3 Sysselsetting, økonomisk vekst og næringsutvikling

Verdiskaping skjer når kapital og arbeidskraft brukes i produksjonen av varer og tjenester. Koronapandemien har påvirket verdiskapingen og sysselsettingen i mange bransjer i hele landet. I dette kapitlet ser vi først på hvordan koronapandemien har påvirket arbeidsmarkedet. Deretter ser vi på hvordan næringsutviklingen og verdiskapingen var i årene forut for pandemien, samt hvordan utviklingen kan bli i fylkene fram mot 2050.

3.1 Arbeidsmarkedet i koronapandemiens tid

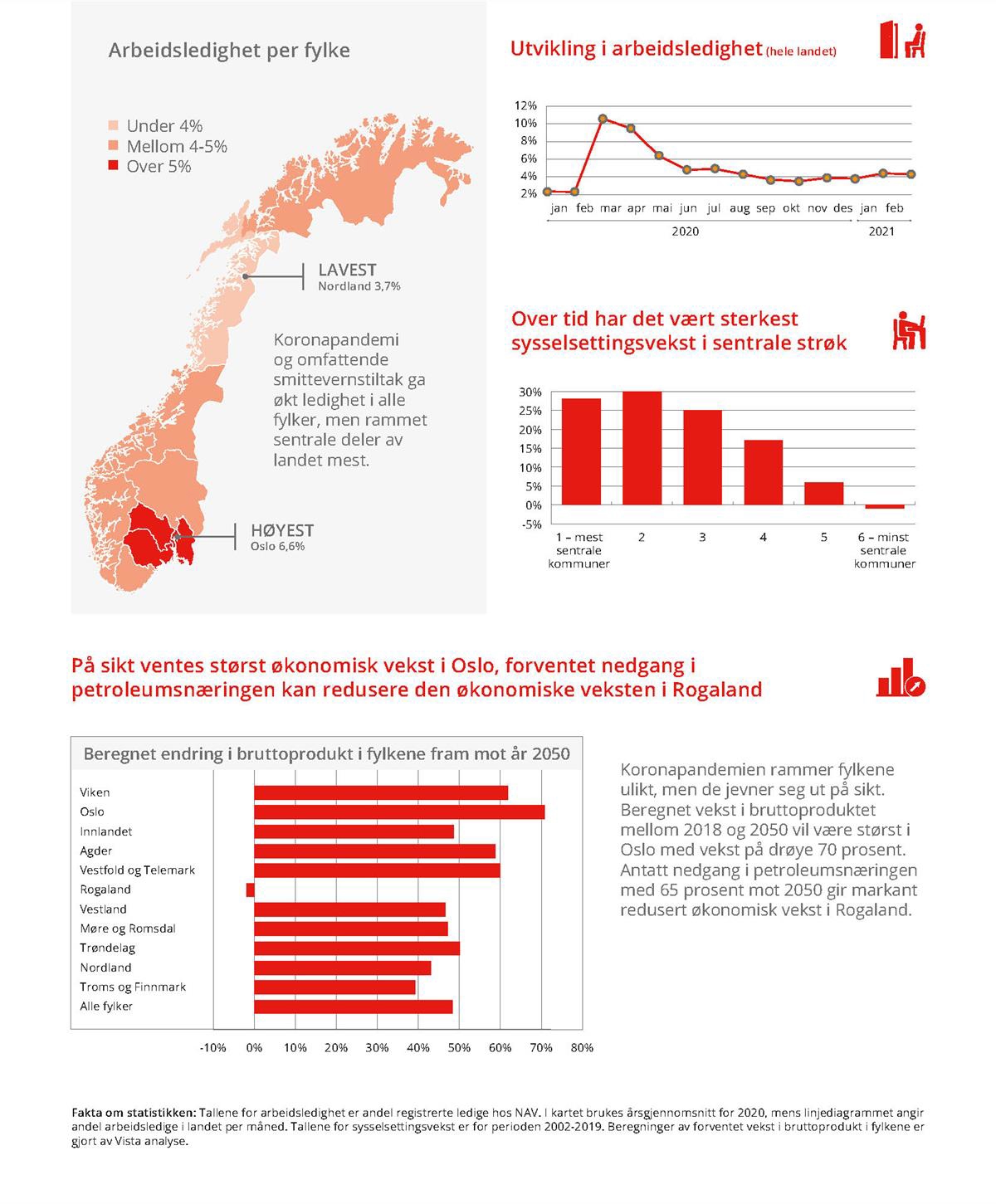

Omfattende smitteverntiltak ga historisk høye ledighetsnivåer

De omfattende smitteverntiltakene og nedstengingen av landet fra midten av mars 2020 medførte at mange arbeidstakere enten mistet jobben eller ble permitterte, og dette ga et brått og betydelig utslag i arbeidsmarkedet. På landsbasis var det registrert over 300 000 helt ledige på det meste (utgangen av mars 2020), tilsvarende over 10 prosent av arbeidsstyrken. Om lag 184 000 av disse var permittert, og i tillegg var det en kraftig økning i antall delvis permitterte, slik at det på det meste var registrert 276 000 enten helt eller delvis permitterte, jf. boks 3.1.

Smittevernstiltakene var omfattende og traff bredt. I mars ble skoler, barnehager, universiteter og høyskoler stengt for oppmøte mer eller mindre på dagen (med unntak for barn til foreldre i samfunnskritiske funksjoner). Ansatte innenfor for eksempel frisørsalonger, hud- og kroppspleie, treningssentre og svømmehaller måtte avstå fra å utøve sine yrker, og kultur- og idrettsarrangementer ble avlyst. Mange virksomheter i serveringsbransjen måtte stenge ned, mens alle fritidsreiser ble frarådet og grensene stengt. Etter hvert ble et generelt forbud mot nattopphold på fritidseiendommer også innført. På toppen av dette bidro et fall i oljeprisen til at den økonomiske situasjonen ble stadig mer alvorlig.

En gradvis gjenåpning av landet startet i april, og antallet helt ledige begynte etter hvert å avta. Barnehagene og undervisning åpnet trinnvis igjen, og fram mot sommeren fikk forskjellige typer personlig tjenesteyting med én-til-én-kontakt gjenoppta sitt virke med begrensninger, sammen med fornøyelsesparker og serveringssteder uten matservering. I løpet av sommeren ble det etter hvert åpnet opp for mindre arrangementer, og deretter feriereiser i mesteparten av Norden og så til deler av Europa som oppfylte særlige krav. Det ble også åpnet opp for at EØS- og Schengen-borgere kunne komme på fritidsreiser til Norge.

Slutten av sommeren og høsten var preget av en mer eskalerende smitteøkning, der konsekvensen først ble utsettelse av nye lettelser i restriksjonene og til slutt ytterligere nasjonale innstramminger i oktober og lokale tilleggsrestriksjoner i områder med særlig høyt smittetrykk. Denne situasjonen vedvarte fram mot årsskiftet, med noen lettelser i juleperioden. Økning i smitte gjorde at vi i januar 2021 så ytterligere restriksjoner nasjonalt, og samtidig meget strenge restriksjoner i forskjellige regioner grunnet utbrudd av muterte virusvarianter, først i Oslo og andre sentrale østlandskommuner, men etter hvert også i andre deler av landet. Nye restriksjoner bidro til at ledigheten igjen økte i begynnelsen av 2021.

Fortløpende iverksatte regjeringen flere krisepakker rettet mot ulike deler av næringsliv og samfunn i forskjellige faser av hele 2020 og også i 2021, for å bøte på den alvorlige økonomiske situasjonen. Blant disse var tiltak for å motvirke inntektsbortfall for bedrifter og kompensasjon for bedrifter med stor omsetningssvikt. Statlige lånegarantiordninger og utvidelse av inntektssikringsordninger for personer var andre eksempler.

Boks 3.1 Permittering og ledighet – forskjeller mellom Nav og SSB.

For å få dagpenger må man registrere seg som arbeidssøker, og så sende og få innvilget søknad om dagpenger. Dette er også krav for permitterte. Status som permittert inntreffer vanligvis ved et innvilget dagpengevedtak. Som følge av koronasituasjonen ble definisjonen endret til å omfatte registrerte arbeidssøkere som enten har fått innvilget dagpenger under permittering eller som har søkt om dagpenger under permittering og ikke fått avslag. Personer som er 100 prosent permittert registreres som helt arbeidsledige fra dag én hos Nav, mens delvis permitterte regnes som delvis ledige. Statistikken over helt ledige i denne rapporten inkluderer dermed de permitterte. I SSBs registerbaserte sysselsettingsstatistikk, hvor a-ordningen er datagrunnlaget, blir permitteringer under tre måneder uten lønn regnet som sysselsetting. Først når permitteringen går over tre sammenhengende måneder, blir personen regnet som ikke sysselsatt. Dette vil kunne bidra til forskjeller mellom forskjellige typer statistikk, jf. også avsnitt 3.2 om utviklingen i lønnsmottakere i 2020.

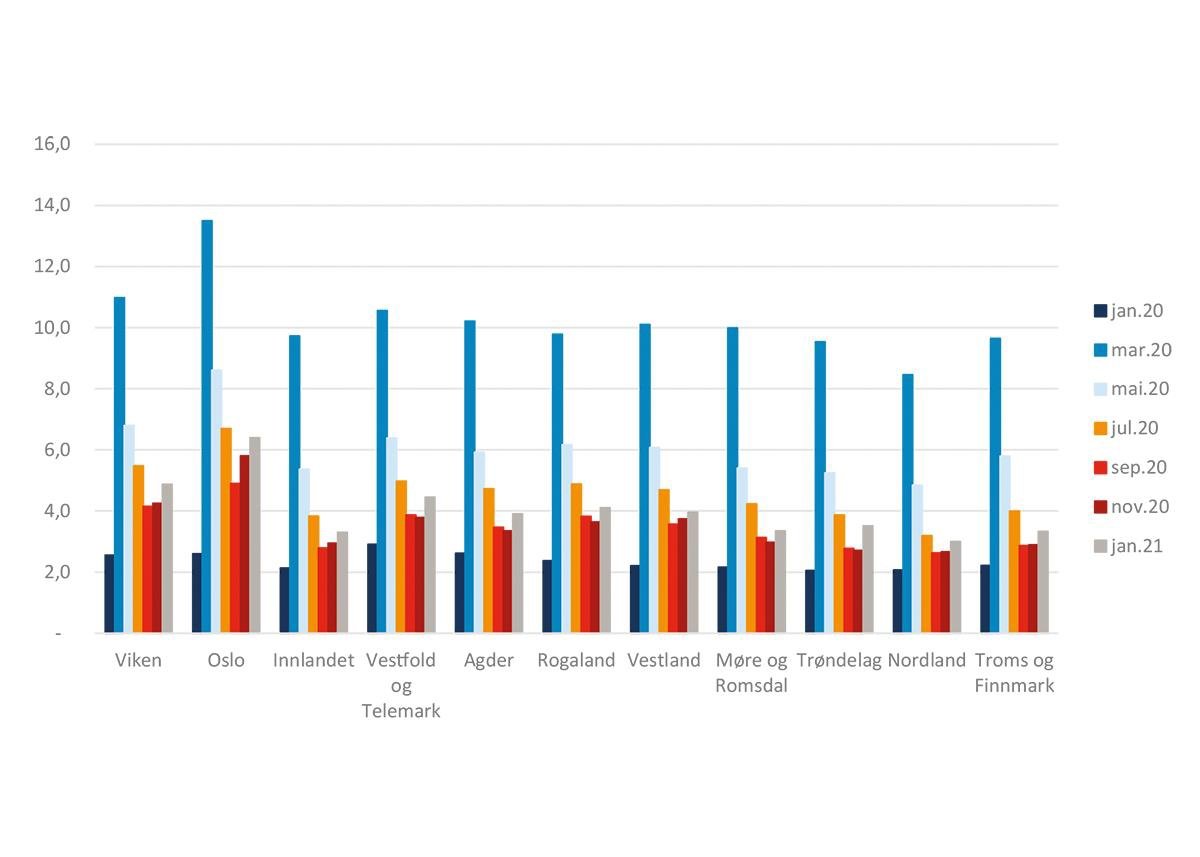

Ledigheten traff hele landet, men enkelte fylker ble hardere rammet enn andre

Den registrerte ledigheten økte kraftig i alle fylker, men det var enkelte områder som ble hardere rammet enn andre. Oslo hadde ved utgangen av mars 2020 en ledighetsandel på 13,5 prosent, mens Vikens andel var på 11 prosent. Vestfold og Telemark, Agder, Vestland og Møre og Romsdal hadde alle også over 10 prosent ledige ved utgangen av mars, mens resterende fylker lå rett under. Nordland var fylket som opplevde den minste økningen, men en ledighetsandel på over 8 prosent var også svært høyt. I takt med den gradvise gjenåpningen av samfunnet falt arbeidsledigheten i alle fylker, for å så øke igjen utover høsten. Nivåforskjellene mellom fylkene ved inngangen av nedstengingen vedvarte i hovedsak gjennom hele året og begynnelsen av 2021, jf. figur 3.1. Oslo er fremdeles det fylket som har den høyeste arbeidsledigheten, noe som har sammenheng med Oslos høye andel sysselsatte innenfor næringer som ble sterkt påvirket av smitteverntiltakene.

Figur 3.1 Andel registrerte helt arbeidsledige etter fylker i utvalgte måneder i 2020 og 2021. Tall i prosent av arbeidsstyrken.

Kilde: Nav. Beregninger: KMD.

Reiseliv og personlig tjenesteyting ble særlig berørt

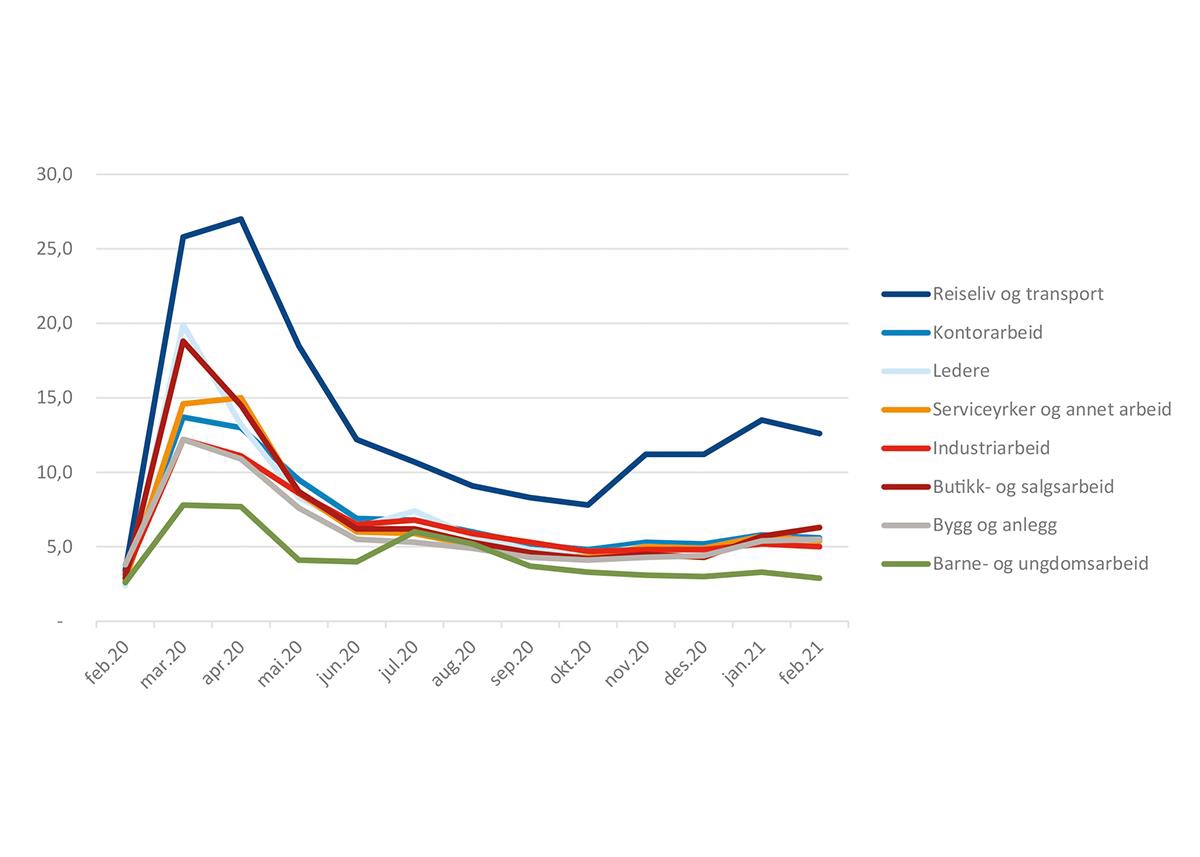

Konsekvensene av smittevernstiltakene traff bredt, men enkelte næringer og yrkeskategorier ble særlig berørt. Eksempler på dette er yrker som for en stor del er avhengige av tett kontakt mellom mennesker, og der tiltakene ofte innebar nedstenging av virksomheten eller betydelig redusert kundegrunnlag. Nav fører statistikk over ledighet i forskjellige yrkeskategorier på landsbasis, og det var særlig innenfor kategorien Reiseliv og transport økningen i den registrerte ledigheten var mest dramatisk. Ved utgangen av mars 2020 var over 25 prosent av arbeidsstyrken innenfor denne yrkeskategorien registrert som helt ledige, og dette økte til 27 prosent ved utgangen av april. Reiseliv og transport har i tillegg hatt høyest delvis ledighet mesteparten av året. Kategoriene butikk- og salgsarbeid, ledere og andre serviceyrker fikk også innledningsvis en kraftig økning i ledigheten. Ledigheten har gradvis gått ned innenfor alle disse kategoriene, men reiseliv og transport skiller seg fortsatt ut sammenlignet med alle andre, jf. figur 3.2. I den andre enden av skalaen har ledighetsnivået i yrkeskategorier som undervisning, akademiske yrker, jordbruk (inkl. skogbruk og fiske) samt helse, pleie og omsorg holdt seg på lave nivåer gjennom hele pandemien.

Figur 3.2 Andel registrerte helt arbeidsledige i yrkeskategorier med høyest ledighet (februar 2020–februar 2021). Tall i prosent av arbeidsstyrken.

Kilde: Nav. Beregninger: KMD.

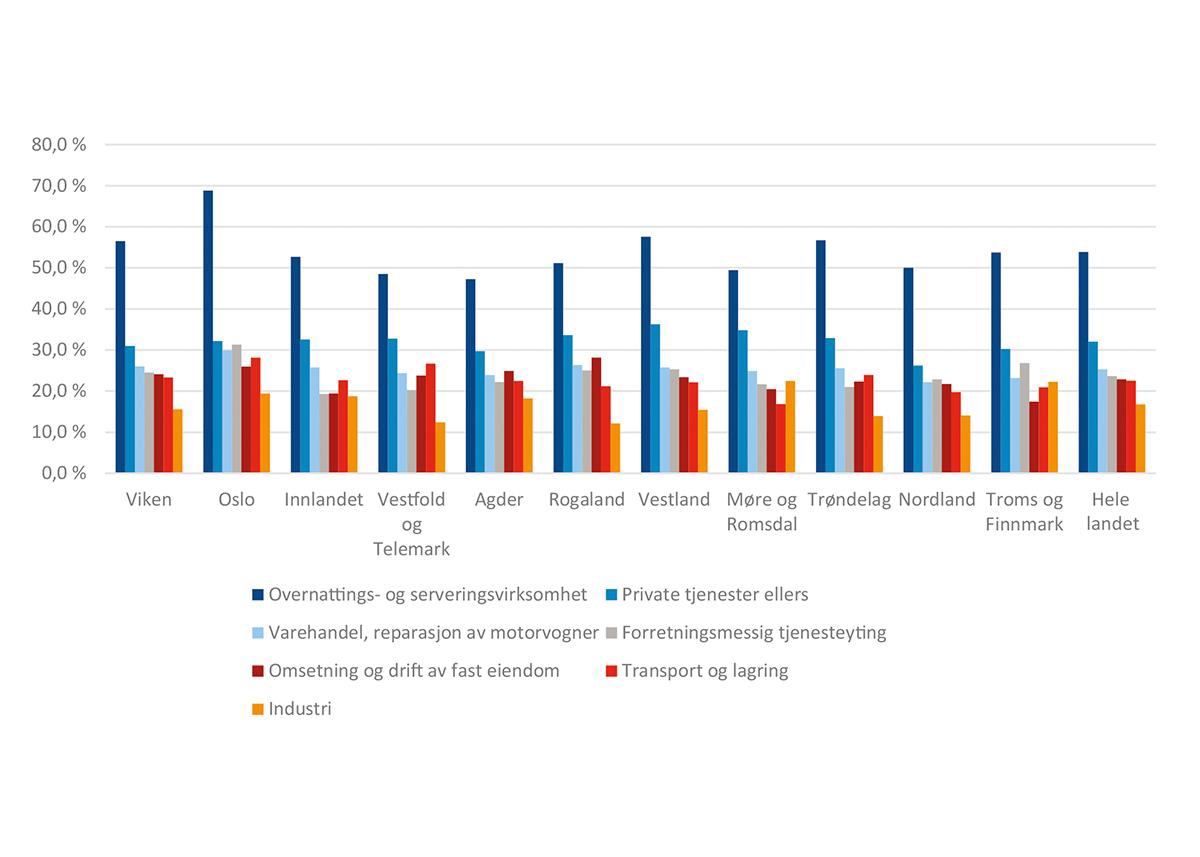

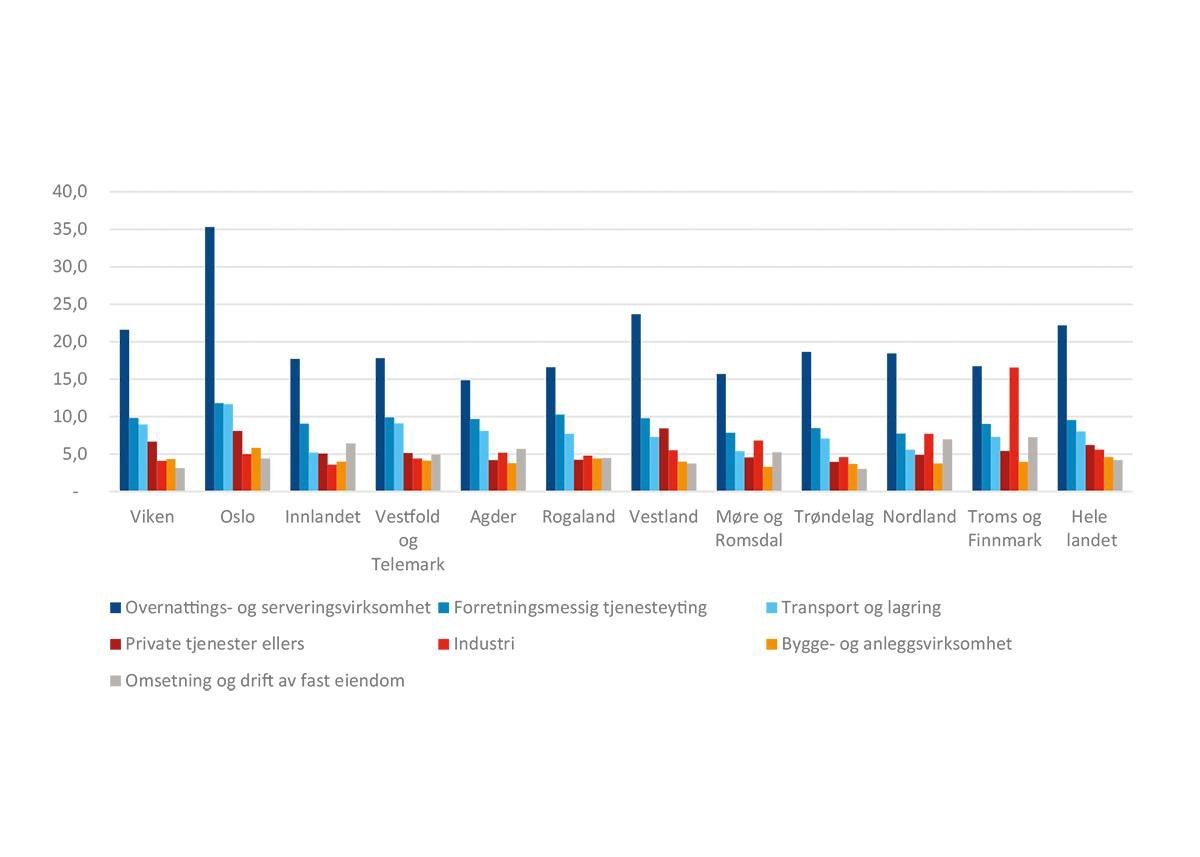

For å få det regionale bildet kan vi benytte oss av Navs statistikk over søknader om dagpenger under permittering etter næring og fylke. Figur 3.3 viser hvor stor andel søknader om dagpenger under permittering utgjorde av totalt antall arbeidsforhold i næringene med høyest ledighet på landsbasis. Høyest ledighet var det i næringen overnattings- og serveringsvirksomhet, der søknader om dagpenger utgjorde over 50 prosent av alle arbeidsforhold på landsbasis og i syv av elleve fylker. Flest permitterte var det i Oslo, der hele 7 av 10 var permitterte, mens i Viken, Vestland og Trøndelag lå den rett under 60 prosent. I fylkene med de laveste andelene – Agder, Vestfold og Telemark og Møre og Romsdal – utgjorde søknadene likevel nesten 50 prosent av alle arbeidsforhold i næringen.

Figur 3.3 Søknader om dagpenger under permittering etter fylke. Uke 11–uke 26, 2020. Tall i prosent av antall jobber i næringer med høyest andel søknader.

Kilde: Nav. Beregninger: KMD.

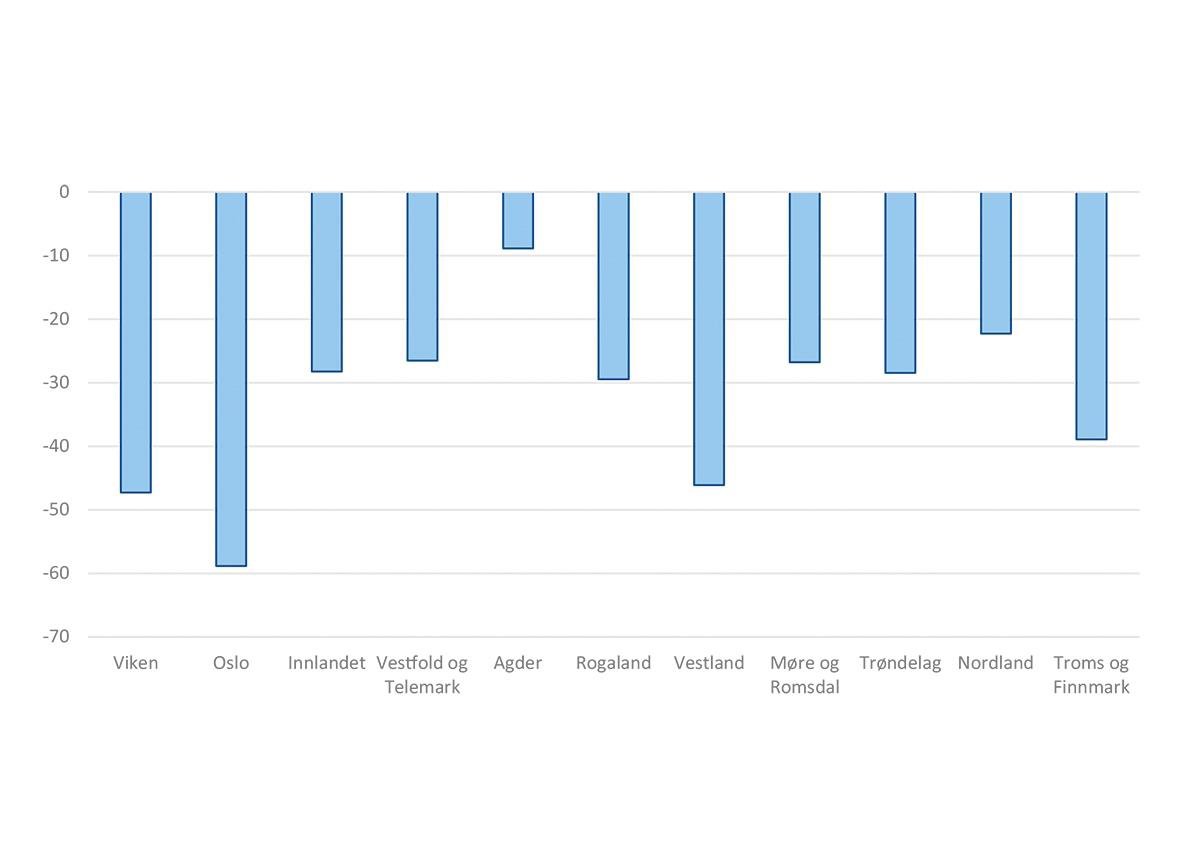

I kategorien overnattings- og serveringsvirksomhet finner vi mange av de jobbene innenfor reiselivet som Navs yrkesstatistikk trekker frem, der blant annet ansatte i restaurant- og serveringsbransjen inngår. Reiseliv er likevel et begrep som spenner over mange typer aktivitet, og også arbeidsforhold innenfor andre berørte næringer vil kunne sortere inn her. Under kategorien forretningsmessig tjenesteyting vil vi for eksempel finne blant annet reisebyråer og andre tjenester tilknyttet reisevirksomhet (reisearrangører, turistkontor, destinasjonsselskaper, turguider, reservasjonstjenester, etc.) og utleievirksomheter (transport og sport- og fritidsutstyr etc.). Land-, sjø- og lufttransportdelen av næringen transport og lagring vil også være koblet til reiselivet. Endringer i overnattingsstatistikken mellom 2019 og 2020 viser tydelig den svært negative påvirkningen for reiselivsnæringen generelt, samt hvordan Oslo spesielt var ekstra hardt rammet, jf. figur 3.4.

Figur 3.4 Endring i antall overnattinger mellom november 2019 og november 2020 etter fylke. Tall i prosent.

Kilde: SSB (tabell 08403). Beregninger: KMD.

Personlig tjenesteyting var ellers næringen der permitteringssøknader om dagpenger utgjorde den største andelen etter overnattings- og serveringsvirksomhet i alle fylker. Dette er en bred næringskategori som omfatter alt fra kulturell virksomhet, underholdning og fritidsvirksomheter til forskjellig type kropps- og skjønnhetspleie. Her finner vi dermed mange av de virksomheter som ble tvunget til å stenge helt eller delvis i mars, herunder teater, konsertarrangementer, frisører, treningssentre, drift av spillfasiliteter, svømme- og idrettsanlegg, opplevelsesaktiviteter og andre fritids-, fornøyelses- og sportsaktiviteter. Utover næringer med tydelig kobling til reiselivet var ellers varehandelen en næring der permitteringssøknadene utgjorde en stor andel av antall jobber, og også den det kom flest søknader fra totalt og i de fleste fylkene. Figur 3.5 viser hvor stor andel søknader de ulike næringene utgjorde av det totale antallet søknader i alle fylkene.

Figur 3.5 Antall søknader om dagpenger under permittering etter næring og fylke (uke 11–uke 26 2020). Tall i prosent av totalt antall søknader i fylket.

Kilde: Nav. Beregninger: KMD.

Oslo er i en særstilling når det gjelder hvor stort tyngdepunkt mange berørte næringer utgjør av den totale sysselsettingen, noe som bidrar til å forklare den høye ledigheten. Sysselsatte innenfor overnattings- og serveringsvirksomhet, forretningsmessig tjenesteyting og personlige tjenester utgjorde for eksempel over 18 prosent av den totale sysselsettingen i hovedstadsfylket ved utgangen av fjerde kvartal 2019, over 6 prosentpoeng høyere enn Trøndelag, som hadde den nest høyeste andelen av sysselsettingen konsentrert i disse næringene. Fylkenes sysselsettingsandel innenfor disse næringene tenderer også til å henge sammen med ledighetsnivået, selv om sammenhengen ikke er entydig. Møre og Romsdal skiller seg for eksempel særlig ut fra dette mønsteret, noe som sannsynligvis skyldes fylkets høye industrisysselsetting og at permitteringssøknader fra denne næringen utgjorde en stor andel av jobbene og av det totale antallet søknader her, jf. figur 3.5 og figur 3.6.

Som vi har sett, gikk den registrerte ledigheten ned i løpet av sommeren og tidlig høst, da lettelser i restriksjoner og smittetrykk bidro til en gjenåpning av samfunnet og økonomien, og særlig mange permitterte kunne komme tilbake helt eller delvis. Da smittesituasjonen forverret seg i løpet av høsten og ledigheten igjen økte, var variasjonen mellom næringer og fylker relativt lik det vi så i mars 2020.

Figur 3.6 Søknader om dagpenger, ordinære og under permittering etter fylke (juli–desember 2020). Tall i prosent av antall arbeidsforhold etter næring med høyest ledighet.

Kilde: Nav. Beregninger: KMD.

Figur 3.6 viser at det igjen var særlig innenfor overnattings- og serveringsvirksomhet at søknader om dagpenger, hvor både ordinære og søknader under permittering, utgjorde en stor andel av arbeidsforholdene. Dette var tilfellet i alle fylker, men det var igjen Oslo som skilte seg ut. Forretningsmessig og personlig tjenesteyting og transport og lagring var andre næringer som opplevde store konsekvenser i både første og andre bølge med ledighet og permitteringer. Dette illustrerer ytterligere hvordan næringer koblet til reiselivet fortsatte å være i en utsatt posisjon i andre halvår, mens andre næringer som var hardt rammet innledningsvis, ikke opplevde at dette vedvarte. Varehandelen er et eksempel, der dagpengesøknader under permittering utgjorde en stor andel av arbeidsforholdene under den første nedstengningen, mens dette i mindre grad var tilfellet på høsten. Industrien i Troms og Finnmark skiller seg ut med et høyt nivå sammenlignet med andre fylker. Dette er sannsynligvis koblet til næringsmiddelindustrien, som utgjør en betydelig andel av fylkets industrisysselsetting.

Høyest ledighet i sentrale strøk under pandemien, sammensatt bilde for Distrikts-Norge

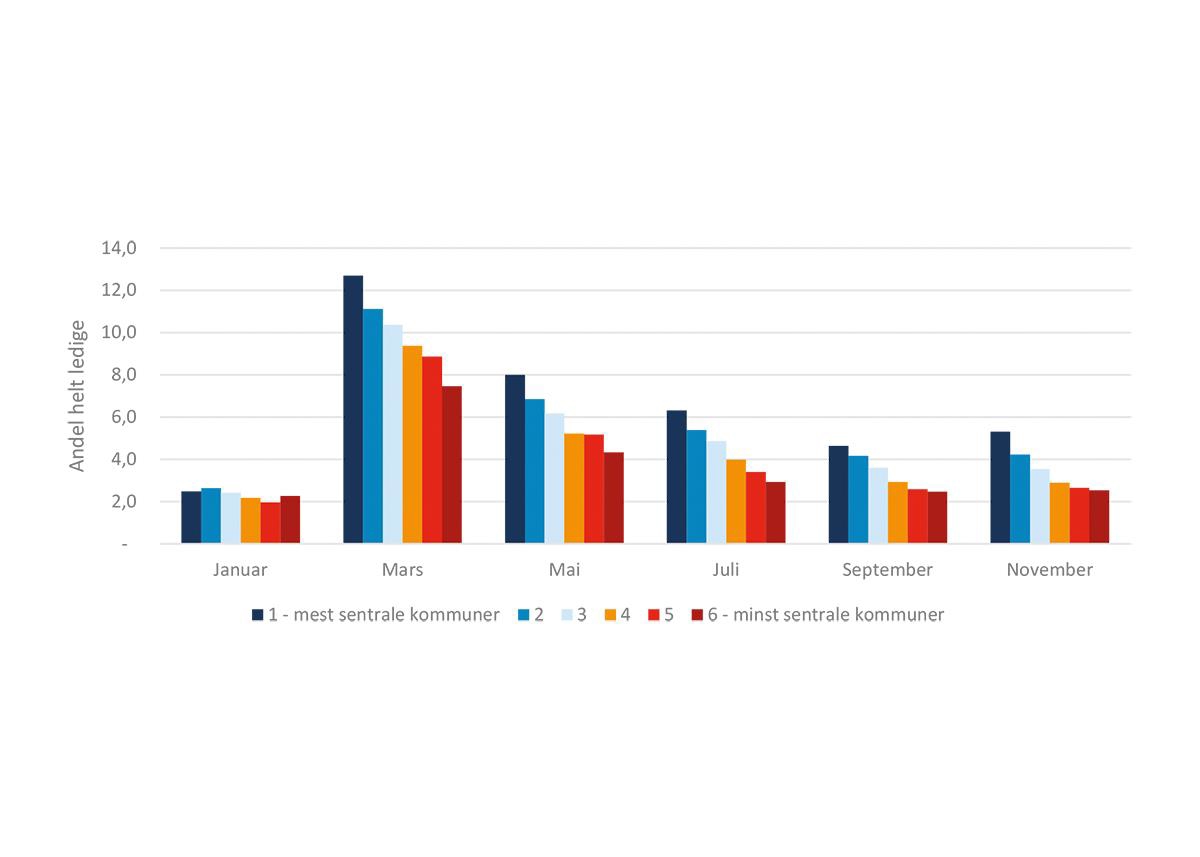

Sett under ett har de mest sentrale delene av landet hatt den høyeste registrerte arbeidsledigheten under koronapandemien og ledighetsnivået er avtagende med synkende sentralitet, jf. figur 3.7. Mer sentrale arbeidsmarkeder har vært mer utsatt grunnet en høyere andel sysselsetting innenfor privat tjenesteyting, som har vært sterkt rammet av smitteverntiltak. Store deler av distriktene har tyngdepunktet i offentlig sektor og primærnæring, som i mindre grad har vært berørt. Se senere i dette kapitlet for næringsstruktur for de ulike sentralitetsnivåene basert på sysselsettingstall. Noe av forklaringen på disse forskjellene kan også ligge i hvordan helt permitterte klassifiseres som helt ledige hos Nav (jf. boks 3.1), og at permitteringer har vært mest utbredt i de mer sentrale områdene av landet, jf. også avsnittet om endringer i lønnstakere.

Figur 3.7 Andel registrerte helt arbeidsledige etter sentralitet i utvalgte måneder i 2020. Tall i prosent av arbeidsstyrken.

Kilde: Nav. Beregninger: KMD.

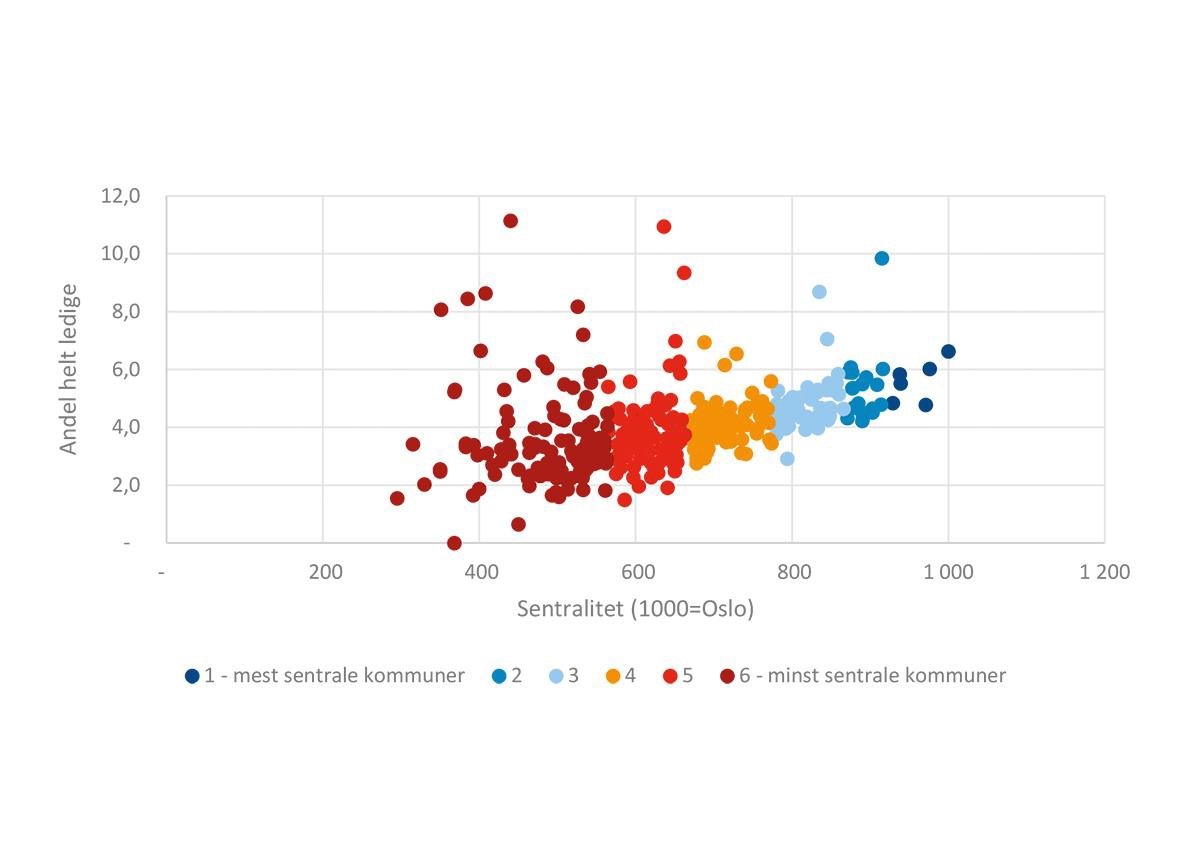

Situasjonen har likevel variert betydelig når vi går ned på kommunenivå, der kontrastene har vært særlig store blant de mange mindre sentrale kommunene i landet. Enkelte distriktsområder har nesten ikke hatt ledighet, mens i andre har den vært historisk høy. Dette har sammenheng med tyngdepunkter i lokalt næringsliv og hvilke næringer som har vært særlig rammet. Figur 3.8 viser gjennomsnittlig andel helt ledige i kommunene etter sentralitet i 2020. Her ser vi den overordnede tendensen at ledigheten øker med økt sentralitet, samtidig som en gruppe kommuner skiller seg ut betraktelig med svært høy ledighet. Mesteparten av disse var lite sentrale kommuner på sentralitetsnivåene 5 og 6, for eksempel Moskenes, Hemsedal, Trysil, Gamvik, Aurland, Nordkapp og Hol. Reiseliv og forskjellige typer industri har gjerne vært eksempler på fellesnevnere for distriktskommuner som har slitt med høy ledighet som konsekvens av virusutbruddet. Blant de mer sentrale kommunene med særlig høy ledighet finner vi Ullensaker på sentralitetsnivå 2, samt Nannestad og Eidsvoll på nivå 3.

Figur 3.8 Andel registrerte helt arbeidsledige etter sentralitet og sentralitetsgrupper, årsgjennomsnitt 2020. Tall i prosent av arbeidsstyrken.

Kilde: Nav. Beregninger: KMD.

Det overordnede ledighetsbildet vedvarte langt på vei i de første månedene av 2021. Tabell 3.1 viser andelen helt ledige etter fylke og sentralitet ved utgangen av februar 2021, og vi ser at ledigheten fortsatt er høyest i de mer sentrale delene av landet. De nordnorske fylkene er et unntak, der vi finner den høyeste ledigheten i de mindre sentrale områdene. Det er også slik at de fleste kommunene med særlig høy ledighet finnes i de minst sentrale områdene. Flere av disse ligger i Nord-Norge, for eksempel Moskenes, Gamvik Herøy og Nordkapp. Aurland, Ulvik og Eidfjord i Vestland fylke er andre lite sentrale kommuner med høy ledighet. Figur 3.9 viser andelen helt ledige i landets BA-regioner ved utgangen av februar 2021.

Tabell 3.1 Andel registrerte helt arbeidsledige etter fylke og sentralitet, februar 2021. Tall i prosent av arbeidsstyrken.

Fylke | 1 – mest sentrale kommuner | 2 | 3 | 4 | 5 | 6 – minst sentrale kommuner | Totalt |

Viken | 4,9 | 5,2 | 4,5 | 3,9 | 2,5 | 1,4 | 4,8 |

Oslo | 6,4 | 6,4 | |||||

Innlandet | 3,2 | 3,1 | 2,9 | 3,2 | 2,5 | 3,0 | |

Vestfold og Telemark | 4,8 | 4,3 | 3,7 | 2,9 | 1,9 | 4,3 | |

Agder | 3,8 | 3,3 | 2,8 | 2,8 | 3,6 | ||

Rogaland | 4,4 | 3,7 | 3,0 | 2,3 | 1,9 | 3,8 | |

Vestland | 5,5 | 4,4 | 3,7 | 2,7 | 2,8 | 4,3 | |

Møre og Romsdal | 3,3 | 3,1 | 2,7 | 2,2 | 3,0 | ||

Trøndelag | 3,4 | 3,9 | 2,8 | 2,5 | 2,3 | 3,1 | |

Nordland | 2,8 | 2,6 | 3,0 | 2,7 | 2,8 | ||

Troms og Finnmark | 2,8 | 3,0 | 2,4 | 3,5 | 2,9 | ||

Hele landet | 5,9 | 4,8 | 3,8 | 3,2 | 2,7 | 2,7 | 4,2 |

Kilde: Nav. Beregninger: KMD.

Figur 3.9 Andel registrerte helt arbeidsledige i bo- og arbeidsmarkedsregioner, februar 2021. Tall i prosent av arbeidsstyrken.

Kilde: Nav. Beregninger: KMD.

3.2 Sysselsettingsutvikling

Høy ledighet vil gi seg utslag i redusert sysselsetting. Men mange av de registrerte ledige er permitterte. Permitteringer med forventet varighet under 90 dager regnes fremdeles som sysselsatte i statistikken. Utslagene på sysselsettingen i 2020 vil derfor være mindre enn utslagene på antall ledige. Publisering av sysselsettingsstatistikken for 2020 ble utsatt. Vi har derfor brukt lønnstakerstatistikken for å se på utslagene av koronasituasjonen i 2020. For detaljer om de ulike statistikkene, se boks 3.2.

Boks 3.2 Forskjell på sysselsettings- og lønnstakerstatistikken

Statistikken for lønnstakere omfatter alle lønnstakere uavhengig om det er hoved- eller bijobb som lønnstaker. Det er ingen aldersavgrensning i statistikken og den omfatter både personer bosatte i Norge og ikke-bosatte (for eksempel innvandrere på midlertidig opphold, inkludert sesongarbeidere).

Statistikken registerbasert sysselsetting omfatter lønnstakere, men også selvstendig næringsdrivende. Det vil si at dersom hovedarbeidsforholdet er selvstendig, er det valgt foran lønnstakerforhold. Derfor blir det færre lønnstakere her. Statistikken omfatter videre bare de i alderen 15–74 år og bare de som er registrert bosatt i Norge.

Statistikken for lønnstakere omfatter hvert kvartal, mens sysselsettingsstatistikken bare lages for 4. kvartal.

SSB endret registreringen av antall selvstendig næringsdrivende for årene 2015–2019 i februar 2020. Analysene i RUT 2021 er basert på uttak av sysselsettingsstatistikk før denne endringen. Antall sysselsatte i våre analyser er noe lavere enn i SSBs oppdaterte statistikk.

Jevnere nedgang i antall registrerte lønnstakere enn økning i ledighet

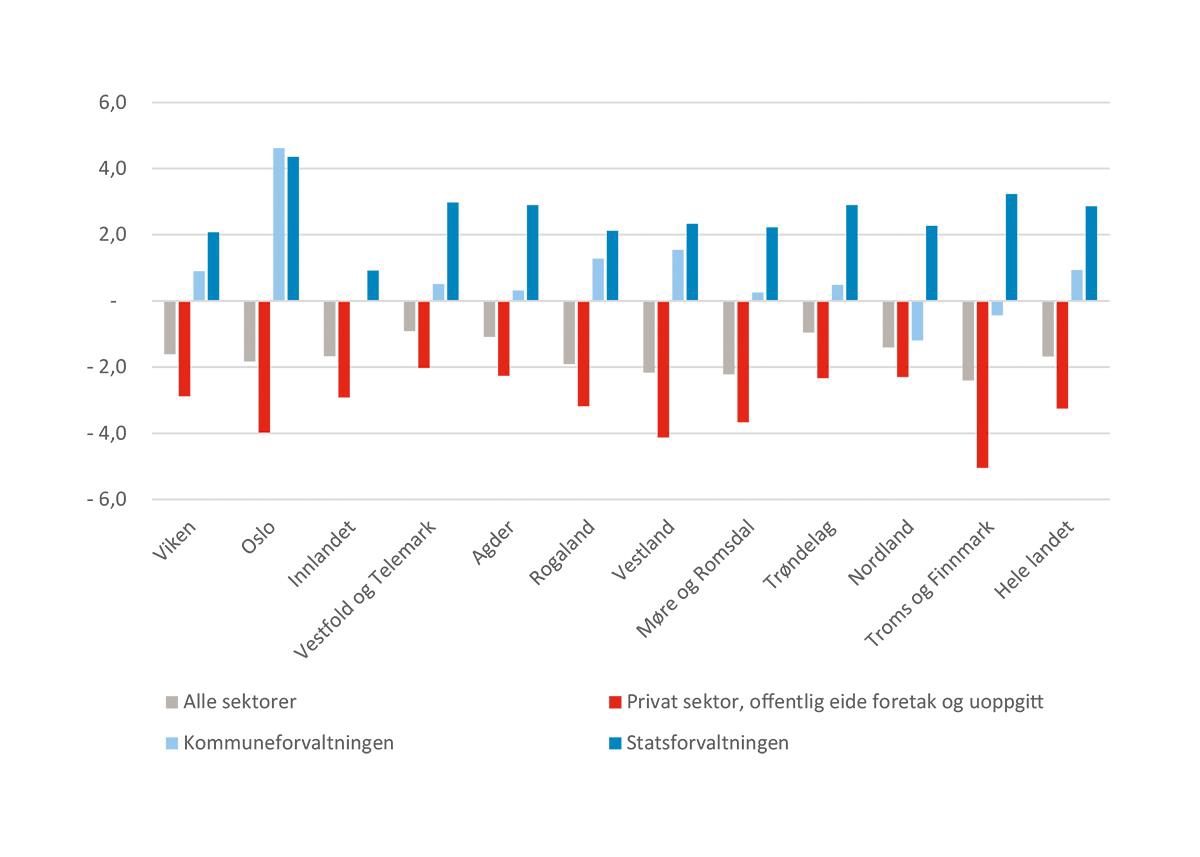

Det var en nedgang i antall registrerte lønnstakere på 1,7 prosent mellom 4. kvartal 2019 og 4. kvartal 2020. Dette framstår lavere enn antall registrerte ledige på dette tidspunktet. Men dette er totaltallene for både privat og offentlig sektor. Det er særlig privat sektor som har hatt økt ledighet og redusert aktivitet. Privat sektor har hatt nedgang på 3,3 prosent, mens det har vært en vekst i offentlig sektor (0,9 prosent for kommunesektoren og 2,9 prosent for statlig sektor).

Figur 3.10 viser at Troms og Finnmark har hatt den største nedgangen i registrerte lønnstakere med 2,5 prosent. Troms og Finnmark har hatt den største nedgangen også i privat sektor med 5,0 prosent. Vestland og Oslo hadde også en relativt sterk nedgang i privat sektor med 4 prosent, men særlig for Oslo og Troms og Finnmark ble nedgangen motvirket av en relativt sterk vekst i statlig sektor.

Vestfold og Telemark og Trøndelag har hatt en mindre nedgang i antall lønnstakere med rundt 1 prosent.

Figur 3.10 Endring i antall lønnstakere etter fylke og sektor mellom 4. kvartal 2019 og 4. kvartal 2020. Tall i prosent.

Kilde: SSB (11653). Beregninger: KMD.

Tabell 3.2 Endring i antall lønnstakere etter fylke og sentralitet. 4. kvartal 2019–4. kvartal 2020. Tall i prosent.

Fylker | 1 – mest sentrale kommuner | 2 | 3 | 4 | 5 | 6 – minst sentrale kommuner | Totalt |

Viken | -1,2 | -2,6 | -0,5 | 0,8 | -1,5 | -1,3 | -1,6 |

Oslo | -1,9 | -1,9 | |||||

Innlandet | -0,9 | -1,8 | -2,0 | -1,8 | -0,8 | -1,7 | |

Vestfold og Telemark | -1,3 | -0,9 | -0,6 | -0,4 | 0,1 | -0,9 | |

Agder | -1,1 | -0,5 | -3,3 | -2,9 | -1,1 | ||

Rogaland | -2,0 | -3,4 | 0,0 | 0,4 | 1,5 | -1,9 | |

Vestland | -3,2 | -0,8 | -1,0 | -1,0 | -2,0 | -2,2 | |

Møre og Romsdal | -2,4 | -2,5 | -2,0 | -1,1 | -2,3 | ||

Trøndelag | -0,5 | -4,0 | -1,5 | -1,1 | -0,4 | -1,0 | |

Nordland | -1,9 | -1,4 | -2,3 | 0,1 | -1,4 | ||

Troms og Finnmark | -3,0 | -1,5 | -2,0 | -3,4 | -2,5 | ||

Hele landet | -1,7 | -2,1 | -1,6 | -1,2 | -1,5 | -1,2 | -1,7 |

Kilde: SSB (11653). Beregninger: KMD.

Tabell 3.2 viser at alle sentralitetsnivåene hadde nedgang i sysselsettingen. Men forskjellen mellom sentralitetsnivåene er relativt beskjeden. Nedgangen var likevel sterkest på sentralitet 2 med 2,1 prosent, som også hadde sterkest nedgang i privat sektor, mens den var minst på sentralitet 4 og 6. Nedgangen i privat sektor var lavest på sentralitet 6, men her var det også en nedgang i offentlig sektor.

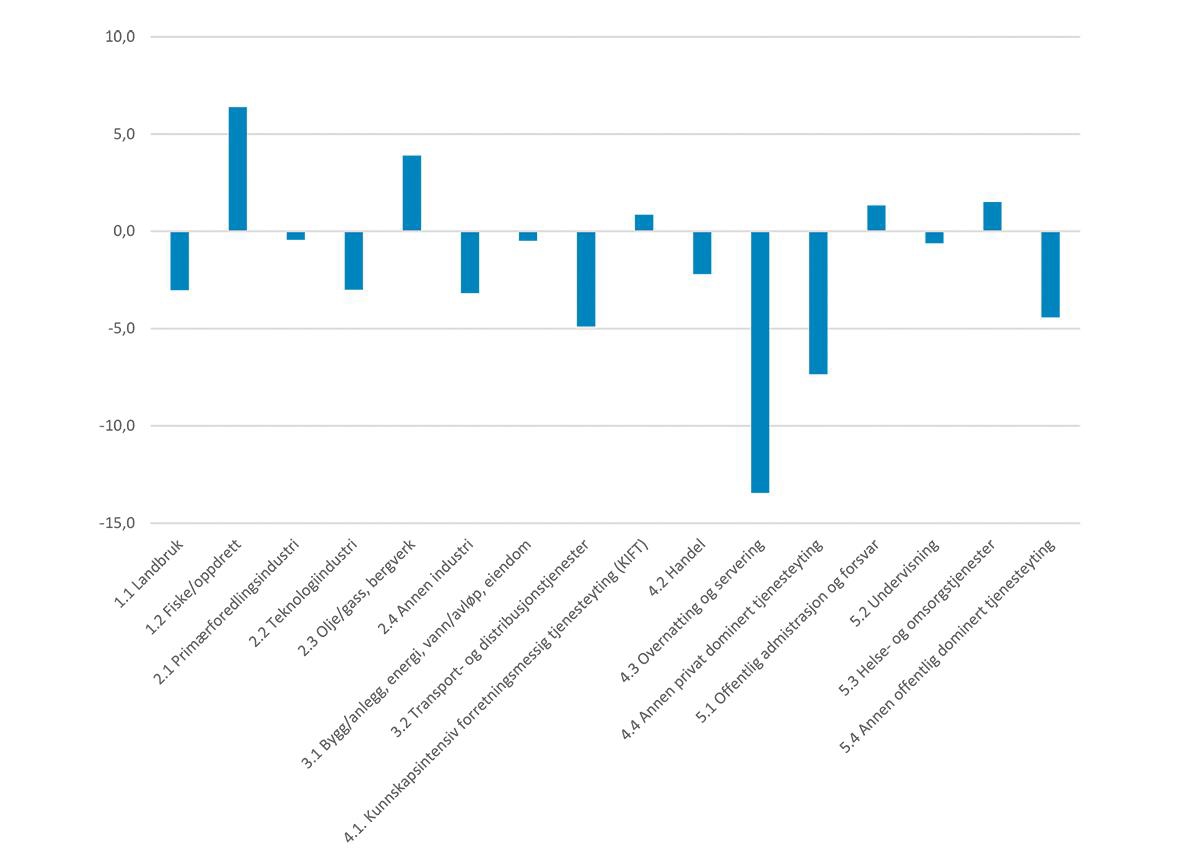

Det er næringen overnatting og servering som har bidratt til den samlede nedgangen i lønnstakere på landsbasis, jf. figur 3.11. Også annen privat tjenesteyting har hatt nedgang. Dette er særlig arbeidskrafttjenester, noe som kan relateres til vanskeligheter med å få inn utlendinger på korttidsopphold. Også reisebyråer og reisearrangører inngår i denne gruppen som har hatt markant nedgang i antall lønnstakere.

Figur 3.11 Endring i antall lønnstakere etter næring mellom 4. kvartal 2019 og 4. kvartal 2020.

Kilde: SSB (tabell 11654). Beregninger: KMD.

Over tid har det vært sterkest vekst i sysselsettingen i sentrale strøk

Effekten av koronasituasjonen på sysselsettingen i regionene må ses i lys av den langsiktige endringen i sysselsetting i fylkene, der fylker med større byer har hatt vekst over tid.

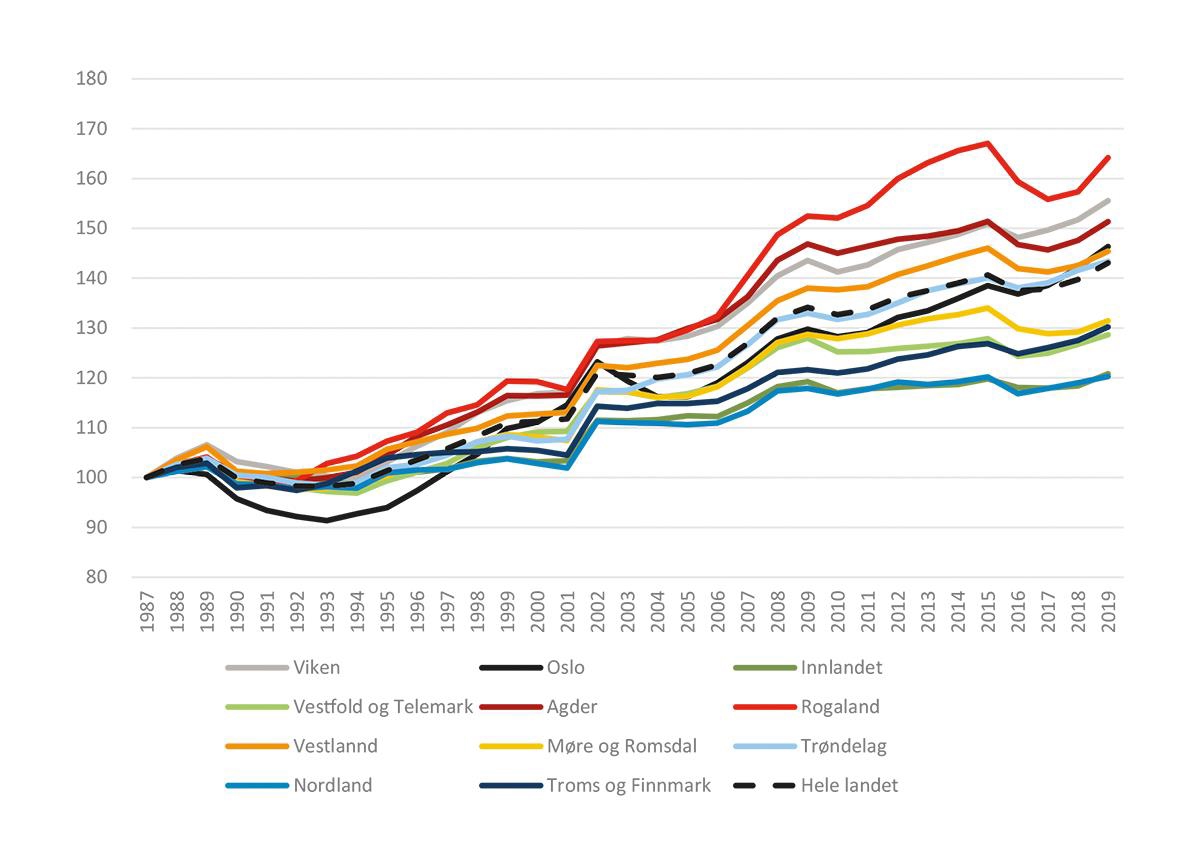

Figur 3.12 viser sysselsettingsveksten i fylkene i perioden 1986–2019.3 Under nedgangsperioden i slutten av 1980- og begynnelsen av 1990-årene var sysselsettingsveksten svak i alle fylker, med en særlig negativ utvikling i Oslo. Fra midten av 1990-årene var landets sysselsettingsvekst sterk. Særlig Rogaland, Agder og Viken hadde en god vekst fram til 2008. Oslo opplevde et nytt fall i sysselsettingen i begynnelsen av 2000-årene som følge av nedgang i IT-bransjen. De aller fleste fylkene opplevde et fall i sysselsettingen i 2009 som følge av finanskrisen, etterfulgt av en mer beskjeden vekst i årene etterpå. Unntaket fra dette er særlig Rogaland som hadde en solid vekst også etter 2009. I 2015 fører brudd i statistikken til en knekk i kurven. Men Agder og vestlandsfylkene hadde samtidig en økning i arbeidsledigheten og nedgang i sysselsettingen også fram til 2016. Dette gjør også at veksten i disse fylkene mellom 2015 og 2017 var relativt svak.

De siste fem årene har sysselsettingsveksten vært høyest i Oslo, etterfulgt av Viken og Rogaland. Trøndelag har hatt en vekst på landsgjennomsnittet, mens i øvrige fylker har veksten vært svakere. Veksten var lavest i Møre og Romsdal og Innlandet.

Figur 3.12 Endring i antall sysselsatte etter arbeidssted i fylker i 1986–2019. Tall i forhold til antall sysselsatte i 1986 = 100.

Kilde: SSB ( (tabell: 07984) og Panda. Beregninger: KMD.

Utviklingen i sysselsettingen mellom 2015 og 2019 var økende med økende sentralitet jf. tabell 3.3. Variasjonen er stor fra 0,2 prosent årlig vekst i de minst sentrale kommunene til 1,6 prosent i Oslo og omegnskommunene. Samtidig finner vi også store forskjeller på samme sentralitetsnivå mellom fylkene. Blant de mindre sentrale kommunene har de minst sentrale kommunene i Trøndelag vekst i sysselsettingen, mens de minst sentrale kommunene i Agder har hatt den svakeste sysselsettingsutviklingen.

Tabell 3.3 Endring i antall sysselsatte etter arbeidssted, sentralitet og fylke (4. kv. 2015–4. kv. 2019). Tall som årlig gjennomsnitt i prosent.

Fylker | 1 – mest sentrale kommuner | 2 | 3 | 4 | 5 | 6 – minst sentrale kommuner | Totalt |

Viken | 1,3 | 1,2 | 1,0 | 0,2 | 0,4 | 0,5 | 1,1 |

Oslo | 1,7 | 1,7 | |||||

Innlandet | 0,7 | 0,4 | 0,1 | 0,0 | -0,6 | 0,3 | |

Vestfold og Telemark | 0,9 | 0,8 | 0,2 | -0,3 | -0,2 | 0,7 | |

Agder | 0,7 | 0,9 | -0,3 | -0,8 | 0,7 | ||

Rogaland | 1,1 | 1,2 | 0,9 | -0,7 | -0,5 | 1,0 | |

Vestland | 0,8 | 1,9 | 0,3 | 0,4 | 0,3 | 0,6 | |

Møre og Romsdal | 1,1 | -0,3 | 0,2 | 0,6 | 0,2 | ||

Trøndelag | 1,2 | 0,0 | 0,5 | 0,7 | 1,3 | 0,9 | |

Nordland | 1,2 | 0,5 | 0,8 | -0,3 | 0,6 | ||

Troms og Finnmark | 1,4 | 0,6 | 0,3 | 0,4 | 0,8 | ||

Hele landet | 1,6 | 1,0 | 0,9 | 0,4 | 0,3 | 0,2 | 0,9 |

Kilde: Panda, Beregninger: KMD.

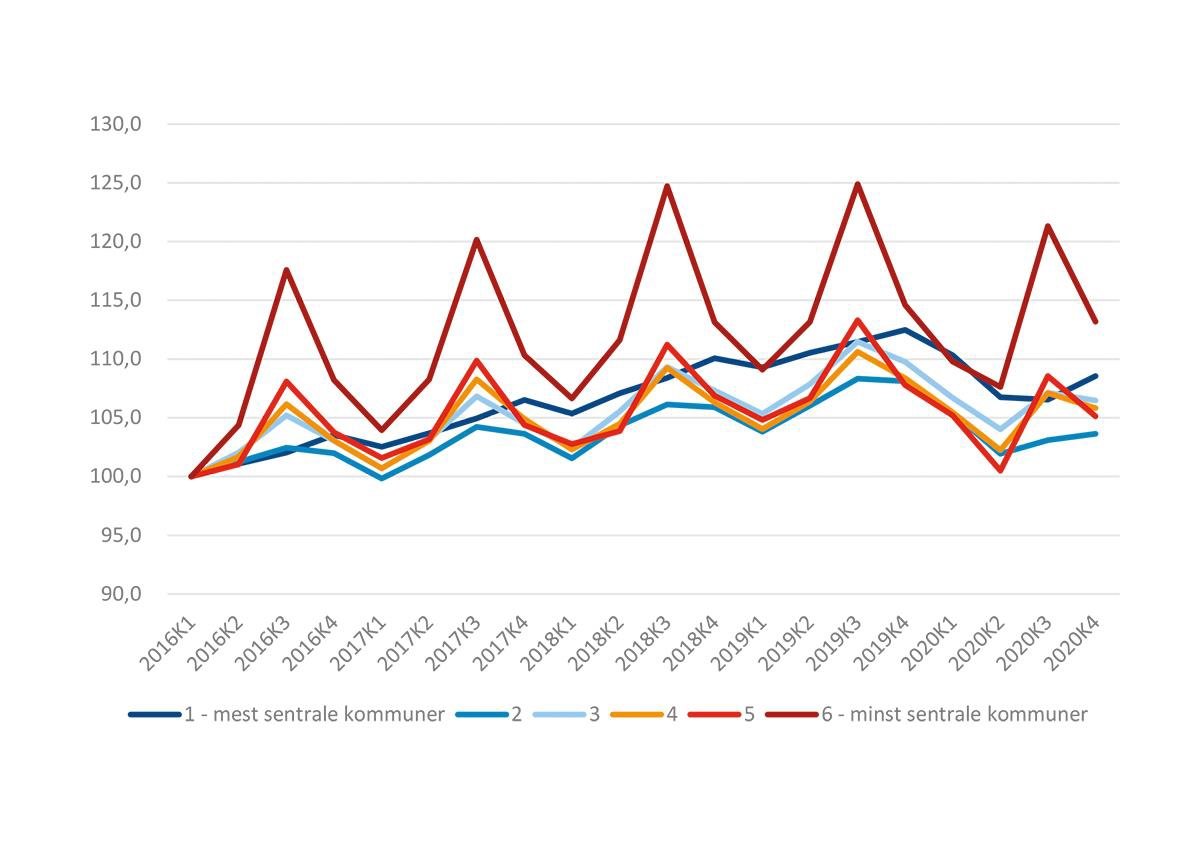

Større sesongvariasjoner i antall lønnstakere i mindre sentrale kommuner

Sysselsettingsstatistikken er basert på tall for 4. kvartal. Lønnstakerstatistikken viser også tall for hvert kvartal gjennom året. Denne viser at det er sesongvariasjoner i antall lønnstaker gjennom året, særlig i privat sektor. Særlig på sommeren (3. kvartal) er antall lønnstakere langt høyere i deler av landet enn for 4. kvartal. Dette gjelder mindre sentrale kommuner. I 2019 var antall lønnstakere i privat sektor 9 prosent høyere i 3. kvartal sammenlignet med 4. kvartal i de minst sentrale kommunene (sentralitet 6). Mens antall lønnstakere i 1. kvartal var 5 prosent lavere. Vi har ikke detaljerte tall for næring på kommunenivå, men det er nærliggende å tro at disse sesongvariasjonene er knyttet til økt aktivitet i reiselivet i distriktskommuner i sommerhalvåret. Vi finner tilsvarende sesongvariasjoner også for sentralitet 3–5, selv om utslagene her er mindre. For de mest sentrale kommunene er sesongvariasjonene små.

Figur 3.13 Endring i antall lønnstakere i privat sektor* etter sentralitet. Kvartalstall 2016–2020. Tall per 100 av 1. kvartal 2016 = 100.

Kilde: SSB (tabell 11653). Beregninger: KMD.

*Privat sektor, offentlig eide foretak og uoppgitt

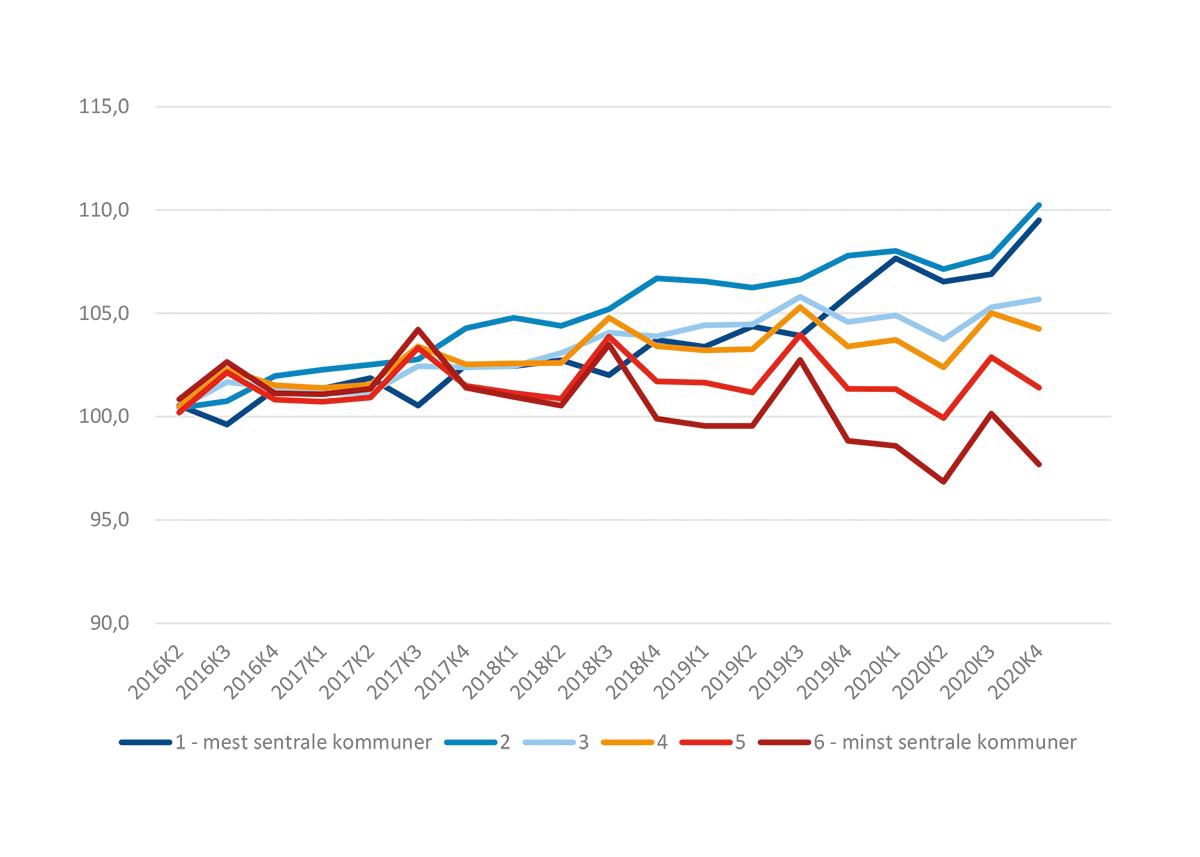

Også i offentlig sektor finner vi at antall lønnstakere endrer seg i 3. kvartal, jf. figur 3.14. Igjen er det noe høyere antall lønnstakere i distriktskommuner (sentralitet 4–6) i 4. kvartal. Samtidig er antall lønnstakere på sentralitet 1 jevnt over lavere i 3. kvartal.

Figur 3.14 Endring i antall lønnstakere i offentlig sektor etter sentralitet. Kvartalstall 2016–2020. Tall per 100 av 1. kvartal 2016 = 100.

Kilde: SSB (tabell 11653). Beregninger: KMD.

3.3 Næringsstruktur

Næringsstrukturen er en viktig forklaringsfaktor bak utvikling i sysselsetting og verdiskaping i regioner. I dette avsnittet viser vi forskjellene i næringsstrukturen for henholdsvis fylker og sentralitet. Vi bruker to mål på næringsstruktur, målt etter næringenes bruttoprodukt (se boks 3.3 om mål på verdiskaping) og antall sysselsatte i næringene. I tillegg belyser vi næringsstrukturen ved ulikheter i virksomhetsstrukturen.

Boks 3.3 Mål på verdiskaping

Bruttoproduktet er summen av verdien av all produksjon minus verdien av alle innsatsfaktorer, dvs. merverdien som en bedrift, en næring eller et land skaper i løpet av et år. I nasjonal kontekst blir dette betegnet som bruttonasjonalproduktet, og i regional kontekst som bruttoregionalproduktet. I motsetning til markedsrettet produksjon, blir bruttoproduktet i offentlig forvaltning konvensjonelt beregnet fra kostnadssiden, uten å inkludere kapitalavkastning. Det medfører at bruttoprodukt per sysselsatt i offentlig tjenesteyting definisjonsmessig verdsettes lavere enn i markedsrettet virksomhet.

Bruttoregionalproduktet blir i Norge målt gjennom fylkesfordelt nasjonalregnskap (FNR). Bruttonasjonalproduktet er en makroøkonomisk størrelse, og beløpet er ikke brutt lenger ned enn til fylkesnivå. Bruttonasjonalprodukt per kommune kan konstrueres, men må da bestilles spesifikt (fra SSB).1 Fylkesfordelt nasjonalregnskap tar også lang tid å produsere (2 år). Det er derfor nødvendig å supplere FNR med annen statistikk for å vurdere utviklingen på kort sikt og under fylkesnivå. Utvikling i lønnssummer er da den mest tilgjengelige indikatoren. Vekst i lønnssummer på fylkesnivå er korrelert med vekst i bruttoprodukt på fylkesnivå.

1Menon har beregnet kommunefordelt nasjonalregnskap.

Fylkenes spesialiseringer viser seg i hovedsak innen basisnæringene

Norge er en serviceøkonomi i den forstand at tjenesteytende sektor står for nesten 80 prosent av sysselsettingen. Samtidig er Norge en liten åpen økonomi med en sterk eksportbase i ressursbaserte næringer, maritime næringer, reiseliv og enkelte kunnskapsintensive næringer.4 I gjennomgangen her er ikke effekten av koronasituasjonen synlig. De siste fylkesfordelte tallene for nasjonalregnskapet er fra 2018, mens tilgjengelige sysselsettingstall er fra 2019 .

Tabell 3.4 viser næringsstrukturen i fylkene målt som næringenes andel av bruttoproduktet. Næringer der fylket har en spesialisering er markert med blått. Dette er tilfelle der fylket har 25 prosent høyere andel av verdiskapingen i denne næringen enn andelen for alle fylker.

Innlandet samt kysten fra Vestland fylke og nordover har spesialisering innen primærnæringer. I Innlandet er det spesielt landbruk som har en viktig plass, og landbruk er også viktig i Trøndelag og Nordland. Langs kysten fra Vestland fylke og nordover er det spesielt fiske og oppdrett som dominerer. Primærnæringene utgjør bare 2,5 prosent av fastlandsøkonomien, men utgjør nærmere 10 prosent i både Nordland og Troms og Finnmark. Foredlingsindustrien er i stor grad knyttet til primærnæringene, og er overrepresentert i de samme fylkene. Foredlingsindustrien er likevel jevnere fordelt mellom fylkene.

Industri, inkludert olje og gass, er overrepresentert i Vestfold og Telemark og langs kysten til og med Møre og Romsdal. I Rogaland står olje- og gassnæringen for drøyt 15 prosent av all verdiskaping i fylket. Rogaland har et betydelig innslag av teknologiindustri, som omfatter blant annet verftsindustrien og produksjonen av elektrisk utstyr og maskiner. Teknologiindustri er også overrepresentert i Viken, der Kongsberg er viktig, men også langs kysten fra Vestfold og Telemark til og med Vestland.

Infrastrukturnæringene er jevnt fordelt mellom fylkene. Innenfor transport- og distribusjonstjenester ser vi noe overrepresentasjon i vestlandsfylkene (Rogaland, Vestland og Møre og Romsdal).

Tabell 3.4 Næringsstruktur i fylkene, 2018. Næringenes andel av bruttoproduktet i fylket. Prosent.1

Næring | Viken | Oslo | Innlandet | Vestfold og Telemark | Agder | Rogaland | Vestland | Møre og Romsdal | Trøndelag | Nordland | Troms og Finnmark | Alle fylker |

Primærnæringer | 0,6 | 0,0 | 3,7 | 0,8 | 0,7 | 1,7 | 3,5 | 6,0 | 5,6 | 9,7 | 10,0 | 2,5 |

1.1 Landbruk | 0,6 | 0,0 | 3,7 | 0,8 | 0,7 | 0,9 | 0,6 | 1,0 | 1,7 | 1,1 | 0,5 | 0,8 |

1.2 Fiske/oppdrett | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,8 | 2,8 | 5,0 | 3,9 | 8,7 | 9,5 | 1,7 |

Industri, olje/gass | 8,9 | 2,9 | 8,4 | 14,0 | 12,8 | 25,2 | 12,5 | 15,9 | 8,2 | 9,5 | 6,4 | 10,2 |

2.1 Primærforedlingsindustri | 2,5 | 1,0 | 3,8 | 2,2 | 2,1 | 2,4 | 2,0 | 4,3 | 4,2 | 3,5 | 3,7 | 2,4 |

2.2 Olje/gass, bergverk | 0,0 | 0,0 | 0,0 | 0,4 | 0,0 | 15,4 | 3,2 | 1,9 | 0,0 | 0,6 | 1,5 | 2,1 |

2.3 Teknologiindustri | 2,8 | 0,2 | 1,4 | 2,9 | 3,7 | 3,0 | 2,8 | 2,4 | 2,1 | 0,6 | 0,2 | 1,9 |

2.4 Annen industri | 3,6 | 1,6 | 3,3 | 8,6 | 7,0 | 4,4 | 4,5 | 7,3 | 1,8 | 4,7 | 1,0 | 3,8 |

Infrastrukturnæringer | 26,0 | 22,4 | 26,6 | 27,9 | 29,7 | 24,0 | 29,0 | 26,6 | 20,7 | 28,7 | 24,5 | 25,4 |

3.1 Bygg/anlegg, energi, vann/avløp, eiendom | 21,8 | 19,0 | 23,7 | 24,1 | 25,1 | 17,8 | 22,6 | 19,6 | 20,7 | 23,7 | 20,2 | 21,1 |

3.2 Transport- og distribusjonstjenester | 4,2 | 3,5 | 2,9 | 3,8 | 4,6 | 6,1 | 6,4 | 6,9 | 0,0 | 5,1 | 4,3 | 4,2 |

Privat dominert tjenesteyting | 36,9 | 51,9 | 26,3 | 27,1 | 26,3 | 27,2 | 27,1 | 24,4 | 33,0 | 19,7 | 21,5 | 34,1 |

4.1 Kunnskapsintensiv forretningsmessig tjenesteyting (KIFT) | 15,4 | 32,8 | 9,8 | 9,9 | 10,3 | 12,5 | 13,2 | 9,7 | 17,0 | 6,7 | 7,6 | 17,0 |

4.2 Varehandel | 14,0 | 8,8 | 10,0 | 11,1 | 9,6 | 7,8 | 7,7 | 9,6 | 8,5 | 7,3 | 7,7 | 9,7 |

4.3 Overnatting og servering | 1,7 | 1,9 | 1,8 | 1,4 | 1,6 | 1,8 | 1,6 | 1,3 | 1,9 | 1,7 | 1,9 | 1,7 |

4.4 Annen privat dominert tjenesteyting | 5,9 | 8,5 | 4,6 | 4,7 | 4,8 | 5,0 | 4,6 | 3,9 | 5,6 | 4,0 | 4,3 | 5,8 |

Offentlig dominert tjenesteyting | 27,6 | 22,7 | 35,1 | 30,2 | 30,6 | 22,0 | 27,9 | 27,1 | 32,5 | 32,3 | 37,7 | 27,8 |

5.1 Offentlig administrasjon og forsvar | 7,1 | 10,4 | 9,8 | 7,2 | 7,2 | 5,0 | 6,9 | 5,6 | 7,5 | 9,8 | 11,6 | 8,0 |

5.2 Undervisning | 6,0 | 4,3 | 7,0 | 6,9 | 7,5 | 5,5 | 7,3 | 6,1 | 9,9 | 6,7 | 8,9 | 6,4 |

5.3 Helse- og omsorgstjenester | 14,5 | 8,0 | 18,3 | 16,1 | 15,8 | 11,5 | 13,8 | 15,5 | 15,1 | 15,8 | 17,1 | 13,3 |

Alle næringer | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

Basisnæringer | 26,6 | 37,5 | 23,7 | 26,1 | 25,3 | 41,2 | 30,7 | 32,8 | 32,7 | 27,6 | 25,8 | 31,4 |

Kilde: SSB (tabell 11713). Beregninger: KMD.

1Tallene inkluderer ikke boligtjenester, tall for sokkelen og Svalbard. Tallene kan derfor ikke uten videre sammenlignes med nasjonalregnskapstallene.

Når det gjelder privat tjenesteyting, står Oslo i en særklasse. Det er spesielt innenfor kompetanseintensiv forretningsmessig tjenesteyting at Oslo utmerker seg. I motsetning til det vi tidligere har observert, er det ingen fylker nå som har en tydelig overrepresentasjon av turistorienterte næringer som overnatting og servering. Oslo utmerker seg innenfor annen privat tjenesteyting. Viken er klart overrepresentert når det gjelder handel. Dette gjelder detaljhandel, men fylket har også lager og distribusjonsområde for resten av landet.

Distriktsfylker som Innlandet og Troms og Finnmark er overrepresentert innen offentlig dominert tjenesteyting. Dette skyldes dels at bruttoproduktet i øvrige næringer er relativt lavt i disse fylkene. Dermed får offentlig dominert tjenesteyting en større posisjon relativt sett. Oslo har som hovedstad en stor statlig sektor, særlig innenfor næringen offentlig administrasjon og forsvar.

Næringsstrukturen i tabell 3.4 er basert på bruttoproduktet i næringene. For å se på næringsstruktur etter sentralitet må vi bruke sysselsetting. Bruk av sysselsettingstall får fram mange av de samme spesialiseringene som bruk av bruttoprodukt, men næringenes andeler er ulike. For eksempel har infrastrukturnæringer5, fiske og oppdrett og kunnskapsintensiv forretningsmessig tjenesteyting en større andel av bruttoproduktet enn sysselsettingen skulle tilsi. Dette viser at disse næringene har et relativt høyt bruttoprodukt per sysselsatt (produktivitet), og gjør at sysselsettingsandelen i basisnæringer (29,0 prosent) er lavere enn disse næringenes andel av verdiskapingen (31,4 prosent).

Tabell 3.5 Næringsstruktur i grupper av sentralitet, 2019. Næringenes andel av sysselsettingen. Kommuner etter sentralitet. Prosent.

1 – mest sentrale kommuner | 2 | 3 | 4 | 5 | 6 – minst sentrale kommuner | Alle kommuner | |

Primærnæringer | 0,2 | 0,7 | 1,9 | 3,7 | 6,6 | 12,5 | 2,2 |

1.1 Landbruk | 0,1 | 0,6 | 1,6 | 2,7 | 4,5 | 5,7 | 1,5 |

1.2 Fiske/oppdrett | 0,0 | 0,1 | 0,3 | 1,0 | 2,2 | 6,8 | 0,7 |

Industri, olje/gass | 3,7 | 10,0 | 12,4 | 13,3 | 13,4 | 11,7 | 9,8 |

2.1 Primærforedlingsindustri | 1,0 | 1,9 | 2,4 | 2,9 | 5,3 | 5,8 | 2,4 |

2.2 Teknologiindustri | 1,1 | 3,0 | 5,7 | 5,7 | 3,6 | 2,6 | 3,5 |

2.3 Olje/gass, bergverk | 0,7 | 3,8 | 2,1 | 1,5 | 0,6 | 0,8 | 1,9 |

2.4 Annen industri | 1,0 | 1,3 | 2,2 | 3,2 | 3,9 | 2,5 | 2,0 |

Infrastrukturnæringer | 13,7 | 15,1 | 16,5 | 18,0 | 18,2 | 18,1 | 15,8 |

3.1 Bygg/anlegg, energi, vann/avløp, eiendom | 8,8 | 10,2 | 11,3 | 12,5 | 13,1 | 12,5 | 10,8 |

3.2 Transport- og distribusjonstjenester | 4,9 | 4,9 | 5,1 | 5,4 | 5,1 | 5,6 | 5,1 |

Privat dominert tjenesteyting | 51,3 | 38,2 | 31,3 | 26,3 | 23,6 | 18,8 | 36,2 |

4.1. Kunnskapsintensiv forretningsmessig tjenesteyting (KIFT) | 21,4 | 10,8 | 7,1 | 5,0 | 4,4 | 3,3 | 10,9 |

4.2 Handel | 13,6 | 13,9 | 13,4 | 12,4 | 10,5 | 7,9 | 13,0 |

4.3 Overnatting og servering | 4,2 | 4,0 | 3,3 | 2,9 | 3,3 | 2,8 | 3,6 |

4.4 Annen privat dominert tjenesteyting | 12,1 | 9,5 | 7,5 | 6,0 | 5,4 | 4,9 | 8,6 |

Offentlig dominert tjenesteyting | 31,1 | 36,1 | 38,0 | 38,8 | 38,2 | 39,0 | 36,0 |

5.1 Offentlig administrasjon og forsvar | 7,7 | 6,0 | 5,8 | 5,4 | 6,6 | 6,0 | 6,3 |

5.2 Undervisning | 12,5 | 14,9 | 15,8 | 17,4 | 17,2 | 17,8 | 15,2 |

5.3 Helse- og omsorgstjenester | 10,6 | 14,7 | 16,1 | 15,6 | 14,1 | 14,7 | 14,1 |

5.4 Annen offentlig dominert tjenesteyting | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,5 | 0,4 |

Alle næringer | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

Basisnæringer | 26,6 | 37,5 | 23,7 | 26,1 | 25,3 | 41,2 | 30,7 |

Kilde: SSB (egen bestilling). Beregninger: KMD.

Nasjonal arbeidsdeling mellom sentralitetsnivåene

Spesialiseringen og arbeidsdelingen mellom ulike sentralitetsnivåer kommer tydelig til uttrykk i tabell 3.5. Det er ikke veldig store forskjeller mellom sentralitetsnivåene i basisnæringenes andel av sysselsettingen. Det er de minst sentrale og de mest sentrale kommunene som har de høyeste andelene, men spesialiseringen er veldig ulik.

Oslo dominerer i stor grad sentralitet 1 og vi gjenfinner her Oslos spesialisering innen private tjenesteytende næringer. Deretter synker andelen private tjenesteytende næringer med sentralitet. Dette er særlig tydelig for KIFT-næringene, men gjelder også for de andre undergruppene. Mønsteret er et uttrykk for en nasjonal arbeidsdeling. Gjennom kunde- og leverandørforhold er det for eksempel en sterk kobling mellom de kunnskapsintensive næringene i storbyen, særlig Oslo og offshorenæringene. De kunnskapsintensive næringene er spådd en viktigere selvstendig rolle for norsk økonomi.6

Det motsatte mønsteret finner vi for primærnæringene som er relativt store næringer i de minst sentrale kommunene. Primærnæringenes betydning for de minst sentrale kommunene viser seg også i spesialisering i primærforedlingsindustrien.

Mindre byer (sentralitet 4) og tettsteder (sentralitet 5) utmerker seg med spesialisering innen industrinæringene. Mindre og mellomstore byer samt tettstedskommuner (sentralitet 3, 4 og 5) har spesialiseringer innen teknologiindustrien, og Stavangerregionen i sentralitet 2 har spesialisering innen olje og gass. Sentralitet 2 der Oslos omland og de øvrige storbyene inngår har den høyeste andelen handelsnæringer.

Ingen sentralitetsnivåer viser spesiell spesialisering innen infrastrukturnæringene, men bygg/anlegg, energi, vann/avløp, eiendom er betydelig i de tre minst sentrale gruppene av kommuner.

Offentlig tjenesteyting som andel av sysselsettingen er større jo mindre sentral kommunen er. Dette mønsteret er særlig tydelig innenfor undervisning og helse- og omsorgstjenester. Innenfor offentlig administrasjon og forsvar finner vi mye statlig virksomhet, og denne er ofte konsentrert til de mer sentrale kommunene. Det er bare i de mest sentrale kommunene at andelen sysselsatte i offentlig sektor er relativt lav.

De minst sentrale kommunene har en mer ensidig næringsstruktur

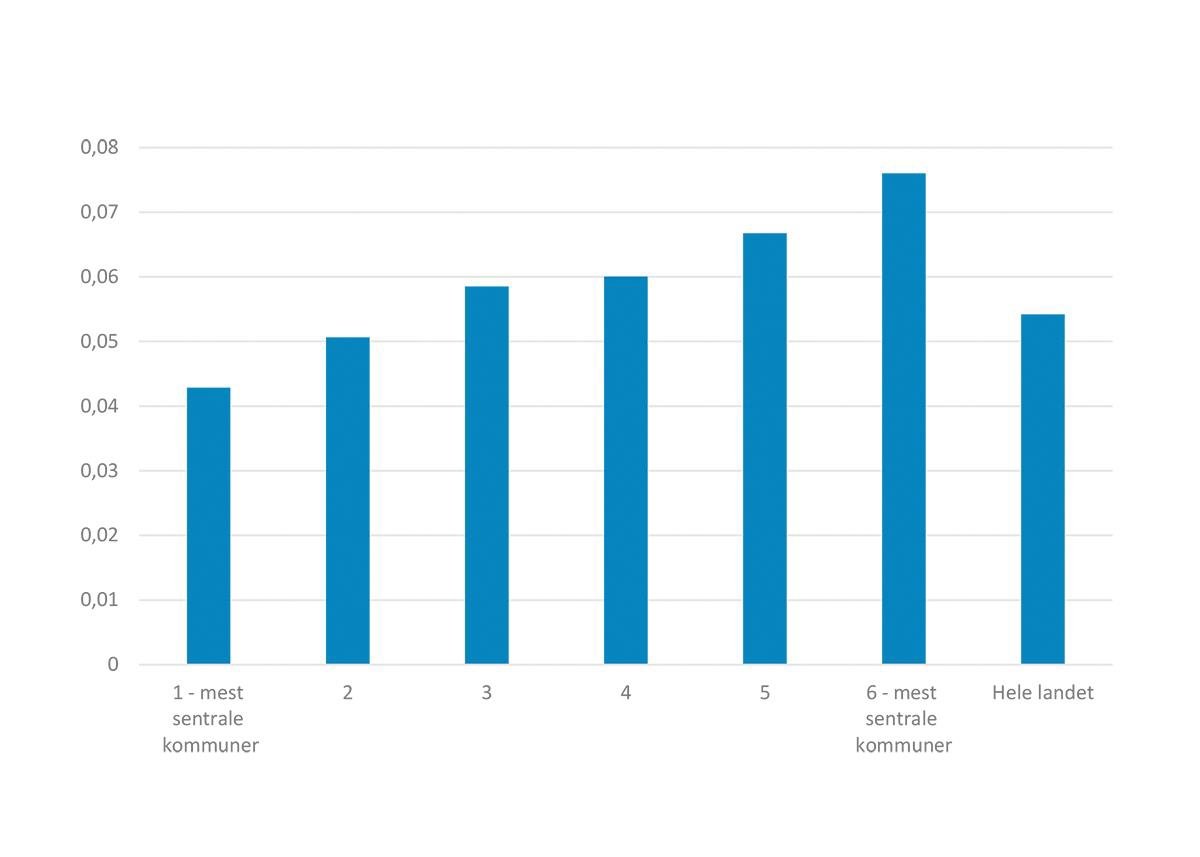

Små kommuner og lange avstander skaper helt andre forutsetninger for økonomisk vekst enn befolkningsrike kommuner som ligger nær de store markedene. Mange av de små kommunene har gjerne en ensidig næringsstruktur som stedvis er dominert av hjørnestensbedrifter.

Figur 3.15 Grad av ensidig næringsstruktur målt ved Herfindahls-indeksen7 etter sentralitet, 2019.

Kilde: SSB (egen bestilling). Beregninger KMD.

Herfindahls-indeksen antar verdier mellom 0 og 1. En høy verdi betyr at kommunene i gruppen har en ensidig næringsstruktur. Det mest ekstreme tilfellet finner vi på kontinentalsokkelen. Her er Herfindahls-indeksen 1. Den eneste registrerte næringen her er utvinning av olje og gass.

Figur 3.15 over viser at mindre sentrale kommuner har en mer ensidig næringsstruktur enn mer sentrale kommuner. Dette kommer fram ved at Herfindahls-indeksen øker jo mindre sentral kommunene er. Men det er stor variasjon mellom kommunene, også blant de mindre sentrale kommunene.

3.4 Regionale forskjeller i verdiskaping per innbygger

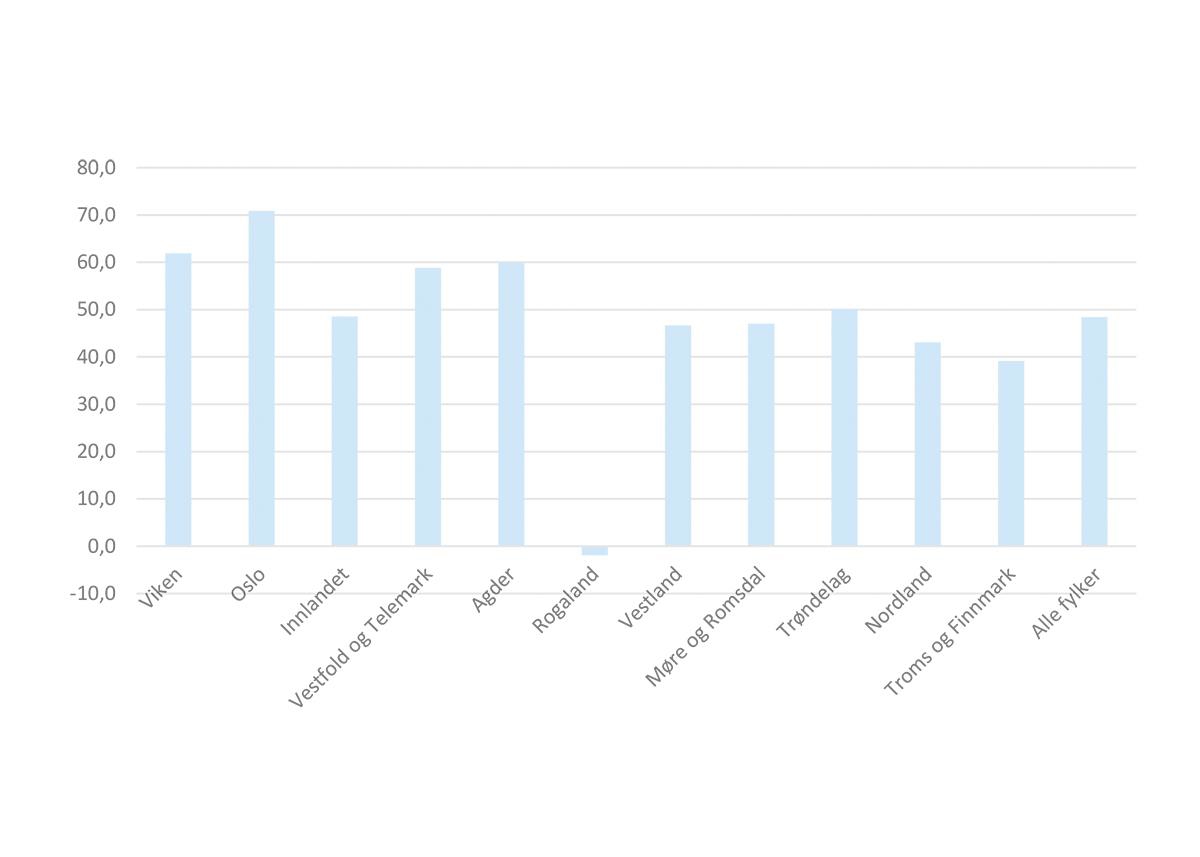

Verdiskaping skjer når kapital og arbeidskraft brukes i produksjonen av varer og tjenester. Regional verdiskaping blir målt ved bruttoregionalproduktet (BRP), jf. boks 3.3. Både i Norge og Europa er det store variasjoner mellom regioner når det gjelder verdiskapingsmønsteret målt ved BRP per innbygger. Regionene med det høyeste bruttoproduktet per innbygger er større byregioner med høy innpendling. Dette er ofte europeiske hovedsteder.

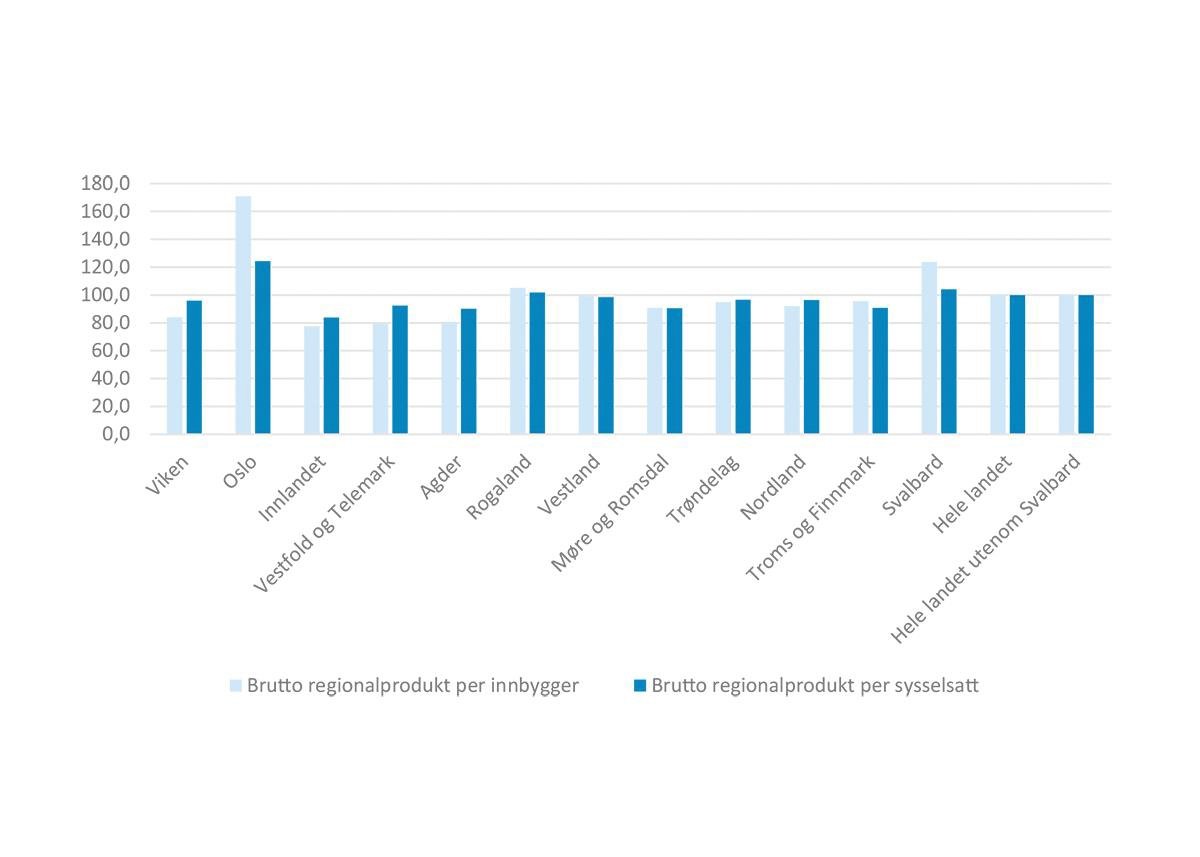

Mye av hovedstadsregionenes høye bruttoprodukt per innbygger skyldes avgrensningen av regionen og at bruttoproduktet er delt på innbyggertallet og ikke sysselsettingen. Stor innpendling til et område gir seg utslag i et høyt bruttoprodukt per innbygger og et tilsvarende lavt et i områder med stor utpendling. For eksempel hadde Oslo 71 prosent høyere bruttoprodukt per innbygger enn landsgjennomsnittet i 2018, mens bruttoproduktet per sysselsatt bare var 24 prosent høyere enn landsgjennomsnittet, jf. figur 3.16. Men hovedstadsregionene har gjerne også en sammensetning av næringer med høy produktivitet.

Figur 3.16 Brutto regionalprodukt per innbygger og sysselsatt etter fylker. Tall i prosent av gjennomsnittet for hele landet = 100.

Kilde: SSB (tabell 11713, 07459 og 07124). Beregninger: KMD.

Forklarer næringsstrukturen regionale forskjeller i produktivitet?

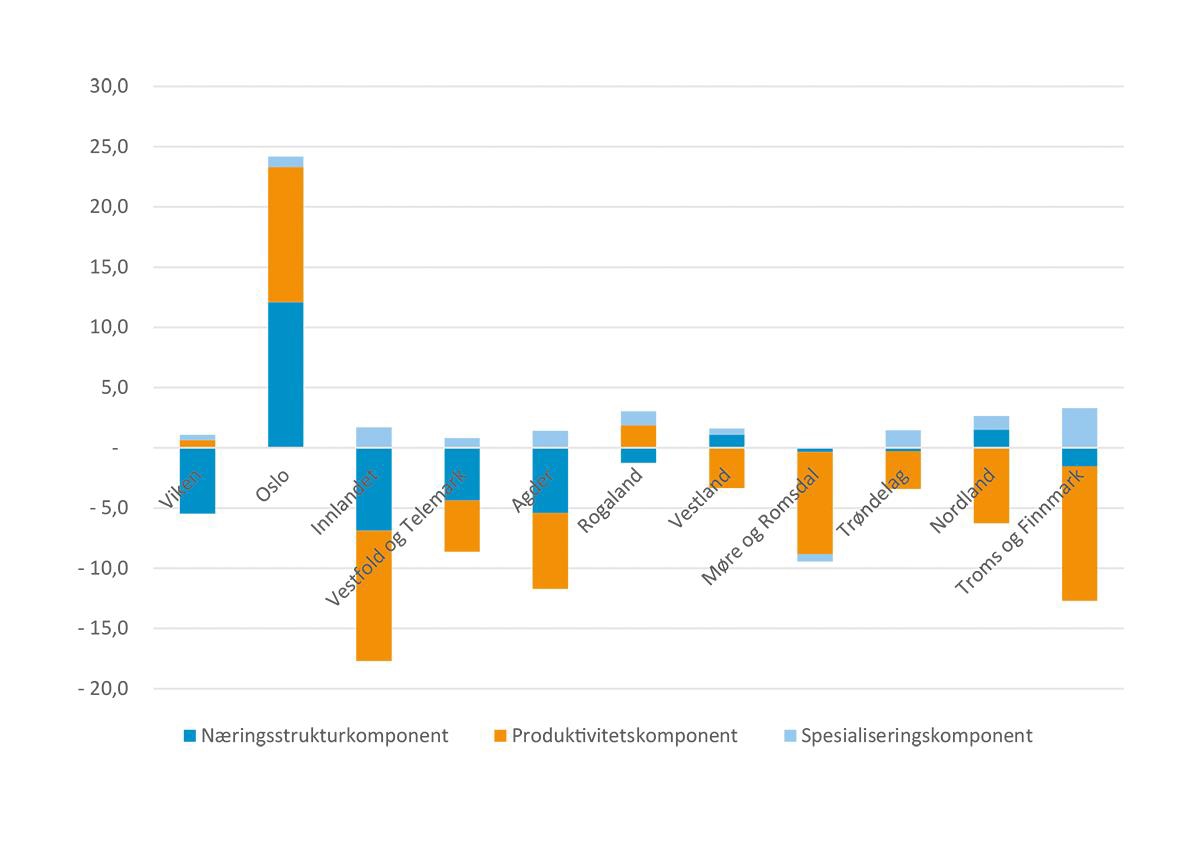

Bruttoproduktet per sysselsatt i Oslo er altså 24 prosent høyere enn landsgjennomsnittet. Oslo er spesialisert innen KIFT-næringer som har et høyt bruttoprodukt per sysselsatt. Spørsmålet er om det er dette som forklarer Oslos høyere bruttoprodukt eller om det også skyldes at produktiviteten er høyere innen den enkelte næring. For å undersøke dette har vi gjennomført en skift-share-analyse, jf. boks 3.4.

I figur 3.17 er forskjellen i regionalt bruttoprodukt per sysselsatt forklart ved henholdsvis næringsstruktur, produktivitetsforskjeller i næringene og om regionen er spesialisert i de næringene der de har høyest produktivitet. Figuren viser at om lag halvparten av Oslos avvik fra landsgjennomsnittet forklares av tilstedeværelsen av næringer med høy produktivitet, og dette er særlig knyttet til KIFT-næringene, der Oslo altså har en sterk spesialisering. For Oslos del gjelder dette særlig finansierings- og forsikringsvirksomhet. For øvrig er det bare Vestland og Nordland fylker med en næringsstruktur preget av næringer med høy produktivitet.

Oslo har i gjennomsnitt også høyere bruttoprodukt per sysselsatt innen de enkelte næringene. Spørsmålet er om dette er knyttet til agglomerasjonseffekter som gir seg utslag i den enkelte næring. Oslo har ikke høyere bruttoprodukt per sysselsatt enn øvrige fylker innen KIFT-næringene, men derimot innen næringer som varehandel, offentlig administrasjon og forsvar, bygg- og anleggsvirksomhet, omsetting og drift av fast eiendom, pleie- og omsorgstjenester og helsetjenester. SSB har tidligere forklart at grunnen til at Oslo har så høyt driftsresultat per sysselsatt innen varehandel er at agentur- og engroshandel har en relativ større betydning her. Altså en type næringsspesialisering innen den større hovednæringen. Driftsresultatet per sysselsatt i detaljhandelen er mye mer jevnt fordelt over fylkene (SSB, 2015). Vi kan anta at noen av de samme mekanismene gir seg utslag innenfor de andre næringene, for eksempel at Oslo har en større andel spesialisert statlig sysselsetting i offentlig administrasjon og pleie, omsorg og helsetjenester enn andre fylker. Innen omsetning og drift av eiendom har SSB tidligere forklart at høyere leiepriser i Oslo bidrar til høyere verdiskaping per sysselsatt (SSB, 2013).

Også Rogaland har i gjennomsnitt noe høyere produktivitet på tvers av næringer enn det de fleste andre fylker har.

Figur 3.17 Forklart* avvik fra landsgjennomsnittet i regionalt bruttoprodukt per sysselsatt i fylker. 2018.

Kilde: SSB (tabell 11713). Beregninger: KMD.

* Avviket forklares ved henholdsvis forskjeller i tilstedeværelse av produktive næringer (næringsstrukturkomponent, produktivitetsforskjeller mellom fylkene i næringene (produktivitetskomponent og om regionen er spesialisert i de næringene der de har høyest produktivitet (spesialiseringskomponent).

Boks 3.4 Produktivitetsbidragsanalyser (shift-share)

Shift-share analyser ble opprinnelig utviklet for å analysere regional sysselsettingsdynamikk, men kan også brukes til andre formål, som å analysere bidrag til regional produktivitet.

Ved analyse av produktivitetsforskjeller brytes denne i tre deler: en næringsstrukturkomponent, en produktivitetskomponent og en spesialiseringskomponent.

Næringsstrukturkomponenten sier hvor stor del av produktivitetsforskjellen som forklares av opphopning av næringer med høy produktivitet i regionen.

Produktivitetskomponenten sier hvor stor del av produktivitetsforskjellen som forklares av at næringene i regionen har høyere produktivitet enn den nasjonale produktiviteten i næringen.

Spesialiseringskomponenten sier om regionen er spesialisert i de næringene der produktiviteten er høyere i regionen enn for landet.

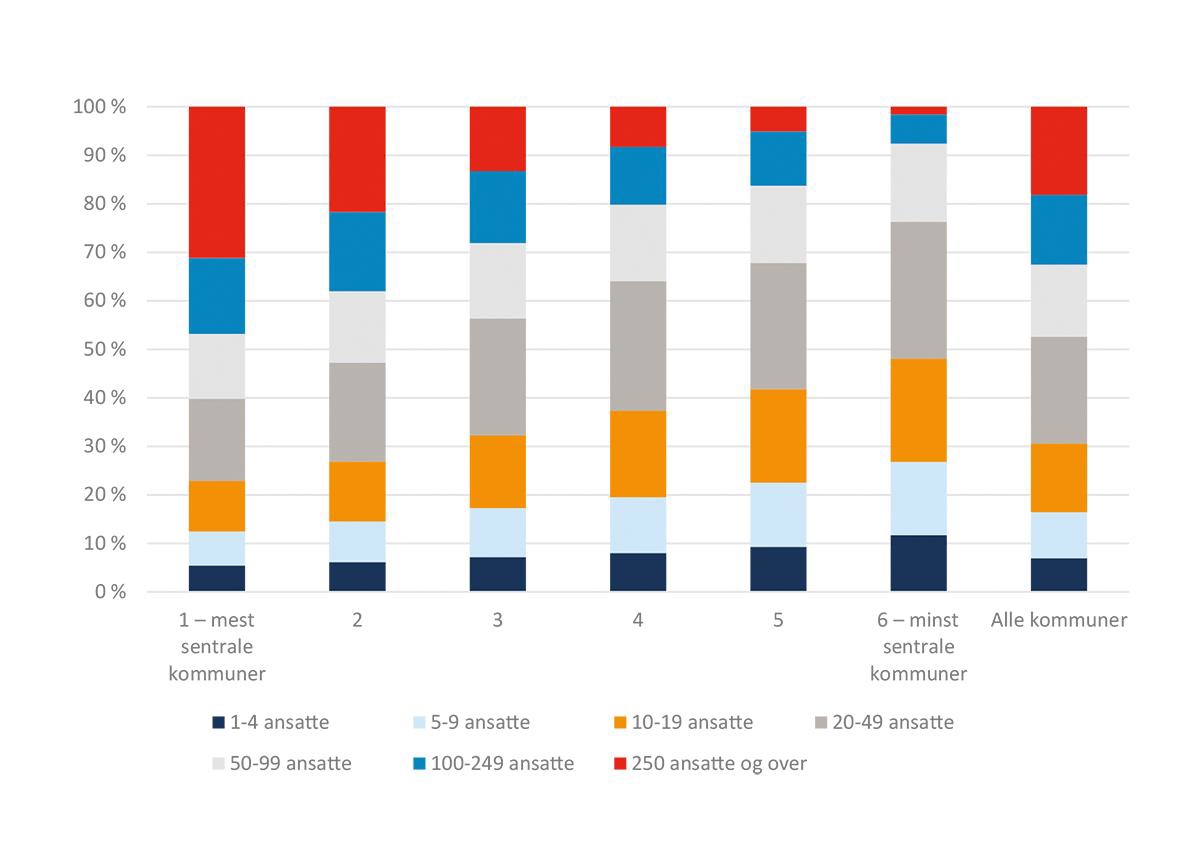

Figur 3.18 Andel ansatte etter størrelse på virksomheten og sentralitet, 2020. Tall i prosent av alle ansatte i sentralitetsgruppen.

Kilde: SSB (egen bestilling). Beregninger: KMD.

Små og mellomstore virksomheter er viktigere for mindre sentrale kommuner

I Norge er det nærmere 600 000 virksomheter8. Om lag to av tre virksomheter har ikke ansatte i det hele tatt. Bare en promille har 250 ansatte eller flere, men til gjengjeld er nesten 20 prosent av alle ansatte i disse store virksomhetene. Bak disse tallene på nasjonalt nivå skjuler det seg viktige forskjeller mellom ulike typer kommuner og fylker.

I de mest sentrale kommunene er nærmere én av tre ansatt i store virksomheter (over 250 ansatte). Blant de minst sentrale kommunene (på nivå 5 og 6 og til dels 4) er det relativt lave andeler av de sysselsatte i de to største virksomhetsgruppene. Blant de fire gruppene av virksomheter med færrest ansatte, ser vi at andelen som jobber i disse gruppene av virksomheter, øker med fallende sentralitet. Det betyr at små virksomheter er viktigere for mindre sentrale kommuner. I de mest sentrale kommunene, jobber bare drøyt 20 prosent i virksomheter med færre enn 20 ansatte.

0,6 prosent av alle virksomheter har mer enn 100 ansatte. I de to minst sentrale gruppene av kommuner, ser vi knapt innslag av disse virksomhetene i det hele tatt. I de mest sentrale er andelen virksomheter med flere enn 249 ansatte også lite, selv om de sysselsetter mange. Vi ser delvis det samme mønsteret her som når vi ser på fordelingen av antall ansatte. Den er litt mindre tydelig for de minste virksomhetene, mens den er svært tydelig for de større virksomhetene, der virksomheter med flere enn 49 ansatte er klart overrepresentert i de mest sentrale kommunene. Det er bare 32 kommuner på sentralitetsnivå 5 og 6 som har virksomheter med flere enn 249 ansatte.

Alt i alt viser analysen at små og mellomstore virksomheter er viktigere for Distrikts-Norge enn større virksomheter.

3.5 Vekst i verdiskapingen i fylker

Koronasituasjonen har det siste året ført til en nedgang i verdiskapingen i Norge. Produksjonen i november 2020 lå på 97,6 prosent av produksjonen i februar 2020. Overskuddet på utenriksregnskapet er nesten utradert. Norge eksporterte olje og gass til en verdi av 323 milliarder i 2020, en nedgang på 105 milliarder fra 2019. I gjennomgangen av de fylkesfordelte tallene i dette kapitlet, er ikke denne utviklingen synlig, fordi siste tilgjengelige fylkesfordelte tall for nasjonalregnskapet er 2018.

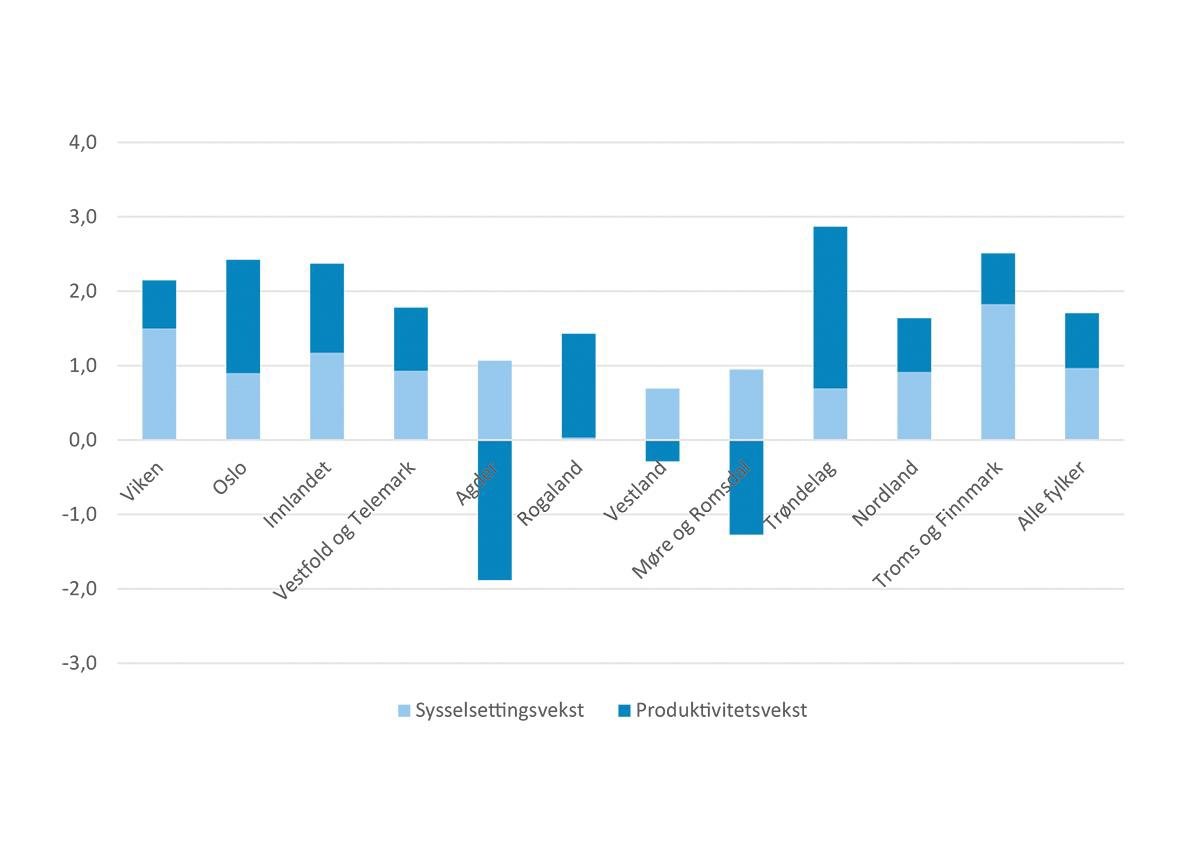

Basert på FNR-tall i faste priser var den gjennomsnittlige økonomiske årlige veksten mellom 2013 og 2018 på 1,7 prosent. Det er bare i Agder samt Møre og Romsdal vi observerer negativ vekst. Den negative veksten i disse fylkene er knyttet til et vesentlig produktivitetsfall, jf. figur 3.19. Produktivitetsfallet er i begge fylker spesielt knyttet til teknologiindustri, som er relativt sett størst i Agder, jf. tabell 3.6. I Møre og Romsdal er produktivitetsnedgangen også knyttet til fiske og oppdrett. Veksten var i perioden sterkest i Trøndelag med 2,9 prosent, etterfulgt av Troms og Finnmark, Innlandet og Oslo. Den laveste veksten ellers finner vi i Vestland, Rogaland og Nordland.

Vi observerer nå et fall i den årlige produktivitetsveksten sammenlignet med forrige femårsperiode. Produktivitetsveksten er nå 0,7 prosent og vekst i sysselsettingen er 1,0 prosent. Bidragene fra produktivitet (endring i bruttoprodukt per sysselsatt) og sysselsetting varierer mellom fylkene, og det er ikke noen klar sammenheng mellom dem. Sysselsettingsveksten var sterkest i Troms og Finnmark. Produktivitetsveksten var sterkest i Trøndelag.

Boks 3.5 Vekst i faste priser

Når vi måler økonomisk vekst, måler vi veksten i realøkonomien. Det betyr at vi må måle utviklingen i tall for bruttoprodukt i faste priser, slik at den utviklingen vi måler ikke skjules av prisendringer. Nasjonale tall for bruttoprodukt kan måles i faste priser ved hjelp av konsumprisindeksen eller andre prisindekser. Dette kan vi ikke gjøre på regionale eller fylkesfordelte tall, fordi prisene utvikler seg ulikt i ulike deler av landet. Som en erstatning for manglende prisindekser på regionalt nivå og for de ulike næringene, bruker vi volumendringstall innenfor den enkelte næring innenfor det enkelte fylke.

Figur 3.19 Endring i verdiskapingen (regionalt bruttoprodukt) forklart ved endring i antall sysselsatt og endring i produktivitet (bruttoprodukt per sysselsatt) i fylker. (2013–2018). Tall som gjennomsnittlig årlig endring i prosent (faste priser).

Kilde: SSB (tabell 11713). Beregninger: KMD.

Privat tjenesteyting og infrastrukturnæringer bidrar mye til veksten i fylkene

Tabell 3.6 viser hvilke næringer som bidrar til veksten i det enkelte fylke i 2013–2018. De blå feltene markerer næringer som bidro med mer enn 1,71 promille (mer enn en tidel av den gjennomsnittlige årlige veksten for alle fylker), mens de røde feltene markerer næringer der vekstbidraget var negativt.

Basisnæringene i privat sektor sto samlet for 30 prosent av vekstbidraget. Men forskjellene er store mellom fylkene. Oslo har det desidert høyeste bidraget fra basisnæringene. Men bidragene fra basisnæringene var vesentlige også i Trøndelag samt Troms og Finnmark.

Vekstbidraget fra primærnæringene var nokså svak når vi ser fylkene under ett. Dette skyldes dels at næringene er relativt små, jf. omtale i kapittel 3.3, og at veksten har vært lavere enn gjennomsnittet for næringene. Innenfor fiske og oppdrett var det likevel et visst vekstbidrag, særlig i Trøndelag og Troms og Finnmark, der næringen er viktig. I disse fylkene ser vi også et visst vekstbidrag fra primærforedlingsindustrien. Landbruk bidrar enten med nullvekst eller negativ vekst i alle fylker. Den største nedgangen finner vi i Agder og Innlandet. Landbruk er soleklart størst i Innlandet.

Industrien hadde samlet sett en nullvekst i perioden 2013–2018, og det bidro heller ikke til landets vekst når vi ser fylkene under ett. Innenfor industrinæringene, var det olje og gass som trakk opp veksten, og denne var fortsatt nokså betydelig for både Rogaland og Vestland fylker. Når vi likevel observerer så vidt store forskjeller i selve vekstbidraget, har det sammenheng med at olje og gass er nær fem ganger større i Rogaland enn i Vestland. Industrien bidro vesentlig til den fylkesvise veksten i Rogaland, Trøndelag og Nordland. I disse fylkene var også den årlige veksten stor. Industrien vokste vesentlig også i Innlandet og i Troms og Finnmark, men fordi den i utgangspunktet ikke er like stor i disse fylkene, bidrar den heller ikke i samme grad.

For Rogalands del forklares veksten i industrien i alle fall delvis med at SSB har endret produksjonsopplegget for tjenester tilknyttet utvinning av råolje og naturgass. Fra og med 2015 er tall for tjenester tilknyttet utvinning av råolje og naturgass i sin helhet ført på fastlandet. SSB skriver i denne forbindelse at den tilsynelatende veksten i sysselsatte innenfor denne næringen må tilskrives denne endringen. Teknologiindustri har svekket sin posisjon som bidragsyter til den nasjonale veksten. Vi ser noe positiv vekst i Innlandet, Trøndelag og Nordland.

Tabell 3.6 Næringenes bidrag til endring i bruttoproduktet i fylker (2013–2018). Tall som gjennomsnittelig årlig endring i promille totalt bruttoprodukt i 2013 (faste priser).

Næring | Viken | Oslo | Innlandet | Vestfold og Telemark | Agder | Rogaland | Vestland | Møre og Romsdal | Trøndelag | Nordland | Troms og Finnmark | Alle fylker |

Primærnæringer | -0,2 | 0,0 | -0,4 | -0,1 | -0,5 | -1,3 | -2,8 | -2,5 | 3,9 | 0,0 | 8,3 | -0,0 |

1.1 Landbruk | -0,2 | 0,0 | -0,4 | -0,1 | -0,5 | 0,0 | 0,1 | 0,1 | 0,3 | 0,1 | 0,1 | -0,0 |

1.2 Fiske/oppdrett | - | - | - | - | - | -1,3 | -2,9 | -2,6 | 3,6 | -0,1 | 8,2 | 0,0 |

Industri, olje/gass | -0,6 | 0,4 | 3,6 | -2,1 | -8,6 | 7,3 | -3,7 | -6,3 | 3,1 | 2,7 | 1,6 | 0,0 |

2.1 Primærforedlingsindustri | 0,4 | 0,2 | 1,1 | 0,4 | 0,9 | -0,3 | -0,3 | 1,0 | 1,7 | 0,1 | 1,9 | 0,4 |

2.2 Olje/gass, bergverk | -0,1 | - | - | 0,1 | - | 11,8 | 1,8 | 1,2 | 0,5 | -0,0 | -0,3 | 1,4 |

2.3 Teknologiindustri | -1,6 | -0,1 | 0,4 | -0,8 | -13,3 | -1,3 | 0,0 | -6,6 | 0,4 | 0,7 | -0,1 | -1,3 |

2.4 Annen industri | 0,6 | 0,4 | 2,1 | -1,7 | 3,7 | -3,0 | -5,2 | -1,9 | 0,4 | 1,9 | 0,1 | -0,5 |

Infrastrukturnæringer | 5,5 | 2,9 | 6,5 | 7,2 | 2,3 | 2,2 | 2,7 | -3,7 | 3,2 | 4,6 | 6,7 | 3,7 |

3.1 Bygg/anlegg, energi, vann/avløp, eiendom | 6,5 | 4,5 | 6,8 | 7,6 | 1,3 | 0,9 | 2,2 | 0,6 | 3,9 | 4,3 | 6,0 | 4,2 |

3.2 Transport- og distribusjonstjenester | -1,1 | -1,5 | -0,3 | -0,4 | 1,0 | 1,3 | 0,5 | -4,3 | -0,6 | 0,3 | 0,7 | -0,6 |

Privat dominert tjenesteyting | 11,1 | 15,4 | 10,2 | 8,5 | -2,7 | 1,7 | 2,8 | 5,9 | 12,0 | 7,7 | 7,2 | 8,8 |

4.1 Kunnskapsintensiv forretningsmessig tjenesteyting (KIFT) | 2,8 | 14,2 | 2,6 | 1,8 | -2,2 | 0,7 | 1,3 | 2,2 | 6,5 | 1,7 | 0,9 | 4,7 |

4.2 Varehandel | 5,6 | -1,3 | 5,9 | 6,2 | 0,7 | 3,1 | 3,1 | 4,3 | 3,4 | 3,5 | 3,5 | 3,0 |

4.3 Overnatting og servering | 0,4 | 0,5 | 0,8 | 0,2 | 0,2 | 0,1 | 0,2 | 0,3 | 0,5 | 0,6 | 0,5 | 0,4 |

4.4 Annen privat dominert tjenesteyting | 2,1 | 1,9 | 1,0 | 0,2 | -1,3 | -2,3 | -1,8 | -0,9 | 1,5 | 2,0 | 2,2 | 0,6 |

Offentlig dominert tjenesteyting | 5,8 | 5,6 | 3,9 | 4,5 | 1,2 | 4,4 | 5,0 | 3,3 | 6,6 | 1,3 | 1,5 | 4,7 |

5.1 Offentlig administrasjon og forsvar | 2,8 | 4,3 | 2,0 | 2,2 | 2,0 | 1,8 | 2,0 | 1,2 | 2,1 | 0,6 | 1,3 | 2,5 |

5.2 Undervisning | 1,1 | 0,6 | 0,1 | 0,7 | -0,0 | 1,1 | 1,2 | 0,3 | 2,0 | 0,2 | -1,4 | 0,8 |

5.3 Helse- og omsorgstjenester | 1,9 | 0,7 | 1,9 | 1,6 | -0,8 | 1,5 | 1,8 | 1,8 | 2,5 | 0,6 | 1,5 | 1,4 |

Alle næringer | 21,6 | 24,4 | 23,9 | 17,9 | -8,4 | 14,3 | 4,0 | -3,3 | 28,8 | 16,4 | 25,2 | 17,1 |

Kilde: SSB (tabell 09390). Beregninger: KMD.

Infrastrukturnæringene er en av de store drivkreftene bak fylkenes økonomiske vekst. Unntaket er Møre og Romsdal, der infrastrukturnæringene hadde et negativt vekstbidrag. Nær 25 prosent av den årlige veksten kommer fra bygg og anlegg, elektrisitetsforsyning og omsetning av drift av fast eiendom. Dette innebærer også at transport- og distribusjonstjenester hadde et negativt vekstbidrag i femårsperioden.

Den største driveren av økonomisk vekst er privatdominert tjenesteyting. Samlet sett bidro denne næringen til mer enn halvparten av den årlige veksten i fylkene sett under ett. I Oslo og Trøndelag bidrar kunnskapsintensiv forretningsmessig tjenesteyting vesentlig til veksten i disse fylkene. Tallene for handel gir et spesielt stort bidrag til alle fylkenes vekst, utenom Oslo og til dels Agder. Tallene for handel må imidlertid tolkes med varsomhet. Det skyldes at SSB har lagt om produksjonsopplegget for handelsstatistikken, noe som antakelig har endret fordelingen av bruttoproduktet i næringen mellom Oslo og øvrige fylker.9 Vi ser også en nokså jevn fordeling av bidragene fra reiseliv (overnatting og servering). Men reiseliv bidrar bare i beskjeden grad til den samlede veksten. Det samme gjelder annen privat dominert tjenesteyting.

Vekst i verdiskapingen innad i fylkene

For å få tall for den økonomiske utviklingen under fylkesnivå, bruker vi lønnssummer. Figur 3.20 viser at variasjonene innad i fylkene er vesentlig større enn variasjonene mellom fylkene. Dette mønsteret finner vi også i andre land innenfor OECD-området. At variasjoner innenfor fylket er større enn variasjonene mellom fylker, samsvarer dessuten med andre indikatorer for økonomisk vekst. Tallene for lønnssummer går fra 2014 til 2019, og fanger dermed ikke opp koronasituasjonen.

Forskjellene i vekst mellom kommunene innad i fylket er størst i Møre og Romsdal samt Nordland. Minst forskjeller finner vi i Innlandet samt Vestfold og Telemark. Tabell 3.7 viser at veksten ikke har en klar retning når det gjelder sentralitet. Oslo trekker opp veksten på sentralitetsnivå 1, men også de minst sentrale kommunene har en vekst over landsgjennomsnittet. Sentralitet 2 har lavere vekst enn sentralitet 3, noe som antakeligvis skyldes fallet i oljepriser som går hardt utover Stavanger- og Sandnes-regionen.

Figur 3.20 Økonomisk vekst i fylker målt ved lønnssummer (2014–2019). Tall som årlig gjennomsnitt i prosent, kommuner med høyeste og laveste vekst og øvre og nedre grense for normalvariasjon mellom kommunene (faste priser).

Kilde: SSB (egen bestilling). Beregninger: KMD.

Tabell 3.7 Økonomisk vekst etter fylke og sentralitet målt med lønnssummer (2014–2019). Tall som årlig gjennomsnitt i prosent (faste priser).

Fylke | 1 – mest sentrale kommuner | 2 | 3 | 4 | 5 | 6 – minst sentrale kommuner | Alle kommuner |

Viken | 1,7 | 1,9 | 1,2 | 1,6 | 2,2 | 1,2 | 1,7 |

Oslo | 2,2 | 2,2 | |||||

Innlandet | 1,8 | 1,5 | 1,4 | 1,1 | 0,6 | 1,4 | |

Vestfold og Telemark | 1,2 | 1,5 | 0,8 | -0,1 | 2,2 | 1,3 | |

Agder | 0,2 | 1,5 | 1,4 | 0,4 | 0,6 | ||

Rogaland | -0,6 | 0,2 | 1,3 | -0,7 | -0,4 | -0,1 | |

Vestland | 0,7 | 3,9 | 0,3 | 0,8 | 2,0 | 0,8 | |

Møre og Romsdal | 0,9 | -0,4 | -0,2 | 1,6 | 0,1 | ||

Trøndelag | 1,7 | 0,0 | 1,6 | 1,9 | 4,3 | 1,8 | |

Nordland | 1,6 | 1,3 | 2,0 | 1,2 | 1,5 | ||

Troms og Finnmark | 2,6 | 1,9 | 0,7 | 2,3 | 2,0 | ||

Hele landet | 2,0 | 1,0 | 1,1 | 0,9 | 0,9 | 2,0 | 1,3 |

Kilde: SSB (egen bestilling). Beregninger: KMD.

Ser vi på enkeltkommuner, finner vi at ni av de ti kommunene med svakest vekst er kommuner med sentralitet 5 eller 6. Tidligere var disse for det meste kystkommuner. Nå er halvparten innlandskommuner. Tilsvarende, blant de ti kommunene med sterkest vekst i lønnssummer finner vi nå et mer variert bilde enn tidligere. Det er ikke like enkelt å danne seg et tydelig mønster. På topp finner vi Kvænangen. Men også en innlandskommune som Flå ligger nokså høyt.

Forventet nedgang i petroleumsnæringen kan redusere den økonomiske veksten i Rogaland

Fram mot 2060 anslår regjeringen en årlig vekst i fastlands-BNP per innbygger på 1,1 prosent, jf. Meld. St. 14 – Perspektivmelding 2021. I framskrivningene ligger flere forutsetninger til grunn. Blant de viktigste forutsetningene er utviklingen i olje- og gassutvinning på norsk sokkel og utviklingen i produktivitet. I Perspektivmeldingen legger regjeringen til grunn at fallet i bruttoproduktet innen olje og utenriks sjøfart vil være på 2,4 prosent per år. Dette produksjonsfallet innarbeider også FNs klimamål. I basisalternativet i Perspektivmeldingen, legger regjeringen til grunn en nedgang i petroleumsnæringen på 65 prosent fram mot 2050. Dette har innvirkning på den regionale balansen mellom fylkene og på næringsstrukturen.

Ved hjelp av den romlige likevektsmodellen NOREG 2 har Rosnes mfl. (2021) beregnet utviklingen i fylkene fordelt etter næring fram mot 2050. Framskrivningene hviler på SSBs befolkningsframskrivinger og de samme forutsetninger som ligger til grunn for framskrivningene i Perspektivmeldingen. Det er viktig å understreke at usikkerheten for så lange tidsserier er stor. Usikkerheten forsterkes av at framskrivningene brytes ned til fylke og næring samt utbruddet av koronaviruset.

Tabell 3.8 Næringenes beregnede bidrag til endring i bruttoprodukt i fylker. 2018–2050. Tall som gjennomsnittelig årlig endring i promille totalt bruttoprodukt i 2018 (faste priser).

Viken | Oslo | Innlandet | Vestfold og Telemark | Agder | Rogaland | Vestland | Møre og Romsdal | Trøndelag | Nordland | Troms og Finnmark | Alle fylker | |

Primærnæringer | 0,2 | 0,2 | 0,7 | 0,3 | 0,3 | 0,3 | 0,8 | 1,1 | 1,1 | 2,3 | 1,9 | 0,6 |

1.1 Landbruk | 0,2 | 0,2 | 0,7 | 0,3 | 0,2 | 0,1 | 0,1 | 0,1 | 0,2 | 0,1 | 0,1 | 0,2 |

1.2 Fiske/oppdrett | 0,0 | 0,0 | 0,0 | 0,0 | 0,1 | 0,1 | 0,8 | 1,0 | 0,9 | 2,2 | 1,9 | 0,4 |

Industri, olje/gass | 2,4 | 1,5 | 2,1 | 6,3 | 3,7 | -7,8 | 1,3 | 4,1 | 2,1 | 2,7 | 0,5 | 1,1 |

2.1 Primærforedlingsindustri | 0,9 | 0,6 | 0,6 | 0,8 | 0,5 | 1,2 | 0,8 | 1,2 | 1,6 | 1,0 | 1,0 | 0,9 |

2.2 Olje/gass, bergverk | -0,5 | -0,1 | 0,0 | -0,1 | 0,0 | -10,4 | -1,4 | -0,6 | -0,6 | -0,1 | -0,9 | -1,7 |

2.3 Teknologiindustri | 0,6 | 0,1 | 0,2 | 0,6 | 1,0 | 0,4 | 0,4 | 0,8 | 0,4 | 0,1 | 0,0 | 0,4 |

2.4 Annen industri | 1,4 | 0,8 | 1,4 | 5,1 | 2,2 | 1,0 | 1,5 | 2,7 | 0,8 | 1,7 | 0,3 | 1,5 |

Infrastrukturnæringer | 5,8 | 5,2 | 4,0 | 4,3 | 5,8 | 3,2 | 5,6 | 3,8 | 4,0 | 3,4 | 4,3 | 4,8 |

3.1 Bygg/anlegg, energi, vann/avløp, eiendom | 3,7 | 3,7 | 3,5 | 3,3 | 3,9 | 1,8 | 2,6 | 2,2 | 3,2 | 2,4 | 2,5 | 3,1 |

3.2 Transport- og distribusjonstjenester | 2,1 | 1,5 | 0,6 | 1,0 | 1,9 | 1,4 | 3,0 | 1,7 | 0,8 | 0,9 | 1,8 | 1,7 |

Privat dominert tjenesteyting | 4,8 | 8,3 | 2,0 | 2,0 | 2,8 | 2,2 | 2,5 | 1,5 | 3,2 | 0,6 | 1,1 | 4,1 |

4.1 Kunnskapsintensiv forretningsmessig tjenesteyting (KIFT) | 1,9 | 4,5 | 0,9 | 0,6 | 1,0 | 0,7 | 1,0 | 0,5 | 1,7 | 0,1 | 0,4 | 1,9 |

4.2 Varehandel | 1,7 | 1,3 | 0,5 | 0,7 | 0,9 | 0,6 | 0,7 | 0,6 | 0,8 | 0,4 | 0,5 | 1,0 |

4.3 Overnatting og servering | 0,5 | 0,8 | 0,3 | 0,3 | 0,4 | 0,4 | 0,3 | 0,2 | 0,4 | 0,2 | 0,3 | 0,5 |

4.4 Annen privat dominert tjenesteyting | 0,7 | 1,6 | 0,2 | 0,4 | 0,5 | 0,5 | 0,5 | 0,2 | 0,3 | 0,0 | -0,1 | 0,7 |

Offentlig dominert tjenesteyting | 1,9 | 1,8 | 3,6 | 1,7 | 2,3 | 1,5 | 1,8 | 1,6 | 2,3 | 2,3 | 2,6 | 2,0 |

5.1 Offentlig admistrasjon og forsvar | 0,8 | 0,7 | 0,9 | 0,7 | 1,0 | 0,6 | 0,8 | 0,7 | 0,9 | 0,9 | 0,9 | 0,8 |

5.2 Undervisning | 0,3 | 0,4 | 0,5 | 0,4 | 0,4 | 0,3 | 0,3 | 0,3 | 0,5 | 0,5 | 0,7 | 0,4 |

5.3 Helse- og omsorgstjenester | 0,8 | 0,7 | 2,2 | 0,6 | 0,9 | 0,7 | 0,7 | 0,6 | 0,9 | 0,9 | 1,0 | 0,8 |

Alle næringer | 15,2 | 16,9 | 12,4 | 14,6 | 14,8 | -0,6 | 12,0 | 12,1 | 12,8 | 11,3 | 10,4 | 12,4 |

Kilde: Vista analyse.

Tabell 3.8 synliggjør hvordan økonomien utvikler seg dersom framskrivningene slår til. Modellen viser høyest vekst i Oslo, etterfulgt av Viken, Agder samt Vestfold og Telemark. I den motsatte enden av skalaen finner vi Rogaland, hvor modellen framskriver en årlig nedgang på 0,6 promille. Den forventede nedgangen i Rogaland forklares først og fremst av nedgangen i petroleumsnæringen, som gjenspeiler en forventet nedgang på nasjonalt nivå med 65 prosent mot 2050 i basisalternativet. Modellen framskriver også en svakere utvikling enn landsgjennomsnittet i Nord-Norge, Vestland og Møre og Romsdal.

I tabell 3.8 er næringer med vesentlig vekstbidrag (mer enn to promille til den årlige forventede veksten) markert med rødt fyll (på laveste næringsnivå). Tabellen viser at modellen angir at særlig bygg og anlegg vil bidra med vesentlige deler av veksten fram mot 2050. Denne sektoren vil stå for om lag en fjerdedel av all vekst i verdiskaping i perioden.

Privat tjenesteyting vil også bidra i vesentlig grad til den økonomiske veksten. Det er særlig innenfor kunnskapsintensiv forretningsmessig tjenesteyting at bidraget er stort, og modellene framskriver en nokså betydelig vekst i næringen i Oslo og til dels Viken. I Viken er det også større vekst innenfor varehandel, og det er nærliggende å anta at dette har sammenheng med engrosvirksomhet.

Deler av bortfallet av oljeindustrien kompenseres i de øvrige industriene. I Vestfold og Telemark er forventet vekstbidrag på et halvt prosentpoeng per år, over en tredjedel av den beregnede veksten i fylket. Denne veksten forventes å komme innenfor kjemisk og farmasøytisk industri.

Innenfor offentlig sektor vil det være betydelig vekst innenfor helse- og omsorgstjenester i Innlandet. Det er også i Innlandet at vekstbidraget innenfor offentlig sektor er størst.

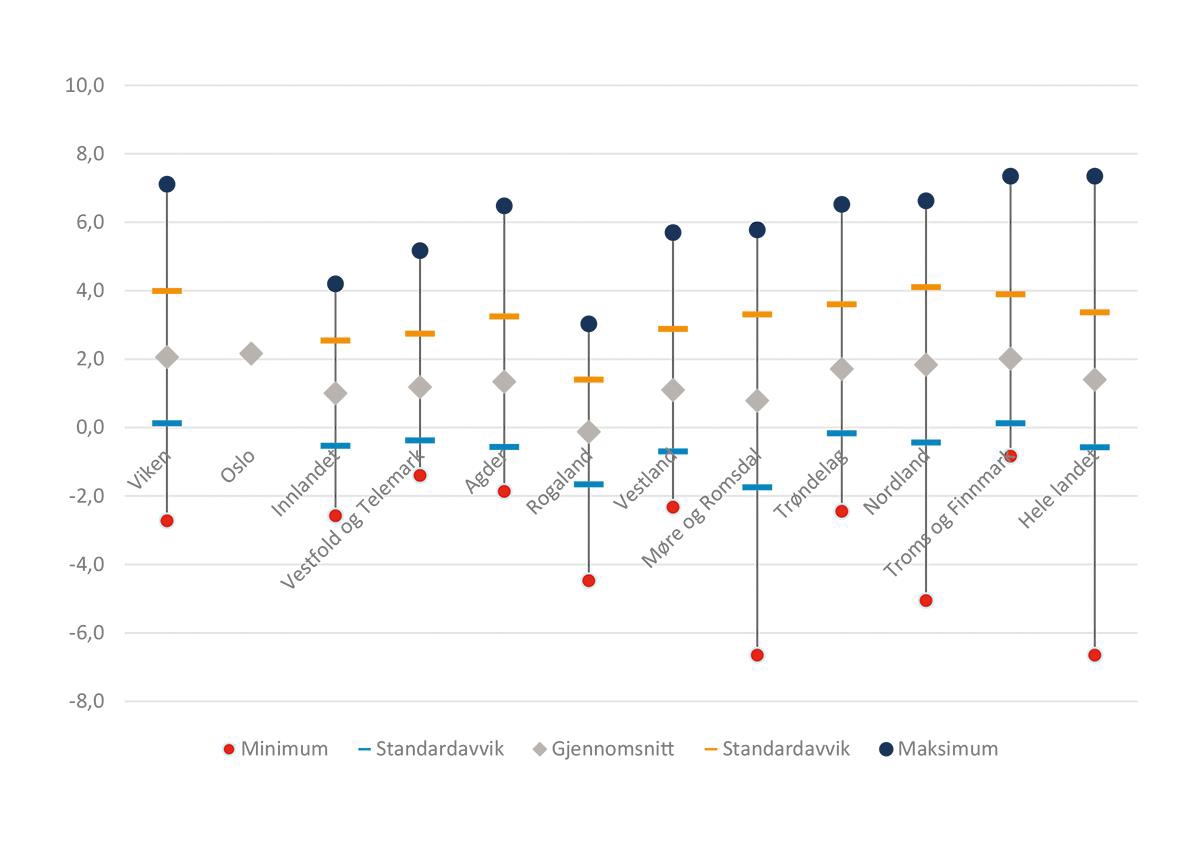

Figur 3.21 Beregnet endring i bruttoproduktet i fylker (2018–2050). Tall i prosent (faste priser).

Kilde: Vista analyse.

Koronapandemien rammer fylkene ulikt, men de jevner seg ut på sikt. Til tross for at Oslo har hatt omfattende smitteverntiltak som har rammet deler av næringslivet hardt, har samtidig deler av næringslivet i Oslo blitt mindre rammet enn andre næringer. Dette gjelder spesielt finansnæringen. I 2020 anslår Vista analyse (jf. Rosnes mfl. 2021) at fylkenes verdiskaping er mellom 5 og 7 prosent lavere enn hva den ville ha vært uten koronapandemien. Alt i alt vil veksten i bruttoproduktet mellom 2018 og 2050 være størst i Oslo med vekst på drøye 70 prosent, sammenlignet med knappe 50 prosent vekst i Fastlands-Norge.

Innlandet og Møre og Romsdal får en større nedgang som følge av koronapandemien. Det skyldes at de i liten grad har næringer som vokser under pandemien, og de har en betydelig andel av transport og arbeidsintensive næringer som rammes. For landet som helhet betyr det at den langsiktige utviklingsbanen etter Vista analyses beregninger ligger om lag 70 milliarder lavere enn i alternativ utviklingsbane uten koronapandemien. Dette gir i følge Vista analyses beregninger et samlet neddiskontert tap på 1100 milliarder kroner, eller tilsvarende et helt norsk statsbudsjett.