3 Den økonomiske politikken

Alle deler av den økonomiske politikken har blitt benyttet for å motvirke økonomisk nedgangstid i møte med koronapandemien. Finanspolitikken virket raskt, kraftfullt og målrettet. Det begrenset de økonomiske konsekvensene av pandemien for husholdninger og bedrifter. Lavere rente bidro også til å bedre likviditeten i husholdninger og næringsliv. Velferdsordningene spilte en viktig rolle i krisehåndteringen, og flere ordninger ble midlertidig utvidet.

Den økonomiske krisen er nå over, selv om noen bransjer fortsatt er påvirket. Norsk økonomi er inne i en kraftig oppgang. Gjeninnhentingen etter pandemien har gått raskere enn etter tidligere kriser. I statsbudsjettet for 2022 reverseres det meste av de gjenværende, midlertidige tiltakene som ble satt inn under pandemien, og bruken av oljepenger bringes igjen ned godt under 3 pst. av Statens pensjonsfond utland.

3.1 Budsjettpolitikken

Budsjettpolitikken skal legge til rette for en balansert utvikling i norsk økonomi. Handlingsregelen er en rettesnor for bærekraftig bruk av midlene i Statens pensjonsfond utland og legger opp til en bruk av fondsmidler om lag i takt med den forventede realavkastningen av fondet, anslått til 3 pst. På kort sikt skal bruken av fondsmidlene tilpasses situasjonen i økonomien, og ved store bevegelser i fondsverdien må bruken tilpasses den langsiktige rettesnoren over en lengre periode. Rammeverket for finanspolitikken gjennomgås i boks 3.2.

Regjeringen legger vekt på å føre en ansvarlig finanspolitikk som gir grunnlag for høy verdiskaping og sysselsetting. I perioden før pandemien var det god utvikling i norsk økonomi, og uttaket fra fondet var på eller under den langsiktige rettesnoren på 3 pst.1 I møte med koronapandemien ble bruken av fondsmidler økt kraftig. Motstykket er at den økte pengebruken reverseres når krisen er over. Slik unngår vi å tære på kapitalen i fondet og er forberedt på å møte eventuelle nye tilbakeslag og kriser senere. Under krisen kom offentlige utgifter opp på et historisk høyt nivå, hovedsakelig som følge av økte utgifter til håndtering av pandemien, men også som følge av økninger under folketrygden og på andre høyt prioriterte områder. Et for høyt nivå på offentlig ressursbruk kan fortrenge privat virksomhet, særlig i næringer som er eksponert for internasjonal konkurranse. Det kan over tid hemme vekstevnen og omstillingsevnen i norsk økonomi.

Analyser viser at handlingsrommet i finanspolitikken fremover vil avta og etter hvert snu til et inndekningsbehov.2 Dette skyldes blant annet en økende andel eldre i befolkningen og at oljeinntektene ventes å avta. Lavere tilførsel av kapital til Statens pensjonsfond utland vil etter hvert føre til at bidraget fra fondet til finansiering av underskuddet på statsbudsjettet vil gå ned.

Statens pensjonsfond utland har vokst kraftig det siste tiåret som følge av sterk økning i internasjonale aksjekurser og en svakere krone. Fondet finansierer nå 1/5 av utgiftene på statsbudsjettet. Det har gjort oss mer sårbare for svingninger i fondsverdien. Det tilsier at vi må være varsomme med videre innfasing av fondsinntekter i norsk økonomi, slik at ikke svingninger i verdien av fondet forårsaker unødig ustabilitet i finanspolitikken.

3.1.1 Innretningen av budsjettpolitikken i 2022

Et overordnet mål for 2022-budsjettet er å motvirke langtidsledighet og legge et godt grunnlag for ny vekst og grønn omstilling. Det meste av midlertidige koronatiltak fases ut i løpet av 2021. Utfasingen vil gjenopprette normale insentiver for næringslivet og arbeidstakere og legge til rette for at bedriftene baserer sine beslutninger om ansettelser og investeringer på utsikter til fremtidig inntjening. Samtidig vil arbeidstakere stimuleres til å søke ny jobb og ikke låses inne i permittering og ledighet.

For 2022 foreslår regjeringen et budsjettopplegg som langt på vei normaliserer pengebruken etter krisen. Nedtrapping av pengebruken bidrar til en mer stabil utvikling i norsk økonomi.

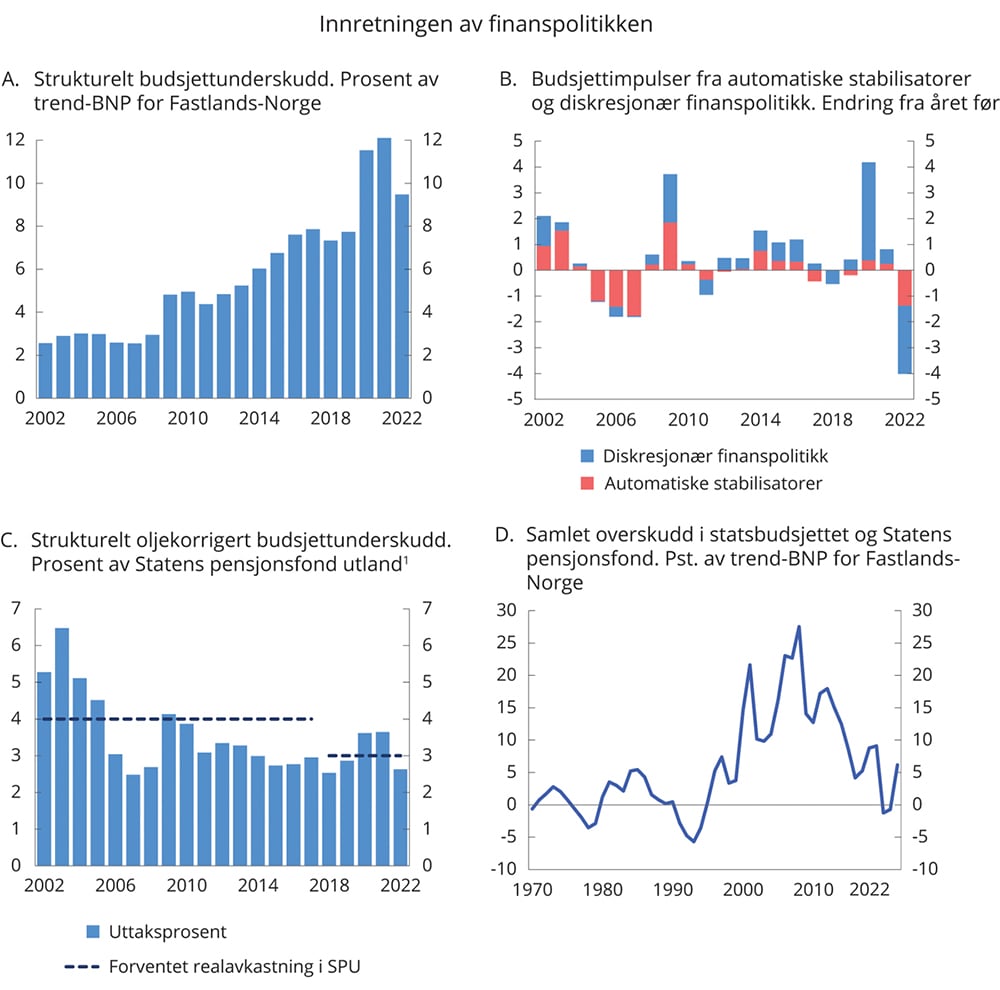

Bruken av fondsmidler, målt ved det strukturelle oljekorrigerte budsjettunderskuddet, anslås med regjeringens budsjettforslag til 322,4 mrd. 2022-kroner, se tabell 3.1. Det er 84,4 mrd. kroner mindre enn i 2021 regnet i 2022-kroner. Som andel av verdiskapingen for Fastlands-Norge tilsvarer det 9,5 pst., se figur 3.1A. Det er 1,7 prosentenheter høyere enn nivået før krisen.

Figur 3.1 Innretning av finanspolitikken

1 Markedsverdien av Statens pensjonsfond utland ved inngangen til året.

Kilde: Finansdepartementet og Nav.

Det strukturelle oljekorrigerte underskuddet regnet som andel av verdiskapingen i fastlandsøkonomien faller med 2,6 pst. i 2022 (budsjettindikatoren, se forklaring i boks 3.1), se tabell 3.1 og figur 3.1B. Med det tradisjonelle målet for budsjettindikatoren fremstår 2022-budsjettet som kraftig innstrammende som følge av avviklingen av de ekstraordinære koronatiltakene. Det gir ikke et dekkende bilde av budsjettets virkning på etterspørselen etter varer og tjenester. Utfasing av midlertidige økonomiske koronatiltak demper i liten grad den økonomiske aktiviteten, siden disse i stor grad følger av opphevelsen av inngripende smitteverntiltak, som i seg selv gir en kraftig økonomisk stimulans. I tillegg vil økte inntekter og oppsamlet sparing i husholdningene bidra til økt etterspørsel etter varer og tjenester i tiden fremover. Virkningen av den ekspansive budsjettpolitikken under pandemien fordeler seg dermed over flere år. Dersom de ekstraordinære koronatiltakene holdes utenom, øker det strukturelle budsjettunderskuddet moderat fra 2021 til 2022, men størrelsen på økningen er noe usikker siden avgrensning av koronatiltak i 2022 ikke har vært en del av budsjettprosessen. Det er fortsatt behov for å videreføre enkelte midlertidige tiltak, f.eks. midler til vaksinering. Samtidig er det samlede omfanget av koronatiltak i budsjettet for 2022 svært begrenset sammenlignet med 2020 og 2021.

Tabell 3.1 Den strukturelle oljekorrigerte budsjettbalansen1. Mill. kroner

2020 | 2021 | 2022 | |

|---|---|---|---|

Oljekorrigert underskudd på statsbudsjettet | 370 525 | 412 835 | 300 255 |

+ Netto renter og overføringer fra Norges Bank. Avvik fra trend | 9 250 | 2 592 | -615 |

+ Særskilte regnskapsforhold | 1 885 | 7 279 | 2 475 |

+ Skatter og ledighetstrygd. 2 Avvik fra trend | -16 775 | -25 481 | 20 304 |

= Strukturelt oljekorrigert budsjettunderskudd | 364 885 | 397 225 | 322 419 |

Målt i prosent av trend-BNP for Fastlands-Norge | 11,5 | 12,1 | 9,5 |

Endring fra året før i prosentpoeng (budsjettindikator)2 3 | 3,8 | 0,6 | -2,6 |

Memo: | |||

Formuesinntekter i Statens pensjonsfond. Anslått trend | 235 790 | 250 907 | 265 229 |

Strukturelt underskudd medregnet formuesinntekter | 129 095 | 146 319 | 57 190 |

Målt i prosent av trend-BNP for Fastlands-Norge | 4,1 | 4,5 | 1,7 |

1 Se vedlegg 1 for nærmere beskrivelse av hvordan det strukturelle oljekorrigerte underskuddet beregnes.

2 Korreksjonene er påvirket av tilpasninger til skattereformen.

3 Positive tall indikerer at budsjettet virker ekspansivt. Indikatoren tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Kilde: Finansdepartementet.

Den faktiske overføringen fra Statens pensjonsfond utland til statsbudsjettet, det oljekorrigerte underskuddet, anslås til 300,3 mrd. kroner i 2022. Når det oljekorrigerte underskuddet er lavere enn det strukturelle, gjenspeiler det at skatteinntektene anslås å ligge over sitt langsiktige trendnivå i 2022, se boks 3.1. De automatiske stabilisatorene3 anslås med andre ord å virke innstrammende på økonomien i 2022, se figur 3.1B.

Regjeringens budsjettforslag innebærer samlede nye skatte- og avgiftslettelser i 2022 på 0,6 mrd. kroner i påløpt verdi.

De økonomiske effektene av budsjettpolitikken kan også belyses med utgangspunkt i makroøkonomiske modeller som både tar hensyn til de automatiske stabilisatorene og at ulike budsjettposter har ulik virkning på økonomien. Modellberegninger fanger også opp at et budsjett har virkning over flere år. Slike beregninger tyder på at budsjettene for 2020 og 2021 fortsatt trekker opp aktiviteten i 2022, og motvirker et isolert negativt bidrag fra budsjettet i 2022, se boks 3.3.

Regjeringens forslag til budsjett for neste år innebærer at uttaksprosenten i 2022 tilsvarer 2,6 pst. av den anslåtte kapitalen i Statens pensjonsfond utland ved inngangen til året, se figur 3.1C og tabell 3.4. God fart i norsk økonomi tilsier at fondsuttaket nå bør tas ned fra det høye nivået i 2020 og 2021 og bør ligge godt under den langsiktige rettesnoren på 3 pst. Også før pandemien traff Norge, ble det lagt opp til en uttaksprosent på 2,6 i Nasjonalbudsjettet for 2020. Uttaket for 2022 innebærer likevel et klart høyere nivå på bruken av fondsmidler både målt i kroner og målt som andel av fastlandsøkonomien, siden fondsverdien har økt markert de siste to årene. Oljepengebruken utgjør nesten 60 000 kroner per innbygger i 2022, mot i overkant av 40 000 kroner per innbygger i budsjettene før koronapandemien.

Utviklingen i fondsverdien er usikker. For å motvirke risikoen for å måtte stramme kraftig inn i finanspolitikken og dermed forsterke svingningene i økonomien ved en eventuell fremtidig nedgang i aksjekursene, bør fondsuttaket i normale tider ligge godt under 3 pst. Fondsuttaket i 2022 vil holde seg under 3 pst. ved normale svingninger i fondsverdien, se boks 3.4. Skulle fondet falle vesentlig mer enn dette i verdi, blir uttaket høyere enn den langsiktige rettesnoren. Utsikter for bruken av fondsmidler i årene fremover drøftes nærmere i avsnitt 3.1.2.

Det samlede overskuddet i statsbudsjettet og Statens pensjonsfond anslås til 210,6 mrd. kroner i 2022, som tilsvarer om lag 6,2 pst. av trend-BNP for Fastlands-Norge, se figur 3.1D. Under krisen i 2020 og 2021 hadde Norge for første gang siden 1990-tallet et samlet underskudd i statsbudsjettet og Statens pensjonsfond. Uttaket fra fondet oversteg i disse årene det som ble satt inn på fondet i form av rente- og utbytteinntekter4 og petroleumsinntekter. Overskuddet i 2022 ventes å bli større enn det samlede underskuddet fra de to foregående årene. Kontantstrømmen fra petroleumsvirksomheten anslås å ta seg opp som følge av høyere priser og anslås høyere enn rente- og utbytteinntektene i 2022. Med et anslått oljekorrigert underskudd på 300,3 mrd. kroner og en netto kontantstrøm fra petroleumsvirksomheten på 277,1 mrd. kroner anslås en netto overføring fra Statens pensjonsfond utland til statsbudsjettet på 23,2 mrd. kroner i 2022, se tabell 3.2.

Tabell 3.2 Hovedtall i statsbudsjettet og Statens pensjonsfond. Mrd. kroner

2020 | 2021 | 2022 | |

|---|---|---|---|

Totale inntekter | 1 288,8 | 1 366,3 | 1 553,3 |

1 Inntekter fra petroleumsvirksomhet | 134,4 | 210,1 | 303,6 |

1.1 Skatter og avgifter | 35,4 | 58,9 | 167,9 |

1.2 Andre petroleumsinntekter | 99,0 | 151,2 | 135,7 |

2 Inntekter utenom petroleumsinntekter | 1 154,4 | 1 156,2 | 1 249,7 |

2.1 Skatter og avgifter fra Fastlands-Norge | 1 054,2 | 1 074,7 | 1 165,8 |

2.2 Andre inntekter | 100,2 | 81,4 | 83,9 |

Totale utgifter | 1 552,5 | 1 595,0 | 1 576,5 |

1 Utgifter til petroleumsvirksomhet | 27,6 | 26,0 | 26,5 |

2 Utgifter utenom petroleumsvirksomhet | 1 524,9 | 1 569,0 | 1 550,0 |

Overskudd på statsbudsjettet før overføring til Statens pensjonsfond utland | -263,7 | -228,7 | -23,2 |

- Netto kontantstrøm fra petroleumsvirksomheten | 106,8 | 184,1 | 277,1 |

= Oljekorrigert overskudd | -370,5 | -412,8 | -300,3 |

+ Overført fra Statens pensjonsfond utland | 417,4 | 412,8 | 300,3 |

= Overskudd på statsbudsjettet | 46,9 | 0,0 | 0,0 |

+ Netto avsatt i Statens pensjonsfond utland | -310,6 | -228,7 | -23,2 |

+ Rente- og utbytteinntekter mv. i Statens pensjonsfond1 | 224,5 | 205,4 | 233,8 |

= Samlet overskudd i statsbudsjettet og Statens pensjonsfond1 | -39,2 | -23,3 | 210,6 |

Memo: | |||

Markedsverdien av Statens pensjonsfond utland2 | 10 086 | 10 907 | 12 250 |

Markedsverdien av Statens pensjonsfond2 | 10 355 | 11 199 | 12 552 |

Folketrygdens forpliktelser til alderspensjoner2,3 | 8 941 | 9 201 | 9 634 |

1 Inneholder ikke kursgevinster eller -tap.

2 Ved inngangen til året.

3 Nåverdien av allerede opptjente rettigheter til fremtidige alderspensjonsutbetalinger i folketrygden.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

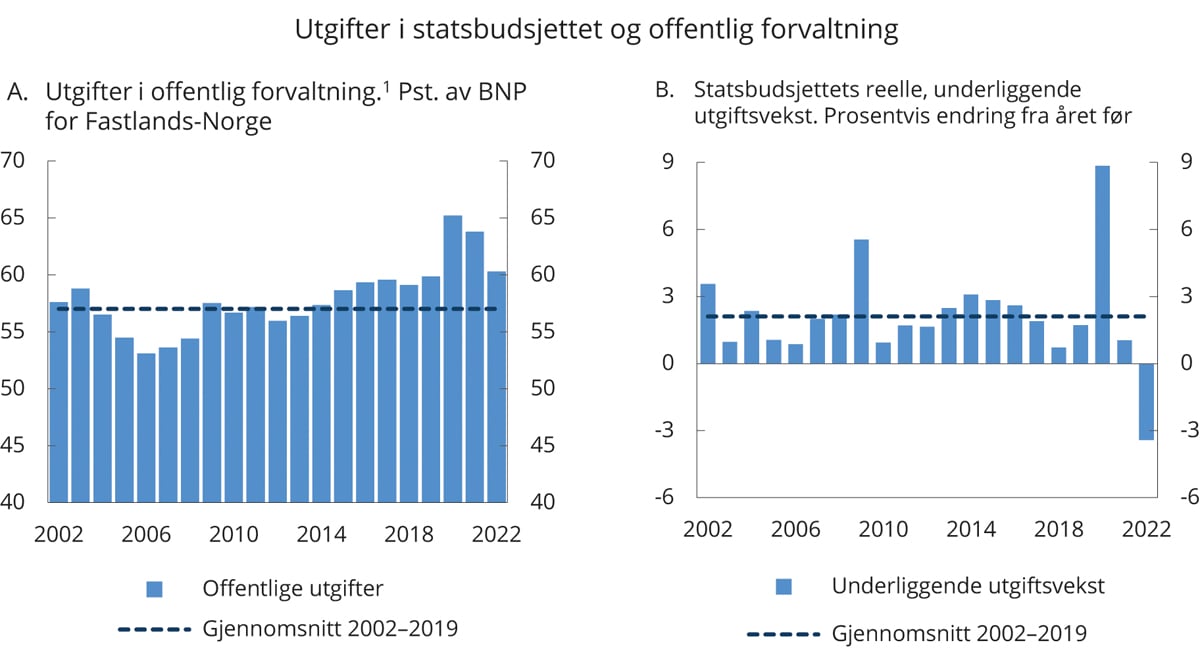

Statsbudsjettets utgifter har vokst betydelig under pandemien, noe som gjenspeiles i at utgifter i offentlig forvaltning kom opp i 65 pst. av BNP for Fastlands-Norge i gjennomsnitt for 2020 og 2021, se figur 3.2A. Utfasing av midlertidige koronatiltak fører til at andelen kommer ned på 60 pst. i 2022, og statsbudsjettets underliggende utgiftsvekst anslås til -3,4 pst., se figur 3.2B og tabell 3.3.

Tabell 3.3 Statsbudsjettets underliggende utgiftsvekst1 fra 2021 til 2022. Anslag i mill. kroner og prosentvis endring

2021 | 2022 | ||

|---|---|---|---|

Statsbudsjettets utgifter | 1 595 017 | 1 576 458 | |

- | Statlig petroleumsvirksomhet | 26 000 | 26 500 |

- | Dagpenger til arbeidsledige | 24 310 | 13 030 |

- | Renteutgifter | 10 166 | 10 711 |

= | Utgifter utenom petroleumsvirksomhet, dagpenger til arbeidsledige og renteutgifter | 1 534 540 | 1 526 217 |

- | Flyktninger i Norge finansiert over bistandsrammen | 458 | 573 |

+ | Korreksjon for pensjonspremier mv. helseforetak | -842 | 376 |

+ | Overførte bevilgninger fra 2020 ut over normalen | 9 700 | |

= | Underliggende utgifter | 1 542 940 | 1 526 020 |

Verdiendring i pst. | -1,1 | ||

Prisendring i pst. | 2,4 | ||

Volumendring i pst. | -3,4 | ||

1 Ved beregning av den underliggende utgiftsveksten holdes statsbudsjettets utgifter til statlig petroleumsvirksomhet, renter og dagpenger til arbeidsledige utenfor. For å gjøre utgiftene sammenliknbare over tid er det på vanlig måte korrigert for ekstraordinære endringer og enkelte regnskapsmessige forhold.

Kilde: Finansdepartementet.

Figur 3.2 Utgifter i statsbudsjettet og offentlig forvaltning

1 Statsforvaltningen utgjør sammen med kommuneforvaltningen offentlig forvaltning.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Tabell 3.4 Statens pensjonsfond utland, 3 prosent realavkastning og strukturelt oljekorrigert budsjettunderskudd. Mrd. kroner og prosent

Løpende priser | Faste 2022-priser | Strukturelt underskudd | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Statens pensjonsfond utland ved inngangen til året | 3 pst. av fondskapitalen | Strukturelt oljekorrigert budsjettunderskudd | 3 pst. av fondskapitalen | Strukturelt oljekorrigert budsjettunderskudd | Avvik fra 3 pst. banen | Pst. av trend-BNP for Fastlands-Norge | Pst. av fondskapitalen | |||

2001 | 386,6 | 16,8 | 33,2 | 1,4 | - | |||||

2002 | 619,3 | 32,7 | 61,9 | 2,6 | 5,3 | |||||

2003 | 604,6 | 39,2 | 71,4 | 2,9 | 6,5 | |||||

2004 | 847,1 | 43,3 | 76,6 | 3,0 | 5,1 | |||||

2005 | 1 011,5 | 45,6 | 78,3 | 3,0 | 4,5 | |||||

2006 | 1 390,1 | 42,2 | 70,0 | 2,6 | 3,0 | |||||

2007 | 1 782,8 | 44,3 | 70,0 | 2,6 | 2,5 | |||||

2008 | 2 018,5 | 54,2 | 80,9 | 2,9 | 2,7 | |||||

2009 | 2 279,6 | 94,2 | 135,3 | 4,8 | 4,1 | |||||

2010 | 2 642,0 | 102,2 | 141,6 | 5,0 | 3,9 | |||||

2011 | 3 080,9 | 95,0 | 127,1 | 4,4 | 3,1 | |||||

2012 | 3 307,9 | 110,5 | 143,2 | 4,8 | 3,3 | |||||

2013 | 3 824,5 | 125,4 | 157,2 | 5,2 | 3,3 | |||||

2014 | 5 032,4 | 150,7 | 183,4 | 6,0 | 3,0 | |||||

2015 | 6 430,6 | 176,0 | 209,3 | 6,7 | 2,7 | |||||

2016 | 7 460,8 | 206,4 | 239,7 | 7,6 | 2,8 | |||||

2017 | 7 509,9 | 222,0 | 252,4 | 7,9 | 3,0 | |||||

2018 | 8 484,1 | 254,5 | 215,0 | 281,3 | 237,6 | -43,7 | 7,3 | 2,5 | ||

2019 | 8 243,4 | 247,3 | 235,8 | 265,3 | 253,0 | -12,3 | 7,7 | 2,9 | ||

2020 | 10 086,2 | 302,6 | 364,9 | 319,9 | 385,8 | 65,9 | 11,5 | 3,6 | ||

2021 | 10 907,1 | 327,2 | 397,2 | 335,1 | 406,8 | 71,7 | 12,1 | 3,6 | ||

2022 | 12 250,0 | 367,5 | 322,4 | 367,5 | 322,4 | -45,1 | 9,5 | 2,6 | ||

Kilde: Finansdepartementet.

Satsinger som fremmer vekstevnen i økonomien

Da handlingsregelen ble innført i 2001, ble det lagt vekt på at oljeinntektene måtte brukes til å øke vekstevnen i norsk økonomi. Under behandlingen av Perspektivmeldingen 2017 viste en enstemmig finanskomité til at Stortinget i 2001 understreket at oljeinntektene ikke måtte bli en unnskyldning for å la være å gjennomføre nødvendige systemreformer. Komiteen stilte seg bak hovedprioriteringen fra 2001 om at pengebruken skal rettes inn mot infrastruktur, kunnskap og vekstfremmende skattelettelser.

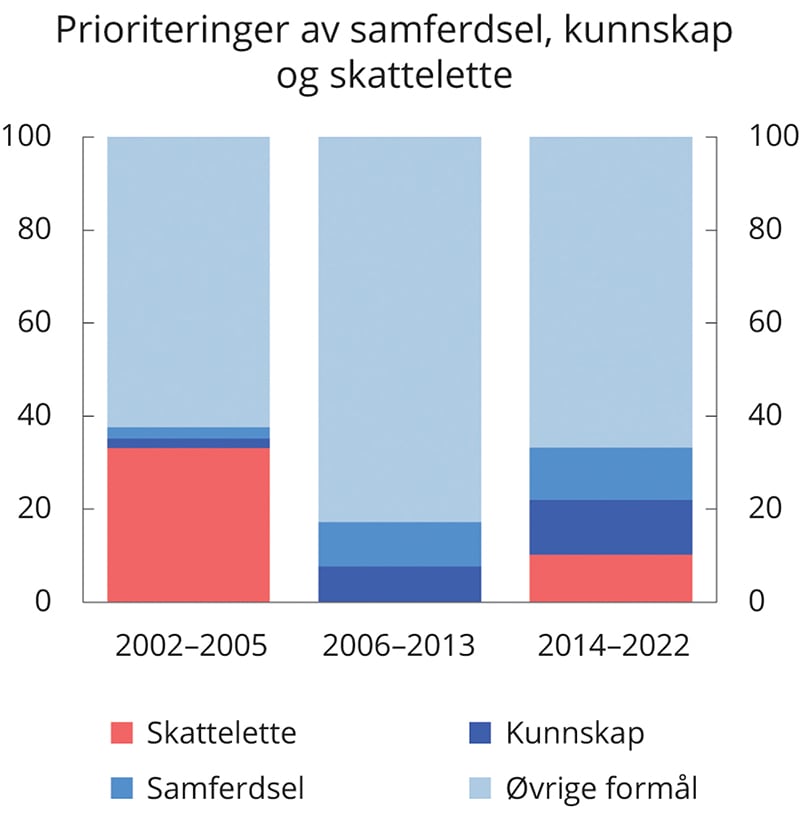

Innfasing av fondsmidler øker handlingsrommet i budsjettene ut over det som følger av den underliggende veksten i skatter og avgifter. For årene 2014–2022 sett under ett er vel 10 pst. av det samlede handlingsrommet i budsjettet brukt til skatte- og avgiftslettelser, se figur 3.3.

Figur 3.3 Prioriteringer av samferdsel, kunnskap og skattelettelser. Prosent av samlet handlingsrom i budsjettene

Kilde: Finansdepartementet.

Regjeringen har prioritert kunnskap og samferdsel. I underkant av 12 pst. av handlingsrommet i perioden 2014–2022 er benyttet til satsing på kunnskap, og om lag 11 pst. til samferdselsformål. I perioden 2006–2013 ble 8 pst. av handlingsrommet benyttet til satsing på kunnskap, og 10 pst. til samferdsel. I tillegg har økte utgifter i folketrygden lagt beslag på om lag 26 pst. av handlingsrommet i perioden 2014–2022. Rundt 17 pst. er anvendt til å styrke kommuneøkonomien, medregnet satsinger på kunnskap og samferdsel i kommunal regi. De ekstraordinære tiltakene i 2020 og 2021 i forbindelse med pandemien er holdt utenom beregningene.

Den samlede satsingen på kunnskap, samferdsel og skattelettelser har, i tråd med regjeringens mål, vært større i perioden 2014–2022 enn under den forrige regjeringen. Utgiftene til samferdsel og kunnskap, samt skatte- og avgiftslettelser, er bredt definert i beregningene, uten at den vekstfremmende virkningen av de enkelte tiltakene er vurdert. Det vises til boks 3.5 i Nasjonalbudsjettet 2015 for en nærmere omtale av beregningene.

3.1.2 Budsjettpolitikken fremover

Handlingsrommet i budsjettene fremover ventes å avta, se Perspektivmeldingen 2021. Både lavere forventet vekst i skatteinntektene, lavere forventet vekst i uttakene fra Statens pensjonsfond utland og bindinger på utgiftssiden i budsjettet, som særlig er knyttet til økte utgifter til pensjoner, helse og omsorg, bidrar til dette, se figur 3.4.

Figur 3.4 Anslått årlig vekst i strukturelle skatte- og avgiftsinntekter, vekst i bruk av olje- og fondsinntekter, folketrygden og demografidrevne kostnader i helseforetakene og kommunesektoren. Mrd. 2021-kroner

Kilde: Perspektivmeldingen 2021.

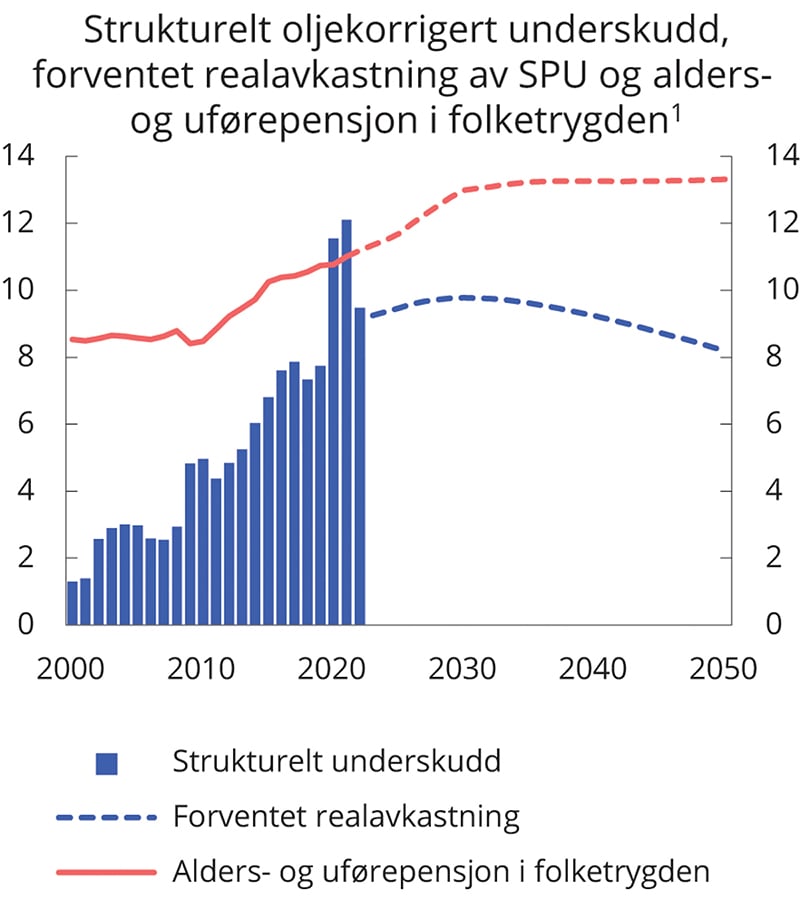

På lengre sikt øker utfordringene, og perspektivmeldingen tallfestet inndekningsbehovet i offentlige finanser til om lag 5 mrd. kroner per år frem mot 2060. Dette skyldes blant annet en økende andel eldre i befolkningen og at oljeinntektene ventes å avta. Lavere tilførsel av kapital til Statens pensjonsfond utland vil etter hvert føre til at bidraget fra fondet til finansiering av statsbudsjettet vil gå ned. Samtidig ventes utgiftene til alders- og uførepensjon i folketrygden å øke, se figur 3.5.

Det er bare et halvt år siden Perspektivmeldingen 2021 ble lagt frem, og hovedbildet av de langsiktige utfordringene for bærekraften i offentlige finanser ligger fast. Det er ikke grunnlag for vesentlige justeringer i noen av de fire størrelsene som inngår i beregningene i figur 3.4.

Figur 3.5 Strukturelt oljekorrigert underskudd, forventet realavkastning av SPU og alders- og uførepensjon i folketrygden.1 Prosent av trend-BNP for Fastlands-Norge

1 Folketrygdens brutto utgifter til alders- og uførepensjoner er fremskrevet med utgangspunkt i dagens pensjonssystem, Statistisk sentralbyrås befolkningsfremskrivinger fra 2020 og de langsiktige fremskrivingene i basisalternativet fra Perspektivmeldingen 2021.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Utviklingen i statens inntekter

Skatte- og avgiftsinntekter fra fastlandsøkonomien er statens viktigste finansieringskilde og vil i 2022 dekke om lag 75 pst. av utgiftene på statsbudsjettet.

Den underliggende veksten i skatteinntektene har avtatt de siste årene og ventes å avta videre det neste tiåret. Endret sammensetning av befolkningen bidrar til å trekke ned veksten i arbeidsstyrken. Dermed blir også trendveksten i norsk økonomi og skatteinngangen lavere enn før. I tillegg antas andelen nullutslippsbiler av nybilsalget å fortsette å øke, slik at skatte- og avgiftsinntektene trekkes ned. I perioden 2023 til 2030 anslås den underliggende realveksten i skatte- og avgiftsinntektene til 10 mrd. per år regnet i 2022-kroner, mot 18 mrd. kroner i perioden 2011–2019.5

Handlingsregelen sier at bruken av fondsinntekter over tid skal tilsvare realavkastningen av fondet, anslått til 3 pst. Samtidig skal finanspolitikken bidra til en stabil utvikling i norsk økonomi, både på kort og lang sikt.

I takt med at petroleumsressurser er hentet opp av bakken og omplassert i finansiell formue, har svingninger i petroleumspriser fått mindre å si for norsk økonomi, mens svingninger i aksjekurser og usikkerheten om markedsverdien av Statens pensjonsfond utland gradvis har fått større betydning for statsbudsjettet.

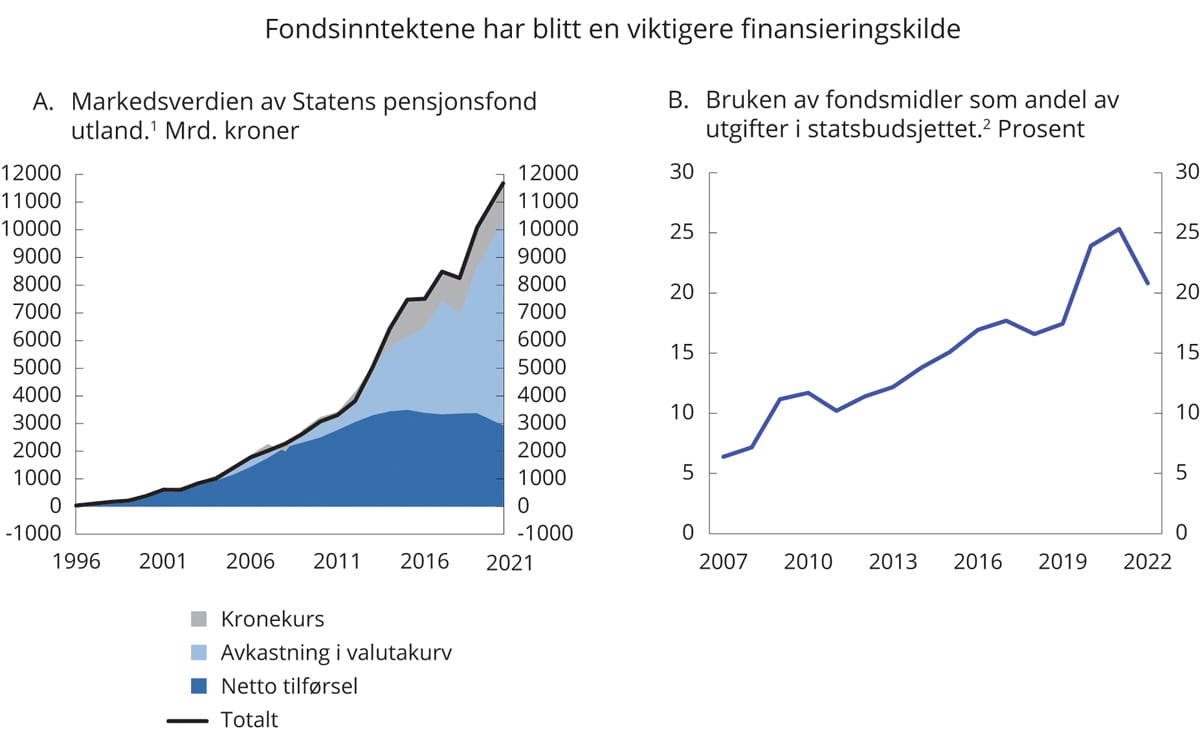

Fondsverdien er nå om lag fire ganger så stor som verdiskapingen i fastlandsøkonomien, og fondsinntektene har blitt en viktigere finansieringskilde enn tidligere. Figur 3.6A viser verdiøkningen i fondets levetid. Før koronapandemien dekket fondet drøyt 15 pst. av utgiftene på statsbudsjettet, mens det anslås at om lag 20 pst. av utgiftene neste år dekkes fra fondet, se figur 3.6B.

Figur 3.6 Fondsinntektene har blitt en viktigere finansieringskilde

1 Netto tilførsel er de faktiske overføringene av kapital fra staten til fondet, eller motsatt vei. Avkastning i valutakurv er fratrukket påløpte forvaltningshonorarer til Norges Bank. T.o.m. første halvår 2021.

2 Utgifter utenom petroleumsvirksomhet.

Kilde: Norges Bank Investment Management og Finansdepartementet.

I årene fremover avtar innskuddene til fondet i takt med den forventede nedgangen i kontantstrømmen fra petroleumsvirksomheten. Når fondet er stort og vokser langsommere, blir det mer krevende å håndtere svingninger. Etter tidligere tilbakeslag som har gitt merbruk av fondsmidler, har tilførsel av nye petroleumsinntekter til fondet brakt fondsuttaket tilbake til den langsiktige rettesnoren uten at pengebruken måtte reduseres. Det kan vi ikke regne med fremover.

Da handlingsregelen ble innført for 20 år siden, ble det lagt vekt på at oljeinntektene måtte brukes på en måte som ivaretok hensynet til stabilitet i norsk økonomi.6 Det ble også understreket at det var viktig å ikke legge opp til et nivå på bruken av inntektene som ikke ville vært opprettholdbart ved et eventuelt oljeprisfall. Stor oppmerksomhet om oljeprisrisiko må sees i lys av at norsk økonomi til da hadde vært delvis sterkt preget av svingende oljeinntekter, samtidig som oppbyggingen av verdiene i fondet var i en tidlig fase. Den finansielle risikoen er blitt stadig mer fremtredende etter hvert som formuen er blitt omplassert og fondet har vokst. Finanspolitikken må innrettes slik at påregnelige fall i fondsverdien ikke tvinger frem store kutt i budsjettutgiftene eller økning i skattene, særlig ikke i en situasjon med nedgang i realøkonomien.

For å ta høyde for usikkerhet om fondsverdien fremover ble det i Perspektivmeldingen 2021 beregningsteknisk lagt til grunn en fondsverdi ved inngangen til 2022 tilsvarende gjennomsnittsverdien for 2020. Det ga et anslag på fondsverdien som lå om lag fem pst. lavere enn en beregningsteknisk fremskriving med utgangspunkt i siste historiske observasjon.7 Perspektivmeldingen redegjør for utviklingstrekk i finanspolitikken, handlingsrommet fremover og sentrale forutsetninger. I de langsiktige fremskrivingene i denne meldingen er det tatt utgangspunkt i anslaget på fondsverdien fra perspektivmeldingen.8 Fordi fondsverdien har steget betydelig det siste halve året etter at perspektivmeldingen ble lagt frem, innebærer dette nå en noe større avstand til dagens markedsverdi enn i Perspektivmeldingen. Nedjusteringen illustrerer et fall i fondsverdien som ikke er usannsynlig, jf. drøftingen nedenfor.

Beregningene viser at den årlige bruken av fondsmidler i gjennomsnitt kan øke med 3–5 mrd. 2022-kroner i den neste tiårsperioden.9

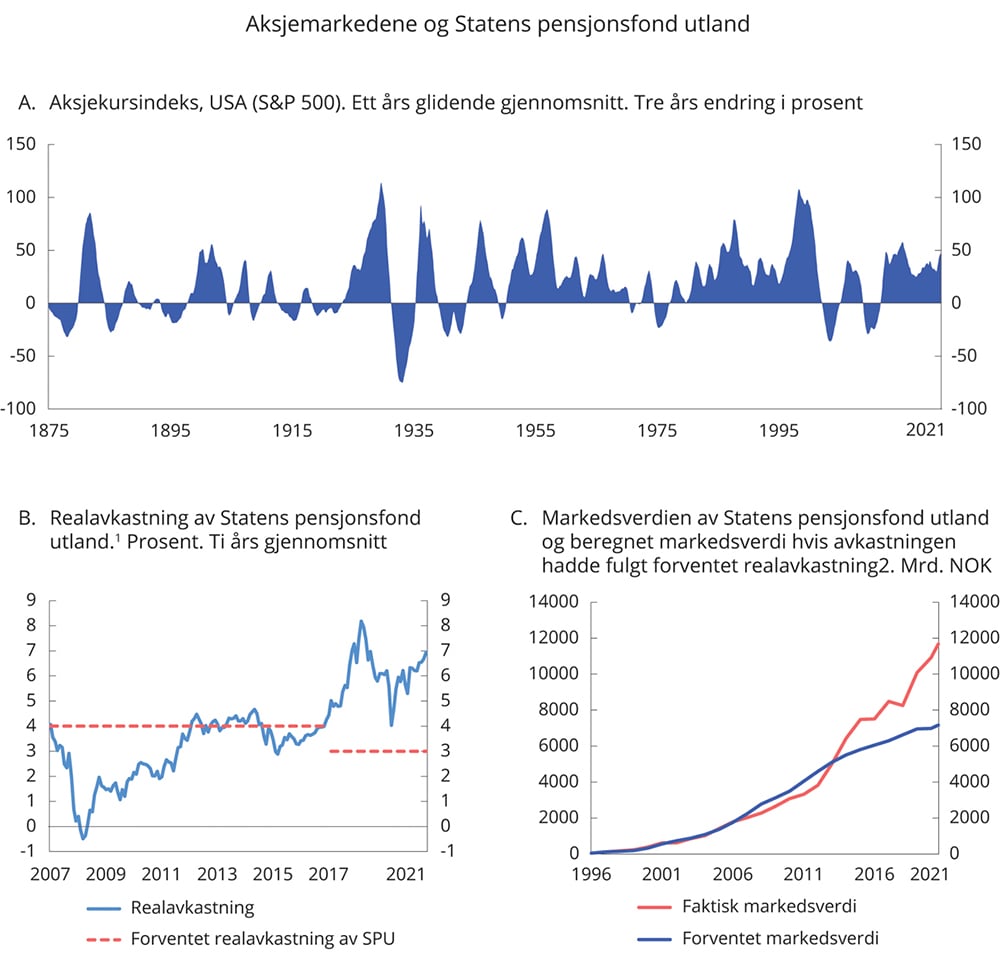

Anslag for risikoen i fondet tilsier at det vil være helt vanlig at fondet svinger med inntil 10 pst. i et enkeltår målt i utenlandsk valuta, og enda større svingninger forventes i ett av tre år.10 Under finanskrisen var avkastningen av fondets investeringer -31 pst. (målt i utenlandsk valuta).11 Under koronakrisen falt fondets referanseindeks kortvarig med 24 pst., men da hentet aksjemarkedene seg raskt inn igjen.

Bevegelser i kronekursen kan forsterke eller motvirke svingningene i fondet målt i utenlandsk valuta. Kronekursen har bidratt til om lag 12 pst. av verdiøkningen i fondet de siste 20 årene, se figur 3.6A. Norges Bank forventer i siste pengepolitiske rapport at kronekursen, målt ved I-4412, skal styrke seg med om lag 5 pst. frem mot 2024. Det vil i så fall isolert sett redusere markedsverdien i norske kroner for fondet tilsvarende.

Vi er nå inne i en lang periode uten fall av betydning i aksjemarkedene. Realavkastningen av fondet har de siste ti årene vært 6,88 pst., høyt over den forventede realavkastningen som handlingsregelen er basert på, og høyt i et historisk perspektiv, se figur 3.7B.13 Historien viser at det jevnlig har vært perioder med sterk oppgang avløst av sterk nedgang i aksjemarkedene, se figur 3.7A. Figur 3.7C sammenligner utviklingen i fondsverdien med verdien fondet ville ha hatt dersom vi historisk hadde oppnådd den forventede avkastningen som ble lagt til grunn i det enkelte år. De siste årene har avkastningen vært vesentlig høyere enn den forventede realavkastningen, og den beregnede banen er nå om lag 40 pst. under markedsverdien. I avsnitt 2.4 pekes det på beregninger fra IMF som viser stor forskjell mellom faktiske og beregnede aksjepriser i USA, nær nivåene fra dotcom-boblen tidlig på 2000-tallet. IMF har pekt på at en rask og vedvarende renteoppgang kan gi omslag i finansmarkedene, med markert fall i aksjepriser og strammere tilgang på kreditt.

Figur 3.7 Aksjemarkedene og Statens pensjonsfond utland

1 Realavkastning målt i valutakurv. T.o.m. første halvår 2021.

2 Forventet markedsverdi er verdien fondet ville hatt dersom oppnådd realavkastning hadde vært lik departementets forventning, henholdsvis 4 pst. til 2018 og deretter 3 pst. Den realiserte inflasjonen i valutaene som inngår i fondets valutakurv er brukt for å regne om fra realverdier til nominelle tall. Netto tilførsler og forvaltningshonorarer er omregnet til verdier målt i fondets valutakurv. Det er antatt uendret kronekurs gjennom perioden. T.o.m. første halvår 2021.

Kilde: Macrobond, Norges Bank Investment Management og Finansdepartementet.

Myndighetene stiller krav om risikostyring og tapsbærende evne på flere områder i samfunnet. Hensikten er blant annet å legge til rette for en stabil utvikling i økonomien og bidra til sikre finansiell stabilitet. For eksempel skal husholdningene etter utlånsreguleringen som hovedregel stille med minst 15 pst. egenkapital ved opptak av boliglån. Egenkapitalkrav er også en viktig del av reguleringen av virksomheten til banker og andre finansforetak. Staten har stor risikobærende evne og er ikke sammenlignbar med private aktører. Likevel kan en tilsvarende tilnærming gjøre finanspolitikken mer bærekraftig og på den måten bidra til en mer stabil økonomisk utvikling. Det kan oppnås ved å ta utgangspunkt i et lavere anslag for verdien av finansformuen når vi beregner handlingsrommet i finanspolitikken. Det gjenspeiler at vi må være forberedt på at fondet på varig basis kan falle, og at det er mer krevende å tilpasse bruken av fondsmidler til en lavere fondsverdi enn det motsatte. En risikojustert beregning gir et bedre uttrykk for hvilket handlingsrom det bør planlegges med for finanspolitikken noen år frem i tid, men er naturligvis ikke til hinder for at bruken av fondsinntekter midlertidig kan økes raskt og kraftig dersom økonomien på nytt skulle utsettes for store negative forstyrrelser. En slik risikojustering må vurderes nærmere.

Utviklingen i statens utgifter

Fremover er det flere bindinger på budsjettets utgiftsside. Utgiftene til folketrygden, særlig alderspensjoner, antas å øke som følge av aldringen av befolkningen. Fra 2023 til 2030 anslås utgiftene i folketrygden utenom dagpenger å stige med litt over 10 mrd. 2022-kroner i gjennomsnitt per år.

Befolkningsutviklingen vil også øke utgiftene i kommunesektoren og helseforetakene med anslagsvis 4 mrd. kroner årlig de nærmeste årene dersom dagens standarder og dekningsgrader videreføres. Anslagene for utgiftsbehovene fremover tar ikke hensyn til at tjenesteproduksjonen i kommunene og helseforetakene kan bli mer effektiv, f.eks. ved mer bruk av omsorgsteknologi, eller at lengre levealder henger sammen med bedre helse som kan redusere utgiftsbehovet.

Perspektivmeldingen 2021 viser hvor viktig høy sysselsetting er for bærekraften i velferdsordningene. Særlig vil det bety mye om vi klarer å redusere antallet uføretrygdede, bringe sykefraværet ned, integrere flere innvandrere i arbeidslivet, få flere av dem som jobber deltid over på heltid, få eldre til stå lenger i arbeidslivet samt få ungdom gjennom utdanningssystemet og inn i jobb.

En mer effektiv offentlig sektor vil også være viktig. Avbyråkratiserings- og effektiviseringsreformen forventes å gi årlige innsparinger på 1½-2 mrd. kroner de nærmeste årene. Ytterligere effektivisering eller omprioriteringer vil også gi et større handlingsrom.

Samtidig legger politiske målsettinger, som blant annet kommer til uttrykk i intensjonserklæringer, stortingsmeldinger og flertallsmerknader i Stortinget, betydelige føringer på fremtidige budsjetter. Oppfølging av langtidsplanen for forsvarssektoren og Nasjonal Transportplan (NTP) er eksempler på høyt prioriterte områder med politiske bindinger. Satsing på disse og eventuelle andre områder må prioriteres innenfor det samlede handlingsrommet i budsjettet.

3.1.3 Oppdaterte tall for budsjettpolitikken i 2021

Koronapandemien ga behov for kraftig finanspolitisk respons i 2020 og i 2021. I tillegg lå skatteinntektene under sin langsiktige trend og utgiftene til arbeidsledighetstrygd var høye, slik at automatiske stabilisatorer også bidro motsyklisk og svekket det oljekorrigerte budsjettunderskuddet.

Bruken av fondsmidler i 2021 anslås nå til 397,2 mrd. kroner, målt ved det strukturelle oljekorrigerte budsjettunderskuddet. Det er 20,5 mrd. kroner høyere enn i 2020, målt i 2021-kroner. Økningen i underskuddet skyldes først og fremst at det også i 2021 føres en aktiv finanspolitikk i møte med krisen. I tillegg er det en økning i utgifter som ikke kan kobles til pandemien, blant annet økte utgifter til folketrygden og til andre høyt prioriterte formål.

Budsjettunderskuddet ser likevel ut til å bli lavere enn anslått i vår. Anslaget for det strukturelle oljekorrigerte underskuddet er nedjustert med 11,3 mrd. kroner siden Revidert nasjonalbudsjett 2021, se tabell 3.5. Bedringen kan i stor grad forklares med at anslaget for underliggende strukturelle skatter mv. er noe oppjustert som følge av at den økonomiske utviklingen ble vesentlig bedre enn ventet, samt høyere anslag på årslønnsvekst inneværende år. Endringer i anslag på regnskap for inntekter utenom skatt og utgifter bidrar også til en bedring av den strukturelle balansen i 2021. Blant annet er anslaget på klimakvoteinntekter oppjustert, mens anslag på enkelte utgifter er nedjustert.

Tabell 3.5 Nøkkeltall for budsjettets stilling. Anslag for 2021 gitt på ulike tidspunkt.1 Mrd. Kroner

Saldert | Endring | RNB21 | Endring | NB22 | |

|---|---|---|---|---|---|

Samlet overskudd på statsbudsjettet og i statens pensjonsfond | -63,0 | -0,7 | -63,7 | 40,4 | -23,3 |

Oljekorrigert underskudd | 396,6 | 30,4 | 427,0 | -14,2 | 412,8 |

Strukturelt oljekorrigert underskudd | 344,6 | 63,9 | 408,5 | -11,3 | 397,2 |

Prosent av trend-BNP Fastlands-Norge | 10,4 | 2,1 | 12,5 | -0,4 | 12,1 |

Prosent av fondskapitalen | 3,3 | 0,4 | 3,7 | -0,1 | 3,6 |

Memo (prosentenheter): | |||||

Budsjettindikator2 | -2,0 | 2,7 | 0,8 | -0,2 | 0,6 |

Reell, underliggende utgiftsvekst | -3,1 | 5,0 | 1,9 | -0,9 | 1,0 |

1 Saldert budsjett 2021 vedtatt høsten 2020 (Saldert), vedtatt Revidert nasjonalbudsjett 2021 etter stortingsbehandlingen av RNB21 i juni 2021 og Nasjonalbudsjettet 2022 (NB22).

2 Endring i strukturelt oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge. Positivt tall indikerer at budsjettet virker ekspansivt.

Kilde: Finansdepartementet.

De ekstraordinære koronatiltakene som til nå er iverksatt for 2021, anslås til 97,7 mrd. kroner. Det er 3,7 mrd. kroner mer enn anslått i Revidert nasjonalbudsjett 2021, og skyldes blant annet økte bevilgninger som følge av Stortingets behandling. Til sammenligning ble det i 2020 samlet bevilget 135 mrd. kroner til koronatiltak, målt i 2021-kroner, se også omtale i avsnitt 3.1.4.

Budsjettindikatoren, som måler endringen i bruken av fondsmidler fra ett år til det neste som andel av trend-BNP for Fastlands-Norge, anslås til 0,6 pst. i 2021. I beregningene er det ikke justert for de omfattende midlertidige koronatiltakene i disse årene. Holdes koronatiltakene utenom, kan budsjettindikatoren i 2021 nå anslås til 1,1 pst. Budsjettimpulsen i 2021 må sees i sammenheng med at impulsen var på hele 3,8 pst. året før.

Bruken av fondsmidler i 2021 anslås nå til 3,6 pst. av kapitalen i Statens pensjonsfond utland ved inngangen til året. Den høye uttaksprosenten følger blant annet av det høye utgiftsnivået i møte med pandemien. Den reelle, underliggende veksten i statsbudsjettets utgifter anslås til 1,0 pst. i 2021. Utgiftsveksten må ses i sammenheng med en kraftig vekst i 2020.

Det oljekorrigerte budsjettunderskuddet anslås til 412,8 mrd. kroner i 2021.

Anslaget for statens netto kontantstrøm fra petroleumsvirksomheten i 2021 er oppjustert med 30,1 mrd. kroner siden revidert budsjett, til 184,1 mrd. kroner. Oppjusteringen skyldes hovedsakelig høyere anslag på gassprisen.

Det samlede underskuddet i statsbudsjettet og Statens pensjonsfond, som inkluderer rente- og utbytteinntekter fra fondet og kontantstrømmen fra petroleumsvirksomheten, anslås til 23,3 mrd. kroner i 2021, en bedring på 40,4 mrd. kroner sammenlignet med underskuddet slik det ble anslått i vår, se tabell 3.7. Det tilsvarer i underkant av 1 pst. av trend-BNP for Fastlands-Norge.

Ser vi 2020 og 2021 samlet, er finanspolitikken klart ekspansiv, som vist i boks 3.3.

3.1.4 Den økonomiske håndteringen av koronapandemien

Et overordnet mål for regjeringen i den økonomiske krisehåndteringen har vært å trygge arbeidsplasser og forhindre at arbeidsledigheten festner seg på et høyt nivå. Den økonomiske kriseresponsen overfor næringslivet har hatt som mål å bidra til at levedyktige virksomheter skulle komme seg gjennom krisen slik at arbeidsplasser kunne trygges. Da ville arbeidstakere kunne komme tilbake i jobb når de strenge smitteverntiltakene ble faset ut og aktiviteten i økonomien begynte å øke. Erfaringene viser at tiltakene i stor grad har virket etter hensikten, jf. omtale i kapittel 2.

I arbeidet med de økonomiske krisetiltakene vektla regjeringen seks viktige hensyn. Hensynene bygget på erfaringer fra pandemien og fra tidligere kriser, se egen drøfting i Prop. 127 S (2019–2020), Prop. 79 S (2020–2021) og Revidert nasjonalbudsjett 2021. De økonomiske tiltakene skulle blant annet være målrettede og midlertidige, ha en plan for utfasing, gi best mulige insentiver og samtidig innrettes slik at misbruk ble unngått. I takt med at smitteverntiltakene og den økonomiske situasjonen har endret seg, har de økonomiske tiltakene blitt justert.

Krisetiltakene har gitt hjelp til mange bedrifter og organisasjoner gjennom krisen. I 2020 ble det til sammen bevilget 131 mrd. kroner over statsbudsjettet til økonomiske tiltak i møte med pandemien (135 mrd. målt i 2021-kroner, jf. figur 3.8). For 2021 er det vedtatt økonomiske tiltak for 98 mrd. kroner.

Figur 3.8 Økonomiske tiltak i 2020 og 2021 i møte med pandemien1. Mrd. 2021-kroner

1 Totalbeløpet på 135 mrd. kroner for 2020 i 2021-priser tilsvarer 131,3 mrd. kroner i 2020-priser. For 2021 avviker summen på grunn av avrundinger.

Kilde: Finansdepartementet.

I Revidert nasjonalbudsjett for 2021 la regjeringen frem en omfattende plan for veien ut av krisen. Planen vektlegger blant annet ny og økt kompetanse, ny vekst i private bedrifter, tiltak for sårbare grupper og grønn omstilling.

Den økonomiske krisen er nå over, og samfunnet er gjenåpnet. Det er derfor ikke lenger behov for statlige støttetiltak som er innrettet mot aktivitetsnivået før krisen. Generelt vil ordninger som dekker inntektstap svekke insentivene til å motvirke slike tap. Det kan hemme vekst og omstilling. Utgangspunktet har derfor hele tiden vært at krisetiltakene skal være midlertidige. Også i andre nordiske land fases de økonomiske krisetiltakene ut og det strammes inn i offentlige budsjetter, jf. boks 3.5.

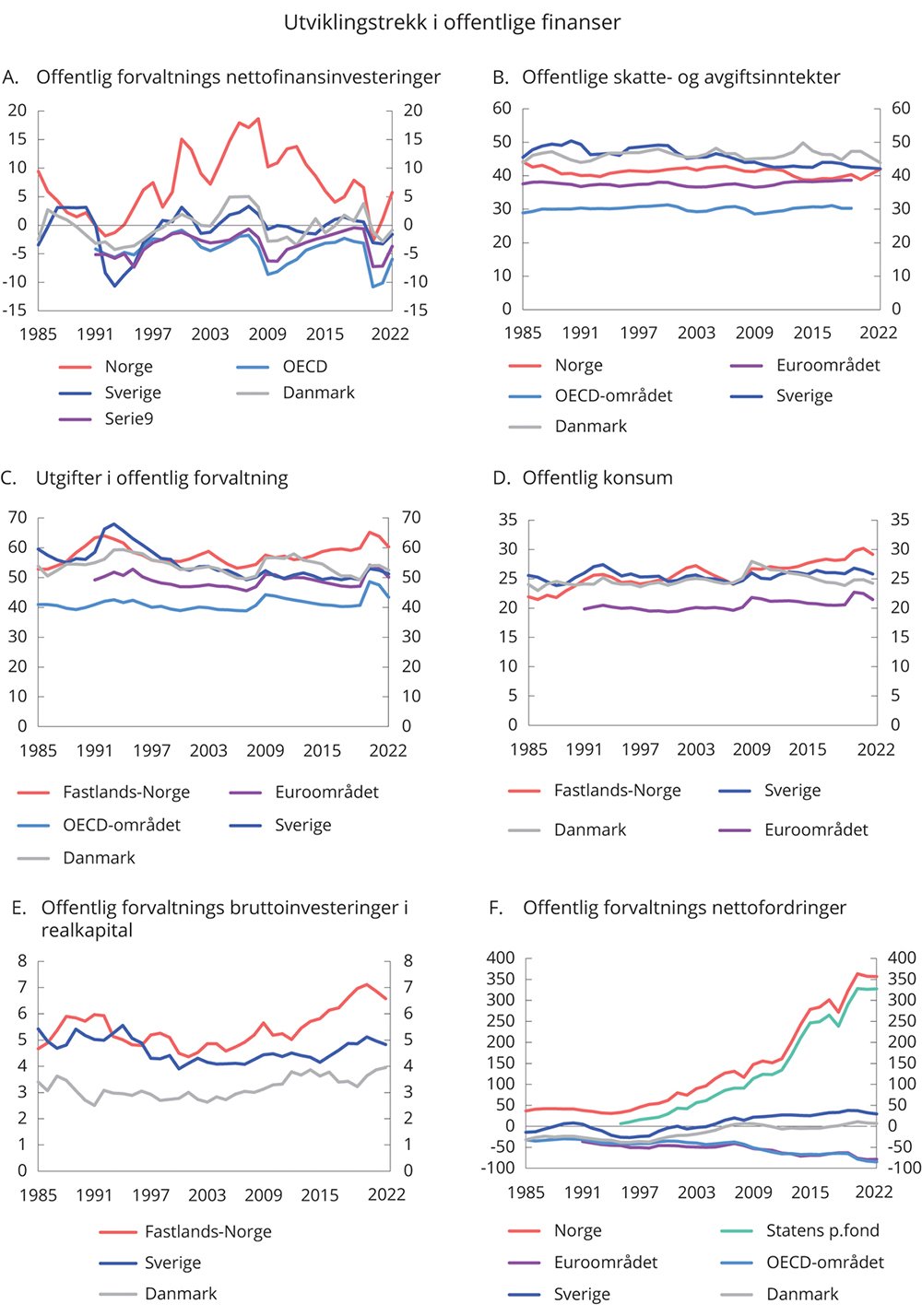

3.1.5 Utviklingen i offentlige finanser

Overskuddet i offentlig forvaltning måles i nasjonalregnskapet ved nettofinansinvesteringene. For Norge anslås nettofinansinvesteringene i offentlig forvaltning – for stats- og kommuneforvaltningen sett under ett og inkludert Statens pensjonsfond – til om lag 231 mrd. kroner i 2022. Det tilsvarer 5,8 pst. av BNP, se tabell 3.6. I 2021 var netto finansinvesteringer i offentlig forvaltning på om lag 40 mrd. kroner.

Tabell 3.6 Nettofinansinvesteringer i offentlig forvaltning.1 Mill. kroner og prosent av BNP

2020 | 2021 | 2022 | |

|---|---|---|---|

A. Nettofinansinvesteringer i statsforvaltningen, påløpt verdi | -72 085 | 56 267 | 285 348 |

Samlet overskudd i statsbudsjettet og Statens pensjonsfond | -39 191 | -23 334 | 210 646 |

Oljekorrigert overskudd på statsbudsjettet | -370 525 | -412 835 | -300 255 |

Netto kontantstrøm fra petroleumsvirksomheten | 106 825 | 184 101 | 277 101 |

Rente- og utbytteinntekter mv. i Statens pensjonsfond | 224 510 | 205 400 | 233 800 |

Overskudd i andre stats- og trygderegnskap2 | 31 085 | -2 743 | -5 478 |

Definisjonsforskjell statsregnskapet/nasjonalregnskapet3 | -63 979 | 82 344 | 80 180 |

B. Nettofinansinvesteringer i kommuneforvaltningen, påløpt verdi | -25 456 | -16 229 | -53 939 |

Kommuneforvaltningens overskudd, bokført verdi | -25 191 | -21 469 | -43 604 |

C. Offentlig forvaltnings nettofinansinvesteringer (A+B) | -97 541 | 40 038 | 231 409 |

Målt som andel av BNP | -2,9 | 1,0 | 5,8 |

1 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter, bl.a. knyttet til petroleumsvirksomhet. Det er videre korrigert for at kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

2 Overskuddet i andre stats- og trygderegnskap i 2020 skyldes avvikende forløp for tapsavsetning og realiserte tap i de statlige lånegarantiordningene.

3 Tabellen er basert på nasjonalregnskapets definisjoner som benytter påløpte størrelser. Forskjellen i 2020 og 2021 skyldes at påløpte skatter og avgifter, herunder petroleumsskatter, er betydelig lavere enn bokførte størrelser i 2020 og dette reverseres i 2021.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Utviklingen i overskuddet i offentlig forvaltning påvirkes i stor grad av inntektene fra petroleumsvirksomheten og rente- og utbytteinntektene i Statens pensjonsfond. Utenom disse inntektene har staten i nyere tid hatt et betydelig underskudd. I tråd med lov om Statens pensjonsfond dekkes dette underskuddet av en overføring fra Statens pensjonsfond utland til statsbudsjettet. Også kommuneforvaltningen har hatt negative nettofinansinvesteringer de siste årene. Det skyldes hovedsakelig høye bruttorealinvesteringer.

En mye brukt indikator for budsjettbalanse i europeiske land er netto finansinvesteringer i prosent av BNP. Landene i OECD og euroområdet har i gjennomsnitt hatt et visst underskudd i offentlige budsjetter. OECD anslår at medlemslandene samlet vil ha underskudd i offentlig forvaltning tilsvarende 6 pst. av BNP i 2022. De siste årene har underskuddene blant OECDs medlemsland jevnt over vært noe lavere, men økte til i overkant av 10 pst. av BNP i både 2020 og 2021 som følge av pandemien, se figur 3.9A. IMF anslår gjennomsnittlig budsjettunderskudd i verden i 2021 til 8,8 pst. av BNP.

Norge har et skatte- og avgiftsnivå som er høyere enn gjennomsnittet i OECD, men lavere enn flere av de nordiske landene målt som andel av landets verdiskaping, se figur 3.9B. Andelen skatte- og avgiftsinntekter vil variere noe avhengig av blant annet i hvilken grad offentlige pensjons- og trygdeutbetalinger er skattepliktige.

Fra 2019 til 2021 økte offentlige utgifter som andel av fastlands-BNP fra om lag 60 pst. til 63,8 pst. Økningen skyldes både økte offentlige utgifter og redusert verdiskaping i fastlandsøkonomien. Lavere utgifter og høyere verdiskaping gjør at offentlig utgifter som andel av BNP er ventet å falle tilbake til 60,3 pst. av BNP for Fastlands-Norge i 2022, se figur 3.9C. Historisk er dette fortsatt et høyt nivå, som ikke har vært sett siden tidlig på 90-tallet. Som det fremgår av figuren, er nivået også klart høyere enn i sammenlignbare land.

Offentlige utgifter består av konsum, overføringer og realinvesteringer. Figur 3.9D viser at utviklingen i offentlig konsum speiler utviklingen i de samlede offentlige utgiftene. Nivået på det offentlige konsumet i Norge som andel av fastlandsøkonomien er en del høyere enn i euroområdet, men også høyere enn i Sverige og Danmark.

Offentlig forvaltnings bruttoinvesteringer i realkapital, det vil si den delen av offentlige utgifter som går til å bygge veier, jernbane og offentlige bygg, har også økt. Det er i tråd med regjeringens ønske om å vri den økte bruken av oljeinntekter i retning av blant annet infrastruktur for å fremme vekst. Nivået på offentlige bruttoinvesteringer i realkapital har i lang tid ligget høyere i Norge enn i mange andre industriland. Forskjellen har økt etter 2013, som følge av at flere land har redusert investeringene i realkapital for å styrke offentlige budsjetter. Figur 3.9E sammenligner offentlig forvaltnings bruttoinvesteringer i fast realkapital som andel av BNP for Fastlands-Norge med andelene i Sverige og Danmark.

Utviklingen i offentlig sektors nettofordringer avhenger av det løpende over- eller underskuddet og av endringer i markedsverdien på beholdningen av utestående fordringer og gjeld, som for eksempel på aksjer og obligasjoner. Medregnet kapitalen i Statens pensjonsfond og kapitalinnskudd i statlig forretningsdrift anslås offentlig forvaltnings nettofordringer til om lag 14 330 mrd. kroner ved utgangen av 2022 – eller 357 pst. av BNP, se figur 3.9F. Det aller meste av dette er kapital i Statens pensjonsfond.

Svært få OECD-land har positive nettofordringer i offentlig forvaltning. For OECD-landene sett under ett anslås offentlig forvaltning å ha negative nettofordringer, dvs. nettogjeld, tilsvarende nesten 85 pst. av BNP i 2022. Nettogjelden økte kraftig i 2020 og 2021 som følge av høye offentlig underskudd.

Figur 3.9 Utviklingstrekk i offentlige finanser. Prosent av BNP

Kilde: Finansdepartementet, Finansdepartementet (Sverige), Finansministeriet (Danmark), OECD og Statistisk sentralbyrå.

Boks 3.1 Begreper

Oljekorrigert budsjettunderskudd: Statsbudsjettets underskudd når inntekter og utgifter knyttet til petroleumsvirksomheten er holdt utenom. Det oljekorrigerte budsjettunderskuddet dekkes av overføringer fra Statens pensjonsfond utland.

Strukturelt oljekorrigert budsjettunderskudd: Det oljekorrigerte budsjettunderskuddet korrigert for konjunktursvingninger og andre mer tilfeldige svingninger i enkelte inntekts- og utgiftsposter, såkalt aktivitetskorrigering. Korrigeringen utføres ved at det anslås langsiktige trendverdier, eller underliggende verdier, for skatter, avgifter og dagpenger. Det strukturelle oljekorrigerte budsjettunderskuddet er ment å fange opp den underliggende innretningen av budsjettpolitikken, og i en nøytral konjunktursituasjon vil aktivitetskorreksjonene være små eller null. Det strukturelle oljekorrigerte budsjettunderskuddet skal ifølge handlingsregelen over tid følge den langsiktige rettesnoren på tre prosent av fondsverdien. Selv om det faktiske uttaket fra fondet tilsvarer det oljekorrigerte budsjettunderskuddet, er det det strukturelle oljekorrigerte underskuddet som gjerne omtales som «bruk av fondsmidler» eller «bruk av oljepenger». De to siste begrepene brukes om hverandre med samme meningsinnhold, og dette reflekterer at fondet i utgangspunktet er oljeinntekter som ikke er blitt brukt, men avsatt i fondet for senere bruk. Se nærmere omtale av det strukturelle oljekorrigerte budsjettunderskuddet i vedlegg 1.

Automatiske stabilisatorer: Reduksjon eller økning i budsjettunderskuddet som skyldes at det enten går bedre eller dårligere i økonomien. I en høykonjunktur vil skatte- og avgiftsinntektene øke og utbetalinger til dagpenger reduseres. Den budsjettforbedringen som følger av dette, bidrar til å dempe oppgangen i økonomien. I en lavkonjunktur går skatte- og avgiftsinngangen ned, mens utbetalingene til dagpenger øker. Denne svekkelsen av den oljekorrigerte budsjettbalansen stimulerer økonomien. Hvis man i stedet hadde siktet mot å holde den nominelle budsjettbalansen uendret gjennom konjunkturforløpet, måtte man ha strammet inn når aktiviteten i økonomien er lav og motsatt når aktiviteten er høy. Det ville gitt en mindre stabil økonomisk utvikling. Aktivitetskorreksjonene forklart under punktet om det strukturelle oljekorrigerte budsjettunderskuddet er et mål for de automatiske stabilisatorene.

Budsjettindikator: Budsjettindikatoren måler endringen i bruken av fondsmidler fra ett år til det neste, målt som andel av trend-BNP for fastlandsøkonomien. Indikatoren er et enkelt mål på budsjettets virkning på etterspørselen etter varer og tjenester i økonomien. Når indikatoren er positiv, dvs. at underskuddet øker fra et år til det neste, kalles finanspolitikken ekspansiv. Når underskuddet holdes stabilt som andel av økonomien og indikatoren er null, omtales finanspolitikken som nøytral. Tilsvarende kalles finanspolitikken kontraktiv når indikatoren er negativ.

Budsjettindikatoren fanger ikke opp virkningen av de automatiske stabilisatorene, og heller ikke at endringer i ulike inntekts- og utgiftsposter virker ulikt inn på økonomien. Dette kan derimot belyses av beregninger på makroøkonomiske modeller som KVARTS, og det rapporteres regelmessig i budsjettdokumentene. Se også boks 3.3.

Boks 3.2 Det finanspolitiske rammeverket

I likhet med de fleste andre land har Norge et finanspolitisk rammeverk som stiller krav til budsjettets balanse. Rammeverket i Norge er i tillegg tilpasset den spesielle situasjonen vi har med store, midlertidige petroleumsinntekter og store fondsinntekter.

Statens pensjonsfond utland og handlingsregelen har siden 2001 angitt en plan for å bruke oljeinntekter over statsbudsjettet og samtidig håndtere petroleumsformuen på en måte som bidrar til en stabil økonomisk utvikling, er vekstfremmende, og som også kommer fremtidige generasjoner til gode. Som følge av oljeinntektene kan vi nyte godt av et høyere utgiftsnivå og/eller lavere skattenivå enn andre land og enn vi ellers ville hatt.

I lov om Statens pensjonsfond fremgår det at statens netto kontantstrøm fra petroleumsvirksomheten i sin helhet skal tilføres Statens pensjonsfond utland, og at midlene i fondet bare kan overføres til statsbudsjettet etter vedtak i Stortinget. Fondets avkastning inntektsføres direkte i fondet. Siden 2001 er følgende retningslinjer (kalt handlingsregelen) lagt til grunn for uttak fra fondet:

Bruken av fondsmidler skal over tid følge den forventede realavkastningen av Statens pensjonsfond utland.

Det må legges stor vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Forventet realavkastning i Statens pensjonsfond utland ble først anslått til 4 pst, men ble i Perspektivmeldingen 20171 nedjustert til 3 pst. Det finanspolitiske rammeverket legger til rette for at realverdien av fondet opprettholdes, til nytte for fremtidige generasjoner. Samtidig bidrar fondet og handlingsregelen til å skjerme statsbudsjettet fra kortsiktige svingninger i oljeinntektene og gir handlefrihet i budsjettpolitikken til å motvirke økonomiske tilbakeslag.

Midlene som overføres fra fondet til statsbudsjettet, skal dekke det oljekorrigerte underskuddet på statsbudsjettet. Midlene inngår i en samlet budsjettprosess og øremerkes ikke til spesielle formål. Så lenge det er midler i fondet, skal et underskudd i statsbudsjettet dekkes ved overføringer derfra – og ikke ved låneopptak, jf. lov om Statens pensjonsfond.

Midlene i fondet plasseres utelukkende i utlandet som en finansiell investering med sikte på høyest mulig avkastning over tid, innenfor en moderat risiko. At inntektene plasseres i utlandet, legger til rette for forutsigbarhet i markedet for norske kroner. Det hindrer at fondsoppbyggingen i seg selv blir en kilde til ustabilitet i norsk økonomi. Selv om bruken av fondsmidler utgjør en betydelig del av finanseringen i de årlige statsbudsjettene, er skatter og avgifter fra Fastlands-Norge statens viktigste finansieringskilde.

Den strukturelle oljekorrigerte budsjettbalansen danner grunnlaget for budsjettpolitikken. Gjennom å korrigere for konjunkturmessige forhold i budsjettbalansen legger vi til rette for at de automatiske stabilisatorene via endringer i dagpenger og skatter og avgifter får virke. I land med godt utbygde offentlige velferdsordninger, slik som Norge, er slike aktivitetskorrigeringer større enn i land hvor det offentlige spiller en mindre rolle. De automatiske stabilisatorene bidrar normalt til å kompensere for over halvparten av et inntektsbortfall i privat sektor i en nedgangskonjunktur og til å trekke inn tilsvarende inntekter i en oppgangskonjunktur.

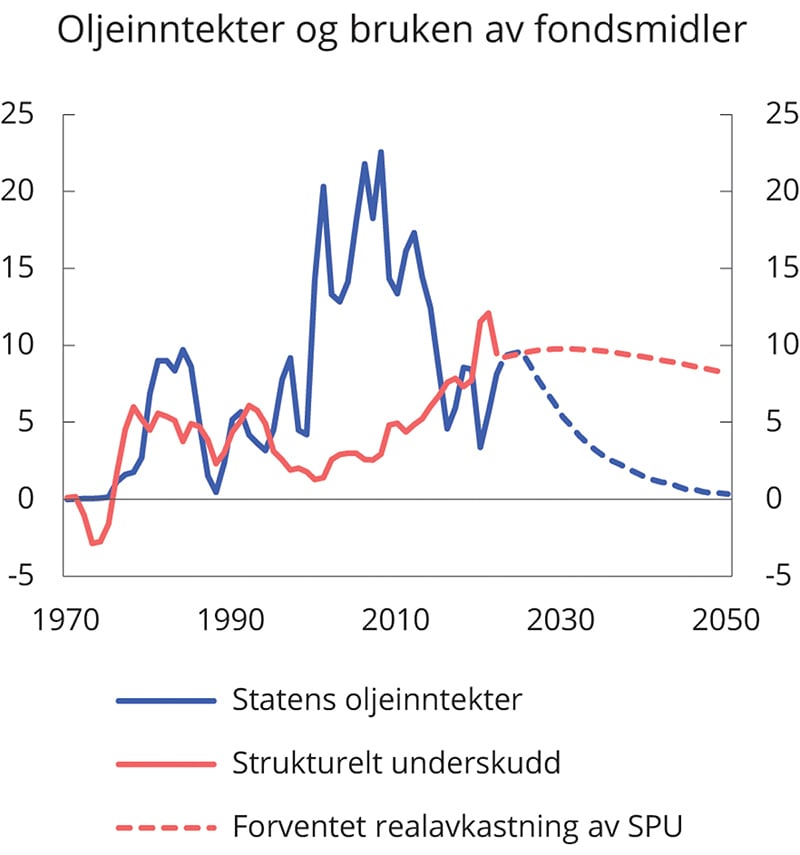

Siden handlingsregelen ble etablert i 2001, har sterk vekst i fondskapitalen gitt rom for en betydelig økning i bruken av midler fra fondet. Rammeverket har også gjort det mulig å frikoble opptjeningen av oljeinntektene fra bruken av dem, se figur 3.10.

1 Meld. St. 29 (2016–2017)

Figur 3.10 Statens oljeinntekter, strukturelt oljekorrigert underskudd og forventet realavkastning av Statens pensjonsfond utland. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet.

Boks 3.3 Aktivitetsvirkninger av finanspolitikken 2020–2022

Virkinger av finanspolitikken på økonomien kan beregnes på ulike måter. Et vanlig mål er endringen i det strukturelle oljekorrigerte budsjettunderskuddet, målt som andel av trend-BNP for fastlandsøkonomien, fra et år til det neste, se boks 3.1. Det gir et godt bilde på den underliggende mer- eller mindrebruken av oljepenger, men fanger ikke opp den samlede makroøkonomiske effekten av budsjettet. Når budsjettets virkninger på aktivitetsnivået i økonomien skal vurderes, bør man også inkludere effektene av automatiske stabilisatorer og ta høyde for at endringer i ulike offentlige inntekter og utgifter kan ha ulike effekter på aktivitetsnivået. Det bør også tas hensyn til at finanspolitikken i et enkelt år har effekt på økonomien over flere år. Budsjetteffektberegninger fra økonomiske modeller tar hensyn til slike effekter og kan derfor utfylle bildet av virkningene på økonomien av budsjettpolitikken.

Budsjetteffektberegninger fra makromodellene KVARTS og NORA1 er oppsummert i tabell 3.7 og 3.8. Modellberegningene viser utslagene på fastlands-BNP sammenliknet med et nøytralt forløp der veksten i offentlige inntekter og utgifter kun følger trendveksten i økonomien. Virkninger av finanspolitikken på aktivitetsnivået er beregnet ved hjelp av finanspolitiske multiplikatorer i de to modellene.

Beregningene indikerer at finanspolitikken i kriseårene 2020 og 2021 bidrar til å trekke opp aktivitetsnivået i 2021 med 0,9 pst. ifølge NORA og 1,1 pst. ifølge KVARTS.2 Den betydelige budsjettimpulsen i 2020 er i all hovedsak knyttet til økte netto inntektsoverføringer til husholdninger og bedrifter. Det gir ifølge KVARTS og NORA forholdsvis små effekter på samlet etterspørsel og produksjon i 2020, mens effekten blir sterkere i de to påfølgende årene. Det gjenspeiler at en del av den offentlige pengebruken i 2020 tok veien inn i økt finansiell sparing i husholdningene, som i sin tur ventes å bidra til den forbruksdrevne veksten som anslås for 2021 og 2022.

Beregningen fra KVARTS tyder på at den samlede virkningen på fastlands-BNP i 2022 fra budsjettene i perioden 2020-2022 er positiv, selv om budsjettopplegget for 2022 isolert sett demper aktiviteten. I NORA er den samlede effekten av de tre årene på aktivitetsnivået i 2022 noe lavere enn i KVARTS. Det må ses i lys av at økningen i overføringer til husholdningene i 2020 slår noe raskere ut i økt konsum og økonomisk aktivitet i NORA sammenlignet med KVARTS.3 Budsjetteffektberegningene av finanspolitikken under pandemikrisen er svært usikre. Modellsammenhengene som er benyttet i beregningene, bygger på historiske erfaringer som på mange måter kan ha blitt satt ut av spill under pandemien.

I modellberegningene er det antatt at økte overføringer til husholdningene i stor grad blir spart, i tråd med historiske sammenhenger. Under pandemien har arbeidsledigheten vært særlig høy, og mesteparten av økningen i overføringer til husholdningene er dagpenger som kompenserer for inntektsbortfall. Dersom det i stedet legges til grunn at overføringene til husholdningene (i første rekke dagpenger) får fullt gjennomslag i privat forbruk, fremskyndes den ekspansive effekten av finanspolitikken. For aktivitetsnivået sett under ett blir likevel effekten om lag den samme som i tabell 3.7 og tabell 3.8.

Beregningene er begrenset til hvordan de enkelte utgifts- og inntektsgruppene i statsbudsjettet isolert sett påvirker aktivitetsnivået i økonomien. Analysen omfatter ikke virkningen av å fjerne smitteverntiltakene, som i seg selv utløser en sterk oppdemmet etterspørsel. Samlet sett anslås en meget sterk oppgang i norsk økonomi både i år og neste år.

1 KVARTS er en makroøkonometrisk modell estimert på norske data. NORA er en dynamisk stokastisk generell likevektsmodell som er tallfestet på norske data med sikte på å analysere virkninger av finanspolitikk.

2 For KVARTS-beregningen er dette noe lavere enn i tilsvarende beregninger i Revidert nasjonalbudsjett 2021. Dette skyldes i hovedsak at oppjusteringer i påløpte skatteinntekter for 2020 bidrar til å dempe impulsen fra automatiske stabilisatorer dette året.

3 Forløpet for virkningene på Fastlands-BNP av økte overføringer vil i tillegg avhenge av hvordan overføringene er finansiert i modellen, og i hvilken grad det antas at husholdningene vil ta hensyn til fremtidige innstramminger når de gjør konsum- og sparebeslutninger. NORA er foreløpig kun tallfestet gjennom kalibreringsøvelser. Det pågår et arbeid med å estimere modellens parametere. Estimeringen vil kunne forbedre modellens egenskaper.

Tabell 3.7 Budsjettvirkninger på fastlands-BNP ifølge KVARTS. Prosent

Budsjettimpuls1 | Virkninger på fastlands-BNP | |||

|---|---|---|---|---|

2020 | 2021 | 2022 | ||

Budsjettimpuls 2020 | 3,4 | 0,1 | 0,7 | 1,2 |

Budsjettimpuls 2021 | 0,0 | 0,4 | 0,3 | |

Budsjettimpuls 2022 | -2,9 | -0,9 | ||

Samlet 2020, 2021 og 20222 | 0,4 | 0,1 | 1,1 | 0,6 |

Tabell 3.8 Budsjettvirkninger på fastlands-BNP ifølge NORA. Prosent

Budsjettimpuls1 | Virkninger på fastlands-BNP | |||

|---|---|---|---|---|

2020 | 2021 | 2022 | ||

Budsjettimpuls 2020 | 3,4 | 0,4 | 0,6 | 0,7 |

Budsjettimpuls 2021 | 0,0 | 0,4 | 0,1 | |

Budsjettimpuls 2022 | -2,9 | -1,0 | ||

Samlet 2020, 2021 og 20222 | 0,4 | 0,4 | 0,9 | -0,2 |

1 Budsjettimpulsene i tabellen skiller seg fra den tradisjonelle «budsjettimpulsen» målt ved endringer i strukturelt oljekorrigert underskudd, blant annet fordi de automatiske stabilisatorene inkluderes, og det tas hensyn til at endringer i ulike typer offentlige inntekter og utgifter virker forskjellig på økonomien.

2 På grunn av avrundinger kan summering av enkeltelementene ovenfor avvike fra summen presentert i denne raden.

Kilde: Finansdepartementet.

Boks 3.4 Usikkerhet om 55fondsverdien fremover

Utviklingen i Statens pensjonsfond utland bestemmes av tilførselen av løpende oljeinntekter, avkastningen på investeringene i fondet og uttaket fra fondet til statsbudsjettet.

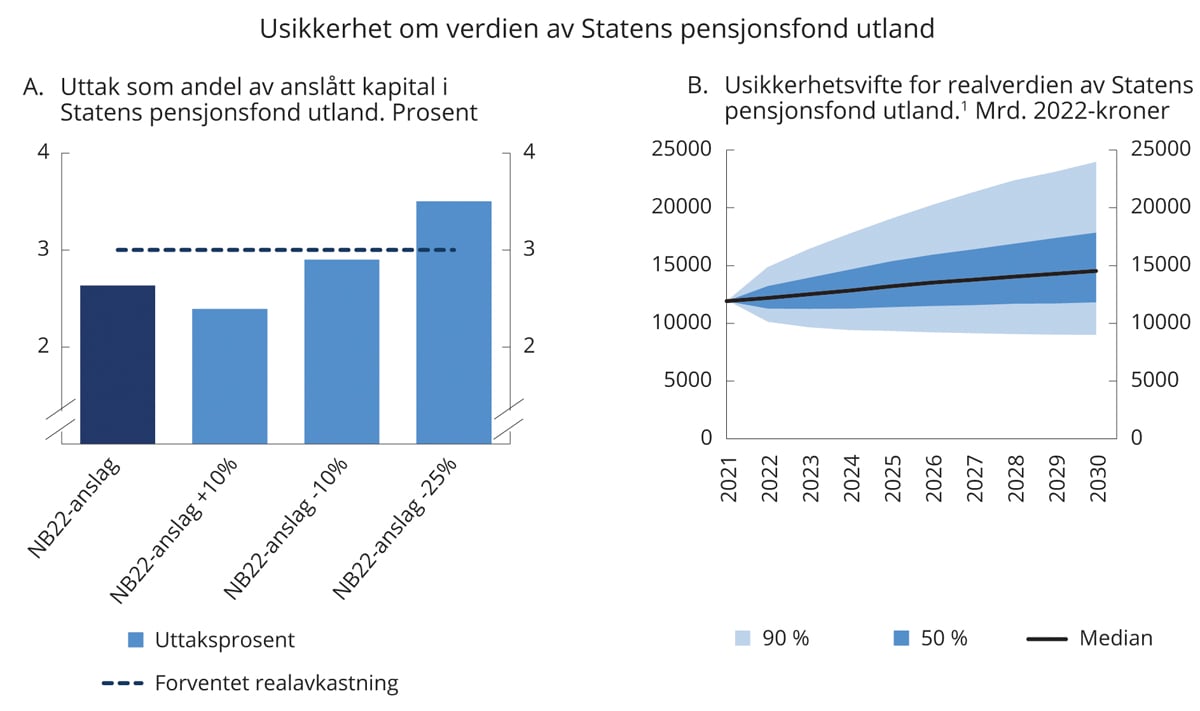

Regjeringens forslag til budsjett for neste år innebærer at bruken av fondsmidler i 2022 tilsvarer 2,6 pst. av den anslåtte kapitalen i Statens pensjonsfond utland ved inngangen til året. Det bygger på et fondsanslag på 12 250 mrd. kroner ved inngangen til 2022. Det er betydelig usikkerhet om utviklingen i fondsverdien fremover.

Budsjettforslaget er basert på et fondsuttak som ligger godt under den langsiktige rettesnoren på 3 pst. Figur 3.11A viser hva uttaket vil tilsvare med alternative fondsverdier ved inngangen til året.1 Figuren illustrerer at ved et fall i fondsverdien på 10 pst. sammenlignet med det man forutsatte da budsjettet ble ferdigbehandlet, dvs. en fondsverdi ned mot 11 000 mrd. kroner, blir fondsuttaket på 2,9 pst. Et fall i fondskapitalen på 25 pst., dvs. til en fondsverdi på 9 200 mrd. kroner, vil gi en uttaksprosent på 3,5 pst. med bruk av fondsmidler som skissert i budsjettet.

Det er enda større usikkerhet om fondsverdien lengre frem i tid. Figur 3.11B illustrerer usikkerhet om fremtidig realavkastning og viser utviklingen i realverdien av Statens pensjonsfond utland frem til 2030 basert på stokastiske simuleringer.2 De mørke og lyse vifteformede feltene markerer henholdsvis 50 pst. og 90 pst. konfidensintervaller, som gir sannsynligheten for at realverdien av fondet vil ligge innenfor disse intervallene.

Den underliggende sannsynlighetsfordelingen innebærer isolert sett at det er noe større oppside enn nedside i utfallsrommet i simuleringene.3 I tillegg bidrar tilførselen av petroleumsinntekter til å dempe de negative utslagene. Det er krevende å tallfeste sannsynligheten for ekstreme utfall som inntreffer sjelden. Det er også usikkerhet knyttet til simuleringsmodellen, for eksempel om sannsynlighetsfordelingene som legges til grunn i tilstrekkelig grad fanger opp muligheten for svært store fall i kapitalmarkedene. Analysen kan derfor undervurdere nedsiderisikoen i fondet.

1 Anslag for risikoen i fondet tilsier at det vil være helt vanlig at fondet svinger med inntil 10 pst. i et enkeltår målt i utenlandsk valuta, og enda større svingninger forventes i ett av tre år, se avsnitt 3.1.2.

2 De stokastiske simuleringene er nærmere forklart i vedlegg 2. Det er beregningsteknisk lagt til grunn et årlig uttak tilsvarende 3 pst. av fondskapitalen.

3 I beregningene er det antatt at sannsynlighetsfordelingen til fremtidig prosentvis avkastning er symmetrisk, det tilsier en noe større oppside enn nedside for fondsverdien fremover. Se vedlegg 2 for en nærmere beskrivelse.

Figur 3.11 Usikkerhet om verdien av Statens pensjonsfond utland

1 Simuleringene tar utgangspunkt i en fondsverdi ved inngangen til andre halvår 2021 på 11 919 mrd. 2022-kroner.

Kilde: Finansdepartementet.

Boks 3.5 Finanspolitikken i nordiske land under og etter koronakrisen

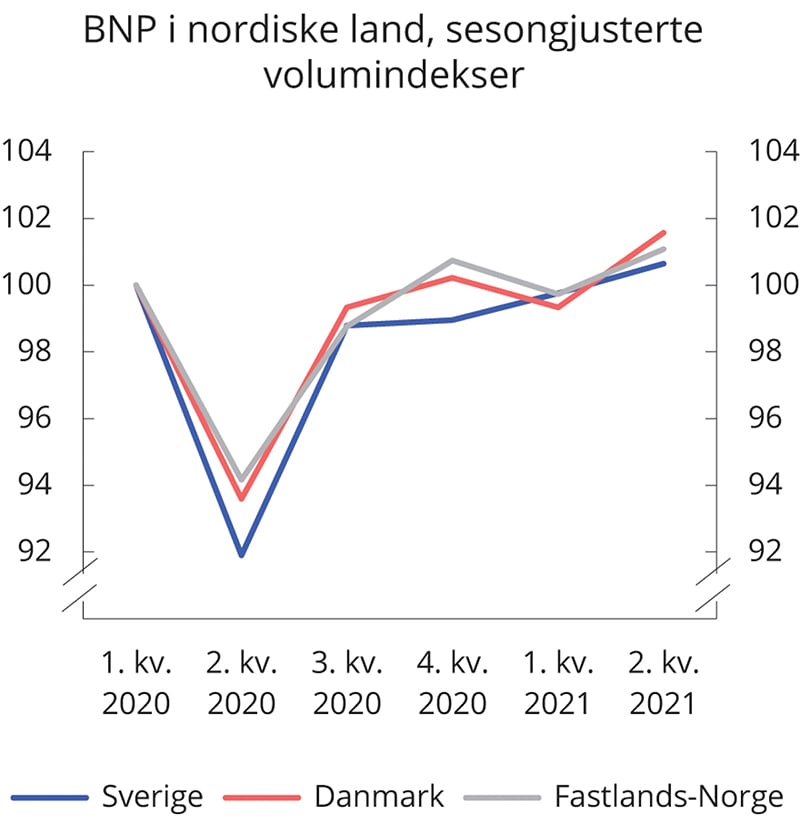

Til tross for at Sverige fulgte en annen strategi for smittevern enn Norge og Danmark, har landene hatt en nokså lik økonomisk utvikling gjennom 2020 og så langt i 2021. BNP i alle landene ligger nå over nivået fra før krisen, se figur 3.12. I takt med at økonomien bedres, fases det aller meste av de midlertidige økonomiske tiltakene ut i de tre landene.

Figur 3.12 BNP i nordiske land, sesongjusterte volumindekser

Kilde: Macrobond.

De nordiske landene står i en ulik statsfinansiell situasjon. Mens Norge kan finansiere underskudd på statsbudsjettet ved fondsuttak, må de andre landene ta opp lån når de har budsjettunderskudd. Alle de tre landene har et finanspolitisk rammeverk som stiller krav til budsjettets balanse.

Ifølge Danmarks budsjettlov kan det strukturelle budsjettunderskuddet høyst utgjøre 0,5 pst. av BNP. I Sverige skal det ifølge det finanspolitiske rammeverket siktes mot et overskudd på statsbudsjettet på 1/3 pst. av BNP over en økonomisk syklus. Hvis det forekommer avvik fra overskuddsmålet, må regjeringen redegjøre for hvordan det skal hentes inn.

Både Danmark og Sverige hadde strukturelle budsjettoverskudd i 2019 og var på denne måten godt rustet i møte med pandemien. I likhet med Norge innførte begge land omfattende støttetiltak i både 2020 og 2021.

Den økonomiske veksten har tatt seg opp i både Danmark og Sverige det siste halve året, og det ventes at veksten vil holde seg oppe fremover. I takt med avvikling av ekstraordinære koronatiltak legger regjeringen i Danmark opp til å stramme inn budsjettet med 2 pst. av BNP fra 2021 til 2022, til et strukturelt budsjettunderskudd på 0,3 pst. av strukturelt BNP.1 I Sverige har regjeringen foreslått at budsjettet strammes inn med 0,6 pst. av BNP fra 2021 til 2022, til et strukturelt budsjettunderskudd på 0,6 pst. av potensielt BNP.2 I Danmark er budsjettet for neste år i tråd med Danmarks underskuddsgrense, mens det i Sverige siktes mot et overskudd de påfølgende årene. I begge land anslås den strukturelle budsjettbalansen å svekkes med 1,0 pst. av BNP fra 2019 til 2022.

I denne meldingen legges det opp til et strukturelt oljekorrigert budsjettunderskudd for Norge på 9,5 pst. av trend-BNP for Fastlands-Norge i 2022, ned fra 12,1 pst. i 2021. Det strukturelle underskuddet i 2022 ligger høyere enn før pandemien, og økningen fra 2019 til 2022 anslås til 1,8 pst. av BNP for Fastlands-Norge.

Samlet sett har den økonomiske utviklingen i de tre landene liknet hverandre. Omfattende krisetiltak ble satt inn i alle land. I Norge økte pengebruken noe mer enn i de andre landene, men det legges også opp til at reverseringen vil være litt større her i 2022. I både Sverige og Danmark legges det opp til at budsjettbalansene kommer tilbake til nivåene fra før krisen, jf. landenes rammeverk for finanspolitikken.

1 Økonomisk Redegørelse, august 2021 (fm.dk)

2 Budgetpropositionen för 2022: Ett starkare och mer hållbart Sverige efter pandemin – Regeringen.se

3.2 Kommuneforvaltningens økonomi

3.2.1 Innledning

Kommunesektoren har ansvaret for viktige velferdstjenester som barnehager, grunnskole, videregående skole og helse- og omsorgstjenester. Sektoren står for om lag halvparten av de offentlige tjenestene, og én av fem sysselsatte jobber i kommunesektoren. En god og forutsigbar kommuneøkonomi over tid er viktig for at kommunene og fylkeskommunene skal kunne ivareta sine oppgaver.

Den makroøkonomiske styringen av kommunesektoren er en viktig del av det finanspolitiske rammeverket, se boks 3.6.

3.2.2 Det økonomiske opplegget for kommunesektoren i 2022

Regjeringens budsjettforslag for 2022 legger til rette for en fortsatt god kommuneøkonomi og for at kommunesektoren kan tilby flere og bedre tjenester. Forslaget innebærer en realvekst i kommunesektorens frie inntekter på 2,0 mrd. kroner. Veksten i de frie inntektene er innenfor intervallet som ble signalisert i Kommuneproposisjonen 2022. Det legges opp til at den foreslåtte veksten i frie inntekter fordeles med 1,6 mrd. kroner til kommunene og 0,4 mrd. kroner til fylkeskommunene.

Veksten dekker merkostnader til demografi og pensjon anslått til henholdsvis 0,9 og 0,4 mrd. kroner. Innenfor veksten i frie inntekter begrunnes 100 mill. kroner med å legge til rette for flere barnehagelærere i grunnbemanningen og må ses i lys av ambisjonen om at 50 pst. av de ansatte i barnehagen skal være barnehagelærere innen 2025. Videre begrunnes 100 mill. kroner av veksten med tiltak for barn og unges psykiske helse, herunder psykisk helse i videregående skole og lavterskeltilbud i kommunene. Av dette knyttes 75 mill. kroner til kommunene og 25 mill. kroner til fylkeskommunene.

Den foreslåtte veksten i frie inntekter gir et økt handlingsrom på 0,5 mrd. kroner før man tar hensyn til effektivisering av sektorens tjenester, se tabell 3.9. Det økte handlingsrommet er på nivå med gjennomsnittet for regjeringsperioden 2014–2021, slik dette har blitt anslått ved fremleggelse av de årlige budsjettene.

Regjeringen har klare forventninger til at kommunesektoren kontinuerlig arbeider for å forenkle, fornye og forbedre tjenestene, på samme måte som i statsforvaltningen. Dersom kommunesektoren setter et effektiviseringskrav til egen virksomhet på 0,5 pst., det vil si det samme som legges til grunn for staten gjennom ABE-reformen, tilsvarer det 1,5 mrd. kroner i 2022 som kan brukes til styrking av kommunale tjenester. Tar man hensyn til at det er rimelig å forvente en slik effektiviseringsgevinst, er sektorens økte handlingsrom for styrking av tjenestetilbudet 2 mrd. kroner i 2022, se tabell 3.9.

Tabell 3.9 Økning i kommunesektorens handlingsrom i 2022 med og uten effektiviseringskrav på 0,5 pst. Mrd. Kroner

Vekst i frie inntekter1 | 2,0 |

- Merkostnader til demografi | -0,9 |

- Merkostnader til pensjon | -0,4 |

- Satsinger innenfor veksten i frie inntekter | -0,2 |

= Økt handlingsrom før effektiviseringsgevinst | 0,5 |

+ Effektiviseringsgevinst på 0,5 pst.2 | 1,5 |

= Økt handlingsrom med effektiviseringsgevinst på 0,5 pst. | 2,0 |

1 Vekst i frie inntekter etter at det er tatt hensyn til bortfall av inntekter fra eiendomsskatt i forbindelse med utfasing av «maskinskatten» tilsvarende 74,5 mill. kroner.

2 Beregningsgrunnlaget er den delen av de frie inntektene utenom eiendomsskatt som går til å dekke driftsutgiftene. Driftsutgifter utgjør om lag 70 pst. av samlede utgifter og beregningsgrunnlaget for effektivitetskravet er derfor 70 pst. av de frie inntektene utenom eiendomsskatt.

Kilde: Kommunal- og moderniseringsdepartementet og Finansdepartementet.

Sammenlignet med anslagene som lå til grunn for den signaliserte veksten i Kommuneproposisjonen 2022, er anslaget for merkostnader til pensjon nedjustert fra 0,6 mrd. kroner til 0,4 mrd. kroner. Samtidig foreslås det nå satsingsområder tilsvarende 0,2 mrd. kroner innenfor veksten i frie inntekter, og disse ble ikke signalisert i Kommuneproposisjonen.

Regjeringen foreslår også økte midler til øremerkede tilskudd. Blant annet foreslås det å videreføre tilskudd for at personer uten vitnemål kan fullføre videregående opplæring, økte midler til utrulling av fritidskortordningen for barn og unge og tilskudd til vedlikehold, fornying og utbedring av fylkesveinettet.

I tråd med etablert praksis regnes veksten i inntektene fra anslått nivå på kommunesektorens inntekter i 2021 etter Stortingets behandling av Revidert nasjonalbudsjett 2021. Midlertidige bevilgninger holdes utenom beregningsgrunnlaget.

Ved beregning av realveksten i kommunesektorens inntekter er det lagt til grunn en prisvekst på kommunal tjenesteyting (deflator) på 2,5 pst. fra 2021 til 2022.

Veksten i sektorens samlede inntekter i 2022 anslås til om lag 3,8 mrd. kroner regnet fra anslått nivå på kommunesektorens inntekter i 2022 etter Stortingets behandling av revidert budsjett, se tabell 3.10.

Tabell 3.10 Realvekst i kommunesektorens inntekter i 2022 regnet i forhold til anslått inntektsnivå i 2021 slik det anslås i henholdsvis Revidert nasjonalbudsjett 2021 etter Stortingets behandling og Nasjonalbudsjettet 2022. Mrd. Kroner

Målt ift. anslag for 2021 i: | ||

|---|---|---|

Revidert nasjonalbudsjett 2021 | Nasjonalbudsjettet 2022 | |

Samlede inntekter | 3,8 | -2,2 |

Herav: | ||

Frie midler | 2,0 | -4,0 |

Frie midler til endringer i oppgaver1 | 0,1 | 0,1 |

Øremerkede tilskudd mv. | 1,1 | 1,1 |

Gebyrer mv.2 | 0,5 | 0,5 |

1 Regnes ikke med i veksten i frie inntekter siden bevilgningen er knyttet til nye oppgaver.

2 Midlertidige endringer i gebyrinntektene i forbindelse med virusutbruddet er holdt utenfor den beregnede veksten i gebyrene. Det er konsistent med at kompensasjonen for svikt i gebyrinntektene er holdt utenfor.

Kilde: Finansdepartementet.

Når veksten isteden beregnes fra oppdatert anslag på regnskap for 2021 anslås veksten i samlede inntekter å falle med 2,2 mrd. kroner, mens de frie inntektene anslås å falle med 4,0 mrd. kroner. Den reduserte veksten må ses i sammenheng med at skatteanslaget for 2021 er oppjustert med 5,9 mrd. kroner etter revidert nasjonalbudsjett. Denne merinntekten styrker kommunesektorens økonomi i 2021.

Kommunesektorens samlede inntekter i 2022 anslås til 603,5 mrd. kroner. Av dette utgjør de frie inntektene, som består av rammetilskudd fra staten og skatteinntekter, i overkant av 70 pst. De øvrige inntektene består blant annet av øremerkede tilskudd fra staten og gebyrer/brukerbetalinger.

Maksimalskattørene og kommunesektorens skatteinntekter

Skatt på alminnelig inntekt fra personlige skattytere deles mellom staten, kommuner og fylkeskommuner. Fordelingen bestemmes ved at det i statsbudsjettet fastsettes maksimalsatser på skattørene for kommuner og fylkeskommuner. Skattørene er prosentsatsene for skatten på alminnelig inntekt som går til kommunene og fylkene. Kommunene kan velge å sette skattesatsene lavere enn maksimalsatsene. Beregningen av skatteandelen tar utgangspunkt i at alle kommuner og fylkeskommuner benytter seg av maksimalsats for skattøren, slik at de selv bærer kostnadene av en eventuell lavere sats.

I Kommuneproposisjonen 2022 ble det signalisert at skattørene for 2022 skal fastsettes ut fra et mål om at skatteinntektene for kommunesektoren skal utgjøre 40 pst. av de samlede inntektene, i tråd med praksis siden 2011.

Den kommunale skattøren for personlige skattytere foreslås redusert fra 12,15 pst. i 2021 til 10,95 pst. i 2022, mens den fylkeskommunale skattøren foreslås redusert fra 2,70 til 2,40 pst. Skatteinntektene anslås etter dette å utgjøre om lag 40 pst. av kommunenes samlede inntekter i 2022. Nedjusteringen av skatteøren skyldes at den anslåtte skatteveksten er god, noe som må sees i sammenheng med den sterke bedringen av norsk økonomi som nå finner sted etter pandemien.

Reduksjonen i de kommunale skattørene foreslås motsvart av en økning i skattesatsen på fellesskatt for personlige skattytere, dvs. statens andel, fra 7,15 pst. i 2021 til 8,65 pst. i 2022. Samlet vil skatt på alminnelig inntekt fortsatt utgjøre 22 pst.

Kommunesektorens inntekter fra skatt på inntekt og formue anslås å utgjøre 226,9 mrd. kroner i 2022. Det er en liten nedgang fra 2021 der disse inntektene nå anslås å utgjøre 227,2 mrd. kroner.

3.2.3 Utviklingen i kommuneøkonomien de siste årene

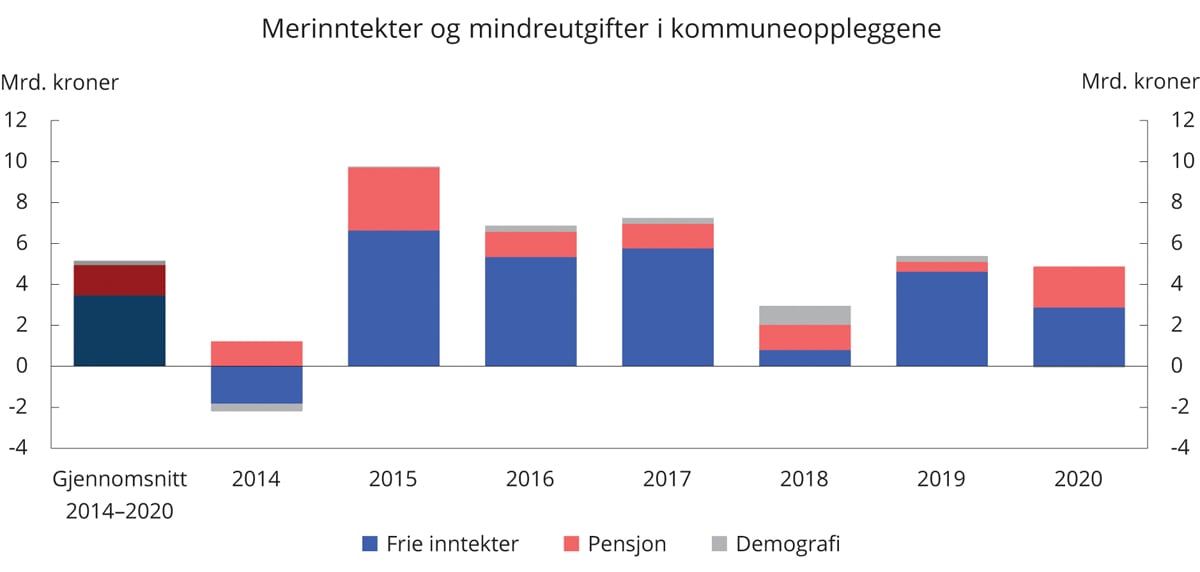

Det har vært god vekst i kommunesektorens inntekter under denne regjeringen. Oppdaterte tall for realveksten i frie inntekter, viser betydelig sterkere vekst enn det som lå til grunn i de enkelte statsbudsjettene i perioden 2014–2020. Særlig har skatteinntektene blitt klart høyere enn anslått i de enkelte statsbudsjettene i flere av årene i denne perioden. Samtidig har merkostnadene til pensjons- og demografikostnadene, som dekkes av veksten i frie inntekter, blitt betydelig overvurdert i de årlige budsjettoppleggene de siste årene. Disse merinntektene og mindreutgiftene har til sammen styrket kommuneøkonomien med i gjennomsnitt rundt 5 mrd. kroner per år i perioden 2014–2020 sammenlignet med det som lå til grunn i de opprinnelige budsjettene, se figur 3.13.

Merinntektene og mindreutgiftene har gitt sektoren anledning til å forbedre og utvide det kommunale tjenestetilbudet ut over det kommuneoppleggene i utgangspunktet la opp til. Denne utviklingen har også gitt kommunesektoren mulighet til å styrke sine disposisjonsfond med oppsparte midler, se figur 3.14A.

Figur 3.13 Merinntekter og mindreutgifter i mrd. 2021-kroner ved endringer i realveksten i frie inntekter1 2, merkostnader til demografi3 og pensjon etter opprinnelig budsjett. Avvik mellom anslag ifm. saldert budsjett og oppdaterte tall.

1 Midlertidige tiltak, slik som koronatiltakene, og oppgaveendringer er korrigert ut av veksten.

2 Både endringer i skatt, rammetilskudd og kommunal deflator fanges opp i endringer i realveksten i frie inntekter. Endringer som skyldes endrede skatteanslag for budsjettåret etter revidert nasjonalbudsjett videreføres ikke i rammen for neste år og er engangsinntekter.

3 Avvikene for demografikostnadene som finansieres av de frie inntektene i årene 2014–2017 er anslått ved å anta at disse utgjorde 75 pst. av avvikene for de totale (brutto) merkostnadene til demografi slik disse er anslått av Det teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi.

Kilde: Finansdepartementet, Kommunal- og moderniseringsdepartementet og Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi.

Også i 2020 og 2021 har veksten i både samlede inntekter og frie inntekter blitt vesentlig høyere enn det ble lagt opp til i de opprinnelige budsjettene, se tabell 3.11. Dette er regnet utenom de ekstraordinære midlertidige koronatiltakene, i tråd med vanlig praksis for hvordan midlertidige bevilgninger håndteres ved beregning av inntektsveksten i kommunesektoren.

Tabell 3.11 Realvekst i kommunesektorens inntekter i 2020 og 2021.1 Anslag på ulike tidspunkter. Mrd. kroner og prosentvis vekst fra året før

Samlede inntekter | Frie inntekter | ||||

|---|---|---|---|---|---|

Mrd. kroner | Pst. | Mrd. kroner | Pst. | ||

2020 (2020-kroner) | |||||

Nasjonalbudsjettet 2020 | -1,9 | -0,4 | -3,8 | -0,9 | |

Saldert budsjett (inkl. budsjettavtale) | -1,9 | -0,4 | -3,8 | -0,9 | |

Revidert budsjett 20202 (inkl. budsjettavtale) | 2,8 | 0,5 | -4,0 | -1,0 | |

Nasjonalbudsjettet 2021 | 4,4 | 0,8 | -2,6 | -0,6 | |

Revidert budsjett 2021 | 4,7 | 0,9 | -1,0 | -0,2 | |

Anslag nå | 5,6 | 1,0 | -1,0 | -0,2 | |

2021 (2021-kroner) | |||||

Nasjonalbudsjettet 20213 | 1,3 | 0,2 | 1,6 | 0,4 | |

Saldert budsjett 2021 (inkl. budsjettavtalen) | 1,7 | 0,3 | 1,8 | 0,4 | |

Revidert budsjett 2021 (inkl. budsjettavtalen) | 9,0 | 1,6 | 5,9 | 1,4 | |

Anslag nå | 11,4 | 2,0 | 9,4 | 2,2 | |

1 Midlertidige tiltak, slik som koronatiltakene, og oppgaveendringer er korrigert ut av veksten. Det samme gjelder midlertidige reduserte gebyrinntekter som følge av pandemien.

2 Inkludert Prop. 127 S (2019–2020).

3 Inkludert Prop. 1 S Tillegg 1 (2020–2021).

Kilde: Statistisk sentralbyrå og Finansdepartementet.

For 2020 anslås nå de samlede inntektene å ha økt med 5,6 mrd. kroner. Høy reell vekst i 2020 skyldes blant annet lavere prisvekst på den kommunale tjenesteproduksjonen (kommunal deflator). I det opprinnelige budsjettforslaget for 2020 var deflatoren anslått til 3,1 pst. i 2020, mens den viste seg å bli 1,0 pst. De frie inntektene er justert opp med 2,8 mrd. kroner sammenlignet med det opprinnelige budsjettforslaget i 2020. Til tross for oppjusteringen har likevel veksten i de frie inntektene falt i 2020. Det har sammenheng med at kommunesektorens skatteinntekter i 2019 er blitt mye høyere enn ventet i revidert nasjonalbudsjett 2019.

Kommunenes skatteinntekter, som utgjør ca. 40 pst. av de samlede inntektene, ble isolert sett redusert med 4,5 mrd. kroner sammenlignet med anslaget for 2020 i det opprinnelige budsjettet. Både endringer i deflatoren og skattesvikten ble hensyntatt i kompensasjonen av kommunesektoren for tapte inntekter og økte utgifter som følge av pandemien, se punkt. 3.2.4.

For 2021 anslås nå den reelle veksten i samlede inntekter til 11,4 mrd. kroner, mens de frie inntektene anslås å øke med 9,4 mrd. kroner. Dette er en markert økning sammenlignet med slik det så ut i Saldert budsjett 2021 på til sammen 10,1 mrd. kroner for de samlede inntektene og 7,8 mrd. kroner for de frie inntektene. Oppjusteringen av veksten skyldes særlig økt anslag på skatteinngangen i 2021, kombinert med lavere skatteinngang og lavere bruk av øremerkede tilskudd i 2020 enn ventet. Høyere kostnadsvekst i kommunesektoren i 2021 enn ventet demper veksten noe.

Anslag på skatteinngangen i 2021 ble oppjustert med 3,2 mrd. kroner i revidert nasjonalbudsjett for 2021. Denne skatteveksten videreføres i inntektsrammen for 2022 ettersom anslag på skatteinntektene i inneværende år i revidert budsjett er grunnlag for den foreslått realveksten i 2022. Ny informasjon etter revidert nasjonalbudsjett har ført til at anslaget for skatteinngangen i 2021 har økt med ytterligere 5,9 mrd. kroner. Dette er å anse som en uventet merinntekt som ikke inngår i beregningen av rammen for neste år. Økningen i skatteinntektene har sammenheng med høyere lønns- og sysselsettingsvekst i 2021 enn anslått i revidert budsjett og vesentlig høyere mottatte utbytter i 2020 enn anslått.

Anslaget for realveksten i frie inntekter er oppjustert med 3,5 mrd. kroner siden revidert nasjonalbudsjett. Den reelle veksten i frie inntekter trekkes opp av den økte skatteinngangen, men trekkes ned av at anslaget på deflatoren for 2021 er justert opp fra 2,7 til 3,3 pst etter revidert nasjonalbudsjett. Økningen i deflatoren skyldes dels økt lønnsvekstanslag, dels en økning i byggekostnadene og en kraftig økning i strømprisene hittil i år.

Figur 3.14 viser viktige nøkkeltall for utviklingen i kommuneøkonomien over tid. Netto driftsresultat er en viktig indikator for økonomisk balanse i kommunesektoren og viser hvor mye som kan disponeres til avsetninger og investeringer etter at driftsutgifter, renter og avdrag er betalt. Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU) anbefaler at netto driftsresultat for kommunesektoren som helhet over tid bør utgjøre om lag 2 pst. av driftsinntektene. Driftsresultatet har gjennom flere år, også i koronaåret 2020, ligget godt over eller på linje med TBUs anbefaling, se figur 3.14A. Kommunene og fylkeskommunene har bygd opp solide reserver som kan tæres på i utfordrende tider. Ved utgangen av 2020 utgjorde de oppsparte midlene (disposisjonsfond) 11,8 pst. av brutto driftsinntekter i 2020. Det har vært en jevn økning siden 2014, da tilsvarende tall var 6,9 pst. Det er store variasjoner mellom de ulike kommunene og fylkeskommunene.