7 Forvaltningen av Statens pensjonsfond

7.1 Innledning

Formålet med sparingen i Statens pensjonsfond er å støtte opp under finansieringen av folketrygdens pensjonsutgifter. Sparingen skal ivareta langsiktige hensyn ved anvendelse av statens petroleumsinntekter slik at petroleumsformuen kan komme både dagens og fremtidige generasjoner til gode.

Statens pensjonsfond består av Statens pensjonsfond utland (SPU) og Statens pensjonsfond Norge (SPN). Norges Bank og Folketrygdfondet står for den operative forvaltningen av de respektive fondene innenfor mandater fastsatt av Finansdepartementet. Målet for forvaltningen av kapitalen i Statens pensjonsfond er høyest mulig avkastning innenfor et risikonivå som skal være akseptabelt. Forvaltningen skal være åpen, ansvarlig, langsiktig og kostnadseffektiv. Det er bred politisk enighet om at fondet ikke skal være et virkemiddel i utenriks- eller klimapolitikken.

Ansvarlig forvaltning er en integrert del av forvaltningen av SPN og SPU. Viktige virkemidler i den ansvarlige forvaltningen er å fremme prinsipper og forventninger basert på internasjonalt anerkjente standarder, dialog med selskaper om aktuelle tema og saker, samt å stemme på generalforsamlinger i selskaper fondene er investert i. Videre har Finansdepartementet fastsatt etisk motiverte retningslinjer for observasjon og utelukkelse av selskaper fra SPU. Noen kriterier i retningslinjene innebærer utelukkelse av selskaper på grunnlag av produkter de tilvirker, som tobakk, enkelte typer våpen eller kull. Andre kriterier er basert på selskapers atferd, som grove brudd på menneskerettigheter eller alvorlig miljøskade.

Fondets investeringsstrategi er utviklet over tid basert på faglige utredninger, praktiske erfaringer og grundige vurderinger. Viktige veivalg er forankret i Stortinget. En slik prosess legger til rette for at en kan holde fast ved en langsiktig investeringsstrategi, også i perioder med uro i finansmarkedene. Slike perioder vil kunne innebære betydelige utslag i verdien av fondet, herunder store fall. Se også omtale i avsnitt 3.1.

De konkrete bestemmelsene om investeringsstrategien for henholdsvis SPU og SPN fremgår av mandatene som Finansdepartementet har fastsatt. Valg av aksjeandel er den viktigste beslutningen for avkastning og risiko i fondene. I SPU er andelen aksjer i fondets referanseindeks satt til 70 pst., mens andelen er 60 pst. i SPN. Obligasjoner står for den resterende delen av de to referanseindeksene.

Åpenhet er en forutsetning for bred oppslutning om og tillit til forvaltningen av fondet. Norges Bank og Folketrygdfondet rapporterer regelmessig om resultatene i forvaltningen. Finansdepartementet legger årlig frem en melding til Stortinget om forvaltningen av fondet i vårsesjonen, se Meld. St. 24 (2020–2021) Statens pensjonsfond 2021. I nasjonalbudsjettet rapporteres det om resultatene i første halvår, samt orienteres om arbeidet med aktuelle saker.

7.2 Resultater i forvaltningen

7.2.1 Markedsverdien til Statens pensjonsfond

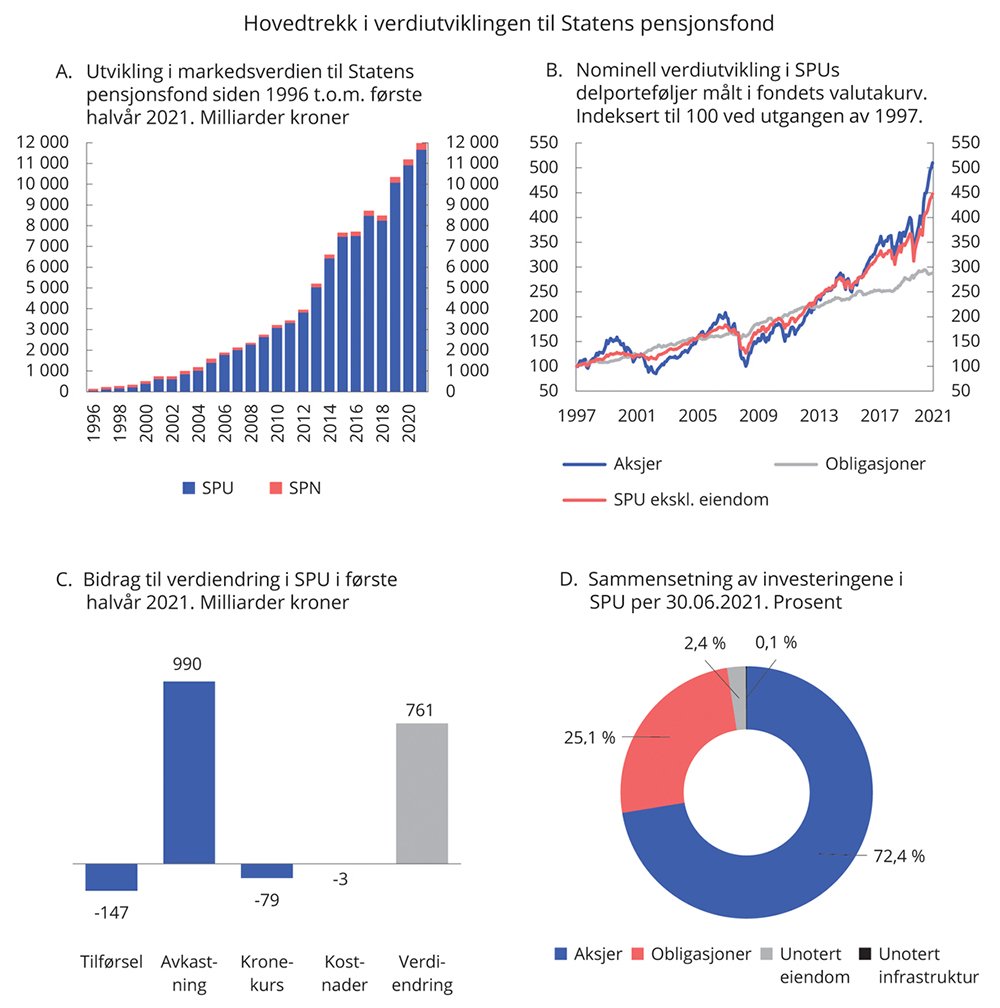

Ved utgangen av første halvår 2021 var den samlede markedsverdien av Statens pensjonsfond 11 990 mrd. kroner, se figur 7.1. Hoveddelen (97 pst.) av den samlede fondskapitalen var i SPU.

Figur 7.1 Utviklingen i Statens pensjonsfond

Kilde: Norges Bank, Folketrygdfondet og Finansdepartementet.

7.2.2 Resultater i forvaltningen av Statens pensjonsfond utland

Markedsverdien av SPU ved utgangen av første halvår 2021 var 11 670 mrd. kroner. Det er en økning på 761 mrd. kroner siden inngangen til året. Investeringene var ved halvårsskiftet fordelt med 72,4 pst. i aksjer, 25,1 pst. i obligasjoner, 2,4 pst. i unotert eiendom og 0,1 pst. i unotert infrastruktur for fornybar energi. Den samlede avkastningen i samme periode var 9,4 pst. målt i fondets valutakurv og før fradrag for forvaltningskostnader. Avkastningen av fondets aksje-, obligasjons-, unoterte eiendoms- og unoterte infrastrukturportefølje var henholdsvis 13,7 pst., -2,0 pst., 4,6 pst. og -1,9 pst. Målt i norske kroner var samlet fondsavkastning i første halvår 8,4 pst. En noe lavere avkastning i norske kroner enn i fondets valutakurv skyldes at kronen styrket seg mot valutakurven i perioden. Det er avkastningen av investeringene målt i valutakurven som er relevant for utviklingen i fondets internasjonale kjøpekraft.

De siste 20 årene har gjennomsnittlig årlig nominell avkastning av SPU vært 6,6 pst. målt i valutakurven. Netto realavkastning i samme periode, målt som nominell avkastning fratrukket forvaltningskostnader og prisstigning, er beregnet til 4,6 pst.

Norges Bank oppnådde i første halvår 2021 en avkastning på investeringene som var 0,28 prosentenheter høyere enn avkastningen av fondets referanseindeks fastsatt av Finansdepartementet. De siste 20 årene har årlig brutto meravkastning vært i gjennomsnitt 0,22 prosentenheter, se tabell 7.1.

Tabell 7.1 Nøkkeltall for Statens pensjonsfond utland per 30. juni 2021. Årlige tall i fondets valutakurv. Prosent

Statens pensjonsfond utland | Siste 12 mnd. | Siste 3 år | Siste 5 år | Siste 10 år | Siste 20 år |

|---|---|---|---|---|---|

Nominell avkastning | 25,57 | 10,86 | 10,53 | 8,67 | 6,61 |

Prisstigning | 3,41 | 1,83 | 1,87 | 1,62 | 1,84 |

Forvaltningskostnader | 0,05 | 0,05 | 0,05 | 0,06 | 0,08 |

Realavkastning etter kostnader1 | 21,38 | 8,82 | 8,45 | 6,88 | 4,60 |

Memo: | |||||

Brutto meravkastning | 0,76 | 0,15 | 0,31 | 0,17 | 0,22 |

1 Realavkastning etter kostnader er beregnet etter geometrisk metode og vil derfor ikke være lik nominell avkastning fratrukket prisvekst og forvaltningskostnader

Kilde: Norges Bank og Finansdepartementet.

7.2.3 Resultater i forvaltningen av Statens pensjonsfond Norge

Markedsverdien av SPN ved utgangen av første halvår 2021 var 317,3 mrd. kroner. Det er en økning på 25,1 mrd. kroner sammenliknet med verdien ved inngangen til året. Fondets aksjeportefølje hadde på samme tid en markedsverdi på 194,5 mrd. kroner, tilsvarende 61,3 pst. av fondets kapital. Den resterende kapitalen var investert i rentebærende papirer. Avkastningen av SPN var 8,6 pst. målt i norske kroner i første halvår 2021. Aksjeporteføljen fikk en avkastning på 15,1 pst., mens obligasjonsporteføljens avkastning var -0,9 pst.

Folketrygdfondet oppnådde i første halvår en avkastning som var 0,18 prosentenheter høyere enn avkastningen av referanseindeksen fastsatt av Finansdepartementet.

Målt over de siste 20 år har gjennomsnittlig årlig nominell avkastning av SPN vært 8,3 pst., mens gjennomsnittlig årlig realavkastning etter kostnader har vært 6,1 pst. Folketrygdfondet har i samme periode oppnådd en gjennomsnittlig årlig brutto meravkastning på 0,54 prosentenheter i forvaltningen av SPN, se tabell 7.2.

Tabell 7.2 Nøkkeltall for Statens pensjonsfond Norge per 30. juni 2021. Årlige tall i norske kroner. Prosent

Statens pensjonsfond Norge | Siste 12 mnd. | Siste 3 år | Siste 5 år | Siste 10 år | Siste 20 år |

|---|---|---|---|---|---|

Nominell avkastning | 23,63 | 8,27 | 9,85 | 9,10 | 8,27 |

Prisstigning | 2,85 | 2,05 | 2,12 | 2,13 | 1,95 |

Forvaltningskostnader | 0,06 | 0,06 | 0,07 | 0,08 | 0,06 |

Realavkastning etter kostnader1 | 20,14 | 6,03 | 7,49 | 6,75 | 6,14 |

Memo: | |||||

Brutto meravkastning | 0,80 | 0,49 | 0,64 | 0,64 | 0,54 |

1 Realavkastning etter kostnader er beregnet etter geometrisk metode og vil derfor ikke være lik nominell avkastning fratrukket prisvekst og forvaltningskostnader

Kilde: Folketrygdfondet, Statistisk sentralbyrå og Finansdepartementet.

7.3 Aktuelle saker i forvaltningen av Statens pensjonsfond

Utvalg om langsiktige perspektiver for Statens pensjonsfond utland

Utviklingen i internasjonale forhold og finansmarkedene kan ha betydning for risikobildet for SPU. Regjeringen satte den 3. september 2021 ned et utvalg som skal vurdere hvilke utviklingstrekk som kan være relevante i årene fremover og hvilken betydning disse kan ha for forvaltning og styring av fondet. Behovet for en slik gjennomgang er også reflektert i en merknad fra finanskomiteen, jf. Innst. 556 S (2020–2021), i forbindelse med Stortingets behandling av meldingen om Statens pensjonsfond 2021. Komiteen viser blant annet til at utviklingen i samfunnet nasjonalt og globalt legger viktige premisser for de rammene SPU opererer innenfor, samt til at årene fremover vil gi nye og andre utfordringer for fondet.

Utvalget skal:

beskrive og vurdere hvordan og i hvilken grad utviklingstrekk internasjonalt og i finansmarkedene, herunder sentrale drivere, kan påvirke avkastning og risiko

vurdere om slike utviklingstrekk kan ha betydning for grunnlaget for investeringsstrategien og styringen av fondet

vurdere om det bør gjøres en ny vurdering av enkelte av de endringene i strategien som er gjennomført de senere årene samt om dagens plassering i Norges Bank vil være den mest hensiktsmessige fremover, eller om nye utfordringer trekker i retning av utskilling

Utvalget skal levere sin utredning innen 1. oktober 2022.

Arbeid med klimarisiko i Statens pensjonsfond utland

Klimaendringene og overgangen til et lavutslippssamfunn vil påvirke selskaper og den globale økonomiske utviklingen fremover, og utgjør derfor en viktig finansiell risikofaktor for SPU. Samtidig er klimarisiko en kompleks risikofaktor, hvor forståelsen av den finansielle betydningen for fondet vil utvikle seg over tid. Det er stor usikkerhet knyttet til når, hvordan og i hvilken grad fysisk risiko og overgangsrisiko knyttet til klimaendringer vil virke inn på økonomisk vekst og selskapenes inntjening, og dermed på fondets investeringer. Dagens kunnskapsgrunnlag er begrenset, datagrunnlaget mangelfullt og det er betydelig usikkerhet knyttet til de modeller og analyser som benyttes. Dette gjør håndtering og prising av slik risiko utfordrende for aktørene i finansmarkedene. Økonomisk faglitteratur på området øker i omfang, og det pågår for tiden flere initiativer som skal legge til rette for økt kunnskap og informasjon om klimarisiko og klimarelaterte investeringsmuligheter.

Vurderinger av finansiell klimarisiko er en integrert del av Norges Banks risikostyring, investeringsbeslutninger og eierskapsutøvelse. Banken søker å håndtere denne risikoen og de mulighetene som kan oppstå i den operative forvaltningen av fondet. Eierskapsutøvelse og bidrag til standardutvikling er sentrale virkemidler for å bidra til at selskapene fondet er investert i håndterer effektene av klimaendringene og omstillingen. En sentral del av bankens arbeid med klimarisiko er også å bidra til økt forståelse for og kunnskap om klima som finansiell risikofaktor, herunder bidrag til forskning og støtte til initiativer som har som mål å utvikle globale standarder for rapportering av bærekraft og klimarisiko, samt videreutvikling av egne verktøy for scenarioanalyser.

Departementet har igangsatt et omfattende arbeid for å styrke kunnskapsgrunnlaget om hvordan klimaendringer, klimapolitikk og det grønne skiftet kan påvirke investorer som SPU. Som del av arbeidet la en ekspertgruppe, ledet av Martin Skancke, den 20. august frem en rapport om håndtering av risiko knyttet til klimaendringer og det grønne skiftet i forvaltningen av SPU. Videre mottok departementet 2. juli analyser og vurderinger fra Norges Bank om fondets eksponering mot klimarelatert risiko og de investeringsmuligheter overgangen til et lavutslippssamfunn kan gi. Disse bidragene vil være en viktig del av grunnlaget for departementets vurderinger i fondsmeldingen våren 2022 av hvordan klimarisiko bør håndteres i forvaltningen av SPU.

Oppfølging av Etikkutvalgets utredning

Etikkutvalget for SPU avga sin utredning NOU 2020: 7 Verdier og ansvar i juni 2020. Utvalget mente det etiske rammeverket for SPU hadde fungert godt, men foreslo noen endringer i de gjeldende retningslinjene for observasjon og utelukkelse av selskaper fra SPU. Departementets forvaltningsmandat til Norges Bank ble også foreslått justert på enkelte punkter.

Utredningen ble sendt på høring og deretter behandlet i fondsmeldingen for 2021. Departementet fulgte i hovedsak opp utvalgets forslag i meldingen, men med enkelte justeringer. Stortinget sluttet opp om forslagene.

Retningslinjene ble foreslått endret på blant annet følgende punkter:

et nytt kriterium for å kunne utelukke selskaper som produserer og selger cannabis til rusformål

et nytt kriterium rettet mot salg av våpen som benyttes på en måte som fører til alvorlige og systematiske brudd på folkeretten

en utvidelse av korrupsjonskriteriet slik at det også omfatter «annen grov økonomisk kriminalitet»

I tillegg ble flere bestemmelser i retningslinjene presisert og klargjort.

I forvaltningsmandatet ble FNs veiledende prinsipper for næringsliv og menneskerettigheter (UNGP) lagt til blant standardene som Norges Banks ansvarlige forvaltning skal bygge på. I mandatet ble det også presisert at Norges Bank skal ha rutiner for godkjenning av markeder fondet investeres i. Slik godkjenning skal gjøres jevnlig også for allerede godkjente markeder.

Endringene i mandatet og retningslinjene i tråd med fondsmeldingen og Stortingets behandling trådte i kraft 13. september 2021.

Gjennomgang av Norges Banks aktive forvaltning av Statens pensjonsfond utland

Finansdepartementet gjennomgår Norges Banks aktive forvaltning av SPU i begynnelsen av hver stortingsperiode, se Meld. St. 10 (2009–2010) Forvaltningen av Statens pensjonsfond i 2009. Det ble redegjort for slike gjennomganger i fondsmeldingene våren 2010, 2014 og 2018.

Departementet har nå satt i gang arbeidet med en ny gjennomgang av Norges Banks aktive forvaltning av SPU. Som del av gjennomgangen har departementet i brev 15. juni 2021 bedt Norges Bank legge frem analyser og vurderinger av gjennomføringen av forvaltningen, herunder om rammen for avvik fra referanseindeksen er tilpasset forvalteroppdraget.

Departementet har videre satt ned en ekspertgruppe bestående av professor Rob Bauer ved Maastricht University, professor Charlotte Christiansen ved Aarhus Universitet og professor Trond M. Døskeland ved Norges Handelshøyskole. Ekspertgruppen skal blant annet gjennomgå grunnlaget for strategiene som Norges Bank benytter i forvaltningen av fondet og analysere resultatene i forvaltningen.

Mandatet for ekspertgruppen og Finansdepartementets brev til Norges Bank er tilgjengelig på departementets nettsider. Departementet vil redegjøre for gjennomgangen i fondsmeldingen som legges frem våren 2022.

Statens pensjonsfond Norge – utfordringen med høye eierandeler på Oslo Børs

Folketrygdfondet er en av de største institusjonelle investorene på Oslo Børs. For å understøtte at Folketrygdfondet er en finansiell investor, er det satt en eierandelsbegrensing på 15 pst. i norske selskaper. Finansdepartementet mottok i 2019 råd fra Folketrygdfondet om å endre mandatet for SPN som følge av at eierandelene i det norske aksjemarkedet er kommet opp på et så høyt nivå at det er risiko for å komme i brudd med eierandelsbegrensningen. Folketrygdfondet anbefalte at andelen av SPN som investeres i Norge reduseres og andelen i Danmark, Finland og Sverige økes både for aksje- og renteporteføljen. Det ble vist til at Folketrygdfondet vil ha stor nytte av et nordisk investeringsunivers, fordi dette bidrar til bedre kvalitet i forvaltningen og til en portefølje med bedre risikojustert avkastning. Departementet la i Meld. St. 32 (2019–2020) Statens pensjonsfond 2020 opp til at utfordringen med de høye eierandelene helt eller delvis løses gjennom uttak fra SPN. Stortinget tok dette til orientering, jf. Innst. 136 S (2020–2021). I Meld. St. 24 (2020–2021) ble det vist til at departementet vil legge frem en samlet vurdering av uttaksmodell for SPN når saken er ferdig utredet.

Referanseindeksen for SPN har siden 2007 vært sammensatt av noterte aksjer (60 pst.) og obligasjoner (40 pst.). Indeksen har en fast geografisk fordeling med 85 pst. norske verdipapirer og 15 pst. nordiske (danske, finske og svenske) verdipapirer. Finansdepartementet har etter en ny vurdering kommet til at den mest hensiktsmessige løsningen på utfordringen med høye eierandeler i selskaper på Oslo Børs vil være at andelen av SPN som investeres i Norden utenom Norge og Island økes fra dagens 15 pst. til i størrelsesorden 20–25 pst. Det tilsvarer anslagsvis 15–30 mrd. kroner. Dagens aktivafordeling med 60 pst. aksjer og 40 pst. obligasjoner videreføres. Ved utgangen av første halvår 2021 eide Folketrygdfondet aksjer for 10,0 mrd. kroner i Danmark, 4,6 mrd. i Finland og 14,5 mrd. i Sverige. Folketrygdfondets høyeste eierandel i selskaper utenfor Norge var på samme tidspunkt 0,6 pst., mot maksimalt 5 pst. angitt i mandatet. En økning av andelen utenfor Norge vil derfor ikke risikere å komme i konflikt med mandatets øvrige begrensninger. Folketrygdfondet anslo i 2019 SPNs gjennomsnittlige eierandel i det nordiske aksjemarkedet (utenom Norge og Island) til å være 0,3 pst. Dette vil øke til om lag 0,5 pst. hvis Norden-andelen økes fra dagens 15 pst. til 25 pst.

Folketrygdfondet anser at en økning av andelen investert i Norden ikke vil ha vesentlige konsekvenser for forvaltningskostnadene. Departementet legger til grunn at Folketrygdfondets forvaltning fortsatt vil være kostnadseffektiv og god. Folketrygdfondet har foreslått at dagens regionfordeling for Norge og Norden (Danmark, Finland og Sverige) i den strategiske referanseindeksen for aksjer endres fra faste til flytende markedsvekter. Det vil kunne bidra til reduserte transaksjonskostnader i forbindelse med tilbakevektinger. Departementet vil vurdere dette forslaget nærmere og fastsette den endelige reguleringen etter å ha innhentet nærmere informasjon, herunder fra Folketrygdfondet. Departementet vil orientere Stortinget om den konkrete utformingen når denne er fastsatt, og om innfasingen av den økte Norden-andelen når denne er gjennomført.