2 De økonomiske utsiktene

2.1 Norsk økonomi

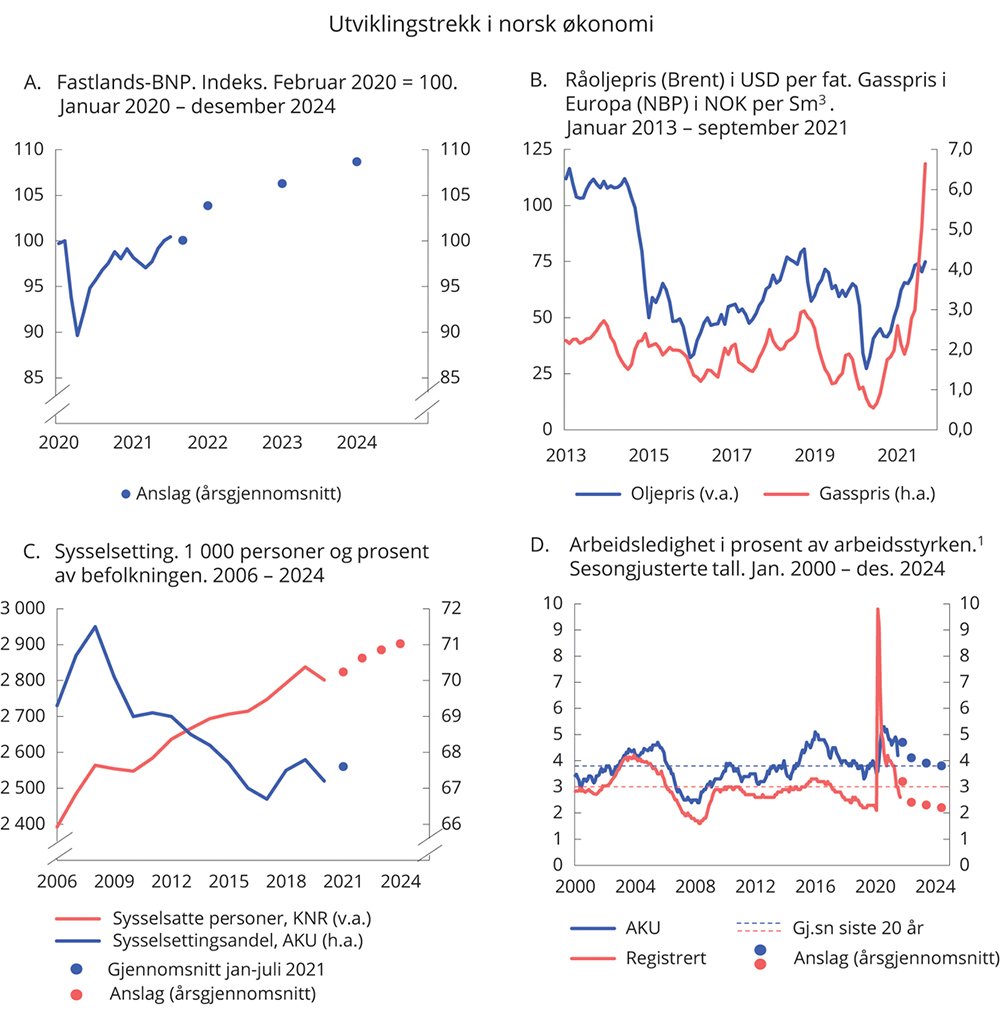

Gjenåpningen av samfunnet har gitt høy fart i norsk økonomi. Den økonomiske krisen er nå over, selv om noen bedrifter i tjenesteytende næringer, særlig i reiseliv og transport, fortsatt har utfordringer som følge av pandemien. Den registrerte arbeidsledigheten går raskt ned og er nesten tilbake på nivået fra før pandemien. Nedgangen går hurtigere enn det vi så for oss i revidert nasjonalbudsjett i mai. Samtidig vil det også i 2022 være noen ettervirkninger av pandemien. Store deler av næringslivet venter høy vekst fremover. Flere næringer opplever problemer med flaskehalser blant annet fordi det er vanskelig å få tak i kvalifisert arbeidskraft. Pandemien bidrar fortsatt til usikkerhet om den økonomiske utviklingen fremover, men tempoet i vaksineringen og høy vaksineringsgrad gjør at usikkerheten er klart mindre enn tidligere i år.

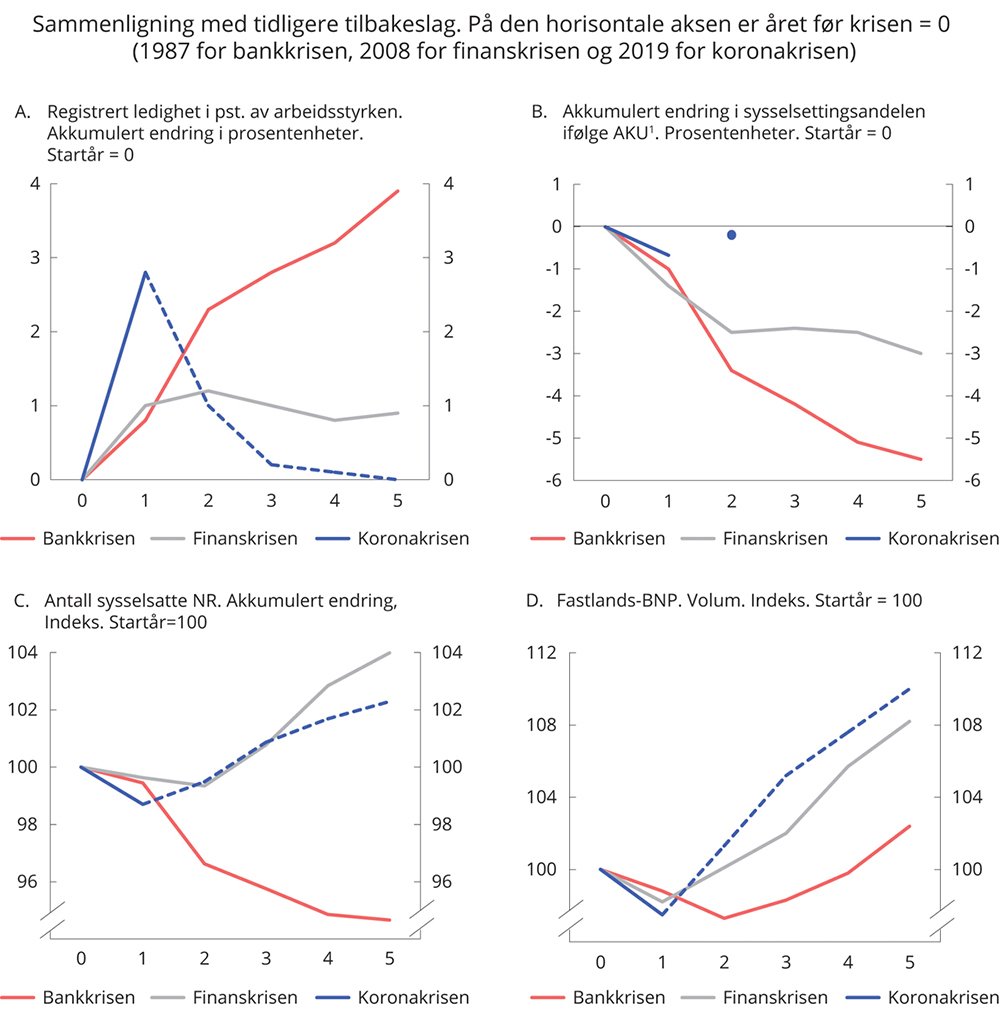

Det ligger an til at norsk økonomi vil komme inn i en moderat høykonjunktur neste år og at den registrerte arbeidsledigheten vil komme ned på lave nivåer. Det innebærer at tilbakeslaget denne gangen blir klart mer kortvarig enn vi har sett ved tidligere tilbakeslag i norsk økonomi, se boks 2.1. Vi anslår at veksten i økonomien vil ligge høyere enn normalt også i 2023 og 2024, se figur 2.3B. Med en slik utvikling vil sysselsettingen øke og arbeidsledigheten avta ytterligere, se figur 2.1C og 2.1D. Ifølge SSBs arbeidskraftundersøkelse var andelen sysselsatte blant de som er bosatt i Norge høyere i juli enn før pandemien. Samtidig ligger antall lønnstakere på korttidsopphold foreløpig langt under nivåene fra før pandemien.

Figur 2.1 Utviklingstrekk i norsk økonomi

1 Det har vært en omlegging av Arbeidskraftundersøkelsen fra 1. januar 2021 som medfører et brudd i statistikken fra dette tidspunktet. Anslagene for AKU-ledigheten i perioden 2021–2024 er ikke sammenlignbare med historiske tall, herunder gjennomsnittet for AKU-ledigheten siste 20 år. SSB har foreløpig lagt til grunn at omleggingen bidrar til å heve nivået på AKU-ledigheten med om lag 0,3 prosentenheter.

Kilde: Statistisk sentralbyrå, Nav, ICE og Finansdepartementet.

Mens ekspansive tiltak i finans- og pengepolitikken bidro til å dempe de økonomiske skadevirkningene av pandemien, legges den økonomiske politikken nå om for å unngå overoppheting og et varig økt offentlig utgiftsnivå. De økonomiske koronatiltakene er i ferd med å bli avviklet, og oljepengebruken går markert ned. Norges Bank har økt styringsrenten og har varslet flere økninger. Den økonomiske politikken er nærmere omtalt i kapittel 3.

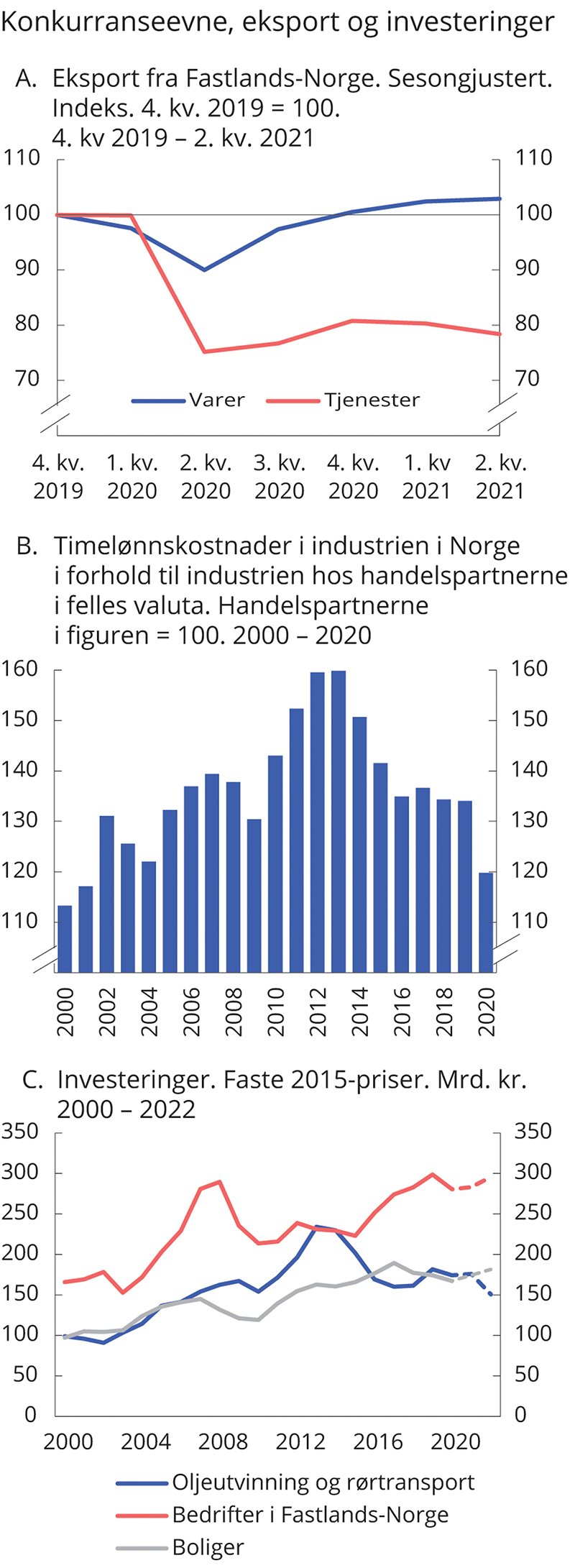

Den økonomiske utviklingen ute er bedre enn ventet, og vil gi høyere vekst i norsk fastlandseksport enn lagt til grunn i revidert nasjonalbudsjett. Vareeksporten har allerede tatt seg opp til høyere nivåer enn før pandemien. Eksporten av tjenester fra fastlandet ligger derimot klart lavere enn før pandemien som følge av at det fortsatt er få utenlandske turister i Norge, se figur 2.2A. Den markerte bedringen i konkurranseevnen siden 2014 legger til rette for økt aktivitet i deler av næringslivet som konkurrerer med utlandet, se figur 2.2B.

Figur 2.2 Konkurranseevne, fastlandseksport og investeringer

Kilde: Statistisk sentralbyrå, Det tekniske beregningsutvalget for inntektsoppgjørene (TBU) og Finansdepartementet.

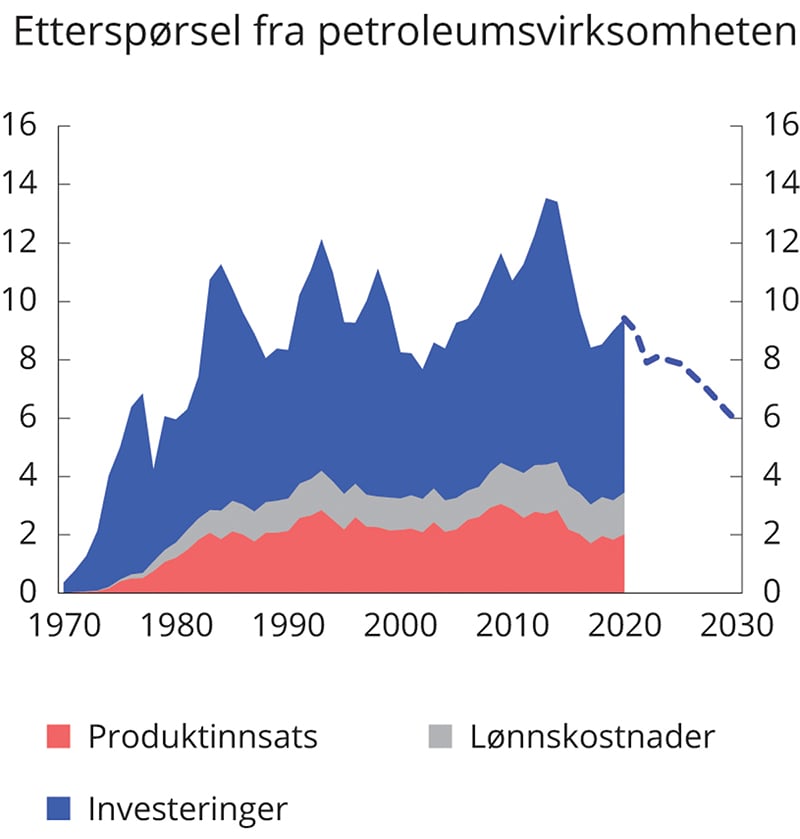

Oppgangen ute har bidratt til økt etterspørsel etter og høyere priser på råvarer. Prisen på aluminium har ikke vært høyere på ti år, en oppgang som også skyldes økte fraktrater. I begynnelsen av oktober var oljeprisen rundt 80 dollar per fat, om lag 10 dollar høyere enn da revidert budsjett ble lagt frem. Også prisene på fremtidige leveranser av olje har økt. Gassprisen i Europa har steget enda mer så langt i år, se figur 2.1B. Det må blant annet ses i sammenheng med værforhold og lavere tilbud av flytende naturgass (LNG) til Europa, se nærmere omtale i avsnitt 2.6. Petroleumsinvesteringene ventes å stige litt i år for deretter å falle i 2022. De midlertidige endringene i petroleumsbeskatningen som ble vedtatt av Stortinget i fjor, stimulerer investeringer i petroleumsvirksomheten og har gitt oljeselskapene økte muligheter til å gjennomføre planlagte investeringsprosjekter.

Tabell 2.1 Hovedtall for norsk økonomi. Prosentvis volumendring fra året før, der ikke annet er angitt

Mrd. kroner1 | ||||

|---|---|---|---|---|

2020 | 2020 | 2021 | 2022 | |

Privat konsum | 1 496,4 | -6,9 | 4,0 | 11,1 |

Offentlig konsum | 905,6 | 1,7 | 3,9 | -0,2 |

Bruttoinvesteringer i fast kapital | 907,0 | -3,8 | 0,9 | -0,4 |

Herav: Oljeutvinning og rørtransport | 180,8 | -4,1 | 1,0 | -14,4 |

Bedrifter i Fastlands-Norge | 313,6 | -6,1 | 0,9 | 4,4 |

Boliger | 190,7 | -4,0 | 4,2 | 4,1 |

Offentlig forvaltning | 216,4 | -1,0 | -2,5 | -0,2 |

Etterspørsel fra Fastlands-Norge2 | 3 122,7 | -3,9 | 3,4 | 6,0 |

Eksport | 1 110,0 | -0,5 | 5,2 | 7,1 |

Herav: Råolje og naturgass | 353,0 | 10,1 | 3,5 | 4,8 |

Varer og tjenester fra fastlandet … | 637,0 | -8,2 | 6,4 | 9,9 |

Import | 1 125,3 | -11,9 | 3,7 | 10,6 |

Bruttonasjonalprodukt | 3 413,5 | -0,8 | 3,8 | 4,0 |

Herav: Fastlands-Norge | 3 043,0 | -2,5 | 3,9 | 3,8 |

Andre nøkkeltall: | ||||

Sysselsetting | -1.3 | 0,8 | 1,4 | |

Arbeidsledighetsrate, AKU (nivå)3 | 4,6 | 4,7 | 4,1 | |

Arbeidsledighetsrate, registrert (nivå) | 5,0 | 3,2 | 2,4 | |

Årslønnsvekst | 3,1 | 2,8 | 3,0 | |

Konsumprisvekst (KPI) | 1,3 | 2,8 | 1,3 | |

Vekst i KPI-JAE | 3,0 | 1,8 | 1,6 | |

Råoljepris, kroner per fat (løpende priser) | 407 | 568 | 559 | |

Råoljepris, USD per fat (løpende priser) | 43 | 68 | 67 | |

Tremåneders pengemarkedsrente, pst.4 | 0,7 | 0,5 | 1,1 | |

Importveid kronekurs, årlig endring i pst.5 | 6,3 | -6,4 | -0,3 |

1 Foreløpige nasjonalregnskapstall i løpende priser.

2 Utenom lagerendring.

3 Det har vært en omlegging av Arbeidskraftundersøkelsen fra 1. januar 2021 som medfører et brudd i statistikken fra dette tidspunktet. Anslagene for AKU-ledigheten for 2021 og 2022 er ikke sammenlignbare med 2020.

4 Beregningsteknisk forutsetning basert på terminpriser fra juni.

5 Positivt tall angir svakere krone.

Kilde: Statistisk sentralbyrå, ICE, Norges Bank, Nav, Reuters, Macrobond og Finansdepartementet.

Aktiviteten i næringslivet har tatt seg markert opp etter hvert som de strengeste smitteverntiltakene er blitt lempet på, og i juli var aktiviteten i fastlandsøkonomien 0,5 pst. høyere enn før pandemien. De næringsvise forskjellene er likevel store. Selv om aktiviteten i flere av de tjenesteytende næringene som har vært hardest rammet av smitteverntiltak tok seg markert opp gjennom sommeren, var aktiviteten i disse næringene samlet sett om lag 20 pst. lavere i juli enn før pandemien. Disse næringene står for 10 pst. av fastlands-BNP og rundt en sjettedel av samlet sysselsetting. De øvrige 90 pst. av fastlandsøkonomien hadde hentet igjen det tapte allerede før sommeren og hadde en vekst på 2,1 pst. fra februar 2020 til juli 2021.

Bedriftsinvesteringene falt markert under koronakrisen, men det er utsikter til oppgang fremover. Det understøttes av flere spørreundersøkelser, herunder Norges Banks regionale nettverk, der samtlige næringer planlegger økte investeringer fremover. Det er særlig ventet betydelige investeringer i industrien som følge av klima- og energiomstilling. Prosjekter knyttet til produksjon av batterier og fremstilling av hydrogen ventes å trekke industriinvesteringene opp.

Den registrerte arbeidsledigheten er kommet raskere ned enn lagt til grunn i revidert budsjett, og ligger nå godt under gjennomsnittet de siste 20 årene. Nedgangen skyldes både færre permitterte og færre ordinære helt ledige. Justert for sesongvariasjoner er antall registrerte helt ledige 39 000 lavere enn ved årsskiftet, og utgjør ved utgangen av september 73 300 personer. Det tilsvarer 2,6 pst. av arbeidsstyrken, og er bare 0,5 prosentenheter høyere enn før krisen. Antall delvis ledige har også kommet ned, men ligger fortsatt en del høyere enn før pandemien. Fremover venter vi at den registrerte ledigheten vil gå videre ned. Samtidig har sysselsettingen økt de siste månedene, både målt ved Arbeidskraftundersøkelsen (AKU) og tall for registrerte lønnstakere. Ifølge AKU er sysselsettingsandelen blant bosatte i Norge nå høyere enn før krisen og den høyeste siden 2012. Antallet registrerte lønnstakere, som også omfatter personer på korttidsopphold, har økt med mer enn 50 000 personer de siste tre månedene frem til juli i år, sesongjustert. Den sterke oppgangen har ført til at nivået på antallet lønnstakere i juli bare lå vel 10 000 lavere enn før pandemien. Det er likevel fortsatt klart færre arbeidsinnvandrere på korttidsopphold i Norge enn før pandemien. Arbeidsmarkedet er nærmere omtalt i avsnitt 2.2.

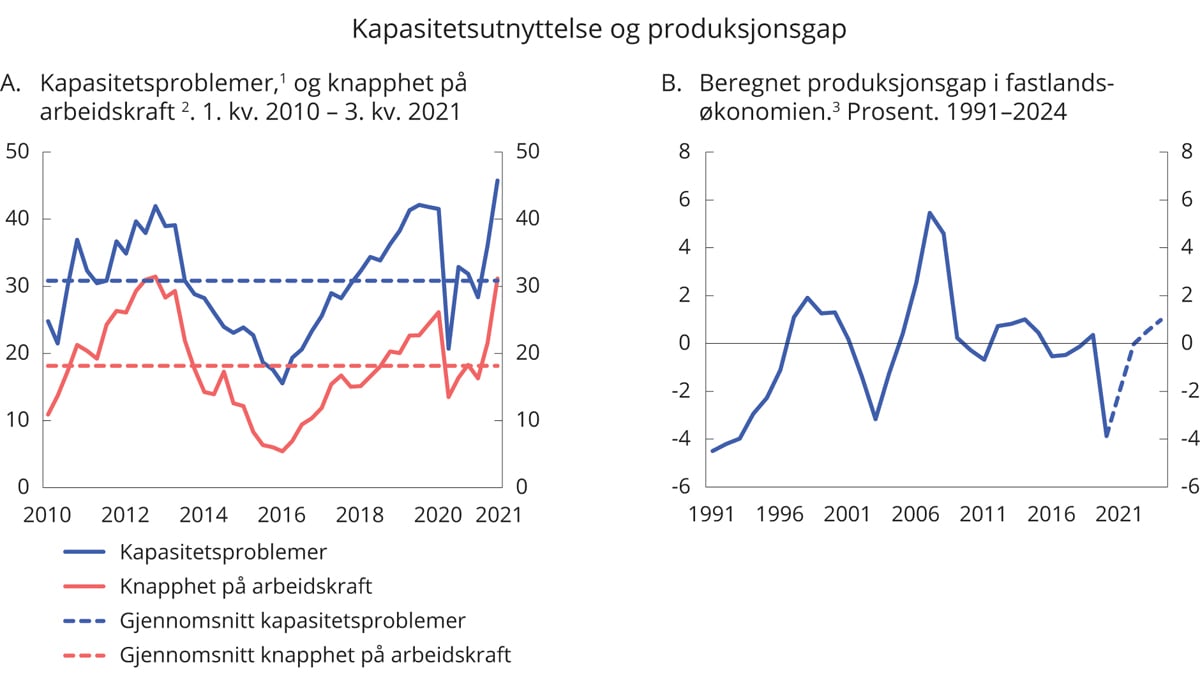

Oppgangen i aktiviteten bidrar til at vi nå går fra en situasjon der kapasitetsutnyttelsen er lavere enn normalt, til en situasjon der den er høyere enn normalt. Ikke siden mai 2008 har en større andel av bedriftene i Norges Banks regionale nettverk meldt om full kapasitetsutnyttelse, se figur 2.3A. Også SSBs konjunkturbarometer viser at andelen av industribedriftene som nå melder om kapasitetsproblemer, er høyere enn det historiske gjennomsnittet. Flaskehalser blant annet i arbeidsmarkedet bidrar til kapasitetsproblemene, og demper nå veksten i norsk økonomi. Vanskeligheter med å få tak i utenlandsk arbeidskraft begrenser produksjonen mest, særlig i bygge- og anleggsnæringen og i tjenesteytende næringer. Råvaretilgang og leveringsutfordringer er også begrensende faktorer. Med så tydelige tegn til at flaskehalser bygger seg opp, er det viktig at den økonomiske politikken strammes til i tide. Hvis ikke, kan det føre til tiltakende lønns- og prispress som kan gi opphav til høyere arbeidsledighet og lavere sysselsetting.

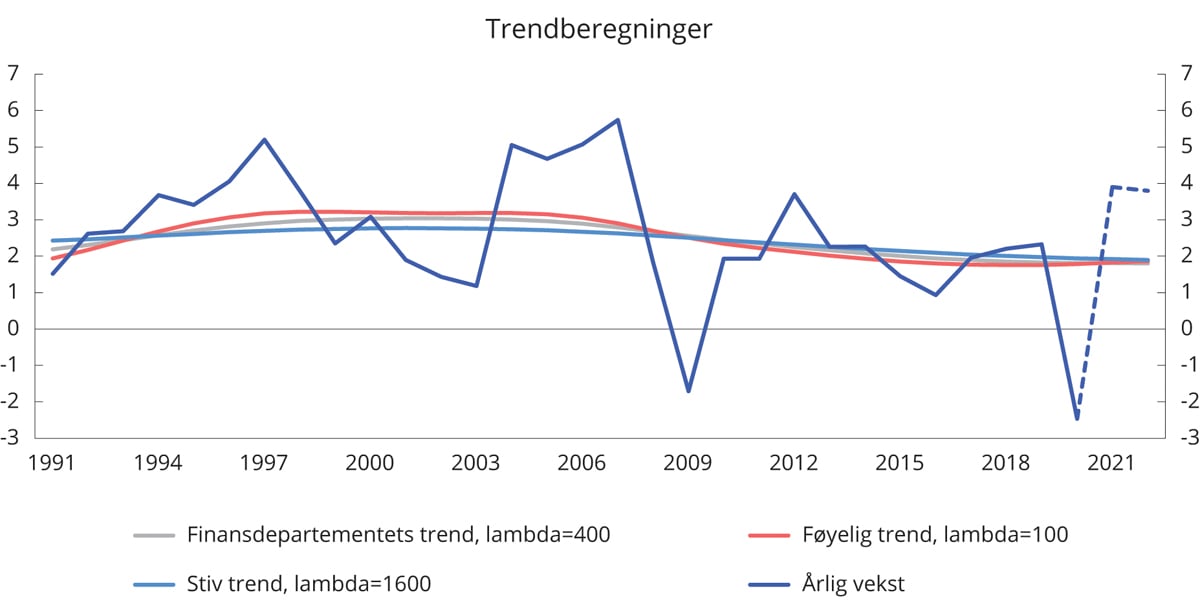

Kapasitetsutnyttelsen i økonomien kan også vurderes ut fra produksjonsgapet, som angir forskjellen mellom faktisk utvikling i fastlands-BNP og en anslått trendbane. I denne meldingen anslås trendveksten nå til 1 ¾ pst. per år, se boks 2.2. Allerede neste år venter vi at økonomien vil være i en moderat høykonjunktur. Vi venter at økonomien vil fortsette å vokse raskere enn trend til og med 2024, slik at gapet øker. Oppgangen de neste årene vil særlig være drevet av økt forbruk i husholdningene.

Figur 2.3 Kapasitetsutnyttelse og produksjonsgap

1 Andelen fastlandsbedrifter i Norges Banks regionale nettverk som svarer at de vil ha problemer med å møte en vekst i etterspørselen.

2 Spørsmålet om arbeidskraft er bare stilt til de bedriftene som har oppgitt å ha full kapasitetsutnytting, men serien viser andelen av alle som er med i intervjurunden.

3 Produksjonsgapet måler den prosentvise forskjellen mellom fastlands-BNP og en beregnet trend. Trenden er estimert ved hjelp av Hodrick-Prescott-filter. Glattingsparameteren lambda er satt lik 400.

Kilde: Statistisk sentralbyrå, Norges Bank og Finansdepartementet.

I årets lønnsoppgjør er de fleste oppgjørene kommet i havn innenfor en ramme for årslønnsveksten på 2,7 pst. Gjennomsnittlig avtalt månedslønn i første halvår 2021 var 2,5 pst. høyere enn i samme periode året før. Sammensetningseffekter, der sysselsettingen øker mer i yrker med lav enn med høy lønn, vil kunne trekke den samlede lønnsveksten ned både i år og neste år. På den annen side kan økte problemer med å rekruttere arbeidskraft bidra til å trekke lønnsveksten opp. Lønnsveksten er anslått å øke til 2,8 pst. i år og 3 pst. neste år, i takt med at arbeidsledigheten avtar.

Elektrisitetsprisene har de siste månedene steget til rekordhøye nivåer. Oppgangen har vært særlig sterk i Sør-Norge. Sammen med høyere oljepriser har det bidratt til at inflasjonen har økt markert. Neste år er det lagt til grunn at disse drivkreftene vil snu, men den kraftige økningen i elektrisitetsprisene den siste tiden bidrar til usikkerhet om utviklingen. Den underliggende inflasjonen, veksten i KPI justert for energivarer og avgiftsendringer (KPI-JAE), er samtidig kommet ned på et lavt nivå. Det må ses i sammenheng med utviklingen i kronekursen, som har trukket ned den importerte prisstigningen. Samtidig har den innenlandske prisstigningen avtatt. Det kan endre seg fremover. Mange bedrifter opplever nå høy kostnadsvekst. Høyere kostnader for bedriftene kan etter hvert bli veltet over i prisene til konsumentene. Forventninger om høyere produktivitetsvekst trekker i motsatt retning.

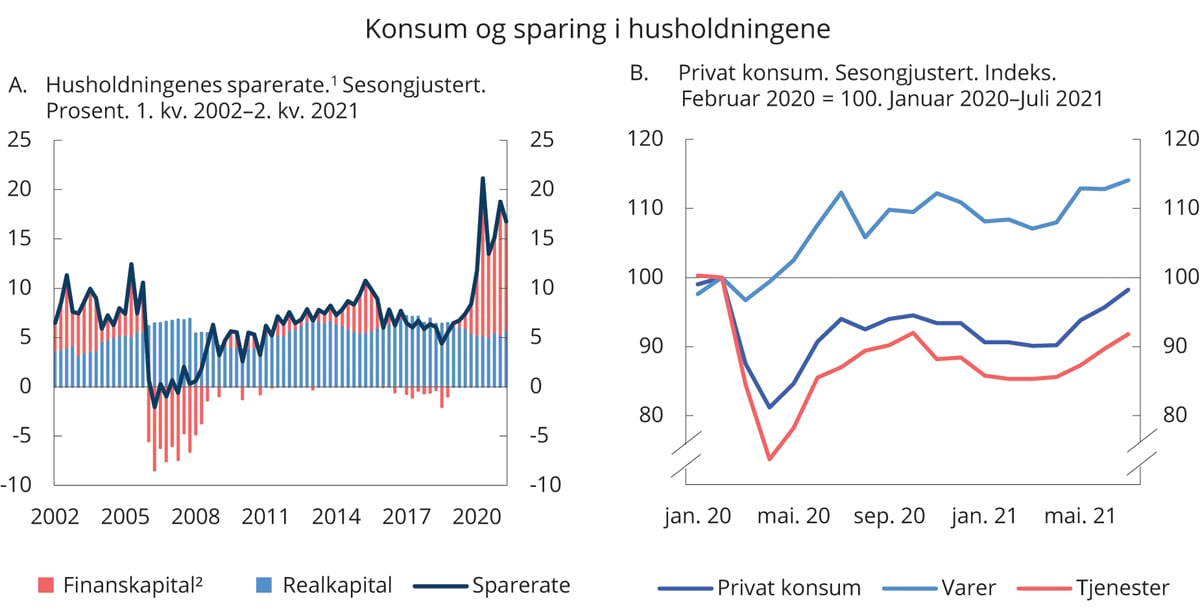

Figur 2.4 Sparing og konsum i husholdningene

1 Inkluderer ideelle organisasjoner.

2 Utenom kapitaloverføringer, inkludert nettoanskaffelse av verdigjenstander.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Husholdningenes inntekter har holdt seg oppe gjennom pandemien. Fallet i husholdningenes lønnsinntekter som følge av permitteringer er i stor grad blitt veid opp av økte offentlige trygder og stønader. Lavere renteutgifter har også motvirket nedgangen i inntektene. Sammen med nedgangen i konsumet har det gitt en rekordhøy sparing i husholdningene. Spareraten i husholdningene steg fra 7,8 pst. i 2019 til 16,6 pst. det siste halvannet året sett under ett. Økningen er kommet i form av finansiell sparing, med en kraftig oppgang blant annet i bankinnskudd, se figur 2.4A. I takt med økt aktivitet og høyere sysselsetting, ventes husholdningenes lønnsinntekter å stige i år og neste år. Det vil sammen med lavere konsumprisvekst bidra til å øke husholdningenes kjøpekraft neste år, men oppgangen dempes av økte renteutgifter.

Lettelser i smitteverntiltakene har trukket det private forbruket betydelig opp gjennom våren og sommeren, se figur 2.4B. At mange nordmenn la ferien til Norge også denne sommeren, bidro til å forsterke oppgangen. Tall fra BankAxept og Vipps AS tyder på at forbruket i Norge som ventet er gått ned etter fellesferien. På nivå har verdien av kortkjøpene den siste tiden vært om lag som på samme tid i fjor, men deler av tjenestekonsumet ser ut til å ligge klart høyere. Nordmenns konsum i utlandet har nesten falt helt bort det siste halvannet året. Det skyldes i hovedsak strenge reiserestriksjoner i inn- og utland, men også at mange har satt utenlandsreiser på vent. Selv om nordmenns konsum i utlandet økte betydelig i juli, var nivået fortsatt klart lavere enn før virusutbruddet. Også utlendingers konsum i Norge er fortsatt på et lavt nivå.

Etter gjenåpningen av samfunnet ligger det an til en markert oppgang i det private forbruket. I tillegg til økt kjøpekraft, er endringer i husholdningenes spareadferd en sentral forutsetning bak våre konsumanslag. Gjennom pandemien la smitteverntiltak store begrensninger på husholdningenes forbruk. Vi legger til grunn at mange vil ønske å ta igjen deler av forbruket som de mistet under pandemien. Samlet venter vi at husholdningene de neste årene vil konsumere en større andel av sine inntekter enn før krisen, og at spareraten vil være positiv, men lavere enn gjennomsnittet for perioden 2010–2019. Anslagene innebærer at husholdningene innen 2024 vil ha et merforbruk som tilsvarer i underkant av en tredjedel av den ekstraordinære sparingen i 2020 og 2021. Disse forutsetningene er basert på Norges Banks analyser av husholdningenes spareatferd presentert i Pengepolitisk rapport i desember 2020. Usikkerheten om anslagene er stor, se nærmere omtale i boks 2.3.

Endringer i sammensetningen av konsumet vil påvirke norsk økonomi fremover. Vi venter at tjenestekonsumet vil vokse videre, mens varekonsumet vil gå noe ned fra et svært høyt nivå under pandemien. Utenlandskonsumet vil trolig også ta seg opp etter hvert som restriksjonene på reiser opphører, og vi legger til grunn en kraftig oppgang gjennom neste år. Mens høyere tjenestekonsum trekker opp aktiviteten i fastlandsøkonomien, er nordmenns konsum i utlandet i sin helhet importert og vil ikke direkte bidra til økt verdiskaping her hjemme.

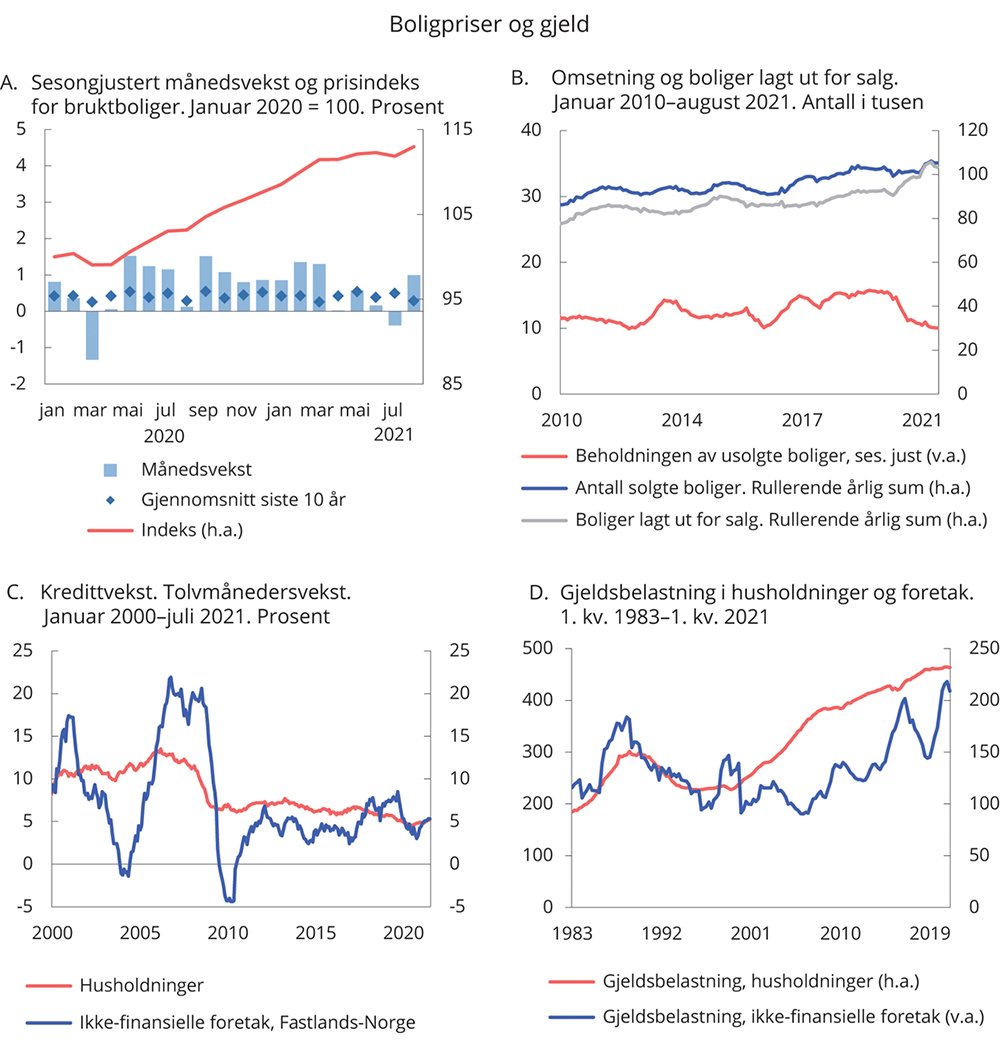

Aktiviteten i boligmarkedet har vært høy under pandemien. Prisene har steget markert og omsetningen har vært rekordhøy. De siste månedene har prisveksten avtatt, mens omsetningen har holdt seg høy. Avdempingen av boligprisveksten kan ha sammenheng med forventninger om høyere boliglånsrente. Gjenåpningen av samfunnet kan også ha bidratt, med utsikter til lavere sparing og en normalisering av husholdningenes forbruksmønster. Historisk lave renter og høy aktivitet i boligmarkedet har bidratt til at gjeldsveksten i husholdningene har økt det siste året, etter å ha avtatt over en lengre periode. Husholdningenes gjeldsbelastning er på et historisk høyt nivå og utgjør en sårbarhet i det norske finansielle systemet. Eiendomspriser, gjeld og finansiell stabilitet er nærmere omtalt i avsnitt 2.5 og 3.4.

Boliginvesteringene har tatt seg opp, etter å ha avtatt hvert år siden 2017. Salget av nye boliger falt kraftig etter virusutbruddet, men tok seg raskt opp igjen. Samtidig som igangsettingstillatelser til nye boliger har økt, har mange pusset opp eksisterende boliger. Den siste tiden har prisveksten på byggevarer vært høy. Dersom prisoppgangen varer ved, kan flere byggeprosjekter bli satt på vent. Lavere boligprisvekst og økte renter kan også bremse oppgangen fremover. Vi anslår likevel at boliginvesteringene vil stige i år og neste år, men ikke særlig mer enn fastlands-BNP.

Pandemien bidrar fortsatt til usikkerhet om utviklingen i norsk økonomi, men økt vaksinering har redusert nedsiderisikoen for økonomien siden revidert budsjett. Hvis pandemiens videre forløp igjen skulle tvinge frem nye strenge smitteverntiltak, enten her hjemme eller ute, vil utviklingen i norsk økonomi bli svakere enn lagt til grunn i denne meldingen. Vi har likevel fått erfaring med hvordan pandemien virker og hvordan vi kan tilpasse oss best mulig, som trolig har redusert nedsiderisikoen noe. Også dersom smitten ikke skulle blusse opp, er det likevel usikkerhet om den videre gjeninnhentingen. Dersom norske husholdninger øker sitt innenlandske konsum mindre enn vi ser for oss, vil utviklingen kunne bli svakere enn våre anslag tilsier. På den annen side er det også oppsiderisiko som kan forsterke oppgangen vi nå ser i norsk økonomi, for eksempel ved at utenlandsturister vender tilbake til Norge tidligere, eller at husholdningene bruker mer av sine oppsparte midler innenlands enn vi har lagt til grunn. Også oppgangen i foretaksinvesteringene, som historisk har svingt kraftig med konjunkturene, kan bli sterkere enn anslått. Særlig kan petroleumsinvesteringene bli høyere enn ventet, som følge av en markert oppgang i prisene på olje og gass.

2.2 Arbeidsmarkedet

Utviklingen i arbeidsledigheten

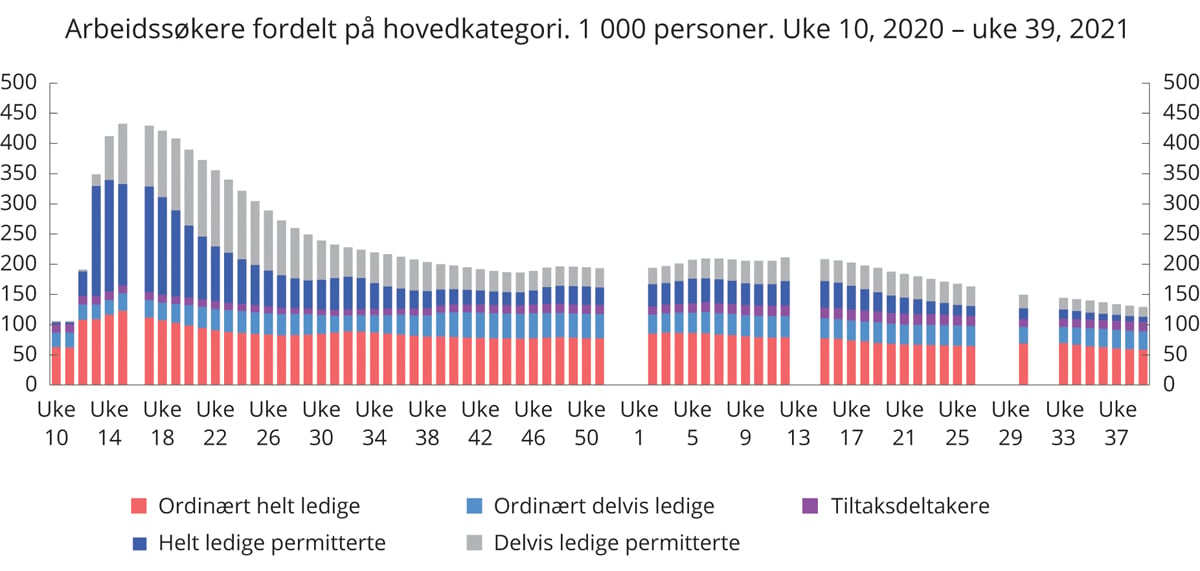

Koronapandemien har gitt store utslag i arbeidsmarkedet siden mars i fjor. I takt med gjenåpningen av samfunnet har aktiviteten i norsk økonomi tatt seg kraftig opp, og stadig flere permitterte har kommet tilbake i jobb. Det har ført til en rask nedgang i den registrerte ledigheten, se figur 2.5. Samtidig ser vi at etterspørselen etter arbeidskraft er sterk og at stadig flere bedrifter melder om utfordringer med å rekruttere.

Figur 2.5 Arbeidssøkere fordelt på hovedkategori. 1 000 personer. Ikke sesongjustert

Kilde: Nav.

Det har så langt i år vært en betydelig nedgang i helt og delvis ledige, og det er særlig de permitterte som er tatt tilbake i jobb. Ved utgangen av september var det registrert 67 600 helt ledige, hvorav 8 800 er permitterte. Det tilsvarer 2,4 pst. av arbeidsstyrken. Justert for sesongvariasjoner er det ved utgangen av september i underkant av 40 000 færre helt ledige enn ved inngangen til året, tilsvarende en nedgang på 1,4 prosentenheter. Antallet delvis ledige har også blitt redusert. Det var ved utgangen av september registrert 129 600 arbeidssøkere, hvorav 24 800 var permitterte. Justert for sesongvariasjoner er det rundt 60 000 færre enn ved årsskiftet og bare 38 000 flere enn før pandemien.

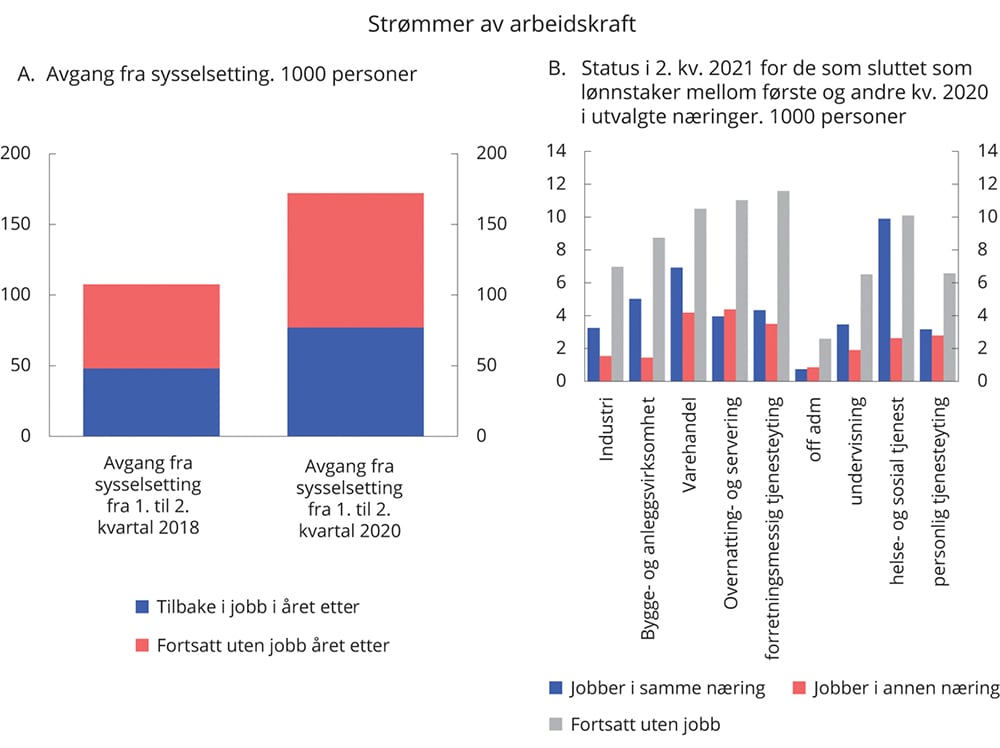

Den raske nedgangen i antallet arbeidssøkere og den økte etterspørselen har ført til større knapphet på arbeidskraft. Det underbygges av flere undersøkelser. En tredjedel av bedriftene i Norges Banks regionale nettverk melder om at knapphet på arbeidskraft begrenser produksjonen, se figur 2.3A. Vi må tilbake til 2013 før oljeprisfallet for å finne lignende nivåer. De økte rekrutteringsproblemene kan ha sammenheng med at mange personer som jobbet i Norge på korttidsopphold, har forlatt landet under pandemien. Noen lønnstakere har trolig også funnet jobb i nye næringer, noe som kan bidra til mangel på arbeidskraft i enkeltbransjer, slik som i hotell- og restaurantbransjen, se boks 2.4 som redegjør nærmere for den næringsvise mobiliteten blant arbeidstakere.

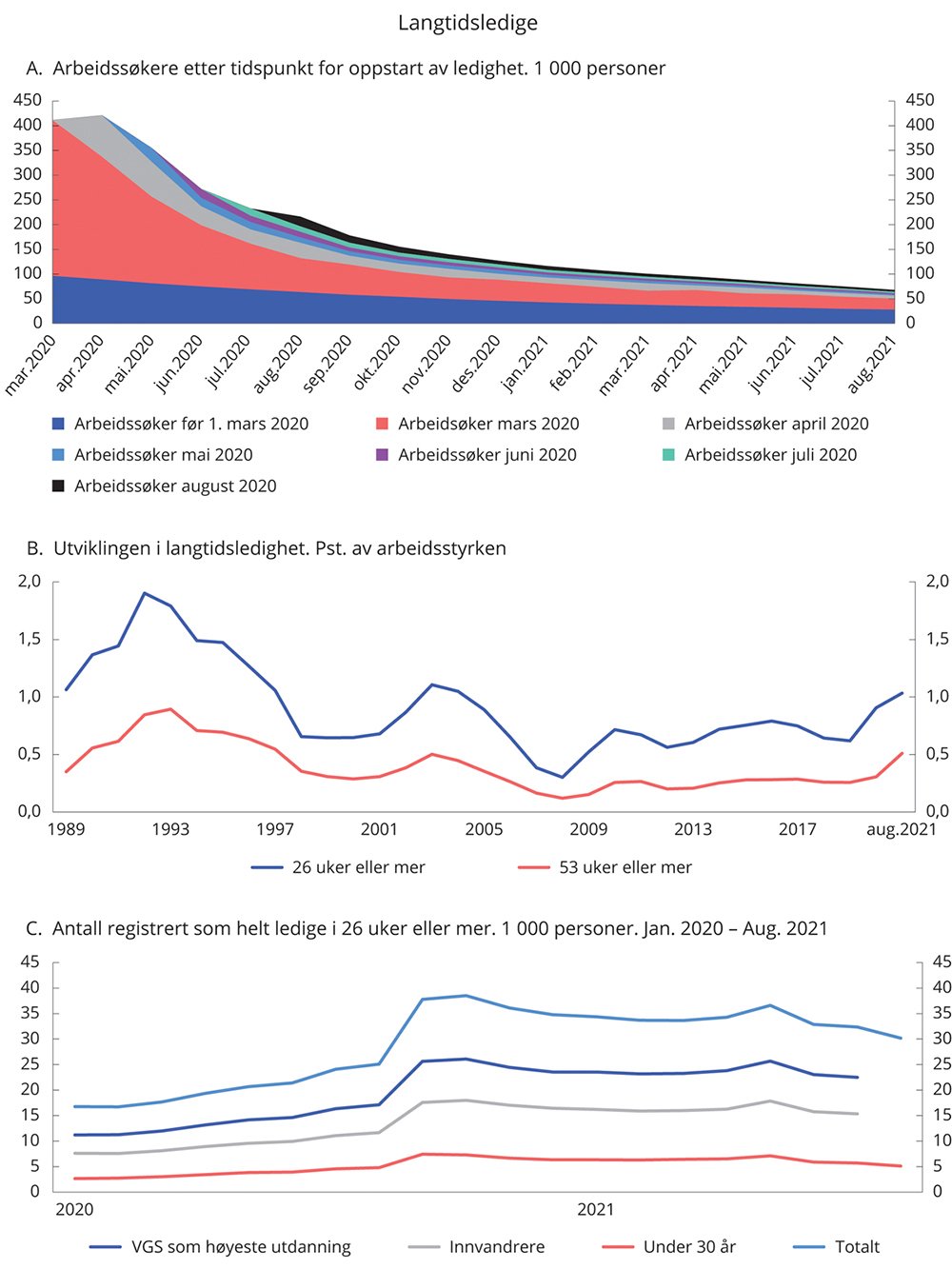

Koronapandemien har rammet skjevt, og noen næringer er fortsatt hardt rammet, særlig reiseliv og transport. Boks 2.5 gir en mer detaljert gjennomgang av situasjonen på arbeidsmarkedet for langtidsledige og andre sårbare grupper.

Arbeidsledigheten målt ved arbeidskraftundersøkelsen (AKU) gikk ikke opp like raskt som den registrerte ledigheten våren 2020. Det må ses i sammenheng med at helt permitterte først kan bli regnet som AKU-ledige etter en sammenhengende permitteringsperiode på tre måneder. AKU-ledigheten kan også inkludere arbeidssøkere som ikke har registrert seg hos Nav, blant annet fordi de ikke har opparbeidet seg rett til dagpenger. AKU-ledigheten utgjorde 4,2 pst. av arbeidsstyrken i tremånedersperioden fra juni til august, justert for sesongvariasjoner. Det er 1,0 prosentenheter lavere enn i samme periode i 2020, men 0,7 prosentenheter høyere enn i første kvartal 2020. Det er et brudd i AKU fra 1. januar 2021 som følge av omlegging av statistikken, blant annet er det benyttet nytt spørreskjema. Det medfører at det er knyttet særlig usikkerhet til tallene fra undersøkelsen.1 Omleggingen, usikkerheten og definisjonene i AKU gjør at de registrerte ledighetstallene i denne fasen kan gi et mer treffsikkert bilde av utviklingen i ledigheten.

Utviklingen i sysselsettingen

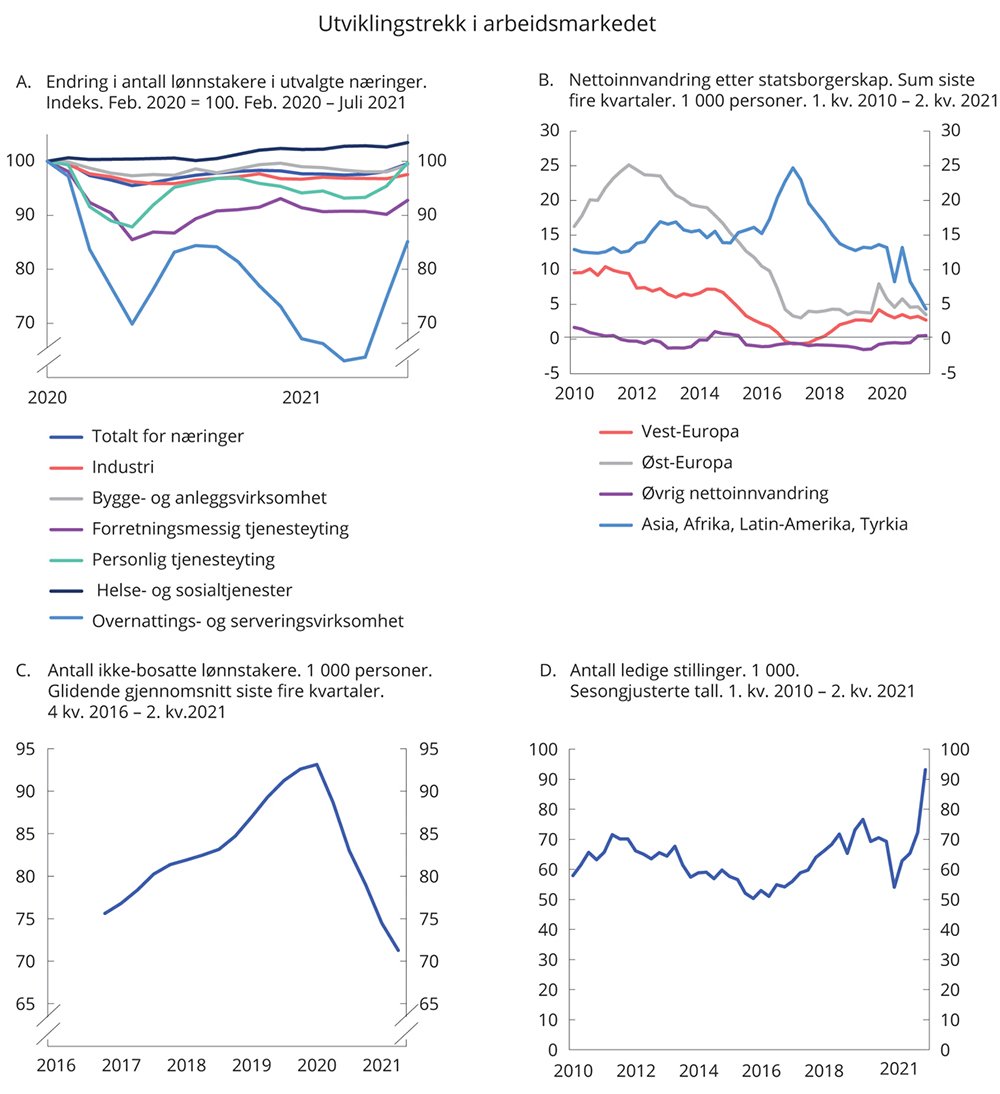

De strenge smitteverntiltakene førte til en sterk nedgang i antall sysselsatte i 2020 og i begynnelsen av 2021. Gjenåpningen av samfunnet har bidratt til å øke sysselsettingen, særlig de siste månedene. Ifølge nasjonalregnskapet økte sysselsettingen med 11 600 personer fra første til andre kvartal i år og lå med det 25 000 høyere enn i andre kvartal i fjor. Tall for registrerte lønnstakere tyder på at sysselsettingen har økt markert gjennom sommeren. Antall lønnstakere økte sesongjustert med over 50 000 personer fra april til juli etter en sterk vekst mot slutten av perioden. Bare i juli økte antall lønnstakere med om lag 37 000, og nivået i juli var med det bare om lag 12 000 lavere enn i februar 2020, justert for sesongvariasjoner. I enkelte næringer som helse- og sosial, informasjon og kommunikasjon, og offentlig administrasjon, hvor permitteringer i liten grad har vært benyttet, er antall lønnstakere betydelig høyere enn før pandemien. I overnattings- og serveringsvirksomhet, forretningsmessig tjenesteyting og transport og lagring er antall lønnstakere derimot fortsatt betydelig lavere enn før pandemien, se figur 2.6A. I takt med at aktiviteten har økt og at flere permitterte er tatt tilbake i jobb, har antall lønnstakere i disse næringene økt markert de siste månedene. Det gjelder særlig innen overnattings- og serveringsvirksomhet. Det forventes videre oppgang i sysselsettingen i denne næringen fremover, men en del virksomheter kan oppleve redusert aktivitet i lengre tid blant annet som følge av endrede vaner etter pandemien.

Blant annet som følge av strenge innreiserestriksjoner er det langt færre utenlandske arbeidstakere på korttidsopphold i Norge enn før pandemien, se figur 2.6C. Det har særlig gitt lavere sysselsetting i forretningsmessig tjenesteyting, som inkluderer bemanningsselskaper, og i bygg og anlegg. I juli 2021 var det registrert like mange lønnstakere samlet sett som i juli 2019, men antall ikke-bosatte lønnstakere var 35 pst. lavere. Den reduserte tilgangen på arbeidskraft fra utlandet har bidratt til å redusere det samlede tilbudet av arbeidskraft, og bedrifter i mange næringer har problemer med å fylle ledige stillinger. Samtlige næringer i Norges Banks regionale nettverk rapporterer om at knapphet på arbeidskraft nå begrenser produksjonen, og utfordringene er størst innen bygg og anlegg og tjenesteyting. I enkelte næringer kan innenlandsk arbeidskraft til en viss grad ha erstattet lønnstakere som har forlatt landet. Blant annet har nedgangen i antall ikke-bosatte lønnstakere i bygge- og anleggsnæringen fra juli 2019 til juli 2021 blitt fullt ut motsvart av flere bosatte lønnstakere i denne næringen.

Sysselsettingen ifølge AKU har vist en sterkere vekst enn sysselsettingen målt ved nasjonalregnskapets definisjon det siste året. Det må ses i sammenheng med at AKU kun måler sysselsettingen blant bosatte, og dermed ikke påvirkes av nedgangen i antall lønnstakere blant ikke-bosatte.

Sysselsettingsandelen viser hvor stor andel av befolkningen i yrkesaktiv alder som er i arbeid ifølge AKU. Justert for sesongvariasjoner var sysselsettingsandelen 68,8 pst. i tremånedersperioden fra juni til august. Det er en økning på 2,2 prosentenheter fra samme periode året før. Sysselsettingsandelen er dermed på sitt høyeste nivå siden 2012. Som følge av at AKU er en utvalgsundersøkelse, og at det har vært et brudd i statistikken fra årsskiftet, er det en viss usikkerhet knyttet til den kortsiktige utviklingen i sysselsettingsandelen.

Figur 2.6 Utviklingstrekk i arbeidsmarkedet

Kilde: Statistisk sentralbyrå.

Utviklingen i arbeidsstyrken

Arbeidsstyrken defineres som summen av arbeidsledige og sysselsatte i AKU. Justert for sesongvariasjoner utgjorde arbeidsstyrken 71,8 pst. av befolkningen 15–74 år i tremånedersperioden fra juni til august. Det er den høyeste andelen siden 2010, og 1,6 prosentenheter høyere enn i samme periode året før. Økningen i arbeidsstyrken er særlig sterk i aldersgruppen 15–24 år.

Målt som andel av befolkningen i yrkesaktiv alder går arbeidsstyrken erfaringsmessig ned i en konjunkturnedgang. Når etterspørselen etter arbeidskraft avtar, vil normalt flere gå ut av arbeidsmarkedet eller utsette sin inntreden. Blant yngre personer kan den reduserte deltakelsen i arbeidsmarkedet ofte ha sitt motstykke i økt deltakelse i utdanning, mens eldre arbeidstakere kan gå over på alderpensjon eller andre trygdeytelser. Under koronapandemien har arbeidsstyrken samlet sett holdt seg oppe. Det må ses i sammenheng med den utstrakte bruken av permitteringer fremfor oppsigelser. Midlertidige regelverksendringer som gir flere rett på dagpenger kan også ha bidratt til at færre av de som mistet jobben, trakk seg ut av arbeidsmarkedet.

En betydelig del av veksten i sysselsettingen har de siste 15 årene kommet blant innvandrere og personer på korttidsopphold. Innvandringen fra Øst-Europa har likevel gått betydelig ned de siste årene, se figur 2.6B. Antallet nye innvandrere falt også kraftig under koronapandemien, særlig fra land i Asia, Afrika og Latin-Amerika. Også dette kan ha bidratt til økningen i arbeidsstyrken som andel av befolkningen, siden det normalt tar noe tid før innvandrerne fra disse landene er klare for å gå inn i arbeidsmarkedet, selv om de er i yrkesaktiv alder.

Utviklingen fremover

Gjenåpningen av samfunnet har gitt et kraftig oppsving i husholdningenes etterspørsel etter varer og tjenester, og store deler av næringslivet forventer høy vekst fremover. Etterspørselen etter arbeidskraft er høy, og tall fra SSB viser at antall ledige stillinger i andre kvartal 2021 er på det høyeste nivået siden målingen begynte i 2010, se figur 2.6D. Tall fra Nav viser samtidig at tilgangen av ledige stillinger i tredje kvartal 2021 er betydelig høyere enn i samme periode i 2020 og 2019.

Vi venter at økt aktivitet i norsk økonomi vil bidra til at ledigheten faller videre fremover. Den registrerte ledigheten er anslått til 3,2 pst. av arbeidsstyrken i gjennomsnitt i 2021 og 2,4 pst. i 2022. Den forventede nedgangen innebærer at den registrerte ledigheten i 2022 vil være betydelig lavere enn gjennomsnittet de siste 20 årene. I 2023 og 2024 ventes ledigheten å falle mer, og komme ned på samme lave nivå som i 2019.

Med økt vaksinasjonsgrad i EU ventes det at arbeidsinnvandringen vil øke igjen, noe som sammen med økt aktivitet i økonomien vil bidra til økt sysselsetting. I denne meldingen ventes sysselsettingen å øke med 0,8 pst. i 2021 og med 1,4 pst. i 2022. Det tilsvarer en samlet økning på 60 000 personer i 2021 og 2022.

Tabell 2.2 Utviklingen i arbeidsmarkedet. Prosentvis endring fra året før der ikke annet er angitt

Nivå 2020 | Årlig gj.snitt 2015–2019 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|

Etterspørsel etter arbeidskraft: | ||||||

Utførte timeverk, mill. | 3 835 | 0,9 | 1,8 | -2,2 | 2,1 | 1,9 |

Sysselsetting, 1000 personer1 | 2 801 | 1,0 | 1,6 | -1,3 | 0,8 | 1,4 |

Tilgang på arbeidskraft: | ||||||

Befolkning 15–74 år, 1000 personer | 4 035 | 0,8 | 0,6 | 0,5 | 0,3 | 0,3 |

Arbeidsstyrken, 1000 personer2 | 2 840 | 0,8 | 1,0 | 0,4 | 0,9 | 0,3 |

Nivå: | ||||||

Yrkesdeltakelse (15–74 år)3,4 | 70,3 | 70,5 | 70,4 | 72,0 | 72,0 | |

AKU-ledige5 | 4,2 | 3,7 | 4,6 | 4,7 | 4,1 | |

Gjennomsnitt siste 20 år | 3,8 | |||||

Registrerte arbeidsledige6 | 2,8 | 2,2 | 5,0 | 3,2 | 2,4 | |

Gjennomsnitt siste 20 år | 3,0 |

1 Sysselsatte personer ifølge nasjonalregnskapet. Tilsvarer bosatte og ikke-bosatte personer som er sysselsatt i innenlandsk produksjonsvirksomhet.

2 Arbeidsstyrken ifølge AKU. Tilsvarer summen av antall sysselsatte og arbeidsledige personer bosatt i Norge. Ikke-bosatte lønnstakere sysselsatt i innenlandsk produksjonsvirksomhet inngår ikke i dette målet.

3 Tilsvarer arbeidsstyrken i prosent av befolkningen i aldersgruppen.

4 Anslag for yrkesdeltakelsen er basert på tall fra AKU etter omleggingen fra årsskiftet og er derfor ikke sammenlignbare med tall før 2021. Basert på anslag fra SSB for effekten av bruddet er det lagt til grunn at omleggingen har bidratt til å øke yrkesdeltakelsen med 1 ¼ prosentenhet.

5 Anslag for AKU-ledigheten er basert på tall fra AKU etter omleggingen fra årsskiftet og er derfor ikke sammenlignbare med tall før 2021. SSB har foreløpig lagt til grunn at omleggingen har bidratt til å øke AKU-ledigheten, målt i forhold til arbeidsstyrken, med om lag 0,3 prosentenheter.

6 Justert for brudd i 2018.

Kilde: Nav, Statistisk sentralbyrå og Finansdepartementet.

2.3 Internasjonal økonomi

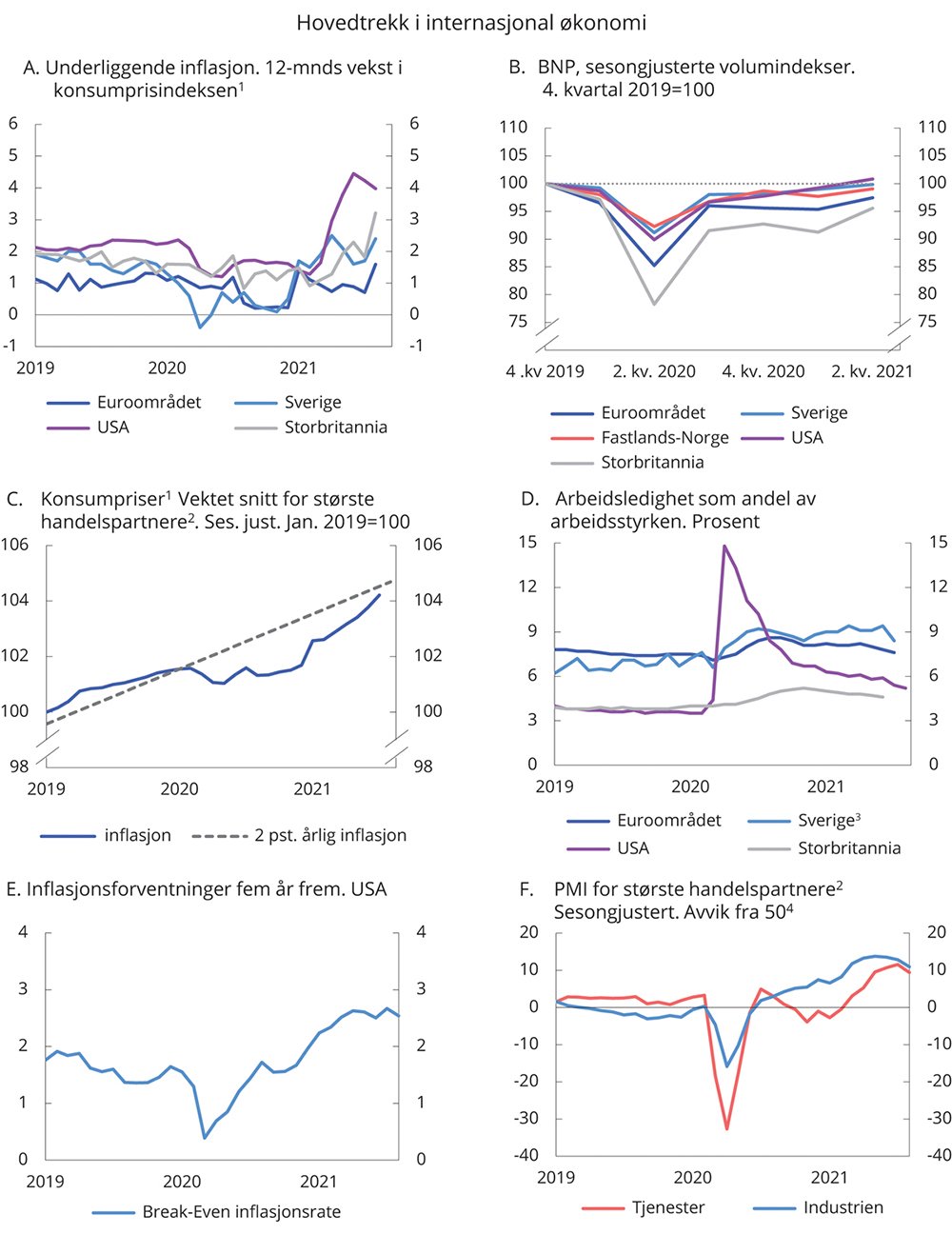

Koronakrisen førte i fjor til det skarpeste tilbakeslaget i verdensøkonomien siden andre verdenskrig, men for mange land kan det også se ut til å bli det korteste. Vaksinering, avvikling av restriksjoner på mobilitet og aktivitet, aktiv finanspolitikk og omstillingsdyktig næringsliv har bidratt til at mange land nå er på god vei ut av den økonomiske nedgangen. Mange av våre handelspartnere vil passere BNP-nivået fra før pandemien i løpet av inneværende år. Gjenopphentingen ute ventes å fortsette i 2022 for deretter å dempes i årene fremover til nær vekstrater før pandemien.

Etter hvert som koronatiltakene fases ut, ventes privat konsum å overta som den viktigste driveren for økonomisk vekst. Husholdningenes sparing har økt til svært høye nivåer under pandemien, og ventes fremover å normaliseres.

Det er likevel store forskjeller mellom land. Vekstanslagene for avanserte økonomier har blitt løftet de siste månedene som følge av raskere vaksinering enn ventet og svært ekspansiv finanspolitikk, særlig i USA, mens utsiktene for fremvoksende økonomier er nedjustert. Mange fremvoksende økonomier og utviklingsland ligger langt bak i vaksineringen og har begrenset finanspolitisk handlingsrom. I disse landene er pandemien fortsatt en stor utfordring, som bidrar til å dempe den økonomiske oppgangen.

Usikkerheten om konjunkturutviklingen fremover er særlig knyttet til risikoen for at nye, mer aggressive virusvarianter vil kunne oppstå så lenge koronaviruset får spre seg globalt. Delta-varianten har ført til nye nedstengninger i flere land og har allerede bremset den økonomiske oppgangen ute noe. Internasjonalt samarbeid for å slå ned pandemien globalt fortsetter derfor å være viktig. På den annen side kan veksten internasjonalt bli sterkere enn ventet dersom vaksineringen går raskere enn antatt.

Den høye prisveksten i USA og flere andre land ventes å være forbigående, men utgjør likevel en risikofaktor. Om den vedvarer, kan rentene øke mer enn antatt. Det vil både kunne legge en demper på konsum og investeringer, samt utgjøre en utfordring for land som har bygget opp en høy statsgjeld. Videre vil sårbare utviklingsland og fremvoksende økonomier som er avhengig av finansiering utenifra, kunne bli rammet av kapitalflukt og valutauro, slik man har sett ved tidligere anledninger når amerikanske renter går opp. Hos flere av våre handelspartnere kan husholdningene være mer sårbare for renteendringer enn tidligere, ettersom boligpriser og husholdningenes gjeld har steget markert de siste årene. Dersom aktivapriser faller og gjeldsbetjeningskostnader øker, kan det svekke finansiell stabilitet.

Også de mer langvarige konsekvensene av pandemien er usikre. De vil blant annet avhenge av hvordan sysselsetting og produktivitet har blitt påvirket. Så langt kan det se ut til at koronakrisen har gitt mindre svekkelse av den økonomiske vekstevnen enn det var grunn til å frykte.

BNP for Norges handelspartnere anslås å vokse med 5,0 pst. i år og 4,1 pst. neste år. Sammenlignet med anslagene fra Revidert nasjonalbudsjett 2021 er det en oppjustering på rundt ½ prosentenhet i år og neste år. Endringen for 2021 er drevet av sterkere utvikling i Europa, mens vekstbildet for 2022 trekkes opp av sterk vekst i USA. Deretter ventes veksten å normalisere seg og være på 2,3 pst. i 2023 og 2,0 pst. i 2024.

Svært ekspansiv finanspolitikk og rask vaksinering i månedene etter presidentskiftet i januar i år har bidratt til kraftig oppgang i amerikansk økonomi. Tiltakspakkene fra desember 2020 og mars 2021 har styrket husholdningers inntekter og gitt støtte til bedrifter. For inneværende år anslås tiltakene å utgjøre rundt 12 pst. av BNP, nær det dobbelte av tiltakene i finanskriseåret 2009. Samtidig bidro den raske vaksineringen til at smittevernstiltak ble fjernet tidligere enn i mange europeiske land. Sommeren har vært preget av sterk vekst i sysselsettingen. Arbeidsledigheten ventes å synke til 5,4 pst. som gjennomsnitt for 2021 og å returnere til nivået før pandemien i løpet av neste år. Etter sommeren har oppblussing av smitte som følge av delta-varianten og vaksinevegring, tynget utsiktene. Selv om strenge smittevernrestriksjoner ikke har blitt gjeninnført, har indikatorer for tillit til økonomien blant husholdninger og bedrifter sunket, og veksten i detaljhandelen dempet seg noe. BNP-veksten ventes likevel å holde seg sterk gjennom andre halvår og inn i 2022, blant annet takket være nye finanspolitiske tiltak som ligger an til å kunne bli vedtatt i løpet av høsten.

I euroområdet har oppgangen kommet raskere enn tidligere antatt, men ligger likevel noe etter utviklingen i USA. Vinterens nedgang i BNP viste seg å være noe mildere enn først fryktet, og det ligger an til en sterkere vekst enn ventet i andre halvdel av 2021. Indikatorer for bedriftenes tillit til økonomien er over det langsiktige gjennomsnittet, spesielt innenfor tjenestesektoren, som forventes å nyte godt av lettelser i smitteverntiltak etter hvert som vaksineringen skrider frem. Tempoet i gjeninnhentingen varierer en god del mellom eurolandene. Nordlige land med stor industrisektor og hvor kontaktkrevende servicenæringer spiller en mindre rolle, har jevnt over klart seg bedre enn sydligere land som er mer avhengig av turistnæringen. Eksempelvis opplevde Tyskland en nedgang i BNP på 3,7 pst. i fjor og har allerede nå hentet inn BNP-fallet, mens Spania hadde en nedgang i BNP på 10,8 pst. i fjor og ventes ikke å hente inn det tapte før mot slutten av 2022. Forskjellen mellom land henger også sammen med vaksinasjonsrater og statlige støttetiltak. I flere euroland er det fortsatt smittevernrestriksjoner som holder oppgangen noe tilbake. Euroområdet sett under ett anslås å være tilbake på BNP-nivået fra før pandemien ved utgangen av inneværende år. Veksten ventes å holde seg godt oppe også i 2022.

Også britisk økonomi har så langt i 2021 vokst raskere enn tidligere antatt og ventes nå å hente inn BNP-fallet før utgangen av inneværende år. I likhet med USA kan den positive utviklingen i stor grad tilskrives at rask vaksinering har tillatt tidligere nedtrapping av smitteverntiltak. Privat konsum ventes å ta seg videre opp i andre halvdel i år, spesielt innenfor tjenestesektoren, og være en vesentlig drivkraft i økonomien fremover. Indikatorer for husholdningenes tillit til økonomien har vist en jevn stigning siden årsskiftet. Arbeidsledigheten har bare steget moderat, blant annet som følge av regjeringens økonomiske koronatiltak. Disse tiltakene fases ut i løpet av høsten, og ledigheten anslås å nå en topp på 6,5 pst., før den ventes å synke mot slutten av året. Delta-varianten og tidlig gjenåpning av samfunnet førte til en stigning i smittetrykket gjennom sommeren, men pandemirestriksjonene har forblitt færre enn i andre europeiske land. Det forventes en fortsatt sterk økonomisk utvikling i 2022, med en vekst i BNP på 5,0 pst.

Til tross for omfattende smittevernstiltak vokste kinesisk BNP med 2,3 pst i 2020. Lav vaksinasjonsdekning i første halvdel av 2021 gjorde at kinesiske myndigheter periodevis gjeninnførte strenge tiltak for å hindre større utbrudd. Vaksineringen er nå på et høyt nivå, men fortsatt strenge tiltak i deler av landet demper gjenopphentingen noe. Utsiktene for kinesisk økonomi er likevel relativt gode. Husholdningers tillit er tilbake på nivået fra før pandemien, og privat konsum er på vei oppover. Vekstmotoren er likevel først og fremst eksporten som ligger an til å vokse med 11,3 pst. i år. Private investeringer er også oppadgående, spesielt innenfor infrastruktur og til dels bygg og anlegg. BNP-veksten ventes å nå 8,0 pst. i 2021, før den vil være tilbake på nivået fra før pandemien i 2022.

De nordiske landene har klart seg godt gjennom pandemien. Fallet i BNP i fjor var vesentlig mindre enn i mange land. Norden har generelt dratt fordel av et tilpasningsdyktig næringsliv og en relativt liten turistsektor, samt et dyktig helsevesen og et godt utbygd økonomisk sikkerhetsnett. Samtidig har myndighetene i Norden satt i verk effektive tiltak for å støtte næringslivet og husholdningene, og tilliten til myndighetene er høy. Samlet sett ligger Norden an til å hente inn tapet i BNP i løpet av 2021.

Svensk økonomi var i andre kvartal i år tilbake på BNP-nivået fra før pandemien. Lettelser i koronarestriksjonene bidrar til økt privat konsum, samtidig som investeringene vokser. Det svenske konjunkturinstituttet venter videre økonomisk vekst utover høsten knyttet til økt etterspørsel innenlands og utenlands. Arbeidsledigheten ventes å være 8,7 pst. ved utgangen av året, som fortsatt er høyere enn nivået før pandemien. Ledigheten vil trolig normaliseres i løpet av neste år, som følge av sterk økonomisk vekst. Samlet sett forventes svensk BNP å vokse med 4,0 pst. for 2021 og 3,4 pst. i 2022.

Dansk BNP falt med 2,7 pst. i 2020. Vinterens smittebølge og innstramninger i smittevernet ledet til en nedgang i dansk økonomi på 1,3 pst. i første kvartal i år. Danskene har siden hatt god fremdrift i vaksineringen og har nå fjernet alle smitteverntiltak. Dette legger til rette for en sterk vekst i privat konsum i andre halvdel av 2021. Arbeidsledigheten er nedadgående og ventes å reduseres til 5,6 pst. i år og 5,5 pst. neste år. BNP ventes å vokse med 3,8 pst. i 2021 og 3,0 pst. i 2022, med privat konsum og eksport som de viktigste drivkreftene.

Arbeidsledigheten internasjonalt har avtatt moderat så langt i år. Ledigheten hos våre handelspartnere steg fra 5,0 pst. i 2019 til 6,0 pst. i 2020, målt som andel av arbeidsstyrken. Økningen ble dempet av omfattende støtteordninger. I euroområdet førte utstrakt bruk av statlige ordninger med lønnstilskudd til at mange ble delvis permittert istedenfor arbeidsledige. Utførte timeverk falt kraftig, mens veksten i antallet ledige ble bremset. Disse ordningene fases i stor grad ut i løpet av 2021, noe som trolig vil bidra til å opprettholde arbeidsledigheten til tross for tiltakende økonomisk aktivitet ettersom mange arbeidsgivere vil kunne dekke behovet for arbeidskraft gjennom å ta inn igjen permitterte. Samtidig har arbeidsstyrken i mange land krympet under pandemien. Spesielt har yngre forlatt arbeidsstyrken. Pandemien kan ha akselerert automatiseringen av jobber som sysselsetter mange yngre arbeidstakere, samtidig som flere har begynt på studier istedenfor å entre arbeidsmarkedet. Også en god del eldre har forlatt arbeidsstyrken og tatt ut tidlig pensjon. I noen land har flere kvinner enn menn trukket seg ut av arbeidsstyrken. Noe av forklaringen kan ligge i at pandemien har økt behovet for barnepass i hjemmet som følge av nedstengninger av skoler og barnehager. Samtidig har pandemien ført til at flere midlertidige arbeidsinnvandrere har dratt tilbake til egne land. Nedgangen i arbeidsstyrken har resultert i mangel på arbeidskraft i enkelte næringer og rekordmange utlyste stillinger i flere land. I takt med gjenåpning av samfunnet ventes det at flere vil tre inn igjen i arbeidsstyrken. Antall timeverk økte også kraftig parallelt med lettelser i smitteverntiltak og færre permitterte. For våre handelspartnere venter vi at arbeidsledigheten faller til 5,9 pst. i 2021 og 5,6 pst. i 2022.

Kombinasjonen av økt etterspørsel, flaskehalser på tilbudssiden og høyere råvarepriser har trukket konsumprisveksten opp i 2021, særlig i USA. Nedstengningen av fabrikker under pandemiens første fase førte til en global mangel på en rekke innsatsvarer. Dette har særlig trukket opp prisene på viktige innsatsvarer som halvledere (microchips), metaller og tømmer. Leveringsproblemene har gjort det vanskelig å møte den økte etterspørselen knyttet til gjenåpningen av samfunnet, og det har blant annet rammet tysk bilindustri. Det har også blitt betydelig dyrere å frakte varer med containerskip. Samtidig har høyere energipriser, spesielt gasspriser, bidratt til høyere inflasjon, mens den underliggende inflasjonen ikke har steget like mye. Inflasjonen trekkes også opp av at priser som ble satt ned under pandemien, settes opp igjen til sine opprinnelige nivåer i 2021. Noe av den høye prisveksten i 2021 skyldes derfor at den tapte veksten i 2020 hentes inn igjen, som figur 2.7.C illustrerer.

Lønnsnivået har også økt i en del næringer i 2021. Veksten er drevet av mangel på arbeidskraft som henger sammen med strukturelle endringer i økonomien som følge av pandemien. I både Europa og USA er lønnsveksten konsentrert blant yrkesgrupper med lave lønninger i tjenestenæringer.

Samlet fører disse trendene til at prisveksten i flere land ligger over sentralbankenes inflasjonsmål. Den høye prisveksten ventes å avta gradvis etter hvert som midlertidige ettervirkninger av pandemien faller bort. IMF anslår at de midlertidige effektene i hovedsak er uttømt i løpet av neste år. Likevel er det en risiko for at flaskehalser på tilbudssiden blir mer langvarige enn antatt, og disse kan bidra til å holde prisveksten høy noe lengre. Inflasjonsforventingene fem år frem har økt i USA gjennom 2021, til litt over 2½ pst. Det ventes likevel ikke noen oppgang i styringsrenten i USA før mot slutten av neste år. Konsumprisveksten hos våre handelspartnere anslå å avta gradvis fra 2,6 pst. i 2021 til 2,2 pst. i 2022.

Tabell 2.3 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før, der ikke annet er angitt

2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|

Bruttonasjonalprodukt: | ||||

Handelspartnerne1 | 2,0 | -4,3 | 5,0 | 4,1 |

Euroområdet | 1,3 | -6,6 | 4,8 | 4,3 |

USA | 2,2 | -3,5 | 6,0 | 5,2 |

Storbritannia | 1,4 | -9,9 | 6,8 | 5,0 |

Sverige | 1,4 | -2,8 | 4,0 | 3,4 |

Danmark | 2,9 | -2,7 | 3,8 | 3,0 |

Japan | 0,3 | -1,2 | 2,4 | 3,2 |

Kina | 5,8 | 2,3 | 8,0 | 5,6 |

Konsumpriser: | ||||

Handelspartnerne2 | 1,8 | 1,0 | 2,6 | 2,2 |

Euroområdet | 1,2 | 0,3 | 2,1 | 1,5 |

USA | 1,8 | 1,2 | 4,3 | 3,5 |

Storbritannia | 1,8 | 0,9 | 2,2 | 2,6 |

Sverige | 1,8 | 0,5 | 2,0 | 2,1 |

Arbeidsledighet3: | ||||

Handelspartnerne4 | 5,0 | 6,0 | 5,9 | 5,6 |

Euroområdet | 7,6 | 7,9 | 8,0 | 8,1 |

USA | 3,7 | 8,1 | 5,4 | 3,5 |

Storbritannia | 3,8 | 4,5 | 5,0 | 5,0 |

Sverige | 6,8 | 8,3 | 8,7 | 7,7 |

Memo: | ||||

BNP-vekst i verdensøkonomien | 3,0 | -3,1 | 5,9 | 4,9 |

1 Norges 25 viktigste handelspartnere sammenveid med andeler av norsk eksport av tradisjonelle varer.

2 Norges 25 viktigste handelspartnere sammenveid med konkurranseevnevekter fra OECD.

3 I prosent av arbeidsstyrken.

4 Norges 22 viktigste handelspartnere (kun OECD-land) vektet etter arbeidsstyrkens størrelse i landene.

Kilde: IMF, OECD, Eurostat og Finansdepartementet.

Figur 2.7 Hovedtrekk i internasjonal økonomi

1 Inflasjon ekskludert mat- og energipriser

2 Et vektet snitt for Sverige, Storbritannia, euroområdet og USA.

3 Omlegging av statistikken gir brudd i serien i januar 2021.

4 PMI Manufacturing (Purchasing Manager Index) er aktivitetsindikatorer som baserer seg på spørreundersøkelse blant innkjøpssjefer. Verdier over 50 indikerer vekst i produksjonen.

Kilde: Macrobond OECD, IMF, Eurostat, MarketEconomics, Swedbank, nasjonale kilder og Finansdepartementet.

Myndigheter over hele verden iverksatte omfattende finanspolitiske og pengepoliske tiltak for å demme opp for pandemiens økonomiske konsekvenser. IMF har anslått at uten de økonomiske tiltakene, og stimulansen gjennom de automatiske stabilisatorene, ville globalt BNP falt tre ganger så mye i 2020. Tiltakene fortsetter å prege verdensøkonomien og er mye av drivkraften bak de forbedrede økonomiske utsiktene. Særlig trekkes de opp av USAs finanspolitikk som gjennom globale ringvirkninger bidrar til økt vekst i andre land.

Det er først og fremst myndighetene i avanserte økonomier som har iverksatt finanspolitiske koronatiltak. Særlig har USA tilført historisk høy stimulans gjennom finanspolitikken, men også vedtak i eurolandene har vært store. Fremvoksende økonomier og utviklingsland har hatt mindre mulighet til å finansiere tiltak. Forskjellen gjenspeiler seg i både størrelse og varighet av støttetiltak. Mens tiltakene i avanserte økonomier har blitt videreført i 2021, har de i fremvoksende økonomier stort sett blitt avsluttet i 2020. Den finanspolitiske stimulansen i avanserte økonomier begrenser seg ikke til kun kortsiktige tiltak knyttet til pandemien. Den europeiske stimulansepakken «Next Generation EU» vil finansiere langsiktig investeringer i infrastruktur og grønn omstilling på det europeiske kontinentet. Samtidig ligger det an til lignende investeringer i USA gjennom «The American Jobs Plan», samt en utvidelse av velferdsstaten gjennom «The American Family Plan». Disse pakkene bidrar til at finanspolitikken vil fortsette å være en viktig bidragsyter til vekst i 2022 og årene deretter. IMF anslår det globale budsjettunderskuddet i offentlig sektor for 2021 til 8,8 pst., som vil føre til en offentlig gjeldsbyrde på 98,8 pst. av global BNP ved utgangen av året. Det strukturelle underskuddet ventes samtidig å svare til 7,7 pst. av BNP som gjennomsnitt for avanserte økonomier og 7,3 pst. for fremvoksende økonomier.

Pengepolitikken, som i avanserte økonomier i lengre tid har vært ekspansiv, ble som en reaksjon på pandemien enda mer ekspansiv. Både i euroområdet og i Sverige var styringsrenten allerede 0 pst., mens den britiske sentralbanken senket styringsrenten til nær 0,1 pst. og den amerikanske sentralbanken til intervallet 0 til 0,25 pst. Samtidig eskalerte alle disse bankene sine oppkjøp av verdipapirer for å støtte økonomien gjennom krisen. Rentenivået ventes å holdes nede i årene fremover, mens oppkjøp av verdipapirer sannsynligvis vil trappes ned etter hvert som økonomien kommer seg gjennom pandemien. Dette må ses i sammenheng med at sentralbankene anser årets høye inflasjon som forbigående og at den dermed ikke tilsier økning i styringsrentene.

2.4 Finansmarkeder og internasjonal pengepolitikk

2.4.1 Aksje- og obligasjonsmarkedet

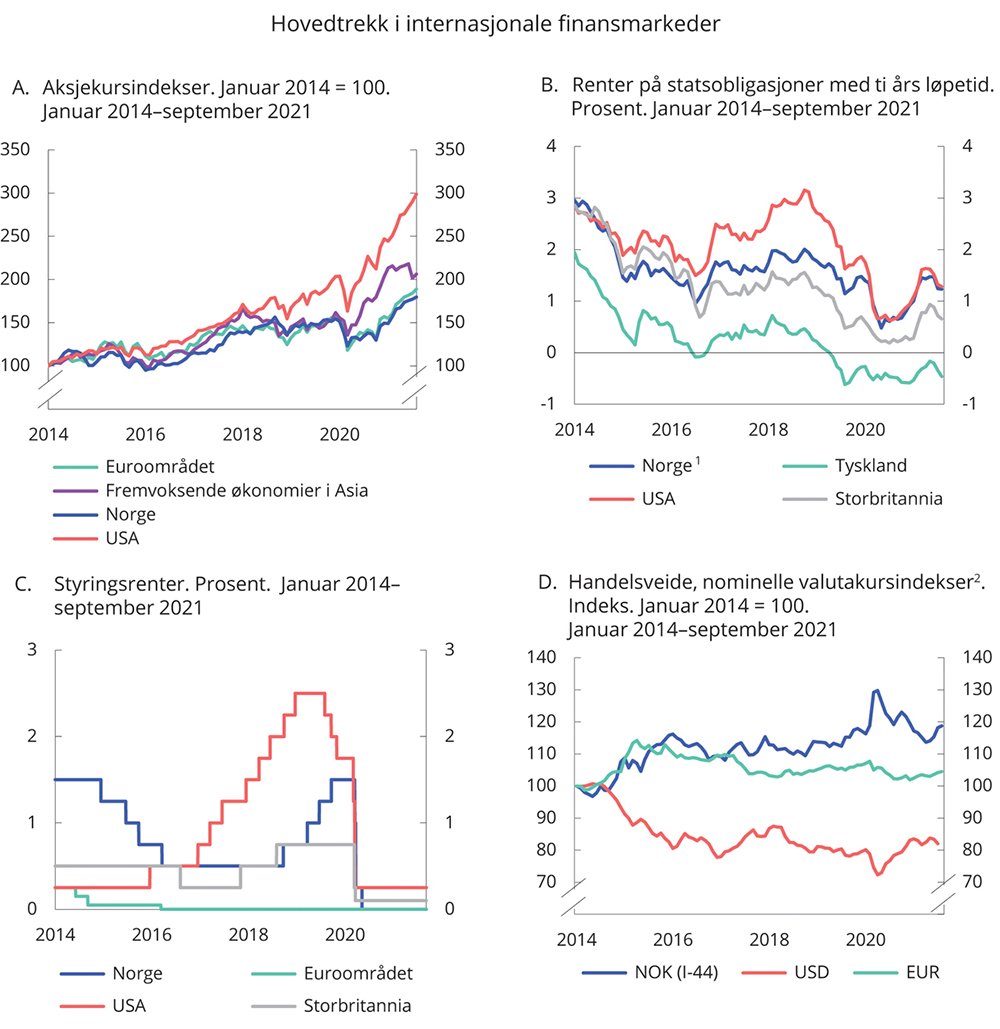

Utbruddet av koronapandemien førte til betydelig uro i finansmarkedene i fjor vår. Aksjekurser falt kraftig, og risikopåslagene økte for de fleste finansielle instrumenter. Indekser som måler volatilitet i markedene, ofte omtalt som fryktmålere, steg til nivåer som under finanskrisen i 2008. Utviklingen snudde likevel raskt etter omfattende finans- og pengepolitiske tiltak. Aksjekursene har siden steget betydelig. Veksten i det amerikanske aksjemarkedet har vært særlig sterk, se figur 2.8A. Risikopåslagene i obligasjonsmarkedet kom raskt ned, etter først å ha kommet opp rundt samme nivå som under finanskrisen. Hittil i år har påslagene falt videre, og de er nå lavere enn før pandemien.

Den sterke oppgangen i aksjemarkedet og de svært lave risikopåslagene har ført til bekymring for om prisene i finansmarkedene ikke lenger har rot i den realøkonomiske utviklingen. Beregninger fra IMF viser stor forskjell mellom faktiske og beregnede aksjepriser i USA, nær nivåene fra dotcom-boblen tidlig på 2000-tallet. Også i Norge og Europa er verdsettingen nå svært høy sammenlignet med selskapenes inntjening. Det øker risikoen for en priskorreksjon på et senere tidspunkt og gjør aksjemarkedene sårbare for en økning i rentene. IMF har pekt på at en rask og vedvarende renteoppgang kan gi omslag i risikosentimentet, med markert fall i aksjepriser og strammere tilgang på kreditt.

Usikkerheten som fulgte med virusutbruddet, bidro også til betydelig økning i etterspørselen etter trygge og likvide verdipapirer og trakk ned rentene på statsobligasjoner i land som anses som sikre. Rentene har senere steget noe, se figur 2.8B. Oppgangen gjenspeiler trolig bedre vekstutsikter som følge av vaksinering og forventninger om høyere inflasjon. I Norge og Europa er rentene tilbake på nivået fra før pandemien, mens renten på amerikanske statsobligasjoner er noe lavere.

2.4.2 Pengepolitiske tiltak internasjonalt

Pandemien ble møtt med kraftige finans- og pengepolitiske tiltak. Sentralbanker over hele verden satte ned styringsrentene, se figur 2.8C, samtidig som de kjøpte verdipapirer og tilførte likviditet for å stabilisere finansmarkedene. Da pandemien inntraff, var nivået på styringsrentene i verdens sentralbanker gjennomgående lavere enn ved starten av finanskrisen i 2008. Kuttene i styringsrentene våren 2020 var derfor mindre enn under finanskrisen. Til gjengjeld har sentralbankenes oppkjøp av verdipapirer vært større under pandemien enn under finanskrisen. De omfattende verdipapirkjøpene har ført til en betydelig økning i balansen til flere toneangivende sentralbanker. Hensikten med å kjøpe verdipapirer og tilføre likviditet har blant annet vært å sikre at styringsrentene fikk gjennomslag til lånekostnadene for husholdninger og bedrifter.

Også Norges Bank tilførte markedene ekstra likviditet gjennom ekstraordinære F-lån. Tremåneders pengemarkedsrenten i Norge, Nibor, har likevel svingt noe mer enn i andre land. Pengemarkedsrenten steg mot slutten av fjoråret og nådde i januar i år en topp på 0,54 pst. Siden falt renten til 0,19 pst. i juni, det laveste nivået som er registrert noensinne. Senere har tremånedersrenten økt, trolig fordi markedet hadde priset inn rentehevingen i september. Det er i denne meldingen teknisk lagt til grunn at pengemarkedsrentene vil utvikle seg i tråd med terminrentene i pengemarkedet, se tabell 2.1.

Flere sentralbanker har fortsatt med kraftige pengepolitiske tiltak også etter at den økonomiske aktiviteten tok seg markert opp igjen, men har nå signalisert at tiltakene gradvis vil strammes inn. I Storbritannia har Bank of England annonsert en innstramming av pengepolitikken i løpet av prognoseperioden2. Federal Reserve i USA har antydet at de vil starte en nedtrapping av verdipapirkjøpene mot slutten av året. Norges Bank satte opp renten i september, som første vestlige sentralbank3, og bankens egen renteprognose indikerer en styringsrente på 1 prosent om ett år. Den europeiske sentralbanken signaliserer derimot at pengepolitikken vil være ekspansiv i lang tid fremover, i tråd med at de har justert sitt inflasjonsmål noe opp.

Det er fortsatt betydelig usikkerhet om den økonomiske utviklingen fremover. Nye smittebølger og mutasjoner av koronaviruset kan gi behov for nye nedstenginger og føre til vedvarende lave renter. På den andre siden kan veksten bli sterkere enn man har sett for seg. Husholdningenes sparerate har økt kraftig under pandemien. Etter hvert som aktivitetsbegrensende smitteverntiltak er blitt avviklet, har konsumet i mange land tatt seg kraftig opp, samtidig som sparingen er redusert mot mer normale nivåer. Dersom konsumet stiger raskere enn ventet, kan veksten i priser og lønninger forsterkes. I USA har det vært en kraftig oppgang i inflasjonen de siste månedene. Det henger trolig sammen med flaskehalser i varehandelen og arbeidsmarkedet, men også høy betalingsvilje etter gjenåpningen av samfunnet. Også mange andre land rapporter om flaskehalsproblemer i arbeidsmarkedet. De fleste analysemiljøer mener at prisstigningen trolig er av midlertidig karakter, men at de ekstraordinære prisstigningsimpulsene vil prege inflasjonen også langt inn i 2022. Dersom oppgangen i inflasjonen viser seg å vedvare, kan Federal Reserve se seg nødt til å heve renten tidligere enn planlagt. Mange land har også opplevd sterk vekst i boligprisene under pandemien. Sterk boligprisvekst etterfølges ofte av sterk vekst i husholdningenes gjeld. Det kan føre til at finansielle ubalanser bygger seg opp og kan gjøre at sentralbankene må sette opp rentene tidligere enn signalisert.

Mange analysemiljøer peker også på utfordringer fremover for sentralbanker som skal drive inflasjonsstyring med utgangspunkt i et svært lavt rentenivå, samtidig som de store balansene deres helst burde bygges ned. Det er antydet at finanspolitiske tiltak dermed kan få en større rolle i nedgangsperioder. Finanspolitikkens målrettede tiltak har vært godt egnet i møte med pandemien, som rammet økonomien skjevt. Se også kapittel 3.3 om pengepolitikken for en nærmere diskusjon av arbeidsdelingen mellom finanspolitikken og pengepolitikken i Norge.

2.4.3 Valutamarkedet

Usikkerheten i kjølvannet av pandemien førte til at mange investorer søkte seg til trygge havner i valutamarkedet. Små valutaer, som den norske kronen, falt betydelig i verdi. Kronekursen, målt ved den importveide kursindeksen I-44, har siden styrket seg, og den er nå om lag på samme nivå som før virusutbruddet. Styrkingen av kronen må ses i sammenheng med at risikoappetitten har tiltatt, slik at investorer i mindre grad søker seg bort fra små valutaer. En sterkere krone kom også samtidig med oljeprisoppgang, økt rentedifferanse mot våre handelspartnere og utsikter til at styringsrenten vil settes raskere opp. De siste månedene har kronekursen igjen svekket seg noe, se figur 2.8D. I denne meldingen er det teknisk lagt til grunn en videreføring av gjennomsnittlig kronekurs i juni, se tabell 2.1.

Figur 2.8 Hovedtrekk i internasjonale finansmarkeder

1 Fra juli i år er det benyttet nullkupongrente.

2 Indeksene er utarbeidet av de lokale sentralbankene og metoden varierer noe. EUR og USD er invertert. Høyere verdi betyr svakere valuta.

Kilde: Morgan Stanley Capital International, U.S. Department of Treasury, Macrobond Financial AB, Norges Bank, European Central Bank, Bank of England, Federal Reserve.

2.5 Eiendomspriser og gjeld

Boligprisene har steget betydelig under pandemien og er nær 10 pst. høyere enn for et år siden. Den siste tiden har prisveksten avtatt, se figur 2.9A. Oslo har hatt de største utslagene, med den sterkeste prisveksten gjennom høsten i fjor og begynnelsen av året, men med prisfall de siste fem månedene før august.

Avdempingen av boligprisveksten kan ha sammenheng med forventninger om høyere boliglånsrente. Norges Bank varslet allerede i mars at renten ville bli satt opp i løpet av andre halvår i år. Rentebanen til banken indikerer at rentehevingen i september vil bli etterfulgt av flere renteøkninger i tiden fremover. Det vil etter hvert gi utslag i høyere boliglånsrenter, som isolert sett vil redusere husholdningenes kjøpekraft i boligmarkedet og kunne dempe boligprisene.

Gjenåpningen av samfunnet og en normalisering av husholdningenes forbruksmønster kan også ha bidratt til lavere boligprisvekst de siste månedene. Under pandemien har utstrakt bruk av hjemmekontor og høy sparing trolig bidratt til høyere betalingsvilje i boligmarkedet og høyere boligpriser. Nå som samfunnet er åpnet opp igjen, vil husholdningene trolig i større grad prioritere å vende tilbake til et mer normalt konsum av tjenester. Tilbakevendingen til ordinære fleksibilitetskvoter i boliglånsforskriften kan også ha spilt en rolle i utviklingen. Bankene rapporter likevel at de reverserte kvotene i liten grad har begrenset lånestørrelsen eller antallet lån.

Selv om prisveksten har avtatt, har aktiviteten i boligmarkedet holdt seg høy. Hittil i år er det solgt rekordmange boliger, og mengden boliger lagt ut for salg har heller aldri vært så stor. Den høye omsetningen har ført til at beholdningen av usolgte boliger har falt betydelig og er lav sammenliknet med tidligere år, se figur 2.9B.

Prisene4 på næringseiendom har i likhet med boligprisene steget kraftig under pandemien og er nå 11 pst. høyere enn for et år siden. Prisene falt markert våren 2020, men sterk vekst i andre halvdel av fjoråret bidro til at fallet ble mer enn hentet inn. Oppgangen skyldes både høyere leiepriser og et fallende avkastningskrav. I første kvartal i år var både salgs- og leieprisene uendret. Den raske gjeninnhentingen under pandemien skiller seg fra tidligere kriser, der prisene har gått markert ned. Det kan ha sammenheng med at bransjer som typisk er leietakere av prestisjelokaler, som foretak innen finans, juss og konsulenttjenester, i mindre grad har vært rammet. Regjeringens tiltakspakker har også bidratt til at flere foretak har kunnet opprettholde leiekontraktene sine til tross for lav omsetning.

Koronapandemien og påfølgende tiltak fra myndighetene har preget både bolig- og næringseiendomsmarkedet det siste året. Også fremover kan pandemien tenkes å ha en innvirkning på markedene. Dersom koronakrisen fører til økt bruk av hjemmekontor, redusert reisevirksomhet og økt netthandel, kan etterspørselen etter kontorer, butikker og hoteller mm. bli varig lavere. Det kan, isolert sett, føre til lavere priser på næringseiendom. Vedvarende økt bruk av hjemmekontor kan også påvirke husholdningenes boligpreferanser. En analyse fra Norges Bank finner for eksempel at boligprisveksten og omsetningsveksten i fjor var sterkere i områder rundt Oslo enn i Oslo kommune. Funnene kan indikere at husholdningenes boligpreferanser har endret seg mot større boliger lengre fra sentrum.

Historisk lave renter og den høye aktiviteten i boligmarkedet har bidratt til at gjeldsveksten i husholdningene har tiltatt det siste året, se figur 2.9C. Gjeldsveksten er fortsatt lav sammenliknet med tidligere år og har de siste tre årene fulgt veksten i husholdningenes disponible inntekt, se figur 2.9D. Nivået på husholdningenes gjeldsbelastning er likevel høyt, både historisk og sammenliknet med andre land. Husholdninger med høy gjeld er sårbare for markert boligprisfall, bortfall av inntekt eller økte renter. Samtidig betyr den høye sparingen under pandemien at husholdningene samlet sett har lagt penger til side, se omtale i avsnitt 2.1. Det har trolig redusert sårbarhetene i en del husholdninger. Sårbarheter i det finansielle systemet er nærmere omtalt i avsnitt 3.4.

Veksten i foretakenes gjeld har tiltatt noe siden høsten i fjor, se figur 2.9C, men er nå på nivå med gjennomsnittet for de siste fem årene. Under pandemien har foretakenes utenlandsgjeld falt, etter å ha økt de siste årene. Lavere inntekter, som følge av betydelig omsetningsfall i mange foretak, har likevel ført til at gjeldsbelastningen til norske foretak har økt under pandemien, se figur 2.9D. Foretakenes gjeldsbetjeningsevne5 svekket seg i de fleste næringer gjennom fjoråret. Omfattende tiltak fra myndighetene har bidratt til å dempe risikoen for at foretak misligholder gjelden sin.

Figur 2.9 Boligpriser og gjeld

Kilde: Eiendom Norge, Eiendomsverdi, Finn.no, Norges Bank, Statistisk sentralbyrå og Finansdepartementet.

2.6 Petroleumssektoren

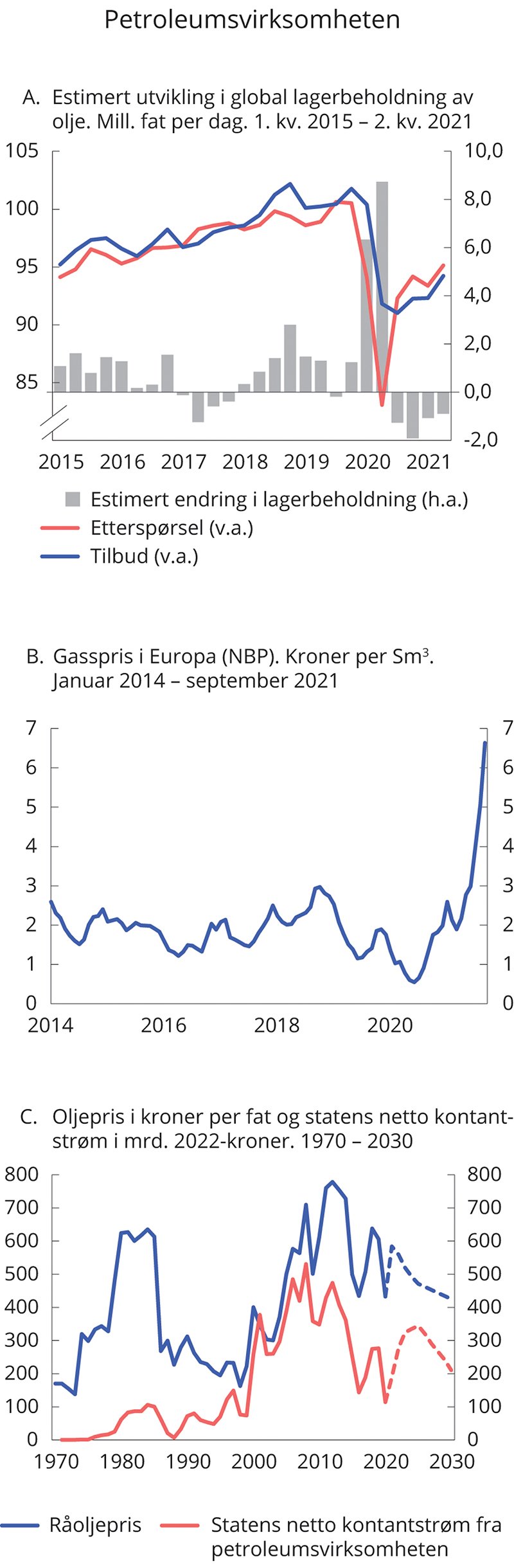

Prisene på olje og gass har økt kraftig så langt i år. Gassprisene har økt mest, og målt i energiekvivalenter får selskapene på norsk sokkel nå bedre betalt for å selge gass enn olje til utlandet.

Etterspørselen etter olje har tatt seg opp i takt med gjenåpning og høyere økonomisk aktivitet i mange land. Ved inngangen til oktober var oljeprisen om lag 80 dollar per fat, om lag 10 dollar høyere enn ved fremleggelse av Revidert nasjonalbudsjett 2021 og 25 dollar høyere enn ved inngangen til året. OPEC og en del andre produsentland (OPEC+) har opprettholdt sin avtale om produksjonskutt. IEA anslår at oljeetterspørselen vil være tilbake på nivået fra før pandemien i andre halvdel av 2022.

Det videre forløpet for koronapandemien og den økonomiske utviklingen globalt vil være viktig for utviklingen i oljemarkedet fremover. I tillegg kan pandemien føre til varige endringer av betydning for oljeetterspørselen, som f.eks. økt bruk av hjemmekontor og videokonferanser, som kan trekke ned transportbehov og dermed etterspørsel og priser på olje også på sikt. På den annen side kan fortsatt frykt for smitte gjøre at flere ønsker å kjøre bil fremfor å benytte seg av kollektivtransport. Høyere oljepriser er ventet å føre til noe økt skiferoljeproduksjon i USA i år og neste år, men veksten blir trolig svakere enn før oljeprisfallet i fjor. Det har sammenheng med at oljeselskaper i USA har sikret inntektene fra produksjonen til vesentlig lavere oljepriser enn dagens nivå. I tillegg er de blitt mer fokusert på inntjening fremfor vekst, og produksjonen har respondert mindre på økte oljepriser enn historiske erfaringer skulle tilsi. Fremover vil beslutninger i OPEC+ påvirke prisutviklingen. OPEC+ har i løpet av pandemien kuttet produksjonen betydelig. Landene har forpliktet seg til å videreføre avtalen om produksjonskutt ut 2022, men med gradvis mindre produksjonsbegrensninger. Dersom forhandlingene mellom USA og Iran om en ny atomavtale skulle lykkes, vil oljeproduksjonen i Iran kunne øke mye i løpet av kort tid.

I denne meldingen er det beregningsteknisk lagt til grunn at oljeprisen vil utvikle seg i tråd med prisene i terminmarkedet fra midten av juni. Det innebærer at oljeprisen vil gå ned fra et gjennomsnitt på 70 dollar per fat i år til 67 dollar per fat neste år, målt i faste 2022-priser. Det tilsvarer hhv. 584 og 559 kroner per fat. Anslaget for i år er 3 dollar høyere enn i revidert budsjett.

Gassprisen i Europa har økt markert så langt i år, og særlig i sommer og tidlig i høst har prisoppgangen vært kraftig, se figur 2.10B. Flere faktorer bidrar til denne utviklingen. Høyere økonomisk aktivitet har trukket den globale gassetterspørselen opp. Samtidig bidro den kalde vinteren og våren vi har bak oss til økt oppvarmingsbehov, og gasslagrene i Europa falt til lave nivåer. Høy etterspørsel i Asia og andre regioner etter flytende naturgass (LNG), har gjort at mindre LNG er blitt transport til Europa. Både tilbudet av LNG og rørgass, særlig fra Russland, har vært lavere enn ventet.

Det er ventet at prisene i 2022 vil bli lavere enn i 2021. Flere forhold vil virke inn på utviklingen i gassprisen fremover. Den økonomiske veksten og temperaturforhold vil påvirke etterspørselen. Det vil også produksjonen av fornybar kraft, som også påvirkes av været. I tillegg vil prisene på CO2-utslipp og kull ha betydning. På tilbudssiden er det ventet at leveransene av gass fra Russland til Europa vil øke. Gassmarkedet blir stadig mer globalt blant annet som følge av veksten i handelen med LNG. Utviklingen i etterspørselen i Asia og andre regioner vil derfor ha betydning for prisene på norsk gasseksport. Gasslagrene i Europa er fortsatt lave. Det kan bidra til å holde gassprisene oppe gjennom vinteren. Med forventninger om normalt vintervær og etter hvert større leveranser fra Russland, er det forventninger om at gassprisene fremover vil bli redusert fra de svært høye nivåene som har vært sommeren og høsten 2021.

For norsk gasseksport er det i denne meldingen lagt til grunn en gjennomsnittlig pris på 2,35 kroner per Sm3 i år og 1,90 kroner per Sm3 neste år (faste 2022-priser). Anslaget for 2021 er oppjustert med 0,61 kroner per Sm3 siden RNB21. Prisene har den siste tiden vært langt høyere enn det som ble lagt til grunn da arbeidet med anslagene til denne meldingen ble avsluttet. I perioden fra og med 2023 venter vi at gassprisen vil ta seg opp fra vårt anslag for 2022 som følge av et strammere globalt gassmarked, som kan gjøre at det kommer mindre LNG til Europa.

På lang sikt, dvs. fra og med 2030, er det beregningsteknisk lagt til grunn en oljepris på 50 dollar per fat og en gasspris på 5,50 USD per MMBtu (faste 2021-priser). Disse anslagene er ikke endret siden Perspektivmeldingen 2021, i tråd med at langsiktige prisanslag vanligvis bare oppdateres i perspektivmeldingene. Anslagene i perspektivmeldingen ble vurdert å være i tråd med scenarioer fra IMF og IEA som oppfyller Paris-avtalens temperaturmål.

Før sommeren la IEA frem rapporten «Net Zero by 2050: A roadmap for the global energy system». Arbeidet ble gjort som en del av forberedelsene til klimatoppmøtet 2021 i Glasgow (COP 26). En energiomlegging i tråd med Parismålene vil bli svært krevende og vil blant annet måtte baseres på teknologier som i dag ikke er kommersielt modne. Hvordan man globalt skal nå målet, er derfor usikkert og vanskelig å predikere. IEAs veikart er et scenario som skisserer en mulig vei for å få til en energiomlegging som leder til netto nullutslipp i energisektoren i 2050. Scenarioet er i tråd med en begrensing av global oppvarming til 1,5 grader, og er i så måte mer ambisiøst enn det som ligger i Paris-avtalen. Scenarioet beskriver omfattende omstillinger i energisystemet. Det meste av energiforsyningen i 2050 kommer da fra fornybare kilder. I dette scenarioet kan olje- og gassprisene avta til lavere nivåer enn lagt til grunn i perspektivmeldingen.

Siden perspektivmeldingen ble lagt frem i februar i fjor har både oljeprisen og gassprisen økt markert. Også prisene i fremtidsmarkedet har økt. Utsiktene for de langsiktige driverne som befolkningsvekst og økonomisk vekst har ikke endret seg vesentlig.

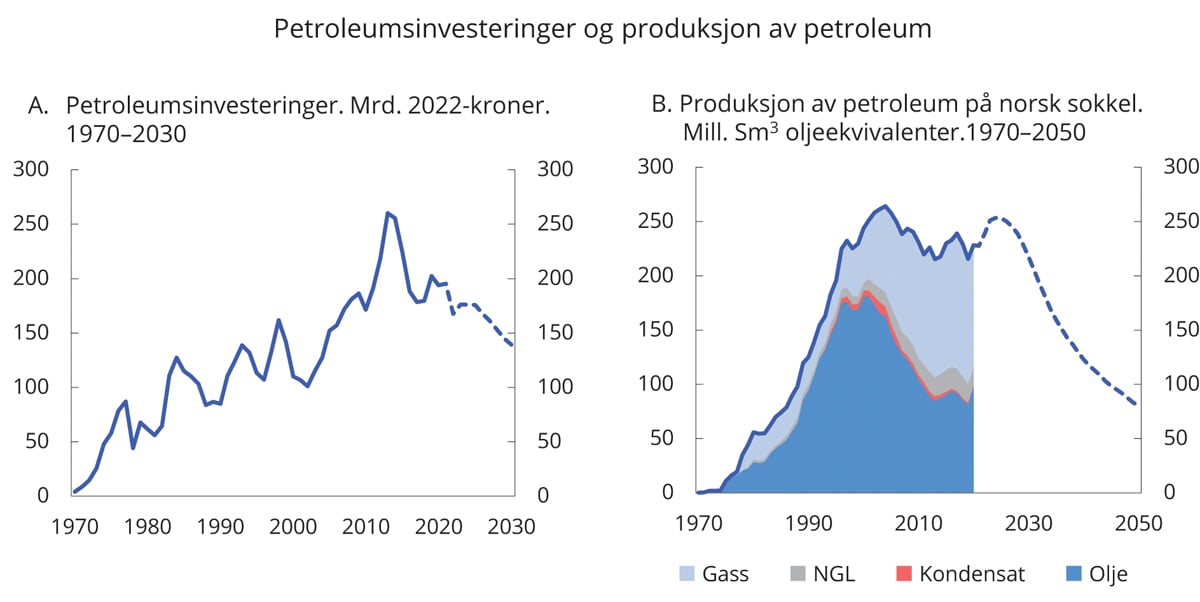

De midlertidige endringene i petroleumsbeskatningen som ble vedtatt av Stortinget i fjor, stimulerer investeringer i petroleumsvirksomheten og har gitt oljeselskapene økte muligheter til å gjennomføre planlagte investeringsprosjekter. Så langt i år, per 31. august, er det blitt godkjent plan for utbygging og drift (PUD) for Breidablikk, og- endret PUD for Sleipner Power from Shore, og i tillegg er flere til behandling. Det er per 31. august 13 pågående utbyggingsprosjekter eller feltutbygginger på norsk sokkel. I denne meldingen anslår vi at petroleumsinvesteringene vil øke litt i år for deretter å falle markert neste år. Dette skyldes i hovedsak ferdigstillelse eller nedfasing av pågående utbyggingsprosjekter.

Produksjonen av petroleum på norsk sokkel steg i fjor, etter å ha falt omtrent like mye året før, se figur 2.11B. Oljeproduksjonen økte i fjor til sitt høyeste nivå siden 2010, noe som må ses i sammenheng med at Sverdrup-feltet startet opp. Gassproduksjonen er fortsatt størst, men falt til sitt laveste nivå siden 2014. Av petroleumsproduksjonen i fjor var 49 pst. gass, 43 pst. olje og 8 pst. NGL og kondensater, målt i oljeekvivalenter. Ved starten av året var 90 felt i produksjon på norsk sokkel. Av disse var 67 i Nordsjøen, 21 i Norskehavet og 2 i Barentshavet. I denne meldingen anslår vi at petroleumsproduksjonen øker markert i år og frem mot 2024. Det er i første rekke feltene Johan Sverdrup og Johan Castberg som vil stå for denne økningen. På midten av 2020-tallet er det ventet at Johan Sverdrup-feltet alene vil stå for om lag 30 pst. av norsk oljeproduksjon. Den totale produksjonen av olje og gass anslås i 2024 å være nesten tilbake på nivået fra toppåret 2004. Deretter ventes produksjonen å gå gradvis ned.

Statens netto kontantstrøm fra petroleumsvirksomheten anslås til 184 mrd. kroner i 2021 og 277 mrd. kroner i 2022, se figur 2.10C. Anslaget i 2021 er justert opp med 30 mrd. kroner siden Revidert nasjonalbudsjett (RNB21). Oppjusteringen må ses i sammenheng med høyere anslag på gassprisen. Av anslaget på statens netto kontantstrøm i 2021 utgjør nettoinntektene fra Statens direkte økonomiske engasjement (SDØE) 63 pst., skatter og avgifter 32 pst. og utbytte fra Equinor 5 pst. Statens netto kontantstrøm varierer mye med prisene på olje og gass. En virkningsberegning tilsier at en økning i oljeprisen i 2021 på 10 kroner øker statens netto kontantstrøm med 4,7 mrd. kroner, se tabell 2.2. I virkningsberegningen er det lagt til grunn at gassprisen endres like mye som oljeprisen, men med et tidsetterslep som gjør at halvparten av virkningen kommer i året etter. Med lavere oljepris anslås virkningen å bli den samme, men med motsatt fortegn. I beregningen er produksjon og kostnader holdt uendret.

Tabell 2.4 Hovedtall for petroleumsvirksomheten

2020 | 2021 | 2022 | Virkning av en endring i oljeprisen på 10 kroner i 2022 på kontantstrøm i 2022 | |

|---|---|---|---|---|

Forutsetninger: | ||||

Råoljepris, kroner fat | 407 | 568 | 559 | |

Råoljepris, 2022-kroner per fat | 432 | 584 | 559 | |

Råoljepris, 2022-USD per fat | 46 | 70 | 67 | |

Gasspris, 2022-kroner per Sm3 | 1,20 | 2,35 | 1,90 | |

Gasspris, 2022-USD per MMBtu Produksjon, mill. Sm3 o.e | 3,37 | 7,42 | 6,05 | |

– Råolje, kondensat og NGL | 116 | 120 | 127 | |

– Naturgass | 112 | 108 | 112 | |

Mrd. kroner: | ||||

Betalte skatter og avgifter | 35 | 59 | 168 | 2,8 |

Netto inntekt SDØE | 56 | 117 | 96 | 1,8 |

Statens netto kontantstrøm | 107 | 184 | 277 | 4,7 |

1 I virkningsberegningen er det lagt til grunn at gassprisen endres prosentvis like mye som oljeprisen, men med et tidsetterslep slik at halvparten av endringen skjer året etter.

Kilde: Statistisk sentralbyrå, Olje- og energidepartementet, Oljedirektoratet og Finansdepartementet.

Den samlede formuen i petroleumsvirksomheten, definert som nåverdien av fremtidig årlig kontantstrøm fra virksomheten fra og med 2022, kan anslås til vel 3 700 mrd. 2022-kroner. Formuesberegningene bygger på anslagene for fremtidig produksjon, priser og kostnader som er lagt til grunn i denne meldingen, og en realrente på 3 pst. Statens del av formuen, definert som nåverdien av statens netto kontantstrøm fra petroleumsvirksomheten, anslås til i underkant av 3 200 mrd. 2022-kroner. Det gir grunnlag for en permanentinntekt på vel 112 mrd. kroner per år utover avkastningen på kapitalen som allerede er opptjent i Statens pensjonsfond utland.

Figur 2.10 Petroleumsvirksomheten

Kilde: IEA Monthly Oil Data Service (september), Macrobond, Statistisk sentralbyrå, Olje- og energidepartementet. Oljedirektoratet og Finansdepartementet.

Figur 2.11 Produksjon av petroleum og petroleumsinvesteringer

Kilde: Statistisk sentralbyrå, Olje- og energidepartementet, Oljedirektoratet og Finansdepartementet.

2.7 Fordeling og ulikhet

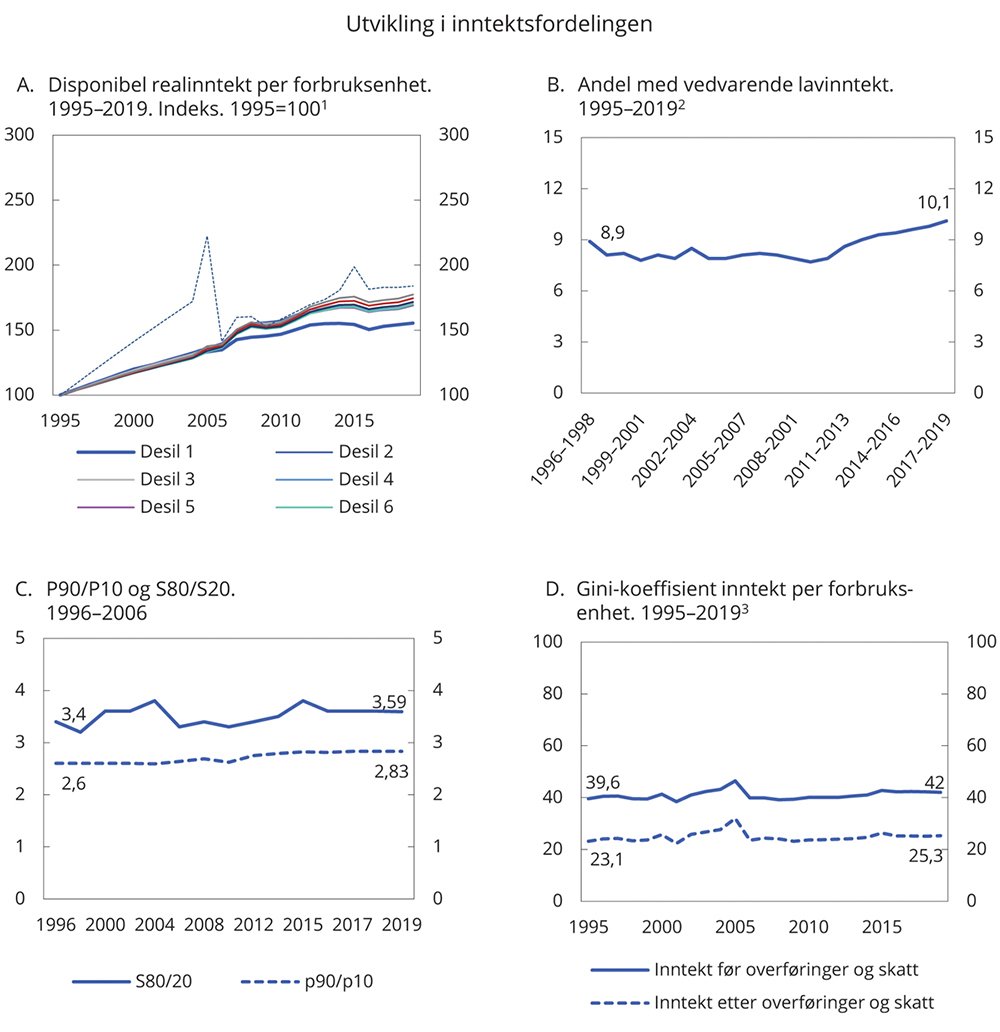

Husholdningenes forbruksmuligheter avhenger av både inntekt og formue. For å belyse hvordan disse økonomiske ressursene fordeler seg, er man avhengig av detaljerte inntekts- og formuesdata som kommer med et visst tidsetterslep, og siste år er nå 2019. Norske husholdningers realinntekter økte i gjennomsnitt med 73 pst. fra 1995 til 2019. Den sterke veksten har fordelt seg ganske jevnt over perioden. Et unntak er de første årene etter oljeprisfallet i 2014, som bar preg av svak inntektsutvikling og realinntektsnedgang i enkeltår.

I analyser av inntektsfordelingen deles befolkningen ofte inn i ti like store grupper (inntektsdesiler) sortert etter størrelsen på inntektene. 1. inntektsdesil består av de ti pst. av befolkningen med de laveste inntektene. 10. inntektsdesil består av de ti pst. av befolkningen med de høyeste inntektene.

Hovedbildet er at inntektsveksten har vært forholdsvis jevn, se figur 2.12A som viser at veksten fra 1995 til 2019 har vært omtrent like stor for de fleste inntektsdesilene. Se også vedlegg 3, som viser gjennomsnittlig inntektsnivå i de ulike desilene i 1995 og 2019. 10. inntektsdesil har hatt en sterkere inntektsvekst enn gjennomsnittet. Deler av inntektsveksten i 10. desil er resultat av varslede endringer i den skattemessige behandlingen av utbytte, som ga sterke insentiver til å ta ut utbytte før 2006. Fra og med 2005 peker dessuten 1. inntektsdesil seg ut med svakere inntektsvekst enn gjennomsnittet. Svak inntektsvekst nederst i inntektsfordelingen har bidratt til at andelen av befolkningen som lever med vedvarende lavinntekt, også har økt, se figur 2.12B. Dette er den andelen av befolkningen som tilhører en husholdning som over en periode på tre år har hatt inntekter som i gjennomsnitt er lavere enn 60 pst. av medianinntekten.

Forskjellen i inntektsveksten mellom 1. og 10. desil har bidratt til at inntektsulikheten i 2019 var noe større enn på midten av 1990-tallet. Figur 2.12C og 2.12D viser hvordan tre forskjellige oppsummerende mål på inntektsulikhet har endret seg fra 1995/1996 til 2019. S80/S20 er forholdet mellom gjennomsnittsinntekten til de 20 pst. av befolkningen med de høyeste inntektene, og gjennomsnittsinntekten til de 20 pst. av befolkningen med de laveste inntektene. Dette forholdstallet har økt fra 3,4 i 1996 til 3,59 i 2019. P90/P10 er forholdet mellom inntekten til personen som har inntekt akkurat i overgangen mellom desil 9 og desil 10 i fordelingen, og inntekten til personen som har inntekt akkurat i overgangen mellom desil 1 og desil 2. Dette forholdstallet økte fra 2,6 i 1996 til 2,83 i 2019. Gini-koeffisienten tar verdien 0 dersom all inntekt er likt fordelt i befolkningen, og verdien 100 dersom all inntekt tilfaller én person. Som figur 2.12D viser, har Gini-koeffisienten for disponibel inntekt økt fra 23,1 i 1995 til 25,3 i 2019.

Økt inntektsulikhet de siste to-tre tiårene er ikke et særnorsk fenomen, og veksten i inntektsforskjeller har vært sterkere i mange europeiske land enn i Norge. Norge er fremdeles blant landene i OECD med lavest målt inntektsulikhet.

Figur 2.12 Utvikling i inntektsfordelingen. 1995–2019

1 Desilfordelt inntekt etter skatt per forbruksenhet (EU-skala). Tall for 1996–1999, samt 2001–2003 er intrapolert.

2 Husholdningsinntekt per forbruksenhet (EU-skala 60). Studenter er holdt utenom.

3 Inntekt etter skatt per forbruksenhet (EU-skala). Studenter er holdt utenom.

4 Inntekt per forbruksenhet (EU-skala). Studenter er holdt utenom.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

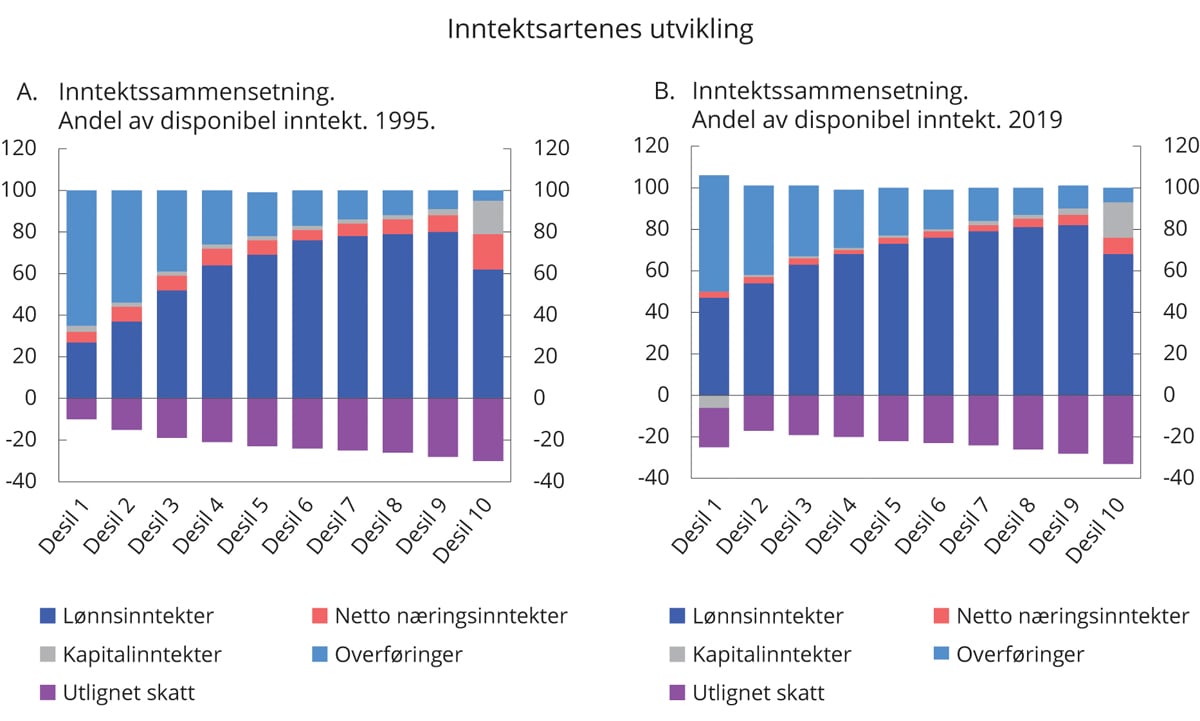

Den svakere inntektsutviklingen i 1. inntektsdesil må delvis ses i sammenheng med demografiske endringer. Innvandringen til Norge har tiltatt siden 2005, og andelen innvandrere i 1. desil har økt. Om lag 23 pst. av personene i 1. inntektsdesil hadde innvandrerbakgrunn i 2004. I 2019 var andelen om lag 50 pst. Personer med innvandrerbakgrunn, og særlig førstegenerasjons innvandrere fra fattige land, kan ha svakere forutsetninger for å delta i det norske arbeidsmarkedet, blant annet på grunn av manglende formell kompetanse og språkkunnskaper. Personer i 1. inntektsdesil har mindre utdanning og svakere yrkestilknytning enn personer i de andre inntektsdesilene. Dette gjenspeiles i figur 2.13A og 2.13B som viser at lønnsinntekter utgjør en mindre andel av inntektene i 1. inntektsdesil enn i de øvrige inntektsdesilene. Sammenlignet med de andre inntektsdesilene vil inntektsutviklingen i 1. desil være mer avhengig av vekst i overføringene. Inntektsutviklingen i 10. inntektsdesil vil på sin side være mer avhengig av utviklingen i kapitalinntektene, som er konsentrert i denne inntektsgruppen.

Figur 2.13 Inntektssammensetning i inntektsdesilene.1 1995 og 2019

1 Inntekt etter skatt per forbruksenhet (EU-skala). Studenter og aleneboende barn under 18 år er holdt utenom.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Det er ikke de samme personene som befinner seg i de ulike inntektsgruppene over tid. Om lag 64 pst. av de som var i 1. inntektsdesil i 2015, var i samme inntektsdesil i 2016. I 2018 var andelen som fortsatt var i 1. inntektsdesil, redusert til 47,4 pst. Dette tallet omfatter kun personer som har vært i 1. inntektsdesil i alle årene 2015, 2016, 2017 og 2018. Personer som var i 1. inntektsdesil i 2015 og i 2018, men ute av inntektsgruppen i 2016 og/eller 2017, vil ikke telles med her, slik at mobiliteten ut av 1. desil kan overvurderes. Tallene tyder også på at mobiliteten ut av 1. inntektsdesil har blitt noe lavere etter 2010: 61,7 pst. av de som var i første inntektsdesil i 2010, var også i 1. inntektsdesil i 2011. 44,6 pst. av de som var i 1. inntektsdesil i 2010, var i samme inntektsdesil etter tre år. Mobiliteten ut av 10. inntektsdesil er svakere enn mobiliteten ut av 1. inntektsdesil. 71,3 pst. av de som var i 10. desil i 2015, var også i 10. desil i 2016. Etter tre år var 59,2 pst. av personene som opprinnelig var i 10. desil i 2015, fortsatt i samme desil.

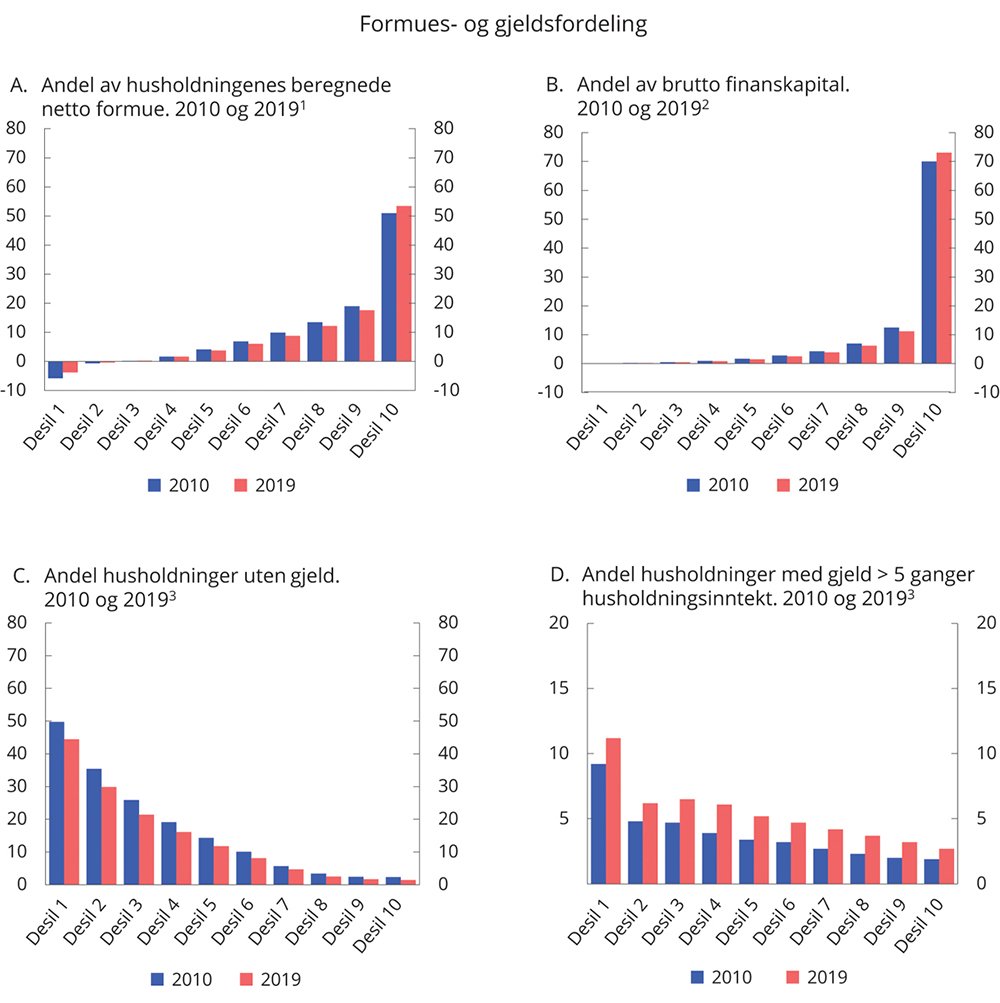

Den skjeve fordelingen av kapitalinntekter gjenspeiler i hovedsak at formuesfordelingen er skjev, se figur 2.14A. Det gjelder særlig fordelingen av finanskapital. Om lag 73 pst. av husholdningenes beregnede brutto finanskapital tilfalt 10. desil i 2019, se figur 2.14B.6 Boligformue er husholdningenes største formueskomponent. Til tross for at boligformue er jevnere fordelt enn annen formue, er det likevel betydelig skjevhet i fordelingen av denne formuen. I 2016 anslo SSB Gini-koeffisienten for total formue til 72,3, mens Gini-koeffisienten for boligformue var anslått til 60,9.

Norske husholdningers gjeld har i lengre tid vokst raskere enn inntektene. Som det fremgår av figur 2.14C, er andelen husholdninger uten gjeld høyere jo lenger ned i inntektsfordelingen man beveger seg. Samtidig er høy gjeldsbelastning mest utbredt i de laveste inntektsdesilene, se figur 2.14D.

Figur 2.14 Fordeling av formue og gjeld etter desiler. Prosent. 2010 og 2019