4 Hovedtrekk i skatte- og avgiftspolitikken

4.1 Regjeringens skatte- og avgiftspolitikk

Regjeringen arbeider for et bærekraftig velferdssamfunn ved å omstille norsk økonomi og legge til rette for økonomisk vekst og det grønne skiftet, flere jobber og sosial mobilitet. Skatte- og avgiftspolitikken skal bidra til dette.

Regjeringen vil bruke skatte- og avgiftssystemet til å finansiere fellesgoder, oppnå mer effektiv ressursutnyttelse og gi bedre vilkår for norsk næringsliv, samtidig som skattesystemet skal bidra til omfordeling. Norsk privat eierskap skal styrkes, og det skal lønne seg å jobbe, spare og investere. Skatter og avgifter skal også stimulere til mer miljøvennlig atferd. Forbedringer av skatte- og avgiftssystemet er derfor en sentral del av regjeringens økonomiske politikk og et viktig virkemiddel for å fremme økonomisk vekst.

Regjeringen har samlet sett redusert skatter og avgifter med om lag 37 mrd. 2021-kroner påløpt siden den tiltrådte. I tillegg ble det våren 2020 vedtatt midlertidige skattelettelser til petroleumsvirksomheten som er anslått å ha en nåverdi på 10 mrd. kroner.

Regjeringen har blant annet gjennomført følgende endringer til og med 2021:

Inntektsskatten for personer og selskap er redusert. Nedsettelsen av skattesatsen på alminnelig inntekt for personer og selskap fra 28 til 22 pst. bidrar til å stimulere sparing og investeringer. Reduksjon i marginalskattesatsene for personer og fjerningen av skatteklasse 2 har styrket arbeidsinsentivene.

Skatt på næringsvirksomhet, herunder selskapsskatt, er redusert med om lag 6 mrd. kroner netto.

Formuesskatten er redusert med om lag 10 mrd. kroner. Lettelsene bidrar til å stimulere sparingen, tilførselen av norsk egenkapital og investeringer i næringsvirksomhet. Skattesatsen er redusert, bunnfradraget er økt, og det er innført en egen lavere verdsettelse for aksjer og driftsmidler og tilordnet gjeld. Verdsettelse av formuesobjekter har blitt jevnere.

Det har vært en klar dreining i retning av miljøbegrunnede avgifter. I CO2-avgiften på mineralske produkter er det generelle avgiftsnivået økt, mens flere fritak og reduserte satser er avviklet.

Arveavgiften er fjernet. Det letter likviditetsbelastningen ved generasjonsskifte og er en stor forenkling.

Det er gjennomført flere endringer for å stimulere gründervirksomhet. Blant annet er det innført en skatteordning for opsjoner i små oppstartsselskap og en skatteinsentivordning for investeringer i slike virksomheter.

Ordningen med boligsparing for unge (BSU) er forbedret ved at beløpsgrensene er økt, og at ordningen er målrettet til de som ikke allerede eier bolig.

Kringkastingsavgiften er fjernet og erstattet med ordinær skattefinansiering.

Reglene for naturalytelser og gaver i ansettelsesforhold er forbedret og har blitt mer fleksible.

Det er innført enklere regler for utenlandske arbeidstakere på kortvarig opphold i Norge, ved at lønnsinntekter skattlegges etter en bruttometode med flat sats på 25 pst.

Skattefunnordningen, som stimulerer til forskning og innovasjon i næringslivet, er utvidet.

Grunnrenteskatten for vannkraft er lagt om til en kontantstrømskatt.

Det er innført plikt til å gi skattemyndighetene opplysninger fra digitale plattformer om utleie og tjenester formidlet over slike plattformer, for å bidra til riktig beskatning.

Det er innført en kildeskatt på renter og royalty på 15 pst., for å motvirke at overskudd flyttes til lavskatteland.

I bilavgiftene er engangsavgiften lagt om i miljøvennlig retning, og de betydelige avgiftsfordelene for elbiler er videreført. Det har bidratt til økende andel null- og lavutslippsbiler i nybilparken og redusert proveny for staten. Regjeringen har presentert prinsipper for bærekraftige bilavgifter og startet oppfølgingen ved å foreslå enkelte tiltak som vil bremse fallet i avgiftsinntekter.

Omregistreringsavgiften er redusert og forenklet.

Overprisede gebyrer er redusert med i underkant av 1 mrd. kroner.

Den generelle skatterettslige omgåelsesregelen er gjennomgått og lovfestet.

4.2 Hovedtrekk i skatte- og avgiftsopplegget for 2022

2022-budsjettet bygger videre på strategien for veien ut av koronakrisen. Regjeringen vil legge til rette for flere lønnsomme arbeidsplasser i privat sektor, bygge kompetanse og inkludere flere. Perspektivmeldingen og klimameldingen beskriver de store utfordringene samfunnet står overfor i årene fremover, uavhengig av pandemien og ettervirkningene. Skattesystemet må tilpasses og bidra i møtet med demografiske endringer, finansielle utfordringer og ikke minst utfordringene på miljø- og klimaområdet. Samtidig må fordelingsprofilen ivaretas.

I regjeringens forslag til 2022-budsjett gjennomføres første trinn i en opptrapping av avgiftene på ikke-kvotepliktige utslipp av klimagasser til om lag 2 000 2020-kroner i 2030. Samtidig fortsetter arbeidet med å bremse fallet i avgiftsinntekter og gjøre bilavgiftene mer bærekraftige fremover.

I 2022 prioriterer regjeringen lettelser i inntekts- og formuesskatten. Det foreslås et jobbfradrag for unge, lavere trinnskatt, økning i den lave satsen i foreldrefradraget, lavere verdsettelse av aksjer og en gunstigere opsjonsskatteordning for oppstartsselskaper. I tillegg foreslås visse justeringer i ordningen med differensiert arbeidsgiveravgift (endringer i virkeområdet).

Skatte- og avgiftsopplegget for 2022 vil bedre rammebetingelser for arbeid og verdiskaping og styrke insentivene til klimavennlige beslutninger. Det er i tråd med rammene for regjeringens skattepolitikk i Granavolden-plattformen. I sum innebærer forslaget nye, bokførte skatte- og avgiftslettelser på 0,2 mrd. kroner i 2022, se tabell 4.1. Samlede skatte- og avgiftslettelser under denne regjeringen med forslaget til statsbudsjett, er 38 mrd. 2022-kroner, fullt innfaset.

Økte klimaavgifter og kompensasjon til husholdningene

Regjeringen legger vekt på å bruke avgifter slik at klimamålene nås på en effektiv måte. Fra 2022 starter opptrappingen av avgiftene på ikke-kvotepliktige utslipp av klimagasser til om lag 2 000 2020-kroner i 2030, i tråd med klimameldingen. Da må forurenseren betale gradvis mer for utslippene. Det stimulerer til klimavennlige investeringer. Regjeringen foreslår at det generelle avgiftsnivået på ikke-kvotepliktige utslipp av klimagasser økes med 28 pst. utover prisjustering i 2022. Økte klimaavgifter treffer bredt. Merprovenyet fra økte avgifter på ikke-kvotepliktige utslipp av klimagasser skal brukes til skatte- og avgiftslettelser. Regjeringen foreslår at elavgiften reduseres med 1,5 øre pr kWh. Dette kommer de fleste husholdninger til gode.

Samtidig er regjeringen opptatt av at lettelser primært skal gå til de gruppene som påvirkes av avgiftsøkningen. Regjeringen foreslår at trafikkforsikringsavgiften reduseres med 95 kroner årlig. Lavere trafikkforsikringsavgift reduserer kostnadene for bileierne samtidig som insentivene til å redusere bruken av fossilbiler som følge av økt CO2-avgift, beholdes. I 2022 tilgodeses pendlerne særskilt gjennom en omlegging av reisefradraget. Satsene i reisefradraget økes til én felles sats på 1,65 kroner per kilometer. Bunnbeløpet, det vil si terskelen for å få reisefradrag, senkes med om lag 10 000 kroner for skattytere som er bosatt i de om lag 270 minst sentrale kommunene i henhold til Statistisk sentralbyrås sentralitetsindeks.

Bærekraftige bilavgifter

De siste tiårene har bilavgiftene blitt brukt til å påvirke sammensetningen av bilparken i retning av lav- og nullutslippsbiler. Nullutslippsbiler er fritatt for merverdiavgift, engangsavgift og omregistreringsavgift, og har redusert sats i trafikkforsikringsavgiften. Bruk av nullutslippsbiler ilegges heller ikke veibruksavgift. Denne politikken har bidratt til at Norge ligger på topp internasjonalt i andel elbiler i bilparken. I de første åtte månedene i år var elbilenes andel av nybilsalget om lag 60 pst.

Samtidig innebærer virkemiddelbruken at de eksterne kostnadene ved bruk av lav- og nullutslippskjøretøy, utover CO2-utslipp, enten ikke er priset eller priset på en lite treffsikker måte. I 2022-budsjettet foreslår regjeringen endringer som bremser nedgangen i provenyet, samtidig som insentivene til å kjøpe elbiler styrkes.

Regjeringen har et mål om at det bare skal selges nullutslippsbiler fra 2025. Da må nullutslippsbiler også erstatte ladbare hybridbiler. Regjeringen foreslår derfor å redusere avgiftsfordelen som ladbare hybridbiler har i engangsavgiften. Videre foreslår regjeringen å øke CO2-komponenten i engangsavgiften for personbiler. Det foreslås også å innføre omregistreringsavgift og full trafikkforsikringsavgift for elbiler. Det settes i tillegg i gang en utredning om posisjonsbasert veibruksavgift som kan prise de eksterne kostnadene ved alle kjøretøy på en bedre måte enn dagens veibruksavgift.

Redusert trinnskatt og nytt jobbfradrag for unge

Økt proveny som følger av endringene i bilavgiftene, skaper rom for brede lettelser i form av redusert skatt på arbeid. Regjeringen foreslår å redusere satsen i trinnskattens trinn 1 og 2 med henholdsvis 0,3 og 0,2 prosentenheter, slik at marginalskatten på lønnsinntekt reduseres for lave og middels inntekter. Dette er en videreføring av regjeringens politikk for å legge til rette for et sterkt arbeidstilbud.

Regjeringen prioriterer også lettelser i inntektsskatten som kan stimulere unge til å jobbe og bidrar til en ønsket omfordeling. Regjeringen foreslår å innføre et jobbfradrag på 23 500 kroner for unge under 30 år. Forslaget må ses i sammenheng med andre tiltak regjeringen gjennomfører for å gjøre veien inn i arbeidslivet kortere for ungdom. Dette gjelder særlig utdannings- og kompetansetiltak, herunder tiltak for at flere skal fullføre videregående skole, og tiltak for bedre psykisk helse, men også målrettede tiltak i NAV som den særskilte ungdomsinnsatsen.

Opsjoner i arbeidsforhold

For å fremme omstilling må vi legge til rette for at nye bedrifter startes og utvikles. Regjeringen foreslår en ny og bedre ordning for skatt på opsjoner i arbeidsforhold. Det skal bli lettere for bedrifter i oppstarts- og vekstselskap å tiltrekke seg og beholde kompetanse, og flere skal få mulighet til å bli medeier i egen bedrift. Verken tildelingen av opsjonen eller gevinst ved innløsning av opsjonen i aksjer skal utløse skatteplikt for den ansatte. Gevinsten skattlegges som aksjeinntekt når aksjene realiseres. Ordningen legges tett opp til gjeldende ordning i Sverige.

Formuesskatt

Regjeringen fortsetter å trappe ned formuesskatten for å støtte norske eiere i å utvikle ny næringsvirksomhet og nye arbeidsplasser. I 2022 foreslås det å redusere formuesverdien av aksjer og driftsmidler til 50 pst. av formuesskattegrunnlaget. Samtidig økes bunnfradraget til 1,6 mill. kroner. Regjeringen foreslår også enkelte utvidelser i grunnlaget for å betale formuesskatt. Verdsettelsen av fritids- og sekundærboliger og dyre boliger økes, og en etablert praksis der fiskeri- og oppdrettstillatelser verdsettes for lavt, oppheves.

Naturressurser

Et forslag om å legge om særskatten for petroleumssektoren til en nøytral kontantstrømskatt ble sendt på høring 3. september 2021, med sikte på virkning fra inntektsåret 2022. Omlegging til kontantstrømskatt, med umiddelbar utgiftsføring av investeringer, vil gi bedre samsvar mellom selskapenes og samfunnets lønnsomhetsvurderinger, skape forutsigbarhet om fremtidige skatteregler og samtidig gi selskapene en betydelig likviditetsforbedring. Det innføres videre en avgift på landbasert vindkraft med 1 øre per produsert kWh. Avgiften trer i kraft fra den tid departementet bestemmer.

Andre forslag til endringer i skatter og avgifter

Regjeringen foreslår også andre endringer i skatte- og avgiftsreglene, blant annet:

Personfradraget og frikortgrensen lønnsjusteres.

Satsen i minstefradraget i lønn/trygd økes fra 46 til 48 pst.

Skattefritt minstenivå i pensjonsskatten justeres ved å øke minstefradraget i pensjon fra 37 til 40 pst.

Maksimal rabatt for aksjer til underkurs i arbeidsgiverselskapet økes fra 25 til 30 pst.

Skattereglene for boligselskap som øker grensen for hvor mange boligenheter som kan leies ut innenfor en leie til eie-modell, endres.

Enkelte beløpsgrenser i skattesystemet holdes nominelt uendret. Det gjelder blant annet fagforeningsfradraget, den høye satsen i foreldrefradraget, den skattefrie nettoinntekten og formuestillegget i skattebegrensningsregelen, særskilt fradrag i tiltakssonen i Troms og Finnmark, fisker- og sjømannsfradragene og maksimal sparing i BSU.

Grunnrenteskatten for vannkraft endres for å håndtere samvirkning med selskapsskatten.

Flypassasjeravgiften gjeninnføres.

Det innføres redusert CO2-avgift på naturgass og LPG til veksthusnæringen med 20 pst. av ordinær avgift. Det tas sikte på å innføre full avgift fra 2026.

Satsen i veibruksavgiften på mineralolje økes og satsen i veibruksavgiften på biodiesel reduseres, slik at satsene blir like.

CO2-avgift på naturgass som slippes ut til luft i petroleumsvirksomheten økes til det generelle avgiftsnivået på ikke-kvotepliktige utslipp av klimagasser.

CO2-avgiften i petroleumsvirksomheten økes med 15 pst. utover prisjustering.

CO2-avgiften på mineralolje til innenriks kvotepliktig luftfart økes til samme nivå som CO2-avgiften i petroleumsvirksomheten.

Det innføres avgift på forbrenning av avfall med en sats tilsvarende 25 pst. av det generelle avgiftsnivået på ikke-kvotepliktige utslipp.

Unntaket fra merverdiavgift for naprapater og osteopater forlenges til 1. juli 2022.

Overprisingen av gebyrer under Justis- og beredskapsdepartementet reduseres med 101,7 mill. kroner i 2022.

Gebyret for teoriprøven for personkjøretøy under Statens vegvesen reduseres fra 680 kroner til 350 kroner.

Sektoravgiften under Finanstilsynet økes med 20 mill. kroner.

Sektoravgiften under Justervesenet reduseres med 20 mill. kroner.

Sektoravgiften under Petroleumstilsynet økes med 17 mill. kroner.

4.3 Provenyvirkninger av forslaget til skatte- og avgiftsendringer

Tabell 4.1 gir en oversikt over provenyvirkningene av regjeringens forslag. Provenyvirkningene av skatte- og avgiftsopplegget beregnes i forhold til et referansesystem for 2022. Referansesystemet er basert på 2021-regler oppjustert med i hovedsak anslått pris-, lønns- eller formuesvekst. Referansesystemet gir dermed reelt sett uendret skatte- og avgiftsnivå fra 2021 til 2022.

Fradrag og beløpsgrenser mv. i den generelle satsstrukturen i personbeskatningen er i referansesystemet i hovedsak justert til 2022-nivå med anslått lønnsvekst på 3,0 pst. Særskilte fradrag og andre grenser i personbeskatningen er hovedsakelig justert med anslått konsumprisvekst fra 2021 til 2022 på 1,3 pst. En skattyter som kun har ordinære fradrag og en vekst i både alminnelig inntekt og personinntekt på 3,0 pst., får da om lag samme gjennomsnittlige inntektsskatt i referansesystemet for 2022 som i 2021. I referansesystemet er alle mengdeavgifter justert med anslått vekst i konsumprisene fra 2021 til 2022.

Tabell 4.1 viser provenyvirkninger kun for budsjettåret 2022. Skattelettelser kan bidra til bedre ressursbruk og styrke grunnlaget for økonomisk vekst. Deler av det umiddelbare provenytapet vil da motvirkes av at skatte- og avgiftsgrunnlagene vokser. Skattelettelser kan dermed ha en viss grad av selvfinansiering. En økning av skattegrunnlagene kan skje over mange år. Det kan derfor ikke budsjetteres med den tilhørende provenyøkningen i budsjettåret. Etter hvert som grunnlagene vokser og skatte- og avgiftsinntektene øker, vil handlingsrommet i budsjettene øke.

Tabell 4.1 Anslåtte provenyvirkninger av regjeringens forslag til skatte- og avgiftsopplegg for 2022. Negative tall betyr lettelser. Anslagene er regnet i forhold til referansesystemet for 2022. Mill. kroner

Påløpt | Bokført | |

|---|---|---|

Skatt på inntekt for personer | -4 768 | -3 822 |

Innføre et jobbfradrag for unge | -1 485 | -1 190 |

Redusert sats i trinnskatten trinn 1 og 2 | -2 480 | -1 985 |

Øke satsen i minstefradraget i lønn/trygd med 2 prosentenheter | -200 | -160 |

Justere pensjonsskatten – skattefritt minstenivå | -70 | -55 |

Lønnsjustere personfradraget | -50 | -40 |

Øke den lave satsen i foreldrefradraget til 25 000 kroner | -210 | -170 |

Justere reisefradraget for å motvirke kostnadsøkningen av økt CO2-avgift for eiere av fossile biler | -300 | -240 |

Innføre en ny opsjonsskatteordning for selskap i oppstarts- og vekstfase | -60 | -50 |

Øke rabattsatsen ved beregning av skattefri fordel ved ansattes kjøp av aksjer mv. | -3 | -2 |

Videreføre satser og beløpsgrenser nominelt mv. | 90 | 70 |

Formuesskatt | -535 | -425 |

Redusere verdsettelsen av aksjer mv. til 50 pst. | -790 | -630 |

Øke bunnfradraget til 1,6 mill. kroner | -300 | -240 |

Øke verdsettelsen av primærbolig til 50 pst. for boligverdi over 15 mill. kroner | 75 | 60 |

Øke verdsettelsen av sekundærbolig til 95 pst. | 195 | 155 |

Oppjustere formuesverdiene av fritidsboliger med 10 pst. | 60 | 50 |

Riktigere formuesverdsettelse av oppdrettstillatelser | 260 | 210 |

Innføre bunnfradrag i den kommunale formuesskatten for ikke-bosatte på lik linje med bosatte | -35 | -30 |

Næringsbeskatning | 260 | -194 |

Justere grunnrenteskatten for vannkraft for å håndtere samvirkning med selskapsskatten1 | 0 | -280 |

Innføre avgift på landbasert vindkraft2 | 165 | 0 |

Justere arbeidsgiveravgiften (endringer i virkeområdet)3 | 95 | 86 |

Miljø- og bilavgifter | 3 709 | 3 347 |

Øke avgiftene på ikke-kvotepliktige utslipp4 | 2 004 | 1 794 |

Innføre avgift på forbrenning av avfall | 155 | 140 |

Innføre redusert CO2-avgift på naturgass til veksthusnæringen, 20 pst. første år | 5 | 5 |

Innføre CO2-avgift på naturgass og LPG til kjemisk reduksjon mv. | 0 | 0 |

Øke CO2-avgiften på naturgass som slippes ut til luft i petroleumsvirksomheten5 | 0 | 0 |

Øke avgiftene på kvotepliktige utslipp av klimagasser fra luftfarten og petroleumsvirksomheten6 | 19 | 17 |

Øke veibruksavgiften på naturgass og LPG | 1 | 1 |

Jevne ut satsene i veibruksavgiften på mineralolje og biodiesel | 0 | 0 |

Øke engangsavgiften for ladbare hybridbiler | 1 000 | 900 |

Øke CO2-komponenten i engangsavgiften for fossilbiler | 175 | 160 |

Redusere trafikkforsikringsavgiften7 | -90 | -40 |

Innføre full trafikkforsikringsavgift for elbiler8 | 140 | 70 |

Innføre omregistreringsavgift for elbiler | 300 | 300 |

Merverdiavgift | 0 | 0 |

Andre avgifter og toll | 919 | 1 062 |

Gjeninnføre flypassasjeravgiften | 1 750 | 1 600 |

Frita forbruk av egenprodusert fornybar kraft fra elavgift fra 1. april 2022 | -6 | -4 |

Øke tobakksavgiftene med 5 pst. | 275 | 250 |

Redusere den alminnelige avgiftssatsen for elavgiften med 1,5 øre per kWh | -1 100 | -784 |

Sektoravgifter og overprisede gebyrer | -161 | -161 |

Redusere overprisede gebyrer under JD | -102 | -102 |

Redusere overprisede gebyrer under SD | -66 | -66 |

Frita fiskeflåtens fartøy under 15 meter for kontrollavgift i 2022 | -11 | -11 |

Øke sektoravgiften under Petroleumstilsynet | 17 | 17 |

Redusere sektoravgiftene som følge av reduserte reisekostnader i statlig virksomhet | -1 | -1 |

Øke sektoravgiften under Nasjonal kommunikasjonsmyndighet | 1 | 1 |

Budsjettiltak under Finanstilsynet | -1 | -1 |

Øke sektoravgiften under Finanstilsynet – effektivisering og digitaliseringstiltak | 22 | 22 |

Redusere sektoravgiften under Justervesenet | -20 | -20 |

Nye skatte- og avgiftsendringer i 2022 | -576 | -193 |

1 Forslaget innebærer at grunnrenterelatert selskapsskatt fradragsføres i grunnlaget for grunnrenteskatt. Når grunnrenterelatert selskapsskatt fradragsføres, blir skattegrunnlaget i grunnrenteskatten lavere. Det foreslås derfor at grunnrenteskattesatsen teknisk oppjusteres for å videreføre samme effektive marginalskatt som i dag, 59 pst.

2 Avgiften utformes som en særavgift der inntektene tilfaller staten, men fordeles til vertskommunene. Provenyet forutsetter at avgiften trer i kraft 1. januar 2022. Inntektene fra avgiften bokføres i 2023.

3 Avgiftsøkningen innebærer at bevilgningene til tilskuddsordningen for sysselsetting av sjøfolk (nettolønnsordningen) må økes med 26,7 mill. kroner bokført i 2022. Dette er inkludert i anslaget i tabellen.

4 Avgiftsøkningen medfører at enkelte transportører med kontrakter med det offentlige vil kunne ha krav på kompensasjon. Bevilgningene til fylkeskommunene og Samferdselsdepartementet foreslås økt med om lag 146 mill. kroner for å ta høyde for dette. Bevilgningsøkningen er inkludert i anslaget i tabellen. Anslaget inkluderer også økte utgifter til kompensasjonsordningen for fiskenæringen på 50 mill. kroner.

5 Økningen anslås å gi et netto merproveny, det vil si etter skatt (78 pst.) og SDØE, på om lag 4 mill. kroner påløpt og 2 mill. kroner bokført. Skatter og avgifter fra petroleumsvirksomheten overføres til Statens pensjonsfond utland og påvirker derfor ikke handlingsrommet for 2022.

6 Økt CO2-avgift i petroleumsvirksomhet anslås å gi et netto merproveny, det vil si etter skatt (78 pst.) og SDØE, på om lag 150 mill. kroner påløpt og 75 mill. kroner bokført. Skatter og avgifter fra petroleumsvirksomheten overføres til Statens pensjonsfond utland og påvirker derfor ikke handlingsrommet for 2022.

7 Helårsvirkningen er i underkant av -250 mill. kroner

8 Helårsvirkningen er vel 400 mill. kroner.

Kilde: Finansdepartementet.

Tabell 4.2 viser anslagene på bokførte skatte- og avgiftsinntekter for 2022 samt anslag for 2021 og regnskapstall for 2020, fordelt på kapittel og post.

Tabell 4.2 Bokførte skatte- og avgiftsinntekter fordelt på kapittel og post. Mill. kroner

Budsjettanslag 2021 | ||||||

|---|---|---|---|---|---|---|

Kap. | Post | Betegnelse | Regnskap 2020 | Saldert budsjett | Anslag NB2022 | Forslag 2022 |

5501 | Skatter på formue og inntekt | |||||

70 | Trinnskatt mv. | 79 590 | 68 620 | 76 500 | 75 740 | |

72 | Fellesskatt mv. fra personlige skattytere | 115 777 | 107 460 | 109 000 | 127 960 | |

74 | Selskapsskatter mv. fra upersonlige skattytere utenom petroleum | 96 091 | 68 000 | 78 700 | 96 020 | |

75 | Formuesskatt | - | 2 585 | 2 600 | 2 700 | |

76 | Kildeskatt på utbytte | - | 5 410 | 4 700 | 5 300 | |

77 | Kildeskatt på rentebetalinger | - | 40 | 40 | 80 | |

78 | Kildeskatt på royaltybetalinger | - | 5 | 5 | 10 | |

79 | Kildeskatt på leiebetalinger for visse fysiske eiendeler | - | 100 | 100 | 400 | |

5502 | Finansskatt | |||||

70 | Skatt på lønn | 2 022 | 2 170 | 2 500 | 2 600 | |

71 | Skatt på overskudd | 3 527 | 2 560 | 3 000 | 3 120 | |

5506 | 70 | Avgift av arv og gaver | 64 | 0 | 40 | 0 |

5507 | Skatt og avgift på utvinning av petroleum | |||||

71 | Ordinær skatt på formue og inntekt | 43 011 | 8 900 | 20 700 | 47 500 | |

72 | Særskatt på oljeinntekter | 90 490 | -600 | 30 900 | 112 800 | |

74 | Arealavgift mv. | 1 505 | 1 600 | 1 400 | 1 300 | |

5508 | 70 | Avgift på utslipp av CO2 i petroleumsvirksomhet på kontinentalsokkelen | 5 371 | 6 000 | 5 900 | 6 300 |

5509 | 70 | Avgift på utslipp av NOX i petroleumsvirksomhet på kontinentalsokkelen | 2 | 1 | 1 | 1 |

5511 | Tollinntekter | |||||

70 | Toll | 3 307 | 3 200 | 3 500 | 3 400 | |

71 | Auksjonsinntekter fra tollkvoter | 281 | 235 | 270 | 275 | |

5521 | 70 | Merverdiavgift | 306 740 | 324 637 | 327 000 | 360 500 |

5526 | 70 | Avgift på alkohol | 17 660 | 13 190 | 17 100 | 15 400 |

5531 | 70 | Avgift på tobakksvarer | 8 958 | 6 375 | 8 600 | 7 350 |

5536 | Avgift på motorvogner mv. | |||||

71 | Engangsavgift . | 9 615 | 9 490 | 8 500 | 8 560 | |

72 | Trafikkforsikringsavgift | 9 173 | 9 500 | 9 500 | 10 430 | |

73 | Vektårsavgift | 330 | 360 | 360 | 370 | |

75 | Omregistreringsavgift | 1 465 | 1 425 | 1 500 | 1 750 | |

5538 | Veibruksavgift på drivstoff | |||||

70 | Veibruksavgift på bensin | 4 464 | 4 050 | 4 300 | 4 300 | |

71 | Veibruksavgift på autodiesel | 9 642 | 9 100 | 10 000 | 9 900 | |

72 | Veibruksavgift på naturgass og LPG | 8 | 13 | 13 | 14 | |

5541 | 70 | Forbruksavgift på elektrisk kraft | 10 665 | 11 402 | 11 500 | 11 616 |

5542 | Avgift på mineralolje mv. | |||||

70 | Grunnavgift på mineralolje mv. | 1 756 | 1 740 | 1 750 | 1 750 | |

71 | Avgift på smøreolje mv. | 111 | 125 | 115 | 125 | |

5543 | Miljøavgift på mineralske produkter mv. | |||||

70 | CO2-avgift på mineralske produkter | 8 399 | 8 667 | 9 000 | 11 019 | |

71 | Svovelavgift | 2 | 2 | 8 | 8 | |

5546 | 70 | Avgift på forbrenning av avfall | - | 110 | 0 | 140 |

5547 | Avgift på helse- og miljøskadelige kjemikalier | |||||

70 | Trikloreten (TRI) | 0 | 0 | 0 | 0 | |

71 | Tetrakloreten (PER) | 0 | 1 | 1 | 1 | |

5548 | 70 | Avgift på hydrofluorkarboner (HFK) og perfluorkarboner (PFK) | 281 | 335 | 335 | 430 |

5549 | 70 | Avgift på utslipp av NOX | 54 | 60 | 60 | 65 |

5550 | 70 | Miljøavgift plantevernmidler | 67 | 65 | 65 | 65 |

5551 | Avgift knyttet til mineralvirksomhet | |||||

70 | Avgift knyttet til andre undersjøiske naturforekomster enn petroleum | 1 | 1 | 1 | 1 | |

71 | Årsavgift knyttet til mineraler | 7 | 2 | 5 | 5 | |

5552 | 70 | Avgift på produksjon av fisk | - | - | - | 880 |

5553 | 70 | Avgift på viltlevende marine ressurser | - | 0 | 25 | 100 |

5554 | 70 | Avgift på landbasert vindkraft1 | - | - | - | 0 |

5555 | 70 | Avgift på sjokolade og sukkervarer mv. | 1 520 | 125 | 95 | 0 |

5556 | 70 | Avgift på alkoholfrie drikkevarer mv. | 3 091 | 1 215 | 900 | 0 |

5557 | 70 | Avgift på sukker mv. | 205 | 200 | 200 | 200 |

5559 | Avgifter på drikkevareemballasje | |||||

70 | Grunnavgift på engangsemballasje | 2 328 | 2 200 | 2 400 | 2 200 | |

71 | Miljøavgift på kartong | 55 | 55 | 55 | 60 | |

72 | Miljøavgift på plast | 45 | 30 | 30 | 30 | |

73 | Miljøavgift på metall | 7 | 5 | 5 | 5 | |

74 | Miljøavgift på glass | 50 | 90 | 90 | 100 | |

5561 | 70 | Flypassasjeravgift | 195 | 0 | 10 | 1 600 |

5562 | 70 | Totalisatoravgift | 21 | 0 | 0 | 0 |

5565 | 70 | Dokumentavgift | 11 256 | 11 680 | 13 500 | 14 300 |

Sektoravgifter2 | 3 640 | 3 874 | 3 783 | 4 094 | ||

5583 | 70 | Avgift på frekvenser mv. | 340 | 273 | 273 | 277 |

5584 | 70 | Utgåtte avgifter | 0 | 0 | 4 | 0 |

5700 | Folketrygdens inntekter | |||||

71 | Trygdeavgift | 154 541 | 155 130 | 158 200 | 166 412 | |

72 | Arbeidsgiveravgift | 186 804 | 203 390 | 204 500 | 214 101 | |

Totalt | 1 194 533 | 1 055 203 | 1 133 639 | 1 333 664 | ||

1 Forslag til ny avgift fra 2022. Avgiften er foreslått innført fra det tidspunkt departementet bestemmer, og inntektene fra avgiften bokføres i 2023.

2 Dette er en samlepost for sektoravgifter under de ulike departementene, som berører flere kapitler og poster. Se Prop. 1 LS (2021–2022) tabell 11.2.

Kilde: Finansdepartementet.

Tabell 4.3 viser bokførte virkninger som følge av nye forslag til regelendringer i 2022, fordelt på kapittel og post.

Tabell 4.3 Anslåtte bokførte provenyvirkninger av skatte- og avgiftsopplegget for 2022 fordelt på kapittel og post. Regnet i forhold til referansesystemet for 2022. Mill. kroner

Kap. | Post | Betegnelse | Endring |

|---|---|---|---|

5501 | Skatter på formue og inntekt1 | ||

70 | Trinnskatt mv. | -1 988 | |

72 | Fellesskatt mv. fra personlige skattytere | -1 835 | |

74 | Selskapsskatter mv. fra upersonlige skattytere utenom petroleum | -280 | |

75 | Formuesskatt | -425 | |

76 | Kildeskatt på utbytte | 0 | |

77 | Kildeskatt på rentebetalinger | 0 | |

78 | Kildeskatt på royaltybetalinger | 0 | |

79 | Kildeskatt på leiebetalinger for visse fysiske eiendeler | 0 | |

5502 | Finansskatt | ||

70 | Skatt på lønn | 0 | |

71 | Skatt på overskudd | 0 | |

5506 | 70 | Avgift av arv og gaver | - |

5507 | Skatt og avgift på utvinning av petroleum | ||

71 | Ordinær skatt på formue og inntekt | 0 | |

72 | Særskatt på oljeinntekter | 0 | |

74 | Arealavgift mv | 0 | |

5508 | 70 | Avgift på utslipp av CO2 i petroleumsvirksomheten på kontinentalsokkelen2 | 0 |

5509 | 70 | Avgift på utslipp av NOX i petroleumsvirksomhet på kontinentalsokkelen | 0 |

5511 | Tollinntekter | ||

70 | Toll | 0 | |

71 | Auksjonsinntekter fra tollkvoter | 0 | |

5521 | 70 | Merverdiavgift | 0 |

5526 | 70 | Avgift på alkohol | 0 |

5531 | 70 | Avgift på tobakksvarer mv. | 250 |

5536 | Avgift på motorvogner mv. | ||

71 | Engangsavgift | 1 060 | |

72 | Trafikkforsikringsavgift | 30 | |

73 | Vektårsavgift | 0 | |

75 | Omregistreringsavgift | 300 | |

5538 | Veibruksavgift på drivstoff | ||

70 | Veibruksavgift på bensin | 0 | |

71 | Veibruksavgift på autodiesel | 0 | |

72 | Veibruksavgift på naturgass og LPG | 1 | |

5541 | 70 | Avgift på elektrisk kraft | -788 |

5542 | Avgift på mineralolje mv. | ||

70 | Grunnavgift på mineralolje mv. | 0 | |

71 | Avgift på smøreolje mv. | 0 | |

5543 | Miljøavgift på mineralske produkter mv. | ||

70 | CO2-avgift | 1 922 | |

71 | Svovelavgift | 0 | |

5546 | 70 | Avgift på forbrenning av avfall | 140 |

5547 | Avgift på helse- og miljøskadelige kjemikalier | ||

70 | Trikloreten (TRI) | 0 | |

71 | Tetrakloreten (PER) | 0 | |

5548 | 70 | Avgift på hydrofluorkarboner (HFK) og perfluorkarboner (PFK) | 90 |

5549 | 70 | Avgift på utslipp av NOX | 0 |

5550 | 70 | Miljøavgift plantevernmiddel | 0 |

5551 | Avgift knyttet til mineralvirksomhet | ||

70 | Avgift knyttet til andre undersjøiske naturforekomster enn petroleum | 0 | |

71 | Årsavgift knyttet til mineraler | 0 | |

5552 | 70 | Avgift på produksjon av fisk | 0 |

5553 | 70 | Avgift på viltlevende marine ressurser | 0 |

5554 | 70 | Avgift på landbasert vindkraft3 | 0 |

5557 | 70 | Avgift på sukker mv. | 0 |

5559 | Avgift på drikkevareemballasje | ||

70 | Grunnavgift på engangsemballasje | 0 | |

71 | Miljøavgift på kartong | 0 | |

72 | Miljøavgift på plast | 0 | |

73 | Miljøavgift på metall | 0 | |

74 | Miljøavgift på glass | 0 | |

5561 | 70 | Flypassasjeravgift | 1 600 |

5565 | 70 | Dokumentavgift | 0 |

Sektoravgifter og overprisede gebyrer4 | -161 | ||

5583 | 70 | Avgift på frekvenser mv. | 0 |

5700 | Folketrygdens inntekter | ||

71 | Trygdeavgift | 13 | |

72 | Arbeidsgiveravgift | 74 | |

Sum endringer i skatter, avgifter og inntekter til statsbudsjettet5 | 3 | ||

1 Virkninger gjelder for staten og kommunesektoren. Det vises til Prop. 1 LS (2021–2022) punkt 3.7 for omtale av de kommunale skatteørene.

2 De foreslåtte økningene anslås å gi et brutto merproveny på om lag 930 mill. kroner påløpt og 465 mill. kroner bokført. Netto merproveny, det vil si etter skatt (78 pst.) og SDØE, anslås til om lag 150 mill. kroner påløpt og 75 mill. kroner bokført. Inntekter fra CO2-avgiften i petroleumsvirksomheten inngår i kontantstrømmen fra petroleumsvirksomheten, som i sin helhet overføres til Statens pensjonsfond utland.

3 Forslag til ny avgift fra 2022. Avgiften er foreslått innført fra det tidspunkt departementet bestemmer, og inntektene fra avgiften bokføres i 2023.

4 Hvilke sektoravgifter og overprisede gebyrer som endres, fremgår av tabell 4.1 og Prop. 1 LS (2021–2022) kapittel 11.

5 Avvik fra tabell 4.1 skyldes kompensasjoner på utgiftssiden på til sammen 196 mill. kroner, jf. fotnote 4 i tabell 4.1.

Kilde: Finansdepartementet.

4.4 Virkninger av skattepolitikken på ressursbruk og fordeling

Dynamiske virkninger

Ulike skatter og avgifter har ulik virkning på ressursbruken i økonomien. Enkelte skatter og avgifter bidrar til bedre ressursbruk. Det gjelder blant annet avgifter som fører til at helse- og miljøskadelige aktiviteter prises riktigere. Riktig utformede grunnrenteskatter på stedbundne naturressurser vil virke nøytralt, slik at prosjekter som er lønnsomme før grunnrenteskatt, også vil være lønnsomme etter grunnrenteskatt. De fleste skattene fører derimot til at personer og bedrifter endrer sine beslutninger slik at ressursene utnyttes mindre effektivt. For eksempel gjør skatt på arbeid det mindre lønnsomt å arbeide. Tilsvarende blir det mindre lønnsomt å betale ned gjeld, sette penger i banken eller kjøpe aksjer dersom en del av avkastningen trekkes inn i form av skatt. Skatt på selskapsoverskudd fører til at færre investeringer blir lønnsomme for bedriftene.

Mesteparten av skatteinntektene må komme fra skatter som isolert sett virker negativt på økonomien. For et gitt skattenivå blir de negative virkningene minst mulig dersom en legger størst vekt på skatter som i liten grad påvirker personers og bedrifters beslutninger, og dersom en har lave skattesatser på brede grunnlag fremfor høye satser på smale grunnlag. Høye satser på vridende skatter gir sterke motiver til å endre atferd. Det gjør at ressursene brukes mindre effektivt, og kan hemme den økonomiske veksten. Høye satser vil også gjøre det mer lønnsomt å omgå eller unndra skatten.

Satsreduksjoner kan derfor bidra til bedre ressursbruk og gi grunnlag for økt vekst. Potensialet for samfunnsøkonomiske gevinster ved skattereduksjoner vil avhenge av hvor høye satsene er i utgangspunktet, og hvor vridende den enkelte skattarten er på ressursbruken. For eksempel antyder økonomisk forskning at lavere skattesatser på selskapsoverskudd og arbeid kan ha spesielt gunstige virkninger. Skatteutvalget 2014 viste til internasjonal forskning og la til grunn at eiendomsskatt og konsumskatter hemmer den økonomiske veksten mindre enn andre typer skatter, jf. NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi. Utvalget pekte på at tradisjonell selskapsskatt og personlige inntektsskatter (skatt på arbeid og skatt på kapitalinntekter) reduserer den økonomiske veksten mest.

Skattesatsen på alminnelig inntekt for selskap og personer ble i perioden 2013–2019 redusert med 6 prosentenheter, fra 28 til 22 pst. Det støtter opp under vekstevnen i fastlandsøkonomien ved å stimulere til at investeringer og arbeidstilbud øker over tid. Særlig antas lavere selskapsskattesats å ha positiv virkning. Anslag fra Skatteutvalget 2014 tilsier at de gjennomførte endringene i selskapsskatten kan ha en selvfinansieringsgrad over tid på 20–40 pst.

Redusert skattesats på alminnelig inntekt for personer kombinert med en omlegging fra toppskatt til trinnskatt har redusert marginalskattesatsen på både arbeid og sparing. Samlet marginalskattesats på arbeid er i perioden 2013–2021 redusert med mellom 1,4 og 3,9 prosentenheter for de som betaler trinnskatt (de som har minst 184 800 kroner i personinntekt i 2021). For personer som betaler skatt på alminnelig inntekt, men har lavere arbeidsinntekt enn trinnskattegrensen, er marginalskatten redusert med 4,5 prosentenheter i samme periode. Dette vil stimulere til arbeid og kan ha en viss selvfinansiering over tid.

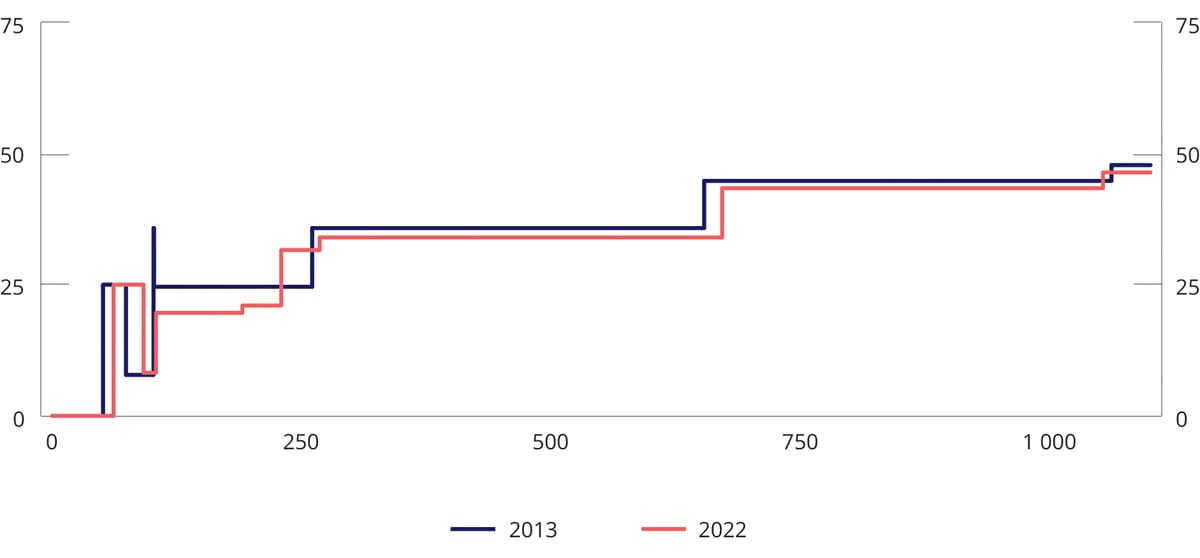

Regjeringens forslag til lettelser i inntektsskatten fra 2022 vil redusere marginalskatten for mange med lave og middels arbeidsinntekter ytterligere. Figur 4.1 viser reduksjonen i marginalskatten på lønn fra 2013 til 2022 inkludert regjeringens forslag til lettelser i trinnskatten og minstefradraget i lønnsinntekt. I tillegg vil forslaget om jobbfradrag for unge (17–29 år) stimulere til overgang fra trygd til arbeid. Personer som allerede er i arbeid og har relativt lave arbeidsinntekter, får også sterkere insentiv til å jobbe mer, mens marginalskatten blant noen grupper unge med noe høyere arbeidsinntekter øker som følge av at fradraget trappes ned.

Figur 4.1 Marginalskatt for lønnstakere med standard fradrag (uten arbeidsgiveravgift)1. Regjeringens forslag til budsjett for 20222 sammenlignet med vedtatt budsjett for 20133. Tusen kroner

1 Se Prop. 1 LS (2021–2022) boks 2.3 for en nærmere forklaring av tilsvarende figur for 2021.

2 Beregningen legger til grunn at lønnstakeren er 30 år eller eldre, slik at lønnstakeren ikke kvalifiserer for jobbfradrag.

3 Beløpsgrenser og innslagspunkter er fremskrevet med lønnsvekst.

Kilde: Finansdepartementet.

Den reduserte skattesatsen på alminnelig inntekt for personer har isolert sett redusert marginalskatten på kapitalinntekter med 6 prosentenheter. Empirisk forskning antyder at høyere avkastning etter skatt samlet sett øker sparingen, men det er usikkert hvor stor effekten er.

Den gjennomførte reduksjonen i formuesskattesatsen fra 1,1 til 0,85 pst. og reduksjonen i verdsettelsen av aksjer og driftsmidler i formuesskatten vil, sammen med redusert skattesats på alminnelig inntekt, øke avkastningen etter skatt av å investere i aksjer og driftsmidler for de som er i formuesskatteposisjon. Videre dempes favoriseringen i formuesskatten av investeringer i primærbolig og fritidsboliger fremfor investering i næringsvirksomhet. På den annen side øker favoriseringen av aksjer og driftsmidler noe sammenlignet med sekundærbolig, bankinnskudd og obligasjoner. Den reduserte verdsettelsen kan bidra til at en større del av sparingen kanaliseres til investeringer i næringsvirksomhet. Den kan også bidra til økte investeringer i virksomheter som er avhengige av norsk egenkapital for å få gjennomført sine prosjekter. Lavere formuesskatt antas på denne bakgrunn å ha en positiv langsiktig virkning på norsk økonomi og arbeidsplasser.

Departementet antar at det tar tid før dynamiske virkninger av endringer i inntekts- og formuesskatt påvirker skatteinntektene. For eksempel kan det ta tid for personer å øke sitt arbeidstilbud siden de ofte må øke stillingsandelen eller finne ny jobb. Derimot antas det at endringer i avgifter påvirker priser og etterspørsel allerede i løpet av det første året. I provenyanslagene for de fleste særavgiftene er det derfor tatt hensyn til at avgiftsgrunnlaget endres når avgiftssatsene endres.

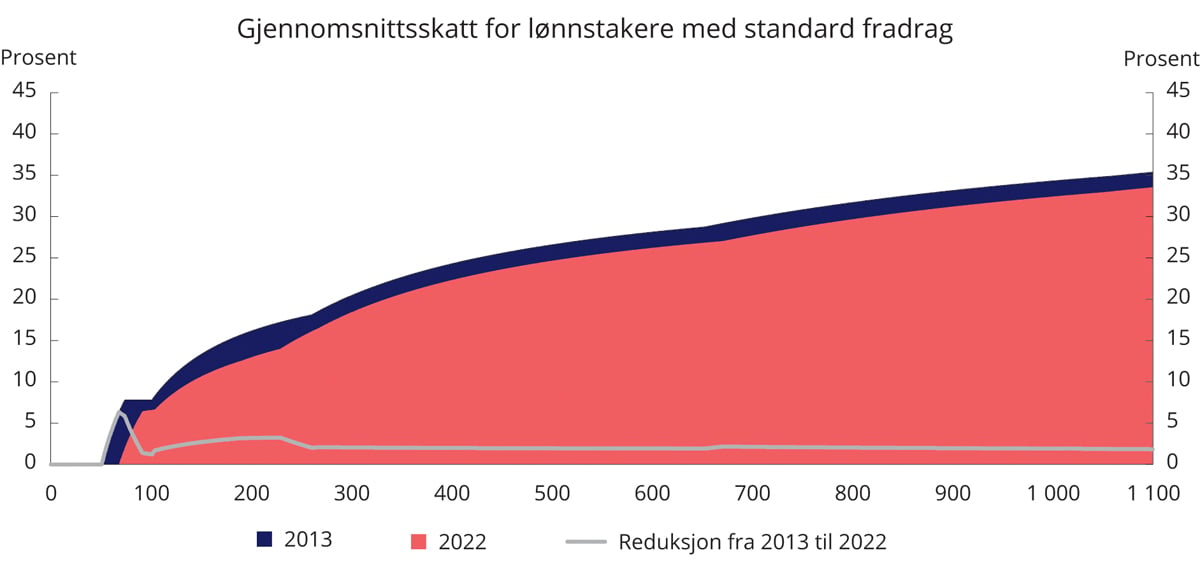

Figur 4.2 Gjennomsnittsskatt for lønnstakere med standard fradrag (uten arbeidsgiveravgift). Regjeringens forslag til budsjett for 20221 sammenlignet med vedtatt budsjett for 20132. Tusen kroner

1 Beregningen inkluderer bortfallet av kringkastingsavgiften i 2020. Beregningen legger også til grunn at lønnstakeren er 30 år eller eldre, slik at lønnstakeren ikke kvalifiserer for jobbfradrag.

2 Beløpsgrenser og innslagspunkter er fremskrevet med lønnsvekst.

Kilde: Finansdepartementet.

Fordelingsvirkninger

Skattesystemet bidrar direkte til omfordeling blant annet ved at gjennomsnittsskatten stiger med inntekten. Samtidig bidrar det indirekte ved å påvirke folks tilpasninger i arbeidsmarkedet og andre beslutninger med betydning for deres økonomi. Når regjeringens skattepolitikk gjør det mer lønnsomt å investere, arbeide og spare, vil det over tid slå ut i inntektsfordelingen. Regjeringen har lagt vekt på at brede grupper av befolkningen skal ha del i skattelettelsene.

Summen av lettelser i inntektsbeskatningen under denne regjeringen, inkludert forslaget for 2022, viser seg både i lavere marginalskatt på arbeid (økningen i skatt når inntekten øker med én krone), særlig på lave inntekter, og i lavere gjennomsnittlig skatt (skatt i prosent av inntekten). Dette illustreres i figurene 4.1 og 4.2. Den største reduksjonen i gjennomsnittlig skattesats under denne regjeringen er på lave lønnsinntekter. Det skyldes at progressiviteten i satsstrukturen er økt.

Hvordan gjennomsnittlig skatt og marginalskatten endrer seg når inntekten øker, har betydning både for arbeidsinsentiver og omfordeling. Disse hensynene kan i noen tilfeller måtte balanseres. En politikk for omfordeling må ta hensyn til at det kan være en betydelig forskjell mellom fordelingsvirkningene når skattelettelsene har slått ut i folks tilpasninger på arbeidsmarkedet, og fordelingsvirkningene i budsjettåret. Samtidig beregnes fordelingsvirkninger med utgangspunkt i dagens tilpasninger og skattegrunnlag. Anslagene sier dermed noe om virkningene av skatteendringene på kort sikt, men en får ikke tallfestet virkningene over lengre tid. Det er en fare for at virkningene som enkelt lar seg regne på, får uforholdsmessig stor oppmerksomhet sammenlignet med ikke-tallfestede, positive virkninger av en skattepolitikk som øker investeringer og arbeidstilbud.

En skattepolitikk som styrker insentivene til arbeid, vil over tid bidra til jevnere fordeling dersom flere kommer i arbeid, men kan også bidra til mer ujevn fordeling dersom høytlønte øker sitt arbeidstilbud mest. Regjeringens gradvise nedtrapping av marginalskattene på arbeid siden 2013 har gitt lavere marginalskatt gjennom hele inntektsfordelingen, men mest på lave lønnsnivåer. Denne linjen videreføres i skatteforslaget for 2022 med blant annet redusert trinnskatt i trinn 1 og 2 og det nye jobbfradraget for unge under 30 år.

I analysene som gjengis nedenfor, er de kortsiktige fordelingsvirkningene av regjeringens forslag til skatteendringer for 2022 tallfestet.

Det anslås at 84 pst. av skattyterne får lavere skatt med forslaget, 15 pst. av skattyterne får om lag uendret skatt og 1 pst. av skattyterne får økt skatt. De største skattelettelsene målt i prosent av inntekten kommer for grupper som har lave inntekter, se tabell 4.4. Det skyldes i hovedsak innretningen av lettelsene i inntektsskatten (økt sats i minstefradragene i lønn/trygd og pensjon, lettelsene i trinnskattens trinn 1 samt innføring av jobbfradrag for unge). Om lag halvparten av lettelsene går til personer med bruttoinntekt under 500 000 kroner. For alle skattytere under ett reduseres skatten i gjennomsnitt med om lag 1 200 kroner, hvorav redusert formuesskatt utgjør 200 kroner.

Tabell 4.4 Anslåtte fordelingsvirkninger av endringer i personbeskatningen for alle personer 17 år og eldre. Negative tall er skattelettelser. Anslagene er regnet i forhold til referansesystemet for 2022

Bruttoinntekt¹ inkl. skattefrie ytelser. Kroner | Antall | Gjennomsnittlig skatt i referansealternativet. Kroner | Gjennomsnittlig skatt i referansealternativet. Prosent | Gjennom-snittlig endring i skatt. Kroner | Endring i pst. av bruttoinntekten. Prosent | Herav: Gjennomsnittlig endring i formuesskatt. Kroner |

|---|---|---|---|---|---|---|

0–100 000 | 374 600 | 1 100 | 3,2 | 0 | -0,1 | 0 |

100 000–200 000 | 281 200 | 9 500 | 6,2 | -1 500 | -0,9 | 0 |

200 000–250 000 | 247 500 | 15 800 | 7,0 | -1 700 | -0,7 | 0 |

250 000–300 000 | 303 000 | 31 600 | 11,5 | -1 200 | -0,4 | 0 |

300 000–350 000 | 344 700 | 50 600 | 15,6 | -1 000 | -0,3 | -100 |

350 000–400 000 | 328 600 | 67 800 | 18,1 | -1 100 | -0,3 | -100 |

400 000–450 000 | 310 800 | 85 400 | 20,1 | -1 000 | -0,2 | -100 |

450 000–500 000 | 311 000 | 103 100 | 21,7 | -1 000 | -0,2 | -100 |

500 000–550 000 | 289 600 | 119 600 | 22,8 | -900 | -0,2 | -100 |

550 000–600 000 | 270 400 | 136 000 | 23,7 | -1 000 | -0,2 | -100 |

600 000–700 000 | 437 900 | 159 800 | 24,7 | -1 100 | -0,2 | -100 |

700 000–800 000 | 286 700 | 197 100 | 26,4 | -1 200 | -0,2 | -100 |

800 000–1 000 000 | 301 400 | 255 800 | 28,8 | -1 300 | -0,1 | -200 |

1 000 000 og over | 354 800 | 571 600 | 34,6 | -2 500 | -0,2 | -1 400 |

I alt | 4 442 300 | 133 400 | 25,0 | -1 200 | -0,2 | -200 |

1 Bruttoinntekt omfatter lønns-, trygde-, pensjons-, nærings- og kapitalinntekt før skatt samt skattefrie ytelser.

Kilde: Finansdepartementet og Statistisk sentralbyrås skattemodell, LOTTE-Skatt.

Beregningene inkluderer alle endringer i inntekts- og formuesbeskatningen av personer som det er mulig å regne på i SSBs skattemodell LOTTE-Skatt. Til sammen utgjør dette en netto skattelettelse på om lag 5,2 mrd. kroner påløpt. I beregningene av hvordan skatteopplegget slår ut for ulike grupper, sammenlignes skatten som følger av regjeringens forslag med skatten som følger av referansesystemet for 2022.

Noen av forslagene som gjelder skatt på inntekt for personer, er ikke med i fordelingsberegningene. Det gjelder endringer i reisefradraget, innføringen av ny opsjonsskatteordning for selskap i oppstarts- og vekstfase, økt rabattsats i skattefri fordel ved ansattes kjøp av aksjer i egen bedrift, innføre markedsverdsettelse av oppdrettstillatelser i formuesskatten og innføre bunnfradrag i den kommunale delen av formuesskatten for personer som ikke er bosatt i Norge. Disse forslagene anslås å gi ytterligere netto skattelettelser på om lag 0,1 mrd. kroner påløpt. Disse endringene utgjør om lag 20 kroner mindre skatt per skattyter i gjennomsnitt, men endringene kan ikke fordeles etter bruttoinntekt eller sosioøkonomisk gruppe. Virkninger av endringer i næringsbeskatningen, avgifter og sektoravgifter og overprisede gebyrer inngår heller ikke i fordelingsberegningene.

For gruppen lønnstakere anslås samlet lettelse til om lag 3,3 mrd. kroner. Dette tilsvarer en gjennomsnittlig skattelettelse på 1 500 kroner, herav om lag 200 kroner i redusert formuesskatt.

Også blant gruppen som har sin største inntektskilde fra næringsvirksomhet utgjør gjennomsnittlig lettelse om lag 1 500 kroner, der om lag 500 kroner skyldes lettelser i formuesskatten. Samlet skattelettelse til næringsdrivende er om lag 150 mill. kroner.

Pensjonister1 får samlet sett en skattelettelse på om lag 600 mill. kroner. Dette tilsvarer en gjennomsnittlig skattelettelse på om lag 700 kroner, hvorav 200 kroner kan tilskrives formuesskattelettelsene.

Trygdede2 får i gjennomsnitt en lettelse på om lag 700 kroner, som i all hovedsak skyldes lavere inntektsskatt. Samlet skattelettelse til trygdede utgjør om lag 300 mill. kroner.

Fotnoter

Definert som person med hovedinntekt fra trygd og pensjon og med pensjon større enn trygd.

Definert som person med hovedinntekt fra trygd og pensjon og med trygd større enn pensjon. I trygdebegrepet inngår dagpenger, uføretrygd, arbeidsavklaringspenger, kvalifiseringsstønad og overgangsstønad.