2 De økonomiske utsiktene

2.1 Internasjonal konjunktursituasjon

Utsikter til moderat vekst

Veksten i verdensøkonomien har holdt seg oppe, selv etter en periode med høy prisvekst og høye renter, og til tross for økte handelsbarrierer og geopolitiske spenninger. Inflasjonen er kommet ned, men økte tollsatser bidrar til økte priser i USA. Det internasjonale pengefondet (IMF) venter en vekst i verdensøkonomien på rundt 3 pst. i år og neste år.

BNP-veksten hos våre handelspartnere anslås i denne meldingen til 1,7 pst. i år og 1,8 pst. neste år. Det er lavere enn gjennomsnittet for de siste 20 årene. Inflasjonen anslås å komme ned uten oppgang i arbeidsledigheten.

Oppgangen i amerikansk økonomi avtar etter flere år med sterk vekst, se tabell 2.1. Det var ventet at veksten ville avta også før endringene i handelspolitikken denne våren, men økte tollsatser, se figur 2.1, bidrar til at veksten avtar raskere. Dette går sammen med at sysselsettingen vokser saktere, og sysselsettingen igjennom fjoråret er revidert ned. Aksjemarkedene tok seg opp i løpet av sommeren etter betydelige fall i vår. Til tross for at veksten ser ut til å avta, er det ventet nokså stabil arbeidsledighet fremover. Inflasjonen er kommet ytterligere ned, men økte tollsatser bidrar til at amerikansk prisvekst anslås å bli liggende over inflasjonsmålet på 2 pst.

Tabell 2.1 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før, der ikke annet er angitt

|

2024 |

2025 |

2026 |

2027 |

||

|---|---|---|---|---|---|

|

Bruttonasjonalprodukt: |

|||||

|

Handelspartnerne1 |

1,8 |

1,7 |

1,8 |

1,9 |

|

|

Euroområdet |

0,9 |

1,0 |

1,2 |

1,3 |

|

|

USA |

2,8 |

1,9 |

2,0 |

2,0 |

|

|

Storbritannia |

1,1 |

1,2 |

1,4 |

1,5 |

|

|

Sverige |

1,0 |

1,6 |

2,3 |

1,9 |

|

|

Kina |

5,0 |

4,8 |

4,2 |

4,2 |

|

|

Konsumpriser: |

|||||

|

Handelspartnerne2 |

2,8 |

2,6 |

2,2 |

2,1 |

|

|

Euroområdet |

2,4 |

2,2 |

2,0 |

2,0 |

|

|

USA |

3,0 |

3,0 |

2,8 |

2,1 |

|

|

Storbritannia |

2,7 |

3,1 |

2,3 |

2,0 |

|

|

Sverige (KPIF) |

1,9 |

2,6 |

1,0 |

1,7 |

|

|

Kina |

0,2 |

-0,1 |

1,4 |

1,4 |

|

|

Arbeidsledighet 3 : |

|||||

|

Handelspartnerne1 |

5,3 |

5,2 |

5,2 |

5,1 |

|

|

Euroområdet |

6,4 |

6,4 |

6,2 |

6,2 |

|

|

USA |

4,0 |

4,2 |

4,3 |

4,2 |

|

|

Storbritannia |

4,5 |

4,6 |

4,6 |

4,0 |

|

|

Sverige |

8,5 |

8,7 |

8,3 |

7,9 |

|

|

Kina |

5,1 |

5,1 |

5,1 |

5,1 |

|

|

Memo: |

|||||

|

BNP-vekst i verdensøkonomien |

3,3 |

3,0 |

3,1 |

3,2 |

|

1 Norges 25 viktigste handelspartnere veid sammen med sine respektive andeler av norsk eksport av varer utenom olje og gass.

2 Norges 25 viktigste handelspartnere veid sammen med sine respektive andeler av norsk import av varer utenom skip, oljeplattformer og råolje.

3 AKU-ledighet. I prosent av arbeidsstyrken.

Kilder: IMF, OECD, Eurostat, Riksbanken og Finansdepartementet.

Figur 2.1 Effektiv tollsats2 USA i prosent 1900–2025

1 Estimert av Yale Budget Lab per 4. september.

2 Effektiv tollsats er importvektet gjennomsnittlig tollsats.

Kilder: IMF og Yale Budget Lab.

Vekstutsiktene i Europa er svakere enn i USA, blant annet som følge av utfordringer i energiintensiv industri og i bilindustrien. Arbeidsledigheten har likevel holdt seg stabilt lav, se figur 2.3, og anslås å holde seg stabil fremover. I flere land vil reallønnsvekst og lavere renter kunne gi oppgang i investeringer og konsum. Dette bidrar til å løfte aktiviteten. Den sikkerhetspolitiske situasjonen bidrar til militær opprustning i flere land, noe som kan gi økt aktivitet i industrien og stimulere den økonomiske aktiviteten. Europakommisjonen venter at økte forsvarsutgifter i Europa særlig vil påvirke aktiviteten i 2028–2030. I svensk økonomi, hvor utviklingen har vært svak de siste årene, anslås det nå et omslag og høyere BNP-vekst. Også i Storbritannia er veksten ventet å ta seg opp.

Veksten i Kina holdes oppe av høyere eksport og en ekspansiv økonomisk politikk, men nedgang i eiendomssektoren og lav vekst i privat konsum bidrar i motsatt retning. Utsiktene for kinesisk vekst har blitt svekket av forhøyede tollsatser fra USA. Likevel er effekten på langt nær så stor som den kunne vært hvis situasjonen hadde forblitt på sitt mest tilspissede tidligere i år. Kina har lyktes med å kompensere for bortfallet av eksport til USA ved å selge mer til andre markeder. Økt eksport i forkant av innføringen av tollsatser har bidratt til at vekstprognosene for i år er blitt oppjustert. Samtidig ventes de negative effektene av handelskrigen å bli tydeligere i årene som kommer. Det er betydelig usikkerhet knyttet til disse anslagene, særlig utviklingen i innenlandsk konsum og det videre handelsforholdet til USA.

Inflasjonen anslås å avta

På tvers av land har inflasjonen avtatt det siste året, men nedgangen har i stor grad stoppet opp, se figur 2.2. For Norges handelspartnere samlet ventes prisveksten å fortsette å falle både i år og neste år. Prisveksten på tjenester har begynt å avta, men er fortsatt høy og ventes å holde seg oppe fordi lønningene øker.

Figur 2.2 Tolvmånedersvekst i konsumpriser i prosent. Jan. 2019–aug. 2025

Kilder: Statistisk sentralbyrå, Eurostat, Office of National Statistics, U.S. Bureau of Labor Statistics og Statistisk centralbyrå.

Figur 2.3 Arbeidsledighet i prosent av arbeids- styrken. Tremåneders glidende gjennomsnitt. Jan. 2019–aug. 2025

Kilder: Statistisk sentralbyrå, Eurostat, Office of National Statistics, U.S. Bureau of Labor Statistics og Statistisk centralbyrå.

Figur 2.4 Styringsrenter i prosent. Jan. 2021–sep. 2025

Kilder: Federal Reserve, Den europeiske sentralbanken, Bank of England, Riksbanken og Norges Bank.

Økt toll bidrar til høyere priser i de landene som øker satsene. I USA steg inflasjonen gjennom sommeren, delvis drevet av en svakere dollar og tidlige effekter av de nye tollsatsene. Sammen med økt politisk usikkerhet har økte handelshindre løftet inflasjonsforventningene. Inflasjonen er like fullt anslått å gå noe ned som årsgjennomsnitt fremover.

I euroområdet er virkningen av handelskonfliktene på inflasjonen mer usikker. Eventuelle europeiske mottiltak mot amerikansk toll kan forsterke prispresset, mens svakere økonomisk aktivitet og en mulig vridning av kinesisk eksport fra USA til Europa kan trekke i motsatt retning.

I Sverige bidro lavere energipriser, moderat lønnsvekst og svak økonomisk aktivitet til en raskere nedgang i inflasjonen enn i mange andre land, men inflasjonen har økt noe så langt i år. I Storbritannia har prisveksten tiltatt noe gjennom 2025, men ventes å nærme seg inflasjonsmålet i løpet av 2026.

Fortsatt nedgang i styringsrenter til tross for usikkerhet

Styringsrentene i USA og euroområdet er satt ned, se figur 2.4, og det er ventet at styringsrenten i USA blir satt videre ned fremover. I USA vurderer sentralbanken at administrasjonens handelspolitikk kan bidra til økt prispress. Videre har arbeidsmarkedet vist svakhetstegn med lavere sysselsettingsvekst. Denne kombinasjonen kan gi krevende avveininger i utførelsen av pengepolitikken. I Europa har rentenedgangen fortsatt, men i både euroområdet og Sverige ventes rentene snart å stabilisere seg. I Storbritannia har renten avtatt tregere enn i euroområdet, og der ventes det en gradvis videre nedgang.

Boks 2.1 Utvikling i petroleumspriser

Oljeprisen

Etter å ha falt i fjor høst og i årets første måneder, har oljeprisen siden slutten av februar stort sett ligget mellom 65 og 75 dollar per fat, se figur 2.5. Gjennomsnittlig oljepris så langt i 2025 har vært 70 dollar per fat, om lag 10 dollar lavere enn prisen i fjor.

Det har vært høy vekst i etterspørselen etter olje etter pandemien, og så langt i år har den vært høyere enn i samme periode i fjor. Det er i hovedsak land i Asia, først og fremst Kina og India, som har stått for etterspørselsveksten de siste årene. Etterspørselen har vokst mest fra petrokjemisk industri og flydrivstoff, og de vil trolig være viktigst fremover også.

OPEC og en del andre produsentland (OPEC+) har spilt en aktiv rolle i å stabilisere oljemarkedet de siste årene, blant annet gjennom flere omganger med produksjonskutt i 2022–23. Det har medført at land utenfor OPEC+, som USA, Canada, Brasil, Guyana og Norge, har stått for det meste av produksjonsøkningen for å møte økt oljeetterspørsel de siste årene. Våren 2025 besluttet OPEC+ å starte en gradvis utfasing av deler av produksjonskuttene. Samtidig har OPEC lagt betydelig press på medlemsland som har produsert mer enn kvotene tilsier, og krevd konkrete planer for kompensasjon. Dersom slik kompensasjon gjennomføres, vil økningen i produksjon fra OPEC+ fremover kunne bli vesentlig lavere enn endringen i kvotene tilsier.

Skiferoljeproduksjonen i USA har økt markert etter pandemien, men i det siste har produksjonen vokst mindre. Ifølge energistatistikkbyrået i USA (EIA) vil produksjonen av olje i USA nå sin topp mot slutten av året, og deretter avta gradvis.

Vestlige land har innført importforbud og pristak på russisk olje solgt til tredjeland. Russland har likevel opprettholdt sin eksport av olje gjennom handel med andre land, særlig Kina og India. EU reduserte pristaket på russisk olje fra 60 til 47,6 dollar fra 3. september i år og har annonsert at de fra januar 2026 vil innføre forbud mot import av oljeprodukter produsert av russisk olje.

Det er som vanlig stor usikkerhet om utviklingen i oljeprisen fremover. På etterspørselssiden er usikkerheten særlig knyttet til den økonomiske utviklingen globalt, herunder virkningen av tollsatser og den videre utviklingen i handelsforholdet mellom USA og Kina, der pågående forhandlinger bidrar til et uavklart bilde. På tilbudssiden er det usikkerhet rundt produksjonen til OPEC+ og i hvor stor grad utfasingen av produksjonskuttene fører til økt produksjon fra OPEC+. Det er også usikkerhet rundt hvordan sanksjoner vil påvirke eksporten av olje fra Russland, Iran og Venezuela.

I denne meldingen er det beregningsteknisk lagt til grunn at oljeprisen vil utvikle seg i tråd med prisene i terminmarkedet fra midten av juni. Det innebærer at oljeprisen vil gå ned fra et gjennomsnitt på 72 dollar per fat i 2025 til 67 dollar per fat i 2026, målt i faste 2026-priser, noe som tilsvarer henholdsvis 746 og 675 kroner per fat.

Gassprisen

Gassmarkedet har gått gjennom en stor endring de siste årene, der de regionale gassmarkedene har blitt knyttet sammen gjennom transport av flytende naturgass (LNG) på skip. Det innebærer at gassprisen i større grad enn før bestemmes i et globalt marked.

Gassprisen nådde en topp i begynnelsen av februar i år, blant annet som følge av høy etterspørsel fra Europa, hvor det var en uvanlig kald vinter. Gassprisen har siden falt markert. Økt globalt tilbud av LNG etter oppstart av flere store anlegg for eksport i Nord Amerika har trolig bidratt til prisutviklingen. I tillegg har etterspørselen etter gass fra Kina og India avtatt som følge av svak industriaktivitet. Selv om gassprisen har falt, er den fortsatt høy sett i et historisk perspektiv.

Norge eksporterer gass i all hovedsak gjennom rørledninger til Europa. I tillegg har Norge noe produksjon av LNG ved Melkøya, som også i hovedsak eksporteres til Europa. Både EU og Storbritannia er avhengige av å importere en betydelig andel av sitt gassforbruk, og i 2024 stod norsk gass for om lag 30 pst. av det samlede forbruket i EU og Storbritannia.

Europeiske land importerer også rørgass fra Nord-Afrika, Russland og Aserbajdsjan. Siden 2022 har importen av russisk rørgass falt kraftig. Nå er det bare gjennom Tyrkia at det importeres russisk rørgass til EU. Bortfallet av russisk rørgass har i all hovedsak blitt erstattet av økt import av LNG, særlig fra USA, samt nedgang i gassetterspørselen. Det importeres også mye LNG fra Russland, men EU har lagt frem en plan for å fase ut all russisk fossil energi innen utgangen av 2027.

Utviklingen i gassprisen fremover vil blant annet avhenge av værforhold, oppstartstidspunkt for nye LNG-prosjekter (hovedsakelig i USA og Qatar), etterspørselsforhold i Kina og andre asiatiske land, samt i hvilken grad det fortsatt vil eksporteres noe russisk rørgass til EU.

I denne meldingen er det for norsk gasseksport lagt til grunn en gjennomsnittlig pris på 13,5 dollar per MMBtu i år og 10,4 dollar per MMBtu neste år, målt i faste 2026-priser, noe som tilsvarer henholdsvis 5,3 og 4,0 kroner per Sm3.

I perioden frem mot 2030 er det ventet at gassprisen vil gå ned som følge av mange LNG-prosjekter, blant annet i USA, Canada og Qatar, som vil øke den globale eksportkapasiteten av LNG betydelig.

Figur 2.5 Spot- og terminpriser på olje og gass. USD per fat. 1. jan. 2023–30. sep. 2025. Terminpriser okt. 2025–des. 2027

Kilder: Macrobond og Finansdepartementet.

Tabell 2.2 Hovedtall for petroleumsvirksomheten

|

2024 |

2025 |

2026 |

2027 |

|

|---|---|---|---|---|

|

Forutsetninger: |

||||

|

Råoljepris, kroner pr. fat |

856 |

724 |

675 |

674 |

|

Råoljepris, 2026-kroner per fat |

914 |

746 |

675 |

660 |

|

Råoljepris, 2026-USD per fat |

85 |

72 |

67 |

65 |

|

Gasspris, 2026-kroner per Sm3 |

4,7 |

5,3 |

4,0 |

3,2 |

|

Gasspris, 2026-USD per MMBtu |

11,6 |

13,5 |

10,4 |

8,3 |

|

Vektet petroleumspris, 2026-USD/fat1 |

75,3 |

75,2 |

63,2 |

55,8 |

1 Vektet petroleumspris er beregnet ved å legge til grunn anslått andel som henholdsvis olje og gass utgjør av petroleumsproduksjonen og multiplisere med prisanslagene. I beregningen er gassprisen omregnet til USD/fat.

Kilder: Statistisk sentralbyrå, Macrobond, Energidepartementet og Finansdepartementet.

Boks 2.2 Skifte i amerikansk tollpolitikk

Den amerikanske administrasjonen har i løpet av kort tid iverksatt store endringer i landets handelspolitikk. Fra å ha vært en forkjemper for et regelbasert internasjonalt handelssystem med lave tollsatser, har USA valgt å distansere seg fra avtaleverk som har tatt flere tiår å fremforhandle, og i stedet innført betydelige handelsbarrierer. Den gjennomsnittlige handelsvektede tollsatsen på amerikansk import har økt fra litt over 2 pst. ved årsskiftet, til om lag 17 pst. nå. Dette nivået er høyt i internasjonal sammenheng, og man må tilbake til mellomkrigstiden for å finne tilsvarende satser i USA. Tollsatsene varierer betydelig mellom ulike handelspartnere. Det kan føre til handelsvridninger og strider mot et sentralt prinsipp i det internasjonale handelsregelverket om ikke-diskriminerende satser.

USA er, sammen med Kina og EU, blant de største aktørene i internasjonal handel. Amerikansk handel utgjør i dag om lag 15 pst. av den totale verdenshandelen, noe som understreker landets betydning i det globale økonomiske systemet. Til tross for at USA har innført et strengere tollregime, er tollbarrierene i resten av verden stort sett fortsatt historisk lave. På sikt kan deler av de tapte handelsgevinstene med USA hentes inn gjennom økt handel mellom andre land.

Det er stor usikkerhet om den videre utviklingen i amerikansk handelspolitikk. Gjennom sommeren er det slått fast hvilke tollsatser som nå gjelder mellom USA og andre land. Trusselen om gjengjeldelsestiltak fra andre land har dempet seg, og flere har innledet forhandlinger med USA. Om lag elleve avtaler skal være fremforhandlet, men viktige detaljer gjenstår. Videre forhandlinger, både innen eksisterende og nye forhandlingsløp, kan ta ned bilaterale tollsatser. Nye produktspesifikke tolltiltak fra USA og mer bruk av toll som pressmiddel kan derimot føre til ny opptrapping.

Det er usikkert hvordan handelspolitikken i andre land berøres av et skjerpet tollregime i USA. USA bruker sin forhandlingsmakt til å påvirke andre lands politikk, som da Mexico nylig innførte høy toll på varer fra land uten handelsavtale for å redusere omveistrafikk inn til det amerikanske markedet. President Trump har også oppfordret EU til å innføre toll på import fra India og Kina grunnet deres kjøp av russisk olje.

Fremforhandlede avtaler med USA kan inneholde klausuler som indirekte begrenser handel med tredjeland. For eksempel inkluderer flere av USAs nye avtaler intensjoner om å stramme inn opprinnelsesregler, slik at fordelen av lavere tollsatser primært tilfaller avtalepartene og ikke tredjeland. Opprinnelsesregler avgjør en vares nasjonalitet ved å stille krav til hvor mye merverdi som tilføres en vare i et land, og legger dermed begrensninger på hvor stor andel av merverdien som kan være importert. Innstramminger i slike regler vil redusere tredjelands adgang til å ta del i verdikjeder med USA som sluttmarked. For Norges del er det knyttet usikkerhet til i hvilken grad en slik klausul i EUs avtale med USA vil ramme norske bedrifter som inngår i europeiske verdikjeder.

Global overkapasitet og rask vekst i eksporten fra Kina har ført til vekst i tilbudet av et økende antall varer. I kombinasjon med et mer lukket amerikansk marked skaper det ubalanser i verdensmarkedet, som igjen kan lede til at flere velger å bruke beskyttelsestiltak. Det vil kunne innebære innføring av midlertidig toll og/eller importkvoter for å beskytte økonomien mot importøkninger som kan skade innenlandske produsenter. Slike tiltak er under visse betingelser tillatt i henhold til internasjonalt handelsregelverk. EU har tidligere innført slike tiltak for stål og vurderer nå lignende grep for ferrolegeringer. For Norge kan beskyttelsestiltak i EU ramme vår eksport. Med tilsvarende bakteppe, men med en begrunnelse om å ivareta økonomisk sikkerhet, har også viljen til å bruke næringspolitiske og handelspolitiske virkemidler tiltatt.

Så langt har de amerikanske tollutspillene i hovedsak tatt følgende form:

-

Landspesifikk toll

-

Nesten alle land er ilagt en tilleggstoll på 10 prosentenheter eller mer. Det begrunnes med USAs behov for å redusere sitt store og økende handelsunderskudd. Omtrent 70 land har fått forhøyede tollsatser, hvorav rundt tre av fire har tilleggssatser på mellom 15 og 20 prosentenheter, mens resten har høyere satser – enkelte opp mot 50 prosentenheter. Norge er ilagt en tilleggstoll på 15 prosentenheter.

-

Enkelte varer er unntatt fra slik landspesifikk tilleggstoll. Noen produkter er unntatt fordi de omfattes av toll som gjelder bestemte varetyper. Andre unntak vil fremover kun gis til land som regnes som «samarbeidspartnere».

-

Enkelte land, som Mexico, Canada, Kina, Brasil og India, er rammet av tolltiltak som i større grad fremstår som politiske virkemidler eller økonomisk press.

-

Amerikanske domstoler har konkludert med at president Trump overskred sine fullmakter da han innførte landspesifikk toll som et svar på erklærte nasjonale kriser. Saken vil nå behandles i Høyesterett.

-

-

Produktspesifikk toll

-

Import av varer som stål, aluminium og noe kobber er ilagt tilleggstoll på opptil 50 prosentenheter, begrunnet i hensynet til nasjonal sikkerhet. Produkter som inneholder slike metaller, omfattes også av forhøyet toll. I tillegg er biler og bildeler gjenstand for slik produkttoll, og nylig ble også trevirke og produkter av tre omfattet. Det er igangsatt prosesser som kan lede til tilsvarende toll på en rekke andre produkter, blant annet øvrig kobber, mikrobrikker, legemidler, lastebiler, kritiske mineraler, kommersielle fly og jetmotorer, polysilisium, droner, vindturbiner, industriroboter og medisinsk materiell.

-

Boks 2.3 Offentlige finanser internasjonalt

De siste 20 årene har offentlig gjeld økt i flere land. Det har blant annet blitt drevet frem av tiltak for å avbøte virkningene av den internasjonale finanskrisen og pandemien. I tillegg har mange europeiske land brukt offentlige midler for å støtte husholdninger og bedrifter i møte med høye energipriser i forbindelse med Russlands krigføring mot Ukraina, og begynt å ruste opp forsvaret.

Fremover er det utsikter til at statsgjelden i flere land vil øke videre, blant annet på grunn av videre opptrapping til forsvar og en aldrende befolkning. I mange land innebærer aldringen også nedgang i den yrkesaktive delen av befolkningen. Det demper den økonomiske veksten og skatteinngangen, og gjør det mer utfordrende med et høyt gjeldsnivå. Ifølge Det internasjonale pengefondet (IMF) kan samlet offentlig gjeld for verdens land komme opp i nesten 100 pst. av BNP i 2030. Beregninger der det legges til grunn en svakere økonomisk utvikling viser at offentlig gjeld allerede i 2027 kan komme opp i 117 pst. av BNP, et nivå verden ikke har erfart siden andre verdenskrig. I de utviklede økonomiene i OECD-området har offentlig gjeld som andel av BNP økt fra i overkant av 70 pst. i 2007 til 110 pst. i 2023, se figur 2.6.

Den høye og økende gjelden kan indikere at flere land har en innretning av offentlige finanser som ikke vil kunne opprettholdes over tid. De høye gjeldsnivåene begrenser myndighetenes evne til å finansiere offentlige utgifter og føre en aktiv finanspolitikk i økonomiske nedgangstider. I perioden mellom finanskrisen og de første årene etter pandemien var rentenivået globalt svært lavt, se figur 2.7. Dette gjorde økt opplåning lettere å håndtere. Nå er rentene vesentlig høyere, som har gjort den høye gjelden tyngre å bære.

USA er ett av landene hvor gjelden har økt over lang tid, og hvor den er anslått å øke videre. I fjor kom gjelden opp i 123 pst. av BNP, mot 108 pst. i forkant av pandemien. Kombinert med at rentenivået også har økt, har det medført at kostnadene med å betjene nettogjelden i 2024 nådde 4,1 pst. av BNP ifølge OECD. Det betyr at rentekostnadene overgår forsvarsutgiftene, som i 2024 utgjorde 3,4 pst. av BNP. Utviklingen fremover er usikker. Ved begynnelsen av året kom den amerikanske kongressens budsjettkontor (Congressional Budget Office, CBO) med langsiktige anslag som viser en økning i offentlig gjeld til 169 pst. av BNP i 2055.

Også i EU er høy gjeld en utfordring. EU står overfor svak økonomisk vekst, en utfordrende demografisk utvikling og offentlige finanser i ulage i mange medlemsland. I fjor utgjorde den offentlige gjelden 81 pst. av BNP for EU-landene under ett og 87 pst. for euroområdet, ifølge Eurostat. Det gjennomsnittlige budsjettunderskuddet for EU-landene, som nådde en topp på 6,7 pst. av BNP under pandemien, kom ned i 3,2 pst. av BNP i fjor og ventes å holde seg om lag på dette nivået gjennom neste år. Med det utgangspunktet er det krevende for flere land å øke utgiftene til forsvarsformål samtidig som EUs klimapolitikk og energipolitikk også vil kreve økte utgifter. Den nye regjeringen i Tyskland, som er Europas største økonomi, legger opp til en stor omlegging av budsjettpolitikken. Den viktigste endringen er at forsvarsutgifter utover 1 pst. av BNP og et nytt infrastrukturfond på 500 mrd. euro ikke skal medregnes under den tyske grunnlovens krav til budsjettbalanse.

Figur 2.6 Offentlig sektors bruttogjeld. Prosent av BNP. 2023

Kilde: OECD.

For å bidra til å bringe statsfinansene i EU inn på en bærekraftig bane, ble budsjettreglene i Stabilitets- og vekstpakten revidert i fjor. Revisjonen innebærer at det for hvert medlemsland fortsatt vil fastsettes en flerårig budsjettplan, der land med for store budsjettunderskudd må gjennomføre innstramminger som skal bringe offentlige finanser inn på en opprettholdbar bane. Revisjonen inneholder samtidig en nasjonal unntaksklausul fra disse budsjettreglene som kan brukes dersom et medlemsland utsettes for eksepsjonelle omstendigheter, utenfor landets kontroll, med stor innvirkning på landets offentlige finanser. Det er enighet i EU om at den endrede sikkerhetspolitiske situasjonen kan begrunne slike unntak for alle medlemsland som søker om det. Europakommisjonen legger opp til en unntaksregel der land kan fravike utgiftsrammene i de flerårige budsjettplanene i inntil fire år med økte forsvarsutgifter begrenset til 1,5 pst. av BNP.

Høy og stigende gjeld kan føre til uheldige tilbakespilleffekter ved at også renten stiger. Det skjer dersom investorer krever høyere rente for å finansiere land hvor tiltroen til den økonomiske politikken svekkes. Analyser fra IMF viser at en økning i den amerikanske gjelden på 10 prosentpoeng frem mot 2029 kan øke de langsiktige rentene, herunder renten på amerikanske 10 års statsobligasjoner, med hele 0,6 prosentenheter. I Frankrike har rentene på franske 10 års statsobligasjoner økt mer enn for andre europeiske land, og er nå nesten oppe på nivå med renten på italiensk statsgjeld, se figur 2.7.

Figur 2.7 Utvikling i tiårige statspapirrenter. Prosent. Jan. 2010–sep. 2025

Kilder: Federal Reserve og Macrobond.

2.2 Norsk konjunktursituasjon

Veksten i norsk økonomi har tatt seg opp i år, og den registrerte arbeidsledigheten har holdt seg lav. Etter å ha avtatt mye siden toppen i 2022, har konsumprisveksten vært mer stabil det siste året. Norges Bank reduserte styringsrenten i både juni og september, og renteprognosen fra september indikerer en gradvis videre rentenedgang. Fremover ventes videre sysselsettingsvekst og solid reallønnsvekst å bidra til at veksten i norsk økonomi blir klart høyere enn den har vært de to siste årene. Arbeidsledigheten anslås å bli liggende nær dagens nivå, mens prisveksten ventes å bevege seg gradvis ned mot inflasjonsmålet på 2 pst.

Høyere privat etterspørsel løfter veksten i norsk økonomi

Utsikter til høyere inntektsvekst ventes å gi sterk vekst i husholdningenes konsum og bidra til at boliginvesteringene øker fra svært lave nivåer. Videre ventes høyere investeringer i kraftforsyning å bidra til at bedriftsinvesteringene tar seg opp, etter å ha falt i fjor. Petroleumsinvesteringene, som de siste årene har bidratt til å holde veksten i norsk økonomi oppe, anslås derimot å falle fra høye nivåer. Vekstbidraget fra offentlig etterspørsel ventes også å bli litt mindre i årene som kommer enn de siste årene, se figur 2.8.

Figur 2.8 Utvikling i fastlands-BNP etter etterspørselskomponent.1 Vekst i prosent og bidrag til vekst i prosentpoeng. 2024–2027. Anslag for 2025–2027

1 Oljevirksomhet og utenriks sjøfart beskriver etterspørselen fra disse næringene mot fastlandet.

2 Lagerendringer og andre statistiske avvik.

Kilder: Statistisk sentralbyrå og Finansdepartementet.

De store omveltningene i internasjonal handelspolitikk ser så langt ut til å ha hatt liten innvirkning på investeringsviljen i norsk næringsliv og husholdningenes adferd. Gjennom sommeren har også betingelsene for internasjonal handel blitt noe mer avklart. Norsk eksport til USA er inntil videre ilagt tilleggstoll på 15 pst. Ettersom vareeksporten til USA er forholdsvis liten, se nærmere omtale i boks 2.4, ventes virkningene på norsk økonomi av økte handelsbarrierer mot USA å komme først og fremst gjennom svakere vekst ute. Så langt i år har eksporten fra fastlandet vært markert høyere enn i samme periode i fjor.

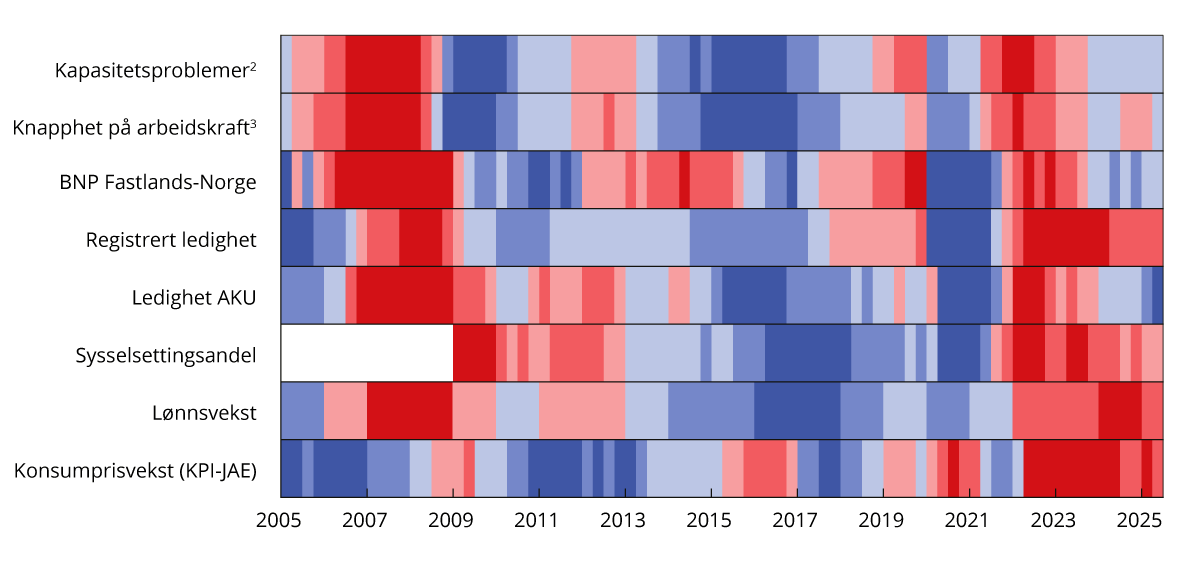

Kapasitetsutnyttingen er nær normal

Svak vekst de siste to årene har gjort at kapasitetsutnyttingen i norsk økonomi har avtatt etter konjunkturtoppen i 2022. Med kapasitetsutnytting menes hvor mye av de samlede ressursene i økonomien som utnyttes. Kapasitetsutnyttingen vurderes på bakgrunn av blant annet utviklingen i arbeidsmarkedet, produksjon og priser. Disse er oppsummert i figur 2.9. Her gjenspeiles lav vekst og avtakende kapasitetsutnytting de siste årene i kjøligere farger i figuren. Flere av indikatorene er nær sine historiske gjennomsnittsverdier, mens både lønns- og prisveksten fremdeles er høyere. En samlet vurdering av indikatorene tilsier at konjunktursituasjonen det siste året har vært nær normal. Fremover ventes veksten i norsk økonomi å ta seg opp, særlig som følge av sterkere oppgang i husholdningenes etterspørsel. Anslagene i denne meldingen innebærer at veksten i BNP for Fastlands-Norge øker fra 0,6 pst. i fjor til 2,0 pst. i år og 2,1 pst. neste år, se figur 2.8. Det er litt sterkere enn anslått trendvekst i økonomien og tilsier en mild konjunkturoppgang.

Figur 2.9 Utvalgte indikatorer for kapasitetsutnyttelsen i norsk økonomi1. 1. kv. 2005–2. kv. 2025

1 Røde farger er et tegn på høykonjunktur med press i økonomien, mens blå farger er et tegn på lavkonjunktur og ledig kapasitet. Fargeskalaen reflekterer hvor stort gapet er, eller hvor stort avviket fra gjennomsnittet for den aktuelle indikatoren er. De mørkeste fargene representerer den tredjedelen av observasjonene med størst positivt og negativt avvik. Indikatorene er målt som avviket fra gjennomsnittet i perioden figuren viser, der observasjoner fra pandemiårene 2020 og 2021 er tatt ut. Unntaket er prisveksten, som er målt som avvik fra inflasjonsmålet og BNP som er målt som avviket fra en enkel trend. Trenden er estimert ved hjelp av Hodrick-Prescott-filter, der glattingsparameteren er satt til 40 000, men er ikke justert for den unormalt lave aktivitetsutviklingen gjennom pandemien.

2 Kapasitetsproblemer viser til andelen av kontaktbedriftene i Norges Banks regionale nettverk som vil ha henholdsvis noen eller betydelige problemer med å øke produksjonen/salget uten å sette inn flere ressurser.

3 Knapphet på arbeidskraft viser til andelen av kontaktbedriftene i Norges Banks regionale nettverk som svarer at knapphet på arbeidskraft begrenser produksjonen/salget.

Kilder: Norges Bank, Statistisk sentralbyrå, Nav og Finansdepartementet.

Høy etterspørsel etter arbeidskraft

Det er høy etterspørsel etter arbeidskraft. Sysselsettingsveksten har tatt seg noe opp i første halvår i år, se figur 2.10. Det er fremdeles mange ledige stillinger, selv om beholdningen er kommet ned fra de historisk høye nivåene etter pandemien. De siste kvartalene har andelen bedrifter som melder om kapasitetsproblemer eller knapphet på arbeidskraft, ligget nær sine historiske gjennomsnitt. Den registrerte ledigheten har økt noe, men er fremdeles lav. Arbeidsledigheten målt ved arbeidskraftundersøkelsen (AKU) har steget siden årsskiftet, og tilsvarte 4,4 pst. av arbeidsstyrken i første halvår. Det er noe høyere enn i fjor. Fremover ventes fortsatt forholdsvis høy vekst i sysselsettingen. Den registrerte arbeidsledigheten ventes å holde seg stabil, se figur 2.11. Se nærmere omtale av arbeidsmarkedet i avsnitt 2.4.

Figur 2.10 Utvikling i fastlands-BNP og sysselsetting. Indeks. 4. kv. 2019 = 100. Sesongjustert. Anslag for 3. kv. 2025–4. kv. 2027

Kilder: Statistisk sentralbyrå og Finansdepartementet.

Figur 2.11 Arbeidsledighet i prosent av arbeids- styrken.1 Sesong- og trendjustert. Jan. 2006–sep. 2025. Anslag for 2025–2027

1 Tall for arbeidsledigheten i 2020 og 2021 er utelatt fra gjennomsnittet fordi arbeidsmarkedet var sterkt preget av nedstengninger som følge av smitteverntiltak i disse årene.

Kilder: Macrobond, Statistisk sentralbyrå, Nav og Finansdepartementet.

Prisveksten avtar gradvis

Etter en markert nedgang gjennom 2024 har konsumprisveksten det siste året variert rundt 3 pst., se figur 2.12. Nedgangen vi så i fjor har stoppet opp. Justert for avgiftsendringer og uten energivarer (KPI-JAE) var prisveksten 3,1 pst. i august i år, om lag det samme som august i fjor. Fortsatt trekker utviklingen i prisene på norskproduserte varer og tjenester prisveksten opp, mens den dempes av utviklingen i prisene på importerte varer. Disse utviklingstrekkene ventes å vare ved ut prognoseperioden, se figur 2.13, mens prisene på energivarer igjen vil trekke prisveksten ned neste år. Det er ikke lagt til grunn særegne effekter av handelskonflikter på prisveksten her hjemme.

Figur 2.12 Tolvmånedersvekst i KPI og KPI-JAE i prosent Jan. 2019–aug. 2025. Årsanslag for 2025–2027

Kilder: Statistisk sentralbyrå og Finansdepartementet.

Figur 2.13 Vekst i KPI i prosent og bidrag til vekst i prosentpoeng. 2024–2027. Anslag for 2025–2027

Kilder: Statistisk sentralbyrå og Finansdepartementet.

Økte matvarepriser trekker prisveksten på norske varer opp. I juli var matvareprisveksten på sitt høyeste siden inflasjonstoppene i 2022 og 1981. Prisene på tjenester utenom husleie har også steget mer enn normalt. Det må ses i sammenheng med høy lønnsvekst de siste to årene.

Utsikter til fortsatt høy lønnsvekst bidrar til at konsumprisveksten ventes å holde seg over inflasjonsmålet i prognoseperioden, selv om den trolig vil avta. Med unntak av tjenester uten husleie er månedsveksten i vare- og tjenestegruppene i KPI på vei mot nivåene vi observerte før høyinflasjonsperioden. Det tilser at tolvmånedsveksten i konsumprisindeksen samlet etter hvert kommer ned.

Flere politisk besluttede tiltak påvirker forløpet for prisveksten. At maksprisen på barnehage har blitt redusert to år på rad, har trukket ned tolvmånedersveksten med 0,3 prosentenheter siden i fjor høst, og vil fortsatt ha en effekt frem til høsten 2026. Redusert elavgift og innføringen av Norgespris vil i tillegg trekke veksten i energipriser ned.

Utsikter til reallønnsvekst de neste årene

Høy lønnsomhet i industrien og lav ledighet har gitt grunnlag for høy lønnsvekst de siste årene, og den vil trolig holde seg relativt høy også fremover. I 2024 steg årslønnen med 5,6 pst. etter en oppgang på 5,2 pst. året før.

Lønnsveksten har holdt seg høy så langt i 2025. Tall fra a-ordningen viser at fra første halvår 2024 til første halvår 2025 økte avtalt månedslønn med 5,3 pst. og i nesten alle næringer økte lønnen med 5 pst. eller mer. Det kan være variasjon mellom næringer i hvor stor grad årets lønnsoppgjør har påvirket den observerte lønnsveksten i første halvår i år.

I denne meldingen legges det til grunn en årslønnsvekst på 4,4 pst. i 2025, i tråd med rammen i frontfagsoppgjøret. En fortsatt lav lønnskostnadsandel kan tilsi at lønnsveksten vil holdes oppe fremover, se figur 4.3. For de neste årene ventes det noe lavere årslønnsvekst, men likevel betydelig reallønnsvekst som følge av lavere prisvekst, se figur 2.14.

Figur 2.14 Privat konsum og reallønn. Prosentvis endring fra foregående år. 2015–2027. Anslag for 2025–2027

Kilder: Statistisk sentralbyrå og Finansdepartementet.

Høyere vekst i konsumet fremover

Veksten i husholdningenes forbruk har tatt seg markert opp i år, etter en svak oppgang gjennom fjoråret. Det må ses i sammenheng med sterk vekst i husholdningenes disponible realinntekt, som i fjor steg med 4,2 pst. Utsikter til fortsatt høy reallønnsvekst, videre sysselsettingsvekst og gradvis lavere renter gjør at inntektsveksten også fremover ventes å bli høy og trekke konsumet opp. Sterk boligprisvekst ventes også å bidra til høyere konsumvekst. Samtidig legger vi til grunn at husholdningene vil spare en litt større andel av inntektene sine i de kommende årene, etter at spareraten har vært lav i perioden etter pandemien.

Boliginvesteringene ventes å ta seg opp neste år

Etter kraftig nedgang i boliginvesteringene i 2023 og 2024, er utsiktene for nyboligmarkedet nå lysere. Salget av nye boliger har tatt seg opp fra lave nivåer det siste halvannet året, og antall igangsettingstillatelser for nye boliger har økt hittil i år. Bygge- og anleggsbedriftene i Norges Banks regionale nettverk ser for seg videre aktivitetsvekst i fjerde kvartal.

Boligbyggingen har vært svært lav de siste årene, samtidig som demografiske endringer og flyttemønster tilsier et stort underliggende behov for at det bygges flere boliger, særlig i og rundt de store byene. Sammen med utsikter til fortsatt økt kjøpekraft og noe videre rentenedgang tilsier det at boliginvesteringene vil ta seg opp fremover. Det er usikkerhet knyttet til hvor raskt boliginvesteringene vil øke. I denne meldingen legges det til grunn en markert økning, i tråd med tidligere erfaringer etter sterk nedgang i boliginvesteringene.

Markedet for brukte boliger har vært preget av høy aktivitet og økte priser selv om prisene i reelle termer fremdeles er under tidligere toppnivåer, se figur 2.15. Boligprisveksten var unormalt høy rundt årsskiftet. Deretter avtok den noe i månedene etter, før den tok seg opp igjen i august. Oppgangen i vinter må ses i sammenheng med bedret kjøpekraft, forventninger om lavere renter og trolig også reduksjonen i utlånsforskriftens krav til egenkapital for boliglån. Boligprisveksten ventes å bli høyere enn normalt i år og neste år. Det kan redusere prisforskjellene på brukte og nye boliger, og bidra til at boligbyggingen tar seg opp.

Figur 2.15 Bruktboligpriser. Januar 2020 = 100. Sesongjustert. Jan. 2020–aug. 2025

Note: Reelle boligpriser er beregnet ved å deflatere Eiendom Norges serie for sesongjusterte bruktboligpriser med den sesongjusterte konsumprisindeksen.

Kilder: Eiendom Norge, Eiendomsverdi, Finn.no, Statistisk sentralbyrå og Finansdepartementet.

Kraftinvesteringer holder foretaksinvesteringene oppe

Etter en gradvis nedgang fra 2019 har investeringene i fastlandsforetakene stabilisert seg nær sitt historiske gjennomsnitt, målt som andel av BNP. Etter et lite fall i investeringene i fjor ventes moderat vekst fremover, se figur 2.16.

Figur 2.16 Bruttoinvesteringer i fast realkapital. Fastlandsnæringer, petroleum og bolig. Mrd. 2022-kroner. 2000–2027. Anslag 2025–2027

Kilder: Statistisk sentralbyrå, Energidepartementet, Sokkeldirektoratet og Finansdepartementet.

Investeringer i kraftforsyning bidrar betydelig til at det ligger an til samlet investeringsvekst i år, og anslag fra SSBs investeringstelling tyder på ytterligere økning i kraftinvesteringene neste år. I andre næringer er utviklingen mer dempet. Tjenestenæringene, som står for om lag to tredeler av investeringene i fastlandsnæringene, venter ifølge Norges Banks regionale nettverk ingen endring i år og litt vekst neste år.

Opprustningen av forsvar i Europa kan gi økt aktivitet i industrien her hjemme, men investeringstellingen peker mot høyere investeringer først fra neste år. Bedriftene i Norges Banks regionale nettverk oppgir at internasjonale handelskonflikter i liten grad demper investeringsviljen, og at eksport til USA i stor grad kan omdirigeres til andre markeder.

Lavere vekstimpulser fra petroleumsinvesteringene

Petroleumsinvesteringene har økt kraftig de to siste årene, særlig som følge av endringene i skattereglene som ble vedtatt av Stortinget våren 2020. Rapportering fra oljeselskapene til Sokkeldirektoratet og investeringstellingen til SSB for tredje kvartal kan tilsi at petroleumsinvesteringene vil øke videre i 2025, særlig for investeringer i felt i drift.

Det har lenge vært ventet at petroleumsinvesteringene etter hvert vil falle. Så langt i år har det kun blitt levert inn og godkjent én plan for utbygging og drift (PUD), som står i sterk kontrast til det høye antallet planer som ble levert før utgangen av 2022 for å dra nytte av de midlertidige skattereglene. De neste årene anslås petroleumsinvesteringene å avta, særlig som følge av nedgang i feltutbygging, se figur 2.16.

Kronen har styrket seg litt i år

Etter å ha svekket seg markert gjennom 2022 og første halvdel av 2023, har kronekursen vært mer stabil de siste to årene, se figur 2.17. I forbindelse med annonseringen av høyere toll på amerikansk import i vår svekket kronen seg betydelig, men den har siden styrket seg og er nå litt sterkere enn ved inngangen til året, målt ved den importveide kronekursindeksen I-44. Selv om usikkerheten internasjonalt har avtatt noe gjennom sommeren, er det fremdeles risiko for uro i finansmarkedene, og usikkerheten om den videre utviklingen i kronekursen er stor. I denne meldingen er det beregningsteknisk lagt til grunn uendret kronekurs fremover. Rent teknisk innebærer det at kronen som årsgjennomsnitt vil styrke seg med om lag ½ pst. i år og med ytterligere ½ pst. neste år. Nivået på kronekursen tilsier likevel at den fortsetter å bidra til god lønnsevne i frontfaget.

Figur 2.17 Importveid valutakursindeks (I-44)1. 1. jan. 2019–30. sep. 2025

1 I-44 er en beregnet valutakursindeks basert på kursene på NOK mot valutaene for Norges 44 viktigste handelspartnere målt i importverdi. En høyere verdi på indeksen angir en svakere krone, og aksene er derfor invertert.

Kilde: Norges Bank.

Noe lavere vekst i fastlandseksporten fremover

Eksporten fra fastlandet har økt markert de siste fire årene. Det har særlig vært høy vekst i tjenesteeksporten, blant annet som følge av sterk vekst i turistnæringen. I 2024 utgjorde turisme nesten 8 pst. av fastlandseksporten, som er litt høyere enn i årene før pandemien. Også høy vekst i eksporten av verkstedprodukter har bidratt til å trekke opp fastlandseksporten. Svak krone har de siste årene bidratt til eksportveksten gjennom bedret konkurranseevne for norske industribedrifter og ved å bidra til høyere turistaktivitet i Norge. Fremover ventes noe lavere vekst i eksporten, blant annet som følge av at gjeninnhentingseffekten på turisme etter pandemien og den gunstige vekststimulansen av svakere krone på eksporten i hovedsak er tatt ut.

Tabell 2.3 Hovedtall for norsk økonomi. Prosentvis endring fra året før, der ikke annet er angitt

|

Mrd. kroner1 |

||||||

|---|---|---|---|---|---|---|

|

2024 |

2024 |

2025 |

2026 |

2027 |

||

|

Privat konsum |

2 051 |

1,4 |

2,4 |

2,4 |

1,9 |

|

|

Offentlig konsum |

1 184 |

2,4 |

2,2 |

2,8 |

1,2 |

|

|

Bruttoinvesteringer i fast kapital |

1 143 |

-1,4 |

1,4 |

0,6 |

2,1 |

|

|

Herav: |

Oljeutvinning og rørtransport |

253 |

9,8 |

4,0 |

-7,0 |

-6,5 |

|

Bedrifter i Fastlands-Norge |

424 |

-2,9 |

2,4 |

2,9 |

2,3 |

|

|

Boliger |

170 |

-19,1 |

-5,2 |

11,7 |

11,9 |

|

|

Offentlig forvaltning |

286 |

3,9 |

1,7 |

-2,6 |

2,3 |

|

|

Etterspørsel fra Fastlands-Norge2 |

4 115 |

0,3 |

2,0 |

2,6 |

2,2 |

|

|

Herav: |

Offentlig etterspørsel |

1 470 |

2,7 |

2,1 |

1,7 |

1,4 |

|

Eksport |

2 468 |

5,2 |

-1,2 |

0,6 |

0,2 |

|

|

Herav: |

Råolje og naturgass |

1 169 |

6,7 |

-2,7 |

-0,5 |

-1,6 |

|

Varer og tjenester fra fastlandet |

1 111 |

4,0 |

2,8 |

2,4 |

2,3 |

|

|

Import |

1 760 |

4,3 |

1,4 |

2,0 |

2,4 |

|

|

Bruttonasjonalprodukt |

5 197 |

2,1 |

0,4 |

1,2 |

0,7 |

|

|

Herav: |

Fastlands-Norge |

4 050 |

0,6 |

2,0 |

2,1 |

1,8 |

|

Andre nøkkeltall: |

||||||

|

Sysselsetting |

0,5 |

0,8 |

0,7 |

0,4 |

||

|

Arbeidsledighetsrate, registrert (nivå) |

2,0 |

2,1 |

2,1 |

2,1 |

||

|

Arbeidsledighetsrate, AKU (nivå) |

4,0 |

4,5 |

4,5 |

4,5 |

||

|

Årslønn |

5,6 |

4,4 |

4,0 |

3,5 |

||

|

KPI |

3,1 |

2,8 |

2,2 |

2,2 |

||

|

KPI-JAE |

3,7 |

2,9 |

2,5 |

2,3 |

||

|

Råoljepris, USD per fat (løpende priser) |

80 |

70 |

67 |

67 |

||

|

Tremåneders pengemarkedsrente (nivå)3 |

4,7 |

4,4 |

4,0 |

3,6 |

||

|

Importveid kronekurs4 |

0,8 |

-0,4 |

-0,4 |

0,0 |

||

1 Foreløpige nasjonalregnskapstall for 2024 i løpende priser. Vekstrater fra dette nivået er angitt i volum.

2 Utenom lagerendring.

3 Tilsvarer prognosen for pengemarkedsrenten fra Norges Banks pengepolitiske rapport 3/25.

4 Positivt tall angir svakere krone.

Kilder: Statistisk sentralbyrå, Norges Bank, Nav, Reuters, ICE, Macrobond og Finansdepartementet.

Offentlig etterspørsel

De siste årene har offentlig etterspørsel etter varer og tjenester vokst mer enn fastlandsøkonomien samlet. Oppdaterte nasjonalregnskapstall tyder på at offentlig etterspørsel i 2024 var noe høyere enn lagt til grunn i revidert nasjonalbudsjett tidligere i år. Det skyldes i hovedsak noe høyere investeringer i kommunesektoren.

For i år er anslaget for offentlig etterspørsel nedjustert siden i vår. Det gjenspeiler særlig et lavere anslag på konsumet i kommunesektoren. Ny informasjon tyder på at aktivitetsveksten i kommunene blir svakere enn snittet de siste ti årene både i år og neste år. De offentlige investeringene ventes å falle neste år. Det skyldes særlig at investeringene i helseforetakene ventes å komme ned. Se kapittel 3 for omtale av budsjettpolitikken og avsnitt 3.4 for omtale av aktiviteten i kommunesektoren. For 2027 følger anslagene for offentlig konsum og investeringer av tekniske forutsetninger om demografiske utviklingstrekk, samt anslåtte virkninger av Langtidsplan for forsvarssektoren.

Boks 2.4 Norsk vareeksport til USA

I april i år annonserte USA økte tollsatser mot de fleste land. Norsk eksport til USA er ilagt tilleggstoll på 15 pst. og sektortoll på en rekke varer.

Verdien av norsk eksport av varer til USA i 2024 var på 62 mrd. kroner. Av det var 60 mrd. kroner varer fra fastlandet. USA var i fjor den tredje største destinasjonen for eksport av fastlandsvarer etter Nederland og Sverige, som var på henholdsvis 68 og 67 mrd. Eksporten av fastlandsvarer til EU samlet, er om lag sju ganger større enn eksporten til USA.

Som andel av Norges samlede vareeksport har eksportverdien til USA de siste 5 årene utgjort om lag 3 pst. Det er en god del lavere enn i 20-årsperioden 2000–2019, da andelen var nesten 6 pst. At andelen til USA de siste årene har vært lavere må ses i sammenheng med høye petroleumspriser, som gjør at eksportverdien av olje og gass har vært historisk høy, og at en relativt liten andel av eksporten av råolje og naturgass går til USA. Som andel av fastlandseksporten var eksporten til USA i fjor på 8,4 pst., som er litt over gjennomsnittet de siste 20 årene.

Av vareeksporten til USA i fjor var de største gruppene maskiner og transportmidler (23 pst.), sjømat (21 pst.), oljeprodukter mv. (19 pst.) og kjemiske produkter (11 pst.), se figur 2.18

Eksporten av maskiner og transportmidler til USA har økt kraftig de siste årene. Det gjelder særlig maskiner som brukes i energi- og industrisektoren, herunder offshore. Av eksporten av sjømat til USA er det laks som dominerer. Produksjonen av laks og annen norsk sjømat bestemmes i stor grad av forhold på tilbudssiden. Skulle sjømatetterspørselen fra USA avta som følge av høyere toll, vil det trolig føre til at eksporten dreies andre steder uten at produksjonen påvirkes nevneverdig. Eksporten av petroleum til USA i fjor var i hovedsak oljeprodukter, herunder bensin og diesel, mens eksporten av kjemiske produkter i stor grad bestod av medisiner og farmasøytiske produkter.

Figur 2.18 Sammensetning av vareeksporten til USA i 2024. Prosentvis andel

Kilder: Statistisk sentralbyrå og Finansdepartementet.

2.3 Risikobildet

Anslagene i denne meldingen tegner et bilde av at norsk økonomi går godt. Aktiviteten vokser raskere enn i foregående år, og arbeidsledigheten holder seg stabilt lav. Prisveksten anslås å avta gradvis, og reallønnen ventes å øke både i år og de to neste årene.

Bakteppet for anslagene er en urolig verden. Det anslås moderat vekst blant Norges handelspartnere, samtidig som prisveksten kommer ned og ledigheten holder seg nokså stabil. Geopolitiske spenninger og stor usikkerhet om utviklingen av betingelsene for internasjonal handel bidrar til at det er betydelig risiko for en utvikling som er svakere enn lagt til grunn.

En viktig forutsetning for anslagene i meldingen er at det ikke skjer nye store skift i global handelspolitikk. Det er fortsatt betydelig risiko knyttet til utviklingen i internasjonale handelsbetingelser, selv om usikkerheten rundt handelspolitikken har avtatt siden før sommeren og det nå virker mindre sannsynlig å få en eskalert handelskonflikt hvor mange land innfører høye tollsatser mot hverandre. Det internasjonale pengefondet (IMF) fremholder at fortsatt handelspolitisk usikkerhet utgjør en nedsiderisiko for verdensøkonomien. Det kan også påvirke økonomien her hjemme, enten som følge av redusert global vekst eller fordi usikkerheten i seg selv kan føre til utsettelse av konsum- og investeringsbeslutninger og uro i finansmarkedene.

Utover handelskonflikter, utgjør mer generell uro og militære konflikter i flere områder også en risiko. Ytterligere eskalering av konflikter vil ikke bare ha menneskelige kostnader, men kan også ha betydelige økonomiske konsekvenser gjennom nye kostnadssjokk, høyere prisvekst og lavere økonomisk vekst. I motsatt fall, dersom pågående konflikter demper seg, vil det kunne styrke optimismen blant husholdninger og bedrifter, og løfte aktiviteten mer enn lagt til grunn.

En mer spent geopolitisk situasjon kan på kort sikt også vise seg å løfte veksten i norsk og europeisk økonomi mer enn lagt til grunn. Blant annet som følge av nye NATO-målsettinger planlegger europeiske land å øke forsvarsutgiftene kraftig. Det kan gi større positive økonomiske ringvirkninger enn lagt til grunn i anslagene, også for Norge.

Anslagene forutsetter at utgiftsøkninger knyttet til blant annet forsvar og grønn omstilling ikke vil skape problemer med statsgjelden, som allerede er høy i mange land. Dersom det oppstår mistillit til landenes evne til å betjene sin statsgjeld vil det kunne føre til høyere renter, lavere økonomisk vekst og behov for innstramminger i offentlige budsjetter, jf. boks 2.3.

Lønnsveksten i Norge og hvordan den vil påvirke konsumprisveksten fremover er en annen viktig forutsetning for anslagene. Prisveksten anslås å avta videre mot inflasjonsmålet på 2 pst. de neste årene. Det forutsetter at lønnsveksten kommer ned. Skulle den bli høyere enn anslått, vil det på kort sikt trolig bidra til å løfte husholdningenes etterspørsel. På den annen side vil høyere lønnsvekst, eller sterkere gjennomslag fra lønnsveksten til prisveksten enn lagt til grunn, kunne føre til at den videre normaliseringen av prisveksten tar lengre tid. Dersom prisveksten tiltar igjen, eller ikke kommer videre ned, kan renten måtte holdes oppe lenger. Det kan i så fall svekke vekstutsiktene, særlig for byggenæringen, men også husholdningenes forbruk, og veksten i både BNP og sysselsettingen kan bli svakere enn det som nå er anslått. Motsatt kan sterkere produktivitetsvekst enn lagt til grunn gjøre at lønns- og kostnadsvekst i mindre grad enn ventet påvirker prisveksten. Det vil i så fall legge grunnlaget for sterkere reallønnsutvikling og raskere rentenedgang enn ellers.

2.4 Nærmere om arbeidsmarkedet

Sysselsettingen fortsetter å øke

Antall sysselsatte personer har økt noe raskere de siste kvartalene enn gjennom fjoråret, med en årsvekst i andre kvartal på 25 000 personer, eller 0,8 pst. Det siste året har sysselsettingen særlig økt innen industri og utvinning av petroleum, i offentlig forvaltning og innen ulike husholdningsrettede næringer, mens den har avtatt innen bygg og anlegg, se figur 2.19. Samlet sett har om lag 80 pst. av sysselsettingsveksten det siste året kommet innen privat sektor inkludert offentlig eide foretak. I offentlig forvaltning har sysselsettingsveksten det siste året vært særlig sterk innen helse- og sosial tjenesteyting.

Figur 2.19 Antall sysselsatte etter næring. 1 000 personer. Sesongjustert. Endring fra 2. kv. 2024 til 2. kv. 2025

Kilde: Statistisk sentralbyrå.

Siden 2019 har sysselsettingsandelen, målt som antall sysselsatte i prosent av befolkningen ifølge Arbeidskraftundersøkelsen (AKU), økt blant unge og eldre, men avtatt litt for den delen av befolkningen som har tettest tilknytning til arbeidsmarkedet. I aldersgruppen 20–64 år har sysselsettingsandelen over tid ligget på rundt 80 pst, se figur 2.20. Andelen var over 81 pst i begynnelsen av 2022, men er gått noe ned de siste årene til 79,3 pst. i andre kvartal i år. Økt omfang av flyktninger fra Ukraina kan forklare litt av nedgangen siden 2022. Regjeringen har en målsetting om å øke andelen i arbeid i denne aldersgruppen til 82 pst. i 2030 og ytterligere til 83 pst. i 2035. Sysselsettingsandelen i aldersgruppen 15–74 år har variert rundt 70 pst. de siste årene. I andre kvartal i år var 69,7 pst. i denne aldersgruppen sysselsatt. Se nærmere omtale av sysselsettingsmålet og arbeidsdeltakelsen i ulike deler av befolkningen i avsnitt 5.2.

Figur 2.20 Antall sysselsatte. Prosent av befolk- ningen. 1. kv. 2015-2. kv 2025

Kilde: Statistisk sentralbyrå.

Yrkesdeltakelsen har økt, men antall utførte timeverk per sysselsatt er redusert

Stort behov for arbeidskraft, både i offentlig forvaltning og privat sektor, har bidratt til at flere deltar i arbeidsmarkedet. De siste årene har yrkesdeltakelsen særlig økt blant ungdom som ønsker å jobbe ved siden av skolegang og studier. Pensjonsreformen har videre bidratt til at eldre står lenger i arbeid enn før. Yrkesdeltakelsen har også økt blant fordrevne fra Ukraina. Samlet var i underkant av 73 pst. av befolkningen i aldersgruppen 15–74 år i arbeidsstyrken i første halvår i år. Det er litt høyere enn i 2024 og mer enn én prosentenhet høyere enn før pandemien. Tall fra SSB frem til andre kvartal i år viser at innvandringen av fordrevne fra Ukraina har dempet seg betydelig, i tillegg til at det har vært en gradvis økning i utvandringen fra samme gruppe, se boks 2.5 og figur 2.21. Det kan tilsi at arbeidsstyrken ikke vil vokse like mye fremover.

Figur 2.21 Innvandring og utvandring blant statsborgere fra Ukraina. Antall personer. 1. kv. 2021–2. kv. 2025

Kilde: Statistisk sentralbyrå.

Figur 2.22 Utførte timeverk per sysselsatt. 1. kv. 2015–2. kv. 2025. Kvartalstall omregnet til årstall

Kilde: Statistisk sentralbyrå.

Fravær fra arbeid, enten det skyldes sykefravær eller andre årsaker, innebærer færre utførte arbeidstimer, selv om det ikke påvirker antallet sysselsatte personer. I andre kvartal 2025 tilsvarte det samlede sykefraværet 6,6 pst. av alle avtalte dagsverk. Sykefraværsandelen har vært stabil i inneværende år, men sammenlignet med før pandemien har den økt med 15 pst. Det økte fraværet har isolert sett redusert antall utførte arbeidstimer de siste årene. I andre kvartal 2025 var den gjennomsnittlige arbeidstiden per sysselsatt 1,4 pst. lavere enn gjennomsnittet i perioden 2015–2019, se figur 2.22.

Den registrerte ledigheten holder seg lav, og det er mange ubesatte stillinger

Antall registrerte helt ledige var 2,1 pst. av arbeidsstyrken, justert for sesongsvingninger, ved utgangen av september. Det er lavere enn gjennomsnittet siste 20 år, se figur 2.11. Som andel av arbeidsstyrken har ledigheten variert mellom 2,0 og 2,1 siden mai i fjor.1

Antallet nye arbeidssøkere som melder seg hos Nav, har vært stabilt så langt i år. Antall registrerte helt ledige, målt i prosent av arbeidsstyrken, har de siste par årene økt blant innvandrere, og ledigheten har særlig økt blant fordrevne fra Ukraina. Utviklingen så langt i år kan tyde på at økningen har flatet ut.

Arbeidsledigheten målt ved arbeidskraftundersøkelsen (AKU), som også fanger opp andre arbeidssøkergrupper enn de som registrerer seg på Nav-kontorene, økte betydelig i andre kvartal i år, etter å ha ligget stabilt på rundt 4 pst. av arbeidsstyrken gjennom fjoråret. Fra 2022 til 2024 økte AKU-ledigheten særlig blant personer som svarte at de var under utdanning og søkte etter deltidsjobb. Det siste året har AKU-ledigheten økt i aldersgruppene 30–39 år og 55–64 år i tillegg til at ungdomsledigheten også er høyere, se nærmere omtale i boks 2.6. AKU-ledigheten kan variere, og erfaringsmessig vil endringer i den registrerte ledigheten fra måned til måned være mer utsagnskraftig som indikator for arbeidsmarkedet enn endringer i AKU-ledigheten. AKU-ledigheten kan fange opp mer langsiktige utviklingstrekk i arbeidsmarkedet og utfyller den registrerte ledigheten. AKU-ledigheten er også internasjonal sammenlignbar.

Statistikk fra SSB viser at det fortsatt er mange ubesatte stillinger, selv om antallet har blitt noe redusert de to siste årene. I andre kvartal i år var det i underkant av 40 pst. flere ledige stillinger enn registrerte helt arbeidsledige, se figur 2.23. Det er høyere enn før pandemien og underbygger at mange virksomheter har utfordringer med å rekruttere arbeidskraft.

Figur 2.23 Beholdning av ledige stillinger per registrert helt ledig. 1. kv. 2013–2. kv. 2025

Kilde: Statistisk sentralbyrå.

Utviklingen fremover

Økt aktivitet i økonomien ventes å føre til at sysselsettingen fortsetter å stige fremover. Sysselsettingen anslås å øke med 0,8 pst. fra 2024 til 2025, hvorav innvandrere fra Ukraina ventes å stå for om lag 40 pst. av oppgangen. Til neste år ventes sysselsettingen å øke med 0,7 pst. Lavere innvandring av fordrevne fra Ukraina kan isolert dempe veksten i arbeidsstyrken sammenlignet med de foregående årene. Som påpekt i perspektivmeldingen ventes utviklingen i befolkningen i yrkesaktiv alder å gi mindre tilvekst til arbeidsstyrken i årene etter 2026, og sysselsettingsveksten anslås som følge av dette å avta. Den registrerte ledigheten ventes å stabilisere seg i overkant av 2 pst. av arbeidsstyrken fremover.

Tabell 2.4 Utviklingen i arbeidsmarkedet. Prosentvis endring fra året før der ikke annet er angitt

|

Nivå 2024 |

Årlig gj.snitt 2015–2019 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

||

|---|---|---|---|---|---|---|---|---|---|

|

Etterspørsel etter arbeidskraft: |

|||||||||

|

Utførte timeverk, mill. |

4 202 |

0,8 |

3,5 |

0,6 |

0,3 |

0,7 |

1,0 |

1.0 |

|

|

Sysselsetting, 1000 personer1 |

2 984 |

0,8 |

3,7 |

1,3 |

0,5 |

0,8 |

0,7 |

0,4 |

|

|

Tilgang på arbeidskraft: |

|||||||||

|

Befolkning 15–74 år, 1000 personer |

4 142 |

0,8 |

0,7 |

1,2 |

1,0 |

0,9 |

0,6 |

0,4 |

|

|

Arbeidsstyrken, 1000 personer2 |

3 009 |

0,8 |

1,4 |

1,3 |

0,9 |

1,2 |

0,6 |

0,4 |

|

|

Nivå: |

|||||||||

|

Yrkesdeltakelse (15–74 år) |

71,2 |

72,6 |

72,8 |

72,7 |

72,9 |

72,9 |

72,9 |

||

|

Sysselsettingsandel (15–74 år) |

68,1 |

70,3 |

70,1 |

69,7 |

69,7 |

69,7 |

69,7 |

||

|

Sysselsettingsandel (20–64 år) |

79,7 |

80,9 |

80,4 |

80,0 |

|||||

|

AKU-ledige3 |

4,4 |

3,2 |

3,6 |

4,0 |

4,5 |

4,5 |

4,5 |

||

|

Gjennomsnitt siste 20 år4 |

3,8 |

||||||||

|

Registrerte arbeidsledige |

2,6 |

1,8 |

1,8 |

2,0 |

2,1 |

2,1 |

2,1 |

||

|

Gjennomsnitt siste 20 år4 |

2,4 |

||||||||

1 Sysselsatte personer ifølge nasjonalregnskapet. Tilsvarer bosatte og ikke-bosatte personer som er sysselsatt i innenlandsk produksjonsvirksomhet.

2 Arbeidsstyrken ifølge AKU. Tilsvarer summen av antall sysselsatte og arbeidsledige personer bosatt i Norge. Ikke-bosatte lønnstakere sysselsatt i innenlandsk produksjonsvirksomhet inngår ikke i dette målet.

3 Tilsvarer arbeidsstyrken i pst. av befolkningen i aldersgruppen.

4 Gjennomsnitt fra 2005 til 2024 utenom årene 2020 og 2021 som var sterkt påvirket av nedstengninger og smitteverntiltak.

Kilder: Nav, Statistisk sentralbyrå og Finansdepartementet.

Boks 2.5 Ukrainske fordrevnes tilknytning til arbeidsmarkedet

Om lag 85 000 ukrainske fordrevne har blitt bosatt i Norge siden den russiske invasjonen av Ukraina i februar 2022. Blant disse var i underkant av 47 000 i aldersgruppen 20–66 år bosatt i august 2025, og innad i denne gruppen var 19 600 i arbeid. Det er en økning på 7 300 personer siden august 2024, noe som innebærer andelen i arbeid i denne gruppen har økt fra 28,7 pst. til 41,7 pst. på ett år, se figur 2.24. Ukrainerne arbeider særlig i overnatting og servering, varehandel, helse- og sosialtjenester, industri og forretningsmessig tjenesteyting.

Arbeidsdeltakelsen øker med botid. Tall fra Nav for august viser at andelen i arbeid var over 50 pst. blant de som kom i 2022, mens den var vel 20 pst. blant de som kom i 2024. Arbeidsdeltakelsen var høyere blant menn enn kvinner, se figur 2.25. Veksten i antall bosatte ukrainske fordrevne har dempet seg det siste året, og gjennomsnittlig botid har økt. I andre kvartal 2025 var det flere ukrainere som utvandret enn som innvandret ifølge Statistisk sentralbyrå.

Figur 2.24 Ukrainske fordrevne. Antall bosatte og andel i jobb. 20–66 år. Apr. 2022–aug. 2025

Kilde: Statistisk sentralbyrå.

Den positive sammenhengen mellom botid og deltakelse i arbeidslivet har sammenheng med at de fleste gjennomfører introduksjonsprogrammet før de blir aktive deltakere i arbeidsmarkedet. Figur 2.26 viser at antallet deltakere i introduksjonsprogrammet har gått ned det siste året, samtidig som flere har kommet i arbeid eller har registrert seg hos Nav. De fleste som registrerer seg hos Nav, er arbeidssøkere, men i underkant av en tredjedel er registrert med nedsatt arbeidsevne. Om lag en fjerdedel av de som er registrert hos Nav, deltar i arbeidsmarkedstiltak, hvorav lønnstilskudd, arbeidspraksis og opplæring er de mest brukte tiltakene. Fremover venter vi at antallet fordrevne som deltar i introduksjonsprogrammet, vil fortsette å falle og at andelen fordrevne som er i arbeid, vil fortsette å øke. Det vil kunne gi et betydelig vekstbidrag til sysselsettingen også til neste år, men veksten vil trolig dempe seg etter det.

Figur 2.25 Ukrainske fordrevne i arbeid etter kjønn og innvandringsår. Prosent av befolkningen 20–66 år. Aug. 2025

Kilde: Nav.

Figur 2.26 Ukrainske fordrevne. Registrert status hos Nav. 20–66 år1

1 Navs statistikk gir noe høyere tall på antall bosatte blir og noe lavere tall på antall fordrevne i arbeid sammenlignet med SSB. Summen av de ulike statusene er litt lavere enn befolkningen i alt.

Kilde: Nav.

Boks 2.6 Utviklingen i AKU-ledigheten og registrert ledighet

Arbeidsledigheten målt ved SSBs arbeidskraftundersøkelse (AKU) har økt betydelig siden årsskiftet. Ifølge trendtall tilsvarte AKU-ledigheten 4,7 pst. i august. Det er 0,6 prosentenheter høyere enn ved inngangen til 2025. I den samme perioden har registrerte helt arbeidsledige ved Nav-kontorene endret seg lite.

En viktig forklaring er at AKU-ledigheten er basert på svar fra et utvalg av befolkningen og kan variere tilfeldig, mens ledigheten fra Nav baserer seg på registertall. En annen forklaring er at AKU- ledigheten ikke fanger opp de samme gruppene som tallene for registrerte ledige. Tall fra SSB viser at bare to av ti AKU-ledige også er registrert som helt ledige. En tilsvarende andel er registrert med annen status i Nav, som for eksempel deltakere på arbeidsmarkedstiltak eller med nedsatt arbeidsevne. Om lag seks av ti er derimot ikke registrert hos Nav.

AKU-ledigheten er vanligvis høyere enn antall registrerte helt ledige. En hovedforklaring er at AKU fanger opp ulike grupper som ikke registrerer seg på Nav-kontorene. Det kan for eksempel være ungdom som svarer at de ønsker arbeid, men som ikke registrerer seg ledig hos Nav. I andre kvartal 2025 var fire av ti AKU-ledige under utdanning og søkte etter deltidsjobb. En annen årsak til høyere AKU-ledighet er at personer som er registrert i Nav med nedsatt arbeidsevne eller som deltar på arbeidsmarkedstiltak, kan svare at de søker etter arbeid i undersøkelsen.1

Figur 2.27 Antall AKU-ledige etter status i Nav. 1 000 personer. Årsgjennomsnitt

Kilde: Statistisk sentralbyrå.

Avviket mellom de to ledighetsmålene har økt over tid. Under det økonomiske tilbakeslaget i forbindelse med oljeprisfallet i 2014 økte forskjellen fra om lag 1 prosentenhet til om lag 1½ -2 prosentenheter, og holdt seg på dette nivået frem til pandemien. En ekspertgruppe pekte på flere mulige årsaker til det økte avviket, uten å finne en enkel forklaringsfaktor.2 Etter pandemien har AKU-ledigheten økt betydelig mer enn den registrerte ledigheten. I andre kvartal 2025 tilsvarte AKU-ledigheten 4,8 pst. sesongjustert mot 3,3 pst. for to år siden, mens antall registrerte helt ledige økte med bare 0,3 prosentenheter til 2,1 pst. av arbeidsstyrken i den samme perioden. Det innebar at AKU-ledigheten var 2,7 prosentenheter høyere enn registrerte helt ledige i andre kvartal i år.3 Tall fra SSB viser at hoveddelen av oppgangen i AKU-ledigheten fra 2022 til 2024 har kommet blant grupper som ikke er registrert hos Nav, se figur 2.27. Mer enn 60 pst. av oppgangen i antallet AKU-ledige fra andre kvartal 2022 til andre kvartal 2024 kan forklares av flere ledige som svarer at de er under utdanning og søker etter deltidsjobb, se figur 2.28. Oppgangen i antall AKU-ledige som svarer at de i hovedsak er arbeidsledige, er derimot i samsvar med økningen i antallet registrerte helt ledige i denne perioden. I løpet av det siste året er hovedårsaken til økningen i AKU-ledigheten at flere rapporterer at de hovedsakelig er arbeidssøkere og i mindre grad at flere under utdanning svarer at de er arbeidsledige.

Figur 2.28 Antall AKU-ledige etter hovedsakelig virksomhet og registrerte helt ledige. 1 000 personer. Akkumulert endring fra 2. kv. 2022 til 2. kv. 2025

Kilder: Statistisk sentralbyrå og Nav.

I hvilke aldersgrupper har AKU-ledigheten økt det siste året?

Ifølge AKU har arbeidsstyrken økt betydelig fra andre kvartal 2024 til andre kvartal 2025, og særlig blant personer over 65 år, se figur 2.29. I denne aldersgruppen har like stor oppgang i sysselsettingen bidratt til uendret arbeidsledighet. AKU-ledigheten har derimot særlig økt i aldersgruppene 15–29 år, 30–39 år og 55–64 år. For de to sistnevnte aldersgruppene bidrar lavere sysselsetting i AKU til økt arbeidsledighet. Registrerte tall for lønnstakere fra a-ordningen viser derimot ikke en slik nedgang i sysselsettingen i aldersgruppen 30–39 år og heller ikke blant eldre lønnstakere, se figur 2.30. Tall for registrerte lønnstakere omfatter i tillegg til bosatte lønnstakere også lønnstakere som pendler til Norge eller er på korttidsopphold. Denne gruppen fanges ikke opp i AKU fordi undersøkelsen bare teller de som er bosatte. Antall ikke-bosatte lønnstakere var i andre kvartal i år på om lag samme nivå som i tilsvarende periode i fjor, og kan derfor trolig i liten grad ha påvirket den ulike sysselsettingsutviklingen etter alder i de to statistikkene.

Figur 2.29 Arbeidsstyrke og sysselsetting i AKU. 1 000 personer. Endring fra 2. kv. 2024 til 2. kv. 2025

Kilde: Statistisk sentralbyrå.

Tall fra utvalgsundersøkelser, slik som AKU, kan variere tilfeldig. Det gjenspeiles i de rene sesongjusterte månedstallene for AKU-ledigheten som er langt mer volatil enn de registrerte ledighetstallene, se figur 2.31. Fra mai til juni i år økte for eksempel AKU-ledigheten med 0,8 prosentenheter sesongjustert, mens den falt om lag like mye måneden etter. Det er tvilsomt om de store utslagene ga uttrykk for faktiske endringer i arbeidsmarkedet. Det er mest sannsynlig at utslagene var et resultat av tilfeldigheter i utvalgsundersøkelsen. Også i tidligere perioder har AKU-ledigheten endret seg mye. Til sammenligning er det bare unntaksvis at registrert ledighet endrer seg mer enn med 0,1 prosentenheter fra en måned til en annen. Det tilsier at det er knyttet betydelig usikkerhet til utviklingen i AKU-ledigheten på kort sikt og at den registrerte ledigheten kan gi mer utsagnskraftige signaler om endringer i arbeidsmarkedet på kort sikt. For å redusere støy i de månedlige tallene fra AKU publiserer SSB sesongjusterte tremåneders glidende gjennomsnittstall og trendtall, se figur 2.11.

Figur 2.30 Registrerte lønnstakere. 1 000 personer. Endring fra 2. kv. 2024 til 2. kv. 2025

Midtmåneden er telletidspunktet for kvartalstallene.

Kilde: Statistisk sentralbyrå.

Figur 2.31 Antall AKU-ledige og registrerte helt ledige. Prosent av arbeidsstyrken. Sesongjusterte månedstall. Endring i prosentenheter fra foregående måned. Jan. 2014-aug. 2025

Pandemien påvirket ledighetstallene betydelig i 2020. Som følge av dette er månedlige endringer i arbeidsledigheten for dette året derfor utelatt fra figuren.

Kilder: Statistisk sentralbyrå og Nav.

1 Avvik mellom de ledighetsmålene kan også oppstå av andre grunner. Registrerte helt ledige kan for eksempel svare at de ikke søker etter arbeid i AKU. Ulik periodisering av søkeperiode og referansetidspunkt kan videre gi opphav til avvik mellom de to ledighetsmålene.

2 Andersen, U., Cappelen, Å., Nordbø, E., Næsheim, H.N, Sørbø, J. og Torvik, R. (2017): Mål for arbeidsledigheten: Avvik, årsaker og supplerende indikatorer. Arbeidsnotat 2017:8. Finansdepartementet.

3 Tall for august viser at AKU-ledigheten (trendtall) lå 2,6 prosentenheter høyere enn sesongjustert registrert ledighet

Fotnoter

Nye statistikkløsninger i Nav har ført til brudd i statistikken for registrerte arbeidssøkere fra april i år. Nav har publisert sesongjusterte sammenlignbare månedstall for registrerte helt ledige tilbake til 2010.