6 Velferd, fordeling og ulikhet

Høy samlet verdiskaping er viktig, men ikke tilstrekkelig for høy velferd. Den samlede velferden i befolkningen avhenger også av hvordan verdiene fordeles. En krone ekstra er mest verdt for den som har minst. Dette tilsier at den samlede velferden er høyere når verdiene er jevnt fordelt. Lav ulikhet er også viktig for fellesskapsfølelsen og tilliten i det norske samfunnet. Det siste er også viktig for næringslivet og dermed verdiskapingen.

Norge har klart å kombinere høy økonomisk vekst og lav ulikhet. Den nordiske modellen med lav lønnsulikhet, et omfordelende skattesystem og omfattende, skattefinansierte velferdsordninger gir trygghet, fleksibilitet og omstillingsevne. Dette har bidratt til at Norge er et av landene i verden med best levekår og samtidig minst forskjeller i levekår. Norge har gjennom en årrekke kommet godt ut i FNs levekårsundersøkelse, Human Development Index, og oppfattes som et godt land å bo i.

Inntektsulikheten i Norge har økt noe de siste 30 årene, men mindre enn i mange andre land. Det er samtidig indikasjoner på at økningen i inntektsulikhet har bremset opp de siste årene.

De globale trendene med økt konsentrasjon av kapital, skjevere fordeling av lønnsinntekter og demografiske endringer har påvirket også Norge, og bidratt til noe skjevere inntektsfordeling. Globalisering, teknologisk utvikling med såkalte «vinneren tar alt»-teknologier og økt markedskonsentrasjon er eksempler på internasjonale drivkrefter som har trukket i retning av økt ulikhet både ute og hjemme. Disse trendene favoriserer kapitaleiere og de med høy utdanning. Dette gjenspeiles i fallende lønnsandel, høy lønnsvekst øverst i lønnsfordelingen og at produktiviteten øker sterkere blant bedriftene som ligger teknologisk i front enn i øvrige bedrifter.

De globale drivkreftene stiller fordelingspolitikken overfor nye utfordringer. Ansvaret for å opprettholde en god fordeling av velferd og inntekt er fordelt på flere politikkområder. En koordinert lønnsdannelse bidrar til jevn fordeling av lønnsinntekter. Konkurransepolitikken skal så langt som mulig bidra til at markedskreftene virker til det beste for samfunnet og hindre at enkeltaktører gis mulighet til å utnytte markedsmakt. Et omfordelende skattesystem og gode overføringsordninger og velferdstjenester som er tilgjengelig for alle uansett inntekt, er avgjørende for en god fordeling og at alle skal få mest mulig like muligheter til å leve gode liv. Se boks 6.1 for en drøfting av offentlig sektors rolle og rettferdig fordeling.

Utjevning av sosiale forskjeller er en del av hovedprosjektet for denne regjeringen. I tråd med Hurdalsplattformen har regjeringen prioritert skattelettelser til dem med lave og middels inntekter, mens de med høy inntekt og formue må bidra noe mer. I 2026 foreslår regjeringen brede lettelser i inntektsskatten som kommer det store flertallet av skattytere til gode. Samtidig opprettholdes inntektsskattens omfordelende egenskaper. I tillegg bidrar redusert elavgift til å trygge husholdningenes økonomi. Se punkt 1.4 i Prop. 1 LS (2025–2026) for en mer utfyllende omtale av fordelingsvirkninger av regjeringens forslag.

Regjeringen har de siste årene innført en rekke tiltak for å redusere levekostnader, blant annet støtteordninger som hjelp til å håndtere høye strømpriser og målrettede tiltak for å få ned levekostnadene for barnefamilier. Barnehageprisen er redusert betydelig. En rekke ytelser er også økt, herunder barnetrygden, bostøtten, og støtten til studenter. Gode velferdstjenester i hele landet er avgjørende for å gi folk trygghet i hverdagen og for å redusere sosiale og geografiske forskjeller. En god og forutsigbar kommuneøkonomi er sentralt for at kommunene skal kunne yte slike velferdstjenester. Se nærmere omtale av Regjeringens tiltak i kapittel 1.

Dette kapittelet beskriver utviklingen i fordeling av inntekt og formue. Kapitlet konsentrerer seg om utviklingen i Norge, selv om det på enkelte punkter sammenlignes med andre land. OECD har publisert mer detaljerte internasjonale sammenligninger.1

Boks 6.1 Offentlig sektors rolle og rettferdig fordeling1

Overordnet er offentlig sektors rolle å bidra til å øke innbyggernes velferd. Det kan imidlertid være delte meninger om både på hvilke områder det offentlige har en rolle, hvilke mål man skal oppnå, og hvordan målene skal nås.

Det er likevel relativt stor konsensus i vestlige land om hvilke typer utfordringer myndighetene skal adressere. Dette bygger i stor grad på et felles fundament om at aktørene i økonomien får fremme sine interesser gjennom de valgene de tar i markedene. Myndighetene kan øke innbyggernes velferd gjennom å forbedre markedenes virkemåte, herunder å sikre tilgang på goder som ellers ikke ville blitt tilbudt.

I og med at de samlede ressursene er begrenset, vil måloppnåelsen måtte ta hensyn til både effektivitet og fordeling – at samlet verdiskaping både blir størst mulig og fordeles i tråd med samfunnets preferanser.

Effektiv ressursbruk innebærer at ressursene i samfunnet bør brukes der de samlet sett kaster mest av seg. Et velkjent resultat fra velferdsøkonomien er at dersom markedene fungerer «perfekt» (med fullkommen konkurranse, ingen eksternaliteter, perfekt informasjon og rasjonelle aktører), er det ikke mulig å flytte ressursene slik at noen får det bedre uten at andre får det verre. I virkeligheten fungerer ikke markedene perfekt – noe som skaper rom for at offentlig inngripen potensielt kan gjøre at alle kommer bedre ut.

Fordeling er et annet hensyn som kan legitimere offentlig inngripen. Selv i et «perfekt marked», som sikrer effektiv bruk av ressursene, er det ingen grunn til at fordelingen skal bli i tråd med samfunnets preferanser. Markedet tar eierskapet til ressurser på ethvert tidspunkt som gitt. Dersom denne fordelingen av ulike grunner ikke samsvarer med det samfunnet oppfatter som rettferdig, er det ingen mekanismer i markedet som bidrar til å korrigere dette.

Hensynet til rettferdig fordeling kan altså ikke overlates til markedet eller baseres på aktørenes frie valg, men må ivaretas gjennom kollektive beslutninger. Samfunnet kan i teorien velge å akseptere den fordelingen som bestemmes i markedet, det vil si at man velger en fordelingspolitikk som innebærer null omfordeling. Ingen land i moderne tid har valgt dette.

Myndighetenes beslutninger påvirker fordelingen på en rekke ulike måter – både gjennom å påvirke den initielle fordelingen av muligheter (predistribusjon) og omfordeling av utfall gjennom blant annet skatter og overføringer (redistribusjon). Selv om ikke alle politikkområder egner seg til å ivareta fordelingshensyn, vil de fleste politikkområder nødvendigvis ha fordelingskonsekvenser.

Ofte må hensynet til fordeling veies mot hensynet til effektivitet. Det skyldes at omfordeling gjennom blant annet skatter og overføringer typisk gjør det mindre lønnsomt å arbeide, spare og investere. Dette vrir bruken av samfunnets ressurser, noe som isolert sett reduserer den samlede verdiskapingen.2 Dersom myndighetene hadde hatt mulighet til å oppnå den ønskede fordelingen uten å påvirke aktørenes valg (mht. arbeidstilbud, sparing, investeringer mv.), kunne man håndtert effektivitet og fordeling separat. Man kunne da både sikret effektiv ressursallokering og samtidig omfordelt for å maksimere velferden i tråd med samfunnets preferanser. I virkeligheten mangler myndighetene den informasjonen de trenger for å utforme en slik først-best politikk.

Hvilken fordeling av for eksempel inntekt er rettferdig? Hvor langt skal myndighetene gå i å omfordele gjennom skatter og avgifter? Disse spørsmålene krever at kostnadene for de som taper på omfordelingen, på en eller annen måte vektes mot gevinstene for vinnerne. Det er bred enighet om at de samfunnsøkonomiske kostnadene (effektivitetstapet) ved ytterligere omfordeling overstiger gevinstene lenge før man oppnår full likhet. Samtidig tyder den brede støtten til et progressivt skattesystem og en omfattende velferdsstat med gode tjenester uavhengig av folks inntekt, på at det er en sterk preferanse i den norske befolkningen for en betydelig grad av omfordeling.

1 Omtalen er basert på Tresch, R. W. (2022). Public finance: A normative theory. Academic Press.

2 Standard teoretiske modeller innen offentlig økonomi tar typisk utgangspunkt i at slike vridninger er det eneste som forsvarer ulikhet, dvs. en antagelse om at målet er fullstendig likhet gitt at skatter og overføringer ikke skaper ineffektiv ressursbruk.

6.1 Måling av velferd, livskvalitet og levekår

Fordelingen av velferd i befolkningen kan ikke oppsummeres i ett mål. Det er behov for et sett av indikatorer for å fange opp ulikhet i forskjellige dimensjoner. Både i Norge og internasjonalt pågår det en rekke arbeider for å gi mer dekkende beskrivelser av både levekår og livskvalitet.

FNs Human Development Index (HDI) måler livskvalitet langs dimensjonene helse, utdanning og levestandard. OECDs Better Life Index fanger opp både objektive forhold som er viktige for livskvalitet, som bolig, arbeidsmarked, fritid, luft- og vannkvalitet, og mer subjektive verdier, som tilknytning, trygghet og tilfredshet.

Norge scorer generelt høyt i internasjonale sammenligninger av livskvalitet. Nasjonale målinger av livskvalitet, som gjennomføres av Statistisk sentralbyrå, viser likevel at livskvalitet er ujevnt fordelt i befolkningen.2 Personer med lav inntekt, personer som står utenfor arbeidslivet, personer med helseplager, enslige og ikke-heterofile har lavere livskvalitet enn befolkningen for øvrig.

Stadig flere land bruker livskvalitet som et supplerende mål for samfunnsutviklingen. Også i Norge pågår det et arbeid med å forbedre måling av livskvalitet.3 Regjeringen har tidligere i år lagt frem Nasjonal livskvalitetsstrategi for å legge til rette for å utvikle politikk som tar hensyn til det som er viktig for livskvalitet.

Det utvikles også bedre metoder for å måle grunnlaget for materiell levestandard, gjennom mer fullstendige beskrivelser av husholdningenes økonomiske ressurser.4 Eurostat publiserer eksperimentell statistikk for EU som blant annet ser husholdningenes inntekt, formue, konsum og sparing i sammenheng for å få et bedre mål på fordelingen av økonomiske ressurser. Det pågår også flere andre arbeider for å få bedre grunnlag for å analysere i hvilken grad den samlede økonomiske veksten kommer hele befolkningen til gode.5

Dette kapittelet konsentrerer seg om materiell levestandard, og særlig fordelingen av inntekt og formue i befolkningen. Analysene bygger i hovedsak på data fra Statistisk sentralbyrås inntekts- og formuesstatistikk. Norge har i internasjonal målestokk svært god statistikk på husholdningenes inntekts- og formuesforhold basert på skattemeldinger og andre offentlige registre, se boks 6.2 og 6.5.

I tråd med vanlig praksis i analyser av ulikhet brukes husholdningsjustert inntekt etter skatt. Det vil si at inntektene er justert for at husholdninger med ulik størrelse og sammensetning trenger et ulikt nivå på inntekt for å opprettholde den samme levestandarden, se boks 6.3. Formue analyseres på husholdningsnivå og justeres ikke for stordriftsfordeler.

Den materielle velferden i befolkningen bestemmes av mer enn det som fanges opp i inntekts- og formuesbegrepet.6 For eksempel kan husholdningene ha inntekter og eiendeler som ikke er skatte- eller rapporteringspliktige eller unndratt rapportering, og økonomiske fordeler som er vanskelige å verdsette fordi de ikke omsettes.

Omtalen suppleres med analyser som bygger på utvidete mål på materiell levestandard der dette er tilgjengelig og relevant. Blant annet rapporteres tall fra Statistisk sentralbyrå for ulikhet når tilbakeholdte selskapsoverskudd medregnes i eiernes inntekter. Statistisk sentralbyrå tar sikte på å utrede muligheten for å utvide inntektsregnskapet med flere komponenter som har betydning for husholdningenes forbruksmuligheter.7 De vurderer også om det, til tross for at arveavgiften er fjernet, foreligger tilstrekkelig datagrunnlag for å utvikle offisiell statistikk om mottatt arv.

Boks 6.2 Måling av inntekt i offisiell statistikk

Følgende inntektsbegreper brukes i dette kapitlet:

-

Markedsinntekt = Yrkesinntekt + Kapitalinntekt

-

Samlet inntekt = Markedsinntekter + Overføringer

-

Inntekt etter skatt = Samlet inntekt - Skatt mv.

I analysene er negativ inntekt etter skatt satt til null.

I Statistisk sentralbyrås inntektsstatistikk inngår de fleste kontante inntekter, både skattepliktige og skattefrie:

Yrkesinntekter er summen av lønnsinntekter og netto næringsinntekter (overskudd fra næringsvirksomhet).

Kapitalinntekter omfatter avkastning som er realisert på personens hånd. Det vil si at selskapsoverskudd og eventuell øvrig verdistigning på aksjer mv. først registreres som inntekt når det realiseres i form av utbytte eller gevinst. Foruten aksjeutbytte (både skattepliktig og skattefritt) og skattepliktige realisasjonsgevinster og -tap, inngår renteinntekter og andre skattepliktige kapitalinntekter som utleieinntekter mv. Skattefrie utleieinntekter ved utleie av deler av egen bolig omfattes ikke. Renteutgifter er ikke trukket fra. Det skyldes at man ikke har gode nok opplysninger om den økonomiske fordelen av å bo i egen bolig, framfor å være leietaker. Som en grov korreksjon for at inntekt fra egen bolig ikke omfattes av inntektsbegrepet, har SSB valgt å ikke gjøre fratrekk for renteutgifter.

Overføringer omfatter pensjons- og trygdeinntekter (fra både folketrygden og andre), samt andre ytelser som sykepenger, foreldrepenger, dagpenger, barnetrygd, bostøtte, studiestipend, sosialhjelp mv. En del kommunale ytelser inngår ikke i inntektsbegrepet, som f. eks. kommunal bostøtte eller kommunal kontantstøtte.

Skatt mv. omfatter inntekts- og formuesskatt til stat og kommune. Kommunal eiendomsskatt er ikke inkludert. Enkelte negative overføringer inngår også her, for eksempel pensjonspremier i arbeidsforhold og betalt barnebidrag.

Inntektsbegrepet i SSBs statistikk ligger tett opp til den praktiske definisjonen av inntekt som har til formål å måle inntekter som er tilgjengelig til løpende forbruk, i tråd med internasjonale retningslinjer.1

Dette inntektsbegrepet fanger ikke opp alt som påvirker husholdningenes forbruksmuligheter. I velferdsanalyser er det vanlig å definere inntekt som realverdien av det et individ kan forbruke i en gitt periode uten at formuen reduseres.2 Inntekt er med andre ord summen av individets faktiske forbruk og endring i formue i perioden. Prinsipielt skulle dermed alle formuesendringer, både de som skyldes tilbakeholdte overskudd eller rene verdiendringer, inngå uavhengig av om de realiseres som inntekt på personlig hånd. Som inntekt regnes penger og alt som kan måles i penger. Videre bør inntektsbegrepet omfatte det husholdningene forbruker uten at det omsettes i markedet, herunder offentlige tjenester, egen bolig og ulønnet arbeid i hjemmet m.v.

1 Se anbefalinger fra Canberra-gruppen, en ekspertgruppe som har gitt retningslinjer for produksjon av inntektsstatistikk for husholdninger her United Nations Economic Comission for Europe (2011) Canberra Group Handbook on Household Income Statistics. Second Edition.

2 Dette inntektsbegrepet blir ofte referert til som Schanz-Haig-Simons inntekt, etter Schanz (1896), Haig (1921) og Simons (1938).

6.2 Økonomisk ulikhet i Norge

6.2.1 Inntektsfordeling og inntektssammensetning i 2023

Selv om Norge har relativt lav inntektsulikhet sammenlignet med mange andre land, er inntektene langt fra jevnt fordelt. Nederste ti prosent av befolkningen (1. desil) har under 4 pst. av samlet inntekt, mens de øverste ti prosentene (10. desil) har over 20 pst.

Inntekt ett enkelt år gir ikke nødvendigvis et dekkende bilde av forbruksmulighetene for den enkelte over tid. Inntekten kan svinge fra år til år, særlig som følge av uttak av aksjeutbytte og realisasjon av gevinster og tap. Når man skal måle fattigdom, ser man derfor typisk på inntekten over flere år, se avsnitt 6.2.6. I tillegg utvikler inntektene seg ulikt over livsløpet. I analysene i dette kapitlet er studenthusholdninger utelatt.

Det er altså ikke de samme personene som befinner seg i bunnen og toppen av inntektsfordelingen hvert år. Hvert år skiftes om lag 30 pst. av personene i den øverste og nederste inntektsgruppen ut. Det er likevel en betydelig gruppe som forblir i topp og bunn over tid. Blant dem som var i 1. desil i 2021, var 36 pst. også i 1. desil ti år tidligere. Tilsvarende var 41 pst. av personene i 10. desil også i 10. desil ti år tidligere.

Figur 6.1 viser inntektsnivå og -sammensetning i ulike deler av inntektsfordelingen. Befolkningen er delt i 10 like store grupper (desiler) etter stigende husholdningsjustert inntekt.

Figur 6.1 Gjennomsnittlig husholdningsjustert inntekt og skatt for ulike inntektsgrupper.1 2023. Tusen kroner

1 Befolkningen er delt i ti like store grupper (desiler) etter stigende inntekt etter skatt.

Kilder: Finansdepartementet og SSB.

Med unntak av de to nederste inntektsgruppene, hvor mange pensjonister og trygdede befinner seg8, er lønnsinntekt den klart største inntektskilden. Gjennomsnittlig husholdningsjustert lønnsinntekt er nesten 12 ganger så høy i øverste inntektsgruppe som i nederste inntektsgruppe. Overføringer (dvs. pensjon, trygd, sykepenger, barnetrygd mv., se boks 6.2) er jevnere fordelt. Av samlede overføringer går om lag 9 pst. til 1. desil og 8 pst. til 10. desil. Kapital- og næringsinntekter er konsentrert i toppen av inntektsfordelingen. Halvparten av samlet næringsinntekt og mer enn 2/3 av samlet kapitalinntekt går til topp 10 pst.

Den nederste inntektsgruppen (1. desil) består av personer med en husholdningsjustert inntekt etter skatt under 280 000 kroner. Gjennomsnittlig husholdningsjustert inntekt i denne gruppen er om lag 200 000 kroner. Gruppen kjennetegnes blant annet av svak yrkestilknytning og av at nærmere halvparten har innvandrerbakgrunn. Det understrekes at studenthusholdninger ikke er inkludert i analysen.

I figur 6.2 er den nederste inntektsgruppen delt inn i persentiler, hvor hver persentil utgjør 1 pst. av befolkningen (om lag 54 000 personer). Mens et stort antall i 1. desil trolig har reelle levekårsutfordringer, er det også en del personer med svært høye formuer som havner i denne gruppen, se avsnitt 6.2.5. Dette skyldes både negative kapitalinntekter (realiserte tap) og at det påløper skatt (trygdeavgift, trinnskatt og eventuelt formuesskatt) selv om nettoinntekten er null eller negativ. Dette er årsaken til at særlig den nederste prosenten skiller seg fra resten av 1. desil i figur 6.2.

Figur 6.2 Gjennomsnittlig husholdningsjustert inntekt og skatt i nederste inntektsgruppe (1.–10. persentil).1 2023. Tusen kroner

1 Befolkningen er det i hundre like store grupper (persentiler) etter stigende inntekt etter skatt.

Kilder: Finansdepartementet og SSB.

I figur 6.3 er den øverste inntektsgruppen delt inn i persentiler. Figuren viser at det er stor variasjon i inntektsnivå og -sammensetning også innad i 10. desil. For persentilene 91–99 utgjør lønnsinntekter hoveddelen av inntekten. Den øverste prosenten skiller seg ut, med en langt høyere inntekt og at kapital- og næringsinntekter utgjør en betydelig inntektskilde (nærmere 60 pst. av samlet inntekt). Som i alle OECD-land er kapitalinntekter svært skjevfordelt og konsentrert i toppen av fordelingen. Den øverste prosenten har over 40 pst. av de samlede kapitalinntektene, noe som gjenspeiler den høye konsentrasjonen av finansformue, jf. avsnitt 6.2.4.

Figur 6.3 Gjennomsnittlig husholdningsjustert inntekt og skatt i øverste inntektsgruppe (91.–100. persentil).1 2023. Tusen kroner

1 Befolkningen er det i hundre like store grupper (persentiler) etter stigende inntekt etter skatt.

Kilder: Finansdepartementet og SSB.

Kapitalinntektene varierer mye fra år til år, spesielt fordi utbetaling av aksjeutbytter tilpasses endring i skatteregler. De betydelige inntektssvingningene i toppen av inntektsfordelingen gir store utslag i målt ulikhet og gjør det krevende å analysere utviklingen i underliggende inntektsulikhet over tid. I avsnitt 6.2.2 og avsnitt 6.2.5 vises ulikhetsutviklingen med et utvidet inntektsmål hvor overskudd i selskapene inngår i eiernes inntekter uavhengig av om de utbetales eller holdes tilbake i selskapssektoren.

Boks 6.3 Justering av inntekten for å kunne sammenligne forbruksmulighetene på tvers av ulike husholdningstyper

Husholdninger er forskjellige. Noen er enslige, noen er par, og noen har barn. Forskjellige husholdninger trenger ulike nivå på inntekten for å opprettholde den samme levestandarden. For å kunne sammenligne ulike husholdningstyper, er det vanlig å ta hensyn til husholdningenes samlede inntekt og sammensetning.

Husholdningsjustert inntekt (også kalt ekvivalensjustert inntekt eller inntekt per forbruksenhet) beregnes ved å summere opp husholdningens samlede inntekt, og deretter dele på antall såkalte forbruksenheter (eller «voksenekvivalenter»).

Forbruksenhetene tar hensyn til at det er stordriftsfordeler ved å bo flere sammen. En husholdning trenger som regel bare én vaskemaskin, ett kjøkken mv. Med EU-skalaen som brukes i dette kapittelet, representerer den første voksne i husholdningen 1 forbruksenhet, den neste voksne 0,5 forbruksenheter, mens barn teller som 0,3 forbruksenheter.

En husholdning med to voksne og to barn vil dermed utgjøre 2,1 forbruksenheter. Dette betyr at denne husholdningen må ha 2,1 ganger så høy inntekt som en énpersonhusholdning for å opprettholde samme forbruksmulighet. Dersom familien har en samlet inntekt på 1 mill. kroner, vil hvert familiemedlem bli tildelt en husholdningsjustert inntekt på 1 000 000 / 2,1 = 476 000 kroner.

Tabellen under viser hvilke inntektsnivåer som markerer grenseverdiene mellom gruppene dersom hele befolkningen deles i ti like store grupper (desiler) rangert etter husholdningsjustert inntekt. For eksempel har ti pst. av befolkningen en husholdningsjustert inntekt under 279 000 kroner (grensen mellom 1. og 2. desil) og ti pst. har over 778 000 kroner (grensen mellom 9. og 10. desil). Medianen er 481 000 kroner. Personene i familien over ville havnet i 5. desil, det vil si litt under midten.

Tabell 6.1 Grenseverdier for husholdningsjustert inntekt etter skatt (EU-skala). 20221

|

Grenseverdi |

|

|---|---|

|

P10 |

279 000 |

|

P20 |

344 000 |

|

P30 |

395 000 |

|

P40 |

438 000 |

|

P50 (median) |

481 000 |

|

P60 |

526 000 |

|

P70 |

579 000 |

|

P80 |

652 000 |

|

P90 |

778 000 |

1 Inntektene er justert for antall personer i husholdningene og sammensetningen av voksne og barn. Negative beløp er satt til null. Omfatter bosatte i privathusholdning ekskl. studenthusholdninger.

Kilde: Statistisk sentralbyrå.

Boks 6.4 Indikatorer for måling av ulikhet

Desiler og persentiler er like store grupper rangert fra lavest til høyest inntekt eller formue. Det er vanlig å dele befolkningen opp i ti like store grupper (desiler) eller 100 like store grupper (persentiler). For eksempel består desil 1 av de ti prosent med lavest inntekt eller formue. Man kan benytte mål for gjennomsnittet innad i gruppene eller verdien som marker grensen mellom gruppene.

Medianverdien (P50) er den verdien som deler fordelingen i to like store grupper, det vil si grensen mellom 5. og 6. desil.

P90/P10 er forholdstallet mellom inntekten til den personen som befinner seg akkurat på grensen mellom 9. og 10. desil (P90), og personen som befinner seg på grensen mellom 1. og 2. desil (P10) i inntektsfordelingen. Dette målet påvirkes dermed ikke av inntektene til de ti pst. av befolkningen med høyest inntekt og de ti pst. med lavest inntekt.

Gini-koeffisienten er det mest brukte målet på fordeling av økonomiske ressurser. Fordelen med Gini-koeffisienten er at man får ett oppsummerende mål på hele fordelingen. Koeffisienten tar verdien 100 når all inntekt tilfaller én person, og verdien 0 dersom all inntekt er helt likt fordelt i befolkningen.

6.2.2 Overordnede mål på utviklingen i inntektsulikhet

Norge har lenge hatt svært lav inntektsulikhet sammenlignet med andre land.9 Også i Norge har imidlertid ulikheten økt de siste tiårene. Inntektsveksten har over tid vært svakest for de med lavest inntekt og sterkest i toppen av inntektsfordelingen.

Det er tegn til at ulikhetsveksten har flatet ut de siste årene. Fra 2022 til 2023 falt inntektsulikheten, og en må tilbake til 2014 for å finne et lavere nivå. I 2023 vokste husholdningsjustert inntekt etter skatt mest i de laveste og midterste inntektsgruppene. Statistisk sentralbyrå peker blant annet på økt barnetrygd, økt alderspensjon og lavere skatt som årsaker.10

Figur 6.4 viser utviklingen i realinntekt på tre steder i inntektsfordelingen, henholdsvis P10, P50 og P90. P10 er inntekten til den personen som befinner seg akkurat på grensen mellom desil 1 og 2. Det vil si at 10 pst. av befolkningen har inntekt under dette nivået. P50 er medianinntekten, altså det inntektsnivået som deler befolkningen i to like store grupper. P90 er inntekten til den personen som befinner seg akkurat på grensen mellom desil 9 og 10. Det vil si at 90 pst. av befolkningen har inntekt under dette nivået. Se nærmere forklaring av ulike fordelingsmål i boks 6.4.

Figur 6.4 Utvikling i realinntekt1 i ulike deler av inntektsfordelingen. Indeks (2004=1). 2004–2023

1 Husholdningsjustert inntekt etter skatt justert for KPI.

Kilder: Finansdepartementet og SSB.

I perioden 2004–2023 økte P90 med 40 pst. målt i faste kroner, det vil si en gjennomsnittlig årlig realinntektsvekst på 1,8 pst. Til sammenligning økte medianinntekten (P50) reelt med om lag 1,6 pst. årlig, mens de laveste inntektene (P10) økte med 1,4 pst. årlig.

En måte å måle inntektsulikhet på er å se på forholdstallet P90/P10. I 2023 var dette forholdstallet 2,79. Det vil si at inntektsgrensen mellom 9. og 10. desil var 2,79 ganger så høy som inntektsgrensen mellom 1. og 2. desil. Figur 6.5 viser at dette forholdstallet økte særlig i årene 2010–2015.

Figur 6.5 Inntektsulikhet1 målt ved ulike spredningsmål. 1992–2023

1 Husholdningsjustert inntekt etter skatt.

Kilder: Finansdepartementet og SSB.

P90/P10 fanger ikke opp hva som skjer helt i bunn og topp av fordelingen. Figur 6.5 viser også et annet mye brukt mål på inntektsulikhet, nemlig Gini-koeffisienten. Denne fanger opp spredningen i hele inntektsfordelingen. Koeffisienten tar verdien 0 hvis alle har lik inntekt og 100 hvis èn person har all inntekt. Samlet over perioden 1992 til 2023 har ulikheten målt ved Gini økt med 13 pst. fra 21,9 til 24,8.

Utviklingen i Gini-koeffisienten illustrerer at det er krevende å analysere ulikhet med et inntektsmål som ikke fanger opp urealiserte kapitalinntekter. Etter at utbytteskatten ble innført, er betydelige selskapsoverskudd holdt tilbake i selskapssektoren, og det har vært store variasjoner fra år til år som følge av tilpasninger til endringer i skattereglene.11 Dette gir kraftige utslag på den målte ulikheten.

Flere empiriske studier har vist at ulikheten er langt større dersom inntektsbegrepet utvides til å inkludere tilbakeholdte selskapsoverskudd fordelt på eiere, se blant annet Aaberge m.fl. (2020).12 Statistisk sentralbyrå har på oppdrag fra Finansdepartementet oppdatert denne tallserien frem til 2022, se Vestad (2024).13 Figur 6.6 viser utviklingen i Gini når disse inntektene inkluderes og det samtidig trekkes fra en hypotetisk utbytteskatt på hele selskapsoverskuddet. I alle år etter utbytteskatten ble innført (i 2006), har ulikheten målt med dette utvidede inntektsmålet vært høyere enn med det offisielle inntektsbegrepet. Ulikheten har også økt mer enn den offisielle statistikken viser – med hele 40 pst. siden 2001. Se nærmere omtale i avsnitt 6.2.5.

Figur 6.6 Inntektsulikhet1 med ulike inntektsbegrep.2 2001–2022

1 Gini-koeffisienten for husholdningsjustert inntekt etter skatt.

2 Se boks 6.2. for hva som inngår i inntektsbegrepet i offisiell statistikk. Serien som inkluderer tilbakeholdte overskudd fratrukket en hypotetisk utbytteskatt, er hentet fra Vestad (2024) og fra Aaberge mfl. (2020) for årene 2001–2015.

Kilder: Finansdepartementet og SSB.

Flere studier viser også virkningen av å inkludere verdien av offentlige tjenester og bolig i inntektsbegrepet. Se nærmere omtale i avsnitt 6.2.6 og 6.2.7. Verdien av bolig omfatter både verdistigning og den økonomiske fordelen man har av å bo i egen bolig fremfor å være leietaker.14 Aaberge m.fl. (2021)15 viser at ulikheten isolert sett reduseres når disse komponentene inkluderes. Samlet sett er likevel ulikheten med et utvidet inntektsmål som inkluderer både verdien av kommunale tjenester (barnehager, skole, helse og pleie og omsorg), verdien av egen bolig og tilbakeholdte selskapsoverskudd, langt høyere enn det som fremgår av offisiell statistikk.

6.2.3 Lav, men økende lønnsulikhet

Lønnsinntektene er jevnere fordelt i Norge enn i de fleste andre land. Analyser fra OECD tyder på at den norske modellen for lønnsdannelse, med koordinerte forhandlinger, virker utjevnende sammenlignet med både desentraliserte oppgjør og med systemer der det forhandles på næringsnivå uten koordinering.16 Dette fremheves også av Frontfagsmodellutvalget.17 Figur 6.7 viser at Norge har en sammenpresset lønnsfordeling i internasjonal sammenheng. Figuren viser spennet mellom lave lønninger (P10) og høye lønninger (P90) relativt til medianlønn i det enkelte land i 2002 og 2023. I denne perioden har de lave lønningene i Norge falt fra 76 pst. til 71 pst. av medianlønnen, mens de høye lønningene har økt fra 158 pst. til 164 pst. av medianlønnen i 2023.

Figur 6.7 Lønnsspredning i utvalgte land, EU og OECD (medianlønn=1). 2023 1

1 Lønnsinntekt for heltidsansatte. Søylene viser spredningen fra p10 til p90, dvs. at 80 pst. av befolkningen befinner seg innenfor dette området.

Kilde: OECD Employment and Labour Market Statistics.

Lønnsulikheten har således økt også i Norge, men den er fortsatt vesentlig lavere enn i de fleste andre land.

Figur 6.8 viser utviklingen i lønnsulikheten siden 1997 målt som forholdet mellom høye (P90) og lave lønninger (P10), samt utviklingen i Gini-koeffisienten for alle jobber. Økningen i lønnsulikhet er særlig tydelig frem til rundt 2015. Etter dette har lønnsulikheten steget noe saktere. Denne tendensen finner også Lavlønnsutvalget når de undersøker flere indikatorer for lønnsulikhet.18

Figur 6.8 Utviklingen i lønnsuliketen i Norge målt med P90/P10 og Gini. 1997–2024

1 Månedslønn per heltidsekvivalent. Alle jobber.

Kilder: SSB.

Det er både fordeler og ulemper med å studere fordelingen av lønnsinntekter isolert. Det er mulig å måle utviklingen mer presist fordi man utelukker kapitalinntekter som varierer mye over tid, jf. drøftingen i avsnitt 6.2.2. Samtidig kan forhold i det enkelte arbeidsmarked gjøre det vanskelig å sammenligne mellom land eller over tid. For eksempel kan personer som går fra en relativt lavt lønnet jobb til en offentlig ytelse, bidra til at lønnsulikheten går ned. Et høyt nivå på de laveste lønningene, slik som i Norge, stiller høye produktivitetskrav. Dette kan svekke sysselsettingen blant arbeidstakere som ikke møter dette kravet, og dermed også senke den målte lønnsulikheten i Norge.

6.2.4 Sterk vekst og økt konsentrasjon i formuer

Husholdningenes gjennomsnittlige nettoformue er mer enn doblet nominelt fra om lag 1,7 mill. kroner i 2010 til om lag 3,7 mill. kroner i 2023, se figur 6.9.19 Formuesveksten har vært drevet av høyere boligpriser og en sterk vekst i aksjeformuene. For hoveddelen av norske husholdninger er primærbolig den største formueskomponenten, og samlet utgjør primærboliger 57 pst. av bruttoformuen. Boligprisene har vokst raskere enn husholdningenes disponible inntekt nesten sammenhengende de siste 30 årene, se figur 4.2 i kapittel 4. I perioden 2010–2023 økte boligprisene med over 84 pst. Økte boligpriser har ført til en kraftig formuesvekst for husholdninger som eier egen bolig.

Figur 6.9 Husholdningenes gjennomsnittlige formue. Mill. kroner. 2010–2023

Kilder: Finansdepartementet og SSB.

Formue er svært skjevfordelt, og formuesulikheten har økt over tid. Figur 6.10 viser gjennomsnittlig nettoformue i ulike formuesdesiler. Den nederste formuesdesilen skiller seg ut med en betydelig gjeld og negativ nettoformue, dvs. at gjelden overstiger verdien av eiendelene. Dette kan delvis skyldes at verdiene av en rekke eiendeler, som bolig og unoterte aksjer, ofte undervurderes i statistikken, se boks 6.5. Husholdningene i den øverste formuesdesilen hadde i 2023 en gjennomsnittlig nettoformue på nærmere 20 mill. kroner. Denne gruppen har til sammen over halvparten av den totale nettoformuen i befolkningen.

Figur 6.10 Gjennomsnittlig husholdningsformue i ulike formuesgrupper.1 Mill. kroner. 2023

1 Husholdningene er det i ti like store grupper (desiler) etter stigende nettoformue.

Kilde: SSB.

I figur 6.11 vises topp 10 pst. inndelt i ti like store grupper (persentiler). Figuren viser at det er stor variasjon i nivå og sammensetning av nettoformuen innad i 10. desil. Gjennomsnittet trekkes kraftig opp av den øverste prosenten (om lag 25 800 husholdninger), som har en gjennomsnittlig nettoformue på 82 mill. kroner. Særlig brutto finanskapital er konsentrert i toppen av fordelingen. Brutto finanskapital inkluderer blant annet bankinnskudd, aksjer og andre verdipapirer. Den øverste formuesdesilen eide 2/3 av den samlede brutto finanskapitalen, og over 40 pst. var eid av topp 1 pst.

Figur 6.11 Gjennomsnittlig husholdningsformue i øverste formuesgruppe (91.–100. persentil).1 Mill. kroner. 2023

1 Husholdningene er det i hundre like store grupper (persentiler) etter stigende nettoformue.

Kilde: SSB.

Formue er vesentlig mer ujevnt fordelt enn inntekt. Det er flere grunner til det. Fordelingen av formue i befolkningen avhenger av hvor mye den enkelte har mottatt, og hvor mye av dette som så langt er konsumert. Sparing over livsløpet er dermed en av grunnene til at formue er ulikt fordelt i befolkningen. Figur 6.12 viser hvordan formue og gjeld avhenger av alder. Både gjennomsnittlig og median nettoformue øker med alder frem til aldergruppen 67–79 år. I denne aldersgruppen er gjennomsnittlig nettoformue per husholdning 5,9 mill. kroner i 2023, mens medianen ligger på 4,1 millioner kroner.

Figur 6.12 Formue per husholdning i ulike aldersgrupper i 2023.1 Mill. kroner

1 Husholdningene er fordelt på aldergrupper etter hovedinntektstaker sin alder.

Kilde: SSB.

Formue er imidlertid mer skjevfordelt enn inntekt også innad i ulike aldersgrupper. Dette skyldes at noen arver og sparer mer, eller oppnår en høyere avkastning på formuen, enn andre. Formuesulikhet er dessuten selvforsterkende ettersom personer med høy formue gjennomgående både sparer mer av inntekten20 og oppnår en høyere avkastning på sparingen.21

Formuesveksten har vært særlig sterk for topp 1 pst. I perioden 2012–2021 vokste samlet nettoformue for de 1 pst. mest formuende husholdningene med nærmere 140 pst., mot om lag 70 pst. i resten av befolkningen, se figur 6.13. Dette må ses i sammenheng med en sterk vekst i verdien på aksjer.

Figur 6.13 Formuesutvikling1 i topp 1 pst. og resten av befolkningen. Sammenlignet med utviklingen på Oslo Børs2 og boligprisindeksen. Indeks (2012=100). 2012–2023

1 Målt ved nominell nettoformue.

2 OSEBX, målt ved et gjennomsnitt av inngangen og utgangen av året.

Kilder: Statistisk sentralbyrå, Macrobond og Finansdepartementet.

I 2022 og 2023 har formuen til de mest formuende husholdningene falt. Dette bruddet i utviklingen har trolig flere, sammensatte forklaringer. Foreløpige analyser fra Statistisk sentralbyrå viser at økt netto utflytting blant de 1 pst. mest formuende i 2022 og 2023 kan bidra til å forklare noe av utviklingen. Den viktigste forklaringen er likevel en unormalt svak utvikling i beregnede formuesverdier blant de som forble i topp 1 pst. i 2022 og 2023. Statistisk sentralbyrå finner også tegn til at de mest formuende i større grad enn før har overført gaver til barn i 2022 og 2023. Det gjøres oppmerksom på at analysen er basert på beregnede formuesverdier, som kan avvike fra reelle markedsverdier, se boks 6.5. Eventuell omplassering av formue til eiendeler som har lav beregnet verdi sammenlignet med markedsverdi (særlig unoterte aksjer) vil fremstå som redusert formue i analysen.

At formue er mer skjevfordelt enn inntekt, må også ses i lys av at en betydelig del av avkastningen på formue ikke inngår i inntektsbegrepet i inntektsstatistikken, men kun fanges opp som en vekst i formuestallene. Se nærmere drøfting i avsnitt 6.2.5.

6.2.5 Nærmere om inntekt og formue for de rikeste

De foregående avsnittene har vist at ulikhetsutviklingen i stor grad drives av hva som skjer i toppen av fordelingen. Mens arbeidsinntekt er den viktigste inntektskilden for flertallet i befolkningen, består inntektene på toppen i stor grad av kapitalinntekter, det vil si avkastning på formue. I utgangspunktet skulle man dermed forvente at høy formue henger tett sammen med høy inntekt.

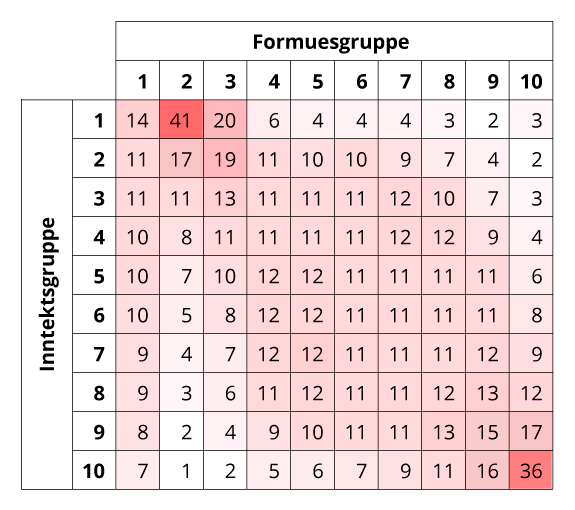

Figur 6.14 viser at det er en klar, men langt fra entydig, sammenheng mellom å ha høy formue og høy inntekt. Blant de som var i topp 10 pst. av formuesfordelingen, var 36 pst. også i topp 10 pst. av inntektsfordelingen. Det samme gjelder omvendt; blant de som var i topp 10 pst. av inntektsfordelingen, var 36 pst. også i topp 10 pst. av formuesfordelingen.

Figur 6.14 Andel husholdninger i ulike inntekts- og formuesdesiler. Promille. 20231

1 Husholdningene er rangert etter nettoformue og husholdningsjustert inntekt etter skatt.

Kilder: Finansdepartementet og SSB.

Husholdninger med høy formue skiller seg fra resten av befolkningen ved at det er større spredning i inntekt innenfor denne gruppen. Dette gjelder spesielt blant de 1 pst. mest formuende, se figur 6.15. Mens gjennomsnittsinntekten blant de 1 pst. mest formuende var 1,5 mill. kroner i 2023, hadde halvparten en inntekt under 910 000 kroner og 25 pst. en inntekt under 560 000 kroner. Fem pst. av de 1 pst. mest formuende hadde en inntekt under 40 000 kroner. Dette gjenspeiles i at det i gruppen med lavest inntekt er enkelte personer med veldig høye formuer, se figur 6.16. Mens flertallet av personer med lav inntekt har en formue nær null, trekkes gjennomsnittet kraftig opp av noen få med svært høye formuer.

Figur 6.15 Spredning i inntekt. Formuespersentil 91–100. Mill. kroner. 20231

1 Husholdningenes inntekt etter skatt.

Kilder: Finansdepartementet og SSB.

Figur 6.16 Spredning i formue i ulike inntektsgrupper. Mill. kroner. 20231

1 Befolkningen er delt i persentiler (hundredeler) og desiler (tideler) etter stigende inntekt etter skatt.

Kilder: Finansdepartementet og SSB.

At inntektene til de mest formuende varierer mye, skyldes delvis at avkastningen er usikker og kan variere fra år til år. Hovedgrunnen er likevel at inntektene i den offisielle statistikken bare inkluderer den realiserte avkastningen, og at skattetilpasninger har hatt stor betydning for hvor mye som det enkelte år realiseres i form av utbytter. Overskudd som holdes tilbake i selskapssektoren, fanges ikke opp.

For å få et mer dekkende bilde av inntektene til de mest formuende, kan man studere endringene i formuen deres over tid. Dette er vist i figur 6.17. Alternativt kan man studere et utvidet inntektsbegrep der de tilbakeholdte selskapsoverskuddene tilordnes den enkelte eier, som i figur 6.18.

Figur 6.17 Gjennomsnittlig inntekt etter skatt og endring i nettoformue fra året før for de 1 pst. mest formuende personene.1 2014–2023. Mill. kroner.

1 Personlig inntekt og formue for personer 17 år og eldre.

Kilder: Finansdepartementet og SSB.

Figur 6.18 Andelen av markedsinntekten som tilfalt topp 1 pst. med ulike inntektsbegrep. 2001–20221,2

1 Markedsinntekt er summen av yrkesinntekt (inkl. syke- og foreldrepenger) og kapitalinntekter før skatt og overføringer. Personlig inntekt for alle personer 25 år og eldre.

2 Tallseriene som dekker årene 2016–2022, er hentet fra Vestad (2024). Tall for årene 2001–2018 er hentet fra Aaberge mfl. (2020), og inkluderer ikke andre kapitalinntekter enn eierinntekter.

Kilder: Finansdepartementet og SSB.

Figur 6.17 viser årlig formuesvekst og inntekt for de 1 pst. mest formuende i årene 2014–2023. Årene 2022 og 2023 skiller seg også her ut med lav formuesvekst, se omtale til figur 6.13 over. For de øvrige årene er formuesveksten gjennomgående langt høyere enn inntektene, slik de måles i inntektsstatistikken. Selv i 2021, et år med ekstraordinært høye utbytter og dermed høye inntekter, var formuesveksten i denne gruppen tre ganger så høy som samlet inntekt etter skatt. Årsaken er at urealisert verdistigning på aksjer mv., herunder verdistigning som skyldes tilbakeholdte overskudd i unoterte selskaper, ikke regnes med i inntekten. Andresen (2022) anslår at de samlede latente, tilbakeholdte overskuddene i norske unoterte selskap vokste med 120 mrd. kroner i gjennomsnitt per år i perioden 2006 til 2016 (fra 700 til 1 900 mrd. 2021-kroner).22 Grindaker og Vestad (2025) viser at de latente eierinntektene fortsatte å øke i perioden 2016–2022.23

Boks 6.5 Måling av formue i offisiell statistikk

Følgende formuesbegreper brukes i dette kapitlet:

-

Bruttoformue = Realkapital + Brutto finanskapital

-

Nettoformue = Bruttoformue - Gjeld

I Statistisk sentralbyrås formuesstatistikk inngår følgende komponenter i formuen:

Realkapital omfatter beregnet markedsverdi (før verdsettelsesrabatt) av bolig og næringseiendom, samt skattemessig verdi av annen fast eiendom (fritidseiendom mv.), andre eiendeler i næring, innbo og løsøre mv. Skattemessig verdi av fritidseiendom er gjennomgående langt lavere enn markedsverdien, og skattyter kan få nedsatt verdien til 30 pst. av dokumentert verdi.

Brutto finanskapital omfatter bankinnskudd og estimert markedsverdi (før verdsettelsesrabatt) av aksjer og andre verdipapirer, andeler i verdipapirfond og formue i aksjesparekonto.

Gjeld omfatter markedsverdi av gjeld (før reduksjon for verdsettelsesrabatt) til fordringshavere og andel av boligselskapets gjeld for eiere i borettslag.

Formuesstatistikken baseres på skattemeldingene og omfatter kun formuesskattepliktige eiendeler. For en rekke formuesobjekter, som fast eiendom og unoterte aksjer, er det krevende å anslå markedsverdier. De beregnede formuesverdiene vil derfor ofte avvike fra reell markedsverdi. Det er også flere formuesobjekter som i sin helhet ikke inngår i formuesstatistikken, blant annet immaterielle eiendeler (som for eksempel åndsverk eller patenter), forretningsverdier og offentligrettslige tillatelser. Pensjonsformue, dvs. opptjent pensjon på ethvert tidspunkt eller forventet nåverdi av den fremtidige strømmen av pensjonsytelser, inngår heller ikke i formuesbegrepet.

I analysene i dette kapittelet studeres formue på husholdningsnivå.1 I motsetning til inntektstallene justeres ikke husholdningenes formue for stordriftsfordeler gjennom bruk av forbruksenheter. Det skyldes at det ikke er konsensus om hvorvidt stordriftsfordeler gjelder like klart for formue som for inntekt.2

1 Dette er i tråd med retnigslinjer i OECD (2013): Guidelines for Micro Statistics on Household Wealth, OECD publishing.

2 Se blant annet Halvorsen, E. & Hetland, A. (2021). Pensjonsformue i Norge 2018. SSB rapporter 2021/16.

Når inntekt måles som i inntektsstatistikken, har andelen av befolkningens samlede markedsinntekt som tilfaller topp 1 pst., ligget rundt 10 pst. de fleste år i perioden 2001–2022. Figur 6.18 viser hvor stor andel av samlet markedsinntekt som tilfaller topp 1 pst. når man inkluderer tilbakeholdte overskudd. Offisiell statistikk inkluderer kun overskudd i den grad de er realisert som utbytte eller gevinst på personlig eiers hånd. Ved å erstatte disse realiserte eierinntektene med eiernes andel av årsresultatene i alle selskaper som de eier enten direkte eller indirekte, får man også med den delen av overskuddene som holdes tilbake i selskapene. For å unngå å dobbeltelle inntekter som overføres mellom selskaper, er avsatt utbytte i indirekte eide selskaper trukket fra. Med et slikt utvidet inntektsmål øker andelen til topp 1 pst. fra om lag 10 pst. til nærmere 25 pst. over perioden 2001–2022.

6.2.6 Nærmere om bunnen av inntektsfordelingen og ulike fattigdomsmål

Vedvarende lavinntekt er et mål for å kartlegge hvor mange som over tid har lav inntekt sammenlignet med resten av befolkningen. I praksis måles dette ofte som personer som over en periode på tre år har en inntekt som i gjennomsnitt er mindre enn 60 pst. av medianinntekten (inntekten til den midterste husholdningen når husholdningene sorteres etter stigende inntekt).

Etter mange år med til dels kraftig vekst, har andelen barn som lever i familier med vedvarende lavinntekt, falt siden 2020, se figur 6.19. Andelen var 9,9 pst. i 2023, tilsvarende 96 220 barn. Ettersom lavinntekt måles ved inntekt relativt til medianinntekt, kan andelen øke selv om også de med lave inntekter har realinntektsvekst. Dersom lavinntektsgrensen holdes fast på 2009-nivå (justert for prisvekst), har andelen barn som lever i husholdninger med vedvarende lavinntekt, falt fra 7,7 pst. i 2009 til 6,3 pst. i 2023.

Figur 6.19 Andel barn i husholdninger med vedvarende lavinntekt. 2006–2023. Prosent1

1 Personer som over en treårsperiode har holdningsjustert inntekt etter skatt lavere enn 60 pst. av medianen.

Kilder: Finansdepartementet og SSB.

Statistisk sentralbyrå peker på flere årsaker til utviklingen i lavinntekt. En studie viser at en del av økningen fra 1996 til 2019 skyldes at barnetrygden ble holdt nominelt uendret. Tilsvarende peker SSB på at økt barnetrygd de siste årene har bidratt til å løfte flere barnefamilier over lavinntektsgrensen.24

Innvandring har også stor betydning for utviklingen i andel med lavinntekt. Barn med innvandrerbakgrunn er kraftig overrepresentert og utgjør om lag 60 pst. av lavinntektsgruppen. Høy innvandring forklarer en stor del av veksten i lavinntekt siden 2005. Dette betyr ikke nødvendigvis at barn med innvandrerbakgrunn har fått det verre. Gitt at man har innvandrerbakgrunn, har risikoen for lavinntekt sunket noe. I 2023 var 26 pst. av norskfødte med innvandrerforeldre og 42 pst. av innvandrerbarn i vedvarende lavinntekt. Tilsvarende tall for 2006 var hhv. 31 pst. og 44 pst. Dette illustrerer hvordan demografiske endringer kan påvirke inntektsfordelingen.

Endringer i innvandringen har hatt betydning for utviklingen de siste årene. Under korona-pandemien var innvandringen lav. Dermed økte gjennomsnittlig botid for gruppen som helhet. Lengre botid henger ofte sammen med lavere risiko for å være i lavinntekt. 2023-tallene for vedvarende lavinntekt siste tre år inkluderer heller ikke de nyankomne fordrevne fra Ukraina.

Vedvarende lavinntekt er én indikator som kan si noe om omfanget av fattigdom, men gir ikke nødvendigvis et fullstendig bilde. På oppdrag fra Barne-, ungdoms- og familiedirektoratet har derfor SSB kartlagt mulighetene for å analysere fattigdom langs flere dimensjoner.25 Rapporten anbefaler å supplere vedvarende lavinntekt med en indikator som utelater personer med høy formue. Dette senker andelen barn som lever i fattige familier med 1,6 prosentenheter. I tillegg anbefales en indikator som inkluderer fordelen av egen bolig. Dette øker andelen barn i fattige familier med 0,7 prosentenheter, særlig fordi andelen leietakere som blir kategorisert som fattige, da øker.

6.2.7 Velferdsstaten bidrar til betydelig omfordeling

Skatter, overføringer og offentlige tjenester bidrar til betydelig omfordeling.

I 2023 var ulikheten målt ved Gini-koeffisienten for markedsinntekt (yrkes- og kapitalinntekt før skatt og overføringer) 42,5, mens den for inntekt etter skatt og overføringer var 24,8. Figur 6.20 viser at Gini-koeffisienten for inntekt etter skatt har økt mer eller mindre parallelt med Gini-koeffisienten for markedsinntekter over perioden 1992–2023. Det vil si at det omfordelende bidraget fra skatte- og overføringssystemet har vært relativt stabilt (rundt 40 pst. lavere Gini-koeffisient).

Figur 6.20 Inntektsulikhet før og etter skatt og overføringer 1992–20231

1 Gini-koeffisienter for husholdningsjustert inntekt.

Kilder: Finansdepartementet og SSB.

Inntektsulikheten målt i figur 6.20 inkluderer ikke verdien av offentlige tjenester. Offentlig finansierte tjenester virker i sum utjevnende ettersom de betyr relativt mest for personer med lav inntekt. I Norge tilbys tjenester som utdanning, helse og barnehage med ingen eller lave brukerbetalinger. Uten dette tilbudet ville privatpersoner selv måtte kjøpe tjenestene i markedet. Forskere i Statistisk sentralbyrå har undersøkt hvordan den målte ulikheten endres når man inkluderer disse tjenestene som en del av inntekten.26 Studien inkluderer verdien av helse, pleie og omsorg, utdanning og barnehager. Dette er tjenester som de fleste nordmenn drar nytte av i løpet av livet, uavhengig av inntekt. Resultatet er lavere ulikhet enn det offisielle tall viser. Gini-koeffisienten faller med hele 18 pst. når verdien av de offentlige tjenestene inkluderes.

6.2.8 Geografiske forskjeller i inntekt og formue

Det er til dels store regionale forskjeller i både inntektsnivå, formue og levekostnader. Geografiske forskjeller i inntekt og formue er krevende å analysere godt. Regioner med høye inntekter har generelt også høyere boligpriser. Dette påvirker formuene, men også levekostnadene i de ulike regionene. Inntektsbegrepet fanger verken opp verdiendringer eller fordelen ved å eie egen bolig. Renteutgifter er heller ikke trukket fra.

Ser man på inntektsnivået isolert, er gjennomsnittlig husholdningsjustert inntekt etter skatt om lag 18 pst. høyere i de mest sentrale kommunene sammenlignet med de minst sentrale, se figur 6.21. Både lønns- og kapitalinntekter er langt høyere i de mest sentrale kommunene. Overføringene er derimot høyest i de minst sentrale kommunene.

Figur 6.21 Gjennomsnittlig inntekt og skatt i sentralitetsklasse 1–6. Tusen kroner. 20231,2

1 Husholdningsjustert inntekt.

2 Statistisk sentralbyrås sentralitetsindeks basert på nærhet til arbeidsplasser og servicefunksjoner. Sentralitetsklasse 1 omfatter Oslo og fem nabokommuner, mens sentralitetsklasse 6 omfatter de 113 minst sentrale kommunene.

Kilder: Finansdepartementet og SSB.

De mest sentrale kommunene har størst spredning i inntekt, se figur 6.22. Gjennomsnittsinntekten i sentralitetsklasse 1 trekkes kraftig opp av enkelte personer med svært høye inntekter. Samtidig er de laveste inntektene noe lavere enn i resten av landet. Medianinntekten er om lag 11 pst. høyere i sentralitetsklasse 1 enn i sentralitetsklasse 6.

Figur 6.22 Spredning i inntekt etter skatt i sentralitetsklasse 1–6. Tusen kroner. 20231,2

1 Husholdningsjustert inntekt.

2 Statistisk sentralbyrås sentralitetsindeks basert på nærhet til arbeidsplasser og servicefunksjoner. Sentralitetsklasse 1 omfatter Oslo og fem nabokommuner, mens sentralitetsklasse 6 omfatter de 113 minst sentrale kommunene.

Kilder: Finansdepartementet og SSB.

Det er en klar geografisk profil også på formuesfordelingen, se figur 6.23. Gjennomsnittlig nettoformue i sentralitetsklasse 1 er mer enn dobbelt så høy som i sentralitetsklasse 6. Særlig verdien av primærbolig er geografisk skjevfordelt, og denne skjevfordelingen har økt over tid. Dette gjenspeiler at boligprisene har utviklet seg forskjellig i ulike deler av landet de siste årene. Boligprisveksten har vært sterkest i Oslo, der det også har vært størst befolkningsvekst.

Figur 6.23 Gjennomsnittlig husholdningsformue i sentralitetsklasse 1–6. Mill. kroner. 20231

1 Statistisk sentralbyrås sentralitetsindeks basert på nærhet til arbeidsplasser og servicefunksjoner. Sentralitetsklasse 1 omfatter Oslo og fem nabokommuner, mens sentralitetsklasse 6 omfatter de 113 minst sentrale kommunene.

Kilder: Finansdepartementet og SSB.

Brutto finansformue er klart høyest i sentralitetssone 1, men veksten siden 2010 har vært klart størst i sentralitetssone 6 (en økning på 216 pst. siden 2010, sammenlignet med 112–131 pst. vekst i de andre sentralitetsklassene). I 2023 er gjennomsnittlig brutto finansformue høyere i sentralitetsklasse 6 enn i sentralitetsklassene 2–5.

Figur 6.24 viser at gjennomsnittlig formue i alle sentralitetsklassene trekkes opp av enkelte med svært høy formue. Eksempelvis hadde 5 pst. av husholdningene i sentralitetsklasse 1 en nettoformue på over 17,6 mill. kroner.

Figur 6.24 Spredning i husholdningenes netto- formue i sentralitetsklasse 1–6. Mill. kroner. 20231

1 Statistisk sentralbyrås sentralitetsindeks basert på nærhet til arbeidsplasser og servicefunksjoner. Sentralitetsklasse 1 omfatter Oslo og fem nabokommuner, mens sentralitetsklasse 6 omfatter de 113 minst sentrale kommunene.

Kilder: Finansdepartementet og SSB.

Fotnoter

Se blant annet OECD (2018): A Broken Social Elevator? How to Promote Social Mobility. OECD Publishing og OECD (2011): Divided we stand. Why Inequality Keeps Rising. OECD Publishing.

Støren m.fl. (2024): Sosial ulikhet i livskvalitet. Analyser av Livskvalitetsundersøkelsen 2022 og 2023. Rapporter 2024/22, Statistisk sentralbyrå.

Se blant annet Barstad m.fl. (2023): Forslag til rammeverk for måling av livskvalitet i Norge. Rapporter 2023/51, Statistisk sentralbyrå.

Se bl.a. Balestra, C. og F. Oehler (2023) Measuring the joint distribution of household income, consumption and wealth at the micro level, OECD Papers on Well-being and Inequalities, No. 11, OECD Publishing, Paris, https://doi.org/10.1787/f9d85db6-en

Se bl.a. Distributional National Accounts Guidelines (wid.world) og OECD Handbook on the Compilation of Household Distributional Results on Income, Consumption and Saving in Line with National Accounts Totals | OECD iLibrary (oecd-ilibrary.org)

Se bl.a. oppsummering i kapittel 7 i SSB (2023) Økonomisk utsyn over året 2022. Økonomiske analyser 1/2023.

Nasjonalt program for offisiell statistikk 2024–2027 (ssb.no)

Pensjonister og trygdede utgjorde i 2021 anslagsvis 40 pst. av 1 og 2. desil, mot 25 pst. av befolkningen som helhet.

Se blant annet OECD-statistikken Income inequality.

Se SSB-artiklene Fall i inntektsulikheten, Inntektene økte mer enn skatten og Økte realinntekter for norske husholdninger

Utbyttene var særlig høye i årene etter den midlertidige utbytteskatten i 2001 og frem mot innføringen av en varig utbytteskatt i 2006. Etter at utbytteskatten ble innført ble det utbetalt svært lave utbytter. Siden den gang har utbyttene gradvis tatt seg opp, og det har vært særlig høye utbetalinger i forkant av varslede økninger av utbytteskatten i 2016 og 2022.

Aaberge mfl. (2020) Ulikheten – betydelig større enn statistikken viser. Analyse 2020/13. Statistisk sentralbyrå.

Vestad (2024) Utviklingen i inntektsulikhet i perioden 2016–2022. Rapport 2024/32. Statistisk sentralbyrå.

Verdistigning på egen bolig inngår ikke i inntektsstatistikken (heller ikke dersom den realiseres, ettersom gevinst ved salg av egen bolig er unntatt skatteplikt). Å bo i sin egen bolig gir i tillegg en betydelig løpende økonomisk verdi som heller ikke regnes med. Som en grov korreksjon for at verdien av å bo i egen bolig ikke omfattes av inntektsbegrepet, har SSB valgt å ikke gjøre fratrekk for renteutgifter, se boks 6.2.

Aaberge mfl. (2021) Økonomisk ulikhet i Norge i det 21. århundre. Rapport 2021/33. Statistisk sentralbyrå.

Se blant annet OECD (2019), Negotiating our way up: Collective bargaining in a changing world of work, OECD Publishing for en diskusjon av koordinering og lønnsspredning.

NOU 2023: 30 Utfordringer for lønnsdannelsen og norsk økonomi

Se kapittel 6 i NOU 2024: 11 Lavlønn i Norge.

Tilsvarer en gjennomsnittlig årlig vekst på om lag 6 pst. over perioden.

Se blant annet Fagereng m.fl. (2019). Saving behavior across the wealth distribution: The importance of capital gains (No. w26588). National Bureau of Economic Research.

Se blant annet Fagereng m.fl. (2020). Heterogeneity and persistence in returns to wealth. Econometrica, 88(1).

Andresen, M.E. (2022): Latente eierinntekter og skatteplikt på unoterte aksjer etter aksjonærmodellen. SSB rapporter 2022/37. Statistisk sentralbyrå.

Grindaker, M. og Vestad, O. L. (2025): Latente eierinntekter og skatteforpliktelser på unoterte aksjer i perioden 2011–2022. SSB rapporter 2025/21. Statistisk sentralbyrå.

Eika, L. og Langøren, A. (2025). Drivere bak utviklingen i fattigdom blant barn.

Langørgen A., Barstad A., Eika L. og Aarskaug Wiik K. (2024). Måling av barnefattigdom. Utredning av supplerende fattigdomsmål

Aaberge, R., Langørgen, A. og Lindgren, P. Y. (2021): Offentlige tjenester reduserer ulikhet og fattigdom, Statistisk sentralbyrå.