3 Budsjettpolitikken

Finanspolitikken skal sikre tilgang til offentlige tjenester og velferdsordninger og bidra til en stabil og bærekraftig utvikling i økonomien med høy sysselsetting og jevn inntektsfordeling. Handlingsregelen gir en langsiktig rettesnor for bærekraftig bruk av midlene i Statens pensjonsfond utland og legger opp til en bruk av fondsmidler som over tid skal følge den forventede realavkastningen av fondet, anslått til 3 pst. Ved å bevare realverdien av fondet vil inntektene fra petroleum også komme til nytte for fremtidige generasjoner.

Samtidig spiller finanspolitikken en viktig rolle i stabiliseringspolitikken. I tråd med handlingsregelen skal innretningen av finanspolitikken, gjennom bruken av fondsmidler, se hen til både konjunkturutviklingen og den langsiktige utviklingen.

Norsk økonomi anslås å være i en mild konjunkturoppgang i 2026. Fortsatt lav arbeidsledighet, videre sysselsettingsvekst og sterk inntektsvekst ventes å gi klart høyere vekst i norsk økonomi i år og fremover enn i 2023 og 2024. Konjunkturbildet tilsier samlet sett at det for 2026 ikke er behov for at finanspolitikken bidrar til å øke den økonomiske aktiviteten. Se kapittel 2 for en nærmere omtale av de økonomiske utsiktene.

Perspektivmeldingen viste at den demografiske utviklingen vil føre til at utgifter til folketrygd og helse og omsorg vil øke kraftig fremover. Veksten er allerede i gang, men vil tilta noen år frem i tid. Samtidig ventes de samlede inntektene på statsbudsjettet å vokse mindre enn før. Slik det ser ut nå, vil handlingsrommet i finanspolitikken fra 2027-2029 trolig være nokså begrenset, etter at utgifter som følger av befolkningsutviklingen og opptrapping av forsvar, er dekket. Ved å hensynta utsiktene fremover kan det legges best mulig til rette for at velferdsmodellen kan opprettholdes over tid. For nærmere omtale av budsjettpolitikken fremover, se avsnitt 3.3.

I kriser kan det bli behov for ekstraordinære tiltak. I forbindelse med koronapandemien i 2020-2022 ble det innført flere ulike tiltak for å dempe konsekvensene for norsk økonomi. For en nærmere gjennomgang av erfaringene med tilskuddsordningene under Finansdepartementets ansvarsområde, se boks 3.11.

3.1 Innretningen av budsjettpolitikken 2026

Regjeringen foreslår i budsjettet for 2026 en bruk av fondsmidler, målt ved det strukturelle oljekorrigerte budsjettunderskuddet, på 579,4 mrd. kroner, tilsvarende 13,1 pst. av trend-BNP for Fastlands-Norge. Det er en økning fra drøyt 12,6 pst. i 2025, og gir en budsjettimpuls på 0,4 prosentenheter. Bruken av fondsmidler forventes å tilsvare et uttak fra Statens pensjonsfond utland (SPU) på 2,8 pst. av fondsverdien og 26,8 pst. av statsbudsjettets utgifter. Se tabell 3.1 og figur 3.1 til 3.4. I regjeringens forslag ligger det inne en videreføring av årets ramme for støtte til Ukraina gjennom Nansen-programmet på totalt 85 mrd. kroner i 2026-budsjettet. Se boks 3.4 om Nansen-programmet for Ukraina.

Tabell 3.1 Nøkkeltall i statsbudsjettet. Mrd. kroner og prosent

|

2024 |

2025 |

2026 |

|

|---|---|---|---|

|

Strukturelt oljekorrigert budsjettunderskudd i løpende priser |

410,3 |

534,2 |

579,4 |

|

Strukturelt oljekorrigert budsjettunderskudd i faste 2026-priser |

438,0 | 550,6 | 579,4 |

|

Målt i pst. av trend-BNP for Fastlands-Norge |

10,2 |

12,6 |

13,1 |

|

Endring fra året før i prosentpoeng (budsjettindikator)1 |

0,9 |

2,4 |

0,4 |

|

Målt i pst. av Statens pensjonsfond utland |

2,6 |

2,7 |

2,8 |

|

Målt i pst. av statsbudsjettets utgifter |

21,5 |

25,8 |

26,8 |

1 Endring i strukturelt oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge. Indikatoren tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Kilde: Finansdepartementet.

Figur 3.1 Strukturelt oljekorrigert budsjettunderskudd. Prosent av trend-BNP for Fastlands-Norge. 2001–2026

Kilde: Finansdepartementet.

Figur 3.2 Endring i strukturelt oljekorrigert budsjettunderskudd i prosent av trend-BNP for Fastlands-Norge. Endring fra året før (budsjettimpuls). 2001–2026

Kilde: Finansdepartementet.

Figur 3.3 Strukturelt oljekorrigert budsjettunderskudd. Prosent av Statens pensjonsfond utland. 2001–2026

De stiplede linjene viser forventet realavkastning av SPU. I 2001 var anslaget på forventet realavkastning 4 pst. Fra og med Nasjonalbudsjettet 2018 ble anslaget nedjustert til 3 pst.

Kilde Finansdepartementet.

Figur 3.4 Bruken av fondsmidler som andel av utgifter i statsbudsjettet. Prosent. 2001–2026

Utgifter utenom petroleumsvirksomhet.

Kilde: Finansdepartementet.

Innretningen av finanspolitikken sikter mot å balansere hensynet til konjunktursituasjonen med langsiktige hensyn knyttet til en bærekraftig utvikling i både statsfinansene og vekstpotensialet i økonomien.

Fondet finansierer nå mer enn en fjerdedel av statsbudsjettet. Det gjør finanspolitikken mer sårbar for brå og varige fall i fondsverdien enn tidligere. Handlingsregelen innebærer at tilpasninger av bruken av fondsmidler ved større endringer i fondsverdien bør skje gradvis over flere år for at finanspolitikken skal gi stabile velferdstjenester og rammebetingelser, og ikke i seg selv blir en kime til ustabilitet i økonomien. Utviklingen i økonomien og fondsverdien fremover er usikker. Finanspolitikken må ta høyde for at man i fremtiden vil ønske å øke bruken av fondsmidler ved større økonomiske tilbakeslag og gradvis tilpasse bruken av fondsmidler ved et eventuelt fall i fondsverdien. Dette tilsier at fondsuttaket bør ligge under forventet realavkastning i gode og normale tider. I tidligere analyser fra Finansdepartementet er det anslått at en pengebruk på 2,7 pst. av fondet i normale tider gir et fondsuttak som over tid tilsvarer forventet realavkastning på 3 pst. Se boks 3.1 for en nærmere beskrivelse av det finanspolitiske rammeverket.

I budsjettforslaget er det lagt til grunn en fondsverdi ved inngangen til 2026 på 20 500 mrd. kroner.1 Det er 765 mrd. kroner mer enn ved inngangen til 2025. Samtidig har fondsverdien svingt betydelig gjennom året, fra over 20 000 mrd. kroner i februar til i underkant av 18 000 mrd. kroner i april og opp igjen i løpet av sommeren, se figur 3.5. Se boks 3.3 for en nærmere drøfting av usikkerheten i fondsverdien. De siste årene har fondsverdien økt betydelig, se figur 3.6. Fondsverdien, målt ved anslått verdi ved inngangen til 2026, er mer enn doblet sammenlignet med verdien i starten av 2020, og har økt med over 4 700 mrd. kroner fra starten av 2024, der om lag 80 pst. av økningen skyldes nominell avkastning. Som hjelpemiddel i skjønnsutøvelsen i finanspolitikken kan det være nyttig å studere alternative måter å operasjonalisere den langsiktige rettesnoren på, særlig i perioder med store endringer i fondsverdien, se boks 3.2.

Figur 3.5 Markedsverdien av Statens pensjonsfond utland. Mrd. kroner. 1. jan.–30. sep. 2025

Kilder: Norges Bank Investment Management og Finansdepartementet.

Figur 3.6 Bidrag til endring i markedsverdien av Statens pensjonsfond utland. Mrd. kroner. 1996–2025

Fondsverdien per 31.12. For 2025 vises markedsverdi per første halvår. Nominell avkastning er fratrukket forvaltningskostnader.

Kilder: Norges Bank Investment Management, Statistisk sentralbyrå og Finansdepartementet.

Konjunkturbildet samlet sett tilsier at det for 2026 ikke er behov for at finanspolitikken bidrar til å øke den økonomiske aktiviteten.2 Beregninger basert på Finansdepartementets makroøkonomiske modeller KVARTS og NORA indikerer at innretningen av finanspolitikken for 2026 har en om lag nøytral virkning på aktivitetsnivået i 2026.3 Budsjettopplegget for 2026 anslås å øke BNP for Fastlands-Norge med 0,1 pst., se tabell 3.2.

Tabell 3.2 Budsjettvirkninger på BNP for Fastlands-Norge ifølge KVARTS og NORA.1 Prosent

|

Virkninger på nivået på BNP for Fastlands-Norge |

||||

|---|---|---|---|---|

|

2024 |

2025 |

2026 |

2027 |

|

|

KVARTS |

||||

|

Budsjettopplegget for 2024 |

0,5 |

0,8 |

1,1 |

1,3 |

|

Budsjettopplegget for 2025 |

0,2 |

0,3 |

0,4 |

|

|

Budsjettopplegget for 2026 |

0,1 |

0,1 |

||

|

2024–2026 samlet2 |

0,5 |

1,0 |

1,4 |

1,8 |

|

NORA |

||||

|

Budsjettopplegget for 2024 |

0,5 |

0,5 |

0,5 |

0,5 |

|

Budsjettopplegget for 2025 |

0,3 |

0,3 |

0,3 |

|

|

Budsjettopplegget for 2026 |

0,1 |

0,1 |

||

|

2024–2026 samlet2 |

0,5 |

0,8 |

0,9 |

0,8 |

1 Virkningen på den økonomiske aktiviteten tar utgangspunkt i hvordan ulike inntekts- og utgiftsposter (påløpt) for hele offentlig forvaltning utvikler seg sammenlignet med trendveksten i økonomien. Avviket fra referansebanen kombineres med finanspolitiske multiplikatorer. Multiplikatorene er basert på modellene, og beskriver i hvor stor grad endringer i ulike utgifts- og inntektsposter påvirker den økonomiske aktiviteten. Det tas hensyn til effektene av de såkalte automatiske stabilisatorene i budsjettet, dvs. at utgiftene til ledighetstrygd øker og skatteinntektene faller i en lavkonjunktur og motsatt i en høykonjunktur.

2 På grunn av avrundinger kan summering av enkeltelementene ovenfor avvike fra summen presentert i denne raden.

Kilde: Finansdepartementet.

Budsjettpolitikken påvirker den økonomiske aktiviteten over flere år. Innretningen av finanspolitikken i 2024 og 2025 bidrar klart til å trekke opp aktivitetsnivået i økonomien i 2026. Innretningen av finanspolitikken i 2024–2026 ventes derfor samlet sett ha en ekspansiv virkning på aktivitetsnivået i 2027. Metoden bak beregningene og forskjeller i beregnede budsjetteffekter i KVARTS og NORA er nærmere beskrevet i vedlegg 2.

Det oljekorrigerte underskuddet er den faktiske overføringen fra Statens pensjonsfond utland til statsbudsjettet og anslås til 452,2 mrd. kroner neste år, se tabell 3.3. Det strukturelle oljekorrigerte budsjettunderskuddet måler den underliggende bruken av fondsmidler der det er korrigert for at skatte- og avgiftsinntekter, enkelte utgifter som svinger med konjunkturene, samt enkelte andre størrelser som varierer betydelig fra år til år. I 2026 er 94,2 mrd. kroner av korreksjonene knyttet til særskilte regnskapsforhold. Dette skyldes i hovedsak en midlertidig høy skatteinngang i starten av 2026 som følge av Stortingets vedtak om å avvikle ordningen med skattetrekkskonto med virkning fra 1. januar 2026. Avviklingen fører til at i 2026 kommer siste termin for forskuddstrekket for inntektsåret 2025 etter gammel ordning på toppen av tilnærmet hele forskuddstrekket for inntektsåret 2026.

Tabell 3.3 Det strukturelle oljekorrigerte budsjettunderskuddet1. Mrd. kroner

|

2024 |

2025 |

2026 |

|

|---|---|---|---|

|

Oljekorrigert underskudd på statsbudsjettet |

331,7 |

487,6 |

452,2 |

|

+ Netto renter og overføringer fra Norges Bank. Avvik fra trend |

27,4 |

31,7 |

19,4 |

|

+ Særskilte regnskapsforhold |

17,5 |

9,2 |

94,2 |

|

+ Skatter og ledighetstrygd. Avvik fra trend |

33,6 |

5,7 |

13,6 |

|

= Strukturelt oljekorrigert budsjettunderskudd |

410,3 |

534,2 |

579,4 |

1 Se vedlegg 1 for nærmere beskrivelse av hvordan det strukturelle oljekorrigerte underskuddet beregnes.

Kilde: Finansdepartementet.

Den reelle underliggende utgiftsveksten i statsbudsjettet anslås til 1,0 pst. neste år, etter sterk vekst i år, se tabell 3.4. Forholdsvis lav utgiftsvekst fra i år til neste år må sees i sammenheng med at utgiftene ble betydelig løftet i år i revidert nasjonalbudsjett som følge av enigheten på Stortinget om å øke støtten til Ukraina. Skatte- og avgiftsendringer vedtatt i 2025 med bokført virkning i 2026 bidrar også til å øke bruken av fondsmidler neste år.

Tabell 3.4 Statsbudsjettets underliggende utgifter1. Anslag i mill. kroner og prosentvis endring

|

2025 |

2026 |

|

|---|---|---|

|

Statsbudsjettets utgifter |

2 104 011 |

2 200 561 |

|

- Statlig petroleumsvirksomhet |

31 354 |

36 100 |

|

- Dagpenger til arbeidsledige |

15 770 |

16 957 |

|

+ Renteutgifter |

18 874 |

20 732 |

|

= Utgifter utenom petroleumsvirksomhet, dagpenger til arbeidsledige og renteutgifter |

2 037 013 |

2 126 772 |

|

- Flyktninger i Norge finansiert over bistandsrammen |

2 982 |

2 703 |

|

+ Korreksjon for pensjonspremier mv. helseforetak |

10 783 |

6 244 |

|

= Underliggende utgifter |

2 045 814 |

2 130 312 |

|

Verdiendring i pst. |

4,1 |

|

|

Prisendring i pst. |

3,1 |

|

|

Volumendring i pst. |

1,0 |

1 Ved beregning av den underliggende utgiftsveksten holdes statsbudsjettets utgifter til statlig petroleumsvirksomhet, renter og dagpenger til arbeidsledige utenfor. For å gjøre utgiftene sammenliknbare over tid er det på vanlig måte korrigert for ekstraordinære endringer og enkelte regnskapsmessige forhold.

Kilde: Finansdepartementet.

Statens netto kontantstrøm fra petroleumsvirksomheten anslås å falle fra 664 til 521 mrd. kroner fra 2025 til 2026, se tabell 3.5. Nettoavsetningen til Statens pensjonsfond utland faller derfor med om lag 107 mrd. kroner fra 2025 til 2026.

Tabell 3.5 Hovedtall i statsbudsjettet og Statens pensjonsfond. Mrd. kroner

|

2024 |

2025 |

2026 |

|

|---|---|---|---|

|

Totale inntekter |

2 323,8 |

2 280,0 |

2 269,6 |

|

1 Inntekter fra petroleumsvirksomhet |

750,7 |

695,0 |

557,4 |

|

1.1 Skatter og avgifter |

420,3 |

383,8 |

302,5 |

|

1.2 Andre petroleumsinntekter |

330,3 |

311,2 |

254,9 |

|

2 Inntekter utenom petroleumsinntekter |

1 573,1 |

1 585,1 |

1 712,2 |

|

2.1 Skatter og avgifter fra Fastlands-Norge |

1 397,8 |

1 421,4 |

1 560,2 |

|

2.2 Andre inntekter |

175,3 |

163,7 |

152,0 |

|

Totale utgifter |

1 953,3 |

2 104,0 |

2 200,6 |

|

1 Utgifter til petroleumsvirksomhet |

48,5 |

31,4 |

36,1 |

|

2 Utgifter utenom petroleumsvirksomhet |

1 904,8 |

2 072,7 |

2 164,5 |

|

Overskudd i statsbudsjettet før overføring til Statens pensjonsfond utland |

370,5 |

176,0 |

69,1 |

|

- Netto kontantstrøm fra petroleumsvirksomheten |

702,2 |

663,6 |

521,3 |

|

= Oljekorrigert overskudd |

-331,7 |

-487,6 |

-452,2 |

|

+ Overføring fra Statens pensjonsfond utland |

346,5 |

487,6 |

452,2 |

|

= Overskudd i statsbudsjettet |

14,7 |

0,0 |

0,0 |

|

+ Netto avsatt i Statens pensjonsfond utland |

355,7 |

176,0 |

69,1 |

|

+ Rente- og utbytteinntekter mv. i Statens pensjonsfond1 |

422,1 |

446,7 |

482,5 |

|

- Overføring fra Statens pensjonsfond Norge |

0,0 |

11,7 |

12,3 |

|

= Samlet overskudd i statsbudsjettet og Statens pensjonsfond1 |

792,6 |

611,0 |

539,3 |

|

Memo: |

|||

|

Rente- og utbytteinntekter mv. i Statens pensjonsfond utland |

402,8 |

428,1 |

461,0 |

|

Markedsverdien av Statens pensjonsfond utland2 |

15 761 |

19 735 |

20 500 |

|

Markedsverdien av Statens pensjonsfond2 |

16 115 |

20 116 |

20 910 |

|

Folketrygdens forpliktelser til alderspensjoner2,3 |

10 765 |

11 423 |

11 496 |

1 Inneholder ikke kursgevinster eller -tap.

2 Ved inngangen til året.

3 Nåverdien av allerede opptjente rettigheter til fremtidige alderspensjonsutbetalinger i folketrygden.

Kilder: Finansdepartementet og Statistisk sentralbyrå.

3.2 Oppdatert informasjon om budsjettpolitikken i 2025

Bruken av fondsmidler i 2025 anslås nå til 534,2 mrd. kroner, målt ved det strukturelle oljekorrigerte budsjettunderskuddet. Det er noe lavere enn anslått i Revidert nasjonalbudsjett 2025 (RNB25), se tabell 3.6. I RNB25 økte bruken av fondsmidler med om lag 50 mrd. kroner sammenlignet med Saldert budsjett for 2025. Det var hovedsakelig knyttet til økt militær støtte til Ukraina på 50 mrd. kroner.

Tabell 3.6 Nøkkeltall i budsjettet for 2025. Anslag gitt på ulike tidspunkt.1 Mrd. kroner

|

Saldert |

Endring |

RNB25 |

Endring |

NB262 |

|

|---|---|---|---|---|---|

|

Oljekorrigert underskudd |

445,8 |

47,9 |

493,7 |

-6,2 |

487,6 |

|

Strukturelt oljekorrigert underskudd |

492,3 |

50,1 |

542,4 |

-8,2 |

534,2 |

|

Pst. av trend-BNP Fastlands-Norge |

11,7 |

1,2 |

12,9 |

-0,2 |

12,6 |

|

Pst. av fondskapitalen |

2,7 |

0,0 |

2,7 |

0,0 |

2,7 |

|

Budsjettimpuls (prosentenheter) |

1,3 |

1,2 |

2,5 |

-0,1 |

2,4 |

|

Reell, underliggende utgiftsvekst (prosent) |

2,7 |

2,7 |

5,4 |

-0,2 |

5,2 |

|

Samlet overskudd i statsbudsjettet og Statens pensjonsfond3 |

648,7 |

28,6 |

677,3 |

-66,2 |

611,0 |

1 Saldert budsjett 2025 vedtatt høsten 2024 (Saldert), vedtatt Revidert nasjonalbudsjett 2025 etter stortingsbehandlingen i juni 2025 (RNB25) og Nasjonalbudsjettet 2026 (NB26).

2 Endring i strukturelt oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge. Positivt tall indikerer at budsjettet virker ekspansivt. Indikatoren tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

3 Inkludert Statens pensjonsfond utland og Statens pensjonsfond Norge. Fra NB26 er også overføring fra Statens pensjonsfond Norge på 11,7 mrd. kroner tatt med.

Kilde: Finansdepartementet.

Bruken av fondsmidler, målt ved det strukturelle oljekorrigerte budsjettunderskuddet som andel av trend-BNP for Fastlands-Norge, ligger an til å øke med 2,4 prosentenheter til 12,6 pst. fra i fjor til år. Det anslås å utgjøre et uttak på 2,7 pst. av SPU. Det oljekorrigerte budsjettunderskuddet, som tilsvarer den faktiske overføringen fra SPU, anslås nå til 487,6 mrd. kroner i 2025.

Boks 3.1 Det finanspolitiske rammeverket

I likhet med de fleste andre land har Norge et finanspolitisk rammeverk som stiller krav til budsjettets balanse. Rammeverket i Norge er i tillegg tilpasset den spesielle situasjonen vi har med store, midlertidige petroleumsinntekter og store fondsinntekter.

Et viktig formål med det finanspolitiske rammeverket er å omgjøre en midlertidig inntektsstrøm fra utvinning av petroleumsressursene til en varig inntektskilde. Det gjøres ved at inntektene fra petroleumsvirksomheten avsettes i Statens pensjonsfond utland (SPU), og at vi over tid bare bruker den forventede realavkastningen fra fondet over statsbudsjettet.

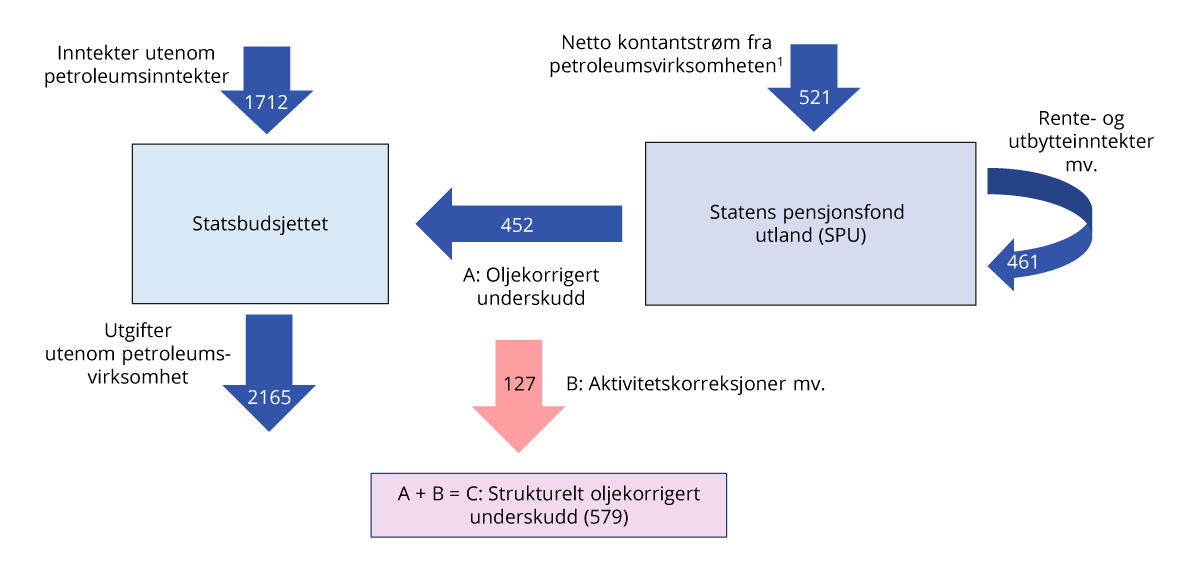

Hvordan petroleumsformuen spares i SPU og innfases i økonomien, er hjemlet i lov om Statens pensjonsfond. Loven sikrer at statens netto kontantstrøm fra petroleumsvirksomheten i sin helhet overføres fra statsbudsjettet til SPU, og at midlene i fondet bare kan overføres til statsbudsjettet etter vedtak i Stortinget. Rente- og utbytteinntekter fra fondsforvaltningen inntektsføres direkte i fondet. Overføringen fra fondet tilsvarer det oljekorrigerte underskuddet på statsbudsjettet, som vedtas av Stortinget i forbindelse med behandlingen av statsbudsjettet, se figur 3.7.

Figur 3.7 Kontantstrømmene mellom statsbudsjettet og SPU. Tall fra Nasjonalbudsjettet 2026. Mrd. kroner

1 Statens inntekter fra petroleumsvirksomheten inngår i statsbudsjettet før netto kontantstrøm fra petroleumsvirksomheten overføres til SPU, men dette er forenklet i illustrasjonen.

Kilde: Finansdepartementet.

Handlingsregelen

Handlingsregelen har siden 2001 gitt en retningslinje for bruken av fondsmidler:

-

Bruken av fondsmidler skal over tid følge den forventede realavkastningen av Statens pensjonsfond utland.

-

Det skal legges stor vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Hensyn og avveiinger ved praktisering av handlingsregelen

Handlingsregelen sier at fondsmidlene skal brukes på en måte som gir en god fordeling mellom generasjonene, og som legger til rette for en stabil utvikling i norsk økonomi. I vurderingen av bruken av fondsmidler må disse hensynene veies mot hverandre.

På den ene siden må bruk av fondsmidler i dag avveies mot hensynet til at formuen også skal kunne brukes i fremtiden. Selv om dette gjerne kalles en generasjonsmessig fordeling av fondsmidlene, innebærer det også at den nålevende generasjonen skal ha midler å bruke i fremtiden. Handlingsregelen legger til rette for at realverdien av fondet opprettholdes. En bruk som bevarer realverdien av fondet, vil balansere bruken av fondsmidler i dag og i fremtiden. En godt balansert fordeling av midlene mellom generasjoner bidrar også til stabilitet i økonomien på lang sikt.

På den annen side tilsier hensynet til en stabil økonomisk utvikling fra ett år til det neste at konjunktursituasjonen tillegges stor vekt i vurderingen av bruken av fondsmidler. Det legges også vekt på å unngå at bruken av fondsmidler i seg selv blir en kime til ustabilitet i økonomien. Det siste tilsier at særskilt store endringer i fondsverdien ikke umiddelbart bør gi store endringer i bruken av fondsmidler, men at endringer i bruken tilpasses over flere år for å unngå å skape ustabile rammebetingelser og bidra til brå opp- og nedgangsperioder i økonomien.

Handlingsregelen sier at bruken av fondsmidler over tid skal følge den forventede realavkastningen, som er anslått til 3 pst. Ved store tilbakeslag i økonomien eller store fall i fondsverdien kan man ha behov for ekstra sparing å tære på, for å unngå vanskelige tilpasninger med store kutt i budsjettutgiftene eller betydelige økninger i skattene. Kriser er asymmetriske i sin natur. Tilsvarende er kostnaden ved store tilpasninger i budsjettet asymmetrisk; det er mer krevende å foreta store og brå utgiftskutt eller skatteøkninger enn å gjennomføre tilsvarende store utgiftsøkninger eller skatteletter. Det tilsier at det i normale tider er nødvendig å sikte mot et fondsuttak under 3 pst. Beregninger fra Finansdepartementet indikerer at det over tid kan oppstå et merbruk av fondsmidler knyttet til ekstraordinære utgifter ved økonomiske kriser, treg utfasing av motkonjunkturpolitikk og en gradvis tilpasning til fall i fondsverdien.1 Merbruken anslås å utgjøre i gjennomsnitt 0,3 pst. av fondsverdien årlig. Det tilsier at man bør sikte mot en uttaksprosent på 2,7 pst. i normale tider, for at bruken av fondsmidler over tid skal tilsvare forventet realavkastning på 3 pst.

Praktiseringen av retningslinjen er blitt mer krevende etter hvert som fondet har fått større betydning for statsbudsjettet og økonomien. I tillegg kan det fremover ikke lenger ventes at et fall i fondsverdien vil motvirkes av tilførsel av midler til fondet fra petroleumsvirksomheten.

Retningslinjen for bruk av fondsmidler er fleksibel. Det er nødvendig med betydelig grad av skjønnsutøvelse i praktiseringen av handlingsregelen for å gjøre gode avveiinger mellom hensynene og å oppfylle intensjonen til regelen.

Det strukturelle oljekorrigerte budsjettunderskuddet og automatiske stabilisatorer

Bruken av fondsmidler utgjør det strukturelle oljekorrigerte budsjettunderskuddet, som er det oljekorrigerte budsjettunderskuddet korrigert for konjunktursvingninger og andre tilfeldige svingninger i enkelte inntekts- og utgiftsposter, såkalt aktivitetskorrigering. Se vedlegg 1 for nærmere beskrivelse.

I en høykonjunktur er normalt skatte- og avgiftsinntektene høye og utgiftene til arbeidsledighetstrygd lave, mens det er motsatt i en lavkonjunktur. I det strukturelle underskuddet på statsbudsjettet korrigeres det for slike konjunkturmessige forhold. Ved at bruken av fondsmidler knyttes til det strukturelle underskuddet, virker finanspolitikken automatisk ekspansivt i nedgangstider og innstrammende i oppgangstider. Slik bidrar finanspolitikken til å stabilisere den økonomiske utviklingen. Slike virkninger av finanspolitikken kalles automatiske stabilisatorer og kan være betydelige ved store konjunkturutslag.

Fondsmidlene inngår i en helhetlig budsjettprosess

Ifølge loven om Statens pensjonsfond kan fondsmidlene bare anvendes til en beløpsmessig overføring til statsbudsjettet etter vedtak i Stortinget. Det sikrer åpenhet rundt bruken av fondets midler ved at de inngår og synliggjøres i statsbudsjettet og statsregnskapet. Midlene fra fondet inngår på den måten i en helhetlig budsjettprosess og blir ikke øremerket spesielle formål. Det hindrer at fondet blir en alternativ finansieringskilde for utgifter som ikke når opp i den ordinære budsjettprosessen. Lov om Statens pensjonsfond sier også at så lenge det er midler i fondet, skal et underskudd i statsbudsjettet dekkes ved overføringer derfra, og ikke ved låneopptak.

1 Se arbeidsnotat 2025/2 Statens pensjonsfond utland og finanspolitikk på mellomlangsikt for en beskrivelse av beregningene.

Boks 3.2 Rettesnoren i handlingsregelen og skjønnsutøvelsen i bruken av fondsmidler

Handlingsregelen innebærer at bruken av fondsmidler over tid skal følge den forventede realavkastningen av Statens pensjonsfond utland (SPU), anslått til 3 pst. Bruken av fondsmidler i enkeltår skal likevel tilpasses ulike hensyn, og vil ofte avvike fra den langsiktige rettesnoren.

Den økonomiske situasjonen påvirker hvor mye det er hensiktsmessig å bruke av fondsmidlene. I perioder med lav aktivitet, slik som etter finanskrisen eller under koronapandemien, kan det være forsvarlig med en høyere bruk av fondsmidler, utover den langsiktige rettesnoren. Det innebærer at fondsuttaket i gode og normale tider bør ligge noe under den langsiktige rettesnoren, slik at uttaket over tid tilsvarer den forventede realavkastningen.

Hvis fondet stiger mer eller mindre enn den forventede realavkastningen, bør uttaket tilpasses gradvis. Det gir økt stabilitet og forutsigbarhet i bruken av fondsmidler, samtidig som det reduserer sårbarheten for svingninger i fondsverdien. I perioder hvor fondsverdien stiger betydelig, slik som de siste årene, bør bruken av fondsmidler som andel av fondsverdien normalt være lavere enn den langsiktige rettesnoren.

De ulike hensynene innebærer at det er nødvendig med betydelig skjønnsutøvelse i praktiseringen av handlingsregelen. Som hjelpemiddel i skjønnsutøvelsen kan det være nyttig å studere alternative måter å operasjonalisere den langsiktige rettesnoren på, særlig i perioder med store endringer i fondsverdien.

Figur 3.8 illustrerer hvordan bruken av fondsmidler, målt ved det strukturelle oljekorrigerte underskuddet, har utviklet seg sammenlignet med den langsiktige rettesnoren, samt to alternative måter å operasjonalisere den langsiktige retningslinjen på. Den ene alternative beregningen tar utgangspunkt i SPUs løpende kontantinntekter fra fondsforvaltningen. Den andre alternative beregningen bruker 3 pst. av fondsverdien, men justerer fondsverdien med et vektet gjennomsnitt av historiske verdier.

De to alternative operasjonaliseringene sikter også mot at realverdien til fondet skal opprettholdes over tid, i tråd med handlingsregelen.4 De skiller seg basert på hvilken informasjon som ligger til grunn og hvordan forventninger om fremtiden spiller inn. Handlingsregelens langsiktige rettesnor er grunnleggende fremoverskuende siden den er basert på forventet realavkastning og markedsverdien til fondet, som gjenspeiler neddiskontert verdi av fremtidige inntekter.

Alternativet med fondets løpende inntekter gjenspeiler realiserte inntekter, og anslag for dette på kort sikt. Endringer i forventet inntjening slår raskere inn i markedsverdien til fondet enn i fondets løpende inntekter. Samtidig påvirkes også markedsverdien til fondet av endringer i markedsaktørenes risikovilje og diskontering av fremtidige inntekter. Dette alternativet baseres på anslåtte verdier for både 2025 og 2026. Det er særlig usikkerhet knyttet til de anslåtte verdiene av denne alternative operasjonaliseringen.

Figur 3.8 Strukturelt oljekorrigert budsjettunderskudd og ulike operasjonaliseringer av handlingsregelen. Mrd. kroner

1 I 2001 var anslaget på forventet realavkastning 4 pst. Fra og med Nasjonalbudsjettet 2018 ble anslaget nedjustert til 3 pst.

2 Forventet realavkastning med justert fondsverdi beregnes som et eksponentielt vektet snitt av tidligere fondsverdier. Justert fondsverdi i 2026 beregnes slik: anslått fondsverdi ved inngangen til 2026 får 50%, fondsverdien ved inngangen til 2025 får 25% (=0,5²), 2024 får 12,5 pst (=0,53) osv. Siste tre år utgjør nesten 90% av vekten, og siste fem om lag 97%.

Kilder: Norges Bank Investment Management og Finansdepartementet.

Alternativet med en justert fondsverdi tar inn endringer i markedsverdien, men ikke fullt ut på kort sikt. Det fører til at endringer i markedsverdien blir gradvis faset inn i rettesnoren for bruk av fondsmidler i samsvar med intensjonen i handlingsregelen. Dersom verdien av fondet stiger eller faller kraftig, vil denne alternative operasjonaliseringen av handlingsregelen gi mer stabilitet og forutsigbarhet i bruken av fondsmidler enn å mekanisk følge 3-prosentbanen. Samtidig tar den i større grad inn over seg endringer i forventet inntjening fremover enn alternativet med fondets løpende inntekter. Dette alternativet baseres, i likhet med hovedregelen, på et anslag på fondsverdien for inngangen til 2026, i tillegg til faktisk fondsverdi fra tidligere år.

De to alternative operasjonaliseringene har historisk stort sett tilsagt et lavere fondsuttak enn forventet realavkastning, og svingt noe mindre fra år til år. Alternativet med en justert fondsverdi ligger også nærmere det faktiske fondsuttaket de siste årene. Fondsverdien har økt betydelig de siste årene, fra 12 414 mrd. kroner ved inngangen til 2023 til anslått verdi på 20 500 mrd. kroner ved inngangen til 2026. Det har løftet 3-prosentbanen med over 240 mrd. kroner på tre år. Alternativet med løpende inntekter har økt betydelig mindre, med i overkant av 120 mrd. kroner, mens alternativet med en justert fondsverdi har økt med rett over 200 mrd. kroner.

Boks 3.3 Usikkerhet i fondsverdien

Utviklingen i Statens pensjonsfond utland (SPU) bestemmes av tilførselen av løpende inntekter fra petroleumsvirksomheten, avkastningen på investeringene i fondet og uttaket fra fondet til statsbudsjettet.

Regjeringens forslag til budsjett for neste år innebærer at bruken av fondsmidler tilsvarer 2,8 pst. av den anslåtte verdien av SPU. Det bygger på en anslått fondsverdi ved inngangen til 2026 på 20 500 mrd. kroner. Fondsverdien har svingt betydelig hittil i år, og falt under 18 000 mrd. kroner på det laveste.

Det er stor usikkerhet om fondsverdien frem i tid, og vi må være forberedt på store svingninger og fall. Figur 3.9 illustrerer usikkerheten om utviklingen i fondsverdien målt som andel av trend-BNP for Fastlands-Norge de neste ti årene, basert på stokastiske simuleringer.1 Fondsverdien har økt mye de siste årene og tilsvarer nå nesten fem ganger BNP for Fastlands-Norge. De neste ti årene forventes ikke fondsverdien å øke som andel av verdiskapingen i fastlandsøkonomien, men ligge om lag på dagens nivå. De mørke og lyse vifteformede feltene markerer henholdsvis 50 pst., 75 pst. og 90 pst. konfidensintervaller, som angir sannsynligheten for at realverdien av fondet vil ligge innenfor disse intervallene. Den underliggende sannsynlighetsfordelingen og fortsatt tilførsel av petroleumsinntekter innebærer at det er noe større oppside enn nedside i simuleringene.

Figur 3.9 Verdien av Statens pensjonsfond utland ved inngangen av året fra 2000–2036. Anslag med usikkerhetsvifte fra år 2026. Prosent av trend-BNP for Fastlands-Norge

Kilder: Finansdepartementet og Norges Bank Investment Management.

Det er krevende å tallfeste sannsynligheten for utviklingen fremover, og særlig for ekstreme utfall som inntreffer sjelden. Det er usikkerhet knyttet til simuleringsmodellen, for eksempel om sannsynlighetsfordelingene som legges til grunn i tilstrekkelig grad fanger opp muligheten for svært store fall i kapitalmarkedene. Utfallsrommet i figur 3.9 kan derfor undervurdere nedsiderisikoen i fondet. Historisk har det også vært en negativ sammenheng mellom verdsettelsesnivået i aksjemarkedene og realavkastning de påfølgende ti årene, se Meld. St. 22 (2024–2025) Statens Pensjonsfond 2025. Verdsettelse og lønnsomhet er nå på et høyt nivå historisk, og særlig teknologisektoren har vært sentral i denne utviklingen. Det kan tilsi høyere risiko i aksjemarkedene enn normalt.

1 Simuleringene er basert på estimerte historiske sammenhenger, og inkluderer usikkerhet i realavkastningen, kronekursen, kontantstrømmen og BNP for Fastlands-Norge. Fondsuttaket er antatt å være 2,7 pst. av fondsverdien i normale tider, men tilpasses konjunktursituasjonen og hensyntar endringer i fondsverdien gradvis. Simuleringene antar forventet realavkastning på 3,0 pst., inflasjon på 2,0 pst og gjennomsnittlig årlig trendvekst for fastlands-BNP på 3,7 pst., mens utvikling ellers er basert på historiske estimerte sammenhenger. Se arbeidsnotat 2025/2 Statens pensjonsfond utland og finanspolitikk på mellomlangsikt for en beskrivelse av modellen og nærmere om forutsetninger for fondsuttaket.

Boks 3.4 Nansen-programmet for Ukraina

Nansen-programmet er Norges program for militær og sivil støtte til Ukraina, opprettet i 2023 med en ramme på 75 mrd. kroner over perioden 2023–2027. Stortinget har i etterkant utvidet varigheten til 2030 og økt rammen og bevilgningene det enkelte år for programmet flere ganger. Med regjeringens forslag for statsbudsjettet 2026 vil programmet samlet omfatte en ramme på 274,5 mrd. kroner i perioden 2023–2030.

Tabell 3.7 Sivil og militær støtte til Ukraina.1,2 Total støtte og bevilgninger over statsbudsjettet. Mrd. kroner

|

År |

Total støtte |

Herav: |

|

|---|---|---|---|

|

Bevilgning over statsbudsjettet1 |

Donasjoner av militært materiell |

||

|

2022 |

10,6 |

9,2 |

1,4 |

|

2023 |

19,8 |

13,4 |

6,4 |

|

2024 |

27,0 |

24,5 |

2,5 |

|

2025 |

85,0 |

78,9 |

6,1 |

|

2026 |

85,0 |

83,0 |

2,0 |

1 Tabellen inkluderer også støtte gitt til Ukraina i 2022 og 2023 før Nansen-programmet ble etablert.

2 Det blir også bevilget midler til gjenanskaffelser av utstyr som tidligere er donert til Ukraina. Disse gjenanskaffelseskostnadene inngår ikke bevilgningsnivået for Nansen-programmet i det enkelte år, da de allerede har gitt tilsvarende nedtrekk av bevilgningen i året donasjonen skjedde. I 2026 foreslår regjeringen 2,0 mrd. kroner til gjenanskaffelser av donert materiell.

Kilde: Finansdepartementet.

Støtten til Ukraina har økt fra 10,6 mrd. kroner i 2022 til 85,0 mrd. kroner i år som videreføres i regjeringens forslag til budsjett for neste år. Regjeringen foreslår at 70 mrd. kroner av disse går til militær støtte og 15 mrd. kroner til sivil støtte. I tråd med føringene for Nansen-programmet skal donasjoner av militært materiell inngå i den samlede verdien av militær støtte, som medfører en tilsvarende reduksjon i bevilgningen til militær støtte i det enkelte år. For 2026 er bevilgningen til militær støtte redusert med 2 mrd. kroner for å ta høyde for planlagte donasjoner fra Forsvarets egne lagre. Bevilgningene over statsbudsjettet er derfor noe lavere enn den totale rammen, se tabell 3.7.

Bevilgningene over statsbudsjettet til Nansen-programmet tilsvarer i år og neste år rett i underkant av 2 pst. av trend-BNP for Fastlands-Norge, se figur 3.10.

Figur 3.10 Strukturelt oljekorrigert underskudd som andel av trend-BNP for Fastlands-Norge. Med og uten bevilgninger til Ukraina. Prosent

Kilde: Finansdepartementet.

3.3 Handlingsrommet i finanspolitikken fremover

Handlingsregelen har siden 2001 lagt opp til at de store olje- og gassinntektene fases inn i norsk økonomi gjennom å bruke forventet realavkastning av Statens pensjonsfond utland. Et stadig voksende fond har gjort at statsbudsjettet har vokst raskere enn fastlandsøkonomien. Bruken av fondsmidler for å dekke det oljekorrigerte underskuddet tilsvarer i dette budsjettet over 13 pst. av BNP for Fastlands-Norge, mens den var under 2 prosent da handlingsregelen ble etablert i 2001. Handlingsregelen sier også at bruken skal tilpasses konjunkturene, og at den skal tilpasses gradvis dersom fondet endrer seg brått. Samtidig har det vært planlagt og forutsigbart at en gradvis økning i bruken av fondsmidler skulle virke ekspansivt på økonomien over tid.

Langsiktige fremskrivinger i Perspektivmeldingen 2024 (PM24) viste at perioden med innfasing av fondsinntekter nærmer seg slutten. Oppdaterte fremskrivinger i denne meldingen bekrefter dette, se figur 3.11 og 3.12. Med dagens fremskrivinger av statens netto kontantstrøm fra petroleumsvirksomheten (se boks 3.7) vil Statens pensjonsfond utland vokse videre noen år til, til rundt fem ganger BNP for Fastlands-Norge, og deretter stabilisere seg. Da vil også statens samlede inntekter slutte å vokse raskere enn økonomien, selv om statens øvrige inntekter (skatter mv.) vokser som før.

Figur 3.11 Inndekningsbehovet frem mot 2060. Andel av BNP for Fastlands-Norge. Prosent.

Kilde: Finansdepartementet.

Figur 3.12 Utviklingen i offentlige utgifter og inntekter frem mot 2060. Andeler av BNP for Fastlands-Norge. Prosent. Positive tall betyr økte utgifter eller inntekter sammenliknet med 2026.

Kilde: Finansdepartementet.

Samtidig ventes statens utgifter å tilta i årene fremover, særlig som følge av en eldre befolkning. Vendepunktet for statsfinansene, der utgiftsveksten overstiger inntektsveksten, kommer trolig allerede i neste stortingsperiode som starter i 2029. Storting og regjering vil da oppleve at det ekstra handlingsrommet som handlingsregelen har gitt i flere tiår, ikke lenger er der. Tvert imot ser det ut til at budsjettpolitikken i større grad må innrettes mot å finne finansiering for stadig økt ressursbehov til helse, omsorg og pensjon.

Handlingsrom i finanspolitikken i stortingsperioden frem mot 2029

De nærmeste årene vil fortsatt høy petroleumsutvinning trolig gi videre oppgang i fondet, og dermed mulighet for fortsatt innfasing av fondsmidler i statsbudsjettet. Samtidig ventes utgifter med særlig sterke bindinger å legge beslag på en betydelig del av inntektsveksten, se figur 3.13. Det disponible handlingsrommet i årene som kommer avhenger av tre hovedelementer:

Figur 3.13 Anslag for akkumulerte endringer i inntekter og utgifter i 2027–2029 sammenlignet med forslag til 2026-budsjettet. Mrd. faste 2026-kroner

Inntektene består av fondsinntekter og skatte- og avgiftsinntekter. Fondsinntektene er beregningsteknisk basert på en gradvis tilpasning fra 2,6 pst i 2027 til 2,7 pst. i 2031 (over fem år). I fremskrivingene er det beregningsteknisk lagt til grunn at Nansen-programmet er videreført på 35 mrd. kroner i budsjettene 2027–2029. Det innebærer at 50 mrd. kroner i midlertidige og ekstraordinære utgifter i 2025 og 2026 holdes utenfor beregningene. Enigheten på Stortinget tilsier et gulv på 15 mrd. kroner i årlig støtte.

Kilde: Finansdepartementet.

-

Inntektsveksten som følger av skatteinngangen mv. og fondsuttak i tråd med handlingsregelen (prikker i figuren).

-

Konsekvenser av vedtak i forbindelse med 2026-budsjettet og tidligere vedtak, for eksempel fremskrivinger av Folketrygden og flyktningutgifter (blått felt i figuren).

-

Overføringer til helseforetak og kommunesektoren for å dekke utgifter som følge av befolkningsutviklingen og oppfølging av langtidsplanen for forsvarssektoren (LTP), som er områder med sterke forventninger om utgiftsvekst (rødt og grått felt i figuren).

Slik det ser ut nå, vil det disponible handlingsrommet fratrukket utgifter med særlig sterke bindinger begrenses til i gjennomsnitt 3–7 mrd. kroner årlig i årene frem mot 2029. Alle øvrige tiltak, som for eksempel å heve standarden på ulike tjenester, nye eller økte ytelser, skatte- og avgiftslettelser eller nye investeringsprosjekter må dekkes innenfor dette, eller gjennom innsparinger andre steder på budsjettet. Til sammenligning var handlingsrommet i gjennomsnitt 15 mrd. kroner årlig i årene før pandemien.

Både inntektene og bindingene på utgiftssiden kan utvikle seg annerledes enn lagt til grunn. På inntektssiden er den største risikoen knyttet til et stort fall i verdien av Statens pensjonsfond utland. Motsatt kan vekst i Statens Pensjonsfond utland på linje med det vi har erfart de siste årene gi sterk økning i det beregnede handlingsrommet på kort sikt, selv om gevinsten spres over flere år. Utgiftsveksten kan bli høyere for eksempel dersom sykefraværet fortsetter å øke, dersom kostnadene ved igangsatte investeringer blir større enn lagt til grunn eller ved nye uforutsette hendelser.

Nærmere om utviklingen i inntektene frem mot 2029

Veksten i statens inntekter følger i hovedsak utviklingen i fondsinntektene, i tråd med handlingsregelen, og utviklingen i strukturelle skatteinntekter.

Gjennomsnittlig årlig vekst i strukturelle skatteinntekter anslås til 14 mrd. 2026-kroner for de kommende årene. Anslaget tar utgangspunkt i anslag for arbeidsstyrke, sysselsetting og produktivitet, justert for bl.a. konjunkturelle svingninger.5

Beregningene av veksten i fondsinntektene tar utgangspunkt i et anslag for størrelsen på SPU på 20 500 mrd. kroner ved inngangen til 2026. Som i PM24 er det lagt til grunn at bruken av fondsmidler, dvs. det strukturelle oljekorrigerte budsjettunderskuddet, skal tilsvare 2,7 pst. av fondet til dekning av permanent underliggende pengebruk. På toppen av dette kommer midlertidig pengebruk i perioder med kriser eller store fall i fondsverdien, slik at samlet pengebruk over tid er lik forventet realavkastning av fondet.

I 2026-budsjettet er fondsuttaket 2,8 pst. I fremskrivingene er det beregningsteknisk lagt til grunn at Nansen-programmet er videreført på 35 mrd. kroner i budsjettene 2027–2029. Det innebærer at 50 mrd. kroner i midlertidige og ekstraordinære utgifter i 2025 og 2026 holdes utenfor beregningene. Denne forutsetningen bidrar i beregningene til at fondsuttaket kan anslås til 2,6 pst. av fondet i 2027, og at det er rom for noe videre innfasing av fondsmidler de neste årene.

Med en forutsetning om at fondsuttaket skal komme opp på 2,7 pst. i løpet av de neste tre til fem årene, og de øvrige forutsetningene nevnt over, er det rom for at fondsuttaket kan vokse med 14–18 mrd. kroner årlig. Det vil gi en årlig økning i det strukturelle underskuddet på rundt 0,2 prosentenheter målt som andel av BNP for Fastlands-Norge. Jo mer forsiktig bruken av fondsmidler er de nærmeste årene, desto større blir handlingsrommet i årene etter 2029 når de demografidrevne utgiftene anslås å tilta raskt. Fremskrivingene av bruken av fondsinntektene fremover er ingen prognose, og vil påvirkes av valg som tas i de årlige budsjettene.

Samlet sett kan statsbudsjettets inntekter, gitt forutsetningene over, stige med 28–32 mrd. 2026-kroner i årlig gjennomsnitt i årene 2027–2029.

Nærmere om utviklingen i utgiftene frem mot 2029

Flerårige budsjettkonsekvenser viser virkninger av forslag i 2026-budsjettet og tidligere vedtak. Disse øker med i gjennomsnitt 11 mrd. kroner hvert år fremover, jf. blått felt i figur 3.13. Den største økningen er folketrygden, som i gjennomsnitt øker med 12 mrd. kroner hvert av årene. Det skyldes i hovedsak befolkningsutviklingen, med flere eldre som gir økte utgifter til alderspensjon. I tillegg forventes det økninger i uføretrygd og refusjoner av helseutgifter og legemidler. Rask økning i sykefraværet har gitt store utslag de senere årene, og det er usikkerhet om den videre utviklingen. Se nærmere omtale i Gul bok, kapittel 5.2.

Utenom folketrygden anslås utgiftene som følger av vedtak i 2026-budsjettet og tidligere vedtak å reduseres med i gjennomsnitt 1 mrd. kroner i årene fremover. Tilskudd til kommunene for bosetting og integrering av flyktninger går ned med 13 mrd. kroner frem mot 2029, eller i gjennomsnitt 4 mrd. kroner i året. Dette må ses i sammenheng med høye ankomster fra Ukraina i 2022–2023. Videre frigjøres ytterligere 10 mrd. kroner, eller i gjennomsnitt 3 mrd. kroner i året, som følge av at byggeprosjekter ferdigstilles og perioden for EU-programmer under Kunnskapsdepartementet går mot slutten. Fremskrivingene inkluderer ikke oppstart av nye byggeprosjekter eller ny periode med EU-programmene. I motsatt retning trekker forslag i 2026-budsjettet om investeringslån til helseforetak og investeringstilskudd til heldøgns omsorgsplasser, som samlet anslås å øke utgiftene frem mot 2029 med 7 mrd. kroner, eller i gjennomsnitt 2 mrd. kroner i året. Inngått avtale om EØS-finanseringsordningene vil binde opp 5 mrd. kroner frem mot 2029, eller i gjennomsnitt 2 mrd. kroner per år. Oppstart av havvindprosjektet i Sørlige Nordsjø II i tråd med inngåtte kontrakter vil øke utgiftene med 7 mrd. kroner fra 2028. I Gul bok, kapittel 5.2 redegjøres det mer detaljert for hva som inngår i flerårige budsjettkonsekvenser.

Det er særlig sterke forventinger til vekst i statlige bevilgninger til kommunesektoren og helseforetakene som er direkte knyttet til befolkningsutviklingen og til økte forsvarsutgifter i tråd med vedtatt langtidsplan for forsvarssektoren (LTP). I figur 3.13 fremgår anslag for bevilgningsøkninger til kommunesektoren og helseforetakene dersom utgifter som følge av endringer i befolkningen skal dekkes, samtidig som kvaliteten skal opprettholdes uten krav til effektivisering. Aldring, som innebærer større behov for helse- og omsorgstjenester, er den viktigste årsaken til økningen.

Utgiftene til LTP er i tråd med planen som er vedtatt av Stortinget. Økte utgifter til befolkningsutviklingen i helseforetak og kommunesektor samt opptrapping i tråd med LTP, utgjør til sammen 41 mrd. kroner frem til 2029. Utgiftene øker med om lag 10 mrd. kroner i 2027 og 2029 og om lag det dobbelte i 2028. Den store økningen i 2028 skyldes en planlagt stor opptrapping i LTP. Utgiftsvekst til befolkningsendringer i helseforetak og kommuner og LTP omtales nærmere i Gul bok, kapittel 5.3.

Finansieringsbehovet frem mot 2060

Perspektivmeldingen 2024 (PM24) drøfter utviklingstrekk for offentlige finanser frem mot 2060. Utviklingen i befolkningen og utviklingen i Statens pensjonsfond utland har særlig stor betydning for statens inntekter og utgifter fremover.

Statistisk sentralbyrås befolkningsfremskrivinger beskriver en utvikling med svak vekst i befolkningen i yrkesaktiv alder (20–66 år) og sterk vekst i den eldste delen av befolkningen i de nærmeste tiårene. Lav vekst i befolkningen i yrkesaktiv alder og flere eldre bidrar til at offentlige utgifter til blant annet helse og omsorg vil øke sammenlignet med skatteinntektene og som andel av BNP for Fastlands-Norge, se figur 3.11 og 3.12.

Inntektene fra petroleumsvirksomheten vil avta fremover. Det vil gi lavere overføringer til fondet, og etter hvert vil fondsfinansieringen av offentlige utgifter vokse mindre enn BNP for Fastlands-Norge.

Beregninger av inndekningsbehovet er basert på dagens innretning av velferdsordninger og skattesystemet. De gir en illustrasjon av omfanget på tilpasningen som må skje på inntekts- eller utgiftssiden i årene som kommer for å sikre balanse i offentlige budsjetter. Beregningene indikerer at vendepunktet for utviklingen i statsfinansene inntreffer tidlig på 2030-tallet. Deretter innledes en lang periode med økende ubalanser, der offentlige utgifter vil øke mer enn inntektene og det oppstår et stigende inndekningsbehov. Beregningene i Perspektivmeldingen viste at det frem mot 2060 ville oppstå en underdekning (og et tilpasningsbehov) tilsvarende 6,2 pst. av BNP for Fastlands-Norge, eller om lag 250 milliarder kroner etter dagens pengeverdi. Ny informasjon som har kommet siden perspektivmeldingen viser omtrent det samme bildet, men anslaget på underdekningen har avtatt litt til 5,9 pst., se tabell 3.8.

Tabell 3.8 Bidrag til endringer i inndekningsbehovet sammenlignet med PM24. Andeler av BNP for Fastlands-Norge. Prosentenheter

|

2030 |

2045 |

2060 |

||

|---|---|---|---|---|

|

Inndekningsbehov, PM24 |

-0,6 |

2,7 |

6,2 |

|

|

Utgifter |

-0,6 |

-1,1 |

-1,6 |

|

|

Inntekter |

0,5 |

1,2 |

1,4 |

|

|

Kontantstrøm |

0,2 |

0,7 |

0,7 |

|

|

Statens pensjonsfond utland |

-0,9 |

-0,8 |

-0,7 |

|

|

Strukturelt underskudd mv. |

1,2 |

1,3 |

1,3 |

|

|

Inndekningsbehov, NB26 |

-0,7 |

2,9 |

5,9 |

|

Kilde: Finansdepartementet.

Sammenliknet med Perspektivmeldingen 2024 er det følgende endringer:

-

Oppdaterte befolkningsfremskrivinger fra Statistisk sentralbyrå innebærer en litt mindre økning i forventet levealder frem mot 2060 og bidrar til lavere vekst i antall eldre over 80 år. Det gir litt lavere behov for arbeidskraft i eldreomsorgen i kommunene.

-

Høyere anslag på netto innvandring gir noe høyere vekst i befolkingen i yrkesaktiv alder og høyere vekst i samlet sysselsetting. Se boks 3.5 for nærmere beskrivelse av endringene.

-

Fremtidige petroleumsinntekter anslås nå noe lavere, se boks 3.6.

-

Statens pensjonsfond utland har vokst mer enn ventet det siste året og gir isolert sett en bedring av offentlige finanser.

-

Økte utgifter i statsbudsjettet i 2025 og 2026 har trukket startpunktet for utgiftene opp i beregningene.

I de oppdaterte fremskrivingene øker offentlige utgifter med 4,1 prosentenheter målt som andel av BNP for Fastlands-Norge fra 2026 til 2060, se figur 3.12. De offentlige inntektene anslås å vokse noe på kort sikt, men avtar etter hvert som andel av fastlandsøkonomien med til sammen 1,9 prosentenheter frem mot 2060. Sammenlignet med PM24 er utgiftene justert ned mer enn inntektene, slik at inndekningsbehovet er litt redusert.

Boks 3.5 Befolkningsutvikling og langsiktig inndekningsbehov i offentlige finanser

Fra 1970-tallet og frem til 2010 avtok den demografiske forsørgelsesbyrden målt ved antallet unge og gamle i forhold til befolkningen i yrkesaktiv alder (20–66 år), se figur 3.15. Veksten i antallet eldre var på linje med veksten i samlet befolkning, mens andelen unge gikk markert ned over perioden, se figur 3.14. Den demografiske forsørgelsesbyrden har deretter økt noe etter hvert som økte fødselskull gjennom 1940-tallet ble motsvart av økt antall i alderen 67–74 å fra rundt 2010.

Figur 3.14 Aldersgrupper. Andeler av samlet befolkning. Prosent1

1 Stiplede forløp er fra Perspektivmeldingen 2024

Kilde: Statistisk sentralbyrå.

Figur 3.15 Forsørgelsesbyrden målt ved unge og gamle som andel av befolkningen i yrkesaktiv alder (20–66 år) samt offentlig sysselsettingsandel. Prosent1

1 Stiplede forløp er fra Perspektivmeldingen 2024.

Kilder: Statistisk sentralbyrå og Finansdepartementet.

Frem til midten av 1990-tallet økte offentlig sysselsetting mer enn befolkningsutviklingen skulle tilsi, se grå linje i figur 3.15. Dette reflekterer utvidelser og kvalitetsforbedringer av det offentlige tjenestetilbudet og redusert gjennomsnittlig arbeidstid.

Frem mot 2030 vil fødselskullene fra 1940 bidra til at det også blir flere som er 75 år og eldre. Økningen forsterkes etter hvert som levealderen forventes å øke frem mot 2060. Med uendret ressursbruk per innbygger vil behovet for arbeidskraft i helse og omsorg øke sammenlignet med samlet tilgang på arbeidskraft. Begrenset rom for å ta ut produktivitetsgevinster i offentlig tjenesteyting trekker også i retning av at offentlige utgifter øker sammenlignet med skatteinngangen.

Fremskrivingene er basert på en nøktern antakelse om at dagens ressursbehov per bruker i helse- og omsorgstjenesten ikke øker vesentlig fremover, men videreføres om lag på dagens nivå. I tillegg er det lagt til grunn at forventet levealder stiger betydelig frem mot 2060 og at folk ventes å være friske i tre av fem ekstra leveår.

Nye befolkningsfremskrivinger fra Statistisk sentralbyrå viser en noe mindre reduksjon i befolkningsandelen i yrkesaktiv alder (20–66 år) fremover sammenlignet med fremskrivingene i PM24, se forskjellen mellom stiplede og heltrukne linjer i figur 3.14 og 3.15. Endringene skyldes høyere anslag for netto innvandring. Samtidig bidrar en mindre anslått økning i forventet levealder frem mot 2060 til noe lavere vekst i antall eldre enn tidligere lagt til grunn. Forventet levealder anslås i Statistisk sentralbyrås befolkningsfremskrivinger fra 2024 blant annet med utgangspunkt i utviklingen i dødeligheten i perioden 2000–2023. Nedjusteringen av levealderen sammenlignet med befolkningsfremskrivingene fra 2022 har sammenheng med at dødeligheten økte i 2022 og 2023 sammenlignet med pandemiårene 2020 og 2021 og årene før pandemien.

Boks 3.6 Utviklingen i petroleumsproduksjon og SNKS

Produksjonen av petroleum på norsk kontinentalsokkel økte i fjor til sitt høyeste nivå siden 2008. Det var gassproduksjonen som bidro til økningen, mens oljeproduksjonen derimot falt litt.

Per juni i år var 96 felt i produksjon på norsk kontinentalsokkel. Av disse var 69 i Nordsjøen, 24 i Norskehavet og tre i Barentshavet. To av disse feltene, Johan Castberg i Barentshavet og Halten Øst i Norskehavet, hadde oppstart av produksjon i år. Johan Castberg-feltet vil utgjøre et viktig bidrag til Norges samlede produksjon i årene som kommer. Av petroleumsproduksjonen i fjor var 51,5 pst. gass, 42,7 pst. olje og 5,8 pst. NGL1 og kondensater.

Anslagene i denne meldingen innebærer at petroleumsproduksjonen vil avta gradvis fra fjorårets toppnivå. I år ventes produksjonen å gå ned med 1,3 pst. Anslaget for 2025 er noe oppjustert siden Revidert nasjonalbudsjett 2025. Det skyldes i hovedsak at oljeproduksjonen så langt i år har vært høyere enn tidligere lagt til grunn.

Statens netto kontantstrøm fra petroleumsvirksomheten (SNKS) anslås til 664 mrd. kroner i år og 521 mrd. kroner til neste år. Anslaget på SNKS bygger på anslåtte skatter og avgifter (ca. 60 pst.), nettoinntekter fra Statens direkte økonomiske engasjement (ca. 35 pst.) og utbytte fra Equinor (ca. 5 pst.). SNKS-anslaget i år og neste år er nedjustert med henholdsvis 34 og 73 mrd. kroner siden revidert budsjett, som følge av lavere anslåtte priser på olje og gass målt i kroner, se boks 2.1.

På lang sikt er kontantstrømmen ventet å avta gradvis etter hvert som petroleumsproduksjonen går ned. Anslagene i denne meldingen innebærer langsiktige anslag for SNKS som er betydelig lavere enn i Perspektivmeldingen 2024 (PM24). For perioden 2026–2060 er SNKS i gjennomsnitt nedjustert med 54 mrd. kroner per år, målt i faste 2026-priser. Nedjusteringen er størst de nærmeste årene. Nedjusteringen må i hovedsak ses i sammenheng med at det nå legges til grunn lavere petroleumspriser. For oljeprisen er det i denne meldingen beregningsteknisk lagt til grunn en oljepris på vel 70 dollar (712 kroner) per fat fra 2035, mens det for gassprisen er lagt til grunn en pris på 5,7 dollar per MMBtu (2,2 kroner per Sm3) fom. 2040 (målt i faste 2026-priser). Disse prisanslagene er på linje med det internasjonale energibyrået (IEA) sine prisanslag i ambisjonsforløpet (Announced Pledges Scenario) i World Energy Outlook 2024. Målt i kroner er oljeprisen på lang sikt nedjustert med nesten 7 pst. per år, mens gassprisen er nedjustert med om lag 14 pst. Av nedjusteringen av prisanslagene skyldes om lag 3½ prosentenheter at det nå anslås en sterkere krone mot dollar. Også lavere anslag for petroleumsproduksjon bidrar til å trekke ned SNKS på lang sikt sammenlignet med PM24. For perioden 2026–2060 er produksjonen i gjennomsnitt nedjustert med 0,3 pst. per år.

Målt som andel av BNP for Fastlands-Norge er anslaget for kontantstrømmen nedjustert fra 7,8 til 5,4 pst. i 2030, se figur 3.16. Frem mot 2060, hvor petroleumsproduksjonen har kommet ned på et relativt lavt nivå, har justeringene av prisbanene for petroleumsprodukter mindre betydning.

Figur 3.16 Statens netto kontantstrøm fra petroleumsvirksomheten (SNK). Bokført. Andel av BNP for Fastlands-Norge. Prosent

Kilde: Finansdepartementet.

1 NGL = Natural Gas Liquids

Boks 3.7 Finanspolitisk sårbarhet på mellomlang sikt

Handlingsregelen har lagt til rette for en jevn innfasing av petroleumsinntektene og skjermet finanspolitikken fra årlige svingninger i disse inntektene. Regelen knytter pengebruken til verdien av fondet. Fondsverdien inkluderer inntektene fra olje og gass som allerede er utvunnet, men ikke verdiene på de gjenstående reservene på sokkelen, se figur 3.17. I takt med at en større andel av petroleumsformuen er plassert i fondet, og at fondsuttaket finansierer en stadig større andel av statsbudsjettet (se figur 3.4), har finanspolitikken blitt mer eksponert for utviklingen i internasjonale finansmarkeder.

Figur 3.17 Nåverdien av statens netto kontantstrøm fra petroleumsvirksomheten og verdien på Statens pensjonsfond utland på ulike tidspunkt. Mrd. 2026-kroner

Kilde: Finansdepartementet.

Tidligere, da det fortsatt var store petroleumsreserver på sokkelen, kunne man med stor sikkerhet legge til grunn at nivået på det strukturelle underskuddet var opprettholdbart i lang tid. Det skyldtes at høy forventet fremtidig kontantstrøm fra petroleumsvirksomheten i stor grad veide opp for usikkerheten i finansmarkedene. Fremover ventes kontantstrømmen å avta. Da blir det mer sannsynlig at fondet vil falle, og bruken av fondsmidler må reduseres. De neste ti årene ventes realverdien av fondet å vokse i takt med BNP for Fastlands-Norge, se boks 3.3. På litt lengre sikt ventes realverdien av fondet å vokse mindre enn BNP for Fastlands-Norge. Det innebærer at bruken av fondsmidler som andel av fastlandsøkonomien etter hvert vil avta.

Risikoen for at bruken av fondsmidler ikke er opprettholdbar på mellomlang sikt er i denne boksen belyst ved en enkel simuleringsmodell.1 Analysen tar utgangspunkt i anslått fondsverdi ved inngangen til 2026, samt anslått verdi på statens netto kontantstrøm fra petroleum i årene fremover. I beregningene antas det rent beregningsteknisk at fondsuttaket holdes konstant som andel av BNP for Fastlands-Norge i hhv 8, 12 og 16 år fremover, dvs. at fondsuttaket ikke påvirkes av fondsutviklingen underveis. Modellberegningen viser hvor sannsynlig det er at pengebruken overstiger forventet realavkastning av fondet ved slutten av de valgte periodene, samt hvor stor innstramming i gjennomsnitt som må til for å få fondsuttaket ned til forventet realavkastning.2

Forutsetningen om konstant fondsuttak i mange år (som andel av BNP for Fastlands-Norge) er ikke en realistisk prognose, men en beregningsteknisk forutsetning som angir et referansepunkt for hva det betyr å videreføre allerede vedtatt politikk over tid.

Figur 3.18 viser den anslåtte sannsynligheten for at bruken av fondsmidler overstiger forventet realavkastning av fondet når den angitte horisonten er omme. Figur 3.19 viser hvor stor innstramming som i gjennomsnitt da må til for å komme tilbake til handlingsregelen. Jo lavere fondsuttaket er i utgangspunktet, desto høyere er sannsynligheten for at det kan opprettholdes, og motsatt. Med dagens nivå for bruken av fondsmidler på 13,1 pst. av BNP for Fastlands-Norge, viser modellen omtrent 50 pst. sannsynlighet for at pengebruk på dagens nivå i forhold til fastlandsøkonomien ikke kan opprettholdes på 8–16 års horisont. Den relativt høye sannsynligheten skyldes at fondsverdien ikke lenger ventes å vokse som andel av fastlands-BNP. For den halvparten av simuleringene hvor fondsuttaket overgår forventet realavkastning, er gjennomsnittlig nødvendig innstramming beregnet til 1,7 pst. av BNP for Fastlands-Norge dersom pengebruken låses på dagens nivå i 8 år.

Figur 3.18 Sannsynlighet for at bruken av fondsmidler overstiger 2,7 pst. etter hhv. 8, 12 og 16 år (vertikal akse), for et gitt fondsuttak som andel av trend-BNP for Fastlands-Norge (horisontal akse).1 Prosent

1 Beregningene er basert på at fondsuttak som andel av trend-BNP for Fastlands-Norge holdes uendret de neste hhv. 8, 12 og 16 årene.

Kilde: Finansdepartementet.

Figur 3.19 Gjennomsnittlig innstramming i prosent av trend-BNP for Fastlands-Norge etter hhv. 8, 12 og 16 år dersom bruken av fondsmidler må reduseres (vertikal akse), for et gitt fondsuttak i prosent av trend-BNP for Fastlands-Norge (horisontal akse). 1 Prosent

1 Behovet for budsjettinnstramming etter angitt horisont, målt i prosent av trend-BNP for Fastlands-Norge, for at uttaket skal tilsvare forventet realavkastning til fondet.

Kilde: Finansdepartementet.

1 Modellen er bygd for å studere hvordan usikkerhet og svingninger i ulike variabler virker inn på økonomien og statsbudsjettet. Se nærmere modellbeskrivelse i Arbeidsnotat 2025/2 Statens pensjonsfond Utland og finanspolitikk på mellomlangsikt.

2 I simuleringene er det lagt til grunn at finanspolitikken i hvert enkelt år tilpasses den aktuelle økonomiske situasjonen, med økt bruk av fondsmidler ved større økonomiske tilbakeslag. Det er kun den «underliggende» pengebruken som holdes fast som andel av trend-BNP for Fastlands-Norge. I beregningene er det hensyntatt en «buffer» for asymmetriske trekk ved finanspolitikken tilsvarende 0,3 prosentenheter. For at fondsuttaket over tid skal tilsvare forventet realavkastning på 3 pst. må den «underliggende» bruken av fondsmidler tilsvare 2,7 pst.

3.4 Det økonomiske opplegget for kommunesektoren

Kommunesektoren (kommuner og fylkeskommuner) har blant annet ansvaret for barnehager, grunnskole, videregående skole og helse- og omsorgstjenester. Det omfattende ansvaret gjør at kommunesektoren forvalter en betydelig del av landets økonomiske ressurser og står for en vesentlig del av landets økonomiske aktivitet. Kommunal etterspørsel (konsum og bruttorealinvesteringer) står for om lag 17 pst. av BNP for Fastlands-Norge, og hver femte av de sysselsatte jobber i sektoren.

Sektorens betydelige størrelse innebærer et behov for godt samsvar mellom innretningen av kommuneøkonomien og den overordnede økonomiske politikken. Et slikt samsvar sikres gjennom fastsettelsen av inntektsrammer for sektoren. Den makroøkonomiske styringen av kommunesektoren er en viktig del av finanspolitikken, av hensyn til stabilitet både i økonomien som helhet og i kommunenes økonomi, se boks 3.8.

Kommunesektorens viktigste inntekter er frie inntekter, som omfatter lokale skatteinntekter6 og rammetilskudd fra staten. Frie inntekter fordeles gjennom inntektssystemet for sektoren, og utgjør om lag 70 pst. av kommunesektorens inntekter. Frie inntekter legger til rette for at kommunene kan foreta prioriteringer og tilby tjenester i tråd med lokale behov. Øvrige inntekter i kommuneopplegget består i stor grad av øremerkede tilskudd fra staten, gebyrer og brukerbetalinger. Enkelte inntekter regnes ikke med i kommuneopplegget, herunder merverdiavgiftskompensasjon, enkelte tilskudd til flyktninger og lignende, netto finansinntekter samt inntekter fra konsesjonsavgifter og konsesjonskraft. For noen kommuner kan slike inntekter utgjøre en betydelig andel av samlede inntekter.

Regjeringens budsjettforslag for 2026

Regjeringens budsjettforslag for 2026 gir en realvekst i kommunesektorens frie inntekter på 4,2 mrd. kroner, se tabell 3.9. I budsjettenigheten på Stortinget om revidert budsjett for 2025 ble bevilgningene til kommunesektoren økt med 1,6 mrd. kroner. Siden veksten i frie inntekter regnes i forhold til anslått nivå på inntektene i 2025 etter Stortingets behandling av Revidert nasjonalbudsjett 2025 (RNB25), innebærer bevilgningen i RNB25 en varig styrking av kommuneøkonomien. Det legges opp til at den foreslåtte veksten i frie inntekter fordeles med 3,2 mrd. kroner til kommunene og 1 mrd. kroner til fylkeskommunene. De frie inntektene anslås til 576 mrd. kroner i 2026, se omtale i Prop. 1 S (2025–2026) for Kommunal- og distriktsdepartementet.

Tabell 3.9 Økning i kommunesektorens handlingsrom i 2026. Mrd. 2026-kroner.

|

Vekst i frie inntekter1 |

4,2 |

|---|---|

|

- Merkostnader til demografi |

2,9 |

|

= Handlingsrom etter demografi |

1,3 |

1 Vekst i frie inntekter er beregnet fra anslått nivå på inntekten i 2025 etter Stortingets behandling av RNB25. Ved beregning av realveksten er det lagt til grunn en kommunal deflator på 3,5 pst. fra 2025 til 2026. Fra og med 2026 inngår merkostnader til pensjon i anslått deflator. For 2026 anslås det ingen merkostnader til pensjon. Anslaget på den kommunale deflatoren er dermed 3,5 pst. fra 2025 til 2026 både med og uten merkostnader til pensjon. Midlertidige bevilgninger holdes utenfor beregningsgrunnlaget.

Kilder: Kommunal- og distriktsdepartementet og Finansdepartementet.

Regjeringens forslag til vekst i de frie inntektene er innenfor intervallet som ble signalisert i Kommuneproposisjonen 2026, og gir et handlingsrom utover merkostnadene til demografi på 1,3 mrd. kroner, se tabell 3.9. Merkostnader til demografi anslås til 2,9 mrd. kroner neste år, uendret fra anslaget i RNB25. Merkostnader til demografi kan tolkes som et anslag på økningene i kommunesektorens utgifter fra inneværende år til neste år som følger av endringene i befolkningens størrelse og sammensetning når nivået på sentrale tjenester videreføres.

Tidligere har endringer i pensjonskostnader inngått i begrunnelsen for realveksten i frie inntekter. Fra og med 2026 inkluderes kompensasjon for vekst i pensjonskostnader i anslag på sektorens kostnadsvekst (kommunal deflator). Det gir en bedre fremstilling av realveksten.

Realvekst i frie inntekter omtalt i denne meldingen er vekst utover anslått lønnsvekst, prisvekst på varer og tjenester og vekst i pensjonskostnader. Ved beregning av realveksten er det lagt til grunn en kommunal deflator på 3,5 pst. fra 2025 til 2026.

Basert på oppdatert anslag på regnskap for inneværende år anslås realveksten i de frie inntektene nå til 3,5 mrd. kroner fra 2025 til 2026 fordi skatteinntektene i år ventes å bli 0,7 mrd. høyere enn anslått i RNB25. Økningen i skatteinntekter etter revidert nasjonalbudsjett er en midlertidig styrking av inntektene, siden inntektsveksten for neste år regnes fra RNB-nivået. Samlede inntekter anslås å øke reelt med 6,0 mrd. kroner fra i år til neste år. Samlede inntekter innenfor kommuneopplegget omfatter frie inntekter, øremerkede tilskudd fra staten, gebyrer og brukerbetalinger.

Maksimalskattørene og kommunesektorens skatteinntekter

Skatt på alminnelig inntekt fra personlige skattytere deles mellom staten og kommunesektoren. Fordelingen bestemmes ved at det i statsbudsjettet fastsettes maksimalsatser på skattørene, som er prosentsatsene for skatten på alminnelig inntekt som går til kommunene og fylkene. Beregningen av skatteandelen tar utgangspunkt i at alle kommuner og fylkeskommuner benytter seg av maksimalsats for skattøren, slik at de selv bærer kostnadene dersom de velger å sette skattesatsene lavere enn maksimalsatsene.

I Prop. 142 S (2024–2025) Kommuneproposisjonen 2026 ble det varslet at skattørene skal fastsettes ved behandlingen av statsbudsjettet. Det ble også varslet at skattørene fastsettes med sikte på at skatteinntektene skal utgjøre 40 pst. av kommunenes samlede inntekter, i tråd med praksis siden 2011.

I forbindelse med Kommuneproposisjonen 2025 sluttet Stortinget seg til at den kommunale skattøren på formue skal halveres, og at endringen skal fases inn over to år som en del av omleggingen av inntektssystem for kommunene. Se nærmere omtale av endringene i kapittel 5 om formuesskatt i Prop. 1 LS (2025–2026) Skatter og avgifter 2026.

Stortinget har vedtatt å avvikle ordningen med skattetrekkskonto fra og med 1. januar 2026. Istedenfor å betale inn forskuddstrekket i seks terminer, hvor den siste er i januar året etter, skal arbeidsgiverne i utgangspunktet nå betale inn forskuddstrekket senest første virkedag etter lønnsutbetalingen. I overgangsåret 2026 vil både den siste terminen for inntektsåret 2025 og tilnærmet hele forskuddstrekket for inntektsåret 2026 bli innbetalt. Endringen anslås å gi en ekstra skatteinngang på drøyt 90 mrd. kroner samlet sett.7 For at dette ikke skal gi en utilsiktet sterk vekst i kommunenes skatteinntekter, er de kommunale og fylkeskommunale skattørene trukket ned for neste år. Omleggingen vil føre til at en større andel av den samlede skatteinngangen for kommunesektoren neste år vil komme i starten av året. Fra 2027 vil skatteinngangen bli mer jevnt fordelt over året.

Vekst i frie inntekter i 2025

Figur 3.20 viser realutviklingen i frie inntekter fra 2015 til 2026, justert for oppgaveendringer og merkostnader til demografi, med og uten midlertidig merskattevekst.8 I 2024 fikk sektoren en midlertidig skattesvikt, og frie inntekter ble derfor lavere enn ventet. Til tross for at sektoren tar med seg noe økte kostnader fra i fjor til i år, ser situasjonen ut til å bli bedre i år enn i fjor.

Realveksten i frie inntekter fra i fjor til i år, justert for merkostnader til demografi og pensjon9, anslås nå til om lag 16 mrd. 2026-kroner, se figur 3.20. Økningen i frie inntekter i år må ses i sammenheng med betydelige bevilgninger til kommunene og fylkeskommunene, samt at mindreskatteveksten i 2024 var midlertidig. Det ble bevilget midler både i det ordinære budsjettet for 2025, i tilleggsproposisjon i fjor høst og en videre økning i budsjettenigheten i Stortinget om revidert budsjett for 2025. Sammenlignet med saldert budsjett for 2025 anslås sektorens frie inntekter i år om lag 1,3 mrd. høyere.

Figur 3.20 Reell utvikling i frie inntekter1 justert for merkostnader til demografi, med og uten midlertidig merskattevekst2. Mrd. 2026-kroner. 2015–2026

1 Korrigert for oppgaveendringer, engangsoverføringer mv. Fra og med 2026 inngår anslag på merkostnader til pensjon i den kommunale deflatoren. I 2025 er det justert for anslag på merkostnader til pensjon. Inkludert merkostnader til pensjon er deflatoren i 2025 4,7 pst., mens den er 4 pst. uten pensjonskostnader.

2 Endring i skatteinntektene etter revidert nasjonalbudsjett i det respektive år.

Kilder: Kommunal og distriktsdepartementet og Finansdepartementet.

Neste år anslås frie inntekter justert for merkostnader til demografi å være 0,6 mrd. kroner høyere enn i år. Årsaken til at veksten er lavere enn det planlagte handlingsrommet er at skatteinntektene i fjor nå anslås høyere. Inntektsnivået i år og neste år anslås høyere enn nivåene før pandemien, og på linje med årene 2022 og 2023.

Utviklingen i kommuneøkonomien

Etter en lang periode med god kommuneøkonomi, gjenspeilet i gode netto driftsresultater og sparing i disposisjonsfond, er det nå mange kommuner som står i en utfordrende situasjon.

I perioden 2015–2022 har netto driftsresultater i hovedsak ligget godt over 2 pst. av driftsinntektene, som er nivået Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU) anbefaler over tid, se figur 3.21. Netto driftsresultat gjenspeiler hvor mye som kan disponeres til avsetninger og investeringer etter at driftsutgifter, renter og avdrag er betalt. I 2023 var driftsresultatet under anbefalt nivå. Sammenlignet med anslaget som forelå da kommunene vedtok sine 2024-budsjetter, ble skattesvikten i fjor på 8,5 mrd. kroner. I 2024 var netto driftsresultatet for kommunesektoren på 0,1 pst., som er det svakeste resultatet siden 2008. Dette er lavere enn anslaget som lå til grunn for RNB25 på 0,3 pst.

Figur 3.21 Netto driftsresultat og disposisjonsfond i kommunesektoren som andel av brutto driftsinntekter1. 2015–2024

1 F.o.m 2014 ble merverdiavgiftkompensasjon fra investeringer ikke lenger inntektsført i driftsregnskapet. TBUs anbefaling f.o.m. 2014 er 2 pst. for sektoren samlet. Tallene er korrigert for endringen i regnskapsføringen, slik at de er sammenlignbare.

Kilder: Kommunal- og distriktsdepartementet, Statistisk sentralbyrå og Finansdepartementet.

Kommunesektoren har trukket på disposisjonsfondene for å dekke inn driftsunderskudd og finansiere investeringer. Ved utgangen av 2024 var disposisjonsfondene fortsatt på et høyt nivå. Disposisjonsfondenes størrelse varierer betydelig mellom kommunene, men få kommuner har lite eller ingen midler å trekke på, se boks 3.9. Det foreligger ingen føringer i kommuneloven eller konkrete anbefalinger fra TBU om størrelse på disposisjonsfondene. TBU uttrykte i 2023 at disposisjonsfondet bør ha et omfang som gjør kommunene i stand til å håndtere midlertidige negative sjokk med en varighet på opptil 2–3 år. Det vil variere mellom kommuner hvor store fondene bør være for å møte disse sjokkene. En modell utarbeidet av Oslo Economics og Telemarksforskning i år indikerer at de fleste kommunene har et anbefalt minimumsnivå på mellom 2 og 6 pst. av driftsinntektene for å håndtere risiko for å sikre stabil tjenesteproduksjon.10 Ved utgangen av 2024 hadde nesten syv av ti kommuner et disposisjonsfond på over 6 pst. av driftsinntektene.

Antallet kommuner som er registrert i ROBEK11, samt andelen av befolkningen som bor i en ROBEK-kommune, har ligget lavt i historisk sammenheng over lang tid, se figur 3.22. Fra starten av 2024 til august i år økte antallet kommuner i registeret fra 12 til 26. Andelen av befolkningen som bor i en ROBEK-kommune, er 2,5 pst. De fleste kommuner i ROBEK-registeret er små kommuner med få innbyggere.

Figur 3.22 Antall kommuner og andel av befolkningen1 i ROBEK2. 2001–sep. 2025

1 Andelen er beregnet som produktet av andelen av året kommunen var i ROBEK og befolkningen i kommunen.

2 Alle tall er per 31. desember i det respektive år, med unntak av 23. september 2025.

Kilder: Kommunal- og distriktsdepartementet, Statistisk sentralbyrå og Finansdepartementet.

Som andel av kommunenes løpende inntekter har nivået på bruttorealinvesteringene ligget stabilt over tid, også i årene der underskuddet før lånetransaksjoner (negative nettofinansinvesteringer) har tiltatt. Det gjenspeiles i økt gjeld i sektoren, se figur 3.23. Nettofinansinvesteringer er i nasjonalregnskapet definert som samlede inntekter fratrukket samlede utgifter, der også utgifter til bruttorealinvesteringer inngår, mens lån og avdrag er holdt utenom. Underskuddet og netto gjeld anslås å falle noe i inneværende år etter en økning i 2024.

Figur 3.23 Nettofinansinvesteringer og nettogjeld1 i kommunesektoren. Prosent av inntekter2. 2015–2025

1 Netto gjeld utenom arbeidsgivers pensjonsreserver.

2 Løpende inntekter ekskludert formuesinntekter og bompenger.

Kilder: Kommunal- og distriktsdepartementet, Statistisk sentralbyrå og Finansdepartementet.

Et høyt gjeldsnivå gjør kommuneøkonomien mer sårbar for renteøkninger, men effekten vil delvis motsvares av økte inntekter fra rentebærende plasseringer (bankinnskudd og plassering i sertifikat- og obligasjonsmarkedet). Kommunesektoren kan bruke disposisjonsfond til å øke egenfinansieringen av investeringene.

Aktivitetsnivået i sektoren har de siste årene vokst raskere enn inntektene, se figur 3.24. I år beregnes aktivitetsveksten i sektoren til 0,7 pst. i 2025, mens inntektsveksten anslås til 2,7 pst. Aktiviteten avhenger både av tjenestetilbudet og investeringene. Anslaget for aktivitetsveksten er nedjustert siden RNB25 som følge av oppdaterte nasjonalregnskapstall. Ny informasjon tyder på at aktivitetsveksten i kommunene i år blir lavere enn gjennomsnittet de siste ti årene. I fjor hadde kommunene negativt netto driftsresultat. Det kan tyde på at en betydelig andel av kommunenes handlingsrom fremover vil gå til å opprettholde aktiviteten snarere enn videre vekst.

Figur 3.24 Aktivitets- og inntektsnivå i kommunesektoren.1,2 Indeks 2015=100. 2015–2025

1 Samlet aktivitetsutvikling måles ved en indikator der endring i sysselsetting (timeverk), produktinnsats og brutto realinvesteringer veies sammen.

2 Vekst i inntekter innenfor kommuneopplegget (frie inntekter, øremerkede tilskudd, gebyrer etc.) og inntekter fra konsesjonskraft, ikke korrigert for oppgaveendringer, engangsoverføringer mv.

Kilder: Kommunal- og distriktsdepartementet, Statistisk sentralbyrå og Finansdepartementet.

Sysselsettingen i kommunene som andel av total sysselsetting har vært stabil over lengre tid. Om lag 19 pst. av sysselsatte personer og 17 pst. av totalt utførte timeverk i 2024 var i kommunene og fylkeskommunene. Forskjellen skyldes blant annet at det er høyere andel deltidsansatte i kommunesektoren enn i økonomien samlet sett.

Over flere år har kommunesektoren hatt høyere vekst og større handlingsrom enn forutsatt i tidligere fremlagte budsjetter. Særlig har kommunenes skatteinntekter blitt høyere enn anslått. Merskatteveksten har i flere år mer enn veid opp for uventet kostnadsvekst, og gitt et større handlingsrom enn ventet.

Kostnadsutviklingen har i større grad samsvart med anslag i fremlagte budsjetter, og avvik har vært både på opp- og nedsiden. De siste årene har derimot skilt seg ut med uventet høy kostnadsvekst, se figur 3.25. De grå søylene viser det planlagte handlingsrommet for sektoren utover demografi og pensjon i saldert budsjett. De mørkeblå og lyseblå søylene viser varig og midlertidig merskattevekst, og de lilla søylene viser ekstraordinære økninger i rammetilskuddet. De røde søylene viser den uventede kostnadsveksten. Den sorte linjen viser netto inntektsendring hvert år. Sektoren kom bedre ut enn ventet i saldert budsjett i årene før 2024, vist ved at linjen ligger over null. Grunnet høy uventet kostnadsvekst og midlertidig skattesvikt kom sektoren dårligere ut enn ventet i 2024, vist ved at linjen er under null.