5 Bedre bruk av samfunnets ressurser

5.1 Betydningen av effektiv ressursbruk

Hvor høy verdiskaping et samfunn kan oppnå over tid, avhenger av dets evne til å bruke arbeidskraft, kapital og naturressurser til å produsere varer og tjenester som samfunnet har behov for. Tilgang på og bruk av disse ressursene er avgjørende for utviklingen i norsk økonomi og for offentlige finanser.

Arbeidstilbudet har stor betydning for hvordan oppgavene i samfunnet kan løses. Sammenlignet med de fleste andre land er sysselsettingen i Norge høy, og arbeidsledigheten er lav. Arbeidsmarkedet fungerer i hovedsak godt. Samtidig er det en betydelig andel som står utenfor arbeidsmarkedet, og i enkelte aldersgrupper har utviklingen gått feil vei de siste årene.

Fremover vil vi møte utfordringer. Befolkningsfremskrivinger viser at det blir lav eller ingen vekst i de mest arbeidsføre aldersgruppene, og høy vekst i de eldste aldersgruppene. Det er dels fordi fødselskullene i de første tiårene etter annen verdenskrig var store, men også fordi levealderen øker betydelig. I takt med den demografiske utviklingen vil behovet for helse- og omsorgstjenester øke, samtidig som veksten i tilbudet av arbeidskraft stopper opp. For å møte arbeidskraftutfordringen må flere i arbeid, og vi må få mer ut av den arbeidskraften som er tilgjengelig. Utviklingstrekk i arbeidsmarkedet og tiltak for høy sysselsetting er tema for avsnitt 5.2.

Økonomisk vekst kan skje enten ved økt bruk av arbeidskraft, kapital eller naturressurser, eller ved at en gitt ressursmengde brukes på en bedre måte. Når mer oppnås med de samme ressursene, blir produktiviteten høyere. Produktivitetsvekst har over tid vært den dominerende kilden til velstandsvekst både i Norge og andre land.

Produktiviteten til norske arbeidstakere er høy, og langt over gjennomsnittet i OECD-området. Den svært lønnsomme olje- og gassvirksomheten er en viktig årsak, men også produktivitetsnivået i Fastlands-Norge er blant de høyeste i OECD. Norge har en omstillingsdyktig økonomi, en høyt utdannet befolkning og høy grad av digitalisering. Næringslivet i Norge har et bra utgangspunkt, og lønnsomheten er god. Veksten i både fastlandsøkonomien og -investeringene er på vei opp, se nærmere omtale i kapittel 2. Norge har også sterke statsfinanser som – i tillegg til å være en styrke – kan bli en utfordring dersom det medfører at arbeidet med produktivitetsforbedringer legges til side både i offentlig og i privat sektor.

Fremtidig velstandsvekst vil avhenge av at vi fortsetter å forbedre produktiviteten i økonomien. Økt produktivitet kan også bidra til å avhjelpe knappheten på arbeidskraft fremover. De siste 15–20 årene har produktivitetsveksten avtatt både i Norge og hos våre viktigste handelspartnere. I Perspektivmeldingen 2024 anslås veksten å holde seg på dette lavere nivået fremover. For et lite land som Norge er mye av produktivitetsveksten bestemt gjennom teknologiutviklingen internasjonalt. Noe kan vi likevel påvirke, som for eksempel å legge til rette for en godt kvalifisert arbeidsstyrke, bedre regulerte markeder, fristilling av arbeidskraft fra lavproduktive næringer, samt bruk av ny teknologi og innovasjon i oppgaveløsningen. Hva som kan gjøres for å løfte produktivitetsveksten, er tema for avsnitt 5.3.

Offentlig sektor sysselsetter nær en tredjedel av arbeidstakerne i Norge, og offentlig produksjon av tjenester står for om lag halvparten av offentlige utgifter. Siden offentlige tjenester i liten grad omsettes i markeder med konkurranse mellom tilbyderne, oppstår en del særskilte utfordringer for effektiviteten i offentlig sektor. Effektiv ressursbruk i offentlig sektor er tema for avsnitt 5.4.

Drivere for effektiv ressursbruk

Både i Norge og internasjonalt er det blitt gjort mye for å kartlegge faktorer som er særlig viktige for effektiv ressursbruk i en økonomi. Produktivitetskommisjonen leverte i 2015 og 2016 to rapporter som på bred basis drøftet hva som kunne gjøres for å løfte produktivitetsveksten i Norge. Tilsvarende drøftet Sysselsettingsutvalget i 2021 tiltak for å øke sysselsettingen.

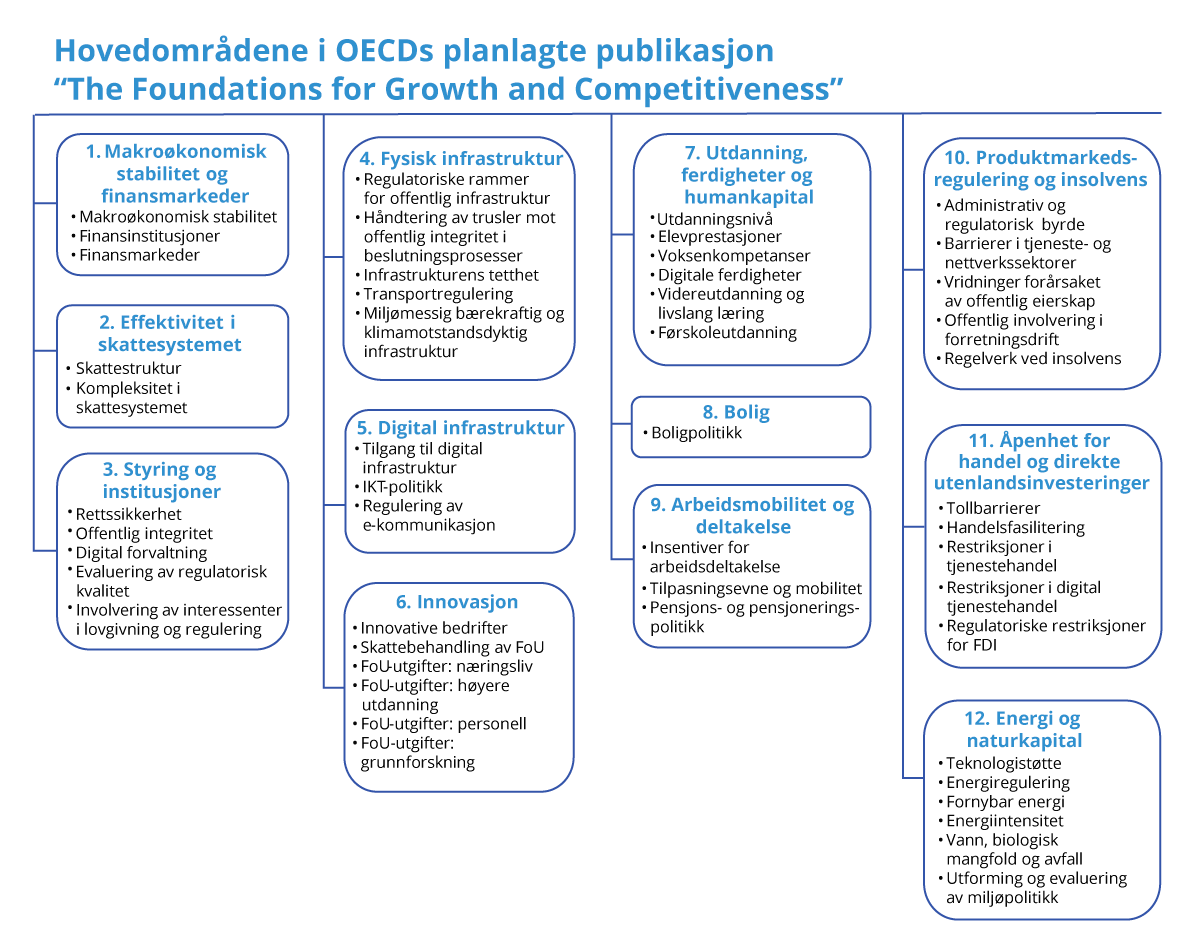

OECD har kartlagt årsakene til det markerte fallet i produktivitetsveksten etter den internasjonale finanskrisen i 2008 og tiltak for å løfte produktivitetsveksten. OECD er også i ferd med å utvikle en ny studie om grunnlaget for vekst og konkurranseevne, med vekt på tolv hovedområder, se figur 5.1. Denne oversikten illustrerer at mange politikkområder spiller sammen og er avgjørende for en god ressursbruk med høy sysselsetting og høy produktivitet.

Figur 5.1 De tolv hovedområdene i OECDs planlagte publikasjon «The Foundations for Growth and Competitiveness»

Kilde: OECD.

Mange av disse områdene drøftes i dette kapitlet, mens noen dekkes i andre kapitler i meldingen. Makroøkonomisk stabilitet dekkes i kapittel 2 og 3, finansiell stabilitet og klimapolitikken i kapittel 4, og skattepolitikken i kapittel 1 i tillegg til i Prop. 1 LS (2025–2026) Skatter og avgifter 2026. Energipolitikken er omtalt i Prop. 1 S (2025–2026) Energidepartementet.

5.2 Arbeidskraft

5.2.1 Flere eldre og lavere vekst i arbeidsstyrken

Den norske arbeidslivsmodellen kjennetegnes av et velregulert arbeidsliv, høy tillit og samarbeid mellom partene i arbeidslivet, koordinerte lønnsoppgjør, høy kompetanse og en aktiv arbeidsmarkedspolitikk. Norge har de siste 25 årene hatt høyere sysselsettingsandel og lavere arbeidsledighet enn de fleste andre industriland, og inntektene er jevnere fordelt mellom ulike grupper enn i mange andre land.

Det vil likevel være behov for å mobilisere mer arbeidskraft for å løse samfunnets oppgaver i fremtiden. Det siste tiåret har arbeidsstyrken økt med om lag 260 000 personer, noe som i stor grad skyldes sterk vekst i befolkningen i de mest yrkesaktive aldersgruppene. Dette skyldes i hovedsak innvandring, og to tredeler av sysselsettingsveksten siden 2015 kan henføres til innvandrere. Samtidig har yrkesdeltakelsen i de yngste og eldste aldersgruppene i befolkningen økt.

Ifølge SSBs befolkningsfremskrivinger ventes veksten i de mest yrkesaktive aldersgruppene å bli mye lavere de neste ti årene, og arbeidsstyrken ventes å øke betydelig mindre enn i de foregående tiårene.1 Etter 2035 tilsier demografien at arbeidsstyrken vil kunne falle, hvis ikke en økende andel av befolkningen i yrkesaktiv alder deltar i arbeidsmarkedet eller eldre blir stående lenger i jobb.

Samtidig som veksten i antallet yrkesaktive ventes å stoppe opp, og etter hvert avta, vil det bli flere eldre over 75 år. I løpet av de neste ti årene kan det derfor være behov for 55 000 flere sysselsatte i helse- og omsorgssektoren. Det vil legge beslag på nesten tre firedeler av den forventede veksten i arbeidsstyrken i den samme perioden. Fra 2030 anslås behovet for mer arbeidskraft i helse og omsorg å overstige veksten i arbeidsstyrken, se figur 5.2. Det vil forsterke de betydelige utfordringene mange kommuner allerede har med å rekruttere kvalifisert arbeidskraft, særlig i distriktene og til helse- og omsorgstjenester.

Figur 5.2 Gjennomsnittlig årlig vekst i arbeidsstyrken og sysselsatte i helse og omsorg. 1 000 personer. Faktisk utvikling og fremskriving. 2016–2035

Det legges til grunn historiske tall for perioden 2016–2024. Fremskriving av sysselsetting i helse og omsorg (i offentlig forvaltning) er i tråd med forventet vekst i etterspørsel etter arbeidskraft i denne sektoren, som følger den demografiske utviklingen, korrigert for en forutsetning om friskere aldring. For perioden 2025–2027 legges det til grunn anslag for arbeidsstyrken fra nasjonalbudsjettet 2026. Deretter er arbeidsstyrken fremskrevet basert på demografisk utvikling, der det legges til grunn uendrede yrkesfrekvenser for aldersgruppene under 62 år, og gradvis økende yrkesfrekvenser for aldersgruppene over 61 år, i tråd med forutsetningene i Perspektivmeldingen 2024.

Kilder: Statistisk sentralbyrå og Finansdepartementet.

Fremskrivingene tar utgangspunkt i dagens arbeidsinnsats per bruker i helse og omsorg, med en liten økning i standarden. Høyere standardvekst, mer i tråd med utviklingen de siste tiårene, vil kreve vesentlig flere ansatte i helse- og omsorgssektoren. Fremskrivingene er basert på en antatt økning i levealderen, og at mer enn halvparten av den økte levetiden antas å være frisk, og at deler av den friske tiden benyttes i arbeid. Se nærmere omtale av befolkningsutviklingen og fremskriving av ressursbruken i helse- og omsorgssektoren i boks 3.5.

5.2.2 Regjeringens sysselsettingsmål

For å møte arbeidskraftutfordringen fremover arbeider regjeringen for at flere skal delta i arbeidslivet. Økt arbeidsdeltakelse blant unge og eldre har bidratt til å øke sysselsettingsandelen siden før pandemien, og en ytterligere økning er nødvendig for å dempe knappheten på arbeidskraft fremover. Gjennomsnittlig arbeidstid i disse gruppene, særlig blant de yngste, er imidlertid lavere enn i de mest yrkesaktive aldersgruppene. Det er derfor viktig å opprettholde og helst øke arbeidsdeltakelsen i de såkalte kjernegruppene i arbeidsmarkedet. Sysselsettingsandelen i aldersgruppen 20–64 år har de siste 25 årene variert rundt 80 pst. I 2024 var sysselsettingsandelen i denne aldersgruppen over gjennomsnittet i EU, men lavere enn i land som Nederland, Sveits og Sverige, se figur 5.3. Sysselsettingsandelen i denne gruppen har også økt i de fleste europeiske land siden 2009, mens den har vært relativt stabil i Norge.

Figur 5.3 Sysselsatte som prosent av befolkningen 20–64 år. Bruddjusterte tall

* Sveits har bruddjusterte tall tilbake til 2010.

Kilde: Eurostat (AKU).

Regjeringens mål er at sysselsettingsandelen i alderen 20–64 år skal øke til 82 pst. i 2030 og videre til 83 pst. i 2035.

Med forutsetning om økende arbeidsdeltakelse for personer som er 62 år og eldre og uendret arbeidsdeltakelse for yngre aldersgrupper vil sysselsettingsandelen bli liggende rundt 80 pst. det neste tiåret (referansealternativet). Det tilsvarer en økning på vel 60 000 sysselsatte personer fra 2024 til 2030, og ytterligere 10 000 sysselsatte personer fra 2030 til 2035. Antallet ikke-sysselsatte per sysselsatte (forsørgelsesbyrden) vil i referansealternativet øke fremover.

For å nå sysselsettingsmålet i 2030 og 2035 må antall sysselsatte øke med henholdsvis 70 000 og 100 000 personer i aldersgruppen 20–64 år utover sysselsettingsveksten i referansealternativet. I så fall vil forsørgelsesbyrden falle istedenfor å øke de neste fem årene, se figur 5.4. Forsørgelsesbyrden vil likevel øke på sikt, og mot slutten av 2030-tallet vil den være høyere enn i 2024, selv om sysselsettingsmålet nås.

Figur 5.4 Ikke-sysselsatte som prosent av sysselsatte (forsørgelsesbyrden). 2024-2040

I referansealternativet holder sysselsettingsandelen i aldersgruppen 20–64 år seg stabil på 80 pst. i perioden. I det alternative scenarioet øker sysselsettingsandelen gradvis og lineært til 82 pst. i 2030 og 83 pst. i 2035. I begge alternativene legges det til grunn økt yrkesdeltakelse blant eldre i aldersgruppen 62–74 år, i tråd med fremskrivingene i Perspektivmeldingens referansealternativ.

Kilder: Statistisk sentralbyrå (AKU og befolkningsfremskrivinger MMM2024) og Finansdepartementet.

I boks 5.1 omtales regjeringens politikk for å øke arbeidsdeltakelsen. I det følgende gås det nærmere inn på noen områder hvor det kan ligge et potensiale for økt arbeidsdeltakelse, som er nøkkelen til redusert forsørgelsesbyrde.

Boks 5.1 Regjeringens politikk for å øke arbeidsdeltakelsen

Regjeringen har som mål å øke sysselsettingsandelen i aldersgruppen 20–64 år fra 80 pst. de siste årene til 82 pst. i 2030, og en ytterligere oppgang til 83 pst. i 2035. Denne boksen gir en oversikt over utvalgte tiltak for økt arbeidsdeltakelse som er vedtatt eller iverksatt i forrige stortingsperiode (2021–2025), samt tiltak som foreslås i dette statsbudsjettet. Inndelingen av tiltakene følger sju områder der potensialet for økt arbeidstilbud kan være betydelig, jf. nærmere drøfting i Perspektivmeldingen.

Økt yrkesdeltakelse blant eldre

-

Aldersgrenser: Fra 1. januar 2026 blir aldersgrensen for arbeidstakere i staten hevet fra 70 til 72 år, og det vil ikke lenger være anledning til å ha interne aldersgrenser under 72 år i bedrifter og kommuner.

-

Offentlig tjenestepensjon: Nye pensjonsregler trådte i kraft 1. januar 2025. De som omfattes av de nye reglene og kvalifiserer til tidliguttak, vil kunne ta ut offentlig tjenestepensjon fra 62 år og jobbe så mye de vil uten at pensjonen blir redusert. Analyser fra Frischsenteret viser at omleggingen allerede har ført til økt arbeidsdeltakelse blant de som omfattes av reformen.

-

Særaldersgrenser: Plikten til å fratre ved særaldersgrensen ble avviklet for de fleste yrkesgrupper med særaldersgrenser i offentlig sektor fra 1. juli 2021 eller 1. januar 2022. Fra 1. juli 2025 ble plikten til å fratre også avviklet for militært ansatte.

Økt sysselsetting blant innvandrere

-

Jobbsjansen er en tilskuddsordning som skal bidra til økte sysselsetting blant hjemmeværende innvandrerkvinner. Tre av fire er i arbeid etter programslutt. Bevilgningen til Jobbsjansen har økt gjennom stortingsperioden, og i statsbudsjettet for 2026 foreslås det en ytterligere økning på 23 mill. kroner.

-

Introduksjonsprogrammet: Det er vedtatt endringer i integreringsloven som skal bidra til økt arbeidsretting og formell opplæring i introduksjonsprogrammet.

Økt overgang til arbeid og redusert overgang til uføretrygd

-

Ny IA-avtale og sykefraværsoppfølging: Regjeringen og partene i arbeidslivet ble i februar 2025 enig om Avtale for redusert sykefravær og frafall fra arbeidslivet 2025–2028 (IA-avtalen), som legger opp til en kraftigere innsats fra alle parter for å få ned sykefraværet. Det innebærer blant annet å forsterke den forebyggende arbeidsmiljøinnsatsen og en bedre og mer målrettet sykefraværsoppfølging. Tiltak for å redusere sykefraværet er nærmere omtalt i Arbeids- og inkluderingsdepartementets budsjettproposisjon.

-

Forsøk med ungdomsprogram: I august 2025 startet et forsøk med ungdomsprogram for unge mellom 18 og 29 år. Deltakerne i programmet skal få et individuelt tilpasset fulltidsprogram i inntil ett år. Programmet skal gi unge med behov for bistand fra Nav en ytelse, uten at de må dokumentere at de har en medisinsk diagnose. Formålet er å motvirke overgang til helserelaterte ytelser.

-

Forsøk med Et enklere Nav – aktivitetspenger for unge: Forsøket innebærer at unge med behov for bistand fra Nav for å komme i arbeid, kan få en ytelse som er ment å erstatte andre ordninger som arbeidsavklaringspenger, dagpenger, tiltakspenger og kvalifiseringsprogrammet. Formålet er at en ytelse, uten krav til diagnose, skal gi raskere saksbehandling og frigjøre ressurser til arbeidsrettet oppfølging. Det skal gis tett og individuelt tilpasset oppfølging og krav til aktivitet. Regjeringen tar sikte på at forsøket starter opp i 2026.

-

Rekrutteringsprogram til helse- og omsorgssektoren: Regjeringen foreslår i statsbudsjettet for 2026 å bevilge 125,5 mill. kroner til et program for å rekruttere primært unge som ikke er i arbeid eller utdanning, inn i den kommunale helse- og omsorgssektoren.

-

Forsøk med fireårig lønnstilskudd for unge: Regjeringen har sendt ut et forslag på høring om fireårig lønnstilskudd for unge som står langt unna arbeidslivet og med stor fare for å bli uføretrygdet eller som allerede er uføretrygdet.

Flere uføre i arbeid

-

Varig lønnstilskudd: Regjeringen varslet i Meld. St. 33 (2023-2024) En forsterket arbeidslinje - flere i jobb og færre på trygd økt satsing på varig lønnstilskudd som alternativ til uføretrygd. I statsbudsjettet for 2026 foreslås det å bevilge om lag 1 mrd. kroner til varig lønnstilskudd på en egen budsjettpost.

-

Varig tilrettelagt arbeid (VTA): Bevilgningen til VTA har økt i stortingsperioden, og i 2024 var det i gjennomsnitt 13 500 VTA-deltakere, mot 12 100 i 2021. Regjeringen foreslår i statsbudsjettet for 2026 en ytterligere bevilgningsøkning på nesten 80 mill. kroner til om lag 500 flere VTA-plasser.

-

Tak på reduksjon av uføretrygd mot arbeidsinntekt: Uføretrygden reduseres mot pensjonsgivende inntekt over fribeløpet på 0,4 G. De fleste har en reduksjonsprosent på mellom 60 og 70 pst., men noen uføre har svært høy reduksjonsprosent, og enkelte kan tape på å ha arbeidsinntekt over fribeløpet. Regjeringen foreslår i statsbudsjettet for 2026 å sette et tak på reduksjonsprosenten på 70 pst. for å bidra til at det skal lønne seg å arbeide.

-

Standardisert barnetillegg i uføretrygden: Regjeringen tar sikte på at det i løpet av høsten 2025 sendes ut forslag på høring om å legge om barnetillegget, fra et behovsprøvd til et standardisert tillegg. Dagens behovsprøvde barnetillegg gir svake arbeidsinsentiver fordi det avkortes mot husholdningens arbeidsinntekt, og denne avkortingen kommer på toppen av avkorting av uføretrygden. Sammen med inntektsskatt, kan den effektive marginalskatten på arbeid bli rundt 90 pst. I høringsnotatet vil det legges opp til at det nye barnetillegget vil fases inn fra 1. januar 2027.

Økt gjennomføring av videregående opplæring

-

Ny opplæringslov trådte i kraft 1. august 2024. Den nye loven gir blant annet rett til videregående opplæring til man har fullført.

Tidligere start og fullføring av høyere utdanning

-

Alders- og tilleggspoeng: Regjeringen har vedtatt ny forskrift om opptak til høyere utdanning. Det er blant annet vedtatt å fjerne alderspoeng og en rekke andre tilleggspoeng. I tillegg er det vedtatt å øke kvoten på førstegangsvitnemål. Formålet er å få unge raskere i gang med høyere utdanning. Forskriften vil tre i kraft 1. januar 2027, og det er fastsatt en overgangsordning med utsatt ikrafttredelse for endringer i tilleggspoeng og kvoter til 1. januar 2028.

-

Gradsomgjøring: Fra studieåret 2025–2026 skal en større andel av studielånet som kan omgjøres til stipend i høyere utdanning, knyttes til fullføring av en grad. Formålet er å oppmuntre studenter til å fullføre studiene raskere.

Redusert ufrivillig deltid

-

Lovendring: Det er vedtatt en ny lovbestemmelse med virkning fra 2023 om at heltid skal være hovedregelen i arbeidslivet, og at behovet for deltidsansettelse skal dokumenteres av arbeidsgiver og drøftes med tillitsvalgte.

-

Heltidspott: Det er etablert en heltidspott, dvs. at det kan søkes om midler til gjennomføring av forsøksprosjekter for økt bruk av heltid og redusert bruk av deltid.

Tiltak som treffer flere grupper

-

Arbeidsmarkedstiltak: Målet med arbeidsmarkedstiltakene er å sette deltakerne bedre i stand til å skaffe seg eller beholde arbeid. Bevilgningen har økt i stortingsperioden. I statsbudsjettet for 2026 foreslår regjeringen en ytterligere bevilgningsøkning til arbeidsmarkedstiltak, inkl. personellressurser i Nav, på 135 mill. kroner. Antall deltakere på arbeidsrettede tiltak, ekskl. VTA, har økt fra 63 700 i gjennomsnitt i 2021 til om lag 67 400 i gjennomsnitt i 2024.

-

Forsøk med arbeidsfradrag: Regjeringen foreslår en forsøksordning med fradrag i arbeidsinntekt for unge mellom 20 og 35 år. Målet er å skaffe kunnskap om hvordan et arbeidsfradrag, og økonomiske insentiver mer generelt, kan påvirke yrkesdeltakelse og hvor mye man jobber. Forsøket vil kunne gi et viktig bidrag til en mer kunnskapsbasert politikk for å få flere i arbeid, se Prop. 1LS (2025–2026) Skatter og avgifter 2026.

-

Inntektsskatt: I statsbudsjettet for 2026 foreslås det lettelser i inntektskatten som gjør det mer lønnsomt å arbeide.

-

Overgangsstønad: Regjeringen foreslår å fase ut overgangsstønaden til enslige foreldre for hovedgruppen av mottakere for nye tilfeller fra 1. juli 2026. Forslaget innebærer at stønaden blir forbeholdt enslige foreldre med særlig tilsynskrevende barn og enslige foreldre med barn under 14 måneder. Formålet er å øke arbeidsinsentivene for enslige slik at de kan forsørge seg selv.

5.2.3 Hvem står utenfor arbeidsmarkedet?

I underkant av hver femte person i aldersgruppen 20–64 år stod utenfor arbeid og utdanning i 2024, ifølge registerbaserte tall fra SSB. Det tilsvarer nesten 620 000 personer, se tabell 5.1. Mottakere av arbeidsavklaringspenger og uføretrygd utgjør mer enn halvparten, dvs. i underkant av 10 pst. av befolkningen i denne aldersgruppen.

Tabell 5.1 Status for personer utenfor arbeid og ordinær utdanning. Prosent av befolkningen 20–64 år. Foreløpige tall. 20241

|

Hele befolkningen |

Befolkningen eksklusive innvandrere |

Innvandrere3 |

||||

|---|---|---|---|---|---|---|

|

Kvinner |

Menn |

Kvinner |

Menn |

Kvinner |

Menn |

|

|

Mottakere av uføretrygd |

8,7 |

6,0 |

9,8 |

6,6 |

5,1 |

4,3 |

|

Mottakere av arbeidsavklaringspenger |

2,6 |

1,9 |

2,5 |

1,7 |

3,1 |

2,8 |

|

Deltakere på arbeidsmarkedstiltak |

1,7 |

1,4 |

0,9 |

1,0 |

4,4 |

2,8 |

|

Registrerte arbeidsledige |

1,1 |

1,5 |

0,6 |

1,0 |

3,0 |

3,3 |

|

Mottakere av AFP/alderspensjon |

0,6 |

0,4 |

0,8 |

0,6 |

0,1 |

0,1 |

|

Annet2 |

5,8 |

5,7 |

2,6 |

3,1 |

16,0 |

14,1 |

|

Pst. ikke i arbeid eller ordinær utdanning |

20,5 |

16,9 |

17,2 |

14,0 |

31,7 |

27,4 |

|

Antall ikke i arbeid eller ordinær utdanning |

330 364 |

287 406 |

210 419 |

179 417 |

119 945 |

107 989 |

1 For personer som har flere statuser samtidig, er følgende status prioritert: Sysselsatt, registrert arbeidsledig, deltakere på arbeidsmarkedstiltak, ordinær utdanning, arbeidsavklaringspenger/uføretrygd, alderspensjon og annet. For eksempel vil en uføretrygdet som arbeider deltid, bli kategorisert som sysselsatt. Introduksjonsstønad regnes som arbeidsmarkedstiltak.

2 Annet inkluderer personer som ikke omfattes av de øvrige kategoriene, og omfatter blant annet personer som mottar etterlattepensjon, supplerende stønad, kontantstøtte, overgangsstønad, sosialhjelp eller har ukjent status.

3 Innvandrere er definert som utenlandsfødte med to utenlandsfødte foreldre.

Kilde: Statistisk sentralbyrå.

Blant innvandrere er andelen som ikke er i arbeid og utdanning, høyere enn blant befolkningen ellers. Halvparten av disse mottar verken statlige ytelser, er registrert som ledige eller deltar på arbeidsmarkedstiltak (linjen «Annet» i tabellen). Dette er typisk personer som mottar sosialhjelp eller er forsørget av familien.

Ifølge arbeidskraftundersøkelsen var 10 pst. av befolkningen i aldersgruppen 20–64 år ikke i arbeid grunnet selvrapporterte helseproblemer. Det er en betydelig høyere andel enn i de fleste andre europeiske land, se figur 5.5. Samtidig er andelen som oppgir at de ikke er i arbeid grunnet arbeidsledighet, hjemmearbeid eller at de har gått av med alderspensjon, lavere enn i andre land.

Figur 5.5 Hovedsakelig virksomhet for ikke-sysselsatte. Prosent av befolkningen 20–64 år. 2024

Kilde: Eurostat (AKU).

Andelen som ikke er i arbeid i aldersgruppen 20–64 år, er lavere i Norge enn EU-gjennomsnittet, men høyere enn i Tyskland, Sverige, Sveits og Nederland. Sammenlignet med andre land har Norge relativt lav sysselsettingsandel i aldersgruppen 40–59 år, se figur 5.6. I denne gruppen oppgir 13 pst. at de ikke arbeider grunnet helseproblemer, noe som er betydelig høyere enn i andre europeiske land, se figur 5.7. Norge har imidlertid relativ høy sysselsetting blant de yngste og eldste aldersgruppene. Dette bidrar til relativ høy sysselsettingsandel i aldersgruppen 15–74 år, og i denne gruppen er det kun tre land i Europa som har en lavere andel ikke-sysselsatte enn Norge.

Figur 5.6 Sysselsatte i prosent av befolkningen etter femårige aldersgrupper. Differanse i prosentenheter mellom Norge og utvalgte europeiske land.1 2024

1 Uvektet gjennomsnitt av Sverige, Danmark, Finland, Island, Tyskland, Nederland og Sveits

Kilde: Eurostat (AKU).

Figur 5.7 Hovedsakelig virksomhet for ikke-sysselsatte. Prosent av befolkningen 40–59 år. 2024

Kilde: Eurostat (AKU).

5.2.4 Yrkesdeltakelse blant innvandrere

Sysselsettingsandelen blant innvandrere fra landgruppe 3 (Asia, Afrika, Latin-Amerika og Øst-Europa utenom EU) er om lag 25 pst. lavere enn blant norskfødte når det korrigeres for ulik alderssammensetning. Sysselsettingsandelen blant innvandrere er lavere enn blant norskfødte i alle aldersgrupper, men differansen er størst i aldersgruppen 55–66 år, se figur 5.8. SSBs befolkningsfremskrivinger tilsier at innvandrere fra disse landene vil stå for nesten all vekst i befolkningen i de mest yrkesaktive aldersgruppene de nærmeste ti årene. Å inkludere flere fra disse gruppene i arbeidslivet blir viktig for både samfunnet og den enkelte.

Figur 5.8 Sysselsatte i prosent av befolkningen. 4. kvartal 2024

Kilde: Statistisk sentralbyrå (registerbasert sysselsetting blant innvandrere).

Ukrainske fordrevne har utgjort mer enn halvparten av nettoinnvandringen de siste tre årene. I perioden 2022–2024 søkte om lag 89 000 ukrainere om kollektiv beskyttelse i Norge. Så langt i år (per 1. oktober) har i underkant av 8 000 ukrainere søkt om kollektiv beskyttelse. Usikkerheten om det videre forløpet er stor, avhengig av krigens forløp. Deltakelsen i arbeidslivet har økt raskere hos ukrainske fordrevne enn hos andre flyktninggrupper. I august var vel 40 pst. i aldersgruppen 20–66 år i arbeid. Se boks 2.5 for nærmere omtale av arbeidstilknytningen til ukrainske fordrevne.

På lang sikt er veksten i befolkningen i yrkesaktiv alder i hovedsak drevet av innvandring ifølge SSBs befolkningsfremskrivinger. Omfanget av innvandringen fremover er usikker. Knapphet på arbeidskraft i norsk økonomi kan gi økt etterspørsel etter utenlandsk arbeidskraft. Samtidig kan kampen om arbeidskraften også intensiveres mellom land siden mange andre land står ovenfor de samme demografiske utfordringene som Norge, noe som kan gjøre det vanskeligere å tiltrekke den utenlandske arbeidskraften enn vi har sett de siste 20 årene. Utviklingen det siste tiåret illustrerer også at det er vanskelig å vite om, og hvilke, flyktningestrømmer som vil kunne møte oss fremover. Høyere ankomster av flyktninger vil kunne øke både tilbudet og etterspørselen etter arbeidskraft. Om forsørgelsesbyrden øker eller minker som følge av høyere innvandring enn lagt til grunn i fremskrivingene, avhenger av yrkesdeltakelsen blant de som kommer.

5.2.5 Utviklingen for grupper med lav arbeidstilknytning de siste ti årene

For å øke tilgangen på arbeidskraft fremover, må flere av de som i dag står utenfor, komme inn i arbeidsmarkedet. I Perspektivmeldingen 2024 ble det pekt på noen befolkningsgrupper med særlig potensiale for økt arbeidstilbud, herunder eldre, innvandrere og deltidsarbeidende. Alle disse gruppene har hatt en gunstig utvikling de siste ti årene, se tabell 5.2:

Tabell 5.2 Indikatorer for arbeidsdeltakelse blant eldre, innvandrere og deltidsarbeidende

|

2015–2019 |

2021 |

2022 |

2023 |

2024 |

||

|---|---|---|---|---|---|---|

|

Sysselsatte som pst. av befolkningen 15-74 år |

68,1 |

68,9 |

70,3 |

70,1 |

69,7 |

|

|

Eldres yrkesdeltakelse |

||||||

|

Sysselsatte som pst. av befolkningen 62–74 år |

33,4 |

33,8 |

34,6 |

35,4 |

36,0 |

|

|

Innvandreres sysselsetting |

||||||

|

Sysselsatte som pst. av befolkningen 20-66 år. Innvandrere fra landgruppe 3 med minst tre års botid |

61,7 |

65,0 |

67,2 |

67,4 |

67,3 |

|

|

Deltid og arbeidstid |

||||||

|

Deltidssysselsatte. Pst. av sysselsatte 15–74 år |

30,8 |

28,9 |

28,6 |

28,7 |

27,9 |

|

|

Gjennomsnittlig stillingsprosent. 15–74 år |

88,1 |

88,4 |

88,2 |

88,2 |

88,2 |

|

|

Utførte timeverk per sysselsatt per år |

1 423 |

1 426 |

1 422 |

1 412 |

1 408 |

|

Kilde: Statistisk sentralbyrå (Registerbasert sysselsetting, nasjonalregnskapet og AKU).

-

Andelen sysselsatte blant eldre har økt markert. Det må ses i sammenheng med pensjonsreformen som blant annet ga muligheten til å kombinere pensjon med arbeid og som levealdersjusterte alderspensjonen. Økt sysselsetting blant eldre og innsparinger i folketrygden som følge av pensjonsreformen har gitt og ventes å bidra til betydelig bedringer av offentlige finanser, se figur 5.9. Norge har høyere sysselsetting blant eldre enn de fleste andre europeiske land.

-

Sysselsettingsandelen blant innvandrere fra ikke-vestlige land har også økt betydelig. Sysselsettingsveksten har vært særlig sterk i årene i etterkant av pandemien, en periode preget av svært høy etterspørsel etter arbeidskraft. Tall fra Eurostat viser at blant innvandrere fra land utenfor EU er sysselsettingsandelen i Norge lavere enn gjennomsnittet i EU. Ulik sammensetning av innvandrerbefolkningen gjør det vanskelig å sammenligne mellom land.

-

Andelen som jobber deltid, er redusert, men Norge har likevel mange deltidssysselsatte sammenlignet med andre europeiske land. Selv om gjennomsnittlig stillingsprosent har holdt seg stabil etter pandemien, har antall utførte timeverk per sysselsatt falt i samme periode. Det har blant annet ha sammenheng med økt sykefravær.

Figur 5.9 Årlig bedring av offentlige finanser av pensjonsreformen og flere eldre i arbeid. Mrd. 2026-kroner

Kilder: Nav og Finansdepartementet.

Se nærmere beskrivelse av potensialet for økt yrkesdeltakelse og virkningsberegninger av å øke yrkesdeltakelsen blant eldre, innvandrere og deltidsarbeidende, samt andre grupper, i kapittel 3 i Perspektivmeldingen 2024.

Utviklingen har ikke vært like gunstig for mottakere av helserelaterte ytelser. Andelen som mottar slike ytelser, har økt det siste tiåret. I 2024 var sykefraværet nesten 20 pst. høyere enn gjennomsnittet i perioden 2015–2019, tilsvarende en økning på om lag 30 000 årsverk, se figur 5.10. Sykefraværet var i andre kvartal 2025 litt lavere enn gjennomsnittet i 2024, men fortsatt betydelig høyere enn før pandemien. Ifølge arbeidskraftundersøkelsen har sykefraværet i Norge vært høyest i Europa i flere år, og økningen de siste fem årene har også vært større enn i de fleste andre land. På kort sikt fører høyt sykefravær til færre utførte timeverk, og på lengre sikt kan det føre til høyere overgang til arbeidsavklaringspenger (AAP) og senere uføretrygd. Langvarig sykefravær øker risikoen for frafall fra arbeidslivet. Tall fra Nav viser at 30 pst. av de som brukte opp sykepengeretten sin i 2024, ikke var tilbake i arbeid seks måneder etter. Økningen i sykefraværet de siste årene har bidratt til at flere har gått over til AAP, se figur 5.11. Antallet mottakere av AAP og uføretrygd har samlet sett økt betydelig de siste fem årene. Ved utgangen av 2024 var det registrert 513 500 mottakere av AAP eller uføretrygd, tilsvarende 14,5 pst. av befolkningen i aldersgruppen 18–66 år. Sammenlignet med 2019 er det en økning på 67 000 personer, eller 1,4 prosentenheter.

Figur 5.10 Mottakere av sykepenger i prosent av befolkningen 18–66 år

Kilde Nav.

Figur 5.11 Mottakere av arbeidsavklaringspenger eller uføretrygd i prosent av befolkningen 18–66 år

Kilde: Nav.

Se boks 5.2 om en områdegjennomgang av de helserelaterte ytelsene hvor det er foreslått tiltak som kan øke sysselsettingen og begrense bruken av slike ytelser.

Boks 5.2 Områdegjennomgang av helserelaterte ytelser i folketrygden

Oslo Economics i samarbeid med Frischsenteret og OsloMet har gjennomført en områdegjennomgang av de helserelaterte ytelsene i folketrygden. Formålet med gjennomgangen er todelt. Det ene er å tydeliggjøre driverne bak bruken av helserelaterte ytelser, og å se bredt på årsakene til at personer mottar helserelaterte ytelser. Det andre er å foreslå tiltak som kan bidra til færre nye mottakere og økt overgang fra helserelaterte ytelser til arbeid. Det overordnede målet med gjennomgangen er økt sysselsetting ved at flere kommer helt eller delvis i arbeid.

Det er utarbeidet to rapporter som ble levert juni 2025. I kartleggingsrapporten ble det identifisert ti barrierer for lav arbeidsdeltakelse blant mottakere av helserelaterte ytelser:

-

Svake insentiver hos arbeidsgivere, leger og arbeidstakere til å unngå (lange) helserelaterte ytelsesforløp, særlig sykefravær.

-

Ytelser og tjenestetilbudet er for lite tilpasset personer med sammensatte utfordringer.

-

Det kan være komplisert og lite lønnsomt å kombinere jobb og helserelatert ytelse.

-

Det kan være utfordrende å skaffe arbeid som er forenelig med egen helsesituasjon.

-

Skillet mellom statlige og kommunale tjenester øker tilstrømningen til de helserelaterte ytelsene, og gir suboptimal oppfølging.

-

Relevant informasjon deles for sjelden mellom arbeidsgiver, helsetjenesten og Nav.

-

Det er vanskelig å målrette Navs ressursbruk.

-

Sykmelder mangler kunnskap om arbeidsmedisin, yrker og bransjer.

-

Oppfølgingen av mottakere av arbeidsavklaringspenger fungerer ikke godt nok.

-

Uføretrygden er ikke godt nok tilpasset det at arbeidsevnen kan variere over tid.

I sluttrapporten foreslår utreder en rekke tiltak innenfor fire tiltaksområder:

-

Støtte til kvalifisering og inntektssikring uten helserelaterte inngangsvilkår, herunder forsøk med ungdomsprogram og forsøk med Et enklere Nav.

-

Stimulere til arbeidsdeltakelse blant personer med varig nedsatt arbeidsevne, herunder forsøk med arbeidsorientert uføretrygd.

-

Felles innsats for å redusere sykefraværet, herunder tiltak som gir Nav, fastleger, arbeidsgivere og arbeidstakere bedre verktøy og insentiver til å forebygge og redusere sykefravær.

-

En mer arbeidsorientert og målrettet AAP-oppfølging, herunder en helhetlig gjennomgang av AAP-regelverket.

Områdegjennomgangen er nærmere omtalt i Arbeids- og inkluderingsdepartementets budsjettproposisjon (Prop. 1 S (2025–2026)).

De siste ti årene har det også vært en stor økning i andelen mottakere av arbeidsavklaringspenger og uføretrygd under 30 år. Se boks 5.3 for nærmere omtale av utviklingen blant unge uføre.

Boks 5.3 Utviklingen blant unge uføremottakere

Andelen mottakere av uføretrygd i aldersgruppen 18–29 år er mer enn tredoblet siden starten av 1990-tallet, og har økt med om lag 140 pst. siden 2010, se figur 5.12. Utviklingen må ses i sammenheng med utviklingen i andelen mottakere av arbeidsavklaringspenger (AAP). Siden de fleste nye mottakere av uføretrygd har mottatt AAP i forkant, virker ordningene i et samspill, og regelendringer for den ene ordningen kan få virkning for bruken av den andre ordningen. Samlet har andelen mottakere av AAP eller uføretrygd under 30 år økt med om lag 130 pst. siden 1992 og med 33 pst. siden 2010.

I 2010 ble tre tidligere ordninger for tidsbegrensede helserelaterte ytelser slått sammen til AAP, og maksimal varighet ble satt til fire år. Endringen kom etter en periode med betydelig økning i unge mottakere i de tre ordningene de foregående 20 årene. Overgangen fra AAP til uføretrygd begynte å øke fra 2014 da AAP-mottakere nådde maksimal stønadsperiode. I 2018 ble det iverksatt innstramminger i varigheten på AAP, samt innført en karensperiode på 52 uker for de som hadde nådd maksimal stønadsperiode. Det bidro til et betydelig fall i andelen unge AAP-mottakere, økt overgang til arbeid og økt overgang til uføretrygd. Under pandemien ble varigheten i AAP-ordningen midlertidig utvidet, og i 2022 ble karensperioden avviklet. Det bidro til lengre varighet på AAP og lavere overgang til uføretrygd.

Figur 5.12 Utvikling i antall mottakere av arbeidsavklaringspenger og uføretrygd i prosent av befolkningen 18–29 år

Arbeidsavklaringspenger ble etablert i 2010. Før 2010 består «arbeidsavklaringspenger» i figuren av attføringspenger, rehabiliteringspenger og tidsbegrenset uførestønad.

Kilder: Nav og Finansdepartementet.

Figur 5.13 viser veksten i unge uføre etter hoveddiagnose. Uføre med psykiske lidelser utenom psykisk utviklingshemming utgjør to tredjedeler av veksten siden 2011.

Personer med psykiske lidelser utgjør også en stadig større andel av unge mottakere av AAP og sykepenger, men diagnosesammensetningen er ulik. Vel 70 pst. av alle AAP-mottakere under 30 år var registrert med en psykisk lidelse i 2024.

En rapport fra Folkehelseinstituttet1 viser en kraftig vekst i autisme- og ADHD-diagnoser blant barn og unge. Blant jenter har det vært særlig sterk vekst i autismediagnoser i aldersgruppen 13–17 år, mens det blant gutter har vært størst vekst i aldersgruppen 2–5 år. Økningen i autismediagnoser blant barn og unge følger lignende mønster som i andre vestlige land, men nivået i Norge er lavere enn i f.eks. Sverige og Danmark. Det er begrenset kunnskap om årsakene til veksten i autisme- og ADHD-diagnoser, men en del av økningen i unge uføre må ses i sammenheng med dette. Økningen i disse diagnosene blant de yngste barna kan også tilsi at veksten i unge uføre vil fortsette fremover.

Figur 5.14 viser at unge med utviklingsforstyrrelser utgjør halvparten av veksten i unge uføre med psykiske lidelser siden 2011, og nesten 40 pst. av den samlede veksten i samme periode. Aspergers syndrom og barneautisme utgjør de største undergruppene av utviklingsforstyrrelser, og Aspergers syndrom er enkeltdiagnosen med størst vekst blant unge uføre siden 2011. I tillegg har det vært betydelig vekst i antall uføre diagnostisert med lett psykisk utviklingshemming, barneautisme, ADHD og posttraumatisk stresslidelse.

Figur 5.13 Uføre etter hoveddiagnose. 18–29 år. Endring fra 2011 til 2024. Prosent av samlet vekst

Kilder: Nav og Finansdepartementet.

Figur 5.14 Uføre etter undergrupper av psykiske lidelser. 18–29 år. Prosent av samlet vekst i unge uføre og samlet vekst i unge uføre med psykisk lidelse. 2011–2024

Inndelingen følger følgende diagnosekoder i ICD-10: Nevrotiske lidelser mv. (F40-F48). Psykisk utviklingshemming (F70-F79), Utviklingsforstyrrelser (F80-F89) og Atferdsforstyrrelser mv. (F60-F69 og F90-F98).

Kilder: Nav og Finansdepartementet.

1 Folkehelseinstituttet (2025). Folkehelserapportens temautgave 2025: Barn og unges psykiske helse.

Selv om andelen unge uføre har gått opp, har den samlede andelen unge som står utenfor arbeid, utdanning og arbeidsmarkedstiltak (NEET) gått ned, se tabell 5.3. Det er imidlertid store forskjeller i NEET-andelen blant unge norskfødte og unge innvandrere. Nedgangen de siste ti årene skyldes i hovedsak at det har blitt flere sysselsatte og færre arbeidsledige unge. NEET-andelen er også relativ lav i Norge sammenlignet med andre europeiske land.

Tabell 5.3 Indikatorer for gjennomføring og deltakelse i utdanning og arbeid blant unge

|

2015–2019 |

2021 |

2022 |

2023 |

2024 |

||

|---|---|---|---|---|---|---|

|

Fullføring av yrkesfaglig opplæring |

||||||

|

Fullført med yrkeskompetanse innen seks år. Pst. |

66,0 |

70,0 |

69,6 |

70,9 |

71,1 |

|

|

Gjennomføring av høyere utdanning |

||||||

|

Gjennomsnittsalder ved fullført mastergrad for førstegangsstudenter som begynte å studere før fylte 25 år og som fullførte mastergrad innen åtte år |

26,0 |

25,9 |

25,9 |

25,9 |

||

|

Sysselsetting blant unge |

||||||

|

Sysselsatte som pst. av befolkningen 15–29 år |

60,5 |

63,3 |

67,3 |

67,7 |

67,1 |

|

|

Unge utenfor arbeid eller utdanning |

||||||

|

Pst. utenfor arbeid, utdanning eller arbeidsmarkedstiltak i alderen 15–29 år (NEET). Ikke-innvandrere |

8,8 |

7,4 |

7,3 |

7,3 |

7,4 |

|

|

Pst. utenfor arbeid, utdanning eller arbeidsmarkedstiltak i alderen 15–29 år (NEET). Innvandrere |

24,5 |

21,6 |

21,7 |

23,1 |

22,9 |

|

|

Mottakere av AAP og uføretrygd. Pst. av befolkningen 18–29 år |

5,1 |

5,8 |

5,9 |

6,1 |

6,3 |

|

Kilder: Statistisk sentralbyrå og Nav.

Gjennomføringen av videregående opplæring har også økt de siste årene, særlig for yrkesfag. I tillegg har sysselsettingen blant unge økt betydelig etter pandemien, noe som særlig skyldes at flere kombinerer utdanning med deltidsarbeid.

Studentene i Norge er noe eldre enn gjennomsnittet i OECD, og om lag halvparten av nye studenter er 21 år eller eldre. Ifølge tall fra OECD er gjennomføringsprosenten blant bachelorgradstudenter høyere enn gjennomsnittet i OECD og i de andre nordiske landene. Andelen nye studenter som fullfører en bachelorgrad på normert tid eller innen fem år, har også økt de siste ti årene. Gjennomføringsprosenten blant masterstudenter har derimot falt noe over tid. Den var særlig lav blant de som startet mastergraden i 2020, noe som må ses i sammenheng med pandemien. Gjennomsnittsalder ved fullført mastergrad var på sin side tilnærmet uendret fra 2015 til 2023. Regjeringens tiltak for tidligere start og fullføring av høyere utdanning er omtalt i boks 5.1.

Regjeringen har mål om at 30 000 flere under 30 år skal være i jobb innen 2030. Det finnes allerede flere tiltak for å bistå unge i arbeid, blant annet ungdomsgarantien som ble innført i 2023. Ungdomsløftet er regjeringens samlede innsats for å få flere unge som står utenfor arbeidslivet inn i jobb. I statsbudsjettet for 2026 foreslås det flere forsøksordninger for å øke yrkesdeltakelsen blant unge, se boks 5.1. Regjeringen legger vekt på en aktiv arbeidsmarkedspolitikk, der krav og tilbud om aktivitet og tett oppfølging skal bidra til at flere kommer i arbeid.

5.3 Produktivitet

5.3.1 Produktivitet er grunnlaget for velferd

Økt produktivitet innebærer at mer verdiskaping oppnås med de samme ressursene. Siden 1970 er Norges BNP firedoblet, og tre fjerdedeler av denne økningen kan henføres til økt arbeidsproduktivitet og en fjerdedel til økt sysselsetting målt i timeverk. Den økte produktiviteten har gitt en kraftig velstandsvekst, med en tredobling av disponibel realinntekt per innbygger, samtidig som arbeidstiden per arbeidstaker er redusert som følge av kortere arbeidstid, lengre ferier og gunstigere permisjonsordninger.

Produktiviteten til norske arbeidstakere er høy, og over gjennomsnittet i OECD-området, se figur 5.15. Den svært lønnsomme olje- og gassvirksomheten er en viktig årsak til dette, men også produktivitetsnivået i Fastlands-Norge er blant de høyeste i OECD-området.

Figur 5.15 Produktivitetsnivå i utvalgte land sammenlignet med gjennomsnittet i OECD1. BNP per timeverk i 2022, USD, kjøpekraftjustert

1 I figuren er Irland og Luxemburg utelatt. De ville ligget over Norge. Tallene for Irland forstyrres av at mange selskaper er flyttet dit som følge av lave skatter, mens Luxemburg sitt BNP løftes av pendlere som er bosatt i landene rundt.

Kilder: OECD og Statistisk sentralbyrå.

På 1990-tallet og tidlig på 2000-tallet steg produktiviteten i norsk økonomi raskere enn i de fleste andre land. Deregulering og nedbygging av handelsbarrierer gjennom 1980- og 1990-tallet, samt skattereformen i 1992, bidro til den gunstige utviklingen. Norge høstet også gevinster ved digitalisering og bruk av ny teknologi.

De siste 15–20 årene har produktivitetsveksten avtatt både i Norge og hos våre viktigste handelspartnere. Fra 1970 og frem til den internasjonale finanskrisen i 2008 vokste produktiviteten rundt 2 pst. i året, mens veksten siden da har vært rundt 1 pst. årlig. Produktiviteten i fastlandsøkonomien har i hovedsak utviklet seg som i andre OECD-land disse årene. Den har vært svakere enn i USA, men på linje med våre naboer Danmark og Sverige, og sterkere enn i land som Storbritannia og Tyskland, se figur 5.16.

Figur 5.16 Produktivitetsvekst i utvalgte land målt ved endring i BNP per timeverk. Fem års rullerende gjennomsnitt. Prosent

Kilder: OECD og Statistisk sentralbyrå.

I Norge har lavere produktivitetsvekst i petroleumssektoren trukket ned den samlede produktivitetsveksten de siste 15–20 årene, selv om nivået på produktiviteten fortsatt er langt høyere i denne næringen enn i andre deler av økonomien. På fastlandet har produktivitetsveksten vært høyere, men også her har veksten avtatt i mange næringer det siste tiåret, jf. figur 5.17.

Figur 5.17 Vekst i timeverksproduktivitet i utvalgte næringer blant fastlandsbedriftene. Prosent

I figuren angir store bobler næringer som har hatt høyt gjennomsnittlig bruttoprodukt siste ti år. Plassering av boblene angir produktivitetsveksten i de to tiårsperiodene 1993–2012 og 2013–2024. I næringer som ligger under den røde 45-graderslinjen, har produktivitetsveksten falt mellom de to tiårene.

Kilde: Statistisk sentralbyrå.

Internasjonalt er det gjort mye arbeid for å kartlegge årsakene til nedgangen i produktivitetsveksten de siste 15–20 årene. Noen mulige forklaringer er:

-

Mindre effekt av digitalisering enn på 1990-tallet: OECD har beregnet at digitaliseringen på 1990-tallet kan ha løftet produktivitetsveksten i USA i dette tiåret med så mye som 1–1½ prosentenhet per år.2 Dette var en periode med sterk produktivitetsvekst også i Norge, med særlig sterk vekst i varehandel og finansiell tjenesteyting som følge av digitaliseringen og tilhørende effektivisering i disse næringene. Produktivitetsveksten var sterkere i Norge enn i USA på 1990-tallet. Vi har ikke sett tilsvarende sterke effekter av digitalisering i produktivitetstallene utover på 2000-tallet.

-

«Zombie»-bedrifter: Etter den internasjonale finanskrisen sammenfalt den lave produktivitetsveksten med lave renter. OECD og BIS har pekt på at lave renter kan ha bidratt til redusert produktivitet gjennom at ulønnsomme bedrifter, såkalte «zombie-bedrifter», holdes kunstig i live fordi gjeldsfinansiering er billig. Konkurs ville ha gjort at arbeidskraften kunne flyttes til bedrifter med høyere verdiskaping. Svakheter i konkurs- og rekonstruksjonsregelverket som gjør at det tar lang tid å avvikle bedrifter, kan forverre disse utfordringene ifølge OECD. Hvis en betydelig andel av ressursene i økonomien er bundet opp i ulønnsomme bedrifter, kan det hindre omstilling og gi lavere produktivitetsvekst enn om ressursene raskere ble flyttet over til mer produktive virksomheter. Et høyere rentenivå og et velfungerende konkurs- og rekonstruksjonsregelverk kan bidra til at ressursene frigjøres raskere til mer produktive anvendelser.

-

Lave investeringer: Bruken av kapital i produksjon av varer og tjenester har over tid økt arbeidsproduktivitetsveksten i økonomien, men de siste 20 årene har bidraget vært mindre enn tidligere. Dette er et trekk Norge deler med de fleste andre vestlige land. Studier for USA finner at redusert kapital per arbeider kan forklare litt under halvparten av den reduserte produktivitetsveksten siden 2006. Man finner en lignende effekt for norske fastlandsbedrifter.

-

Målefeil: Det kan være utfordrende å måle omfang, kvalitet og verdi på produksjon i ulike næringer, og særlig innenfor IT-relatert produksjon. Lav produktivitetsvekst de siste to tiårene kan i noen grad ha sammenheng med feilmåling knyttet til digitalisering og måling av kvalitet. Sammensetningen av økonomien kan også ha endret seg slik at det produseres flere varer og tjenester som i større grad preges av målefeil i verdiskapingen og produktiviteten enn før. Det er likevel lite trolig at dette forklarer noen stor andel av nedgangen i produktivitetsveksten.

Svakere produktivitetsutvikling de siste 15–20 årene kan indikere at vekstevnen i norsk økonomi og i andre OECD-land er lavere enn før. I Perspektivmeldingen 2024 ble det lagt til grunn en vekst i arbeidsproduktiviteten på nær 1 pst. per år i tiårene fremover, som er litt over gjennomsnittet for de siste 20 årene. Anslaget er på linje med hva OECD legger til grunn i sine oppdaterte langsiktige fremskrivinger.3

Geopolitisk fragmentering kan bidra til å bremse produktivitetsveksten fremover, blant annet gjennom handelsrestriksjoner, økte krav til sikre forsyningslinjer og økte forsvarsutgifter. Klimaomstillingen vil også kunne dempe produktivitetsveksten når forurensende produksjonsutstyr må erstattes tidligere enn bedriftene først hadde planlagt. Endringer i energisammensetningen vil øke behovet for fornybar energi og investeringer i kraftproduksjon og -nett. Investeringer som kun erstatter eksisterende kapital eller ikke øker produksjonen, vil ikke bidra til økt produktivitet.

Økt bruk av kunstig intelligens kan trekke i motsatt retning. OECD har for eksempel anslått at økt bruk av kunstig intelligens isolert sett kan trekke opp den årlige produktivitetsveksten i G7-landene med opp mot 1 prosentenhet per år, med sterkest effekt i USA og Storbritannia.4 Se nærmere analyse av drivkrefter for produktiviteten fremover i Perspektivmeldingen 2024.

Selv små endringer i årlig vekst i produktiviteten kan ha store konsekvenser for fremtidig verdiskaping og velferdsutvikling. Dersom produktivitetsveksten løftes med 1 prosent hvert år fremover, dvs. blir nærmere 2 pst. istedenfor knapt 1 pst. som anslått i Perspektivmeldingen, vil BNP for Fastlands-Norge i 2060 isolert sett bli mer enn 40 pst. høyere enn ellers. Høyere produktivitet gjør at vi får gjort mer uten at ressursinnsatsen øker tilsvarende, noe som blir viktig i møte med den svake veksten i arbeidsstyrken fremover.

5.3.2 De viktigste faktorene som påvirker produktivitetsnivået

Produktivitet er hvor mye produksjon man får ut av de innsatsfaktorene Norge har tilgjengelig. Dels handler det om å sikre at innsatsfaktorene har høy nok verdi, særlig gjennom utdanning, forskning og annen kunnskapsutvikling. Dels handler det om å sikre at innsatsfaktorene blir brukt der de gir høyest mulig verdiskaping.

For et lite land som Norge er mye av produktivitetsveksten bestemt utenfra gjennom teknologiutviklingen internasjonalt. Men noe kan også et lite land påvirke, herunder vår evne til å ta i bruk teknologi og produksjonsmetoder utviklet i andre land. På noen områder er vi også i front i verden, som f.eks. innenfor undervanns boreteknologi, havbruksteknologi og enkelte typer forsvarsteknologi.

I hovedsak er det markedet og virksomhetene som driver produktivitetsveksten, både her hjemme og internasjonalt. Staten har imidlertid en rolle blant annet i å legge til rette for en godt kvalifisert arbeidsstyrke, at vi har et næringsliv med god konkurranse som legger til rette for innovasjon og nyskaping, at arbeidskraft fristilles fra lavproduktive næringer, og ved å legge til rette for bruk av ny teknologi i oppgaveløsningen.

I stort er de viktigste faktorene som påvirker produktivitetsnivået i et land og produktivitetsutviklingen fremover, følgende, se også figur 5.1:

-

Institusjonelle og finansielle rammebetingelser: I studier av forskjeller i levestandard mellom land er det særlig kvaliteten på samfunnets institusjoner som skiller fattige fra rike land.5 Dette omfatter blant annet en velfungerende offentlig forvaltning, et velutviklet rettssystem og at innbyggerne har tillit til myndighetene og hverandre. Høy produktivitet krever institusjoner som fremmer innovasjon og konkurranse, og velfungerende finansmarkeder som gir stabile og gode finansielle rammebetingelser.

-

Utdanning, forskning og utvikling: Et høyt utdannings- og kompetansenivå i befolkningen legger til rette for en mer produktiv arbeidsstyrke og økonomisk vekst. God tilgang på riktig kompetanse er avgjørende for bedriftene og for at offentlige virksomheter skal kunne levere gode tjenester til innbyggerne. Forskning og utvikling er viktig for å kunne forbedre produksjonsprosesser og utvikle nye produkter.

-

Konkurranse, handel og konkursregulering: God konkurranse bidrar til å fremme effektiv ressursbruk og økonomisk vekst. Bedriftene vil da hele tiden jobbe med å øke effektiviteten og utvikle nye og bedre varer og tjenester for å hevde seg i konkurransen. Produktiviteten i en økonomi kan øke både ved at eksisterende virksomheter blir mer produktive og ved at mer produktive virksomheter vokser på bekostning av de mindre produktive. Slik overflytting forutsetter at man har effektive regelverk for avvikling av ulønnsomme bedrifter, og gode forhold for at nye bedrifter kan vokse. Handel med andre land er særlig gunstig for et lite land som Norge med et forholdsvis ensidig ressursgrunnlag, og teknologispredning på tvers er land er avhengig av åpne markeder. Bedrifter som konkurrerer internasjonalt, er gjennomgående mer produktive enn virksomheter som er skjermet for konkurranse.

-

Reguleringer, subsidier og skattesystem: Markedsregulering som legger til rette for effektiv konkurranse og lave etableringsbarrierer for nye og innovative bedrifter, bidrar til økt produktivitet. Motsatt kan regulering, på samme måte som subsidier og næringsstøtte, også bidra til å opprettholde mindre produktive virksomheter og næringer eller hindre nyetableringer, og dermed forsinke omstilling. Reguleringene og subsidiene vil i så fall binde opp arbeidskraft og kapital som kunne gitt høyere verdiskaping andre steder. Skatter og avgifter er nødvendige for å finansiere offentlige tjenester og overføringer. Samtidig påvirker skattesystemet arbeidstilbud og investeringer. For at ressursene i samfunnet skal utnyttes mest mulig effektivt, bør en i utformingen av skattesystemet ta sikte på å holde kostnadene ved beskatningen nede og at skattyterne behandles likt. Skatte- og avgiftspolitikken skal samtidig bidra til rettferdig fordeling.

-

Teknologi, digital infrastruktur og fysisk infrastruktur: Teknologiutviklingen kan gi økt produktivitet både gjennom mer effektive produksjonsprosesser og nye og forbedrede produkter og tjenester. En god digital og fysisk infrastruktur er viktig for høy produktivitet.

I de påfølgende avsnittene skal vi ta for oss hvert av disse fem områdene. Det er også andre politikkområder som er viktig for produktivitetsutviklingen som belyses andre steder i denne meldingen, herunder makroøkonomisk stabilitet i kapitlene 2 og 3, finansiell stabilitet og klimapolitikken i kapittel 4. Skattepolitikken er utdypet i Prop. 1 LS (2025–2026) Skatter og avgifter 2026 og omtalt i kapittel 1 i denne meldingen.

Politikken for arbeidstilbud og produktivitet må for øvrig ses i sammenheng: Å få flere inn i arbeidsmarkedet er gunstig for den samlede verdiskapingen i landet, selv om det reduserer gjennomsnittlig produktivitet.

5.3.3 Institusjonelle og finansielle rammebetingelser

Internasjonale sammenligninger viser at Norge har gode samfunnsinstitusjoner.6 Norges politiske system er stabilt. Samfunnsdebatten er vesentlig mindre polarisert enn i enkelte andre land, og det norske samfunnet preges i stor grad av konsensus. En forholdsvis jevn inntektsfordeling, vesentlig jevnere enn i de fleste andre land, er trolig en viktig faktor bak dette, se kapittel 6. Det er gjennomgående godt forankrede og tillitsfulle relasjoner mellom politiske myndigheter og befolkningen. Det er større grad av tillit til offentlig administrasjon og til politikere i Norge enn i mange andre land. Befolkningens tilfredshet med det offentlige tjenestetilbudet er i hovedsak meget høy.

Innbyggerundersøkelsen måler tillit mellom innbyggerne og tilliten til offentlige institusjoner.7 Sammenlignet med andre land, har innbyggerne i Norge høy tillit til hverandre. I 2023 svarte de i gjennomsnitt 7 på en skala fra 0–10. Innbyggerne har også større grad av tillit til offentlige institusjoner og politikere enn i mange andre land. Tilliten til Stortinget, regjeringen og offentlig administrasjon ble i gjennomsnitt vurdert til mellom 5 og 6 på en skala fra 0–10, noe lavere enn i 2021.

At folk har høy tillit til hverandre og til myndighetene er viktig for den sosiale bærekraften i et samfunn, og det fremmer også produktivitet. Samhold og tillit reduserer kostnadene til kontroll og rettshåndhevelse og legger til rette for at markeder, demokrati og rettsstat kan fungere effektivt. Dette understøttes av samfunnets lover og regler, et velfungerende rettssystem og små problemer med korrupsjon.

Velfungerende finansmarkeder som gir stabile og gode finansielle rammebetingelser, er også viktig for produktivitet og vekst. Dette drøftes nærmere i kapittel 4 og i Meld. St. 26 (2024–2025) Finansmarkedsmeldingen 2025.

5.3.4 Utdanning, forskning og utvikling

Et lands produktivitet og omstillingsevne er nært knyttet til landets kunnskapsbase, og dermed nivå og kvalitet på utdanning. Dette er særlig viktig for produktivitetsveksten i et lite land som Norge, som i stor grad er avhengig av å utnytte teknologi som er utviklet i utlandet. Norge har en arbeidsstyrke med høy kompetanse, og andelen med høyere utdanning ligger over gjennomsnittet i OECD, se figur 5.18. Andelen som fullfører videregående opplæring, øker og er nå om lag på OECD-snittet.

Figur 5.18 Andel av befolkningen mellom 25 og 34 år med høyere utdanning i utvalgte land. 2024.1

1 «Tertiary educational attainment» (ISCED 5-8).

Kilde: Eurostat.

OECD gjennomfører måling av kompetansenivå både hos skoleelever og voksne. Den siste PISA-undersøkelsen (2022) viste en nedgang i norske 15-åringers ferdigheter i lesing, matematikk og naturfag. Norge er på samme nivå som OECD-snittet i lesing og matematikk, men ligger lavere i naturfag. Norge presterer derimot godt i PIAAC-undersøkelsen (2023), som måler voksnes ferdigheter i lesing, regning og problemløsning. Voksenbefolkningen i Norge har stabilt høyere ferdigheter i lesing og bedre tallforståelse enn i den forrige PIAAC-undersøkelsen, som ble gjennomført i 2012.

Sentralt for en god ressursutnyttelse og høy produktivitet er i hvilken grad det er sammenheng mellom folks kompetanse og arbeidslivets behov. OECD Skills for Jobs-undersøkelse indikerer at Norge har et litt større avvik enn OECD-gjennomsnittet.8 Undersøkelsen viser at mange arbeidstakere er underkvalifiserte, ved at de ikke har de kvalifikasjonene arbeidsgiver ønsker seg.

Regjeringen legger vekt på å tilpasse utdanningstilbudene til de nasjonale kompetansebehovene. Utdannings- og kompetansepolitikken prioriterer derfor kompetanse som er nødvendig for et produktivt og konkurransedyktig næringsliv, for å kunne gjennomføre det grønne skiftet, for å ha gode velferdstjenester i hele landet og for å ivareta sikkerhet og beredskap. Siden 2022 er kapasiteten omprioritert mellom institusjoner og fagområder, særlig til helsefag (medisin, sykepleie, psykologi og audiograf) og teknologi (IKT, kvanteteknologi og nukleære fag). Satsing på fleksible utdanningstilbud i høyere utdanning tilrettelegger for livslang læring og gir økt kompetanse til arbeidslivet.

OECD anbefaler å styrke høyere yrkesfaglig utdanning som et tiltak for økt produktivitet.9 Antall studieplasser i høyere yrkesfaglig utdanning har økt mye de siste ti årene, men NHO-bedrifter oppgir det fortsatt er et stort behov for ansatte med høyere yrkesfaglig utdanning, og at kompetansemangelen er størst innen ingeniør- og tekniske fag og håndverksfag.10 Meld. St. 11 (2024–2025) Fagfolk for en ny tid – med høyere yrkesfaglig utdanning legger frem regjeringens forslag for å utvikle og styrke høyere yrkesfaglig utdanning, blant annet gjennom tiltak som skal sikre flere og mer kompetente fagfolk til norsk arbeidsliv. Regjeringens satsning på flere studieplasser ved fagskolene bidrar til at flere kan spesialisere seg og styrke stillingen sin i arbeidsmarkedet. Dette kan redusere det udekkede behovet for flere fagarbeidere og andre fagfolk.

Regjeringen foreslo i Meld. St. 20 (2023–2024) Opptak til høgare utdanning en rekke endringer som gjør opptaksregelverket enklere og som bidrar til at flest mulig kommer raskt i gang med høyere utdanning og ut i arbeid. Kunnskapsdepartementet kunngjorde ny opptaksforskrift i september 2025. Den nye forskriften trer i kraft 1. januar 2027, men de største endringene har utsatt ikrafttredelse til opptaket i 2028 for å gi elever i videregående opplæring forutsigbarhet. Endringene i nivåkrav for opptak til lærer- og sykepleierutdanningene ble innført i lokalt opptak til studieåret 2024–2025 og i ordinært opptak til studieåret 2025–2026.

Kompetansereformutvalget, som har utredet hvordan partene i arbeidslivet kan legge bedre til rette for omstilling og læring i arbeidslivet, la frem sin rapport i januar 2025, jf. NOU 2025: 1 Felles ansvar, felles gevinst – Partssamarbeid for kompetanseutvikling i arbeidslivet.

Forskning og utvikling

Forskning og utvikling er viktig for næringslivets innovasjonsevne. Næringslivets FoU-innsats utgjør over halvparten av Norges samlede FoU-innsats. Næringslivet bruker ressurser til å forbedre nye produksjonsprosesser og utvikle produkter, men også til å forstå og ta i bruk metoder og funn fra andres forskning. For et lite land som Norge er evnen til å ta i bruk nye metoder og funn fra utlandet avgjørende for produktivitetsvekst, fordi nesten all ny teknologi utvikles i utlandet. Kompetansen til å sikre immaterielle verdier er sentral, og det har vært sterk vekst i patentering mv. de siste tiårene.

I EUs årlige European Innovation Scoreboard (EIS) klassifiseres Norge som en sterk innovatør, som er nest øverst i en skala på fire kategorier. Norge rangeres som nummer 9 av de 39 landene som er vurdert, og scorer bra på områder som humankapital og digitalisering. Sikring av immaterielle verdier, som merkevarer (trademarks) og mønsterbeskyttelse (design), er områder hvor Norge kommer dårlig ut.

Offentlig støtte til næringsrettet forskning og innovasjon skal bidra til at næringslivet satser mer på forskning og nyskaping enn det ellers ville gjort. Slik støtte kommer blant annet gjennom Norges forskningsråd, Innovasjon Norge og som skattefradrag for godkjente FoU-kostnader (Skattefunn), og har bakgrunn i at metoder og funn fra en enkelt bedrifts forskning og utvikling også kan anvendes eller videreutvikles av andre. Målt som andel av BNP har denne støtten blitt noe redusert de siste årene, se søylene i figur 5.19.

Figur 5.19 FoU i næringslivet samlet og i fastlandsbedriftene1 og anslåtte FoU-bevilgninger2. Prosent av BNP3

1 Næringslivets FoU-utgifter gjelder bedrifter med mer enn 10 ansatte. Tallene omfatter også innkjøpte FoU-tjenester, dvs. fra forskningsinstitutter. Nedgangen i andelen i 2021 og 2022 må ses i sammenheng med den sterke veksten i BNP som følge av økte petroleumspriser.

2 Bevilgninger til næringsrelatert FoU fra Nærings- og fiskeridepartementet, Landbruks- og matdepartementet og Energidepartementet.

3 FoU eksl. petroleumsvirksomhet er målt i pst. av BNP for Fastlands-Norge

Kilder: Finansdepartementet Statistisk sentralbyrå og NIFU (Nordisk institutt for studier av innovasjon, forskning og utdanning).

FoU-innsatsen i næringslivet har derimot økt. Antall forskningsårsverk i næringslivet har vokst mye gjennom de siste 10–15 årene, ifølge Statistisk sentralbyrås årlige FoU-undersøkelse. Frem til 2020 økte også FoU-utgiftene i næringslivet som andel av BNP (blå linje i figuren), men i 2021 og 2022 avtok andelene som følge av den sterke veksten i BNP drevet av økte petroleumspriser. Næringslivets forskingsinnsats i Norge ligger litt lavere enn gjennomsnittet av EU- og EØS-landene, målt som andel av BNP. Korrigeres det for næringssammensetning og vi kun ser på fastlandsbedriftene, øker denne andelen, siden FoU-utgiftene i oljevirksomheten er lave sammenlignet med den høye verdiskapingen i sektoren. FoU-innsatsen i fastlandsbedriftene har økt betydelig det siste tiåret målt som andel av BNP for Fastlands-Norge (rød linje i figuren).

Regjeringen har lagt frem en strategi for å øke næringslivets investeringer i forskning og utvikling, med et mål om at FoU i næringslivet skal utgjøre 2 pst. av BNP innen 2030. I 2024 la regjeringen frem Norges første stortingsmelding om gründere og oppstartsbedrifter. Meldingen går gjennom politikkområder og rammevilkår av betydning for gründere og oppstartsbedrifter. Regjeringen vil følge opp forslag fra meldingen i 2026.

5.3.5 Konkurranse, handel og konkursregulering

God konkurranse bidrar til å fremme effektiv ressursbruk, høyere kvalitet, bedre utvalg og lavere priser for forbrukerne sammenliknet med en situasjon der det er svak konkurranse. Effektiv konkurranse bidrar til at eksisterende virksomheter blir mer produktive og at mer produktive virksomheter vokser på bekostning av de mindre produktive, slik at arbeidskraft og kapital flyttes dit de kaster mest av seg.

Graden av konkurranse i et marked kan blant annet vurderes ut fra markedskonsentrasjon, lønnsomhet og markedsdynamikk, som dreier seg om hvordan markedsstrukturen endrer seg over tid og hvor mange tilbydere som etablerer seg og forlater et marked.

Dynamikken i norsk næringsliv er god, selv om det har vært noe nedgang i antall nyetableringer de siste årene. Av de vel 650 000 bedriftene i Norge har nær én av ti blitt skapt det siste året. Samtidig er det en nedleggelsesrate på mellom 6 og 9 pst. Mange bedrifter lever forholdsvis kort, og vel 70 pst. av nyetableringene er borte etter fem år. Bedrifter med ansatte utgjør rundt en tredel av bedriftene. Blant disse er i underkant av 3 pst. skapt i løpet av det siste året. Dette er om lag på linje med EU-snittet, men høyere enn i Sverige, Danmark og Tyskland. Bedrifter med ansatte har høyere overlevelsesrate enn dem uten ansatte, og rundt 50–55 pst. er fortsatt i live etter fem år.

Internasjonalt har man sett tendenser til økt markedskonsentrasjon og økte lønnsomhetsmarginer, særlig hos de største bedriftene.11 Dette kan indikere økt markedsmakt og mindre konkurranse.

Markedskonsentrasjonen i Norge er relativt høy. Dette kan blant annet forklares med høyere konsentrasjon i mindre land, og det gjelder også for Sverige og Danmark. En analyse for perioden fra 1992 til 2018 fant at gjennomsnittlig markedskonsentrasjon falt betydelig frem til 2005, for deretter å flate ut frem mot 2018.12 Det er imidlertid stor variasjon mellom næringer både i nivå og utvikling. En annen studie, som har gjennomgått prispåslag i 42 norske markeder i perioden 1980–2019, finner en bred økning i prispåslag gjennom perioden, og refererer til andre studier som viser det samme.13 Konkurransetilsynet trekker frem markedene for dagligvarer, drosjer, drivstoff og digitale markeder som områder som er særlig prioritert, eller hvor tilsynet har fått ekstra oppgaver.

En god konkurranselov og effektiv håndheving av den er avgjørende for virksom konkurranse. Konkurranseloven har som formål å fremme konkurranse for å bidra til effektiv bruk av samfunnets ressurser. Konkurranseloven og EØS-avtalens konkurranseregler forbyr konkurransebegrensende samarbeid og misbruk av dominerende stilling, og gir hjemmel til inngrep mot foretakssammenslutninger (fusjoner og oppkjøp) som begrenser konkurransen til skade for forbrukerne. Loven håndheves av Konkurransetilsynet, og vedtak kan påklages til Konkurranseklagenemnda. Fra 1. juli 2025 har Konkurransetilsynet fått nye virkemidler til å gripe inn mot vesentlige konkurransebegrensninger, gjennom markedsetterforskning.

Bakgrunnen for innføringen av markedsetterforskning er at konkurransebegrensninger ikke utelukkende oppstår som følge av brudd på forbudsbestemmelsene i konkurranseloven eller foretakssammenslutninger. Konkurransen kan også bli begrenset på grunn av forhold som ikke direkte er forårsaket av den enkelte aktørs atferd i markedet, for eksempel høy markedskonsentrasjon og manglende eller asymmetrisk tilgang på informasjon. Markedsetterforskning gir Konkurransetilsynet mulighet til å gripe inn med avhjelpende tiltak dersom det avdekkes forhold som vesentlig begrenser konkurransen, i strid med lovens formål, uten at det kreves brudd på forbudsbestemmelsene i loven. Dette gjør det mulig å gripe inn tidligere og mer målrettet mot konkurranseproblemer i utsatte markeder.

Regjeringen har nedsatt et offentlig utvalg for å modernisere og oppdatere konkurranseloven. Siden sist loven ble revidert, har det vært en betydelig utvikling både i konkurransepolitikken, i norsk økonomi og i samfunnet generelt, særlig som følge av økende digitalisering og teknologisk utvikling. Effektivisering og forenkling av reglene og saksbehandlingen er en sentral del av arbeidet. Utvalget skal levere utredningen til Nærings- og fiskeridepartementet 1. desember 2025. Regjeringen vil deretter vurdere endringer i konkurranseregelverket.

Se boks 5.4 for en nærmere omtale av konkurransen i dagligvarebransjen.

Boks 5.4 Konkurransen i dagligvarebransjen

Dagligvarebransjen domineres av få og store aktører, og det er vanskelig for nye aktører å etablere seg. Norske forbrukere møter høyere priser og dårligere utvalg sammenlignet med andre land. Dette kan indikere at konkurransen i verdikjeden for dagligvarer er begrenset. Dagligvarehandelen omsatte for nær 230 mrd. kroner i 2024.

Regjeringen la i 2023 frem en tipunktsplan for bedre utvalg og lavere priser i matbutikken. Denne er fulgt opp blant annet gjennom tettere oppfølging og styrket markedsovervåkning fra Konkurransetilsynet, tiltak for å gi konkurrenter lettere tilgang til gode butikklokaler, og å få kjedene til å slutte å varsle om prisøkninger i mediene. Regjeringen vurderer også nye tiltak for å legge til rette for god prisinformasjon til forbrukerne og for å ytterligere bedre konkurrenters tilgang til gode butikklokaler. Endringer i lov om god handelsskikk, vil kunne bidra til mer effektive forhandlinger mellom aktørene og dermed gi et bedre dagligvaretilbud for forbrukerne.

Konkurransetilsynet har over flere år iverksatt ulike tiltak for å redusere etableringshindringene, og vurderer at arbeidet har ført til endringer i markedet. Tilsynet har videre pekt på at importvernet utgjør en sentral etableringshindring i den norske dagligvarebransjen ved at det ikke bare beskytter bøndene, men også leverandører og dagligvarekjeder mot konkurranse.1

Konkurransetilsynet har fått i oppdrag å gjennomføre årlige kartlegginger av markedsandeler, selskapsstrukturer, kjedenes egne merkevarer og andre merkevarekategorier i dagligvarebransjen. Dette skal gi grunnlag for å vurdere behovet for nye tiltak for å fremme konkurranse i bransjen. Konkurransetilsynet har også fått i oppdrag å gjennomføre nye undersøkelser av marginer og lønnsomhet.

Som en del av Konkurransetilsynets håndheving av konkurranseloven fattet tilsynet i august 2024 vedtak om å ilegge tre dagligvarekjeder til sammen 4,9 mrd. kroner i overtredelsesgebyr. Ifølge vedtaket utgjør kjedenes prisjegervirksomhet ulovlig konkurransebegrensende samarbeid. Vedtaket ble påklaget til Konkurranseklagenemnda, som 21. august 2025 opprettholdt Konkurransetilsynets vedtak. Et eventuelt søksmål mot Konkurranseklagenemndas vedtak må reises innen tre måneder for Gulating Lagmannsrett.

Nærmere omtale av regjeringens arbeid med å styrke konkurransen i dagligvarebransjen gis i Prop. 1 S (2025–2026) Nærings- og fiskeridepartementet.

1 Konkurransetilsynets dagligvarerapport 2024.

Handel med utlandet

Norge høster store gevinster av internasjonal handel. Norske konsumenter og bedrifter får tilgang til et bredt utvalg av varer fra andre land, og norsk produksjon får avsetning i et stort marked utenfor landets grenser. Handel med andre land er særlig gunstig for små land som Norge, med et forholdsvis ensidig ressursgrunnlag. Handel og investeringer fører dessuten til at norske bedrifter deltar i kunnskaps- og teknologiutviklingen i internasjonale markeder, og internasjonal konkurranse bidrar til å gjøre bedriftene mer produktive.

Norge har, som de fleste små land, en forholdsvis åpen økonomi. Eksport av varer og tjenester tilsvarer enkelte år opp mot halvparten av total verdiskaping i Norge, mens import tilsvarer om lag en tredjedel. Det er høyt i internasjonal sammenheng.

Økte geopolitiske spenninger og endringer i vilkårene for internasjonal handel kan påvirke Norges eksportmuligheter og begrense mulighetene for å importere varer og tjenester fra lavkostland. Høyere priser på importerte varer og dårligere avsetningsmuligheter for vår eksport kan innebære et bytteforholdstap og dermed gi et velferdstap.

Rammene lagt av EØS-avtalen og frihandelsavtalen med Storbritannia er viktige grunnlag for Norges markedsmuligheter i Europa, som er vårt klart viktigste eksportmarked. EØS-avtalen gir Norge adgang til EUs indre marked på like vilkår som EU-land og øvrige EØS-land. Ved eksport til USA er norske bedrifter nå pålagt en tollsats på 15 pst. i tillegg til den tollen som tidligere gjaldt. En del varer er unntatt, herunder energivarer.

Fortsatt høy levestandard i Norge avhenger av muligheten til fortsatt å kunne høste gevinster av handel og grensekryssende investeringer. Det avhenger igjen av om markeder forblir åpne i land Norge handler mye med, og at handelsbegrensende tiltak av den typen USA har innført, ikke brer om seg. Et økt omfang av handelsvridende tiltak og svekkelse av internasjonalt regelverk for handel har større konsekvenser for en liten og åpen økonomi enn for en stor og lukket økonomi.

Regelverk for rekonstruksjon og konkurs

Effektive rekonstruksjonsregler kan bidra til at levedyktige bedrifter som har fått midlertidige økonomiske problemer, i større grad kan videreføres. Samtidig bør lite produktive og ulønnsomme virksomheter legges ned, slik at ressursene kan benyttes i mer effektive virksomheter. Hvis en betydelig andel av ressursene i økonomien er bundet opp i ulønnsomme bedrifter, kan det hindre omstilling og gi lavere produktivitetsvekst enn om ressursene raskere ble flyttet over til mer lønnsomme og produktive virksomheter.

Midlertidig lov om rekonstruksjon for å avhjelpe økonomiske problemer som følge av utbrudd av covid-19 (rekonstruksjonsloven) trådte i kraft 11. mai 2020. Hovedformålet var å redusere risikoen for konkurser i levedyktige virksomheter som ble rammet av en akutt svikt i inntektene som følge av virusutbruddet. Lovens virketid er forlenget til 1. juli 2026. Justis- og beredskapsdepartementet sendte i 2023 på høring et forslag til nye regler om rekonstruksjon, som skal avløse konkurslovens regler om gjeldsforhandling og den midlertidige rekonstruksjonsloven. Det arbeides nå med forslag til permanente regler om rekonstruksjon.

OECD har påpekt at norske rekonstruksjonsregler kan gi langvarige og krevende prosesser, og OECD støtter arbeidet med å gjøre regelverket permanent. Samtidig viser de til at til at det ikke er gjort tilsvarende endringer for personlige konkurser.14

5.3.6 Reguleringer, subsidier og skattesystem

God markedsregulering som legger til rette for effektiv konkurranse og lave etableringsbarrierer for nye og innovative bedrifter, kan bidra til økt produktivitet. Motsatt kan regulering og subsidier til næringslivet bidra til å opprettholde mindre produktive virksomheter og næringer eller hindre nyetableringer, og dermed forsinke omstilling.

Reguleringer kan begrunnes med markedssvikt, dvs. at aktiviteten har samfunnsmessige kostnader som ikke tas med i betraktningen av den som utøver den, slik som forurensing. En annen markedssvikt kan være såkalte naturlige monopoler. Regulering kan da gi mer velfungerende markeder og bedre utnyttelse av ressursene. Eksempler på særskilt regulerte markeder i Norge er naturressursnæringer som fiske, havbruk og landbruk, samt bokmarkedet og drosjemarkedet.

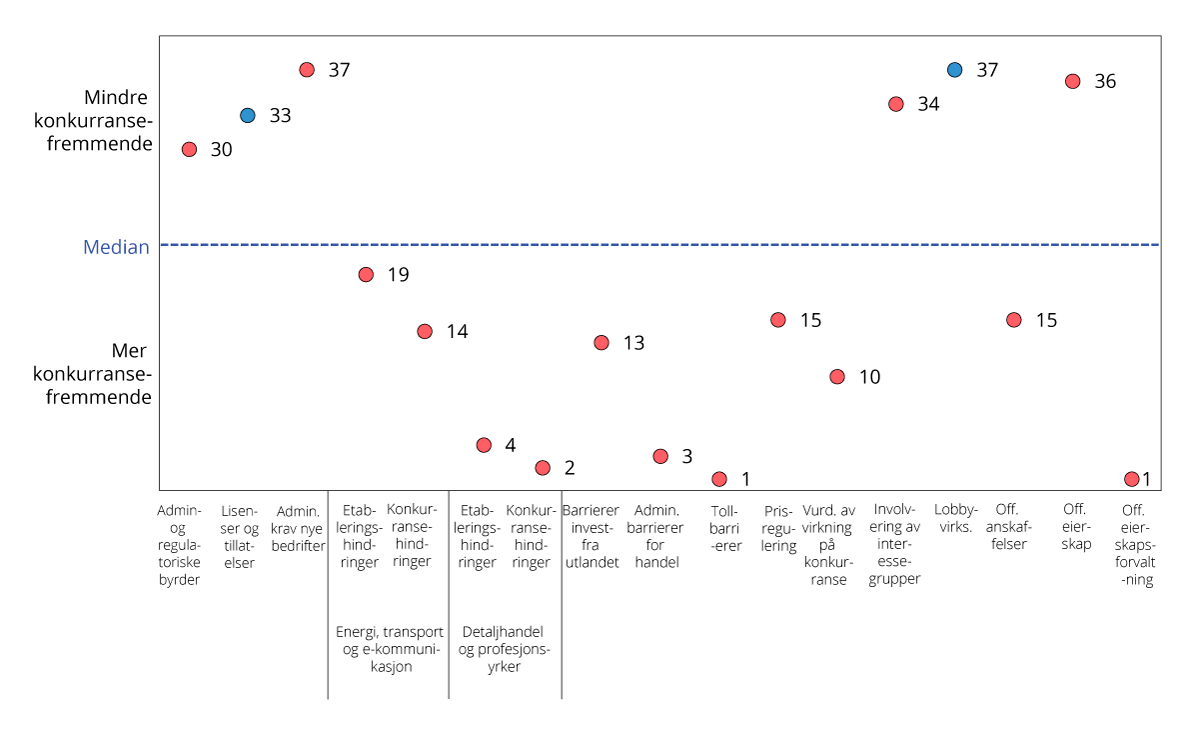

Samtidig må det tas hensyn til at reguleringer kan medføre unødig høye priser for forbrukerne og gi mindre effektiv ressursbruk, se boks 5.5 som viser hvordan Norge kommer ut på OECDs indikatorer for produktmarkedsregulering.

Boks 5.5 Indikatorer for produktmarkedsregulering

OECDs produktmarkedsindikatorer (PMR) vurderer i hvilken grad medlemslandenes regulering legger til rette for konkurranse, og i hvilken grad regulatoriske hindre begrenser nyetableringer og utvikling av etablerte virksomheter. Figur 5.20 viser Norges rangering i OECD for PMR-indikatorer (rangering fra 1–43, hvor 1 er best).

Figur 5.20 Norges posisjon i OECDs indikatorer for produktmarkedsregulering1

1 Verdien angir rangering i forhold til andre land, hvor 1 er best og 43 dårligst. Lav verdi indikerer at reguleringen av et område legger godt til rette for konkurranse, sammenlignet med andre land.

Kilder: OECD.

Norge kommer i hovedsak godt ut og ble samlet sett rangert som nummer 7 av 43 land. Blant annet fordi rangeringen er basert på en sammenstilling av landenes rapportering av egen regulering, og det ikke gjøres egne analyser for hvert enkelt land, må resultatene tolkes med noe varsomhet.

OECD anbefaler forenkling av næringslivets reguleringsbyrde, herunder gode offentlige nettsider og enkle prosesser for nyetableringer, og etablering av et offentlig lobbyregister. Høyt offentlig eierskap i næringslivet trekkes vanligvis frem som negativt av OECD. Det offentlige eierskapet i Norge er høyt, men negative virkninger begrenses av at Norge rangeres som aller best i OECD på styring av det offentlige eierskapet. Offentlig eierskap i bedrifter som er utsatt for de samme markedssignalene som sine konkurrenter og er isolert fra politisk påvirkning, vil i liten grad påvirke konkurransen negativt.

Forenkling av næringslivets reguleringsbyrde

EU har startet et arbeid med forenkling og å fjerne unødvendig regulering, blant annet som en oppfølging av Draghi-rapporten om EUs konkurransekraft.15

Også i Norge arbeider regjeringen med å redusere næringslivets kostnader til etterlevelse av regler og utfylling av offentlige skjemaer. Ny teknologi og digitale løsninger gir muligheter for forenklinger og mer effektive prosesser, samtidig som det gir bedre kontrollmuligheter for myndighetene. Det er et mål at opplysninger som det offentlige innhenter, skal lagres og kategoriseres på en slik måte at de samme opplysningene kun hentes inn én gang. Direkte informasjonsflyt mellom virksomhetenes fagsystemer og myndighetene vil kunne redusere behovet for manuell utfylling av skjemaer, både på papir og digitalt.

De siste årene er det blant annet innført en ny digital skattemelding som gir om lag 790 000 virksomheter en forenklet prosess ved levering av skattemeldingen. Digitale løsninger for eiendomshandel og søknader i plan- og byggesaker har gitt vesentlige besparelser for næringslivet. Forslag om gjennomgående bruk av elektronisk faktura (EHF) er sendt på høring. Dette vil kunne gi en betydelig lettelse i de administrative kostnadene for næringslivet.