2 Mulige konsekvenser ved kjønnsnøytrale systemer

Notat av 2. mai 2000 fra Finansnæringens Hovedorganisasjon (FNH) til Likestillingsombudet

Notatet er en oppfølging av brev fra FNH av 13. desember 1999, der det ble kommentert at FNH ville komme tilbake til forholdet knyttet til hva som kunne bli konsekvensen av å innføre kjønnsnøytrale systemer. For argumentasjon knyttet til hvorvidt det er, eller bør være, tillatt å ha forskjellige premier eller ytelser for menn og kvinner i forsikring, vises det til dette brevet, og til det brevet som dette notatet er vedlegg til.

Konsekvensanalysen som her er gitt, gjelder kun for livsforsikring, siden det er innen livsforsikring at differensiering på kjønn benyttes i størst utstrekning i dag. Kapitaliseringsprodukter, som ikke baserer seg på livsløpselementer, er ikke behandlet i denne sammenheng.

2.1 Dagens tariffer

I livsforsikring brukes en tariff eller premieberegningsgrunnlag ved premie- og avsetningsberegninger. Tariffen er grovt sett delt opp i 3 deler: en risikodel, en sparedel og en kostnadsdel. De underliggende faktorene i hver av disse delene sies å bestemme tariffen. Tariffen bestemmes videre ut fra at forventede inntekter skal svare til forventede utbetalinger.

Det er også andre forskjeller enn kjønn som vil gjøre utslag i levealder og uførhet, så som bosted, yrke og ikke minst helsemessige forhold. Generelt er det en grunnleggende forutsetning i forsikring at den enkelte forsikrede skal grupperes og prises etter hvilken risiko vedkommende representerer.

For å lage gruppeinndelinger, er det nødvendige å ha rimelig gode statistiske kjennetegn for å foreta grupperingen. Det er også nødvendig å basere seg på statistiske kjennetegn som er robuste, det vil si som er stabile over tid og lite påvirket av den enkeltes adferd. I en slik sammenheng vil kjønn fremstå som langt mindre påvirkbart enn for eksempel røykevaner, bosted og lignende. For forskjellige typer forsikring kommer også andre faktorer enn kjønn inn i risikovurderingen, om enn i forskjellig grad, avhengig av produkt.

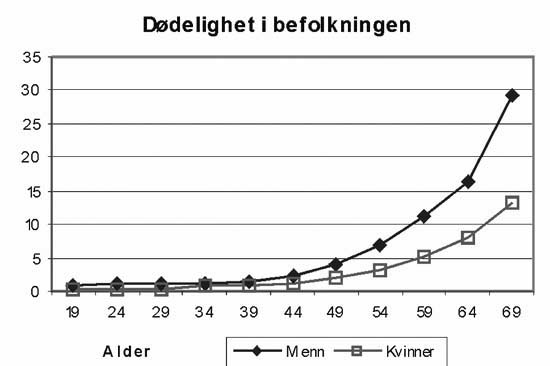

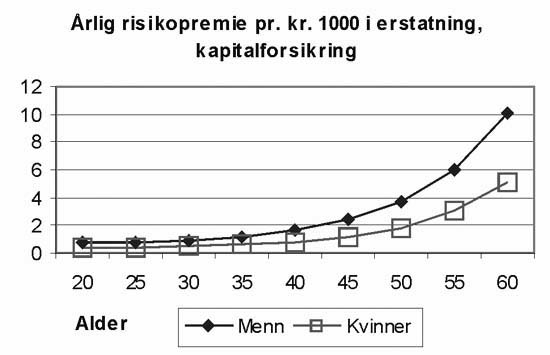

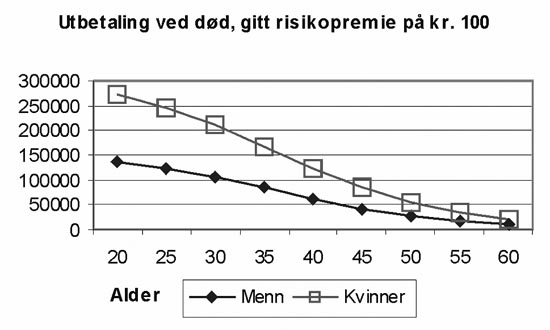

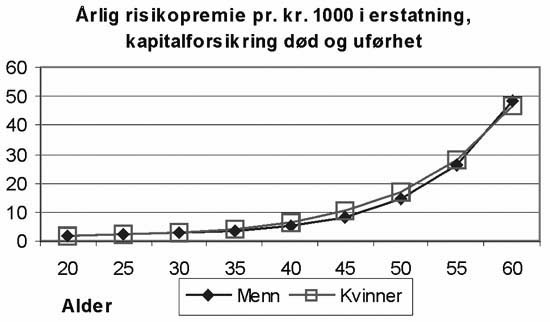

Sammen med alder har kjønn alltid hatt en sentral plass i tariffen. Bakgrunnen for dette er gode historiske statistikker som viser at det er en klar forskjell i levealder og uførhet mellom kvinner og menn. Dette er vist i figur 2.1. I figur 2.2 vises risikopremien for kapitalforsikring som utbetales ved død. Forskjellene i risikopremien mellom kjønnene tilsvarer forskjellen i befolkningsdødeligheten. I figur 2.3 vises det omvendte forholdet, nemlig hvor stor forsikringssum de forskjellige kjønn får i forskjellig alder, gitt samme innbetalt risikopremie.

Figur 2.1 Dødelighet i befolkningen

Kilde: SSB 1985

Figur 2.2 Forsikringspremie kapitalforsikring, død

Kilde: FNH

Figur 2.3 Forsikringssum ved død ved innbetaling på kr. 100

Kilde: FNH

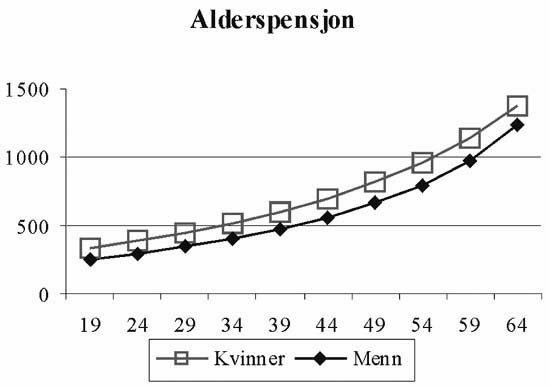

Figur 2.4 Engangspremier for 100 kr. i årlig pensjon

Figur 2.4 viser det samme forholdet mellom kjønn når det gjelder engangsinnbetalinger for ren alderspensjon.

2.2 Kjønnsnøytrale tariffer

En kjønnsnøytral tariff kan defineres som en tariff der det ikke finnes underliggende faktorer i premieberegningen som skiller på kjønn. En tariff som ikke skiller på kjønn, vil på en eller annen måte reflektere et gjennomsnitt av egenskapene knyttet til den aktuelle populasjon. Det vil kunne oppstå problemer med en gang et forsikringsselskap får en sammensetning i sitt forsikringskollektiv som gir en gjennomsnittlig sammensetning av kvinner og menn som avviker fra det gjennomsnittet tariffen bygger på.

Slike avvik kan oppstå ved tilfeldigheter. De alvorligste konsekvensene følger imidlertid av de tilpasninger som deltakere i et forsikringskollektiv selv vil foreta.

2.3 Konsekvenser av å innføre kjønnsnøytrale tariffer

Kjønnsnøytrale tariffer innen frivillige ordninger kan tenkes gjennomført på flere nivåer. Nedenfor har vi sett nærmere på eksempler som vi oppfatter som hovedalternativer for kjønnsnøytrale tariffer, og som vil resultere i litt ulike problemer:

Alle forsikrede (i norske selskap) skal være med ved fastsettelsen av tariffen

Hvert selskap bestemmer tariffen ut fra sin egen bestand av forsikrede

Eksemplene bygger på dagens system for overskuddsdeling, og forutsetter ingen risikopool. Det er ikke tatt hensyn til utenlandsk konkurranse i eksemplene.

Eksemplene bygger på individuelle kapitalforsikring med utbetaling ved død, som er ett av de enkleste livsforsikringsproduktene. Det er ikke laget tilsvarende eksempler på andre produkter i dette notatet. Effekten vil kunne være produktavhengig.

Eks. 1 Alle forsikrede (i norske selskap) skal være med ved fastsettelsen av tariffen

Den kjønnsnøytrale tariffen bestemmes ut fra kjønnssammensetningen i gruppen av alle som er forsikret i norske forsikringsselskaper. Alle selskap vil dermed ha samme tariff og samme premie.

Selskap A, B og C har hver sin kjønnssammensetning på sin portefølje av individuelle kapitalforsikringer ved død. Selskap A har 10.000 menn og ingen kvinner. Selskap B har 5.000 kvinner og 5.000 menn. Selskap C har ingen menn og 10.000 kvinner. For enkelhets skyld antas det at alle forsikrede er 40 år. Eksemplet er illustrert med tall i tabell 2.1. Her fremstilles det hvilken risikopremie som betales i de forskjellige selskapene (kolonne 4). I kolonne 5 er det angitt hvilket tap/gevinst selskapet vil ha, gitt at forutsetningene i tariffen holder. Dette er imidlertid en situasjon som er ikke er stabil. Den umiddelbare konsekvensen av lik tariff er et stort underskudd i det selskapet som bare har menn i sin portefølje, selskap A, og et tilsvarende stort overskudd i selskap C, som bare hadde kvinner som forsikringstakere.

Siden det ikke finnes noe selskap som kan overleve i en situasjon som den selskap A er i her, viser dette eksemplet alene at en felles lik tariff ikke kan gjennomføres uten at markedet samtidig gjøres gjenstand for en eller annen reguleringsmekanisme som jevner ut forskjellene i kjønnssammensetning mellom selskapene.

Hvis det ikke gripes inn fra myndighetenes side, vil markedet selv forsøke å finne en løsning. Selskapene vil søke å tiltrekke seg kvinnelige forsikringstakere, og gjøre hva de kan for å holde mennene unna. I ytterste konsekvens vil mennene her kunne bli stående helt uten forsikringstilbud. Den mekanismen som imidlertid oftest er beskrevet i økonomisk litteratur, er at kvinnene selv forstår at de betaler en for høy pris i forhold til sin risiko. En del av kvinnene vil derfor ikke være med på å «subsidiere» mennene. Disse kvinnene tilpasser seg ved å trekke seg ut av markedet, og velger å være uforsikret. Andelen av menn i den bestanden som er forsikret, vil da øke.

Slik tariffen er bygget opp, vil dette i neste omgang medføre at forsikringspremien vil øke. Flere kvinner vil da finne det hensiktsmessig å trekke seg ut av markedet, noe som øker mannsandelen blant forsikrede og dermed vil, i neste omgang, forsikringspremien øke.

Resultatet kan bli at det bare er menn i forsikringsbestanden, og at disse har en premie som samsvarer med risikoen for menn.

Ut fra dette ser en altså at selv om selskapene helst vil forsikre kvinnene og holde mennene ute, vil resultatet i en frivillig forsikringsordning kunne bli det motsatte i en frivillig forsikringsordning hvor de forsikrede selv har er rimelig korrekt oppfatning av sin egen risiko.

Tabell 2.1

| Selskap | Antall menn | Antall kvinner | Innbetalt kjønnsnøytral premie for utbetaling ved død på kr. 1.000.000 | Tap/gevinst for selskapet/kundene gitt at forutsetningene for dødelighet slår til |

|---|---|---|---|---|

| A | 10.000 | 0 | 12.181.000 | -4.060.000 |

| B | 5.000 | 5.000 | 12.181.000 | 0 |

| C | 0 | 10.000 | 12.181.000 | 4.060.000 |

Kilde: FNH

Med dagens regler for overskuddsdeling vil kundene i de forskjellige selskapene komme forskjellig ut, avhengig av kjønn. Dette er illustrert i siste kolonne i tabell 2.1. Tapet til selskap A vil som hovedregel måtte tas av selskapet enten ved å ta av annet overskudd, eller ved å ta av egenkapitalen. Overskuddet i selskap C vil derimot i hovedsak blir tilført deres kunder. Den faktiske utgiften for den enkelte forsikrede blir derfor ikke kjønnsnøytral, i det forsikrede i selskaper med stor kvinneandel vil komme ut med en endelig utgift som er lavere enn i selskap med høy mannsandel.

Eks. 2 Hvert selskap bestemmer tariffen ut fra sin egen bestand av forsikrede

I dette eksemplet vil tariffen bestemmes som et snitt av dagens tariffer ut fra kjønnssammensetningen i selskapet. Det forutsettes samme kjønnssammensetning i de forskjellige selskapene som i eksempel 1. Selskap A vil da få en tariff lik den som gjelder for menn i dag. Selskap B vil få en tariff som er et gjennomsnitt av dagens tariffer for kvinner og menn, mens selskap C vil få en tariff lik den som gjelder for kvinner i dag.

I tabell 2.2 er angitt hvilke prisforskjeller som (i utgangspunktet) vil gjelde under disse forutsetningene.

Tabell 2.2

| Selskap | Antall menn | Antall kvinner | Innbetalt kjønnsnøytral premie for utbetaling ved død på kr. 1.000.000 |

|---|---|---|---|

| A | 10.000 | 0 | 16.241.000 |

| B | 5.000 | 5.000 | 12.181.000 |

| C | 0 | 10.000 | 8.121.000 |

Kilde: FNH

Situasjonen som er illustrert i tabell 2.2 vil opplagt ikke kunne være stabil.

Kundene vil snart finne ut at selskap C er billigst, og vil søke hen mot dette selskapet. Igjen vil selskap C forsøke å unngå å få inn menn som forsikringstakere. Hvis de ikke lykkes med det, vil de forsøke å øke sine priser for hele tiden å kompensere for den økte gjennomsnittlige risikoen. Dersom det ikke var noen restriksjoner når det gjelder muligheten for selskapene til å endre sine priser, vil resultatet kunne bli en situasjon med store prisvariasjoner fra selskap til selskap og med store prisvariasjoner fra år til år, som dermed også vil gjøre det svært vanskelig for kundene å finne ut hvilke selskap som egentlig driver best og billigst.

Etter hvert må en imidlertid kunne anta at mekanismer tilsvarende de som er omtalt under eksempel 1, vil gjøre seg gjeldende. Kvinnene vil trekke seg tilbake fra markedet, og premien vil øke opp mot det nivået som tilsvarer mennenes risiko.

Så langt er det forutsatt at selskapene raskt kan endre sine premier, og at endringene kan gjøres gjeldende for inngåtte kontrakter. Endringsmulighetene er imidlertid begrensede, både i relasjon til rask reaksjon i forhold til markedsendringer, og i forhold til lovmessige begrensninger som innebærer at premien ikke kan endres for allerede inngåtte kontrakter.

Med begrensede muligheter til å endre premiene, og begrensede muligheter for selskapene til å avvise store kundegrupper, vil selskapene få forrykket sin økonomi når de forsikrede beveger seg mot de selskapene som har de laveste premiene. Således vil forsikringstakerne i eksempel 2 søke seg vekk fra selskap A og mot selskap C. Om en for eksempel tenker seg at alle (mennene) i selskap A går til selskap C, med uforandret premietariff der, vil selskap A få et underskudd på vel 8 millioner kroner.

Oppsummeringen av mulige konsekvenser fra eksempel 1 og 2 blir følgende:

Hvis selskapene har anledning til å avvise kunder (store kundegrupper), vil premienivået gå mot den premie som tilsvarer risikoen for kvinner. Mennene vil da bli stående uten forsikringstilbud.

Hvis selskapene ikke har anledning til å avvise kunder (store kundegrupper), men har anledning til å endre tariffene også for gamle kontrakter, vil kvinnene trekke seg ut (fordi de opplever forsikringen som urimelig dyr). Premienivået vil bevege seg mot det som tilsvarere mennenes risikonivå, og kvinner blir (frivillig) stående utenfor.

Hvis selskapene ikke har anledning til å avvise kunder (store kundegrupper), og heller ikke har anledning til å endre tariff for allerede inngåtte kontrakter, vil kundene søke seg mot det selskapet som har lavest premie. Markedet vil bryte sammen i en slik situasjon, fordi noen selskaper blir stående uten forsikringstakere, mens de(t) selskap(et) som har forsikringstakere vil gå med underskudd. Underskuddet skyldes at premienivået blir for lavt i forhold til bestandens risiko.

De konsekvensene som er redegjort for ovenfor kan bare unngås helt ved å gjøre forsikring obligatorisk, og i tillegg enten ha et monopolistisk tilbud, eller et utligningssystem (risikopool) mellom tilbyderne. Slike løsninger vil gi markeder som ikke fungerer tilfredsstillende, og som derfor representerer samfunnsøkonomiske ineffektive løsninger.

2.4 Hva er et kjønnsnøytralt system

Et kjønnsnøytralt system behøver ikke bygge på en kjønnsnøytral premietariff. De fleste kjønnsnøytrale systemer som er kjent i dag, har ikke en underliggende kjønnsnøytral tariff.

Det er ikke enkelt å gi en klar definisjon av hva som representerer et kjønnsnøytralt system innen livsforsikring. Her er det brukt som en samlebetegnelse på forsikringer som enten er sammensatt på en bestemt måte eller supplert med en overførings- eller utligningsmekanisme som gjør at det samlede resultat fremstår som samme pris og samme ytelse for kvinner og menn.

2.5 Kjønnsnøytrale produkter

Ut fra figur 2.5, fremgår det at premieforskjell mellom kjønnene i liten grad gjør seg gjeldende når forsikringen er sammensatt på en slik måte at den skal gi erstatning ved både uførhet og død. Tilsvarende effekter gjelder for pensjonsforsikring, men der er forholdet mellom kjønnene snudd når det tas hensyn til sannsynligheten for å overleve, i forhold til sannsynligheten for å dø.

Figur 2.5 Årlig premie for erstatning ved død og uførhet

Kilde: FNH

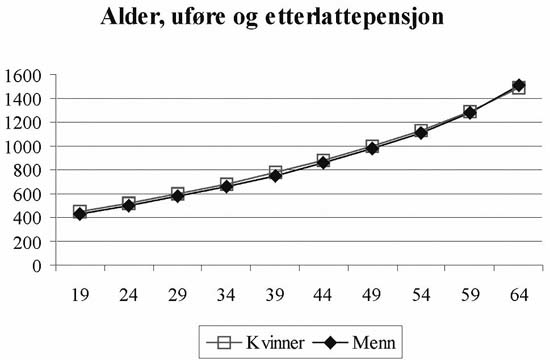

Et kjønnsnøytralt pensjonssystem kan oppnås ved for eksempel at systemet gir sikkerhet både for langt liv, for etterlatte og ved uførhet. Ved dagens tariffer innen kollektiv pensjon i privatmarkedet, vil en slik sammensetning gi så å si lik premie og lik årlig utbetaling for menn og kvinner. Dette er illustrert i grafen under.

Figur 2.6 Engangspremie for alders-, etterlatte og uførepensjon

Et system som vurderes som kjønnsnøytralt, vil være typiske innen kommunesektoren og sammenlignbare sektorer i utlandet. KLP har således et system som kan sies å være kjønnsnøytralt i den forstand at samme årlige innbetaling fører til samme årlige utbetaling. Det er verdt å merke seg at systemet inneholder både alders-, etterlatte- og uførepensjon, et forhold som i stor grad fører til at kjønnsforskjellene blir utjevnet.

2.6 Utligning på en gruppe

I en obligatorisk ordning administrert av et monopol, er det mulig å foreta omfordelinger mellom de individer og grupper som inngår i ordningene. Offentlige trygdeordninger er typiske i så måte.

Også innenfor frivillige ordninger hvor det er konkurranse mellom tilbyderne, vil det kunne være visse situasjoner som i noen grad kan ligge til rette for en utligning mellom deltakerne.

Innen gruppeordninger vil det således være større muligheter for å innføre kjønnsnøytrale systemer enn innen frivillige individuelle ordninger. Generelt kan det sies at dersom en gruppe er villig til å spre risikoen på kjønnene, så vil den gruppen kunne ha en kjønnsnøytral tariff. Det er da en nødvendighet at solidariteten i gruppen ikke kan settes i tvil.

Mange gruppelivsforsikringene i Norge har vært utjevnet både på kjønn og alder. Dvs. at det blir beregnet en totalpremie for gruppen ut fra kjønn og alder. Denne totalpremien ble så fordelt på det enkelte medlem i ordningen.

KLPs Felles kommunal pensjonsordning er det eneste eksempel i Norge på ikke lovbestemte pensjonsordninger der premien innkreves etter en kjønnsnøytral fordelingsnøkkel. Der beregnes premien for kollektivet totalt sett, under hensyntagen til kjønn, alder og andre tarifferingskriterier som er vanlige innenfor kollektiv pensjon. Imidlertid fordeles denne totalpremien mellom de enkelte kunder med samme prosentsats av pensjonsgrunnlaget (stort sett lik lønn) for alle.

KLPs formelle mulighet til å benytte et slik system er basert på at selskapet har dispensasjon fra Forsikringsvirksomhetslovens § 7–6. Felles kommunal pensjonsordning ble bygget opp i 1970- og 1980-årene og fikk den gang en massiv oppslutning fra kommunene. Det antas at ordningens dominerende posisjon i kommunal sektor har vært avgjørende for muligheten til å opprettholde det spesielle premiesystemet.

Det vil imidlertid kunne være vanskelig å bygge opp nye ordninger i dagens marked basert på en kjønnsnøytral fordeling av premien mellom kundene uten å få seleksjonen i mot seg.

2.7 Konsekvenser ved kjønnsnøytrale systemer

En måte å innføre kjønnsnøytrale systemer på, uten at markedet regulerer seg selv ved valg av dekninger eller gruppedannelser, er å kreve visse sammensetninger av ytelser slik at totalpremien bli lik for begge kjønn.

Et system som kan fremstå som kjønnsnøytralt, er om for eksempel en bedrift velger å få en samleregning for alle sine ansatte, og så fordele «byrdene» jevnt på de ansatte.

2.8 Kjønnsnøytrale produkter

Ved å kreve at for eksempel alderspensjon alltid skal selges sammen med en etterlattepensjon, vil produktet og premien kunne bli kjønnsnøytral.

For individuelle forsikringer vil produktkrav som nevnt over neppe være forenlig med den enkeltes ønske om selv å velge dekning etter behov. Det vil også være vanskelig å kreve spesielle produktsammensetninger av utenlandske aktører for ordninger som ikke er omfattet av spesielle skatteregler.

2.9 Utligning på en gruppe

Mange gruppelivsordninger med frivillig tilknytning hadde kjønnsnøytral tariff tidligere. Da nye kontoprodukter med årlig risikopremiebetaling dukket opp på slutten av 80-årene, ble det imidlertid etter hvert vanskelig å opprettholde denne strukturen. Dette skyldtes at unge mennesker, og i særdeleshet menn, fikk en meget billigere forsikring individuelt enn i gruppen, og de gikk da ut av gruppen der dette var mulig pga. frivillig tilslutning. I dag er det svært få gruppelivsordninger med frivillig tilslutning som fremdeles har en alders- og kjønnsutjevning. Disse ordningene blir for dyre etter hvert som de unge forsvinner, og gjennomsnittsalderen øker i ordningen.

Dette er et eksempel på hvordan markedsmekanismene virker, og kan overstyre solidariteten i en gruppe.

Obligatoriske ordninger

I obligatoriske ordninger vil det, som det fremgår av eksemplene foran, være mer uproblematisk å innføre kjønnsnøytrale systemer.

2.10 Avsluttende merknad

Konsekvensene ved å innføre krav om kjønnsnøytrale tariffer ser i utgangspunktet ut til å være større enn å innføre krav om kjønnsnøytrale systemer. Ved kjønnsnøytrale tariffer kan markedseffekten føre til tap for både forsikrede og forsikringsselskapets eiere, samtidig som reell kjønnslikhet likevel kan utebli.

Dagens rammebetingelser, utenlandsk konkurranse, samt det forhold at privat forsikring er frivillig, kan imidlertid vanskeliggjøre også en eventuell innføring av krav om kjønnsnøytrale systemer.

Kjønnsuavhengige tariffer og/eller systemer vil uansett kunne få til dels store produktmessige konsekvenser.