8 Alternative virkemidler for større pensjonsmessig likebehandling

8.1 Innledning

Inntil 1. januar 2001 var det i Norge kun ytelsesbaserte pensjonsordninger i arbeidsforhold (kollektive tjenestepensjoner) som var gunstig skattemessig behandlet, jf. kapittel 3. Fra inntektsåret 2001 gjelder det også regler for inntektsfradrag i innskuddsbaserte kollektive tjenestepensjonsordninger. I begge ordningene blir pensjonskostnadene avdekket på individnivå for foretakene, gjennom at opplysninger er registrert på enkeltpersoner. For en nærmere beskrivelse av metoden for foretakenes føring av årlige pensjonskostnader for ytelsesordninger i sine regnskaper, se boks 8.1. I de innskuddsbaserte ordningene skal imidlertid pensjonskostnaden i regnskapene i utgangspunktet kun utgjøre innbetalt innskudd.

Boks 8.4 Om NRSP-beregninger

Ny norsk regnskapsstandard for føring av pensjonskostnader i regnskap (NRSP) ble innført ved en foreløpig regnskapsstandard i 1994. Det er lagt opp til at alle børsnoterte selskap skal følge denne standarden.

Standarden angir en metode for føring av årlige kostnader til en ytelsesbasert pensjonsordning, som avviker fra den premien som blir betalt til et forsikringsselskap eller en pensjonskasse. Forskjellene ligger i at beregningene tar hensyn til:

forventet lønnsvekst

forventet utvikling i grunnbeløpet i folketrygden

forventet avkastning i selskapet/kassen

forventninger om frivillig avgang fra ansettelsesforhold.

Ut fra disse forutsetningene beregnes en årlig pensjonskostnad, og som regnskapsføres. Metoden fører til en utjevning av premien på de år den betales, slik at lønnsvekst i eldre alder er tatt hensyn til på et tidligere tidspunkt i regnskapet enn det som tilsvarer reell premieinnbetaling i samme alder. Tilsvarende vil hoppene i premien ved lønnsøkning (som vil være et resultat av lineær opptjening av pensjonene) være utjevnet på premiebetalingsperioden.

Beregningene omfatter også beregning av nåverdi av pensjonsforpliktelser. Disse beregnes ut fra de samme forutsetningene som kostnadene, men viser hvilke forpliktelser foretaket har ved beregningstidspunktet. Pensjonsforpliktelsene skal balanseføres. Som motpost skal balansen også omfatte pensjonsordningens midler, herunder premiefondet.

De underliggende forutsetninger om dødelighet og uførhet er som regel de samme i denne type beregninger, som i beregningen av premien til ordningen. Dødelighets- og uføreforutsetningene differensierer på kjønn og alder.

I de ytelsesbaserte ordningene er det forskjellig premiebelastning for kvinner og menn. I disse ordningene utgjør årlig pensjon gjerne en bestemt prosent av lønn uavhengig av kjønn. I innskuddsbaserte ordninger bestemmer man i stedet hvor stor del av lønnen som skal betales til pensjonsordningen. Årlig pensjon er imidlertid ikke regulert nærmere. Innskuddsbaserte ordninger setter derfor fokus på innbetalingene. Spørsmålet om likebehandling, forholdsmessighet og nøytralitet i forhold til kjønn har derfor fått en ny dimensjon som følge av lovregler for innskuddsbaserte pensjonsordninger. Det er i denne sammenheng naturlig at likebehandling og forholdsmessighet må vurderes i forhold til bestemmelsene i ordningenes regelverk.

I ytelsesordninger skal kvinner og menn med samme lønn og ansiennitet tjene opp samme årlige ytelser, fastsatt i ordningenes ytelsesplaner. I innskuddsbaserte ordninger vil etter gjeldende rett likebehandling av medlemmene og forholdsmessighet kunne identifiseres med like store årlige innskudd. Det er imidlertid gitt anledning til å foreta høyere innskudd for kvinner enn for menn slik at årlige ytelser blir forventningsmessig om lag like store.

Kommunal Landspensjonskasse (KLP) utjevner de beregnede premiene på samtlige kommuner som inngår i den såkalte kommunale fellesordning, både i forhold til alder, kjønn og pensjonsgrunnlag. 1 Etter at markedet for kommunale tjenestepensjonsordninger har blitt mer utsatt for konkurranse, har det blitt satt økt fokus på at de som flytter pensjonsordningen til et annet selskap enn KLP kan få en annen premie hvis alders- og kjønnssammensetningen og pensjonsgrunnlaget i vedkommende kommune er en annen enn gjennomsnittet blant de kommunene som har ordning i KLP. Disse forholdene har også vært med på å sette økt fokus på diskusjonen om kjønnsnøytralitet i private kollektive tjenestepensjonsordninger.

I punkt 8.2 nedenfor redegjøres det nærmere for kjønnsnøytralitet i private tjenestepensjonsordninger. I punkt 8.3 ser en så på alternative virkemidler med sikte på å oppnå større pensjonsmessig likebehandling. I punkt 8.4 følger så utvalgets første vurderinger av virkemidlene.

8.2 Om kjønnsnøytralitet i private tjenestepensjonsordninger

Livsforsikring omfatter produkter med risikodekning, sparing, eller en kombinasjon av disse, jf. kapittel 5. I risikodekning inngår dekninger som medfører utbetaling ved død eller opplevelse og uførhet. Felles for produkter med risikodekning er at forsikredes kjønn vil ha betydning for den premie som må betales for en gitt dekning.

Dette medfører at det skal betales ulike premier for kvinner og menn i ytelsesbaserte ordninger etter lov om foretakspensjon, dersom dette er nødvendig for å sikre begge kjønn like store årlige ytelser. Dette gjelder ikke bare alderspensjon etter lov om foretakspensjon, men også eventuelle uføre- og etterlattepensjoner etter denne loven. Dette gjelder også om disse ytelsene tegnes som tilleggsytelser til innskuddsbasert alderspensjon. 2

Innskuddspensjon inneholder ikke dødelighetsarv i oppsparingsperioden. Ved pensjonsalder kan medlemmene, dersom ikke annet fremkommer i ordningens regelverk, velge om pensjonskapitalen skal konverteres til en forsikring med dødelighetsarv eller opprettholdes som en sparekontrakt. Hvis medlemmene velger utbetalinger fra en ren sparekontrakt, over en avgrenset periode på minst 10 år, vil samme pensjonskapital med lik forvaltning og utbetalingsperiode kunne gi like stor årlig alderspensjon og lik samlet utbetaling for kvinner og menn. Dersom kapitalen imidlertid konverteres til et forsikringsprodukt med dødelighetsarv, vil premietariffer som bygger på forutsetninger om kjønn legges til grunn, som i ytelsesbaserte ordninger. 3 Dette vil dermed gi seg utslag i lavere årlig alderspensjon for kvinner enn for menn for samme pensjonskapital. I en innskuddsbasert ordning kan det betales høyere innskudd (innskuddspremie) for kvinner enn for menn, slik at de to kjønn forventningsmessig får om lag like stor årlig alderspensjon.

Avsnittene ovenfor viser at lik årlig alderspensjon kan oppnås gjennom at det innbetales forskjellig premie (eller innskuddspremie) for kvinner og menn. Dette er bare tilfellet for produkter med dødelighetsarv (dvs. produkter med risiko knyttet til liv), ettersom rene spareprodukter vil kunne gi like årlige ytelser for de to kjønn ved like innskudd. Høyere innbetalinger for kvinner enn for menn, alt annet likt, medfører at kvinner vil ha en større oppspart pensjonskapital enn menn i samme ordning, noe som danner grunnlaget for høyere samlet pensjon. Det er derfor i det videre fokusert på kjønnsnøytralitet i tilknytning til forsikringskontrakter, dvs. produkter med dødelighetsarv.

Ettersom utvalget anser tradisjonelle ytelsesbaserte ordninger i kapittel 7 å være tilfredsstillende ut fra likestillingshensyn, ser en i den videre utredningen i hovedsak nærmere på engangsbetalt alderspensjon etter foretakspensjonsloven og innskuddspensjon etter innskuddspensjonsloven hvor pensjonskapitalen konverteres til et forsikringsprodukt med dødelighetsarv. «Premie» vil i det videre også kunne omfatte både «innskudd» og «innskuddspremie», som benyttes i de to lovene. For en nærmere behandling av de innskuddsbaserte og ytelsesbaserte ordningene vises det til kapittel 10 og 11.

8.3 Virkemidler med sikte på å oppnå større pensjonsmessig likebehandling av kjønn

De kollektive private tjenestepensjonsordningene er regulert i foretakspensjonsloven og innskuddspensjonsloven. I tillegg må pensjonsordningene følge bestemmelsene i forsikringsvirksomhetsloven, forsikringsavtaleloven og verdipapirfondloven. I skatteloven er det gitt særlige regler for inntektsfradrag.

Større pensjonsmessig likebehandling av kjønn i en engangsbetalt alderspensjonsordning eller en konvertert innskuddspensjon, kan tenkes gjennomført på ulike måter. Det vises i denne sammenheng til utvalgets vurdering i kapittel 7 med hensyn til pensjonsmessig likebehandling og at ulik premiebetaling for de to kjønn, hvor dette gir like årlige ytelser, er en akseptabel forskjellsbehandling av kjønn. Nedenfor følger en punktvis gjennomgang av de seks virkemidlene utvalget har vurdert, hvor hensikten har vært å oppnå like årlige pensjonsytelser for de to kjønn:

«Kjønnsnøytral premietariff». Det vil si lik premietariff for kvinner og menn i samme pensjonsordning. En slik premietariff innebærer like pensjonsytelser for samme pensjonskapital for to personer av motsatt kjønn. Se punkt 8.3.1.

Krav om høyere innbetaling for kvinner enn for menn i ordninger med engangsbetalt alderspensjon og innskuddspensjon, der dødelighetsarv er knyttet til pensjonen. Herunder drøftes også en innsnevring av adgangen for den enkelte til å velge sparing eller forsikring, for å forhindre ulik årlig pensjon som følge av at personer velger ulike utbetalingsalternativer. Se punkt 8.3.2.

«Kjønnsnøytrale systemer». Det vil si krav om at dekningene i de enkelte ordningene er sammensatt slik at pensjonskostnadene for foretakene blir om lag den samme for kvinner og menn. Se punkt 8.3.3.

Tilskuddsordning for engangsbetalt alderspensjon og for innskuddspensjon ved konvertering til forsikring. Se punkt 8.3.4.

Endrede informasjonskrav rettet mot pensjonsinnretninger hvor innbetalingene er ulike for de to kjønn, slik at det ikke blir fokusert på slike forskjeller. Se punkt 8.3.5.

Krav om at foretaket skal etterspørre pensjonsprodukter som gir like årlige innbetalinger og ytelser for de to kjønn, for å kunne opprette en pensjonsordning i henhold til foretakspensjonsloven eller innskuddspensjonsloven. Se punkt 8.3.6.

Hvor dyptgripende konsekvenser de ulike virkemidlene har for pensjonsinnretningene (livsforsikringsselskapene og pensjonskassene), foretakene og arbeidstakerne vil kunne variere. Dette vil bli nærmere omtalt i det følgende.

8.3.1 Kjønnsnøytrale premietariffer

Kjønnsnøytrale premietariffer vil si lik premietariff for kvinner og menn i samme pensjonsordning. Det vil si at premien for hver enkelt ytelse sett separat ikke tar hensyn til at risiko avhenger av forsikringstakers kjønn, ved at det i ordningen reelt foretas en omfordeling av de innbetalte midlene mellom kjønnene. Dette vil således gi grunnlag for pensjonsmessig likebehandling av de to kjønn, jf. kapittel 7.

Kjønnsnøytrale premietariffer er det mest omfattende og ytterliggående alternativet av de seks virkemidlene utvalget har vurdert. Dette virkemiddelet vil derfor behandles for seg selv under kapittel 9. I kapittelet vil det presenteres tre alternative konstruksjoner av kjønnsnøytrale premietariffer. Kjønnsnøytrale premietariffer i forhold til innskuddsbaserte og ytelsesbaserte ordninger vil behandles i henholdsvis kapittel 10 og 11.

For en nærmere vurdering av kjønnsnøytrale premietariffer i forhold til Norges internasjonale forpliktelser vises det til kapittel 4.

8.3.2 Endringer i regelverket i forhold til krav om høyere innbetalinger for kvinner enn for menn

Innskuddspensjonsloven legger til grunn en frivillig konverteringsadgang til forsikring ved pensjonsalder, dersom ikke annet følger av ordningens regelverk. Videre er det både i innskudds- og foretakspensjonsloven valgmuligheter knyttet til utbetalingsperiodens lengde. Dette er forhold som gjør at det etter gjeldende rett vil være knyttet betydelig usikkerhet til om høyere premieinnbetaling for kvinner enn for menn vil gi like årlige ytelser for de to kjønn. Dette er problemstillinger utvalget derfor vil gå nærmere inn på i kapittel 10 om de innskuddsbaserte ordningene. Dette virkemiddelet vil i kapittel 11 også bli vurdert i forhold til ytelsesbaserte ordninger.

Fastsettes det i innskuddspensjonsloven at det skal betales høyere innskudd for kvinner enn for menn, muliggjør dette om lag like årlige ytelser for kontrakter som konverteres til forsikring med dødelighetsarv. Tilsvarende vil høyere innskuddspremie for kvinner enn for menn i engangsbetalt alderspensjon også kunne gi like årlige ytelser.

Krav om høyere innskudd for kvinner enn for menn vil få betydning for foretakenes kostnader med mannlig og kvinnelig arbeidskraft. Kostnadene ved høyere innskuddsprosent for kvinner illustreres i tabell 8.1 og 8.2.

Tabell 8.1 viser forskjeller i årlig innskudd i engangbetalt alderspensjon for en 30, 40 og 50-åring, med livsvarig og opphørende ytelse etter 10 år.

Tabell 8.1 Årlige innskudd i engangsbetalt alderspensjon etter foretakspensjonsloven1)

| Livsvarig årlig ytelse (fra 67 år) Årlig innskudd | Opphørende ytelse (fra 67 - 77 år) Årlig innskudd | |||||

|---|---|---|---|---|---|---|

| Alder | Menn | Kvinner | Forhold: K/M | Menn | Kvinner | Forhold: K/M |

| 30 år | 2 101 | 2 668 | 1,27 | 1 329 | 1 572 | 1,18 |

| 40 år | 4 353 | 5 403 | 1,24 | 2 754 | 3 183 | 1,16 |

| 50 år | 10 388 | 12 477 | 1,20 | 6 571 | 7 351 | 1,12 |

1) Beregningsgrunnlaget er K1963. Det legges til grunn en garantert rente på 3 pst. og en avkastning utover grunnlagsrenten lik 3 pst. Det antas at all avkastning går til den forsikrede. Årlig pensjon er 30 000 kroner for begge kjønn.

Kilde: Kredittilsynet

Av tabell 8.1 framgår det at dersom en kvinne og en mann på 30 år begge skal ha årlig livsvarig alderspensjon på 30 000 kroner i en engangsbetalt ordning, så må årlige innskudd være 27 pst. høyere for kvinnen enn for mannen. Dersom utbetalingsperioden er 10 år vil tilsvarende forskjell være på 18 pst. For en 50-åring er tilsvarende forholdstall henholdsvis 20 og 12 pst.

Et alternativ til å se på forskjeller i årlig innskudd ved lik årlig pensjon, er forskjellen i årlig pensjon ved like årlige innskudd. Beregninger under de samme forutsetninger som i tabell 8.1 viser at premiereserven for en mann hvor innbetalingene begynner ved 30 års alder, og hvor det skal gis livsvarig pensjon, vil bli 27 pst. større enn for en tilsvarende kvinne. Det prosentvise forholdet mellom premiereserven til de to kjønn tilsvarer således forskjellen i årlige innskudd mellom menn og kvinner i tabell 8.1. Tilsvarende gjelder også for andre aldersgrupper.

Tabell 8.2 viser et eksempel med innskuddspensjon etter innskuddspensjonsloven for en 30, 40 og 50-åring, med konvertering ved pensjonsalder og livsvarig og opphørende ytelse etter 10 år. Årlig alderspensjon er 30 000 kroner, og gis begge kjønn.

Tabell 8.2 Innskuddspensjon med konvertering til forsikring ved 67 år1)

| Livsvarig årlig ytelse (fra 67 år) Årlig innskudd | Opphørende ytelse (fra 67 - 77 år) Årlig innskudd | |||||

|---|---|---|---|---|---|---|

| Alder | Menn | Kvinner | Forhold: K/M | Menn | Kvinner | Forhold: K/M |

| 30 år | 2 715 | 2 999 | 1,10 | 1 718 | 1 767 | 1,03 |

| 40 år | 5 425 | 5 990 | 1,10 | 3 432 | 3 529 | 1,03 |

| 50 år | 12 249 | 13 527 | 1,10 | 7 749 | 7 969 | 1,03 |

1) Beregningsgrunnlaget er K1963. Det legges til grunn en garantert rente på 3 pst. og en avkastning utover grunnlagsrenten lik 3 pst. Det antas at all avkastning går til den forsikrede. Årlig pensjon er 30 000 kroner for begge kjønn.

Kilde: Kredittilsynet

Av tabell 8.2 framgår det at dersom en kvinne og en mann på 30 år begge skal ha årlig livsvarig alderspensjon på 30 000 kroner i en innskuddspenjonsordning, så må årlige innskudd være 10 pst. høyere for kvinnen enn for mannen. Dersom utbetalingsperioden er 10 år vil tilsvarende forskjell være på 3 pst. Tilsvarende forholdstall vil også gjelde for en 40 og 50-åring.

Det er i dette tilfellet også et alternativ å se på forskjellen i årlig pensjon ved like årlige innskudd, i stedet for forskjeller i årlig innskudd ved lik årlig pensjon. Beregninger under de samme forutsetninger som i tabell 8.2 viser at premiereserven for en mann hvor innbetalingene begynner ved 30 års alder, og hvor det skal gis livsvarig pensjon, vil bli 10 pst. større enn for en tilsvarende kvinne. Det prosentvise forholdet mellom premiereserven til de to kjønn tilsvarer således forskjellen i årlige innskudd mellom menn og kvinner i tabell 8.2. Tilsvarende gjelder også for andre aldersgrupper.

I tilfellet med en kvinne og en mann på 30 år i en innskuddspensjonsordning, og hvor begge skal ha årlig livsvarig alderspensjon på 30 000 kroner, viste tabell 8.2 at forskjellen i årlige innskudd var på 10 pst. Forskjellen i de årlige innskuddene for en mann og en kvinne var på 284 kroner. La oss anta at årlig alderspensjon som ordningen sikrer (dvs. utenom folketrygden) er 90 000 kroner (i stedet for 30 000 kroner slik som i tabell 8.1 og 8.2). I det tilfellet vil forskjellen i de årlige innskuddene for en mann og en kvinne være på 852 kroner. Tilsvarende vil forskjellen i årlige innskudd når innbetalingen begynner ved 40 års alder være 1 695 kroner. Det er ikke tatt hensyn til skatt eller arbeidsgiveravgift i beregningene.

Det legges til grunn at en slik ordning ikke vil stride mot våre forpliktelser etter EØS-avtalen. Det vises til drøftelsen under kapittel 4, der det er lagt til grunn at vilkår som stilles til en ordning for at denne skal kunne oppnå gunstig skattemessig behandling ikke vil stride mot EØS-reglene, så lenge vilkåret ikke virker diskriminerende overfor foretak fra øvrige EØS-land som gjennom filial vil yte tilsvarende tjenester i Norge.

8.3.3 Kjønnsnøytrale systemer

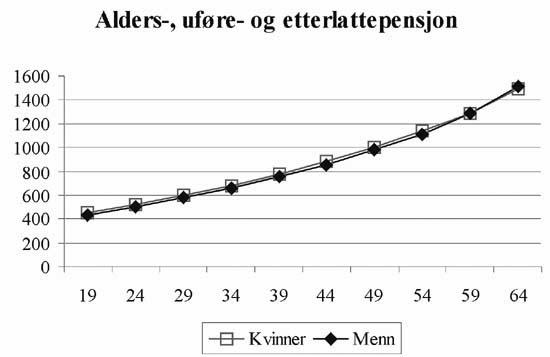

I ytelsesbaserte ordninger er premien for alders- og uførepensjon typisk høyere for kvinnelige enn for mannlige arbeidstakere. Etterlattepensjon er imidlertid dyrere å sikre for en mann enn for en kvinne. I ytelsesbaserte ordninger kan kjønnsnøytrale pensjonsinnbetalinger oppnås ved at det kreves en produktsammensetning og et ytelsesforhold som gir en tilnærmelsesvis lik premie for kvinner og menn. Den totale premien for en kvinne og en mann i samme alder vil da kunne fremstå som kjønnsnøytral. Dette er illustrert i figur 8.1.

Innenfor tariffbaserte ordninger, som f.eks. i kommunesektoren, er det gitt føringer vedrørende tegning av både alders-, uføre- og etterlattepensjon. Alle kommuner her i landet må ha en kollektiv pensjonsordning, og med samme ytelsessammensetning. Slike føringer er ikke gitt for private kollektive tjenestepensjoner.

Forholdet mellom premiereserve til sikring av henholdsvis ytelsesbasert alderspensjon og uføre- og etterlattedekninger vil variere med alder og kjønn. I NOU 2001: 24 Ny livsforsikringslovgivning (Utredning nr. 7 fra Banklovkommisjonen) går det frem at forholdet for en mann på 30 år vil være henholdsvis 51 og 49 pst., mens det for en mann på 67 år vil være endret til 83 og 17 pst. For en kvinne på henholdsvis 30 og 67 år vil tilsvarende tall være henholdsvis 66 og 34 pst. og 93 og 7 pst. Alderspensjonens andel av samlet avsetning for den enkelte arbeidstaker vil således øke vesentlig med alderen.

Figur 8.1 Engangspremie for alders-, uføre- og etterlattepensjon1)

Kilde: Finansnæringens Hovedorganisasjon

Av tabell 6.1 i kapittel 6 går det fram at premien for en 30 år gammel mann øker med 107 pst. dersom foretaket går over fra ren alderspensjon til «alle ytelser» (alders-, uføre- og etterlattepensjon i det ytelsesforholdet som legges til grunn i tabellen). Tilsvarende tall for en 30 år gammel kvinne er 55 pst. For en 50 år gammel mann og kvinner er «alle ytelser» i tabell 6.1 henholdsvis 65 og 33 pst. dyrere enn en ren alderspensjon.

I innskuddsbaserte ordninger, hvor uføre- og etterlattepensjon er tilleggsytelser som ev. må tegnes som ytelsesordninger, vil en produktsammensetning og et ytelsesforhold som tilsier et kjønnsnøytralt system være særlig vanskelig å oppnå. Særlig vil dette være vanskelig hvis tilleggsytelsene betales med naturlig årlig risikopremie.

Det legges til grunn at en ordning hvor det stilles krav om en bestemt ytelsessammensetning ikke vil stride mot våre forpliktelser etter EØS-avtalen. Det vises til drøftelsen under kapittel 4, der det er lagt til grunn at vilkår som stilles til en ordning for at denne skal kunne oppnå gunstig skattemessig behandling ikke vil stride mot EØS-reglene, så lenge vilkåret ikke virker diskriminerende overfor foretak fra øvrige EØS-land som gjennom filial vil yte tilsvarende tjenester i Norge.

8.3.4 Tilskuddsordning for engangsbetalt alderspensjon og for innskuddspensjon ved konvertering til forsikring

Gitt at premietariffen for en innskuddsbasert pensjonsordning er slik at årlig pensjon framstår som dyrere for kvinner enn for menn, vil et tilskudd til kvinner kunne kompensere for denne forskjellen, slik at en kvinne og en mann oppnår lik årlig pensjon. Tilskuddet må da være av en slik størrelse at pensjonskapitalen for en kvinne og en mann forventningsvis vil kunne gi like store årlige ytelser til de to kjønn.

Det kan tenkes at tilskuddet ikke skjer før ved nådd pensjonsalder. For innskuddspensjon vil dette kunne være et passende tidspunkt. For engangsbetalt alderspensjon må det eventuelt vurderes et annet tidspunkt for tilførsel av kapital, i og med at dødelighetsarven der fremkommer fra første premieinnbetaling.

Det kan tenkes alternative former for en slik tilskuddsordning for å oppnå større pensjonsmessig likebehandling, herunder for eksempel statlige tilskuddsordninger. Slike løsninger har utvalget ikke vurdert. Det vises i denne sammenheng til mandatet hvor det fremgår at «evt. kostnader ved de skisserte løsningene skal dekkes innenfor de berørte pensjonsordningene». For at en tilskuddsordning skal være provenynøytral for staten vil det være mest naturlig at de som tegner slike ordninger også betaler for tilskuddene.

Det er for øvrig også en risiko for at de foretakene som tegnet ordning har opphørt å eksistere innen det enkelte medlem når pensjonsalder. Det er derfor usikkert hvor stort kollektivet som skal dekke utgiftene vil være.

For medlemmene vil det klart være slik at kvinner vil ha en stor fordel av å velge forsikring ved pensjonsalder dersom de får et ekstra tilskudd til dette. Dermed oppstår en skjevfordeling av tilskudd mellom menn og kvinner ut fra den enkeltes valg og utenfor foretakenes beslutningsområde.

En slik tilskuddsordning vil kunne avvike noe fra andre former for utjevningsmekanismer som er beskrevet i kapittel 9, bl.a. ved at tilskuddet i dette tilfellet kan gjøres ved en gitt alder, og ikke gjøres flere ganger i løpet av forsikringsperioden. Likevel vil en slik ordning ha flere likhetstrekk med et opplegg med utjevningsmekanismer. Dette gjelder også i forhold til EØS-forpliktelsene. Forholdet til EØS-reglene må vurderes konkret ut fra hvordan en eventuelt velger å organisere en slik tilskuddsordning. Det må antas at krav om deltakelse i en slik tilskuddsordning ikke vil være i strid med EØS-reglene dersom krav om deltakelse angis som et vilkår for å oppnå gunstig skattemessig behandling, under forutsetning av at ordningen ikke virker diskriminerende på foretak fra øvrige EØS-land som ønsker å drive virksomhet i Norge gjennom filial. Det vises for øvrig til redegjørelsen i kapittel 4.

8.3.5 Informasjonskrav til foretakene

Forsikringsselskapene har i dag en praksis hvor de oppgir premie per medlem til foretaket. Beregnes premien på bakgrunn av kjønnsspesifikk risiko kan lik årlig alderspensjon for kvinner og menn oppnås ved at det betales inn mer for kvinner enn for menn. Betales ulik premie for de to kjønn, men en ønsker at denne skal fremstå som lik, kan dette gjøres ved at foretaket presenteres en gjennomsnittspremie av de to kjønnsspesifikke premiene. Dette krever at pensjonsinnretningen ikke oppgir den reelle premie pr. person til foretaket.

For innskuddsbaserte ordninger vil det være vanskelig å kombinere dette informasjonskravet med at det må avsettes et annet beløp på pensjonskontiene i innskuddsbaserte ordninger med individuelle konti enn de premier som er presentert.

Det trenger nødvendigvis ikke være slik at informasjon om prinsippene for hvordan premien beregnes er utilgjengelig for kunden, selv om premien per person ikke er korrekt presentert i forhold til beregningene.

Etter EØS-forpliktelsene som svarer til Rådsdirektiv 92/96/EF (tredje livsforsikringsdirektiv) artikkel 31, jf. vedlegg II til direktivet, skal forsikringstakeren før avtalen inngås gis opplysninger om «premier for de enkelte ytelser, både for hovedytelser og tilleggsytelser, når slike opplysninger kan være hensiktsmessige». Det skal også etter samme bestemmelse gis opplysninger om regler for beregning og tildeling av bonus og angivelse av gjenkjøpsverdi og fripoliseverdi og arten av tilknyttede verdier. I tilfellet tillegg til eller endring av forsikringsavtalen skal forsikringstaker gis disse opplysninger også under avtalens løpetid. EØS-reglene som svarer til direktivets artikkel 31 er gjennomført i norsk rett ved forskrift 5. mai 1995 nr. 581 om opplysningsplikt for avtaler i livsforsikring. Spørsmålet om det vil være i tråd med EØS-reglene at det i den regning som presenteres for foretakene ikke opplyses om ulikheten i premie for de to kjønn, vil bero på en tolkning av de nevnte krav til opplysninger til forsikringstakeren.

8.3.6 Krav om at foretakene skal etterspørre pensjonsprodukter med like årlige premier og ytelser

Danmark har i lov nr. 134 av 25. februar 1998 om «ligebehandling av mænd og kvinder inden for de erhvervstilknyttede sikringsordninger», innført en plikt for foretak i Danmark til å etterspørre kollektive tjenestepensjonsprodukter som tilfredsstiller det lovmessige kravet om likebehandling av menn og kvinner. Dette innebærer at det er krav om at årlige innbetalinger og årlige ytelser skal være like for de to kjønn. Ved beregning av bidrag og ytelser skal det således anvendes et felles kjønnsgrunnlag, dvs. en kjønnsnøytral premietariff. Dette tilsier at etter lovens ikrafttredelse skal det ikke lenger være mulig å anvende menns og kvinners forskjellige gjennomsnittlige levealder og uførehyppighet som begrunnelse for ulike pensjonsbidrag og ytelser. Forholdene i Danmark er nærmere beskrevet i kapittel 9 og vedlegg 4.

Et krav om likebehandling av kvinner og menn i de kollektive private tjenestepensjonsordningene, slik dette er gjort i Danmark, vil til forskjell fra de andre alternativene i større grad gi livsforsikringsselskapene og pensjonskassene et ansvar for på en egnet måte å tilby ordninger som gir like årlige ytelser for de to kjønn.

Det legges til grunn at en slik ordning i utgangspunktet ikke vil stride mot EØS-avtalen, da reglene vil rette seg mot foretak i Norge og ikke mot tilbydere av tjenester. Det vises også til at Danmark har en slik lov. Det må imidlertid antas at forholdet til EØS-reglene vil kunne avhenge av den konkrete utforming av reglene. Dersom ordningen i sin utforming i praksis vil virke diskriminerende overfor utenlandske forsikringsselskaper som ønsker å tilby pensjonsordninger i Norge med gunstig skattemessig behandling, vil det være tvilsomt om en kan forsvare reglene ut fra at de kun retter seg mot foretakene (etterspørselssiden) og ikke mot pensjonsinnretningene.

8.4 Utvalgets vurdering

De fleste mennesker ønsker en viss fordeling av inntekten over hele livsløpet. Mange yrkesaktive ønsker også et høyere konsum i alderdommen enn det obligatoriske velferdsordninger som pensjon fra folketrygden, et offentlige helsevesen, en offentlig eldreomsorg mv. gir grunnlag for. For de fleste vil en slik fordeling av livsinntekten måtte innebære en kapitaloppbygging i yrkesaktive år.

I overkant av halvparten av de sysselsatte lønnsmottakere i privat sektor er medlemmer av en privat kollektiv tjenestepensjon, jf. kapittel 6, punkt 6.3. Om lag 59 pst. av mennene og 47 pst. av kvinnene under 59 år i privat sektor har medlemskap i en slik ordning, jf. Fafo-notat 2000: 23. I tillegg vil en del ha fripoliser fra tidligere medlemskap. Med muligheten for oppretting av innskuddsbaserte ordninger etter skatteloven kan det være at flere pensjonsordninger etableres i tiden fremover, enn det som ellers ville blitt gjort. Dette vil kunne føre til at flere omfattes av en tjenestepensjonsordning i arbeidsforhold.

Utvalget har vurdert seks virkemidler for større pensjonsmessig likebehandling av kjønn enn dagens regelverk tilsier for innskuddsbasert alderspensjon. Kjønnsnøytrale premietariffer er det eneste virkemiddelet som gir pensjonsmessig likebehandling av kjønn. Dette virkemiddelet, virkemiddel a) i punkt 8.3, utredes nærmere i kapittel 9.

I den grad det ikke er mulig eller ønskelig å innføre kjønnsnøytrale premietariffer, har utvalget vurdert andre virkemidler som anses å være tilfredsstillende ut i fra likestillingshensyn, jf. kapittel 7.

For innskuddsbaserte ordninger legger både innskuddspensjonsloven og foretakspensjonsloven opp til en viss valgadgang for den enkelte og foretaket når det gjelder utbetalingsperiode, og i tilfellet med innskuddspensjon også med hensyn til forsikring eller sparing i utbetalingsperioden. Dette er med på å påvirke muligheten for at like årlige ytelser fra en pensjonsordning kan oppnås for en kvinne og en mann, hvor risikoelementet kjønn er det eneste som er forskjellig i beregningsgrunnlaget. Utvalget ser derfor behov for å utrede virkemiddel b) med hensyn til problemstillinger knyttet til disse lovene nærmere, og viser i denne sammenheng til kapittel 10 og 11.

Utvalget vil også vise til virkningen av høyere innskuddsprosent til kvinner, jf. tabell 8.1 og 8.2 under virkemiddel b) i punkt 8.3.2. Utvalget vurderer på bakgrunn av dette at arbeidsmarkedsvirkningene er begrensede.

I forhold til private kollektive tjenestepensjonsordninger innenfor skatteloven, vil det etter utvalgets vurdering være svært betenkelig å pålegge alle ordninger å ha et slikt omfang på ytelsene at disse tilfredsstiller «definisjonen» av et kjønnsnøytralt system. 4 Det vil kunne øke de kollektive tjenestepensjonskostnadene vesentlig for de foretakene som ikke hadde tenkt seg den aktuelle ytelseskombinasjonen, og vil således kunne svekke mange foretaks interesse for å ha slike ordninger, eventuelt bidra til å redusere lønn og annen kompensasjon til de ansatte. I tillegg vil det være vanskelig å sikre at en slik produktsammensetning faktisk vil gi like årlige ytelser for de to kjønn dersom alderspensjonen er innskuddsbasert, jf. problemstillingene i tilknytning til kapittel 10. 5 Utvalget har derfor ikke vurdert nærmere hvordan en slik produkt- og ytelsessammensetning vil se ut, jf. virkemiddel c) i utredningen.

Virkemiddel d), med en tilskuddsordning for kvinner, vurderes heller ikke av utvalget som særlig aktuelt. Ordningen vil ha klare fellestrekk med hensyn til utjevningsmekanismene i kapittel 9. Utvalget har derfor valgt å ikke gå nærmere inn på denne løsningen i den videre utredning.

I dagens private kollektive tjenestepensjonssystem avdekkes pensjonskostnadene for arbeidsgiver på individnivå. Dersom de to kjønns reelle pensjonskostnader gjøres mindre tydelige, ved at for eksempel kun gjennomsnittspremien for de to kjønn oppgis, vil dette etter utvalgets oppfatning kunne anses som om en beveger seg i en annen retning i forhold til utviklingen med hensyn til økt gjennomsiktighet eller åpenhet («transparency») som tilstrebes i forsikringslovgivningen for øvrig. Videre vil de reelle pensjonskostnader for de to kjønn også bli avdekket for det tilfellet at innbetalingene skal inn på individuelle konti. I ytelsesbaserte ordninger vil forskjellen kunne bli avdekket ved utstedelse av fripoliser. Utvalget har derfor ikke ansett virkemiddel e) som hensiktsmessig å utrede nærmere.

Pensjonsordningene i arbeidsforhold i Danmark tar utgangspunkt i forhandlinger mellom partene i arbeidslivet. Pensjonsplanene og pensjonsbeslutningene er dermed der i større grad løftet ut av det enkelte foretak, sammenlignet med i Norge, hvor det er lagt stor vekt på muligheter til å tilpasse ordningene til behovene i det enkelte foretak. Utvalget har, i henhold til mandatet redegjort nærmere for forholdene i Danmark, og dette er gjort i kapittel 9 og vedlegg 4. Utvalget tilrår i kapittel 9 at det ikke innføres en særskilt lov som regulerer likebehandling av kjønn innen de private kollektive tjenestepensjonsordningene, slik det skisseres i virkemiddel f), og som det er gjort i Danmark.

Ut i fra vurderingene over vil utvalget i de etterfølgende kapitlene, 9, 10 og 11, ta for seg virkemiddel a) Kjønnsnøytrale premietariffer og virkemiddel b) Krav om høyere innbetaling for kvinner enn for menn i ordninger med engangsbetalt alderspensjon og innskuddspensjon ved konvertering til forsikring med dødelighetsarv.

Fotnoter

Som omtalt i kapittel 3 har både KLP og Statens Pensjonskasse (SPK) en premiesats som kan fremstå som kjønns- og aldersnøytral. KLP oppgir og belaster kun den utjevnede premien, angitt i pst. av kommunenes pensjonsgrunnlag. Tilsvarende gjelder for SPK i tilfellet med «like» forsikringsgrupper (for eksempel lærere), men ikke for «fristilte» foretak, hvor premien er fastsatt på virksomhetsnivå.

I det videre vil flere av resonnementene ta utgangspunkt i alderspensjon. Denne ytelsen er den eneste som er obligatorisk ved oppretting av ytelsesordninger, og er også den eneste dekningen som kan tegnes som innskuddsbasert ordning. Tilsvarende resonnementer som for dødelighet kan imidlertid også ta utgangspunkt i andre former for risiko, for eksempel uførerisiko.

Etter forsikringsvirksomhetsloven § 7–6 skal et forsikringsselskap benytte premier som står i rimelig forhold til den risiko som selskapet overtar og i forhold til dets økonomi.

Det vil si en produkt- og ytelsessammensetning (alders-, uføre- og etterlattedekning) som er slik at total premie blir om lag like stor for en kvinne og en mann.

På bakgrunn av at de innskuddsbaserte ordninger kun gjelder alderspensjon, slik at ev. tilleggsytelser må tegnes om ytelsesbaserte ordninger, kan sammensetningen av pensjonsytelser variere i større grad fremover enn hittil, hvor over 90 pst. av de kollektive ordningene inneholder ytelseskombinasjonen alders-, uføre- og etterlattepensjon. En slik ytelseskombinasjon har medført om lag like premier for kvinner og menn i de ytelsesbaserte ordningene, jf. kapittel 6.