Del 1

Finanskriser og finansmarkeder

3 Generelt om finansmarkeder og finanskriser

3.1 Innledning

Den globale finanskrisen som for alvor brøt ut høsten 2008 ledet til den kraftigste nedgangen i verdensøkonomien siden 1930-årenes depresjon. Til tross for massive myndighetstiltak gikk en rekke finansinstitusjoner overende internasjonalt. Fall i bolig- og andre formuespriser påførte sparere og investorer enorme tap. Arbeidsledigheten økte kraftig, og bare i OECD-landene var det mot slutten av 2010 10 – 15 mill. flere arbeidsledige enn i en normal konjunktursituasjon.

Det er stor forskjell på hvor hardt ulike land har blitt rammet. Enkelte land, som Norge og Canada, ser ut til å ha sluppet relativt lett unna. Andre land har blitt rammet langt hardere. Selv om flere av landene som ble hardt rammet hadde til felles en svært kraftig gjeldsoppbygging, ofte finansiert ved billig importert kapital, var det store forskjeller i hvordan denne gjeldsoppbyggingen skjedde. I noen land, f.eks. USA, var bruk av nye og mer kompliserte kredittinstrumenter og flytting av lån vekk fra bankenes balanser sentrale i opptakten. I andre land, som f.eks. Irland, var denne typen instrumenter og virksomhet nesten helt fraværende. Andre land igjen, som Tyskland og Japan, opplevde i liten grad gjeldsoppbygging i privat sektor i forkant av krisen, men ble hardt rammet gjennom at krisen medførte et kraftig fall i eksportetterspørselen.

For å gi et bakteppe for den senere omtalen av finanskrisen, dens årsaker, virkninger og implikasjoner for finansmarkedsregulering og økonomisk politikk gis i dette kapitlet en kort omtale av finansmarkeder generelt og av historiske erfaringer med finanskriser.

3.2 Generelt om finansmarkedene

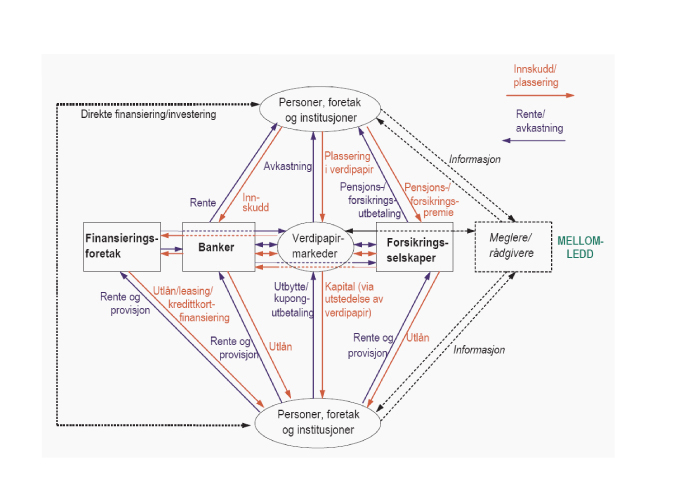

Velfungerende finansmarkeder er sentrale i en moderne økonomi. De bidrar til å kanalisere sparemidler til de investeringsprosjektene som antas å være mest lønnsomme, og de omfordeler risiko mellom aktører. Denne allokeringen og omfordelingen foregår i prinsippet ved at aktørene handler seg i mellom med gjelds- og fordringsinstrumenter. I praksis vil slik handel så å si alltid skje via en mellommann i form av bank, forsikringsselskap eller verdipapirforetak. Det finansielle systemet ivaretar også betalings- og oppgjørsfunksjoner, og et velfungerende finansielt system bidrar dermed til lave transaksjonskostnader i økonomien. Figur 3.1 viser en skisse av det finansielle systemet.

Figur 3.1 Det finansielle systemet

Kilde: Norges Bank (2004a).

Det er imidlertid verdt å være oppmerksom på at det er store forskjeller mellom land både når det gjelder størrelsen av finanssektoren i forhold til resten av økonomien og i den relative viktigheten av de ulike delene av det finansielle systemet, jf. nærmere omtale i kapittel 8. For finansiering skilles det ofte mellom land med et bankbasert finansielt system og land med markedsbaserte finansielle systemer, ut fra hvor stor del av sin finansiering bedrifter henter direkte i markedet, gjennom innhenting av egenkapital eller utstedelse av obligasjoner og sertifikater, og hvor stor del de henter fra banker. Tradisjonelt har land som Tyskland blitt framhevet som bankbaserte finanssystemer, mens USA har vært det fremste eksempelet på markedsbaserte systemer. Norges har tradisjonelt ligget et sted mellom de to1. Det er også store forskjeller mellom land i andre områder av det finansielle systemet, bl.a. med hensyn til hvor stort innslag statsbanker utgjør og hvilke forsikringsoppgaver, f.eks. innen pensjonsforsikring, som utøves av private finansinstitusjoner og hvilke som utøves av det offentlige.

Finansinstitusjoner er foretak som driver finansieringsvirksomhet. Finansinstitusjoner er, med enkelte unntak, konsesjonspliktige. Forretningsbanker, sparebanker, finansieringsforetak, forsikringsselskap er eksempler på foretak som driver slik konsesjonsbelagt virksomhet:

Forretnings- og sparebanker skiller seg fra andre typer finansinstitusjoner ved at de har enerett til å motta innskudd fra «en ubestemt krets av innskytere ». De kan utføre alle vanlige bankforretninger og banktjenester, men kan ikke drive næringsvirksomhet som det ikke er vanlig at banker deltar i.

Finansieringsforetak er fellesbetegnelsen på kredittforetak og finansieringsselskaper. De kan drive finansieringsvirksomhet og virksomhet som naturlig henger sammen med dette. Kredittforetakene yter langsiktige lån og finansierer i hovedsak virksomheten med obligasjonslån. Finansieringsselskapene yter hovedsakelig kortsiktig kreditt innenfor leasing eller leiefinansiering, faktoring, gjeldsbrevslån til næringslivet og forbrukerlån, ofte i tilknytning til kredittkort. Virksomheten finansieres i hovedsak gjennomkortsiktige innlån.

Forsikringsselskapenes primære oppgave er å fordele risiko mellom forsikringstakerne og til en viss grad å overføre risiko fra kundene til seg selv. Forsikringsvirksomhet kan inndeles i tre hovedområder; livsforsikring, skadeforsikring og kredittforsikring. I tillegg kommer reassuransevirksomhet, som innebærer overtakelse av andre forsikringsselskapers risiko:

Livsforsikring omfatter kollektiv og individuell pensjonsforsikring, kapitalforsikring og livrenteforsikring.

Skadeforsikring omfatter forsikring mot tap eller skade på ting og rettigheter. Kredittforsikring er også en form for skadeforsikring, der forsikringstaker kan dekke seg mot tap på utestående fordringer.

I tillegg til finansinstitusjonene spiller verdipapirforetak og forvaltningsselskap for verdipapirfond en viktig rolle i finansmarkedet:

Verdipapirforetak driver med emisjons- og rådgivningsvirksomhet, megling av finansielle instrumenter, ordreformidling og investeringsrådgivning, og aktiv forvaltning.

Forvaltningsselskaper for verdipapirfond forvalter bl.a. aksje- pengemarkeds- og obligsjonsfond.

Kundene plasserer midler og kjøper produkter ut fra tillit til at finansinstitusjonene forvalter midlene deres på en forsvarlig måte. Det kan imidlertid være vanskelig for den enkelte kunde å foreta en korrekt vurdering av risikoen ved plassering i ulike finansinstitusjoner. Den særskilte reguleringen av og tilsyn med finansinstitusjoner begrunnes derfor ofte delvis ut fra at myndighetene best kan ivareta slike felles kundeinteresser på en trygg og effektiv måte.

Banker har en del egenskaper som gjør dem sårbare for økonomiske svingninger og stemningsskifter. Bankene tilbyr låntakerne lån av ønsket størrelse og løpetid samtidig som de garanterer at sparerne får umiddelbar tilgang til sparepengene sine. Grunnen til at bankene kan gjøre dette, er at sparerne som oftest oppfører seg mer forutsigbart som gruppe enn enkeltvis. Dersom en stor mengde av sparerne skulle velge å trekke ut sine sparepenger samtidig, ved en såkalt «run» på banken, vil imidlertid selv en solid og veldreven bank kunne gå over ende. I tillegg har banker relativt lite egenkapital i forhold til utlån. Betydelige tap, enten fra store enkeltlåntakere eller i situasjoner der mange misligholder sine lån samtidig, har historisk veltet banker over ende. Ofte har det vært et sammenfall der rykter om store tap hos en bank har ført til at innskyterne har blitt usikre på bankens soliditet og dermed har ønsket å ta ut sine innskudd, slik den britiske banken Northern Rock opplevde under finanskrisen, jf. nærmere omtale i kapittel 4.

Målet for reguleringen av finansinstitusjonene er både stabilitet og effektivitet i det finansielle systemet. Stabile institusjoner er viktige for tilliten til det finansielle systemet, og kanskje i særlig grad betalingssystemet.

Selv om det på flere områder utarbeides internasjonale standarder for finansmarkedsreguleringer, er det også store forskjeller i reguleringsregimer mellom land. Den norske reguleringstradisjonen er nærmere omtalt i kapittel 9.

3.3 Hva er en finanskrise?

Selv om finanskriser har vært et regelmessig forekommende fenomen i århundrer finnes det ikke noen enkel, allment akseptert definisjon av en finanskrise. Det er åpenbart at det har å gjøre med store forstyrrelser i finansmarkedene og finansiell sektor, men ut over dette spriker ulike definisjoner.

Problemer i finansmarkedene kan være interessante i seg selv. Det er likevel gjennom den rolle finanssektoren har i økonomien for å koble sparere og investorer og å spre risiko, samt rollen som operatør av betalingssystemet, som først og fremst gir opphav til bekymring for forstyrrelser i det finansielle systemet. I en moderne økonomi vil en dårlig fungerende finanssektor og finansmarkeder raskt kunne gi store og langvarige utslag i både aktivitet, sysselsetting og arbeidsledighet. Slik sett kan følgende definisjon inspirert av Eichengreen og Portes (1987) være nyttig:

En finanskrise er en kraftig uro i finansmarkedene, typisk forbundet med sterkt fallende aktivapriser og insolvens hos låntakere og finansforetak, som sprer seg gjennom det finansielle systemet, forstyrrer markedets funksjonsevne og gir betydelige utslag i aktivitet og sysselsetting. I en internasjonal finanskrise sprer uroen seg over landegrensene og forstyrrer markedenes funksjonsevne internasjonalt.

Selv om finanskriser er forskjellige, har de ofte likhetstrekk. Blant annet følger finanskriser ofte etter en periode med kraftig vekst i gjeld, pengemengde og formuespriser, og etter en betydelig forverring av driftsbalansen overfor utlandet, jf. avsnitt 3.4. Det finnes en stor mengde litteratur innen økonomifaget om finanskriser, men det er ingen konsensus om hva som forårsaker finanskriser, hvilke mekanismer som utløser krisene og hva som gjør at de forløper som de gjør. Modellen som skisseres i boks 3.1 har imidlertid betydelige fellestrekk med andre bidrag fra finanskriselitteraturen. For eksempel vektla også Keynes overoptimistiske forventninger og brå stemningsskifter som forklaring på oppbygging og utløsning av kriser.2 Irving Fisher la vekt på mange av de samme mekanismene og utviklingstrekkene som beskrives i boks 3.1, men han framhevet gjeldsoppbygging enda sterkere.3 Ifølge Fisher vil overinvestering, overdreven optimisme mv. gi små utslag dersom de ikke leder til en kraftig gjeldsoppbygging. Andre framhever viktigheten av selve sammensetningen av formue og gjeld, f.eks. i form av misforhold i løpetid, for oppbygging av risiko.4 Andre bidrag legger vekt på at selvforsterkende effekter, f.eks. gjennom forventningsdannelse og strategisk interaksjon mellom ulike aktører, kan gjøre at det eksisterer flere likevekter i økonomien. Overgangen fra en likevekt til en annen kan da være brå, ha store kostnader og tilsynelatende bli utløst av svært små hendelser.5 Noen viser også til den rollen svindel kan spille i kriser, både ved at overopphetede markeder gir gode muligheter for svindel og ved at avsløringen av slike saker kan virke som utløser for en krise.6

Boks 3.1 En modell for finanskriser

Hyman Minskys modell for finanskriser kan være nyttig som en illustrasjon på hvordan en finanskrise kan utvikle seg. Ifølge modellen kan en finanskrise deles opp i stadiene – «displacement», «overtrading», «monetary expansion», «revulsion» og «discredit».1

I det første stadiet, displacement, skjer det en ytre hendelse som skaper nye profittmuligheter i deler av økonomien. Selve hendelsen kan være teknologiske eller finansielle nyvinninger, endringer i risikoforståelse eller preferanser. Det kan også være rene politikkomlegginger, som f.eks. endringer i rammeverket eller reaksjonsmønsteret i pengepolitikken eller i reguleringen av finansmarkedene. Etter hvert som bedrifter og husholdninger forsøker å utnytte de nye mulighetene som oppstår, øker investeringer og produksjon, og det blir oppgang i økonomien. Dette er en sunn tilpasning til endringene i rammebetingelsene. I denne fasen kan også investeringene i økonomien finansieres med det Minsky kaller hedge-finansiering, dvs. at forventet kontantstrøm fra investeringen er nok til å dekke renter og avdrag med en viss sikkerhetsmargin.

I det andre stadiet i modellen, overtrading, endrer oppgangen karakter. Økningen i inntekter som følger av økte investeringer og produksjon gir forventninger om ytterligere oppgang. Det oppstår positive tilbakespillseffekter som kan gi bobletendenser i aktivamarkeder og i økonomien generelt. I denne fasen skifter en betydelig del av finansieringen av investeringene karakter fra hedge-finansiering til det Minsky kaller spekulativ finansiering, dvs. at forventet kontantstrøm fra investeringen er nok til å dekke betaling av renter men ikke selve lånebeløpet. Dette innebærer at investoren er avhengig av å rullere deler av sin utestående gjeld. Oppgangen blir dermed sårbar for endringer i kreditorers vilje til å rullere gjelden.

Denne oppgangen forsterkes av at økte utlån fra finansinstitusjonene øker pengemengden i økonomien. Utvikling av nye finansieringsformer kan ytterligere øke denne effekten. Etter hvert blir oppgangen mer basert på (urealistiske) forventninger om ytterligere oppgang og mindre på realistiske vurderinger av hva den opprinnelige positive impulsen skulle kunne innebære. Forventningene om ytterligere oppgang blir ofte begrunnet med at det har funnet sted et fundamentalt skift i hvordan markedene og/eller økonomien fungerer slik at gamle regler for verdsetting ikke lenger gjelder. Risikotakingen øker ytterligere, og det Minsky kaller Ponzi-finansiering blir mer vanlig. Under Ponzi-finansiering dekker låntakers forventede kontantstrøm ikke en gang betaling av renter, og låntaker er dermed avhengig av å ta opp nye lån for å dekke rentebetalinger på eksisterende lån.

Etter hvert ønsker flere å sikre sin gevinst og å trekke seg ut av markedet. Dersom det er tilstrekkelig mange nye spekulanter som ønsker seg inn, vil likevel prisene fortsette å stige. Men etter hvert som antallet som ønsker å trekke seg ut av markedet nærmer seg antallet som ønsker seg inn, flater prisene ut. Det kan så oppstå en periode med finansiell uro når investorene blir oppmerksomme på at det kan oppstå en «flukt» mot likviditet. En slik «flukt» vil ha negative følger for prisene på de objektene som har vært utsatt for spekulasjonsoppgangen, og mange spekulanter vil da ikke være i stand til å betale tilbake lånene som investeringene ble finansiert med. Etter hvert som uroen vedvarer, ser spekulantene, gradvis eller plutselig, at markedet ikke vil gå høyere. Når investorene i samlet flokk forsøker å trekke seg ut, faller prisene kraftig, og vi får et omslag, eller revulsion. Kraftig nedgang i prisene på høyt belånte aktiva gir en økning i konkurser og tap for kreditorer.

I det siste stadiet av Minsky-modellen, discredit, utvikler nedgangen seg til en panikk eller krise. På samme måte som man under oppgangen hadde positive samspillseffekter som bidro til å trekke aktivapriser, investeringer og produksjon opp, får man nå negative samspillseffekter som trekker aktivapriser, investeringer og produksjon ned. Nedgang gir forventninger om ytterligere nedgang. Kreditt blir dyrere og vanskeligere tilgjengelig, og overdreven frykt gjør at lønnsomme investeringer blir utsatt. Dette slår ut i lavere inntekter og produksjon, som igjen kan gi forventninger om ytterligere nedgang. Denne nedgangen kan fortsette helt til prisene har falt så lavt at investorer igjen blir lokket til å investere.

3.4 Finanskriser i historisk perspektiv

3.4.1 Hyppighet og utslag

Perioder med betydelig finansiell uro har med ujevne mellomrom rammet verdens økonomier. Finanskrisen som for alvor brøt ut i USA i 2008 var en krise i en lang rekke av finanskriser. Det var også én i rekken av mange finanskriser med en internasjonal dimensjon.7

Det kan skilles mellom ulike typer finanskriser og finansiell uro ettersom hvilke deler av finansmarkedene de oppstår i og hvordan krisene utvikler seg. Uro som stammer fra banksystemet, valutamarkedene og frykt for mislighold av statsgjeld har gitt opphav til betydelige finanskriser historisk sett, også langt tilbake i tid. Finansielle kriser med utspring i derivatmarkeder er heller ikke et nytt fenomen. Den såkalte tulipanmanien i Nederland på 1630-tallet er eksempel på en slik krise. Finansiell uro med utspring i aksjemarkedene har også en lang historie. Mississippi og South-Sea boblene tilbake i 1720 er eksempler på slike hendelser.

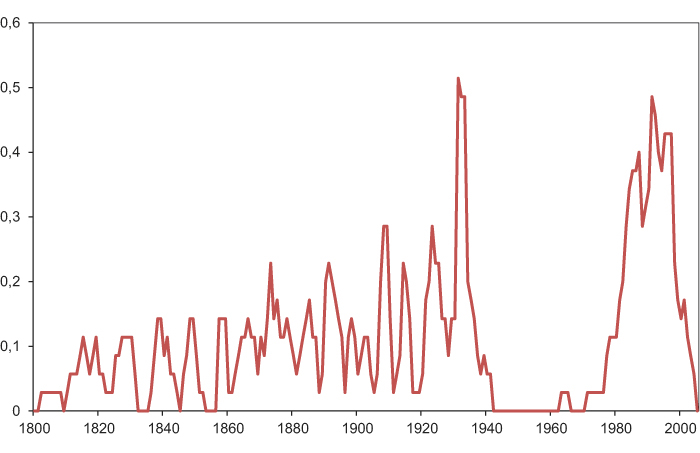

Figur 3.2 viser historisk hyppighet av bankkriser fra 1800 og framover. Den viser at bankkriser ofte rammer mange land samtidig. Bankkrisene som fulgte i kjølvannet av børskrakket i 1929, og som utviklet seg til den store depresjonen er eksempel på det. Dette er også det kraftigste tilbakeslaget som er registrert i verdensøkonomien, med et samlet fall i industriproduksjonen på nærmere 40 pst. og arbeidsledighet blant industriarbeidere på 30 – 40 pst. av arbeidsstyrken i flere land.8

Figur 3.2 viser også at bankkriser har vært så godt som fraværende i enkelte tidsperioder, bl.a. i perioden etter andre verdenskrig og fram til begynnelsen av 1970-tallet. Dette var en periode der pengepolitikken var preget av faste valutakurser og strenge reguleringer av kapitalbevegelser mellom land under det såkalte Bretton Woods-systemet. Videre ble tilgangen på kreditt fra bankene styrt gjennom kvantumsreguleringer.

Figur 3.2 Historisk hyppighet av bankkriser for et utvalg av 35 land 1800 – 2005. Andel av landene som har opplevd en bankkrise siste 3 år

Kilde: Reinhart og Rogoff (2009).

I etterkrigstiden var den største ansamlingen av finanskriser på 1990-tallet. På begynnelsen av 1990-tallet opplevde de nordiske landene finanskriser. Disse krisene kom alle i kjølvannet av kraftig, lånefinansiert etterspørselsvekst i etterkant av dereguleringen av kredittmarkedene.9 Omtrent samtidig opplevde Japan en langvarig bankkrise med utspring i aksje- og eiendomsmarkedene. Alle disse krisene hadde til felles at de fulgte etter en periode med kraftig gjeldsvekst. Både i de nordiske landene og i Japan sammenfalt finanskrisene med langvarige realøkonomiske tilbakeslag og betydelig økt arbeidsledighet.

På slutten av 1990-tallet ble en rekke sør-asiatiske land, deriblant Thailand, Sør-Korea, Indonesia, Malysia og Filippinene, rammet av finanskriser.10 Dette var land som hadde opplevd høy økonomisk vekst og som mottok betydelige kapitalstrømmer inn i landet. Da disse strømmene brått ble redusert, fikk landene store problemer. Etter mislykkede forsøk på å forsvare sine valutaer, falt valutakursene markert. Rentene innenlands steg kraftig som følge av redusert tilgang på kapital. Økte renter for de med lån i lokal valuta, og store tap for de med lån i utenlandsk valuta, førte til store problemer for bankene. De sør-asiatiske landene opplevde en kraftig realøkonomisk nedgang, men i motsetning til den nordiske og japanske bankkrisen tok veksten seg relativt raskt opp igjen.

3.4.2 Fellestrekk ved oppbyggingen til finanskriser

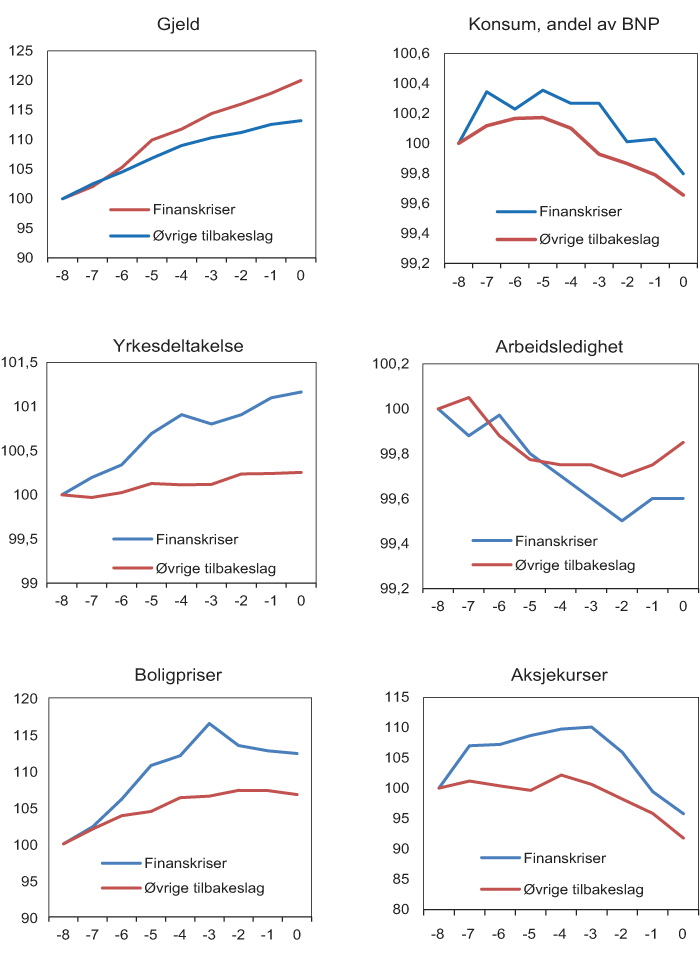

Selv om historiske finanskriser på overflaten har hatt forskjellig bakgrunn og forløp, er det gjennomgående en del fellestrekk. Rent realøkonomisk har oppgangene forut for finanskriser vært kraftigere enn oppgangen forut for et gjennomsnittlig konjunkturtilbakeslag, jf. figur 3.3. Både gjeld, boligpriser, konsum og yrkesdeltakelse øker mer enn i en gjennomsnittlig konjunkturoppgang.

Når det gjelder pengepolitikken forut for finanskriser, er det vanskelig å finne en systematisk sammenheng. Ifølge IMF (2009b) var riktignok styringsrentene lavere enn det enkle politikkregler skulle tilsi forut for denne finanskrisen og for et gjennomsnitt av finanskriser i årene 1970 – 1985. Derimot var styringsrentene i gjennomsnitt høyere enn det enkle politikkregler skulle tilsi forut for finanskriser i perioden 1985 – 2008.

Videre ser det ut til at finanskriser ofte oppstår i kjølvannet av dereguleringer av finansmarkedene. Slik sett kan deregulering virke som en form for «displacement», jf. boks 3.1. I Kaminsky og Reinhart (1999) viser forfatterne til at 18 av 26 undersøkte finanskriser siden 1970 skjedde i løpet av få år etter liberalisering av finansmarkedene. Ifølge Reinhart og Reinhart (2008) ser også betydelige kapitalstrømmer inn i et land ut til å være forbundet med økt risiko for finanskriser. Dette kan også forklare hvorfor antallet bankkriser historisk sett har vært høyt i perioder med høy internasjonal kapitalmobilitet11. Motsatsen til slike kapitalstrømmer er underskudd på driftsbalansen, som på 2000-tallet var et kjennetegn for flere av landene som ble hardest rammet av finanskrisen.

Figur 3.3 Utviklingen forut for finanskriser og øvrige tilbakeslag. Kvartalsvise data. Volumtall. Indekser, 8 kvartaler før tilbakeslaget=100

Kilde: IMF (2009a).

Selv om det er fellestrekk i oppbyggingen til finanskriser, er det ikke enkelt å forutsi med noen grad av sikkerhet at en finanskrise er under oppseiling. Det er imidlertid mulig å lage indikatorer som sier noe om risikoen for en finanskrise. Borio og Lowe (2002) presenterer slike indikatorer basert realformuespriser, kreditt til privat sektor og investeringer, alle målt som avvik fra trend. Selv om man skulle forutse at en krise er under oppseiling, vil det imidlertid fortsatt være krevende å si noe om når den vil bryte ut eller hvor kraftige utslagene vil bli.12

Riiser (2005 og 2008) viser tilsvarende indikatorer for Norge. Disse indikatorene tilsa at det hadde skjedd en betydelig sårbarhetsoppbygging også i Norge i årene forut for den internasjonale finanskrisen.

3.4.3 Fellestrekk ved periodene etter finanskriser

Ifølge IMF (2009) er konjunkturnedganger i industrilandene som er forbundet med finanskriser både kraftigere og mer langvarige enn gjennomsnittlige konjunkturnedganger. I perioden 1960 – 2007 varte en konjunkturnedgang som var forbundet med en finanskrise 2 år lenger enn en gjennomsnittlig nedgang, og arbeidsledigheten økte mer. Delvis må dette ses i sammenheng med at oppgangen forut for slike kriser typisk er kraftigere enn forut for en gjennomsnittlig konjunkturnedgang, med bl.a større oppbygging av gjeld. Dermed blir som regel innstrammingen i privat etterspørsel kraftigere enn i vanlige konjunkturnedganger. Videre vil en finanskrise redusere det finansielle systemets evne til å yte kreditt, noe som vil trekke i retning av å forsterke nedgangen i investeringer. Det kan også være et element av skjevseleksjon med hensyn til hvilke konjunkturnedganger som er forbundet med finanskriser, ettersom en tilstrekkelig kraftig konjunkturnedgang i seg selv vil utløse en finanskrise, selv i et finansielt system som i utgangspunktet er robust.

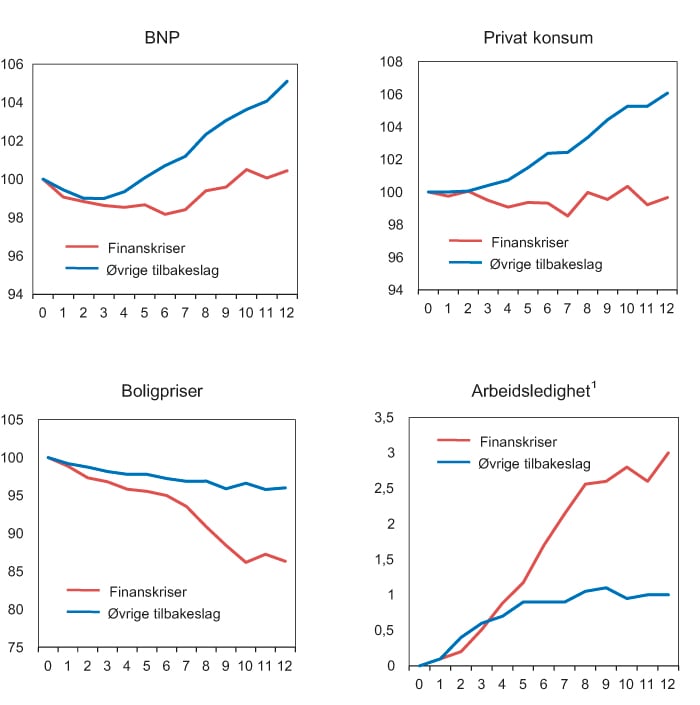

I tillegg til at nedgangen er kraftigere, er den påfølgende oppgangen svakere etter en finanskrise, jf. figur 3.4. Privat konsum har en tendens til å ta seg saktere opp enn etter andre konjunkturnedganger. Nedgangen i private investeringer, både bedrifts- og boliginvesteringer, er ofte kraftigere og mer langvarig enn ellers, og kredittutviklingen er svakere.

Figur 3.4 Utviklingen etter en finanskrise sammenliknet med øvrige tilbakeslag. Kvartalsvise volumtall. Indeks=100 ved omslagstidspunktet der ikke annet er angitt

1 Endring i prosentpoeng fra omslaget.

Kilde: IMF (2009a).

I Reinhart og Rogoff (2009) illustreres de realøkonomiske virkningene av 21 særlig kraftige historiske finanskriser:13

Fallet i formuespriser er kraftig og langvarig. I gjennomsnitt faller realboligprisene i seks år, med til sammen 35 pst. Prisene på aksjer faller i gjennomsnitt i tre og et halvt og med i gjennomsnitt 56 pst.

Det er kraftige svekkelser i produksjon og sysselsetting. Som andel av arbeidsstyrken øker arbeidsledigheten i gjennomsnitt med 7 prosentpoeng. Økningen i ledigheten varer i gjennomsnitt over fire år. Verdiskapingen faller med over 9 pst.

Offentlig gjeld øker kraftig. I finanskrisene etter andre verdenskrig økte offentlig gjeld i gjennomsnitt med 86 pst. korrigert for prisstigning. Hovedårsaken til svekkelsen av offentlige finanser er det kraftige fallet i skatteinntekter som følger av den økonomiske nedgangen. Finanspolitisk stimulans bidrar også i betydelig grad til svekkelsen, mens utgifter knyttet til redningspakker for finansinstitusjoner er av langt mindre betydning.

Finanskriser har store konsekvenser i form av lavere verdiskaping og sysselsetting, økt arbeidsledighet og svekkede offentlige finanser. Videre kan myndighetenes handlinger, både gjennom finansmarkedsreguleringen og utøvelsen av finans- og pengepolitikken, ha stor betydning for hvor stor risiko det er for at en krise bryter ut og for hvor alvorlig krisen blir. Hensynene til å redusere faren for finanskriser, og til at konsekvensene av en krise blir begrenset dersom de først oppstår, bør derfor være sentrale i utformingen av den økonomiske politikken.

4 Kriseforløpet internasjonalt 2007 – 2010

4.1 Innledning

Dette kapitlet inneholder en gjennomgang av forløpet for den internasjonale finanskrisen.

Årsakene til krisen og konsekvensene av den er nærmere diskutert i kapittel 5.

4.2 Oppbyggingen til krisen

4.2.1 Den makroøkonomiske utviklingen

De siste 25 årene har verdensøkonomien vært inne i en periode med raskt økende økonomisk integrasjon, ofte omtalt som globalisering. Tollsatser har blitt mer enn halvert, og opprettelsen av Verdens handelsorganisasjon (WTO) har ført til at bruk av andre handelshindringer i større grad enn tidligere er regulert. Sovjetunionens fall og de tidligere østblokklandenes orientering mot vesten, samt Kina, India og andre framvoksende økonomiers økende deltakelse i verdenshandelen har vært sentrale for den økende integrasjonen i verdensøkonomien. De framvoksende økonomienes andel av både den samlede verdiskapingen og verdenshandelen har økt betydelig. I tillegg til en generell økning i handelen, har perioden vært preget av at selve produksjonskjeden har blitt globalisert. Videre har det vært en kraftig økning i både real- og finansinvesteringer på tvers av landegrenser. Et resultat av dette er at endringer i økonomien i én del av verden gir raskere utslag andre steder.

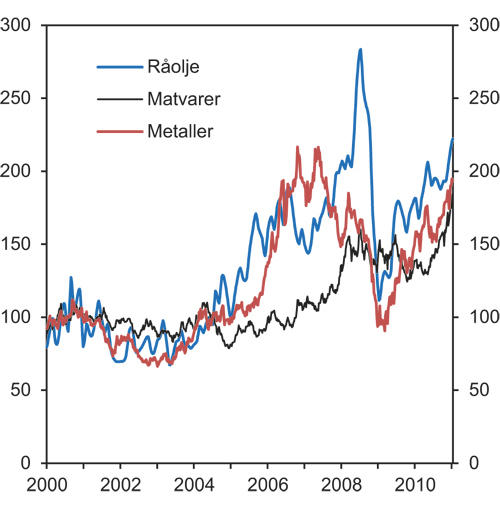

Figur 4.1 Råvarepriser. USD. Indeks 2000=100

Kilde: Reuters EcoWin.

Årene forut for finanskrisen var preget av høy vekst i verdensøkonomien. Ifølge IMF var oppgangen fra 2003 – 2007 den sterkeste siden begynnelsen av 1970-tallet. Veksten var særlig høy i framvoksende økonomier som Kina og India. For første gang i nyere tid stod utviklingslandene for en større del av veksten i verdens BNP enn industrilandene. Den høye veksten i de framvoksende økonomiene bidro også til en kraftig økning i etterspørselen etter råvarer, og prisene på råvarer, på alt fra olje, kull og metaller til mais og hvete, økte til rekordnivåer, jf. figur 4.1. Det var også sterk oppgang i aksjekurser og andre aktivapriser, herunder boligpriser.

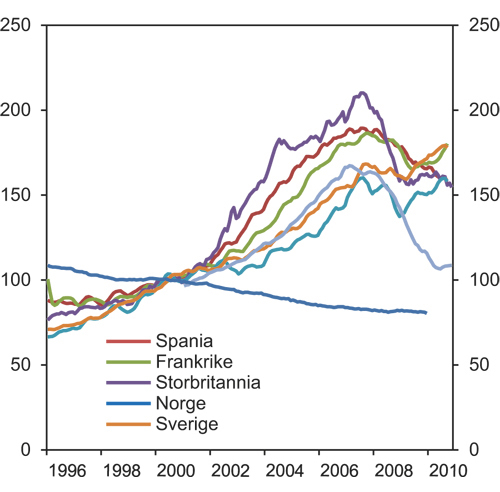

Figur 4.2 Boligpriser. Indeks 2000=100

Kilde: Reuters Ecowin.

Veksten i Kina og mange av de framvoksende økonomiene var i stor grad eksportledet, og det bygde seg opp store overskudd på handelsbalansen gjennom oppgangen. Handelsoverskuddene la et press oppover på valutakursen. Ettersom flere av landene ikke hadde en fritt flytende valutakurs, ga dette utslag i økende valutareserver framfor en styrking av valutakursen. Særlig sterk var økningen i Kinas valutareserver. En stor del av reservene ble plassert i amerikanske statspapirer, og dette var en viktig forklaring på at utlendingers beholdning av slike papirer økte fra 35 pst. i 2000 til 55 pst. fram til problemene i finansmarkedene for alvor ble synlige i 2007.

Figur 4.3 Boliginvesteringer som andel av BNP. Prosent

Kilde: Reuters EcoWin.

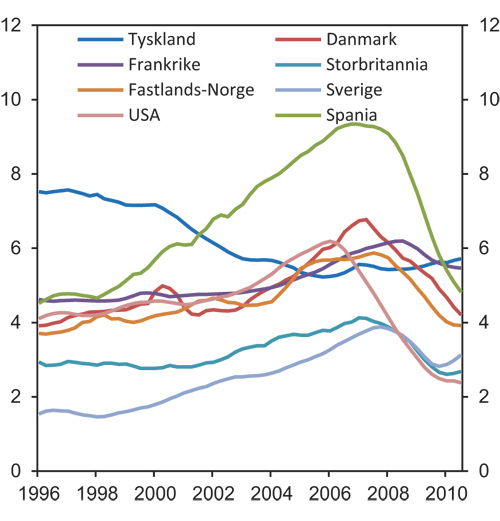

De store handelsoverskuddene i Kina, hos oljeprodusenter og i framvoksende økonomier ble motsvart av tilsvarende underskudd i andre land. Underskuddene var særlig store i USA, men også andre OECD-land, som Storbritannia, Australia og flere euroland (med unntak av Tyskland) hadde store og økende handelsunderskudd. I disse landene var veksten i stor grad drevet av oppgang i husholdningenes etterspørsel. Etter lavkonjunkturen som fulgte etter den såkalte dotcom-boblen på begynnelsen av 2000-tallet, valgte sentralbankene i OECD-området å holde rentene lave for å stimulere økonomien og for å unngå deflasjon. Lave styringsrenter, utsikter til at disse ville blir holdt lave i lang tid, og stor etterspørsel etter statspapirer med lang løpetid er framhevet som årsaker til at både korte og lange renter lenge var på historisk lave nivåer. Dette stimulerte til en markert oppgang i privat konsum og boliginvesteringer. Etterspørselen i boligmarkedene manifesterte seg både som oppgang i boligprisene og oppgang i nybyggingen av boliger, jf. figur 4.2 og 4.3. Etterspørselsveksten var delvis lånefinansiert, og husholdningenes gjeld som andel av inntekt økte markert i en rekke land, jf. figur 4.4.

Figur 4.4 Husholdningenes gjeld som andel av disponibel inntekt. Prosent

Kilde: Statistisk sentralbyrå og OECD.

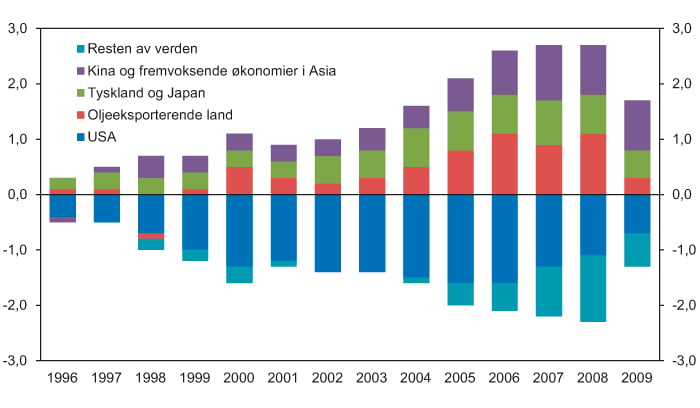

Eksportledet vekst i en rekke framvoksende økonomier og delvis lånefinansiert etterspørselsvekst i en rekke OECD-land gav opphav til en oppbygging av store handelsubalanser, jf. figur 4.5. Ettersom flere av overskuddslandene hadde politisk styrte valutakurser ble ikke ubalansene korrigert gjennom endringer i de nominelle valutakursene, men måtte rettes opp på annet vis.

Figur 4.5 Globale handelsubalanser. Driftsbalanse i prosent av verdens BNP

Kilde: IMF.

De fleste internasjonale prognosemakere, inkludert OECD og IMF, pekte på handelsubalansene, den langvarige, sterke veksten i boligprisene, økningen i gjelden og fallet i husholdningenes sparing i mange land som betydelige usikkerhetsmomenter for den videre økonomiske utviklingen. Usikkerhetsmomentene ble også framhevet da økonomiske prognoser ble lagt fram våren 2007. De fleste prognosemakere så da for seg at veksten internasjonalt ville avta noe, men at den fortsatt være relativt høy i et historisk perspektiv de kommende årene.

4.2.2 Utviklingen i finansmarkedene

Gjennom de siste 10 årene fram mot 2007 ble finanssektoren internasjonalt større og mer kompleks. Veksten kom etter en periode preget av oppmykning av finansmarkedsreguleringene i mange land.14

Veksten i finanssektoren var særlig høy i land som USA, Storbritannia og Irland, men også i de fleste andre industrialiserte land var det lignende utviklingstrekk. Ettersom finanskrisen hadde sitt utspring i USA, fokuseres det i dette avsnittet først og fremst på utviklingen i USA.

Motstykket til den kraftige veksten i boligprisene, boliginvesteringene og husholdningenes gjeld, var en kraftig vekst i finansinstitusjonenes utlån til husholdningssektoren. Utviklingen av nye låneprodukter og reduserte krav til kredittverdighet, bl.a. gjennom utbredelsen av såkalte subprimelån, gjorde at langt flere husholdninger i USA fikk mulighet til å få boliglån, og mange benyttet seg av muligheten. Fra 1996 til 2006 økte andelen amerikanske husholdninger som eide egen bolig fra rundt 65 til 69 pst. Dette innebar at om lag 5 mill. husholdninger gikk fra å leie til å eie egen bolig. Også utlånene til bedriftene økte sterkt i denne perioden.

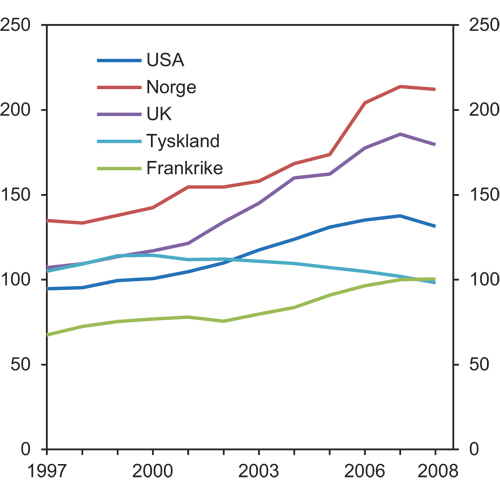

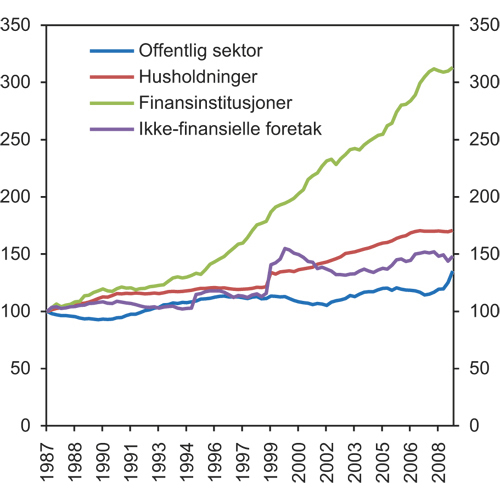

Finansinstitusjonenes bruttogjeld økte imidlertid mer enn husholdningene og bedriftenes gjeld i industrilandene, jf. figur 4.6. Konsolidert på sektornivå kan finansnæringens gjeld og fordringer kun øke i takt med ikke-finansiell sektors gjeld og eiendeler, og den særskilt sterke veksten i finanssektorens gjeld var dermed i stor grad vekst i gjeld med motpart internt i finanssektoren. Det hadde sammenheng med økt bruk og mer kompliserte former for såkalt verdipapirisering.

Figur 4.6 Gjeld som andel av BNP for ulike sektorer i utvalgte industriland. Indeks. 1987=100

Kilde: IMF.

Verdipapirisering innebærer at fordringsmasser av ulike slag, f.eks. en portefølje med lån, selges til et foretak hvis virksomhet er begrenset til å eie fordringene og til å finansiere kjøpet gjennom utstedelse av obligasjoner eller lignende verdipapirer. Slike foretak kalles spesialforetak, «special investment vehicles» (SIV) eller «special purpose vehicles» (SPV). Spesialforetaket finansierer kjøpet ved å utstede obligasjoner med sikkerhet i fordringsporteføljen med tilhørende sikkerheter og deres kontantstrøm. Obligasjoner utstedt med sikkerhet i boliglån kalles ofte «mortgage backed securities» (boliglånsobligasjoner) og obligasjoner utstedt med sikkerhet i andre typer lån kalles ofte «asset backed securities» (kontantstrømsobligasjoner). Betaling av renter og hovedstol på obligasjonene er direkte avhengig av den kontantstrømmen som fordringene genererer. I tillegg kan foretaket ha en kredittrisikobeskyttelse i form av garanterte kredittlinjer. Dersom betaling av renter og hovedstol fra låntakerne ikke dekker de løpende forpliktelsene, vil spesialforetaket kunne trekke på disse kredittlinjene fra morbanken for å overholde forpliktelsene overfor obligasjonseierne.

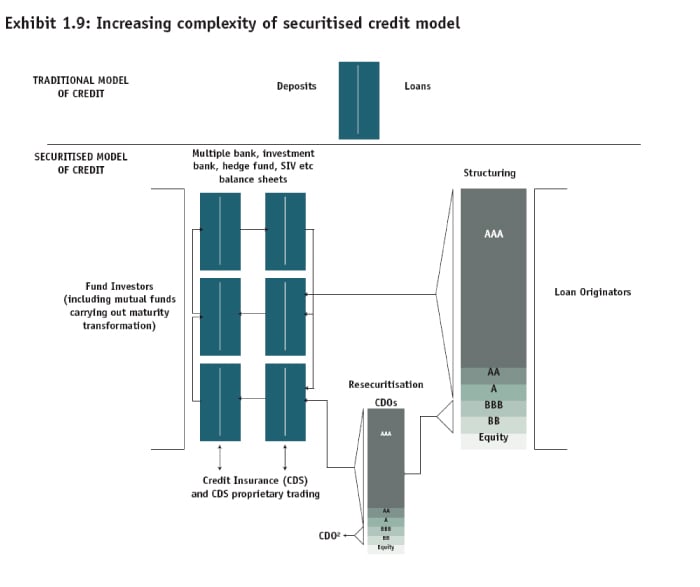

I USA har verdipapirisering spilt en stor rolle i boliglånsmarkedet siden opprettelsen av boliglånsinstitusjonen Fannie Mae på 1930-tallet. Det som var nytt i forkant av finanskrisen var utbredelsen og kompleksiteten av verdipapiriseringsprosessen. Den tidligere, enkle verdipapiriseringen gikk grovt sett ut på å pakke sammen en rekke lån med noenlunde like egenskaper mht. bl.a. rente, risiko mv. På grunnlag av disse lånene ble det så utstedt verdipapirer som ga innehaveren rett til en gitt andel av rente- og avdragsinnbetalingene fra de underliggende lånene. Med en mer komplisert verdipapirisering produserte spesialforetakene såkalte transjer av de underliggende porteføljene. Den sikreste transjene ble gitt en relativt lav pålydende rente, men høyest prioritet til utbetaling fra kontantstrømmen i porteføljen. Deretter ble neste transje prioritert ved utbetaling av kontantstrømmen osv., slik at den nederste transjen kun fikk utbetaling dersom kontantstrømmen fra den underliggende porteføljen dekket utbetalingene til alle andre transjer. Grensene for de ulike transjene ble konstruert av utsteder slik at transjene skulle oppnå en bestemt kredittrating. Transjene ble deretter solgt videre til investorer, og gjerne kombinert med en kredittbytteavtale (CDS) som sikkerhet mot mislighold av verdipapiret.15 Ofte ble transjene utenom de med høyest og lavest kredittvurdering ikke solgt videre, men dannet i stedet grunnlag for nye verdipapiriseringer, jf. figur 4.7.

Figur 4.7 Verdipapiriseringsprosessen

Kilde: Turner (2009).

Veksten i ulike former for kredittderivater illustrerer utviklingen, jf. figur 4.8. Under oppgangen ble det argumentert for at den økende, og stadig mer kompliserte, bruken av verdipapirisering gjorde at det ble skapt merverdier ved at investorer fikk tilgang til kombinasjoner av risiko, avkasting og likviditet som var mer attraktive enn de som var tilgjengelige ved å kjøpe den underliggende kreditteksponeringen. Dermed kunne kreditt- og likviditetsrisiko kanaliseres til de aktørene som var best egnet til å holde slik risiko, og slik sett kunne risikoen i banksystemet som helhet reduseres. Beregningen av risiko mv. i utformingen av disse produktene var basert på sofistikerte matematiske modeller, og etter hvert som produktene ble mer kompliserte ble verdsettingen av produktene tilsvarende krevende. Samtidig kom det også advarsler om at det var store svakheter i verdipapiriseringsprosessen i mange finansinstitusjoner.16 Lite ble imidlertid gjort for å rette opp disse svakhetene.

Figur 4.8 Utestående assed backed securities i USA. Milliarder USD

Kilde: SIFMA.

I prosessen med økende verdipapirisering ble en rekke forretnings- og investeringsbankers kapitaldekning betydelig redusert. Muligheten for å redusere kapitaldekningen var da også trolig et sentralt motiv for bankenes økte bruk av verdipapirisering. Bankene fikk langt lavere krav til kapitaldekning dersom de skilte lånene ut til spesialforetak og deretter ga likviditetsgarantier til spesialforetaket enn om de hadde beholdt lånene på egne bøker, til tross for at risikoen i all hovedsak var uendret.17 I mange tilfeller skyldtes nedgangen i kapitaldekningen sterk vekst i derivatposisjoner uten tilsvarende vekst i egenkapitalen. Det var imidlertid ingen tilsvarende reduksjon i den risikovektede kapitaldekningen, ettersom kapitaldekningskravene knyttet til verdipapirhandel var lave sammenliknet med kapitaldekningskravene for ordinær bankvirksomhet. I tillegg til lavere kapitaldekning internt i bankene, bidro veksten i de egenkapitalsvake spesialforetakene, som ble holdt utenfor balansen til bankene, til en ytterligere økning i gjeldsgraden i det finansielle systemet som helhet.

4.3 Subprimekrise i USA

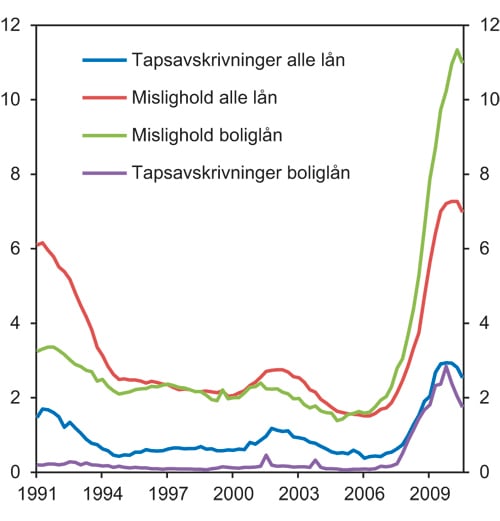

Da oppgangen i boligprisene i USA stoppet, gav det etter hvert utslag i økende mislighold for boliglån. Særlig raskt økte misligholdene på såkalte subprimelån, lån der låntakeren ikke oppfyller ordinære lånekriterier. Så lenge boligprisene økte skapte ikke dette vesentlige tap for finansinstitusjonene, ettersom verdien av boligen oversteg låneverdien. Tidligere erfaringer viste også at bankenes tap knyttet til boliglån som regel var små sammenliknet med f.eks. utlån til bedrifter, jf. figur 4.9.

Figur 4.9 Mislighold av lån og tapsavskrivninger i amerikanske banker. Prosent av utestående lån

Kilde: Reuters EcoWin.

Etter hvert som boligprisene falt, og frykten for fortsatt boligprisfall økte, ble det klart at tapene på subprimelånene ville bli betydelige. Ettersom subprimemarkedet utgjorde en begrenset del av det amerikanske boliglånsmarkedet, anslagsvis 15 pst., var det få som så for seg betydelige systemmessige konsekvenser, verken i USA eller globalt.

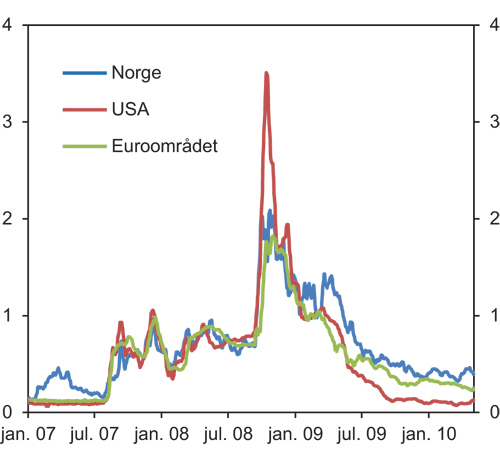

Gjennom sommeren 2007 spredde subprimeproblemene seg imidlertid til resten av det amerikanske finansmarkedet. Tapene på de underliggende låneporteføljene gjorde det vanskelig å rullere de kortsiktige lånene i pengemarkedene som verdipapiriseringen var basert på. Usikkerheten om verdsettingen av produktene økte, og likviditeten i markedene for flere typer verdipapiriserte produkter tørket inn. I august 2007 spredde problemene seg for alvor til pengemarkedet etter at BNP Paribas opphevet innløsningsretten i tre subprimerelaterte fond med begrunnelse at banken ikke var i stand til å verdsette de strukturerte produktene som inngikk i fondet. Usikkerhet rundt tap knyttet bankenes beholdning av verdipapiriserte produkter bidro til større skepsis til å låne penger til bankene i pengemarkedet. Samtidig var bankenes behov for finansiering økt som følge av at muligheten til å hente inn finansiering via verdipapirisering i stor grad var stoppet opp. Påslagene i pengemarkedet steg kraftig både i Europa og USA, jf. figur 4.10. Til tross for ekstraordinære likviditetstilførsler, inkludert koordinerte tiltak mellom sentralbanker i flere land for å bedre dollarlikviditeten, fortsatte problemene i pengemarkedet utover høsten 2007.

Problemene i finansmarkedene bidro til at de fleste prognosemakerne nedjusterte sine anslag for veksten i internasjonal økonomi utover høsten 2007, men anslagene tydet likevel på at de fleste så for seg et relativt moderat tilbakeslag. Svakere vekstutsikter ble også oppgitt som en hovedårsak da den amerikanske sentralbanken begynte å sette ned styringsrenten høsten 2007. Veksten i amerikansk økonomi holdt seg likevel godt oppe fram til årsskiftet 2007/2008.

Dyrere og vanskeligere tilgjengelig, finansiering i pengemarkedene ga et betydelig forverret klima for aktører som var avhengige av å rullere kortsiktig finansiering i pengemarkedet. Særlig vanskelig var det for aktører som i tillegg var eksponert mot de mest tapsutsatte eiendelene. Den tyske Landesbank Sachsen, som hadde betydelige eksponeringer mot amerikanske subprimeprodukter, fikk store problemer allerede sommeren 2007. I desember 2007 ble banken tatt over av Landsbank Baden-Württemberg etter at delstaten Sachsen hadde stilt opp med en garanti på nesten 3 mrd. euro. Problemene i pengemarkedene skapte også store problemer for den britiske banken Northern Rock som hadde en forretningsmodell som gjorde at banken var avhengig av tilgang på kortsiktig finansiering i pengemarkedene. Spekulasjoner om problemer i banken endte med at mange innskytere forsøkte å ta ut sine innskudd samtidig i frykt for at banken skulle gå overende. Delvis som følge av dette «løpet» på banken tok britiske myndigheter over banken i februar 2008.

Rundt midten av mars 2008 resulterte situasjonen i pengemarkedet i at den amerikanske investeringsbanken Bear Stearns fikk akutte likviditetsproblemer. Problemene endte med at amerikanske myndigheter la til rette for at en annen investeringsbank, JP Morgan Chase, kunne overta Bear Stearns. Dette dempet midlertidig uroen i de internasjonale finansmarkedene.

Figur 4.10 Differanse mellom tremåneders pengemarkedsrente og forventet styringsrente. Prosentpoeng

Kilde: Thomson Reuters og Norges Bank.

4.4 Fra Bear Sterns til Lehman Brothers

Det var en viss bedring av situasjonen i finansmarkedene i kjølvannet av den styrte overtakelsen av Bear Stearns i mars 2008. Utviklingen ble imidlertid raskt forverret igjen.

Påslagene i pengemarkedene gikk ikke tilbake til sine normale nivåer etter Bear Stearns-hendelsen, verken i USA eller i Europa, og bankene så ut til å være mindre villige enn tidligere til å låne hverandre penger, i alle fall på de litt lengre løpetidene i pengemarkedet. Samtidig ble det tydelig at et realøkonomisk tilbakeslag var begynt i USA, og frykten for at dette skulle spre seg til resten av verden økte. Økt risiko for framtidige tap gjorde det vanskeligere for bankene å hente inn ny kapital.

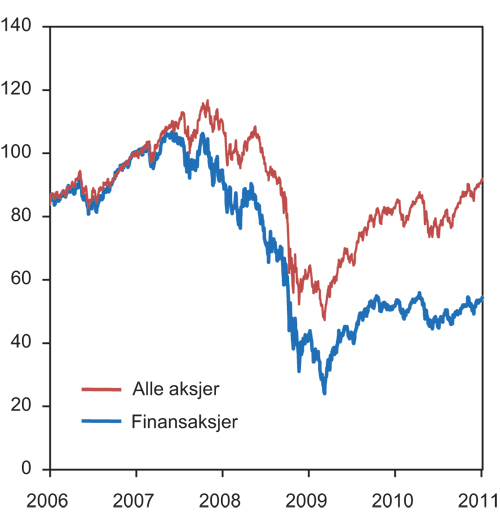

Situasjonen for bankene ble ytterligere forvansket da kredittvurderingsbyrået Standard & Poor’s nedgraderte ratingen til amerikanske Ambac og MBIA, to såkalte monolineselskaper som hadde levert en vesentlig del av kredittforsikringselementene som inngikk i de strukturerte produktene på bankenes bøker.18 Videre nedgradering av de to, og andre lignende selskaper, bidro til en kraftig nedgang i prisen på en rekke strukturerte produkter, og i verdsettingen av finansaksjer generelt både i USA og i resten av verden, jf. figur 4.11. Samtidig oppsto det tvil om soliditeten i boliglånsselskapene Fannie Mae og Freddie Mac, og om hvorvidt myndighetene ville garantere selskapenes obligasjoner og verdipapirer.19 Aksjekursene på selskapene falt markant og rentepåslagene på obligasjoner utstedt av de to selskapene steg kraftig. For å hindre en kollaps i boliglånsfinansieringen i USA satte amerikanske myndigheter til slutt de to selskapene under offentlig administrasjon tidlig i september 2008.

Utfordringene ved å hente inn finansiering i markedet viste seg særlig store for de amerikanske investeringsbankene. Disse satt på store beholdninger av usikre verdier og hadde svært lav egenkapitalandel. Lehman Brothers ble særlig hardt rammet etter at en planlagt kapitalutvidelse i banken ikke lyktes. Prisen for å forsikre gjeld med Lehman Brothers som motpart steg kraftig, og markedsaktører spekulerte i om det ville komme en myndighetsstøttet redningsaksjon på linje med overtakelsen av Bear Stearns. Det kom imidlertid ingen redningspakke, og den 15. september 2008 søkte Lehman Brothers konkursbeskyttelse.

4.5 Fare for kollaps i finanssystemet

Etter at Lehman Brothers gikk overende, var de internasjonale finansmarkedene nær en fullstendig kollaps. Banken var en betydelig aktør i derivatmarkedene, men hvem som var Lehman Brothers’ motparter i derivatkontraktene var uklart. Denne uklarheten var en viktig årsak til at kollapsen i Lehman Brothers ble etterfulgt av en akutt tillitskrise i finansmarkedene. Tillitskrisen var ikke avgrenset til amerikanske foretak og markeder. Risikopremier skjøt i været over hele verden, og i pengemarkedene sluttet bankene nærmest å låne hverandre penger annet enn på de korteste løpetidene.

Problemene i pengemarkedene ble forsterket av at en rekke investorer trakk seg ut av markedet i frykt for tap. Dette ble særlig markert etter at Reserve Primary, et amerikansk pengemarkedsfond, offentliggjorde at nedskrivninger i forbindelse med Lehman-konkursen gjorde at fondet hadde mindre enn én dollar i eiendeler for hver dollar investert. Også i de amerikanske markedene for såkalte «commercial papers», en form for kortsiktige, usikrede sertifikatlån, og banksertifikater, trakk investorer seg ut i stor skala. Problemene spredde seg raskt til resten av verden. Aksjekurser og råvarepriser raste, risikopremier steg kraftig og tilgangen på de fleste former for finansiering, utenom utlån fra sentralbankene, ble kraftig redusert.

Figur 4.11 FTSE Global aksjeindeks. USD. 1. januar 2007=100

Kilde: Reuters EcoWin.

Utslagene på Island ble særlig tydelige. Etter stor ekspansjon i utlandet i årene forut for finanskrisen, hadde islandske banker utenlandske eiendeler og gjeld tilsvarende om lag 10 ganger landets BNP. Når alle de største bankene gikk overende omtrent samtidig, fikk det store konsekvenser for den islandske økonomien. OECD anslår at statsgjelden vil øke fra rundt 50 pst. av BNP i 2007 til over 125 pst. av BNP i 2010, bl.a. som følge av at den islandske stat får betydelige kostnader ved å dekke innskuddsgarantien for sine banker i bl.a. Storbritannia og Nederland. Investeringene i islandsk økonomi ble redusert med to tredeler fra 2007 til 2010, og arbeidsledigheten økte kraftig. Valutakursen er om lag halvert i verdi, noe som har særlig store konsekvenser på Island ettersom valutalån for bolig-, bilkjøp mv. har vært vanlig.

Myndighetene verden over iverksatte raskt tiltak for å dempe utslagene av den internasjonale finanskrisen. Allerede dagen etter at Lehman Brothers gikk over ende, la amerikanske myndigheter fram en redningspakke for det store forsikringsselskapet AIG. AIG hadde utstedt kredittbytteavtaler (CDSer) for obligasjoner for over 440 mrd. dollar uten å gjøre tilstrekkelige avsetninger for å dekke eventuelle tap. Med forverringen i finansmarkedene og i økonomien generelt, ble det klart at AIG ville få betydelige tap på CDS-kontraktene.

Da AIG mislyktes i å hente inn ny egenkapital for å dekke de forventede tapene, varslet ratingbyråene at de ville nedgradere selskapet. En slik nedgradering ville forverre AIGs situasjon dramatisk, ettersom selskapet da ville måtte skaffe til veie betydelig kapital for å stille tilleggssikkerhet i finansielle kontrakter. AIG var i denne sammenheng systemviktig fordi banker og andre finansinstitusjoner i stor grad var AIGs motparter i CDS-kontraktene. Dersom AIG gikk overende, ville disse motpartene måtte ha erstattet forsikringsdekningen til høyere priser enn det de opprinnelig betalte ved inngåelsen av AIG-kontraktene. Faren for at dette ville sette i gang en ny spiral der institusjoner gikk overende, utløste nye CDS-utbetalinger fra AIG som igjen skapte enda større vansker. Før kredittratingbyråene rakk å nedgradere AIG, grep imidlertid amerikanske myndigheter inn og tok over selskapet.

Noen dager senere innførte det amerikanske finansdepartementet en garanti for investert kapital i pengemarkedet, for å stoppe uttakene av kapital fra markedet. Finansdepartementet la videre fram planer om en stor redningpakke for finansmarkedene på 700 mrd. dollar. Dette var begynnelsen på en rekke politikktiltak internasjonalt for å stabilisere finansmarkedene. Sentralbankene verden over gjennomførte betydelige kutt i styringsrentene og kraftige økninger i likviditetstilførselen. Etter hvert innførte også en rekke sentralbanker såkalte kvantitative lettelser, dvs. kjøp av private og offentlige obligasjoner for å trekke ned lange renter og stimulere til økt aktivitet i økonomien. Det ble etablert støttetiltak for å styrke finansinstitusjonenes tilgang til finansiering, og problembanker ble nasjonalisert. Innskuddsgarantier ble økt og det ble gitt garantier for innskudd i pengemarkedsfond i flere land. Enkelte land, bl.a. Irland, gikk lenger og garanterte bankenes forpliktelser. Videre ble finanspolitikken i de fleste land lagt kraftig om i ekspansiv retning for å dempe det makroøkonomiske tilbakeslaget.

4.6 Stabilisering i finansmarkedene, men kraftige utslag i realøkonomien

De omfattende myndighetstiltakene bidro til å bedre forholdene i internasjonale finansmarkeder. Mot årsskiftet 2008/2009 stabiliserte utviklingen i finansmarkedene seg. Påslagene i pengemarkedene falt noe tilbake, selv om nivået lå klart høyere enn før Lehman Brothers-kollapsen, og nedgangen på børsene ble mer dempet. Påslagene på ikke-finansielle foretaksobligasjoner fortsatte imidlertid å øke fram mot årsskiftet. Det kan ha sammenheng med at utsiktene for realøkonomien, og dermed utsiktene for bedriftenes inntjening, framsto som klart svekket.

Ifølge IMF har det etter andre verdenskrig ikke vært et så kraftig og synkronisert fall i aktiviteten som i andre halvår 2008 og første kvartal 2009. Problemene i finansmarkedene og den påfølgende innstrammingen i bankenes kredittpraksis forsterket nedgangen i boligprisene. Sammen med kraftige fall også i andre aktivapriser, bidro dette til store formuestap for husholdningene i nær sagt alle land. Stemningsbarometre for husholdningssektoren falt til rekordlave nivåer, noe som gjenspeilte både stor usikkerhet og pessimistiske vurderinger av utsiktene. Verden over var det en markert nedgang i husholdningenes etterspørsel. Særlig kraftig var nedgangen i konsumgoder som lett kan utsettes, som biler, konsumentelektronikk og feriereiser.

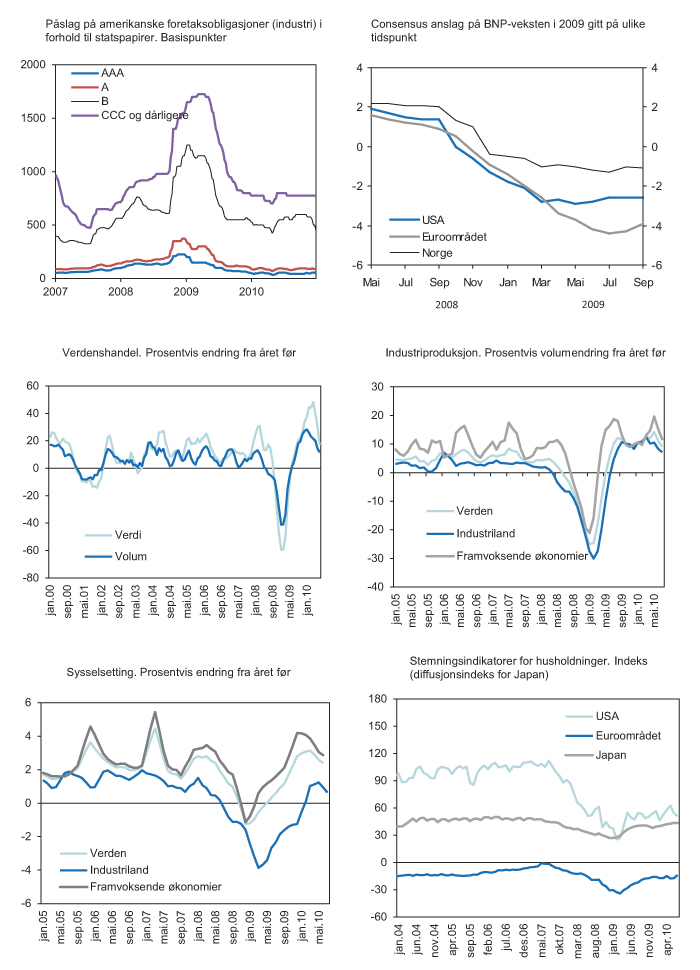

Med utsikter til en kraftig nedgang i etterspørsel og dyrere og vanskeligere tilgjengelig finansiering, kuttet bedriftene raskt både i produksjon, sysselsetting og investeringer. På det meste, rundt årsskiftet 2008/2009, falt verdenshandelen målt i verdi tilsvarende en årlig rate på nær 60 pst og verdens industriproduksjon med rundt 25 pst. En av årsakene til at nedgangen i produksjon og eksport kom så raskt, kraftig og synkronisert i alle verdens land var utviklingen i de foregående årene mot en mer globalisert verdikjede. Med økende grad av såkalt «just-in-time-delivery» i verdikjedene slo lavere etterspørsel momentant ut i alle leddene av produksjonen.

For å dempe tilbakeslaget ble både pengepolitikken og finanspolitikken lagt om i ekspansiv retning. Styringsrentene ble satt ned til historisk lave nivåer i de aller fleste land, og lave renter ble etter hvert supplert med kvantitative lettelser for å presse ned også de lange rentene. Videre la de aller fleste land fram betydelige finanspolitiske tiltakspakker, eller de la fram svært ekspansive budsjetter i forbindelse med de ordinære budsjettrundene. Offentlig etterspørsel ga i økende grad vekstimpulser til internasjonal økonomi i første del av 2009.

Figur 4.12 Utslagene i realøkonomien

Kilde: IMF, Reuters EcoWin og Consensus Economics.

4.7 Bekymring for offentlige finanser

Bedringen i finansmarkedene fortsatte utover våren 2009, og også i realøkonomien var det bedring. Veksten både i USA og Europa tok seg opp i andre halvår. En stor del av oppgangen kan imidlertid tilskrives store etterspørselsimpulser fra offentlig sektor og at lagernedbygging i mindre grad trakk ned veksten.

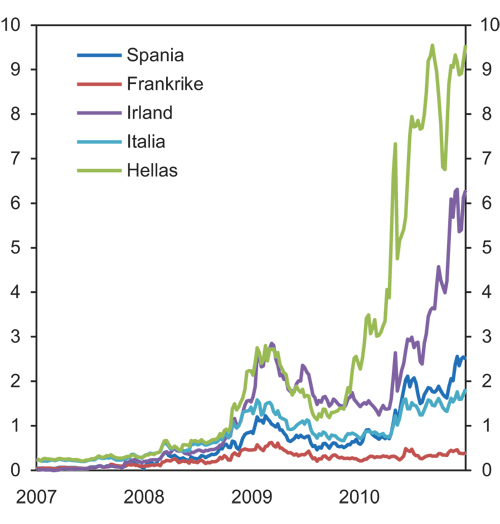

Gjennom første halvår av 2010 fortsatte det realøkonomiske oppsvinget. Samtidig oppstod det ny uro i finansmarkedene knyttet til usikkerhet om Hellas, og enkelte andre gjeldstyngede euroland, ville overholde sine gjeldsforpliktelser. Rentene på statsobligasjoner utstedt av disse landene økte kraftig, og i begynnelsen av mai 2010 var rentedifferansen mellom greske og tyske statsobligasjoner med 10 års løpetid oppe i nesten 10 prosentpoeng, jf. figur 4.13.

For å dempe uroen gikk EU og IMF sammen om en redningspakke på 110 mrd. euro for Hellas. Samtidig forpliktet Hellas seg til å gjennomføre tiltak for å redusere underskuddet i offentlige finanser fra nesten 14 pst. av BNP i 2009 til under 3 pst. av BNP i 2014. I tillegg ble EU-landene enige om nye, omfattende finansieringsordninger til støtte for utsatte euroland. Ordningen var i form av lån eller garantier. Samlet innebærer ordningen at det kan ytes lån eller garantier på opptil 500 mrd. euro. I tillegg vil IMF kunne gi lån på opptil halvparten av EU-landenes bidrag, slik at totalsummen kan bli 750 mrd. euro. Den europeiske sentralbanken (ECB) aksepterte også nedgraderte greske statsobligasjoner som sikkerhet for lån i banken. Etter offentliggjøringen av tiltakene i mai 2010 var det kraftig nedgang i statsobligasjonsrentene til de mest utsatte landene; Hellas, Portugal, Irland, Spania og Italia. Nedgangen var imidlertid kortvarig, og allerede i juni var påslagene tilbake på om lag samme nivå som før tiltakene fra IMF og EU ble innført.

Utover høsten 2010 tiltok spekulasjonene om at også Irland og Portugal ville måtte benytte seg av de nye finansieringsordningene til EU og IMF, og i slutten av november ble det offentliggjort enighet mellom EU, IMF og Irland om en finansieringspakke på 85 mrd. euro. Nyheten om finansieringspakken bidro i liten grad til å redusere påslaget på irsk statsgjeld.

Prognoser for internasjonal økonomi, fra bl.a. IMF og OECD peker i retning av at oppgangen i internasjonal økonomi vil fortsette framover. Oppgangen ser imidlertid ut til å bli mer moderat enn etter tidligere tilbakeslag. Dette må bl.a. ses i sammenheng med at statsfinansene har svekket seg kraftig gjennom krisen i de fleste land. Framover vil derfor innstramminger i finanspolitikken bidra til å dempe veksten. Med de vekstprognosene som foreligger for internasjonal økonomi, ser det ut til å kunne ta lang tid før situasjonen i arbeidsmarkedet bedres vesentlig.

Figur 4.13 Renter på statsobligasjoner med ti års løpetid. Påslag på tilsvarende tyske statsobligasjoner. Prosentpoeng

Kilde: Reuters EcoWin.

5 Årsaker og virkninger

5.1 Innledning

Det var ikke én enkelt årsak til den internasjonale finanskrisen. Snarere var det en rekke årsaker som hver for seg var alvorlige nok, men som alene neppe var i stand til å forårsake finanskrisen. Da problemene startet i det amerikanske subprimemarkedet i 2007, viste det seg at en rekke ubalanser og systemmessige svakheter gjensidig forsterket hverandre. Dermed kunne det som startet som et problem i en begrenset del av boligmarkedet i ett enkelt land endte opp som den mest omfattende globale finanskrisen i nyere tid.

Finanskrisen har medført store økonomiske konsekvenser. Produksjon og sysselsetting har falt dramatisk, og arbeidsledigheten har doblet seg i mange land. Krisen har også hatt store fordelingsvirkninger ved at både gjeld og fordringer har endret seg dramatisk i verdi og ved at den økende arbeidsledigheten har ført til inntektsbortfall for millioner av mennesker. De samlede kostnadene vil avhenge av utviklingen framover, bl.a. av i hvilken grad de kortsiktige tapene også vil slå ut i permanent lavere produksjonspotensial og varig høyere arbeidsledighet.

Dette kapitlet omhandler noen av de viktigste årsakene finanskrisen. I tillegg gis noen enkle illustrasjoner på de makroøkonomiske og statsfinansielle kostnadene ved krisen.

5.2 Årsakene til krisen

5.2.1 Makroøkonomiske forhold

Oppbyggingen av store globale handelsubalanser siden årtusenskiftet var en viktig forutsetning for finanskrisen. Som nevnt i kapittel 4 bidro betydelige budsjettunderskudd og lave renter til å stimulere innenlandsk etterspørsel i en rekke land i denne perioden. Særlig i USA, men også i en del andre land, ledet disse forholdene til store og økende underskudd i utenrikshandelen. Dette ble motsvart av store handelsoverskudd i framvoksende økonomier, og da særlig i Kina. Normalt skulle dette ledet til en styrking av valutaene til overskuddsøkonomiene i forhold til valutaene til underskuddsøkonomiene. Ettersom bl.a. Kina valgte å holde sin valuta svak ved å bygge opp store valutareserver, i stor grad i form av amerikanske statspapirer, skjedde ingen slik korreksjon gjennom valutakursen. I stedet ledet oppbyggingen av valutareservene til et press nedover på lange renter bl.a. i USA.

Ifølge økonomisk teori må et land over tid ha balanse i utenrikshandelen. For et land med underskudd i utenrikshandelen vil gjelden i forhold til utlandet øke tilsvarende, og dette må betales tilbake. For å få dette til, må underskuddslandet bevege seg mot overskudd. En slik korreksjon kan enten skje gradvis, gjennom en økning i nettoeksporten fra underskuddslandet, eller gjennom at sviktende tillit til landets tilbakebetalingsevne gir brå bevegelser i valutakurs og renter og dermed tvinger fram en rebalansering.

Siden begynnelsen av 2000-tallet har globale handelsubalanser vært viet stor oppmerksomhet internasjonalt, og de har vært nevnt som en hovedrisikokilde i nær sagt alle makroøkonomiske prognoser som har blitt lagt fram de ti siste årene. Selv om det var stor oppmerksomhet rundt problemet, skjedde det lite som bedret situasjonen før finanskrisen brøt ut.

I kjølvannet av den såkalte dotcomboblen tidlig på 2000-tallet holdt sentralbankene i de fleste vestlige land styringsrentene lave i lang tid. Samtidig bidro oppbyggingen av valutareserver og statlige investeringsfond i framvoksende økonomier og råvareeksporterende land til å legge et press nedover på lange renter. Den lange perioden med svært lave korte og lange renter bidro ikke uventet til en kraftig gjeldsoppbygging blant husholdninger og bedrifter, og til sterk vekst i prisene på formuesobjekter som aksjer og boliger. Virkningen av lave renter ble forsterket av økt utlånsvillighet fra banker og andre finansinstitusjoner. Sentralbankene tilla den sterke kredittveksten og økningen i aktivaprisene liten vekt i rentesettingen.20 I ettertid er det klart at mange aktivapriser, herunder boligpriser, økte langt ut over det fundamentale forhold skulle tilsi.

Ved inngangen til finanskrisen var det dermed bygget opp betydelige makroøkonomiske ubalanser som på et eller annet tidspunkt måtte rettes opp. Husholdningenes sparing var klart under sine historiske gjennomsnitt i de fleste OECD-land. Boliginvesteringer som andel av BNP lå høyere enn det historiske gjennomsnittet, og også høyere enn det befolkningsutviklingen og den generelle velstandsutviklingen skulle tilsi. I tillegg var det som nevnt betydelige handelsubalanser som ikke kunne vedvare på sikt.

5.2.2 Forhold i finansmarkedene

Lave renter og høy etterspørsel etter lån ble møtt med stor utlånsvilje fra bankene, særlig når det gjaldt boliglån. Kravene til inntekt og egenkapital for å få lån ble redusert. Avdragsfrie perioder ble mer vanlig og nedbetalingsperioden økte. I USA ble det også vanlig med såkalte lokkerenter på en del boliglån. Dette innebar gjerne at renten var lav i en periode, men at den ble økt markert etter en viss tid.

Dersom boligprisene fortsatte å øke lå forholdene til rette for at boliglånet ble reforhandlet, slik at låntaker fikk en ny periode med lav rente.

Ved å introdusere nye låneprodukter, bl.a. myntet på husholdninger som tidligere ikke hadde hatt tilgang til lånemarkedet p.g.a. for lav kredittverdighet, bidro bankene selv til kredittetterspørselen. Den kraftige utlånsveksten var i seg selv en indikasjon på økt risiko. Risikoen ble forsterket av at en stor del av økningen, særlig i USA, skjedde til lite solide låntakere. I ettertid har historien vist at bankene og andre boliglånsinstitusjoner satt med en stor portefølje av boliglån som kun kunne betjenes dersom boligprisene fortsatte å øke, og at bankenes boliglånsporteføljer var sårbare ved en nedgang i boligprisene. Også når det gjaldt lån til foretak hadde kredittkvaliteten avtatt klart gjennom oppgangen. Bankene var samlet sett derfor svært sårbare for et konjunkturtilbakeslag.

Risikotakingen i den finansielle sektoren ble forsterket av uheldige insentiver. Ettersom rentene var lave og risiko generelt var lavt priset i lånemarkedene, kunne finansinstitusjonene øke egenkapitalavkastningen ved å i økende grad finansiere seg med gjeld framfor egenkapital. Disse insentivene til å øke belåningsgraden førte både til skjørere institusjoner og til at faren for finansiell ustabilitet økte. Lønns- og bonussystemer i finansbransjen, i stor grad rettet inn mot belønning av kortsiktig gevinst uten hensyn til eventuelle tap på lengre sikt, bidro ytterligere. Slike insentivsystemer kan særlig bidra til at det blir tatt stor risiko av typen der sannsynligheten for et negativt utfall er svært liten, men der tapet dersom risikoen inntreffer er stort.21

Ønsket om økt avkastning ble møtt med en bølge av finansiell innovasjon, basert på utstedelse, pakking og handel med verdipapiriserte kredittinstrumenter, bl.a. boliglån, jf. omtale i kapittel 4. Salgsargumentet var at komplisert verdipapirisering skapte kombinasjoner av risiko, avkastning og likviditet som var mer attraktive enn direkte eie av underliggende fordringer. I praksis skapte imidlertid den økte kompleksiteten også problemer og sårbarhet. Et problem var at insentivene for utstederen av lånet til å gjøre en god kredittvurdering ble svakere, ettersom utstederen ikke selv skulle sitte med lånet. Den antatte likviditetsfordelen ved eie av verdipapiriserte fordringer skulle videre være at disse, i motsetning til underliggende fordringer, skulle være lett omsettelige. Denne fordelen viste seg imidlertid langt på vei å være illusorisk da misligholdet på underliggende eiendeler økte. En annen antatt fordel ved verdipapiriseringen var at den skulle bidra til å kanalisere risikoen ved de underliggende eiendelene ut fra bankene og det finansielle system, og over til «eksterne» investorer som hadde bedre forutsetninger for å bære risikoen. Finanskrisen viste imidlertid at risikoen ved de verdipapiriserte produktene i stor grad forble i banksystemet, og ifølge IMF (2009a) vil over 60 pst. av tapene knyttet til de verdipapiriserte produktene måtte tas av bankene.

Tallene fra IMF kan tyde på at verdipapiriseringen har ført til at deler av risikoen ved de verdipairiserte lånene er transportert ut av banksystemet. Virkningen av verdipapiriseringen på bankenes samlede risiko er imidlertid mer sammensatt. Blant annet har bankenes eksponering mot underliggende blitt mer uoversiktlig, og kapitaldelkningskravene for risikoen har også blitt endret. Videre beholdt bankene en betydelig del av risikoen som følge av garantier om kreditt til spesialforetakene som utstedte de strukturerte produktene. Verdipapiriseringen var også forbundet med en økende avhengighet av kortsiktig finansiering. I tillegg til at spesialforetakene, som på papiret holdt risikoen knyttet til de verdipapiriserte produktene, i stor grad ble finansiert med kortsiktige pengemarkedslån, skjedde også en økende del av bankenes finansiering på denne måten. Den økende løpetidsmismatchen dette innebar, gjorde at finanssystemet var blitt mer sårbart for manglende tilgang eller økte priser på likviditet.

Kjøperne av verdipapiriserte utlån har ikke direkte kjennskap til kvaliteten i den underliggende låneporteføljen. For at kjøpere likevel skulle kunne vurdere de kompliserte produktene, og for at f.eks. forsikringsselskaper i det hele tatt skulle kunne ha dem i sin portefølje, betalte utstederne ratingbyråer for å gi kredittvurderinger av produktene. Det at utstederen betaler for kredittvurderingen kan gi uheldige insentiver for ratingbyråene.

Rating av sammensatte finansielle instrumenter, så som verdipapiriserte utlån, er mer komplisert enn f.eks. rating av obligasjonsgjeld fra stater eller foretak. Blant annet er det betydelige utfordringer knyttet til å vurdere de underliggende lånene i porteføljen og risiko knyttet til instrumentets juridiske struktur. Utfordringene ble ikke mindre av at det på kort tid var en kraftig økning i antall strukturerte produkter banker og andre finansforetak ønsket å få ratet, der dokumentasjonen på hvert produkt ofte var på flere tusen sider. Resultatet var høy vekst i ratingbyråenes aktivitet. For eksempel ble ratingselskapet Moody’s driftsinntekter nesten firedoblet fra 2000 til 2007. Videre gjorde åpenhet rundt ratingbyråenes modeller det mulig for utstedere å tilpasse sammensetningen av produktene for å få best mulig rating. I ettertid er det klart at vurderingene fra ratingbyråene var for optimistiske. Urealistisk positive vurderinger av produktene bidro til å bygge opp risikoen i det finansielle systemet.

Generelt var det store svakheter i vurdering og styring av risiko i det internasjonale finanssystemet. Kvantitative vurderinger av risiko, slik som de såkalte «value at risk»-modellene (VaR-modeller), er basert på historiske erfaringer. Selv når lange tidsserier er tilgjengelige, vil man som oftest forutsette at verden gradvis, men varig endrer seg. Dette betyr at hendelser langt tilbake i tid tillegges mindre vekt, og en periode med relativ stabilitet vil lede til slutninger om at risikoen permanent har blitt lavere. Dette bidro trolig til at risikoen ble undervurdert selv der informasjonsgrunnlaget var relativt godt. For de nye produktene, uten noen historie å vurdere ut fra, var problemene enda større. Videre viste finanskrisen at historiske korrelasjoner kan være en dårlig indikator for framtidig utvikling. For eksempel ble det forut for krisen ansett som risikoreduserende å investere globalt, ettersom aktivapriser i ulike regioner av verden i begrenset grad ville bevege seg sammen. Når finanskrisen brøt ut, holdt ikke denne forutsetningen. Formuespriser som tidligere hadde beveget seg uavhengig av hverandre, eller i motsatt retning av hverandre begynte, å bevege seg i samme retning.

Systemrisikoen ble ytterligere økt ved at fusjoner og oppkjøp gjennom de siste ti årene hadde gjort mange av de gjenværende finansinstitusjonene store og komplekse. I mange tilfelle ble de ansett å være for viktige for finanssystemet til at de kunne tillates å gå overende («too big to fail»). Ettersom markedsaktørene antok at disse uansett ville bli reddet av myndighetene dersom de kom i vanskeligheter, kunne institusjonene påta seg mer risiko uten at det slo tilsvarende ut i finansieringskostnadene.

Den uheldige utviklingen i den internasjonale finanssektoren var også muliggjort av svakheter i regulering og tilsyn i mange land. Deler av finansmarkedene var i det store og hele unntatt fra regulering flere steder, som f.eks. handelen med mange finansielle derivater. I USA var det et utall forskjellige tilsynsorganer som så etter ulike deler av finansmarkedene, uten at det var noen som hadde i oppgave å føre helhetlig tilsyn med finansmarkedene. Dette gjorde det mulig for banker og andre finansinstitusjoner å flytte aktiviteter til områder som enten var unntatt regulering, eller der kapitalkrav og andre virksomhetsregler var lempeligere. For eksempel kunne amerikanske banker frigjøre kapital ved å flytte lån fra egen balanse over til ulike typer av spesialforetak, selv om bankene samtidig garanterte kredittlinjer til spesialforetakene. Slike muligheter for regelverksarbitrasje gjorde det mulig å redusere den samlede kapitaldekningen i systemet betydelig.

Overgangen fra Basel I- til Basel II-reglene for bl.a. kapitalkrav til banker kan også ha vært en årsak til oppbyggingen av krisen. For eksempel argumenterer Blundell-Wignall m.fl. (2008) for at bankene kunne forskuttere gevinsten som ville følge av lavere risikovekting av boliglån i Basel II-reglene ved å ta boliglån ut av balansen og inn i spesialforetak. I USA falt dette sammen med at de amerikanske regulatorene påla Fannie Mae og Freddie Mac høyere kapitalkrav, slik at institusjonene i mindre grad kunne kjøpe boliglån fra amerikanske banker, og Bush-administrasjonens initiativ for boliglån til lavinntektsfamilier. Ifølge Blundell-Wignall m.fl. (2008) førte dette til en massiv økning i utlånene til husholdninger med dårlig kredittverdighet, uten at långiverne måtte øke sin kapitaldekning.

5.3 Kostnader ved den internasjonale krisen

5.3.1 Tap i finansinstitusjonene

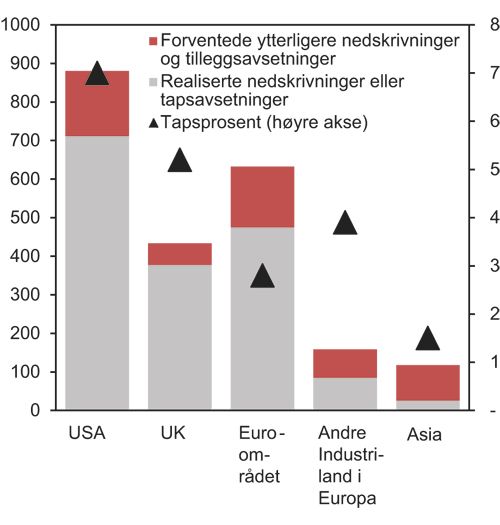

Finansinstitusjonene har hatt betydelige tap, dels knyttet til tap på verdipapirer (herunder verdipapiriserte utlån) og dels til tap på direkte utlån. IMF anslår de kriserelaterte tapene i bankene i industrilandene i 2007 – 2010 til 2200 mrd. dollar.22 Det er særlig i USA, Storbritannia og enkelte euroland tapene har vært store, jf. figur 5.1.

Figur 5.1 Realiserte og forventede tap i bankene etter region. Milliarder USD og prosent av forvaltningskapital

Kilde: IMF.

5.3.2 Realøkonomiske kostnader

På kort sikt har finanskrisen hatt betydelige økonomiske kostnader i form av arbeidsledighet og at produktiv kapital blir stående ubrukt.

I en økonomi vil det alltid være noe arbeidsledighet. Delvis følger denne ledigheten av at det til en hver tid foregår omstillinger i økonomien, der noen arbeidsplasser legges ned og nye oppstår. Nivået på den ledigheten som vil være der uavhengig av konjunkturer omtales gjerne som likevekstsledigheten. Nivået på likevekstledigheten varierer betydelig mellom land og over tid.

Når arbeidsledigheten er høyere enn likevektsledigheten er det ledig kapasitet i økonomien, noe som innebærer et samfunnsøkonomisk tap. Forut for finanskrisen var arbeidsledigheten i OECD-området samlet sett om lag på det nivået organisasjonen anser som likevekstsledigheten, dvs. om lag 6 pst. av arbeidsstyrken. Etter finanskrisen har arbeidsledigheten i OECD-området økt kraftig, og den utgjorde mot slutten av 2010 om lag 8¼ pst. av arbeidsstyrken. Det innebærer at det nå er 10 – 15 mill. flere arbeidsledige i OECD-området enn i en normal konjunktursituasjon. OECD anslår at arbeidsledigheten vil avta moderat de nærmeste årene, til 8 pst. i 2011 og 7½ pst. i 2012. I tillegg vil en del ledige erfaringsvis trekke seg ut av arbeidsstyrken fordi de gir opp å finne seg jobb. Erfaringsvis vil mange av disse heller ikke komme tilbake til arbeidsmarkedet når tidene bedrer seg.

I 2009 avtok BNP i OECD-området med 3½ pst. etter en oppgang på kun ¼ pst. i 2008. Organisasjonen anslår at verdiskapingen i OECD-området var 4¾ pst., eller USD 1900 mrd.23, lavere enn den ville vært ved en normal kapasitetsutnyttelse. Organisasjonen venter at kapasitetsutnyttelsen i økonomien vil være betydelig lavere enn normalt også i 2010 og 2011.

Også for landene utenfor OECD området har finanskrisen hatt betydelige kortsiktige kostnader. Her mangler det imidlertid internasjonalt sammenliknbare anslag. Generelt ser det ut at de realøkonomiske utslagene i utviklingslandene og de framvoksende økonomiene har vært om lag av samme størrelsesorden som i industrilandene. Bak dette gjennomsnittet skjuler det seg imidlertid store forskjeller. Mens veksten har holdt seg godt oppe i bl.a. Kina, er andre land, som f.eks. de baltiske statene svært hardt rammet av krisen.

Lavinntektslandene ble hardt rammet av finanskrisen, selv om det er store forskjeller mellom de enkelte landene. Prisene på mange av de råvarene de eksporterer falt markert. Det at mange arbeidsinnvandrere fra lavinntektslandene har mistet arbeidet i takt med svakere arbeidsmarkeder i industrilandene og mellominntektslandene har videre ført til nedgang i overføringer fra familiemedlemmer som jobber i utlandet. Ettersom disse landene i liten grad har mulighet til å drive stabiliseringspolitikk, men snarere kan bli nødt til å redusere utgiftene til helse, utdanning mv., vil det økonomiske tilbakeslaget raskt slå ut i redusert velferd og økt fattigdom i befolkningen. Verdensbanken og IMF viser til at finanskrisen kan lede til at antallet personer som lever i ekstrem fattigdom, definert som en inntekt på mindre enn 1,25 dollar per dag, vil øke med 50 – 100 mill..

Hvorvidt finanskrisen også vil ha langvarige kostnader avhenger av om nivået på produksjonspotensialet og/eller den potensielle veksten har blitt påvirket.

Det kan være flere årsaker til at nivået på produksjonspotensialet påvirkes:

Tidligere erfaringer viser at arbeidsledigheten og andelen personer utenfor arbeidsstyrken kan forbli på et høyere nivå etter en dyp lavkonjunktur. Historisk sett har denne effekten vært særlig sterk i Kontinental-Europa. For OECD-landene sett under ett, har om lag halvparten av økningen i arbeidsledigheten som har skjedd i forbindelse med en dyp lavkonjunktur blitt til en permanent økning i arbeidsledighetsnivået. I tillegg vil en del av de som blir ledige i lang tid gi opp å finne seg en jobb og heller trekke seg ut av arbeidsmarkedet.

Den langsiktige kapitalbeholdningen kan bli lavere. Nedleggelser av bedrifter kan direkte lede til at det effektive kapitalnivået i økonomien reduseres. Videre vil investeringer trekkes ned av at finansiering blir dyrere og vanskelig tilgjengelig. Denne virkningen kan bli ytterligere forsterket dersom fall i aktivapriser reduserer bedriftenes mulighet til å stille pantesikkerhet og dermed deres mulighet til finansiering.

Produktiviteten kan også trekkes ned, gjennom mindre satsing på innovasjon under kraftige lavkonjunkturer. På den annen side kan en også tenke seg en motsatt virkning, gjennom at det først og fremst er de minst produktive virksomhetene legges ned gjennom lavkonjunkturer.

Dersom også den underliggende produktivitetsveksten i økonomien skulle påvirkes, vil ikke bare nivået på produksjonspotensialet påvirkes, men også den potensielle veksten.

I IMF (2009b) presenteres en analyse av hvordan tidligere finanskriser har påvirket produksjonspotensialet i økonomiene. Ifølge analysen har bankkriser en betydelig kostnad også på sikt, dvs. produksjonspotensialet ser ut til å bli permanent lavere. I gjennomsnitt var produksjonen i landene som ble rammet av bankkriser 10 pst. lavere etter 7 år enn dersom veksten i perioden hadde fulgt den antatte trendveksten forut for krisen. Mens nivået på produksjonspotensialet ser ut til å trekkes klart ned av finanskriser, finner IMF at veksten etter hvert tar seg opp til tidligere anslått trend. Det kan innvendes mot metoden IMF bruker at den generelt vil overvurdere den langsiktige kostnaden ved bankkriser ettersom den ikke tar hensyn til konjunkturelle forhold. Ofte inntreffer bankkriser i etterkant av en kraftig høykonjunktur, og da vil nedgangen som følger av at økonomien beveger seg fra en høykonjunktur til en mer normal tilstand tillegges bankkrisen.

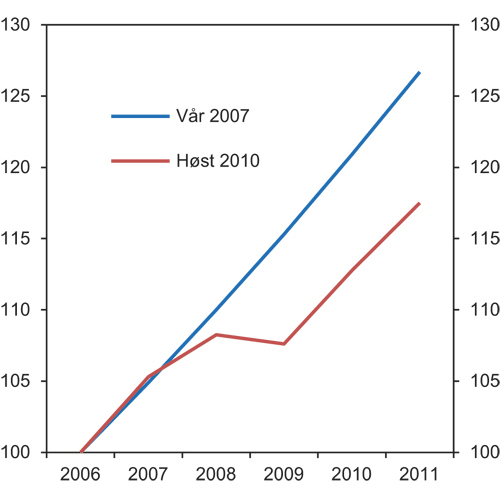

Ut fra historiske erfaringer er det gode grunner til å tro at finanskrisen vil ha langvarige realøkonomiske kostnader. Hvor store kostnadene blir, er det vanskelig å gi et godt anslag på. Utviklingen i anslagene for den økonomiske utviklingen fra OECD og IMF kan imidlertid i noen grad belyse problemstillingen.

For verden sett under ett anslår IMF at verdens BNP blir over 7 pst. lavere i 2011 enn anslått forut for finanskrisen.24 Virkningen er omtrent like stor for industrilandene og utviklingslandene. Ifølge IMF kan denne nedjusteringen i all hovedsak tilskrives finanskrisen og dens konsekvenser på kapitalbeholdning, sysselsetting og produktivitet.

Figur 5.2 IMFs anslag for verdensøkonomien før og etter finanskrisen. BNP. Volumindeks 2006=100

Kilde: IMF.

OECD anslår på sin side at produksjonspotensialet er redusert med om lag 2 – 3 pst. i OECD-området som følge av finanskrisen. To tredeler av dette skyldes lavere kapitalbeholdning, mens om lag en tredel tilskrives lavere potensiell sysselsetting. OECDs anslag innebærer videre at anslaget på likevektsarbeidsledigheten er justert opp med ett prosentpoeng. Heller ikke OECD legger til grunn at den potensielle veksten påvirkes av finanskrisen.

5.3.3 Statsfinansielle forhold

Finanskrisen har store statsfinansielle konsekvenser. For det første fører redningspakker mv. ovenfor bankene og andre finansinstitusjoner til betydelige kostnader. For det andre innebærer lavere økonomisk aktivitet at skatteinntektene synker dramatisk i flere land, og for det tredje har de fleste land brukt finanspolitikken aktivt for å dempe utslagene av krisen på produksjon og sysselsetting.

Det er stor forskjell på hvor hardt statsfinansene i ulike land er rammet. Dette henger både sammen hvor hardt de ulike landene i utgangspunktet ble rammet av finanskrisen og det realøkonomiske tilbakeslaget, hvordan skatte- trygdesystemet mv. er bygd opp og i hvilken grad finanspolitikken er brukt aktivt for å motvirke tilbakeslaget.

Anslag fra OECD viser at de offentlige finanser svekkes kraftig. Fra 2007 til 2010 anslår organisasjonen at budsjettunderskuddene økte fra knapt 1¼ pst. til hele 7½ pst. av BNP. Av økningen på 6¼ prosentpoeng tilskriver OECD om lag 4 prosentpoeng konjunkturutviklingen, mens det resterende trolig i all hovedsak kan tilskrives at finanspolitikk brukes aktivt for å dempe utslagene i produksjon og sysselsettingen.

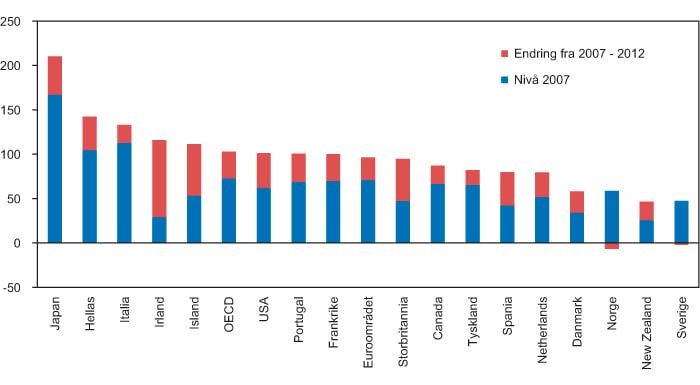

De store underskuddene gjør at offentlig gjeld øker markert i de fleste OECD-landene, jf. figur 5.3. Samlet sett anslår OECD at offentlig bruttogjeld vil øke med om lag 30 pst. av BNP fra 2007 til 2012. Dette tilsvarer om lag summen av budsjettunderskuddene i perioden, noe som kan indikere at de statsfinansielle kostnadene av finanskrisen først og fremst er knyttet til kostnadene ved bruken av finanspolitikken for å dempe utslagene i produksjon og sysselsetting og i mindre grad knyttet til støttetiltak overfor banker og andre finansinstitusjoner.

Figur 5.3 Offentlig sektors bruttogjeld. Prosent av BNP

Kilde: OECD.

Svekkelsen av statsfinansene vil ha stor betydning for den økonomiske handlefriheten i politikken i de ulike landene framover. Jo hardere landene er rammet, jo større press vil det bli for reformer som reduserer offentlige utgifter eller øker offentlige inntekter. Dette forsterkes av at det har blitt dyrere og vanskeligere å ta opp ny gjeld og å rullere eksisterende gjeld for de landene som har fått en særlig kraftig svekkelse av statsfinansene, jf. nærmere omtale i kapittel 4. En rekke land gjennomfører derfor betydelige tiltak for å gjenopprette tilliten til statsfinansene. Blant annet basert på framlagte budsjettforslag og flerårige innstrammingsplaner anslår OECD at budsjettunderskuddene i OECD-landene, justert for konjunkturelle forhold, vil avta med om lag 1 pst. av BNP per år de nærmeste to årene.

Budsjettkonsolideringsplanene internasjonalt inneholder både skatteøkninger, økte egenandeler til f.eks. utdanning, frys i offentlige lønninger og innsparinger i offentlige velferdsordninger og andre offentlige utgifter. Det er ikke uventet landene med de største underskuddene og den høyeste statsgjelden som må gjøre de største tiltakene, som Island, Irland, Hellas og Storbritannia. I andre land, som USA, er det foreløpig ikke vedtatt noen konkrete planer om vesentlige innstramminger.

5.3.4 Fordelingsmessige konsekvenser

Noen grupper rammes hardere enn andre av fallene i formuesverdier og av konjunkturtilbakeslaget. Videre kan kostnaden ved at det samlede produksjonspotensialet i verdensøkonomien er trukket ned bli ujevnt fordelt.