Del 2

Finanskrisens utslag i Norge

6 Kriseforløpet i Norge

6.1 Innledning

En blanding av flaks, dyktighet og forsiktighet gjorde at Norge – i alle fall så langt – har klart seg bra igjennom den internasjonale finanskrisen. Det er ikke sikkert det går like bra neste gang. Det er derfor viktig å forstå hvilke særtrekk ved norsk økonomi og finansnæring som kan forklare dette forløpet i Norge, og hvilken betydning de ulike politiske tiltakene rettet inn mot finansnæringen og mot økonomien generelt har hatt for utviklingen i Norge. En rekke forhold ved norsk økonomi, norske finansmarkeder og norsk finansmarkedsregulering som slo heldig ut under denne krisen, kan imidlertid utgjøre sårbarheter i andre krisescenarioer.

I denne del II av utredningen gjennomgås finanskrisens utslag i Norge. I resten av dette kapitlet beskrives hvordan den internasjonale finanskrisen slo ut i Norge, og hvordan tilstanden i norsk økonomi var før krisen. I kapittel 7 gjennomgås i større detalj trekk ved den norske realøkonomien som har hatt betydning for kriseutslagene. Kapittel 8 handler tilsvarende om trekk ved den norske finanssektoren som kan kaste lys over hvorfor utviklingen i Norge ble som den ble.

Norge er blant landene som så langt har klart best igjennom den internasjonale finanskrisen. Svikten i de internasjonale finansmarkedene utover høsten 2008 ga likevel akutte utfordringer for norske banker, og omfattende myndighetstiltak ble iverksatt. Fallet i verdenshandelen rammet også mange norske eksportører hardt. Svekkede utsikter, høyere utlånsrenter og en innstramming av bankenes utlånstilbud, bidro samtidig til å forsterke nedgangen i eiendomsmarkedene og i husholdningenes etterspørsel.

Kraftig penge- og finanspolitisk stimulans, og myndighetenes støttetiltak overfor finansmarkedene, bidro til å stabilisere utviklingen. Bruken av oljeinntekter økte med om lag 42 mrd. kroner fra 2008 til 2009, noe som historisk sett er en svært kraftig stimulans til økonomien. Tiltakene var på nivå med gjennomsnittet i OECD-området, til tross for at Norge ble klart mildere rammet av finanskrisen enn de fleste andre land.

Det er flere forhold som bidro til å dempe utslagene av denne finanskrisen i Norge. Særlig viktig var det at norsk næringsliv i liten grad produserer de varene som ble utsatt for den største etterspørselssvikten internasjonalt, så som såkalte varige forbruksgoder (f.eks. biler, forbrukerelektronikk osv.). Etterspørselen fra petroleumssektoren holdt seg oppe, noe som var viktig for den store delen av norsk industri som er leverandører til denne sektoren. Videre har Norge en stor offentlig sektor og et godt utbygd sosialt sikkerhetsnett, som under krisen trolig virket stabiliserende på etterspørselen etter varer og tjenester. Den norske finanssektoren er også relativt liten og har det aller meste av sin virksomhet i Norge, rettet mot norske kunder.

I møte med utslagene av den internasjonale krisen, hadde Norge et svært godt statsfinansielt utgangspunkt, og norske myndigheter hadde en større handlefrihet i den økonomiske politikken enn de fleste andre. Det styrket tilliten til norske finansinstitusjoner internasjonalt, og muliggjorde omfattende støttetiltak overfor finansmarkedene og realøkonomien. Selv om finanskrisen medførte et kraftig fall i verdien av Statens pensjonsfond utland og at statens skatteinntekter falt betydelig ettersom aktiviteten i norsk økonomi avtok, var det aldri tvil om statens finansielle robusthet.

Pengepolitikken ble raskt lagt om i ekspansiv retning under finanskrisen, med kraftige rentenedsettelser i de fleste land, også i Norge. Fra oktober 2008 til juni 2009 satte Norges Bank ned styringsrenten med til sammen 4,5 prosentpoeng, til 1,25 pst. Høy gjeld i husholdningene, i stor grad med flytende rente, gjorde at rentenedsettelsene førte til rask bedring i boligmarkedet, og oppgang i forbruket.

I de norske finansmarkedene fikk krisen internasjonalt utslag først og fremst i form av vanskeligheter i finansieringsmarkedene, slik at bankene fikk problemer med å fornye innlån (markedsfinansiering) som gikk til forfall. Uten særlige likviditetstiltak fra myndighetene kunne de store bankene, som i langt større grad enn de mindre bankene ble rammet av vanskelighetene i de internasjonale finansieringsmarkedene, fått problemer. Finansieringen til norske banker sett under ett, og de mindre bankene spesielt, består for en stor del av kundeinnskudd, som holdt seg stabile under krisen. Det kan ha sammenheng med at Norge har en god og troverdig innskuddsgarantiordning.

Finanskrisen var ikke en soliditetskrise for norske finansinstitusjoner. Det skyldes relativt små tap på verdipapirer, og at norsk økonomi så langt har klart seg relativt godt gjennom krisen, slik at utlånstapene også har vært beskjedne. At verdipapirtapene blant norske banker har vært relativt beskjedne, skyldes både at bankene generelt eier lite verdipapirer, og lav eksponering mot de verdipapirene som var mest utsatt for verdifall, så som kompliserte boliglånspapirer («subprime»-papirer mv.). Forsikringsselskapene klarte seg gjennom krisen, men fikk negative resultater i 2008 på grunn av kraftig verdifall på verdipapirer.

Norske finansinstitusjoner er underlagt en regulering som på noen områder er strengere enn det som er vanlig internasjonalt, bl.a. når det gjelder kravene til kvaliteten på bankenes egenkapital og til verdipapirisering av utlånsporteføljer. Det, sammen med god inntjening i årene før finanskrisen, bidro til god soliditet i institusjonene ved inngangen til finanskrisen. Erfaringene opparbeidet under den norske bankkrisen på 1990-tallet har trolig også bidratt positivt, både når det gjelder bankenes tilpasning og myndighetenes regelverksutforming.

En rekke forhold ved norsk økonomi, norske finansmarkeder og norsk finansmarkedsregulering, som slo heldig ut under denne krisen, kan utgjøre sårbarheter i andre krisescenarioer. Eksempelvis var det en fordel med en stor petroleumssektor og lite tradisjonell industri denne gangen. Hadde det derimot vært et kraftig og langvarig fall i prisen på olje kunne det ha hatt store konsekvenser for norsk økonomi.

Det at norske husholdninger stort sett eier sin egen bolig og har høy gjeld med flytende rente, gjør norske husholdninger utsatt for en negativ utvikling i boligmarkedet. Under denne krisen innebar dette derimot at husholdningenes disponible inntekt økte, på grunn av rentenedsettelsene.

Et annet eksempel er at sparing i innskuddsbaserte tjenestepensjonsordninger ikke har vært vanlig i Norge i mer enn noen få år, og at det derfor er lite kapital oppspart i slike ordninger. Om noen år, når en stor del av den samlede pensjonskapitalen også i Norge trolig vil være i slike ordninger – hvor arbeidstakeren bærer risikoen for verdifall – vil et kraftig fall i verdipapirmarkedene kunne slå vesentlig annerledes ut for arbeidstakerne og for økonomien som helhet.

Videre har norske banker, og den norske finanssektoren generelt, lite virksomhet i utlandet. Det var en fordel når det nå gikk så mye bedre i Norge enn i de fleste andre land. Hadde krisen isteden hatt større negative utslag i Norge enn andre steder, eller det hadde vært en ny nasjonal finanskrise a la den norske bankkrisen på 1990-tallet, kunne en mer diversifisert aktivitet i flere land redusert risikoen for bankene.

Den norske håndteringen av finanskrisen kan derfor sies å være preget av en unik blanding av flaks, dyktighet og forsiktighet.

6.2 Norsk økonomi før krisen

6.2.1 Makroøkonomiske utviklingstrekk

De siste 10 – 15 årene i forkant av finanskrisen var samlet sett en svært god periode for norsk økonomi. Mellom 1995 og 2008 økte antall sysselsatte med 23 pst. I samme periode falt andelen arbeidsledige fra 6 til 2½ pst. Prisene på viktige norske eksportvarer, som olje, aluminium og andre metaller, økte klart mer enn prisene på varer og tjenester som importeres til Norge. Denne bedringen i bytteforholdet overfor utlandet la, sammen med god produktivitetsvekst, grunnlaget for at norske lønnsmottakeres kjøpekraft lenge økte mer enn hos handelspartnerne, og for god lønnsomhet i norsk konkurranseutsatt næringsliv.

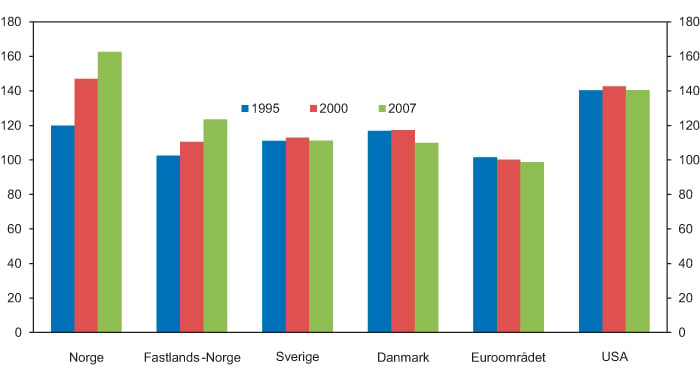

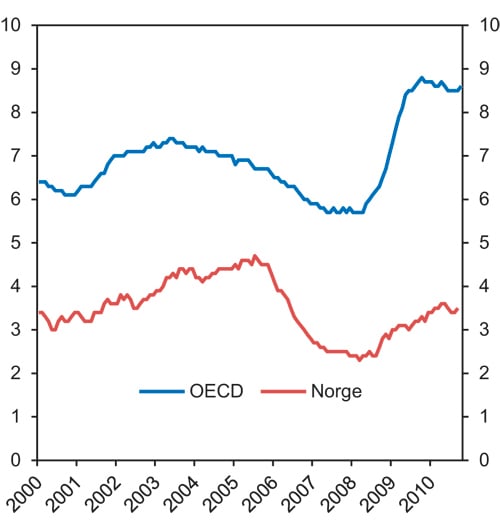

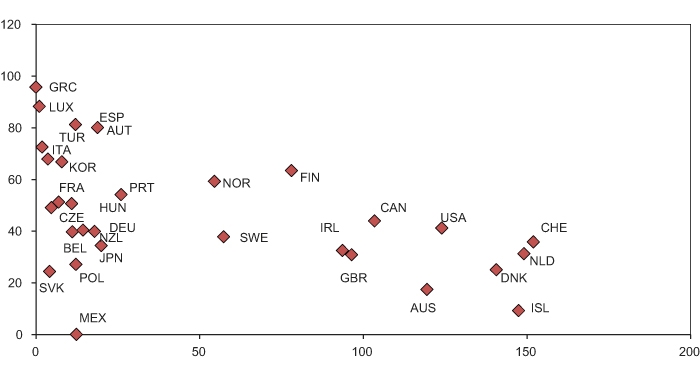

Samlet sett har velstandsutviklingen i Norge siden midten av 1990-tallet vært bedre enn i de fleste andre OECD-land, jf. figur 6.1. Verdiskapingen i Norge per innbygger (justert for forskjeller i prisnivå) var om lag 20 pst. høyere enn OECD-gjennomsnittet i 1995. I 2007 hadde dette steget til over 60 pst. En vesentlig del av økningen må tilskrives økt petroleumsproduksjon og høyere petroleumspriser, men også dersom en ser bort fra petroleumssektoren var det en kraftig økning i verdiskapning.

Figur 6.1 Kjøpekraftsjustert BNP per innbygger. Indeks. OECD-gjennomsnitt = 100

Kilde: SSB og OECD.

Selv om perioden 1995 – 2008 sett under ett var god, var det også perioder med tilbakegang. I kjølvannet av Asiakrisen i 1997/1998, da aksje- og valutakurser ble kraftig redusert i sørøstasiatiske land, avtok oljeprisen markert. Det bidro til betydelig nedgang i oljeinvesteringene og en avdemping av veksten i norsk økonomi. Samtidig gjorde flere år med høy lønnsvekst i Norge de konkurranseutsatte næringene sårbare.

Da den såkalte dotcom-boblen sprakk rundt årtusenskiftet, avtok veksten i OECD-økonomiene markert. Samtidig ga en høy rentedifferanse mot utlandet en markert styrking av den norske kronen i 2001/2002. Norsk økonomi gikk etter hvert inn i en kortvarig lavkonjunktur. Lavere styringsrente, et kraftig oppsving i etterspørselen etter norske eksportprodukter og en bedring i bytteforholdet overfor utlandet, la deretter grunnlag for en ny oppgangskonjunktur.

Oppgangen i norsk økonomi var særlig kraftig fra 2003 til 2007. En hovedårsak var at Norge høstet særlig store gevinster av økt verdenshandel. Sterk økning i etterspørselen fra Kina og andre framvoksende økonomier ga høy vekst i prisene på norske eksportprodukter. Med høy lønnsomhet og tiltakende kapasitetsutnyttelse bidro dette til en kraftig oppgang i investeringene, både i den norske petroleumssektoren og i fastlandsøkonomien.

Selv om aktiviteten og sysselsettingen økte kraftig, holdt lønnsveksten seg lenge moderat. Det har sammenheng med at arbeidsinnvandringen økte produksjonspotensialet i sektorer med høy kapasitetsutnyttelse, og at det norske systemet for inntektsdannelse bl.a. innebærer at lønnsutviklingen kobles til konkurransekraften til eksportnæringene. Det innenlandske pris- og lønnspresset ble også dempet av lav importert inflasjon. Utover i oppgangen tok imidlertid lønnsveksten seg betydelig opp, til et nivå klart høyere enn hos handelspartnerne.

Norsk økonomi passerte en konjunkturtopp rundt årsskiftet 2007/2008. Høyere renter bidro til nedgang i boliginvesteringene og lavere vekst i privat konsum. Videre falt investeringene i næringslivet, og lavere vekst internasjonalt bidro til lavere etterspørsel etter tradisjonelle norske eksportvarer. Da den internasjonale finansuroen eskalerte til en krise høsten 2008 var veksten i norsk økonomi allerede på vei ned.

6.2.2 Finansiell sårbarhet ved inngangen til krisen

Stor optimisme i oppgangstider kan drive formuespriser og investeringer opp, og føre til høy kredittvekst. Kredittfinansiert vekst kan igjen bidra til finansiell sårbarhet.

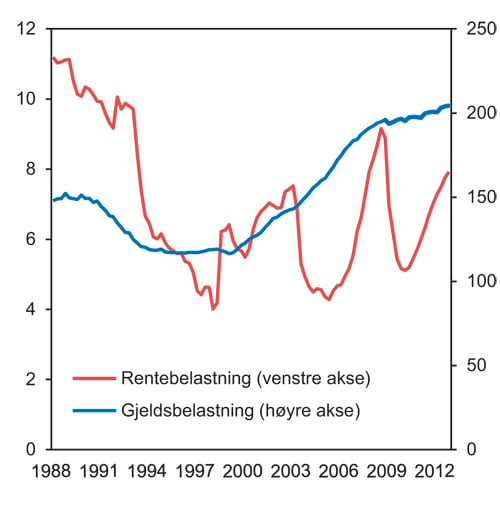

Gjeldsveksten til norske husholdninger var høy på 2000-tallet, og betydelig høyere enn veksten i disponibel inntekt. Husholdningenes gjeldsbelastning (gjeld som andel av disponibel inntekt) nådde et historisk høyt nivå ved inngangen til krisen, jf. figur 6.2. Gjeldsbelastningen utgjorde om lag 200 pst., hele 70 prosentpoeng høyere enn i 2000.

Figur 6.2 Husholdningenes gjeldsbelastning som andel av disponibel inntekt

Kilde: SSB og Norges Bank.

Den kraftige gjeldsveksten må bl.a. ses i lys av sterk vekst i boligprisene og at utlånsrentene i deler av perioden var svært lave. Videre ga en oppmykning av bankenes lånetilbud flere husholdninger mulighet til å finansiere boligkjøp, og omfanget av fullfinansierte boligkjøp økte. I denne perioden tilbød også mange banker et nytt låneprodukt der belåningsgraden på boligen kunne økes for å frigjøre midler til f.eks. konsum (rammelån). Mens gjelden økte kraftig, avtok husholdningenes samlede sparing på 2000-tallet.

Samlet sett innebar den kraftige økningen i gjelden og nedgangen i sparingen gjennom oppgangskonjunkturen at husholdningenes finansielle stilling ble svekket fram mot utbruddet av den internasjonale finanskrisen. Selv om situasjonen ikke nødvendigvis framstod som dramatisk, innebar utviklingen at husholdningenes sårbarhet overfor renteøkninger, fall i boligprisene eller en markert oppgang i arbeidsledigheten var større enn den hadde vært noen år tidligere.

Det økonomiske tilbakeslaget på begynnelsen av 2000 tallet førte til en reduksjon i foretakenes låneopptak. Gjeldsveksten tok seg opp igjen fra 2005 og var da høyest innen næringseiendom, bygg og anlegg.

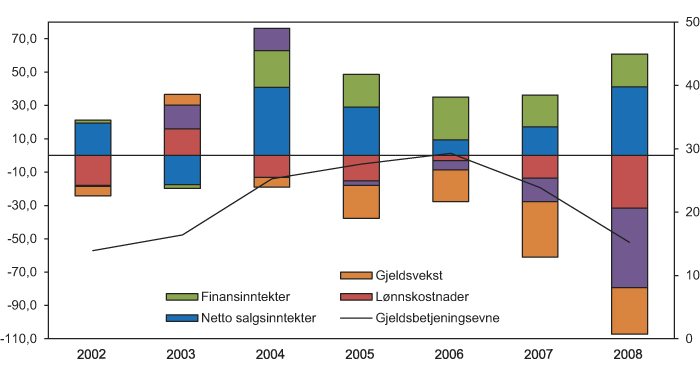

Til tross for kraftig gjeldsvekst, bidro høy lønnsomhet til at foretakenes gjeldsbetjeningsevne (resultat før skatt og av- og nedskrivinger som andel av gjeld) økte fram til 2006. Deretter avtok gjeldsbetjeningsevnen noe som følge av høy gjeldsvekst og etter hvert høyere renter, jf. figur 6.3. Høy lønnsomhet over flere år bidro videre til at det ble bygd opp betydelige finansielle buffere i form av høy egenkapitalandel i mange foretak. Økte finansielle buffere gjør foretakene bedre i stand til å absorbere utslagene av konjunktursvingninger.

Figur 6.3 Gjeldsbetjeningsevne for foretak, 2002 – 2008. Nivå (høyre) og bidrag til relativ endring (venstre). Resultat før skatt og nedskrivninger i prosent av gjeld

Kilde: Norges Bank.

Foretakene innen eiendomsdrift står for en stor andel av de samlede næringslånene i norske banker, og bankene er indirekte eksponert mot eiendomsmarkedet fordi det er vanlig å ta sikkerhet i fast eiendom ved mange typer utlån. I årene forut for finanskrisen var prisveksten på næringseiendom høy, og transaksjonsprisene steg raskere enn leieprisene. Eiendomsinvestorer ønsker ofte en fast belåning på eiendommene og den kraftige prisstigningen i perioden var derfor en hovedriver for den sterke gjeldsveksten til næringen. Låneopptakene utløst av den ekstraordinære prisveksten på næringseiendom fra 2004 var en risikofaktor. Dette reflekteres også av at gjeldsbetjeningsevnen for foretak innen næringseiendom falt kraftig fra 2006 til 2008.

De ikke-finansielle foretakenes finansielle buffere var større forut for finanskrisen enn ved inngangen til tidligere konjunkturomslag. Den høye gjeldsveksten innebar imidlertid at mange foretak var sårbare for renteøkninger. Særlig gjaldt dette innen næringseiendom.

Bankenes lønnsomhet varierer mye med konjunkturene og det er i hovedsak utlånstapene som driver svingningene. Bankenes utlånstap var gjennomgående lave fra andre halvdel av 1990-tallet. Selv under konjunkturomslaget i 2001 – 2003 var ikke tapene mye over gjennomsnittet. De lave tapene har bidratt til at lønnsomheten i bankene var god i årene forut for finanskrisen.

Fra slutten av 1990-tallet falt bankenes rentemargin (gjennomsnittlig utlånsrente minus gjennomsnittlig innskuddsrente). Det passer inn i et internasjonalt bilde med stadig lavere risikopremier, men kan også ha vært en følge av økt konkurranse fra utenlandske banker med virksomhet i Norge. Sterk utlånsvekst bidro imidlertid til å holde inntektene oppe når rentemarginen avtok, samtidig som effektivisering og teknologiske nyvinninger ga lavere enhetskostnader for bankene.

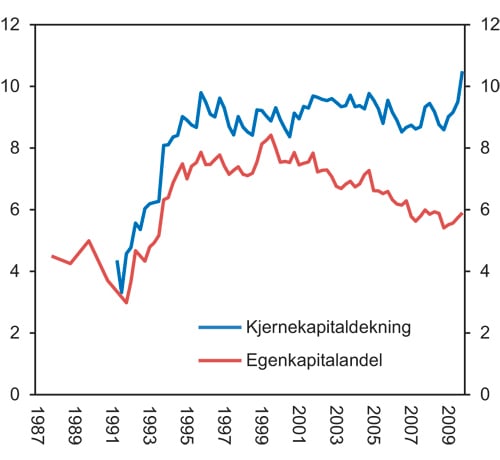

I 2004 ble det klart at framtidig overgang til nye kapitaldekningsregler – de såkalte Basel II-reglene, ville medføre lavere kapitalkrav for bankene fra 2007, bl.a. når det gjaldt boliglån. Dette kan også ha medvirket til den sterke utlånsveksten, jf.boks 6.1. Bankenes egenkapital falt som andel av forvaltningskapitalen på 2000-tallet, jf. figur 6.4. I 2008 var egenkapitalandelen fremdeles høyere enn i forkant av den norske bankkrisen på 1990-tallet, men lav i et lengre perspektiv. Kjernekapitalen som andel av risikovektet beregningsgrunnlag holdt seg derimot oppe gjennom 2000-tallet. Dette hadde først og fremst sammenheng med at kritiske terskler i fastsettelsen av risikovekter for boliglån under Basel I var bestemt av belåningsgrad. Den kraftige prisveksten på boliger medførte lavere belåningsgrader, og dermed et lavere risikovektet beregningsgrunnlag. Fra 2007 medførte overgangen til lavere risikovekter under Basel II at beregningsgrunnlaget falt ytterligere.

Figur 6.4 Norske bankers og OMF-foretaks egenkapital og kjernekapital

Kilde: Norges Bank og Finanstilsynet.

Innskuddenes andel av bankenes finansiering avtok i årene fram til finanskrisen, spesielt for de store bankene. Dette var også i tråd med utviklingen internasjonalt. Innskuddene økte, men ikke like mye som utlånene. Det gjorde norske banker mer avhengig av såkalt markedsfinansiering, bl.a. fra utlandet. Mens innskudd tradisjonelt er en stabil finansieringskilde kan markedsfinansiering være vanskelig å fornye i urolige tider.

Den kraftige utlånsveksten på 2000-tallet var trolig både etterspørsels- og tilbudsdrevet, og bidro til å øke sårbarheten i finanssystemet. Sterk økonomisk vekst, lave renter og stigende eiendomspriser stimulerte etterspørselen, mens regelverksomlegging og økt konkurranseintensitet kan ha drevet tilbudet. Samlet sett økte sårbarheten i det norske finanssystemet betydelig i årene fram mot den internasjonale finanskrisen. Situasjonen framstod imidlertid ikke som dramatisk, og både Norges Bank og Finanstilsynet vurderte utsiktene for finansiell stabilitet som tilfredsstillende forut for krisen.1

6.3 Internasjonal krise slår inn i det norske finanssystemet

6.3.1 Likviditetskrise i banksektoren

Tiltakende finansuro internasjonalt førte til høyere rentepåslag for både banker og norske foretak fra sommeren 2007. Samtidig økte sentralbankene i mange land styringsrentene. Aktiviteten i det norske interbankmarkedet avtok. Uroen var også medvirkende til at norske kommuner med investeringer i sammensatte investeringsprodukter med eksponering i USA måtte ta store tap utover høsten 2007.

Ifølge undersøkelser fra Finanstilsynet og Norges Bank var det en betydelig forverring i tilbudet av finansiering fra mars 2008. Finansiering ut over ett år var blitt spesielt dyrt og lite tilgjengelig, noe som gjorde det mer krevende for enkelte banker å overholde interne rammer for langsiktig finansiering. Undersøkelser om bankenes utlånstilbud indikerte at stadig flere banker strammet inn på utlånene til husholdninger og foretak.2

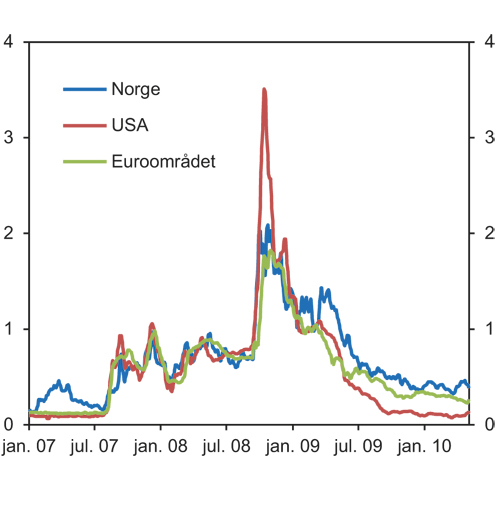

Da den amerikanske investeringsbanken Lehman Brothers gikk konkurs 15. september 2008, brøt det ut en alvorlig tillitskrise mellom finansinstitusjoner internasjonalt, jf. nærmere omtale i kapittel 4. Interbankmarkedene falt i perioder nærmest sammen. Rentepåslagene i pengemarkedene i USA smittet også raskt over i det norske pengemarkedet. Differansen mellom pengemarkedsrenter og styringsrenter, som allerede hadde steget betraktelig etter problemene i det amerikanske subprime-markedet, mer enn doblet seg på få dager, jf. figur 6.5. Tilgangen på amerikanske dollar var tidvis dårlig, og da det på et tidspunkt ikke ble fastsatt dollarkurs mot norske kroner, uteble også fastsettelse av norske pengemarkedsrenter.

Da finansuroen tiltok høsten 2008, iverksatte Finansdepartementet og Norges Bank ulike tiltak for å øke bankenes tilgang til likviditet. Tiltakene ble iverksatt for å bidra til å opprettholde bankenes utlånsvirksomhet, for å begrense avstanden mellom Norges Banks styringsrente og renten bankene lånte til i markedet, og for å unngå at solvente banker fikk betalingsproblemer på grunn av manglende tilgang til likviditet.

Også myndigheter og sentralbanker i mange andre land og valutaområder gjennomførte vesentlige tiltak for å hjelpe banker og kredittforetak med likviditet.3 For norske banker som hadde engasjementer i andre valutaer, var også disse tiltakene viktige.

Norges Bank tilførte store mengder likviditet til banksystemet, både i kroner og i dollar, og opprettet etter hvert en kredittlinje hos den amerikanske sentralbanken for å sikre tilgang på dollarlikviditet. Løpetiden på likviditetslån ble satt betydelig lengre en normalt, og kravene til sikkerhet for lån i Norges Bank ble midlertidig lempet.

Figur 6.5 Differanse (i prosentenheter) mellom tremåneders pengemarkedsrente og forventet styringsrente

Kilde: Bloomberg, Thomson Reuters og Norges Bank.

Likviditetstiltakene ga raskt utslag i rentedifferansene, men omfanget av låneaktivitet mellom de norske bankene forble svekket. I oktober 2008 uttalte sentralbanksjef Svein Gjedrem følgende:4

«Pengemarkedene er blitt sterkt segmentert. I kronemarkedet er det blitt et skapt et skille mellom norske og utenlandske banker og mellom store og små banker. Det er liten omsetning og utenlandske aktører som trenger kroner, har vanskelig for å få tilgang på valuta. Mindre norske banker som tidligere har lånt hos store banker, må nå henvende seg til Norges Bank. I denne perioden har faktisk sentralbanken blitt en møteplass og den eneste markedsplassen for aktørene.»

Behovet for ekstraordinær likviditetsstøtte fra Norges Bank vedvarte utover høsten 2008.

Stortinget ga 24. oktober 2008 Finansdepartementet fullmakt til å iverksette en ordning der bankene kunne bytte til seg statspapirer mot obligasjoner med fortrinnsrett (OMF). Bytteordningen ble utformet med sikte på å bedre bankenes muligheter til langsiktig finansiering, samt bidra til å redusere problemene i interbankmarkedet. Ved at bankene fikk anledning til å bytte mindre likvide eiendelen mot statspapirer, kunne tiltaket også bidra til å lette omfordelingen av likviditet i markedet. Bankene som deltok i ordningen kunne skaffe finansiering gjennom salg av statspapirene eller ved innlån der statspapirene ble stilt som sikkerhet.5

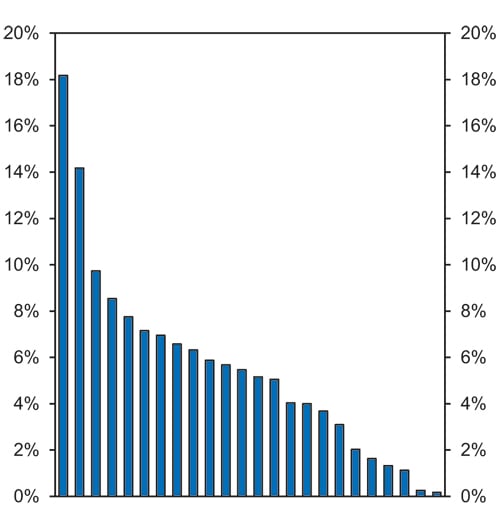

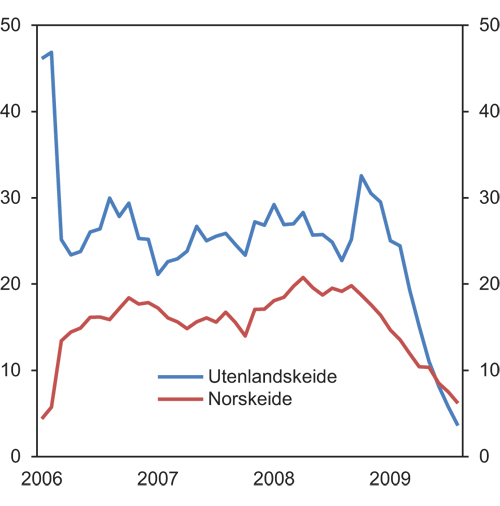

Utover våren og sommeren 2009 deltok stadig flere banker i bytteordningen, gjennom egeneide eller felleseide kredittforetak. Flere frittstående sparebanker fikk etablert egne boligkredittforetak som begynte å delta i ordningen. Bytteordningen var en viktig finansieringskilde for mange banker gjennom den internasjonale finanskrisen. Et mål på dette er størrelsen på tildelt volum i ordningen som andel av bankenes forvaltningskapital, jf. figur 6.6.

Prisen på byttene ble fastsatt ved auksjon. I de første auksjonene lå tildelingsrenten 0,2 prosentpoeng under den norske pengemarkedsrenten (NIBOR). Dette var en gunstig pris for bankene. Etter dette økte prisen gradvis. I den siste auksjonen var minsteprisen 0,7 prosentpoeng over pengemarkedsrenten. Ved en slik pris, var ikke bytteordningen lenger økonomisk gunstig for de fleste bankene.

I utgangspunktet var varigheten av bytteavtalene begrenset til tre år. Dette ble senere utvidet til fem år. Maksimalt omfang av ordningen ble satt til 350 mrd. kroner. Totalt ble statsveksler til en verdi av 229,5 mrd. kroner tildelt fordelt på 24 auksjoner.

Figur 6.6 Tildeling i bytteordningen som andel av bankenes forvaltningskapital

Kilde: Norges Bank.

6.3.2 Islandsk bankdrift i Norge avvikles

Da de store islandske bankene ble satt under administrasjon av islandske myndigheter i oktober 2008, fikk Glitnirs datterbank i Norge, Glitnir Bank ASA, ikke lenger tilgang på likviditet fra den islandske morbanken. Bankenes sikringsfond stilte likviditetsgaranti for Glitnir Bank ASA for en kortere periode forutsatt at banken ble solgt. Den 19. oktober 2008 ble det gitt, og i hovedsak akseptert, et bud fra Sparebank 1-konsortiet, som i desember 2008 formelt overtok Glitnir Bank ASA.

Kaupthing opererte i Norge gjennom en filial, og siden filialen ikke er en egen økonomisk enhet, ble også denne filialen direkte rammet da Kaputhing fikk finansielle problemer. Filialen ble stengt for inn- og utbetalinger da morbanken på Island ble satt under administrasjon. Den norske filialen ble tre dager senere satt under offentlig administrasjon med hjemmel i ny forskrift, noe som innebar at filialen i Norge i praksis ble en egen juridisk og økonomisk enhet.

Krisen i Kaupthing førte til at over 5 000 innskytere i bankens norske filial ikke fikk tatt ut innskuddene sine. Siden filialen var medlem av Bankenes sikringsfond hadde kundene garanti også for innskudd mellom det islandske dekningsbeløpet på ca. 175 000 kroner og det norske dekningsbeløpet på 2 mill. kroner. Det viste seg imidlertid at den islandske garantiordningen hadde store betalingsproblemer, og norske myndigheter forskutterte derfor utbetalingen av de innskudd som etter reglene skulle dekkes av den islandske ordningen. Innskyterne fikk full dekning for innskudd opptil 2 mill. kroner fra Bankenes sikringsfond og norske myndigheter.

Ingen norske innskytere tapte midler som følge av krisen i Kaupthing. I løpet av få uker var alle innskudd under 2 mill. kroner overført til andre banker eller utbetalt. Det ble inngått avtale mellom det norske administrasjonsstyret og det islandske avviklingsstyret som sikret administrasjonsstyret tilgang på tilstrekkelige midler til å besørge en ryddig avvikling av filialen. Også innskytere med beløp over 2 mill. kroner, som først kun mottok garantibeløpet på 2 mill. kroner, fikk etter hvert full dekning for sine krav. Det fikk også alle øvrige kreditorer.

Islandske tilsynsmyndigheter tok 7. oktober 2008 kontroll over Landsbanki hf, og virksomheten til bankens norske filial ble innstilt. Likviditetstilførselen fra banken på Island ble to uker senere midlertidig stoppet etter at det ble tatt arrest i bankens eiendeler i Norge. Banken stilte senere tilstrekkelig likviditet til rådighet til å gjennomføre avviklingen av filialen. Landsbanki hadde ingen innskudd i Norge.

6.4 Bankenes soliditet og kredittilbud

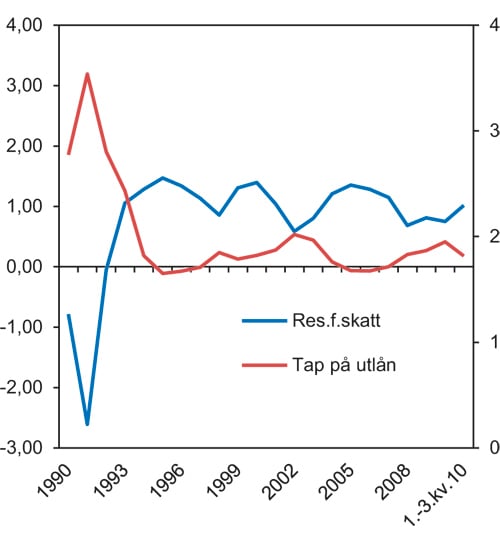

Bankenes tap økte markert i 2008, men fra lave nivåer. Tapene toppet seg i 4. kvartal 2008, og tilsvarte da 0,7 pst. av bankenes brutto utlån. Tapene var imidlertid lavere enn ved forrige nedgangsperiode 2001 – 2003, og vesentlig lavere enn under den norske bankkrisen på 1990-tallet, jf. figur 6.7.

Figur 6.7 Tap på utlån og resultat av ordinær drift

Kilde: Finanstilsynet.

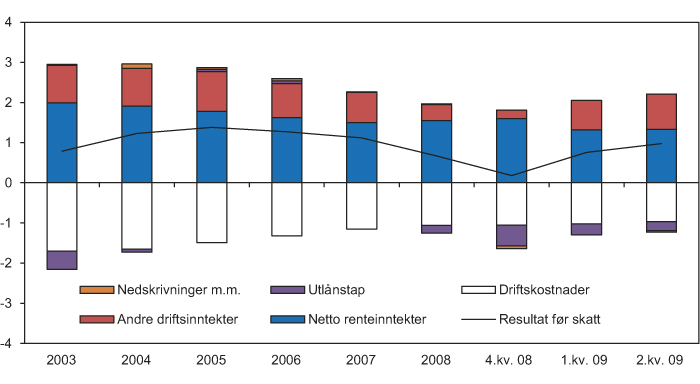

Bankenes resultater ble berørt av krisen, men hentet seg raskt inn igjen. Mens om lag halvparten av bankene hadde negative resultater i fjerde kvartal i 2008, var andelen 7 pst. 6 måneder senere. Den raske bedringen i resultatene skyldes først og fremst en økning i det som kalles andre driftsinntekter, jf. figur 6.8. Dette omfatter bl.a. tilbakeføringer av kurstap og nedskrivinger på verdipapirporteføljen, og handel med valuta og verdipapirer. Høy usikkerhet i valuta- og verdipapirmarkedene førte til økt avstand mellom kjøps- og salgspriser, og økt behov blant kundene for å sikre seg mot svingninger. Bankene tjener dermed mer på slik handel.

Figur 6.8 Bankenes resultater før skatt i prosent av gjennomsnittlig forvaltningskapital

Kilde: Norges Bank.

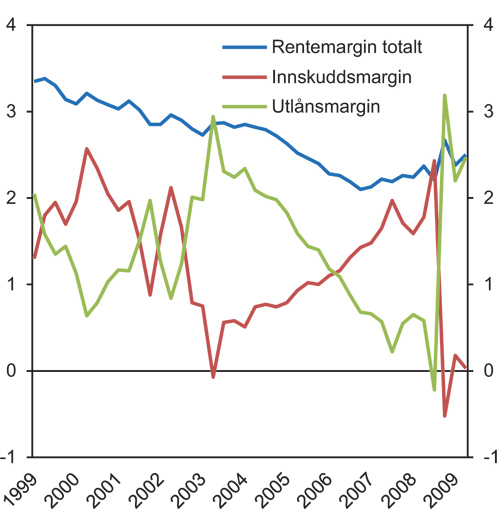

Bankenes utlånsmargin økte betydelig gjennom krisen, mens innskuddsmarginen falt omtrent tilsvarende, jf. figur 6.9. Utlåns- og innskuddsmarginen måles imidlertid som avstanden til pengemarkedsrenten, og siden bankenes finansieringskostnader i denne perioden var høyere enn pengemarkedsrenten er det vanskelig å beregne relevante mål på disse marginene. Den samlede rentemarginen (gjennomsnittlig utlånsrente minus gjennomsnittlig innskuddsrente) økte kun svakt. Det var først og fremst overfor foretakskundene at bankene økte rentemarginene.

Figur 6.9 Bankenes rentemargin i prosentpoeng

Kilde: SSB.

Problemer i finansieringsmarkedene, en vedvarende svak utvikling i kredittkvaliteten i bankenes utlånsporteføljer, og fall i verdien av sikkerheter og verdipapirer på bankenes balanser, førte til en innstramning i bankenes utlånskapasitet. Videre kunne økte krav til bankenes kapitalisering fra ratingbyråer, banker og andre aktører høsten 2008, også sette grenser for utlånskapasiteten.

Ifølge Norges Banks utlånsundersøkelse strammet bankene inn på sine utlån til både husholdninger og foretak, spesielt fra andre til tredje kvartal 2008. Bankene strammet særlig inn på lån til næringseiendom og shipping. Foretakenes gjeldsvekst falt markert fra midten av 2008, jf. figur 6.10. Fallet i veksttakten var kraftig også historisk sett. Likevel ble ikke nivået på kredittveksten særlig lavere enn den har vært ved tidligere konjunkturtilbakeslag. Kredittveksten ble på linje med hva den var i forbindelse med tilbakeslaget tidlig på 2000-tallet, og klart høyere enn på begynnelsen av 1990-tallet.

Den lavere utlånsveksten overfor foretak skyldes både svakere låneetterspørsel og strammere lånetilbud. Utviklingen kan bl.a. ha fulgt av at bankene objektivt sett har endret risikovurderingene som følge av konjunkturomslaget. Det er imidlertid ikke mulig å fastlå, på et objektivt grunnlag, i hvilken grad innstramningene også skyltes beskrankninger i bankenes utlånskapasitet.

Figur 6.10 Vekst i innenlandsk kreditt til næringsmarkedet fra banker og kredittforetak i Norge (tolvmånedersvekst)

Kilde: Norges Bank.

For husholdningene viste Norges Banks utlånsundersøkelse en nedgang i etterspørselen etter lån fra 4. kvartal 2007 (da utlånsundersøkelsen startet) og fram til og med 1. kvartal 2009. Særlig markert var nedgangen i 3. og 4. kvartal 2008. Utlånsundersøkelsen tyder på at innstrammingen i bankenes lånetilbud var noe mildere og mer kortvarig overfor husholdningene enn overfor foretakene.

For å sette norske banker bedre i stand til å opprettholde normal utlånsvirksomhet, ble Statens finansfond opprettet i mars 2009, med en kapital på 50 mrd. kroner. Fondet tilbød solvente banker å få økt sin kjernekapital ved hjelp av midler fra staten. Ordningen med Statens finansfond ble godkjent av ESA som statsstøttetiltak innenfor EØS-reglene. Norske banker og norske datterselskaper av utenlandske banker kunne søke fondet om kapitalinnskudd, forutsatt bekreftelse fra Finanstilsynet om at banken oppfylte krav til kjernekapital med god margin. Søknadsfristen ble satt til 30. september 2009, men søknader ble behandlet fortløpende. Alle utbetalinger ble foretatt innen 17. desember 2009, og 28 banker hadde da fått tilført til sammen 4,1 mrd. i kjernekapital, jf. figur 6.11.

Bankene som fikk tilført kapital økte sin kjernekapitaldekning med i gjennomsnitt to prosentpoeng, fra 9,6 pst. til 11,6 pst. Det var i hovedsak sparebanker som benyttet seg av tilbudet.

Figur 6.11 Tildelt kjernekapital fra Statens finansfond i millioner kroner

Kilde: Statens finansfond.

Søkerbankene ble klassifisert i risikoklasser og renten på kapitalen ble satt ut fra risikoklassen. Finansfondet stilte også krav til de som ønsket kapitalinnskudd, bl.a. begrensninger i lønn, adgang til å dele ut utbytte og gaveutdeling, samt krav til rapportering og dokumentasjon.6

Statens obligasjonsfond ble også opprettet i mars 2009 med en ramme på inntil 50 mrd. kroner. Fondet skulle bidra til økt likviditet i, og kapitaltilgang til, det norske kredittobligasjonsmarkedet. Fondet skal i 2013 levere strategier for fondets avvikling.

Eksportfinans er en sentral tilbyder av finansiering til norsk eksportindustri, og formidler offentlig støttede lån og markedslån til eksportnæringene. Da Eksportfinans høsten 2008 hadde problemer med å skaffe tilstrekkelig langsiktig finansiering, inngikk staten og Eksportfinans en avtale om statlige lån til Eksportfinans med en samlet ramme på inntil 50 mrd. kroner over en toårsperiode.7 I tillegg ble garantiordningen i GIEK – som garanterer for en stor del av de offentlig støttede lånene som Eksportfinans yter, utvidet med 50 mrd. kroner, til 110 mrd. kroner.

Kommunalbanken er den største finansinstitusjonen i kommunemarkedet med markedsandel på over 44 pst. For å bedre kommunenes tilgang på lån gjennomførte regjeringen i november 2008 en egenkapitalutvidelse i Kommunalbanken på 300 mill. kroner.

6.5 Realøkonomisk tilbakeslag

Den internasjonale finanskrisen førte til et økonomisk tilbakeslag også i Norge. Det var en klar nedgang i BNP (brutto nasjonalprodukt) for Fastlands-Norge i perioden 3. kvartal i 2008 til 1. kvartal 2009. Nedgangen var bred i hele privat sektor, men særlig markert i industrien og i bygg og anlegg. Utviklingen i privat forbruk, fastlandsinvesteringer og eksport av tradisjonelle varer bidro til å trekke aktiviteten ned. Investeringene i petroleumssektoren økte derimot gjennom hele 2008 og inn i 2009, og dempet dermed nedgangen i norsk økonomi.

Figur 6.12 Arbeidsledighet i Norge i prosent av arbeidsstyrken

Kilde: SSB og Reuters EcoWin.

Sysselsettingen falt med drøyt 35 000 personer fra toppen i 3. kvartal 2008 og fram til sysselsettingen flatet ut i 3. kvartal 2009, eller med knapt 1½ pst. Til sammenlikning falt sysselsettingen med 2 ¾ pst. i Sverige og Danmark i samme periode, og med 4 pst. i USA. Også utslagene i arbeidsledigheten har vært beskjedne i Norge sammenliknet med andre land, jf. figur 6.12. Den største nedgangen i sysselsettingen i Norge kom innen varehandel, industri, bygg og anlegg og forretningsmessig tjenesteyting, mens det var en klar økning i offentlig sysselsetting, jf. figur 6.13.

Figur 6.13 Endring i sysselsetting fra 3. kvartal 2008 til 3. kvartal 2009. 1000 personer

Kilde: SSB.

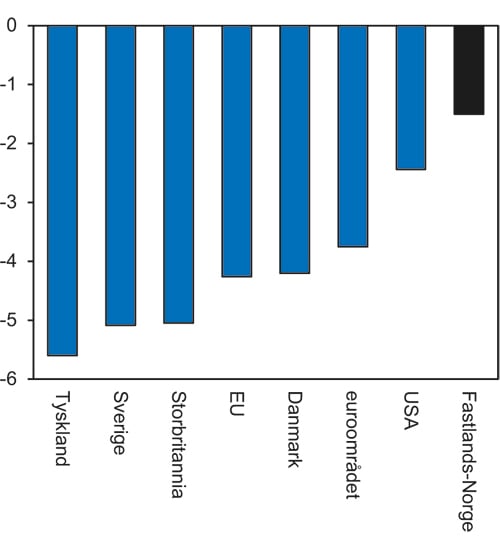

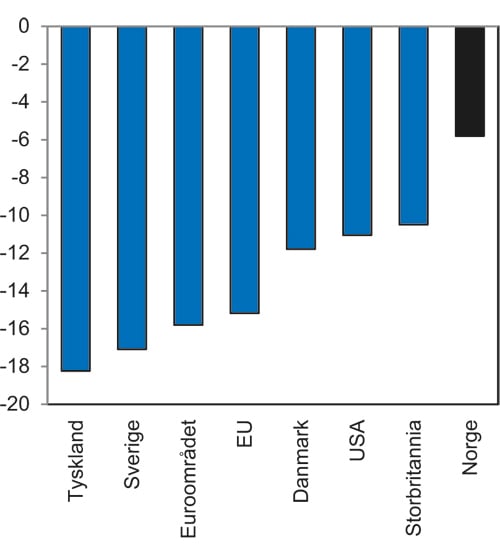

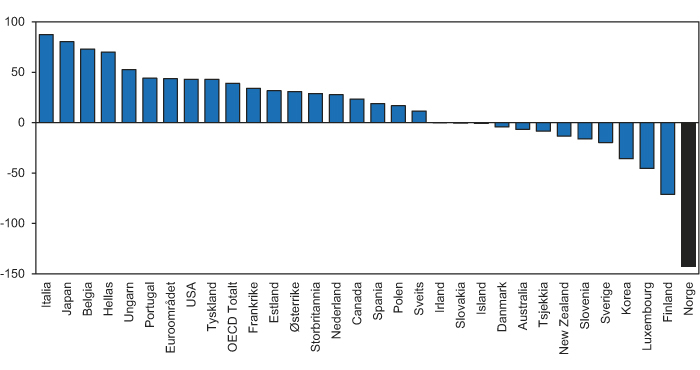

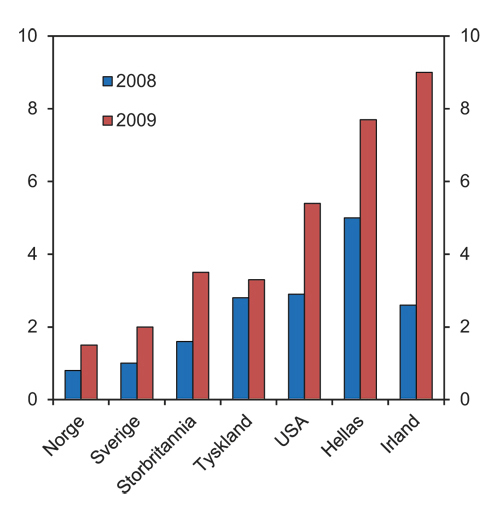

Nedgangen i BNP var moderat i Norge sammenliknet med andre land, jf. figur 6.14. I Europa er det bare et fåtall land som opplevde en mindre nedgang i verdiskapingen fra 2008 til 2009.

Figur 6.14 BNP. Prosentvis volumvekst fra 2008 til 2009

Kilde: Eurostat, Bureau of Economic Analysis og SSB.

Norges Bank igangsatte en serie med rentenedsettelser fra andre halvår 2008. På det siste rentemøtet i 2008 ble renten satt ned med 1,75 prosentpoeng. I løpet av første halvår 2009 ble styringsrenten satt gradvis ned til 1,25 pst.

Også finanspolitikken ble lagt kraftig om i ekspansiv retning. I januar 2009 la regjeringen fram en finanspolitisk tiltakspakke for å dempe de negative effektene av finanskrisen. Pakken innebar nye tiltak for 20 mrd. kroner, fordelt på 3,25 mrd. kroner i skattelette og 16,75 mrd. kroner i økte offentlige utgifter. Blant annet ble kommunenes overføringer til vedlikehold og infrastrukturinvesteringer hevet og det ble gitt økte bevilgninger til arbeidsmarkedstiltak. I tillegg ble det opprettet et tapsfond for Innovasjon Norge for at rammene for lån og garantier kunne utvides.8

Lavere renter ga raskt bedring i boligmarkedet og etter hvert økt etterspørsel fra husholdningene. Aktiviteten i norsk økonomi tok seg etter hvert opp igjen. En viktig drivkraft var privat forbruk.

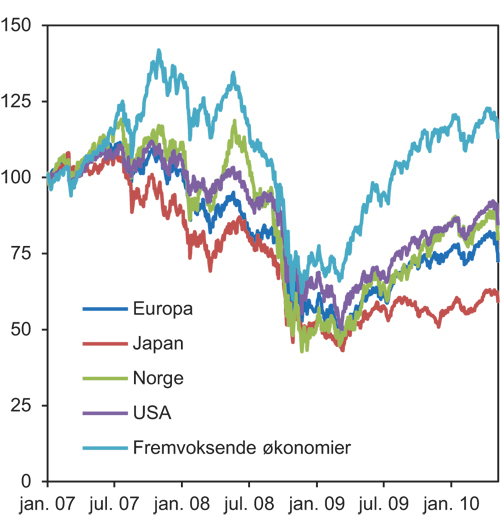

Figur 6.15 Utviklingen i internasjonale aksjeindekser

Kilde: Thomson Reuters.

6.6 Kraftig fall i eiendomsverdier og på børsen

Det norske aksjemarkedet påvirkes i stor grad av hva som skjer internasjonalt. Oslo Børs er dominert av store, råvarebaserte selskaper, samtidig som børsen er attraktiv for investorer som vil sikre seg mot høy oljepris. Svekkede vekstutsikter internasjonalt førte til store fall i råvareprisene fra sommeren 2008, noe som bidro til å trekke ned verdien av norske børsnoterte selskaper. Verdiene på Oslo Børs falt kraftig da Lehman Brothers gikk konkurs i september 2008, og var i slutten av november 2008 mer enn halvert siden toppnoteringen i mai 2008, jf. figur 6.15. I likhet med utviklingen internasjonalt var børsfallet bredt, men rammet eiendoms- og finansaksjer spesielt hardt.

I 2009 hentet verdiene på Oslo Børs seg noe inn igjen i takt med gryende internasjonal optimisme. I desember 2010 var hovedindeksen fremdeles om lag 20 pst. lavere enn toppnoteringen i mai 2008.

Boks 6.1 Terra-saken

I oktober 2007 ble det avdekket at åtte kommuner i Nordland var eksponert i det amerikanske rentemarkedet gjennom produkter formidlet av det norske verdipapirforetaket Terra Securities, og med amerikanske Citibank som tilrettelegger. Kommunene investerte i et produkt som besto av et stort antall obligasjonslån. Kommunenes samlede andel i produktet var mindre enn 1 pst., men var ansvarlig for en betydelig større andel av kredittrisikoen enn den prosentvise andelen i produktet skulle tilsi. Produktets verdi falt derfor vesentlig da risikopremien i markedet økte på grunn av endringer i markedsforholdene som følge av problemer i subprimemarkedet i USA. Kommunene hadde hovedsakelig finansiert disse og tidligere investeringer med lån opptatt med sikkerhet i framtidige kraftinntekter.

Citibank hadde en rett til å avslutte kontraktene med kommunene hvis markedsverdien på produktet falt under 55 pst. av pålydende. Dersom kommunene ville unngå dette kunne de stille tilleggssikkerhet. Denne situasjonen inntraff i slutten av august 2007, og kommunene stilte da en tilleggssikkerhet på 89 mill. kroner. Senere på høsten hadde markedsverdien falt ytterligere, og kommunene ble forespurt om å innbetale ytterligere sikkerhet. Kravet ble ikke imøtekommet av kommunene, noe som medførte at Citibank realiserte kommunenes posisjoner. Kommunene fikk tilbakebetalt den innbetalte marginen og realisasjonsverdien av det opprinnelig investerte beløpet på 451 mill. kroner. Det totale tapet beløp seg til 380 mill. kroner.

Kredittilsynet (nå Finanstilsynet) har vurdert at Terra Securities’ rådgiving hadde vært mangelfull, spesielt med hensyn til synliggjøring av risiko og potensielle krav om tilleggssikkerhet. Kredittilsynet mente også at produktets kompleksitet var slik at det ikke burde vært markedsført til norske kommuner, som ikke er å anse som såkalte profesjonelle investorer. Kredittilsynet ga Terra Securities forhåndsvarsel om tilbakekall av tillatelsene til å yte investeringstjenester 27. november 2007. Dagen etter valgte Terra Securities å begjære oppbud , og Kredittilsynet tilbakekalte foretakets konsesjoner.

Kommunene har fremmet krav om til sammen nær 1,5 mrd. kroner , men har så langt ikke fått noe ut av boet etter Terra Securities. Syv av kommunene besluttet i september i 2008 å trekke långiverne DnB Nor og Depfa Bank til ansvar gjennom å slutte å betale på lånene. DnB Nor saksøkte da kommunene. Kommunenes påstand var at bankenes utlån til Terra Securities-investeringene var i strid med kommuneloven, som bankene har et selvstendig ansvar for å forholde seg til. I august 2010 ble det klart at kommunene vil få realitetsbehandlet et søksmål mot Citibank av en amerikansk domstol. DnB Nors søksmål mot Terra-kommunene skulle opprinnelig opp for en norsk domstol i november i 2009, men partene ble enige om å utsette saken i påvente av avgjørelse i saken mot Citibank.

Urolige markedsforhold kan øke faren for markedsmanipulasjon, som igjen kan bidra til ytterligere destabilisering av finanssystemet. Under uroen høsten 2008 ble det meldt bekymringer fra tilsynsmyndigheter i USA og andre land om at finansaktører gjennom omfattende shortsalg søkte å presse ned kursene på egenkapitalinstrumentene til børsnoterte finansinstitusjoner. Finansinstitusjonenes tilgang på finansiering var vanskelig, og kursfallet virket forsterkende på finansieringsbehovet. Tilsyns- og reguleringsmyndigheter i en rekke land innførte høsten 2008 midlertidige forbud mot shortsalg i bestemte finansielle instrumenter. I Norge vurderte Finanstilsynet i oktober 2008 at shortsalg i finansaksjer og grunnfondsbevis, i den situasjon markedet da befant seg i, ville være i strid med forbudet mot urimelige forretningsmetoder i verdipapirhandelloven. Uttalelsen hadde i praksis virkning som et midlertidig forbud mot shortsalg.

International Accounting Standards Board (IASB) vedtok i oktober 2008 at det skulle bli tillatt å omklassifisere finansielle eiendeler som hadde blitt vurdert til virkelig verdi, til andre kategorier for finansielle eiendeler. For å kunne omklassifisere måtte det foreligge en spesiell omstendighet og IASB pekte på at situasjonen i kredittmarkedene kunne oppfattes som en slik spesiell omstendighet. I Norge fastsatte Finansdepartementet senere i oktober 2008 en forskrift som gjennomførte endringer i de norske reglene i regnskapsstandardene. Uten denne omklassifiseringen ville bankenes samlede resultater vært 3,4 mrd. kroner, eller 18 pst., lavere i 2008.

Forverringen i finansmarkedene fra midten av september 2008 førte til oppbremsing i det norske boligmarkedet, med vesentlig økning i antall usolgte boliger, lengre formidlingstid og markert fall i prisene. Boligprisene falt fram til desember 2008 og var da om lag 12 pst. lavere enn ved toppen i juni 2007. Fra årsskiftet 2008/2009 bidro lavere renter til at boligprisene tok seg opp igjen. I et internasjonalt perspektiv var det norske boligprisfallet relativt begrenset.9

Boks 6.2 Var overgang til Basel II en hoveddriver bak husholdningenes lånevekst?

Fra flere hold er det blitt pekt på at utsikter til lavere risikovekt for boliglån i forbindelse med overgang til de såkalte Basel II-reglene kan ha vært en hoveddriver for kredittveksten til husholdninger på 2000-tallet.

For å se hvordan risikovekten kan innvirke på utlånskapasiteten kan det være nyttig å se på en tenkt bank som kun gir boliglån. Banken vil tilpasse seg med en buffer til minimumskravet til kapitaldekning på 8 pst. av risikovektet utlån. Bufferen vil kunne være bestemt av både markedskrav og bankens egen risikovurderingsprosess. For et gitt nivå på ansvarlig kapital og for en gitt buffer vil utlånskapasiteten være større dess lavere risikovekten settes.

Basel II-reglene ble innført først i 2007 med overgangsordinger fram til 2010, men kredittveksten til husholdningene var spesielt høy noen år tidligere. Dersom regelverksendingen skal ha hatt innvirkning på kredittveksten på 2000-tallet må det ha vært fordi bankene kunne forskuttere tilpasningen. Det kan de ha hatt interesse av å gjøre dersom de forventet at konkurransen om markedsandeler i segmentet ville øke etter overgangen.

Mellom 1988 og 2007 var risikovekten for alle godt sikrede boliglån 50 pst., i henhold til Basel I-reglene. Første utkast til Basel II-reglene ble publisert i januar 2001, mens et endelig forslag ble framlagt i april 2003. I Basel II skilles det mellom standardmetoden der vektene er spesifisert i regelverket, og internmodellmetoden (IRB) der vektene fastsettes av banken selv etter særskilt tillatelse og oppfølging fra tilsynsmyndighetene, jf. også boks 16.1 i kapittel 16.

I regelutkastet av april 2003 ble standardmetodevekten for godt sikrede boliglån senket til 35 pst., og beregningsstudier foretatt i 2004 indikerte enda lavere vekter for IRB-metoden.

Innføringstidspunktet for Basel II-reglene ble satt til 1. januar 2007. Det ble samtidig vedtatt en overgangsordning som innebar at samlet risikovekt for banken ikke kunne utgjøre mindre enn henholdsvis 95, 90 og 80 pst. av risikovekten under Basel I-reglene for årene 2007 – 2009. Etter innføringen av Basel II-reglene i 2007 viste det seg at utslagene for IRB-banker var større enn det som tidligere var antydet av beregningsstudiene, og spesielt for boliglån. Blant annet av denne årsak bestemte EU-kommisjonen i 2009 å forlenge overgangsordningen, i første omgang ut 2011. De annonserte regelverksendringene kan, allerede fra 2004, ha gitt grunnlag til å forvente stor økning i utlånskapasiteten etter utløpet av overgangordningene.

Teoretisk sett kan en tilpasning til lavere risikovekter ha blitt forskuttert ved å 1) midlertidig trekke ned bufferen, 2) vri utlånsmassen fra foretak til husholdinger, 3) midlertidig øke den ansvarlige kapitalen, eller 4) ta veksten utenfor balanse. Sistnevnte alternativ var ikke en mulighet under norsk regulering, men forskuttering av tilpasning til Basel II-regler har vært pekt på som en mulig driver for verdipapiriseringen av boliglån i USA, jf. omtale i kapittel 4. Alternativ 3) må anses å være en særlig kostbar måte å tilpasse seg på og kan trolig også utelukkes.

Bankenes kjernekapital i prosent av det risikovektede beregningsgrunnlaget har ikke vist en fallende tendens etter at risikovektene i henhold til Basel II ble gjort kjent i 2004. Det er derfor ikke indikasjoner på at bufferkapitalen er blitt midlertidig trukket ned som følge av en forskuttert tilpasning. Det gjenstår da å se om bankene har vridd utlånene fra foretak til husholdinger, og om en slik vridning i tilfellet har vært særlig kraftig for IRB-bankene, som hadde utsikter til størst reduksjon i risikovekten for boliglån.

Boliglån som andel av brutto utlån til kunder økte i hovedsak mellom 2001 og 2004, før risikovektene ble gjort kjent. Denne utviklingen hadde sammenheng med at kredittveksten til foretak falt særlig kraftig i lavkonjunkturen i denne perioden. Fra 2005 tok kredittveksten til foretakene seg raskt opp igjen, noe som kan forklare hvorfor boliglånsandelen etter hvert falt tilbake. Det at husholdningenes kredittvekst ble mindre påvirket av konjunkturene enn for foretakene i denne perioden gjør det åpenbart vanskelig å undersøke hypotesen om det samtidig var en trend i retning av økt andel boliglånsfinansiering.

Dersom de konjunkturelle effektene på kredittveksten for husholdinger og foretak var noenlunde like for kunder i IRB og standardmetodebanker bør vi imidlertid kunne ta utgangspunkt i hvordan andelen boliglån i IRB og standardmetodebanker utviklet seg relativt sett. Boliglånsandelen falt fra 2004 for IRB-banker, mens den steg noe for standardmetodebanker. Differansen mellom andelene økte, mens vi under hypotesen ville ventet at den avtok.

Det teoretiske resonnementet tilsier at boliglånsvektene under Basel II vil kunne få stor innvirkning på kredittveksten til husholdningene dersom gulvene fjernes, men det finnes ikke empirisk støtte for at denne effekten var en viktig driver for husholdningenes kredittvekst på 2000-tallet. Empirien gir dermed ikke svar på hvorvidt kredittveksten til husholdingene på 2000-tallet i hovedsak var tilbuds- eller etterspørselsdrevet.

Markedet for næringseiendom, som i flere år var preget av sterkt stigende priser, snudde markert i 2008. Prisene på kontorlokaler falt med 15 – 25 pst. i 2008, og også i første halvår 2009 var det en viss nedgang. Gjennom 2010 steg prisene igjen, men ved inngangen til andre halvår var de nominelt sett fortsatt om lag 8 pst. lavere enn ved inngangen til 2008.

7 Noen trekk ved den norske realøkonomien

7.1 Innledning

Norsk økonomi er på mange måter spesiell i en internasjonal kontekst. Sammenliknet med andre OECD-land utgjør naturresursbasert produksjon en stor andel av økonomien. Denne rikdommen på naturressurser er også en viktig forklaring på at Norge er blant de aller rikeste landene i verden og at Norge står i en helt annen statsfinansiell stilling enn andre OECD-land.

Det er imidlertid ikke bare naturressursene som forklarer det høye, norske velstandsnivået. For eksempel er verdiskapingen per utførte timeverk i Norge blant de høyeste i verden, også når en holder petroleumssektoren utenom. Den norske realøkonomien skiller ut også på områder som en relativt stor offentlig sektor, relativt jevn inntektsfordeling og et arbeidsmarked kjennetegnet av høy organisasjonsgrad, høy avtaledekning, og en relativt sterkt koordinert og sentralisert lønnsdannelse.

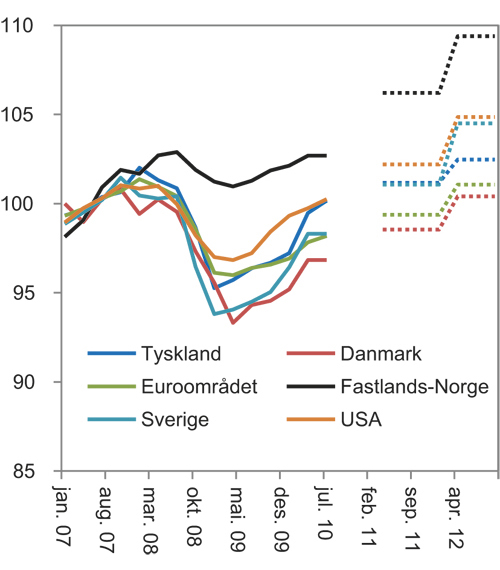

Norsk økonomi har så langt blitt klart mildere rammet av finanskrisen og det påfølgende internasjonale tilbakeslaget enn de fleste andre land. Sysselsettingen har falt mindre enn i andre land, og nedgangen i BNP har vært moderat i Norge sammenliknet med utviklingen internasjonalt, jf. figur 7.1.

Dette kapitlet ser på noen realøkonomiske årsaker til at norsk økonomi så langt har klart seg relativt godt gjennom den internasjonale finanskrisen, herunder forhold i den norske næringsstrukturen som har hatt betydning og den økonomiske politikken.

Figur 7.1 BNP i faste priser. Indeks 2007=100. 2011 og 2012 anslag

Kilde: Reuters EcoWin, Norges Bank og IMF.

7.2 Næringsstruktur og etterspørselssiden

Industrienble særlig hardt rammet av nedgangen internasjonalt. At Norge har en relativt liten industrisektor bidro i seg selv til at utslagene i norsk økonomi ble relativt små10.

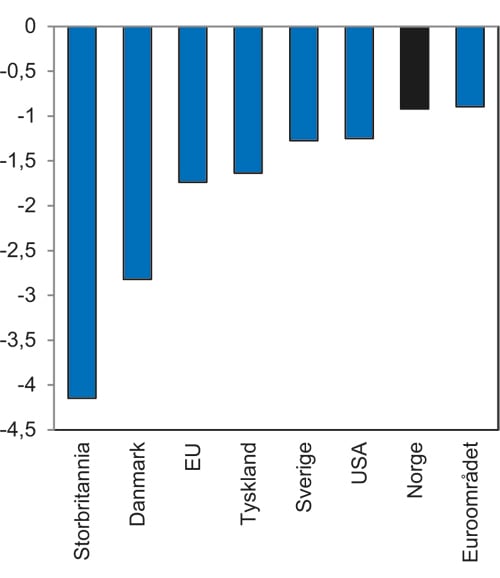

Dersom man ser på utviklingen i økonomien utenom industrien er forskjellen mellom landene klart mindre enn for hele økonomien, jf. figur 6.14 og figur 7.2. Mens samlet BNP falt med 3 – 4 prosentpoeng mer i industritunge økonomier som Sverige og Tyskland enn i Norge fra 2008 til 2009, reduseres forskjellen til godt under ett prosentpoeng når man ser på utviklingen i BNP utenom industrien. Forskjeller i bidragene fra industrien ser dermed ut til å være en hovedforklaring på hvorfor norsk økonomi ble mindre hardt rammet av det internasjonale tilbakeslaget enn de fleste andre land.

Figur 7.2 BNP utenom industrien. Prosentvis volumvekst fra 2008 til 2009

* For USA foreligger det ikke tall for utviklingen i bruttoproduktet i industrien i perioden. Det er derfor lagt til grunn at utviklingen i bruttoproduktet har vært lik utviklingen i produksjonen i perioden.

Kilde: Eurostat, Bureau of Economic Analysis, Reuters EcoWin og Statistisk sentralbyrå.

Det er imidlertid ikke størrelsen på industrisektoren i seg selv som er den viktigste forklaringen. Til tross for at nedgangen i verdiskapingen i norsk industri fra 2008 til 2009 var den største i noe enkeltår i etterkrigstiden, var nedgangen likevel langt mindre enn i andre europeiske land, jf. figur 7.3.

Figur 7.3 Bruttoproduktet i industrien. Prosentvis volumvekst fra 2008 til 2009

* For USA foreligger det ikke tall for utviklingen i bruttoproduktet i industrien i perioden. Det er derfor lagt til grunn at utviklingen i bruttoproduktet har vært lik utviklingen i produksjonen i perioden.

Kilde: Eurostat, Bureau of Economic Analysis, Reuters EcoWin og Statistisk sentralbyrå.

To forhold er særlig viktige for å forklare hvorfor industriproduksjonen i Norge falt klart mindre enn i andre land. For det første produserer norsk industri i liten grad de varene som ble utsatt for den største etterspørselssvikten internasjonalt, som biler, forbrukselektronikk og andre varige forbruksgoder. For det andre består en vesentlig del av norsk industris produksjon av leveranser til petroleumssektoren. Ettersom etterspørselen fra petroleumssektoren holdt seg godt oppe gjennom tilbakeslaget, dempet det de negative impulsene mot industrien. For næringer som ikke i vesentlige grad ble påvirket av disse forholdene, som nærings- og nytelsesmiddelindustrien, grafisk industri, treforedling og produksjon av metaller var produksjonsnedgangen om lag av samme størrelsesorden som ellers i Europa.

Selv om den norske industristrukturen var fordelaktig under dette tilbakeslaget, er det ikke gitt at den generelt vil gi en mer stabil utvikling i norsk økonomi. Blant annet er norsk industri klart mer sårbare for en kraftig og langvarig nedgang i oljeprisen enn industrien i andre land.

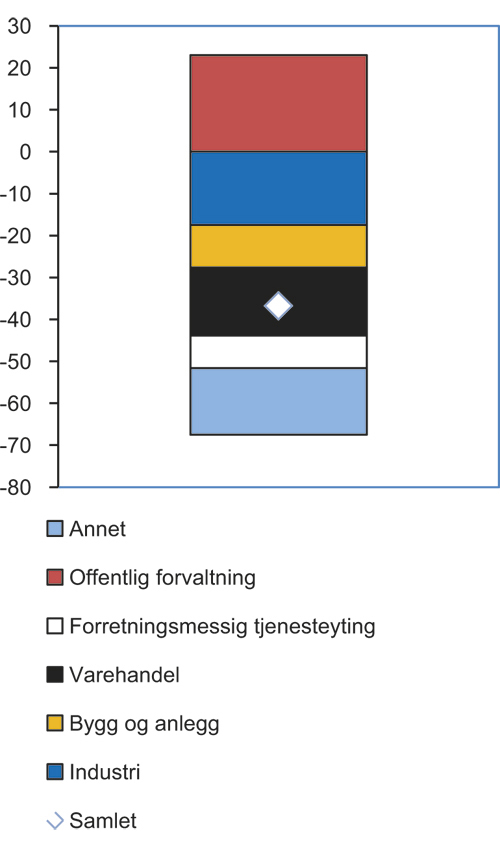

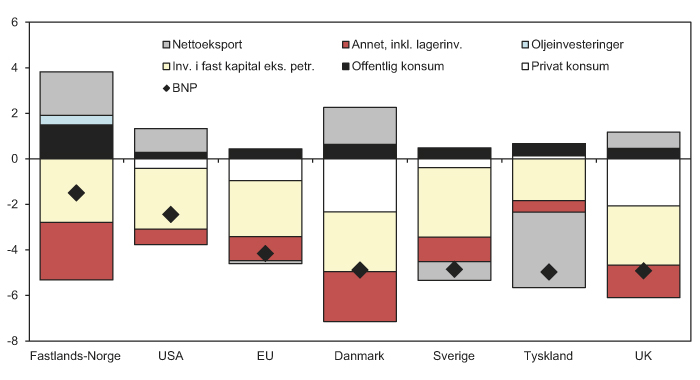

Også dersom man ser på etterspørselssiden var det en del særnorske forhold som bidro til at nedgangen i Norge ble mindre enn andre steder, jf. figur 7.4. En stor offentlig sektor og kraftig vekst i offentlige utgifter gjorde at offentlig etterspørsel ga større vekstbidrag i norsk økonomi, jf. nærmere omtale av den økonomiske politikken nedenfor. Videre trakk det private forbruket i mindre grad ned veksten enn i de fleste andre land. Dette må bl.a. ses i sammenheng med at lavere renter har gitt større utslag i husholdningenes inntekter i Norge enn andre steder. Også fortsatt oppgang i oljeinvesteringene bidro med positive vekstimpulser til norsk økonomi, mens øvrige investeringer viste om lag samme nedgang som internasjonalt. I tillegg ga nettoeksporten større vekstbidrag i Norge enn i både USA og EU. Dels skyldtes dette at industristrukturen i Norge var fordelaktig under dette tilbakeslaget, med liten produksjon av f.eks. biler og forbrukerelektronikk. Dermed falt eksporten mindre enn i andre land. Dels falt importen svært mye i forhold til nedgangen i innenlandsk etterspørsel i Norge. Dette må ses i sammenheng med at det er importintensive etterspørselkomponenter som falt mest, som industriinvesteringer, kjøp av personbiler og utenlands feriereiser.

Figur 7.4 Bidrag til BNP-vekst fra ulike etterspørselskomponenter. 2008 til 2009. Prosentpoeng

Kilde: Eurostat og Statistisk sentralbyrå.

7.3 Den økonomiske politikken

Både penge- og finanspolitikken ble brukt svært aktivt for å dempe utslagene av finanskrisen. Finanspolitikken ble raskt lagt om i ekspansiv retning og Norges Bank satte styringsrenten ned til det laveste nivået noensinne. Den aktive bruken av den økonomiske politikken var en hovedårsak til at nedgangen i aktivitet og sysselsetting ble såpass begrenset som den ble.

7.3.1 Pengepolitikken

Pengepolitikken er førstelinjeforsvaret for å møte et tilbakeslag i økonomien. Den er mer fleksibel enn finanspolitikken og kan reagere raskt når situasjonen tilsier det. Retningslinjene fra 2001 innebærer fleksibel inflasjonsstyring som rettesnor for Norges Banks rentesetting. Pengepolitikkens langsiktige oppgave er å gi et nominelt ankerfeste for økonomien. På kort og mellomlang sikt skal pengepolitikken veie hensynet til lav og stabil inflasjon opp mot hensynet til stabilitet i produksjon og sysselsetting.

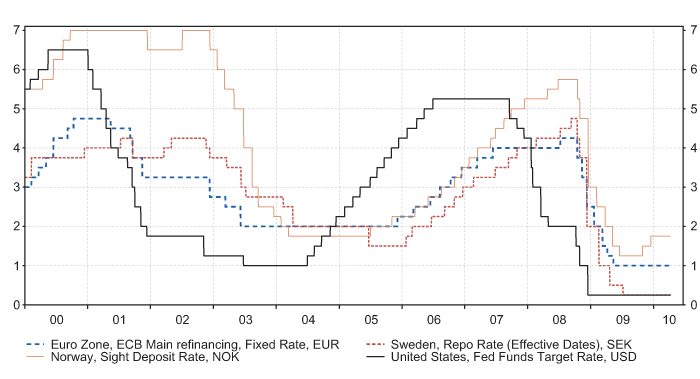

I perioden oktober 2008 og fram til juni 2009 satte Norges Bank ned styringsrenten med til sammen 4,5 prosentpoeng, til 1,25 pst. Samlet sett ble styringsrenten satt ned om lag tilsvarende som i andre sammenliknbare land jf. figur 7.5. Samtidig ble det tilført rekordmye likviditet, bl.a. for å sikre at styringsrenten ga bredt gjennomslag i de korte pengemarkedsrentene. Sammen med øvrige tiltak rettet mot bankene bidro dette til at utlånsrentene raskt avtok.

Figur 7.5 Styringsrenter i utvalgte land. Prosent

Kilde: Reuters EcoWin.

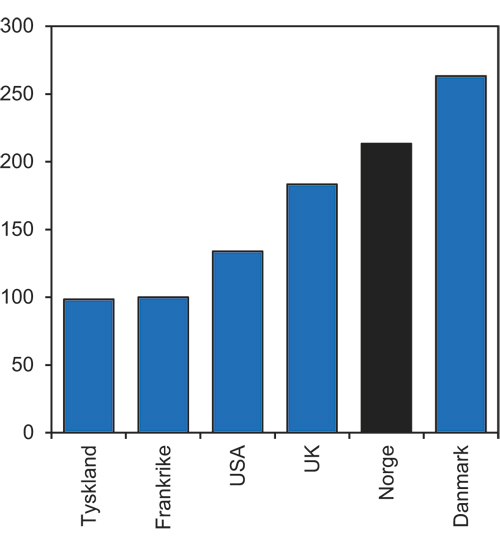

Selv om rentenedsettelsene i Norge var av samme størrelsesorden som i andre land, er det grunn til å tro at etterspørselsvirkningene i Norge var større. Norske husholdninger har svært høy gjeld i forhold til inntekt sammenliknet med husholdninger i andre land jf. figur 7.6. Dette har bl.a. sammenheng med at andelen husholdninger som eier egen bolig er høy i Norge. Videre har norske husholdninger i all hovedsak lån med flytende rente, mens fastrentelån er mer vanlig i andre land. I Norge har kun om lag 5 pst. av boliglånene rentebinding på mer enn ett år. Til sammenlikning viser tall fra 2008 at om lag 60 pst. av nye boliglån i euroområdet og Danmark har rentebinding på mer enn ett år. Også i land som USA har fastrentelån vært den vanligste boliglånsformen.

Figur 7.6 Husholdningenes gjeld som andel av disponibel inntekt i 2008. Prosent

Kilde: OECD, Eurostat og SSB.

Høy gjeld og utstrakt bruk av flytende rente innebærer at lavere styringsrente gir raskere og kraftigere utslag i husholdningenes inntekter, og dermed også deres etterspørsel enn i andre land. Utviklingen i husholdningenes renteutgifter i Norge og andre land illustrerer dette. Mens husholdningenes renteutgifter i Norge falt med nesten 5 pst. av disponibel inntekt fra 2008 til 2009, var den tilsvarende nedgangen på om lag 1¼ pst. i euroområdet og 1¾ pst. i Danmark. For USA foreligger det ikke direkte sammenliknbare tall, men gjeldsbetjeningsutgiftene til amerikanske husholdninger har bare falt med om lag 1 pst. av disponibel inntekt siden sentralbanken begynte å sette ned rentene.11 Den særlig kraftige rentekanalen i Norge er trolig hovedårsaken til at boligprisene og forbruket i Norge tok seg raskere opp enn i de aller fleste andre land.

Sentralbankens rentesetting påvirker også økonomien gjennom valutakurskanalen. Generelt vil en reduksjon i styringsrenten i forhold til andre land trekke i retning av en svekkelse av kronekursen. En svekkelse av kronekursen vil igjen stimulere økonomien gjennom økt aktivitet i de konkurranseutsatte næringene. Den norske kronen svekket seg markert i fra kollapsen i Lehman Brothers og fram til utgangen av 2008, for så å styrke seg igjen gjennom 2009. Denne utviklingen var i tråd med det andre, små valutaer opplevde i samme periode. Ettersom rentenedgangen i Norge var i tråd med rentenedgangen internasjonalt skulle en i utgangspunktet ikke vente noen svekkelse basert på utviklingen i rentedifferansene. Uansett bidro trolig svekkelsen til i noen grad å dempe utslagene for de konkurranseutsatte næringene høsten 2008 og vinteren 2009. På dette området har det å ha en selvstendig valutakurs dermed hatt en stabiliserende effekt i dette tilbakeslaget. Til sammenlikning fikk Danmark og Finland ingen hjelp fra svekket valutakurs under tilbakeslaget, ettersom landene hhv. har fast valutakurs mot euro og er medlem av Den økonomiske og monetære union.

Impulsene fra pengepolitikken i dette tilbakeslaget er også slående når man sammenlikner tilbakeslaget i norsk økonomi på slutten av 1980- og begynnelsen av 1990-tallet. Den gang bidro bl.a. hensynet til å hindre en svekkelse av den norske kronen til at rentene ble holdt høye i nedgangsårene 1988 – 1990. Dette bidro til at husholdningenes renteutgifter som andel av disponibel inntekt økte til et historisk høyt nivå i en periode med sterkt økende arbeidsledighet og generell nedgang i økonomien.

7.3.2 Finanspolitikken

I Norge ligger handlingsregelen til grunn for utøvelsen av finanspolitikken. Handlingsregelen innebærer at petroleumsinntektene fases inn i økonomien om lag i takt med forventet realavkasting av Statens pensjonsfond utland, anslått til 4 pst. I det enkelte år tilpasses bruken av petroleumsinntekter konjunktursituasjonen. Man kan bruke mer enn forventet realavkastning i perioder med høy eller raskt stigende ledighet for å stimulere produksjon og sysselsetting. Tilsvarende vil det være behov for å holde igjen i finanspolitikken i perioder med høy aktivitet i økonomien og knapphet på ledige ressurser.

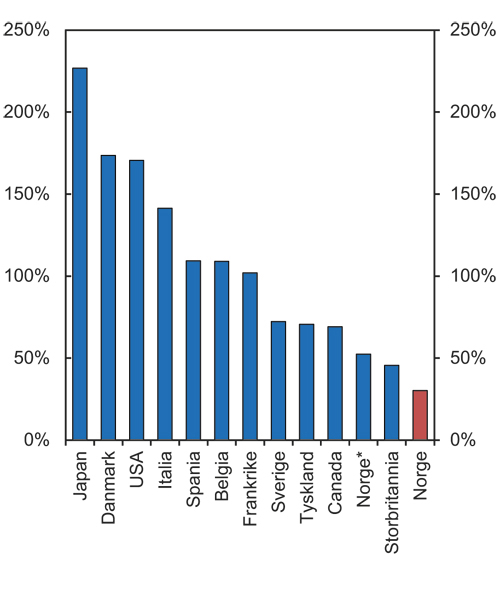

Sammenliknet med andre land hadde Norge et svært godt statsfinansielt utgangspunkt før den internasjonale finanskrisen brøt ut. Mens offentlig sektor i de aller fleste OECD-land hadde betydelig nettogjeld, hadde offentlig sektor i Norge en netto finansiell formue på nesten halvannen ganger BNP i 2007, jf. figur 7.7. Videre lå bruken av oljeinntekter under fireprosentbanen.

Figur 7.7 Offentlig sektors nettogjeld. Prosent av BNP. 2007-tall

Kilde: OECD.

Norge hadde derfor klart større handlefrihet i finanspolitikken enn de øvrige OECD-landene da den internasjonale finanskrisen inntraff. Handlingsrommet ble brukt aktivt for å dempe virkningen av finanskrisen og det internasjonale tilbakeslaget på norsk aktivitet og sysselsetting:

Det opprinnelige forslaget til statsbudsjett for 2009, som ble lagt fram noen få uker etter konkursen i Lehman Brothers, var moderat ekspansivt. Budsjettet innebar en økning i bruken av oljeinntekter tilsvarende 0,7 pst. av Fastlands-BNP. Forslaget innebar at bruken av oljeinntekter ville komme opp igjen på 4 prosentbanen.

Etter at utsiktene forverret seg dramatisk utover høsten 2008, varslet regjeringen i november at den ville legge fram en finanspolitisk tiltakspakke i månedsskiftet januar/februar 2009. Tiltakspakken som ble lagt fram i slutten av januar 2009 inneholdt 20 mrd. kroner i nye tiltak. 16¾ mrd. kroner var nye tiltak på budsjettets utgiftsside, mens 3¼ mrd. var skatteletter for næringslivet. Begrunnelsen for at hovedvekten ble lagt på utgiftssiden var at dette gir større utslag i aktivitet og sysselsetting enn skattelettelser.12 I tillegg bidro endrede inntekts- og utgiftsanslag til å øke det strukturelle, oljekorrigerte underskuddet13. Endringer i forbindelse med Stortingets behandling av pakken innebar en ytterligere økning i oljepengebruken med knapt 1,7 mrd. kroner.

I forbindelse med Revidert nasjonalbudsjett for 2009 økte det strukturelle, oljekorrigerte underskuddet ytterligere. Hovedparten av økningen i underskuddet skyldtes lavere anslag på inntekter, bl.a. utbytteinntekter, og økte anslag på utgifter. Det var imidlertid også nye tiltak på budsjettets utgiftsside, bl.a. økninger i rammeoverføringene til kommunene, opptrapping av arbeidsmarkedstiltak og bevilgninger til en økning i antall studieplasser.

Samlet innebar dette at bruken av oljeinntekter økte med om lag 42 mrd. 2010-kroner fra 2008 til 2009, tilsvarende en impuls på 2,1 pst. av trend-BNP for Fastlands-Norge. Historisk sett er dette en svært kraftig budsjettimpuls.

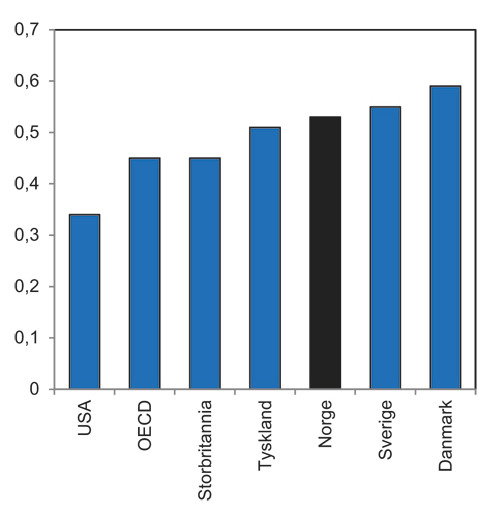

De automatiske stabilisatorene er relativt store i Norge sammenliknet med andre land, jf. figur 7.8, og de vil dermed i større grad bidra til å dempe økonomiske svingninger enn det som er tilfellet i f.eks. USA. Store automatiske stabilisatorer skaper imidlertid også utfordringer ettersom utslagene i statens finanser blir svært kraftige ved dype lavkonjunkturer, slik en bl.a. så i Sverige på begynnelsen av 1990-tallet, og slik enkelte land opplevde denne gangen. Store automatiske stabilisatorer stiller derfor større krav til gode statsfinanser for at systemet skal tåle et kraftig konjunkturtilbakeslag.

Figur 7.8 Styrken på automatiske stabilisatorer. Endring i budsjettbalansen ved endring i produksjonsgapet på 1 pst. av BNP

Kilde: OECD.

De relativt store automatiske stabilisatorene reflekterer bl.a. at Norge har et godt utbygd sosialt sikkerhetsnett. Sammenliknet med innbyggere i andre land er norske arbeidstakere bl.a. godt sikret mot inntektsbortfall som følge av tap av arbeid.14 De sjenerøse inntektssikringsordningene kan ha bidratt til at tilbakeslaget ble relativt mildt i Norge:

For det første kan gode inntektssikringsordninger bidra til at svekkede utsikter og usikkerhet om den økonomiske utviklingen i mindre grad slår ut i lavere etterspørsel. Slik sett virker de forebyggende på tilbakeslag. Dersom man i liten grad har slike ordninger, vil en situasjon der f.eks. utsiktene for arbeidsmarkedet svekker seg føre til at husholdningene øker sin sparing for å kunne dekke nødvendige konsumutgifter også dersom de skulle miste sitt arbeid. Man risikerer da en negativ spiral. Frykt for økonomisk nedgang gir økning i sparingen, og dette fører til lavere etterspørsel og faktisk nedgang i økonomien. Solide inntektssikringsordninger reduserer slike effekter ettersom inntektsbortfallet ved tap av arbeid blir mindre.

I tillegg demper ordningene tilbakeslaget når det først har kommet ettersom mindre inntektstap ved økt arbeidsledighet gir mindre innstramming i forbruk og dermed mindre ringvirkninger i økonomien.

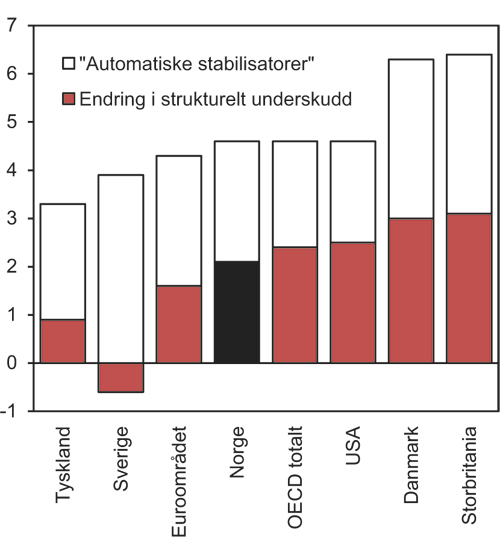

Figur 7.9 viser endringen i strukturelt underskudd fra 2008 til 2009 og differansen mellom endringen i det samlede underskuddet og det strukturelle underskuddet. Sistnevnte kan ses på som et mål på impulsene til økonomien av at endringer i inntekter og utgifter på statsbudsjettet som skyldes konjunkturutviklingen ikke må dekkes inn ved endringer i andre inntekter og utgifter, såkalte automatiske stabilisatorer. Samlet sett viser figuren at finanspolitikken ga om lag samme stimulans til økonomien som gjennomsnittlig i OECD-området, til tross for at Norge ble klart mildere rammet av finanskrisen enn de fleste andre land.

Figur 7.9 Endring i offentlig sektors underskudd (summen av søylene) fra 2008 til 2009 og endring i strukturelt underskudd. Prosent av BNP. For Norge vises hhv. Oljekorrigert og strukturelt, oljekorrigert underskudd

Kilde: OECD og Finansdepartementet.

8 Noen trekk ved den norske finanssektoren

8.1 Innledning

Den viktigste oppgaven for finanssektoren er å koble tilbydere og etterspørrere av sparemidler, og legge til rette for at den enkelte kan allokere ressurser over tid. Dermed kan forbruks- og sparebeslutninger frikobles fra løpende inntekter. Finansmarkedene dekker i tillegg sentrale oppgaver innen bl.a. omfordeling av risiko (forsikring) og betalingsformidling. En velfungerende finanssektor dekker dermed noen helt grunnleggende behov i en moderne økonomi. Hvordan den internasjonale finanskrisen slo ut i ulike land, henger også nært sammen med strukturen og virkemåten i det enkelte lands finanssektor, herunder institusjonelle og markedsmessige forhold, regulering og tilsynspraksis.

Norge og norsk økonomi har, som nevnt, klart seg bedre gjennom finanskrisen enn mange andre. Dette kapitlet omhandler noen trekk ved den norske finanssektoren som kan ha hatt betydning for utslagene av krisen i Norge. Etter en kort oversikt over sektorens struktur og størrelse, drøftes forbrukernes stilling i finansmarkedet, herunder betydningen av konkurranseforholdene. Deretter følger en analyse av særtrekk ved den norske banksektoren og verdipapirmarkedene, samt det norske pensjonsmarkedet.

8.2 Struktur og markedsforhold

8.2.1 Finanssektorens struktur og størrelse

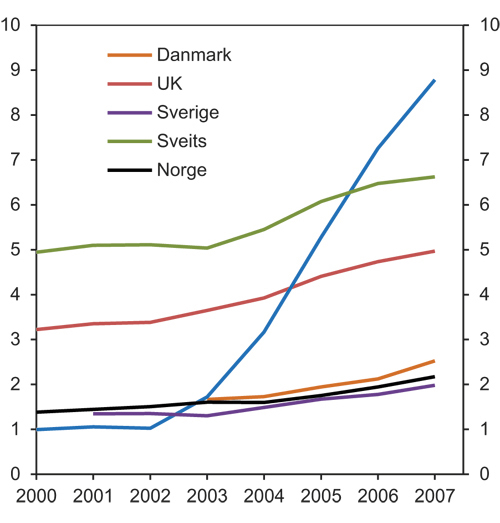

Det er store forskjeller mellom finanssektorens struktur og størrelse i ulike land. Den norske finanssektoren, målt mot norsk BNP, er liten sammenlignet med finanssektorene i andre land. I internasjonal sammenheng har Norge få store finansinstitusjoner. En årsak til det er at en relativt liten del av aktiviteten hos norske finansinstitusjoner er rettet mot utenlandske markeder. I tillegg kommer det at utenlandske finansinstitusjoner har en betydelig markedsandel i Norge, særlig innenfor bank og skadeforsikring.

Figur 8.1 Vekst i banksektorens samlede balanse i ulike land

Kilde: OECD.

Noen land har en finanssektor preget av utstrakt internasjonal virksomhet og mye aktivitet overfor utenlandske kunder, som gjør at sektoren kan framstå som stor i forhold til landets egen økonomi. Dette gjelder f.eks. USA, Storbritannia og Sveits. Finanssektoren i land som Island og Irland vokste kraftig i årene forut for finanskrisen. Også i Norge vokste forvaltningskapitalen i finanssektoren raskere enn BNP på 2000-tallet, men utviklingen knyttet seg til vekst i tradisjonell kredittgiving til husholdninger og foretak, og ikke til finansiell innovasjon i verdipapiriseringsmarkedet. Veksten i norsk banksektors samlede balanse var, som i de andre skandinaviske landene, høy sammenlignet med mange andre land, jf. figur 8.1, men nivået relativt til BNP var svært mye mindre enn land som Storbritannia og Sveits, se figur 8.2. Veksten har i hovedsak kommet i form av økte utlån til bolig til husholdninger. Slike lån har historisk vært svært sikre for den enkelte bank. Sterk utlånsvekst kan imidlertid virke destabiliserende i et makroperspektiv, f.eks. ved å bidra til framveksten av boligbobler.

Figur 8.2 Forvaltningskapital som andel av BNP

Kilde: Den sveitsiske sentralbanken, Bank of England, Sveriges Riksbank, IMF, Financial Supervisory Authorities Iceland og Norges Bank.

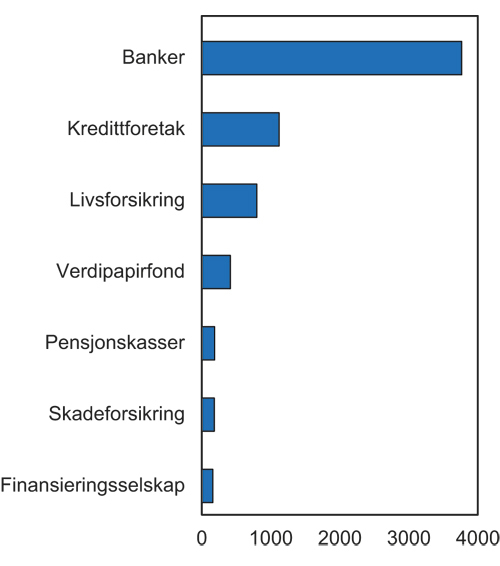

Videre er det forskjeller mellom land med hensyn til hvilken rolle ulike institusjonstyper spiller i økonomien. Det skilles ofte mellom bankdominerte og markedsdominerte finanssystem, ut fra hvor de ikke-finansielle foretakene i økonomien henter det meste av sin finansiering. Norske ikke-finansielle foretak finansierer seg i stor grad i bankene, og i mindre grad gjennom innhenting av egenkapital eller utstedelse av gjeldsinstrumenter i verdipapirmarkedene. Det reflekteres av bankene og kredittforetakenes dominerende stilling i den norske finanssektoren, jf. figur 8.3. I land som USA og Storbritannia er det mer vanlig at foretakene finansierer seg utenom bankene.

Figur 8.3 Forvaltningskapital i norske finansinstutisjoner. Milliarder kroner

Kilde: Finanstilsynet.

Banker og kredittforetak er de største institusjonstypene i det norske finansmarkedet, etterfulgt av livsforsikringsselskaper og pensjonskasser, jf. figur 8.3. Norske banker har i hovedsak virksomheten rettet mot tradisjonell utlånsvirksomhet med innskudd fra kunder som viktigste finansieringskilde. Norske livsforsikringsselskaper og pensjonskasser forvalter store midler i private og kommunale tjenestepensjonsordninger.

Boks 8.1 Finansmarkedsparadigmer

Den norske finanssektoren synes å plassere seg bedre i den bankdominerte kontinentale tradisjonen, enn i den angloamerikanske tradisjonen, der både finansinstitusjoner og ikke-finansielle foretak i større grad finansierer seg i markedet. Hovedtrekkene ved disse to tradisjonene kan i grove trekk oppsummeres som følger:

Bankdominert system:

Bankene dominerer finansiell sektor, institusjonelle investorer spiller en mindre rolle.

Kapital- og verdipapirmarkedene er små og mindre utviklet.

Ikke-finansielle foretak finansierer seg hovedsakelig i bank framfor i markedet. Bankene har tett oppfølging med foretakene og gir lang finansiering.

Husholdningenes sparing er konsentrert i innskudd og forsikringsfordringer.

Høy grad av krysseierskap mellom finansinstitusjoner.

Høyt innslag av selveide eller kooperative banker

Mindre aksjonærmakt, flere interessenter.

Markedsdominert system:

Institusjonelle investorer dominerer finansiell sektor.

Store og utviklede kapital- og verdipapirmarkeder.

Bedrifter finansierer seg i høy grad i markedet. Bankenes finansiering av ikke-finansielle foretak er i større grad kort, og «på armlengdes avstand».

Husholdningene sparer mer i aksjer, direkte eller via institusjonelle investorer.

Flere foretak er børsnotert.

Foretakene kontrolleres sterkere av aksjonærene via markedsmekanismer (som oppkjøp).

Vektlegging av kortsiktig utvikling i aksjonærverdier i finansinstitusjoner og ikke-finansielle foretak.

De norske verdipapirmarkedene reflekterer norsk økonomi. Næringsstrukturen, med hovedsakelig små foretak, bidrar til at få foretak er notert på børs eller finansierer seg ved utstedelse av rentepapirer. Gode statsfinanser og stort statlig eierskap, gjør at staten eier en relativt stor andel av verdipapirene notert på Oslo Børs, og at statsobligasjonsmarkedet er lite. Det at Norge har et godt utbygget offentlig sikkerhetsnett har trolig også bidratt til at norske privatpersoners behov for å investere i verdipapirmarkedet gjennom pensjonskasser og livsforsikringsselskaper er mer begrenset enn i mange andre land. Norske privatpersoner investerer også mindre direkte i aksjer og obligasjoner enn det som er tilfellet blant privatpersoner i en del andre land.

Et fellestrekk ved verdipapirmarkeder generelt er at kapital flyter forholdsvis fritt markeder og valutaer imellom. Det gjør at prisene i ulike verdipapirmarkeder følger hverandre relativt tett. At norske verdipapirmarkeder er små, og nært sammenvevd med markeder i andre land gjennom utenlandsk eierskap i Norge og norske utstedelser i utlandet, gjør at utviklingen ute får særskilt stor innvirkning på norske markeder.

8.2.2 Konkurranse og markedskonsentrasjon

Konkurransen mellom aktørene er nødvendig for at finanssektoren kan tjene økonomien på en effektiv måte. Finansielle produkter og tjenester er ofte grunnleggende homogene, noe som i utgangspunktet legger til rette for konkurranse mellom tilbyderne, i alle fall i land der soliditetsregulering, sikringsordninger og tilsyn fjerner eventuell tvil om tilbydernes evne eller vilje til å oppfylle avtaler. Konkurranse gir tilbyderne insentiv til å utvikle og tilby de produktene kundene er interessert i, men også til å differensiere seg og sine produkter fra konkurrentene.

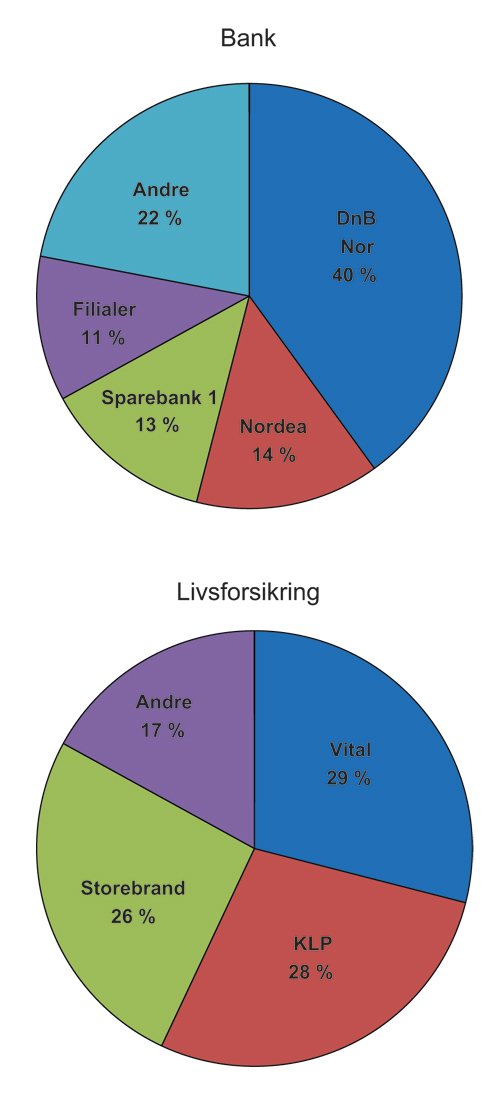

Figur 8.4 Ulike institusjoners andel av samlet forvaltningskapital i bankmarkedet og livsforsikringsmarkedet. Utgangen av 2009

Kilde: Meld. St. 12 (2009 – 2010).

De norske markedene for bank og livsforsikring er preget av noen få store aktører, jf. figur 8.4. Fordi sparing, lån og betalingsformidling i bankmarkedet i utgangspunktet er forholdsvis standardiserte produkter og tjenester, er tilstrekkelig konkurranse mellom tilbyderne i markedet, herunder at barrierene for å bytte leverandør er små, viktig.

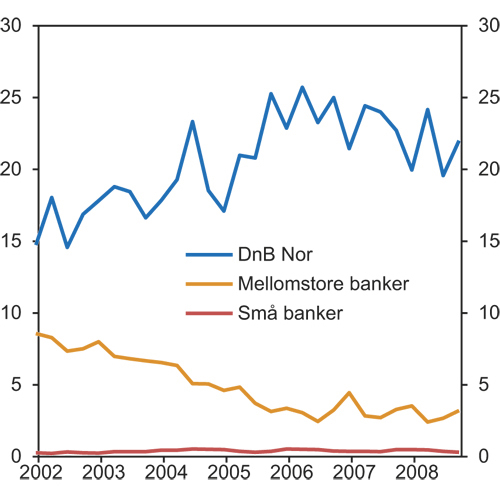

Markedskonsentrasjonen i det norske bankmarkedet er høyere enn i Europa forøvrig,15 og i få land har den største aktøren en så stor markedsandel som i Norge. Tall for markedskonsentrasjonen på nasjonalt plan fanger ikke opp at svært mange banker har sterke markedsposisjoner i lokalmarkedene.16 Regnes Norge som ett marked har den største banken, DnB Nor, en markedsandel på om lag 40 pst.,17 og de hundre minste bankene en samlet markedsandel på om lag 6 pst.

Under finanskrisen opplevde mange lånesøkere, og da særlig foretak, at konkurransen mellom bankene forsvant, og at det ble vanskelig å få innvilget nye lån. Bankene strammet inn på kredittgivningen som en følge av problemene i finansieringsmarkedene, og en generell usikkerhet om kredittrisikoen ved nye engasjementer i den da rådende situasjonen i økonomien og markedene. I perioder med markedsuro kan således en til vanlig god konkurransesituasjon raskt erstattes av en situasjon preget av knapphet og forsiktighet på tilbudssiden, og innlåsing og få valgmuligheter for etterspørrerne.

At konkurransen om å yte lån til boligformål avtok mindre enn konkurransen om å yte lån til foretak, kan ha sammenheng med at risikoen i foretakssektoren økte mer enn risikoen i boligsektoren, samt at bankene kunne bruke boliglån til å skaffe seg finansiering gjennom å utstede obligasjoner med fortrinnsrett (OMF), som så kunne benyttes i bytteordningen, jf. kapittel 6. At færre aktører konkurrerer om å yte lån til foretak enn til boligformål, kan også ha vært en medvirkende årsak.

Markedskonsentrasjonen er høy også i livsforsikringsmarkedet: de tre største aktørene har en samlet markedsandel på om lag 83 pst., jf. figur 8.4. Denne andelen har vært stabil over tid. Produktene i dette markedet er mindre standardiserte enn i bankmarkedet, og kundeforholdene har generelt svært lang varighet. Kundenes flytterett, som innebærer at foretak og personkunder kan flytte henholdsvis pensjonsordninger og individuelle pensjonsrettigheter mellom pensjonsleverandører, er et viktig konkurransefremmende regelverk.18 Tiltak som fremmer konkurransen mellom aktørene er særlig viktig i konsentrerte markeder som det norske.

8.2.3 Avlønning

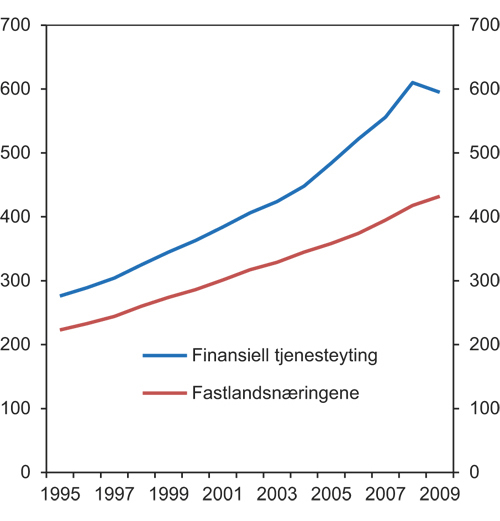

Både i Norge, og særlig internasjonalt, er lønnsnivået i finanssektoren høyt sammenlignet med lønnsnivået i andre sektorer. I 2008 var f.eks. den gjennomsnittlige månedslønnen i den norske finanssektoren (eks. overtid) om lag 45 pst. høyere enn i økonomien samlet sett, jf. figur 8.5. Det er imidlertid betydelige forskjeller på lønnsnivåene i de ulike delene av finanssektoren. Lønnsveksten i finansiell tjenesteyting har videre vært høyere enn gjennomsnittet for økonomien på 2000-tallet. Mens gjennomsnittet vekst i lønn per normalårsverk var 4¾ pst. per år i norsk økonomi i årene 2000 – 2008, var den tilsvarende veksten innen finansiell tjenesteyting 5¾ pst.

Figur 8.5 Lønn per sysselsatt normalårsverk 1995 – 2009 for finansiell tjenesteyting og fastlandsnæringene. 1000 kroner

Kilde: Norges Bank.

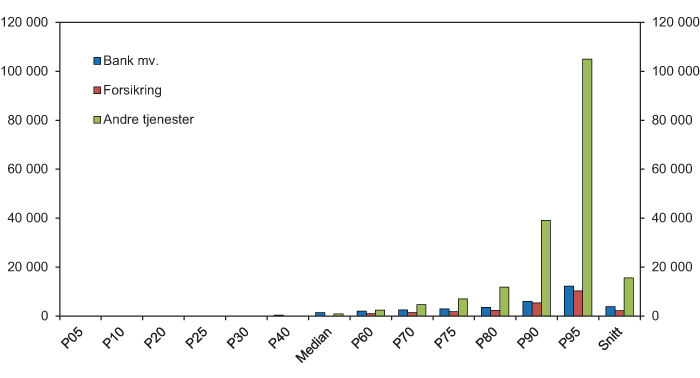

Bruken av variable avlønningssystemer har økt de siste 20 årene. Samlet sett er imidlertid omfanget av bonuser fortsatt relativt begrenset i Norge. Tall fra SSB viser f.eks. at bonuser utgjorde om lag 15 pst. av gjennomsnittlig månedslønn i finanssektoren i 2008. Det er imidlertid betydelige variasjoner mellom de enkelte arbeidstakere og mellom bransjer, jf. figur 8.6.

I 2009 gjennomførte Finanstilsynet en undersøkelse av avlønningssystemene i noen norske finansinstitusjoner. Undersøkelsen viste at avtalestrukturene var forholdsvis enkle, og at nesten alle ledende ansatte hadde avtale om insentivbasert avlønning. Undersøkelsen viste at et mindretall av avtalene innbar opptjening av variabel, insentivbasert lønn over flere år, og at denne avlønningen hovedsakelig ble utbetalt årlig. Avtalene i utvalget inneholdt ikke betingelser om avkorting e.l. ved dårlige resultater i påfølgende år, selv om det skulle skje i løpet av bindingsperioden. I en mindre andel av avtalene ble risikojustert resultat lagt til grunn ved evaluering av måloppnåelse, mens det i de fleste avtalene ble benyttet resultatelementer og kvalitative faktorer som kriterium. Nivåene for variabel avlønning samsvarte med resultater fra tidligere undersøkelser som Finanstilsynet gjennomførte i 2004 og 2008.19 For vel halvparten av de ledende ansatte i 2008-undersøkelsen ble det oppgitt et maksimalt tak i kroner for utbetalingene, og for disse utgjorde dette i gjennomsnitt 114 pst. av faktiske utbetalinger for 2007. For om lag to tredeler av avtalene ble det oppgitt et tak i prosent av fastlønn, og for disse utgjorde dette i gjennomsnitt 43 pst. av fastlønn.

Figur 8.6 Bonus til ansatte i den norske finanssektoren i 2007, fordelt på inntektspersentiler og næring. Kroner per år.

Kilde: SSB.

8.3 Banksektoren

Finanskrisen artet seg først og fremst som en likviditetskrise for norske banker, og det ble aldri noen soliditetskrise. Alt i alt har norske banker klart seg relativt godt. Hovedårsaken er at den makroøkonomiske utviklingen i Norge har vært klart bedre enn i de fleste andre land. I tillegg har betydelige myndighetstiltak avhjulpet de problemene som oppsto, jf. kapittel 6, men også strukturelle og regulatoriske forhold har hatt betydning.

8.3.1 Finansiering

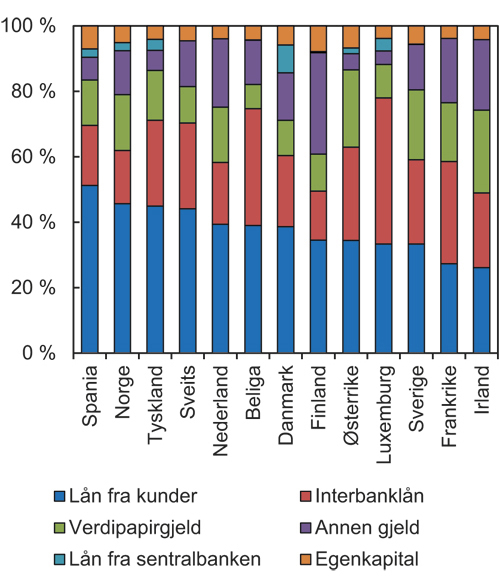

Innskudd fra kunder har vært en nokså stabil finansieringskilde for norske banker gjennom finanskrisen. Noen kunder tok ut eller flyttet innskuddene sine, mens andre splittet innskuddene på flere banker. Sammenlignet med andre land, utgjør kundeinnskudd en relativt høy andel av norske bankers totale finansiering, jf. figur 8.7, og spesielt de mindre bankene har en stor andel innskuddsfinansiering. Fordi utlån dominerer norske bankers aktiva, er imidlertid innskuddsdekningen, dvs. innskudd som andel av utlån, relativt lav i Norge sammenlignet med andre land. Innskuddene var også nokså stabile gjennom krisen uten ekstraordinære tiltak. Det gjorde norske banker mindre berørt av problemene internasjonalt enn banker i andre land.

Figur 8.7 Bankenes passiva i et utvalg land ved utgangen av 2007

Kilde: OECD.

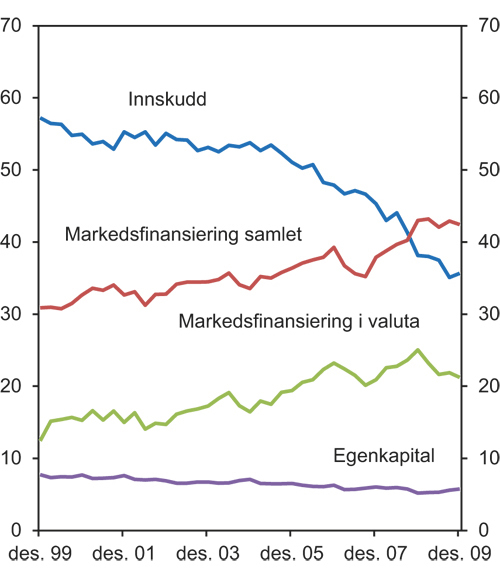

I tillegg til innskudd, finansierer bankene seg med såkalt markedsfinansiering, dvs. finansiering fra sertifikater, obligasjoner og derivater, samt lån fra andre finansinstitusjoner. Markedsfinansiering ble i årene før finanskrisen gradvis en viktigere finansieringskilde for norske banker, jf. figur 8.8. Bankenes utlån og forvaltningskapital vokste mer enn innskuddene. Også internasjonalt var det en trend mot reduserte innskudd som andel av bankenes forvaltningskapital.

Figur 8.8 Bankene og OMF-foretakenes finansieringskilder i prosent av forvaltningskapital

Kilde: Norges Bank.

Finansieringsstrukturen til norske banker varierer mye. De største bankene har generelt en større andel markedsfinansiering og kortere løpetid på markedsfinansieringen. Dessuten hentes mer av markedsfinansieringen i utlandet.

Kortsiktig markedsfinansiering (kort løpetid) gjør at bankene raskere kan bli utsatt i situasjoner hvor det er vanskelig å fornye innlån i markedet. Mens de største bankene i Norge rullerer store deler av sin finansiering hvert år, rullerer de mindre bankene om lag 3 – 4 pst. av finansieringen årlig. Under den internasjonale finanskrisen ble dermed de større bankene mer rammet da det ble vanskeligere og dyrere å rullere markedsfinansieringen.

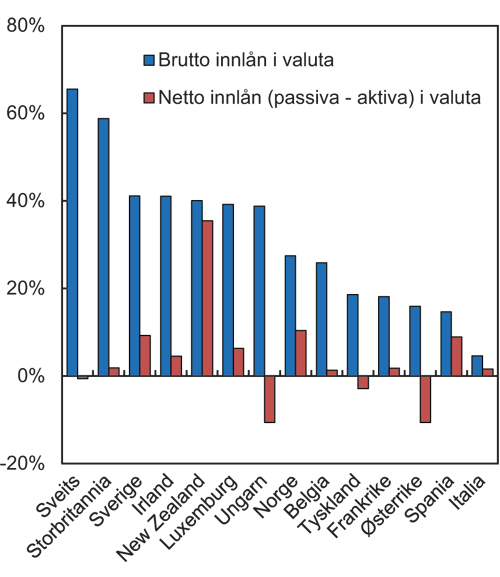

Figur 8.9 Andelen av bankenes passiva i valuta og andelen passiva fratrukket aktiva ved utgangen av 2007

Kilde: OECD.