Del 3

Føringer for nye tiltak og regelverksendringer

9 Rammer for norsk finansmarkedsregulering

9.1 Innledning

Velfungerende finansmarkeder og solide finansinstitusjoner er avgjørende for en stabil og effektiv økonomi. Finansinstitusjoner skiller seg fra andre typer foretak på flere måter, og er underlagt en spesiell og omfattende regulering. Mange av finansinstitusjonenes funksjoner er uunnværlige for økonomien, så som forsikring, kredittgivning, betalingstjenester, plassering av innskudd osv. Bortfall eller innskrenkninger av funksjonene som følge av problemer i finansinstitusjonene kan få svært store skadevirkninger for den øvrige økonomien. Hovedmålet for reguleringen av slike institusjoner – og markedene de opererer i – er derfor å sikre soliditet og stabilitet.

Finanskrisen avdekket behov for å endre finansmarkedsreguleringen i en rekke land, herunder USA. Endringsforslag drives fram i internasjonale fora, i erkjennelse av at globaliserte markeder krever en global tilnærming, med sikte på å etablere bedre og mer ensartede reguleringsregimer på tvers av land og markeder. For Norge, som har en liten, åpen økonomi, vil utfallet av disse prosessene få betydning gjennom flere kanaler. For det første vil bedret regulering internasjonalt gjøre den norske økonomien mindre utsatt for den type sjokk som finanskrisen medførte. For norske finansinstitusjoner vil endret regulering av denne bransjen i andre land også kunne innebære endrede komparative rammebetingelser. For norske myndigheter er det viktig å følge med på de politiske driverne i debatten om framtidens finansmarkedsregulering, kanskje først og fremst representert av G20-landenens toppmøter, men i enda større grad må norske myndigheter forholde seg til de faktiske regelverksendringene som blir gjennomført i andre land og i EU-systemet.

Utformingen av norsk regulering på finansmarkedsområdet må ta hensyn til de forpliktelser som følger av internasjonale avtaler, herunder EØS-avtalen. I tillegg bør rettstilstanden harmonere med, og ikke stå i motstrid til, rettsreglene på andre nasjonale rettsområder, så som f.eks. selskapsretten, kontraktsretten og skatteretten. De mest omfattende og konkrete rettslige forpliktelser for norsk finansmarkedsregulering følger av EUs reguleringer av finansmarkedene, som Norge gjennom EØS-avtalen er forpliktet til å gjennomføre. EUs rettsregler på finansmarkedsområdet påvirker nasjonale myndigheters handlingsrom, dels gjennom at nasjonale myndigheter pålegges å gjennomføre visse rettsregler, og dels gjennom forpliktelser om ikke å gjennomføre bestemmelser som bryter med disse.

I dette kapitlet omtales norsk reguleringstradisjon på finansmarkedsområdet, herunder de mest sentrale hensyn og prinsipper som ligger til grunn for regelverksutformingen. Deretter drøftes det norske handlingsrommet innenfor EØS-forpliktelsene, samt påvirkningsmulighetene under regelverksutviklingen i EU. Det gis også en kort oversikt over omfanget av EØS-regelverket på finansmarkedsområdet.

I kapittel 10 redegjøres det for noen av de regelverksendringer som har kommet (eller som trolig vil komme) internasjonalt, herunder fra EU, som følge av erfaringene fra finanskrisen. Også tiltak og regelverksendringer som er gjennomført i Norge og en del andre enkeltland omtales.

9.2 Norsk reguleringstradisjon

9.2.1 Regelverksutviklingen

Det er et klart skille mellom to typer av regulering på finansmarkedsområdet: kredittstyring og regulering av finansinstitusjoner mv. (herunder soliditetskrav). I Norge kan utviklingen i reguleringen på finansmarkedsområdet sett under ett deles inn i tre hovedfaser, i tiden etter andre verdenskrig:

Fram til midten av 1980-tallet var reguleringsregimet i Norge, og for så vidt også i mange andre land, preget av strenge, kvantitative regler for tilbudet av kreditt.1

På 1980-tallet var finansmarkedene gjenstand for omfattende deregulering av kredittstyringen, der politisk detaljstyring i stor grad ble erstattet av markedsmekanismer, samtidig som reguleringen av finansinstitusjonene var gjenstand for store endringer.

De siste 20 årene har implementering av stadig flere EU/EØS-regler i norsk lovgivning preget regelverksutviklingen i Norge, men på viktige områder skiller den norske reguleringen seg fra EUs minstekrav, og Norge har videreutviklet en selvstendig norsk reguleringstradisjon.

Etter finanskrisen kan vi i tillegg se konturene av en ny, fjerde fase, der EU/EØS-reglene er i sterk endring og hvor nye regler utvikles og samordnes i internasjonale fora, jf. kapittel 10.

De store forandringene i norsk finansmarkedsregulering på 1980-tallet dreide seg i stor grad om en deregulering av kredittmarkedene. Dereguleringen tvang seg fram av at kreditt i større grad ble kanalisert utenom bankene og de kvantitative utlånsreguleringene. Produktinnovasjon og nye atferdsmønstre i kredittmarkedet førte til at reguleringene ikke lenger virket etter hensikten, og til at myndighetene mistet oversikten over aktiviteten i markedet. I tillegg ble det lagt vekt på at kredittreguleringene stod i veien for at markedet kunne allokere kreditt på en vekstfremmende og samfunnsøkonomisk effektiv måte.

På den andre siden førte dereguleringen av kredittmarkedene til utfordringer for soliditetsreguleringen av finansinstitusjoner, og det var en bevegelse mot en bredere og mer helhetlig tilnærming til regulering, bl.a. ut fra de erfaringer som var gjort med omgåelse av gjeldende regelverk. Tidligere var ulike typer finansinstitusjoner, både i Norge og i andre land, stort sett regulert forskjellig i egne lover. I 1988 ble det i den nye finansieringsvirksomhetsloven innført felles norske regler for alle typer finansinstitusjoner på sentrale virksomhetsområder, herunder likelydende kapitalkrav. Dette hadde også bakgrunn i at konkurransen mellom ulike bransjer hadde økt, og at flere finansinstitusjoner etter hvert – gjennom ulike selskaper i samme konsern – drev virksomhet på tvers av bransjer. Det var derfor nødvendig med likere bestemmelser for ulike typer finansinstitusjoner, både av hensyn til konkurransen mellom ulike institusjonstyper, og ut fra hensynet til at finansinstitusjoner som ved sin virksomhet påfører kunder og samfunnet lik risiko, også bør underlegges like regulatoriske krav til bl.a. kapital. Prinsippet om at lik risiko skal reguleres likt har siden stått sentralt i norsk finanslovgiving, jf. avsnitt 9.2.4 nedenfor.

I 1986 ble Kredittilsynet (nå Finanstilsynet) opprettet som et av verdens første felles tilsynsorgan for en hel finanssektor.2 Samordningen bidro til bedre samsvar mellom tilsynsområdet (tilsynsobjektene) og lovgivningens anvendelsesområde, i tillegg til alminnelige effektivitetsgevinster. Det ble lagt til grunn at et fellestilsyn generelt vil ha bedre forutsetninger for å ha god oversikt over utviklingen i finansnæringen enn det flere ulike sektorbaserte tilsyn vil ha. Forskjellige måter å organisere tilsynsmyndighetene på har ulike sterke og svake sider, og hva som anses som gode løsninger kan endre seg over tid. Et felles tilsynsorgan har imidlertid vært en modell som stadig flere land har valgt.

På 1990-tallet ble EUs direktiver på finansmarkedsområdet, i henhold til EØS-avtalen, gjennomført i Norge. Gjennomføringen de første årene medførte ikke store endringer i eksisterende lovgivning, da den norske lovgivningen stort sett oppfylte EUs minimumskrav fra før.3 Den norske felleslovgivningen for finansinstitusjoner var på noen punkter bevisst utformet i samsvar med EU-retten, og det hadde generelt blitt lagt stor vekt på konkurranseforhold og kravene til soliditet.

EU/EØS-reglene førte imidlertid etter hvert til en betydelig omlegging av innretningen på deler av norsk lovgivning, bl.a. ble kvantitative regler i stadig større grad byttet ut med mer skjønnsmessige, kvalitative regler. Det har særlig hatt stor betydning for tilsynsmyndighetenes rolle, som gikk fra å kontrollere etterlevelsen av kvantitative regler, til et mer risikobasert tilsyn med hovedvekt på de store risikofaktorene for finansinstitusjonenes soliditet og for markedets integritet. Et eksempel er de norske kvantitative kravene til finansinstitusjoners likviditetsbeholdning, som for få år siden ble erstattet av kvalitative EU/EØS-regler om likviditetsstyring. Etter finanskrisen diskuteres det imidlertid om det igjen bør innføres mer kvantitative krav til likviditet og soliditet, jf. kapittel 10.

Dagens norske regulering på finansmarkedsområdet er i stor grad preget av EU-tilpasning og EU-regler, men har fortsatt en del trekk som kan tilskrives en selvstendig norsk reguleringstradisjon. På flere viktige områder skiller den norske lovgivningen seg fra EUs minstekrav, og fra den lovgivningen en del andre land har lagt seg på. En viktig årsak kan være de erfaringer som ble høstet i Norge etter dereguleringen på 1980-tallet.

9.2.2 Betydningen av bankkrisen på 1990-tallet

Mange norske banker fikk alvorlige økonomiske problemer under bankkrisen på slutten av 1980-tallet og begynnelsen av 1990-tallet. Disse bankene stod for nesten 60 pst. av de samlede utlånene til ikke-finansiell sektor i Norge. Bakgrunnen for krisen var store utlånstap etter rask og kraftig utlånsvekst på 1980-tallet, kombinert med svekket soliditet og inntjening i årene før dereguleringen av kredittmarkedet. Fra 1988 til 1991 gjorde problemene seg i hovedsak gjeldende for mindre banker, som ble håndtert i henhold til eksisterende regler og ordninger. I 1991 utviklet situasjonen seg til en systemkrise der alle de tre største norske forretningsbankene etter hvert gikk over ende.

I myndighetenes krisehåndtering ble det lagt vekt på at aksjonærene skal bære risikoen ved bankvirksomhet. Gjennom lovendringer ble det åpnet for at myndighetene kunne beslutte å skrive ned kapitalen (aksjonærverdiene) i kriserammede banker med verdien av bankenes tap (potensielt til null), og at staten gjennom egenkapitaltilskudd kunne få eierskap i bankene. Lån og egenkapitaltilskudd ble gitt fra myndighetene til de kriserammede norske bankene på strenge vilkår, som bl.a. kunne innebære krav om bytte av styre og ledelse, aktivitetsbegrensninger og kostnadskutt. I motsetning til hva som ble gjort under lignende kriser i en del andre land, bl.a. i Finland og Sverige, ga ikke norske myndigheter en generell garanti for bankenes forpliktelser, og det ble ikke etablert såkalte «bad bank»-løsninger for krisebankenes eiendeler.4 Isteden ble bankenes egenkapital skrevet ned med tapene, før staten gikk inn med ny kapital for å sikre videre drift.5 På denne måten måtte eierne bære tapene fra bankvirksomheten, mens staten fikk full gevinstmulighet i bytte mot risikoen ved bankeierskapet. På et tidspunkt eide staten alle de tre største norske forretningsbankene.6

Krisehåndteringen bidro til å forme markedsaktørenes forventninger til hvordan norske myndigheter vil håndtere eventuelle framtidige kriser. Særlig viktig i så henseende var det at krisen ble løst ut fra et prinsipp om at eierne skal bære det økonomiske ansvaret fullt ut for de tap som oppstod i bankene, og før ny statlig kapital ble tilført. At krisen ble håndtert på denne måten kan ha bidratt til bedre virksomhetsstyring og lavere risiko i norske finansinstitusjoner.

Erfaringene fra bankkrisen har også spilt en rolle for regelverksutviklingen i Norge.7 Krisen viste at bankenes kapital, og kapitalens tapsbærende evne, er viktig for stabiliteten i finanssystemet. På dette området har det nasjonale handlingsrommet innenfor EU/EØS-reglene blitt anvendt på en slik måte at de norske reglene er strengere enn minstekravene i EU-retten. Eksempelvis er de norske reglene om sammensetningen av ansvarlig kapital og om risikovekting av utlån strengere enn det som følger av forpliktelsene etter EØS-avtalen, jf. omtalen i kapittel 8.2.

9.2.3 Vektlegging av sentrale hensyn

Politikk handler for en stor del om å veie ulike hensyn opp mot hverandre, og å forsøke å finne fram til løsninger som på en best mulig måte kan bidra til å realisere målsetningene for politikken. På finansmarkedsområdet kan norske myndigheters tilnærming til regulering sies å være karakterisert av en aktiv utnyttelse av rettslig og konkurransemessig handlingsrom, der en fra sak til sak har vurdert ulike reguleringsspørsmål opp mot noen sentrale hensyn. Særlig er det belegg for at en har lagt vekt på hensynet til:

soliditet i finansinstitusjonene,

finansiell stabilitet,

forbrukerne,

effektive markeder, og

finansnæringens konkurranseevne.

Det er liten tvil om at myndighetene i en del andre land har lagt stor vekt på næringspolitiske hensyn, f.eks. for å tiltrekke seg etablering av finansinstitusjoner og stimulere til oppbygging av finanssentra. Norske myndigheter synes derimot gjennomgående, under skiftende regjeringer, å ha hatt en bredere målsetting for finansmarkedsreguleringen.

De hensyn norske myndigheter har lagt vekt på under utformingen av nasjonale regler er neppe unike, men hensynene har vært tillagt ulik vekt i ulike land. Det er f.eks. et inntrykk at norske myndigheter har lagt relativt stor vekt på hensynet til forbrukerne, både direkte gjennom regelverk som skal ivareta forbrukernes rettigheter og interesser, og gjennom soliditetskrav til finansinstitusjoner mv. Et eksempel på førstnevnte er at norske långivere har plikt til å fraråde lånetakere fra å ta opp lån, dersom det er grunn til å anta at økonomisk evne eller andre forhold på lånsøkerens side tilsier at han eller hun bør avstå fra å ta opp lånet.8 Dersom långiveren ikke oppfyller frarådningsplikten, kan låntakers forpliktelser lempes. Et annet eksempel er kravene til salg av sammensatte produkter, jf. omtale i kapittel 8.

Den norske innskuddsgarantiordningen har stor betydning for forbrukerne. Ordningen dekker innskudd opp til 2 mill. kroner per innskyter per bank (dersom banken er medlem av Bankenes sikringsfond, hvilket er obligatorisk for norske banker), og er en integrert del av den norske finanslovgivningen. Dekningsbeløpet er blant de høyeste i verden og har ligget fast siden 1996. Det høye dekningsnivået gir god sikring for innskyterne og reduserer risikoen for såkalte «bank runs», dvs. massive uttrekk av kundeinnskudd (som kan true stabiliteten i banksystemet). Under finanskrisen var Norge det eneste OECD-landet i EU/EØS-området som ikke så seg nødt til å øke dekningsnivået. Etter krisen har EU vedtatt endringer i sitt innskuddsgarantidirektiv, som trolig vil få konsekvenser for den norske ordningen, jf. kapittel 10.

På livsforsikrings-/pensjonsområdet har en ikke krav om garantiordninger tilsvarende ordningen for garanti av bankinnskudd, selv om mange pensjonsprodukter har en viktig sparefunksjon. Dette må ses i sammenheng med at slike ordninger heller ikke er vanlig i andre land, at pensjonsleverandører er underlagt et strengt solvensregelverk som skal gi god trygghet for pensjonsmidlene, og at kollektivet av livsforsikringsselskaper i Norge er begrenset.

På forsikringsområdet var en i Norge tidlig ute med å gi kundene omfattende rettigheter overfor institusjonene. For eksempel har foretak og enkeltpersoner rett til å flytte hhv. pensjonsordninger og individuelle pensjonsrettigheter mellom pensjonsleverandører.9 Dette er begrunnet ut fra hensynet til konkurransen mellom aktørene i markedet, noe som har vært vektlagt i et lite marked som det norske. Da innskuddsbaserte tjenestepensjonsordninger ble skattefavorisert fra 2001,10 ble det dessuten åpnet for konkurranse på tvers av institusjonstyper. Innskuddsbaserte pensjonsprodukter kan tilbys av banker og forvaltningsselskap for verdipapirfond, i tillegg til livsforsikringsselskap og pensjonskasser (de tradisjonelle leverandørene av pensjonsprodukter). Et lignende tilfelle av konkurranse på tvers av tradisjonelle bransjeskiller, er at banker som har konsesjon som verdipapirforetak kan konkurrere med verdipapirforetakene i markedet for verdipapir- og investeringstjenester.

Det er et hovedinntrykk at norsk finansmarkedsregulering på en del områder har ligget i forkant av utviklingen internasjonalt, men også at myndighetene etter bankkrisen generelt har vært forsiktige i sin tilnærming til regelendringer, i alle fall når det er tale om endringer med betydning for soliditeten og integriteten i finanssystemet. Et eksempel kan være at en var tilbakeholden med å åpne for såkalt verdipapirisering. Først i 2007 kom det i Norge egne lovregler om verdipapirisering i Norge, og da først og fremst i form av adgang til å utstede obligasjoner med fortrinnsrett (OMF). Myndighetene har også holdt igjen når det gjelder norske institusjoners muligheter til å engasjere seg i markeder for «eksotiske» derivater og produkter, som f.eks. kredittderivater (CDSer o.l.).

9.2.4 Prinsippet om lik regulering av lik risiko

Som nevnt står prinsippet om lik regulering av lik risiko sentralt i den norske finansmarkedsreguleringen. Hovedformålet med å holde seg til et slikt prinsipp er å fremme soliditeten i norsk finansnæring, bidra til ensartede konkurransevilkår, og å hindre at risiko hoper seg opp der den er minst regulert. I det følgende gis et par eksempler på hvordan prinsippet har fått anvendelse i norsk regulering.

Likviditetsstyringen i finansinstitusjoner er underlagt visse kvalitative krav i norsk lov og forskrift. Kravene bygger på anbefalinger om god likviditetsstyring i banker fra Den internasjonale oppgjørsbanken (BIS). I Norge har disse kravene blitt gjort gjeldende for alle typer av finansinstitusjoner, ikke bare for banker.

Norske banker, livsforsikringsselskap og pensjonskasser er underlagt mange av de samme kravene til kapitaldekning, uten hensyn til hvilke formelle konsesjoner institusjonene har. Livsforsikringsselskap og pensjonskasser er f.eks. underlagt kapitalkrav også for risiko på aktivasiden av balansen (markedsrisiko), noe som ikke har vært vanlig i andre land. Når Solvens II-regelverket blir innført i EU/EØS-området i 2013 kommer det imidlertid i hele EU/EØS-området krav om at forsikringsselskap må ha kapital for å dekke risiko på aktivasiden.

I noen land har foretak som verdipapiriserer utlån vært untatt fra ordinære kapitaldekningskrav. Reguleringen i Norge innebærer at kredittforetak som utsteder obligasjoner med fortrinnsrett (OMF) er underlagt de samme kapitalkravene som bankene. Dermed er det f.eks. ikke mulig for finanskonsern å omgå kapitalkravene ved å verdipapirisere utlån.

Da finanskonsern begynte å få utbredelse i Norge, ble det raskt etablert et konsernregelverk. Reglene om kapitaldekning på konsolidert nivå i dette regelverket har lenge virket stabilitetsfremmende. Finansinstitusjoner (konsern) kan etter reglene ikke opprette datterselskap uten at de tas inn i balansen og underlegges ordinære kapitalkrav. Slik blir det vanskelig å gjemme bort problemer i datterselskaper, og faren mindre for at eventuelle problemer i ett konsernselskap skal smitte over på andre selskap i samme konsern.

9.3 Handlingsrom innenfor Norges EØS-forpliktelser

9.3.1 EØS-avtalen og norsk regelverk

Ved undertegnelse av EØS-avtalen har Norge, Island og Liechtenstein forpliktet seg til å gjennomføre det meste av EU-retten i sin nasjonale lovgivning.11 Avtalen omfatter ikke EU-samarbeidet i sin helhet, men først og fremst reglene om det indre marked.12 Den økonomiske politikken er f.eks. ikke en del av EØS-avtalen. På de områder som er omfattet av EØS-avtalen er EU-retten retningsgivende på ulike måter, bl.a. ved at den kan innebærer en forpliktelse til å utarbeide regler på et bestemt område, eller til å ikke regulere et bestemt område, og ved at den kan legge føringer for det nærmere innholdet i de reglene som skal utarbeides nasjonalt.

EUs rettsakter, dvs. dokumenter med lover og bestemmelser vedtatt av EUs institusjoner, har i utgangspunktet ingen direkte virkning for Norge som EØS-land, slik som situasjonen kan være for de landene som er medlem av EU. Dette er imidlertid en forskjell av hovedsakelig formell karakter, da vedtatte EU-rettsakter (som er relevante for EØS-avtalen) skal inntas i EØS-avtalen gjennom vedtak i EØS-komiteen. Vedtak der er folkerettslig forpliktende for Norge og skal gjennomføres i norsk rett, f.eks. ved lov- eller forskriftsendring.13 Norge er således i det alt vesentlige like bundet av EU-retten som det enkelte EU-land, i alle fall på finansmarkedsområdet.

EU anvender tre typer av bindende rettsakter på de fleste områder: forordninger, direktiver og beslutninger (vedtak). Forordningene har direkte virkning i alle medlemsland og skal gjennomføres i sin helhet. Direktivene beskriver hvilke mål medlemslandene skal oppnå, men det er opp til de nasjonale myndigheter å avgjøre hvordan direktivets bestemmelser skal gjennomføres i nasjonal rett. Beslutningene gjelder direkte for de individuelle fysiske eller juridiske personer de retter seg til, og benyttes mest til mer administrative formål eller for tilpassing av gjeldende lover.

Særlig viktig for finansmarkedene er EU-lovgivningen som skal sikre fri bevegelighet for tjenester og kapital i det indre marked, i hovedsak operasjonalisert i form av direktiver. Utover den EU-lovgivningen som er rettet direkte mot finansinstitusjoner og finansmarkeder, er også reglene i EUs selskapsrett, konkurransereglene, statsstøttereglene og regnskapsreglene av betydning. Det er ingen spesialregler eller unntak av betydning på finansmarkedsområdet i EØS-avtalen, noe som i praksis innebærer at EU-reglene skal gjelde uavkortet i norsk finansmarkedsregulering.

9.3.2 Påvirkningsmuligheter under regelverksutviklingen i EU

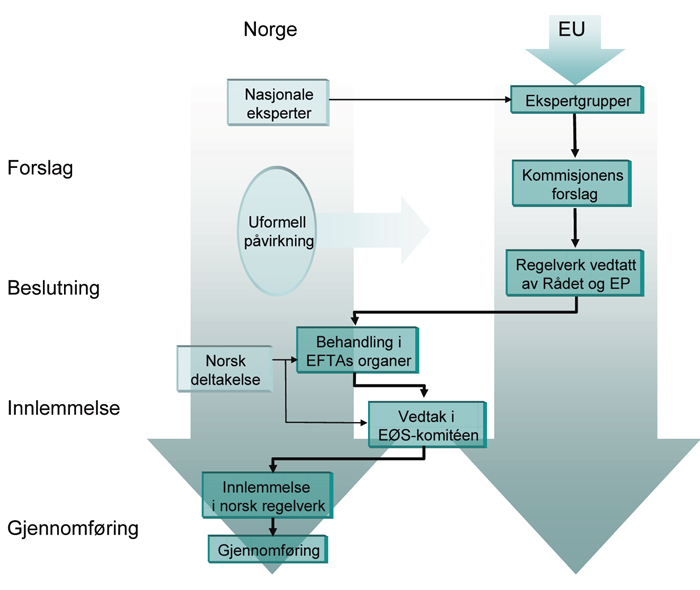

Prosessen ved gjennomføring av ny lovgivning i EU/EØS-området kan i de fleste tilfeller inndeles i tre faser:

utredningsfasen, der forslag til nye rettsakter blir utarbeidet av EU-kommisjonen,

beslutningsfasen, der rettsaktene blir vedtatt i EU-rådet (Ministerrådet) og EU-parlamentet, og

innlemmelses- og gjennomføringsfasen, der rettsaktene blir innlemmet i EØS-avtalen og deretter gjennomført i nasjonal lovgivning.14

Norske myndigheter (og andre berørte eller interesserte parter) har en viss mulighet til å påvirke regelverksutviklingen, først og fremst i utredningsfasen, men dels også under beslutningsfasen.

I den forberedende utredningsfasen har Norge adgang til å delta med faglige innspill i arbeidsgrupper, ekspertgrupper og rådgivende komiteer som arbeider med forslag til rettsakter med EØS-relevans. For eksempel deltar Finanstilsynet i en rekke tekniske arbeidsgrupper på lik linje med tilsynsmyndighetene i EU-landene. Deltakelsen gir tilgang på viktig informasjon og muligheter til å framføre nasjonale holdninger og prioriteringer på et tidlig stadium i regelverksutviklingen.

Norske myndigheter kan også øve innflytelse gjennom møter med EU-kommisjonen, i det nordiske samarbeidet og gjennom ulike typer bilateral kontakt med EU-organer eller EU-land. Ved å avgi uttalelser til forslag som Kommisjonen sender på høring kan norske myndigheter spille inn argumenter og synspunkter før Kommisjonen fatter vedtak. Dette kan samlet sett bidra til at norske erfaringer og forhold reflekteres i forslag til nytt EU-regelverk.15

Etter at EU-kommisjonen har vedtatt forslag til rettsakter, oversendes forslagene til EU-rådet og EU-parlamentet (som er EUs lovgivende organer) for behandling og vedtak.16 Forslagene kan der bli endret i begge avdelinger. Mens forslag er til behandling i Rådet og Parlamentet har Norge imidlertid ingen formell rett til å delta og kan kun påvirke via uformelle kanaler, f.eks. gjennom møter med representanter fra EU-land.

Figur 9.1 EØS-prosedyren og mulighetene for norsk påvirkning.

Kilde: St.meld. nr. 23 (2005 – 2006).

Når rettsakter er vedtatt i EU skal EØS-komiteen så snart som mulig fatte beslutning om innlemmelse av rettsakten i EØS-avtalen, noe som forutsetter enighet om saken mellom EU på den ene siden og EØS/EFTA-landene på den andre. I denne fasen kan Norge påvirke det endelige EØS-regelverket, bl.a. når det gjelder overgangsordninger og tilpasninger som bedre reflekterer norske forhold.

9.3.3 Handlingsrom etter vedtak i EU

EØS-avtalen gir norske myndigheter mulighet for å reservere seg mot gjennomføring av EU-rettsakter, en reservasjonsrett som ikke har vært benyttet siden EØS-avtalen trådte i kraft i 1994. I det følgende ses det bort fra muligheten til å benytte reservasjonsretten for å skaffe seg handlingsrom.

Når det generelt er tale om hvilket handlingsrom norske myndigheter har til å regulere finansinstitusjoner og finansmarkeder er det hensiktsmessig skille mellom tilfeller hvor:

den ønskede reguleringen gjelder forhold som faller utenfor EØS-avtalen,

saksområdet er omfattet av EØS-avtalen, men det finnes ikke EØS-regler,

EØS-reglene tillater strengere nasjonale regler,

EØS-reglene er skjønnsmessige, og tilfeller hvor

EØS-reglene kan tolkes på ulike måter.

Hvis det er ønske om å innføre en regulering som gjelder forhold som faller utenfor EØS-avtalen, har Norge i utgangspunktet stort handlingsrom til å velge om forholdet skal reguleres og hvordan reguleringen i så fall skal utformes. Handlingsrommet er imidlertid ikke ubegrenset. Det generelle ikke-diskrimineringsprinsippet, som forbyr forskjellsbehandling av økonomiske aktører fra ulike EU-stater, kan f.eks. ha betydning for mulighetene til å innføre visse regler eller tiltak. EUs statsstøtteregler vil også kunne slå inn hvis norske myndigheter på en eller annen måte skulle gi fordeler til norske finansinstitusjoner som kan vri konkurransen i det indre markedet.

Såkalt «omvendt diskriminering» representerer en viss frihetsgrad for nasjonale myndigheter, og innebærer at nasjonale restriksjoner bare gjøres gjeldende for egne institusjoner, ikke for andre EØS-institusjoner som driver virksomhet i landet. Slike restriksjoner kan regnes som «interne forhold» uten virkning for andre parter i EØS-avtalen, og berøres da ikke av EØS-avtalen.

Hvis et saksområde er omfattet av EØS-avtalen, uten at det finnes EØS-regler, kan de nasjonale myndighetene ha frihet til å fastsette konkrete regler på ulike måter. Et eksempel er EU-direktivet om avvikling av kredittinstitusjoner, som i en bestemmelse sier at kredittinstitusjoner skal avvikles i overensstemmelse med lovverket i det enkelte medlemsland, og at dette lovverket skal inneholde regler om visse forhold.17 Rammene og formålet er altså angitt fra EU, men det enkelte land har frihet til å utforme konkrete regler i samsvar med direktivbestemmelsen. I andre tilfeller kan friheten være større, hvis f.eks. EU ikke har utnyttet sin reguleringskompetanse på et område, eller EØS-reglene bare oppstiller hvilket formål som skal søkes oppnådd gjennom en regulering, eventuelt hvilke hensyn som skal vektlegges i valg av bestemmelsenes innhold.

Hvis EØS-reglene tillater strengere nasjonale regler, eller uttykkelig gir medlemslandene beslutningsmyndighet, er det nasjonale handlingsrommet klart definert og rimelig enkelt å forholde seg til. EØS-reglene kan f.eks. fastsette minimumskrav til den nasjonale lovgivningen («minimumsharmonisering»), eller det kan være et visst «spenn» i handlingsrommet. Et eksempel på førstnevnte er EUs innskuddsgarantidirektiv, som inntil nylig bl.a. hadde bestemmelser om at garantibeløpet i de enkelte lands innskuddsgarantiordninger minst skulle tilsvare 20 000 euro.18 Landene stod fritt til å sette garantibeløpet høyere. I kapitalkravsdirektivet har nasjonale myndigheter et angitt handlingsrom, bl.a. når det gjelder fastsettelse av krav til risikovekting av eiendeler.

I mange tilfeller kan det være at EØS-reglene er skjønnsmessige, dvs. at det er opp til nasjonale myndigheter å spesifisere eller vurdere kravene nærmere. Behovet for å åpne for skjønn kan skyldes ulike forhold, f.eks. at nasjonal regulering av selskapsrett og avtalerett er ulik, at de vurderinger som må gjøres er vanskelig å klargjøre godt nok på forhånd, at vurderingene forutsetter sakkunnskap som medlemsstatenes myndigheter er nærmere til å ha osv. Et eksempel er kravene til markedsadferd og god forretningsskikk i MiFID-reglene. Etter disse EØS-reglene skal medlemslandene bl.a. sikre at tilbydere av investeringstjenester opptrer ærlig, rimelig og profesjonelt i overensstemmelse med kundens interesser. Videre skal kundene få «passende» informasjon og veiledning mv. slik at de er i rimelig stand til å forstå risikoen ved investeringen og til å ta investeringsbeslutning på informert grunnlag.19 Dermed kan nasjonale myndigheter f.eks. spesifisere nærmere de opplysninger som skal gis.

EØS-reglene kan tolkes på ulike måter, slik nasjonale regler også ofte kan. EØS-reglene gir imidlertid oftere et større tolkningsrom enn nasjonale rettsregler pga. måten EU-retten blir til på, med sammensatte kompromissdannelser, mer varierte rettskulturer og stort språkmangfold. Om ulike tolkningsmuligheter representerer en reell handlefrihet for nasjonale myndigheter vil avhenge av omstendighetene. De overordnede prinsippene for EU-lovgivningen kan f.eks. påvirke valget. Dessuten vil en fortolkning kunne forelegges EU-domstolen til avgjørelse av en domstol i en medlemsstat. Nasjonale myndigheter tar en risiko dersom de fastsetter egne regler basert på en tvilsom tolkning av EU-retten. Tilsvarende gjelder for foreleggelser for EFTA-domstolen fra domstoler i EØS/EFTA-statene.

9.3.4 Reguleringene på finansmarkedsområdet

EU/EØS-retten på finansmarkedsområdet tar utgangspunkt i regulering av finansinstitusjonenes virksomhet. Det er i tråd med europeisk reguleringstradisjon, og fellesreglene passer derfor godt inn i den nasjonale lovgivningen i de fleste EU/EØS-landene. De siste ti årene har det skjedd omfattende endringer i regelverket, dels på bakgrunn av EUs Financial Services Action Plan (FSAP) fra 1999. Målsetningen var å harmonisere regelverket i Europa for å fjerne barrierer mot grensekryssende transaksjoner og investeringer, og slik legge til rette for et mer effektivt og velfungerende indre marked for finansielle tjenester. Forskjellene mellom de enkelte lands regulering er således bygget ned, og langt flere markeder og tjenester er blitt underlagt felles regulering. Videreutvikling og harmonisering av EU/EØS-retten er imidlertid en pågående prosess, og finanskrisen har gitt opphav til en ny bølge med omfattende endringer og utvidelser av regelverket, jf. kapittel 10.

For finansmarkedene er det i EU/EØS-retten rettsakter (særlig direktiver) om bl.a.:

banker og finansieringsforetak,

forsikringsselskaper,

verdipapirforetak og verdipapirhandel,

forvaltningsselskaper for verdipapirfond,

børsvirksomhet, og

betalingstjenester.

Rettsaktene på finansmarkedsområdet dekker bare en del av de områder som tradisjonelt omfattes av nasjonal lovgivning, da EU/EØS-retten er avgrenset til forhold med betydning for gjennomføringen av et indre marked for finansielle tjenester. Rettsaktene inneholder i hovedsak bestemmelser om konsesjon for finansinstitusjoner, sikring av institusjonenes soliditet, og markedsadgang i andre land innenfor EU/EØS.20

EU/EØS-reglene innebærer krav om at det skal være nasjonale konsesjonsordninger slik at en finansinstitusjon bare kan drive virksomhet i henhold til konsesjon fra myndighetene i institusjonens hjemland. Det er fastsatt enkelte minstevilkår som må være oppfylt for at konsesjon kan gis, bl.a. om startkapital, driftsplan og organisasjon, samt egnethetskrav til ledelse, styre og aksjonærer.

EU/EØS-reglene stiller for det andre krav til nasjonale regelverk for soliditet i finansinstitusjonene, basert på følgende hovedelementer:

forbud mot at en institusjon driver annen virksomhet enn virksomhet omfattet av sin konsesjon og tilknyttet virksomhet, samt forbud mot å ha større eierandeler i selskaper som driver annen næringsvirksomhet,

minstekrav til institusjonenes kapitalgrunnlag, dvs. minstekrav til ansvarlig kapital i banker, og minstekrav til forsikringsmessige avsetninger og solvensmarginkapital i forsikringsselskaper,

krav om anvendelse av soliditetskravene på konsolidert basis, og

minstekrav til tilsynet med institusjoner som har fått konsesjon.

For det tredje gir EU/EØS-reglene finansinstitusjoner med konsesjon fra hjemlandet rett til markedsadgang i andre landinnenfor EU/EØS-området, basert på prinsippene om etableringsrett og fri utveksling av tjenesteytelser over landegrensene, samt grenser for vertslandenes tilsyn med slik virksomhet.

Nedenfor en kort oversikt over noen av de mest sentrale «reguleringspakkene» på finansmarkedsområdet i EU/EØS-retten.

Det europeiske kapitalkravsdirektivet, CRD,21 bygger på de tre pilarene i de såkalte Basel II-reglene. Pilarene inneholder hhv. kvalitative minstekrav til kapital basert på risikomålingsmetoder, regler om tilsynsmyndighetens vurdering av enkeltinstitusjonenes samlede risiko og kapital (med mulighet for at tilsynet kan stille tilleggskrav til kapital), samt regler om informasjonsplikt og offentliggjøring. Basel II-reglene avløste Basel I-baserte regler i 2007, og innebar bl.a. at kapitalkravene ble knyttet nærmere sammen med den faktiske risikoen i den enkelte finansinstitusjon.

Det europeiske solvensregelverket for forsikringsselskaper består av en rekke direktiver, og omtales iblant samlet som Solvens I. Regelverket oppstiller bl.a. krav om solvensmargin som en prosentandel av de forsikringstekniske avsetninger i livsforsikring, og som en prosentandel av premier og fordringer i skadeforsikring. EU har siden 1990-tallet arbeidet med et nytt, samlet solvensregelverk på forsikringsområdet, kalt Solvens II, som bl.a. skal gi kapitalkrav som henger bedre sammen med den reelle risikoen i virksomheten til det enkelte selskap. Etter planen skal det nye regelverket tre i kraft i 2013.

Direktivet om markeder for finansielle instrumenter, MiFID,22 skal sikre effektivitet, integritet og oversiktlighet i europeiske verdipapirmarkeder, og at investorer har tillit til markedene og tilstrekkelig informasjon til å foreta gode investeringsbeslutninger. MiFID regulerer både yterne av investeringstjenester (verdipapirforetak og kredittinstitusjoner) og markedene for finansielle instrumenter som sådan.

Direktivet om verdipapirfond, UCITS,23 oppstiller visse krav til verdipapirfond som kan selges i det europeiske massemarkedet, bl.a. når det gjelder hvilke typer eiendeler fondet kan investere i. Et fond med UCITS-godkjenning fra et EU/EØS-land kan selges i hele EU/EØS-området. Etter en direktivendring i 2009 blir UCITS-reglene endret fra juli 2011,24 noe som bl.a. vil innebære nye opplysningskrav overfor investorer, regler om tilsynssamarbeid, og at det blir enklere å slå sammen fond og å distribuere fond på tvers av land.

Direktivet om innsidehandel og markedsmanipulasjon (markedsmisbruksdirektivet), MAD,25 skal sikre integriteten til verdipapirmarkedene, bl.a. gjennom å fremme investortillit og velfungerende omsetning av finansielle instrumenter. De mest sentrale bestemmelser omhandler forbud mot innsidehandel og markedsmanipulasjon.

Det såkalte transparencydirektivet26 gir regler om hvilke opplysninger utstedere og innehavere av omsettelige verdipapirer som er notert på regulert marked, må gi til markedet. Direktivet innebærer bl.a. minstekrav til periodisk finansiell rapportering og til opplysningsplikt ved omsetning av større eierposter.

Direktivet om innskuddsgarantiordninger27 oppstiller visse minstekrav til nasjonale bankinnskuddsgarantiordninger, herunder om dekningsbeløp, utbetalingstid mv. I 2009 ble det vedtatt vesentlige endringer i direktivet,28 jf. kapittel 10.

Betalingstjenestedirektivet29 inneholder bl.a. krav til virksomhetsregler (konsesjon) for institusjoner som tilbyr betalingstjenester, samt krav om gjensidig tilgang mellom betalingssystemer.

Regnskapsstandarder utvikles i regnskapsfaglige miljøer, og kan gjøres rettslig bindende gjennom lovgivning (regnskapsregler). I henhold til EU-retten skal foretak som er notert på regulerte markedsplasser i EU/EØS benytte de internasjonale regnskapsstandarder (IFRS), og det er fastsatt egne regnskapsregler for unoterte foretak.

10 Tiltak og regelverksendringer internasjonalt

10.1 Innledning

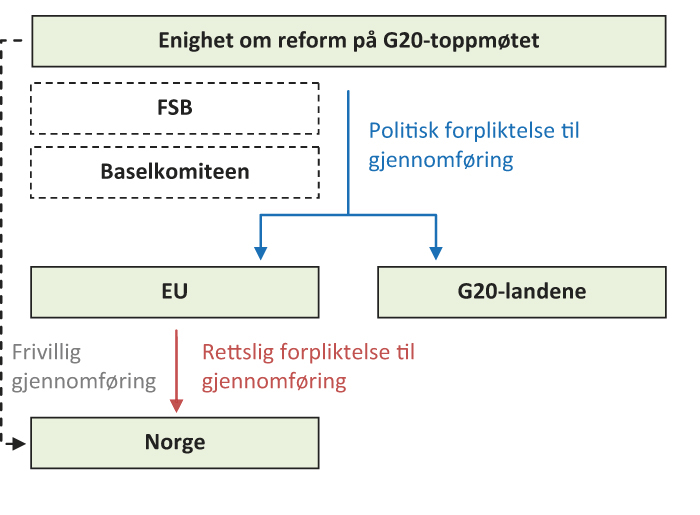

Helt siden uroen i internasjonale finansmarkeder utviklet seg til en krise høsten 2008 har myndigheter over hele verden arbeidet med tiltak. Tiltak vedtatt for å dempe de umiddelbare virkningene av krisen og for å hindre (eller i det minste gjøre det mindre sannsynlig) at det oppstår en ny krise. Dette arbeidet foregår på flere plan og i ulike fora, nasjonalt og internasjonalt. I dette kapitlet omtales noen hovedprosesser i regi av G20 og EU, som må kunne sies å være av stor betydning for hva Norge kan, bør og må gjøre på finansmarkedsområdet.

Som drøftet i kapittel 9 er prosessene i EU særlige viktige fordi Norge i henhold til EØS-avtalen er forpliktet til å gjennomføre EU-retten i norsk lovgivning.30 Figur 10.1 gir et forenklet bilde av hvordan Norge kan og må forholde seg til prosesser i G20 og EU.

Senere i kapitlet følger en oversikt over relevante regelverksprosesser og -utvikling i Norge, samt over prosesser i enkelte andre land, herunder USA.

Figur 10.1 Norges forhold til prosesser i G20 og EU.

10.2 G20 og internasjonalt reformsamarbeid

G20 ble etablert i 1999 som et uformelt samarbeidsforum bestående av finansministre og sentralbanksjefer fra 19 land samt EU.31 Det første toppmøtet av G20-landenes regjeringssjefer ble avholdt i Washington D.C. i november 2008, dels som et svar på den internasjonale finanskrisen. I tillegg til enighet om behovet for umiddelbare støttetiltak overfor finanssektoren og for ekspansiv penge- og finanspolitikk, sluttet landene under møtet seg til en felles plan for reform av finansmarkedsreguleringen. Siden er det avholdt fire nye G20-toppmøter der det økonomiske samarbeidet og planene for finansmarkedsreform er videreutviklet og konkretisert.

Det forberedende arbeidet til G20-møtene, herunder utarbeidelse av konkrete regelverks- og tiltaksforslag (beslutningsgrunnlag), utføres i hovedsak av Financial Stability Board (FSB), Baselkomiteen for banktilsyn og IMF. FSB ble etablert etter G20s toppmøte i april 2009, og fikk da bl.a. i oppgave å utvikle og fremme implementeringen av bedre finansmarkedsregulering, effektivt tilsyn og andre tiltak overfor finanssektoren, herunder å koordinere standardsettere og nasjonale myndigheters arbeid.32 FSB samarbeider bl.a. med IMF om oppfølgingen av beslutningene i G20-møtene. Baselkomiteen utformer tilsynsstandarder og anbefalinger om bankregulering, og er mest kjent for komiteens internasjonale standarder for kapitalkrav til banker; Basel I- og Basel II-reglene.33

På finansmarkedsområdet34 er det på G20-toppmøtene bl.a. oppnådd enighet om å

skjerpe kravene til kapital og likviditet i banker,

finne fram til tiltak overfor systemviktige finansinstitusjoner,

innføre ny regulering av derivathandel, hedgefond, kredittvurderinger mv.,

forbedre internasjonale regnskapsstandarder,

lede an i implementeringen av nye tilsyns- og reguleringsstandarder,

forbedre godtgjørelsespraksisen til finansinstitusjoner til fremme for finansiell stabilitet, og om at

finanssektoren bør bidra betydelig til å betale for kostnadene knyttet til statlige støttetiltak under kriser.

Hovedformålet med nye krav til kapital og likviditet er å sikre at banker vil kunne tåle nye kriser av samme omfang som finanskrisen, uten å være avhengige av støttetiltak fra myndighetene. Kapitalkravene skal også motvirke medsyklisk kredittilbud ved å fremme oppbygging av kapitalbuffere i gode tider som kan trekkes på i dårligere tider. G20-landene har sluttet seg til nye krav utarbeidet av Baselkomiteen, de såkalte Basel III-reglene, som etter planen skal implementeres mellom 2013 og 2019. I EU har dette arbeidet kommet langt og pågår i stor grad parallelt med arbeidet i Baselkomiteen. Prosessen, og den mer konkrete utformingen av kravene, er nærmere omtalt i avsnitt 10.3 nedenfor.

Når det gjelder tiltak overfor systemviktige finansinstitusjoner, har FSB utarbeidet anbefalinger om hvordan regulerings- og tilsynsmyndigheter bør håndtere atferdsrisikoproblemet knyttet til slike institusjoner. Atferdsrisikoproblemet har opphav i at kriser eller økonomiske problemer i systemviktige finansinstitusjoner vil kunne ha kraftige virkninger i markedene og svært høye samfunnsøkonomiske kostnader, jf. virkningene av konkursen i Lehman Brothers. Det er derfor å forvente at myndighetene vil se seg nødt til å iverksette støttetiltak overfor systemviktige finansinstitusjoner (før de havner) i krise. En slik «implisitt statsgaranti» vil måtte innebære omfordeling av risiko og kostnader mellom skattebetalere og eiere av finansinstitusjoner i sistnevntes favør, i tillegg til at institusjonene får lavere innlånskostnader (pga. den lavere risikoen for kreditorene) og dermed bedre vekstmuligheter (slik at de kan bli enda mer systemviktige).

FSB anbefaler bl.a. at systemene og regelverket for håndtering av finansinstitusjoner i krise endres, slik at myndighetene kan avvikle også systemviktige institusjoner i krise på en ordnet måte. Det forutsetter at viktige funksjoner i institusjonene kan opprettholdes og videreføres selv om institusjonen avvikles.35 Et slikt system for ordnet avvikling av systemviktige finansinstitusjoner vil ifølge FSB kreve endringer på nasjonalt nivå, så vel som i det tilsynsmessige samarbeidet om grensekryssende finansinstitusjoner. Videre anbefaler FSB at systemviktige institusjoner, og i særdeleshet institusjoner som er viktige i det globale finanssystemet, ilegges krav til høyere tapsbærende evne enn det som vil følge av de nye kapitalkravene i Basel III-regelverket. Problemstillinger og mulige tiltak knyttet til systemviktige finansinstitusjoner er nærmere omtalt og drøftet i kapittel 16.

Derivathandel, hedgefond og kredittvurderinger har til nå i mindre grad vært underlagt regulering, men har blitt stadig viktigere for virkemåten til det internasjonale finanssystemet. For å sikre større åpenhet og kontroll med markedsaktiviteten på disse områdene, har G20-landene blitt enige om at mer av derivathandelen skal skje på regulerte markedsplasser, og at virksomheten til hedgefondforvaltere og kredittvurderingsbyrå skal underlegges regulering og tilsyn. Konkrete tiltaksforslag i EU-systemet er nærmere omtalt i avsnitt 10.3 nedenfor.

Utviklingen av internasjonale regnskapsstandarder foregår hos internasjonale standardsettere. G20-lederne har bedt standardsetterne arbeide for å etablere felles internasjonale standarder av høy kvalitet innen utgangen av 2011, og for å forbedre standarder for verdsetting av eiendeler og for tapsavsetninger (med formål å redusere medsykliske virkninger). Utviklingen på dette området er nærmere omtalt i avsnitt 10.4 nedenfor.

FSBs medlemsland har forpliktet seg til å lede an i implementeringen av nye, internasjonale tilsyns- og reguleringsstandarder, og til å opplyse om graden av etterlevelse. Landene skal jevnlig undergå implementeringsevalueringer av IMF/Verdensbanken, i tillegg til gruppeevalueringer av andre FSB-land.36 Hittil er det gjennomført gruppeevalueringer om godtgjørelsesordninger i finansinstitusjoner, risikoopplysninger fra større finansinstitusjoner, og boliglånspraksis.

Nye regler om godtgjørelsessystemer i finansinstitusjoner er ment å redusere insentivene til overdreven risikotaking hos den enkelte ansatte og hos institusjonene som helhet. G20-landene har sluttet seg til standarder utarbeidet av FSB,37 og oppfordret «alle land og alle finansinstitusjoner» til å implementere standardene. I EU har regler for godtgjørelse i finansinstitusjoner i tråd med FSBs standarder blitt tatt inn i kapitalkravsregelverket, jf. nærmere omtale i avsnitt 10.3 nedenfor.

Når det gjelder finanssektorens bidrag for å dekke statlige kostnader knyttet til støttetiltak under kriser, har ikke G20-landene samlet seg om et felles virkemiddel eller en felles tilnærming, men har mer generelt blitt enige om noen prinsipper.38 I henhold til prinsippene skal det ved utformingen av tiltak legges vekt på å beskytte skattebetalerne, redusere risikoen fra finanssystemet, beskytte kredittflyten og bidra til like rammebetingelser på tvers av land. Relatert til dette har EU-kommisjonen gått inn for nye regler som skal sikre etablering av finanssektorfinansierte avviklingsfond, mens noen enkeltland har innført særskilt skatte-/avgiftslegging av finanssektoren. Disse initiativene er nærmere omtalt i hhv. avsnitt 10.3 og 10.5 nedenfor.

10.3 Prosesser i EU/EØS

EU har forpliktet seg til å følge opp G20-anbefalingene, og har som mål å lede an både i utviklingen og implementeringen av nytt regelverk. I tillegg til det som følger av G20-samarbeidet har EU, som overnasjonal myndighet og som forvalter av et omfattende regelverk på finansmarkedsområdet, en rekke selvstendige og egeninitierte prosesser på gang.

Særlig viktig er endringene i EUs kapitalkravsdirektiv, CRD,39 som bl.a. omfatter kapital- og likviditetskrav til banker. Etter innføringen av CRD i 2006 har det blitt satt i gang tre runder med endringer. Den første runden med endringer, kalt CRD II, ble foreslått av EU-kommisjonen sent i 2008, dels som følge av den internasjonale finanskrisen. Den neste pakken med endringer, CRD III, ble lagt fram i juli 2009 og var et rent svar på svakheter som ble avdekket av finanskrisen. Både CRD II og III trådte i kraft 1. januar 2011. De største endringene vil imidlertid trolig komme med CRD IV, basert på det såkalte Basel III-regelverket, som etter planen skal implementeres mellom 2013 og 2019.40 Videre er tiltak og regelverksendringer på en rekke andre områder foreslått og gjennomført, bl.a. om innskuddsgaranti, avviklingsordninger for banker, forbrukervern, verdipapirhandel, hedgefond, kredittvurderingsbyrå, ny europeisk tilsynsstruktur mv. Nedenfor omtales noen av de mest sentrale reformprosessene i EU tematisk.41

10.3.1 Kapitalkrav

Hovedhensikten med regulatoriske krav til ansvarlig kapital i finansinstitusjoner er å sikre at institusjonene har evne til å bære uventede tap på sine investeringer. Under den internasjonale finanskrisen ble finansinstitusjonene påført betydelige tap både på utlån og på andre typer investeringer. For mange institusjoner i bl.a. Europa og USA var ikke den ansvarlige kapitalen tilstrekkelig til å absorbere tapene, verken når det gjaldt mengde eller kvalitet. Etter krisen er det bl.a. i EU lagt stor vekt på å styrke kapitalkravene slik at finansinstitusjonene (først og fremst banker) i framtiden skal ha nok kapital til å kunne bære tap uten å måtte stramme inn utlånstilbudet, og nok kapital til å beskytte kundeinnskudd og prioritert gjeld i tilfelle institusjonen må avvikles.

Kravene til kvalitet på ansvarlig kapital i banker og verdipapirforetak blir endret ved innføringen av CRD II. Endringene innebærer maksimalgrenser for hvor mye såkalt hybridkapital kan utgjøre av kjernekapitalen, samt krav til egenskapene til den hybridkapitalen som inngår i kjernekapitalen. Grensen for hybridkapital er satt til 50 pst. av kjernekapitalen og kan ikke fravikes i nasjonal lovgivning (maksimumsharmonisering), men innenfor grensen på 50 pst. er det tre intervaller med ulike kvalitetskrav.42 Hybridkapitalinstrumenter har egenskaper til felles både med egenkapital og gjeld, og er normalt utformet slik at investorene må bære tap før alle andre kreditorer, men etter eierne (av aksjekapitalen). Endringene på dette området som følge av CRD II har begrenset praktisk betydning da slike krav lenge har vært gjeldende rett i mange land, også i Norge.

Med CRD IV ser det ut til å komme større endringer. Blant annet legges det opp til å harmonisere og forenkle definisjonene av kjernekapital og ansvarlig kapital. I høringsnotatet ble det særlig lagt vekt på tiltak for å sikre at kapitalen har god tapsbærende evne under løpende drift (altså ikke bare etter en konkurs), harmoniserte regler om justering og fradrag fra kapitalen, samt bedre informasjon til markedet om sammensetningen av kapitalen i den enkelte finansinstitusjon.

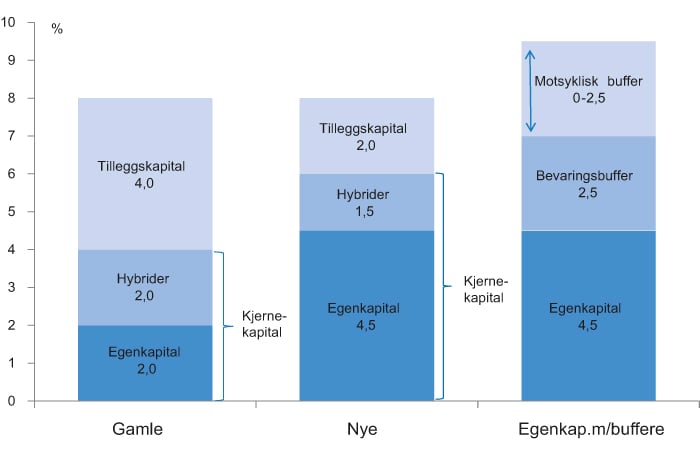

CRD IV vil innebære vesentlig høyere minstekrav til risikovektet kapitaldekning enn det som følger av gjeldende EU-rett. Minstekravet til kapitaldekning skal fremdeles være 8 pst., men en større andel av dette skal være kjernekapital (egenkapital). Ren kjernekapital vil trolig måtte utgjøre minst 4,5 pst. (i dag 2 pst.), mens hybridkapital kan utgjøre 1,5 pst., og såkalt tilleggskapital (ikke kjernekapital) 2 pst. Formålet med å heve de risikovektede kapitalkravene er å bedre finansinstitusjonenes evne til å bære tap, særlig under løpende drift, og å innføre regulatoriske kapitalkrav som bedre samsvarer med den reelle risikoen i finansinstitusjoner.

I tillegg til at kjernekapital skal utgjøre en større andel av kapitalen, kommer det i CRD IV trolig også krav om kapitalbuffere ut over minstekravene til kapitaldekning. Den såkalte bevaringsbufferen skal utgjøre minst 2,5 pst. av det risikovektede beregningsgrunnlaget, og bestå av kjernekapital, jf. figur 10.2. Dersom dette bufferkapitalkravet ikke er oppnådd, legges det begrensninger på bl.a. utbytteutbetalinger og tilbakekjøp av egne aksjer. Videre kommer trolig et motsyklisk bufferkapitalkrav som vil variere mellom 0 og 2,5 pst. av det risikovektede beregningsgrunnlaget, avhengig av den økonomiske situasjonen. Bakgrunnen for et slikt krav er at risikovektede kapitalkrav uvegerlig vil medføre at kapitalkravene til en viss grad øker i dårligere tider (da risikoen for bl.a. mislighold kan antas å øke) og reduseres i bedre tider, slik at kredittilbudet kan bli for stramt og for lempelig i hhv. dårlige og gode tider (medsykliske virkninger). Det motsykliske bufferkravet skal pålegges i perioder med spesielt høy kredittvekst eller annen utvikling som innebærer økt systemrisiko, etter nærmere bestemmelse av myndighetene.

Figur 10.2 Gjeldende minstekrav til kapitaldekning i EU («gamle») og Baselkomiteens nye anbefalinger om kapitalkrav (Basel III-reglene). Prosent av risikovektet beregningsgrunnlag.

Kilde: Norges Bank.

De risikovektede kapitalkravene i CRD IV vil trolig bli supplert med et nytt ikke-risikovektet egenkapitalkrav, en såkalt «leverage ratio». Formålet med et slikt krav er å forhindre overdreven gjeldsoppbygging i finansinstitusjonene, og slik unngå destabiliserende virkninger som følge av brå gjeldsnedbygging. De ordinære risikovektede kapitalkravene skal sikre at den risikobærende evnen (kapitalen) samsvarer med den reelle risikoen i institusjonenes virksomhet. Modellberegning av kapitalkrav basert på antatt risiko innebærer imidlertid et betydelig innslag av skjønn og vurderinger, samt at ulike modeller i ulike institusjoner kan gi forskjeller i kapitalkrav for en gitt risiko. Under finanskrisen var det tydelig at enkelte typer av eiendeler som var antatt å ha lav risiko og å være likvide, raskt ble illikvide og forbundet med høy risiko. Et ikke-risikovektet kapitalkrav er tenkt å legge begrensninger på balansen til finansinstitusjoner og gjøre det enklere å sammenlikne soliditeten i finansinstitusjoner som benytter seg av ulike risikomodeller og regnskapsstandarder. I Baselkomiteen er det enighet om at det bør innføres et minstekrav til kjernekapital på 3 pst. av uvektet beregningsgrunnlag (balansen). Dette vil trolig bli gjennomført i CRD IV.

CRD IV vil kunne få stor betydning for norsk lovgivning og for norske finansinstitusjoner, men implementeringen fra EUs side vil trolig trekke ut i tid. Det vil derfor være et spørsmål om reglene eventuelt bør gjennomføres raskere nasjonalt. Disse spørsmål diskuteres i kapittel 17.

Reglene for store engasjement blir strammet inn og ytterligere harmonisert ved innføringen av CRD II. Formålet med regelendringene er å forhindre at finansinstitusjoner påføres uforholdsmessig store tap som følge av økonomiske problemer, konkurs e.l. hos en enkelt låntaker (eller låntakergruppe), herunder andre finansinstitusjoner. I tillegg til innstramming i reglene for hvor store engasjement (utlån mv.) finansinstitusjoner kan inngå med enkeltlåntakere, fjernes en rekke nasjonale valg i regelverket.

Med CRD III kommer øktekapitalkrav for egenhandel når finansinstitusjonene benytter interne modeller for å beregne kapitalkrav for slik handel, såkalte «value-at-risk» («VaR»)-modeller. Kapitalkrav for egenhandel skal etter CRD III i større grad ta høyde for potensielle tap under markedsforhold av samme karakter som under finanskrisen.

10.3.2 Likviditetskrav

Gjeldende EU- og EØS-regelverk stiller få konkrete krav til regulering av likviditetsrisiko i banker og andre finansinstitusjoner. Under finanskrisen fikk både solide og mindre solide banker problemer med å møte sine forpliktelser ved forfall, mest på grunn av vanskeligheter med å omfinansiere kortsiktig gjeld i finansieringsmarkedene, men også som følge av at enkelte typer eiendeler brått ble vanskeligere å omsette. Krisen viste hvor raskt finansieringsmulighetene til bankene kan endre seg, og hvor stor innvirkning svikt i finansieringsmarkedene kan ha for stabiliteten i det internasjonale finanssystemet. EU har derfor lagt vekt på å innføre nye formelle krav til likviditetsstyring og til den tilsynsmessige oppfølgingen av disse.

Med CRD II innføres nye kvalitative krav til likviditetsstyring i banker, herunder krav om rutiner for måling og håndtering av likviditetsrisiko over ulike tidsperioder (inkludert intradag) slik at banken kan opprettholde en tilstrekkelig kapitalbuffer. I tillegg kommer nærmere krav til hvilke forhold nasjonale tilsynsmyndigheter skal vurdere, herunder hvilke virkninger tilsynenes eventuelle tiltak kan ha for finansiell stabilitet i andre land. Disse endringene vil trolig ha liten praktisk betydning.43

CRD IV vil trolig innebære at det blir innført kvantitative likviditetskrav. Det er antydet at det vil komme to separate likviditetskrav, ett som skal sikre at bankene minst har nok likvide midler til å klare seg gjennom en 30 dagers «stressperiode», og ett som skal sikre at bankene har langsiktig og stabil finansiering av lite likvide eiendeler (som f.eks. boliglån).

Det første kalles «Liquidity Coverage Requirement» (LCR) og krever at banken har en beholdning av likvide eiendeler som tilsvarer eller overstiger verdien av en antatt (netto) kontantutgang over 30 dager i et visst stresscenario. I stresscenarioet, som bygger på faktiske omstendigheter under finanskrisen, antas det bl.a. at bankens kredittverdighet nedgraderes tre hakk av kredittvurderingsbyråene, en viss andel av kundeinnskuddene trekkes ut, det blir vanskeligere å skaffe ny finansiering i markedene, og at valutamarkedene ikke fungerer som normalt. LCR-kravet skal etter planen innføres i EU fra 2015.

Det andre kvantitative likviditetskravet kalles «Net Stable Funding Requirement» (NSFR) og innebærer at lite likvide eiendeler skal være finansiert på en langsiktig og stabil måte, slik at banken klarer seg gjennom ett år i et visst stresscenario. Finansiering anses som stabil hvis den har minst ett års løpetid. Kundeinnskudd kan også regnes med som stabil finansiering, dog betydelig avkortet. I stresscenarioet er tilgangen på ny finansiering begrenset, og uttrekket av kundeinnskudd betydelig. NSFR-kravet skal etter planen innføres i EU fra 2018.

10.3.3 Godtgjørelsesordninger i finansinstitusjoner

Godtgjørelsesordninger som motiverte de ansatte i finansinstitusjoner til å ta høy risiko på institusjonenes vegne, er fra ulike hold framhevet som en viktig faktor i oppbyggingen til den internasjonale finanskrisen. Særlig gjelder dette ordninger som belønnet kortsiktig gevinst i store, internasjonale finansinstitusjoner, hvis samlede risikotaking spiller en stor rolle for risikoen i finanssystemet som helhet. I tråd med standarder utarbeidet av FSB har EU, gjennom CRD III, vedtatt regler som pålegger finansinstitusjoner å ha godtgjørelsesordninger som samsvarer med god risikostyring, og som ikke inviterer til overdreven risikotaking. Reglene gjelder ledende ansatte og andre ansatte med arbeidsoppgaver av betydning for institusjonens risikoeksponering.

I henhold til direktivendringene skal institusjonene offentliggjøre informasjon om godtgjørelsesordningen, herunder hovedprinsippene for fastsettelse av godtgjørelse, kriterier for eventuell variabel godtgjørelse, samt kvantitativ informasjon om faktisk utbetalt/tildelt godtgjørelse.

Videre skal det føres tilsyn med godtgjørelsesordninger som del av evalueringen av risiko- og kapitalvurderingsprosessene i institusjonene. Institusjoner som ikke etterlever de nye reglene vil således kunne bli pålagt å gjennomføre endringer i ordningene, eventuelt å øke kapitaldekningen. Tilsynsorganene skal også kunne ilegge institusjoner sanksjoner (herunder bøter) for manglende etterlevelse.

Når det gjelder krav til utforming av godtgjørelsesordninger oppstilles det i CRD III en rekke konkrete regler, bl.a. de følgende:

Resultatavhengig avlønning skal baseres på prestasjonene til både den enkelte ansatte og foretaket som helhet.

Variabel avlønning skal baseres på resultater over flere år.

Grunnlaget for variabel avlønning skal justeres for alle typer risiko som kan ha betydning for resultatene.

Garantert variabel avlønning, som ikke avhenger av faktiske resultater, skal kun forekomme ved nyansettelser og skal begrenses til det første året.

Andelen fastlønn av total avlønning skal være så høy at foretaket har fleksibilitet til ikke å utbetale variabel avlønning, hvis resultatene eller andre forhold skulle tilsi det.

Minst 50 pst. av en eventuell variabel avlønning skal gis i form av aksjer i institusjonen eller i annen form enn kontanter, og med en viss bindingstid.

Minst 40 pst. av en eventuell variabel avlønning skal tilbakeholdes i minst tre år (utsatt utbetaling). Utgjør den variable avlønningen et spesielt høyt beløp, skal minst 60 pst. tilbakeholdes i minst tre år.

Utbetalinger ved tidlig avslutning av arbeidskontrakt, skal avhenge av oppnådde resultater over tid, og skal ikke belønne manglende prestasjoner.

Variabel avlønning skal kun utbetales når dette er forenlig med finansinstitusjonens finansielle situasjon, og er rimelig i forhold til resultatene i institusjonen og den enkeltes prestasjoner. Svak resultatutvikling skal gi betydelig reduksjon i utbetalingen av variabel avlønning.

Samlet variabel avlønning skal ikke være av et slikt omfang at institusjonens mulighet til å styrke kapitalbasen begrenses.

Reglene er gjennomført i norsk rett, jf. avsnitt 10.6 nedenfor.

10.3.4 Innskuddsgarantiordninger

En innskuddsgarantiordning sikrer, opp til et visst beløp, innskyternes midler i tilefelle en bank ikke kan gjøre opp for seg. Slike ordninger bidrar til stabilitet i finanssystemet ved at de reduserer faren for såkalte «bank runs», dvs. situasjoner der en stor andel av innskyterne i en bank samtidig ønsker å uttrekke sine innskudd av frykt for at de ikke er trygge i banken. Et «bank run» vil, uavhengig av bankens økonomiske situasjon, føre til at banken ikke kan gjøre opp sine forpliktelser i tide, siden ingen bank har nok likvide midler til utbetale alle (eller en stor andel av) innskuddene på kort varsel. Dekningsbeløpet i nasjonale innskuddsgarantiordninger ble i 2008 hevet i mange land for å bedre tilliten i finansmarkedene og for å redusere sannsynligheten for «bank run». Flere land innførte ubegrensede statsgarantier.

I 2009 hevet EU det minste tillatte dekningsbeløp i nasjonale innskuddsgarantiordninger fra 20 000 euro til 50 000 euro, ved endringer i innskuddsgarantidirektivet.44 Fra 1. januar 2011 er dekningsbeløpet hevet til 100 000 euro. Mens det til nå har vært opp til det enkelte EU/EØS-land om dekningsbeløpet skal settes høyere enn EUs minstekrav, er dekningsbeløpet i EU fullharmoniseret til 100 000 euro fra 2011, dvs. at alle EU-land skal ha en innskuddsgarantiordning med dekningsbeløp som er nøyaktig 100 000 euro.45 Videre skal det ikke lenger være tillatt å ha regler om at innskyterne skal dekke deler av et eventuelt tap som omfattes av dekningsbeløpet. Tidligere kunne landene begrense ordningene til å gjelde ned til 90 pst. av tap.

EU-kommisjonen har i et nytt forslag til endringer i innskuddsgarantidiretktivet fra juli 2010 foreslått at maksimal utbetalingstid til innskytere settes til én uke, mot tidligere maksimalt tre måneder, og at det ikke skal være nødvendig for den enkelte innskyter å søke om utbetaling.46

EU-kommisjonens forslag til endringer i innskuddsgarantidirektivet inneholder også bestemmelser om bl.a. garantifondenes størrelse og om utformingen av avgifter til fondene. Innskuddsgarantifond skal etter forslaget ha midler tilsvarende 1,5 pst. av innskuddene som omfattes av garantien, etter en overgangsperiode på 10 år. Ifølge Kommisjonen bør avgiftene til slike fond harmoniseres i EU, og baseres på risikoen i den enkelte bank.

Endringene i EUs innskuddsgarantidirektiv vil trolig få betydning for den norske innskuddsgarantiordningen, som i dag dekker inntil 2 mill. kroner per innskyter per bank. Dette spørsmålet er nærmere omtalt i kapittel 17.

10.3.5 Avviklingsfond og krisehåndtering

Med formål å sikre ryddig og betimelig avvikling av banker som, til tross for forbedret regulering og tilsyn, havner i økonomiske problemer, har EU-kommisjonen gått inn for at det etableres nasjonale avviklingsfond i alle EU-land, koblet til et felleseuropeisk regelverk for krisehåndtering.47 På sikt (etter 2014) ønsker Kommisjonen å opprette et felles EU-avviklingsfond, framfor at det skal være egne fond i det enkelte land. Målet for rammeverket er å legge til rette for at alle typer finansinstitusjoner, uavhengig av type aktivitet og størrelse, kan avvikles uten å forårsake finansiell ustabilitet og uten å belaste offentlige budsjetter.

EU-kommisjonen mener at avviklingsfondene bør forhåndsfinansieres av bankene (ex ante-finansiering),48 men det er ikke konkludert når det gjelder avgiftsgrunnlag eller fondets størrelse. Avgifter til avviklingsfond bør imidlertid ifølge Kommisjonen utformes slik at de gir bankene insentiv til en atferd/drift som reduserer risikoen for kriser, og slik at inntektene til fondene står i forhold til sannsynligheten for og kostnadene ved kriser. Som mulige avgiftsgrunnlag nevnes bankenes gjeld, eiendeler og overskudd.

EU-kommisjonen har varslet at den på dette området tar sikte på å legge fram konkrete lovforslag for EU-rådet og EU-parlamentet tidlig i 2011. I Kommisjonens meddelelse fra oktober 2010 framlegges de overordnede prinsippene og en rekke konkrete forslag for rammeverket.49 Virkemidlene deles inn i

«forebyggende og preventive tiltak», herunder økte tilsynskrav og krav om at alle institusjoner lager avviklings- og gjenopprettingsplaner («testamente»),

«tidlig inngripen», og

«hjemler og verktøy for avvikling».

Kommisjonen viser til at rammeverket må tilpasses eksisterende ordninger og kriseløsningssystemer i de ulike jurisdiksjonene, men at målet på lang sikt er harmonisering.

Myndighetene i EU-området bør ifølge Kommisjonen få adgang til tidlig inngripen overfor vaklende institusjoner. Sammenlignet med minstekravene i gjeldende EU-rett foreslår Kommisjonen utvidede og klare krav til hvilke hjemler myndighetene skal ha overfor finansinstitusjoner i krise. Det gjelder bl.a. muligheten til å forby utbytte og kupongutbetaling på hybridkapital, krav om endringer i ledelsen, og krav om endringer i foretningsdriften som vedrører risikoutviklingen. Tiltakene skal etter planen kunne iverksettes på bakgrunn av utsikter til brudd på minstekravene i kapitalkravsregelverket, og ikke betinge faktisk brudd. Ved brudd på minstekravene til kapital eller likviditet skal institusjonen i alle tilfeller pålegges å legge fram troverdige planer for hvordan den vil snu utviklingen. Dersom troverdige planer ikke legges fram eller ikke følges opp, skal tilsynsmyndighetene kunne oppnevne en midlertidig ledelse for å ta over styringen i institusjonen.

Ansvaret for avvikling bør ifølge Kommisjonen ligge i en egen enhet, uavhengig av tilsynsmyndigheten. Rammeverket for avvikling skal muliggjøre at finansinstitusjoner kan avvikles etter samme prinsipper som andre foretak. Dersom avvikling ikke er mulig av hensyn til finansiell stabilitet kan særskilte mekanismer for delvis avviking benyttes. Det kan innebære bruk av såkalt brobank, styrt videresalg, eller oppdeling. Hvis institusjonens funksjoner er ansett som systemviktige og ikke kan overtas av andre, og institusjonen av en eller annen grunn ikke kan videreselges, kan et tredje nivå for håndtering tre inn. Målsettingen vil da være videre drift snarere enn avvikling. På dette nivået vil ordninger som gjeldsnedskrivning og instruert konvertering av gjeld til egenkapital vurderes.

Fordi det vil ta tid få harmonisere rammeverk for krisehåndtering i EU-landene, har Kommisjonen varslet forslag om opprettelse av kollegier etter modell fra tilsynskollegiene. Kommisjonen mener at hjemlandsmyndigheten, som leder av eventuelle avviklingskollegier, bør ha mandat til å fastsette hvorvidt det skal igangsettes en sentral prosess for gruppen som helhet, eller om hver institusjon bør behandles for seg.

10.3.6 Forbrukervern

Når det gjelder regelverk som skal ivareta forbrukernes rettigheter og interesser overfor (profesjonelle) motparter i markedet, har det kommet – eller vil trolig komme – nye regler om bl.a. innskuddsgaranti (omtalt ovenfor), investorkompensasjon, garantiordninger for forsikringsfordringer, verdipapirfond, samt et nytt fellesregelverk for rådgivning og distribusjon av ulike typer spare- og investeringsprodukter.

EU-kommisjonen har foreslått endringer i direktivet om investorkompensasjon,50 som bl.a. vil innebære at investorer (som et minimum) kan få dekket tap opptil 50 000 euro, mot tidligere 20 000 euro, dersom et verdipapirforetak av en eller annen grunn ikke er i stand til å utbetale eiendeler som tilhører investoren.51 De foreslåtte endringene gjelder bl.a. også raskere utbetalingstid, bedre informasjon til investorene og krav om forhåndsfinansiering av de enkelte lands kompensasjonsordninger.

EU-kommisjonen har sendt på høring et forslag om garantiordninger for forsikringsfordringer,52 lignende regelverket for garantiordninger for bankinnskudd. Forslaget innebærer at alle EU/EØS-land skal ha en ordning som beskytter forbrukerne dersom et forsikringsselskap ikke er i stand til å møte sine forpliktelser, enten ved å utbetale kompensasjon for tap eller ved å sikre videreføring av forsikringskontrakten. Det eksisterer ikke EU-regelverk på dette området i dag. I høringsnotatet drøftes en rekke mulige tilnærminger til nytt regelverk, og Kommisjonen har varslet at den tar sikte på å fremme forslag om et direktiv med minimumskrav til slike ordninger.

EU-kommisjonen har vedtatt mindre endringer i EU-reglene om verdipapirfond (UCITS-direktivet).53 Blant endringene er et krav til et nytt, standardisert opplysningsdokument som er ment å bedre investorenes beslutningsgrunnlag for investeringer i verdipapirfond (ved bl.a. å gi mer forståelig og «investorvennlig» informasjon om risiko). EU-kommisjonen har for øvrig varslet, som svar på problemstillinger aktualisert av Madoff-saken i USA, at den tidlig i 2011 vil foreslå endringer av reglene for depotfunksjonen i UCITS-systemet.54

EU-kommisjonen har varslet at den vil legge fram forslag til et nytt fellesregelverk for rådgivning og distribusjon av ulike typer spare- og investeringsprodukter,55 såkalte «Packaged Retail Investment Products» (PRIPs). Målet er å etablere et harmonisert regelverk (like regler) for informasjon om, og salg av, produkter som verdipapirfond, pensjonssparing/livsforsikring og strukturerte verdipapirer/produkter, herunder krav til rådgivning og god forretningsskikk. Ulike typer produkter er i dag regulert forskjellig, avhengig av f.eks. sektor eller innretning. Det nye regelverket vil etter planen i stor grad bygge på prinsipper og bestemmelser i gjeldende regelverk som MiFID56 forsikringsformidlingsdirektivet57 og UCITS-direktivet når det gjelder hhv. krav til god forretningsskikk og krav til informasjon, men vil altså få et bredere anvendelsesområde. Et konkret forslag til PRIPs-direktiv ventes lagt fram av EU-kommisjonen tidlig i 2011.

10.3.7 Alternative investeringsfond (hedgefond)

I EU/EØS-området er verdipapir-/investeringfond enten UCITS-fond, dvs. fond som tilfredsstiller kravene i UCITS-direktivet og som således kan markedsføres i hele EU/EØS-området, eller ikke-UCITS-fond, dvs. alle andre typer fond (herunder hedgefond). I tillegg finnes det andre kollektive investeringsporteføljer som ikke er verdipapirfond, som bl.a. investerer i eiendom og råvarer. Disse kalles ofte alternative investeringsfond, og kan generelt være forbundet med høyere risiko. Fondene er derfor regnet som uegnede investeringsobjekter for ikke-profesjonelle investorer i massemarkedet, og salg av slike fond har tradisjonelt vært begrenset til profesjonelle investorer. Alternative investeringsfond har hittil ikke vært regulert på EU-nivå.

EU har vedtatt et direktiv som innebærer at forvaltere av alternative investeringsfond blir underlagt krav om konsesjon eller registrering, avhengig av størrelsen på forvaltningskapitalen, og felles EU-regler om bl.a. investorbeskyttelse, uavhengig verdifastsettelse, kapitalkrav, risikostyring, informasjon/rapportering og godtgjørelsesordninger.58 Forvaltere med forvaltningskapital (inkl. gearet kapital) under 100 mill. euro, og forvaltere som bare forvalter ikke-gearede fond (uten innløsningsrett i 5 år etter fondets etablering) med en samlet forvaltningskapital under 500 mill. euro, vil bare bli underlagt krav til registrering hos tilsynsmyndighetene. Forvaltere med forvaltningskapital over disse grensene antas å kunne ha betydning for finansiell stabilitet, og må derfor ha tillatelse (konsesjon) fra offentlig myndighet.

Hensikten med AIFM-direktivet («Alternative Investment Fund Managers Directive») er å regulere alle større kilder til risiko i verdikjeden, samt skape mer transparens rundt virksomheten til fondsforvalterne og fondene de forvalter. Forvaltere med konsesjon fra et EU-land kan i henhold til direktivet markedsføre alternative investeringsfond til profesjonelle investorer i hele EU («passport»). Også alternative investeringsfond fra tredjeland skal kunne markedsføres i EU gitt at forvalterne tilfredsstiller kravene i AIFM-direktivet og har konsesjon fra ett av EU-landene (etter en overgangsperiode på to år).

10.3.8 Verdipapirhandel

Handelen i verdipapirmarkedene bør ifølge EU-kommisjonen bli gjenstand for mer regulering i lys av finanskrisen, først og fremst den delen av derivathandelen som hittil har vært lite regulert. Nytt regelverk kan også bli innført for shortsalg.

Når det gjelder verdipapirisering59 er det vedtatt enkelte regelendringer i kapitalkravsdirektivet. Med CRD II kommer det endringer som innebærer at finansforetak som «pakker» sammen lån og utsteder omsettelige verdipapirer basert på disse, må beholde enn viss eksponering mot verdipapirene. Formålet er å utjevne interessemotsetningene mellom de som utsteder og de som kjøper slike papirer. For finansinstitusjoner som kjøper slike papirer (og som er omfattet av kapitalkravsdirektivet, dvs. banker og investeringsforetak) skal investeringen etter regelendringene vurderes nøye på forhånd («comprehensive due diligence»). Hvis ikke kan institusjonen bli ilagt tilleggskrav til kapital.

Ved innføringen av CRD III kommer det høyere kapitalkrav for banker som eier omverdipapiriserte instrumenter, dvs. kompliserte instrumenter som er blitt til etter verdipapirisering med verdipapiriserte instrumenter som underliggende. Bankene blir også pålagt å opplyse om risikoen knyttet til eventuelle investeringer i slike instrumenter.

EU-kommisjonen har foreslått ny regulering av derivatmarkedene i Europa.60 Derivater er tradisjonelt ansett som finansielle instrumenter som utelukkende benyttes av profesjonelle, og har bl.a. derfor hittil vært gjenstand for «light-handed regulation» på EU-nivå. Bruken av derivater har imidlertid blitt framhevet som en medvirkende årsak til at den internasjonale finanskrisen ble så alvorlig som den ble, gjennom økt gjeldsgrad hos – og tettere finansiell sammenveving av – markedsaktørene. Videre er det fra flere hold anført at derivatmarkedene var for lite transparente, slik at den reelle risikoen forbundet med derivathandelen var vanskelig å få oversikt over, både for myndighetene og for markedsaktørene selv.

Ifølge EU-kommisjonens forslag til ny regulering på dette området legges det bl.a. opp til følgende:

Motpartsrisikoen skal reduseres ved å innføre nye regler for sentrale motparter, obligatorisk bruk av sentral motpart for standardiserte derivatkontrakter, øke kravene til sikkerhetsstillelse for derivatkontrakter med bilateralt oppgjør (dvs. uten bruk av sentral motpart), og øke de regulatoriske kapitalkravene for transaksjoner med bilateralt oppgjør.

Den operasjonelle risikoen skal reduseres gjennom krav om måling, overvåking og reduksjon av risiko knyttet til inngåelse og utførelse av kompliserte derivatkontrakter.

Derivatmarkedene skal bli mer transparente ved å pålegge markedsaktørene å registrere alle posisjoner og transaksjoner uten sentralt oppgjør i regulerte handelsdatabanker («trade repositories»), og kreve at handel med standardiserte derivater foregår på børser eller andre organiserte handelsplasser.

EU-kommisjonen har foreslått nye regler om shortsalg, dvs. salg av finansielle instrumenter selgeren ikke eier.61 Dersom shortselgeren har sikret seg tilgang til det finansielle instrumentet på leveringstidspunktet, f.eks. ved å låne inn instrumentet, sies det at shortsalget er dekket. Dersom selgeren ikke har sikret seg slik tilgang, men f.eks. regner med å få lånt inn instrumentet innen oppgjørstidspunktet, er shortsalget udekket. Investorer som shortselger et finansielt instrument vil generelt få gevinst dersom prisen på instrumentet er høyere på salgstidspunktet enn på det senere tidspunktet for «lukking» av shortsalget, typisk når investoren går ut i markedet og kjøper inn instrumentet for tilbakelevering til den som har lånt det ut.

Under finanskrisen iverksatte mange land ekstraordinære tiltak for å begrense eller forby shortsalg i visse finansielle instrumenter, med begrunnelse i den da rådende uroen i markedene. De aktuelle myndighetene la bl.a. til grunn at shortsalg av finansaksjer, under de rådende markedsforhold, kunne forsterke kursnedgangen på slike instrumenter. Tiltakene ble truffet uavhengig av hverandre og med basis i nasjonal lovgivning. Kommisjonen mener at erfaringen var at ukoordinerte tiltak var lite effektive og medførte uklare forhold for markedsaktørene, og at det derfor er ønskelig å harmonisere reglene om shortsalg og kredittbytteavtaler («credit default swaps») i EU.

Kommisjonen har foreslått krav til flagging av shortsalg på handelsplasser, og krav om at investorer opplyser tilsynsmyndighetene og markedsplassen om shortposisjoner som overstiger hhv. 0,2 pst. og 0,5 pst. av verdien av et enkeltselskaps aksjekapital. Et lignende opplysningskrav er foreslått å gjelde for shortposisjoner i EU-landenes statsgjeld, herunder shortposisjoner oppnådd gjennom kredittbytteavtaler. Videre mener Kommisjonen at nasjonale tilsynsmyndigheter i ekstraordinære markedssituasjoner bør kunne forby eller begrense visse former for shortsalg eller lignende transaksjoner som ellers er lovlig, men med koordinering fra det nye europeiske verdipapirtilsynsorganet ESMA («European Securities and Markets Authority»). ESMA skal etter forslaget også kunne iverksette egne midlertidige tiltak for å forby eller begrense shortsalg, under visse omstendigheter. Kommisjonen foreslår i tillegg at det innføres et krav om at shortsalg må være dekket, jf. ovenfor. Dette er begrunnet ut fra den oppgjørsrisiko udekkede shortsalg kan medføre.

10.3.9 Kredittvurderingsbyrå

Kredittvurderingsbyrå tilbyr vurderinger av kredittverdigheten til foretak, stater og kredittrisikoen ved å investere i en rekke typer finansielle instrumenter. Dette er svært nyttig informasjon for investorer, og slike vurderinger kan være avgjørende for låntakeres lånevilkår og finansinstitusjoners adgang til å investere i ulike typer papirer.

Etter finanskrisen er kredittvurderingsbyråene blitt kritisert for å ha undervurdert risikoen i strukturerte instrumenter basert på bl.a. amerikanske subprime-lån. Gode kredittkarakterer ble dessuten opprettholdt lenge etter at de markedsmessige omstendighetene burde tilsi nedjustering. Videre er det anført at forholdet mellom kredittvurderingsbyråene og utstedere av ulike typer finansielle instrumenter har vært preget av interessekonflikt, og at foretakene dermed ikke har kunnet foreta virkelig uavhengige analyser og vurderinger. I mange sammenhenger var det f.eks. vanlig at kredittvurderingsbyråene ga råd om sammensetningen av de samme instrumentene som de senere satte kredittkarakter på (slik at utstederen kunne oppnå best mulig karakter).

EU vedtok på denne bakgrunn en forordning om kredittvurderingsbyrå i 2009, som innebærer direkte regulering av kredittvurderinger og foretak som utsteder slike vurderinger.62 Formålet er å redusere interessekonflikter mellom foretakene og de som utsteder finansielle instrumenter, og å bedre kvaliteten på vurderingene. De nye reglene betyr bl.a. at kredittvurderingsbyråene

må være registrert hos europeiske tilsynsmyndigheter for å kunne tilby vurderinger i EU/EØS-området,

må opplyse om modeller, metoder og forutsetninger som kredittvurderingene er basert på,

må markere vurderinger av mer kompliserte instrumenter med et særskilt symbol,

må etablere en intern ordning for gjennomgang av kvaliteten på kredittvurderingene,

ikke kan tilby rådgivningstjenester, og at de

ikke kan kredittvurdere finansielle instrumenter uten tilstrekkelig informasjon av høy kvalitet om instrumentet.

EU-kommisjonen har senere foreslått visse endringer i forordningen, hovedsakelig når det gjelder tilsyn med kredittvurderingsbyråene.63 Etter forslaget skal det kommende europeiske verdipapirtilsynsorganet ESMA, jf. nærmere forklaring i avsnitt 10.3.10 nedenfor, stå for alt tilsyn med kredittvurderingsbyrå registrert i EU. Endringsforslaget innebærer også at utstedere av strukturerte finansielle instrumenter må gi alle interesserte kredittvurderingsbyrå tilgang til den samme informasjonen som utstederne gir til «sitt eget» kredittvurderingsbyrå, slik at foretakene (uoppfordret) kan utgi alternative kredittvurderinger.

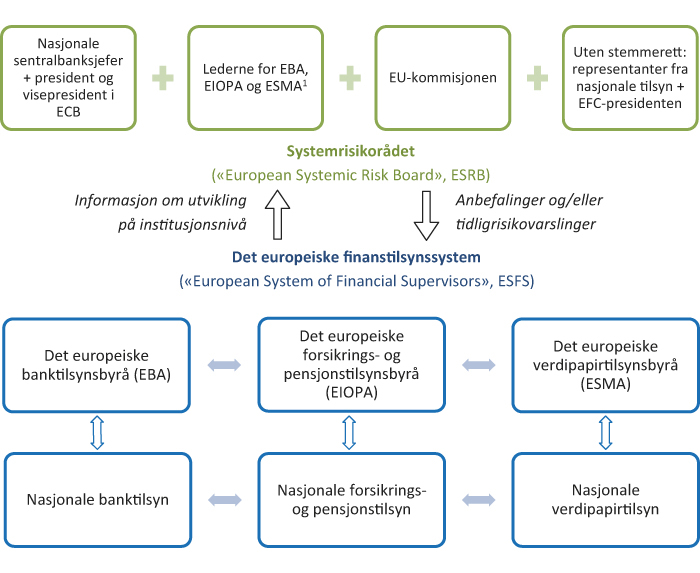

10.3.10 Tilsynsstruktur

På samme måte som finanskrisen avdekket tydelige mangler i reguleringen av finansinstitusjoner og markeder internasjonalt, trekkes også svikt i tilsynet med finansmarkedene fram i etterkant av krisen, særlig når det gjelder overvåkningen av risikoen i finanssystemet som helhet. EU mener at tilsynene før og under finanskrisen var innrettet på en slik måte at de verken var i stand til å forhindre eller håndtere en så stor krise. Det har derfor blitt foreslått og gjennomført omfattende tiltak på dette området.