4 Det norske luftfartsmarkedet

4.1 Innledning

Norge er et langstrakt land med krevende topografi. God transporttilgjengelighet er avgjørende for at folk skal kunne bo i hele landet og samtidig ha akseptabel tilgang til sykehus, offentlige myndigheter, Oslo og/eller andre større byer, samt andre viktige institusjoner og annen infrastruktur. God tilgjengelighet gjør det også mulig å bo ett sted og jobbe eller studere et annet sted, og utvider arbeids- og utdanningsmarkedet. I mange deler av landet er fly det eneste realistiske transportalternativet på litt lengre reiser, og god transporttilgjengelighet er ensbetydende med et godt flytilbud. Norges beliggenhet helt i utkanten av Europa, kombinert med en svært åpen økonomi og utstrakt (økonomisk og annet) samkvem med andre land, forutsetter også god tilgjengelighet med fly og et hensiktsmessig tilbud av flytransport til resten av verden1.

I mandatet er utvalget bedt om å se nærmere på konkurransen i innenriksmarkedet:

«Globaliseringen av luftfartsmarkedet har ikke gitt samme utslag på innenriksmarkedet som i utenlandstrafikken. I det norske markedet er det konkurranse mellom SAS og Norwegian på de fleste hovedrutene, men det er foreløpig ikke innslag av konkurranse fra utenlandske flyselskap på innenriksrutene. Gjennom ordningen med Forpliktelser til offentlig tjenesteytelse (FOT) kjøper staten et flyrutetilbud på ruter som ikke er lønnsomme på kommersielt grunnlag. Med unntak av helikopterruta mellom Bodø og Værøy, er Widerøe eneste leverandør.

Produktivitetskommisjonen nevner markedet for flytransport, spesifisert som konkurranse på kortbanenettet, som et marked med konkurranseutfordringer.

Utvalget skal vurdere i hvilken grad globaliseringen har påvirket det innenlandske markedet, og hvordan konkurransen fungerer på innenlandsrutene. Utvalget skal gi en oversikt over regelverk og andre ordninger som kan virke konkurransehemmende, og eventuelt foreslå tiltak.»

I et marked med liten konkurranse har produsenten(e) små insentiver til innovasjon og effektiv drift. Liten konkurranse gir dessuten mulighet til å utøve markedsmakt. Begge deler kan føre til at det produseres for lite av en vare eller tjeneste og at prisen er for høy, i forhold til det som er samfunnsøkonomisk optimalt. En viktig grunn til å være opptatt av tilstrekkelig konkurranse i innenriksmarkedet er derfor ønsket om at markedet skal levere et «riktig» flytilbud til «riktig» pris. Utvalget legger til grunn at nettopp dette er bakgrunnen for denne delen av mandatet. Å beregne hva en «riktig pris» og et «riktig omfang» innebærer konkret, er imidlertid en svært krevende oppgave – i den grad det overhodet er gjennomførbart. Et overordnet tema for dette kapitlet er derfor i hvilken grad flytilbudet – og dermed flytilgjengeligheten i Norge – kan karakteriseres som hensiktsmessig, uten at vi definerer nøyaktig hva det innebærer konkret2. Vi diskuterer også rammebetingelser som myndighetene rår over som påvirker tilbudet, herunder «regelverk og andre ordninger som kan virke konkurransehemmende,» og hvordan disse eventuelt kan endres for å gjøre tilbudet mer hensiktsmessig. Hvordan globaliseringen har påvirket det kommersielle innenriksmarkedet og konkurranseforholdene i dag, behandles spesielt – i tråd med mandatet, og det samme gjør konkurransen om FOT-rutene. Vi diskuterer også utvikling og status i utenlandsmarkedet.

Mandatet ber ikke om noen vurdering av de norske flyselskapenes rolle i å levere hensiktsmessig tilgjengelighet, og utvalget legger heller ikke opp til å diskutere dette i særlig grad. Vi gir likevel en presentasjon av de viktigste aktørene i det norske markedet: Avinor, fordi driften av lufthavnene representerer en helt avgjørende rammebetingelse for tilbudet av flytrafikk til, fra og i Norge, og de tre flyselskapene SAS, Norwegian og Widerøe, fordi de til sammen leverer nesten all innenrikstrafikk. Deretter går vi gjennom en del myndighetsbestemte rammebetingelser som selskapene som trafikkerer i, til og fra Norge må forholde seg til. I kapitlene 4.5 og 4.6 ser vi på utvikling og status i hhv utenriksmarkedet og det kommersielle innenriksmarkedet, mens kapittel 4.7 omhandler anbudsrutene. Her omtales også myndighetsbestemte krav som utelukkende gjelder for disse rutene. Utvalgets vurderinger og anbefalinger følger i kapittel 4.8.

Boks 4.1 Reisevaner i Norge

Avinor gjennomfører jevnlige reisevaneundersøkelser gjennom intervjuer av de reisende (RVU). Hvert andre år utarbeider Transportøkonomisk institutt (TØI) en rapport med de viktigste funnene i RVU på opdrag av Avinor. Den foreløpig siste ble gjennomført i 2017. Her svarte 58 000 innenlandspassasjerer og 89 000 utenlandspassasjerer på spørsmål om reisen de gjennomførte. Undersøkelsen ble gjennomført på 10 lufthavner som står for 99 pst av innenlandstrafikken og tilnærmet all utenlandstrafikk. Blant funnene i 2017-undersøkelsen er disse:

Det ble gjennomført 2,3 innenlandsreiser per innbygger i 2017, litt færre enn i 2013 og 2015 (2,4 reiser). Reisefrekvensen i Nord-Norge har falt mest.

Andelen ferie- og fritidsreiser innenriks er økende, og var 56 pst i 2017. Andelen forretningsreiser synker tilsvarende. Andelen av forretningsreisene som har tilknytning til petroleumsaktiviteten har falt.

Antallet utlendinger på innenriksflygningene øker kraftig. Fra 2015 til 2017 var økningen hele 53 pst. Størst vekst har ruta mellom Oslo og Tromsø.

Høyest andel utlendinger i 2017 hadde Oslo-rutene til Svalbard (53 %), Kirkenes (32 %) og Tromsø (30 %).

Nesten all vekst i trafikken mellom Norge og utlandet de siste årene skyldes økt ferie- og fritidstrafikk, og det meste av denne veksten er utlendinger som besøker Norge.

Flest besøkende kommer fra Storbritannia (15 pst), USA (11 pst) og Tyskland (9 pst).

London, København og Stockholm er de største utenlandsreisemålene for rutetrafikken.

Utenfor Europa er USA det største reisemålet, mens Thailand er nest størst.

Tabell 4.1 viser fordelingen mellom ulike reiseformål i 2015 for innenlandsreiser og i 2017 for utenlandsreiser.

Tabell 4.1 Reiser fra Avinors lufthavner etter hovedformål 2015 (innenlandsreiser) og 2017 (utenlandsreiser)

Reiseformål | Andel av innenlandsreisene | Andel av utenlandsreisene |

|---|---|---|

Til/fra arbeid | 13 | 8 |

Kurs, konferanse | 15 | |

Annen forretnings-/tjenester | 18 | 20 |

Sum forretning | 46 | 28 |

Besøk slekt/venner | 23 | 22 |

Ferie-/helgetur o.l. | 17 | 41 |

Til/fra studiested | 2 | |

Til/fra sykehus/behandling | 2 | |

Til/fra kultur-/idrettsarr. | 3 | |

Annet privat | 7 | 9 |

Sum Privat | 54 | 72 |

I alt | 100 | 100 |

Kilde: Avinors reisevaneundersøkelse, Transportøkonomisk institutt (2018)

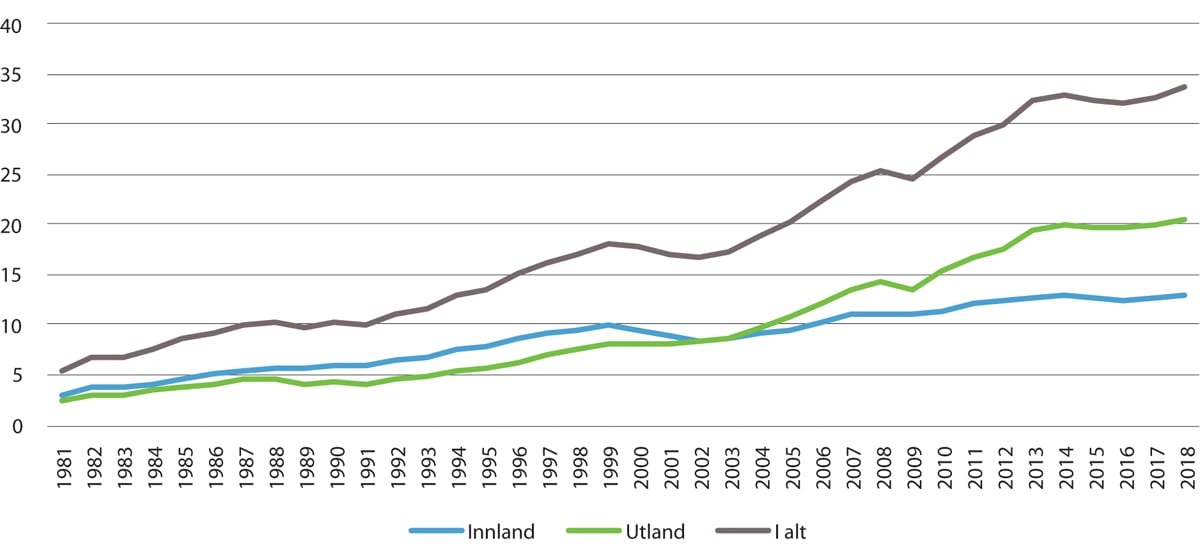

4.2 Kraftig vekst i flytrafikken også i Norge

I 2018 var Norge det landet i Europa med flest flypassasjerer til, fra og i landet, sett i forhold til befolkningens størrelse3. En del av dette er turister og andre besøkende, men nordmenn er allikevel blant de som reiser mest med fly i Europa. Spredt bosetting, høy inntekt og en åpen økonomi er viktige forklaringsfaktorer. Fra 1995 til 2017 har antallet passasjerer vokst med noe over 140 pst, altså ganske mye mindre enn i verden (eller Europa) som helhet, jf kapittel 3.2 foran. Det er særlig utenrikstrafikken som har økt; i 2018 var det 270 pst flere utenrikspassasjerer enn det var i 1995. Antallet innenrikspassasjerer økte «bare» med 64 pst. For øvrig ser man tydelige spor av terrorangrepet i USA i 2001 og finanskrisen i 2008–2009 i dataene for Norge også; både innenrikstrafikken, men særlig utenrikstrafikken ble påvirket, jf Figur 4.1.

Figur 4.1 Millioner passasjerer til, fra og i Norge. 1981–2018.

Kilde: Avinor

Avinor forventer en vekst på 3,3 pst per år i antallet passasjerer til, fra og i Norge fram til 2021 og 1,7 pst deretter. Dette er en god del lavere enn gjennomsnittlig årlig vekst i perioden 1981–2018 på 5,0 pst. Det er også lavere enn IATAs anslag for Europa på 2,0 pst per år, jf kapittel 3.10, som er den som enklest kan sammenliknes med Avinors tall. Avinor regner med at utenrikstrafikken fortsatt vil vokse mer enn innenrikstrafikken; fram til 2021 vil passasjertallet innenriks vokse med 2,8 pst og deretter med 0,9 pst, mens tilsvarende tall for utenrikstrafikken er 4,0 pst og 2,6 pst. Avinor tror den interkontinentale trafikken vil vokse mer enn reiser til og fra Europa.

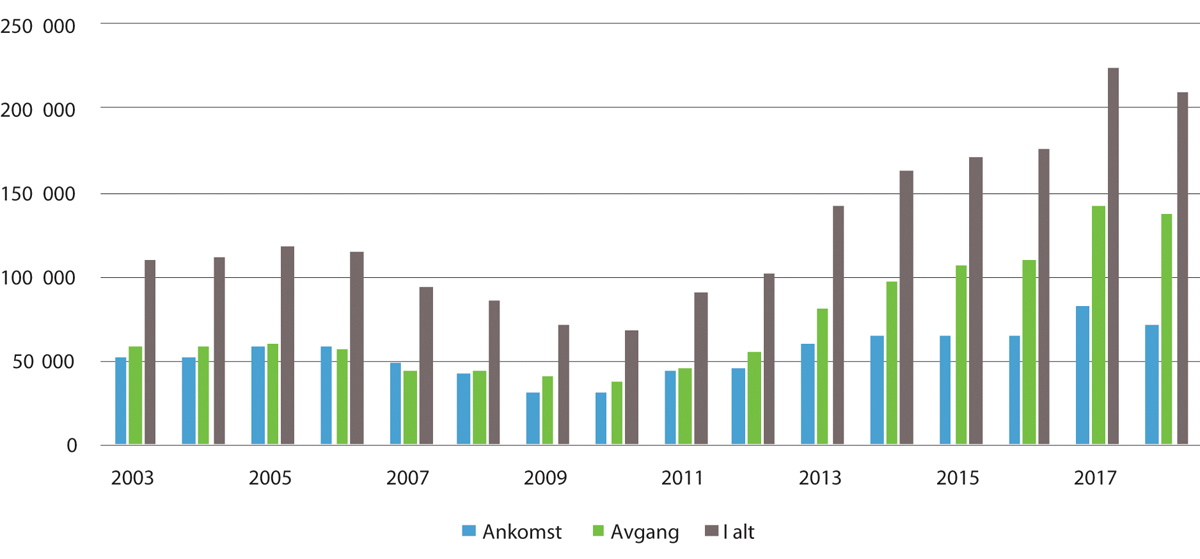

Boks 4.2 Flyfrakt

Figur 4.2 Utvikling i flyfrakt på Avinors lufthavner 2003–2018, tonn.

Kilde: Avinor

Norge er Nordens største marked for flyfrakt. Om lag 140 000 tonn varer og post ble fraktet ut av Norge med fly fra Avinors lufthavner i 2018, og om lag 70 000 tonn ble fraktet inn til landet. Dette er en økning på hhv 38 og 136 pst i forhold til i 2003, jf Figur 4.2. Veksten har kommet til tross for en betydelig reduksjon i frakt av post med fly. Nedgangen i godsmengden fra 2017 til 2018 skyldes nettopp mindre post; mengden post ble redusert med 45 pst (rundt 19 000 tonn), mens varetransporten økte med 5 pst.

85 pst av flyfrakten går over Oslo lufthavn. Avinor anslår verdien av dette til 48 mrd. kr.

35 pst av flyfrakten til/fra Oslo lufthavn skjer i buken på passasjerflyene, mens 65 pst foregår med egne fraktfly. Qatar Airways har den største markedsandelen på over 18 pst.

2,6 pst av flyfrakten går over Tromsø lufthavn, men Bodø og Stavanger begge har en andel på 2,3 pst. Bergen lufthavn har en andel på 2,2 pst. De øvrige lufthavnene har en markedsandel på mellom null og en pst.

Sjømat, hvorav laks utgjør 92 pst, er den viktigste varegruppen som fraktes med fly. Om lag 90 000 tonn sjømat ble fraktet til og fra Avinors lufthavner i 2018, tilsvarende 43 pst av all flyfrakt målt i vekt, og 7,4 pst målt i verdi. 99 pst gikk over Oslo lufthavn. Norsk laks er Europas største enkeltstående flyfraktprodukt målt i vekt.

Kilde: Avinor

4.3 Viktige aktører i markedet i Norge: Avinor og flyselskapene

4.3.1 Avinor

Avinor og det norske lufthavnnettet

Med få unntak drives og eies det norske lufthavnnettet av Avinor AS der staten ved Samferdselsdepartementet eier alle aksjene. Selskapets samfunnsoppdrag er å eie, drive og utvikle et landsomfattende nett av lufthavner for den sivile luftfarten og flysikringstjenester for den sivile og militære luftfarten. Flysikringstjenestene leveres av datterselskapet Avinor Flysikring AS. Avinors virksomhet skal drives på en sikker, effektiv og miljøvennlig måte, og sikre god tilgjengelighet for alle grupper reisende.

I tillegg til samfunnsoppdraget skal Avinor utføre en rekke samfunnspålagte oppgaver. Selskapet skal blant annet delta i planlegging og gjennomføring av utredninger i forbindelse med Nasjonal transportplan, holde lufthavner åpne for ambulansefly utenfor ordinær åpningstid og bistå redningstjenesten. Avinor leverer også en del tjenester til Forsvaret uten at kostnadene dette påfører selskapet dekkes fullt ut. Avinor er kategorisert som et selskap med sektorpolitiske mål (kategori 4-selskap).

I løpet av 1960- og 1970-tallet ble det, som en del av distriktspolitikken, bygd ut nærmere 30 kortbaneflyplasser i Norge. Flyplassene ble opprinnelig bygd og eid av kommunene, men investeringer og drift ble i all hovedsak dekket gjennom ulike tilskuddsordninger over Samferdselsdepartementets budsjett. I 1997 overtok staten, ved den daværende forvaltningsbedriften Luftfartsverket, 26 lufthavner, i all hovedsak kortbaneflyplassene, fra kommunene. I 2003 ble Luftfartsverket omgjort til det heleide statlige aksjeselskapet Avinor. Kortbaneflyplassene fulgte med ved omgjøringen, og ligger nå i Avinor.

Et mål for statens eierskap i Avinor er at hele landet skal ha et godt flyrutetilbud. Det er Stortinget som avgjør hvilke lufthavner selskapet skal drive. Lufthavnstrukturen er utredet flere ganger i forbindelse med ulike regjeringers nasjonale transportplaner (NTP). Narvik lufthavn ble nedlagt 1.april 2017 som følge av byggingen av Hålogalandbrua, og Fagernes lufthavn ble nedlagt 1. juli 2018 som følge av at anbudsrutene ble avviklet. Ut over dette har Avinors flyplasstruktur vært uendret siden selskapet ble etablert. Avinor kan heller ikke redusere transportstandarden vesentlig ved en lufthavn uten å ta det opp med eieren.

Den norske lufthavnstrukturen er trolig en viktig årsak til at Norge er et av Europas mest tilgjengelige land, målt ved antall steder som kan nås fra et land, jf Figur 3.12 i kapitlet foran.

Liten konkurranse blant lufthavner

Å etablere en lufthavn er kostbart, men når den først er etablert, koster det relativt lite å utvide trafikken med flere flygninger. Gjennomsnittskostnaden synker når produksjonen øker, og det er stordriftsfordeler i lufthavndriften. På et gitt område og innenfor kapasitetsgrensen, er det derfor mer lønnsomt samfunnsøkonomisk sett å øke trafikken på den eksisterende lufthavna, framfor å etablere en ny. Dette innebærer at den eksisterende lufthavna har et naturlig monopol og at konkurransen er begrenset. Monopolet er imidlertid ikke absolutt; både veitransport og jernbane konkurrerer med flytransport, og noen steder er også sjøtransport et alternativ. Det er dessuten mulig for transportkjøpere å velge en lufthavn med lengre reisevei, selv om dette for Avinors del bare unntaksvis vil innebære konkurranse, gitt den norske lufthavnstrukturen. Er det snakk om en feriereise, kan man i tillegg velge et annet reisemål. Blant større lufthavner er det dessuten konkurranse om passasjerer med overgang, og en viss konkurranse om å være nav i flyselskapenes nettverk.

De to største konkurrentene til Avinor i Norge var i flere år Moss lufthavn, Rygge, og Sandefjord lufthavn, Torp. Rygge og Torp har konkurrert med Oslo lufthavn om trafikken på det sentrale østlandsområdet, særlig ferie- og fritidstrafikken til utlandet. Rygge sivile lufthavn ble nedlagt 1. november 2016, og noen av flyrutene ble overført til Oslo lufthavn, noen til Torp og noen ble nedlagt. Driften av Haugesund lufthavn, som fremdeles eies av Avinor, ble konkurranseutsatt av Samferdselsdepartementet i 2017, og 19. mai 2019 overtok det lokale selskapet Lufthavndrift AS driften utenfor Avinor-systemet. Avinor gjennomførte konkurransen på vegne av departementet og hadde ikke adgang til å legge inn tilbud. Tilbudet på Haugesund lufthavn er foreløpig begrenset, men selskapet kan komme til å konkurrere med Stavanger lufthavn om ferie- og fritidstrafikken til utlandet.

I tillegg er det lufthavner med kommersiell rutetrafikk på de ikke-statlige lufthavnene Notodden, der det norske taxi- og charterselskapet Airwing har ruter til/fra Bergen, Stord der Danish Air Transport har ruter til/fra Oslo, og Ørland lufthavn der svenske Air Leap – med økonomisk bidrag fra Ørland kommune – har ruter til/fra Oslo.

I Norden er det konkurranse mellom Oslo lufthavn, København lufthavn, Stockholm lufthavn og Helsinki lufthavn om den interkontinentale flytrafikken, og mot Keflavik på Island om trafikken til USA. Det er også en viss konkurranse med store europeiske nettverks-nav som Frankfurt, Schiphol ved Amsterdam og Heathrow ved London.

Deler av flysikringstjenesten konkurranseutsatt

Begrepet flysikringstjenester er en samlebetegnelse på tjenester som blir levert for å overvåke, styre og kontrollere flytrafikken i luftrommet og på lufthavnene. Underveistjenester er kontroll, styring og overvåking av trafikken i hele det norske luftrommet og store deler av Nord-Atlanteren. Underveistjenesten blir levert av Avinor Flysikring AS. Kundene er norske og internasjonale flyselskap, i tillegg til Forsvaret. Tjenesten er ikke konkurranseutsatt. Konkurranseutsetting av underveistjenesten er heller ikke vanlig i andre land.

Tårn – og innflygningskontrolltjenester omfatter kontroll og overvåking av trafikken fra flyet forlater oppstillingsplassen, beveger seg på bakken, tar av og klatrer til underveisfasen, og motsatt fra det forlater underveisfasen, lander på lufthavna og parkerer. Fram til 2015 leverte Avinor Flysikring tårn- og innflygningskontrolltjenester uten konkurranse til Avinors lufthavner, Torp og Rygge. I 2015 valgte Torp og Rygge å legge tjenesten ut på anbud, og Avinor Flysikring vant konkurransen. Konkurranseutsettingen førte til en stor reduksjon i årlige tårnkostnader for Torp, noe som understreker at konkurranseutsettingen i mange tilfeller effektivt kan redusere kostnadsnivået.

I Meld. St. 30 (2016–2017) Verksemda til Avinor (Eiermeldinga), åpner Samferdselsdepartementet for konkurranse om tårn- og innflygningskontrolltjenesten også på Avinors egne lufthavner. Innfasing av lufthavner der flysikringstjenesten skal konkurranseutsettes og utforming av anbudsgrunnlaget skal skje i samarbeid med Forsvaret. Samferdselsdepartementet støtter samtidig Avinors planer om å fase inn teknologier som gjør det mulig å fjernstyre tårn- og innflygningskontrolltjenestene fra ett senter, noe som selskapet mener vil gi store kostnadsbesparelser på litt sikt: I selskapets virksomhetsplan for perioden 2016–2018, som er del av grunnlaget for eiermeldinga, forventer Avinor 40 – 50 prosent lavere priser for alle lufthavnene som er inkludert. Innfasing av fjernstyrte tårn forutsetter imidlertid langsiktige avtaler mellom Avinor Flysikring og de aktuelle lufthavnene, noe som vanskelig lar seg kombinere med konkurranse i avtaleperioden. I virksomhetsplanen for 2016–2018 hadde Avinor planer om å konkurranseutsette den fjernstyrte tårnvirksomheten fra 2024. Innfasingen av fjernstyrte tårn er imidlertid forsinket etter at virksomhetsplanen og eiermeldinga ble lagt fram4.

I 2018 ble tårn- og innflygningskontrolltjenesten ved Kristiansand lufthavn og Ålesund lufthavn lagt ut på anbud, og våren 2019 vant det spanske selskapet Saerco konkurransen. Selv om Avinor Flysikrings monopol på tårn- og innflygningskontrolltjenesten er formelt avviklet, vil selskapet sannsynligvis være en sentral leverandør av flysikringstjenester også i framtiden.

Figur 4.3 Lufthavnnettet i Norge

Finansieringsmodellen

Avinor er selvfinansierende gjennom to hovedinntektskilder: Inntekter fra trafikk, altså brukeravgifter, som finansierer både lufthavner og flysikring, og inntekter fra kommersielle aktiviteter i tilknytning til lufthavnene som finansierer lufthavnene. I 2018 var noe under halvparten av selskapets inntekter trafikkinntekter (5,5 mrd. kr) og noe over halvparten var kommersielle inntekter (6,2 mrd. kr). Utleie av flyplasshotell og parkeringsanlegg, samt avgiftsfritt salg og servering er de viktigste kildene til kommersielle inntekter. Noe under halvparten av de kommersielle inntektene stammer fra avgiftsfritt salg (2,8 mrd. kr), og ca 1 mrd. av dette stammer fra alkoholsalg.

Avinors trafikkinntekter består av flere ulike avgifter som – direkte eller indirekte – belastes flyselskapene. Luftfartsavgiftene skal dekke kostnader knyttet til lufthavndriften (lufthavnavgifter) og flysikringsvirksomheten som Avinor Flysikring leverer. De utgjør en viktig rammebetingelse for flytilbudet til, fra og i Norge, og vi kommer tilbake til beregningsprinsipper og avgiftsnivå i kapittel 4.4.1.

Overskuddet fra bedriftsøkonomisk lønnsomme lufthavner bidrar til å finansiere bedriftsøkonomisk – men ikke nødvendigvis samfunnsøkonomisk – ulønnsomme lufthavner. I 2018 hadde åtte av Avinors 44 lufthavner positivt driftsresultat. De fire største lufthavnene hadde et driftsresultat på om lag 3,6 mrd. kr (av dette bidro Oslo lufthavn med om lag 2,6 mrd.kr), og de øvrige et driftsunderskudd på 1,2 mrd. kr.

Effektiviteten i Avinor

Som et statlig selskap er det viktig at Avinor evner å levere kostnadseffektive tjenester. Høsten 2018 ble Avinors lønnsomhet og kostnadseffektivitet undersøkt av Riksrevisjonen, som påpeker en del forbedringspunkter (Riksrevisjonen, 2018). Samferdselsdepartementet gjennomfører nå en selskapsgjennomgang av Avinor.

Avinor har gjennomført flere kostnadskutt og moderniseringsprogrammer. Avinor har gjennom konkurranseutsetting og benchmarking definert effektiviseringsprogrammer for å bidra til at selskapet leverer konkurransedyktige tjenester og kostnadsnivåer. Konsernet følges opp kontinuerlig gjennom styret og eierstyringen. I referansemålinger Avinor har gjort ser man at Oslo lufthavn har lavere avgifter per passasjer enn København lufthavn, Kastrup. Tilsvarende målinger av sammenlignbare lufthavnnettverk viser at Finnavia har litt lavere avgifter per passasjer enn Avinor, mens Swedavia har litt høyere avgifter per passasjer.

4.3.2 Flyselskapene

Det norske innenriksmarkedet er helt dominert av tre aktører: SAS, Norwegian og Widerøe, som til sammen står for tilnærmet all innenrikstrafikk (99 pst). SAS og Norwegian er de klart største selskapene også i utenlandsmarkedet, med henholdsvis 27 og 35 pst av tilbudet.

SAS AB

Scandinavian Airlines System, nå Scandinavian Airlines, ble stiftet i 1946 ved samordning av driften til Det Danske Luftfartselskab A/S (DDL), Det Norske Luftfartselskap (DNL) og Svensk Interkontinental Lufttrafik AB (SILA). Opprinnelig eide den svenske staten 21,4 pst, mens Danmark og Norge eide 14,3 pst hver. I 2016 solgte både den svenske og den norske staten seg ned, og 27. juni 2018 solgte den norske staten resten av sine aksjer i SAS.

SAS har en fellesskandinavisk driftstillatelse (AOC), som gir selskapet tilgang til alle trafikkrettighetene til de tre landene, inklusive EUs Open Sky-avtaler. I 2017 etablerte SAS også en AOC i Irland. Selskapet har sine hovedbaser i København, Stockholm og Oslo, og har også flybesetningsbaser utenfor Skandinavia.

Siden starten har SAS hatt hovedfokus på det skandinaviske markedet og på trafikk til, fra og i Skandinavia. SAS opererer nå flygninger innenriks i de skandinaviske landene, fra Skandinavia til de fleste større byer i Europa, og til enkelte destinasjoner i Nord-Amerika, Midtøsten og Asia. I 1997 var SAS med på å opprette den første globale flyalliansen, Star Alliance, sammen med Lufthansa, United Airlines, Air Canada og Thai Airways. Star Alliance omfatter nå 28 flyselskap. Gjennom Star Alliance er SAS tilknyttet det globale nettverket.

I 2018 var SAS nr. 9 på lista over flyselskap som trafikkerer til, fra og i Europa, rangert etter tilbudte seter, så vidt slått av Norwegian (jf Figur 3.5 foran). På grunn av nordmenns høye reiseaktivitet, er Norge SAS sitt største marked. SAS’ forretningsstrategi retter seg spesielt mot forretningsmarkedet og folk som reiser hyppig.

Som andre nettverksselskap møtte SAS sterk konkurranse fra lavprisselskapene etter årtusenskiftet, spesielt fra Norwegian. For å møte konkurransen ble driftskostnadene vesentlig redusert, blant annet gjennom reduksjon i antall ansatte og lønninger. Billettprisene ble kuttet og servicetilbudet tilpasset forskjellige kundegrupper. I 2005 ble SAS det første europeiske nettverksselskapet til å tilby enveisbilletter i Europa. I 2009 og 2010 måtte eierne inn med emisjoner på henholdsvis 6 mrd. SEK og 5 mrd. SEK for å sikre videre drift. Høsten 2012 var selskapet likevel nær konkurs, og en rekke ytterligere tiltak ble satt i gang i årene som fulgte for å redusere kostnadene. Bl.a. solgte SAS seg ut av eksterne flyselskap og satte bort tjenester som bakkehåndtering og vedlikehold. Det ble inngått avtaler med de ansatte om ytterligere lønnsreduksjoner og lengre arbeidstid. Det ble lagt om fra ytelsespensjon til innskuddspensjon, som ga lavere pensjon for mange ansatte og lavere kostnader for selskapet. Framfor å trafikkere rutene selv, ble det vanligere å leie inn fly med besetning (‘wet-lease’, se Boks 3.5) på regionale tilbringerruter.

I 2009 hadde SAS AB en omsetning på 45 mrd. SEK, og et negativt driftsresultat før skatt (EBT) på -3,4 mrd. SEK. I 2018 var omsetningen fremdeles 45 mrd. SEK, men driftsresultatet før skatt var 2,0 mrd. SEK. Tabell 4.2 viser noen nøkkeltall for SAS AB. Tallene er hentet fra SAS’ årsmelding for 2018.

Tabell 4.2 Noen nøkkeltall for SAS 2009–2018.

2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|---|---|---|---|---|

EBT, mrd. SEK | -3,4 | -3,1 | -1,6 | -1,2 | 1,6 | -0,9 | 1,4 | 1,4 | 1,7 | 2,0 |

Yield1, SEK | 1,30 | 1,16 | 1,12 | 1,09 | 1,07 | 0,94 | 1,00 | 0,91 | 0,90 | 0,93 |

RASK,2 SEK | 0,92 | 0,86 | 0,82 | 0,82 | 0,78 | 0,70 | 0,75 | 0,68 | 0,68 | 0,70 |

CASK, SEK3 | 1,02 | 0,95 | 0,86 | 0,81 | 0,80 | 0,75 | 0,79 | 0,70 | 0,69 | 0,72 |

Mill. passasjerer | 27 | 27 | 29 | 26 | 30 | 29 | 29 | 29 | 30 | 30 |

ASK, mrd. | 40 | 39 | 41 | 36 | 45 | 45 | 44 | 49 | 52 | 53 |

RPK, mrd. | 29 | 29 | 31 | 28 | 33 | 35 | 34 | 37 | 40 | 40 |

Kabinfaktor, % | 72,7 | 75,6 | 74,9 | 76,7 | 75,0 | 76,9 | 76,3 | 76,0 | 76,8 | 75,7 |

Blokktimer4 | 8,0 | 7,5 | 8,1 | 8,2 | 8,7 | 9,0 | 8,8 | 9,3 | 9,6 | 9,6 |

Fly i trafikk | 172 | 159 | 157 | 156 | 151 | 156 | 151 | 156 | 158 | 157 |

Piloter, fulltid | 1609 | 1297 | 1304 | 1328 | 1413 | 1396 | 1228 | 1300 | 1345 | 1273 |

Kabinpersonell, fulltid | 2835 | 2442 | 2528 | 2613 | 2607 | 2564 | 2325 | 2574 | 2635 | 2522 |

1 Passasjerinntekt per betalte passasjerkm. (RPK) (her oppgitt kun for rutetrafikk). Yield viser billettpris per km.

2 Passasjerinntekt per tilbudte setekm. (ASK) (her oppgitt kun for rutetrafikk)

3 Driftskostnad per ASK

4 Tiden fra flyet forlater gaten til det kommer tilbake til gaten. Viser flyenes utnyttelsesgrad.

Kilde: SAS (2019)

Norwegian Air Shuttle ASA

Norwegian Air Shuttle ble stiftet i 1993, og begynte å operere som lavprisselskap med større Boeing 737-fly i 2002. Siden den gang har selskapet vokst kraftig, jf Tabell 4.3.

Selskapet gikk med overskudd første gang i 2005 og åpnet sin første base utenfor Norge i 2006. I 2013 startet Norwegian – som et av verdens første lavprisselskap – tilbud av langdistanseruter.

Norwegian har en vesentlig mer global organisering enn SAS. I 2018 hadde selskapet 29 flybesetningsbaser i 13 land hvorav de fleste i Europa, inkludert Norge, Sverige og Danmark. Det hadde flyselskap og driftstillatelser i fem land: Morselskapet Norwegian Air Shuttle ASA (NAS) og de heleide datterselskapene Norwegian Air Norway (NAN) i Norge, Norwegian Air International Ltd. (NAI) i Irland, Norwegian Air UK Ltd. i Storbritannia (NUK), Norwegian Air Sweden (NSE) og Norwegian Air Argentina (NAA). Driftstillatelsene og basene gir Norwegian tilgang til trafikkrettigheter og markeder over hele verden. Norwegians flyvende personell og administrative funksjoner er organisert i egne datterselskap som yter sine tjenester på tvers av konsernet.

Norwegian har hatt større relativ vekst enn alle sammenlignbare europeiske selskap siden 2002. Fra 2004 til 2018 økte antall tilbudte setekilometer med 19-gangen, som for eksempel er mer enn tre ganger større vekst enn hva Ryanair fikk til over perioden (se Figur 3.6). Dette skyldes spesielt satsningen på langdistansetrafikk fra 2013 som har ført til en større økning i tilbudte seter enn andre lavkostselskaper, og som har ført Norwegian til en tredjeplass av europeiske lavkostselskaper i 2018. Kombinasjonen av vekst og følgende økt skalaeffektivitet, sammen med ekspansjon gjennom utenlandske baser, har gjort at selskapet har kunnet disiplinere kostnadsutviklingen. Siden 2009 har kostnadene per setekilometer (CASK, jf Tabell 4.3) gått ned fra 50 til 43 øre nominelt (14 pst). Alle europeiske selskap har imidlertid jobbet hardt med å få ned kostnadsbasen i denne perioden, og sammenligner vi med nærmeste konkurrent her hjemme, SAS (Tabell 4.2), har SAS redusert nominell CASK med hele 29 pst (men da fra et mye høyere nivå).5

Mye av forklaringen på at Norwegian ikke har klart en større relativ kostnadsreduksjon over perioden er at selskapet har hatt en rekke uforutsette tekniske utfordringer med spesielt langdistanseflyene sine, og store administrative kostnader med etablering av langdistansenettet sitt. Likefult utgjorde gjennomsnittlig CASK hos Norwegian i 2018 fremdeles bare 60 pst av SAS sin tilsvarende kostnad.

Norwegian har imidlertid i mindre grad enn SAS klart å opprettholde inntektene per setekilometer slik at de siste fem år av perioden har en billettpris per km (yield) som er på nivå, eller under setekostnad. Dette siste skyldes nok flere faktorer, men primært et behov for å fylle en langt større vekst i tilbudt kapasitet enn andre selskap (til sammenligning vokste de store nettverksselskapene mye mindre enn alle lavprisselskapene over samme periode, bare 40–50 pst).

Denne utviklingen har ført til at selskapet siste år har endret fra sin kraftige vekststrategi til å konsolidere ruter og nettverk for å øke inntektene, og forbedre sin soliditet.

Tabell 4.3 Noen nøkkeltall for Norwegian 2009–2018.

2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|---|---|---|---|---|

EBT, mrd. NOK | 0,6 | 0,2 | 0,2 | 0,6 | 0,4 | -1,6 | 0,1 | 1,5 | -2,6 | -2,5 |

Yield, NOK | 0,60 | 0,52 | 0,52 | 0,55 | 0,50 | 0,43 | 0,44 | 0,42 | 0,39 | 0,38 |

RASK | 0,47 | 0,40 | 0,41 | 0,43 | 0,39 | 0,35 | 0,38 | 0,36 | 0,34 | 0,33 |

CASK | 0,50 | 0,47 | 0,47 | 0,47 | 0,44 | 0,44 | 0,44 | 0,43 | 0,45 | 0,43 |

Mill. passasjerer | 11 | 13 | 16 | 18 | 21 | 24 | 26 | 29 | 33 | 37 |

ASK, mrd. | 14 | 18 | 22 | 26 | 34 | 46 | 49 | 58 | 72 | 99 |

RPK, mrd. | 11 | 14 | 17 | 20 | 27 | 38 | 42 | 51 | 63 | 85 |

Kabinfaktor, % | 78,2 | 77,4 | 79,3 | 78,5 | 78,3 | 80,9 | 86,2 | 87,7 | 87,5 | 85,8 |

Blokktimer | 10,4 | 10,9 | 11,0 | 10,9 | 11,5 | 11,6 | 11,6 | 11,3 | 11,4 | 12,5 |

Fly i trafikk | 46 | 57 | 62 | 68 | 85 | 95 | 99 | 116 | 144 | 165 |

Årsverk | 5796 | 7845 | 10 215 |

Kilde: Norwegian (2019)

Widerøe’s Flyveselskap AS

Widerøe’s Flyveselskap ble startet allerede i 1934 og opererte sin første ruteflygning sommeren samme år (med statsstøtte), med sjøfly på ruta Oslo–Kristiansand–Stavanger–Haugesund. I 1954 fikk Widerøe kontrakt på å utføre ruteflygninger med sjøfly for SAS i Nord-Norge og i 1968 var selskapet med på å starte flygninger på det nye regionale flyplassnettet (kortbanenettet) som ble etablert først på Helgeland og senere også i Lofoten, Vesterålen, Nord-Troms, Finnmark og på Vestlandet. Disse flygningene ble utført med fly som var spesialbygd for å ta av fra og lande på svært korte rullebaner. På slutten av 1980-tallet kjøpte Widerøe flyselskapet Norsk Air. Dette markerte begynnelsen på de kommersielle flygningene til selskapet. Fra 2002 til 2013 var Widerøe et heleid datterselskap av SAS. Nå eies det av kollektivtransportselskapene Torghatten ASA og Fjord1 AS.

I dag er Widerøe AS et konsern med tre forretningsområder drevet av datterselskapene Widerøe’s Flyveselskap AS, Widerøe Ground Handling som håndterer bakketjenester på 42 lufthavner i Norge, og Widerøe Technical Services som har tekniske baser og tjenester på fem lufthavner. Øvrige datterselskap driver støttefunksjoner for de tre forretningsområdene.

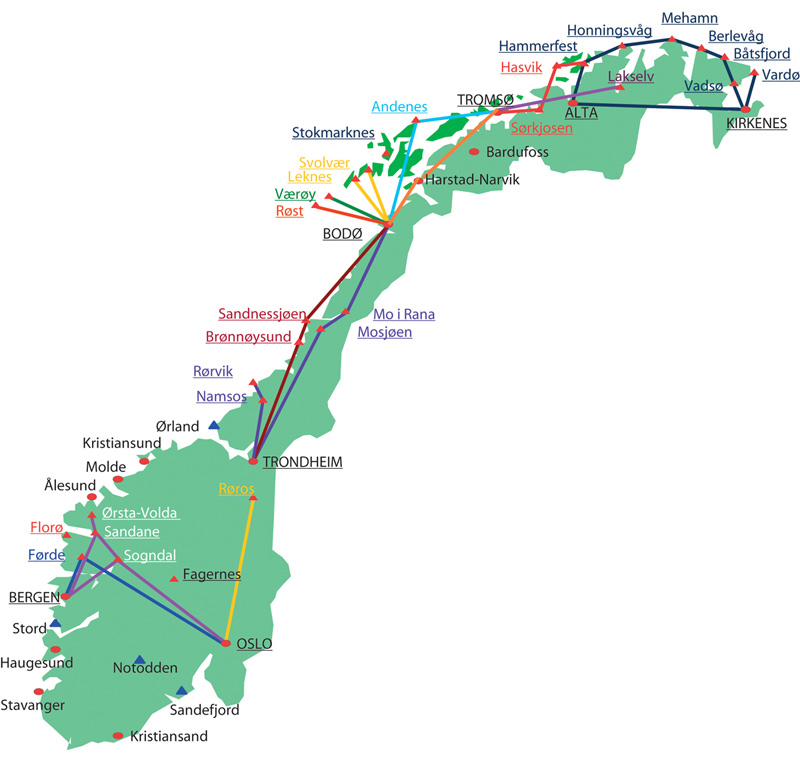

Widerøe har én driftstillatelse (AOC) og baser i Sandefjord, Bergen, Bodø, Tromsø og Oslo. Widerøes rutenett er Norges mest omfattende med over 40 destinasjoner. Rutenettet er konsentrert rundt kortere flyvninger til og fra lokale og regionale lufthavner langs kysten fra Oslo til Kirkenes. Alle de bedriftsøkonomisk ulønnsomme flyrutene som drives etter kompensasjon fra staten – anbudsrutene eller FOT-rutene – drives nå av Widerøe6. I 2017 reiste 37 pst av selskapets passasjerer på anbudsrutene og 63 pst av passasjerene reiste på kommersielle ruter. Ordningen med kjøp av bedriftsøkonomisk ulønnsomme flyruter blir diskutert i kapittel 4.7. Selskapet flyr også lengre direkteruter innenlands, som Bergen-Tromsø og Bergen-Bodø med selskapets største fly. I tillegg flyr Widerøe en del utenriksruter mellom Norge og Storbritannia, Sverige, Danmark og Tyskland, mange i rutesamarbeid med andre selskap.

Tabell 4.4 viser noen nøkkeltall for Widerøe.

Tabell 4.4 Noen nøkkeltall for Widerøe 2014–20181.

2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|

EBT, mill NOK | 84,6 | 157,2 | 334,9 | 194,8 | 40,6 |

Mill. passasjerer | 3,1 | 3,1 | 2,8 | 2,9 | 2,9 |

Kabinfaktor, % | 56,3 | 58,4 | 57 | 59,6 | 58,1 |

Fly i trafikk | 42 | 41 | 41 | 40 | 44 |

Årsverk | 1365 | 1376 | 2275 | 2312 | 2432 |

1 Tallene for 2014 og 2015 gjelder Widerøe's Flyveselskap mens tallene for 2016-2018 gjelder Widerøekonsernet.

Kilde: Widerøes årsmeldinger 2014–2018.

4.3.3 Luftfartens samfunnsmessige betydning

Luftfarten er en del av en overnasjonal transportinfrastruktur som muliggjør effektiv kommunikasjon globalt. Norsk luftfart er samtidig en vesentlig bidragsyter for å kunne opprettholde både næringsstruktur og bosetting i hele landet. De senere årene har det vært en betydelig vekst i flyfrakten både til og fra Norge, og dette gjelder spesielt eksport av norsk sjømat. Flytransport betyr mye for å opprettholde en desentralisert bosetting i Norge, legge til rette for internasjonal handel og tiltrekke utenlandske investeringer.

Luftfarten skaper mange arbeidsplasser innenfor egen virksomhet, samt gjennom kjøp av varer og tjenester hos underleverandører. Ifølge bransjen selv skapes det direkte og indirekte ca. 90 000 arbeidsplasser innenfor luftfarten i Norge.7 Disse tallene bør imidlertid ses i lys av de samme forbeholdene som er tatt foran, angående internasjonale undersøkelser av luftfartens betydning, jf kapittel 3.9.

Kompetansen i den norske luftfartsnæringen holder generelt et høyt nivå med høy kvalitet i utdanning både innenfor tekniske, operative og ulike administrative områder. Det er etablert fire landslinjer for teknisk fagutdanning, og pilotutdanning både på universitets- og fagskolenivå. Statens lånekasse har nylig utvidet lånevilkårene for pilotutdanningen, noe som har stimulert interessen for denne utdanningen i Norge. Både flyselskaper, flytekniske virksomheter, bakkeselskaper, lufthavner og luftfartsmyndigheter har behov for godt utdannet personell med høy kompetanse som bidrar til å opprettholde en sikker og konkurransedyktig næring.

4.4 Rammebetingelser

Dette kapitlet beskriver noen av de myndighetsbestemte rammebetingelsene flyselskap som skal trafikkere Norge må forholde seg til, og som vil påvirke både konkurransen i markedet og tilbudet av flytransport helt generelt. I praksis vil det si avgifter som er pålagt lufthavnbrukerne, som skal finansiere drift og investeringer av lufthavnnettet og flysikring, miljøavgifter og fiskale avgifter. Brukeravgifter og andre avgifter utgjør en betydelig del av flyselskapenes kostnader og påvirker derfor også attraktiviteten og lønnsomheten ved å tilby ruter i, til og fra Norge.

4.4.1 Luftfartsavgifter

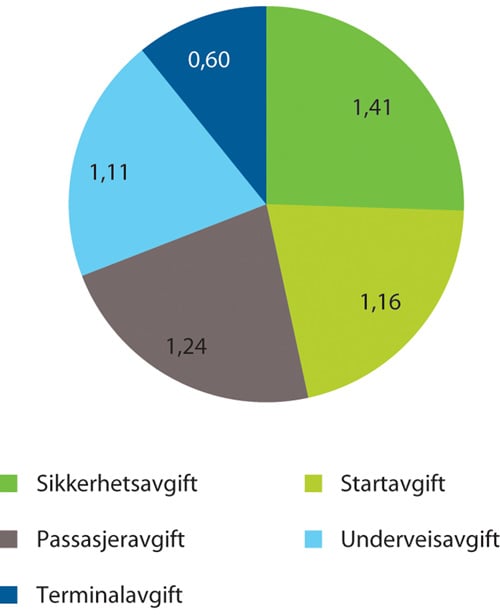

Drift av og investeringer i Avinors lufthavner og flysikringstjenesten finansieres gjennom brukeravgifter og kommersielle inntekter. I 2018 betalte Avinors kunder 5,51 mrd. kr i avgifter, fordelt på 3,81 mrd. kr i lufthavnavgifter og 1,7 mrd. kr i flysikringsavgifter. Figur 4.4 viser fordelingen mellom de ulike avgiftene.

Figur 4.4 Avinors avgiftsinntekter (trafikkinntekter) 2018, mrd. kr.

Kilde: Avinor (2019)

Lufthavnavgiftene på Avinors lufthavner

Lufthavnavgiftene omfatter startavgiften, passasjeravgiften og sikkerhetsavgiften. Avgiftene er betaling for tjenester som flyselskap og passasjerer benytter på Avinors lufthavnnett. Prinsippene for avgiftsfastlegging er forankret i Chicago-konvensjonen. Fra og med 2016 blir lufthavnavgifter på lufthavner i Avinor fastsatt av Luftfartstilsynet, etter forslag fra Avinor og konsultasjon mellom Avinor og flyselskapene. På forhånd fastsetter Samferdselsdepartementet rammene for de samlede avgiftsinntektene. Avgiftsnivået skal i utgangspunktet være likt for alle lufthavner, og Avinor skal bruke de kommersielle inntektene til selskapet til å redusere nivået på start- og passasjeravgiftene («single till» prinsippet).

Sikkerhetsavgiften dekker kostnadene ved sikkerhetskontrollen av passasjerene. Avgiften er i 2018 på 60 kr per passasjer. I 2018 ble det innbetalt 1,41 mrd. kr i sikkerhetsavgift til Avinor, tilsvarende 26 pst av trafikkinntektene. Start- og passasjeravgiften dekker Avinors generelle kostnader ved å drive lufthavnene. Passasjeravgiften er på 48 kr per passasjer og inntektene var om lag 1,24 mrd. kr i 2018, eller 23 pst av trafikkinntektene. Startavgiften varierer med høyeste tillatte startvekt og er på 62 kr/tonn for fly lettere enn 75 tonn, 31 kr/tonn for fly mellom 75 tonn og 150 tonn, og 12,4 kr/tonn for fly som er tyngre enn dette. Avinors inntekter fra startavgiften var om lag 1,16 mrd. kr, tilsvarende 21 pst av trafikkinntektene.

Fraktfly betaler terminalavgift, underveisavgift (se under) og startavgift etter samme regler som passasjerfly.

Samferdselsdepartementet har hatt på høring et forslag om endringer i startavgiften som vil redusere den relativt høye avgiftsbelastningen på lette fly. Bakgrunnen er et ønske fra myndighetene om å øke lønnsomheten ved å tilby flyruter i distriktene, og at tilbud av kommersielle innenriksruter øker sammenliknet med i dag.

For flyginger ved 37 lufthavner blir det gitt 30 pst rabatt på startavgiften. Avinor kan dessuten gi rabatter både i start- og passasjeravgiften ut fra kommersielle vurderinger så lenge de er i tråd med regelverket om statsstøtte. Dette kommer vi tilbake til i kapittel 5.3.5.

Flysikringsavgiftene

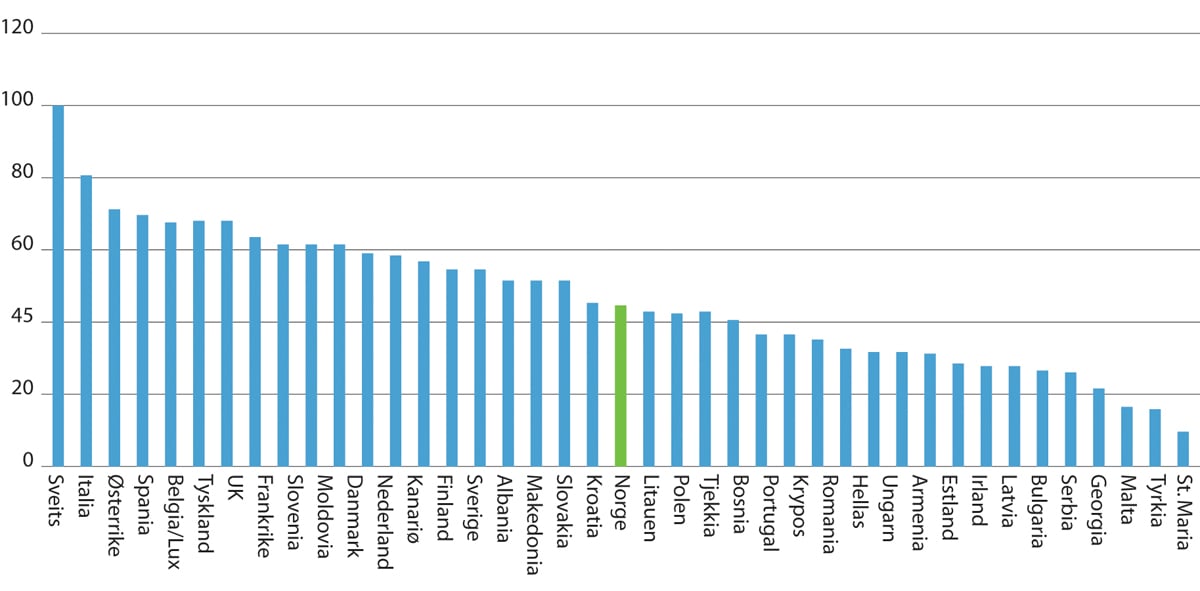

Flysikringsavgiftene omfatter underveisavgiften og terminalavgiften. Underveisavgiften betales av flyselskapene for flysikringstjenester som Avinor Flysikring yter i det luftrommet selskapet har ansvaret for. Underveisavgiften er kostnadsbasert og omfattet av nasjonale ytelsesplaner vedtatt av Samferdselsdepartementet og godkjent av EU- Kommisjonen/ESA. Den beregnes på grunnlag av flyets vekt og distansen det flyr. Inntektene fra underveisavgiften var om lag 1,11 mrd. kr i 2018, tilsvarende 20 pst av Avinors trafikkinntekter. Underveisavgiften i norsk luftrom ligger i midtsjiktet sammenliknet med andre europeiske land, jf Figur 4.5.

Figur 4.5 Underveisavgiften i europeiske land.

Kilde: Menon (2019)

Terminalavgiften belastes flyselskapene som bruker Avinors lufthavner. Avgiften er betaling for tjenester fra tårnet ved lufthavnene og blir fastlagt på grunnlag av flyets vekt. Terminalavgiften ved de fire største lufthavnene er kostnadsbaserte og omfattet av nasjonale ytelsesplaner vedtatt av Samferdselsdepartementet. For lufthavner utenom de fire største er terminalavgiften 70 pst av avgiftsnivået ved de fire største. Underskuddet som da oppstår, blir dekket av de kommersielle inntektene til Avinor. For å stimulere trafikken på lufthavnene utenom de fire største, har Samferdselsdepartementet foreslått å redusere terminalavgiften ytterligere. 11 pst av Avinors trafikkinntekter, eller ca. 600 mill. kr, kom fra terminalavgiften i 2018.

Flysikringstjenestene som blir levert ved inn- og utflygninger, blir delvis dekket av underveisavgiften og delvis av terminalavgiften. I Norge har Avinor i lengre tid lagt til grunn en fordelingsnøkkel på 50/50 mellom terminal- og underveisavgiften. Fordelingen er viktig fordi jo større andel som finansieres gjennom underveisavgiften, desto større andel belastes flyselskap som bare flyr gjennom det norske luftrommet (rene overflyvere), og desto mindre belastes flyselskapene som benytter seg av norske lufthavner. Mange land finansierer en større del av innflygingstjenesten gjennom underveisavgiften enn det vi gjør i Norge. Samferdselsdepartementet vurderer derfor å justere fordelingsnøkkelen når nye ytelsesplaner skal vedtas, slik at 80 pst av innflygningskostnaden finansieres gjennom underveisavgiften og 20 pst finansieres gjennom terminalavgiften.

4.4.2 Fiskale avgifter

Flypassasjeravgiften

Flypassasjeravgiften ble innført 1. juni 2016, med formål å skaffe staten inntekter. Ved oppstart var avgiften 80 kr per avreisende passasjer, og i 2018 var den 83 kr per passasjer. Fra 1. april 2019 er avgiften lagt om og den har nå to satser, avhengig av avstand. Den lave satsen er på 75 kr og gjelder for flyginger til destinasjonsland som har sin hovedstad nærmere enn 2 500 km fra Oslo. Dessuten har flyginger til alle EU/EØS-land lav sats, uavhengig av avstand. For destinasjonsland med hovedsteder mer enn 2 500 km fra Oslo er satsen 200 kr. Endringen var provenynøytral sammenliknet med 2018, og den ble gjennomført som svar på Stortingets anmodning om å gi avgiften en miljøprofil. Flypassasjeravgiften som miljøavgift er nærmere omtalt i kapittel 5.3.4.

Finansdepartementet understreker imidlertid at flypassasjeravgiften fremdeles primært er å anse som en fiskal avgift. Fiskale avgifter skaper utilsiktede vridninger i produksjon og forbruk. Skatte- og avgiftssystemet bør i henhold til økonomisk teori utformes slik at disse vridningene er så små som mulig, det vil i praksis si gjennom et uniformt merverdiavgiftssystem. En særskatt på flyreiser oppfyller ikke uten videre kriteriene for en samfunnsøkonomisk sett effektiv avgift, og som vi kommer tilbake til i kapittel 5.3.4 er den heller ikke utformet som en effektiv miljøavgift. Statens inntekter fra flypassasjeravgiften var 1,85 mrd. kr i 2018. I innenrikstrafikken pålegges avgiften merverdiavgift, og belastningen for flyselskapene blir tilsvarende høyere.

I følge Menon (2019) hadde 10 land i Europa flypassasjeravgift i mars 2019, jf Tabell 4.5 som viser avgiftsnivå regnet om til norske kroner for en reise i Europa eller Europas randsone. Det er bare Storbritannia, Frankrike og Hellas som har høyere flypassasjeravgift enn Norge. I Italia og Frankrike varierer flypassasjeravgiften mellom lufthavnene. I Storbritannia avhenger avgiften av billettklasse. Flere av landene har høyere flypassasjeravgift enn de som framgår av tabellen for flyreiser ut av EØS-området eller utover en bestemt distanse. I Sverige er satsene 255–408 SEK for lengre reiser. I Tyskland er satsene 23,05–41,49 euro for lengre flyreiser. I Storbritannia 6-dobles avgiften på lengre flyreiser.

Tabell 4.5 Flypassasjeravgift per avreisende passasjer på flygninger til innen- og utenlandske destinasjoner i hele EØS i mars 2019 etter land.

Land | NOK | Merknad |

|---|---|---|

UK | 149/299 | Økonomi/1. klasse |

Hellas | 117 | |

Norge | 84 | NOK 75 fra 1.4.2019 |

Tyskland | 72 | |

Italia | 63/73 | Italia/Roma |

Sverige | 57 | |

Frankrike | 132/176 | Nice/Paris |

Østerrike | 34 | |

Kroatia | 13 | |

Finland | 10 |

Kilde: Menon (2019)

Merverdiavgiften

Merverdiavgiften (mva) er en generell avgift på innenlandsk forbruk av varer og tjenester. Den generelle mva-satsen er 25 pst, men en rekke varer og tjenester har lavere satser (15 pst, 12 pst eller nullsats). Persontransport, inklusive innenriks luftfart betaler en lavere sats på 12 pst. Avgiftssatsen var opprinnelig 6 prosent, men økte senere til 8 prosent. I 2016 ble satsen økt videre til 10 prosent og i 2018 til 12 prosent. Bakgrunnen for den reduserte satsen var distriktshensyn og et ønske om å skjerme reiselivet.

Merverdiavgift på innenriks persontransport, herunder luftfart, er relativt vanlig i Europa, og det er også vanlig at satsen er lavere enn den generelle satsen. I Sverige er merverdiavgiftssatsen 6 pst, mens den er null i Danmark. Internasjonal luftfart (og annen persontransport) er fritatt fra all mva i hele EU/EØS.

Teorien for optimal beskatning tilsier at merverdiavgiften bør legges på et bredt og generelt grunnlag, og at unntak og lave satser bør unngås. Lik mva-sats på alle varer og tjenester gir færre vridninger i produksjon og forbruk enn et system med høy mva på noen aktiviteter og lav eller ingen mva på andre. Ekspertutvalget som nylig vurderte forenklinger i merverdiavgiftssystemet mente derfor at systemet bør utformes så bredt som mulig og med én felles sats (NOU 2019: 11). Forslaget om lik merverdiavgiftssats går også igjen i en rekke tidligere utredninger av skatte- og avgiftssystemet.

4.4.3 Miljøavgifter og biodrivstoff

EU ETS

Det europeiske kvotesystemet EU ETS (Emission Trading System) er EUs viktigste virkemiddel for å redusere utslippene av CO2. Systemet dekker utslippsintensiv industri og energiproduksjon, og fra 2012 også luftfart i EU/EØS-området. Norge, og dermed norsk luftfart, deltar i EU ETS. Miljødirektoratet har anslått at omtrent 90 pst av utslippene fra sivil innenriks luftfart er omfattet av kvotesystemet.

Da luftfart ble inkludert i kvotesystemet lå kvoteprisen på 6,6 euro per tonn CO2. Fram til utgangen av 2017 varierte prisen mellom 3 og 8 euro per tonn. Reglene for kvotesystemet ble strammet inn i november i 2017. Disse innstrammingene er antagelig den viktigste årsaken til at kvoteprisen nå har økt. I oktober 2019 lå prisen rundt 25 euro per tonn. EU ETS som klimapolitisk virkemiddel er nærmere omtalt i kapittel 5.3.4.

CORSIA

I 2021 innledes den frivillige fasen av ICAOs ordning for internasjonal luftfarts kjøp av utslippsreduksjoner fra andre sektorer: CORSIA. Norge og resten av EØS-området deltar i den frivillige fasen. I dette systemet skal flyselskap kjøpe utslippsreduksjoner (kvoter) for å gjøre opp for utslipp som overstiger 2020-nivået. Det er bestemt at CORSIA skal implementeres i EU igjennom EU ETS-direktivet, men det er fortsatt ikke bestemt om det er CORSIA eller EU ETS som skal gjelde på internasjonale flygninger innenfor EØS-området fra 2021. CORSIA er nærmere omtalt i kapittel 5.3.4.

CO2-avgift

Drivstoff til innenriks luftfart er pålagt CO2-avgift. Da luftfart ble inkludert i EU ETS ble avgiften redusert tilsvarende forventet kvotepris, og CO2-avgiften for luftfart lå godt under nivået i de fleste andre sektorer. Hensikten var å redusere omfanget av dobbel beskatning av CO2-utslipp fra luftfart. Senere har imidlertid avgiften økt, og i 2019 er satsen 510 kr/tonn CO2. Dette er noe over den generelle satsen, f.eks. på diesel til veitrafikk på 507 kr/tonn, og satsen på bensin på 509 kr/tonn. Så vidt utvalget er kjent med, er Norge det eneste landet med CO2-avgift på drivstoff til luftfart. I forslaget til statsbudsjett for 2020 er det foreslått å øke satsen ytterligere til 545 kr/tonn CO2.

Biodrivstoff

Fra 1.1.2020 vil det bli stilt krav om at drivstoff til fly som omsettes i Norge skal inneholde 0,5 pst avansert biodrivstoff. Omsetningskravet er nærmere omtalt i kapittel 5.3.4. I konsekvensutredningen av tiltaket ble det anslått at omsetningskravet vil koste 54 mill. kr. Avhengig av konkurransesituasjonen i drivstoffmarkedet, blir en del av kostnadene påført omsetterne av flydrivstoff, mens en del blir påført flyselskapene og deres passasjerer.

4.4.4 Totale avgifter – sammenlikning mellom land

Som det framgår av gjennomgangen over, vil de samlede avgiftene på en flyavgang avhenge av både flyets vekt, passasjerbelegg, distanse, hvilket land flygningen foregår over, avreiseland og avreiselufthavn.

Tabell 4.6 viser anslag for avgift per passasjer for en innlandsflygning fra en del byer i Europa med en Boeing 737–800 med 78 tonn maksimal tillatt startvekt. Det er antatt en kabinfaktor på 80 pst (tilsvarer 149 passasjerer om bord), hvorav 20 prosent i transfer. Distansen er 361 km, noe som tilsvarer Oslo-Trondheim. For Norges del er det dessuten forutsatt et utslipp på 42 kg CO2 per passasjer som grunnlag for beregning av CO2-avgift.

Gitt disse forutsetningene varierer samlet avgiftsnivå per passasjerer fra 112 kroner til 617 kroner når alle skatter og avgifter unntatt merverdiavgiften er inkludert. Tallinn har lavest samlet avgiftsnivå, mens London LHR har det høyeste nivået. Bildet endres noe dersom vi kun ser på luftfartsavgiftene, men Tallinn er fortsatt rimeligste lufthavn og London LHR den dyreste.

Tabell 4.6 Beregnede avgifter per passasjer for en flyreise innenlands fra ulike lufthavner og innenlandsk sats for mva på flybilletter.

Lufthavn | Lufthavn-/terminalavgift | Underveisavgift | Delsum | Flypassasjeravgift | CO2- avgift | Sum ekskl. mva | Mva-sats innenlandsk luftfart | Sum inkl. mva |

|---|---|---|---|---|---|---|---|---|

London LHR | 453 | 18 | 470 | 147 | 617 | 0 % | 617 | |

Frankfurt | 386 | 18 | 403 | 57 | 461 | 19 % | 604 | |

Budapest | 335 | 8 | 343 | 343 | 27 % | 546 | ||

Wien | 349 | 19 | 368 | 27 | 395 | 13 % | 493 | |

Roma FCO | 267 | 21 | 288 | 73 | 361 | 10 % | 436 | |

Amsterdam | 257 | 15 | 273 | 273 | 21 % | 431 | ||

Paris CDG | 182 | 17 | 199 | 156 | 354 | 10 % | 429 | |

Milano | 247 | 21 | 268 | 63 | 331 | 10 % | 406 | |

Brussel | 303 | 18 | 321 | 321 | 6 % | 366 | ||

Berlin BER | 143 | 18 | 160 | 57 | 218 | 19 % | 361 | |

Barcelona | 249 | 18 | 267 | 267 | 10 % | 342 | ||

London STN | 173 | 18 | 191 | 149 | 340 | 0 % | 340 | |

Oslo | 142 | 12 | 154 | 67 | 22 | 243 | 12 % | 333 |

Nice | 120 | 17 | 137 | 115 | 252 | 10 % | 327 | |

Sandefjord | 121 | 12 | 133 | 67 | 22 | 222 | 12 % | 312 |

Stockh. ARN | 164 | 14 | 178 | 45 | 224 | 6 % | 269 | |

Tallinn | 105 | 7 | 112 | 112 | 20 % | 262 | ||

Warsawa | 188 | 11 | 199 | 199 | 8 % | 259 | ||

København | 240 | 16 | 255 | 255 | 0 % | 255 | ||

Gøteborg | 143 | 14 | 157 | 45 | 202 | 6 % | 247 | |

Helsinki | 144 | 14 | 158 | 10 | 168 | 10 % | 243 | |

Lodz | 113 | 11 | 125 | 125 | 8 % | 185 |

Kilde: Menon (2019) og egne beregninger.

For Oslo lufthavn viser oversikten at luftfartsavgiftene ligger på NOK 154/passasjer. Bare fire av lufthavnene har lavere avgifter enn Oslo lufthavn. Inkluderes flypassasjeravgift og CO2-avgift øker avgiftstrykket eksklusive merverdiavgift til NOK 243. Avgiftstrykket per passasjer knyttet til reisen er da lavere ved sju lufthavner enn det er ved Oslo lufthavn. Legger vi til merverdiavgift på en billettpris på 750 kr blir avgiftsbelastningen NOK 333. Avgiftstrykket knyttet til reisen er da lavere ved ni lufthavner enn fra OSL.

4.4.5 Avgiftene har økt, belastningen varierer

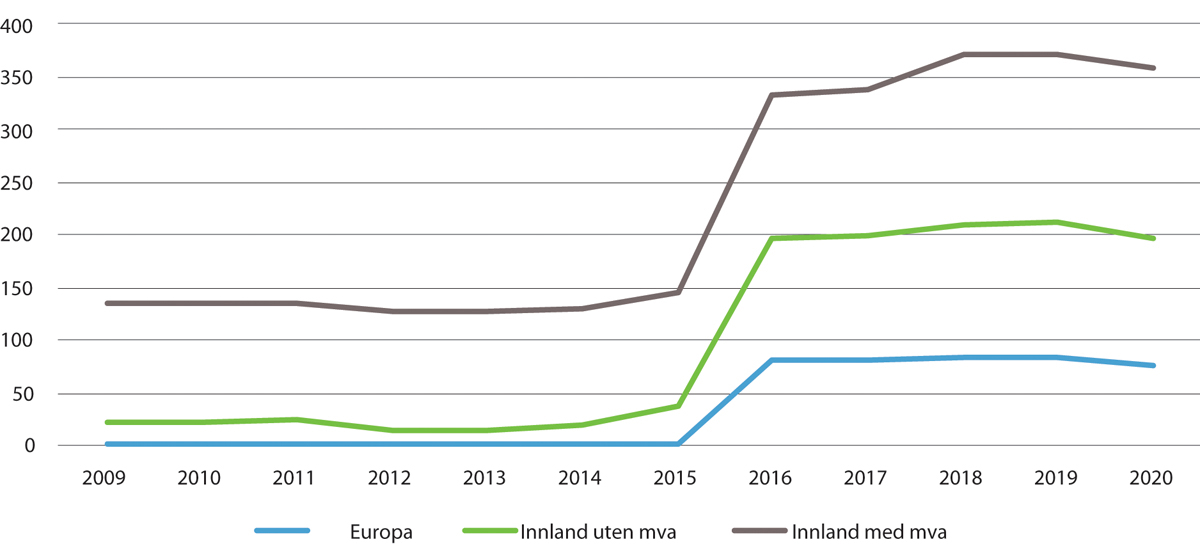

Innføring av flypassasjeravgift og økningen i merverdiavgiftssatsen og CO2-avgiften betyr at statens avgiftslegging av luftfart har økt kraftig de siste årene, jf Figur 4.6. På flyreiser til utlandet har beskatningen økt fra 0 kr i 2015 til 80 kr per passasjer i 2016 og videre til 84 kr i 2019 (flypassasjeravgiften). Innenlands flygninger betaler i tillegg CO2-avgift og merverdiavgift, og flypassasjeravgift både på ut- og hjemreise. Gitt forutsetningene om CO2-utslipp og billettpris over, har beskatningen på innenlands flygninger økt fra 65 kr per passasjer i 2014 til 186 kr per passasjer i 2019. På innenriksreiser der merverdiavgiften kan trekkes fra for tjenestereiser, har avgiften økt fra 9 kr per passasjer i 2014 (CO2-avgift) til 106 kr i 2019 (CO2-avgift pluss flypassasjeravgift). Provenyet fra flypassasjeravgiften utgjør nå (2018) ca. 1,85 milliarder kroner, hvorav over halvparten fra innenriks luftfart. Her tilkommer også mva på flypassasjeravgiften. Ifølge NHO Luftfart har økningen av mva-satsen fra 8 % til 12 % hatt en brutto effekt på ca 500 millioner kroner, mens økningen av CO2-avgiften fra 2012 til 2018 har utgjort mer enn 300 millioner kroner. Samlet avgiftsøkning på disse tre avgiftene har dermed utgjort ca 2,65 milliarder kroner, hvorav en svært stor andel er på norsk innenrikstrafikk. Ved at både moms, CO2-avgift og en stor andel av flypassasjeravgiften belaster norsk innenriks luftfart blir det en betydelig asymmetrisk avgiftsbelastning mellom innenriks og utenriks luftfart. Dette bidrar til å vri etterspørselen etter flyreiser mot utlandet, noe som blant annet svekker den norske reiselivsnæringen.

Figur 4.6 illustrerer også den betydelige forskjellen det er mellom avgiften på utenrikspassasjerer (75 kr i 2020) og innenrikspassasjerer som ikke kan trekke fra merverdiavgiften (358 kr). Korte flygninger med små fly har dessuten større avgiftsbelastning enn lange flygninger med større fly. Korte ruter og mange landinger og avganger er dessuten energikrevende, og CO2-avgiften blir høyere per km enn for lengre distanser. For anbudsrutene er endringer i avgiftene grunnlag for reforhandlinger, og eventuelle avgiftsøkninger blir kompensert. Kostnadsnivået for kommersielle ruter i distriktene var nettopp bakgrunnen for forslaget om endringene i startavgiften, jf ovenfor.

Figur 4.6 Avgifter til staten per passasjer på en tur-retur flyreise til/fra Oslo på 361 km med Boeing 737–800, kabinfaktor 80 pst (149 passasjerer), 2009–2020.

Kilde: Egne beregninger basert på Menon (2019)

4.4.6 Trafikkrettigheter, AOC og baser

En forutsetning for at en direkterute skal bli tilbudt mellom Norge og et annet land, er at norske myndigheter har en luftfartsavtale med det aktuelle landet. Som vi så i kapittel 3.4, var framveksten av liberale luftfartsavtaler en forutsetning for tilbudsveksten og prisfallet man har sett siden 90-tallet. Innenfor EU/EØS kan alle selskap med lisens etablere ruter. Som EØS-medlem er Norge del av det fullt ut liberaliserte luftfartsmarkedet i EU/EØS. Noen av avtalene EU har med tredjeland gjelder også for Norge, selv om EØS-avtalen i utgangspunktet ikke omfatter tredjelandsrelasjoner. I tillegg har Norge et hundretalls bilaterale avtaler med tredjeland.

Boks 4.3 Overflygning av Russland

Russland er ikke del i IASTA (jf Boks 3.3), og retten til å fly over et fremmed land uten å lande gjelder ikke russisk territorium. Overflyvninger over russisk territorium må derfor hjemles i en luftfartsavtale. For å fly over Sibir gjelder et spesielt regime. Skandinavia har samlet et visst antall overflygningsrettigheter over Sibir, og ett skandinavisk selskap kan få fly. Det er i dag SAS. Overflyvningsrettighetene er fordelt på ulike destinasjoner. I dag utnytter SAS en stor del av Skandinavias samlede kvote. Kvotene ble økt noe i luftfartsforhandlinger i 2016. Et hovedtema i de pågående luftfartsforhandlingene med Russland er, og har lenge vært, å framforhandle overflyvningsrettigheter over Sibir til flere enn ett skandinavisk selskap, slik at Norwegian kan fly over Sibir til Asia.

Tilgang til trafikkrettigheter påvirker flyselskapenes valg av AOC-land (se Boks 3.2), jf omtalen av Norwegian foran. Norwegian begrunner selv etableringen av datterselskap med ønske om tilgangen til trafikkrettigheter og muligheten for å utvide tilbudet.

Flyrutetilbudet påvirkes også av flyselskapenes baseplassering, og valg av plassering begrunnes ofte nettopp med ønske om å etablere konkurransedyktige flyruter. I tillegg påvirkes valg av base av kostnadsnivå. Kostnadsnivået er i sin tur påvirket av en rekke myndighetsbestemte forhold, som skattesystem og skattenivå (både for arbeidskraft og mer generelt), sosiale rettigheter, lønnsnivå etc.

4.5 Utenlandsmarkedet

I kapittel 3 så vi at flytrafikken globalt har vokst kraftig de siste 20–30 årene, særlig i Europa og USA, og i de siste årene også i Asia. Vi tilskrev dette spesielt to forhold: For det første liberaliseringen av markedene, som tillot framveksten av lavprisselskapene og i neste omgang en kraftig vekst i rutetilbud og fall i billettpriser; for det andre inntektsveksten i husholdningene, som muliggjør en etterspørselsvekst som står i forhold til tilbudet. Som EØS-medlem er Norge en del av det fullt ut liberaliserte luftfartsmarkedet i EU/EØS, og utviklingen i Norge samsvarer godt med den man har sett i Europa ellers. Også i, til og fra Norge har flytrafikken vokst kraftig, jf Figur 4.1, om enn ikke like sterkt som i Europa som helhet, og lavprisselskapene har gjort sitt inntog også her. Nedenfor følger en mer detaljert oversikt over utviklingen i flytilbudet til og fra Norge de siste 20–30 årene, og av hvordan markedet ser ut i dag.

4.5.1 Effekter av liberaliseringen på rutetilbud

Kraftig vekst i rutetilbud

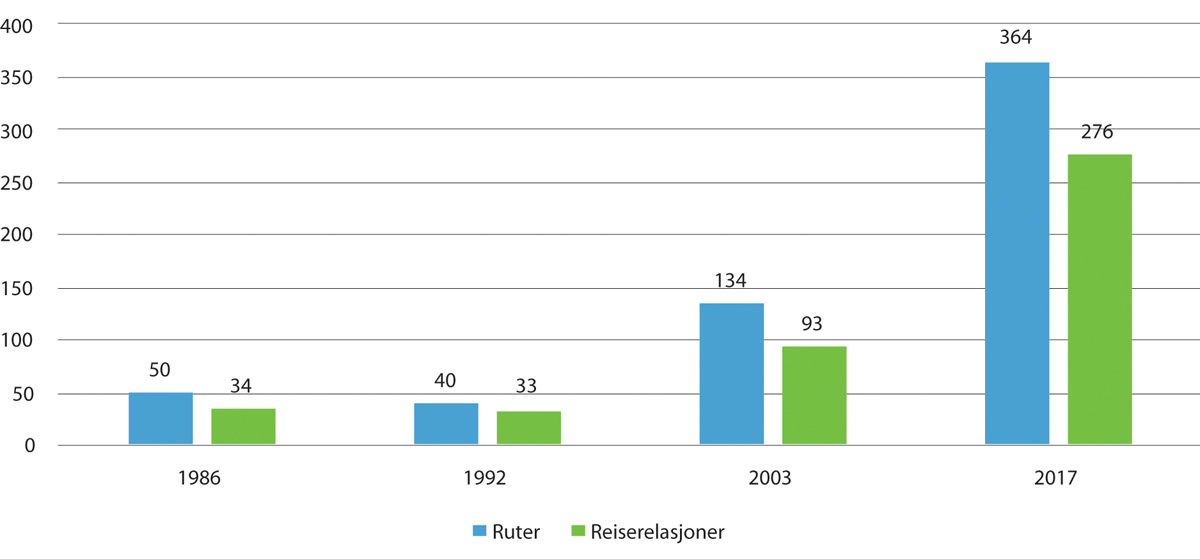

På oppdrag fra utvalget har Transportøkonomisk institutt (TØI) utarbeidet en oversikt over luftfartstilbudet til, fra og i Norge i enkelte år før og etter liberaliseringen (Thune-Larsen, 2019). Som figuren nedenfor viser, var det små endringer i tilbudet mellom Norge og utlandet fra 1986 til 1992, – antall ruter gikk litt ned og antall reiserelasjoner litt opp (to selskap som flyr mellom A og B er én reiserelasjon og to ruter). I løpet av årene etter liberaliseringen, og spesielt etter åpningen av ny hovedflyplass på på Gardermoen, har derimot tilbudet økt kraftig. I 2017 omfattet utenlandstilbudet 364 ruter, til sammen 276 direkte reiserelasjoner. Dette er mer enn åtte ganger så mange direkte reiserelasjoner som i 1986, og mer enn sju ganger så mange direkteruter. Det var utenrikstrafikk ved 12 norske lufthavner i 2017, åtte i 1986. Norges flytilgjengelighet har med andre ord økt betydelig etter at luftfartsmarkedet ble liberalisert.

Figur 4.7 Tilbud av utenriks flytransport til/fra norske lufthavner i noen utvalgte år.

Kilde: Thune-Larsen (2019)

Spesielt om Oslo lufthavn og noen sammenlikninger med andre land

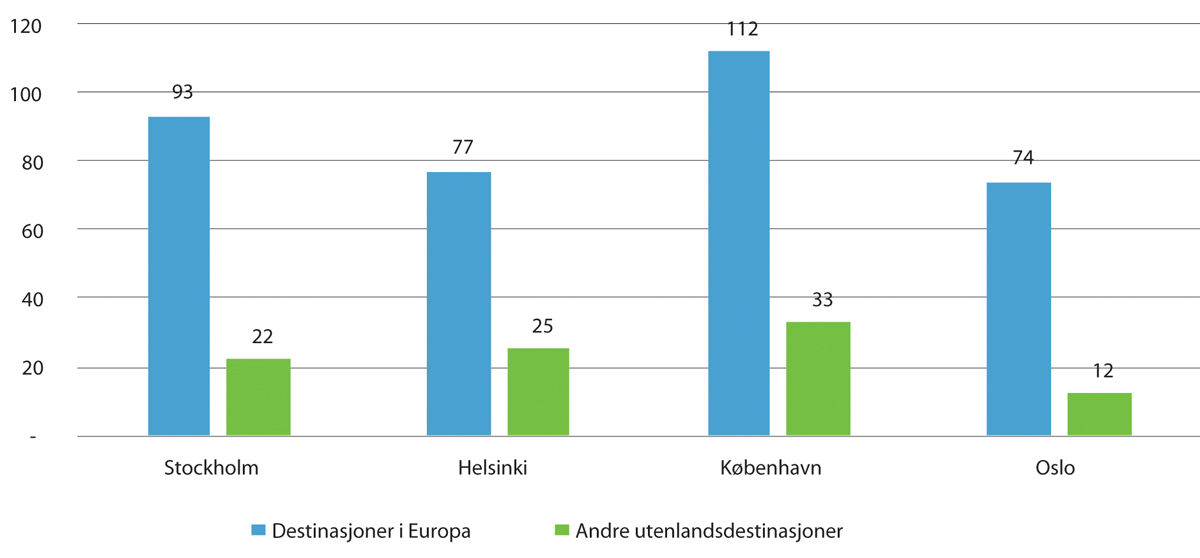

I egenskap av knutepunkt, er rutetilbudet fra Oslo lufthavn (OSL) spesielt viktig for Norges flytilgjengelighet til omverdenen. Utviklingen av ruter og destinasjoner fra OSL har vært om lag som for landet samlet: I 1986 gikk 68 pst av ruteflybevegelsene mellom Norge og utlandet til/fra Fornebu og senere OSL, i 2003 var andelen 64 pst og i 2017 var den 66 pst. Antallet direktedestinasjoner (reiserelasjoner) var sju ganger så høyt i 2017 (119) som i 1986 (17).

Avinor har sammenliknet rutetilbudet fra OSL til destinasjoner i utlandet med flere enn 50 avganger i 2018 med tilsvarende tilbud fra de andre nordiske hovedflyplassene. Som Figur 4.8 viser, er tilbudet fra OSL til destinasjoner i Europa om lag på nivå med tilbudet fra Helsinki, men lavere enn tilbudet både fra København og Stockholm. Det interkontinentale tilbudet fra OSL er betydelig lavere enn fra andre nordiske hovedflyplasser. Til tross for en klar økning i tilbudte direkteruter er altså den direkte tilgjengeligheten fra OSL lavere enn for andre nordiske hovedflyplasser og flere passasjerer må bytte fly. Høgskolen i Molde har sammenliknet luftfartsmarkedet i Norge med markedet i åtte andre europeiske land, og finner at bare Finland har færre direkteruter mellom Europa og en innenriks lufthavn enn det Norge har, mens Danmark, Sverige, Italia, Irland, Portugal og Storbritannia har flere (Müller, 2019). Tar man hensyn til folketallet har imidlertid Norge det tredje beste tilbudet, – bare Danmark og Irland har flere ruter til/fra Europa per innbygger enn Norge. Når det gjelder interkontinentale ruter, har alle de åtte landene til dels vesentlig flere direkteruter enn Norge. Dette gjelder også når man korrigerer for befolkningsstørrelse. Med hyppige avganger til store europeiske nettverksnav, både fra OSL og de større regionale lufthavnene, kan likevel Norge karakteriseres som et land med god flytilgjengelighet, både til Europa og resten av verden8. Analysen går ikke inn på årsakene til disse ulikhetene. Noen av utfordringene som kan begrense utviklingen i det internasjonale rutetilbudet på OSL er manglende handlingsrom i avtalen om overflygning med Russland knyttet til det voksende asiatiske markedet, samt SAS’ valg av Kastrup som sitt skandinaviske knutepunkt for interkontinentale flygninger. I tillegg så kan det være en utfordring for OSLs rolle som nasjonalt knutepunkt at andre større, norske lufthavner utvikler sitt internasjonale rutetilbud. Den netto samfunnsøkonomiske effekten av det siste forholdet er ikke gitt.

Figur 4.8 Antall utenlandsdestinasjoner med mer enn 50 avganger i 2018 som kan nås direkte fra de nordiske hovedflyplassene i 2018.

Kilde: Avinor.

Flere feriereiser med rutefly

Veksten i andelen fritidsreiser med rutefly er et annet tydelig utviklingstrekk de siste 30–40 årene (Thune-Larsen, 2019). I 1986 foregikk de fleste fritidsreiser med charterfly og av rundt 68 000 flybevegelser mellom Norge og utlandet var om lag 20 pst med charterfly. Andelen arbeidsbetingede reiser med rutefly var 70 pst. Rutetilbudet bar preg av dette, og typiske forretningsdestinasjoner dominerte. I 2017 var bildet snudd, – andelen forretningsreisende på ruteflyene var 28 pst mens under 8 pst av flybevegelsene var charterflygninger. En stor del av tilveksten av ruter med rutefly har vært til typiske feriedestinasjoner.

4.5.2 Flere flyselskaper, høy konsentrasjon

Lavprisselskapene bak tilbudsveksten

I 1986 gikk de fleste flyrutene til Sverige, Danmark og Storbritannia (Thune-Larsen, 2019). 22 aktører tilbød utenlandsruter, og de fleste på bare én reiserelasjon. SAS sto for 70 pst av setetilbudet, British Airways sto for 9 pst. I 1992 var antallet aktører redusert til 12. SAS hadde ytterligere øket sin markedsandel til 76 pst av setetilbudet, mens British Airways hadde 7 pst. I 1992 har også Braathens og Widerøe ruter til utlandet.

I 2003 tilbød 43 aktører utenlandsruter, og SAS’ andel (inklusive Braathens, som SAS kjøpte i 2001) var betydelig redusert, til 51 pst av setekapasiteten. KLM var nest størst med 11 pst av setetilbudet, mens Widerøe hadde seks pst. Lavprisselskapene hadde begynt å gjøre seg gjeldende – Ryanair hadde sin første flygning på Norge i 1997 (på Sandefjord lufthavn), og i 2003 sto selskapet for 6 pst av setetilbudet. Sterling hadde 5 pst av tilbudet. Nykommeren Norwegian hadde 1 pst.

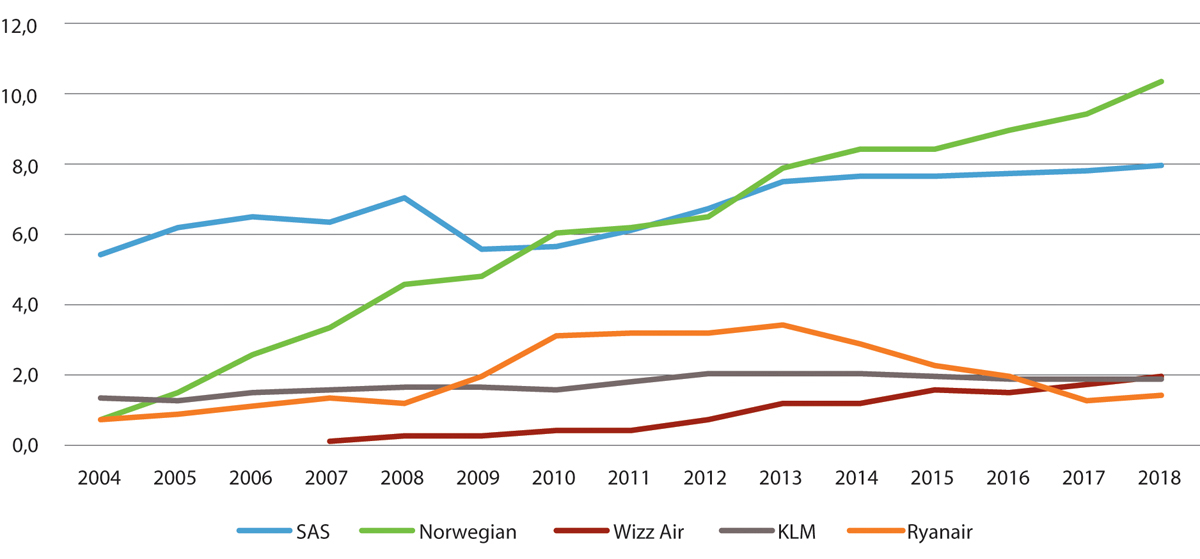

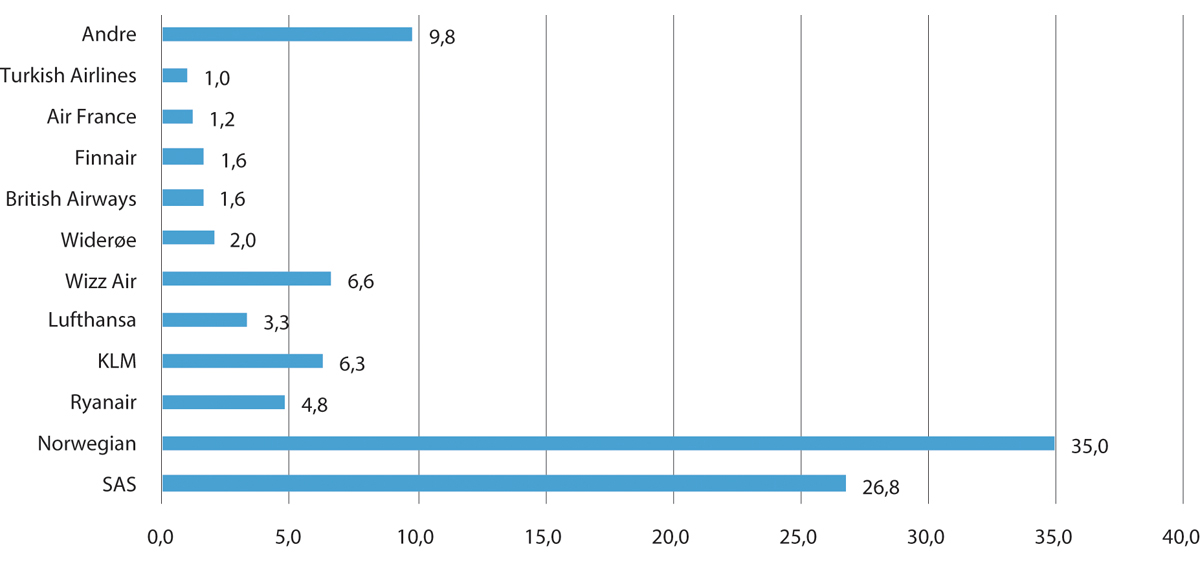

I årene etter har det gjennomgående vært 35–45 aktører i utenlandsmarkedet. I 2018 tilbød 33 flyselskap ruter mellom Norge og Europa, og 6 selskap tilbød interkontinentale ruter, til sammen 37 ulike selskap (Norwegian og SAS tilhører begge gruppene). Dette er færre enn i de åtte landene som inngår i HiMs analyse (Müller, 2019), med unntak av Irland og Finland. Figur 4.9 viser utviklingen i setetilbudet fra 2004 til 2018 for de fem største selskapene i 2018, mens Figur 4.10 viser andelen av setene for selskapene som hadde én pst eller mer av tilbudet i 2018.

Figur 4.9 Millioner tilbudte seter fra de fem største selskapene i norsk utenlandstrafikk (til sammen 84,5 pst av setene i 2018), 2004–2018.

Kilde: Avinor

Figur 4.10 De største selskapenes (alle over 1 pst) andel av tilbudte seter i utenlandstrafikk 2018, prosent.

Kilde: Avinor

Norwegian overtok som landets største selskap i utenlandstrafikken rundt 2010, og står nå for 35 pst av tilbudet. SAS står for 27 pst av tilbudet. Det største av selskapene uten spesiell norsk tilknytning er nå ungarske Wizz Air. Ryanair, som lenge var det tredje største selskapet i trafikken til og fra Norge, er forbigått både av Wizz Air og KLM. I den grad vi tar med Norwegian som et lavkostselskap betyr dette at sammen med Wizz Air, Ryanair og mindre lavprisaktører (under 1 pst) er lavkostandelen i Norge snart 50 pst.

Konkurransen i utenlandsmarkedet

At relativt mange flyselskap tilbyr utenriksruter er imidlertid ikke det samme som at konkurransen målt ved konsentrasjon er sterk siden selskapene ikke trafikkerer de samme rutene. Ifølge Høgskolen i Molde (HiM) var det bare én operatør på 71 pst av direkterutene fra en flyplass i Norge til en flyplass i Europa i 2018 (Müller, 2019). Dette rutetilbudet står for 33 pst av alle tilbudte seter mellom Norge og Europa. Bare sju av 13 interkontinentale ruter hadde mer enn én operatør. HiM har beregnet Herfindahl-Hirschman indekser for alle ruter og tilbudte seter til, fra og i Norge, Sverige, Danmark, Finland, Spania, Irland, Italia, Portugal og Storbritannia9. Ifølge HiM er luftfartsmarkedet i Europa konsentrert helt generelt. Markedet for ruter mellom Norge og resten av Europa er om lag like konsentrert som gjennomsnittet i alle landene som er studert10. Det norske markedet til/fra resten av Europa var på nivå med det til/fra Sverige, Irland og Storbritannia. Bare Danmark, Spania og Portugal hadde et mindre konsentrert europamarked enn Norge. Markedet for interkontinentale ruter er enda mer konsentrert, særlig i Norge og resten av Norden.

Høy konsentrasjon på rutenivå er imidlertid ikke nødvendigvis ensbetydende med at konkurransen er lav. For det første konkurrerer ulike ruter med hverandre – en helgetur til Praha konkurrerer eksempelvis med en helgetur til Budapest eller Paris. For det andre vil flere selskap kunne levere et tilbud hvis den reisende er villig til å reise indirekte, via flere lufthavner. For det tredje kan lufthavner i samme område oppleves som ganske likeverdige av de reisende. Betrakter man f.eks. tilbudet mellom både Sandefjord lufthavn og OSL på den ene siden, og alle London-lufthavnene på den andre, er ikke lenger tilbudet spesielt konsentrert11. På kortere ruter kan også andre transportmidler enn fly – særlig personbil og i noen grad tog, buss eller båt – representere en mulig konkurrent til flyrutene. Alt dette påvirker i hvilken grad aktørene vil være i stand til å høste en monopolprofitt selv om konsentrasjonen er lav. Men gitt mulighetsrommet når det gjelder konkurrerende transportformer og destinasjonsvalg for de land som det er sammenlignet med, er det grunn til å anta at den formen for konkurranse ikke er vesensforskjellig landene imellom. Etter vår vurdering støtter HHI-analysen, kombinert med en vurdering av øvrige konkurransefaktorer, en konklusjon om at konkurransesituasjonen innen luftfarten innen og til/fra Norge i hovedsak er som ellers i Europa.

4.5.3 Lavere billettpriser

Tabell 4.7 viser billettpriser i faste priser (2018-kroner) tur/retur Oslo til noen destinasjoner i utlandet i 2003 og 2017. Realprisen har falt for alle destinasjoner unntatt Barcelona. Tallene er innhentet gjennom spørreundersøkelser blant de reisende, som en del av Avinors/TØIs reisevaneundersøkelser for flypassasjerer, og TØI understreker at tallene er usikre. At man har hatt et til dels kraftig fall i prisen på flybilletter til og fra Norge, virker imidlertid som en relativt robust konklusjon.

Tabell 4.7 Billettpriser tur/retur fra Oslo til noen rutedestinasjoner i utlandet 2003 og 2017. 2018-kroner.

Destinasjon | 2003 | 2017 | Endring, pst |

|---|---|---|---|

København | 3554 | 3081 | -13,3 |

Stockholm Arlanda | 4001 | 1438 | -64,1 |

Helsinki | 5562 | 2609 | -53,1 |

Amsterdam | 4659 | 2673 | -42,6 |

Brussel National | 6395 | 3269 | -48,9 |

Berlin Tegel | 5059 | 2680 | -47,0 |

London Heathrow | 4350 | 2545 | -41,5 |

London Stansted | 1722 | 1056 | -38,7 |

Paris Charles de Gaulle | 5648 | 3280 | -41,9 |

Barcelona | 3903 | 4132 | 5,9 |

Milano Malpensa | 6993 | 3637 | -48,0 |

Nice | 3883 | 2970 | -23,5 |

New York Newark | 9067 | 5439 | -40,0 |

Gjennomsnitt (ikke vektet) | 6400 | 4000 | -37,5 |

Kilde: Thune-Larsen (2019)

4.6 Innenriksmarkedet

Den 1. april 1994 ble det åpnet for konkurranse mellom norske flyselskap på stamrutenettet, det vil si den delen av rutenettet som Widerøe ikke hadde enerett på. Tidligere, fra 1987 hadde man tillatt noen få konkurrerende flygninger på de største rutene der SAS og Braathens kunne fly på hverandres ruter. I 1997 ble stamrutenettet også åpnet for flyselskap fra resten av EØS-området, gjennom reglene om fri kabotasje, jf Boks 3.3 om «luftfartens ni friheter» i kapittel 3.4. Rutene som Widerøe hadde enerett på ble lyst ut på anbud, som gjaldt fra 1. april 1997. Dette kapitlet beskriver hvordan liberaliseringen påvirket innenriksmarkedet og hvordan markedet ser ut i dag, særlig med hensyn til konkurranseforholdene, jf utvalgets mandat. Anbudsrutene behandles spesielt i kapittel 4.7.

4.6.1 Effekter av liberaliseringen

Rutetilbudet

Fram til liberaliseringen i 1994 hadde SAS og Braathens i hovedsak rettslig monopol (konsesjoner) på hver sine ruter, og både frekvenser, priser og avgangstidspunkt var regulert. I motsetning til Widerøe, som fikk statlig støtte for å drive kortbanenettet, var det ingen statlige subsidier av stamrutene, og konsesjonene forutsatte at selskapene internt ville subsidiere mindre lønnsomme ruter med overskuddet fra mer lønnsomme ruter.

Ifølge TØI (Thune-Larsen, 2019) fortsatte flere av rutene som faktiske monopoler også etter dereguleringen. SAS hadde monopol på Oslo-rutene til Nord-Norge og Haugesund mens Braathens hadde monopol på Oslo-rutene til Kristiansand, Møre-byene og Røros. På de øvrige Oslo-rutene var det konkurranse, men med flest frekvenser for SAS på Oslo-Bergen og flest frekvenser for Braathens på Oslo-Stavanger/Trondheim. På kystruta Kristiansand – Trondheim via Stavanger, Bergen og Møre-byene, og kystruta Trondheim-Bodø-Tromsø, hadde Braathens monopol. 1993 ble det i alt tilbudt 149 daglige avganger på de 23 største stamruterelasjonene. Widerøe trafikkerte kortbanenettet.

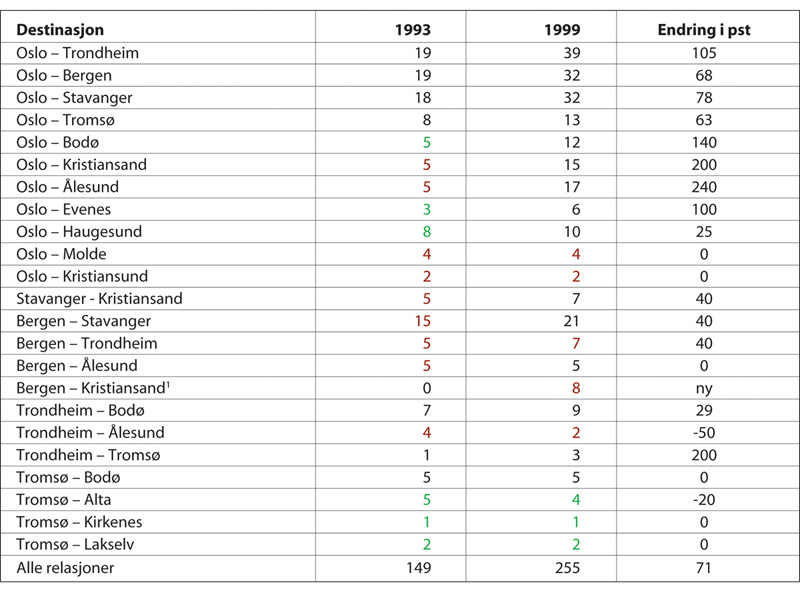

Ordningen med lovlig monopol for andre enn Widerøe på kortbanenettet ble altså avviklet i 1994, og norske flyselskap sto fritt til å etablere ruter. På grunn av strenge kapasitetsbegrensninger på Fornebu lufthavn, var det først ved åpningen av Oslo lufthavn på Gardermoen høsten 1998 at liberaliseringen ga særlig utslag i markedet. I 1999 hadde imidlertid tilbudet økt kraftig, -antallet direkte avganger per dag på de 23 største relasjonene på stamrutenettet økte med mer enn 70 pst, fra 149 i 1993 til 255 i 1999, jf Figur 4.11. Økningen var spesielt stor på Oslo-rutene, der antall innenlandske ruteflybevegelser ble doblet i løpet av de sju årene fra 1992 til 1999, jf Tabell 4.8.

Figur 4.11 Antall direkte flygninger (en vei) per dag på de 23 største relasjonene på stamrutenettet. 1993 og 1999. Ruter der SAS har monopol i rødt, ruter der Braathens har monopol i grønt

1 På ruta mellom Bergen og Kristiansand leverte Coast Air noen få flygninger i 1999, tillegg til Braathens.

Kilde: Thune-Larsen (2019)

Tabell 4.8 Innenlands ruteflybevegelser 1992–2017. 1000 flybevegelser.

1992 | 1999 | 2003 | 2007 | 2017 | Andel pst 1992 | Andel pst 2017 | Endring pst 1992–2017 | |

|---|---|---|---|---|---|---|---|---|

Oslo | 57 | 117 | 9 | 99 | 109 | 14 | 23 | 91 |

Stavanger | 25 | 39 | 25 | 30 | 27 | 6 | 6 | 8 |

Bergen | 40 | 64 | 43 | 53 | 49 | 10 | 10 | 23 |

Trondheim | 30 | 48 | 37 | 38 | 43 | 8 | 9 | 43 |

Øvrige stamlunfhavner | 126 | 154 | 131 | 126 | 132 | 32 | 28 | 5 |

Øvrige lufthavner | 117 | 128 | 105 | 110 | 108 | 30 | 23 | -8 |

SUM | 395 | 550 | 433 | 457 | 469 | 100 | 100 | 19 |

Kilde: Thune-Larsen (2019)

I hovedsak var det SAS og Braathens som sto bak økningen, og begge selskapene etablerte ruter der andre tidligere hadde hatt monopol. Høsten 1998 startet dessuten Color Air flygninger mellom Oslo og Bergen, Ålesund og Trondheim, og en kort periode hadde disse rutene tre aktører. Kapasitetskampen som fulgte gjorde det vanskelig for Color Air å tjene penger, og et lite rutenettverk på destinasjoner som ikke hadde stort nok passasjerpotensiale førte til at Color Air gikk konkurs allerede høsten 1999, etter noe over ett års drift. På de fleste av de 23 største relasjonene var det to konkurrenter i 1999.

Effekten av å ha to, i stedet for én aktør på rutene var imidlertid ikke stor når det kom til priser. Det var flere grunner til at vi ikke fikk priskonkurranse. «Interliningsystemet», som innebar at selskapene lovlig kunne utveksle informasjon om framtidige priser, og en rimelig symmetrisk fortsatt markedsdeling, reduserte trolig konkurransen etter dereguleringen. Typisk beholdt begge noen monopolruter, og på alle ruter der man fikk konkurranse, beholdt den opprinnelige monopolisten ca. to tredjedeler av markedet. Endelig signaliserte de dels gjennom media, og dels gjennom prisresponser at man ville svare svært aggressivt om den andre ville initiere en priskrig. I den grad vi så noen prisendringer nedover, kom det mest typisk gjennom flere tilbudte seter i det som var den tidens «lavpris» – de såkalte «mini»-prisene (se Steen og Sørgard, 2003).

Konkurransen viste seg heller gjennom kapasitetsøkninger der man prøvde å kapre markedsandeler gjennom flere tilbudte seter. Tilsvarende så man at dereguleringen førte til langt større konsentrasjon («klustring») av avgangstidspunkt. Tidligere hadde man regulert avgangstidspunkt. Nå, når selskapene fritt kunne velge, la typisk selskapet som kom inn på en tidligere monopolrute, sine avganger svært nært den etablertes avganger, igjen for å stjele markedsandeler. Siden lite skjedde med prisen, førte dette ikke til noen store positive velferdseffekter (se Salvanes, Steen og Sørgard, 2003 og 2005).

Som et resultat av dereguleringen falt kabinfaktoren for Braathens til 52 prosent i 1999, fra 58 pst i 1992. Det tilsvarer 10 pst færre passasjerer per sete enn i 1992. For SAS var kabinfaktoren 53 prosent i 1999. Det tilsvarer 16 prosent færre passasjerer per sete sammenlignet med 1992 da den var 63 pst.

Etter at Color Air forlot markedet i 1999 fulgte en «koordinert» reduksjon i overkapasiteten.12 Det innenlandske rutetrafikken (kapasiteten) falt dermed i årene etter 1999, og i 2003 var den vesentlig lavere enn i 1999 regnet i antall flybevegelser, jf Tabell 4.8. Likefullt tapte Braathens i konkurransen med SAS og ble tillatt av konkurransemyndighetene å bli overtatt av SAS i oktober 2001. Nå fikk SAS i praksis monopol i det kommersielle innenlandsmarkedet, inntil Norwegian startet opp ruteflygninger med store fly i 2002. Norwegian entret i et marked der det både var tilgang på personell og kompetanse som kom fra tidligere Braathens, og som SAS hadde valgt å bemanne ned. Norwegian var veldig tro mot lavkostkonseptet som nå hadde vokst seg stort ellers i Europa, og klarte seg bedre i konkurransen med SAS enn det Color Air klarte mot SAS og Braathens. Delvis på grunn av rask vekst, strategisk valg av destinasjoner som nettverksmodellen til SAS ikke kunne kopiere, og lave kostnader endret de konkurransen mot pris, og vi så en kraftig forbedring av konkurransen på innenriksmarkedet. Norwegian fikk også god drahjelp gjennom forbudet mot bonusprogrammer fra 2002, og storkundeavtalen med staten som også økte etterspørselen i forretningssegmentet. Bonusforbudet ble opphevet i 2013.

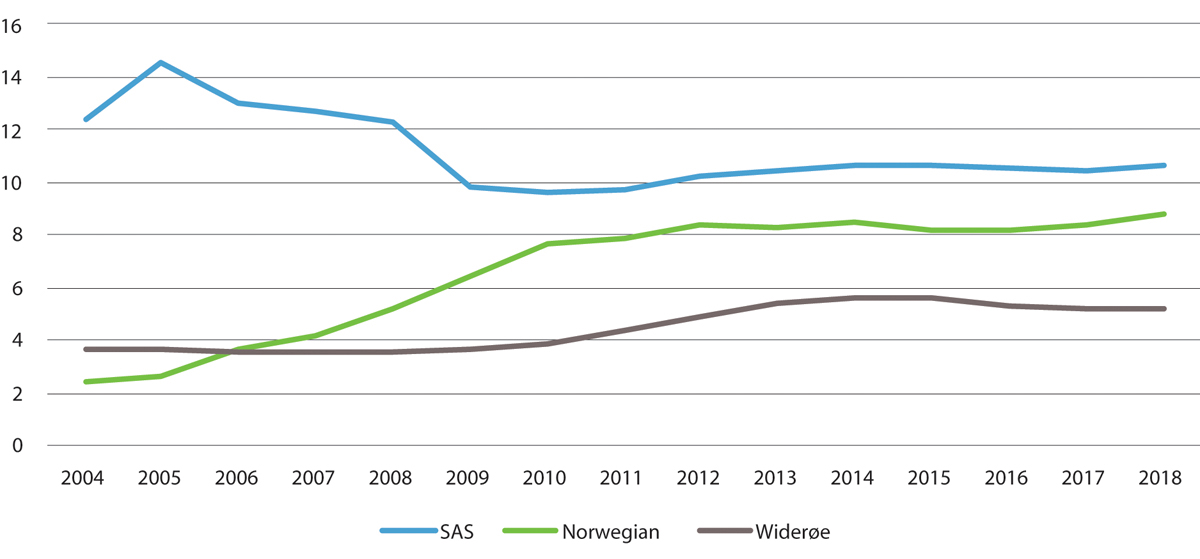

Figur 4.12 viser utviklingen i det norske innenriksmarkedet fra 2004 til 2018. Nesten all innenrikstrafikk utføres nå av enten SAS, Norwegian eller Widerøe (99,4 pst i 2018)13. Figuren viser tydelig hvordan Norwegian spiste seg inn i SAS sitt marked utover 2000-tallet, mens tilbudet fra Widerøe har vært mer stabilt. I 2018 sto SAS for 43 pst av antallet tilbudte seter i det norske innenriksmarkedet, Norwegian sto for 35 pst og Widerøe for 21 pst. SAS og Norwegian trafikkerer i stor grad de samme rutene, mellom nasjonale og regionale lufthavner, mens Widerøe trafikkerer regionale og lokale lufthavner, inklusive anbudsrutene.

Figur 4.12 Millioner tilbudte seter 2004–2018.

Kilde: Avinor

Et annet tydelig utviklingstrekk er at nesten all vekst i trafikken i løpet av perioden skjedde på Oslo lufthavn, jf Tabell 4.8. Andelen av innenlandske flybevegelser til/fra Oslo lufthavn har økt fra 14 prosent i 1992 til 23 prosent i 2017. De eneste nye rutene som har kommet til er direkterutene fra Helgeland og Lofoten – resten er økning av ruter på eksisterende destinasjoner. Bergen, Stavanger og Trondheim lufthavn har tilnærmet samme andel av flygningene i 2017 som i 1992, mens de øvrige lufthavnene har tapt terreng. Ser man isteden på passasjertall eller antall tilbudte seter, er OSLs posisjon enda mer dominerende, jf Figur 4.15 der det går fram at de aller fleste store relasjonene har start- eller endepunkt ved OSL. I tillegg til at mange passasjerer har Oslo som endelig reisemål, reflekterer også tallene at OSL fungerer som nav i rutenettet, og sted for flybytte både for passasjerer som skal videre til utlandet og til andre innenriksdestinasjoner.

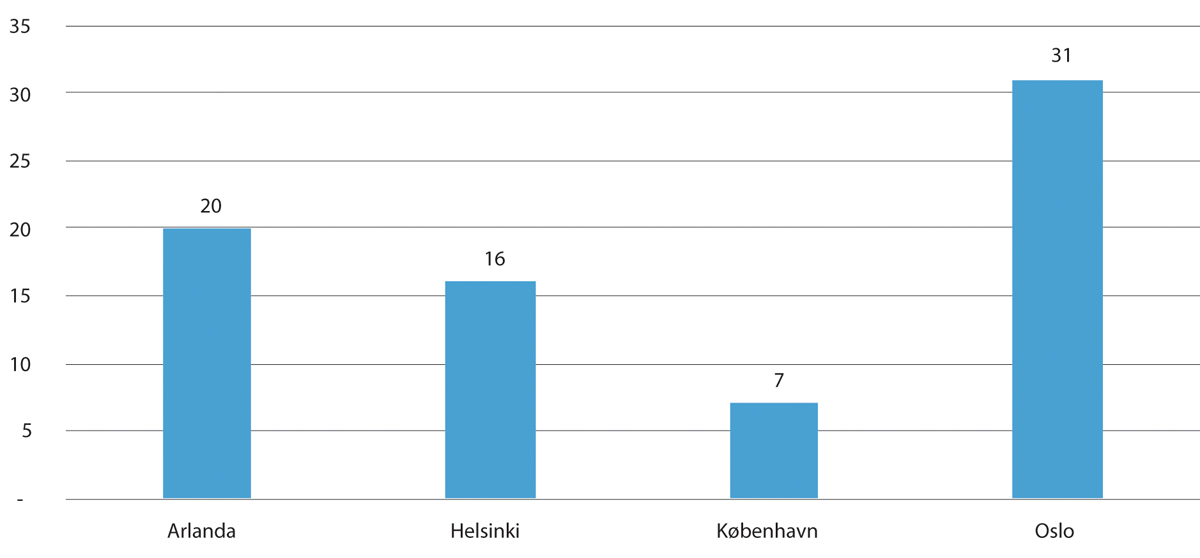

I dag kan man nå adskillig flere innenriksdestinasjoner fra OSL enn tilsvarende fra de øvrige nordiske lufthavnene, jf Figur 4.13. Forskjellen mellom Oslo og resten av Norden henger også sammen med den norske befolknings- og næringsstrukturen, som gir markedsgrunnlag for et relativt omfattende innenrikstilbud.

Figur 4.13 Antall destinasjoner innenriks med mer enn 50 avganger i 2018 som kan nås direkte fra de nordiske hovedflyplassene i 2018.

Kilde: Avinor

Billettpriser

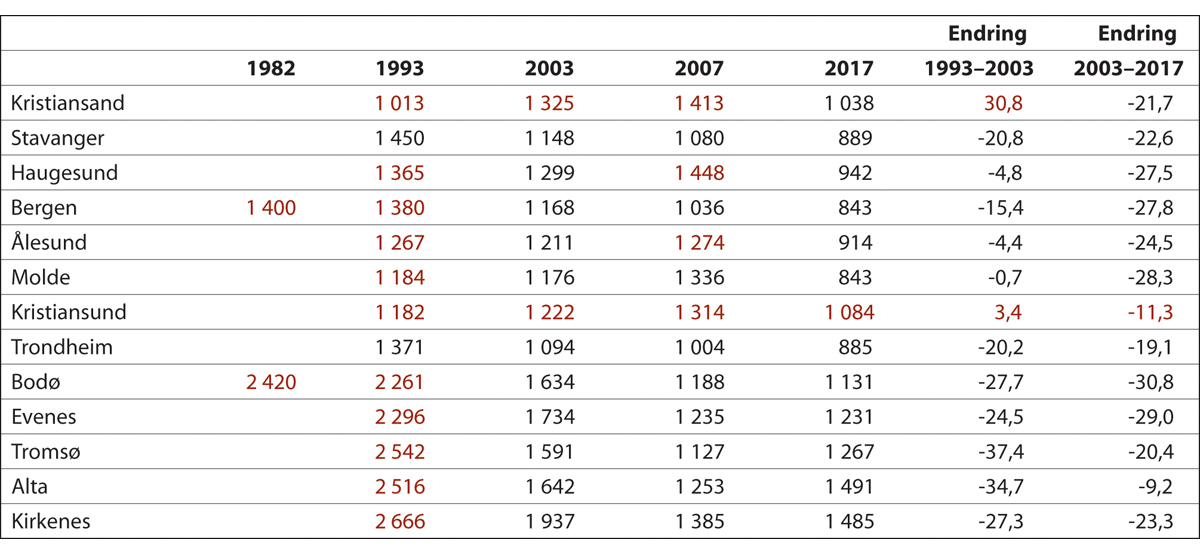

Figur 4.14 viser billettpriser i faste priser (2018-kroner) tur/retur Oslo og noen innenriksdestinasjoner i noen utvalgte år. Realprisen har falt for alle destinasjoner, men prisreduksjonene er gjennomgående mindre enn for utenlandsrutene, jf Tabell 4.7. Med unntak av Oslo-Alta, er prisfallet sterkere på relasjonene der det er mer enn én aktør enn på den ene relasjonen der det fremdeles var monopol (Oslo-Kristiansund). Samtidig ser vi indikasjoner på at denne monopolrelasjonen er i en viss konkurranse med nabobyen Molde, ca. 1 time unna. Også disse tallene er innhentet gjennom spørreundersøkelser blant de reisende, og er beheftet med betydelig usikkerhet. Som for utenrikstallene virker likevel konklusjonen om at prisene er redusert rimelig robust.

Figur 4.14 Gjennomsnittspris på noen Oslo-relasjoner 1982 – 2017, en vei. 2018-kroner. Ruter uten konkurranse i rødt.

Kilde: Thune-Larsen (2019)

4.6.2 Konkurransen i det kommersielle innenriksmarkedet

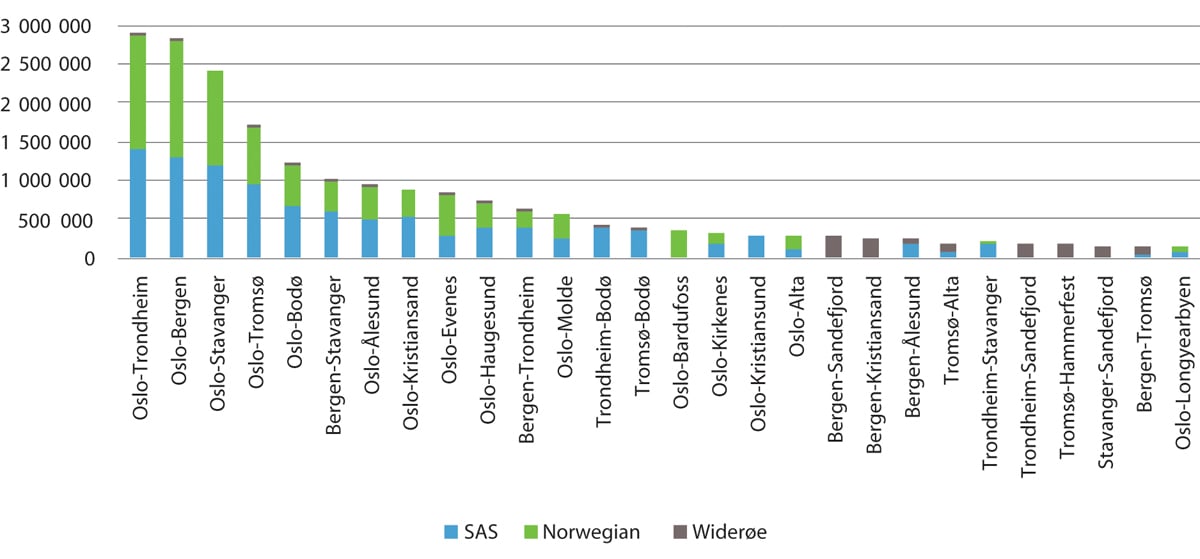

Figur 4.15 under viser at Norwegian og SAS nå deler markedet tilnærmet likt på de største innenriksrelasjonene. Konkurransetilsynet overvåker markedene, og mener konkurransen likevel fungerer. De to selskapene tilpasser kapasiteten om lag i takt og det er ikke tegn til at prisene øker med mer enn normal prisstigning. Som nevnt ble forbudet mot bonusprogram opphevet i 2013, og tilsynet mener dette ikke har gitt store utslag i innenriksmarkedet.

Figur 4.15 Mill. seter tilbudt innenlands per rute og flyselskap på de største kommersielle reiserelasjonene, 2018.

Kilde: Avinor

På de mindre rutene er det som regel bare én tilbyder. Høgskolen i Molde (Müller, 2019) finner at dette gjelder 60 pst av innenriksrutene, men bare 15 pst av antall seter (begge deler eksklusive FOT-rutene). I utenriksmarkedet så vi at 71 pst av rutene og 33 pst av setene bare har én tilbyder, og målt ved HHI er innenriksmarkedet mindre konsentrert enn utenlandsmarkedet14. HiM finner også at innenriksmarkedene i Europa er konsentrerte helt generelt, og av de ni landene som er studert har bare Spania og Portugal et mindre konsentrert innenriksmarked enn Norge. De minst konsentrerte innenriksrutene er Bergen-Stavanger og Oslo-Trondheim, som også betjenes av Widerøe i tillegg til SAS og Norwegian.

Momentene foran, som gjør at konkurransen i utenriksmarkedet er undervurdert i analysen av direkteruter, gjør seg til en viss grad også gjeldende i innenriksmarkedet. Også her vil flere selskap kunne levere et tilbud hvis man er villig til å reise indirekte via flere lufthavner – særlig OSL – og flere reisemidler enn fly kan være aktuelle. I noen områder kan trolig lufthavnene til en viss grad oppleves som substitutter. Reisemålene derimot, kan trolig i mindre grad erstatte hverandre.