9 Digitalisering

9.1 Vi gjennomgår en digital transformasjon

Den teknologiske utviklingen i form av kunstig intelligens, maskinlæring og tingenes internett er i ferd med å omskape måten vi produserer og konsumerer varer og tjenester på. Vi har tilgang til mer sanntidsinformasjon via internett enn før. Våre smarttelefoner gjør at vi kan strømme musikk og se underholdning for langt lavere kostnader enn tidligere. Wikipedia gir oss gratis tilgang til mye mer informasjon og mer oppdatert informasjon enn de største leksika kunne før i tiden.

Informasjons- og kommunikasjonsteknologi (IKT) har gitt opphav til heldigitale tjenester, men også lavere søke- og transaksjonskostnader i markedene for varer og ikke-digitale tjenester. For eksempel gir Google rask informasjon om og brukeranbefalinger av restauranter og hoteller i nærheten av der du til enhver tid befinner deg. Reisende er i dag i stor grad selvhjulpne når de skal planlegge og bestille. Servicetilbydere som hoteller og restauranter bruker på sin side digitale verktøy til å holde teknologisk orden på kundeflyt og til å planlegge innkjøp og bemanning. Gevinsten er lavere priser, økt informasjon og lavere tidskostnader. Automatisering i industrien og innføring av elektroniske tjenester i varehandel, bank- og forsikringssektoren er andre eksempler på lønnsom anvendelse. Utbredelsen av digitale verktøy øker behovet for generell digital brukerkompetanse hos innbyggere og for avansert produsentkompetanse i privat og offentlig sektor. Fremveksten av globale, digitale handels- og tjenesteplattformer skaper utfordringer i konkurransepolitikken, i personvernpolitikken, i mediepolitikken og i skattepolitikken, og reiser også nye problemstillinger knyttet til beredskap og samfunnssikkerhet. Offentlige og private virksomheter må lære å utnytte, sikre og administrere data, mens brukere må forholde seg til at egne data i betydelig omfang fanges, lagres og utnyttes av tilbydere av digitale tjenester.

IKT bidrar til økt produktivitet

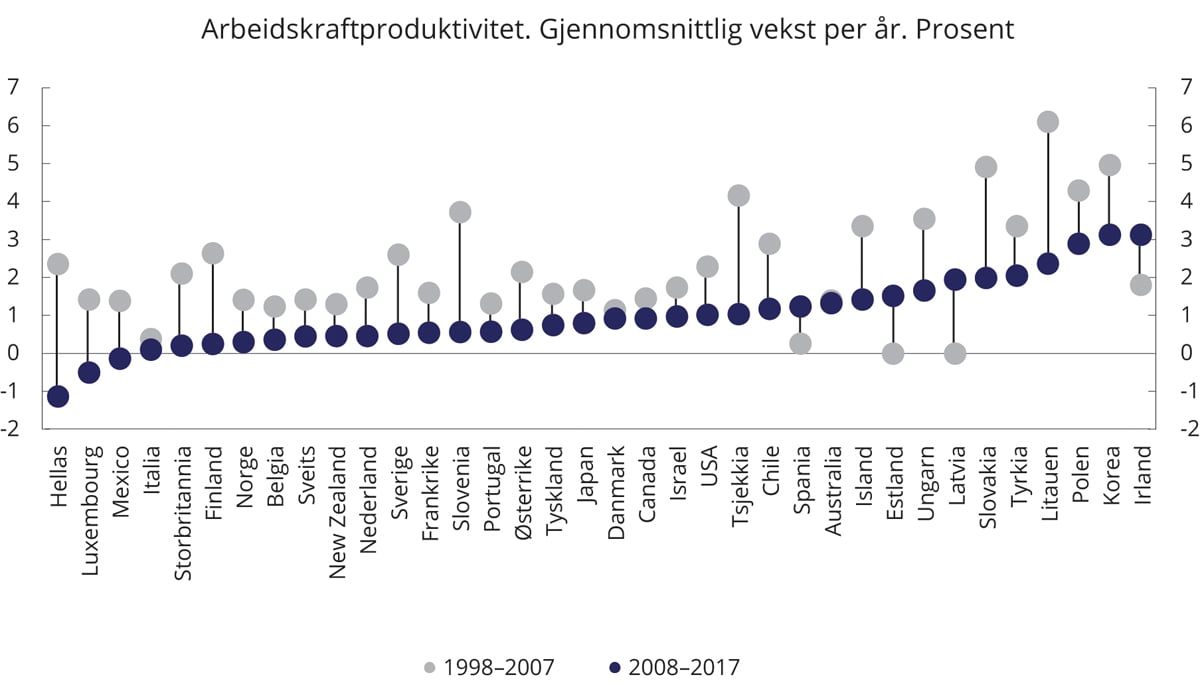

OECD (2020) har vært opptatt av å kartlegge hvorfor produktivitetsveksten har falt betydelig i de aller fleste OECD-land de siste årtiene, og hva som kan gjøres for å øke veksten. Figur 9.1 viser at de aller fleste land har hatt lavere produktivitetsvekst i perioden 2008–2017 enn i perioden 1998–2007.

Figur 9.1 Arbeidskraftproduktivitet – gjennomsnitt per år.

Kilde: OECD.

Fallet i produktivitetsveksten har skjedd i en periode med betydelige investeringer i digitale verktøy og i digital kompetanse i privat og offentlig sektor. Den tilsynelatende manglende sammenhengen mellom datateknologisk utvikling og utbredelse og produktivitetsvekst er ikke ny. I 1987 sa Bob Solow det slik: «We see the computer age everywhere, except in the productivity statistics.» Produktivitetsstatistikk er også omdiskutert. Mange mener den ikke tilstrekkelig fanger opp underliggende kvalitets- eller produktforbedringer. Det er også en målkonflikt mellom ønske om produktivitetsvekst og ønsket om å sysselsette en større andel av befolkningen. Dersom man sysselsetter flere med lavere arbeidsevne, vil dette virke positivt på sysselsettingsgraden, men negativt på produktivitetsveksten.

Én årsak til at digitaliseringen ikke har utløst større målbare produktivitetsgevinster, kan være at deler av produktivitetsgevinstene ligger noe frem i tid. En annen årsak kan være at effektivisering krever rett kompetanse og at virksomhetene er organisert for å dra full nytte av de digitale mulighetene. Virksomheter som ikke har disse faktorene på plass, har vanskeligheter for å realisere effektiviseringspotensialet i IKT-teknologien. Virksomheter som har mer digitalt kompetente ledere og ansatte og en godt tilpasset organisasjon, har større produktivitetsgevinster enn andre.

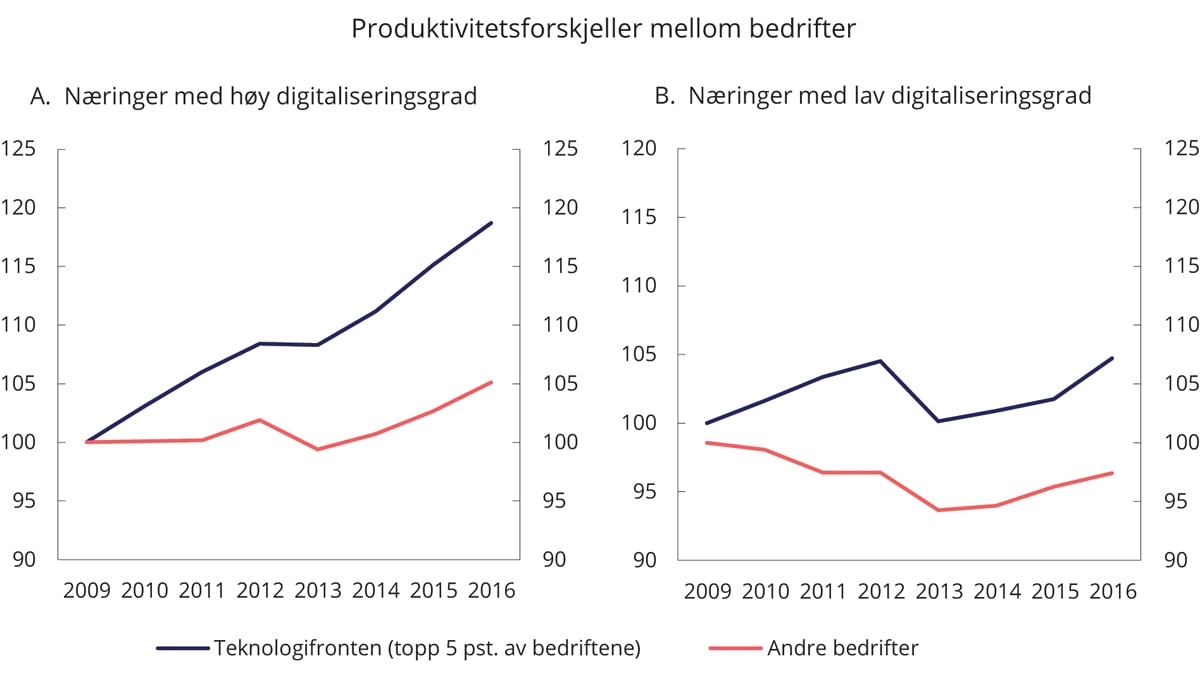

Tall fra OECD viser at ulikhetene i produktivitetsveksten mellom bedriftene har økt, se figur 9.2.

Figur 9.2 Produktivitetsforskjeller mellom bedrifter

Kilde: : OECD.

En analyse på norske data (Rybalka, 2009) viser at IKT har en positiv innvirkning på ansattes produktivitet. Forutsetningen er at bedriftene har tilgang på høyt kvalifisert arbeidskraft. Effekten er størst for foretak med relativt mange ansatte med høy utdannelse.

Ifølge OECD er det fare for at ny teknologi som kunstig intelligens – som krever kompleks kompetanse, store immaterielle investeringer (f.eks. i FoU, programvare- og tjenesteutvikling og data) – vil øke avstanden ytterligere mellom de mest og minst produktive bedriftene. Konkurranseevnen til norske bedrifter er sårbar dersom digitaliseringstakten i Norge skulle bli hengende etter utviklingen i andre land. Gode forutsetninger for digitalisering kan derimot styrke konkurranseevnen. Innovasjon Norge (2020) mener at bedriftenes evne til å ta i bruk digital teknologi og tilpasse seg digitalisering av markeder og verdikjeder er avgjørende for Norges konkurranseevne. IKT er nå den største enkeltsektoren som får finansiering fra Innovasjon Norge. Andelen IKT-prosjekter har vært stigende de siste årene, og i 2020 ble antall IKT-prosjekter tredoblet i forhold til 2019. Den markante veksten i IKT-prosjekter har ifølge Innovasjon Norge sammenheng med koronakrisen som slo inn fra første kvartal 2020.

I en undersøkelse blant norske bedrifter (KPMG, 2020) sier 93 pst. at de har gjennomført digitaliseringsprosjekter de siste to årene. Dette er en økning fra 83 pst. i 2014. 65 pst. sier at prosjektet har vært vellykket, mot 47 pst. i 2014. De mest brukte teknologiene er digitale samhandlingsverktøy og bruk av skytjenester og skyplattformer. Den viktigste motivasjonen for å digitalisere er effektivisering, men mer enn halvparten sier også at de digitaliserer for å gi kundene en bedre opplevelse. I fagterminologien skiller en mellom digital optimalisering og digital transformasjon. Digital optimalisering handler om å effektivisere eksisterende aktiviteter, f.eks. ved at tradisjonelle banktjenester tilbys over mobile enheter. Digital transformasjon tar sikte på mer gjennomgripende endringer ved hjelp av IKT, der hele eller deler av verdikjeden nedfelles i programvare. Det kan være snakk om prosessinnovasjoner, organisatoriske innovasjoner eller nye forretningsmodeller. Digital transformasjon innebærer større omstilling og risiko enn digital optimalisering, men de potensielle gevinstene og konsekvensene for etablerte næringer og arbeidsplasser kan også være større.

Investeringer i digitale prosesser og den digitale kompetansen som kreves for å utvikle og drive dem, kan være mer krevende for små og mellomstore bedrifter enn for store foretak. SMB-er (under 100 ansatte) utgjør 99 pst. av norske bedrifter og 47 pst. av de ansatte i privat sektor. Norsk næringsliv rapporterer at kompetanse er det viktigste hinderet for digitalisering, både i egen bransje og i egen virksomhet. Nær halvparten av respondentene i KPMG-undersøkelsen oppgir at manglende kompetanse i stor eller meget stor grad hindrer digitalisering av deres forretningsprosesser.

Vi har en rekke eksempler på vellykkede effektiviseringsprosjekter i norsk næringsliv. Noen av Norges viktigste næringer ligger langs kysten, slik som havbruksnæringen, olje- og gassnæringen og maritim sektor. Digitaliseringen kan gi store produktivitetsgevinster i disse sektorene. Havbruksnæringen har tradisjonelt vært preget av manuelt arbeid og lite bruk av data til prosessforbedringer, men dette er i ferd med å endre seg. Næringen går fra en situasjon med noen få manuelle målinger om dagen til kontinuerlige strømmer av data fra sensorer hele døgnet. Mobiltilbydere samarbeider med havbruksnæringen om å fjernstyre oppdrettsanlegg. Dette innebærer overføring av så store datamengder og med så lav responstid i overføringen at det bare lar seg gjøre med 5G. En sentral teknologi vil være tingenes internett1 i form av sensorer som samler inn data automatisk, og som sender dataene fra anleggene og miljøet til nettskyen. Bruk av maskinlæring og kunstig intelligens på disse dataene vil gi ny innsikt og muligheter for prosessoptimalisering og automatisering.

Olje- og gassnæringen bruker sensorer for å overvåke viktige prosesser på offshoreinstallasjoner. I dag er mye av dette arbeidet basert på at personer går rundt og foretar manuell avlesning av målere. Sensorbaserte løsninger og fjernovervåkning vil bidra til økt sikkerhet og behov for færre ansatte på installasjonene. Allerede i 1995 ble Diskos etablert av Oljedirektoratet i samarbeid med oljeselskapene. Diskos er en nasjonal database med viktig informasjon som seismikkdata, brønndata og produksjonsdata. Gjennom Diskos har aktørene delt informasjon med hverandre, med andre selskaper i sektoren og med akademia. Det arbeides nå med å videreutvikle og modernisere Diskos.

Digitalisering og automatisering preger i økende grad også maritim næring gjennom mer automatiserte prosesser ombord på fartøyer og mer integrerte systemer. Digitaliseringen gjør at det blir produsert mer data fra maritim næring enn tidligere, data som blant annet kan brukes til maskinlæring. Dette vil kunne gi mer effektiv, sikker og miljøvennlig skipsfart og økt verdiskaping.

Jordbruket er en annen næring som har digitalisert deler av produksjonen. Norske bønder har vært raske til å ta i bruk ny teknologi for å optimalisere egen produksjon. Neppe noe land i verden har høyere tetthet av robotteknologi (per produsert enhet) i melkeproduksjonen enn Norge. Presisjonsjordbruk med hjelp av blant annet robotisert ugressfjerning, sprøyting og gjødsling fører til reduserte kostnader, mindre belastning på miljøet og større avlinger. Kontinuerlig overvåkning med sensorer på dyr gir nye muligheter for å sikre dyrevelferd og matkvalitet.

IKT påvirker sysselsettingen

Automatisering og digitalisering kan isolert sett føre til lavere sysselsetting og tap av arbeidsplasser. Dette er virkninger av teknologi som har vært fryktet fra begynnelsen av den industrielle revolusjonen. På begynnelsen av 1800-tallet i Storbritannia ødela luddittene tekstilmaskiner som truet deres jobber (Conniff, 2011).

Århundrelang erfaring har vist at det finnes nye oppgaver til den arbeidskraften som blir frigjort. Det er alltid oppgaver i samfunnet som er uløst eller trenger større innsats. Overgangsproblemene kan likevel være krevende for dem som rammes. Når folk blir skjøvet ut i arbeidsledighet, er det fare for at de blir stående permanent utenfor arbeidsstyrken. John Maynard Keynes (1930) var bekymret for «technological unemployment». Når teknologien eliminerer én type jobb, må arbeiderne utvikle ny kompetanse og finne nye jobber. Det kan ta tid, og i mellomtiden kan de miste tilknytningen til arbeidsmarkedet.

OECD (2018) anslår at 14 pst. av arbeidstakerne i industrilandene utfører arbeidsoppgaver som med høy sannsynlighet blir automatisert de neste 15 årene, og at ytterligere 30 pst. vil stå overfor store endringer i arbeidsoppgaver og kompetansekrav som følge av automatisering. For Norge er imidlertid OECDs anslag for arbeidsplasser som vil forsvinne som følge av automatisering, så lavt som 6 pst. Dette er lavest av alle landene i OECD (Nedelkoska, Quintini, 2018).

På kort sikt kan altså teknologiske forbedringer ha samfunnsmessige kostnader i form av økt arbeidsledighet. Det er fare for at tilpasningene kan få langvarige negative konsekvenser for sysselsetting i områder og segmenter som blir særlig hardt negativt rammet av teknologiske skift. Teknologi kan imidlertid også frigjøre arbeidskraft som kan settes inn der behovet for ansatte forventes å øke, for eksempel i omsorgssektoren. Samtidig kan økt bruk av velferdsteknologi og fjernovervåkning i omsorgssektoren redusere behovet for slik omstilling mellom sektorer.

Hvor godt vi lykkes med å tilpasse oss utfordringene fra den digitale transformasjonen vil avhenge av innsatsen fra virksomheter, ansatte så vel som offentlig sektor. Norge har i hovedsak gode erfaringer med omstillinger i arbeidslivet som følge av ulike endringer (Nav, 2019). Norske arbeidstakere er flinke til å omstille seg, og det er godt samarbeid mellom arbeidstakerorganisasjoner, arbeidsgiverorganisasjoner og myndigheter. Dette kan være en av grunnene til at norske arbeidstakerorganisasjoner ikke først og fremst har uttrykt bekymring for de konsekvensene automatisering kan få for arbeidsplasser og endringer i arbeidsoppgaver, men bedt om dialog om hvordan arbeidstakere og arbeidsgivere kan jobbe sammen for å møte utfordringene. Her skiller Norge seg positivt fra mange land det er naturlig å sammenligne med. Det kommer også frem at norske arbeidstakere – både med og uten høyere utdanning – er blant de i verden som får mest opplæring på arbeidsplassen. Slik opplæring vil bli stadig viktigere for at arbeidstakere skal henge med i den teknologiske utviklingen.

9.2 Koronakrisen har akselerert digitaliseringen

Muliggjørende teknologier for en gjennomgripende digital endring av arbeids- og forbruksmønstre, som internett, bredbåndskommunikasjon, smarttelefoner og PC-er med høykvalitets lyd og bilde, er blitt utviklet og har vært teknisk tilgjengelige i flere tiår. I mange tilfeller, som for eksempel videomøter og hjemlevering av varer, er tilgjengelige tjenester ikke blitt tatt i bruk av brede brukergrupper – vi har levd med et «teknologisk overheng» av uutnyttede muligheter. Koronapandemien endret på dette, og viste samtidig hvor viktig det er å ha en god teknisk infrastruktur for digital kommunikasjon og en befolkning som behersker digitale verktøy. I løpet av noen få dager i mars 2020 omstilte store deler av samfunnet seg fra fysisk tilstedeværelse på arbeidsplass og skole til hjemmeskole og hjemmekontor. Virksomheter fikk på plass kommunikasjons- og samhandlingsløsninger i rekordfart, og norske kjøkken og soverom ble på rekordtid omgjort til mer eller mindre ergonomisk korrekte arbeidsplasser. Denne evnen til rask omstilling har gjort at de negative virkningene av covid-19 og smitteverntiltakene har blitt mindre enn de ellers ville ha vært.

Nye måter å arbeide på har gitt sterkere etterspørsel etter digitale tjenester. I kjølvannet av krisen har viktige IT-politiske problemstillinger blitt reist:

Drift, sikkerhet, utbygging av den digitale infrastruktur og av de digitale fellesløsningene. Hvordan sikrer vi tilgang til og nasjonal kontroll over samfunnskritiske tjenester og funksjoner i fremtidige kriser?

Digital deltakelse og brukerkompetanse. Hva skjer med dem som ikke får til å ta i bruk teknologien. Hvordan skal vi følge opp disse?

Hvordan lukker vi det digitale kompetansegapet i norsk privat og offentlig sektor? Hva kan virksomheter som har hatt problemer med å takle krisens kraft, lære av de som raskt klarte å omstille seg?

Koblingen mellom regelverksutvikling og systemutvikling. Dette ble satt på spissen etter koronapandemien, da Stortinget innførte en rekke nye rettigheter og regelendringer som det måtte utvikles systemer til i stor hastighet. Vil dette kunne påvirke hvordan vi jobber med regelverksutvikling i fremtiden – trenger vi et mer digitaliseringsvennlig regelverk?

Plattformøkonomi, skatt, konkurranse, talefrihet og personvern. Hvordan skal våre nye samfunnskritiske digitale infrastruktur reguleres? Av hvem?

Boks 9.1 Offentlige digitaliseringstiltak

Da pandemien kom til Norge, ble det satt i gang en rekke tiltak i offentlig sektor for å levere på raskt endrede krav ved hjelp av allerede digitaliserte tjenesteplattformer, og for å digitalisere områder som ennå ikke var heldigitale.

Helsesektoren

Koronapandemien har ført til økt etterspørsel etter legetime på video, og etter at kompensasjonsordningen ble justert, økte også tilbudet. E-konsultasjoner har økt fra 3 pst. før pandemien, til over 40 pst. de første ukene etter 12. mars 2020. Etter hvert har en del pasienter kommet tilbake til legekontorene, men andelen e-konsultasjoner var i desember 2020 så høyt som 31 pst., ifølge Helsedirektoratets nettside om e-konsultasjoner hos fastlege.

Flere kommuner har tilbudt digital oppfølging hjemme til pasienter med covid-19 med god effekt. Pulsoksymeter – et apparat som kan festes på pasientens finger og sammen med en app måle oksygenmetningen i blodet – er et eksempel på slik teknologi. Bruk av pulsoksymeter har gjort at helsepersonell kan følge med på oksygenmetning og andre vitale mål uten å være nær pasienten.

Seks kommuner og kommunesamarbeid har deltatt i prosjektet «Digital hjemmeoppfølging av kronisk syke». Før pandemien testet kommunene ulike teknologier for digital oppfølging av pasienter med kroniske sykdommer som kols, hjertesykdom og diabetes. Prosjektet er en del av Nasjonalt velferdsteknologiprogram, et samarbeid mellom KS, Direktoratet for e-helse og Helsedirektoratet.

Pandemien har også avdekket konsekvenser av mangelfull digitalisering i helse- og omsorgssektoren, som for eksempel manglende systemer for innhenting, behandling og deling av pasientdata. Da koronaviruset kom i mars, måtte smitteskjemaer sendes med post. Fra mai ble det mulig å sende meldingene elektronisk, men håndteringen av meldingene er fortsatt ineffektiv. Den avbrutte satsingen på en digital app for smittesporing satte effektiviseringsprosessen tilbake. Rett før jul ble ny smittestopp-app klar for nedlastning og per 14. februar hadde om lag 860 000 brukere lastet den ned. Planlegging, registrering og rapportering av vaksinasjon har også bydd på systemutfordringer. En sammenligning med land der digitalisering av helsevesenet er kommet lengre, som for eksempel Israel, Storbritannia og Island, gir grunn til å tro at tid og ressurser kunne vært spart, og viktig læring om virus og mottiltak kunne vært oppnådd raskere, med en moderne digital infrastruktur i helsesektoren.

Undervisning

Da koronapandemien brøt ut, måtte nærmest alle landets skoler stenge klasserommene over natten og legge om til fjernundervisning via Teams, Zoom og andre digitale møteplattformer.

Nav

Allerede 30. mars var en løsning for å søke forskudd på dagpenger på plass, og i løpet av den første uka ble det utbetalt om lag 1 mrd. kroner i forskudd. I tillegg er det utviklet ordninger for omsorgspenger for selvstendige næringsdrivende som ikke har mulighet til å jobbe fordi de må passe egne barn hjemme, en ordning for sykepenger fra dag fire for koronasykefravær for selvstendige næringsdrivende, og en ordning for å kompensere for sykelønn for de tre første dagene med koronarelatert sykefravær som normalt blir kompensert av arbeidsgiver. Denne raske og smidige omstillingen av tjenestetilbudet må ses i sammenheng med Navs satsing på høy egen digital produsentkompetanse og moderne arbeids- og utviklingsprosesser i andre halvdel av 2010-tallet.

Skatteetaten

Kompensasjonsordningen for næringslivet var et av de største tiltakene for å takle de økonomiske konsekvensene av koronautbruddet. Skatteetaten klarte sammen med Digitaliseringsdirektoratet, Bits og DNB å utvikle den kompliserte støtteordningen på tre uker. Også Skatteetaten har bygget opp høy digital produsentkompetanse internt i etaten. Altinn er etter alt å dømme en tjenesteplattform som ligger helt i verdenstoppen i sin klasse.

Domstolene

Som følge av koronapandemien måtte mellom 80 og 90 pst. av alle rettsmøter i Norge bli utsatt eller avlyst. For å forhindre lange køer har domstolene blant annet fått utvidete muligheter til å holde fjernmøter og avhør på telefon- eller videokonferanse. Parallelt arbeides det med et prosjekt for å fulldigitalisere rettsprosesser i domstolene.

Digitaliseringsdirektoratet

Digitaliseringsdirektoratet har, i samarbeid med private aktører, fått på plass en ny elektronisk ID – «MinID Passport». Dette var særlig viktig tidlig i pandemien for folk i utlandet som hadde rett på tjenester fra Nav, men som ikke hadde elektronisk ID. Ordningen er en midlertidig løsning, men direktoratet vurderer hvordan den kan videreutvikles.

ID-porten var avgjørende for å få på plass nye digitale løsninger som kompensasjonsordningen for næringslivet. Kontakt- og reservasjonsregisteret gjorde det mulig for Helsevesenet, kommuner og andre offentlige virksomheter å sende ut viktig informasjon til innbyggerne. Til tross for sterk økning i trafikken fra mars og utover har fellesløsningene vært stabile og hatt høy oppetid.

I sum har pandemien avdekket betydelige positive effekter av gode og smidige digitale offentlige tjenester levert av sterke fagmiljøer, men også kostnadene og de tapte mulighetene forbundet med mangelfull digital infrastruktur og produsentkompetanse.

Økt bruk av hjemmekontor

Da koronakrisen traff Norge, ble den nye normalen å minimere fysisk kontakt, og vi opplevde et oppsving i bruk av hjemmekontor og hjemmeskole.

Ifølge en amerikansk undersøkelse (Dingel, & Neiman, 2020) kan 38 pst. av jobbene i USA gjøres fullt ut hjemmefra. Dette er typisk høyinntektsjobber. Den samme undersøkelsen viser at Norge er blant landene med høyest andel av jobber som kan gjøres hjemmefra (over 40 pst.). Ifølge en McKinsey-rapport (McKinsey Global Institute, 2021) vil 20 – 25 pst. av arbeidskraften i utviklede land og rundt 10 pst. i utviklingsland kunne jobbe hjemmefra 3 – 5 dager i uka fremover. Dette er 4 – 5 ganger nivået før pandemien.

Norske undersøkelser viser at mange virksomheter har tatt i bruk hjemmekontor (Deloitte, 2020), og at omleggingen til hjemmekontor har krevd en eller annen form for digitaliseringstiltak (Computas, 2020). Slike tiltak har blant annet dreid seg om utrulling av samhandlingsløsninger for egne ansatte, utvikling av nye løsninger og tjenester, og opplæring av ansatte i bruk av ny teknologi og digitale verktøy.

Den økte bruken av hjemmekontor har redusert produksjonsfallet under krisen, frigjort reisetid og redusert belastningen, og sannsynligvis smitten, på offentlig transport og på arbeidsplasser. Det betyr imidlertid ikke at like stor utbredelse av hjemmekontor vil bli vurdert som lønnsomt på lang sikt.

Hvor utbredt arbeid fra andre steder enn en fast arbeidsplass blir etter pandemien, vil blant annet avhenge av hvordan arbeidstakerne vurderer denne måten å jobbe på, hvordan ledelsen ser på de nye utfordringene med fjernledelse, og hvorvidt rammebetingelser utenfor begges kontroll tilrettelegges for det. Det har vært flere undersøkelser om hvordan ansatte vurderer arbeid fra hjemmekontor, men disse vurderingene spriker, noe som kanskje avspeiler at hjemmekontor oppleves forskjellig fra person til person og fra virksomhet til virksomhet.

Virksomheter som er basert på personlig tjenesteyting – som bevertningssteder, overnatting, transport, pleie og omsorg – har begrensede muligheter for omlegging til digital tjenesteyting og har mistet mest omsetning under koronakrisen. Foretakene i disse sektorene kan ha store utfordringer med å legge om produksjonen slik at smitterisikoen reduseres, men det er også store forskjeller internt i sektorene. For eksempel har restauranter som har kunnet omstille seg til å kjøre ut mat basert på nettbestillinger, klart seg bedre enn restauranter som ikke har gjennomført slike endringer. Evnen til å legge om produksjon og distribusjon har vært viktig – ikke bare for de enkelte bedrifter – men også for å begrense det totale produksjons- og sysselsettingsfallet.

Virkninger for arbeidstakerne

Mange opplever det som en utfordring å etablere nye jobbrelasjoner eller videreutvikle etablerte relasjoner via videoteknologi, uten å ha kjennskap til personen på forhånd. Det er viktig for mange å møte hverandre ansikt til ansikt i et fysisk arbeidsmiljø. Arbeidsplassen er for mange en helt sentral sosial arena. Derfor må bruken av videokonferanser balanseres for å unngå at ansatte isoleres sosialt og at organisasjonen stagnerer. Samtidig er det nok generasjonsforskjeller i hvor fortrolig man er med å bytte fysisk med digital kontakt.

Utstrakt bruk av hjemmekontor og teknologi gjør det vanskeligere å skille mellom arbeidstid og privatliv. Det blir en større «gråsone» i et hjemmekontormiljø når vi blander de to tradisjonelt atskilte områdene arbeid og hjem/privatliv. Det kan argumenteres for at hjemmekontor gjør oss mer effektive, men dette kan lett forveksles med at vi ikke skrur av arbeidet når vi har hjemmekontor. Dette kan på lang sikt tenkes å ha negative virkninger for helsen, f.eks. i form av utbrenthet.

Nøkkelen til god bruk av hjemmekontorløsning for den enkelte ansatte kan ligge i balansen mellom å jobbe hjemmefra og å jobbe sammen med kollegaer på en arbeidsplass. Det blir en viktig oppgave for arbeidsgiver å tilrettelegge for dette. Ulike arbeidsplasser har ulike utfordringer, og ulike ansatte har ulike behov. Noen ansatte vil kunne oppleve mindre stress, mindre sykdom, bedre psykisk helse og mindre støyplager ved å jobbe hjemme. Frivillighet kan være en viktig forutsetning for å oppnå økt trivsel og bedre produktivitet ved overgang til hjemmekontor. En artikkel (Bloom, Liang, Roberts, & Zhichun, 2015) viser til erfaringer fra et kinesisk eksperiment ved det kinesiske reisebyrået CTrip med 16 000 ansatte. Da CTrip ga alle ansatte anledning til å velge mellom hjemmekontor og jobbkontor, valgte over halvparten å arbeide hjemmefra, og produktivitetsøkningen som følge av omleggingen ble anslått å være på 22 pst.

Økt bruk av hjemmekontor kan øke utfordringene med å koordinere arbeidsprosesser mellom ansatte, men i noen tilfeller øker også mulighetene for koordinering. Vi ser for eksempel at selskaper med virksomhet i ulike tidssoner tilrettelegger for arbeid fra hjemmekontor for å koordinere i tid, gjerne organisert rundt ett eller flere nav. Dette kan føre til at Oslo, Bergen og Stavanger konkurrerer mot Kiev, Tel Aviv og Cape Town om svært høyt kvalifiserte jobber/arbeidsplasser og verdiskapningen knyttet til dem.

Arbeidstidsutvalget (NOU 2016: 1) leverte for fem år siden sin rapport, der det ble påpekt at utviklingen mot et stadig mer kunnskapsbasert arbeidsliv har gjort at mange arbeidstagere har betydelig selvstendighet i oppgaveutførelsen, og at arbeidet i mindre grad er bundet til sted og tid. Jobben kan ofte gjøres like godt hjemme og på hytta, og på kvelden like gjerne som på dagen. Problemet er at de norske arbeidstidsbestemmelsene ikke er tilpasset dagens teknologi, arbeidsliv og arbeidstagerbehov. Arbeidstid er regulert gjennom arbeidsmiljøloven, som er basert på arbeidervernloven fra 1936, som primært ble laget for å regulere arbeidstiden for industriansatte. I dag begrenser arbeidsmiljøloven en arbeidsform som utnytter den fleksibiliteten teknologien gir til å balansere jobb og familie, og til å arbeide slik enda flere har gjort under koronakrisen.

Flertallet i arbeidstidsutvalget foreslo en oppmyking i arbeidstidsreguleringen for å tilpasse den til dagens arbeidsliv. De foreslo at man måtte få dele opp arbeidet i flere økter hver dag, uten at loven brytes, og kunne variere når vi arbeider. Vil man arbeide mye noen uker og lite andre uker, så burde det også være mulig.

Arbeidsmiljøloven setter også rammer for ergonomi og andre aspekter av arbeidsmiljø som erfaringene fra pandemien kan gi grunnlag for å vurdere nøyere.

Rambøll (2021) har kartlagt hvordan ansatte i flere titalls norske virksomheter har opplevd ti måneder med korona. I første del av pandemien var tilrettelegging av den fysiske og tekniske arbeidshverdagen viktig for å få til et godt og effektivt arbeid hjemmefra. Dette er fremdeles viktig, men kartleggingen viser at andre forhold nå i større grad skiller de som trives godt og dårligere. Økende stress, redusert trivsel og manglende balanse mellom jobb og fritid er noen av effektene av hjemmekontor. Medarbeidere under 40 år har dårligere fysiske rammer, som at de bor trangere. Spesielt de som samarbeider mye i jobben, er kritiske til hjemmekontor.

Samfunnsøkonomiske effektivitetsvirkninger

En amerikansk undersøkelse (Barrero, Bloom, & Davies, 2020) konkluderer med at bruken av hjemmekontor vil firedoble seg fra 5 pst. før pandemien til 20 pst. etter. Hvis arbeids- og reisemønsteret endres på varig basis, vil den samfunnsøkonomiske lønnsomheten til offentlige infrastrukturprosjekter og offentlige (og private) kontorinvesteringer også bli varig endret. Mindre reising vil påvirke behovene for toppkapasitet i pendlersystemet. Om man blir vant til å ha mer fleksibel arbeidstart, kan det hende at man vil sørge for at skoler og arbeid ikke begynner likt for alle. Koronakrisen kan endre vurderingene av behovet for en rekke store vei- og jernbaneprosjekter som har det til felles at de skal øke transportkapasiteten inn mot byene. Vi kan kanskje redusere store veiutbygginger, utsette en tredje rullebane på Gardermoen, skalere ned behovet for offentlige kontorarbeidsplasser osv. Store, irreversible beslutninger for infrastrukturprosjekter som har marginal samfunnsøkonomisk lønnsomhet, og som påvirkes negativt av økt hjemmearbeid, bør ikke fattes i en periode med stor usikkerhet om den langsiktige effekten av pandemien på arbeids- og reisemønsteret.

Statsbygg (2020) har etter forespørsel fra utvalget utført en sensitivitetsanalyse for lønnsomheten av det nye regjeringskvartalet og for statens samlede behov for leie av kontorlokaler under ulike antakelser for bruken av hjemmekontor. Gitt et aktivitetsbasert konsept med fritt setevalg og underdekning på arbeidsplasser vil dekningsgraden kunne reduseres fra 75 til 71 pst. ved 5 pst. hjemmekontor, og til 60 pst. ved 20 pst. hjemmekontor. Dette vil gi redusert arealbehov for det samlede regjeringskvartalet. Hvis arealreduksjonen inkluderer hele det arbeidsrelaterte arealet på 17 kvm. per ansatt, vil man teoretisk kunne spare 4 000–17 000 kvadratmeter av det samlede planlagte kontorareal, 440–1 870 mill. kroner i investeringer (7–29 pst. eks., byggetrinn 1, 2–8 pst. totalt) og 175–750 mill. kroner i kostnader til forvaltning, drift, vedlikehold og utvikling. Gevinstene vil være lavere hvis konseptet er fast plass til alle, fordi man da ikke så lett vil kunne tilpasse arealene til fleksible arbeidsordninger.

Jernbanedirektoratet (2021), Nye Veier AS og Statens vegvesen har etter forespørsel fra utvalget og i innspill til ny NTP gjort sensitivitetsberegninger på noen utvalgte samferdselsprosjekter for å belyse konsekvenser av varige endringer i arbeids- og reisemønsteret i kjølvannet av pandemien. Beregningene er foretatt under forutsetning av at omfanget av arbeidsreiser reduseres med opptil 30 pst. sammenlignet med hovedalternativet. Beregningene indikerer forholdsvis store negative endringer i den potensielle lønnsomheten for de utvalgte prosjektene. Dersom man med større grad av sikkerhet kan anta at omfanget av arbeidsreiser vil bli redusert med 20–30 pst., bør noen av prosjektene sannsynligvis ikke gjennomføres, mens andre bør skaleres ned.

Redusert behov for reisevirksomhet i offentlig og privat sektor som følge av bedre bruk av videoteknologi vil kunne gi samfunnsøkonomiske besparelser. Besparelsene vil være knyttet til reduserte utgifter til flybilletter og annen transport, reduserte utgifter til kost og losji og reduserte tidskostnader (verdien av den sparte reisetiden). I tillegg vil det bli reduserte utslipp av klimagasser.

Samtidig er det også klimamessige utfordringer med den tiltagende digitaliseringen. Lagring og overføring av data krever store mengder energi, og en eksponensiell vekst i bruken av digitale tjenester har de seneste årene medført økt forbruk av elektrisitet. Analysene av forventet utvikling ser ut til å sprike. Uansett vil det være nødvendig å jobbe systematisk fremover med å redusere klimafotavtrykket. Det bør kreves konsekvensvurderinger ved nye utbyggingsprosjekter av f.eks. store datasentre. I tillegg til de direkte negative virkninger i form av økt elektrisitetsforbruk bør konsekvensvurderingene også omfatte forventede positive og negative virkninger som følge av digitalisering i andre sektorer, se også diskusjonen i kapittel 8. Videre bør slike konsekvensutredninger omfatte muligheter for å redusere elektrisitetsforbruket, f.eks. i form av utnyttelse av spillvarme.

I Produktivitetskommisjonens første rapport ble det vist til at internasjonal forskning finner sterke sammenhenger mellom produktivitet og urbanisering (NOU 2015: 1 s. 126). Produktivitetsgevinstene skyldes fordelene ved at virksomhetene er lokalisert nær hverandre (agglomerasjonsfordeler), blant annet fordi det gir tettere koblinger mellom arbeidsgivere, arbeidstakere, kunder og leverandører. Etter hvert som digital jobbing blir mer vanlig, vil behovet for fysisk nærhet bli redusert. Den geografiske dimensjonen på arbeidsmarkedene øker. Dette kan påvirke bomønstre, noe som kan gi utfordringer på andre politikkområder. Skattesystemet er for eksempel ikke tilpasset at vi begynner å bruke mer av arbeidsåret på hytta.

Redusert behov for fysisk nærhet gjør at vi kan realisere fordelene med økt samvirke og rask spredning av kunnskap i større arbeidsmarkeder, samtidig som det blir mindre press på infrastruktur, både veier og kollektivtransport. I så fall gir det oss mulighet til å realisere agglomerasjonsfordelene samtidig som vi unngår mange av ulempene ved fortetning. På den andre siden skal vi ikke undervurdere betydningen av fysisk tilstedeværelse på arbeidsplassene. Dette kan være nødvendig for å etablere gode relasjoner med kolleger og ut fra hensynet til å være mest mulig tilgjengelig for å håndtere uforutsette hendelser.

Den digitale infrastrukturen

Norge hadde ved inngangen til 2020 en befolkning, et privat næringsliv og en offentlig sektor som var vant med å bruke digitale tjenester. Koronautbruddet førte til en svært kraftig vekst i trafikk over ekomnettene. Veksten i etterspørselen etter og bruk av ulike digitale samhandlingstjenester var spesielt stor.

Nettene var godt dimensjonert i utgangspunktet og tålte økningen godt. Netteierne har også gjennomført mange tiltak for å øke kapasiteten i nettene, for å møte behovet fra den kraftige trafikkveksten. Det har ikke vært noen vesentlige hendelser av betydning i form av nett- eller tjenesteutfall som skyldes overbelastning av ekomnettene i tiden etter 12. mars 2020. De fleste som har jobbet mye fra hjemmekontor i hushold med flere samtidige brukere det siste året, vil likevel ha merket at perioder med stor nettbelastning har vært preget av varierende kvalitet på nettforbindelsen.

Økt behov for høyhastighets bredbånd

Den økte digitaliseringen skaper muligheter – ikke minst i distriktene. Viktige distriktsnæringer kan få store effektiviseringsgevinster gjennom bruk av teknologi. Økt bruk av digitale løsninger for arbeid fra hjemmekontor gjør at mer av arbeidsprosessene i tjenesteproduksjonen kan flyttes over i den digitale infrastrukturen, noe som trekker i retning av et utvidet arbeidsmarked (NOU 2020: 15 s. 176). Vi kan se for oss en utvikling der det ikke blir like nødvendig å bo nær arbeidsplassen. I tillegg vil digitalisering av tjenester og produkter og økt bruk av netthandel utvide konsummulighetene.

Digitalisering i offentlig sektor har gitt bedre tilgang til tjenester der folk bor. Dette gjelder f.eks. skattemeldingen, søknader om studielån, byggesøknader og rapportering. Digitalisering og behov for effektivisering er samtidig sterke drivkrefter i utviklingen av regional statsforvaltning. At flere tjenester kan utføres på nett, har ført til redusert behov for fysiske kontorer og gitt reduksjon i statlig sysselsetting i distriktene de siste årene.

Kvaliteten i mobil- og bredbånd kan måles i båndbredde, responstid og stabilitet. Regjeringen hadde satt som mål at 90 pst. av alle husstander skal ha tilbud om bredbåndshastighet på 100 megabit per sekund (Mbit/s) innen utgangen av 2020. Dette målet ble nådd i 2020. Regjeringen har som langsiktig mål at alle husstander og næringsdrivende skal ha tilgang til bredbånd på 100 Mbit/s. De siste dekningsundersøkelsene viser sterk vekst i utbyggingen av bredbånd med svært høye hastigheter, men det er fortsatt et stykke igjen før dette målet er nådd. 250 000 husstander, hovedsakelig beliggende i spredt bebygde strøk, mangler høyhastighetsbredbånd på 100 Mbit/s.

EU-kommisjonen satte i 2016 som mål at alle europeiske husholdninger, både i spredtbygde og tettbygde områder, skal ha tilgang til minst 100 Mbit/s i 2025, med mulighet for oppgradering til gigabitkapasitet.2 I 2016 satte den svenske regjeringen som mål at innen 2025 bør 98 pst. av befolkningen ha tilgang til bredbånd med minst 1 Gbit/s i 2025, resterende 1,9 pst. bør ha tilgang til minst 100 Mbit/s og 0,1 pst. bør ha tilgang til minst 30 Mbit/s. Tyskland har også 1 Gbit/s som landsdekkende mål for 2025.

Med fiberbredbånd kan man i dag få hastigheter helt opp i 1 Gbit/s. Det samme gjelder 5G, som i mange sammenhenger kan konkurrere kostnadsmessig med fiberbredbånd. Teknologien for 5G fordrer basestasjoner med fibertilknytning som må plasseres tettere enn dagens 4G-master. I praksis betyr dette at utbygging av 5G er avhengig av videre utbygging av fiber.

Boks 9.2 Utnyttelse av 5G

Utbygging av 5G-nettet vil være sentralt i det videre arbeidet med å utvikle elektroniske kommunikasjonsnett. 5G kan bygges slik at tilbyderne enkelt kan sette opp spesialtilpassede tjenester (virtuelle nett) for ulike formål. Dette kalles skivedelte nett. Den skivedelte oppbyggingen gjør at en kan tilby skreddersydde tjenester med garantert ytelse for blant annet kommunikasjon, styring og prosessovervåking. Dette vil åpne for helt nye bruksområder, for eksempel for nød- og beredskapsbrukere, private og offentlig virksomheter og i oppbygging av for eksempel «smarte» byer og industriområder. 5G-infrastruktur blir viktig for å utnytte potensialet i sensorteknologi og tingenes internett med kapasitet som en ikke kan få til med dagens teknologi.

Mobiloperatørene samarbeider med flere bransjer om å utnytte 5G til å styrke produktiviteten. I punkt 9.1 er det gitt eksempler på bruk av 5G i enkelte kystnæringer og i jordbruket. Andre eksempler:

I entreprenørnæringen kan man anvende sensor- og mobilteknologi for å effektivisere administrasjonen av spesialverktøy og maskiner.

Prosess- og produksjonsindustri blir i økende grad automatisert og robotisert. For å styre avanserte maskiner og sensorer trenger man svært sikre og robuste bedriftsinterne nett med lav forsinkelse og til dels høy lokal båndbredde. 5G-teknologi har egenskaper som gjør den til en ny basisteknologi for slike nett. 5G-frekvenser kan tildeles private aktører for bruk innen geografisk avgrensede områder.

Det utvikles nå et autonomt skip (Yara Birkeland) som skal frakte gjødsel fra fabrikken på Herøya til utskipningsterminalene i Brevik og Larvik. Skipet skal erstatte en rekke vogntog som foretar samme transport i dag på en dårlig veistrekning. Yara Birkeland bruker 5G i kommunikasjon mellom skip og havn og inngår i et prosjekt som bruker 5G i hele logistikkjeden ved Herøya.

Det er store forventninger til mobilbasert velferdsteknologi. Gevinsten ved f.eks. å kunne sørge for at eldre mennesker på en trygg og god måte kan bo lenger hjemme før de trenger plass på en institusjon, er stor. Dette feltet er nå i sterk utvikling, og det vil etter hvert komme sensorbaserte tjenester som benytter 5G-nettet for sikker og rask kommunikasjon mellom pasient og institusjon eller sykehus, samt blant annet utrykningsfartøy.

Nød- og beredskapsetater vil ta i bruk nye kommunikasjonsløsninger basert på de offentlige 5G-nettene, noe som vil gi sikrere og mer robust samband, mer avanserte tjenester og helt nye muligheter for datakommunikasjon enn man har i dag.

Utbygging av bredbåndsnettene

Nettverksnæringer som kraftnett, jernbane, flyplasser og veier har store faste kostnader ved utbygging av infrastruktur. Eventuell parallell dekning av infrastrukturene, f.eks. parallelle kraftkabler fra ulike leverandører, har begrenset verdi, men utløser fulle kostnader. Slik utbygging vil i utgangspunktet være samfunnsøkonomisk ineffektivt.

I Norge har nettverksnæringene derfor i stor grad vært offentlig eid og/eller omfattende regulert. Det offentlige eierskapet og reguleringene har gjort det mulig å motvirke at eieren utnytter sin markedsmakt for å oppnå en urimelig profitt, men kan skape andre effektivitetsutfordringer.

Bredbåndsnettene skiller seg fra andre nettverksnæringer ved å være privat eid og ved at utbygging av nettene er bestemt ut fra hva som er privatøkonomisk lønnsomt. Det norske markedet for elektronisk kommunikasjon (ekom) ble gradvis deregulert fra slutten av 1980-tallet til begynnelsen av 2000-tallet. Dereguleringen var ledd i en rekke markedsreformer på 1990- og tidlig 2000-tallet. Reformene bidro til sterk produktivitetsvekst, også utover 2000-tallet. Eneretter ble avviklet og de regulatoriske rammene er tilrettelagt for utvikling av konkurranse både på nett- og tjenestesiden.

Veier og jernbane blir hovedsakelig finansiert direkte over statsbudsjettet, og det offentlige står også ansvarlig for utbygging av vei- og banenettene. På andre områder har myndighetene valgt å finansiere utbygging av infrastruktur gjennom regulerte avgifter; for eksempel finansieres lufthavner delvis med lufthavnavgifter, mens kraftnettet finansieres gjennom nettleie. I utbygging av bredbåndsnettene er det derimot lagt opp til at private aktører skal ha ansvaret for å gjennomføre investeringer i utbygging av mobil- og fibernett. Finansieringen av bredbåndsnettene skjer dermed gjennom brukerbetaling til de private aktørene fremfor finansiering gjennom skatt eller regulert brukerbetaling.

Norge har god erfaring med en markedsbasert utbygging av mobil og bredbånd. De aller fleste husstander og virksomheter har et tilbud om bredbånd med god kapasitet. De siste dekningsundersøkelsene viser samtidig sterk vekst i utbyggingen av bredbånd med svært høye hastigheter. Myndighetenes viktigste virkemiddel for å legge til rette for effektiv utbygging er rask tildeling av frekvensressurser og god regulering som støtter opp under konkurranse.

Stadig mer av det vi gjør, er avhengig av rask og stabil tilgang til internett. Fravær av høyhastighets bredbånd i enkelte spredtbygde strøk kan gjøre det mindre attraktivt å bo slike steder (NOU 2020: 15 s. 173). Dekning, oppetid og tilstrekkelig ytelse i grunnleggende tjenester er viktig for flere av samfunnets kritiske funksjoner og kan gjøre det nødvendig at staten iverksetter tiltak på ikke-kommersiell basis. Myndighetene har subsidiert utbyggingen i spredt bebygde strøk. Siden 2014 er det tildelt omtrent 1,3 mrd. kroner i tilskudd til utbygging av bredbånd i områder der det ikke er lønnsomt å bygge for de kommersielle utbyggerne. En risiko med dette er at det offentlige finansierer utbygging som selskapene uansett ville ha gjennomført. I Trøndelag har NTE lansert en dugnadsmodell hvor det offentlige, NTE og kunden går sammen i et spleiselag for å få fiber til områder der det koster mye å bygge ut.

Industrien har fremmet synspunkter om at en andel av frekvensene i 3,6 GHz-båndet bør reserveres for industriell bruk. Store land i Europa har ikke samme tilnærming til industrielle anvendelser i 5G-bånd. Italia, Tyskland, Frankrike og Storbritannia håndterer eksempelvis ikke dette likt. Noen avsetter spektrum til industriell bruk, andre gjør det ikke. Noen regulerer utleie (fra tilbydere som innehar rettigheter) av spektrum til industrien, andre oppfordrer kun til utleie av spektrum til industrien.

Norsk industri er avhengig av en internasjonal leverandørindustri for løsninger innen instrumentering, konnektivitet og automatisering. Det er viktig at norsk industri får benytte teknologi på minste like gode vilkår som industri i land vi konkurrerer med. Det bør derfor legges til rette for at industrien kan utnytte 5G-teknologi i 3,6 GHz-båndet og andre egnede bånd på kommersielle og tekniske vilkår som er tilpasset industriformål, herunder forskning og utvikling på innovative løsninger og tjenester og ordninger som sikrer tilgang for oppstartsbedrifter.

Forvaltning av frekvensressursene

Det norske mobil- og bredbåndsmarkedet er organisert slik at kommersielle utbyggere etablerer parallell infrastruktur. Dette fører til stor etterspørsel etter frekvenser fra de private aktørene, og etterspørselen overstiger i mange tilfeller tilgangen på ledige frekvenser. Eksempelvis krever en del tjenester en viss mengde sammenhengende båndbredde (spektrum), og det samme gjelder visse teknikker i utbyggingen av nettverkene. Kapasiteten i nettverket øker også med større båndbredde, og store sammenhengende bånd er derfor attraktive. Spektrum blir da en begrenset ressurs, og det kan gi den som kontrollerer det – staten – en særskilt høy avkastning, såkalt grunnrente.

Utbygging og drift av mobilnett krever tilgang på frekvenser. Frekvenser kan ikke tas i bruk i Norge uten at Nkom eller Kommunal- og moderniseringsdepartementet har gitt tillatelse til dette. Det har lenge vært et grunnprinsipp i norsk frekvensforvaltning at tilgangen til frekvenser er markedsbasert og teknologinøytral, og at frekvenser tildeles ved auksjon dersom etterspørselen overstiger tilgjengelige ressurser. Auksjonene har hatt som formål å bidra til konkurranse om nettdrift og tilknyttede mobiltjenester, samtidig som myndighetene tar del i grunnrenten gjennom inntekter fra auksjonene.

Det har ved en rekke frekvensauksjoner blitt stilt generelle dekningskrav. Dekningskrav medfører at det offentlige gir avkall på en del av grunnrenten for å sikre utbygging på områder som det ikke er bedriftsøkonomisk lønnsomt å bygge ut. I Norge har det vært mest vanlig å stille krav om at vinnere av spektrum i auksjonen forplikter seg til å dekke en spesifisert andel av befolkningen (befolkningsdekningskrav). Det settes en frist for når kravet skal være innfridd, normalt noen år frem i tid fra ressursen er gjort tilgjengelig.

Ved mange av auksjonene har auksjonsprovenyet vært innhentet «up front». Dette medfører en risiko for utbyggerne som kan ha redusert antall deltagere i auksjonen. Et alternativ er å la auksjonsprovenyet bli betalt som avdrag over en gitt periode, med eller uten rentebelastning. Formålet med en slik ordning vil være å hjelpe selskaper med likviditetsproblemer, noe som spesielt kan gjelde nye aktører som utfordrer de etablerte.

Februar 2021 presenterte regjeringen rammene for auksjoneringen av frekvenser i 2,6 GHz- og 3,6 GHz-båndene. Tildelingen blir innrettet med en rabatt på inntil 560 mill. kroner for auksjonsvinneren som vil drive frem utbygging i distriktene. I tillegg skal det sikres at innehavere i 3,6 GHz-båndet imøtekommer industriens behov for 5G-løsninger ved å stille vilkår i tillatelsene.

Trender som påvirker næringslivet

Digitale teknologier, ofte i kombinasjon med andre muliggjørende teknologier, bringer med seg nye muligheter for jobb- og verdiskaping, men fører også til utfordringer for eksisterende næringer og samfunnsstrukturer.

Økt netthandel

Varehandelen er en av næringene som har blitt særlig hardt rammet av tiltakene mot covid-19. Store deler av næringen har fått et betydelig bortfall av inntekter. Konsekvensene av dette har vært at mange butikker har stengt ned og måttet gå til permittering av ansatte. Samtidig har ikke konsekvensene av tiltakene vært udelt negative for handelsnæringen. Mens deler av handelsnæringen har opplevd et betydelig inntektsbortfall, likviditetsproblemer og permittering av ansatte, har andre deler av næringen opplevd økt aktivitet. Ifølge SSB økte omsetningsvolumet i detaljhandelen med 7,7 pst. fra 2019 til 2020, justert for virkedager og bevegelige helligdager. Det var økningen i dagligvarehandelen som ga det største bidraget til den totale veksten i 2020. Denne næringen står for en stor del av den samlede omsetningen i detaljhandelen og hadde en volumvekst på 11,9 pst. fra 2019 til 2020.

Målt i prosent var det imidlertid netthandelen som hadde den klart største økningen fra 2019 til 2020 med en vekst på 28,4 pst. Økt netthandel har vært en trend over flere år. Andelen av den totale detaljhandelen utenom motorvogner har økt fra 3,9 pst. i 2015 til 5,6 pst. i 2019. En fremskriving basert på denne trenden skulle tilsi en andel på 5,9 pst. i 2020, mens den faktiske nettandelen i 2020 var på 6,5 pst. Ifølge en nylig utgitt McKinsey-rapport (McKinsey, 2021) var veksten i netthandelen på verdensbasis 2 – 5 ganger raskere i 2020 enn før pandemien, en trend som trolig vil fortsette også etter pandemien. Denne trenden vil ifølge rapporten skape omveltninger innenfor reiseliv og fritid og påskynde nedgangen av lavinntektsjobber innenfor disse sektorene.

Plattformøkonomien får økt betydning

På enkelte områder foregår mye av handelen gjennom store formidlere – såkalte netthandelsplattformer – som Hotels.com, Uber, Amazon.com, Finn.no med flere. Slike plattformer legger til rette for at kjøpere og selgere kan handle med hverandre.

Netthandelsplattformer kan gi store økonomiske fordeler og muligheter. Kundene kan lettere sette seg inn i de ulike tilbudene og vilkårene for disse. Tilbyderne vil lettere kunne etablere seg i markedet. Dette gir økt konkurranse og stimulerer til økt effektivitet. Samtidig tar plattformene en andel av omsetningen som betaling, og i noen tilfeller legger de også begrensninger på leverandørens mulighet for å selge tjenester direkte til sine kunder uten å gå via plattformen.

Det siste tiåret har også digitale tjenesteplattformer tatt betydelige andeler av IKT-markedet, og de fleste nye tjenester, herunder netthandelsplattformer, utvikles og produseres på slike. Amazon Web Services, Microsoft Azure, Google Cloud og Alibaba er de ledende aktørene og omtales gjerne som «hyperscalers». Kollektivt har disse fire aktørene en andel på mellom 80 og 90 pst. av det globale markedet for infrastrukturskytjenester («IaaS»).

Den raske utbredelsen av plattformselskaper har gitt økt konkurranse og økt produktivitet, men også veltet om på tradisjonelle næringer og forretningsmodeller. NHO har beskrevet dagens digitale omveltning som en trippel disrupsjon (NHO, 2018), hvorav plattformøkonomien er den ene.3 Disruptive plattformer er et begrep som betegner den utfordringen plattformselskaper representerer for etablerte tilbydere. Begrepet forbindes også med utfordringene disse nye aktørene utgjør for eksisterende lovverk. Et eksempel på dette er Uber som har utfordret den etablerte taxi-næringen, samtidig som selskapets organisering har utfordret bestemmelser i arbeidsmiljøloven. Et annet eksempel er Googles forhold til åndsverksloven og personopplysningsloven.

Mye av suksessen til plattformene kan tilskrives store nettverksgevinster. Slike effekter oppstår når nytten en bruker har av et produkt, er knyttet opp mot hvor mange andre brukere som benytter det samme produktet. Store nettverkseffekter kan føre til en «vinneren tar alt»-effekt, der kundene samler seg om ett eller noen få selskaper. Dette har også sammenheng med at det ofte er stordriftsfordeler ved digitale tjenester: Merkostnaden ved å betjene en ny kunde er svært liten dersom tjenesten først er ferdig utviklet. Resultatet har blitt store plattformselskaper som det er vanskelig å utfordre for konkurrentene.

Fordi plattformene stort sett opererer uavhengig av geografi, behøver de ikke være etablert i de landene der de selger sine varer eller tjenester. Retten til å skattlegge selskaper bygger i dag på hvor selskapet har fysisk tilstedeværelse, i form av forretningslokaler, produksjonsutstyr, ansatte og lignende. Kombinasjonen av globalisering og digitalisering har gitt oss forretningsmodeller som ikke nødvendigvis passer inn i disse etablerte modellene, og som gjør det vanskeligere å skattlegge grensekryssende økonomisk aktivitet. Samtidig ligger det i digitaliseringen et potensial for en mer effektiv sporing av pengestrømmer.

I perioden 2013 til 2015 gjennomførte OECD og G20 landene et felles prosjekt (Base Erosion and Profit Shifting – BEPS-prosjektet). Bakgrunnen var at multinasjonale foretak gjennom skatteplanlegging kan utnytte svakheter i nasjonalt og internasjonalt regelverk, blant annet til å flytte skattbart overskudd fra konsernselskap i land med høy skattesats til konsernselskap i land med lav eller ingen beskatning. Overskuddsflytting kan over tid gjøre det vanskelig å opprettholde skatteinntekter og medføre en negativ konkurransesituasjon for nasjonale aktører. Denne type aktivitet er kjent fra flere næringer, og er ikke utelukkende knyttet til digitalisering. Gjennom BEPS-prosjektet ble det oppnådd enighet om en rekke tiltak mot overskuddsflytting og uthuling av skattegrunnlag.

OECD/G20s Inclusive Framework, et samarbeidsorgan som nesten teller 140 land og hvor Norge deltar, arbeider nå med å finne en global felles løsning for mer effektiv og rettferdig skattlegging i en stadig mer digitalisert økonomi.

Enkelte av de store plattformenes sammenstilling og bruk av personopplysninger, skaper utfordringer for personvernet. Forbrukere tilbys billige eller gratis tjenester og produkter, men gir samtidig fra seg personopplysninger som selskapet kan ha inntekter på å utnytte. Ofte er det ikke tydelig for forbrukerne hva opplysningene brukes til. Innenfor EØS er dette ganske strengt regulert, men i for eksempel USA er handel med personopplysninger lovlig og utbredt.

Det er vanskelig for enkeltstående land å løse disse problemene gjennom unilaterale tiltak, selv om det også finnes unntak. Australias inngrep om prising av lenker til innhold fra nyhetsmedier har nylig presset frem endringer i store internasjonale aktørers opptreden. Et lite land som Norge bør imidlertid fortsette å alliere seg med EU-land og være en aktiv pådriver for internasjonale spor. Der viktige prinsippsaker kommer til overflaten innen landets grenser, kan Norge ta en lederrolle. Det er viktig fortsatt å støtte opp om OECDs arbeid med beskatningsmodeller for globale selskaper, inkludert de store plattformselskapene, samtidig som vi har et våkent og kritisk øye på konkrete konkurranseskjevheter og markedssvikter som påvirker norske forbrukere og bedrifter.

En datadrevet økonomi

Dataøkonomien handler om å utnytte verdiene som ligger i de store digitale datakildene, og å hente ut de kommersielle gevinstene og effektene for samfunnet på en best mulig måte. Ved å benytte teknologier som kunstig intelligens, maskinlæring og stordataanalyser kan disse dataene gi viktige innsikter, og skape grunnlag for helt nye tjenester. Dette krever imidlertid at man har tilgang til nok data av god kvalitet.

I en rapport fra Menon Economics (2020) anslås det at norsk dataøkonomi representerer en årlig verdiskaping tilsvarende 150 mrd. kroner og en sysselsetting på hundre tusen arbeidsplasser i 2020. Det antas videre at disse tallene vil dobles frem til 2030, gitt at de riktige forutsetningene er til stede. I sin datastrategi fra 2020 (European Commission, 2020) omtaler EU data som livsnerven i fremtidens økonomiske utvikling:

Data is the lifeblood of economic development: it is the basis for many new products and services, driving productivity and resource efficiency gains across all sectors of the economy, allowing for more personalised products and services and enabling better policy making and upgrading government services.

OECD (2015) viser til studier som anslår at bedrifter som klarer å dra nytte av datadrevet innovasjon, har 5–10 pst. høyere produktivitetsvekst enn andre. Få næringer har imidlertid klart å utnytte potensialet i datadrevet innovasjon til fulle. Det skyldes blant annet barrierer mot å ta i bruk teknologi, spesielt for mindre bedrifter.

Ekspertgruppen (2020) som utarbeidet en rapport om datadeling i næringslivet, fremholdt at for de fleste virksomheter vil det å bli god til å utnytte egne data være den viktigste muliggjøreren for å skape verdier og en forutsetning for å kunne nyttiggjøre seg andres data. Norske aktører besitter store mengder verdifulle data, og norsk næringsliv vil være tjent med å finne frem til delingsordninger som utnytter vesentlig mer av dette potensialet enn det som skjer i dag. Det gjelder ikke minst at dataene tas i bruk for å utvikle maskinlæring og bidra til automatisering.

Ekspertgruppen peker i sin rapport på flere hovedutfordringer og kommer med forslag til tiltak for å møte disse:

Det mangler generalist- og spesialistkompetanse innen områder som er viktige for datadeling, slik som IKT-spesialister, spesialister i datavitenskap, og eksperter i skjæringsfeltet mellom jus og IKT:

Det bør satses på utdanning, kombinert med å samle næringsliv og akademia rundt større forskningssentersamarbeid. Det bør etableres forskningssentre knyttet til arbeidet med å utnytte datasett av spesiell samfunnsmessig interesse.

Det er manglende tillit mellom aktørene, og bedrifter er derfor redde for at deling av data skal svekke egen posisjon i markedet:

Gjennom en kombinasjon av god datadelingsarkitektur og gode standardavtaler kan det etableres mekanismer som gjør at aktørene i stor grad kan beskytte sine rettigheter.

Bedriftene opplever manglende handlingsrom innen regelverket, fordi de er redde for å bryte et vanskelig og uoversiktlig lovverk:

Det trengs veiledningsorganer som kan hjelpe aktørene til å forstå sitt handlingsrom, særlig knyttet til konkurransereglene, personvernreglene og reglene om ulovlig statsstøtte. Norge må støtte opp om og bidra til EUs arbeid for å skape bedre konkurransemuligheter for mindre aktører i kampen mot de store multinasjonale tech-gigantene.

Det er mangel på kapital for oppstartsselskaper:

Det private økosystemet rundt oppstartsselskaper i Norge er ikke sterkt nok, og det anbefales derfor et sterkere offentlig engasjement.

Datadreven økonomi kan bidra til nødvendig omstilling til grønnere løsninger. Ny teknologi i form av sensorer, 5G og tingenes internett, stordataanalyse og kunstig intelligens gir grunnlag for nye smarte løsninger innenfor bygg, energi, mobilitet, helse og vann- og renovasjon.

Å gi tilgang til offentlige data betyr at næringsliv, forskere, sivilsamfunn og offentlig sektor kan nyttiggjøre seg informasjon som offentlig sektor forvalter – for verdiskaping, økt effektivitet og økt åpenhet og transparens.

Personopplysningsloven stiller strenge krav til utforming av samtykke- og personvernerklæringer. Personvernvilkår må være tydelig adskilt andre brukervilkår, og informasjonen skal gis på et klart, enkelt og forståelig språk. I praksis kan det likevel være krevende å utforme erklæringer som er forståelig for folk flest, og som samtidig oppfyller de innholdsmessige kravene. Erklæringene er ofte lange, kompliserte og detaljerte og fulle av juridiske og tekniske begreper. Et eksempel er Datatilsynet som nylig har varslet et gebyr til datingselskapet Grindr for utlevering av brukernes personopplysninger uten samtykke.

Personopplysningsloven kan være krevende for mindre aktører. For oppstartsselskaper og små og mellomstore bedrifter kan utgifter til den juridiske kompetansen som er påkrevet for å sikre at regelverket etterleves, bli relativt høy. Andre opplever et manglende handlingsrom innenfor personvernregelverket. Dette kan være til hinder for innovasjon samt utvikling og implementering av kunstig intelligens.

En regulatorisk sandkasse er et sikkert testmiljø for virksomheter som vil eksperimentere med nye, produkter, teknologier og tjenester under oppfølging av myndighetene. På denne måten vil virksomhetene få økt forståelse for de regulatoriske kravene som stilles, og myndighetene vil kunne få økt forståelse for nye teknologiske løsninger slik at risiko og problemstillinger lettere vil kunne identifiseres.

Datatilsynet har opprettet en sandkasse for utvikling av gode løsninger for kunstig intelligens basert på personopplysninger. Dette er ikke en vanlig sandkasse i betydningen et testmiljø som er åpent for alle. I mars 2021 fikk fire prosjekter anledning til å delta. De utvalgte prosjektene var både modne og umodne og virksomhetene både veletablerte og små oppstartsbedrifter. At bare fire av 25 søkere ble valgt ut, innebærer samtidig at flere lovende prosjekter ikke fikk slippe til.

Utvalget konstaterer at det er behov for økt tilgjengelighet til regulatoriske sandkasser. Dette vil gi muligheter for eksperimentering utover det som normalt ville vært tillatt i henhold til gjeldende praksis utenfor sandkassen. Nytteverdien ved kunstig intelligens og stordatabaserte tjenester vil ofte ikke være åpenbar før etter at nye modeller og algoritmer er implementert og finjustert. Hensynet til personvern må veies mot det potensielle behovet for å koble ulike typer datasett, og gevinstene ved dette. Da er det viktig å legge til rette for at flere slike prosjekter kan bli testet ut i en slik sandkasse.

Erfaringene fra utviklingen av den første Smittestopp-appen i pandemiens tidlige fase viser at det er viktig med en åpen debatt om avveininger mellom prinsipielle holdninger til personvern, når det gjelder samfunnsnytte og hensynet til helse og liv i en krevende smittevernsituasjon. De fleste forbrukere leverer på løpende basis mer personsensitive data til aktører som Facebook, Google og andre plattformselskaper enn datatilfanget i Smittestopp I.

Bruk av skytjenester

Det har vært mye usikkerhet om handlingsrommet for å ta i bruk skytjenester. Dette skyldes dels regulatoriske forhold. I dag gjør begrensninger i arkivloven og bokføringsregelverket det krevende å velge skytjenester med lagring utenfor Norge, særlig for offentlige virksomheter. Mange virksomheter er også usikre på hvordan de skal forholde seg til personvernregelverket, ikke minst når det gjelder bruk av skytjenester fra USA. EUs ordninger for lovlig overføring av personopplysninger, som «Safe Harbour» og «EU-US Privacy Shield», blir stadig utfordret juridisk, senest gjennom den såkalte Schrems II i EU-domstolen i 2020.

Det er regjeringens politikk at virksomhetene i størst mulig grad skal ta i bruk skytjenester der dette er mulig. Dette er nedfelt i digitaliseringsrundskrivet, som sendes ut årlig til alle statlige virksomheter. Virksomheter som etablerer nye eller oppgraderer eksisterende fagsystemer eller digitale tjenester, eller som endrer eller fornyer avtaler knyttet til drift, skal vurdere skytjenester. Utførselsforbudet i arkivlovens § 9b skaper imidlertid utfordringer for alle arkivpliktige virksomheter som ønsker å anskaffe kontorstøtte, fagsystemer e.l. i skyen

Skytjenester er etter hvert blitt den nye standardmåten å levere programvarebaserte tjenester på. Mange fagsystemer er derfor i liten grad blitt videreutviklet de siste årene, i påvente av endringer i arkivloven. Leverandører som har våget å lage nye tjenester levert fra skyen, har opplevd problemer med å få solgt dem til kommunene, fordi kommunene er usikre på om den aktuelle løsningen er omfattet av arkivloven og derfor ikke kan være lagret i en skytjeneste utenfor Norge. Ofte kan man risikere å ha systemer på teknologiplattformer som leverandøren ikke lenger støtter, for eksempel med jevnlige sikkerhetsoppdateringer, med de utfordringene dette kan gi for informasjonssikkerheten.

Tilsvarende stiller bokføringsregelverket, både for privat og offentlig sektor, krav om at bokføringsdata skal oppbevares i Norge eller Norden. Bakgrunnen for oppbevaringskravet er at skattemyndighetene skal kunne ta beslag i regnskapsdata ved behov, samt hensynet til effektiv norsk politietterforskning. Kravet om lagring i Norge begrenser bedrifters mulighet til å bruke skytjenester for økonomisystem eller kassasystem, og kommuners mulighet for å anskaffe regnskapssystemer som skytjeneste. Både enkeltbedrifter og næringsorganisasjoner har påpekt disse problemene for myndighetene og tatt til orde for at bokføringsregelverket i stedet burde stille krav om at regnskapene skal være tilgjengelige fra Norge. Danmark endret i 2015 sin regnskapslov fra å stille krav om lagring i Danmark til å stille krav om at regnskapene skal være tilgjengelige fra Danmark.

EU innførte i 2018 en forordning for fri flyt av andre opplysninger enn personopplysninger. Forordningen setter begrensninger på medlemslandenes mulighet til å stille såkalt grunnløse lokaliseringskrav – det vil si krav om at data må lagres lokalt, uten at det kan begrunnes med hensyn til offentlig sikkerhet. Sammen med GDPR4 skal forordningen sikre fri flyt av alle data i hele EØS-området. Forordningen er vurdert som EØS-relevant, men er ennå ikke innlemmet i EØS-avtalen.

Digital kompetanse

Koronakrisen har vist betydningen av å ta i bruk ny teknologi. Generelt har Norge en høy digital kompetanse i befolkningen, men det er mange som av ulike grunner ikke får tatt del i den digitale utviklingen. En av hovedprioriteringene i IKT-politikken er digital kompetanse og deltakelse. Digital kompetanse skal, fra grunnopplæringen og gjennom alle faser i livet, styrkes for å sikre deltakelse og tillit til digitale løsninger.

Produktivitetskommisjonen uttalte i sin første rapport (NOU 2015: 1 s. 115) at for et lite land som Norge er teknologiadopsjon fra utlandet særlig viktig for produktivitetsvekst, fordi nesten all ny teknologi utvikles i utlandet. Et lands evne til å utnytte teknologi som er utviklet i utlandet – landets absorpsjonskapasitet – bestemmes i stor grad av den samlede kunnskapskapitalen, som igjen påvirkes av utdannings- og forskningssystemet.

Spesialisert IKT-kompetanse er utdanning innen IKT på bachelornivå eller høyere. Det omfatter flere ulike utdanningstyper, som informatikere, ingeniører/sivilingeniører samt andre utdanninger og fagområder hvor IKT utgjør en viktig komponent, slik som helseinformatikk eller forvaltningsinformatikk. Kompetansebehovsutvalget påpekte i sin tredje rapport (NOU 2020: 2) at det er særlig mangel på kvalifisert arbeidskraft innen helse, bygg og IKT. På høyere utdanningsnivåer er manglene størst for sykepleiere og IKT-utviklere. Eksportbasert næringsutvikling basert på digitalisering krever spesialistkompetanse.

Ifølge en rapport utarbeidet for Abelia og seks andre arbeidslivs- og interesseorganisasjoner (Samfunnsøkonomisk analyse, 2021) er det behov for 40 000 flere sysselsatte med IKT-utdanning i 2030. Etterspørselen øker i alle næringer. I 2030 vil norsk økonomi sysselsette 100 000 med IKT-utdanning, tilsvarende en vekst på 66 pst. Etterspørselen øker særlig for sysselsatte med lengre IKT-utdannelse. Det er en risiko for at tilbudet av IKT-kompetanse i arbeidsmarkedet blir for lite. Utdanningskapasiteten vil flate ut uten fortsatte satsinger på IKT-studieplasser. Det er fare for at internasjonale IKT-studenter ved norske studier ikke blir i Norge etter fullført utdanning. Ungdomskullene blir mindre. Det er ikke opplagt at norske bedrifter evner å rekruttere IKT-kompetanse fra utlandet, siden de fleste europeiske land har udekket kompetansebehov innen IKT.

Universitetene og høyskolene har stor grad av autonomi. De har ansvar for å følge opp de nasjonale sektormålene for universitets- og høyskolesektoren, der ett av målene er god tilgang til utdanning. Institusjonene har ansvar for å dimensjonere studietilbudene. Regjeringen kan på ulike måter gi signaler om hvilke områder den ønsker at institusjonene skal prioritere, for eksempel ved å tildele midler til studieplasser øremerket visse fagområder, som sykepleie eller IKT-sikkerhet. Siden 2015 har regjeringen særlig prioritert IKT-relaterte utdanninger. Økte bevilgninger til slike utdanninger gir rom for at nesten 1 600 flere studenter kan tas opp til IKT-studier hvert år. Disse kandidatene begynner nå å bli ferdig utdannede og går inn i arbeidsmarkedet.

For å møte en antatt etterspørsel etter studieplasser fra høsten 2020 som følge av korona ble det gitt finansiering til 4 000 nye studieplasser ved universiteter og høyskoler høsten 2020. 1 500 av plassene ble fordelt til matematisk-naturvitenskapelige fag med vekt på informatikk og teknologi.

Innen et viktig satsingsområde, kunstig intelligens, har Norge de siste årene hatt en økning både i uteksaminerte kandidater og nye studieplasser. Fra 2018 har vi sett at stadig flere utdanningsinstitusjoner oppretter egne studieprogrammer i KI, både på bachelor- og masternivå. De som allerede har slike programmer, øker antallet studieplasser. Fra 2020 er det planlagt mer enn 350 nye, dedikerte studieplasser for KI, robotikk og datavitenskap.

Kompetanselovutvalget skriver i sin tredje rapport (NOU 2020: 2) at mangelen på utviklere og analytikere innen IKT kan henge sammen med konjunkturutviklingen og regionale variasjoner i jobbmulighetene. Det er likevel liten tvil om at det vil bli økende behov for IKT-kompetanse i årene fremover. Utvalget skriver videre at andelen statlige virksomheter som har hatt vanskeligheter med å rekruttere IKT-spesialister, har økt fra 38 til 73 pst. fra 2016 til 2019. Etterspørselen etter IKT-spesialisert kompetanse er større i store virksomheter enn i små. Samtidig er det blant de minste virksomhetene det har vært en sterkest økning i rekrutteringsproblemene.

Det har gjennom flere år vært rapportert fra næringslivet om mangel på kvalifisert arbeidskraft innen IKT. Kandidatundersøkelsen til NIFU (2020) har vist at det, i forhold til gjennomsnittet for masterkandidater, er en høyere andel IKT-kandidater innen naturvitenskap og teknologi som er uten jobb 6 måneder etter at de er ferdige med utdanningen. Kunnskapsdepartementet har gitt NIFU i oppdrag å se nærmere på dette, og de har i sin undersøkelse blant annet observert at det er mye lavere andel IKT-kandidater uten jobb i Oslo-området enn andre steder i landet. For masterkandidater i andre fag ser man ikke en slik geografisk forskjell. IKT-kandidatene har sjeldnere praksis i studietiden enn andre masterkandidater. Kandidater med praksis er i større grad i jobb etter endt studium. Arbeidsgivere som rekrutterer IKT-kandidater, legger i større grad enn andre vekt på utdanningssted og karakterer samt erfaring og spisskompetanse på spesifikke områder. Samtidig tilbyr mange av dem i liten grad selv praksis til studenter.

Selv om det er en relativt stor andel kandidater som ikke er i jobb 6 måneder etter endt utdanning, er det svært få som er arbeidsledige 2–3 år etter endt utdanning. Det er også svært få – mye færre enn for andre masterutdanninger – som oppgir å ha irrelevant arbeid. Dette kan tyde på at kandidater innen tekniske fag har mer «is i magen» når det gjelder å få riktig jobb, fordi de i større grad enn andre føler seg trygge på å få en relevant og spennende jobb etter hvert.

Fordi tilbudet av IKT-kandidater ofte ikke er tilstrekkelig, ønsker flere norske selskaper å rekruttere denne kompetansen utenfra. For arbeidstakere fra EØS-området er dette uproblematisk. Arbeidsinnvandrere fra land utenfor EU/EØS kan vanligvis ikke begynne å arbeide før de har fått en oppholdstillatelse. De kan likevel begynne å arbeide hvis de har fått en bekreftelse fra politiet på at de kan jobbe (tidlig arbeidsstart). En slik bekreftelse krever at arbeidsgiver i Norge har levert søknad om oppholdstillatelse for faglært arbeidstaker, med alle nødvendig vedlegg. Arbeidstakeren må minst ha en treårig avsluttet utdanning fra universitet/høyskole, for eksempel en bachelorgrad.

Offentlig-privat samarbeid

Offentlig sektor leverer forvaltnings- og velferdstjenester til befolkningen og næringslivet. Noen tjenester produserer det offentlige selv, noen kjøpes inn mens noe leveres som en kombinasjon av egenproduserte tjenester og innkjøpte varer og tjenester. Dette mangfoldet av produksjonsmetoder avspeiler at det offentliges behov og forutsetninger varierer, og at det er fordeler og ulemper med ulike måter å legge opp produksjonen.

Siden 1990-tallet har det offentlige tatt markedet i bruk for å styrke og effektivisere tjenesteytingen på en rekke områder. Tidligere monopolsektorer er blitt deregulert, blant annet tele, luftfart, post og elektrisk kraft. Tidligere statsmonopoler er blitt skilt ut som egne rettssubjekter, f.eks. Posten Norge AS, Telenor ASA, Avinor AS, Statnett SF og Statkraft AS. Endringene har gitt bedre og billigere tjenester.

Full deregulering innebærer at produksjon og priser blir bestemt gjennom interaksjon mellom etterspørrere og tilbydere i et marked. På enkelte områder ønsker imidlertid det offentlige å ha kontroll på det som produseres, for eksempel for å sikre at innbyggerne får tilgang til tjenester som er gratis eller sterkt subsidiert. Dette gjelder blant annet innen helse og utdanning. Men selv om det offentlige har ansvaret for at tjenestene leveres, er det ikke nødvendigvis slik at det offentlige selv står for tjenesteproduksjonen. Offentlig sektor kjøper inn varer og tjenester fra private næringsdrivende eller trekker inn kompetanse fra det private gjennom ulike former for offentlig-privat samarbeid.

Digitalisering er et virkemiddel for å effektivisere offentlig sektor og for å utvikle bedre tjenester for brukerne. Digitalisering betyr at både tjenestenes natur, måten de leveres på og hvordan de produseres – både arbeidsprosesser og organisering – flyttes fra det fysiske til det virtuelle. Erfaringene fra pandemiutbruddet har vist at det er et potensial for å fremskynde digitaliseringen i mange sektorer, som helse- og omsorgssektoren. EU har lyst ut 164 mill. euro til bedrifter som kan utvikle innovative løsninger som kan bidra til å håndtere pandemien. Forskningsrådet i Norge har gjennomført hasteutlysninger for kunnskap om covid-19 med midler til innovasjonsprosjekter med offentlig-privat samarbeid.

Offentlig sektor opererer innen et innovasjonsøkosystem, der etablerte virksomheter inngår sammen med gründere, investorer og forskere. For å lykkes må staten spille på lag med resten av økosystemet. Fremveksten av digitale økosystemer er viktig for digital innovasjon, ikke minst for de offentlige digitale plattformene, som for eksempel Altinn. Videre utvikling kan skje enten gjennom videre bruk av offentlige data som tilbys på slike plattformer, eller gjennom offentlig-private samarbeid der slike plattformer inngår som en del av løsningen for næringslivet.

Innovative anskaffelser er et kraftfullt virkemiddel for å skape effektivisering, nye digitale tjenester, og bevisst satsing på bærekraft. Samtidig vil det offentlige gjennom å være en krevende kunde bidra til nytenking og utvikling i leverandørmarkedet og på den måten fremme et konkurransekraftig næringsliv. Et godt samarbeid mellom offentlig sektor og næringslivet gir mulighet for å ta i bruk innovasjonskraften, kompetansen og ressursene som finnes i norske bedrifter. Ofte kan oppstartsselskaper og andre små aktører komme med innovative løsninger på offentlige behov.

Digitalt Samarbeid Offentlig Privat

Digitalt Samarbeid Offentlig Privat (DSOP) ble etablert i 2016 av Brønnøysundregistrene, Skatteetaten og Finans Norge. Senere har Digitaliseringsdirektoratet, Nav, Politiet og Kartverket sluttet seg til. Samarbeidet bygger på en porteføljetankegang der innsats og nytte for partene skal balanseres over tid. I samarbeidet er det sentralt at gevinstene fra ulike samarbeidstiltak i DSOP over tid skal tilfalle finansnæringen, innbygger og statlig sektor. Informasjon som i utgangspunktet skal skjermes for innsyn, og som dermed heller ikke kan deles som åpne offentlige data, kan deles med næringslivet ved hjelp av samtykke fra den informasjonen omhandler.

DSOP dreier seg om å effektivisere informasjonsutveksling som er nødvendig for å produsere en tjeneste. Et eksempel på en slik tjeneste er Samtykkebasert lånesøknad, som muliggjør digital innhenting av skattegrunnlag og inntektsdata fra Skatteetaten med samtykkeløsning fra Altinn. Tjenesten skal gjøre låneprosessen enklere og tryggere. I tillegg bidrar løsningen til å ivareta personvernet ved at lånesøker kun gir samtykke til å dele den informasjonen som er nødvendig for å behandle lånesøknaden. Tjenesten er også fordelaktig for bankene, som slipper å legge inn lignings- og lønnsdata manuelt, ettersom dette går automatisk inn i bankenes egne systemer.

Andre eksempler på DSOP-prosjekter:

Syke- og uføreopplysninger fra Nav, en heldigital løsning som skal muliggjøre at forsikringsselskaper, gjennom kundens samtykke, kan motta nødvendige opplysninger fra Nav

Oppgjør etter dødsfall, som er et samarbeidsprosjekt mellom Digitaliseringsdirektoratet, Brønnøysundregistrene, domstolene, finansnæringen, Skatteetaten, Statens Kartverk og Statens vegvesen. Formålet med prosjektet er å forenkle prosessen etter dødsfall – gjennom digitalisering og deling av data i prosesser som i dag er kompliserte og analoge/papirbaserte.

Digital samhandling ved eiendomshandel, et prosjekt som skal digitalisere hele boligkjøpsprosessen og all dialogen som går mellom bank og megler i forbindelse med en bolighandel.

Ajourhold av pensjon, et prosjekt som skal gi pensjonsselskaper tilgang til informasjon fra Skatteetaten og Nav for ajourhold av obligatorisk tjenestepensjon.

Selskapsetablering, en konseptfase som settes i gang av Bits med deltagelse fra Brønnøysundregistrene, Skatteetaten og bankene. Prosjektet skal forenkle prosessen for etablering av nye selskaper gjennom en digitalisert prosess som i større grad kobler sammen stiftelse av selskap med etablering av bankkonto og registrering i de offentlige registre, slike som Altinn.

Offentlig sektor må ha kompetanse til å utvikle brukerorienterte digitale tjenester

Egen digital kompetanse er nødvendig for at det offentlige skal ha kontroll og styring med utvikling og drift av digitale offentlige tjenester. Samtidig er det ikke et mål at det offentlige selv skal står for all tjenesteutvikling. Det er viktig å utnytte den kompetanse og innovasjonskraft som konkurranseutsatte private leverandører kan tilføre offentlig sektor. Dette kan skje gjennom ulike utviklingsprosjekter og gjennom innkjøp i markedet. Innovative anskaffelser er en metodikk for å bruke markedets innovasjonspotensial i utviklingen av offentlig sektor.

Bevisst innkjøpsstrategi

Avveiningen mellom hva det offentlige bør gjøre selv og hva som bør kjøpes inn i markedet, vil variere. Mange offentlige etater som Skatteetaten og Nav har bygd opp sterke interne IKT-miljøer som jobber på en smidig måte, slik at de kan tilby brukerne nye tjenester raskt.

Digitaliseringsrundskrivet, som gjelder for statlige virksomheter, har i flere år hatt en bestemmelse om at statlige virksomheter skal utvikle en egen innkjøpsstrategi. Ved utvikling, forvaltning og drift av digitale løsninger, må virksomheten ta stilling til hva de skal utføre selv gjennom intern organisering og ansettelser, og hva som helt eller delvis skal overlates til eksterne aktører.

Innovative anskaffelser

Det offentlige kjøper inn varer for over 500 mrd. kroner i året. Det meste av disse innkjøpene gjelder standard varer og tjenester. Men i noen tilfeller kan det offentlige påvirke utviklingen gjennom å tilrettelegge for innovasjon gjennom å bestille nye løsninger på de mest pressende utfordringene.