4 Koronakrisen i et historisk perspektiv

4.1 Innledning

Fra tid til annen rammes økonomier av sjokk og kriser hvor de materielle forholdene forverres i et omfang som er større enn det som er tilfellet under normale konjunkturnedganger. Økonomiske kriser koster for bedrifter og husholdninger, og innebærer ofte betydelig merpengebruk for staten. Samtidig kan økonomiske kriser bidra til positive endringer i den økonomiske organiseringen, og skape nye muligheter for økonomisk aktivitet og vekst. Koronakrisen skiller seg fra tidligere økonomiske kriser i art og omfang. Likevel kan erfaringer fra tidligere økonomiske tilbakeslag gi viktig kunnskap og lærdommer om utformingen og dimensjoneringen av krisepolitikk.

4.2 Økonomiske kriser i et historisk perspektiv

Oljerelaterte konjunktursvingninger på 1970- og 1980-tallet

I perioden fra 1950 til 1970 var konjunkturbevegelsene i norsk økonomi forholdsvis beskjedne. 1970-tallet ble tiåret da etterkrigsårenes økonomiske vekst- og stabilitetsperiode kom til veis ende. I 1973 og 1974 mangedoblet OPEC-landene oljeprisen, som følge av Jom Kippur-krigen. Det førte til en global lavkonjunktur. Til tross for at de realøkonomiske virkningene i Norge var forholdsvis beskjedne, holdt norske myndigheter fast ved en motkonjunkturpolitikk. Utsiktene til et stort fremtidig handlingsrom, som følge av høye oljeinntekter, ble brukt både til å føre krisebekjempende politikk, og til å fremme og vedta populære, kostnadskrevende reformer, innenfor blant annet jordbruk, arbeidsmiljø, helsevesen og utdanning. I ytterkant av de egentlige motkonjunkturtiltakene lå også en rekke støttetiltak til hele bransjer, særlig tekoindustrien og verftsindustrien. Disse industriene hadde hatt problemer allerede før konjunkturfallet, og deler av dem sto åpenbart overfor en mer langsiktig nedskalering. Store og nokså langvarige støttetiltak ble likevel satt i verk.

Turbulensen på 1970-tallet skilte seg fra tidligere etterkrigskonjunkturer. Det var likevel ikke før mot slutten av 1970-tallet at det ble erkjent at krisen krevde omstillinger i et helt annet omfang enn tidligere. Den økonomiske politikken ble som resultat strammet kraftig inn, for å rette opp i de store og voksende ubalansene i norsk økonomi. Tidlig på 1980-tallet ble flere markeder deregulert og liberalisert, herunder boligmarkedet og kredittmarkedet. Dereguleringene, sammen med en fortsatt lavrentepolitikk uten effektive kvantumsreguleringer, innenfor rammene av den etablerte skatte- og budsjettpolitikken, førte utover 1980-tallet til en sterk økning i nordmenns låneopptak og i etterspørselen etter varer og tjenester.

I 1986 ble norsk økonomi rammet av et kraftig fall i oljeprisen. Norge hadde på dette tidspunkt en betydelig oljeproduksjon, og prisfallet bidro til å svekke både verdien av eksporten og de offentlige finansene. I tillegg hadde den kraftige veksten i den innenlandske etterspørselen etter varer og tjenester bidratt til en svært sterk vekst i importen, mens økt kostnadsvekst og svakere internasjonale konjunkturer dempet veksten i den tradisjonelle eksporten. Alt i alt ble driftsbalansen overfor utlandet redusert fra et overskudd på 4 pst. av bruttonasjonalprodukt i 1985, til et underskudd på 6 pst. i 1986. Med ambisjon om å holde kronekursen stabil i de kommende årene, ble det 9. mai 1986 gjennomført en kraftig devaluering av den norske kronen. Den norske pengepolitikken var i denne perioden vel i tråd med rådende europeisk tenkning på området, uttrykt blant annet gjennom etableringen av det europeiske valutasamarbeidet (EMS). I 1988 gikk norsk økonomi inn i det mest omfattende tilbakeslaget siden etterkrigstiden. En kombinasjon av høye realrenter, høy inflasjon og fallende boligpriser bidro til en svak utvikling i husholdningenes etterspørsel og en kraftig svekkelse i arbeidsmarkedet. Timeverksysselsettingen ble i gjennomsnitt redusert med 1 pst. årlig i perioden 1988–1991, og antallet sysselsatte personer med om lag 100 000.

Tilbakeslaget på 1980-tallet ble i første rekke møtt med en innstramming i finanspolitikken i årene 1986–1988. På lengre sikt førte imidlertid erfaringene fra 1970- og 1980-tallet til en prinsipiell omlegging av retningslinjene for den økonomiske politikken: Den økonomiske politikken skulle i større grad legge til rette for høyere produktivitet og omstillingsevne. I alt fra statlig eierskap til industri, energiforsyning og telekommunikasjon til finansieringsordninger for mellomstore og små bedrifter, fikk man en utvikling i retning av løsninger som skulle hente ut økonomiske effektivitetsgevinster. Næringspolitikken fikk også en klarere næringsnøytral retning. Skattereformen i 1992, som er nærmere omtalt i kapittel 5, må også ses som resultat av utviklingen på 1980-tallet.

Bankkrisen på 1990-tallet

Bankkrisen som rammet Norge tidlig på 1990-tallet må forstås i lys av 1980-tallets økonomiske utvikling. Den foregående økonomiske oppgangen var preget av kraftig risikotaking og gjeldsoppbygging i norske husholdninger. Økt arbeidsledighet, høye realrenter og fallende boligpriser på midten av 1980-tallet bidro imidlertid til å legge en ettertrykkelig demper på husholdningenes etterspørsel. Utlånsvekst ble etterfulgt av store tap i banknæringen. Allerede i 1988 og 1989 ble det klart at flere norske banker hadde unormalt høye tap på utlån og garantier. En håndfull mindre og mellomstore banker kom i økonomiske vanskeligheter og måtte ha støtte av de næringsfinansierte fondene som skulle tre inn i krisesituasjoner. Problemene fortsatte inn i 1990, men det store kriseåret ble 1991 hvor situasjonen utviklet seg til en systemkrise. Kreditkassens sammenbrudd høsten 1991 innledet et ras av tap, der de største forretningsbankene, et stort antall sparebanker og svært mange regionale banker gikk over ende. En internasjonal nedgangskonjunktur fra 1990 bidro til å forlenge nedturen for norsk økonomi ut 1992, men var også medvirkende til at rentenivået internasjonalt falt.

Den norske håndteringen av bankkrisen startet etter etablerte prinsipper hvor bankenes egenkapital og sikringsfond gjorde jobben, assistert av myndighetene ved enkelte tilfeller, blant annet i forbindelse med fusjoner. Da krisen truet selve det norske banksystemet, ble løsningene mer dyptgripende, og de politiske myndighetene tok i større grad over håndteringen. Statlige institusjoner for å hindre systemkrise fantes ikke, og måtte etableres. Statens banksikringsfond, som hadde som oppgave å yte støtte til bankenes sikringsfond, ble etablert i mars 1991, etterfulgt av Statens bankinvesteringsfond samme høst. I myndighetenes krisehåndtering ble det lagt vekt på at aksjonærene skulle bære risikoen ved bankvirksomhet. Gjennom lovendringer ble det åpnet for at myndighetene kunne beslutte å skrive ned kapital i kriserammede banker med verdien av bankens tap, og at staten gjennom egenkapitaltilskudd kunne tiltre eierskap i bankene. Myndighetene ga lån og egenkapitaltilskudd på vilkår som blant annet kunne innebære krav om sammenslåinger, bytte av styre og ledelse, aktivitetsbegrensninger og kostnadskutt. Føringene fra myndighetenes side var i tråd med vendingen bort fra en statlig gavmildhet overfor stats- og privateide bedrifter som var kommet i vanskeligheter. Statens bankinvesteringsfond ble først avviklet i 2004, og hadde i perioder gitt staten betydelige utbytter.

Revitaliseringen av trepartssamarbeidet, kjent som «solidaritetsalternativet», må også ses som resultat av utviklingen på 1980- og 1990-tallet. Det ble etablert bred enighet om en ny arbeidsdeling i den økonomiske poltikken, hvor alle parter skulle bidra til å styrke den kostnadsmessige konkurranseevnen i norsk økonomi. Partene i arbeidslivet skulle sørge for moderate oppgjør, finanspolitikken skulle holde arbeidsledigheten lav og stabil, og rentene skulle sikre en stabil kronekurs. Et sentralt element i finanspolitikken var å endre sammensetningen av offentlige virkemidler i sysselsettingsstimulerende retning. Solidaritetsalternativet innebar også en rekke opplæringstiltak for arbeidslivet og skulle gi en styrking av arbeidslinjen i utformingen av norsk trygdepolitikk. Krisene på slutten av 1980-tallet og begynnelsen av 1990-tallet bidro også til en kraftig utbygging av kapasiteten i høyere utdanning, blant annet for å imøtekomme økt etterspørsel etter studieplasser og dempe ledighetstallene.1

Den internasjonale finanskrisen på 2000-tallet

I etterkant av bankkrisen tidlig på 1990-tallet var norsk økonomi preget av en stabil og relativt god oppgang. Internasjonale tilbakeslag høsten 1998 og den relativt kortvarige «dot-com-boblen» i 2001 ga lavere vekst internasjonalt, men hadde begrensede virkninger for norsk fastlandsøkonomi. I 2008 førte imidlertid betydelig usikkerhet og turbulens i de amerikanske finansmarkedene til en omfattende internasjonal finanskrise. Det var ikke én enkelt årsak til denne krisen. Flere ubalanser og svakheter forsterket hverandre, slik at det som startet som et problem i en begrenset del av boligmarkedet i USA, endte opp som den mest omfattende globale finanskrisen i nyere tid. Lave renter og høy etterspørsel etter lån ble møtt med stor utlånsvilje i flere land. Siden rentene var lave, oppstod det også en jakt på høyere avkastning, blant annet gjennom økt finansiell innovasjon og risikotaking. Risikofordelingen i finansielle produkter og markeder ble uklar, og den internasjonale integreringen av finansmarkedene hadde skjedd raskere enn utviklingen av amerikansk og internasjonal regulering.

Svikten i de internasjonale finansmarkedene høsten 2008 ga akutte likviditetsutfordringer for norske banker. Norske banker var imidlertid ikke særlig eksponert mot risikofylte boligmarkedspapirer eller internasjonal statsgjeld, noe som dempet utfordringene i den norske banksektoren. Den politiske håndteringen av bankkrisen på 1990-tallet kan også ha bidratt til bedre virksomhetsstyring og lavere risiko i norske finansinstitusjoner. Generelt stod den norske finansmarkedsreguleringen seg forholdsvis godt gjennom krisen. Den norske reguleringen var på viktige områder noe strengere enn det som var minimumskravet fra EU. Det bidro blant annet til at norske finansinstitusjoner var bedre kapitalisert ved inngangen til krisen. I tillegg var de norske finansmarkedene siden 1990-tallet underlagt en heldekkende regulering, med færre muligheter til å utnytte regelverket for å flytte risiko ut av konsesjonsregulerte virksomheter.

Fallet i verdenshandelen rammet også mange norske eksportører hardt, og det var en klar nedgang i bruttonasjonalprodukt for Fastlands-Norge fra tredje kvartal 2008 til første kvartal 2009. Flere forhold bidro likevel til å dempe utslagene av finanskrisen i Norge. Særlig viktig var det at norsk næringsliv i liten grad produserte de varene som ble utsatt for den største etterspørselssvikten internasjonalt. Etterspørselen fra petroleumssektoren holdt seg også oppe gjennom tilbakeslaget, blant annet som følge av store stimulanser fra Kina. Det dempet de negative impulsene mot leverandørindustrien. For øvrige næringer var nedgangen i produksjon imidlertid av om lag samme størrelsesorden som ellers i Europa.

Norges store offentlige sektor og det omfattende sosiale sikkerhetsnettet virket trolig stabiliserende på etterspørselen etter varer og tjenester under finanskrisen. Kraftig penge- og finanspolitisk stimulans, og myndighetenes støttetiltak overfor finansmarkedene, bidro ytterligere til å stabilisere utviklingen. På slutten av 1990-tallet og begynnelsen av 2000-tallet hadde Norges Bank gått fra å ha en stabil valutakurs til lav og stabil inflasjon som styringsmål. Dermed kunne pengepolitikken fungere som førstelinjerespons i stabiliseringspolitikken. I perioden fra 2008 og frem til juni 2009 satte Norge Bank ned styringsrenten med til sammen 4,5 prosentenheter. Samtidig ble det tilført likviditet for å sikre at styringsrenten ga bredt gjennomslag i de korte pengemarkedsrentene. Impulsene fra pengepolitikken i etterkant av den internasjonale finanskrisen er slående sammenlignet med tilbakeslagene i norsk økonomi på slutten av 1980-tallet og 1990-tallet. Den gang bidro hensynet til å hindre en svekkelse av den norske kronen til at rentene ble holdt høye i nedgangsårene 1988–1990. Husholdningenes renteutgifter som andel av disponibel inntekt økte dermed til et historisk høyt nivå i en periode med sterkt økende arbeidsledighet og generell nedgang i økonomien.

Sammenlignet med andre land hadde Norge et svært godt statsfinansielt utgangspunkt da den internasjonale finanskrisen brøt ut. Handlingsrommet ble brukt aktivt for å dempe virkningene av finanskrisen. Statens finansfond og Statens obligasjonsfond ble etablert for å bidra med midlertidig kjernekapital i bankene og bedre kapitaltilgang gjennom kredittobligasjonsmarkedet. Den såkalte kredittpakken hadde flere likhetstrekk med ordningene for kriserammede banker på 1990-tallet: Det ble stilt strenge krav til lederlønninger og utbytter. Fondsutbetalingene skulle tilbakebetales innen 5 år, og staten kunne tiltre eierskap i banker som ikke evnet å betjene lånene sine. Samlet sett økte bruken av oljeinntekter med om lag 42 mrd. 2010-kroner fra 2008 til 2009. I etterkant av de verste kriseårene ble ikke uttaket fra fondet redusert, men vekst i fondsverdien gjorde det likevel forholdsvis enkelt å vende tilbake til 4-prosentbanen.2,3

Finanskrisen i 2008 skiller seg fra tidligere tilbakeslag i den forstand at krisen ble møtt med påfølgende betydelig internasjonalt samarbeid, i regi av blant annet G20, Den internasjonale oppgjørsbanken (BIS) og etter hvert EU. Det internasjonale samarbeidet førte blant annet til skjerpede retningslinjer for bankvirksomhet, inkludert regulering av kapital, likviditet og marginhandel, regulering og tilsyn av systemviktige finansinstitusjoner, gjennomgang av kredittvurderingsbyråer, etablering av systemer for sentral klarering av OTC-derivater, og gjennomgang av tilsynssystemer. Det internasjonale samarbeidet må forstås delvis i lys av krisens karakter, og en erkjennelse om at den økonomiske integrasjonen krevde en internasjonal respons og koordinert finansiell regulering på tvers av land. Det er også av betydning at internasjonale samarbeidsorganisasjoner i 2008 både hadde kapasitet, men også oppslutning og legitimitet til å påta seg et slikt arbeid.

Lærdommer fra norsk krisepolitikk

Økonomiske kriser, av ulik art og ulikt omfang, vil naturlig nok møtes med forskjellige virkemidler. Også underliggende økonomiske og politiske forhold har betydning for krisepolitikkens utforming. De økonomiske krisene som har rammet norsk økonomi de siste 50 årene, har likevel gitt viktige lærdommer: Norge har vært godt tjent med et samarbeidsorientert politisk miljø med tradisjoner for å forankre kostbare krisetiltak, store reformer og omreguleringer på tvers av de politiske partiene. Siden bankkrisen tidlig på 1990-tallet har det vært forholdsvis bred politisk og faglig oppslutning om at keynesiansk motkonjunkturpolitikk har sine begrensninger i møte med kriser som har sitt utspring i sjokk på tilbudssiden, og at strukturpolitiske tiltak da kan være vel så viktig. Som følge av betydelige petroleumsinntekter og etter hvert også en forsvarlig forvaltning av disse, har det finanspolitiske handlingsrommet som står til disposisjon i møte med økonomiske kriser, styrket seg betraktelig. Det motkonjunkturelle handlingsrommet vil imidlertid kreve at det i gode tider brukes mindre enn den langsiktige rettesnoren på 3 pst.

Mens penge- og finanspolitikken kan håndtere kriser når de oppstår, kan strukturpolitikken ha betydning for hvor sårbare vi er for konjunkturendringer. I visse sammenhenger har økonomiske kriser utgjort et nødvendig utgangspunkt for å gjennomføre finanspolitiske og strukturpolitiske reformer. De fremste eksemplene på dette finner vi trolig på 1980- og 1990-tallet. Disse krisene var åpenbare resultater av ubalanser som hadde bygget seg opp i norsk økonomi over tid, og understrekte begrensninger i statens muligheter til å styre den økonomiske utviklingen. De økonomiske tilbakeslagene synliggjorde behovet for både skattereform, omstillingspolitikk, skjerpede krav til banknæringen, og ikke minst en mer prinsipiell håndtering av petroleumsinntektene. Tiltak innenfor disse områdene har hatt stor betydning for Norges evne til å håndtere senere økonomiske kriser.

Det finnes imidlertid også klare eksempler på at elementer i norsk kriserespons tidvis har etterlatt seg nye strukturutfordringer, og at det politiske handlingsrommet som oppstår i møte med økonomiske kriser, har blitt brukt til å vedta svakt begrunnede støttetiltak til lite konkurransedyktige enkeltnæringer. De fremste eksemplene finner vi på 1970-tallet. I denne perioden ble de langsiktige virkningene av krisetiltak tillagt liten vekt, og distriktspolitiske hensyn og sektorinteresser fikk i stor grad påvirke den økonomiske politikken. Det førte til at omfattende og svært kostbare støtteordninger, blant annet til verftsindustrien, ble vedtatt under dekke av å være motkonjunkturpolitikk. Støtten til verftsindustrien ble ikke avviklet før på 2000-tallet. Selektiv nærings- og bedriftsstøtte kan lette de økonomiske virkningene av en krise på kort sikt, men vil på lengre sikt kunne sementere en lite konkurransedyktig næringsstruktur og svekke økonomiens omstillingsevne.

Krisene som rammet norsk økonomi på 1990-tallet og 2000-tallet markerte i flere henseender et skifte i norsk krisehåndtering. For det første innbar endrede styringsmål for Norges Banks virksomhet at pengepolitikken kunne supplere den finansielle motkonjunkturpolitikken. Den økonomiske politikken fra myndighetenes side i møte med bankkrisen og finanskrisen markerte i noen grad også en vending bort fra statlig gavmildhet overfor både stats- og privateide bedrifter og større vekt på at aksjonærer skal bære risikoen ved finansiell virksomhet. Bankkrisen og den internasjonale finanskrisen introduserte også et nytt sett med markedsbaserte løsninger i myndighetenes krisehåndteringsportefølje. Ved å gå inn på eiersiden i finansielle virksomheter påtok staten seg en betydelig del av foretakenes risiko, men staten fikk også muligheter til å hente ut til dels betydelige utbytter og gevinster i årene etter krisen.

4.3 Koronakrisen i lys av tidligere økonomiske kriser

Økonomiske utfall

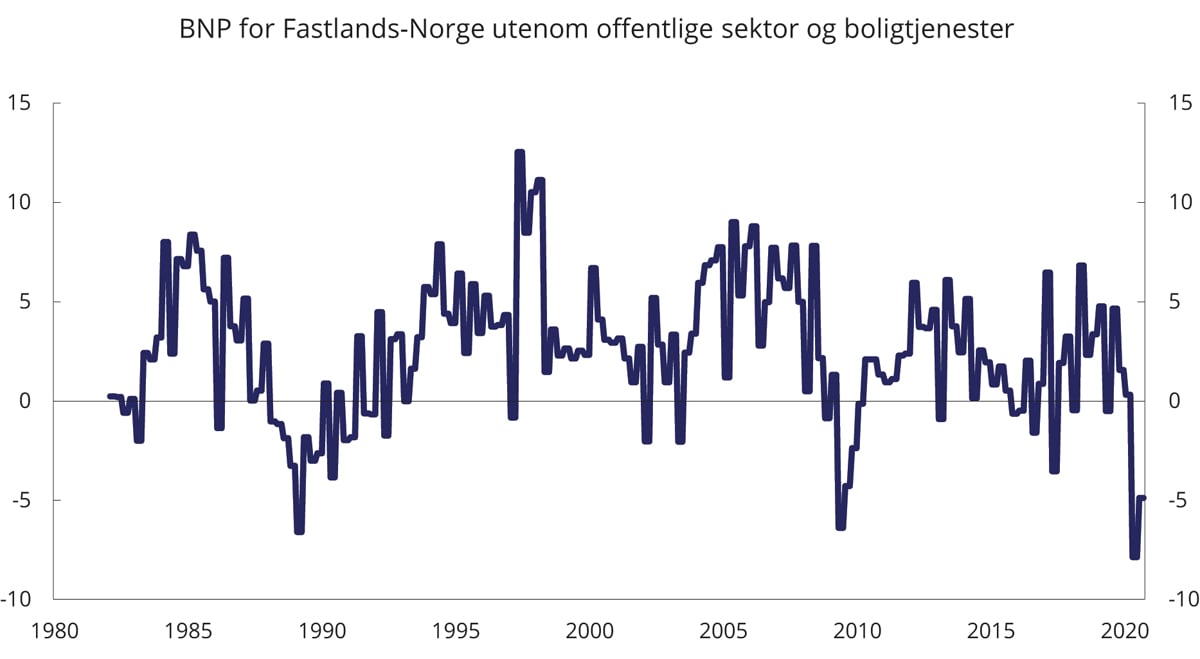

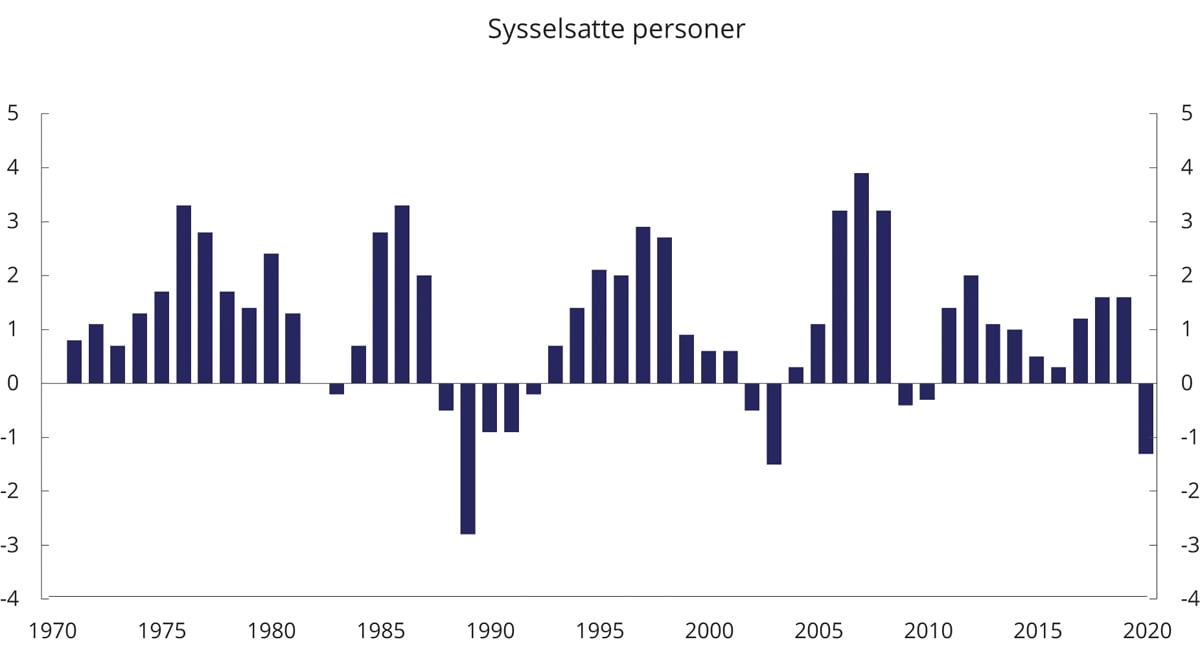

Koronakrisen skiller seg fra tidligere økonomiske kriser i flere henseender. Mens krisene som preget norsk og internasjonal økonomi i perioden fra 1970-tallet til slutten av 2000-tallet i stor grad hadde sine opphav i økonomiske og regulatoriske forhold, har koronakrisen en klar ikke-økonomisk årsak. Målt ved sentrale realøkonomiske nøkkelstørrelser er også dagens krise større og mer omfattende enn vi har sett tidligere. Figur 4.1 og 4.2 viser prosentvis endringer i bruttonasjonalprodukt (kvartalsvis) og sysselsetting (årlig), fra 1980-tallet til i dag. Produksjonsfallet i norsk økonomi våren 2020 er det bratteste og dypeste vi har hatt i fredstid. Også sysselsettingen falt brått i 2. kvartal.

Figur 4.1 BNP. Prosentvis endring fra samme periode året før

Kilde: Statistisk sentralbyrå.

Figur 4.2 Sysselsatte. Lønnstakere og selvstendige. Endring fra året før. Prosent

Kilde: Statistisk sentralbyrå.

Ved tidligere økonomiske kriser, fortrinnsvis bankkrisen på begynnelsen av 1990-tallet, dot-com-boblen i 2001 og den internasjonale finanskrisen i 2008, skjedde en mer eller mindre sammenfallende negativ utvikling i produksjon, sysselsetting, boligpriser og aksjeverdier. Under koronapandemien falt aksjemarkedet kraftig i mars. Nedgangen ble imidlertid nokså kortvarig, og de fleste aksjeindeksene har hentet inn fallet. Boligprisene falt også i mars og april 2020, men har siden steget markert i store deler av landet.

Det er relativt godt empirisk belegg for at økonomiske kriser som utløses av eller fører til finansiell ustabilitet, er dypere og mer langvarige enn andre økonomiske kriser. Stabiliteten i finansmarkedene kan derfor gi grunn til forsiktig optimisme.

Økonomiske kriser rammer skjevt, både for eiere og lønnstagere. Statistikk fra koronakrisens første fase viser at det i stor grad var personer i servicebransjer, og personer med lav utdanning og lav inntekt som ble sagt opp eller permittert. Parallelt med dette har det lave rentenivået bidratt til å øke den disponible inntekten til husholdninger som ikke har opplevd inntektsbortfall. Husholdningene har samlet sett spart mye under pandemien. Også smitteverntiltakene har skjevfordelte konsekvenser: For eksempel har nedstenging av skole og utdanningstilbud aller størst konsekvenser for utsatte elever, blant annet elever med vedtak om spesialundervisning. Redusert helse- og tjenestetilbud rammer personer med fysiske og psykiske sykdommer. Det er også grunn til å tro at påbud om sosial nedstenging er mer belastende for enslige og personer med underliggende psykiske sykdommer enn andre.

Under koronakrisen er det tatt i bruk mange nye datakilder, herunder trafikkdata og mobildata, for å kartlegge krisens innvirkning på befolkningens aktivitet og atferd. For utviklingen i makroøkonomiske nøkkelstørrelser, herunder sysselsetting, verdiskaping, og aktivitetsendringer i ulike næringer, finnes det også god løpende statistikk. Pandemien har imidlertid en rekke skjulte velferdskostnader som ikke kommer til syne i eksisterende tallmateriale.4 Kostnader knyttet til redusert undervisningstilbud, redusert helse- og tjenestetilbud og isolasjon, vil være større enn det som har vært tilfellet ved tidligere økonomiske tilbakeslag. Informasjon om de umiddelbare økonomiske fordelingsvirkningene av pandemien vil heller ikke bli tilgjengelig før ved utgangen av 2021 når inntekts- og formuesstatistikken for 2020 publiseres.

Det er uvanlig at løsningen på økonomiske tilbakeslag delvis ligger i det medisinske miljøet og dets evne til å spore smitte og utvikle en vaksine. I takt med at befolkningen vaksineres, vil behovet for smitteverntiltak falle bort eller bli vesentlig redusert. Samtidig er det å forvente at krisens økonomiske ettervirkninger vil fortsette også etter at smitteverntiltakene rulles tilbake. I mange land tok imidlertid den økonomiske aktiviteten seg forholdsvis raskt opp da smitteverntiltakene ble lettet på sommeren 2020. Det kan være et tegn på at pandemiens varige skader på økonomien er mindre enn tidligere antatt, men usikkerheten er fortsatt stor. Koronakrisen har likevel illustrert at det finnes andre alternative måter å organisere visse former for økonomisk aktivitet, og innenfor visse sektorer og bransjer vil atferden trolig være endret på varig basis. Økt adopsjon av internettbasert kommunikasjon (eller videomøter) vil for eksempel trolig ha varig innvirkning på møte- og reiseaktivitet.

Krisehåndtering og politisk handlingsrom

Myndighetenes kapasitet til å vurdere, iverksette, dimensjonere og avvikle ekstraordinære tiltak vil få betydning for hvordan koronakrisen utvikler seg. Norge har i møte med krisen vært godt tjent med velfungerende økonomiske institusjoner som delvis ble etablert som respons på tidligere økonomiske tilbakeslag. Skattesystemet har bidratt som en automatisk stabilisator, trepartssamarbeidet har levert moderate lønnsoppgjør, og de finansielle institusjonene har fungert godt.

Erfaringer fra tidligere kriser har gitt bred oppslutning om at økonomiske tilbakeslag skal møtes med motkonjunkturelle tiltak. Siden 1990-tallet har pengepolitikken fått en mer sentral rolle i stabiliseringspolitikken. Som følge av et lavt rentenivå ved inngang til krisen var det pengepolitiske handlingsrommet begrenset. Etterspørselsstimulerende politikk har også vært krevende fordi smitteverntiltak til dels fører til lav aktivitet i enkelte sektorer. De økonomiske tiltakene som er vedtatt under koronapandemien, har hatt som mål å redusere kostnader for bedrifter og bedre likviditeten i perioder med inntektsbortfall. Hensikten har vært at ellers sunne og levedyktige virksomheter ikke skal bukke under som følge av virusbekjempelsen, men i praksis har det ikke blitt stilt vilkår som sondrer mellom levedyktige og ikke levedyktige foretak, eller om omstilling. Dette markerer et tydelig skille fra krisehåndteringen på 1990- og 2000-tallet, hvor det ble ofte ble stilt vilkår for støtte, og lagt opp til at aksjonærene skulle bære en vesentlig del av krisekostnadene. Denne endringen kan i noen grad skyldes at koronakrisen, i motsetning til bankkrisen og finanskrisen, ikke har opphav i uheldige insentiver og ekstrem risikotakning i de virksomhetene som er rammet.

Økonomiske kriser og støttetiltak svekker offentlige budsjetter, både ved at skatteinngangen avtar og utgiftene til arbeidsledighet øker (de såkalte automatiske stabilisatorene), men også ved at det iverksettes diskresjonære finanspolitiske motkonjunkturtiltak. I mange land var de offentlige finansene dårlig rustet for koronakrisen. Slik var det ikke i Norge, hvor offentlig pengebruk lå godt under 3-prosentbanen ved utbruddet. Krisetiltakene har bragt pengebruken opp over 3 pst. I Prop. 79 S (2020–2021) publiserte Finansdepartementet anslag for den samlede merpengebruken som har oppstått i forbindelse med koronakrisen. Finansdepartementet anslår den ekstra bruken av oljepenger under pandemien til om lag 240 mrd. kroner for 2020 og 2021 sett under ett, sammenlignet med et scenario med en nøytral budsjettpolitikk. Tar en også hensyn til budsjettsvekkelsen som følger av lavere skatteinntekter og økte utgifter til dagpenger, kan merbruken av oljepenger anslås til om lag 370 mrd. kroner. Det er ikke unikt for denne krisen at det benyttes betydelige fondsmidler for å motvirke etterspørselssvikt i økonomien. Det ble gjort også i forbindelse med finanskrisen i 2008 og oljeprisfallet i 2014. Høy fondsavkastning i etterkant av tidligere tilbakeslag gjorde det imidlertid enklere å vende tilbake til 4-prosentbanen, til tross for at pengebruken målt i løpende kroner ikke ble redusert. Nå er utsiktene til vekst i fondskapitalen langt lavere. Det kan gjøre det vanskeligere å nå tilbake til 3-prosentbanen uten vesentlige kutt i den løpende pengebruken når krisen er over.

Fotnoter

Beskrivelser i punkt 4.2 bygger på beskrivelser fra (Lie, 2012), (Mjøset, 1981), (NOU 2000: 21) og (NOU 1992: 26).

Prop. 79 S (2020–2021).

Handlingsregelen fastslår hvor stor andel av inntektene fra oljevirksomheten som fra år til år kan brukes i norsk økonomi. Over tid skal uttaket følge den forventede realavkastningen av fondet, mens bruken av oljeinntekter det enkelte år skal tilpasse konjunktursituasjonen i økonomien. Frem til 2017 ble det lagt til grunn en forventet realavkastning på 4 pst. i SPU, denne ble siden nedjustert til 3 pst.

De samfunnsøkonomiske kostnadene av smitteverntiltakene er nøye beskrevet om enn ikke kvantifisert i Holden-gruppens første rapport.