3 Den økonomiske utviklingen frem mot 2025

3.1 Utviklingen internasjonalt

Situasjonen i en pandemirammet verdensøkonomi

Koronapandemien har påført verden etterkrigstidens dypeste økonomiske tilbakeslag. Krisen er den første forårsaket av en pandemi, og et rekordhøyt antall land er rammet. Verdensøkonomien vil preges av koronapandemien i lang tid fremover. Trolig vil verden måtte leve med viruset og dets mutasjoner i flere år. Vaksinering tar tid, vaksinens varighet og treffsikkerhet i møte med mutasjoner er usikker og andelen av befolkningen som er vaksinert og immune, vil variere mellom land. «Lommer» i verdensøkonomien med mer smitte vil virke dempende på det økonomiske oppsvinget.

Utviklingen i verdensøkonomien og særlig i Europa er av stor betydning for utviklingen i norsk økonomi og dermed også for gjeninnhentingen etter pandemien. Om lag to tredjedeler av Norges handel med varer og tjenester foregår med EU og Storbritannia. Mange av landene vi eksporterer til i Europa har blitt hardt rammet av krisen. Flere fremvoksende økonomier er også viktige handelspartnere for Norge. Åpne økonomier som den norske kan få mindre drahjelp utenfra dersom utgangen på krisen viser seg å bli lite koordinert internasjonalt. Videre vil risiko for importsmitte vedvare over noe tid selv om Norge lykkes i å vaksinere store deler av egen befolkning. Norge er i tillegg en stor internasjonal investor. Det gjør at vi høster direkte fordeler av den økonomiske utviklingen i andre land.

Målt ved BNP falt aktiviteten i verdensøkonomien med 3½ pst. i 2020. I de mer velstående landene kom verdiskapingen ned på 2016/17-nivået. Fremvoksende økonomier, som har vært vant med klart høyere vekst, ser ut til å ende ned mot 2018-nivået (IMF, 2021). Nedstenginger bidro til at bortfallet av arbeidstimer globalt anslås til om lag 9 pst. i 2020. Bortfallet anslås til så høyt som 18 pst. under den første pandemibølgen og ned mot 5 pst. i siste kvartal (ILO, 2021).

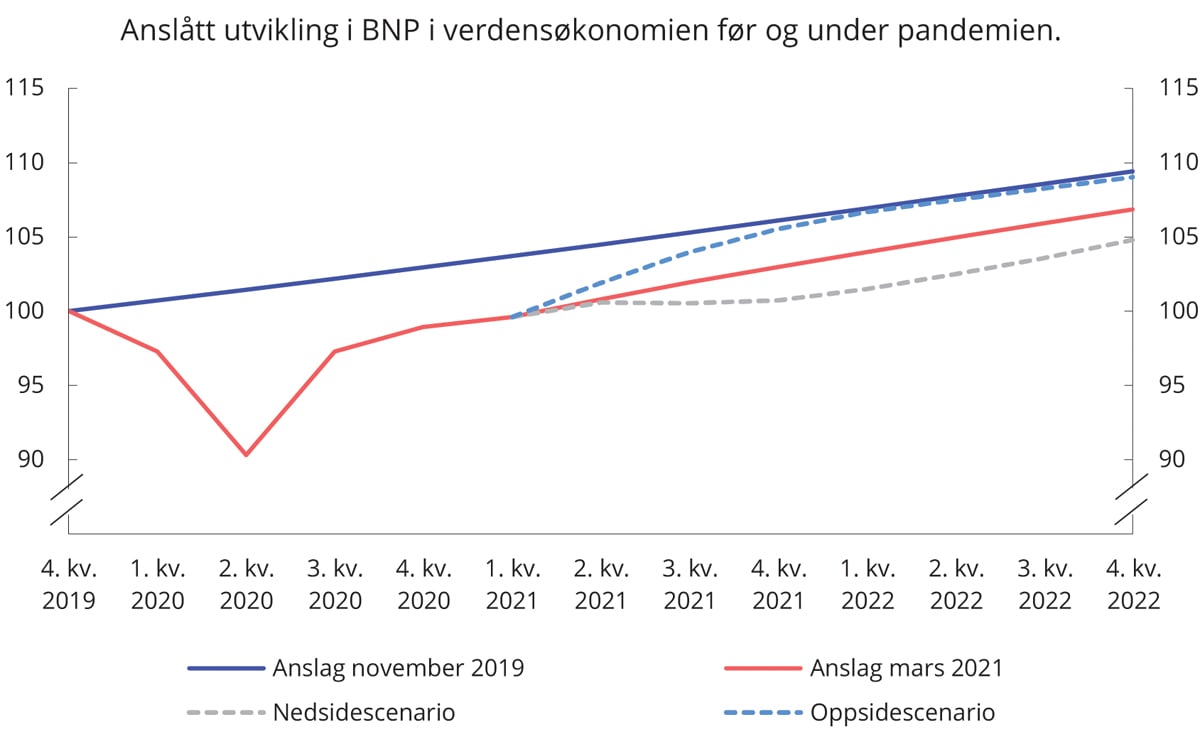

Den videre veksten i verdensøkonomien er forventet å bli liggende på en lavere bane enn anslått før krisen. Utviklingen er illustrert i figur 3.1, som viser forskjellen i anslag for verdens økonomiske utvikling like før virusutbruddet og nå. I tilbakeslaget, illustrert ved en V-formet utvikling i nedre kurve, har arbeidsplasser og velstand gått tapt. I det videre forløpet, vist som vekst langs en lavere bane, illustrerer avstanden til opprinnelig vekstanslag alle de verdier som ikke blir skapt. Et slikt forløp innebærer at den største delen av tapene oppstår i årene etter krisen. I mange land kan pandemien ha påført økonomien skade som gjør at veksten også vil bli lavere enn opprinnelig antatt.

I de foreløpige anslagene fra Det internasjonale valutafondet (IMF) og Organisasjonen for økonomisk samarbeid og utvikling (OECD) antydes en viss gjeninnhenting i verdensøkonomien i år og neste år, før veksten gradvis kommer ned mot veksttakten fra før pandemien.1 Nærmere bestemt anslås en vekst på 5½ pst. i år og drøyt 4 pst. neste år, før den gradvis kommer ned på nivåene fra før krisen på rundt 3½ pst. I de mer velstående landene, som en samlet gruppe, anslår IMF at økonomien vil vokse med nær 4½ pst. i år og drøyt 3 pst. neste år. Deretter anslås veksten å komme ned mot 2 pst., tilsvarende veksttakten før pandemien. I de fremvoksende økonomiene og utviklingslandene anslås en vekst opp mot 6½ pst. i år og 5 pst. neste år, før den avtar ned mot 4¾ i påfølgende år, om lag som før krisen.

Variasjonen mellom land er stor. Blant annet har pandemien rammet den økonomiske utviklingen i de fremvoksende økonomiene i ulik grad. Av særlig betydning, kanskje også geopolitisk, er det at Kina synes å være en av få fremvoksende økonomier som raskt kan tette gapet til den opprinnelige vekstbanen. IMF og OECD anslår at aktiviteten i Kina var nesten 2½ pst. høyere i koronaåret 2020 enn året før. I år anslås aktiviteten å ta seg opp med ytterligere 8 pst. før veksten avtar ned mot nivåer rundt 5½ pst., i underkant av veksttakten før krisen. Rask oppgang i verdens nest største økonomi og handelsnasjon kan gi drahjelp til den globale økonomien. Også andre land som lykkes med å komme raskt ut av lavkonjunkturen og gripe muligheter til å løfte produktiviteten på vei ut av krisen, vil kunne vende tilbake til sin tidligere vekstbane. OECD antyder at de rikere landene, samlet, vil kunne nå opp til opprinnelig vekstbane allerede ved utgangen av 2022. I figur 3.1 presenteres anslåtte alternativer for det globale vekstforløpet. Avvikene på både opp- og nedsiden er betydelige og gjenspeiler at usikkerheten om den videre utviklingen er stor. Smitteforløpet og behovet for smittevern vil være særlig viktig. Dersom man lykkes i å dempe smittetallene gjennom vaksinering, kan det øke mulighetene for å holde kontroll med viruset ved hjelp av helsetiltak som hygieneråd og testing, smittesporing og isolering. Slike tiltak har vist seg å være mest effektive når smitten ikke er alt for høy, og kan da erstatte nedstengende tiltak med større negative konsekvenser for økonomi og samfunnsliv. Motsatt kan mutasjoner i viruset og forsinkelser eller komplikasjoner ved vaksineringen stille seg i veien for gjeninnhentingen, både ved at behovet for inngripende smittevern forlenges, og ved at forsiktighetsmotivert atferd i økonomien fortsetter å legge dempere på konsum og investeringer. Internasjonale forskjeller i vaksinering og effekten av andre tiltak for å slå ned viruset gjør at behovet for grenserestriksjoner for persontrafikk kan vedvare noe. Faren for nye restriksjoner kan i seg selv virke dempende på aktiviteten.

Figur 3.1 Anslått utvikling i BNP i verdensøkonomien før og under pandemien. Indeks. Oktober 2019=100

Kilde: OECD.

Kommer pandemien tilstrekkelig under kontroll, ligger forholdene til rette for at den økonomiske aktiviteten tar seg opp. Oppdemmet etterspørsel, særlig etter tjenester, kan gi et støt til den videre økonomiske utviklingen. Videre er en viktig årsak til at aktiviteten kan ta seg raskt opp at denne krisen, til forskjell fra en rekke tidligere kriser, ikke er drevet av skjevheter i økonomien. Se nærmere om krisens egenart i kapittel 4. Mange økonomiske kriser internasjonalt har hatt rot i finansielle ubalanser. Erfaring tilsier at finanskriser, gjerne utløst av rask gjeldsvekst opp mot krisen, blir dypere og lengre enn andre lavkonjunkturer. Koronakrisen har så langt ikke utløst en krise i det finansielle systemet.

Krisen fører til at inntekter og muligheter blir redusert for mange. Selv med en massiv politikkrespons kan det være vanskelig å treffe gruppene som har størst behov og som rammes hardest. Så langt ser koronakrisen ut til å kunne forsterke tendensen til økende ulikhet som man har sett i mange land. Et trekk ved koronakrisen er at personer med svakere tilknytning til arbeidsmarkedet og lavere lønnsinntekter i størst grad rammes av nedbemanning og permitteringer. Ifølge IMF har unge, kvinner, ansatte i personrettet tjenesteyting, arbeidere i uformell sektor, innvandrere og fattige så langt følt konsekvensene sterkest. Samtidig har lave renter bidratt til å øke den nominelle verdien av realkapital som boliger og aksjer for dem som eier dette.

Økende ulikhet og skjevfordelt bortfall av muligheter utfordrer samholdet og tilliten i samfunnet. I de rikere landene vil nedtrapping av ekstraordinære støttetiltak kunne skape misnøye i de deler av befolkningen som mottar pandemibegrunnet støtte. Ulik tilgang til vaksine og behandling i og mellom land kan også skape misnøye og konflikt. I flere land har en sett politiske protester rundt innføringen av smitteverntiltak. IMF har pekt på at en pågående krise kan svekke både viljen og evnen til å protestere mot opplevd urett, men viser samtidig til historiske erfaringer som antyder at sosial uro gjerne tiltar i kjølvannet av kriser (Barrett, Appendino, Nguyen & Miranda, 2020). IMF understreker at en slik utvikling kan trekke ned veksten fremover. Særlig alvorlig er det om den skjeve sosiale profilen av krisen over tid vil bygge opp under den pågående politiske polariseringen internt i mange land.

Smittevern

Effektivt smittevern kan redusere smitteomfanget betydelig (IMF, 2020). Effektiviteten avhenger både av styrken på og utformingen av tiltakene og av hvor raskt de innføres. IMF antyder at en tilstrekkelig streng nedstengning over en kortere periode gir bedre resultater enn mildere og mer langvarige tiltak.

Til tross for at streng nedstengning reduserer smitte, finner OECD at utover et visst nivå gir ytterligere nedstenging liten effekt (OECD, 2021). Som IMF, antyder OECD at tiltakene begrenser smitten best om de innføres tidlig. Pålagte myndighetstiltak ser også ut til å kunne redusere smittespredning mer enn frivillige, forsiktighetsmotiverte atferdsendringer alene. Pålagte og frivillige atferdsendringer vil imidlertid virke sammen. Dersom smitten er nede på et håndterbart nivå, argumenter OECD for at helsetiltak som påbud om å bære ansiktsmaske, tiltak for å beskytte eldre og omfattende sporing, testing og isolering av smittede kan erstatte nedstengende tiltak. Eventuelt kan helsetiltakene kombineres med utvalgte nedstengende tiltak som er særlig effektive i å redusere smitte eller som har mer begrensede negative sosiale og økonomiske konsekvenser.

IMF antyder at land som har lykkes med å begrense smitten, kan komme økonomisk bedre ut av krisen. Til tross for høye økonomiske og sosiale kostnader ved omfattende smittevern, argumenteres det for at effektive tiltak for å få smitten under kontroll, gjør at bedrifter og husholdninger raskere kan gjenoppta aktivitet. Motsatt vil stor smittespredning, og usikkerheten det skaper blant husholdninger og bedrifter, redusere aktiviteten over lengre tid, selv uten sterke smitteverntiltak.

Smitteverntiltak er inngripende for personlig frihet, for økonomisk aktivitet og, avhengig av innretningen på tiltak for å spore smitte, eventuelt også for personvern. Å se hen til internasjonale erfaringer for å lære hvordan avveiningene mellom personvern, smittevern og kostnader kan balanseres best mulig i det videre kriseforløpet og i senere kriser bør få høy prioritet fremover. Siden avveiningene innebærer å balansere liv og helse, økonomi, personvern og bevegelsesfrihet opp mot hverandre, skapes dilemmaer som kan utfordre vante forestillinger om forholdet mellom borger og myndighet. Det gjør det enda viktigere at beslutninger hviler på grundige og systematiske vurderinger. Det er blitt samlet enorme mengder data basert på ulike erfaringer siden pandemien brøt ut. Forskningen dette gir grunnlag for, vil gi oss bedre beredskap for lignende situasjoner i fremtiden.

Økonomisk politikkrespons

I de fleste økonomier er pengepolitikken svært ekspansiv. Land med handlingsrom har satt styringsrenten ytterligere ned, andre land har videreført allerede lave nivåer. Nær alle velstående land har nå styringsrenter nær null. I tillegg har en rekke sentralbanker i slike økonomier utvidet kjøp av verdipapirer for å øke likviditeten i markedene. Denne innretningen er forventet å vedvare de neste par årene. Enkelte fremvoksende økonomier har også tydd til verdipapirkjøp, noen av disse for første gang (Verdensbanken, 2021). Tiltak er i noen grad også innført i finansiell sektor for å bedre kredittilgangen.

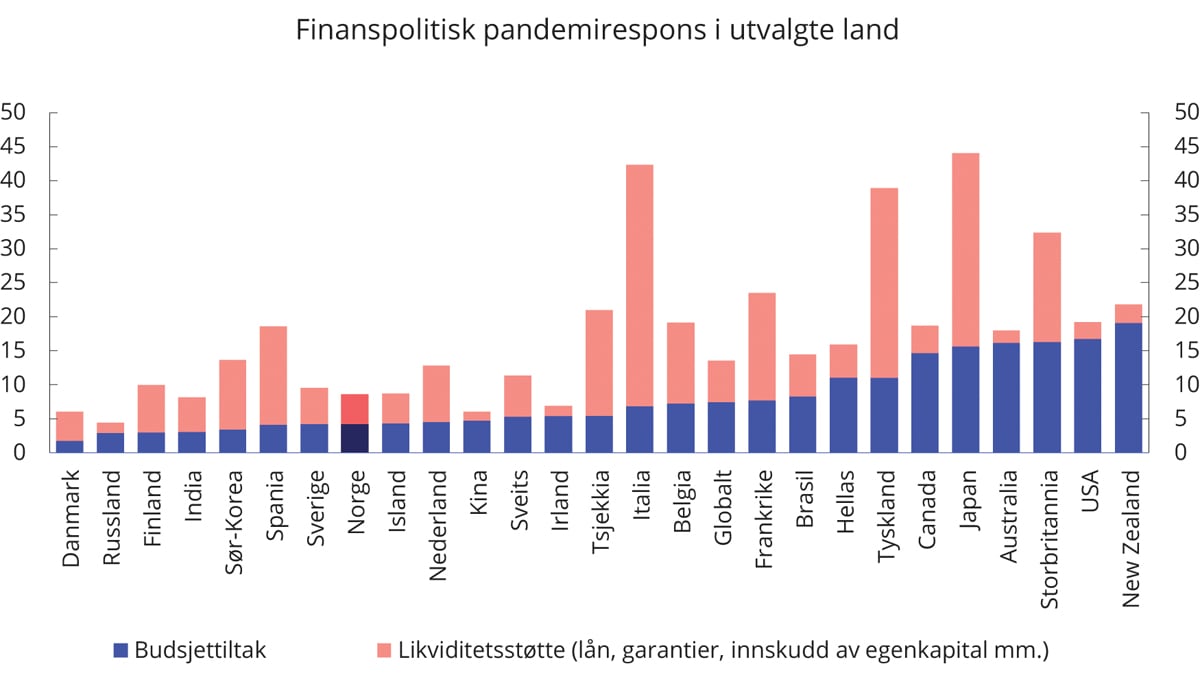

Likevel er det den finanspolitiske responsen2 som særlig kjennetegner denne krisen. I omfang har responsen langt overgått den som ble iverksatt for å demme opp for effektene av finanskrisen. Globalt beløper annonserte tiltak i 2020 seg til 14 tusen mrd. USD, eller om lag 13½ pst. av verdens BNP, hvorav 11,8 tusen mrd. USD i de rikere landene (IMF, 2021). Variasjonen er stor mellom land, se figur 3.2. Særlig har responsen vært omfattende i land som USA3, Storbritannia, Japan og Canada, med et omfang på mellom 15 og 20 pst. av BNP. I flere av disse landene er velferdsordninger og arbeidssikringsordninger i utgangspunktet dårligere utbygd enn i mange EU-land og Norge. De fremvoksende økonomiene og utviklingslandene har i liten grad hatt finansielle muskler eller tilsvarende tilgang til internasjonale lånemarkeder som kunne sette dem i stand til å iverksette tiltak.

Figur 3.2 Finanspolitisk pandemirespons i utvalgte land. Diskresjonære tiltak i prosent av BNP1

1 Estimater ved slutten av 2020. Implementering av tiltakene kan ev. strekke seg ut i 2021 og påfølgende år. Automatiske stabilisatorer er ikke inkludert.

Kilde: IMF.

Tiltakene er rettet inn for å bygge bro over det økonomiske tilbakeslaget. Omfattende tiltak er satt inn for å styrke det sosiale og økonomiske sikkerhetsnettet for husholdninger, og enkelte land har også raskt bygget opp lignende sikkerhetsnett for bedriftene. Økte utgifter til helse er bare en liten del av responsen. Tiltakene har dempet fallet i den økonomiske aktiviteten og bidratt til at utslaget i ledighet og inntekter er mindre enn aktivitetsfallet skulle tilsi. I land med omfattende finanspolitisk respons, er det en tendens til at bortfallet av arbeidstimer er lavere (ILO, 2020).

Brobyggende tiltak bærer i seg vanskelige dilemmaer om de får virke over tid. IMF peker på at lønnssubsidier bidrar til å bevare jobber og ansettelsesforhold, men kan forsinke nødvendig reallokering av arbeidskraft. Skattekutt og -utsettelser har bidratt til bedre likviditet, men kan lett risikere å bli permanente og dermed svekke myndighetenes inntekter. Kapitalinnskudd har bidratt til å hindre konkurs, men kan forsinke omstilling mellom sektorer når man er ute av krisen (IMF, 2020). En rettesnor i form av tidsbegrensede ordninger eller klare kriterier for når brobyggende tiltak bør opphøre er hensiktsmessig, men vanskelig å trekke. En veltilpasset innretning av finanspolitiske virkemidler kan bli avgjørende for hvor effektivt verdensøkonomien kommer opp av krisen, og i hvilken grad langsiktige konsekvenser vil sette preg på videre utvikling.

Offentlige budsjettunderskudd og globale gjeldsnivåer

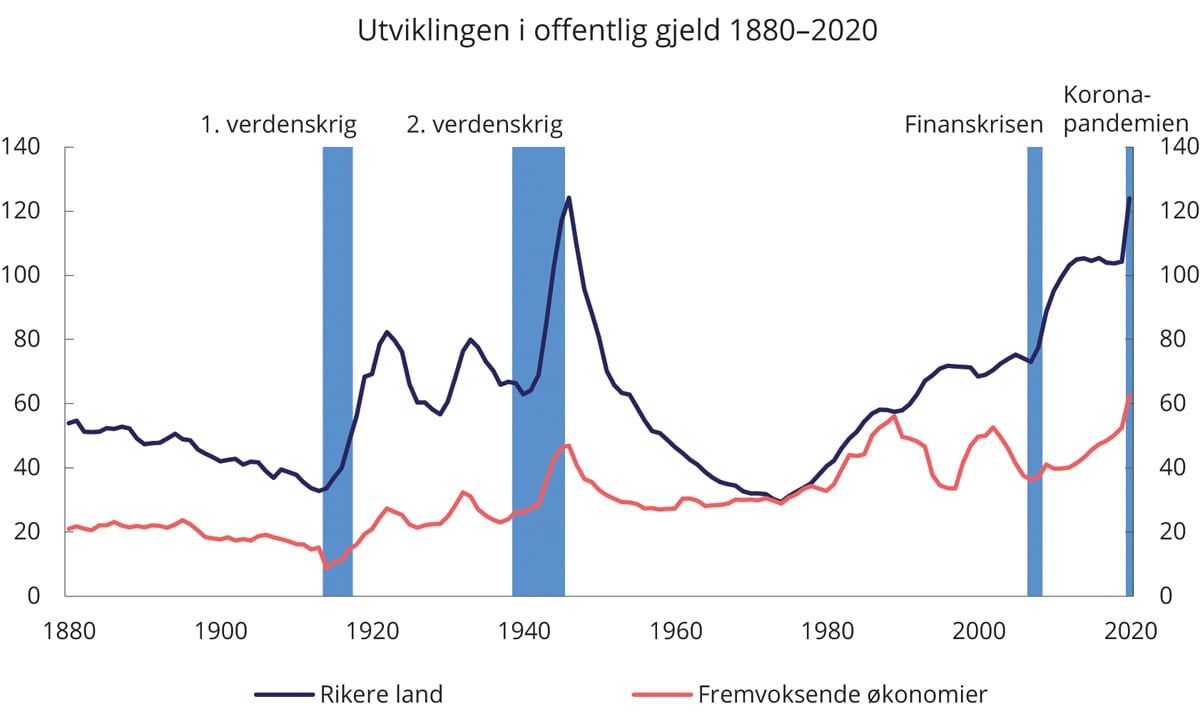

Finanspolitiske tiltak for å møte pandemien i de rikere landene, i kombinasjon med lavere offentlige inntekter som følge av fallet i økonomisk aktivitet, har ført til kraftig økning i offentlige budsjettunderskudd. IMF har anslått at de rike landenes underskudd på offentlige budsjetter samlet beløp seg til drøyt 13 pst. av BNP i 2020 og bare vil avta til snaut 9 pst. i 2021, opp fra nivåer på rundt 3 pst. de senere årene (IMF, 2021). I fremvoksende økonomier og utviklingslandene har fallet i offentlige inntekter ført til offentlige budsjettunderskudd på om lag 10 pst. av BNP i 2020 og anslagsvis rundt 8½ pst. i år, mot nivåer på rundt 4–5 pst. i årene forut for krisen. Utvidede budsjettunderskudd motsvares av en kraftig opplåning. Offentlig gjeld i de rike landene utgjør nå gjennomsnittlig om lag 123 pst. av landenes BNP, opp fra 105 pst. i 2019. Man må tilbake til andre verdenskrig for å finne tilsvarende nivåer, se figur 3.3. Da ble gjelden redusert med sterk økonomisk vekst, en gunstig demografisk sammensetning og utvikling samt store overføringer fra verdens suverent rikeste økonomi (USA gjennom Marshallhjelpen). I tillegg bidro kapitalrestriksjoner og andre regulatoriske tiltak til lave og tidvis negative realrenter og med det en raskere nedbygging av gjelden som andel av BNP. Det er i dag vanskelig å identifisere tilsvarende gunstige rammevilkår for en balansert reduksjon av gjeldsmengden. Krisen har også utløst en kraftig privat gjeldsvekst. Samlet har det globale gjeldsnivået, som var historisk høyt allerede før pandemiutbruddet (226 pst. av BNP), som følge av økt gjeldsopptak og negativ vekst økt til godt over 250 pst. av globalt BNP i 2020 (IMF og Verdensbanken).

Kostnadene ved den økonomiske pandemiresponsen svekker offentlige myndigheters evne til å føre en politikk som understøtter vekst og håndtere ev. tilbakeslag i økonomien fremover. Et mindre penge- og finanspolitisk handlingsrom innebærer isolert sett at veksten internasjonalt vil være mer skjør i tiden fremover, med større risiko for svingninger og tilbakeslag. Den høye opplåningen hos offentlige myndigheter reiser videre spørsmål ved bærekraften i offentlige finanser.

Høy gjeld kan utløse finansielle ubalanser. Verdensbanken beskriver opplåningen som en intensivering av en fjerde internasjonal gjeldsbølge som, drevet av økende gjeld i fremvoksende økonomier og utviklingsland, startet etter finanskrisen (Kose, Nagle, Ohnsorge & Sugawara, 2020). De foregående bølgene har utløst finansielle kriser med langvarige økonomiske konsekvenser i internasjonal økonomi.4 Flere internasjonale organisasjoner anbefaler nå myndigheter å fortsette å stimulere økonomien ved å foreta produktive investeringer, selv når dette fører til at allerede høy offentlig gjeld øker kraftig. Det advares mot å gjenta feilen etter finanskrisen da mange land strammet inn i offentlige finanser for tidlig og slik kan ha kvalt et gryende oppsving. En viktig årsak til at fortsatt gjeldsopptak anses å være bærekraftig, er at rentene er kommet ned på et historisk lavt nivå, se kapittel 5. Samtidig argumenteres det for at økte offentlige investeringer kan stimulere til vekst i BNP som bidrar til å redusere den relative betydningen av gjelden over tid. For kraftig stimulans kan på den annen side bidra til inflasjonspress. En debatt langs disse linjer pågår nå i USA i kjølvannet av at Biden-administrasjonen har lansert en finanspolitisk kriserespons av historiske dimensjoner.

En annen årsak til at høy offentlig gjeld kan være mer bærekraftig enn tidligere, er at sentralbankene i de rikere landene har absorbert mer enn halvparten av den økte offentlige gjelden gjennom krisen. Ved å utvide sine kjøp av verdipapirer, har sentralbankene bidratt til likviditet som isolert sett har holdt rentene nede. Den økte likviditeten har trolig bidratt til at aksjeprisene har gått markert opp igjen slik at disse nå ligger godt over nivået før det betydelige fallet i mars. Et kjennetegn ved denne krisen har nettopp vært et avvik mellom utviklingen i realøkonomien og høye noterte verdier i aksje- og til dels eiendomsmarkedene.

Så langt har økt pengemengde ikke bidratt til vekst i konsumprisene. Flere har likevel pekt på at dersom etterspørselen i økonomien tar seg opp, kan den kraftige veksten i pengemengden i store økonomier som den amerikanske utløse inflasjon. Blir denne for høy, kan det resultere i renteøkning og fare for et tilbakeslag i økonomien. Andre mulige bivirkninger av kvantitative lettelser diskuteres internasjonalt, uten konsensus, noe som gjenspeiler at sentralbanker og myndigheter er i ukjent farvann.

For fremvoksende økonomier og utviklingsland utgjør gjeld en betydelig risiko. Svake nasjonale kapitalmarkeder og behovet for utenlandsk valuta har bidratt til at deler av finansieringen skjer i internasjonale markeder. Slik gjeld kan ikke kjøpes opp av landenes sentralbanker, slik man i stor grad har sett i de rikere landene. Høye og volatile betjeningskostnader som følge av lav betjeningsevne gjør landene sårbare for negative sjokk. Lokale obligasjonsmarkeder i lands egen valuta er styrket i mange fremvoksende økonomier de senere årene. En utvidelse av lokale finansmarkeder bidrar til å gjøre landene mindre eksponerte mot store og brå endringer i valutakursen. Det kan blant annet gjøre gjeldsbyrden mer bærekraftig. IMF og Verdensbanken jobber for å bringe denne utviklingen videre.

Erfaringer fra og tiltak som ble iverksatt etter tidligere finanskriser har ført til at det finansielle systemet i dag er bedre rustet mot svingninger. Finanskrisen i 2008 ledet til at det i regi av Den internasjonale oppgjørsbanken (BIS) ble utviklet nye retningslinjer for håndtering av finansiell risiko i finansinstitusjoner. Samtidig har pandemien ledet til beslutninger om å gjøre unntak fra forsiktighetsregler for finanspolitikk og gjeldsgrad. I EU ble unionens finanspolitiske rammeverk, som begrenser størrelsen på budsjettunderskudd og gjeldsgrad, suspendert midlertidig i 2020 og 2021 for å gi landene nødvendig handlingsrom for å håndtere krisen. Europakommisjonen har foreløpig vurdert det til at unntaket bør videreføres også for neste budsjettår. Kritikere av dagens finanspolitiske regelverk har pekt på at regler som må settes til side for å håndtere resesjoner er lite egnet (Blanchard, Leandro & Zettelmeyer, 2021).

Diskusjoner rundt det finanspolitiske rammeverket har tradisjonelt skapt skillelinjer mellom EUs medlemmer. EUs uavhengige finanspolitiske råd konkluderte i en gjennomgang i 2019, som mange andre tidligere hadde gjort, med at dagens regelverk er blitt for omfattende og komplisert samt bidrar til prosyklisk finanspolitikk i land med svake offentlige finanser. Med de hopp som skjer i offentlig gjeld under koronapandemien, vil det bli økt press på å stramme inn i finanspolitikken og å få gjeldsnivåene nedover igjen. Det europeiske finanspolitiske rådet har foreslått en enkel regel om bærekraftig gjeldsutvikling og utgiftstak. Denne innebærer at land med offentlig gjeld over grensen på 60 pst. av BNP, skal holde utgiftsveksten utenom renter (primærutgifter) på eller under trendveksten i økonomien. Om konsolidering når økonomien er i godt gjenge igjen skjer iht. dagens finanspolitiske regime eller gjennom en forenklet handlingsregel, vil avhenge av en kommende drøfting mellom medlemslandene. En endring av grunnpilarene i det finanspolitiske regelverket må traktatfestes og kan derfor ikke endres uten enstemmighet.

Figur 3.3 Utviklingen i offentlig gjeld 1880–2020. Prosent av BNP

Kilde: IMF.

Handel og internasjonale investeringer

Pandemien har ført til at verdens handel med varer og tjenester falt med nesten 10 pst. i 2020 (IMF, 2021). I hvilken grad handel og investeringer tar seg opp i kjølvannet av pandemien vil bli av stor betydning for gjenopphentingen i internasjonal og norsk økonomi. I årene som fulgte etter finanskrisen avtok veksten i internasjonal handel, blant annet som følge av lave investeringer. Gjentak av en slik utvikling kan innebære at handel gir mindre drahjelp også etter denne krisen.

I starten av pandemien førte brå nedstenging av økonomien til avbrudd i produksjonen i mange land og dermed også i internasjonale produksjonskjeder. Logistikk og frakt ble også rammet. I det videre forløpet har begrensninger i container- og havnekapasiteten langs enkelte handelsruter bidratt til forsinkelser og høye fraktrater. I kombinasjon med noe lavere etterspørsel ser det likevel ut til at handelsstrømmene i hovedsak har vært tilstrekkelige til å forsyne de fleste markeder. Deler av varehandelen har også tatt seg raskt opp igjen. Samtidig er det ventet at pandemien vil ha en dempende effekt på tjenestehandelen over flere år. IMF anslår at handelen i varer og tjenester vil vokse med drøyt 8 pst. i år og 6½ pst. neste år. Deretter legges det til grunn at handelsveksten vil komme ned mot i underkant av 4 pst. i påfølgende år, om lag som før krisen.

Handel og utenlandsinvesteringer er en viktig drivkraft for omstilling og en kilde til velstandsvekst. Til tross for kraftig globalisering gjennom mange tiår er det fortsatt store gevinster å høste av tettere integrasjon i verdensøkonomien. Isolert sett trekker den teknologiske utviklingen i retning av mer handel fremover, blant annet i tjenester. De senere årene har imidlertid vært preget av stigende handelsbarrierer og økte handelspolitiske spenninger. Motstanden bunner blant annet i at gevinstene av en tettere integrert verden er skjevt fordelt. Grupper i samfunnet opplever at handel, utflytting av produksjon til lavkostland og friere arbeidsinnvandring setter arbeidsplasser i fare, demper lønnsutviklingen og utfordrer sosiale strukturer. Særlig i land der fordelingsmekanismer er lite utviklet har en tettere integrert verdensøkonomi vært en kilde til uro.

Koronapandemien kan styrke inntrykket av at åpne markeder internasjonalt utgjør en kilde til forstyrrelser, snarere enn gevinster. Brudd i produksjonslinjer og stengte grenser kan ha svekket tilliten til grensekryssende forsyningslinjer, særlig for livsnødvendige varer, se omtale i avsnitt om forsyningssikkerhet under. Dersom handelspolitisk motstand vinner ytterligere terreng kan det bremse veksten i handel og investeringer fremover.

Globaliseringen er de seneste tiårene preget av at flere land har åpnet sine økonomier og knyttet seg til globale markeder. Blant de fremvoksende økonomiene har særlig Kinas inntreden på verdensmarkedet utfordret internasjonale spilleregler for handel og investeringer. I en rekke vestlige land er oppfatningen av Kina som en verdifull handelspartner i ferd med å vris mot at landet i større grad anses som en strategisk rival. Det skjer samtidig som handelspolitiske vurderinger i større grad avveies mot sikkerhetshensyn og vurderinger av strategiske sektorer i økonomien.

I takt med Kinas vekst stiller stadig flere land krav om at landet må følge samme spilleregler som andre, både med hensyn til statlige subsidier og overproduksjon innen enkelte industrisektorer, respekt for immaterielle rettigheter samt like etableringsmuligheter for vestlige bedrifter i Kina som kinesiske har i Vesten.

Flere land etablerer eller strammer til lovverk for å kunne gjøre sikkerhetspolitiske vurderinger av investeringer fra utlandet eller fra utenlandske aktører bosatt i landet. Gjennom koronakrisen har slike bekymringer tiltatt. Både Europakommisjonen og mange av medlemslandene er i ferd med å innføre tiltak for å unngå at virksomhet som sliter i møte med koronakrisen blir gjenstand for utenlandske oppkjøp. Det samme gjelder for blant annet Storbritannia og Australia. I februar 2021 uttrykte PST bekymring for at utenlandske makter kunne gjennomføre strategiske oppkjøp av norske bedrifter og norsk teknologi i forbindelse med den økonomiske krisen. Den økende oppmerksomheten om strategisk utenlandsk eierskap hos Norges allierte, gjør at denne diskusjonen vil løftes frem også i Norge.

I oktober 2020 lanserte USA en ny strategi for kritiske og fremvoksende teknologier. Strategien bygger på to pilarer. Den ene skal fremme innovasjon som styrker nasjonal sikkerhet. Den andre skal forsvare USAs teknologiske forsprang. Som del av strategien ønsker USA å engasjere allierte for å de skal etablere egne prosesser for å vurdere konsekvenser for nasjonal sikkerhet av utenlandske investeringer. Videre vil USA jobbe for at partnere og allierte sikrer verdikjeder. Etter flere år der vestlige land har strevd med å finne felles grunn i håndteringen av kinesisk innflytelse, kan det synes som USA under Biden vil søke en mer samordnet respons. Det internasjonale samfunnet følger derfor nøye med på den videre skjebnen til slike initiativ. Kinas raske innhenting etter koronakrisen kan gi landet et løft i den ideologiske, økonomiske og teknologiske rivaliseringen som pågår internasjonalt, noe vestlige land vil måtte ta stilling til.

Brede internasjonale samarbeid siden andre verdenskrig har demonstrert hvordan politisk vilje til å støtte opp under handel kan være avgjørende for i hvilken grad gevinster av mer handel hentes ut. Norge støtter aktivt opp om å styrke institusjoner og avtaler som bidrar til mer stabile og forutsigbare rammebetingelser i internasjonal økonomi. Særlig samarbeider Norge tett med EU, både gjennom EØS-avtalen og gjennom en rekke andre avtaler.

Forsyningssikkerhet

Ulike kriser gir opphav til ulike former for knapphet. Gjennom pandemien har det vært et særlig behov for å øke tilgangen på medisinsk utsyr. Det kan vanskelig tenkes at noe land er i stand til å forsyne eget marked med medisiner og medisinsk utstyr i et omfang og av en kvalitet på linje med det verdensmarkedet kan tilby. Import er derfor en viktig del av alle lands strategi for å sikre egen befolkning tilgang til medisinske produkter av høy kvalitet. I dag står ti land, hvorav mange europeiske, for ¾ av eksporten av medisinske produkter. Globalt har importen av medisinske produkter blitt mindre konsentrert over de siste 20 årene, dvs. at flere leverandørland forsyner verdensmarkedet (Melchior, 2020).

Så langt ser det ut til at pandemien har ført til en oppbygging av lagre, både for å møte en ny smittebølge og for å være bedre forberedt til nye kriser. Blant annet er EU i ferd med å styrke sin medisinske beredskap i møte med kriser gjennom initiativet rescEU. Unionen etablerer blant annet lagre for medisinsk utstyr i utvalgte medlemsland, herunder i Sverige og Danmark. Mer generelt har pandemien reist spørsmål om organisering av verdikjeder der lagerhold er brakt ned til et minimum, og produksjon raskt justeres etter etterspørselen.

Pandemien har ført til fornyet oppmerksomhet om matvareberedskap. Både i Norge og internasjonalt har matproduksjon og -forsyning vært mindre berørt av krisen enn de fleste andre økonomiske sektorer.5 Ifølge FNs ernærings- og landbruksorganisasjon (FAO) falt internasjonale matvarepriser med 11 pst. fra årsskiftet 2019/20 og frem til mai, men har deretter tatt seg opp. I februar 2021 lå matvareprisene 13 pst. høyere enn ved årsskiftet året før og nådde det høyeste nivået siden 2014. FAO peker på at årsakene til økningen er sammensatt og at de geografiske variasjonene er store. Værforhold, krig og konflikt, handelsrestriksjoner, valutakursendringer og forstyrrelser i produksjons- og distribusjonskjedene som følge av pandemien er blant forholdene som trekkes frem. I tillegg kommer endringer på etterspørselssiden i form av endrede spisevaner og endret innkjøpsatferd. I mai 2020 hadde 22 land innført restriksjoner på eksport av landbruksprodukter, især ris og hvete. Produksjonen av korn og ris er forventet å øke med om lag 2 pst. fra 2019/2020 til 2020/2021. Økte matvarepriser i kombinasjon med reduserte inntekter og kjøpekraft er et stort problem, særlig i fattige land. Norsk og europeisk matforsyning har vært stabil gjennom pandemien. Norske matvarepriser lå i januar 2021 0,7 pst. høyere enn i samme måned i fjor. Samlet sett ser behovet for særlige tiltak i Norge på dette området ikke ut til å være presserende.

I Europa førte stenging av grensene i mars 2020 til køer ved grenseovergangene. Kombinert med hamstring, førte forsinkelser ved grensene til en del tomme hyller i noen dagligvareforretninger i en kort periode. Ut over dette har antakelig det største problemet for europeisk og norsk matproduksjon vært tilgang på sesongarbeidere i primærproduksjonen og bortfall av arbeidskraft i industrien pga. sykdom, karanteneregler og stengte grenser. Åpning av grensene for bevegelse av arbeidskraft mellom land har dempet disse problemene. Samtidig har de synliggjort en del av arbeidsmarkedet som er mindre allment kjent og annerledes enn det markedet de fleste andre næringer opererer i. Her skiller Europa seg fra mange fattige land, der det økonomiske tilbakeslaget og redusert kjøpekraft trolig er et større problem for matsikkerheten enn sviktende produksjon og tilgang på matvarer.

Internasjonalt samarbeid under pandemien

Gjennom historien har økonomiske og geopolitiske kriser vært med på å utløse tettere internasjonalt samarbeid. Koronapandemien rammet verdenssamfunnet i en periode hvor oppslutningen om flere multilaterale institusjoner sto svakere enn det som har vært tilfellet de siste 20 årene. Erkjennelsen av at en integrert økonomi trenger overnasjonale løsninger, og villigheten til å finne slike løsninger i multilaterale fora, var en klar styrke i responsen til den internasjonale finanskrisen i 2008.

I den første fasen av pandemien viste det internasjonale samfunnet liten evne til å samle seg om en koordinert respons, men bildet er langt fra entydig. Flere multilaterale organisasjoner har vist evne til å trappe opp innsatsen. Til tross for uenigheter om kriseresponsen i Verdens helseorganisasjon (WHO) i starten av pandemien, har organisasjonen blant annet tatt en aktiv rolle i arbeidet med å gjøre vaksine tilgjengelig i alle deler av verden og virksom også overfor nye mutasjoner av viruset. IMF var raskt ute med råd om hvordan den økonomiske og finansielle krisen knyttet til virusutbruddet kan møtes globalt og av enkeltland. Låneordningene er tilpasset den aktuelle situasjonen. Mange land har mottatt kriselån og en rekke lavinntektsland har fått ettergitt avdrag på tidligere lån. OECD var også raskt ute med å omprioritere store deler av aktiviteten, med den hensikt å samle data, foreta analyser og gi råd til medlemslandene om hvordan pandemien og dens økonomiske konsekvenser burde håndteres.

I EU har samarbeidet om pandemirespons tatt flere former. En viktig milepel var stats- og regjeringssjefenes enighet om en ekstraordinær gjenoppbyggingspakke på totalt 750 mrd. euro i form av lån og tilskudd. Pakken skal særlig støtte utviklingen i de mest kriserammede medlemslandene med svake offentlige finanser. Videre har pandemien løftet frem betydningen av tettere samarbeid innen helseberedskap. Helsepolitikk er hovedsakelig et nasjonalt anliggende for EU-landene. Over flere år er det likevel tatt steg for å bedre samarbeidet om beredskap for og håndtering av grensekryssende helsetrusler. Blant annet er det etablert et europeisk senter for forebygging og kontroll av smittsomme sykdommer (ECDC). Basert på erfaringene fra koronapandemien har Europakommisjonen nå lagt frem en lovverkspakke som skal redusere sårbarheten, styrke koordineringen og utvide EUs mandat til å iverksette tiltak ved grensekryssende helsetrusler. Kommisjonens forslag er til behandling i Europaparlamentet og blant medlemslandene. En sterkere beredskap og krisehåndteringsevne i EU er også i Norges interesse. Fra norsk side følges denne utviklingen med sikte på å vurdere deltakelse i det utvidede beredskapssamarbeidet i EU. Det er viktig at Norge velger den organiseringen som tjener oss best.

Til tross for god folkehelse og godt utbygde helsetjenester, vil også nye pandemier kunne ramme oss hardt. I en verden preget av stor mobilitet er det utfordrende å bekjempe et virusutbrudd uten koordinerte tiltak på tvers av landegrensene. En skjerpet pandemiberedskap internasjonalt vil være kostbart, men også bidra til å redusere de økonomiske tapene.

Innsatsen for å vaksinere verdens befolkning

Behovet for mer effektiv sykdomsbehandling og vaksiner som kan stoppe pandemien satte i gang et kappløp mellom ulike forskningsmiljøer. Flere av initiativene for å utvikle vaksiner er nå godkjent til bruk i stor skala internasjonalt, og vaksineringen har startet.

For å sikre egen befolkning tilgang til vaksine samarbeider Norge tett med EU. Europakommisjonen inngikk i løpet av sommeren i fjor de første avtalene om forhåndskjøp med flere vaksineprodusenter, før utfallet av den kliniske testingen var klart. EØS/EFTA-landene tilgodeses kvoter som om landene var fullverdige medlemmer av unionen. Kontrakter om forhåndskjøp har ført til at vaksineringen nå er i gang i Norge og i øvrige EØS-land.

Vaksinering beskytter den enkelte, og så langt indikerer erfaringer at flere vaksiner også beskytter mer generelt mot smitteutbrudd. Alle land i verden har en fellesinteresse i at pandemien slås tilbake globalt, og ikke bare i eget land. Fortsatt utbredt smitte i noen eller en rekke land vil både forhindre normalisering av verdensøkonomien og representere en fare for smitte til land der deler av befolkningen er vaksinert.

Mangel på kjøpekraft og logistiske utfordringer med å gjennomføre vaksinering av befolkningen innebærer at land blir hengende etter i vaksineringen. De økonomiske følgene vil bli følbare også i land som lykkes med å vaksinere store deler av egen befolkning. En kilde til tapt verdiskaping er dempet etterspørsel som følge av fortsatt høyt smittetrykk hos handelspartnere. Tilsvarende kan forsinkelser i produksjonen hos handelspartnere med høy smitte bidra til forstyrrelser i importen av blant annet innsatsvarer til egen produksjon. Enkelte har antydet at det globale tapet i BNP av at deler av verden får sen tilgang til vaksiner kan bli større enn kostnadene ved å produsere og distribuere vaksiner globalt. Så mye som halvparten av disse kostnadene kan komme til å falle på de rikere, vaksinerte landene (Çakmakli, Demiralp, Kalemli-Özcan, Yesiltas & Yıldırım, 2021).

Det internasjonale samfunnet har samlet seg om et globalt initiativ for å akselerere utvikling, produksjon og tilgang til tester, behandlinger og vaksiner for covid-19 verden over. Initiativet har fått navnet Access to Covid-19 Tools–Accelerator (ACT-A). Norge har tatt på seg å spille en sentral rolle i mobiliseringen, herunder å foreslå mulige finansieringsmodeller. Til tross for at det samfunnsøkonomiske rasjonale for ACT-A er godt begrunnet, står initiativet overfor et betydelig koordinerings- og gratispassasjerproblem.

3.2 Utviklingen i norsk økonomi under koronapandemien

Koronapandemien har gitt det dypeste tilbakeslaget i norsk økonomi i etterkrigstiden. Prognoser for norsk økonomi før utbruddet tilsa forholdsvis stabil utvikling, men pekte på at det blant annet var risiko knyttet til høy gjeld i husholdningene. Faren for en pandemi sto ikke høyt på dagsorden blant økonomer.

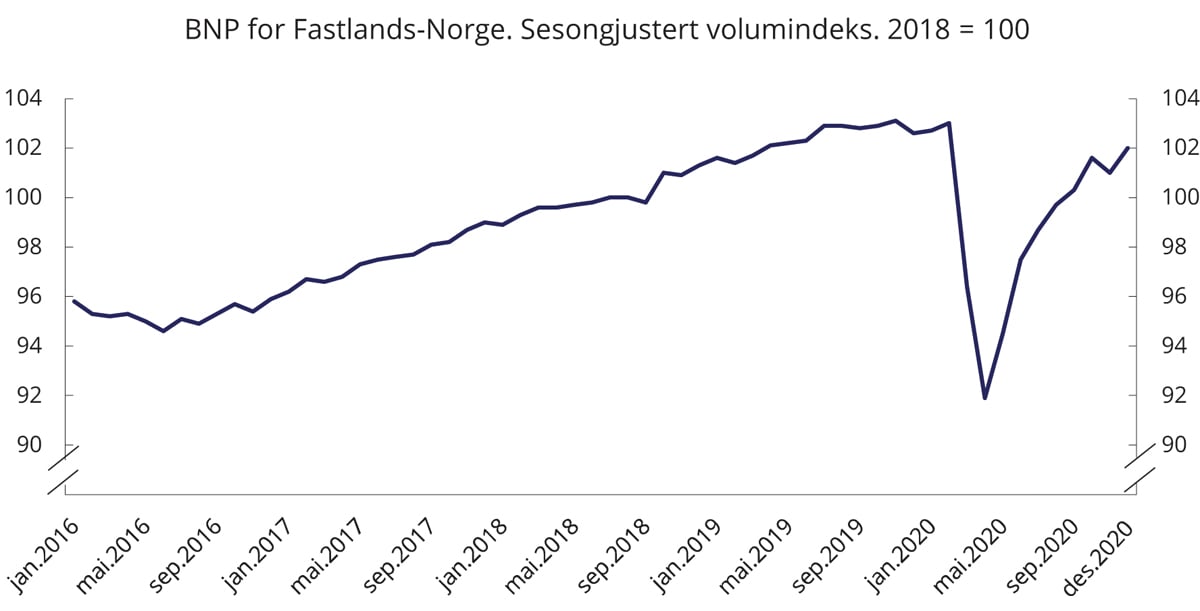

Vaksinering av befolkningen begynte 27. desember 2020. Det er håp om at vaksinering i stor skala etter hvert vil normalisere situasjonen i norsk økonomi. I Prop. 79 S (2020–2021), publisert 29. januar, presenterer regjeringen tre mulige scenarioer. I det optimistiske scenarioet blir en stor nok andel av befolkningen vaksinert til at de fleste smitteverntiltak kan avvikles før sommeren. I mellomscenarioet må mange smitteverntiltak beholdes et godt stykke utover høsten, mens det i det pessimistiske scenarioet ikke blir mulig å avvikle smitteverntiltakene i løpet av året. Nedgangen i norsk økonomi har så langt vært mindre enn i mange andre vestlige land. Målt ved verdiskaping i Fastlands-Norge utgjorde nedgangen fra 2019 til 2020 om lag 5 000 kroner per innbygger. Samtidig rammer krisen skjevt. Mens mange typer virksomhet enten ikke har vært særlig rammet av koronapandemien eller har fått store beløp overført fra fellesskapet, opplever permitterte og ledige inntektstap og usikkerhet om fremtiden. Også etter at smitteverntiltakene er avviklet vil mange stå uten inntektsgivende arbeid. Oppgangen i ledighet under krisen har vært størst i og rundt de store byene. De økonomiske skadevirkningene av pandemien kan bli langvarige. Hvis sysselsettingsandelen blir liggende på et lavere nivå over tid eller veksten i produktiviteten svekkes, kan kostnadene ved den økonomiske krisen være større i perioden vi har foran oss enn i perioden vi har bak oss.

Figur 3.4 BNP for Fastlands-Norge. Sesongjustert volumindeks. 2018 = 100

Kilde: Statistisk sentralbyrå.

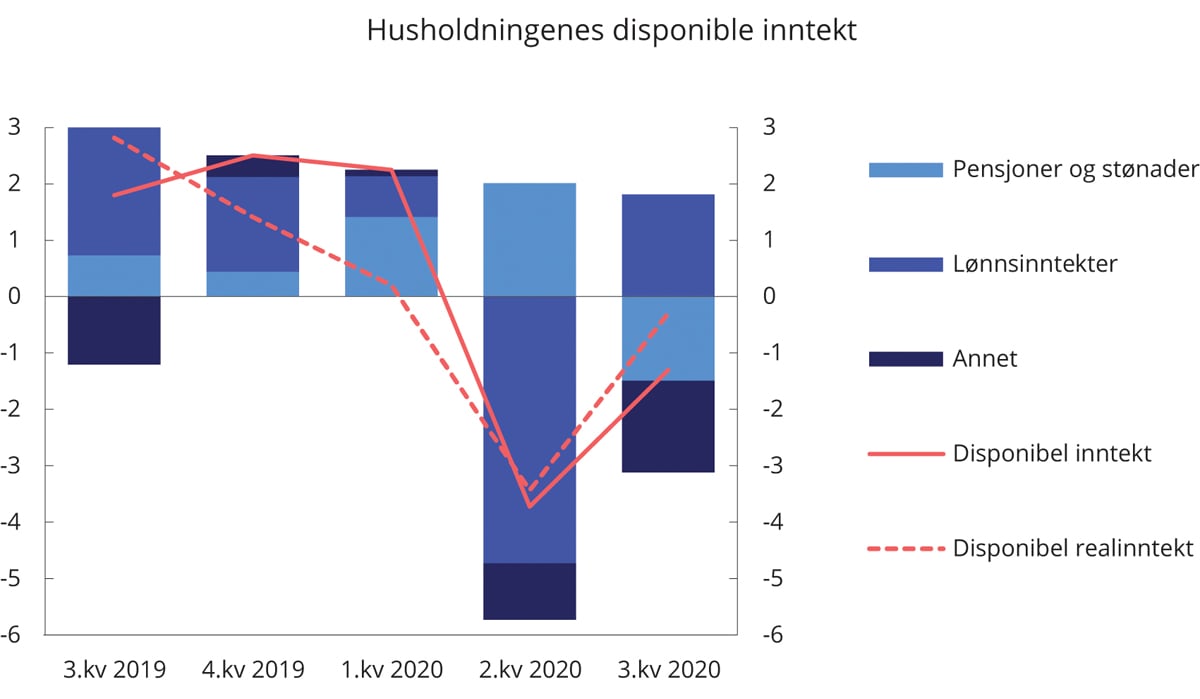

Figur 3.5 Husholdningenes disponible inntekt. Bidrag til kvartalsendring i prosentenheter. Sesongjustert

Kilde: Statistisk sentralbyrå.

Norsk økonomi under koronapandemien

Innføring av strenge smitteverntiltak i midten av mars 2020 bidro til at verdiskapingen i fastlandsøkonomien falt med 10,7 pst. fra februar til april, ifølge foreløpige nasjonalregnskapstall, og til en nær eksplosiv vekst i antall arbeidssøkere, i hovedsak som følge av permitteringer. Aktiviteten økte deretter i takt med gjenåpningen av økonomien, og antallet ledige gikk markert ned gjennom våren og sommeren. Økt smittetrykk og gjeninnføring av strengere smitteverntiltak fra slutten av oktober 2020 bidro til at gjeninnhentingen i konsumet dempet seg, samtidig som ledigheten begynte å ta seg opp igjen. Den andre smittebølgen fikk på langt nær like alvorlige konsekvenser for økonomien som den første. Verdiskapingen i fastlandsøkonomien lå i januar i år 1½ pst. lavere enn i februar i fjor og veksten i antallet ledige de siste månedene har vært langt mer forsiktig enn oppgangen i fjor vår. BNP for Fastlands-Norge falt med 2,5 pst. fra 2019 til 2020, ifølge foreløpige tall. Korrigert for antall virkedager anslår SSB nedgangen til 3,1 pst. Bedringen i både økonomien og arbeidsmarkedet siden våren 2020 har kommet raskere enn etter tidligere kriseperioder. Oppgangen har særlig vært drevet av husholdningenes etterspørsel, men også etterspørselen fra offentlig forvaltning, næringsliv og viktige eksportmarkeder har tatt seg opp siden ifjor vår. Oppgangen kan gi noen indikasjoner på hvordan oppdemmet etterspørsel og aktivitetsbehov kan slå ut når myndighetene etter hvert løsner opp smitteverntiltakene som er blitt innført de siste månedene.

Husholdningenes forbruk falt markert i ukene etter nedstengningen og var i april i fjor nær 20 pst. lavere enn i februar, ifølge foreløpige tall. Husholdningenes lønnsinntekter falt som følge av økte permitteringer, men økte offentlige trygder og stønader samt lavere renteutgifter bidro til å dempe fallet i de samlede inntektene. Fallet i husholdningenes forbruk var klart større enn inntektsbortfallet, slik at spareraten økte til historisk høye 20,1 pst. i 2. kvartal. Etter nedgang i 3. kvartal, steg sparingen igjen i 4. kvartal. Samlet var spareraten i husholdningene 15,4 pst. i 2020, nesten dobbelt så høy som i 2019. Om lag to tredjedeler av sparingen har vært finanssparing, og bankinnskudd utgjør en stor andel av dette. Husholdningenes bankinnskudd var drøyt 9 pst. høyere i 4. kvartal 2020 enn i 4. kvartal 2019.

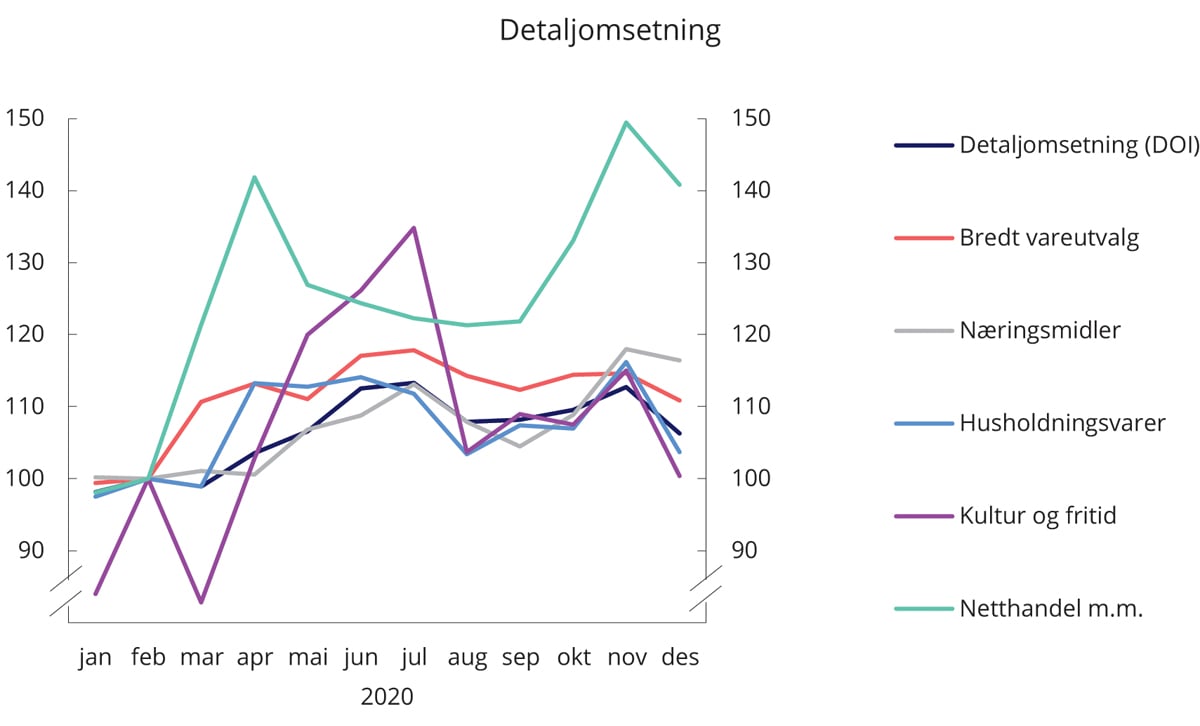

Figur 3.6 Detaljomsetning. Sesongjusterte volumindekser. Februar 2000 = 100

Kilde: Statistisk sentralbyrå.

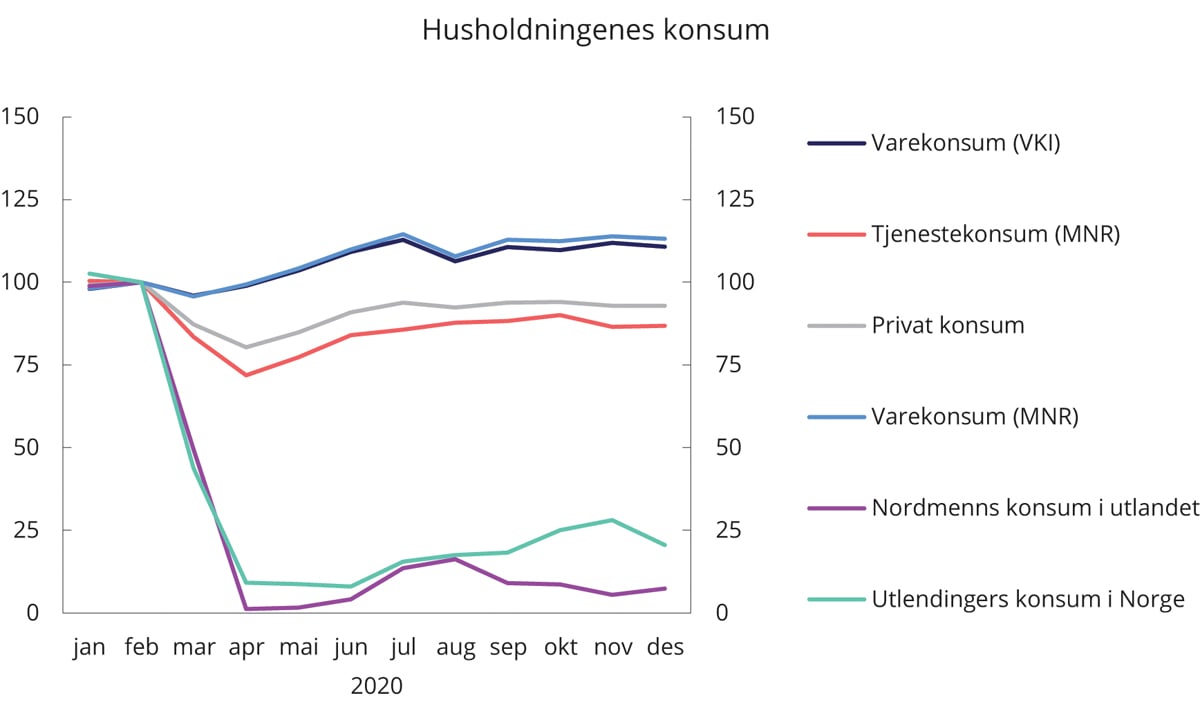

Figur 3.7 Husholdningenes konsum. Sesongjusterte volumindekser. Februar 2020 = 100

Kilde: Statistisk sentralbyrå.

Mens varekonsumet raskt kom opp etter at de innledende nedstengningstiltakene ble opphevet, har nedgangen i konsumet av tjenester vært mer markert og varig. Konsumet av varer var høyere enn før krisen gjennom siste halvår i fjor. Restaurantbesøk ble erstattet av matlaging for mange og ga økt omsetning i dagligvareforretningene. Også netthandelen økte markert. Restriksjoner på grensehandel bidro til å trekke opp innenlandsk forbruk av varer. Tjenestekonsumet tok seg noe opp etter hvert som de strengeste smitteverntiltakene ble opphevet våren 2020, og i sommermånedene trakk også økningen i antall nordmenn på ferie hjemme i Norge konsumet opp. Gjeninnføring av strengere smitteverntiltak i slutten av oktober 2020 bidro til at tjenestekonsumet falt i november. Varekonsumet falt i desember, trolig på grunn av en fremskyndet julehandel, mens det var en liten økning i tjenestekonsumet.

Boliginvesteringene nådde en topp i 2017, og har siden kommet ned. Til tross for en oppgang i 4. kvartal, falt boliginvesteringene med 4 pst. i fjor. Usikkerhet knyttet til koronapandemien førte til at mange utbyggere satte boligprosjekter på vent. Nyboligsalget falt også ved pandemiens utbrudd, men tok seg opp gjennom høsten. Omsetningen i bruktboligmarkedet holdt seg derimot på et rekordhøyt nivå gjennom fjoråret, og boligprisene steg kraftig. Den høye aktiviteten i bruktboligmarkedet må ses i sammenheng med rekordlave utlånsrenter, og at husholdningenes inntekter, etter å ha falt i 2. kvartal, tok seg opp seg opp igjen i 2. halvår.

Virusutbruddet og tiltakene for å begrense smitte påvirker fremdeles store deler av norsk næringsliv, se omtale i kapittel 7. De næringene som er hardest rammet, har utbredt direkte kontakt med mange forbrukere. Nedgangen i aktivitet har vært særlig stor i tjenestenæringer med mye personkontakt, som er rammet av de strengeste smitteverntiltakene. Samtidig bidrar usikkerhet og svak likviditet til å redusere mange bedrifters evne og vilje til å investere.

Tabell 3.1 Makroøkonomiske hovedstørrelser for norsk økonomi. Prosentvis volumendring fra året før, der ikke annet er angitt

Mrd. kroner1 | |||

|---|---|---|---|

2020 | 2019 | 2020 | |

Konsum i husholdninger og ideelle organisasjoner | 1 486 | 1,4 | -7,6 |

Konsum i offentlig forvaltning | 910 | 1,9 | 1,7 |

Bruttoinvestering i fast realkapital | 907 | 4,8 | -3,9 |

Herav: Utvinning or rørtransport | 180 | 12,6 | -4,9 |

Bedrifter i Fastlands-Norge | 313 | 5,6 | -6,3 |

Boliger | 191 | -1,7 | -4 |

Offentlig forvaltning | 218 | 7,2 | -0,3 |

Etterspørsel fra Fastlands-Norge (ekskl. lagerendring) | 3 117 | 2,1 | -4,2 |

Eksport | 1 103 | 0,5 | -0,9 |

Herav: Råolje og naturgass | 349 | -4,3 | 9,5 |

Import i alt | 1 123 | 4,7 | -12,2 |

Bruttonasjonalprodukt | 3 409 | 0,9 | -0,8 |

Herav: Fastlands-Norge | 3 042 | 2,3 | -2,5 |

1 Foreløpige nasjonalregnskapstall i løpende priser.

Kilde: Statistisk sentralbyrå.

I store deler av næringslivet økte aktiviteten i takt med høyere innenlandsk forbruk og gradvis mildere smitteverntiltak fra sommeren 2020. Flere tjenestenæringer opplevde derimot store fall i aktiviteten som følge av strammere smitteverntiltak fra og med slutten av oktober 2020. For flere av disse næringene er aktiviteten fremdeles klart lavere enn i februar 2020, se nærmere omtale i kapittel 7.

Innstrammingen i smitteverntiltakene i fjor høst har foreløpig ikke hatt like alvorlige konsekvenser for økonomien som nedstengningen etter det første smitteutbruddet. Det skyldes i stor grad at barnehager, skoler og tjenester knyttet til blant annet tannhelse og fysioterapi ikke stengte ned. Samtidig var husholdninger og bedrifter, både i Norge og utlandet, bedre forberedt på innstramming av smitteverntiltak, og dermed også mer tilpasningsdyktige, enn forut for den første nedstengingen.

Tiltak fra norske myndigheter

Den økonomiske nedgangen under koronapandemien har vært mindre i Norge enn i de fleste andre land i Europa. En årsak til dette er at vi i Norge lyktes i å holde smitten på et relativt lavt nivå. Dermed har behovet for de mest inngripende, langvarige og kostbare smitteverntiltakene vært mindre. Da koronapandemien brøt ut, handlet norske myndigheter raskt for å slå ned smitten. Sammenlignet med mange andre land har Norge trolig også en relativt høy andel arbeidsplasser som egner seg for hjemmekontor.

De økonomiske skadevirkningene av koronapandemien har også vært motvirket ved hjelp av økonomiske tiltak. Norges Bank reduserte styringsrenten i tre omganger med til sammen 1,5 prosentenheter i løpet av våren 2020. Styringsrenten er nå 0 pst., den laveste noensinne. I tillegg har det blitt innført omfattende finanspolitiske tiltak for å bidra til å holde bedrifter flytende, og unngå unødige konkurser og oppsigelser. Tiltakene kom i tillegg til de såkalte automatiske stabilisatorene, som er effekten av inntektssikringsordninger og skatteordninger som automatisk tilpasses aktiviteten i økonomien. De automatiske stabilisatorene er store i Norge pga. våre omfattende velferdsordninger som i hovedsak finansieres via skatter.

Ekstra inntektssikring for lønnstakere var et av strakstiltakene som ble satt i verk da pandemien brøt ut. Videre kom det på plass en statlig lånegarantiordning, opprettelse av et fond for kjøp av obligasjoner utstedt av norske selskaper og midlertidige endringer på skatteområdet for å lette bedriftenes tilgang til likviditet. For å motvirke at strammere utlånspraksis skulle forsterke nedgangen valgte regjeringen, på bakgrunn av råd fra Norges Bank, å sette ned bankenes motsykliske bufferkrav. Midlertidige endringer i dagpenge- og permitteringsregelverket bidro til å redusere inntektsfallet i husholdningene. Det ble i tillegg etablert midlertidige inntektssikringsordninger for selvstendig næringsdrivende og lærlinger. Permitteringsordningen ble endret slik at staten tok en større del av kostnaden ved permitteringer. Arbeidsgiveravgiften ble midlertidig redusert, og det ble gitt en rekke andre skattelettelser og -utsettelser. Staten tok også en større del av kostnaden ved sykefravær og ved omsorg for barn som var hjemme fra skole eller var syke.

I en senere fase ble det innført ytterligere tiltak for å bedre soliditeten i virksomheter som var spesielt hardt rammet av pandemien. Det ble blant annet innført en kompensasjonsordning for foretak med store omsetningsfall, en tilskuddsordning for idrett, frivillighet og kulturarrangementer, samt egne ordninger rettet mot selvstendig næringsdrivende. Kompensasjonsordningen for næringslivet ble senere forlenget og utvidet til å inkludere sesongbedrifter. For å hjelpe permitterte arbeidstakere tilbake i jobb ble det etablert en lønnsstøtteordning.

Utover høsten 2020 og inn i 2021 ble det innført en rekke nye tiltak der formålet var å stimulere sysselsetting og økonomisk vekst. Lønnsstøtteordningen ble forlenget for virksomheter som tok tilbake permitterte arbeidstakere i oktober, november og desember. Samtidig ble permitteringsperioden ytterligere forlenget, først til 52 uker, og deretter frem til oktober 2021. Videre ble det etablert nye kompensasjonsordninger for reiseliv, kultur og kollektivtransport. I januar 2021 åpnet en ny generell kompensasjonsordning for bedrifter med stort omsetningsfall. En ny lønnsstøtteordning trådte i kraft 15. mars.

Regjeringen anslår at kostnaden ved de ekstraordinære økonomiske tiltakene i møte med koronapandemien i 2020 summerer seg til 131,3 mrd. kroner, se tabell 3.2. Pandemien medførte dermed store endringer i statsbudsjettet for 2020. Etter Stortingets behandling av nysalderingen av 2020-budsjettet anslås oljepengebruken, målt ved det strukturelle oljekorrigerte budsjettunderskuddet, til 393,0 mrd. kroner i 2020.6 Det er 149,4 mrd. kroner høyere enn det som opprinnelig var planlagt da statsbudsjettet for 2020 ble lagt frem høsten 2019. Underskuddet anslås å tilsvare 12,3 pst. av trend-BNP for Fastlands-Norge og 3,9 pst. av Statens pensjonsfond utland ved inngangen til 2020 (uttaksprosenten). I årene før krisen lå bruken av oljepenger på i underkant av 8 pst. av trend-BNP for Fastlands-Norge og uttaksprosenten på eller i underkant av 3 pst. av fondsverdien. I Nasjonalbudsjettet 2021 ble offentlige utgifter som andel av fastlands-BNP i 2020 anslått til 66 pst., en kraftig økning på 6 prosentenheter fra 2019.7 Allerede før krisen var utgiftsandelen i Norge på et høyt nivå sammenlignet med andre land, og den har hatt en økende tendens det siste tiåret.

Tabell 3.2 Økonomiske tiltak i 2020 og 2021 som er vedtatt i møte med pandemien. Mrd. kroner

Økonomiske krisetiltak i møte med koronapandemien1 | 2020 | 2021 | Sum |

|---|---|---|---|

Tiltak overfor bedrifter | 67,4 | 30,7 | 98,0 |

Tiltak for husholdninger | 15,8 | 13,0 | 28,8 |

Tiltak for sektorer med kritiske samfunnsoppgaver | 30,1 | 26,3 | 56,4 |

Andre tiltak2 | 18,1 | 18,1 | |

Sum | 131,3 | 70,0 | 201,2 |

1 Inkludert alle budsjettvedtak som er fattet t.o.m. 11.03.21 (for 2021 inngår Prop. 72 LS, Prop. 75 S, Prop. 79 S, Prop 94 LS og vedtak ifm. Innst. 232 og 233 S). Lånetransaksjoner og garantifullmakter mv. er ikke medregnet i tabellen.

2 «Andre tiltak» i 2020 er fordelt på de øvrige formålene i 2021.

Kilde: Finansdepartementet.

Det finanspolitiske rammeverket i Norge har siden 2001 vært basert på en handlingsregel for gradvis innfasing av oljeinntekter i norsk økonomi. Handlingsregelen innebærer at uttaket fra Statens pensjonsfond utland over tid skal være lik den forventede realavkastningen, anslått til 3 pst. Samtidig legges det vekt på at bruken av oljeinntekter det enkelte år skal tilpasses konjunktursituasjonen i økonomien.

Flesteparten av de midlertidige krisetiltakene er forlenget inn i 2021. Etter Stortingets behandling av Prop. 79 S (2020–2021) og Prop. 94 LS (2020–2021) kan omfanget av økonomiske tiltak for 2021 anslås til 70 mrd., se tabell 3.2. Oljepengebruken for 2021 anslås til 368 mrd. kroner, målt ved det strukturelle oljekorrigerte budsjettunderskuddet. Samlet sett har oljepengebruken for 2021 økt med om lag 50 mrd. kroner siden det opprinnelige budsjettforslaget ble lagt frem i oktober. Uttaksprosenten anslås til 3,4 pst., mot 3,0 pst. i det opprinnelige budsjettforslaget. Høyere fondsverdi ved inngangen til 2021 enn anslått i budsjettet i fjor høst, bidrar isolert sett til at anslaget for oppgangen i uttaksprosenten blir lavere enn det ellers ville vært. Selv om oljepengebruken for 2021 anslås å bli lavere enn i 2020, er den fremdeles betydelig høyere enn før krisen.

For årene 2020 og 2021 samlet sett, anslås den ekstra bruken av oljepenger under pandemien til om lag 240 mrd. kroner, sammenlignet med om regjeringen hadde holdt oljepengebruken på 2019-nivå som andel av trend-BNP for Fastlands-Norge. Tas det også hensyn til budsjettsvekkelsen som følger av lavere skatteinntekter og økte utgifter til dagpenger for permitterte og arbeidsledige (de automatiske stabilisatorene i budsjettet), kan merbruken av oljepenger over disse to årene anslås til om lag 370 mrd. kroner. Alt annet likt bidrar merforbruket til at verdien av Statens pensjonsfond utland blir tilsvarende lavere, noe som innebærer et tap av finansieringsbidrag fra fondet til statsbudsjettet på om lag 11 mrd. kroner i alle fremtidige år.

Økningen i oljepengebruk så langt under krisen har vært betydelig større enn under noen tidligere krise. Budsjettimpulsen i 2020 anslås til 4,5 pst. av trend-BNP for Fastlands-Norge, som er høyere enn noen gang. Under finanskrisen ble budsjettimpulsen anslått til 3,0 pst. i Revidert nasjonalbudsjett 2009. Budsjettimpulsen i 2021 anslås til -1,3 pst., men må ses i sammenheng med det svært ekspansive budsjettet for 2020. Ser vi 2020 og 2021 samlet, er finanspolitikken meget ekspansiv med en samlet budsjettimpuls på 3,1 pst.

Formålet med den omfattende finanspolitiske responsen har vært å redusere kostnadene knyttet til konkurser og tap av mange arbeidsplasser. De virkelig store tapene oppstår dersom arbeidsledigheten får festne seg på høyere nivåer enn før krisen. En ekspertgruppe, ledet av Steinar Holden, har anslått at én prosentenhet høyere arbeidsledighet fører til en varig reduksjon i sysselsettingsandelen på 0,2 prosentenheter (Holden, 2020). Det tilsvarer i underkant av 10 000 færre sysselsatte, og gir et årlig tap i BNP for fastlandsøkonomien på nesten 12 mrd. kroner.

Gjennom tilbakeholdenhet i gode tider er vi rustet til å møte dype tilbakeslag som koronakrisen. Som påpekt i kapittel 4 er det imidlertid lettere å få tilslutning for ekspansive budsjetter i dårlige tider enn det er å få tilslutning for kutt i gode tider. Etter hvert som den økonomiske situasjonen bedres, må pengebruken gradvis trappes ned mot et mer bærekraftig nivå. Det er en forutsetning for å ivareta bærekraften i statsfinansene, og for at finanspolitikken skal kunne brukes aktivt også for å motvirke kommende kriser. Dette er særlig viktig ettersom det lave rentenivået gir Norges Bank begrenset spillerom i pengepolitikken. Klar og løpende kommunikasjon om størrelsen på merpengebruken kan bidra til en bedre bruk av offentlige midler over tid.

De langsiktige utfordringene i budsjettpolitikken står ved lag. Handlingsrommet i de årlige statsbudsjettene vil bli vesentlig mindre i årene fremover enn det har vært tidligere. Som beskrevet i regjeringens Perspektivmelding vil færre yrkesaktive i forhold til eldre svekke skatteinngangen, og gi økte utgifter til pensjon og økt etterspørsel etter helse- og omsorgstjenester. Befolkningsaldring innebærer også et behov for flere årsverk inn helse- og omsorgssektoren. Dette stiller krav til effektiv ressursbruk i sektoren. I tillegg vil petroleumsproduksjonen om få år avta og fondet vokse saktere enn før, slik at det årlige finansieringsbidraget fra fondet til statsbudsjettet gradvis vil avta som andel av økonomien.

Når handlingsrommet reduseres, vil tilbakeholdenhet i gode tider være en forutsetning for at finanspolitikken skal kunne brukes aktivt i dårligere tider. Også sårbarheten for svingninger i internasjonale finansmarkeder har økt etter hvert som en stadig større del av velferdsstaten er blitt finansiert med avkastningen av fondet. Jo mer tilbakeholden bruken av fondsmidler er i gode tider, desto bedre rustet er økonomien for fremtidige fall i fondsverdien eller økonomiske tilbakeslag. Handlingsregelen er utformet på bakgrunn av et generasjonsperspektiv. Når vi bruker mer penger i dårlige tider, som nå, bør vi holde en forsiktigere oljepengebruk, som ligger under 3 pst., i normalt gode tider. Hvis ikke realiserer vi over tid en pengebruk som er høyere enn det de vedtatte prinsippene for oljepengebruk og sparing til fremtidig velferd skulle tilsi.

Utsiktene

Usikkerheten om den økonomiske utviklingen har avtatt betraktelig siden våren 2020. Det finnes nå mer kunnskap om helsefarene ved covid-19, hvordan smitte kan begrenses og hvordan sykdommen kan behandles. Også kapasiteten til å teste befolkningen og behandle koronasyke har økt. Usikkerheten om pandemiens videre forløp er likevel fortsatt stor. Behovet for smitteverntiltak vil i tillegg til utrulling av vaksiner avhenge av hvor effektive vaksinene er, nye virusvarianters alvorlighet og effekt på smittsomhet og immunitet, befolkningens tillit og etterlevelse av smitteverntiltak, kapasitet i helsetjenesten til testing, smittesporing og behandling, utviklingen i resten av Europa og omfang av tiltak for å begrense importsmitte. Den økonomiske utviklingen vil også avhenge av hvordan husholdninger og bedrifter responderer på disse forholdene.

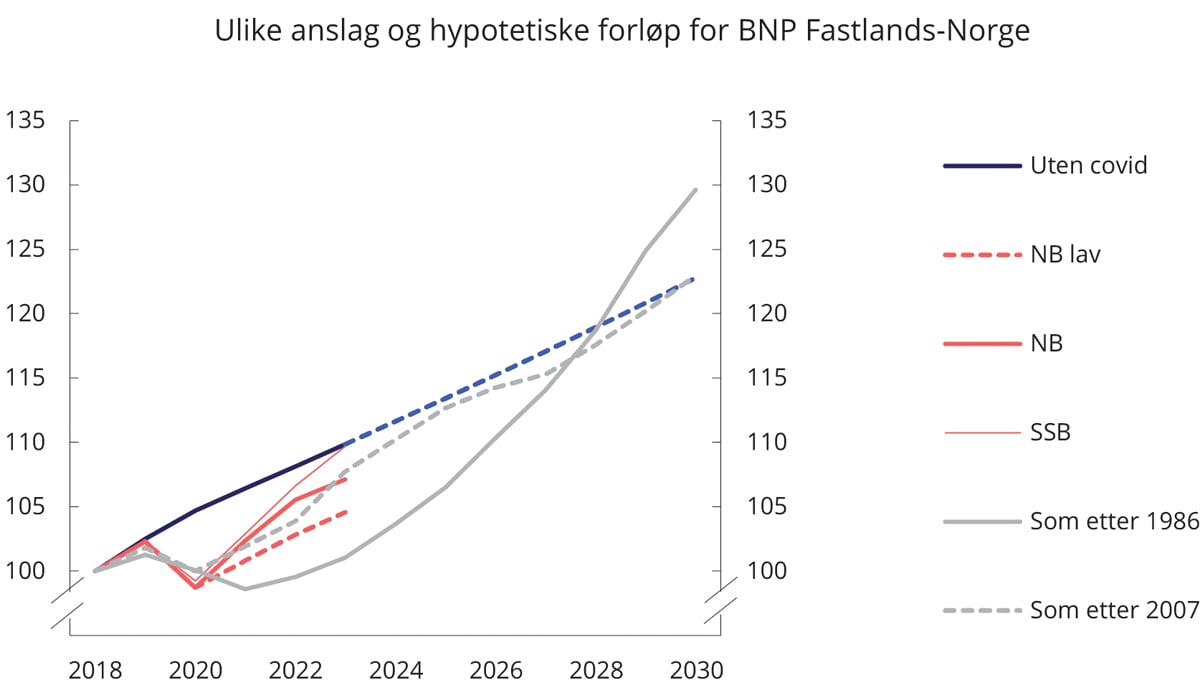

Også etter koronapandemien er det usikkerhet knyttet til hvordan norsk økonomi vil utvikle seg. Noe av betydningen av usikkerheten illustreres av spennet i anslag for utviklingen i verdiskapingen fra ulike prognosemakere. Et utvalg av anslag er gjengitt i figur 1.8 sammen med forløpene for BNP for Fastlands-Norge for de to periodene 1986 til 1998 og 2007 til 2019.

Figur 3.8 Ulike anslag og hypotetiske forløp for BNP Fastlands-Norge. Indekser 2018 = 100

Kilde: Banen «Uten covid» er basert på gjennomsnittet av Statistisk sentralbyrås og Norges Banks vekstanslag fra desember 2019, trendforlenget fra 2022 til 2030. «NB» og «NB lav» er hentet fra Norges Banks Pengepolitisk rapport 4/20. «SSB» er hentet fra Statistisk sentralbyrås Konjunkturtendensene 2020/4. Banen «Som etter 1986» viser utviklingen i BNP Fastlands-Norge fra 1986 til 1998. Banen «Som etter 2007» viser utviklingen i BNP for Fastlands-Norge fra 2007 til 2019.

Figur 3.8 gjengir tre koronabaner: et oppsideanslag fra Statistisk sentralbyrå og et mellom- og nedsidealternativ fra Norges Bank. Figuren viser også hvordan utviklingen fra 2018 ville sett ut dersom den hadde fulgt og fortsatte å følge den faktiske utviklingen i BNP for Fastlands-Norge fra og med 2007 til 2019, altså gjennom og etter den internasjonale finanskrisen.

I tillegg illustrerer figuren hvordan utviklingen i norsk økonomi fra 2018 ville ha sett ut dersom den hadde fulgt og fortsatte å følge forløpet i norsk økonomi i årene etter 1986. Det samlede inntektstapet relativt til en referansebane var langt større den gangen enn det som forventes nå.

Dagens situasjon ligner på utviklingen på slutten av 1980-tallet ved at lav konsumetterspørsel har et motstykke i høy sparing i husholdningene. På 1980-tallet var sparingen en nødvendig del av rebalanseringen av økonomien. I dag er den derimot et resultat av smitteverntiltakene, og delvis understøttet av ulike statlige kompensasjonsordninger. Husholdningene har dermed et godt utgangspunkt for å bringe forbruket opp mot det normale igjen når sykdomsfaren er over. Det kan dermed tenkes at gjeninnhentingen etter koronakrisen blir raskere enn etter tidligere kriser. Over tid er det likevel særlig utviklingen i produktiviteten som vil avgjøre veksten i økonomien. Betydningen av produktivitetsvekst er nærmere omtalt i kapittel 5.

Sterk økonomisk støtte til bedrifter med lav omsetning og lønnsomhet vil hindre nødvendig omstilling i norsk økonomi. Når smitteverntiltakene kan lempes på, er det viktig at de midlertidige økonomiske tiltakene fases ut for å forhindre at ressurser låses inne i bedrifter som ikke er økonomisk bærekraftige.

Utfordringene

Styrken på den økonomiske gjeninnhentingen etter koronapandemien vil i stor grad avhenge av hvor raskt husholdningenes forbruk vender tilbake. Dersom nedgangen i forbruket i hovedsak skyldes at tilgang til visse varer og tjenester ble begrenset under pandemien er det nærliggende å tro at konsumet vil normaliseres når smitterisikoen avtar og smitteverntiltakene slippes opp. Atferdsendringer som skyldes smitterisiko, må forventes å gradvis normaliseres etter hvert som vaksinering reduserer smitterisikoen i befolkningen. På den annen side kan atferdsendringer bli varige, for eksempel dersom de leder til nye vaner, utviklingen av ny teknologi eller nye vurderinger av risiko knyttet til ulike typer atferd. Dersom vaksineringen av befolkningen trekker ut i tid, kan dette også få betydning for etterspørselens sammensetning i overgangsperioden.

Husholdningenes fortsatte vilje til å ta opp boliglån som gir faste forpliktelser i årene fremover vitner om optimisme. Det kan tyde på at oppgangen i sparingen for norske husholdninger sett under ett i liten grad er forsiktighetsmotivert. Norges Bank finner at de over 60 år sto for om lag en tredjedel av økningen i sparingen i 1. halvår 2020, selv om de kun står for om lag en femtedel av forbruket i normale år (Norges Bank, 2020). Det trekker i retning av at begrensede konsummuligheter, og ikke usikkerhet om fremtidig inntekt, var en viktig årsak til nedgangen i forbruket. Avvikling av smittetiltak kan dermed forventes å forløse oppdemmet etterspørsel og føre til at husholdningenes konsum i en periode ligger over normalen, noe som vil øke etterspørselen etter norske varer og tjenester samt utenlandsproduserte konsumvarer. På den annen side opplever flere husholdninger større usikkerhet enn før krisen. De som har blitt arbeidsledige eller permitterte i denne perioden, har hatt lavere inntekt enn om de hadde vært i jobb og har kanskje måttet bruke av oppsparte midler. Usikkerhet om hvordan utviklingen fremover vil bli i de næringene som har vært hardest rammet kan også føre til at en del vil bli mer forsiktige og forsøker å øke sparingen og nedbetale gjeld.

Utsiktene til norsk eksport vil være preget av smittesituasjonen hos våre handelspartnere. Mange av landene vi handler mest med ble hardt rammet av pandemien i fjor vår, og måtte innføre inngripende smittevernstiltak. Dette ledet til kraftige aktivitetsfall i 1. halvår 2020. I 2. kvartal 2020 var BNP for Norges 25 viktigste handelspartnere 11 pst. lavere enn i 4. kvartal 2019. Den økonomiske aktiviteten tok seg relativt raskt opp i 3. kvartal 2020. IMFs siste anslag tilsier at BNP hos handelspartnerne vil være tilbake på nivåer før pandemien i løpet av 2. halvår 2021. Etter kraftig nedgang i 2020 venter IMF at også verdenshandelen vil ta seg opp de kommende årene. Innen 2022 anslås volumet av verdens vare- og tjenestehandel å ligge godt over 2019-nivået. I Norge har eksportbedrifter og annet konkurranseutsatt næringsliv nytt godt av at kronekursen svekket seg kraftig i perioden etter at pandemien brøt ut. Sammen med et moderat lønnsoppgjør for 2020 ledet dette til en markert forbedring i konkurranseevnen. Kronekursen har fungert som en viktig støtdemper for økonomien også under tidligere kriser.

Bedriftenes investeringer kan ventes å ta seg opp etter hvert som usikkerheten avtar og kapasitetsutnyttelsen i økonomien tar seg opp. På den annen side utgjorde næringsinvesteringene før krisen brøt ut en relativt høy andel av fastlands-BNP sett i en historisk sammenheng. Det kan tale for moderat vekst i næringsinvesteringene i årene etter krisen.

En forlengelse av koronapandemien vil ha negative konsekvenser for norsk og internasjonal økonomi. Dersom smitteverntiltakene løsnes opp for tidlig eller befolkningenes vilje til å etterleve dem avtar, kan smitte blomstre opp og lede til behov for nye runder med nedstenginger, nasjonalt eller regionalt. Dersom smitteverntiltakene vedvarer og/eller strammes til vil dette dempe aktiviteten og kunne lede til oppgang i arbeidsledigheten. Økt usikkerhet kan også føre til at bedrifter holder investeringer tilbake, og til at husholdninger reduserer forbruket. Samtidig vil tilbakeslaget trolig bli mildere enn vi så i fjor vår ettersom husholdninger og bedrifter vil være bedre forberedt. Likevel vil myndighetene møte krav om å tre inn for å redde virksomheter og arbeidsplasser. I Prop. 79 S (2020–2021) presenterte regjeringen et sett med prinsipper for utformingen av økonomiske tiltak i møte med koronapandemien. Klare prinsipper for bruk av felleskapets midler kan bidra til at de økonomiske tiltakene treffer bedre, og at fellesskapets midler disponeres på en mer effektiv måte. Ideelt sett bør slike prinsipper utformes på tvers av partilinjene, på samme måte som viktige prinsipper for skattesystemet og pensjonssystemet har blitt nedfelt i tidligere perioder. Da vil prinsippene også være robuste for den neste krisen som kommer. Prinsippene presentert av regjeringen er som følger:

1. Målet med tiltakene skal være klart uttrykt og tiltaket må være målrettet

2. Det skal først vurderes om tiltak som allerede er utviklet, kan brukes og eventuelt justeres

3. Tiltakene skal innrettes slik at de gir insentiver til aktivitet og omstilling når det er mulig

4. Tiltakene må være midlertidige og inkludere en plan for utfasing og avvikling

5. Misbruk av fellesskapets midler må unngås

6. Tiltaket må være praktisk gjennomførbart for virksomheten som skal forvalte det

Økonomiske kriser setter velfungerende økonomiske institusjoner under press. Tiltak må iverksettes under betydelig usikkerhet om hvor dyp og langvarig krisen blir. Samtidig som vi ønsker å ivareta virksomheter, kompetanse og nettverk best mulig, vet vi at permitteringer og ordninger som verner om eksisterende ansettelsesforhold kan svekke jobbmulighetene til arbeidsledige som ikke er permitterte og utsette nødvendige omstillinger. Inntektskompenserende tiltak er en viktig del av det norske velferdssamfunnet, og er utformet for å gi den enkelte trygghet for inntekt på kort sikt. Samtidig kan de bidra til å hindre omstilling og svekke næringslivets overskudd og lønnsevne på sikt, hvis det som er ment som midlertidige tiltak blir langvarige.

Ved å permittere ansatte kan bedrifter raskt redusere sine lønnskostnader ved bortfall av etterspørsel og andre alvorlige hendelser. Mer fleksible regler for midlertidig nedbemanning kan redusere risikoen for at virksomheter og arbeidsplasser som forventes å være lønnsomme i fremtiden avvikles. Permitteringer gir samfunnsmessige gevinster, siden bedriftene vil spare kostnader knyttet til rekruttering og opplæring i tilfeller der den permitterte arbeidstaker kalles tilbake. Også for den enkelte blir omstillingskostnadene lavere ettersom arbeidstakeren ikke behøver å finne seg et nytt arbeidsforhold. På den annen side kan permitteringer gi samfunnsmessige kostnader hvis arbeidstakere holder seg passive under permitteringsperioden. En permittert arbeidstaker vil ha forventninger om å komme tilbake i tidligere arbeid etter permitteringsperioden og dermed svakere insentiv til å lete etter ny jobb eller til å ta utdanning eller øke kompetansen på andre måter. Det vil være uheldig om det blir knapphet på arbeidskraft innen deler av næringslivet mens arbeidstakere forblir permitterte i deler av økonomien hvor etterspørselen fremdeles er svak.

Innføringen av strenge smitteverntiltak i midten av mars 2020 førte til at et stort antall arbeidstakere ble permittert. I løpet av våren og sommeren kom mange arbeidstakere tilbake til jobbene de var permittert fra. I tiden som kommer, vil trolig flere permitterte oppleve at virksomhetene de er permittert fra ikke lenger er levedyktige. Mange av utvidelsene i permitteringsordningen ble reversert høsten 2020, men samtidig har maksimal varighet blitt utvidet, først til 52 uker, og deretter frem til oktober 2021. Det betyr at de som ble permittert tidlig i krisen kan risikere å være permittert i inntil 18 måneder. Det er grunn til å tro at den økonomiske utviklingen etter oktober 2021 vil variere mellom næringer og mellom foretak innen enkeltnæringer. Det må være grenser for hvor lenge permitteringsordninger kan vare, og grensene må settes i tråd med den økonomiske situasjonen landet befinner seg i og hvordan arbeidsmarkedet ser ut.

Støtteordninger til næringslivet, utsatt frist for innbetaling av skatter og avgifter og endringer i permitteringsregelverket bidro til å berge levedyktige bedrifter og arbeidsplasser i den akutte fasen av krisen. Samtidig vil disse ordningene dempe omstilling ettersom de låser kapital og arbeidskraft til eksisterende strukturer. Den negative virkningen blir større jo lenger ordningene varer. En mer effektiv måte å sørge for at arbeidstakere ikke blir skadelidende kan være generelle etterspørselsstimulerende tiltak samt bruk av målrettede arbeidsmarkedstiltak og tettere oppfølging, for å hjelpe ledige inn i nye arbeidsforhold. Generell etterspørselsstimulans kan være vanskelig å gjennomføre så lenge en ønsker redusert aktivitet i deler av økonomien av hensyn til smittespredning.

Konkrete vurderinger av gevinster og kostnader av smitteverntiltak er innfløkte. Mer kunnskap om viruset og økt kapasitet i helsevesenet åpner for at testing, isolering, smittesporing og bruk av karantene (den såkalte TISK-strategien) kan erstatte mange av de mest inngripende smitteverntiltakene. Potensialet for økt effektivitet i smittesporingen, blant annet gjennom bruk av digitale applikasjoner, fremstår som høyt, og med potensial for så vel samfunnsøkonomiske besparelser som tap av færre liv. I tilfeller der nedstenginger er nødvendig er det viktig at gevinstene av redusert smitterisiko er større enn kostnadene ved tiltakene. Et hovedprinsipp bør være vern av samfunnskritiske tjenester, herunder helse og omsorg, utdanning, dagligvarehandel, kraftproduksjon, transport og vareforsyning. Også produksjon som er avgjørende for andre næringers verdikjeder bør ha høy terskel for nedstenging.

Vi vet i dag mer om hvor robuste verdikjeder faktisk er under press, samt smitteveiene inn til Norge. For å minimere de samfunnsøkonomiske kostnadene bør smitteverntiltak vurderes med grunnlag i kost-nytte-analyse før de innføres. Myndighetene bør også så langt som mulig tilstrebe forutsigbarhet om smitteverntiltakene. Dette kan hjelpe husholdninger og bedrifter å forberede seg på innstramminger eller oppmykninger i tiltakene. Samtidig bør myndighetene ha rom for å endre tilnærming på bakgrunn av ny kunnskap om viruset, om typen smitteverntiltak som fungerer best eller dersom smittesituasjonen endrer seg. Gjennom åpenhet om avveiingene som har vært tatt og metodene som har vært brukt for å komme frem til beslutningene, er det lettere å få en god dialog om hvordan beslutningssystemene kan styrkes. Om beslutningene ikke blir forstått eller akseptert kan kostnadene ved å holde smitten nede raskt bli svært store.

Arven fra krisen

Koronakrisen har påført det norske samfunnet svært store kostnader. De umiddelbare virkningene på makroøkonomiske nøkkelstørrelser som sysselsetting og produksjon er godt dokumentert. Over tid vil også andre negative virkninger av koronakrisen komme til syne. Slike negative virkninger kan være lavere læringsutbytte, økte sosiale og psykologiske problemer og varig tap av arbeidsevne for mange enkeltpersoner. Det er rimelig å anta at også disse kostnadene og ulempene vil være svært skjevfordelt, kreve offentlig oppmerksomhet og prioritering, men da innenfor rammen av bærekraftig offentlig pengebruk. Mangelfull kunnskap om virkningene av pandemien, på kort og lang sikt, gjør det mer utfordrende å prioritere bruken av offentlige ressurser. For sterk prioritering av umiddelbare utslag av krisen kan svekke evnen til gode prioriteringer over tid og redusere oppslutningen om sentrale samfunnsinstitusjoner. En bør derfor tilstrebe bedre og mer helhetlige beskrivelser av hvem som er rammet av koronakrisen på kort og lang sikt, også i et livsløpsperspektiv.

Koronapandemien har ført til en kraftig nedgang i investeringene i næringslivet. Erfaringen fra mange OECD-land i årene etter den globale finanskrisen viser at dersom investeringene forblir på et lavt nivå over tid kan dette svekke en økonomis produksjonskapasitet på lengre sikt. Høy ledighet over lang tid vil også være negativt for verdiskapingen, særlig dersom mange faller helt ut av arbeidsstyrken.

Selv om globale verdikjeder har vist seg å være relativt robuste det siste året kan erfaringene under pandemien føre til at bedrifter og myndigheter ønsker å gjøre seg mindre avhengig av produksjonskapasitet utenfor sitt hjemmemarked. Dersom koronapandemien fører til mindre handel, kapitalflyt og arbeidsmigrasjon mellom land vil det bli vanskeligere for Norge å høste produktivitetsgevinstene fra internasjonal arbeidsdeling. Også myndighetenes krisetiltak kan dempe produktiviteten i økonomien ettersom de forringer markedets evne til å allokere ressurser effektivt.

Pandemien har forsterket finansielle ubalanser i verdensøkonomien som kan utgjøre en kilde til mer turbulens fremover. Kraftig gjeldsoppbygging har løftet en allerede høy gjeldsbyrde internasjonalt til nye nivåer. Den ekspansive økonomiske politikken kan også bidra til andre ubalanser vi ikke fullt ut forutser. Erfaring har vist at økonomiske ubalanser og finansielle kriser kan spre seg raskt mellom land. Det kan også ramme norsk økonomi hardt.

Pandemien kan ha andre ettervirkninger enn tidligere økonomiske tilbakeslag, og noen av disse trekker i positiv retning. Automatisering og økt bruk av digitale løsninger under krisen kan ha vært motivert av smittesituasjonen, men få varige positive effekter for produktiviteten, se nærmere omtale i kapittel 9. Økt bruk av hjemmekontor kan redusere behovet for regelmessig pendling til arbeidsstedet. For enkelte bransjer kan ny teknologi gjøre produksjonen mindre stedbunden og dempe behovet for geografisk mobilitet på arbeidsmarkedet. Netthandelen har tatt seg kraftig opp gjennom krisen. Siden det har vært en trendmessig økning i netthandel over flere år er det liten grunn til å tro at nivået vil gå tilbake dit det var før koronapandemien når økonomien gjenåpner. Tilsvarende kan etterspørselen etter varer og tjenester i for eksempel bysentra bli varig redusert dersom den økte bruken av hjemmekontor ikke fullt ut reverseres. Slike strukturelle endringer vil ha konsekvenser for utformingen av politikk knyttet til blant annet fysisk og digital infrastruktur, se omtale i kapitlene 7 og 9.

Smitteverntiltak har påvirket norsk økonomi kraftig gjennom krisen. Det er usikkert hvor raskt man kan trappe ned de myndighetspålagte tiltakene, men også i en situasjon hvor de mest inngripende smitteverntiltakene er avviklet kan det være hensiktsmessig at personer som har symptomer eller har vært eksponert for smitterisiko isolerer seg. Sykefraværet kan derfor bli noe høyere enn før krisen de nærmeste årene. Sykefraværet kan også bli påvirket av redusert behandling og diagnostisering under pandemien.

Jo tydeligere og raskere smitterisikoen svekkes frem mot 2025, jo mer ligger til rette for at gamle atferdsmønstre kan vende tilbake. Dersom vaksinering ikke lykkes i å utslette eller ufarliggjøre koronaviruset raskt, kan flere av atferdsendringene vi har sett under koronapandemien få varig feste både i Norge og utlandet. En rekke næringer vil bli rammet dersom mange søker å unngå store folkemengder eller forblir skeptiske til å reise kollektivt eller feriere i utlandet.

Koronakrisen illustrerer at arbeidsplasser i offentlig sektor er mindre utsatte for konjunktursvingninger enn arbeidsplasser i privat sektor. Inntektssikringsordningene og en velutbygd velferdsstat gir viktige bidrag til å redusere risikoen ved å arbeide utenfor offentlig sektor.

Norske banker har vist seg robuste i møte med koronapandemien, selv om lønnsomheten har gått noe ned og utlånstapene har økt. Bankenes tap på utlån var en god del høyere i 2020 enn i 2019. Bankene gjorde særlig store (fremoverskuende) tapsavsetninger i 1. kvartal på grunn av usikkerhet om konsekvenser av pandemien, men tapene var tilbake på nær normale nivåer i de etterfølgende kvartalene.8 Til tross for pandemien økte bankene kapitaldekningen sin gjennom fjoråret, og ligger godt over myndighetenes kapitalkrav. Marginene til kapitalkravene kan blant annet skyldes reduksjonen i kravet til motsyklisk kapitalbuffer i 1. kvartal. Reduksjonen i dette kravet kan ha bidratt til at bankene har kunnet dekke økte utlånstap uten å få redusert marginen til kapitalkravene og til at de har opprettholdt kredittgivningen gjennom krisen. Etterspørselen etter noen typer kreditter, blant annet forbrukslån med høy risikovekting, ser ut til å ha falt.

Det er stor usikkerhet knyttet til den videre tapsutviklingen. Flere foretak kan ha tært på buffere slik at ved ytterligere omsetningsfall kan antall konkurser og utlånstapene til bankene øke. De næringene som er hardest rammet av pandemien står for en liten andel av bankenes totale utlån, men dersom omsetningsfall skulle smitte over på næringseiendomsmarkedet, som bankene har store utlån til, kan tapene øke. Norges Bank anslår at utlånstapene for bankene vil bli lavere i 2021 enn i 2020, men at nivået fremdeles vil være høyere enn gjennomsnittet de siste 20 årene. Ifølge analyser fra Norges Bank er norske banker godt rustet for å absorbere tap og opprettholde kredittilbudet.

Det er stor usikkerhet om hvor lenge norsk økonomi vil merke ettervirkningene av koronapandemien. Samtidig har Norge gode forutsetninger for å lykkes økonomisk. Vi har et høyt produktivitetsnivå sammenlignet med andre land, en omstillingsdyktig økonomi, utbredt digitalisering og en høyt utdannet befolkning. Det offentlige tjenestetilbudet er godt utbygd, og vi har inntektssikringsordninger som fanger opp de som faller utenfor. Vår finansformue i SPU og handlingsregelen gir oss større handlefrihet i budsjettpolitikken enn de fleste andre land.

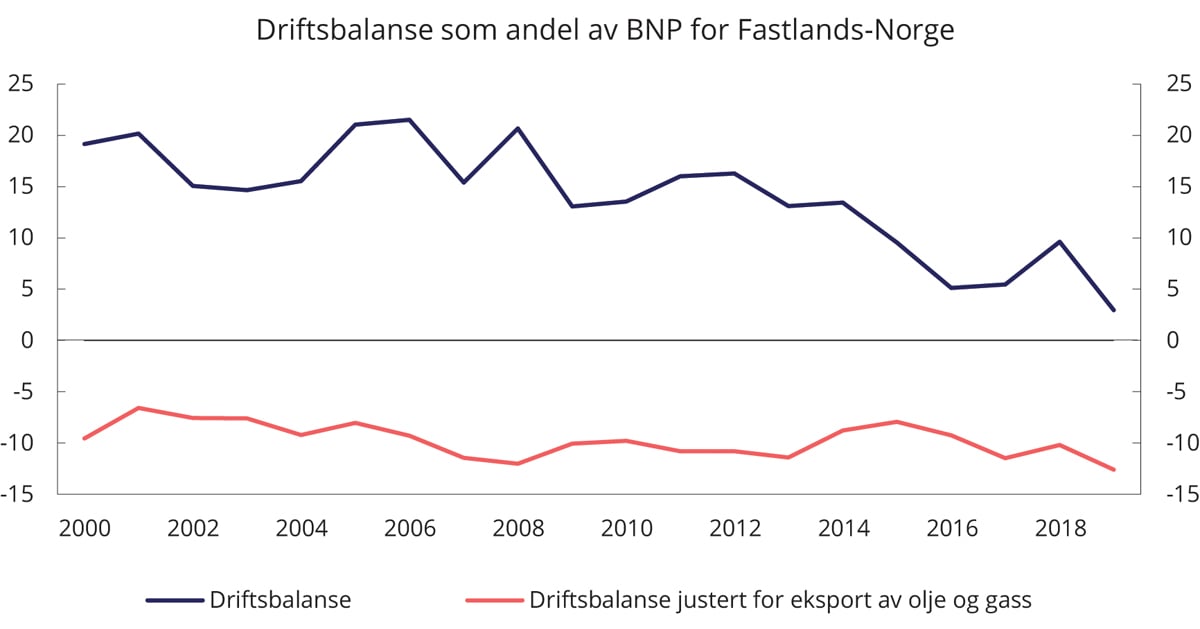

Norge står overfor langsiktige utfordringer knyttet til lav produktivitetsvekst, utenforskap og en aldrende befolkning, som beskrevet i Perspektivmeldingen 2021. Utfordringene forsterkes av at petroleumssektorenes bidrag til vekst i norsk økonomi vil avta de kommende tiårene. Inntekter fra olje og gass har gitt Norge store overskudd i utenriksøkonomien, se figur 3.9. Størsteparten av inntekten tilfaller staten og spares i SPU, noe som gir oss store fordringer overfor utlandet. Når vi ser bort fra olje og gass, har Norge hatt et underskudd i handelen med utlandet. Det gjenspeiler at inntektene vi får fra salget av olje og gass gir oss mulighet til å øke vår import fra utlandet uten å ta opp gjeld eller bruke mer av arbeidskraften vår til å produsere varer og tjenester for eksport.

Figur 3.9 Driftsbalanse som andel av BNP for Fastlands-Norge. 2000–2019. Prosent

Kilde: Statistisk sentralbyrå.