5 Noen utfordringer for en balansert og bærekraftig økonomisk utvikling etter pandemien

5.1 Fra pandemi til ny normal

Utvalget har pekt på at veien ut av pandemien er usikker. Som omtalt i kapittel 3, er det trolig omfattende vaksinering som vil få pandemien under kontroll. Fremdriften vil blant annet bli bestemt av hvor raskt nye vaksiner blir godkjent og produksjonen oppskalert samt av hvor effektive de ulike vaksinene viser seg å være mot gamle og nye varianter av viruset. Disse forholdene har dermed også betydning for hvor raskt smitteverntiltak kan trappes ned og produksjon og sysselsetting vil ta seg opp. Det er fare for at lav etterspørsel etter arbeidskraft vil gjenstå som en viktig utfordring inntil smittevernhensyn ikke lenger legger en demper på den økonomiske aktiviteten, se også utvalgets drøfting av arbeidsmarkedet i kapittel 6.

Hensynet til den langsiktige bærekraften i statsfinansene tilsier isolert sett en rask normalisering av finanspolitikken. Det finanspolitiske handlingsrommet i årene fremover er begrenset. Prioriteringene som gjøres de nærmeste årene må ta hensyn til noen utfordrende utviklingstrekk fra tiden før virusutbruddet, som kan komme til å overskygge ettervirkningene av pandemien når det gjelder å forme «den nye normalen». Statlig pengebruk under pandemien reduserer isolert sett statens evne til å møte disse utfordringene. Eksempler på slike underliggende utviklingstrekk er skiftet nedover i vekst i inntekt og produktivitet om lag samtidig med den internasjonale finanskrisen, aldring og lavere tilgang på arbeidskraft, oljevirksomhetens avtagende betydning i norsk økonomi, teknologiske endringer i form av blant annet digitalisering og automatisering, endringer i økonomisk samkvem mellom land, tendenser til økende ulikhet innad i land, fallende realrenter og økende gjeld, tiltakende klima- og miljøutfordringer og økende statsfinansielle ubalanser. Noen av disse forholdene omtales kort i dette kapitlet, mens andre er gitt en grundigere behandling i egne kapitler om arbeidsmarkedet, klima og digitalisering.

Enkelte utviklingstrekk kan fremstå annerledes etter pandemien enn før, og kan stille endrede krav til utformingen av politikk og tiltak. Noen kan også i større grad innebære muligheter enn utfordringer. I bunn ligger likevel fortsatt et behov for å verne om de grunnleggende betingelsene for en økonomisk utvikling med bærekraftig vekst og jevn fordeling, høy produktivitet, konkurransebaserte markeder, deltakelse i internasjonal handel, et velfungerende arbeidsmarked, et skatte- og stønadssystem som inviterer til full og effektiv bruk av samfunnets ressurser, og god makroøkonomisk styring. For å fremme god bruk av ressurser, rimelig fordeling og en stabil utvikling er det også viktig at gevinstene ved omstilling kommer alle til gode og at kostnadene ikke konsentreres på noen få.

Utvalgets forslag til tiltak er i hovedsak behandlet i kapitlene 6 til 9. To problemstillinger løftes imidlertid frem her: Det ene er spørsmålet om statlige fond og tilgangen til langsiktig kapital, det andre er spørsmålet om skattesystemets utforming og rolle i lys av erfaringene fra pandemien.

5.2 Et tiår med lavere vekst i inntekt og produktivitet

For å vurdere utviklingen i et lands inntekter rettes ofte oppmerksomheten mot bruttonasjonalproduktet (BNP), som er et mål på verdiskapingen innenlands. For å komme frem til et samlet bilde på hvor mye landets befolkning har å rutte med til forbruk, investering i ny produksjonskapital og oppbygging av finansformue i utlandet, må vi legge til netto formues- og lønnsinntekter fra utlandet. Videre må vi trekke fra løpende overføringer til utlandet og et anslag på slitasjen på innenlands produksjonsutstyr. Skal vi se på utviklingen over tid, må vi også ta hensyn til prisutviklingen på innbyggernes kjøp av varer og tjenester. Det leder oss frem til størrelsen disponibel realinntekt.

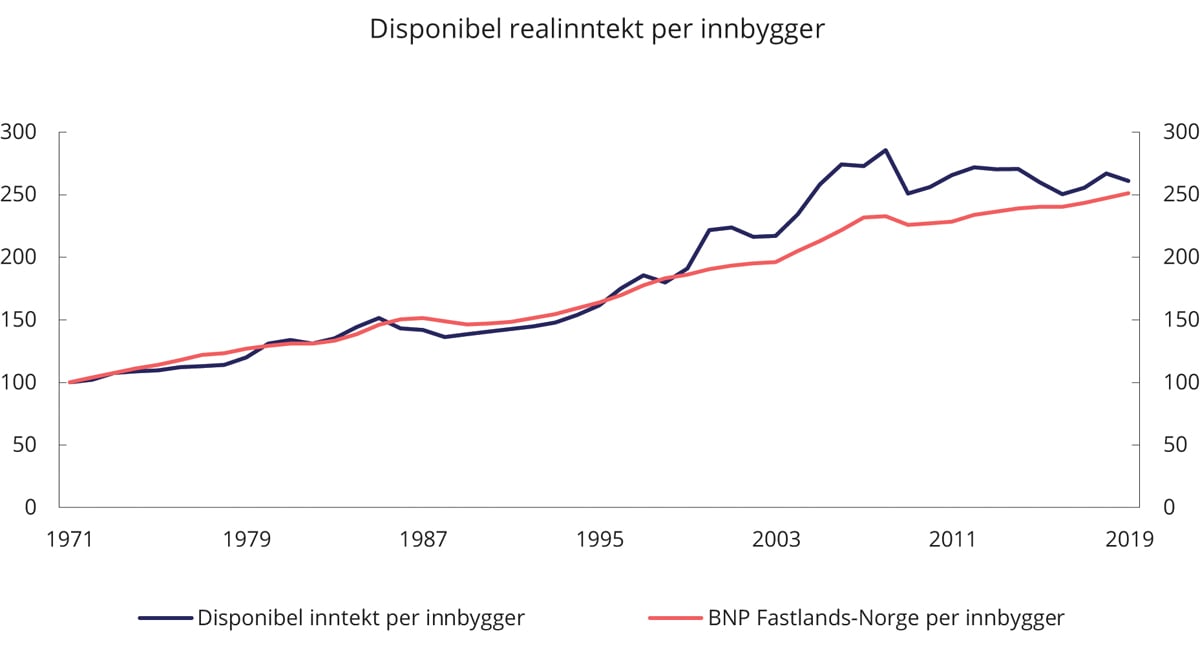

Gjennom de siste knappe femti årene har disponibel realinntekt per innbygger steget med rundt 160 pst. i Norge. Det utgjør en vekst på om lag 2 pst. i gjennomsnitt per år. Som det fremgår av figur 5.1, har veksten i verdiskapingen per innbygger i fastlandsøkonomien vært om lag like sterk. Tidsforløpene er imidlertid ikke like. Frem til midten av 1990-tallet ga vekst i petroleumsproduksjonen et positivt bidrag til utviklingen i disponibel realinntekt, mens lavere vekst i eksportprisene enn i importprisene (bytteforholdet) trakk inntektsveksten ned. Fra midten av 1990-tallet og frem til den internasjonale finanskrisen i 2008 var det omvendt. I denne perioden bidro sterk vekst i etterspørselen fra Kina og andre fremvoksende økonomier til at et positivt inntektsbidrag fra bedring i bytteforholdet langt oversteg et negativt bidrag fra svakere utvikling i produksjonen av olje og gass.

I tidsrommet etter den internasjonale finanskrisen har utviklingen i produksjonen av petroleum, nedgang i bytteforholdet overfor utlandet, noe høyere befolkningsvekst som følge av innvandring og svakere vekst i fastlandsøkonomien alle bidratt til å trekke veksten i disponibel inntekt per innbygger ned. Resultatet er at nivået på disse inntektene lå nærmere 10 pst. lavere i 2019 enn i toppåret 2008, når vi måler per person. Siden rundt fire femtedeler av (brutto)nasjonalinntekten opptjenes i fastlandsøkonomien, er utviklingen i verdiskapingen per innbygger i denne delen av økonomien av særlig interesse. I tillegg tilsier en forventet nedgang i produksjonen av petroleum fra rundt 2025 og gradvis svakere vekst i Norges utenlandsformue at fastlandsøkonomiens betydning for den samlede opptjening av inntekter i Norge vil øke over tid.

Som figur 5.1 antyder, er det et trendbrudd i veksten i fastlandsøkonomien rundt den internasjonale finanskrisen. I tolvårsperioden frem mot finanskrisen var den gjennomsnittlige årlige veksten i verdiskapingen per innbygger 3 pst. per år. I tolvårsperioden fra og med finanskriseåret 2008 frem til og med 2019 var denne veksten bare 0,7 pst. per år.

Figur 5.1 Utviklingen i disponibel realinntekt og verdiskaping (BNP) i fastlandsøkonomien målt per innbygger. Indekser 1971–2019. 1971=100

Kilde: Statistisk sentralbyrå.

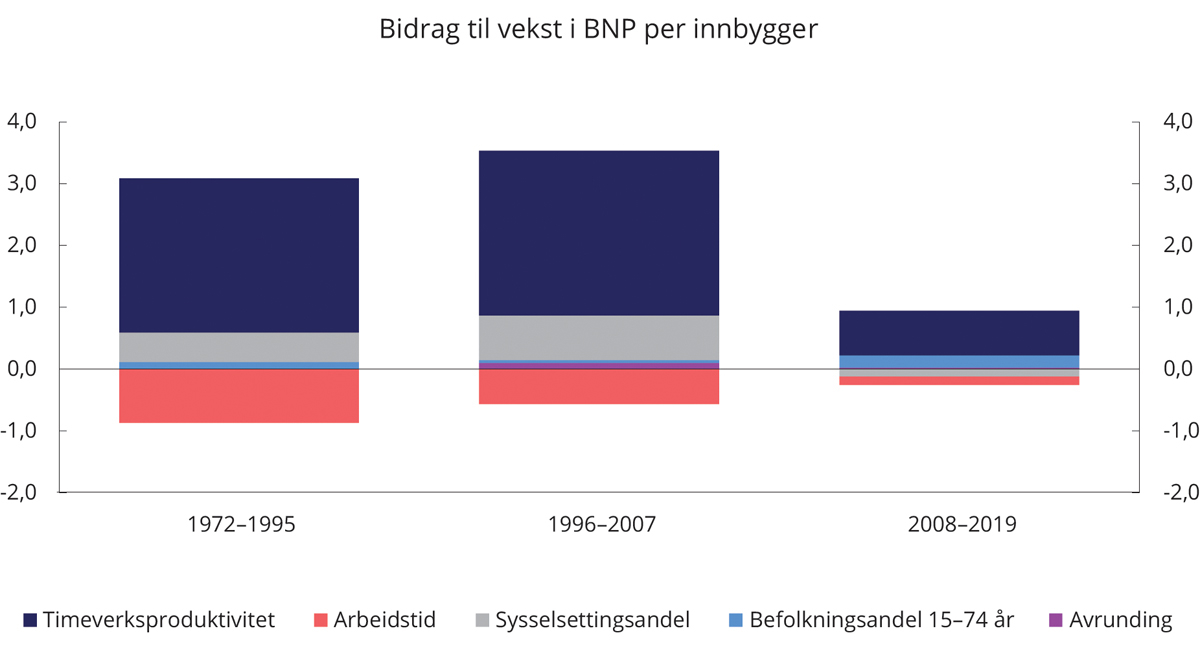

Figur 5.2 viser at omslaget i veksten i fastlandsøkonomien rundt 2008 først og fremst er et skifte nedover i veksten i arbeidsproduktiviteten. Dette er svært bekymringsfullt, fordi vekst i produktiviteten er den definitivt viktigste driveren bak oppgangen i inntekt og levestandard på lang sikt. Utviklingen i andelen sysselsatte i befolkningen i yrkesaktiv alder trakk veksten forsiktig opp gjennom tolvårsperioden 1996–2007 og forsiktig ned i de tolv årene fra 2007 til 2019. Utviklingen i sysselsettingsandelen ble i noen grad motvirket av motgående endringer i gjennomsnittlig arbeidstid. Vi ser videre at vekst i andelen av befolkningen i yrkesaktiv alder trakk veksten litt opp gjennom den andre perioden. Figuren viser også vekstrater for 24-årsperioden fra og med 1972 til og med 1995. Disse tallene illustrerer at tolvårsperioden etter 2007 skiller seg klart ut fra de foregående trettiseks årene.

Figur 5.2 Bidrag til vekst i BNP per innbygger i fastlandsøkonomien 1972–2019. Prosentenheter

Kilde: Statistisk sentralbyrå.

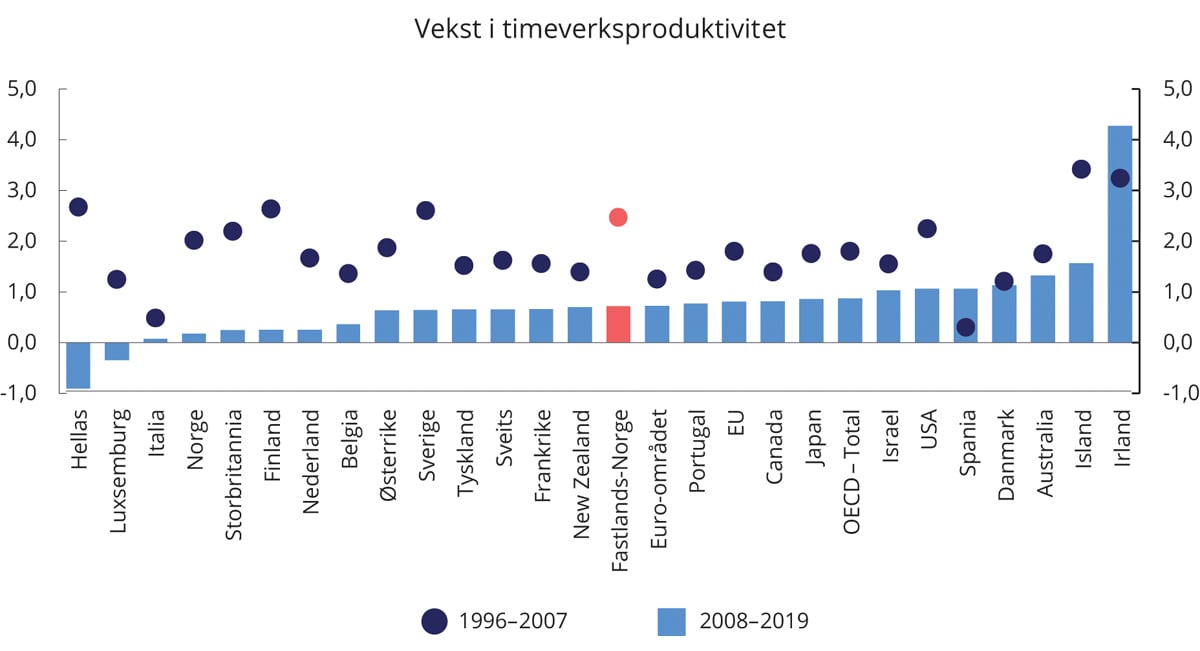

Nedgangen i veksten i arbeidsproduktivitet rundt den internasjonale finanskrisen er ikke et særnorsk fenomen. I figur 5.3 ser vi et tilsvarende omslag i produktivitetsutviklingen i Storbritannia, Sverige og Finland. Også i USA og mange av de andre etablerte industrilandene var det et omslag nedover, men noe mindre kraftig. De fleste av disse landene hadde imidlertid også klart lavere vekst i produktiviteten enn Norge i perioden fra midten av 1990-tallet og frem til den internasjonale finanskrisen. Som figuren illustrerer, er det en klar tendens til at de landene som hadde høyest produktivitetsvekst i den første perioden, gjennomgående også opplevde et større omslag i veksten fra den første til den andre perioden (med unntak for Irland).

Figur 5.3 Vekst i timeverksproduktivitet i utvalgte OECD-land 1996 til 2019. Gjennomsnittlig årlig endring. Prosent

Kilde: OECD og Statistisk sentralbyrå.

En mulig forklaring på dette er at landene med høyest produktivitetsvekst i den første perioden i større grad økte mengden kapitalutstyr per sysselsatt, og at denne utviklingen deretter bremset opp. Dette ser imidlertid ikke ut til å være noen hovedforklaring for Norge. Basert på tall fra nasjonalregnskapet har SSB anslått at nærmere tre fjerdedeler av nedgangen i arbeidsproduktiviteten i markedsrettet virksomhet i Fastlands-Norge skyldes andre forhold enn dette.1

I Norge var det store forskjeller i produktivitetsutvikling i ulike næringer, og også i størrelsen på endringen fra den første til den andre tolvårsperioden. Endringer i næringssammensetningen ser likevel ikke ut til å være noen viktig driver bak nedgangen i den aggregerte produktivitetsveksten. En indikasjon på dette er at nasjonalregnskapstallene ikke viser noen systematisk samvariasjon mellom endringene i de enkelte næringenes produktivitetsvekst fra den første til den andre tidsperioden og endringene i deres andel av verdiskapingen.

I noen land kan det se ut til at omslaget til lavere produktivitetsvekst kom litt i forkant av finanskrisen. Forhold som ledet frem mot krisen kan ha bidratt til dette, samtidig som krisen kan ha ført til endringer som supplerte eller forsterket andre utviklingstrekk. En mulig forklaring med støtte i observasjoner fra USA, men som også kan være relevant for andre land med lignende forløp, er at de mest produktive bedriftene ikke greier å trekke til seg arbeidskraft og andre ressurser i samme grad som tidligere, se Decker et al. (2017). Det er også pekt på at strengere kredittgivning i kjølvannet av den internasjonale finanskrisen ser ut til å ha bremset produktivitetsveksten i foretak med lav egenkapital, se Duval et al. (2017). I motsetning til investeringer i fysisk kapital gir ikke investeringer i FoU grunnlag for å stille sikkerhet for lån, og det kan ha bidratt til kutt i slike investeringer. OECD (2017) og Andrews & Petroulakis (2017) har pekt på at det i flere EU-land er et økende omfang av bedrifter med dårlig inntjening og lav produktivitetsvekst som unngår konkurs. «Overbærenhet» fra banker overfor mislighold understøttet av lav rente fremheves som en forklaring. Strengere praksis overfor misligholdte utlån og forbedringer i reglene for konkursgjennomføring nevnes som mulige botemidler.

Andre momenter som blant annet har blitt løftet frem i den amerikanske diskusjonen, er om nedgangen i produktivitetsvekst i hovedsak er et måleproblem. Feldstein (2017) argumenterer for dette, men synspunktene møter motbør fra Byrne et al. (2016) og Syverson (2017). Et arbeid fra SSB argumenterer for at problemer med å måle bidraget fra arbeidskraft kan forklare en firedel av produktivitetsnedgangen i annen halvdel av 2000-tallet, se Brasch et al. (2015).

En annen hypotese er at den teknologiske utviklingen ikke lenger gir så brede og langvarige bidrag til vekst som tidligere. En talsmann for dette synspunktet er Gordon (2016). Gordon argumenterer for at den sterkeste veksten i IKT-basert produktivitet ligger bak oss og viser til stagnasjonen i produktivitetsutviklingen i USA etter 2004. Han viser blant annet til utviklingen innen varehandel og finansiell tjenesteyting, der produktiviteten i en periode økte raskt. Slik var det også i Norge, men som i USA har veksten heller ikke hos oss blitt videreført de siste tolv årene. Gordon minner også om erfaringene med smarttelefonen. Den har endret dagliglivet til svært mange mennesker, men har likevel ikke (alene) maktet å løfte (den målte) produktivitetsveksten i makro i vår del av verden. Det er også slik at fordelene ved produktivitetsvekst kan tas ut i kvalitet, mer menneskevennlige arbeidsprosesser og på andre måter som er mindre målbare.

Et annet perspektiv tar utgangspunkt i at utviklingen innen informasjonsteknologi har et potensial for å forandre økonomi og samfunn på linje med det store hamskiftet i kjølvannet av den (første) industrielle revolusjonen, se for eksempel Brynjolfson & McAfee (2014), Baldwin (2019) eller Frey (2019). Et tredje perspektiv peker på at teknologisk utvikling kan gi betydelige endringer i (samfunns-) og arbeidsliv, uten nødvendigvis å løfte veksten i produktiviteten så mye, se Acemoglu & Restrepo (2019). En observasjon er også at vi måler produktivitetsveksten ut fra den befolkningen som er sysselsatt. Dersom andelen yrkesaktive i befolkningen faller, og varig utstøting fra arbeidsmarkedet øker, må produktivitetsveksten øke for å gi samme økning i inntekten per innbygger.

Koronapandemien ga klar nedgang i verdiskapingen per innbygger i Norge i 2020. Som omtalt i kapittel 3 er det lite som peker i retning av at nedgangen fullt ut vil bli oppveid av høyere vekst i inneværende år. Å få økonomien tilbake til full ressursutnyttelse er en viktig oppgave. På lang sikt er det imidlertid vanskelig å opprettholde vekst i levestandard uten vedvarende vekst i produktiviteten. Dersom lavere handel og mindre direkte kontakt mellom personer i ulike land slår ut i redusert kunnskapsoverføring i kjølvannet av pandemien, kan også veksten i produktivitet gå ned. Handelsbarrierer og mer vekt på selvforsørging vil kunne ha lignende virkninger, se punkt 5.6. Dette understreker behovet for at politikken for å komme ut av det økonomiske tilbakeslaget under pandemien både bør bidra til oppgang i sysselsettingen og til høyere produktivitet, se også omtalen i kapittel 3.

5.3 Endringer i befolkningens sammensetning

Siden 1990-tallet er det særlige tre endringer i befolkningens sammensetning som har fått oppmerksomhet; aldring, sentralisering og en økende innvandrerbefolkning. Over tid kan det være en sammenheng, ved at oppgang i andelen eldre gir endringer i etterspørselen etter arbeidskraft som igjen kan tilskynde til innvandring. På lang sikt vil innvandrere også bli gamle, og konsekvensene av økt innvandring er en større befolkning. Innvandrere har et annet bosettingsmønster enn majoritetsbefolkningen. Innvandring kan derfor ha forsterket sentraliseringstendensene og bidratt til at utfordringene med en aldrende befolkning merkes senere i sentrale enn i rurale strøk. Arbeidskraftens mobilitet kan ha blitt svekket hvis det er mangel på arbeidskraft i distriktene, mens arbeidsledige velger å bli boende i storbyer.

Aldringen av den norske befolkningen har pågått lenge. Dødeligheten har falt i 200 år, og forventet levetid ved fødsel har økt med nærmere 40 år siden 1830-tallet. Gjennom dette tidsrommet har andelen av befolkningen på 65 år eller mer blitt tredoblet og utgjør nå nærmere 18 pst. Også tallet på eldre i forhold til befolkningen i yrkesaktiv alder har gradvis økt gjennom denne perioden, særlig i perioden etter andre verdenskrig, se figur 5.4.2 Som det fremgår av figuren, viser SSBs befolkningsfremskrivinger en videre økning i denne andelen i mange tiår fremover, med små utsikter til en reprise på nedgangen fra 1990 til 2010.

Aldringen er ikke et særnorsk fenomen, og omslaget til ny stigning i antall eldre personer relativt til den yrkesaktive delen av befolkningen kom tidligere i en del andre europeiske land enn i Norge. Det gjenspeiles i nivå og utvikling i tallene for EU og enkelte utvalgte EU-land som også er gjengitt i figur 5.4. Figuren illustrerer videre at forholdstallet mellom eldre og yrkesaktive vil fortsette å stige i mange år fremover i Norge, selv om vi skulle se en stabilisering i forventet levealder ved fødsel på dagens nivå.

Figur 5.4 Antall personer 65 år og over som andel av befolkningen 15–64 år. 1846 til 2050. Prosent

Kilde: Eurostat og Statistisk sentralbyrå.

SSB har sett på ulike kombinasjoner av forutsetninger om fruktbarhet, dødelighet og innvandring. Disse gir et spenn i forsørgerbyrden, slik denne er definert her, fra i størrelsesorden 40 til vel 50 pst. i 2050 og fra i størrelsesorden 40 til 90 pst. i 2100. Beregningene bør uansett ikke betraktes som prognoser, blant annet fordi ubalanserte utviklingsbaner kan slå ut i motvirkende endringer i nettoinnvandring. Beregningene illustrerer likevel at aldring og en betydelig oppgang i forsørgerbyrden er et ganske robust underliggende trekk ved befolkningsutviklingen de nærmeste tiårene, i Norge som i andre europeiske land.

Går vi langt tilbake i tid, innebar oppgangen i forventet levealder at flere i hvert fødselskull ville vokse opp, og at en gradvis økende andel av fødselskullene ville gjennomleve en hel yrkesaktiv periode. Etter hvert som dødeligheten har blitt lav også for befolkningen i yrkesaktiv alder, har økningen i levealder særlig slått ut i en økende andel gamle. Andelen av befolkningen over 80 år lå under 1 pst. frem til 1875 og under 2 pst. frem til 1965. Den passerte 4 pst. rundt midten av 1990-tallet. En ny dobling forventes rundt 2040 og ytterligere en dobling (til 16 pst.) rundt neste århundreskifte. Dersom dagens demensmønstre vedvarer, vil dette gi store utfordringer både for alle involverte personer og for samfunnet som helhet. Samtidig vil betalingsvilligheten for teknologiske løsninger som gjør det mulig for eldre å klare seg lengere på egenhånd, øke.

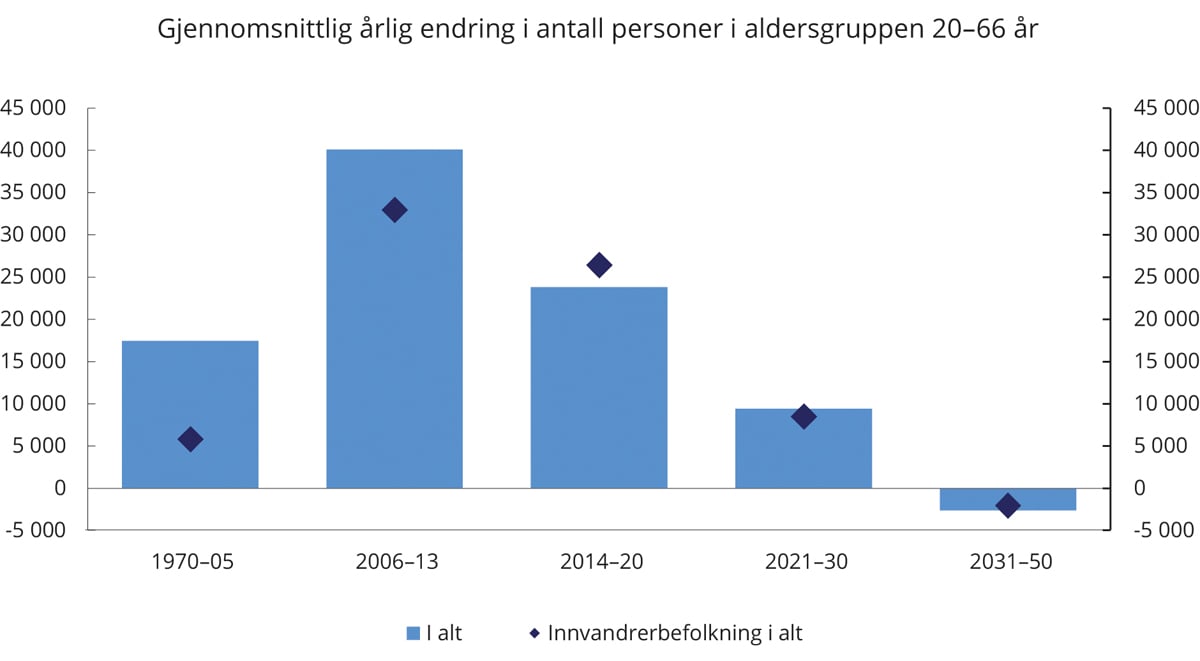

Fremover ligger det an til at både aldringen av befolkningen og utviklingen i nettoinnvandringen vil bidra til lavere vekst i arbeidsstyrken. Utviklingen illustreres av figur 5.5 som viser gjennomsnittlig årlig endring i antall personer i aldersgruppen 20 til og med 66 år i utvalgte perioder fra 1970 til 2050. For de 50 årene vi har bak oss, er det særlig årene 2006 til 2013 som skiller seg ut med en gjennomsnittlig årlig oppgang på førti tusen personer. Høy nettoinnvandring forklarer hele forskjellen fra tidligere perioder. I perioden frem til 2005 utgjorde vekst i innvandrerbefolkningen om lag en tredjedel av samlet tilvekst. I årene 2006 til og med 2013 økte denne andelen til fire femtedeler. For de siste syv årene forklarer vekst i innvandrerbefolkningen mer enn hele tilveksten. Figuren peker også mot et tydelig brudd mellom fortid og fremtid, der tilveksten mer enn halveres fra de siste syv årene bak oss og til tiåret frem til 2030. For de påfølgende 20 årene frem til 2050 viser mellomalternativet i SSBs befolkningsfremskriving nedgang nesten hvert eneste år.

Figur 5.5 Antall personer i aldersgruppen 20–66 år 1970–2020 og fremskrivinger til 2050. Gjennomsnittlig årlig endring

Kilde: Statistisk sentralbyrå.

Selv med oppgang i yrkesaktiviteten i høyere aldersklasser innebærer SSBs tall at arbeidsstyrken vil vokse mye langsommere fremover enn hittil. Det gir også lavere vekst i skatter og avgifter. Samtidig innebærer aldringen at utgiftene til pleie, omsorg og helse på offentlige budsjetter vil vokse raskere over tid enn inntektene, gitt dagens regelverk. Sammen trekker disse to forholdene i retning av at gjennomsnittlig levestandard for den yrkesaktive delen av befolkningen vil øke langsommere enn produktiviteten. Et middel for å dempe den generasjonskonflikten som ligger bakt inn i en slik utvikling, er å utsette avgangsalderen fra arbeidslivet etter hvert som forventet levealder stiger, slik pensjonsreformen legger opp til. Det er imidlertid ikke gitt at arbeidsevnen på ulike alderstrinn vil øke i takt med forventet levealder ved fødsel. I mellomalternativet i SSBs befolkningsfremskrivinger anslås det nå at dette tallet vil øke med om lag 11 år frem til neste århundreskifte, til 94 år. Budsjettproblemstillingene er nærmere omtalt i punkt 5.9.

Aldringen kan også ha konsekvenser for produktivitetsutviklingen. En hypotese er at økende erfaring bidrar til at produktiviteten øker opp til en viss alder, før den begynner å avta. Hvor dette knekkpunktet er, kan avhenge av arbeidstakers utdanningsnivå, arbeidets art og omfanget av løpende opplæring i bedriftene. Også andre forhold kan tilsi at en aldrende befolkning kan ha en dempende effekt på produktivitetsutviklingen. Det ser ut til at folk gjennomgående er mest innovative tidlig i livsløpet. Samtidig øker kunnskapsbasen over tid. I den grad det er nødvendig å sette seg inn i eksisterende kunnskap for å finne på noe nytt, vil det dermed gradvis kreves mer tid bak en gjennomsnittlig innovasjon. Som påpekt av Jones (2005), trekker dette i retning av at nyvinninger etter hvert gjøres av personer med høyere alder enn tidligere. Da reduseres den innovative perioden i et livsløp. Et forhold som kan trekke i motsatt retning, er at digitalisering, automatisering og utviklingen av kunstig intelligens kan redusere merverdien av den enkelte arbeidstagers erfaring.

IMF har sett på sammenhengen mellom arbeidsstyrkens alder og utviklingen i generell faktorproduktivitet i Europa, og finner at aldring reduserer produktivitetsveksten, se Aiyar et al. (2016). Også en analyse av amerikanske data publisert av Moodys finner betydelig negativ effekt av aldring på produktivitetsutviklingen, se Ozimek et al. (2018). Acemoglu & Restrepo (2017) argumenterer for at en slik negativ kobling kan motvirkes av automatisering, og gjengir tall som tyder på at automatiseringen har vært særlig sterk i land med aldring av befolkningen. Konsekvensene av automatisering kan fremstå annerledes i et land med lav tilvekst eller nedgang i arbeidsstyrken og et land med stor tilgang, men forskjellene kan i noen grad påvirkes av migrasjon, se punkt 5.5.

Aldringen av befolkningen drives nå i hovedsak av nedgang i dødelighet blant eldre. Ukontrollert spredning av koronaviruset kunne ha snudd denne utviklingen for en periode. Utsiktene til virksomme vaksiner og vekt på smittevern til vaksinering er gjennomført, reduserer denne faren. Med virksomme vaksiner er det liten grunn til å regne med at pandemien vil påvirke aldringen som et trendmessig utviklingstrekk. Noen observatører mener pandemien kan føre til økende levealder over tid, fordi den har rammet grupper med underliggende helseutfordringer sterkere enn andre. Både egen og politisk oppmerksomhet rundt forebyggende helsetiltak kan derfor komme til å bli større. Effekten av dette er imidlertid uviss, så lenge for eksempel bruk av helsefremmende avgifter kan være omstridt av andre grunner, som for eksempel effekten på grensehandel.

Hva resultatet ville blitt uten vaksine, avhenger blant annet av hvor langvarig immunitet gjennomlevd sykdom gir og av virkningen av gjennomlevd sykdom på generell helse. Dette fremstår fortsatt som usikkert. Utbruddet av covid-19 er likevel en påminnelse om at folkehelsen kan bli satt tilbake av nye smittsomme sykdommer, og minner dermed om at også fremskrivinger av levealder er usikre. Det er imidlertid ingen av infeksjonssykdommene gjennom de siste 200 årene som har greidd å stoppe oppgangen i levealder på varig basis.

Det virker ikke sannsynlig at pandemien på varig basis vil stoppe økonomiske eller sikkerhetsmotiverte flyttinger mellom land. Dersom den skulle slå ut i noe lavere nettoinnvandring til Norge enn det som nå legges til grunn, kan andelen eldre i befolkningen gå ytterligere litt opp på kort sikt. Lavere nettoinnvandring kan også legge mindre press på boligmarkedet og infrastrukturen i og rundt de store byene.

5.4 Oljevirksomhetens avtakende betydning i økonomien

Petroleumsnæringen er Norges største eksportnæring og gjennomgående svært lønnsom. I 2019 ble om lag 15 pst. av Norges BNP opptjent i næringen, og eksporten av olje og gass utgjorde rundt 35 pst. av samlet eksport. Begge andelene svinger med oljeprisen. De lå om lag 10 prosentenheter lavere i 2019 enn gjennomsnittet for de siste 20 årene. Næringen er svært kapitalintensiv, og den direkte sysselsettingen i sektoren har de siste årene utgjort i underkant av 2 pst. av totalen. Samtidig har petroleumsnæringen betydelig etterspørsel etter investerings- og innsatsprodukter. Mye av denne etterspørselen retter seg mot norske leverandører. I tillegg mottar staten store inntekter fra oljevirksomheten gjennom skatter, avgifter og sitt direkte eierskap. De siste 25 årene har disse inntektene blitt overført til Statens pensjonsfond utland, tidligere Statens petroleumsfond. Til dagens valutakurs utgjør fondet rundt 3½ ganger størrelsen på verdiskapingen i fastlandsøkonomien, slik denne var før pandemien. Hvert år tilbakeføres det et beløp til statsbudsjettet som dekker det oljekorrigerte underskuddet. Denne tilbakeføringen skal over tid følge forventet realavkastning av fondet, som nå anslås til 3 pst. I 2019 innebar overføringen en styrking av budsjettet tilsvarende vel 20 pst. av skatter og avgifter fra fastlandsøkonomien.3

Norges produksjon av olje og gass passerte trolig toppen i 2004. Ny vekst gjennom de kommende fire-fem årene kan bringe produksjonen tilnærmet tilbake til gamle høyder. På det tidspunktet vil trolig over halvparten av de samlede ressursene på norsk sokkel være hentet ut. Det ligger an til at både produksjonen og etterspørselen fra sektoren deretter vil avta. Arbeidskraft og realkapital i leverandørnæringene må dermed etter hvert finne anvendelse innenfor produksjon som retter seg mot andre markeder. Statens løpende inntekter fra petroleumsvirksomheten vil også gå ned. Statens pensjonsfond utland og handlingsregelen innebærer imidlertid at denne nedgangen i kontantstrøm ikke gir noe tilsvarende løpende utslag i statens evne til å finansiere sine utgifter til overføringer og kjøp av varer og tjenester, se omtalen i punkt 5.9.

En omstilling ut av oljevirksomhet har vært varslet lenge, og har nå pågått i noen år. SSB har anslått at 230 000 personer direkte eller indirekte arbeidet for oljevirksomheten i 2013, se Hungnes & Strøm (2020). Seks år senere var tallet i underkant av 160 000, som tilsvarte 5½ pst. av samlet sysselsetting. Dersom utviklingen i etterspørselen fra næringen fremover grovt sett følger anslagene i en relativt fersk rapport fra SSB (se Aune et al. 2020), vil antall personer som jobber i eller for oljevirksomheten trolig endre seg relativt lite frem mot 2025.4 Deretter vil antallet avta med i størrelsesorden 4 000–6 000 personer i gjennomsnitt per år frem mot midten av århundret. Tempoet vil avhenge av hvor raskt etterspørselen fra oljenæringen faller og av utviklingen i produktiviteten i leverandørnæringene.

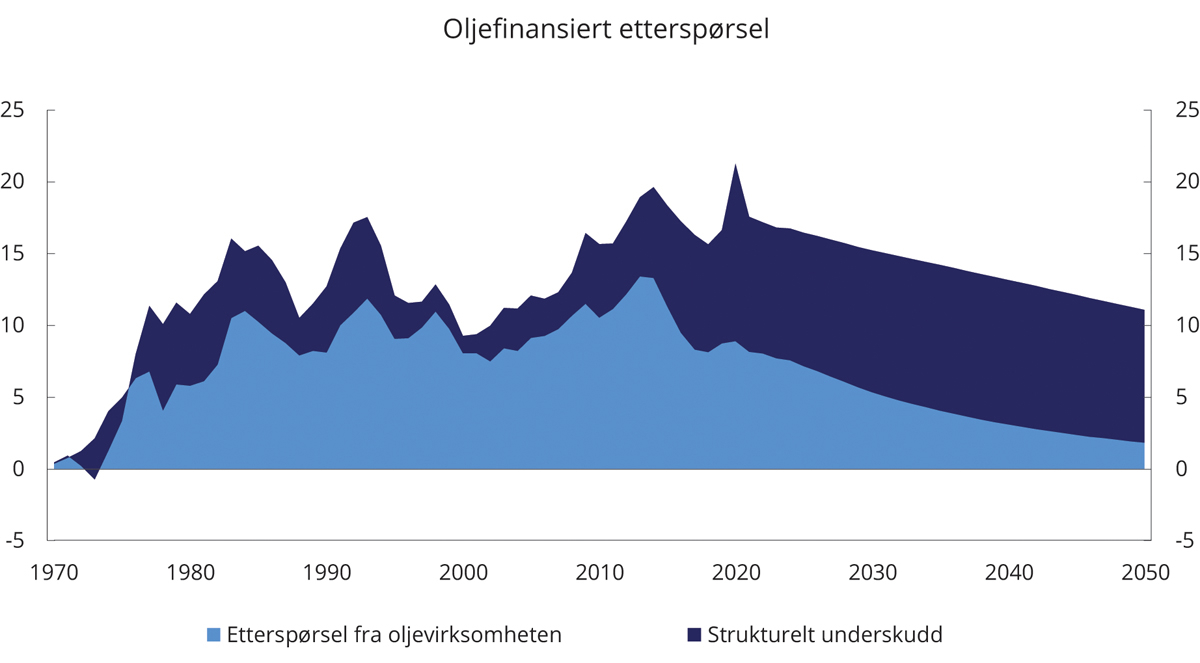

Et mulig forløp for etterspørselen er vist ved den øvre grensen for det mellomblå området i figur 5.6, basert på anslagene i SSBs rapport. Anslag for virkningen av støttetiltakene overfor oljevirksomheten som ble vedtatt våren 2020, er innbakt i SSBs tall. Behovet for omstilling vil komme raskere dersom nedtrappingen av oljevirksomheten skulle gå fortere enn det som ligger i SSBs anslag, for eksempel dersom en mer ambisiøs klimapolitikk internasjonalt gir lavere priser på olje og gass. En varig lavere oljepris kan også føre til at driftsbalansen overfor utlandet raskt nærmer seg området med røde tall. Balansen i utenriksøkonomien vil svekkes ytterligere, dersom verdien av Pensjonsfondet målt i utenlandsk valuta skulle falle. Det vil både øke omstillingstrykket i norsk økonomi og redusere statens handlingsrom til å håndtere utfordringene. Samtidig vil det være behov for olje og gass også i en verden på vei mot Parismålene. Det finnes scenarioer der klimapolitikk og fremtidig redusert tilgang på olje og gass kan gi økt pris, men over relativt kortere tidsperspektiver.

Figur 5.6 Oljefinansiert etterspørsel 1970–2019 og anslag til 2050. Prosent av BNP Fastlands-Norge

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Petroleumsvirksomheten er en eksportrettet grunnrentenæring, med høy lønnsomhet, høy skatteevne og høy lønnsbærende evne. I perioder har næringen også hatt høy betalingsvillighet overfor underleverandører, med konsekvenser for deres lønns- og fortjenestenivå. Det er vanskelig å se for seg næringer med tilsvarende potensial. Selv om Statens pensjonsfond utland kan betraktes som en lite sysselsettingskrevende «eksportnæring», er potensialet for fremtidig vekst begrenset av tilførselen av nye midler. Balansen i utenriksøkonomien vil isolert sett bedres noe etter hvert som importen knyttet til oljevirksomheten følger etterspørselen fra sektoren nedover. Det er likevel rimelig å regne med at noe av den arbeidskraften som ikke lenger vil finne sysselsetting i oljerelatert næringsliv, må inn i annen eksport- eller importkonkurrerende virksomhet.

Oppgaven er ikke umulig. Selv om verdiskapingen per sysselsatt i petroleumsvirksomheten er eksepsjonell, arbeider mer enn ni av ti sysselsatte ikke i denne næringen. En mindre produktivitetsøkning hos de mange kan kompensere mye av bortfallet av verdiskaping fra de få. Nødvendige omstillinger vil trolig også lettes av at det er opparbeidet betydelige kunnskaper innen leverandørnæringene. Mye av denne kunnskapen har overføringsverdi til andre næringer.

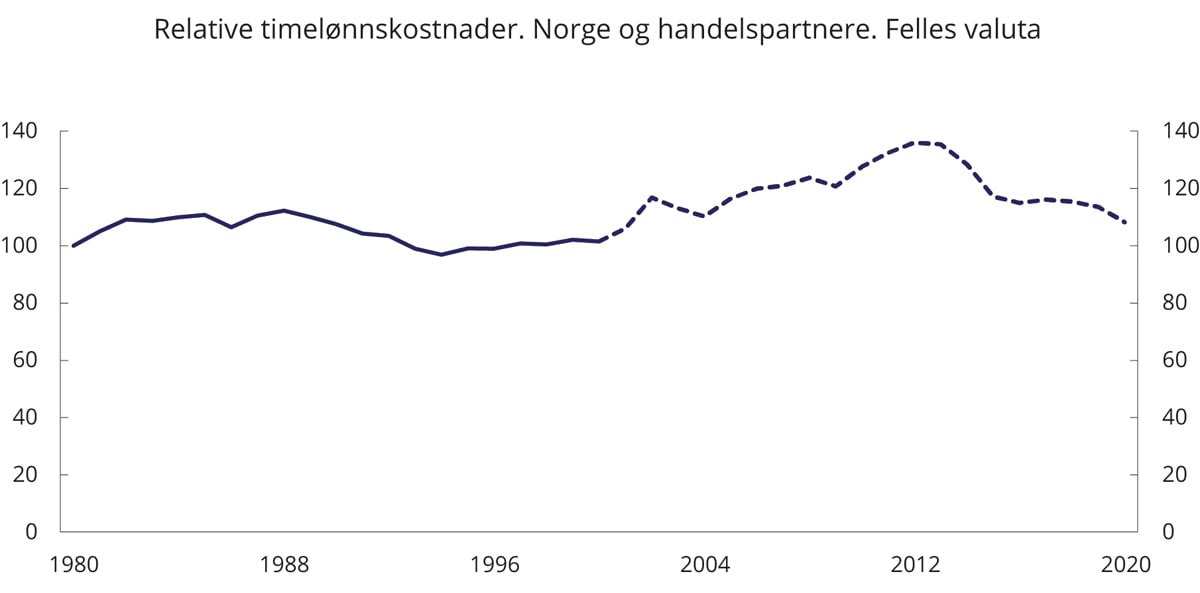

Norsk økonomi har også tidligere opplevd perioder med relativt raske omstillinger For eksempel falt etterspørselen fra oljevirksomheten like mye fra 1993 til 2001 som den forventede nedgangen fra i fjor og frem til 2030. Samtidig var det den gang betydelig nedgang i bruken av oljeinntekter over budsjettet, mens det de neste ti årene ligger an til stillstand. Men det var også andre viktige forskjeller. På 1990-tallet fikk norsk økonomi betydelig drahjelp fra nedgang i rentenivået og vekst i internasjonal etterspørsel. I tillegg gikk norsk økonomi inn i oppgangen på 1990-tallet med relativt god kostnadsmessig konkurranseevne, se figur 5.7. Bedringen må ses i sammenheng med omfattende strukturelle reformer for å øke vekstkraften, blant annet gjennom å redusere offentlige utgifter og øke sysselsetningsgraden.

Figur 5.7 Relative timelønnskostnader i industrien 1980–2020. Norge og handelspartnere. Felles valuta. Indeks. 1980=100

Kilde: Det tekniske beregningsutvalget for inntektsoppgjørene og Finansdepartementet.

Gjennom det kraftige tilbakeslaget etter oljeprisfallet i 1986 bedret den kostnadsmessige konkuranseevnen seg med nærmere 15 pst., målt som relative timelønnskostnader i industrien.5 To tredjedeler av forbedringen skyldes at lønnskostnadene økte langsommere i Norge enn hos handelspartnerne. En tredjedel skyldes svekkelse av den konkurransevektede valutakursen. Etter årtusenskiftet og frem mot oljeprisfallet i 2014 svekket Norges kostnadsmessige konkurranseevne seg derimot kraftig. Noe over halvparten kan føres tilbake til høyere vekst i timelønnskostnadene enn hos handelspartnerne og resten til en styrking av kronekursen.

I tiden etter oljeprisfallet i 2014 har konkurranseevnen igjen bedret seg, i hovedsak som følge av at industriens effektive valutakurs har svekket seg med rundt 30 pst. Det kraftige fallet i oljeprisen i 2014 svekket også frontfagets lønnsevne, og dempet lønnsveksten sammenlignet med de foregående årene. Partene i arbeidslivet har gitt et viktig bidrag til denne utviklingen ved å erkjenne den underliggende svekkede konkurranseevnen og behovet for å gjenvinne tapt konkurransekraft for å styrke velferdsstatens bærekraft. Samtidig har kronesvekkelsen økt verdien av Statens pensjonsfond utland målt i norske kroner. Som omtalt i punkt 5.9 gir dette isolert sett en omfordeling av kjøpekraft fra privat til offentlig sektor i Norge, som i det minste i en periode kan bidra til å øke størrelsen på offentlige utgifter.

Stengte grenser for å redusere smitte synliggjorde at en del bransjer har hentet en betydelig andel av sin arbeidsstyrke fra utlandet, for på den måten å opprettholde konkurransekraft. Arbeidsinnvandringen kan reflektere at lokalt næringsliv trenger kompetanse som er knapp i den lokale arbeidsstyrken og som kan hentes billigere fra utlandet enn fra andre regioner. En kan imidlertid heller ikke utelukke at arbeidsinnvandrere kan være utsatt for sosial dumping fra arbeidsgivere som omgår norske vilkår for å holde kostnadene lave.

Tall fra Det tekniske beregningsutvalget for inntektsoppgjørene peker i retning av noe lavere gjennomsnittlig årlig vekst i produktiviteten i norsk industri de siste 20 årene enn i industrien hos handelspartnerne. Dette har isolert sett svekket den kostnadsmessige konkurranseevnen ut over det som følger av utviklingen i timelønnskostnader og valutakurs. En bedring i bytteforholdet for industriprodukter av om lag samme størrelsesorden har trukket i motsatt retning. Bedringen i bytteforholdet er likevel neppe nok til å endre det bildet som figur 5.7 tegner av utviklingen i kostnadsmessig konkurranseevne etter årtusenskiftet. Den kostnadsmessige konkurranseevnen ser dermed ut til å være betydelig svakere nå enn for 20 år siden.

Tidligere omstillinger har ofte blitt drevet frem av vekst i inntekt og produktivitet tuftet på ny teknologi. Gjennom første halvdel av 1990-tallet fikk gjeninnhentingen etter kriseårene også drahjelp av en markert nedgang i rentenivået. For fastlandsnæringene vil omstillingen ut av olje derimot drives av bortfall av markeder. Uten utsikter til særlige bidrag fra finans- og pengepolitikken vil dette øke behovet for vekstfremmende og produktivitetsfremmende tiltak.

5.5 Automatisering, digitalisering og kunstig intelligens

Som omtalt i punkt 5.2, er teknologisk endring og ny kunnskap de viktigste drivkreftene bak vekst i inntekt og levestandard. Utvikling i teknologi og arbeidsformer gir muligheter, men også utfordringer, særlig knyttet til omstilling fra gammelt til nytt. Eksisterende kunnskap og produksjonsutstyr kan bli utdatert. Lokalsamfunn basert på utnytting av naturressurser kan forvitre, dersom ressursene avtar i betydning. Samtidig kan nye løsninger åpne for nye næringer og endre mange sider ved dagliglivet, slik overgangen til moderne transportformer gir mange eksempler på.

Selv om kunnskapsbasert teknologiutvikling foregår på mange områder, har interessen de siste tiårene særlig blitt rettet mot digitalisering, automatisering og kunstig intelligens. Dette er teknologier med bred anvendelse og som sporer til innovasjon og utvikling på flere områder. Utviklingen har vært rask. Prosessorkapasitet per mikrobrikke ble lenge doblet om lag hvert annet år, og kapasiteten til å overføre informasjon enda raskere. Samtidig øker den potensielle verdien for IKT-brukere av å være knyttet sammen i nettverk tilnærmet med kvadratet av antall brukere, se for eksempel Wilson (2012).

Mange observatører mener at veksten i produktivitet vil ta seg opp fremover, blant annet basert på mer bruk av maskinlæring/kunstig intelligens. Agraval, Gans & Goldfarb (2018) peker på at kunstig intelligens (KI) er i ferd med å redusere kostnadene ved prediksjoner, som er en viktig del av mange arbeidsoppgaver.6 Når maskinbaserte prediksjoner i denne vide forstand blir billigere og mer nøyaktige, vil vi bruke mer av dem. Det kan dreie seg om å erstatte eller supplere bruk av personer i eksisterende aktiviteter, eller utvidelser til områder der prediksjoner så langt ikke har vært økonomisk interessant.

Agrawal, Gans & Goldfarb (2018, 2019) gir en rekke eksempler på oppgaveløsning, fra blant annet helse og juridisk arbeid via bilkjøring og renhold til besvarelse av eposter, der bruk av KI kan erstatte eller redusere bruk av personer. Baldwin (2019) viser blant annet til automatisk oversettelse som et eksempel og argumenterer for at et ganske stort omfang av jobber innen tjenesteyting kan erstattes med KI- og andre IKT-baserte systemer, ev. bygget inn i ulike typer utstyr. Utviklingen av kunstig intelligens øker også verdien av data og av gode fremgangsmåter for å samle inn, oppbevare, bearbeide og gjenfinne informasjon. Kompetanseoppbygging både hos norske bedrifter og norske myndigheter vil være nødvendig for at slike muligheter skal kunne utnyttes. Det kan dels dreie seg om kompetanse til å produsere teknologiske løsninger, herunder til å utvikle programvare som, understøttet av skyteknologi, er den viktigste driver bak utviklingen.

Noe av den arbeidskraften som teknologien frigjør fra de grunnleggende oppgavene, vil ha et motstykke i økt sysselsetting på slike områder. På noen områder kan også prisfall føre til at etterspørselen etter gjenværende typer bemanning øker. I tillegg kan økte inntekter for de som eier eller arbeider med de nye systemene gi høyere etterspørsel etter arbeidskraft på helt andre områder i økonomien.

Det er ingen garanti for at etterspørselen etter arbeidskraft samlet sett vil opprettholdes eller øke når ny teknologi tas i bruk. Dette avhenger dels av antallet tapte arbeidsplasser når oppgaver effektiviseres eller (del)automatiseres, dels av behovet for arbeidskraft som kreves for å utvikle og ta i bruk de nye løsningene. Som omtalt i punkt 5.3 kan automatisering dempe konsekvensene av lavere tilvekst i arbeidsstyrken. Dersom automatisering fører til at etterspørselen etter arbeidskraft faller raskere enn tilbudet, vil det trolig fortsatt være en tendens i retning av omfordeling fra arbeidstakere til eiere. Som Autor (2014) peker på kan automatisering øke ulikhetene innad i arbeidstakergruppen, både mellom bransjer, yrker, regioner og land, dersom etterspørselen etter arbeidskraft vris i favør av særskilte grupper.

Koronapandemien har flyttet oppmerksomhet over mot helsemessig og økonomisk krisehåndtering. Investeringene under pandemien har gjennomgående vært lave i vår del av verden. Rask oppskalering av digitale løsninger under pandemien kan likevel peke i retning av at noen av de investeringene som er gjennomført, har hatt en god innretning. Oppskaleringen har bidratt til at mange arbeidstakere har lært seg mer omfattende bruk av digitale verktøy for å håndtere arbeid under ulike grader av nedstengning. Utviklingen illustrerer både potensialet i allerede eksisterende IKT-basert verktøy og evne til omstilling når det er påkrevd.

Veien ut av pandemien kan likevel gi raskere omstillinger enn vi har vært vant til. Pandemien og smitteverntiltakene har gitt ledige ressurser på kort sikt. Det kan også komme til å vise seg at den på mer varig basis vil flytte etterspørsel bort fra noen av de oppgavene disse ressursene tidligere løste. Samtidig kan gjeninnhentingen bli preget av at deler av næringslivet tar i bruk teknologiske muligheter som har vært på vei frem en tid. Pandemien har minnet oss på at digitale og automatiserte løsninger kan gjøre oss mindre sårbare for sykdom og reiserestriksjoner. Pandemien har også vist at digitale teknologier kan styrke smittevernstiltak og forenkle beredskapsalternativer, som eksemplifisert ved økt bruk av hjemmearbeid. Men også digitalt baserte systemer kan innebære betydelig risiko, og pandemien synliggjør at tilgjengelighet, robusthet og datasikkerhet i digitale systemer er svært viktig for en velfungerende økonomi og et velfungerende samfunn.

Et mulig sterkere omstillingspress vil påvirke ulike deler av arbeidslivet ulikt. Generelt vil et slikt press øke betydningen av systemer som beskytter arbeidstakere, som inntektssikringsordninger og tilrettelegging for yrkesmessig reorientering. På lengre sikt kan det være gevinster å hente i et utdanningssystem som både gir den enkelte bedre mulighet til å bruke ny teknologi og som styrker kompetansen på områder der teknologien ikke har komparative fortrinn.

5.6 Endringer i det internasjonale økonomiske samkvemmet

For et land vil økt handel med utlandet kunne ha lignende virkninger på produksjonsliv og inntektsfordeling som overgang til ny teknologi. Både ny teknologi og økt handel gjør det mulig for et land å få mer ut av sine ressurser. I det første tilfellet øker effektiviteten i egen produksjon. I det andre tilfelle vil det normalt være mulig å øke den samlede tilgangen på varer og tjenester ved å spesialisere seg på, og eksportere en del av, de produktene en selv produserer mest effektivt sammenlignet med verden rundt. Inntektene fra eksporten kan brukes til å betale for import av varer eller tjenester som andre land relativt sett produserer mest effektivt. Mer handel kan være et resultat av at toll og andre handelshindre reduseres. Den viktigste bakenforliggende drivkraften har imidlertid vært teknologiske endringer som har gitt stordriftsfordeler eller lavere kostnader ved transport og transaksjoner over landegrensene. Utbygging av jernbanen, overgang fra seil til damp, bruk av semitrailere, containerrevolusjonen og utviklingen av finansnæringen er eksempler på teknologiske endringer som har gitt stor nedgang i transport- og transaksjonskostnader.

Tettere integrering av tidligere østblokkland, Kina og andre fremvoksende økonomier i verdensøkonomien økte fra 1990-tallet det effektive tilbudet av arbeidskraft. Tilveksten besto i hovedsak av personer som arbeidet med et mye lavere lønnsnivå enn det som var vanlig i de gamle industrilandene. Produsenter i disse landene kunne dra nytte av det økte tilbudet ved å hente arbeidskraft utenfra, eller ved ulike former for utsetting av produksjon til nykommerne på verdensmarkedet. Land med en lite industriell produksjon av forbruksvarer, som Norge, kom godt ut av denne endrede arbeidsdelingen.

Et eksempel på flytting av arbeidskraft er innvandringen fra nye til gamle medlemsland i EU/EØS-området etter 2004. I Norge kommer om lag en fjerdedel av dagens innvandrerbefolkning på nærmere 800 000 personer fra østeuropeiske EU-land. I tillegg er verftsindustrien, landbruket, cruisefarten og flere andre deler av næringslivet avhengig av sesongarbeidskraft utenfra. Pandemien illustrerer en risiko ved denne formen for utnyttelse av lønnsforskjeller, dels i form av brudd i migrasjonsstrømmene ved nedstengninger, dels i form av importsmitte ved utilstrekkelig smittevern. Det er også sosiale utfordringer knyttet til slik organisering av arbeidslivet. Ringvirkninger til norsk økonomi blir mindre om arbeiderne bor i andre land og bruker lønnen i hjemlandet, enn om de bor og forbruker lønnen i Norge.

Et eksempel på utsetting av produksjon er utviklingen av mer integrerte internasjonale verdikjeder. Disse kjedene kjennetegnes av at produksjonsprosesser splittes opp mellom land, med sikte på å utnytte kostnadsforskjeller, skalafordeler og andre komparative fortrinn. Baldwin (2016) argumenterer for at den raske fremveksten av globale verdikjeder fra rundt 1990 og frem til og med den internasjonale finanskrisen var et resultat av to forhold. På den ene siden gjorde utvikling i digitale informasjonssystemer det mulig å overvåke og til dels styre produksjon og logistikk over lange avstander. På den annen side ble flere utviklingsland med på å redusere handelshindringer, samtidig som de godtok mer omfattende beskyttelse av eiendomsrett for bedrifter utenfra. Baldwin argumenterer for at konsekvensene for internasjonal arbeidsdeling var store, og at endringene kom raskere enn i noen tidligere periode. Gjennom en periode på knapt 20 år falt G7-landenes andel av verdens industriproduksjon fra godt over 60 pst. til godt under 50 pst. Nesten hele nedgangen hadde sitt motstykke i økte andeler for de seks landene Kina, Korea, India, Polen, Indonesia og Thailand.

Utsetting av hele eller deler av produksjonsprosesser fra gamle til nye industriland gir foretak i førstnevnte land tilgang til billigere arbeidskraft. Utsettingen klipper over det båndet som har vært mellom arbeidskraft og teknologi i de gamle industrilandene, et bånd som har gitt arbeidskraft i disse landene et tilnærmet monopol på bruk av høyteknologi. Som Baldwin påpeker, har denne utviklingen gått svært raskt. Den har bidratt til å endre relative lønninger innad i de gamle industrilandene i disfavør av arbeidskraft med lavere og midlere kvalifikasjoner. Det har satt tydelige spor i inntektsfordelingen internt i gamle industriland, ikke minst i USA, se Author et al. (2013).

Samtidig har utviklingen etter 1990 løftet inntektene i mange fremvoksende økonomier. Forskjellen i avlønning er likevel fortsatt stor mellom de nye og de gamle industrilandene. Dette gir potensial for ytterligere endringer i arbeidsdeling mellom land i tiden fremover. Igjen kan utviklingen innen IKT komme til å spille en viktig rolle. Denne utviklingen har ikke bare gjort det lettere å splitte opp produksjonskjeder for varer. Over tid har det også blitt enklere å sette ut produksjon av tjenester til leverandører i land med spisskompetanse eller lavere kostnader. På den måten kan tjenesteleverandører fra et land skaffe seg konkurransefortrinn overfor leverandører i markeder i andre land som tidligere var skjermet. Utvalget av tjenester som kan omsettes over landegrensene øker stadig, og økt handel med tjenester kan fremover sette et sterkt preg på produksjonslivet i høyinntektsland og i land med svakt utviklede egne tjenestesektorer. Baldwin (2019) argumenterer for at utviklingen innen maskinlæring og kunstig intelligens er i ferd med å redusere betydningen av språkbarrierer ved elektronisk kontakt. Han peker på at dette kan åpne stadig flere markeder i de gamle industrilandene for det han kaller «telemigrasjon». Slik «migrasjon» innebærer at høyt utdannet arbeidskraft i fremvoksende økonomier tar over arbeidsoppgaver som tidligere ble utført i industrilandene. Den økte bruk av hjemmekontor som pandemien har medført kan åpne for at nye typer arbeid blir mindre stedbundet og kan flytte til land med spisskompetanse eller lavere kostnader. Arbeidsgivere som Facebook, Google, Microsoft mfl. er allerede i ferd med å legge til rette for dette. Hvis slike muligheter blir tatt like raskt i bruk som etableringen av globale verdikjeder i lavinntektsland fra rundt 1995, vil det forsterke de sysselsettingsmessige utfordringene i kjølvannet av pandemien.

Det har lenge vært klart at internasjonale verdikjeder kan være sårbare for naturkatastrofer og andre forstyrrelser. Sårbarheten er mindre dersom produksjon er geografisk spredd eller lett kan flyttes mellom områder som sjelden rammes av de samme brå hendelsene. Koronapandemien har gitt et nytt eksempel på hva slags hendelser som kan gi avbrudd. Samtidig illustrerer de siste månedenes oppskalering av produksjon av tester, smittevernutstyr og vaksiner at slike sammenkoblede systemer også gir muligheter for rask respons. Det er likevel mulig at både produsenter og land vil ønske å øke sine lagre av viktige råvarer og produkter i kjølvannet av krisen, og i noen grad øke kapasiteten til hjemlig produksjon. Dette vil trolig gi noe høyere løpende kostnader, i tillegg til omstillinger både hos dem som øker sin kapasitet, og hos dem som kan bli nødt til å redusere sin.

Endringer i internasjonal arbeidsdeling kan skje raskt. Å takle slike omstillinger krever både et konkurransedyktig og investeringsvillig næringsliv og arbeidstagere med vilje til å gjøre nye ting og riktig kompetanse til å få det til. Omstillingsdyktighet stiller også krav til utforming av stønadsordninger og arbeidsmarkedspolitikken. For land med utilstrekkelig evne til omstilling kan det være fristende å falle tilbake på ensidig proteksjonisme. Dette kan dempe omstillingstrykket, men vil også redusere den økonomiske veksten. Parallelt med koronapandemien er det tegn til at internasjonale spenninger har tiltatt. Handelsbarrierer har de siste årene blitt et hyppigere brukt middel for å ramme andre lands økonomi. Steilere fronter internasjonalt kan forsterke tendenser til at markeder lukkes. For små åpne økonomier som den norske, vil det være en stor fordel om reglene for internasjonalt samkvem trekkes opp i multilaterale forhandlinger, snarere enn å være et utslag av maktbaserte eller proteksjonistiske manøvrer. Med frie kapitalbevegelser og tett sammenvevd produksjon over landegrensene er internasjonalt samarbeid på skatteområdet også av stor betydning. Som en stor investornasjon kan Norge også tape på begrensinger i muligheten til fri kapitalbevegelse mellom land.

5.7 Tendenser til en mindre jevn inntektsfordeling

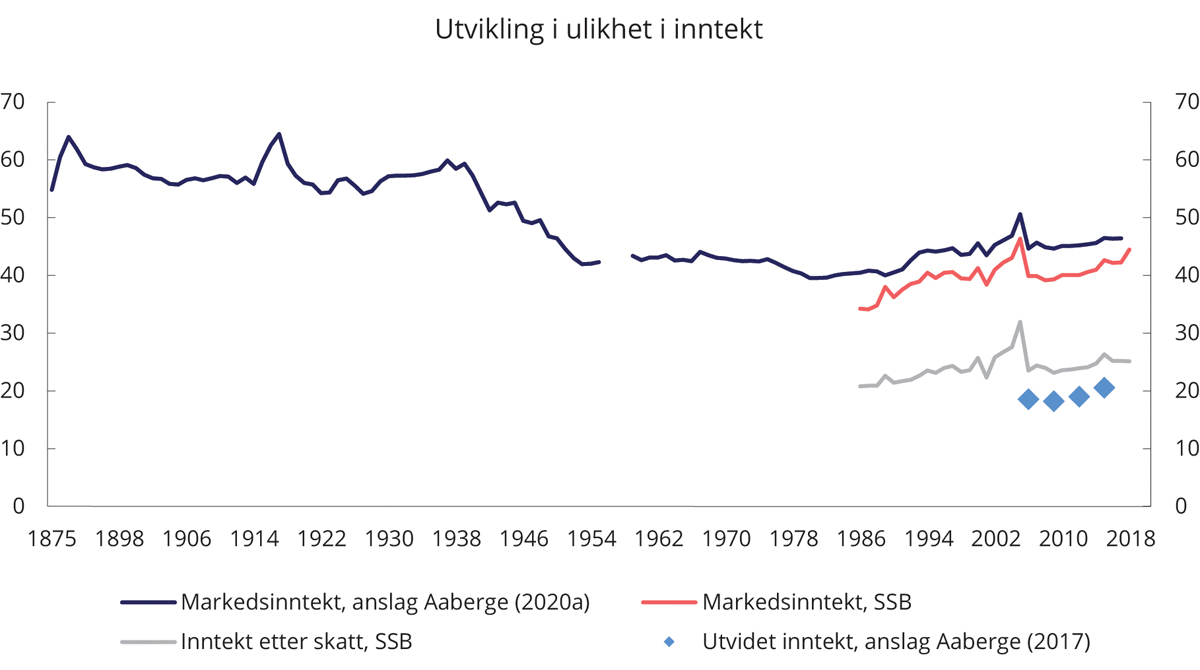

Sett i et internasjonalt perspektiv er ulikheten i inntekt, slik den måles, relativt lav i Norge, men også hos oss er inntekt etter skatt mindre jevnt fordelt enn for 30–35 år siden. Som figur 5.8. illustrerer, er ulikheten i fordelingen av markedsinntekt før skatt likevel klart lavere nå enn gjennom de 70 årene frem til avslutningen av annen verdenskrig.7 I figuren er graden av ulikhet i inntektsfordelingen målt ved den såkalte Gini-indeksen. Den er 0 dersom inntekten er helt likt fordelt mellom alle innbyggere, og 100 dersom all inntekt tilfaller én person. Opplysninger for en del andre land peker i retning av lignende forløp gjennom de siste 150 årene, men med litt ulik tidfesting av omslagspunktene.

Figur 5.8 Utviklingen i Gini-indeks for fordeling av markedsinntekt, inntekt etter skatt og overføringer og utvidet inntekt

Kilde: Statistisk sentralbyrå, Aaberge et.al. (2020a) og Aaberge et. al. (2017).

Det er nærliggende å se endringene i inntektsfordelingen som resultat av et samspill mellom økonomisk politikk i vid forstand og utviklingen i markedene for arbeid, kapital, varer og tjenester, slik denne blant annet drives frem av demografisk og teknologisk endring.

Både teknologisk utvikling, endringer i økonomisk samhandling mellom land, endringer i lønnsdannelsen og redusert konkurranse i noen produktmarkeder kan ha bidratt til den observerte oppgangen i ulikhet i de fleste gamle industriland gjennom de siste 30 årene. Som omtalt i punkt 5.5, har informasjonsteknologi bidratt til å gjøre det mer lønnsomt å erstatte deler av arbeidskraften i rike land med maskiner. Dette har gjort høyt utdannet arbeidskraft mer produktiv. Samtidig har muligheten til å automatisere arbeidsoppgaver økt, herunder for rutinepregede funksjonæroppgaver. I noen land kan det se ut til at etterspørselen etter arbeidskraft med middels kompetanse har avtatt relativt til etterspørselen i toppen og bunnen av kompetanseskalaen. Vi ser en tendens til økende lønnsforskjeller i flere land, med markert oppgang i lønnsinntektene til de aller høyest lønnede og tendens til stagnasjon i den nederste delen av fordelingen. Autor (2014) ser nærmere på denne utviklingen i USA. Som omtalt i punkt 5.6, kan globalisering virke på lignende måte, ved å endre forholdet mellom tilgang på og etterspørsel etter arbeidskraft med ulik kompetanse.

Teknologisk utvikling og nye måter å organisere økonomisk virksomhet på kan også ha bidratt til økt markedsmakt for produsenter i mange næringer. Flere analyser underbygger at prisene på mange produkter har økt mer enn (marginal)kostnadene de siste 30 årene, særlig i høyt utviklede økonomier. IMF har pekt på at lønnsandelen ser ut til å avta i næringer der konkurransen svekkes, og at det er en tendens til at lavere lønnsandel ledsages av høyere ulikhet. IMF finner også at svakere konkurranse etter hvert kan redusere insentivene til å investere, både i realkapital og i FoU. På lengre sikt vil dette gi lavere produksjon og dermed også lavere inntekter til fordeling.

Industrilandene har hatt ulike modeller for lønnsdannelse, med ulike roller for partene i arbeidslivet. Skandinaviske og flere tysktalende land kombinerer lokale forhandlinger med sentral koordinering av lønnsoppgjør basert på omforente makroøkonomiske hensyn. I de angelsaksiske landene og i OECD-land utenfor Vest-Europa er lønn i større grad blitt bestemt i den enkelte bedrift. En del kontinentaleuropeiske land som Frankrike, Sveits, Italia og Spania har hatt sektorvise lønnsoppgjør med lite sentral koordinering.

OECD (2018) argumenterer for at systemer med koordinert eller sektorvis lønnsdannelse er forbundet med høyere sysselsetting og lavere ledighetsrater for ungdom, kvinner og personer med lave ferdigheter enn det en observerer i land med desentralisert lønnsdannelse. Lønnsdannelse som kombinerer koordinering og fleksibilitet på bedriftsnivå, slik som i de skandinaviske landene, Nederland, Tyskland og Østerrike, ser ut til å gå sammen med litt lavere spredning i lønninger enn det vi ser i land med andre modeller for lønnsdannelse. De største forskjellene observeres i land med helt desentraliserte systemer.

Betydningen av fordelingspolitikk belyses også et stykke på vei av figur 5.8. Vi ser der at SSBs tall for Gini-indeksen for inntekt etter skatt og overføringer de siste 30 årene jevnt over har ligget rundt 40 pst. lavere enn Gini-indeksen for anslått markedsinntekt. En tolking av dette er at skatte- og overføringssystemet er om lag like omfordelende nå som i annen halvdel av 1980-tallet. Samtidig ser vi at begge seriene stiger over tid. Det betyr at skatte- og overføringssystemet ikke har motvirket den målte stigningen i ulikhet i markedsinntekt som har funnet sted.

Skatter (og fondsinntekter) finansierer ikke bare overføringer, men også offentlige tjenester til utdanning, helse og omsorg. Hvis verdien av disse tjenestene regnes som inntekt, blir fordelingen enda noe jevnere. Det illustreres av Gini-indeksen for såkalt utvidet inntekt i figuren. Utvidet inntekt er lik disponibel inntekt medregnet et anslag på verdien av de viktigste velferdstjenestene som den enkelte mottar. Velferdstjenester som gratis utdanning, gode ordninger for studiefinansiering og helsetjenester kan bidra til større likhet i muligheter. Heller ikke bidraget fra disse ordningene har vært tilstrekkelig til å motvirke oppgang i ulikhet i fordelingen av markedsinntekt. Dette indikerer at også andre forhold enn skatt, overføringer og velferdstjenester bør tas med i debatten om utjevning. I tillegg er det nødvendig å se på ulikhet gjennom panelstudier og ikke bare punktanalyser, siden sammensetningen av befolkningen etter blant annet alder og bostedsbakgrunn vil endres over tid.

Sammenligninger mellom land viser en tendens til at høy tillit opptrer sammen med lav ulikhet. Selv ikke en tydelig, slik samvariasjon sier noe direkte om årsakssammenhengen. Samvariasjonen kan skyldes at lav ulikhet gir høy tillit, at høy tillit legger et grunnlag for lav ulikhet, eller at begge størrelsene påvirkes av felles, bakenforliggende forhold. Det er uansett mye som taler for at tillit er en viktig del av limet i samfunnet. For eksempel ser tillit ut til å være en viktig faktor for å forklare forskjeller i nivået i inntekt per innbygger i rike land, se for eksempel Algan & Cahuc (2010).8

På kort sikt vil pandemien trolig bidra til mer ulik fordeling av inntekt og formue både mellom lønnsmottakere, mellom eiere i ulike deler av økonomien, mellom dem som eier egen bolig og dem som ikke gjør det, og mellom boligeiere i byer versus distriktsområder.9 Hvordan fordelingen mellom eiere og lønnsmottakere samlet sett vil påvirkes er mer usikkert, og så langt er det ikke så mye en kan lese ut av den makroøkonomiske statistikken.

Lønn er jevnere fordelt enn eierinntekt, men vi har foreløpige ikke god informasjon om utviklingen i lønnsandelen.10 En skjevere fordeling internt i lønnstakergruppen, som følge av at arbeidsledigheten i særlig grad har truffet personer med lav lønn i utgangspunktet, trekker isolert sett i retning av økt ulikhet. Det er også fare for at noen av de som er blitt ledige, eller får forsinket sin inntreden i arbeidsmarkedet som følge av pandemien, vil få en svakere inntektsutvikling fremover, enn det de ellers kunne ha forventet, se for eksempel Nilsen & Reiso (2014), Liu et al. (2016) og Salvanes & Sørensen (2016).

Flere av de avbøtende økonomiske tiltakene som er blitt gjennomført under pandemien, har nettopp hatt som siktemål å motvirke umiddelbare endringer i inntekt (og til dels bortfall av arbeidskapital i bedrifter) som følge av sykdom, myndighetspålagte smittevernstiltak og forsikthetsmotiverte atferdsendringer. Tiltakene har imidlertid ikke kunnet forhindre nedgangen i løpende inntekt for samfunnet som helhet. Pandemien har dermed gjort samfunnet fattigere. I de fleste land skyves håndteringen av dette inntektstapet over på fremtiden ved opplåning, mens vi i Norge gjør det samme ved å trekke på utenlandsformuen.

5.8 Fallende avkastningsrater og økende gjeld

Gjennom de siste 30 til 40 årene har det vært en gradvis nedgang i reelle lånerenter i OECD-landene. Dette illustreres blant annet av utviklingen i realrenten på statsobligasjoner med 10 års gjenstående løpetid i USA. Denne renten har falt fra et nivå på rundt 5 pst. på 1980-tallet til et nivå på rundt ½ pst. gjennom det siste ti-året, se figur 5.9. Nominelle renter bestemmes i et samspill mellom sentralbanker og (andre) markedsaktører. Sentralbankene fastsetter en kortsiktig rente (diskonto, styringsrente) og kan også påvirke lange renter ved kjøp og salg av verdipapirer. Øvrige aktører tilpasser sin gjeld og sine plasseringer med utgangspunkt i holdning til risiko, myndighetenes reguleringer og forventninger om utviklingen i underliggende økonomiske forhold og sentralbankenes atferd mv. Forventet realrente bestemmes av forskjellen mellom nominell rente og forventet inflasjon og realisert realrente av forskjellen mellom nominell rente og faktisk inflasjon.

Figur 5.9 Anslag på ex post realrente på lån til antatt sikreste statlige utsteder, 1870 til 2018. Prosent1

1 Figuren viser tall for Storbritannia frem til og med 1907, for Tyskland for årene 1908 til 1913 og 1962 til 1979 og for USA for øvrige år. Kilden bak figur 5.9 inneholder også opplysninger om realrenten på de antatt sikreste plasseringene tilbake til middelalderen, basert på tall for norditalienske bystater frem til 1508, for Spania fra 1509 til 1599, for Holland fra 1599 til 1702 og for Storbritannia fra 1703 og frem til 1870, se Schmelzing (2020). Tallene viser en nedgang i realrenten på rundt en prosentenhet per århundre fra 1500-tallet og frem til de første 20 årene av 2000-tallet. Schmelzing peker på en gradvis nedgang i risikopremie som en mulig delforklaring på nedgangen i langsiktige realrenter.

Kilde: Schmelzing (2020).

Ser vi på utviklingen gjennom de siste 150 årene, fremstår nedgangen etter 1980-tallet som et uvanlig forløp. Riktignok er det perioder med lavere nivåer og mye større svingninger i realrentene enn gjennom de siste tiårene. Disse svært lave nivåene har gjerne falt sammen med høy inflasjon, dels under to verdenskriger og dels etter oljeprisjokket tidlig på 1970-tallet. De høyeste nivåene er observert i korte perioder med deflasjon. Til sammenligning har inflasjonen gjennom de siste 35 årene vært relativt lav og stabil, både i USA og i de fleste andre landene i OECD-området. Dette må blant annet ses i lys av innføringen av inflasjonsmål for pengepolitikken i en rekke land fra 1990 og utover.

Flere har stilt spørsmål om hva som kan tenkes å ligge bak nedgangen i reelle lånekostnader de siste tiårene. Svarene tar gjerne utgangspunkt i et tankeskjema der realrenten over tid antas å bevege seg rundt et underliggende nivå som er forenlig både med at ønsket sparing er lik ønsket investering og med at det er full ressursutnyttelse i økonomien.11 Tankegangen gjelder i utgangspunktet bare for land (eller områder) med begrenset økonomisk samkvem med verden rundt. I en åpen økonomi kan forskjell mellom ønsket nivå på innenlandsk sparing og innenlandsk investering dekkes med over- eller underskudd på driftsbalansen. Norge er et illustrerende eksempel. Under oppbyggingen av oljevirksomheten på 1970-tallet var de samlede investeringene klart høyere enn innenlandsk sparing, og vi hadde store underskudd i utenriksøkonomien. Etter hvert som oljeinntektene økte, har sparingen vært høyere enn investeringene, og Norge har hatt til dels store overskudd i utenriksøkonomien. Dette overskuddet har krympet etter oljeprisfallet i 2014.

Som omtalt i punkt 5.6, har verden gradvis blitt tettere sammenbundet økonomisk sett. Dette gjelder også for finansmarkedene. Med økt integrasjon blir det mer nærliggende å se på globale drivkrefter bak endringer i et eventuelt underliggende «naturlig» nivå på sikre realrenter. Bernanke (2005) valgte et slikt utgangspunkt for sin diskusjon av utviklingen i USAs underskudd i utenriksøkonomien gjennom siste halvdel av 1990-tallet og de første årene på 2000-tallet. Bernanke argumenterte for at den sterke oppgangen i USAs underskudd i utenriksøkonomien ikke først og fremst skyldtes lavere sparetilbøyelighet i USA, men en kraftig oppgang i global sparing, drevet av utviklingen i Kina og andre fremvoksende økonomier, samt i Tyskland, Japan og oljeproduserende land. Dette skiftet oppover i ønsket global sparing relativt til ønsket nivå på globale investeringer presset formuesprisene opp og realrentene ned. Bernankes syn var at de globale endringene i sparing relativt til investering bidro til lavere renter i USA og at dette var en del av forklaringen på det økte underskuddet i USAs utenriksøkonomi. Han viste til aldring som et bakenforliggende, sparemotiverende forhold, men også til at flere land ønsket å bygge opp valutareserver etter kriser i Asia, Latin-Amerika og Russland i annen halvdel av 1990-tallet. Effektene i USA ble forsterket av at dollar er internasjonal reservevaluta.

Bernanke konsentrerte seg om perioden fra midten av 1990-tallet til første halvdel av 2000-tallet. Bean et al. (2015) forlenger perspektivet med rundt ti år, til 2015, og retter oppmerksomheten mot avkastningen på inflasjonssikrede obligasjoner. For USA er tall for slik avkastning tilgjengelig fra 1997. Målt på denne måten begynte realrenten å falle rundt årtusenskiftet. Denne tidfestingen er viktig for Bean et al., fordi de leter etter forklaringer blant forhold som endret seg samtidig med at renteindikatoren begynte å falle.

Basert på en slik tidfestingstest argumenterer Bean et al. for at aldring bidro til økt sparing og lavere rente, særlig gjennom første halvdel av perioden. I tillegg trekkes tettere integrering av høysparelandet Kina i globale finansmarkeder frem som en viktig del av forklaringen. Endringer i retning av lavere ønskede investeringer nevnes også som en mulig faktor, særlig for årene etter den globale finanskrisen. Videre fremholdes endringer i retning av økt nettoetterspørsel etter sikre plasseringer som en faktor av noe betydning, igjen først og fremst for årene etter krisen i 2008. Flere av disse forholdene ble også trukket frem av Summers (2014). Han pekte i tillegg på økte inntektsforskjeller som en mulig forklaring på økt sparing og nedgang i prisene på investeringsvarer som en mulig forklaring på lavere investeringsandel. Bean et al. stiller seg tvilende til disse to forklaringene, og begrunner det med at oppgangen i ulikhet og nedgangen i investeringsprisene startet en god stund før fallet i deres foretrukne anslag for realrente.

Som omtalen ovenfor illustrerer, kan det tenkes at nedgangen i rentenivået skyldes et samspill mellom mange forhold som kan ha gjort seg gjeldende samtidig, og muligens med ulik styrke i ulike delperioder. Dette inviterer til en statistisk tilnærming, der en kan behandle utviklingen i ulike forhold, og samspillet mellom dem, under ett. Borio et al. (2017) er et eksempel på en slik tilnærming. De utvider tidsperspektivet tilbake til 1870 og ser på tall for 17 europeiske land, samt USA og Japan.12

Ifølge Borio et al. gir en enkel statistisk korrelasjonsanalyse av mulige faktorer bak nedgangen i realrenten de siste tre tiårene isolert sett støtte for at utviklingen i denne perioden kan være drevet av forhold som øker nivået på ønsket sparing eller reduserer nivået på ønskede investeringer. Både inntektsvekst, produktivitetsvekst, endring i forventet levealder, ulikhet og relativ pris på realkapital viser signifikant samvariasjon med realrenten. Samvariasjonene har de forventede fortegn. De indikatorene som brukes, mister imidlertid forklaringskraften dersom en tar hensyn til samvariasjonen mellom de ulike størrelsene, og/eller dersom observasjonsperioden utvides bakover i tid. På den annen side mener forfatterne å finne støtte for at endringer i pengepolitisk regime kan ha langvarig virkning på utviklingen i realrentene.13 De argumenterer også for at pengepolitikken i ankerlandet i det globale finansielle systemet har hatt betydning for renteutviklingen i resten av verden etter første verdenskrig, men at det ikke var slik under den klassiske gullstandardperioden.14

Analysen leder Borio et al. frem til en pengepolitisk fortelling om renteutviklingen siden annen verdenskrig. Etter en periode der rentene ble holdt nede gjennom plasseringsplikt og andre reguleringer, kom det en periode der pengepolitikken i ankerlandet USA gradvis ble for ekspansiv, og som også ledet frem til sammenbruddet av Bretton-Woods systemet i 1971. Da den amerikanske sentralbanken rundt 1980 strammet kraftig til i pengepolitikken for å bringe prisveksten ned, tok det noe tid før fallende inflasjon slo igjennom i lange nominelle renter. Ex post realrenter kom dermed opp på nokså høye nivåer, før de gradvis begynte å falle. Nedgangen ble understøttet av at pengepolitikken aktivt ble brukt til å dempe konjunkturtilbakeslag, uten særlig vekt på faren for økende finansiell ustabilitet.

Borio et al. minner om at det kan være lange avvik mellom de anslagene for realrenter som kan leses ut av en slik prosess, og en uobserverbar, underliggende «naturlig likevektsrente». Et slikt avvik kan avhenge av det pengepolitiske regimet. For eksempel var sentralbankpolitikken langt mer tilbaketrukken under den klassiske gullstandarden enn under dagens regime med inflasjonsmål.15 I tillegg peker Borio et al. på at utøvelsen av pengepolitikken kan bidra til oppbygging av ubalanser som senere påvirker handlingsrommet for pengepolitikken. Et eksempel på dette er at langvarig lave renter kan bidra til at gjeld øker relativt til inntekt. Dette er åpenbart en fare ved pengepolitikken i mange land etter den globale finanskrisen, der en rekke sentralbanker har kjøpt statsobligasjoner og andre lånepapirer for å presse lange renter ned, en politikk som er blitt ytterligere forsterket under koronakrisen.

Jordà et al. (2020) argumenterer for at det historisk har vært en tendens til at epidemier har trukket realrentene ned i flere tiår etterpå, mens kriger har den motsatte virkningen. En mulig forklaring på dette mønsteret er at kriger har tendens til å øke knappheten på realkapital relativt til arbeidskraft, mens sykdom historisk har virket motsatt. Koronapandemien kunne i utgangspunktet ha markert et brudd med dette mønsteret, fordi den i størst grad rammer personer som har fullført sin yrkeskarriere. Så langt ser det imidlertid ut til at denne pandemien i større grad vil skille seg ut fra forhistorien ved at omfattende smitteverntiltak, bedre behandling og rask utvikling av en vaksine holder smitten og tallet på døde langt under det en kunne ha opplevd ved uhindret spredning. Forholdet mellom tilgangen på arbeidskraft og realkapital kan dermed komme til å utvikle seg mer på linje med det en har sett under vanlige konjunkturtilbakeslag, selv om de kortsiktige utslagene i aktivitetsnivå i flere land overstiger det en har observert i etterkant av finanskriser.

Et rentenivå ned mot null begrenser sentralbankenes mulighet til å stimulere den økonomiske utviklingen gjennom konvensjonell pengepolitikk. Dette gir finanspolitikken en mer fremtredende rolle i konjunkturstyringen enn den vanligvis ble tildelt i de første 10–20 årene med inflasjonsmål i OECD-landene. Som nevnt over har pengepolitikken imidlertid fortsatt mulighet til å bremse en oppgang. Virkningen av en eventuell renteøkning øker med gjeldsnivået i privat sektor, og med hvor stor del av denne gjelden som har flyende rente.

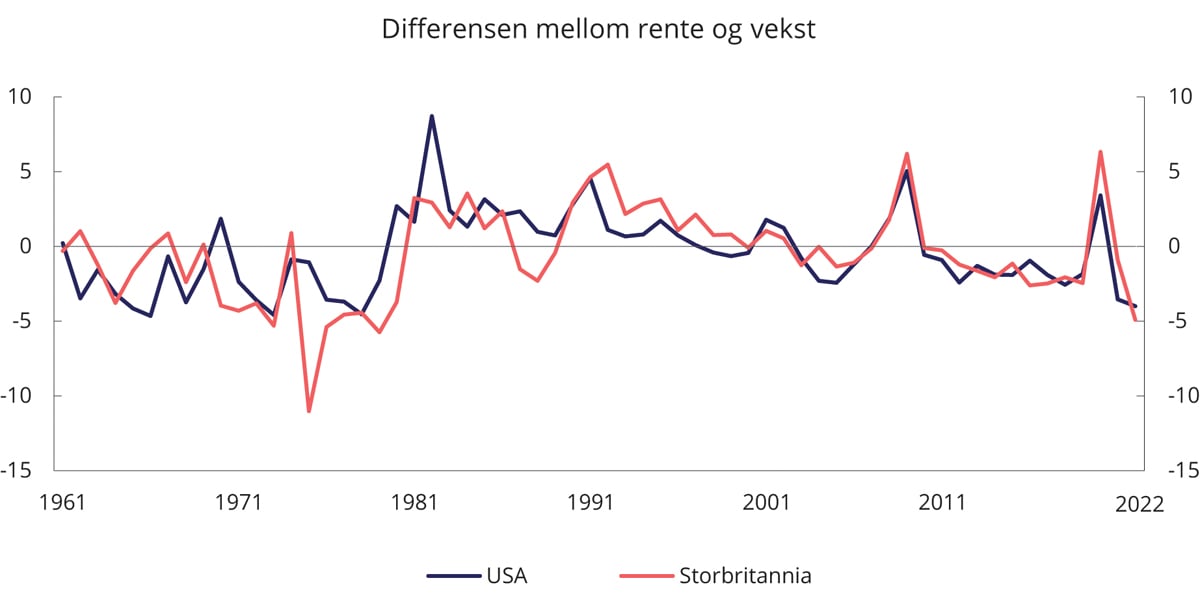

Betydningen av et fallende og/eller lavt rentenivå kan ikke vurderes uavhengig av den generelle økonomiske utviklingen. For eksempel avhenger ikke staters evne til å betjene sin gjeld, og dermed til å bruke finanspolitikken, av rentenivået per se, men av forskjellen mellom rentenivået og veksten i BNP.16 Figur 5.10 viser utviklingen i denne differensen for USA og Storbritannia gjennom de siste 60 årene, supplert med OECDs siste anslag for inneværende og neste år.

Figur 5.10 Differensen mellom nominell rente og nominell vekst i BNP. 1960–2021. Prosentenheter

Kilde: OECD.

Figuren viser at det bare er i de midterste 20 av de 60 årene som dekkes av figuren, at den nominelle renten gjennomgående har vært høyere enn veksten i nominelt BNP. Både i den første og den siste 20-årsperioden var det jevnt over motsatt.17 Ser vi de siste 60 årene under ett, er gjennomsnittet i størrelsesorden -½ pst. for begge landene. I den siste tyveårsperioden er det to unntak der lav vekst i BNP igjen snur om på forholdet mellom rente og vekst; den globale finanskrisen og koronapandemien. Men også medregnet utviklingen under disse krisene er gjennomsnittsnivåene negative for tyveårsperioden sett under ett. Blanchard (2019) peker på at markedsforventningene på det daværende tidspunktet (altså før koronakrisen) tydet på en lang periode med negative verdier. Også OECDs anslag for inneværende og neste år viser svært lave nivåer.

Dersom renten vedvarende er lavere enn vekstraten, er de statsfinansielle kostnadene ved å ta opp lån lave. Både i USA og Storbritannia økte offentlig forvaltnings nettogjeld betydelig som andel av BNP fra 2000 til 2019, også dersom vi ser bort fra femårsperioden 2008 til 2012. Gjeldsnivået har økt ytterligere under koronakrisen, både i disse to landene og i Japan og euro-området. Det er heller ikke mangel på forslag om å øke offentlige gjeldsopptak i noen år fremover, for eksempel for å øke den økonomiske kapasitetsutnyttelsen, ruste opp offentlig infrastruktur og øke tempoet i overgangen til lavsutslippsløsninger. Samtidig kan økende offentlig gjeld dempe kapitalakkumulasjonen i privat sektor, og dermed veksten der. Økende statlige gjeldsnivåer kan også binde sentralbankene fast i en politikk for å holde statenes lånekostnader nede ved direkte eller indirekte å finansiere deler av statens virksomhet. For å unngå at tilliten til en lav og stabil inflasjon undergraves, kan land som kommer i en slik situasjon ha behov for en troverdig strategi for hvordan statsfinansene igjen skal kunne stå på egne ben.

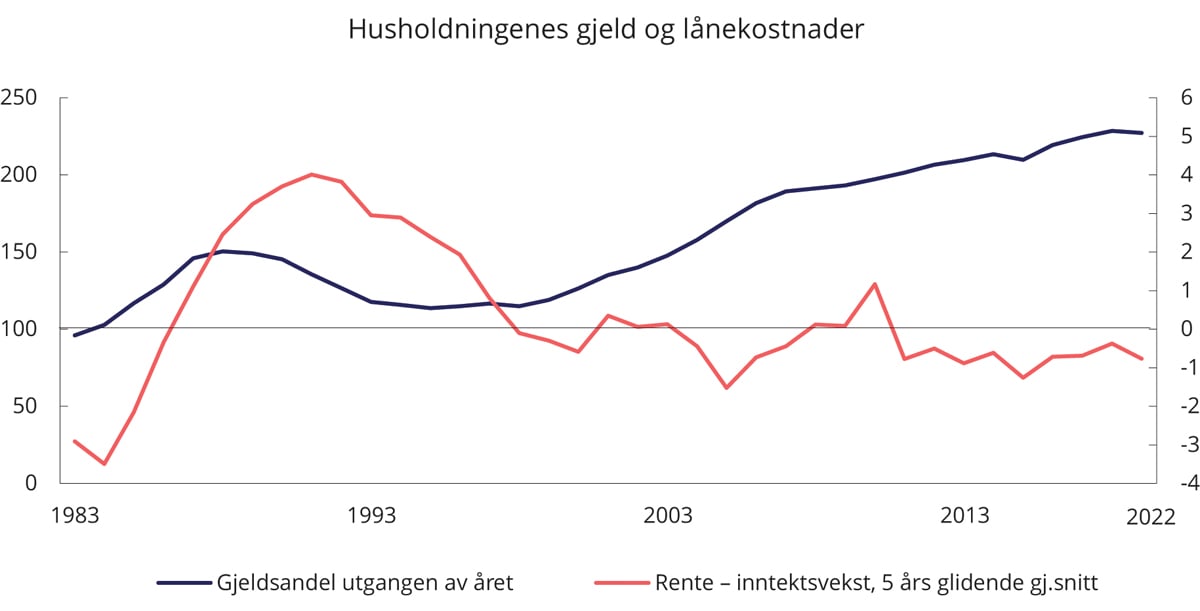

Også for private låntagere er det forskjellen mellom lånekostnader og inntektsvekst som bestemmer evnen til å håndtere gjelden. Figur 5.11 viser utviklingen i denne differensen for norske husholdninger sammen med utviklingen i forholdet mellom gjeld og disponibel inntekt for årene 1983 til 2019. Den illustrerer at husholdningenes gjeld har økt raskere enn deres inntekter fra slutten av 1990-tallet, til et historisk høyt nivå. Gjennom samme periode har lånekostnadene, målt ved renten etter skatt, gjennomgående vært lavere enn veksten i disponibel inntekt per person.18 Dette trekket forsterkes dersom en tar hensyn til at mye av gjeldsopptaket gjøres av relativt unge husholdninger, som i gjennomsnitt trolig vil forvente en noe sterkere fremtidig inntektsvekst enn eldre årskull.

Figur 5.11 Husholdningenes gjeld og forskjellen mellom rente etter skatt og inntektsvekst. 1983–2019. Prosentenheter1

1 Gjeldsnivået er her målt som samlet gjeld som andel av disponibel inntekt ved utgangen av året. Realrenteindikatoren viser et femårs glidende gjennomsnitt av differensen mellom gjennomsnittlig bankrente etter skatt og vekst i disponibel inntekt per person.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Høy gjeld relativt til inntekt gjør både statlige og private låntagere sårbare overfor inntektsbortfall og renteoppgang. Risikoen er særlig stor dersom et land med høy gjeld i privat sektor skulle bli påtvunget et uønsket høyt rentenivå utenfra, for eksempel som følge av tapt tillit i markedene.

Norske bankers markedsfinansiering i valuta utgjorde trolig i størrelsesorden rundt 30 pst. av deres passiva-side rundt årsskiftet 2019/2020.19 Finansiering i utenlandsk valuta stiller bankene overfor risiko knyttet til kostnader og refinansiering. Hvis den risikobærende evnen ikke oppfattes som betryggende, kan tilliten til norske banker i utlandet raskt svikte ved uro i internasjonale finansmarkeder. For å redusere risikoen er det blant annet stilt krav til bankene om likviditetsreserver, herunder også i viktige valutaer. Dette vil imidlertid kun være en kortsiktig hjelp, og fjerner ikke risikoen knyttet til at bankene er avhengig av utenlandsk funding.

Tilgangen til ny finansiering i utlandet kan også mer generelt trues dersom renomméet til norske banker eller norsk økonomi i utlandet skulle falle av andre grunner. Statens utenlandsformue skjermer i noen grad for en slik utvikling. I markedene er det vel kjent at staten har finansiell evne til å stille seg bak bankene, dersom dette skulle blir vurdert som nødvendig i en eventuell krise. Samtidig gir fondet stor handlefrihet til å bruke finanspolitikken ved økonomiske tilbakeslag. Eksistensen av en slik buffer gjør det desto viktigere at finansmarkedsreguleringer fortsatt utformes og håndheves med sikte på å redusere risikoøkende atferd. I tillegg er det viktig at finanspolitikken utøves symmetrisk, slik at fondet ikke bygges ned over konjunkturene.

Også den økonomiske politikken i bredere forstand må ta sin del av ansvaret for en stabil utvikling, og leve opp til Stortingets ønske fra 2001 om at bruken av oljeinntekter over statsbudsjettet skulle bidra til vekstkraft i norsk økonomi. Denne føringen må holdes fast i en tid der mange næringsformål under merkelappen grønt skifte løftes frem som verdige trengende i kampen om statens budsjettmidler. Føringen blir desto viktigere dersom realrenter på forventet sikre plasseringer blir liggende på dagens lave nivåer, fordi det også isolert sett trekker i retning av lavere avkastning på Statens pensjonsfond. Også forventet avkastning på privat- og offentlig forvaltet pensjonssparing reduseres.

5.9 Statsfinansene og generasjonsregnskapet

Sammenlignet med de fleste andre land har Norge svært solide statsfinanser. Flere av de utviklingstrekkene som er omtalt i dette kapitlet gir likevel betydelige utfordringer for fremtiden. Dette gjelder ikke minst aldringen av befolkningen og nedgang i andelen av personer i yrkesaktiv alder som er i jobb.

Som det fremgår av punkt 5.3, vil den pågående, gradvise oppgangen i gjennomsnittlig levealder gi en betydelig vekst i antall eldre relativt til befolkningen i yrkesaktiv alder. Med en videreføring av dagens velferdsordninger og dagens skattesystem vil statens utgifter vokse raskere enn inntektene. Samtidig tilsier oljevirksomhetens avtagende betydning at Statens Pensjonsfond utland etter hvert vil vokse langsommere enn verdiskapingen i fastlandsøkonomien. Det innebærer at avkastningen av fondet et stykke fremover i tid vil redusere sin relative betydning som finansieringskilde for statens utgifter. En kraftfull internasjonal respons på klimautfordringen kan fremskynde denne utviklingen, gjennom lavere eksportpriser på råolje og naturgass, se punkt 5.4. Retningslinjene for finanspolitikken innebærer at utgiftene løpende må tilpasses de rammene som skatte- og fondsinntektene setter. Det tilsier at realverdien av fondet ikke bygges ned, slik at fondet kan bli til glede for alle fremtidige generasjoner.

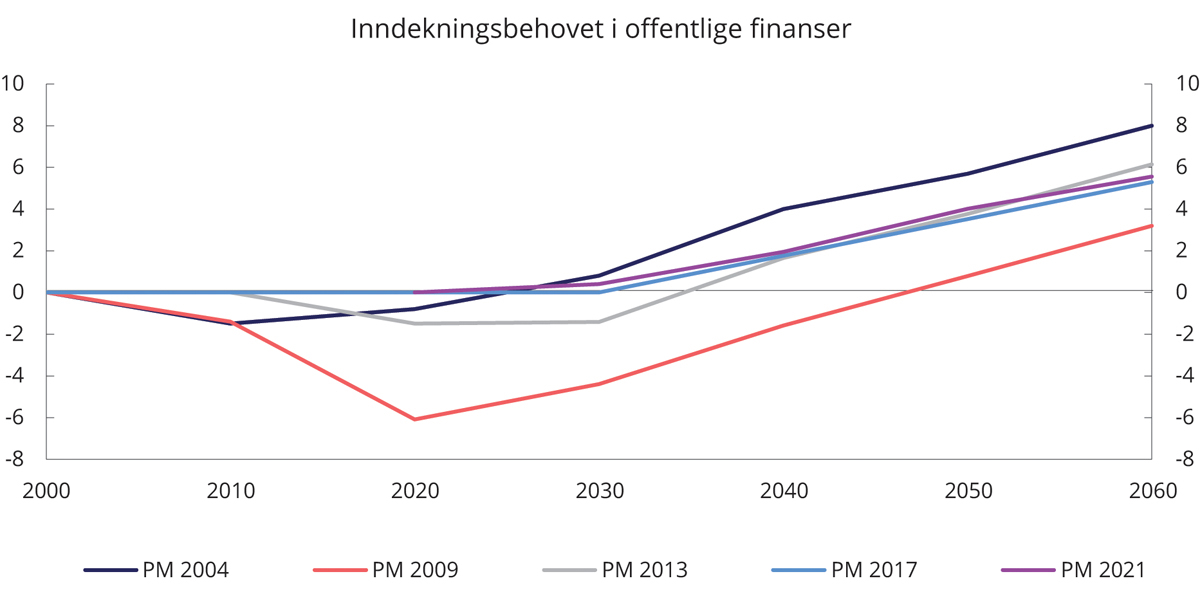

Hvilke krav forventet utvikling i befolkning og andre størrelser stiller til tilpasninger på budsjettets utgifts- og/eller inntektsside fremover i tid, er drøftet i ulike regjeringers perspektivmeldinger og budsjettdokumenter, nå sist i Meld. St. 14 (2020–2021) Perspektivmeldingen 2021. En mye brukt indikator er det såkalte inndekningsbehovet. Inndekningsbehovet for et bestemt år viser hvor mye skatteinntektene må økes, eller øvrige utgifter reduseres, fra nå og frem til og med det aktuelle året, for at samfunnet skal kunne videreføre dagens velferdsordninger. Grovt sett refereres det her til muligheten til å kunne videreføre dagens stønadsordninger og dagens standard og dekningsgrad innen utdanning, helse og omsorg mv.

De nøyaktige tallene har endret seg noe over tid, i takt med endringer i de forutsetninger som det til enhver tid har vært rimelig å gjøre om befolkningsutvikling, yrkesdeltakelse, oljepris, valutakurs, avkastningsrater og produktivitetsutvikling mv. Hovedbildet er imidlertid klart: Norge vil ikke greie å videreføre dagens velferdsordninger uten at inntektene økes (og/eller andre utgifter reduseres) i tiårene fremover.

I Meld. St. 14 (2020–2021) Perspektivmeldingen 2021 ble inndekningsbehovet anslått til et beløp tilvarende om lag 2 pst. av verdiskapingen i fastlandsøkonomien i 2040, stigende til 5,6 pst. i 2060, se figur 5.12. Ekstrauttaket av fondet som følge av koronapandemien og de ekstraordinære økonomiske tiltakene for å møte denne, er innarbeidet i tallene for utviklingen i inndekningsbehovet. Finansdepartementet anslår at ekstrauttaket isolert sett øker inndekningsbehovet i 2060 med 0,2 prosentenheter.

Figur 5.12 Anslag for inndekningsbehovet i offentlige finanser for perioden 2000–2060 gitt på ulike tidspunkter. Prosent av BNP Fastlands-Norge

Kilde: Finansdepartementet.

For å sette tallene i perspektiv er det nærliggende å sammenligne med dagens verdiskaping i fastlandsøkonomien. I 2019 var denne om lag 3 000 mrd. kroner. 5½ pst. av dette beløpet utgjør nærmere 170 mrd. kroner. Hvis hele tilpasningen skulle bli tatt på budsjettets inntektsside, ville det i dag tilsvart en økning i skatter og avgifter fra fastlandsøkonomien fra rundt 1 300 mrd. kroner til rundt 1 470 mrd. kroner.

Som det fremgår av figur 5.12, ligger anslagene for utviklingen i inndekningsbehovet i Meld. St. 14 (2020–2021) Perspektivmeldingen 2021 nokså nær anslagene i de to foregående meldingene. En viktig forskjell er likevel at meldingen fra 2013 anslo at inndekningsbehovet ville være negativt frem mot 2035. Det skyldes trolig at det den gangen var rom for en betydelig økning i bruken av fondsinntekter over budsjettet innenfor rammen gitt ved handlingsregelen for budsjettpolitikken. Den økte innfasingen innebar at det ville vært mulig å redusere skattene uten å kutte i velferdsordningene, eller å øke utgiftene uten å øke skattene. Ser vi på den faktiske utviklingen, er det økte handlingsrommet i hovedsak blitt brukt til å øke utgiftene, selv om skatter og avgifter ble redusert med rundt 20 mrd. kroner fra 2013 til 2017. Figuren illustrerer at man også i de to første perspektivmeldingene anslo at det budsjettmessig ville være noen behagelige år, med rom for økte utgifter eller lavere skatter, før behovet for innstramminger meldte seg med full tyngde. Slik er det ikke lenger.

Ved sammenligning av de ulike banene i figuren må en ta hensyn til at anslaget for forventet realavkastning av fondet ble redusert fra 4 pst. til 3 pst. med virkning fra og med budsjettet for 2018. Anslaget for forventet avkastning i kroner for året 2018 var likevel om lag det samme i 2017 som i 2013. Det skyldes at anslaget for fondskapitalen for året 2018 var økt med om lag 30 pst. fra våren 2013 til våren 2017. En betydelig del av oppgangen i fondsverdien skyldtes at kronekursen var svakere i 2017 (og i 2020) enn lagt til grunn i 2013. Denne svekkelsen påvirker ikke den internasjonale kjøpekraften av fondet, men representerer en omfordeling av kjøpekraft fra privat til offentlig sektor i Norge.20 Ytterligere nedgang i fondets langsiktige realavkastning vil øke inndekningsbehovet for offentlig forvaltning. En eventuell styrking av kronekursen igjen vil trekke i samme retning.