7 Et mer produktivt og konkurransedyktig næringsliv

7.1 Et godt utgangspunkt

Knapt noen deler av næringslivet har vært uberørt av pandemien. Men variasjonene er store og noen deler av næringslivet har blitt særlig hardt rammet. Et sentralt premiss for at vi skal nærme oss et mål om størst mulig samlet verdiskaping er at ressursene vi har, anvendes der de forventes å skape størst verdier, uavhengig om det er i privat eller offentlig regi. I privat sektor ligger forholdene best til rette for høy verdiskaping når den enkelte bedrift deltar i markeder og må konkurrere om tilgang på arbeidskraft, kapital og naturresurser.

Næringslivet i Norge hadde både før og gjennom pandemien i hovedsak god tilgang til kapital, kvalifisert arbeidskraft og infrastruktur. Offentlige reguleringer og tjenester bidrar til stabile rammebetingelser. Det gir næringslivet et gunstig utgangspunkt for høy verdiskaping både per krone investert og per ansatt.

Næringslivet konkurrerer med det offentlige om Norges viktigste ressurs, arbeidskraften. Om lag to av tre arbeidstakere er ansatt i privat sektor. Med en aldrende befolkning vil behovet for arbeidskraft til helse, omsorg og pleie tilta i årene fremover. Det er en utvikling politikken vanskelig kan påvirke, og veksten vil komme i offentlig sektor fordi slike tjenester i hovedsak tilbys i offentlig regi. Fortsatt høy verdiskaping i privat sektor vil trolig i økende grad måtte basere seg på produktivitetsvekst innenfor eksisterende næringer, overflytting av ressurser til de mest lønnsomme delene av økonomien og mer kapital bak hver sysselsatt.

Etterspørselen etter ulike tjenester har bidratt til at tjenestesektoren er blitt stor i Norge. Omstillingen har skjedd i en periode hvor lønnsveksten i Norge har vært høyere enn blant våre naboland. Som beskrevet nærmere i kapittel 5.4 ser det ut til at den kostnadsmessige konkurranseevnen er svakere nå enn for 20 år siden. En forklaring på at arbeidsledigheten ikke trendmessig har steget i denne perioden, kan være at staten har tatt kostnaden ved å sikre inntekt for dem som har falt ut av arbeidslivet på grunn av for lav produktivitet. Samtidig har svekket konkurranseevne bidratt til fallende eksport fra tradisjonelle eksportnæringer (Menon, 2020). Norge har hatt svak utvikling i eksport sammenlignet med andre OECD-land de siste 25 årene. Historisk har bidraget til vekst i verdiskaping og produktivitet vært betydelig høyere i eksportbedrifter enn i andre bedrifter. Gjennom deltagelse i globale verdikjeder oppnår bedrifter tilgang til nettverk og kunnskap om teknologiutvikling. Det er samtidig de bedriftene som er mest produktive i utgangspunktet som hevder seg best i de store markedene og som utvikler seg ved øket tilgang til ny kunnskap.

For å vurdere et lands konkurransekraft er det behov for bredt anlagte indikatorer. Det er ikke resultater på ett område alene som forteller hvordan en samfunnsmodell svarer på slike utfordringer over tid. World Economic Forum er et av de ledende miljøene for slike vurderinger, og den årlige «Global Competitiveness Report» har høy anerkjennelse (World Economic Forum, 2019). Gjennom bruk av indikatorer over et bredt anlagt sett av områder, etableres det en beskrivelse som håndterer den kompleksitet på landnivå som ligger bak et begrep som konkurransekraft. I den siste rapporten som foreligger var Norge rangert på 17 plass av de knapt 150 landene som inngår, og Norge har ligget blant de 20 høyest rangerte landene gjennom flere tiår.

Kunnskapsfordypningen i norsk økonomi er økende, og målt ved forskningsintensiteten i Norge (samlede forskningsinvesteringer som andel av verdiskapingen) har Norge nå tatt igjen de store EU-landene (EU15) og nærmet seg OECD-gjennomsnittet. Dette har blant annet bidratt til fremvekst av nye store, kunnskapsbaserte eksportnæringer som oppdrettsnæringen. Stigende deltakelse og tettere integrering mot forskningsfronten i EU-landene gir oppbygging av nettverk og kunnskapsutvikling.

Nye produkter og produksjonsprosesser kommer inn i økonomien både gjennom utvikling i eksisterende foretak, og ved at nye foretak utfordrer de eksisterende. Forholdene ligger godt til rette for entreprenørskap og utvikling av nye og forbedrede produkter og prosesser i Norge. European Innovation Scoreboard 2020 rangerer det norske innovasjonssystemet som nummer 9 blant de 37 EØS-landene, mellom Tyskland og Storbritannia. Norge karakteriseres nå som en «Strong Innovator» i EUs karakterisering av landene.1

Kapitaltilgangsutvalget (NOU 2018:5) påpekte at Norge har få nye, riktig store vekstselskaper og at en forklaring kan være begrenset tilfang av langsiktig risikokapital fra kompetente eiermiljøer. Videre mente utvalget at det er krevende egenkapitaltilgang til bedrifter som befinner seg i den tidlige vekstfasen. Samtidig understreket utvalget at «Offentlige virkemidler skal være et supplement og ikke en erstatning for det private kapitalmarkedet, og et redskap til å mobilisere privat kapital for å fornye og utvikle norsk næringsliv. Behovet for langsiktig kapital er spesielt stort for unge bedrifter med lang utviklingshorisont.»

7.2 Utviklingen i produksjon og investeringer

Selv om knapt noen deler av næringslivet har vært uberørt av pandemien, har variasjonene vært store. Lavere etterspørsel og innenlandske smitteverntiltak, sammen med lavere vekst hos våre handelspartnere har gitt nedgang i verdiskapingen og sysselsetting.

Utviklingen i produksjonen

Utviklingen i samlet verdiskaping målt ved bruttonasjonalproduktet er beskrevet i tidligere kapitler. Her er det effektene for næringslivet som omtales. Sjokket våren 2020 slo ut i et fall i fastlandsnæringenes verdiskaping på om lag 11 pst. fra februar til april. Bunnen ble fulgt av en rask innhenting, med varierende, men høy vekst frem til og med oktober. I november kom et nytt tilbakeslag da pandemien blomstret opp igjen.

Som det fremgår av tabell 7.1, var bruttoproduktet dramatisk lavere i 4. kvartal 2020 enn i samme periode året før i en rekke tjenesteytende næringer. I de fleste av de mest berørte næringene var det en betydelig nedgang i sysselsettingen, men vesentlig mindre enn nedgangen i bruttoproduktet. Tallene tyder på at virksomhetene gjennom i lavkonjunkturen har beholdt flere sysselsatte enn det som har vært nødvendig for å opprettholde produksjonen («labour hoarding»), men det mer moderate fallet i sysselsettingen må også ses i sammenheng med den utstrakte bruken av permitteringer i 2020. I nasjonalregnskapet regnes permitterte som sysselsatte i permitteringens tre første måneder. Personer permittert under tre måneder vil følgelig ikke medføre fall i sysselsettingen.

Tabell 7.1 Produksjon og sysselsetting i utvalgte næringer. Endring fra 4. kv. 2019 til 4. kv. 2020 dersom ikke annet er oppgitt

Bruttoprodukt, endring Pst. | Næringens andel av fastlands-BNP, 2019 Pst. | Næringens andel av sysselsetting, 2019 Pst. | Endring i sysselsatte 1 000 personer | Endring i sysselsetting Pst. | |

|---|---|---|---|---|---|

Fiske, fangst og akvakultur | 10,2 | 1,5 | 0,5 | 0,5 | 3,2 |

Varehandel og reparasjon av motorvogner | 4,0 | 8,4 | 12,6 | -3,6 | -1 |

Finansierings- og forsikringsvirksomhet | 3,4 | 5,5 | 1,7 | 1,2 | 2,5 |

Informasjon og kommunikasjon | 3,0 | 4,7 | 3,6 | -1,6 | -1,6 |

Offentlig administrasjon og forsvar | 2,1 | 7,1 | 7,8 | 5,1 | 2,3 |

Undervisning | 1,6 | 5,7 | 7,8 | 1,5 | 0,7 |

Helse- og omsorgstjenester | 0,1 | 11,8 | 20,2 | 3,1 | 0,5 |

Faglig, vitenskapelig og teknisk tjenesteyting | -0,3 | 5,0 | 5,2 | -2,4 | -1,6 |

Industri | -1,3 | 7,3 | 7,8 | -6 | -2,7 |

Bygge- og anleggsvirksomhet | -1,7 | 6,9 | 8,7 | -1,6 | -0,6 |

Forretningsmessig tjenesteyting | -16,8 | 3,1 | 5,0 | -15 | -10,5 |

Transport utenom utenriks sjøfart | -17,7 | 3,0 | 4,2 | -7,1 | -5,9 |

Kultur, underholdning og annen tjenesteyting | -25,7 | 2,1 | 3,9 | -3,5 | -3,1 |

Overnattings- og serveringsvirksomhet | -33,7 | 1,5 | 3,7 | -16,3 | -15,8 |

Memo: | |||||

BNP Fastlands-Norge | -0,8 | 100,0 | 98,4 | -48,8 | -1,7 |

Hvorav offentlig forvaltning | 22,1 | 30,2 | 7,6 | 0,9 | |

Norge | 100,0 | -50,4 | -1,8 |

Memo: Næringer som utgjør mindre enn 1 pst. samt boligtjenester og elektrisitets,- gass- og varmtvannsforsyning er ikke inkludert. Enkelte næringer har høyt innslag av offentlige aktører.

Kilde: Statistisk sentralbyrå.

De mest berørte tjenestenæringene har vært direkte berørt av tiltak for å redusere smittespredning. Andre næringer har vært indirekte påvirket av pandemien, eller påvirket av andre forhold under pandemien. Fiske, fangst og akvakulturer er f.eks. en sektor som har sett oppgang gjennom pandemien. Det gjelder også varehandel og reparasjon av motorvogner samt finansierings- og forsikringsvirksomhet. Av tabellen fremgår det også at en stor sektor som varehandel har hatt en vekst i bruttoproduktet gjennom 2020, men likevel en nedgang i sysselsettingen samlet sett.

Tabellen viser ikke hvor ulikt foretak innen hver enkeltnæring kan være rammet av pandemien og av tiltakene. Noe kan skyldes geografi, f.eks. ved at lokal smitte og lokale smittevernstiltak spiller inn. Noe skyldes markedsforhold. Noe skyldes også forskjeller i virksomhetenes evne til å omstille produksjonen. Mye kommer tilbake til ulikheter i foretakenes finansering og balansestruktur. Høy gjeldsgrad og låneforfall som ligger nær i tid kombinert med inntektsbortfall, kan ha gitt grunnlag for de største utfordringene for enkelte foretak.

Eksporten av varer og tjenester fra fastlandet falt markant i pandemiens første fase, men vokste i 2. halvår 2020. Sesongjustert var eksporten i 1. halvår i 2020 8,4 pst. lavere enn i foregående halvår. Eksporten av tjenester falt med 12,8 pst. Fallet i vareeksporten var mindre, men bredt basert. Det var særlig verkstedprodukter og raffinerte oljeprodukter som bidro til nedgangen i vareeksporten. Store deler av nedgangen i fastlandseksporten ble hentet inn igjen i 2. halvår 2020. Eksporten av varer fra fastlandet økte med 6 pst. i 2. halvår, blant annet som følge av sterk vekst i eksporten av fisk og verkstedprodukter. Vareeksporten er nå høyere enn før pandemien brøt ut. Også eksporten av tjenester fra fastlandet tok seg litt opp i 2. halvår. Tjenesteeksporten er likevel fortsatt klart lavere enn før pandemien startet. Det er særlig eksporten av reisetrafikk som bidrar til dette.

Utviklingen i investeringene

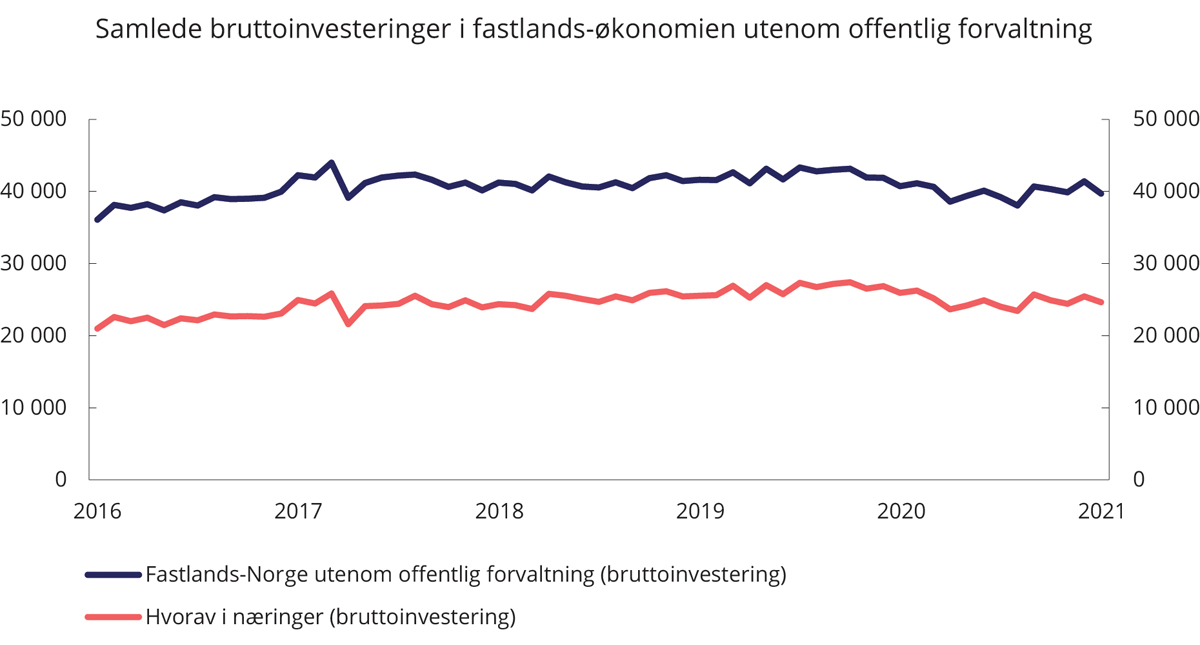

Produksjon i næringslivet er avhengig av kombinasjonen av arbeidskraft, kapitalutstyr og kunnskap, og alle disse faktorene endrer seg gjennom en dyp lavkonjunktur. Ofte brukes uttrykk som teknologisk fremgang om den vanskelig målbare kunnskapen om hvordan innsatsfaktorene kombineres best mulig. Hvis vi ser på de samlede realinvesteringene slik SSB summerer dem gjennom pandemien i figur 7.1, er den første observasjonen at de falt med om lag 12 pst. fra toppen i 2019 til bunnen i august 2020. Den andre observasjonen er at investeringene fortsatt ligger under nivået fra før krisen etter noen enkeltmåneder med vekst.

Figur 7.1 Samlede bruttoinvesteringer i fastlandsøkonomien utenom offentlig forvaltning. Månedsvis. Faste 2018-priser, sesongjustert (mill. kr)

Kilde: Statistisk sentralbyrå, månedsvis nasjonalregnskap.

Investeringene i næringslivet er vanligvis en ledende indikator for aktivitetsnivået i en konjunkturoppgang (Kydland og Prescott, 1982). I Norges Bank regionale nettverk 4/2020 indikerer bedriftene svak og negativ investeringsvekst neste 12 månedene. Dette snudde til forventning om en liten økning ved første undersøkelse i 2021. SSB anslår derimot at næringsinvesteringene vil falle med rundt 2 prosent i år (SSB, 2021). Fortsatt høy usikkerhet om makroetterspørsel og strukturendringer etter vaksinering kan holde investeringene tilbake også i en tid fremover. Også økt gjeldsgrad, inkludert skattegjeld, kan svekke foretakenes investeringsevne (OECD, 2021). Skatterestansene er nå betydelige høyere enn i et normalår. Per 31. desember 2020 var restansene i 2020 om lag 11 mrd. kroner, rundt 6 mrd. kroner høyere enn i 2019. Deler av restansene vil komme til syne i tallene i den midlertidige ordningen med betalingsutsettelser. Basert på tilgjengelig informasjon viser Skattedirektoratets oversikter at det per 31. desember 2020 var gitt utsettelser på om lag 4,3 mrd. kroner etter den midlertidige ordningen.

7.3 Oppstart og avvikling

Om antall foretak og oppstart

Det var nær 607 000 aktive virksomheter i Norge ved inngangen til 2021, hvorav nær 202 000 med ansatte, viser en ny oversikt fra SSB.2 Det har vært en liten nedgang (knapt 1 pst.) blant virksomhetene som har ansatte og økning blant de uten ansatte siden inngangen til 2020.

At virksomheter nedskaleres eller avvikles frivillig, strykes av myndighetene fordi de ikke leverer regnskap eller følger opp andre krav, eller slås konkurs i retten, er en grunnleggende del av markedsøkonomien. Videre drift med nye eiere og bedre kapitalstruktur vil oftest være det beste alternativet, men dersom foretaket oppløses må det legges opp til at disse prosessene går raskt og ikke låser inn ressursene fra det gamle selskapet.

I krisetider øker normalt antallet konkurser. Kapasitetsutfordringer i konkurssystemet kan da føre til at også levedyktige virksomheter i større grad enn normalt avvikles (Iverson, B., 2018). Slike utfordringer vil oppstå dersom kapasiteten for rekonstruksjon midlertidig er for lav, eller vedvarende, dersom det settes formelle krav til dem retten skal oppnevne for å håndtere rekonstruksjonen, på en måte som avskjærer kompetente grupper. For effektiv bruk av samfunnets ressurser er det sentralt at administrative prosesser ved avvikling går raskt og bidrar til løsninger som ivaretar og viderefører verdifulle ressurser gjennom salg eller rekonstruksjon.

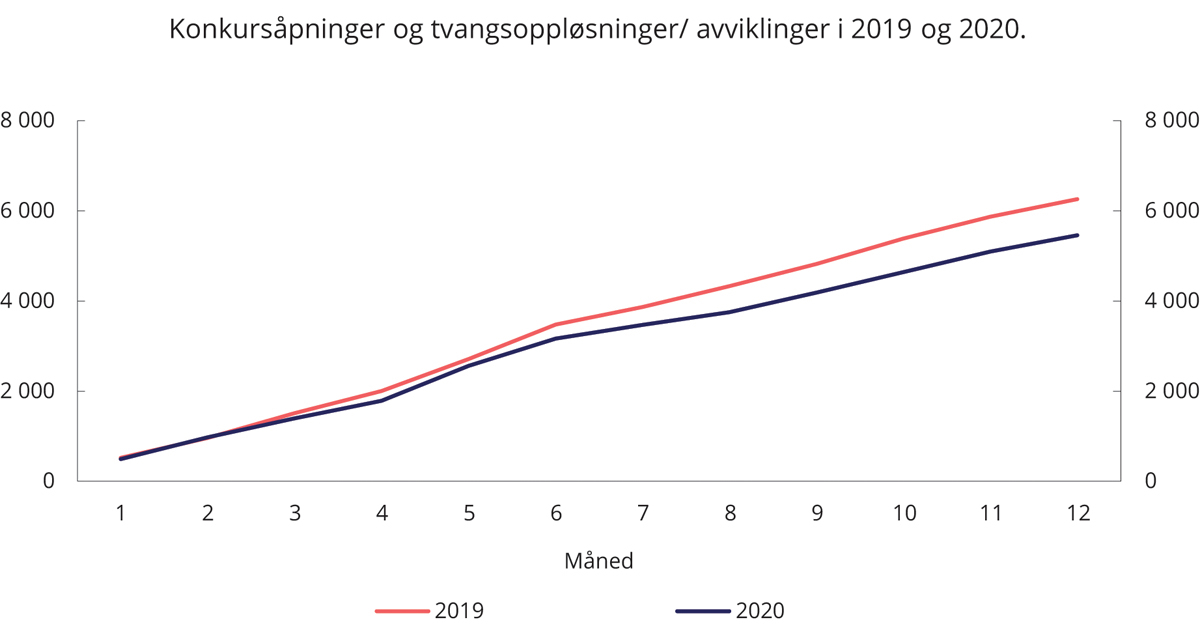

For mange virksomheter med svekket egenkapital, vil løsningen være kapitalinnhenting og omorganisering av driften. Slike løsninger kan forutsette hensiktsmessige avtaler med kreditorene, f.eks. gjeldssanering. For en andel av virksomhetene krever eierne av foretakets gjeld og forpliktelser oppgjør gjennom konkurs. Samlet har antall konkurser og tvangsavviklinger vært lavere i 2020 enn i 2019, jf. figur 7.2. Det har vært store forskjeller mellom ulike næringer i 2020.3 Innenfor transport og lagring var det en økning på om lag 40 pst. i antall konkurser i 4. kvartal sammenlignet med året før, mens varehandelen viser en nedgang på rundt 28 pst. Overnattings- og serveringsvirksomhet har en nedgang på 26 pst.

Figur 7.2 Konkursåpninger (alle selskapsformer) og tvangsoppløsninger/-avviklinger i 2019 og 2020. Antall, akkumulert per måned

Kilde: Brønnøysundregisteret.

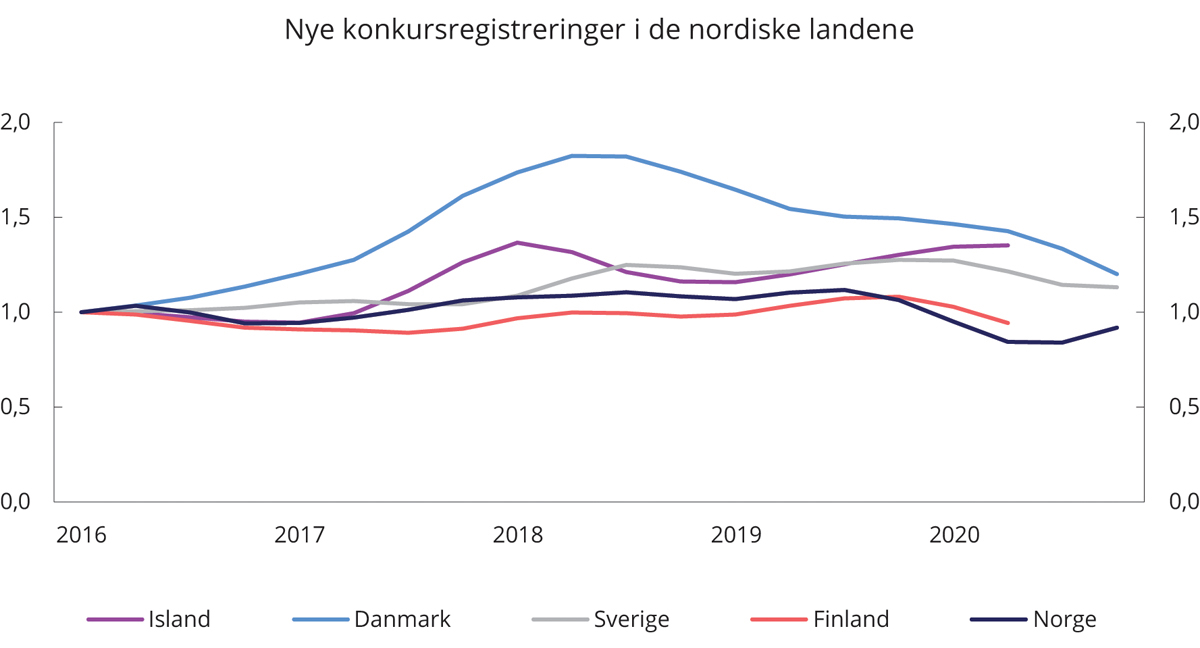

Årsaken til at det er færre konkurser i rettsapparatet er sammensatt, og færre konkursbegjæringer fra myndighetene er trolig en av årsakene, se boks 7.1. Nedgangen i åpnede konkurser er ikke noe særnorsk forhold. Gjennom pandemien har mange land sett dette, og nedgangen har til dels vært mye sterkere enn i Norge tross ulik myndighetsrespons, jf. figur 7.3.

Boks 7.1 Skatteinnkreving og konkurstall

For å dempe likviditetsbelastningen for bedrifter og næringsdrivende som er rammet økonomisk av koronapandemien, har det blitt iverksatt flere tiltak for utsettelse av innbetaling av skatte- og avgiftskrav mv. I den første tiden etter virusutbruddet ble det gitt utsatt forfall for en rekke skatte- og avgiftskrav. I juni 2020 ble det innført en midlertidig ordning for betalingsutsettelser ved likviditetsproblemer som følge av virusutbruddet som er mer fleksibel enn den ordinære ordningen for betalingsutsettelse og tilbakebetaling i månedlige avdrag. Det kan gis utsettelse for de fleste skatte- og avgiftskrav, og for krav som er omfattet av lov om Statens innkrevingssentral. Fra 1. januar 2021 beregnes det ordinær forsinkelsesrente, som for tiden er 8 pst. I tråd med Prop. 79 S (2020–2021) er utsettelsesordningen forlenget til 30. juni 2021, med tilbakebetaling i seks månedlige avdrag fra 30. juli 2021. Forlengelsen gjelder ikke merverdiavgiftskrav med forfall etter 12. april 2021.

Der det er innvilget en betalingsutsettelse, er innkrevingsmyndighetene forhindret fra å drive tvangsinnfordring og fra å begjære konkurs. I praksis kan det innebære at konkursbegjæringene fra skattemyndighetene vil bli lavere enn normalt også våren 2021. Færre konkursbegjæringer nå vil kunne motsvares av flere begjæringer på et senere tidspunkt, eller at foretakene kommer gjennom perioden med stram likviditet slik ordningene er satt opp for. For skattemyndighetene er konkursbegjæringer og utlegg blitt effektive innfordringstiltak ved at om lag halvparten gjør opp for seg før det åpnes bobehandling.

Figur 7.3 Nye konkursregistreringer i de nordiske landene. AS og ENK. Indeks fra 1. kvartal 2016, sesongjustert

Kilde: OECD.stat – Timely Indicators of Entrepreneurship (16. februar 2021).

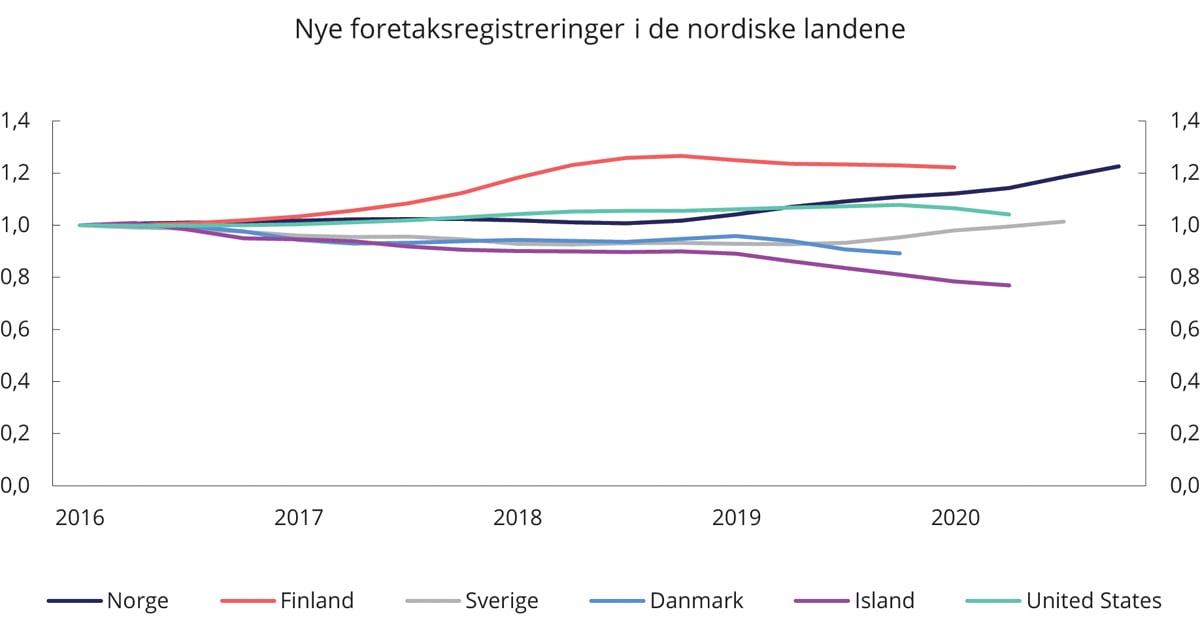

Nyregistreringen av foretak økte under pandemien. For fjerde kvartal 2020 ble det registrert nær 20 000 nye foretak. Det er 10 pst. flere enn i 4. kvartal 2019, og vel 10 pst. flere enn foregående kvartal. Det har ikke vært observert flere nyetableringer i noe kvartal siden statistikken startet i 2008.4 I alt ble det etablert om lag 71 000 nye foretak gjennom 2020. Årsakene til veksten kan være mange og vil først komme frem etter hvert som foretakene rapporterer om sine aktiviteter i ettertid.

Statistikk fra de store økonomiene – USA, Storbritannia, Frankrike, Tyskland og Japan – viser alle store økninger i nyregistreringen av foretak. Figur 7.2 viser veksten i nye foretak i de nordiske landene fra 1. kvartal 2016 og fra til siste registrering fra OECD. Veksten i Norge de siste årene står frem som kraftig blant disse, også under pandemien.

Figur 7.4 Nye foretaksregistreringer i de nordiske landene. Indeks fra 1. kvartal 2016, sesongjustert

Kilde: OECD.stat – Timely Indicators of Entrepreneurship (15. februar 2021).

7.4 Hva skjer i egenkapitalmarkedet?

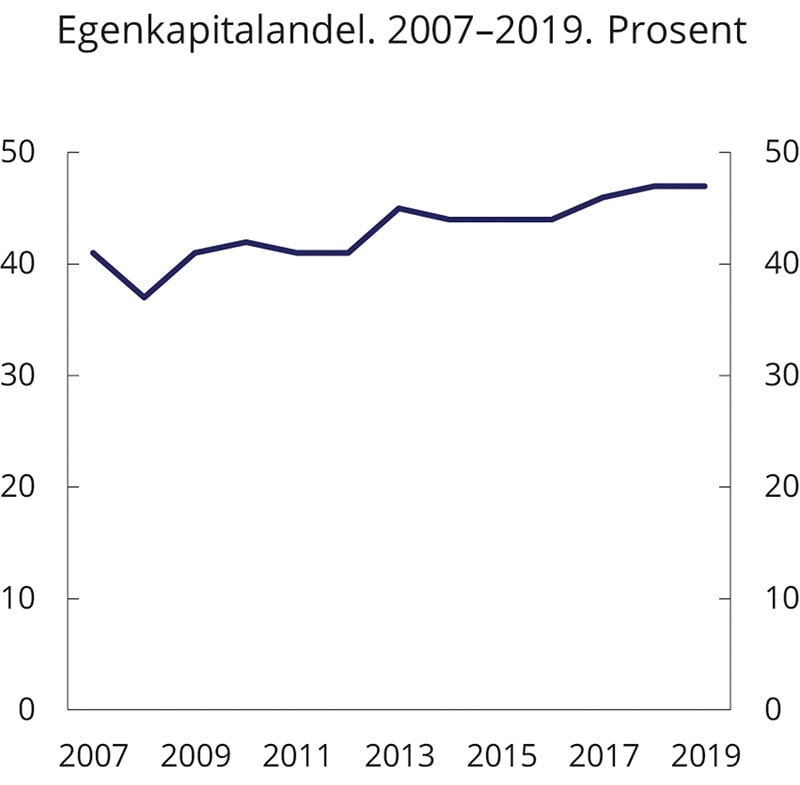

Foretak med lav egenkapital er sårbare for negative økonomiske sjokk. Egenkapitalandelen blant ikke-finansielle foretak har økt noe over den siste tiårsperioden slik dette måles i SSBs statistikk, se figur 7.5. Slik sett var gjennomsnittsforetaket finansielt relativt godt rustet til å møte koronakrisen.

Figur 7.5 Egenkapitalandel. 2007–2019. Prosent

Kilde: Statistisk sentralbyrå.

Gjennom pandemien har uventet nedbygging av egenkapital gjennom tap på drift rammet mange. Lavere egenkapital kan føre til at oppmerksomheten til foretakseiere og kreditorer skyves bort fra prosesser som kan lede til utvikling og vekst.

Tilgang til ny egenkapital er sentralt for det enkelte foretaks utviklingsløp og vekst. Samtidig er samfunnet tjent med at foretak med lave utsikter til inntjening, omorganiseres og styrkes. Tilgang til fremmedkapital, som banklån og annen gjeld, avhenger som regel av tilgang til egenkapital. Egenkapitalmarkedets evne til å skille mellom mer eller mindre gode og dårlige anvendelser av kapitalen er derfor helt sentral for verdiskapingen.

Om foretak som har økt eller redusert aksjekapitalen

Eiere som omdisponerer sine investeringer, vil hente ut kapital fra foretak med dårlige utsikter og utvide kapitalinvesteringene i foretak med bedre utsikter. Antall foretak med kapitalutvidelser gjennom året har ligget rundt 12 000 de siste tre årene. 2020 skiller seg ikke fra dette. Samlet var det 71 000 nyetablerte foretak med egenkapital i ulikt omfang og om lag 12 000 eksisterende foretak som øket aksjekapitalen gjennom 2020.

Beløpene som blir hentet inn som aksjekapital gjennom kapitalutvidelser var noe større i 2020 enn tidligere. Siden disse beløpene ikke inkluderer overkurs, vil beløpene undervurdere den innhentede kapitalen. Antall mindre kapitalutvidelser, mellom 10 og 30 millioner kroner, er i 2020 noe ned fra 2019, men samtidig omtrent identisk med antallet fra 2018.

Kapitalnedsettelse er motstykket til kapitalutvidelser i foretakets balanse. Det er noen flere foretak som satte ned aksjekapitalen i 2020 enn det har vært de siste år. Antall foretak med kapitalnedsettelser gjennom året har ligget rundt 3 000 de siste tre årene. I 2020 var antall foretak med kapitalnedsettelse om lag 10 pst. høyere enn de tidligere årene.

Kapitalinnhentinger over børs

Omfanget av førstegangsutstedelse i det norske aksjemarkedet har vært økende. Det er egne markedsplasser for mindre dokumenterte vekstselskaper også ved flere andre børser, men aktiviteten ved de nordiske børsene har vært spesielt høy de siste par årene. For 2019 og 2020 samlet var antallet nynoteringer ved de fire nordiske «vekstlistene» i Oslo, Stockholm, København og Helsinki i alt mer enn dobbelt så høyt som ved de tilsvarende listene i London, Paris og Frankfurt til sammen. I 2020 ble det gjennomført 49 noteringer ved Euronext Growth i Oslo. Det er flere enn i noe annet notert marked i Europa.

Pandemien, økt privat sparing, lav rente på bankinnskudd og folks arbeidshverdag kan ha påvirket interessen for nettbasert aksjehandel. Ifølge tall fra VPS vokste antallet investorer som eide aksjer ved Euronext Growth fra ca. 10 400 ved inngangen av året til i underkant av 60 000 ved slutten av 2020 (EuronextVPS, 2020). Det er nå om lag 450 000 lokale privatinvestorer ved Oslo Børs, en oppgang i antallet på noe under 20 pst. gjennom året. Antallet aksjesparekonti (ASK) i VPS økte gjennom 2020 med 46 pst., til om lag 560 000 konti.

Veksten i privat nettbasert aksjehandel er ikke unik for Norge, og kan indikere at moderne digitalteknologi og lavere kostnader gjør direkte investeringer i disse markedene mer tilgjengelig både for private småsparere på investorsiden og for mindre vekstselskaper på utstedersiden. I så fall er markedet gjennom moderne digital teknologi i ferd med å bygge en bro over en tidligere markedssvikt, og svekke grunnlaget for kostnadskrevende mellommenn. Mellommenn kan fylle flere funksjoner, blant annet kan de ha i oppgave å analysere og vurdere selskapene det investeres i. En økende andel av fondssparingen i Norge skjer nå gjennom mer kostnadseffektive indeksfond, som er billigere for kundene enn aktivt forvaltede fond.

Kapitalmarkeder som er i stand til å reagere raskt og riktig på ny informasjon bidrar til verdiskapende fordeling av knappe ressurser, og gir viktige signaler tilbake til foretakene. Foretak som ikke er notert i likvide markeder, kan være avhengig av kapital fra eiere med lang plasseringshorisont for å realisere langsiktige investeringer. Gjennom notering i likvide markeder med lave transaksjonskostnader kan selskapene få tilgang til langsiktig kapital fra eiere med en mer kortsiktig investeringshorisont.

Lave transaksjonskostnader i markedene kan potensielt tiltrekke investorer med lite kunnskap om selskapene de investerer i, investorer som i stor utstrekning stoler på at markedsprisene gjenspeiler relevant informasjon. Lave renter kan øke tilstrømningen av kapital til egenkapitalmarkedene, og føre til kursoppgang som potensielt tiltrekker seg nye investorer som vil få med seg kursoppgangen. Slik kan markedets evne til å sondre mellom gode og dårlige investeringer komme i ulage. Det er en pågående debatt om fremveksten av indeksfond og nettbasert aksjehandel fra småinvestorer styrker eller svekker kapitalmarkedets funksjoner. For å lette tilgangen til informasjon til investorene er kravene til dokumentasjon ved kapitalinnhentinger over børs over noe tid strammet inn. En side ved dette har vært at mindre investorer får noe mindre tilgang til plasseringer og profesjonelle analyser enn før. Den økte digitale informasjonsflyten kan veie opp for noe av denne ulempen. Tallene for 2020 viser en sterk vekst i markeder som har lavere dokumentasjonskrav enn de ordinære børsmarkedene.

Vurderinger om kapitaltilgang

Mange bedrifter har brukt den lange perioden med fallende renter det siste tiåret til å låse inn finansieringskostnadene. Kredittverdige foretak og husholdninger synes fortsatt å ha tilstrekkelig tilgang på kreditt, og bankene har kapital og likviditet til å opprettholde kredittilbudet.

Kapitaltilgangsutvalget (2018) pekte på mangel på tilrettelegging for at sparere skal ta forsvarlig markedsrisiko gjennom enkle tiltak som sammenfall i tidshorisont for forpliktelser og investeringer. Dette gjaldt både pensjonssparing, stiftelser og tilgangen til mer digitaliserte kapitalmarkeder. Utvalget etterlyste en ny stiftelseslov som oppfølging av dette, og tok også opp at det etter dets syn ikke var iverksatt tilstrekkelige tiltak for å redusere uheldige virkninger av formuesskatten, som blant annet favorisering av investering i fast eiendom. Utvalget fremhevet også behovet for forenklede reguleringer knyttet til blant annet folkefinansiering og pensjonsforvaltning.

Etter at Kapitatilgangsutvalgets innstilling ble fremlagt, er bruk av «regulatorisk sandkasse» tatt opp av myndighetene. Når det gjelder tilrettelegging for kapitaltilgang gjennom forenklet regulering, har blant annet Finland under gjeldende EU-lovgiving sett fremvekst av digitaliserte emisjonsmarkeder for små foretak med kapitalinnhenting av størrelsesorden under hva det profesjonelle markedet tilbyr. EU er i ferd med å legge på plass regulering av grensekryssende aktivitet på folkefinansiering (Europaparlamentet, 2020). Det amerikanske organet SEC regulerer crowdfunding av egenkapital for små foretak i USA med basis i lovgiving (JOBS Act), og har frem til nå praktisert et tak for enkeltemisjoner på USD 1,07 mill. Dette digitale markedet for egenkapital har blitt mer relevant under pandemien, og taket for enkeltemisjoner er hevet til USD 5 mill. (SEC, 2020 og 2021). Det er ikke tilsvarende utvikling i Norge.

Veksten i instrumenter og selskaper notert på norske markedsplasser med enklere regulering har gitt tilgang til betydelig kapital gjennom 2020. Noe av veksten kan skyldes skattetilpasning, fordi eierskap i selskap som ikke er notert på ordinære handelsplasser gir lavere formuesbeskatning enn investeringer i ordinært børsnoterte selskaper. I så fall vil dette ikke løse utfordringen med å koble kompetent kapital med selskap i tidlige stadier av sin utvikling. Utvalget viser til sin gjennomgang av skattespørsmål i kapittel 5 for vurdering av relevante tiltak på skattesiden.

Det er risikovillig egenkapital som er viktigst for selskaper med langsiktige og usikre utviklingsløp. I en krise som nå, er tilgang til egenkapital nødvendig for å hindre nedskalering av de foretakene som er mest avhengige av egenkapital.

7.5 Næringsrettede koronatiltak

En rekke ekstraordinære tiltak er satt i verk for å øke aktiviteten i norsk næringsliv, hindre unødvendige nedleggelser og for å få flest mulig i jobb. Det kom på plass en statlig lånegarantiordning, ble gjenopprettet et fond for kjøp av obligasjoner utstedt av norske selskaper, samt iverksatt midlertidige endringer på skatteområdet som bidro til å lette bedriftenes tilgang til likviditet. For å motvirke at strammere utlånspraksis skulle forsterke nedgangen valgte regjeringen, på bakgrunn av råd fra Norges Bank, å sette ned bankenes motsykliske bufferkrav. Sammen med midlertidig reduksjon av kapitalkrav bidro justeringen av motsyklisk buffer i mars 2020 til at norske banker kunne opprettholde kreditt-tilførselen til ikke-finansiell sektor gjennom pandemien. I rapport om finansiell stabilitet i november 2020 påpeker Norges Bank at bedre reguleringer siden forrige krise har økt motstandskraften i det finansielle systemet. De norske bankene er lønnsomme og solide, og kan bære tap som trolig vil komme, uten å stramme inn på utlånene.

Midlertidige inntektssikringsordninger for selvstendig næringsdrivende og lærlinger ble tidlig etablert, i tillegg til endringer i dagpenge- og permitteringsregelverket. Permitteringsordningen ble endret slik at staten tok en større andel av kostnadene ved permitteringer. Arbeidsgiveravgiften ble midlertidig redusert, og det ble gitt en rekke andre skattelettelser og -utsettelser. Staten tok også en større del av kostnaden ved sykefravær mv. En rekke praktiske forenklinger, som utsatt regnskapsbehandling og skattemelding ble også lagt på plass. I senere fase ble det innført ytterligere tiltak for å bedre soliditeten i virksomheter som var spesielt hardt rammet av pandemien. Det ble blant annet innført en kompensasjonsordning for foretak med stort omsetningsfall og egne ordninger rettet mot selvstendig næringsdrivende. Kompensasjonsordningen for næringslivet ble senere forlenget og utvidet til å inkludere sesongbedrifter. For å bidra til at permitterte arbeidstakere tas tilbake i jobb ble det etablert en lønnsstøtteordning.

Tiltakene som er rettet mot næringslivet, består av ekstraordinære ordninger og av øket ramme for noen eksisterende ordninger. Tabell 7.2 viser en oversikt over de ekstraordinære tiltakene og hvilke tilsagn som er gitt fra de ble opprettet og til og med 16. februar 2021.

Tabell 7.2 Tilsagn gitt i de ekstraordinære tiltakene fra opprettelse til 16. februar 2021

Antall tildelinger | Sum tildelinger (mill. kr) | ||

|---|---|---|---|

Kompensasjonsordningen (2020) | Skatteetaten | 79 128 | 6 876 |

Kompensasjonsordningen (2021) | Brønnøysundregistrene | 5 910 | 348 |

Koronatiltak | Innovasjon Norge | 593 | 1 038 |

Lånegarantiordningen | GIEK | 4 021 | 7 681 |

Låneordning for pakkereisearrangører | Innovasjon Norge | 80 | 217 |

Kilde: Nærings- og fiskeridepartementet.

Kompensasjonsordningen for næringslivet gir kompensasjon for faste, uunngåelige kostnader til foretak som har hatt omsetningsfall på 30 pst. eller mer, sammenlignet med samme periode året før. Ordningen gjelder ikke næringer som olje- og gassutvinning, flyselskap med norsk driftstillatelse, private barnehager med flere. Ordningen dekker inntil 70 pst. av faste unngåelige kostnader for september og oktober, og 85 pst. senere. Ordningen er rettighetsbasert, hjemlet i lov og godkjent av ESA. Den vil foreløpig vare til og med juni 2021.

I kompensasjonsordningen får bedrifter med stort omsetningsfall dekket deler av sine faste kostnader. Med faste, uunngåelige kostnader menes kostnader som ikke kan reduseres på kort sikt i takt med aktivitetsnivået. En slik støtteform kan ha bidratt til at bedriftens egenkapital i noen grad har vært skjermet, og at bedriftens infrastruktur av viktig kompetanse og nettverk er bevart, og kan slik legge til rette for raskere oppgang i foretakene som har vært omfattet av ordningen. Dersom en stor andel ellers levedyktige selskaper går overende som følge av pandemien er det antatt å gi store kostnader i omstillingen etter krisen. Bedrifter som tilpasser driften for å opprettholde omsetningen under pandemien, får imidlertid mindre støtte i ordningen, og nystartede foretak, og foretak med uteblitt vekst får ikke støtte. Ordningen har dermed ikke vært godt egnet for å legge til rette for omstilling og reallokering i næringslivet under krisen. Støtten kan også bidra til at selskaper som burde vært avviklet, blir videreført. Ordningens virkning for veksten fremover er uavklart, og vil måtte være gjenstand for videre forskning. Også de langsiktige signalene av denne type kompensasjon må vurderes fremover.

En midlertidig garantiordning i GIEK er opprettet for å opprettholde kredittilbudet til norske bedrifter, tross økt risiko. Ordningen er basert på at det i hovedsak er bankene som skal administrere den, blant annet gjennom å kontrollere at vilkårene i loven og forskriften er oppfylt før de innvilger garanterte lån. GIEK forvalter ordningen, og står for utbetaling av garanterte beløp og innhente bankenes innrapporteringer. Ordningen innebærer at staten garanterer for 90 pst. av banklån til bedrifter som står i en akutt likviditetsmangel som følge av direkte eller indirekte virkninger av pandemien. Ordningen har ulike tak for lån til store bedrifter og små og mellomstore bedrifter. Den gjelder alle bransjer og bidrar til at handel kan opprettholdes. Ordningen varer foreløpig til 30. juni 2021, og behovet er mer avhengig av takten i normalisering i utlandet enn i Norge.

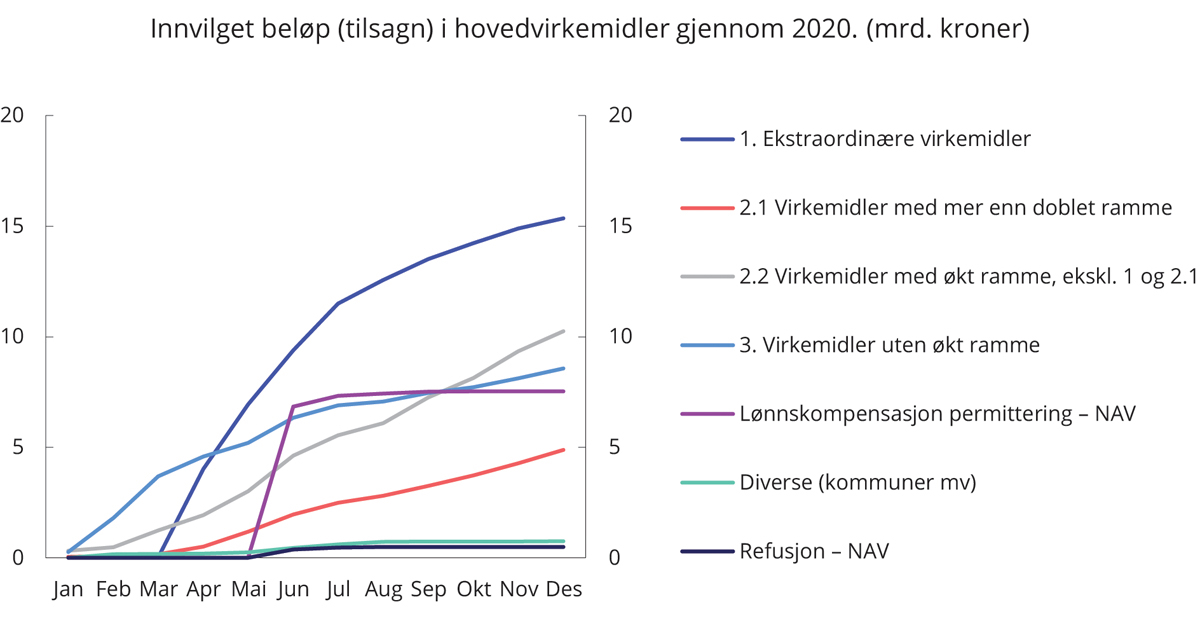

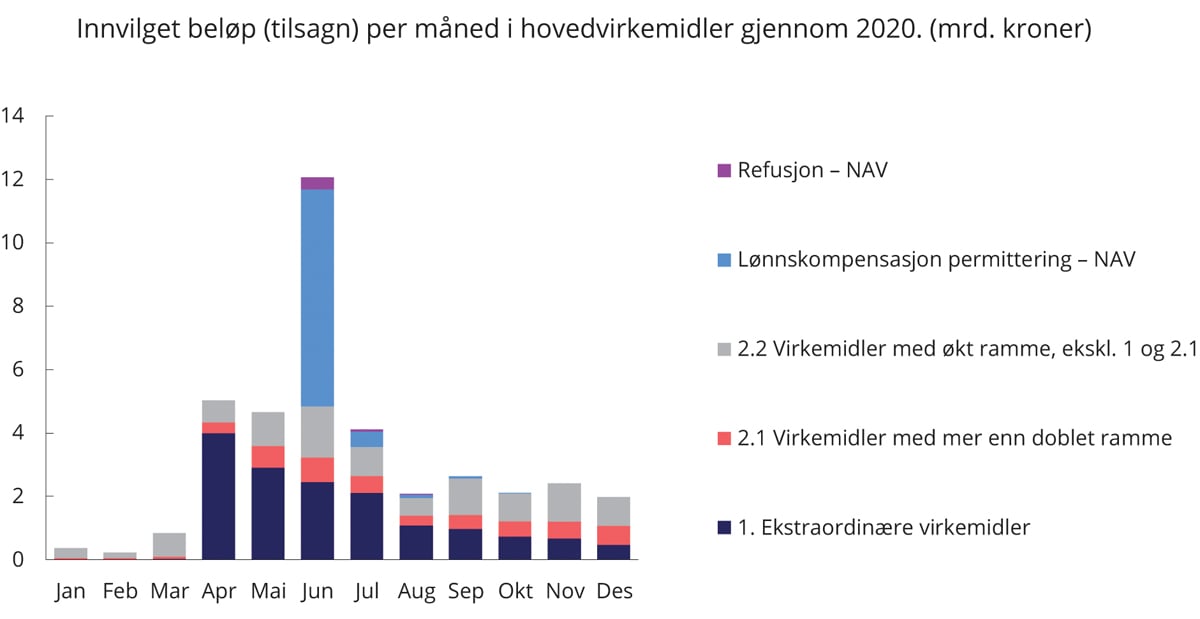

Figur 7.5 viser kumulerte tilsagn (beløp) gjennom 2020 fordelt på ekstraordinære tiltak, eksisterende tiltak som har fått økt ramme med hhv. mer enn 100 pst. og opp til 100 pst. Videre er permitteringsordningen5 og refusjonsordningen6 som forvaltes av NAV inkludert i figuren, selv om disse var rettet mer mot arbeidsstyrken enn mot næringslivet. Virkemidler som er definert som næringsrettede, men ikke ble brukt aktivt i pandemien, er også illustrert. Alle tilsagn er inkludert for alle ordninger, også for ordningene som ble ekspandert under pandemien. I figur 7.6 fremgår tidsfordelingen av tilsagn gjennom året 2020, inkludert nedtrappingen av nye tilsagn etter juni.

Figur 7.6 Innvilget beløp (tilsagn) i hovedvirkemidler gjennom 2020 (mrd. kroner)

Kilde: Nærings- og fiskeridepartementet.

Figur 7.7 Innvilget beløp (tilsagn) per måned i hovedvirkemidler gjennom 2020 (mrd. kroner)

Kilde: Nærings- og fiskeridepartementet.

Kompensasjonsordningen overfor næringslivet bør avvikles senest samtidig med de mest inngripende smitteverntiltakene. Statlige næringslivstiltak bør være målrettede, fremadrettede og bøte på markedssvikt. Jo lenger tid som går før kompensasjonsordningen avvikles, desto flere endringer vil ha skjedd i omgivelsene og prioriteringene utenfor foretaket.

7.6 Tiltak

Regler om skatt, konkurranse, utslipp, bemanning, konkurs og avvikling innebærer at næringslivet står overfor offentlige rammebetingelser fra opprettelse til avvikling. De forretningsmessige vurderingene som må gjøres innenfor disse rammene er i hovedsak foretakets ansvar.

I all hovedsak er næringsvirksomhet og nyetablering initiert og finansiert gjennom personlige initiativ og gjennom det ordinære finans- og bankvesenet. Ansvaret for produktutvikling og ytterligere finansiering er også i all hovedsak private.

Skillet mellom det offentliges ansvar for rammebetingelsene og det private ansvar for forretningsvirksomheten, bidrar til klar rollefordeling i de fleste foretak og næringer. Der det offentlige finansierer forretningsdrift gjennom tilskudd, støtte eller andre grep, har det ulik begrunnelse og er ofte historisk betinget, og ansvarsfordelingen er ikke alltid like klar. Tabell 7.3 oppsummerer næringsstøtten i 2019 for ulike næringer og støttekategorier. Den gir likevel ikke en fullstendig oversikt over all næringsstøtte. Gevinsten ved unntak, nullsats og lave satser i merverdiavgiften, for eksempel til aviser, tidsskrifter og bøker inngår i skatteutgiftene, men for eksempel fordeler vunnet gjennom reguleringer, konsesjonsordninger eller offentlig kjøp omfattes ikke av tabellen. Overføringer til kringkasting, jernbane, de regionale flyrutene, statens kjøp av posttjenester og buss inngår heller ikke. Insitamentene som disse ordningene skaper, er ikke godt nok kartlagt.

Tabell 7.3 Oversikt over budsjettstøtte, skatteutgifter og -sanksjoner rettet mot næringslivet og annen næringsstøtte i 2019 fordelt på næringer. Mrd. 2019-kroner

Budsjettmessig støtte | Skatteutgifter og -sanksjoner1 | Annen næringsstøtte2 | Sum | |

|---|---|---|---|---|

Landbruk3 | 17,0 | 1,1 | 11,1 | 29,2 |

Fiske og havbruk4 | 0,0 | 1,0 | 1,1 | |

Sjøfart og skipsbygging | 1,9 | 2,5 | 4,3 | |

Industri og tjenester (inkl. petroleum) | 1,6 | 25,1 | 1,0 | 27,7 |

Horisontale ordninger5 | 6,5 | 13,6 | 20,1 |

1 Omfatter skatteutgifter og -sanksjoner. På grunn av avrunding vil Sum kunne avvike noe fra enkeltpostene

2 Inkluderer skjermingsstøtte i jordbruket beregnet av OECD og støtte gjennom el-sertifikatordningen.

3 Budsjettmessig støtte til landbruket avviker noe fra OECDs tall for budsjettstøtte pga. noe ulike definisjoner.

4 Utviklingstillatelser for lakseoppdrett utgjør også et betydelig beløp, men er ikke tallfestet.

5 Inkluderer generelle ordninger, forskning- og utvikling og regionalstøtte. Budsjettmessig miljø- og energistøtte er ført under horisontale ordninger, mens skatteutgifter ved miljøavgifter er ført på aktuell næring.

Kilde: Nasjonalbudsjettet 2021, kapittel 5.

Et innovativt og konkurransedyktig næringsliv

Ved inngangen til pandemien var lengden på tilbakeslaget svært usikkert. Da var det rimelig å fokusere på alternative distribusjonskanaler og anvendelser for eksisterende produkter. Vi så sterk vekst i digitale omsetnings- og distribusjonskanaler. Slik fikk innovative nye og eksisterende foretak etablert seg i nye markeder med eksisterende produkter og prosesser. Det var andre foretak som ikke tok i bruk slike muligheter.

Norsk næringsliv står overfor en omfattende omstilling. Mange av utfordringene i norsk næringsliv kan bare løses ved innovasjon og entreprenørskap. Høyvekstbedrifter er de viktigste jobbskaperne i økonomien. Reve (2017) hevder at bare 1/3 av de nye jobbene skapes av etablerte bedrifter, mens 2/3 av de nye jobbene i perioden 2003–2014 ble skapt av nye bedrifter (her; opp til 10 år gamle). Nærmere halvparten av disse jobbene ble skapt av et lite antall bedrifter – høyvekstbedriftene (Henrekson og Johansson, 2010). Statistikk fra SSB viser at om lag 1/3 av jobbene som ble skapt i perioden fra 1. kvartal 2019 til 1. kvartal 2020 ble skapt i foretak som var under ett år gamle. En ambisjon bør derfor være å utvikle rammebetingelser som ikke hindrer virksomheter i å skalere opp.

Et sentralt poeng i Reve (2012) er at norsk næringsliv består av svært ulike bransjer. De spenner fra bransjer med en eller få store og internasjonale aktører, en «ensom rytter» i Reves terminologi, til bransjer der det er mange aktører. De bygger på ulik kompetanse, opererer i forskjellige og på tvers av markeder.

Det finnes mange tilnærminger til foretaksutvikling, og ofte er det vanskelig å skille mellom foretaksinterne beslutninger og myndighetenes muligheter til å støtte opp. Alfred Marshall beskrev allerede på slutten av 1800-tallet fordelene for bedrifter av å være lokalisert i «industrielle distrikter». Perspektivet har blitt utviklet videre med teorier om klynger og økosystemer. Sistnevnte perspektiv tar innover seg sentrale kjennetegn ved vellykket næringsutvikling i en digitalisert og global økonomi. Forskningen peker i retning av å tone noe ned betydningen av bransjemiljøer og løfte frem viktigheten av samarbeide, lokalt miljø, kulturell kontekst og entreprenøren. Nødvendige forutsetninger for at et slikt økosystem skal skape verdier er beskrevet i den såkalt fem-faktor modellen som blant annet deler av MIT anvender: Universiteter, entreprenører, risikokapital, etablert næringsliv og offentlige myndigheter (skattesystemet, reguleringer, finansmarkedsregulering og institusjoner, støtteordninger mm.). De fem faktorene er de fundamentale ressursene i et funksjonelt system, samtidig som mye av merverdien i systemet først oppstår når aktørene samarbeider og deler, innoverer og kommersialiserer i fellesskap. Historisk har Silicon Valley vært benyttet som eksempel på et velfungerende økosystem, men i en mindre skala betraktes også blant annet Forskningsparken i Oslo og miljøet rundt Startuplab som eksempel på et aktivt økosystem her hjemme. Samtidig er økosystemer ikke nødvendigvis knyttet til storbyregioner, noe som den marine satsingen ved Marineholmen og Universitetet i Bergen illustrerer. Svakheten er ifølge Reve et al. (2017) blant annet at det er for svake koblinger til kapital fra kompetente investorer, spesielt i den tidlige fasen. Av myndighetsrelaterte forhold peker blant annet Abelia (2021) på opsjonsbeskatningen i Norge som en svakhet.

Arenaer der investorer og gründere kan møtes er viktige for å stimulere til innovasjon, kunnskap og nettverk. Kulturen for entreprenørskap har styrket seg de senere årene, og i dag finnes det inkubatorer, kontorfellesskap og engleinvestormiljøer flere steder i landet, også utenfor de store byene.

Mange studier og andre arbeider underbygger at konkurranse stimulerer til innovasjon. Dalen og Riis (2005) fremhever at konkurranse vil skjerpe insentivene til innovasjon. De argumenterer videre for at markedsdominans eller -makt i produktmarkeder bør aksepteres om det er et resultat av tidligere innovasjoner, og at markedsmakt i seg selv ikke kan utgjøre et effektivt virkemiddel for å stimulere til innovasjon – noe de heller ikke finner støtte for i forskningen. De fremhever at konkurransereglene er et viktig virkemiddel. Konkurranselovens forbud mot konkurransebegrensende samarbeid hindrer at bedriftene inngår avtaler som reduserer innovasjonen. Forbudet mot misbruk av dominerende stilling gir muligheter for andre aktører som vil utvikle nye produkter. Lovens regler om kontroll med foretakssammenslutninger skal hindre at fusjoner mellom bedrifter begrenser konkurransen.

Tilgangen til finansiell støtte for norsk næringsliv har økt. Gjennom EØS-avtalen har Norge tilgang til både EUs ulike rammeprogrammer og nyskapningen InvestEU. Her er det en rekke virkemidler som inkluderer ordninger for lån, egenkapital og garantier, også med større beløp enn de som ligger i vårt nasjonale system. Norsk næringsliv får tilgang til de resterende ordningene når vår formelle avtale om InvestEU undertegnes i vår, i tillegg til det Norge allerede er inne i. Økningen i innhentet støtte fra EUs programmer har vært stor.

Prinsipper for offentlig næringsstøtte

En markedsbasert økonomi kjennetegnes ved at kapitaleiere får gevinstene for sine investeringer og bærer eventuelle tap før kreditorene. Økonomiske kriser fører normalt til store tap. Bedrifter som trapper ned, avvikler eller går konkurs frigir ressurser til alternativ anvendelse. Prosessen bidrar til omstilling og økonomisk vekst over tid.

Den langsiktige offentlige næringsstøtten kan bestå i statlige kapitaltilførsler til private aktører, enten i form av subsidier, lån eller egenkapital. I velfungerende markeder er behovet for slik næringsstøtte begrenset. Støtte bør rettes inn mot å hindre markedssvikt, altså situasjoner der markedet ikke allokerer samfunnets ressurser på en effektiv måte. Offentlige tiltak må ikke snevres inn til finansiell støtte, og andre tiltak kan ofte være mer målrettede. Ved negative eksternaliteter vil f.eks. avgifter i tråd med prinsippet om at forurenser skal betale, være mer målrettet enn støtte til aktører som forurenser lite eller ikke forurenser. Det er først og fremst ved positive eksternaliteter at støtte for å øke markedsproduksjonen er et aktuelt virkemiddel. På mange områder er gode offentlige inngrep i form av støtte, avgifter eller reguleringer krevende å utforme, blant annet fordi det ofte vil være kunnskaps- og informasjonsproblemer knyttet til selve markedssvikten. Formålet med å redusere markedssvikt er å øke samfunnets verdiskaping.

Påpekning av at en markedssvikt kan eksistere bør i seg selv ikke være nok til å utløse tiltak. Det vil være utfordringer med både valg av utforming og dimensjoneringen av tiltak, og blant annet teknologisk, finansiell og konkurransemessig utvikling kan endre markedene raskt. Virkemidlene som tas i bruk bør bøte på markedssvikten uten å gi opphav til ny markedssvikt, og verdien av å bøte på markedssvikten må være større enn ressursene som medgår ved tiltaket.

Alle tiltak bør ha et tydelig formål. Det bør løpende gjøres vurderinger og evalueringer av om tiltaket oppfyller dette formålet. I en slik evaluering bør det også vurderes om alternative tiltak kan gi bedre måloppnåelse. Et alternativ kan være at nye tiltak utformes med en klar tidshorisont. Dersom det ikke gjennomføres vurderinger og tas nye beslutninger vil tiltaket etter hvert avvikles. I evalueringer av næringsstøtte er det en fare for at oppmerksomheten rettes mot tiltaket eller forvaltningen av tiltaket fremfor tiltakets måloppnåelse. Dette er uheldig og kan bidra til ineffektiv bruk av samfunnets ressurser.

Norsk næringsliv har tjent godt på rammebetingelser som forvalter tilgangen til norske naturressurser. Industriutvikling basert på vannkraft, den maritime klyngen, petroleumsnæringen og oppdrett basert på tilgang til hav og fjorder er eksempler på vellykket næringsaktivitet. Uheldig utforming av politikk som gir fordeler til enkeltnæringer eller -bedrifter kan imidlertid føre til uheldige konkurranseeffekter, og vil føre til feilinvesteringer. Vi har eksempler på dette fra tidligere industripolitiske satsinger. For at næringsstøtten skal bidra til vekst, verdiskaping og effektiv ressursbruk, bør Norge hevde seg i næringer der vi har fortrinn i verdikjeden. Disse vil også i årene fremover ventes å være kjernevirksomheter i norsk verdiskaping, og offentlige virkemidler kan bidra til å bygge ytterligere videreforedling og kompetansebygging i slike virksomheter. Samtidig skal vi vokse i nye næringer, som også må kunne konkurrere på like vilkår om støtte der det er relevant. Norge har god historikk for å kalibrere støtten slik at utformingen og dimensjonering av produkter, teknologier, produksjonsprosesser og forretningsmodeller overlates til dem som står nærmest og kjenner utfordringene og risikoen best.

Konkurranse og lokomotiver?

Fremvekst av markeder med ekstreme stordrifts- og nettverksfordeler hvor «vinneren tar alt», og hvor trusselen mot etablerte aktører er liten, kan anspore til en tanke om at næringspolitikken bør legge strategisk til rette for morgendagens vinnere («national champions»). Selv om argumentasjonen er ny, er tankene gamle. Flyproduksjon er for eksempel sterkt preget av noen få, men store nasjonale aktører. Det kan likevel være nærliggende å minne om forsøket på å sikre produksjon av såkalte minidatamaskiner i Norge gjennom å opprettholde selskapet Norsk Data lenge etter at markedet for denne produktkategorien hadde kollapset og finansmarkedet hadde trukket seg ut.

Eksistensen av mange aktører i hjemmemarkedet innebærer at et selskap må kjempe mot andre selskaper om å oppnå kundenes gunst. Dette bidrar til at det tilbys bedre produkter, og selskapene får et press på seg for å finne mer kostnadseffektive løsninger. Det vil gi de selskapene som har lykkes med innovative løsninger i hjemmemarkedet, mulighet til å ta steget ut i den store verden. Konkurransen hjemme kan lære dem å knekke koden for å bli gode ute. Støtte kan virke motsatt, og føre til at foretak overlever med lavere produktivitet. Derigjennom svekkes deres evne til å lykkes i et større marked.

Det å legge til rette for tilstrekkelig konkurranse i og om produktmarkeder slik at virksomheter har insentiver til å anvende ressursene effektivt og til å investere i innovasjonsaktiviteter kan bidra til god ressursbruk. Det kan også være gunstig å legge til rette for andre insentiver til å investere i innovasjonsaktivitet, og rammebetingelser som gjør det mulig å utveksle innovasjoner slik at kunnskap spres og anvendes.

Foretakets balanse avspeiler fortiden og gir begrenset informasjon om fremtidsutsiktene. Også solide foretak kan komme i en situasjon hvor utsiktene til fortsatt lønnsom drift faller bort, og foretaket må gjennom omstilling. Forskning på amerikanske salgsprognoser (Barrero et al, 2021) kan tyde på at foretak som har vært rammet av pandemien ikke forventer full, snarlig tilbakevending til gammel normal. Det kan være et signal om at koronakrisen har utløst både midlertidige og varige endringer for de berørte foretakene. Forskning basert på forventningsmålinger i foretakene gir imidlertid liten sikkerhet om det faktiske forløp, forventningene kan endres raskt. Likevel virker det sannsynlig at pandemien kan ha foreldet noen forretningsmodeller og gitt kritisk masse til nye raskere enn vi ellers hadde sett.

Næringspolitikk og regelverk

Usikkerheten om de varige effektene av krisen har implikasjoner for utformingen av den økonomiske politikken. Eventuelle tilskudd til prosjekter bør være slik at et bredest mulig sett av aktører i utgangspunktet har kompetanse og ressurser til å søke, slik at det blir konkurranse om støtten. Slik vil konkurranse mellom prosjektene avgjøre hvem som faktisk får tildelingene basert på deres verdiskapingsbidrag. Utvalget har gjennomgått et sett forslag som spenner fra enkle kortsiktige tiltak til større systemomlegginger.

Under pandemien har det blitt registrert et betydelig antall nye foretak, mens antallet konkurser har ligget lavt. Omstillingen som ligger foran oss kan bety at behovet for nyregistrering forblir høyt mens behovet for avvikling av foretak tiltar. Regjeringen bør påse at det er kapasitet i offentlig administrasjon for å håndtere en slik utvikling. Det er bra at det nå jobbes med et nytt, permanent regelverk for restrukturering og konkurser, men en utfordring her vil være å spre kunnskapen rundt den nye rekonstruksjonsordningen til aktørene i næringslivet. I tillegg bør den forenklede rekonstruksjonsordningen for små og mellomstore bedrifter utvides. I tråd med anbefalinger fra OECDs landgjennomgang av Norge (2019) bør også regelverket for personlig konkurs og konkurs i enkeltpersonforetak gjennomgås i lys av pandemiens virkninger. Stor gjeldsoppbygging er drevet av forhold utenfor den enkeltes rekkevidde, og tidsrommet før mulig gjeldslette og dermed tiden før det igjen er praktisk mulig å ta opp næringsaktivitet bør reduseres.

Tilskudd og støtte

De viktigste begrunnelsene for å støtte næringslivet gjennom tilskudd og andre tiltak er at det er en markedssvikt som man forsøker å rette opp. Tilskudd som utløser mer forskning slik at funn og resultater kan finne anvendelse utenfor foretaket, er et slik formål. Om lag 20 ulike institusjoner har ansvaret for oppfølging av ulike næringspolitiske tiltak. I tillegg kommer ordninger og institusjoner i regi av fylkeskommunene og kommunene. Virkemiddelapparatet er komplekst og lite koordinert. Myndighetene er i ferd med å gå gjennom deler av virkemiddelapparatet for tilskudd til forskning og innovasjon. I denne prosessen siktes det mot oppsummering og forslagsutforming i Revidert nasjonalbudsjett 2021 og kommende budsjettfremlegg. Gjennomgangen er konsentrert om Forskningsrådet, Innovasjon Norge og Siva. Utvalget støtter den pågående prosessen for koordinering, effektivisering og forenkling av virkemiddelapparatet for næringsrettede tiltak. Grenseflatene mot Enova er ikke en del av mandatet. Enova har blitt tilført stadig flere oppgaver og bevilgninger, og utvalget foreslår at Enova inkluderes i gjennomgangen i fremtiden.

Pandemien har ført til tapt kapital og svekkede balanser i deler av næringslivet. Verden over har en uvanlig høy andel av solvente foretak hatt likviditetsutfordringer under pandemien. Tall fra OECD kan tyde på at hele 90 pst. av foretakene med likviditetsutfordringer har vært solvente, altså med større verdi på eiendeler enn gjeld når en vurderer verdiene i foretakets balanse (OECD 2020). Slike tall kan gi uro for at også solide foretak kan komme i en situasjon hvor de ikke kan møte sine betalingsforpliktelser etter hvert som de forfaller. Selv i en situasjon hvor solide norske foretak har tilgang til likviditet, kan en slik utvikling få negative konsekvenser for norsk økonomi. Det er imidlertid lite norske myndigheter kan gjøre for å motvirke mangel på likviditet i foretak i andre land ut over eksportkredittordningene i GIEK.

Store beløp bevilges årlig som næringsstøtte jf. tabell 7.2. I tillegg kommer offentlig tilførsel gjennom horisontale ordninger som i ulik grad er tilgjengelige for alle næringer.

I prioriteringen fremover må det være særlig oppmerksomhet om behovet for kapitaloppbygging i lønnsom næringsvirksomhet der egenkapitalen er blitt kraftig redusert av pandemien, samt styrking av miljøer for kompetente investorer med kapital. Staten er gjennomgående ikke særlig pågående for å sikre seg en del av en fremtidig gevinst der den yter støtte. Dette kan gjøre støtte ekstra attraktiv. I flere enkeltprosjekter ser man også at staten bidrar med risikokapital i satsinger som presenteres som bedriftsøkonomisk gunstige på lang sikt. Hensikten med statlig støtte vil gjerne være å bidra slik at et prosjekt som ikke er bedriftsøkonomisk lønnsomt, blir realisert med minst mulig offentlig inngripen. Dersom investeringen når de kommersielle målene som forespeiles, får staten og fellesskapet begrenset igjen for sitt bidrag til store deler av risikokapitalen utover fremtidige skatteinntekter.

Det ligger i hovedsak to utfordringer i dette. Eksisterende praksis kan legge til rette for at statlig kapital bidrar til å realisere prosjekter uten samfunnsøkonomisk lønnsomhet. Dette gir sløsing med tilgjengelig kapital og arbeidskraft. Samtidig vil statlige finanser belastes, med tilsvarende reduksjon i evnen til å løse andre felles utfordringer. Utvalget mener av denne grunn det bør vurderes å innrette støtte til å realisere enkelte typer større investeringsprosjekter på en slik måte at staten sikrer seg en andel av fremtidig avkastning hvis prosjektet oppnår lønnsomhet. Dette kan for eksempel skje ved at støtte gis i form av finansieringsinstrumenter som konverteres til eierandeler i prosjektet eller tilbakebetales dersom det gir avkastning over et visst nivå for støttemottaker.

En generell ordning hvor statlig støtte konverteres til eierandeler dersom støttemottaker lykkes, kan imidlertid skape insentiver til tilpasninger for å hindre at staten blir eier og utøver eiermakt, samt at støttebeløpene alt annet likt må øke. Ordningene må derfor utformes med dette for øye. Ved slik støtte bør staten normalt avhende eierandelen på det tidspunkt som sikrer best mulig avkastning på sin investering. Et permanent eierskap vil føre til at staten blir eier i mange selskaper med uklar fremtid, og til at staten må bygge et nytt virkemiddelapparat for å forvalte eierandelene på en måte som ikke hindrer omstrukturering og utvikling. Selskaper i vekst vil være tjent med aktive eiere som sitter på verdifull kompetanse innen bransjen. Ved statlig eierskap tar staten en mer passiv rolle, blant annet for å unngå rolleblanding og politisk innblanding i finansiering og konkurranse. Utvalget mener at rett til konvertering av støtte til større investeringsprosjekter av praktiske grunner bør begrenses til tilfeller der det er snakk om særlig høy offentlig finansieringsandel.

En annen måte å innrette støtte som gjør staten i stand til å hente inn igjen deler av støtten er bruk av differansekontrakter for eksempel i større industrielle klimasatsninger i kvotepliktig sektor, jf. nærmere omtale i kapittel 8.

Kapital og eierskap

Negative økonomiske sjokk bidrar ofte til nedskalering og økt antall avviklinger, etterfulgt av vekst og nystarting som tar i bruk ledige ressurser i nye anvendelser. Siden årsakene til sjokket denne gang ligger utenfor økonomien, og støttetiltakenes uvanlige innretning og omfang, kan dynamikken i og etter krisen være atypisk. Praktiske forhold som tilstrekkelig kapasitet i hele det offentlige systemet, fra registrering av nye foretak til avvikling, bør vektlegges slik at flaskehalser håndteres før de lager nye utfordringer. Virkemiddelapparatet må forberedes på å håndtere eksisterende kunder med langvarige likviditetsutfordringer og forholde seg til større tilgang av nye kunder. Rettsapparatet må tilsvarende ha kapasitet til å håndtere en periode med flere og potensielt mer komplekse konkurser.

Pandemien har ikke synligjort eller utløst alvorlige ubalanser i det globale finansielle systemet, men det kan heller ikke utelukkes at slike ubalanser kan utløses på lengre sikt som følge av stor gjeldsoppbygging i både stater og bedrifter. Norske finansinstitusjoner har god tilgang til kapital i andre land, og tilgangen til kapital for norske bedrifter ser ut til å være god. Krisen har ført til en svekkelse av egenkapitalen i enkeltforetak i mange ulike næringer, selv med støtteordningene som har vært satt inn. Lave renter gjør det lettere å betjene økt gjeld, men svekket egenkapital og økt gjeld gjør foretakene mer sårbare for nye tilbakeslag, og kan redusere deres evne til å vokse når krisen er over. Som hovedregel må tilførsler av ny kapital, og rebalansering av gjeld og egenkapital, skje i markedet. Fortsatt velfungerende kapitalmarkeder, vil derfor være avgjørende for den videre utvikling i ikke-finansiell sektor.

Det vil fortsatt være behov for næringstiltak som bøter på ulike former for markedssvikt. Kommunene kan bruke egne rammer til å tilrettelegge for næringsvirksomhet, herunder støtte lokale innovasjonsselskaper, møteplasser, rådgivningsaktiviteter og lignende. Utvalget mener at regjeringen bør vurdere om de statlige midlene kan brukes til mer konsentrerte tiltak for næringsutvikling, og ikke bli smurt tynt utover alle kommuner, og foreslår at dette blir førende for statlige medfinansiering av lokale tiltak gjennom ordningene for regionale forskningsfond, næringshager mv.

Utvalget har vurdert om staten bør selge seg ned i børsnoterte selskaper og investere hele eller deler av beløpene i selskaper som må antas å ha bedre potensial for vekst etter koronakrisen. Det er investert et betydelig milliardbeløp i et knippe modne, vel kapitaliserte og særlig store norske konserner, også utover det som er behovet for å holde eiermessig kontroll i selskapet. En slik omdisponering ville innebåret at midler avsatt til et bestemt historisk betinget formål, ikke tilbakeføres til staten på ordinær måte når formålet bortfaller, men overføres til virkemiddelapparatet for mer generell næringspolitikk. Utvalget ser samtidig at det vil være uheldig å koble slik finansiering og anvendelse på tvers av ulike formål.

Hoveddelen av eierskapet i norske bedrifter ligger hos private. Staten har direkte eierandeler i 74 selskaper. Om lag en tredel av disse opererer primært i konkurranse med andre, og staten har som eier mål om høyest mulig avkastning over tid. I de resterende selskapene har staten ulike sektorpolitiske mål. Dagens statlige eierskap spenner fra næringsvirksomhet initiert av staten, via eksisterende næringsvirksomhet overtatt av staten og til næringsvirksomhet for egenproduksjon av varer og tjenester. Rammene for statens eierutøvelse har ligget fast siden tidlig på 2000-tallet og hatt bred politisk støtte.

For selskaper som fungerer i åpne, velfungerende markeder har private eiere bedre forutsetninger for å være gode eiere som følge av riktige insentiver, mulighet til å utøve mer aktivt eierskap og større industriell og kommersiell kompetanse. Der det er markedssvikt eller særskilte samfunnsmessige hensyn taler for det, kan statlig eierskap være bedre. Nedsalg av statlig eierskap begrunnes som regel med at det vil kunne bidra til bedre konkurranse i sektorer der statlige selskaper opererer, til mer spredt eierskap, samt til redusert risiko for politisk innblanding og interessekonflikter. Statlig nedsalg kan i så fall, og ved fravær av andre former for markedssvikt, slik bidra til økt verdiskaping og omstilling i økonomien.

Utvalget registrerer at staten har investert betydelige beløp i potensielle vekstselskaper. Investinor ble tilført 1 mrd. kroner i ekstra investeringskapital til norske oppstarts- og vekstselskaper som en del av regjeringens krisepakke i mars 2020. I tillegg var det tidligere gjennomført frigivelse av 1 mrd. kroner fra tidligere avsatte midler etter blant annet Kapitaltilgangsutvalgets anbefaling. Samtidig er Norge på vei inn i InvestEU, der EU samler sine store virkemidler for næringslivet. Ordninger som bygger kompetent investeringskapital også på privat hånd kan gi de statlige investeringene en varig multiplikatoreffekt over tid. Utvalget har ikke funnet grunn til å tilrå ytterligere bevilgninger for investeringer i vekstselskaper før man ser hvordan de midlene som allerede er bevilget, blir benyttet.

Utvalget har diskutert en omallokering av deler av virkemidlene under dagens ordninger over mot «fond i fond» innen områder hvor det er større behov for kapital. Dette kan bidra til å utvikle innovative økosystemer i Norge gjennom å utvikle de aktive eiermiljøene og utløse mer privat kapital til vekstselskaper. Det fordrer relevant kompetansebygging også i det offentlige for å gjøre dette, og ordninger på dette området må komme i tillegg til statens ordinære formuesforvaltning.

Kapitaltilgangsutvalget pekte på noen svakheter i kapitaltilgangen til norsk næringsliv, og at endringer i kontrakter og regler for kapitalforvaltningen for enkelte store aktører, som tradisjonelle pensjonsinnretninger og stiftelser, kan bidra til økt kapitaltilførsel for bedrifter i en tidlig fase. Endringer i regelverket for stiftelser og pensjonsinnretninger kan øke både risikoen og avkastningen. For livsforsikringskontrakter med garanterte ytelser kan det også endre fordelingen av opp- og nedside mellom selskap og kunde. Endringer i regelverket vil kunne bidra til å bygge flere viktige kompetente eiermiljøer i privat regi, og redusere behovet for statlige investeringer.

Ordninger der lønnsutbetalinger kan erstattes av aksjer eller aksjeopsjoner i perioder da foretaket har stram likviditet kan hjelpe foretak over midlertidige likviditetsproblemer. Det er samme adgang til bruk av opsjoner i arbeidsforhold i Norge som i mange andre land. Mens lønn skattlegges løpende, er det for opsjoner i arbeidsforhold særskilte regler om utsatt beskatning. For små oppstartsselskaper gjelder særlige regler.

Avlønning som er koblet til kursutvikling kan bidra til å øke motivasjonen og produktiviteten til de ansatte, og ansattopsjoner kan bidra til å beholde og rekruttere ansatte. Ansattes medeierskap i egen bedrift kan representere et stabiliserende og tillitsbyggende tiltak i næringslivet. Pandemien har synliggjort hvor viktig tillitsbyggende tiltak kan være på den enkelte arbeidsplass. Ansatte vil samtidig oppleve økt og mer konsentrert risiko når deler av lønnen gis i form av opsjoner, slik at både lønn og formue avhenger av utviklingen i den enkelte bedrift.

Selv om medeierskap kan ha positive effekter, er eierstruktur ikke en begrunnelse for særbehandling i skattesystemet. Med mindre det er åpenbare markedssvikter som mest effektivt kan rettes opp gjennom skattesystemet, bør skattesystemet være mest mulig nøytralt. Bedrifter står fritt til å lage egne, gunstige ordninger for å stimulere til medeierskap dersom dette vurderes som hensiktsmessig for bedriften, og i enkelte næringer er slike ordninger bredere utviklet. Utvalget registrerer samtidig at relevante aktører, deriblant Abelia, mener at opsjonsskatteordningen for små oppstartsbedrifter ikke er konkurransedyktig sammenlignet med tilsvarende ordninger i for eksempel Sverige og Storbritannia.

Utvalget mener på denne bakgrunn at det vil være naturlig å vurdere beskatningen av opsjoner i arbeidsforhold i sammenheng med en bredere gjennomgang av skattesystemet, se utvalgets forslag om et skatteutvalg i kapittel 5.

Tiltak rettet mot særlige næringer

Petroleumsvirksomheten er i dag den største næringen i Norge målt i verdiskaping, statlige inntekter, investeringer og eksportverdi. Økte priser på utslipp av klimagasser reduserer petroleumsnæringens lønnsomhet, og kan føre til at ressurser som før viste lav lønnsomhet, blir ulønnsomme. Utsiktene til fortsatt lønnsom olje- og gassutvinning er likevel til stede, og det bør etter utvalgets syn legges til rette for utnyttelse av lønnsomme petroleumsressurser innenfor rammen av Norges klimaforpliktelser. Økt innsats for å kartlegge gjenværende ressurser vil gi økt informasjon om utsiktene til lønnsomme arealer, og er avgjørende for videre utforsking og utvikling av norsk sokkel.

Regjeringen har varslet en melding til Stortinget i løpet av våren 2021 om langsiktig verdiskaping fra norske energiressurser. Målet med meldingen er å synliggjøre det industrielle potensialet i norske energiressurser som grunnlag for fremtidige lønnsomme arbeidsplasser. Elektrifisering av norsk sokkel er blant temaene som vil bli omtalt i meldingen. I dag er det etablert eller vedtatt å etablere bruk av kraft fra land for en rekke felter. En eventuell videre elektrifisering av sokkelen vil medføre betydelige engangsinvesteringer i infrastruktur, og redusere oljeselskapenes fremtidige utgifter til kjøp av utslippskvoter. Elektrifisering av norsk sokkel er også omtalt i kapittel 8.5. Olje- og energidepartementet inviterte i høst til skriftlige innspill til arbeidet med stortingsmeldingen. Meldingen bør inkludere en helhetlig plan for produksjon av elektrisk kraft og legge vekt på samfunnsøkonomisk lønnsom utbygging av kraftproduksjon og nettforbindelser, herunder ta hensyn til miljøkostnader og gevinster. I vurderingene bør det tas hensyn til at det europeiske markedet for elektrisk kraft vil være i betydelig endring i årene som kommer, og hvordan det varslede klassifiseringssystemet for bærekraftig økonomisk aktivitet (taksonomien) fra EU vil slå ut i denne sammenheng.

Gjennom de siste tiårene har havbruk blitt en stor, lønnsom og eksportintensiv næring. En viktig vekstfaktor for havbruksnæringen er tilgangen til havbrukstillatelser til havs. Det ble etablert et nytt system for kapasitetsjusteringer fra 15. oktober 2017 gjennom det såkalte trafikklyssystemet. Det er lagt opp til justeringer i produksjonskapasiteten hvert annet år. Fremover kan det også komme vekst gjennom produksjon av oppdrettsfisk lenger ut til havs (offshore) eller på land. Myndighetene bør så snart som mulig gjennomgå regelverket for kommersiell matfiskproduksjon og sørge for at det også er tilpasset alternative produksjonsformer.

Oppdrettsprodusentene har insentiv til å ivareta miljøhensyn gjennom tildelingssystemet. På noen områder hvor det enkelte foretak utvikler metoder som også andre deler av næringen er tjent med, eller som reduserer skadevirkningen på miljøet, kan likevel statlig medvirkning til forskning og utvikling være godt begrunnet. Dette kan for eksempel rette seg mot forbedringer i fiskehelse, fiskevelferd og arealbruk. Redusert miljøpåvirkning vil bidra til bedre samsvar mellom bedriftsøkonomisk og samfunnsøkonomisk lønnsomhet.

Gjennom forskningsprogrammet Havbruk finansierer Norges forskningsråd forskning og innovasjon for å levere kunnskap og løsninger som gir sosialt, økonomisk og miljømessig bærekraftig vekst og utvikling i norsk havbruksnæring. I tillegg har myndighetene tildelt såkalte utviklingstillatelser. Dette var en midlertidig ordning med særtillatelser som kan tildeles prosjekter som innebærer betydelig innovasjon og betydelige investeringer. Det ble åpnet for søknader 20. november 2015, og søknadsfristen var 17. november 2017. Den foreløpig siste tillatelsen ble tildelt januar 2021, men det pågår fortsatt avklaringer i to søknader. Ifølge NOU 2019: 18 Skattlegging av havbruksvirksomhet (s. 63) innebærer utviklingstillatelsene som har vært gitt så langt, at staten hittil har avgitt betydelige midler, anslått til om lag 11 mrd. kroner, på forsknings- og utviklingsprosjekter i havbruksnæringen gjennom å gi avkall på inntekter som en ellers kunne fått inn gjennom auksjon. Ordningen har gitt omfattende kapasitetsøkninger utenom det ordinære systemet for kapasitetsjusteringer, som er basert på miljømessige kriterier. Av de gitte tillatelsene er det fortsatt bare et fåtall som er satt i gang og mange av prosjektene står fortsatt i en utredningsfase. Ordningen bør evalueres som varslet, herunder om den har bidratt til teknologioverføring, miljø og ønsket produksjonsøkning. Det er nylig varslet at Fiskeridirektoratet ikke vil ta imot nye søknader om særtillatelser før regjeringens Havbruksstrategi legges fram før sommeren.

Et bredere kunnskapsgrunnlag for næringspolitikken

Nye arbeidsformer, samarbeidsplattformer og teknologi gir nye muligheter som kan gjøre den geografiske dimensjonen mindre viktig. Utvalget anbefaler at myndighetene arbeider systematisk med sikte på å fjerne reguleringer som kan bidra til terskler og andre hindringer for at bedrifter vokser og oppskalerer i Norge.

Kartlegging av næringspolitiske spørsmål gjennom høykvalifisert empirisk forskning er viktig for å ta gode beslutninger om innretningen av virkemidlene. Det forskes for lite på dette i dag. Dersom det kan etableres parallellforskning i de nordiske landene, vil det være en styrke. Utvalget anbefaler at kunnskapsgrunnlaget om mål og modeller for gründervirksomhet styrkes i samarbeid med næringsliv og akademia.

Det er allerede omfattende norsk kartlegging og offentlig tilgang til eierdata gjennom Altinn mv. Dette fremstår i internasjonal sammenheng som unikt, men utnyttes i begrenset grad. Dette kan videreutvikles gjennom å forenkle tilgang til statistikk over eierskap og støtte til bedriftsøkonomisk forskning rundt eier-, eierskifte- og verdsettingsspørsmål.

Ringvirkningene i Norge av offentlige satsninger på næringslivet kan bli svekket dersom foretak som får økt lønnsomhet som følge av slike satsninger flytter ut av landet. Det er vanskelig i statistikken å finne ut hvorvidt det er en tendens til salg og utflytting, og mindre foretak med stor utenlandsk eierandel vil typisk fortsette som norske foretak. Norske foretaks oppkjøp og salg i utlandet er også lite utredet. Oversikten vi har over disse forholdene bør videreutvikles.

Samlet kan det være mange sider ved offentlige reguleringer som i sum svekker mindre steders tilgang til kapital og talenter, og dermed svekker lokalsamfunns evne til å vokse. Samtidig er det etablert en rekke ordninger på mange områder for å støtte opp under regional- og distriktsutvikling. Enkelte kommuner har overfor utvalget fremhevet ønsker om at de får beholde mer av skatteinntekter fra lokalt næringsliv. Andre kommuner har pekt på hvordan økt hyttebruk og de facto bosetting både hjemme og på hytte, med det utgiftsansvar dette medfører for vertskommunene, ikke fanges opp i inntektssystemet. Utvalget vil ikke ta stilling til dette gjennom enkeltforslag, men ser det som viktig at inntektssystemet stimulerer kommunene til en aktiv tilrettelegging for økt verdiskaping, og tilpasning til folks reelle bosettingsmønstre. Et alternativ til å gjennomføre nasjonale omlegginger vil være å legge til rette for geografisk avgrensede forsøk i perioder, slik man tidligere blant annet gjorde i de såkalte frikommuneforsøkene.

Den økende oppmerksomheten om strategisk utenlandsk eierskap hos Norges allierte angår også Norge, jf. omtale i kapittel 3. Eierskap til virksomheter som utøver sentrale funksjoner for kritisk infrastruktur og deres vern mot blant annet cybertrusler har generell samfunnsinteresse. Utfordringene kan ikke utelukkende håndteres innenfor en snever bedriftsøkonomisk eller sikkerhetspolitisk vinkel, men krever også bredere vurdering av behovet for en koordinert norsk og internasjonal strategi om utvikling og eierskap til teknologi av sikkerhetspolitisk betydning.

Fotnoter

Se «European innovation scoreboard 2020 - main report» for utdyping. https://ec.europa.eu/docsroom/documents/42981/attachments/1/translations/en/renditions/native

Se omtalen i «Færre virksomheter med ansatte - SSB», .https://www.ssb.no/virksomheter-foretak-og-regnskap/artikler-og-publikasjoner/faerre-virksomheter-med-ansatte

https://www.ssb.no/virksomheter-foretak-og-regnskap/artikler-og-publikasjoner/faerre-konkurser-i-koronaaret-2020

Se https://www.ssb.no/virksomheter-foretak-og-regnskap/artikler-og-publikasjoner/hogste-talet-pa-nye-foretak-sidan-malingane-starta

Lønnskompensasjon var en ytelse til de som ble permittert 31. august 2020 eller tidligere. De hadde rett til kompensasjon for lønn de første 20 dagene de var permittert. Ytelsen ble forvaltet av NAV.

Vanligvis betaler arbeidsgiveren opptil de første 16 dagene av sykefraværet. I pandemien er det gjort et unntak for sykefravær som gjelder koronaviruset. Arbeidsgiveren får refundert sykepenger fra NAV for dag 4-16 når sykefraværet skyldes korona.