11 Skatt på bolig og annen fast eiendom

11.1 Innledning

I Norge er samlet skattlegging av fast eiendom lav, både sammenlignet med andre kapitalobjekter og sammenlignet med andre land. Særlig gjelder dette skattlegging av egen bolig.

Den samlede skattleggingen av kapital omfatter skatt på løpende avkastning, skatt på realiserte gevinster eller fradrag for tap, og skatt på netto formue. Fast eiendom er et kapitalobjekt som i utgangspunktet skal skattlegges etter de alminnelige reglene for skattlegging av kapital. Avkastning og gevinst av skattyterens egen bolig (den boligen hen benytter til eget bruk) er imidlertid i stor utstrekning unntatt fra inntektsbeskatning. Samtidig gis det fullt fradrag for private gjeldsrenter. Det er også gunstige særregler for skattlegging av utleie av egen bolig og fritidseiendom.

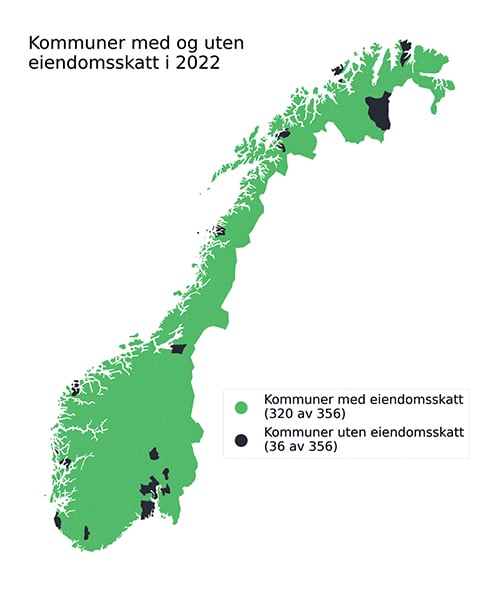

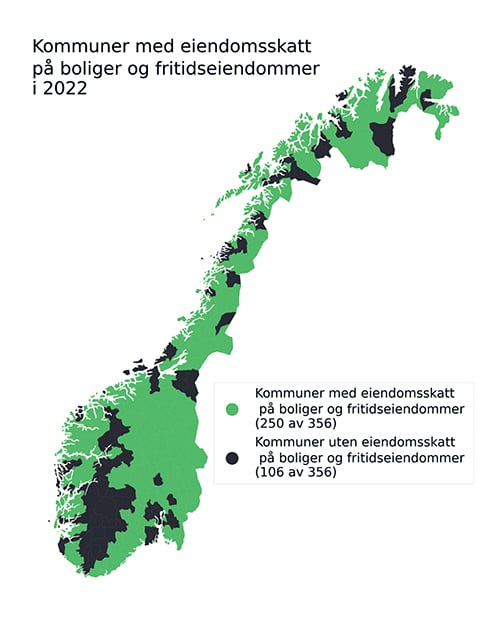

Den gunstige skattleggingen av bolig og fritidseiendom nyanseres noe ved at kommunene kan skrive ut eiendomsskatt. Eiendomsskatten er imidlertid ikke obligatorisk, og den enkelte kommunen har stor frihet i utformingen av skatten.

Gunstig beskatning av bolig er ofte begrunnet med at flest mulig skal kunne eie sin egen bolig. De gunstige særreglene har imidlertid flere uheldige virkninger. Dagens regler bidrar til å favorisere investeringer i boliger, noe som bidrar til høyere boligpriser og som dermed gjør det vanskeligere for nykommere å komme inn på boligmarkedet. Skattlegging av bolig har også betydning for hvordan husholdningene fordeler kapitalen mellom bolig og andre investeringsobjekter.

Ifølge OECD (2022) rapport om norsk økonomi, er det få land som favoriserer bolig skattemessig i like stor grad som Norge. OECD påpeker at store fordeler i boligbeskatningen vrir ressurser fra mer produktive investeringer, blåser opp boligprisene, og favoriserer de som i dag er boligeiere på bekostning av nye. På denne bakgrunn uttaler OECD at skattefordelene bør reduseres. OECD påpeker at en høy selveierandel kan virke hemmende for mobiliteten i arbeidsmarkedet. Det vises også til rapport om skatt på bolig i OECD-land, OECD (2022). I rapporten pekes det på at boligskatter kan få økende betydning gitt behovet for økte inntekter i mange land, og at slike skatter både kan bedre boligmarkedet og redusere ulikhet. Rapporten identifiserer flere måter som kan vurderes for å øke effektiviteten, omfordelingen og skatteinntektene, som å styrke rollen til boligskatter ved å påse at boligverdiene oppdateres jevnlig, redusere skatter på boligomsetning, sette tak på gevinstfritak, og gradvis fjerne eller sette tak på fradrag for gjeldsrenter.

Fast eiendom er et effektivt skatteobjekt. Skattegrunnlaget er lite mobilt og uelastisk, slik at husholdninger generelt i mindre grad endrer atferd som følge av skattleggingen. I OECD (2010) publikasjonen Tax and Economic Growth påpekes blant annet at en provenynøytral skattereform for å fremme økonomisk vekst bør innebære et skifte til mindre vridende skatter, og at økt skatt på bolig trolig vil være best for å fremme vekst.

Økt skatt på bolig kan både bedre effektiviteten i skattesystemet og bidra til bedre fordeling. For bolig er det derfor ikke konflikt mellom omfordeling og effektivitet, noe som kan være tilfellet for andre skatter som for eksempel skatt på arbeid. Økt skatt på bolig kan bedre funksjonaliteten i boligmarkedet ved å utjevne de skattemessige forskjellene mellom eie og leie. En mer effektiv boligbeskatning kan også gi rom for å redusere andre mer vridende skatter og bedre de samfunnsøkonomiske kostnadene ved beskatning.

Tabell 11.1 oppsummerer skattereglene som berører bolig i 2022.

Tabell 11.1 Oversikt over ulike skatter som berører boligeiendom

Skattegruppe | Skatteart | Beskrivelse |

|---|---|---|

Skatt på løpende inntekt | Skatt på beregnet fordel av egen bolig | Fordelen av bruk av egen bolig og fritidsbolig er skattefri. |

Skatt på inntekt ved utleie av deler av egen bolig | Inntekt fra utleie av egen bolig mer enn 30 dager er skattefri dersom eieren bruker minst halvparten av boligen selv. Det gjelder også et skattefritak når hele eller en større del av boligen leies ut for inntil 20 000 kroner i inntektsåret. | |

Fradrag for gjeldsrenter | Det gis ubegrenset fradrag for gjeldsrenter, også der den motstående inntekten ikke skattlegges (bolig). | |

Skatt ved omsetning | Gevinstskatt | Gevinst ved salg av egen bolig er skattefri dersom boligen har vært eid mer enn ett år og brukt som egen bolig i minst ett av de to siste årene før salget. Tap er fradragsberettiget i den utstrekning gevinsten ville vært skattepliktig. Tilsvarende gjelder ved salg av fritidseiendom, men slik at eierkravet er fem år og botidskravet fem av de siste åtte årene. |

Dokumentavgift | Ved hjemmelsovergang av fast eiendom ilegges dokumentavgift med 2,5 pst. av eiendommens salgsverdi. Ingen tinglysningsplikt. Avgiftsplikten gjelder ikke for eiendommer organisert som borettslag eller boligaksjeselskap. | |

Skatt på beholdning | Skatt på formue | Formuesskatt på fast eiendom bygger på en verdsettelesesmodell basert på markedspriser. Primærbolig verdsettes til 25 pst.1 og sekundærbolig til 95 pst. av omsetningsverdi i 2022. Fritidseiendommer og bolig i utlandet verdsettes ut fra historisk inngangsverdi med etterfølgende sentrale prosentvise justeringer. |

Kommunal eiendomsskatt | Valgfri skatt for kommunen. Kommunene kan utforme eiendomsskatten innenfor visse rammer. For all eiendom annet enn kraftverk skal eiendomsskattetaksten tilsvare antatt omsetningsverdi, men kommunene kan velge å skrive ut skatten på et lavere nivå og/eller innføre bunnfradrag for boliger. For boliger kan kommunene velge å la skattegrunnlaget bygge på formuesgrunnlaget slik det ble fastsatt for formues- og inntektsskatt året før skatteåret. Satsen skal være mellom 1 og 7 promille av takstgrunnlaget (1 og 4 promille for bolig og fritidsbolig), og kan bare økes med en promille i året. |

1 For boliger med formuesverdi over 10 mill. kroner er verdsettelsesrabatten 50 pst. i 2022.

Utvalget.

De gunstige skattereglene for bolig bidrar til at staten taper skatteinntekter, sammenlignet med slik det ville vært dersom bolig ble skattlagt likt med andre kapitalinntekter. Finansdepartementet presenterer hvert år en oversikt over skatteutgifter og skattesanksjoner i Prop. 1 LS vedlegg 1. For å identifisere skatteutgiftene og skattesanksjonene vurderes skatte- og avgiftssystemet opp mot et referansesystem. Med denne metoden er skatteutgiften ved lavere inntektsbeskatning av bolig og fritidseiendom anslått til 49,8 mrd. kroner i 2022, se tabell 11.2. Dette omfatter fordelen ved bruk av egen bolig, eventuelle gevinster ved salg, og inntekter fra eventuell utleie av deler av boligen.

I et nøytralt system forutsettes det at boligkapital inntektsskattlegges som annen kapitalinntekt. I beregningen i Prop. 1 LS, med skatteutgifter og skattesanksjoner for bolig og fritidseiendom, se tabell 11.2, forutsettes det i referansesystemet at bolig og fritidsbolig er beskattet nøytralt. Av denne metoden følger at dersom bolig og fritidsbolig er nøytralt beskattet, defineres dokumentavgiften og eiendomsskatten som avvik fra de generelle skattereglene.

Tabell 11.2 Skatteutgifter og skattesanksjoner for bolig og fritidseiendom1. Skattesanksjonene er oppgitt med negative tall. Mrd. kroner

2021 | 2022 | |

|---|---|---|

Lavere inntektsbeskatning2 | 24,3 | 49,8 |

Rabatt i formuesskatt | 27,5 | 32,9 |

Dokumentavgift, bolig/fritidseiendom | -12,4 | -11,4 |

Eiendomsskatt, bolig/fritidseiendom | -7,6 | -7,6 |

Netto skatteutgifter | 31,8 | 63,6 |

1 For fritidseiendommer er markedsverdier anslått ved å multiplisere formuesverdiene med fem.

2 Anslaget varierer fra et år til det neste, i hovedsak fordi statsobligasjonsrenten fluktuerer.

Prop. 1 LS (2022–2023).

Anslagene i tabell 11.2 baserer seg på en forutsetning om at bolig i gjennomsnitt har en årlig netto avkastning tilsvarende årsgjennomsnittet av renten på statsobligasjoner med 10 års løpetid i det aktuelle inntektsåret. Anslagene varierer derfor fra et år til det neste, i hovedsak fordi statsobligasjonsrenten fluktuerer.

Skattlegging av fast eiendom behandles flere steder i denne utredningen. Formuesskatt og arveavgift er behandlet i kapittel 10, merverdiavgift i kapittel 12 og særavgifter i kapittel 15.

I dette kapittelet behandles først og fremst inntektsskatterettslige problemstillinger, med særlig fokus på bolig- og fritidseiendommer. Hovedspørsmålene i dette kapittelet er derfor om og eventuelt i hvilken utstrekning særreglene for egen bolig bør videreføres, og hvordan skattleggingen bør gjennomføres hvis særreglene skal oppheves. I tillegg behandles dokumentavgiften og noen spørsmål om eiendomsskatt. Vurderingene må ses i sammenheng med utvalgets forslag om satsstruktur for kapitalinntekter, inkludert inntekt av fast eiendom, som behandles i kapittel 9.

I punkt 11.2 redegjøres for vurderinger fra tidligere utvalg. I punkt 11.3 drøftes bolig og ulikhet. Virkninger av skattefavorisering drøftes i punkt 11.4. I punkt 11.5 drøftes endringer i dagens regler for skattlegging av avkastning fra egen bolig og fritidseiendom. I punkt 11.6. drøftes reglene for gevinstbeskatning ved salg av egen bolig og fritidsbolig. Dokumentavgift behandles i punkt 11.7. Punkt 11.8 drøfter den kommunale eiendomsskatten.

11.2 Vurderinger fra tidligere utvalg

Skauge-utvalget (NOU 2003: 9) viste til at prinsippet om nøytralitet i større grad burde legges til grunn for beskatningen av bolig og annen fast eiendom. Utvalget foreslo at beskatningen av bolig og annen fast eiendom skulle trappes opp med om lag 2 mrd. kroner på kort sikt (trinn 1) og økes ytterligere over tid (trinn 2), blant annet for å finansiere utvalgets forslag om å avvikle formuesskatten.

I utgangspunktet foreslo utvalget at økningen i skatt på fast eiendom skulle realiseres ved å øke fordelsbeskatningen av egen bolig og fritidsbolig. Bunnfradragene skulle økes, og det skulle innføres én felles sats på 5 pst. for beregning av prosentinntekten. I tillegg skulle ligningstakstene økes noe for de boligene som etter dagjeldende regler ble verdsatt lavere enn maksimalsatsen på 30 pst. av markedsverdi, og relativt sett mer for fritidseiendom. På lengre sikt mente Skauge-utvalget at ligningsverdiene burde økes opp mot markedsverdi. Subsidiært, dersom det ikke skulle være politisk vilje til å øke fordelsbeskatningen, foreslo utvalget at det i stedet ble innført en obligatorisk eiendomsskatt (statlig og/eller kommunal). Videre foreslo utvalget at plikten til å betale eiendomsskatt som hovedregel skulle gjelde alle eiendommer, samt at takstene burde gjenspeile markedsverdien, i tråd med forslag fra Eiendomsskatteutvalget (NOU 1996: 20).

Scheel-utvalget (NOU 2014: 13) viste til at fast eiendom er et godt skattegrunnlag, men pekte på at fast eiendom generelt er lavt beskattet i Norge. Utvalget mente at det derfor var gode grunner til å trappe ned favoriseringen av bolig i inntektsbeskatningen. Som et første steg foreslo utvalget å oppheve skattefritaket ved utleie av inntil 50 pst. av egen bolig.

Utvalget viste videre til at den kommunale eiendomsskatten bidrar til å begrense skattefavoriseringen av fast eiendom. Særlig i lys av at bolig er kraftig favorisert i inntekts- og formuesbeskatningen, ble det konkludert med at eiendomsskatten burde videreføres i det norske skattesystemet. Utvalget viste også til at det er uheldig med ulike regler for fastsetting av ligningsverdier for formues- og eiendomsskatteformål, og foreslo derfor en harmonisering av verdsettelsesreglene.

11.3 Bolig og ulikhet

Å eie sin egen bolig påvirker husholdningenes konsummuligheter og økonomiske levekår. For det første gir boligformuen en løpende avkastning i form av verdien av tjenestene boligen yter. Verdien av disse tjenestene kan anslås med kostnaden en husholdning ville hatt dersom den skulle leie en tilsvarende bolig i markedet. For det andre kan investeringer i bolig gi kapitalgevinster ved salg og formuesoppbygging i løpet av eierskapet. Urealiserte verdiendringer på bolig registreres, i likhet med urealiserte verdiendringer på andre eiendeler som aksjer, ikke i inntektsstatistikken, jf. kapittel 4. Vekst i boligpriser og medfølgende verdiendringer i boligformue gir imidlertid muligheter til å ta opp mer lån med pant i bolig for konsum eller til å foreta ytterligere investeringer.

Skattefavoriseringen av bolig innebærer en kraftig subsidiering av boligeiere der eierne av de mest verdifulle boligene får størst subsidier. Personer som leier bolig, oppnår ikke disse fordelene. Det er imidlertid krevende å anslå den fordelingsmessige betydningen av slike subsidier, fordi det er uvisst hvor mye som veltes over på leietakere i leiemarkedet. Boligmarkedet påvirker også fordelingen mellom generasjoner, ved at ulike aldersgrupper kan stå overfor svært ulike reguleringer og markedsbetingelser som kan ha stor betydning for deres bokostnader og investeringsmuligheter gjennom livet. Boligmarkedet henger dessuten tett sammen med husholdningenes gjeldsbelastning, og noen av de viktigste fordelingsvirkningene av renteendringer er dermed knyttet til boligmarkedet.

Boligmarkedet i Norge er geografisk differensiert med svært ulik boligprisutvikling i ulike områder av landet. Fordelingen av boligformue varierer derfor geografisk fordi boligprisveksten har vært størst i Oslo, men også i de andre store byene i landet. Det må også kunne legges til grunn at bolig utgjør en vesentlig andel av arven som overføres mellom generasjoner. Arv bidrar til å opprettholde skjevfordelingen av boligformue.

Som det fremgår av kapittel 4, er bolig husholdningenes største formueskomponent og boligformuen er jevnere fordelt enn finansformue og annen realkapital. Figur 11.1 viser utviklingen i samlet verdi av ulike formueskomponenter i perioden 2010–2020. I 2020 summerte husholdningenes samlede boligformue (summen av beregnet markedsverdi for primærbolig og beregnet markedsverdi for sekundærbolig) seg til om lag 7 370 mrd. kroner. Det utgjør om lag 62 pst. av husholdningenes samlede beregnede bruttoformue. For det brede lag av norske husholdninger er boligformuen den klart største formueskomponenten. Unntaket er i toppen av formuesfordelingen (100. formuespersentil) hvor finansformue utgjør en langt større formuesandel (om lag 82 pst. av beregnet bruttoformue) enn primærbolig (om lag 10 pst. av beregnet bruttoformue).

Figur 11.1 Husholdningenes samlede verdi av enkelte formueskomponenter. 2010-2020. Mrd. kroner1

1 Løpende kroner.

SSB.

Fordelingen av boligformue har mange likhetstrekk med den generelle formuesfordelingen. Generelt øker boligformuen med inntektsnivå, se figur 11.2. I likhet med øvrig formue er det aldersprofiler i fordelingen av boligformuen, se figur 11.3, og forholdsvis sterke geografiske variasjoner, se figur 11.4. Aldersprofilen i boligformuen må delvis ses i sammenheng med aldersprofiler i inntekt og øvrig formue, og endringer i markedsbetingelser og reguleringer av boligmarkedet. Den sterke geografiske profilen i boligformuen må delvis ses i sammenheng med en geografisk inntektsulikhet, men også med at boligprisene har utviklet seg forskjellig i ulike deler av landet. Boligprisveksten har vært sterkest i Oslo, der det også har vært størst befolkningsvekst. I 2020 var gjennomsnittlig kvadratmeterpris for eneboliger i Oslo og Bærum nesten dobbelt så høy som gjennomsnittet for landet i sin helhet.

Figur 11.2 Gjennomsnittlig beregnet markedsverdi for primærboliger og gjeld. Desiler for disponibel inntekt per forbruksenhet. 2020. Mill. kroner

SSB.

Figur 11.3 Gjennomsnittlig beregnet markedsverdi for primærboliger. Ulike husholdninger. Alle personer. 2020. Mill. kroner

SSB.

Figur 11.4 Gjennomsnittlig beregnet markedsverdi for primærboliger. Sentralitetsklasse 1-6.1 2020. Mill. kroner

1 Kommunene er sortert fra mest sentral (klasse 1) til minst sentral (klasse 6) i tråd med SSBs sentralitetsindeks, basert på nærhet til arbeidsplasser og servicefunksjoner fra hver grunnkrets.

SSB.

Boligprisene i Norge har steget kraftig over flere år, og er på et høyt nivå målt i forhold til inntekt, se figur 11.5. Høye boligpriser og sterk boligprisvekst, i kombinasjon med utlånsbegrensninger, kan hindre enkelte inntektsgrupper fra å delta i det lokale boligmarkedet. Sykepleierindeksen er utviklet for å vise hvor stor andel av de omsatte boligene i en by en enslig sykepleier får finansiering til å kjøpe. Det er forutsatt 100 pst. lånefinansierte kjøp. Sykepleieryrket er valgt fordi inntekten representerer en typisk god norsk inntekt, som i liten grad er konjunkturavhengig, og som varierer lite geografisk. Figur 11.6 viser sykepleierindeksen for 2022 for utvalgte områder. Som det fremgår av figuren vil en sykepleier med lønns- og gjeldsforhold som beskrevet ovenfor, kunne kjøpe litt over 1 pst. av de omsatte boligene i Asker, Bærum og Oslo, og om lag 51 pst. av de omsatte boligene i Porsgrunn/Skien.

Figur 11.5 Boligpriser i forhold til disponibel inntekt1. 1. kv. 1983 – 1. kv. 2022. Indeks 4. kv. 1998 = 100

1 Disponibel inntekt per innbygger (15-74).

Norges Bank.

Figur 11.6 Sykepleierindeksen 2022. Prosent av omsatte boliger.

Eiendomsverdi.

11.4 Bolig og ressursbruk

Boliginvesteringer utgjør en betydelig del av de samlede investeringene i samfunnet, se figur 11.7.

Mangelfull beskatning av bolig medfører at avkastningskravet (før skatt) for bolig blir lavere enn for andre investeringsobjekter. En samfunnsøkonomisk effektiv kapitalbeskatning er karakterisert ved at avkastningen av alle typer realkapital beskattes likt og at det er likhet mellom beskatningen av avkastningen på finanskapital og realkapital. Dette betegnes som et nøytralt system for kapitalbeskatning. Den teoretiske litteraturen om boligskatt anbefaler generelt nøytralitet ved at bolig beskattes på linje med andre kapitalobjekter.1 Hovedbegrunnelsen er at lav skatt på bolig leder til overinvesteringer i boliger og eiendom, på bekostning av andre investeringer. Flere studier dokumenterer effektivitetstap ved lav skatt på bolig. Blant annet viser Bye og Åvitsland (2003) at velferdseffektene av å innføre en nøytral boligskatt, samtidig som inntektene benyttes til å redusere marginalskatten på arbeid, vil gi en klart positiv samfunnsøkonomisk effektivitetsgevinst.

Figur 11.7 Bruttoinvesteringer i nordiske land fordelt på sektorer1. Fordelt på sektorer i prosent av BNP (faste priser). Gjennomsnitt for årene 2005–2019.

1 Privat tjenesteyting omfatter varehandel, overnattings- og serveringsvirksomhet, finansierings- og forsikringsvirksomhet og forretningsmessig tjenesteyting. Innenlandsk samferdsel omfatter innenriks sjøfart, post og telekommunikasjon og transport ellers. For industri og bergverk viser søylen fordelingen mellom utvinning av råolje og naturgass, inkl. tjenester (den nederste delen) og industri og bergverk utenom utvinning av råolje og naturgass (den øverste delen).

OECD og Utvalget

Skatt vil påvirke husholdningene til å investere i eiendeler der avkastningen etter skatt er størst, mens det ut fra et samfunnsøkonomisk synspunkt er optimalt at investeringene plasseres der avkastningen før skatt er størst. Derfor er det samfunnsøkonomisk hensiktsmessig at de effektive skattesatsene er like på tvers av forskjellig former for sparing og investeringer. Boks 11.1 illustrerer avkastning etter skatt for ulike spareformer ved en investering på 2 mill. kroner.

Boks 11.1 Avkastning etter skatt

Tabell 11.3 illustrerer hvordan ulikheter i skattlegging kan påvirke lønnsomheten av sparing avhengig av hvilke objekter det spares i. I eksemplet er investering i primærbolig sammenlignet med sparing i bank/ obligasjoner. Det er lagt til grunn et investeringsbeløp på 2 mill. kroner, en lik nominell avkastning på ulike spareformer på 3 pst., en inflasjon på 2 pst. og skattesats på 22 pst.

Eksemplet viser at skattereglene gjør det lønnsomt å investere i egen bolig fremfor å sette pengene i banken. I eksemplet inngår manglende inntektsbeskatning av bolig, samt de lave formuesverdiene (25 pst. av markedsverdi) i formuesskatten. I tillegg er egen bolig i stor utstrekning unntatt fra gevinstbeskatning, utleie av egen bolig er i stor grad skattefri, og det gis fullt rentefradrag for boliggjeld. Summen av skattefordelene kombinert med fullt fradrag for gjeldsrenter gir et sterkt motiv til å investere i bolig. Det er grunn til å anta at de samlede skatteinsentivene for nordmenn til å spare i bolig er så store at de i sum vrir hvordan investeringene i Norge er sammensatt.

Tabell 11.3 Avkastning etter skatt for ulike spareformer1 (2022-regler). Kroner

Bankinnskudd | Primærbolig2 | ||

|---|---|---|---|

A | Investering | 2 000 000 | 2 000 000 |

B | Nominell avkastning | 60 000 | 60 0003 |

C | Inntektsskatt (B*0,22) | 13 200 | 0 |

D | Formuesskatt (A*effektiv formuesskattesats) | 19 000 | 4 7504 |

E | Samlet skatt (C+D) | 32 200 | 4 750 |

F | Nominell avkastning etter skatt (B-E) | 27 800 | 55 250 |

G | Realavkastning før skatt (A* 1 pst.) | 20 000 | 20 000 |

H | Realavkastning etter skatt (G-E) | -12 200 | 15 250 |

I | Realavkastning etter skatt (pst.) | -0,6 | 0,8 |

J | Effektiv skattesats (pst.) (E*100)/G | 161,5 | 23,8 |

1 Det er sett bort fra eventuell kommunal eiendomsskatt

2 Primærbolig med verdi under 10 mill. kroner

3 Beregnet inntekt av egen bolig med samme nominelle avkastning som øvrig sparing.

4 Gjelder en person i formuesskatteposisjon (som allerede har mer enn 1,7 mill. kroner i netto formue).

Utvalget.

I Halvorsen, E. (2019) vises at mesteparten av husholdningens sparing gjøres enten i form av avdrag på boliglån, eller som realinvestering i bolig. Studien viser at en husholdning sparer om lag 48 000 kroner i året, når en ser bort fra prisstigning på egen bolig og urealiserte aksjegevinster. Samlet for alle husholdninger er over halvparten (om lag 26 000 kroner) av denne sparingen avdrag på lån.

Det er en sterk samvariasjon mellom boligpriser og gjeldsoppbygging i husholdningene. Det er derfor mulig at skattereglene kan påvirke den makroøkonomiske stabiliteten og svingningene i boligprisene fordi skattefavorisering bidrar til overinvestering i bolig. I forkant av de fleste finansielle kriser, både i Norge og internasjonalt, har det vært en betydelig vekst i eiendomspriser. Høyere eiendomspriser gjør det mulig å ta opp mer lån, som igjen kan føre til nye prisøkninger. Slike vekselvirkninger mellom gjeld og eiendomspriser har historisk vært en sentral drivkraft når finansielle ubalanser har bygget seg opp.

I Norge har husholdningenes gjeld over lengre tid steget raskere enn deres inntekter, se figur 11.8, og har nå kommet på et høyt nivå både historisk sett, og sammenliknet med andre land. Sammen med høye eiendomspriser utgjør den høye gjelden de største sårbarhetene i det norske finansielle systemet. Den høye gjelden øker risikoen for at husholdningene må stramme inn på forbruket for å betjene gjelden i møte med renteøkninger, bortfall av inntekt eller kraftige boligprisfall. Lavere etterspørsel kan redusere bedriftenes inntjening og deres evne til å betjene gjeld, og kan dermed også medføre tap i bankene. Andelen av husholdningenes inntekter som går til å betjene renter og avdrag er i dag på samme nivå som under bankkrisen på slutten av 1980-tallet og den internasjonale finanskrisen i 2008, se figur 11.8, og vil trolig øke i takt med at utlånsrentene er på vei opp. Samtidig har norske husholdninger spart ekstraordinært mye under pandemien, noe som gjør dem mindre sårbare i møte med økte utlånsrenter.

Figur 11.8 Husholdningenes gjeldsbelastning1 og gjeldsbetjeningsgrad2.

1 Gjeldsbelastning er husholdningenes lånegjeld i prosent av disponibel inntekt.

2 Gjeldsbetjeningsgraden er renteutgifter og beregnede avdrag i prosent av summen av disponibel inntekt og renteutgifter.

Norge Bank.

Den sterke boligprisveksten de siste årene kan ha økt risikoen for et boligprisfall. Samtidig vil økte renter virke dempende på både gjelds- og boligprisveksten fremover.

11.5 Skatt på løpende avkastning av egen bolig og fritidsbolig

11.5.1 Gjeldende rett

Avkastning av fast eiendom utenfor virksomhet er i utgangspunktet skattepliktig som kapitalinntekter, jf. skatteloven (sktl.) § 5-1 første ledd, jf. § 5-20 første ledd bokstav a. Kapitalinntekter skattlegges som alminnelig inntekt, men inngår ikke i personinntektsgrunnlaget, dvs. at inntektene skattlegges med en skattesats på 22 pst. (2022).

Det gjelder imidlertid viktige unntak og særregler for kapitalinntekter knyttet til egen bolig og fritidseiendom.

For det første er inntekt i form av bruk av egen bolig og fritidsbolig skattefri, jf. sktl. § 7-1. Skattefritaket ble innført i forbindelse med avviklingen av fordelsbeskatningen av egen bolig og fritidsbolig. Frem til 2005 ble nettoinntekt for bruk av egen bolig fastsatt sjablongmessig til en viss prosent av eiendommens verdi fratrukket et bunnfradrag (såkalt «prosentligning»). Ved opphevelsen utgjorde prosentinntekten for bolig 2,5 pst. av ligningsverdier mellom 90 000 og 451 000 kroner, og 5 pst. av ligningsverdier over 451 000 kroner. Ligningsverdiene var gjennomgående svært lave, særlig for eldre boliger.

Videre er det gunstige særregler for langtidsutleie av egen bolig, jf. sktl. § 7-2. Ved utleie av egen bolig er utleieinntekt unntatt fra skatteplikt når leieforholdet varer i minst 30 dager, og utleien ikke utgjør mer enn halvparten av boligen (regnet etter utleieverdien), eller hele eller en større del av boligen (bare) leies ut for inntil 20 000 kroner i inntektsåret. Skattefritaket gjelder ikke for flermannsboliger, dvs. boliger med tre eller flere leiligheter. Fritaket må sees i sammenheng med de tidligere reglene om fordelsbeskatning av egen bolig: Etter disse reglene ble prosentligning gjennomført for hele boligen dersom eieren benyttet minst halvparten av boligen til egen bruk. Når vilkårene for prosentligning var oppfylt, ble kontante leieinntekter i praksis skattefrie for boligeieren, fordi de ble ansett konsumert av prosentinntekten for hele boligen. Begrunnelsen var å unngå dobbeltbeskatning av utleieinntektene. Ved opphevelsen av prosentligningsreglene bortfalt begrunnelsen for skattefritaket for leieinntekter fra egen bolig, og disse utleieinntektene burde vært skattlagt etter ordinære regler. Likevel ble det foreslått å erstatte prosentligning med fritaksligning under henvisning til at mange husholdninger måtte antas å ha tilpasset seg de gunstige reglene for beskatning av utleieinntekter, se Ot.prp. nr. 1 (2004–2005) punkt 3.3.2.

Ved kortidsutleie av egen bolig (mindre enn 30 dager) og ved utleie av fritidsbolig betales det ikke skatt av de første 10 000 kronene i leieinntekter. Av overskytende leie er 85 pst. av brutto leieinntekt skattepliktig. Istedenfor fradrag for faktiske kostnader er altså 15 pst. av bruttoleieinntekten et sjablongfradrag for kostnader. Begrunnelsen er at det er vanskelig å fordele kostnader når eiendommen brukes delvis til egen bruk og delvis til utleie. Bruk av sjablongregelen forutsetter at eiendommen bare har vært delvis utleid eller utleid i deler av året, og gjelder således ikke for rene utleiehytter. Regelen knytter seg til den enkelte fritidsbolig. Samme eier kan altså få ett bunnfradrag for hver fritidsbolig som er delvis utleid.

Til tross for de omfattende fritakene og særreglene knyttet til skatt på inntekter fra egen bolig og fritidsbolig, er gjeldsrenter fullt ut fradragsberettiget i alminnelig inntekt, uavhengig av om gjelden knytter seg til helt eller delvis skattefrie inntekter, jf. sktl. § 6-40.

Ifølge skatteloven § 6-15 gis det fradrag i alminnelig inntekt for skatt og avgift på fast eiendom eller særskilt virksomhet eller yrke. Det gis likevel ikke fradrag ved skattefri bruk av egen bolig eller fritidsbolig.

11.5.2 Skatt på leieverdien av egen bolig og fritidsbolig

Boligkapitalen gir, i likhet med annen investert kapital, en avkastning for eieren. Avkastningen er boligtjenester og reflekterer eierens nytte av å bo i boligen. Alternativt måtte eieren dekke utgifter til leie av bolig, og slik leie er ikke fradragsberettiget. Eieren kunne ha leid ut boligen og fått leieinntekter som ville vært skattepliktige. Avkastningen av bruk av egen bolig er ikke like synlig som de fleste andre kapitalinntekter, som for eksempel renteinntekter fra et bankinnskudd, utbytte fra en aksje eller inntekter fra utleie av bolig. Selv om avkastningen er vanskeligere å identifisere og mange ser på boligen som et forbruksgode, er boligen likevel i økonomisk forstand et kapitalobjekt som prinsipielt sett bør skattlegges på linje med andre investeringer, se nærmere omtale i blant annet boks 11.2.

Fordelen ved bruk av egen bolig har tidligere vært skattlagt i Norge. Allerede i skattelovene av 1911 ble denne fordelen regnet som inntekt «med den sum som det antas å koste å leie tilsvarende hus».2 Fra og med 2005 ble imidlertid fordelsbeskatningen av bruk av egen bolig og fritidsbolig avviklet. Avviklingen ble begrunnet med at beregnet inntekt ved bruk av egen bolig var lite egnet som skattegrunnlag etter regjeringens syn, jf. Ot.prp. nr. 1 (2004–2005) punkt 3.3.1. Fordelsbeskatningen ble oppgitt å slå vilkårlig ut, først og fremst som følge av ulik verdsettelse av boliger. Ligningsverdiene var på dette tidspunktet gjennomgående svært lave, særlig for eldre boliger. I ettertid er det innført et nytt og forbedret verdsettelsessystem for boligeiendom, som i dag brukes til fastsetting av formuesskatt og som kan benyttes til eiendomsskatt.

I tillegg til manglende skattlegging av egen bruk av bolig, er det skattemessig meget gunstig å leie ut deler av den boligen en bor i, samtidig som det gis fullt fradrag for rentekostnader. Samlet gir dette en stor fordel for personer som eier sin egen bolig sammenlignet med leietakere. At skattesystemet fører til høyere bokostnader for leietakere enn for eiere, er uheldig fra et fordelingsperspektiv. I tillegg får boligeiere med de største og mest verdifulle boligene de største skattesubsidiene.

Det er om lag 1,7 mill. primærboliger i Norge med en samlet beregnet markedsverdi på om lag 7 500 mrd. kroner. I tillegg er det om lag 400 000 fritidsboliger som har en skattemessig verdi på om lag 140 mrd. kroner. Skatteutgiftene ved primærbolig og fritidsbolig (utenom formuesskatt) er anslått til 24,3 mrd. kroner i 2021 og nesten 50 mrd. kroner i 2022, jf. tabell 11.2.

Boks 11.2 Inntekt av å bo i egen bolig

Skattelovens hovedregler om skatteplikt omfatter «fordel vunnet ved arbeid, kapital eller virksomhet», jf. skatteloven § 5-1 første ledd. Et viktig utgangspunkt i loven er altså at den ikke bare fanger opp inntekt i form av penger, men også i form av andre fordeler, f.eks. gjenstander, bruksrettigheter, mottatte tjenester osv. Et annet viktig utgangspunkt er at reglene om inntektsskatt ikke bare omfatter fordeler som skattyter mottar fra andre (f.eks. lønn), men også verdier som skattyter skaper selv eller som på andre måter tilflyter hen. Et praktisk viktig eksempel her er at bønder skattlegges for verdien av sitt (og familiens) forbruk av produkter fra eget gårdsbruk. Dette er et viktig prinsipielt utgangspunkt for å sikre at de som produserer forbruksgjenstander selv ikke blir bedre stilt enn de som må kjøpe forbruksgjenstander på et marked med allerede skattlagt inntekt.

Skattlegging av verdien av bruk av egen bolig er en form for skattlegging av fordel vunnet ved kapital. Boligen er «kapitalen» som gir inntekten. Vanskeligere kan det være å se hvorfor bruk av egen bolig gir en «fordel». Bruken gir ingen pengestrøm som mottas fra andre. Som redegjort for over, omfatter imidlertid skatteloven også inntekter i andre former enn mottatte penger, samt inntekter som ikke mottas fra andre, men oppstår hos og konsumeres av skattyteren selv.

At en boligeiendom gir en fordel, ses klart når boligen leies ut. Fordelen viser seg da i leieinntekten som utleieren mottar. Det leietakeren betaler for, er nytten av å bo i boligen. Leietakeren vurderer det altså slik at verdien av å bo i boligen er verdt den leien hen betaler.

Forskjellen på slik leie og der eieren bruker egen bolig selv, er at det i sistnevnte tilfelle er eieren selv som mottar den nytten som det å bo i boligen gir. Poenget illustreres ytterligere ved at skatteloven har en egen regel om at den som bor i en annens boligeiendom uten å betale for det (eller uten å betale full pris), skal inntektsbeskattes for verdien av bruksretten, jf. skatteloven § 5-20 tredje ledd. Konklusjonen er altså at eierens bruk av egen bolig gir eieren avkastning av boligkapitalen. All avkastning av boligkapital bør inntektsbeskattes.

Skattlegging av eieren for bruk av egen bolig er nødvendig for at leietakere og de som bruker egen bolig, skal bli skattlagt likt. Leietakere må betale leie med inntekt som har vært skattlagt, for husleie er en privatutgift som ikke er fradragsberettiget i inntektsskattegrunnlaget. Hvis avkastningen av boligeierens egen bruk ikke skattlegges, innebærer det at boligeierens boligkonsum ikke skattlegges.

Mot slike resonnementer anføres ofte at det koster mye å ha hus (vedlikehold, forsikring, strøm, eiendomsskatt osv.) og at boligeiere derfor på sett og vis betaler for egen bruk av boligen. Slike kostnader må imidlertid eieren betale også dersom boligen leies ut. Leien vil typisk være fastsatt slik at utleieren får dekket sine kostnader samt et fortjenesteelement. Boligeiers nettofordel ved å bo i egen bolig tilsvarer dette fortjenesteelementet. I prinsippet bør derfor boligeierens fordel ved å bo i egen bolig (nettoinntekten), beregnes til differansen mellom den inntekten eieren ville ha hatt ved å leie ut eiendommen (bruttoinntekten), og kostnader som eieren har knyttet til eie og drift av eiendommen.

Husleien til bolig vil normalt fastsettes slik at den dekker både løpende kostnader ved boligen (vedlikehold) og sikrer en avkastning av utleiers investering. Eier som bor i egen bolig har utgifter til vedlikehold o.l., men sparer den delen av husleien som tilsvarer utleierens kapitalavkastning. Hvis boligeieren ikke skattlegges for fordelen ved besparelsen i husleie (altså avkastningen av den investerte kapitalen), vil det medføre ulik skattemessig behandling av boliginvesteringer og andre investeringer og av ulike boligforhold. Det gir skattemessig vridning mellom boligformer, fordi det vil være relativt billigere å eie fremfor å leie bolig. Å ikke skattlegge eierens bruk av egen bolig strider mot nøytralitetshensynet i inntektsskattleggingen og innebærer et effektivitetstap.

I OECD (2022) rapport om norsk økonomi pekes det på at det er få land som skattlegger fordelen ved å bo i egen bolig. Millar-Powell mfl. (2022) viser at av land i OECD var det i 2016 kun fire land som skattlegger beregnede leieinntekter av egen bruk, mens 34 av 40 land rapporterer å skattlegge faktiske leieinntekter. Danmark er et av landene som skattlegger beregnede leieinntekter. I boks 11.3 vises den danske «Ejendomsværdiskatten» som et eksempel på et land som skattlegger leieinntekter av egen bruk. Boksen gir ikke grunnlag for å sammenligne skattenivåene på bolig i Norge og Danmark.

OECD (2022) rapport om norsk økonomi, peker på at en mulighet for å redusere skattefavoriseringen av bolig i Norge er å inkludere fordelen av bruk av egen bolig og fritidsbolig i inntekt. Videre uttales at Norge er i en bedre posisjon enn andre land til å innføre slik fordelsbeskatning. Det trekkes spesielt frem som en fordel at Norge har en modell som estimerer boligverdier, noe som vil være viktig for å kunne beregne hva fordelen av bruk av egen bolig utgjør. Videre vises det til at maskinlæringsmodellen som er foreslått tatt i bruk for fritidsbolig vil kunne redusere forskjellen mellom modellestimater og markedsverdier. Norge har også et offisielt eiendomsregister (matrikkelen) og Sentralt Eiendomsregister hos Skatteetaten som gir skattemyndighetene god oversikt over faste eiendommer i landet.

Utvalget mener på denne bakgrunn at det bør innføres skatt på leieverdien (fordel av egen bolig og fritidsbolig), som tilsvarer netto leieinntekter av skattyters bruk av boligene. Som drøftelsen over har vist, bør boliginntekt skattlegges som annen kapitalinntekt, både ved egen bruk og ved andres bruk. Dette vil redusere skattesubsidiene av bolig og fjerne noe av skjevheten som i dag gjør det dyrere å leie fremfor å eie bolig.

Nærmere om innretningen av skatt på leieverdien av bolig og fritidsbolig

Både OECD og Eurostat (2017) peker på at boligtjenestene fra bolig en selv benytter, kan estimeres på grunnlag av leie som betales i det åpne markedet for sammenlignbare boliger. Det er imidlertid i praksis utfordrende å anslå netto leieinntekter av boliger som ikke leies ut, særlig i land der det er få boliger som leies ut. Også OECD peker i sin rapport på at dette kan være en krevende fremgangsmåte i Norge, der leiemarkedet er lite sammenlignet med eiemarkedet. Dette tilsier at et anslag på beregnet leie bør gjøres på andre og mer sjablongmessige måter. En mulig metode er kapitalmarkedsmetoden, der en benytter alternativverdien av boliginvesteringene dersom de hadde blitt investert i andre eiendeler.

Usikkerheten i boligmarkedet gjør at det kan virke rimelig med en langsiktig rente som tar hensyn til at det er noe risiko forbundet med boliginvesteringer. I prinsippet vil netto leieinntekter fra boligen tilsvare avkastningen på en alternativ plassering over tid.

Tabell 11.4 viser gjennomsnittlig husleie per måned for boliger med 3 rom i ulike geografiske områder. Det er store forskjeller i husleien på utleieboliger avhengig av størrelse og lokalisering. Det er grunn til å tro at leieinntektene kan være på vei opp med økende rente.

Tabell 11.4 viser noen eksempler på inntekter en kan oppnå ved å leie ut boligen i det åpne markedet. Det vil i praksis være krevende å benytte faktiske leieinntekter fra andre boliger til å fastsette inntekten fra boligen en selv bor i.

Tabell 11.4 Gjennomsnittlig husleie per måned for bolig med 3 rom, 2021

Gjennomsnittlig månedlig leie. Kroner | |

|---|---|

Hele landet | 11 140 |

Oslo og Bærum kommune | 14 920 |

Akershus utenom Bærum kommune | 11 240 |

Bergen kommune | 11 160 |

Trondheim kommune | 12 210 |

Stavanger kommune | 10 730 |

Tettsteder med 20 000 innbyggere eller flere | 9 600 |

Tettsteder med 2 000–19 999 innbyggere | 8 420 |

Tettsteder med 200–1 999 innbyggere og bosatte i spredtbygde strøk | 6 920 |

Statistisk sentralbyrå.

Utvalget foreslår at leieverdien av egen bolig fastsettes ved at det beregnes en sjablongmessig nettoinntekt som utgjør en prosentvis andel av markedsverdien av boligen. Utvalget mener at formuesverdiene bør benyttes som utgangspunkt for å beregne markedsverdiene, jf. omtale av disse i kapittel 10. For fritidsboliger vises det til at arbeidet med å innføre en maskinlæringsmodell på sikt vil gjøre verdsettelsen betydelig mer treffsikker.

Skattegrunnlaget vil dermed utgjøre beregnede boligverdier som multipliseres med en sats der det prinsipielle utgangspunktet er at grunnlaget om lag skal tilsvarer netto beregnede leieinntekter av skattyters bruk av boligen. Tabell 11.5 illustrerer beregnet leieverdi med to ulike prosentsatser av markedsverdi på bolig. I kolonnen til høyre tilsvarer satsen om lag anslag på rente på statsobligasjoner med 10 års løpetid i 2022. Tabellen viser videre beregnet skatt for en bolig med markedsverdi som angitt i tabellen. Det er i beregningene lagt til grunn en skattesats på 22 pst. som i 2022.

Tabell 11.5 Beregnet leie av boliger og skatt med ulike prosentsatser. Kroner per måned

Markedsverdi bolig. Kroner | Beregnet leie med sats 1 prosent | Endring skatt per bolig | Beregnet leie med sats 2,5 prosent | Endring skatt per bolig |

|---|---|---|---|---|

2 500 000 | 2 080 | 500 | 5 210 | 1 100 |

5 000 000 | 4 170 | 900 | 10 420 | 2 300 |

7 500 000 | 6 250 | 1 400 | 15 630 | 3 400 |

10 000 000 | 8 330 | 1 800 | 20 830 | 4 600 |

15 000 000 | 12 500 | 2 800 | 31 250 | 6 900 |

Utvalget.

Bø (2019) anslår at innføring av en boligskatt med en sats på 3 pst. vil ha positive fordelingsvirkninger. Det beregnes at boligprisene ved innføring av en slik skatt vil falle med 20 pst.

Utvalget mener det er gode grunner til å innfase skatt på leieverdien av bolig over noe tid. En gradvis innfasing kan bidra til å forhindre negative effekter på boligmarkedet, samtidig som det gis tid for boligeiere til å tilpasse seg virkningene av reformen. Utvalget anbefaler derfor at en begynner med en relativt lav sats på 1 pst. av markedsverdien, som beskattes med en sats som i 2022 er 22 pst. Ved beregning av hvilken skattesats en skal starte med, har utvalget lagt til grunn dagens nivå for skattlegging av andre kapitalinntekter, dvs. 22 pst. Det vises for øvrig til kapittel 9, der utvalget diskuterer økt skatt på andre kapitalinntekter. Utvalget har der ikke tatt konkret stilling til sats eller hva som skal omfattes av forslaget, men utvalget mener at startnivået for innfasing av boligskatten uansett bør tilsvare en skattesats på 22 pst. av 1 pst. av markedsverdien av boligene.

På sikt mener utvalget at skattegrunnlaget bør vurderes økt til et nivå som samlet tilsvarer boligens netto beregnede leieinntekter (leieverdien). Utvalget har ikke vurdert nærmere hvilken sats av markedsverdien dette vil utgjøre. Utvalget mener at boligskatten bør være fullt innfaset i løpet av en 5 til 10 års periode. I innfasingen bør det legges vekt på at satsen ikke skal endres for mye fra år til år.

Ettersom forslaget innebærer en forsiktig skattlegging av boligkapitalen, mener utvalgets flertall, alle unntatt Bettina Banoun, at skatten kan innføres i tillegg til dagens kommunale eiendomsskatt. Utvalget mener imidlertid at eiendomsskatt som er betalt for en boligeiendom bør være fradragsberettiget i inntektsskattegrunnlaget for den samme boligeiendommen. Dette kan gjøres ved å endre skatteloven § 6-15 som avskjærer fradrag ved skattefri bruk av egen bolig og fritidsbolig. Hovedregelen i skatteloven er at det gis fradrag i alminnelig inntekt for skatt og avgift på fast eiendom, herunder eiendomsskatt.

Innføring av skatt på leieverdien av egen bolig og fritidsbolig vil ha positive fordelings- og effektivitetsvirkninger. Forslaget anslås å øke statens inntekter med om lag 17,3 mrd. kroner, der inntektene fra fritidsbolig anslås å utgjøre om lag 1,5 mrd. kroner. Inntekt fra sekundærboliger er ikke medregnet, da slike inntekter i sin helhet beskattes i dag. Utvalget viser til kapittel 16 for en nærmere beskrivelse av virkningene av forslaget.

Utvalgsmedlemmet Bettina Banoun viser til at et samlet utvalg går inn for skatt på leieverdien av egen bolig og fritidsbolig.

Etter utvalgets medlem Banouns syn må samvirkningen mellom inntektsbeskatningen, kommunal eiendomsskatt og formuesskatt utredes nærmere. Innføringen av beregnet leieinntekt kan medføre at maksimumssatsen for kommunal eiendomsskatt for bolig og fritidsbolig må reduseres. Når det gjelder formuesskatt, vises det til dette medlems dissens om formuesskatt i kapittel 10.

11.5.3 Inntektsbeskatning av utleieinntekter av bolig

I dag er inntekt fra langtidsutleie av egen bolig skattefri når eieren selv benytter minst halvparten av boligen som egen bolig, eller når hele eller en større del av boligen leies ut for inntil 20 000 kroner i inntektsåret. OECD anbefalte å fjerne disse fritakene fra inntektsskatten, se OECD (2022) rapport om norsk økonomi.

Da fordelsbeskatningen av egen bolig ble avviklet i 2005, innebar det at faktiske leieinntekter ikke lenger kunne anses konsumert av prosentinntekten, som ble beregnet for hele boligen. I den forbindelse oppstod spørsmålet om hvordan leieinntekter fra boliger som hadde vært prosentlignet skulle behandles skattemessig. I forarbeidene ble det vist til at husholdningene i stor grad hadde tilpasset seg gjeldende regler, og at mange boligeiere finansierte boligen delvis gjennom utleie. Ordinær beskatning av leieinntekter fra bolig kunne dermed i praksis innebære en betydelig innstramming for mange boligeiere. På denne bakgrunn ble det foreslått at leieinntekter fra egen bolig skulle være skattefrie for boliger der eieren brukte mer enn halvparten av boligen som egen bolig. Utleie av egen bolig ble dermed enda mer gunstig enn det hadde vært under prosentligningsreglene.

Selv om mange personer går inn og ut av leiemarkedet, har totalmarkedet utviklet seg ganske stabilt med en temmelig jevn, svak vekst de siste årene. Siden 2015 har andelen personer som leier bolig økt fra 17,2 pst. i 2015 til 18,1 pst. i 2021. I 2021 var det 587 000 husholdninger som leide bolig. Omtrent to tredjedeler av boligene som leies ut, er eid av privatpersoner. Dette omfatter også skattepliktig utleie, blant annet av sekundærboliger og bygårder. I en rapport om utleieboligmarkedet, Barlindhaug mfl. (2018), er det beregnet at noe under halvparten av privatpersoner som leide ut i 2015 bodde i samme bygning som leietakeren. Det er bare innenfor dette utleiesegmentet at inntektene kan være skattefrie.

Inntekter fra utleie av boliger er å anse som kapitalinntekter. Kjøp av bolig er for en stor del lånefinansiert, og private gjeldsrenter er fradragsberettiget uavhengig av låneformålet. Når deler av boligen leies ut, er det rimelig å skattlegge inntektene av investeringen.

Lempeligere beskatning av utleieinntekter fra egen bolig enn andre utleieinntekter og øvrige kapitalinntekter, kan bidra til at flere kjøper større bolig enn husholdningen trenger til egen bruk. Det bidrar til økte boliginvesteringer og større låneetterspørsel. Samtidig kan skattefritaket for utleieinntekter fra deler av egen bolig påvirke den delen av utleiemarkedet som i dag er skattepliktig, dvs. utleie av mer enn halvparten av primærboligen, all utleie av sekundærboliger og utleie av boliger som del av næringsvirksomhet, ettersom særreglene gjør det gunstigere å drive privat utleie. Det er også grunn til å tro at skattefritaket for leieinntekter forsterker forskjeller både etter inntekt og geografisk bosted. Videre er det boligeiere med de største leieinntektene fra egen bolig som mottar størst skattesubsidiering. Fritaket for utleie av inntil halvparten av egen bolig innebærer også et betydelig bortfall av skatteinntekter.

Ved korttidsutleie av egen bolig, samt ved delvis utleie av fritidseiendom som eieren selv benytter, blir skattegrunnlaget fastsatt som 85 pst. av utleieinntekten (brutto) over et bunnfradrag på 10 000 kroner. Fradraget for kostnader til vedlikehold og andre løpende kostnader er sjablongmessig satt til 15 pst. av brutto leieinntekter fordi det er enklere enn å fordele kostnadene mellom utleien og egen bruk. Skatt på utleieinntekter fra sekundærbolig og langtidsutleie av primærbolig blir derimot fastsatt ut fra faktisk overskudd fra utleien. Overskuddet beregnes da som utleieinntekt med fradrag for faktiske kostnader til vedlikehold og andre løpende kostnader, men ikke for oppgradering eller utvidelse av boligen. Ved innføring av skatteplikt også på langtidsutleie av under halvparten av egen bolig, vil en måtte vurdere hvilken metode for beregning av fradrag for utgifter som skal benyttes.

Utvalget anbefaler at skattefritaket for langtidsutleie av inntil halvparten av egen bolig oppheves. Skattegrunnlaget bør fastsettes basert på brutto leieinntekter og med sjablongmessig fradrag for løpende kostnader og vedlikeholdskostnader, tilsvarende som for delvis utleie av fritidsbolig og kortidsutleie av bolig. Utvalget viser til at fradrag for faktiske kostnader av utleien kan gi kompliserte grensedragninger mot kostnader til den delen av boligen som skattyter bruker selv og fraråder en slik løsning.

Selv om skatten formelt betales av eier, vil hele eller deler av skatteøkningen kunne veltes over i utleieprisen, avhengig av markedsforholdene. En stor del av utleietilbudet er imidlertid allerede ilagt skatt og påvirkes ikke av denne endringen. Noen leietakere har også andre alternativer, som å kjøpe bolig selv eller å flytte sammen med familie eller venner. Det begrenser muligheten de som leier ut inntil halvparten av egen bolig har til å være prisdannende og sette opp husleien.

Når det gjelder skattlegging av kortidsutleie av primærboliger og delvisutleie av fritidsboliger, viser utvalget til at det er gode grunner for å opprettholde en sjablongbeskatning som innebærer at det ikke skal gis fradrag for faktiske kostnader. På den måten unngås kompliserte grensedragninger mot kostnader til den delen av boligen som skattyter bruker selv. På denne bakgrunn mener utvalget at skattlegging av inntekter fra kortidsutleie av primærboliger og delvis utleide fritidsboliger fortsatt bør begrenses til 85 pst. av brutto utleieinntekt. Utvalget ser imidlertid ingen grunn for at lave utleieinntekter skal skjermes fra skattlegging, og mener derfor at bunnfradraget på 10 000 kroner bør oppheves.

Utvalget viser til at det også foreslås å innføre skatt på leieverdien av boligen en bor i og fritidsbolig. For å motvirke at deler av egen bolig som leies ut skattlegges to ganger, må det innføres regler som hindrer dobbeltbeskatning. For primærbolig kan en løsning være at skattytere som innrapporterer faktisk inntekt fra utleie av boligen de bor i, kun beskattes for beregnet leie for den forholdsmessige andelen av boligen som ikke er utleid. For fritidsbolig, som oftest vil være utleid i sin helhet deler av året, bør det vurderes andre løsninger som for eksempel baserer seg på forholdet mellom antall dager i året boligen er utleid.

11.5.4 Begrense rentefradraget for boliglånsrenter

Skattelovens utgangspunkt og hovedregel er at det skal gis fradrag for kostnader som er pådratt ved erverv av skattepliktig inntekt, men ikke for private kostnader og andre kostnader som mangler slik tilknytning. Prinsipielt sett står gjeldsrenter her i en mellomstilling: Noen gjeldsrenter har tilknytning til erverv av skattepliktig inntekt, for eksempel gjeldsrenter knyttet til næringsvirksomhet og til lånefinansiering av aksjer. Andre gjeldsrenter, for eksempel renter av forbrukslån, er imidlertid private kostnader. Renter av lån til kjøp av primærbolig eller fritidsbolig må derfor i hovedsak anses som kostnader som ikke skal være fradragsberettiget, ettersom inntekt i form av bruk av egen bolig i dag ikke skattlegges. For sekundærbolig, der inntekter og gevinster etter regelverket skal skattlegges, er det derimot prinsipielt sett riktig at det gis gjeldsrentefradrag siden rentene er tilknyttet skattepliktig inntekt.

Selv om gjeldsrenter har ulik karakter, gir skatteloven i dag fradrag i alminnelig inntekt for alle typer gjeldsrenter, uten krav om tilknytning til inntekt, jf. skatteloven § 6-40. Rentekostnader er altså fullt ut fradragsberettiget, selv om de for privatpersoner i liten grad er knyttet til inntekt som beskattes.

Norge skiller seg ut i OECD-sammenheng med fullt inntektsfradrag for private gjeldsrenter. Selv om skatteverdien av rentefradraget har blitt noe redusert de senere årene som følge av reduksjonen i skattesatsen på alminnelig inntekt, gir det likevel en skjevhet så lenge leieinntektene fra bruk av egen bolig ikke beskattes. Mange land, herunder Danmark og Finland, har innført begrensninger i rentefradrag for boliglån.

I Norge eier om lag 80 pst. av innbyggerne sin egen bolig. Lån med pant i bolig (primær-, sekundær- og fritidsbolig) utgjør mer enn 90 pst. av husholdningens gjeld. Jo rimeligere det er å betjene gjeld, jo større blir etterspørselen etter lån, blant annet til boligformål. Dette bidrar til at etterspørselen etter boliger øker og dermed til at boligprisene stiger. Boligprisene har steget kraftig over flere år. Lave renter gjør den høye gjelden lettere å bære. Rentefradraget bidrar i samme retning.

Utvalget viser til punkt 11.5.2 og 11.5.3, der det foreslås økt skattlegging av faktiske og beregnede leieinntekter av egen bolig.

Dersom disse endringene gjennomføres, mener utvalget at rentefradraget bør opprettholdes, fordi endringene vil innebære at hoveddelen av husholdningenes gjeld vil ha tilknytning til skattepliktig inntekt. Når beregnede leieinntekter ved bruk av egen bolig – samt faktiske leieinntekter – skattlegges, er det riktig å gi tilsvarende fradrag for gjeldsrenter knyttet til erverv av boligen.

Utvalget har likevel valgt å omtale fjerning av rentefradrag, og mener dette bør være et aktuelt tiltak dersom dagens lave skattlegging av inntekt fra egen bolig videreføres. Tiltaket samsvarer med anbefalinger fra OECD, som i den nylig utgitte rapporten om Norge uttaler at dersom det ikke er mulig å innføre en effektiv fordelsbeskatning av bolig i Norge, bør fradraget for private gjeldsrenter fases ut. Det internasjonale valutafondet (IMF 2022) har uttalt i sin årlige vurdering av norsk økonomi og regjeringens økonomiske politikk at Norge bør vurdere å redusere gjeldsrentefradraget. Også Skauge-utvalget uttalte at hvis inntektsbeskatningen av egen bolig ble avviklet (uten å erstattes med for eksempel en obligatorisk eiendomsskatt), ville det faglige og juridiske grunnlaget for (ubetinget) fradragsrett for private gjeldsrenter svekkes vesentlig, jf. NOU 2003: 9, s. 266.

Utvalget understreker at fradrag for renteutgifter vil ha dårligere effektivitetsvirkninger sammenlignet med utvalgets primære forslag. Det er også grunn til å tro at det i større grad vil ramme personer i etableringsfasen, som oftest har størst andel av gjeld i forhold til egenkapital.

Dersom det skal innføres begrensning av fradrag for gjeldsrenter, burde det i prinsippet skilles mellom gjeldsrenter på lån som kan gi skattepliktige inntekter (for eksempel gjeldsrenter ved lånefinansiering av aksjer) og andre gjeldsrenter (for eksempel boliglånsrenter og forbrukslån). Dette vil imidlertid medføre praktiske utfordringer og vil kunne medføre tilpasninger. Skattyter kan for eksempel benytte lån til å finansiere investeringer som gir rett til rentefradrag (f.eks. aksjekjøp) og egenkapital til å finansiere bolig. Det vil være vanskelig å forhindre slike tilpasninger ettersom skattyter står fritt til å avgjøre om investeringer/forbruk skal finansieres med lån eller egenkapital. Dette tilsier at en begrensning av fradrag for gjeldsrenter bør skje ved en sjablong, slik at fradraget reduseres med en andel som om lag tilsvarer samlet boliggjeld i husholdningene. Det vises samtidig til at i formuesbeskatningen tilordnes samlet gjeld forholdsmessig etter eiendelens andel av bruttoformue. Dersom det er aktuelt å gå videre med et forslag om å redusere fradrag for gjeldsrenter, anbefaler utvalget at departementet vurderer om en tilsvarende løsning kan være aktuelt for fordeling av fradrag for gjeldsrenter i inntektsskatten.

For selvstendig næringsdrivende vil det uansett være ønskelig å skille mellom renter på foretaksgjeld og privat gjeld også ved fradrag i alminnelig inntekt. Dette gjøres i dag ved beregning av personinntekt.

Skatteverdien av fradrag for renteutgifter anslås å utgjøre samlet om lag 41 mrd. kroner i 2022. Det er personer med høy inntekt som har mulighet til å ta opp store lån, og som dermed har de største fradragene for gjeldsrenter.

11.6 Gevinstbeskatning av egen bolig og fritidsbolig

11.6.1 Gjeldende rett

Gevinst ved realisasjon av fast eiendom er i utgangspunktet skattepliktig som alminnelig inntekt, jf. sktl. § 5-1 annet ledd, mens tap er fradragsberettiget i alminnelig inntekt. Omfattende unntak gjelder imidlertid for salg av egen bolig og fritidseiendom.

Gevinst ved salg av egen bolig er skattefri når selgeren på realisasjonstidspunktet har eid boligen mer enn ett år før salget, og har brukt den som egen bolig i minst ett av de to siste årene, jf. sktl. § 9-3 annet ledd. En kan også se det slik at en eiendom anses som egen bolig som er fritatt fra gevinstbeskatning når kravene til eie- og brukstid er oppfylt. Tap ved realisasjon av boligeiendom er ikke fradragsberettiget dersom gevinsten ville vært skattepliktig, jf. sktl. § 9-4. Skattefritaket gjelder også for boligeiendom der eieren har brukt minst halvparten av eiendommen som egen bolig, mens resten har vært leid ut til boligformål. Særreglene gjelder også for andel i borettslag og boligaksjeselskap. Formålet med reglene er primært å unnta gevinster ved salg av egen bolig fra beskatning av hensyn til skattyternes boligbehov og en rimelig kapitalmobilitet på boligmarkedet.3

Dersom eieren på grunn av arbeid eller av helsemessige eller lignende grunner er forhindret fra å bruke boligen, skal tiden brukshindringen foreligger regnes med som botid så lenge eieren på ervervstidspunktet ikke kjente til, eller burde ha kjent til, brukshindringen.

Skattyter kan bare opptjene botid i en eid bolig av gangen. Etter langvarig praksis gjelder imidlertid ikke dette for pendlere, som kan opptjene botid i boligen på hjemstedet og pendlerboligen, dersom de øvrige vilkårene for skattefritak er oppfylt. Dette gjelder altså tilfeller hvor skattyter eier bolig på arbeids- eller studiestedet, i tillegg til at vedkommende anses fast bosatt i en annen eid bolig.

Skattefritak for gevinst ved salg av fritidseiendom følger tilsvarende regler, men slik at eierkravet er fem år og kravet til egen bruk er minst fem av de siste åtte årene forut for realisasjonen, jf. sktl. § 9-3, fjerde ledd. I motsetning til det som gjelder for egen bolig, er det mulig å opptjene botid i flere fritidseiendommer samtidig. Skatteloven definerer ikke nærmere hva slags eiendommer som kan anses som «fritidsbolig», kravet er at skattyter har brukt eiendommen til fritidsformål. Foruten landsteder og hytter vil etter omstendighetene våningshus på nedlagte gårdsbruk og byleiligheter kunne anses som fritidsbolig. Her skiller gevinstbeskatningsreglene seg fra avgrensningen i formuesskatten, der det avgjørende for om noe skal anses som en fritidsbolig nettopp er eiendommens særtrekk, og ikke hvordan den brukes.

11.6.2 Utvalgets vurderinger og forslag

Realisasjon (salg) av egen bolig

Utgangspunktet er at gevinster ved realisasjon av kapitalobjekter – herunder fast eiendom – er skattepliktig inntekt, og at unntak fra dette må begrunnes særskilt. Etter gjeldende regelverk er gevinst ved salg av boligeiendom (primærbolig) unntatt fra skatteplikt når eieren har eid boligen i minst ett år, og har bodd der minst ett av de to siste årene før salget.

Fjerning av dagens skattefritak vil isolert sett bidra til en mer nøytral beskatning av ulike investeringsobjekter. Det vil også innebære at staten gjennom skattesystemet avlaster skattyterne for noe av risikoen på boligmarkedet. Et annet argument for gevinstbeskatning sammenlignet med andre skatteformer er at beskatningen skjer på omsetningstidspunktet. Dette innebærer at likviditetsargumentet ikke er like relevant ved gevinstbeskatning.

Full gevinstbeskatning vil imidlertid kunne gi uheldige innlåsingseffekter. Hensynet til mobilitet av skattytere og fleksibilitet på arbeids- og boligmarkedet er sentrale begrunnelser bak dagens liberale regler, som utvalget mener det er viktig å bevare. Dette hensynet er også fremhevet av OECD (2022) rapport om norsk økonomi.

På denne bakgrunn mener utvalget at det er behov for å fortsatt ha regler som begrenser gevinstbeskatningen ved salg av egen bolig.

Gjeldende regler om unntak fra gevinstbeskatning av egen bolig har imidlertid flere svakheter. For det første åpner reglene for skattemotiverte tilpasninger ved at de gir store muligheter for å tilpasse seg bort fra skatt på gevinster opptjent i sekundærboliger. Skattyter kan unngå gevinstskatt ved å flytte inn i boligen minst ett år før den selges, eller få rett til fradrag for et eventuelt tap ved å flytte ut av boligen i minst ett år før salget. Dette vil typisk gjelde skattytere som eier to boliger, men også ellers kan skattytere som har alternative bosteder enn den aktuelle boligen utnytte reglene gjennom slike tilpasninger. Gevinster som er opparbeidet i perioden boligen var leid ut, eller brukt på annen måte enn som bolig for eieren, kan slik fritas for gevinstskatt i større grad enn det formålet bak reglene tilsier (mobilitet på arbeids- og boligmarkedet). Slike tilpasningsmuligheter er uheldige ved at skattegrunnlaget forringes. Mulighetene for tilpasning innebærer også at staten bærer en større del av nedsiderisikoen (risikoen for prisfall) på boliginvesteringer enn oppsiderisikoen.

Dagens regler har også uheldigeterskelvirkninger, ved at ett års botid er det som skiller mellom full skatteplikt og skattefrihet.

Et mulig alternativ til dagens regler er å innføre gevinstbeskatning på større gevinster, altså begrense skatteplikten til gevinster over et visst bunnbeløp. Denne løsningen er trukket frem av OECD, se OECD (2022) rapport om norsk økonomi. OECD peker på at nøytralitetshensyn taler for å skattlegge gevinst ved salg av primærboliger i større grad, slik at skattleggingen blir likere som for andre eiendeler. For å begrense innlåsingseffekter, uttales at det kan vurderes en begrenset form for skatt på gevinster. Et eksempel som nevnes er å skattlegge gevinster over en viss terskelverdi, eller med en viss minimumssats.

Et annet alternativ til dagens regler som ivaretar hensynet til å motvirke innlåsingseffekter, er å avgrense skattefritaket til gevinst som reinvesteres i ny bolig innen en bestemt frist. Slike regler har blant annet Sverige. Etter det svenske regelverket skattlegges gevinst ved salg av bolig uavhengig av hvor lenge skattyter har eid og bodd i boligen. Skattesatsen er 30 pst., som beregnes av 22/30 av gevinsten. I praksis utgjør dermed skatten 22 pst. av gevinsten. Den som har solgt en privatbolig med tap, kan trekke fra 50 pst. av tapet. Skattyter kan imidlertid på visse vilkår utsette beskatning av gevinsten til for eksempel salg av ny bolig. De viktigste vilkårene for slik utsatt beskatning er for det første at både boligen som selges og den nye boligen er innenfor EØS-området, at skattyter har bodd i boligen i enten ett sammenhengende år, eller tre av de siste fem årene, før salget (kontraktsinngåelsen), og at den nye boligen erverves senest innen 31. desember året etter salgsåret. Tidligere var skattekreditten rentebelastet med 0,5 pst. per år av det utsatte beløpet, men denne rentebelastningen ble opphevet fra og med 1. januar 2021.

Også i Norge gjaldt det frem til 1987 regler der skattefritaket til dels var betinget av at gevinsten ble benyttet til å reinvestere i ny bolig. Gevinst ved avhendelse av boligeiendom ble den gang skattefri når skattyter hadde eid boligen i mer enn ti år, og hadde brukt hele eiendommen som egen bolig i minst fem av de siste ti årene før avhendelsen. Hvis kravet til eier og/eller brukstid ikke var oppfylt fullt ut, gav loven anvisning på kompliserte regler om avtrapping av den skattepliktige gevinsten. I tilfellene der det ble beregnet en skattepliktig gevinst ved avhendelsen, kunne gevinsten kreves fritatt for inntektsskatt når og så langt skattyteren brukte gevinsten til å skaffe seg ny fast bolig. Etter anbefaling fra Skattekommisjonen fra 1984 (NOU 1984: 22 – Personbeskatningen) ble reglene vesentlig endret og forenklet fra og med inntektsåret 1987. Begrunnelsen var at reglene ble vurdert som svært kompliserte og arbeidskrevende for både skattytere og skattemyndighetene. Departementet pekte blant annet på at fritaket for skatt ved reinvestering var arbeidskrevende ettersom ligningsmyndighetene måtte påse at gevinsten ble reinvestert innen lovens frister, eller sørge for at den ble tatt opp til beskatning på dette tidspunkt. Det ble også påpekt at selv om gevinsten ble reinvestert, kunne den få aktualitet for ligningen i senere år, og at den derfor fortsatt måtte følges opp. Ved eventuelt skattepliktig salg av reinvesteringsobjektet, måtte det videre påses at den reinvesterte gevinsten kom til fradrag i avhenderens kostpris ved gevinstberegningen.4

Et tredje alternativ er å innføre regler som tar hensyn til botiden i flere enn ett av de to siste årene. Dette kan gjøres ved at skattefritaket begrenses til en andel av gevinsten som tilsvarer den forholdsmessige delen av eiertiden som skattyter har bodd i boligen. En slik modell ble foreslått av Stoltenberg II regjeringen i Prop. 1 LS (2013–2014), men ble trukket av regjeringen Solberg, jf. Prop. 1 LS (2013–2014), se nærmere i boks 10.3.

Boks 11.3 Ejendomsværdiskatten i Danmark

Danmark er et av få land med skatt på verdien av den delen av boligen som bebos av eieren. «Ejendomsværdiskatten» er en statlig skatt som i 2021 betales med en sats på 0,92 pst. av beskatningsgrunnlaget opp til en verdi på 3,04 mill. danske kroner og 3 pst. over det. Eiendomsverdsettelsene anses å være upresise og uensartede. I forbindelse med oppfølging av et ekspertutvalg om eiendomsverdsettelse, ble det i 2017 inngått et bredt boligskatteforlik i Folketinget. Forliket innebar blant annet enighet om et nytt eiendomsverdsettelsessystem, som gir mer presise, ensartete og transparente boligverdier for skatteformål.

De nye eiendomsverdiene er samlet sett høyere, og ligger nærmere faktiske markedspriser, enn tidligere eiendomsverdier. Det er samtidig besluttet at de høyere eiendomsverdiene ikke skal medføre økt eiendomsverdiskatt og at eiendomsverdiskattesatsene samtidig skal senkes kraftig når det nye boligskattesystemet implementeres i 2024, se Skatteøkonomisk Redegørelse 2021. Fra 2024 forventes skattesatsen satt ned fra 0,92 til om lag 0,55 pst., parallelt med at de nye eiendomsverdiene (fratrukket 20 pst.) legges til grunn. Samtidig reduseres den høyeste skattesatsen fra 3,0 til 1,4 pst.

I Skatteministeriets skatteøkonomiske redegjørelse for 2021 vises det til at forskjellige former for kapitalavkastning i praksis ikke skattlegges likt i Danmark, se figur 11.9 nedenfor. Den effektive beskatningen av bolig er noe lavere enn beskatningen av øvrige kapitalinvesteringer, og lavere enn skatteverdien av rentefradraget.

Figur 11.9 Anslag på effektive skattesatser for forskjellige typer kapitalavkastning 2024 i Danmark1

1 Den årlige, normale boligavkastningen forutsettes å utgjøre ca. 4 pst., som svarer til det estimerte normale rentenivået på lengre sikt, jf. Danmarks Konvergensprogram 2021 (april 2021). Dette svarer til avkastningen på en alternativ investering, idet en i stedet for boligkjøp kunne ha kjøpt eksempelvis obligasjoner (og leid bolig). Den effektive alminnelige eiendomsverdiskattesats forventes fra 2024 å utgjøre om lag 0,55 pst. Dermed kan den effektive, alminnelige beskatningen av boligavkastningen (fratrukket et forsiktighetsanslag på 20 pst.) beregnes til om lag 0,55 pst./4 pst.*0,8=11,0 pst. Den høye eiendomsverdiskattesatsen fastsettes ifølge skatteforliket til 1,4 pst. fra 2024.Den høye satsen betales av om lag 1 pst. av eierboligene. Derfor er den lave satsen den relevante for en balansert kapitalinntektsbeskatning. Den effektive høye beskatningen av boligavkastningen er beregnet som 1,4 pst./4 pst.*0,8=28,0 pst.

Skatteministeriet i Danmark.

Boks 11.4 Forslag om gevinstbeskatning av bolig i Prop. 1 LS (2013–2014)

I Prop. 1 LS (2013–2014) foreslo regjeringen Stoltenberg II nye regler om botid i gevinstbeskatningen av egen bolig. Forslaget innebar i korte trekk at istedenfor å la et eventuelt skattefritak eller fradragsrett være avhengig av botiden i kun ett av de to siste årene før salget, skulle en legge til grunn botiden i inntil de siste 20 årene før salget.

Etter denne modellen var skattefritaket begrenset til en andel av gevinsten som tilsvarte antall dager eier hadde bodd i boligen, dividert med antall dager eier hadde eid boligen. Tap skulle være fradragsberettiget med samme andel som en eventuell gevinst ville være skattepliktig. Modellen innebar dermed at en skattyter som hadde eid og bodd i boligen i f.eks. 5 år før et salg, ville fått fullt skattefritak (eventuelt ingen fradragsrett). En skattyter som hadde bodd i boligen i 15 av de siste 20 årene, ville med forslaget fått skattefritak for 75 pst. (15/20) av gevinsten. Dersom eiertiden var kortere enn 20 år, ble botiden i hele eiertiden avgjørende for skatteplikten. Når eieren på grunn av arbeidet sitt, helsemessige eller lignende grunner var forhindret fra å bruke boligen, skulle perioden med brukshindring regnes med til botiden dersom eieren på tidspunktet for boligervervet ikke kjente til eller burde ha kjent til den, tilsvarende som etter gjeldende regler. Det ble også foreslått å se bort fra gevinster ved ikke-bruk av boligen dersom det dreide seg om mindre enn 15 pst. og mindre enn ett år, for at systemet ikke skulle være for komplisert ved f.eks. flytting. I forslaget fra 2013 ble provenyet anslått å øke med om lag 5 mill. kroner påløpt i 2014 og 45 mill. kroner påløpt i 2015.

Etter regjeringsskiftet høsten 2013 ble forslaget trukket av regjeringen Solberg under henvisning til at modellen ville gi et komplisert regelverk, se Prop. 1 LS Tillegg 1 (2013–2014) s. 9. Finanskomiteen pekte på at de foreslåtte reglene var «kompliserte og byråkratiske», jf. Innst. 4 L (2013–2014) punkt 6.1.

Innføring av generell gevinstbeskatning, men med en begrensning av skatteplikten til gevinster over et visst bunnbeløp eller til en lav sats, vil kunne være administrativt besparende i forhold til en løsning der alle gevinster skattlegges. Hensynet til nøytralitet, proveny, skatteevne og omfordeling taler også isolert sett for økt gevinstbeskatning av egen bolig og fritidsbolig. Avhengig av hvordan en slik metode utformes, vil den imidlertid kunne føre til forskjellsbehandling mellom skattytere avhengig av hvor ofte de flytter og realiserer gevinster. Slike regler vil også fortsatt medføre innlåsingseffekter hvor skattyter har opparbeidet en stor gevinst på boligen, og kan gjøre at store boliger ikke frigjøres for salg. Utvalget går derfor ikke inn for å anbefale slike regler.

Utvalget har også sett på muligheten til å avgrense et skattefritak til gevinst som reinvesteres i ny bolig. Selv om en slik metode vil kunne motvirke negative innlåsingseffekter, peker utvalget på at slike regler vil ha betydelige administrative utfordringer. Utvalget viser blant annet til argumentene som i sin tid begrunnet opphevelsen av slike regler i Norge. Videre vil en slik metode ikke være symmetrisk med mindre det også innføres regler om utsatt fradragsrett for tap. Slike regler ville komplisert regelverket ytterligere.

Utvalget har også vurdert et alternativ med å utvide kravet til botid fra ett av de to siste årene til for eksempel tre år. Dette vil bøte på hvor lett det er å omgå reglene, men vil øke terskelvirkningene sammenlignet med dagens regler.

Utvalget mener at en botidsmodell som tar hensyn til botiden i flere enn ett av de to siste årene, og skattlegger gevinsten forholdsmessig i henhold til botid, vil være den beste måten å bøte på både tilpasningsmulighetene og de uheldige terskelvirkningene som følger av dagens unntaksregler, samtidig som innlåsingseffekter i tilstrekkelig grad motvirkes.

Utvalget peker likevel på at det kan være administrative utfordringer for både de skattepliktige og skattemyndighetene ved en botidsmodell. Det vises blant annet til at ved gevinstbeskatning (eller tapsfradrag) ved salg av boligen skal påkostninger som er gjort gjennom årene inngå ved fastsetting av inngangsverdien, noe som forutsetter at dokumentasjon for dette er å oppdrive. Særlig kan utfordringene med å fremskaffe dokumentasjon være store når boligen har vært eid over en periode på mange år. Administrasjon knyttet til dette vil også øke ved innføring av en botidsmodell fordi flere boligsalg da (helt eller delvis) vil bli gjenstand for skatteplikt.

Utvalget foreslår derfor at det innføres en botidsmodell som hensyntar en kortere periode enn den regjeringen Stoltenberg II foreslo, ved at botidsmodellen begrenses til de siste fem årene i eierperioden. Hvis f.eks. en bolig har vært eid i fem år, og leid ut i fire år, vil gevinsten i et slikt tilfelle bli skattepliktig for den perioden eieren ikke har bodd i boligen, slik at 4/5 av gevinsten blir skattepliktig. Slik kan tilpasningsmulighetene og terskelvirkningene reduseres. Samtidig vil skattytere som faktisk har bodd i boligen hele tiden, skjermes mot gevinstbeskatning siden gevinsten vil bli skattepliktig kun for den perioden eieren ikke har bodd i boligen. Dersom eiertiden er kortere enn fem år, bør botiden i hele eiertiden være avgjørende. Det innebærer at dersom skattyter for eksempel har eid boligen i tre år, og brukt den som egen bolig i to av disse, vil 1/3 av gevinsten bli skattepliktig.

Utvalget mener at en botidsmodell som skissert vil være tilstrekkelig til å unngå hoveddelen av tilpasningsmulighetene, samtidig som den vil bøte på de administrative utfordringene som ville foreligge med en botidsmodell som ser på en vesentlig lengre eierperiode (jf. forslaget fra Stoltenberg II regjeringen). Videre vil en avgrensning av botiden til fem år redusere innlåsingseffektene i forhold til en botidsmodell som går over en lengre tidsperiode slik forslaget fra 2013 gjorde. Utvalget peker også på at det fra 1. januar 2022 er innført skjerpede dokumentasjonskrav etter avhendingslova. Dette vil trolig meføre at det fremover vil foreligge dokumentasjon for påkostninger mv. i større grad, slik at administrative utfordringer knyttet til at flere boliger blir skattepliktige vil reduseres betraktelig.

Utvalget mener at gjeldende brukshindringsregler bør videreføres for å forhindre at eier mister botid i en bolig som normalt er skattyters primærbolig. Utvalget mener på den annen side at den etablerte praksisen om at pendlere kan opparbeide botid i to boliger samtidig bør oppheves. Det er gode grunner, blant annet likebehandlingshensyn, for at prinsippet om at en bare kan ha én fast bolig som en kan oppnå skattefritt salg for, også skal gjelde for pendlere.

Salg av fritidsbolig

Utvalget viser til at utgangspunktet og hovedregelen er at gevinst ved realisasjon av fast eiendom er skattepliktig som alminnelig inntekt. Hensynet til en nøytral beskatning av ulike investeringsobjekter tilsier at unntak fra dette utgangspunktet må begrunnes særskilt.

Utvalget peker på at hensynet til ensartet behandling av kapitalgevinster tilsier at fritaksreglene for gevinstbeskatning av fritidseiendom oppheves. Det vises til at de hensynene til arbeidsmarked og geografisk mobilitet som begrunner en begrensning i gevinstbeskatningen ved salg av egen bolig, ikke gjør seg gjeldende på samme måte for fritidseiendom. Dette ble også fremhevet i forbindelse med skattereformen i 1992, der skattefritaket for fritidseiendommer ble foreslått opphevet. Departementet viste blant annet til at «hensynet til folks fritidsbehov ikke alene kan begrunne en særbehandling av denne type kapitalobjekter i forhold til andre kapitalobjekter»5. Forslaget ble imidlertid ikke opprettholdt ved stortingsbehandlingen, og har ikke blitt fremmet på nytt senere.

Utvalget anbefaler på denne bakgrunn at dagens unntaksregler for skattlegging av gevinst ved salg av egen fritidsbolig oppheves, og at slike gevinster dermed blir skattepliktig i tråd med skattelovens hovedregel. Utvalget mener det bør innføres overgangsregler, og ber departementet vurdere nærmere hvordan slike overgangsregler bør utformes.

Økonomiske konsekvenser

Det er vanskelig å vite når innføring av skjerpede regler vil slå ut i økt proveny. Innføring av overgangsordninger kan gjøre at provenyet blir lavt de første årene. På kort sikt antas provenyvirkningene derfor å være beskjedne. På sikt vil forslaget gi provenyøkning.

Innføring av en botidsmodell vil innebære at det blir vanskeligere å omgå gevinstbeskatning for eiere som har opptjent gevinst i sekundærboliger. Da en ikke har kjennskap til i hvor stor grad gevinstsskatt opptjent i sekundærboliger unngås gjennom tilpasninger, er det krevende å anslå proveny av å innføre en botidsmodell. Dersom det forutsettes at alle sekundærboliger før eller senere omsettes, og det legges til grunn en gjennomsnittlig årlig avkastning på sekundærboliger på 3 pst., kan brutto skatteverdi over tid for alle sekundærboliger anslås til om lag 5 mrd. kroner. Med tilsvarende tilnærming for innføring av gevinstbeskatning av fritidsbolig, kan skatteverdien over tid på fritidsboliger anslås til om lag 3–4 mrd. kroner. I 2020 utgjorde innbetalt skatt for netto gevinst ved salg av fast eiendom knapt 2 mrd. kroner. Med disse forutsetningene kan det som en illustrasjon anslås at langsiktig proveny av en botidsmodell for primærbolig, og full gevinstbeskatning av fritidsbolig, kan beløpe seg til i størrelsesorden 6 mrd. kroner. Anslagene er beheftet med stor usikkerhet. Det er her ikke tatt hensyn til innføring av overgangsregler. Det er heller ikke tatt hensyn til i hvilken grad det fortsatt kan være mulig å omgå beskatningen av gevinster ved å flytte.

11.7 Dokumentavgift

11.7.1 Gjeldende rett

Ved tinglysingen av et dokument som overfører hjemmelen til en fast eiendom, skal det i utgangspunktet betales dokumentavgift med 2,5 pst. av avgiftsgrunnlaget. Avgiften er knyttet til tinglysingen av eiendomsoverføringen, det vil si den formelle overdragelsen, jf. dokumentavgiftsloven (dal.) § 6. Dersom overdragelsen ikke tinglyses, utløses det følgelig ingen dokumentavgift. Avgiftsgrunnlaget er i normaltilfellene salgsverdien av den faste eiendommen. Dokumentavgiften er fiskalt begrunnet. Avgiften er ikke ment å dekke statens kostnader ved tinglysing av fast eiendom. Disse kostnadene dekkes av tinglysingsgebyret.

Dokumentavgiften omfatter alle typer eiendommer, det vil si bolig-, fritids- og næringseiendommer. Avgiften ilegges overføringer av hjemmel som eier til fast eiendom, herunder hjemmel til bygning på fremmed grunn med tilhørende festerett til tomta, jf. Stortingets vedtak om dokumentavgift for 2022 § 1 og dal. § 7 første ledd. Overdragelse av boretter i borettslag, og aksjer i eiendomsselskap, omfattes derfor ikke av dokumentavgiften. Det samme gjelder tinglysing av begrensede rettigheter, for eksempel en leieavtale eller en festekontrakt til en ubebygd festetomt.

En rekke tinglysinger er fritatt for dokumentavgift. Et praktisk viktig fritak gjelder ved overføring av hjemmel til en fast eiendom ved omorganiseringer som kan gjennomføres med skattemessig kontinuitet, se Stortingets vedtak om dokumentavgift, § 2 bokstav k.