14 Skatte- og avgiftssystemets rolle i klima- og miljøpolitikken

14.1 Innledning

Miljø- og klimabegrunnede avgifter spiller en viktig rolle i å nå våre klima- og miljømål. Forurensning, klimagassutslipp og nedbygging av naturområder med tilhørende tap av for eksempel biologisk mangfold, er eksempler på negative eksterne effekter som følge av økonomisk aktivitet. Denne typen markedssvikt kan rettes opp ved at prisen på varer og tjenester avspeiler samfunnets kostnader ved de miljøskadelige aktivitetene.

Dette kapitlet begrunner hvorfor miljøavgifter i mange sammenhenger er et effektivt virkemiddel for å oppnå miljø- og klimamål. Kapitlet drøfter hvordan Norges klimamål kan nås ved prising av klimagassutslipp gjennom avgifter på klimagassutslipp og deltagelse i det europeiske kvotesystemet. Videre kan prising av klimagassutslipp motivere til å utvikle og ta i bruk ny og mer klimavennlig teknologi. Kapitlet drøfter også fordelingsvirkninger av økte priser på fossil energi og effektene av en grønn skatteveksling. Kapitlet tar for seg prising av miljøskadelige aktiviteter og hvordan en kan fremme en mer sirkulær økonomi.

14.2 Markedssvikt krever offentlige inngrep

Utvalget legger vekt på at korrigering av markedssvikt er et av hovedmålene til skatte- og avgiftssystemet. Markedssvikt inntreffer når uregulerte markeder ikke gir en effektiv allokering av ressurser, noe som kan begrunne inngrep fra myndighetene. Eksterne effekter er en type markedssvikt som gir avvik mellom det som er privatøkonomisk og samfunnsøkonomisk lønnsomt. En negativ ekstern effekt oppstår når en aktivitet påfører samfunnet kostnader uten at de som er ansvarlige for aktiviteten tar hensyn til disse kostnadene i sine beslutninger.

Markedssvikten kan rettes opp ved at aktørene stilles overfor priser som avspeiler den fulle samfunnsøkonomiske kostnaden av aktivitetene. Prisene bør i så fall tilsvare de marginale eksterne kostnadene ved aktivitetene. En riktig fastsatt pris bidrar til at forurenser betaler for de skadene hen påfører miljøet og gjør det relativt sett mindre lønnsomt å forurense.

Prising kan gjennomføres enten ved at det legges en avgift på den miljøskadelige aktiviteten eller ved at det auksjoneres ut omsettelige kvoter. Både avgifter og kvotesystem kan være kostnadseffektive virkemidler for å oppnå bestemte miljømål. I et system med omsettelige kvoter for utslipp verdsettes utslippene direkte gjennom kvoteprisen. Kvoteprisen bestemmes i markedet ut fra det politisk fastsatte utslippsnivået (antall kvoter som utstedes) og etterspørselen etter kvoter. I et kvotesystem har myndighetene kontroll over utslippsnivået, men ikke kvoteprisen. Prising gjennom kvoter er dermed et styringseffektivt virkemiddel. Ved bruk av miljøavgifter har myndighetene kontroll på utslippsprisen, men ikke utslippsnivået. Miljøavgifter er dermed ikke et like styringseffektivt virkemiddel.

Nedenfor følger en teoretisk gjennomgang av prising som virkemiddel i klima- og miljøpolitikken, og i fremstillingen sammenlignes prising med andre benyttede virkemidler, først og fremst subsidier og direkte regulering.

Kostnadseffektivitet

Prising er et kostnadseffektivt virkemiddel. At et virkemiddel er kostnadseffektivt betyr at et gitt mål – for eksempel å redusere utslipp av klimagasser med en gitt mengde – oppnås til lavest mulig kostnad for samfunnet. Prismekanismen sørger for at alle aktører står overfor insentiver til å redusere utslippene, men lar aktørene selv finne de løsningene som egner seg best. For aktørene finnes det mange måter å redusere utslipp på. For noen er nye renseteknologier nødvendig, for andre kan endrede logistikkløsninger eller større endringer i produksjonen være det som koster minst å gjennomføre. Denne informasjonen om hva som egner seg best, er det de ulike bedriftene og forbrukerne som sitter på. Løsningene på lang sikt kan dessuten være helt andre enn de kortsiktige løsningene. Dette gjør at kostnadene for samfunnet som helhet også blir lavere enn dersom man velger én eller noen få løsninger som alle bedrifter eller husholdninger skal ta i bruk, for eksempel gjennom regulering, påbud eller subsidier.

Kostnadseffektivitet oppnås hvis aktivitet som gir lik marginal skadekostnad for samfunnet prises likt for alle aktører. Er prisene ulike, vil relativt dyre miljøtiltak kunne bli gjennomført, mens billigere tiltak kan forbli ugjort. Differensierte priser på den miljøskadelige aktiviteten vil derfor føre til at kostnaden ved å oppnå gitte miljømål blir høyere enn nødvendig.

Direkte reguleringer, som forbud, påbud eller krav, vil normalt ikke gi kostnadseffektiv oppnåelse av miljømål. Det skyldes at myndighetene ikke kjenner den enkelte virksomhets kostnader ved å innføre ulike tiltak for å redusere sin miljøpåvirkning. Hvis skadekostnadene ved aktiviteten varierer, for eksempel geografisk, er det ikke lenger noen garanti for at avgifter og omsettelige kvoter er kostnadseffektive virkemidler. Avgiften må i slike tilfeller differensieres etter de lokale skadekostnadene for å være kostnadseffektiv. Hvis det har stor betydning hvor den negative miljøpåvirkningen finner sted, kan direkte regulering være mer effektivt.

Treffsikkerhet

Prising av miljøskadelig aktivitet er et treffsikkert virkemiddel. At et virkemiddel er treffsikkert betyr at det er rettet direkte mot problemet det søker å løse. For eksempel vil prising av utslipp gi insentiver til å redusere utslipp, uavhengig av hvordan aktørene tilpasser seg prisen.

Subsidiering av mer miljøvennlige alternativer kan bidra til å redusere miljøskadelig aktivitet, men vil kunne gi andre uheldige tilpasninger. For eksempel kan avgiftsfordeler ved elbilkjøp gjøre at noen erstatter kjøring med konvensjonell bil med kjøring med en elbil, men samtidig vil andre velge å slutte å sykle eller ta kollektivtrafikk og heller kjøpe seg en elbil. Subsidiene gis altså ikke bare til dem som reduserer sin miljøskadelige aktivitet, men også til aktører som endrer atferd uten at det påvirker miljøet positivt.

Virkninger av CO2-pris på kort og lang sikt

Overgang til mer miljøvennlig adferd vil blant annet avhenge av hvilke alternativer som er tilgjengelige til enhver tid. Det vil være bestemt av den teknologiske utviklingen. Videre vil tilpasninger også kunne kreve investeringer eller endringer i produksjonsmetoder som kan ta lang tid å iverksette. Derfor kan en forvente at tilpasningene til prisendringer er større på lang sikt enn på kort sikt.

Ved en investeringsbeslutning for et prosjekt med lang levetid vil forventningene om fremtidig nivå på priser og avgifter ha langt større betydning for aktørenes beslutninger enn dagens prisnivå. For privatpersoner kan det være en beslutning om valg av biltype man skal ha i flere år fremover, mens for bedrifter kan det være anskaffelse og installasjon av ny og mer miljøvennlig teknologi. Lønnsomheten av forskning og utvikling på ny teknologi, som ofte kan ta mange år før det gir avkastning, vil også avhenge av forventninger om fremtidige priser og avgifter. Dersom aktørene forventer en reell økning i CO2-priser fremover, vil investeringsbeslutningene basere seg på dette.

For at prising skal fungere effektivt og bidra til oppnåelse av miljømål, bør det være mest mulig forutsigbart hvordan avgiftsnivået eller kvotemarkedet er tenkt regulert fremover i tid. Den beste måten myndighetene kan skape forventninger om økende avgifter fremover i tid, er å varsle en opptrapping av avgiften til et bestemt nivå et gitt antall år i fremtiden. For at aktørene i markedet skal tilpasse seg det varslede nivået er det avgjørende at myndighetenes plan oppfattes som troverdig. Opptrappingsplanen bør derfor følges opp ved at man øker avgiftene i de årlige budsjettene på en måte som sannsynliggjør at man kommer til det varslede nivået.

Et kvotesystem hvor mengden utstedte kvoter reduseres over tid, vil ha samme virkning. Ved at man varsler at kvotemengden skal reduseres gradvis, vil forventningen om fremtidig knapphet på kvoter øke verdien på kvotene og dermed prisen på kvotemarkedet. Dersom kvoter kan spares vil en slik varsling øke dagens kvotepris slik at den også reflekterer at kvotemengden vil bli lavere i fremtiden.

Insentiver til utvikling og bruk av miljøvennlig teknologi

Bruk av prismekanismen bidrar til å endre produksjons- og forbruksmønstre over tid. Når miljøskadelig aktivitet er dyrt, vil derfor betalingsviljen for mer miljø- og klimavennlige alternativer øke, og lønnsomheten ved å produsere og utvikle slike alternativer vil gå opp. Forutsigbarhet i klima- og miljøpolitikken og forventninger om fremtidig høy pris på miljøskadelig aktivitet gir viktige signaler om lønnsomheten ved å utvikle og ta i bruk miljøvennlig teknologi. Til sammenligning kan subsidiering av enkelte aktiviteter eller løsninger bidra til lavere lønnsomhet for utvikling av alternativ teknologi eller andre løsninger som ikke mottar subsidier. Dermed svekkes insentiver til utvikling av konkurrerende løsninger. Direkte reguleringer kan også skape etterspørsel etter nye og mer miljøvennlige produkter, og dermed bidra til utvikling av ny teknologi.

Inntekter til staten

Prising av miljøskadelig aktivitet betyr at forurenser må betale og vil dermed også bidra til inntekter til det offentlige. Slike inntekter kan for eksempel benyttes til å redusere andre vridende skatter og avgifter, såkalt grønn skatteveksling. Grønn skatteveksling diskuteres i punkt 14.8, mens fordelingseffekter av klimaavgifter omtales i punkt 14.7. Til sammenligning vil subsidier måtte finansieres med skatteinntekter, med påfølgende samfunnsøkonomiske kostnader. Direkte reguleringer gir ikke inntekter til staten, men kan være et velegnet virkemiddel hvis de administrative kostnadene ved avgift er store i forhold til inntektene fra avgiften. Dette er særlig aktuelt der det er snakk om aktivitet med lav negativ miljøpåvirkning, for eksempel små utslipp.

14.3 Globale og nasjonale klimamål

Nedenfor følger en omtale av norske klimamål med ulik formell status. I tillegg til målene som omtales her, finnes det flere sektormål, eksempelvis at norske transportutslipp skal halveres innen 2030 sammenlignet med 2005.

14.3.1 Parisavtalen

Parisavtalen ble vedtatt i 2015 og trådte i kraft i 2016. Avtalen er juridisk bindende. Parisavtalen består av bestemmelser for blant annet utslippsreduksjoner, klimatilpasning og støtte til utviklingsland for omstillingen til lavutslippsutvikling. På hvert av disse områdene etablerer avtalen langsiktige mål. Gjennom Parisavtalen har landene satt seg som mål at den globale oppvarmingen skal holdes godt under to grader sammenlignet med førindustriell tid. Landene skal tilstrebe å begrense temperaturøkningen til 1,5 grader. Det er enighet om at de globale klimagassutslippene bør nå toppunktet så fort som mulig og deretter reduseres raskt. Siktemålet er balanse mellom utslipp og opptak av klimagasser i løpet av andre halvdel av dette århundret.

Under Kyotoprotokollen fra 1997 var det kun industrialiserte land som var forpliktet til å kutte klimagassutslipp. Under Parisavtalen skal alle land fastsette nasjonale utslippsmål. De nasjonalt fastsatte bidragene skal beskrive landenes utslippsmål, og hva landene skal gjøre for å redusere klimagassutslipp. Hvert land skal melde inn oppdaterte eller nye bidrag hvert femte år. For at bidragene skal økes over tid, i tråd med formålet i avtalen, vil hvert nytt mål utgjøre en progresjon og gi uttrykk for landets høyest mulige ambisjon. Oppfyllelse av bidragene (klimamålene) er ikke juridisk forpliktende. Land bestemmer selv hvordan de skal innrette og oppfylle sine nasjonalt fastsatte klimamål.

Parisavtalen artikkel 6 åpner for at partenes forpliktelser kan oppfylles gjennom handel med utslippsreduksjoner (kvoter). Mulighet for slikt samarbeid legger til rette for økt ambisjon hos partene. På FNs klimakonferanse i Glasgow i november 2021 (COP26) kom partene til enighet om et rammeverk for markedsbasert samarbeid om utslippsreduksjoner.

14.3.2 Norges internasjonale forpliktelser

Parisavtalen

Norge meldte i februar 2020 inn et forsterket klimamål for 2030 under Parisavtalen. Norge forplikter seg til å redusere utslippene av klimagasser med minst 50 pst. og opp mot 55 pst. i 2030 sammenlignet med nivået i 1990. Den norske klimaloven ble i 2021 oppdatert i samsvar med det forsterkede målet. I innmeldingen fremkommer det at Norge planlegger å oppnå målet gjennom samarbeid med EU. I forkant av klimatoppmøtet i Egypt (COP27) meldte Norge inn et ytterligere forsterket klimamål til FN. Det nye målet er å redusere utslippene med minst 55 pst. innen 2030.

Klimaavtalen med EU

Norge og EU har selvstendige klimamål under Parisavtalen, men kan samarbeide om å oppfylle dem. Klimaavtalen mellom Norge og EU fra 2019 innebærer at Norge tar del i klimaregelverket EU har vedtatt for å sikre at utslippene blir redusert med 40 pst., i henhold til både Norge og EUs tidligere 2030-mål. Rammeverket i avtalen består av tre pilarer: kvotesystemet, innsatsfordelingsforordningen (omfatter ikke-kvotepliktige utslipp) og regelverket for bokføring av skog- og annen arealbruk (LULUCF-regelverket).

Norge deltar i EUs kvotesystem (EU ETS), som setter tak på europeiske utslipp. Norge bidrar til europeiske utslippskutt og oppfyller sin forpliktelse for kvotepliktige utslipp gjennom å delta i kvotesystemet. Nåværende regelverk er innrettet slik at samlede utslipp som er regulert av kvotesystemet, skal reduseres med 43 pst. innen 2030 sammenlignet med 2005. Se boks 14.1 for en mer utfyllende beskrivelse av Norges deltakelse i EUs kvotesystem.

Boks 14.1 Norges deltakelse i EUs kvotesystem (EU ETS)

Gjennom EØS-avtalen har Norge deltatt i EUs kvotesystem (EU ETS) siden 2008. Om lag halvparten av norske utslipp, i hovedsak fra industri og petroleumsvirksomhet, er omfattet av kvotesystemet. Mengden utslippstillatelser (kvoter) som utstedes setter et tak på utslippene i systemet. Hovedregelen er at kvotene auksjoneres til høystbydende, men det er også en betydelig andel tildeling av gratiskvoter. Antall nye kvoter som utstedes, reduseres årlig. Kvotesystemet vil dermed bidra til at utslippene for de deltakende landene blir redusert over tid. Kvoter kan handles mellom bedrifter i systemet. Bedrifter som deltar i EU ETS, blir stilt overfor valget om å redusere egne utslipp eller kjøpe kvoter. Der utslippsreduksjoner er kostbare, vil bedriftene velge å kjøpe kvoter, mens de minst kostbare utslippsreduksjonene blir gjennomført. Dette legger til rette for at utslippene reduseres der det koster minst. Om utslippsreduksjonene skjer i bedrifter lokalisert i Norge eller i EU, påvirker ikke Norges måloppnåelse.

I et kvotesystem med et gitt kvotetak vil reduksjon i nasjonale utslipp med kostnad utover kvoteprisen over tid bli motsvart av tilsvarende økte utslipp andre steder innenfor kvotesystemet. Dersom summen av utslipp innen systemet er bestemt av det samlede antallet utstedte kvoter, vil nasjonal ekstrainnsats av klimatiltak i kvotepliktig sektor ikke påvirke samlede utslipp.

I 2019 ble det innført en markedsstabiliseringsreserve i kvotesystemet. Dette innebærer at et visst antall kvoter tas ut av markedet og legges i reserven når antall tilgjengelige kvoter på markedet overstiger visse terskelverdier. Tilsvarende skal kvoter tilføres markedet fra reserven når tilgjengelige kvoter er under et gitt nivå. I tillegg er det innført en slettemekanisme. Fra og med 2023 vil en gitt andel av kvotene i reserven slettes dersom beholdningen i reserven overstiger et visst nivå. Mekanismen innebærer at størrelsen på de samlede utslippene innenfor EUs kvotesystem over tid («kvotetaket») i noen grad kan påvirkes av nasjonale tiltak i kvotepliktig sektor. Nasjonale tiltak rettet mot kvotepliktige utslipp, for eksempel en nasjonal CO2-avgift, vil føre til redusert etterspørsel etter kvoter, ettersom økte insentiver til utslippsreduksjoner vil redusere behovet for kvoter. Dette kan føre til at kvoteoverskuddet øker og dermed til at noen flere kvoter slettes så lenge mengden i reserven er over terskelnivået for sletting. Antall slettede kvoter vil være betydelig mindre enn reduksjonen i etterspørsel etter kvoter fra bedriftene som omfattes av det nasjonale tiltaket. Hvor mye mindre avhenger blant annet av når tiltaket gjennomføres og hvor lang varighet det har, se blant annet drøftingen i Silbye og Sørensen (2019). Virkemidler rettet mot kvotepliktige utslipp utover kvoteplikten vil derfor gi en svært høy kostnad per tonn CO2 redusert.

Avtalen med EU om norsk deltakelse i innsatsfordelingsforordningen i perioden 2021–2030 forplikter Norge til å redusere ikke-kvotepliktige utslipp med 40 pst. fra 2005-nivå innen 2030. Målet skal oppfylles gjennom et bindende utslippsbudsjett for hvert av årene i perioden 2021–2030.

Forpliktelsen i regelverket for bokføring av utslipp og opptak i skog og andre arealer (LULUCF-regelverket) er at samlede utslipp ikke skal overstige opptaket i sektoren for perioden 2021–2030. Utslipp og opptak beregnes i tråd med EUs bokføringsregelverk for skog- og annen arealbruk. I praksis innebærer forpliktelsen nasjonale mål for økt netto opptak i sektoren for perioden 2021–2030.

Det åpnes for bruk av fleksible mekanismer for å nå forpliktelsene under innsatsfordelingsforordningen og LULUCF-regelverket, herunder kjøp av utslippsreduksjoner fra EU-land som har overoppfylt sine mål. I tillegg til kvotekjøp fra EU-land har Norge mulighet til å konvertere 5,7 mill. tonn kvoter fra EU ETS for bruk under innsatsfordelingen over perioden 2021–2030. Støre-regjeringen har ikke uttrykt om de planlegger å oppfylle Norges forpliktelser under innsatsfordelingen og LULUCF-regelverket gjennom innenlandske tiltak, eller om de er åpne for bruk av fleksible mekanismer.

I juli 2021 presenterte Europakommisjonen sitt forslag til revidert klimaregelverk som skal sørge for at EU når sitt oppdaterte 2030-mål om å kutte netto utslipp med 55 pst. sammenlignet med 1990. «Klar for 55»-pakken innebærer både revidering av gjeldende regelverk, og forslag til regelverk på nye områder. Etter at forslagene er ferdig behandlet i EU, må det vurderes hvorvidt de ulike delene av regelverket er EØS-relevante. Det er EØS-komiteen som fatter beslutning om å innlemme nye EU-rettsakter i EØS-avtalen. For de delene av klimaregelverket som ikke omfattes av EØS-avtalen, kan det vurderes om, og eventuelt på hvilke vilkår, regelverket likevel skal gjøres gjeldende for Norge.

EU ETS-regelverket er innlemmet i EØS-avtalen på vanlig måte. Det gjør at Norge normalt må delta i nye versjoner av regelverket. De to andre pilarene av EUs gjeldende klimaregelverk er inkludert i EØS-avtalen på frivillig basis. Det betyr at Norge i utgangspunktet ikke er forpliktet til å delta i nye versjoner av innsatsfordelingsforordningen og regelverket for bokføring av skog- og annen arealbruk. I Revidert nasjonalbudsjett 2022 (Meld. St. 2 (2021–2022)) varslet regjeringen at «(…) den ønsker å videreføre klimasamarbeidet med EU, og arbeider ut fra at også det forsterkede Parismålet skal oppfylles i samarbeid med EU.»

Ettersom Norge og EU har separate mål under Parisavtalen, må det gjennomføres et mellomstatlig oppgjør for å fordele klimaeffekten av EUs klimaregelverk. Oppgjøret må sørge for en konsistent utslippsrapportering, altså at det ikke oppstår dobbelttelling av utslippsreduksjoner. Oppgjørsregler mellom Norge og EU for kvotesystemet, innsatsfordelingen og skog- og arealbrukssektoren, for rapportering under Parisavtalen, er per nå ikke avklart.

14.3.3 Norges 2050-mål

Klimaloven fastsetter et langsiktig mål om at Norge skal bli et lavutslippssamfunn innen 2050, og redusere utslippene med 90–95 pst. sammenlignet med utslippsnivået i 1990. Der defineres lavutslippssamfunn som et samfunn hvor klimagassutslippene, ut fra beste vitenskapelige grunnlag, utslippsutviklingen globalt og nasjonale omstendigheter, er redusert for å motvirke skadelige virkninger av global oppvarming. Ved vurdering av måloppnåelse skal det tas hensyn til effekten av norsk deltakelse i EU ETS.

14.4 Prising av klimagassutslipp

I dette punktet gjennomgås dagens klimaavgifter. Deretter diskuteres karbonlekkasje og ulike virkemidler mot dette. Videre drøftes optimalt norsk avgiftsnivå gitt ulike klimamål. Til slutt diskuteres prising av internasjonale utslipp.

14.4.1 Innretning av klimaavgifter

Hovedvirkemidlene i norsk klimapolitikk er klimaavgifter og kvotesystemet i EU. Om lag 85 pst. av norske utslipp er ilagt enten klimaavgift, kvoteplikt eller begge deler. CO2-avgift på mineralske produkter og avgift på utslipp av CO2 i petroleumsvirksomheten på kontinentalsokkelen ble innført i 1991. Senere er avgiftsgrunnlaget blitt utvidet. I 2022 er den generelle satsen for ikke-kvotepliktige utslipp på 766 kroner per tonn CO2. De fleste utslipp fra industrien, luftfart og petroleumsvirksomheten på kontinentalsokkelen er omfattet av EUs kvotesystem. Kvotepliktige utslipp fra luftfart og petroleumsvirksomheten på kontinentalsokkelen ilegges i tillegg en avgift på henholdsvis 631 og 705 kroner per tonn CO2 i 2022. 1. januar 2022 ble det innført avgift på utslipp fra bruk av LPG og naturgass i veksthusnæringen. Dermed ble et av svært få gjenværende fritak i CO2-avgiften opphevet. Satsen er på 0,15 kroner per Sm3 naturgass og 0,23 kroner per kg LPG. Dette tilsvarer 10 pst. av det generelle avgiftsnivået for ikke-kvotepliktige utslipp. I 2022 ble det også innført avgift på forbrenning av avfall på 192 kroner per tonn CO2, tilsvarende 25 pst. av det generelle nivået for ikke-kvotepliktige utslipp.

Karbonpristrappen i figur 14.1 viser hvilken samlet marginal karbonpris norske utslipp av klimagasser står overfor. Figurens y-akse angir den marginale CO2-prisen i ulike sektorer, mens x-aksen angir utslippsmengde i mill. tonn CO2-ekvivalenter. Det skilles mellom effektive og eksplisitte karbonpriser.1 Figuren viser for eksempel at olje- og gassnæringen (kvotepliktige utslipp) står overfor en eksplisitt karbonpris på 1 539 kroner og har et samlet utslipp på 10,6 mill. tonn CO2-ekvivalenter. Av figuren fremgår det også at dagens virkemidler med CO2-avgift og deltakelse i kvotesystemet fører til at aktørene står overfor svært ulik pris på utslipp. Dermed kan ikke prisen reflektere den samfunnsøkonomiske kostnaden ved klimagassutslipp i alle sektorer.

Figur 14.1 Pris på utslipp av klimagasser i ulike sektorer. Avgiftsnivå i kroner per tonn CO2-ekvivalenter i 2022 og kvotepris på 834 kroner per tonn CO2. Utslippstallene angis i mill. tonn CO2-ekvivalenter og er fra 2020, og inkluderer ikke utslipp eller opptak fra skog og arealbruk

Statistisk sentralbyrå, Miljødirektoratet og Finansdepartementet

I rapporten Pricing Greenhouse Gas Emissions: Turning Climate Targets into Climate Action beregner OECD (2022) andel av utslipp som er priset gjennom kvoter og avgifter for et utvalg land. Beregningen gir en nettopris, der eventuelle subsidier er trukket fra. Karbonprisen inkluderer både avgifter som har en eksplisitt klimabegrunnelse og avgifter med andre begrunnelser, for eksempel avgifter som priser eksternaliteter fra veitrafikk eller avgifter på energibruk. Figur 14.2 viser andelen av landenes utslipp av klimagasser, ekskludert utslipp fra arealbrukssektoren, med en netto pris på 30 EUR eller mer. OECD anslår at Norge har en karbonpris på over 30 EUR for om lag 82 pst. av sine utslipp. Dette er høyt i internasjonal sammenheng.

Figur 14.2 Andel av utslipp av klimagasser som prises til 30 EUR eller med per tonn CO2-ekvivalent i 2021. Eksklusiv utslipp fra arealbruksendringer (LULUCF).

OECDs «Pricing Greenhouse Gas Emissions» (2022)

Ikke-kvotepliktige utslipp

Nær 70 pst. av de ikke-kvotepliktige utslippene i Norge er ilagt klimaavgift. De siste tiårene er grunnlaget for klimaavgiftene utvidet betraktelig. De alle fleste fritak og reduserte satser er opphevet, og det er innført nye avgifter på utslipp som tidligere ikke var priset. Resultatet er at norsk prising av utslipp av klimagasser i større grad er uniform på tvers av ulike kilder, og at både omfanget og nivået på prisingen er blant de høyeste i verden.

Figur 14.3 viser hvordan utslippene som ikke prises gjennom kvoter eller avgift fordeler seg på ulike klimagasser og kilder. Ikke-prisede utslipp fra landbruket er for det meste utslipp av metan (CH4) og lystgass (N2O). Utslippene av metan kommer fra husdyr og husdyrgjødsel, mens utslippene av lystgass kommer fra mineralgjødsel og husdyrgjødsel. Deponering av nytt biologisk avfall er nå forbudt, og utslippene fra avfallsdeponier vil derfor avta naturlig. Salg av drivstoff til fiske og fangst i fjerne farvann (mer enn 250 nautiske mil fra grunnlinjen) registreres som utslipp i det norske utslippsregnskapet, men er fritatt for CO2-avgift. Øvrige ikke-prisede utslipp kommer fra en rekke ulike kilder og sektorer.

Figur 14.3 Anslag på utslipp av klimagasser som verken er ilagt kvoteplikt eller avgift. 2022-regler og 2020-utslipp.

Statistisk sentralbyrå, Miljødirektoratet og Finansdepartementet.

Utslippene av metan og lystgass fra jordbruket utgjør om lag 4,5 mill. tonn CO2-ekvivalenter, dvs. om lag halvparten av de ikke-prisede utslippene av klimagasser. For at utslippene skal reduseres der de koster minst, bør alle utslipp prises, og avgiften må være lik for alle utslippskilder. Dette tilsier at alle sektorer bør stilles overfor en avgift på utslipp, inkludert landbrukssektoren.

Grønn skattekommisjon (NOU 2015: 15 Sett pris på miljøet) viste til at matproduksjonen med høyest klimagassutslipp per kalorier mottok mest i støtte. På bakgrunn av dette anbefalte kommisjonen at produksjonsstøtten til rødt kjøtt skulle reduseres for å bidra til lavere klimagassutslipp, men at dette skulle ses i sammenheng med distriktspolitiske hensyn og at dyr på beite bidrar positivt til ivaretakelse av kulturlandskap og biologisk mangfold. En rekke forhold vanskeliggjør en avgift på alle klimagassutslipp fra jordbruket. Det er i praksis svært krevende å beregne utslipp av metan fra hvert enkelt dyr og avgiftslegge dette. Grønn skattekommisjon anbefalte å innføre en avgift på utslipp av N2O fra mineralgjødsel.

Utvalget mener i prinsippet at alle ikke-kvotepliktige utslipp bør prises, og at prisen bør være lik for alle sektorer. Fritak og reduserte satser bør avvikles. En betydelig andel av utslippene som i dag ikke er priset, kommer fra bruk av mineralgjødsel. Utvalget anbefaler at det innføres en avgift på nitrogenet i mineralgjødsel, i tråd med anbefalingene til Grønn skattekommisjon. Utvalget er klar over at det i tilfeller med manglende kunnskap om utslipp ved ulik aktivitet kan være praktisk vanskelig å prise utslipp. Samtidig er det lite hensiktsmessig å legge en avgift på produksjon av kjøtt eller kjøttprodukter når slik produksjon mottar betydelige statlige subsidier. På bakgrunn av dette anbefaler utvalget også at produksjonsstøtten i jordbruket omlegges i mer klimavennlig retning i tråd med anbefalinger fra Grønn skattekommisjon.

Kvotepliktige utslipp

Både kvotehandelssystemer og klimaavgifter setter en pris på utslipp. Utslippskildene som er omfattet av EUs kvotehandelssystem (EU ETS) er automatisk regulert gjennom dette systemet, se boks 14.1. Om lag 50 pst. av Norges klimagassutslipp er omfattet av EU ETS. Både utslipp fra kraftsektoren, petroleumsvirksomheten, det meste av landbasert industri og kommersiell luftfart er dekket av kvotehandelssystemet. Det har vært en kraftig økning i kvoteprisen de siste årene, se figur 14.4. Det siste halvåret har kvoteprisen svingt rundt 800 kroner per tonn CO2-ekvivalenter. Prisen falt betydelig da Russland startet invasjonen i Ukraina, men tok seg raskt opp igjen. Økningen i nivået må ses i sammenheng med forventningen om en stram klimapolitikk i EU i årene fremover.

Figur 14.4 Kvotepris i EUs kvotehandelssystem. NOK per tonn CO2

Finansdepartementet.

I Norge omfattes det meste av innenriks luftfart av avgift i tillegg til kvoteplikt. De fleste utslippene av klimagasser fra petroleumsvirksomheten på norsk kontinentalsokkel er også omfattet av både EUs kvotesystem og avgift. Det gir en vesentlig høyere samlet karbonpris enn andre sektorer.

Klimaavgiftene omfatter også andre kvotepliktige virksomheter. Det gjelder blant annet CO2-utslipp fra avfallsforbrenningsanlegg og enkelte CO2-utslipp fra kvotepliktig industri. På grunn av statsstøttereglene i EØS-avtalen har ikke Norge anledning til å frita disse utslippene fra avgift. Finansdepartementets vurdering er at et slikt fritak ikke utgjør statsstøtte og er i dialog med ESA om saken, jf. Prop. 1 LS (2022–2023) punkt 8.10.5.

Når utslipp i kvotepliktige sektorer i Norge også ilegges en avgift, står de overfor en karbonpris lik summen av avgift og kvotepris. Høyere karbonpris gir sterkere insentiv til å redusere utslipp og øke investeringer i nye løsninger og teknologi. Virkningen av en klimaavgift kan likevel ikke vurderes ut fra den isolerte utslippseffekten på de avgiftsbelagte sektorene når disse er en del av et europeisk kvotesystem. Avgift bidrar ikke til reduksjon i samlede utslipp så lenge antall kvoter som skal utstedes i systemet ligger fast.2 En avgift vil gi lavere etterspørsel etter kvoter, noe som vil redusere kvoteprisen og frigjøre kvoter til bruk for andre kvotepliktige kilder i EU ETS. Reduserte utslipp fra norske kvotepliktige virksomheter motsvares dermed av økte utslipp andre steder i systemet. Videre vil sterkere insentiver til å investere i ny teknologi i de avgiftsbelagte sektorene, motsvares av lavere insentiver i øvrige deler av kvotesystemet som følge av marginalt lavere kvotepris.

Den høye samlede utslippsprisen som olje- og gassnæringen står overfor gjennom både kvoteplikt og CO2-avgift, kan gi insentiver til implementering av utslippsreduserende tiltak som er bedriftsøkonomisk lønnsomme, men som i liten grad bidrar til reduserte globale utslipp. Blant annet kan det bidra til å gjøre det bedriftsøkonomisk lønnsomt å erstatte gasskraftverk på sokkelen med kraft fra land eller andre fornybare kilder. Fornybar kraft er en knapp ressurs som bør benyttes der den kaster mest av seg.

Hvis et land som deltar i EU ETS samtidig har et forpliktende mål om å redusere utslipp i hele økonomien (altså både i kvotepliktig og ikke-kvotepliktig sektor), vil en lik pris på alle utslipp være den mest kostnadseffektive måten å oppnå landets utslippsmål. Danmark har et slikt forpliktende mål, se omtale i boks 14.2. For en mer inngående diskusjon av innretning av klimamål og avgift på kvotepliktige utslipp vises det til Silbye og Sørensen (2022).

Norge samarbeider med EU om oppfyllelse av våre respektive forpliktelser under Parisavtalen. Det innebærer at Norge og EU må bli enige om fordelingen av utslippsreduksjonene fra EU ETS. Norge og EU har per nå ikke blitt enige om en metode for en slik fordeling, men den vil trolig baseres på lignende prinsipper som fordelingen under Kyotoprotokollen. Metoden for å bestemme bidraget fra norsk kvotepliktig sektor til oppfyllelse av Norges forpliktelser etter Kyotoprotokollen, er fastsatt i artikkel 73 i EUs registerforordning.3 Her er det bestemt at Norge skal få tildelt utslippsreduksjoner i kvotepliktig sektor tilsvarende reduksjonen over tid i mengden EU ETS-kvoter som «tilhører Norge», her definert som antallet kvoter som ble lagt til det felleseuropeiske kvotetaket for perioden 2013–2020 ved inkludering av Norge i fase 3 av EU ETS.4 Under Kyoto-protokollen som gjelder frem til 2020, var dermed bidraget fra kvotepliktig sektor til oppfyllelse av Norges utslippsforpliktelse uavhengig av de faktiske utslippene fra sektoren i Norge.

Boks 14.2 Danmarks 2030-mål

Danmark har ikke et selvstendig mål under Parisavtalen, men inngår i EUs mål om å redusere netto utslipp med 55 pst. innen 2030 sammenlignet med 1990. Danmark bidrar til oppfyllelse av EUs mål gjennom sine forpliktelser i innsatsfordelingsforordningen og regelverket for skog- og annen arealbruk, og ved deltakelse i EU ETS. I tillegg til EUs mål har Danmark i sin klimalov forpliktet seg til å redusere utslipp av klimagasser fra dansk territorium med 70 pst. i 2030 i forhold til nivået i 1990. Ifølge klimaloven skal oppnåelsen av Danmarks klimamål være så kostnadseffektiv som mulig, samtidig som det tas hensyn til både den langsiktige grønne omstillingen, bærekraftig næringsutvikling, dansk konkurranseevne og sunne offentlige finanser og sysselsetting.

I desember 2020 inngikk et bredt politisk flertall i det danske folketinget en avtale om en grønn skattereform i flere faser. I den forbindelse ble det satt ned en ekspertgruppe som skulle utarbeide anbefalinger til en mer ensartet regulering av CO2-utslipp. På bakgrunn av Danmarks klimamål som omfatter territorielle utslipp, altså både kvotepliktige og ikke-kvotepliktige utslipp, anbefaler ekspertgruppen at det innføres avgift på kvotepliktige utslipp (Skatteministeriet, 2022). For en mer detaljert beskrivelse av ekspertgruppens forslag vises det til første delrapport.

Tildeling av gratiskvoter i EU ETS er innført som et tiltak for å forhindre karbonlekkasje. Mottakere av gratiskvoter subsidieres ved at auksjonsinntektene som skulle tilfalt staten, i stedet gis til den kvotepliktige virksomheten. Gratiskvotene bidrar til å binde kapital i virksomhet som ville vært ulønnsom uten gratis tildeling. Dette tilsier først og fremst at man bør fjerne tildelingen av gratiskvoter. Avgiftslegging av utslipp fra virksomheter som mottar gratiskvoter, vil motvirke denne kapitalbindingen, men med risiko for at virksomheter velger å flytte ut av landet til områder i kvotesystemet uten en slik avgift. Se punkt 14.4.2 for en mer utfyllende omtale av karbonlekkasje.

Nasjonale klimaavgifter på utslipp i kvotepliktig sektorer gir differensierte karbonpriser, reduserer kostnadseffektiviteten i kvotesystemet og øker de samfunnsøkonomiske kostnadene av klimapolitikken. Avgiftene bidrar i liten grad til reduserte globale utslipp. Utvalget mener Norge som et oljeproduserende og høyteknologisk land har en særlig forpliktelse til å bidra til utvikling av teknologier som på lengre sikt kan gi reduserte globale utslipp. På bakgrunn at dette begrunner utvalget en videreføring av disse avgiftene med at en avgift på kvotepliktige utslipp vil gi ytterligere insentiver til å utvikle teknologi, herunder karbonfangst- og lagring (CCS). Samtidig bør insentiver til teknologiutvikling virke mest mulig teknologinøytralt, se omtale i punkt 14.6. Utvalget mener at Norges fortrinn og kompetanse på området, i tillegg til teknologiens potensiale for positive ringvirkninger utenfor Norge, likevel kan begrunne insentiver rettet mot utvikling av CCS-teknologi. En avgift på kvotepliktige utslipp vil gi sterkere insentiver til utvikling av CCS-teknologi enn det en produksjonavgift for petroleumssektoren vil gi, se omtale av produksjonsavgift i boks 14.3. Utvalget anbefaler å videreføre avgiftene i kvotepliktige sektorer på nåværende nivå i næringer hvor avgiften kan gi insentiver til teknologiutvikling.

Boks 14.3 Produksjonsavgift for petroleumssektoren

Produksjonsavgift på olje og gass har blitt foreslått av en rekke aktører med ulik begrunnelse. Flertallet i Klimaomstillingsutvalget (2020) foreslo å innføre en produksjonsavgift på produserte enheter olje og/eller gass. Formålet med den foreslåtte avgiften er å unngå investeringer i felt som har høy risiko for å bli ulønnsomme i en verden som lykkes med klimaomstillingen, samt unngå ulønnsomme utvidelser av eksisterende prosjekt. En annen begrunnelse for en produksjonsavgift kan være at norsk olje eksporteres til land som ikke priser utslipp fra forbrenning av olje. En slik avgift kan gi redusert norsk oljeproduksjon og dermed bidra til å redusere forbruket og forbrenningen av olje globalt. For at lavere norsk oljeproduksjon skal resultere i lavere forbruk av olje globalt, må produksjonsnedgangen føre til økt langsiktig pris på olje. Fæhn et al. (2017) har beregnet at en reduksjon i norsk produksjon tilsvarende 1 tonn CO2 (når den forbrennes) resulterer i om lag 350 kg i netto reduserte CO2-utslipp globalt. Konsulentselskapet Rystad Energy (2021) har gjort en tilsvarende beregning, men med nyere data hvor det også hensyntas at Norge utvinner både olje og gass. De anslår at globale utslipp vil øke med 9 kilo CO2 som følge av et langsiktig produksjonskutt på 0,5 fat med olje og 0,5 oljefatekvivalenter (BOE) gass. For et produksjonskutt på ett fat med olje anslås netto global utslippsreduksjon til 8 kilo CO2, mens et produksjonskutt på ett oljefatekvivalenter BOE-gass anslås å øke utslippene med 26 kilo CO2. Forbrenning av ett fat olje eller ett oljefatekvivalenter BOE-gass gir utslipp tilsvarende om lag 340 kilo CO2.

Avgifter som skal korrigere for eksterne effekter som oppstår i andre land, har noen prinsipielle sider som må vurderes. Grunnlaget for internasjonalt klimasamarbeid er at hvert land har ansvar for utslipp som fysisk oppstår innenfor sitt territorium, og ikke utslipp fra bruk av produkter som eksporteres, eller utslipp ved produksjon av produkter som importeres. Dette prinsippet følger av både FNs klimakonvensjon og Parisavtalen. Brudd med dette prinsippet kan føre til dobbelregulering av utslipp og en mindre effektiv klimapolitikk.

En videreføring av CO2-avgiften på sokkelen vil i likhet med en produksjonsavgift bidra til å gjøre marginal oljeproduksjon ulønnsom. Samtidig vil CO2-avgiften mer direkte bidra til lavere utslipp fra petroleumssektoren og gi insentiver til å utvikle mer klimavennlig teknologi enn det en produksjonsavgift vil gjøre.

Utslipp fra arealbruksendringer

Norge har mye skog som tar opp betydelige mengder CO2 hvert år, men har også utslipp av klimagasser fra endringer i arealbruk og fra hogst av skog. Disse utslippene er hverken omfattet av klimaavgifter eller EUs kvotesystem. Rapporterte utslipp fra nedbygging av skog, dyrket mark og andre arealer er på rundt 2,9 mill. tonn årlig. Det tilsvarer om lag 6 pst. av Norges årlige klimagassutslipp. Utslippene føres under skog- og arealbrukssektoren i det norske klimaregnskapet. I tillegg til de direkte utslippene, vil nedbygging redusere muligheten til fremtidig karbonbinding fra disse arealene. Skog og myr er de mest karbonrike arealene, og nedbygging medfører store klimagassutslipp per arealenhet. De to viktigste driverne bak nedbygging av arealer er bebyggelse og veier. Av nedbyggingen av areal mellom 1990–2019 har det aller meste opprinnelig vært skog (75 pst.), dernest dyrket mark (14 pst.) og aktivt beitet innmarksarealer (7 pst.).

I EUs nåværende klimarammeverk for perioden 2021–2030 har skog- og arealsektoren en egen forpliktelse om at utslippene ikke skal overstige opptaket av CO2 (den såkalte netto-nullforpliktelsen). Utslipp og opptak beregnes i tråd med EUs bokføringsregelverk for skog- og annen arealbruk. Regelverket innebærer at Norge har årlige forpliktelser for økt nettoopptak i skog og arealbrukssektoren. Basert på foreløpige beregninger ligger Norge an til å få et rapportert netto utslipp i perioden. Forpliktelsen kan oppfylles ved å gjennomføre tiltak for å redusere utslipp og øke opptak i sektoren, eller ved å benytte de fleksible mekanismene i regelverket. Forpliktelsen kan oppfylles ved kjøp av utslippsenheter (kvoter) fra andre europeiske land, enten fra den ikke-kvotepliktige sektoren deres eller fra skog- og arealbrukssektoren. Regelverket åpner også for at forpliktelsen kan oppfylles gjennom ekstra nasjonale kutt i ikke-kvotepliktige utslipp (innsatsfordelingen). Disse utslippsreduksjonene vil altså komme i tillegg til forpliktelsen til reduksjoner for ikke-kvotepliktig sektor.

Grønn skattekommisjon (NOU 2015: 15 Sett pris på miljøet) anbefalte å innføre en CO2-avgift på klimagassutslipp fra omdisponering av større arealer. Utvalget viste til at gode metoder for beregning av utslipp fra omdisponering var en forutsetning for fastsetting av avgiftssatsen, og at videre utredning var nødvendig. Utvalget mente det kunne være aktuelt å innføre en naturavgift hvor avgiftssatsen i første runde bare tok hensyn til klimagassutslipp, for så eventuelt å utvides til å omfatte andre negative miljøeffekter senere. Naturavgift med formål å prise andre negative miljøeffekter enn klimagassutslipp, omtales i punkt 14.5.2.

I forlengelsen av Meld. St. 13 S (2020–2021) Klimaplan for 2021-2030 og Norges forpliktelser i klimaavtalen med EU, har Miljødirektoratet (2021b) utarbeidet et faktagrunnlag for vurdering av avgift på klimagassutslipp fra permanente og/eller irreversible omdisponeringer av areal. Rapporten omfatter ikke arealbruksendringer fra for eksempel skog til dyrket mark, fordi dette betraktes som en reversibel omdisponering. Miljødirektoratet mener det er teknisk mulig å innføre en avgift på utslipp fra nedbygging av arealer, men at videre utredning er nødvendig.

I rapporten beskrives ulike måter avgiften kan utformes på, dvs. hva som kan defineres som den avgiftspliktige handlingen, hvem som kan være avgiftspliktig og mulige avgiftstidspunkt. I rapporten beskrives også ulike måter å fastsette avgiften på, basert på varierende detaljeringsgrad. Jo høyere detaljeringsgrad, jo mer treffsikker vil avgiften være. Samtidig vil en høy detaljeringsgrad stille større krav til kunnskapsgrunnlaget, i tillegg til at det vil kunne være mer kostnadskrevende å administrere. Den enkleste modellen for fastsettelse av avgift som skisseres i rapporten, tar utgangspunkt i en fast sats per arealenhet som bygges ned. En slik avgift vil gjøre det dyrere å bygge ned eller omdisponere karbonholdige arealer, men skiller ikke mellom høyt og lavt karboninnhold og vil dermed gi en lite treffsikker prising av utslippene fra arealbruksendringer.

En mer treffsikker innretning er å ha ulik avgiftssats for ulike typer natur (arealkategorier), der de særlig karbonrike arealene får en høyere avgiftssats enn mindre karbonrike arealer. Denne modellen skiller ikke på ulik grad av nedbygging, altså hvordan arealet blir seende ut i etterkant av nedbyggingen. Den mest avanserte modellen som skisseres, tar også hensyn til karbonbeholdningen i arealet etter nedbyggingen. Det betyr at om man beholder mer grønt areal og uberørt jordsmonn, vil man få en lavere avgift enn om alt fjernes.

I et videre arbeid med en avgift må det skaffes tilstrekkelig informasjon om arealet som bygges ned. Som underlag til Miljødirektoratets rapport har NIBIO utarbeidet en rapport (Søgaard et al., 2021) om mulige kart som kan danne grunnlag for avgiften. Av rapporten fremgår det at NIBIO har utviklet en prototype til en fremtidig kalkulator for beregning av klimagassutslipp fra kommuneplaner og reguleringsplaner. Kalkulatoren oversetter arealklasser i kartet AR5+ til arealkategoriene som brukes i utslippsregnskapet for arealbrukssektoren. Kartet deler altså Norges areal inn i ulike naturtyper og skal kunne gi informasjon om utslipp av klimagasser som vil oppstå ved et inngrep basert på inngrepets størrelse i areal. Det bør utredes om dette kartet kan danne grunnlag for en avgift på disse utslippene.

En avgift som bestemmes av inngrepets størrelse målt i areal, differensiert etter typen areal inngrepet skjer på, vil fortsatt ikke reflektere at ulike typer inngrep på det samme arealet kan gi ulike utslipp. En løsning kan være at avgiften også differensieres etter type inngrep. En slik differensiering bør i så fall ta utgangspunkt i avgrensinger mellom ulike inngrep som følger av eksisterende lovverk. Det vil for eksempel være enkelt å ha ulik avgift på bygging av hytter og bygging av et vindkraftverk, da søknad om utbygging/konsesjon følger av ulike regelverk. Utfordringene med å skille mellom ulike typer inngrep kan også reduseres ved at det etableres en refusjonsordning. Dersom den avgiftspliktige kan dokumentere at utslippene fra inngrepet er vesentlig lavere enn avgiften skulle tilsi, kan det søkes om refusjon for innbetalt avgift. På samme måte kan myndighetene kreve tilleggsavgift dersom det ved kontroll eller lignende kan dokumenteres at de reelle utslippene fra inngrepet er vesentlig høyere enn den innbetalte avgiften for inngrepet skulle tilsi.

Et annet vesentlig moment som må utredes er hvem som skal være avgiftssubjektet, altså hvem som plikter å rapportere og innbetale avgiften til staten. For å gjøre avgiften håndterlig for skattemyndighetene, er det viktig at antallet avgiftssubjekter ikke blir for stort. For å lette den administrative byrden ved rapportering, bør de avgiftspliktige være aktører som enten er kjent med særavgiftssystemet eller som jevnlig vil måtte innrapportere avgift over en lengre periode. Å legge avgiften på privatpersonene eller selskapene som står bak inngrepene, vil derfor være lite hensiktsmessig. Siden alle inngrep som kan anses å ha en betydelig virkning på utslipp av klimagasser trolig enten vil være søknadspliktige i henhold til plan- og bygningsloven, eller vil kreve statlig konsesjon/godkjenning, kan en mulighet være å legge avgiftsplikten på kommunene og de statlige konsesjonsmyndighetene. Dette vil trolig gi et håndterlig antall avgiftssubjekter og begrense de administrative kostnadene ved innrapporteringen. Gjennom for eksempel et gebyr knyttet til søknadsprosessen vil kommunene og konsesjonsmyndighetene igjen kunne skaffe inndekning for avgiften fra aktørene som reelt sett står bak inngrepet.

En søknads- og utbyggingsprosess kan ta lang tid, og det må vurderes hvilket tidspunkt avgiftsplikten bør oppstå. Å knytte avgiften til tidspunktet for byggestart vil for eksempel ikke fange opp endringer underveis i prosjektet som kan påvirke størrelsen på inngrepet og utslippene. En avgift som kreves inn ved ferdigstillelse vil på sin side ikke fange opp prosjekter som av ulike grunner avsluttes før de er ferdigstilt, men hvor inngrep som skaper utslipp av klimagasser er gjennomført.

Utvalget mener en klimaavgift på irreversibel omdisponering av areal bør innføres. Nedbygging av areal som skog, dyrket mark og andre arealer gir utslipp av klimagasser som bør prises på lik linje med ikke-kvotepliktige utslipp. Utvalget er klar over at videre utredning er nødvendig før innføring av en slik avgift.

14.4.2 Karbonlekkasje

Samarbeid om prising eller koordinert prising av utslipp på tvers av landegrensene gir mer effektiv måloppnåelse av globale klimamål. Prising av utslipp over større områder vil gi et større marked for klimavennlig teknologi og kan dermed gi et betydelig insentiv til forskning og utvikling av nye klimavennlige løsninger. Lik prising av utslipp på tvers av landegrensene vil også bidra til at utslippskuttene skjer der kostnadene er lavest. I 2022 sto om lag 23 pst. av globale utslipp overfor en karbonpris. Det har vært en markant økning fra 2020, hvor bare 15,1 pst. av globale utslipp var priset. Økningen kommer i stor grad av lanseringen av Kinas nasjonale kvotesystem. Likevel er mindre enn 4 pst. av de globale utslippene i 2022 direkte dekket av en karbonpris på eller over det nivået som kreves i 2030 for å holde global oppvarming under 2 grader, estimert til USD 50–100 per tonn CO2-ekvivalenter (World Bank, 2022). IMF (2022) har anslått gjennomsnittlig pris på utslipp i verden til om lag 4 dollar per tonn CO2-ekvivalent. Det meste av bidragene til gjennomsnittet kommer fra initiativ til prising i Europa, herunder EUs kvotesystem (EU ETS).

Karbonlekkasje innebærer at utslipp flyttes fra land med reguleringer av egne klimagassutslipp til land uten eller med svakere reguleringer. En direkte effekt er at virksomheter i land med klimareguleringer taper konkurranseevne mot produsenter i land uten tilsvarende klimaregulering. Betaling for klimagassutslipp eller overvelting av karbonprisen i kraftprisen gir økte driftskostnader. Dette kan resultere i nedskalering eller nedleggelse av produksjon i hjemlandet, og flytting av produksjon til land med mindre stram eller ingen klimaregulering. Indirekte effekter kan oppstå via prismekanismen i energimarkedene. En stram klimapolitikk kan føre til redusert etterspørsel etter og dermed lavere pris på olje, kull og gass. Lavere internasjonale priser øker bruken av fossilt brensel i land uten tilsvarende klimapolitikk. Hvor stor karbonlekkasjen blir avhenger blant annet av hvor prisfølsom etterspørselen og tilbudet av slikt brensel er. Jo mer prisfølsom etterspørselen er og jo mindre prisfølsomt det globale tilbudet er, jo større blir karbonlekkasjen.

Selv om det er langt igjen til en effektiv, global respons på klimakrisen, er det utviklingstrekk som tyder på at risikoen for karbonlekkasje blir mindre over tid. Utviklingen går i retning av at flere land og regioner innfører prising av klimagassutslipp gjennom kvotesystemer eller avgifter (World Bank, 2022). Utviklingen av direkte reguleringer med implisitte karbonpriser, har også betydning for omfanget av karbonlekkasje. Oppmerksomhet om klimaproblemet har trolig bidratt til å øke bedriftenes omdømmekostnad ved å flytte industriproduksjon til land med mindre restriktiv klimapolitikk. En bedrifts lokalisering bestemmes av mange forhold, og gode anslag for virkningen av miljøreguleringer alene på lokalisering av næringsliv vil i praksis være krevende. Det er derfor vanskelig å tallfeste samlet og sektorfordelt karbonlekkasje. Relativt få empiriske studier finner signifikante utslag av utslippsprising på bedriftenes konkurranseevne. Kvoteprisen i EU ETS har økt kraftig den siste tiden, se figur 14.4. Det er grunn til å tro at dette isolert sett gjør europeisk industri mer utsatt for karbonlekkasje enn tidligere.

Tiltak for å motvirke karbonlekkasje

EU har innført to virkemidler for å motvirke karbonlekkasje som følge av innføringen av sitt kvotesystem for handel med utslippstillatelser (EU ETS); vederlagsfri tildeling av kvoter (gratiskvoter) og en CO2-kompensasjonsordning.

Selv om auksjonering er hovedregelen for anskaffelse av kvoter, tildeles en andel av kvotene til industrien gratis (vederlagsfri tildeling). Bortsett fra for kraftprodusenter, som ikke mottar noen gratiskvoter, reduseres gradvis andelen kvoter som tildeles gratis hvert år. Tildeling av gratiskvoter er basert på objektive kriterier fastsatt av EU, og gis til virksomheter EU definerer som utsatt for karbonlekkasje. Mottakere av gratiskvoter subsidieres ved at auksjonsinntektene som skulle tilfalt staten i stedet gis til den kvotepliktige virksomheten. Gratiskvoter øker dermed de samfunnsøkonomiske kostnadene ved å nå utslippsmålet for EU ETS, ved at det kan binde kapital i virksomhet som ville vært ulønnsom uten gratis tildeling. Gratiskvoter gir like fullt insentiv til å redusere utslipp, siden bedriftene står overfor valget om å selge kvotene eller slippe ut klimagasser.

Et alternativt virkemiddel for å motvirke karbonlekkasje vil være en «klimaklubb», hvor land med karbonprising eller annen klimaregulering som gir implisitte karbonpriser er medlemmer, se Nordhaus (2015). Klubbmedlemmene kan innføre en importavgift (karbontoll) på produkter som importeres fra land utenfor klubben, uten tilsvarende klimaregulering. Avgiften kan avhenge av karboninnholdet i de importerte produktene. Dette kan kombineres med en subsidie til eksport til land utenfor klimaklubben. I praksis vil det være krevende å differensiere tollsatser og avgifter etter karboninnhold i produktet og karbonregulering i opprinnelseslandet. Karbontoll kombinert med subsidier til eksport vil trolig også være i strid med WTO-avtalen.

Som et nytt virkemiddel for å motvirke karbonlekkasje har EU-kommisjonen foreslått å innføre en såkalt karbongrensejusteringsmekanisme (Carbon border adjustment mechanism, CBAM), som vil sette en pris på utslipp ved produksjon av en rekke importerte produkter. Den foreslåtte mekanismen vil i første omgang omfatte import av sement, elektrisitet, gjødsel, jern, stål og aluminium. Forslaget innebærer at importører av disse produktene fra land med lave eller ingen prising av utslipp, må betale en pris for beregnede utslipp i produsentlandet. Prisen vil bli knyttet til prisen på utslippskvoter i EU ETS. CBAM vil sørge for lik karbonpris for EU-produserte og importerte produkter. Ifølge EU-kommisjonen vil ordningen være ikke-diskriminerende og kompatibel med WTO-regler og andre internasjonale forpliktelser. EU-kommisjonen har foreslått å fase inn ordningen i årene 2026–2036. I første omgang er ordningen ment til erstatning for gratiskvoter, som foreslås faset ut i takt med at CBAM fases inn. For en grundigere omtale av forslaget vises det til omtale i Meld. St. 1 (2021–2022) Nasjonalbudsjettet 2022.

Høyere karbonpriser som følge av EUs kvotesystem har blitt overveltet i økte strømpriser i Europa. Dette innebar en konkurransefordel for kraftkrevende industri utenfor Europa, som ikke var underlagt like streng klimapolitikk. I EUs klimakvotedirektiv ble det derfor fra 2013 åpnet for at europeiske land kunne innføre en kompensasjonsordning for økte kraftpriser til industrien som følge av økte karbonpriser i Europa (CO2-kompensasjon). Formålet med ordningen er å hindre at europeisk industri flytter sin produksjon eller taper markedsandeler, til land med mindre restriktiv klimapolitikk. EU-kommisjonens retningslinjer for CO2-kompensasjon fastsetter hvilke sektorer som omfattes av ordningen, på hvilke vilkår de kan få kompensasjon, beregning av kostnadsgrunnlaget, høyeste tillatte støttenivå per bedrift og hvordan CO2-innslaget i kraftprisen skal fastsettes. Det er likevel opp til hvert enkelt land å vurdere om en CO2-kompensasjonsordning skal innføres og i hvilken grad en ønsker å benytte handlingsrommet i retningslinjene. Norge har i hovedsak valgt å innføre ordningen innenfor det gjeldende handlingsrommet. Det innebærer at norsk kraftkrevende industri delvis kompenseres for økningene i kraftkostnader som følge av EUs kvotesystem.

Når ordningen kun retter seg mot enkelte næringer, og kompenserer bedriftene for bruk av kraft, vil den kunne gi insentiver til høyere etterspørsel etter kraft og overinvesteringer i det som ellers ville vært ulønnsom virksomhet, noe som skader vekstevnen i økonomien. Videre bryter kompensasjonsordningen med prinsippet om at forurenser skal betale. Ordningen unntar industrien fra å betale for utslipp som skyldes kraftproduksjon i Europa. Økte priser for kraft, også for industrien, er en forutsigbar og ønsket konsekvens av at kvotesystemet setter en pris på utslipp. Denne prisingen gjør både at utslippsfri kraft blir mer konkurransedyktig og at forbruket av kraft blir lavere. Subsidiering av kraftforbruk fører til økt total etterspørsel etter kraft og dermed høyere utslipp fra kraftproduksjon og landene som har overføringskapasitet til Norge.

Uten tiltak for å begrense fremtidige utgiftsøkninger, er ordningen anslått å koste om lag 100 mrd. kroner over støtteperioden 2021–2030 (Regjeringen, 2022). Dette er en økning på om lag 93 mrd. kroner fra forrige periode, og skyldes både høyere kvotepriser og at ordningen fra 2021 også vil inkludere industriens egenkraft.

Ordningens formål er å hindre karbonlekkasje og gjennom det redusere klimagassutslipp, men det er usikkert i hvilken grad ordningen faktisk bidrar til dette. Det er mange faktorer som påvirker hvor en bedrift velger å lokalisere seg, og lokaliseringsbeslutninger er ofte komplekse. Både tilgang på naturresurser og kompetanse, transport- og transaksjonskostnader, priser på innsatsfaktorer, etterspørsel, samt lover, regler og politisk stabilitet vil påvirke et slikt valg. CO2-kompensasjonsordningen er kun en del av vurderingen.

Thema Consulting Group (2019) har utredet betydningen av CO2-kompensasjonsordningen. Basert på intervjuer og spørreundersøkelser hos bedrifter som mottar kompensasjon, vurderer de at ordningen har motvirket karbonlekkasje i perioden 2013–2020, men at det ikke er grunnlag for å kvantifisere virkningene av ordningen. Flere av selskapene som er omfattet av kompensasjonsordningen oppgir at deres konkurrenter er andre anlegg i Europa. Argumentet for CO2-kompensasjon svekkes når konkurrentene også er omfattet av kvotesystemet. Det er heller ikke alle europeiske land som har innført en slik kompensasjonsordning.

Selv om ordningen i noen grad kan motvirke karbonlekkasje, er utgiftene så store, og effektene så usikre, at den vanskelig kan forsvares. Dette peker også SSB på i sitt høringssvar om ordningen 16. desember 2021, herunder at «[s]elv om kompensasjonsordningen skulle vise seg å redusere karbonlekkasje, er det ikke gitt at effekten er tilstrekkelig stor til å forsvare den betydelige kostnaden ordningen ventes å ha over tiårsperioden».

Utvalget anbefaler at ordningen om CO2-kompensasjon for industrien avvikles. Ordningen bryter med prinsippet om at forurenser betaler, bidrar til økt etterspørsel etter kraft og gir insentiver til overinvestering i ulønnsom virksomhet. I tillegg er ordningen svært kostbar for staten

14.4.3 Optimalt nivå på norske avgifter på klimagassutslipp

Klimaproblemet er globalt. Virkningen av klimagasser på global oppvarming er uavhengig av hvor utslippene skjer. En globalt effektiv klimapolitikk tilsier derfor at alle utslippskilder stilles overfor samme pris på utslipp, uansett hvor utslippet skjer. Ideelt sett burde alle utslipp i verden være underlagt en felles global pris lik den globale marginale skadekostnaden. Det finnes imidlertid ikke et entydig svar på optimal global pris da det er svært krevende å anslå den marginale skadekostnaden av klimagassutslipp.

Norge står overfor flere avveininger når det gjelder nivå og omfang av prising av egne utslipp av klimagasser. Utvalget er bedt om å vurdere hvordan miljø- og ressursbeskatningen kan bidra til å nå klima- og miljømål i fremtidens samlede skatte- og avgiftssystem. Under drøftes optimalt avgiftsnivå på norske klimagassutslipp, gitt ulike tilnærminger for oppfyllelse av Norges internasjonale klimaforpliktelser.

Pris forenlig med temperaturmålet i Parisavtalen

Parisavtalen forplikter partene til å holde gjennomsnittlig temperaturøkning godt under 2 grader sammenlignet med førindustrielt nivå og til å tilstrebe å begrense temperaturøkningen til 1,5 grader. Avtalen har en «nedenfra-og-opp»-tilnærming hvor partene selv er ansvarlig for å melde inn nasjonale mål som er forenlig med avtalens langsiktige temperaturmål. Se punkt 14.3.1 for mer utfyllende omtale av Parisavtalen.

I april i år la FNs klimapanel frem tredje delrapport til sin sjette hovedrapport (IPCC, 2022). Den omhandler utslippsreduksjoner, opptak og virkemidler. Ifølge klimapanelet finnes det tilgjengelige utslippsreduksjoner til en kostnad på 100 USD5 per tonn CO2-ekvivalenter eller mindre, som kan halvere klimagassutslippene innen 2030 sammenlignet med 2019. Utslippsreduksjoner til en kostnad på under 20 USD per tonn CO2-ekvivalenter utgjør over halvparten av dette potensialet. Videre finner de at hvis temperaturøkningen skal begrenses til 2 grader, må globale utslipp reduseres med rundt 27 pst. innen 2030 sammenlignet med 2019. Tilsvarende må utslippene reduseres med rundt 43 pst. om oppvarmingen skal begrenses til 1,5 grader. En halvering av globale utslipp innen 2030 er dermed konsistent med en bane som begrenser oppvarmingen til 1,5 grader. Ifølge IMF (2022) vil følgende minstepriser på CO2-utslipp i 2030 føre til utslippsreduksjoner som er konsistent med å holde oppvarminger til under 2 grader: 75 USD6 per tonn CO2-ekvivalent i rike land, 50 USD per tonn i mellominntektsland (herunder Kina) og 25 USD per tonn i fattige land (herunder India).

I Meld. St. 13 (2020–2021) Klimaplan for 2021–2030 signaliserte Solberg-regjeringen en gradvis økning i gjeldende avgifter på ikke-kvotepliktige utslipp til om lag 2 000 2020-kroner per tonn CO2 i 2030. Stortinget vedtok å øke avgiftene på ikke-kvotepliktige utslipp med 28 pst. i 2022-budsjettet, en økning som er i tråd med en lineær opptrapping til 2 000 kroner i 2030. I Prop. 1 LS Tillegg 1 (2021–2022) varslet Støre-regjeringen at de viderefører planen om å øke avgiftene på ikke-kvotepliktige utslipp til om lag 2 000 2020-kroner i 2030. Det er dermed bred politisk enighet om denne opptrappingen.

En norsk klimaavgift på 2 000 kroner i 2030 overstiger estimatene for hvilken global utslippspris som er nødvendig for å oppnå temperaturmålet i Parisavtalen. Norske klimaavgifter planlegges dermed satt høyere enn det som vil gi en global kostnadseffektiv klimapolitikk. Samme mengde utslippsreduksjoner kunne blitt realisert ved lavere kostnad om Norge hadde satt en lavere klimaavgift og heller finansiert utslippsreduksjoner i andre land. Alternativt kunne Norge finansiert flere utslippsreduksjoner til samme totale kostnad. Det er lite sannsynlig at globale priser på utslipp snarlig vil komme opp på et nivå som er forenlig med å nå temperaturmålet i Parisavtalen. Globalt vil det derfor finnes mange utslippsreduserende tiltak med lavere kostnader enn optimal global pris, som ikke blir finansiert og gjennomført.

Samtidig er 2 000 kroner en relativt lav pris per tonn sammenliknet med andre utredede virkemidler i siste klimamelding, jf. Meld. St. 13 (2020–2021) Klimaplan for 2021–2030. En avgift som overstiger det som anslås som en tilstrekkelig global karbonpris, kan dermed være et effektivt tiltak for å oppnå norske klimamål dersom man ikke skal benytte fleksible mekanismer.

Pris forenlig med oppfyllelse av Norges internasjonale forpliktelser

Norge meldte i november 2022 inn et forsterket klimamål under Parisavtalen. Norge forplikter seg til å redusere utslippene av klimagasser med minst 55 pst. i 2030 sammenlignet med nivået i 1990. Klimaavtalen mellom Norge og EU fra 2019 innebærer at Norge tar del i klimaregelverket EU har vedtatt for å sikre at utslippene blir kuttet med 40 pst. Siden 2019 har både Norge og EU oppdatert sine Parismål. Klimasamarbeidet med EU består av tre pilarer: kvotesystemet, innsatsfordelingsforordningen (omfatter ikke-kvotepliktige utslipp) og regelverket for bokføring av skog og annen arealbruk, se avsnitt 14.3.2.

Utslippsreduksjoner i kvotesystemet vurderes samlet for EU og Norge. Norge vil, etter avtale om oppgjør mellom Norge og EU, bli tilgodesett en andel av de samlede utslippsreduksjonene, og som vil telle mot oppfyllelse av det norske Parismålet, se punkt 14.3.2. Tilleggsreguleringer i norsk kvotepliktig sektor innebærer at prisen for utslippsreduksjoner i Norge blir høyere enn kvoteprisen, og at tiltak med høyere kostnad blir gjennomført i Norge. Det vil ikke bidra ytterligere til oppfyllelse av Norges forpliktelser.

For ikke-kvotepliktige utslipp (utslipp omfattet av innsatsfordelingen) er det opp til Norge om utslippsreduksjonene skal tas innenlands eller om det skal benyttes fleksible mekanismer, herunder kjøp av utslippsreduksjoner (kvoter) fra EU-land. En kostnadseffektiv måloppnåelse av forpliktelsen under innsatsfordelingen vil være å handle kvoter fra EU-land (som representerer utslippsreduksjoner innenfor innsatsfordelingen) frem til marginalkostnaden ved innenlandske utslippsreduksjoner og EU-kvoter er like. Dette oppnås ved å sette utslippsprisen for norske ikke-kvotepliktige utslipp lik prisen på EU-kvoter. Prisen på disse kvotene er foreløpig ukjent, men kostnadene ved å redusere utslipp i ikke-kvotepliktig sektor i Norge vil trolig være høyere enn for gjennomsnittet av landene i EU. I Norge er klimagassutslippene fra oppvarming av bygg relativt små, særlig fordi oppvarmingen i stor grad er basert på elektrisitet og bruken av fyringsolje er kraftig redusert de siste tiårene. Kostnadene ved å redusere utslipp fra oppvarming av bygg er gjennomgående lavere enn i transportsektoren.

Siden Norge trolig må ta en større andel av sine utslippsreduksjoner i transportsektoren enn det EU må, vil kostnadene i Norge være høyere enn i EU. Dette skyldes at utvikling av nullutslippsteknologi har kommet kortere for transportnæringen enn for stasjonær forbrenning. For eksempel har det vist seg å være krevende å utvikle batterier med nødvendig kapasitet til bruk i skip, luftfart og tungtransport. Norge er også et land med et høyt inntektsnivå. Dette innebærer at man i større grad vil velge å betale avgiften enn å gi slipp på goder som medfører utslipp av klimagasser. En kostnadseffektiv oppfyllelse av forpliktelsen for ikke-kvotepliktige utslipp vil med all sannsynlighet innebære at deler av forpliktelsen oppfylles ved kvotekjøp. I tillegg til kvotekjøp har Norge muligheten til å konvertere 5,7 mill. kvoter fra EU ETS til bruk for oppfyllelse av forpliktelsene under innsatsfordelingen over tiårsperioden 2021–2030.7

Hvis alle utslippsreduksjoner under innsatsfordelingen derimot skal tas nasjonalt, tilsier en kostnadseffektiv måloppnåelse at det settes en uniform pris på alle ikke-kvotepliktige utslipp som er tilstrekkelig til å oppnå nødvendige utslippsreduksjoner. Norges nåværende forpliktelse er å redusere ikke-kvotepliktige utslipp med 40 pst. innen 2030. Målet skal oppfylles gjennom et bindende utslippsbudsjett for hvert av årene i perioden 2021–2030. Hvis klimaavtalen med EU oppdateres i lys av «Klar for 55», kan Norge forvente å få en forpliktelse om å redusere disse utslippene med 50 pst, se punkt 14.3.2.

SSB la i juni 2020 frem rapporten Climate Cure, som analyserte de samlede kostnadene ved et 50 pst. utslippskutt i ikke-kvotepliktige sektorer (Fæhn et al., 2020). I analysen benyttet SSB den generelle, disaggregerte likevektsmodellen SNOW av norsk økonomi. Modellen er utviklet for langsiktige studier av klimapolitikk og utslippsutvikling. I modelleringen er det derfor lagt vekt på egenskaper som er viktige for klimapolitikk og utslipp, slik som sektorinndeling, spesifisering av skatter og avgifter, substitusjonsmuligheter osv. Analysen antyder at prisen på utslipp må øke til om lag 3 700–4 100 2020-kroner per tonn dersom en skal halvere norske ikke-kvotepliktige utslipp i 2030 på en kostnadseffektiv måte, se punkt 14.8.2.

Det ble presentert nye fremskrivinger8 for ikke-kvotepliktige utslipp frem mot 2035 i St. Meld. 1 (2022–2023) Nasjonalbudsjettet. Gap til måloppnåelse, det vil si avstanden mellom fremskrevne utslipp og utslippsbudsjettet for ikke-kvotepliktige utslipp, anslås til om lag 13 mill. tonn samlet over perioden 2021–2030.

I særskilt vedlegg til Prop. 1 S (2022–2023) under Klima- og miljødepartementet (2022–2023) Regjeringas klimastatus og -plan fremgår det at en økning i avgiftene på ikke-kvotepliktige utslipp til 2 000 kroner i 2030 kan redusere utslippene med 5,6 mill. tonn over perioden 2022–2030.

En økning i klimaavgiftene til 2 000 kroner frem mot 2030 ser dermed ikke ut til å være tilstrekkelig til å oppfylle den samlede forpliktelsen for årene 2021–2030. Hvis utslippsreduksjonene i ikke-kvotepliktig sektor skal tas innenlands, og nivået på klimaavgiften ikke skal overstige 2 000 kroner i 2030, betyr det at dyrere tiltak enn nødvendig må gjennomføres for å oppnå Norges forpliktelser. Utstrakt bruk av direkte reguleringer og subsidier for å nå målet vil innebære høyere implisitte karbonpriser enn det som følger av en avgift.

Teknologiutviklingen globalt har stor betydning for utviklingen i kostnader ved utslippsreduksjoner. Dersom flere land fører en politikk for å redusere utslipp, gir dette insentiver til utvikling av klimateknologi, se punkt 14.6. Utvikling og implementering av klimateknologi vil på sikt få ned kostnadene ved utslippsreduksjoner.

Utvalgets vurderinger og anbefalinger

Om lag halvparten av utslippene i Norge er omfattet av EUs kvotesystem. Kvotesystemet setter et tak på utslipp, og reduksjonene kommer av at mengden kvoter reduseres årlig. Om utslippsreduksjonene skjer i bedrifter lokalisert i Norge eller i EU, påvirker ikke Norges måloppnåelse. For å oppnå Parismålet vil det være nødvendig å forsterke virkemidlene for å redusere de ikke-kvotepliktige utslippene. At utslippsreduksjoner i Norge forventes å være dyrere enn kutt i andre land, tilsier at en del av de nødvendige utslippsreduksjonene for måloppnåelse bør tas utenfor Norge.

Utvalget viser til anbefalinger om uniform karbonpris for ikke-kvotepliktige utslipp og videre utredning med sikte på innføring av avgift på utslipp fra arealbruksendringer i punkt 14.4.1. Det er ikke klart hvor mye norske ikke-kvotepliktige utslipp må reduseres med frem mot 2030 for at Norge skal oppfylle Parismålet. Utvalget merker seg at en økning i klimaavgiftene på ikke-kvotepliktige utslipp til 2 000 kroner i 2030 trolig ikke vil utløse nødvendige utslippsreduksjoner for å oppfylle utslippsbudsjettet for ikke-kvotepliktige utslipp i perioden 2021–2030, gitt nåværende forpliktelse på 40 pst. reduksjon i 2030. Samtidig overstiger en pris på 2 000 kroner estimatene for hvilken global utslippspris som er nødvendig for å oppnå temperaturmålet i Parisavtalen.

Utvalget mener avgift på utslipp er å foretrekke fremfor andre mer kostbare virkemidler. Et alternativ er å benytte fleksible mekanismer i regelverkene, inkludert kvotekjøp fra EU-land. Dersom alle utslippsreduksjoner skal tas innenlands, mener utvalget avgiften på ikke-kvotepliktige utslipp bør settes høyere enn 2 000 kroner i 2030.

14.4.4 Prising av internasjonale utslipp

Med mindre det kommer på plass internasjonale avtaler om reguleringer, er det få eller ingen insentiver til å redusere utslipp som ikke inngår i noen lands klimaforpliktelser. Dette er like fullt utslipp som bidrar til global oppvarming, og de står for en ikke-ubetydelig del av samlede globale utslipp. Rundt 2,5 pst. av verdens CO2-utslipp kommer fra flyreiser9 (Tabuchi, 2019). CO2-utslipp fra kommersielle flyvninger økte med 32 pst. mellom 2013 og 2018, og er forventet å øke videre fremover (Graver, Zhang & Rutherford, 2019). Utslipp fra skipsfart (innenriks og internasjonal) sto for nesten 3 pst. av globale CO2-utslipp i 2018, mens internasjonal skipsfart står for rundt 2 pst. av globale CO2-utslipp. I fremskrivinger frem mot 2050 øker disse utslippene (IMO, 2020). Mangel på ansvar for utslippene er forsøkt avhjulpet ved at utslipp fra internasjonal sjø- og luftfart reguleres i FN-organene IMO og ICAO.

Utslipp som følge av drivstoff omsatt i Norge til internasjonal luftfart og sjøfart, var på henholdsvis 0,55 og 0,86 mill. tonn CO2 i 2020. Disse utslippene er fritatt for CO2-avgift. Norge rapporterer disse utslippene til FN, men de er ikke en del av Norges internasjonale forpliktelser i henhold til FNs Klimakonvensjons bestemmelser om dette. I et lands forpliktelse regnes kun utslipp fra innenriks sjø- og luftfart.

Utslipp fra internasjonal luftfart

FNs luftfartsorganisasjon (ICAO) vedtok i oktober 2016 å etablere et globalt, markedsbasert virkemiddel for å begrense utslippene fra internasjonal luftfart (Carbon Offsetting and Reduction Scheme for International Aviation – CORSIA). I første omgang innebærer CORSIA et krav om å rapportere utslipp fra internasjonale flyvninger fra 1. januar 2019. Fra 2024 innføres et krav om at luftfartsoperatørene må kompensere for økte utslipp over 2019-nivå10 fra internasjonal luftfart. Denne kompensasjonen skal skje ved at de enkelte operatørene kjøper og sletter utslippsenheter (kvoter) – som representerer utslippsreduksjoner eller opptak innenfor andre sektorer – for å gjøre opp for eventuell utslippsøkning utover operatørens 2019-utslipp. Det er etablert regler for hva slags kvoter som vil kunne benyttes av operatørene (ICAO, 2022). Det er foreløpig usikkert hvor effektivt CORSIA vil være i å begrense utslippsveksten. Over 100 land deltar i CORSIA, blant dem Norge og EU-landene. Utslipp fra internasjonal luftfart innenfor EU/EØS er i all hovedsak omfattet av EU ETS, og vil ikke omfattes av CORSIA. Som følge av den planlagte implementeringen av CORSIA, har EU-kommisjonen foreslått å forlenge unntaket for utslipp fra internasjonal luftfart (luftfart mellom EU-land og tredjeland) i EU ETS.

Hvis CORSIA virker etter intensjonen, skal det stoppe den kraftige veksten i netto utslipp fra internasjonal luftfart, og på den måten bidra til at globale utslipp fra internasjonal luftfart ikke øker fra 2019-nivå. De fleste utslipp fra internasjonal luftfart vil imidlertid fortsatt være upriset, og CORSIA vil ikke være et effektivt virkemiddel for å redusere utslipp fra sektoren.

Norge har ikke mulighet til å innføre unilateral prising av utslipp fra internasjonal luftfart som inngår i vårt utslippsregnskap. Norges bilaterale luftfartsavtaler er til hinder for å avgiftslegge internasjonal luftfart.

Utvalget mener CORSIA er et positivt første steg på veien mot prising av internasjonale utslipp – utslipp som i dag ikke inngår i et lands klimaforpliktelser. Norge bør arbeide aktivt for å endre det internasjonale rammeverket for luftfarten slik at alle klimagassutslipp fra internasjonal luftfart prises, ikke bare økningen i utslippene. Utvalget anbefaler at forbudet mot avgifter på drivstoff som ligger i Norges bilaterale luftfartsavtaler avvikles.

Utslipp fra internasjonal sjøfart

Den internasjonale sjøfartsorganisasjonen (IMO) har per nå ikke lyktes i å utforme et markedsbasert system for å redusere CO2-utslippene fra internasjonal sjøfart. Tiltakene IMO har fått på plass, har primært vært en serie med effektivitets- og intensitetsstandarder. De første klimakravene fra IMO trådte i kraft 1. januar 2013 og stilte blant annet energieffektivitetskrav til nye skip. I 2018 forpliktet IMO seg til å halvere klimagassutslippene fra internasjonal skipsfart innen 2050 sammenlignet med 2008-nivå (World Bank, 2022). På et møte i IMO i mai 2022 ble medlemslandene for første gang enige om å utvikle initiativ for karbonprising, som del av en «kurv med tiltak på mellomlang sikt» (IMO, 2022). Dette har blitt beskrevet som et stort gjennombrudd etter at spørsmålet om karbonprising har vært fastlåst i over et tiår. Det ventes at nye virkemidler for å få ned utslipp fra internasjonal sjøfart tidligst vil iverksettes i 2026. Næringen selv er ikke utelukkende negativ. For eksempel har verdens største containerrederi, Maersk, foreslått en avgift på drivstoff til skip på minst 150 dollar per tonn CO2 (Muchira, 2022).

På bakgrunn av den langsomme fremgangen i IMO, har EU-kommisjonen foreslått EU-regulering på området (EU-kommisjonen, 2022a). Sommeren 2021 la EU-kommisjonen frem regelverkspakken «Klar for 55», som skal sørge for at EU oppnår sitt klimamål for 2030. Blant endringer i kvotedirektivet foreslår EU-kommisjonen å inkludere deler av maritim transport i kvotesystemet (EU ETS). Kvoteplikten skal omfatte alle CO2-utslipp fra skip som går mellom havner i EU, halvparten av CO2-utslippene fra reiser mellom en EU-havn og en havn i et tredjeland, og alle CO2-utslipp fra skip som ligger til kai i en EU-havn.

EU-kommisjonen foreslår å inkludere utslipp fra kommersiell transport av varer eller passasjerer med skip på 5 000 bruttotonn og over, og som er regulert under forordning (EU) 2015/757 om overvåkning, rapportering og verifikasjon av klimagassutslipp som anløper EU-havner (MRV-forordningen)11. Disse utslippene står for om lag 90 pst. av alle CO2-utslippene i sektoren i EU. Disse aktørene må allerede overvåke, rapportere og verifisere utslipp i henhold til MRV-forordningen. Fartøy med andre virkeområder enn frakt av passasjerer og gods, eksempelvis fartøy tilknyttet offshorevirksomhet, er ikke omfattet av MRV-forordningen, og foreslås ikke inkludert i kvotesystemet. Store deler av kyst- og nærskipsflåten i Norge og Europa er skip under 5 000 bruttotonn og vil dermed ikke omfattes av kvoteplikt. Det er rederiene/skipseier eller den som har overtatt ansvaret for driften av skipet, som blir kvotepliktig. Det legges opp til en gradvis innfasing av kvoteplikten i perioden 2023 til 2025, og først i 2026 vil det være kvoteplikt for 100 pst. av verifiserte utslipp.

Norsk innenriks sjøfart betaler allerede CO2-avgift på drivstoff. Skip som seiler mellom norske og utenlandske havner, har fritak for CO2-avgift ved bunkring i Norge. Innlemming av maritim transport i kvotesystemet innebærer at det innføres karbonprising også for deler av internasjonal sjøfart og innenriks sjøfart i andre europeiske land.

I lys av at EU planlegger å innføre reguleringer for deler av internasjonal maritim transport, anbefaler utvalget at fritaket for CO2-avgift ved bunkring i Norge av skip som seiler mellom norske og utenlandske havner, oppheves. Deler av disse utslippene vil med EU-kommisjonens forslag til nytt kvotedirektiv omfattes av EU ETS. Kvotepliktige utslipp bør få fritak dersom det innføres en slik avgift. Avgiftslegging av internasjonale utslipp fra sjøfart innebærer regulering av utslipp som ikke inngår i Norges utslippsforpliktelser. Norge er ikke hindret i å avgiftslegge disse utslippene gjennom internasjonale avtaler, slik som for internasjonal luftfart. Samtidig mener utvalget at Norge bør jobbe aktivt for at det etableres et felles og globalt system for internasjonal prising av alle utslipp fra internasjonal sjøfart.

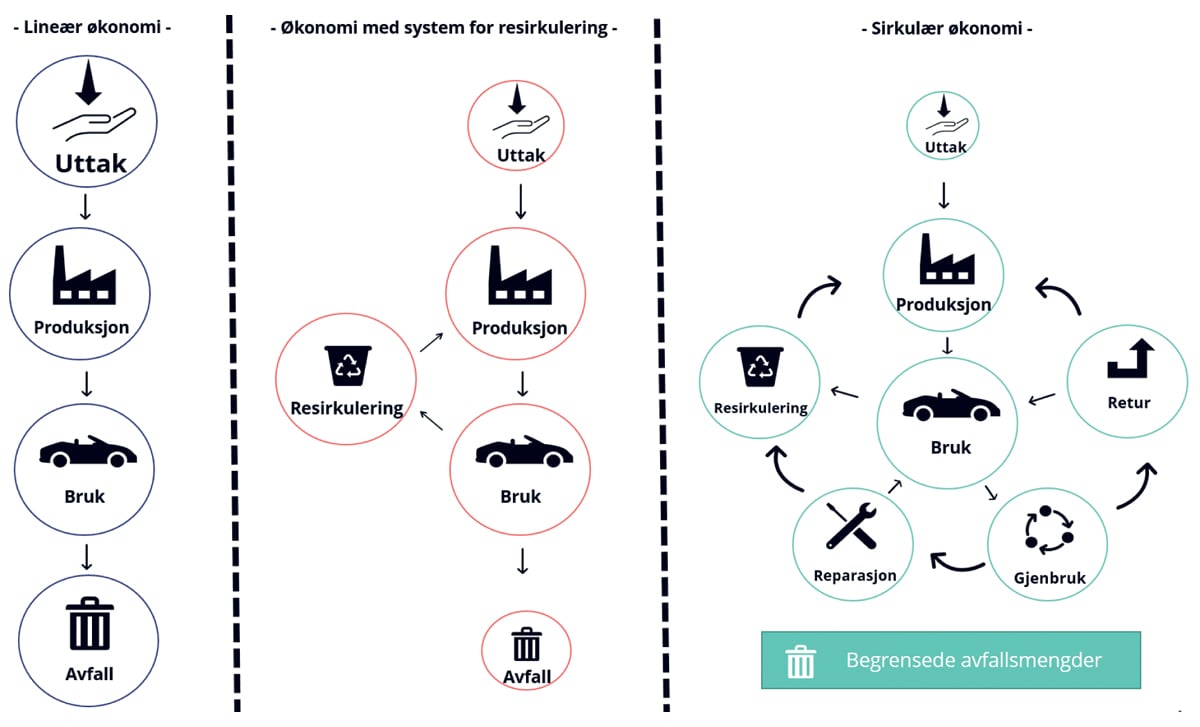

14.5 Prising av andre miljøproblemer enn klimagassutslipp

Internasjonalt er avgift på energi og transport de mest benyttede klima- og miljøavgiftene, og de som gir størst avgiftsinntekter. For EU samlet sto avgifter på energi for 77,2 pst. av samlede inntekter fra miljøavgifter i 2020. Transportavgifter sto for 19,1 pst. Inntekter fra avgifter fra forurensning og ressurser var til sammenligning på 3,7 pst (Eurostat, 2021).12 Prising av negativ miljøpåvirkning vil i mange tilfeller være mer komplisert enn prising av klimagassutslipp dersom skadekostnaden varierer med tid og sted, se punkt 14.2. I slike tilfeller kan regulering være et mer egnet virkemiddel enn avgift. Utvalget vil ikke diskutere dette nærmere, men vil her trekke frem to miljøavgifter, naturavgift og NOX-avgift. To andre miljøavgifter behandles andre steder i denne NOUen. Veibruksavgiften, som har som formål å prise eksterne kostnader ved bruk av kjøretøy, herunder helse- og miljøskadelige utslipp, omtales i punkt 15.2. Miljøavgift på forbrenning av avfall omtales i punkt 14.9 om sirkulær økonomi.

14.5.1 Naturavgift

Inngrep i naturen har som regel ikke en pris for brukeren. Økonomisk aktivitet som innebærer forringelse av naturens evne til å produsere økosystemtjenester, definert som de goder og tjenester vi får fra naturen, bør stå overfor en pris lik verdien av den negative eksterne effekten. Dette tilsier at det teoretisk sett bør innføres avgifter som reflekterer de samfunnsøkonomiske kostnadene ved alle naturinngrep. Aktiviteter som fører til inngrep i naturen av ulike slag, er i dag underlagt flere typer reguleringer, som konsesjonsprosesser og konsekvensanalyser for vann- og vindkraftutbygging. De eksisterende reguleringene bidrar til at skaden ved naturinngrep til en viss grad internaliseres. Det er likevel grunn til å tro at negative eksterne effekter ved naturinngrep ikke fullt ut tas hensyn til i private og offentlige beslutningsprosesser.