6 Skatt på arbeidsinntekt, trygd og pensjon

6.1 Innledning

Utvalget er bedt om å se på om det bør gjennomføres endringer i skattesystemet som kan gi økt arbeidstilbud og mer effektiv utnyttelse av arbeidskraften, slik at det blir mer lønnsomt å arbeide og igangsette aktivitet som gir flere arbeidsplasser. Herunder er utvalget særlig bedt om å vurdere endringer som gir absolutt og relativt lavere skatt på arbeidsinntekter. Mandatet peker på at flere av skattegrunnlagene svekkes av strukturelle og demografiske endringer, blant annet som følge av aldringen av befolkningen.

Ved utformingen av inntektsbeskatningen av personer er det tre overordnede hensyn som må legges til grunn og balanseres; offentlige inntekter, bidrag til omfordeling og bidrag til mest mulig effektiv ressursbruk. Skatt på arbeid og pensjon er viktig for å finansiere offentlige tjenester og overføringer. I likhet med de fleste andre skatter fører imidlertid skatt på arbeid til effektivitetstap. All skatt på arbeidsinntekt gir en forskjell (skattekile) mellom samfunnsøkonomisk og privatøkonomisk avkastning av arbeidsinnsats.

Utvalget mener at det er viktig å styrke arbeidsinsentivene, samtidig som skattesystemets omfordelende egenskaper bør ivaretas. Utvalget mener at lavere skatt på arbeid, kombinert med økt skatt fra andre effektivitetsfremmende omlegginger, vil bidra både til omfordeling og til ytterligere effektivitetsgevinster. Det vises til at utvalget i andre kapitler foreslår høyere skatt på forbruk, eiendom, grunnrente og miljøskadelig atferd. Disse grepene vil gi økte skatte- og avgiftsinntekter, som i hovedsak foreslås fordelt tilbake til husholdningene gjennom tilsvarende skattelettelser på arbeidsinntekter. Utvalget foreslår at skattelettelsene fordeles mellom innføring av et nytt fradrag i arbeidsinntekt, som vil gi insentiver til å bli værende i arbeid og å gå fra trygd til arbeid, og redusert trygdeavgift, som vil gi insentiver til å arbeide mer for de som allerede er i arbeid.

I tråd med mandatet foreslår utvalget innstramninger som bidrar til å opprettholde skatteinntektene over tid med en aldrende befolkning. Utvalget har lagt opp til at de laveste pensjonene fremdeles skal være skattefrie, men mener at det er rom for å redusere skattefordelene for høyere pensjoner noe. Utvalget foreslår også endringer som bidrar til å styrke insentivene til å stå lenger i arbeid før en går av med pensjon, og til å kombinere pensjon med arbeid.

Mest mulig effektiv ressursbruk tilsier at inntektsskattegrunnlagene bør settes slik at det er mest mulig samsvar mellom skattepliktig inntekt og den faktiske nettoinntekten til den enkelte. Det betyr at det bør gis fradrag for kostnader til erverv av inntekten, mens fradrag som har andre begrunnelser som hovedregel ikke bør gis gjennom skattesystemet. På den måten blir den reelle skattleggingen av ulike personer bestemt av de formelle skattesatsene, og ikke av hvilke muligheter den enkelte har til å benytte seg av ulike særordninger i skattesystemet.

Fordelingspolitiske mål bør primært ivaretas gjennom generelle bunnfradrag og en progressiv satsstruktur, og ikke gjennom særordninger for utvalgte aktiviteter eller grupper. Størst mulig samsvar mellom skattepliktig inntekt og faktisk inntekt bidrar til økt horisontal likhet (personer med samme inntekt skattlegges likt). Samtidig vil dette prinsippet styrke den reelle omfordelingen fra høyinntektsgrupper. Utvalget anbefaler på denne bakgrunn at omfanget av fradrag med svak begrunnelse i skattesystemet reduseres.

Punkt 6.2 redegjør for formålet med og betydningen av å skattlegge personers inntekter. Punkt 6.3 gir en kortfattet oversikt over gjeldende rett for skatt på arbeid og pensjon. I punkt 6.4 vises skattereglene i enkelte andre land. Videre ser utvalget nærmere på det teoretiske og empiriske grunnlaget for skattlegging av arbeidsinntekter, og hvordan skatt på arbeid påvirker insentivene til å arbeide, se punkt 6.5. I punkt 6.6 drøftes gjeldende satsstruktur, og hvordan endringer i marginalskatt på lønn kan styrke arbeidsinsentivene. Videre ser utvalget nærmere på dagens bunnfradragsstruktur, og vurderer behovet for endringer i denne. Punkt 6.7 drøfter endringer i skatteregler for pensjonsinntekter. I punkt 6.8 drøftes arbeidsgiveravgift. I punkt 6.9 drøfter utvalget andre fradrag og særordninger i personbeskatningen.

I Norge er person- og selskapsbeskatningen delvis integrert gjennom en felles flat skatt på alminnelig inntekt som i utgangspunktet gjelder for alle typer nettoinntekter for personer, og som tilsvarer selskapsskattesatsen. Dette gjør at det er mange tilknytningspunkter mellom selskapsbeskatningen og personbeskatningen. Beskatning av personers inntekter fra aksjer og næringsvirksomhet drøftes i kapittel 8, mens beskatning av andre kapitalinntekter behandles i kapittel 9. Ettersom slike inntekter er integrert med blant annet arbeidsinntekter gjennom inntektsgrunnlaget alminnelig inntekt, berøres kapitalinntekter også delvis i dette kapittelet.

6.2 Inntektsskatt for personer – formål og betydning

For 2021 er det i Prop. 1 LS (2021–2022) anslått at inntektsskatter for personer utgjorde om lag 37 pst. av det offentliges inntekter fra skatter og avgifter. Det omfatter trinnskatt, trygdeavgift og skatt på alminnelig inntekt for personlige skattytere. I tillegg utgjorde arbeidsgiveravgift om lag 14 pst. Det betyr at skatter og avgifter tilknyttet personers inntekter utgjorde om lag halvparten av de samlede skatte- og avgiftsinntektene til offentlig forvaltning. I Prop. 1 LS (2022–2023) anslås imidlertid denne andelen lavere for 2022, blant annet fordi høye petroleumspriser bidrar til høye skatter og avgifter fra petroleumssektoren i 2022.

Hovedformålet med skatter og avgifter er å finansiere offentlige tjenester og overføringer. Skattesystemet vil samtidig påvirke arbeidstilbud, forbruk, sparing og investeringer. Disse vridningene medfører en dårligere ressursutnyttelse og et effektivitetstap for samfunnet. Skatter og avgifter påvirker også fordelingen av økonomiske ressurser, og skattesystemet bør innrettes slik at det ivaretar ønsker om omfordeling. I en del tilfeller kan det være konflikter mellom mål om effektivitet og omfordeling, og ved utformingen av skatte- og avgiftssystemet må ulike hensyn veies mot hverandre.

I Norge bidrar skattesystemet til omfordeling blant annet ved at inntektsskatten er progressiv, det vil si at gjennomsnittsskatten stiger med inntekten. Personer med de laveste inntektene betaler lite eller ingen skatt. Det betyr samtidig at endringer i skattesystemet ofte har liten betydning for denne gruppen. Mange med vedvarende lav inntekt er ikke i arbeid. Skattereglene bør i størst mulig grad utformes slik at det lønner seg å arbeide. For personer som mottar trygd til erstatning for tapt arbeidsinntekt som følge av helseproblemer eller arbeidsledighet, er dessuten samspillet mellom trygde- og skatteregler vesentlig for insentivene til å komme tilbake i jobb eller øke arbeidstiden. En utfordring i skatte- og velferdspolitikken er å balansere hensynet til inntektssikring mot hensynet til arbeidsinsentiver.

6.3 Oversikt over gjeldende rett

6.3.1 Inntektsskatt for personlige skattytere

6.3.1.1 Satsstruktur og beregningsgrunnlag

Etter gjeldende rett beregnes inntektsskatten for personlige skattytere på to ulike inntektsgrunnlag; alminnelig inntekt og personinntekt.

Skatt på alminnelig inntekt

Alminnelig inntekt omfatter både arbeids-, trygde-, pensjons-, kapital-, og virksomhetsinntekter1 og er et nettoinntektsbegrep. Det vil si at det gis fradrag for kostnader som er pådratt for å erverve inntekten. I tillegg gis et personfradrag, samt en del andre fradrag for kostnader som i varierende grad er knyttet til inntektservervelse. Se nærmere om fradrag i punkt 6.3.1.3.

Det er tre skatter som utskrives på alminnelig inntekt, som til sammen utgjør en skattesats på 22 pst. (2022).

For det første og andre utskrives skatt til kommunene og til fylkeskommunene på hhv. 10,95 og 2,40 pst., jf. Stortingets skattevedtak for 2022 (ssv) § 3-8 jf. skatteloven (sktl.) § 15-2. Satsene utgjør maksimumssatser, som gjelder med mindre kommunestyret eller fylkestinget vedtar lavere satser. I praksis brukes i dag alltid de maksimale satsene.

Videre utskrives fellesskatt til staten med en sats på 8,65 pst. For personer bosatt i Troms og Finnmark fylke (med unntak av kommunene Balsfjord, Bardu, Dyrøy, Gratangen, Harstad, Ibestad, Kvæfjord, Lavangen, Målselv, Salangen, Senja, Sørreisa, Tjeldsund og Tromsø) er satsen 3,5 prosentenheter lavere, på 5,15 pst., i 2022. Se ssv § 3-2, jf. sktl. § 15-1.

Skatt på personinntekt

Personinntekt er i hovedsak et bruttoinntektsbegrep, som i korte trekk omfatter arbeids-, trygde- og pensjonsinntekter, samt virksomhetsinntekter for selvstendig næringsdrivende, jf. sktl. kapittel 12. Kapitalinntekter utenfor virksomhet inngår ikke i personinntekten.

På personinntekt utskrives for det første trinnskatt til staten. Trinnskatten bidrar til progressivitet i inntektsskattesystemet. Det er en skatt i fem trinn, der satsene øker for hvert innslagspunkt. For 2022 er satsene 1,7 pst. for inntekter over 190 350 kroner, 4,0 pst. for inntekter over 267 900 kroner, 13,4 pst. for inntekter over 643 800 kroner, 16,4 pst. for inntekter over 969 200 kroner og 17,4 pst. for inntekter over 2 000 000 kroner, jf. ssv § 3-1.

For det andre utskrives trygdeavgift på personinntekt, jf. folketrygdloven (ftrl.) § 23-3. Trygdeavgiften har historisk sett vært en form for forsikringspremie for ytelser fra folketrygden, mens den i dag i praksis i stor grad anses som en del av inntektsskattesystemet, se nærmere i punkt 6.3.3. Det skal ikke regnes trygdeavgift på personinntekt under 64 650 kroner (2022), noe som medfører et progressivt element også i trygdeavgiften. Er inntekten høyere enn dette, skal det i utgangspunktet beregnes trygdeavgift på hele inntekten. Avgiften skal likevel maksimalt utgjøre 25 pst. av den delen av inntekten som overstiger 64 650 kroner. Dette innebærer en gradvis innfasing av avgiften.

Satsene for trygdeavgift fastsettes årlig av Stortinget, og det skilles mellom lav, mellom-, og høy sats, jf. ftrl. § 23-3 annet ledd. Differensiering av satsene er begrunnet med avgiftens forhold til folketrygdens ytelser, som grovt sagt består delvis av helsekostnader, delvis av pensjoner o.l. Ettersom alle har rett til helseytelser fra folketrygden, har en sett det slik at alle bør bidra til finansieringen av disse. Tradisjonelt sett anses lav sats å reflektere bidrag til dekning av helsekostnader. Pensjoner o.l. har det imidlertid, prinsipielt sett, vært lagt til grunn at bare bør finansieres av skattytere som opptjener pensjonsgivende inntekter.

Lav sats er 5,1 pst. for 2022 og ilegges først og fremst2pensjonsinntekter i og utenfor arbeidsforhold, ettersom pensjonsinntekter ikke er pensjonsgivende inntekt. Mellomsats er 8,0 pst. for 2022 og ilegges først og fremst arbeidsinntekter (og lignende inntekter), mens høy sats for 2022 er 11,2 pst. og ilegges først og fremst virksomhetsinntekter for selvstendig næringsdrivende, se Stortingets vedtak om fastsetting av avgifter til folketrygden for 2022 §§ 6 til 8. Begrunnelsen for skillet mellom arbeidsinntekter og virksomhetsinntekter er arbeidsgiveravgiften: Arbeidsgiveravgiften er også del av finansieringen av folketrygden. Arbeidsgivere må betale arbeidsgiveravgift av lønnskostnader, mens selvstendig næringsdrivende er sin egen arbeidsgiver og betaler kun trygdeavgift. Trygdeavgiften for selvstendig næringsdrivende er derfor høyere for delvis å kompensere for manglende arbeidsgiveravgift. Som hovedregel betales det dermed 22,1 pst. av lønn i folketrygdavgifter (8,0 pst. trygdeavgift og 14,1 pst. arbeidsgiveravgift) i 2022, som utgjør om lag 19,4 pst. av lønn inkl. arbeidsgiveravgift. Selvstendig næringsdrivende betaler til sammenligning kun 11,2 pst. i folketrygdavgifter av beregnet personinntekt, det vil si om lag halvparten av avgiftene på lønn. Samtidig som de betaler inn mindre, får selvstendig næringsdrivende også noe lavere rettigheter i folketrygden. Opptjening av alderspensjon alene utgjør imidlertid 18,1 pst. av inntekt opptil 7,1 G, også for selvstendig næringsdrivende.

Inntektene fra trygdeavgiften og arbeidsgiveravgiften er ikke høye nok til å finansiere folketrygden alene, og nær én tredel av folketrygden finansieres årlig gjennom statstilskudd, altså generell skattlegging, se nærmere i boks 6.2.

6.3.1.2 Nærmere om arbeids-, pensjons- og trygdeinntekter

Arbeidsinntekter

Arbeidsinntekter inngår i både alminnelig inntekt og personinntekt, jf. sktl. §§ 5-1 og 12-2.

Arbeidsinntekter ilegges trygdeavgift med mellomsats.

For arbeidsinntekter gjelder et særskilt standard fradrag ved beregning av alminnelig inntekt – et såkalt minstefradrag, jf. skatteloven §§ 6-30 til 6-32. Minstefradraget innebærer at skattyter kan kreve fradrag i arbeidsinntekt med et bestemt beløp, uavhengig av hvor store de faktiske fradragsberettigede kostnadene knyttet til inntekten er. Dersom de faktiske kostnadene overstiger minstefradraget, kan skattyter i stedet kreve fradrag for disse. Etter gjeldende regler for 2022 gis minstefradrag i arbeidsinntekter med 46 pst., med en nedre grense på 31 800 kroner og en øvre grense på 109 950 kroner, jf. ssv. § 6-1. Opprinnelig var minstefradraget praktisk begrunnet, men i dag er minstefradraget så stort at det normalt i vesentlig grad overstiger skattyters faktiske kostnader knyttet til erverv av arbeidsinntekten. Dette skyldes at fradraget i flere tiår har vært aktivt brukt som en del av satsstrukturen som et fordelingspolitisk virkemiddel, se blant annet Ot.prp. nr. 35 (1990–1991) s. 97.

Pensjonsinntekter

Pensjonsinntekter, både fra folketrygden, arbeidsgiver og privat pensjonssparing, skattlegges i utgangspunktet på samme måte som arbeidsinntekter. Det er likevel noen sentrale forskjeller.

For det første skattlegges pensjonsinntekter som nevnt med lav trygdeavgiftssats. For pensjonsinntekter gis også et minstefradrag, men det er lavere enn for arbeidsinntekter; etter gjeldende regler for 2022 gis minstefradrag i pensjonsinntekter på 40 pst., med en nedre grense på 4 000 kroner og en øvre grense på 90 800 kroner.

Det gis videre et særskilt fradrag i skatt for pensjonsinntekt for alderspensjonister, jf. sktl. § 16-1. Fradraget gis også til blant andre personer med avtalefestet pensjon (AFP) fra offentlig sektor, som er utformet som en selvstendig tidligpensjonsordning. Å motta AFP fra privat sektor gir i seg selv ikke rett til fradraget. Men slik AFP i privat sektor er utformet, som et tillegg til alderspensjonen fra folketrygden, innebærer det at personer som mottar AFP fra privat sektor, oppfyller vilkårene for å få fradrag gjennom at de mottar alderspensjon fra folketrygden, jf. sktl. § 16-1 første ledd bokstav a. Maksimalt beløp fastsettes årlig og er 33 400 kroner for 2022, jf. ssv. § 6-5. Fradraget trappes ned i to trinn med økende pensjonsinntekt. Maksimalt fradrag, og innslagspunktene for nedtrapping, reduseres forholdsmessig blant annet ved uttak av gradert alderspensjon.

Skatten for pensjonister beregnes først etter ordinære regler med trygdeavgift og trinnskatt på personinntekt, samt skatt på alminnelig inntekt etter blant annet minstefradrag og personfradrag. Deretter settes den beregnede skatten ned tilsvarende beregnet skattefradrag for pensjonsinntekt. Skattefradraget medfører at det ikke betales skatt av pensjonsinntekt på inntil om lag 230 000 kroner (2022), forutsatt at en ikke har andre inntekter og kun har standard fradrag. Årsaken er at beregnet skattefradrag er høyere enn beregnet skatt opp til dette pensjonsnivået. En pensjon på 230 000 kroner tilsvarer om lag minstenivået i alderspensjonen for enslige.

Personer som mottar pensjon eller overgangsstønad fra folketrygden som gjenlevende ektefelle eller tidligere familiepleier, gis skattebegrensning ved lav alminnelig inntekt, jf. sktl. § 17-1. Det innebærer at inntektsskatt og trygdeavgift maksimalt skal utgjøre 55 pst. av inntekt som overstiger fastsatte beløpsgrenser, eventuelt etter et formuestillegg. Stortinget har vedtatt at folketrygdens ytelser til etterlatte skal legges om, jf. Innst. 128 L (2020–2021). Det er lagt opp til at de nye ytelsene skal skattlegges som lønn, og reglene om skattebegrensning ved lav alminnelig inntekt vil da falle bort når de nye etterlatteytelsene er fullt innfaset. Tilsvarende regler om skattebegrensning ved liten skatteevne for skattytere generelt etter skatteloven § 17-4 er allerede under utfasing.

Andre ytelser fra folketrygden mv.

Dagpenger, sykepenger og foreldrepenger mv. er ytelser som trer inn i stedet for lønn, og slike ytelser skattlegges på samme måte som arbeidsinntekter. Det vil si at slike inntekter belastes med trygdeavgift på mellomsats, og at det kan kreves minstefradrag i slike inntekter etter samme regler som for lønnsinntekter. Tilsvarende gjelder for uføretrygd etter folketrygdloven, uføreytelser etter andre ordninger og arbeidsavklaringspenger.

6.3.1.3 Sentrale fradrag og særordninger

Personfradrag

Alle personlige skattytere skal ha et personfradrag i alminnelig inntekt, jf. sktl. § 15-4. Personfradragets størrelse fastsettes årlig av Stortinget og er 58 250 kroner i 2022, jf. ssv § 6-3. Personfradraget bidrar til progressiviteten i skattesystemet, ettersom det relativt sett gir en større fordel for skattytere med lav inntekt.

Minstefradrag

Det gis et standardisert minstefradrag i både arbeids- og pensjonsinntekter, se nærmere om dette i punkt 6.3.1.2.

Andre fradrag og særordninger

Inntektsskattesystemet for personer inneholder også en rekke andre fradrags- og særordninger, både med og uten tilknytning til inntektservervelsen, som ikke anses omfattet av minstefradraget. Disse omfatter blant annet fradrag i alminnelig inntekt for utgifter til pass og stell av barn (foreldrefradrag), fradrag for reiseutgifter mellom hjem og arbeidssted, fradrag for pendlerutgifter, fradrag for gaver til frivillige organisasjoner, fradrag for fagforeningskontingent, sjøfolk- og fiskerfradrag, fradrag og andre særregler for bosatte i tiltakssonen i Troms og Finnmark fylke, skattefradrag for boligsparing for ungdom (BSU), skattefavorisert individuell sparing til pensjon mv.

6.3.1.4 Særlig om gunstig skattemessig behandling av innskudd i pensjonsordninger

Innskudd i pensjonsordninger i arbeidsforhold

Fradrag for kostnad til sikring av pensjon (innbetaling av premie til pensjonsordninger) kan kreves når kostnaden er pålagt i lov, samt når fradraget gjelder premier og tilskudd til visse nærmere bestemte pensjonsordninger jf. sktl. § 6-45. Det omfatter blant annet det aller meste av tjenestepensjonsordninger og avtalefestet pensjon.

For det første kan arbeidstaker kreve fradrag for premie til offentlig pensjonsordning i arbeidsforhold, samt for tilskudd til pensjonsordning i arbeidsforhold etter lov om henholdsvis foretakspensjon, innskuddspensjon og tjenestepensjon, jf. sktl. § 6-47 første ledd. Videre kan arbeidsgiver kreve fradrag for tilskudd til tilsvarende ordninger, jf. sktl. §§ 6-45 og 6-46. Også pensjon betalt til tidligere ansatte løpende over driften er fradragsberettiget for arbeidsgiver, jf. sktl. § 6-52. Virksomhetsutøver (selvstendig næringsdrivende mv.) kan kreve fradrag for tilskudd i henhold til innskuddspensjonsloven, jf. sktl. § 6-46, fjerde ledd.

Avkastningen av sparemidlene blir ikke skattlagt før pensjonene utbetales, jf. sktl. § 8-5 som fastslår at forsikringsselskapet gis fradrag for avsetning til «fond som er nødvendig for å dekke eller sikre kontraktsmessig overtatte forpliktelser overfor de sikrede». For arbeidstaker (den forsikrede) er avkastningen ikke innvunnet før forsikringstilfellet inntrer, det vil si når uttak av pensjon starter. Fordel ved arbeidsgivers premiebetaling i henhold til ovennevnte bestemmelser regnes ikke som skattepliktig lønn jf. sktl. § 5-12, men utbetaling av pensjonsytelsene fra ordningene er skattepliktig hos mottakeren som pensjonsinntekter, se nærmere i punkt 5.3.1.2. I tillegg er innestående midler i ordningen unntatt fra formuesskatt, se nærmere nedenfor.

Utenlandske pensjonsinnretninger etablert i en EØS-stat kan tilby pensjonsordninger i det norske markedet innenfor de rammene som følger av foretakspensjonsloven, innskuddspensjonsloven og tjenestepensjonsloven jf. Finansdepartementets forskrift til utfylling og gjennomføring av skatteloven (FSFIN), §§ 6-47-1 til 6-47-17. Hvis pensjonsordningen oppfyller vilkårene etter disse bestemmelsene, gis det fradrag for tilskudd mv. til pensjonsordningen etter sktl. §§ 6-46 og 6-47, på samme måte som om pensjonsinnretningen hadde vært etablert i Norge.

I tillegg gis det på nærmere bestemte vilkår fradrag for innbetalinger til utenlandske pensjonsordninger etablert i en EØS-stat selv om vilkårene i norsk foretakspensjonsordning, innskuddspensjonsordning eller tjenestepensjonsordning ikke er oppfylt, jf. sktl. § 6-72.

Avtaler om individuell sparing til pensjon utenom arbeidsforhold

Skatteloven har også gunstige særregler for individuell sparing til pensjon som ikke er tilknyttet arbeidsforhold, jf. skatteloven § 6-47 første ledd bokstav d og FSFIN § 6-47. Gjeldende ordning ble innført i 2017, og gir rett til fradrag for tilskudd og premie i nærmere bestemte pensjonsspareavtaler for et begrenset beløp per år. I 2021 ble det gitt fradrag i alminnelig inntekt for innskudd i ordningen inntil 40 000 kroner per år, fra 2022 er dette beløpet redusert til 15 000 kroner. Utbetalinger fra ordningen skattlegges som kapitalinntekt, det vil si som alminnelig inntekt med en skattesats på 22 pst. Ordningen avløste en ordning for individuell pensjonssparing med fradrag i alminnelig inntekt for innskudd på inntil 15 000 kroner, men der utbetalingene ble skattlagt som pensjonsinntekt (det vil si også med skatt på personinntekt; trygdeavgift og trinnskatt, og med pensjonsskattefradrag).

Pensjonsbeholdning og formuesskatt

Pensjonsformue, det vil si opptjent beholdning/nåverdi på ethvert tidspunkt, inngår i dag ikke i formuesgrunnlaget. Dette gjelder verdien av pensjonsrettigheter etter folketrygdloven, etter private tjenestepensjonsordninger (i henhold til tjeneste-, foretaks-, og innskuddspensjonsloven), etter offentlige pensjonsordninger og i henhold til avtaler om individuell sparing til pensjon. Videre gjelder det som den klare hovedregel både før og etter at utbetalingene er påbegynt.

Det er ulike rettslige grunnlag som hjemler unntakene for de ulike typene pensjonsbeholdninger (i vid forstand).

For det første unntar sktl. § 4-2, første ledd bokstav a fra formuesskatteplikt «rettighet som er avhengig av at en betingelse inntrer».3 Unntaket er i forarbeidene langt på vei begrunnet i forholdet til grunnleggende, skatterettslige prinsipper om innvinning; suspensivt betingede formuesrettigheter bør ikke beskattes som formue før betingelsen inntrer, og en bør derfor ikke formuesbeskattes for retten til «fremtidig at blive eier af en kapital (…) Krav på en indtægt vil formentlig rettest ikke i almindelighed kunne beskattes som formue, forinden indtægten er at anse som indvunden.», jf. SKI 1904 s. 132. Motstykket er at det som hovedregel ikke skal gis fradrag for forpliktelse som er avhengig av at en betingelse inntrer, jf. sktl. § 4-3 første ledd bokstav a. Dette unntaket innebærer blant annet at rett til fremtidige pensjonsytelser, hvor retten avhenger av at skattyter lever på utbetalingstidspunktet (for eksempel ytelsesbaserte tjenestepensjonsordninger4), ikke inngår i grunnlaget for formuesskatt, ettersom skattyters rett til ytelsene beror på en betingelse som enda ikke er inntrådt.5

For det andre fremgår det av sktl. § 4-2 første ledd bokstav c, at «tidsbegrenset rett til periodisk ytelse» er unntatt fra formuesskatteplikt. Viktige eksempler på ytelser som omfattes av unntaket er nettopp krav på pensjon, samt føderåd, ulykkesforsikring, forsikringskrav (etter at forsikringstilfellet er inntrådt) mv. Det er i teori og rettspraksis lagt til grunn at for at det skal foreligge en periodisk ytelse (og ikke en ren nedbetaling av et kapitalbeløp), må det være usikkert hvor lenge ytelsen vil løpe og dermed hvor stort det totale beløpet vil bli, jf. blant annet Rt. 1968 s. 510 og Zimmer (2012) s. 18. Det innebærer for eksempel at kapitalforsikring ikke er omfattet av unntaket. Motstykket er også her som hovedregel at kapitalverdien av forpliktelsen ikke er fradragsberettiget hos debitor, jf. sktl. § 4-3 første ledd bokstav c.

Skatteloven § 4-2 annet ledd fastslår ellers eksplisitt at rettigheter etter folketrygdloven, lov om foretakspensjon og lov om innskuddspensjon, samt rettigheter etter offentlige tjenestepensjonsordninger og andre pensjonsordninger som er pålagt i lov eller i medhold av lov, ikke skal medtas ved fastsetting av skattepliktig formue.

Formuesverdien av livrenter inngår likevel i skattepliktig formue jf. § 4-2 annet ledd. Skatteplikt for livrenter ble innført i 2006, og formålet var at livrenteforsikring skulle likestilles med andre former for finansiell sparing, herunder sparing i kapitalforsikring. I forarbeidene ble det blant annet vist til at individuelle livrenteordninger i stor grad må betraktes som spareprodukter og ikke som pensjonsforsikring, jf. Ot.prp. nr. 1 (2006–2007).

I henhold til sktl. § 4-2 tredje ledd kan departementet i forskrift unnta også andre former for livsforsikring og pensjonsspareprodukter fra formuesskatteplikt. Slikt unntak er gitt for midler i individuelle pensjonsavtaler (IPS) og avtaler om individuell sparing til pensjon jf. FSFIN § 4-2-1.

Etter sktl. § 4-52 har forsikringsselskaper rett til fradrag for det som skal til for å dekke forpliktelsene overfor de forsikrede. Dette unntaket medfører dermed at pensjonsforsikringskapitalen overhodet ikke formuesbeskattes.

6.3.2 Arbeidsgiveravgift

Alle som har ansatte plikter å betale arbeidsgiveravgift av lønn og annen godtgjørelse som utbetales til ansatte samt oppdragstakere utenfor tjenesteforhold, jf. folketrygdloven § 23-2. Arbeidsgiveravgiften er differensiert, se Stortingsvedtak om fastsetting av avgifter til folketrygden for 2022 § 1 flg. Norge er inndelt i syv geografiske arbeidsgiveravgiftssoner, som har følgende satser:

14,1 pst. i sone I

10,6–14,1 pst. i sone Ia

10,6 pst. i sone II

6,4 pst. i sone III

5,1 pst. i sone IV

7,9 pst. i sone IVa

0 pst. i sone V

Sone I omfatter arbeidsgivere i sentrale strøk, og sone V, som har nullsats, omfatter arbeidsgivere i tiltakssonen i Troms og Finnmark fylke. Inndelingen i soner for øvrige kommuner er særlig målt ved distriktsindeksen, som fanger opp svak befolkningsvekst, svak sysselsettingsvekst mv., se nærmere i boks 6.1.

Boks 6.1 Nærmere om differensieringen av satsene

Satsen for arbeidsgiveravgiften varierer etter hvor virksomheten er lokalisert. Satsene er lavere i distriktene enn i sentrale strøk. Landet er delt inn i syv ulike arbeidsgiveravgiftssoner (sone I, Ia, II, III, IV, IVa og V). Satsene varierer fra 14,1 pst. i sentrale strøk (sone I) til 0 pst. i Finnmark og Nord-Troms (sone V) og på Svalbard.

I prinsippet skal alle områder som har de samme utfordringene ha den samme satsen. For å identifisere graden av distriktsutfordringer i kommunene, har en rangert alle kommunene etter den såkalte Distriktsindeksen. Tabell 6.1 nedenfor viser hvordan Distriktsindeksen er bygget opp.

Indeksen beregnes slik at kommunene i indeksen får en verdi mellom 0 og 100. Kommunene med de laveste verdiene har de største distriktsutfordringene. Distriktsindeksen benyttes som utgangspunkt for å bestemme hvilken arbeidsgiveravgiftssone de enkelte kommunene skal plasseres i. I tillegg legges det vekt på at det bør være stabilitet i ordningen og at det ikke skal være for store sprang i avgiftssatser mellom kommuner.

Tabell 6.1 Indikatorer i Distriktsindeksen

Indikator | Vekt |

|---|---|

SSBs sentralitetsindeks | 40 pst. |

Befolkningsvekst siste 10 år | 40 pst. |

Sysselsettingsvekst siste 10 år | 10 pst. |

Ensidig næringsstruktur (Herfindahlindeks) | 10 pst. |

Kommunal- og distriktsdepartementet.

Arbeidsgivere hjemmehørende på Svalbard betaler samme sats som foretak i sone V.

Høyeste marginale skattesats på lønnsinntekt inkludert arbeidsgiveravgift er 53,9 pst. for 2022.

Hovedregelen ved beregning av arbeidsgiveravgift er at arbeidsgiver skal bruke satsen som gjelder i sonen hvor virksomheten skal være registrert etter enhetsregisterloven. Dersom arbeidsgiver driver virksomhet på flere steder, skal det som utgangspunkt registreres underenheter for hvert sted. Arbeidsgiveravgift skal da beregnes etter satsen som gjelder på det stedet underenheten skal være registrert.

Det gjelder særskilte regler for beregning av arbeidsgiveravgift ved såkalt ambulerende virksomhet, se avgiftsvedtaket § 1, fjerde ledd. Dersom hoveddelen av arbeidstakerens arbeid utføres i en annen sone enn der arbeidsgiver er registrert, og enhetsregisterreglene ikke påbyr at underenhet registreres i sonen hvor arbeidet utføres, anses dette som ambulerende virksomhet.

Ved ambulerende virksomhet i en sone med høyere sats, må arbeidsgiver bruke den høyere satsen på lønn som knytter seg til dette arbeidet. Dette gjelder både for stedbundet virksomhet (for eksempel bygg og anlegg) og fjernarbeid (hjemmekontor og annet ikke-stedbundet arbeid). Denne delen av særreglene (den såkalte omgåelsesregelen) skal forhindre tilpasninger i strid med formålet med ordningen.

Den andre delen av særreglene åpner for at arbeidsgiver med ambulerende virksomhet i en sone med lavere sats enn registreringssonen, kan bruke den lavere satsen for lønn knyttet til dette arbeidet (den såkalte unntaksregelen). Unntaksregelen er snevrere. Adgangen til å bruke en lavere sats gjelder bare for stedbundet virksomhet. Ved ambulerende virksomhet i form av fjernarbeid i en sone med lavere sats, gjelder hovedregelen, og arbeidsgiver må bruke satsen i registreringssonen også for fjernarbeidet.

6.3.3 Trygdeavgift og arbeidsgiveravgift – om forholdet til folketrygden

6.3.3.1 Innledning

Historisk sett har både arbeidsgiveravgiften og trygdeavgiften en kobling til trygdesystemet og folketrygdens ytelser. Begge avgiftene er fremdeles hjemlet i folketrygdloven (hhv. § 23-2 og § 23-3) og skal etter ordlyden brukes til å dekke utgiftene til ytelsene etter folketrygdloven og enkelte andre tilgrensende ytelser, jf. § 23-1.

I dette punktet gis en kort fremstilling av dagens system for å finansiere folketrygden, og en redegjørelse for i hvilken grad trygdeavgiften og arbeidsgiveravgiften i dag er koblet til trygdesystemet.

6.3.3.2 Finansiering av folketrygden

Systemet for å finansiere den norske folketrygden har endret seg gjennom tidene. Både før og etter at folketrygden ble innført i 1967, har valg av system for finansieringen vært diskutert. Prinsipielt sett skilles det mellom to ulike systemer; et forsikringssystem (som følger forsikringsprinsipper) og et direkteoverføringssystem (som følger skatteprinsipper).

I et forsikringssystem er det sammenheng mellom det den enkelte innbetaler til ordningen og nivået på senere utbetalinger: De forventede fremtidige utgiftene av trygdeordningen beregnes etter forsikringstekniske prinsipper, og systemet baserer seg på at innbetalte midler forutsettes å være tilstrekkelige til å møte forpliktelsene i fremtiden.

I et direkteoverføringssystem finansieres trygdeordningen ved årlige overføringer av midler fra staten, der det enkelte års utgifter dekkes av det samme års inntekter. I et slikt system vil det ikke være samsvar mellom det den enkelte skattyter betaler inn i skatt, og de ytelser vedkommende får utbetalt fra trygdeordningene. Direkteoverføring kan skje enten gjennom øremerkede skatter/avgifter eller som en integrert del av det ordinære skatte- og avgiftssystemet. Skatteprinsippet i rendyrket form innebærer at trygdeordningene ikke har noen særskilt finansiering, og at midlene trekkes inn gjennom den ordinære skattleggingen.

Den norske ordningen for å finansiere folketrygden er i dag en blanding av de to systemene.6

Folketrygden finansieres i dag av trygdeavgift fra folketrygdens medlemmer (som har personinntekt over om lag 65 000 kroner (2022)), arbeidsgiveravgift og tilskudd fra staten, jf. folketrygdloven kapittel 23. Se boks 6.2 for en nærmere oversikt over dagens finansiering av folketrygden, og folketrygdens inntekter og utgifter.

Boks 6.2 Finansiering av folketrygden

Folketrygden finansieres av trygdeavgift og arbeidsgiveravgift samt enkelte andre, mindre inntekter. I tillegg ytes det tilskudd fra staten for å dekke resterende utgifter. Folketrygdens utgifter er i all hovedsak ulike ytelser utbetalt til personer. Av samlede utgifter på 553,9 mrd. kroner i 2022 utgjør helsetjenester 37,4 mrd. kroner. Alderspensjon utgjør alene nær halvparten av samlede utgifter.

Oversikten nedenfor viser utgifter, inntekter og statstilskuddet i saldert budsjett for 2022 («Blå bok»).

Folketrygdens utgifter: | ||

Kap. 2530 Foreldrepenger | 23,2 mrd. kroner | |

Kap. 2540–2543 Arbeidsliv (i hovedsak dagpenger) | 15,2 mrd. kroner | |

Kap. 2650 Sykepenger | 47,9 mrd. kroner | |

Kap. 2651 Arbeidsavklaringspenger | 34,1 mrd. kroner | |

Kap. 2655 Uførhet (i hovedsak uføretrygd) | 111,1 mrd. kroner | |

Kap. 2670 Alderdom (alderspensjon) | 269,2 mrd. kroner | |

Kap. 2620, 2661, 2680, 2686 Andre ytelser/stønader | 15,7 mrd. kroner | |

Kap. 2711–2790 Helsetjenester | 37,4 mrd. kroner | |

Sum | 553,9 mrd. kroner | |

Folketrygdens inntekter: | ||

Kap. 5700, post 71 Trygdeavgift | 163,8 mrd. kroner | (30 pst. av utgiftene) |

Kap. 5700, post 72 Arbeidsgiveravgift | 214,2 mrd. kroner | (39 pst. av utgiftene) |

Kap. 5701–5705 Andre inntekter | 3,6 mrd. kroner | |

Sum | 381,6 mrd. kroner | |

Differanse (statstilskudd): | 172,3 mrd. kroner | (31 pst. av utgiftene) |

Når det gjelder arbeidsgiveravgiften, er inntektene fra denne etter lovens ordlyd øremerket til finansiering av folketrygden jf. ftrl. § 23-2. Arbeidsgiveravgiften innkreves på grunnlag av lønnsutbetalinger i og utenfor tjenesteforhold, og arten av grunnlaget har sånn sett en nær kobling til store deler av folketrygdens ytelsesside, nemlig ytelser som skal kompensere for bortfall av arbeidsinntekter. Historisk sett var arbeidsgivers bidrag til folketrygden direkte koblet til den enkelte arbeidstakers premiebetaling til folketrygden. Ved innføring av folketrygdordningen i 1967, avløste arbeidsgiveravgiften det såkalte arbeidsgivertilskuddet, som før 1967 ble fastsatt til en viss prosent av medlemspremien til den enkelte arbeidstaker. Plikten til å betale arbeidsgiveravgift, og avgiftenes størrelse, er imidlertid ikke lenger koblet til de ansattes status som medlemmer i trygden; avgiftsplikten er i dag som den klare hovedregel7 helt løsrevet fra den ansattes trygdemedlemskap. Det er arbeidsgivers samlede rapporteringspliktige lønnsutbetalinger som utløser avgiftsplikten, uavhengig av om den enkelte arbeidstaker er medlem i folketrygden eller ikke. Videre er rettighetsopptjeningen i folketrygden den samme for personer i soner der arbeidsgiveravgiften er lavere, og der den ikke betales i det hele tatt (nullsats). Arbeidsgiveravgiften er således fullt ut å regne som en skatt på bruk av arbeidskraft, og ikke som en forsikringspremie, se også Sarai (2011) s. 49.

Når det gjelder trygdeavgiften, er dennes forhold til folketrygdens ytelser noe mer sammensatt, se nærmere i punkt 6.3.3.3.

6.3.3.3 Nærmere om trygdeavgiftens rolle i skattesystemet

For å forstå trygdeavgiftens utforming i dag bedre, kan det være nyttig å se kort på dens historiske utvikling.

I 1966 (og 1970) ble de viktigste trygdelovene samlet i en ny lov om folketrygd.8 Det ble innført et system med tilleggspensjoner og pensjonene skulle reguleres i takt med pris- og lønnsendringene. Tilleggspensjonene skulle bidra til at den tilvante levestandarden kunne opprettholdes, se Kjønstad (2018) s. 27. Den nye folketrygden skulle finansieres av blant annet en medlemsavgift, hvor beregningsgrunnlaget var «pensjonsgivende inntekt», som utgjorde brutto lønn og annen ervervsinntekt, opp til en inntekt på 12 G, jf. Ot.prp. nr. 17 (1965–1966). Taket på avgiften ga den preg av å være en forsikringspremie, men ettersom medlemsavgiften skulle finansiere både grunnpensjonen (minimumssikring) og tilleggspensjonen (standardsikring), hadde den også på dette tidspunktet et visst skattepreg.

Da syke-, yrkesskade- og arbeidsløshetstrygdene ble innlemmet i folketrygden i 1970, fikk medlemsavgiften en ny komponent; «sykedelen», og medlemsavgiften ble da omtalt som «pensjonsdelen». Sykedelen skulle ikke beregnes av pensjonsgivende inntekt, men av nettoinntekten ved statsskatteligningen (som også omfattet kapitalinntekter og pensjoner).

Ved en lovendring i 1986 ble taket på 12 G for pensjonsgivende inntekt opphevet, etter et forslag fra Trygdefinansieringsutvalget (NOU 1984: 10), jf. Ot.prp. nr. 4 (1986–1987). Ved samme lovendring ble sykedelen av medlemsavgiften til folketrygden opphevet, og erstattet av en helsedel. I den nye helsedelen var beregningsgrunnlaget pensjonsgivende inntekt og pensjoner, føderåd og livrenter som er ledd i pensjonsordninger.

Ved skattereformen 1992 avløste trygdeavgiften medlemsavgiften, som ikke lenger skulle bestå av to deler. Samtidig fikk skatteloven to inntektsbegrep; alminnelig inntekt (nettoinntektsbegrep) og personinntekt (bruttoinntektsbegrep). Med dette ble trygdeavgiften beregnet etter det skatterettslige begrepet personinntekt, som er brutto arbeids-, trygde- og pensjonsinntekt uten fradrag, og ikke lenger etter folketrygdlovens begrep «pensjonsgivende inntekt».

Hvilken kobling har så dagens trygdeavgift til folketrygdens ytelser? Sees det hen til bruk av inntektene fra trygdeavgiften er denne hjemlet i folketrygdloven, og skal i henhold til lovens ordlyd «brukes til å dekke utgiftene til ytelsene» etter folketrygdloven og enkelte andre tilgrensende ytelser, jf. ftrl. § 23-1. Trygdeavgiften er imidlertid ikke rent faktisk øremerket til spesielle formål.9 Det er heller ikke en kobling mellom størrelsen på trygdeavgiftssatsen, og de ytelser som den trygdede får fra folketrygden (selv om den forholdsmessige størrelsen på de ulike satsene til en viss grad er koblet til omfanget av rettigheter til ytelser, se punkt 6.3.1.). Som eksempel ble trygdeavgiften på lønn/trygd og næringsinntekt redusert med 0,2 prosentenheter i statsbudsjettet for 2022. Endringen var begrunnet i et ønske om å redusere marginalskatten på arbeid med gunstig fordelingsvirkning, og hadde ikke noe motstykke i endringer i ytelsene fra folketrygden, se Prop. 1 LS Tillegg 1 (2021–2022). Det kan også nevnes at fra og med budsjetterminen 1996 inngår utkast til vedtak om trygdeavgift ikke lenger i folketrygdproposisjonen, men i Finansdepartementets forslag til skatte-, avgifts-, og tollvedtak. Dette inngår som vedlegg B i den årlige proposisjonen om forslaget til opplegg for skatter, avgifter og toll for det kommende budsjettåret.

Beregningsgrunnlaget for trygdeavgiften er som nevnt personinntekt. Personinntekt er et bruttoinntektsbegrep, som i hovedsak omfatter arbeids- og pensjonsinntekter, samt virksomhetsinntekter for selvstendig næringsdrivende. Kapitalinntekter utenfor virksomhet inngår ikke i personinntekten. Folketrygdens pensjonsytelser og andre ytelser til livsopphold beregnes i stor grad på grunnlag av den trygdedes pensjonsgivende inntekt, jf. ftrl. § 3-15. Pensjonsgivende inntekt utgjør personinntekten med noen unntak (blant annet omfattes ikke pensjonsinntekter eller uføretrygd).

Når det gjelder arten av beregningsgrunnlaget er det altså i utgangspunktet en tett sammenheng mellom beregningsgrunnlaget for betalingen fra medlemmene (personinntekt) og beregningsgrunnlaget for ytelsen fra det offentlige (pensjonsgivende inntekt): Det er inntekter fra arbeid (herunder «arbeidsdelen» av virksomhetsinntekter) som er den typen inntekter ytelsene fra folketrygden skal kompensere for bortfall av. Dette utgangspunktet gjelder imidlertid ikke fullt ut, ettersom en del kapitalinntektselementer inngår i grunnlaget for beregning av personinntekt i foretaksmodellen for selvstendig næringsdrivende.

Når det gjelder størrelsenpå beregningsgrunnlaget, ble taket på 12 G for pensjonsgivende inntekt som (forgjengeren til) trygdeavgiften ble beregnet av, opphevet i 1987. Mens en før kunne tjene opp pensjon mv. av inntekt opptil 12 G, er tilsvarende grense i dag 7,1 G for alderspensjon og 6 G for andre ytelser. Det ilegges med andre ord i dag trygdeavgift også på inntekter som ikke gir rett til opptjening av rettigheter i folketrygden. Dette svekker trygdeavgiftens kobling til folketrygdens ytelser.

På den annen side betaler frivillige medlemmer av folketrygden, og personer som er omfattet av norsk trygdelovgivning i henhold til EØS-avtalens trygderegler eller annen folkerettslig avtale om trygd, også trygdeavgift, selv om de ikke for øvrig betaler skatt til Norge jf. ftrl. §§ 23-4 og 23-4A. Her er det altså en direkte kobling mellom trygdeavgiften og ytelser fra folketrygden.

Oppsummert har trygdeavgiften fortsatt noen elementer av å være en premie for ytelser fra folketrygden. Dette gjelder imidlertid prinsipielt sett bare den delen av avgiften som gir inntektsbaserte rettigheter, og bare inntil de inntektstak som er satt i folketrygdloven for opptjening av rettigheter (6 G for sykepenger, uføretrygd mv., 7,1 G for alderspensjon). Utover dette må trygdeavgiften i større grad anses som en ordinær skatt.

6.4 Skattesystemene i enkelte andre land

6.4.1 Innledning

Det generelle skatte- og avgiftsnivået i Norge er høyere enn gjennomsnittet i OECD, men lavere enn nivået i flere av de andre nordiske landene. I Norge finansieres en del av de totale utgiftene over offentlige budsjetter av fondsinntekter fra Statens pensjonsfond utland. For 2022 er det i Prop. 1 LS (2022–2023) anslått at dette utgjør om lag 15 pst. av totale utgifter over offentlige budsjetter.

I progressive skattesystem, som i Norge, betaler personer med høy inntekt en større andel av inntekten i skatt enn personer med lav inntekt (gjennomsnittsskatten øker med inntekt). Det innebærer typisk også at skatten på siste krone inntekt (marginalskatten) øker med inntekt. Figur 6.1 viser høyeste marginalskatt på lønnsinntekt i enkelte land i 2021. Her inngår arbeidstakers bidrag til trygdeordninger, mens arbeidsgivers bidrag til trygdeordninger for arbeidstaker holdes utenfor. For Norges del betyr det at trygdeavgiften er medregnet, men ikke arbeidsgiveravgiften. Figuren viser at høyeste marginalskatt i Norge i 2021 var om lag på samme nivå som i Storbritannia og USA, mens en del av de andre nordiske landene hadde høyere maksimal marginalskatt på lønnsinntekt.

Figur 6.1 Høyeste marginalskatt på lønnsinntekt ekskl. arbeidsgivers bidrag til trygdeordninger. Noen utvalgte land i 2021. Prosent

OECD Tax database.

6.4.2 Sverige10

I Sverige betales det pensjonsavgift av ervervsinntekt (förvärvsinkomst) før fradrag, og kommunal og statlig inntektsskatt av skattbar ervervsinntekt etter fradrag.

Det svenske skattesystemet har bare én sats for kommunalskatt (per bostedskommune) og én sats for statsskatt. Skattesystemet kompliseres imidlertid vesentlig av at flere fradrag trappes opp og ned med inntekten i flere trinn med ulike innslagspunkt. Mye av progressiviteten i det svenske systemet ivaretas altså gjennom denne opp- og nedtrappingen av fradrag i stedet for progressive skattesatser. Figur 6.2 viser marginalskattesatsene på lønnsinntekt i Sverige for en lønnstaker med lønn som eneste inntekt og kun standard fradrag.

Pensjonsavgiften utgjør 7 pst. av lønn mv., men maksimalt SEK 40 100 (2022). Maksimalbeløpet innebærer at det ikke betales pensjonsavgift av inntekt som overstiger inntektstaket for opptjening av alderspensjon i den svenske folketrygden, som er SEK 572 970 i 2022. Pensjonsavgiften kan fradras i annen skatt og vil derfor i praksis ofte ikke være en ekstra skatt for skattyteren.

For å fastsette kommunal og statlig skatt gis det først et bunnfradrag (grundavdrag) i inntekten for å beregne skattbar ervervsinntekt. Grundavdraget er altså et inntektsfradrag som det norske personfradraget, men nivået varierer med inntekt og alder. Det utgjør SEK 20 500 for lave inntekter, øker deretter til SEK 37 200, og reduseres til SEK 14 200 for de høyeste inntektene. I tillegg til det ordinære grundavdraget får personer over 65 år et forhøyd grundavdrag, som også varierer med inntekt.

Nivået på den kommunale inntektsskatten varierer med bostedskommune. I 2022 er den gjennomsnittlige skattesatsen på 32,24 pst. for regionene og kommunene samlet. Den kommunale inntektsskatten betales av all skattbar ervervsinntekt.

Den statlige inntektsskatten er på 20 pst. og betales av den delen av skattbar ervervsinntekt som overstiger SEK 540 700. Et trinn 2 i statsskatten for høyere inntekter (värnskatten) med sats på 25 pst. ble avviklet fra 2020.

I den fastsatte kommunale inntektsskatten gis det et skattefradrag for arbeidsinntekt (jobbskatteavdrag). Jobbskattefradraget varierer med arbeidsinntekt i flere trinn. Fradraget gjør at en får lavere skatt ved å begynne å jobbe enn å ha samme inntekt gjennom trygd. For sjuk- og aktivitetsersättning (sykepenger/arbeidsavklaringspenger) gis det også et særskilt skattefradrag i den kommunale inntektsskatten. Til slutt gis det et skattefradrag for generell skattbar ervervsinntekt i kommunal inntektsskatt på 0,75 pst. av skattbar ervervsinntekt over SEK 40 000, maksimalt SEK 1 500.

I 2022 gis det en midlertid skattereduksjon for arbeidsinntekter mellom SEK 60 000 og 500 000, begrunnet i pandemien. Maksimal skattereduksjon utgjør SEK 2 250 og gjelder for inntekt i intervallet SEK 240 000–300 000.

I det svenske skattesystemet inngår også enkelte skatter øremerket til særskilte tjenester. Dette omfatter en public service-avgift (radio- og TV-avgift), en begravelsesavgift og avgift til trossamfunn.

Når det ses bort fra de øremerkede særskattene og arbeidsgiveravgiften, er den høyeste marginalskattesatsen på lønn om lag 55,2 pst. Den gjelder for inntekter over om lag 654 000 kroner.

Jobbskattefradraget gis ikke på grunnlag av pensjonsinntekter, samtidig som det i motsetning til i Norge ikke finnes et eget fradrag for pensjonsinntekter. For en gitt alder betaler en derfor høyere skatt på pensjon enn på lønn. Derimot er grundavdraget, som er felles for blant annet lønn og pensjon, høyere for personer over 65 år og bidrar i retning av lavere skatt i høy alder. Grensen på 65 år samsvarer med aldersgrensen da alle kan ta ut pensjon fra den svenske folketrygden og kan få garantipensjon hvis de ikke har egen pensjonsopptjening fra arbeid (tilsvarer 67-årsgrensen i Norge). De som har egen pensjonsopptjening, har tidligst kunnet ta ut denne delen av pensjonen fra 61 år (tilsvarer 62-årsgrensen i Norge). Det er foreslått at disse aldersgrensene skal øke automatisk fremover når levealderen øker, og 61-årsgrensen er allerede økt til 62 år fra 2021 (for 1959-kullet).11

Sverige har en arbeidsgiveravgift på totalt 31,42 pst., som er vesentlig høyere enn i Norge. Det er spesifisert hvor stor del av avgiften som går til ulike formål. Eksempelvis er 10,21 prosentenheter alderspensjonsavgift, og 3,55 prosentenheter er sykeforsikringsavgift. I stedet for arbeidsgiveravgift betaler næringsdrivende egenavgift. For aktive næringsdrivende utgjør egenavgiften 28,97 pst.

Figur 6.2 Marginalskatt1 på lønnsinntekt i Sverige, ekskl. arbeidsgivers bidrag til trygdeordninger. Personer under 65 år. 2022-regler. Tusen svenske kroner og prosent

1 Enkelte sprang i marginalskattesatsene er utjevnet, blant annet ved at den allmenne pensjonsavgiften ikke er avrundet til nærmeste 100 kroner.

Utvalget og Finansdepartementet i Sverige.

6.4.3 Danmark12

I Danmark består de direkte skattene av arbeidsmarkedsbidrag, kommuneskatt og statsskatt. Av lønn mv. skal det også betales inn til arbeidsmarkedets tilleggspensjon (ATP), som er den statlige alderspensjonen.

Arbeidsmarkedsbidraget (AM-bidraget) utgjør åtte prosent av lønn mv. før fradrag. Det har likhetsstrekk med den norske trygdeavgiften og dekker blant annet dagpenger, men ikke pensjon.

Kommuneskatt betales av skattepliktig inntekt etter fradrag. Standard fradrag er personfradrag, beskjeftigelsesfradrag og jobbfradrag. AM-bidraget trekkes også fra som et inntektsfradrag før andre skatter beregnes. Satsen for kommuneskatten avhenger av bostedskommune. I 2022 er gjennomsnittsskattesatsen om lag 25 pst.

Statsskatten består av to skatter: Bunnskatt og toppskatt. Det gis ikke beskjeftigelsesfradrag eller jobbfradrag i statsskatten13. Bunnskatt betales fra første krone personinntekt etter personfradrag, med tillegg av positiv nettokapitalinntekt. I 2022 utgjør bunnskatten 12,1 pst. I tillegg betales toppskatt av den delen av personinntekten som overstiger 552 500 kroner etter fradrag for AM-bidrag (600 543 kroner før AM-bidrag), men uten andre fradrag. Eventuell positiv nettokapitalinntekt over 47 400 kroner regnes også med i grunnlaget for toppskatten. Toppskatten utgjør 15 pst.

Medlemmer av den danske folkekirke betaler en kirkeskatt, mens bidrag til andre kirker eller religiøse foreninger kan gi rett til skattefradrag.

Alle skattytere får personfradrag. Nivået avhenger av om skattyteren er over eller under 18 år, men det er ellers uavhengig av inntekten, som i Norge. I 2022 er personfradraget 46 600 kroner for personer som er 18 år eller eldre og 37 300 kroner for personer under 18 år.

Alle som har AM-bidragspliktig lønn eller overskudd av virksomhet, får også beskjeftigelsesfradrag og jobbfradrag. Det bidrar til at det lønner seg å gå fra trygdeinntekt til arbeidsinntekt. Disse fradragene beregnes ut fra AM-bidragsgrunnlaget, det vil si inntekten før AM-bidraget er trukket fra. Beskjeftigelsesfradraget utgjør 10,65 pst. av inntekten, maksimalt 41 600 kroner (oppnås ved inntekt på 390 610 kroner). Jobbfradraget utgjør 4,5 pst. av den delen av inntekten som overstiger 202 700 kroner, maksimalt 2 700 kroner (oppnås ved inntekt på 262 700 kroner). Enslige forsørgere får et ekstra beskjeftigelsesfradrag på 6,25 pst. av inntekten, maksimalt 23 700 kroner (oppnås ved inntekt på 379 200 kroner).

Den høyeste marginalskatten på lønn er 55,9 pst. inkludert AM-bidrag, kommuneskatt, bunnskatt og toppskatt. Samlet inntektsskatt til stat og kommune kan til sammen maksimalt utgjøre 52,07 pst., det såkalte skattetaket (skatteloftet). I skattetaket medregnes kommuneskatt, bunnskatt og toppskatt, men ikke kirkeskatt og AM-bidrag.

Av pensjonsinntekt betaler en kommuneskatt og statsskatt, men ikke AM-bidrag. Det gis ikke beskjeftigelsesfradrag og jobbfradrag på grunnlag av pensjonsinntekt.

Danmark har ingen arbeidsgiveravgift i norsk forstand, men arbeidsgiverne betaler enkelte obligatoriske bidrag til visse ordninger, blant annet til ATP. Disse er av begrenset størrelse. Eksempelvis betaler arbeidsgiver knapt 2 300 kroner per år til ATP for en månedslønnet fulltidsansatt i 2022.

Figur 6.3 viser marginalskatt på lønn i Danmark for en lønnstaker som har lønn som eneste inntekt og kun standard fradrag. Eventuell kirkeskatt er ikke regnet med.

Figur 6.3 Marginalskatt på lønnsinntekt i Danmark, ekskl. arbeidsgivers bidrag til trygdeordninger. 2022-regler. Tusen danske kroner og prosent

Utvalget og Skatteministeriet i Danmark.

6.5 Arbeidstilbudsvirkninger av skatt på lønn og trygd

6.5.1 Teoretisk utgangspunkt

Skatt på arbeid påvirker hvor mye den enkelte vil arbeide. Lavere skatt på arbeid vil typisk stimulere til arbeid. Det kan bidra til at arbeidstakere arbeider flere timer og til at flere personer vil delta i arbeidsmarkedet. Det kan omfatte at hjemmarbeidende går ut i arbeid, raskere gjennomføring av studier, at arbeidstakere utsetter pensjonsavgangen, eller at trygdede som kan påvirke sin egen arbeidssituasjon velger å arbeide. Hvordan skattesystemet påvirker arbeidstilbudet, avhenger blant annet av hvordan systemet er utformet.

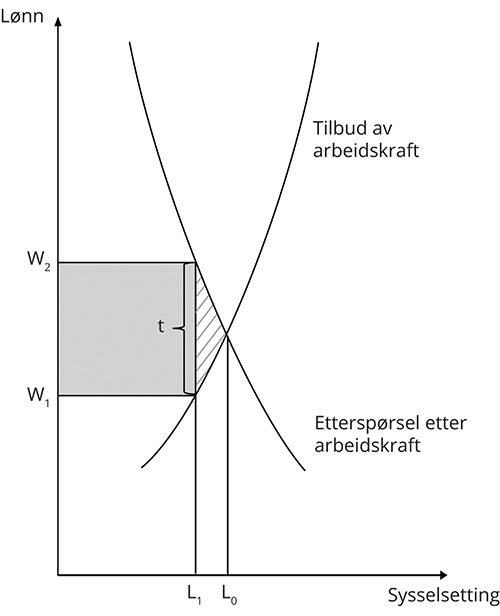

Boks 6.3 illustrerer at skatt på lønn gir et effektivitetstap. Effektivitetstapet oppstår fordi skatt gir forskjell mellom hva arbeidsgiveren betaler for arbeidskraft og hva arbeidstakeren mottar i lønn (skattekile).

Skatt påvirker på den ene siden valget om å delta i arbeidsmarkedet eller ikke, og på den andre siden hvor mange timer arbeidstakere arbeider. Ønsket om forbruk i form av varer og tjenester kjøpt i markedet må veies opp mot ønsket om forbruk av fritid. Lønnet arbeid er en måte å finansiere personers forbruk av varer og tjenester, og skatt vil påvirke dette valget.

For de som allerede er i arbeid, vil lavere skatt på arbeid påvirker avveiningen mellom arbeid og fritid. For disse er det marginalskatten (skatten på den sist tjente kronen) som har betydning for arbeidstilbudet. Disse virkningene omtales ofte som endringer på intensiv margin, altså endringer i antall arbeidstimer til de som allerede jobber. Effekten av lavere skatt på den intensive marginen kan deles opp i en substitusjonsvirkning og en inntektsvirkning. Substitusjonsvirkningen trekker i retning av at arbeidstilbudet øker når skatten på arbeid reduseres, fordi lavere marginalskatt gir mer igjen etter skatt for hver ekstra arbeidstime relativt til fritid. Inntektsvirkningen oppstår ved at redusert skatt også øker disponibel inntekt. Økt disponibel inntekt gjør at personen lettere kan finansiere forbruk av fritid. Økt inntekt etter skatt gjør at forbruket av alle normale goder øker, herunder fritid . Inntektsvirkningen trekker i retning av at arbeidstilbudet reduseres når skatten på arbeid reduseres.

Inntektsvirkningen av lavere skatt vil altså trekke i retning av å redusere arbeidstilbudet, mens substitusjonsvirkningen trekker i retning av økt arbeidstilbud. Disse virkningene går dermed i motsatt retning av hverandre, og teoretisk er den samlede virkningen usikker.

Skatt påvirker også insentivene til å delta i arbeidsmarkedet. Lavere gjennomsnittsskatt på arbeidsinntekt vil gjøre det mer lønnsomt å være i arbeid relativt til å ikke være i arbeid (deltakervirkning). Dette omtales ofte som endringer på ekstensiv margin, altså overganger mellom arbeid og ikke arbeid.

Den samlede virkningen på arbeidstilbudet avhenger av størrelsen på inntekts-, substitusjons- og deltakervirkningen på ulike inntektsnivåer og hvorvidt en gitt skatteendring omfatter arbeidstakere og trygdede/pensjonister ulikt eller ikke.

En skattereduksjon vil måtte finansieres med skatteøkninger andre steder i skattesystemet eller med reduserte offentlige utgifter på kort eller lang sikt. Skatteøkningen eller utgiftsreduksjonen vil isolert sett redusere etterspørselen etter varer og tjenester, og motvirke noe av utslaget på aktivitetsnivå (inntektsvirkningen) fra den opprinnelige skattereduksjonen. Dersom finansieringen og den opprinnelige skattereduksjonen i det alt vesentligste treffer den samme aktiviteten, vil hovedsakelig substitusjonsvirkningen og eventuelt en deltakervirkning gjenstå. Substitusjonsvirkningen kan derfor gi uttrykk for i hvilken grad ressursbruken i økonomien blir bedre eller dårligere som følge av ulike skatteendringer. Jo større substitusjonsvirkningen er (jo mer personer øker arbeidsinnsatsen når marginalskatten reduseres), desto mer øker skatteinntektene gjennom økt arbeidstilbud dersom skattesatsen settes ned.

Lavere marginalskatt vil isolert sett øke arbeidstilbudet. Hvordan skatt og overføringer samlet sett påvirker de økonomiske insentivene til å arbeide på intensiv margin, kan uttrykkes gjennom en effektiv marginalskattesats. Hvordan skatt og overføringer påvirker de økonomiske insentivene til å arbeide på ekstensiv margin (deltakervirkningen) kan tilsvarende sammenfattes ved hjelp av skattesatsen på deltakelse. Denne sammenligner disponibel inntekt under deltakelse og ikke-deltakelse relativt til arbeidsinntekten. Dersom skattesatsen på deltakelse er 100 pst., betyr det at en ikke får noe igjen for å jobbe.

Boks 6.3 Effektivitetstap av skatt på lønn – en partiell likevektsbetraktning

Figur 6.4 Lønn og tilbud av arbeidskraft – en illustrasjon

Utvalget.

Figur 6.4 illustrerer at skatt på arbeidsinntekt skaper en kile mellom hva en arbeidsgiver må betale for å ansette en arbeidstaker (W2), og det arbeidstakeren mottar i lønn etter skatt (W1). Det omtales gjerne som skattekilen. Sysselsettingen blir følgelig redusert fra L0 til L1. Skatten bidrar således til et effektivitetstap (dødvektstap) lik det skraverte feltet i figuren siden lønnsnivået som arbeidsgiverne må betale for arbeidskraft, er høyere enn det arbeidstakerne mottar. Skatteinntektene (som er lik det ensfargede feltet) er mindre enn reduksjonen i velferden til arbeiderne og bedriftene (som er lik summen av det ensfargede og det skraverte feltet). Forskjellen er det nevnte effektivitetstapet. Skatt på arbeidsinntekter kan med andre ord isolert sett ha uheldige vridninger i arbeidsmarkedet fra et samfunnsøkonomisk perspektiv.

Figur 6.4 viser at effektivitetstapet i arbeidsmarkedet blant annet avhenger av nivået på (marginal)skattesatsen. Fra figuren går det frem at effektivitetstapet (det skraverte feltet) vil mer enn fordobles dersom skattekilen fordobles. Det innebærer at effektivitetstapet øker mer enn proporsjonalt med skattesatsen.

Figuren viser også at effektivitetstapet i arbeidsmarkedet avhenger av hvor store utslag på sysselsettingen en endring i skattenivået har, dvs. hvor følsomt arbeidstilbudet er for endringer i lønnsinntektene etter skatt (tilbudselastisiteten) og i hvilken grad arbeidsgivernes etterspørsel etter arbeidskraft påvirkes av lønnskostnadene (etterspørselselastisiteten). Eksempelvis blir effektivitetstapet lavere jo brattere tilbudskurven er, for et gitt nivå på skattesatsen (lav tilbudselastisitet). En bratt kurve betyr at arbeidstakerne ikke reduserer sitt arbeidstilbud i særlig grad selv om de får lavere lønn.

Skatter kan medføre at forskjellige aktører står overfor ulike priser før og etter skatt. Fordi det ikke skal betales skatt på eget arbeid i hjemmet, kan det være privatøkonomisk lønnsomt å utføre arbeidet selv, selv om dette kan være mindre produktivt. Skatt på tjenester som konkurrerer med arbeid som husholdningene selv kan utføre, vrir dermed tjenesteproduksjonen mot hjemmeproduksjon. Det grunnleggende problemet kan sies å være at en ikke kan skattlegge husholdningenes egenproduksjon, og at beskatningen av egenproduksjon realistisk sett aldri kan bli 100 pst. effektiv. Dette kan lede til at husholdningene velger å redusere sitt arbeidstilbud og utfører arbeidet selv istedenfor å kjøpe varen/tjenesten i markedet, og er et eksempel på at skattesystemet kan gjøre ressursbruken mindre effektiv. Fradrag for husholdningsnære tjenester drøftes nærmere i punkt 6.9.3.

Til slutt bør det tilføyes at skattenivåets innvirkning på arbeidstilbudet også vil avhenge av hvilke muligheter arbeidstakere har til å tilpasse arbeidstiden og i hvilken grad den enkelte ønsker å endre arbeidstilbudet som følge av eventuelle skatteendringer. Jo høyere skattesatsen er, desto større antas det at innvirkningen på arbeidstilbudet av en ytterligere økning i skattene blir. Blir skattene tilstrekkelig høye, kan ytterligere skatteøkninger gi redusert arbeidstilbud slik at skatteinntektene, og dermed statens evne til å finansiere overføringer og offentlige tjenester, reduseres. Svært høye skatter kan dessuten gi sterke motivasjoner for skatteplanlegging og andre uheldige tilpasninger.

6.5.2 Empiriske studier

Det er mange forhold som påvirker arbeidstilbudet, altså som har betydning for folks valg mellom arbeid og fritid og overgangen mellom arbeid og trygd. Det er godt dokumentert at økonomiske insentiver kan påvirke arbeidstilbudet. Teoretisk er virkningen av skatteendringer på arbeidstilbudet usikker, jf. punktet over. I dette avsnittet refereres empiriske studier som anses relevant for utvalgets vurderinger.

Empiriske undersøkelser tar sikte på å estimere virkninger på arbeidstilbudet av skatteendringer for forskjellige grupper av arbeidstakere. Det finnes få nye empiriske studier på norske data. Statistisk sentralbyrå har utviklet mikrosimuleringsmodellen LOTTE-Arbeid, som anslår virkningen på skatteinntektene av at regelendringer påvirker arbeidstilbudet for lønnstakere (intensiv margin). Samtidig finnes det flere internasjonale studier med estimater på arbeidstilbudsresponser. Flere av disse studiene omtales nedenfor, selv om resultatene ikke alltid er overførbare til norske forhold. I Mirrlees mfl. (2011) uttales det at substitusjonseffekten generelt er større enn inntektseffekten, slik at arbeidstilbudet reduseres når skatten øker, og også at særlig for lave inntekter er virkningene større på den ekstensive enn på den intensive marginen.

Innledningsvis kan det pekes på at empiriske studier kan finne andre responser enn det som forventes av teorien. Grunner til dette knyttes blant annet til at folk har begrenset informasjon og manglende kunnskap om skattereglene, at arbeidstaker bare i begrenset grad kan bestemme sin egen arbeidstid eller at det er andre tilpasningskostnader på kort og lang sikt som gjør at arbeidsmarkedet ikke fungerer optimalt. Slike forhold kan føre til at personer ikke tilpasser seg reglene på måter som ville vært optimalt for den enkelte.

LOTTE-Arbeid

Statistisk sentralbyrå har utviklet mikrosimuleringsmodellen LOTTE-Arbeid, se Dagsvik mfl. (2008), for å anslå proveny- og fordelingseffekter av endringer i skattesystemet når det tas hensyn til at skatteendringer påvirker arbeidstilbudet for lønnstakere.

Modellen beskriver hvordan personer bestemmer sin tilknytning til arbeidslivet, gitt skattesystemet og andre økonomiske rammebetingelser, og gitt diverse kjennetegn ved personene. Utgangspunktet er at individene stilles overfor valg mellom jobbmuligheter som er individspesifikke, der jobbene er karakterisert ved arbeidstid, lønn og kvalitative kjennetegn slik som arbeidsoppgaver, karrieremuligheter og lokalisering av arbeidsplassen. Hvilke alternative jobbmuligheter den enkelte har, observeres ikke i data. Det er kun personkjennetegn, arbeidstid og lønn knyttet til den valgte jobben som kan observeres i data.

Ved hjelp av data fra arbeidskraftsundersøkelsen (AKU) 2014 er modellen estimert for tre undergrupper av lønnstakere: Enslige menn, enslige kvinner og gifte/samboende par. Selvstendig næringsdrivende og trygdede er ikke med i modellen. Videre inngår bare personer mellom 26 år og 62 år. Modellen omfatter altså i hovedsak bare lønnstakere, og er derfor kun egnet til å anslå virkninger på insentiv margin, det vil si endringer i arbeidstilbudet blant de som er i lønnet arbeid. Modellen er ikke egnet til å anslå deltakervirkning på arbeidstilbudet ved at en lavere skatt på arbeid gjør det mer lønnsomt å være i arbeid enn ikke å være i arbeid (ekstensiv margin).

I beregningene med LOTTE-Arbeid tas det ikke hensyn til at en skattereduksjon må finansieres, enten ved å øke skattene på andre områder eller ved kutt i offentlige utgifter. Det tas heller ikke hensyn til de makroøkonomiske effektene som følger av endret arbeidstilbud. Modellen kan derimot beregne den partielle selvfinansieringsgraden av skatteendringer. Den uttrykker hvor stor andel av det initiale provenytapet fra en skattelettelse som en antar motvirkes ved at arbeidstilbudet øker som følge av lettelsen. Selvfinansieringsgraden gir en indikasjon på effektivitetstapet ved beskatning. En stor grad av selvfinansiering tyder på at skattearten gir stort effektivitetstap og omvendt. Tabell 6.2 viser arbeidstilbudsvirkninger og selvfinansieringsgrad14 av noen skatteendringer.

Tabell 6.2 Selvfinansieringsgrad og arbeidstilbudsvirkning av endringer i inntektsskatten for personer sammenlignet med referansealternativet for 2023

Eksempler | Selvfinansieringsgrad (pst.) | Gjennomsnittlig endring i arbeidstid, gitt arbeid (pst. per 10 mrd. kroner skattelette) |

|---|---|---|

Redusert sats, trinn 3 | 10 | 0,2 |

Økt innslagspunkt, trinn 3 | 9 | 0,2 |

Redusert sats, skatt på alminnelig inntekt for personer | 6 | 0,1 |

Redusert sats, trygdeavgift på lønn/trygd og næringsinntekt | 5 | 0,1 |

Redusert sats, trinn 2 | 4 | 0,1 |

Økt innslagspunkt, trinn 2 | 2 | 0,1 |

Økt øvre grense, minstefradrag i lønn/trygd | 1 | 0,0 |

Redusert sats, trinn 1 | 0 | 0,0 |

Økt innslagspunkt, trinn 1 | 0 | 0,0 |

Økt personfradrag | 0 | 0,0 |

Økt sats, minstefradrag i lønn/trygd | -16 | -0,5 |

Statistisk sentralbyrås skattemodell LOTTE-Arbeid og Finansdepartementet.

Tabellen viser at endringer i beløpene for bunnfradragene (minstefradraget og personfradraget) gir neglisjerbare virkninger på arbeidstilbudet. For de aller fleste vil økt beløpsgrense i bunnfradrag ikke påvirke marginalskatten og derfor bare ha en inntektseffekt, ingen substitusjonseffekt. Dette resultatet indikerer at inntektseffekten er liten. Selvfinansieringsgraden ved økt prosentsats i minstefradraget anslås imidlertid negativ (-16 pst.). Det vil si at arbeidstilbudet samlet sett reduseres.

Både redusert skatt på alminnelig inntekt for personer og redusert trygdeavgiftssats på lønn/trygd og næringsinntekt vil ifølge anslagene fra LOTTE-Arbeid øke arbeidstilbudet. Endringene er likevel relativt moderate. I anslagene er det kun tatt hensyn til endringer i arbeidsmarkedet. Skatten på alminnelig inntekt vil imidlertid også påvirke kapitalbeskatningen. Dette fanges ikke opp av LOTTE-Arbeid.

Av de endringene det er sett på, vil endringer i trinn 3 i trinnskatten gi de høyeste selvfinansieringsgradene. Dette skyldes at de som allerede er i jobb, ønsker å jobbe mer. En økning i innslagspunktet for trinn 3 i trinnskatten er anslått å ha en relativt høy selvfinansieringsgrad. Endringene i trinn 2 i trinnskatten har mer moderate virkninger. Endringer i trinn 1 i trinnskatten har ingen merkbar effekt, hverken for økt innslagspunkt eller redusert skattesats.

Redusert trinnskattesats i trinn 1 reduserer marginalskatten for personer med inntekt i dette trinnet. Det kan trekke i retning av at personer i trinn 1 vil arbeide noe mer (dersom substitusjonseffekten dominerer over inntektseffekten). Men samtidig får også personer i trinn 2 til 5 lavere samlet skatt på inntekten, uten at disse får redusert marginalskatt. Inntektseffekten av dette trekker i retning av at disse vil arbeide noe mindre. At den samlede atferdseffekten (indirekte effekt på skatteprovenyet) er om lag null, indikerer at arbeidstilbudet samlet sett er om lag upåvirket når trinnskattesatsen i trinn 1 reduseres. Til sammenligning vil en redusert trinnskattesats i trinn 3 bare endre skatten for personer i trinn 3 til 5, og bare de i trinn 4 og 5 får lavere gjennomsnittsskatt og uendret marginalskatt. Dette er trolig en årsak til at virkningen på samlet arbeidstilbud er høyest ved endringer i de høyeste trinnene av trinnskatten.

Resultatene følger delvis av modellvalget og forutsetningene som er lagt til grunn. Generelt bør resultatene anvendes med stor forsiktighet og betraktes som grove anslag.

Andre empiriske resultater

Graber mfl. (2022) estimerer hvordan inntektsskatten påvirker arbeidstilbudet. De tar hensyn til at inntektsskatten både har betydning for deltakelse i arbeidslivet og arbeidsinnsatsen til de som allerede er i jobb. Som nevnt ovenfor påvirkes arbeidstilbudet både av en substitusjonseffekt og en inntektseffekt. I den empiriske skattelitteraturen er det vanlig å forutsette bort inntektseffekter når en estimerer hvordan arbeidstilbudet responderer på endringer i skattesatser. En antar at inntektsvirkningen av skatteendringer kompenseres på andre måter og dermed at marginalnytten av konsum er konstant, og at skattendringer dermed kun påvirker arbeidstilbudet gjennom en substitusjonseffekt. Denne forenklingen har ingen empirisk støtte, men blir gjort fordi det ikke finnes data for å skille inntekts- og substitusjonseffekter.

I denne studien blir inntektseffekten estimert direkte. Det blir gjort ved å benytte lotterigevinster til å estimere hvordan variasjon i arbeidsfri inntekt påvirker arbeidstilbudet. I studien anslås det at inntektseffektene er betydelige, både for yrkesdeltakelsen (den ekstensive marginen) og for de som er i arbeid (den intensive marginen). Det er også stor variasjon i effektene på ulike inntektsnivå. Effekten på den ekstensive marginen er størst for lave inntekter, mens effekten på den intensive marginen er størst for høye inntekter.

Forfatterne bruker skattereformer i perioden 2005 til 2018 for å estimere elastisiteten til skattbar inntekt med hensyn til endring i inntekt etter skatt (1-t). Deres beste estimat er at elastisiteten er 0,13, det vil si at når (1-t) øker med 10 pst., øker skattbar inntekt med 1,3 pst. Når de undersøker heterogenitet på tvers av inntektsnivå, finner de at elastisiteten til skattbar inntekt er høyest for lave inntekter. Når forfatterne kombinerer estimatene for totaleffekten av skatteendringer og inntektseffekten, finner de at substitusjonselastisiteten er 0,23 for tredjedelen med høyest inntekter. Den er litt lavere for de i midten, men høyere for de med lavest inntekter.

Forfatterne bruker estimatene til å anslå effektivitetstapet per skattekrone ved å øke marginalskatten for inntekter over innslagspunktet for den høyeste marginalskatten. De finner at effektivitetstapet er omtrent 60 pst., det vil si at tapet i verdiskaping som følge av en liten økning i marginalskatten på toppen utgjør 60 pst. av skatteinntektene staten får. En viktig grunn til det relativt store effektivitetstapet er at gjennomsnittsinntekten til de som er i den høyeste inntektsklassen ligger ganske nær innslagspunktet. Det betyr at staten får lite ekstra inntekter av å øke inntektsskatten på toppen. Dermed blir det et høyt effektivitetstap per krone staten får i skatteinntekt.

I Statistisk sentralbyrå pågår et prosjekt med å videreutvikle LOTTE-Arbeid for å kunne studere virkninger på ekstensiv margin. I prosjektet gjennomgås litteraturen av estimater av arbeidstilbudsresponser på den ekstensive marginen. Det gjelder både studier som måler effekter på arbeidsdeltakelse mer generelt, og valget mellom trygd og arbeid spesielt. En forholdsvis ny studie av Bastani mfl. (2021) estimerer en gjennomsnittlig deltakerelastisitet på 0,13 for gifte kvinner i Sverige. Dette opplyses å være lavere enn estimater i tidligere studier. De finner videre at det er en del heterogenitet, og at elastisiteten er høyest for de med lavest inntektspotensial (0,23). Andre studier bruker endringer i den amerikanske ordningen med earned income tax credit (EITC). Kleven (2019) hevder at tidligere studier overdriver ekstensiv margin-responsene av EITC-reformen, som følge av at EITC-økningene har kommet sammen med makroøkonomiske høykonjunkturer og andre velferdsendringer.

Sysselsettingsutvalgets første rapport (NOU 2019: 7) refererer til ulike studier som særlig så på overgangen fra trygd til arbeid. Å øke kompensasjonsgraden for sykepenger med én prosent anslås typisk å øke sykefraværet med mellom 0,5 og 1 pst. Andre studier har blant annet vist at en økning i kompensasjonsgraden for rehabiliteringspenger (forløper til arbeidsavklaringspenger) på 10 pst., reduserte overgangen til jobb med 3,3 pst., og at økonomiske insentiver får flere uføretrygdede til å utnytte restarbeidsevnen, fortrinnsvis de yngste uføretrygdede (18–49 år).

For en del arbeidstakere vil uførepensjon være et alternativ til deltakelse i arbeidsmarkedet. Det er også gjennomført studier på norske data som viser arbeidstilbudseffekter av endringer av uføretrygden. Kostøl og Mogstad (2014) analyserte effektene av uførereformen som ble innført i 2005. Reformen ga en gradvis avkorting av uføretrygden mot økende arbeidsinntekt. De fant at yrkesdeltakelsen til uføretrygdede i alderen 18–49 år hadde økt med 8–9 prosentenheter tre år etter at reformen var implementert. Det ga både økt disponibel inntekt for uføretrygdede og en reduksjon i trygdeytelser. Arbeidstilbudsresponsen var sterkest blant menn, personer med høy utdanning eller arbeidserfaring, og personer bosatt i områder med lav arbeidsledighet. Blant uføretrygdede i alderen 50–61 år var det ingen påviselige effekter av programmet. Studien kunne dermed indikere at økonomiske insentiver har et potensial til å øke den gjennomsnittlige arbeidsdeltakelsen hos de uføretrygdede og dermed påvirke arbeidstilbudet på den ekstensive marginen.

Alne (2018) analyserte effekter av uførereformen i 2015. Reformen var i hovedsak en tilpasning av uføreregelverket til den nye alderspensjonen fra 2011, ved at uføreytelsen ikke lenger skulle beregnes etter de gamle pensjonsreglene. Nivået på utbetalt uføretrygd etter skatt ble videreført om lag uendret, men enkelte andre endringer av regelverket skulle motivere de som allerede mottok uføretrygd til å utnytte sin restarbeidsevne i større grad. Alne finner at det var unge, 100 prosent uføretrygdede menn som i størst grad økte yrkesdeltakelsen, mens eldre kvinner reduserte deltakelsen etter reformen. Totalt sett indikerer analysen at den gjennomsnittlige arbeidsmarkedsdeltakelsen blant alle uføretrygdede i liten grad ble endret. Som forklaring på dette vises det til at nivået på uføreytelsen i liten grad ble påvirket av endringene i regelverket.

Empiriske studier av det svenske «jobbskatteavdraget» tilsier at det har økt arbeidstilbudet. Det svenske finansdepartementet anslo i 2011 at «jobbskatteavdraget» kunne øke sysselsettingen med mellom 70 000 og 140 000 personer på lang sikt, i tillegg til å øke antall arbeidstimer blant de som allerede er sysselsatt.15 Flood (2010) anslo 72 000 årsverk. De høye anslagene bør imidlertid blant annet ses i lys av at det svenske jobbskatteavdraget er forholdsvis høyt og omfatter mange skattytere.

Boks 6.4 Arbeidsfradrag

Med arbeidsfradrag menes et særskilt bunnfradrag som bare gis i inntekter fra arbeid og næring, og ikke trygd og pensjon. Arbeidsfradrag og lignende ordninger finnes i flere andre land.

Den svenske varianten av arbeidsfradrag («jobbskatteavdraget») er et skattefradrag som gis som en andel av lønn og næringsinntekter. Sykepenger fra arbeidsgiver gir også fradrag, men ikke sykepenger som gis av Försäkringskassan («svenske NAV»). Trygd og pensjon ellers inngår ikke i grunnlaget for fradraget. Beregningen av fradraget er komplisert og er blant annet knyttet til nivået på et bunnfradrag («grundavdraget»). For personer under 65 år trappes fradraget opp med inntekt opptil om lag SEK 384 600, og holdes deretter fast, før det trappes ned ved inntekt over om lag SEK 644 500. For personer som er 65 år og eldre, er de tilsvarende grensene SEK 300 000 og SEK 600 000, og det gjelder andre satser for opp- og nedtrapping.

Laun (2019) oppsummerer ulike studier for ulike land. Samlet sett peker de empiriske studiene i retning av en positiv effekt av jobbfradrag på arbeidstilbudet, men at størrelsen er usikker. Positive effekter for enkelte grupper kan bli delvis motvirket av negative effekter for grupper som grunnet utfasing får høyere marginalskatt. I land der fradraget gjelder alle arbeidstakere, mangler det en naturlig kontrollgruppe, noe som gjør det krevende å påvise kausale sammenhenger.

Bhuller m.fl (2016) analyserer virkningene av å innføre et jobbfradrag i Norge tilsvarende det svenske. Basert på arbeidstilbudseffekter for aldersgruppen 22–61 år anslår de at fradraget vil gi en samlet økning i arbeidstilbudet på om lag 0,9 pst. Økningen i sysselsettingsandelen er estimert til om lag 0,6 pst. Arbeidstilbudet øker mest blant de 10 pst. med lavest inntekt, som har en estimert sysselsettingsvekst på i underkant av 7 pst. At arbeidstilbudet anslås å øke mest i lavinntektsgrupper, og at den prosentvise skattereduksjonen er størst for lave og middels inntekter, bidrar til å redusere inntektsulikheten.

6.5.3 Oppsummering

Måten lønns- og trygdeinntekter skattlegges på, kan påvirke både valget om å delta i arbeidsmarkedet eller ikke (ekstensiv margin), og hvor mange timer arbeidstakere arbeider (intensiv margin).

Når det gjelder den intensive marginen vil teoretisk sett redusert skattesats på arbeidsinntekter gi en substitusjonsvirkning og en inntektsvirkning, som påvirker arbeidstilbudet i motsatt retning av hverandre. Substitusjonsvirkningen trekker i retning av at arbeidstilbudet øker når skatten på arbeid reduseres, fordi lavere marginalskatt gir mer igjen etter skatt for hver ekstra arbeidstime som utføres. Inntektsvirkningen trekker på sin side i retning av at arbeidstilbudet reduseres når skatten på arbeid reduseres, fordi økt disponibel inntekt gjør at personen lettere kan finansiere forbruk av alle normale goder, herunder fritid.

Ettersom de teoretiske virkningene trekker i motsatt retning av hverandre, kan den samlede virkningen ikke fastslås teoretisk, men må anslås empirisk. Empiriske resultater tilsier at substitusjonsvirkningen oftest er sterkere enn inntektsvirkningen, slik at den samlede virkningen av redusert skattesats på arbeidsinntekter typisk er økt arbeidstilbud. Virkningen kan imidlertid variere med inntektsnivå. Det er usikkerhet om virkningene på ulike inntektsnivåer, men resultatene fra LOTTE-Arbeid antyder at redusert sats på de høyeste inntektene har størst virkning på arbeidstilbudet, iallfall blant personer som allerede er i arbeid.

Økning av et fradragsbeløp vil i hovedsak bare gi en inntektsvirkning, som i henhold til økonomisk teori trekker arbeidstilbudet nedover. Nivået på denne inntektsvirkningen må imidlertid anslås empirisk. Resultatene fra LOTTE-Arbeid antyder at økte fradrag påvirker arbeidstilbudet i liten grad, det vil si at inntektsvirkningen er liten. Graber mfl. (2022) estimerer derimot store inntektsvirkninger ved hjelp av lotterigevinster.

Skatteendringer kan også påvirke lønnsomheten av å gå inn i og ut av arbeid (ekstensiv margin). Flere empiriske studier viser at økonomiske insentiver påvirker arbeidsdeltakelse, både gjennom skattesystemet og utformingen av trygdeytelser. For å påvirke overgangen mellom arbeid og trygd vesentlig, må en skatteendring virke ulikt på arbeidsinntekt og trygdeinntekt. Arbeidsfradrag og lignende ordninger som gir lavere skatt på arbeid enn skatt på trygd, er ulikt utformet i ulike land. Studier av effekten av slike fradragsordninger i andre land indikerer at det kan bidra til å øke arbeidstilbudet. Trolig er virkningene på overgangen mellom arbeid og trygd størst for de laveste inntektsgruppene.

6.6 Skatt på arbeid og trygd

6.6.1 Innledning