13 Grunnrenteskatter

13.1 Generelt om grunnrenteskatt – egenskaper og utforming

13.1.1 Innledning

Som omtalt i kapittel 5 kan noen skatter utformes nøytralt slik at de ikke påvirker beslutninger til personer og bedrifter og dermed ikke medfører samfunnsøkonomisk tap. En riktig utformet skatt på stedbundne ressurser som gir opphav til grunnrente, vil for eksempel virke nøytralt. Så lenge en klarer å avgrense skattegrunnlaget på riktig måte, kan flere modeller for grunnrenteskatt være nøytrale. Det gjelder blant annet kontantstrømskatt og riktig utformet periodisert overskuddsskatt. I Norge har en historisk lent seg på overskuddsskatter for å hente inn grunnrente i petroleumssektoren og kraftsektoren. I senere tid har imidlertid grunnrenteskattene for både vannkraft og petroleum blitt lagt om til kontantstrømskatt.

I punkt 13.1.2 utdypes det nærmere hva en mener med grunnrente og grunnrenteskatt, mens det i punkt 13.1.3 drøftes hvordan grunnrenteskattene bør være utformet. I punkt 13.1.4 vurderes auksjonering av tillatelser som et alternativ til grunnrenteskatt, mens spørsmålet om fordeling av inntektene fra grunnrenteskatter mellom sentrale og lokale myndigheter drøftes kort i punkt 13.1.5.

13.1.2 Hva er grunnrente og grunnrenteskatt?

For mange investeringer vil ikke avkastingen være høyere enn i beste alternative anvendelse, og kapitalen oppnår da det som gjerne omtales som alternativavkastningen eller normalavkastningen. I enkelte situasjoner kan et selskap likevel sitte igjen med et overskudd etter at alle innsatsfaktorer i produksjonen har fått sin markedsmessige avlønning, også etter at alternativavkastningen på investert kapital er trukket fra. Selskapet oppnår da det som gjerne omtales som en renprofitt.

Renprofitt kan oppstå av flere grunner. Den kan for eksempel skyldes eierskap til varemerker, markedsmakt, selskapsspesifikk kunnskap og teknologi, tilgang til knappe naturressurser, myndighetsbestemte reguleringer eller konsesjoner. Noen kilder til renprofitt kan være mobile, det vil si at kilden ikke er bundet til den aktuelle bruken, men kan flyttes på, for eksempel til et annet land. Det kan for eksempel gjelde selskapsspesifikk kunnskap eller teknologi. Dersom gjennomsnittsskatten blir for høy, vil selskapet ha insentiv til å flytte denne kilden til renprofitt sammen med virksomheten til land med lavere skattesats. Andre kilder til renprofitt, slik som naturressurser, tillatelser eller konsesjoner, vil imidlertid være stedbundne. Renprofitt som oppstår fra stedbundne kilder, omtales gjerne som grunnrente eller ressursrente.

Grunnrente kan i teorien skattlegges med en høy skattesats uten at det påvirker selskapets atferd. Det skyldes at selskapet fremdeles vil sitte igjen med et overskudd etter skatt etter at alle innsatsfaktorer i produksjonen har fått sin markedsmessige avlønning. Det finnes heller ingen muligheter for selskapet til å flytte virksomheten uten at den samtidig mister tilgang til kilden som gir opphav til grunnrenten.

Boks 13.1 Utvalgte begreper i selskaps- og kapitalbeskatningen

Figur 13.1 Begreper ved oppdeling av totalavkastning

Utvalget.

I omtale av virkningen av selskapsskatten benyttes ofte begreper som normalavkastning, alternativavkastning, risikopremie, renprofitt og grunnrente. Bakgrunnen for at det er nødvendig å ta i bruk disse begrepene, er at skattesystemet kan ha ulik virkning på ulike deler av avkastningen. I denne boksen defineres begrepene slik de brukes i denne utredningen, som er på tilsvarende måte som i tidligere skatteutredninger.

Figur 13.1 illustrerer hvordan totalavkastningen av kapital kan deles opp i ulike elementer.

Risikofri rente tilsvarer den avkastningen en investor oppnår ved å plassere kapital i et risikofritt kapitalobjekt. Risikopremien er kompensasjonen for at investoren bærer risiko. For en veldiversifisert investor skal risikopremien avspeile den systematiske risikoen, dvs. den delen av risikoen som ikke elimineres gjennom å eie en diversifisert investeringsportefølje. I et velfungerende kapitalmarked vil det kun være den systematiske risikoen investoren blir kompensert for.

Investors alternativavkastning tilsvarer avkastningen en investor kunne oppnådd ved en alternativ investering med tilsvarende systematisk risiko. For en risikofri plassering er alternativavkastningen lik den risikofrie renten. For en investering med risiko utgjør alternativavkastningen risikofri rente pluss risikopremien for den aktuelle investeringen.

Renprofitt er den delen av avkastningen som overstiger investors alternativavkastning. Renprofitt kan oppstå av ulike årsaker og betegnes gjerne ulikt avhengig av hva som er kilden til renprofitten (grunnrente, ressursrente, monopolrente, reguleringsrente mv.).

Ved virksomhet som baserer seg på utnyttelse av naturressurser, kan egenskapene ved ressursen variere, for eksempel vanntilgang og fallhøyde for vannkraft eller utvinningskostnad for petroleum. Variasjoner i naturressursene og knappheten på de mest verdifulle naturressursene kan medføre store forskjeller i produksjonskostnadene, som gir opphav til store forskjeller i avkastning. Tilsvarende kan knapphet på tillatelser, frekvenser, egnede lokaliteter eller andre forhold begrense produksjonsmulighetene og gi opphav til grunnrente. I noen tilfeller kan det være samspill mellom naturressursen og reguleringen som gir grunnlag for grunnrente fordi bruken av naturressursen begrenses fra offentlige myndigheters side.

For at en naturressurs skal bli ansett som verdifull og lønnsom å ta i bruk, og dermed gi opphav til store inntekter fra en grunnrenteskatt, er det gjerne en forutsetning at ressursen forvaltes på en god måte. Det krever blant annet rammevilkår og reguleringer som legger til rette for effektiv bruk. Dersom myndighetene i stor grad legger vekt på andre hensyn enn effektiv ressursbruk, vil grunnrenten reduseres. Dermed reduseres også provenypotensialet til en grunnrenteskatt.

I mange tilfeller må naturressursen bearbeides før den kan komme til nytte for forbrukerne. Raffinering av olje og videreforedling av fisk er eksempler på bearbeiding av ressurser. For denne bearbeidingen vil det være mindre knapphet på innsatsfaktorene, og en forventer derfor i utgangspunktet ingen renprofitt. Slik bearbeiding er heller ikke stedbunden virksomhet. En hensiktsmessig avgrensning av virksomheten som er stedbunden, er viktig når en skal vurdere å innføre grunnrenteskatt for en bestemt næring.

Norge er rikt på naturressurser som olje og gass, vannkraft, fisk, skog, mineraler og skjermede sjøområder. Det har over tid vært bred enighet om at en stor andel av grunnrenten fra petroleums- og kraftsektoren skal tilfalle fellesskapet. Begrunnelsen har blant annet vært:

Grunnrente er en ekstraordinær avkastning som kan gi fellesskapet skatteinntekter uten effektivitetstap. Inntekter fra nøytrale skatter, slik som grunnrenteskatter, reduserer isolert sett behovet for skatter som bidrar til dårligere ressursbruk.

Grunnrente gir uttrykk for skatteevne, og skattlegging av grunnrente virker derfor omfordelende. Inndragning av grunnrente fra naturressurser har ellers stor legitimitet fordi verdien av naturressursene anses å tilhøre det norske samfunnet.

Med internasjonale kapitalmarkeder og mobile skattegrunnlag må en større del av skattebyrden bæres av de mer immobile faktorene, hvorav naturressursene utgjør en sentral del.

Det er flere måter å hente inn grunnrente på. De ulike metodene vil imidlertid ha svært ulik virkning på selskapenes insentiver til å investere. Det kan skilles mellom overskuddsbaserte metoder og bruttobaserte metoder. I denne sammenheng benyttes overskuddsbaserte metoder som en samlebetegnelse på metoder som avhenger av lønnsomheten i virksomheten, mens bruttobaserte metoder er uavhengige av lønnsomheten. Overskuddsbaserte metoder kan være grunnrenteskatter, eierandeler eller auksjoner. Bruttobaserte metoder kan være produksjonsavgifter, royalty eller eiendomsskatt.

En overskuddsbasert grunnrenteskatt vil virke nøytralt på beslutningene om den er korrekt utformet. Samtidig baserer en slik skatt seg på et skattegrunnlag som reflekterer skatteevne, nemlig overskuddet eller kontantstrømmen fra virksomheten eller investeringen. At grunnrenten har oppstått ved utnyttelse av fellesskapets ressurser, gir også skatten høy legitimitet. I den grad virksomheten eies av utenlandske investorer, vil grunnrenteskatt også virke som en effektiv kildebeskatning av utenlandske investorer. Denne kombinasjonen av egenskaper gjør at grunnrentebeskatning gjerne er blitt ansett som en særlig gunstig skatteform. Som omtalt i kapittel 5 har de fleste øvrige skatter uønskede effekter, enten ved at de gir et effektivitetstap eller ved at de har uheldige fordelingseffekter.

Uavhengig av metode for innhenting av grunnrente bør også virksomhet som utnytter fellesskapets ressurser, beskattes etter ordinære selskapsskatteregler, slik andre næringer gjør. Like vilkår i den ordinære selskapsskatten sikrer at kapital og arbeidskraft allokeres til virksomhetene med høyest avkastning for samfunnet. Grunnrenteskatt og/eller andre metoder for innhenting av grunnrente bør eventuelt komme i tillegg for å sikre fellesskapet en større del av avkastningen i slik virksomhet.

Scheel-utvalget (NOU 2014: 13) pekte på at det bør vurderes å innføre særskilte grunnrenteskatter på stedbundne ressurser som ikke allerede særbeskattes. Utvalget trakk frem fiskeri, havbruk, skogbruk og frekvensforvaltning som eksempler på sektorer der det bør vurderes å innføre egne grunnrenteskatter.

Det faglige grunnlaget og utformingen av nøytrale grunnrenteskatter er tidligere vurdert av Petroleumsskatteutvalget (NOU 2000: 18), Scheel-utvalget (NOU 2014: 13) og i de senere år av Kraftskatteutvalget (NOU 2019: 16) og Havbruksskatteutvalget (NOU 2019: 18).

13.1.3 Utforming av grunnrenteskatt

13.1.3.1 Innledning

En overskuddsskatt kan utformes slik at den virker nøytralt i en lukket økonomi. Det vil si at investeringsprosjekter som vurderes som lønnsomme før overskuddsskatt, også vurderes som lønnsomme etter skatt. Også i en åpen økonomi kan skatten holdes nøytral så lenge den avgrenses til utnyttelse av stedbundne ressurser. Nøytrale skatter på overskudd eller kontantstrøm fra utnyttelse av stedbundne ressurser omtales gjerne som grunnrenteskatter.

Nøytralitetsegenskapene bygger på forutsetningen om at selskapene maksimerer verdiene for eier ved å maksimere nåverdien av virksomheten. Med en skatt på denne nåverdien vil grunnrenteskatten ikke rokke ved hvilke prosjekter investor har insentiv til å gjennomføre.

Ved nøytralt utformede skatter på overskuddet eller kontantstrømmen fra en investering vil staten kompensere selskapet for en andel av selskapets kostnader ved å binde kapital, tilsvarende skattesatsen. Kompensasjonen består både i at selskapet får fradrag for hele investeringskostnaden, enten umiddelbart eller over tid med rente, og at det gis fradrag for alle kostnader og tap med sikkerhet. Statens kompensasjon har sin motpost i at staten krever en tilsvarende andel av inntektene fra investeringen når de oppstår. Hvis inntektene fra investeringen kun er nok til å dekke kostnadene ved å binde kapital, det vil si kun inneholder et renteelement og en risikopremie, vil investeringen ha en nåverdi lik null. Slik skatten er utformet, vil da også skatten ha en nåverdi lik null. En kan dermed si at en nøytral skatt på alternativavkastningen ikke utgjør en skatt i normal forstand (ytelser uten konkrete vederlag), men er en kompensasjon staten krever for at den er med å bære en andel av selskapets kostnader ved å binde kapital. Se boks 13.1 for en nærmere beskrivelse av utvalgte begreper i kapital- og selskapsbeskatningen.

Dersom investeringen gir inntekter utover det som vurderes å være alternativavkastningen, altså en renprofitt eller grunnrente, vil imidlertid investeringen ha en positiv nåverdi. En nøytral skatt innebærer at staten tar en andel av denne nåverdien tilsvarende skattesatsen. Skatten på renprofitten eller grunnrenten utgjør en reell merinntekt for staten, det vil si utover det som skal til for å dekke statens andel av kostnadene ved å binde kapital.

En nøytral grunnrenteskatt kan utformes på flere måter. De to hovedmodellene er kontantstrømskatt og periodisert overskuddsskatt. Forutsatt lik skattesats over tid vil nåverdien av skatten være den samme, men tidsfordelingen av skatteinntektene vil være ulik. I en kontantstrømskatt vil typisk skatteinntektene variere mer over investeringens levetid. Utvalget vurderer modellene nærmere nedenfor.

Tradisjonelt har en benyttet periodisert grunnrenteskatt i det norske skattesystemet, men nylig har både grunnrenteskatten på vannkraft og særskatten på petroleumsvirksomhet blitt lagt om til en kontantstrømskatt. Videre har Statens direkte økonomiske engasjement i petroleumsvirksomheten (SDØE) tilsvarende egenskaper som en nøytral kontantstrømskatt.

Den konkrete utformingen av skattegrunnlagene må tilpasses virksomhetens karakter, blant annet når det gjelder avgrensing av grunnrenteskattepliktig virksomhet, utforming av skattegrunnlaget og hvilke internprisingsmekanismer som er hensiktsmessig. Uavhengig av valg av modell bør grunnrenteskatten avgrenses så godt som mulig til den delen av virksomheten som over tid forventes å gi grunnrente. Det bør etableres klare skiller mellom grunnrenteskattepliktig og ikke-grunnrenteskattepliktig virksomhet som sikrer tydelige grenser for inntekter og kostnader som skal inngå i grunnlaget for virksomheten. Dette kan være krevende når selskaper har aktivitet i tilgrensende virksomheter. Det er da viktig å utnytte den markedsinformasjon som finnes om priser mellom uavhengige parter. Både i petroleumsskatten og grunnrenteskatten på vannkraft fastsettes inntektene ved hjelp av normpriser som skal tilsvare markedsprisen mellom uavhengige parter. Driftsmidler som er nødvendig for å realisere grunnrenten, fradragsføres, med unntak av driftsmiddel som reflekterer selve grunnrenten, slik som falleie i vannkraftproduksjon eller markeds-/ kjøpsverdi av grunnrentevirksomheten. For de eksisterende grunnrenteskattene har Skatteetaten samlet kompetansen i Oljeskattekontoret og Innsats, storbedrift.

13.1.3.2 Kontantstrømskatt

I en kontantstrømskatt vil skattegrunnlaget følge virksomhetens inn- og utbetalinger. Investeringer utgiftsføres umiddelbart i motsetning til å aktiveres og avskrives over tid. Denne modellen for nøytral grunnrenteskatt ble lansert av Brown (1948). Under denne modellen fungerer staten som en passiv partner i virksomheten, ved at staten dekker sin del (tilsvarende skattesatsen) av investeringskostnaden og mottar sin del av løpende nettoinntekt. Sett fra investors side blir investert kapital og nettoinntekten fra virksomheten redusert med en like stor del. Det gjør at avkastningen på investert kapital (internrenten) ikke blir påvirket av kontantstrømskatten. En investering som er lønnsom før kontantstrømskatt, vil da også være lønnsom etter kontantstrømskatt. Grunnrenteskatten kan ilegges kontantstrømmer før finansielle strømmer, det vil si at renteutgifter/-inntekter holdes utenfor skattegrunnlaget. Alternativt er det også mulig å ilegge en nøytral kontantstrømskatt som fullt og helt inkluderer finansielle strømmer.

Ved oppstart av virksomhet vil investeringene ofte være større enn inntektene slik at grunnlaget for kontantstrømskatt blir negativt. I Browns opprinnelige artikkel ble det forutsatt at staten utbetalte eventuell negativ kontantstrømskatt. Dette er også tilfelle i dagens grunnrenteskatter på vannkraft og petroleum. Alternativt kunne en fremført negativt skattegrunnlag med et rentetillegg til kontantstrømskattegrunnlaget blir positivt. En slik modell ble lansert av Garnaut og Ross (1975).

For at kontantstrømskatten skal virke nøytralt, må tidlige investeringsfradrag ha samme skatteverdi som senere nettoinntekter. Det er derfor avgjørende at skattesatsen holdes uendret gjennom investeringens levetid. Dette tilsier at skattesatsen enten må holdes uendret på ubestemt tid eller at det må innføres overgangsordninger ved endringer i skattesatsen for allerede pådratte investeringer.

Det kan stilles spørsmål om en kontantstrømskatt er omfattet av skatteavtalene, altså om den er en inntektsskatt i skatteavtalenes forstand. Tvil om forholdet til skatteavtalene kan imidlertid også oppstå for periodisert grunnrenteskatt, selv om slike skatter har større likhet med inntektsskatt ved at investeringer skal aktiveres og avskrives. Spørsmålet om hvorvidt og eventuelt hvordan en konkret skatt på grunnrente skal omfattes og reguleres i en skatteavtale, vil være gjenstand for forhandling og avklaring mellom partene som ledd i forhandlingene om en slik avtale.

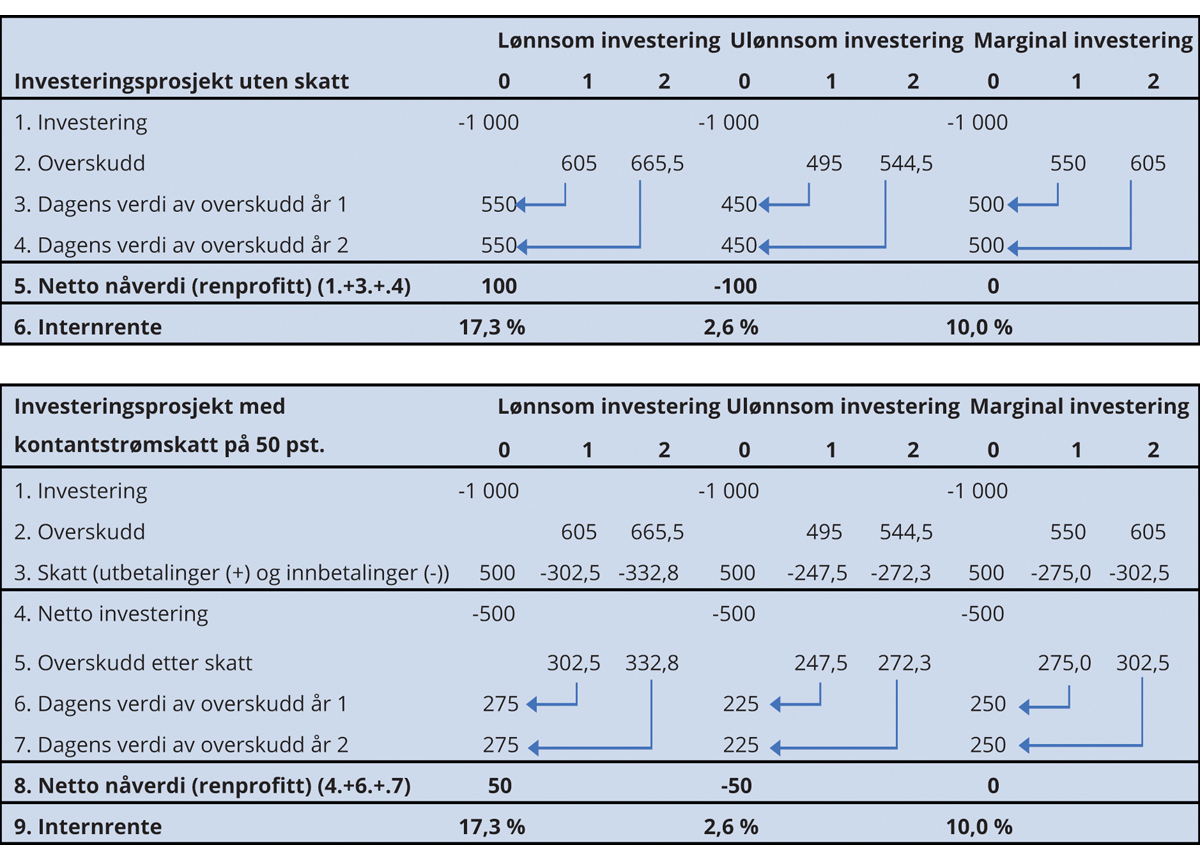

Virkningen av en kontantstrømskatt er illustrert i figur 13.2 for tre investeringer med ulik lønnsomhet. Investors avkastningskrav er satt til 10 pst., det vil si at alle inntekter og kostnader frem i tid diskonteres med 10 pst. For å holde illustrasjonen enkel har en her sett bort fra andre skatter enn kontantstrømskatten, som selskapsskatt og ev. avgifter. Som figuren viser, vil en kontantstrømskatt på 50 pst. innebære at staten løpende dekker halvparten av alle utbetalinger og mottar halvparten av alle inntekter, uavhengig av investeringens lønnsomhet. Dermed mottar/dekker staten også halvparten av investeringens nåverdi. Den relative avkastningen (internrenten) vil imidlertid være upåvirket av grunnrenteskatten. Det gjør at skatten virker nøytralt på investeringsinsentivene. Som figuren viser, vil en marginal investering, altså en investering som har en nåverdi lik null før skatt, også ha en nåverdi lik null etter skatt. En lønnsom investering vil gi en positiv nåverdi både før og etter skatt, mens en ulønnsom investering vil gi en negativ nåverdi før og etter skatt.

Figur 13.2 Illustrasjon av kontantstrømskatt

Utvalget.

Sett fra statens side kan en kontantstrømskatt være utfordrende fordi skatteinntekter kommer sent og skatteinntekten varierer med årlig investeringsnivå. Store utbetalinger i investeringsfasen kan øke faren for misbruk. Spesielt gjør dette seg gjeldende dersom negativt skattegrunnlag utbetales. Slike utfordringer kan imidlertid også oppstå i en periodisert skatt med refusjonsordninger, jf. to høyesterettsdommer HR-2020-611-A og HR-2020-2200-A (straffesak) vedrørende leterefusjonsordningen i petroleumsskatten. Faren er samtidig større under en kontantstrømskatt fordi den umiddelbare fradragsretten for investeringer typisk leder til større kontantutbetalinger på et tidligere tidspunkt enn med en periodisert grunnrenteskatt. Videre kan det være en utfordring om skattesatsen endres over tid, og det kan være en risiko for at det oppstår press om lavere skattesats når investeringsfasen er over, eller at staten ønsker å heve skattesatsen f.eks. pga. inntrådte ekstraordinære omstendigheter. Riktignok kan det at kontantstrømskattens nøytralitetsegenskaper avhenger av skattesatsen, tenkes å berede grunnlaget for en stabil skattesats. Det er likevel lite realistisk at dette vil være tilstrekkelig til å sikre en uendret skattesats under endrede politiske og/eller faktiske forhold. Fremtidige stortings myndighet til å gi skatteregler, herunder å endre skattesatser, kan av konstitusjonelle grunner ikke bindes.

Kontantstrømskatt har ikke vært den vanligste utformingen av nøytrale grunnrenteskatter, og historisk har grunnrenteskatten i stedet vært utformet som en periodisert grunnrenteskatt, jf. 13.1.3.3. Som tidligere nevnt er imidlertid dette i endring. Grunnrenteskatten for vannkraft og særskatten for petroleumsvirksomhet er nylig lagt om til en kontantstrømskatt, jf. punkt 13.2.2 og 13.2.3.

13.1.3.3 Periodisert grunnrenteskatt

En periodisert grunnrenteskatt bygger på det samme faglige grunnlaget som en kontantstrømskatt. Hovedforskjellen er at investeringsfradragene fordeles over tid gjennom avskrivninger og en kompensasjon, gjerne omtalt som friinntekt, for å opprettholde verdien av fradraget. Nåverdien av avskrivninger og friinntekt skal samlet tilsvare verdien av det umiddelbare investeringsfradraget i kontantstrømskatten, jf. figur 13.3. Grunnlaget for friinntekten er skattemessig nedskrevet verdi som multipliseres med en rente som reflekterer alternativkostnaden ved utsatte fradrag. Hva som er korrekt nivå på friinntektsrenten, inkl. om den bør inneholde et risikotillegg, vil avhenge av hvorvidt skattereglene gir selskapene sikkerhet for å få utnyttet den fulle verdien av fradragene i grunnrenteskatten.

Figur 13.3 Illustrasjon av investeringsfradrag i kontantstrømskatt og periodisert grunnrenteskatt ved en investering på 100 med levetid lik n

Utvalget.

Forutsatt at friinntekten er korrekt fastsatt, vil nåverdien av investeringsfradragene (avskrivning og friinntekt) i en periodisert grunnrenteskatt være den samme som i en kontantstrømskatt, og nøytralitetsegenskapene vil dermed være de samme. For at skatten skal fungere nøytralt under usikkerhet, må en, på tilsvarende måte som i en kontantstrømskatt, ha ordninger med utbetaling av skatteverdien av underskudd eller fremføring av underskudd med rentetillegg samt utbetaling av skatteverdien ved opphør av virksomheten.

En periodisert grunnrenteskatt med korrekt utformet friinntekt vil fungere nøytralt uavhengig av valget av avskrivningsperiode. Avskrivningsperioden vil kun avgjøre tidsfordelingen av investeringsfradragene. Dersom avskrivningsreglene samsvarer med det økonomiske verdifallet, vil en skattlegge grunnrenten etter hvert som den oppstår. I så fall kan grunnrenteskatten under visse forutsetninger virke nøytralt selv om skattesatsen endres, og det vil derfor være mindre krevende å endre skattesatsen over tid.

For de periodiserte grunnrenteskattene, som en tidligere hadde for vannkraftproduksjon og petroleum, har det historisk vært uenighet mellom myndighetene og selskapene om nivået på friinntekten. Over tid har skattereglene blitt justert slik at selskapene skal ha sikkerhet for full verdi av skattefradragene. Staten tar da sin fulle del av risikoen forbundet med investeringen, og den faglig korrekte friinntektsrenten er da en risikofri rente. Dette er blant annet vist i artikler fra Fane (1987), Myers (1974), Summers (1987) samt Bond og Devereux (1995 og 2003). Det samme fremgår også i Mirrlees mfl. (2011) og IMF (2012). Også lærebøker i investeringsanalyse viser til at skattefradrag bør verdsettes med et annet avkastningskrav dersom den systematiske risikoen avviker fra øvrig kontantstrøm, jf. blant annet Fabozzi mfl. (2011). Utformingen av en nøytral periodisert grunnrenteskatt er nærmere diskutert av Kraftskatteutvalget i NOU 2019: 16 og Havbruksskatteutvalget i NOU 2019: 18.

Selv om det faglig sett er etablert at friinntektsrenten bør tilsvare en risikofri rente, vil det i praksis være krevende å fastsette renten nøyaktig. Det er blant annet flere rentestørrelser en kan ta utgangspunkt i for å fastsette risikofri rente. Usikkerheten rundt fastsettelsen av friinntektsrenten vil i praksis bidra til at en periodisert skatt kan være mer utsatt for press eller uthuling. Det er en ulempe med en periodisert skatt.

13.1.3.4 Samvirkning mellom selskaps- og grunnrenteskatt

Som omtalt i punkt 13.1.2 bør alle næringer stå overfor en selskapsskatt der driftsmidler avskrives i tråd med økonomisk verdifall. Selskapsskatten vil da ikke påvirke selskapenes insentiv til å allokere kapital og arbeidskraft til virksomheter med høyest avkastning før skatt. En eventuell grunnrenteskatt bør komme i tillegg til selskapsskatt og utgjøre et nøytralt element som ikke øker de samlede vridningene forbundet med beskatningen. For å oppnå dette er det nødvendig med visse tilpasninger.

For vannkraftproduksjon og petroleumsvirksomhet unngås en økning i de samlede vridningene ved å fradragsføre en beregnet selskapsskatt i grunnlaget for grunnrenteskatten. Selskapsskatten er en vridende skatt som utgjør en relevant kostnad for selskapene og bør dermed være fradragsberettiget i grunnlaget for grunnrenteskatt på linje med andre relevante skatter og avgifter. Ved å gjøre selskapsskatten fradragsberettiget sikrer en at alle investeringer som er lønnsomme etter selskapsskatt, men før grunnrenteskatt, også er lønnsomme etter grunnrenteskatt.

Det er kun den delen av selskapsskatten som relaterer seg til grunnrenteskattepliktig virksomhet, som skal komme til fradrag. Som følge av fradraget for selskapsskatt vil grunnlaget for grunnrenteskatten reduseres, og grunnrenteskattesatsen må ta hensyn til dette. Den samlede skattesatsen beregnes som følger: Selskapsskattesats + (1 – selskapsskattesats) * grunnrenteskattesats.

13.1.3.5 Tidspunkt for innføring av grunnrenteskatt

En utfordring med nye grunnrenteskatter kan være å finne et egnet innføringstidspunkt. Grunnrenten i en bestemt stedbunden virksomhet kan utvikle seg over tid, og et typisk tilfelle vil være at grunnrenten går fra å være negativ i virksomhetens startfase til å bli positiv etter hvert som en gjør teknologiske fremskritt eller markedsforholdene bedrer seg. I mellomtiden kan aktørene ha gjennomført betydelige investeringer eller pådratt seg andre kostnader. Mye av grunnrenten kan også ha blitt kapitalisert i verdien av virksomheten, og tidligere eiere kan ha realisert denne ved å selge seg ut av virksomheten før grunnrenteskatt innføres.

Hvis det deretter innføres en grunnrenteskatt, vil nåværende eiere påføres et økonomisk tap, forutsatt at de har kjøpt sin del av virksomheten ut fra en forventning om at gjeldende skatteregler vil ligge fast. Grunnrenteskatten vil fremdeles virke nøytralt på fremtidige investeringsbeslutninger i den aktuelle næringen, men tapet som påføres nåværende eiere, vil likevel kunne oppleves urimelig. En kan begrense tapet til nåværende eiere dersom gjenværende økonomisk verdi av fysiske driftsmidler i virksomheten hensyntas i beregningen av fremtidig grunnrenteskatt, enten ved at verdien av driftsmidlene inngår i avskrivnings- og friinntektsgrunnlaget (periodisert skatt) eller ved at verdien av driftsmidlene utgiftsføres umiddelbart (kontantstrømskatt). Da vil staten kompensere for den delen av historiske investeringskostnader som relaterer seg til fremtidig driftsinntekt, som nå blir grunnrenteskattepliktig.

Å la gjenværende økonomisk verdi av fysiske driftsmidler komme til fradrag kan for øvrig også redusere risikoen for at innføring av grunnrenteskatt i én næring skaper uheldige forventningseffekter for andre næringer som utnytter stedbundne ressurser. Hvis det i en aktuell næring skapes en forventning om at det på et senere tidspunkt vil innføres grunnrenteskatt uten at staten kompenserer aktørene for alle investeringskostnader som relaterer seg til fremtidig driftsinntekt, kan insentivene til å investere bli svekket.

Rimelighetsvurderinger kan tilsi at grunnrenteskatter bør innføres på et relativt tidlig tidspunkt. Det kan imidlertid være ulemper med å innføre en grunnrenteskatt for tidlig. Dersom grunnrenteskatten innføres før virksomheten er blitt lønnsom eller har utsikter til lønnsomhet, vil staten gjennom skatten delta som en passiv eier av virksomheten og dekke sin del av tapet fra virksomheten. Hvis virksomheten forblir ulønnsom, vil skatten aldri bli en kilde til proveny, men tvert imot utgjøre en utgiftspost for staten også på lang sikt. Forutsatt uendret skattenivå må de reduserte inntektene dekkes inn ved å øke andre, vridende skatter. Grunnrenteskatten vil altså i dette tilfellet ikke redusere, men tvert imot øke effektivitetstapet fra beskatningen.

Resonnementene ovenfor illustrerer at det kan være krevende å avgjøre hvilket tidspunkt som er best egnet for innføring av en ny grunnrenteskatt. For tidlig innføring vil i visse tilfeller kunne påføre staten et inntektstap og øke effektivitetstapet fra beskatningen, men på den annen side vil for sen innføring kunne virke urimelig og derfor være politisk krevende å få til.

Utvalget mener det neppe kan gis et konkret svar på hva som er riktig tidspunkt i ethvert tilfelle, men at det samlet sett er en fordel å være forutsigbar i politikkutformingen. Ved å være forutsigbar reduseres usikkerheten om fremtidige skatteregler.

Utvalget mener det bør være et prinsipp at det skal innføres grunnrenteskatt i næringer der det det kan forventes grunnrente over tid. En slik forventning om innføring av grunnrenteskatt kan motvirke at grunnrenten kapitaliseres i næringen og realiseres før grunnrenteskatten innføres.

13.1.4 Auksjon av tillatelser som et alternativ til grunnrenteskatt

En auksjon er et markedsbasert fordelingssystem for en salgsvare der aktøren med det høyeste budet får kjøpt varen. En godt utformet auksjon kan bidra til å hente inn grunnrente og være et alternativ til å skattlegge realisert grunnrente. Dette er blant annet drøftet i NOU 2000: 18 Skattlegging av petroleumsvirksomhet og i NOU 2019: 18 Skattlegging av havbruksvirksomhet. I motsetning til en grunnrenteskatt, som henter inn grunnrenten løpende, vil inntektene fra en auksjon i prinsippet tilsvare den samlede nåverdien av forventet fremtidig grunnrente i den perioden tillatelsen/konsesjonen gjelder for. Auksjoner kan blant annet brukes til å selge goder som er vanskelige å prissette, for eksempel fordi kjøperne har mer informasjon om godets verdi enn selgeren. Auksjoner brukes i dag blant annet ved tildeling av frekvensressurser for elektronisk kommunikasjon og ved tildeling av havbrukstillatelser.

Med riktig utforming, konkurranse mellom interessentene og effektive kapitalmarkeder kan auksjoner være en effektiv og transparent tildelingsmekanisme som legger til rette for at godene allokeres til de næringsaktørene som har størst betalingsvillighet. Aktøren med den største betalingsviljen vil under disse forutsetningene også forventes å drive best, slik at auksjonen vil gi en effektiv fordeling av tillatelsene. Dersom det viser seg at den vinnende aktøren ikke drifter virksomheten effektivt, vil fri omsetning av tillatelser gi andre aktører mulighet til å overta og øke effektiviteten.

Tilstrekkelig konkurranse er en forutsetning for at en auksjon skal fungere effektivt. Få aktører kan føre til mindre konkurranse. Det kan også være en risiko for at auksjonen ikke blir effektiv dersom auksjonsutformingen legger til rette for stilltiende samarbeid, for eksempel om hvem som byr på hva, selv om slik adferd er ulovlig etter konkurranselovens forbud mot konkurransebegrensende samarbeid.

Dersom auksjonsvilkårene utformes slik at det blir tilstrekkelig konkurranse om ressursene, vil auksjonen sørge for at store deler av en forventet grunnrente tilfaller fellesskapet. Det er imidlertid ikke gitt at prisen vinneren av auksjonen må betale, tilsvarer betalingsviljen fullt ut. Da vil aktøren sitte igjen med en del av grunnrenten, på samme måte som ved en grunnrenteskatt som ikke skattlegger hele grunnrenten.

Forskjeller i selskapenes bud kan også skyldes ulike forventninger om tillatelsen, prisutviklingen eller myndighetenes fremtidige politikk. I så fall kan tillatelsen gå til det selskapet som har mest optimistiske forventninger, og ikke til det mest effektive selskapet. Såkalt «winner’s curse» innebærer at vinneren av auksjonen er den som i størst grad overvurderer verdien av auksjonsobjektet, og kan ende opp med at vinneren taper penger. Dette er særlig aktuelt for goder som er vanskelige å prissette.

Ved en auksjon vil det være forventet samlet grunnrente målt i nåverdi på budgivningstidspunktet som betales til staten. Det kan imidlertid vise seg at bruken av tillatelsen blir mer eller mindre verdt enn det selskapene forventet, for eksempel på grunn av uventet utvikling i markedsforholdene. Dette vil ikke være et problem for selskapets fremtidige investerings- og driftsbeslutninger fordi auksjonsbeløpet er en historisk betaling som ikke er relevant for beslutninger om fremtidig virksomhet. For statens proveny vil konsekvensen være at en ikke realiserer den løpende grunnrenten i virksomheten, men får en engangsinnbetaling som reflekterer markedsforventningen på auksjonstidspunktet. Selskapene kan motsatt realisere en høyere eller en lavere andel av den realiserte grunnrenten.

En vesentlig forskjell mellom auksjon av tillatelser og grunnrenteskatt er at auksjonsinntektene vil kunne reflektere forventet nåverdi av all fremtidig grunnrente fra tillatelsen, mens de årlige inntektene fra grunnrenteskatt kun vil utgjøre en andel av årets overskudd eller kontantstrøm fra tillatelsen eller aktiviteten. Siden auksjonsinntektene i stor grad tilsvarer akkumulert grunnrente fremover i tid, kan det argumenteres for at slike auksjonsinntekter ikke bør inngå i statsbudsjettet på vanlig vis, men at kun en andel av inntektene bør inngå i budsjettet hvert år.

Auksjoner behøver ikke være et alternativ til grunnrenteskatt, men kan også brukes i kombinasjon med en grunnrenteskatt. Aktørene vil da i auksjonen ta inn over seg at en del av grunnrenten vil tilfalle det offentlige gjennom skatten og nedjustere betalingsvilligheten sin i tråd med forventet nåverdi av grunnrenteskatten. Grunnrenten vil da dels hentes inn gjennom løpende grunnrentebeskatning og dels gjennom auksjonsinntekter. Auksjonen bidrar til at tillatelsen fordeles til den mest effektive aktøren samtidig som fellesskapet kan sikres høyere inntektsandel for særlig verdifulle tillatelser. En fordel ved en kombinasjon av auksjon og grunnrenteskatt er at aktørene innen næringen må binde opp mindre kapital gjennom auksjonen. Dermed kan det bli enklere for nye og mindre aktører å etablere seg, som igjen kan bidra til å opprettholde konkurransen i markedet. Samtidig fordeles også det offentliges inntekter jevnere over årene. På denne måten vil fellesskapets andel av inntektene fra næringen i større grad komme flere generasjoner til gode.

Dersom tillatelser allerede er tildelt aktørene, og en på et senere tidspunkt vurderer å innføre grunnrenteskatt, jf. punkt 13.1.3.5, kunne et mulig alternativ til innføring av grunnrenteskatt være å tilbakekalle tillatelser gradvis. De tilbakekalte tillatelsene kunne så vært auksjonert. I økonomisk forstand vil dette kunne minne om innføring av en grunnrenteskatt på et sent tidspunkt. Juridisk er imidlertid de to løsningene klart forskjellige. En løsning med tilbakekallelse av tillatelser kan innebære statlig ekspropriasjon, som gir tillatelsesinnehaver rett på erstatning, jf. Grunnloven § 105 og ekspropriasjonserstatningslova. Innføring av en grunnrenteskatt vil derimot ligge innenfor Stortingets handlingsrom, jf. Grunnloven § 75 bokstav a, og vil ikke utløse den samme erstatningsretten. Utvalget har på denne bakgrunn og av tidshensyn ikke vurdert en løsning med tilbakekallelse og auksjonering av allerede tildelte tillatelser nærmere.

Utvalget har ikke foretatt en større gjennomgang av når det vil være mest hensiktsmessig med auksjoner sammenlignet med grunnrenteskatt. I det videre har utvalget konsentrert seg om å vurdere omfanget av grunnrenteskatt, generelt og i ulike næringer. I de tilfellene der utvalget foreslår innføring av eller utredning av grunnrenteskatt, vil utvalget likevel understreke at auksjonering av tillatelser også kan vurderes som et alternativ.

13.1.5 Fordeling av inntekter fra naturressurser mellom lokale og sentrale myndigheter

I ulike sammenhenger har det blitt tatt til orde for at kommuner og fylkeskommuner som avstår naturressurser, bør tilgodeses særskilt. Argumentasjonen har dels vært at lokalsamfunn skal kompenseres for ulemper ved utbygging og dels at de skal få en andel av verdiskapingen fra høsting av naturressurser.

Ved økt utnyttelse av naturressurser vil imidlertid kommunenes inntekter øke innenfor dagens regelverk, spesielt i kommuner med lave innbyggertall der utnyttelsen av naturressurser medfører stor økning i aktivitet. Økt aktivitet vil gi kommunen økte skatteinntekter, både fra innbyggere som er direkte sysselsatt og fra innbyggere som leverer varer og tjenester til kommunene. Videre vil kommuner ha mulighet til å skrive ut eiendomsskatt på næringseiendom.

Vertskommuner for vannkraftverk skiller seg ut ved at de får en stor andel av inntektene fra næringen gjennom eiendomsskatt og naturressursskatt, samt konsesjonsavgift og konsesjonskraft. De siste årene har også havbrukskommuner fått betydelige inntekter gjennom Havbruksfondet blant annet fra salg av tillatelser. Fra 2022 er det innført en avgift på landbasert vindkraft der inntektene skal overføres til vertskommuner. Kommunene med geografisk tilknytning til petroleumssektoren får ikke spesielle inntekter fra petroleumssektoren bortsett fra ordinær eiendomsskatt på petroleumsanlegg som ligger i kommunene. Eiendomsskatten fra petroleumsanlegg kan imidlertid være relativt store og en betydelig inntektskilde for disse kommunene. Fra fiskeri, mineralutvinning, kommunikasjonstjenester (utdeling av frekvenser), skogbruk og landbruk og fra ordinær næringsvirksomhet får vertskommunene i dag ingen direkte skatteinntekter, utenom eventuell eiendomsskatt. Indirekte kan kommunene likevel få inntekter fra næringsvirksomhet gjennom økt inntekts- og formuesskatt fra personer bosatt i kommunen.

Utvinning av naturressurser fører med seg ulemper i form av blant annet miljøkostnader eller estetiske kostnader. Slike ulemper ved naturinngrep kan være store for lokale innbyggere, men kan også medføre miljøkostnader på regionalt, nasjonalt og internasjonalt nivå for eksempel for biologisk mangfold, reiseliv, rekreasjon og bevaringsverdier. Når en inkluderer alle typer miljøkostnader, kan det være veldig mange personer som blir berørt av at en naturressurs utvinnes, ikke bare personene som er bosatt i den aktuelle kommunen. Det er heller ikke unikt for utvinning av naturressurser at det kan foregå naturinngrep som oppleves som ufordelaktige for lokale innbyggere. Det vil for eksempel kunne skje ved en rekke infrastrukturtiltak. Berørte kommuner mottar vanligvis ikke særskilte inntekter for å kompenseres for slike inngrep.

Det overordnede målet for næringspolitikken er størst mulig samlet verdiskaping i norsk økonomi. Virkemidler som innebærer at kommuner får større inntekter fra å legge til rette for én bestemt næring, kan redusere viljen til å legge til rette for andre næringer som ikke genererer tilsvarende inntekter til kommunen. Dermed kan ressursbruken vris slik at den samlede verdiskapingen blir mindre. Videre kan utsikt til store inntekter utløse en interessekamp mellom kommuner der det tilbys gunstige vilkår for at virksomheten skal lokaliseres i kommunen, f.eks. ved subsidierte havner, næringsområder osv. En aktiv lokaliseringskamp mellom kommunene kan da føre til liten gjenværende inntektsøkning til kommunen der virksomheten til slutt lokaliseres, mens det er investorens overskudd og statens skatteinntekter som øker.

Den varierende graden av lokale inntektskomponenter og tilgang på naturressurser bidrar til at det er og kan bli store inntektsforskjeller mellom kommunene. Innretningen av inntektssystemet for kommunene har betydning for i hvor stor grad disse forskjellene utjevnes mellom kommuner eller forsterkes. For vannkraft, havbruk og petroleum står en relativt liten gruppe kommuner for en stor andel av produksjonen og mottar svært høye inntekter per innbygger. Videre er det en tendens til at kommuner med høyt inntektsnivå inngår i færre kommunesammenslåinger, og dette er særlig tydelig blant kommuner med høye vannkraftinntekter.

Hvilke skatteinntekter kommunene skal beholde en andel av, hvor stor andel av inntektene skatteinntekter skal utgjøre og i hvor stor grad skatteinntektene skal utjevnes mellom kommuner, er en avveining mellom muligheten for å gi landets innbyggere et likeverdig tjenestetilbud og ønsket om å gi kommunenes inntekter en lokal forankring. Dersom kommunene i større grad får ansvaret for å forvalte sitt eget skattegrunnlag, kan det på den ene siden gi insentiver til å skape en tettest mulig sammenheng mellom skattebetalinger og tjenestetilbudet i kommunen. På den annen side gjør problemer med skattekonkurranse og fordelingspolitiske forhold, samt hensynet til den nasjonale skatteinngangen og forutsigbarhet i kommunesektorens inntekter, det ønskelig å begrense den lokale beskatningsretten.

I det norske velferdssystemet er det lagt vekt på at alle innbyggere skal ha et likeverdig tjenestetilbud uavhengig hvor i landet de bor. Utgangspunktet er at de fleste skatte- og avgiftsinntekter fra næringsvirksomhet inngår i statsbudsjettet og ikke øremerkes til spesielle formål. Det legger til rette for at Stortinget kan vurdere ulike tiltak opp mot hverandre og benytte midlene til prioriterte formål. I prinsippet kan det også legge til rette for at den samlede velferden kan bli høyest mulig. Hensikten med å kanalisere inntektene via statsbudsjettet er ikke å svekke kommuneøkonomien, men å sørge for en fordeling av inntekter på tvers av landet som gir like muligheter og lik velferd uavhengig av hvor man bor. Dette var også løsningen som ble valgt da petroleumsskatteloven ble innført, se Ot.prp. nr. 75 (1974–75).

Skatteutjevningen i kommunenes inntektssystem skal bidra til en delvis utjevning av forskjeller i skatteinntekter mellom kommunene ved at skatteinntektene blir omfordelt fra kommuner med skatteinntekter over landsgjennomsnittet til kommuner med skatteinntekter under landsgjennomsnittet. Skatt på inntekt og formue fra personlige skattytere og naturressursskatt fra kraftforetak inngår i skatteutjevningen. Kommunenes inntekter fra blant annet konsesjonsavgift, konsesjonskraft, Havbruksfondet og eiendomsskatt inngår derimot ikke. Når noen inntekter holdes utenfor inntektsutjevningen, innebærer det at noen kommuner kan være definert som skattesvake i inntektssystemet og motta overføringer gjennom inntektsutjevningen, samtidig som de har høye inntekter som ikke omfattes av inntektsutjevningen. Det kan bidra til å motvirke formålet med skatteutjevningen. Det kan virke urimelig om kommuner med høye inntekter fra særlige skatter på naturressurser samtidig mottar skatteutjevning som om disse inntektene ikke fantes. Det er derfor naturlig at slike særlige inntekter inngår i grunnlaget for skatteutjevning.

Inntektssystemutvalget (NOU 2022: 10 Inntektssystemet for kommunene) la nylig frem sin innstilling. Det hadde som hovedoppgave å foreta en helhetlig gjennomgang av inntektssystemet for kommunene. Det ble også bedt om «å drøfte avveiningen mellom på den ene siden hensynet til lokal forankring av kommunenes inntekter, og på den andre siden behovet for utjevning av skatteinntekter mellom kommunene.» Inntektssystemutvalget gir i utredningen uttrykk for at dagens inntektssystem i hovedsak fungerer godt, men foreslår likevel flere endringer. Det viser bl.a. til at mange kommuner i dag har høye inntekter fra vannkraft, havbruksfond og eiendomsskatt på kraft- og petroleumsanlegg. Inntektssystemutvalget viser videre til at disse inntektene ikke inngår i dagens utjevning av inntekter og skaper store inntektsforskjeller mellom kommunene. Det tar til orde for at mottakerkommunene fortsatt skal sitte igjen med en betydelig del av disse inntektene, men at mer av inntektene bør omfattes av en moderat utjevningsordning mellom kommunene.

Utvalget har i denne sammenhengen begrenset seg til å foreta en generell drøfting av problemstillingen og vil ikke ta konkret stilling til hva som er en egnet fordeling av inntektene mellom forvaltningsnivåer eller mellom kommuner, da utvalget anser dette for å være på siden av utvalgets mandat.

13.2 Nærmere om grunnrenten i utvalgte næringer

13.2.1 Beregnet grunnrente i utvalgte næringer

Norge er rikt på naturressurser. Potensialet for grunnrenteskatt er derfor betydelig. Figurene 13.4–13.7 viser utviklingen i beregnet, realisert grunnrente i perioden 1984–2021 for utvalgte naturressursbaserte næringer.

I punkt 13.2.2–13.2.7 vurderer utvalget grunnrenten og potensialet for grunnrenteskatt i ulike næringer.

Figur 13.4 Utviklingen i beregnet, realisert grunnrente for olje og gass i perioden 1984-2021. Mill. 2021-kroner

Statistisk sentralbyrå.

Figur 13.5 Utviklingen i beregnet, realisert grunnrente for vannkraft og havbruk i perioden 1984-2021. Mill. 2021-kroner

Statistisk sentralbyrå.

Figur 13.6 Utviklingen i beregnet, realisert grunnrente for fiske og fangst, skogbruk og bergverk i perioden 1984-2021. Mill. 2021-kroner

Statistisk sentralbyrå.

Figur 13.7 Utviklingen i beregnet, realisert grunnrente for vindkraft i perioden 1984-2021. Mill. 2021-kroner

Statistisk sentralbyrå.

13.2.2 Petroleumsvirksomhet

Norsk suverenitet over kontinentalsokkelen ble proklamert av Gerhardsen-regjeringen i 1963 som i en ny lov slo fast at staten var grunneier. Fra Statoil ble opprettet i 1972 og petroleumsskatteloven ble vedtatt i 1975 har myndighetene lagt vekt på å trekke inn en stor del av overskuddet til fellesskapet. I tillegg til selskapsskatt betaler selskapene en særskatt. Fra 1985 ble Statoils eierandeler splittet i en økonomisk andel til Statoil og en direkte økonomisk andel til staten (statens direkte økonomiske engasjement, SDØE).

I 2022 anslås skatte- og avgiftsinntekter fra petroleumsvirksomhet til 580 mrd. kroner og SDØEs nettoinntekt til 562 mrd. kroner som samlet tilsvarer om lag 45 pst. av statens inntekter. Inntektene er særlig høye i 2022 som følge av høye petroleumspriser.

Høy statlig inntektsandel har gitt grunnlag for at den fysiske petroleumsformuen under bakken er omdannet til finansiell formue gjennom et pensjonsfond som i dag utgjør om lag 12 000 mrd. kroner. Utviklingen i statens inntekter fra petroleumsvirksomheten fremgår av figur 13.8.

Figur 13.8 Statens inntekter fra petroleumsvirksomheten og oljeprisutvikling. Mrd. 2022-kroner (oljepris i 2022-kroner)

Finansdepartementet.

Fra starten var flere fiskale ordninger innenfor petroleumsforvaltningen utformet som bruttoelementer i form av produksjonsavgift, bæring av statens kostnader i letefasen og glideskala som ga rett til økte statlige andeler i store funn. Over tid er disse bruttoelementene avviklet, og det er lagt større vekt på nøytral grunnrenteskatt. I 2000 la et ekspertutvalg frem en utredning av petroleumsskattesystemet, jf. NOU 2000: 18 Skattlegging av petroleumsvirksomhet. Utredningen ble fulgt opp i 2002 ved at det bl.a. ble innført adgang til å fremføre underskudd med rentetillegg og overføre underskudd ved opphør av virksomhet. Senere ble det også innført ordninger med utbetaling av skatteandelen av underskudd (leterefusjon og opphørsrefusjon). Derimot ble utvalgets forslag om innstramming i de sjenerøse investeringsbaserte fradragene ikke fulgt opp.

Vinteren 2020 falt prisene på olje og gass, og fra mars førte pandemien til redusert aktivitet i petroleumsnæringen. I juni 2020 vedtok Stortinget midlertidige petroleumsskatteregler for å unngå at prosjekter ble utsatt som følge av pandemien. Oljeprisen var under 20 USD/fat mot slutten av april. Gassprisen var også lav. Tiltakene skulle hjelpe leverandørindustrien å holde hjulene i gang og motvirke en negativ utvikling med permitteringer, oppsigelser og eventuelt konkurser, jf. Prop. 113 L (2019–2020) og jf. Innst. 351 L (2019–2020). Fradragene i særskatten ble forsert ved at investeringer kunne fradragsføres umiddelbart i tillegg til en umiddelbar friinntekt på 24 pst. Selskapenes andel av investeringskostnaden etter skatt ble anslått til om lag 10 pst. med de midlertidige reglene. Ved en nøytral petroleumsskatt skal selskapenes investeringsandel utgjøre om lag 23 pst.1 De midlertidige investeringsfradragene innebærer dermed en investeringsstøtte etter skatt på om lag 13 pst. Prosjekter som er ulønnsomme for selskapene før skatt, vil kunne bli lønnsomme for selskapene etter skatt. De midlertidige reglene gir insentiver til å investere i ulønnsomme prosjekter og til generelt for høy kapitalbruk.

De midlertidige skattereglene omfatter utbyggingsprosjekter som er sendt inn til Olje- og energidepartementet mellom 12. mai 2020 og 31. desember 2022 og som godkjennes av Olje- og energidepartementet innen utløpet av 2023. Selskapene har dermed insentiver til å levere flest mulig planer for utbygging og drift før utgangen av 2022 for å komme innenfor ordningen. Risikoen øker for at disse prosjektene er dårlig planlagt, som igjen kan føre til kostnadsoverskridelser. Reglene anslås å gjelde for investeringer frem til 2028. Dette er langt ut over perioden for koronastøtte til andre næringer. Olje- og gassprisene har flerdoblet seg i tiden etter våren 2020. Terminprisene har også økt. For tiden er det stort press i leverandørmarkedet med kapasitetsutfordringer og kostnadsøkninger. Situasjonen er dermed helt annerledes i dag enn den var våren 2020.

Utvalget erkjenner at det med de midlertidige reglene er en avveining mellom hensynet til å ha nøytrale skatteregler og hensynet til forutsigbarhet. Investeringsbeslutninger er tatt og utbyggingsplaner er forberedt med utgangspunkt i reglene som ble innført våren 2020. Samtidig ble det på innføringstidspunktet understreket at reglene var midlertidige og at hensikten var å unngå at prosjekter ble utsatt som følge av pandemien og det kraftige fallet i oljeprisen. Når situasjonen nå er en helt annen, og reglene gjelder i mange år fremover, mener utvalget at det er rimelig å stramme inn de midlertidige reglene. Dette kan for eksempel skje gjennom en reduksjon eller utfasing av friinntekten. Utvalget anbefaler at dette skjer så raskt som mulig. Sammen med de ordinære reglene vil dette bidra til at særskatten i liten grad påvirker investeringsinsentivene for selskapene.

I juni 2022 vedtok Stortinget en omlegging av de ordinære reglene i særskatten for petroleum til kontantstrømskatt, med umiddelbar utgiftsføring av investeringer fra inntektsåret 2022. I det nye systemet er det ikke lenger faglig grunnlag for friinntekt for å kompensere for utsatte fradrag eller rentefradrag. Videre ble det foreslått en ny samvirkningsløsning der en beregnet selskapsskatt er fradragsberettiget i særskattegrunnlaget. Disse innstrammingene er i tråd med utformingen av en nøytral grunnrenteskatt og gir selskapene insentiv til å gjennomføre investeringer som er lønnsomme før særskatt, samtidig som selskapenes insentiver til å gjennomføre ulønnsomme investeringer blir redusert. Forslaget gjelder imidlertid ikke investeringer som er omfattet av de midlertidige petroleumsskattereglene. For disse investeringene vil dermed de gunstige skattevilkårene vedtatt våren 2020 videreføres.

Utvalget peker på at investeringsfradragene (avskrivninger, friinntekt og rentefradrag) i de ordinære reglene som gjaldt før de midlertidige reglene ble innført, var høyere enn de burde være i en nøytral særskatt. Reglene ga selskapene insentiv til å gjennomføre ulønnsomme investeringer. Utvalget ser derfor omleggingen av de ordinære reglene fra 2022 som en forbedring.

13.2.3 Vannkraft

Norge har store fornybare energiressurser og rundt 90 prosent av kraftproduksjonen er basert på vannkraft. Norge deregulerte kraftmarkedet i 1991, som et av de første landene i verden. Kraftskattereformen i 1997, da grunnrenteskatten for vannkraft ble innført, var en oppfølging av skattereformen i 1992. Målet med begge reformene var å legge bedre til rette for samfunnsøkonomisk lønnsomme investeringer.

Vannkraftnæringen har potensielt en ekstraordinær avkastning som kan oppstå ved å utnytte en begrenset naturressurs, jf. figur 13.9. I skatteloven og i eigedomskattelova er det derfor gitt særlige regler for skattlegging av inntekt knyttet til produksjon, omsetning, overføring eller distribusjon av vannkraft. I tillegg til selskapsskatt betaler kraftforetak grunnrenteskatt, naturressursskatt, eiendomsskatt og konsesjonsavgift. De avstår også konsesjonskraft. Samlede skatteinntekter fra kraftforetak var om lag 19 mrd. kroner i 2019, hvorav 9 mrd. kroner kom fra grunnrenteskatten.

Figur 13.9 Skatteinntekter fra kraftforetak og kraftpris (systempris) 2010–2020. Mrd. 2022-kroner (systempris i 2022-kroner)

Statistisk sentralbyrå.

Grunnrenteskatten fastsettes med grunnlag i salgsverdien av kraftproduksjonen fratrukket driftsutgifter, investeringer, selskapsskatt, konsesjonsavgift og eiendomsskatt. For investeringer som ble gjort før 2021 kommer avskrivninger og friinntekt til fradrag. Satsen for grunnrenteskatt er på 47,4 pst., som gir en effektiv marginalskatt på 59 pst når en summerer selskapsskatt og grunnrenteskatt.

Et ekspertutvalg la i 2019 frem en helhetlig vurdering av vannkraftbeskatningen. De vurderte om beskatningen hindrer at samfunnsøkonomisk lønnsomme tiltak i vannkraftsektoren blir gjennomført, se NOU 2019: 16 Skattlegging av vannkraftverk.

Kraftskatteutvalget mente at grunnrenteskatten på vannkraftverk i all hovedsak var utformet i tråd med faglige prinsipper for nøytral beskatning, men at et viktig avvik fra en nøytral grunnrenteskatt er fritaket for grunnrenteskatt for kraftanlegg med påstemplet merkeytelse under 10 000 kVA (nedre grense). Utvalget pekte videre på at eiendomsskatt, konsesjonskraft og konsesjonsavgift har egenskaper som bruttoskatter og kan hindre selskapene i å gjennomføre samfunnsøkonomisk lønnsomme investeringer. For en nærmere gjennomgang av Kraftskatteutvalgets vurderinger og anbefalinger vises det til NOU 2019: 16.

Solberg-regjeringen besluttet å ikke gå videre med Kraftskatteutvalgets forslag til endringer i vannkraftbeskatningen. I forbindelse med statsbudsjettet for 2021 ble imidlertid grunnrenteskatten lagt om fra en periodisert skatt til en kontantstrømskatt. Dette innebærer at fremtidige investeringer kommer til fradrag umiddelbart i stedet for at de kommer gradvis til fradrag gjennom avskrivninger og friinntekt over en periode på inntil 67 år. Omleggingen innebærer ikke noen endring i grunnrenteskattens nøytralitet, ettersom også den periodiserte skatten var nøytralt utformet med en friinntekt tilsvarende en risikofri rente, men gjør at diskusjonen om hva som er riktig friinntektsrente, ikke lenger er aktuell for nye investeringer, jf. punkt 13.1.3.3.

Kraftskatteutvalgets anbefalinger om å redusere nedre grense i grunnrenteskatten for vannkraft er like aktuelle etter omleggingen til kontantstrømskatt. For kraftverk med generatorer som i inntektsåret har en samlet påstemplet merkeytelse under 10 000 kVA fastsettes ikke grunnrenteskatt. Grensen skaper sterke skattemessige insentiver til å neddimensjonere ytelse i kraftverkene slik at selskapene kan beholde en større del av nåverdien etter skatt. Fordelingen av historiske utbyggingssaker og konsesjonssøknader viser at aktørene tilpasser seg grensen for grunnrenteskatt ved å investere i lavere effekt enn det som er samfunnsøkonomisk optimalt, jf. figur 13.10. Dette kan gjøres ved at kraftverket får lavere installert effekt enn det optimale, eller ved at det bygges to eller flere mindre kraftverk i stedet for ett større kraftverk.

Figur 13.10 Kraftverk satt i drift 2015–2021. Midlere årsproduksjon (GWh) og antall kraftverk, fordelt etter merkeytelse

Norges vassdrags- og energidirektorat (NVE) og utvalget.

Utvalget mener det i utgangspunktet ikke er noen grunn til at enkelte kraftverk skal fritas for grunnrenteskatt. Tvert imot vil dette skape uheldige investeringsvridninger. Så lenge grunnrenteskatten beregnes per kraftverk, kan administrative hensyn likevel tilsi at de aller minste kraftverkene fritas for grunnrenteskatt. Dagens nedre grense på 10 000 kVA er politisk begrunnet for å tilgodese kraftverk under en viss størrelse, ikke for å redusere administrative kostnader. Utvalget foreslår derfor, slik Kraftskatteutvalget gjorde, at nedre grense for grunnrenteskatt reduseres til 1 500 kVA. Dette tilsvarer nedre grense som gjaldt før 2004. Med en slik grense vil tapet av lønnsom fornybar produksjon og proveny være moderat.

Utvalget slutter seg også til Kraftskatteutvalgets anbefaling om at inntekter fra salg av opprinnelsesgarantier tilknyttet vannkraft inkluderes i grunnlaget for grunnrenteskatt. Når opptjeningen er direkte knyttet til kraftproduksjon, bør alle inntekter som opptjenes i grunnrenteskattepliktig virksomhet inngå i grunnlaget for grunnrenteskatt. Videre er utvalget enig med Kraftskatteutvalget i at de vridende bruttoskattene for vannkraft, som konsesjonsavgift og konsesjonskraft, bør erstattes med en nøytral fordelingsmekanisme til berørte kommuner. Utvalget anslår at de nevnte innstrammingene i grunnrenteskatten på vannkraft kan øke provenyet med 2 mrd. kroner årlig.

13.2.4 Havbruk

Norge har naturlige fortrinn for oppdrett av laks og ørret i sjø. Norske sjøområder er kjennetegnet av gode strømforhold og oksygenrikt vann med gunstig temperatur som samtidig er tilstrekkelig skjermet for vær og vind.

Lønnsomheten i havbruksnæringen har de siste årene vært svært høy. Den har imidlertid variert over tid og speiler at havbruk, i likhet med andre naturressursbaserte næringer, er en syklisk næring. Den betydelige økningen i lønnsomheten de siste årene må ses i sammenheng med vekst i etterspørselen, biologiske forhold og reguleringer som har dempet tilbudsveksten globalt sett, reduserte kostnader som følge av bedre regulering og andre markedsforhold som for eksempel utviklingen i valutakurser.

Naturgitte fortrinn i kombinasjon med reguleringer gir opphav til grunnrente i havbruksnæringen. Tillatelser til oppdrett av laks, ørret og regnbueørret er antallsbegrenset og tildeles uten tidsbegrensning. Hver tillatelse er avgrenset til et visst antall tonn fisk (maksimalt tillatt biomasse). Tillatelsene som utstedes av staten, gir beskyttet rett til næringsutøvelse. Frem til 2018 ble tillatelsene i all hovedsak tildelt gratis eller til langt under markedsverdi. Dermed har grunnrenten fra havbruk i all hovedsak tilfalt eierne av havbrukstillatelser. Over tid har eierskapet i havbrukstillatelser blitt konsentrert på færre, større selskaper.

Figur 13.11 Tildeling av havbrukstillatelser over tid. Akkumulert maksimalt tillatt biomasse. 1963-2022. 1000 tonn1

1 Kapasitet i tillatelser er ført etter tildelingstidspunkt slik dette er registrert i Akvakulturregistret. Eventuelle senere kapasitetsjusteringer er henført til samme tildelingstidspunkt.

Fiskeridirektoratet og Finansdepartementet.

Havbruksskatteutvalget (NOU 2019: 18 Skattlegging av havbruksvirksomhet) foreslo å innføre en grunnrenteskatt på 40 pst. på havbruksvirksomhet. De argumenterte med at næringen utnytter havressurser som tilhører fellesskapet. Havbrukstillatelser utstedes av staten og gir tidsubegrenset beskyttet rett til næringsutøvelse. Det mente derfor at det er rimelig at fellesskapet får en andel av den renprofitten som oppnås ved å utnytte denne ressursen.

Fra og med 2018 tildeles det meste av nye tillatelser til oppdrett av laks, ørret og regnbueørret gjennom auksjon. Auksjonering bidrar til at vederlaget nærmer seg markedsverdien av tillatelsene. Ved auksjon kan dermed staten innhente store deler av forventet grunnrente fra nye tillatelser, avhengig av hvor godt auksjonsprisene reflekterer markedsverdien av tillatelsene. Utvalget mener mest mulig av ny produksjonskapasitet bør auksjoneres, og dette vil være særlig viktig dersom en fortsetter dagens praksis med å ikke skattlegge grunnrenten i næringen særskilt. Auksjonering bidrar til at en større del av samlet grunnrente tilfaller fellesskapet, jf. punkt 13.1.4.

Selv om nye tillatelser tildeles til markedsverdi gjennom auksjon, utgjør nye tillatelser en svært begrenset andel av samlet tillatelsesmasse. For eksempel utgjorde den siste tildelingen i 2022 om lag 33 000 tonn produksjonskapasitet. Dette utgjør kun i underkant av 4 pst. av produksjonskapasiteten fra eksisterende (kommersielle) tillatelser.

Det er også stor grad av usikkerhet om hvor mange nye tillatelser som vil tildeles de neste årene. I dagens tildelingssystem er hver tillatelse hjemmehørende i ett av 13 produksjonsområder langs kysten. Innenfor hvert av disse produksjonsområdene vurderer man annethvert år næringens miljøpåvirkning i form av hvordan lakselus påvirker vill laksefisk. Er miljøpåvirkningen akseptabel (grønt), vil det kunne tildeles vekst på inntil 6 pst. Er miljøpåvirkningen moderat (gult), kan kapasiteten holdes uendret, og er miljøpåvirkningen uakseptabel (rødt), kan kapasiteten senkes med 6 pst. Systemet blir gjerne omtalt som «trafikklyssystemet». Hvor mange tillatelser som tildeles i årene fremover, vil avhenge av miljøsituasjonen i næringen. I 2022-tildelingen var det 5 av 13 produksjonsområder som enten fikk gult eller rødt lys, det vil si at de enten måtte holde produksjonskapasiteten uendret eller måtte redusere kapasiteten.

Figur 13.12 Produksjonsområder i havbruksnæringen og vurdering av miljøpåvirkning ved kapasitetsvurderingen i 2022. Grønt angir akseptabel, gult moderat og rødt uakseptabel miljøpåvirkning.

Fiskeridirektoratet.

Til tross for at den høye lønnsomheten i næringen i stor grad kan tilskrives tilgangen til eksklusivt sjøareal og tidsubegrenset beskyttet rett til næringsutøvelse, og dermed innebærer grunnrente, er det en liten del av denne grunnrenten som tilfaller fellesskapet. Usikkerheten rundt utviklingen i produksjonskapasiteten fremover gjør at det også er usikkert hvor mye mer som vil tilfalle fellesskapet i årene fremover. Eventuelle auksjonsinntekter fra utvidet produksjonskapasitet vil uansett kun innhente grunnrente fra den økte kapasiteten og ikke sikre fellesskapet en andel av grunnrenten fra eksisterende tillatelser.

Innføring av en grunnrenteskatt på 40 pst. ble av Havbruksskatteutvalget anslått å kunne gi et årlig proveny på om lag 7 mrd. kroner. Anslaget baserte seg på tall fra Skattedirektoratet for perioden 2013 til 2017 og utviklingen i lønnsomheten i 2018. Havbruksskatteutvalget understreket at havbruk er en syklisk næring med stor variasjon i overskudd, som vil innebære at provenyet fra en grunnrenteskatt vil kunne variere betydelig fra år til år.

Over tid vil provenyet fra en periodisert grunnrenteskatt og en kontantstrømskatt være den samme, men provenyet ved kontantstrømskatt vil i noe større grad variere med investeringsaktiviteten. Den foreslåtte skattesatsen på 40 pst. var basert på parallell grunnrenteskatt og ordinær selskapsskatt, og den må eventuelt teknisk oppjusteres dersom det innføres en samvirkningsløsning der beregnet selskapsskatt fradragsføres i grunnlaget for grunnrenteskatt.

I 2021 ble det, i stedet for Havbruksskatteutvalgets forslag, innført en avgift på 40 øre per kg produsert laks, ørret og regnbueørret. Produksjonsavgiften anslås å gi et årlig proveny på om lag 500 mill. kroner som overføres til Havbruksfondet og fordeles videre til vertskommuner og fylkeskommuner.

Regjeringen har i 2023-budsjettet foreslått å innføre grunnrenteskatt på havbruk med en effektiv sats på 40 pst. Den foreslåtte modellen er en kontantstrømskatt. Forslaget er sendt på høring med høringsfrist 4. januar 2023. Regjeringen begrunner forslaget med at det over lang tid har vært en betydelig grunnrente i havbruk, som skyldes eksklusiv tilgang til en verdifull naturressurs som tilhører fellesskapet.

Utvalget viser til at grunnrenten i havbruk har vært betydelig over lengre tid. Som det fremgår av punkt 13.2.1, har grunnrenten i flere år vært på nivå med grunnrenten i vannkraft. Over perioden 2010-2021 har grunnrenten i havbruk utgjort om lag 13 mrd. kroner i gjennomsnitt per år, målt i 2021-kroner. Den akkumulerte grunnrenten gjennom mange år har i liten grad tilfalt fellesskapet. Havbruksskatteutvalget beregnet havbrukstillatelsene å ha en samlet markedsverdi per 2019 på rundt 200 mrd. kroner. Verdiene er trolig høyere nå når en korrigerer for verdien av grunnrenteskatten som regjeringen har foreslått. Havbruksskatteutvalget anslo at næringen har betalt i underkant av 7 mrd. kroner av dette i nåverdi per 2019 til staten, det vil si at kun om lag 3 pst. av verdien av tillatelsene har tilfalt fellesskapet. Auksjonene i 2020 og 2022 har bidratt til å øke denne andelen noe.

En nøytral grunnrenteskatt vil ikke virke negativt for selskapenes fremtidige investerings- og driftsbeslutninger. Staten vil ta en større del av inntektene, men også en tilsvarende del av investerings- og driftskostnader. Selskapenes avkastning per krone investert vil være den samme før og etter grunnrenteskatt, og selskapenes investeringsinsentiv vil ikke svekkes.

Utvalget støtter flertallet i Havbruksskatteutvalget om at det bør innføres en nøytral grunnrenteskatt på havbruk. Ettersom Havbruksskatteutvalget allerede har utredet en slik skatt, bør den kunne innføres relativt raskt. Utvalget viser også til at regjeringen har sendt på høring et forslag om grunnrenteskatt på havbruk, jf. ovenfor, som har operasjonalisert forslaget ytterligere. En grunnrenteskatt bør komme til erstatning for dagens produksjonsavgift for næringen. Som omtalt i punkt 13.1.3 kan en grunnrenteskatt utformes nøytralt enten som en kontantstrømskatt eller periodisert skatt, og det er fordeler og ulemper med begge modellene. Den sentrale forskjellen på de to modellene er tidspunktet for fradrag for investeringskostnader, det vil si om fradraget gis umiddelbart eller over tid gjennom avskrivninger. De største kostnadselementene i denne virksomheten er driftskostnader, og tidspunkt for fradragsføring av investeringskostnader vil da ha mindre betydning enn i de eksisterende grunnrenteskattene.

Utvalgets flertall, alle unntatt medlemmet Bettina Banoun, foreslår at grunnrenteskatten innføres med en sats på 40 pst. Det vises til at dette var den foreslåtte skattesatsen til Havbruksskatteutvalget. Utvalget anslår at en slik skatt kan gi et proveny på i gjennomsnitt 5 mrd. kroner årlig. Provenyanslaget er noe lavere enn Havbruksskatteutvalgets anslag, både som følge en oppdatering av grunnlaget for beregningen og som følge av at en har tatt hensyn til at gjenværende økonomisk verdi av fysiske driftsmidler i virksomheten vil hensyntas i beregningen av fremtidig grunnrenteskatt, jf. nedenfor. Siden havbruk er en syklisk næring med stor variasjon i overskudd, vil provenyet fra grunnrenteskatten kunne variere betydelig fra år til år. I sitt høringsforslag har også regjeringen foreslått en skattesats på 40 pst., men da med et bunnfradrag. Bunnfradraget vil svekke den økonomiske effektiviteten av grunnrenteskatten og bør etter utvalgets mening ikke innføres. Dersom en ønsker at mer av grunnrenten skal bli værende i næringen, vil det være mer effektivt at skattesatsen reduseres fremfor å innføre et bunnfradrag.

Utvalgets medlem Bettina Banoun er enig med flertallet i at det er grunn til å innføre grunnrenteskatt på havbruksnæringen, men er av den oppfatning at flertallets forslag til grunnrenteskattesats er satt for høyt. Flertallet har foreslått en grunnrenteskattesats på 40 prosent og viser til forslag fremsatt av flertallet i Havbruksskatteutvalget (NOU 2019: 18). Samlet sett var dette i 2019 antatt å gi skatteinntekter på om lag 7 milliarder kroner årlig. Flertallet i Havbruksskatteutvalget satte grunnrenteskattesatsen for havbruk på bakgrunn av grunnrenteskatten i vannkraftnæringen, jf. NOU 2019: 18 punkt 10.6: «Vannkraftnæringen står overfor en grunnrenteskatt på 37 pst. Næringen har i tillegg særlige regler for eiendomsskatt, og må betale konsesjonsavgift og avstår konsesjonskraft. Samlet sett tilsier dette at særskattene på grunnrenten i vannkraftnæringen utgjør i størrelsesorden 40 pst. Utvalget foreslår at grunnrenteskattesatsen for havbruk settes til 40 pst, slik at man henter inn om lag like stor andel av grunnrenten i havbruksnæringen som i vannkraftnæringen.» Etter dette medlems syn er det ikke gitt at grunnrenteskatten for havbruk skal være lik som for vannkraft. Det fremgår av figur 13.5 at utviklingen av grunnrente for vannkraft og havbruk er helt ulik. Videre er det på det rene at over 90 prosent av vannkraftverk er eid av det offentlige, som følge av konsesjonsloven i 1909 og 1917 og hjemfallsretten. I tillegg til selskapsskatt og grunnrenteskatt vil eiere av anlegg innen havbruk også måtte betale utbytteskatt og formuesskatt. I tillegg har det vært betaling for tillatelser og produksjonsavgift. Denne samlede skattebyrden må vurderes ved valg av grunnrenteskattesats. Dette medlem er ikke enig med flertallet i at grunnrenteskatten ikke vil virke negativt for selskapenes fremtidige investerings- og driftsbeslutninger. Etter dette medlems syn må grunnrenteskattesatsen settes betraktelig lavere enn 40 prosent. Videre er det sentralt at grunnrenteskattegrunnlaget ikke fastsettes ved bruk av normpriser som overstiger faktiske inntekter.

Ved innføring foreslår utvalget at gjenværende økonomisk verdi av fysiske driftsmidler i virksomheten hensyntas i beregningen av fremtidig grunnrenteskatt, det vil si at verdien av driftsmidlene inngår i avskrivnings- og friinntektsgrunnlaget, eventuelt utgiftsføres umiddelbart om det er kontantstrømskatt som velges som modell. Dette vil sikre fradrag i grunnrenteskatten for den delen av historiske investeringskostnader som relaterer seg til fremtidig driftsinntekt, som nå blir grunnrenteskattepliktig.

13.2.5 Vindkraft

Vindkraften utnytter, som vannkraft, fellesressurser som det er begrenset tilgang til, og som det kreves konsesjon for å bygge ut. I motsetning til vannkraftverk har vindkraftverk over flere år ikke hatt særskilt høy avkastning, se figur 13.13. Vindkraftverk har fått offentlig støtte gjennom gunstige avskrivningsregler og elsertifikater, men fristen for å bli omfattet av ordningene utløp i 2021. Samtidig har kostnadene ved vindkraftprosjekter på land falt, og Norges vassdrags- og energidirektorat (NVE) forventer at de vil fortsette å falle fremover. Konsesjonsbehandling av vindkraft har imidlertid vært stilt i bero siden april 2019, og det forventes svært lite ny vindkraftutbygging i Norge fra 2022 til 2030.

Figur 13.13 Anslått grunnrente i vindkraftnæringen og historisk produksjonsvektet kraftpris for årene 2010–2021. Mill. 2021-kroner (kraftpris i 2021-øre/kWh)

Greaker og Lindholt (2022).

Vindkraftnæringen på land vil i det nærmeste tiåret trolig være dominert av investeringer foretatt før 2022. For disse prosjektene vil det særlig være utvikling i fremtidig kraftpris som har betydning for lønnsomheten og eventuell grunnrente. I 2021 og 2022 har kraftprisene vært ekstraordinært høye. Ifølge beregninger fra Greaker og Lindholt (2022) var grunnrenten i vindkraftproduksjon klart positiv i 2021, og den må antas å være positiv også i 2022. Forventninger om vedvarende høye kraftpriser gir utsikter til vesentlig bedre lønnsomhet for vindkraft på land i årene fremover enn det som har vært tilfelle frem til nå. Dette gjelder særlig nyere anlegg.

Kraftskatteutvalget mente at en bør følge utviklingen for kostnader for vindkraft og kraftpriser for å vurdere om det kan forventes grunnrente over tid. De tilrådde å vurdere om det bør innføres grunnrenteskatt og naturressursskatt for vindkraftverk.

Som oppfølging av anmodningsvedtak fra Stortinget vurderte Regjeringen Solberg ulike måter å øke beskatningen av vindkraftverk på og å gi lokal kompensasjon. I Revidert nasjonalbudsjett 2021 ble det vist til at den svake lønnsomheten i næringen tilsier at det ikke er aktuelt å innføre en grunnrenteskatt nå. I stedet ble det varslet en moderat, vridende produksjonsavgift på vindkraft, se Meld. St. 2 (2020–2021) Revidert nasjonalbudsjett 2021. En slik produksjonsavgift er nå innført. Inntektene fra avgiften fordeles til vertskommunene der vindkraftverkene er plassert.

Regjeringen har i 2023-budsjettet foreslått å innføre grunnrenteskatt på vindkraft på land med en effektiv sats på 40 pst. Den foreslåtte modellen er en kontantstrømskatt. Forslaget vil sendes på høring før årsskiftet 2022/2023.

Utvalget mener forventet utvikling i kraftprisen og kostnadene for landbasert vindkraft indikerer vedvarende positiv grunnrente i vindkraft på land. Som det fremgår av utvalgets vurderinger i punkt 13.1.3.5, er det fordeler ved å introdusere grunnrenteskatt på et relativt tidlig tidspunkt. Utvalget mener på bakgrunn av forventet utvikling i kraftpris og kostnadene for landbasert vindkraft at det nå bør innføres grunnrenteskatt på slik virksomhet.

Utvalgets flertall, alle unntatt medlemmet Bettina Banoun, foreslår en grunnrenteskatt på vindkraft på land med en skattesats tilsvarende som for havbruk, jf. punkt 13.2.4, det vil si 40 pst. Den nøyaktige utformingen av skattegrunnlaget bør utredes nærmere før skatten innføres. Utvalget anslår at en slik skatt kan gi et proveny på 1 mrd. kroner årlig. Anslaget tar utgangspunkt i allerede utbygde kraftverk. Utbygging av mer lønnsom vindkraft på land i årene fremover vil bidra til å øke provenyet.

Utvalgets medlem Bettina Banoun er av den oppfatning at flertallets forslag til grunnrenteskattesats er satt for høyt. Etter dette medlems syn må grunnrenteskattesatsen settes betraktelig lavere enn 40 prosent. Det vises til dette medlemmets dissens vedrørende grunnrenteskattesatsen for havbruksnæringen.

Som for havbruk foreslår utvalget at gjenværende økonomisk verdi av fysiske driftsmidler i virksomheten hensyntas i beregningen av fremtidig grunnrenteskatt i forbindelse med innføringen. Det vil si at verdien av driftsmidlene inngår i avskrivnings- og eventuelt friinntektsgrunnlaget, eventuelt utgiftsføres umiddelbart om det er kontantstrømskatt som velges som modell. Dette vil sikre fradrag i grunnrenteskatten for den delen av historiske investeringskostnader som relaterer seg til fremtidig driftsinntekt, som nå blir grunnrenteskattepliktig.

Regjeringen Solberg besluttet i 2020 å åpne områdene Sørlige Nordsjø II og Utsira Nord for produksjon av fornybar energi til havs. I Meld. St. 36 (2020–2021) sto det at Regjeringen Solberg ville legge til rette for samfunnsøkonomisk lønnsom utbygging av fornybar kraftproduksjon til havs i Norge, og at prosjekter i Sørlige Nordsjø II kan realiseres uten statsstøtte. Vindkraft til havs krever betydelige investeringer i produksjon og nettutbygging, samt mulighet til avsetning av kraft. På grunn av dype havområder og lang avstand til fastlandet har bunnfast havvind høyere kostnader i Norge enn i mange andre områder i Europa. Det aller meste av norsk kontinentalsokkel er for dyp til å kunne bygge bunnfast vindkraft. Flytende vindkraft er i dag vesentlig dyrere enn bunnfaste løsninger. Med dagens utsikter for kostnader og kraftpriser forventes det ikke grunnrente over tid fra havvindnæringen.

13.2.6 Fiskeri

Fiskerinæringen har i all tid vært bundet av ulike regional- og distriktspolitiske føringer. Det har bl.a. vært et politisk mål om å opprettholde en diversifisert flåtestruktur og bidra til sysselsetting og bosetting langs kysten.

Næringen er i dag regulert gjennom en rekke ulike virkemidler. Flere av disse virkemidlene har andre siktemål enn å maksimere verdiskapingen fra fiskeriene. Begrensninger i omsetning av kvoter og fartøy, kvotetak, særskilte kvoteordninger og pliktsystemet er eksempler på reguleringer som hindrer at grunnrenten i næringen blir fullt ut realisert.

Utviklingen over tid har likevel gått i retning av færre fiskere og færre fartøy. Det har ført til økt lønnsomhet, men samtidig større markedskonsentrasjon. Ifølge Greaker og Lindholt (2022) har grunnrenten i fiskerinæringen gått fra å være klart negativ over mange år til å bli positiv de siste 10-15 årene.

Figur 13.14 Utviklingen i beregnet, realisert grunnrente i fiske og fangst i perioden 1984-2021. Mill. 2021-kroner

Greaker og Lindholt (2022).

Fiskeridirektoratets lønnsomhetsundersøkelse for fiskeflåten viser at det er betydelige forskjeller i lønnsomhet mellom ulike fartøygrupper, og at det er store variasjoner over tid. Gjennomgående er det høyere lønnsomhet i havfiskeflåten enn i kystfiskeflåten. De siste ti årene har lønnsomheten, målt ved totalkapitalrentabilitet, vært aller høyest blant torsketrålerne, se figur 13.15. Det må bl.a. ses i lys av en kraftig økning i torskeprisen over perioden. I årene forut var lønnsomheten høyest blant ringnotsnurperne, som først og fremst fanger sild.

Figur 13.15 Totalkapitalrentabilitet i havfiskegrupper i perioden 2007–2020 (beregnet med totalkapital eksklusive verdien av fangstrettigheter). Prosent

Fiskeridirektoratets lønnsomhetsundersøkelser for fiskeflåten (2007–2020) og utvalget.

Den realiserte grunnrenten i fiskeflåten ville vært høyere med et mindre omfattende reguleringsregime. For å få et anslag på hva grunnrenten i sektoren kunne ha vært, beregnet Grimsrud mfl. (2015) ressursrenten ved den kvotefordelingen som i en bestemt numerisk modell minimerer samlede fangstkostnader, jf. NOU 2016: 26. For 2011 anslår de den potensielle grunnrenten til i størrelsesorden 9 mrd. 2011-kroner. Dette var ifølge Grimsrud mfl. om lag 7 mrd. kroner mer enn den anslåtte, realiserte grunnrenten samme år. Forskjellen på 7 mrd. kroner kan ses på som et mål på kostnadene ved flåtestrukturen i 2011, som igjen er bestemt av det rådende forvaltningsregimet. Det må understrekes at disse beregningene er svært usikre, og at potensiell grunnrente kan være høyere. Utvalget kjenner ikke til at det er blitt foretatt tilsvarende beregninger i senere tid.

Dersom samfunnets eneste mål for fiskeripolitikken, utover bevaring av havets ressurser, hadde vært å maksimere samfunnets økonomiske avkastning fra fiskeressursene, burde en opphevet mange av de særlige bindingene som i dag er pålagt fangstleddet. Ved å innføre en høy grunnrentebeskatning ville en sikret at ressursene kom fellesskapet til gode, jf. NOU 2016: 26. Det er imidlertid utenfor utvalgets mandat å vurdere reguleringsregimet for fiskeflåten.

Utvalget mener at det uavhengig av reguleringsregimet bør innføres grunnrenteskatt i fiskeriene. Fisk er i utgangspunktet en knapp ressurs eid av felleskapet, som fiskeren høster på felleskapets vegne. De siste årenes utvikling med økende realisering av grunnrente i næringen, spesielt i visse fartøygrupper, gjør det mer aktuelt enn tidligere å innføre en grunnrenteskatt. En slik skatt vil kunne gi staten proveny og gjøre det mulig å redusere andre vridende skatter.

En grunnrenteskatt kan utformes nøytralt, jf. ovenfor, enten gjennom en kontantstrømskatt eller en periodisert overskuddsskatt. Det har ikke betydning for skattens virkemåte at grunnrenten varierer og er negativ for visse fartøytyper eller i enkeltperioder. Skatten er nettopp ment å kunne håndtere variasjoner i lønnsomhet ved at staten dekker en like stor del av alle inntekter og kostnader. Om en ønsker å begrense skattens omfang, kan en velge å avgrense skatten til bestemte fartøygrupper. Samtidig vil en slik avgrensning kunne medføre tilpasninger innad i næringen.

Videre har myndighetene siden 1990-tallet allokert kvoterettigheter i fiskeriene vederlagsfritt. Den gang hadde slike rettigheter begrenset verdi all den tid bestandene var på langt lavere nivåer enn i dag, og reguleringssystemet gjorde at antall aktører var betydelig høyere. I de siste 30 årene har slike rettigheter fått stadig økende verdi, i takt med reduserte bindinger, økende fiskebestander og markedspriser, og reduksjon i antall aktører.