15 Bilavgifter og andre særavgifter

15.1 Innledning

I kapittel 4 ble det vist til at hovedmålene for skattepolitikken bør være å finansiere offentlige utgifter, omfordele inntekt og formue, og korrigere markedssvikt. Særavgiftene spiller en viktig rolle for å nå målene om å finansiere offentlige utgifter og å korrigere markedssvikt.

I et effektivt skatte- og avgiftssystem er særavgiftenes primære rolle å korrigere markedssvikt. Markedssvikt oppstår der markedskreftene ikke gir den mest effektive bruken av ressursene i et marked. Et eksempel på en markedssvikt er eksternaliteter, det vil si at enkeltaktørene påfører andre positive eller negative virkninger som enkeltaktøren ikke tar hensyn til når den treffer sine valg. Særavgifter brukes for å prise eksterne kostnader, for eksempel samfunnets kostnader ved helse- og miljøskadelig aktivitet, og for å påvirke atferden til forbrukerne i ønsket retning. Særavgifter på enkelte produkter vil, i motsetning til generelle forbruksavgifter, vri forbruket bort fra de avgiftsbelagte produktene. Særavgifter er dermed et egnet virkemiddel for å korrigere markedssvikt og redusere de samfunnsøkonomiske kostnadene ved produkter som er skadelige for miljø eller helse.

I et effektivt skatte- og avgiftssystem er ikke særavgifter det mest egnede virkemiddelet for å oppnå spesifikke fordelingsmål. I likhet med merverdiavgiften (se punkt 12.3.2) ilegges særavgifter på produkter og tjenester – enten direkte (for eksempel alkoholavgiften) eller indirekte ved at avgiften legges på produksjonen av et produkt (for eksempel CO2-avgift i petroleumsvirksomhet). Det er ofte ikke en direkte sammenheng mellom prisen på en vare og forbrukerens inntekt, og dermed er det krevende å oppnå fordelingsmessige mål ved hjelp av særavgifter. En progressiv inntektsskatt er langt mer egnet til å ivareta fordelingshensyn enn det særavgifter er. I enkelte tilfeller kan særavgifter også ha gode fordelingsvirkninger – typisk når de ilegges luksusvarer og -tjenester. En ulempe med å legge inn fordelingsmål i en særavgift er at det vil svekke avgiftens evne til å korrigere markedssvikt. Det vil fort kunne oppstå en målkonflikt mellom å korrigere markedssvikt og å oppnå fordelingsmål. Selv om særavgiftene ikke er særlig godt egnet til å ivareta fordelingshensyn, bør en likevel ha kunnskap om hvordan særavgiftene påvirker fordelingen. Med kunnskap om særavgiftenes fordelingsvirkninger vil politikere kunne justere andre skatter med bedre fordelingsegenskaper for å oppnå ønsket fordelingsprofil.

Særavgiftene gir et ikke ubetydelig proveny til staten. Det betyr imidlertid ikke at særavgiftene er det mest effektive virkemiddelet for å skaffe staten inntekter. Et merverdiavgiftssystem med et bredt grunnlag og én sats er bedre egnet til å skaffe proveny enn fiskale særavgifter. Merverdiavgiften legges på sluttforbruket og påvirker på denne måten ikke produksjonsbeslutningene, slik som fiskale særavgifter vil kunne gjøre. Det tilsier at en bør være varsom med å innføre rent fiskalt begrunnede særavgifter på avgiftsobjekter hvor det er vanskelig å frita næringslivet.

I punkt 15.2 vurderer utvalget dagens avgifter på kjøp, bruk og eie av bil.

I punkt 15.3 drøfter utvalget de helserelaterte særavgiftene på tobakksvarer, alkohol og sukker, samt om det bør innføres nye særavgifter på tilsatt sukker. Utvalget vurderer også tax free-ordningen og kvotene for avgiftsfri innførsel av reisegods. Flypassasjeravgiften behandles i punkt 15.4.

Det norske skatte- og avgiftssystemet består også av en rekke særavgifter som ikke behandles i dette kapittelet.1 Flere av særavgiftene har en klima- eller miljøbegrunnelse og omtales derfor i kapittel 14. Dokumentavgiften behandles i punkt 11.6 om boligbeskatningen. Videre er det enkelte særavgifter som gir et relativt begrenset proveny eller som kun betales av et begrenset antall aktører i en sektor, og som derfor ikke omtales i dette kapittelet.

15.2 Bilavgifter

15.2.1 Innledning

Bilavgiftene består av ikke-bruksavhengige og bruksavhengige avgifter. Bilavgiftenes opprinnelige formål var først og fremst å gi staten inntekter. Avgiftene på bruk av kjøretøy har i tillegg som formål å prise de eksterne kostnadene ved bruk av kjøretøy. De siste tiårene har bilavgiftene også blitt brukt til å påvirke sammensetningen av bilparken i retning av lav- og nullutslippsbiler. Det er blant annet innført CO2- og NOX-komponenter i engangsavgiften, samt gitt en rekke avgiftsfritak med miljøbegrunnelse. Videre er det innført bruksfordeler for nullutslippsbiler, herunder tilgang til kollektivfelt, gratis eller rabattert parkering, lavere bom- og fergetakster mv. Disse virkemidlene har ført til at flere har kjøpt elbil og at utslippene fra bruk av personbiler er redusert. I 2016 ble det satt et politisk mål om at alle nye biler skal være nullutslippsbiler i 2025, jf. Meld. St. 33 (2016–2017) Nasjonal transportplan 2018–2029. Det er ingen land som har en høyere andel elbiler enn Norge i 2021. Overgangen til nullutslippsbiler, i kombinasjon med avgiftsfritakene, har ført til et kraftig fall i statens inntekter fra bilavgiftene, se figur 15.1.

Avgiftsfordelene som gis til nullutslippsbiler, er svært kostbare for staten. Inntektene til staten forventes å fortsette å falle raskt dersom elbilfordelene videreføres som i dag. Dersom nedgangen i statens inntekter skal motvirkes og inntektsnivået stabiliseres, kreves det endringer i bilavgiftssystemet.

I boks 15.1 beskrives utviklingen i salget av nullutslippsbiler og inntektene fra de bilrelaterte særavgiftene.

Boks 15.1 Nedgang i inntektene fra bilrelaterte avgifter – andel elbiler

Figur 15.1 Inntektene4 fra bilrelaterte avgifter i perioden 2005–20235. Mrd. kroner

1 Særavgifter på kjøp av bil er engangsavgift og omregistreringsavgift.

2 Særavgifter på eie av bil er trafikkforsikringsavgift (tidligere årsavgift) og vektårsavgift.

3 Inntektene fra elavgiften for biler anslås til 0,2 mrd. kroner i 2022 og er derfor knapt synlige i figuren.

4 Inntektstallene er deflatert med statsbudsjettets utgiftsdeflator og gir dermed uttrykk for bidraget til statens kjøpekraft.

5 2022 og 2023 er anslag fra Prop. 1 LS (2022–2023).

Opplysningsrådet for veitrafikken (2022), Statistisk sentralbyrå (2022a) og Finansdepartementet (2022).

Figur 15.2 Utvikling i elbilandel 2005–20221. Prosent

1 Januar–august 2022.

Finansdepartementet (2022).

I 2007 ga de bilrelaterte avgiftene inntekter på om lag 80 mrd. 2022-kroner, se figur 15.1. Bortsett fra en svak økning i 2010, har inntektene falt gradvis siden 2007 og anslås til om lag 40 mrd. kroner for 2022. Det tilsvarer en gjennomsnittlig årlig nedgang på i underkant av 3 mrd. 2022-kroner. I den samme perioden er gjennomsnittlig årlig samlet avgift på eie og bruk redusert med vel 3 200 2022-kroner per kjøretøy.

Elbiler er fritatt også for merverdiavgift, se punkt 15.2.2. Den økte elbilandelen gir dermed tapte merverdiavgiftsinntekter, som kommer i tillegg til nedgangen i inntektene fra særavgiftene. Fra 2013 til 2021 har skatteutgiften som følge av merverdiavgiftsfritakene for elbil (skatteutgiften) økt fra om lag 635 mill. kroner til 12,0 mrd. kroner i faste 2022-kroner. Den samlede skattefordelen for elbiler, når merverdiavgiftsfritaket medregnes, var beregnet til om lag 32 mrd. 2022-kroner i 2021. Elbilpolitikken har hatt positive klimavirkninger, men til en forholdsvis høy pris. Finansdepartementet (2020) beregner en tiltakskostnad på mellom 10 000 og 15 000 kroner per tonn CO2-ekvivalent som er redusert gjennom elbilpolitikken.

Andelen elbiler av nye førstegangsregistrerte personbiler har økt sterkt de siste årene. I 2021 var 64,5 pst. av alle nye personbiler elbiler, og andelen har økt til 78 pst. i første halvår av 2022. Det betyr at støtte til kjøp av elbiler er i ferd med å bli en generell støtte til kjøp av personbil. På grunn av avgiftsfordelene og teknologiutviklingen vil andelen elbiler trolig fortsette å øke de nærmeste årene. Uten endringer i skatte- og avgiftssystemet vil inntektene fra bilavgiftene falle markant også fra dagens nivå.

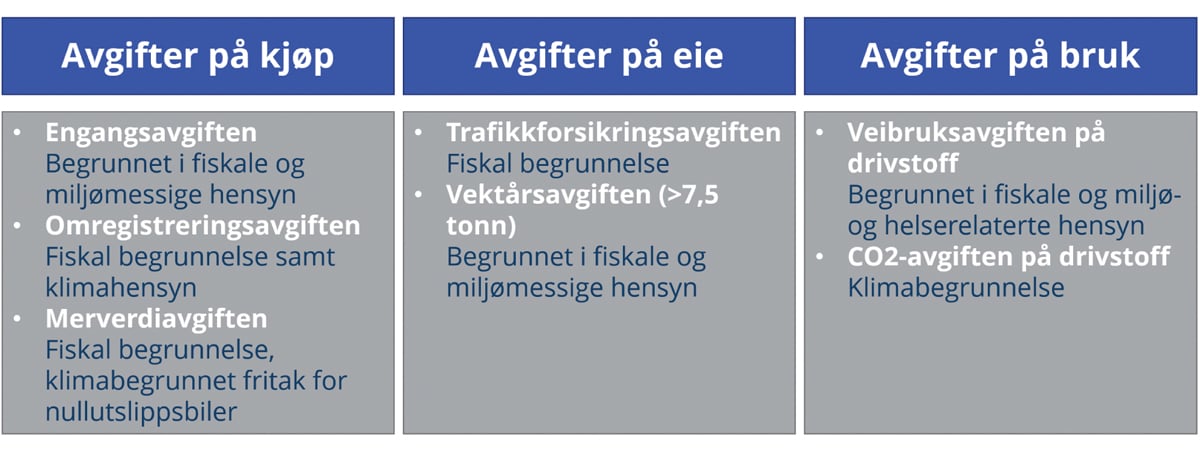

I dag ilegges det avgifter på kjøp, eie og bruk av kjøretøy, se figur 15.3. For å nå målene som er satt for bilpolitikken samt korrigere markedssvikter, er det argumenter for å ha avgifter som påvirker bilister på ulike beslutningstidspunkter; ved beslutning om kjøp, hvor mange biler en husholdning skal eie og i valg av bil fremfor andre transportformer. Dette begrunner hvorfor det eksisterer flere bilrelaterte avgifter med dels overlappende begrunnelse. Dagens avgiftsstruktur medfører også at skattebyrden fordeles på flere skattegrunnlag, og dermed gir lavere satser enn om de samme inntektene skulle hentes fra færre skattegrunnlag.

Figur 15.3 Avgifter på kjøp, eie og bruk av kjøretøy

Finansdepartementet (2021).

15.2.2 Nærmere om avgiftene på kjøp og eie av bil

Engangsavgiften

Engangsavgiftens formål er å skaffe staten inntekter og stimulere til en mer miljøvennlig bilpark. Ved utformingen av avgiften er det i tillegg lagt noe vekt på hensynet til kjøretøysikkerhet, fordelingshensyn og at kostnadene ved å administrere avgiften holdes lave.

Engangsavgiften skal betales når kjøretøyene registeres i det sentrale motorvognregisteret for første gang. Avgiften ilegges de fleste typer kjøretøy unntatt store lastebiler og busser. Kjøretøyene er delt inn i 8 avgiftsgrupper med til dels ulike satser og beregningsgrunnlag. For personbiler (avgiftsgruppe a) varebiler (avgiftsgruppe b), minibusser (avgiftsgruppe J) og rullestoldrosjer (avgiftsgruppe k) beregnes engangsavgiften på grunnlag av kjøretøyenes vekt, CO2-utslipp og NOX-utslipp, jf. avgiftsvedtakets § 2. Etter avgiftsvedtaket § 7 første ledd bokstav i, er elektriske kjøretøy fritatt for avgift. Fritaket ble innført i 1990 og var ment som et midlertidig tiltak for å stimulere til videreutvikling og utprøving av elektrisk drevne biler.

Avgiftssatser for engangsavgift for personbiler fremgår av tabell 15.1. Den gjennomsnittlige engangsavgiften varierer betydelig for biler med ulik kjøretøyteknologi. I første halvår av 2022 var den gjennomsnittlige engangsavgiften om lag 205 000 kroner for nye konvensjonelle personbiler, om lag 67 000 kroner for ladbare hybridbiler, om lag 83 000 kroner for ikke-ladbare hybridbiler, mens elbiler ikke ilegges engangsavgift i det hele tatt.

Tabell 15.1 Beregning av engangsavgift, personbiler

Egenvekt, per kg | kr |

|---|---|

0–500 | 0,00 |

501–1 200 | 27,15 |

1 201–1 400 | 67,68 |

1 401–1 500 | 211,49 |

over 1 500 | 245,97 |

NOx-utslipp, per mg/km | |

Over 0 | 78,14 |

CO2-utslipp, for motorvogn med plikt til å dokumentere CO2-utslipp, per g/km | |

0–87 | 0 |

88–118 | 1 095,40 |

119–155 | 1 227,52 |

156–225 | 2 382,68 |

over 225 | 3 800,83 |

For motorvogner med CO2-utslipp under 87 g/km gjøres følgende fradrag per g/km for den delen av utslippet som ligger under disse verdiene: | |

f.o.m. 86 t.o.m. 50 | 831,37 |

under 50 | 978,12 |

Prop. 1 LS (2021–2022).

I 2021 var et anslag på skatteutgiften fra fritak for engangsavgiften for elbiler beregnet til 6,2 mrd. 2022-kroner. Skatteutgiften for ladbare hybridbiler var beregnet til 3,5 mrd. 2022-kroner.

Merverdiavgiften

Merverdiavgiften er en generell avgift på innenlandsk forbruk av varer og tjenester som er fiskalt begrunnet. Merverdiavgiften er relevant for utvalgets vurderinger i dette kapittelet, siden elbiler frem til 2023 er helt fritatt for merverdiavgift (nullsats).

Merverdiavgiftsfritaket for elbiler ble innført 1. juli 2001, og er nedfelt i merverdiavgiftsloven § 6-7. Fritaket ble vedtatt som en del av budsjettavtalen om statsbudsjettet for 2001 mellom Arbeiderpartiet, Kristelig Folkeparti, Senterpartiet og Venstre, jf. Innst. O. nr. 24 (2000–2001). I dag er fritaket begrunnet ut fra mål i klima- og miljøpolitikken.

I 2021 var skatteutgiften fra merverdiavgiftsfritaket for elbiler beregnet til 12,0 mrd. 2022-kroner.

I Prop. 1 LS (2022–2023) foreslås det å innføre moms på kjøpsbeløpet for elbiler over 500 000 kroner. Forslaget innebærer at det innføres merverdiavgift for kjøpsbeløp over 500 000 kroner, og at beløpet over den verdien omfattes av generell sats i merverdiavgiften på 25 pst.

Vrakpantavgiften

Vrakpantavgiften er en del av engangsavgiften og omfatter alle avgiftspliktige motorvogner, med unntak av beltebiler (avgiftsgruppe E), jf. Stortingets vedtak om engangsavgift § 3. For vanlige personbiler er vrakpantavgiften 2 400 kroner i 2022. Vrakpantavgiften må ses i sammenheng med vrakpantordningen. Vrakpanten, som i 2022 er 3 000 kroner for personbiler, utbetales ved innlevering av kjøretøy til behandlingsanlegg, og er ment å gi et økonomisk insentiv til å levere inn utrangerte kjøretøy. Vrakpantavgiften er ikke øremerket vrakpantutbetalingene, men forutsettes om lag å dekke kostnadene.

Omregistreringsavgiften

I dag skal det ikke betales merverdiavgift ved omsetning av kjøretøy som tidligere har vært registrert her i landet (brukte kjøretøy). I stedet for merverdiavgift ved omsetning av brukte kjøretøy, skal det betales omregistreringsavgift, jf. stortingets vedtak om omregistreringsavgift § 1. Avgiften er gradert etter kjøretøyets vekt og alder.

Det ble innført et fritak for omregistreringsavgift for elbiler i 2018. Fra 1. mai 2022 ble fritaket avviklet, slik at også elbiler ilegges omregistreringsavgift, men med redusert sats. Avgiftssatsen for elbiler er 25 pst. av ordinær sats, se vedtaket § 1 første ledd bokstav e.

Trafikkforsikringsavgiften

Avgiften på trafikkforsikringer er en fiskal avgift på forsikringsavtaler om lovbestemt trafikktrygd (ansvarsforsikringer) for motorvogner med tillatt totalvekt under 7 500 kg. Trafikkforsikringsavgiften ble innført 1. januar 2018 og erstattet den tidligere årsavgiften. Omleggingen var i første rekke teknisk, og nivået og satsstrukturen fra årsavgiften ble videreført. Reglene om trafikkforsikringsavgiften følger av Stortingets vedtak om avgift på trafikkforsikringer, og forskrift 11. desember 2001 nr 1087 om særavgifter.

Elbiler var fritatt for trafikkforsikringsavgift fra 1. januar 2018. Fra 1. januar 2022 ble avgiften utvidet til også å gjelde elektriske motorvogner.

Vektårsavgiften

Vektårsavgiften ilegges de fleste typer tunge kjøretøy som er ment for kjøring på vei. Avgiften består av en vekt- og en miljødifferensiert årsavgift, jf. Stortingets vedtak om vektårsavgift § 1. Avgiften gjelder alle kjøretøy og kombinasjoner av kjøretøy med tillatt totalvekt på 7,5 tonn og over.

I EU er avgiftsleggingen og brukerbetalingene for tunge kjøretøy regulert gjennom 1999/62/EF med senere endringsdirektiver (Eurovignettdirektivet). Direktivet fastsetter minimumssatser som medlemslandene ikke kan gå under i sine årsavgifter på tunge kjøretøy. Ved inngåelsen av EØS-avtalen forpliktet Norge seg til å følge disse bestemmelsene. Vektårsavgiften er utformet i tråd med direktivet, men med noe høyere satser enn det direktivet krever. I tillegg har den norske avgiften en egen miljøkomponent, gradert etter hvilket utslippskrav (EURO-klasse) kjøretøyet oppfyller.

Inntektene fra vektårsavgiften er relativt små, og mulighetene for å innføre lavere satser begrenses av Eurovignettdirektivet.

15.2.3 Utvalgets vurderinger av avgiftene på kjøp og eie av bil

15.2.3.1 Innledning

Provenyet fra bilavgiftene har falt mye de siste 15 årene, og spesielt gjelder dette fra avgifter på kjøp av nye biler. Dette er en konsekvens av en ønsket politikk for å oppnå en kjøretøypark med lavere utslipp. Dersom en når målet om at det bare skal selges nullutslippsbiler i 2025, og det ikke foretas endringer i engangsavgiften og/eller merverdiavgiftsfritaket for nullutslippsbiler, vil det gjenværende provenyet fra kjøp av bil forsvinne.

Ny teknologi kan legge til rette for å prise de eksterne marginale kostnadene ved bilkjøring relativt presist, det vil si at avgiftssatsen kan settes lik den eksterne marginale kostnaden. Se en nærmere omtale av dette i punkt 15.2.6. Ettersom denne teknologien vil kunne prise utslippene der de oppstår, vil det langt på vei ikke være behov for å ha miljøbegrunnede særavgifter på kjøp og eie av bil. Utvalget viser likevel til at særavgiftene på kjøp og eie av bil historisk har gitt staten høye inntekter – på det meste i overkant av 50 mrd. 2022-kroner (se figur 15.1).

Dagens system bidrar til at skattebyrden fordeles på flere skattegrunnlag, og dermed gir lavere satser enn hvis tilsvarende inntekter skulle hentes fra en enkelt bruksavhengig avgift. Avgiftene på kjøp og eie er enkle å praktisere, og de er godt innarbeidet i skatte- og avgiftssystemet. Alle kjøretøy som skal benyttes permanent i Norge, må registreres i det sentrale motorvognregisteret og utstyres med kjennemerker. Det er ikke anledning til å benytte uregistrerte kjøretøy i Norge, og overtredelse sanksjoneres. Motorvognregisteret gjør det mulig å opprettholde et høyt avgiftsnivå med begrenset bruk av kontrollresurser. Siden husholdninger med høy inntekt gjennomgående kjøper flere og mer eksklusive biler enn husholdninger med lavere inntekter, kan avgifter på kjøp av bil også bidra til omfordeling.

Utvalget mener at et fremtidig bilavgiftssystem bør ha avgifter både på bruk, kjøp og eie av bil. Utvalget fremhever at kjøp og eie av bil er godt egnede avgiftsgrunnlag, og at avgiftene også kan bidra til omfordeling.2 For å sikre et bærekraftig bilavgiftssystem med hensyn til både proveny og miljø, bør det særlig vurderes endringer i fritakene for merverdiavgift og engangsavgift.

15.2.3.2 Engangsavgiften

Statens inntekter fra engangsavgiften har falt fra om lag 25,1 mrd. 2022-kroner i 2010 til 8,7 mrd. 2022-kroner i 2021. Det skyldes den økte andelen av nullutslippskjøretøy. Det forventes at elbilenes markedsandel vil fortsette å øke i årene fremover, og på noe lengre sikt vil det knapt selges personbiler som produserer NOX- og CO2-utslipp ved bruk. Utvalget anbefaler derfor at engangsavgiften på lengre sikt innrettes mer som en fiskal avgift. Det innebærer at NOX- og CO2-komponentene fjernes fra beregningsgrunnlaget når elbiler nærmer seg 100 pst. markedsandel i nybilsalget og behovet for å stimulere til kjøp av elektriske biler er borte. I fremtiden bør engangsavgiften beregnes med utgangspunkt i et fiskalt avgiftsgrunnlag som er teknologinøytralt. Et slikt avgiftsgrunnlag kan for eksempel være kjøretøyets vekt, som vanskelig lar seg manipulere og som i stor grad samvarierer med prisen på bilen.

Utvalget vil presisere at engangsavgiften kan spille en rolle i å begrense de eksterne kostnadene ved produksjon og bruk av bil. Tyngre biler er forbundet med høyere skadekostnader for andre involverte trafikanter ved ulykker. Anderson og Auffhammer (2014) finner at ved kollisjoner mellom to biler, vil en økning i den ene bilens vekt med 450 kilo medføre at dødsrisikoen for passasjerene i den andre bilen øker med 40–50 pst. Når bilens vekt brukes som beregningsgrunnlag for engangsavgiften, vil avgiften bidra til å sette en pris på den eksterne kostnaden ved ulykker. I tillegg sliter tyngre biler mer på veinettet og bidrar til mer lokal luftforurensning i form av svevestøv fra dekkslitasje.

Produksjon av nye biler er også forbundet med relativt store utslipp og høyt materialbruk. Engangsavgiften kan bidra til å stimulere til reparasjoner fremfor kjøp. Til slutt må det presiseres at kjøp av bil gjør det mer sannsynlig å velge bil fremfor andre, grønnere transportformer når en i hverdagen skal velge mellom ulike transportformer. Utvalget mener at engangsavgiften på lengre sikt bør innrettes mer som en fiskal avgift enn i dag, men eksemplene over viser at engangsavgiften kan ha ønskede virkninger på helse og miljø.

På kort og mellomlang sikt bør det gjøres endringer for å sikre at engangsavgiften gir inntekter til staten. Utvalget mener at fritaket for elbiler gradvis må fases ut. Videre mener utvalget at fordelene for ladbare hybridbiler i engangsavgiften på kort sikt bør reduseres og på noe lengre sikt fjernes. Det vil både gi økt proveny og sørge for at engangsavgiften gir insentiv til å velge biler med nullutslipp heller enn biler med lave utslipp (i perioden inntil CO2-komponenten fjernes).

Utvalget fremhever videre at dagens engangsavgift er komplisert med progressive satser, fradrag, særregler og fritak (se tabell 15.1). Resultatet er at avgiften er uoversiktlig, og at insentivene i avgiften er varierende og uklare. Blant annet er det for kjøretøy med lave og moderate utslippsnivåer, svake insentiver til å velge biler med lavere utslipp. En bør derfor på kort sikt forenkle engangsavgiften. Dette kan gjøres ved å redusere progressiviteten både i CO2-komponenten og vektkomponenten.

Utvalget understreker at alle de ovennevnte forslagene vil bidra til å forenkle engangsavgiften.

15.2.3.3 Merverdiavgiftsfritaket for nullutslippsbiler

Merverdiavgiftsfritaket fungerer som en flat rabatt på 20 pst. av kjøpsprisen. Ettersom merverdiavgiften legges på varens utsalgspris, utgjør merverdiavgiften 20 pst. av varens pris inklusiv merverdiavgift.3 Størrelsen på den støtten som gis gjennom merverdiavgiftsfritaket, avhenger derfor av prisen på bilen. De dyreste bilene får beløpsmessig mest støtte, og støtten øker med verdien av ekstrautstyr som omfattes av fritaket.4 Videre tar ordningen ikke hensyn til at støttebehovet er ulikt for ulike segmenter av nullutslippskjøretøy. Enkelte elbilmodeller har trolig et begrenset behov for støtte for å være konkurransedyktige med konvensjonelle fossilbiler, mens andre bilmodeller har et større behov for støtte for å være konkurransedyktige. Merverdiavgiftsfritaket for nullutslippsbiler tar heller ikke hensyn til at elektriske biler blir gradvis billigere å produsere, noe som reduserer behovet for støtte over tid. Dette gjør ordningen lite målrettet. Utvalget som vurderte en enklere merverdiavgift (NOU 2019: 11 Enklere merverdiavgift med én sats.), konkluderte med at merverdiavgiftsfritaket for elbiler ikke er et målrettet virkemiddel i klimapolitikken. Utvalget anbefalte å avvikle fritaket.

Merverdiavgiftsfritaket for elbiler er fordelingsmessig svært regressivt. En studie fra 2021 viser at de 20 pst. av husholdningene i Norge med høyest inntekt mottar nesten tre ganger så mye i kronemessig støtte fra merverdiavgiftsfritaket som de 20 pst. med lavest inntekt (Misch, F., Camara, Y., & Holtsmark, B., 2021). For mange næringsdrivende med utstrakt bruk av bil i næringsvirksomheten, gir merverdiavgiftsfritaket i liten grad et insentiv til å kjøpe nullutslippskjøretøy. Det skyldes at fradragsretten for inngående merverdiavgift uansett nøytraliserer merverdiavgiftskostnaden ved kjøpet. Dette gjelder blant annet drosjevirksomheter og virksomheter som driver med korttidsutleie av personkjøretøy.5

Utvalget mener at de nevnte svakhetene ved dagens merverdiavgiftsfritak for nullutslippsbiler tilsier endringer av dagens modell. Et alternativ er å ilegge nullutslippsbiler redusert merverdiavgiftssats (for eksempel 12 eller 15 pst.). Det vil bidra til å begrense skatteutgiften, men vil i liten grad bidra til å gjøre støtten mer målrettet eller skape en fordelingsmessig bedre profil. Videre vil en redusert sats bidra til å uthule merverdiavgiftsgrunnlaget. Det bør unngås når det finnes andre, mer målrettede måter å støtte formålet på.

Et annet alternativ er å etablere et tak i merverdiavgiftsfritaket for elbiler, ved at det gis fritak for merverdiavgift opp til en kjøpesum for bilen på for eksempel 500 000 kroner, og at det betales merverdiavgift av den delen av kjøpesummen som overstiger denne grensen.6 Dette alternativet vil bidra til å begrense skatteutgiften og gi en fordelingsmessig bedre profil, men støtten vil fortsatt være lite målrettet. En innføring av en slik grense vil også innebære et helt nytt element i merverdiavgiftssystemet.

Et alternativ til endringer i merverdiavgiftssystemet er å etablere en tilskuddsordning som kan erstatte dagens merverdiavgiftsfritak for nullutslippsbiler. Støtte til kjøp av nullutslippsbiler gjennom en tilskuddsordning over budsjettets utgiftsside vil være mer målrettet og fleksibelt enn støtte gjennom merverdiavgiftssystemet. Det vil for eksempel være mulig å gradere støtten etter miljøkriterier og andre kriterier (for eksempel bilens rekkevidde). Det kan også legges inn et fordelingselement ved å sette en beløpsgrense for støtten per bil. Gjennom en tilskuddordning kan en også stimulere næringsdrivende med fradragsrett for merverdiavgift til å kjøpe elbiler.

Flere land, blant annet Tyskland og Frankrike, har opprettet tilskuddsordninger hvor kjøperne av elbiler mottar direkte støtte. Disse tilskuddsordningene er relativt enkelt utformet, med en høy støttesats for elbiler under en pristerskel og en noe lavere støttesats for elbiler over terskelen. I Norge forvalter Enova en tilskuddsordning til kjøp av elektriske varebiler (klasse 2). I denne ordningen beregnes støttebeløpet individuelt for hver bilmodell. Støttesatsene baseres på hvor mye mer den gitte elvarebilen koster enn en tilsvarende bensin- eller dieseldrevet varebil. En tilskuddsmodell kan også utformes tilsvarende dagens merverdiavgiftsfritak for elbiler. Dette kan gjøres ved å gi en rabatt på 20 pst. av kjøpsprisen. Videre kan det settes et tak, for eksempel ved at støttebeløpet begrenses til 120 000 kroner per bil, som tilsvarer et tak i merverdiavgiftsfritaket på 500 000 kroner.

Utvalget anbefaler at dagens merverdiavgiftsfritak for elbiler avvikles, og at en eventuell støtte til kjøp av elbiler bør gis som et tilskudd over budsjettets utgiftsside. Dagens regel om merverdiavgiftsfritak er notifisert til og godkjent av EFTAs overvåkingsorgan (ESA) ut 2022, og det må avklares om en tilskuddsordning kan utformes i tråd med EØS-avtalens regler om statsstøtte og om ESAs godkjennelse kreves.

15.2.4 Nærmere om avgiftene på bruk av bil

15.2.4.1 Veibruksavgiften på drivstoff

Veibruksavgiften på drivstoff ilegges mineralolje (diesel), bensin, biodiesel, bioetanol, naturgass og LPG, jf. Stortingets vedtak om veibruksavgift på drivstoff § 1. Veibruksavgiften har som formål å skaffe staten inntekter, samt å prise eksterne kostnader som bruk av kjøretøy medfører. Dette er kostnader i form av ulykker, kø, støy, veislitasje samt helse- og miljøskadelige utslipp, se punkt 15.2.5. Klimagassutslipp prises derimot ikke gjennom veibruksavgiften, men gjennom CO2-avgiften. Veibruksavgiften har derfor ikke en klimabegrunnelse.

Med dagens veibruksavgift varierer avgiftsnivået, målt i kroner per energienhet (kr/MJ), mellom ulike drivstoff. Veibruksavgiften på bensin er vesentlig høyere enn veibruksavgiften på øvrige drivstoff, se tabell 15.2.

Tabell 15.2 Veibruksavgift på drivstoff. 2022

Drivstoff | Avgiftssats 2022, kroner per liter1 | Teoretisk energiinnhold MJ per kg1 | Avgiftssats 2021, kroner per MJ |

|---|---|---|---|

Bensin | 4,95 | 43,9 | 0,154 |

Bioetanol | 2,02 | 26,8 | 0,116 |

Biodiesel | 3,09 | 36,8 | 0,113 |

Mineraloljebasert diesel | 3,52 | 43,1 | 0,099 |

LPG | 5,05 | 46,1 | 0,093 |

Naturgass | 2,76 | 35,3 | 0,052 |

1 For naturgass per Sm3 og for LPG per kg.

Prop. 1 LS (2021–2022).

Dagens veibruksavgift omfatter ikke alle typer fremkomstteknologier som benyttes til veitransport. Biogass, hydrogen og elektrisitet som benyttes i elbiler og ladbare hybridbiler, er for eksempel ikke omfattet av veibruksavgiften.

I 2021 var statens inntekter fra veibruksavgiften på drivstoff 15,7 mrd. 2022-kroner.

15.2.4.2 CO2-avgiften på mineralske produkter

CO2-avgiften på mineralske produkter er sektorovergripende og omfatter tilnærmet all innenlandsk bruk av fossile drivstoff utenfor kvotesystemet, se punkt 13.4. CO2-avgiften omfatter fossile drivstoff brukt i veitrafikk, men også i annen transport som innenriks skipsfart og innenriks luftfart, i fiske og fangst i nære farvann, i bygg og anlegg, i jordbruksmaskiner mv., jf. Stortingets vedtak om CO2-avgift på mineralske produkter.

CO2-avgiften er et virkemiddel som priser utslipp av fossilt karbon, og som har som formål å redusere norske utslipp av klimagasser, slik disse måles etter FNs klimakonvensjon. CO2-avgiften er derfor avgrenset til mineralske produkter (fossile drivstoff), og det gis fritak for andel biodrivstoff innblandet i mineralske produkter. CO2-avgiften er dermed, sammen med omsetningskravet, hovedvirkemidlene i norsk biodrivstoffpolitikk.

I 2022 tilsvarer CO2-avgiften på mineralske produkter en karbonpris på 766 kroner per tonn CO2, som tilsvarer 1,78 kroner per liter bensin.

15.2.5 Eksterne kostnader ved veitrafikken

Veitransport har stor nytteverdi både for husholdningene og næringslivet, men veitransport har også kostnader for samfunnet. Trafikkulykker kan føre til død, personskader og materielle skader. Høy trafikktetthet gir redusert fremkommelighet og medfører kø og dermed tidskostnader. Videre er støy fra veitransport en ulempe for de som bor og oppholder seg langs veiene. I tillegg gir veitransporten helse-, klima- og miljøskadelige utslipp.

Felles for de negative virkningene av veitransport, er at den enkelte trafikanten i utgangspunktet ikke bærer de kostnadene egen kjøring påfører andre, og derfor i for liten grad tar hensyn til disse i sin atferd. Slike negative virkninger som den enkelte ikke har insentiver til å ta hensyn til, omtales som eksterne virkninger.

Figur 15.4 viser anslag på gjennomsnittlige eksterne marginale kostnader (utenom utslipp av CO2) over døgnet ved bruk av personbiler med ulik motorteknologi i tre forskjellige typer geografiske områder. Kostnadene er målt i kroner per kilometer og angir endringer i totale eksterne kostnader ved én ekstra kilometer (på marginen) bilkjøring.

Figuren viser at en nullutslippsbil har om lag de samme eksterne kostnadene som en konvensjonell bil. Dette skyldes at en svært liten del av de eksterne kostnadene er knyttet til egenskaper ved motoren. De eksterne marginale kostnadene varierer derimot betydelig med hvor kjøringen finner sted, og de eksterne marginale kostnadene er vesentlig høyere i tettbygde strøk enn i spredtbygde strøk. Figuren viser gjennomsnittlige kostnader over døgnet. Figuren skjuler derfor betydelige tidsvariasjoner i de eksterne marginale kostnadene, særlig i tettbygde strøk. I rushtrafikken er de eksterne marginale kostnadene i tettbygde strøk over dobbelt så høye som vist i figur 15.4, som angir et gjennomsnitt gjennom hele døgnet.

15.2.6 Utvalgets vurderinger av endringer i de bruksavhengige bilavgiftene

15.2.6.1 Innledning

En gradvis elektrifisering av bilparken påvirker provenyet fra de bruksavhengige bilavgiftene. Det skaper et behov for endringer for å sikre et bilavgiftssystem som er bærekraftig både med hensyn til proveny og miljø.

15.2.6.2 Veibruksavgiften

Det er to hovedutfordringer med dagens veibruksavgift på drivstoff. For det første er ikke bruk av elektrisitet, hydrogen og biogass i kjøretøy omfattet av veibruksavgiften. De eksterne kostnadene som veibruksavgiften skal prise, er ikke vesentlig lavere for elbiler enn for konvensjonelle biler, se figur 15.3. Elbiler bidrar i tilnærmet samme grad som konvensjonelle biler til kødannelse, veislitasje, ulykker, hjulstøy og partikkelutslipp fra slitasje på veidekke og bilens dekk. Det taler for at elbiler på sikt bør ilegges en veibruksavgift tilnærmet lik den avgiften som ilegges fossilbiler.

Den andre hovedutfordringen er at dagens veibruksavgift på drivstoff fastsettes med en lik avgift per drivstoffenhet (for eksempel kroner per liter), uavhengig av hvor og når kjøringen finner sted. En veibruksavgift på drivstoff fanger derfor ikke opp variasjonene i de eksterne marginale kostnadene i tid og rom og vil derfor kun reflektere de gjennomsnittlige eksterne kostnadene. Veibruksavgiften vil dermed typisk være lavere enn de eksterne marginale kostnadene i tettbygde strøk, men høyere enn de eksterne marginale kostnadene i spredtbygde strøk. Det tilsier at veibruksavgiften bør geografisk differensieres, slik at det ilegges en lavere avgift på drivstoff som fylles i distriktene enn i sentrale strøk. Geografisk differensiering av veibruksavgiften på drivstoff vil imidlertid kunne gi økte administrative kostnader,7 skape konkurransevridninger og føre til mer kjøring og høyere utslipp ved at det blir lønnsomt å kjøre til en billigere sone. I tillegg er det usikkert om den avgiftspliktige velter avgiftsreduksjonen over til forbrukerne i form av lavere pumpepriser.

En annen mulighet er mer bruk av tidsdifferensierte bompengesatser som et tillegg til veibruksavgiften. På denne måten vil en kunne korrigere for tidsvariasjonene i de eksterne marginale kostnadene. En svakhet ved en slik løsning er at mye av bilkjøringen i Norge ikke er omfattet av et bompengesystem.

De eksterne marginale kostnadene varierer også mellom ulike typer kjøretøy, og vil for eksempel være forskjellige for en personbil og et vogntog. En veibruksavgift på drivstoff vil ikke fange opp variasjoner i eksterne marginale kostnader mellom ulike typer kjøretøy som ikke avhenger av drivstofforbruket.

Utvalget anbefaler at veibruksavgiften endres slik at alle kjøretøy som forårsaker eksterne kostnader, ilegges en avgift for veibruk. Det er videre et behov for en mer presis prising enn det som er tilfellet med dagens veibruksavgift på drivstoff. Utvalget viser til at det er satt i gang et arbeid i Skattedirektoratet og Statens vegvesen som skal utrede et fremtidig system for beregning og innkreving av veibruksavgift og bompenger. I dette utredningsarbeidet vil blant annet et posisjonsbasert veiprisingssystem bli vurdert, hvor det ved fastsettelsen av avgiften er mulig å ta hensyn til hvor og når bilkjøringen skjer, samt hvilket kjøretøy som anvendes.

Hvis det kan etableres et posisjonsbasert system for veiprising hvor avgiften i større grad reflekterer de eksterne marginale kostnadene, vil det både gi samfunnsøkonomiske gevinster og bidra til en bedre geografisk fordeling av avgiftsbelastningen. Med dagens veibruksavgift på drivstoff betaler bilistene i distriktene en uforholdsmessig høy pris sammenlignet med bilistene i mer tettbygde strøk. En posisjonsbasert veibruksavgift vil bidra til å flytte noe av avgiftsbelastningen fra distriktene til byer og mer tettbygde strøk.

En eventuell innfasing av et posisjonsbasert system for veiprising vil ligge flere år frem i tid. Inntektene fra veibruksavgiften har falt med 1–2 mrd. kroner årlig de siste årene. Hvis det skulle ta fem år å innføre en posisjonsbasert veibruksavgift, vil det aggregerte provenytapet fra veibruksavgiften kunne summere seg til 15–25 mrd. kroner uten tiltak.

Utvalget anbefaler derfor å utrede midlertidige tiltak for å sikre at også brukerne av elbiler og hybridbiler betaler en pris for veibruk, og på den måten tar hensyn til de eksterne kostnadene ved egen veibruk. En mulighet er å innføre en forhøyet trafikkforsikringsavgift for elbiler og hybridbiler. En slik forhøyet trafikkforsikringsavgift kan eventuelt fastsettes på bakgrunn av den årlige kjørelengden, slik at disse bilene i praksis ilegges en flat kilometeravgift. Det vil bidra til at den samlede bilbruken nærmer seg et samfunnsøkonomisk riktigere nivå. Hvis kostnadene ved bruk av elbil økes, kan det også bidra til at andre miljøvennligere alternativer, som sykkel og kollektivtransport, velges fremfor bilbruk der det er mulig. Utvalget presiserer at en forhøyet trafikkforsikringsavgift differensiert etter årlig kjørelengde, kan innebære tekniske og administrative utfordringer som må utredes nærmere.

Utvalget mener videre at det ikke er gode argumenter for at avgiftssatsene i dagens veibruksavgift, målt etter energiinnhold, varierer slik de gjør i dag. Målt etter energiinnhold er avgiftssatsen på bensin mer enn 50 pst. høyere enn avgiftssatsen på diesel. Utvalget anbefaler derfor at avgiftssatsene i veibruksavgiften, målt etter energiinnhold, utjevnes.

15.2.6.3 CO2-avgiften på mineralske produkter

Utvalget mener at dagens CO2-avgift er treffsikker, kostnadseffektiv og virker etter sin hensikt. Avgiften er treffsikker fordi det er en én-til-én-sammenheng mellom forbruk av mineralske produkter og CO2-utslipp. Utvalget anbefaler derfor at CO2-avgiften på mineralske produkter videreføres selv om det innføres en posisjonsbasert veibruksavgift, se nedenfor.

I klimameldingen (Meld. St. 13, (2020–2021)) ble det varslet at CO2-prisen i ikke-kvotepliktig sektor skal økes til 2 000 2020-kroner i 2030. I de senere årene har det vært en tendens til å kompensere økningene i CO2-avgiften med å redusere veibruksavgiften (se blant annet Prop. 1 LS Tillegg 1 (2021–2022) punkt 6.2). Det innebærer at CO2-avgiftsøkningens effekt på pumpeprisen motvirkes av reduksjonen i veibruksavgiften. Dette svekker virkningen av økt CO2-avgift på utslippene av klimagasser. I klimameldingen ble det anslått at dersom økt CO2-avgift på mineralske produkter frem mot 2030 blir fullt ut kompensert med redusert veibruksavgift, vil virkningen av økte avgifter på utslipp av klimagasser i perioden 2021–2030 reduseres fra om lag 7,5 mill. tonn CO2-ekvivalenter til om lag 4,5 mill. CO2-ekvivalenter (Meld. St. 13 (2020–2021)). Dersom økninger i CO2-avgiften på drivstoff skal kompenseres, anbefaler utvalget å benytte andre kompenserende virkemidler enn å redusere veibruksavgiften. Når man kompenserer økningene i CO2-avgiften med lavere veibruksavgift, bortfaller størstedelen av insentivet til atferdsendring som den økte CO2-avgiften er ment å skape, og de samfunnsøkonomiske kostnadene ved veitrafikken forblir høye.

15.2.7 Nedtrapping av elbilfordelene

Utvalget anbefaler at det foretas endringer i bilavgiftssystemet for å balansere hensynet til miljø og hensynet til proveny på en bedre måte enn i dag. Overgangen til et nytt bilavgiftssystem må skje gradvis og ikke bidra til å undergrave målet om at alle nye biler som selges i 2025 skal være nullutslippsbiler (2025-målet). Avvikling av elbilfordeler må derfor ses i sammenheng med måloppnåelsen av 2025-målet. For å skape forutsigbarhet for bilkjøpere og -selgere, bør det utformes en nedtrappingsplan som angir hvilke fordeler som skal trappes ned først og til hvilken tid. I en nedtrappingsplan av elbilfordeler anbefaler utvalget at avgifter på bruk av elbil prioriteres økt før det ilegges økte avgifter på kjøp.

15.3 Helserelaterte særavgifter

15.3.1 Innledning

Enkelte av særavgiftene er delvis begrunnet med det formål å redusere forbruket av spesifikke varer, og dermed de helsemessige skadene ved forbruk av de aktuelle varene. Det gjelder avgiftene på tobakksvarer, alkohol og sukker. Inntil 2021 var det også avgift på sjokolade- og sukkervarer og alkoholfrie drikkevarer.8 I tillegg til å redusere inntaket av varene, er de helserelaterte avgiftene fiskalt begrunnet.

I NOU 2019: 8 Særavgiftene på sjokolade- og sukkervarer og alkoholfrie drikkevarer tok utvalget utgangspunkt i samfunnsøkonomisk teori i drøftingen av begrunnelser for helserelaterte avgifter. Samfunnsøkonomisk teori bygger på prinsippet om såkalt konsumentsuverenitet og utviste preferanser. Prinsippet går ut på at individet er suverent til å vite hva det ønsker seg, og hvordan det skal oppnå best mulig velferd. Det innebærer at når individet har bestemt seg, så bør ingen hindre individet i å forbruke usunne mat- eller drikkevarer, selv om det er til skade for individet selv. Prinsippet om konsumentsuverenitet bygger på en forutsetning om at konsumentene har full informasjon om produktet det konsumerer og virkningene av dette konsumet, både på kort og lang sikt. I tillegg kjenner konsumenten sine egne preferanser både nå og i fremtiden, og tar valg som er i samsvar med disse. Individet skal også ta de fulle konsekvensene av sine valg, for eksempel i form av helsekostnader. Hvis noen av disse forutsetningene ikke er oppfylt, kan det være behov for reguleringer.

Hammer Madsen-utvalget (NOU 2019: 11 Enklere merverdiavgift med én sats) pekte på to begrunnelser for at prinsippet om konsumentsuverenitet ikke alene bør være retningsgivende ved utformingen av et avgiftssystem. For det første kan det være positive eller negative eksterne virkninger som den enkelte konsumenten ikke tar hensyn til. Eksterne virkninger er virkninger av forbruk som rammer andre enn de som forbruker varen. For eksempel kan røyking og alkoholforbruk medføre kostnader til helseutgifter som dekkes av det offentlige, og kan i tillegg være til ulempe for andre enn de som bruker varen (passiv røyking, vold osv.). For det andre kan det tenkes at konsumenter ikke er så velinformerte og rasjonelle som prinsippet om konsumentsuverenitet forutsetter. Internaliteter oppstår når konsumenter tar valg i dag som har negativ innvirkning på konsumenten i fremtiden og som han eller hun ikke tar hensyn til på valgtidspunktet. Slike internaliteter kan være at man spiser for mye sjokolade og sukkervarer, med fedme og andre helseproblemer som resultat.

15.3.2 Avgift på tobakksvarer

Om avgiften

Avgiften på tobakksvarer har som formål å skaffe staten inntekter. Videre skal avgiften bidra til å redusere forbruket av tobakksvarer, og dermed de helsemessige skadene fra bruk av tobakksvarer. Høye avgifter kan imidlertid føre til økt grensehandel, tax free-handel og smugling. Disse effektene bidrar til å redusere provenyet samt å motvirke den effekten på forbruket som de høye avgiftene er ment å ha.

Figur 15.4 Gjennomsnittlig eksterne marginale kostnader (utenom utslipp av CO2) over døgnet ved bruk av personbil. 2022-kroner1 per km.

1 TØI oppgir kostnadene i 2019-kroner. Disse er omregnet til 2022-kroner ved hjelp av konsumprisindeksen.

Rødseth et al. (2019), Statistisk sentralbyrå og Finansdepartementet (2022).

Avgiften på tobakksvarer er delt inn i ni avgiftsgrupper: sigarer, sigaretter, røyketobakk, snus, skråtobakk, sigarettpapir, e-væske med nikotin, tobakk til oppvarming og andre nikotinvarer. Siden 2000 har det reelle avgiftsnivået for tobakksproduktene økt (se figur 15.5). Avgiften på sigaretter har i denne perioden økt med 14,5 pst. i reelle kroner, til 295 kroner per 100 gram i 2022. Avgiften på snus ble satt ned 25 pst. i 2021, men i perioden 2000–2022 har det reelle avgiftsnivået likevel økt med 6,8 pst. Den samlede omsetningen av tobakksvarer har falt mye de siste tiårene, og i løpet av de siste 20 årene har omsetningen av sigaretter og røyketobakk om lag blitt halvert. Omsetningen av snus har derimot mangedoblet seg i den samme perioden (se figur 15.6). I 2020 var det en økning i den registrerte omsetningen av tobakksvarer, som kan forklares med mindre grensehandel, tax free-handel og smugling som følge av reiserestriksjoner under pandemien.

Figur 15.5 Utvikling i reelt avgiftsnivå for tobakksvarer i perioden 2000–2022. 2022-kroner per 100 gram/stk.

Finansdepartementet (2021).

Figur 15.6 Utvikling i og registrert omsetning av sigaretter, røyketobakk og snus/skrå i perioden 2000–2021. Tonn/mill. stk.

Finansdepartementet (2021), Statistisk sentralbyrå og Skatteetaten.

Tabell 15.3 Avgift på tobakksvarer (2022-regler)

Tobakksprodukt | Avgift i kr |

|---|---|

Sigarer | 295 kr/100 gram |

Sigaretter | 295 kr/100 stk |

Røyketobakk | 295 kr/100 gram |

Snus | 90 kr/100 gram |

Skrå | 120 kr/100 gram |

Prop. 1 LS (2021–2022).

I 2022 ble det budsjettert med 7,3 mrd. kroner i inntekter fra avgiften på tobakksvarer.

Utvalgets vurderinger av avgiften på tobakksvarer

Særavgiftsutvalget (NOU 2007: 8) viste at forbruk av tobakk gir betydelige samfunnsøkonomiske kostnader, i form av blant annet økte offentlige helseutgifter, tapt arbeidsinnsats og skade på andre (passiv røyking). I beregningene av økte offentlige helseutgifter ble det tatt hensyn til at røykere belaster de offentlige helsetjenestene mer enn ikke-røykere, men også at røykere i gjennomsnitt lever kortere og dermed ikke belaster helsetjenesten i like mange år som ikke-røykere. Særavgiftsutvalget presiserte at i teorien bør den optimale tobakksavgiften reflektere de samfunnsøkonomiske marginale kostnadene ved røyking inkludert eventuelle marginale velferdskostnader som konsumenten ikke tok hensyn til da han eller hun begynte å røyke (internaliteter). Særavgiftsutvalget forsøkte å tallfeste de marginale skadekostnadene knyttet til tobakk basert på tilgjengelig forskning. Beregningene indikerte at avgiftsnivået på tobakksvarer i 2007 tilsvarte om lag summen av de samfunnsøkonomiske skadekostnadene og et grovt anslag på de private velferdskostnadene gitt visse forutsetninger om internaliteter. Helsedirektoratet har anslått de samfunnsøkonomiske kostnadene ved røyking til mellom 8 og 80 mrd. kroner, avhengig av forutsetningene (Sælensminde og Torkilseng, 2010). Det illustrerer at det er svært krevende å tallfeste de ulike skadekostnadene ved tobakksbruk, og at anslagene følgelig er usikre.

Utvalget mener at tobakksavgiften er et effektivt og målrettet virkemiddel for å redusere røyking. Det finnes i dag også andre virkemidler for å begrense tobakksbruken, herunder forbud mot røyking på bestemte steder, advarsel på emballasjene og reklameforbud. Avgiften på tobakksvarer virker sammen med de øvrige virkemidlene for å begrense tobakksbruken. Et høyt avgiftsnivå kan også virke preventivt overfor ungdom når det gjelder det å begynne å røyke. Utvalget mener derfor det er viktig å opprettholde et høyt avgiftsnivå på tobakksvarer. Utvalget mener videre at det er teoretisk riktig å ta utgangspunkt i de marginale skadekostnadene for å fastsette et korrekt avgiftsnivå for tobakksvarer. I praksis er det derimot krevende å tallfeste de marginale skadekostnadene, og utvalget har ikke et tilstrekkelig grunnlag for å kunne foreslå endringer i avgiftsnivået.

I dagens satsstruktur avgiftslegges snus betydelig lavere enn sigaretter, røyketobakk og sigarer. Bakgrunnen er at helsekostnadene ved bruk av snus er lavere enn ved bruk av sigarer, sigaretter og røyketobakk. Det er riktignok ulike oppfatninger av hvor mye mindre helseskadelig bruk av snus er, men utvalget har ikke opplysninger som tilsier at det på nåværende tidspunkt er noen grunn til å endre avgiftssatsen på snus.

15.3.3 Avgift på alkohol

Om avgiften

Avgiften på alkohol har som formål å skaffe staten inntekter. Videre skal avgiften bidra til å redusere forbruket av alkohol, og dermed begrense de helsemessige og sosiale problemene forårsaket av alkoholforbruk. Høye avgifter kan imidlertid føre til økt grensehandel, tax free-handel og smugling. Disse effektene bidrar til å redusere provenyet samt å motvirke den effekten på forbruket som de høye avgiftene er ment å ha.

Avgiften på alkoholholdige drikkevarer er inndelt i tre grupper, se tabell 15.4. Den første omfatter brennevinsbaserte drikkevarer over 0,7 volumprosent alkohol, den andre annen alkoholholdig drikk fra 4,7 til og med 22 volumprosent alkohol, mens gruppe tre omfatter annen alkoholholdig drikk til og med 4,7 volumprosent alkohol. Avgiftene på brennevin og vin avhenger av alkoholinnholdet. Vin og øl over 4,7 volumprosent (sterkøl) avgiftslegges likt når de har samme alkoholstyrke, mens brennevin avgiftslegges høyere per volumprosent per liter enn de øvrige alkoholholdige drikkevarene (se tabell 15.3). Øl fra små bryggerier som produserer under 500 000 liter, ilegges redusert avgift. De reduserte satsene gjelder gjæret alkoholholdig drikk med alkoholstyrke over 3,7 pst. til og med 4,7 pst. Skatteutgiften ved den reduserte satsen for små bryggerier var om lag 9 mill. kroner i 2019.

Tabell 15.4 Avgiftssatser på alkoholholdig drikk. 2022-regler.

Alkoholholdig drikk | Volumprosent alkohol | Kr |

|---|---|---|

Brennevinsbasert | over 0,7 | 8,22 per volumprosent per liter |

Annen | over 0,7 t.o.m. 2,7 | 3,31 per liter |

over 2,7 t.o.m. 3,7 | 12,44 per liter | |

over 3,7 t.o.m. 4,7 | 21,55 per liter | |

over 4,7 t.o.m. 22 | 4,82 per volumprosent per liter | |

Gjæret fra små bryggerier | over 3,7 t.o.m 4,7 | 17,24 per liter for volum t.o.m. 50 000 liter årlig |

18,32 per liter for volum over 50 000 liter og t.o.m. 100 000 liter årlig | ||

19,40 per liter for volum over 100 000 liter t.o.m. 150 000 liter årlig | ||

20,47 per liter for volum over 150 000 t.o.m. 200 000 liter årlig | ||

Etanol til teknisk bruk | over 0,7 | sats som for alkoholholdig drikk |

Avgiftsnivået på alkoholholdige drikkevarer ble redusert på starten av 2000-tallet, og har ligget relativt stabilt de siste 15 årene, sett bort fra en økning i 2011 på 5 pst. utover prisjustering på brennevin, vin og øl. I perioden 2000–2019 økte den registrerte omsetningen (målt i liter) av øl (+8 pst), brennevin (+17 pst.) og vin (+62 pst.), se figur 15.7. Den høye omsetningen i 2020 må ses i sammenheng med mindre grensehandel, tax free-handel og smugling som følge av reiserestriksjoner under pandemien.

Figur 15.7 Avgifter på alkohol i enkelte EU-land og i Norge pr. 1. januar 2022 og minstesatsene i EU. Avgift i euro per liter ren alkohol1

1 Figuren er basert på EU-kommisjonenes tabeller, men omarbeidet. Det er forutsatt at volumprosenten for vin er 12 pst, brennevin er 40 pst. og øl er 4,7 pst. Kursen mellom NOK og EURO er kursen pr. 31. oktober 2022 (10,27 EURO/NOK).

European Commissions Excise Duty Tables, Part I – Alcoholic Beverages og Finansdepartementet

Figur 15.8 Utvikling i reelt avgiftsnivå i perioden 2000–2022 . Kroner per liter1

1 Det er forutsatt at volumprosenten for vin er 12 pst, brennevin er 40 pst. og øl er 4,7 pst.

Finansdepartementet (2021).

Figur 15.9 Utvikling i registrert omsetning av brennevin, vin og øl i perioden 2000–2021

Finansdepartementet (2021), Statistisk sentralbyrå og Skatteetaten

For 2022 er det budsjettert med 15,4 mrd. kroner i inntekter fra avgifter på alkohol.

Utvalgets vurderinger av avgiften på alkohol

Skadelig alkoholbruk kan ha både samfunnsøkonomiske kostnader og private kostnader for den enkelte. Gjelsvik (2004) skiller mellom

(1) kostnader påført skattebetalere på grunn av overdreven bruk av helse- og sosialvesenet,

(2) kostnader påført tredjeparter fra alkoholrelatert kriminalitet,

(3) kostnader knyttet til tapt arbeidsproduktivitet, og

(4) annet privat velferdstap knyttet til sykdom og død, kriminalitet og alkoholbruk.

De tre første kostnadstypene er samfunnsøkonomiske kostnader ved alkoholbruk. Gjelsvik (2004) beregnet de samfunnsøkonomiske kostnadene knyttet til alkoholbruk til å ligge mellom 18 og 19,6 mrd. kroner (2001-priser, kostnader per år). Omregnet til 2022-kroner er de samfunnsøkonomiske kostnadene mellom 28,3 og 30,8 mrd. kroner.

Utvalget presiserer at det er heftet stor usikkerhet til disse beregningene. Det er også eksterne virkninger som ikke er forsøkt tallfestet i den ovennevnte studien. Dette gjelder velferdskostnadene relatert til smerte og lidelse for alkoholmisbrukerens familie, nære venner og arbeidskollegaer (tredjepartskostnad), som utvilsomt er en sentral ekstern kostnad ved alkoholmisbruk. Gjelsvik (2004) presiserer at tredjeparter kan oppleve velferdstap ved at alkoholmisbrukeren viser hensynsløs atferd, ved at alkoholmisbrukeren påfører andre skade, og ved at alkoholmisbrukeren rammes av sykdom og tidlig død. Studien har beregnet kostnader til tapt arbeidsproduktivitet grunnet sykdom og for tidlig død, men har ikke tatt hensyn til at tidlig død kan gi besparelser for staten i form av lavere kostnader til offentlige helsetjenester.

Oslo Economics (2022) beregnet at kostnadene påført skattebetalere på grunn av høyere bruk av helse- og sosialvesenet er på mellom 2,9 og 11 mrd. 2020-kroner. Videre er kostnadene for pårørende og befolkningen for øvrig beregnet til mellom 9,2 og 18,1 mrd. kroner. Her er det forsøkt å tallfeste de negative virkningene på helse og livskvalitet blant pårørende og øvrige som rammes av andre personers skadelige alkoholkonsum. Kostnadene knyttet til tapt arbeidsproduktivitet for alkoholmisbrukeren og de pårørende er beregnet til mellom 1 og 3,5 mrd. kroner.

I de ovennevnte studiene er det ikke tatt hensyn til at det kan oppstå internaliteter ved konsum av alkohol, slik som omtalt i punktet om tobakksavgifter. Det er grunn til å anta at konsumentene tar valg om alkoholbruk som har negativ innvirkning på konsumenten i fremtiden, og som han eller hun ikke tar hensyn til på valgtidspunktet. Dette trekker i retning av at skadekostnadene ved alkoholbruk er høyere enn det som presenteres i Gjelsvik (2004) og Oslo Economics (2022).

I teorien bør avgiften settes lik den samfunnsøkonomiske marginale skadekostnaden. Når det er krevende å beregne den samfunnsøkonomiske marginale skadekostnaden, er nest beste løsning å ta utgangspunktet i den samfunnsøkonomiske gjennomsnittlige skadekostnaden ved utformingen av korrekt avgiftsnivå. Dette er gjort i regnestykkene til Gjelsvik (2004) og Oslo Economics (2022). I tilfeller hvor den samfunnsøkonomiske marginale skadekostnaden øker med økt konsum, vil den marginale skadekostnaden være høyere enn den gjennomsnittlige skadekostnaden. Det er grunn til å anta at dette gjelder for konsum av alkohol, som isolert sett betyr at avgiftsnivået bør settes høyere enn de samfunnsøkonomiske gjennomsnittlige skadekostnadene.

Utvalget mener at alkoholavgiften er et effektivt og målrettet virkemiddel for å redusere alkoholmisbruk. Videre mener utvalget at det er teoretisk riktig å ta utgangspunkt i de samfunnsøkonomiske kostnadene, inkludert internaliteter, ved fastsettelsen av et korrekt avgiftsnivå. Det er imidlertid, som påpekt ovenfor, stor usikkerhet heftet til beregningene av de samfunnsøkonomiske kostnadene ved alkoholbruk. Videre presiserte Særavgiftsutvalget at de samfunnsøkonomiske kostnadene og provenyet fra alkoholavgiftene ikke er direkte sammenlignbare, ettersom en del av alkoholskadene er knyttet til bruk av alkohol som ikke er ilagt avgifter (grensehandel, tax free, smugling og hjemmebrenning). Hva som er et riktig avgiftsnivå, må følgelig ses i sammenheng også med omfanget av det uregistrerte alkoholforbruket. Et høyere avgiftsnivå i Norge vil trolig øke omfanget av det uregistrerte alkoholforbruket. Avgiftsnivået i Norge er høyt sammenlignet med nabolandene. Utvalget anbefaler derfor ikke endringer i avgiftsnivået.

Utvalget kan ikke se at det er gode grunner til at øl fra små bryggerier skal ilegges en redusert sats. Alkoholen fra små bryggerier er like skadelig som annen alkohol, og ordningen bidrar til å undergrave formålet med avgiften. Ordningen kompliserer avgiften, gir administrative kostnader og er vanskelig å kontrollere. Norske avgiftsmyndigheter har for eksempel ingen jurisdiksjon til å kontrollere små bryggerier i utlandet. Ordningen kan i tillegg gi uønskede tilpasninger ved at bryggeriene tilpasser seg terskelverdiene (se tabell 15.4) for å oppnå redusert avgift. Videre har ordningen uheldige konkurransemessige virkninger, ettersom enkelte aktører oppnår en fordel som konkurrenter i samme marked ikke har. Utvalget foreslår derfor at ordningen med redusert avgift for små bryggerier fjernes. En eventuell støtte til små bryggerier gis mer effektivt på budsjettets utgiftsside.

15.3.4 Tax free-ordningen og handel i utlandet

Innledning

Etter dagens regler kan en på tre ulike måter handle varer i utlandet (eller på tax free-utsalg på norske flyplasser), og deretter innføre varene toll- og avgiftsfritt til Norge til personlig formål:9

Tax free-ordningen

Grensehandel, det vil si handel på dagsturer til utlandet

Handel i utlandet på opphold med overnatting

Reglene og fritaksvilkårene er delvis overlappende, men det er enkelte sentrale forskjeller mellom de ulike typetilfellene.

Om tax free-ordningen

Tax free-ordningen innebærer at reisende kan kjøpe nærmere bestemte ubeskattede varer på lufthavner eller fly og ferger i utenriksfart, for så å innføre varene avgiftsfritt til Norge som reisegods. Tax free-ordningen innebærer at varene verken blir ilagt merverdiavgift eller eventuelle særavgifter og toll. Tax free-ordningen omfatter alkohol og tobakk, som ilegges høye særavgifter i Norge, samt sjokolade- og sukkervarer og kosmetikk. Tax free-varene har tradisjonelt vært avgrenset til varer som ilegges særavgift. Det er ikke lenger tilfellet for kosmetikk og sjokolade- og sukkervarer, hvor særavgiftene er avviklet.

For å kunne innføre alkohol og tobakksvarer som er kjøpt avgiftsfritt under tax free-ordningen, må den reisende ha oppholdt seg i utlandet i minst 24 timer. Videre gjelder det begrensninger i hvor mye den reisende kan kjøpe på et tax free-utsalg og ta med seg inn i landet uten avgifter. Disse begrensningene følger reglene for hva som kan innføres toll- og avgiftsfritt som reisegods, se mer nedenfor under omtalen av reisegods. For en utfyllende beskrivelse av tax free-ordningen vises det til Prop. 1 LS (2016–2017) kapittel 27.

Tax free-handelen har betydning for den innenlandske omsetningen av alkohol og tobakksvarer. Ifølge Folkehelseinstituttets (FHI) nettpublikasjon Alkoholomsetningen i Norge ble 12 pst. av all vin, hetvin og brennevin (omregnet i ren alkohol) som ble konsumert i Norge i 2018, solgt gjennom tax free-ordningen (Folkehelseinstituttet, 2022). Anslaget for andelen av forbruket som stammet fra det svenske Systembolagets salg, var 4 pst., mens andelen som stammet fra salg i andre land, var 2 pst. Tallene viser at omsetningen av vin og brennevin fra tax free antas å utgjøre om lag det dobbelte av handelslekkasjen fra grensehandel og annen handel i utlandet. Videre viser FHIs nettpublikasjon Nikotinmarkedets sammensetning og endring at rundt 55 pst. av nordmenns forbruk av sigaretter og snus i perioden 2017–2019 ble handlet fra norske utsalgssteder (Folkehelseinstituttet, 2021). Resten ble i hovedsak handlet i Sverige (19 pst. for sigaretter og 26 pst. for snus) og fra tax free-butikker (17 pst. for sigaretter og 15 pst. for snus). Omsetningen av sigaretter og snus fra tax free er altså noe lavere enn for sigaretter og snus fra grensehandel.

I 2019 var skatteutgiften ved tax free-ordningen om lag 3 mrd. kroner. Dette tallet inkluderer også skatteutgiften ved merverdiavgiftsfritaket for tax free-varene. Skatteutgift må ikke forveksles med statens provenytap som følge av tax free-ordningen. Skatteutgift er et mål på avgiftsbeløpet dersom tax free-volumet ble solgt med avgift i Norge. Skatteutgiften er derfor i første rekke et mål på den økonomiske støtten som gis til tax free-handelen. Det er imidlertid ikke sannsynlig at hele volumet som omsettes ved tax free-handel, ville blitt omsatt med avgifter i Norge, dersom tax free-ordningen ble opphevet. Provenyøkningen for staten av å avvikle tax free-ordningen er derfor lavere enn skatteutgiften.

Handel i utlandet og grensehandel – toll- og avgiftsfri innførsel av reisegods

Ved handel i utlandet, herunder grensehandel, kan de reisende innføre nærmere bestemte mengder av varer toll- og avgiftsfritt til Norge som reisegods. Reglene om dette er fastsatt i tollforskriften. I motsetning til tax free-varer er disse varene avgiftslagt i utlandet. Mengden varer som kan innføres avgiftsfritt, er bestemt både av generelle verdigrenser og egne kvoter for blant annet alkohol og tobakk.10 For alkohol- og tobakksvarer gjelder ikke de generelle verdigrensene, men bare de særskilte kvotene. Som nevnt gjelder både den generelle verdigrensen og de særskilte kvotene tilsvarende for tax free-varer.

Grensehandel defineres gjerne som handel i utlandet på dagsturer uten overnatting.11 Reglene for hva som kan innføres toll- og avgiftsfritt ved grensehandel, følger de alminnelige reglene for reisegods, men på enkelte punkter er det gitt særregler for opphold i utlandet i mindre enn 24 timer. Den praktisk viktigste særregelen er at toll- og avgiftsfritaket for alkohol og tobakksvarer bare gjelder dersom varene er kjøpt i beskattet stand i et EØS-land. Videre er verdigrensen lavere ved opphold i utlandet i mindre enn 24 timer (3 000 kroner kontra 6 000 kroner ved opphold utover 24 timer).

Ved handel i utlandet kan den reisende i enkelte tilfeller få refundert den utenlandske merverdiavgiften (såkalte turistsalgsordninger). De nærmere vilkårene for slik refusjon følger av de ulike landenes internrett. Dersom den utenlandske avgiften blir refundert samtidig som varen innføres avgiftsfritt som reisegods til Norge, blir resultatet dobbel ikke-beskatning. Slik dobbel ikke-beskatning er ikke mulig ved handel i Danmark, Finland og Sverige, som følge av en avtale om at det alltid skal betales merverdiavgift i ett av landene.

Boks 15.2 Grensehandel

Ifølge Statistisk sentralbyrås (SSB) kvartalsvise grensehandelsundersøkelse handlet nordmenn for 16 mrd. kroner på dagsturer til utlandet i 2019 (SSB, 2022b). Grensehandelen antas med det å utgjøre om lag 1 pst. av konsumet i norske husholdninger i 2019. Under koronapandemien falt grensehandelen nesten helt bort. SSB arbeider med en ny og mer detaljert undersøkelse av nordmenns grensehandel. Den foreløpige analysen av resultatene for første kvartal 2022, viser at nordmenn på grensehandel bruker klart mest penger på mat- og dagligvarer (40,5 pst.), etterfulgt av tobakksvarer (15,9 pst.) og alkohol (12,9 pst.).

For 2022 er det budsjettert med 25,2 mrd. kroner i inntekter fra særavgifter på grensehandelsutsatte varer, dvs. særavgiftene på alkohol, tobakksvarer og drikkevareemballasje. Det er betydelig lavere avgift på alkohol og tobakksvarer i Sverige enn i Norge. Drikkevareemballasje avgiftslegges ikke i Sverige. I tillegg er merverdiavgiften på næringsmidler 12 pst. i Sverige mot 15 pst. i Norge.

Grensehandelen mellom Norge og Sverige påvirkes i første rekke av prisforskjeller. Det relative prisnivået mellom landene avhenger blant annet av det generelle lønns- og kostnadsnivået, av ulikheter i skatter og avgifter, av tollvernet på jordbruksprodukter og av utviklingen i valutakurser. Videre kan faktorer som tilgjengelighet, vareutvalg, søndagsåpne butikker i Sverige og at folk ønsker en tur, ha betydning for grensehandelen. Også konkurransesituasjonen og prissettingen i det norske dagligvaremarkedet spiller en rolle.

Til tross for at årsakene til grensehandel er sammensatt, pekes det ofte på spesielt høye norske særavgifter som en viktig driver for grensehandel. Den detaljerte undersøkelsen til SSB (2022c) tyder på at kjøp av varer med relativt høy norsk særavgift, dvs. alkohol og tobakksvarer, sto for rundt 25 pst. av grensehandelen målt i kroner. Selv om særavgiften på disse varene ble redusert til svensk nivå, noe som ifølge Finansdepartementet vil gi et årlig provenytap i størrelsesorden 11 mrd. kroner, vil mange av varene likevel være billigere i Sverige. Videre ilegges den største kategorien av grensehandel, mat- og dagligvarer, i liten grad særavgifter. For slike varer er det norske tollvernet for jordbruksvarer én viktig forklaring på prisforskjellene. Effekten av å redusere særavgiftene for å få ned grensehandelen gir med andre ord et betydelig provenytap, mens gevinsten er usikker.

Utvalgets vurderinger av tax free-ordningen

Utvalget som vurderte grunnlaget for verdiskaping, produksjon, sysselsetting og velferd etter pandemien (NOU 2021: 4 Norge mot 2025), foreslo å avvikle tax free-ordningen. Forslaget ble begrunnet med at tax free-ordningen undergraver det norske avgiftssystemet og den norske alkohol- og tobakkspolitikken, ved at den øker tilgjengeligheten og forbruket av alkohol og tobakk, og at den utfordrer Vinmonopolets stilling. Ordningen har også uheldige klima- og miljøeffekter, ved at den bidrar til lavere billettpriser på fly- og fergeturer til utlandet. Folkehelseinstituttet påpeker at de som kjøper mest alkohol på tax free-utsalgene på lufthavnene, er de som reiser mest, det vil si middelaldrende menn med høy utdanning og høy inntekt, bosatt i Oslo og Akershus (Bergsvik og Rossow, 2016). Ordningen har dermed uheldige fordelingsvirkninger ved at de som har høyest inntekt, får mest i kronemessig støtte fra ordningen.

Utvalget støtter konklusjonen i NOU 2021: 4 Norge mot 2025, og anbefaler å avvikle tax free-ordningen. Utvalget anbefaler at ordningen avvikles gjennom å oppheve dagens tillatelsesordning for tax free-salg på norske flyplasser og korte fergeruter. I tillegg bør en avvikle muligheten til å innføre tax free-varer kjøpt i utlandet. Utvalget viser til at uten å fjerne muligheten til å innføre tax free-varer kjøpt i utlandet, vil de reisende kunne kjøpe ubeskattede varer om bord på ferger i internasjonal trafikk, fly i luften og på utenlandske flyplasser. I så fall ville effekten av å avvikle ordningen for tax free-salg på norske flyplasser og korte fergeruter være begrenset. Utvalget bemerker at det vil kunne være utfordrende for norske myndigheter å kontrollere om en vare er kjøpt ubeskattet i utlandet, ettersom det fordrer at den reisende må kunne dokumentere at varen er kjøpt avgiftslagt i utlandet (og ikke i tax free-utsalg). Det bør likevel ikke hindre en avvikling av muligheten til å innføre ubeskattede varer.

Avvikling av tax free-ordningen vil bety at Avinors finansieringsmodell12 må legges om. Tax free-ordningen fungerer som en subsidie til lufthavnvirksomhet ved at staten gir avkall på avgiftsinntekter. På ikke-statlige lufthavner bidrar tax free-inntekter direkte til å finansiere kostnadene ved å drive lufthavnene. På Avinors lufthavner bidrar inntekter fra tax free- handel til at staten kan fastsette lufthavnavgifter som til sammen er lavere enn kostnadene ved å drifte samtlige lufthavner i nettverket. Tax free-inntektene bidrar også til at Avinor kan finansiere drift og investeringer i ulønnsomme lufthavner og til at Avinor kan utføre samfunnspålagte oppgaver. Trolig må deler av inntektsbortfallet for Avinor kompenseres over statsbudsjettet og/eller ved økte lufthavnavgifter.13

Videre mener utvalget at det som et prinsipielt utgangspunkt ikke bør være adgang til å innføre varer som er kjøpt i utlandet og innføre de til Norge for forbruk her, uten å betale norske avgifter. Hensynene til norske næringsdrivende, at forbrukernes muligheter til å handle i utlandet varierer med både bosted og privatøkonomi, og at merverdiavgiften og særavgiftene er ment å være generelle avgifter på alt forbruk i Norge, tilsier at slik innførsel avgiftslegges på linje med tilsvarende varer kjøpt i Norge. Det er likevel enkelte hensyn som kan tale for å videreføre muligheten for avgiftsfri innførsel av moderate mengder med reisegods. For det første er en stor andel av volumet som innføres avgiftsfritt etter handel i utlandet, i motsetning til tax free-varene, beskattet i utlandet. Det gjør det noe mindre betenkelig å videreføre bestemmelser om avgiftsfri innførsel av reisegods. Videre tilsier administrative hensyn at en bør kunne innføre en viss mengde varer kjøpt i utlandet uten å måtte betale avgifter. For eksempel er det lite hensiktsmessig å oppkreve avgifter ved innførselen av én enkelt pakke med sigaretter eller en mindre mengde klær kjøpt i utlandet. Rimelighetshensyn tilsier også at en bør kunne innføre moderate mengder med varer som er kjøpt og beskattet i utlandet uten å bli gjort til lovbryter.

Utvalget anbefaler derfor ikke å avvikle kvotene, herunder verdigrensene, for toll- og avgiftsfri innførsel av reisegods. I tråd med anbefalingen ovenfor om å avvikle tax free-ordningen, mener utvalget at det må settes et vilkår for avgiftsfri innførsel om at varene er beskattet i utlandet.

En avvikling av tax free-ordningen vil medføre at en del av forbruket av tax free-varer vil bli erstattet av varer som blir avgiftslagt i Norge. Det vil gi økt proveny særlig fra alkohol- og tobakksvarer. Avvikling av tax free-kvotene for alkohol- og tobakksvarer anslås å øke det årlige provenyet med om lag 1,5 mrd. kroner (inkludert merverdiavgift). Anslaget inkluderer ikke eventuell kompensasjon til Avinor for tap av tax free-inntekter. Utvalget understreker at dette er et svært usikkert anslag. Utgangspunkt for anslaget er tax free-omsetningen i en normalsituasjon, det vil si tax free-omsetning på 2019-nivå. Anslaget bygger på at kvotene for toll- og avgiftsfri innførsel av reisegods, herunder varer handlet på grensehandel, videreføres på samme nivå som i dag.

15.3.5 Avgift på sukker og sukkerholdige varer

Innledning

Overforbruk av sukker er ifølge helsemyndighetene en viktig bidragsyter til overvekt, diabetes, dårlig tannhelse mv. i befolkningen. Fedme, som utgjør den mer alvorlige delen av overvektsproblemet, har blitt en av vår tids største helseutfordringer. Fedme er av Verdens helseorganisasjon definert som en kroppsmasseindeks (BMI) på 30 eller mer. Fedme øker risikoen for en rekke sykdommer, blant annet diabetes type 2, høyt blodtrykk, hjerte- og karsykdom, fettlever, gallestein og visse kreftformer. I tillegg øker risikoen for belastningssykdommer i skjelett, ledd og muskler og søvnapné (Olsen, 2020).

Om lag 23 pst. av alle nordmenn over 18 år hadde i 2017 fedme, altså i underkant av 1 million mennesker (Folkehelseinstituttet, 2017). Forekomsten av fedme i Norge ligger over gjennomsnittet for europeiske land. Dette i motsetning til de øvrige nordiske landene som ligger under gjennomsnittet. Norge er dessuten et av landene i Europa som har hatt størst økning i forekomst av fedme de siste årene (Menon, 2019). Helsedirektoratet (2019) anbefaler at nordmenns sukkerinntak reduseres, og at maksimalt 10 pst. av energien bør komme fra tilsatt sukker. Gjennomsnittet i Norge var 12 pst. i 2017, og det er særlig barn og unge som er utsatt for et høyt sukkerinntak. Et for høyt sukkerinntak i befolkningen medfører kostnader både for samfunnet og den enkelte. Med utgangspunkt i økonomisk teori kan en dermed argumentere for at det bør være en generell avgift på sukker gradert etter sukkerinnholdet i alle produkter.

I dag ilegges det en avgift på rent sukker. Inntil 2021 var det også avgift på alkoholfrie drikkevarer og sjokolade- og sukkervarer. Avgiftene beskrives nærmere nedenfor.

Særavgiftsutvalget (NOU 2007: 8) vurderte en generell avgift på sukker. Det innebærer at mengden sukker i det enkelte produktet danner avgiftsgrunnlaget for avgiften. Særavgiftsutvalget påpekte at en slik avgift vil gi forbrukerne et insentiv til å kjøpe varer med et lavere sukkerinnhold. En generell sukkeravgift vil også stimulere bedriftene til å redusere sukkerinnholdet i sine produkter. I NOU 2019: 8 Særavgiftene på sjokolade- og sukkeravgifter og alkoholfrie drikkevarer ble det presisert at mat- og drikkevarer som inneholder naturlig sukker, bør skjermes fra en generell sukkeravgift. Dette gjelder frukt, bær, grønnsaker, melk og melkeprodukter. Begrunnelsen er at disse varene inneholder næringsstoffer som i et helseperspektiv anses gunstig.

En generell sukkeravgift gradert etter tilsatt sukker vil være vanskelig å kontrollere med mindre det er krav om at produktene merkes med mengden tilsatt sukker. Matinformasjonsforordningen og -forskriften setter krav om merking av den totale mengden sukker i produktet, men det er fortsatt ikke et krav om merking av mengden tilsatt sukker. Toll- og avgiftsdirektoratet (TAD) vurderte i 2012 at en sukkeravgift gradert etter tilsatt sukker ville medføre betydelige administrative og kontrollmessige problemer, og at det ikke forelå analysemetoder som kunne fastslå mengden tilsatt sukker med nødvendig grad av nøyaktighet, se Prop. 1 LS (2012–2013) punkt 11.16. På denne bakgrunnen frarådet TAD en ny særavgift på tilsatt sukker i mat- og drikkevarer.

Avgift på sukker

Avgiften, som ble innført i 1981, skal skaffe staten inntekter, men kan også bidra til å redusere forbruket av disse varene. Avgiften omfatter sukker (roe- og rørsukker) samt sirup og sukkeroppløsninger. Sukker som nyttes til ervervsmessig fremstilling av varer, er fritatt for avgift. Dette innebærer for eksempel at rent sukker kjøpt i pose er avgiftspliktig, mens sukker som er tilsatt i en kakemikspose, ikke er det.

I 2021 utgjorde inntektene fra avgiften på rent sukker 220 mill. kroner.

Avgift på alkoholfrie drikkevarer

Avgiften på alkoholfrie drikkevarer ble avviklet 1. juli 2021 etter budsjettenighet mellom regjeringen og Fremskrittspartiet om revidert nasjonalbudsjett for 2021. Avgiften omfattet drikkevarer som er tilsatt sukker eller søtstoff. Drikkevarer som kun inneholder naturlig sukker, for eksempel presset fruktjuice, var ikke omfattet. Melkeprodukter som var tilsatt kun en liten andel sukker, og varer i pulverform, var også unntatt avgift. I 2019 var statens inntekter fra avgiften på alkoholfrie drikkevarer 3,1 mrd. kroner.

Avgiften var i første rekke utformet for å gi staten inntekter, men den kunne også ha en helsemessig effekt. Avgiften omfattet varer som helsemyndighetene anbefaler redusert inntak av. I NOU 2019: 8 Særavgiftene på sjokolade- og sukkeravgifter og alkoholfrie drikkevarer presiserte utvalget at avgiften kunne ha en helsemessig effekt ved at den reduserte befolkningens inntak av drikkevarer som er sukkerholdige og fattige på essensielle næringsstoffer. Utvalget presiserte også at avgiften var rent fiskalt utformet ved at den var basert på varens volum, hadde et bredt omfang og ikke differensierte etter innholdet av potensielt helseskadelige ingredienser. Utvalgets flertall anbefalte at avgiften burde erstattes av en ny helsebegrunnet og differensiert avgift.

I desember 2020 vedtok Stortinget at avgiften på alkoholfrie drikkevarer skulle differensieres etter sukkerinnhold fra 1. juli 2021. Det ble vedtatt at den generelle avgiftssatsen for drikke med mer enn 8 gram sukker per 100 ml vare, skulle være 1,82 kroner per liter. Satsen for drikkevarer som kun er tilsatt søtstoff, skulle reduseres med 30 pst., satsen for drikke med et sukkerinnhold over 0 til og med 5 gram per 100 ml skulle reduseres med 20 pst., mens satsen for drikkevarer med et totalt sukkerinnhold over 5 til og med 8 gram per 100 ml skulle reduseres med 10 pst. Disse endringene ville innebære at avgiften i større grad ble utformet ut fra helse- og ernæringsmessige formål. Endringene ble ikke gjennomført som følge av at avgiften ble avviklet 1. juli 2021.

I Irland er det innført en avgift på alkoholfrie drikkevarer som ligner den ovennevnte avgiften. Den irske avgiften omfatter vann- og juicebaserte drikker som inneholder tilsatt sukker, og som har et totalt sukkerinnhold på fem gram eller mer per 100 ml drikke. Avgiften er differensiert etter det totale sukkerinnholdet. Avgiften omfatter ikke drikker som kun er tilsatt kunstig søtstoff. I Irland er fritaket for kunstig søtet drikke begrunnet med at det ikke er tilstrekkelig dokumentasjon for at inntak av kunstig søtstoff påvirker helsen negativt. Den irske avgiften på alkoholfrie drikkevarer er notifisert til og godkjent av EU-kommisjonen. Fra et statsstøtterettslig ståsted bør det derfor la seg gjøre å innføre en lignende avgift.

Avgift på sjokolade- og sukkervarer

Avgiften på sjokolade- og sukkervarer ble avviklet 1. januar 2021. Avgiften var begrunnet med proveny, men også at den kunne ha en helsemessig effekt. Den helsemessige begrunnelsen for avgiften og den nærmere utformingen av avgiften ut fra helsemessige kriterier, var likevel i liten grad uttalt i forarbeidene eller i andre rettskilder. Avgiften ble ilagt enkelte sjokolade- og sukkervarer, mens andre varer ikke ble ilagt avgift. For eksempel var ikke is, bakervarer, snacks og visse typer kjeks omfattet av avgiften. Videre var det ikke et vilkår for avgiftsplikt at varen inneholdt sukker. Enkelte sukkerfrie varer, for eksempel drops, tyggegummi og pastiller, ble ilagt avgift.

I NOU 2019: 8 påpekte utvalget at avgiften kunne medføre avgrensningsproblemer ved at det i det enkelte tilfellet kunne være vanskelig å vurdere om produktet var avgiftspliktig eller ikke. Videre påpekte utvalget at varer med tilnærmet lik helseeffekt ble behandlet ulikt. Det var heller ikke logisk ut fra et helseformål at varene ble ilagt den samme avgiften per kilo uavhengig av sukkerinnholdet, eller at en del sukkerfrie varer ble ilagt avgift. Utvalget bemerket riktignok at avgiften kunne fremstå som logisk ut fra et mål om å avgiftslegge godterier som kan konsumeres umiddelbart,14 ved at den rammet sjokolade og de fleste godterier, men utvalget mente det var uheldig at avgiften kunne gi konkurransevridninger mellom aktører som produserer noenlunde like varer. Utvalgets flertall kom til at den daværende sukkeravgiften burde avvikles og erstattes av en ny og helsebegrunnet avgift.

Statsstøtterettslige problemstillinger

Som en del av budsjettavtalen for 2018 ble sjokolade- og sukkervareavgiften og avgiften på alkoholfrie drikkevarer økt med henholdsvis 80 og 40 pst. reelt. Det ledet til at begge avgiftene ble klaget inn til EFTAs overvåkingsorgan (ESA) som ulovlig statsstøtte.

Klagerne anførte blant annet at avgiftene rammet sammenlignbare produkter ulikt, og at dette utgjorde en selektiv fordel for produsentene av sammenlignbare varer som ikke var omfattet av avgiften. Norske myndigheter mente at avgiftene ikke utgjorde statsstøtte.15 Avgiftene har, som nevnt ovenfor, senere blitt avviklet.

Sakene illustrerer at avgrensningen av vareomfanget kan reise statsstøtterettslige problemstillinger. Dersom utformingen av en avgift viser seg å utgjøre statsstøtte, er hovedregelen at støtten skal tilbakebetales for inntil ti år tilbake i tid. En slik tilbakebetalingsplikt vil kunne ha betydelige konsekvenser for støttemottakerne.

Utvalgets vurderinger

Utvalget viser til at dagens avgift på sukker er smalt definert, særlig sett i lys av at målet med avgiften er å redusere inntaket av sukker. Avgiften ilegges ikke sukker som nyttes til ervervsmessig fremstilling av varer. Det meste av sukkerinntaket kommer fra produkter som er tilsatt sukker i produksjonen eller som inneholder naturlig sukker. Avgiften treffer følgelig ikke store deler av sukkerinntaket til befolkningen. Utvalget mener likevel at avgiften på rent sukker har en berettigelse, selv med et fritak for sukker som nyttes til ervervsmessig fremstilling av varer, idet en del av sukkerinntaket kommer fra husholdningenes forbruk av rent sukker, for eksempel gjennom baking og matlaging i hjemmet. Avgiften bidrar følgelig til å prise de eksterne kostnadene ved dette sukkerinntaket. Utvalget anbefaler derfor ingen endring i avgiften.

For å oppnå et mål om å redusere sukkerinntaket på en mest mulig treffsikker måte, burde det ideelt sett ilegges en generell avgift på tilsatt sukker i alle produkter. En slik generell avgift vil imidlertid være krevende å innføre. For det første forutsetter en slik avgift at mengden tilsatt sukker fremgår av merkingen av produktet, noe som ikke er tilfellet i dag. Videre vil en generell avgift på tilsatt sukker omfatte en mengde ulike matvarer. Det er derfor et spørsmål om en slik bred avgift vil være håndterbar. Utvalget viser til anbefalingen i NOU 2019: 8 om at norske myndigheter bør arbeide for at det internasjonalt innføres krav om merking av tilsatt sukker.