9 Energipolitikk

9.1 Hovedtrekk

Energi var tema fra første stund i europeisk integrasjon gjennom stål- og kullfellesskapet fra 1951. Likevel tok det tid før EU lykkes med å utvikle en felles politikk på dette området. Tidlig på 1990-tallet var et indre marked for varer i stor grad etablert i EU, men for energi var det først da startskuddet gikk for utviklingen av et indre energimarked.1 Det norske strømmarkedet ble etablert uavhengig av utviklingen i EU, med energiloven av 1990. Sverige og Norge gikk sammen om et nordisk samarbeid som ble utvidet over tid, og som også ble en viktig modell for EUs energimarkedspolitikk. Fra 2000 og utover har EU utviklet en ambisiøs fornybar- og energieffektiviseringspolitikk for å redusere utslipp av klimagasser, bidra til økonomisk vekst og skape nye arbeidsplasser. Siden 2009 har EU innført et forsterket europeisk samarbeid for å fremme effektive energimarkeder i Europa.

Klima- og energipolitikken har gradvis blitt tettere koblet sammen. Fra rundt 2015 har EUs klimaambisjoner satt kursen for utviklingen av alle deler av EUs energipolitikk. Denne utviklingen er blitt tydeligere de siste fem årene med EUs grønne giv på toppen av den politiske dagsorden, men også gjennom EUs håndtering av energikrisen. De siste årene har det også vært et sterkere søkelys på forbrukerrettigheter og den sosiale dimensjonen ved omstilling av energiforbruket i EU. I de kommende årene vil energi være et sentralt spørsmål for EU – for å sikre lavere klimautslipp, redusere økonomiske og sikkerhetspolitiske kostnader ved importert fossil energi, og som en del av pågående diskusjoner om rammebetingelser for industrien i Europa.

Et av formålene med EUs energipolitikk er å redusere energiimporten gjennom å fremme utviklingen av fornybar energi og energieffektivisering. Det setter dermed en retning for utviklingen, selv om medlemsstatene rår over egne naturressurser og sammensetningen av egen energimiks. Energi er definert som en vare i europeisk rett og skulle dermed være gjenstand for fri flyt (så langt kapasiteten på mellomlandsforbindelser rekker). Dette er rettslig forankret i EU med politisk tilslutning fra medlemsstatene. Tekniske handelshindre mellom landenes energisystemer har likevel vedvart. Det har vært store forskjeller mellom land når det gjelder hvordan markedsplasser for strøm og gass er organisert og hvordan særlig strømnett driftes. Sistnevnte er derfor blitt gjenstand for nærmere presisering i underliggende regelverk, som er spesielt omfattende for strøm, og der EUs energibyrå Agency for the Cooperation of Energy Regulators (ACER) har en rolle som rådgiver og – i hovedsak etter uenighet mellom nasjonale reguleringsmyndigheter – beslutningstaker.

Siden Russlands fullskala invasjon av Ukraina i februar 2022, har EU stått samlet mot Russland. Russland brukte energi som et våpen ved å holde igjen gassleveranser til EU-stater, noe som utløste en energikrise. Også tidligere har det oppstått kriser rundt russiske gassleveranser til Europa, men situasjonen nå var mer alvorlig, som følge av den pågående krigen. Energikrisen viste at EUs avhengighet av fossil energiimport fra Russland også utgjorde en sikkerhetspolitisk trussel for Europa. Det har ført til ytterligere trykk på arbeidet med en raskest mulig omstilling til fornybare og andre alternative energikilder. Til tross for krig og energikrise, er det fortsatt klimamålene som legger premissene for energipolitikken i EU. Sabotasje og påført skade på gassrørledninger i Østersjøen i 2022 og 2023 viste sårbarheten ved energiinfrastrukturen i Europa. Norge fikk bistand fra allierte og partnere i NATO og EU for å styrke beskyttelsen av kritisk infrastruktur i havområdene. Tross sterkt reduserte gassleveranser til EU-stater fra høsten 2021 og avbrudd gjennom 2022, førte ikke energikrisen til tvangsmessig rasjonering eller forsyningsavbrudd til forbrukerne. Dette skyldes europeisk samarbeid om krisehåndtering for å fylle gasslagre og redusere energiforbruket, men også at integrerte gass- og strømmarkeder i Europa gjorde det mulig å samarbeide om energiforsyningen. Importert gass fra nord og vest kunne dermed sendes til land som hadde fått avbrutt sine gassleveranser fra Russland. EU-statene har økt importen av norsk gass og bygget ut kapasiteten til å ta imot flytende naturgass (LNG), hvor mye kommer fra USA. Knapphet på energi med bortfall av russisk gass ble imidlertid reflektert i markedene, der energiprisene ble ekstremt høye. Selv om de fleste land satte inn ekstraordinære tiltak i form av ulike typer strømstøtte, ble europeisk (herunder også Norges) befolkning, næringsliv og industri hardt rammet av de høye energiprisene.

Norge er en del av EUs energimarked gjennom EØS-avtalen og har tatt inn relevant energiregelverk i EØS-avtalen siden den ble undertegnet. Norge er nå EUs viktigste energipartner, og energi inngår som sentralt tema i den grønne alliansen Norge og EU inngikk i april 2023 (se kapittel 11). Under krisen har EU-kommisjonen trappet opp dialogen med Norge for å sikre forsyningene og stabilisere prisene. Norge har fastholdt at markedshensyn alene styrer norsk energieksport. Leveransene fra selskaper som leverer gass fra norsk sokkel til det europeiske markedet har økt til maksimalt av det som er mulig å produsere. Både EU og Norge har gjennom energikrisen diskutert hvordan strømmarkedet kan organiseres for å skjerme husholdninger og næringsliv fra ekstreme prissvingninger, og hvordan utbygging av mer fornybar energi kan støttes og framskyndes. For EUs del inngikk dette i arbeidet med en ny strømmarkedsreform.

I Norge utløste energikrisen også en diskusjon om det videre energisamarbeidet med EU, herunder hvorvidt Norge kunne begrense eksport av strøm til EU-stater. I EU er samarbeidet for å sikre stabil energiforsyning styrket gjennom energikrisen, og energihandel mellom statene er opprettholdt. EU-/EØS-retten gir nasjonalstaten mulighet til å gripe inn dersom forsyningssikkerheten er i spill. Risiko for strømbrudd og rasjonering (og ikke strømprisen i seg selv) er utslagsgivende her. Norge har innført en ny styringsmekanisme som tas i bruk dersom det er utsikter til at fyllingsgraden i vannmagasinene blir så lav at forsyningssikkerheten trues.

Interessemotsetningen mellom norske petroleumsinteresser og EUs langsiktige klimaambisjoner, trukket fram av 2012-utredningen, kan bli mer aktuell framover. Som stor petroleumsprodusent er Norge i større grad et annerledesland i møte med EU enn tidligere, særlig etter at Storbritannia meldte seg ut. Kommisjonens foreslåtte klimamål om 90 prosent reduksjon i klimagassutslippene innen 2040, innebærer en reduksjon av EUs forbruk av fossil energi til energiformål med nærmere 80 prosent sammenlignet med 2021.2

2012-utredningen pekte også på Norge som et annerledesland i form av en høy andel fornybar energi. I dag rager den norske fornybarandelen fortsatt høyt i europeisk sammenheng, men ettersom mange EU-stater har økt fornybarproduksjonen, er forskjellen langt mindre enn før. I flere EU-stater utgjør fornybar energi nå betydelige størrelser, med videre vekst mot 2030. I Norge ventes det lite ny kraft før 2030, men kanskje mer deretter. Et EU som skal til netto null klimautslipp i 2050, må fjerne nær alle utslipp fra strømforsyningen allerede innen 2040. Dette krever forsterket satsing på utbygging av fornybar energi, mer energieffektivisering samt et tettere europeisk samarbeid om infrastruktur og energimarkeder.

9.2 Sentrale utviklingstrekk i EU siden 2012

EUs energipolitikk har gått gjennom store endringer siden 2012. I 2009 holdt EU i stor grad klima- og energiomstillingspolitikken atskilt fra øvrig energipolitikk. Lovgivning knyttet til fornybar energi og energieffektivisering ble i liten grad sett i sammenheng med EU-lovgivning for energimarkeder og energiinfrastruktur. Sterk vekst innenfor fornybar energi innebar etter hvert store innslag av ny kraft med svært lave driftskostnader og væravhengige produksjonsmønstre. Dette skapte behov for bedre koordinering på tvers av EUs politikk for energiomstilling og den øvrige energipolitikken, blant annet reguleringen av kraftmarkeder. De siste årene har EUs klimaambisjoner i økende grad lagt føringer for EUs energipolitikk, en påvirkning som har blitt styrket gjennom energikrisen og EUs respons på denne i 2022.

Overordnet handler EUs energipolitikk om å sørge for sikker og tilstrekkelig tilgang på så rimelig og ren energi som mulig. Formålene er nedfelt i EU-traktaten. Her står det at EU skal sikre fungerende energimarkeder, forsyningssikkerhet, fremme energieffektivisering og utvikling av fornybar energi, samt fremme sammenkobling av energinettet. I EU-traktaten står det at Rådet og EU-parlamentets rett til å vedta lovgivning ikke berører medlemsstaters rett til selv å fastsette betingelsene for utnyttelsen av egne energiressurser, valget mellom ulike energikilder og den generelle sammensetningen av landets energiforsyning.3

EUs energimiks4 besto i 2021 av olje (34%), gass (23%), fornybar energi (13%) og kull (12%). Det er store forskjeller mellom medlemsstatene, som dels gjenspeiler den nasjonale ressurssituasjonen, men også nasjonale veivalg. Gass utgjør for eksempel en mye større andel i Italia (40%) enn på EU-nivå, mens Sverige og Danmark har mer fornybar energi (henholdsvis 48% og 41%) enn EU i sum. Mens Finland har satset på kjernekraft, er dette på vei nedover i Tyskland.5 Noen land har endret strategi underveis. Frankrike har for eksempel gått bort fra et nasjonalt mål om nedtrapping av kjernekraft til heller å videreutvikle denne.

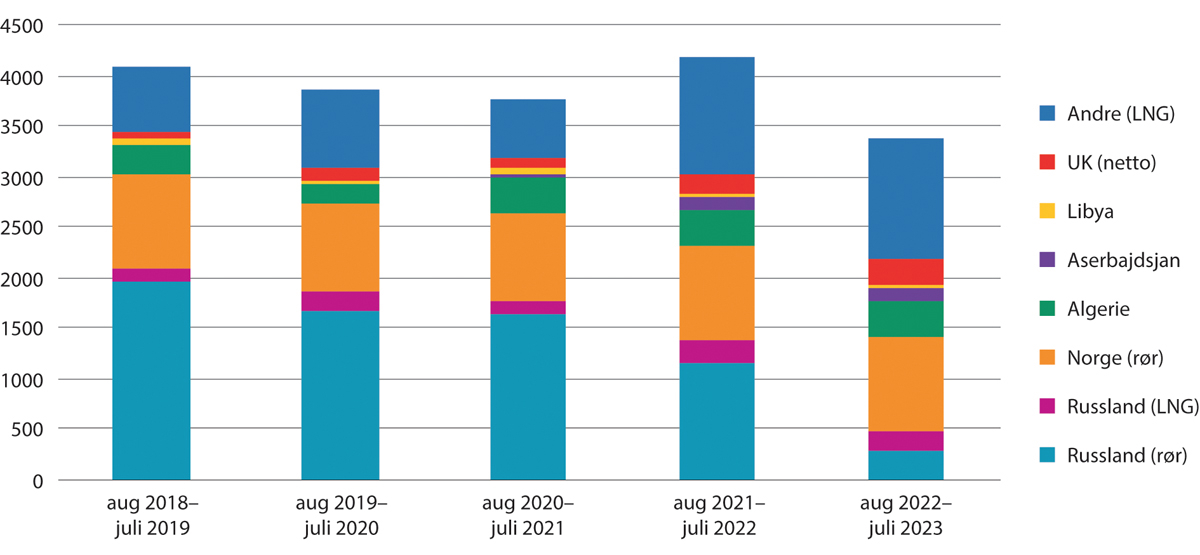

EU er svært avhengig av import for å sikre egen energiforsyning: 56 prosent av tilgjengelig energi i EU er importert, i form av store mengder olje, gass og kull.6 I 2021 ble 83 prosent av EUs gassforbruk importert. Det største gassforbruket går til kraftproduksjon, oppvarming av husholdninger og industrielle prosesser. Russland sto for rundt halvparten av EUs gassimport fram til høsten 2021.7 Etter dette ble mengden gass fra Russland sterkt redusert, noe som bidro til svært høye gass- og strømpriser i Europa. Energikrisen viste tydelig EUs sterke avhengighet av Russland for energi. Mønsteret for EUs gassimport har endret seg betydelig siden høsten 2021 (se figur 9.1).

Figur 9.1 EUs import av gass (TWh) 2018–2023.

Kilder: Bruegel basert på ENTSOG, GIE ALSI. «The European Union is ready for the 2023-24 winter gas season». Bruegel, 10. oktober 2023. https://www.bruegel.org/analysis/european-union-ready-2023-24-winter-gas-season.

Av energi med opphav i EU utgjør fornybar energi den største kategorien (41%).8 Fornybar energi har vært i sterk vekst i EU-statene det siste tiåret. I 2022 utgjorde fornybarandelen, slik den er definert i fornybardirektivet, 23 prosent av EUs energiforbruk, opp fra 21,9 prosent i 2021. Fornybarandelen er doblet fra 2004 til 2022. EU nådde sitt mål om en fornybarandel på 20 prosent i 2020, og jobber nå for å øke andelen til mellom 42,5 og 45 prosent innen 2030.9

EUs satsing på fornybar energi dreier seg om å redusere utslipp av klimagasser, men er også motivert av at det gjør EU mindre avhengig av fossil energi, som i hovedsak må importeres. Med energikrisen ble satsingen på fornybar energi styrket, som ledd i arbeidet med å gjøre EU mindre avhengig av russisk gass.

9.2.1 Koordinering og fragmentering mellom ulike deler av EUs energipolitikk

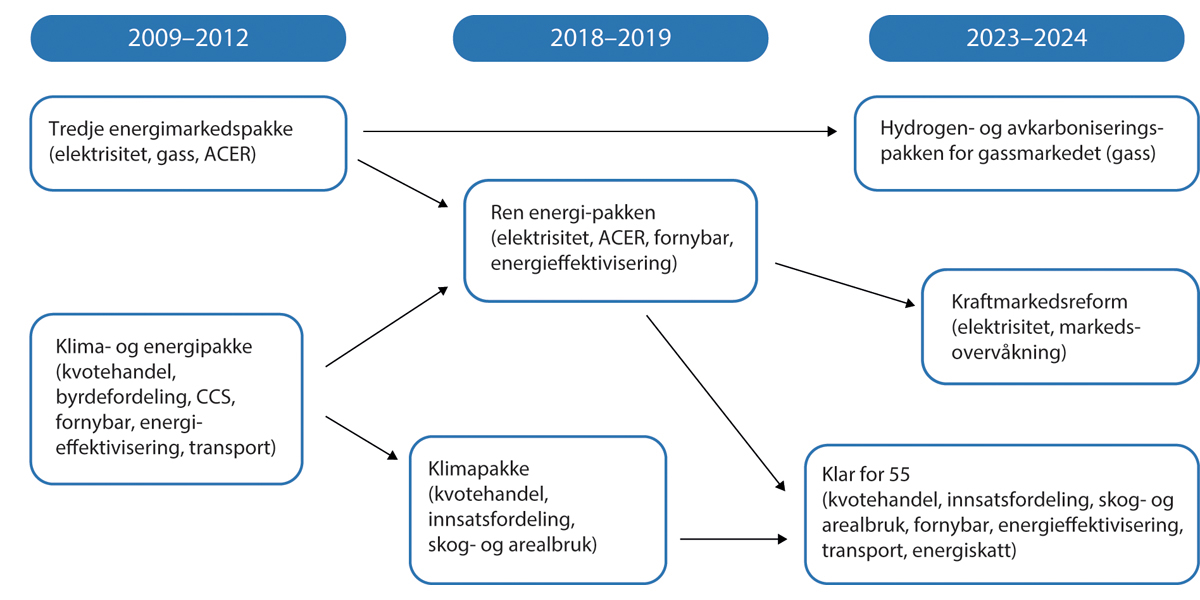

EU har vedtatt en rekke energilover de siste femten årene. Noen er vedtatt som del av en større pakke som også kan bestå av regelverk på andre områder. Et eksempel på det siste er Klar for 55 (se figur 9.2). EU har i tillegg vedtatt enkeltstående energilover, for eksempel forordninger om forsyningssikkerhet for gass (2010, omtalt under 9.2.2) og om energiinfrastruktur (2013).10 Infrastrukturforordningen tilrettelegger for ny energiinfrastruktur mellom stater gjennom regler for raskere konsesjonsbehandling for høyprioriterte prosjekter. Sistnevnte har adgang til å søke om EU-midler. Infrastrukturforordningen ga EU-byrået ACER en rolle i forberedende saksbehandling av søknader om pengestøtte til slike prosjekter.11

EU-regelverket om energimarkeder og energiinfrastruktur vedtatt i årene 2009–2013 skulle først og fremst sørge for effektiv ressursutnyttelse, gjennom velfungerende og integrerte markeder. Dette skulle sikres gjennom konkurranseutsetting av aktiviteter som kunne gjennomføres på kommersiell basis (som kraftproduksjon – i motsetning til monopoloppgaver som drift av kraftnett), og gjennom å tilrettelegge for økt handel på tvers av energimarkeder i ulike land eller deler av Europa.

Dette illustreres tydelig av tredje energipakke. Her tas liberaliseringen og integreringen av energimarkeder i Europa et skritt videre. Den innførte også et omfattende og formalisert samarbeid mellom nasjonale reguleringsmyndigheter for energi innad i et nytt EU-byrå (Agency for the Cooperation of Energy Regulators, ACER), og mellom de nasjonale systemoperatørene.12 Samarbeidet skulle brukes til å etablere regler som konkretiserte hvordan energilovgivningen for grensekryssende handel med henholdsvis kraft og gass skulle praktiseres. Forskjeller i hvordan statene gjennomførte eksisterende EU-lovgivning, og ulike tilnærminger til drift av energinettet, hadde skapt barrierer for grensekryssende handel. Spesifiseringen av kraftmarkedsreguleringen gjennom underliggende regelverk innebar nye tekniske løsninger for nettdrift og nye handelsplattformer, og medførte at det eksisterende samarbeidet (eksempelvis i Norden eller Sentral-Europa) ble videreutviklet i tråd med EU-regulerte prosedyrer.

Kontrasten var stor til energiomstillingspolitikken, som var lite markedsorientert og i hovedsak ble fulgt opp av hver medlemsstat på egen hånd. EUs første fornybardirektiv ble vedtatt i 2001, men alt fra 2009 ble det styrket, og det inneholdt bindende mål for andelen fornybar energi som hver medlemsstat måtte oppnå innen 2020. I årene som fulgte, styrket mange medlemsstater sine nasjonale støttesystemer for fornybar energi. De fleste systemene var basert på en fastsatt sats og ga få insentiver til å forholde seg til prisene i energimarkedet. Selv om EUs fornybardirektiv åpnet for samarbeid om et felles støttesystem for fornybar energi på tvers av stater, ble dette lite brukt. Det norsk-svenske samarbeidet om grønne sertifikater framstår som unntaket heller enn regelen (se kapittel 8).

Figur 9.2 EUs energiregelverk «pakkes» sammen i ulike kombinasjoner over tid.

Kilde: Egen gjennomgang, basert på EU (EUR-Lex) og Lovdata (Europalov).

Høy vekst i produksjonen av fornybar energi utløste behov for å se fornybarpolitikken i sammenheng med energimarkedspolitikken. EU-kommisjonen kritiserte de mange nasjonale støttesystemene for å være statsstøtte og som dermed burde behandles etter statsstøtteregelverket. Det gikk også diskusjoner i energibransjen om hvorvidt nasjonale støttesystemer kolliderte med den øvrige reguleringen av kraftmarkedene og bidro til fragmentering framfor integrering mellom land. Rundt 2012 opplevde konvensjonelle energiselskap i Tyskland sterkt fallende inntekter i takt med at ny fornybar kraftproduksjon reduserte prisene i engrosmarkedet. I flere EU-stater kom det snart krav om ordninger for å sikre stabil kraftforsyning (såkalte kapasitetsmekanismer), begrunnet med behovet for å sikre produksjonskapasitet når sola ikke skinner og vinden ikke blåser.13 Kapasitetsmekanismer risikerte imidlertid å låse inn støtte til fossil energiproduksjon i lang tid, og kunne også underminere kraftmarkedsintegrasjon.

Utviklingen av nasjonale støttesystemer for fornybar energi og kapasitetsmekanismer førte til endringer i EUs retningslinjer for statsstøtte til energi og miljø. En første oppdatering kom i 2008, og i 2014 innførte Kommisjonen store endringer i støttesystemene for fornybar energi. Samtidig ble retningslinjene utvidet til også å dekke støtte til energiinfrastruktur, kapasitetsmekanismer og energiintensiv industri. For fornybar energi ble det nå et krav om konkurranse for å kunne dele ut støtte, og om at støttesystemene i de fleste tilfeller måtte utformes slik at støtten kom på toppen av energiprisen i energimarkedene. Dette kunne eksempelvis gjøres gjennom auksjoner om differansekontrakter.14 Produsenter av ny fornybar energi måtte dermed i mye større grad delta i de ordinære energimarkedene. Dette var også hensiktsmessig ettersom teknologien var i ferd med å bli mer moden. Dermed ble politikken for utbygging av ny fornybar energi knyttet sterkere til markedstankegangen i EUs øvrige energipolitikk.

EU har over tid løftet energi oppover på den politiske dagsordenen og forsøkt å forbedre koordineringen på tvers av ulike deler av energipolitikken. Her har både klimaambisjoner og forholdet til Russland vært viktige drivkrefter.

Flere hendelser i 2014 og 2015 bidro til sterkere søkelys på energisikkerhet i EU i de påfølgende årene. At Russland annekterte Krimhalvøya tidlig i 2014, utløste bekymring for EUs importavhengighet av energi og for risiko for forsyningsavbrudd. I mars trakk stats- og regjeringssjefene fra EUs medlemsstater fram energi som en av EUs strategiske prioriteringer for de neste fem årene. Kort tid etter la Kommisjonen fram en europeisk strategi for å videreutvikle et europeisk samarbeid om forsyningssikkerhet på gass etablert i 2010.15 Parallelt vedtok EU klima- og energimål for 2030 som innebar en videre satsing på fornybar energi og energieffektivisering (se kapittel 8). Dette skjedde høsten 2014, og dermed la EU kursen for sine langsiktige klimaambisjoner i forkant av de internasjonale forhandlingene i 2015 om det som etter hvert skulle bli Parisavtalen.

I 2015, etter innledende diskusjoner blant spesielt østeuropeiske medlemsstater og EU-parlamentarikere om en energiunion for økt samarbeid om forsyningssikkerhet, la Kommisjonen fram en «rammestrategi om en energiunion med en fremadskuende klimapolitikk». Strategien vektla diversifisering av energikilder, inkludert økt bruk av «hjemlige» ressurser,16 økt samarbeid med naboland og felles gassinnkjøp i kriser. Foruten forsyningssikkerhet omfattet strategien også utslippskutt gjennom fornybarsatsing, energieffektivisering, et velfungerende indre energimarked samt forskning og utvikling på energiområdet.17

Påfølgende diskusjon viste at EUs medlemsstater ønsket å trekke initiativet i ulike retninger. Noen mente målene i energipolitikken i stor grad ville nås gjennom et tettere samarbeid om energimarkedene. Andre mente at det var behov for egne tiltak for å ivareta forsyningssikkerheten. Det var bred støtte til at EU burde redusere sin importavhengighet av gass. Men medlemsstatene var skeptiske til Kommisjonens ønske om mer åpenhet rundt gasskontrakter, og mange viste til nasjonal råderett over energimiks.18

9.2.2 Første EU-skritt mot samarbeid om forsyningssikkerhet for gass

EUs politikk for forsyningssikkerhet på gassområdet ble videreutviklet i takt med at forholdet til Russland ble kjøligere etter 2014.

I 2017 vedtok EU en ny forordning om forsyningssikkerhet for gass, som erstattet en forordning fra 2010.19 2010-forordningen kom som en direkte konsekvens av gassforsyningskriser med opphav i disputter mellom Russland og Ukraina i 2006 og 2009, som hadde påvirket enkelte EU-stater. Allerede på dette tidspunktet gikk diskusjonene i Europa om behovet for alternative leverandører eller andre energikilder som følge av risiko for forsyningsavbrudd. Den videre framdriften i Nord Stream 2-prosjektet i etterkant av at Russland annekterte Krimhalvøya – og med økt konfliktnivå i Øst-Ukraina – viste imidlertid at EU ikke sto samlet eller koordinert i dette spørsmålet.20

Forordningene fra 2010 og 2017 var de første EU hadde vedtatt for forsyningssikkerhet for gass noensinne. Forut for dette var hovedvekten lagt på at forsyningssikkerhet ville ivaretas gjennom gassmarkedsregelverket, samt noe regulering i et rådsdirektiv fra 2004. Uenigheter mellom Russland og Ukraina rundt gass medførte avbrudd også sommeren 2014. En stresstest gjennomført av ENTSOG i 2014, viste at nasjonale tilnærminger til alvorlige forsyningsavbrudd var mindre effektive, og at samarbeid mellom medlemsstater kunne dempe virkninger – vurderinger Kommisjonen tok med seg inn i forslaget til det som ble 2017-forordningen. Den vektlegger solidaritet mellom medlemsstater, men gir dem betydelig handlingsrom, og overlater til statene selv å avtale solidaritetsarrangementene seg imellom.21

En videre regelendring fra 2019 kan også knyttes til forholdet til Russland: gjennom en begrenset revisjon av EUs gassmarkedsdirektiv av 2009, innførte EU bestemmelser om at regelverket også skulle gjelde for gassrør fra tredjeland til EU-stater. Regelendringen ble knyttet til Nord Stream 2-prosjektet, som det var økende motstand mot, men var også relevant for gassrør til Storbritannia i etterkant av brexit.22

9.2.3 Nye regler for mer fornybarpregede kraftmarkeder

Diskusjonene som ble utløst av framveksten av ulike nasjonale støtteordninger innenfor energisektoren (nasjonale støttesystemer for fornybar energi, kapasitetsmekanismer i hovedsak for fossil energi), munnet ut i en ny lovpakke på energiområdet. Ren energi-pakken ble forslått av Kommisjonen i slutten av 2016, og den innebar å se EUs politikk for fornybar energi, energieffektivisering og kraftmarkeder i en større sammenheng. Målet om velfungerende og integrerte kraftmarkeder i Europa ble nå aktuelt også for å håndtere høyere andeler fornybar energi i kraftsystemet. Gjennom muligheten til å utveksle kraft mellom stater, kunne Europa bli bedre i stand til å håndtere svingninger i produksjonsmønstre avhengig av vær og vind.

Med Ren energi-pakken (2018–2019) ble EUs regulering av kraftmarkeder underlagt EUs klima- og energimål for 2030. Det betyr at regelverket ikke lenger bare skulle bidra til målet om velfungerende, integrerte energimarkeder i EU, men også til ambisjonene om å omstille EUs energisystem for å redusere klimautslippene. Pakken besto av åtte EU-lover, og den oppdaterte «strømdelen» av tredje energipakke, inkludert ACER-forordningen.

Ren energi-pakken innfører nye regler for økt utnyttelse av mellomlandsforbindelser, med et minstemål om at 70 prosent av utvekslingskapasiteten mellom budområder skal stilles til rådighet for markedet (se boks 9.1). Et viktig bakteppe er Tysklands opprettholdelse av ett budområde for hele landet. Dette medfører høyere kraftpriser i Nord-Tyskland enn det som ellers ville vært tilfellet, noe som også har betydning for kraftutveksling med Norden. Det tyske budområdet har betydelige begrensninger i overføringskapasitet internt, noe som øker behovet for kostbare tiltak fra systemoperatør for å stabilisere kraftsystemet. Dette bidrar til at kapasiteten på mellomlandsforbindelser som er tilgjengelig for handel, også blir redusert.

Boks 9.1 Budområder og 70-prosentregelen i Ren energi-pakken

Budområder er viktige for å håndtere fysiske knapphet på overføringskapasitet i kraftnettet (såkalte flaskehalser). Grensene mellom to budområder settes der det er vedvarende begrensninger i overføringskapasitet. Inndeling i budområder gjør at handelen i kraftmarkedet må ta høyde for de fysiske begrensningene som finnes i kraftsystemet. Alternativt ville kostnadene ved å sikre samsvar mellom økonomisk marked og fysisk kraftnett blitt høyere.

70-prosentregelen: Handel i engrosmarkedet for kraft (spesifikt handel i spotmarkedet dagen før) baseres på innmeldte bud om kjøp og salg av strøm i hvert budområde samt informasjon om hvor mye overføringskapasitet som er tilgjengelig mellom budområder. I den grad overføringskapasiteten har rom for det, kan etterspørsel møtes med kraftproduksjon også fra andre budområder (tilsvarende kan deler av tilbudet i ett budområde gå til å møte forbruk i et annet budområde). Handel mellom budområder kan kun baseres på den overføringskapasiteten som stilles til rådighet av systemoperatør. 70-prosentregelen skal bidra til best mulig utnyttelse av eksisterende mellomlandsforbindelser ved å sette et minstekrav for hvor mye av overføringskapasiteten systemoperatør skal gjøre tilgjengelig for handel. Regelen ble innført med Ren energi-pakken og erstatter en tidligere bestemmelse i tredje pakke om at så mye kapasitet som mulig skal gjøres tilgjengelig. Tallfesting er tiltenkt å bidra til å økt utnyttelse av eksisterende kapasitet, med bakteppe i lav bruk av mellomlandsforbindelser, blant annet i Sentral-Europa. Formålet med 70-prosentregelen er dermed å bidra til best mulig ressursutnyttelse og hindre at systemoperatørene i transmisjonsnettet (som i Norge er Statnett) løser utfordringer med knapphet på overføringskapasitet med tiltak som har lav kostnad for dem, men høy kostnad for samfunnet.

Ren energi-pakken søker å endre denne situasjonen. Siden tredje pakke har EU og Kommisjonen forsøkt å få statene til å anvende EU-regelverket på likere måter, inkludert gjennom å vedta underliggende regelverk der detaljene spesifiseres ytterligere. Sistnevnte innebærer økt åpenhet rundt hvordan kraftsystemet driftes i hver stat og kostnadene ved dette. Ren energi-pakken åpner for at stater kan søke om midlertidige unntak fra 70-prosentmålet fram til 2025, men da med krav om handlingsplaner for tiltak som reduserer begrensninger i overføringskapasitet internt i budområder – for eksempel ved å dele landet i nye og/eller flere budområder. Kommisjonen følger opp statenes framdrift, men i siste instans er det opp til dem selv å fatte beslutninger om nye budområder. Bestemmelsene rundt 70-prosentmålet og endring av budområder var de siste som kom på plass i forhandlingene om Ren energi-pakken, etter vanskelige diskusjoner blant medlemsstatene.

Ren energi-pakken oppdaterer videre reguleringen av kraftmarkedet i lys av utviklingen i sektoren. Selv om det innføres regler for kapasitetsmekanismer (inkludert øvre utslippsgrense for kraftverk som får delta i nye kapasitetsmekanismer), beholder medlemsstatene relativt stor råderett over hvorvidt kapasitetsmekanismer skal innføres og hvordan de skal utformes. Kommisjonen ønsket å fjerne muligheten til å regulere strømprisen i sluttbrukermarkedet, men møtte motstand fra medlemsstatene. Adgangen til regulerte sluttbrukerpriser er derfor opprettholdt. Ren energi-pakken innførte også en ny forordning om risikoberedskap i kraftsektoren. Her innføres blant annet samarbeid mellom nasjonale myndigheter og systemoperatører på tvers av land for å identifisere, forhindre og håndtere risiko som kan true forsyningssikkerheten, bredt definert, innenfor kraftsektoren. Ren energi-pakken gir nye oppgaver til ACER og noe endring i myndighet knyttet til forvaltningsoppgaver.23

Gjennom Ren energi-pakken ble forsterkede EU-mål vedtatt: andelen fornybar energi skulle økes til minst 32 prosent, og energiforbruket skulle reduseres med minst 32,5 prosent, innen 2030. Pakken reviderte direktivene for henholdsvis fornybar energi (2009), bygningsenergi (2010) og energieffektivisering (2012), og innførte en ny forordning for det såkalte styringssystemet. Fornybardirektivet (2018) inkluderte sektorspesifikke fornybarmål (transport og varme- og kjølesektor) og skulle tilrettelegge for fornybar energi gjennom blant annet raskere og enklere konsesjonsbehandling.

Energieffektiviseringsdirektivet (2018) påla medlemsstatene årlige energispareforpliktelser, men overlot til dem selv å bestemme hvordan disse skulle nås – utover krav om utredning av energieffektiviseringstiltak i større prosjekter og energikartlegging for større virksomheter uten energistyringssystem. Derimot inneholdt bygningsenergidirektivet både mål og tiltak for å redusere energibruk i bygg som i stor grad er basert på fossil energi. Direktivet krevde allerede energimerking av bygg, energikrav til byggeforskrifter, at alle nye bygg måtte være «nesten nullenergibygg» innen 2020, og at medlemsstatene skulle ha økonomiske virkemidler til å bedre energieffektiviteten i bygg. Nå ble medlemsstatene pålagt å utarbeide langsiktige renoveringsstrategier. Regler for ladeinfrastruktur for elbil og smartstyring for energibruk i bygg ble innført.

Under styringssystemet (2018) skulle hver medlemsstat utarbeide integrerte klima- og energiplaner. Kommisjonen vurderer om statenes innsats i sum bidrar til at EU når sine overordnede klima- og energimål i 2030, og gir tilbakemeldinger for å styrke bidragene. Forordningen kom som en konsekvens av at nasjonale overordnede fornybarmål falt bort.

9.2.4 Energikrisen og EUs respons

Den viktigste årsaken til høye gass- og strømpriser i Europa og Norge gjennom energikrisen er at Russland har holdt tilbake på eksport av gass til Europa.24 Importen av russisk gass falt drastisk gjennom energikrisen. Det kunne ha truet forsyningssikkerheten i Europa, med dramatiske konsekvenser for samfunn og økonomi. EUs håndtering av energikrisen peker i retning av raskere energiomstilling bort fra fossil energi, og spesielt fra russisk fossil energi. Dette er krevende for EU og vil være det også i årene framover. Den raske omstillingen gjør EUs felles politikk på energiområdet enda viktigere. Men beslutninger om ressursutnyttelse og konsesjonsbehandling ligger fortsatt i stor grad på nasjonalt nivå.

Fra høsten 2021 begynte gassprisene å stige i Europa, og med det også strømprisene. Dette ble ansett som en midlertidig situasjon, og lavere priser var forventet utover 2022. Først med Russlands fullskala invasjon av Ukraina 24. februar 2022 ble det klart at Russlands lave gassalg til EU-statene høsten før, med særskilt lav lagerstand i Gazprom-eide gasslagre i Europa, var en del av opptakten til invasjonen.

Utover 2022 ble avtalte gassleveranser fra Russland kuttet eller kraftig redusert. Gass utgjorde i 2021 nesten en fjerdedel av EUs energibehov, og vel 40 prosent av importert gass til EU-statene kom fra Russland. I april 2022 kuttet Russland forsyningen av gass til Polen og Bulgaria, og i mai til Finland). Eksporten til Tyskland ble kraftig redusert i juni, før det ble full stans i august. I løpet av sommeren ble russisk gasseksport til de baltiske landene stanset, og eksporten til Danmark, Nederland, Østerrike, Slovakia og Italia ble redusert. I september 2022 var Russlands andel av EUs totale gassimport redusert til om lag 9 prosent. Russlands evne til å påføre skade på EU ved å redusere eller kutte energileveranser viser at EU har vært svært avhengig av Russland.25

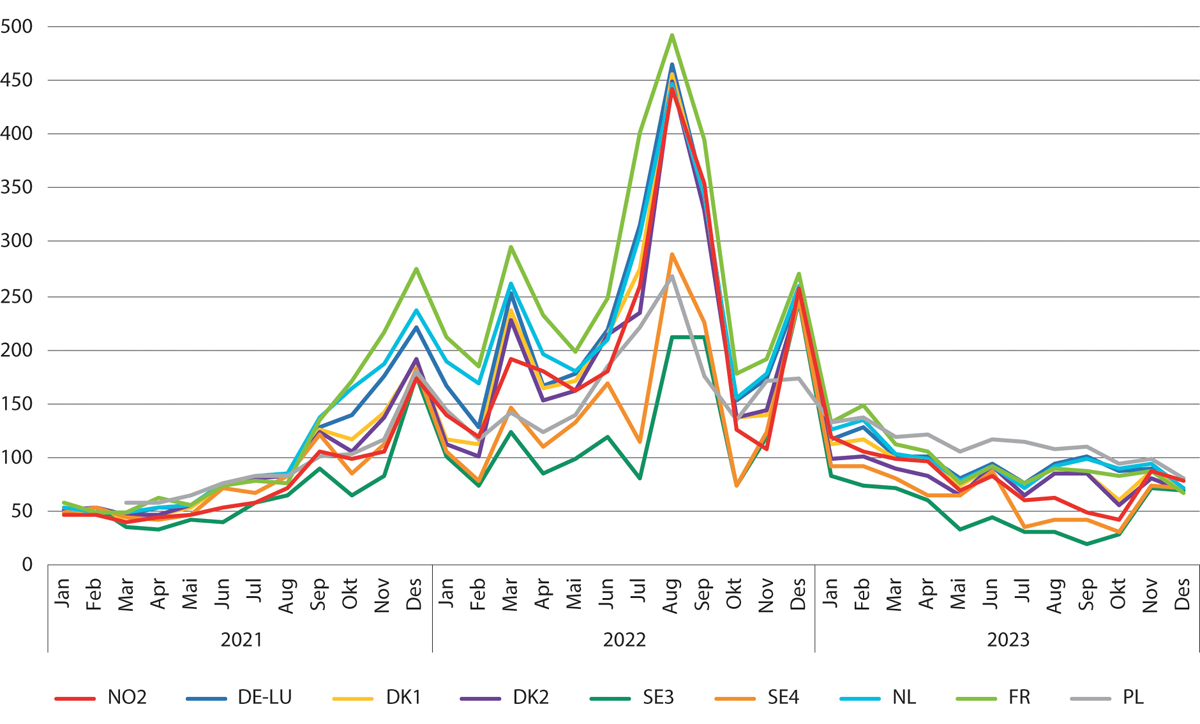

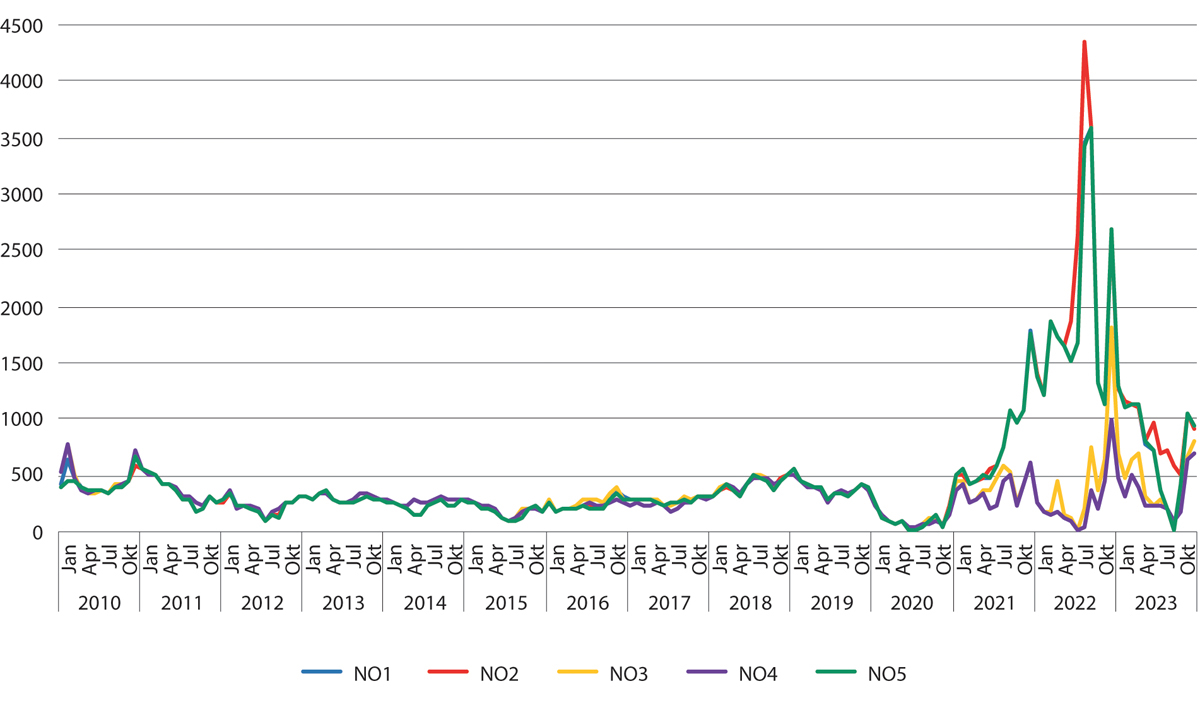

Ifølge Strømprisutvalget nådde gassprisene i Europa sitt høyeste nivå noensinne i august 2022 (se figur 9.3). Dette skyldtes knapp tilgang på energi som følge av kutt i gassleveranser fra Russland til Europa, men også høy risikopremie, siden kuttene skapte usikkerhet og alvorlig bekymring om forsyningssikkerheten gjennom den kommende vinteren. Situasjonen sammenfalt med tørke og lite vind i Europa, samt planlagt og uplanlagt vedlikehold ved franske kjernekraftverk, noe som reduserte produksjonen av særlig vind-, kull- og kjernekraft i Europa. Strømprisutvalget skriver at også europeiske strømpriser (i engrosmarkedet) var på sitt høyeste i august 2022, men at dette viste seg i sluttbrukermarkedet for husholdninger og andre noe senere, på grunn av lavt innslag av spotpriskontrakter i mange EU-stater.26 I Norge resulterte energikrisen i økte prisforskjeller mellom våre fem budområder (se figur 9.4).

Figur 9.3 Strømpris i engrosmarked i ulike deler av Europa gjennom energikrisen. NO2 (Sør-Norge), DE-LU (Tyskland og Luxemburg), DK1-2 (Danmark), SE3-4 (Sør-Sverige), NL (Nederland), FR (Frankrike) og PL (Polen).

Kilde: Nord Pool.

Figur 9.4 Utvikling i strømpris i engrosmarked i ulike deler av Norge. Omtrentlig angitt dekker NO1 Østlandet, NO2 Sørlandet, NO3 Midt-Norge, NO4 Nord-Norge og NO5 Vestlandet.

Kilde: Nord Pool.

EU har ikke alltid vært så avhengig av russisk gass som forut for energikrisen. Økt import henger sammen med lavere gassproduksjon i EU-statene, en overgang fra kull til gass av klimahensyn (noe Norge har støttet), tysk handelspolitikk overfor Russland (motivert av tanken om at handelsrelasjoner er demokrati- og fredsfremmende) og ikke minst EUs østutvidelse. Med EU-utvidelsene og styrkingen av det tysk-russiske samarbeidet fra 2000-tallet og utover, ble Russland en mer dominerende aktør på det europeiske energimarkedet, også gjennom eierskap i infrastruktur og energiselskaper. Graden av avhengighet av russisk gass varierer likevel mye mellom EUs medlemsstater, med statene i Øst-Europa som spesielt sårbare.

EU har også tidligere hatt disputter med Russland om gasshandel. EU-stater opplevde både i 2006 og 2009 forstyrrelser i gassforsyning på grunn av de mange kommersielle og politiske tvistene om rørledningene som går fra Russland gjennom Ukraina til EU-statene. Østeuropeiske land har opplevd (trusler om) avbrudd i leveranser av russisk gass helt siden Sovjetunionens oppløsning.27 Energikrisen nå er imidlertid mer alvorlig og omfattende enn tidligere disputter, også i lys av krigen i Ukraina.

EU og EU-statene har klart å stå samlet om en felles krisehåndtering. EU responderte gjennom felles politikkutvikling på rekordtid. Før energikrisen ble sanksjoner mot Russland innenfor energi ansett som en usannsynlig reaksjon fra EU, men EU har nå en rekke sanksjoner på plass (se boks 9.2). EU har for det meste ikke grepet inn i engrosmarkedet, men heller lempet på statsstøttereglene (se kapittel 11) for å gi medlemsstatene rom til å innføre midlertidige ordninger som skal skjerme og støtte forbrukere mot de ekstraordinære gass- og strømprisene.

Flere har undersøkt hvilke tiltak som ble innført for å håndtere energikrisen.28 Strømprisutvalget påpeker at en rekke tiltak ble innført på EU-nivå og av EU-statene for å sikre energiforsyning og for å finansiere støtteordninger til husholdninger og næringsliv. Norge innførte strømstøtte til husholdningene allerede i desember 2021, og for deler av næringslivet i løpet av 2022. EUs medlemsstater har gitt grønt lys for flere midlertidige kriselover vedtatt i henhold til artikkel 122 i EU-traktaten. Sistnevnte gir Rådet i en krisesituasjon adgang til raskt å vedta midlertidige lover uten å måtte involvere Parlamentet. Her har medlemsstatene gitt grønt lys for kriselover for høyere midlertidig skattlegging av energiselskaper – til tross for at skatte- og avgiftspolitikken anses som nasjonalstatens domene, og noe medlemsstatene normalt har høy terskel for å bli enige om på EU-nivå.

Boks 9.2 Innførte sanksjoner fra EU mot russisk energi

forbud mot import fra Russland av olje og kull

pristak knyttet til sjøtransport av russisk olje

forbud mot eksport til Russland av varer og teknologier i oljeraffineringssektoren

forbud mot nye investeringer i den russiske energi- og gruvesektoren

forbud mot å gi gasslagringskapasitet til russiske statsborgere

forbud mot import av flytende propan

Strømprisutvalget viser til at flere av de innførte tiltakene fra EUs side bidro til å redusere usikkerhet (og dermed også risikopremien) i markedet, noe som dempet prisene. Enkelte tiltak, som et obligatorisk mål om 80 prosent fyllingsgrad innen vinteren 2022/2023 (90 prosent i påfølgende vintre til 2025), kan ha bidratt til høyere gasspriser gjennom sommer og høst når gasslagrene skulle fylles, men kan ha sørget for at prisene gjennom vinteren ikke ble enda høyere – ikke minst sørget det for at rasjonering og utfall i energiforsyning ble unngått.29 Siden starten av energikrisen i september 2021, har EU-statene øremerket 540 milliarder euro til nasjonale tiltak for å skjerme forbrukere fra de høye energiprisene.30

Energikrisen har bidratt til å styrke EUs satsing på energiomstilling. EUs avhengighet av importert fossil energi var ikke bare økonomisk kostbar, men utgjorde også en sikkerhetspolitisk risiko. Energikrisen har bidratt til økte ambisjoner for utbygging av fornybar energi og energieffektivisering i EU. Dette har påvirket forhandlingene om Klar for 55, en pakke bestående av lover innenfor klima, energi og transport, som skal bidra til at EU når sitt forsterkede klimamål om 55 prosent reduksjon av klimagassutslippene i 2030 (se kapittel 8). Her medførte energikrisen blant annet en styrking av omstillingstempoet gjennom energilovene i denne pakken. I tillegg har EU vedtatt å bruke en viss andel av EUs gjenåpningsfond til omstillingsformål. Energikrisen har dermed styrket og gitt sikkerhetspolitiske dimensjoner til energiomstillingen i Europa, og til EU-samarbeidet om energimarkeder og om utbygging av energiinfrastruktur.

Kriselovgivningen har også betydning for omstillingstempoet i EU: Blant de vedtatte kriselovene finner vi en egen lov for raskere utbygging av fornybar energi gjennom kortere tidsfrister for konsesjonsbehandling og enklere tilgang til areal i definerte områder. Kriselovene ble vedtatt i slutten av 2022 og har ulik varighet (ut 2023 eller til første halvdel av 2024). I desember 2023 gikk energiministrene i EUs medlemsstater sammen inn for å forlenge sentrale kriselover til utgangen av 2024 eller første halvdel av 2025.31

Samarbeidet om energi som var etablert forut for energikrisen, sikret også at Europa var bedre rustet til å håndtere bortfallet av store mengder gass fra Russland. Et integrert gass- og kraftmarked i Europa, samt et samarbeid om forsyningssikkerhet, sørget for at EU-stater kunne motta gass fra andre EU-stater da de ble utsatt for stans eller reduksjon i forsyningene fra Russland. Også Norge bidro med økt gassforsyning til EU.

Den sikkerhetspolitiske dimensjonen av EU-samarbeidet om grensekryssende handel og infrastruktur på energiområdet, illustreres av planer for tettere teknisk integrering av de baltiske landene til det europeiske kraftsystemet. Kort tid etter Russlands fullskala invasjon av Ukraina, ba den ukrainske systemoperatøren av sikkerhetsmessige grunner om å bli koblet fra det russiske strømnettet, og til det kontinentaleuropeiske.32 Det europeiske energisamarbeidet har dermed også bidratt til ukrainsk energiforsyning og -sikkerhet.

Både forut for og i kjølvannet av energikrisen er solidaritetsprinsippet i EUs energipolitikk styrket. Det er også kommet mer spesifikt til uttrykk gjennom solidaritetsklausuler i nyere gassregelverk og i egne kriselover. Dette følges opp av bilaterale avtaler om solidaritet og samarbeid i tilfelle forsyningssikkerheten skulle bli truet. I mai 2023 inngikk Sverige og Danmark en slik avtale, der Danmark vil bidra til å sikre forsyning av gass til prioriterte kunder i Sverige (som nødetater og andre kritiske funksjoner) dersom det oppstår en nødsituasjon i forbindelse med en eskalering av energikrisen, og det oppstår gassmangel de kommende vintrene. Nyere rettspraksis i EU-domstolen har også vist at solidaritetsprinsippet skal vektlegges i saksbehandling.33

9.2.5 Omfattende lovarbeid utover krisehåndtering

EUs klimaambisjoner innebærer en omfattende omlegging av energisektoren, også utover kraftmarkedene. I 2022 og 2023 ble det oppnådd politisk enighet om, eller formelt vedtatt, en rekke EU-lover på energiområdet knyttet til infrastruktur, fornybar energi, energieffektivisering, gass- og hydrogenmarkeder, kraftmarkedet og markedsovervåkning av engroshandel i disse markedene. Lovendringene kommer i tillegg til den midlertidige kriselovgivningen innført for å håndtere energikrisen.

Energiinfrastruktur spiller en nøkkelrolle for energiomstillingen, og Kommisjonen har tidligere vist til behovet for å revidere infrastrukturforordningen (2013) i tråd med målet om klimanøytralitet (omtalt i kapittel 8).34 Den reviderte infrastrukturforordningen (2022) er i større grad orientert mot å bidra til EUs klimamål ved å fremme integrering av fornybar energi og nye rene energiteknologier i energisystemet, og den introduserer ordninger for å fremme samarbeid med partnerland utenfor EU.35

Direktivene for fornybar energi, bygningsenergi og energieffektivisering, som sist ble betydelig endret i 2018, ble i 2023 forsterket gjennom lovpakken Klar for 55 (se også kapittel 8). For fornybar energi ble et høyere 2030-mål vedtatt for hele EU (42,5–45%). Det innføres regler for raskere og enklere konsesjonsbehandling for utbygging av fornybar energi, men beslutninger om hvorvidt en konsesjon skal gis eller ei, overlates til nasjonale myndigheter. Nye sektorspesifikke fornybarmål ble innført for bygg og industri, med egne mål for bruk av fornybart hydrogen i industrien. Energieffektiviseringsdirektivet ble revidert med et høyere 2030-mål vedtatt (11,7% lavere energiforbruk enn en referansebane fra 2020), og innsatsen for energieffektivisering skulle framskyndes gjennom høyere årlige energispareforpliktelser og reduksjon av energiforbruk til offentlige bygninger. Bygningsenergidirektivet ventes formelt vedtatt våren 2024. Det viderefører målet om at alle nybygg skal være nesten nullenergibygg, men nå innen 2030. Det kom egne mål om redusert energiforbruk i henholdsvis næringsbygg og boliger mot 2030 og utover, og at solenergi skal installeres i alle nye bygg og ved renovering av eksisterende offentlige bygg og næringsbygg.

EU oppdaterte også politikken for gassmarkedet. I desember 2021 la Kommisjonen fram en gassmarkedspakke for hydrogen og avkarboniserte gasser. Pakken bygget på strategier for henholdsvis hydrogen og energisystemintegrasjon fra 2020.36 I slutten av 2023 var Rådet og Europaparlamentet blitt enige. Regelverket vil vedtas formelt i første halvdel av 2024 og innfører blant annet bestemmelser om at ingen langsiktige kontrakter for levering av urenset gass skal inngås med en varighet ut over 2049, og at nettutviklingsplaner for hydrogen skal baseres på en prioritering av bruk av hydrogen til sektorer som er vanskelige å avkarbonisere.

Gassmarkedspakken oppretter også en frivillig mekanisme for å støtte utviklingen av et hydrogenmarked og et nytt organ for samarbeid mellom systemoperatører for hydrogen (European Network of Network Operators for Hydrogen, ENNOH), som vil delta i utforming av underliggende regelverk for hydrogenmarkedet. Pakken viderefører en felles innkjøpsmekanisme for gass, opprettet under energikrisen, med frivillig deltakelse. Pakken inneholder også bestemmelser om at medlemsstater kan begrense forsyning av gass og LNG fra Russland og Belarus av sikkerhetshensyn, og operasjonaliserer solidaritetsprinsippet mellom medlemsstater gjennom standardregler for samarbeid i en krise (der bilaterale solidaritetsavtaler ikke foreligger).37

En ny forordning for å redusere metanutslippene fra energisektoren ble framforhandlet parallelt med gasspakken. Her innføres nye krav om å måle, rapportere og verifisere metanutslipp innenfor olje-, gass- og kullsektorene, samt iverksette avbøtende tiltak for å unngå slike utslipp, inkludert å oppdage og reparere metanlekkasjer og begrense ventilering og fakling. Globale overvåkingsverktøy skal sikre åpenhet om metanutslipp fra import av olje, gass og kull til EU.38

I mars 2023 la Kommisjonen fram forslag til reform av kraftmarkedet, parallelt med forslag om en nullutslippsindustrilov (se kapittel 11). Bakteppet for kraftmarkedsreformen var de historisk høye energiprisene, som utløste diskusjoner om strukturelle endringer av kraftmarkedet. Kraftmarkedsreformen oppdaterer elektrisitetsdirektivet og -forordningen (sist endret med Ren energi-pakken i 2019) og REMIT-forordningen (2011). I forslaget ble den grunnleggende prisdannelsen (marginalprising) beholdt, og endringene er i hovedsak avgrenset til å styrke forbrukervernet og tilrettelegge for bedre prissikring, for dermed å skjerme forbrukere fra store prissvingninger.

En sentral del av kraftmarkedsreformen er også å bidra til mer fornybar energi, og bestemmelser om støttesystemer vil inngå i den reviderte elektrisitetsforordningen.39 Støttesystemer for fornybar energi og nye investeringer i kjernekraft skal fra 2027 utformes som toveis differansekontrakter. Her vil kraftprodusenten motta støtte dersom strømprisen går under et forhåndsbestemt nivå, og betale inn overskytende inntekt der strømprisen kommer over en forhåndsdefinert terskel. Investeringer i fornybar energi skal også stimuleres gjennom å tilrettelegge for langsiktige avtaler (power purchase agreements, PPA). En liten, men viktig, endring er at kapasitetsmekanismer ikke lenger trenger å være midlertidige. REMIT-forordningen styrkes for å sikre bedre tilsyn og hindre manipulering av energimarkedene. ACER vil kunne utføre fysiske inspeksjoner og få undersøke saker som har en grensekryssende dimensjon der det er mistanke om markedsmanipulering (se vedlegg 5). Det ble oppnådd politisk enighet om kraftmarkedsreformen i slutten av 2023, og formelle vedtak ventes i første halvdel av 2024.

9.3 Norges samarbeid med EU på energiområdet siden 2012

Store deler av EUs energipolitikk utviklet de siste 10–15 årene er ikke innlemmet i EØS-avtalen (se boks 9.3). I denne perioden har Norge fått et økt etterslep når det gjelder inkorporering av EUs energilovgivning.

Norske myndigheter har regelmessig kontakt med EU og medlemsstatene om energispørsmål. Det er dialog mellom den norske energiministeren og EUs energikommisær. Norge sender brev med innspill når nye EU-lover på energiområdet utformes og forhandles.

Boks 9.3 Energilover som er innlemmet, til vurdering eller ikke EØS-relevant

Denne oversikten omfatter ikke forordninger eller beslutninger vedtatt av Kommisjonen i henhold til EU-direktiv eller EU-forordninger, og ikke lovendringer i EU som følge av inn- eller utmelding av medlemsstater.

Innlemmet i EØS-avtalen

Tredje energipakke ble innlemmet i EØS-avtalen i 2017 og gjennomført i norsk rett i 2019:

elektrisitetsdirektiv, elektrisitetsforordning, gassdirektiv, gassforordning, ACER-forordning (alle vedtatt av EU i 2009)

Klima- og energipakke for 20201:

fornybardirektiv (vedtatt av EU i 2009, innlemmet i EØS i 2011 og gjennomført i Norge i 2012), bygningsenergidirektiv (vedtatt av EU i 2010, innlemmet i 2022, gjennomført i 2023)

Ikke innlemmet i EØS-avtalen, men til vurdering

Klima- og energipakke for 2020:

energieffektiviseringsdirektiv (vedtatt av EU i 2012)

Ren energi-pakken (fjerde pakke):

elektrisitetsdirektiv (vedtatt 2019), elektrisitetsforordning (2019), ACER-forordning (2019), risikoberedskapsforordning (2019), fornybardirektiv (2018), energieffektiviseringsdirektiv (2018), bygningsenergidirektiv (2018), styringssystemsforordning (20182)

Klar for 551:

fornybardirektiv (2023), energieffektiviseringsdirektiv (2023), bygningsenergidirektiv (2024)

Kraftmarkedsreform:

elektrisitetsdirektiv (2024), elektrisitetsforordning (2024), forordning om integritet og transparens i engrosmarkedet (REMIT, 2024)

Gassmarkedspakken for hydrogen og avkarboniserte gasser:

gassdirektiv (2024), gassforordning (2024)

Enkeltstående rettsakter:

forordning om forsyningssikkerhet for gass (2010,3 revidert 20173 og 2022)

forordning om integritet og transparens i engrosmarkedet (REMIT, 2011)

energiinfrastrukturforordningen (20133, revidert i 2022)

direktiv om sikkerhetsstandarder for offshore petroleumsvirksomhet (2013)3

forordning om statistikk for strøm- og gasspris til industri (2016)

gassdirektiv (2019)4

forordning om metanutslipp fra energisektor (2024)

Ikke EØS-relevant

REPowerEU-revisjon av Recovery and resilience-forordning (2023)

kriselover vedtatt etter artikkel 122 i EU-traktaten (2022, 2023)

1 Kun energilovene i bredere lovpakke er inkludert her.

2 12 paragrafer ble innlemmet i 2019 knyttet til klimaavtalen (se kapittel 8).

3 Markert som EØS-relevant av EU, ikke ansett som EØS-relevant av EØS/EFTA-statene.

4 Utkast til vedtak om EØS-innlemmelse forelå i 2022.

Kilder: EU (EUR-Lex), ESA (EEA-Lex), Lovdata (Europalov), og Regjeringen (EØS-notatbasen og andre relevante dokumenter).

Energidepartementet har gjennomført høringer av ny EU-lovgivning i Norge, men det varierer noe om det gjennomføres høringer av forslag til EU-lover eller kun til den vedtatte EU-loven. En gjennomgang av norske høringer i perioden 2009–2023 viser at det på energiområdet ble gjennomført høringer knyttet til de fleste EU-lovene, til dels også før de ble vedtatt i EU.40 Det er også gjennomført flere høringer av underliggende regelverk, blant annet knyttet til EUs kraftmarkedsregulering. For EU-lovene på energiområder som er til vurdering for EØS-relevans, er det gjennomført høringer av enten forslag og/eller vedtatte versjoner på EU-siden. I forbindelse med høringer av den vedtatte «strømdelen» av Ren energi-pakken i 2020, fikk det daværende Olje- og energidepartementet kritikk for å sende kun engelskspråklige versjoner av lovtekstene på høring, og for at norske myndigheters egne vurderinger av regelverket eller spesifikke problemstillinger ikke inngikk i høringen.

At EU har beveget seg i retning dypere samarbeid om energispørsmål, har vært utfordrende for EØS-avtalen og for norsk politisk debatt. Norge var et foregangsland på energimarkedsintegrasjon, med et tidlig etablert nordisk samarbeid. I dag er det større politisk ambivalens blant norske politiske partier til å henge med videre når EU samler seg som gasskjøper og knytter seg tettere sammen i et felles regulert kraftmarked.

EUs fornybardirektiv av 2009 ble tatt inn i EØS-avtalen relativt raskt. Det tok om lag ti år å innlemme tredje energimarkedspakke. Selv om EUs gassmarkedsregelverk under tredje pakke er innlemmet i EØS-avtalen, er den praktiske betydningen mindre. Dette skyldes at EUs gassmarkedspolitikk har vært orientert mot organiseringen av et nedstrøms gassmarked. Gassforbruket i Norge er svært begrenset, og det er gitt unntak fra regelverket i områder i Norge der viktige gassinstallasjoner befinner seg.

Enkelte EU-lover på energiområdet har ligget til vurdering i over ti år. De siste fem årene har antallet EU-lover som ligger til vurdering for mulig EØS-innlemmelse vokst betydelig. Etter hyppige lovendringsprosesser i EU de siste fem–seks årene vil gjeldende EØS-rett per 2024 i flere tilfeller ligge to versjoner bak gjeldende EU-rett. Dette gjelder blant annet regler for kraftmarkedet og fornybar energi. I noen tilfeller er ikke første versjon av EU-lover innlemmet (REMIT-forordning, energieffektiviseringsdirektiv, energiinfrastrukturforordning), mens det i EU er vedtatt en eller flere revisjoner.

Norge er en kjærkommen gassleverandør for et Europa i energikrise. Samtidig har den norske posisjonen om at det er selskapene, ikke staten, som selger gass, og at norske myndigheter ikke kan påvirke gassprisene til europeiske kunder, ikke bare blitt møtt med forståelse i et Europa som har slitt med ekstreme gasspriser. I Norge har energikrisen i hovedsak dreid seg om høye strømpriser, dels fordi historisk lav vannstand i 2022 ble håndtert gjennom tett samarbeid mellom nasjonale myndigheter og strømbransjen for å sikre god disponering av vann i norske magasiner utover høsten og vinteren 2022. Norge har innført en særskilt ordning for å sikre forsyningssikkerhet for det norske kraftsystemet, som er utformet med henblikk på vannkraftens betydning for norsk strømforsyning.

9.3.1 Norsk deltakelse i EUs politikk for energiomstilling

Norge var med på deler av EUs energiomstillingspolitikk for 2020. Mens fornybardirektivet ble tatt inn relativt raskt og har bidratt til en høyere fornybarandel i Norge i 2020, ble EUs energieffektiviseringsdirektiver liggende til vurdering forbi 2020. Ett av disse er først innlemmet i 2022, og det andre er fortsatt til vurdering. Norges samarbeid med EU om satsing på fornybar energi styrket troen på et stort framtidig kraftoverskudd i Norge, men et høyt utbyggingstempo bidro til økt motstand mot ny kraftutbygging. Det anslås nå at Norge vil få en stram kraftbalanse mot 2030 som følge av lite ny produksjon samtidig som det ventes en økning i kraftforbruket. Nyere versjoner av EUs fornybar- og energieffektiviseringsdirektiver er ikke tatt inn i EØS-avtalen.

Under EUs fornybardirektiv av 2009 fikk Norge et nasjonalt mål om å øke andelen fornybar energi til 67,5 prosent innen 2020. Norge hadde allerede gjennomført en tidligere versjon (fra 2001) som kun omfattet strømsektoren, mens andelen fornybar energi nå skulle økes innenfor all energibruk, ikke bare strømforbruk. For å oppnå dette satset Norge på ny kraftutbygging. I 2012 innførte Norge et felles støttesystem for utbygging av fornybar energi sammen med Sverige (grønne sertifikater; se kapittel 8). Støttesystemet ble finansiert gjennom et påslag på strømregningen. Det var likevel en utbredt oppfatning at Norge gjennom ny kraftutbygging ville få et såpass stort kraftoverskudd framover at strømprisen i Norge ville reduseres, eller i verste fall kollapse.41 Dette medvirket til at det ble gitt konsesjon til to mellomlandsforbindelser, til henholdsvis Tyskland og Storbritannia, i 2014.42 Begge konsesjoner henviste til at norsk vannkraft ville samspille godt med Europas (herunder de to landenes) omlegging til fornybar energi.43

Norge overoppfylte fornybarmålet for 2020, med en andel på 77,4 prosent.44 Stor aktivitet og høyt tempo i sluttspurten for å få støtte sammenfalt med en kraftig og rask prisreduksjon for vindkraftteknologi.45 På grunn av gamle konsesjoner46 og rask teknologiutvikling, ble vindturbinene ofte større og høyere enn forespeilet. Dette førte til en kraftig motreaksjon mot utbygging av vindkraft på land, og full stans i konsesjonsbehandling i tre år (2019–2022).47 Ytterligere kontroverser fulgte med Fosen-saken, der statens vedtak om konsesjon til vindkraftutbygging på Fosen ble kjent ugyldig av Høyesterett fordi utbyggingen krenker reindriftssamenes rett til kulturutøvelse.48 For å bidra til økt legitimitet rundt vindkraftutbygging i Norge er det innført grunnrentebeskatning og styrket økt medbestemmelse for kommunene.

EUs energieffektiviseringsdirektiv fra 2012 erstattet et tidligere direktiv fra 2006. Et utkast til felles beslutning for å innlemme 2006-versjonen ble sendt fra EØS/EFTA-statene til Kommisjonen i 2013, men direktivet er ikke innlemmet – det var heller ikke lenger noen grunn til å ta inn denne versjonen i EØS-avtalen ettersom det trådte ut av kraft i EU i 2014. 2006-versjonen av direktivet er siden endret tre ganger (i 2012, 2018 og 2023) og er fortsatt under vurdering for EØS-innlemmelse. I 2023 ble en norsk lovendring vedtatt som innfører regler som også ligger i dette direktivet.49Bygningsenergidirektivet av 2010, som skal redusere energiforbruket i bygg, ble innlemmet i EØS-avtalen i 2022 og gjennomført i norsk rett i 2023. Senere versjoner av direktivet (2018 og 2024) er ikke innlemmet.

Norge ligger an til å få en strammere kraftbalanse mot 2030. Det henger sammen med lavere tempo i utbygging av ny fornybar energi, økning i strømforbruket i husholdninger og industri, samt planer i industri- og petroleumssektor som innebærer økt strømforbruk.50 Energikommisjonen anbefalte økt satsing på fornybarutbygging og energieffektivisering for å forbedre kraftbalansen mot 2030. Både Energikommisjonen og Strømprisutvalget trakk fram at et kraftoverskudd i Norge ville muliggjøre fortsatt lavere strømpriser i Norge enn i omliggende land.51 Mens deltakelse i EU-regelverk for fornybar energi bidro til økt utbygging av fornybar energi, deltok ikke Norge i EU-regelverket for energieffektivisering mot 2020.

Norge har ikke innlemmet nyere versjoner av EUs direktiver for fornybar energi, energieffektivisering og bygningsenergi vedtatt gjennom Ren energi-pakken (2018) eller Klar for 55 (2023). Gjennom EØS-avtalen deltar Norge i en merkeordning for elektrisitet kalt opprinnelsesgarantier.52 På EU-siden er ordningen nå regulert etter fornybardirektivet av 2019 og senere versjoner, som ikke er tatt inn i EØS-avtalen. I Norge er opprinnelsesgarantier hjemlet i fornybardirektivet av 2009, som i EU trådte ut av kraft i 2019. I motsetning til Norge får ikke Sveits og Storbritannia lenger delta i systemet for opprinnelsesgarantier.53 De siste årene har prisen for opprinnelsesgarantier økt, blant annet som følge av høyere strømpris.54

9.3.2 Norsk deltakelse i EUs kraftmarkedspolitikk

Norge har over tid blitt mer integrert – fysisk og markedsmessig – med Norden og Europa når det gjelder strøm. Den norske strømpolitikken gjorde Norge til et foregangsland som inspirerte andre nordiske land – og EU. De norske løsningene som ble utviklet utover 1990-tallet, var en kilde til inspirasjon for den etterfølgende reguleringen i EU. EU utviklet sitt regelverk i samme retning (se boks 9.4). Fra tredje energimarkedspakke, og særlig med Ren energi-pakken, har EU imidlertid satt større preg på den fysiske og markedsmessige integrasjonen av Europa på strømområdet. EU har de siste årene vedtatt mer felles lovgivning knyttet til forsyningssikkerhet og solidaritet mellom stater på energiområdet.

Boks 9.4 Norge som modell for EUs kraftmarked

Med den norske energiloven av 1990 ble et markedsbasert system for strømforsyning etablert i Norge. Loven trådte i kraft i 1991. Formålet med dette var å effektivisere og optimalisere vannproduksjon i Norge. En forgjenger til den nordiske kraftbørsen ble etablert i Norge i 1971, og videreutviklet da strømforsyning ble liberalisert i 1991. Andre nordiske land ble med i et felles strømmarked etter hvert som markedsbaserte systemer ble innført også der: Sverige i 1996, Finland i 1997, Danmark i 2002. Senere kom også de baltiske statene til. Utviklingen av det norske strømmarkedet er nærmere omtalt i Strømprisutvalgets rapport Balansekunst (2023).

Tredje energimarkedspakke (2009) ble vedtatt innlemmet av EØS-komiteen i 2017 og godkjent av nasjonale parlamenter i EØS/EFTA-statene i 2018. Det tok nesten ti år fra tredje pakke ble vedtatt i EU til den trådte i kraft i Norge. I mellomtiden hadde bransje og forvaltning på tvers av EU-stater samarbeidet om nærmere spesifisering av hvordan EU-regelverket skulle praktiseres. Forut for EØS-innlemmelse deltok norske aktører på uformell basis i disse prosessene. Statnett var fullt medlem fra oppstarten av det europeiske samarbeidsorganet for systemoperatører i Europa (ENTSO-E). Gassco, operatør av det norske gassrørnettet til Europa, er observatør i det tilsvarende organet for gass (ENTSOG). Reguleringen av det nordiske kraftmarkedet ble videreutviklet gjennom disse prosessene. Selv om markedsbasert regulering av kraftforsyning er innført, er et betydelig offentlig eierskap innenfor kraftproduksjon videreført i Norge, Norden og mange EU-stater. Kraftnettet er monopolregulert for å sikre samfunnsmessig rasjonell bruk og utvikling.

EØS-innlemmelsen var gjenstand for forhandlinger mellom EU og EØS/EFTA-statene og resulterte i betydelige tilpasninger i forhold til EU-regelverket. Det tok tid å finne en løsning for deltakelse i, og gjennomføring av vedtak fra, EUs energibyrå ACER. En topilarløsning ble valgt for tilknytning av EØS/EFTA-stater til ACER, og med hensyn til ACER-vedtak via ESA (omtalt i kapittel 5).

Under tredje pakke kan ACER ta beslutninger knyttet til underliggende regelverk samt godkjenne søknader om unntak fra regelverket – i begge tilfeller kun der nasjonale reguleringsmyndigheter ikke er blitt enige. De overordnede politiske veivalgene om at strøm skal defineres som en vare, og at det skal tilrettelegges for økt kraftutveksling gjennom mer effektiv bruk av eksisterende mellomlandsforbindelser, er vedtatt av Europaparlamentet og EUs medlemsstater i Rådet. ACERs myndighet knyttes dermed til å sikre at politisk valgte prinsipper om ikke-diskriminering og like vilkår for handel innad i og mellom land følges opp i praksis.

Tredje pakke medførte opprettelsen av en uavhengig regulator (Reguleringsmyndigheten for energi, RME) i Norge, som ikke kunne instrueres av den norske regjeringen. RME er underlagt norske lover. RME skal sørge for at EØS-innlemmet EU-regelverk etterleves av ikke-statlige aktører i Norge, og kan fatte forvaltningsvedtak overfor disse.

Island har ingen mellomlandsforbindelser for strøm og gass, noe som gjør at deler av tredje pakke ikke er aktuelt. Island er i tillegg fritatt fra gassdelen av tredje pakke (gassdirektiv og -forordning). Flere øvrige tilpasninger gitt Liechtenstein og Island «speiler» unntak og fritak gitt til små land og øystater i lovteksten for tredje pakke. Der er også tilpasninger som reflekterer unntak gitt i EU-lovgivningen for spesielt definerte situasjoner. Unntak fra gassmarkedsregler for framvoksende markeder er på EØS-siden tatt i bruk for spesifikke geografiske områder i Norge (Jæren, Ryfylke og Hordaland), knyttet til at utbygging fant sted da det norske markedet hadde status som et framvoksende gassmarked. Øvrige tilpasninger dreier seg om EØS-avtalens virkeområde, der forholdet til tredjeland og mål på EU-nivå ikke er EØS-relevante (med mindre det er eksplisitt avtalt, jf. klimaavtalen, se kapittel 8). Derfor er klausuler i elektrisitetsdirektivet om felles unntak fra tredjelandsklausuler og vurderinger knyttet til EUs fornybarmål ikke innlemmet. I tillegg er det gitt enkelte tilpasninger knyttet til særegne nasjonale situasjoner i Norge: elektrisitetsdirektivet får ikke anvendelse på kraftlinjer til oppstrøms petroleumsinstallasjoner, og Melkøya unntas definisjoner av LNG-anlegg fordi det regnes som en del av oppstrøms gassforsyning heller enn nedstrøms.55

Norsk innlemmelse av tredje pakke ble gjenstand for en bredere offentlig diskusjon om ACERs myndighet, men også om Norges forhold til EU på energiområdet og handlingsrommet i EØS-avtalen. Den offentlige samtalen om tredje pakke ble mer kompleks fordi den sammenfalt i tid med EUs forhandlinger av Ren energi-pakken (også kjent som fjerde energipakke). Uavklarte og mulige endringer her ble trukket inn i den norske debatten om innlemmelse av tredje pakke (blant annet om føringer på bruken av flaskehalsinntekter). Høsten 2023 gjentok denne situasjonen seg, da diskusjonen av Ren energi-pakken i Norge pågikk parallelt med at EU forhandlet om en ny kraftmarkedsreform.

Diskusjonene rundt Norges samarbeid med EU på energiområdet sammenfalt også med en voksende debatt i Norge om ringvirkninger for norske strømpriser av nye mellomlandsforbindelser til Storbritannia og Tyskland. Industriens tilgang til billigere strøm i Norge enn i andre land, ble framhevet som viktig for norsk konkurranseevne. Debatten blusset opp igjen med stigende strømpriser høsten 2021, og gjennom energikrisen. Ren energi-pakken (2018–2019) ligger fortsatt til vurdering for EØS-innlemmelse per januar 2024. Dette illustrerer spenninger mellom ulike politiske partier i Norge i synet på samarbeid med EU på energiområdet.

I etterkant av at Stortinget godkjente innlemmelse av tredje pakke, anla organisasjonen Nei til EU søksmål mot staten. Nei til EU var kritisk til innlemmelsen av tredje pakke, og de hevdet at det ble overført mer myndighet til ACER enn det grunnlovshjemmelen som Stortinget benyttet da det fattet vedtak om innlemmelse, åpnet for. Saken ble avgjort av Høyesterett høsten 2023, som viste til at ACERs myndighet var begrenset til å fatte forvaltningsvedtak, ikke gjøre politiske veivalg. Høyesterett anså myndighetsoverføringen i tredje pakke som lite inngripende, og opprettholdt derfor Stortingets vedtak.

Forhandlingene mellom partiene på Stortinget om innlemmelse av tredje pakke medvirket til senere politiske erklæringer om at ingen nye mellomlandsforbindelser skulle bygges i inneværende stortingsperiode.56 Sistnevnte er også koblet til diskusjoner rundt utbygging av havvind i Nordsjøen. Ved planlegging av auksjoner for havvind i Nordsjøen diskuteres det hvordan havvind skal tilknyttes strømnettet på land. Havvindparker kan kobles til et land gjennom en radial eller til ett eller flere land gjennom en såkalt hybridforbindelse. Motstandere av hybridforbindelser har argumentert for at disse i praksis vil utgjøre nye mellomlandsforbindelser, mens forkjempere har trukket fram at planlagte havvindområder ligger nær Danmark (Sørlige Nordsjø II) og at radiell tilknytning kun til Norge vil gjøre havvindutbyggingen dyrere og mer avhengig av subsidier. Etter planen skal en første auksjonsrunde for utbygging med radialtilknytning gjennomføres i 2024.

9.4 EØS-relevans på energiområdet

Vurderingen av EØS-relevans beror på om rettsakten faller innenfor EØS-avtalens saklige og geografiske virkeområde. EØS-avtalen omhandler indre marked og miljø, men har også henvisninger til energi.

EØS/EFTA-statene har lagt til grunn at forsyningssikkerhet for energi ikke er omfattet av EØS-avtalen. Stortingsproposisjonen for samtykke til EØS-avtalen viste til at avtalen ikke innebærer at det legges opp til en felles energipolitikk, og at det var enighet mellom EU og EØS/EFTA-statene om at EFs beredskapslovgivning for oljekrise ikke skulle inngå i avtalen.57

Fram til 2009 ble EUs energilovgivning vedtatt med hjemmel i EU-traktatens artikler om miljø eller indre marked. Lisboatraktaten fra 2009 innførte en egen paragraf for energi, som senere vedtatte energilover ble hjemlet i.58 EØS-avtalen har ikke en tilsvarende paragraf, noe som kan gjøre det mer krevende å vurdere EØS-relevans på energiområdet. I nyere EU-regelverk knyttet til indre marked for energi er det mange henvisninger til solidaritet og forsyningssikkerhet. Bruken av regelverk for indre marked til å oppnå forsyningssikkerhet, kan innebære mer krevende prosesser rundt vurderinger av EØS-relevans framover.

Hva gjelder det geografiske virkeområdet, følger det av EØS-avtalen artikkel 126 nr. 1 at EØS-avtalen anvendes på territoriet til EFTA-statene. Norske myndigheter framholder at dette betyr at EØS-avtalen ikke skal anvendes i den tilstøtende sonen, den økonomiske sonen og på kontinentalsokkelen. ESA og Kommisjonen er av motsatt oppfatning. Nylig publisert juridisk forskning har argumentert for at EØS-rettens rekkevidde er funksjonelt heller enn geografisk bestemt.59

Uenigheten mellom EU og Norge knyttet til EØS-avtalens anvendelse på norsk sokkel, hindrer ikke at olje og gass produsert der regnes som produkter med opphav i EØS. Dette er nemlig særskilt regulert i EØS-avtalens protokoll 4 artikkel 4 nr. 1, som slår fast at «mineral products extracted from their soil or from their seabed» skal regnes som produkter som er «wholly obtained in the EEA». Selv om olje og gass skulle regnes som produsert utenfor EØS, så ville EU neppe innføre toll på produkter som de trenger, og som de heller ikke produserer selv i nevneverdig grad.

Det norske standpunktet om EØS-avtalens geografiske virkeområde har medført at rettsakter fra EU omhandlende sikkerhet for petroleumsvirksomhet eller for maritime områder ikke er innlemmet i EØS-avtalen (se kapittel 5). Norge har ikke ønsket å gi EØS-innlemmet regelverk anvendelse på norsk sokkel (jf. EUs helikopterdirektiv). En nylig domsavsigelse fra EFTA-domstolen peker mot at EU-rettsakter som er tatt inn i EØS-avtalen, også kommer til anvendelse på norsk sokkel der saksforholdene har tilstrekkelig nær tilknytning til EU/EØS.60 Norge har akseptert EØS-innlemmelse av EUs karbonlagringsdirektiv av 2009, som omfatter lagring av CO2 på norsk sokkel (se kapittel 8).

Det er økt interesse fra EU og EUs medlemsstater for utbygging av havvind i Nordsjøen og utvikling av hydrogenproduksjon. Det vil kunne følges opp med EU-lovgivning som får anvendelse for energiinstallasjoner til havs. EUs reviderte infrastrukturforordning for energi innførte allerede i 2022 regler for samarbeid mellom stater om utbygging av slike felles prosjekter. For regelverk der Norge ønsker å delta, vil Norge kunne måtte akseptere at det også anvendes på norsk sokkel. Spørsmål rundt nye typer energiprosjekter i Nordsjøen vil være særlig relevante her.

9.5 EØS-samarbeidets betydning for norsk energipolitikk og forsyningssikkerhet

Norges forhold til EU på energiområdet er preget av at Norge er en stor produsent av olje og gass, og av Norges deltakelse i det som etter hvert har utviklet seg til å bli et europeisk samarbeid på kraftmarkedet. EUs energipolitikk kan påvirke norsk energipolitikk direkte og indirekte. Den direkte påvirkningen skjer i form av at EU-lover som innlemmes i EØS-avtalen blir en del av norsk energipolitikk. Den indirekte skjer når EU-politikken påvirker etterspørselen og prisutviklingen i energimarkedene i Europa, noe som har betydning for norsk eksport av gass og handel med strøm (se boks 9.5).

Boks 9.5 Norsk energieksport og -politikk

Gass og strøm er regionale handelsvarer som er avhengig av fysisk infrastruktur (i motsetning til olje, som er en globalt lettomsettelig vare). Nær all norsk energieksport skjer via gassrør og strømledninger til andre land i Europa. Gass kan imidlertid også handles globalt dersom den kjøles ned til flytende form (LNG), men dette er en energikrevende prosess, som øker kostnadene. Norsk politikk for petroleums- og kraftsektoren har søkt å tilrettelegge for lønnsomhet i de to næringene og sørge for at verdiskapingen kommer fellesskapet til gode gjennom grunnrentebeskatning og offentlig eierskap. For norsk gass befinner de store forbrukerne seg utenfor Norge, mens en kraftintensiv industri utgjør store strømforbrukere innad i Norge. Norske husholdninger bruker i liten grad gass, men desto mer strøm (i motsetning til europeiske husholdninger, der gass brukes til oppvarming). Prisøkninger for strøm i Europa og i Norge vil dermed kunne utløse mer diskusjon i Norge enn prisøkning på gass.

9.5.1 Betydningen av EU og EØS-avtalen for norsk petroleumspolitikk

Den norske petroleumspolitikken har vært preget av et motsetningsforhold, og samtidig en gjensidig avhengighet, mellom Norge som produsent og EU(-stater) som forbrukere. EU er avhengig av å få kjøpt gass fra Norge, samtidig som Norge er avhengig av signaler om langsiktig etterspørsel fra EU for å kunne investere i infrastruktur for å utvinne og transportere gassen til Europa. Etter Storbritannias utmelding har ikke EU lenger en stor petroleumsprodusent blant sine medlemsstater, og vil da ikke i samme grad som tidligere vektlegge petroleumsinteresser og hensyn i utformingen av sin klima-, energi- og næringspolitikk.

Den direkte betydningen av EUs energiregelverk for norsk petroleumspolitikk gjennom EØS-avtalen, har vært begrenset, grunnet et lavt nedstrøms gassforbruk i Norge. Norsk gjennomføring av EUs klimaregelverk (særlig kvotehandel) kan imidlertid få økt betydning framover. Innstrammingen av EUs kvotehandelssystem vedtatt i 2023 betyr at ingen nye kvoter vil bli tilgjengelige fra 2040 (se kapittel 8). På egen hånd vil EUs kvotesystem trolig likevel ikke gi tilstrekkelige insentiver til omstilling. Klimautvalget 2050 peker på at kvotehandel muliggjør utsettelse av utslippskutt, og at dette innebærer en risiko for at Norge kan måtte ta en stor del av kuttene, til høye omstillingskostnader i løpet av en kort periode, rett før 2050.61

EUs samarbeid på energiområdet har først og fremst en indirekte virkning på norsk petroleumssektor gjennom å påvirke utviklingen i etterspørsel i EU-stater som Norge eksporterer til. 95 prosent av norsk gasseksport foregår via gassrør til EU-stater og Storbritannia – bygget for salg av gass til europeiske kunder. På grunn av betydelig mindre tilgang til russisk gass, er EU nå avhengig av andre eksportører. Norge ble den største eksportøren av rørgass til Europa i 2022 som følge av fallet i russiske gassleveranser. Økt norsk gasseksport i 2022 ble høyt verdsatt i EU. Mange i Europa presset på for å få kjøpe gass til under den da svært høye markedsprisen, men norske myndigheter holdt fast ved prinsippet om at markedshensyn bestemmer gassprisen. Verdien av norsk olje- og gasseksport steg betraktelig i det som allerede var et rekordår i 2021, og særlig i 2022. Gasseksporten alene ga inntekter på 1357 milliarder norske kroner i 2022 (mot om lag 200 milliarder årlig i årene 2013–2019).62

Gjennom energikrisen har flere EU-stater, særlig Tyskland, også økt kapasiteten for import av flytende naturgass (LNG) fra et globalt marked. USA har på kort tid blitt verdens største LNG-eksportør, men videre vekst er gjenstand for intern politisk dragkamp. Framover vil EUs forhandlingsposisjon overfor eksportører av gass, i flytende og/eller rørs form, påvirkes av blant annet hvorvidt EU lykkes i å redusere sitt gassforbruk, EUs kapasitet for LNG-import og prisutviklingen i det globale LNG-markedet. Nye gassmarkedsregler i EU kan redusere konkurransen fra russisk rørgass ytterligere ved å gi medlemsstater vide rammer til ikke å handle gass med Russland av sikkerhetshensyn også framover. I dag har norsk rørgass konkurransefordeler i det europeiske markedet i form av lavere pris og utslipp enn LNG.

Mens energisikkerhet vanligvis diskuteres som sikker tilgang til nok energi (security of supply), har Norge søkt «etterspørselssikkerhet» (security of demand) fra EU. I årene forut for energikrisen, dreide EUs gassmarkedspolitikk mot mer kortsiktig børshandel av gass (spot) framfor langsiktige gassavtaler. Endringen ble reflektert i organiseringen av handel med norsk gass til Europa. I møte med mer kortsiktige kontrakter har en norsk strategi – for norske regjeringer så vel som for petroleumsselskapene – vært så langt som mulig å sikre politiske signaler fra EU og EU-stater om langsiktig etterspørsel etter gass. Motivet er å skape forutsigbarhet rundt de langsiktige investeringene på norsk sokkel, fordi investeringer i utvinning og transport av petroleum tas lang tid i forkant og er kostbare.

EUs økte klimaambisjoner de siste årene har gjort at EU i minkende grad er villig til å signalisere langsiktig etterspørsel etter gass, noe som på lengre sikt vil innebære lavere etterspørsel etter gass, også fra Norge. For å minske eksponeringen mot Russland har EU og EU-stater innført tiltak for å redusere etterspørselen etter gass som sådan. Sterk etterspørsel etter norsk gass på kort sikt har ikke endret EUs langsiktige ambisjoner om lavere klimautslipp gjennom redusert forbruk av kull, olje og gass. Kommisjonen har foreslått et mål om 90 prosent utslippsreduksjon innen 2040, noe som anslås å innebære en reduksjon på nær 80 prosent av forbruket av fossil energi til energiformål innen 2040 (sammenlignet med 2021).63

EUs klimaambisjoner følges også opp av lovgivning på energiområdet. Gjennom Klar for 55 har EU styrket satsingen på fornybar energi og energieffektivisering, som skal erstatte og redusere forbruket av (i stor grad importert) fossil energi. EU innfører nå et forbud mot langsiktige kontrakter for urenset gass med varighet forbi 2049, gjennom sitt oppdaterte regelverk for gassmarkedene. En nylig inngått gassavtale mellom Equinor og et tysk statlig gasselskap (Sefe) har et betydelig omfang (111 TWh årlig), men varigheten er begrenset til 2034 (med opsjon om forlenging til 2039 for en lavere mengde).64 EU har ikke forbud mot å kjøpe gass utenom langsiktige kontrakter, men EUs mål om netto null utslipp i 2050 innebærer at gjenværende bruk av fossil energi i 2050 vil avhenge av karbonfangst og/eller karbonopptak.

Mot 2050 har EU lagt en kurs mot en avkarbonisert (utslippsfri) energiforsyning. EUs mål om netto null klimagassutslipp i 2050, samt det foreslåtte klimamålet for 2040, innebærer at europeisk kraftproduksjon vil måtte være mer eller mindre utslippsfri innen 2040. 90 prosent av europeisk kraftproduksjon anslås å komme fra fornybar energi og kjernekraft i 2040.65 Østerrike, Belgia, Frankrike, Tyskland, Luxemburg, Nederland og Sveits kunngjorde i desember 2023 en felles ambisjon om å avkarbonisere sitt sammenkoblede elektrisitetssystem allerede innen 2035.66 EUs kraftmarkedsreform skal legge til rette for økt utbygging av fornybar energi og for ikke-fossil fleksibilitet, for å sikre ren og stabil kraftforsyning i medlemsstatene. EUs samarbeid og felles lovgivning på energiområdet vil dermed utgjøre viktige bidrag til EUs klimamål mot 2030, 2040 og 2050.

Norske regjeringer og selskaper har i møte med EUs klimapolitikk påpekt at utslippene fra gass er lavere enn fra kull, og vektlagt gassens potensial som fleksibel energikilde som kan å balansere ut variabel fornybar energi som sol og vind. Gjennom den snart vedtatte kraftmarkedsreformen søker EU nå å tilrettelegge for mer ikke-fossil fleksibilitet i medlemsstatenes kraftsystem. EUs langsiktige klimamål innebærer at resterende bruk av andre energikilder enn fornybar energi og kjernekraft i europeisk kraftforsyning i 2040, vil måtte skje i kombinasjon med karbonfangst eller kompenseres for gjennom karbonopptak.

Norges satsing på karbonfangst og -lagring (carbon capture and storage, CCS) og sterke ambisjoner for blått hydrogen (hydrogen laget av gass, men med CCS) kan ses i lys av EUs klimaambisjoner og endringene på energiområdet (se også kapittel 11). Equinors avtale med Sefe inneholder en ikke-forpliktende intensjon om storskala kjøp av «lavkarbonhydrogen» fra Norge fra 2029 og utover mot 2060.67 Etterspørsel fra EU etter renset gass og blått hydrogen fra Norge vil være avhengig av framtidig utvikling av gass- og hydrogenmarkedene i Europa, av utviklingen av fornybare gasser og av hydrogen laget av fornybar energi og kjernekraft. Faktorer som produksjons- og kostnadsnivå for de ulike lavutslippsløsningene, og hvordan ulike energibærere og -kilder skal spille sammen, blir viktige for norsk petroleumseksport framover.

Selv om tempoet i EUs omstilling skulle bli lavere enn de høye klimaambisjonene tilsier, er retningen klar. Konkret politikk for virkemidler og tiltak på energiområdet settes nå ut i praksis av medlemsstatene. Tiltakene bygger i mange tilfeller videre på eksisterende politikk, med nye tilskudd for å øke tempoet i tråd med forsterkede klimaambisjoner. Mulig lavere økonomisk aktivitet i EU-stater framover vil også kunne innebære lavere etterspørsel etter norske varer, inkludert fra petroleumssektor og energiintensiv industri. Det hersker blant annet usikkerhet rundt hvorvidt produksjon vil gjenopptas i deler av industrien som ble nedlagt eller redusert i løpet av energikrisen på grunn av økte energikostnader. Ytterligere usikkerhet utløses av et globalt subsidiekappløp og en mer proteksjonistisk verdensøkonomi. EUs industripolitikk fra 2023 søker imidlertid å tilrettelegge for ny, grønn vekst i europeisk økonomi (se kapittel 11).

9.5.2 Betydningen av EU og EØS-avtalen for norsk strømpolitikk og forsyningssikkerhet

For kraftsektoren har EØS-samarbeidet betydning både direkte og indirekte. EU-lovgivning for kraftsektoren inngår som en del av den norske politikken på området. EU har også en indirekte betydning for norsk kraftsektor, gjennom Norges tilknytning til kraftmarkeder i Norden og andre deler av Europa.

De grunnleggende spørsmålene om norsk ressursforvaltning er for det meste ikke regulert av EØS-avtalen. Beslutninger om å bygge ny kraftproduksjon, nett og mellomlandsforbindelser fattes nasjonalt. Finansiering av slike prosjekter må likevel være i tråd med EUs generelle konkurranse- og statsstøtteregler. EUs regulering av kraftmarkedene legger føringer på hvordan krafthandel organiseres og på bruken av eksisterende mellomlandsforbindelser. EØS-avtalen sikrer like rettigheter for, og likebehandling av, norske aktører innenfor det europeiske energimarkedet, som også blir underlagt de samme forpliktelsene som aktører i EU-stater.