10 Norge og EØS: Økonomiske forhold

Figur 10.3 BNP per innbygger for EU27 og Kina, målt som andel av BNP per innbygger i USA. USA=100 hvert år. PPP-justerte tall. 1995–2023.

Kilde: IMF World Economic Outlook.

10.1 Innledning

Utviklingen av et felles marked i Europa har fra starten av vært en sentral del av EU-samarbeidet. Det indre markedet legger til rette for friksjonsfri handel med varer og tjenester over landegrenser, og sørger for et felles europeisk arbeidsmarked og kapitalmarked.

EØS-avtalen innpasser Norge i disse markedene. Avtalen er spesielt viktig for grensekryssende aktiviteter, men regulerer også aktivitet internt i Norge, særlig gjennom standarder. EØS-avtalen påvirker næringslivet både direkte og indirekte. Dessuten setter den rammer for offentlig pengebruk gjennom statsstøtteregelverket og regelverket for offentlige innkjøp.

I mandatet er utvalget bedt om å belyse betydningen av det indre marked og annet samarbeid innen rammen av EØS-avtalen for norsk økonomi og næringsliv.

Dette kapittelet beskriver først noen overordnede demografiske og økonomiske trender. Deretter Europa og EUs endrede rolle i verdensøkonomien, og hovedtrekk ved det økonomiske samkvemmet mellom Norge og EU de siste tiårene. Der det er naturlig, vil linjene trekkes lenger tilbake.

Andre del av kapittelet inneholder anslag på de økonomiske konsekvensene av at Norge er medlem i EØS og dermed det indre marked. Estimater fra faglitteraturen om virkningen av det indre marked er viktige kilder. Estimatene gir et grunnlag for å vurdere hva deltakelsen har hatt å si for norsk økonomi.

Effektene er vanskelige å anslå presist. Det skyldes særlig to ting: For det første er det ikke mulig å slå fast hvordan vilkårene for økonomisk aktivitet ville vært om Norge ikke var med i EØS, for eksempel hvordan Norges handelsavtaler da ville sett ut. For det andre har det skjedd mange andre ting utover EØS-samarbeidet som påvirker norsk økonomi, som man ikke uten videre kan kontrollere for.

Til tross for forbeholdene er det nyttig å anslå omtrent hvor store effektene kan være. Det indre marked og annet EØS-relatert samarbeid kan påvirke blant annet handel, investeringer, konkurranse, sysselsetting og næringssammensetning. Kapittelet omtaler disse størrelsene, samt pris- og lønnsutvikling, valutaforhold og regionale fordelingsvirkninger.

Tredje del av kapittelet belyser hvordan britenes uttreden fra EU har påvirket økonomien i Storbritannia. Brexit er et naturlig eksperiment som kan gi informasjon om effekten av det indre marked på en moderne økonomi. I noen grad kan lærdommer herfra være nyttige når man vurderer effektene for Norge av å ta del i det indre marked.

10.2 Hovedtrekk fra 2012-utredningen

2012-utredningen la vekt på betydningen av de fire friheter, som dreier seg om fri bevegelse av varer, tjenester, arbeidskraft og kapital.

Utvalget den gang var enige om at Norge og EU er økonomisk tett sammenvevet. Det var ingen uenighet om at størrelsesforholdet mellom partene i EØS-avtalen er ulikt, men det var noe uenighet om hvorvidt dette skaper et asymmetrisk styrke- og avhengighetsforhold mellom EU og Norge. Flertallet mente det, og mente også at skjevheten økte gjennom perioden 1994–2011 etter hvert som EU ble utvidet.

Videre understreket flertallet at når det handelspolitiske styrkeforholdet er så ujevnt som mellom Norge og EU, er det den svakere part som har størst interesse av et gjensidig forpliktende rettslig rammeverk som EØS-avtalen utgjør. Mindretallet mente at de økonomiske interessene knyttet til gjensidig markedsadgang er store begge veier.

Når det gjelder virkningen av EØS-avtalen på norsk økonomi, var utvalget samstemte om at dette er et vanskelig spørsmål. Utvalget viste til en oppsummerende analyse gjort av EU-kommisjonen i 2003, som konkluderte med at gevinsten for EU-statene av oppgraderingen og videreutviklingen av det indre marked i gjennomsnitt lå på 1,8 prosent av BNP.

Utvalget skrev dette om størrelsen på effektene:

«Dersom effekten av EØS-avtalen på norsk verdiskaping på tiårsdagen for avtalen var den samme som gjennomsnittet i EU, beløp dette seg i 2002 til i overkant av 27 milliarder (1,8 prosent av 1500 milliarder kroner) og i 2010 til 45 milliarder kroner (1,8 prosent av 2500 milliarder kroner). Det faktum at enkelte næringer ikke er del av det indre markedet taler for at effektene for Norge kan være mindre, men samtidig har vi pekt på at Norges samhandling med EU-land på enkelte områder er atskillig større enn EU-land imellom. Ved siden av at andre små, åpne nordeuropeiske land har vært blant «vinnerne» i det indre markedet, kan slike faktorer tale for at effekten for Norge av EØS er større enn de 1,8 prosentene.»

Utvalgets mindretall mente at norsk økonomi samlet sett utviklet seg godt i perioden 1994–2011, men at det ikke fantes entydig forskningsbasert grunnlag for å skille konsekvenser av EØS-avtalen fra andre økonomiske faktorer og utviklingstrekk.

Utvalgets flertall mente det var godt faglig grunnlag for å anta at de økonomiske fordelene er langt større enn ulempene, og at EØS-avtalen bidro på en vesentlig måte til den positive utviklingen i norsk økonomi i perioden 1994–2011.

10.3 Bakteppe: Utvikling i verdensøkonomien og demografiske endringer

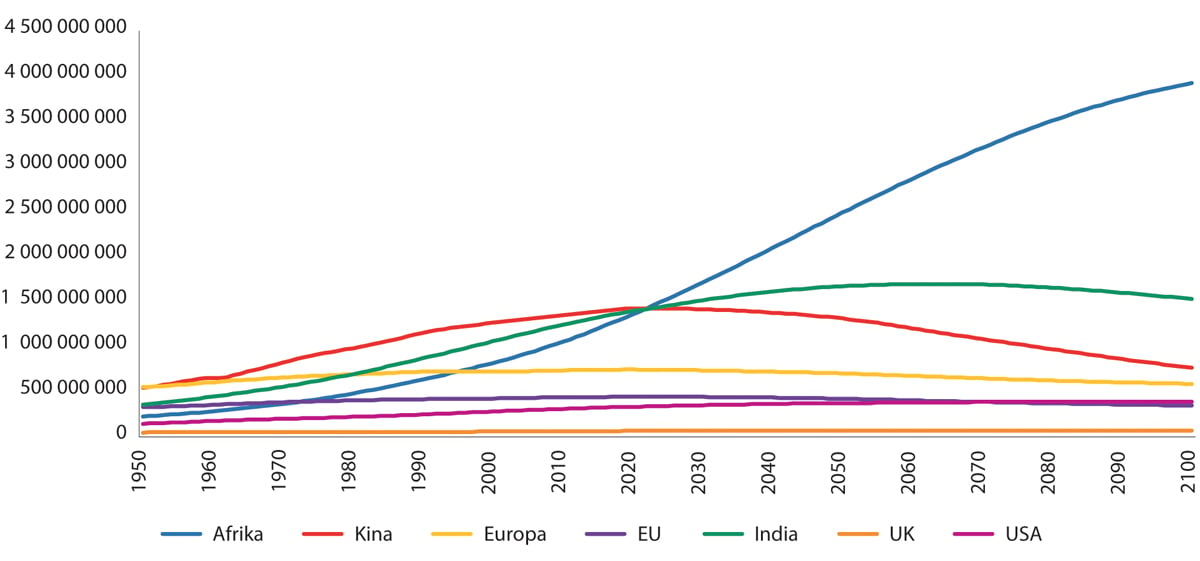

Figur 10.1 viser hvordan befolkningen i ulike land og regioner har vokst fra 1950 til 2021. Den viser også FNs middelscenario-prognose fram til 2100.

Figur 10.1 Befolkning i utvalgte land og regioner, 1950–2021. Befolkningsprognose fra 2022 til 2100 basert på FNs middels fertilitets-scenario. Antall mennesker.

Kilde: UN World Population Prospects.

Befolkningen i Europa vokste mer i perioden 1950–1990 enn i tiårene etter. I USA har befolkningen vokst mye også de siste tre tiårene. Men veksten har vært høyere i Kina, India og på det afrikanske kontinent. Det bor nå omtrent 1,4 milliarder mennesker i hver av disse tre, selv om befolkningstallet særlig i Kina er usikkert og kan være oppblåst i den offisielle statistikken.1

FNs prognoser tilsier at India og særlig Afrika vil bli betydelig større de kommende tiårene, mens Kinas befolkning har begynt å falle og er ventet å bli halvert fram mot 2100. Europas befolkning er ventet å avta noe, mens USAs befolkning ventes å vokse videre. Befolkningsprognoser er usikre, men evalueringer av FNs prognoser de siste 50 årene viser at de har truffet nokså godt, se Ritchie (2023).

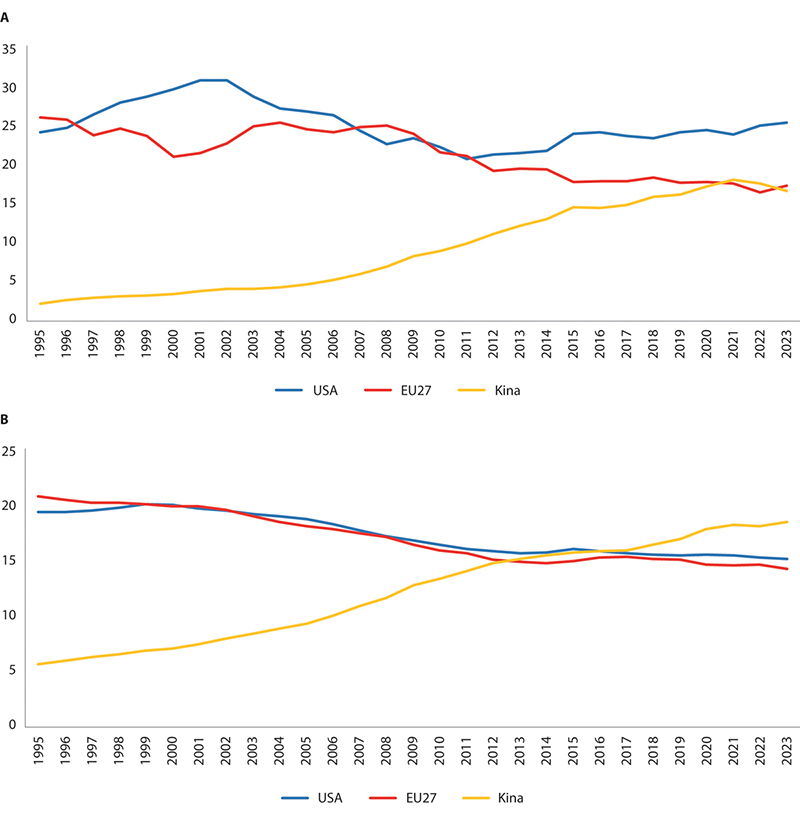

Fester vi blikket på de siste tretti årene, og konsentrer oss om EU27, Kina og USA, ser vi at Kina har blitt en mye større del av verdens BNP.2 Hvor mye større, avhenger av hvordan man måler. To vanlige mål er gjengitt i figur 10.2A og 10.2B; forskjellen på dem er nærmere forklart i boks 10.1. Kinas utvikling er kanskje den viktigste endringen i verdensøkonomien fra 90-tallet til i dag.

Figur 10.2 A) USA, EU27 og Kinas andeler av verdens BNP, målt i løpende priser og i markedsvalutakurser. 1995–2023. B) USA, EU27 og Kinas andeler av verdens samlede BNP. Kjøpekraftsjusterte tall (PPP). 1995–2023. Merk at aggregatet «EU27» inneholder dagens 27 medlemmer for hele perioden.

Kilde: IMF World Economic Outlook.

Boks 10.1 Om sammenligning av økonomier

BNP måles i valutaen til det enkelte land. Hvis man vil sammenligne verdiskapingen i to land med forskjellige valutaer, må man tilpasse tallene. En vanlig metode er å konvertere verdien av BNP for hvert land til en felles valuta, som regel amerikanske dollar, før man sammenligner. Konvertering kan gjøres ved å bruke markedskurser – de som råder i valutamarkedet til enhver tid – eller for eksempel kjøpekraftsparitet-valutakurser (PPP).

PPP-kursen er en tenkt kurs som valutaen til land A må veksles til valutaen til land B med for å kunne kjøpe samme kurv av varer og tjenester i hvert land. For framvoksende markeder og utviklingsland er avviket stort mellom markeds- og PPP-baserte valutakurser. For utviklede økonomier er markeds- og PPP-valutakurser som regel likere. Disse forskjellene gjør at framvoksende markeder har en høyere beregnet andel av verdens BNP når PPP-kurser brukes.

Det er ikke noe fasitsvar på hva som er riktig å bruke når man sammenligner to økonomier. Det kommer an på situasjonen.

En fordel med PPP-justerte tall er at de er mer stabile over tid. Med BNP-tall i løpende priser regnet om til dollar med markedskurser, kan målt «kjøttvekt» variere betydelig over år. Valutakurser svinger mye. Sammenligninger basert på markedskurser risikerer å reflektere særforhold i valutamarkedet heller enn realøkonomiske forhold. Ulempen med PPP-justerte tall er at de er vanskeligere å lage. De bygger på store prisundersøkelser og ulike estimeringsmetoder.

Figur 10.2a og figur 10.2b viser USA, EU27 og Kina som andel av verdens BNP. 10.2a viser løpende BNP til markedsvalutakurser, mens 10.2b viser PPP-justerte tall. Som ventet svinger de ujusterte tallene mer, og dette skyldes i stor grad endring i valutakurser. Disse tallene må tolkes med varsomhet. I 2000 var USAs andel 10 prosentenheter større enn EU27s andel av verdens BNP, mens EU27 var større enn USA i 2008. Det betyr ikke at det var et økonomisk mirakel i EU fra 2000 til 2008. Endringene skyldtes først og fremst en midlertidig styrking av euroen. Fra 2008 til 2022 har euroen derimot svekket seg markert mot dollaren.

Ser vi på de PPP-justerte tallene, er historien mer intuitiv. EU har falt noe mer enn USA, men de følger samme bane. Kina har vokst betydelig. At Kinas andel er relativt høyere målt med PPP, henger sammen med at prisnivået i Kina er lavere enn i EU og USA. Målt på denne måten har Kina vært verdens største økonomi siden 2017.

En tredje måte å sammenligne USA og EU på, er å se direkte på realveksten i hver region i nasjonal valuta, uten å konvertere. Disse tallene viser at USAs økonomi har vokst mye raskere enn EUs økonomi de siste to tiårene. Men det skyldes hovedsakelig at USAs befolkning har vokst mer enn EUs, se tabell 10.1. Veksten i BNP per innbygger i lokal valuta har vært ganske lik. I Øst-Europa langt høyere enn i USA, i Vest-Europa noe lavere. Se også avsnitt 10.4.

Kilder: Callen (udatert); Darvas (2023); Romei (2023).

Blant enkeltstater er USA og Kina nå verdens to klart største økonomier, enten man kjøpekraftsjusterer eller ei. Tyskland er den største i Europa og nummer fire på verdensbasis, etter Japan. Norden sett under ett, med sine 27 millioner innbyggere, er verdens ellevte største økonomi målt med markedskurser.

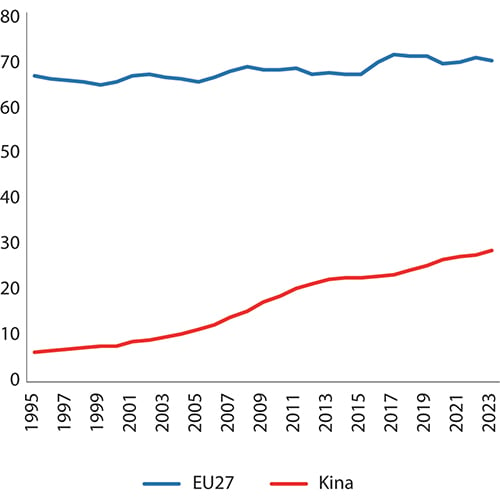

Kinas høye verdiskaping skyldes delvis at landet har en veldig stor befolkning. BNP per innbygger belyser bedre hvor høy levestandard befolkningen har. Selv om Kinas økonomi nå er like stor som hele EU målt til markedskurser, og større målt med PPP-kurser, er BNP per innbygger i Kina mye lavere enn i europeiske land og USA. Dette er illustrert i figur 10.3.

10.4 Nærmere sammenligning av Europa/EU, USA og Kina

Flere kommentatorer3 har pekt på at Europa mangler de store teknologiselskapene som USA har, og at kapitalmarkedene i USA er klart viktigere enn i Europa. Det er korrekt, men ikke ensbetydende med at den realøkonomiske utviklingen i Europa har vært mye dårligere enn i USA. Faktisk har Europa sakte konvergert mot USAs nivåer hva gjelder bruttoprodukt per innbygger, per arbeider og per timeverk, når man ser på PPP-justerte tall.4 En viktig forskjell på utviklingen i BNP og BNP per innbygger er naturligvis at befolkningsøkningen i USA har vært mye høyere enn i EU i perioden 1995–2023, som vist i figur 10.1.5

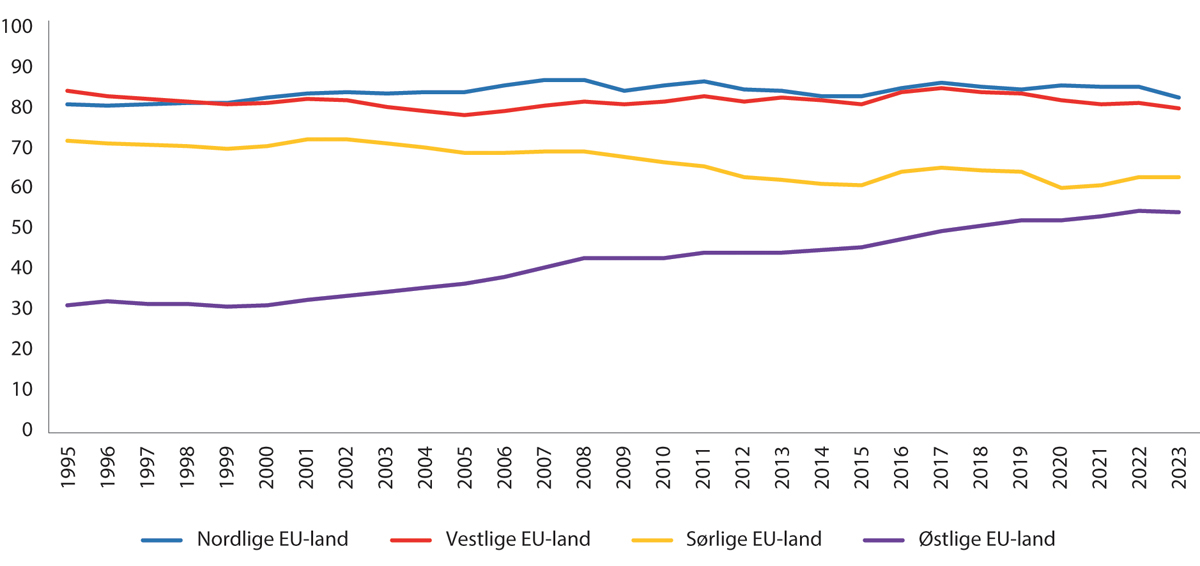

Kanskje mer slående er de store forskjeller innad i EU. De sørlige landene har hatt en relativt svak utvikling, de østlige landene har hatt en kraftig velstandsvekst, og de nordlige og vestlige landene har utviklet seg omtrent like godt som USA.6 Dette er illustrert i figur 10.4. Det er ikke uventet at de østlige landene vokser raskere enn resten av EU. Det er i tråd med standard økonomisk teori om opphenting.7 De baltiske landene og de sentral/østeuropeiske landene som ble med i EU fra 2004 av, ofte omtalt som EU11, har jevnt over høyere produktivitetsvekst og investeringsvekst enn de «gamle» EU-landene. Men nivåtallene for produktivitet, realkapital per timeverk og BNP per innbygger er fortsatt en del lavere.

Figur 10.4 BNP per innbygger for ulike regioner1 i EU27 som andel av BNP per innbygger i USA. USA=100 hvert år. PPP-justerte tall. 1995–2023.

1 Sørlige: Kypros, Italia, Malta, Portugal og Spania. Østlige: Bulgaria, Tsjekkia, Kroatia, Estland, Ungarn, Latvia, Litauen, Polen, Romania, Slovakia og Slovenia. Nordlige: Danmark, Finland og Sverige. Vestlige: Østerrike, Belgia, Tyskland, Frankrike, Luxembourg og Nederland. Irland er ikke med på grunn av skattemessige særegenheter knyttet til multinasjonale selskaper, som gjør BNP-tallene vanskelige å tolke.

Kilde: IMF World Economic Outlook (2023) og Darvas (2023).

Ulikheter i demografisk utvikling (fødselsrate og innvandringstall) har mye å si for hvordan BNP utvikler seg. Forskjellen i den økonomiske utviklingen i USA og EU-land de siste tiårene skyldes i stor grad slike forhold.8

Volumveksten i BNP denne perioden har vært høyere i USA enn i Frankrike, Tyskland, Italia, Spania og Storbritannia, som vist i øverste rad i tabell 10.1. Ser vi på BNP-vekst per innbygger i arbeidsfør alder, på fjerde linje i tabellen, er alle de europeiske landene omtrent på høyde med USA – unntatt Italia.

Tabell 10.1 Viktige makroøkonomiske og demografiske variabler. Gjennomsnittlige årlige volumvekstrater for utvalgte land. Alle tall er altså årlig prosentvis vekst, unntatt nederste rad, som er gjennomsnittlig forholdstall gjennom perioden. 1990–2019.1

Frankrike | Tyskland | Italia | Spania | UK | USA | Kina | |

|---|---|---|---|---|---|---|---|

BNP | 1,59 | 1,51 | 0,73 | 2,06 | 1,97 | 2,49 | 9,53 |

BNP per innbygger | 1,07 | 1,35 | 0,56 | 1,39 | 1,43 | 1,52 | 8,72 |

Befolkning | 0,52 | 0,16 | 0,18 | 0,67 | 0,54 | 0,95 | 0,75 |

BNP per innbygger i arbeidsfør alder | 1,30 | 1,58 | 0,80 | 1,41 | 1,52 | 1,56 | 8,50 |

Befolkning i arbeidsfør alder | 0,29 | -0,07 | -0,06 | 0,64 | 0,45 | 0,91 | 0,95 |

Befolkning i arbeidsfør alder som andel av total befolkning | 0,68 | 0,67 | 0,66 | 0,68 | 0,65 | 0,66 | 0,70 |

Kilde: Fernandez-Villaverde m.fl. (2023).

Tabellen viser altså at den demografiske utviklingen, nærmere bestemt befolkningen i arbeidsfør alder, har hatt mye å si for samlet BNP-vekst i perioden 1990–2019. Som vist i figur 10.1 har befolkningsveksten i EU og Europa vært svakere enn i USA de siste tiårene.

Men det er også interessante forskjeller i produktivitetsutviklingen. Figur 10.5 illustrerer hvordan mange østeuropeiske land de siste tiårene har oppnådd et produktivitetsnivå som er nærmere OECD-snittet. Den indikerer også at Norge har et høyt produktivitetsnivå, selv om 2022-nivået nok er påvirket av de usedvanlig høye petroleumsprisene.9

Figur 10.5 Utvikling i arbeidsproduktivitet fra 2000 til 2022. Prosentpoeng avvik fra gjennomsnittlig arbeidsproduktivitet i OECD. Løpende priser, kjøpekraftsjustert (PPP).

Kilde: OECD.

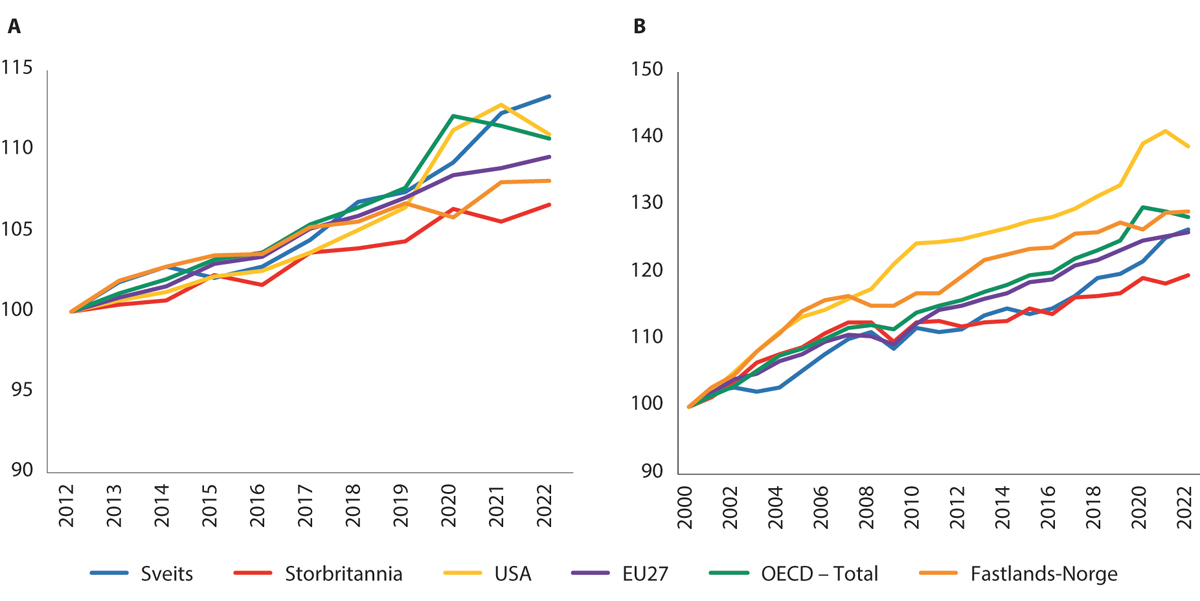

Veksten i arbeidsproduktivitet har vært i samme størrelsesorden i USA og Europa det siste tiåret, men med store forskjeller mellom de europeiske landene. Dette er vist i figur 10.6A. Ser vi de siste to tiårene under ett, har produktivitetsveksten i USA vært klart høyere enn i Europa. Forskjellen knytter seg særlig til finanskriseårene 2008 og 2009, da den målte produktiviteten falt i Europa, men steg kraftig i USA. I løpet av disse årene falt antall timeverk i USA dramatisk (ledigheten steg og timer per sysselsatt falt). Produksjonen falt også, men fordi timeverkene falt mer, ble det en klar produktivitetsgevinst. I Europa steg ledigheten under finanskrisen, men langt fra like mye som i USA.10

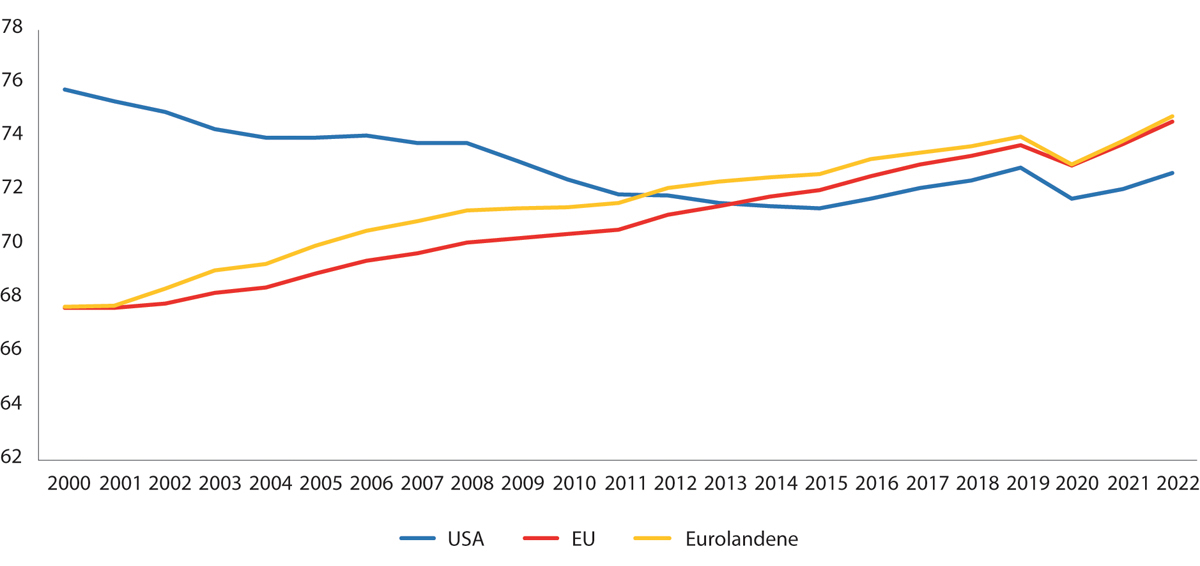

Foruten økt produktivitet var perioden fra 2000 til godt ut på 2010-tallet preget av fallende yrkesdeltakelse i USA. Den måles som prosentandel av befolkningen mellom 15 og 64 år som enten er i jobb eller på utkikk etter arbeid. I samme periode økte yrkesdeltakelsen markert i Europa, som vist i figur 10.7. Man ser det samme mønsteret i 2020 – da falt yrkesdeltakelsen i USA mye mer enn i EU, og produktiviteten fikk seg en midlertidig oppsving. Men det er en feilslutning å tro at høyere målt produktivitet i USA betyr at den makroøkonomiske utviklingen har vært bedre enn i Europa. Økt produktivitet på bekostning av yrkesdeltakelsen er neppe utelukkende gunstig for en økonomi. Et mål som speiler både produktivitetsutvikling og endringer i yrkesdeltakelsen, er BNP per innbygger i arbeidsfør alder. Tabell 10.1 viser at denne har vært i samme størrelsesorden i USA, UK og i de største EU-landene, unntatt Italia, i perioden 1990–2019. Man ser det samme hvis man avgrenser perioden til 2008–2019, slik det er gjort i tabell 10.2 i avsnitt 10.9.

De siste årene har den amerikanske modellen i større grad enn den europeiske vært basert på opptak av statsgjeld for å få opp innenlands etterspørsel. I perioden 2008–2023 har den amerikanske statsgjelden økt fra 68 til 123 prosent av BNP. Det siste året har statsgjelden i USA økt med 1000 milliarder dollar hver 100. dag.11 Det er usikkert om denne vekstmodellen vil være mulig å opprettholde med samme styrke framover, særlig gitt at rentene på statsgjeld har steget de seneste årene. Men økt etterspørsel i amerikansk økonomi særlig etter pandemien har gitt resultater. Høy BNP-vekst, et bedret arbeidsmarked, og dessuten reallønnsvekst for grupper på lave inntektsnivåer. Økt etterspørsel kan også ha gitt produktivitetsgevinster de siste årene12, jf. figur 10.6.

Figur 10.6 Utvikling i arbeidsproduktivitet, målt som bruttoprodukt per timeverk, i utvalgte land og områder. A) Indeks, der 2012=100. 2012–2022. B) Indeks, der 2000=100. 2000–2022.

Kilde: OECD og Statistisk sentralbyrå.

Det er flere indikasjoner på at etterspørselen i deler av EU lenge har vært for lav, selv om arbeidsmarkedet i EU har bedret seg markert, som vist i figur 10.7.13 Igjen er det grunn til å minne om de regionale forskjellene i EU. Utviklingen i sør har jevnt over vært svakest, mens den har vært best i øst. Med noen unntak har de fleste EU-land unnlatt å ta opp stor statsgjeld for å øke etterspørselen. Statsgjelden i EU økte fra 63 prosent av BNP i 2008 til 85 prosent av BNP i 2023, men er ujevnt fordelt mellom land.

Figur 10.7 Yrkesdeltakelse i USA, EU og eurolandene. Prosent av samlet befolkning mellom 15 og 64 år. 2000–2022.

Kilde: Verdensbanken.

Den såkalte stabilitets- og vekstpakten i EU begrenser hvor høy statsgjeld og hvor stort budsjettunderskudd medlemsstatene kan ha. Statsgjelden skal ikke overgå 60 prosent av BNP, mens budsjettunderskuddet ikke skal være høyere enn 3 prosent av BNP. Hvor strengt dette blir håndhevet, har variert siden reglene ble innført i 1997, og reglene ble midlertidig suspendert under koronapandemien. Per 2022 har omtrent halvparten av medlemsstatene høyere statsgjeld enn 60 prosent. Sverige er det eneste landet som aldri har brutt reglene.

Flere fagøkonomer har kritisert SGP-reglene og anklaget dem for å være firkantede og lite hensiktsmessige.14 Innstrammingspolitikken som Hellas måtte føre etter gjeldskrisen har for eksempel ikke ført til at landet har klart å redusere statsgjeldsnivået nevneverdig. EU har nylig vedtatt reform av unionens finanspolitiske regler, herunder krav om nivåer på statsgjeld. De nye reglene gir noe mer fleksibilitet og bedre tid til å gjennomføre kutt hvis budsjettunderskuddene har vært for store.15

10.5 Nærmere om den økonomiske utviklingen i Europa og enkeltland

10.5.1 Europeisk integrasjon

Kjernen i det indre marked er prinsippet om fri bevegelse av varer, tjenester, arbeidskraft og kapital over landegrensene (de fire friheter). Dessuten fravær av diskriminering på bakgrunn av nasjonalitet. Men handelshindre i Europa ble bygget ned lenge før det indre marked trådte i kraft i 1993. Prinsippet om «ikke-diskriminering» på bakgrunn av nasjonalitet var en sentral del av Det europeiske kull- og stålfellesskap16 og senere i European Economic Community (EEC).

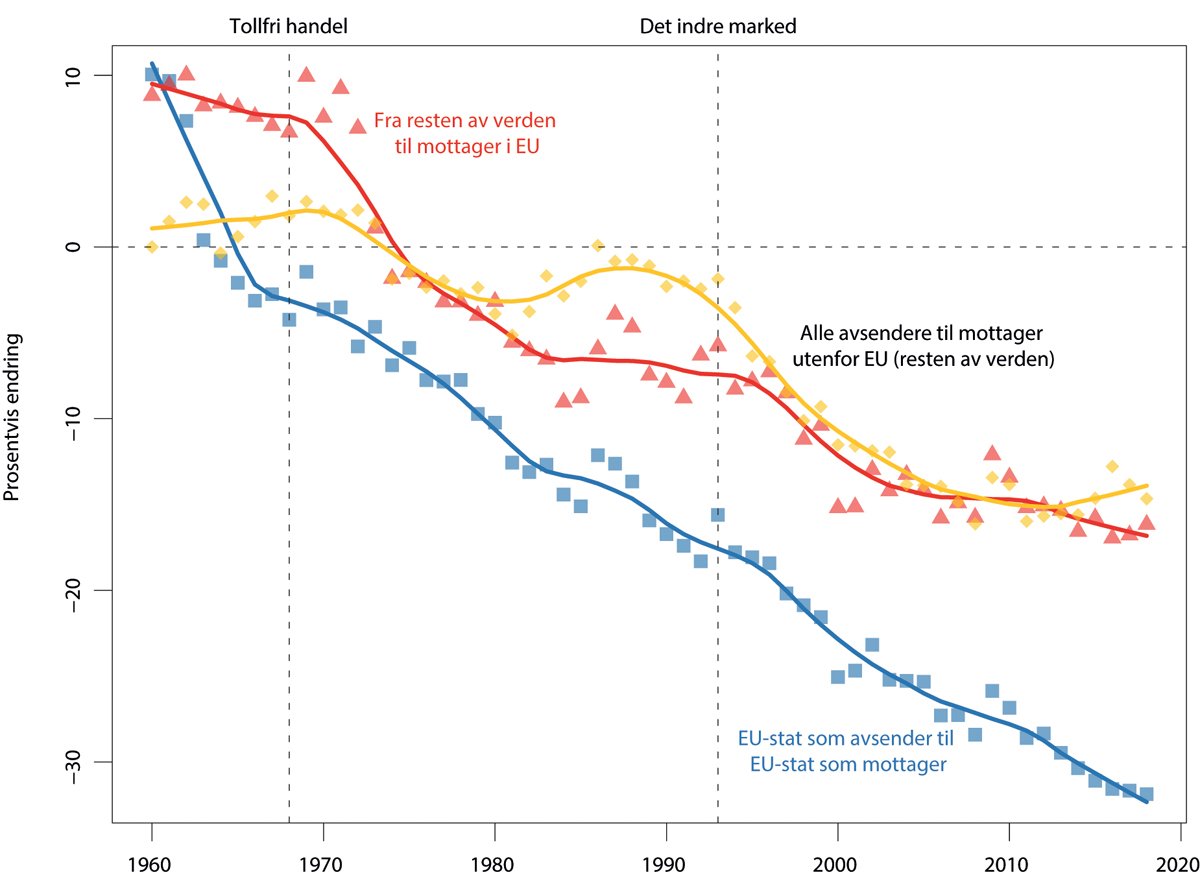

Nyere forskning tyder på at den økonomiske integrasjonen mellom EU-land langs mange dimensjoner er vel så utviklet som mellom USAs 50 delstater.17 Det gjelder for eksempel når man ser på varehandel og tjenestehandel over grenser, internasjonale fusjoner og oppkjøp, samt konvergens i prisnivåer. Utviklingen for anslåtte handelskostnader for varer i perioden 1960–2018 er skissert i figur 10.8. I starten av perioden var handelskostnadene høyere for handel mellom to EU-land (blå linje) enn for handel mellom ikke-medlemmer (gul linje). I takt med nedbygging av handelshindre har bildet endret seg. Handelskostnader for handel med varer internt i EU er nå betydelig lavere enn for handel mellom andre land. Den røde linjen viser at EU også bygget ned hindringer for handel med tredjeland, men handelskostnadene er høyere enn for handel innenfor det indre marked.

Ikke overraskende er barrierene for fri flyt av arbeidskraft fortsatt betydelig høyere i EU enn i USA. Selv om formelle restriksjoner er avskaffet, er det mer uvanlig for europeere å flytte til et annet land i jobbsammenheng enn det er for amerikanere å flytte til en annen delstat. Dette henger blant annet sammen med språk- og kulturforskjeller.

Figur 10.8 Lavere kostnader ved handel i Europa. Varer. Prosentvis endring i estimerte handelskostnader. Utgangspunktet er handelskostnader for import til resten av verden, dvs. ikke EU-stater, i 1960. 1960–2020.

Kilde: Head og Mayer (2021).

Økonomisk integrasjon har altså gjort at landene i det indre marked i større grad enn før utgjør én blokk i økonomiske sammenhenger. Slik har EU blitt en viktigere aktør i verdensøkonomien. Det fører til at EUs regelverk omfatter stadig flere områder, og i økende grad påvirker aktører både innenfor og utenfor EU. Et eksempel på dette er EUs evne til å samkjøre de økonomiske sanksjonene mot Russland. Et annet eksempel er den betydelige innflytelsen EU-standarder og reguleringer har fått i tredjeland de siste tiårene.18

At økt integrasjon på flere områder har styrket EUs økonomiske posisjon, og fremmet handelen, har i noen grad motvirket den svake demografiske utviklingen i Europa, som er omtalt i avsnitt 10.3 og 10.4.

Boks 10.2 Tidslinje – globalisering og økonomisk integrasjon

1948 GATT (fra 1995 avløst av WTO), global samarbeidsavtale om utenrikshandel. Norge med fra starten av.

1950–1970 Utvikling av frihandel gjennom EU, EFTA og andre handelsområder.

1970–1985 Werner-planen for å skape en økonomisk og monetær union. Bretton Woods-systemet kollapser i 1971. Gradvis avregulering, først på valuta og deretter andre kapitalbevegelser.

1992–94 Indre marked i EU basert på Maastrichttraktaten og så EØS med bl.a. Norge.

1995 GATS, WTOs avtale for tjenestehandel, trer i kraft.

1997 Stability and Growth Pact for EUs medlemsstater. Setter grenser for underskudd på primærbalansen på statsbudsjettet på 3 prosent av BNP og mål om statsgjeld under 60 prosent av BNP.

1999 Euroen innføres. Sedler og mynt innføres fra 2002.

2004 Ti nye medlemmer i EU: Kypros, Malta, Tsjekkia, Estland, Ungarn, Latvia, Litauen, Polen, Slovakia, Slovenia. To år senere ble også Romania og Bulgaria med.

2007–09 Finanskrise.

2009–2014 Statsgjeldskrise i eurosonen. «Indirekte lån» og stabiliseringspakt i EU.

2015 Lansering av initiativ om kapitalmarkedsunion (CMU) i EU.

2020 Pandemikrisepakke og felles låneopptak i EU.

2016–2021 Etter overgangsordninger og forhandlinger trer Storbritannia ut av EU 1. januar 2021.

Kilder: Reegård (2023); Melchior og Nordås (2024).

10.5.2 Velstand og ulikhet

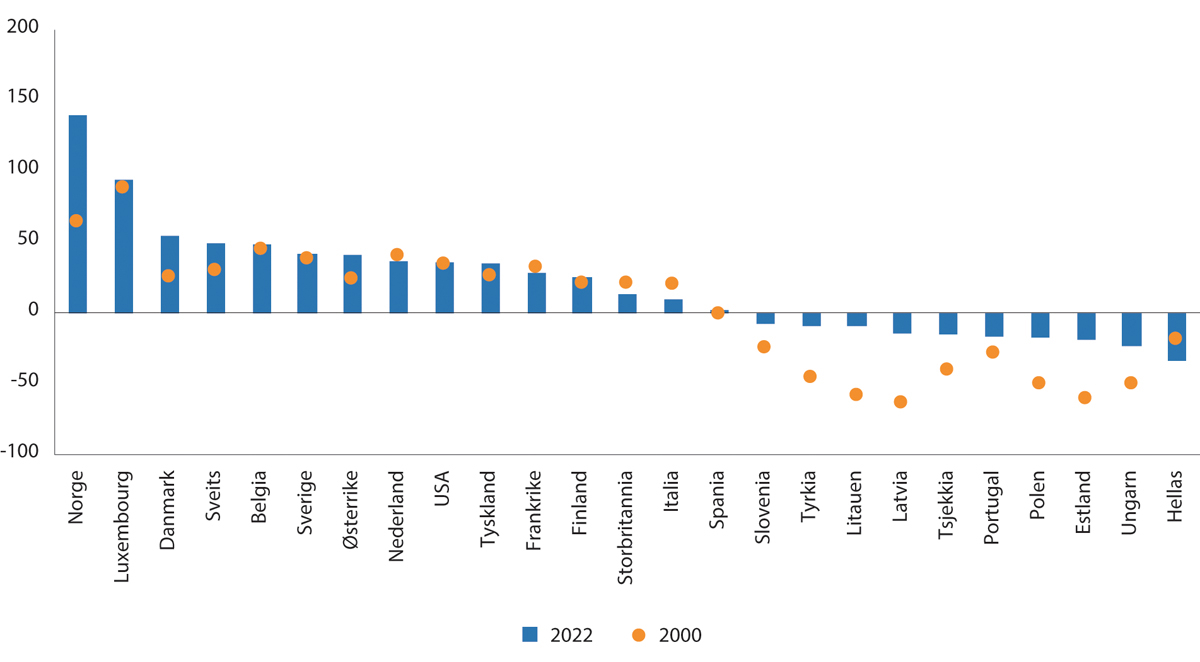

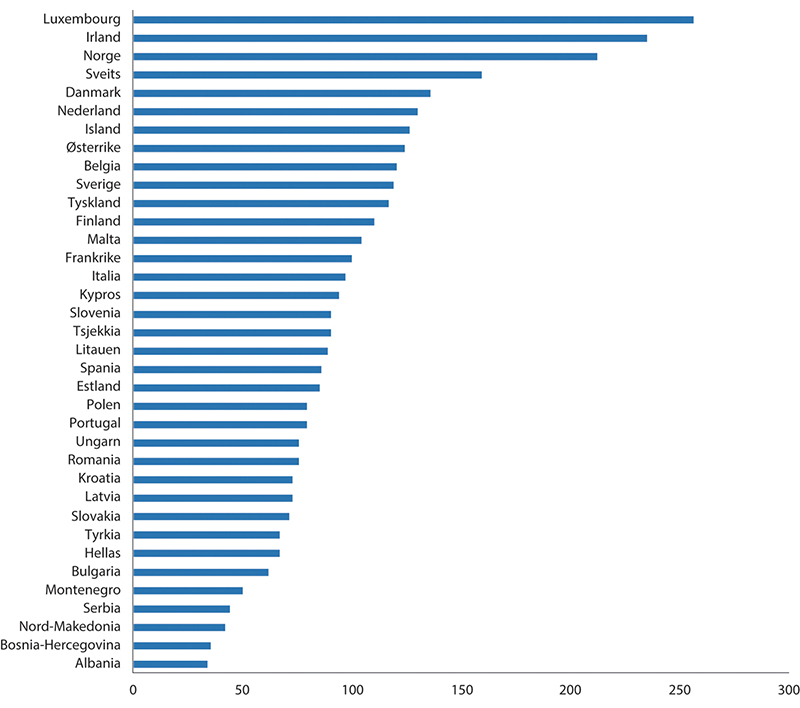

Figur 10.9 viser at i Europa er det bare Irland og Luxembourg som har høyere BNP per innbygger enn Norge.19 Norge er svært velstående i verdenssammenheng og i Europa, men har en selvpålagt handlingsregel for bruk av olje- og gassinntekter, som kan gjøre sammenligninger av totalt BNP per innbygger med andre land mindre treffende. BNP per innbygger inkluderer heller ikke kursgevinster i Statens pensjonsfond utland, som har vært betydelige det siste tiåret.

Figur 10.9 BNP per innbygger i utvalgte europeiske land. Indeks, der 100 er gjennomsnittet for EU-landene. 2022.

Kilde: Statistisk sentralbyrå.

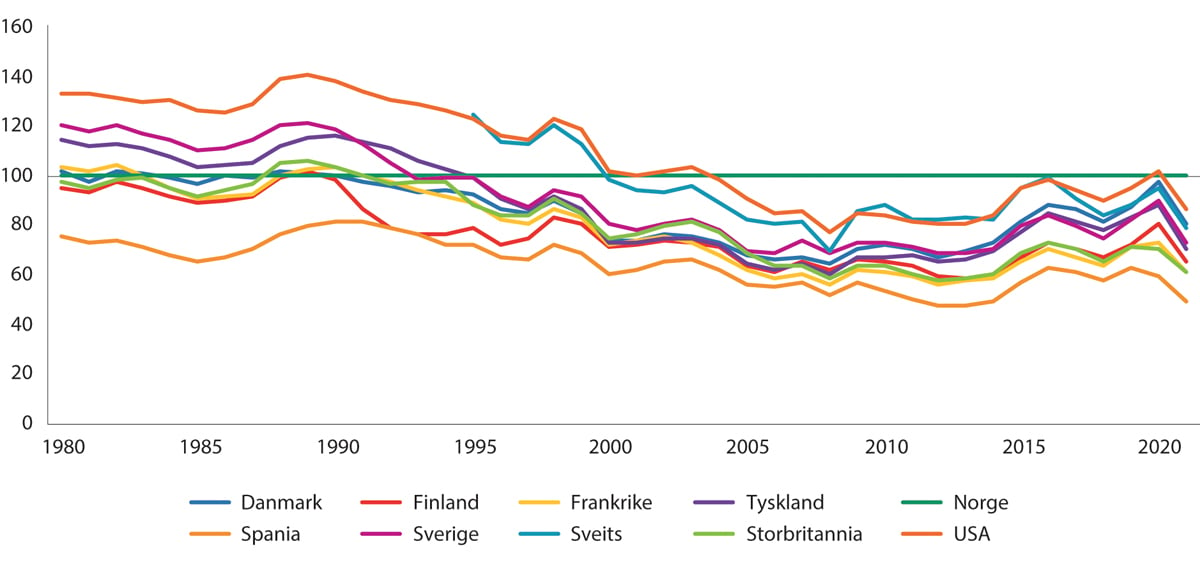

Figur 10.10 viser kjøpekraftsjustert disponibel inntekt per innbygger – det mest relevante målet på inntekt en befolkning kan disponere i et kortsiktig tidsperspektiv.20 I 1980 var Norge bedre stilt enn for eksempel Spania, men dårligere stilt enn Sverige og Tyskland. De etterfølgende tiårene bedret Norges posisjon seg relativt til alle landene i figuren. Riktignok i rykk og napp, men trenden var klar. Særlig etter oljeprisfallet fra 2014 snudde trenden, og velstandsnivået i Norge ble likere andre land. Med de høye energiprisene i 2021–2023 snudde dette noe tilbake igjen. Uansett er velstanden mellom disse landene noe jevnere fordelt enn tidligere.

Figur 10.10 Disponibel inntekt i utvalgte land, målt per innbygger i løpende priser. PPP-justert, angitt i prosent av norsk nivå, som er satt lik 100 hvert år. 1980–2021.

Kilder: OECD og Statistisk sentralbyrå.

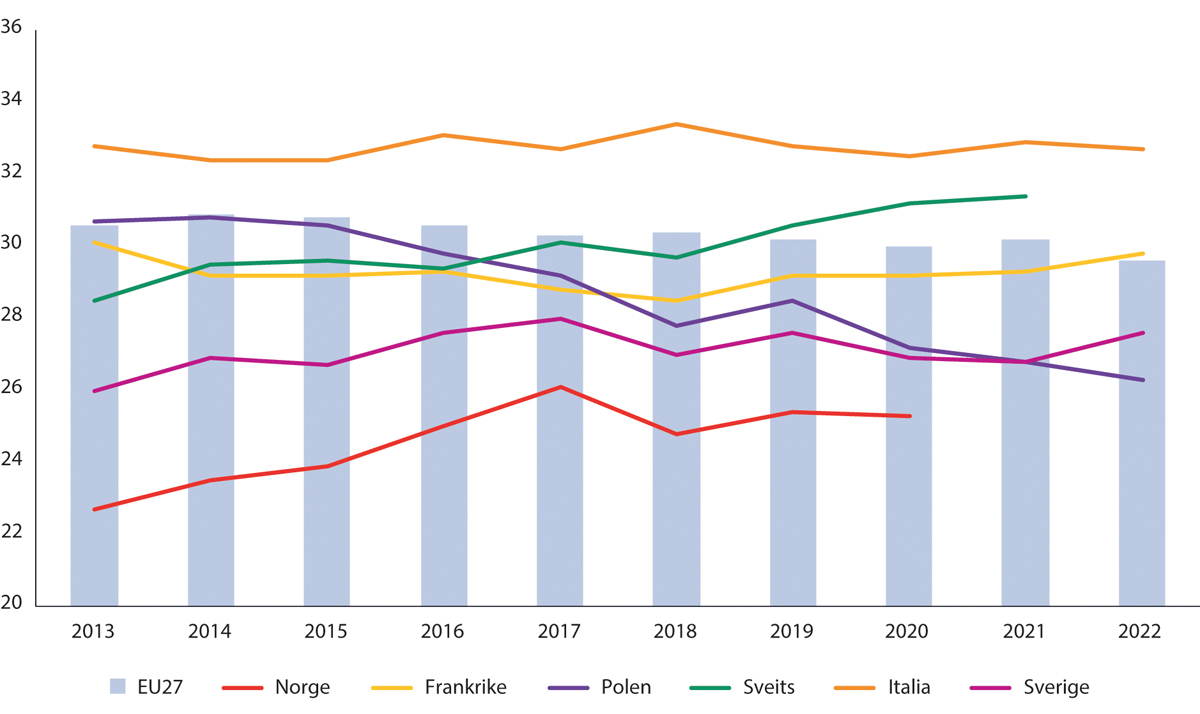

Figurene sier derimot ingenting om ulikhet internt i landene. Siden 2012 har inntektsulikheten økt i Norge, som vist i figur 10.11, mens den har falt noe i EU21. Også når det gjelder ulikhet ser vi altså en viss konvergens, selv om Norge fortsatt har klart lavere inntektsulikhet enn EU-snittet.

Figur 10.11 Inntektsulikhet målt ved Gini-koeffisienten i EU27 og utvalgte europeiske land. 2013–2022.

Kilde: EU-SILC.

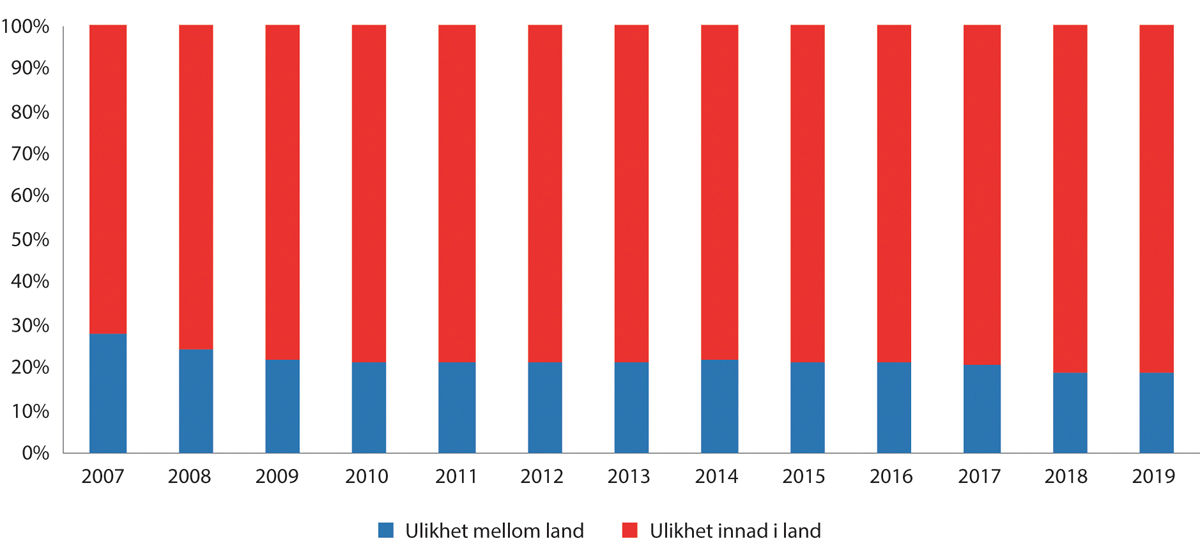

Selv om figur 10.9 viser at det fortsatt er store forskjeller mellom EU-stater når det gjelder velstandsnivå, kommer mesteparten av inntektsulikheten i EU av ulikheter innad i land. Dette er illustrert i figur 10.12.

Figur 10.12 Andel av inntektsulikheten i EU (målt ved Gini-koeffisienten) som skyldes ulikheter mellom land og innad i land. 2007–2019.

Kilde: EU-SILC.

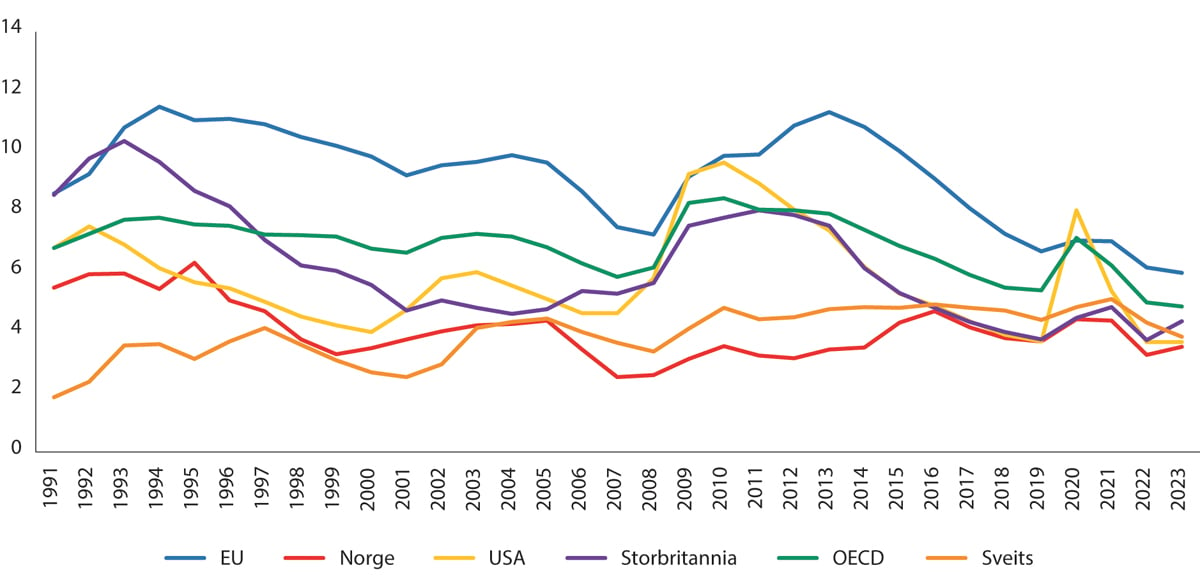

Figur 10.13 Arbeidsledighet som andel av arbeidsstyrken, utvalgte områder. 1991–2023.

Kilde: Verdensbanken og ILO.

Formuesulikheten er jevnt over høyere enn inntektsulikheten både i Norge og de fleste europeiske land.22

10.5.3 Forskjeller på konjunkturene i Norge og EU

Konjunkturene har pleid å variere litt mellom Norge og EU. Det kan man se for eksempel i statistikken for arbeidsledighet, som er vist i figur 10.14.

Enkelte land i EU har slitt med høy ledighet i mange tiår, noe som trekker opp EU-snittet. Det er flere årsaker til det. Noe av forskjellen skyldes institusjonelle forhold, som ulik praksis for hvem som tildeles helsemessige ytelser som uføretrygd. For lav etterspørsel, som kan henge sammen med strenge regler for underskudd på statsbudsjettene og statsgjeld som andel av BNP, er en annen forklaring.

Hovedbildet er uansett at Norges arbeidsmarked i stor grad samvarierer med det europeiske, men at svingningene kanskje er noe mindre. Det siste kan skyldes at andelen offentlig sysselsatte er høyere i Norge enn gjennomsnittet for EU-land.

Videre har petroleumsnæringen tidvis gitt drahjelp til norsk økonomi når det er lavkonjunktur ute. Høye petroleumspriser vil isolert sett virke negativt på europeiske økonomier som er netto importører av olje og gass, mens det ofte vil virke positivt på norsk økonomi. Dette var tydelig i årene etter finanskrisen, og lignende mekanismer gjør seg gjeldende i 2021–2024. Riktignok har arbeidsmarkedene både i Norge og Europa foreløpig klart seg godt i møte med høye energipriser og generell prisvekst. Den sesongjusterte ledigheten i EU er i skrivende stund på 6 prosent, det laveste tallet registrert siden 1991, som er så langt tilbake statistikken går.

Da 2012-utredningen ble levert, sto Norge i en høykonjunktur. Finanskrisen i 2008–2009 fikk ikke store utslag i den norske realøkonomien, og førte ikke til noen stor økning i arbeidsledigheten. En oljepris over 100 dollar fatet medvirket til kraftig lønnsvekst og sterkere krone.

EU-landene var derimot i en vanskelig situasjon, med økende ledighet etter finanskrisen, og en pågående statsgjeldskrise som var særlig markert i Hellas. Også Portugal, Irland og Spania hadde problemer. Disse landene opplevde at arbeidsledigheten nådde rekordhøye nivåer rundt 2012–2013. På det meste var over 25 prosent av arbeidsstyrken i både Spania og Hellas arbeidsledige.23

Hovedbildet siden den gang er en viss konvergens mellom tilstanden i det norske og det europeiske arbeidsmarkedet. Det samme kan sies om lønnsutviklingen. Norsk økonomi har kjølt seg noe ned, selv om arbeidsledigheten ikke har økt. EU-landene har opplevd relativt god BNP-vekst og sterkt fallende arbeidsledighet i samme tidsrom. Differansen mellom ledighetsnivået i Norge og EU har ikke vært mindre siden statistikken begynte i 1991.

10.5.4 Priser, lønninger og valuta

De siste årene har konsumpriser igjen blitt et hovedtema i den økonomiske debatten. Perioden fra Norge gikk inn i EØS i 1994 til omtrent 2015 var en prismessig unntakstilstand for oss. Sett under ett var det ingen økning i prisene på importerte konsumvarer. Det skyldtes særlig Kinas vekst og inntreden i Verdens handelsorganisasjon (WTO), samt at krona styrket seg markert. Utviklingen sammenfalt med at norsk konsum ble stadig mer preget av import, og bidro til at inflasjonen holdt seg lav i Norge. Kina-effekten var viktig også i de fleste andre europeiske land. Etter hvert som levestandarden og lønningene i Kina har økt, har den deflatoriske impulsen fra Kina avtatt. Importert inflasjon har igjen blitt et viktig fenomen i Norge og Europa.

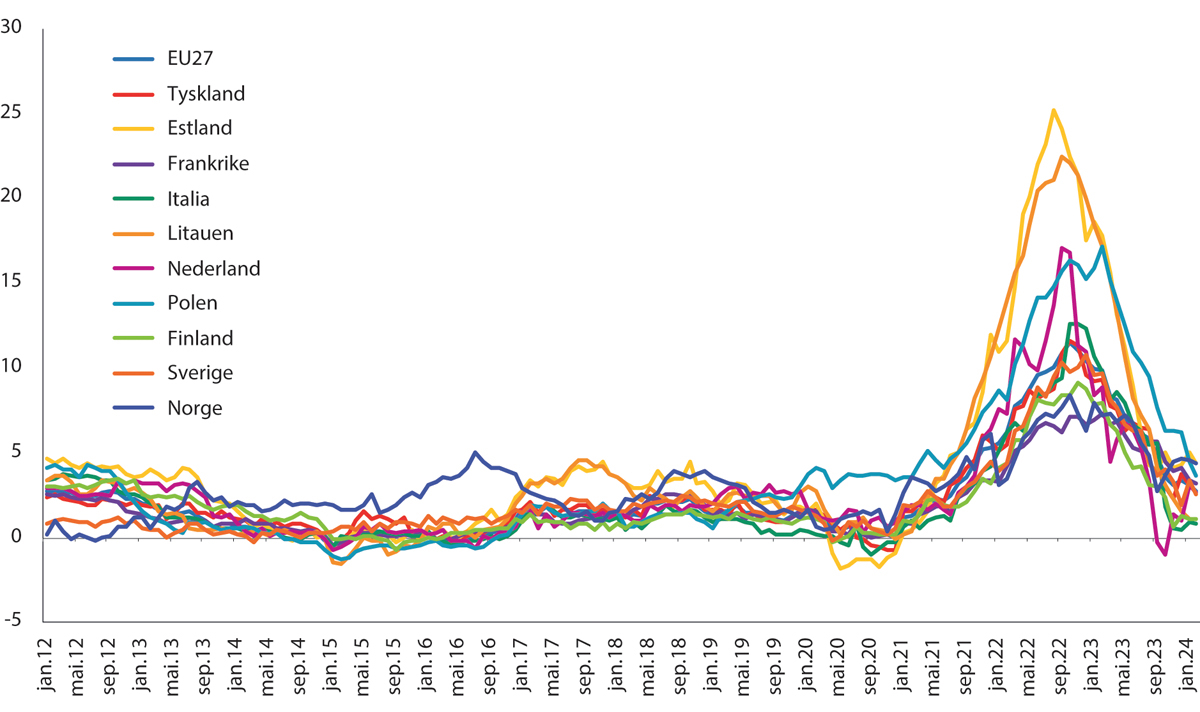

Fra å ha ligget rundt eller noe under inflasjonsmålet på 2 prosent24 en lang periode, økte prisveksten raskt fra midten av 2021. Se figur 10.14.

Figur 10.14 Vekst i konsumprisene i utvalgte europeiske land. Tolvmånedersvekst i HICP, månedlig frekvens. Januar 2012–januar 2024.

Kilde: Eurostat.

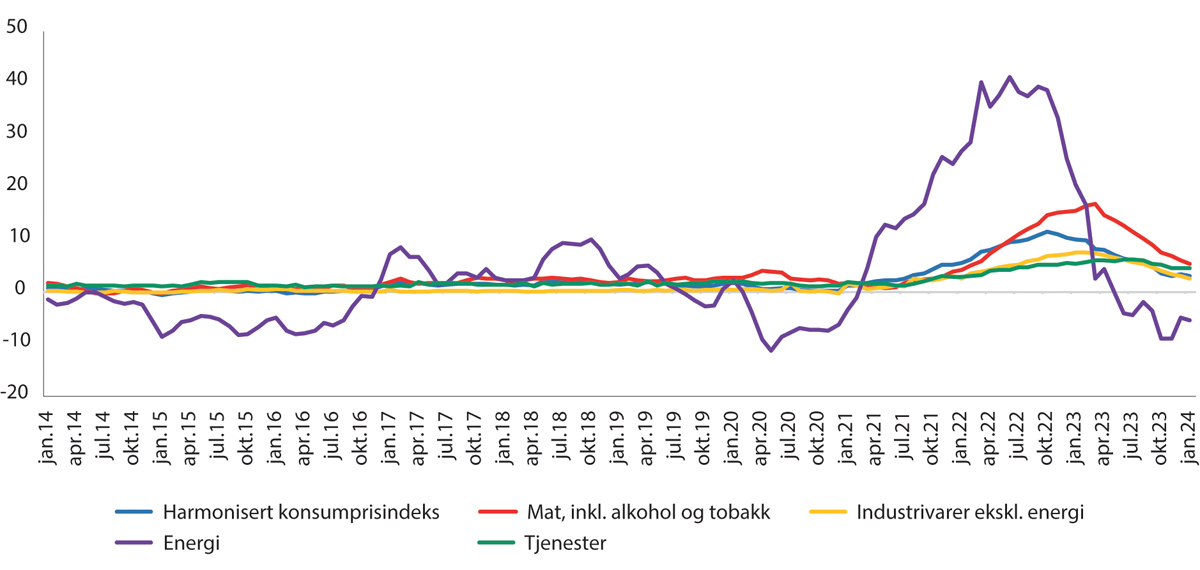

Dette skyldtes i noen grad oppdemmet etterspørsel etter pandemien, men særlig store prisøkninger på mat- og energivarer, som igjen hang sammen med tilbudssidesjokk. Disse prisøkningene ble videreført til andre deler av økonomien som bruker mat og energi som innsatsvarer. Særlig mangedobling av prisene på gass og kraft fikk effekt på konsumprisene i Europa og Norge, som antydet i figur 10.15.25 Dette hang igjen sammen med Russlands fullskala invasjon av Ukraina og bevisste tilbakeholdelse av gassforsyninger til Europa.

Figur 10.15 Hovedkomponenter i konsumprisveksten i eurosonen. Januar 2014–januar 2024.

Kilde: Eurostat.

Situasjonen ble møtt med kraftig pengepolitisk innstramming – både fra ECB og Norges Bank – og varierende grad av støtte over statsbudsjettene. I Norge innførte regjeringen for eksempel en strømstøtte for husholdningene i desember 2021, som har dempet konsumprisene. De fleste europeiske land har gjort lignende tiltak.

Prisveksten i EU har vært ujevnt fordelt. Den var jevnt over høyere i Øst-Europa enn i Vest-Europa. Utviklingen i Norge de siste par årene er omtrent som i vestlige EU-land. Etter at energiprisene nådde toppen sommeren 2022, har inflasjonsimpulsene avtatt kraftig, og konsumprisveksten i Europa er nå nær vanlige nivåer, se figur 10.14.

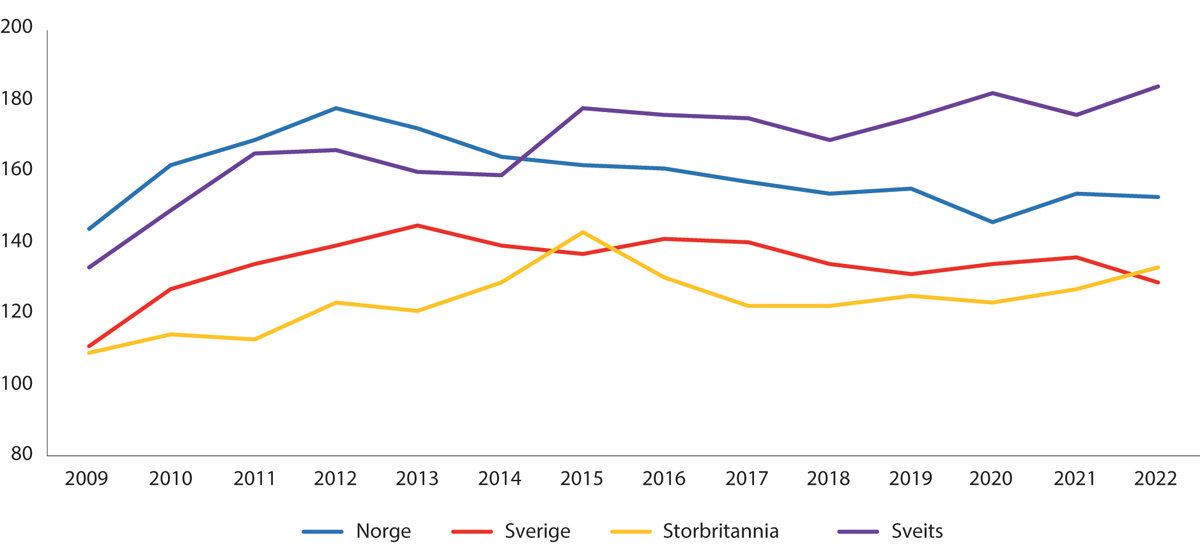

Pris- og lønnsnivået i Norge var ved utgangen av 2022 likere resten av Europa enn for ti år siden, målt ved prisnivåindekser26 Det skyldes blant annet at krona har svekket seg mye i samme periode. I figur 10.16 er EU27=100 for hver kategori, hvert enkeltår. Dette gjør det mulig å sammenligne prisutviklingen i Norge med snittet for EU-landene. Det relative prisnivået i Norge toppet seg i 2012, og deretter har trenden vært svakt fallende. Prisnivået i Norge er fortsatt en god del høyere enn i Europa. I 2022 var prisnivået 43 prosent høyere enn gjennomsnittet i de 27 EU-landene. Det er særlig tungt avgiftsbelagte varer som alkohol og tobakk som er mye dyrere i Norge.

Figur 10.16 Prisnivå i Norge relativt til EU27, Sverige, UK og Sveits. 2009–2022.

Kilde: Statistisk sentralbyrå.

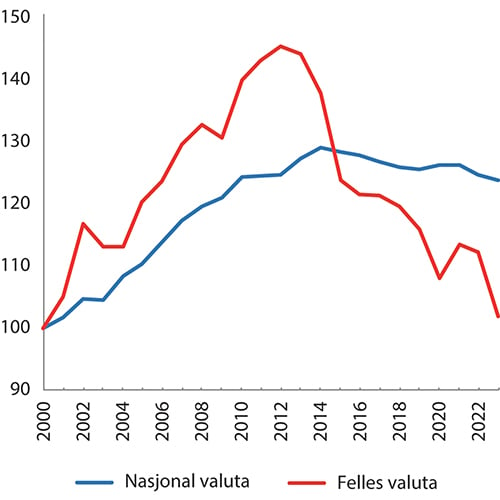

Den såkalte realvalutakursen speiler utviklingen i den nominelle valutakursen (et annet ord for vekslingskursen mellom to valutaer, for eksempel kroner og euro) og det generelle lønns- og prisnivået i landene man undersøker. En måte å studere realvalutakursen på, er å se på lønninger i sammenlignbare bransjer, for eksempel i industrien. Dette er gjort i figur 10.17. Da Sejersted-utvalget leverte sin rapport, hadde Norge lagt bak seg en periode med sterk utvikling i lønningene. Dette gjorde norsk industri og andre konkurranseutsatte næringer dårligere stilt. Siden har det skjedd en tilpasning. Lønnsveksten i industrien i Norge har vært omtrent på linje med Europa (se blå linje). Samtidig har altså kronekursen svekket seg markert mot euro siden 2013. I sum medfører dette at Norges konkurransekraft nå er vesentlig bedret (se oransje linje). Figur 10.17 Relative timelønnskostnader i industrien i Norge i forhold til hos handelspartnere. Indeks, der 2000=100. 2000–2023. Kilde: Det tekniske beregningsutvalg for inntektsoppgjørene (TBU).

I kjølvannet av kronesvekkelsen har det vært tilløp til debatt om hvorvidt Norge er tjent med å ha kroner som egen flytende valuta.27 Et vanlig argument for det er at vår økonomi skiller seg klart fra våre handelspartnere hva gjelder næringssammensetning. Fordi vi har en stor petroleumsnæring, kan konjunkturene i Norge og Europa variere litt, se 10.5.3. Da kan det være nyttig å ha egen valutakurs som mulig støtdemper. Mekanismen har vært tydelig etter 2013, som beskrevet over. Dersom norsk økonomi etter hvert blir mindre preget av petroleumsnæringen, vil argumentet bli mindre viktig. Det vanligste argumentet for å innføre et fastkursregime eller eventuelt slutte seg til euroen, er at det kan gi økt forutsigbarhet for norsk import- og eksportintensivt næringsliv, som i stor grad handler med land i eurosonen.28

10.6 Norsk utenrikshandel og det indre marked

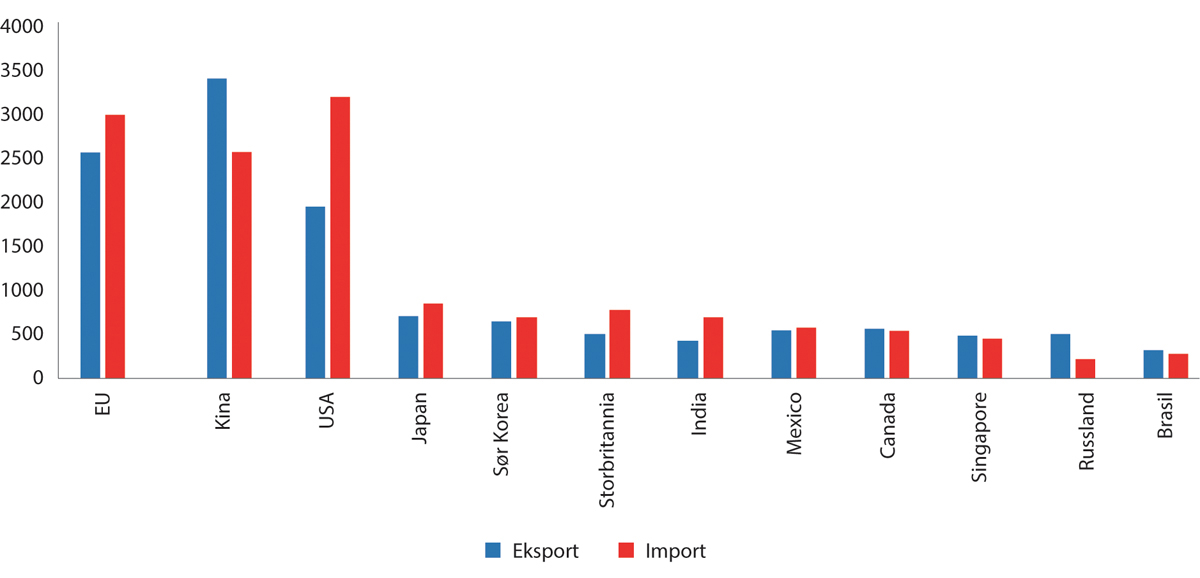

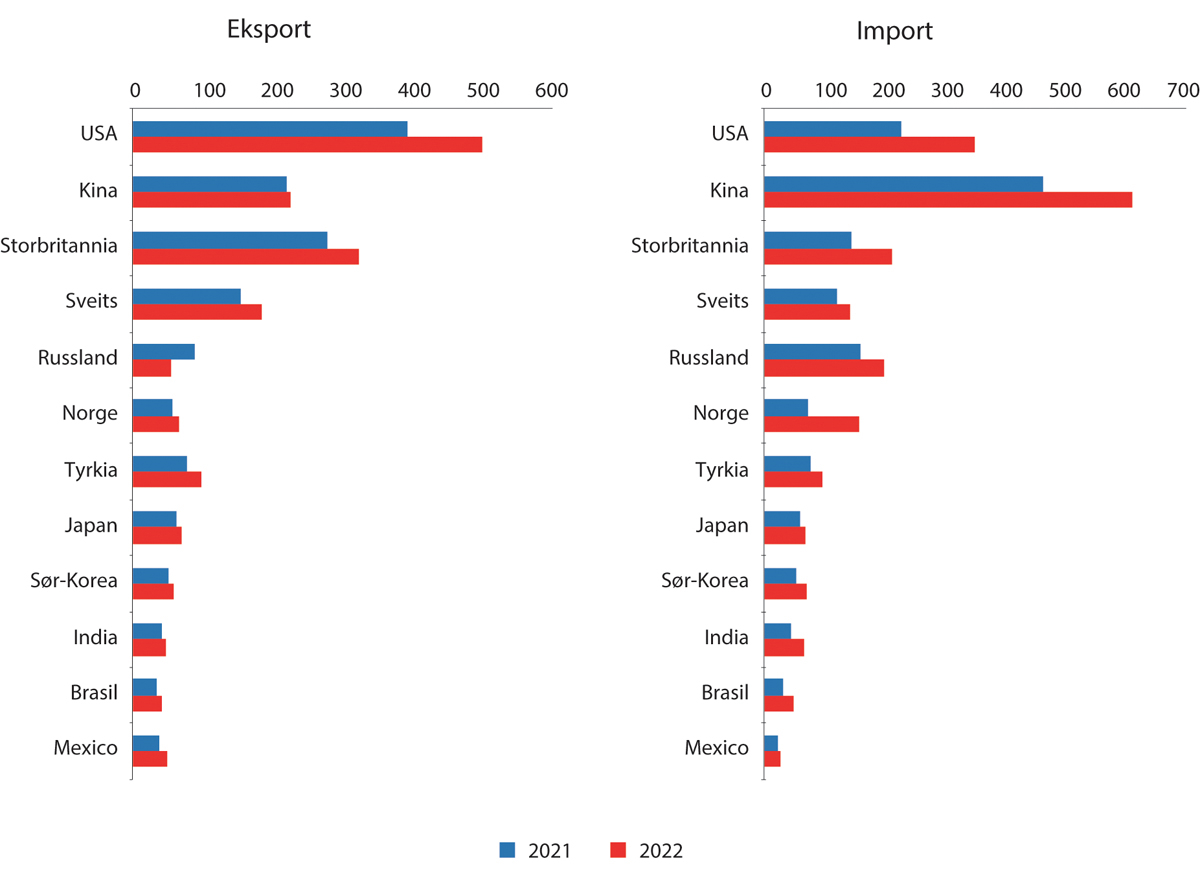

Det indre marked består per 2023 av nesten 450 millioner forbrukere og utgjør 18 prosent av verdens BNP.29 Handel innenfor EU og medlemsstatenes handel med resten av verden utgjør nær 1/3 av den samlede verdenshandelen. Av dette står medlemsstatenes handel med hverandre for 18 prosent, og deres handel med resten av verden for 13 prosent. Både når det gjelder eksport og import er EU i samme størrelsesorden som USA og Kina, verdens to andre store handelsblokker. Dette er illustrert i figur 10.18.

Figur 10.18 Verdenshandelens store aktører. Import og eksport, 2021. Mrd. euro.

Kilde: Eurostat.

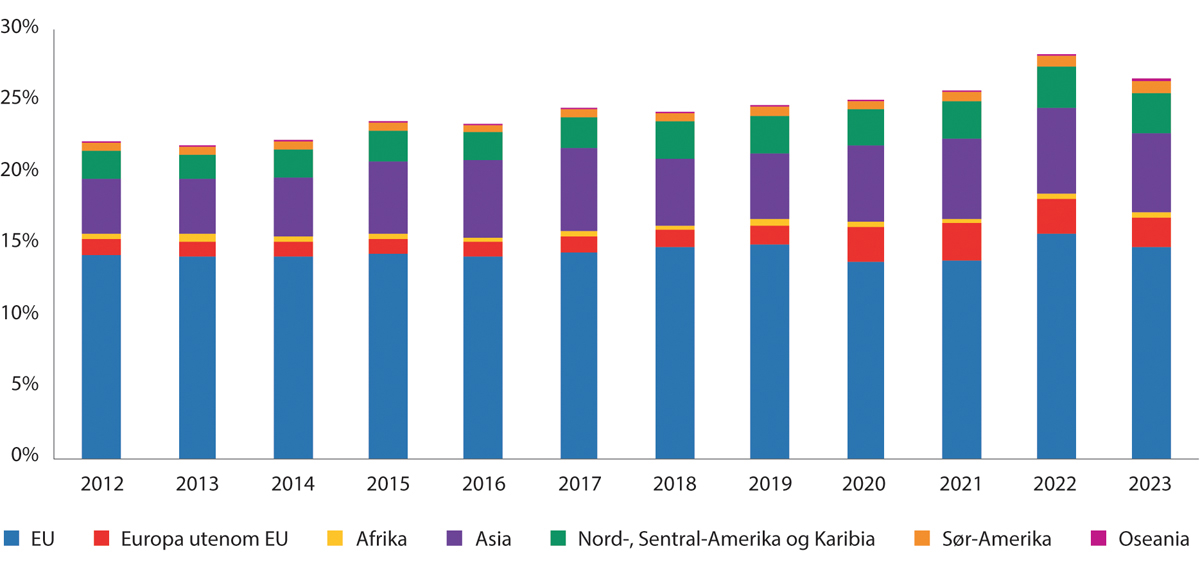

Norges handel med Kina og enkelte andre ikke-europeiske land har økt de senere årene, men EU-landene er fortsatt Norges suverent viktigste handelspartnere, som vist i figur 10.20 og 10.21.

Fjerning av handelshindre har sammenfalt med en betydelig økning i handelen innenfor EU. Mens eksporten av varer til andre EU-land beløp seg til 671 milliarder euro i 1993, steg den til mer enn 3400 milliarder euro i 2021.30

Figur 10.19 Eksport fra Fastlands-Norge etter mottaker. Andel av Fastlands-BNP. 2012–2023.

Kilde: Statistisk sentralbyrå.

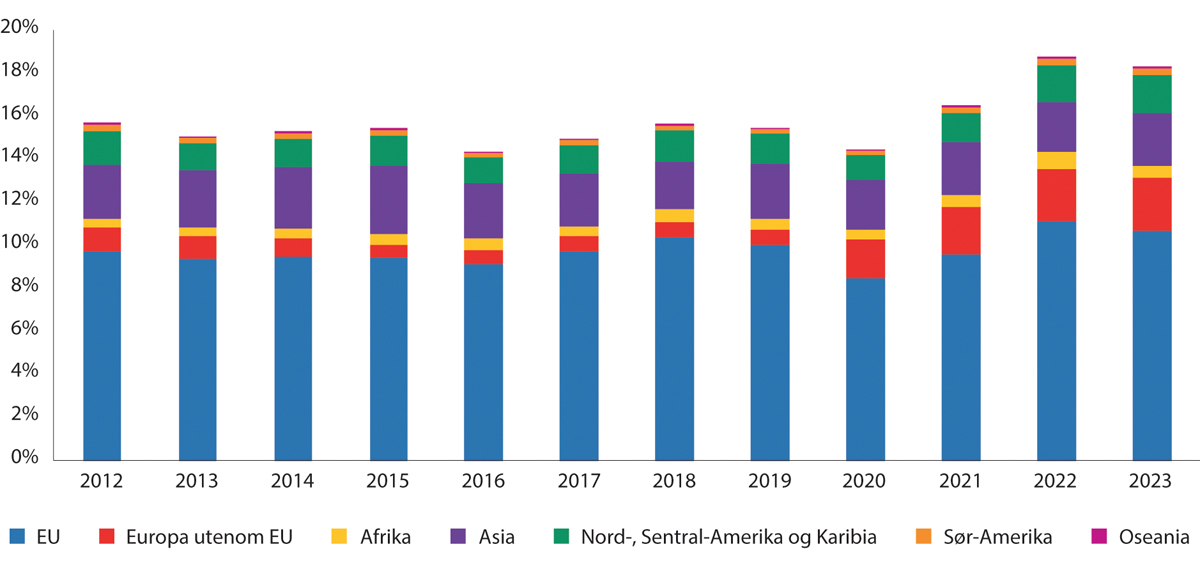

Figur 10.20 Import av varer til Norge fra ulike verdensdeler. 2012–2023. Andel av Fastlands-BNP.

Kilde: Statistisk sentralbyrå.

10.6.1 Norge som handelspartner for EU

Russlands fullskala invasjon av Ukraina i 2022 førte til at europeiske land begynte å fase ut russisk energi. Norge er i dag Europas fremste leverandør av gass, og leverte omtrent 30 prosent av naturgassen EU importerte i 2023. Norge er også den nest største leverandøren av råolje til Europa, etter USA.

Varer fra Europa utgjorde en større andel av Norges import tidlig på 2000-tallet enn i årene fra 2010 til i dag. 2009 er sist gang importen fra Europa oversteg 70 prosent av den totale vareimporten til Norge. Siden den gang har andelen ligget mellom 63 og 69 prosent. Asias andel av importen har i denne perioden økt. Norden og resten av EU er Norges viktigste handelspartnere også når det gjelder tjenesteimport. Import av tjenester fra EU står for over 50 prosent av totalen.

Av importen fra Europa kom nesten 87 prosent fra EU-land i 2022. Storbritannia, som trakk seg ut av EU i starten av 2020, stod for 6,7 prosent av Norges import fra Europa, noe som er litt lavere enn i de 20 foregående årene.

Norge kan kanskje sies å være en nokså viktig ekstern handelspartner for EU, som illustrert i figur 10.20. I et normalår utgjør riktignok både eksporten til og importen fra Norge en liten del av totalen for EU. Men importen fra Norge var rekordhøy (i verdi) i 2022, særlig på grunn av høye petroleumspriser.

Likevel: Dersom Norge ikke lenger var medlem av EØS, eller det indre marked, ville det neppe påvirke EUs samlede handel i vesentlig grad. Norge ville fortsatt med å selge mesteparten av petroleumsproduksjonen til EU-land. For mesteparten av norsk eksportrettet fastlandsøkonomi ville en uttreden fra det indre marked være en konkurranseulempe. Det er grunn til å tro at Norge kunne blitt en mindre åpen økonomi, både i form av import- og eksportintensitet.31

Figur 10.21 EUs viktigste eksterne handelspartnere for eksport (t.v.) og import (t.h.) av varer. 2021 og 2022.

Kilde: Eurostat.

10.6.2 Nærmere om petroleumsvirksomhetens rolle

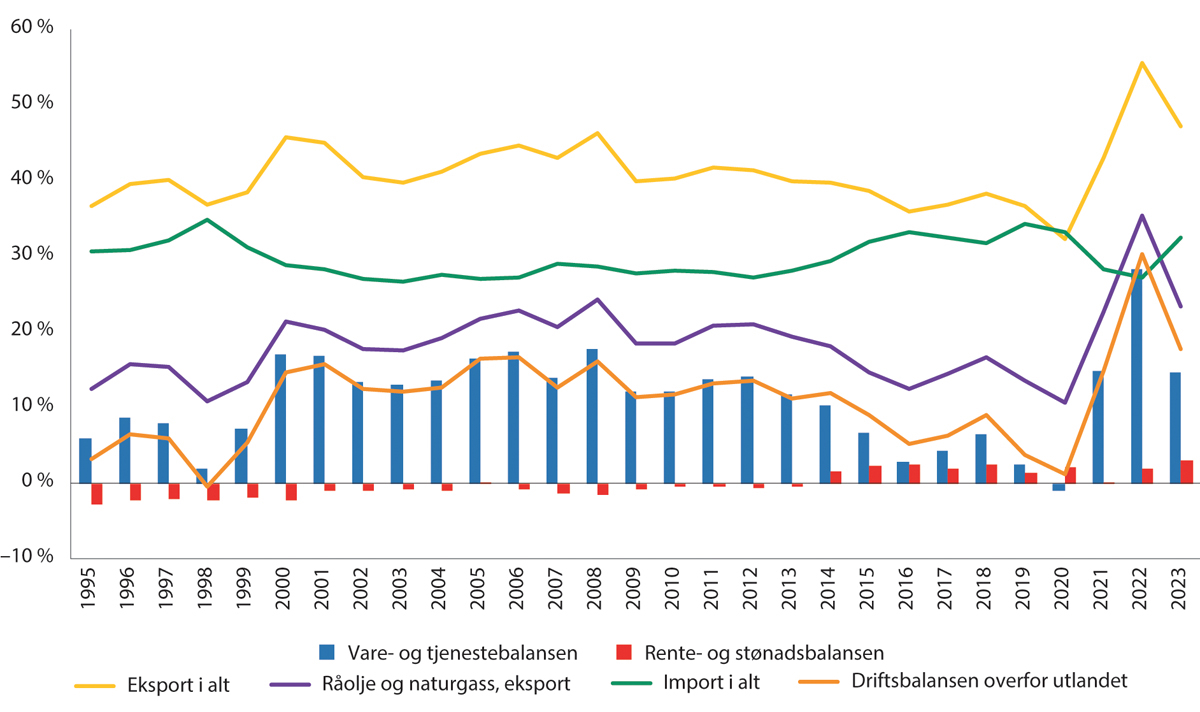

I motsetning til mange EU-land har Norge i flere tiår hatt et stort overskudd på driftsbalansen overfor utlandet, se figur 10.22. Driftsbalansen er et mål på transaksjoner mellom Norge og utlandet. Det er summen av handelsbalansen, som er eksport minus import, og rente- og stønadsbalansen, som er finansielle strømmer som ikke er betaling for varer og tjenester. Slike strømmer kan være for eksempel trygder og utbyttebetalinger.

Figur 10.22 Hovedstørrelser for norsk utenriksøkonomi. Andel av samlet BNP, 1995–2023.

Kilde: Statistisk sentralbyrå.

Land som Tyskland, Sverige og Sveits har også pleid å ha overskudd på driftsbalansen. Men Norge har skilt seg ut med store overskudd gjennom en årrekke. De skyldes i hovedsak den store eksporten av petroleum. Fordi volumet av petroleum ikke svinger så mye fra år til år, er overskuddet på Norges driftsbalanse ofte drevet av prisene på olje og gass. Oljeprisfallet fra 2014 bidro til at overskuddet ble mindre, og i perioden 2014–2019 hadde flere EU-land større overskudd enn Norge. De senere årene har høye petroleumspriser trukket overskuddet kraftig opp igjen.

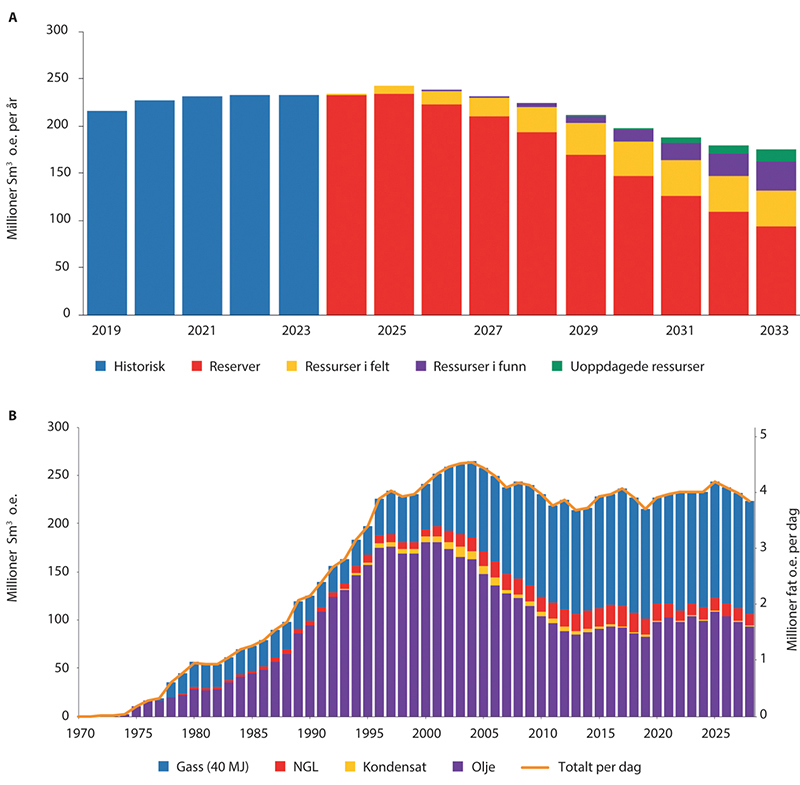

Gass er blitt en viktigere del av norsk petroleumsproduksjon, og denne endringen var i stor grad skjedd allerede for ti år siden. For petroleum samlet har produksjonen holdt seg nokså stabil de siste ti årene, etter å ha falt fra toppen tidlig på 2000-tallet, men er ventet å øke noe de nærmeste årene. Prognoser fra Sokkeldirektoratet32 tilsier at produksjonsvolumet av norsk olje og gass deretter vil falle, se figur 10.23 A og B. Det kan innebære at petroleum vil bli en mindre viktig del av norsk økonomi, selv om betydningen vil svinge fra år til år, i takt med oljepris, investeringsnivå mv.

Figur 10.23 A og B Historisk og forventet produksjonsvolum av olje, gass mv. 2019–2033 og 1970–2028 (prognose etter 2023).

Kilde: Norsk olje og gass.

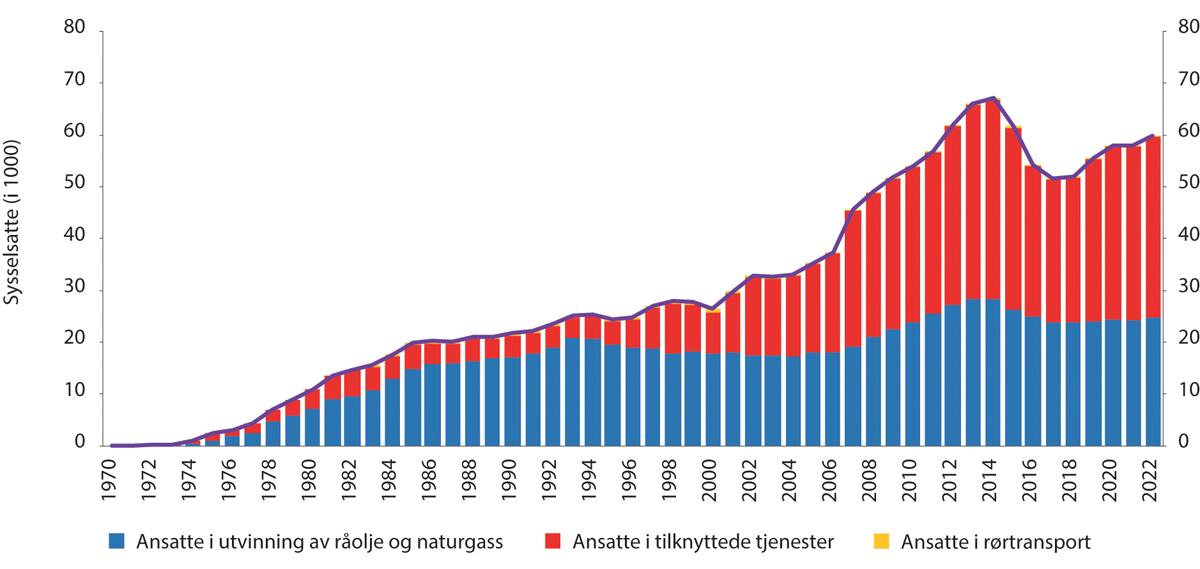

I 2013 var petroleumsinvesteringene 7 prosent av samlet BNP, som var uvanlig høyt. De har pleid å svinge rundt 5 prosent av BNP. Sysselsettingen i petroleum har også falt siden toppen rundt 2013, men har tatt seg noe opp igjen siden 2018, se figur 10.24.

Figur 10.24 Antall direkte sysselsatte i petroleumssektoren, 1970–2022.

Kilde: Norsk olje og gass.

Oljeskattepakken fra 2020 gir et midlertidig oppsving i investeringer og aktiviteten i petroleumsnæringen. Men over tid er det rimelig å anta at lavere produksjonsvolum, som prognosen tilsier, vil medføre at oljenæringen vil spille en mindre rolle i norsk økonomi enn før. I så fall vil næringssammensetningen i norsk økonomi skille seg mindre ut fra økonomiene i EU.

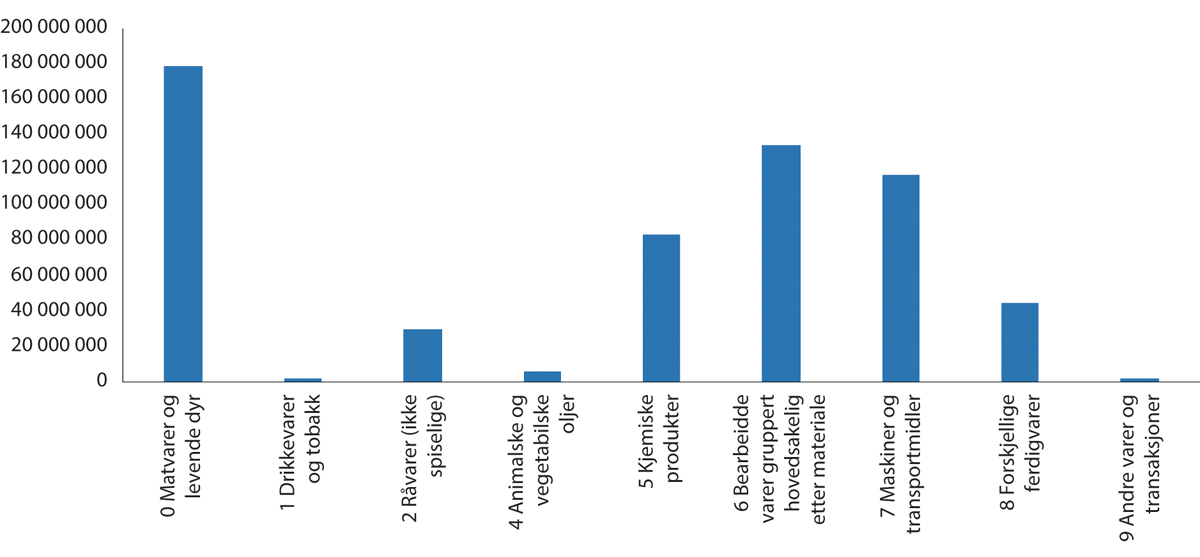

10.6.3 Andre viktige norske eksportprodukter

Sjømatnæringen er en annen viktig eksportnæring for Norge, som har tiltatt i betydning det siste tiåret. Målt i volum har ikke endringen vært veldig stor, men gunstig prisutvikling bidrar til at sjømat er blitt den viktigste produktgruppen i fastlandseksporten. Eksportverdien har nesten tredoblet seg det siste tiåret. Svakere krone er en del av bildet. EU-landene er det klart største markedet for norsk sjømat, selv om også USA, Storbritannia, Kina og Japan er viktige kunder.

Figur 10.25 Norges viktigste eksportvarer eksklusive energi. Verdi (1000 kr). 2022.

Kilde: Statistisk sentralbyrå.

Metaller er et viktig eksportprodukt for Norge, og Norge er for eksempel en betydelig leverandør av aluminium til europeisk industri. Behovet for sjeldne jordarter er økende både i Europa og på verdensbasis. Kommisjonen har anslått at bruken av slike mineraler kan femdobles fram mot 2030. Nesten all etterspørsel i Europa må i dag dekkes med import, fra blant annet Kina og Kongo. Sjeldne jordarter blir i liten grad utvunnet i Europa, men antagelig finnes det store og potensielt drivverdige forekomster i Norge.33 Se omtale av EUs Critical Raw Materials Act i kapittel 11.

Norges tjenesteeksport fra ikke-finansielle foretak har doblet seg i verdi det siste tiåret. Sjøtransporten er den dominerende delen av tjenesteeksporten, med en andel på 33 prosent i 2023. Omtrent 60 prosent av tjenesteeksporten går til Europa, hvorav drøyt 40 prosent til EU inkludert Norden.

10.6.4 Norge mer konkurranseutsatt?

En analyse fra SSB34 fra 2023 viser at en større del av norsk økonomi var konkurranseutsatt i 2019 enn i 2010. Analysen viser i hvor stor grad norske næringer konkurrerer med utlandet i eksport- og importmarkeder. 2019 er valgt som sluttår fordi det er siste «normalår» før pandemi og Ukraina-krig.

Det er særlig økt importintensitet som gjør at flere deler av norsk økonomi møter konkurranse fra utlandet. Det kan tolkes som at norsk økonomi er noe mer delaktig/integrert i internasjonal økonomi enn den var i 2010.

Fastlandseksporten har også økt i volum det siste tiåret, men eksportandelene for norske næringer har vært nokså stabile i perioden SSB har undersøkt. Det vil si at andelen av det som produseres som går til eksport, ikke har endret seg så mye det siste tiåret.

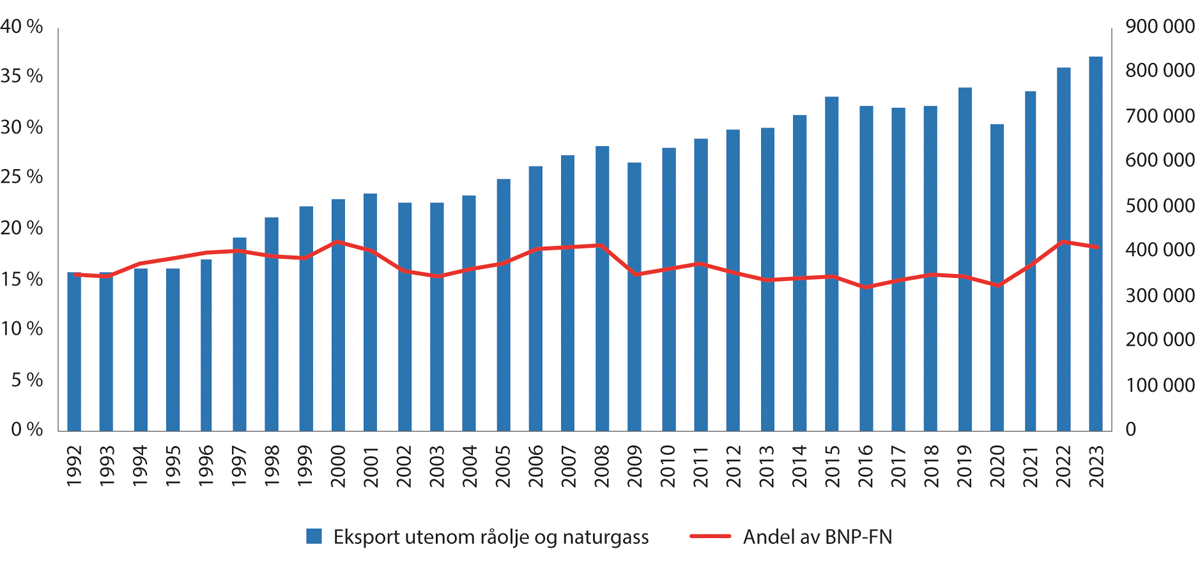

Figur 10.26 Eksport utenom olje og gass, 1992–2023. Løpende priser. Milliarder kroner (høyre akse) og andel av Fastlands-BNP (venstre akse).

Kilde: Statistisk sentralbyrå.

10.7 Makroøkonomiske effekter av det indre marked

En viktig begrunnelse for innføringen av det indre marked var at det ville ha positive effekter på handelen og den økonomiske veksten i medlemsstatene, noe som igjen vil øke velferden i befolkningen. Hvordan kan det indre marked påvirke økonomisk vekst? I litteraturen pekes det ofte på kanaler som:

Reduksjon av handelsbarrierer. Dette kan medføre økt handel med varer og tjenester, men også at arbeid og kapital lettere flytter seg til områder/prosjekter med høyere avkastning.

Harmonisering av lovgivning og standarder, også for offentlige anskaffelser.

Effekten av mer kraftfull og konsekvent konkurransepolitikk og statsstøtteregler.

Disse kanalene er sentrale deler av det indre marked. Til sammen medførte de en stor forbedring av tilbudssiden for EUs økonomi. Når tilbudssiden øker kan den økonomiske veksten bli høyere uten at det fører til høy inflasjon.35

Skalafordeler eller stordriftsfordeler forutsetter fri konkurranse på produktmarkeder (markedene for varer og tjenester) og på faktormarkeder (markedene for arbeidskraft og kapital). Omfangsfordeler er effektivitetsgevinster knyttet til å produsere et bredt sett av produkter. Gjennomsnittlig produksjonskostnad kan falle når én produsent kan tilby mange produkter. Uten konkurranse i produktmarkedene kan man ikke oppnå skalafordeler eller omfangsfordeler, og uten konkurranse på faktormarkedene er strukturelle omstillinger vanskelige å gjennomføre. Ved høy kapasitetsutnyttelse er det lettere å få til strukturelle endringer. Dessverre var EU preget av lav kapasitetsutnyttelse i mange tiår, som antydet i figur 10.13. Det siste tiåret har ledigheten falt og sysselsettingsgraden økt nesten ti prosentpoeng, slik at kapasitetsutnyttelsen har økt.

Fjerning av handelshindre og harmonisering av lovverk og standarder kan redusere kostnadene for virksomhetene. Lavere kostnader kan etter hvert gi lavere priser for forbrukerne, som da får økt kjøpekraft. Foretak i bransjer som tidligere var mer lukket og mindre utsatt for konkurranse, kan få seg en vekker når handelshindre bygges ned. Det kan anspore til innovasjon, økt produktivitet, økt disponibel inntekt for forbrukere og dermed høyere etterspørsel. Stordriftsfordeler for bedrifter som lettere får større markedsadgang kan også føre til økt økonomisk aktivitet.

Å gå inn i det indre marked kan også tenkes å gi negative økonomiske effekter. Regionale fordelingseffekter kan variere mye, og enkelte områder og næringer kan komme dårligere ut. Hysterese-effekter kan oppstå, altså at arbeidstakere som mister jobben dersom bedriften de jobber i blir utkonkurrert, ikke lykkes med å få seg nytt arbeid. I verste fall kan det føre til svakere utvikling i sysselsettingen over lengre tid.

Det er altså mange mulige årsaker til positive og negative effekter som skyldes deltakelse i det indre marked. Hvor store effektene er, er et empirisk spørsmål. I det følgende presenteres et utvalg av forskningen på dette spørsmålet.

Merk at for Norges del er samlet BNP per innbygger veldig påvirket av grunnrente i olje og gass. Det kan derfor være hensiktsmessig å se vekstanslagene i dette kapittelet opp mot fastlands-BNP per innbygger, det vil si uten inntektene fra petroleumssektoren og utenriks sjøfart.

10.7.1 Makroøkonomiske effekter av det indre marked – eldre beregninger

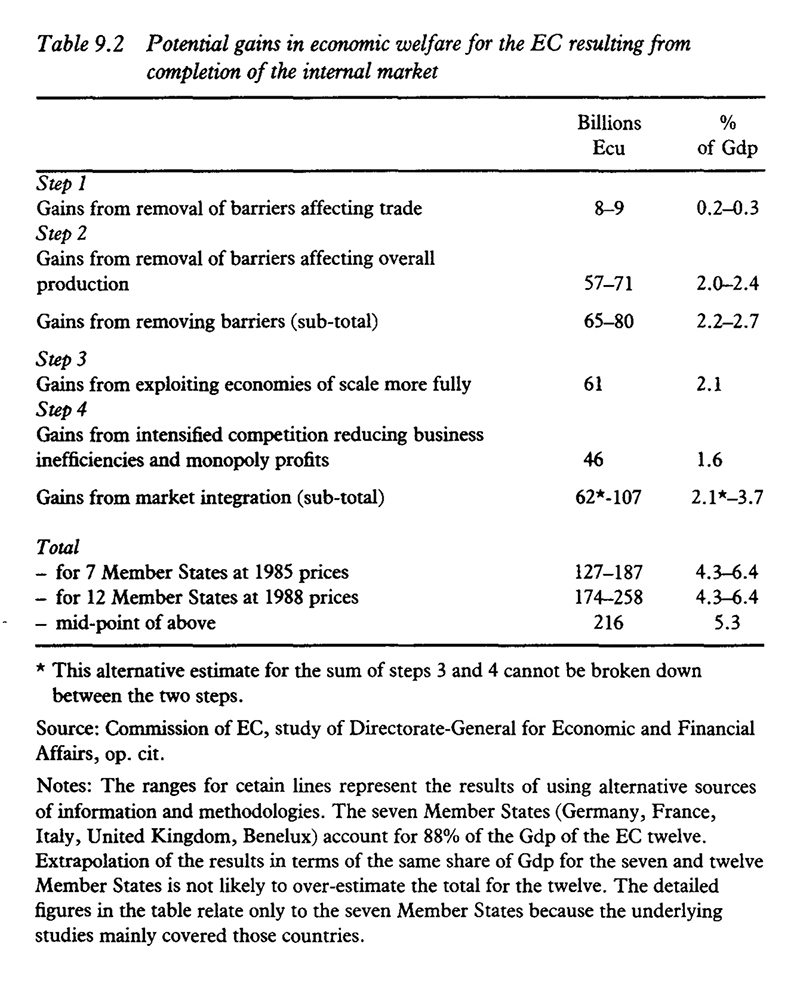

I forbindelse med arbeid gjort for å forberede det indre marked presenterte EU-kommisjonen under ledelse av Paolo Cecchini i 1988 et omfattende anslag for veksteffektene fra det indre marked. De samlede effektene ble anslått til å være en økning på mellom 4,3 og 6,4 prosent av BNP i 1988 på medium lang sikt, om lag fem til ti år.

Figur 10.27 Tabell hentet fra Cecchini (1988), med anslag for potensielle gevinster fra opprettelsen av det indre marked.

Baldwin36 var et supplement til Cecchini-rapporten. Baldwin anslo en større effekt, med anslått veksteffekt på medium sikt på 13 prosent for EU12 i hovedscenarioet, i et optimistisk scenario opp mot 33 prosent. Han fremhevet i større grad enn Cecchini-rapporten de dynamiske gevinstene (f.eks. skalaøkonomi, innovasjon) som de viktigste følgene av det indre markedet.

Henrekson m. fl. konkluderte med at land som kun er med i EØS ville tjene nesten like mye som EU-land, siden den eneste vesentlige forskjellen i tilgangen til det indre markedet gjaldt landbruks- og fiskeprodukter. Men de anslo noe mindre effekter enn Baldwin (1989), samlet sett.37

Boltho og Eichengreen38 er en mye sitert artikkel. Nullhypotesen er at den økonomiske veksten ville vært den samme for EU-landene også uten økonomisk integrasjon i regi av EU. Hypotesen forkastes. Forfatterne konkluderer med at uten slik integrasjon ville BNP i EU vært omtrent 5 prosent lavere i 2008 enn det faktisk var. Likevel argumenterer de for at omtrent halvparten av effektene som ofte tilskrives innføringen av det indre marked, ville ha funnet sted uansett, gitt bølgen av deregulering blant annet i USA, Storbritannia og andre vestlige land (også Norge) på 80-tallet.

I 2012-utredningen ble det vist til en analyse gjort av EU-kommisjonen.39 Den konkluderte med at det indre marked hadde gitt en gevinst for alle medlemsstatene, og i gjennomsnitt økt BNP per innbygger med 1,8 prosent. Som nevnt i avsnitt 10.2 ble dette brukt som utgangspunkt for et sjablongmessig anslag for BNP-effekten Norge hadde fått av å ta del i det indre marked. Analysen til Kommisjonen ble gjort i 2003, med 2002 som siste observasjon. Kommisjonen skrev at anslaget sannsynligvis var for lavt, blant annet fordi tjenestenæringer i liten grad var modellert. Eksport av tjenester er en betydelig komponent i Norges fastlands-BNP, med en andel som de siste tiårene har pleid å ligge på noe over 12 prosent. At EU-kommisjonen ikke modellerte tjenestehandelen i sitt anslag fra 2003, som Sejersted-utvalget viste til, kan innebære at den utelukket en vesentlig gevinst fra det indre marked.

10.7.2 Forskning fra det siste tiåret

Det siste tiåret har det blitt forsket mye på virkningene av det indre marked, med mer sofistikerte metoder enn tidligere. En beskrivelse av de viktigste metodene finnes i metodevedlegget til dette kapittelet. Der diskuteres også potensielle feilkilder (se vedlegg 6).

I dette avsnittet presenterer vi et representativt utvalg av forskningen som evaluerer veksteffektene av det indre marked og europeisk integrasjon. Til sammen omtales 16 studier. Metoder, datautvalg og problemstilling varierer en del mellom studiene. Alle studiene har feilkilder, og må tolkes med varsomhet. Ingen av dem er fasit. Ikke desto mindre er funnene slående konsistente. Hovedbildet fra forskningen det siste tiåret er at effekten av det indre marked på økonomisk vekst, velferd, investeringer og handel har vært positiv, og sannsynligvis klart større enn anslaget i 2012-utredningen. Som nevnt var dette anslaget i sin tid antatt å være konservativt da det ble utarbeidet i 2003.

Lehtimäki og Sondermann40 finner at det indre markedet kan ha økt reelt BNP per innbygger med 12–22 % for de tolv EU-landene som var med på opprettelsen av det indre markedet i 1993.41 Resultatene er stort sett i tråd med spådommene fra Baldwin (1989). Forfatterne understreker at det er det indre markedet som har stått for gevinsten, mens innføringen av euro som felles valuta fra 1999 ikke har hatt en betydelig effekt på økonomisk vekst. De finner at mindre medlemsstater ser ut til å ha tjent noe mer på opprettelsen av det indre marked enn større medlemsstater. Forfatterne gjør en rekke sjekker for robusthet, og finner at resultatene holder seg selv om man endrer grunnleggende antagelser. På forespørsel fra utvalget har forsker Jonne Lehtimäki utvidet analysen til å se på effekten for Norge.42 Lehtimäki finner at Norges gevinst ved å ta del i det indre marked kan være enda litt større enn for EU12-landene.

In ‘t Veld43 finner at det indre markedet har økt åpenheten for handel, økt markedstilgangen for medlemsstatene og økt konkurransen. Direkte handelseffekter legges sammen med effekter knyttet til prispåslag over marginalkostnad (altså priseffekter), som til sammen utgjør et samlet estimat for de økonomiske fordelene ved det indre marked. Den totale effekten anslås til å være i gjennomsnitt 8-9 prosent høyere BNP for EU-landene. Av dette er mesteparten av effekten knyttet til direkte handelseffekter, men 2 prosentpoeng henger sammen med at det indre markedet har økt konkurransen i næringslivet.

Mayer m. fl.44 bruker gravitasjonsmodeller for å studere økt handel som følge av opprettelsen av EU. I motsetning til in ‘t Veld (2019) tar de ikke høyde for konkurranseeffekter. Anslaget for BNP-effekt blir dermed noe lavere, selv om de finner at integrasjon har gjort at handelen har økt betydelig. Avhengig av hvilket kontrafaktisk scenario (som kan være retur til EEC eller til «normale» WTO-regler) som legges til grunn, finner de at kostnaden ved å dekonstruere EU ligger mellom 3,8 og 5,5 prosent av BNP. Analysen viser også at jo mer åpne økonomier, målt ved summen av import og eksport som andel av BNP, desto større positive effekter fra å ta del i EU. Til slutt finner forfatterne at brexit fører til et gjennomsnittlig BNP-tap på 0,2 til 0,6 prosent for EU-landene, og til et tap på 1,1 til 2,8 prosent av BNP for Storbritannia, avhengig av scenario.

Campos m. fl.45 studerer effekten av medlemskap i EU og finner at i snitt ville BNP per capita i EU-landene vært 12 prosent lavere dersom de ikke var medlem. Denne analysen fokuserer ikke utelukkende på effekten av det indre marked, men ser på veksten etter at land har sluttet seg til EU som fullverdig medlem. Forfatterne skriver at effekten av det indre marked er en betydelig del av total effekt. De finner at alle medlemsstatene – unntatt Hellas – har tjent på medlemskapet. Både BNP per innbygger og arbeidsproduktiviteten i medlemsstatene var blitt klart høyere som følge av medlemskapet.

Felbermayr m. fl.46 studerer velferdseffekter fra store endringer i det europeiske samarbeidet, som innføringen av det indre marked, Schengen-avtalen, tollunionen, innføringen av euro, og inngåelse av handelsavtaler med tredjeland. De finner at innføringen av det indre marked dominerer både hva gjelder effekt på handel og effekt på velferd. Ifølge denne studien har medlemskap i det indre markedet økt handelen med varer med 36 prosent, mens handelen med tjenester har økt med 82 prosent. De finner at små, åpne, sentralt beliggende og mindre rike land er de som har tjent mest på EU. Dersom EU skulle legges helt dødt, ville for eksempel den reelle nasjonalinntekten i Luxembourg, Ungarn og Irland falt henholdsvis 24, 21 og 13 prosent, mens tilsvarende tall for Tyskland, Frankrike og Italia ville ha vært henholdsvis 5, 4 og 4 prosent.

Roeger og in ‘t Veld47 ser særlig på de baltiske og sentral/østeuropeiske landene som ble med i EU etter 2004. De finner at alle landene har tjent betydelig på sin deltakelse i det indre marked. Modellen fanger opp direkte velferdseffekter knyttet til lavere handelsbarrierer og indirekte effekter knyttet til arbeidstilbud, lavere kapitalkostnader og positive effekter for verdikjeder. Samlet BNP-effekt avhenger av hvor åpent landet er for handel internt i EU. De østeuropeiske EU11-statene er i gjennomsnitt klart mer åpne økonomier enn de gamle EU-landene. Effekten av det indre marked er derfor større for disse. Mens BNP-effekten av det indre marked anslås til 8,7 prosent for EU på lang sikt, anslås den til mellom 9 og 19 prosent for de forskjellige EU11-statene. Forfatterne finner at konsumet ville vært 15 til 33 prosent lavere uten det indre marked, investeringene i realkapital 17 til 30 prosent lavere, og sysselsettingen 1,1 til 4 prosent lavere.

Bruno m. fl.48 studerer hvorvidt medlemskap i henholdsvis EU og EFTA øker utenlandske direkteinvesteringer (FDI). De finner at EU-medlemskap henger sammen med 60 prosent høyere utenlandske direkteinvesteringer inn i den enkelte medlemsstat fra utenfor EU, og omtrent 50 prosent høyere utenlandske direkteinvesteringer fra andre EU-medlemsstater. Effekten for EFTA-land er mindre, men positiv. Det er i hovedsak medlemskap i det indre markedet som driver resultatene, skriver forfatterne.

Ebell49 finner at deltakelse i EU/EØS er forbundet med substansielle og statistisk signifikante økninger i bilateral tjenestehandel, mens mindre omfattende handelsavtaler ikke henger sammen med noen økning overhodet. Når det gjelder varer, henger EU/EØS-medlemskap sammen med større handelseffekter enn vanlige frihandelsavtaler, selv om begge har positiv effekt. Artikkelen konkluderer også med at det vil bli vanskelig for Storbritannia å erstatte tapte handelsstrømmer som følger av å gå ut av det indre marked, med nye «vanlige» frihandelsavtaler.

Vermeulen50 studerer selskaper som holder til i grenseregioner i ti ulike land i Sentral-Europa og Øst-Europa. De finner en signifikant negativ virkning ved å forbli utenfor det indre marked for selskaper i slike grenseregioner.

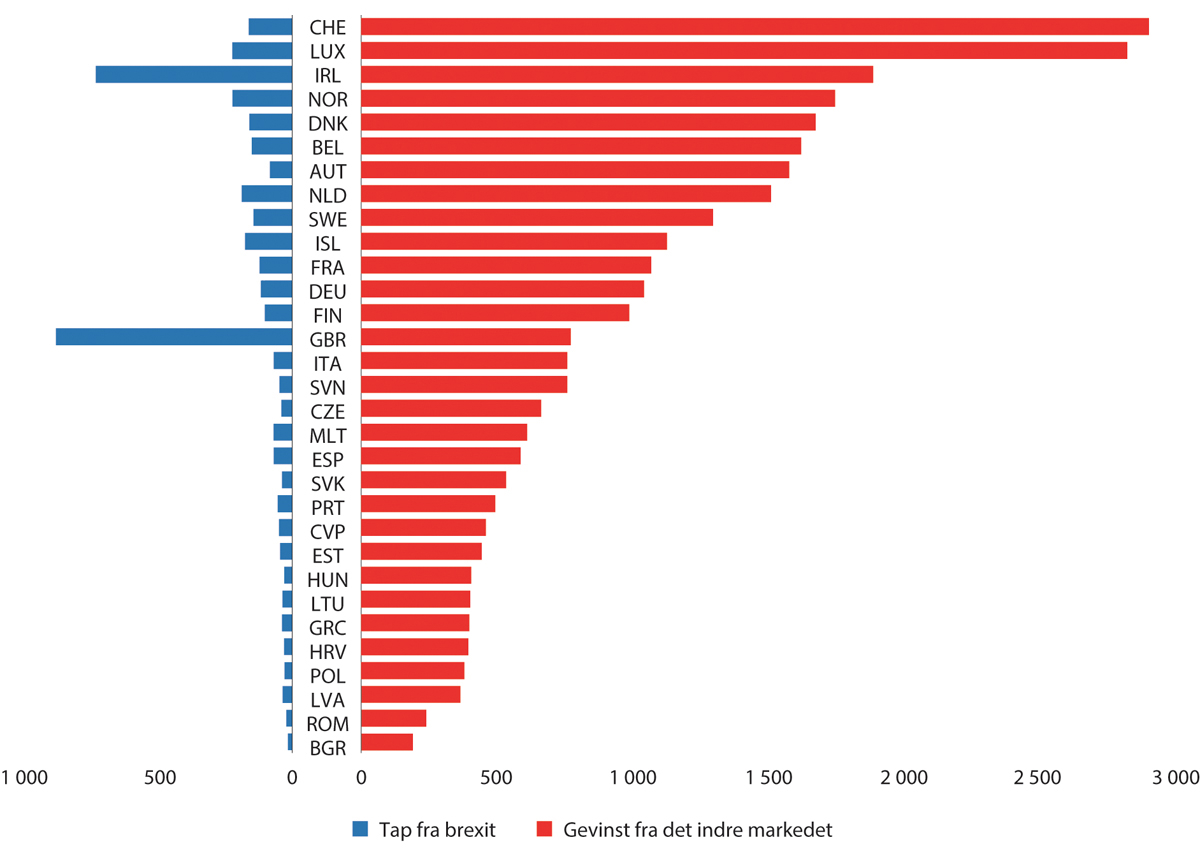

Mion og Ponattu51 anslår Norges gevinst fra å delta i det indre markedet til 1700 euro per innbygger per år, blant de største vinnerne i Europa. Storbritannia anslås å tape 850 euro per innbygger per år på brexit. Denne artikkelen er nærmere omtalt i boks 10.3 om regionale fordelingsvirkninger.

Bertelsmann-Stiftung52 studerer EU14 og regner blant annet på kumulert reell vekst i BNP fra 1992 til 2012. De finner at Tyskland, Danmark, Østerrike, Finland, Nederland og Sverige har vunnet mest på europeisk integrasjon. Samtidig finner de gevinster for samtlige land som undersøkes. Et annet funn er at EU-land som har gått lenger i økonomisk integrasjon (målt ved den såkalte EU-indeksen), har opplevd høyere veksteffekter enn land som er mindre integrerte.

Kommerskollegium53 er en oversiktsartikkel som går gjennom en del av litteraturen om effektene av det indre marked. Det overordnede resultatet er at det indre marked har hatt de positive effektene man hadde forventet på områder der integreringen er blitt skikkelig gjennomført. Det indre marked har hatt en signifikant positiv effekt på europeisk BNP. De skriver at en total årlig BNP-effekt av det indre marked på 2-4 prosent fra 1992 til 2012 virker å være et rimelig anslag for EU som helhet. Økt BNP henger primært sammen med kraftig økt handel med varer og økte kapitalstrømmer innad i EU. Dette har videre ført til forsterket konkurranse, mer innovasjon og et rikere tilbud av produkter, noe som styrker vekst og velferd. Samtidig finner de få håndfaste effekter knyttet til tjenestehandel, men påpeker at det på tidspunktet da artikkelen ble skrevet ikke fantes noen gode studier av virkningene av tjenestedirektivet, som nettopp har hatt som formål å forbedre flyten av tjenester. Ikke overraskende finner de at flyten av arbeidskraft i Europa er nokså moderat, og den økonomiske effekten av arbeidsmobilitet er også beskjeden i makro. Men de finner også at EU-borgere som bor i et annet EU-land i større grad enn den innfødte befolkningen er i arbeid, og at de har høyere utdanningsnivå.

American Chamber of Commerce to the EU54 studerer variablene BNP per innbygger, konsum i husholdningene, sysselsettingsrater, vekst i totalfaktorproduktivitet og investeringer i realkapital. Hovedfunnet er at det indre markedet har hatt en direkte, positiv og statistisk signifikant påvirkning på samtlige variabler – unntatt realinvesteringene. De finner imidlertid en indirekte effekt på realinvesteringene via økt BNP-vekst, som i neste omgang bidrar til økte investeringer.

Melchior55 bruker en global handelsmodell for å illustrere at små land med ensidig næringsgrunnlag tjener mest på internasjonal handel. Han finner at bortfall av all handel ville redusere realinntekten i Norge med 25 prosent. Beregningen viser ikke den spesifikke effekten av det indre marked, men antyder betydningen av handelsintegrasjon for et lite land som Norge.

Nordås56 studerer hvordan EØS-medlemskapet har påvirket norsk tjenestehandel. Analysen konkluderer med at EØS-avtalen er assosiert med rundt 35 prosent høyere tjenesteeksport enn ved en vanlig frihandelsavtale. For finansielle tjenester og kommunikasjonstjenester er tallet rundt 50 prosent. Brexit ser ikke ut til å endre disse estimatene noe særlig.

Melchior og Nordås57 konkluderer med at Norges deltakelse i det indre marked har ført til en kraftig vekst i handelen, i størrelsesorden 35 til 65 prosent, og en økning i realinntekten på 2 til 6 prosent. De påpeker også at EØS gir velferdsgevinster på andre områder som ikke fanges opp av handelsanalysene.

10.7.3 Om mulighetene for større veksteffekter

Sammenlignet med andre frihandelsområder har integrasjonen i EU vært stor, målt ved omfanget av handel med varer og handelens andel av BNP.

Men Kommisjonen anslår at det fortsatt er potensial for økt integrasjon og dermed større økonomiske ringvirkninger av det indre marked, særlig for tjenester. EUs «Single Market Scoreboard» viser at flere tjenester kan utføres på avstand, særlig på grunn av teknologiske framskritt. Store tjenestenæringer med relativt lav integrasjon (dvs. handel sett opp mot BNP-bidrag) er for eksempel bygg og anlegg, varehandel og forretningsmessig tjenesteyting.

I 2020 la kommisjonen fram en omfattende oversikt over hindringer for at det indre markedet skal fungere etter hensikten.58 Oversikten fremhevet 31 allmenne («horisontale») og 52 sektorspesifikke barrierer. Ikke alle barrierene faller innenfor EUs virkeområde. Mange er nærmere knyttet til nasjonale reguleringer. Eksempler på barrierer er mangel på informasjon og komplekse nasjonale prosedyrer, administrative krav til utstasjonering av arbeidstakere, problemstillinger knyttet til beskatning, samt bredere problemstillinger som transportflaskehalser, mangel på dyktige arbeidere og mobilitet.

EU-kommisjonen anslår at konkurranselovmessige inngrep knyttet til fusjoner, karteller og antitrust skapte direkte kundebesparelser i størrelsesorden 12-21 milliarder euro per år i perioden 2012–2021.59 Konkurransehåndheving gir også indirekte avskrekkingseffekter og positive ikke-prismessige effekter på innovasjon, kvalitet og produktivitet, som kan være enda større, men også vanskeligere å beregne.

I juni 2023 bestilte Det europeiske råd en rapport om fremtiden for det indre marked. Arbeidet ledes av Italias tidligere statsminister Enrico Letta, og skal være klart i april 2024. I februar 2024 presenterte Letta sine foreløpige anbefalinger. Han mener Europa trenger mer integrasjon og større enheter innen forsvar, telekom, energi og finans. Foreløpig har nasjonale interesser veiet tungt i disse sektorene. Det har medvirket til at EU ikke har utviklet store enheter. Som eksempel nevner Letta telekom, der hver operatør i Europa har gjennomsnittlig 5 millioner kunder. Tilsvarende tall i Kina og USA er henholdsvis 460 og 110 millioner kunder. I finanssektoren ligger Europa også langt bak, slik at mange små og mellomstore bedrifter fra Europa heller henter finansiering i USA. Arbeidet med en kapitalmarkedsunion begynte i 2015, men manglende finansiell integrasjon preger fortsatt EU. Letta mener dette nå må prioriteres. Han foreslår også store skattefradrag for virksomheter som driver med blant annet fornybar energi og karbonfangst, en type tiltak som USA har innført med sin Inflation Reduction Act. Et sentralt spørsmål blir hvordan EU kan lykkes med å bygge virksomheter i større skala uten at det går på bekostning av konkurransen i det indre marked eller de fire friheter.60

Boks 10.3 Regionale fordelingsvirkninger

I rapporten «Estimating economic benefits of the Single Market for European countries and regions» studerer Mion og Ponattu blant annet velferdseffekter av det indre marked, ikke bare per EU-land, men regionvis i de enkelte land innenfor og utenfor det indre marked. Hovedfunnet er at de aller fleste medlemsland har fått positive effekter på velferd og produktivitet som følge av det indre marked. Mens enkelte land utenfor (som Canada) tilsynelatende har tapt noe på opprettelsen av det indre marked.

Videre finner de at medlemslandene har fått lavere «mark-ups» enn før, altså lavere påslag og mindre monopoltendenser i næringslivet. Dette henger ofte sammen med økt konkurranse.

Forfatterne finner et kjerne-periferi-mønster på tvers av EU-regioner. Regioner nærmere den geografiske kjernen (dvs. land som Tyskland, Frankrike, Belgia, Nederland og Danmark) drar sterkere nytte av det indre marked enn regioner i den sørlige og østlige periferien av Europa. Norge er blant landene som har tjent mest på den økte handelen som er et resultat av det indre marked, anslått til en gevinst på 1700 euro per innbygger per år, eller rundt 110 milliarder kroner i året, mer enn 3 prosent av fastlands-BNP. Kun Sveits, Irland og Luxembourg har tjent mer på det indre marked enn Norge, ifølge denne beregningen.

Figur 10.28 Anslåtte velferdseffekter per innbygger fra det indre marked og anslåtte tap fra brexit, etter land. Her anslås Norges gevinst fra det indre markedet til 1700 euro per innbygger per år, blant de aller største vinnerne i Europa. Storbritannia anslås å tape 850 euro per innbygger per år på brexit.

Kilde: Mion og Ponattu (2019).

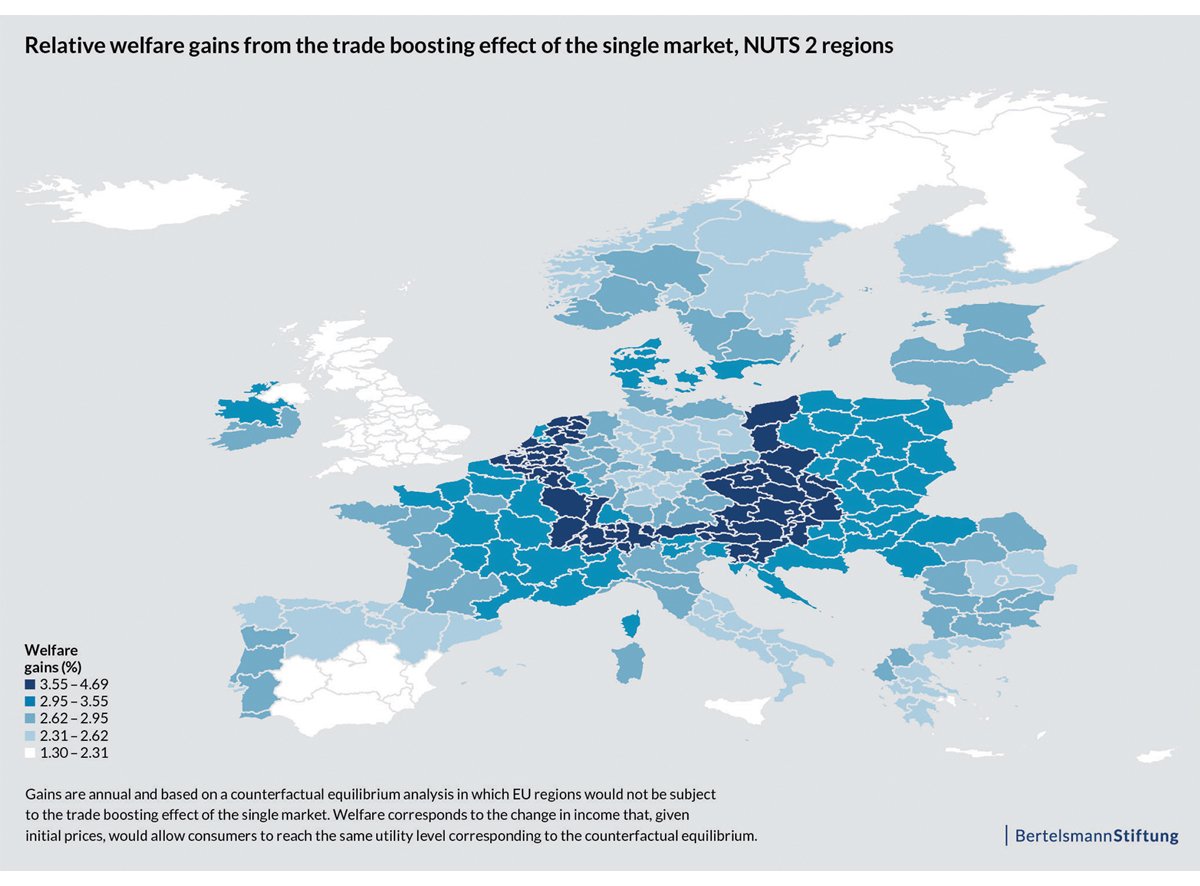

Figur 10.29 Relative velferdseffekter fra økt handel på grunn av det indre marked. NUTS (The Nomenclature of Territorial Units for Statistics) er en administrativ inndeling for EUs medlemsland, EFTA- og kandidatland. NUTS 2 omfatter landsdeler. Prosentvis vekst.

Kilde: Mion og Ponattu (2019).

Resultatene tyder på at gevinster fra det indre markedet ytterligere kan forsterke eksisterende regionale forskjeller, og på denne måten øke kjerne-periferi-mønsteret og ulikhet mer generelt. Selv om Norge er i periferien ser landet ut til å ha fått store velferdsgevinster av det indre marked, målt i euro. Dette kan skyldes at Norge er en åpen økonomi, altså at handel er en stor del av Norges BNP. I avsnittet «Makroøkonomiske effekter av det indre marked» er det vist til flere artikler som konkluderer med en slik sammenheng. I absolutte tall er effekten altså stor for Norge. Relativt til hvor rike Norge var fra før er gevinstene mer moderate, men fortsatt positive, for særlig nordlige deler av landet, ifølge denne artikkelen. Dette er illustrert i figur 10.29.

10.8 Effekter av å tre ut av det indre marked: Tilfellet brexit

Forskningen indikerer altså at landene som tar del i det indre marked har fått en klar positiv effekt på BNP og andre økonomiske variabler. Storbritannias uttreden fra det indre marked kan ses på som en parallell til dette «eksperimentet», men med motsatt fortegn.

Tabell 10.2 Viktige makroøkonomiske og demografiske variabler. Gjennomsnittlige årlige vekstrater for utvalgte land. Alle tall er altså årlig prosentvis vekst, unntatt nederste rad, som er gjennomsnittlig forholdstall gjennom perioden. 2008–2019.1

Frankrike | Tyskland | Italia | Spania | UK | USA | |

|---|---|---|---|---|---|---|

BNP | 1,03 | 1,27 | -0,23 | 0,61 | 1,43 | 1,81 |

BNP per innbygger | 0,61 | 1,16 | -0,36 | 0,38 | 0,71 | 1,11 |

Befolkning | 0,42 | 0,11 | 0,14 | 0,23 | 0,71 | 0,70 |

BNP per innbygger i arbeidsfør alder | 1,11 | 1,35 | -0,11 | 0,78 | 1,10 | 1,34 |

Befolkning i arbeidsfør alder | -0,07 | -0,08 | -0,12 | -0,16 | 0,33 | 0,46 |

Befolkning i arbeidsfør alder som andel av total befolkning | 0,63 | 0,66 | 0,65 | 0,67 | 0,65 | 0,66 |

1 Fernández-Villaverde m.fl. (2023).

Før vi ser på analyser av brexits effekt på britisk økonomi, er det verdt å minne om at Storbritannias økonomiske utfordringer begynte før landet gikk ut av EU 31. januar 2020. Siden finanskrisen i 2008 har velstandsutviklingen gått saktere enn tidligere. Som for mange europeiske land har dette delvis med demografiske forhold å gjøre. Lav produktivitetsvekst har også spilt en rolle. I motsetning til mange andre vestlige EU-land lyktes imidlertid Storbritannia med å øke befolkningen i arbeidsfør alder også i perioden 2008–2019, som vist i tabell 10.2. Dette bidro til at BNP-veksten ble bedre enn den lave produktivitetsveksten isolert sett skulle tilsi. Arbeidsinnvandring fra EU-land var en viktig årsak til denne befolkningsveksten. Siden 2016 har innvandringen fra EU-land stupt, og Storbritannia har nå netto utvandring til EU.

Reelt BNP i Storbritannia var i 4. kvartal 2023 bare 1,0 pst. høyere enn i 4. kvartal 2019, altså siste kvartal før pandemien. I eurosonen sett under ett har veksten vært 3,0 prosent i samme periode, men med stor variasjon mellom land. Storbritannia har blitt hardere rammet av inflasjonen de siste årene enn resten av vest- og nord-Europa, og Bank of England har også satt styringsrenta mer opp enn ECB. Det bidrar til å heve statens renteutgifter og legger en demper på vekstutsiktene. Finanspolitikken er ventet å være kontraktiv i 2024. Arbeidsledigheten i Storbritannia har derimot holdt seg på et lavt nivå, se figur 10.13. 61

Det er foreløpig for tidlig å slå fast hva som blir de viktigste konsekvensene av brexit, både for Storbritannia og Europa. Et sentralt spørsmål er hvilke ikke-tollmessige handelshindre britisk økonomi vil bli pålagt. Her er det for eksempel snakk om standarder som gjør at varer kan sendes over landegrenser uten tidkrevende kontrollsjekker. En hovedårsak til at det indre marked i en rekke forskningsarbeider viser seg å være mer handelsfremmende enn «vanlige» frihandelsavtaler, er at det har bygget ned slike ikke-tollmessige hindringer. Det er også sentralt at EØS har institusjonene som trengs for å følge opp et omfattende og detaljert sett med regler.62

Men så vidt utvalget kjenner til, har de fleste analyser foreløpig vist at britisk økonomi samlet sett har blitt rammet klart negativt av brexit. Her presenteres noen utvalgte analyser.

Office for Budget Responsibility (OBR) har analysert brexit i flere omganger. Deres nyeste analyse er fra april 2023, og den viste at britisk økonomi har utviklet seg noe svakere enn ventet, altså at brexit-effekten var sterkere enn ventet.

Vilkår for handelssamarbeidet mellom EU og Storbritannia etter Brexit er spesifisert i den såkalte «Trade and Cooperation Agreement (TCA)» som trådte i kraft 1. januar 2021. OBR anslår at disse vilkårene vil redusere den langsiktige produktiviteten med 4 prosent sammenlignet med om UK hadde forblitt i EU.63 I hovedsak skyldtes tapet ikke økte handelsbarrierer som toll e.l., men at mangelen på harmonisering (som EU-medlemskapet ga) vil gjøre det vanskeligere for Storbritannia å utnytte sine komparative fortrinn64. Dette er nærmere omtalt i kapittel 15 om erfaringer fra andre land.

Både eksport og import er anslått å ligge 15 prosent lavere på lang sikt enn dersom Storbritannia hadde forblitt medlem.

Reduksjonen i handelen vil i liten grad motvirkes av nye handelsavtaler med andre land. Slike avtaler vil være av for liten størrelsesorden til å ha vesentlig effekt, ifølge OBR. De viser til den nye frihandelsavtalen med Australia, den første Storbritannia har inngått med et land som ikke har en tilsvarende avtale med EU. Denne anslås å øke Storbritannias BNP med 0,1 prosent over 15 år. En del andre frihandelsavtaler vil være med aktører som EU allerede hadde avtaler med.

OBR fant også i april 2023 at brexit vil ha en negativ effekt på Storbritannias offentlige finanser. Denne svekkelsen er allerede blitt møtt med høyere skatter. Britene har de seneste årene innført en rekke skattehevelser. Skattetrykket som andel av BNP er nå på sitt høyeste nivå siden 60-tallet, og anslås å øke videre de kommende årene, selv om det fortsatt er under gjennomsnittet for EU-land65.

Også andre analysemiljøer har studert effekten av brexit på Storbritannias økonomi. NIESR66 anslår at reelt BNP i Storbritannia tre år etter overgangsperioden nå er 2-3 prosent lavere på grunn av brexit. Forfatterne har forsøkt å korrigere for effekter av pandemien. De finner også at de negative virkningene av brexit vil tilta, og at i 2035 vil effekten være omtrent 5-6 prosent lavere BNP enn landet ville hatt som fortsatt EU-medlem. Det tilsvarer et inntektstap på omtrent 2300 britiske pund per person. I hovedsak skyldes tapet lavere handel og lavere produktivitet i britisk økonomi.

Springford (2022) finner store negative effekter for de fleste økonomiske variable, som BNP, investeringer og arbeidsledighet, og at BNP er om lag 5 prosent lavere enn det ville vært dersom Storbritannia ikke gikk ut av EU.67 Virkningen på investeringer og handel er enda større. Fetzer og Wang (2020) finner at størrelsesorden på tapet er minst 2 prosent av BNP, men nokså ujevnt fordelt mellom ulike britiske regioner. Regionene med flest stemmer for brexit er også dem som har tapt mest på å forlate EU. IEA (2023) konkluderer med at brexit foreløpig ikke har hatt en negativ effekt på britisk handel, men også at brexit har ført til økte kostnader for britiske virksomheter som handler med EU-land.

Virkningen av brexit på arbeidsinnvandring fra EU/EØS har vært meget stor. Siden folkeavstemningen i 2016 har innvandringen fra EU-stater falt med omtrent 70 prosent, og etter at brexit var et faktum har nettoinnvandringen fra EU-stater vært negativ. Storbritannia har forsøkt å motvirke de negative effektene av brexit ved å gjøre visumkravene mindre strenge for arbeidsinnvandrere som vil jobbe i den britiske omsorgssektoren. Innvandringen fra utenfor EU har økt med flere hundre prosent på få år. Dette har bidratt til å redusere andelen ubesatte stillinger i denne sektoren, selv om andelen fortsatt er høy.68 Innvandringen til Storbritannia fra land utenfor EU økte så mye i 2023 at den britiske regjeringen nylig har strammet inn reglene igjen.

Utvalget er ikke blitt bedt om å vurdere hvorvidt effekten av en norsk uttreden fra det indre marked ville være tilsvarende som den for Storbritannia. Et slikt spørsmål er uansett umulig å svare helt sikkert på, men det kan være interessant å peke på noen overordnede likheter og forskjeller:

Norsk økonomi er mer handelsutsatt enn den britiske. Det vil si at summen av import og eksport som andel av BNP er høyere i Norge enn i Storbritannia. Det indikerer at velfungerende handelsavtaler er vel så viktig for Norge som for Storbritannia.

På den annen side eksporterer Norge mye gass i rør til Europa, en eksport som nok i mindre grad ville blitt rammet av grenseovergangsproblematikk hvis Norge ikke var medlem av det indre marked.

Norges økonomi er klart mindre og ikke like diversifisert som den britiske.

En god del norske næringer, som byggenæringen, deler av industrien, landbruket og deler av helse- og omsorgsnæringene, er nokså avhengig av arbeidsinnvandring fra EU/EØS,69 på samme måte som Storbritannia har vært det. Innvandrere fra EU/EØS-området til Norge har en vesentlig høyere sysselsettingsandel enn andre innvandrere.70

10.9 Utvalgets hovedfunn og vurderinger

Utvalget er bedt om å vurdere betydningen av det indre marked og annet samarbeid innen rammen av EØS-avtalen for norsk økonomi og næringsliv.

EUs indre marked består av nesten 450 millioner forbrukere og utgjør 18 prosent av verdens BNP. Handel innenfor EU og medlemslandenes handel med resten av verden utgjør nær en tredjedel av verdenshandelen. EU-landene har lenge vært Norges desidert viktigste handelspartnere.

Gjennom EØS-avtalen deltar Norge i EUs indre marked på linje med medlemslandene. Det felles regelverket legger til rette for handel med varer og tjenester over landegrenser, og sørger for et felles europeisk arbeidsmarked og kapitalmarked. Normer og standarder fra det indre markedet blir ofte lagt til grunn også for handel i markeder utenfor EØS, blant annet gjennom EUs handelsavtaler med tredjeland.

EØS-avtalen er spesielt viktig for grensekryssende aktiviteter, men påvirker også økonomisk aktivitet internt i Norge, og er en sentral del av reguleringen norsk næringsliv må forholde seg til. Den setter også enkelte rammer for offentlig pengebruk gjennom statsstøtteregelverket og regelverket for offentlige innkjøp.

En rekke forskningsartikler fra det siste tiåret viser at landene som tar del i det indre marked har opplevd høyere handel, økte investeringer, økt produktivitet og høyere velstand enn de ellers ville opplevd. Det er også forskning som viser at det indre marked har ført til at næringslivet i mindre grad er preget av monopoltendenser, noe som har resultert i lavere priser for forbrukere. EU-kommisjonen anslår at konkurranselovmessige inngrep knyttet til fusjoner, karteller og antitrust skapte direkte kundebesparelser i størrelsesorden 12–21 milliarder euro per år i perioden 2012–2021.

Artiklene bygger på ulike datasett og ulik metodikk, men alle befinner seg nære forskningsfronten og flere er publisert i anerkjente fagtidsskrifter. Funnene understøtter at medlemslandene sett under ett har nytt godt av det indre marked. Men hvor viktig det indre marked har vært, varierer mellom land. Gjennomgående viser forskningen at effekten har vært positiv for de aller fleste medlemmer. Flere av forskningsartiklene viser at små, åpne økonomier har nytt særlig godt av fordelene ved det indre marked.

Norge er en liten, åpen økonomi. Naturlig nok er det mindre forskning som dreier seg spesifikt om Norge, men den forskningen som finnes, underbygger konklusjonene fra forskningen som ser på det indre marked som helhet: Norges inntreden i det indre marked gjennom EØS-avtalen har bidratt til økt handel, mer konkurranse og høyere velstand enn det som ellers ville vært tilfelle.

Et viktig spørsmål er hvor stor samlet effekt det indre marked har hatt for norsk (fastlands-) BNP. 2012-utredningen tok utgangspunkt i et anslag fra EU-kommisjonen fra 2003, som sa at det indre marked i gjennomsnitt hadde økt medlemslandenes BNP med 1,8 prosent kumulert fra 1992 til 2002. EU-kommisjonen skrev om anslaget at det sannsynligvis var en undervurdering, fordi effektene på tjenestehandelen i liten grad var modellert.

Utvalget mener det virker sannsynlig at den kumulerte effekten av det indre markedet på medlemslandenes BNP er betydelig større enn 1,8 prosent, fordi en klar overvekt av nyere forskning konkluderer med høyere anslag. Dette vil også være tilfelle for Norge. Melchior og Kyvik Nordås (2023) konkluderer for eksempel med at Norges deltakelse i det indre marked har ført til en kraftig vekst i handelen og en økning i realinntekten på 2 til 6 prosent, og en økning i handelen på mellom 35 og 65 prosent. Som vist i kapittelet er det også mye forskning som konkluderer med høyere anslag enn dette.

Etter utvalgets vurdering har avtalen slik sett ivaretatt sitt opprinnelige formål. Selv om totaleffekten av deltakelse i det indre marked har vært klart positiv for Norge, finnes det indikasjoner i forskningslitteraturen på at gevinsten er ulikt fordelt mellom ulike næringer og ulike deler av landet. Det finnes også forskning som antyder at det fortsatt er store uhøstede gevinster ved økonomisk integrasjon i Europa. EU-kommisjonen anslår at det er potensial for å forbedre det indre markedets virkemåte, særlig for handel med tjenester.

Effektene av å delta i det indre marked kan også undersøkes ved å se på konsekvensene av å gå ut. Eksemplet brexit indikerer at effekten av å tre ut av det indre markedet vil være merkbart negativ. Brexit kan ses på som et naturlig eksperiment. Den foreløpige konklusjonen fra eksperimentet er at det har negative konsekvenser å tre ut av det indre marked. Kort sagt betyr det noe lavere handel, vanskeliggjort tilgang på arbeidskraft i viktige næringer, dårligere reallønnsutvikling, lavere investeringer, lavere produktivitet som følge av økte byråkratiske byrder og til slutt lavere velferd i befolkningen enn man ellers kunne fått.

For Norge har arbeidskraft fra EØS-området bidratt til å øke verdiskapingen og sikre aktivitet i viktige næringer. Det har holdt hjulene i gang blant annet i byggenæringen, helsetjenestene, verftsindustrien, fiskeindustrien og i landbruket. Ved utløpet av 2022 var det omtrent 240.000 EU-borgere som arbeidet i Norge, mot 157.000 ved utløpet av 2011 og vel 50.000 ved utløpet av 2003. Den demografiske og økonomiske utviklingen i mange EU-land gjør at det kan bli skarpere konkurranse om arbeidskraften i årene fremover.

EØS-avtalen har gitt positive distriktspolitiske virkninger gjennom økt tilgang på nødvendig arbeidskraft, og dermed bedre vilkår for næringsutvikling i distriktene. Samtidig har ikke EØS-avtalen vært til hinder for nasjonale tiltak for næringsutvikling i utsatte distrikter det siste tiåret.