11 Næringspolitikk

11.1 Innledning

Næringspolitikk er et stort og sammensatt politikkfelt. I bred forstand handler det om politikk og tiltak som har til formål å fremme økonomisk aktivitet og styrke næringslivets verdiskaping, produktivitet, lønnsomhet og konkurranseevne.1 Hovedtemaet i dette kapittelet er hvilken betydning EØS-samarbeidet har for næringspolitikken og næringslivet i Norge, også når det gjelder det grønne skiftet. På den ene siden ligger det rammer, muligheter og begrensninger gjennom regelverk, programmer og ulike finansieringsordninger i EU og EØS. På den andre siden har vi næringspolitikken som Norge kan føre innenfor disse rammene. Det første omtales her som EUs næringspolitikk. Det andre handler om hvordan tilknytningen til EU påvirker norske myndigheters «næringspolitiske verktøykasse».2

EØS-retten har lagt begrensninger på hva Norge kan gjøre, men EUs medlemsstater har de samme skrankene som Norge, noe som bidrar til å sikre det norske næringslivet like vilkår som europeisk industri i det indre marked. Det siste har ikke minst vært viktig for den omfattende norske eksportrettede industrien.

Reguleringen av det indre markedet står fortsatt helt sentralt i EU-samarbeidet. Den grunnleggende tanken er at et felles marked skal gi lik tilgang og like vilkår for alle aktører, og derigjennom styrke næringslivet og øke verdiskapingen i deltakerlandene. Den viktigste årsaken til at Norge i det hele tatt valgte å forhandle fram EØS-avtalen, var nettopp å knytte seg til det indre marked og på den måten sikre framtidig verdiskaping og markedstilgang for det norske næringslivet.

De siste ti årene har det skjedd store endringer, både internt i EU og i verden ellers, som på ulike måter bidrar til å dreie næringspolitikken i EU i en retning der det i større grad åpnes for å gripe inn i markedet. En viktig årsak til denne utviklingen er kriser som covid-19-pandemien og krigen i Ukraina, «sammenbrudd» i det globale handelspolitiske rammeverket i WTO, og ikke minst geopolitiske endringer knyttet til økt rivalisering mellom EU og stormakter som USA, Kina og Russland. Videre har EUs grønne giv og det digitale skiftet blitt viktigere som premissgrunnlag for politiske endringer. Næringspolitikken i EU er nå preget av større aksept for offentlig regulering enn tidligere. Indre markedspolitikk flyter i større grad sammen med andre politikkområder, også områder som ikke er del av EØS-avtalen, som handelspolitikk og utenriks- og sikkerhetspolitikk. EUs næringspolitikk er blitt mer opptatt av det «grønne», mer intervenerende, og mer rettet mot å sikre sårbare verdikjeder og beskytte EU-statenes næringsliv i en spent og usikker geopolitisk situasjon.

Næringspolitikk er et av de områdene der det har skjedd mest markante endringer i EU de siste ti år – endringer som både skaper muligheter og problemer for Norge. Det at regelverk utvikles i høyt tempo, og ofte er av tverrsektoriell art, gjør det vanskeligere for den norske forvaltningen å sikre at norsk næringsliv til enhver tid har samme rammebetingelser som næringslivet i EU. Samtidig skaper flere av EUs initiativ, som for eksempel nye næringspolitiske programmer, forskningssamarbeid og prosjektsamarbeid av felles interesse, nye muligheter fordi EØS-avtalen gir tilgang til mye av dette samarbeidet.

Deler av de nye næringspolitiske initiativene fra EU ivaretas av EØS-avtalen, og særlig det som direkte berører det indre marked. Andre deler faller helt eller delvis utenfor avtalens rekkevidde. Det gjelder særlig der næringspolitikk kombineres med politikkområder utenfor EØS-avtalen. Norske myndigheter står derfor overfor nye og større utfordringer for å sikre at næringslivet også framover vil ha tilnærmet samme rammebetingelser på det indre marked som næringslivet i EU-statene. Myndighetene må i den forbindelse både vurdere de muligheter som ligger i EØS-avtalen, og behovet for supplerende samarbeidsordninger som kan ivareta norske interesser.

I dette kapittelet presenteres først hovedfunn fra 2012-utredningen knyttet til spesielt tre områder: anskaffelsesregler, konkurranseregler og statsstøtte. Vi ser videre på noen generelle utviklingstrekk som har fått betydning for næringspolitikk innenfor rammen av EU og EØS. Oppmerksomheten er særlig rettet mot utviklingen de siste fem årene, ettersom denne perioden er preget av både kriser og viktige endringer i verdenssituasjonen, som i stor grad har påvirket EUs næringspolitiske agenda. Deretter beskrives reguleringen av anskaffelser, konkurranse og statsstøtte i EU og EØS. Også her vektlegges utviklingen de siste årene. Til slutt drøftes betydningen av endringene i EUs næringspolitiske agenda for næringspolitikk innenfor rammen av EØS.

11.2 Hovedtrekk fra 2012-utredningen

En hovedmotivasjon for Norges tilslutning til EØS-avtalen var å sikre næringslivet tilgang til EUs felles marked. EØS-avtalen utgjorde på denne måten et mulighetsrom for næringslivet. Dette innebar at Norge samtidig valgte å forplikte seg til EUs rammer for bruk av næringspolitiske virkemidler. I 2012-utredningen ble det gjort en omfattende redegjørelse for, og vurdering av, slike virkemidler – alt fra offentlige tiltak for å fremme innovasjon og nyskaping, til konsesjonsordninger, eierskapsbegrensninger, statsstøtte, anskaffelsesregler og konkurransepolitikk. Utredningen viste til at EU/EØS-retten setter skranker for norske myndigheters næringspolitiske handlingsrom, ikke minst ved å forby nasjonale tiltak som tidligere var vanlig, og ved å liberalisere og konkurranseutsette sektorer som tidligere var offentlig styrt. 2012-utredningen påpekte samtidig at norske myndigheter fortsatt hadde betydelig næringspolitisk handlingsrom innenfor EØS-avtalen.

2012-utredningen omtalte reglene for statsstøtte (også omtalt som «offentlig støtte») som et av de «praktisk viktigste områdene under EØS-avtalen i hele perioden 1994–2011», som «daglig direkte regulerer hvilke tiltak norske politikere kan og ikke kan treffe, og som legger føringer på politikkens nærmere utforming». Statsstøttereglene påvirker hvor langt offentlige myndigheter kan gå i å gi økonomiske fordeler til markedsaktører. EØS-avtalen hadde bidratt til tilbakeholdenhet med å anvende visse typer støtte, og til en generell dreining fra støtte til enkelte sektorer eller bedrifter (vertikalt) mot støtte til generelle former for tiltak, slik som miljø, forskning og regional utvikling (horisontalt). Likevel hevdet 2012-utredningen at handlingsrommet fremdeles var betydelig. En illustrasjon på dette var at samtlige av de 63 opprinnelige støtteordningene som ble meldt inn i 1994 – og de fleste av de store og politisk viktigste sakene som siden hadde oppstått3 – var blitt videreført. EUs statsstøtteregler underlegger næringslivet i EU de samme restriksjonene som norsk næringsliv. Slik har reglene ifølge 2012-utredningen bidratt til norsk eksportindustris konkurranseevne og beskyttet deler av industrien mot handelssanksjoner som kan følge av anklager om statsstøtte. EUs kontinuerlige handelssanksjoner mot norsk lakseeksport, som ikke er dekket av EØS-avtalens statsstøtteregelverk, illustrerer hvilke konsekvenser større deler av industrien kunne opplevd hvis den ikke var underlagt EUs statsstøtteregelverk. 2012-utredningen konkluderte med at det ikke var mulig å påvise en bred misnøye med statsstøttereglene eller noe ønske om vesentlig reform, til tross for konflikt omkring enkeltsaker.

2012-utredningen viste til at reguleringen av kravene til offentlige anskaffelsesprosesser var en av de viktigste konsekvensene av EØS-avtalen. Reguleringen framsto som et område av stor rettslig, administrativ og økonomisk betydning. Denne vurderingen må ses på bakgrunn av at området tidligere ikke var rettslig regulert i Norge. EØS-avtalen innebar at Norge overtok hele EUs regelverk og videreutviklet det i pakt med EU-retten. Prosessene for offentlige anskaffelser utviklet seg i perioden 1992–2011 fra å være et internt anliggende i forvaltningen, til å bli et omfattende regelverk som forplikter offentlige etater til å lyse ut kontrakter over en viss størrelse til åpen konkurranse, og som i detalj regulerer saksgangen og kriteriene for tildeling. 2012-utredningen viste på den ene siden til bred politisk oppslutning om behovet for bindende anbudsregler for offentlige oppdragsgivere. På den andre siden viste den til økende kritikk, ikke minst fra kommunesektoren, mot at regelverket var blitt for detaljert, komplisert og formalistisk. Regelverket hadde ifølge utredningen både bidratt til mer effektiv ressursbruk i offentlig sektor og til mer ressurskrevende forvaltning, inkludert økt omfang i klage- og rettssaker. Adgang på like vilkår til markedet for offentlige anskaffelser var gått fra å være et gode til å bli en rettighet som private kunne kreve håndhevet gjennom rettsapparatet. Utredningen fant beskjedne grensekryssende effekter – reglene fungerte primært som internrettslig regulering for aktørene på det norske markedet. 2012-utredningen viste videre til at den kritikk som var blitt rettet mot anskaffelsesreglene, i stor grad gjaldt de rent norske reglene, og ikke de reglene Norge var forpliktet av gjennom EØS-avtalen.

2012-utredningen påpekte at konkurransepolitikken og konkurransereglene under EØS-avtalen hadde stor økonomisk og juridisk betydning, og samtidig var lite politisk kontroversielle. Dette ble sett i sammenheng med bred politisk enighet om behovet for slike regler, og at reglene (i motsetning til reguleringen av statsstøtte og offentlige anskaffelser) var rettet mot private markedsaktører og ikke mot myndighetene. Det er viktig å understreke at konkurransereglene i EØS kommer på toppen av de nasjonale reglene som forvaltes av nasjonale konkurransemyndigheter. Reglene forvaltes på overnasjonalt nivå av Kommisjonen og ESA på grunnlag av en fordelingsnøkkel som innebærer at alle norske saker av en viss betydning i EU-stater, granskes og håndteres av Kommisjonen. Utredningen viste til at på grunn av høye terskler og krav om grensekryssende virksomhet, hadde EU/EØS-rettens konkurranseregler i praksis bare betydning for store norske bedrifter.

11.3 Generelle utviklingstrekk av betydning for EØS-avtalen

De store trendene i utviklingen

2012-utredningen vektla hvordan EUs «økonomiske konstitusjon» er basert på markedsliberale prinsipper. Denne er kjennetegnet av nedbygging av handelshindringer og handelsvridende politikk, kombinert med aksept for en aktiv næringspolitikk for å stimulere innovasjon, investering og konkurranseevne overfor resten av verden. At EU er regnet som et markedsliberalt prosjekt, innebærer ikke fravær av regler. Fungerende markeder forutsetter regler, og EUs felles, indre marked er tuftet på reguleringer som nettopp skal legge til rette for fri flyt av arbeidskraft, kapital, varer og tjenester og forhindre forskjellsbehandling basert på nasjonalitet, gjennom en kombinasjon av regler for åpenhet og konkurranse.4

Politikkutviklingen i EU de siste årene representerer en dreining i retning av at offentlig europeisk og nasjonal inngripen i markedet godtas i større grad. Det er dermed blitt økt aksept for at medlemsstater griper inn og styrer markedet gjennom offentlige tiltak. Kjernen i denne aktivismen er nye rammer for en europeisk industripolitikk og en geopolitisk tilnærming til internasjonale markeder. Samtidig er det økt vilje til å endre markedsreglene, og særlig reglene om statsstøtte, for å bekjempe klimaendringene.5 I tillegg brukes handelspolitikk mer aktivt som utenrikspolitisk og næringspolitisk verktøy. Denne utviklingen har samtidig skapt enkelte spenninger internt i EU mellom stater som støtter at EU skal akseptere at den enkelte medlemsstat kan føre en mer aktiv næringspolitikk på ulike områder (som for eksempel Frankrike og Tyskland når det gjelder statsstøtte), og stater som ønsker å begrense denne muligheten (for eksempel Sverige og Nederland i landbrukspolitikken).

Den geopolitiske konteksten, beskrevet i kapittel 3, utgjør en sentral drivkraft bak endringene i EUs politiske retning. Større geopolitisk rivalisering preger i økende grad global politikk og økonomi. Denne rivaliseringen har ikke bare en politisk og militær, men også en økonomisk, handelspolitisk, teknologisk og ideologisk dimensjon. Mens økonomisk globalisering, kjennetegnet ved stadig tettere integrerte verdikjeder, lenge har vært betraktet som økonomisk lønnsomt, har oppmerksomheten om slike kjeders sikkerhetspolitiske og politiske sårbarheter økt. Parallelt med dette ser vi i senere år en kraftig økning i særlig ikke-tariffære handelshindringer i de globale markedene. Et eksempel er handelshindringer forårsaket av klima- og miljøkrav som betingelse for markedsadgang). Denne utviklingen følger en viss logikk – når landene stiller strengere miljø- og klimakrav til egen industri, vil dette kunne skape konkurransefortrinn for utenlandske virksomheter som ikke er tvunget til å følge slike krav. Denne ulempen er dermed forsøkt kompensert gjennom nye ordninger (som for eksempel CBAM – se under) som innebærer at importerte produkter må oppfylle nye og strengere krav for å få adgang til markedet – krav som det for enkelte virksomheter kan være vanskelig å oppfylle. Både EUs grønne giv og USAs Inflation Reduction Act illustrerer denne utviklingen (se under).

EUs ambisjon om strategisk autonomi handler om å sikre uavhengighet og evne til å handle selvstendig innenfor nøkkelindustrier og kjernesektorer i økonomien, som kritisk infrastruktur og verdikjeder innenfor strategiske råvarer. Det dreier seg også om sikkerhet for forsyning og tilgang til eksempelvis energi og kritisk teknologi, medisiner og vaksiner. Sterkere søkelys på sikkerhet og robusthet i leverandørkjeder, spesielt i kjølvannet av covid-19-pandemien, har økt viljen til å knytte europeisk industripolitikk til behovet for å ivareta økonomisk sikkerhet. Samtidig fordrer de globale klimautfordringene en langt mer aktiv politikk for omstilling, der innovasjon og klima- og næringspolitikk ses som en helhet. Kort oppsummert er grenseflatene mellom det indre marked og handelspolitikk blitt mer uklare.

Geopolitikk og sikkerhetspolitikk griper inn i vurderinger av betydning for det indre marked, og europeisk klimapolitikk blir i økende grad grønn industripolitikk.

EUs utvikling i retning av en mer aktiv industripolitikk

Når det gjelder utviklingen av EUs industripolitikk, er det, i tillegg til de geopolitiske endringene, to drivkrefter som har vært avgjørende. For det første intensiveringen av industripolitikk utenfor EU. USAs Inflation Reduction Act (IRA), vedtatt sommeren 2022, ble av kommissær for det indre marked, Thierry Breton, omtalt som en «eksistensiell utfordring» mot Europas økonomi. IRA er en lovpakke som kombinerer omfattende grønne subsidier med skattereform, helsereform og ny energi- og klimalovgivning. Pakken inkluderer støtte til tiltak for utslippskutt og grønn omstilling på 369 milliarder dollar over ti år. Støtten er rettet mot forbrukere, produsenter og investorer. Flere av skattelettene og subsidiene er betinget av at innhold produseres i USA.

EU har lansert en grønn industriplan som svar på IRA. Gjennom forenklet og mer forutsigbar regulering, raskere tilgang til kapital, økt kompetanse og global handel, skal planen blant annet bidra til å fremme konkurransekraften til europeisk klimateknologi. I mars 2023 publiserte EU-kommisjonen et forslag til en netto null industrilov, Net-Zero Industry Act (NZIA). Denne skal tilrettelegge for nullutslippsindustri i Europa for å nå målet om klimanøytralitet. EU vil øke produksjonen av teknologi og utstyr som karbonfangst og -lagring, solcellepaneler, batterier og elektrolyse for å kunne framstille grønt hydrogen.

En annen drivkraft bak utviklingen av en europeisk industripolitikk er EUs egne klimaambisjoner. Som beskrevet i kapittel 8, har EU, gjennom den grønne given, utviklet en klimapolitikk som omfatter tilnærmet alle deler av økonomien, og all politikk skal utformes slik at den tar EU i retning av målet om klimanøytralitet i 2050. Grønn industripolitikk er et sentralt virkemiddel for å nå de ambisiøse klimapolitiske målsettingene, og samtidig en strategisk respons som posisjonerer europeisk industri for en framtidig lavkarbonøkonomi, understøttet av forskningsinnsats, innovasjon og infrastruktur. Initiativene i EUs grønne giv berører de fleste sektorer av økonomien. Høye klimapolitiske mål har også skapt behov for å motvirke at europeisk industri flytter produksjon til land eller regioner med mindre ambisiøse klimaregler. Forordningen om en karbongrensejusteringsmekanisme (CBAM) utgjør en del av den omfattende Klar for 55-pakken med målsetting om 55 prosent utslippskutt innen 2030. Formålet med CBAM er å forhindre såkalt karbonlekkasje, det vil si å forhindre at vareproduksjon flyttes til land med lavere klimaambisjoner og lavere prising av utslipp enn i EU. Slik kobles klimapolitiske mål og industripolitikk i EU tettere sammen.

Selv om det fortsatt ikke er klart i hvilken grad de uttalte ambisjonene om en felleseuropeisk industripolitikk vil føre til økt institusjonell kapasitet og oppbygging av finansielle ressurser, peker det ut en ny kurs for EU. EU har satt seg som mål å fremme, men også i økende grad å beskytte, det indre marked og europeisk næringsliv. Det er blitt stadig viktigere å sikre at EUs medlemsstater og europeiske virksomheter har tilgang til, og selv står for produksjonen av, innsatsfaktorer som vil ligge til grunn for framtidig økonomisk utvikling og vekst. Denne utviklingen kan samtidig bidra til å undergrave prinsippene om fri bevegelse og like konkurransevilkår i det indre marked. Faren er, som flere medlemsstater også har påpekt, at økt aksept for støtte til «kritisk» og «klimavennlig» industriproduksjon, både statsstøtte gitt av nasjonale myndigheter og prosjekter og programmer finansiert gjennom EU, i praksis kan påvirke konkurransevilkårene også i det indre marked ved å skape ekstra fordeler for store bedrifter og land med tung kompetanse og stor finansiell tyngde. I tillegg er det reist spørsmål om de nye kravene industrien stilles overfor, på sikt kan svekke europeisk konkurranseevne.

Koblinger mellom næringspolitikk, handelspolitikk og sikkerhetspolitikk

EU støtter fortsatt WTOs forpliktende målsetting om å liberalisere verdenshandelen gjennom nedbygging av handelshindre, og er fortsatt engasjert i forhandlinger om bilaterale handelsavtaler som gir tredjeland forbedret adgang til det indre marked. Samtidig blir tilgangen til det indre marked i økende grad regulert gjennom nye, handelspolitiske instrumenter. I hovedsak går denne reguleringen ut på å sikre at virksomheter i EU-statene ikke blir utkonkurrert av utenlandske aktører som produserer varer av «kritisk» interesse for EU, som ikke oppfyller EUs klimakrav, og/eller som er tungt subsidiert i hjemlandet.

EUs handelsstrategi vektlegger behovet for beskyttelse mot økonomiske tvangstiltak fra tredjeland og handelsvridninger forårsaket av utenlandske subsidier på det indre marked, og behovet for å begrense teknologioverføring til tredjeland.6 For å oppnå dette ble EUs eksportkontrollregelverk oppdatert i 2021, for å skjerpe kontrollen med handel med programvare og teknologi som opprinnelig er utviklet for sivile formål, men som kan ha viktige militære anvendelser («flerbruksvarer»). I tillegg ble et rammeverk for investeringsscreening vedtatt i 2019, for å gjennomgå utenlandsinvesteringer som utgjør en trussel mot sikkerhet og/eller offentlig orden. I juni 2023 ble instrumentet for grov økonomisk tvang (ACI) vedtatt. Som svar på eventuelle økonomiske tvangstiltak andre land innfører mot en medlemsstat, skal EU kunne begrense tilgang til kapitalmarkeder og offentlige anskaffelsesprosesser, samt blokkere eksport. Disse nye instrumentene er utformet med et tydelig sikkerhetspolitisk formål. Samtidig har EU utviklet nye verktøy som har som mål å beskytte europeisk økonomi.

I 2022 ble for eksempel et instrument for utenlandske subsidier vedtatt (Foreign Subsidies Regulation). Forordningen trådte i kraft 12. juli 2023 og gir Kommisjonen i oppgave å overvåke og kontrollere selskaper lokalisert i EU, for å forhindre at disse mottar urettmessige og konkurransevridende subsidier fra utenlandske myndigheter. EU har også utviklet verktøy som er mer offensivt orientert – rettet mot å utvikle og fremme europeisk næringsliv og industri. Målet er å styrke EUs forsyningssikkerhet og robustheten i EUs energisystem, gjennom å støtte europeisk industri. Forslaget til netto null industrilov, NZIA, beskrevet over, er ett ledd i denne satsingen. I tillegg har Kommisjonen fremmet forslag om å etablere et rammeverk for å støtte utviklingen av kritiske og strategiske råvarer i EUs medlemsstater. Dette forslaget setter søkelys på råvarer hvor forsyningsrisikoen anses som stor og som er sentrale innsatsfaktorer innenfor strategiske sektorer, som fornybar energi, digital industri, rom- og forsvarssektoren og helsesektoren. I 2022 fremmet Kommisjonen forslag om en egen European Chips Act, med målsetting om å sikre EUs forsyningssikkerhet, motstandskraft og teknologisk lederrolle innenfor halvlederteknologi. Forordningen trådte i kraft høsten 2023, og ambisjonen er blant annet å etablere et rammeverk for å øke produksjonskapasiteten til 20 prosent av det globale markedet innen 2030.

I EU kanaliseres støtte til produksjon av «ren» teknologi gjennom flere instrumenter og ordninger. EUs medlemsstater har tilgang til lån og tilskudd for å støtte grønne investeringer under Recovery and Resilience Facility (RRF). Important Projects of Common European Interest (IPCEI) er en ordning som muliggjør nødvendig statlig finansiering av store, strategisk viktige og innovative felleseuropeiske prosjekter som ellers ikke ville blitt realisert. IPCEI-er støtter store, grenseoverskridende innovasjons- og infrastrukturprosjekter. Hittil har EU-kommisjonen godkjent åtte IPCEI-er. To er knyttet til knyttet til batterier (3,2 milliarder euro for perioden 2019–2031 og 2,9 milliarder euro for perioden 2021–2028), og to knyttet til hydrogen (henholdsvis 5,4 milliarder euro og 5,2 milliarder euro for perioden 2022–2036), delvis dekket av midler fra RRF. For det tredje støtter EUs innovasjonsfond, som er opprettet under EUs kvotehandelssystem, demonstrasjon og tidlig implementering av rene teknologier og prosesser i energiintensive industrier. I tillegg er det flere andre støttemuligheter, både nasjonalt og på EU-nivå, men på grunn av de mange ulike ordningene, er det vanskelig å beregne det totale omfanget.7

EU har dermed over tid beveget seg i en retning der politiske hensyn i større grad legger sentrale premisser for næringspolitiske valg. På den måten blir viktige deler av næringspolitikken en konsekvens av andre politiske valg. EU bruker næringspolitikken til å støtte strategiske sektorer, arbeide for økt konkurransekraft til egen industri, og beskytte seg mot illojal konkurranse. Næringspolitikken underlegges nye rammebetingelser som både nasjonale myndigheter og bedrifter må tilpasse seg til. I løpet av dette kapittelet vil vi komme tilbake til detaljene i flere av de nye initiativene fra EU. Hovedpoenget er å vise hvilket industri- og næringspolitisk paradigmeskifte EU har gjennomgått det siste tiåret. I denne sammenheng er det viktig å merke seg at disse omfattende endringene i EU samtidig kan få store konsekvenser for EØS-samarbeidet.

11.4 Sentrale næringspolitiske virkemidler i EU og EØS8

11.4.1 Konkurranseregler

Da EØS-avtalen ble forhandlet fram, overtok Norge EUs konkurranseregulering uten unntak. Senere er det eksempler på at enkelte av EUs konkurranseregler ikke er tatt inn i EØS-avtalen (som konkurranseskadeerstatningsdirektivet fra 2014). I tillegg har Norge en egen nasjonal konkurranselovning. Nåværende nasjonale konkurranselov er fra 2004.

Formålet med EØS-avtalens konkurranseregelverk er å skape like konkurransevilkår i EØS-området. Det kommer kun til anvendelse på saker som berører samhandelen mellom EØS-land. Reglene kan deles inn i tre hovedgrupper:

Forbud mot konkurransebegrensende samarbeid mellom konkurrenter på markedet, typisk i form av karteller eller annen form for skjult prissamarbeid (artikkel 53)

Forbud mot misbruk av dominerende stilling, for eksempel i form av utestenging av konkurrenter fra markedet eller prising under selvkost for å skvise ut mindre konkurrenter (artikkel 54)

Kontroll med foretakssammenslutninger (fusjoner og oppkjøp m.m.) for å hindre at én markedsaktør blir altfor dominerende (artikkel 57)

Ensartet og effektiv håndheving av dette felles regelverket er en forutsetning for at EØS-avtalen skal fungere. ESA fører tilsyn med at konkurransereglene etterleves i EFTA-statene. Kommisjonen fører tilsvarende tilsyn med at regelverket etterleves i EU-statene. Kompetansefordelingen mellom ESA og Kommisjonen følger av EØS-avtalens artikkel 56 og 57. Konkurransetilsynet har kompetanse til å håndheve artikkel 53 og 54 og er dessuten tillagt oppgaver med å bistå overvåkingsorganene (Kommisjonen og ESA) i deres håndhevingsoppgaver. Dette gjelder særlig innhenting av opplysninger og bistand under kontroller ved mulige overtredelser av reglene.

EØS-avtalens konkurranseregelverk har betydning på særlig to måter. For det første er Norge underlagt de alminnelige (overnasjonale) konkurransereglene i EU/EØS-retten, som gjelder for grensekryssende økonomisk virksomhet over en viss størrelse, og som forvaltes direkte av Kommisjonen og ESA. Dette har særlig betydning for større norske bedrifter. For det andre har EU/EØS-retten i betydelig grad inspirert utviklingen av en nasjonal norsk konkurranserett og -politikk. Dette kommer ikke minst til syne gjennom konkurranseloven av 2004 og den senere utviklingen av denne. Intern norsk konkurranserett har generelt blitt stadig mer lik det som gjelder av EU/EØS-rett på området. Det er samtidig lite av det som har kommet gjennom EØS-avtalen som har vært særlig politisk kontroversielt. ESA har imidlertid kjørt saker mot enkelte norske virksomheter basert på mistanken om brudd på konkurranseregelverket. En av de mest profilerte sakene er den såkalte Telenor-saken (se boks 11.1).

Boks 11.1 Telenor-saken og konkurranseregelverket i EØS

ESA utførte i 2012 uanmeldt bevissikring (såkalt «dawn raid») i Telenors lokaler på Fornebu. ESA åpnet deretter i 2014 formell etterforskning mot Telenor for mulig brudd på EØS-avtalens artikkel 54, som gjelder forbud mot misbruk av dominerende stilling i markedet.

I 2020 ble Telenor ilagt et gebyr på 1,2 milliarder kroner for misbruk av dominerende stilling gjennom såkalt marginskvis i grossistmarkedet for tilgang til og behandling av data på mobilnett. ESA fant at Telenors priser i grossistmarkedet førte til negative bruttomarginer for enkelte av Telenors konkurrenter i detaljistmarkedet for frittstående mobilt bredbånd til forbrukere i Norge i perioden 2008–2012. Disse aktørene hadde selv ikke egne mobile nettverk og var derfor avhengige av tilgang til Telenors mobile nettverk for å kunne tilby tjenester i detaljistmarkedet. Telenor saksøkte deretter ESA, for å få vedtaket helt eller delvis opphevet. EFTA-domstolen konkluderte i mai 2022 med at ESAs vedtak skulle opprettholdes og avviste dermed søksmålet fra Telenor i sin helhet.1

1 Sak E-12/20.

Det har ikke vært store regelverksendringer i EU og EØS på konkurranseområdet, med ett viktig unntak: Digital Markets Act (se nærmere omtale under punkt 11.5.3). Det er samtidig verdt å nevne viktige endringer i praktiseringen av regelverket. EU har beveget seg i retning av økt aksept for å vektlegge hensynet til miljø og bærekraft i praktisering av konkurransereglene. Dette ser vi når det gjelder statsstøtte- og anskaffelsesregelverket, og vi ser det gjennom innarbeidelsen av et nytt kapittel 9 om bærekraft («Sustainability agreements») i Kommisjonens nye retningslinjer for tolkning og praktisering av konkurranseregelverket.9 Retningslinjene utdyper hvordan avtaler mellom aktuelle og mulige konkurrenter kan inngås uten å være i strid med EUs forbud mot konkurransebegrensende samarbeid. Selv om retningslinjene ikke er rettslig bindende, gir de en klar pekepinn på hvordan Kommisjonen vil vurdere samarbeid mellom konkurrenter, det vil si at bærekraft blir et viktigere kriterium for å godkjenne slikt samarbeid. Retningslinjene ble gjeldende i 2023 og har også betydning for EØS-avtalen, ettersom det forutsettes at praktiseringen av konkurransereglene er lik i EU og i EØS/EFTA-statene. ESA forventes derfor å vedta lignende retningslinjer. I Norge har Konkurransetilsynet uttalt at det vil se hen til Kommisjonens retningslinjer i sin vurdering av bærekraftsamarbeid under konkurranseloven § 10.

En annen utvikling relatert til konkurranseregelverket, som også har betydning under EØS-avtalen, er EUs økte vilje til å åpne for at det gis store midler til enkeltprosjekter i form av statsstøtte, og i den forbindelse fokusere mindre på problemer knyttet til konkurransevridning. Dette er i tråd med de generelle endringene i EUs næringspolitikk. Der man tidligere regulerte konkurranse med sikte på å fjerne handelsbarrierer, er reguleringene nå mer rettet mot miljø- og klimahensyn og forsyningssikkerhet for viktige varer og tjenester. Den tradisjonelle indre markedsreguleringen basert på hensynet til fri bevegelighet og like konkurransevilkår, er over tid supplert med nye hensyn. Praktiseringen av konkurranseregelverket knyttes i økt grad til overordnede hensyn som sikkerhet, klima og miljø, selvforsyning og strategisk autonomi. En god illustrasjon på denne utviklingen er hvordan formålet til Kommisjonens nye retningslinjer for konkurranseregelverket fra 2023 er formulert:

«They are intended to provide legal certainty by assisting undertakings to assess the compatibility of their horizontal cooperation agreements with Union competition rules while ensuring effective protection of competition. They also aim to make it easier for undertakings to cooperate in ways which are economically desirable, thereby contributing, for example, to the green and digital transitions and to promoting the resilience of the internal market.»10

11.4.2 Anskaffelsesregler

Gjennom EØS-avtalen er Norge forpliktet til å regulere offentlige anskaffelser. EØS-avtalens regler om offentlige anskaffelser er omfattende og detaljerte. Formålet med reglene er å sikre leverandører fra ulike EU/EØS-stater mulighet til å konkurrere om offentlige kontrakter på like vilkår. Reglene gir norske markedsaktører mulighet til å konkurrere om kontrakter i andre EØS-stater, men gir også markedsaktører fra andre EØS-stater, adgang til det norske markedet. Dette sikres blant annet gjennom krav til utlysning av kontraktene og likebehandling av aktørene som inngir tilbud. Reglene gjelder bare for kontrakter med en antatt verdi over gitte terskler. Gjeldende terskelverdier for offentlige anskaffelser i EØS-området i perioden 2022–2024 er satt til 1,4 millioner kroner for statlige myndigheters vare- og tjenestekontrakter og 2,2 millioner for andre oppdragsgivere (for eksempel for kommunale vare- og tjenestekontrakter). For bygge- og anleggsarbeider er terskelverdien 56 millioner. I Norge har imidlertid lovgiver valgt å gi nokså omfattende og detaljerte regler også for mindre anskaffelser, og som en del av denne løsningen gjelder EU/EØS-rettens anskaffelsesrettslige prinsipper for alle anskaffelser over 100 000 kroner. Mange av de problemene både det norske næringslivet og statlig og kommunal sektor opplever i forbindelse med anskaffelsesregelverket, er nettopp knyttet til reguleringen av anskaffelser under EØS-tersklene. Denne reguleringen, som Norge ikke er forpliktet av gjennom EØS-avtalen, krever store ressurser i form av både ekstra kostnader og administrativt merarbeid.

I 2023 satte regjeringen ned et lovutvalg som blant annet fikk i oppdrag å forenkle reglene for anskaffelser under EØS-tersklene. Anskaffelsesutvalget la fram sitt forslag i NOU 2023: 26 Ny anskaffelseslov. Utvalget foreslår betydelige forenklinger i regelverket og en klargjøring av at EØS-prinsippene ikke skal gjelde for rent nasjonale anskaffelser.

Gjeldende norsk regelverk for offentlige anskaffelser er fra 2017. Regelverket gjennomfører anskaffelsesdirektivene fra 2014 som Norge er forpliktet av gjennom EØS-avtalen.11 EUs anskaffelsesregelverk tar sikte på å skape enklere og mer fleksible regler, større rettslig klarhet, bedre vilkår for små og mellomstore bedrifter på markedet for offentlige anskaffelser, og å legge til rette for at offentlige oppdragsgivere kan ivareta hensyn til miljø, sosiale hensyn, innovasjon mv. gjennom sine anskaffelser.

EUs anskaffelsesregler ble tatt inn i EØS-avtalen med noen unntak12 (EUs regler knyttet til bestemmelser om WTO-avtalen om offentlige anskaffelser, tilgang til kontrakter for leverandører fra tredjeland og forholdet til slike tredjeland)13. Etter at Norge iverksatte de nye anskaffelsesreglene i 2017, var det i flere år lite bevegelse i EU på området. Nylig har det imidlertid skjedd en del når det gjelder regelverksutviklingen i EU på dette området. Detaljene i denne utviklingen er beskrevet i NOU 2023: 26.14 Utredningen viser blant annet til at regelverksutviklingen i EU er fragmentert, at dette styrker behovet for å samle det nasjonale regelverket for offentlige anskaffelser, og at det blir et behov for veiledning til offentlige oppdragsgivere når de nye rettsaktene etter hvert blir innlemmet i EØS-avtalen og gjennomført i norsk rett. På denne bakgrunn foreslås det at ny lov om offentlige anskaffelser inneholder en lovhjemmel til å fastsette forskrift om standardiserte minimumskrav. Det foreslås videre at framtidig behov for lovhjemmel knyttet til øvrige rettsakter vurderes når rettsaktene er vedtatt i EU, slik at det kan gjøres en konkret vurdering av rettsaktens innhold og påkrevde hjemmelsgrunnlag.

Over tid har EU blitt mer opptatt av å bruke anskaffelser som virkemiddel for å nå andre strategiske mål, som for eksempel klima- og miljøhensyn, selvforsyning og strategisk autonomi. Praktisering av anskaffelsesreglene har i likhet med annet konkurranseregelverk på denne måten blitt koblet til utviklingen i retning av større fleksibilitet med tanke på hvilke begrunnelser som kan rettferdiggjøre statsstøtte.

11.4.3 Statsstøtteregelverket

Generelt om statsstøtte og EØS

Statsstøtte (også omtalt som offentlig støtte) omfatter all offentlig støtte som gir fordel til enkelte foretak, eller produksjonen av enkelte varer og tjenester, og som vrir eller truer med å vri konkurransen og er egnet til å påvirke samhandelen. Statsstøtte er som utgangspunkt forbudt. Statsstøtteforbudet gjelder videre uavhengig av tiltakets form og kan dermed gjelde et bredt sett av tiltak. Eksempler på offentlig støtte som kan dekkes av forbudet, er direkte tilskudd, rentefordeler, offentlige garantier gitt på ikke-kommersielle vilkår, manglende krav om avkastning på aksjer eid av offentlige myndigheter, lån/tilførsel av aksjekapital på ikke-kommersielle vilkår, salg av bygg, varer og leie av lokaler til under markedspris, skatte- og avgiftsfordeler gitt til enkeltbedrifter, tjenester priset lavere enn markedspris (subsidierte tjenester) og ettergivelse av lån.

ESA har særskilte fullmakter på støtteområdet. Disse fullmaktene innebærer at ESA fører kontrollen med EØS/EFTA-statenes tildeling av offentlig støtte til næringslivet. Alle tildelinger av offentlig støtte skal notifiseres og godkjennes av ESA før støtten utbetales, med mindre de er unntatt fra notifiseringsforpliktelsen. ESAs avgjørelser kan kun overprøves ved klage til EFTA-domstolen.

EØS-avtalen inneholder mange unntak fra statsstøtteforbudet. Det er generelt en forholdsvis vid adgang til å gi lovlig statsstøtte på ulike områder. Statsstøtte kan blant annet gis for å fremme klima- og miljøformål, regional utvikling, forskning og utvikling og en rekke andre formål. Generelt gjelder unntakene for tilfeller hvor de positive virkningene ved statsstøttetiltaket overstiger de negative virkningene på konkurransen og samhandelen, eller det av andre grunner er viktig med nasjonalt handlingsrom til å gi statsstøtte.

Statsstøtteregelverket skal verne medlemsstatene mot handelsvridende subsidier og sikre like konkurransevilkår for næringslivet i EØS-området. På den måten kan EØS-avtalen beskytte norske bedrifter mot subsidiert konkurranse fra bedrifter i andre land, både i hjemmemarkedet og i eksportmarkedene i EØS. Forutsigbare regler om offentlig støtte kan bidra til at man unngår et subsidiekappløp mellom landene, det vil si at man skal unngå en spiral hvor medlemsstater gir subsidier som svar på konkurranse fra subsidierte foretak i andre medlemsstater.

I Norge har en viktig diskusjon det siste tiåret vært om økonomisk aktivitet drevet innad i det offentlige er organisert på en konkurransevridende måte (se 11.4.4 om den såkalte like vilkår-saken). I denne sammenheng er det viktig å skille mellom den rollen stat og kommune har som utøvere av offentlig myndighet, og den rollen de har som markedsaktører. I sistnevnte tilfelle vil konkurransereglene i EØS-avtalen, herunder statsstøtteregelverket, gjelde på lik linje for offentlige og private aktører. Det har vært flere saker på dette området, der ESA har reist spørsmål om hvorvidt statlig og kommunal støtte til og drift av offentlige tjenester er i tråd med EØS-avtalens regler for statsstøtte, for eksempel i forbindelse med kommunenes drift av treningssentre og avfallshåndtering, og statens drift av sykehusapotek.15

Unntak i statsstøtteregelverket

Det finnes mange unntak fra hovedregelen om at statsstøtte skal være forbudt. Unntakene følger overordnet av EØS-avtalen artikkel 61 og er nærmere utpenslet i en rekke regelverk. Unntakene kan deles i to: For det første unntak som fremdeles krever forhåndsgodkjenning av ESA før de kan settes i verk (i stor grad nærmere regulert i ulike retningslinjer). For det andre unntak som nasjonale myndigheter kan anvende direkte, uten forhåndsgodkjenning av ESA (såkalte gruppeunntak fastsatt i forordninger). Det er i dag den siste gruppen med unntak som ikke krever notifikasjon som brukes klart mest av medlemsstatene.

Det siste tiåret har EU beveget seg i en retning som åpner for mer bruk av offentlig støtte til næringslivet på visse områder. En forsiktig start på dette skjedde gjennom forvaltningsreformen for statsstøtte (State Aid Modernisation, SAM) som Kommisjonen lanserte i 2012. SAM har en målsetting om at offentlig støtte til næringslivet i større grad skal vurderes ut fra hvorvidt støtten er egnet til å rette opp i markedssvikt, hvorvidt den kan bidra til å oppfylle kollektive målsettinger, og hvorvidt den er utformet på en måte som i minst mulig grad virker forstyrrende på markedet.16 Kommisjonen ønsket på denne måten å legge til rette for at offentlig støtte kan stimulere innovasjon, grønn teknologi, utvikling av humankapital, unngå skader på miljøet, og samtidig fremme vekst, sysselsetting og konkurransekraft i EU. Dette åpnet for at flere støtteordninger kunne anses som «lovlige» under statsstøtteregelverket, blant annet knyttet til ivaretakelsen av miljøhensyn. Et annet eksempel på tiltak i retning av å akseptere mer bruk av offentlig støtte, er utvidelsen av støttekategorier i gruppeunntaksforordningen (GBER), blant annet knyttet til klima/miljø og forsyningssikkerhet på energi (se under). Det har i senere år vært en utvikling i retning av å knytte aksept for offentlig støtte til områder av særlig interesse for EU. Bakgrunnen for dette er ønsket om å redusere avhengigheten av andre land for det som anses som kritiske og strategisk viktige områder. Slike initiativ skal oppveie konkurransevridende virkninger av utenlandsk statsstøtte og sikre levedyktig egenproduksjon av kritiske varer og tjenester. Å åpne for økt offentlig støtte er i den sammenheng et virkemiddel for å sikre strategisk autonomi i EU. Samtidig kan økt aksept for offentlig støtte til næringslivet både påvirke konkurranseforholdene innenfor EU og virke handelshindrende, ikke minst ved at de statene som har størst finansiell styrke (til å støtte næringslivet), oppnår en markedsfordel. I tillegg til den generelle utviklingen i retning av en mer aktiv næringspolitikk i EU, har også de senere års kriser bidratt til økt aksept for støtte til næringslivet.

Økt adgang til statsstøtte i krisetider

EØS-avtalen har som EU-retten særskilte hjemler for statsstøtte i krisetilfeller. Dette skal ta høyde for at man i slike tilfeller har behov for en helt annen adgang til å gi statsstøtte. Både under koronapandemien og krigen i Ukraina har krisehjemlene gitt medlemsstatene vesentlig økt handlingsrom til å gi statsstøtte. Det har skjedd en endring i praksis gjennom økt fleksibilitet, og det er kommet på plass midlertidige ordninger som gir større rom for medlemsstatene til å gi støtte. Det er videre etablert nye retningslinjer som Kommisjonen bruker i sine vurderinger av hva som kan være «lovlig» offentlig støtte.

Under covid-19-pandemien etablerte Kommisjonen raskt et midlertidig rammeverk for statsstøtte, «Temporary Framework for State aid measures to support the economy in the current COVID-19 outbreak»,17 som et ledd i å støtte medlemsstatenes økonomi, som var blitt skadelidende av konsekvensene av pandemien. Rammeverket åpner for at det kan gis fem typer støtte: 1) direkte tilskudd, selektive skattefordeler og forskuddsbetalinger, 2) statsgarantier for lån tatt av selskaper fra banker, 3) subsidierte offentlige lån til selskaper, 4) sikringstiltak for banker som kanaliserer statsstøtte til realøkonomien, og 5) kortsiktig eksportkredittforsikring.

Siden EU har et begrenset felles budsjett, har støtten gitt innenfor dette rammeverket primært gått gjennom nasjonale budsjetter. Rammeverket er forlenget flere ganger siden det ble innført 19. mars 2020. Den siste forlengelsen ble vedtatt 18. november 2021, der sluttdatoen for muligheten til å bruke hele rammeverket ble satt til 30. juni 2022. Det ble åpnet for å bruke enkelte tiltak utover denne fristen, men innen 31. desember 2023 skulle alle tiltak opphøre. ESA har anvendt vilkårene som følger av dette rammeverket overfor EØS/EFTA-statene på tilsvarende måte som Kommisjonen har anvendt det overfor EUs medlemsstater.18

I kjølvannet av Russlands invasjon av Ukraina 22. februar 2022, etablerte Kommisjonen enda et midlertidig rammeverk som åpnet for økt statsstøtte. Rammeverket «Temporary Crisis Framework for State Aid measures to support the economy following the aggression against Ukraine by Russia» ble presentert 24. mars 2022 i et dokument fra Kommisjonen19 og er senere revidert flere ganger, og dessuten fått endret navn til «Temporary Crisis and Transition Framework» (TCTF). Den foreløpig siste revisjonen ble tatt i bruk 9. mars 202320 og innebærer, i tillegg til videreføring av tiltak relatert til konsekvenser av Russlands fullskalainvasjon av Ukraina, tiltak relatert til det grønne skiftet og tiltak som kan betraktes som respons på USAs Inflation and Reduction Act (IRA). Rammeverket åpner for å etablere støttetiltak i sektorer som er særlig viktige for å sikre overgangen til en nullutslippsøkonomi i tråd med EUs industriplan (Green Deal Industrial Plan) (se under). Rammeverket ble tatt i bruk av ESA samtidig med Kommisjonen, det vil si fra 9. mars 2023.21

Fram til 31. desember 2023 åpnet rammeverket for at statene kunne redusere de negative økonomiske konsekvensene av Russlands krig mot Ukraina ved å:

gi begrenset støtte til selskaper som er berørt av den nåværende krisen,

sikre at tilstrekkelig likviditet forblir tilgjengelig for virksomheter,

kompensere selskaper for tilleggskostnadene som påløper på grunn av eksepsjonelt høye gass- og elektrisitetspriser,

stimulere til reduksjon av elektrisitetsforbruket på grunn av eksepsjonelt høye gass- og elektrisitetspriser, og

stimulere til ytterligere reduksjon av elektrisitetsforbruket.

I henhold til rammeverket kan dessuten statene fram til 31. desember 2025 gi statsstøtte for å fremme overgangen til en netto nullutslippsøkonomi, da begrunnet med behovet for å:

framskynde utbyggingen av fornybar energi, lagring og fornybar varme som er relevant for EUs kriseplan for energi (REPowerEU), og

dekarbonisere (gå over til løsninger med mindre CO2-utslipp) industrielle produksjonsprosesser.

I tillegg kan statene gi støtte for å framskynde investeringer i nøkkelsektorer for å fremme overgangen til en nullutslippsøkonomi. Dette muliggjør investeringsstøtte for produksjon av strategisk utstyr, nemlig batterier, solcellepaneler, vindturbiner, varmepumper, elektrolysatorer og bruk og lagring av karbonfangst, samt for produksjon og resirkulering av nøkkelkomponenter i kritiske råvarer. Endringene i TCTF innebærer dermed en videreføring av tiltak for å sikre investeringer innen fornybar energi, samtidig som rammeverket introduserer nye støttetiltak for spesifikke nøkkelsektorer. TCTF omfatter både investeringsstøtte og driftsstøtte. Dersom det foreligger risiko for at investeringer i disse sektorene kan bli flyttet ut av EU/EØS, åpner regelverket for utvidet støtte basert på en sammenlikning med den støtten foretak ville oppnådd utenfor EU/EØS. Regelverket åpner også for en generell tildeling av støtte for å gi insentiver til at foretak skal investere innenfor EU/EØS. Når det gjelder EØS/EFTA-statene, krever støtte under TCTF ESAs godkjenning (i EU kreves Kommisjonens godkjenning), men ESA har lagt opp til en kort godkjenningsprosess.

Samtidig med at TCTF ble operativ i mars 2023, gjennomførte Kommisjonen endringer i den alminnelige gruppeunntaksforordningen (GBER), som fastsetter de mest brukte unntakene fra statsstøtteforbudet. Endringene innebærer en utvidelse av støttekategorier innenfor klima/miljø og energi, nye støttekategorier knyttet til regulering av energipriser, fasilitering av forskning og utvikling, og viktige prosjekter av felles europeisk interesse (IPCEI). Endringene medfører betydelige utvidelser i rammene for støtte og forlenger GBER til utløpet av 2026. EØS-komiteen vedtok 8. desember 2023 å innlemme endringene i GBER i EØS-avtalen. Endringene ble gjennomført i norsk rett gjennom henvisning til EUs forordning i forskrift av 2. januar 2023 nr. 2, om unntak fra notifikasjonsplikt for offentlig støtte. De nye endringene trådte i kraft 11. desember 2023.

EU har i flere år vært preget av langvarig midlertidighet når det gjelder bruk av krisehjemler som gir vesentlig mer rom for å gi statsstøtte. Også i forbindelse med EUs grønne giv er det blitt større rom for å gi støtte, ikke minst i form av økt vilje til å gi store midler til enkeltprosjekter. Dette gjelder både støtte fra EU og statsstøtte fra medlemsstatene. Støtte til havvind og batteriproduksjon er eksempler på dette. I senere år har det imidlertid ikke, med gruppeunntaksforordningen som viktig unntak, skjedd noen vesentlig formelle endringer i EUs statsstøtteregelverk. Sett bort fra gruppeunntaksforordningen og bruken av krisehjemlene, er de viktigste endringene knyttet til nye retningslinjer som Kommisjonen (og ESA) legger til grunn når de vurderer hva som er akseptabel og uakseptabel statsstøtte. I denne vurderingen har koblingen til overordnede og strategiske hensyn – som klima- og miljøhensyn og forsyningssikkerhet – fått økt vekt. Dette ser vi også i kriteriene som er lagt inn i EUs anskaffelsesregelverk som er iverksatt i EØS. De nye retningslinjene Kommisjonen har tatt i bruk, blir også brukt av ESA – enten ved å kopiere ordlyden i egne retningslinjer eller ved å referere til Kommisjonens retningslinjer direkte.22 På denne måten har det skjedd en dreining i praktiseringen av EUs regelverk i retning av å senke terskelen for å gi statsstøtte til en rekke formål.

11.4.4 Statsstøtte og like vilkår-saken

Den såkalte like vilkår-saken er en sak på statsstøtteområdet som har pågått mellom ESA og Norge siden 2013. Den er ennå ikke avsluttet. Det sentrale spørsmålet i saken er i hvilken utstrekning statsstøttereglene krever at det offentlige organiserer sin økonomiske aktivitet på en måte som hindrer konkurransevridning. Saken har også reist spørsmål internt i Norge om hvilken organisering som er hensiktsmessig uavhengig av støttereglene. Like vilkår-saken har i seg selv vært en stor og viktig sak i perioden 2012–2024. I tillegg er den et godt eksempel på hvordan norske myndigheter forsøker (og også lykkes med) å ivareta handlingsrommet i møte med forholdsvis uklare regler i EØS-avtalen. Vi omtaler her kun sakens EØS-rettslige side, som knytter seg til statsstøttereglene. ESA konkretiserte den statsstøtterettslige siden av saken i 2015 til å dreie seg om to forhold: Det generelle skattefritaket i skatteloven § 2-30 første ledd og konkursimmunitet for staten, fylkeskommuner, regionale helseforetak og helseforetak. Problemet var ikke disse reguleringene i seg selv. Problemet var at i tilfeller hvor det offentlige drev en eller annen økonomisk aktivitet internt i virksomheten, ble skattefritaket og konkursimmunitet vurdert som en økonomisk fordel. Dette gjorde også at skattefritaket og konkursimmunitet kunne utgjøre ulovlig offentlig støtte.

Opprinnelig startet saken med at ESA åpnet sak om mulig eksisterende støtte i 2013 knyttet til skatteunntak for offentlige virksomheter. Etter å ha innhentet synspunkter fra Norge og utvidet saken til også å gjelde konkursimmunitet, kom ESA i 2015 til en foreløpig konklusjon om at disse ordningene utgjorde eksisterende støtte som var uforenlig med EØS-avtalen, og måtte fjernes gjennom såkalte «hensiktsmessige tiltak».23 ESA framsatte et konkret forslag til et slik tiltak, som gikk ut på å innføre en plikt for staten, fylker, kommuner, regionale helseforetak (RHF) og de underliggende helseforetakene (HF) til å lage egne rettssubjekter for det som ble regnet som økonomisk aktivitet etter statsstøttereglene. Dette ville da sikre at slike aktiviteter ble underlagt inntektsskatt som andre foretak, og heller ikke var omfattet av konkursimmunitet som del av det offentlige selv.

På denne bakgrunnen ba regjeringen en bredt sammensatt arbeidsgruppe, ledet av Erling Hjelmeng, om å vurdere blant annet hvilke tiltak som var nødvendige etter EØS-avtalen. ESA satte saken i bero mens dette arbeidet pågikk. Arbeidsgruppens rapport ble offentliggjort og sendt på høring i 2018.24 Gruppen kom enstemmig til at konkursimmuniteten kunne løses uten en utskillingsplikt i egne rettssubjekter som foreslått av ESA. Når det gjaldt spørsmålet om skatteplikt, var arbeidsgruppen delt. Et flertall mente at krav om separate regnskaper (men ikke nødvendigvis noen utskilling) og skatteplikt for økonomisk aktivitet, var påkrevd. Et mindretall mente at gruppen i for liten grad hadde forsøkt å utfordre ESAs argumenter, og dermed ikke hadde synliggjort handlingsrommet.

I høringsrunden var særlig kommuner negative til forslagene og mente konsekvensene ikke var utredet tilstrekkelig. Kommunene mente blant annet at forslagene ville gjøre det vanskeligere å organisere aktiviteter på en hensiktsmessig måte, og at resultatet kunne bli et svekket kommunalt tjenestetilbud.25 Saken ble også bredt debattert ellers. Regjeringen fulgte saken videre opp med en samfunnsøkonomisk analyse av arbeidsgruppens foreslåtte tiltak. Utredningen ble levert av Oslo Economics i 2020. Hovedkonklusjonen til Oslo Economics var at en universell innføring av tiltakene ikke var samfunnsøkonomisk lønnsomt. Dette fordi tiltakene ville treffe en rekke aktiviteter som skjer i så liten skala at de hverken er egnet til å vri konkurransen eller påvirke samhandelen mellom EØS-stater, og dermed ville påføre disse aktivitetene unødvendige administrative kostnader.26

På denne bakgrunnen fortsatte Nærings- og fiskeridepartementet dialogen med ESA. I mai 2021 foreslo departementet overfor ESA å arbeide for en løsning i saken knyttet til fire sektorer (havner, parkering, bredbånd og avfallshåndtering). Forslaget til tilnærming bygde langt på vei på funnene fra den samfunnsøkonomiske utredningen til Oslo Economics.27 ESA fortsatte dialogen med Norge på grunnlag av dette.28

Like vilkår-saken er foreløpig ikke avsluttet. Rettsspørsmålene er fremdeles til dels uavklarte. Men i løpet av sakens gang siden 2013, har både domstolene og Kommisjonen klargjort en noe høyere terskel for når samhandelen anses påvirket. Tiltak som ikke påvirker samhandelen faller uansett utenfor statsstøttebegrepet. Dette tilsier at skattefritaket og konkursimmunitet knyttet til økonomisk aktivitet i det offentlige, i det minste er noe mindre problematisk i statsstøttesammenheng enn det var i 2013.

Saken gir et godt eksempel på bruk av handlingsrom i praksis i møte med uklare EØS-rettslige rammer. ESAs opprinnelige forslag til løsning om full utskilling i egne rettssubjekter av økonomisk aktivitet drevet innad i det offentlige, ville medført en forholdsvis stor omvelting av offentlig sektor, med nokså ukjente samfunnsøkonomiske kostnader. I møte med dette, valgte Norge å utrede saken grundig gjennom en bred arbeidsgruppe. Når arbeidsgruppen ga en delt og til dels omdiskutert innstiling, valgte regjeringen å utrede saken ytterligere gjennom en ekstern samfunnsøkonomisk utredning. ESA har også gitt Norge nødvendig tid til å vurdere saken tilstrekkelig grundig. Slik saken står nå, ser Norges tilnærming ut til å føre til en samlet sett vesentlig bedre løsning, med atskillig mindre omfattende endringer av norsk offentlig sektor.

11.4.5 Statsstøtte og den regionalt differensierte arbeidsgiveravgiften

Den regionalt differensierte arbeidsgiveravgiften omfattes av statsstøtteregelverket, og har vært et viktig og til dels vanskelig spørsmål gjennom EØS-avtalens levetid. I korte trekk består ordningen av at satsene for arbeidsgiveravgift varierer fra 0 prosent av lønnskostnadene til 14,1 prosent, avhengig av hvilken geografisk sone en virksomhet ligger i. Den samlede avgiftslettelsen ordningen innebærer, beløp seg i 2022 til 17,6 milliarder kroner.

Den differensierte arbeidsgiveravgiften er et av de viktigste virkemidlene i regional- og distriktspolitikken. Formålet til ordningen er å hindre befolkningsnedgang i områder med lav befolkningstetthet. Den lavere arbeidsgiveravgiften stimulerer til økt sysselsetting i støtteområdet, og skal slik bidra til en bedre befolkningsutvikling.29 Fordi ordningen inkluderer bedrifter som konkurrerer i grenseoverskridende markeder, utgjør ordningen statsstøtte i EØS-rettslig forstand. For å opprettholde ordningen, er Norge avhengig av et unntak fra det generelle forbudet. Den differensierte arbeidsgiveravgiften har basert seg på forvaltningsvedtak fra ESA, som har gitt ordningen tidsbegrensede godkjenninger. ESAs oppfølgning skjer i tett dialog med Kommisjonen.30 ESAs tilnærming til ordningen speiler generelt det regelverk og den praksis som Kommisjonen til enhver tid fører på statsstøtteområdet.

Den krevende perioden for den differensierte arbeidsgiveravgiften i EØS-sammenheng var først og fremst fram til 2007. Dette er nærmere beskrevet i 2012-utredningen.31 I 2002 krevde ESA blant annet at ordningen ble avviklet.32 Norge arbeidet deretter for endring ved Kommisjonens påfølgende revisjon av retningslinjene for regionalstøtte. Norge fikk gjennomslag hos Kommisjonen, og ESA utarbeidet deretter likelydende retningslinjer for EFTA-statene. ESA godtok derfor en gjeninnføring av ordningen fra og med 2007.33

Perioden etter 2012-utredningen har vært mye mindre krevende. ESA ga nye, tidsbegrensede godkjenninger av ordningen både i 2013 og i 2021.34 Godkjenningen i 2013 satte vilkår om gjennomføring av en økonomisk evaluering av ordningen. Denne ble sluttført i 2018 og konkluderte med at ordningen virket etter hensikten. Evalueringen anbefalte derfor en videreføring.35 ESA bygde på evalueringen da de godkjente ordningen i 2021 for perioden fram til og med 2027. ESA fant det ikke nødvendig med noen ytterligere evaluering i løpet av denne godkjenningsperioden.

Det overordnede bildet i dag er derfor at det ikke virker å være hindringer for å videreføre ordningen med differensiert arbeidsgiveravgift i overskuelig framtid. Dette underbygges av at Kommisjonens generelle tilnærming framstår noe mindre kritisk til statsstøtte som virkemiddel enn tidligere. Selv om ordningen som sådan har virket trygg fra 2012-utredningen og til i dag, har EØS-oppfølgningen av ordningen medført noen merkbare endringer og utfordringer. Disse har gitt norske myndigheter ytterligere erfaringer med hvordan ordningen best kan forvaltes. Ved ESAs godkjenning i 2013 måtte sektorene transport, energi og finans tas ut av ordningen. Dette skjedde på kort varsel overfor næringslivet. Det skapte utfordringer for sektorene som måtte tilpasse seg vanlig sats på arbeidsgiveravgiften. Sektorene transport og energi ble tatt tilbake i ordningen etter endringer i EØS-regelverket i 2018.

En annen erfaring inntraff da selskapet Kimek Offshore AS reiste søksmål mot ESAs godkjenning av ordningen i 2014. Søksmålet gjaldt i hovedsak ordningens regler for såkalt ambulerende virksomhet (foretak som har midlertidig aktivitet i en annen sone enn de er registrert i). EFTA-domstolen annullerte ESAs godkjenning av selve ambuleringsregelen fordi den var for dårlig utredet, uten at ordningen ellers ble berørt.36 Etter en ny norsk notifikasjon, godkjente ESA på nytt en videreføring av reglene for ambulerende virksomhet.37

I 2023 ble det gjort en tilpasning i ordningens avgrensning mot foretak som anses å være i økonomiske vanskeligheter. Slike foretak har ikke rett på redusert arbeidsgiveravgift. Norske myndigheter hadde erfart at definisjonen på økonomiske vanskeligheter var for bred. Etter en dialog med ESA innførte man en noe mer fleksibel og hensiktsmessig definisjon i februar 2023.38 Endringen ga rom for en noe snevrere fastsettelse av hvilke foretak som var i økonomiske vanskeligheter, noe som dermed ga noen flere foretak redusert avgift.

De mer avgrensede utfordringene i perioden 2012–2023 underbygger at det fortsatt er behov for en aktiv forvaltning av ordningen, og en løpende dialog med ESA. Søksmålet fra Kimek Offshore AS viser at det ikke nødvendigvis er tilstrekkelig å få ESAs godkjenning for ordningen. For at ordningen rettslig sett skal være trygg, er det også nødvendig at ESAs godkjenningsvedtak er rettslig holdbart.

Muligheten for å videreutvikle ordningen med differensiert arbeidsgiveravgift, er mer uklar enn muligheten for å beholde ordningen. Formelt åpner gruppeunntaksforordningen i dag for økning av støttenivået opp til 20 prosent av lønnskostnadene i hele det godkjente støtteområdet. Dette innebærer en kraftig økning av støtteordningen. Det er imidlertid en risiko for at merkbart større bruk av unntakshjemmelen fra norsk side kan reise spørsmål i Kommisjonen eller ESA om hvorvidt hjemmelen er for vid. Resultatet kan i så fall bli at ESA strammer inn kontrollen med støtteordningen. En eventuell videreutvikling av ordningen bør derfor skje i dialog med ESA.

I utgangspunktet framstår det å være et visst rom for å videreutvikle og styrke ordningen med differensiert arbeidsgiveravgift, dersom norske myndigheter ønsker dette. Da ordningen ble gjeninnført i 2007, måtte Norge samtidig nedjustere støtteintensiteten i Bodø og Tromsø etter krav fra ESA. Den økonomiske evalueringen fra 2018 ga på sin side klare holdepunkter for at ordningen virker særlig effektivt nettopp i slike byer. Dette kan tilsi at det kan være et rom for å gjeninnføre ordningen slik den var i 2002, da også Tromsø og Bodø hadde samme nivå på arbeidsgiveravgiften som Nordland og Midt-Troms ellers. Generelt vil handlingsrommet være sikrere jo bedre dokumentasjon og begrunnelse norske myndigheter har for endringene.

11.4.6 Utvikling i bruk av statsstøtte under EØS-avtalen

På statsstøtteområdet håndhever ESA EØS-avtalens artikkel 61 (forbudet mot statsstøtte), godkjenner nye støtteordninger og fatter vedtak om ulovlig tildelt støtte. Formelt retter ESA sine vedtak mot myndigheten som har innvilget støtten, men berørte private rettssubjekter kan bringe ESAs vedtak inn for EFTA-domstolen. Private norske rettssubjekter har i åtte tilfeller siden 2012-utredningen og fram til 2023, anlagt søksmål mot ESA i forbindelse med ESAs statsstøttevedtak. Saksøker har fått medhold i to tilfeller.

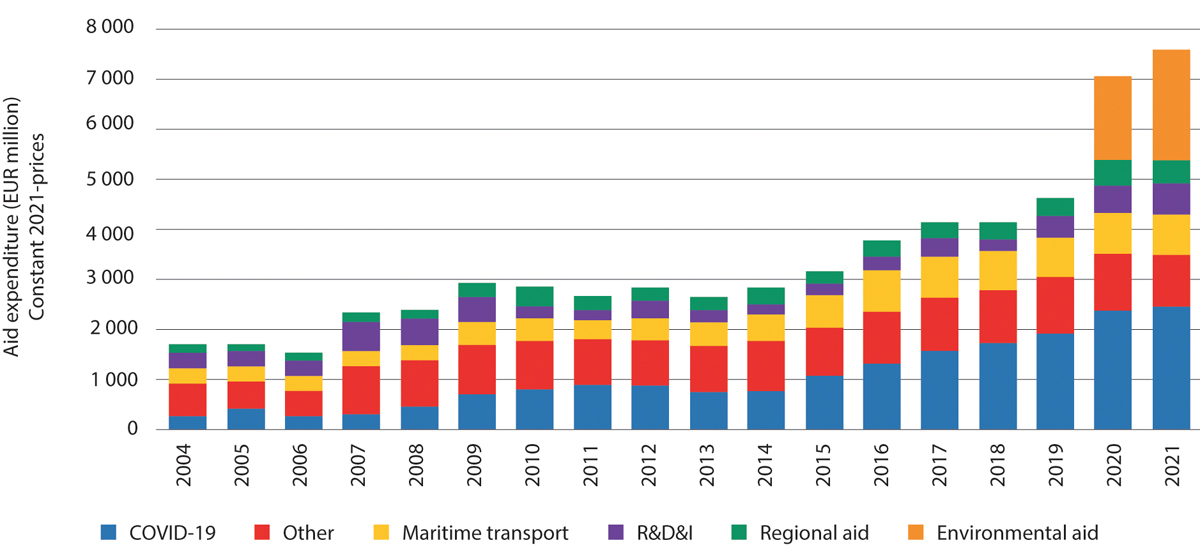

Som vist over, har det i senere år vært en viss dreining i EU/EØS i retning av større fleksibilitet med tanke på tildeling av statsstøtte. Dette kommer også til uttrykk i ESAs oversikt over tildelt statsstøtte i Norge for perioden 2004–2021. Figur 11.1 illustrerer både den kraftige økningen i statsstøtte som skjedde da pandemien slo til i 2020, og hvordan omfanget av støtte begrunnet med miljøhensyn har vært i kraftig vekst siden slutten av 2000-tallet.

Figur 11.1 Total statsstøtte i Norge inndelt etter hovedformål (2004–2021). I millioner euro.

Kilde: ESA (2023c).

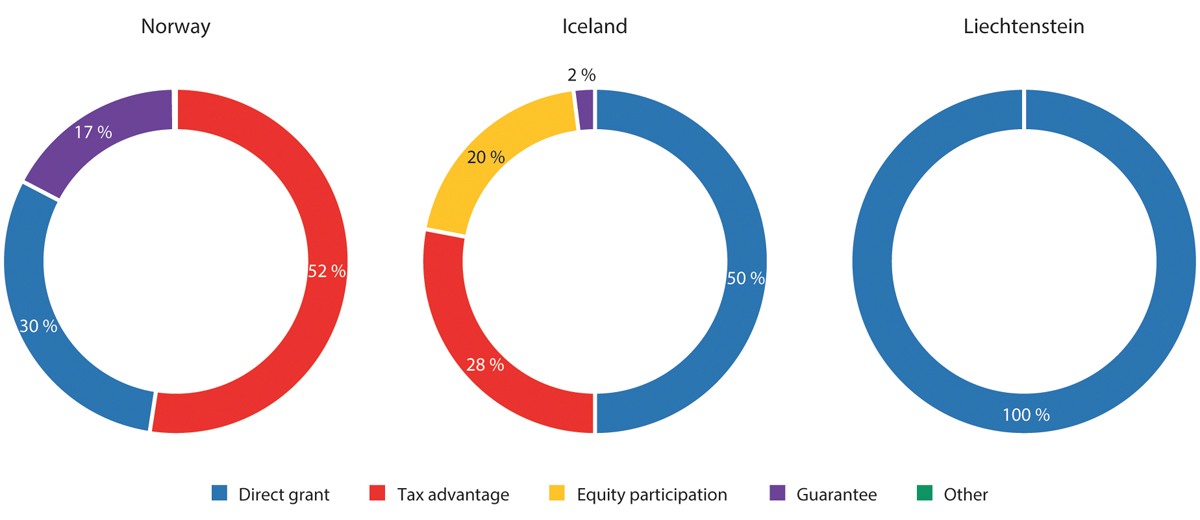

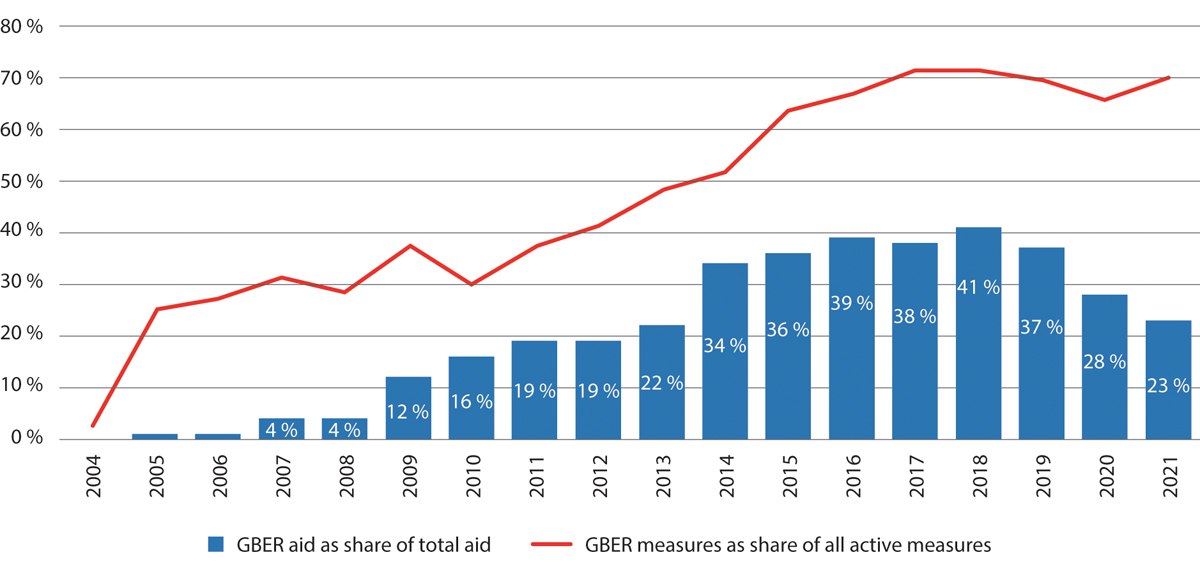

Figur 11.2 viser at Norge skiller seg fra de to andre EØS/EFTA-statene gjennom omfattende bruk av skattefordeler som virkemiddel, i tillegg til direkte støtte. Figur 11.3 viser statsstøtte som EØS/EFTA-statene har gitt innenfor rammen av gruppeunntaksforordningen (GBER) i perioden 2004–2021. Figuren viser at støtten innenfor denne ordningen har økt kraftig i betydning over tid. I 2021 utgjorde tiltak under GBER 70 prosent av alle statsstøttetiltak, mens omfanget av støtte utgjorde 23 prosent av all statsstøtte. I toppårene 2014–2019 utgjorde statsstøtte innenfor rammen av GBER mellom 34 og 41 prosent av all støtte. Det at andelen gikk ned i 2020 og 2021, kan ses i sammenheng med at det i disse årene kom på plass nye ordninger, ikke minst i forbindelse med covid-19-pandemien, som åpnet for økt bruk av statsstøtte. Det totale nivået på statsstøtten gikk dermed opp i disse årene.

Figur 11.2 Type tildelt støtte i EØS/EFTA-stater i 2021. Prosent.

Kilde: ESA (2023c).

Figur 11.3 Oversikt over statsstøtte som faller innenfor gruppeunntaksordningen (GBER) 2004–2021. Prosent.

Kilde: ESA (2023c).

Tabell 11.4 viser at ESA har foretatt fire beslutninger om kompensasjon («recovery decisions») mot Norge i perioden 2011–2021: beslutning fra 2011 om at staten hadde gitt for mye til Hurtigruten ASA som kompensasjon for å utføre tjenester knyttet til offentlig transport, beslutning fra 2011 om Asker kommunes salg av jord under markedspris til et privat selskap, beslutning fra 2012 om Våler kommunes salg av bygningsmasse under markedspris til et privat selskap, og ulovlig tildelt støtte til Nettbuss AS fra Øst-Agder fylke.

Figur 11.4 Oversikt over «kompensasjonssaker» i EØS/EFTA-stater 2011–2021.

Kilde: ESA (2023c).

11.5 Norge og EUs næringspolitiske agenda

11.5.1 Nyere næringspolitiske initiativ

European Industrial Strategy39

Europakommisjonen presenterte grunnlaget for en ny europeisk industripolitisk strategi 10. mars 2020. Strategien skulle bidra til dobbel omstilling av industrien – til klimanøytralitet og digitalt lederskap. Samtidig ble det lagt stor vekt på tiltak for å møte konkurransevridende virkninger av utenlandsk statsstøtte. Gjennom en rekke ulike tiltak skulle europeisk industri bli mer konkurransedyktig i det globale markedet, samtidig som Europas strategiske autonomi skulle styrkes.

Dagen etter at strategien ble presentert, fastslo Verdens helseorganisasjon (WHO) at covid-19 nå skulle betraktes som en pandemi, med store grensekryssende konsekvenser. EUs erfaringer fra pandemien, som hadde store negative konsekvenser for økonomien i medlemsstatene, bidro til en oppdatering av den industripolitiske strategien gjennom en rekke nye satsinger. Kommisjonen påpekte at pandemien hadde synliggjort både den gjensidige avhengigheten som eksisterer i globale verdikjeder, og betydningen av et velfungerende indre marked for å møte utfordringene som følger av dette. Tre kjernesaker knyttet til erfaringene fra pandemien ble framhevet: 1) grenserestriksjoner knyttet til fri bevegelse av personer, varer og tjenester, 2) forstyrrelser i globale verdikjeder som påvirker negativt tilgjengeligheten av kritiske produkter, og 3) etterspørselssvikt.

Gjennom revisjon og oppdatering av den industripoliske strategien, har EU tatt initiativ til tiltak og ordninger som skal redusere sårbarheten som pandemien avdekket. Dette skal blant annet skje ved å styrke og beskytte det indre marked, styrke arbeidet med å oppnå strategisk autonomi ved å redusere avhengigheten av tredjeland, og åpne for økt offentlig støtte til næringslivet med tanke på å oppnå klimanøytralitet og digitalt lederskap.

European Green Deal og Green Deal Industrial Plan

EU har i senere år satt opp tempoet kraftig når det gjelder politikk- og regelverksutvikling knyttet til det grønne skiftet (se kapittel 8). I tråd med dette er det fremmet en rekke nye initiativ hvor mye også vil være EØS-relevant. EUs grønne giv (European Green Deal) er en strategi for grønn vekst som skal sikre et mer bærekraftig og konkurransedyktig Europa. Europakommisjonen fremmet 1. februar 2023 en ny industriplan som skulle inngå som en viktig del av den grønne given: Green Deal Industrial Plan.40 Planen legger opp til å nå EUs klimamål, styrke europeisk konkurransekraft og sikre energiforsyningen i Europa. Den kan dessuten betraktes som en respons på USAs klima- og energisatsing gjennom Inflation Reduction Act (IRA).

European Green Deal omfatter fire hovedkomponenter: forenklet regulering, tilgang til kapital, økt kompetanse og global handel. Når det gjelder regulering, står to nye forordninger sentralt: Critical Raw Materials Act og Net-Zero Industry Act (se under). I tillegg inngår regulering av energisektoren, med sikte på å oppnå både en mer klimavennlig energisektor og redusert avhengighet av andre land. Når det gjelder tilgang til kapital, tar EU sikte på å tilpasse statsstøttereglene for å gjøre det enklere og raskere å få støtte innenfor utpekte strategiske sektorer. Videre legger planen opp til å identifisere tiltak som kan sikre EU tilgang til kompetanse på ny teknologi og at EU kan anvende handelspolitiske instrumenter for å sørge for «rettferdig internasjonal handel» og ivareta hensynet til en konkurransedyktig EU-basert industri. Internt i EU har det vært uenighet mellom statene om flere av initiativene. Handelsliberale land som Sverige, Danmark og Irland har vært skeptiske til å bruke mer fleksible statsstøtteregler for å øke konkurranseevnen. Tyskland og Frankrike har vært mer positive. Flere av tiltakene i European Green Deal, men ikke alle, antas å være EØS-relevante (se under).

En viktig del av EUs grønne giv er handlingsplanen for bærekraftig finans. Et sentralt element her er EUs taksonomi, som definerer hva som skal regnes som bærekraftige aktiviteter. Formålet er å vri investeringer i bærekraftig retning. Taksonomiforordningen ble vedtatt i 2020, og den legger grunnlaget for en klassifisering gjennom overordnede krav som må oppfylles for at en økonomisk aktivitet skal regnes som bærekraftig. Kategorisering av spesifikke aktiviteter som «bærekraftige» utarbeides gjennom delegering til Kommisjonen, det vil si gjennom «nivå 2-regelverk». Det har i den forbindelse vært mye diskusjon rundt kategorisering av kjernekraft og gass. Taksonomiforordningen etablerer også en permanent ekspertgruppe (Platform on Sustainable Finance) som har i oppgave å gi råd til Kommisjonen om videreutvikling av EU-taksonomien, forbedre bruken av den, samt utforske en utvidelse av taksonomien til sosiale mål, aktiviteter som i betydelig grad skader miljøet, eller til miljønøytrale aktiviteter. Handlingsplanen for bærekraftig finans følges i tillegg opp av regelverk med krav til foretak innenfor finans- og banksektoren, samt større foretak, om rapportering på hvilke deler av omsetningen som kommer fra bærekraftige aktiviteter.

Critical Raw Materials Act41

Kommisjonen la 16. mars 2023 fram et forslag til forordning – Critical Raw Materials Act (CRMA) – som har som mål å styrke bærekraftig mineralproduksjon og bygge robuste forsyningskjeder for mineralske råvarer. Forslaget omfatter hele verdikjeden fra tilrettelegging for leting etter mineraler, til mineralproduksjon, prosessering, foredling og resirkulering. Listen over råvarer omfatter 34 ulike metaller og mineraler som anses som kritiske, enten i utvinningsstadiet, som for eksempel naturlig grafitt, eller i foredlingsstadiet, som for eksempel silisium. CRMA inneholder flere konkrete mål. Innen 2030 skal man oppnå:

at EU utvinner minst 10 prosent av de kritiske råvarene,

at EU prosesserer minst 40 prosent av de kritiske råvarene,

at resirkulering dekker minst 15 prosent av EUs behov for kritiske råvarer, og

at EU ikke dekker mer enn 65 prosent av sitt behov for de ulike kritiske råvarene gjennom import fra enkeltland.

EU presenterer en rekke regulerende tiltak som skal iverksettes for å oppnå disse målene. Tiltakene innebærer flere konkrete krav til myndighetene i de enkelte medlemsstatene:

Det nedsettes et felleseuropeisk utvalg, et Critical Raw Materials Board, for identifisering av strategiske prosjekter, og nasjonale myndigheter pålegges å koordinere, gi råd og legge til rette for finansiering av de prosjektene som utvalget anser som kritiske. Strategiske prosjekter skal prioriteres i tillatelsesprosessene, og prosjektene får spesifikke rammer for tidsbruk og krav til koordinert forvaltning.

EUs medlemsstater pålegges å kartlegge eget ressurspotensial.

Det legges til rette for økt resirkulering, med krav til kartlegging, innsamling og gjenbruk.

CRMA skal være et bidrag både til arbeidet med å styrke EUs selvforsyning og autonomi og til EUs grønne giv. CRMA sikter mot å forkorte saksbehandlingstidene for søknader om tillatelser til strategiske råvareprosjekter. Videre skal regelverket bidra til å støtte økt resirkulering av kritiske råvarer i omløp, beholde mer av råvarene i Europa og fremme strategiske partnerskap med likesinnede internasjonale partnere.

Den norske regjeringen støtter formålet med tiltakene og er også enig i at det haster med å få i gang det grønne og digitale skiftet.42 Samtidig har regjeringen advart mot at korte tidsfrister i forbindelse med søknadsbehandling og at strømlinjeforming av nasjonale prosesser kan gå på bekostning av krav til miljø og sikkerhet, sosial bærekraft og hensyn til urbefolkningen. Norge spilte inn til EU at aluminium bør inkluderes på listen over nøkkelråvarer i CRMA, slik at aluminiumsprosjekter også regnes som strategiske og dermed får fortrinn ved etableringer i EU. Dette er viktig for Norge, som er den desidert største produsenten av aluminium i Europa. I en pressemelding fra 13. november 2023 informerte Kommisjonen om at Europaparlamentet og Rådet hadde kommet til enighet om CRMA og at aluminium nå var inkludert i listen over nøkkelråvarer. EUs forordning får dermed stor betydning for norsk industri.

Kommisjonen har merket CRMA som EØS-relevant begrunnet med at forordningen handler om det indre markedets funksjon. Per januar 2024 var det imidlertid ennå ikke gjort noen beslutning om hvorvidt forordningen skulle innlemmes i EØS-avtalen eller ikke. Den norske nærings- og fiskeriministeren har likevel uttalt at dette er noe «som i prinsippet ligger innenfor EØS-avtalens virkeområde».43

Net-Zero Industry Act

Samtidig med at forslaget om Critical Raw Materials Act ble lagt fram 16. mars 2023, fremmet Kommisjonen forslag om en forordning om nullutslippsindustri: Net-Zero Industry Act.44 Denne forordningen skal også bidra til å styrke EUs selvforsyning og inngå i arbeidet med å fremme det grønne skiftet. Kjernen i forslaget er EUs storsatsing på utvikling av grønn teknologi og industriell kapasitet. Forslaget omfatter en rekke tiltak rettet inn mot strategiske sektorer, der industriens konkurranseevne skal ivaretas og avhengigheten av strategisk import reduseres: batterier, solcelleteknologi, vindkraft, varmepumper, fornybart hydrogen, biometan, kjernekraft, CCUS, og elektrisk overføringsnett.45

Den norske regjeringen er positiv til at forordningen foreslår CO2-lagring som strategisk nullutslippsteknologi.46 Regjeringen mener i likhet med EU at det er viktig å rette oppmerksomhet mot hele verdikjeden, herunder transportleddet, for å få på plass et velfungerende kommersielt marked for karbonfangst og -lagring i Europa. Kommisjonen har foreslått en ambisjon om 50 millioner tonn CO2-injeksjonskapasitet årlig innen 2030. Tanken er at dette skal fremme investeringer i CO2-fangstanlegg i Europa. En slik EU-ambisjon påfører i utgangspunktet Norge ingen forpliktelser – og heller ikke medlemsstatene. Derimot pålegges oljeselskapene i EU å sørge for ny CO2-lagringskapasitet basert på produksjonsnivå de siste tre årene. Den norske regjeringen har påpekt at dette innebærer at man pålegger selskapene en økonomisk byrde med retroaktiv effekt, noe som kan være utfordrende ut fra både norsk og internasjonalt regelverk.

Det er forventet at EU vil vedta Net-Zero Industry Act i første halvdel av 2024. Forordningen er merket EØS-relevant. Per januar 2024 var det, i likhet med CRMA, ikke endelig avgjort om den skulle innlemmes i EØS-avtalen, selv om virkeområdet i prinsippet ble oppfattet som EØS-relevant av den norske regjeringen. Både myndighetene og industrien regner med at regelverket uansett vil få betydning for norsk industri og næringsliv.

European Chips Act

EU har vedtatt en pakke med tiltak gjennom forordningen for utvikling og produksjon av mikrochips (2023–2027) (European Chips Act). Tiltakene er ment som viktige bidrag til EUs digitale agenda (se under) så vel som til EUs grønne giv, og kan dessuten ses i sammenheng med behov for å styrke forsyningssikkerheten. Satsingen kan forstås på bakgrunn av at man under covid-19-pandemien opplevde mangel på mikrochips, noe som førte til stengte bilfabrikker og stans i produksjon av medisinsk utstyr. Europas andel av det globale chipmarkedet er i dag 10 prosent. Kommisjonens mål er å øke dette til 20 prosent innen 2030. Siden behovet for mikrochips forventes å stige raskt de kommende årene, vil det i realiteten bety at produksjonen må mer enn dobles. Målet er at tiltakene skal styrke konkurranseevnen og motstandskraften i Europa innen halvlederteknologier og -applikasjoner. Det nye regelverket legger opp til at en betydelig del av finansieringen skal komme fra EU-fond, forskningsmidler og statsstøtte. Det er Kommisjonen som skisserer hvilke bedrifter som kan få statsstøtte, og vilkårene for dette. I tillegg skal Kommisjonen overvåke tilgangen, produksjonskapasiteten og eventuelle forstyrrelser i markedet. Ved kritisk mangel på mikrochips, åpnes det for ulike krisetiltak som felles innkjøp, eksportkontroll og samarbeid med likesinnede land. European Chips Act er blitt omtalt som EUs mest ambisiøse plan for langsiktig industripolitikk og en lakmustest for Kommisjonens nye industripolitikk.47 Forordningen trådte i kraft 21. september 2023 og er merket som EØS-relevant.

Carbon Border Adjustment Mechanism48

EUs forordning om etablering av en karbongrensejusteringsmekanisme (Carbon Border Adjustment Mechanism, CBAM) ble vedtatt i mai 2023,49 og 1. oktober samme år startet den første fasen (overgangsfasen) i iverksettelsen av ordningen.50 CBAM er del av en større pakke (Klar for 55) som skal bidra til at EU oppfyller Parisavtalens mål om klimanøytralitet innen 2050 og EUs mål om 55 prosent utslippskutt innen 2030 (se også kapittel 8). Mekanismen er også et supplement til EUs kvotesystem (EU-ETS). Formålet med CBAM er å hindre at vareproduksjon flyttes til land med lavere klimaambisjoner og lavere prising av utslipp enn det EU har. Mekanismen skal dessuten stimulere andre land til å redusere sine utslipp.

CBAM gjelder ved import av varene sement, elektrisitet, gjødsel, jern og stål, aluminium og hydrogen til EU. Kjernen i ordningen er at det skjer en prising av utslipp fra produksjonen av importerte varer og at det ilegges en avgift («karbontoll») basert på denne prisingen. Varene blir med andre ord dyrere å importere avhengig av hvor høy prisingen på utslippene er. Ved beregning av utslipp skilles det mellom enkle og komplekse varer («simple/complex goods»).

«Enkle varer» er varer der materialer eller andre innsatsfaktorer som inngår i varens produksjon, ikke har innbakte utslipp, det vil si at innsatsfaktorene er produsert uten utslipp. Varer defineres som «komplekse» når innsatsfaktorene som trengs for å produsere varen, har innbakte utslipp, det vil si at det har oppstått utslipp ved produksjon av innsatsfaktorene. I tillegg til at pris på utslipp beregnes på anleggsnivå, det vil si produksjonssted for innsatsfaktorer og produkt, innebærer mekanismen at det også skal skje en prising av utslipp lenger opp i verdikjeden enn på installasjonen der varen er produsert. Det er Kommisjonen som fastsetter nærmere bestemmelser for hvordan dette skal gjennomføres, herunder å sikre relevante data som gjør beregningene gjennomførbare.51

Tanken er at mekanismen skal fases inn gradvis og etter hvert erstatte ordningen med gratiskvoter, slik at gratis tildeling til produsenter av CBAM-varer avvikles i 2034. På lengre sikt skal det også vurderes om CO2-kompensasjonsordningen for kraftkrevende industri, som også har som formål å hindre karbonlekkasje, skal erstattes av den nye mekanismen. Det er først aktuelt dersom forordningen endres slik at indirekte utslipp fra elektrisitetsproduksjon inkluderes i beregningen av innbakte utslipp for varene. Kommisjonen skal levere en rapport innen 31. desember 2025 som blant skal inneholde en vurdering av dette.

CBAM-forordningen er merket EØS-relevant, men forordningens EØS-relevans er fortsatt til vurdering, sammen med de eventuelle økonomiske og administrative konsekvensene for Norge. CBAM skal ikke omfatte varer med opprinnelse fra Island, Liechtenstein, Sveits og Norge. Handelen mellom Norge og EU vil derfor ikke bli direkte berørt av bestemmelsene i ordningen – uavhengig av om ordningen tas inn i EØS-avtalen eller ikke.

International Projects of Common Interest (IPCEI)

Dette er en ordning utformet for å muliggjøre nødvendig offentlig finansiering av store, strategisk viktige og innovative felleseuropeiske prosjekter som ellers ikke ville blitt realisert.52 De siste reviderte retningslinjene for slike prosjekter ble gjeldende fra 1. januar 2022.53 Andelen offentlig støtte kan være høyere for IPCEI enn det som følger av de alminnelige statsstøttereglene. Kommisjonen har utarbeidet et rammeverk med kriterier for IPCEI. Statsstøtten skal begrenses til et minimum, men den kan dekke opp til 100 prosent av støtteberettigede kostnader (finansieringsgapet). Bedriftene som deltar i prosjektene, må bidra med egenfinansiering. Ordningen kan brukes til infrastruktur og prosjekter innen strategisk viktige verdikjeder. Fra 2018 til 2024 godkjente Kommisjonen statsstøtte til åtte IPCEI-prosjekter.54