5 Karbonprising og tilknyttede virkemidler

Et sentralt virkemiddel i norsk klimapolitikk er å sette en pris på utslipp, gjennom avgifter på klimagassutslipp og deltakelse i EUs klimakvotesystem. Karbonprising som virkemiddel for klimavennlige investeringer omtales i dette kapittelet. Kanalisering av kapital til bærekraftige og klimavennlige prosjekter er også avhengig av et velfungerende kapitalmarked, der investorer kan identifisere og sammenligne ulike investeringsmuligheter. Virkemidler som finansmarkedsreguleringer, EUs taksonomi og rapporteringspraksis er sentrale for dette og er omtalt i kap 7.

5.1 Karbonprising som virkemiddel

Utslipp av klimagasser har større negative konsekvenser for omgivelsene enn det kostnaden forbrukeren står overfor tilsier, dersom utslippene ikke er ilagt en pris som reflekterer den eksterne kostnaden. Om lag 80 pst. av globale klimagassutslipp er ikke priset (Verdensbanken, 2021a). Av klimagassutslippene som er priset, er kun en andel priset høyt nok til å være konsistent med målene i Parisavtalen.

Aktører som er ansvarlig for aktivitet som gir utslipp, herunder for eksempel bruk av fossilt drivstoff i transport eller kull i reduksjonsprosesser i industrien, har ikke insentiv til å ta hensyn til den eksterne kostnaden ved utslippene dersom den eksterne kostnaden ikke er priset inn. Det kan føre til en høyere produksjon og forbruk av varer og tjenester som forårsaker utslipp, enn det som er samfunnsøkonomisk optimalt.

I en situasjon med for lav prising av klimagassutslipp, blir den samfunnsøkonomiske kostnaden ved utslippet høyere enn den bedriftsøkonomiske kostnaden. Avviket mellom den globale, samfunnsøkonomiske skadekostnaden ved utslipp og den bedriftsøkonomiske kostnaden kategoriseres generelt som en negativ eksternalitet, jf. omtale av markedssvikter i kap. 4. Denne markedssvikten oppstår blant annet som følge av at beslutningene om å forurense ofte fattes på et annet geografisk sted enn der klimaendringene vil merkes. Små, lokale utslipp bidrar til akkumulerte, globale effekter. Tidsaspektet bidrar også til denne mangelen på koordinering, ettersom den negative påvirkningen på klimaet først vil oppstå lang tid etter at utslippene skjer.

Denne markedssvikten kan korrigeres. Ved å sette en pris på klimagassutslipp tilsvarende den samfunnsøkonomiske kostnaden ved utslipp, vil bedriftenes og forbrukernes marginalkostnad for utslipp (kostnaden ved en ytterligere enhet utslipp) reflektere de faktiske konsekvensene deres økonomiske aktiviteter påfører verdenssamfunnet (Hepburn, Stern & Stiglitz, 2020). Karbonprisen vil dermed inngå i bedriftenes lønnsomhetsvurderinger og tilhørende beslutning om økonomiske aktiviteter. Dersom en slik karbonpris settes på et korrekt nivå, vil prinsippet om at «forurenser betaler» gjelde (NOU 2015: 15 Sett pris på miljøet – Rapport fra grønn skattekommisjon). Avgiften endrer da den relative kostnaden mellom innsatsfaktorene bedriften står overfor, og gir aktørene insentiv til å vri produksjonen og forbruk bort fra klimaskadelige alternativer til alternativer med mindre eller ingen utslipp. En enhetlig, global karbonpris på riktig nivå vil rette opp markedssvikten og føre til en mer samfunnsøkonomisk effektiv ressursbruk. På marginen vil det da være like kostbart overalt å redusere utslippene ytterligere.

Karbonprising er et kostnadseffektivt virkemiddel gitt at en del forutsetninger er oppfylt. I kap. 5.6 gjennomgås et utvalg utfordringer ved karbonprising som følge av at ikke alle forutsetninger er oppfylt. Mye av behovet for andre virkemidler, samt EUs karbontoll omtalt i kap. 5.4, skyldes nettopp dette problemet.

I markeder der alle forutsetningene er rimelig på plass, er fordelene bl.a. at aktørene selv kan velge mellom å redusere sine utslipp, eller å betale for å opprettholde opprinnelig produksjon. Prismekanismen er dermed nøytral i henhold til hvordan utslippene reduseres (Verdensbanken, 2021b). Markedet vil dermed sørge for at de utslippsreduserende tiltakene som koster mindre enn karbonprisen iverksettes, forutsatt at utviklingen i karbonprisen er tilstrekkelig kjent. Eksempler på dette kan være å rense utslipp, skifte ut produksjonsutstyr til mer klimavennlige varianter eller oppgradere transportløsninger til grønnere alternativer. Dersom samlet kostnad ved klimatiltak overstiger karbonprisen, vil det lønne seg å opprettholde aktiviteten. Det vil dermed være de rimeligste klimatiltakene som gjennomføres først. Virkemidlet er også treffsikkert ved at det er rettet direkte mot problemet (klimagassutslipp).

Karbonprising kan iverksettes enten gjennom avgift på klimagassutslipp eller ved auksjonering av omsettelige utslippskvoter, hvor én kvote gir tillatelse til å slippe ut ett tonn CO2-ekvivalenter. I et kvotemarked fastsettes et tak på antall kvoter som kan handles og prisen bestemmes i markedet. Aktører underlagt kvotesystemet står dermed fritt i valget mellom å kjøpe kvoter for å slippe ut klimagasser eller å redusere egne utslipp. Utslippene som omfattes av kvotesystemet reduseres ved at kvotemengden reduseres, for eksempel ved en årlig reduksjon i antall utstedte kvoter. Ved korrekt fastsettelse av antall kvoter vil karbonprisen tilsvare marginal skadekostnad (NOU 2015: 15 Sett pris på miljøet – Rapport fra grønn skattekommisjon). Et kvotesystem gir mindre usikkerhet mht. utslippsreduksjoner oppnådd og høyere usikkerhet knyttet til kostnader og pris, sammenlignet med avgifter.

Karbonprising bidrar til å redusere utslipp og stimulerer til investeringer i klimavennlige løsninger. Gjennom å endre de relative prisene mellom utslippsintensive og utslippsfrie teknologier, kan karbonprising være et viktig virkemiddel for utvikling og spredning av klimavennlig teknologi (Acemoglou et al., 2012 og Aghion et al., 2016). Det kan derfor bidra til å korrigere noe av markedssvikten knyttet til forskning og utvikling, jf. omtale i kap. 4. Med karbonprising endres de relative prisene på innsatsfaktorer, og produksjons- og forbruksmønstre kan vris i retning som stimulerer til utvikling av klimavennlige teknologier (Martin, Muuls & Wagner, 2015). I kapitalmarkedet vil et slikt prissignal bidra til å vri kapitalstrømmene fra utslippsintensive til mindre utslippsintensive (grønne) teknologier og dermed bidra til å bøte på utfordringen med teknologisk innlåsing (NOU 2015: 15 Sett pris på miljøet – Rapport fra grønn skattekommisjon). Et utvalg utfordringer knyttet til karbonprising tas opp i kap. 5.6.

5.2 Beregning av karbonpris

Skadekostnad- og rensekostnad-metoden

Nytten ved karbonprising som mekanisme er klar. Det er imidlertid svært utfordrende å beregne hva som bør være en korrekt global karbonpris. Det er i hovedsak to beregningsmetoder for dette: skadekostnad- og rensekostnad-metoden.

Skadekostnad-metoden baserer seg på den samfunnsøkonomiske marginalkostnaden ved å slippe ut ett tonn CO2-ekvivalenter (marginal skadekostnad). Da skal man ideelt sett hensynta samtlige effekter av utslippet, inkludert verdien av fremtidige klimaendringer og hvordan disse påvirker helse, produktivitet på tvers av sektorer, konfliktrisiko og potensielle naturskader (US Government Interagency Working Group on Social Cost of Greenhouse Gases, 2021). Dette er størrelser som er svært vanskelige å tallfeste.4 Beregningene er også gjenstand for moralske avveiinger knyttet til hvilke kostnader som skal inngå og til hvilken fastsatt pris.

Rensekostnad-metoden fastsetter en karbonpris basert på samfunnets kostnader for å nå politisk satte klimamål. Ved å sette en dato for når et klimamål skal nås, kan man gjennom modeller for energi- og utslippssystemer beregne hva dagens karbonpris må være for å utløse nødvendige klimatiltak og -investeringer for nødvendig utslippsreduksjon (Kaufman, Barron, Krawczyk, Marsters & McJeon, 2020). Rensekostnadsmetoden blir i Norge brukt som grunnlag for samfunnsøkonomiske analyser av statlige tiltak og investeringer, jf. omtale i underoverskriften under.

Dersom det politiske målet for utslippsreduksjoner er satt lavt eller et karbonmarked har så store svakheter at karbonprisen blir vesentlig lavere enn skadekostnaden, vil det være et overutslipp av klimaskadelige gasser sammenlignet med hva som er samfunnsøkonomisk optimalt.

Karbonprising i samfunnsøkonomiske analyser

Alle samfunnsøkonomiske analyser av statlige tiltak som påvirker klima skal vurdere klimavirkningen med enhetlige karbonpriser som angis i årlig oppdaterte prisbaner fra Finansdepartementet (Finansdepartementet, 2021b). Ved å på en konsistent måte inkludere karbonpris i en statlig investeringskalkyle, skal beslutningsgrunnlaget ta høyde for prosjektets klimaeffekt. Dersom det prioriteres i tråd med samfunnsøkonomisk lønnsomhet, vil dette vri investeringene i en klimavennlig retning. Det er Finansdepartementet som fastsetter regelverket for hvordan klimagassutslipp skal inkluderes i slike utredninger gjennom bl.a. karbonprisbaner (Finansdepartementet, 2021b). Karbonprisbanene oppdateres årlig, og de langsiktige prisene settes med utgangspunkt i beregningene som ligger til grunn for IEAs bærekraftsscenario omtalt overfor.

5.3 Utforming av karbonpris

Alle utslipp bør prises likt

Klimagassutslipp er et globalt problem som per CO2-ekvivalent (CO2e) påvirker jordas atmosfære med samme effekt, uavhengig av utslippskilde og økonomisk aktør. Klimagassutslipp bør derfor ideelt sett prises likt, med én og samme pris per CO2e, på tvers av markeder og teknologier. Dermed vil også de rimeligste utslippene reduseres først, i tråd med prinsippet om kostnadseffektivitet. Dette prinsippet er det generell enighet om i økonomilitteraturen. Det er også nedfelt i FNs klimakonvensjon av 1992. De siste 30 årene har likevel illustrert at prinsippet har vært utfordrende å følge i praksis, jf. omtale i kap. 3. Ulike karbonpriser kan føre til at kostbare klimatiltak gjennomføres fremfor rimeligere alternativer. Dette vil føre til at gjennomsnittsprisen for klimatiltak blir høyere enn nødvendig for å oppnå samme utslippsreduksjoner, noe som representerer et effektivitetstap. Én pris i store geografiske og/eller økonomiske områder vil imidlertid være en rimelig kostnadseffektiv suboptimal løsning og skape et insentiv til å utvikle klimavennlige løsninger for større markeder. Dette bør i så fall komplementeres med tiltak for å hindre karbonlekkasje.

En karbonpris bør øke over tid

En måte å fastsette karbonprisen på, er å i dag sette den så høyt at de politisk bestemte utslippsmålene nås. Gitt at karbonprisen i dag ikke er på dette nivået, bør en karbonprisbane øke over tid i et marked som gradvis skal redusere utslippene. Dette er konsistent med at det gjenværende globale utslippsbudsjettet reduseres fra år til år og at de rimeligste utslippene har blitt redusert først. En troverdig forventning om økende karbonpriser vil også gi insentiv til utvikling av mer langsiktig klimavennlig teknologi, primært i de situasjoner der vesentlige deler av kapitalmarkedet stoler på at politikerne kommer til å få det til, jf. omtale i kap. 5.4.

Det er gjennomført mange studier av hvilke karbonpriser som må til for å nå ulike utslippsmål. Resultatene i slike scenarier er følsomme for valg av forutsetninger i modellene, bl.a. om teoretiske sammenhenger, teknologimuligheter, kostnader, befolkningsvekst og økonomisk vekst. Finansdepartementet (2021b) oppgir prisbaner for følsomhetsanalyser av karbonpris. Følsomhetsanalysens høye karbonprisbane tar utgangspunkt i FNs klimapanel median-anslag for hva som trengs for å begrense oppvarming til 1,5 grader og starter på 1 200 kroner i 2022.

5.4 Karbonprising globalt

Det er kun 22 pst. av globale utslipp som er underlagt en form for karbonpris i dag, enten gjennom avgift eller kvotesystem (World ank, 2021a). Disse utslippene fordeler seg på om lag 45 land og 34 regionale eller lokale områder med en form for karbonprising. Gjennomsnittsprisen på verdensbasis i 2021 er på 2 dollar per tonn CO2-ekvivalenter (IMF, 2021).5

På FNs klimatoppmøte COP26 i Glasgow høsten 2021 forhandlet representanter for verdens regjeringer, sivilsamfunnet, selskaper, religiøse grupper og forskere bl.a. om et globalt karbonmarked (World Resources Institute, 2021). Det ble tilslutning til flere prinsipper, herunder at kvoter ikke skal kunne dobbelt-telles på tvers av land og at en andel av inntektene fra kvotehandel bør gå til å finansiere klimatilpasningstiltak. Etableringen av et globalt karbonmarked vil kunne ha betydelig innvirkning på måloppnåelsen av globale klimamål.

Boks 5.1 Drømmen om en høy forventet utslippskostnad alene

En høy utslippskostnad som betales over hele planeten og forventes å øke med realrenten over årene er en læreboksoppskrift for klimaovergangen. Kostnaden vil motivere endringer i alle sektorer, inkludert langsiktig og risikabel teknologiutvikling og forretningsutvikling.

Krav om utslippsreduksjoner ved hjelp av andre virkemidler, eksempelvis forbud og andre reguleringer, energieffektivitetsstandarder, innblandingskrav for biodrivstoff i diesel, eller subsidier til trippelvinduer og varmepumper, kan derfor tolkes – eller forsvares – som et uttrykk for at politikere ikke ønsker å skape slike høye, kraftige og universelle forventninger om kvotepriser eller utslippskostnader og krav.

En slik tolkning burde komme med en forståelse for hvorfor ikke en slik universell ‘forurenseren betaler-faktura’ hviler over planetens utslipp, eller Europa.

For planetens del er enighet om stramme utslippsmål ikke helt oppnådd og fordelt mellom stater og generasjoner. Gratispassasjerproblemet er ikke helt løst: det nøles. En stat og en generasjon kan tenke at det lønner seg å vente. Resten av planeten har ikke klart å gjøre det klart at alle må om bord nå. Det kan, tilsynelatende, lønne seg å nøle.

For Europas del ser det ut til at ambisjonene i stor grad er på plass og internalisert til stater. Utslippsreduksjonene er i gang, de koster, og smerten tåles. Kraftsituasjonen i Nord-Europa vinteren 2021–2022 er en overraskende illustrasjon, og godt innenfor det forventede.

I Europa er det vanskelig å drive frem utslippsreduksjoner med utslippskostnader og forventet knapphet på utslipp alene. Eksempelvis metallproduksjon vil da lide kraftig konkurransemessig, og utslippene globalt ville ikke reduseres hvis metallene heller ble produsert andre steder med slakkere klimakrav. Så snevert tenker man ikke i Europa på det territorielle prinsipp om bare å bry seg om «egne» utslipp, så da blir industrien litt hjulpet med gratiskvoter og støtte til utslipps-slank teknologisk endring, og litt skjermet gjennom karbonskatt på grensen, nylig foreslått i EU.

Mye av det mangslungne og kompliserte i klimapolitikken, som reguleringer og støtteordninger, innmatingstariffer og rangeringssystemer av typen taksonomien, kan derfor forstås når man tar i betraktning vanskeligheten med å bruke kvotesystemet, eller en skatt på CO2 utslipp, alene.

EUs kvotemarked

EUs kvotesystem (EU ETS) utgjør et av de største markedene på verdensbasis for omsettelige klimakvoter. Systemet dekker om lag 40 pst. av EUs klimagassutslipp (International Carbon Action Partnership, 2021a). EU-kommisjonen har foreslått å også inkludere skipsfart i kvotesystemet og dermed øke andelen av EUs klimagassutslipp som dekkes av kvotesystemer. Sektorer som ikke er dekket av EUs kvotesystem er utsatt for andre klimakrav, som for eksempel utslippsdirektivet for personbiler og forbud mot glødelamper. EU har gjennom Energiskattedirektivet også fastsatt regler for minimumssatser i avgifter på ulike fossile energiprodukter (Direktiv 2003/96/EC, 2003).

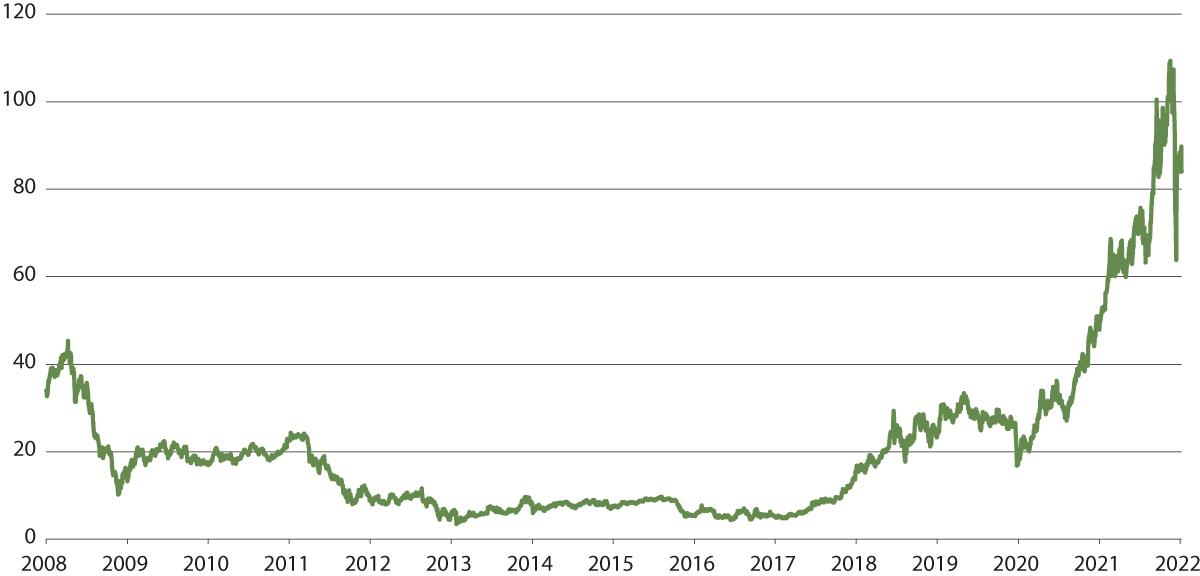

Figur 5.1 Utvikling i kvoteprisen i EU ETS fra 2008 til desember 2022.

Kilde: ICAP (2022)

Karbonlekkasje og vederlagsfrie utslippskvoter

Karbonlekkasje skjer når utslippskutt i ett land fører til økte utslipp i et annet. Et eksempel kan være en bedrift som flagger ut sin produksjon av utslippsintensive varer til land med mindre ambisiøs klimapolitikk for å unngå økte kostnader som følge av karbonprising. Dette motvirker nødvendigvis effekten av karbonprising og kan svekke konkurranseevnen til norsk industri. Gjennom tilgang på vannkraft og annen fornybar energi har Norge naturgitte forutsetninger for å ha en kraftintensiv industri. Fra et klimaperspektiv kan det derfor være gode grunner for å opprettholde industrien i Norge, ettersom Norge normalt har lavere utslipp for samme industri sammenlignet med mange andre steder i verden. Dermed kan virkemidler for å motvirke karbonlekkasje sies å være særlig viktig for Norge.

Et viktig virkemiddel i EU for å forhindre karbonlekkasje er tildeling av såkalte vederlagsfrie utslippskvoter– frikvoter. Dette er kvoter som tildeles vederlagsfritt til karbonlekkasjeutsatte bedrifter, i motsetning til øvrige kvoter som kjøpes gjennom auksjoner. Andelen frikvoter reduseres gradvis i systemet for hvert år og erstattes av auksjonering.

CO2-kompensasjonsordningen

Videre har EU tidligere åpnet for at EU- og EØS-land kan innføre en såkalt CO2-kompensasjonsordning for kraftkrevende industri. Norge har hatt en slik ordning siden 2013: Staten kompenserer et utvalg industribedrifter for kvoteprisens innslag i elektrisitetsprisen i Europa. Selv om norsk strøm som oftest er produsert av fornybar vannkraft øker også strømprisen i Norge fordi vi er koblet opp mot det europeiske kraftmarkedet. CO2-kompensasjonsordningen er ment å bøte på risikoen for karbonlekkasje og fører alt annet likt til økt produksjon (eller mindre fall i produksjon) i norsk kraftkrevende industri enn det ville vært uten ordningen. Kompensasjonsordningen medfører at virksomhetene ikke blir utsatt for negative utslippseksternaliteter som produksjonen deres står overfor. Landene står fritt til å gi lavere kompensasjon, og til å innføre begrensninger i ordningen. I ordningens første periode fra 2013 til 2020 utgjorde den statlige kompensasjonen totalt 6,7 mrd. kroner (Miljødirektoratet, 2021). Ny forskrift om CO2-kompensasjon for perioden 2021–2030 ble sendt på høring høsten 2021. Høringen var ferdig i januar 2022, og regjeringen arbeider nå med å vurdere innspillene og ta endelig stilling til hvordan ny norsk kompensasjonsordning skal se ut. Hvordan forskriften utformes vil ha stor betydning for mange potensielt klimavennlige investeringer i Norge. Som følge av blant annet høyere kvotepris, anslår Miljødirektoratet (2021a) at totalkostnaden for den nye perioden 2021–2030 vil bli om lag 70 mrd. kroner. Gjennom statlig eide Statkraft produserer Norge vannkraft som får økt salgspris på grunn av den samme kvoteprisens innslag i elektrisitetsprisen. Utvalget påpeker at dette bør ses i sammenheng.

Det er mange faktorer som påvirker enkeltbedrifters konkurransekraft og lokaliseringsbeslutninger. Tilgang på naturressurser og kompetanse, priser på innsatsfaktorer, produktetterspørsel og transportkostnader, samt lover, regler og politisk stabilitet, er andre forhold som normalt har stor betydning i lokaliseringsbeslutninger. Selv om ordningen skulle hindre noe karbonlekkasje, er det langt fra gitt at nytten kan forsvare kostnadene. Grønn skattekommisjon påpeker at CO2-kompensasjonsordning ikke er et kostnadseffektivt virkemiddel for å motvirke karbonlekkasje (NOU 2015: 15 Sett pris på miljøet – Rapport fra grønn skattekommisjon). Ifølge SSBs beregninger var gjennomsnittlig utbetaling for perioden 2013–2020 om lag 50 pst. av auksjonsinntektene (SSB, 2021). SSB har videre beregnet at utgifter til ordningen vil overskride auksjonsinntektene betydelig fremover.6 Ettersom regelverket ikke er harmonisert innad i Europa, har de ulike europeiske landene insentiver til å konkurrere om å gi mest mulig kompensasjon. Utstrakt bruk av CO2-kompensasjon kan i tillegg gi konkurransevridninger mellom virksomheter.

EUs forslag om å innføre klimatoll (CBAM)

14. juli 2021 la EU-kommisjonen fram et forslag til forordning om en grensejusteringsmekanisme for karbon – Carbon Border Adjustment Mechanism (CBAM). Mekanismen innebærer at det ved import av visse produkter til EU skal betales for utslipp fra produksjonen. CBAM er en del av en større regelverkspakke (Klar for 55) som skal bidra til at EU oppfyller sitt mål om 55 pst. utslippskutt innen 2030.

Formålet med mekanismen er å hindre karbonlekkasje. Det er forutsatt at tildelingen av frikvoter i det europeiske kvotesystemet (ETS) skal fases ut for sektorene som er omfattet av CBAM. På sikt skal det også vurderes om CO2-kompensasjonsordningen for kraftkrevende industri skal erstattes av mekanismen. Det er et mål å stimulere land utenfor EU til å forbedre sine virkemidler. Mekanismen skal fra starten gjelde for sement, elektrisitet, gjødsel, jern og stål og aluminium. Ved import av slike varer til EU må det avgis et antall CBAM-sertifikater tilsvarende utslippene fra produksjonen. Antall CBAM-sertifikater reduseres dersom utslipp fra produksjonen er ilagt en karbonpris (avgift eller kvoteplikt) i produsentlandet. Sertifikatene kjøpes fra og avgis til myndighetene i importlandet. Kommisjonen har foreslått at hvert enkelt land skal ha sin egen myndighet. Prisen på et sertifikat vil avhenge av kvoteprisen i EUs kvotesystem. Mekanismen skal ikke anvendes på varer fra EØS-landene, da disse deltar i kvotesystemet. Varer med norsk opprinnelse som eksporteres fra Norge til EU og motsatt, vil derfor ikke bli omfattet av mekanismen.

Forslaget om gradvis å fase ut tildelingen av gratis ETS-kvoter og ev. også CO2-kompensasjonsordningen har viktige konsekvenser. For virksomheter som produserer og selger CBAM-varer i EU, vil tapet av gratiskvoter i teorien ikke medføre tap av konkurranseevne siden det for de samme varene må leveres sertifikater når de importeres til EU. For virksomheter i land innenfor mekanismen som eksporterer til land utenfor, vil imidlertid utfasingen av gratiskvoter innebære økte kostnader uten en tilsvarende kostnadsøkning for deres konkurrenter i land med lav/ingen prising av utslipp.

Tap av konkurranseevne for konkurranseutsatte næringer er en bekymring som fremheves av næringslivet både i Norge og EU. Det er en rekke praktiske utfordringer med å etablere en velfungerende grensejusteringsmekanisme for karbon, og dagens virkemidler mot karbonlekkasje til fordel for CBAM må skje på riktig måte, slik at ikke risikoen for slik lekkasje øker. Dette er også hensyn som får betydelig oppmerksomhet i diskusjonene i de ulike EU-institusjonene. Rådet har skjøvet på spørsmålet om gratiskvoter og eksport og vil ikke gå videre med forhandlinger før «det har blitt bekreftet at arbeidet med disse elementene har hatt en tilstrekkelig fremdrift». Det er tatt til orde for at eksportører i EU bør få refundert kostnader til utslippskvoter gjennom CBAM-systemet ved eksport. EU-kommisjonen har fremholdt at det sannsynligvis vil stride med WTO-regelverket. Å erstatte frikvoter med CBAM vil innebære at prisene på de omfattede varene i EU vil øke, enten de er produsert i EU eller importert. Varene er viktige innsatsfaktorer i produksjon av flere sammensatte produkter. Europeiske produsenter av slike produkter kan dermed også få forverret sine konkurransevilkår dersom CBAM erstatter dagens virkemidler mot karbonlekkasje, uavhengig av om de eksporterer eller selger sine varer i EU. Dette kan få negative konsekvenser for mange bedrifter og arbeidstakere (for eksempel i europeisk bilindustri) frem til tilsvarende karbontoll pålegges de viktigste av disse varene.

Indirekte utslipp fra elektrisitetsproduksjon foreslås ikke omfattet av ordningen. Miljøkomiteen i Europaparlamentet har imidlertid foreslått at slike utslipp omfattes. I så fall må trolig også CO2-kompensasjonsordningen fases ut. Det vil innebære at virksomheter som driver kraftintensiv produksjon og eksporterer ut av EU, vil tape konkurranseevne overfor virksomheter utenfor EU. Virksomheter som produserer kraftintensive produkter som ikke omfattes av mekanismen, vil få redusert konkurranseevne uavhengig av om de eksporterer eller omsetter i EU. Det er ikke avklart hvordan indirekte utslipp skal beregnes. Dersom det er karbonintensiteten i den enkelte virksomhets kraftforsyning som skal avgjøre de indirekte utslippene, vil mekanismen uthules ved at virksomheter utenfor EU som kan dokumentere at de bruker vannkraft eksporterer til EU, mens virksomheter som bruker kull- eller gasskraft eksporterer til andre deler av verden. Mekanismen gir dermed ikke nødvendigvis eksportlandet insentiver til å redusere karbonintensiteten i sin energiproduksjon.

CBAM er kun ett av flere forslag i EUs klimapakke, og en kan ikke se bort fra at medlemslandene vil ønske å se forslagene i sammenheng når de skal finne frem til løsninger som kan anses som akseptable. Det er stor usikkerhet rundt tidsplanen og fremdriften i forhandlingene om CBAM og andre tilknyttede forslag i klimapakken. CBAM-forordningens EØS-relevans og en eventuell implementering i Norge vil på vanlig måte vurderes når forordningen er vedtatt i EU.

Boks 5.2 IMFs forslag om karbonprisgulv

I mangel på et universelt karbonprisregime, har det internasjonale pengefondet (IMF) tatt til orde for å innføre et karbonprisgulv blant G20-landene på 25 til 75 dollar per tonn CO2e avhengig av økonomisk situasjon (Parry, Black & Roaf, 2021). Et slikt gulv ville fungere som en minimumspris, der landene selv bestemmer hvorvidt dette skal iverksettes gjennom avgifter eller kvotemarked. Landene står også fritt til å sette høyere priser dersom deres nasjonale klimamål tilsier at dette er nødvendig (Parry et al., 2021). Gitt G20-landenes utslipp ville et slikt prisgulv dekket 80 pst. av verdens samlede utslipp (OECD, 2021a).

Boks 5.3 Eksempler på karbonprising i et utvalg land

Sør-Korea

Sør-Korea kan trekkes frem som et foregangseksempel når det kommer til karbonprising, ettersom om lag 74 pst. av landets utslipp er omfattet av et nasjonalt kvotesystem, kalt K-ETS (International Carbon Action Partnership, 2021b). Systemet ble etablert i 2015 som Øst-Asias første av sitt slag, og dekker både husholdninger og industri. Kvotesystemet hadde i 2020 en gjennomsnittspris på 28 2020-dollar og spiller en essensiell rolle for å oppnå landets klimamål om å redusere utslippene med 24,4 pst. innen 2030 (fra 2017-nivå) og netto nullutslipp innen 2050 (International Carbon Action Partnership, 2021b). Sør-Korea har i tillegg en nasjonal CO2-avgift. Sammen sørger disse to virkemidlene for at om lag 97 pst. av landets utslipp er underlagt en karbonpris (OECD, 2021a).

Kina

Som verdens største utslippsland, introduserte Kina sitt eget nasjonale kvotesystem i 2021, etter erfaring fra tidligere pilotprosjekter i åtte byer (International Carbon Action Partnership, 2021c). Systemet vil i utgangspunktet dekke om lag 2 200 selskaper i energisektoren. Disse er ansvarlige for 40 pst. av landets utslipp. Det er imidlertid planlagt at kvotesystemet skal omfatte flere sektorer, og forventes å bli verdens største kvotehandelssystem (Lai, 2021). Kvotesystemet skal bidra til at Kina når sitt mål om utslippstopp i 2030 og karbonnøytralitet innen 2060 (OECD, 2021a). Kvotesystemet i Kina skiller seg fra systemer i andre land ved at det ikke er satt et tak på utslippene. I stedet tar kvotesystemet høyde for at utslippsintensiteten (utslipp per produsert mengde vare eller tjeneste) skal reduseres over tid.

USA

USA startet tidlig utviklingen av kvotesystemer. Det ble etablert et bredt støttet nasjonalt kvotesystem for svoveldioksidutslipp fra tidlig på 90-tallet og det var tverrpolitiske initiativ for å etablere et nasjonalt kvotesystem «cap-and-trade» for klimagasser. Utover 2000-tallet, mistet initiativet støtte spesielt hos republikanerne. Klimakvotesystemet har bl.a. blitt kritisert for å være «forbløffende komplisert, gjenstand for manipulasjon av spekulanter, og fremtidig årsak til høyere strømkostnader for husholdningene» (Brookings, 2021). I dag har 11 delstater i nord-øst-USA samt Washington og California egne kvotesystemer. Sistnevntes system var det første av disse, implementert i 2013, og omfatter 80 prosent av delstatens utslipp (California Air Resources Board, 2022a). I februar 2022 nådde prisen 29 dollar per tonn utslipp, en ny rekord for både California og den kanadiske provinsen Quebec, som sammen utgjør én karbonkvotemarkedsplass (California Air Resources Board, 2022b). Maksprisen er satt til 65 dollar per tonn, og vil øke fem prosent hvert år (Center for Climate and Energy Solutions, 2022c).

5.5 Karbonprising i Norge

Om lag 85 pst. av norske utslipp er priset gjennom deltakelse i det europeiske kvotesystemet, klimaavgift eller begge deler (Finansdepartementet, 2021C, side 108). Utslippsprisingen i Norge er relativt omfattende sammenlignet med andre land, både som følge av bredden av fossil aktivitet som er priset og fordi de tilhørende avgiftssatsene er relativt høye.

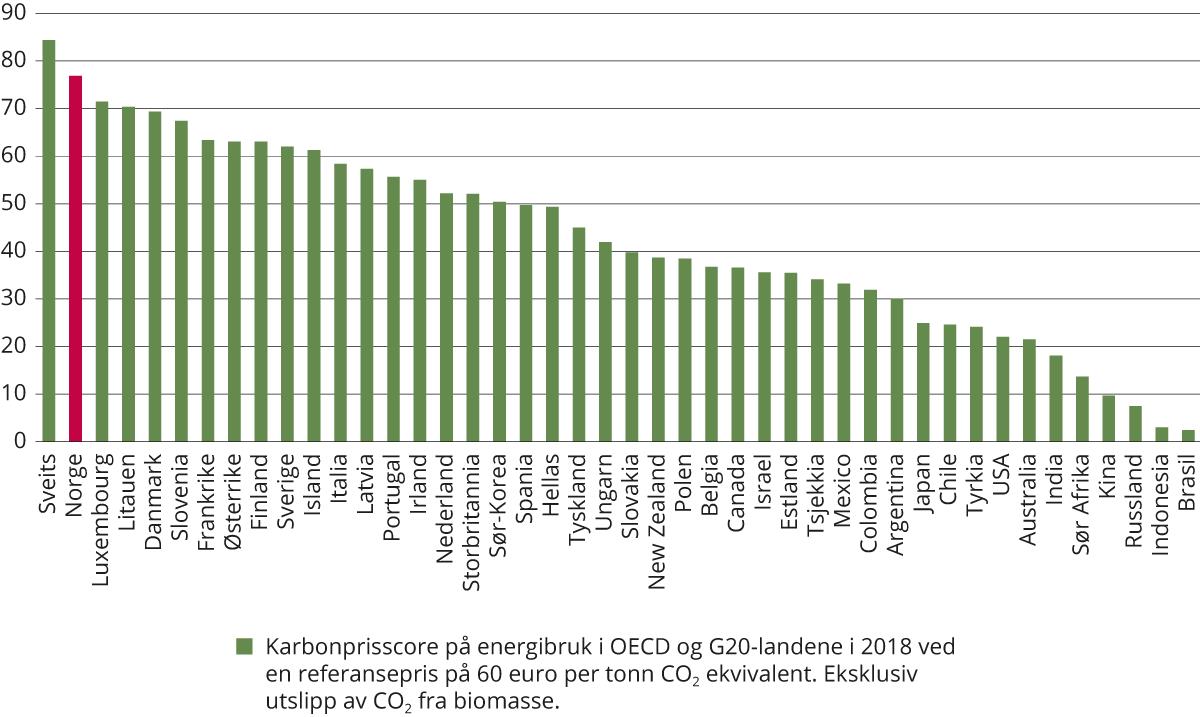

I sammenligningen med andre land benyttes ofte den såkalte effektive karbonprisen på energibruk, som beregnet av OECD (Prop. 1 LS (2021–2022) Skatter, avgifter og toll 2022). Denne prisen består av alle avgifter på energi, inkludert eksplisitte klimaavgifter (som CO2-avgifter) og andre avgifter (som veibruksavgiften og grunnavgiften på mineralolje), samt kvoteprisen. En karbonprisscore beregnes for hvert land, som skal reflektere graden av karbonprissetting i landet. Eksempelvis vil en karbonprisscore på 100 pst. tilsi at samtlige av landets utslipp fra fossil energibruk er priset i henhold til OECDs referansepris eller høyere. Som vist i figuren nedenfor, har Norge en karbonprisscore på 77 pst. i 2018, for en referansepris på 60 euro per tonn CO2 fra forbrenning av biomasse. Det er kun Sveits som ligger høyere på tvers av OECD- og G20-landene.

Figur 5.2 Karbonprisscore i OECD- og G20-landene

Kilde: OECD (2018)

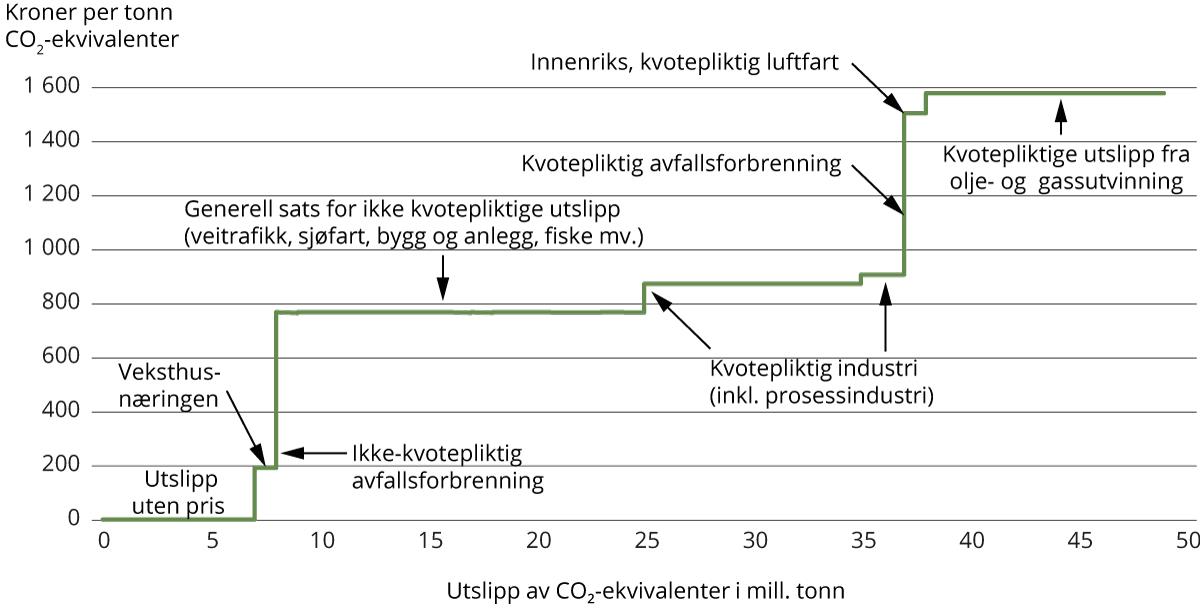

For 2021 er det generelle avgiftsnivået i Norge på ikke-kvotepliktige utslipp av klimagasser 591 kroner per tonn CO2-ekvivalent. Enkelte sektorer i Norge er imidlertid både kvotepliktig og ilagt CO2-avgift. Figuren under viser de reelle prisene på klimagassutslipp som de ulike sektorene i Norge står overfor. Som redegjort for ovenfor bør klimagassutslipp ideelt sett prises likt, med én og samme pris per CO2e på tvers av markeder og teknologier, slik at de rimeligste utslippene reduseres først. Ulike priser i Norge vil øke de samlede kostnadene forbundet med å redusere nasjonale utslipp, sammenlignet med at alle utslipp står overfor samme pris.

Figur 5.3 Pris på klimagassutslipp i 2022

Kilde: Statistisk sentralbyrå, Miljødirektoratet og Finansdepartementet

5.6 Utfordringer knyttet til karbonprising

Under gjennomgås et utvalg utfordringer knyttet til karbonprising.

Gratispassasjerproblemet

Gratispassasjerproblemet er en eksternalitets-markedssvikt som oppstår når den som har nytte av et gode underbetaler eller unnlater å betale for godet. Et eksempel på dette er reduksjon av globale klimagassutslipp. Ettersom utslippsreduksjoner er et globalt gode, vil alle land dra nytte av ett lands utslippsreduksjoner. Dersom et land gjennomfører et klimatiltak må landet som regel betale hele kostnaden ved dette, men får isolert sett kun en andel av dette som nytte i form av reduserte klimagassutslipp. Hvert land har dermed isolert sett insentiv til å nyte fordelene av utslippsreduksjoner og la de andre landene bære kostnadene ved dette.

Reduksjon av klimagassutslipp må derfor samordnes globalt gjennom internasjonalt samarbeid. Landene kan kollektivt avtale nødvendig nivå på utslippsreduksjoner, for deretter å fordele reduksjonene og tilhørende kostnader. I teorien kan dette gjøres kostnadseffektivt ved å sette en bindende enhetlig og tilstrekkelig høy global karbonpris for å oppnå ønskede utslippsreduksjoner. Det er imidlertid svært vanskelig å utforme en avtale slik at hvert enkelt land isolert sett har insentiv til å følge denne opp (Barret, 2005). I tillegg er det utfordrende å komme til enighet om hva som er det riktige utslippsmålet, hvordan kostnadene ved å oppnå dette skal fordeles og hvordan avtalen skal følges opp og eventuelt kontrolleres.

Utligning av klimavirkemidler gjennom kompensasjonsordninger

I flere tilfeller blir karbonprisingsvirkemidler utlignet gjennom virkemidler som bl.a. skal bøte på risikoen for karbonlekkasje. Eksempler på dette er tildeling av vederlagsfrie kvoter i EUs kvotesystem og CO2-kompensasjonsordningen for kraftintensive industribedrifter. Hensynet til lokal utslippsreduksjon og at forurenser skal betale avveies dermed mot hensyn til industrien, hensynet til globale utslippsreduksjoner, internasjonal konkurranse og lokalisering.

Utfordringer knyttet til måling

Det utgjør et praktisk problem at en vanskelig kan pris-sette utslipp som det er utfordrende å måle, beregne og rapportere på. For andre utslipp er det utfordringer med å identifisere ansvarlige aktører, for eksempel ved utslipp fra avløp, skogbranner og deler av utslipp fra jordbruk, skogbruk og forbrenningsprosesser. Utslipp fra disse aktivitetene kan derfor vanskelig tilknyttes en karbonpris.

Mangel på langsiktig og troverdig prissignal

For at karbonprising skal fungere etter intensjonen, kreves langsiktige og forutsigbare signaler fra myndighetene om innretning av kvotepris- og avgiftssystemene. Rammevilkårene omkring karbonprising bør således være så forutsigbare og langsiktige som mulig, med klart formulerte varsler om avgiftsøkninger eller kvoteantall, slik at markedet kan benytte forventninger om fremtidig pris og innretning på karbonpris som et troverdig beslutningsgrunnlag. Mangel på langsiktige og troverdige signaler om karbonprising kan således føre til styringssvikt, ved at markedsaktørene internaliserer feilaktige eller manglende langsiktige signaler om karbonprising. Dette vil gjøre at karbonprisen er dårlig egnet til å stimulere langsiktig teknologiutvikling. For eksempel revideres ETS4 nå som en del av EUs grønne giv, bare et år etter at det nye kvotemarkedet trådte i kraft. En revidering er påkrevet for å bygge opp under EUs nye klimamål, men gir samtidig usikkerhet og uforutsigbarhet for aktørene.

Det finnes flere eksempler på brede og forpliktende forlik på Stortinget om langsiktig klimapolitikk. Et eksempel er Stortingets behandling av Meld. St. 21 (2011–2012) Norsk klimapolitikk i 2012. Både Solberg-regjeringen og Støre-regjeringen har signalisert at avgiftsnivået på klimagassutslipp skal økes til 2 000 kroner i 2030 (Meld. St. 13 (2020–2021) Klimaplan for 2021–2030, Hurdalsplattformen 2021–2025 (2021)) og til nå fulgt dette i de årlige budsjettprosessene. Selv om de konkrete avgiftssatsene for hvert enkelt år fastsettes i den årlige budsjettprosessen, kan et politisk flertall bak en slik langsiktig opptrappingsplan være gunstig for å bidra til forutsigbarhet.

Lav karbonpris

Det er gjennomført flere studier av hvilket nivå på karbonprisene som må til for å nå ulike utslippsmål. FN, Verdensbanken og IEA beregner alle en at en enhetlig verdensomspennende karbonpris bør være høyere enn dagens nivå for at verden skal nå ulike utslippsmål (Verdensbanken, 2020; IEA, 2021). Ifølge FNs klimapanel og Finansdepartementets rundskriv R-109/21 er karbonprisen (median) som er nødvendig for å nå verdens klimamål i Parisavtalen på 1200 kroner i 2022. Dette tilsier at nivået på karbonpriser i mange land, inkludert Norge ikke har vært høyt nok for å nå ulike utslippsmål gjennom karbonpris alene (Finansdepartementet, 2021c; Hurdalsplattformen 2021).

Politisk oppslutning om klimatiltak fordrer utslippsreduksjoner til akseptable kostnader

Økt karbonpris innebærer et negativt tilbuds- og etterspørselssjokk for økonomien. De relative prisene endres, og utslipp av klimagasser blir dyrere. Økte priser på utslipp fører til en dreining fra klimauvennlige til klimavennlige investeringer. Varer med høyt utslipp av klimagasser øker i pris, mens staten får en motsvarende provenyinntekt. I tillegg vil arbeidskraften flyttes til andre jobber som følge av endrede behov. En reallokering av arbeidskraft vil ta tid og kan påvirke den økonomiske veksten (Hurdalsplattformen, 2021; SSB, 2020).

For at klimapolitikken skal være mulig å gjennomføre kan det være en forutsetning at den oppfattes som rettferdig. Fordelingsvirkninger, både mellom ulike grupper i samfunnet og mellom ulike nasjoner, kan derfor påvirke hvordan karbonprisingen bør utformes. En CO2-avgift kan påføre husholdninger kostnader som kan oppleves relativt store for de med lave inntekter. Samtidig kan statens inntekter fra CO2-avgifter omfordeles gjennom velferdsstaten, fortrinnsvis gjennom andre virkemidler enn gjennom de klimapolitiske. Hvor effektivt og treffsikkert en klarer å innrette slike omfordelingsmekanismer kan tenkes å være med på å definere grensene for hvor høye karbonprisene bør være. Svært høye karbonpriser kan også i seg selv være politisk krevende å stå i. Dette gjør rammeverket for karbonprising til dels avhengig av at det finnes teknologi som muliggjør fremtidige utslippsreduksjoner til en akseptabel kostnad.

5.7 Utvalgets vurderinger og anbefalinger

Forutsigbar karbonpris vil øke klimavennlige investeringer

Et viktig særtrekk ved klimavennlige investeringer er at den bedriftsøkonomiske lønnsomheten av investeringene er krevende å kvantifisere og preges av høy politisk risiko. Blant de viktigste usikkerhetsmomentene knyttet til slike investeringer er forventningen om hvordan karbonprisen og klimapolitikken for øvrig vil utvikle seg fremover. En tydelig klimapolitikk med klare, lovfestede rammevilkår og langsiktige vedtak om utslippskutt og prisbaner for CO2 er det viktigste signalet som kan gis til markedet for å stimulere til klimavennlige investeringer. Forutsigbarhet er avgjørende for at markedet skal stole på virkemidlet og tolke prissignalet i sine beslutninger på en korrekt måte. Bred oppslutning for klimatiltak som prising av utslipp er derfor viktig for å skape tillit til at klimapolitikken faktisk gjennomføres.

En klar visshet om økende karbonpris frem mot 2030 vil videre være essensielt for å bidra til forutsigbarhet, herunder redusert politisk risiko, for bedrifter og investorer. Flere klimavennlige investeringer er ikke bedriftsøkonomisk lønnsomme med dagens karbonpriser. En redusert oppfattet risiko om fremtidig (høye) karbonprisnivåer vil imidlertid føre til at flere klimavennlige investeringer blir bedriftsøkonomisk lønnsomme, og finner sted tidligere. Dette er avgjørende for å nå klimamålene i tide. Dette betyr at opptrappingen av CO2-avgiften bør kommuniseres tidlig og tydelig, for å sørge for forutsigbarhet og langsiktighet for markedsaktører, samt påvirke deres forventninger. Dette vil kunne bidra til å kanalisere kapital til klimavennlige investeringer. På denne bakgrunn anbefaler utvalget at en søker å forankre politikk for karbonprising i brede og langsiktige forlik på Stortinget.

Karbonprising, supplert med reguleringer og støtte til omstilling og forskning og utvikling, bør fortsatt være sentrale virkemidler i klimapolitikken

Karbonprising er under visse forutsetninger et ikke-diskriminerende og teknologinøytralt verktøy som favoriserer teknologiomstilling i den grad slik omstilling er rimeligere enn å betale karbonprisen. Karbonprising definerer imidlertid ikke hvilken teknologi en ønsker. Sammenlignet med annen nærings- eller teknologispesifisert støtte bidrar derfor dette til forutsigbarhet og reduserer politisk risiko for bedrifter og investorer. I tråd med prinsippet om kostnadseffektivitet vil gode utslippskutt belønnes mest, uavhengig av teknologi og hvilken klimavennlig teknologi myndighetene til enhver tid har tro på. Utvalget anbefaler at myndighetene kontinuerlig arbeider for å la karbonprising virke etter intensjonen, og at karbonprising fortsetter å være et sentralt virkemiddel i norsk klimapolitikk, supplert med reguleringer og støtte til omstilling og forskning og utvikling.

Utformingen av EUs karbontoll og kompensasjonsordningene blir svært viktig for mange klimavennlige investeringer

Karbonprising er krevende i praksis, og det råder ingen enhetlig global pris på utslipp. Karbonprising som markedssignal bør likevel få virke så godt som mulig. Mer enhetlige priser over større geografiske områder vil bidra til at karbonprising fungerer bedre etter hensikten, for eksempel ved å knytte ulike kvotemarkeder tettere sammen eller å danne karbontollområder.

CBAM er en form for karbontoll og innebærer at det ved import av visse produkter til EU skal betales for utslipp fra produksjonen. Avhengig av innretning kan CBAM overflødiggjøre nasjonal CO2-kompensasjon og andre virkemidler mot karbonlekkasje som frikvoter. Dette gjelder særlig dersom CBAM også innrettes mot å avbøte karbonlekkasjerisiko for indirekte CO2-kostnader. Ved å videreutvikle det internasjonale arbeidet for å etablere globale kvotesystemer og andre prismekanismer som karbongrenseskatt mv. kan risikoen for karbonlekkasje reduseres, ved at en større andel av verdens utslipp er underlagt samme pris. Internasjonalt samarbeid og enighet om mekanismer for global prising av CO2 bør derfor prioriteres fremover i tråd med prinsippet om at de rimeligste tiltakene bør gjennomføres først. En dårlig utformet karbontoll vil imidlertid være destruktiv for europeisk industri og ha usikker effekt på globale utslipp. En godt utformet karbontoll kan derimot virke stimulerende på spredningen av global klimapolitikk. Ettersom Norge eksporterer en stor andel utslippsintensive produkter til det globale markedet kan innretningen av CBAM potensielt ha store konsekvenser for norsk industri og mange fremtidige klimavennlige investeringer. Arbeidet med utformingen av CBAM er derfor svært viktig både for norsk industri og global klimapolitikk. Utvalget anbefaler at norske myndigheter engasjerer seg og bidrar konstruktivt og proaktivt opp mot EU-kommisjonen på en slik måte at CBAM kan fungere etter hensikten og at norske interesser blir tilstrekkelig hensyntatt.

Gitt manglende karbontoll har Norge og andre EU-land i dag en kompensasjonsordning til kraftkrevende industri for å kompensere for tilleggskostnader gjennom økt elektrisitetspris. Dette er kostnader mange bedrifter i resten av verden foreløpig ikke har. Selv om kompensasjonsordningen skulle vise seg å redusere karbonlekkasje, er det ikke gitt at effekten er tilstrekkelig stor til å forsvare den betydelige kostnaden ordningen ventes å ha fremover. Kostnadene ved CO2-kompensasjon er ventet å øke betydelig fremover som følge av økte kvotepriser. Handlingsrommet i budsjettpolitikken vil være begrenset i årene fremover og en videreføring av støtten til industrien kan fortrenge andre prioriterte satsinger. Det vil derfor være naturlig å kontinuerlig vurdere utformingen av denne kompensasjonsordningen fremover.

Ulike karbonpriser bør begrenses

Klimagassutslipp bør ideelt sett prises likt, med én og samme pris per CO2e på tvers av markeder og teknologier, slik at de rimeligste utslippene reduseres først i tråd med prinsippet om kostnadseffektivitet i klimapolitikken. I dag motvirkes karbonprising delvis av støttende virkemidler for å bøte på andre utfordringer, herunder risikoen for karbonlekkasje og fordelingsvirkninger. Disse virkemidlene bør søkes innrettet slik at de i minst mulig grad forstyrrer prissignalene fra karbonprisen.

Skjerming av enkeltgrupper av virkningen av karbonprising bidrar til at karbonprisingssystemet fungerer mindre kostnadseffektivt ved at klimagassutslipp kan stå ovenfor ulike priser. Svært høye karbonpriser kan imidlertid være politisk krevende å stå i. Dette kan begrunne relativt sett dyrere politiske tiltak i dag for å utvikle og innføre ny teknologi som gir tilgang til rimeligere utslippsreduksjoner i fremtiden, hvor karbonprisene forventes å være høyere samtidig som de nye teknologiene da kan ha blitt rimeligere.

En bør likevel, så langt som mulig, unngå å sende signaler om at karbonprising er et virkemiddel som man er villig til å lempe på dersom det blir stor politisk oppmerksomhet rundt prisingen av utslipp for enkelte grupper eller sektorer. Ettersom karbonpris fører til økte statlige inntekter for staten kan den ses i sammenheng med tiltak på statens utgiftsside som motvirker uønskede fordelingsvirkninger. Den sosiale profilen bør der det er mulig ivaretas gjennom virkemidler som ikke er knyttet til utslipp i seg selv.

Norge har en omfattende karbonprising, men som bør suppleres med andre virkemidler

Karbonprisingen i Norge er relativt omfattende sammenlignet med andre land, både som følge av bredden av fossil aktivitet som er priset og fordi de tilhørende avgiftssatsene er relativt høye. Ulike former for barrierer og markedssvikter bidrar imidlertid til at det er behov for å supplere karbonprising med andre virkemidler for å nå klimamålene på en kostnadseffektiv måte. Supplerende virkemidler til karbonprising gjennomgås i de neste kapitlene.