7 Finansmarkedet og regulering, selskapsrapportering og standarder

Finansmarkedsregulering, rapportering og standarder er viktige for at kapital allokeres effektivt. Disse skal sørge for god informasjon til investorer og andre interessenter om hvor klimavennlige prosjekter og investeringsmuligheter er, og er tiltenkt å bøte på noe av informasjonsasymmetrien i markedet.

Etter en kort gjennomgang av det norske kapitalmarkedet, med fokus på grønne investeringsinstrumenter, vil dette kapittelet beskrive pågående prosesser, initiativer og regelverksutvikling som har som formål å bedre kapitalmarkedets evne til å finne, prise og sammenligne reelt klimavennlige investeringer. Gjennom oppfølgingen av sin handlingsplan for bærekraftig finans som ble lagt frem i 2018, har EU satt i gang en rekke regelverksprosesser for å legge til rette for at finanssektoren bidrar til omstilling til en mer bærekraftig økonomi, og gjøre det lettere for alle investorer å identifisere og sammenligne klimavennlige investeringsmuligheter. Både internasjonalt og i Norge er det også økende oppmerksomhet om risikoen klimaendringer kan utgjøre for finansiell stabilitet. Det er også økt oppmerksomhet rundt hvilken rolle deltagere i det finansielle systemet har i å håndtere og begrense risikoene som klimaendringer kan medføre.

7.1 Kvantitativ beskrivelse av det norske markedet for grønne investeringsinstrumenter

I Meld. St. 24 (2018–2019) Finansmarkedsmeldingen 2019 oppsummeres de ulike utredningene som berører kapitalmarkedet i tidlige faser med at «selv om kapitalmarkedet i makroperspektiv ser ut til å fungere godt, kan det ikke utelukkes at det finnes lønnsomme prosjekter som ikke finner finansiering til rett pris.»

Gode finansmarkedsreguleringer og rapporteringskrav reduserer den antatt største markedssvikten i finanskapitalmarkedet, nemlig informasjonsasymmetri (NOU 2018: 5 Kapital i omstillingens tid). Dette gjelder for alle investeringer generelt (korrekt prising av forskjellige typer risiko) og klimavennlige investeringer spesielt (gode merkeordninger av grønne prosjekter). Dette behandles nærmere i kapittel 7.2 i denne rapporten.

Som tilfellet er med grønne realinvesteringer er det vanskelig å måle størrelsen på markedet for grønne investeringsinstrumenter, som består av en rekke delmarkeder. EUs taksonomi er en klassifiseringsmetode som vil kunne bøte på dette når den trer i kraft (se kapittel 7.2). Gitt en rekke forutsetninger kan en likevel tallfeste markedene for investeringsprodukter som markedsføres som grønne, slik som grønne obligasjoner og bærekraftkoblede lån. Det er i denne betydningen utrykket «grønne» vil brukes i dette kapitlet. Disse grønne investeringsinstrumentene utgjør fortsatt en liten andel av den totale beholdningen av obligasjoner og lån, selv om den er økende. Investeringer som kan karakteriseres som klimavennlige finansieres derfor fortsatt i hovedsak gjennom ordinære gjeldsinstrumenter. Det er ikke et mål i seg selv å ha et stort marked for grønne finansieringsprodukter – målet bør være å sørge for at gode klimavennlige investeringsprosjekter får tilgang til kapitalen de trenger; om det er gjennom en grønn eller «ordinær» obligasjon er uvesentlig. Grønne finansinstrumenters kraftige vekst de siste årene, spesielt i Norge og Europa, tyder likevel på at de kan utgjøre en viktig del av rammeverket for å fremme grønne investeringer.

I fremmedkapitalmarkedet er grønne obligasjoner størst i volum av de nye grønne finansieringsinstrumentene,10 især i Norden og Europa. Sammenliknet med resten av verden er grønne obligasjoner særlig populære i Norge, mens resten av verden har et større innslag av velferds- og bærekraftsobligasjoner (henholdsvis social impact og sustainabilty bonds).

7.1.1 Grønne obligasjoner

Grønne obligasjoner fungerer som ordinære obligasjoner, men øremerkes til miljøriktige formål, slik de blir definert av utsteder. Tilliten til grønne obligasjoner avhenger av at kapitalen de skaffer faktisk anvendes til prosjekter som er miljøriktige. Det skaper et marked for selskaper som DNV og CICERO, som sertifiserer disse formålene som grønne, men skaper også et behov for en standardisert innrapportering fra selskapene som dokumenterer at pengene faktisk brukte midlene til disse formålene.

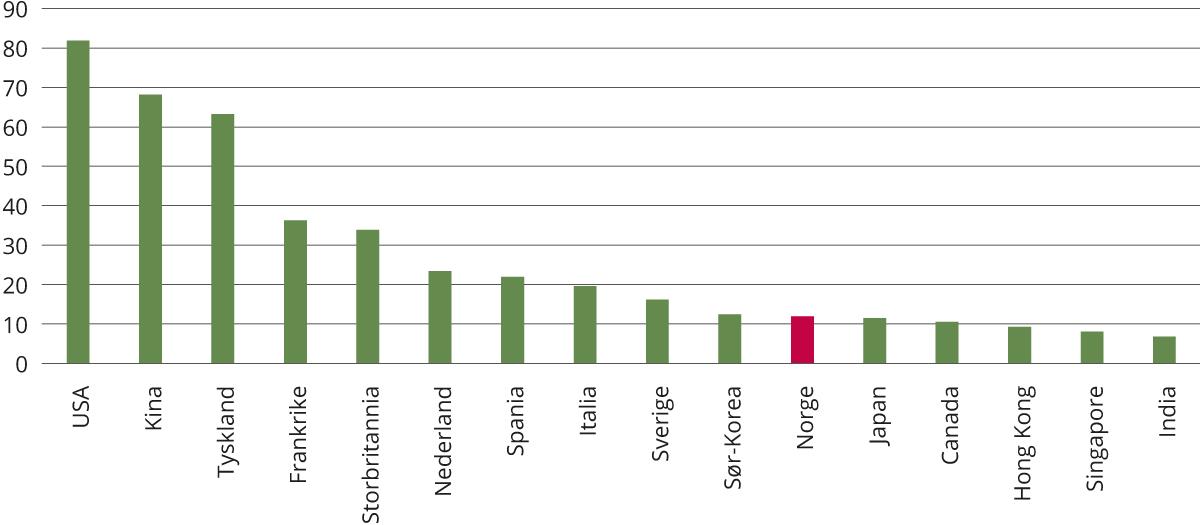

Figur 7.1 Utstedte grønne obligasjoner i 2021, etter land. Milliarder USD.

Kilde: Statista (2021)

Norge er en stor aktør i markedet for grønne obligasjoner: bare elleve land utstedte mer lån gjennom grønne obligasjoner enn Norge (50 milliarder kroner) i første halvdel av 2021. Dette er omtrent det samme som i Japan, Storbritannia, Sør-Korea og Italia, som alle er betydelig større økonomier enn Norge.

Veksten til grønne obligasjoner internasjonalt er til dels drevet frem av den makroøkonomiske utviklingen vi har sett siden finanskrisen og frem til dagens inflasjonsvekst og renteøkninger; det har vært mye penger på jakt etter investeringsmuligheter i de siste årenes lavrentemiljø (Gollier C. og Reguant M., 2021). Aktører på begge sider, altså bedriftene som utsteder obligasjoner og investorene som etterspør dem, har også interesse av å tydeliggjøre at kapitalen anvendes til grønne formål: bedriftene fordi dette kan ha en positiv omdømmeeffekt sammenliknet med ordinære obligasjoner (og kan utvide investorbasen), men også fordi slike lån potensielt kan ha en noe lavere margin. Dette fordi investorer er villige til å ta på seg noe større risiko for å få kunne investere i høyt etterspurte, grønne høykvalitetsprosjekter og at investorene dermed aksepterer noe lavere marginer, et såkalt «greenium» eller grønn rabatt.11

Fra å ha vært dominert av kraftselskaper og det offentlige er det i dag langt flere investeringsmuligheter i det norske obligasjonsmarkedet. Hele 56 prosent av utestående selskapsobligasjoner utstedt i Norden i 2020 gikk likevel til eiendomsutvikling, men andelen har vært nedadgående siden 2018. Dette gjenspeiler markedet for selskapsobligasjoner generelt: eiendomsutvikling sto for 44 prosent av det nordiske markedet i 2020 (Nordic Trustee, 2020),og det er spesielt Sverige som drar opp dette tallet. I det svenske grønne obligasjonsmarkedet i 2019 var hele 82 prosent av obligasjonene knyttet til eiendomsutvikling, mens energi kun sto for 4 prosent. Tilsvarende tall i Norge var henholdsvis 28 og 65 prosent i 2019 (Marginean et al., 2021).

International Capital Markets Association (ICMA) har utarbeidet prinsipper for grønne obligasjoner, kalt Green Bond Principles (GBP). Prinsippene, som er frivillige å følge, skal bidra til økt integritet i markedet ved å vektlegge åpenhet, informasjon og rapportering. Dette skal beskrive hvordan provenyet fra grønne obligasjoner benyttes og prosjektenes miljøeffekter, både forventede og realiserte.

For at utviklingen av tematiske finansielle produkter som grønne obligasjoner bli vellykket er følgende momenter viktige:

- Konseptet er avhengig av at vurderingen av det underliggende prosjektets miljøriktighet er korrekt, troverdig og etterprøvbar. Vurderingen som utstedelsen bygger på, må være basert på et uavhengig fagmiljø.

- Etterprøvbarhet over et langt tidsrom vil være en utfordring, både fordi det krever en separasjon av en del av foretakets aktivitet og fordi uforutsette begivenheter vil kunne medføre avvik fra forutsetningene.

- Om de store investorene skal bygge opp porteføljer av grønne obligasjoner, kreves størrelse, likviditet og gjennomsiktighet i markedet. Det er særlig de regulerte markedene som kan tilby dette.

EU-kommisjonen la 6. juli 2021 frem et forslag om en forordning om en ny EU-standard for grønne obligasjoner. Den nye standarden skal være frivillig å bruke, og det er en rekke vilkår som må oppfylles for at en obligasjon skal kunne markedsføres som «grønn» etter dette regelverket. Obligasjonene må blant annet finansiere prosjekter som oppfyller kriteriene i taksonomien og det stilles detaljerte krav til rapportering for å sørge for åpenhet om hvordan midlene brukes.

Selv om det vil være frivillig for utstedere av grønne obligasjoner å benytte den nye standarden eller eksisterende markedsstandarder, vil den rettslige forankringen og koblingen til taksonomien kunne føre til at den får en annen status enn dagens markedsstandarder for grønne obligasjoner. Aktører i markedet for grønne obligasjoner i Europa er ikke underlagt regulering og tilsyn i dag, men vil etter forslaget måtte registreres hos ESMA og underlegges tilsyn om de vil verifisere obligasjoner som utstedes i tråd med den nye standarden. Forordningsforslaget er EØS-relevant, men det er uklart når regelverket vil bli vedtatt og kan tre i kraft i EU.

Andre EU-initiativer for bærekraftig finans er diskutert i 7.2.

7.1.2 Bærekraftkoblede obligasjoner

Midler fra bærekraftkoblede obligasjoner (sustainability-linked bonds, eller SLBer) kan, i motsetning til grønne obligasjoner (som skal finansiere konkrete grønne prosjekter), brukes til generelle selskapsformål, men vilkårene avhenger av utsteders måloppnåelse av forhåndsbestemte bærekraftsrelaterte mål for hele driften. Selv om SLBer i dag bare står foren brøkdel av volumet til grønne obligasjoner, forventes dette instrumentet å øke raskt i popularitet grunnet den potensielt bredere investorbasen.

7.1.3 Grønne lån og bærekraftkoblede lån

Grønne lån og bærekraftkoblede lån (SLL) fungerer etter de samme prinsippene som deres obligasjonsmotstykker ovenfor, men for banklån. Slik tilfellet er med bærekraftkoblede obligasjoner er sektorsammensetningen til bærekraftkoblede lån langt mindre konsentrert enn tilfellet er for grønne lån. Dette må ses i sammenheng med at utstedere av SLLer typisk er i en næring som ikke er klimavennlig i seg selv og der «grønne» aktiva og bærekraftsmål er krevende å definere, mens utstedere av grønne lån typisk er i næringer som enten er klimavennlige eller har godt definerte og målbare miljøvirkninger, slik tilfellet er med kraftnæringene (70 prosent av verdien av grønne lån går til denne sektoren).

7.1.4 Finnes det en «grønn rabatt»?

I hvilken grad grønne finansieringsinstrumenter påvirker den økonomiske levedyktigheten og dermed sannsynligheten for at grønne prosjekter vil finne sted, er usikker. Hvis en definerer en «klimaansvarlig» investor som noen som tar innover seg differansen mellom bedriftsøkonomisk og samfunnsøkonomisk kostnad ved klimagassutslipp, og samtidig antar at slike investorer finnes, skal det i teorien finnes en grønn rabatt for et marked for grønne investeringer i balanse (Börsch-Supan, A., Diehl, C. & Propper, C, 2021). Så langt viser forskningen at denne grønne rabatten er liten om ikke null. Spørreundersøkelser av markedsaktører (Sangiorgi, 2020) viser at den viktigste innvirkningen grønne obligasjoner har så langt, er at de insentiverer selskaper til å profesjonalisere deres interne prosesser når det gjelder å måle og møte sine grønne mål. Det er ikke klart om grønne finansieringsinstrumenter har bidratt til å flytte kapital fra forurensende til grønne realinvesteringer, selv om mindre selskaper kan ha fått noe bedre tilgang til kapital enn de ellers ville hatt (Maltais og Nykvist, 2020).En undersøkelse av 48 europeiske fondsforvaltere fant at de la like stor vekt på konkurransedyktig prising av grønne obligasjoner (mao. den grønne rabatten) som den grønne «kredibiliteten» disse gir (Sangiorgi og Schopohl, 2021). Et internasjonalt ekspertutvalg ledet av økonomene Olivier Blanchard og Jean Tirole konkluderer med at årsaken til den lave grønne rabatten kan være grunnet for lav tillit til grønnmerkinger av investeringsprodukter (2021); en annen årsak kan selvsagt være at det er for få klimaansvarlige investorer til å påvirke prisen på grønne investeringsinstrumenter.

Det er altså usikkerhet på hvor stor den grønne rabatten for grønne obligasjoner er. Generell tilgang på kapital er dermed trolig langt viktigere for selskapers tilgang til grønn kapital, spesielt siden små og mellomstore bedrifter uansett i liten grad skaffer finansiering gjennom obligasjoner.

7.1.5 Grønn fremmedkapital: bidrar det til addisjonalitet og «grønn» finansieringsrabatt?

På egenkapitalmarkedet har ESG-fond og aksjer steget i popularitet de siste årene, spesielt de som er knyttet til det grønne skiftet. Ifølge bransjeorganisasjonen AksjeNorge utgjorde total markedsverdi på aksjer og egenkapitalbevis notert på Oslo Børs, Euronext Expand og Euronext Growth til sammen 3 536 milliarder kroner i juni 2021. Verdien av de grønne aksjene (slik de ble definert av Oslo Børs) utgjorde 330 milliarder kroner, altså 9,3 prosent av børsens totale markedsverdi. Dette har siden falt betydelig blant annet på grunn av et generelt økende rentenivå og økt fokus på fossil energi. Kriteriene Oslo Børs hadde for sin ESG-klassifisering er ikke de samme som våre naboland har for sine respektive børser, noe som vanskeliggjør sammenligning. Norske finansinstitusjoner er mindre eksponert for klimarelevante sektorer12 når en sammenlikner deres porteføljer med det globale markedet, viser en porteføljeanalyse av 2° Investing Initiative (2022). Olje- og gassutvinning (4–6 prosent av noterte aksjer) og kraftproduksjon (3–5 prosent) er mest fremtredende blant disse.

For å gjøre aksjekundene bedre i stand til å ta hensyn til deres bærekraftspreferanser, er det foreslått ved en endring i forordning (EU) 2017/565 at verdipapirforetak ved gjennomføring av egnethetsvurdering av kundene i forbindelse med ytelse av investeringsrådgivning (eller aktiv forvaltning) nå også må innhente informasjon fra kunden om bærekraftspreferanser. Dette skal gjøre foretaket i stand til å vurdere hvorvidt transaksjonen som anbefales, eller som skal foretas ved aktiv forvaltning, møter kundens bærekraftpreferanser. Eieren av Oslo Børs, Euronext, annonserte i november 2021 at det vil «utvide markedet for ESG-obligasjoner for å følge 1,5-graders ambisjonene til ESG-obligasjonsutstedere, og vil i større grad synliggjøre taksonomi-kvalifiserte utstedere.»

Andelen aksjefond som er viet grønne aksjer i sin helhet tar en liten andel av aksjefondmarkedet: Verdipapirfondenes forenings markedsstatistikk viser at av en forvaltningskapital i det norske aksjefondsmarkedet på 1 018 milliarder kroner, sto grønne aksjefond for om lag to prosent av markedsverdien.13 Finanstilsynets kartlegging av fondsforvalternes arbeid med bærekraft viste at grønne fond forvaltet 2,5 prosent av kapitalen, tilsvarende 52 milliarder kroner, av 2 112 milliarder kroner totalt.14 omfattet i undersøkelsen. På verdensbasis forvaltet bærekraftsfond i 2020 (en mye bredere kategori enn kun grønne) litt over 3 prosent (tilsvarende 15 billioner kroner) av totalt forvaltet kapital, ifølge FN-konferansen om handel og utvikling (2021).

Markedsverdier er volatile og som med alle typer aksjer kan den store veksten til grønne aksjer de siste årene være grunnet teknologiske eller politiske sjokk som gjør utsiktene til høy inntjening til slike selskaper lysere, men veksten kan også være et symptom på at tilfanget av grønne investeringsprosjekter eller selskaper samtidig er for lav. Det kan føre til høy lønnsomhet for de få aktørene som finnes på grunn av lite konkurranse og/eller, på kort sikt, for høy verdisetting hvis veksten er drevet av investorer som ganske enkelt ønsker å øke sin grønne portefølje.

Aktive eierfond (private equity, eller «PE») er viktige aktører i markedet for grønne investeringer, og er spesielt viktige i vekstfasen til nye selskaper. Aktive eierfonds porteføljebedrifter sto for verdiskaping verdt 64 milliarder kroner, eller 2,4 prosent av fastlands-BNP, i 2019 (Menon, 2021). De kan grupperes inn i pre-såkorn, såkornfond, venturefond og oppkjøpsfond (eller «buyout»-fond).

Flere utvalg har sett på utfordringer knyttet til egenkapital, og mange vil omtales mer utfyllende i kapittel 10. Kapitaltilgangsutvalget, Produktivitetskommisjonen og «Norge mot 2025» og peker på at informasjonsutfordringer kan føre til at det investeres for lite i tidligfasebedrifter og et behov for utvikling av kompetente investeringsmiljø. Dette gjelder særlig i de tidligste fasene. Produktivitetskommisjonen understreker også viktigheten av tilgang andre faktorer. Kommisjonen viser til en teori om «virtuous cycle» effekter, jf. Romer (1990) og Lerner (2009), som et mulig gode ved etablering av et velfungerende marked for tidligfasekapital. Ideen er at tilgang til kapital fører til lavere finansieringskostnader for gründere. Dette gir selvforsterkende effekter ved økt tilgang av gründere, som igjen bidrar til økt tilgang av kapital mv.

Utvalget «Norge mot 2025» viste til at bevilgningene til ordninger rettet mot gründere og innovasjon har økt betraktelig. Risikokapitalmarkedet er svært syklisk i sin natur, og gjennom 2020 var det høy aktivitet i det noterte egenkapitalmarkedet. Veksten var særlig stor i nynoteringer på vekstfokuserte markedsplasser i Norge og Sverige med forenklet dokumentasjonskrav for nynoterte selskaper. Utviklingen har vært at selskaper i tidligere faser av sin utvikling utgjør en stadig større andel av nynoteringene.

7.1.6 Utvalgets vurderinger – er det særlige utfordringer i finansmarkedet?

Utvalget er enig i hovedvurderingen fra Meld. St. 12 (2021–2022) Finansmarkedsmeldingen 2022 om at det norske kapitalmarkedet fungerer godt, og at kredittverdige kunder og bedriftsøkonomisk lønnsomme prosjekter over hele landet generelt har god tilgang til finansiering. Utvalget stiller seg bak vurderingen om at den norske tilbudssiden og integrasjonen med utenlandske markeder samlet gir norsk næringsliv et diversifisert finansieringstilbud. Den høye aktiviteten i det norske verdipapirmarkedet i 2021, med blant annet et betydelig antall nynoteringer og kapitalinnhentinger på markedsplassene tilknyttet Oslo Børs, kan ikke tas som et bevis på at markedene er velfungerende, men gir en illustrasjon på at kapital er tilgjengelig.

Når samfunnsøkonomisk lønnsomme klimavennlige prosjekter ikke får tilgang til finansiering i kapitalmarkedet, er det først og fremst ikke svakheter i kapitalmarkedet som er hovedårsaken, men heller at etterspørrerne og tilbyderne av kapital ikke opplever eller forventer en (implisitt eller eksplisitt) karbonpris eller annen klimapolitikk som er kraftig nok til å utligne klimaeksternalitetene. I disse sektorene kan derfor samfunnsøkonomisk lønnsomme prosjekter ofte ikke være bedriftsøkonomisk lønnsomme på et nivå som tilfredsstiller kapitaltilbydernes krav om avkastning. Utvalget har fått flere innspill i løpet av arbeidet som peker på dette.

De senere utvalgene som har vurdert kapitalmarkedet har pekt på at det kan være en markedssvikt for finansiering av tidligfasebedrifter samt i vekst/skaleringsfasene. Enkelte peker på at dette særlig gjelder «grønne» investeringer. Det har ikke lyktes tidligere utvalg å belegge disse vurderingene empirisk. Det er allerede iverksatt en rekke tiltak for å avbøte denne markedssvikten både gjennom skattesystemet, finansmarkedsreguleringer og direkte tiltak som offentlige tilskudd, lån og egenkapitalinvesteringer. Mange av de tidligere anbefalingene er fulgt opp.

Investorer som ønsker å investere i klimavennlig næringsutvikling har utfordringer med å vurdere hvor klimavennlig investeringen er. Dette peker på tiltak for å få bedre og mer etterrettelig informasjon på dette området. Dette er også nærmere omtalt i kapittel 7.2. Forbedringer av informasjonsgrunnlaget for investorer er et nødvendig, men ikke et tilstrekkelig tiltak for å få dreid private investeringer i klimavennlig retning. Så lenge klimauvennlige investeringer også er bedriftsøkonomisk lønnsomme er det grunn til å tro at markedet også vil fortsette å finansiere disse. For at finansnæringen skal kunne bidra til økt kapital til klimavennlige investeringer er det behov for økt kunnskap hos ansatte i finansinstitusjonene som gir råd til bedrifter og privatpersoner angående klimavennlige investeringer og finansiering.

Så langt er det ikke grunnlag for å si at grønne finansieringsprodukter gjør at grønn næringsvirksomhet får bedre betingelser og dermed blir mer bedriftsøkonomisk lønnsom. En grunn kan være at investorer med bærekraftpreferanser ikke har tilstrekkelig tillit til de forskjellige grønnmerkingene. Mangel på enhetlige standarder kan begrense utviklingen i markedet for grønne verdipapirer, og øker risikoen for grønnvasking. En EU-standard kan i tillegg til standardisering og klarhet, bidra til økt samarbeid over grensene gjennom f.eks. felles marked med andre europeiske land. Dette vil i så fall kunne bidra til å øke etterspørselen etter grønne obligasjoner for både utsteder og investor. Økt markedsstørrelse innebærer også vanligvis et mer velfungerende marked. Standardiserte finansielle klimavennlige produkter kan være en effektiv måte å kanalisere private investeringer mot klimavennlige aktiviteter. Informasjon om selskapers og fonds klimapåvirkning er også sentralt for investorer som skal investere i disse klimavennlige produktene. Åpenhet fra aktører i finansnæringen kan dermed bidra til å øke tilliten til at slike produkter faktisk har tiltenkt effekt. Bedre rapportering kan gi en riktigere prising av klimarelaterte risikoer og dermed en bedre kapitalallokering og anvendelse av ressursene for samfunnet.

Likevel, frivillig privat klimafinans kan ikke erstatte en offentlig klimapolitikk der karbonprising står sentralt for å bidra til samsvar mellom samfunnsøkonomisk og bedriftsøkonomisk lønnsomhet, slik at klimavennlige investeringer blir mer lønnsomme, og klimauvennlige investeringer mindre lønnsomme, på kort nok tid.

Samtidig vil utvalget peke på at selv i en situasjon med velfungerende og tilstrekkelig karbonprising, er det ikke slik at alle klimavennlige prosjekter bør eller kan forventes å få tilgang på kapital. Dersom prosjektene ikke er «gode nok», dvs. tilstrekkelig bedriftsøkonomisk lønnsomme på et nivå som tilfredsstiller kapitaltilbydernes krav om avkastning, er det naturlig at prosjektene ikke prioriteres. Dette gjelder tilsvarende for klimauvennlige prosjekter; mange mer eller mindre klimauvennlige prosjekter vil vurderes som tilstrekkelig bedriftsøkonomisk lønnsomme også etter korrigering av underliggende markedssvikter, og vil derfor kunne få tilgang til kapital.

I praksis vil det kunne være vanskelig å avgjøre om det faktisk er på grunn av markedssvikter at et prosjekt ikke klarer å hente tilstrekkelig med kapital, eller om selve prosjektet eller den nye industrien prosjektet er en del av, ikke er «liv laga» i Norge. Dette vil imidlertid gjerne prosjekteierne ha best informasjon om, noe som kan gi dem insentiver til å peke på (i verste fall) ikke-eksisterende markedssvikter og manglende korrigering fra myndighetene som hovedgrunnen til at prosjektet ikke får tilgang til finansiering. I dagens situasjon med fravær av tilstrekkelig karbonprising, vil man også ty til tilskudd eller andre virkemidler for å kompensere for styringssvikten av ufullstendig karbonprising (jf. kap. 6). Dette gir imidlertid risiko for styringssvikt i den andre retningen, ved at myndighetene på grunn av manglende eller asymmetrisk informasjon ikke vil treffe nøyaktig på utmåling av tilskudd, og kan dele ut mer tilskudd enn nødvendig for å realisere prosjektet eller bidra til å realisere prosjekter som ikke er samfunnsøkonomisk lønnsomme. Dette kan igjen øke den forventede lønnsomheten for den form for tilkarringsvirksomhet hvor prosjekteiere bygger opp lokale og nasjonale forventninger rundt et angivelig stort og viktig prosjekt med et betydelig antall arbeidsplasser, før man sår tvil om tilgangen på kapital, peker på markedssvikter og behov for særskilt engasjement fra statens side, men hvor tilskudd vil medføre overføringer fra felleskapet til prosjekteierne og/eller bidra til at samfunnsøkonomisk ulønnsomme prosjekter gjennomføres.

Utfordringen med å identifisere klimavennlige investeringer gjelder også når man skal lage oversikter over andelen klimavennlige investeringer i økonomien. Dette vil gi utfordringer fremover når man skal vurdere om man er i rute med å nå både 2030- og 2050-målene. Utvikling av bedre statistikk på grunnlag av forbedret rapportering (jf. kap 7.2) vil være vesentlig for å unngå styringssvikt når det gjelder tiltak for å sørge for at norsk næringsliv omstiller seg i tråd med klimamålene. Statsforvaltningen har i dag lite informasjon om utviklingen i klimavennlige investeringer. Mens Statistisk sentralbyrå hvert kvartal mottar detaljert investeringsstatistikk fra industrien og petroleumsnæringene står investeringsstatistikken om andre deler av den norske økonomien langt svakere. En har lite informasjon om investeringene i store sektorer som tjenesteytende næringer og boliger, hvilket vanskeliggjør måling av dreiningen mot klimavennlige investeringer i disse sektorene. Spørreskjemaene til disse kan tenkes å inkludere spørsmål knyttet til investeringenes klimavennlighet. Disse kan knyttes til EU-taksonomien slik at oppgavebyrden ikke økes for næringslivet.

7.2 Finansmarkedsregulering og selskapsrapportering

Norske finansmarkedsreguleringer og overordne føringer for selskapsrapportering harmoniseres i stor grad med internasjonale regler. Finansmarkedsregelverk i EU er i hovedsak EØS-relevant. EØS-relevante forordninger vil alltid innebære fullharmonisering av selve regelverket, selv om reglene kan gi en del nasjonal handlefrihet. Under omtales sentrale rammevilkår for bedre reguleringer og rapportering på bærekraft.

7.2.1 EU-kommisjonens handlingsplan for bærekraftig finans

Europakommisjonen la i mars 2018 frem en handlingsplan for finansiering av bærekraftig vekst. Hovedmålene i handlingsplanen er å dreie kapitalen over mot mer klimavennlige investeringer for å oppnå bærekraftig og inkluderende vekst, å håndtere finansielle risikoer som følger av klimaendringer, ressursutarming, miljøforringelse og sosiale problemer, og å fremme åpenhet og langsiktighet i finansiell og økonomisk aktivitet. I handlingsplanen lanserte Kommisjonen en rekke tiltak, gruppert i ti kategorier:

- Etablere et klassifiseringssystem (taksonomi) for bærekraftig virksomhet;

- Lage standarder og merkeordninger for grønne finansielle produkter;

- Fremme investeringer i bærekraftige prosjekter;

- Integrere bærekraft i finansiell rådgivning;

- Utvikle referanseverdier for bærekraft;

- Integrere bærekraft i kredittvurderinger og markedsanalyser;

- Klargjøre institusjonelle investorer og kapitalforvalteres plikter;

- Integrere bærekraft i soliditetsregelverket;

- Styrke rapportering og regnskapsregler om bærekraft; og

- Fremme bærekraftig foretaksstyring og dempe kortsiktighet i kapitalmarkedene.

Handlingsplanen for bærekraftig finans ble i januar 2020 supplert med investeringsplanen «Sustainable Europe Investment Plan» som del av European Green Deal og med en fornyet strategi for bærekraftig finans i juli 2021. Regelverket om bærekraftig finans er en sentral del av handlingsplanen og skal gjennomføres i norsk rett siden det meste av regelverket er i form av forordninger.

7.2.2 Taksonomi for bærekraftig økonomisk aktivitet

Blant de mest sentrale tiltakene i Kommisjonens handlingsplan fra 2018 er etableringen av et klassifiseringssystem (taksonomi) for bærekraftig økonomisk aktivitet. Taksonomien er designet for å skape et konsistent rammeverk for hva som kan defineres som bærekraftig, der banker og store foretak må rapportere på hvor stor del av porteføljen som er i tråd med taksonomien.

Formålet er å etablere en felles forståelse av hvilke investeringer som er bærekraftige i tråd med EUs langsiktige klima- og miljømål, og således bidra til å ta EU mot klimanøytralitet i 2050. Felleseuropeiske kriterier er ment å gjøre det lettere å sammenligne investeringsmuligheter på tvers av land og sektorer, og skal bidra til å redusere «grønnvasking», hvor investeringer fremstilles som grønne uten å ha beviselige klima- eller miljøgevinster. Videre skal taksonomien gi selskaper insentiver til å gjøre sine forretningsmodeller mer bærekraftige, og gjøre det enklere for investorer å identifisere bærekraftige investeringer. Systemet vil danne grunnlaget for europeiske standarder og merkeordninger.

Taksonomien består av seks definerte miljømål:

- Reduksjon av klimagassutslipp og begrensning av klimaendringer;

- Klimatilpasning;

- Bærekraftig bruk og beskyttelse av vann- og marine ressurser;

- Omstilling til en sirkulærøkonomi, avfallsforebygging og gjenvinning;

- Forebygging og kontroll av forurensning; og

- Beskyttelse av artsmangfold og sunne økosystemer.

For at en økonomisk aktivitet skal kunne regnes som bærekraftig etter EU-taksonomien, må den bidra vesentlig til å oppnå minst ett av de seks definerte målene. I tillegg stilles det krav om at aktiviteten ikke har en betydelig negativ innvirkning på de øvrige miljømålene, og at den oppfyller minstekrav til sosiale og styringsmessige forhold.

For alle målene er det to typer aktiviteter som kan defineres som bærekraftige:

- aktiviteter som i seg selv bidrar vesentlig til å oppnå ett eller flere av de definerte miljømålene og

- tilretteleggende aktiviteter som gjør det mulig for andre aktiviteter å bidra vesentlig til måloppnåelsen, og der aktiviteten har vesentlig positiv miljøpåvirkning i et livssyklusperspektiv og ikke fører til innlåsing av eiendeler som undergraver langsiktige miljømål.

Også omstillingsaktiviteter kan defineres som bærekraftige ved å bidra til målet om begrensning av klimaendringer. Det vil si aktiviteter som, i mangel på teknologisk eller økonomisk gjennomførbare lavutslippsalternativer, bidrar til omstilling til en klimanøytral økonomi i tråd med Parisavtalen, for eksempel gjennom utfasing av klimagassutslipp. For at omstillingsaktiviteter skal kunne defineres som bærekraftige, må aktiviteten ha klimagassutslipp på nivå med beste standard innenfor sektoren eller industrien, ikke være til hinder for utvikling eller bruk av lavutslippsalternativer, og ikke føre til innlåsing av karbonintensive eiendeler.

Kriteriene skal oppdateres jevnlig, være enkle å bruke og skal, der det er hensiktsmessig, bygge på europeiske merke- og sertifiseringsordninger og ta hensyn til relevant EU-regelverk. Kriteriene skal dekke alle relevante aktiviteter i en gitt sektor for å sørge for lik behandling av aktiviteter som bidrar likt til måloppnåelsen.

Taksonomiforordningen (EU, 2022)etablerer rammeverket for klassifiseringssystemet. Forordningen ble vedtatt i EU i juni 2020 og taksonomien er tatt i bruk i EU fra 1. januar 2022. Forordningen gir kommisjonen hjemmel til å fastsette kriterier for når en aktivitet kan anses å bidra vesentlig til et miljømål, og når den skal anses å ha en betydelig negativ virkning på andre miljømåloppnåelser i såkalte delegerte rettsakter. Bestemmelsene i forordningen retter seg mot finansmarkedsaktører som tilbyr finansielle produkter, selskaper som er underlagt krav til å rapportere ikke-finansiell informasjon etter regnskapsdirektivet, samt nasjonale myndigheter dersom de etablerer nasjonale standarder og merkeordninger.

Forordningen stiller bl.a. krav om at de som tilbyr investeringsprodukter må opplyse om hvor stor andel av underliggende investeringer som er bærekraftige etter taksonomien når produktet markedsføres som grønt eller bærekraftig. Også enkelte store foretak skal etter taksonomiforordningen inkludere informasjon i sin selskapsrapportering om hvilken tilknytning virksomheten har til bærekraftige økonomiske aktiviteter. Det vises også til avsnitt 7.2.4 om selskapsrapportering etter taksonomien.

EU-kommisjonen fastsetter i delegerte rettsakter (tilsvarende forskrifter) konkrete kriterier for når en aktivitet kan anses å bidra vesentlig til oppnåelsen av målene, og når den skal anses å ikke gjøre betydelig skade på andre mål.

Det første kriteriesettet, som dekker en rekke aktiviteter innen de to klimarelaterte miljømålene (mål 1 og 2), ble vedtatt av Kommisjonen i juni 2021 og trådte i kraft i EU 1. januar 2022. Det neste kriteriesettet skal dekke en rekke aktiviteter de fire øvrige miljømålene (mål 3 til 6) og enkelte aktiviteter under de to første målene.

I arbeidet med å videreutvikle taksonomien får Kommisjonen råd fra ekspertgruppen «Platform on Sustainable Finance» (PSF). PSF har hatt på høring et utkast til rapport med anbefalinger om nye kriterier, og ga sine endelige anbefalinger til Kommisjonen 30. mars 2022. Basert på anbefalingene vil Kommisjonen utarbeide et utkast til delegert rettsakt som vil bli sendt på høring. Taksonomien skal etter planen utvides ytterligere med kriterier for flere aktiviteter, også for de klimarelaterte miljømålene (mål 1 og 2). I arbeidet med kriteriesettene har EU prioritert å utvikle kriterier for aktiviteter som i størst grad kan bidra til oppnåelsen av miljømålene.

Loven som gjennomfører EUs taksonomiforordning ble vedtatt av Stortinget 17. desember 2021. Forordningen ble innlemmet i EØS-avtalen i april 2022, og loven vil tre i kraft i Norge når forordningen har trådt i kraft i EØS-avtalen. Det forventes at dette vil skje i løpet av høsten 2022. Taksonomiforordningen skal utfylles av detaljerte regler fastsatt av Kommisjonen. Disse reglene vil bli gjennomført i norsk rett i forskrifter.

7.2.3 Taksonomiens bidrag

Taksonomien vil kunne bidra til å dreie kapital mot mer bærekraftige investeringer og hindre grønnvasking av finansielle produkter. I hvor stor grad taksonomien vil få effekt avhenger blant annet av bærekraftspreferansene til investorene – hvis preferansen for bærekraftige investeringene øker vil selskaper som oppfyller kriteriene i taksonomien kunne få forbedret tilgang på kapital fremover siden usikkerheten om «bærekraftigheten» til investeringene er mindre. Tilsvarende vil kapitaltilgangen til selskaper som driver aktiviteter som ikke oppfyller kriteriene kunne påvirkes negativt. På den andre siden vil disse selskapene gjennom taksonomien kunne få økte insentiver til å omstille virksomheten i en mer bærekraftig retning for å tiltrekke seg kapital.

Videre kan etableringen av et slikt klassifiseringssystem for bærekraftig økonomisk aktivitet bidra til økt informasjon om hvilke aktiviteter og investeringer som vil bidra vesentlig til måloppnåelse av klimamålene. Det gir således tydeligere grenser for hva som er tilstrekkelig «grønt» sammenlignet med en del andre systemer for klassifisering av «grønne» investeringer. Hittil er det imidlertid kun en mindre gruppe aktiviteter som har fått kriterier men dette planlegges utvidet.

Taksonomien er det mest komplette klassifiseringssystemet vi har og det systemet som ser ut til å bli gjeldende i EU- og EØS-området. Mangelen på universelt aksepterte prinsipper for å klassifisere grønne finansielle instrumenter og produkter kan hemme veksten i bærekraftige investeringer, og gjøre det krevende for kundene å orientere seg i markedet og sammenligne produkter. Taksonomien skal danne grunnlaget for en standard for andre «grønne» finansielle produkter og instrumenter som EU Ecolabel for grønne fond og EUs standard for grønne obligasjoner. Standarder for hva som kan regnes som et grønt finansielt produkt vil kunne øke kunder og investorers tillit til slike produkter og dermed legge til rette for at disse markedene vokser.

7.2.4 Selskapsrapportering

Det er en rekke pågående prosesser og arbeid internasjonalt, særlig i EU, for å bedre selskapsrapporteringen og tilgangen til informasjon om klimarelatert risiko. Det har de siste tiårene blitt utviklet rammeverk, både for rapportering om hvordan selskaper påvirker klimaet (klimarapportering) og hvordan selskapers forretningsmodeller påvirkes av endringer i klima og klimapolitikk (klimarisikorapportering).

GHG-protokollen – selskapsrapportering for utslipp i hele verdikjeden

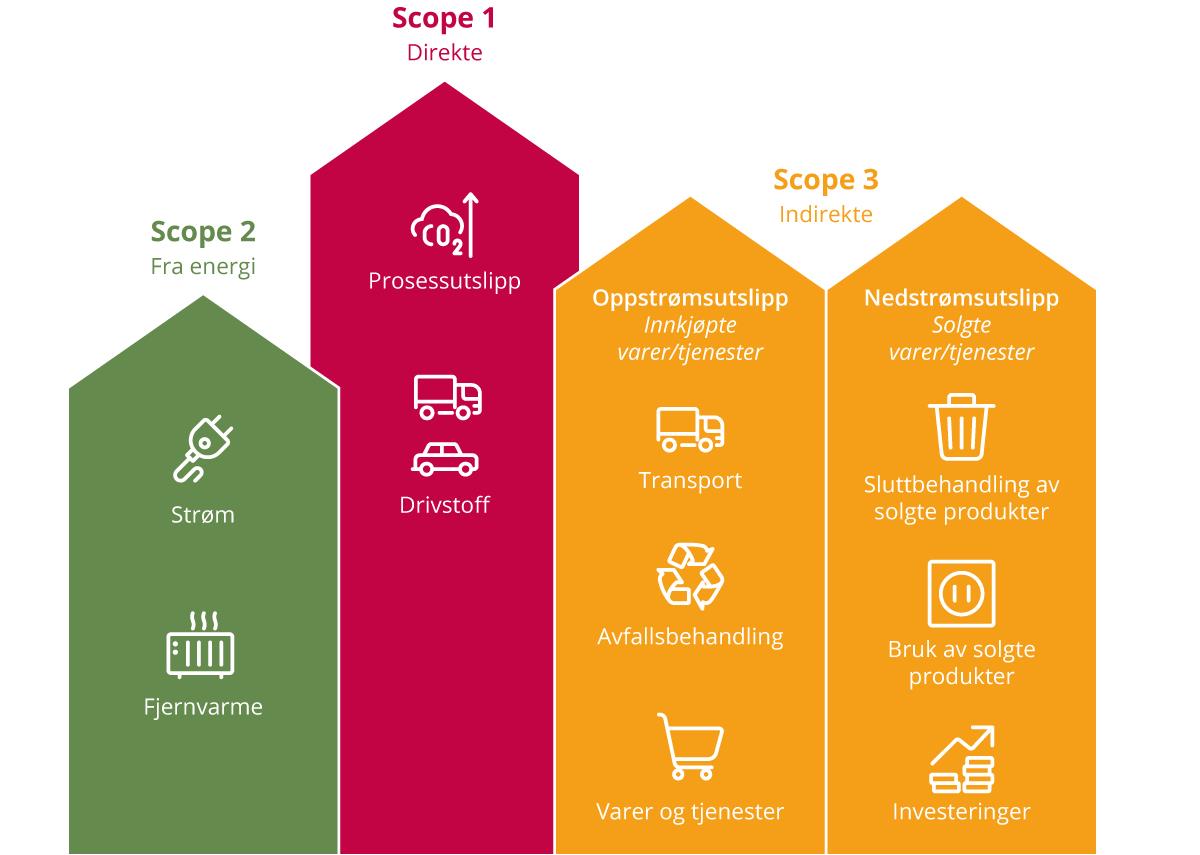

For bedrifter er GHG-protokollen en standard som skal fange opp utslipp langs hele verdikjeden en bedrift inngår i, ved at bedrifter rapporterer direkte på utslipp fra egne aktiviteter som såkalte scope 1, mens mer indirekte utslipp knyttet til innsatsfaktorene eller bruken av varene og tjenestene rapporteres i scope 2 og 3.15 Norske bedrifter rapporterer i ulik grad etter GHG-protokollen, men det er særlig rapportering etter scope 3 som er utfordrende å implementere.

Figur 7.2 GHG- protokollens tre «scopes» for utslipp

GHG-protokollen gir en metodikk for at bedrifter systematisk kan jobbe med å redusere sine utslipp gjennom verdikjeden. Forenklet kan man si at utslipp i Scope 1 og 2 for norsk næringsvirksomhet fanges opp i de territorielle utslippene. Flere av faktorene i scope 3 fanges også opp; de betydeligste unntakene er utslipp knyttet til varer og tjenester kjøpt fra utlandet og utslipp knyttet til bruk av solgte produkter i utlandet.

Ser man på de største norske eksportnæringene er det særlig bruk av olje og gass i utlandet som medfører store nedstrømsutslipp i scope 3. Andre deler av norsk eksport som industrivarer og metaller er relativt bedre enn alternativene som ofte er produsert med mindre ren energi. Sjømat har også lavere utslipp enn alternative proteinkilder fra landbruket. Felles for de fleste næringer er at både bygg, transport og avfallsbehandling medfører utslipp i scope 2 og 3.

Taksonomiforordningen, offentliggjøringsforordningen og nytt direktiv om bærekraftsrapportering

Taksonomiforordningen og offentliggjøringsforordningen, sammen med et foreslått nytt direktiv om selskapers bærekraftsrapportering (CSRD) (som per i dag er direktivet om ikke-finansiell rapportering, NFRD), utgjør det overordnede rammeverket for selskapsrapportering på bærekraftsområdet i EU. Både taksonomiforordningen og offentliggjøringsforordningen vil som nevnt bli gjennomført i norsk rett. CSRD-forslaget vurderes også som EØS-relevant, men er ennå ikke vedtatt i EU.

Taksonomiforordningen (EU, 2020) stiller krav om at de som tilbyr investeringsprodukter må opplyse om hvor stor andel av underliggende investeringer som er bærekraftige etter taksonomien når produktet markedsføres som grønt eller bærekraftig. Enkelte store foretak, herunder banker, forsikringsforetak og noterte foretak som har over 500 ansatte, skal etter taksonomiforordningen inkludere informasjon i sin selskapsrapportering om hvilken tilknytning virksomheten har til bærekraftige økonomiske aktiviteter. Dette vil gjelde for om lag 100 norske selskaper ifølge Prop. 208 LS (2021–2021).

Offentliggjøringsforordningen (EU, 2019)pålegger finansrådgivere og foretak i finansiell sektor som har porteføljeforvaltning som del av sin virksomhet om å opplyse om hvordan hensynet til bærekraftsrisiko er integrert i risikovurderinger og investeringsrådgivning. Foretakene og rådgiverne skal også opplyse om eventuelle negative bærekraftsvirkninger av investeringsbeslutningene. Opplysninger skal gis både på foretaksnivå og produktnivå.

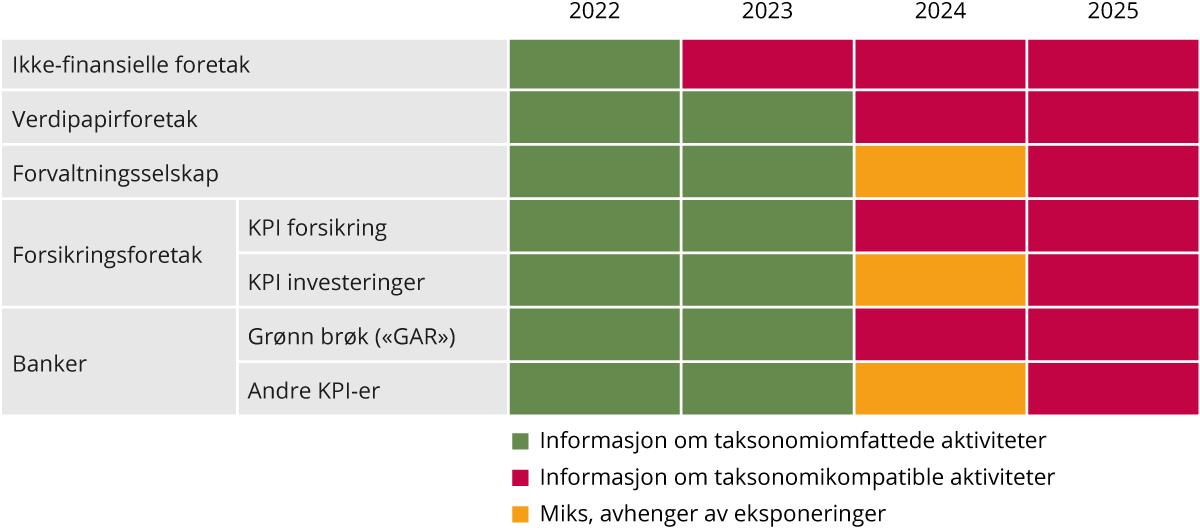

Kommisjonen fastsatte 6. juli 2021 en delegert forordning (Europakommisjonen, 2021c) om nærmere krav til selskapers rapportering etter taksonomien. Den delegerte forordningen angir hvilke nøkkeltallsindikatorer (KPI-er) ikke-finansielle foretak og ulike typer finansforetak skal inkludere i rapporteringen, maler for rapporteringen og når ulike KPI-er skal inkluderes.

Rapporteringsforpliktelser fra EU innføres gradvis. Ikke-finansielle foretak skal f.eks. rapportere om deres aktiviteter oppfyller taksonomikriteriene for første gang i 2023 (for regnskapsåret 2022), som vist i tabellen under. Ettersom finansforetak er avhengig av informasjon fra ikke-finansielle foretak i sin rapportering, skal finansforetakene først opplyse om graden av taksonomitilpasning i porteføljer fra 2024 (for regnskapsåret 2023).

Figur 7.3 Rapporteringskrav etter taksonomien.

Kilde: Meld. St. 12 (2021–2022) Finansmarkedsmeldingen 2022

Endringsdirektivet om foretaks bærekraftsrapportering (CSRD)

Europakommisjonen (2021b) la i april 2021 frem et nytt endringsdirektiv om foretaks bærekraftsrapportering, «Corporate Sustainability Reporting Directive» (CSRD). Dette er en utvidelse av direktivet om ikke-finansiell rapportering fra 2014 (NFRD), og er foreslått å erstatte NFRD. Direktivet utvider rapporteringsplikten for bærekraftsinformasjon fra 2023 (med rapportering i 2024) til å gjelde alle store foretak, uavhengig av om det er notert eller ikke. Store foretak er definert som foretak som overskrider minst to av tre grenser: 1) balansesum 20 mill. euro, 2) netto omsetning 40 mill. euro og 3) gjennomsnittlig antall ansatte i regnskapsåret på 250.

Fra 2026 er det foreslått at rapporteringsplikten utvides ytterligere til å gjelde alle noterte foretak, inkludert små og mellomstore selskaper (SMBer i tråd med EU-standarden for denne kategorien). Mikroforetak16 er likevel unntatt rapporteringsplikten. Forslaget innebærer også at Kommisjonen skal fastsette rapporteringsstandarder. Det legges opp til at rapporteringsstandarden skal være ulik for store og små og mellomstore foretak. Revisorforeningen anslår at om 1000 norske foretak vil falle inn under dette utvidede rapporteringskravet. Andre små og mellomstore foretak kan rapportere på frivillig basis.

Prosess i Norge

Finansdepartementet ba i oktober 2021 Verdipapirlovutvalget om å utrede norsk gjennomføring av ventede EØS-regler om bærekraftsrapportering, basert på Europakommisjonens forslag. Utvalget skal også vurdere hvordan det kan legges til rette for at det blir så enkelt så mulig for foretakene å rapportere, samtidig som hensynet til brukerne av rapporteringen og formålet om å legge til rette for omstilling ivaretas. Utvalget skal avgi sin utredning til Finansdepartementet i løpet av 2022.

Den grønne brøken (GAR)

En sentral indikator for banker i sin rapportering av bærekraftighet er den grønne brøken («Green Asset Ratio», GAR), som skal vise andelen av bankenes utlån som er gitt til aktiviteter som er grønne etter taksonomien.

En utfordring med den grønne brøken er at eksponeringer mot foretak som ikke er forpliktet til å rapportere taksonomidata i henhold til NFRD ikke skal tas med i telleren, men likevel inkluderes i nevneren, hvilket vil «straffe» banker som gir mange lån til små foretak, noe Norge har påpekt på ovenfor EU-kommisjonen (Finansdepartementet 2021e). Kommisjonen vil vurdere hvorvidt eksponeringer mot SMB-er bør kunne telles med i KPI-ene innen 30. juni 2024.

G20 landenes arbeid med klimarisikorapportering

Samarbeidsforumet for finanstilsynsmyndighetene i G20-landenesatte ned arbeidsgruppen Task Force on Climate-related Financial Disclosures (TCFD) i 2015. TCFD skal utrede hvordan selskaper kan rapportere bedre og mer systematisk på klimarelatert risiko. TCFD la fram en rapport med anbefalinger for mer tilgjengelig og sammenlignbar rapportering om klimarisiko i 2017 (TCFD, 2017). De anbefalte og selskaper å stressteste egne forretningsmodeller mot scenarier for klimapolitikken, og spesielt mot en utvikling i tråd med ambisjonene i Paris-avtalen. Etterlevelsen av TCFDs anbefalinger har vært tiltagene siden 2017 og økte 2019 til 2020 enn tidligere år (TCFD, 2021). Per 2020 fant TCFD at minst 50 pst. av selskap globalt fulgte minst tre av TCFDs anbefalinger. Selv om selskaper som rapporterer i tråd med rammeverket er økende, men arbeidsgruppen mener det fortsatt er behov for forbedringer i selskapers klimarisikorapportering

7.2.5 Utvalgets vurderinger og anbefalinger

Finansmarkedene og finansforetak spiller en viktig rolle gjennom å kanalisere privat kapital til klimavennlige investeringer i næringslivet. For å gjøre dette på en effektiv måte må finansmarkedene, i tillegg til at klimagassutslipp prises riktig, ha tilstrekkelig informasjon til å kunne vurdere den reelle lønnsomheten i prosjektene. I kapitalmarkedet generelt, og for klimavennlige investeringer spesielt, er mengden informasjon tilbyder og etterspørrer av kapitalen sitter med skjevfordelt. Slike informasjonsproblemer kan vanskeliggjøre prising og håndtering av klimarisiko og det kan bidra til investorer ikke har all den informasjon som skal til for å vurdere den reelle lønnsomheten av en investering. Dette er ikke bare en utfordring for investorer, men også for bedrifter som ønsker å stille krav til sin leverandørkjede.

På den ene siden trengs standarder, merkeordninger og systemer som klargjør hva som er klimavennlig i tråd med Parisavtalens mål, og på andre siden trengs pålitelig, verifiserbar og sammenlignbar rapportering fra selskapene til finansmarkedene og investorene. EUs krav til selskapers klimarapportering, sammen med klassifiseringssystemet (taksonomien) er et viktig tiltak for å fremme pålitelig, verifiserbar og sammenlignbar informasjon på tvers av selskaper og prosjekter. Det er fordelaktig at denne type krav er felles og gjelder på tvers av EU, heller enn egne rapporteringsstandarder per land. Det er trolig lite effektivt om Norge skulle ha egne initiativer eller standarder på dette området. Kapitalmarkedene er internasjonale, og det viktigste Norge kan gjøre er å følge det internasjonale arbeidet med standarder og rapportering tett. Her er EUs arbeid på regelverksutvikling helt sentralt, og videre er rask implementering av dette regelverket i norsk rett med på å redusere usikkerheten og skape like betingelser med øvrige EU-land både for norske finansforetak (som kapitaltilbydere) og for norsk næringsliv for øvrig (som kapitalsøkere).

Taksonomien omfatter i hovedsak store selskap og finansinstitusjoner. Når taksonomien planlegges utvidet med kriterier for flere aktiviteter under flere av målene, så blir klassifiseringssystemet i takt med utvidelsene stadig mer komplekst og krevende å forholde seg til og å rapportere på. I tillegg vil systemet kunne kreve endringer når ny teknologi utvikles og man får erfaringer med bruken av systemet. Derfor er det viktig med enklere rapporteringsrutiner for klima og bærekraft for små og mellomstore bedrifter.

Gjennomføringen av både taksonomiforordningen og offentliggjøringsforordningen er forventet å bidra til økte investeringer i bærekraftige økonomiske aktiviteter, og til reduksjon i klimagassutslipp og oppnåelse av andre miljømål. Hvilket omfang eller effekt det vil få vil blant annet avhenge av investorers (profesjonelle og ikke-profesjonelle) preferanser for å investere bærekraftig.

Både de fysiske virkningene av klimaendringene og omstillingen til en lavutslippsøkonomi medfører risiko. Klimarisiko er en type risiko i utgangspunktet alle aktører som skal investere står overfor, uavhengig av om det er en klimavennlig investering eller ikke. Banker, forsikringsforetak og andre finansforetak må identifisere klima- og miljørelatert risiko de er eksponert mot. Klimarisiko oppstår fordi klimaendringene og omstillingen til en lavutslippsøkonomi medfører økonomisk og finansiell usikkerhet. I håndtering av risiko, og særlig klimarelatert risiko, er det viktig at finansmarkedene identifiserer og forstår risiko som de er eksponert for og priser risikoen riktig. Samtidig må aktørene oppfatte at klimarisikoen er av en viss størrelse, noe som fordrer langsiktige og forutsigbare signaler fra myndighetene om innretning av fremtidig klimapolitikk. Korrekt prising gjør faren for feilinvesteringer mindre og bidrar til å allokere kapital til prosjekter som har en plass i et lavkarbonsamfunn. God selskapsrapportering er blant annet avgjørende for at finansforetak og investorer skal kunne vurdere og prise klima- og miljørelatert risiko. Utvikling av forenklede standarder, metoder og scenarier som er enkle å bruke også for mindre foretak vil derfor være et viktig tiltak for bedre og mer sammenlignbar rapportering.

I tillegg til relevant og riktig informasjon i markedet om klimavennlige investeringer, er det behov for økt kunnskap og erfaring med finansiering av slike investeringer i banker og andre finansinstitusjoner. Dersom finanssektoren ikke har tilstrekkelig kompetanse til å vurdere klimavennlighet i prosjekter og porteføljer, vil de heller ikke kunne rådgi sine kunder på en god måte om dette. Kompetansebygging i finansmarkedene er derfor også viktig i omstillingen mot et lavutslippssamfunn.

Også Finans Norge peker i «Veikart for grønn konkurransekraft i finansnæringen»(2018) på at det er behov for å bedre den norske finansnæringens klimakompetanse. Økt kompetanse om hvordan klimaendringer påvirker lønnsomheten til selskaper er sentralt for at finansmarkedene skal kunne kanalisere kapital dit den kan gjøre mest nytte for seg. Slik kompetanse kan bygges både gjennom kompetansebygging i finansnæringen i dag, men også gjennom ytterligere integrering av klimaspørsmål i finansielle fag i høyere utdanning.

Investeringer styres av hva som er lønnsomt, men til grunn for en nåverdianalyse for investeringer er det store usikkerhetsmomenter om ulike kostnader og inntekter framover i tid. Det er viktig å legge til rette for at næringslivet tar gode og robuste valg som er kompatible med 2050-målene. I en norsk økonomi der mange næringer er tett knyttet til petroleum, bør det fremmes klimarisikoanalyser på selskapsnivå for å avdekke f.eks. «stranded assests» for å bidra til robuste valg for en usikker framtid. Bruk av TCFD prinsipper i forbindelse med rapportering og redegjørelser av bærekraft vil forbedre slike klimarisikoanalyser. På den måten kan Norge bli en «robust, grønn lab» for utvikling og pilotering av globale løsninger, i motsetning til en «grønn lab» som tar for stor risiko og gjør investeringer som bare vil være aktuelle i de mest ekstreme scenariene.