2 Økonomiske utfordringer for dagens pensjonssystem

2.1 Innledning og sammendrag

Gjennom de siste 50 årene er velferdsordningene i Norge bygget vesentlig ut. Veksten i det offentlige tjenestetilbudet innen utdanning, helse og omsorg har vært sterk. Samtidig er det gjennom folketrygden etablert et system som sikrer den enkeltes inntekt i alderdommen og ved arbeidsledighet, sykdom og uførhet med videre. Parallelt med utvidelsen av velferdsordningene har det vært en sterk vekst i offentlige utgifter, fra rundt 25 pst. av verdiskapingen (BNP) i fastlandsøkonomien i 1960 til vel 55 pst. i dag.

De norske velferdsordningene, inkludert folketrygden, finansieres løpende over statsbudsjettet. Det innebærer at belastningen på offentlige budsjetter er avhengig av hvor stor andel av befolkningen som til en hver tid er inne i de enkelte ordningene. Dermed vil endringer i befolkningens sammensetning kunne få store konsekvenser for offentlige finanser. Mens de yrkesaktive er netto bidragsytere til finansieringen av velferdsordningene, er unge – og særlig eldre – netto mottakere, jf. avsnitt 2.2. De siste 15 årene har den yrkesaktive andelen av befolkningen økt. Befolkningsutviklingen har således isolert sett bidratt til å lette presset på statsfinansene i disse årene.

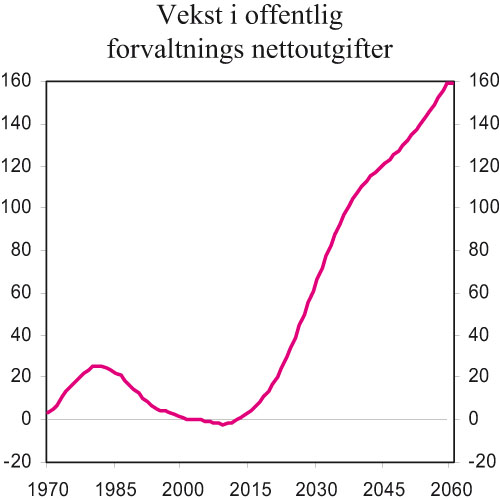

Den statsfinansielt sett gunstige utviklingen i befolkningens sammensetning vil snart snu, jf. figur 2.1. De store fødselskullene fra de første etterkrigsårene nærmer seg nå pensjonsalderen. Samtidig falt fødselstallene på 1970- og 1980-tallet, og antall barn pr. kvinne er nå under det som skal til for å unngå befolkningsnedgang på lang sikt, uten netto innvandring. Det trekker i retning av svakere vekst i tallet på yrkesaktive framover. En fortsatt økning i forventet levealder vil også bidra til at det blir færre yrkesaktive i forhold til antall eldre gjennom de neste tiårene. Mens det i 1967 var 3,9 personer i arbeidsstyrken pr. alders- og uførepensjonist, anslår Statistisk sentralbyrå at dette forholdstallet kan gå ned til 1,7 i 2050, forutsatt uendret politikk. Nå er det 2,6 personer i arbeidsstyrken pr. pensjonist.

I tillegg til at det i framtiden blir flere alderspensjonister pr. sysselsatt enn i dag, vil pensjonistene i gjennomsnitt ha opptjent større pensjonsrettigheter. Sammen bidrar disse utviklingstrekkene til at det vil bli vesentlig dyrere for de yrkesaktive å finansiere folketrygdens utgifter enn det som er tilfellet i dag. Framskrivinger av dagens pensjonssystem viser at folketrygdens utgifter til alders-, uføre-, og etterlattepensjoner vil kunne dobles som andel av verdiskapingen i fastlandsøkonomien fram mot 2050. Fire femdeler av økningen skyldes vekst i alderspensjoner. Aldringen av befolkningen vil også påvirke andre offentlige inntekts- og utgiftsposter, først og fremst utgifter til helse og omsorg. Samtidig kan en gradvis eldre arbeidsstyrke tilsi en fortsatt økning i andelen uførepensjonister. Økt velstand som følge av produktivitetsvekst kan imidlertid gjøre det lettere for de yrkesaktive å bære et gitt skattenivå.

Figur 2.1 Den demografiske utviklingens direkte bidrag til endring i offentlig forvaltnings nettoutgifter sammenliknet med 2004. Basert på nettoutgiftene etter alder i 2004. Mrd. 2004-kroner

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Også andre vestlige land står overfor store statsfinansielle utfordringer knyttet til en aldrende befolkning. Mens den demografiske utfordringen er noe mindre i Norge enn i mange andre land, er den beregnede veksten i utgiftene til alderspensjon med dagens system i Norge høy i OECD-sammenheng. Dette må ses i lys av at dagens pensjonssystem ennå ikke er fullt innfaset. En rekke land har også gjennomført, eller er i ferd med å gjennomføre, reformer av sine pensjonssystemer med sikte på å styrke bærekraften i de offentlige finansene.

Sammenliknet med andre OECD-land er de offentlige finansene i Norge i utgangspunktet gode. Ved fornuftig forvaltning kan våre petroleumsressurser bidra til å finansiere et varig høyere nivå på de offentlige utgiftene enn det den løpende verdiskapingen gir rom for med et gitt skattenivå. Handlingsregelen for budsjettpolitikken sier at den årlige bruken av oljepenger over tid skal tilsvare 4 pst. av kapitalen i Statens pensjonsfond – Utland (tidligere Statens petroleumsfond). Regelen legger således til rette for en økning i bruken av petroleumsinntekter i årene framover, i takt med oppbyggingen av fondskapitalen. Over tid kan likevel økningen i de aldersrelaterte utgiftene bli så sterk at det vil bli behov for betydelig økte skatter eller tilpasninger i velferdsordningene for å balansere offentlige budsjetter.

I avsnitt 2.3 presenteres beregninger av hva som kreves for å skape balanse mellom offentlige inntekter og utgifter på lang sikt. Behovet for nye inntekter eller reduserte utgifter (det såkalte inndekningsbehovet) ble i Nasjonalbudsjettet 2007 anslått til 4 ½ pst. av BNP for Fastlands-Norge i 2050 og 7 ½ pst. i 2060. En innstramningen på 4 ½ pst. av Fastlands-BNP tilsvarer i 2006 om lag 75 mrd. kroner. Beregningene er basert på gjeldende pensjonssystem og en videreføring av dagens velferdsordninger uten endringer i standard eller dekningsgrad.

Langsiktige budsjettframskrivinger er usikre. Andre forløp for befolkningsutvikling, arbeidstilbud, oljepris mv. enn de som er lagt til grunn kan gi andre resultater. Blant annet vil en vedvarende høyere oljepris enn lagt til grunn i Nasjonalbudsjettet 2007 kunne dempe presset på offentlige finanser. Det forutsettes da at økt handlingsrom de nærmeste årene ikke anvendes til å gjøre det eksisterende velferdstilbudet mer omfattende. Utviklingen i oljeprisen er usikker, og utformingen av pensjonssystemet og andre velferdsordninger kan ikke baseres på at oljeprisen vil ligge på et historisk svært høyt nivå i all framtid.

Høy produktivitetsvekst vil heller ikke i seg selv løse de statsfinansielle utfordringene, selv om høyere produktivitet gir økte inntekter i privat sektor og høyere skatteinntekter for stat og kommune. Siden reallønninger og overføringer gjennomgående stiger i takt med produktiviteten, vil høyere produktivitet også innebære økte offentlige utgifter.

Økt sysselsetting vil derimot kunne gi en betydelig styrking av offentlige finanser. Det vil være særlig gunstig dersom en greier å trekke personer som ellers ville mottatt alderspensjon eller andre offentlige overføringer, tilbake til arbeidslivet. Lykkes en med en slik politikk, vil skatteinntektene øke samtidig som utgiftene reduseres. Dette illustrerer at en pensjonsreform som bidrar til at folk står lenger i arbeid i vesentlig grad kan bidra til å trygge et velferdssamfunn med godt utbygde fellesskapsløsninger. Utviklingen i pensjoneringsmønstre og yrkesdeltakelsen blant eldre diskuteres nærmere i avsnitt 2.4.

2.2 Folketrygdens pensjonsutgifter og endringen i befolkningens sammensetning

Folketrygdens utgifter til alderspensjon finansieres løpende over statsbudsjettet. Dagens yrkesaktive finansierer overføringene til dagens alderspensjonister, samtidig som de tjener opp rettigheter til egen framtidig pensjon. Denne vil i sin tur finansieres av morgendagens yrkesaktive. Pensjonssystemet kan således ses på som en kontrakt mellom generasjonene.

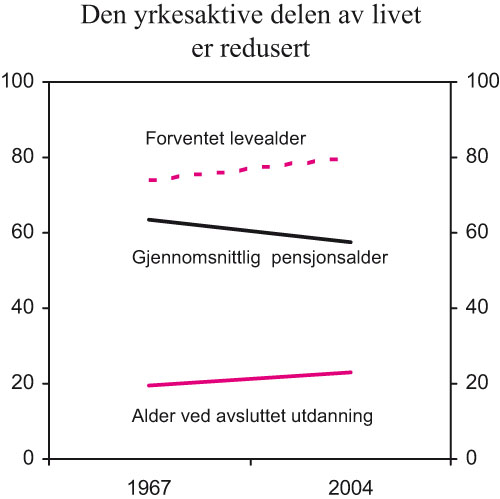

Figur 2.2 Forventet levealder, gjennomsnittlig pensjonsalder og alder ved avsluttet utdanning

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Perioden som yrkesaktiv utgjør nå en vesentlig mindre del av livet enn da folketrygden ble innført i 1967. Dette skyldes både økt forventet levealder og lavere gjennomsnittsalder ved pensjonering. I tillegg har alderen ved avsluttet utdanning steget, jf. figur 2.2. Disse utviklingstrekkene representerer en betydelig utfordring for bærekraften i pensjonssystemet. Utviklingen i gjennomsnittlig pensjoneringsalder er nærmere omtalt i avsnitt 2.4.

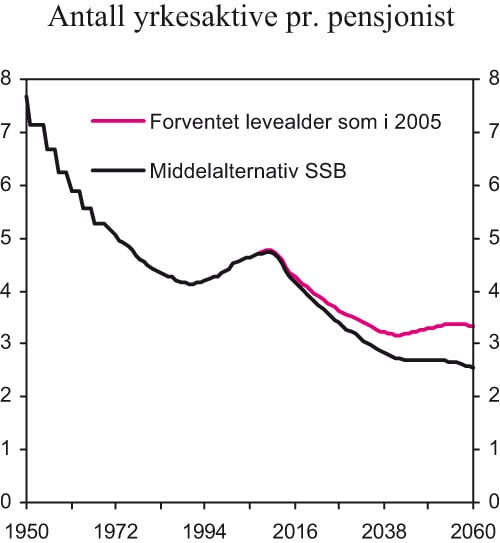

Figur 2.3 illustrerer den forventede utviklingen i antall personer i yrkesaktiv alder (mellom 20 år og 66 år) pr. alderspensjonist (67 år og eldre) i årene framover. Det går fram at andelen i yrkesaktiv alder vil falle fra rundt 2010 etter en periode der antall personer i yrkesaktiv alder økte raskere enn antall eldre. Figuren viser at høyere forventet levealder forklarer mye av det anslåtte fallet i forholdet mellom befolkningen i yrkesaktiv alder og befolkningen over 67 år. Forutsetningen om høyere forventet levealder innebærer også at den økte forsørgelsesbyrden er permanent.

Figur 2.3 Demografiske utviklingstrekk. Antall personer i alderen 20 – 66 år pr. person i alderen 67 år og over

Kilde: Finansdepartementet.

Folketrygdens utgifter til alderspensjoner ligger med dagens pensjonssystem an til å øke fra rundt 6 pst. av verdiskapingen i fastlandsøkonomien i dag til vel 15 pst. av verdiskapingen i 2060. I tillegg til den demografiske utviklingen tar beregningene hensyn til at framtidens pensjonister vil ha opptjent større tilleggspensjoner. Befolkningsutviklingen innebærer også at folketrygdens utgifter til uføre- og etterlattepensjoner kan øke i årene framover. Samlet anslås folketrygdens pensjonsutgifter å gå opp fra 10 pst. av verdiskapingen i fastlandsøkonomien i dag til 20 pst. i 2060. Anslagene er om lag som i Pensjonskommisjonens rapport og i Pensjonsmeldingen fra Regjeringen Bondevik II.

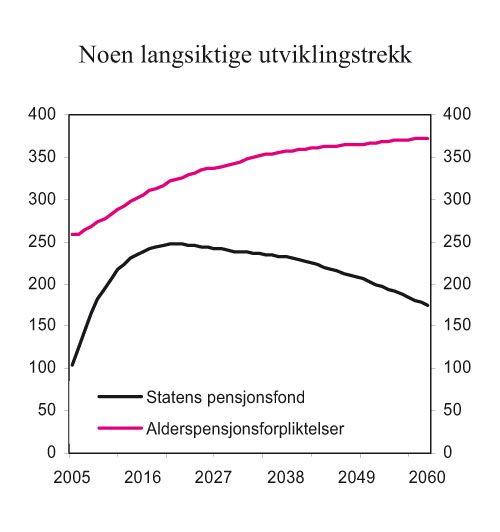

En del av de anslåtte framtidige pensjonsutbetalingene er allerede opptjent som rettigheter for den enkelte pensjonist, mens resten vil bli tjent opp i den tiden som gjenstår fram til pensjonering. Den neddiskonterte verdien av de opptjente rettighetene til framtidige utbetalinger av alderspensjon kan oppfattes som en forpliktelse for staten. Statens forpliktelser til alderspensjon i folketrygden anslås til 3 872 mrd. kroner ved utgangen av 2006.

Figur 2.4 Statens pensjonsfond og statens alderspensjonsforpliktelser i folketrygden.1 Prosent av BNP for Fastlands-Norge

1 Nåverdien av allerede opptjente rettigheter til framtidige alderspensjonsutbetalinger fra folketrygden. Det er lagt til grunn en nettorente, forholdet mellom realrente og reallønnsvekst, på 2 pst. Anslaget omfatter ikke pensjonister i utlandet, eller folketrygdens forpliktelser til uføre og etterlattepensjoner.

Kilde: Finansdepartementet.

Til sammenlikning er markedsverdien av den samlede kapitalen i Statens pensjonsfond anslått til 1 857 mrd. kroner ved utgangen av 2006. Beregningene illustrerer at kapitalen i Statens pensjonsfond på langt nær er tilstrekkelig til å finansiere framtidige alderspensjoner. Finansieringen av pensjonsutbetalingene må derfor i all hovedsak fortsatt skje over det ordinære statsbudsjettet, det vil si gjennom skatter og avgifter fra fastlandsbedrifter og husholdninger.

Med fortsatt høye oljepriser ventes kapitalen i Pensjonsfondet å øke svært raskt de nærmeste årene. Inntektene fra petroleumsvirksomheten vil imidlertid avta etter hvert, og dette vil trekke veksten i fondskapitalen ned. Samtidig vil pensjonsforpliktelsene, med dagens pensjonssystem, fortsette å øke sterkt framover, jf. figur 2.4.

Tabell 2.1 Alderspensjoner i noen OECD-land. Nivå i prosent av BNP, endringer i prosentpoeng av BNP

| Nivå 2000 | Endring 2000 – 2050 | |

|---|---|---|

| Australia | 3,0 | 1,6 |

| Østerrike | 9,5 | 2,2 |

| Belgia | 8,8 | 3,3 |

| Canada | 5,1 | 5,8 |

| Tsjekkia | 7,8 | 6,8 |

| Danmark | 6,1 | 2,7 |

| Finland | 8,1 | 4,8 |

| Frankrike | 12,1 | 3,9 |

| Tyskland | 11,8 | 5,0 |

| Ungarn | 6,0 | 1,2 |

| Italia | 14,2 | -0,3 |

| Japan | 7,9 | 0,6 |

| Korea | 2,1 | 8,0 |

| Nederland | 5,2 | 4,8 |

| New Zealand | 4,8 | 5,7 |

| Norge | 5,9 | 9,2 |

| Polen | 10,8 | -2,5 |

| Spania | 9,4 | 8,0 |

| Sverige | 9,2 | 1,6 |

| Storbritannia | 4,3 | -0,7 |

| USA | 4,4 | 1,8 |

| Gjennomsnitt | 7,4 | 3,4 |

Kilde: OECD (2006a) og Finansdepartementet.

Ifølge tall fra OECD vil en videreføring av dagens folketrygd gi en vesentlig sterkere vekst i utgiftene til alderspensjon i Norge enn i andre OECD-land, jf. tabell 2.1. Norge har i dag relativt lave utgifter til alderspensjoner sammenliknet med mange andre land, mens det anslåtte nivået i 2050 er høyere enn for de fleste OECD-landene. Som nevnt innledningsvis skyldes dette at Norge er et av få land der kompensasjonsgraden vil øke i årene framover, som følge av at systemet fortsatt modnes. I tallene for Norge er det ikke tatt hensyn til forslagene om delingstall, endret regulering av løpende pensjoner og alleårsregelen, som Stortinget har vedtatt.

2.3 Langsiktige utfordringer for offentlige finanser

Langsiktige framskrivinger av offentlige finanser viser at vi etter hvert vil stå overfor store utfordringer i fiananspolitikken. Framskrivingene kan oppsummeres i form av et anslått inndekningsbehov, det vil si et anslag for hvor mye inntektene må økes eller utgiftene reduseres, når bruken av petroleumsinntekter holdes innenfor rammer som er bærekraftige over tid.

I Regjeringen Bondeviks Perspektivmelding ble det anslått et langsiktig inndekningsbehov i offentlige finanser tilsvarende 5 ½ pst. av fastlands-BNP i 2050 og 8 pst. i 2060. Oppdaterte framskrivinger i Nasjonalbudsjettet 2007 viser et inndekningsbehov tilsvarende 4 ½ pst. av fastlands-BNP i 2050 og 7 ¼ pst. i 2060, det vil si noe lavere enn anslått i Perspektivmeldingen. Det lavere inndekningsbehovet må først og fremst ses i sammenheng med at beregningene i Nasjonalbudsjettet 2007 tar utgangspunkt i høyere anslag for framtidig oljepris og petroleumsinntekter enn lagt til grunn i Perspektivmeldingen. I framskrivingene er det lagt til grunn at bruken av oljeinntekter følger handlingsregelen for budsjettpolitikken. Videre er beregningene blant annet basert på en videreføring av dagens folketrygd og øvrige velferdsordninger, samt uendret arbeidsmarkedstilknytning for ulike grupper i befolkningen. Dette er beregningstekniske forutsetninger som ikke gir uttrykk for Regjeringens politikk.

Beregningene viser en betydelig økning i det beregnede inndekningsbehovet fra 2050 til 2060. Dette skyldes først og fremst en fortsatt økning i befolkningens gjennomsnittsalder, samt en fortsatt trendmessig høyere kostnadsvekst for offentlige utgifter enn for økonomien som helhet. I tillegg vil realavkastningen av Statens pensjonsfond – Utland etter hvert avta målt som andel av fastlands-BNP. Fondsavkastningen vil dermed finansiere en gradvis mindre andel av de offentlige utgiftene.

Langsiktige budsjettframskrivinger er usikre. De makroøkonomiske framskrivingene tar utgangspunkt i at produktivitetsveksten i privat sektor vil ligge noe lavere gjennom de neste 50 årene enn i de siste 35 årene. Den anslåtte produktivitetsveksten er likevel tilstrekkelig til at verdiskapingen i fastlandsøkonomien målt pr. innbygger vil bli mer enn doblet gjennom de neste 50 årene. Dette gir økte skatteinntekter, men også økte offentlige utgifter til blant annet lønn og overføringer. Samlet bidrar dermed høyere produktivitet i liten grad til å redusere inndekningsbehovet i offentlige finanser.

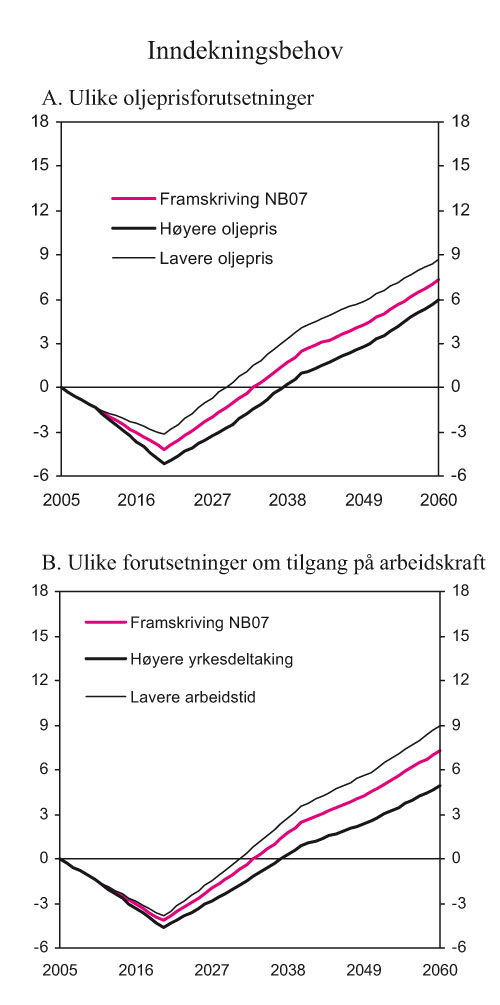

Figur 2.5 Det udekkede finansieringsbehovet ved ulike forutsetninger. Prosent av BNP for Fastlands-Norge

Kilde: Finansdepartementet

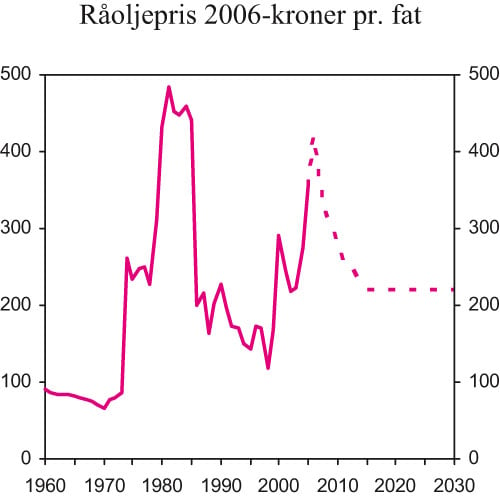

Det er stor usikkerhet om utviklingen i oljeprisen i årene framover. Dersom oljeprisen blir liggende 50 2007-kroner over den oljeprisbanen som ble lagt til grunn i Nasjonalbudsjettet 2007, vil inndekningsbehovet reduseres tilsvarende 1 ½ pst. av fastlands-BNP i 2050. Dersom oljeprisen skulle bli liggende 50 2007-kroner lavere enn lagt til grunn, vil inndekningsbehovet øke tilsvarende, jf. figur 2.5. Beregningene viser at oljeprisen må holde seg på et historisk sett svært høyt nivå i mange år framover for å løse de langsiktige utfordringene i offentlige finanser. Siden tidlig på 1970-tallet har det vært flere markerte endringer i prisen på olje, jf. figur 2.6. Det store oljeprisfallet i 1986 og fallet videre i 1998 kom uventet på de fleste. Tilsvarende var det en rekke aktører i oljemarkedet som antok at det lave prisnivået i 1998 ville holde seg i lang tid framover.

Figur 2.6 Råoljepris. 2006-kroner pr. fat

Kilde: Finansdepartementet.

Økt yrkesdeltaking vil kunne gi et vesentlig bidrag til å redusere inndekningsbehovet i offentlige finanser. Beregninger i Nasjonalbudsjettet 2007 viste at en økning i arbeidsstyrken med 4 pst. i 2050 isolert sett ville bidra til å redusere inndekningsbehovet tilsvarende 2 pst. av BNP for Fastlands-Norge.

De langsiktige budsjettframskrivingene er basert på at den observerte nedgangen i gjennomsnittlig arbeidstid de siste tiårene stopper opp. Dersom vi også i årene framover velger å ta ut deler av inntektsveksten i form av økt fritid, vil nedgangen i gjennomsnittlig arbeidstid kunne fortsette. En reduksjon i gjennomsnittlig arbeidstid på i underkant av 0,1 pst. årlig, som tilsvarer en tidel av den observerte reduksjonen i perioden 1970–2005, vil øke inndekningsbehovet tilsvarende 1 ¼ pst. av BNP for Fastlands-Norge i 2050. En reduksjon i gjennomsnittlig arbeidstid med 0,1 pst. årlig vil dermed langt på vei tilsvare virkningen på inndekningsbehovet av en varig oljeprisøkning på 50 2007-kroner pr. fat.

Beregningene ovenfor viser at konklusjonen om at vi på sikt står overfor et betydelig og økende inndekningsbehov er forholdsvis robust overfor alternative forutsetninger om oljepris og arbeidsstyrke. Samtidig viser beregningene at en vesentlig høyere oljepris eller en høyere arbeidsstyrke vil kunne redusere inndekningsbehovet i offentlige finanser. Mens oljeprisen bestemmes i det internasjonale oljemarkedet, kan arbeidsstyrken påvirkes av den økonomiske politikken. Sysselsetting av personer som ellers ville motta alderspensjon eller andre offentlige overføringer, vil ha særlig gunstig virkning på offentlige finanser, siden det vil bidra til både lavere overføringer og høyere skatteinntekter.

Den forventede svekkelsen av offentlige finanser kan ikke møtes ved skatteøkninger uten risiko for at skattegrunnlagene påvirkes negativt. En del av det beregnede finansieringsbehovet vil dermed måtte dekkes ved at det gjennomføres tiltak som styrker andre offentlige inntekter og/eller bidrar til å begrense veksten i offentlige utgifter sammenliknet med dagens system.

2.4 Eldres yrkesdeltakelse og pensjoneringsmønstre

Høy yrkesdeltakelse, men lav gjennomsnittlig arbeidstid og fallende yrkesfrekvenser blant eldre

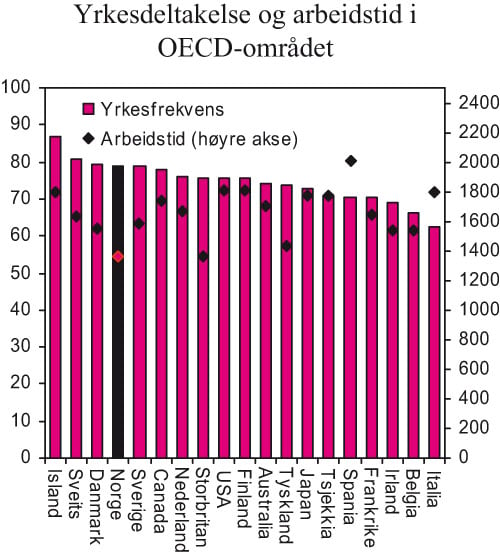

Den samlede yrkesdeltakelsen i Norge ligger høyt i internasjonal sammenheng, jf. figur 2.7. Yrkesdeltakelsen blant 16–64-åringer var om lag 79 pst. i 2005. Dette er vel 13 prosentpoeng høyere enn i 1972, og det fjerde høyeste nivået av landene som er med i figuren. En viktig grunn til dette er kvinners markante inntreden i arbeidsmarkedet i Norge i perioden etter 1970.

Figuren viser også at gjennomsnittlig arbeidstid pr. arbeidstaker er lavere i Norge enn i mange andre land. Siden 1970 har den gjennomsnittlige arbeidstiden falt med nærmere 25 pst. En årsak til dette er at høyere yrkesdeltaking blant kvinner i stor grad har kommet som deltidsarbeid. Det har også vært en økning i antall eldre arbeidstakere som arbeider deltid. Som følge av dette har tilgangen på arbeidskraft målt i timeverk økt langt mindre enn utviklingen i antall sysselsatte isolert sett kunne tilsi. Av figuren ser en at den gjennomsnittlige arbeidstiden i Norge også ligger klart lavere enn i de tre landene som har høyere yrkesdeltakelse enn Norge, det vil si Island, Sveits og Danmark.

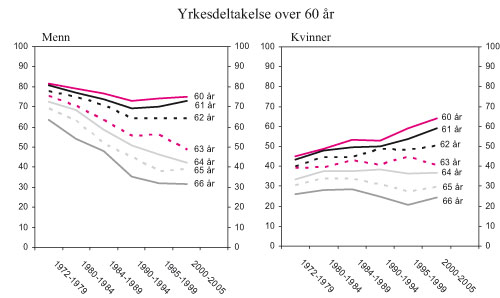

Selv om yrkesdeltakelsen blant eldre også er relativt høy internasjonalt sett, har det over tid vært en klar nedgang i yrkesdeltakelsen blant eldre menn, jf. figur 2.8 som viser utviklingen i yrkesdeltakelsen til personer i alderen 60 – 66 år. Et slående utviklingstrekk er den betydelige reduksjonen i yrkesaktiviteten blant menn over 62 år. I perioden etter 1970 har yrkesdeltakelsen for menn i alderen fra 63 år til 66 år falt med over 30 prosentpoeng. Viktige årsaker er trolig økt uførepensjonering, samt innføring og utvidelse av AFP-ordningen. Tidligpensjonsordningen AFP ble innført for 66-åringer i 1989. Fram til 1998 ble aldergrensen gradvis redusert til 62 år. Figuren kan indikere at tidligpensjonsordninger har hatt markant betydning for den reduserte yrkesdeltakelsen for menn i alderen 62 – 66 år, mens yrkesfrekvensene for menn under 62 år derimot har økt de siste 10 – 15 årene.

Den sterke økningen i kvinners yrkesdeltakelse etter 1970 har også slått ut i økte yrkesfrekvenser for eldre kvinner. Etter 1990-tallet har imidlertid yrkesfrekvensene for kvinner over 62 år stabilisert seg eller gått svakt ned.

Figur 2.7 Yrkesfrekvenser i pst. og antall timeverk pr. arbeidstaker (16–64 år). 2005

Kilde: OECD (2006b).

Eldres yrkesdeltakelse øker med utdanningsnivået

En rekke faktorer påvirker eldres yrkesdeltakelse, blant annet helse, sivilstand, bosted, inntekt, antatt pensjonsutbetaling, arbeidsmiljø og andre forhold på arbeidsplassen. Statistikken viser at det også er en klar sammenheng mellom utdanningsnivå og yrkesdeltaking.

Figur 2.8 Yrkesdeltakelse over 60 år1. 1972–2005. Prosent

1 Alderen er målt ved utgangen av året, dvs. at av personer i aldersgruppen 62 år, er det i gjennomsnitt halvparten som har rukket å fylle 62 år og dermed hatt mulighet til å gå av med AFP.

Kilde: Arbeidskraftsundersøkelsen, Statistisk sentralbyrå.

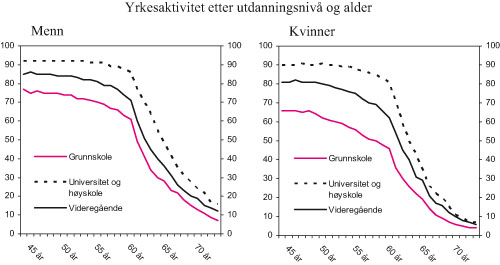

Personer med høy utdanning har gjennomgående høyere yrkesaktivitet enn personer med lav utdanning, og utdanningsnivåets betydning for yrkesdeltakelsen øker med alder, jf. figur 2.9. Utdanning synes å ha særlig stor betydning for kvinners yrkesdeltakelse. Blant kvinner i aldersgruppen 50 – 59 år med utdanning på grunnskolenivå er bare vel halvparten i arbeid, mens nærmere 90 pst. av kvinnene med universitets- eller høyskoleutdanning er yrkesaktive.

Figur 2.9 Yrkesaktivitet etter utdanningsnivå og alder. 2004. Prosent

Kilde: Lohne og Næsheim (2006).

Forskjellen mellom utdanningsgruppenes yrkesaktivitet er særlig stor i alderen fra 50 år til 62 år. Personer med grunnskole og til dels videregående skole som høyeste utdanning har fallende yrkesaktivitet fra begynnelsen av 50-årsalderen. Selv om det er relativt små kjønnsforskjeller i yrkesaktiviteten for personer med universitets- og høyskoleutdanning, holder yrkesaktiviteten seg likevel høy noe lenger for menn enn for kvinner. Det er et tydelig fall i yrkesaktiviteten ved 62-årsalderen, og nedgangen er sterk for både for menn og kvinner og uavhengig av utdanningsnivå.

Utdanningsnivået i Norge øker stadig. De siste 20 årene har andelen kvinner i aldersgruppen 60 – 66 år med høyere utdanning økt fra vel 5 pst. til over 17 pst. For menn i samme aldersgruppe har økningen vært fra knapt 10 pst. til over 23 pst. I dag har om lag 35 pst. av kvinner mellom 25 år og 50 år utdanning på universitets- eller høyskolenivå. Blant menn i denne aldersgruppen har rundt 30 pst. høyere utdanning.

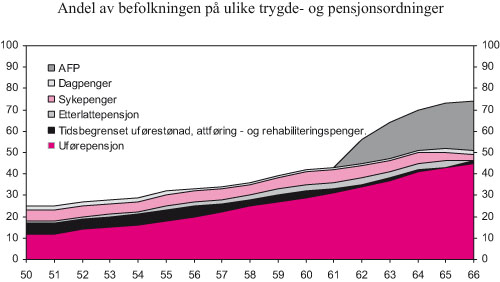

Figur 2.10 Andelen av befolkningen i ulike aldersgrupper på trygdeordninger og AFP i 20051

1 Figuren omfatter ikke tidligpensjonsordninger for bl.a. sjøfolk, fiskere eller særaldersgrenser i offentlig eller privat sektor.

Kilde: Arbeids- og velferdsdirektoratet.

Vekst i antallet på trygde- og tidligpensjonsordninger før 67 år

Stadig færre står i arbeid helt fram til folketrygdens pensjonsalder på 67 år. Figur 2.10 viser andelen av befolkningen i ulike aldersgrupper som mottar trygdeytelser eller tidligpensjon. Mer enn halvparten av alle 62-åringer er trygdede eller tidligpensjonister, og hele tre av fire mottar slike ytelser før de går av med alderspensjon. I tillegg er det om lag 10 pst. av 66-åringene som verken mottar trygd eller har pensjonsgivende inntekt over grunnbeløpet. Dette innebærer at godt under 20 pst. har arbeidsinntekt som hovedinntektskilde ved overgang til alderspensjon som 67-åring. Noen personer kombinerer arbeid med uttak av trygd eller tidligpensjon i tiden før 67 år. Denne gruppen framgår ikke av figuren, men utgjør en beskjeden andel. Av tidligpensjonistene i aldersgruppen 55 – 66 år hadde 7 pst. deltidsarbeid i 2005.

Andelen av befolkningen i aldersgruppen 60 – 66 år som mottar trygd eller tidligpensjon, har vokst kraftig de siste ti årene, fra 40 pst. i 1995 til 60 pst. i 2005. Som figur 2.10 viser, er flertallet av de som er på trygd uførepensjonister. Nærmere 40 pst. av befolkningen i aldersgruppen 60 – 66 år mottar uførepensjon, mens mellom 5 pst. og 10 pst. har lengre perioder med sykepenger, rehabiliteringspenger, attføringspenger, dagpenger mv. i årene før overgang til alderspensjon. Det er også en liten gruppe som mottar etterlattepensjon. Gjennom ordningene med avtalefestet pensjon (AFP) har tidlig pensjonsavgang også blitt mulig for brede arbeidstakergrupper uten helsemessige grunner for slik avgang. Av dem som ikke er på andre trygdeordninger, har om lag 35 pst. mellom 62 og 66 år tatt ut AFP. Ved 66 år har to av tre med AFP-rett benyttet seg av dette tilbudet.

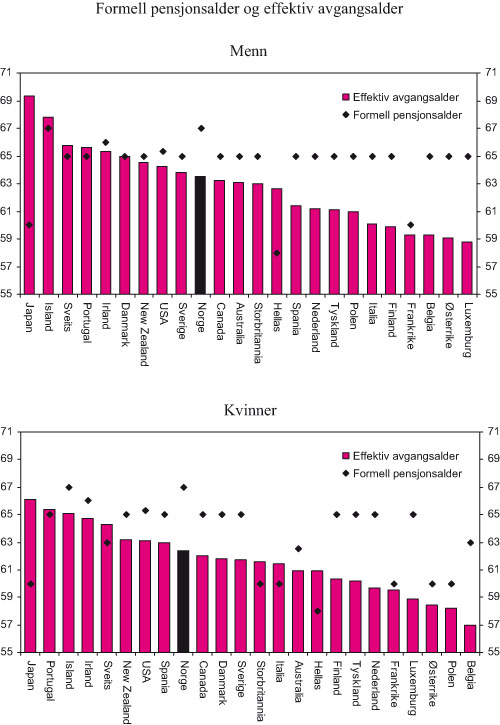

Figur 2.11 Formell pensjonsalder og effektiv avgangsalder fra arbeidslivet. 2004

Kilde: OECD (2006c).

I tillegg til ordningene som er illustrert i figuren har enkelte yrker særaldersgrenser som innebærer både en rett og en plikt til pensjonering. Det er tidligere anslått at om lag 8 pst. av arbeidstakere med tjenestepensjon i privat sektor har slike særaldersgrenser. I offentlig sektor er i underkant av 30 pst. omfattet av særaldersgrenser, og aldersgrensen for de fleste av disse arbeidstakerne er 60 år eller 65 år. 85-årsregelen, jf. nærmere omtale i kapittel 3, innebærer imidlertid at arbeidstakere kan ta ut alderspensjon inntil tre år før aldersgrensen under forutsetning av at summen av vedkommendes alder og opptjeningstid er 85 år eller mer. Det medfører at offentlige arbeidstakere med særaldersgrensene 60 år og 65 år kan gå av med pensjon så tidlig som ved 57 år og 62 år.

Boks 2.1 Gjennomsnittlig pensjoneringsalder

Med pensjonsalder menes det tidligste tidspunktet en kan ta ut alderpensjon fra en tjenestepensjonsordning eller folketrygden. Pensjoneringsalder sier derimot noe om ved hvilken alder befolkningen i gjennomsnitt faktisk trekker seg ut av arbeidslivet og tar ut en pensjonsytelse. Det er flere begreper som benyttes for å vise utviklingen i pensjoneringsalderen.

Gjennomsnittsalder ved pensjonering beregnes ved å summere alderen til alle nye pensjonister og dividere denne summen på antall nye pensjonister. Arbeids- og velferdsdirektoratets tall for gjennomsnittsalderen ved pensjonering er beregnet på bakgrunn av de ytelsene som administreres av arbeids- og velferdsetaten, det vil si alderspensjon og uførepensjon. Først fra 1995 er AFP-pensjonister tatt med i beregningen. Tidsbegrenset uførepensjon er med i beregningene fra 2004.

En fordel med å bruke gjennomsnittet som mål er at det er et lettfattelig begrep. Det har imidlertid også en del egenskaper som kan være uheldige. For eksempel vil innføring av nye pensjonsordninger som medfører et press nedover på avgangsalderen på lengre sikt, kunne resultere i at gjennomsnittlig pensjoneringsalder øker i en overgangsperiode. Dette gjelder så lenge pensjonsalderen i den nye ordningen er høyere enn den gjennomsnittlige pensjoneringsalderen i utgangspunktet. Dette gjør at gjennomsnittet er et lite egnet mål hvis en er interessert i å vurdere utviklingen gjennom en periode der det innføres nye ordninger, eller dersom en ønsker å anslå virkninger av nye tiltak på pensjoneringsatferden.

Gjennomsnittlig pensjoneringsalder påvirkes også av aldersfordelingen i befolkningen. Under ellers like betingelser vil gjennomsnittsalderen for nye pensjonister være høyere i en befolkning med mange eldre enn i en befolkning med forholdsvis flere yngre. Hvis befolkningen gradvis blir eldre, vil derfor den gjennomsnittlige pensjoneringsalderen gradvis øke selv om pensjoneringshyppigheten er konstant i alle aldersgrupper. Aldersstandardisering – der en korrigerer for slike endringer i alderssammensetninger – kan kompensere for dette, slik at en får et riktigere bilde av utviklingen.

Ved å studere utviklingen i forventet pensjoneringsalder får en et bedre bilde av endringer i pensjoneringsatferd fra år til år. Forventet pensjoneringsalder er et mål på når en kan forvente at personer ved en viss alder vil pensjonere seg. Dette målet tilsvarer begrepet forventet levealder fra demografien, og beregnes i prinsippet på samme måte.

Det er også andre måter å illustrere gjennomsnittlig pensjoneringsalder på. OECD benytter begrepet effektiv avgangsalder fra arbeidslivet. Metoden er et anslag på forventet uttreden fra arbeidslivet for en 40-åring, og er basert på endringer i yrkesdeltakelsen mellom 5-årige aldersgrupper.

Det eksisterer også lovbestemte pensjonsordninger for visse yrkesgrupper der pensjonsalderen er lavere enn 67 år. De viktigste er ordningene for sjømenn og fiskere. I 2005 var om lag 8 500 personer i aldersgruppen mellom 60 år og 66 år pensjonert på tidligpensjonsordningene for sjømenn og fiskere. Til sammen utgjør gruppen tidligpensjonister med særaldersgrenser i offentlig sektor og ordningene for sjømenn og fiskere i underkant av 5 pst. av befolkningen mellom 60 år og 66 år.

Økende levealder og fallende pensjoneringsalder

I 1973 ble pensjonsalderen i folketrygden senket fra 70 år til 67 år. Da kunne en 67-åring statistisk forvente å leve fram til 81 år. Dagens 67-åringer kan forvente å leve fram til de er 84 år, og fram til 2050 forventes levealderen å øke til 89 år. Fra 1970-tallet og fram til i dag er pensjoneringsalderen blitt betydelig lavere. Mens pensjonistperioden på 1970-tallet i gjennomsnitt var 14 år for kvinner og 12 år for menn, kan pensjonerte kvinner nå forvente en periode som pensjonist på nærmere 22 år, basert på effektiv avgangsalder fra arbeidslivet. Perioden som pensjonist blir altså klart lengre, noe som bidrar til at forsørgingsbyrden øker, jf. avsnitt 2.2.

Synkende pensjoneringsalder er en tendens som også gjør seg gjeldende i andre OECD-land. Figur 2.11 viser OECDs tall over effektiv avgangsalder fra arbeidslivet for personer over 40 år i ulike land. Figuren viser også den formelle pensjonsalderen, og i de fleste landene er den effektive avgangsalderen lavere enn den formelle pensjonsalderen. Norge er blant de land som har høyeste formell pensjonsalder i OECD-området. Ifølge oversikten har imidlertid ni land, blant annet Sverige og Danmark, høyere effektiv avgangsalder for menn, og åtte land har høyere effektiv avgangsalder for kvinner enn Norge.

Nærmere om utviklingen i pensjoneringsalderen

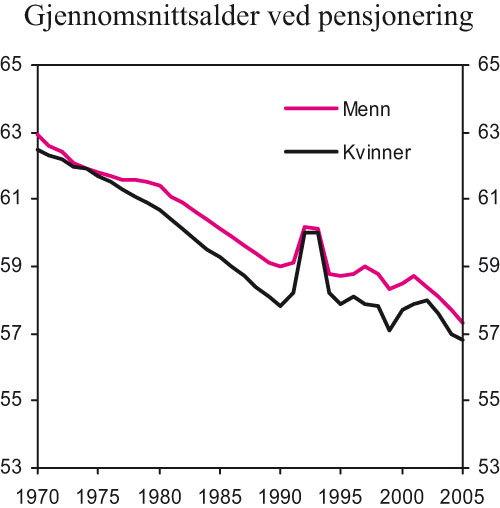

Gjennomsnittsalderen for nye pensjonister i folketrygden har gått merkbart ned siden 1970, jf. figur 2.12. At gjennomsnittsalderen blant pensjonistene i folketrygden er lavere enn den offisielle pensjonsalderen på 67 år, skyldes uførepensjonistene og AFP-pensjonistene. I 2005 var gjennomsnittsalderen ved pensjonering 57,3 år for menn og 56,8 år for kvinner. Sammenliknet med 1970 utgjør dette en nedgang i pensjoneringsalder på nærmere 6 år for begge kjønn.

Utviklingen fram til 1990 var først og fremst preget av den økte tilgangen til uførepensjon. I denne perioden var det visse variasjoner i tilstrømmingen av nye uføre fra år til år, men likevel en klar trend i retning av økende tilgang og dermed nedgang i gjennomsnittlig pensjoneringsalder. Variasjonene i gjennomsnittsalderen ved pensjonering har vært relativt store i tiden etter 1990. Hovedårsakene er de store variasjonene i tilgangsratene til uførepensjon, i tillegg til høy AFP-tilgang fra 1995.

I perioden fram til 1998 ble pensjonsalderen i AFP etappevis redusert til 62 år. Det førte til at det i enkelte år var mer enn ett alderskull som tok ut AFP for første gang, noe som påvirket gjennomsnittsalderen for pensjonering disse årene.

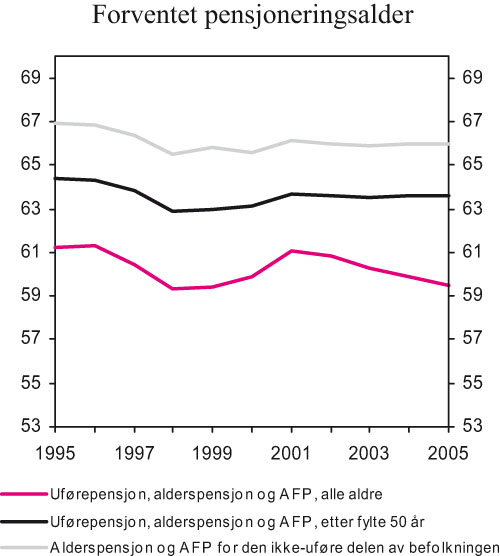

Den forventede pensjoneringsalderen i folketrygden (alders- og uførepensjonister) og i AFP-ordningene samlet var i 2005 på 59,5 år. For personer over 50 år var forventet pensjoneringsalder på samme tid 63,6 år. Tas uførepensjonistene helt ut av beregningene, blir den forventede pensjoneringsalderen 66 år. Forventet pensjoneringsalder for alderspensjonister uten forutgående uførepensjon eller AFP var 67,3 år. Figur 2.13 viser utviklingen i den forventede pensjoneringsalderen for ulike grupper for årene 1995 – 2005.

Figur 2.12 Gjennomsnittsalder ved pensjonering. 1970 – 2005. 18 (16)-70 år

Kilde: Rikstrygdeverket (2002 og 2006).

Figur 2.13 Forventet pensjoneringsalder for ulike grupper. 1995 – 2005. 18 (16)-70 år

Kilde: Rikstrygdeverket (2006).

Figur 2.13 illustrerer at uførepensjonering blant yngre er en vesentlig årsak til den lave gjennomsnittlige pensjoneringsalderen som er vist i figur 2.12.