3 Dagens pensjonssystem

3.1 Innledning og sammendrag

Formålet med dette kapitlet er å gi en oversikt over dagens alderspensjonssystem. Hovedvekten er lagt på folketrygden og samspillet mellom folketrygden og de øvrige delene av pensjonssystemet. Kapitlet beskriver også ulike førtidspensjonsordninger som gir mulighet til å ta ut pensjon før den alminnelige pensjonsalderen på 67 år, og hovedtrekkene i skattereglene for pensjonister. Til slutt omtales alderspensjonssystemet i enkelte andre land.

Pensjonssystemet skal sikre inntekt i alderdommen. Forbruk kan finansieres med løpende inntekter eller ved å trekke på netto fordringer, for eksempel reduserte bankinnskudd eller låneopptak med basis i boligformue. For den enkelte er det tre kilder til forbruk i alderdommen: utbetalinger fra folketrygden, fra tjenestepensjonsordninger og individuell sparing til alderdommen i perioden før pensjonering. Folketrygden er den viktigste inntektskilden for flertallet av pensjonistene og dermed bærebjelken i pensjonssystemet. Tjenestepensjonsordningene og individuell sparing gir viktige bidrag til standardsikringen for mange pensjonister, særlig for de med høye inntekter som yrkesaktive.

Alderspensjon fra folketrygden

Alle som bor eller arbeider i Norge opparbeider rett til alderspensjon fra folketrygden. Pensjonen utbetales fra fylte 67 år, og ved utgangen av 2005 var det nær 630 000 personer som mottok alderspensjon fra folketrygden. For å få full pensjon kreves det en opptjeningstid på minst 40 år.

Folketrygden gir dels en grunnsikring i form av minstepensjon, og dels en standardsikring ved at alderspensjonen avhenger av inntekten som yrkesaktiv. Andelen minstepensjonister er fallende og var ved utgangen av 2005 rundt 30 pst., tilsvarende 192 000 personer. Av disse var 88 pst. kvinner.

Graden av standardsikring i folketrygden avhenger av inntekten som yrkesaktiv. Kompensasjonsgraden – pensjonen målt som andel av inntekten – er lavere desto høyere inntekten har vært. For inntekter rundt gjennomsnittslønn for heltidsansatte i 2006 1 tilsvarer alderspensjonen fra folketrygden med dagens regelverk om lag 52 pst. av inntekten før skatt og 62 pst. etter skatt.

Alle har nå tjenestepensjon

Tjenestepensjonsordninger er en fellesbetegnelse på ulike ordninger der det opparbeides rett til alderspensjon gjennom arbeidsforholdet. Ordningene gir supplerende ytelser til folketrygden og yter for mange et viktig bidrag til standardsikringen i alderdommen. Fra 2006 er det innført obligatorisk tjenestepensjon. Alle ansatte som oppfyller visse minstekrav vil dermed opparbeide rett til supplerende alderspensjon gjennom arbeidsforholdet. Et flertall av arbeidstakerne var medlem av en tjenestepensjonsordning også før dette ble obligatorisk.

Alle arbeidstakere i offentlig sektor som har en arbeidstid på minst 14 timer per uke er medlemmer av en tjenestepensjonsordning. Ordningene sikrer, etter gjeldende regler, offentlig ansatte en samlet pensjon fra folketrygden og tjenestepensjonsordningen på minst 66 pst. av sluttlønnen etter 30 års ansettelse, opp til en øvre grense på 12 ganger grunnbeløpet i folketrygden (G), dvs. 755 000 kroner. De offentlige tjenestepensjonsordningene er såkalte bruttoordninger. Det innebærer at samlet pensjon i hovedsak er uavhengig av endringer i regelverket i folketrygden. Regelverket for utmåling av tjenestepensjon i offentlig sektor innebærer at de fleste i praksis er sikret en samlet kompensasjon som er høyere enn 66 pst. etter 30 år.

Siden alderspensjonen i de offentlige tjenestepensjonsordningene i utgangspunktet er fastsatt som en andel av sluttlønn, oppheves i stor grad fordelingsvirkningene av alderspensjon fra folketrygden. Personer med lave inntekter som yrkesaktive vil få lite utbetalt fra tjenestepensjonsordningen, fordi kompensasjonen fra folketrygden er høy, mens personer med høye inntekter kan få mer fra tjenestepensjonsordningen enn fra folketrygden.

Også mange i privat sektor var ved inngangen til 2006 medlem av en tjenestepensjonsordning som gir alderspensjon. Dette er normalt bedriftsvise ordninger. Bedriftene står fritt til å utforme pensjonsordninger for sine ansatte, men i praksis velger de fleste å utforme ordningene slik at de får rett til skattefradrag for premien. Det innebærer at de må tilfredsstille kravene i pensjonslovene, lov om foretakspensjon og lov om innskuddspensjon i arbeidsforhold.

Markedet for skattefavoriserte private tjenestepensjoner er i endring. Fram til 2001 var det bare tillatt med såkalte ytelsesordninger, der alderspensjonen normalt blir utmålt som en andel av sluttlønn, slik som i de offentlige ordningene. De fleste ytelsesordningene i privat sektor er såkalte differanseordninger, der ordningen betaler ut differansen mellom et spesifisert kompensasjonsnivå og en standardberegnet folketrygd. Veland og Midtsundstad (2006) gir en oversikt over ytelsene fra dagens tjenestepensjonsordninger. Rapporten viser at det spesifiserte kompensasjonsnivået før skatt i de private ordningene varierer fra i underkant av 60 pst. av brutto sluttlønn til 70 pst., som er maksimum ifølge lov om foretakspensjon. Ordningene i privat sektor er såkalte nettoordninger, som innebærer at ordningene ikke gir noen automatisk kompensasjon dersom det skjer endringer i utbetalingene fra folketrygden. Om lag 630 000 arbeidstakere i privat sektor var medlem av en ytelsesordning ved inngangen til 2006, ifølge Veland og Midtsundstad (2006).

I 2001 fikk bedriftene adgang til å etablere innskuddsordninger med skattefradrag. I disse ordningene blir de årlige innbetalingene gjerne fastsatt som en prosentandel av lønn. Det kan maksimalt betales inn fem pst. av lønn mellom en og seks ganger grunnbeløpet i folketrygden (G), og åtte pst. av lønn mellom 6 og 12 G. Hvor stor alderspensjon en innskuddsordning vil gi, avhenger av størrelsen på de årlige innbetalingene, hvor mange år det betales inn premie, avkastningen på de oppsparte midlene og hvor lenge pensjonen skal utbetales. Både bunnfradraget på 1 G og adgangen til å benytte høyere premiesatser på inntekter fra 6 til 12 G, gjør at innskuddsordningene kan gi relativt mer pensjon til høytlønte enn til lavtlønte. Forskjellene er imidlertid klart mindre enn i ytelsesordningene, og innskuddsordningene motvirker derfor fordelingsvirkningene i folketrygden i mindre grad enn ytelsesordningene. Anslagsvis 130 000 arbeidstakere i privat sektor var medlem av en innskuddsordning ved inngangen til 2006, jf. Veland og Midtsundstad (2006).

Som nevnt følger det av lov om obligatorisk tjenestepensjon (OTP-loven) at alle foretak som tilfredsstiller visse minstekrav må etablere en tjenestepensjonsordning for de ansatte i løpet av 2006. Ordningen skal ha økonomisk virkning fra 1. juli 2006. Ifølge OTP-loven skal ordningene minst omfatte alderspensjon og såkalt premiefritak ved uførhet. Premiefritak er en forsikringsordning som innebærer at den ansatte fortsetter å opparbeide rett til alderspensjon selv om han bli ufør. OTP-loven spesifiserer minstekrav til pensjonsordningene: I innskuddsordninger skal arbeidsgiver minst innbetale tilsvarende to pst. av årlig lønn mellom 1 og 12 G. Dersom ordningen er ytelsesbasert, skal ordningen sikre «en klart overveiende del av arbeidstakerne» en alderspensjon som minst tilsvarer alderspensjonen fra en innskuddsordning som tilfredsstiller minimumskravene. De produktene som selskapene har lansert, og statistikk for første halvår 2006, tyder på at de fleste velger innskuddsordninger. De fleste innskuddsordningene har begrenset utbetalingsperiode.

Individuell pensjonssparing

I tillegg til alderspensjon fra folketrygden og fra tjenestepensjonsordningene kan den enkelte selv spare til alderdommen. Særlig de pensjonistene som har høyest inntekt, har en stor del av inntektene sine fra andre kilder enn folketrygden og tjenestepensjon, jf. kapittel 4. Tidligere har det vært gitt skattemessig gunstig behandling av visse former for individuell pensjonssparing i form av skattefavoriserte individuelle pensjonsavtaler (IPA) og livrenter. Stortinget har vedtatt å avvikle skattefavoriseringen av nye innskudd i IPA fra og med 12. mai 2006, og Regjeringen har, i statsbudsjettet for 2007, foreslått at skattefavoriseringen av individuelle livrenter avvikles fra 2007. Internasjonale empiriske undersøkelser tyder på at individuell pensjonssparing først og fremst påvirker hvordan den enkelte sparer, men ikke det totale omfanget av sparingen. Avviklingen av skattefavoriseringen av IPA og individuelle og kollektive livrenter fra 2007 må ses i sammenheng med innføringen av obligatorisk tjenestepensjon, og med at selvstendig næringsdrivende er gitt adgang til å spare i skattebegunstige supplerende pensjonsordninger innenfor lov om innskuddspensjon.

Mange har adgang til tidligpensjon

Det finnes ulike ordninger som gir mulighet til å ta ut pensjon før den alminnelige pensjonsalderen. Enkelte grupper har såkalte særaldersgrenser, som gir rett og plikt til å gå av med pensjon før fylte 67 år. Dette gjelder om lag 5 pst. av ansatte i privat sektor og knapt 30 pst. av ansatte i offentlig sektor. Den såkalte 85-årsregelen gjør at personer med særaldersgrense i offentlig sektor kan gå av inntil tre år før aldersgrensen dersom summen av alder og tjenestetid er 85 år. Pensjonen beregnes som «full pensjon» i perioden fram til fylte 67 år.

Avtalefestet pensjon (AFP) er den pensjonsordningen som gjør at flest kan gå av før fylte 67 år. AFP-ordningene gir rett til å gå av med pensjon fra fylte 62 år, og pensjonen beregnes som om en sto i arbeid til fylte 67 år. Alderspensjonen fra 67 år er dermed uavhengig av når man tar ut alderspensjon i perioden 62 – 67 år. Vel ¾ av arbeidstakerne i den aktuelle aldersgruppen har tilgang til AFP fra fylte 62 år, og ved utgangen av 2. kvartal 2006 var det 38 600 AFP-pensjonister. Det finnes flere ulike AFP-ordninger, med svært ulike finansieringsmodeller, men ordningene er relativt like sett fra arbeidstakernes side.

Sammensetningen av inntektene til alderspensjonistene

Den enkeltes økonomiske situasjon i alderdommen vil normalt være resultatet av hendelser og beslutninger gjennom mange år. Fulle rettigheter i alderspensjonsordningene bygges opp gjennom lang tid, og først i 2007 vil de første alderspensjonistene ha 40 års opptjening i folketrygden, som ble innført i 1967. Inntektene til dagens pensjonister er derfor primært et resultat av hvordan pensjonssystemet tidligere har vært, mens «dagens pensjonssystem» først vil bestemme inntektene til nye alderspensjonister dersom det får virke i mange år framover.

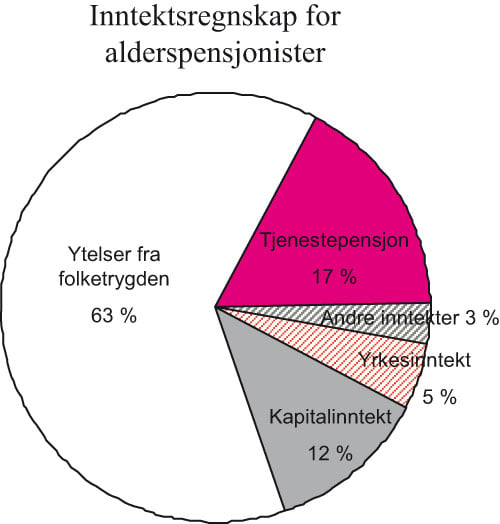

Alderspensjon fra folketrygden er bærebjelken i pensjonistenes økonomi. Nesten 2/3 av inntektene til husholdninger der hovedinntektstakeren er alderspensjonist kommer fra folketrygden, jf. figur 3.1. Figuren viser videre at 17 pst. inntektene kom fra tjenestepensjon. Denne andelen vil trolig øke framover, både fordi andelen som har tjenestepensjon er økende, og pga. innføringen av obligatorisk tjenestepensjon. I Ot.prp. nr. 10 (2005 – 2006) Om lov om obligatorisk tjenestepensjon, er det gjengitt beregninger som viser at en innskuddsordning som tilfredsstiller minstekravene i loven, kan gi en pensjonsdekning tilsvarende 8 – 11 pst. av lønn etter 40 år for arbeidstakere med en inntekt i området 4 – 8 G dersom utbetalingsperioden er på 10 år. De fleste vil ha en ordning som gir høyere ytelser enn minstekravene.

Alderspensjonister har skattefordeler

Det er en rekke særskilte skatteregler som skal stimulere til supplerende pensjonssparing. De viktigste gjelder tjenestepensjonsordningene, der bedriftene får fradrag for løpende utgifter, mens de ansatte først inntektsbeskattes når pensjonen utbetales. Den løpende avkastningen på oppsparingen skattlegges ikke, og det er heller ingen formuesskatt på midlene i pensjonsordningen.

Det er også enkelte regler som gjør at alderspensjonister betaler lavere skatt enn yrkesaktive med tilsvarende inntekt. Alderspensjonister betaler lavere trygdeavgift, det er et eget særfradrag for alder og en skattebegrensningsregel som sikrer at pensjonister med lav inntekt ikke betaler skatt. Etter reglene for 2006 betaler en enslig pensjonist først skatt når inntekten overstiger 125 400 kroner. Formålet med de særskilte skattereglene for pensjonsinntekt er dels å øke disponibel inntekt for pensjonistene og dels å påvirke inntektsfordelingen blant pensjonistene.

Figur 3.1 Inntektsregnskap for husholdninger der hovedinntektstaker er alderspensjonist. Andel av samlet inntekt i husholdningen i pst. 2003

Kilde: Økonomi og levekår for ulike grupper, 2005. Rapporter 2006/3 fra Statistisk sentralbyrå.

Pensjonsreformer også i andre land

Reform av pensjonssystemet er et viktig tema i de fleste industrilandene. Formålet er særlig å sikre at systemene blir finansielt bærekraftige; å øke tryggheten for at pensjonsløftene faktisk kan innfris. Det er stor variasjon mellom OECD-landene både mht. oppbyggingen av pensjonssystemene og mht. ytelsesnivå. Det er likevel en del tendenser ved de reformene som gjennomføres vi finner igjen i flere land:

Lengre opptjeningsperiode for pensjonen

Svakere regulering av opptjente rettigheter

Svakere regulering av løpende pensjoner

Levealdersjustering av pensjonene

Økt pensjonsalder

Høyere pensjon desto lenger en arbeider

Økt innslag av innskuddspensjon

De fleste av disse punktene er velkjente fra den norske pensjonsdebatten.

Det norske pensjonssystemet i 2006

Innføringen av obligatorisk tjenestepensjon gjør at de aller fleste arbeidstakere vil være sikret alderspensjon i tillegg til ytelsene fra folketrygden. OTP vil øke standardtryggheten for en stor gruppe arbeidstakere, men folketrygden vil fortsatt være bærebjelken i pensjonssystemet.

Dagens supplerende pensjonsytelser er utformet med utgangspunkt i dagens folketrygd. Når folketrygden endres, er det naturlig å vurdere om regelverket for supplerende pensjoner bør tilpasses, for å sikre at målene med pensjonsreformen nås. Formålet med en slik vurdering skal være å sikre at supplerende pensjoner spiller godt sammen med folketrygden, slik at de ansatte har en god og forutsigbar alderspensjon, mens bedriftene har relativt forutsigbare pensjonskostnader. For samfunnet er det viktig at pensjonssystemet samlet gir en god balanse mellom ulike hensyn, blant annet en rimelig inntektsfordeling mellom individer og generasjoner og hensynet til at systemet må være sosialt og økonomisk bærekraftig.

Dagens pensjonssystem har svakheter. Det er dårlig samsvar mellom inntekt over yrkeskarrieren og nivået på alderspensjonen, jf. kapittel 5. Stortingets vedtak om innføring av alleårsregel i folketrygden er et viktig skritt for styrke sammenhengen mellom livsinntekt og pensjon. Videre har dagens folketrygd en minstepensjonsfelle ved at personer med mange år i arbeidslivet kan ende opp som minstepensjonister. Muligheten til å gå av med pensjon før 67 år er dessuten svært ulikt fordelt. Regjeringens forslag i denne meldingen er viktige bidrag til å rette opp disse svakhetene ved dagens pensjonssystem.

3.2 Dagens folketrygd

Folketrygden utbetaler ulike typer pensjon og trygdeytelser ved alderdom og inntektsbortfall som finansieres løpende over statsbudsjettet. Omtalen under er konsentrert om alderspensjon, mens reglene for uførepensjon og ytelser til gjenlevende ektefelle omtales kort.

3.2.1 Alderspensjon fra folketrygden

Ved utgangen av 2005 mottok nær 630 000 personer alderspensjon fra folketrygden. Utbetalingene av alderspensjon var nær 86 mrd. kroner i 2005, og det utgjorde 37 pst. av folketrygdens samlede utgifter.

For å ha rett til alderspensjon fra folketrygden må en ha fylt 67 år og ha minst tre års botid i Norge etter fylte 16 år (trygdetid). Alderspensjonen fra folketrygden gir både en grunnsikring i form av minstepensjon og en standardsikring ved at pensjonen avhenger av inntekten som yrkesaktiv (tilleggspensjon).

Med pensjonsalder menes det tidligste tidspunktet som en kan ta ut alderspensjon. Pensjonsalderen i folketrygden er i dag 67 år. Mellom 67 og 70 år er det fleksibel pensjonsalder og en fortsetter å tjene opp pensjonspoeng fram til fylte 70 år ved å fortsette i arbeid.

Oppbygging og opptjening av rettigheter

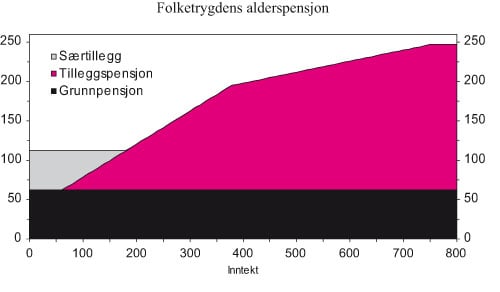

Alderspensjon fra folketrygden kan bestå av tre elementer: Grunnpensjon, tilleggspensjon og særtillegg, jf. figur 3.2. Grunnbeløpet i folketrygden (G), som utgjør 62 892 kroner på årsbasis fra 1. mai 2006, er sentralt ved beregningen av alderspensjonen. G fastsettes årlig av Stortinget og reguleres i takt med den generelle lønnsutviklingen.

Grunnpensjonen er uavhengig av inntekten som yrkesaktiv. For å få full grunnpensjon kreves det 40 års trygdetid, og pensjonen avkortes proporsjonalt dersom trygdetida er kortere. For enslige tilsvarer grunnpensjonen 1 G, mens den utgjør 0,85 G dersom personen lever sammen med ektefelle som mottar pensjon fra folketrygden eller har en inntekt, inklusive kapitalinntekt, på minst 2 G.

Tilleggspensjonen opptjenes på grunnlag av pensjonsgivende inntekt. Lønn og næringsinntekt regnes som pensjonsgivende inntekt, og også visse stønader som sykepenger og dagpenger ved arbeidsledighet. Tilleggspensjonen for personer med 40 års trygdetid regnes etter hovedregelen ut fra følgende formel:

G x sluttpoengtallet x pensjonsprosenten

Figur 3.2 Folketrygdens alderspensjon. Sammenhengen mellom pensjon og inntekt som yrkesaktiv for enslig med jevn inntekt i 40 år. G = 62 892 kroner. Beløp i tusen kroner

Kilde: Arbeids- og inkluderingsdepartementet.

Pensjonsprosenten er 42 for år fra og med 1992 og 45 for tidligere år. Sluttpoengtallet er gjennomsnittet av de 20 beste pensjonspoengene (besteårsregelen). Med færre enn 20 år med pensjonspoeng (poengår) er sluttpoengtallet lik gjennomsnittet av alle årene, men det er et minstekrav om tre år med pensjonspoeng for å få tilleggspensjon. Pensjonspoeng opptjenes i år der pensjonsgivende inntekt er høyere enn grunnbeløpet. Antall pensjonspoeng i et år beregnes ved å ta differansen mellom pensjonsgivende inntekt og grunnbeløpet og dividere resultatet på grunnbeløpet. Ved denne beregningen er det en øvre inntektsgrense på 12 G, og bare 1/3 av inntekten mellom 6 og 12 G regnes med. For å få full tilleggspensjon må man ha minst 40 år med pensjonspoeng. Ved færre poengår avkortes tilleggspensjonen proporsjonalt.

Personer med lav opptjening i folketrygden får et særtillegg som avkortes krone for krone mot tilleggspensjonen. Særtillegget fastsettes som en prosentandel av G. For enslige er satsen for fullt særtillegg 79,33 pst., og mistepensjonen for enslige blir dermed 1,7933 G, som tilsvarer 112 788 kroner fra 1. mai 2006. Satsen for særtillegg er lavere (74,0 pst.) for pensjonister som er gift med en pensjonist som har en pensjon som er høyere enn minstepensjonen, og høyere (158,66 pst.) for pensjonist som forsørger ektefelle som er 60 år eller eldre. Særtillegget avkortes på samme måte som grunnpensjonen dersom trygdetida er mindre enn 40 år.

Pensjonist som forsørger ektefelle har dessuten rett til et inntektsprøvd ektefelletillegg som utgjør ½ G, eller 31 452 kroner fra mai 2006. Tabell 3.1 viser minstepensjonen, inklusive ektefelletillegget, for ulike grupper pensjonister.

Nivået på alderspensjonen

Gjennomsnittlig alderspensjon fra folketrygden var ved utgangen av 2005 på 139 033 kroner. Menn hadde klart høyere pensjon enn kvinner; 165 128 mot 120 388 kroner. Årsakene til kjønnsforskjellene er både at flere menn enn kvinner har arbeidet og dermed opptjent rett til tilleggspensjon, og at mennene har hatt høyere inntekter som yrkesaktive enn kvinner.

Fram til 1970 var alle alderspensjonister i folketrygden minstepensjonister. Andelen som bare har minstepensjon har siden gradvis blitt redusert i takt med at nye alderspensjonister har opparbeidet stadig høyere gjennomsnittlig tilleggspensjon. Andelen minstepensjonister var ved utgangen av 2005 kommet ned i 30,5 pst. Blant menn var andelen 9,1 pst., mens den var 45,8 pst. for kvinner. Andelen var 23,7 pst. blant alderspensjonister i alderen 67 – 69 år, mens den var 63,7 pst. for alderspensjonister som var 90 år eller eldre. Først i 2007 vil nye 67-åringer kunne ha 40 års opptjening av tilleggspensjon.

Tabell 3.1 Årlig minstepensjon for ulike grupper alderspensjonister fra 1. mai 2006. (G = 62 892 kroner). Kroner

| Enslig | 112 788 | = (1 + 0,7933) G |

| Pensjonist gift med minstepensjonist | 103 356 | = (0,85 + 0,7933) G |

| Pensjonist gift med pensjonist som har tilleggspensjon større enn særtillegget | 99 996 | = (0,85 + 0,74) G |

| Pensjonist som forsørger ektefelle som er 60 år eller eldre | 194 124 | = (1 + 1,5866 + 0,5) G |

| Pensjonist som forsørger ektefelle som er yngre enn 60 år | 144 240 | = (1 + 0,7933 + 0,5) G |

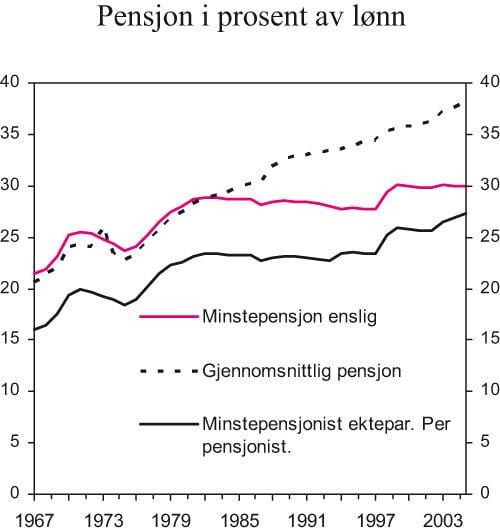

Alderspensjonen fra folketrygden har økt både målt ved kjøpekraften og målt som andel av gjennomsnittslønn for sysselsatte. Figur 3.3 viser hvordan minstepensjon og gjennomsnittlig pensjon har utviklet seg siden 1967 sammenliknet med gjennomsnittlig lønn per årsverk. Årsakene til veksten i minstepensjonen i perioden fram til 1982, er særlig innføringen av, og økningen i satsene for særtillegget. Det samme gjelder økningen i 1998. Veksten i gjennomsnittlig alderspensjon skyldes primært at tilleggspensjonene har blitt høyere, fordi systemet har vært under innfasing i hele perioden.

Figur 3.3 viser forholdet mellom brutto pensjon og brutto lønn. Dette gir ikke nødvendigvis noe godt uttrykk for forskjellene og endringene i levekår mellom alderspensjonister og lønnstakere. Alderspensjonister er på flere områder bedre stilt enn lønnstakere. Pensjonister betaler lavere skatt enn lønnstakere med samme inntekt, de har i gjennomsnitt langt høyere formue og de har tilgang på ulike rabattordninger og stønader. Det finnes imidlertid ingen samlet oversikt over hvordan disse forholdene har påvirket forholdet mellom alderspensjonistenes og lønnstakernes økonomi over tid. Inntektsfordelingen blant pensjonistene diskuteres i kapittel 4.

Standardsikring og grunnsikring

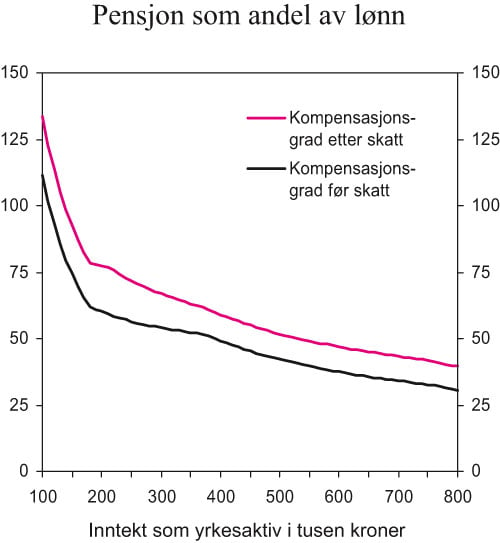

Et nytt og viktig element da folketrygden ble innført i 1967 var standardsikringen. Tilleggspensjonen skulle gi en sammenheng mellom inntekten som yrkesaktiv og alderspensjonen. Figur 3.4 viser sammenhengen mellom inntekt og pensjon med dagens regelverk. Det går fram at kompensasjonsgraden – forholdet mellom alderspensjonen og inntekten som yrkesaktiv – faller med økende inntekt. Etter skatt er kompensasjonsgraden med 2006-regelene rundt 80 pst. for en årlig inntekt på 175 000 kroner, mens den faller til 60 pst. når inntekten kommer opp i 390 000 kroner.

Figur 3.3 Pensjon1 i prosent av lønn pr. normalårsverk

1 Gjennomsnittlig pensjon er beregnet som sum utbetalt pensjon dividert på gjennomsnittlig antall mottakere ved inngangen og utgangen av året.

Kilde: Arbeids- og velferdsdirektoratet, Statistisk sentralbyrå og Arbeids- og inkluderingsdepartementet.

Grunnsikringen i folketrygden har stadig blitt bedre ved at minstepensjonen har økt i forhold til gjennomsnittlig lønn, jf. figur 3.3. Dette har samtidig bidratt til å svekke standardsikringen i folketrygden – sammenhengen mellom inntekt som yrkesaktiv og pensjon – både fordi økt minstepensjon gjennom økt særtillegg skaper flere minstepensjonister og ved at forholdet mellom maksimal pensjon fra folketrygden og minstepensjonen har blitt redusert. Standardsikringen har også blitt svekket av ulike endringer som har redusert de høyeste pensjonene. Særlig viktig er reduksjonen i pensjonsprosenten fra 45 til 42 pst. og reduksjonen av knekkpunktet fra 8 til 6 G i 1992. Endringene har ført til at den maksimale pensjonen fra folketrygden er redusert, både målt i forhold til minstepensjonen og i forhold til gjennomsnittslønn for sysselsatte. Etter opptjeningsreglene i 1971 tilsvarte maksimal pensjon 4,75 G, mens tilsvarende tall for 2006 er 3,94 G. Den maksimale alderspensjonen var etter reglene i 1971 på linje med gjennomsnittslønnen, mens den etter reglene i 2005 var om lag 2/3 av gjennomsnittslønnen.

Figur 3.4 Pensjon fra folketrygden før og etter skatt som prosentandel av inntekten som yrkesaktiv. Enslig med jevn inntekt i 40 år. 2006-regler

3.2.2 Uførepensjon fra folketrygden

Folketrygden gir også ytelser til personer som har fått inntektsevnen varig nedsatt på grunn av sykdom, skade eller lyte. Fra 2004 finnes det to ulike uføreytelser, tidsbegrenset uførestønad og (varig) uførepensjon. Inngangskriteriene for de to ytelsene er i hovedsak de samme, men kravet til varigheten av den nedsatte inntektsevnen er strengere for få innvilget uførepensjon: Dersom det er en viss mulighet for at stønadsmottakeren kan komme tilbake i arbeid, skal det innvilges tidsbegrenset uførestønad for en periode på fra ett til fire år. Uførepensjon er i utgangspunktet en varig ytelse fram til overgangen til alderspensjon, men ytelsen skal revurderes dersom det skjer vesentlige endringer som har betydning for inntektsevnen.

Tidsbegrenset uførestønad og uførepensjon beregnes på ulike måter. Den tidsbegrensede ytelsen utmåles som 66 pst. av inntekten i perioden rett før den reduserte inntektsevnen oppsto, altså etter samme prinsipper som korttidsytelsene i folketrygden (attførings- og rehabiliteringspenger). Beregningen av (varig) uførepensjon er nært knyttet til beregningen av alderspensjon i folketrygden. Hovedprinsippet er at uførepensjonen beregnes som den alderspensjonen vedkommende ville fått dersom han eller hun sto i arbeid til fylte 67 år. Uførepensjonen kan derfor, som alderspensjonen, bestå av grunnpensjon, tilleggspensjon og eventuelt særtillegg. I perioden fra inntektsevnen ble redusert fram til fylte 67 år får man godskrevet en (fiktiv) inntekt, som ligger til grunn for beregning av tilleggspensjonen. Unge uføre får beregnet tilleggspensjonen etter spesielt gunstige regler. Også uførepensjonister kan ha rett til forsørgingstillegg for ektefelle og barn under 18 år.

Ved utgangen av 2005 var det vel 300 000 personer som mottok (varig) uførepensjon, mens om lag 19 000 mottok tidsbegrenset uførestønad. I første halvår 2006 fikk 42 pst. av nye mottakere av uføreytelser tidsbegrenset uførestønad. Samlede utbetalinger ved uførhet fra folketrygden var på 45,3 mrd. kroner i 2005.

3.2.3 Folketrygdens ytelser til gjenlevende ektefelle, samboer eller partner

Når en person dør, kan gjenlevende ektefelle, samboer eller partner ha rett til etterlattepensjon. Det er et vilkår at avdøde de siste tre årene før dødsfallet var medlem av, eller mottok pensjon eller tidsbegrenset uførestønad fra, folketrygden. Etterlattepensjonen er inntektsprøvd, og består av grunnpensjon og tilleggspensjon. Grunnpensjonen avhenger av den trygdetida avdøde hadde, eller ville hatt, ved fylte 67 år. Tilleggspensjonen utgjør 55 pst. av den tilleggspensjonen avdøde hadde eller ville fått som alderspensjonist. Gjenlevende kan også ha rett til særtillegg, etter samme regler som alderspensjonister.

Ved utgangen 2005 var det vel 24 000 personer som mottok etterlattepensjon. De samlede utbetalingene av etterlatteytelser fra folketrygden var vel 2,3 mrd. kroner i 2005.

Når gjenlevende fyller 67 år og har rett til alderspensjon fra folketrygden, får vedkommende utbetalt en tilleggspensjon på 55 pst. av summen av egen og avdødes tilleggspensjon, dersom dette er mer enn gjenlevendes egen tilleggspensjon.

3.3 Tjenestepensjon i offentlig sektor

Om lag 1/3 av norske arbeidstakerne omfattes av en offentlig tjenestepensjonsordning. Dette gjelder ansatte i staten, kommunene og fylkeskommunene, samt enkelte fristilte offentlige virksomheter. Medlemskapet i de offentlige ordningene er kollektivt; alle ansatte som tilfredsstiller visse minstekrav, blant annet til alder og arbeidstid, er medlemmer.

Flere ordninger, men like ytelser

Det finnes ulike offentlige pensjonsordninger. Ytelsene fra de ulike ordningene er relativt like, men de har ulik hjemmel og finansiering. I staten er tjenestepensjonen lovfestet og dels finansiert løpende over statsbudsjettet og dels ved at medlemmene betaler en avgift tilsvarende to pst. av lønn. Statsforvaltningen betaler ingen pensjonsavgift for egne ansatte, men vel 60 pst. av bedriftsmedlemmene i Statens Pensjonskasse betaler en forsikringsmessig beregnet arbeidsgiverpremie. Ytelsene fra Statens Pensjonskasse er garanterte av staten.

I kommunesektoren er ordningene avtalefestet og forskuddsfinansierte (fonderte) ved årlige premieinnbetalinger. Arbeidstakerne betaler to pst. av lønn, mens arbeidsgiverne betaler resten av pensjonspremien. Ved forskrift er det bestemt at pensjonsordninger for kommunalt eller fylkeskommunalt ansatte ikke skal gi høyere ytelser enn etter lov om Statens Pensjonskasse. Dette betyr i praksis at pensjonsytelsene fra kommunale og fylkeskommunale pensjonsordninger i hovedsak er lik ytelsene fra Statens Pensjonskasse.

Kommuner og fylkeskommuner har enten pensjonsordningen sin i et forsikringsselskap (KLP, Storebrand eller Vital), eller de har en egen pensjonskasse. KLP er størst, med 290 000 yrkesaktive medlemmer, inklusive 70 000 i spesialisthelsetjenesten. Ordningene i forsikringsselskapene er samlet i ulike kollektiver (pooler) med kjønns- og aldersnøytrale premier. De som har valgt egen pensjonskasse finansierer fullt ut pensjonene til egne ansatte.

De kommunale og fylkekommunale ordningene har inngått en overføringsavtale med Statens Pensjonskasse. Avtalen sikrer at ansatte ikke taper pensjonsrettigheter ved bytte av arbeidsgiver som begge har en pensjonsordning som er tilsluttet avtalen. Avtalen innebærer at den siste tjenestepensjonsordningen som arbeidstakeren var medlem av utbetaler pensjon som om alle pensjonsgivende tjenestetid var i denne ordningen.

Type ytelser

De viktigste ytelsene fra de offentlige tjenestepensjonsordningene er alderspensjon, uførepensjon og pensjon til etterlatte (ektefelle og barn). Pensjonene er ytelsesbaserte ved at de er spesifisert som en prosentandel av arbeidstakerens pensjonsgrunnlag. Pensjonsgrunnlaget er normalt lik sluttlønn. De offentlige pensjonsordningene sikrer offentlig ansatte en alderspensjon før skatt som tilsvarer minst 66 pst. av sluttlønn ved full opptjeningstid. Uførepensjonen utmåles som et anslag på den alderspensjonen en ville fått ved å stå i arbeid til aldergrensen, altså på tilsvarende måte som i folketrygden. Med full opptjeningstid tilsvarer dermed også uførepensjonen minst 66 pst. av sluttlønnen.

Både alders- og uførepensjonen fra de offentlige ordningene er såkalte bruttoordninger, der pensjonsytelsen er spesifisert som en prosentandel av sluttlønn, inklusive pensjonen fra folketrygden. 2 Ytelsene til etterlatte er imidlertid nettoordninger, der pensjonen er spesifisert som et tillegg til ytelsene fra folketrygden. Etterlatte ektefeller kan få en pensjon som tilsvarer inntil ni pst. av avdødes pensjonsgrunnlag, mens gjenlevende barn kan få inntil 15 pst. av pensjonsgrunnlaget.

Reguleringen av løpende pensjoner fra Statens Pensjonskasse fastsettes årlig av Stortinget. Siden 1986 har pensjonene blitt regulert i takt med grunnbeløpet i folketrygden. I kommunesektoren er det fastsatt i hovedtariffavtalen at pensjonen skal reguleres i takt med grunnbeløpet.

Offentlig tjenestepensjon og folketrygden

De offentlige tjenestepensjonsordningene garanterer et samlet pensjonsnivå fra folketrygden og tjenestepensjonsordningen. For å kunne fastsette utbetalingen fra tjenestepensjonsordningen må derfor utbetalingen fra folketrygden trekkes fra. I praksis gjøres dette ikke ved å benytte den faktiske utbetalingen fra folketrygden, men gjennom en såkalt samordning, der det gjøres fratrekk i tjenestepensjonen for pensjon fra folketrygden etter et komplisert samordningsregelverk. Hovedprinsippet for samordningen er at det gjøres et fradrag for grunnpensjon på ¾ G, mens tilleggspensjon/særtillegg fra folketrygden trekkes fra i sin helhet. Siden ¼ av grunnpensjonen skjermes for samordning, blir samlet pensjon etter hovedregelen ¼ G høyere enn 66 pst. Den gjennomsnittlige kompensasjonsgraden (før skatt) er trolig over 70 pst. for personer med full opptjening.

Utformingen av de offentlige tjenestepensjonsordningene innebærer at alderspensjonen til offentlig ansatte i stor grad er uavhengig av folketrygden. Offentlig ansatte har det som ofte omtales som en regelverksgaranti, som skjermer dem fra eventuelle endringer i regelverket for folketrygden. I tillegg gis det en individuell garanti som blant annet innebærer at personer med full opptjeningstid i tjenestepensjonsordningen (30 år), men uten full opptjening i folketrygden (40 år) likevel får full pensjon.

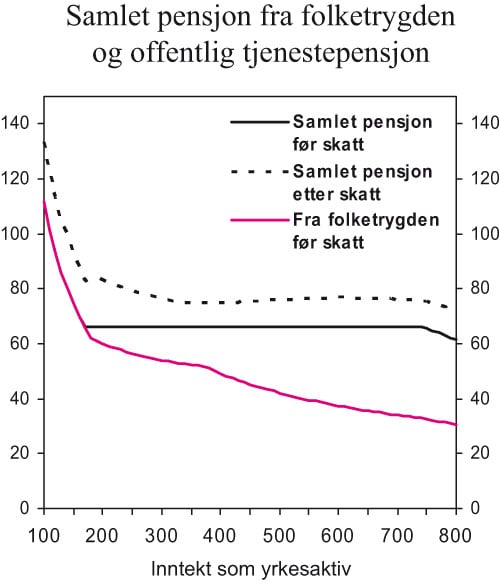

Figur 3.5 Samlet pensjon fra folketrygden og offentlig tjenestepensjonsordning som prosentandel av inntekten som yrkesaktiv. Enslig med jevn inntekt i 40 år. 2006-regler. Beløp i tusen kroner

Figur 3.4 viste at alderspensjonen fra folketrygden målt som andel av inntekten som yrkesaktiv, faller med økende inntekt. De offentlige tjenestepensjonsordningene sikrer imidlertid alle med full opptjeningstid en alderspensjon på minst 66 pst. av sluttlønn, opp til en øvre grense på 12 G. Figur 3.5 viser kompensasjonsgraden før skatt fra folketrygden og samlet kompensasjon før og etter skatt, for en person som har en offentlig tjenestepensjonsordning. Det går fram at kompensasjonsgraden etter skatt ligger nær 80 pst. selv for relativt høye inntekter. Avstanden mellom de to nederste linjene i figuren viser brutto utbetaling fra tjenestepensjonsordningen. Det går fram at utbetalingen, både målt i kroner og som andel av samlet pensjon, er større jo høyere inntekten er. Personer med lave inntekter får lite igjen for innbetalingen av to pst. pensjonsavgift. De offentlige tjenestepensjonsordningene skal gi standardsikring i alderdommen, men en konsekvens er at de i stor grad opphever fordelingsvirkningene i folketrygden.

3.4 Tjenestepensjon i privat sektor

Reglene for private tjenestepensjonsordninger er ganske ulike reglene for offentlig tjenestepensjon. En grunnleggende forskjell er at det innenfor offentlig sektor er ett, felles pensjonsprodukt, mens reglene for private tjenestepensjoner gir vide rammer som de enkelte ordningene kan variere innenfor.

Fra 1. januar 2006 er det innført en plikt for alle foretak til å opprette en obligatorisk tjenestepensjonsordning (OTP). Dette sikrer arbeidstakere i foretaket alderspensjon i samsvar med kravene i lov om obligatorisk tjenestepensjon. Foretakene har frist fram til 31. desember 2006 med å etablere en tjenestepensjonsordning, men den må ha økonomisk virkning for de ansatte senest fra 1. juli 2006.

Alle arbeidstakere som tilfredsstiller visse minstekrav har rett til en nærmere angitt pensjonsopptjening for arbeid utført etter 1. juli 2006. Lov om obligatorisk tjenestepensjon (OTP-loven) inneholder et krav om at det årlig skal innbetales minst to pst. av lønn mellom 1 G og 12 G i alderspensjonspremie. Etter loven skal tjenestepensjonsordningene omfatte alderspensjon og en forsikring som dekker videre opptjening av alderspensjon ved uførhet (innskudds- eller premiefritak ved uførhet). Tjenestepensjonsordningene kan i tillegg inneholde elementer som uførepensjon, pensjon til etterlatte m.m., men dette er ikke et krav.

Det er anslått, jf. St.meld. nr. 12 (2004 – 2005), at OTP vil sikre alderspensjon til vel ½ million ansatte i private sektor, som i utgangspunktet ikke var medlem av noen pensjonsordning. Fordi pensjonsrettighetene opparbeides gradvis, betyr innføringen av OTP lite for arbeidstakere som går av med pensjon de nærmeste årene. Etter hvert vil imidlertid kravene i OTP sikre alle yrkesaktive i privat sektor et viktig supplement til ytelsene fra folketrygden.

Før innføringen av OTP var et flertall av arbeidstakere i privat sektor medlem av en pensjonsordning. De fleste foretakene valgte å utforme ordningene slik at de ga rett til fradrag i skattepliktig inntekt. Det innebar at de måtte tilfredsstille kravene i pensjonslovene, lov om foretakspensjon og lov om innskuddspensjon i arbeidsforhold. Premien har tradisjonelt vært betalt av arbeidsgiver, men det er nå åpnet for at foretakene kan bestemme at også arbeidstakerne skal bidra til finansieringen av pensjonsordningene.

Ytelsesbaserte ordninger

Fram til 2001 var det bare tillatt med ytelsesbaserte skattefavoriserte pensjonsordninger. Ytelsesbaserte ordninger reguleres av lov om foretakspensjon, som blant annet setter krav om likebehandling av ansatte og øvre grense for ytelsene.

Ytelsene kan spesifiseres på ulike måter, men mest vanlig er ordninger der ytelsen er spesifisert på tilsvarende måte som i offentlig sektor, det vil si som en prosentandel av sluttlønn. Ytelsesordninger som tar sikte på å gi medlemmene en viss andel av sluttlønn i alderspensjon, utbetaler mer til høytlønte enn til personer med lav lønn, både målt i kroner og som andel av inntekten. Dette skyldes at kompensasjonsgraden i folketrygden er fallende med økende inntekt. Lov om foretakspensjon setter en øvre grense på 70 pst. kompensasjon for inntekter opp til 12 G, og inntekter over 12 G gir ikke pensjonsopptjening. For å forhindre at pensjonskostnadene konsentreres rundt medlemmenes siste yrkesaktive år, er det innført krav om såkalt lineær opptjening. Pensjon som er opptjent skal være sikret ved betryggende fond i pensjonsinnretningen. Eventuell overskytende avkastning tilføres premiefondet som blant annet benyttes til å betale framtidige premier. Selv om ytelsen kan være spesifisert på tilsvarende måte som i offentlig sektor, er det en viktig forskjell ved at ordningene i privat sektor ikke gir noen automatisk kompensasjon dersom ytelsene fra folketrygden reduseres. De private ordningene omtales derfor gjerne som nettoordninger, siden garantien i ordningen gjelder forskjellen mellom ytelsesnivået i ordningen og en forventet folketrygd. For at en i praksis skal oppnå den fastsatte kompensasjonsgraden i ytelsesbaserte ordninger i privat sektor er det en forutsetning at en har full opptjeningstid i folketrygden.

En annen forskjell mellom tjenestepensjon i offentlig og privat sektor gjelder reguleringen av løpende pensjoner. I privat sektor bestemmes medlemmets rett til regulering av avkastningen på fondsmidlene, og pensjonene kan ikke øke mer enn økningen i grunnbeløpet i folketrygden.

Alderspensjon fra private, skattefavoriserte tjenestepensjonsordninger skal som hovedregel utbetales i minst 10 år fra fylte 67 år. Flertallet av ytelsesordningene gir livsvarig utbetaling. Ifølge Veland og Midtsundstad (2006) har rundt 2/3 av de eksisterende ytelsesordningene i industrien og mediebransjen livsvarig utbetaling.

For enkelte stillinger er det fastsatt lavere pensjonsalder – såkalte særaldersgrenser. Pensjonslovene gir ikke hjemmel for utbetaling av førtidspensjon, altså utbetaling før medlemmet når den pensjonsalderen som er fastsatt i regelverket for ordningen. Avsluttes arbeidsforholdet før oppnådd pensjonsalder, avsluttes medlemskapet i pensjonsordningen, og vedkommende får en såkalt fripolise, som betyr at kontrakten med de innbetalte midlene lever videre, tilføres avkastning og overskudd, og utbetales i samsvar med vilkårene i kontrakten. Dette gjelder likevel ikke for AFP-pensjonister og uførepensjonister. For å få full pensjon skal det kreves en opptjeningstid på minst 30 og maksimalt 40 år.

Innskuddsbaserte ordninger

Fra 2001 fikk bedriftene adgang til å opprette skattefavoriserte innskuddsbaserte pensjonsordninger etter lov om innskuddspensjon i arbeidsforhold. En innskuddspensjonsordning er en avtale om årlige pensjonsinnskudd, normalt en prosentandel av lønn. Størrelsen på alderspensjonen avhenger av størrelsen på det årlige innskuddet, avkastningen på kapitalen, lengden på spareperioden og lengden på utbetalingsperioden.

Innskuddsbaserte ordninger skiller seg på ulike måter fra ytelsesbaserte ordninger. Normalt er de ytelsesbaserte ordningene utformet med et ambisjonsnivå for samlet pensjon fra tjenestepensjonsordningen og folketrygden. Innskuddsordningene er rene spareordninger uten noen kobling til ytelsene fra folketrygden. Ytelsesordningene gir derfor størst forutsigbarhet med hensyn til framtidig pensjonsnivå, mens innskuddsordningene gir størst forutsigbarhet med hensyn til kostnadene ved pensjonsordningen,

Innskuddsordningene har ingen definert opptjeningstid; en opptjener pensjonsrettigheter så lenge en er medlem av ordningen, og den årlige innbetalingen er uavhengig av alder og hvor lenge det er til pensjonsalderen. Også for innskuddsbaserte ordninger er det et krav om minst ti års utbetalingstid fra oppnådd pensjonsalder. De fleste innskuddsordningene har en tidsbegrenset utbetalingsperiode.

Innskuddsordningene kan gi høyere kompensasjonsgrad til høytlønte enn til lavtlønte, fordi ordningene har bunnfradrag i premien og kan ha høyere innbetaling for inntekter over 6 G. Men forskjellene er vesentlig mindre enn i ytelsesordningene. Innskuddsordninger vil, sammen med folketrygden, normalt gi lavtlønte en høyere kompensasjonsgrad enn i en ytelsesbasert ordning.

Skifte av arbeidsgiver

De fleste private pensjonsordninger er foretaksbaserte. Det innebærer at hvis en arbeidstaker slutter før pensjonsalderen, så meldes vedkommende ut av pensjonsordningen og mottar en fripolise (ytelsesordninger) eller et pensjonskapitalbevis (innskuddsordninger). Fripoliser/pensjonskapitalbevis gir rett til alderspensjon. En person som har hatt flere arbeidsgivere i løpet av yrkeslivet, kan ha mange, ulike fripoliser/pensjonskapitalbevis på pensjoneringstidspunktet. En arbeidstaker som har flere fripoliser utstedt av samme pensjonsinnretning, kan imidlertid kreve at rettighetene etter polisene blir slått sammen og at ny fripolise blir utstedt. Normalt vil det være gunstigere å ha opparbeidet pensjonsrettigheter hos én arbeidsgiver framfor å ha mange fripoliser, blant annet fordi administrasjonskostnadene kan bli høye når rettighetene er spredt på ulike kilder (administrasjonskostnader for fripoliser samt pensjonskapitalbevis med alminnelig forvaltning dekkes av administrasjonsreserve). Særlig gjelder dette for ytelsesordningene, der tjenestetid hos siste arbeidsgiver er viktig for pensjonsutmålingen. De private pensjonsordningene er på dette punktet klart mindre gunstig enn pensjonsordningene i offentlig sektor, der ansatte akkumulerer tjenestetid fra ulike arbeidsgivere.

Utbredelsen av ulike ordninger og endringstendenser

Markedet for tjenestepensjon i privat sektor er i endring. Det er flere grunner til dette, blant annet har arbeidet med pensjonsreformen gitt økt oppmerksomhet om pensjonsspørsmål, og innføringen av obligatorisk tjenestepensjon har ført til at mange nye bedrifter oppretter pensjonsordninger. Økte kostnader og ønske om mer forutsigbare pensjonskostnader, har gjort at mange bedrifter har foretatt endringer i eksisterende pensjonsordninger.

Siden det ble åpnet for innskuddsbaserte ordninger i 2001, har det vært sterk vekst i slike ordninger. Ifølge statistikken fra Finansnæringens hovedorganisasjon hadde vel 130 000 yrkesaktive en innskuddsbasert tjenestepensjonsordning ved utgangen av 2005. Over 90 pst. av disse hadde en ordning som tilfredsstilte innskuddspensjonsloven.

Ifølge Veland m.fl. (2006) hadde rundt 630 000 arbeidstakere i privat sektor en ytelsesbasert pensjonsordning ved årsskiftet 2005/2006. Dekningsgraden – andelen som har en tjenestepensjonsordning – varierte betydelig mellom ulike næringer. Tradisjonelt har dekningen vært god i finansnæringen, mens få ansatte i varehandel og hotell- og restaurantnæringen har hatt tjenestepensjonsordning, jf. Pedersen (2000). Ytelsesnivået har variert, men 65 – 66 pst. kompensasjon har vært relativt vanlig. I finansnæringen har ytelsesnivået vært 70 pst., mens en del industribedrifter har hatt ordninger med rundt 60 pst. kompensasjonsgrad. De fleste bedriftene har hatt uføredekning og etterlattepensjon som en del av tjenestepensjonsordningen.

Det er anslått at innføringen av obligatorisk tjenestepensjon vil sikre mer enn ½ million arbeidstakere supplerende alderspensjon. Erfaringene fra første del av 2006 tyder på at de fleste avtalene som inngås er avtaler om innskuddspensjon.

Mange bedrifter planlegger eller har foretatt endringer i eksisterende pensjonsordninger, jf. Veland m.fl. (2006). I 2005 ble 56 000 arbeidstakere berørt av omlegging fra ytelses- til innskuddspensjon, en økning fra 37 000 i 2004. I industrien har 23 pst. av de bedriftene som tidligere hadde ytelsesordninger gått over til innskuddspensjon. Samlet anslår Veland m.fl. (2006) at antall arbeidstakere i privat sektor som har innskuddspensjon vil passere antallet som har ytelsespensjon allerede i 2007, og at det i 2010 kan være dobbelt så mange som har innskudds- som ytelsespensjon.

3.5 Tidligpensjonsordninger

Det eksisterer en rekke ordninger utenfor folketrygden som gir pensjonsytelser før fylte 67 år. Nedenfor omtales de vanligste tidligpensjonsordningene og enkelte andre ordninger som gir inntektssikring av en viss varighet før 67 år. Til slutt i avsnittet gis en mer utfyllende omtale av AFP-ordningen.

3.5.1 Oversikt over ulike tidligpensjonsordninger

Avtalefestet pensjon

I forbindelse med inntektsoppgjøret for 1988 ble det i privat sektor (LO-NHO-området) avtalt en ordning med avtalefestet pensjon (AFP). Hovedinnholdet i ordningen er at yrkesaktive på visse vilkår får adgang til å gå av med pensjon før den ordinære pensjonsalderen i folketrygden. Pensjonen svarer i hovedsak til folketrygdens uførepensjon samt et AFP-tillegg. Pensjonsalderen i ordningen ble avtalt til 66 år fra 1. januar 1989, men er senere gradvis senket til 62 år. I dag er drøyt tre av fire arbeidstakere omfattet av en AFP-ordning ved 61-årsalderen. Det vises til nærmere omtale i avsnitt 3.5.2.

Særaldersgrenser

Både i det offentlige og i det private tjenestepensjonssystemet er det fastsatt aldersgrenser lavere enn 67 år for bestemte yrkesgrupper der tjenesten medfører «uvanlig fysisk eller psykisk belastning for de ansatte, eller krever at de ansatte har særlige fysiske eller psykiske egenskaper for at arbeidet skal bli tilfredsstillende utført på forsvarlig måte» (§ 4.1 i lov om foretakspensjon). I offentlig sektor er underkant av 30 pst. av arbeidstakerne omfattet av særaldersgrenser, og det er tidligere anslått at åtte pst. av de arbeidstakerne i privat sektor som hadde tjenestepensjonsordning hadde særaldersgrense. Det vises til nærmere omtale i avsnitt 7.12.

Lovbestemte tidligpensjonsordninger for sjømenn og fiskere

For visse yrker som anses fysisk krevende, medvirket staten på 1950- og 1960-tallet til lovfestede ordninger (pensjonstrygder) som gir pensjon før den allmenne pensjonsalderen. Det gjaldt sjømenn, fiskere og skogsarbeidere. Medlemskap i ordningene er pliktig. Pensjonstrygdene finansieres i prinsippet av arbeidsgiverne og arbeidstakerne, men med statlig garanti for pensjonene. Pensjonstrygdene fungerer i dag som særskilte tidligpensjonsordninger fram til fylte 67 år. Pensjonstrygden for skogsarbeidere ble avviklet ved utgangen av 2005.

Tidligpensjon for jordbrukere

I forbindelse med jordbruksoppgjøret mellom staten og Norges bondelag/Norsk bonde- og småbrukarlag, ble det enighet om en førtidspensjonsordning for jordbruket fra 1. januar 1999. Jordbrukere kan ved 62 år gå av med tidligpensjon dersom de har drevet med jordbruk i minst 15 år, og oppfyller visse betingelser blant annet om inntekt i en referanseperiode på 5 år. Det er også en forutsetning at bruket blir overdratt til ny eier.

Førtidspensjon ved omstillinger i staten

Spesiell førtidspensjon er et virkemiddel statlige virksomheter i omstilling har anledning til å benytte etter samtykke fra Stortinget. Det kan da tilbys alderspensjon fra fylte 60 år. Praksis for å anvende førtidspensjoner er streng. De senere år er det bare i et par tilfeller gitt adgang til å gi førtidspensjon, ved opprettelsen av Mesta (Statens Vegvesen) og Secora (Fyr- og merkevesenet).

Kollektive livrenter

Med kollektive livrenter menes her det som i skattemessig sammenheng behandles som kollektive livrenter. Forsikringsteknisk er det kollektive livrenter som faller utenfor lov om foretakspensjon fordi de ufravikelige vilkårene etter denne loven ikke er oppfylt. I tillegg til de forsikringstekniske kravene, stilles det etter skattelovgivningen visse krav til at ordningen er generell og gjelder en nærmere definert gruppe ansatte. Alle de ansatte som faller inn under gruppedefinisjonen, må omfattes av ordningen. Det er ingen lovmessige skranker med hensyn til hvordan gruppen avgrenses, ytelsesnivå eller pensjonsalder med videre. Kollektive livrenter brukes derfor ofte som en supplerende pensjonsordning til ansatte som tilbys lavere pensjonsalder enn 67 år og/eller har avtale om pensjonsytelser utover det som kan tilbys i de skattefavoriserte pensjonsordningene. I forbindelse med Revidert nasjonalbudsjett 2006 har Regjeringen foreslått å avvikle det vesentligste av skattefavoriseringen av kollektive livrenter fra og med 2007. Nødvendige lovendringer er fremmet i statsbudsjettet for 2007, jf. Ot.prp. nr. 1 (2006–2007).

Pensjon over drift/gavepensjon

Avtale om rett til pensjon kan i arbeidsforhold enten forplikte arbeidsgiver til selv å utbetale pensjon på et senere tidspunkt eller sikre senere pensjonsutbetaling fra en tredjeperson, for eksempel et livsforsikringsselskap. Når krav om pensjon skal rettes til arbeidsgiver og arbeidsgiver er ansvarlig for utbetalingene, beskrives vanligvis pensjonsavtalen som «pensjon over driften» eller driftspensjon. Det stilles ingen krav fra lovgivers side med hensyn til innhold i avtalene, og det foreligger derfor heller ingen samlet oversikt over slike avtaler. I enkelte sammenhenger benyttes begrepet gavepensjon om denne typen avtaler. Det er særlig når pensjonsavtalen benyttes i kombinasjon med AFP eller som en førtidspensjonsordning.

3.5.2 Nærmere om ordningen med avtalefestet pensjon (AFP)

Historikk og gjeldende regler

I forbindelse med inntektsoppgjøret for 1988 ble det i privat sektor (LO-NHO-området) avtalt en ordning med avtalefestet pensjon (AFP). I avtalen heter det at formålet er å gi «et verdig alternativ til de ordninger som i dag praktiseres» for pensjonering før fylte 67 år. Hovedinnholdet i AFP-ordningen er at yrkesaktive på visse vilkår får adgang til å gå av med pensjon før pensjonsalderen i folketrygden. Pensjonen svarer i hovedsak til folketrygdens uførepensjon samt et AFP-tillegg. Pensjonsalderen i ordningen ble avtalt til 66 år fra 1. januar 1989 og 65 år fra 1. januar 1990. Det ble også innført AFP-ordninger ved hovedtariffoppgjørene i staten og kommunesektoren i 1988, men tidligpensjonen var her bygget på reglene i de offentlige tjenestepensjonsordninger. Pensjonsalderen i AFP-ordningene er siden blitt redusert i forbindelse med inntektsoppgjørene, og siden 1998 har det vært mulig å gå av med AFP fra fylte 62 år. For AFP før fylte 65 år er det i alle tariffområder gitt rett til AFP-pensjon bygget på folketrygdens regelverk.

AFP-ordningene er tariffestet, men utformingen er i stor grad påvirket av bestemmelsene i lov om statstilskott til ordninger med avtalefestet pensjon, folketrygdloven, lov om Statens Pensjonskasse med tilleggslover og skatteloven. Etter lov om statstilskott dekker staten 40 pst. av pensjonsutgiftene for 64-, 65- og 66-åringer i privat sektor eksklusive eventuelle vedtektsfestede AFP-tillegg. Videre medregnes det framtidige poengår i folketrygden etter uttak av pensjon, slik det gjøres for uførepensjonister i folketrygden. I tillegg er det bestemmelser i skatteloven som sier at AFP-tillegget i privat sektor er skattefritt og at AFP-pensjonistene beskattes etter skattebegrensningsregelen for pensjonister.

AFP kan tas ut som hel- eller delpensjon. I 2000 ble det innført nye regler for avkorting av AFP mot arbeidsinntekt, såkalt pro rata avkorting, slik at pensjonen reduseres med samme prosent som arbeidsinntekten utgjør av tidligere inntekt. Arbeidsinntekt over 15 000 kroner fører til avkorting av pensjonen.

Det finnes i hovedsak fem forskjellige AFP-ordninger for ulike grupper av arbeidstakere. Disse er:

LO/NHO-ordningen

Ordningen i NAVO-bedriftene

Ordningen i finansnæringen

Ordningen i kommunesektoren

Ordningen i staten

Ordningene er relativt like sett fra arbeidstakers side, men har til dels svært ulike finansieringsmodeller, jf. boks 3.1.

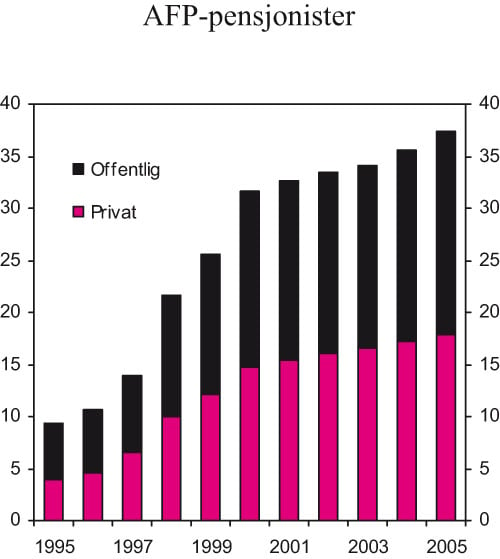

Det er tidligere anslått at om lag 1,3 millioner arbeidstakere er tilknyttet en virksomhet med AFP-ordning, jf. Midtsundstad (2004). I privat sektor er LO/NHO-ordningen den klart største ordningen med om lag 550 000 arbeidstakere, mens ordningene i NAVO og Finansnæringen til sammen omfatter om lag 50 000 arbeidstakere. For offentlig sektor, med over 700 000 arbeidstakere, er ordningene for stat og kommune omtrent like store. Det er en større andel menn som tar ut AFP i LO/NHO-ordningen, mens det er flest kvinnelige AFP-pensjonister i den kommunale ordningen. Blant det totale antall sysselsatte er det om lag 60 pst. som har tilgang på AFP. I 2004 var vel tre av fire sysselsatte 61-åringer ansatt i en virksomhet med AFP-ordning.

Figur 3.6 Antall AFP-pensjonister 1995 – 2005. Tall i tusen

Kilde: Arbeids- og velferdsdirektoratet.

Boks 3.1 Finansieringen av AFP og effekter på arbeidsgivers insentiver til å holde på eldre arbeidstakere

De ulike AFP-ordningene har svært ulike finansieringsmodeller, og det varierer betydelig hvor mye den enkelte virksomheten betaler når ansatte tar ut AFP. Når en virksomhet betaler en liten del av utgiftene, betyr det dels at AFP-ordningen kan være en billig måte for virksomhetene å redusere antall ansatte på i nedbemanningssituasjoner. Men det betyr også at det kan være attraktivt for virksomhetene å oppmuntre eldre ansatte til å gå av med AFP i situasjoner der de ansatte trenger tilpasning av arbeidsoppgaver eller andre tiltak for å kunne fortsette i arbeid.

Den største ordningen, LO/NHO-ordningen, finansieres dels ved at staten gir tilskudd tilsvarende 40 pst. av pensjonen eksl. AFP-tillegget fra 64 år. Resten dekkes av arbeidsgiverne. Arbeidsgivernes andel finansieres på ulike måter:

AFP-tillegget betales fra den såkalte sluttvederlagsordningen. Denne ordningen finansieres ved at bedriftene betaler en avgift pr. ansatt. Premien var ved inngangen til 2006 på 45 kroner pr. måned for ansatte med arbeidstid på 30 timer eller mer pr. uke.

Den enkelte arbeidsgiver betaler en egenandel på 25 pst. av pensjonen til «egne» AFP-pensjonister.

Resten av utgiftene betales av AFP-ordningen, altså arbeidsgiverne i fellesskap. Medlemsbedriftene betaler en avgift til ordningen basert på antall ansatte i ordningen. For arbeidstakere med ukentlig arbeidstid på 30 timer eller mer, var premien ved inngangen til 2006 på 230 kroner pr. måned.

Dette innebærer at AFP i LO/NHO-ordningen er finansiert i felleskap av staten, den enkelte arbeidsgiver, og arbeidsgiverne som kollektiv. En gjennomsnittlig medlemsbedrift med et gjennomsnittlig uttak av AFP vil dermed, over tid, betale alle utgiftene til egne AFP-pensjonister, når vi ser bort fra statstilskuddet.

På marginen betaler den enkelte arbeidsgiver imidlertid bare egenandelen på 25 pst. av utgiftene: Dersom en bedrift får én ekstra AFP-pensjonist betaler bedriften bare en relativt liten del av pensjonen i perioden 62 – 66 år.

Det gis ikke statstilskudd til AFP for arbeidstakere som har offentlige tjenestepensjonsordninger.

Generelt blir arbeidsgivere i staten ikke belastet noen kostnader ved at ansatte går over på AFP. Medlemmer av Statens Pensjonskasse (SPK) i departementene og underliggende etater har rett til AFP, og ordningen finansieres over statsbudsjettet.

Enkelte etater med egne inntekter betaler en forsikringsmessig beregnet premie som også inkluderer AFP-kostnadene. Regjeringen har satt i gang et internt utredningsarbeid for å vurdere på hvilken måte pensjonskostnadene i staten, herunder utgifter til AFP, kan synliggjøres bedre.

SPK administrerer også ulike ordninger for ansatte i skoleverket. Også innenfor disse ordningene blir kostnadene ved at ansatte tar ut AFP i liten grad synliggjort for arbeidsgiverne. Kostnaden utlignes på hele det kommunale skoleverket. Det kommunale skoleverket, de videregående fylkeskommunale skolene og private skoler er likevel separate premiegrupper, slik at det ikke overføres AFP-kostnader mellom disse gruppene. For mellomstore og store foretaki SPK belastes den enkelte kunde for sine AFP-kostnader, slik at det for disse er en direkte sammenheng mellom pensjoneringsalder og arbeidsgivers kostnader.

Ansatte i kommunesektoren har også rett til AFP. Her er det ulike ordninger. Kommuner med egen pensjonskasse betaler alle kostnader til egne AFP-pensjonister, men det er ikke vanlig at disse kostnadene belastes budsjettene til de enkelte virksomhetene. Den største AFP-ordningen i kommunesektoren er fellesordningen i KLP. Her ble alle utgiftene til AFP-pensjoner tidligere fordelt mellom medlemmene. Nå kan medlemskommunene velge mellom ulike finansieringsmodeller for AFP-utgiftene for årsklassene 62 – 64 år – fra full egendekning til full utjevning av kostnadene – mens AFP-utgiftene til årsklassene 65 – 66 år fortsatt fordeles mellom medlemmene av ordningen.

AFP-ordningene i finansnæringen og i NAVO har litt ulike tekniske finansieringsløsninger. Realiteten er imidlertid i begge ordningene at den enkelte virksomheten over tid betaler alle utgifter knyttet til egne AFP-pensjonister, bortsett fra statstilskuddet på 40 pst. fra 64 år.

Bruk av ordningen

Ved utgangen av 2005 var det nærmere 37 500 personer som mottok AFP-pensjon, jf. figur 3.6. Antall 62 – 66-åringer vil øke markert i de kommende årene. Dersom andelen som tar ut AFP i de ulike aldersgruppene holder seg konstant, vil derfor også antall AFP-pensjonister øke betydelig.

Ved utgangen av 2005 var om lag 55 pst. av dem som mottok AFP menn. Tall for nye AFP-pensjonister de siste årene kan tyde på at det er en økende andel kvinner som velger denne avgangen fra arbeidslivet. Det var en tilgang på nesten 11 000 nye pensjonister i 2005, og i overkant av 47 pst. av dem var kvinner.

Arbeids- og velferdsdirektoratet har beregnet uttaksrater i AFP-ordningen ved å koble opplysninger om AFP-pensjonister med Arbeidstaker-arbeidsgiver-registrene, jf. tabell 3.2. Uttaksratene viser hvor mange som tar ut AFP på de ulike alderstrinnene mellom 62 og 66 år, regnet som andel av de som var yrkesaktive ved 61 år og har rett til AFP.Beregningene viser at om lag ¼ av yrkesaktive med rett til å ta ut AFP, gjør dette ved første anledning, altså ved 62 år. Over 70 pst. av mennene som kan ta ut AFP har valgt å ta ut denne pensjonen ved 66 år, gitt at de ikke har forlatt arbeidslivet på andre ordninger, som uførepensjon med videre.

Tabell 3.2 Andel AFP-pensjonister av antall mulige AFP-pensjonister etter alder1

| Sektor | Kjønn | Alder pr. 31.12.20052 | ||||

|---|---|---|---|---|---|---|

| 62 | 63 | 64 | 65 | 66 | ||

| Privat | Menn | 30,9 | 51,1 | 62,0 | 71,4 | 75,4 |

| Kvinner | 30,4 | 47,2 | 56,7 | 64,7 | 70,2 | |

| Kommunal | Menn | 24,7 | 39,4 | 50,1 | 62,2 | 69,9 |

| Kvinner | 21,2 | 33,3 | 40,5 | 51,0 | 57,9 | |

| Stat | Menn | 13,4 | 23,9 | 37,4 | 47,6 | 54,3 |

| Kvinner | 16,7 | 29,5 | 38,5 | 45,6 | 54,1 | |

| I alt | Menn | 27,0 | 44,6 | 55,6 | 65,8 | 71,3 |

| Kvinner | 23,1 | 37,0 | 45,4 | 54,4 | 61,8 | |

1 Uttaksratene er for hvert alderstrinn beregnet som andelen AFP-pensjonister av alle som var yrkesaktive i AFP-foretak og oppfylte opptjeningskravet for AFP ved 61 år, og som ikke hadde forlatt arbeidsstyrken av andre grunner (uførepensjon, død mv.) på dette alderstrinnet.

2 Siden alder er målt ved utgangen av året vil den målte kohorten i gjennomsnitt være 1/2 år eldre enn det som oppgis i tabellen.

Kilde: Arbeids- og velferdsdirektoratet.

Det finnes ikke sammenliknbare tall for utviklingen i uttaksratene over tid. Forholdet mellom antall AFP-pensjonister og antall personer i alderen 62 – 66 år har imidlertid vært relativt konstant siden 2000. Det tyder på at uttaksratene har endret seg lite de siste årene.

Det er en større andel av de som har muligheten til det som velger AFP-pensjon i privat enn i offentlig sektor. Det kan ha sammenheng med enkelte forskjeller i regelverket mellom de offentlige og de private ordningene. Blant annet har mange bedrifter i privat sektor gitt gavepensjon i tillegg til AFP, jf. Midtsundstad (2002). En annen årsak er at reglene for offentlig tjenestepensjon gjør at flere offentlige ansatte venter med å ta ut AFP til de fyller 65 år. 75 pst. av mennene i privat sektor har gått av med AFP ved 66 år, og 30 pst. har gått av allerede ved 62 år. De laveste uttakene av AFP er blant statsansatte. Ved 66 år har bare vel halvparten av de statsansatte benyttet seg av AFP. Det er noe større andel kvinner enn menn som benytter den statlige ordningen ved første anledning.

Egen arbeidsinntekt vil også ha betydning for om personer ønsker å gå av med AFP. Tabell 3.3 viser uttaksrater fordelt på tidligere arbeidsinntekt målt i folketrygdens grunnbeløp (G), kjønn og alder for yrkesaktive som omfattes av AFP-ordningen. Tabellen viser et ulikt mønster for menn og kvinner. For menn er uttaksratene høyest ved gjennomsnittlige inntekter (mellom 5 G og 6 G). Både menn med inntekter godt over og godt under gjennomsnittet benytter seg noe sjeldnere av AFP. Det er imidlertid få menn som har hatt inntekter mellom 1 G og 2 G, slik at beregningene for dette intervallet er svært usikre. For kvinner er det like vanlig å benytte seg av AFP dersom de har hatt lav inntekt som middels inntekt. For inntekter godt over gjennomsnittet er derimot tendensen til noe lavere uttaksrater den samme for kvinner som for menn.

I 2005 var pensjoneringsgraden for nye AFP-pensjonister i gjennomsnitt 90 pst. ved pensjoneringstidspunktet. I gjennomsnitt tok vel 85 pst. av AFP-pensjonistene ut full pensjon. Det er nesten ti prosentpoeng flere som tar ut full pensjon i de private enn i de offentlige ordningene. Andelen pensjonister som tar ut full pensjon har økt de siste årene. I 2000 var andelen 67 pst. Da var differansen mellom andelen som tok ut full pensjon i offentlig og privat ordning på over 20 prosentpoeng. Det er små forskjeller i graden av pensjonering mellom kvinner og menn.

3.6 Skatteregler for pensjonister

3.6.1 Innledning

Skattereglene for pensjonsinntekt og pensjonssparing brukes aktivt som et virkemiddel for

å øke verdien av «nettopensjonen», altså pensjon etter skatt,

å omfordele inntekt mellom pensjonister, og

å stimulere til bruk av kollektive tjenestepensjonsordninger.

Tabell 3.3 Uttaksrater av AFP for personer med ulik alder og gjennomsnittlig arbeidsinntekt

| Tidligere inntekt, regnet i G | Kjønn | Alder pr.31.12.2005 | ||||

|---|---|---|---|---|---|---|

| 62 | 63 | 64 | 65 | 66 | ||

| 1 – 2 | Menn | 20,0 | 20,0 | 0,0 | 0,0 | 33,3 |

| Kvinner | 22,4 | 36,1 | 50,2 | 58,2 | 66,5 | |

| 2 – 3 | Menn | 2,2 | 10,3 | 15,4 | 29,4 | 16,7 |

| Kvinner | 23,3 | 35,4 | 45,1 | 57,4 | 63,2 | |

| 3 – 4 | Menn | 16,1 | 29,1 | 42,5 | 57,9 | 61,4 |

| Kvinner | 22,0 | 36,5 | 43,8 | 51,1 | 61,4 | |

| 4 – 5 | Menn | 31,0 | 49,1 | 62,3 | 74,6 | 74,7 |

| Kvinner | 24,9 | 39,5 | 46,7 | 54,6 | 62,3 | |

| 5 – 6 | Menn | 33,9 | 54,3 | 65,9 | 73,5 | 80,0 |

| Kvinner | 24,8 | 39,6 | 49,2 | 56,1 | 59,2 | |

| 6 – 7 | Menn | 28,3 | 47,6 | 57,3 | 68,3 | 74,9 |

| Kvinner | 18,6 | 34,0 | 43,7 | 57,9 | 59,3 | |

| 7 – 8 | Menn | 24,4 | 40,9 | 49,3 | 62,6 | 70,0 |

| Kvinner | 13,3 | 26,5 | 27,4 | 41,1 | 57,8 | |

| 8 + | Menn | 15,4 | 27,7 | 35,7 | 44,0 | 51,4 |

| Kvinner | 10,0 | 15,3 | 28,1 | 34,0 | 34,0 | |

Kilde: Arbeids- og velferdsdirektoratet.

Det er nettopensjonen som avgjør hvilke forbruksmuligheter alderspensjonen gir. Skattereglene er utformet slik at en minstepensjonist ikke betaler skatt, mens skatten deretter øker relativt kraftig med nivået på pensjonen. For en minstepensjonist er bruttopensjon lik nettopensjon, mens nettopensjonen blir vesentlig lavere enn bruttopensjonen på høyere inntektsnivåer. Nivået på bruttopensjonen og nivået på skatten er to alternative virkemidler både for å oppnå et gitt nivå på forbruksmulighetene (nettopensjon) og for å oppnå en bestemt fordelingsprofil blant pensjonistene.

Det er en betydelig skattefavorisering av tjenestepensjon. Den fører trolig til at tjenestepensjonene får større betydning for framtidige pensjonisters levekår enn de ellers ville hatt. Innføringen av obligatorisk tjenestepensjon tilsier at en bør ta hensyn til tjenestepensjonene både i vurderingen av nivået på bruttopensjonene i folketrygden og ved analyser av inntektsfordelingen blant pensjonister.

3.6.2 Skattefordeler for pensjonsinntekt

Pensjonsinntekt inngår i prinsippet på lik linje med lønnsinntekt i skattegrunnlaget for personer, det vil si at pensjonsinntekt ilegges skatt på alminnelig inntekt, trygdeavgift og toppskatt. I praksis er det imidlertid flere særskilte skatteregler for alders- og uførepensjon:

Trygdeavgiften på pensjonsinntekt er på 3 pst., mot 7,8 pst. for lønnsinntekter.

Det er et eget særfradrag i alminnelig inntekt for alder og uførhet, men på den annen side er minstefradraget høyere for lønnsinntekter enn for pensjonsinntekt.

Skattebegrensningsregelen for pensjonister med videre sikrer at pensjonister med lav inntekt ikke betaler skatt.

Skattereglene varierer noe med hva slags pensjonsytelse man mottar (alders- og uførepensjon, tidsbegrenset uførestønad, AFP-pensjon, pensjonister med særaldersgrenser, tidsbegrensede ytelser), jf. tabell 3.4.

Skatteytere som fyller vilkårene har krav på skattebegrensning hvis alminnelig inntekt etter korreksjon for eventuell formue, men før særfradrag, ligger under et fastsatt nivå. Det skal ikke beregnes skatt på alminnelig inntekt eller trygdeavgift når beregningsgrunnlaget er lavere enn det fastsatte nivået, som i ligningåret 2006 er 95 300 kroner for enslige og 156 300 kroner for ektepar. Hvis grunnlaget overstiger grensen, skal skatt på alminnelig inntekt og trygdeavgiften begrenses til 55 pst. av det overskytende grunnlaget. 3 Også høy formue fører til avkorting av skattebegrensningsregelen ved at to pst. av nettoformue over 200 000 kroner legges til inntekt for dette formålet.

Tabell 3.4 Oversikt over de viktigste skattereglene for ulike pensjonsinntekter. 2006

| Ved beskatning etter ordinære skatteregler: | Rett til skattebegrensningsregelen? | ||

|---|---|---|---|

| 3 pst. trygdeavgift1? | Særfradrag? | ||

| Alderspensjon | Ja | Ja | Ja |

| AFP-pensjon | Ja | Nei | Ja |

| Pensjon iht. særaldersgrenser | Ja | Nei | Nei |

| Varig uførepensjon (>2/3)2 | Ja | Ja | Ja |

| Varig uførepensjon (<2/3) | Ja | 1/2 | Nei |

| Tidsbegr. uførestønad (>2/3) | Ja | Ja | Nei |

| Tidsbegr. uførestønad (<2/3) | Ja | 1/2 | Nei |

1 Mottakere av pensjon som er under 70 år og som skattlegges etter ordinære regler, betaler 7,8 pst. trygdeavgift av ev. supplerende arbeidsinntekt.

2 >2/3 betyr at uføregraden er over 2/3.

Kilde: Finansdepartementet.

Når vi også tar hensyn til minstefradraget blir inntektsgrensen for å betale skatt i praksis 125 400 kroner for en enslig pensjonist og 205 700 kroner for et pensjonistektepar der begge har samme pensjon. Minstepensjonen er til sammenlikning om lag 111 500 kroner for enslige og om lag 204 300 kroner for ektepar. En enslig pensjonist vil ha om lag 211 600 kroner før vedkommende blir skattlagt etter ordinære regler (kommer ut av skattebegrensningsregelen), mens tilsvarende beløp for pensjonistekteparet er om lag 346 600 kroner (hvis de har ett særfradrag). 4

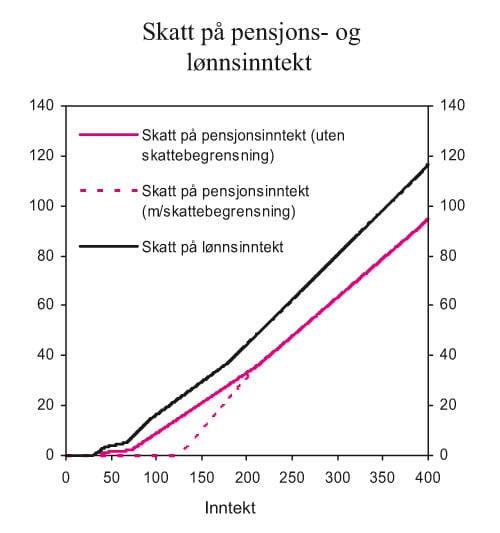

Effekten av disse skattereglene er for det første at skatten på pensjonsinntekt er lavere enn skatten på lønnsinntekt. Dette skyldes både skattebegrensningsregelen og lavere trygdeavgift. I tillegg skjer det en kraftigere omfordeling gjennom skattesystemet for pensjonsinntekt enn for andre typer inntekter (sterkere progressivitet). Denne effekten forsterkes av toppskatten, ettersom pensjonsinntekter i praksis er lavere enn arbeidsinntekter og således i mindre grad blir ilagt toppskatt. Dette illustreres av figur 3.7.

I nasjonalbudsjettet presenterer Finansdepartementet hvert år anslag for den samlede verdien av de særskilte skattereglene for pensjonsinntekt. For 2005 anslås verdien av lav trygdeavgift, særfradraget for alder og skattebegrensningsregelen til om lag 15,8 mrd. kroner sammenliknet med om disse inntektene hadde blitt skattlagt på samme måte som lønnsinntekt. Det foretas også en beregning der en eventuell avvikling av de særskilte skattereglene kombineres med en økning i bruttoytelsene, og der de økte bruttoytelsene er så høye at mottakerne sitter igjen med om lag samme inntekt etter skatt som før. Disse beregningene, som riktignok er svært usikre, indikerer at bruttoytelsene måtte blitt økt med anslagsvis 23,3 mrd. kroner i 2005 for at nettoytelsene skulle være uendret ved en avvikling av de særskilte skattereglene. Selv om beregningene er usikre, illustrerer de at verdien av de særskilte skattereglene for pensjonsinntekt er betydelige. Det understrekes at disse beregningene inkluderer mer enn alderspensjon fra folketrygden, blant annet også tjenestepensjon, uførepensjon og AFP-pensjon.

3.6.3 Skattefordeler for pensjonssparing

I tillegg til de særskilte skattereglene for pensjonsinntekt gis det en rekke skattefordeler for pensjonssparing som ikke gis til andre former for sparing. Dette følger det såkalte p-prinsippet. Man betaler ikke inntektsskatt av midler som settes av til pensjonssparing gjennom tjenestepensjon, men i stedet inntektsskatt når pensjonen betales ut. 5 Det er altså en skatteutsettelse og ikke et skattefritak. Reglene for skatt på arbeids- og pensjonsinntekt gjør at dette normalt vil være en skattefordel utover fordelen av skatteutsettelsen. Men det kan også være en ulempe, spesielt for de som vil få en pensjonsinntekt slik at de befinner seg i avkortingsintervallet til skattebegrensningsregelen og dermed har høy marginalskatt.

Figur 3.7 Beregnet skatt1 på pensjonsinntekt for enslige alderspensjonister sammenliknet med skatt på lønnsinntekt for lønnstakere i klasse 1. 2006-regler. Beløp i tusen kroner

1 Det er lagt til grunn at skattyterne ikke har andre inntekter enn lønn eller pensjon, og at pensjonistene ikke har nettoformue over 200 000 kroner. Skattyterne har heller ingen andre fradrag enn standardfradrag.

Kilde: Finansdepartementet.

I tillegg kommer at midlene som er avsatt i pensjonssparing er unntatt formuesbeskatning i perioden de står i pensjonsspareordningen, og at løpende avkastning er skattefri. Dette er betydelige skattefritak. Det er øvre grense for beløpene som kan avsettes til pensjonssparing, men disse grensene er relativt høye og utgjør således sjelden noen reell beskrankning.

Skattefordelene videreføres i ordningen med obligatorisk tjenestepensjon. Selvstendig næringsdrivende har fått rett (men ingen plikt) til skattefradrag for pensjonssparing innenfor visse grenser.

Finansdepartementet har anslått at skatteutgiften for premie og innskudd til pensjonsordninger i arbeidsforhold utgjorde 11,5 mrd. kroner i 2005. 6 Foretak med pensjonsordninger etter lov om foretakspensjon og lov om innskuddspensjon gis i dag anledning til å sette av midler i henholdsvis premiefond eller innskuddsfond. Ordningen anslås å utgjøre en ytterligere skatteutgift på 260 mill. kroner i 2005. Foretak med pensjonsordninger etter lov om innskuddspensjon gis tilsvarende anledning til å sette av midler i innskuddsfond. Skatteutgiften i 2005 antas å være relativt liten fordi ordningen foreløpig er lite benyttet.

3.7 Pensjonssystemer i andre land

I dette avsnittet oppsummeres først noen trekk ved utviklingen av pensjonssystemene i OECD-landene. Deretter presenteres pensjonssystemene i de nordiske landene nærmere.

3.7.1 Pensjonssystemene er i endring

Pensjonssystemene i de industrialiserte landene er utformet svært ulikt, jf. OECD (2005). De fleste land har systemer som både gir eldre et økonomisk sikkerhetsnett i alderdommen og som gir standardsikring for yrkesaktive. Oppbyggingen av systemene samt ytelsesnivåene varierer imidlertid betydelig. Arbeidsmarkedsbaserte ordninger – tjenestepensjon – spiller typisk en viktigere rolle enn i Norge.

De fleste OECD-landene har foretatt vesentlige endringer i pensjonssystemene sine i løpet av de siste 25 årene. Bakgrunnen for reformene er særlig aldringen av befolkningen, som er antatt å føre til sterk vekst i pensjonsutgiftene og økte utgifter til helse og omsorg.

Å sikre at pensjonssystemene er økonomisk bærekraftige synes å være en sentral drivkraft for reformene i de fleste land. Én måte å styrke bærekraften på er å redusere nivået på pensjonene. I flere land er imidlertid dagens ytelsesnivå så lavt at dette ikke kan gjøres uten fare for økte fattigdomsproblemer. For å kunne opprettholde pensjonsnivåene har derfor tiltak som kan påvirke forholdet mellom antall pensjonister og antall yrkesaktive fått økende oppmerksomhet, jf. OECD (2006c). Ved å snu tendensen til stadig lavere effektiv pensjoneringsalder, vil pensjonsutgiftene reduseres og skattegrunnlaget vokse.

Whiteford og Whitehouse (2006) har gjennomgått utfordringene for pensjonssystemene i OECD-landene, og identifisert fellestrekk ved reformene. De peker på sju viktige endringstendenser, de fleste med klare paralleller til den norske pensjonsreformen:

Lengre opptjeningsperiode

I mange land har de inntektsavhengige pensjonsordningene hatt en besteårsregel, der alderspensjonen ble beregnet med utgangpunkt i inntekten i et begrenset antall år. De fleste OECD-landene har beveget seg i retning av at livsinntekten legges til grunn for pensjonsberegningen. Sju OECD-land har økt lengden på perioden som pensjonene beregnes ut fra. Av disse har Sverige og Finland gått lengst ved å legge inntekten i alle år til grunn for pensjonsberegningen.

Svakere regulering av opptjente rettigheter

Opptjente pensjonsrettigheter blir som regel regulert med den generelle inntektsveksten i samfunnet fram til pensjoneringstidspunktet. Enkelte land, blant dem Frankrike og Finland, har imidlertid innført systemer med svakere regulering av rettighetene.

Svakere regulering av løpende pensjoner

Mange OECD-land har de siste årene gått over til å regulere pensjoner under utbetaling, helt eller delvis, med prisveksten. I Østerrike og Italia reguleres de høyeste pensjonene nå med en faktor som er mindre enn prisveksten.

Levealdersjustering av pensjonene

Flere land har innført, eller har vedtatt å innføre, mekanismer som gjør pensjonsnivåene avhengig av den demografiske utviklingen. Dette gjelder blant annet Sverige, Finland og Tyskland. Normalt gjøres dette ved å knytte pensjonsnivåene til utviklingen i levealderen; såkalt levealdersjustering. Tyskland har imidlertid valgt en løsning der pensjonsnivået er avhengig av utviklingen i sysselsettingen.

Økt pensjonsalder

En del land har hatt lavere pensjonsalder for kvinner enn for menn, men vedtatt å øke pensjonsalderen for kvinner til samme alder som for menn. Det gjelder blant annet Storbritannia og Belgia. I tillegg har flere land, blant annet Danmark, vedtatt å øke pensjonsalderen både for kvinner og menn.

Mer lønnsomt å arbeide

Mange OECD-land har styrket sammenhengen mellom pensjonsnivå og pensjoneringsalder ved å øke antall år som kreves for å kunne ta ut full pensjon, eller ved at pensjonsnivået reduseres ved tidligavgang. Flere land har også innført tillegg i pensjonen dersom en fortsetter i arbeid etter den normale pensjonsalderen, eller økt eksisterende tillegg.

Obligatoriske innskuddsordninger

Flertallet av de offentlige pensjonsordningene i OECD-landene er ytelsesbaserte. Innskuddsordninger får imidlertid stadig økt betydning, ikke bare blant de frivillige tjenestepensjonsordningene, men også i de obligatoriske ordningene. I de fleste tilfellene er det deler av de obligatoriske systemene som gjøres innskuddsbaserte.

3.7.2 Sverige

Det svenske alderspensjonssystemet ble reformert i 1999. Det gamle systemet hadde store likheter med dagens norske system, med besteårsregel, maksimal aldersgrense for opptjening av pensjonsrettigheter og, i hovedsak, ytelsesbaserte ordninger. I det nye systemet teller inntekten i alle år med, det er ingen øvre aldersgrense for opptjening av pensjonsrettigheter og systemet er innskuddsliknende. Det gamle systemet skal være fullstendig faset ut over en periode på 15 år. Personer som er født etter 1953 vil få hele sin pensjon beregnet ut fra det nye systemet.

Det obligatoriske pensjonssystemet gir både minstesikring og standardsikring. Systemet består av tre elementer: inntektspensjon, premiepensjon og garantipensjon. Inntekts- og premiepensjonen avhenger av livsinntekten, mens garantipensjonen er uavhengig av tidligere inntekt og gir en minstesikring.

Inntektspensjonen er et innskuddsliknende system. Den enkelte tjener opp rett til inntektspensjon med utgangspunkt i en innbetalt pensjonspremie på 16 pst. av pensjonsgivende inntekt, opp til en øvre grense tilsvarende om lag 290 000 norske kroner i 2006. «Innskuddene» godskrives en fiktiv, individuell pensjonskonto i trygdeetaten, og reguleres fram til pensjoneringstidspunktet med lønnsveksten i samfunnet. Pensjonsopptjeningen kan starte fra fylte 16 år, og det er ingen øvre aldersgrense for opptjening av pensjonsrettigheter. Den årlige inntektspensjonen avhenger av oppspart pensjonsformue og forventet gjenstående levealder, som beregnes for hver kohort med utgangspunkt i dødelighetsstatistikk for de siste fem årene før avgangstidspunktet.

Premiepensjonen er en innskuddpensjon med et årlig innskudd på 2,5 pst. av pensjonsgivende inntekt. Den enkelte kan velge hvordan innskuddene skal plasseres. Verdien av de akkumulerte innskuddene, tillagt avkastning og fratrukket administrasjonskostnader, skal tas ut som en livsvarig ytelse etter forsikringstekniske prinsipper.

Garantipensjonen ytes til personer med lav eller ingen opptjent inntekts- og premiepensjon og gir en minstesikring. Den er differensiert mellom enslige og gifte/samboende. Maksimal garantipensjon tilsvarer fra 1. januar 2006 om lag 73 000 norske kroner for enslige og 65 000 norske kroner for gifte/samboende. Garantipensjonen avkortes mot eventuell inntektspensjon, slik at personer med inntektspensjon høyere enn tilsvarende 105 000 norske kroner, ikke mottar garantipensjon.