8 Økonomiske og administrative konsekvenser

8.1 Innledning og sammendrag

Kapittelet drøfter økonomiske og administrative konsekvenser av Regjeringens forslag til opptjeningsmodell og fleksibelt uttak av alderspensjon i folketrygden. De økonomiske konsekvensene vil avhenge av hva slags overgangsregler som legges til grunn. Det er foreløpig ikke tatt stilling til overgangsregler når det gjelder ny opptjeningsmodell, og beregningene må derfor baseres på ett sett med forutsetninger. Videre vil beregningene være usikre, blant annet når det gjelder anslag for hvordan et reformert pensjonssystem vil påvirke arbeidsstyrken og antall alderspensjonister.

Stortingets vedtak om levealdersjustering i folketrygdens alderspensjon innebærer at samlet pensjon må fordeles over flere gjenværende leveår når levealderen i befolkningen øker. Levealdersjusteringen er det viktigste tiltaket for å gjøre folketrygden økonomisk bærekraftig på lang sikt, og vil innebære at utgiftene til alderspensjon blir om lag upåvirket av økt levealder over tid. Den enkelte vil kunne motvirke virkningen på årlig pensjon ved å utsette nedtrapping av arbeidsinnsats og uttak av pensjon.

I Stortingets pensjonsforlik av 26. mai 2005 er det ikke tatt stilling til når levealdersjusteringen skal iverksettes. Regjeringen foreslår at denne reguleringsmekanismen innføres fra 2010 med virkning for nye alderspensjonister. Levealdersjusteringen vil dermed etter 2010 omfatte nye alderspensjonister som går av med pensjon både etter dagens opptjeningsregler og de nye opptjeningsreglene.

Prinsippet for levealdersjustering sikrer framtidas pensjoner hvis levealderen fortsetter å øke. Den konkrete gjennomføringen av prinsippet vil bli drøftet i lovarbeidet i etterkant av Stortingsmeldingen. I tillegg vil det være nødvendig å følge opp praktiseringen av ordningen over tid.

Stortingets pensjonsforlik innebærer videre at opptjente pensjonsrettigheter skal reguleres med lønnsveksten fram til pensjoneringstidspunktet, mens pensjoner under utbetaling reguleres med et gjennomsnitt av pris- og lønnsveksten. I pensjonsforliket ble det ikke tatt stilling til når det endrede reguleringsprinsippet skal tre i kraft. Regjeringen foreslår at endrede reguleringsregler gis virkning for alle alderspensjonister fra og med 2010.

Regjeringen tar i denne meldingen ikke stilling til hvordan den nye opptjeningsmodellen i folketrygden skal fases inn. Overgangsordningene skal på den ene siden ivareta hensynet til at den enkeltes pensjon blir forutsigbar, og at en har rimelig tid til å tilpasse seg nye regler. Samtidig skal de ta hensyn til samfunnets interesser i at en gjennomføring av det nye systemet blir enklest mulig og ikke strekker seg altfor langt ut i tid.

Pensjonskommisjonen foreslo en gradvis innfasing av et nytt opptjeningssystem i folketrygden. Med Pensjonskommisjonens forslag vil det nye systemet få full effekt for dem som er født fra 1965 og en gradvis økende betydning for dem som er født mellom 1951 og 1964.

Nye opptjeningsregler kan også vurderes faset inn på andre måter, for eksempel slik det ble gjort i forbindelse med endringene i folketrygden i 1992. Den gang ble opptjening fram til 1992 regnet etter det gamle regelverket, mens opptjening etter 1992 ble regnet etter nytt regelverk. Bortfallet av besteårsregelen innebærer imidlertid at en slik måte å håndtere overgangsreglene på, vil være mer komplisert enn det var i 1992. Et tredje alternativ kunne være at personer født før et bestemt år følger dagens opptjeningsregler, og personer født etter et bestemt år følger nye opptjeningsregler.

Regjeringen vil i forbindelse med lovforslaget for ny alderspensjon i folketrygden, som en tar sikte på å legge fram i 2007, komme tilbake til et konkret forslag til overgangsregler.

De økonomiske effektene av Regjeringens forslag til ny modell for opptjening og uttak av alderspensjon i folketrygden tilsvarer det som Pensjonskommisjonen la til grunn for sitt forslag.

Utgiftene til alderspensjon målt i fast grunnbeløp er i 2050, som følge av reformen anslått å reduseres fra 224 mrd. kroner til 196 mrd. kroner. I tillegg er reformen anslått å ha positive effekter på arbeidstilbudet. Andelen av pensjonsgivende inntekt som er nødvendig for å finansiere pensjonene i 2050 er anslått å reduseres fra 21,8 pst. med dagens system til 17,6 pst. med Regjeringens forslag, det vil si en nedgang på 19 pst.

Alderspensjonsutgiftene, målt som andel av verdiskapingen i Fastlands-Norge vil, med Regjeringens forslag reduseres med om lag 20 pst. i 2050 sammenliknet med å videreføre dagens system. Det vil si fra 15 pst. til 12 pst. Utgiftene til alderspensjon kan likevel bli fordoblet sammenliknet med dagens nivå på om lag 6 pst.

Innføring av levealdersjustering og endret regulering av utbetalte pensjoner vil bidra til å begrense veksten i utgiftene til folketrygdens alderspensjon etter 2010. Samtidig vil bedre insentiver til å stå i arbeid gi en større arbeidsstyrke sammenlignet med om dagens system videreføres. Dette vil igjen gi økte skatteinntekter til finansiering av andre offentlige formål. Over tid vil de innsparingene som ligger i levealdersjustering og endret regulering gradvis bli noe motvirket av at opptjeningsmodellen i Regjeringens forslag isolert sett er anslått å gi noe høyere utgifter.

Med en nøytral ordning for fleksibelt uttak i folketrygden, vil den enkelte få høyere årlig pensjon ved å vente med å ta ut pensjon. Levealdersjusteringen innebærer isolert sett at nye årskull må utsette pensjoneringen noe for å oppnå samme kompensasjonsgrad som i dag. Forventet levealder ved 67 år er anslått å øke med om lag ett år pr. tiår. For å kompensere for dette, må den enkelte med Regjeringens forslag til opptjeningsmodell utsette pensjoneringen med om lag 8 måneder for hvert år levealderen øker.

Opptjeningsmodellen er isolert sett anslått å gi noe høyere utgifter enn om dagens system videreføres. Særlig vil de som har mange opptjeningsår komme bedre ut enn i dag.

Nye regler for regulering av utbetalt pensjon vil gi noe svakere vekst i kjøpekraften for pensjonister enn dagens regler. Alderspensjonistene vil likevel være sikret økt kjøpekraft i hele perioden som pensjonist så lenge reallønningene fortsetter å vokse.

Regjeringen legger, som en del av pensjonsreformen, vekt på at den enkelte skal få god informasjon om sine opptjente pensjonsrettigheter, og hvilken pensjon en kan vente å få ved ulike tidspunkt for pensjonering. Arbeids- og velferdsetaten arbeider med å legge til rette for god informasjon i det nye systemet. I tillegg bør den enkelte få best mulig informasjon om sine samlede rettigheter fra ulike ordninger, der folketrygden og kollektive og individuelle ordninger ses i sammenheng. Regjeringen vil komme tilbake til spørsmålet om hvordan en slik samlet informasjon best mulig kan tilrettelegges.

Innføringen av et nytt pensjonssystem vil kreve omfattende tilpasninger i IKT-systemene i Arbeids- og velferdsetaten. Den nye systemløsningen må kunne håndtere både dagens pensjonsregler, nye pensjonsregler, og de overgangsreglene som legges inn.

8.2 Innfasing av nye opptjeningsregler

Innfasing av nye opptjeningsregler i folketrygden kan i prinsippet skje på mange ulike måter. Nedenfor omtales kort Pensjonskommisjonens forslag, den innfasingen som ble benyttet ved endringene i folketrygden i 1992, samt et alternativ der overgangen til nytt pensjonssystem gjøres gjeldende for personer født etter et bestemt år. Regjeringen tar i denne meldingen ikke stilling til valg av overgangsregler, men vil komme tilbake til dette i oppfølgingsarbeidet.

Ulike overgangsregler må vurderes i forhold til spørsmål om rettslig vern av opptjente rettigheter. Justisdepartementet ga i sin høringsuttalelse uttrykk for at den overgangsordningen som Pensjonskommisjonen foreslo, ikke vurderes å være i strid med Grunnlovens § 97 om at ingen lover skal ha tilbakevirkende kraft. I vurderingen ble det blant annet lagt vekt på at overgangen til nytt regelverk vil skje gradvis over en lang periode, og at de berørte vil ha mulighet til å innrette seg i forhold til dette. Ved eventuelle andre overgangsordninger som innebærer en raskere overgang til nytt system, vil disse spørsmålene måtte vurderes på nytt.

Ved valg av overgangsordninger må en ta stilling til om det er behov for særskilte garantiordninger. Dette vil blant annet kunne gjelde personer som har hatt variable inntekter, og dermed får god uttelling for besteårsregelen i dagens system. Det kan være aktuelt å vurdere en garantiordning for denne gruppen, som hindrer at pensjonsopptjeningen blir lavere enn det som er opptjent fram til 2010 i henhold til dagens regelverk i folketrygden. Med en raskere overgang til nytt system kan behovet for eventuelle garantiordninger bli større.

Levealdersjustering er foreslått å gjelde for alle nye alderspensjonister etter 2010. Endret regulering er foreslått å gjelde for alle alderspensjonister fra og med 2010. Begge disse endringene vil gi gradvis effekt på pensjonsnivåene, og etter Regjeringens forslag berøre pensjonister både med opptjening i dagens system og opptjening etter nytt system. Eventuelle garantiordninger vil derfor ikke omfatte effekter av levealdersjustering og endret regulering.

Overgangsordningene må også vurderes i forhold til økonomiske effekter. Regjeringens forslag til ny opptjeningsmodell er anslått å gi noe høyere utgifter i gjennomsnitt enn dagens system når en ser bort fra virkninger av levealdersjustering og endret regulering. En rask innfasing av forslaget til ny opptjeningsmodell kan derfor isolert sett gi noe høyere utgifter i en overgangsperiode. I tillegg kommer effekten av eventuelle garantiordninger, som også vil bidra til økte utgifter i en overgangsperiode.

Regjeringen tar i denne meldingen ikke stilling til hvordan ny modell for opptjening av alderspensjon i folketrygden skal innfases. Overgangsordningene skal ivareta hensynet til at den enkeltes pensjon blir forutsigbar, og at en har rimelig tid til å tilpasse seg nye regler. Overgangsreglene skal samtidig ta hensyn til samfunnets interesser ved at gjennomføringen av det nye systemet blir enklest mulig og ikke strekker seg altfor langt ut i tid. Ved vurdering av overgangsregler må en også ta hensyn til økonomiske virkninger og hva som vil være hensiktsmessige systemtekniske løsninger.

Pensjonskommisjonens forslag

Pensjonskommisjonen foreslo i sin rapport en gradvis innfasing av nye opptjeningsregler. Personer som er født i 1950 eller tidligere vil etter dette forslaget få sin pensjonsopptjening beregnet fullt ut etter dagens system. De vil være 60 år eller eldre i 2010.

Personer som er født i 1965 eller senere, ville få sin pensjonsopptjening beregnet fullt ut etter det nye systemet. De vil være 45 år eller yngre i 2010.

Personer som er født i årene 1951 – 1964 ville få sin pensjonsopptjening beregnet som et veid gjennomsnitt av opptjeningen i dagens system og nytt system. Med dette forslaget ville de første som får sin pensjon delvis basert på det nye systemet, være personer født i 1951. Disse vil være 62 år i 2013 og vil da ha 1/15 pensjonsopptjening fra nytt system og 14/15 fra dagens system. Personer som er født i 1952 vil få 2/15 fra nytt system og 13/15 etter gammelt system. Nytt system vil være innfaset for 62-åringer som tar ut alderspensjon i 2027. Fram mot 2060 vil det utbetales alderspensjoner som delvis er beregnet etter dagens system. Pensjonskommisjonens forslag illustreres i tabell 8.1.

Pensjonskommisjonens forslag til nye opptjeningsregler ble isolert sett anslått å gi noe høyere gjennomsnittsytelser og noe økte utgifter til alderspensjon i folketrygden sammenliknet med dagens system. En ser da bort fra virkningen av levealdersjustering og endret regulering av pensjonsytelsene. Økningen i pensjon gjelder særlig for personer med lange yrkeskarrierer. Regjeringens forslag til ny opptjeningsmodell er anslått å gi ytterligere litt høyere gjennomsnittspensjoner når opptjeningsmodellen vurderes isolert sett.

Tabell 8.1 Andel av pensjon fra dagens opptjeningssystem og ny modell med Pensjonskommisjonens forslag til overgangsregler

| Fødselsår | Tidspunkt for overgang til alderspensjon gitt pensjonering ved 62 år | Tidspunkt for overgang til alderspensjon gitt pensjonering ved 67 år | Andel fra dagens system | Andel fra ny modell |

|---|---|---|---|---|

| 1950 | 2012 | 2017 | 15/15 | - |

| 1955 | 2017 | 2022 | 10/15 | 5/15 |

| 1960 | 2022 | 2027 | 5/15 | 10/15 |

| 1965 | 2027 | 2032 | - | 15/15 |

Overgangsreglene som ble benyttet i 1992

Et alternativ til Pensjonskommisjonens forslag kan være å bruke de overgangsreglene som ble benyttet i 1992. Den gang ble prosentsatsen for beregning av folketrygdens tilleggspensjon redusert fra 45 pst. til 42 pst., samtidig som knekkpunktet i folketrygden ble redusert fra 8 G til 6 G. Den gangen la en vekt på at allerede opptjente rettigheter beholdes i henhold til det gamle regelverket, mens pensjonsopptjening fra 1992 skulle beregnes etter de nye reglene.

Ved en slik overgangsordning vil den enkelte beholde opptjente rettigheter, mens det bare er opptjening av nye rettigheter som berøres av regelendringen. Denne typen overgangsordning gjør at omleggingen vil kunne ta meget lang tid før den får full effekt. For eksempel innebærer omleggingen i 1992 at det først er personer som pensjoneres i 2032 som vil kunne ha all opptjening basert på nye regler.

Reformen som foreslås nå er videre mer omfattende, og på mange måter ikke sammenliknbar med regelendringene som ble gjennomført i 1992. I 1992 ble opptjeningsprosent og knekkpunkt endret innenfor eksisterende system. Besteårsregelen og 40-årsregelen ble beholdt. Forslaget var dermed en ensidig innstramming i ytelsene sammenliknet med regelverket før 1992. Regjeringens forslag til ny opptjeningsmodell vil isolert sett kunne gi vesentlige endringer i utbetalt pensjon på individnivå sammenliknet med dagens system. Mange vil kunne få høyere pensjon sammenliknet med dagens regelverk, mens det for andre vil være motsatt.

Overgang til nytt opptjeningssystem for personer født etter et bestemt år

Et tredje alternativ kan være at personer født før et bestemt år følger dagens opptjeningsregler, mens personer født etter et bestemt år følger nye opptjeningsregler.

Om et slikt alternativ vil gi en raskere overgang til et nytt opptjeningssystem enn Pensjonskommisjonens forslag, vil avhenge av hvem som eventuelt skal omfattes av det nye regelverket. Et ytterpunkt kunne være at bare nye arbeidstakere født for eksempel etter 1990 omfattes av nytt regelverk. Dette vil innebære at innfasingen av det nye systemet vil ta svært lang tid sammenliknet med Pensjonskommisjonens forslag. Et annet ytterpunkt kunne være at personer nær pensjonsalderen også fikk sine rettigheter beregnet etter nytt regelverk, for eksempel alle personer født etter 1950. Dette ville gi en kortere innfasingsperiode enn Pensjonskommisjonens forslag.

8.3 Økonomiske virkninger av levealdersjustering og endret regulering

Levealdersjustering og fleksibel pensjonering

Stortinget vedtok i pensjonsforliket våren 2005 å innføre levealdersjustering i folketrygden. Levealdersjustering innebærer at samlet pensjon må fordeles over flere gjenværende leveår når levealderen i befolkningen øker. Levealdersjusteringen er det viktigste tiltaket for å gjøre folketrygden økonomisk bærekraftig på lang sikt. Når den årlige pensjonen til nye alderspensjonister justeres som følge av levealdersjusteringen, vil folketrygdens utgifter til alderspensjon bli om lag upåvirket av økt levealder over tid. Den enkelte vil kunne motvirke effekten på årlig pensjon ved å utsette uttaket av alderspensjon.

Levealdersjusteringen tar hensyn til usikkerhet om utviklingen i levealderen framover. Ved en sterkere vekst i levealderen, får levealdersjusteringen større betydning for den enkeltes pensjonsnivå, og ved en lavere vekst i levealderen blir virkningen mindre.

Tabell 8.2 Prosentvis nedjustering av ytelsen ved 67 år som følge av levealdersjustering

| Årstall | Nedjustering av ytelse |

|---|---|

| 2010 | 0 |

| 2020 | -4,1 |

| 2030 | -9,1 |

| 2040 | -13,6 |

| 2050 | -17,9 |

Kilde: Statistisk sentralbyrå.

Statistisk sentralbyrå har anslått at innføring av levealdersjustering isolert sett kan innebære at den enkelte må arbeide i 2 ½ – 3 år ekstra i 2050 for å opprettholde kompensasjonsgraden. Alternativt reduseres pensjonen for en ny alderspensjonist som tar ut pensjon ved 67 år i 2050, med om lag 18 pst. sammenliknet med et system uten levealdersjustering, jf. tabell 8.2. Levealdersjusteringen vil dermed kunne redusere pensjonsnivået ved 67 år for nye alderspensjonister med i underkant av 5 pst. pr. tiår, eller i underkant av 0,5 pst. pr. år.

Virkningen på gjennomsnittlig pensjon for alle alderspensjonister i 2050 vil være noe mindre. Dette har sammenheng med at gruppen av alderspensjonister i 2050 i gjennomsnitt vil ha gått av med pensjon om lag 10 år tidligere. Disse har dermed fått sin pensjon beregnet på grunnlag av en noe lavere faktor for levealdersjustering enn de nye alderspensjonistene i 2050. Levealdersjusteringen er isolert sett anslått å redusere utgiftene til alderspensjon i 2050 med 15 pst.

Levealdersjusteringen og reglene for fleksibel pensjon er nært knyttet sammen i Regjeringens forslag. Levealdersjusteringen skal bidra til å stabilisere pensjonsutgiftene ved en økning i levealderen over tid. Reglene for uttak av pensjon skal bidra til å stabilisere pensjonsutgiftene ved ulike forutsetninger om når den enkelte velger å ta ut pensjon. Dette oppnås gjennom en nøytral fleksibel pensjonsordning, der nåverdien av opptjent pensjon skal være om lag upåvirket av når en starter å ta ut pensjonen, jf. nærmere omtale i kapittel 7. Innenfor en nøytral fleksibel ordning vil den enkeltes valg av tidspunkt for uttak av pensjon ikke ha vesentlig betydning for pensjonsutgiftene. Den enkelte kan videre kompensere for levealdersjusteringen ved å utsette nedtrapping av arbeidsinnsats og uttak av pensjon.

I Stortingets pensjonsforlik av 26. mai 2005 ble det ikke tatt stilling til når ordningen med levealdersjusteringen skal iverksettes. Regjeringen foreslår at ordningen innføres fra 2010. Levealdersjusteringen vil omfatte nye alderspensjonister som går av med pensjon både etter dagens opptjeningsregler og de nye opptjeningsreglene.

Prinsippet om levealdersjustering (delingstall) i pensjonsforliket sikrer framtidas pensjoner hvis levealderen fortsetter å øke. Den konkrete gjennomføringen av prinsippet vil bli drøftet i lovarbeidet i etterkant av Stortingsmeldingen. I tillegg vil det være nødvendig å følge opp praktiseringen av ordningen over tid.

Endret regulering av utbetalte pensjoner

Etter gjeldende retningslinjer for regulering av folketrygdens grunnbeløp, som Stortinget vedtok 28. mai 2003, jf. Inst. S. nr. 223 (2002 – 2003), er siktemålet å sikre pensjonister en inntektsutvikling minst på linje med utviklingen for yrkesaktive.

I tidligere retningslinjer var ikke sammenhengen mellom grunnbeløpsregulering og lønnsvekst så eksplisitt formulert, og en kunne blant annet ivareta andre hensyn i forhandlingene. Grunnbeløpet har siden 1967 i gjennomsnitt hatt en lavere vekst enn lønningene. På den annen side har folketrygdens minstepensjon hatt en sterkere vekst enn lønningene gjennom økningen i særtillegget.

I de senere årene har grunnbeløpet og minstepensjonen for enslige blitt regulert om lag i takt med lønningene. Gjennomsnittlig alderspensjon har økt noe mer enn lønningene som følge av at nye alderspensjonister har tjent opp høyere pensjonsrettigheter enn de alderspensjonistene som faller fra.

Reguleringen av grunnbeløpet er i dagens system gjenstand for drøftinger mellom Regjeringen og pensjonistorganisasjonene. Drøftingsordningen omfattet tidligere Norges Pensjonistforbund, Funksjonshemmedes fellesorganisasjon og Landsorganisasjonen i Norge. Fra 2006 ble ordningen utvidet med Samarbeidsforumet av funksjonshemmedes organisasjoner, Unio, Yrkesorganisasjonenes sentralforbund og Akademikerne.

I Stortingets pensjonsforlik heter det at utbetalte pensjoner i folketrygden skal justeres med et gjennomsnitt av lønns- og prisveksten etter at pensjonsreformen er trådt i kraft. Ifølge vedtaket skal opparbeidede pensjonsrettigheter reguleres med lønnsveksten. Garantipensjonen skal lønnsreguleres justert for utviklingen i forventet levealder.

Forslaget til endret regulering av inntektspensjon/tilleggspensjon og garantipensjon/minstepensjon ble i St.meld. nr. 12 (2004 – 2005) isolert sett anslått å redusere utgiftene til alderspensjon med om lag 8 pst. i 2050 sammenliknet med et system med lønnsregulering.

Effekten vil i hovedsak være et resultat av at tilleggspensjon/inntektspensjon reguleres svakere enn i dagens system. Det ble i disse beregningene forutsatt en gjennomsnittlig reallønnsvekst på 1,5 pst. pr. år, og dermed en årlig realvekst i reguleringen av inntektspensjon på 0,75 pst. pr. år. Personer med garantipensjon vil få pensjonen lønnsregulert fratrukket knapt ½ pst. pr. år gitt Statistisk sentralbyrås framskrivinger av forventet levealder ved 67 år. Personer som omfattes av garantipensjonen vil dermed få en vekst i kjøpekraften på vel 1 pst. pr år. Figur 8.8 i avsnitt 8.5 viser utviklingen i kjøpekraft for en pensjonist i ulike antall år etter pensjonering med forslaget til endret regulering.

Med en høyere regulering av garantipensjonen enn av inntektspensjonen, vil enkelte med inntektspensjon som er litt høyere enn grensen for å motta garantipensjonen, kunne gå over til å motta noe garantipensjon i løpet av perioden som pensjonist. Forskjellen mellom reguleringen av garantipensjonen og inntektspensjonen er imidlertid ikke så stor med de forutsetningene som er lagt til grunn, og effekten vil være relativt svak.

I framtiden vil alle som har hatt arbeidsinntekt eller utført ulønnet omsorgsarbeid få en pensjon som er høyere enn det laveste nivået på garantipensjonen. Det er videre anslått at færre vil omfattes av garantipensjonen i framtiden enn de som mottar minstepensjon i dag, også når en tar hensyn til de som omfattes av gradvis avkorting. Det følger blant annet av at kvinnelige alderspensjonister i framtiden vil ha flere yrkesaktive år og høyere opptjening bak seg.

Over tid har andelen minstepensjonister gått ned i dagens folketrygd som følge av at folk har fått høyere tilleggspensjoner. Den gradvise økningen i særtillegget etter 1967 har på den annen side hatt motsatt effekt, og isolert sett bidratt til et høyere nivå på minstepensjonen og flere minstepensjonister enn det en ville hatt med et lavere særtillegg.

Virkningene av forslaget til endret regulering av løpende pensjoner vil i hovedsak være innfaset etter 20 – 30 år. Etter dette vil ikke innsparingene i forhold til dagens system øke vesentlig. Innsparingene kan imidlertid øke litt over tid som følge av at antall år som alderspensjonist øker over tid.

Innenfor Regjeringens forslag til ny modell for opptjening og uttak av alderspensjon, vil endret regulering av løpende pensjoner isolert sett gjøre det mulig å øke pensjonsnivået ved pensjoneringstidspunktet. Samtidig vil pensjonistene få en del av reallønnsveksten i samfunnet. Det er i dag få OECD-land som regulerer utbetalte pensjoner i takt med reallønnsveksten i samfunnet. Mange land har en prisregulering av utbetalte pensjoner, som gir svakere regulering av pensjonene enn Regjeringens forslag.

Regjeringen foreslår at endret regulering av utbetalte alderspensjoner skal gjelde alle alderspensjonister fra 2010. Regjeringen vil ta stilling til den konkrete utformingen av forslaget i det videre arbeidet med pensjonsreformen.

8.4 Økonomiske virkninger av ny alderspensjon i folketrygden

Virkningene av Regjeringens forslag til ny modell for opptjening og uttak av alderspensjon kan illustreres ved å se på utviklingen i pensjonsutgifter, utviklingen i pensjonsutgiftene som andel av pensjonsgivende inntekt (bidragsraten), samt utviklingen i pensjonsutgifter som andel av BNP for Fastlands-Norge. De samlede virkningene av forslaget er komplekse og usikre og vil komme gradvis over lang tid. Effektene vil videre avhenge av hvordan overgangsreglene utformes, og av hvilke tilpasninger som gjøres i andre pensjonsordninger.

Statistisk sentralbyrå har gjennomført beregninger av økonomiske virkninger av pensjonsreformen. Beregningene forutsetter at levealdersjusteringen innføres fra 2010 med virkning for nye alderspensjonister, jf. omtale i avsnitt 8.3. Det forutsettes videre at det innføres en nøytral modell for fleksibelt uttak i folketrygden fra 2010 som skissert i kapittel 7. Endret regulering av utbetalte pensjoner er forutsatt å gjelde for alle alderspensjonister fra 2010.

I beregningene er det som en teknisk forutsetning lagt til grunn at uførepensjonister får om lag samme gjennomsnittlig uførepensjon som med dagens regelverk, og at de går over på alderspensjon ved fylte 67 år. Det er videre forutsatt at uførepensjonistene omfattes av levealderjusteringen og av endret regulering av utbetalt pensjon i perioden som alderspensjonist. Tilpasninger i uførepensjonsordningen som følge av ny modell for alderspensjon utredes nærmere av et offentlig utvalg med frist 15. mars 2007.

Det er videre lagt til grunn at andre tidligpensjonsordninger og supplerende pensjonsordninger tilpasses slik at de ikke motvirker de insentivene til yrkesaktivitet som ligger i forslaget til opptjening og uttak av alderspensjon fra folketrygden.

Det er som en teknisk forutsetning lagt til grunn at nye opptjeningsregler fases inn gradvis, på samme måte som foreslått av Pensjonskommisjonen.

Videre er Regjeringen forslag til nye regler for omsorgsopptjening lagt til grunn.

Pensjonsopptjening for vernepliktige er ikke lagt inn i beregningene, men ordningen vil bare medføre ubetydelige utgifter i 2050 forutsatt at det gis pensjonsopptjening for nye vernepliktige fra 2010.

Utgifter til alderspensjon

Også i Regjeringens forslag til ny alderspensjon i folketrygden vil utgiftene til alderspensjon øke sterkt i de kommende tiårene. Dette følger bl.a. av den sterke veksten i antall alderspensjonister og at nye alderspensjonister vil ha opptjent høyere pensjonsrettigheter enn de som etter hvert faller fra.

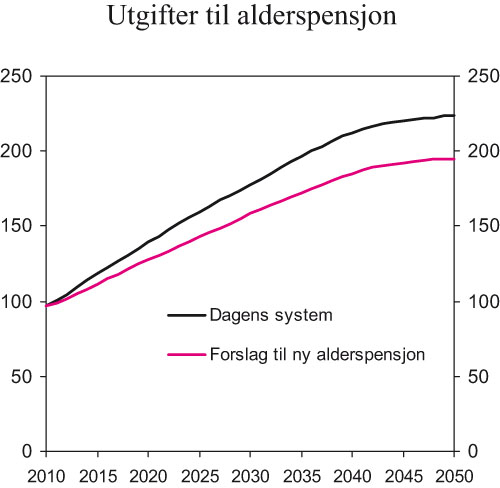

Figur 8.1 Utgifter til alderspensjon i dagens system og i Regjeringens forslag til ny alderspensjon. Mrd. kroner. Tallene er i fast grunnbeløp, basert på G = 62 161 kroner som er gjennomsnittlig G i 2006

Kilde: Statistisk sentralbyrå.

Figur 8.1 viser utgifter til alderspensjon i dagens system og i Regjeringens forslag. Alderspensjonsutgiftene med dagens folketrygd er anslått å øke sterkt fra 2010 til 2020 som følge av økende antall alderspensjonister og høyere gjennomsnittlige pensjoner. Utgiftene vil fortsette å øke sterkt i de etterfølgende år særlig fordi antall alderspensjonister vil øke.

Regjeringens forslag vil bidra til å dempe veksten i utgiftene til alderspensjon gjennom endret regulering av utbetalte pensjoner og innføring av levealdersjustering. Bedre insentiver til arbeid vil videre føre til en høyere arbeidsstyrke og senere pensjonering. Dette motvirkes i noen grad av at den nye opptjeningsmodellen isolert sett er anslått å gi noe høyere utgifter enn dagens system. Reformen er anslått å bidra til at utgiftene i 2050 reduseres fra 224 mrd. kroner til 196 mrd. kroner målt i fast grunnbeløp for 2006.

Pensjonsutgifter som andel av pensjonsgivende inntekt

Siden reformen innebærer bedre motivasjon til å stå i arbeid, vil de yrkesaktives pensjonsgivende inntekt øke som følge av reformen. Det følger både av at de yrkesaktive vil arbeide mer, og at de vil utsette pensjoneringsalderen. Forskjellen i yrkesaktivitet mellom dagens system og Regjeringens forslag øker over tid.

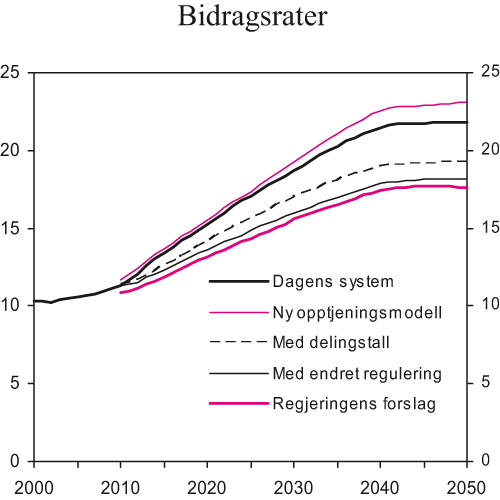

Figur 8.2 viser utviklingen i bidragsraten. Bidragsraten er et mål på hvor stor del av de yrkesaktives inntekter som vil gå med til å finansiere utgiftene til alderspensjon, forutsatt løpende finansiering av utgiftene. I 2010 er bidragsraten beregnet til vel 11 pst.

Utviklingen i bidragsraten vil gi en indikasjon på om pensjonssystemet er bærekraftig på lang sikt. En utflating av bidragsraten over tid er ofte sett på som en målsetting ved reformer av pensjonssystemet.

Avviket mellom bidragsraten i Regjeringens forslag og dagens system kan dekomponeres i ulike elementer. I figur 8.2 er det valgt en dekomponering i fire trinn basert på beregninger fra Statistisk sentralbyrå:

Isolerte virkninger av ny opptjeningsmodell

Levealdersjustering og fleksibel pensjoneringsalder

Endret regulering av utbetalte pensjoner

Inkludering av sysselsettingseffekter

Omleggingen av systemet for opptjening av pensjonsrettigheter bidrar isolert sett til en økning i utgiftene til alderspensjon. Økningen er anslått til 6,7 pst. i 2050. Målt ved bidragsraten er økningen 1,5 prosentpoeng sammenlignet med en videreføring av dagens system. Dette illustreres i figur 8.2 i kurven «Ny opptjeningsmodell».

Kurven «Med delingstall» inkluderer effekten av levealdersjustering og innføring av muligheten til fleksibel pensjonering. Det er i hovedsak dette elementet som begrenser veksten i den framtidige pensjonsbyrden for de yrkesaktive. I alt reduseres bidragsraten med 3,8 prosentpoeng i 2050 som følge av dette.

Hvilke forutsetninger som legges til grunn for pensjoneringsatferden har ingen stor betydning for utgiftene innenfor en nøytral modell for fleksibelt uttak. Personer som utsetter pensjoneringen for å kompensere for levealdersjusteringen vil opprettholde kompensasjonsgraden. Personer som ikke utsetter pensjoneringsalderen vil over tid få gradvis lavere kompensasjonsgrad.

Figur 8.2 Bidragsrater til alderspensjon. Dekomponering av ulike elementer i Regjeringens forslag til ny modell for opptjening og uttak av alderspensjon

Kilde: Statistisk sentralbyrå.

Avstanden mellom kurvene «Med delingstall» og «Med endret regulering» illustrerer den isolerte effekten av den endrete reguleringen av utbetalte pensjoner. Dette bidrar til å redusere bidragsraten med 1,2 prosentpoeng i 2050.

Avstanden mellom de to nederste kurvene skyldes arbeidstilbudseffektene for de yrkesaktive som følge av endret opptjeningsmodell. Statistisk sentralbyrå har anslått at pensjonsreformen øker sysselsettingen for de yrkesaktive med 4 pst. Høyere arbeidstilbud vil øke pensjonsgivende inntekt, og effekten av dette på bidragsraten er anslått å utgjøre 0,5 prosentpoeng i 2050. Betydningen av elementet avtar over tid ettersom økt sysselsetting gir økt opptjening av pensjonsrettigheter.

I alt reduseres bidragsraten i 2050 fra 21,8 pst. med en videreføring av dagens system til 17,6 pst. med Regjeringens forslag, det vil si en reduksjon i bidragsraten med 4,2 prosentpoeng. Dette innebærer en reduksjon i bidragsraten på 19 pst.

Pensjonsutgifter som andel av Fastlands-BNP

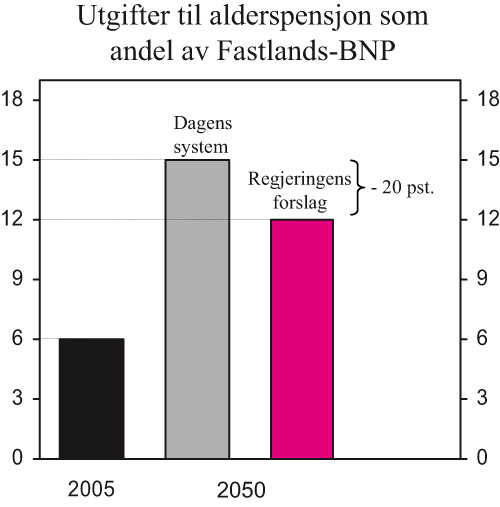

I Pensjonskommisjonens rapport ble det også gitt anslag for endringer i utgiftene til folketrygdens alderspensjon som andel av BNP for Fastlands-Norge. Denne andelen vil, i tillegg til framskrivinger av pensjonssystemet og arbeidsstyrken, avhenge av utviklingstrekk i den samlede økonomien.

Kommisjonen anslo at utgiftene til alderspensjon i folketrygden som andel av BNP for Fastlands-Norge kan vokse fra om lag 6 pst. i 2001 til 15 pst. i 2050 med en videreføring av dagens system. Med Pensjonskommisjonens forslag til modernisert folketrygd ble det anslått at utgiftene kan bli om lag 12 pst. i 2050, eller 20 pst. lavere enn dagens system. Utgiftene vil likevel om lag kunne fordobles fram mot 2050. Dette er illustrert i figur 8.3.

Figur 8.3 Utgifter til alderspensjon som andel av Fastlands-BNP med dagens system og med Regjeringens forslag

Regjeringens forslag til ny alderspensjon er anslått å ha tilsvarende økonomiske effekter som Pensjonskommisjonen la til grunn for sitt forslag om modernisert folketrygd. Regjeringens forslag er også anslått å ha tilsvarende sysselsettingseffekter og tilsvarende effekter på antall alderspensjonister som modernisert folketrygd. Virkningen på verdiskapingen er dermed anslått å være om lag den samme i de to modellene. Gitt den usikkerheten som ligger i denne type beregninger, vil modellen kunne gi tilsvarende endring i pensjonsutgiftene som andel av BNP for Fastlands-Norge som modernisert folketrygd.

Innenfor denne rammen har Regjeringen prioritert forbedringer i opptjeningsmodellen som isolert sett er anslått å gi en merutgift i 2050 på om lag 3–4 pst., sammenliknet med Pensjonskommisjonens forslag. Forslaget til omsorgsopptjening anslås på den annen side å gi en innsparing på 1,5 pst. Videre er det foretatt endringer i beregningsopplegget knyttet til levealdersjusteringen og den fleksible pensjonsordningen som trekker ned utgiftene i 2050 med vel 2 pst. Samlet sett svarer derfor Regjeringens forslag til det Pensjonskommisjonen la til grunn i sitt forslag om å redusere folketrygdens alderspensjonsutgifter fra 15 pst. til 12 pst. av BNP for Fastlands-Norge i 2050.

Høyere verdiskaping vil også ha en positiv effekt på offentlige finanser. BNP for Fastlands-Norge utgjorde om lag 1400 mrd. kroner i 2005. En økning i verdiskapingen på 6 pst. utgjør dermed om lag 85 mrd. kroner pr. år målt i forhold til dagens verdi på BNP. Den offentlige budsjettbalansen vil isolert sett kunne bedres med om lag 1/3 av økningen i verdiskapingen. Det vil si at en økning i BNP for Fastlands-Norge på 6 pst. kan bedre budsjettbalansen med nær 30 mrd. kroner pr. år. Dette vil igjen gi økt rom for bedre offentlige tjenester eller reduserte skatter.

Folketrygdens alderspensjon i et helhetlig perspektiv

Regjeringen mener med sitt forslag å ha kommet fram til en bærekraftig og god ny alderspensjon i folketrygden. Utgiftene til alderspensjon i folketrygden må som det framgår av avsnittene over fortsatt påregnes å øke kraftig i tiårene framover. De vil dermed belaste de offentlige budsjettene betydelig mer enn i dag og redusere handlingsrommet for andre offentlige utgifter. Regjeringen mener det er naturlig og nødvendig å kanalisere en større andel av verdiskapingen i samfunnet til alderspensjoner etter hvert som antall alderspensjonister vil øke, og sett i lys av at nye alderspensjonister vil ha opptjent høyere pensjonsrettigheter.

Forslaget til ny alderpensjon i folketrygden må ses i sammenheng med en rekke tiltak regjeringen gjennomfører for å styrke arbeidslinja og få folk til å stå lenger i arbeid. Et godt arbeidsmiljø, bedre muligheter for etter- og videreutdanning, mindre sosiale forskjeller i helse, og tettere og mer kompetent oppfølging gjennom den nye arbeids- og velferdsetaten er, sammen med pensjonsreformen, helt nødvendige ledd i en politikk for å møte utfordringene med en aldrende befolkning. En vellykket og helhetlig politikk på disse områdene vil bidra til at de statsøkonomiske så vel som de samfunnsøkonomiske utfordringene de nærmeste tiårene blir håndterbare. For nærmere omtale av andre politikkområder vises det til kapittel 7 i denne meldingen, samt stortingsmeldingen om seniorpolitikk og meldingen om arbeid-, velferd og inkludering, som også legges fram høsten 2006.

Det er etter Regjeringens syn ikke tilrådelig å legge opp til høyere alderspensjonsutgifter i folketrygden enn forslaget innebærer, ikke minst fordi et økende antall eldre også vil kreve økte utgifter fra fellesskapet til helse og omsorg. Blir utgiftene til alderspensjon for høye, vil det kunne kreves sterke innstramminger i framtiden. En folketrygd med et forsvarlig forventet utgiftsnivå er derfor en forutsetning for at folk skal kunne føle trygghet for framtidens pensjoner. Heller ikke dagens utsikter til høyere olje- og gasspriser framover enn Pensjonskommisjonen la til grunn, endrer etter Regjeringens syn på dette hovedbildet, siden prisutviklingen for olje og gass framover er så usikker og pensjonssystemet må ligge fast i mange tiår.

Samtidig vil en alderspensjon i folketrygden som er mye lavere enn det de fleste ønsker seg i samlet pensjon, over tid føre til en tendens til økt omfang av andre pensjonsordninger, tjenestepensjonsordninger så vel som individuelle ordninger. Disse, og særlig individuelle ordninger, vil kunne være mindre samfunnsøkonomisk effektive enn folketrygden, blant annet ved at de ikke kan utnytte stordriftsfordeler. Slike ordninger vil dermed kunne ha høye administrasjonskostnader. Skattefavoriserte ordninger vil også gi staten et provenytap i form av lavere skatteinntekter. Det er dermed ikke opplagt at innstramminger i folketrygden vil føre til en bedre samfunnsøkonomisk løsning, men heller slik at man bør tilstrebe et nivå på folketrygdens alderspensjon som står i et rimelig forhold til de flestes behov for samlet pensjon.

Regjeringen mener med sitt forslag til alderspensjon i folketrygden å ha funnet en god balanse mellom ulike hensyn i forhold til å sikre rimelig gode pensjoner, statens økonomi og samfunnsøkononomisk effektivitet. Reformen vil bidra til å sikre flere ressurser til fellesoppgaver som helse, omsorg og utdanning, gitt de utfordringer som ligger i en stadig eldre befolkning.

8.5 Virkninger av pensjonsreformen for den enkelte

I kapittel 5 er omtale og vurdering av Regjeringens forslag til ny alderspensjon i folketrygden i all hovedsak knyttet til opptjening av inntektspensjon og garantipensjon. I kapittel 7 er tilsvarende omtale og vurdering gitt for Regjeringens forslag til fleksibilitet i folketrygden. Dette er gjort for å rendyrke virkningene av henholdsvis opptjening og uttak av alderspensjon. Det er i stor grad sett bort fra andre viktige sider av pensjonsreformen som levealdersjustering, endret regulering av utbetalte pensjoner og innføring av obligatorisk tjenestepensjon.

Den enkeltes alderspensjon fra folketrygden vil med Regjeringens forslag blant annet avhenge av årlig inntekt, antall år med inntekt og valg av tidspunkt for uttak av pensjon. Den enkeltes samlede pensjon vil i tillegg avhenge av pensjon fra supplerende ordninger. Også overgangsregler vil ha betydning for de som berøres. Regjeringen har ikke tatt stilling til overgangsregler for opptjeningsmodellen i denne meldingen, og dette blir derfor ikke belyst i denne omgang.

Nedenfor er virkninger av pensjonsreformen for den enkelte illustrert når det tas hensyn til virkningen av:

ny opptjeningsmodell i kombinasjon med levealdersjustering og regelverket for uttak av fleksibel pensjon

obligatorisk tjenestepensjon i kombinasjon med alderspensjon fra folketrygden

endret regulering av utbetalte pensjoner

økning i pensjonisters kjøpekraft i framtiden

Det tas utgangspunkt i en person med inntekt på 5 G, som har henholdsvis 40 opptjeningsår ved 62 år, 45 opptjeningsår ved 67 år og 48 opptjeningsår ved 70 år. Med Regjeringens forslag er kompensasjonsgraden i inntektspensjonen konstant opp til 7 G, og deretter fallende.

Den nye opptjeningsmodellen vil isolert sett gi noe høyere pensjonsnivåer for de fleste enn om dagens pensjonssystem videreføres, jf. omtalen i kapittel 5. Dette vil bidra til å motvirke noe av nedgangen i pensjon ved en gitt pensjoneringsalder som ellers følger av levealdersjustering og endret regulering av utbetalte pensjoner.

Virkningene av levealdersjustering og regelverket for fleksibel pensjon vil være likt for alle som mottar inntektspensjon, i den forstand at justeringen av pensjonen i forhold til uttakstidspunkt vil være den samme for alle. Tilsvarende gjelder betydningen av endret regulering av utbetalte pensjoner, og økningen i kjøpekraft over tid.

For obligatorisk tjenestepensjon er regelverket i dag slik at det foretas innbetalinger på inntekt over 1 G. Kompensasjonsgraden i denne ordningen stiger dermed svakt med økende inntekt.

Virkninger av ny opptjeningsmodell i kombinasjon med levealdersjustering og fleksibelt uttak

Når levealderen i befolkningen øker over tid er det grunn til å forvente at også antall leveår med god helse øker, og at den enkelte kan stå noe lenger i arbeid. I det nye pensjonssystemet må nye årskull arbeide litt lenger enn tidligere årskull for å opprettholde kompensasjonsgraden etter hvert som levealderen øker. I figurene nedenfor illustreres denne effekten, samt hvordan kompensasjonsgradene kan utvikle seg for personer som ikke kompenserer for økende levealder ved å arbeide lenger.

I henhold til Regjeringens forslag skal levealdersjusteringen og fleksibelt uttak av alderspensjon innføres fra 2010. For å belyse effekten av disse forslagene i kombinasjon med forslaget til ny opptjeningsmodell, forutsettes det av illustrasjonsmessige grunner at den nye opptjeningsmodellen er fullt innfaset i 2010. I praksis vil ny opptjeningsmodell fases gradvis inn avhengig av hvilke overgangsregler som legges til grunn, jf. omtalen i avsnitt 8.2.

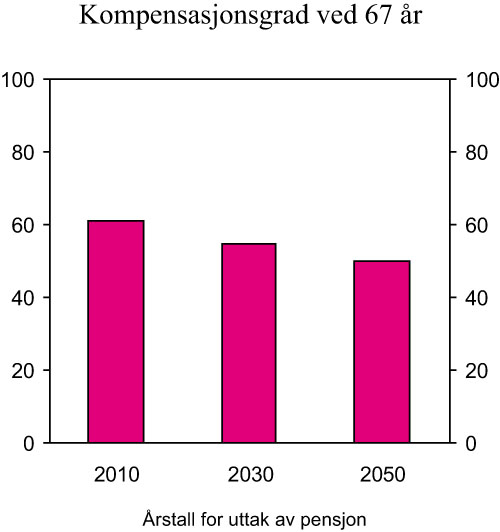

Figur 8.4 Kompensasjonsgrad ved 67 år i 2010, 2030 og 2050. Jevn inntekt på 5 G i 45 år. Prosent

Kilde: Statistisk sentralbyrå og Arbeids- og inkluderingsdepartementet.

Figur 8.4 illustrerer effekten av levealdersjustering. Figuren viser pensjonsnivå målt i prosent ved overgang til pensjon for ulike år. For personer som går av med pensjon i 2010, vil pensjonsnivå være upåvirket av levealdersjusteringen. En person som går av ved 67 år, gitt levealderen i 2010, vil med 45 års opptjening få en kompensasjonsgrad på 61 pst. (1,35 x 45). Figuren illustrerer at kompensasjonsgraden faller til om lag 50 pst. i 2050, gitt at personen, til tross for at forventet levealder er økt med 4 år, fortsatt velger å gå av ved 67 år.

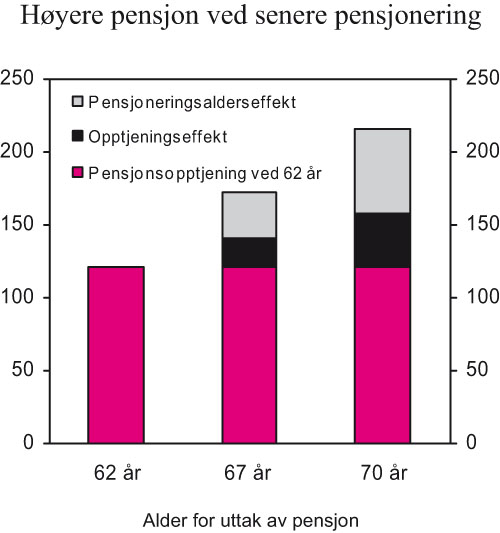

Figur 8.5 illustrerer at utsetting av pensjoneringen vil gi økt pensjon. Ved utsetting av pensjonsuttak og fortsatt arbeid vil årlig pensjon øke av to grunner. Samlet pensjon vil fordeles på færre år, pensjoneringsalderseffekten. I tillegg vil samlet pensjon øke som følge av at en får flere opptjeningsår, opptjeningseffekten. Opptjeningseffekten utgjør en økning i årlig pensjon på om lag 2,5 pst., og pensjoneringsalderseffekten utgjør om lag 5 pst. I dette eksemplet øker pensjonen fra 122 000 kroner ved pensjonering 62 år til 172 000 kroner ved 67 år og 216 000 ved 70 år.

Obligatorisk tjenestepensjon

Fra 2006 må alle bedrifter ha etablert en tjenestepensjonsordning. Minstekravet til ordningen er innenfor en innskuddsbasert ordning at alle må betale et innskudd tilsvarene 2 pst. av lønn på inntekter i intervallet 1–12 G. Eventuelt må bedriftene ha en ytelsesbasert ordning som minst gir tilsvarende ytelser.

Figur 8.5 Økt pensjon ved utsatt pensjonering fordelt på opptjeningseffekt og pensjonsaldereffekt. Person født i 1963. Jevn inntekt på 5 G i 40 år ved 62 år, 45 år ved 67 år og 48 år ved 70 år

Kilde: Statistisk sentralbyrå og Arbeids- og inkluderingsdepartementet.

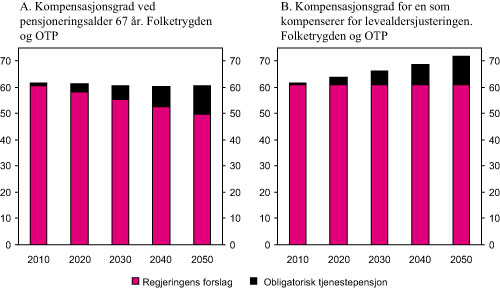

Figur 8.6 A viser den samlede effekten av levealdersjustering og innfasing av obligatorisk tjenestepensjon (OTP) over tid for en som pensjoneres ved 67 år. En person som går av ved 67 år, gitt levealderen i 2010, vil med 45 års opptjening få en kompensasjon på 61 pst. I 2050 kan kompensasjonsgraden bli om lag 10 prosentpoeng lavere som følge av levealdersjusteringen hvis en går av ved 67 år. Utslaget vil avhenge av hvordan forventet levealder utvikler seg framover.

Tjenestepensjonen er beregnet med 2 pst. innskudd av inntekt over 1 G. Det er lagt til grunn at innskuddskapitalen forrentes med 1 pst. realrente utover lønnsvekst fra innføringstidspunktet i 2006. For personer som pensjoneres i 2010, vil innføringen av obligatorisk tjenestepensjon bety lite siden disse bare vil få 4 opptjeningsår i ordningen. Dette vises i figuren ved at obligatorisk tjenestepensjon i 2010 gir et lite tillegg i kompensasjonsgraden. Fram mot 2050 vil ordningen fases fullt inn ved at nye pensjonister da har betalt inn til ordningen i hele sitt yrkesaktive liv. Figur 8.6 A illustrerer at obligatorisk tjenestepensjon over tid, under gitte forutsetninger, vil kunne bidra til at samlet kompensasjonsgrad om lag opprettholdes ved pensjoneringsalder 67.

Figur 8.6 A Kompensasjonsgrad i folketrygden og obligatorisk tjenestepensjon (OTP) ved pensjonering 67 år. B Kompensasjonsgrad i folketrygden og OTP for en som kompenserer for levealdersjusteringen ved å utsette pensjoneringstidspunktet. Forutsetninger bak figurene er jevn inntekt på 5 G i 45 år ved 67 år

Kilde: Statistisk sentralbyrå og Arbeids- og inkluderingsdepartementet.

Figur 8.6 B viser kompensasjonsgrad for en person som kompenserer for levealdersjusteringen ved å arbeide lenger. Kompensasjonsgraden fra folketrygden vil da være uendret over tid. Innfasingen av obligatorisk tjenestepensjon vil bidra til å øke den samlede kompensasjonsgraden. Med obligatorisk tjenestepensjon vil en ny pensjonist i 2050 kunne få økt kompensasjonsgraden med om lag 10 prosentpoeng til om lag 70 pst. Denne personen vil da ha jobbet til nærmere 70 år.

Beregningene tar utgangspunkt i en person som får tjenestepensjonen utbetalt som en livsvarig ytelse. Hvilken kompensasjonsgrad OTP vil gi i forhold til lønn, vil blant annet avhenge av avkastningen på de innbetalte midlene. I ordninger med kortere utbetalingstid, for eksempel begrenset til 10 år, vil årlig ytelse og kompensasjonsgrad være høyere. Det er ikke tatt stilling til om OTP etter pensjonsreformen også skal kunne tas ut for eksempel fra 62 år. Ordningen vil ved et eventuelt tidligere uttak gi lavere årlig pensjon, da de som tar ut pensjon tidlig vil ha færre opptjeningsår og opptjent pensjon må fordeles over flere år.

Andre supplerende ordninger og betydningen av skatt

De fleste eksisterende tjenestepensjonsordninger har høyere ytelser enn det som følger av minstekravene for OTP, jf. nærmere omtale i kapitlene 3 og 4. Offentlige tjenestepensjonsordninger gir et samlet ytelsesnivå på minst 66 pst. av sluttlønn ved full opptjeningstid. Mange private ytelsesbaserte ordninger gir tilsvarende samlet ytelsesnivå. Samlet kompensasjonsgrad for personer som omfattes av disse ordningene vil avhenge av hvilke tilpasninger som gjøres i tjenestepensjonsordningene.

I tillegg bidrar skattereglene til at kompensasjonsgraden i pensjonsordningene er betydelig høyere etter skatt enn før skatt, jf. nærmere omtale i kapittel 5. Mange som går av med pensjon og som omfattes av tjenestepensjonsordninger vil derfor kunne ha en samlet kompensasjonsgrad på opp mot 80 pst. etter skatt. For personer med lave inntekter kan kompensasjonsgraden bli enda høyere.

I kapittel 7 skisseres hvordan AFP-ordningen kan tilpasses til Regjeringens forslag til modell for opptjening og uttak av alderspensjon fra folketrygden. Det foreslås her at AFP gjøres om til et påslag til den fleksible pensjonsordningen i folketrygden. Påslaget er ikke ment å motvirke insentivene til å stå lenge i arbeid som følger av uttaksmodellen i folketrygden. I denne sammenheng må ulike problemstillinger utredes videre. Et AFP-tillegg vil for de som omfattes bidra til å øke kompensasjonsgraden utover det en får fra folketrygden ved alle pensjoneringsaldre.

Endret regulering av utbetalte pensjoner

Regjeringen foreslår i samsvar med Stortingets vedtak at utbetalte pensjoner skal reguleres med et gjennomsnitt av prisveksten og lønnsveksten.

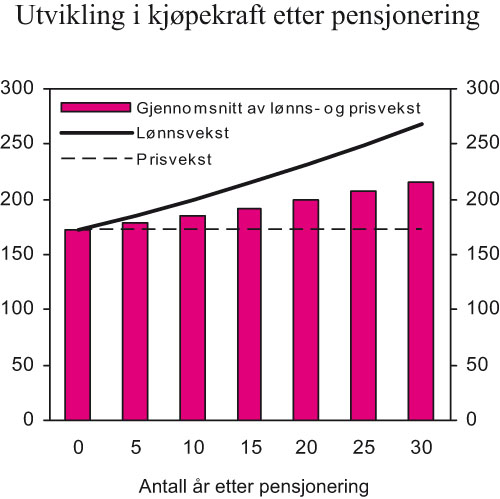

Figur 8.7 viser utviklingen i kjøpekraft for alderspensjonen etter pensjonering og med en årlig regulering med gjennomsnittet av pris og lønnsveksten, sammenliknet med prisvekst og lønnsvekst i samfunnet. I eksempelet er det lagt til grunn en forutsetning om 1,5 pst. årlig reallønnsvekst. Med Stortingets vedtak om endret regulering vil alderspensjonistene fortsatt få en vekst i kjøpekraften i perioden som pensjonist, men den vil være svakere enn ved lønnsregulering. Endringen i kjøpekraft vil avhenge av hvilke forutsetninger som legges inn om reallønnsvekst i framtiden.

Grunnbeløpet har siden 2003 vært regulert i takt med lønnsveksten. I perioden fra 1967 og fram til 2002 har grunnbeløpet vært regulert etter varierende prinsipper og i gjennomsnitt svakere enn lønnsveksten. Fra 1967 og fram til i dag har pensjonister med tilleggspensjon (over minstepensjonen) hatt en realvekst i sin pensjon som i gjennomsnitt har vært om lag 60 pst. av reallønnsveksten. Det betyr at den vedtatte reguleringen av utbetalte pensjoner med gjennomsnitt av pris- og lønnsvekst ikke er helt ulik den faktiske reguleringen av utbetalte pensjoner for pensjonister med tilleggspensjon for hele perioden fra 1967 fram til i dag.

Figur 8.7 Utviklingen i kjøpekraft etter pensjonering. Person med jevn inntekt på 5 G i 45 år og pensjonering ved 67 år. Beløp i tusen kroner

Utviklingen i pensjonisters kjøpekraft i framtiden

I omtalen ovenfor er pensjonen målt i fast grunnbeløp. Dette må ses i sammenheng med at pensjonssystemet over tid er ment å sikre et rimelig kompensasjonsnivå ved overgang til pensjon som står i forhold til lønnsnivået i samfunnet. Ved realvekst i lønningene må også pensjonene øke for å holde kompensasjonsgraden ved overgang til pensjon konstant. Dette sikres både i dagens system og i Regjeringens forslag til ny alderspensjon i folketrygden ved at opptjente pensjonsrettigheter lønnsreguleres.

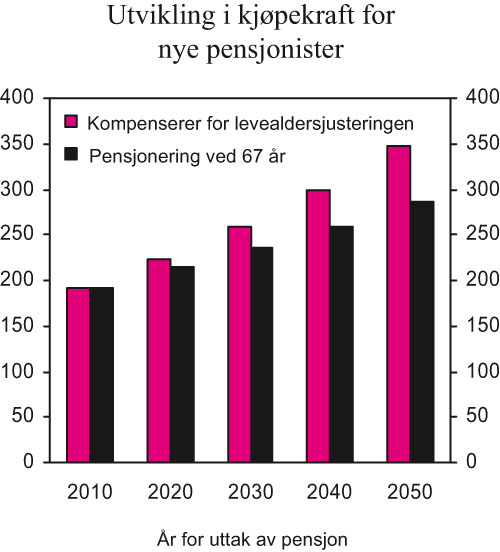

Med økonomisk vekst vil både yrkesaktive og pensjonister i framtiden få et høyere inntektsnivå enn dagens yrkesaktive og pensjonister. En reallønnsvekst på 1,5 pst. pr. år framover innebærer isolert sett at kjøpekraften til en som går av med pensjon i 2050, vil være nær det dobbelte av kjøpekraften til en som går av med pensjon i dag, jf. figur 8.8. I langsiktige framskrivinger av den økonomiske utviklingen anslås gjerne potensialet for reallønnsvekst til 1,5 – 2,5 pst. pr. år. Med en høyere reallønnsvekst framover vil veksten i kjøpekraften for nye pensjonister bli sterkere enn illustrert i figuren.

Den røde søylen i figuren viser en person som går av med pensjon slik at en i framtiden kompenserer for effekten av delingstallet og opprettholder kompensasjonsgraden. Pensjonen ved overgang til pensjon for framtidige årskull vil da øke i takt med reallønnsveksten for yrkesaktive. Den sorte søylen viser utvikling i kjøpekraft gitt pensjonering ved 67 år. Ved 67 år vil kompensasjonsgraden til nye pensjonister reduseres noe over tid som følge av levealdersjusteringen. Ved fortsatt reallønnsvekst på 1,5 pst. pr år vil likevel nye pensjonister få om lag 60 pst. høyere kjøpekraft enn pensjonister i dag, selv om de ikke skulle kompensere for effekten av levealdersjusteringen ved å gå av senere med pensjon.

8.6 Informasjon om opparbeidede pensjonsrettigheter

Regjeringen har lagt vekt på at ny alderspensjon i folketrygden skal være enkel og gi gode insentiver til arbeid. For at pensjonssystemet skal stimulere til arbeidsinnsats, må den enkelte forstå de pensjonsmessige konsekvensene av sine valg.

Figur 8.8 Illustrasjon av realvekst i kjøpekraft fram mot 2050 for personer som går av med pensjon på ulike tidspunkt. Rød søyle viser en som går av med pensjon slik at en kompenserer for levealderjusteringen. Svart søyle viser utvikling i kjøpekraft ved pensjonering 67 år. Beløp i tusen kroner

Mange har i dag lite eller mangelfull kunnskap om sine framtidige pensjonsrettigheter. Et stort antall ordninger med forskjellige vilkår og beregningsregler, gjør det vanskelig for den enkelte å skaffe seg oversikt over egne pensjonsrettigheter og framtidige pensjonsytelser. En sentral utfordring i det videre arbeidet vil være å bedre informasjonen til den enkelte.

Myndighetene gir i dag informasjon om pensjonsrettigheter i forbindelse med skatteoppgjøret, og arbeids- og velferdsetaten tilbyr i tillegg såkalte serviceberegninger. I et nytt pensjonssystem bør den enkelte få god og relevant informasjon om opptjente pensjonsrettigheter i folketrygden, forventet framtidig pensjonsnivå og hvordan levealdersjustering og ulike uttakstidspunkt kan påvirke årlig ytelse. Arbeids- og velferdsdirektoratet er i ferd med å gjennomføre en undersøkelse som skal identifisere befolkningens kunnskap og informasjonsbehov om pensjonssystemet. Målet med undersøkelsen er å etablere et kunnskapsgrunnlag for å kunne tilrettelegge og målrette informasjon i et nytt pensjonssystem.

Samspillet med supplerende pensjonsordninger gjør at en isolert informasjon om ytelsene fra folketrygden ikke vil være tilstrekkelig til at den enkelte forstår de pensjonsmessige konsekvensene av sine valg. Særlig ved jobbskifter kan det være vanskelig for den enkelte å skaffe totaloversikt over sine pensjonsrettigheter.

I Stortingsvedtaket heter det:

«Det opprettes snarest mulig et fripoliseregister, og Regjeringen vurderer hvordan pensjonsrettigheter fra ulike ordninger kan samles.»

Både i Sverige og Danmark er det etablert internettbaserte portaler der den enkelte kan få informasjon om sine pensjonsrettigheter og hva de forventes å gi i pensjonsytelser. Departementet er kjent med at ulike aktører har tatt initiativ til liknende internettbaserte tjenester i Norge. Finansnæringens Hovedorganisasjon (FNH) har fått konsesjon for, og har opprettet, et register over, livsforsikringsavtaler og pensjonsspareavtaler. Registeret gir opplysninger om hvor den enkelte har pensjonsrettigheter, men ikke om hva slags, og hvor store, rettigheter en har i de ulike institusjonene. Det er også etablert en egen nettside i regi av Norsk Pensjonsregister ASA. Denne er nylig overtatt av Norsk Pensjon AS som eies av livsforsikringsselskapene som er medlem i Finansnæringens Hovedorganisasjon. Også andre aktører har meldt sin interesse for å etablere et slikt register.

Regjeringen vil i tråd med Stortingsvedtaket vurdere hvordan informasjon om pensjonsrettigheter fra ulike ordninger kan samles. Målet er at den enkelte skal få samlet oversikt over sine pensjonsrettigheter i folketrygden, i kollektive og i individuelle pensjonsordninger og hva disse kan forventes å gi i pensjon fra en viss alder.

De private løsningene som allerede er etablert, har ulik dekningsgrad og funksjonalitet. Arbeids- og velferdsetaten er i ferd med å gjennomføre omfattende endringer i sine IT- systemer. I den forbindelse vurderes også simuleringsverktøy som kan gi oversikt over samlet pensjon. Departementet ser det derfor som hensiktsmessig at spørsmålet om en informasjonsportal for samlede pensjonsrettigheter vurderes i tilknytning til dette prosjektet.

Et hovedspørsmål ved etableringen av en informasjonsportal som skal omfatte rettigheter i folketrygden og andre pensjonsordninger, vil være om denne skal være i regi av en offentlig instans, bygge videre på en av de løsningene som allerede er etablert, eller organiseres på annen måte. Departementet mener det er naturlig at Arbeids- og velferdsdirektoratet får en sentral rolle i opprettelsen av en slik portal, men tar ikke nå stilling til om datainnsamling og administrasjon skal skje i regi av etaten eller gjennom en egen juridisk enhet etablert for formålet (i privat/offentlig regi) eller på annen måte. I Sverige er internettportalen som gir informasjon om samlet forventet pensjon (www.minpension.se) organisert som en stiftelse og finansiert av staten og pensjonsinnretningene i fellesskap. En liknende løsning kan være aktuell også i Norge. Regjeringen vil komme tilbake med en nærmere vurdering av dette spørsmålet. Regjeringen vil også komme tilbake med forslag til retningslinjer for hvilken informasjon som bør gis, krav til deltakelse i en felles løsning, finansieringsløsning, tilgangsmuligheter med videre. Utformingen av retningslinjene vil ta hensyn til innspill fra de berørte aktører.

Et omfattende pensjonsregister, hvor pensjonsrettigheter opptjent både i offentlig og privat sektor inngår, vil ha en vesentlig større informasjonsverdi enn et register som er begrenset til fripoliser og pensjonskapitalbevis utstedt fra pensjonsordninger i privat sektor. Et eventuelt fripoliseregister bør derfor utformes slik at dette fripoliseregisteret senere kan utvides til også å omfatte pensjon opptjent i offentlige pensjonsordninger. Regjeringen vil legge dette fram for Stortinget som egen sak.

8.7 Administrative konsekvenser av pensjonsreformen

Den 1. juli 2006 ble Arbeids- og velferdsetaten etablert, jf. St.prp. nr. 46 (2004 – 2005) Ny arbeids- og velferdsforvaltning og Innst.S. nr. 198 (2004 – 2005). Fra og med 2010 skal Arbeids- og velferdsetaten og kommunene ha felles lokale kontorer (NAV-kontor) som dekker alle kommuner og som publikum kan henvende seg til, blant annet ved spørsmål om pensjoner.

På grunn av det store antallet alderspensjonister står denne gruppen for et stort antall henvendelser til Arbeids- og velferdsetaten. For å betjene alle disse henvendelsene er det i dag knyttet et betydelig administrativt apparat til forvaltning av pensjonsområdet. Den enkeltes pensjonsrettigheter skal registreres, beregnes og utbetales i tråd med regelverket. Alle som henvender seg til etaten skal gis god veiledning og informasjon. Dette krever blant annet at IKT-løsningene på pensjonsområdet skal være driftssikre, og at ansatte skal ha høy kompetanse.

Som følge av pensjonsreformen, må det etableres nye IKT-systemer og rutiner for håndtering av pensjonsområdet i Arbeids- og velferdsetaten. De løsningene som skal etableres i forhold til kompetanse, arbeidsprosesser, organisasjon og IKT-systemer skal være pålitelige og servicenivået skal opprettholdes på et høyt nivå. Alle medlemmene i folketrygden skal ha trygghet og sikkerhet for at opptjening av pensjonsrettigheter og utbetaling av pensjoner er korrekt, slik at rett beløp blir utbetalt til rett tid. Dette er avgjørende for tilliten til folketrygden.

Det skal legges til rette for en omfattende kompetanse- og fagutvikling i etaten slik at alle kan få nødvendig veiledning og bistand i pensjonsspørsmål. Det tas videre sikte på å gi god informasjon til befolkningen om det nye pensjonssystemet og at det skal gis nødvendig informasjon for å kunne ta i bruk internettbaserte selvbetjeningsløsninger. Når det gjelder selvbetjeningsløsninger vil dette blant annet omfatte mulighetene for den enkelte til selv å beregne sine pensjonsytelser.

Gjennomføringen av prosjektet vil påvirke en rekke av etatens samarbeidspartnere, som for eksempel Statens Pensjonskasse og andre offentlige pensjonskasser, Skatteetaten, og forsikringsbransjen. Det tas sikte på at det etableres løsninger og opplegg for effektiv samhandling med disse samarbeidspartnerne.

For å skape trygghet og redusert risiko i gjennomføringen av IKT-prosjektet, er det valgt en overordnet gjennomføringsstrategi i 3 faser:

Fase 1 er en forprosjektfase

Fase 2 er implementering av dagens pensjonsregler i ny systemløsning

Fase 3 er implementering av nye pensjonsregler i ny systemløsning

Et slikt faseinndelt opplegg skal sikre at etaten kan prøve ut det nye IKT-systemet med dagens regelverk (fase 2). Når de nye pensjonsreglene skal implementeres, gjøres dette i et system som allerede er utprøvd og tatt i bruk. På denne måten reduseres risiko knyttet til den korte tiden fra det nye regelverket er ferdigstilt til det skal settes i drift.

Fase 1 (forprosjektet) startet opp i 2005 og skal etter planen avsluttes høsten 2006. I St.prp. nr. 65 (2004 – 2005), jf. B.innst.S.nr. 240 (2004 – 2005) ble det bevilget 67 mill. kroner til forprosjektet. Det ble presisert at formålet med forprosjektet var å utarbeide en behovsanalyse, overordnet design og planlegging i forhold til implementering av dagens pensjonsregler i ny systemløsning, samt å utarbeide kostnadsoverslag og tidsplan for utvikling av nye IKT-løsninger. Det ble understreket at implementeringen av pensjonsreformen vil kreve omfattende forberedelser.

Det er viktig å komme raskt i gang med å forberede de administrative tilpasningene for at pensjonsreformen skal kunne tre i kraft fra 2010 som forutsatt.

I forbindelse med Statsbudsjettet for 2006 ble det bevilget 53 mill. kroner til IKT-prosjektet, jf. B.innst.S. nr. 15 (2005 – 2006). Det ble lagt til grunn at midlene skulle brukes til gjennomføring av en forstudie/forprosjektet vedrørende IKT-utvikling i trygdeetaten som følge av Stortingets vedtak om pensjonsreformen.

I St.prp. nr. 66 (2005 – 2006) ble det bevilget 28 mill. kroner, jf. B.Innst.S. nr. 205 (2005 – 2006). Her ble det blant annet presisert at noe av midlene skulle brukes til oppstart av både fase 2 og 3. En begrunnelse for at det ble bevilget noen midler til fase 2 og 3 var knyttet til en stram tidsplan, og at det var viktig å komme tidlig i gang med det videre arbeidet.

Fase 2 gjelder implementering av dagens pensjonsregler i nye IKT-løsninger. Det tas sikte på å starte opp fase 2 i begynnelsen av 2007, med sikte på avslutning i 2009. Hovedhensikten med fase 2 er å tilrettelegge for at pensjonsprosjektet som helhet kan ferdigstilles innen reformen trer i kraft, slik at Arbeids- og velferdsetaten skal være i stand til å håndtere den nye pensjonsordningen når den iverksettes.

Fase 2 omfatter nye IKT-løsninger, nye arbeidsprosesser og ny organisering på dagens pensjonsregelverk. Når det gjelder nye IKT-løsninger på pensjonsområdet innebærer dette at dagens to hoved IKT-systemer for pensjon, Infotrygd og Det Sentrale Folketrygdsystem (DSF), erstattes med et nytt system, herunder systemet for selve beregningen av pensjoner.

Det er lagt opp til at realiseringen av fase 2 skal redusere manuelt arbeid i saksbehandlingen. Dette vil redusere behovet for økt kapasitet til å håndtere pensjonsreformen og framtidige økninger i saksvolum og saksbestand. Manuell saksbehandling skal reduseres ved økt grad av automatisering og innføring av internettbaserte selvbetjeningsløsninger.

Fase 2 skal kun håndtere eksisterende regelverk. Fase 2 kan derfor starte opp og bli gjennomført uten at detaljene i nytt regelverk er klare. Samtidig er det viktig at fase 2 hensyntar helheten i pensjonsreformen. Når hovedinnholdet i reformen er vedtatt, vil det være behov for et omfattende arbeid med å fastlegge detaljerte pensjonsregler, samt omfattende tilpasninger i Arbeids- og velferdsetatens IKT-systemer.

Forberedelsene til fase 3 startet opp høsten 2006, og vil fortsette helt fram til pensjonsreformen trer i kraft. Hovedarbeidet i fase 3 vil starte etter at departementet har fremmet lovforslag om ny modell for opptjening og uttak av alderspensjon i folketrygden.

For tiden pågår det en ekstern kvalitetssikring av blant annet kostnadsramme og usikkerhet for IKT-prosjektet fase 2. Til grunn for denne kvalitetssikringen ligger det et styringsdokument for fase 2 utarbeidet av etaten. Denne kvalitetssikringen gjennomføres i tråd med retningslinjene for kvalitetssikring av statlige investeringsprosjekter over 500 mill. kroner som er utarbeidet av Finansdepartementet, jf. Bestemmelser om økonomistyring i staten pkt. 5.3.8. I St.prp.nr.1 (2006 – 2007) for Arbeids- og inkluderingsdepartementet er det foreslått en bevilgning på 503 mill. kroner for 2007 til IKT pensjonsprosjektet. Det vil bli gjennomført en ekstern kvalitetssikring av IKT-prosjektets fase 3 etter at Stortinget har vedtatt det nye pensjonssystemet. Stortinget vil bli orientert om dette på egnet måte.