4 Pensjonsopptjening og alderspensjonisters inntektsforhold

4.1 Innledning og sammendrag

Folketrygdens alderspensjonssystem innebærer både en omfordeling av den enkeltes inntekt gjennom livet og en omfordeling fra de med høy inntekt til de med lav inntekt. Pensjonssystemet sikrer at yrkesaktive ikke går for mye ned i inntekt ved pensjonering, og det gis større kompensasjon til personer med lave inntekter enn til dem med høyere inntekter. Pensjonssystemet sikrer dessuten en minsteinntekt i alderdommen for dem uten eller med liten arbeidsinntekt og/eller få år med arbeidsinntekt.

For lavinntektsgruppene utgjør folketrygdens alderspensjon gjennomgående den dominerende inntekten etter pensjonering. Mange alderspensjonister har imidlertid også tjenestepensjon i tillegg til inntekter fra folketrygden. I et lengre tidsperspektiv vil tjenestepensjon få økt betydning for pensjonistenes samlede inntekter, både fordi utbredelsen har økt i de senere årene og ikke minst på grunn av innføringen av obligatorisk tjenestepensjon fra 2006. Obligatorisk tjenestepensjon vil slå gunstig ut for mange grupper med lav inntekt som tidligere ikke har hatt tjenestepensjon.

Den enkeltes alderspensjon fra folketrygden fastsettes på grunnlag av pensjonsgivende inntekt gjennom hele den yrkesaktive delen av livet og denne inntekten består hovedsakelig av arbeidsinntekt. Både arbeidsinntekten i det enkelte år og antall år med arbeidsinntekt er bestemmende for nivået på alderspensjonen. Selv om det for mange formål kan være hensiktsmessig å vurdere inntektsfordeling med utgangspunkt i inntekter i et enkelt år, er det fordelingen av livsløpsinntekter som er mest relevant i en analyse av hvilke effekter pensjonssystemet har på inntektsfordelingen. Eksempelvis vil de fleste som observeres med lav inntekt i et enkelt år ha høyere inntekter i andre år.

Utviklingen av pensjonsgivende inntekt gjennom yrkeskarrieren har typisk et forløp der inntekten er lavest i begynnelsen av yrkeskarrieren for så å øke i midten av karrieren, for deretter å avta noe i de siste årene før pensjonering. De laveste inntektsnivåene som fremkommer når en ser på inntektsfordelingen for alle personer i et enkelt år kan for en stor del henføres til begynnelsen og slutten av yrkeskarrieren.

Arbeidsinntekten i det enkelte år og yrkeskarrierens lengde er avgjørende for livsløpsinntekten og den pensjon denne gir rett til. Det har siden folketrygden ble etablert i 1967 vært en betydelig økning i kvinners yrkesdeltakelse, og det forventes fortsatt økning i framtiden. Kvinner har hittil gjennomgående arbeidet mer deltid, og har i tillegg færre år som yrkesaktive enn menn. Det er imidlertid over tid en tendens til at kvinners og menns tilknytning til arbeidslivet blir mer lik, både ved at kvinner i større grad arbeider heltid og fordi de arbeider i flere år. Dette vil igjen bety at kvinner etter hvert opparbeider seg pensjon som nærmer seg nivået for menn.

Det er nødvendig å se fordelingsvirkningene av pensjonssystemet i sammenheng med skattesystemet som favoriserer pensjonister sammenliknet med lønnstakere, spesielt pensjonister med lave inntekter. I tillegg bør en også ta utgangspunkt i inntektene på husholdningsnivå framfor individnivå. Det er den samlede inntekten for husholdningen som påvirker levestandarden, og personer som bor sammen kan dele på enkelte utgifter.

Når en tar hensyn til skatt og husholdningens størrelse er det mindre forskjell i inntekt blant alderspensjonister enn for befolkningen som helhet. Mange alderspensjonister har også egen nedbetalt bolig. Det betyr at den disponible inntekten bidrar til bedre levestandard enn det inntekten alene tilsier.

Folketrygdens alderspensjonssystem er fortsatt under innfasing. De nye alderspensjonistene i 2007 er det første årskullet som har hatt anledning til full opptjening av dagens alderspensjon, det vil si 40 år. Det vil ennå ta lang tid før dagens alderspensjonssystem er fullt innfaset og får full effekt for hele bestanden av alderspensjonister.

Både fordi dagens alderspensjonssystem ikke er fullt innfaset og fordi det framover kan forventes endringer i yrkesmønstrene bør en vurdering av et nytt alderspensjonssystem ta utgangspunkt i anslåtte pensjonsnivåer og fordelingen av disse i framtiden. Slike vurderinger vil være følsomme for det som forutsettes om framtidige yrkesmønstre, særlig for kvinner.

4.2 Pensjonsopptjening blant yrkesaktive

4.2.1 Utvikling i pensjonsgivende inntekt over livsløpet

Den enkeltes alderspensjon fra folketrygden fastsettes på grunnlag av pensjonsgivende inntekt gjennom hele den yrkesaktive delen av livet. I dagens folketrygd medregnes pensjonsgivende inntekt mellom 1 G og 12 G i alderen 17 til 69 år. Som pensjonsgivende inntekt regnes personinntekt etter skatteloven med visse unntak, blant annet for pensjonsinntekter. Pensjonsgivende inntekt består hovedsakelig av arbeidsinntekter, men også av enkelte ytelser som erstatter arbeidsinntekter (dagpenger under arbeidsløshet, sykepenger, rehabiliteringspenger, attføringspenger og tidsbegrenset uførestønad).

I alt har om lag 2,7 mill. personer pensjonsgivende inntekt. For menn og kvinner er pensjonsgivende inntekt i gjennomsnitt henholdsvis 5,5 G og 3,7 G, eller 342 000 kroner og 230 000 kroner regnet med gjennomsnittelig grunnbeløp for 2006.

Utviklingen i pensjonsgivende inntekt gjennom yrkeskarrieren har typisk et forløp der inntekten er lavest i begynnelsen, for så å øke til midten av karrieren, for deretter å avta i de siste årene før pensjonering. De laveste inntektsnivåene som framkommer når en ser på inntektsfordelingen for alle personer i et enkelt år kan for en stor del henføres til personer som er i begynnelsen eller slutten av yrkeskarrieren. Fordelingen av pensjonsgivende inntekt i et enkelt år kan ikke alene belyse fordelingsvirkninger av alderspensjonssystemet. En vurdering av pensjonssystemets fordelingsvirkninger må også ta utgangspunkt i inntektsutviklingen for yrkesaktive gjennom hele karrieren.

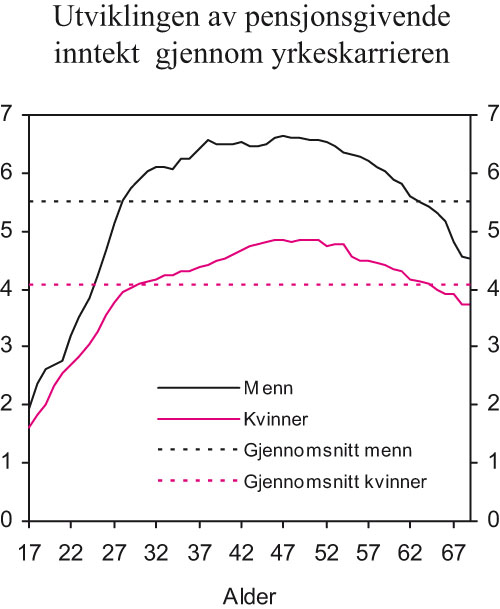

Figur 4.1 illustrerer utviklingen i pensjonsgivende inntekt gjennom yrkeskarrieren. Figuren er basert på tall for faktisk gjennomsnittlig pensjonsgivende inntekt for personer født i 1970 i perioden fra 1987 til og med 2004, det vil si fra alderskullet var 17 til 34 år. Fra og med 35 år er tallene konstruert med basis i tilsvarende tall for eldre kohorter. Gjennomsnittlig pensjonsgivende inntekt blant menn er rundt 2 G i begynnelsen av yrkeskarrieren, og øker fram til 50 år da den er i underkant av 7 G. Mot slutten av karrieren avtar den mot 4,5 G. Gjennomsnittlig pensjonsgivende inntekt blant kvinner har det samme forløpet, men på et lavere nivå. Den er noe lavere enn 2 G i begynnelsen av karrieren, og øker fram til 50 år da den er i underkant av 5 G. Mot slutten av karrieren avtar den til noe under 4 G. Inntektsnedgangen etter 50-årsalderen er dermed større for menn enn for kvinner. Det skjer en tilnærming i inntektsnivåene mellom menn og kvinner mot slutten av yrkeskarrieren, jf. Skrede (2006).

Figur 4.1 Utviklingen i pensjonsgivende inntekt gjennom yrkeskarrieren for menn og kvinner. Basert på faktisk og framskrevet inntekt for 1970-kohorten. Pensjonsgivende inntekt (over 1 G) i G

Kilde: Arbeids- og velferdsdirektoratet.

4.2.2 Variasjoner i årlig arbeidstid og antall yrkesaktive år

En persons årlige arbeidsinntekt avhenger både av timelønn og arbeidstid. En stor del av forskjellene i arbeidsinntekt, herunder mellom kvinner og menn, skyldes forskjeller i arbeidstid, jf. Barth og Schøne (2006).

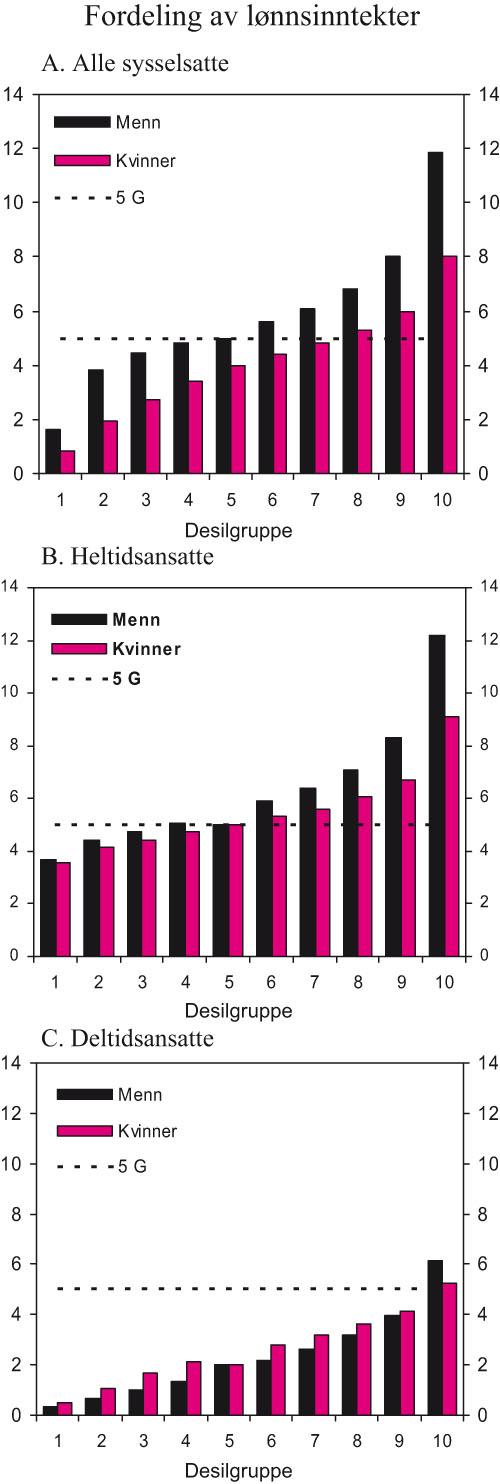

Figur 4.2 Kvinners og menns lønnsinntekter i G fordelt på desilgrupper. 2004

Kilde: Statistisk sentralbyrå.

Gjennomsnittlig årlig lønnsinntekt var i 2004 henholdsvis 5,8 G for menn og 4,1 G for kvinner, eller 361 000 kroner og 255 000 kroner regnet med gjennomsnittlig grunnbeløp for 2006. Gjennomsnittstallene for lønnsinntekt ligger noe over de tilsvarende tallene for pensjonsgivende inntekt fordi pensjonsgivende inntekt utover arbeidsinntekt omfatter flere inntektsarter som gjennomgående er lavere enn lønnsinntektene, se avsnitt 4.2.1.

Figur 4.2 viser menns og kvinners lønnsinntekt i 2004 delt inn i grupper, ordnet i stigende rekkefølge etter lønn, og det er her anvendt inndeling i 10 desilgrupper. Første desilgruppe viser gjennomsnittlig årlig lønnsinntekt for de 10 pst. som har lavest årlig lønnsinntekt og så videre. Figuren er basert på data fra Statistisk sentralbyrås lønnsstatistikk og arbeidskraftundersøkelser. Blant alle sysselsatte hadde om lag 60 pst. av mennene inntekt over 5 G, mens 70 pst. av kvinnene hadde inntekt under samme nivå. Hvis vi bare ser på heltidsansatte, er menns gjennomsnittlige årsinntekt 6,3 G (392 000 kroner), mens kvinners gjennomsnittlige årsinntekt er 5,5 G (342 000 kroner).

Inntektsfordelingen blant heltidsansatte menn viser om lag samme bilde som for alle sysselsatte menn, mens inntektsfordelingen blant kvinner er betydelig endret. Blant heltidsansatte kvinner er andelen med årsinntekt under 5 G redusert til 40 pst. Forskjellen mellom menn og kvinner reflekterer i stor grad at flere kvinner enn menn arbeider deltid.

Mens bare 10 pst. av de heltidsansatte hadde inntekt under 4 G eller 249 000 kroner, hadde nesten alle deltidsansatte – både kvinner og menn – inntekt under 5 G. Tallene basert på lønnstatistikken og arbeidskraftundersøkelsene bekreftes i en analyse utført av Frischsenteret for samfunnsøkonomisk analyse, jf. Vestad (2006). Analysen er utført ved å kombinere opplysninger om pensjonsgivende inntekt med data om arbeidstid og andre relevante kjennetegn. Frischsenteret konkluderer med at de laveste arbeidsinntektene for en stor del kan forklares med deltidsarbeid blant kvinner. Analysen viser blant annet at andelen med pensjonsgivende inntekt under 4 G reduseres med 30 prosentpoeng når arbeidsledige og deltidsarbeidende trekkes ut av utvalget, hvilket betyr at arbeidsledighet og deltidsarbeid kan forklare over 73 pst. av de laveste inntektene.

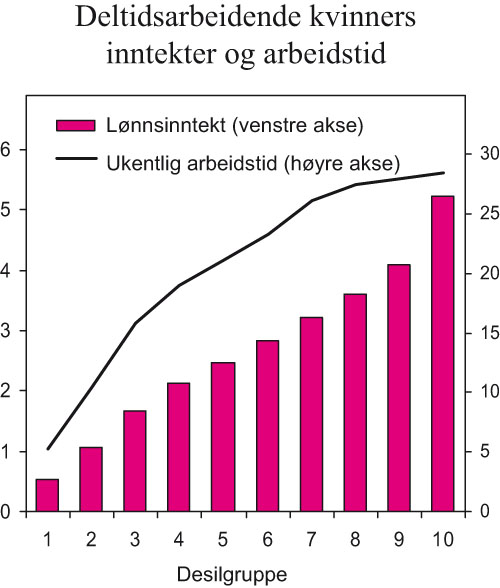

Deltidsarbeidende har ofte lavere timelønn enn heltidsarbeidende. Imidlertid forklarer arbeidstiden det vesentlige av forskjellen i inntekt mellom heltids- og deltidsarbeidende. Deltidsarbeidende kvinners årsinntekt øker med arbeidstiden, jf. figur 4.3 som viser årsinntekt og gjennomsnittlig ukentlig arbeidstid blant deltidsarbeidende kvinner fordelt på desilgrupper.

Blant yrkesaktive kvinner arbeidet om lag 42 pst. deltid i 2005, og rundt halvparten av disse arbeidet kort deltid, det vil si under 20 timer pr. uke. Andelen deltidsarbeidende kvinner i alt har avtatt med om lag 5 prosentpoeng fra 1990 til 2005. Ser man bort fra de eldste og yngste kvinnene, er andelen deltidsarbeidende redusert enda mer, samtidig som lang deltid har økt på bekostning av kort deltid. Den nedadgående trenden i deltidsandel må ses i sammenheng med at utdanningsnivået blant kvinner har økt i perioden og at arbeidstiden synes å øke med utdanningsnivå. Når yngre kvinner med høyere utdanning erstatter eldre kvinner i arbeidsstyrken, vil dermed deltidsandelen avta. Denne kohorteffekten er ennå ikke uttømt, slik at den trendmessige økningen i kvinners yrkesdeltakelse trolig vil fortsette ennå en tid, jf. avsnitt 4.4.

Figur 4.3 Deltidsarbeidende kvinners lønnsinntekter og ukentlig arbeidstid fordelt på desilgrupper. 2004. Årlig lønnsinntekt i G (venstre akse) og gjennomsnittlig ukentlig arbeidstid (høyre akse)

Kilde: Statistisk sentralbyrå.

I følge arbeidskraftsundersøkelsen (AKU) fra Statistisk sentralbyrå arbeidet 458 000 kvinner deltid i 2005. Flesteparten av disse ønsker ifølge undersøkelsen ikke å øke arbeidstiden. Blant kvinner på deltid i 2005 var likevel 16 pst. (73 000 personer) undersysselsatte. Undersysselsatte er da definert som deltidsansatte som har forsøkt å få lengre arbeidstid og som kan utvide arbeidstiden innen en måned. Av de som hadde arbeid som hovedaktivitet, var undersysselsettingen på i underkant av 13 pst. (58 000 personer).

Blant de deltidsarbeidende kvinnene i 2005 hadde 43 pst. barn under 16 år. Vel halvparten av disse hadde imidlertid barn opp til 6 år, og er pensjonsmessig ivaretatt gjennom pensjonsopptjening for ulønnet omsorgsarbeid. De øvrige deltidssysselsatte kvinnene hadde ikke barn, eller hadde barn over 16 år.

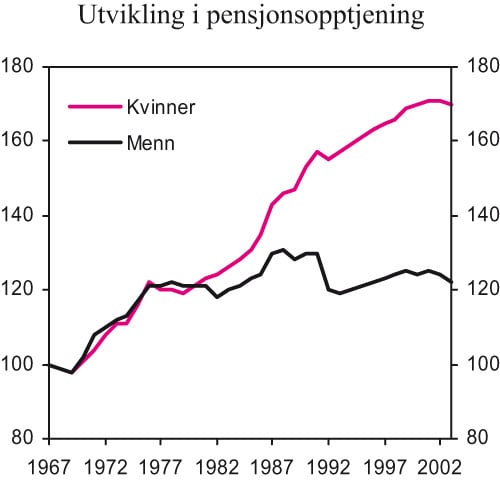

Økningen i kvinners yrkesdeltakelse er en viktig grunn til at gjennomsnittlig pensjonsopptjening blant kvinner har økt betydelig i de siste tjue årene, jf. figur 4.4. Gjennomsnittlig pensjonsopptjening har økt med 70 pst. for kvinner fra 1967 til 2003. Økningen var i samme periode 22 pst. for menn. Kvinner ligger fremdeles et godt stykke under menns pensjonsopptjening.

Grunnlaget for størrelsen på pensjonen avhenger ikke bare av hvor mye en arbeider i det enkelte år, men også av hvor mange år en arbeider. Nye alderspensjonister i 2004 hadde mulighet til maksimalt 37 år med opptjening til alderspensjon fra folketrygden, fra 1967 til 2003. Blant nye alderspensjonister i 2004 som ikke hadde mottatt uførepensjon, AFP, etterlattepensjon eller rehabiliteringspenger, hadde menn i gjennomsnitt 30 opptjeningsår, mens det tilsvarende tallet var 20 år for kvinner.

Figur 4.4 Utvikling i gjennomsnittlig pensjonsopptjening for kvinner og menn 1967 til 2003. 1967=100

Kilde: Arbeids- og velferdsdirektoratet.

Det er også betydelig variasjon i antall år med pensjonsopptjening blant dagens alderspensjonister. Av nye alderspensjonister i 2004 hadde 80 pst. av menn minst 29 år med pensjonsopptjening, mens tilsvarende andel for kvinner var 30 pst.

Frischsenteret for samfunnsøkonomisk analyse, jf. Vestad (2006) har med utgangspunkt i data for de to alderskullene som ble født i 1941og 1959, analysert pensjonsopptjening over en 15-års periode, fra årskullene var 30 til 44 år. I 1941-årskullet hadde 55 pst. pensjonsgivende inntekt i hele perioden, og 25 pst. av disse var kvinner. I 1959-årskullet økte andelen med pensjonsgivende inntekt i hele perioden til over 75 pst., og blant disse var andelen kvinner økt til 43 pst. Undersøkelsen viser at yngre alderskohorter blant kvinner arbeider i flere år enn kvinner gjorde tidligere.

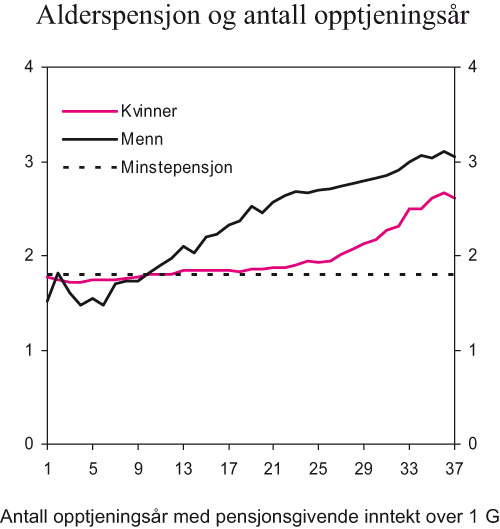

Figur 4.5 Alderspensjon i forhold til antall år med pensjonsopptjening for nye alderspensjonister i 2004. Menn og kvinner. Gjennomsnittlig alderspensjon i G

Kilde: Arbeids- og velferdsdirektoratet.

Det er en klar sammenheng mellom antall år med pensjonsopptjening og nivået på alderspensjonen fra folketrygden, jf. figur 4.5 som viser gjennomsnittlig pensjon i G i forhold til antall år med pensjonsopptjening (pensjonsgivende inntekt over 1 G) for nye alderspensjonister i 2004. Figuren illustrerer at det i gjennomsnitt kreves om lag 10 år med pensjonsopptjening for å komme over minstepensjonsnivå. Det er en klar økning i menns pensjon for hvert ekstra opptjeningsår utover 10 år. For kvinner derimot er det først etter 25 års opptjening at pensjonen blir vesentlig større enn minstepensjon. Forskjellen skyldes at de fleste menn arbeider heltid, mens mange kvinner arbeider deltid.

4.3 Inntektsforhold blant dagens alderspensjonister

4.3.1 Alderspensjonisters bruttoinntekter

Den årlige minstepensjonen i 2006 utgjør 111 000 kroner for enslige. For ektepar og samboende der begge er minstepensjonister, er pensjonen 102 000 kroner pr. år.

Gjennomsnittlig alderspensjon fra folketrygden var i 2005 164 000 kroner for menn og 119 000 kroner for kvinner. Gifte menn hadde høyere pensjon enn enslige menn, mens det motsatte var tilfellet for kvinner. Realverdien av gjennomsnittlig alderspensjon har økt med 18,5 pst. fra 2001 til 2005. Dette skyldes dels økningen i grunnbeløpet, men også at pensjonssystemet fortsatt er under utbygging i den forstand at nye pensjonister har flere opptjeningsår, og dermed høyere tilleggspensjon.

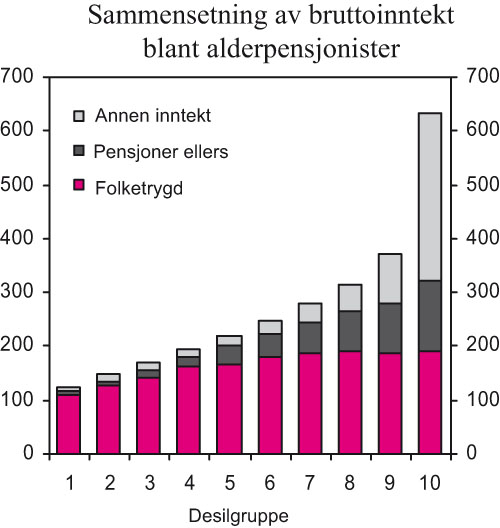

Alderspensjon fra folketrygden og tjenestepensjoner utgjør størstedelen av inntekten til alderspensjonister, og sammensetningen av inntekter har vært stabil i de senere årene. I 2004 utgjorde alderspensjonen fra folketrygden 67 pst. av inntekten for alle alderspensjonister, mens tjenestepensjonen stod for 18 pst. og annen inntekt utgjorde 16 pst.

Figur 4.6 Alderspensjonisters bruttoinntekter fordelt på desilgrupper. Anslag for 2006 basert på tallgrunnlag for 2004. Bruttoinntekt i tusen kroner

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Det er betydelig forskjell i bruttoinntekt blant alderspensjonister. Figur 4.6 viser alderspensjonister rangert etter stigende bruttoinntekt i ti like store grupper (desilgrupper). Desilgruppe 1 representer de 10 pst. med lavest bruttoinntekt, mens desilgruppe 10 representerer de 10 pst. med høyest bruttoinntekt. Tallene er korrigert for husholdningsstørrelse, jf. omtalen i tilknytning til tabell 4.1 nedenfor. I bruttoinntekten inngår brutto pensjon fra folketrygden, øvrige pensjoner og annen inntekt (lønns- og kapitatalinntekter). Folketrygden utgjør den største inntektskilden for alderspensjonistene med de laveste inntektene, mens tjenestepensjonenes betydning øker med inntekten.

Forskjellen i bruttoinntekt mellom høyeste og laveste desilgruppe er om lag 450 000 kroner. Av dette kan bare 17 pst. forklares med ulik alderspensjon fra folketrygden. Den øvrige forskjellen i bruttoinntekt kan forklares med tjenestepensjoner og særlig med annen inntekt som består av lønns- og kapitalinntekter. Alderspensjon fra folketrygden er jevnere fordelt enn øvrige inntekter, slik at alderspensjonen fra folketrygden bidrar til en jevnere inntektsfordeling blant alderspensjonistene.

4.3.2 Alderspensjonisters disponible inntekter

Fordeling av inntekt blant alderspensjonister gir ikke nødvendigvis et fullstendig uttrykk for hvordan inntektene slår ut i forbruksmuligheter og velferd. Personer som bor sammen, kan dele på faste kostnader, for eksempel til bolig, bil og strøm, mens personer uten egen inntekt kan ha forbruksmuligheter ved å tilhøre en husholdning hvor andre har inntekter. Husholdninger med flere personer trenger som regel lavere inntekt pr. person for å ha samme konsummuligheter som en énpersonhusholdning. Samtidig vil konsummulighetene pr. person bli lavere når en eller flere av medlemmene i husholdningen er uten inntekt. I beregningene tas det hensyn til dette ved å korrigere for antallet personer i husholdningene.

Tabell 4.1 viser alderspensjonisters disponible inntekter i 2005 fordelt på ti like store desilgrupper. Disponibel inntekt omfatter alle inntekter, herunder kapitalinntekter og diverse ytelser fra det offentlige. Kapitalutgifter, som for eksempel renter, er ikke trukket fra. Skatt er trukket fra, slik at inntekten som gjenstår kan brukes til forbruk og eventuelle renteutgifter.

Tabell 4.1 Fordeling av disponibel inntekt blant alderspensjonistene. Anslag for 2006 basert på tallgrunnlag for 2004

| Desilgruppe | Disponibel inntekt | Formue | Gjeldsrenter | Andel med egen bolig i pst. |

|---|---|---|---|---|

| Alle | 216 900 | 724 900 | 4 100 | 74 |

| 1 | 114 700 | 381100 | 1 500 | 50 |

| 2 | 136 300 | 404 600 | 900 | 59 |

| 3 | 151 500 | 389 900 | 1 100 | 62 |

| 4 | 168 500 | 483 900 | 1 800 | 76 |

| 5 | 184 800 | 498 500 | 2 300 | 76 |

| 6 | 202 500 | 595 500 | 2 700 | 77 |

| 7 | 222 900 | 676 300 | 4 400 | 83 |

| 8 | 248 600 | 672 700 | 4 900 | 86 |

| 9 | 286 400 | 984 000 | 7 000 | 84 |

| 10 | 452 400 | 2161 900 | 14 500 | 85 |

Kilde: Statistisk sentralbyrå og Finansdepartementet

Tabellen er basert på beregninger utført ved hjelp av Statistisk sentralbyrås skattemodell, LOTTE. Beregningene er basert på data fra 2004, men framskrevet til 2006 med skjønnsmessig vekst i forskjellige typer inntekter. Beregningene tar hensyn til størrelsen på husholdningen og den samlede husholdningsinntekten og til stordriftsfordeler i husholdninger med flere personer ved å beregne en persons ekvivalentinntekt. Dette inntektsbegrepet er ment å gi uttrykk for en persons forbruksmuligheter. Ekvivalentinntekten skal i prinsippet uttrykke inntekten et husholdningsmedlem måtte hatt som enslig for å ha samme forbruksmuligheter som et medlem av en større husholdning. En person kan eksempelvis ha lav ekvivalentinntekt fordi hennes egen bruttoinntekt er lav, eller fordi hun har forsørgeransvar for andre medlemmer av husholdningen som ikke har inntekt.

Tabellen viser også alderspensjonistenes ligningsformuer og renteutgifter samt andel av desilgruppene der (minst ett av) husholdningsmedlemmene eier egen bolig.

En enslig minstepensjonist uten andre inntekter har om lag 111 500 kroner i disponibel inntekt i 2006, og befinner seg i den laveste desilgruppen. To samboende eller gifte minstepensjonister vil komme ut med om lag 145 000 kroner hver (korrigert opp fra 102 000 kroner for husholdningsstørrelse) og vil altså havne i den tredje desilgruppen.

Inntektsulikheten blant alderspensjonister er godt under nivået i befolkningen generelt. Et av mange vanlige mål på spredningen i en inntektsfordeling er forholdet mellom første og niende desil, det vil si forholdet mellom ekvivalentinntekten som skiller henholdsvis første og andre desilgruppe og niende og tiende desilgruppe. For befolkningen som helhet er dette forholdet 0,34. Det vil si at de blant hele befolkningen med lavest disponibel inntekt har en tredel så mye inntekt å disponere som de med høyest disponibel inntekt. For alderspensjonistene er tilsvarende mål 0,40. Pensjonistene har altså jevnere inntektsfordeling enn befolkningen som helhet, jf. Statistisk sentralbyrå (2006).

Alderspensjonister har betydelig nettoformue, også de med lavest disponibel inntekt. Alderspensjonistene har i gjennomsnitt 724 900 kroner i ligningsformue (korrigert for husholdningsstørrelse). I den nederste inntektsgruppen er gjennomsnittlig ligningsformue 381 100 kroner. En stor andel av alderspensjonistene har også boligformue, som i denne sammenheng betyr at de bor i en husholdning der ett av medlemmene eier bolig. Tallene for gjeldsrenter viser at boligene i all hovedsak er nedbetalt. Egen nedbetalt bolig bidrar til en høyere levestandard enn hva nivået på de disponible inntektene alene tilsier. Halvparten disponerer egen bolig selv i de nederste inntekstgruppene blant alderspensjonistene.

Utviklingen i gjennomsnittlig reell vekst i nettoformue viser at nye pensjonistkull har blitt rikere. 68-åringenes nettoformue har i perioden 1993 – 2003 steget med 137 pst., mens den for befolkningen totalt har økt med kun 22 pst.

En større andel av alderspensjonistene enn befolkningen for øvrig oppgir å ha en romslig økonomi. Av alderspensjonister i 2004 oppga 55 pst. å ha en romslig økonomi («lett eller svært lett å få endene til å møtes»), mens tilsvarende andel er 35 pst. av alle i alderen 16 – 66 år, jf. Statistisk sentralbyrå (2006).

4.4 Framtidige pensjonsnivåer med dagens pensjonssystem

Det nye pensjonssystemet etter pensjonsreformen vil gjelde for framtidens pensjonister. For en vurdering av effekten av pensjonsreformen er det mer relevant å ta utgangspunkt i forventede framtidige pensjonsnivåer med nåværende pensjonssystem enn i pensjonsnivåer blant dagens pensjonister. Det er dessuten nødvendig å ta hensyn til tjenestepensjon i tillegg til alderspensjonen fra folketrygden hvis en skal få et mer fullstendig bilde av pensjonsnivåer for framtidens pensjonister.

Pensjonsnivåer for framtidens pensjonister vil av flere grunner avvike fra pensjonsnivåene i dag. For det første vil det ta lang tid før dagens folketrygd er fullt innfaset. Dernest kan det forventes endringer både i menns og særlig i kvinners yrkesdeltakelse. Endelig kan det forventes betydelige endringer i tjenestepensjonenes betydning for pensjonisters inntekter. Det har vært en klar vekst i omfanget av tjenestepensjonsordninger de siste tiårene, og det vil ta lang tid før disse er fullt innfaset. Tilsvarende gjelder for obligatorisk tjenestepensjon som ble innført fra 2006. Det må også forventes at det vil bli endringer i tjenestepensjonenes utforming, herunder vil mange bedrifter ventelig gå over fra ytelses- til innskuddsordninger, jf. Veland og Midtsundstad (2006).

I dette avsnittet forutsettes det beregningsmessig at dagens folketrygd kan videreføres uten endringer.

4.4.1 Antall opptjeningsår for framtidens alderspensjonister

Nye alderspensjonister i 2007 er det første alderskullet som har hatt mulighet for 40 år med pensjonsopptjening i folketrygden, det vil si full opptjening. Nye alderspensjonister i 2004 hadde som nevnt i punkt 4.2.2 mulighet til maksimalt 37 opptjeningsår, fra 1967 til 2003. Av disse hadde mannlige alderspensjonister i gjennomsnitt 34 opptjeningsår, mens det tilsvarende var 22 år for kvinner. Som redegjort for i punkt 4.2.2 har det innenfor rammen av maksimal opptjening vært en betydelig økning i antall år med pensjonsopptjening siden folketrygden ble innført, noe som i første rekke skyldes kvinners økte yrkesdeltaking. Det er imidlertid fortsatt betydelig variasjon i antall år med pensjonsopptjening, herunder mellom menn og kvinner.

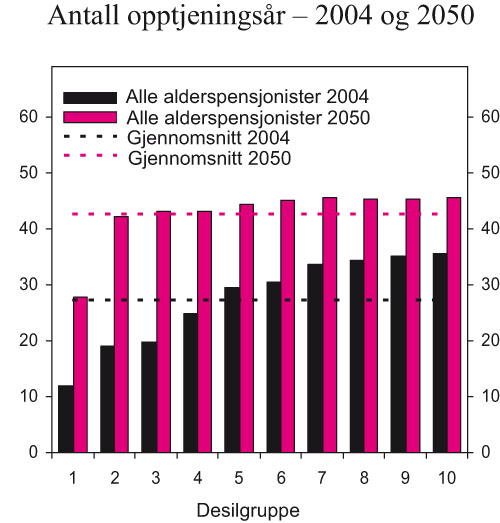

Statistisk sentralbyrå har framskrevet opptjeningstider for pensjonsgivende inntekt med sysselsettings- og pensjoneringsmønster basert på dagens folketrygd. Resultatene fra beregningene framgår av figur 4.7, der pensjonistbestanden er delt i desilgrupper ut fra størrelsen på alderspensjonen. Desilgruppe 1 representer de 10 pst. med lavest alderspensjon, mens desilgruppe 10 representerer de 10 pst. med høyest alderspensjon. Figuren viser gjennomsnittlig antall opptjeningsår for desilene. I figuren er det også tatt med tilsvarende fordeling på desilgrupper for nye alderspensjonister i 2004.

Figur 4.7 Antall år med inntekt over 1 G. Nye alderspensjonister i 2004 og alle alderspensjonister i 2050 fordelt på desilgrupper

Kilde: Statistisk sentralbyrå og Arbeids- og velferdsdirektoratet.

I henhold til beregningene kan det forventes en betydelig økning i antall år med pensjonsopptjening fram til 2050. Gjennomsnittlig opptjeningstid antas å øke fra 27,5 til 43,0 år. Antall opptjeningsår anslås dessuten å bli jevnere fordelt i 2050 sammenliknet med 2004, også mellom menn og kvinner som i henhold til beregningene vil ha om lag like mange opptjeningsår i 2050. I tråd med dette vil gjennomsnittlig antall opptjeningsår for kvinner dobles fra nye alderspensjonister i 2004 til alle kvinner i 2050, mens gjennomsnittlig antall opptjeningsår for menn vil øke med 30 pst. i samme periode.

Anslaget for antall opptjeningsår i 2050 er spesielt lavt for desilgruppe 1 sammenliknet med de øvrige desilgruppene. I desilgruppe 1 er gjennomsnittlig antall opptjeningsår under 28 år, mens gjennomsnittet for desilgruppe 2 til 10 er over 44 år. Desilgruppe 1 omfatter i stor grad personer med svak tilnytning til arbeidslivet, og disse får minstepensjonen i dagens folketrygd. Når formålet er å belyse egenskaper ved standardsikringen i pensjonssystemet kan det derfor være mer relevant å se bort fra desilgruppe 1. Beregningene indikerer uansett at 43 opptjeningsår er et rimelig anslag på gjennomsnittlig antall opptjeningsår for alderspensjonister i 2050 med en videreføring av dagens pensjonssystem.

Opptjeningsår betyr ikke nødvendigvis antall år en har hatt arbeid som hovedaktivitet. I dagens folketrygd vil for eksempel studenter med deltidsjobb eller sommerjobb som tjener over 1 G tjene opp pensjonsrettigheter, og dette året vil dermed bli registrert som opptjeningsår. Tallene med opptjeningsår omfatter også år med omsorgsopptjening og opptjeningsår som følge av at uførepensjonister godskrives opptjening fra uføretidspunktet og fram til 67 år. Også andre ytelser som sykepenger, dagpenger, attføringspenger med videre gir opptjening i folketrygden og blir registrert som år med pensjonsopptjening. Imidlertid vil noen opptjeningsår med lav inntekt ikke bety så mye for den totale pensjonsytelsen.

Figur 4.8 Pensjon med dagens folketrygd i 2004 og 2050. Menn og kvinner fordelt på desilgrupper. Pensjon i 2006-kroner

Kilde: Statistisk sentralbyrå og Arbeids- og velferdsdirektoratet.

4.4.2 Alderspensjon fra dagens folketrygd for framtidens pensjonister

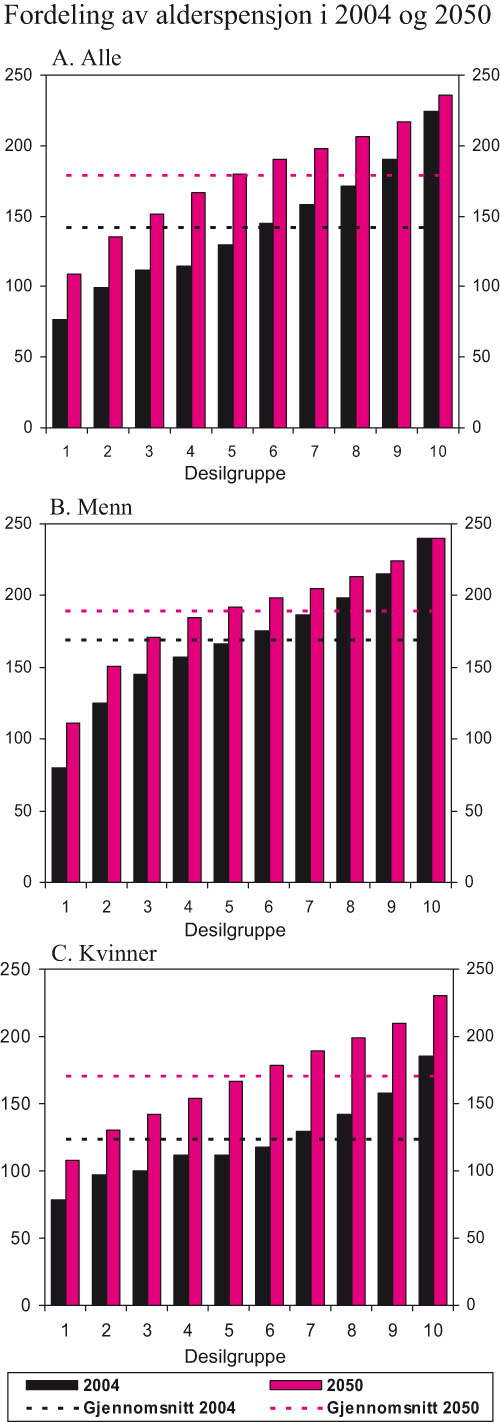

Dagens folketrygd ble innført i 1967 og er fortsatt under innfasing. Det vil ta lang tid før hele bestanden av alderspensjonister har hatt mulighet for full opptjening. I tråd med dette vil gjennomsnittlig alderspensjon fortsette å øke i årene framover. Dette er illustrert i figur 4.8 som viser gjennomsnitt og fordelingen av alderspensjonister i 2004 og tilsvarende basert på beregninger for 2050 fordelt på desilgrupper etter nivå på alderspensjon fra folketrygden. Tallene for 2004 er basert på ligningsstatistikk mens tallene for 2050 er basert på beregninger utført av Statistisk sentralbyrå. Beløpene er i 2006-kroner slik at tallene for de to årene er sammenliknbare.

Blant menn er gjennomsnittet for den øverste desilgruppen i begge årene noe under maksimal alderspensjon fra folketrygden etter dagens regler. Gjennomsnittlig pensjonsnivå i laveste desilgruppe i 2004 ligger under minstepensjonsnivå fordi en del av alderspensjonistene pensjoneres i løpet av året og fordi enkelte får avkortet minstepensjonen på grunn av manglende botid. Hvis vi legger til grunn at alle har utbetalt alderspensjon i hele året så vil de gjennomsnittlige pensjonsnivåene i nederste desil være mer like i 2004 og 2050. Gjennomsnittlig pensjonsnivå i desilgruppe 1 i 2050 ligger noe over gjennomsnittlig minstepensjon om det tas hensyn til antatt fordeling mellom enslige og gifte alderspensjonister.

I henhold til beregningene kan det forventes at gjennomsnittlig alderspensjon blant menn vil øke med 12 pst. fra 2004 til 2050. Økningen kan forventes å komme i desilgruppene 2 til 9 og økningen er størst i de laveste desilgruppene. Ulikhet målt ved forholdet mellom øverste og nederste desilgruppe reduseres med 38 pst. fram til 2050. Det kan således forventes at dagens alderspensjon i folketrygden vil gi en jevnere fordeling blant menn fram til 2050.

I tillegg til effekten av innfasing av folketrygdens alderspensjon vil også endringer i kvinners yrkesdeltakelse i årene framover få konsekvenser for deres pensjonsrettigheter i folketrygden. Blant annet som følge av økt utdanning forventes det at kvinner vil øke sin arbeidsinnsats både ved at flere arbeider heltid og ved at kvinner arbeider i flere år. I tråd med dette kan det forventes at kvinners alderspensjon i gjennomsnitt vil øke med 38 pst. mot 12 pst. for menn i perioden fram til 2050.

Tilsvarende som for menn – og med samme årsaker – ligger gjennomsnittet for kvinner i nederste desilgruppe i 2004 under nivået for minstepensjon, men gjennomsnittlig nivå i 2050 ligger på om lag minstepensjonsnivå. Til forskjell fra menn ligger gjennomsnittet for øverste desilgruppe i dag godt under maksimal alderspensjon, mens nivået i denne desilgruppen øker markert til 2050. Blant kvinner kan det forventes en økning i alderspensjon fram til 2050 i alle desilgruppene. Også for kvinner vil dagens folketrygd gi jevnere fordeling i 2050 enn i dag, men i klart mindre grad enn for menn. Ulikhet målt ved forholdet mellom øverste og nederste desilgruppe reduseres med 12 pst. fram til 2050 mot 38 pst. for menn.

Når det kan forventes at kvinner får en større økning i alderspensjon enn menn fram til 2050, vil det bli jevnere fordeling av alderspensjon mellom kvinner og menn.

4.4.3 Dagens tjenestepensjonsordninger

Et stort flertall av dagens yrkesaktive er medlemmer av en tjenestepensjonsordning. Alle ansatte i staten og kommunene har tjenestepensjonsordning. Det har vært en betydelig vekst i tjenestepensjonsordningenes utbredelse i privat sektor i løpet av de siste årene, og vel 50 pst. av sysselsatte i privat sektor var medlemmer av en tjenestepensjonsordning ved årsskiftet 2005/2006.

Tjenestepensjonenes utbredelse i privat sektor varierer mellom ulike bransjer, fra olje/bergverk, kraftforsyning og finansielle tjenester som har tilnærmet 100 pst. utbredelse, til varehandel, bygg og anlegg og hotell og restaurant der henholdsvis 57, 42 og 30 pst. av de ansatte var medlem av en tjenestepensjonsordning i 2003. Det er små forskjeller i utbredelse mellom menn og kvinner innenfor samme bransjer. Tjenestepensjonsordningene er mest utbredt i de største virksomhetene, i virksomheter med høyt utdanningsnivå, og sannsynligheten for at en bedrift har en tjenestepensjonsordning øker med bedriftens gjennomsnittelige lønnsnivå når det korrigeres for bransje og bedriftsstørrelse.

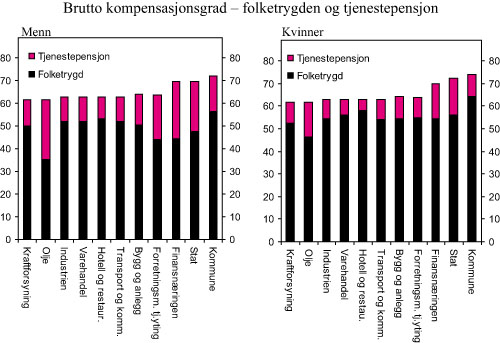

Figur 4.9 Brutto kompensasjonsgrad med alderspensjon fra folketrygden og tjenestepensjon i prosent. Dagens yrkesaktive fordelt på bransjer. Menn og kvinner

Kilde: Geir Veland og Tove Midtsundstad, Tjenestepensjonenes inntektsmessige betydning, Fafo-rapport 526, 2006.

I størrelsesorden 500 000 ansatte i privat sektor var uten tjenestepensjonsordning ved inngangen til 2006. Disse vil fra 2006 være sikret tjenestepensjon etter innføringen av obligatorisk tjenestepensjon.

Det er betydelig variasjon mellom tjenestepensjonsordningene både med hensyn til utforming og hvilke kompensasjonsnivåer de gir. Tjenestepensjonsordningene i offentlig sektor er ytelsesbaserte og sikrer alle ansatte med full opptjening 66 pst. av sluttlønnen. Et hovedskille i tjenestepensjonsordningene i privat sektor går mellom ytelsesbaserte og innskuddsbaserte ordninger. Ytelsesordningene har hittil vært dominerende, men innskuddsbaserte ordninger øker i omfang. Både i ytelsesbaserte og innskuddsbaserte ordninger varierer blant annet kompensasjonsgrad og utbetalingsperiodens lengde.

Variasjonen i kompensasjonsnivå innenfor de eksisterende tjenestepensjonsordningene i ulike bransjer framgår av figur 4.9 som viser kompensasjonsgrad for alderspensjon fra folketrygden og tjenestepensjon for dagens yrkesaktive. Figuren er basert på Veland og Midtsundstad (2006). Det er tatt utgangspunkt i typiske inntektsnivåer i de ulike bransjene. Det er beregningsteknisk forutsatt full opptjening både i forhold til alderspensjon i folketrygden og i tjenestepensjonsordningene. Anslagene for nivåer for tjenestepensjon er basert på opplysninger om utbredelse av ulike tjenestepensjonsordninger i og mellom bransjer, herunder forskjeller i kompensasjonsgrad.

Kommune, stat og finansnæringen har høyest kompensasjonsgrad med om lag to tredeler. De øvrige har en kompensasjonsgrad på mellom 62 og 64 pst. Det er lite forskjell i kompensasjonsgrad mellom menn og kvinner i samme bransje.

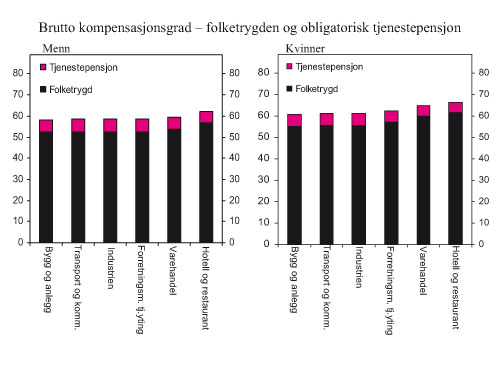

Fra 2006 må alle bedrifter ha etablert en tjenestepensjonsordning. For personer med kort tid igjen til pensjonsalder, gir innføringen av obligatorisk tjenestepensjon lite i økt pensjon. Personer som pensjoneres senere, vil ha flere opptjeningsår i ordningen.

Figur 4.10 viser variasjonen i kompensasjonsnivå fra folketrygden og obligatorisk tjenestepensjon for dagens yrkesaktive fordelt på bransjer. Det er lagt til grunn 40 opptjeningsår i ordningen. Figuren er basert på Veland og Midtsundstad (2006). Staten, kommunene samt olje, kraftforsyning og finansielle tjenester har som nevnt tilnærmet 100 prosent utbredelse av tjenestepensjonsordninger med høy kompensasjonsgrad, og obligatorisk tjenestepensjon er dermed ikke aktuelt for disse. Blant bedrifter som har etablert obligatorisk tjenestepensjon har de aller fleste valgt en innskuddsordning med 10 års utbetalingstid, og beregningene er basert på en slik ordning. Det er beregningsteknisk forutsatt 40 års opptjening. Anslagene for kompensasjonsgrad for tjenestepensjon er basert på opplysninger om utbredelse av ulike tjenestepensjonsordninger i og mellom bransjer. Det er også tatt utgangspunkt i at inntektsnivåer i bedrifter med obligatorisk tjenestepensjon er lavere enn i øvrige bedrifter i de samme bransjene. Av den grunn er kompensasjonsgraden fra folketrygden høyere i bedrifter med obligatorisk tjenestepensjon. Det er forutsatt 2 pst. innskudd av lønn (over 1 G), og 1 pst. realavkastning utover lønnsvekst.

Figur 4.10 Brutto kompensasjonsgrad med alderspensjon fra folketrygden og obligatorisk tjenestepensjon i prosent. Dagens yrkesaktive fordelt på bransjer. Menn og kvinner

Kilde: Geir Veland og Tove Midtsundstad, Tjenestepensjonenes inntektsmessige betydning, Fafo-rapport 526, 2006.

Når obligatorisk tjenestepensjon er fullt innfaset vil den sammen med alderspensjon fra folketrygden sikre rundt 60 pst. kompensasjonsgrad. Menn som omfattes av obligatorisk tjenestepensjon har gjennomgående noe lavere kompensasjonsgrad enn menn i samme bransjer for øvrig, jf. figur 4.10. Kvinner med obligatorisk tjenestepensjon i varehandel og hotell og restaurant kommer noe bedre ut enn øvrige bransjer. Det henger sammen med at lønnsnivået i disse bransjene ligger lavere enn i de øvrige bransjene slik at folketrygden dermed gir høyere kompensasjonsgrad.