1 Et bærekraftig pensjonssystem med god sosial profil

1.1 Innledning

Folketrygden er en hovedpilar i den norske velferdsstaten. Regjeringen legger avgjørende vekt på å trygge framtidens pensjoner slik at den enkelte skal ha sikkerhet for en god pensjon. Folketrygdens alderspensjon skal gi et rimelig inntektsnivå i forhold til tidligere inntekt og tilvendt standard. Samtidig skal personer uten eller med liten tilknytning til arbeidsmarkedet få en god grunnsikring i alderdommen. Alle som har hatt inntekt eller annen pensjonsopptjening skal få noe igjen i tillegg til grunnsikringen.

Den beste garantien for framtidens pensjoner er at det samlede pensjonssystemet er økonomisk og sosialt bærekraftig. I tillegg mener Regjeringen at pensjonssystemet skal ha en god fordelings- og likestillingsprofil, og være enkelt.

Dagens pensjonssystem står overfor store og økende økonomiske utfordringer gjennom svakere vekst i den yrkesaktive befolkningen, høyere gjennomsnittlige pensjoner og stigende levealder. I tillegg stimulerer dagens pensjonssystem for lite til arbeid og har urettferdige sider, blant annet ved en svak og uklar sammenheng mellom inntekt og pensjon og ved at like livsinntekter kan gi til dels meget ulik pensjon.

Med dagens pensjonssystem vil folketrygdens utgifter til alders-, uføre-, og etterlattepensjoner kunne dobles som andel av verdiskapningen i fastlandsøkonomien fram mot 2050. Fire femdeler av denne økningen skyldes vekst i alderspensjonene. Aldringen av befolkningen vil også påvirke andre offentlige inntekter og utgifter, først og fremst utgifter til helse og omsorg. Den sterke økningen i pensjonsutgiftene ved en videreføring av dagens pensjonssystem innebærer en urimelig belastning på de yrkesaktive som neppe er opprettholdbar i det lange løp. Det er derfor behov for en pensjonsreform.

Selv om det bygges opp betydelige reserver i Statens pensjonsfond, er arbeidskraften den viktigste ressursen for å sikre verdiskaping og et godt velferdssamfunn. Et nytt pensjonssystem som stimulerer til arbeid er en del av Regjeringens politikk for å få flere mennesker i arbeid.

Regjeringen Stoltenberg I nedsatte 30. mars 2001 en pensjonskommisjon med medlemmer fra partiene på Stortinget og uavhengige eksperter. Kommisjonen fikk i mandat å utrede hovedmål og prinsipper for en reform av det samlede pensjonssystemet.

Pensjonskommisjonen la fram sin sluttrapport 13. januar 2004 som NOU 2004:1 Modernisert folketrygd – Bærekraftig pensjon for framtida. På grunnlag av Pensjonskommisjonens rapport la Regjeringen Bondevik II fram St.meld. nr. 12 (2004 – 2005), Pensjonsreform – trygghet for pensjonene 10. desember 2004. Stortinget fattet 26. mai 2005 vedtak nr. 354 om hovedprinsippene for en pensjonsreform, jf. Innst. S. nr. 195 (2004 – 2005).

Stortinget ba Regjeringen om å komme tilbake med vurderinger og forslag til endringer i pensjonssystemet på en rekke områder. Regjeringen vil gjennomføre pensjonsforliket som forutsatt og vedtatt. Pensjonsreformen gjennomføres i tre trinn:

Gjennom Stortingets pensjonsforlik ble hovedprinsippene for et nytt pensjonssystem vedtatt, jf. avsnitt 1.2. Stortinget har videre vedtatt obligatorisk tjenestepensjon med virkning fra 2006.

I denne meldingen fremmer Regjeringen forslag til en ny modell for opptjening og uttak av alderspensjon i folketrygden som fundament i det samlede pensjonssystemet, jf. avsnitt 1.4.

Etter at Stortinget har behandlet denne meldingen vil Regjeringen følge opp med et konkret lovforslag for ny alderspensjon i folketrygden. Tilpasninger i regelverket for tjenestepensjoner, vil bli fulgt opp etter at endringene i ny folketrygdlov er vedtatt. Tilpasninger i offentlige tjenestepensjonsordninger vil bli vurdert i samråd med partene i arbeidslivet, jf. avsnitt 1.6.

Et nytt pensjonssystem skal virke langt framover i tid. Utformingen av det nye pensjonssystemet må derfor baseres på framtidens arbeids- og inntektsmønstre. Det forventes at antall år i arbeidslivet øker når levealderen i befolkningen øker. Videre legger Regjeringen til grunn og arbeider for større grad av likhet mellom kvinners og menns arbeids- og inntektsmønster. Det vil over tid føre til at kvinner opparbeider pensjonsrettigheter mer på linje med menn.

Mange har i tillegg til folketrygden supplerende pensjonsordninger, både tidligpensjons- og tjenestepensjonsordninger. Etter innføringen av obligatorisk tjenestepensjon fra 2006 er alle arbeidstakere sikret tjenestepensjon i tillegg til alderspensjon fra folketrygden. Dermed er en stor urettferdighet i pensjonssystemet opphevet, forskjellen på de som har og ikke har tjenestepensjon.

Det er en forutsetning for å nå målene for pensjonsreformen at en ikke vurderer folketrygdens alderspensjon isolert, men ser på pensjonssystemet samlet. Når ny modell for opptjening og uttak av alderspensjon i folketrygden er vedtatt, er det nødvendig å foreta tilpasninger i supplerende ordninger slik at disse støtter opp om en god samlet pensjonsreform.

I denne stortingsmeldingen foreslår Regjeringen:

Ny modell for opptjening og uttak av alderspensjon i folketrygden.

Endring av pensjonsopptjening ved ulønnet omsorgsarbeid.

Pensjonsopptjening for vernepliktige.

Justering av reglene for pensjonsopptjening for arbeidsledige.

Tidspunkt for innføring av levealdersjusteringen.

Tidspunkt for innføring av nye regler for regulering av utbetalte pensjoner.

1.2 Stortingets pensjonsforlik

I forbindelse med behandlingen av St.meld. nr. 12 (2004–2005), Pensjonsreform – trygghet for pensjonene fattet Stortinget 26. mai 2006 følgende vedtak (nr. 354), jf. Innst. S. nr. 195 (2004 – 2005):

«Stortinget viser til avtale om pensjonsreform inngått mellom Arbeiderpartiet, Høyre, Kristelig Folkeparti, Senterpartiet og Venstre (heretter kalt «avtalepartene») og ber Regjeringen om å iverksette det videre arbeidet med en pensjonsreform i tråd med nevnte avtale som går fram av det følgende:

Dagens pensjonssystem står overfor store og økende økonomiske utfordringer gjennom svakere vekst i den yrkesaktive befolkningen, høyere gjennomsnittlige pensjonsytelser og stigende levealder. I tillegg stimulerer dagens pensjonssystem for lite til arbeid og har noen urettferdige sider, blant annet ved en gradvis svekkelse av sammenhengen mellom inntekt og pensjon og at like livsinntekter kan gi til dels meget ulik pensjon. Det er derfor behov for en pensjonsreform.

1. Modell for alderspensjon i folketrygden

Folketrygdens alderspensjon skal fortsatt bestå av en grunnsikring (garantipensjon) og en inntektsavhengig tilleggspensjon.

Alderspensjonen i folketrygden skal bygge på prinsippet om at det skal lønne seg å arbeide. Det må derfor være en sammenheng mellom arbeidsinnsatsen gjennom hele livet og pensjonsytelsen, og alle år må telle med. folketrygdens alderspensjon må ha en god sosial profil og bidra til utjevning av inntektsforskjeller.

Avtalepartene er enige om at utformingen av en ny alderspensjon i folketrygden skal bygge på at:

De som har hatt liten eller ingen inntekt skal fortsatt sikres en pensjon på nivå med dagens minstepensjon.

De som har hatt lave inntekter skal få mer igjen for sin pensjonsopptjening enn i dagens system, slik at det blir færre minstepensjonister. Det betyr at de som har hatt en jevn inntekt på mellom 2 og 4 G i 40 år skal få en høyere pensjon enn med dagens folketrygd.

De som etter 40 år i yrkeslivet har hatt inntekter i underkant av gjennomsnittet for heltidsansatte, må ikke få en lavere alderspensjon enn med dagens system. Det betyr at personer som har en jevn inntekt på mellom 4 og 5 G i 40 år ikke skal ha en lavere pensjon enn de ville ha fått med dagens folketrygd. Etter 43 år i yrkeslivet vil disse inntektsgruppene få en høyere pensjon enn i dag.

Omsorgsarbeid skal gi pensjonsopptjening. Omsorgsopptjeningen skal utformes slik at alle som innfrir kravene til omsorgsopptjening får en minste pensjonsopptjening på 4,5 G. Pensjonsopptjening ut over minstenivået skal utformes slik at den premierer arbeidsinnsats. Omsorgsopptjeningen skal ikke gi klare stimulanser til en skjev fordeling av omsorgsarbeid mellom kvinner og menn. Svar på spørsmål 15 fra Arbeiderpartiet viser eksempel på en alternativ modell for omsorgsopptjening.

Regjeringen arbeider videre med konkrete forslag om tilbakevirkende kraft for pensjonsopptjening for omsorgsarbeid også i dagens folketrygd.

Vernepliktige gis pensjonsopptjening.

Regjeringen vurderer pensjonsopptjening for studenter i lys av modellvalg og kommer tilbake med forslag.

Folketrygdens ytelser under sykdom og arbeidsledighet, herunder ufrivillig deltidsarbeidende som mottar dagpenger, gis pensjonsopptjening på linje med lønnsinntekter.

En modell for pensjonsopptjening i folketrygden som både har en god fordelingsprofil og som gir pensjonsopptjening for alle årene i arbeidslivet kan uformes på flere måter, blant annet en knekkpunktmodell og modell med grunnpensjon og jevn opptjening av pensjonsrettigheter over grunnpensjonen. I en knekkpunktmodell gir den laveste delen av inntekten en høyere pensjonsopptjening som andel av inntekten enn den høyeste delen av inntekten. Eksempler på en slik type modell finnes i svar på spørsmål 8 fra Arbeiderpartiets fraksjon der Finansdepartementet har regnet på to varianter av denne typen modell, modell A og B. I begge modellene gir alle år i arbeidslivet pensjonsopptjening. Modell A gir en inntektspensjon som tilsvarer 1,7 % av inntekten opp til 3 G og 0,8 % av inntekten mellom 3 og 8 G. I denne modellen avkortes garantipensjonen mot inntektspensjonen på samme måten som i pensjonskommisjonens forslag til modernisert folketrygd. Modell B gir en inntektspensjon som tilsvarer 2,3 % av inntekten opp til 2 G og 0,7 % av inntekten mellom 2 og 8 G. Garantipensjonen avkortes fullt ut mot inntektspensjonen.

Tabell 1.1 Inntekt og pensjon med dagens folketrygd, modernisert folketrygd modell A, B og D etter 43 år. Kroner i hele tusen.

Inntekt i G

Inntekt

Dagens folketrygd (enslige)

Dagens folketrygd (gifte)

Modernisert folketrygd (alle)

Modell A (alle)

Modell B (alle)

Modell D (enslige)

Modell D (gifte)

3,0

176.000

108.000

99.000

120.000

133.000

134.000

131.000

125.000

4,5

265.000

145.000

136.000

142.000

159.000

160.000

163.000

157.000

6,0

353.000

182.000

173.000

190.000

190.000

187.000

196.000

189.000

8,0

470.000

199.000

190.000

253.000

230.000

222.000

239.000

232.000

12,0

705.000

232.000

223.000

253.000

230.000

222.000

239.000

232.000

I en modell med en grunnpensjon og jevn opptjening gir all inntekt over grunnpensjonen samme pensjonsopptjening. Eksempler på denne typen modell er forslaget til modell D i svar på spørsmål 23 fra Arbeiderpartiets fraksjon. I modell D får alle en grunnpensjon tilsvarende dagens minstepensjon på 1,79 G for enslige og 1,62 G for par, og en inntektspensjon på 0,85 % av inntekten ut over grunnpensjonen.

Det gis ikke pensjonsopptjening for inntekter over 8 G i noen av modellene.

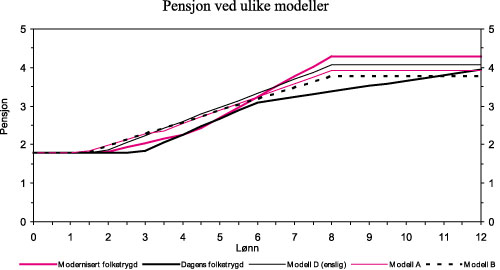

Tabell 1 viser sammenhengen mellom pensjon og inntekt i dagens folketrygd, modernisert folketrygd modell A, B og D etter 43 år med jevn inntekt. Tabellen og de øvrige beregningene fra Finansdepartementet viser at både modell A, B og D gir en bedre fordelingsprofil enn pensjonskommisjonens forslag til modernisert folketrygd.

Regjeringen må utforme en pensjonsmodell med en fordelingsprofil som ligger nær opp til profilen i modell A, B og D.

Figur 1 viser fordelingsprofilen i dagens folketrygd, modernisert folketrygd og modell A, B og D for en enslige som har hatt en jevn inntekt gjennom 43 år.

Det følger av modellene at etter 43 år vil alle med jevne inntekter mellom 2 og 8 G få en høyere pensjon enn med dagens folketrygd.

Figur 1.1 Sammenhengen mellom lønn og pensjon i dagens folketrygd, modernisert folketrygd, modell A, B og D etter 43 års opptjening. Tall i grunnbeløp i folketrygden (G).

2. Tjenestepensjoner

2.1 Obligatorisk tjenestepensjon

Det innføres obligatorisk tjenestepensjon i arbeidsforhold. Loven trer i kraft 1. januar 2006.

Ordningene utformes innenfor Lov om foretakspensjon og Lov om innskuddspensjon.

Obligatorisk tjenestepensjon i arbeidsforhold skal omfatte alle arbeidstakere som oppfyller kravene til medlemskap etter Lov om innskuddspensjon og Lov om foretakspensjon. Kravet om tjenestepensjon for ansatte som også delvis er eiere må avklares nærmere.

Regjeringen vurderer hvordan det kan etableres gode kontrollordninger som kan sikre at alle bedrifter tilbyr tjenestepensjon til sine ansatte.

De obligatoriske ordningene må utformes slik at det blir enkelt å utvide dem, slik at de ikke hindrer videreføring av eksisterende tjenestepensjonsordninger og slik at det blir enkelt for små og mellomstore bedrifter å opprette og administrere ordningene.

I den obligatoriske ordningen er arbeidsgiver pålagt å betale et innskudd på minst 2 % av lønnen over 1 G for den enkelte arbeidstaker. Dersom foretaket ikke velger en innskuddsbasert ordning, skal kostnadene til premier i de andre ordningene tilsvare et innskudd på 2 % av lønn over 1 G. Arbeidsgiver og arbeidstaker kan avtale at arbeidstaker i tillegg skal betale inn et innskudd eller en premie i pensjonsordningen.

For bedrifter som hittil ikke har hatt tjenestepensjon, kan innføringen av obligatorisk tjenestepensjon medføre en økonomisk belastning. Regjeringen bes vurdere nærmere de økonomiske og administrative konsekvensene for disse.

2.2 Samordning av tjenestepensjoner for flere foretak

Det må være mulig for flere foretak å opprette en felles innkjøpsordning for tjenestepensjoner. En innkjøpsordning kan opprettes gjennom avtale mellom foretakene eller gjennom avtaler mellom partene i arbeidslivet.

Innkjøpsordningen kan på vegne av medlemsforetakene inngå avtaler om kjøp av pensjonsprodukter fra forsikringsselskaper, banker og andre tilbydere. En slik felles innkjøpsordning må kunne omfatte både lovpålagte minimumsordninger, avtalte tilleggsytelser for alle medlemsforetakene og tilleggsytelser som medlemsforetakene selv kan velge om de vil ha.

Regjeringen bes komme tilbake til Stortinget med eventuelle lovendringer som måtte være nødvendig for å opprette slike fellesordninger, og bes særlig om å vurdere:

en avtalt standard pensjonsordning for alle medlemsforetakene

felles kapitalforvaltning, rentegaranti mv.

felles administrasjon av tjenestepensjonene

avtaler om medregning av tjenestetid når en arbeidstaker bytter jobb fra et medlemsforetak til et annet

avtaler om premieutjamning knyttet til alder og kjønn mellom medlemsforetakene

Avtalepartene har under behandlingen av St.prp. nr. 68 (2004 – 2005) gått inn for at det så snart som mulig skal åpnes for at flere foretak skal kunne opprette en felles pensjonskasse etter modell av de interkommunale pensjonskassene.

2.3 Tilpasning av lovgivningen for tjenestepensjoner

Etter at det er vedtatt en ny modell for folketrygdens alderspensjon, må lovverket for tjenestepensjonsordningene tilpasses den nye folketrygdmodellen. Det vil blant annet være nødvendig å se nærmere på hvilke konsekvenser innføring av livsløpsbasert opptjening, delingstall og ny indeksering i folketrygden bør få for utformingen av tjenestepensjonsordningene. Det vil også være nødvendig å se nærmere på regelverket for midlertidig ansatte og deltidsansatte.

Det opprettes snarest mulig et fripoliseregister, og Regjeringen vurderer hvordan pensjonsrettigheter fra ulike ordninger kan samles.

Det åpnes for kjønns- og aldersnøytrale premier i tjenestepensjoner i privat sektor.

2.4 Offentlige tjenestepensjoner

Tjenestepensjon tilsvarende to tredjedeler av sluttlønn i offentlig sektor (bruttoordninger) videreføres.

Etter at det er vedtatt en ny modell for folketrygdens alderspensjon, må de offentlige tjenestepensjonsordningene tilpasses den nye folketrygdmodellen, uten at dette svekker de offentlige tjenestepensjonene, men slik at de også omfattes av delingstall og ny indeksering.

Den endelige tilpasningen skal skje gjennom forhandlinger mellom partene i offentlig sektor.

Pensjonsordningene til statsråder, stortingsrepresentanter mv. må tilpasses en ny folketrygdmodell.

Stortinget tar ikke nå stilling til om forpliktelsene til Statens Pensjonskasse skal fonderes. Før Stortinget tar stilling til fondering av Statens Pensjonskasse, må det gjøres en grundig vurdering av blant annet utviklingen av Statens Pensjonskasse som selskap, konkurransen om tjenestepensjonene til fristilte offentlige virksomheter, mobiliteten i arbeidsmarkedet og mulighetene for kostnadskontroll i offentlig sektor.

2.5 Selvstendig næringsdrivende

Enkeltmannsforetak skal også kunne opprette en felles innkjøpsordning for tjenestepensjoner.

Det arbeides videre med endringer i Lov om innskuddspensjon (eventuelt etter Lov om foretakspensjon) slik at ordningene også åpnes for foretak med færre enn 2 sysselsatte. Tilslutning til en slik ordning bør gjøres frivillig for selvstendig næringsdrivende og andre med eierinteresser i foretak. Også for de med frivillig tilslutning til en kollektiv tjenestepensjonsordning, må det gis større skattemessig likebehandling med ordninger med tjenestepensjon for arbeidstakere, blant annet med fradrag for premien i skattbar næringsinntekt.

3. AFP og tidligpensjon

Det må være en tidligpensjonsordning for alle arbeidstakere fra 62 år, også for de som har hatt lave inntekter. En slik ordning må bygge videre på AFP-ordningen.

Aldersgrensen i AFP ligger fast. Statens samlede økonomiske bidrag i AFP-ordningen videreføres. Eventuelle endringer i AFP-ordningen kan først skje etter forhandlinger med partene ved hovedtariffoppgjøret i 2006. Dette vil være en oppfølging av regjeringens brev til partene i tariffoppgjøret i 1997, hvor enkelte elementer i AFP-ordningen ble varslet revurdert i 2007.

I tillegg til at AFP-ordningen videreføres, arbeides det videre med en allmenn fleksibel tidligpensjonsordning i folketrygden. Stortinget tar ikke nå stilling til hvordan et slikt framtidig tidligpensjonssystem i folketrygden skal se ut, men ber Regjeringen komme tilbake til hvordan dette kan utformes etter at uførepensjonen er utredet og etter at hovedtariffoppgjøret i 2006 er avsluttet. Grunnlaget for vurderingen bør blant annet være at:

det skal lønne seg å jobbe for de som er over 62 år

det skal være bedre muligheter til å kombinere pensjon og arbeid

den øvre grensen for pensjonsopptjening på 70 år fjernes. Særaldersgrensene i privat og offentlig sektor må vurderes

Den alminnelige pensjonsalderen må ikke reduseres, og arbeidstakere over 62 år må motiveres til fortsatt arbeidsinnsats. Arbeidet med et inkluderende arbeidsliv må videreføres så det blir mulig for eldre arbeidstakere å fortsette i jobb. Staten må i samarbeid med partene i arbeidslivet utforme tiltak for en seniorpolitikk som motiverer godt voksne arbeidstakere til å fortsette i arbeid, og arbeidsgivere til å ansette og beholde disse arbeidstakerne.

4. Et bærekraftig pensjonssystem

Som et ledd i å sikre bærekraft i pensjonssystemet innføres en ordning med levealderjustering (delingstall) som innebærer at pensjonsalderen i folketrygdens alderspensjon justeres med endring i forventet levealder. Den enkelte kan motvirke effekten av delingstall ved å arbeide lenger.

Etter at pensjonsreformen er trådt i kraft, justeres løpende pensjoner i folketrygden med et gjennomsnitt av lønns- og prisveksten.

Opparbeidede pensjonsrettigheter justeres med lønnsveksten. Garantipensjonen lønnsindekseres justert for utviklingen i levealder.

5. Fondering av folketrygden

Petroleumsfondet og Folketrygdefondet omgjøres til et pensjonsfond.

Stortinget ber Regjeringen arbeide videre med å vurdere om pensjonssystemet bør få en mer selvstendig rolle i forhold til de øvrige statsfinansene, og hvordan dette eventuelt kan gjøres. Regjeringen skal også vurdere hvordan den rollen det nye pensjonsfondet har som bufferfond for de generasjonsmessige ubalansene i folketrygden, kan styrkes. Videre skal Regjeringen vurdere en egen pensjonspremie i skattesystemet, som synliggjør at dette er sparing til egen alderdom.

6. Uføre- og etterlattepensjoner

En ny uføretrygdordning utredes nærmere av et eget utvalg, og må ses i sammenheng med tidligpensjonsordningene.

Uføretrygden skal også i den nye ordningen justeres i takt med lønnsveksten.

Berettigelsen av en etterlattepensjon i folketrygden vil være avhengig av om alderspensjonen i framtiden vil bli samordnet mellom ektefeller/samboere/partnere eller ikke. Dette spørsmålet må derfor utredes videre etter at Stortinget har tatt stilling til ny opptjeningsmodell i folketrygdens alderspensjon.»

Regjeringen legger stor vekt på at forslagene i denne meldingen er gjenstand for reelle forhandlinger mellom partiene på Stortinget. Det er Regjeringens mål at dette skal danne grunnlag for et bredt politisk forlik om pensjonsreform.

1.3 Utfordringer for pensjonssystemet

Fra slutten av dette tiåret vil en markert aldring av befolkningen stille pensjonssystemet overfor økende utfordringer. I den første perioden etter 2010 vil de store fødselskullene etter krigen nærme seg pensjonsalderen. På lengre sikt skyldes aldringen av befolkningen at den enkelte pensjonist kan forvente å leve lenger enn tidligere. I 1967 var det 3,9 yrkesaktive pr. pensjonist, i 2003 var forholdstallet sunket til 2,6 og i 2050 forventes det, med usikre forutsetninger og uendret politikk, å bli 1,7 yrkesaktive pr. pensjonist. Befolkningen over 65 år vil kunne bli nesten fordoblet fram til 2050 regnet som andel av befolkningen i yrkesaktiv alder, fra vel 22 pst. i dag til om lag 40 pst. i 2050. Samtidig vil de gjennomsnittlige alderspensjonene kunne øke med vel 20 pst. i forhold til lønnsnivået i samfunnet. Det skyldes i hovedsak at dagens folketrygd ennå ikke er fullt innfaset, og at det må forventes at kvinnelige alderspensjonister i framtiden har hatt høyere yrkesdeltakelse og dermed også høyere pensjonsopptjening enn dagens pensjonister.

Kombinasjonen av en økende andel eldre og høyere gjennomsnittlige pensjoner vil føre til en dramatisk økning i pensjonsutgiftene i folketrygden. Utgiftene til alders-, uføre- og etterlattepensjoner i folketrygden ved en videreføring av dagens system vil kunne dobles fra 10 pst. av verdiskapingen i fastlandsøkonomien i dag til 20 pst. i 2050. Utgiftene til alderspensjoner alene anslås å øke fra 6 til om lag 15 pst. av verdiskapingen.

Aldringen av befolkningen bidrar ikke bare til økte pensjonsutgifter, men vil også gi økte offentlige utgifter på andre områder. Særlig vil veksten i andelen av befolkningen over 80 år trekke i retning av en betydelig vekst i utgiftene til helse- og omsorgstjenester, selv om en gradvis bedring i helsetilstanden for denne aldersgruppen trolig vil moderere veksten. Den forventede økningen i offentlige utgifter gjelder under et relativt vidt spenn av forutsetninger om oljepris, befolkningsutvikling og økonomisk vekst.

I tillegg til de statsfinansielle problemstillingene er det en rekke andre systemmessige utfordringer i pensjonssystemet som er blitt mer og mer tydelige gjennom de snart 40 årene som er gått siden dagens folketrygd ble etablert:

Det er i dag dårlig samsvar mellom inntekt over yrkeskarrieren og pensjon, og pensjonssystemet gir til dels tilfeldige pensjonsmessige utslag. Stortingets vedtak om alleårsregel er et viktig skritt for å rette opp dette, men det er viktig at sammenhengen mellom inntekt og pensjon også reflekteres i utformingen av alderspensjonen for øvrig.

Mange opplever det som urimelig at personer med en god del år i arbeidslivet kan ende opp med samme pensjon som personer uten tidligere arbeidsinntekt.

Muligheten til å gå av med pensjon før den ordinære pensjonsalderen i folketrygden på 67 år er ulikt fordelt. Store deler av arbeidslivet omfattes av AFP-ordningen. Enkelte arbeidstakergrupper har særaldersgrenser. Det er imidlertid også en stor gruppe som ikke har noe reelt tilbud om tidligpensjonering. Stortingets vedtak innebærer at det skal være en tidligpensjon for alle, og Regjeringen fremmer forslag om dette i denne meldingen.

De fleste særaldersgrensene ble fastsatt lang tid tilbake, og de gjenspeiler ikke de omfattende endringene som har skjedd i arbeidslivet.

AFP-ordningen gir mulighet for en verdig avgang fra arbeidslivet for slitne arbeidstakere, men er utformet slik at man får samme pensjon ved 62 år som om man hadde stått i arbeid til 67 år. Ordningen gir samlet sett svake insentiver til å stå i arbeid etter 62 år, og innebærer en fare for at 62 år skal feste seg som en norm for pensjonering.

Det samlede pensjonssystemet framstår i dag som komplisert. Det er et problem at inntektssystemet for de eldre i befolkningen ikke er tilstrekkelig forståelig og enkelt.

Gjennom Stortingets vedtak om levealdersjustering, endret regulering av utbetalte pensjoner, innføring av en alleårsregel, innføring av obligatorisk tjenestepensjon og videreføring av AFP-ordninger med eventuelle endringer, er det tatt viktige skritt for å gjøre pensjonssystemet mer bærekraftig og rettferdig.

1.4 Hovedpunkter i Regjeringens forslag

1.4.1 Mål for et nytt pensjonssystem

Folketrygdens alderspensjon er kjernen i det samlede pensjonssystemet, og virker også som basis for andre pensjonsordninger. Folketrygdens alderspensjon har to hovedformål, standard- og grunnsikring. Standardsikringen bidrar til at den enkelte ikke går for mye ned i inntekt etter pensjonering. Standardsikring kan oppfattes som sparing til egen alderdom. Grunnsikringen skal gi et akseptabelt inntektsnivå for personer uten eller med liten tilknytning til arbeidsmarkedet.

Regjeringens forslag til ny modell for opptjening og uttak av alderspensjon i folketrygden er basert på at pensjonssystemet skal:

Være økonomisk og sosialt bærekraftig.

Ha god fordelings- og likestillingsprofil.

Være enkelt og forståelig.

Et økonomisk og sosialt bærekraftig pensjonssystem innebærer at pensjonssystemet over tid ikke medfører for stor økonomisk belastning for de yrkesaktive. Det er viktig at de yrkesaktive har både evne og vilje til å finansiere pensjonssystemet. Den enkelte må dessuten oppleve at han eller hun får igjen for innbetalingene til systemet, enten dette skjer gjennom skatt eller egne pensjonspremier. Det vil bidra til å sikre oppslutning om systemet. Et økonomisk og sosialt bærekraftig pensjonssystem er den beste garanti for å sikre pensjonene for framtidens pensjonister.

Et økonomisk og sosialt bærekraftig pensjonssystem forutsetter at det gir god motivasjon til arbeid. Dette er spesielt viktig i den situasjonen vi nå har med en økende andel eldre i forhold til yrkesaktive og stabil utvikling i faktisk pensjoneringsalder til tross for en aldrende befolkning. Utformingen av pensjonssystemet påvirker arbeidstilbudet både i det enkelte år som yrkesaktiv og i forhold til valg av pensjoneringstidspunkt. Virkningen er størst de senere årene i yrkeskarrieren. I det enkelte år som yrkesaktiv er det særlig sammenhengen mellom arbeidsinntekt og pensjonsopptjening som kan ha betydning for arbeidstilbudet.

Stortingets pensjonsforlik innebærer at det skal være en tidligpensjonsordning for alle arbeidstakere fra 62 år. Mulighet for pensjonering fra 62 år for alle er en stor velferdsreform. Det er viktig at denne økte valgmuligheten ikke går på bekostning av bærekraften i pensjonssystemet. En utforming av pensjonssystemet der det årlige pensjonsnivået også reflekterer forventet antall år som pensjonist bidrar til at den enkelte stilles overfor de reelle samfunnsøkonomiske kostnadene ved valg av pensjoneringstidspunkt.

Pensjonssystemet skal ha en god fordelingsprofil. Personer med lave og midlere inntekter skal sikres en god pensjon i alderdommen. Pensjonen som andel av tidligere inntekt skal fortsatt være høyere for personer med lave og midlere inntekter enn for dem med de høyeste inntektene. Så lenge kvinner har lavere inntekter enn menn, vil dette innebærer en pensjonsmessig fordel for kvinner. Etter hvert som kvinners arbeids- og inntektsmønster nærmer seg mønsteret for menn vil dette få mindre betydning. Det vises i denne forbindelse til arbeidet i Likelønnskommisjonen.

Det er også viktig at alle med pensjonsopptjening skal få noe igjen ut over minstepensjonen. I dag får mange yrkesaktive kvinner minstepensjon på linje med personer uten tidligere arbeidsinntekt.

Pensjonsopptjeningen må reflektere arbeidsinnsatsen gjennom livet. Likevel er det viktig at pensjonssystemet kompenserer for tapt arbeidsinntekt for personer som utfører viktige samfunnsoppgaver gjennom ulønnet omsorgsarbeid. Denne ordningen har til nå særlig kommet kvinner til gode.

Pensjonssystemet skal være oversiktlig og pensjonsvilkårene klarest og enklest mulig. Enkelhet og forståelighet i pensjonssystemet er en forutsetning for å kunne fatte velbegrunnede beslutninger om pensjoneringstidspunkt og behovet for egen sparing til pensjonsalderen. Dessuten vil enkelhet bidra til at den enkelte kan beregne hvor mye en får utbetalt i pensjon under ulike forutsetninger.

1.4.2 Ny modell for opptjening

I Stortingets pensjonsforlik ble det ikke tatt stilling til valg av opptjeningsmodell for alderspensjon i folketrygden, og heller ikke til de nærmere parametrene knyttet til modellvalget. Vedtaket skisserer tre ulike modeller: A, B og D. Modell A og B er såkalte knekkpunktmodeller. Det vil si at opptjeningen er høyere for lave enn for høyere inntekter. Pensjonsopptjeningen starter fra første krone. Modell D består av en grunnpensjon på nivå med dagens minstepensjon som gis til alle og en inntektsavhengig tilleggspensjon på toppen av denne. Pensjonsopptjeningen starter når den årlige inntekten overstiger grunnpensjonen.

Regjeringen er bedt om å utforme en pensjonsmodell som ligger nær opp til profilen i disse modellene.

Stortingets krav til fordelingsprofil er blant annet knyttet til at personer med jevne inntekter i 40 år fra 2 G til 4 G (124 000 til 249 000 kroner) skal få høyere pensjon enn med dagens folketrygd. Personer med jevn inntekt mellom 4 G og 5 G (249 000 til 311 000 kroner) i 40 år skal ikke få en lavere pensjon enn de ville fått med dagens system, og etter 43 år skal de ha høyere pensjon enn i dag. I tillegg bør ulike modeller vurderes i forhold til om de bidrar til en rimelig standardsikring, insentiver til arbeid og enkelhet. Ikke minst må valg av opptjeningsmodell i folketrygden vurderes som en del av en samlet pensjonsreform.

I Stortingets pensjonsforlik heter det at dagens pensjonssystem stimulerer for lite til arbeid og har noen urettferdige sider, blant annet at like livsinntekter kan gi til dels meget ulik pensjon. Både knekkpunktmodellene og modell D har egenskaper som gjør det vanskelig å oppnå en god sammenheng mellom livsinntekt og pensjon. I tillegg er de kompliserte, og særlig modell D er anslått å gi noe svakere insentiver til arbeid og mindre verdiskaping enn modeller med en tettere sammenheng mellom livsinntekt og pensjon.

Regjeringen har kommet til at en framtidig alderspensjon i folketrygden bør baseres på proporsjonal opptjening fra første krone opp til en øvre grense. Personer med liten eller ingen pensjonsopptjening får en grunnsikring i alderdommen gjennom en garantipensjon. Denne avkortes mot opptjent inntektspensjon.

Regjeringen foreslår en ny opptjeningsmodell for alderspensjon med følgende egenskaper:

En inntektspensjon som innebærer at en hvert år tjener opp pensjonsrettigheter tilsvarende 1,35 pst. av inntekten for en person som tar ut pensjon fra 67 år gitt levealderen i 2010.

All inntekt mellom 0 G og 7 G (435 000 kroner) skal være pensjonsgivende.

En garantipensjon på nivå med dagens minstepensjon.

Garantipensjonen avkortes med 80 pst. mot opptjent inntektspensjon.

Regjeringens forslag er i tråd med pensjonsforlikets krav til profil, men er likevel en annerledes utformet modell enn de tre modellene som er skissert i forliket, såvel som Pensjonskommisjonens forslag.

Opptjening fra første krone og en pensjonsprosent på 1,35 innebærer at et klart flertall av befolkningen vil få høyere marginal pensjonsopptjening sammenliknet med de øvrige modellene som er vurdert. Ifølge beregninger gjort av Statistisk sentralbyrå gir Regjeringens forslag samlet sett bedre insentiver til arbeid både i tiden som yrkesaktiv og ved valg av pensjoneringstidspunkt sammenliknet med de andre modellene som er vurdert. Bedre motivasjon til arbeid gir økt verdiskaping og bedrer dermed grunnlaget for finansiering av velferdsstaten i forhold til de andre modellene.

Regjeringens forslag sikrer lik pensjon for lik livsinntekt uansett hvordan denne fordeles over yrkeskarrieren, så lenge den årlige inntekten er under 7 G.

I tråd med Stortingets vedtak har Regjeringen lagt vekt på at ny modell for opptjening av alderspensjon skal ha en god fordelingsprofil. Den foreslåtte modellen har vesentlig bedre fordelingsprofil enn Pensjonskommisjonens forslag til modernisert folketrygd. Modellen innfrir også Stortingets krav om at personer med jevn inntekt mellom 2 G og 5 G i henholdsvis 40 og 43 år skal ha lik eller høyere pensjon enn i dag når en ser på pensjonistgruppen som helhet. Det innebærer at et gjennomsnitt av enslige og gifte pensjonister med Stortingets forutsetninger kommer bedre ut enn i dagens folketrygd. Enslige pensjonister med 40 års jevn opptjening vil i et mindre inntektsintervall kunne få noe lavere pensjon enn i dagens folketrygd. Slike «statiske» anslag på pensjonsnivåer med jevn inntekt og gitt antall år ser bort fra at mange vil kunne velge å stå lenger i arbeid med Regjeringens forslag enn ved dagens folketrygd, siden Regjeringens forslag motiverer bedre til arbeid. Ved å stå lenger i arbeid vil pensjonen for den enkelte øke, samtidig som den samlede virkningen på pensjonsnivået også vil avhenge av blant annet levealdersjusteringen og den enkeltes tilpasning til denne.

Modellen gir høyere kompensasjon enn i dag for personer med lave inntekter og få opptjeningsår fordi alle med pensjonsopptjening får noe igjen i tillegg til grunnsikringen. Forslaget bidrar således til at en unngår den såkalte minstepensjonsfella. Det vil si at også de med mer begrenset pensjonsopptjening får høyere pensjon enn de som ikke har hatt opptjening. En høy pensjonsprosent fra første krone gir god kompensasjon også for personer med midlere inntekter.

Sammenliknet med dagens folketrygd og de alternative opptjeningsmodellene som er vurdert, har Regjeringens forslag en lavere øvre grense for opptjening. Flere vil dermed ha årlige inntekter utover denne grensen. På grunn av den høye pensjonsprosenten vil personer med de høyeste inntektene likevel få høyere pensjon enn i dagens folketrygd.

For størstedelen av befolkningen vil modellen bestå av kun ett element – inntektspensjonen. De fleste får en pensjon som står i direkte forhold til arbeidsinntekten gjennom hele yrkeskarrieren, så lenge inntekten er under 7 G. Hvis det på pensjoneringstidspunktet viser seg at pensjonsopptjeningen ikke har vært stor nok, vil den opptjente pensjonen bli supplert med en garantipensjon. Den klare sammenhengen mellom arbeid gjennom livet og pensjon gjør at modellen er enkel å forstå, og at den bør kunne være robust over tid som kjernen i det samlede pensjonssystemet.

Den enkeltes pensjon vil i de fleste tilfeller bestå av folketrygden kombinert med pensjon fra supplerende ordninger. Regjeringens forslag til ny opptjeningsmodell for alderspensjon i folketrygden vil, gjennom insentivene til arbeid, gode fordelingsvirkninger og sin enkelhet, være et godt fundament for supplerende pensjonsordninger. Dermed er det lagt et godt grunnlag for en reform av det samlede pensjonssystemet.

1.4.3 Ny modell for uttak

I Stortingets pensjonsforlik bes Regjeringen om å komme tilbake med forslag til en allmenn fleksibel alderspensjon i folketrygden fra 62 år. I henhold til forliket skal AFP videreføres, men det åpnes for justeringer i ordningen etter forhandlinger med partene i arbeidslivet.

Den ordinære pensjonsalderen i dagens folketrygd er 67 år. Et stort flertall av de yrkesaktive slutter likevel i arbeid før de er 67 år gjennom andre pensjons- eller trygdeordninger. Tidligpensjonering som ikke har helserelaterte årsaker, er i dag forbeholdt de som har tilgang til pensjonsordninger utenfor folketrygden, som for eksempel avtalefestet pensjon (AFP) eller tjenestepensjonsordninger med særaldersgrenser.

Det er store individuelle forskjeller i forhold til når den enkelte ønsker eller har behov for å trappe ned arbeidsinnsatsen eller tre ut av arbeidslivet. Pensjoneringsbeslutningen påvirkes av en rekke faktorer, blant annet hvor lenge den enkelte har stått i arbeid, belastningen i stillingen, forhold på arbeidsplassen og den enkeltes helsetilstand. De økonomiske insentivene i det samlede skatte-, pensjons- og overføringssystemet er bare ett av flere elementer som påvirker eldre arbeidstakeres muligheter til og motivasjon for å stå i arbeid. Norske og internasjonale studier viser imidlertid at utformingen av pensjonssystemet, og da spesielt reglene for tidligpensjonering, har en vesentlig effekt på eldres deltakelse i arbeidsmarkedet. Samtidig er det viktig at forholdene legges til rette slik at eldre arbeidstakere som ønsker det, faktisk har mulighet til å fortsette i arbeid.

I henhold til stortingsvedtaket skal en ny modell for uttak av alderspensjon i folketrygden gi økte valgmuligheter for den enkelte i forhold til dagens folketrygd, både når det gjelder avgangsalder og grad av pensjonering. På denne måten vil pensjonssystemet være bedre tilpasset ulike individuelle behov og ønsker om fritid. Alle – ikke bare de med AFP eller tilsvarende ordninger – kan da velge pensjoneringstidspunkt og grad av pensjonering selv.

Et viktig mål med pensjonsreformen er å skape et pensjonssystem som fører til at eldre arbeidstakere står lenger i arbeid, noe som bidrar til at finansieringsbyrden på de yrkesaktive ikke blir for stor. Stortingsvedtaket slår fast at grunnlaget for en allmenn fleksibel pensjonsordning skal være at det lønner seg å arbeide for de over 62 år. Regjeringen understreker at muligheten til pensjon fra 62 år ikke skal oppfattes som en generell nedsettelse av pensjonsalderen.

Regjeringen legger vekt på at det samlede pensjonssystemet utformes slik at det gir god motivasjon til arbeid. Samtidig skal alle sikres reelle muligheter til å trappe ned arbeidsinnsatsen og ta ut hel eller delvis pensjon. Regjeringens forslag til regler for uttak av alderspensjon i folketrygden er utformet med sikte på god balanse mellom hensynene til arbeidsinsentiver og valgfrihet.

Regjeringens forslag til fleksibel alderspensjon i folketrygden innebærer at:

Det åpnes for uttak av alderspensjon i folketrygden fra fylte 62 år.

Den fleksible alderspensjonen utformes slik at årlig pensjon reflekterer forventet antall år som pensjonist.

Det åpnes for uttak av hel eller delvis alderspensjon så lenge pensjonen fra fylte 67 år overstiger minstepensjonsnivået.

Det åpnes for å kombinere uttak av alderspensjon og arbeid uten avkorting av pensjonen.

Innføring av fleksibel pensjonsalder i folketrygden fra 62 år innebærer at folketrygdens utbetaling av alderspensjon vil kunne strekke seg over flere år enn hva som er tilfelle med dagens pensjonsalder på 67 år. For å unngå at 62 år danner seg som en allmenn norm for pensjonering, og for å sikre at eldre arbeidstakere motiveres til arbeid – og derigjennom trygge framtidens pensjoner for alle – bør en som venter med å ta ut pensjonen, kompenseres for dette i form av høyere årlige ytelser. Når vi står overfor store utfordringer som følge av en aldrende befolkning og et sterkt behov for å øke avgangsalderen fra arbeidslivet, er det viktig at pensjonssystemet gir et signal om at fortsatt arbeidsinnsats er verdifullt for samfunnet.

Regjeringens forslag til modell for uttak av alderspensjon i folketrygden er utformet med sikte på at opptjente pensjonsrettigheter skal gi om lag lik samlet alderspensjon over perioden som pensjonist, uavhengig av når den enkelte velger å ta ut pensjon. Uttaksmodellen skal altså på denne måten være nøytral i forhold til uttakstidspunkt. De som står lenger i arbeid øker dessuten sine pensjonsrettigheter. Med en slik innretting blir det også mulig å legge til rette for å kombinere pensjon og arbeid uten avkorting av pensjonen.

En nøytral utforming av uttaksmodellen innebærer at den årlige pensjonen øker med om lag 5 pst. for hvert år uttak av pensjon utsettes fordi det blir ett år mindre å dele opparbeidede pensjonsrettigheter på. I tillegg vil ett år lenger i arbeid gi ekstra pensjonsrettigheter som øker den årlige pensjonen med om lag 2,5 pst. I sum vil forslaget til uttaksmodell øke den årlige pensjonen med om lag 7,5 pst. for hvert ekstra år i arbeid uten pensjonsuttak. Eksempelvis vil en person med gjennomsnittlig inntekt på 5 G (311 000 kroner) i 40 år ved pensjonering 62 år få en pensjon fra folketrygden på 131 000 kroner årlig. Hvis han eller hun utsetter pensjonering med ett år, vil pensjonen stige til 141 000 kroner årlig. Ved å utsette pensjoneringen til 67 år, øker pensjonen til 189 000 kroner. Kompensasjonsgradene før skatt vil i dette tilfellet øke fra 42 pst. ved 62 år til 45 pst. ved 63 år, og 61 pst. ved 67 år. I tillegg kommer eventuell pensjon fra supplerende pensjonsordninger, for eksempel en tilpasset AFP.

Dersom nye alderskull av pensjonister forventes å leve lenger, vil ordningen med levealdersjustering innebære at en må arbeide noe lenger for å opprettholde samme kompensasjonsnivå som tidligere alderskull. Modellen for fleksibelt uttak av alderspensjon gir den enkelte mulighet til å velge om en vil kompensere for levealdersjusteringen ved å arbeide lenger eller gå av med lavere årlig pensjon. Regjeringens forslag til modell for uttak av alderspensjon understøtter således Stortingets vedtak om levealdersjustering.

Regjeringens forslag til ny modell for uttak av alderspensjon bidrar til å redusere det skarpe skillet mellom arbeidsliv og pensjonisttilværelse. Mange eldre arbeidstakere ønsker å trappe ned yrkesaktiviteten uten helt å avslutte tilknytningen til arbeidslivet. Når det åpnes for å kombinere arbeid og pensjon uten avkorting i pensjonen, legges forholdene til rette for en gradvis overgang fra yrkesaktivitet til pensjonisttilværelsen. I det videre arbeidet vil Regjeringen også gå inn for å styrke retten til å stå i arbeid etter 62 år gjennom endringer i arbeidsmiljøloven, i samarbeid med partene i arbeidslivet.

Regjeringens forslag om økte muligheter både til å gå av tidlig og til å kombinere pensjon og arbeid, er en betydelig velferdsreform for den enkelte. Ved at reglene for uttak av alderspensjon utformes slik at arbeidsinnsats belønnes, vil ordningen samtidig bidra til styrket bærekraft i pensjonssystemet.

Regjeringen foreslår at fleksibelt uttak av alderspensjon i folketrygden gjennomføres fra 2010. Regjeringens forslag til ny modell for opptjening av alderspensjon i folketrygden vil fases gradvis inn, og tidlig uttak av alderspensjon i de første årene etter 2010 vil dermed baseres på opptjent pensjon etter reglene i dagens folketrygd.

I arbeidet med å reformere folketrygdens alderspensjon legger Regjeringen vekt på at personer med svekket helse og personer som blir arbeidsledige fortsatt skal ha tilgang til andre gode trygdeordninger. Den fleksible alderspensjonen i folketrygden er utformet for at arbeidsføre kan velge mellom arbeid og pensjon etter 62 år.

Fordelingsprofilen i forslaget til ny opptjeningsmodell gjenspeiler seg også i pensjonsnivåene ved fleksibelt uttak. For personer med lik opptjeningstid ved pensjonering innebærer det at kompensasjonsgraden vil være høyere for personer med lave og midlere inntekter enn for personer med høyere inntekter.

I et fleksibelt pensjonssystem kan den enkelte velge pensjoneringstidspunkt. Tidliguttak gir lavere årlig pensjon, men motsvares av en lengre periode som pensjonist. Sent uttak gir høyere årlig pensjon som motsvares av en kortere periode som pensjonist. I et fleksibelt pensjonssystem vil forskjellene i årlig pensjon derfor kunne øke, som en konsekvens av egne valg av pensjoneringstidspunkt.

Alle vil imidlertid ikke ha samme muligheter til å stå i arbeid ut over 62 år. Regjeringen vil føre en politikk med sikte på å utjevne sosiale ulikheter i helse slik at flere kan velge å stå i arbeid, også etter 62 år. Våren 2007 vil Regjeringen legge fram en stortingsmelding med en strategi mot sosial ulikhet i helse. Strategien vil også omhandle helseeffektene av det fysiske og psykososiale arbeidsmiljøet, helseeffektene av ikke å være inkludert i arbeidslivet og virkemidler for å utjevne sosiale ulikheter i arbeidsmiljøet.

Et viktig mål med pensjonsreformen er å få de som har helse til det og ønske om det, til å stå lenge i arbeid slik at finansieringsgrunnlaget for velferdsstaten sikres. Reformen innebærer at sen pensjonering skal gi bedre uttelling fra pensjonssystemet enn i dag. Personer som står lenge i arbeid får pensjonsmessig uttelling for dette og gir samtidig et bidrag til fellesskapet gjennom skatteinnbetalinger.

Effektene av nye regler for uttak av alderspensjon i folketrygden avhenger av tilpasningene i supplerende pensjonsordninger, jf. omtale i avsnitt 1.6.

Spørsmålet om tidligpensjon fra folketrygden for personer med spesielle behov for tidlig avgang fra arbeidslivet og personer med lave inntekter må vurderes nærmere i lys av samarbeidet med partene i arbeidslivet om utformingen og omfanget av en tilpasset AFP-ordning og tilpasningene i tjenestepensjonsordningene. Det vil uansett ikke være aktuelt å legge til rette for uttak av alderspensjon fra folketrygden slik at man får varig samlet pensjon lavere enn minstepensjonsnivået.

1.4.4 Pensjonsopptjening for omsorgsarbeid

Som en del av pensjonsforliket vedtok Stortinget å forbedre minstesikringen ved pensjonsopptjening for ulønnet omsorgsarbeid i folketrygden. I dag gis det pensjonsopptjening ved ulønnet omsorg for barn under syv år og ved pleie av eldre, syke og funksjonshemmede. Ordningen ble etablert i 1992. Formålet er å gi en kompensasjon for manglende pensjonsopptjening for ulønnet omsorgsarbeid. Det godskrives tre pensjonspoeng årlig. Det tilsvarer det en ville fått med en årlig inntekt på 4 G (249 000 kroner).

Regjeringen foreslår i tråd med Stortingets vedtak at alle får en minste pensjonsopptjening ved ulønnet omsorgsarbeid tilsvarende en årlig inntekt på 4,5 G (280 000 kroner), altså ½ G høyere enn i dag.

Etter Regjeringens oppfatning bør ordningen med pensjonsopptjening for ulønnet omsorgsarbeid også ses i lys av målet om full barnehagedekning, som vil bidra til at flere foreldre kan kombinere arbeid med omsorg for små barn. Regjeringen foreslår på denne bakgrunn omsorgsopptjening for barn opp til fire år.

Det vises for øvrig til omtale av spørsmålet om tilbakevirkende omsorgsopptjening i dagens folketrygd i punkt 1.6.1.

1.4.5 Pensjonsopptjening for arbeidsledige, studenter og vernepliktige

Regjeringen foreslår å forbedre reglene for pensjonsopptjening for arbeidsledige, herunder personer som arbeider ufrivillig deltid og med dagpenger, slik at arbeidsledige får pensjonsopptjening basert på tidligere arbeidsinntekt. I dag baseres pensjonsopptjeningen på dagpenger under arbeidsledighet. Forslaget om fleksibel pensjon fra 62 år – med økende årlig pensjon hvis en arbeider lenger og venter med å ta ut pensjon – understreker behovet for at man ikke skal tape pensjonsmessig på å være arbeidsledig. Forslaget konkretiseres i det videre arbeidet med pensjonsreformen.

I henhold til Stortingets pensjonsforlik er Regjeringen bedt om å vurdere pensjonsopptjening for studenter i lys av ny modell for alderspensjon i folketrygden. Personer med høyere utdanning vil ofte ha høyere samlet livsinntekt sammenliknet med personer uten høyere utdanning, noe som igjen vil avspeile seg i høyere pensjoner. Pensjonsopptjening for studenter vil derfor isolert sett bidra til å svekke fordelingsprofilen i pensjonsreformen. På denne bakgrunn har Regjeringen kommet til at det ikke bør etableres en ordning med pensjonsopptjening for studenter.

Regjeringen foreslår i tråd med Stortingets pensjonsforlik at det etableres en ordning med pensjonsopptjening for vernepliktige. Verneplikten er en pålagt samfunnstjeneste. Avtjening av verneplikt innebærer at en må avstå fra vanlig arbeidsinntekt og dermed pensjonsopptjening. Samtidig blir en relativt stor andel av ulike årsaker fritatt for tjeneste. Etter Regjeringens oppfatning er det derfor gode grunner til å innføre en ordning med pensjonsopptjening for de som avtjener verneplikt. Det foreslås at grunnlaget for pensjonsopptjening for avtjent verneplikt settes til 2,5 G (155 000 kroner). Det foreslås at pensjonsopptjeningen gis i tillegg til eventuell pensjonsopptjening basert på inntektsgivende arbeid. Det legges opp til at ordningen gjøres gjeldende for nye vernepliktige fra 2010.

1.4.6 Innføringen av levealdersjustering og regulering av pensjoner under utbetaling

Stortinget har vedtatt å innføre levealdersjustering i folketrygdens alderspensjon. Det innebærer at opparbeidede pensjonsrettigheter må fordeles over flere gjenværende leveår etter hvert som levealderen i befolkningen ventelig kommer til å øke i tiårene framover. Levealdersjusteringen er det viktigste tiltaket for å gjøre folketrygden bærekraftig på lang sikt hvis levealderen fortsetter å øke. Når den årlige pensjonen til nye alderspensjonister blir justert, i praksis gjennom et såkalt delingstall, vil folketrygdens utgifter til alderspensjon bli om lag upåvirket av økt levealder over tid. Den enkelte vil kunne motvirke virkningen på årlig pensjon ved å utsette nedtrapping av arbeidsinnsats og uttak av pensjon.

I pensjonsforliket er det ikke tatt eksplisitt stilling til når levealdersjusteringen skal iverksettes. Regjeringen foreslår at ordningen med levealdersjustering iverksettes fra 2010 med virkning for nye alderspensjonister. Den konkrete gjennomføringen av prinsippet vil bli drøftet i lovarbeidet i etterkant av denne meldingen. I tillegg vil det være nødvendig å følge opp praktiseringen av ordningen over tid.

Pensjonsforliket innebærer at opptjente pensjonsrettigheter fortsatt skal reguleres med lønnsveksten fram til pensjoneringstidspunktet, mens pensjoner under utbetaling skal reguleres med et gjennomsnitt av pris- og lønnsveksten. I pensjonsforliket ble det ikke tatt stilling til når det endrede reguleringsprinsippet for utbetalte pensjoner skal iverksettes. Regjeringen foreslår at endrede regler for regulering av utbetalte pensjoner gis virkning for alle alderspensjonister fra og med 2010.

1.5 Virkninger av Regjeringens forslag

Med Stortingets pensjonsforlik, Regjeringens forslag i denne meldingen og Stortingets etterfølgende behandling vil andre fase av pensjonsreformen være gjennomført. Dermed er det lagt et godt grunnlag for tilpasninger i supplerende pensjonsordninger i tredje fase av reformen. De ønskede virkningene av pensjonsreformen avhenger av at disse tilpasningene bygger opp under intensjonene med reformen. Det vises også til nærmere vurderinger av blant annet fordelingsvirkninger av forslaget til opptjenings- og uttaksmodell i avsnitt 1.4 over.

Forslaget til ny alderspensjon i folketrygden bygger videre på hovedprinsippene for dagens folketrygd, men innebærer en vesentlig tilpasning til nye rammebetingelser og framtidige utsikter. Hovedmålene for alderspensjon i folketrygdens ligger fast, det vil si sikring av tilvant levestandard og grunnsikring for dem uten eller med liten tilknytning til arbeidslivet. Folketrygdens alderspensjon skal fortsatt ha en god fordelingsprofil der personer med lave og midlere inntekter får større kompensasjon i forhold til personer med de høyeste inntektene. Innføringen av mulig uttak av alderspensjon fra 62 år innebærer imidlertid en betydelig velferdsreform.

Selv om Regjeringen i henhold til Stortingets vedtak skal vurdere enkelte sider ved folketrygdens finansiering, vil fortsatt de yrkesaktive i hovedsak finansiere alderspensjonene til den eldste delen av befolkningen. Det innebærer at pensjonssystemet som i dag vil være basert på en solidaritetskontrakt på tvers av generasjonene.

Regjeringen legger vekt på at det offentlige fortsatt skal ha et betydelig ansvar for det samlede pensjonssystemet i Norge. Det innebærer at vi skal ha en god alderspensjon i folketrygden. I tillegg skal det gis gode rammebetingelser for supplerende tjenestepensjonsordninger og en videreført tilpasset AFP-ordning.

Stortingets har vedtatt innføring av levealdersjustering og endret regulering av utbetalte pensjoner. Endret regulering av utbetalte pensjoner vil i hovedsak slå prosentvis likt ut for alle alderspensjonister og har dermed slik sett ingen omfordelende effekt. Heller ikke levealdersjusteringen har noen slik omfordelende effekt fordi alle innenfor et alderskull står overfor samme delingstall.

Det anslås at levealdersjusteringen innebærer at den enkelte må arbeide 8 måneder ekstra for å opprettholde samme pensjonsnivå når levealderen i befolkningen øker med ett år. Det representer 2 ½ til 3 år mer i arbeid i 2050 med den forventede veksten i levealderen.

Endret regulering av løpende pensjoner anslås isolert sett i gjennomsnitt å redusere pensjonsnivået med 7 – 8 pst. etter 10 år som pensjonist sammenliknet med om pensjonene ble regulert i takt med lønnsveksten. Pensjonistene vil likevel ta del i velstandsutviklingen gjennom en tilsvarende relativ vekst i kjøpekraften, siden reguleringen normalt vil innebære at pensjonene øker mer enn prisveksten.

Den gjennomsnittlige årlige realveksten i pensjonen for pensjonister med tilleggspensjon har vært om lag 60 pst. av reallønnsveksten i perioden fra 1967 fram til i dag. Det vil si at det vedtatte reguleringsprinsippet med gjennomsnitt av pris- og lønnsvekst ikke er veldig ulikt den faktiske reguleringen i denne perioden.

Regjeringens forslag til opptjeningsmodell gir i gjennomsnitt høyere pensjoner enn dagens folketrygd, særlig hvis en tar hensyn til at reformen motiverer den enkelte til å arbeide mer og lenger, som vil gi høyere pensjon. Dette bildet nyanseres når en også tar hensyn til vedtakene om levealdersjustering og endret regulering. Isolert sett vil personer med gjennomsnittlig inntekt og forventet gjennomsnittlig opptjeningstid få en kompensasjonsgrad på 58 pst. mot 54 pst. i dag. Forslaget har også god fordelingsprofil. Med forventet antall opptjeningsår i framtiden vil personer med lave og midlere inntekter komme bedre ut med Regjeringens forslag enn med dagens folketrygd. Fortsatt vil personer med lave og midlere inntekter ha høyere kompensasjonsgrad enn de med høyere inntekter.

Forslaget om fleksibelt uttak av alderspensjon fra folketrygden og muligheten for å kombinere arbeid og pensjon er en betydelig velferdsreform. Det gir den enkelte stor grad av valgfrihet og mulighet for gradvis overgang til pensjonstilværelsen. Fordelingsprofilen i opptjeningsmodellen påvirkes ikke av når pensjonen tas ut, det vil si at den gode fordelingsprofilen i opptjeningen også ivaretas ved uttak av alderspensjon. For personer med lik opptjeningstid ved pensjonering innebærer det at kompensasjonsgraden vil være høyere for personer med lave og midlere inntekter enn for personer med høyere inntekter.

Statistisk sentralbyrå har anslått at Regjeringens forslag til ny opptjeningsmodell kan øke sysselsettingen i 2050 med om lag 4 pst. Reglene for uttak av alderspensjon kombinert med levealdersjusteringen anslås å øke arbeidstilbudet i 2050 med ytterligere 4 pst. slik at forslagene i sum antas å øke arbeidstilbudet med 8 pst. i 2050.

Regjeringens forslag innebærer at utgiftene til alderspensjon reduseres fra 224 mrd. 2006-kroner i 2050 med videreføring av dagens system til om lag 196 mrd. kroner. Forslaget innebærer at utgiftene til alderspensjon som andel av BNP for Fastlands-Norge reduseres fra 15 til 12 pst. i 2050, eller med om lag 20 pst. sammenliknet med å videreføre dagens folketrygd. Bare en mindre del av dette skyldes lavere pensjoner. Reduksjonen ellers er noenlunde likt fordelt på færre alderspensjonister, siden Regjeringens forslag stimulerer eldre arbeidstakere til å stå lenger i arbeid, og økt verdiskaping. De økonomiske effektene av Regjeringens forslag tilsvarer det Pensjonskommisjonen la til grunn for sitt forslag.

Som følge av pensjonsreformen må det etableres nye IKT-systemer og rutiner for håndtering av pensjonsområdet i Arbeids- og velferdsetaten. De løsningene som skal etableres i forhold til kompetanse, arbeidsprosesser, organisasjon og IKT-systemer skal være pålitelige, og servicenivået skal opprettholdes på et høyt nivå. Alle medlemmene i folketrygden skal ha trygghet og sikkerhet for at registrering av pensjonsrettigheter og utbetaling av pensjoner er korrekte, slik at rett beløp blir utbetalt til rett tid. Dette er avgjørende for tilliten til folketrygden.

For å skape trygghet og redusert risiko i gjennomføringen av IKT-prosjektet, er det valgt en overordnet gjennomføringsstrategi i 3 faser:

Fase 1 er en forprosjektfase.

Fase 2 er implementering av dagens pensjonsregler i ny systemløsning.

Fase 3 er implementering av nye pensjonsregler i ny systemløsning.

Fase 1 (forprosjektet) startet opp i 2005 og skal etter planen avsluttes høsten 2006. Fase 2 gjelder implementering av dagens pensjonsregler i nye IKT-løsninger. Det planlegges oppstart av fase 2 i begynnelsen av 2007 med sikte på avslutning i 2009. Forberedelsene til fase 3 startet opp høsten 2006, og vil fortsette helt fram til pensjonsreformen trer i kraft.

1.6 Videre arbeid med pensjonsreformen

1.6.1 Videre konkretisering av Regjeringens forslag

Innfasing og nærmere utforming av ny modell for opptjening av alderspensjon

Regjeringen har ikke tatt stilling til overgangsregler for ny modell for opptjening av alderspensjon i folketrygden. En avklaring av dette spørsmålet er viktig for hvem som vil bli berørt av den nye opptjeningsmodellen.

Overgangsreglene skal ivareta hensynet til at den enkeltes pensjon blir forutsigbar, og at en får rimelig tid til å tilpasse seg nye regler. Overgangsordningene skal videre ta hensyn til samfunnets interesser i at gjennomføringen av det nye systemet blir enklest mulig og ikke strekker seg altfor langt ut i tid.

Det er to alternativer for den nærmere utformingen av opptjening av alderspensjonen i folketrygden innenfor de rammene som er foreslått i avsnitt 1.4.2. En mulighet er at pensjonen beregnes ved en pensjonsprosent slik at hvert år med arbeidsinntekt opp til grensen på 7 G definerer en andel av den framtidige årlige alderspensjonen. Med denne måten å definere pensjonen på vil det være en direkte sammenheng mellom årlig inntekt og den framtidige årlige pensjonsytelsen.

Alternativt kan alderspensjonen utformes som et spareliknende system, der en hvert år bygger opp framtidige pensjonsrettigheter som tilsvarer en bestemt andel av pensjonsgivende inntekt opp til grensen på 7 G. Den årlige alderspensjon framkommer så ved å dele den opparbeidede pensjonsformuen på antall år som pensjonist.

Regjeringen kommer tilbake til spørsmålene om innfasing og nærmere utforming av opptjeningsmodellen i en lovproposisjon for ny alderspensjon i folketrygden. Den skal etter planen fremmes i 2007.

Informasjon om opparbeidede pensjonsrettigheter

I Stortingets pensjonsforlik heter det at det snarest mulig skal opprettes et fripoliseregister, og Regjeringen skal vurdere hvordan pensjonsrettigheter fra ulike ordninger kan samles.

Det er viktig for å nå målene for pensjonsreformen at informasjonen til den enkelte om samlede pensjonsrettigheter styrkes. Ulike private aktører har etablert informasjonsportaler som tar sikte på å gi en oversikt over samlet pensjon. Det pågår også et arbeid i Arbeids- og velferdsetaten for å etablere tekniske løsninger med samme formål. Regjeringen ønsker å bidra til en felles informasjonsportal, men tar ikke nå stilling til om denne skal være i regi av en offentlig instans, bygge videre på en av de løsningene som allerede er etablert eller organiseres på annen måte.

Oppfølgingen av Stortingets vedtak om fripoliseregister omtales under punkt 1.6.5.

Tilbakevirkende omsorgsopptjening i dagens folketrygd

I Stortingets pensjonsforlik bes Regjeringen arbeide videre med konkrete forslag om tilbakevirkende kraft for pensjonsopptjening for ulønnet omsorgsarbeid også i dagens folketrygd.

Spørsmålet om å gi ordningen med pensjonsopptjening for ulønnet omsorgsarbeid tilbakevirkende kraft for år før 1992 må ses i sammenheng med Stortingets vedtak om innføringen av alleårsregel i den nye alderspensjonen i folketrygden.

Desto lenger tilbake i tid omsorgsopptjeningen godskrives, desto flere kvinner vil få fordel i form av økt pensjon. Dette må veies opp mot at det blir økonomisk mer kostbart og administrativt mer krevende jo lengre tilbake i tid man går.

Regjeringen kommer tilbake med vurdering av tilbakevirkende omsorgsopptjening i forbindelse med lovproposisjonen for ny alderspensjon i folketrygden som etter planen skal fremmes i 2007.

1.6.2 Uføre- og etterlattepensjon

Regjeringen Bondevik II nedsatte 5. august 2005 et offentlig utvalg under ledelse av Oluf Arntsen, som fikk i oppdrag å utrede en ny uførepensjonsordning. Utvalget har frist til 15. mars 2007.

Utvalget skal blant annet vurdere tildelingsreglene for uførepensjon, foreslå hvordan uførepensjonen skal utmåles og vurdere hvordan uførepensjonister skal opparbeide rett til alderspensjon, herunder når uførepensjonister skal gå over på alderspensjon. Etter at innstillingen fra utvalget foreligger, vil Regjeringen komme tilbake til Stortinget med vurdering og forslag til hvordan uføreordningen bør tilpasses pensjonsreformen.

I henhold til pensjonsforliket skal etterlattepensjonen i folketrygden vurderes i sammenheng med om alderspensjonen i framtiden vil bli samordnet mellom ektefeller/samboere/partnere eller ikke. Regjeringen bes om å utrede dette spørsmålet videre etter at Stortinget har tatt stilling til ny opptjeningsmodell i folketrygdens alderspensjon. Regjeringen vil komme tilbake til Stortinget med en vurdering og anbefaling i forhold til etterlattepensjon.

1.6.3 Folketrygdens autonomi

I tråd med pensjonsforliket ble Statens petroleumsfond og Folketrygdefondet slått sammen til Statens pensjonsfond fra 1. januar 2006. Stortinget ber Regjeringen arbeide videre med å vurdere om pensjonssystemet bør få en mer selvstendig rolle i forhold til de øvrige statsfinansene, og hvordan dette eventuelt kan gjøres. Regjeringen skal også vurdere hvordan den rollen det nye pensjonsfondet har som bufferfond for de generasjonsmessige ubalansene i folketrygden, kan styrkes. Videre skal Regjeringen vurdere en egen pensjonspremie i skattesystemet, som synliggjør at dette er sparing til egen alderdom.

Statens pensjonsfonds rolle som bufferfond for de generasjonsmessige ubalansene i folketrygden ble fulgt opp i Ot.prp. nr. 2 (2005–2006). Regjeringen vil komme tilbake til Stortinget med en vurdering og forslag i de øvrige spørsmålene.

1.6.4 Tilpasning av AFP

I forbindelse med lønnsoppgjøret våren 2006 meddelte statsminister Jens Stoltenberg i brev av 31. mars 2006 til Landsorganisasjonen i Norge blant annet:

«Det nåværende regelverket for AFP-ordningen er tilpasset dagens pensjonssystem, der grensen for å ta ut pensjon i folketrygden er 67 år. Når det innføres en fleksibel modell med mulighet for uttak av pensjon i folketrygden fra 62 år, må regelverket i AFP tilpasses dette. Regjeringen legger vekt på at denne tilpasningen må skje i samarbeid og forståelse med partene i arbeidslivet, og med respekt for de opparbeidede rettigheter som ligger i ordningen. Samtidig må en tilpasset AFP-modell understøtte de målene som er satt for et nytt pensjonssystem, bl.a. slik at samlet årlig pensjon fra folketrygden og andre ordninger øker ved å fortsette i arbeid etter fylte 62 år.

(…) Endringer av ordningene med særskilte skattefordeler må ses i sammenheng med andre endringer i tidligpensjonssystemet. Jeg forutsetter at organisasjonene i arbeidslivet vil delta i en bred prosess for tilpasning av AFP i tråd med de prinsippene som ligger til grunn for pensjonsforliket, og som er gjengitt ovenfor. Regjeringen vil da for sin del være innstilt på å fremme en proposisjon for Stortinget om videreføring av de særskilte skattefordelene til 1. januar 2010, samt å videreføre dagens regler for poengopptjening i samme periode.

Regjeringen forutsetter at prosessen med å komme frem til en tilpasning av AFP-ordningen må være sluttført så tidlig at arbeidstakerne i rimelig tid kan forberede seg på et tilpasset system, og slik at det er tid til lovmessige og systemmessige tilpasninger før ny folketrygd innføres i 2010.»

Forslag om å videreføre av de særskilte skattefordelene til 1. januar 2010 er fremmet i forbindelse med statsbudsjettet 2007 (Ot.prp. nr. 1 (2006 – 2007) Skatte- og avgiftsopplegget 2007-lovendringer).

En tilpasset AFP-ordning skal, på tilsvarende måte som Regjeringens forslag til ny alderspensjon i folketrygden, ha et langsiktig perspektiv, være troverdig og forutsigbar. Statens bidrag til AFP-ordningen skal forankres i lov. I tillegg vil oppbygging av Statens pensjonsfond og et bredt politisk forlik om pensjoner sikre folketrygden og AFP-ordningen.

I det videre arbeidet med tilpasning av AFP-ordningene bør det vurderes en organisatorisk samordning av de ulike ordningene.

Regjeringen vil i det videre arbeidet gå inn for å styrke retten til å stå i arbeid etter 62 år i arbeidsmiljøloven, i samarbeid med partene i arbeidslivet.

På denne bakgrunn vil Regjeringen invitere partene i arbeidslivet til en bred prosess om utformingen av en tilpasset ordning for avtalefestet pensjon (AFP). I dette arbeidet vil Regjeringen legge vekt på:

AFP-ordningen skal også i framtiden bidra til et godt tidligpensjonssystem fra 62 år. En tilpasset ordning skal understøtte målene for et nytt pensjonssystem, slik disse er trukket opp i Stortingets vedtak våren 2005.

Staten viderefører sitt samlede økonomiske bidrag til AFP-ordningen. Dette omfatter også verdien av skattefordeler og poengopptjening i folketrygden. Det økonomiske bidraget beregnes ut fra dagens uttaksrate, men justeres for det antallet som omfattes av ordningen. Staten bidrar med samme andel av den totale finansieringen som i dag.

AFP skal fortsatt sikre at de som ønsker det, kan gå av ved 62 år på en verdig måte. Dette sikres ved at AFP videreføres i form av et årlig påslag til alderspensjonen i folketrygden. Alderspensjon fra folketrygden og AFP skal kunne kombineres med arbeidsinntekt uten avkorting i pensjonen. Det gis pensjonsopptjening i folketrygden for eventuell arbeidsinntekt, men ikke for pensjonen.

Overgangen til en tilpasset AFP-ordning vurderes i lys av Regjeringens forslag til innfasing av den nye alderspensjonen i folketrygden. Et forslag til ny AFP skal foreligge i god tid før hovedoppgjøret i 2008.

1.6.5 Tjenestepensjoner

Private tjenestepensjoner

I privat sektor gis det særskilte skattemessige stimulanser til foretak som oppretter tjenestepensjonsordninger som tilfredsstiller kravene i foretaks- eller innskuddspensjonsloven. Som et ledd i pensjonsreformen er det fra 1. januar 2006 innført en plikt for foretak til å opprette en tjenestepensjonsordning som sikrer arbeidstakere i foretaket alderspensjon i samsvar med kravene i lov om obligatorisk tjenestepensjon. Plikten skal gjelde slik at det er frist for foretakene fram til 31. desember 2006 med å etablere en slik obligatorisk tjenestepensjon, men den må uansett ha økonomisk virkning for de ansatte fra 1. juli 2006.

I henhold til Stortingets vedtak av 26. mai 2005 skal lovverket for de private tjenestepensjonsordningene tilpasses ny folketrygd etter at det er vedtatt en ny modell for folketrygdens alderspensjon. I tilknytning til ny modell for alderspensjon i folketrygden reiser det seg spørsmål om i hvilken grad dette bør få enkelte konsekvensendringer for lov om foretakspensjon og lov om innskuddspensjon. Konsekvensene av livsløpsbasert opptjening, levealdersjustering og nye regler for regulering av utbetalte pensjoner i folketrygden er av de forhold som da vil bli gått gjennom.

Det tas sikte på å gjennomføre en samlet vurdering av behovet for endringer i lovene for tjenestepensjon i privat sektor, herunder nærmere spørsmål om hvordan en eventuell fleksibel pensjonsalder i disse ordningene skal utformes, etter at de nye lovbestemmelsene for folketrygden er vedtatt.

I Soria Moria-erklæringen heter det blant annet:

«Lovverket må legge til rette for tjenestepensjonsordninger med lavest mulig administrasjonsomkostninger. Regjeringen vil legge til rette for ikke-kommersielle tjenestepensjonsordninger, med best mulig tilbud til arbeidstakere og bedrifter.»

Regjeringen vil legge til rette for et bredere system for tjenestepensjon ved raskt å følge opp Banklovkommisjonens lovforslag om at en pensjonskasse kan forvalte pensjonsordninger for flere uavhengige foretak. Dette vil kunne bidra til økt konkurranse og til at administrasjonsomkostningene knyttet til forvaltningen av pensjonsordningene, blir redusert. Regjeringen vil også vurdere bredere ordninger som kan forvaltes i samarbeid med arbeidslivets parter.

Det heter i Stortingets vedtak at det åpnes for kjønns- og aldersnøytrale premier i tjenestepensjoner i privat sektor. Dette er gjennomført ved lov av 30. juni 2006 nr. 40, jf. lovvedtak basert på Ot.prp. nr. 52 (2005 – 2006) om lov om endringer i forsikringsloven (utlikning av fellesordninger for premieberegninger) og Innst.O. nr. 72 (2005 – 2006).

Offentlige tjenestepensjoner

Stortingets pensjonsforlik av 26. mai 2005 innebærer at offentlig tjenestepensjon tilsvarende to tredeler av sluttlønn i offentlig sektor (bruttoordninger) skal videreføres. Etter at det er vedtatt en ny modell for folketrygdens alderspensjon, skal de offentlige tjenestepensjonsordningene i henhold til vedtaket tilpasses den nye folketrygdmodellen, uten at dette svekker de offentlige tjenestepensjonene, men slik at de også omfattes av levealdersjustering og endret regulering av utbetalte pensjoner. Det heter videre at den endelige tilpasningen skal skje gjennom forhandlinger mellom partene i offentlig sektor. Pensjonsordningene til statsråder, stortingsrepresentanter med videre skal tilpasses en ny alderspensjon i folketrygden.

Stortinget tok ikke stilling til om forpliktelsene til Statens Pensjonskasse skal fonderes. Før Stortinget tar stilling til fondering av Statens Pensjonskasse, må det i henhold til vedtaket gjøres en grundig vurdering av blant annet utviklingen av Statens Pensjonskasse som virksomhet, konkurransen om tjenestepensjonene til fristilte offentlige virksomheter, mobiliteten i arbeidsmarkedet og mulighetene for kostnadskontroll i offentlig sektor.

Det vil være et siktemål at utformingen av offentlige tjenestepensjonsordninger skal bidra til å underbygge de overordnede målene for pensjonsreformen.

Regjeringen vil følge opp Stortingets vedtak om offentlige tjenestepensjoner etter at Stortinget har behandlet forslaget til ny modell for opptjening og uttak av alderspensjon i folketrygden.

Særaldersgrenser

Stortingsvedtaket om pensjonsreform legger opp til at særaldersgrensene i offentlig og privat sektor skal vurderes. Særaldersgrenser som system bygger på en forutsetning om at grupper av arbeidstakere, sett under ett, ikke kan fortsette i arbeid ut over en gitt alder. Dagens system tar ikke hensyn til individuelle variasjoner når det gjelder fysisk og psykisk helse. Det tar heller ikke hensyn til at kravene til tjenesten kan ha endret seg over tid uten at særaldersgrensene har blitt endret. En del av dem som fratrer sin stilling ved oppnådd særaldersgrense, fortsetter å arbeide i omtrent samme omfang som tidligere i andre stillinger. Dette tyder på at arbeidstakere som er omfattet av lavere aldersgrenser, fortsatt besitter en arbeidsevne som kan benyttes til annet arbeid.

Det er iverksatt et prosjekt for å kartlegge grunnlaget for særaldersgrenser for ulike yrkesgrupper både i privat og offentlig sektor. Prosjektet tar blant annet sikte på å vurdere hvilke endringer som har skjedd siden innføringen av dagens særaldersgrenser når det gjelder krav til arbeidstakerne, helsemessig utvikling og gjennomsnittlig levealder for ulike yrkesgrupper.

Resultatet av dette prosjektet vil danne grunnlag for det videre arbeid med særaldersgrenser. Omfanget av særaldersgrenser er størst i offentlig sektor. I tilknytning til arbeidet med særaldersgrensene vil en også vurdere nærmere hvordan beregningen av tjenestepensjon kan løsrives fra aldersgrensen og hvordan reglene for beregning av tjenestepensjon før 67 år kan endres. Disse spørsmålene vil bli tatt opp i forbindelse med tilpasningen av offentlige tjenestepensjoner.

Regjeringen vil komme tilbake med en vurdering og forslag vedrørende særaldersgrensene.