5 Ny modell for alderspensjon i folketrygden

5.1 Innledning og sammendrag

I Stortingets pensjonsforlik ble det ikke tatt stilling til valg av opptjeningsmodell for alderspensjon i folketrygden, og heller ikke til de nærmere parametrene knyttet til modellvalget. Vedtaket skisserer tre ulike modeller: A, B og D. Modell A og B er såkalte knekkpunktmodeller. Det vil si at opptjeningen er høyere for lave enn for høyere inntekter. Pensjonsopptjeningen starter fra første krone. Modell D består av en grunnpensjon på nivå med dagens minstepensjon som gis til alle og en inntektsavhengig tilleggspensjon på toppen av denne. Pensjonsopptjeningen starter når den årlige inntekten overstiger grunnpensjonen.

Regjeringen er bedt om å utforme en pensjonsmodell som ligger nær opp til profilen i disse modellene.

Stortingets krav til fordelingsprofil er blant annet knyttet til at personer med jevne inntekter i 40 år fra 2 G til 4 G (124 000 til 249 000 kroner) skal få høyere pensjon enn med dagens folketrygd. Personer med jevn inntekt mellom 4 G og 5 G (249 000 til 311 000 kroner) i 40 år skal ikke få en lavere pensjon enn de ville fått med dagens system, og etter 43 år skal de ha høyere pensjon enn i dag. I tillegg bør ulike modeller vurderes i forhold til om de bidrar til en rimelig standardsikring, insentiver til arbeid og enkelhet. Ikke minst må valg av opptjeningsmodell i folketrygden vurderes som en del av en samlet pensjonsreform.

I Stortingets pensjonsforlik heter det at dagens pensjonssystem stimulerer for lite til arbeid og har noen urettferdige sider, blant annet at like livsinntekter kan gi til dels meget ulik pensjon. Både knekkpunktmodellene og modell D har egenskaper som gjør det vanskelig å oppnå en god sammenheng mellom livsinntekt og pensjon. I tillegg er de kompliserte, og særlig modell D er anslått å gi noe svakere insentiver til arbeid og mindre verdiskaping enn modeller med en tettere sammenheng mellom livsinntekt og pensjon.

Regjeringen har kommet til at en framtidig alderspensjon i folketrygden bør baseres på proporsjonal opptjening fra første krone opp til en øvre grense. Personer med liten eller ingen pensjonsopptjening får en grunnsikring i alderdommen gjennom en garantipensjon. Denne avkortes mot opptjent inntektspensjon.

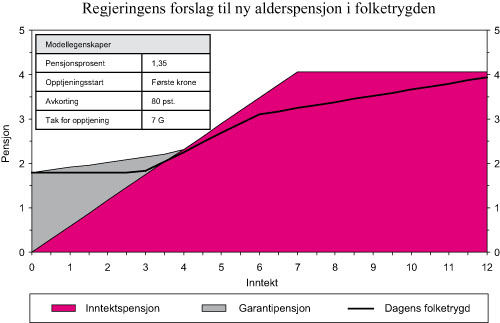

Regjeringen foreslår en ny opptjeningsmodell for alderspensjon med følgende egenskaper:

En inntektspensjon som innebærer at en hvert år tjener opp pensjonsrettigheter tilsvarende 1,35 pst. av inntekten for en person som tar ut pensjon fra 67 år gitt levealderen i 2010.

All inntekt mellom 0 G og 7 G (435 000 kroner) skal være pensjonsgivende.

En garantipensjon på nivå med dagens minstepensjon.

Garantipensjonen avkortes med 80 pst. mot opptjent inntektspensjon.

Regjeringens forslag er i tråd med pensjonsforlikets krav til profil, men er likevel en annerledes utformet modell enn de tre modellene som er skissert i forliket, såvel som Pensjonskommisjonens forslag.

Opptjening fra første krone og en pensjonsprosent på 1,35 innebærer at et klart flertall av befolkningen vil få høyere marginal pensjonsopptjening sammenliknet med de øvrige modellene som er vurdert. Ifølge beregninger gjort av Statistisk sentralbyrå gir Regjeringens forslag samlet sett bedre insentiver til arbeid både i tiden som yrkesaktiv og ved valg av pensjoneringstidspunkt sammenliknet med de andre modellene som er vurdert. Bedre motivasjon til arbeid gir økt verdiskaping og bedrer dermed grunnlaget for finansiering av velferdsstaten i forhold til de andre modellene.

Regjeringens forslag sikrer lik pensjon for lik livsinntekt uansett hvordan denne fordeles over yrkeskarrieren, så lenge den årlige inntekten er under 7 G.

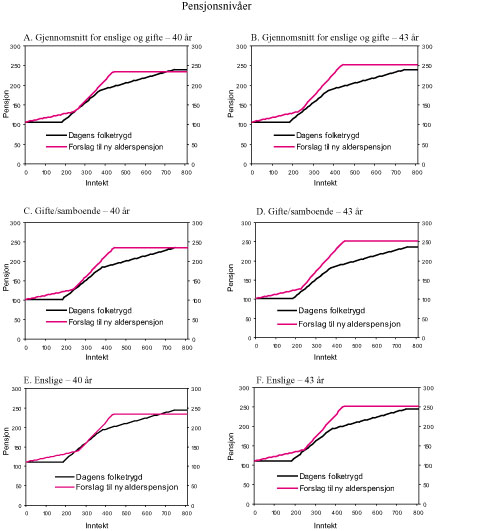

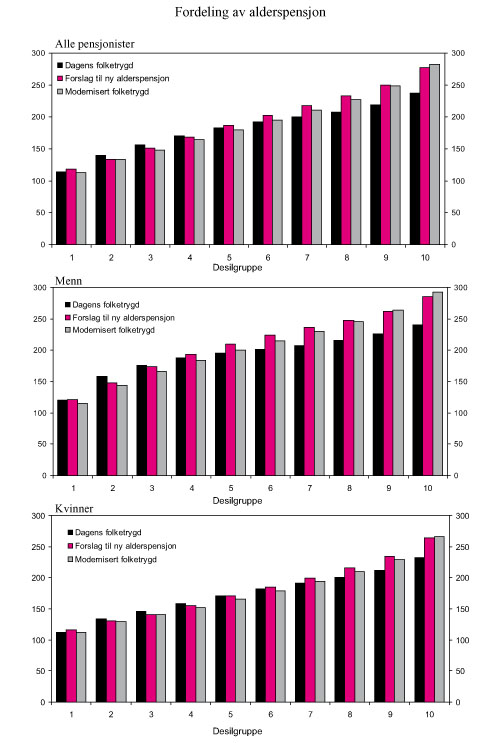

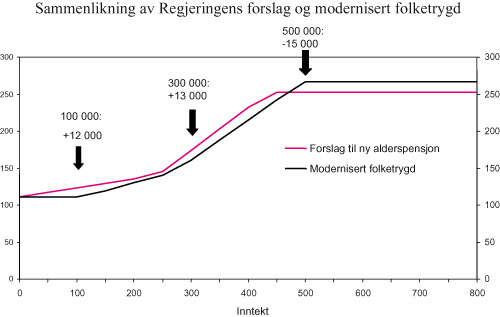

I tråd med Stortingets vedtak har Regjeringen lagt vekt på at ny modell for opptjening av alderspensjon skal ha en god fordelingsprofil. Den foreslåtte modellen har vesentlig bedre fordelingsprofil enn Pensjonskommisjonens forslag til modernisert folketrygd. Modellen innfrir også Stortingets krav om at personer med jevn inntekt mellom 2 G og 5 G i henholdsvis 40 og 43 år skal ha lik eller høyere pensjon enn i dag når en ser på pensjonistgruppen som helhet. Det innebærer at et gjennomsnitt av enslige og gifte pensjonister med Stortingets forutsetninger kommer bedre ut enn i dagens folketrygd. Enslige pensjonister med 40 års jevn opptjening vil i et mindre inntektsintervall kunne få noe lavere pensjon enn i dagens folketrygd. Slike «statiske» anslag på pensjonsnivåer med jevn inntekt og gitt antall år ser bort fra at mange vil kunne velge å stå lenger i arbeid med Regjeringens forslag enn ved dagens folketrygd, siden Regjeringens forslag motiverer bedre til arbeid. Ved å stå lenger i arbeid vil pensjonen for den enkelte øke, samtidig som den samlede virkningen på pensjonsnivået også vil avhenge av blant annet levealdersjusteringen og den enkeltes tilpasning til denne.

Modellen gir høyere kompensasjon enn i dag for personer med lave inntekter og få opptjeningsår fordi alle med pensjonsopptjening får noe igjen i tillegg til grunnsikringen. Forslaget bidrar således til at en unngår den såkalte minstepensjonsfella. Det vil si at også de med mer begrenset pensjonsopptjening får høyere pensjon enn de som ikke har hatt opptjening. En høy pensjonsprosent fra første krone gir god kompensasjon også for personer med midlere inntekter.

Sammenliknet med dagens folketrygd og de alternative opptjeningsmodellene som er vurdert, har Regjeringens forslag en lavere øvre grense for opptjening. Flere vil dermed ha årlige inntekter utover denne grensen. På grunn av den høye pensjonsprosenten vil personer med de høyeste inntektene likevel få høyere pensjon enn i dagens folketrygd.

For størstedelen av befolkningen vil modellen bestå av kun ett element – inntektspensjonen. De fleste får en pensjon som står i direkte forhold til arbeidsinntekten gjennom hele yrkeskarrieren, så lenge inntekten er under 7 G. Hvis det på pensjoneringstidspunktet viser seg at pensjonsopptjeningen ikke har vært stor nok, vil den opptjente pensjonen bli supplert med en garantipensjon. Den klare sammenhengen mellom arbeid gjennom livet og pensjon gjør at modellen er enkel å forstå, og at den bør kunne være robust over tid som kjernen i det samlede pensjonssystemet.

Den enkeltes pensjon vil i de fleste tilfeller bestå av folketrygden kombinert med pensjon fra supplerende ordninger. Regjeringens forslag til ny opptjeningsmodell for alderspensjon i folketrygden vil, gjennom insentivene til arbeid, gode fordelingsvirkninger og sin enkelhet, være et godt fundament for supplerende pensjonsordninger. Dermed er det lagt et godt grunnlag for en reform av det samlede pensjonssystemet.

5.2 Stortingets vedtak

Regjeringen Bondevik II sluttet seg i St.meld. nr 12 (2004 – 2005) til hovedprinsippene i forslaget om modernisert folketrygd fra flertallet i Pensjonskommisjonen, uten å foreslå konkrete beløpsgrenser og satser i et nytt pensjonssystem.

Stortinget tok i pensjonsforliket av 26. mai 2005 ikke stilling til opptjeningsmodell for alderspensjon, men ba Regjeringen komme tilbake med forslag som oppfyller bestemte kriterier knyttet til fordelingsprofilen. I pensjonsforliket heter det blant annet:

«Alderspensjonen i folketrygden skal bygge på prinsippet om at det skal lønne seg å arbeide. Det må derfor være en sammenheng mellom arbeidsinnsatsen gjennom hele livet og pensjonsytelsen, og alle år må telle med. Folketrygdens alderspensjon må ha en god sosial profil og bidra til utjevning av inntektsforskjeller. Avtalepartene er enige om at utformingen av en ny alderspensjon i folketrygden skal bygge på at:

..

– De som har hatt lave inntekter skal få mer igjen for sin pensjonsopptjening enn i dagens system, slik at det blir færre minstepensjonister. Det betyr at de som har hatt jevn inntekt på mellom 2 og 4 G i 40 år skal få en høyere pensjon enn med dagens folketrygd.

– De som etter 40 år i yrkeslivet har hatt inntekter i underkant av gjennomsnittet for heltidsansatte, må ikke få en lavere pensjon enn med dagens system. Det betyr at personer som har hatt en jevn inntekt på mellom 4 og 5 G i 40 år ikke skal ha en lavere pensjon enn de ville ha fått med dagens folketrygd. Etter 43 år i yrkeslivet vil disse gruppene få en høyere pensjon enn i dag.»

…

«Regjeringen må utforme en pensjonsmodell med en fordelingsprofil som ligger nær opp til profilen i modell A, B og D.»

Modellene i Stortingets pensjonsforlik er illustrert i figur 1.1 i kapittel 1.

5.3 Mål for en ny alderspensjon i folketrygden

Folketrygdens alderspensjon er kjernen i det samlede pensjonssystemet og har to hovedformål, standardsikring og grunnsikring. Standardsikringen bidrar til at den enkelte ikke går for mye ned i inntekt etter pensjonering. Standardsikringen kan oppfattes som sparing til egen alderdom. Grunnsikringen skal gi et akseptabelt inntektsnivå for personer med liten eller ingen tilknytning til arbeidsmarkedet.

Regjeringens forslag til ny modell for opptjening og uttak av alderspensjon i folketrygden er blant annet basert på at pensjonssystemet skal:

Være økonomisk og sosialt bærekraftig

Ha en god fordelings- og likestillingsprofil

Være enkelt og forståelig

Et økonomisk og sosialt bærekraftig pensjonssystem innebærer at systemet over tid ikke medfører for stor økonomisk belastning for de yrkesaktive. Det er viktig at de yrkesaktive har både evne og vilje til å finansiere folketrygdens alderspensjon. Den enkelte må dessuten oppleve at han eller hun får igjen for innbetalingene til systemet, enten dette skjer gjennom skatt eller egne pensjonspremier. Dette vil bidra til å sikre oppslutning om systemet. Jo høyere pensjonsnivået er i folketrygden, jo høyere må nivået på skatter og avgifter være for å finansiere systemet. Med et gitt skattenivå vil dette gå utover andre velferdsgoder som skole, helse og omsorg. Et økonomisk og sosialt bærekraftig pensjonssystem er den beste garantien for å sikre pensjonene for framtidens pensjonister.

De samlede pensjonsutgiftene bør være mest mulig jevnt fordelt mellom generasjoner. Dette vil også bidra til at systemet er robust over tid, og reduserer risikoen for at en skal bli tvunget til å foreta innstramminger i framtiden som følge av at befolkningen eldes.

Grunnlaget for vår felles velferd er arbeid og de inntektene dette gir oss. Arbeidskraften er vår klart viktigste ressurs. Et bærekraftig pensjonssystem bør gi god motivasjon til arbeid, både i den yrkesaktive delen av livet og ved valg av pensjoneringstidspunkt. Dette er spesielt viktig i den situasjonen vi er i ferd med å gå inn i, med en økende andel eldre i forhold til yrkesaktive, og en stabil utvikling i faktisk pensjoneringsalder til tross for aldrende befolkning. Utformingen av pensjonssystemet påvirker arbeidstilbudet både i det enkelte år som yrkesaktiv, og i forhold til valg av pensjoneringstidspunkt. Virkningen er størst de senere årene i yrkeskarrieren. I det enkelte år som yrkesaktiv er det særlig sammenhengen mellom arbeidsinntekt og pensjonsopptjening som kan ha betydning for arbeidstilbudet. Alderspensjonen i folketrygden bør derfor utformes slik at innbetalinger fra de yrkesaktive i form av skatter og avgifter står i rimelig forhold til det de kan forvente å få tilbake i form av pensjon.

Stortinget har vedtatt at alderspensjonen i folketrygden skal bygge på prinsippet om at det skal lønne seg å arbeide. For at pensjonssystemet skal støtte opp under arbeidslinjen bør det derfor være en sammenheng mellom arbeidsinnsatsen gjennom hele livet og pensjonsytelsen, og alle år må telle med. Personer med samme livsinntekt bør få om lag lik pensjon, og inntekter bør gi samme pensjonsmessige uttelling uavhengig av når de er opptjent. En slik likebehandling av inntekt vil bidra til å gjøre systemet sosialt bærekraftig.

Stortingsvedtaket innebærer at det skal være en tidligpensjonsordning for alle arbeidstakere fra 62 år. Mulighet for pensjonering fra 62 år for alle er en stor velferdsreform. Det er viktig at denne økte valgmuligheten ikke går på bekostning av bærekraften i pensjonssystemet. En utforming av pensjonssystemet der det årlige pensjonsnivået også reflekterer forventet antall år som pensjonist, bidrar til at den enkelte stilles overfor de riktige samfunnsøkonomiske kostnadene ved valg av pensjoneringstidspunkt.

Pensjonssystemet skal ha en god fordelingsprofil. Personer med lave og midlere inntekter skal sikres en god pensjon i alderdommen. Innenfor en gitt økonomisk ramme, innebærer dette at de med midlere og lavere inntekter skal få en høyere kompensasjonsgrad enn de med høye inntekter. Så lenge kvinner har lavere inntekter enn menn, vil dette innebære en pensjonsmessig fordel for kvinner. Etter hvert som kvinners arbeidsmønster nærmer seg mønsteret for menn, vil dette få mindre betydning.

Det er viktig at alderspensjonen i folketrygden oppleves som rettferdig. Det innebærer blant annet at alle som har hatt arbeidsinntekt bør få noe igjen for dette i form av pensjon ut over minstepensjonen, også de med lave inntekter.

Det er viktig at pensjonssystemet legger til rette for å kombinere yrkesdeltakelse og ulønnet omsorgsarbeid, ved at slikt arbeid gir pensjonsopptjening. Det er til nå særlig kvinner som har utført ulønnet omsorgsarbeid, og ordningen med omsorgsopptjening har derfor i stor grad kommet kvinner til gode. Med en god likestillingspolitikk vil yrkesmønsteret for kvinner og menn over tid bli mer likt, og omsorgsoppgavene i familien jevnere fordelt. Dermed vil også menn i større grad få fordel av ordningen.

Pensjonssystemet skal være oversiktlig, og pensjonsvilkårene klarest og enklest mulig. Enkelhet og forståelighet i pensjonssystemet er en forutsetning for å kunne fatte velbegrunnede beslutninger om eventuelt behov for egen sparing til pensjonsalderen. Et enkelt system vil bidra til at det blir lett å beregne hvor mye en får utbetalt i pensjon under ulike forutsetninger. Siktemålet er at den enkelte skal kunne forholde seg til hvilke muligheter en har, og se konsekvensene av de valg en foretar. Forenkling vil også gjøre reglene lettere å praktisere for dem som skal administrere ordningen og vil begrense mulighetene for feilutbetalinger.

Boks 5.1 Alleårsregel, levealdersjustering og endret regulering av utbetalte pensjoner

Alleårsregel

Alleårsregelen innebærer at alle år med pensjonsopptjening skal telle likt ved beregning av alderspensjon. Dagens besteårsregel, der de 20 beste opptjeningsårene bestemmer pensjonsnivået, og den øvre grensen på 40 opptjeningsår, fjernes i det nye alderspensjonssystemet.

Levealdersjustering

Prinsippet med levealdersjustering (delingstall) skal sikre at folketrygdens utgifter til alderspensjon er om lag upåvirket av endringer i levealderen i befolkningen. Dersom levealderen i befolkningen øker, må de opptjente pensjonsrettighetene fordeles på flere gjenværende leveår. Effekten av levealdersjusteringen kan kompenseres for ved å stå lenger i arbeid. Mekanismen illustreres med eksempelet nedenfor.

Person A har i 2010 opparbeidet samlede pensjonsrettigheter tilsvarende en årlig pensjon på 222 000 kroner, og den forventede gjenstående levealderen ved pensjoneringstidspunktet er 18 år. Person B har i 2030 tilsvarende opptjening som person A har i 2010. Hvis den forventede gjenstående levealderen for hans årskull er 20 år, må hans opptjente pensjonsrettigheter fordeles over en lengre gjenstående levetid enn person A, noe som gir en årlig pensjon på 200 000 kroner.

| Pensjoneringstidspunkt | Forventet gjenstående levealder ved pensjonering | Årlig pensjon | |

|---|---|---|---|

| Person A | 2010 | 18 | 222 000 |

| Person B | 2030 | 20 | 200 000 |

Det er sett bort fra renteeffekter og årlig regulering av utbetalte pensjoner.

Endret regulering av utbetalte pensjoner

I dagens system blir både opparbeidede pensjonsrettigheter og pensjoner under utbetaling i folketrygden regulert med utviklingen i grunnbeløpet (G). Etter gjeldende retningslinjer innebærer dette at de i prinsippet blir regulert i takt med lønnsutviklingen i samfunnet. I henhold til pensjonsforliket, skal opparbeidede pensjonsrettigheter fremdeles lønnsreguleres. Utbetalte pensjoner skal derimot reguleres med et gjennomsnitt av pris- og lønnsveksten. Dette innebærer normalt en noe svakere regulering enn lønnsveksten. Garantipensjonen skal lønnsreguleres justert for utviklingen i levealder. Med de forutsetningene som er lagt til grunn om vekst i reallønningene og endringer i levealderen framover, vil garantipensjonen få en noe bedre regulering over tid enn utbetalt tilleggs/inntektspensjon.

5.4 Ulike opptjeningsmodeller for alderspensjon i folketrygden

5.4.1 Kort omtale av alternative opptjeningsmodeller

I Stortingets pensjonsforlik av 26. mai 2005 ble det stilt krav om at yrkesaktive med jevn opptjening mellom 2 G og 5 G i 40 år skal komme minst like godt ut som i dagens folketrygd. I tillegg ble det vist til tre alternative opptjeningsmodeller til modernisert folketrygd. De tre modellene A, B og D, blir nærmere presentert og drøftet i punktene 5.4.4 og 5.4.5.

I oppfølgingen av Stortingets pensjonsforlik har Regjeringen vurdert ulike pensjonsmodeller. Valg av ny modell må gjøres ut fra hvordan den ivaretar de samlede målene for pensjonsreformen. Valg av modell må i tillegg til fordelingshensyn også ses i sammenheng med de øvrige målene for pensjonsreformen som økonomisk bærekraft og enkelhet. Videre må inntektsfordelingen mellom grupper også vurderes ut fra andre forutsetninger enn typeeksempler med jevn inntekt i henholdsvis 40 og 43 år. Ny opptjeningsmodell for alderspensjon i folketrygden må vurderes ut fra hvordan den ivaretar de samlede målene for pensjonsreformen.

Stortinget har vedtatt at det skal etableres en ordning med pensjonsopptjening for vernepliktige, og at minstegarantien i ordningen med omsorgsopptjening skal økes fra 4 G til 4,5 G. I dagens folketrygd godskrives tre pensjonspoeng årlig ved ulønnet omsorg for barn under sju år, og ved pleie av eldre, syke og funksjonshemmede. Opptjeningen tilsvarer det en ville fått med en årlig inntekt på 4 G. Samtidig er Regjeringen bedt om å vurdere pensjonsopptjening for studenter i lys av opptjeningsmodell. Disse spørsmålene omtales i kapittel 6. Innenfor en gitt økonomisk ramme, vil ordninger for disse gruppene måtte motsvares med lavere utgifter i andre deler av pensjonssystemet. En mindre del av pensjonsopptjeningen vil da knyttes til arbeidsinntekt, og en større del vil knyttes til overføringer til utvalgte grupper.

Boks 5.2 Opptjeningsmodeller – ulike begreper

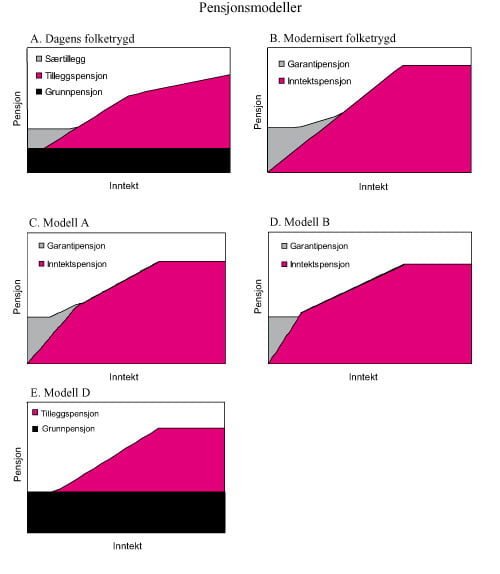

Tilleggspensjon

Tilleggspensjonen står i forhold til den pensjonsgivende inntekten man har hatt som yrkesaktiv. Jo høyere inntekt, og jo flere år med pensjonsgivende inntekt, desto høyere blir tilleggspensjonen. Tilleggspensjonen kommer i tillegg til en grunnpensjon. Tilleggspensjonen er markert med rødt i figur 5.1 A og E. Høy opptjeningsprosent gir bratt helning på kurven, mens en lav opptjeningsprosent gir en flatere kurve. Tilsvarende egenskaper gjelder for inntektspensjonen.

Inntektspensjon

Inntektspensjonen er, i likhet med tilleggspensjonen, basert på tidligere arbeidsinntekt. Også inntektspensjonen øker med størrelsen på og antall år med, pensjonsgivende inntekt. Inntektspensjonen beregnes av all arbeidsinntekt, det vil si opptjening fra første krone opp til et nærmere definert tak. Inntektspensjonen er markert med rødt i figur 5.1 B, C og D.

Grunnpensjon

Grunnpensjonen er uavhengig av tidligere inntekt og beregnes i dag på grunnlag av botid i Norge. Grunnpensjonen er markert med svart i figur 5.1 A og E.

Særtillegg

Særtillegget i dagens folketrygd gis til personer som ikke har rett til tilleggspensjon, eller som har opptjent en tilleggspensjon som er lavere enn særtillegget. Særtillegget er markert med grått i figur 5.1 A og utgjør en horisontal linje fordi det avkortes fullt ut mot tilleggspensjonen.

Garantipensjon

Garantipensjonen tilsvarer dagens minstepensjon. Alle garanteres en pensjon fra folketrygden tilsvarende dagens nivå på minstepensjonen, uansett tidligere arbeidsinntekt. Garantipensjonen gis til personer som har tjent opp lite eller ingen inntektspensjon, og har dermed likhetstrekk med særtillegget i dagens folketrygd. I figur 5.1 B, C og D er garantipensjonen markert med grått. Helningen på det grå elementet viser hvor sterk avkortingen er. Jo flatere kurven er, jo høyere er avkortingen av garantipensjonen mot opptjent inntektspensjon.

Minstepensjon

Minstepensjonen er minste pensjonsytelse fra folketrygden, og forutsetter ikke pensjonsopptjening. Minstepensjonen utgjør i dagens folketrygd summen av grunnpensjonen og særtillegget.

I alle modellene er det, i samsvar med Stortingets pensjonsforlik, lagt til grunn at det innføres alleårsregel, levealdersjustering og endret regulering av utbetalte pensjoner. Disse begrepene blir forklart i boks 5.1. Det er videre lagt til grunn at reglene for uttak av pensjon utformes nøytralt i forhold til uttakstidspunkt. Regjeringens forslag til regler for uttak av alderspensjon er nærmere omtalt i kapittel 7.

De alternative modellene er av Statistisk sentralbyrå anslått å ha om lag samme økonomiske konsekvenser målt ved pensjonsutgiftene som andel av verdiskapingen i økonomien.

De samfunnsøkonomiske effektene av pensjonsreformen vil avhenge av i hvilken grad pensjonssystemet stimulerer til arbeid og verdiskaping. Et hovedsiktemål er at et nytt system skal stimulere til arbeid i større grad enn i dag. Modeller med gode arbeidsinsentiver kan føre til økt arbeidstilbud, og dermed muliggjøre verdiskaping som igjen kan gi økte inntekter for det offentlige til å finansiere velferdsstaten. Modeller med svake insentiver til arbeid vil på sin side kunne føre til et lavere arbeidstilbud og dermed flere alderspensjonister. Gjennomsnittlig alderspensjon må dermed bli noe lavere i disse modellene for at de skal kunne holdes innenfor en gitt økonomisk ramme.

Figur 5.1 Sammenhengen mellom inntekt og pensjon i ulike pensjonsmodeller

Alle modellene Regjeringen har vurdert, omfatter både grunnsikring og standardsikring. Utformingen av grunnsikringen og standardsikringen varierer mellom de ulike modellene, men nivået på grunnsikringen er den samme, og tilsvarer dagens minstepensjonsnivå. I boks 5.2 defineres de ulike begrepene som benyttes for å beskrive de forskjellige modellene.

Utformingen av grunnpensjonen i dagens folketrygd innebærer at enslige pensjonister får en noe høyere pensjon enn gifte/samboende pensjonister med samme pensjonsopptjening. Denne differensieringen er begrunnet med at en rekke kostnader er uavhengig av sivilstand som gifte/samboende pensjonister kan dele. I drøftingen av de ulike modellene er differensieringen i grunnsikringen mellom gifte/samboende og enslige pensjonister forutsatt videreført. Modellene kan deles i to grupper, avhengig av om tillegget for enslige pensjonister inngår i grunnpensjonen eller om det inngår i garantipensjonen. Dersom differensieringen skjer gjennom en grunnpensjon, vil tillegget for enslige pensjonister være det samme for alle pensjonsnivåer. Dersom tillegget inngår i garantipensjonen, målrettes det mot pensjonister med relativt lav pensjon. Pensjonen vil da være fullt ut individualisert og uavhengig av sivilstand for dem som ikke omfattes av garantipensjonen.

Oppbyggingen av de ulike opptjeningsmodellene er illustrert i figur 5.1. I punktene 5.4.2 – 5.4.5 følger en beskrivelse og vurdering av de alternative alderspensjonsmodellene.

Figurene illustrerer sammenhengen mellom inntekt og pensjon i ulike modeller gitt en fast årlig inntekt. Alle modellene er basert på en alleårsregel bortsett fra dagens system hvor det er en grense på 40 opptjeningsår for full pensjon.

5.4.2 Dagens folketrygd

Alderspensjonen i dagens folketrygd består av grunnpensjon, tilleggspensjon og særtillegg:

Grunnpensjonen utgjør 1 G for enslige pensjonister, og 0,85 G for gifte/samboende pensjonister.

Tilleggspensjonen opptjenes på grunnlag av pensjonsgivende inntekt. Inntekter mellom 1 G og 6 G har en pensjonsprosent på 42. For inntekter mellom 6 G og 12 G er pensjonsprosenten en tredel av dette (14 pst.). Dette innebærer at en hvert år tjener opp en årlig pensjon på 1,05 pst. av inntekt mellom 1 G og 6 G, og 0,35 pst. av inntekt mellom 6 G og 12 G. Ved mindre enn 40 års opptjening avkortes tilleggspensjonen forholdsmessig.

Særtillegget gis til pensjonister som ikke har rett til tilleggspensjon eller har tilleggspensjon lavere enn særtillegget. Sammen med grunnpensjonen, utgjør særtillegget folketrygdens minstepensjon. Særtillegget utgjør 0,7933 G for enslige og for pensjonister som er gift/samboende med pensjonist som mottar særtillegg. For pensjonister som er gift/samboende med pensjonist som mottar tilleggspensjon er særtillegget minst 0,74 G. Særtillegget avkortes fullt ut mot opptjent tilleggspensjon.

Dagens folketrygd er illustrert i figur 5.1 A.

Full tilleggspensjon opptjenes etter 40 år. Beregningen av tilleggspensjonen er basert på de 20 beste poengårene (besteårsregelen). Med færre enn 20 poengår benyttes et gjennomsnitt av alle år. Poengår er i dagens folketrygd år med pensjonsgivende inntekt over 1 G.

I Stortingets pensjonsforlik heter det at

«Dagens folketrygd stimulerer for lite til arbeid og har noen urettferdige sider, blant annet ved en gradvis svekkelse av sammenhengen mellom inntekt og pensjon og at like livsinntekter kan gi til dels meget ulik pensjon.»

I dagens folketrygd er det for svak sammenheng mellom arbeid og pensjon. Høyere opptjening for inntekter under 6 G enn for inntekter over 6 G fører til en svak sammenheng mellom arbeidsinntekt og pensjon for personer som har inntekter over knekkpunktet. Besteårsregelen fører til en tilfeldig omfordeling, ved at personer med samme livsinntekt kan få svært ulik pensjon, mens personer med svært ulik livsinntekt kan få lik pensjon. Dagens folketrygd kan være til fordel for personer med varierende inntekt over livsløpet. Personer som har vekslet mellom å arbeide heltid og deltid, samt personer med varierende inntekt, vil kunne tjene på besteårsregelen. Videre vil en del med lavere inntekter i dagens system kunne ende opp med kun minstepensjon på lik linje med personer som aldri har hatt inntekt. Dette omtales gjerne som den såkalte minstepensjonsfella.

Dagens folketrygd gir ikke pensjonsopptjening for mer enn 40 år, og stimulerer derfor ikke til lengre yrkeskarriere. Regelverket fører samlet sett til dårlig samsvar mellom pensjonsgivende inntekt over yrkeskarrieren og de ytelsene en senere får som pensjonist. Denne uklare sammenhengen kan igjen føre til svake arbeidsinsentiver ved at arbeidsinnsatsen til en person med full opptjeningstid og en årslønn som er lavere enn de beste 20 årene, på marginen ikke vil få betydning for utbetalt alderspensjon senere.

Det vil være mulig å innføre alleårsregel, levealdersjustering og endret regulering av løpende pensjon i dagens folketrygd. Også dette ville ha krevd omfattende overgangsordninger. Fortsatt ville imidlertid bare inntekter over 1 G gi pensjonsopptjening, og en ville hatt et knekkpunkt for inntekt over 6 G. Et slikt system ville dermed gi en svak sammenheng mellom livsinntekt og pensjon, og fremdeles være komplisert på grunn av varierende opptjeningsprosent for ulike inntekter. I tillegg måtte grunnpensjonen blitt justert i forhold til eventuelt fleksibelt uttak av pensjon og levealdersjustering, jf. punkt 5.4.5 om modell D.

5.4.3 Pensjonskommisjonens forslag til modernisert folketrygd

I NOU 2004: 1 foreslo flertallet i Pensjonskommisjonen modernisert folketrygd som ny opptjeningsmodell i folketrygden. I St.meld. nr. 12 (2004 – 2005) sluttet Regjeringen Bondevik II seg til hovedprinsippene i modernisert folketrygd, men tok ikke stilling til konkrete beløpsgrenser, satser eller andre enkeltelementer i modellen.

Alderspensjonen i modernisert folketrygd består av inntektspensjon og garantipensjon:

Inntektspensjonen står i forhold til pensjonsgivende inntekt og antall år som yrkesaktiv. Hvert år tjener en opp en årlig pensjon på 1,25 pst. av all inntekt mellom 0 og 8 G.

Garantipensjonen avkortes fullt ut mot opptjent inntektspensjon opp til 1 G, og med 60 pst. av opptjent inntektspensjon over 1 G. Garantipensjonen differensieres mellom enslige og gifte/samboende på samme måte som i dag.

Modernisert folketrygd er illustrert i figur 5.1 B.

Modellen har opptjening fra første krone, og gir lik pensjon for lik livsinntekt opp til taket på 8 G for årlig inntekt. Utformingen av modernisert folketrygd sikrer at det er en sterk sammenheng mellom arbeid og pensjon. Proporsjonal opptjening gir et enkelt system for personer som bare omfattes av inntektspensjonen. En tjener opp pensjon basert på all inntekt gjennom livet opp til 8 G pr. år. For et flertall av befolkningen innebærer systemet en sterkere sammenheng mellom arbeid og pensjon, og dermed sterkere arbeidsinsentiver enn i dagens system.

Prinsippet med levealdersjustering (delingstall) lar seg relativt enkelt implementere i modellen, og modellen kan enkelt kombineres med fleksibelt uttak av pensjon fra 62 år.

Modernisert folketrygd oppfyller imidlertid ikke fullt ut kravene til pensjonsnivå for nærmere bestemte grupper i Stortingets pensjonsforlik. Enkelte kan få noe lavere pensjon enn ved dagens system. Ved jevn inntekt i 40 år vil personer med årlig inntekt i intervallet 3,7 G til 5,0 G få lavere pensjon med modernisert folketrygd enn med dagens system. Kravet om høyere pensjon etter 43 år i yrkeslivet vil heller ikke fullt ut oppfylles for enslige pensjonister med årlig inntekt i intervallet 4,0 G til 4,9 G.

Modellen kan framstå som noe komplisert for personer med lav inntekt gjennom livet som blir berørt av garantipensjonen. Garantipensjonen har to avkortingssatser, avhengig av hvor høy den opptjente inntektspensjonen er. For opptjent inntektspensjon opp til 1 G blir garantipensjonen avkortet fullt ut, mens for inntektspensjon over 1 G blir den avkortet med 60 pst.

Personer som blir omfattet av garantipensjonen vil stå overfor svakere arbeidsinsentiver enn de som omfattes av hovedmodellen. Dette skyldes at de på marginen får ingen eller lav økning i pensjon, som følge av at opptjeningen av inntektspensjon helt eller delvis motvirkes av lavere garantipensjon. Dette er imidlertid ikke en egenskap kun ved denne modellen, men vil gjelde alle modeller som ivaretar hensynet til personer med lav eller ingen pensjonsopptjening gjennom en garantipensjon eller et særtillegg.

5.4.4 Knekkpunktmodeller

I Stortingets pensjonsforlik omtales to såkalte knekkpunktmodeller, A og B. Begge har opptjening fra første krone, og har høyere opptjening for lave inntekter enn for midlere og høye inntekter. Modellene er relativt like, men har noe ulike opptjeningssatser, ulik avkorting av garantipensjonen og ulike nivåer for hvor det gis høyere opptjening for lave inntekter.

Modell A

Inntektspensjonen er basert på pensjonsgivende inntekt alle år i arbeidslivet. Hvert år tjenes det opp en årlig pensjon på 1,7 pst. av inntekt opp til 3 G, og 0,8 pst. av inntekt mellom 3 G og 8 G.

Garantipensjonen gis til personer som ikke har opptjent inntektspensjon eller som bare har tjent opp lite inntektspensjon. Garantipensjonen avkortes fullt ut mot opptjent inntektspensjon opp til 1 G, og med 60 pst. av opptjent inntektspensjon utover 1 G.

Modell B

Inntektspensjonen er basert på pensjonsgivende inntekt alle år i arbeidslivet. Hvert år tjenes det opp en årlig pensjon på 2,3 pst. av inntekt opp til 2 G, og 0,7 pst. av inntekt mellom 2 G og 8 G.

Garantipensjonen gis til personer som ikke har opptjent inntektspensjon eller som bare har tjent opp lite inntektspensjon. Garantipensjonen avkortes fullt ut mot opptjent inntektspensjon.

I begge modellene er det forutsatt at garantipensjonen differensieres mellom enslige og gifte/samboende på samme måte som i dagens system. Modellene er illustrert i figur 5.1 C og D.

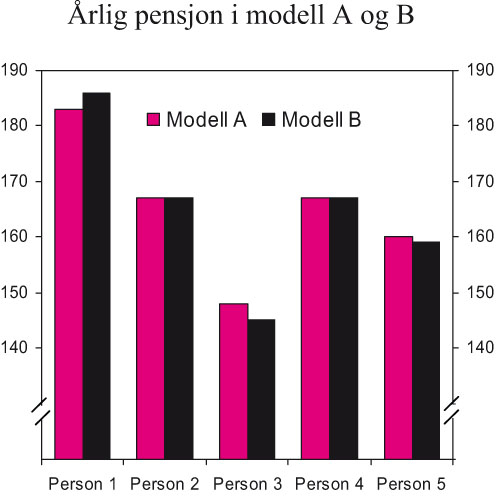

Boks 5.3 Lik livsinntekt – ulik pensjon

Personene 1 – 5 har en livsinntekt på 200 G, eller om lag 12,4 mill. kroner. Dette tilsvarer en årlig inntekt på 5 G i 40 år. En gjennomsnittlig lønnsinntekt er om lag 5 G. Personene har hatt ulike yrkeskarrierer, jf. tabellen nedenfor. Pensjonsopptjeningen i modell A og B for de enkelte personene illustreres i figur 5.2.

| Inntektshistorikk | Antall opptjeningsår | |

|---|---|---|

| Person 1 | 4 G i 50 år | 50 |

| Person 2 | 5 G i 40 år | 40 |

| Person 3 | 7 G i 29 år | 29 |

| Person 4 | 4 G i 20 år, 6 G i 20 år | 40 |

| Person 5 | 5 G i 26 år, 7 G i 10 år | 36 |

Figur 5.2 viser at det er store forskjeller i utbetalt pensjon mellom de ulike personene. Størst er ulikhetene i modell B, fordi forskjellen mellom opptjeningsprosentene over og under knekkpunktet er større enn i modell A. I begge modeller er det imidlertid slik at personer med lang yrkeskarriere som fordeler livsinntekten over mange år, oppnår høy pensjon, mens personer med kort yrkeskarriere som komprimerer livsinntekten over færre år, får

Figur 5.2 Årlig pensjon for personene 1 – 5 i modell A og B. Beløp i tusen kroner. Tallene er beregnet med gjennomsnittlig G for 2006 (62 161 kroner)

lavere pensjon selv om de har lik samlet inntekt gjennom livet. Person 3 har den korteste yrkeskarrieren, og får også den laveste pensjonen. Person 1 har den lengste yrkeskarrieren, og den klart høyeste pensjonen.

Knekkpunktmodellene gir samlet sett høyere kompensasjonsgrader for personer med lave inntekter enn for personer med høye inntekter. De oppfyller Stortingets krav til pensjonsnivå for personer med jevne inntekter mellom 2 G og 4 G i 40 år, og for inntekter mellom 4 G og 5 G i 40 og 43 år.

I dagens folketrygd har inntekter mellom 6 G og 12 G lavere opptjening enn inntekter under 6 G. Modellene A og B skiller seg fra dagens folketrygd ved at knekkpunktet ligger langt lavere. Nesten alle vil i disse modellene bli berørt av at det er ulik opptjening for ulike deler av inntekten.

Inntektspensjonen i modellene vil avhenge av hvor mye av livsinntekten som er lavere enn knekkpunktene på henholdsvis 2 G i modell B og 3 G i modell A. Lavere pensjonsprosent for inntekter over knekkpunktet betyr isolert sett at en får mindre igjen for økt arbeidsinntekt i intervallet mellom 2(3) G og 8 G. Dette vil, for et klart flertall av de yrkesaktive, føre til relativt svake insentiver til arbeid. Kun deltidsansatte har årlige arbeidsinntekter under 2(3) G, og for inntekter over dette nivået blir den marginale pensjonsopptjeningen lavere enn i dagens folketrygd. Insentivene i form av økt pensjonsopptjening til å øke yrkesdeltakelsen i et gitt år blir dermed svake.

På grunn av at knekkpunktmodellene har to opptjeningsprosenter, er de kompliserte. Modellene kompliseres ytterligere for personer som blir omfattet av garantipensjonen. Dette gjelder spesielt i modell A, der garantipensjonen enten avkortes fullt ut eller gradvis mot opptjent inntektspensjon, avhengig av størrelsen på inntektspensjonen. I modell B er avkortingsreglene enklere, og garantipensjonen avkortes fullt ut uavhengig av størrelsen på inntektspensjonen.

Regjeringen viser til at et av hovedmålene for pensjonsreformen er å styrke sammenhengen mellom arbeid og pensjon. Det er da en svakhet ved knekkpunktmodellene at pensjonsprosenten over knekkpunktet blir lavere for store grupper enn i dagens folketrygd. Høy pensjonsprosent på lave inntekter bidrar til at personer som arbeider deltid får en bedre pensjonsdekning enn personer som arbeider heltid.

En modell med knekkpunkt kan i tillegg føre til at personer med lik livsinntekt kan få betydelige forskjeller i utbetalt pensjon avhengig av hvordan livsinntekten blir fordelt, mens personer med betydelige forskjeller i livsinntekt kan få samme pensjon. Dette illustreres i boks 5.3.

Den høye opptjeningen for lave inntekter gjør det fordelaktig å fordele en gitt livsinntekt på flest mulig år i yrkeslivet. En person som tjener 4 G i 50 år kan for eksempel i modell B få nesten 30 pst. høyere pensjon enn en person som tjener 7 G i 29 år, selv om livsinntekten er den samme. Forskjellen utgjør om lag 41 000 kroner i årlig pensjon målt i gjennomsnittlig G for 2006. Tilsvarende forskjell i modell A er 35 000 kroner eller 24 pst. Den høye opptjeningen på lave inntekter i knekkpunktmodellene premierer spesielt deltidsarbeidende og stimulerer dermed i liten grad til økt arbeid i det enkelte år.

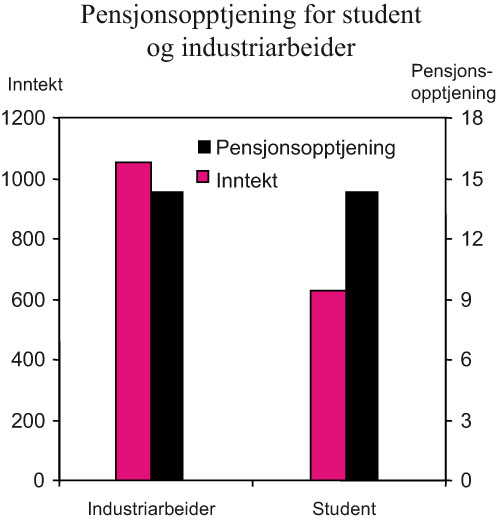

I knekkpunktmodellene kan en også få lik pensjon for ulik inntekt. I modell B må for eksempel en industriarbeider som tjener 300 000 kroner arbeide i 3 ½ år for å tjene opp like mye pensjon som en student som tjener 125 000 kroner årlig i fem år. Dette til tross for at industriarbeideren på disse 3 ½ årene har hatt en inntekt som er nesten 70 pst. høyere enn studenten har hatt på fem år. Dette illustreres i figur 5.3. I eksempelet får studenten en opptjening tilsvarende 2,3 pst. av all inntekt, mens industriarbeideren får en opptjening tilsvarende 1,4 pst. av inntekten. Studentens prosentmessige opptjening tilsvarer opptjeningen på 2,3 pst. for inntekter under knekkpunktet i modell B, mens industriarbeiderens opptjening tilsvarer et gjennomsnitt av opptjeningsprosentene for inntekten over og under knekkpunktet.

Statistisk sentralbyrå har anslått at arbeidstilbudet i knekkpunktmodellene blant de som er i yrkesaktiv alder, kan øke med 2 pst. sammenliknet med en videreføring av dagens system. Dette tilsvarer halvparten av den anslåtte effekten i modernisert folketrygd, og skyldes blant annet svak sammenheng mellom arbeid og pensjon. Anslaget er usikkert. Modellene vil imidlertid ifølge Statistisk sentralbyrå kunne ha om lag samme effekt som Pensjonskommisjonens forslag til modernisert folketrygd når det gjelder insentiver til å stå lenger i arbeid, jf. omtale i avsnitt 5.6.

Effekten i form av økt årlig pensjon av å arbeide ett år lenger er relativt høy i knekkpunktmodellene. Når levealderen øker med ett år er det anslått at man i knekkpunktmodellene må arbeide om lag 8 måneder for å motvirke levealderseffekten. Dette er om lag like lang tid som man må arbeide for å kompensere for ett års økt levealder i modernisert folketrygd.

Figur 5.3 Inntekt og pensjonsopptjening for industriarbeider og student. Industriarbeideren har hatt en årlig inntekt på 300 000 kroner i 3 ½ år, mens studenten har hatt en årlig inntekt på 125 000 kroner i 5 år. Modell B. Beløp i tusen kroner

Selv om knekkpunktmodellene gir høy opptjening for lave inntekter, vil en likevel ikke unngå at en kan ende opp som minstepensjonist til tross for flere år med arbeidsinntekt. Dette har sammenheng med at i begge modellene, slik de er skissert i Stortingets pensjonsforlik, vil personer med lav pensjonsopptjening få avkortet garantipensjonen fullt ut mot inntektspensjonen. I modell B vil det bli flere minstepensjonister enn i modell A, fordi hele garantipensjonen i modell B avkortes mot inntektspensjonen, mens det i modell A kun er personer med lavest livsinntekt som omfattes av full avkorting. Personer med noe høyere livsinntekt vil i modell A få avkortet inntektspensjonen med 60 pst., og vil dermed ikke bli minstepensjonister. Det kan oppleves som urettferdig at en som har arbeidet en god del gjennom livet får samme pensjon som en som aldri har vært i arbeid.

5.4.5 Modell D

Modell D består av en grunnpensjon og en tilleggspensjon:

Grunnpensjonen tilsvarer dagens minstepensjon, og utbetales uavkortet til alle alderspensjonister. Grunnpensjonen er grunnsikringen i modellen, og differensieres mellom enslige og gifte/samboende på samme måte som i dag.

Tilleggspensjonen innebærer at en hvert år tjener opp en årlig pensjon på 0,85 pst. av inntekten over et bunnfradrag på 1,79 G og opp til 8 G.

Modell D er illustrert i figur 5.1 E.

I modell D vil alle få utbetalt grunnpensjon uavhengig av hvor høy opptjening de har hatt som yrkesaktive. Innenfor en gitt økonomisk ramme innebærer dette at tilleggspensjonen blir klart redusert i forhold til dagens folketrygd. Tilleggspensjonen beregnes på grunnlag av pensjonsgivende inntekt utover et nærmere bestemt bunnfradrag og opp til en øvre grense på 8 G. Dette bunnfradraget vil svare til garantipensjonen for enslige pensjonister på det tidspunktet pensjonsreformen innføres.

Også modell D oppfyller Stortingets krav til pensjonsnivå for personer med jevn inntekt mellom 2 G og 4 G i 40 år, og for inntekter mellom 4 G og 5 G i 40 og 43 år. Dette sikres gjennom den høye grunnpensjonen som utbetales uavhengig av tidligere inntekt, og ikke gjennom en høy opptjeningsprosent for lave inntekter som i knekkpunktmodellene. Den høye grunnpensjonen i modell D innebærer en betydelig omfordeling fra personer med livsinntekter over gjennomsnittet til personer med livsinntekter under gjennomsnittet.

Da folketrygden ble etablert i 1967, besto folketrygden av en grunnpensjon og en tilleggspensjon. Minstepensjonen var lik grunnpensjonen. I 1969 ble særtillegget innført. Særtillegget har senere blitt gradvis økt i forhold til grunnpensjonen, i alt 25 ganger. Utviklingen siden 1967 har dermed gått i retning av at en større del av minstepensjonen har bestått av et særtillegg og en mindre del av grunnpensjonen. Modell D vil innebære en reversering av denne utviklingen, ved at hele grunnsikringen igjen vil bestå av en grunnpensjon.

Et bunnfradrag på 1,79 G innebærer at opptjeningen av pensjonsrettigheter først vil starte når den årlige inntekten overstiger dette nivået. Med gjeldende gjennomsnittlig grunnbeløp må den årlige inntekten derfor overstige om lag 111 000 kroner før pensjonsopptjeningen begynner. Modellen gir proporsjonal opptjening for inntekter utover dette bunnfradraget opp til en øvre grense på 8 G. Grunnsikringen avkortes ikke mot den inntektsavhengig pensjonen for personer med lave inntekter som i de andre modellene. Dette innebærer isolert sett et relativt enkelt system, og at den årlige pensjonsopptjeningen vil være forutsigbar.

Med modell D unngår en ikke fullt ut den såkalte minstepensjonsfella, som innebærer at en kan ende opp som minstepensjonist til tross for flere år med arbeidsinntekt. Personer som aldri har hatt en årlig inntekt høyere enn 1,79 G, vil få lik pensjon som personer som aldri har hatt inntekt. For eksempel vil en person som har hatt en inntekt på 100 000 kroner i 43 år bli mistepensjonist. En person som kun i ett år i løpet av yrkeskarrieren har hatt inntekt på 112 000 kroner vil få et høyere pensjonsnivå enn minstepensjon.

Når opptjeningen i modellen først starter ved en årlig pensjonsgivende inntekt på 1,79 G, innebærer det at en kan få ulik pensjon for lik livsinntekt. For en person med en inntekt på 4 G vil for eksempel kun 55 pst. av inntekten være pensjonsgivende. For en pensjonsgivende inntekt på 7 G vil 74 pst. av inntekten være pensjonsgivende. I en opptjeningsmodell med opptjening fra første krone vil hele inntekten opp til et tak være pensjonsgivende, jf. figur 5.1.

Hvordan inntekten fordeles over livet vil få betydning for hvor mye man vil motta i årlig pensjon i modell D. Utslagene vil imidlertid gjennomgående være mindre enn med knekkpunktmodellene. Grunnpensjonen og bunnfradraget i modell D innebærer at det for en gitt livsinntekt er ønskelig å fordele inntekten på færrest mulig år. Personer med korte yrkeskarrierer vil få høyere pensjon enn personer med lengre yrkeskarrierer, selv om samlet livsinntekt er den samme. Dette illustreres i boks 5.4. Denne effekten er motsatt av knekkpunktmodellene, hvor en for en gitt livsinntekt fikk høyest pensjon ved å fordele inntekten på flest mulig år, jf. punkt 5.4.4.

I modell D vil for eksempel en person som tjener 7 G i 29 år få 12 pst. mer i pensjon enn en person som tjener 4 G i 50 år selv om de har samme livsinntekt. Det vil være uheldig å ha et pensjonssystem som gir høyest pensjon ved en gitt livsinntekt for korte yrkeskarrierer når et viktig mål er å stimulere til lang yrkesdeltakelse.

Modell D skiller seg fra de øvrige opptjeningsmodellene ved at den samlede pensjonen består av en svært stor del som er uavhengig av inntekten. En konsekvens av dette er at å øke antall opptjeningsår får vesentlig mindre betydning for pensjonsnivået enn i de andre modellene. For eksempel vil pensjonsopptjeningen til en person som har 40 års opptjening med en inntekt på 4 G, bare øke med 3 pst. hvis vedkommende arbeider ytterligere 4 år – eller 10 pst. – lenger. Selv for de med høyest inntekt vil den prosentvise økningen i pensjonsopptjeningen bare være vel halvparten av den prosentvise økningen i antall opptjeningsår.

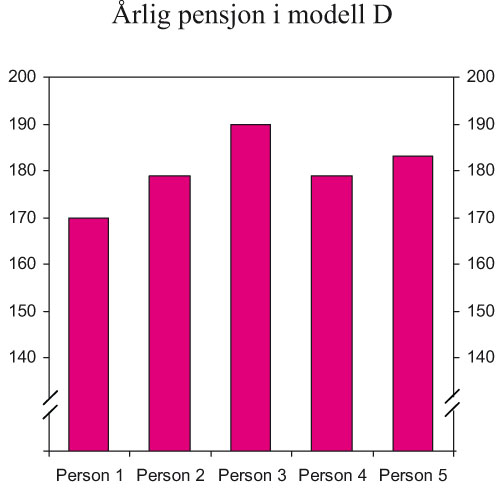

Boks 5.4 Lik livsinntekt – ulik pensjon

Personene 1 – 5 har en livsinntekt på 200 G, eller om lag 12,4 mill. kroner. Dette tilsvarer en inntekt på 5 G i 40 år. En gjennomsnittlig lønnsinntekt er om lag 5 G. Personene har hatt ulike yrkeskarrierer, jf. tabellen nedenfor. Eksemplene er tilsvarende som i boks 5.3. Pensjonsopptjeningen for de enkelte illustreres i figur 5.4.

| Inntektshistorikk | Antall opptjeningsår | |

|---|---|---|

| Person 1 | 4 G i 50 år | 50 |

| Person 2 | 5 G i 40 år | 40 |

| Person 3 | 7 G i 29 år | 29 |

| Person 4 | 4 G i 20 år, 6 G i 20 år | 40 |

| Person 5 | 5 G i 26 år, 7 G i 10 år | 36 |

Figur 5.4 viser at det er forskjeller i utbetalt pensjon mellom de ulike personene. I modell D oppnår personer med kort yrkeskarriere og høy årlig inntekt (person 3), høy pensjon. Personer som fordeler inntekten over en lang yrkeskarriere (person 1) får lavere pensjon. Forskjell i pensjonsnivå mellom person 1 og person 3 utgjør 12 pst., eller 20 000 kroner i

Figur 5.4 Årlig pensjon for personene 1 – 5 i modell D. Beløp i tusen kroner. Tallene er beregnet med gjennomsnittlig G for 2006 (62 161 kroner)

årlig pensjon. Forskjellene er imidlertid mindre i modell D enn i knekkpunktmodellene. Dette skyldes at den inntektsavhengige delen av pensjonen i modell D er lav.

I stortingsvedtaket heter det at den enkelte skal ha mulighet til å motvirke levealdersjusteringen ved å arbeide lenger. Som følge av at antall opptjeningsår har relativt liten betydning i modell D, må en person med inntekt på 5 G arbeide i om lag 10 måneder ekstra for å motvirke effekten av ett års økt levealder. Til sammenlikning er tilsvarende tall for de øvrige modellene 8 måneder.

Legitimiteten til levealdersjusteringen kan bli svekket i modeller der den enkelte må stå lenge i arbeid for å kompensere for levealdersjusteringen. Levealdersjusteringen vil da i større grad framstå som en mekanisme for å redusere pensjonen, og i mindre grad som en mekanisme for å få folk til å stå lengre i arbeid når levealderen øker. Modell D forutsetter dermed en sterkere økning i pensjoneringsalderen i framtiden enn de andre modellene hvis en skal unngå en gradvis reduksjon i kompensasjonsnivået i folketrygden.

Statistisk sentralbyrå har anslått at arbeidstilbudet blant de som er i yrkesaktiv alder kan øke med 2 pst. med modell D, sammenliknet med dagens folketrygd. Dette er halvparten av effekten som ble anslått i modernisert folketrygd. Anslaget er usikkert. Svakere insentiver til arbeid kan samlet gi noe lavere arbeidsstyrke og verdiskaping, flere alderspensjonister og noe svakere offentlige finanser enn det som er anslått å følge av Pensjonskommisjonens forslag til modernisert folketrygd.

For at levealdersjusteringen i modell D skal ha om lag samme økonomiske effekt som i Pensjonskommisjonens forslag, må både grunnpensjonen og tilleggspensjonen justeres for delingstallet når levealderen øker. Grunnpensjonen vil derfor ikke være en gitt størrelse, men vil måtte avta over tid i takt med levealdersjusteringen.

Grunnpensjonen vil variere avhengig av uttak av fleksibel pensjon, og blir lavere jo tidligere en tar ut pensjon og høyere jo senere en tar ut pensjonen. Alt i alt bidrar justeringene av grunnpensjonen som følge av levealdersjustering og valg av pensjoneringstidspunkt til å øke kompleksiteten i modell D.

Selv om grunnpensjonen justeres avhengig av pensjoneringsalder, vil forskjellen i årlig pensjon mellom de som velger å ta ut pensjon tidlig og de som velger å stå lenge i arbeid, bli noe mindre i modell D enn i de andre modellene. Dette følger av at det opptjeningsbaserte elementet har mindre betydning i modell D og at en derfor får mindre igjen for å stå lenge i arbeid. Modellen vil derfor gi en viss omfordeling i favør av personer som tar ut pensjon tidlig, sammenliknet med modeller med opptjening fra første krone og garantipensjon. Dette vil være en lite ønskelig effekt, når et viktig mål med pensjonsreformen er å stimulere til lang yrkesdeltakelse.

Modell D gir en svak målretting av grunnsikringen fordi alle får en grunnpensjon tilsvarende dagens minstepensjon. Modellen vil derfor kunne bli lite robust over tid, siden det ikke vil være mulig å justere grunnsikringen i pensjonssystemet uten at alle omfattes. En økning i minstepensjonen vil også være langt mer kostbar i denne modellen enn i modeller der grunnsikringen er utformet som en garantipensjon. Dersom minstepensjonen skal økes, kan det gi press i retning av å innføre et nytt særtillegg. I så fall vil en komme tilbake til et system som i dag med tre elementer.

Modell D er av Statistisk sentralbyrå anslått å gi om lag 17 pst. innsparing i pensjonsutgiftene i 2050 i forhold til en videreføring av dagens system. Utgiftene er anslått å bli noe lavere enn med modernisert folketrygd og knekkpunktmodellene. På den annen side har denne modellen noe svakere virkninger på arbeidstilbudet. Pensjonsutgiftene som andel av pensjonsgivende inntekt er dermed anslått å bli om lag den samme i modell D som i de andre modellene.

Modellforslag fra YS og Akademikerne

Arbeidstakerorganisasjonene YS og Akademikerne har i fellesskap lansert et forslag til opptjeningsmodell for alderspensjon i folketrygden. Modellen har flere likhetstrekk med modell D i Stortingets vedtak.

Modellen består av to elementer; en grunnpensjon og en tilleggspensjon. Grunnpensjonen er på 100 000 kroner (1,61 G). Tilleggspensjonen har en opptjeningsprosent på 0,65, og arbeidsinntekt opp til 10 G (622 000 kroner) er pensjonsgivende. Det er fleksibel pensjoneringsalder fra 62 år. Grunnpensjonen avkortes med 4 pst. for hvert år pensjonen tas ut før 67 år. Tilsvarende økes grunnpensjonen med 2 pst. for hvert år pensjonsuttaket utsettes etter 67 år. Ved omsorgsarbeid gis det pensjonsopptjening på minimum 4,5 G (280 000 kroner) og maksimum 6 G (373 000 kroner) i inntil seks år pr. barn. Studier og verneplikt gis pensjonsopptjening. Modellen oppfyller Stortingets krav til ytelsesnivå for de spesifiserte inntektsgruppene.

Den øvre grensen på 10 G for pensjonsgivende inntekt begrunnes med at et lavere tak vil medføre en økning i bruken av private tjenestepensjonsordninger, og således redusere folketrygdens betydning som en allmenn pensjonsordning.

YS og Akademikerne legger opp til at grunnpensjonen ikke skal differensieres etter sivilstand. Dette begrunnes med hensynet til enkelhet i pensjonssystemet, samtidig som de vektlegger at pensjonsopptjening er en individuelt opptjent rettighet og derfor ikke bør være avhengig av sivilstand.

Et av hovedkravene til YS og Akademikerne er at studier skal gi pensjonsopptjening. Dette skal sikre at personer med høyere utdanning vil ha lik mulighet til å gå av med pensjon fra 62 år som personer uten høyere utdanning til tross for senere inntreden i arbeidslivet.

Den foreslåtte modellen fra YS og Akademikerne innebærer at alle gis en grunnpensjon på 100 000 kroner fra 67 år. Det vil dermed ikke være mulig å justere minste pensjonsnivå uten at alle omfattes. En økning i grunnsikringen vil dermed på tilsvarende måte som modell D bli mer kostbar enn om grunnsikringen hadde vært utformet som en garantipensjon.

I Stortingets pensjonsforlik legges det vekt på at den nye folketrygden skal ha gode arbeidsinsentiver. YS og Akademikerne foreslår en modell med en opptjeningsprosent på 0,65. Kombinert med den høye grunnpensjonen i modellen, vil den lave opptjeningsprosenten gi relativt svake arbeidsinsentiver fordi ett ekstra år i arbeid gir lite ekstra pensjonsopptjening.

Videre legges det vekt på at den enkelte skal ha mulighet til å kompensere for effekten av levealdersjusteringen ved å stå lenger i arbeid i Stortingets pensjonsforlik. Jo høyere opptjeningsprosenten er, desto kortere tid vil den enkelte måtte stå i arbeid for å kompensere for levealderseffekten.

5.4.6 Konklusjon

Alderspensjonsmodellene som er skissert i Stortingets pensjonsforlik av 26. mai 2005 har alle både styrker og svakheter

Pensjonskommisjonens forslag til modernisert folketrygd oppfyller ikke kravene i Stortingets pensjonsforlik til pensjonsnivå for personer med lave og midlere inntekter. Med modellen unngår man heller ikke fullt ut den såkalte minstepensjonsfella, ved at en del personer med lav livsinntekt fortsatt ikke vil få pensjonsmessig uttelling for inntekten.

Knekkpunktmodellene vil oppfattes som kompliserte fordi de er basert på to opptjeningsprosenter, i tillegg til en garantipensjon. Et viktig formål med pensjonsreformen er å styrke sammenhengen mellom arbeid og pensjon. Det er derfor en svakhet ved modellene at pensjonsprosenten over knekkpunktet blir lavere for store grupper enn i dagens folketrygd. Høy pensjonsprosent på lave inntekter bidrar til at personer som arbeider deltid får en bedre pensjonsdekning enn heltidsarbeidende. Videre vil fordelingen av inntekten over livet kunne gi store utslag på pensjonsutbetalingene i modeller med knekkpunkt.

Etter Regjeringens oppfatning tilsier kompleksiteten, avviket fra livsløpsopptjening, og den lave pensjonsopptjeningen på midlere og høyere inntekter at knekkpunktmodellene ikke bør velges som ny opptjeningsmodell i folketrygden.

Modell D innebærer isolert sett forholdsmessig høyere pensjon til personer med lav inntekt. Pensjonsopptjeningen blir imidlertid lavere for store grupper enn i dagens folketrygd, noe som innebærer en svakere sammenheng mellom arbeid og pensjon. Videre må en i modell D arbeide lenger for å kompensere for effekten av levealdersjusteringen. Dette kan på sikt svekke legitimiteten til ordningen med levealdersjustering. Motstykket til dette er at det vil være noe lettere for lavinntektsgrupper å gå av ved 62 år. Fordelingen av inntekten over livet vil dessuten få betydning for hvor mye man vil motta i årlig pensjon, selv om utslagene gjennomgående vil være mindre enn med knekkpunktmodellene. Personer med korte yrkeskarrierer vil få høyere pensjon enn personer med lengre yrkeskarrierer, selv om samlet livsinntekt er den samme. Dette kan framstå som lite rimelig.

Modell D kan være lite robust over tid, siden det ikke vil være mulig å justere grunnsikringen i systemet uten at alle omfattes. En økning i minstepensjonen vil derfor være langt mer kostbar i denne modellen enn i modeller der grunnsikringen utformes som en garantipensjon. Det kan gi press i retning av å innføre et nytt særtillegg slik at vi havner i et system som i dag med tre elementer.

Regjeringen har på denne bakgrunn kommet til at modell D heller ikke bør velges som ny opptjeningsmodell for folketrygden.

5.5 Regjeringens forslag til ny modell for alderspensjon i folketrygden

5.5.1 Presentasjon av Regjeringens forslag

På bakgrunn av de målene Regjeringen har trukket opp for en ny alderspensjon i folketrygden foreslås en opptjeningsmodell med følgende egenskaper:

En inntektspensjon som innebærer at en hvert år tjener opp pensjonsrettigheter tilsvarende 1,35 pst. av inntekten for en som tar ut pensjon fra 67 år gitt levealderen i 2010.

All inntekt mellom 0 G og 7 G skal være pensjonsgivende.

En garantipensjon på nivå med dagens minstepensjon som differensieres etter sivilstand på samme måte som i dagens folketrygd.

Garantipensjonen avkortes med 80 pst. mot opptjent inntektspensjon.

Modellen er illustrert i figur 5.5. I punkt 5.5.2 vurderes den nye modellen i forhold til viktige mål for pensjonsreformen.

Regjeringens samlede forslag inneholder i tillegg til opptjeningsmodell forslag til fleksibelt uttak av pensjon, levealdersjustering og endret regulering av utbetalte pensjoner. Opptjeningsprosenten på 1,35 vil bare gjelde for en person som tar ut pensjon fra 67 år gitt levealderen i 2010. Ved høyere forventet levealder over tid må en utsette pensjoneringen utover 67 år for å få samme opptjeningsprosent.

Det er to alternativer for den konkrete utformingen av opptjening av alderspensjon i folketrygden innenfor den modellen som Regjeringen har foreslått. En mulighet er at pensjonen beregnes ved en pensjonsprosent slik at hvert år med arbeidsinntekt opp til grensen på 7 G definerer en andel av den framtidige årlige alderspensjonen. Dette kalles ytelsestilnærmingen fordi det er en direkte sammenheng mellom årlig inntekt og den framtidige årlige pensjonsytelsen.

Alternativt kan pensjonen utformes som et spareliknende system, der en hvert år bygger opp framtidige pensjonsrettigheter som tilsvarer en bestemt andel av pensjonsgivende inntekt opp til grensen på 7 G. Den årlige alderspensjonen framkommer så ved å dele den opparbeidede pensjonsformuen på antall år som pensjonist.

Regjeringen kommer tilbake til dette spørsmålet i lovproposisjonen for ny alderspensjon i folketrygden som etter planen skal fremmes i 2007.

Figur 5.5 Sammenheng mellom lønn og pensjon i Regjeringens forslag til ny alderspensjon i folketrygden. Enslig pensjonist med jevn inntekt i 43 år. Inntekt og pensjon i G

5.5.2 Vurdering i forhold til mål for en ny alderspensjon i folketrygden

Økonomisk og sosialt bærekraftig

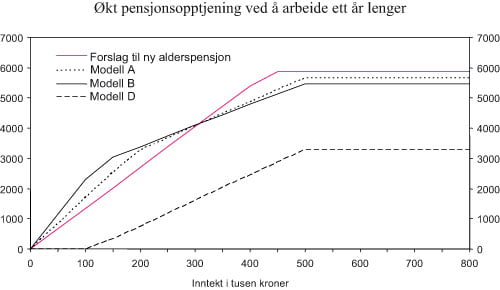

Et økonomisk og sosialt bærekraftig pensjonssystem forutsetter gode insentiver til arbeid. Dette er spesielt viktig i den situasjonen vi nå er i, med en økende andel eldre i forhold til yrkesaktive. Utformingen av pensjonssystemet påvirker arbeidstilbudet både i det enkelte år som yrkesaktiv og i forhold til valg av pensjoneringstidspunkt. I det enkelte år som yrkesaktiv er det særlig sammenhengen mellom arbeidsinntekt og pensjonsopptjening som kan ha betydning for arbeidstilbudet. Sammenhengen mellom arbeidsinntekt gjennom livet og pensjon er klar og tydelig i Regjeringens forslag. Lik livsinntekt gir lik pensjon ved årlig opptjening opp til taket på 7 G. I tillegg gir modellen ekstra pensjonsopptjening for hvert år i arbeid. Pensjonsprosenten ved 43 års opptjening vil i Regjeringens forslag være 58 pst., gitt pensjonering ved 67 år og forventet levealder i 2010.

Den ekstra pensjonsopptjeningen ved å arbeide ett år lenger er relativ høy i Regjeringens forslag sammenliknet med modellene som er omtalt i avsnitt 5.4. Den marginale opptjeningen er om lag den samme som i knekkpunktmodellene, og mer enn to og en halv ganger så høy som opptjeningen i modell D for en gjennomsnittlig inntekt, jf. nærmere omtale i avsnitt 5.6.

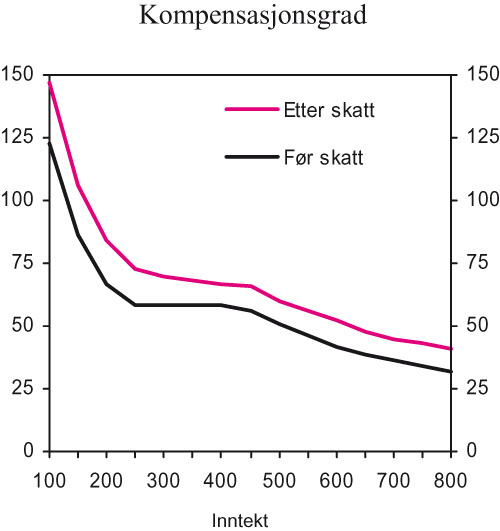

Regjeringens forslag gir en god standardsikring for personer med lavere og midlere inntekter. Som dagens folketrygd, gir også denne modellen høyere kompensasjonsgrad for personer med lav inntekt enn for personer med høy inntekt. Dette skyldes blant annet grunnsikringen i systemet og taket på årlig opptjening.

I Regjeringens forslag kreves det relativt kort tid i arbeid for å kompensere for effekten av levealdersjusteringen sammenliknet med modeller med grunnpensjon. Dette følger av den høye marginale pensjonsopptjeningen. Personer som kun omfattes av inntektspensjonen, må arbeide i om lag 8 måneder ekstra for hvert år levealderen øker for å motvirke levealderseffekten. I modell D må en arbeide om lag 10 måneder.

Som følge av den tettere sammenhengen mellom arbeidsinntekt og pensjon, og at sammenhengen blir klarere for den enkelte, har Statistisk sentralbyrå anslått at arbeidstilbudet i Regjeringens forslag kan komme til å øke med 4 pst. sammenliknet med dagens folketrygd. Dette er 2 pst. mer enn hva som er anslått for modell D og knekkpunktmodellene. Anslagene er usikre.

Personer med lav inntekt som forventer å omfattes av garantipensjon og gradvis avkorting, vil ha svakere arbeidsinsentiver enn personer som omfattes av hovedmodellen. Dette skyldes at opptjeningen av inntektspensjon delvis motvirkes av lavere garantipensjon. Avkortingen av garantipensjonen må ses i lys av den høye kompensasjonsgraden som gis til pensjonister med lav livsinntekt. Det er i all hovedsak personer som arbeider deltid, og personer med kort yrkeskarriere som vil omfattes av garantipensjonen i Regjeringens forslag.

I dagens system er det slik at enkelte som har jobbet i mange år, men med relativt lav lønn, ikke får høyere pensjon enn folketrygdens minstepensjon. Dette kan oppleves som urettferdig. Regjeringen foreslår at garantipensjonen skal avkortes gradvis fra første krone mot opptjent inntektspensjon. Dette retter opp en av de største urettferdighetene i dagens pensjonssystem, og sørger for at alle som har opptjent noe inntektspensjon vil få høyere pensjon enn garantipensjonen. En unngår derfor den såkalte minstepensjonsfella. Ingen som har pensjonsopptjening i løpet av livet vil bli minstepensjonister. Med Regjeringens forslag vil de eneste som i framtiden blir minstepensjonister være personer som ikke har hatt omsorg for barn og som aldri har hatt lønnsinntekt eller avtjent verneplikt.

Fordelings- og likestillingsprofil

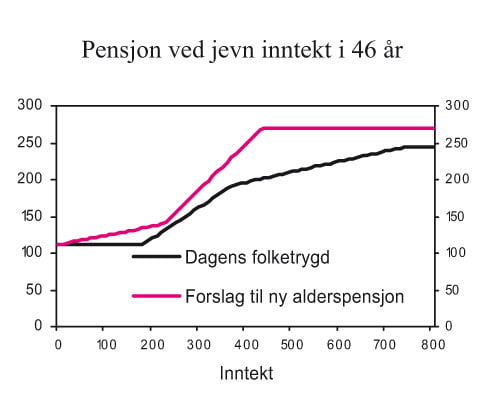

Regjeringens forslag innfrir Stortingets krav til fordelingsprofil for inntekter mellom 2 G og 5 G i 40 år når en ser på gruppen pensjonister under ett. For enslige pensjonister med jevn opptjening i 40 år er det imidlertid et lite inntektsområde hvor dagens pensjonssystem gir noe høyere pensjon, jf. nærmere omtale i punkt 5.7.2.

Pensjonsopptjeningen må reflektere arbeidsinnsatsen gjennom livet. Likevel er det viktig at pensjonssystemet kompenserer for tapt arbeidsinntekt for personer som utfører viktige samfunnsoppgaver gjennom ulønnet omsorgsarbeid. Denne ordningen har til nå i stor grad kommet kvinner til gode. Ordningen med pensjonsopptjening for ulønnet omsorgsarbeid bidrar også til å ivareta fordelingshensyn. I tillegg er den særlig til fordel for personer med lav inntekt. Regjeringen foreslår at ordningen med omsorgsopptjening utformes slik at alle som har små barn er sikret en pensjonsopptjening på minst 4,5 G pr. år inntil barnet er 4 år, jf. nærmere omtale i kapittel 6.

Sammenliknet med dagens folketrygd og de alternative opptjeningsmodellene som er vurdert, har Regjeringens forslag et lavere tak for den årlige inntekten som gir opptjening av pensjon. Taket er satt til 7 G, mot 8 G i de andre modellene. Med en anslått gjennomsnittlig opptjeningstid på 43 år, vil Regjeringens forslag likevel gi høyere pensjon for de høyeste inntektene enn dagens system gjør.

I dagens folketrygd differensieres pensjonen avhengig av sivilstand, og enslige pensjonister får høyere pensjon enn gifte/samboende pensjonister uansett hvor stor tilleggspensjon de har opptjent. I Regjeringens forslag vil pensjonen være fullt ut individualisert dersom en ikke omfattes av garantipensjonen. Regjeringen legger imidlertid til grunn at garantipensjonen skal differensieres etter sivilstand, slik at enslige pensjonister med liten pensjonsopptjening vil få noe høyere pensjon enn gifte/samboende pensjonister med samme opptjening.

Statistisk sentralbyrå har anslått at med en videreføring av dagens system vil 5 pst. av alderspensjonistene i 2050 være minstepensjonister. Med Regjeringens forslag er det anslått at kun 1 pst. av pensjonistene i 2050 bare vil motta garantipensjon. Om lag 17 pst. er anslått å motta garantipensjon ved siden av inntektspensjonen. Anslagene er usikre og avhenger blant annet av forutsetninger om framtidig yrkesdeltakelse. I forutsetningene er det blant annet lagt til grunn konservative anslag for kvinners yrkesaktivitet. Med høyere yrkesdeltakelse, vil andelen med garantipensjon gå ned.

Regjeringens forslag til ny opptjeningsmodell i folketrygden har en bedre fordelingsprofil enn Pensjonskommisjonens forslag. Dette er oppnådd ved at:

Taket for opptjening er senket fra 8 G til 7 G, eller fra 497 000 til 435 000 kroner. Dette gir lavere pensjonsopptjening for de høyeste inntektsnivåene.

Opptjeningsprosenten er økt fra 1,25 pst. til 1,35 pst. av årlig inntekt. I kombinasjon med senkingen av taket for opptjening, er dette til fordel for personer med lave og midlere inntekter fordi pensjonsnivået øker med høyere opptjeningsprosent.

Avkortingen av garantipensjonen er forskjellig. I Pensjonskommisjonens forslag avkortes garantipensjonen fullt ut mot opptjent inntektspensjon opp til 1 G, og med 60 pst. av opptjent inntektspensjon over 1 G. I Regjeringens forslag avkortes garantipensjonen mot inntektspensjonen med 80 pst. Den mildere avkortingen i Regjeringens forslag gir høyere pensjon for de laveste inntektsnivåene. Regjeringens forslag til garantipensjon er samtidig enklere og sikrer avvikling av minstepensjonsfella.

Enkelhet

Pensjonssystemet skal være oversiktlig og pensjonsvilkårene klarest og enklest mulig. Enkelhet og forståelighet i pensjonssystemet er en forutsetning for å kunne fatte velbegrunnede beslutninger om pensjoneringstidspunkt og behov for eventuell egen sparing til pensjonsalderen. Dessuten vil enkelhet bidra til at den enkelte kan beregne hvor mye en får utbetalt i pensjon under ulike forutsetninger.

Regjeringens forslag til ny alderspensjon i folketrygden består kun av de to elementene inntektspensjon og garantipensjon. For de aller fleste innebærer forslaget at de kun vil motta inntektspensjon fra folketrygden. Modellen er enkel, selv om avkortingen av garantipensjonen er kompliserende for personer med lave inntekter.

Den klare sammenhengen mellom arbeid gjennom livet og pensjon, gjør at modellen vil være robust over tid som kjernen i det samlede pensjonssystemet. At modellen gjør det enkelt å se sammenhengen mellom arbeid og pensjon fører også til bedre arbeidsinsentiver.

5.5.3 Økonomiske virkninger

Ved utformingen av forslaget til ny alderspensjon i folketrygden har Regjeringen lagt vekt på at modellen skal holdes innenfor samme økonomiske ramme som Pensjonskommisjonen la til grunn i sitt forslag til alderspensjon i folketrygden, samtidig som den skal gi en bedre fordelingsprofil.

Regjeringen har i den nye modellen lagt til grunn levealdersjustering og endret regulering av utbetalte pensjoner, i samsvar med Stortingets vedtak. Det foreslås videre en modell for pensjonsopptjening og fleksibel pensjon som gir god motivasjon til høy yrkesaktivitet gjennom livet og til å stå lenge i arbeid, jf. omtale i kapittel 7.

Regjeringen foreslår en høyere opptjeningsprosent, noe som isolert sett bidrar til høyere utgifter. Det samme gjør en gunstigere avkorting av garantipensjonen mot inntektspensjonen. Samlet sett gir disse forslagene høyere pensjon særlig til de med lavere og midlere inntekter.

På den annen side bidrar en senking av taket til lavere utgifter og lavere pensjoner, særlig til de med høye inntekter. En mindre sjenerøs ordning for omsorgsopptjening bidrar også til lavere utgifter sammenliknet med Pensjonskommisjonens forslag.

Utgiftene til alderspensjoner som andel av BNP for Fastlands-Norge er i Regjeringens forslag anslått å reduseres fra 15 pst. til 12 pst. i 2050. Det vil være stor usikkerhet knyttet til slike langsiktige beregninger.

Samlet sett anslår Statistisk sentralbyrå at de økonomiske virkningene av Regjeringens forslag tilsvarer det Pensjonskommisjonen la til grunn for sitt forslag. Beregninger av økonomiske virkninger av Regjeringens forslag er nærmere omtalt i kapittel 8.

5.6 Nærmere om arbeidsinsentiver

Pensjonssystemets utforming har betydning for motivasjonen til arbeid på ulike måter:

Sammenhengen mellom arbeidsinntekt og pensjonsopptjening kan påvirke arbeidstilbudet i yrkesaktiv alder.

Reglene for fleksibelt uttak av pensjon kan påvirke valg av pensjoneringsalder.

Reglene for kombinasjon og arbeidsinntekt kan påvirke arbeidstilbudet blant pensjonister.

I dette avsnittet drøftes hvordan opptjeningsreglene i folketrygden påvirker arbeidstilbudet i yrkesaktiv alder. Arbeidsinsentivene knyttet til fleksibelt uttak av pensjon i folketrygden, utformingen av AFP og reglene for kombinasjon av arbeid og pensjon drøftes i kapittel 7.

Med Regjeringens forslag til ny alderspensjon i folketrygden blir sammenhengen mellom arbeidsinntekt gjennom livet og pensjon sterkere og mer tydelig enn i dagens system. Utsiktene til å få bedre pensjon vil dermed bli en viktigere drivkraft for den enkeltes arbeidstilbud. En slik klar sammenheng kan også påvirke normene til arbeid i samfunnet. En sterkere sammenheng mellom inntekt og pensjonsopptjening vil føre til at en større del av de samlede skatteinnbetalingene som yrkesaktiv, vil kunne ses på som sparing for egen alderdom, og mindre som ordinær skatt. Hvor sterke virkninger opptjeningsmodellen har på arbeidsinsentiver vil også være avhengig av det generelle skattenivået i utgangspunktet. En økt skatt som kommer på toppen av et allerede høyt skattenivå, vil kunne ha mer uheldige virkninger for arbeidstilbudet enn om skattenivået i utgangspunktet er lavt.

5.6.1 Sammenheng mellom arbeidsinntekt og pensjon

I valget av opptjeningsmodell bør en vurdere hvilke konsekvenser de ulike modellene har for hvor mye av den samlede beskatningen som kan ses på som sparing til egen alderdom, og hvor mye som er «ordinær» beskatning til finansiering av fellesutgifter. En indikator for dette vil være hvor høy den beregnede pensjonspremien knyttet til inntektspensjonen er i de ulike opptjeningsmodellene. Den beregnede pensjonspremien viser hvor mye pensjonsopptjeningen er verdt for den enkelte, regnet som andel av arbeidsinntekten. Jo høyere denne premien er, jo lavere vil den «reelle marginalskatten» for de yrkesaktive være, for et gitt nivå på de samlede skattene. For modeller med proporsjonal opptjening fra første krone, vil den beregnede pensjonspremien være en fast prosentsats opp til taket for pensjonopptjening. På samme måte som i den ytelsesbaserte tilnærmingen er det i beregningene lagt til grunn at verdien av de beregnede pensjonspremiene oppjusteres med lønnsveksten fram til pensjoneringsalder.

Den beregnede pensjonspremien i Regjeringens forslag er anslagsvis 18,9 pst. av årlig arbeidsinntekt opp til et tak på 7 G. I dagens folketrygd er den beregnede pensjonspremien 16,3 pst. for inntekter i intervallet 1 G – 6 G, og 5,4 pst. for inntekter i intervallet 6 G – 12 G. Etter 40 opptjeningsår er pensjonspremien 0 pst., fordi dagens folketrygd ikke gir pensjonsmessig uttelling for mer enn 40 år. I tillegg innebærer besteårsregelen i dagens folketrygd at det vil være vanskelig for den enkelte å vurdere hvor mye pensjonsopptjeningen øker som følge av et års ekstra arbeidsinnsats.

Regjeringens forslag har, som vist i tabell 5.1, den høyeste beregnede pensjonspremien, mens modell D og knekkpunktmodellene har de laveste pensjonspremiene for inntekter over knekkpunktet. Dette skyldes den lave opptjeningsprosenten i modellene. Knekkpunktmodellene har en høyere beregnet pensjonspremie for inntekter under knekkpunktet. De fleste vil imidlertid ha inntekter i intervallet 3 G – 7 G der Regjeringens forslag gir høyest opptjening.

De beregnede pensjonspremiene illustrerer pensjonsopptjeningen før skatt på pensjonsutbetalingene. For den enkelte er det beregnet pensjonspremie etter skatt som vil være mest relevant i forhold til virkninger på arbeidstilbudet. De yrkesaktives verdsetting av pensjonsrettigheter vil videre avhenge av hvordan de neddiskonterer framtidige inntekter. For unge yrkesaktive vil økt pensjonsopptjening innebære økte pensjoner svært langt fram i tid, da en vanlig yrkeskarriere strekker seg over 40 – 50 år. En del personer, særlig unge, vil kunne oppfatte tvungen sparing som noe negativt, og mer sammenliknbart med skatter.

Tabell 5.1 Beregnet pensjonspremie for ulike opptjeningsmodeller

| Opptjeningsmodell | Inntekt som yrkesaktiv (i G) | Beregnet pensjonspremie |

|---|---|---|

| Regjeringens forslag | 0 – 7 | 18,9 |

| Dagens folketrygd | 1 – 66 – 12 | 16,35,4 |

| Modernisert folketrygd | 0 – 8 | 17,5 |

| Modell A | 3 – 8 | 11,2 |

| Modell B | 2 – 8 | 9,8 |

| Modell D | 1,79 – 8 | 11,9 |

Beregnet pensjonspremie illustrerer hvor mye pensjonsopptjeningen er verdt for den enkelte regnet som en andel av arbeidsinntekten.

En annen side ved sammenhengen mellom arbeidsinntekt og pensjonsytelse er hvor mye pensjonen øker hvis en står ett lenger i arbeid. Dette er illustrert i figur 5.6, forutsatt at en ikke omfattes av garantipensjonen. Den økte pensjonsopptjeningen ved å arbeide ett år lenger er relativt høy i Regjeringens forslag og i knekkpunktmodellene. Ved gjennomsnittlig inntektsnivå (om lag 300 000 kroner), vil ett år lenger opptjening isolert sett gi et påslag i årlig pensjon på om lag 4100 kroner før skatt i disse modellene. Modell D gir klart lavere opptjening, med et påslag i årlig pensjon på kun 1600 kroner. Dette skyldes den lave opptjeningsprosenten, og at opptjeningen av pensjonsrettigheter først starter når den årlige inntekten overstiger 1,79 G (111 000 kroner).

Pensjoneringsalderseffekten i de ulike modellene illustreres ikke i figur 5.6. Pensjoneringsalderseffekten innebærer at senere uttak av pensjon vil gi økt årlig pensjon som følge av at samlet pensjon kan fordeles over færre år. Pensjoneringsalderseffekten er lik for alle modellene, og er nærmere omtalt i kapittel 7.

5.6.2 Beregninger av effekten på arbeidstilbudet

Regjeringens forslag gir en klarere sammenheng mellom arbeidsinntekt gjennom livet og pensjonsopptjeningen enn dagens system, blant annet som følge av opptjening fra første krone og overgang til at alle år skal gi pensjonsopptjening. Den økte inntektsavhengigheten innebærer økt avkastning av arbeidsinnsatsen, som igjen forventes å stimulere arbeidstilbudet.

Figur 5.6 Økt pensjonsopptjening i kroner ved å arbeide ett år lenger i ulike modeller

Det er betydelig usikkerhet knyttet til arbeidstilbudsvirkninger av forslag til ny modell for alderspensjon i folketrygden. Statistisk sentralbyrås anslag på arbeidstilbudsvirkninger er basert på relativt grove og gjennomsnittlige effekter. Endringer i sysselsettings- og pensjoneringsmønster er videre et resultat av den enkeltes valg.

I alle de omtalte modellene er det avvik fra en ren proporsjonal opptjening, blant annet ved at alle har en grunnsikring og et tak på opptjeningen. Effekten vil derfor avhenge av hvordan ulike grupper påvirkes av endringer i folketrygden. I tillegg vil virkningene avhenge av at den enkelte forstår sammenhengen mellom arbeidsinntekt og pensjon, og av utformingen av skattesystemet.

Statistisk sentralbyrå har på usikkert grunnlag anslått at Pensjonskommisjonens forslag til modernisert folketrygd ville gi samme utslag på arbeidstilbudet som en reduksjon i marginalskatten på om lag 8 prosentpoeng. Dette skyldes både at sammenhengen mellom arbeidsinntekt og pensjonsytelse reelt sett vil bli sterkere enn i dagens folketrygd, og at sammenhengen vil bli klarere for den enkelte. Dette er igjen med de forutsetninger som er lagt til grunn anslått å øke det årlige arbeidstilbudet som yrkesaktiv med om lag 4 pst. i forhold til å videreføre dagens system. Anslaget er en gjennomsnittseffekt, og er beregnet uavhengig av inntektsnivå. Arbeidstilbudseffektene vil i praksis kunne variere betydelig mellom ulike grupper.

Personer over en viss alder vil for eksempel i liten grad delta i arbeidslivet, uansett hvilke regler for pensjonsopptjening som gjelder. Andre grupper vil trolig jobbe heltid uansett. Opptjeningsmodellen har antakelig lite å si for arbeidstilbudet til hjemmeværende eller deltidsarbeidende med barn under fire år, da disse dekkes av ordningen med omsorgsopptjening. Eldre arbeidstakere og øvrige deltidsarbeidende er eksempler på grupper som kan endre arbeidstilbudet mer som følge av en ny opptjeningsmodell.

Statistisk sentralbyrå anslår at Regjeringens forslag har om lag like gode virkninger på arbeidstilbudet som Pensjonskommisjonens forslag til modernisert folketrygd. Pensjonsopptjeningen på inntekter opp til 7 G er noe høyere i Regjeringens forslag, noe som isolert sett gir en litt sterkere sammenheng mellom arbeidsinntekt og opptjening av pensjonsrettigheter for de som omfattes av hovedmodellen.

På den annen side er taket lavere, noe som innebærer at en større andel av de yrkesaktive hvert år vil ha inntekter over taket for opptjening av pensjonsrettigheter, jf. omtale i punkt 5.7.6.

For de som har hatt lav inntekt som yrkesaktiv, vil høyere inntektsavhengig pensjon helt eller delvis bli motvirket av at en mottar lavere garantipensjon som alderspensjonist. En avkortingssats på 80 pst., som i Regjeringens forslag, vil bety at 80 pst. av pensjonspremien kan ses på som ordinær skatt.

Ulike tjenestepensjonsordninger kan også påvirke i hvilken grad opptjeningsmodellen i folketrygden har betydning for den enkeltes samlede pensjon og insentiver til arbeid. Dersom tjenestepensjonsordningene fullt ut motvirker sammenhengen mellom ytelsesnivå og opptjeningsmodell, har ikke opptjeningen i folketrygden noen betydning for den enkeltes pensjonsnivå eller arbeidsinsentiver.

Høyere arbeidstilbud vil bidra til større verdiskaping og høyere skatteinntekter. Økte skatteinntekter vil styrke de offentlige finansene, og dermed grunnlaget for velferdsstaten. Høyere arbeidstilbud vil imidlertid også gi høyere pensjoner på sikt. Den beregnede bidragsraten som de yrkesaktive må betale for å finansiere folketrygdens utgifter til alderspensjon over tid, er derfor ikke så sterkt påvirket av forutsetninger om arbeidstilbudet for de yrkesaktive.

5.7 Nærmere om fordelingsvirkninger

5.7.1 Innledning

Regjeringens forslag til ny modell for alderspensjon i folketrygden kombinerer gode arbeidsinsentiver med en god fordelingsprofil. I dette avsnittet vurderes fordelingsvirkninger av Regjeringens forslag. Fordelingsvirkninger kan illustreres ved typeeksempler, som viser hvordan pensjonen for enkeltindivider vil endres som følge av et nytt regelverk. Slike eksempler for varierende antall opptjeningsår er vist nedenfor. I eksemplene er det forutsatt jevn inntekt over livet.

I Regjeringens forslag har det ingen betydning hvordan inntekten er fordelt over livet, så lenge den årlige inntekten er under taket på 7 G, eller om lag 435 000 kroner. For personer med jevn inntekt gjennom livet trekker en del faktorer i retning av at en kan få høyere pensjon i det nye systemet. Disse faktorene er høyere opptjeningsprosent, bortfall av knekkpunktet på 6 G, bortfall av taket på 40 opptjeningsår og gradvis avkorting av garantipensjonen. På den annen side bidrar bortfallet av grunnpensjonen i det nye systemet, samt at det ikke gis pensjonsopptjening for inntekter over 7 G, til at pensjonen kan bli lavere i Regjeringens forslag.