4 Kostnadsnøkkelen i inntektssystemet

Dette kapittelet presenterer utvalgets analyser og vurderinger av delkostnadsnøklene i inntektssystemet. Utvalget presenterer også et forslag til nye delkostnadsnøkler. I kapittel 4.1 går vi først gjennom analyseopplegg og metode, og kommenterer noen generelle problemstillinger knyttet til metodevalg og datagrunnlag. I kapittel 4.2 ser vi nærmere på hvordan kapitalkostnader bør behandles i analysene og i utgiftsutjevningen.

Deretter går vi over til de ulike delkostnadsnøklene i inntektssystemet. Vi vurderer først om det er andre fylkeskommunale tjenester som bør omfattes av utgiftsutjevningen, enn de som inngår i dagens nøkkel (kap. 4.3). Så går vi gjennom hver enkelt delkostnadsnøkkel og presenterer utvalgets forslag til nye nøkler (kap. 4.4 til 4.8). I kapittel 4.9 presenteres utvalgets forslag til ny samlet kostnadsnøkkel.

Utvalget har lagt de overordnede prinsippene i mandatet til grunn for arbeidet:

- Fylkeskommunene skal i prinsippet få full kompensasjon for ufrivillige variasjoner i utgiftsbehovet gjennom kostnadsnøkkelen.

- Kriteriene i kostnadsnøkkelen skal i størst mulig grad være objektive, basert på offisiell statistikk og mulige å oppdatere jevnlig. Utgiftsutjevningen skal ikke være et insentiv- eller refusjonssystem.

- Forslaget til nye delkostnadsnøkler bør vurderes ut fra hvordan de vil fungere på den nye fylkesinndelingen som trer i kraft fra 2024.

4.1 Analyseopplegg og metode

Kostnadsnøklene i inntektssystemet er basert på faglige analyser. Målet med analysene er todelt: For det første brukes analysene til å identifisere hvilke kriterier som kan være egnet til å forklare variasjoner i utgiftsbehovet mellom fylkeskommunene innen en gitt sektor. For det andre brukes analysene til å tallfeste hvor stor vekt hvert enkelt kriterium skal ha i kostnadsnøkkelen, altså hvor stor del av variasjonen mellom fylkeskommunene som kan forklares med det enkelte kriteriet.

Det er krevende å utvikle et godt og robust analyseopplegg for kostnadsnøklene i inntektssystemet. Dette gjelder særlig i systemet for fylkeskommunene, siden få enheter (fylker) gir noen ekstra metodiske utfordringer. Det er derfor viktig å vurdere analyseresultatene kritisk, og å teste hvor pålitelige analysene er ved å bruke flere ulike metoder der det er mulig.

Utvalget går i det følgende gjennom hvilke metoder som er brukt i analysene, og diskuterer deretter noen metodiske spørsmål det er særlig viktig å være oppmerksom på.

4.1.1 Metodiske tilnærminger

Det blir ofte skilt mellom to hovedtilnærminger for å finne kriterier og bestemme vekter i kostnadsnøkkelen: normative og statistiske metoder. I tillegg brukes i noen tilfeller enklere beregninger av gjennomsnittskostnader, for eksempel gjennomsnittlig ressursbruk på ulike brukergrupper. Forskjellen mellom metodene er blant annet knyttet til hvilket informasjonsgrunnlag som benyttes. Normative modeller beregner kriterier basert på normer for tjenestetilbudet, mens statistiske modeller tar utgangspunkt i analyser av det faktiske tjenestetilbudet.

Hvilken tilnærming som er best egnet varierer mellom ulike sektorer. Valg av tilnærming er blant annet avhengig av om det finnes etablerte normer som kan brukes i en normativ modell, og om det foreligger data som kan brukes i en statistisk analyse.

I avsnittene under går vi nærmere inn på de ulike metodene som er brukt til å fastsette kriterier og vekter i dagens kostnadsnøkkel.

Normativ metode

En normativ modell tar utgangspunkt i fastsatte normer og standarder og beregner deretter kostnaden ved å tilby samme nivå på tjenestene i alle fylkeskommuner. Dette forutsetter at det er fastsatt normer eller standarder for tjenestetilbudet, slik at alle fylkeskommuner kan behandles ut fra et felles referansegrunnlag. I tilfeller der det ikke finnes slike normer og standarder i lov eller forskrift, kan det fastsettes egne normer som bare brukes til analyseformål.

Fylkeskommunene skal i en normativ modell i prinsippet bli tildelt midler etter de samme forutsetningene, uavhengig av hvordan de har innrettet tilbudet. Hvis en fylkeskommune produserer dyrere enn det den fastlagte standarden gir rom for, må den ta regningen selv. Kriterier basert på normative modeller brukes til å fordele en gitt ramme, på samme måte som kriterier basert på statistiske analyser. Det er derfor de relative forskjellene mellom fylkeskommunene som betyr noe, ikke nivået på kostnadene i den normative modellen.

Normative modeller er et egnet alternativ på områder der det ikke foreligger data som kan brukes i statistiske analyser, eller der statistiske modeller av andre grunner ikke kan brukes. I dagens inntektssystem gjelder dette kostnadsnøklene for fylkesvei og båt og ferje.

Det kan ofte være vanskelig å utforme helt objektive kriterier med normative metoder. De normative modellene som benyttes i dagens inntektssystem er knyttet direkte til tjenesteproduksjonen: Kriteriet for fylkesveiferjer og båtruter er for eksempel beregnet ut fra forhold ved de ferjesambandene og båtrutene som er i drift i dag. Fylkeskommunene kan dermed påvirke kriterieverdien – og dermed hvor mye de får i rammetilskudd – ved å etablere nye ferjesamband og båtruter, eller ved å gjøre endringer i de sambandene som er i drift. Dette strider mot grunnprinsippet i inntektssystemet om at kriteriene i kostnadsnøkkelen skal være mest mulig objektive.

Ressurskartlegging og gjennomsnittskostnader

I noen tilfeller blir kriteriene i kostnadsnøkkelen også beregnet ut fra gjennomsnittlig ressursbruk eller kostnader til ulike brukergrupper eller tjenester. I dagens inntektssystem gjelder dette tannhelsenøkkelen og noen av kriteriene for videregående opplæring (kriteriene søkere til læreplass og søkere til høykostnads utdanningsprogrammer). Ved å benytte tall for ressursinnsatsen knyttet til nærmere definerte brukergrupper eller utdanningsprogrammer, kan vi få et presist mål på gjennomsnittskostnadene knyttet til ulike grupper og tjenester. Disse gjennomsnittskostnadene kan igjen brukes til å fastsette vekten til kriteriene, for eksempel antall innbyggere i de prioriterte brukergruppene i tannhelsetjenesten.

En svakhet ved ressurskartlegginger er at de ikke fanger opp andre forhold som kan forklare variasjoner mellom fylkeskommunene. I mange tilfeller er det en samvariasjon mellom ulike kostnadsdrivere, som andelen innbyggere i ulike aldersgrupper og strukturelle forhold som reiseavstander og bosettingsmønster. Det kan være vanskelig å fange opp samspillet mellom ulike kostnadsdrivere i rene gjennomsnittsberegninger. Det kan igjen gjøre det vanskelig å isolere effekten av for eksempel andelen innbyggere i ulike brukergrupper, fra andre forhold som også påvirker kostnadene.

Statistisk metode

Statistiske modeller tar utgangspunkt i fylkeskommunenes faktiske utgifter til ulike tjenester, og forsøker å finne kriterier som kan forklare variasjonen mellom fylkeskommunene. Dette er den vanligste metoden i inntektssystemet for kommunene, og er også brukt i flere av kostnadsnøklene i inntektssystemet for fylkeskommunene.

De statistiske analysene gjøres vanligvis som regresjonsanalyser.22 En regresjonsanalyse er en metode for å undersøke sammenhengen mellom en avhengig variabel og en eller flere uavhengige variabler. Den avhengige variabelen i utvalgets analyser er utgiftene til en bestemt tjeneste, målt i kroner per innbygger. De uavhengige variablene er forhold som kan forklare variasjonen i utgiftene, for eksempel andelen innbyggere i ulike aldersgrupper, indikatorer for sosioøkonomiske forhold og ulike mål på bosettingsmønster og avstander.

En fordel med regresjonsanalyser er at vi kan inkludere flere forklaringsvariabler i den samme analysen. På den måten kan vi kontrollere for flere ulike forhold som kan påvirke utgiftene, og forsøke å si noe om hvilke forhold som virkelig bidrar til å forklare utgiftsvariasjonene mellom fylkeskommunene. Regresjonsanalyser kan dermed brukes til å isolere effekten av ulike variabler, og til å estimere hvor stor effekt hver enkelt variabel har.

Statistiske analyser på få enheter

Statistiske metoder brukes vanligvis på langt større datasett enn de 18–19 fylkene som inngår i utvalgets analyser. Det er mindre informasjon i et lite datasett, og alle estimater blir dermed mer usikre. Samtidig finnes det en rekke eksempler på at statistiske analyser har vist seg å være nyttige, også i tilfeller der det er få enheter.23 Utvalget mener derfor at regresjonsanalyser fortsatt kan brukes til å finne kriterier til kostnadsnøklene i inntektssystemet, så lenge resultatene tolkes med varsomhet.

Utvalget har særlig lagt vekt på følgende problemstillinger knyttet til få enheter i analysene:

- Enheter med stor innflytelse: Når det er få enheter i analysene, kan enheter som skiller seg mye ut ha stor innvirkning på resultatene. I noen tilfeller kan en variabel som har en sterk og statistisk signifikant effekt i analyser der alle fylkene er med, ikke lenger være signifikant når ett enkelt fylke tas ut.

- Utvalget mener at det ikke er aktuelt å utelate enkelte fylker fra analysene som brukes til å beregne kostnadsnøklene, når det allerede er få enheter i datasettet. Kostnadsnøklene skal brukes i et felles system for alle fylkeskommuner, og bør derfor baseres på analyser som inkluderer alle. Men kostnadsnøklene bør i så stor grad som mulig bestå av kriterier som er egnet til å forklare variasjonen i utgifter mellom fylkeskommuner, selv om enkelte fylker tas ut.

- Utvalget har derfor gjort flere tester av analysemodellene som ligger til grunn for forslaget til nye kostnadsnøkler. Vi har blant annet gjort analyser der fylkene som skiller seg mest ut er utelatt,24 og på datasett der alle variabler er aggregert til fylkesinndelingen i 2024. Alle analyser er også gjort med data for flere år (i hovedsak perioden 2017–2019). Målet har vært å finne kriterier som er statistisk signifikante og har god forklaringskraft, selv om spesifikasjonen på analysene endres.

- Sterk samvariasjon mellom uavhengige variabler (multikollinearitet): Noen av de uavhengige variablene som er brukt i analysene korrelerer sterkt med hverandre. Det kan føre til problemer med nær perfekt multikollinearitet, altså at to eller flere uavhengige variabler samvarierer så sterkt at det er vanskelig å isolere effekten av hver enkelt. Det kan gi ustabile og uforutsigbare resultater. Små endringer i dataene eller analysemodellene kan gi store og tilfeldige endringer i de estimerte effektene. Dette er særlig et problem når det er få enheter i analysene, siden det da blir ekstra vanskelig å isolere effekten av hver enkelt variabel på en god måte.

- I utvalgets analyser gjelder dette blant annet variablene frie inntekter og gjennomsnittlig reiseavstand, som har en korrelasjonskoeffisient på nærmere 0,9 (se kap. 4.1.3 for nærmere informasjon om sentrale variabler i analysene).25

- I de tilfellene der det ser ut til å være problemer med sterk multikollinearitet,26 har vi testet ut ulike måter å definere variablene på. Vi har også sett på konsekvensene av å bare beholde én (eller noen få) av de variablene som korrelerer sterkt. På den måten har vi forsøkt å forsikre oss om at resultatene som brukes til å beregne nye kostnadsnøkler, er robuste og pålitelige.

- Vurdering av statistisk signifikans: I regresjonsanalyser vurderes påliteligheten til de estimerte effektene av en variabel ut fra statistisk signifikans. Signifikans er et mål på hvor sannsynlig det er at sammenhengene vi finner i data, er reelle eller om de skyldes tilfeldigheter. Om en variabel er statistisk signifikant eller ikke, vurderes ut fra statistiske mål som p-verdier. Jo lavere p-verdi, jo høyere er sannsynligheten for at de estimerte resultatene ikke er tilfeldige.

- Med få enheter i analysene kan målene for statistisk signifikans bli usikre. Utvalget har som hovedregel valgt å definere resultater med en p-verdi på under 0,1 som statistisk signifikante. Men siden resultatene er usikre, bør en variabel i utgangspunktet være statistisk signifikant over flere år for å kunne brukes som kriterium i kostnadsnøkkelen.

- Samtidig betyr ikke en p-verdi på over 0,1 nødvendigvis at en variabel ikke har en reell effekt. Hvis det er andre faglige grunner for det, kan det vurderes å ta med en variabel i analysene, selv om den ikke er statistisk signifikant på 0,1-nivå. Det motsatte er også tilfellet: En variabel bør ikke inkluderes i analysene bare fordi den er statistisk signifikant, hvis det ikke er andre gode grunner for å ta den med.

- Vurdering av modellenes forklaringskraft: Hvor god samlet forklaringskraft en regresjonsanalyse har, måles gjerne ut fra bestemmelseskoeffisienten (ofte forkortet R2). Dette er et mål på hvor stor del av variasjonen i den avhengige variabelen som variasjonene i de uavhengige variabelen kan forklare til sammen. Hvis R2 er på nær 1, forklarer de uavhengige variablene nesten all variasjon i den uavhengige variabelen. Hvis R2 er nær 0, kan ikke de uavhengige variablene forklare noe av variasjonen mellom fylkeskommunene.

- Den samme usikkerheten som er knyttet til p-verdier i analyser med få enheter, kan også gjelde for vurderingen av samlet forklaringskraft. I flere av utvalgets analyser, er R2 godt over 0,9, noe som indikerer svært god forklaringskraft. Men det betyr ikke at analysene treffer perfekt. Selv med en svært høy R2, kan det også være relativt store avvik for enkelte fylker.

- Selv om en høy samlet forklaringskraft er en god indikasjon på en god statistisk modell, bør den ikke alene avgjøre hvilken modell som skal brukes til å utforme en ny kostnadsnøkkel. Utvalget har derfor også vurdert modellene ut fra andre forhold, og lagt særlig vekt på om det er andre analyser eller faglige grunner som støtter opp om valget av modell.

4.1.2 Datagrunnlag for statistiske analyser

Utvalgets analyser er i hovedsak basert på offisiell statistikk hentet fra Statistisk sentralbyrå (SSB) og kriteriedata som er brukt i inntektssystemet for fylkeskommunene. De fleste dataene fra SSB er hentet fra Statistikkbanken, men noen er også beregnet særskilt av SSB for utvalget. Vi har også hentet noen data fra SSBs nettløsning microdata.no, som er en database med store mengder detaljerte og koblingsbare mikrodata. Tall for fylkeskommunenes utgifter er hentet fra KOSTRA.27

Analyser på data fra 2017–2019

De fleste analysene er gjort på data for perioden 2017–2019, og på den fylkesinndelingen som gjaldt da. Det betyr at det er 19 enheter i analysene for 2017, og 18 enheter i analysene for 2018 og 2019. Alle analyser som danner grunnlag for utvalgets forslag til nye kostnadsnøkler er også testet ut på data aggregert til fylkesinndelingen i 2024. På den måten har vi forsøkt å sikre oss at forslaget til nye nøkler også vil fungere på den nye fylkesinndelingen.

Det er to grunner til at utvalget som hovedregel ikke har brukt data for 2020 og 2021 i analysene. For det første hadde koronapandemien og smittevernstiltak store konsekvenser for fylkeskommunenes utgifter og tjenesteproduksjon, særlig innen kollektivtransporten. Det betyr at utgiftstallene for 2020 og 2021 ikke er representative for utgiftsbehovet i årene framover. For det andre er det enda færre enheter i data for 2020 og 2021, siden det bare var 11 fylker i denne perioden. Analyser på 11 enheter vil være enda mer usikre enn analysene utvalget har gjort for perioden før 2020.

Det kan ha skjedd relativt store endringer i fylkeskommunenes utgifter fra perioden 2017–2019 til 2024, når den nye fylkesinndelingen trer i kraft. Det kan innebære at kriterier som var egnet til å forklare fylkeskommunene utgifter i perioden 2017–2019, ikke nødvendigvis er like godt egnet i 2024. Utvalget vil likevel understreke at kostnadsnøklene i inntektssystemet brukes til å forklare de relative forskjellene mellom fylkeskommunene, ikke til å fastsette nivået på det samlede tilskuddet til et tjenesteområde.

De relative forskjellene mellom fylkeskommunene er forholdsvis stabile over tid, både når det gjelder utgiftsnivå og ulike uavhengige variabler. Befolkningssammensetningen i de ulike fylkene endrer seg ikke så mye over tid, og avstander og bosettingsmønster ligger også relativt fast. Utvalget mener derfor at analyser på data for perioden 2017–2019 er det beste tilgjengelige alternativet hvis vi skal forsøke å si noe om de relative forskjellene mellom fylkeskommunene fra 2024.

Utvalget kan likevel ikke utelukke at det har skjedd endringer i utgiftene som kan ha hatt innvirkning på den relative fordelingen mellom fylkeskommunene. Utvalget vil derfor anbefale at analysene vurderes på nytt når det foreligger oppdaterte utgiftstall for de nye fylkeskommunene. Regnskapstall for 2024 vil være klare våren 2025, og det kan da være aktuelt å undersøke om analysene fortsatt har god forklaringskraft.

Konsekvenser av «det grønne skiftet» for analysene

En av konsekvensene av å bruke data fra før 2020, er at utgifter som følge av «det grønne skiftet» de siste årene ikke inngår i analysene. Det grønne skiftet er et begrep som brukes om omlegging av samfunnet i en mer miljøvennlig retning, og er ofte knyttet til hvordan Norge skal bli et lavutslippsland.

Det grønne skiftet berører hele samfunnet, og har allerede fått konsekvenser for kommunesektorens utgifter. De siste årene har det vært særlig stor oppmerksomhet om lav- og nullutslippsløsninger innen kollektivtransporten. Flere studier har vist at en grønn omstilling av kollektivtransporten gir merkostnader for fylkeskommunene, i alle fall på kort sikt.28

Det grønne skiftet for kommunesektoren handler ikke bare om kollektivtransport. Kommuner og fylkeskommuner kan – gjennom rollene som samfunnsutviklere, myndighetsutøvere, tjenesteytere, innkjøpere, eiere og driftere – påvirke en rekke ulike klimatiltak.29 Dette kan igjen ha konsekvenser for kostnadene ved å tilby ulike tjenester. Kommunesektoren har også et stort ansvar innen klimatilpasning.

Hvis overgangen til mer miljøvennlig teknologi og tilpasning til klimaendringer påvirker fylkeskommunene i ulik grad, bør det fanges opp av kostnadsnøklene i inntektssystemet, og disse bør derfor jevnlig oppdateres. Utvalget legger imidlertid til grunn at det grønne skiftet vil påvirke hele samfunnet. Det betyr at alle fylkeskommuner har et ansvar for å bidra til at Norge når klimamålene, og alle må tilpasse tjenester og infrastruktur til et varmere og våtere klima. Det innebærer igjen at alle fylkeskommuner kan få økte kostnader.

Inntektssystemet brukes til å omfordele midler mellom fylkeskommunene, og endringer i systemet kan derfor i seg selv ikke løse en finansieringsutfordring som berører hele sektoren. Utvalget mener derfor at analyser på data fra 2017–2019 fortsatt er egnet til å fange opp de relative forskjellene mellom fylkeskommunene, selv om det grønne skiftet kan ha store konsekvenser for det samlede utgiftsnivået.

Utvalget vil for øvrig peke på at dersom kommunesektorens merkostnader i forbindelse med det grønne skiftet ikke dekkes gjennom økte rammer, må andre viktige oppgaver nedprioriteres.

Konsekvenser av grensejusteringer

Et annet forhold som kan skape noe usikkerhet i dataene, er grensejusteringer som har skjedd mellom fylkeskommunene fra 2017–2019 til i dag. Til sammen vil ti (tidligere) kommuner tilhøre et annet fylke i 2024 enn det gjorde i perioden 2017–2019. I de fleste tilfeller er det snakk om små kommuner, slik at det ikke vil ha så stor betydning for resultatene. Men for enkelte fylker er det snakk om relativt store endringer i det samlede befolkningstallet (jf. tabell 7). Det er ikke korrigert for slike grensejusteringer i utvalgets analyser.

Tabell 7 Kommuner som tilhører et annet fylke i analysedata enn i ny fylkesinndeling fra 2024

Kommune | Fylke | ||||

|---|---|---|---|---|---|

2018 | 2024 | 2018 | 2020 | 2024 | Innbyggere 2018 |

Rømskog | Aurskog-Høland | Østfold | Viken | Akershus | 682 |

Jevnaker | Jevnaker | Oppland | Viken | Akershus | 6 777 |

Lunner | Lunner | Oppland | Viken | Akershus | 9 065 |

Røyken | Asker | Buskerud | Viken | Akershus | 22 452 |

Hurum | Asker | Buskerud | Viken | Akershus | 9 450 |

Svelvik | Drammen | Vestfold | Viken | Buskerud | 6 672 |

Hornindal | Volda | Sogn og Fjordane | Møre og Romsdal | Møre og Romsdal | 1 175 |

Rindal | Rindal | Møre og Romsdal | Trøndelag | Trøndelag | 2 039 |

Halsa | Heim | Møre og Romsdal | Trøndelag | Trøndelag | 1 571 |

Tjeldsund | Tjeldsund | Nordland | Troms og Finnmark | Troms | 1 259 |

Merknad: Jevnaker, Lunner og Rindal har byttet fylke som hele kommuner, de øvrige som følge av kommunesammenslåinger. Rindal byttet fra Møre og Romsdal til Trøndelag i 2019, de øvrige fra 2020.

4.1.3 Sentrale variabler i statistiske analyser

Variablene som inngår i de statistiske analysene er beskrevet nærmere i kapitlene for de ulike kostnadsnøklene. Dette avsnittet drøfter noen generelle forhold som gjelder på tvers av de ulike sektorene.

Avhengig variabel

Ved tidligere gjennomganger av inntektssystemet for kommuner og fylkeskommuner, har den avhengige variabelen som regel vært fylkeskommunenes brutto driftsutgifter til tjenestene som analyseres. Brutto driftsutgifter viser hvor mye den enkelte tjenesten koster i løpet av et år. Begrepet omfatter de løpende utgiftene til tjenestene, inkludert avskrivninger,30 korrigert for viderefordeling av utgifter samt sykelønnsrefusjon og mva.-kompensasjon. Utvalget har benyttet tall for det som kalles fylkeskommunekonsern i KOSTRA, det vil si inkludert utgifter i fylkeskommunale foretak og interfylkeskommunale selskaper. Fylkeskommunene kan organisere deler av virksomheten i enheter utenfor kommunekassen, og tall fra fylkeskommunekassen alene kan derfor gi et skjevt bilde av de samlede utgiftene.

I noen tilfeller har også fylkeskommunenes netto driftsutgifter blitt brukt som avhengig variabel. Netto driftsutgifter viser brutto driftsutgifter etter at inntekter knyttet direkte til tjenesten – for eksempel øremerkede tilskudd, brukerbetalinger og andre direkte inntekter – er trukket fra. Netto driftsutgifter illustrerer dermed hvor mye som finansieres gjennom de frie inntektene.

Borgeutvalget drøftet hvilket utgiftsbegrep som burde benyttes i analysene, og valgte som hovedregel å bruke brutto driftsutgifter. Utvalget pekte på at brutto driftsutgifter gir et mer helhetlig bilde av kommunesektorens utgifter, uavhengig av hvordan tjenesten er finansiert. Haraldsvikutvalget, som nylig har vurdert inntektssystemet for kommunene, har også som hovedregel brukt brutto driftsutgifter som avhengig variabel.

I de statistiske analysene i denne rapporten er det brukt ulike utgiftsbegrep for de ulike sektorene. For videregående opplæring er den avhengige variabelen brutto driftsutgifter, med noen korrigeringer.31

I analysene av kollektivtransport og tannhelse bruker vi netto driftsutgifter som utgiftsbegrep. For kollektivtransporten skyldes dette delvis at KOSTRA-tallene for brutto driftsutgifter ikke er sammenlignbare på tvers av fylkeskommunene, siden det varierer om billettinntektene er med i fylkeskommunenes regnskaper eller ikke.32 I tillegg mener utvalget at det bør tas hensyn til de store variasjonene det er i inntektsgrunnlaget innen kollektivtransporten. I tett befolkede områder kan billettinntekter finansiere en betydelig større del av utgiftene til kollektivtransport enn i mer spredtbygde strøk.

I tidligere analyser av tannhelsesektoren har den avhengige variabelen vanligvis blitt definert som brutto driftsutgifter fratrukket brukerbetalinger. Brukerbetalinger har blitt holdt utenom siden fylkeskommunene ikke skal få kompensasjon gjennom inntektssystemet for salg av tjenester.33 I denne rapporten har utvalget valgt å benytte netto driftsutgifter som avhengig variabel, siden det er avdekket noen feilkilder i tallene for brutto driftsutgifter for minst én av fylkeskommunene. Utvalget har også fått indikasjoner på at det kan være ulik praksis for regnskapsføringen av brukerbetalinger mellom fylkeskommunene. Utvalget mener derfor at tallene for netto driftsutgifter er mer sammenlignbare på tvers av fylkeskommunene.

Uavhengige variabler

De uavhengige variablene i analysene er ment å fange opp variasjoner i etterspørsels- og kostnadsforhold mellom fylkeskommunene. En stor del av variasjonen i etterspørselen kan knyttes til antall innbyggere i primærmålgruppen for de ulike tjenestene. Antall innbyggere i ulike aldersgrupper er derfor sentrale variabler i flere av analysene.

I tillegg er det variabler som skal fange opp at kostnadene ved å tilby enkelte tjenester varierer ut fra strukturelle forhold, for eksempel knyttet til bosettingsmønsteret. I dagens inntektssystem brukes kriteriet reiseavstandfor å fange opp slike forhold innen videregående opplæring. Kriteriet er beregnet som gjennomsnittlig reiseavstand per innbygger i et fylke for å nå et område med til sammen 11 000 innbyggere, uavhengig av fylkesgrensene. Denne variabelen er brukt i flere av utvalgets analyser.34

Siden kostnadsnøklene bare skal kompensere fylkeskommunene for ufrivillige variasjoner i utgiftene, bør det også kontrolleres for lokale prioriteringer i analysene. En måte å forsøke å ta høyde for ulike prioriteringer på, er å kontrollere for fylkeskommunenes inntektsnivå i analysene, med kontrollvariabelen frie inntekter. Inntektsnivået har betydning for fylkeskommunenes muligheter til å prioritere en tjeneste, og det er vanlig praksis å ta det med som kontrollvariabel i analyser av kostnadsnøklene i inntektssystemet.

Det kan imidlertid være vanskelig å kontrollere for dette fullt ut for fylkeskommunene. For det første er det en sterk korrelasjon mellom inntektsnivået og flere aktuelle kriterier. Dette gjelder særlig kriteriet gjennomsnittlig reiseavstand, som samvarierer sterkt med fylkeskommunenes frie inntekter. Med få enheter i analysene er det vanskelig å isolere effekten av de ulike variablene.

For det andre er det en viss usikkerhet knyttet til om inntektsnivået er et godt mål på det reelle handlingsrommet til fylkeskommunene. De store båt- og ferjefylkene (som ofte også er fylker med mye fylkesvei) har høye inntekter, men de har også oppgaver som fylker i Sør-Øst-Norge i veldig liten grad har. Det er derfor en mulighet for at det reelle handlingsrommet til enkelte fylkeskommuner overvurderes, når vi bruker frie inntekter som kontrollvariabel.

Utvalget har som hovedregel inkludert frie inntekter fra skatt og rammetilskudd som kontrollvariabel i alle analyser, i tråd med vanlig praksis. Konsesjonskraftinntekter og inntekter fra Havbruksfondet er ikke inkludert i de frie inntektene som er brukt i analysene. Disse utgjør en svært liten andel av fylkeskommunenes inntekter, jf. kap. 5.1, og gir derfor ingen store utslag i analysene. Dette er også inntekter som kan variere mye fra år til år.

For å teste hvor robuste resultatene er, har vi også brukt korrigerte frie inntekter som kontrollvariabel i analysene, som et alternativt mål på fylkeskommunenes handlingsrom. I de korrigerte frie inntektene er det tatt utgangspunkt i de samlede frie inntekter, men den delen av de frie inntektene som inngår i utgiftsbehovet korrigeres ved hjelp av kostnadsnøkkelen. De resterende inntektene blir deretter lagt til i beregningen. Fylkeskommuner med et lavt beregnet utgiftsbehov får dermed justert opp inntektene, mens fylkeskommuner med et høyt beregnet utgiftsbehov får justert ned inntektene.35

Korrigerte frie inntekter måler dermed om fylkeskommunene har et høyt inntektsnivå, ut over det som skyldes et høyt utgiftsbehov. Variasjoner i korrigerte frie inntekter er i hovedsak knyttet til forskjeller i skjønnstilskudd, Nord-Norgetilskudd, skatteinntekter og tilskudd med særskilt fordeling (tabell C).

Det er ikke vanlig å bruke korrigerte frie inntekter som kontrollvariabel i analysene. Validiteten til dette målet er avhengig av at kostnadsnøkkelen faktisk beskriver det reelle utgiftsbehovet. Utvalgets forslag til nye nøkler er derfor basert på analyser med ukorrigerte frie inntekter som kontrollvariabel. Analysene med korrigerte frie inntekter som kontrollvariabel er tatt med for å teste hvor robuste resultatene er, og ikke for å fastsette vektene til kriteriene.

4.1.4 Fra regresjonsanalyser til kriterievekter

Regresjonsanalysene brukes som nevnt både til å identifisere hvilke kriterier som bør inngå i kostnadsnøkkelen og til å bestemme vektene til kriteriene. Utvalget har brukt samme metode for å beregne kriterievekter ut fra analyseresultatene som tidligere utvalg.36 Vekten til det enkelte kriteriet er bestemt ut fra følgende formel:

Kriterievekt = (koeffisient fra analyse * sum kriterieverdi i analyse) / sum utgifter i analyse

I beregningen av kriterievekten benyttes altså summen av kriterieverdiene og utgiftene til sektoren, for de fylkeskommunene som er inkludert i analysen. Denne beregningen gjøres for alle kriterier som skal vektes inn i delkostnadsnøkkelen basert på regresjonsanalysene.

I utvalgets forslag til nye delkostnadsnøkler er det bare nøkkelen for kollektivtransport som er basert utelukkende på regresjonsanalyser. I delkostnadsnøklene for videregående opplæring og tannhelse er kriteriet for reiseavstand basert på regresjonsanalyser, mens øvrige kriterier er basert på kostnadsanalyser og ressurskartlegginger. Delkostnadsnøklene for ferje og fylkesveier er ikke basert på regresjonsanalyser.

4.2 Behandling av kapitalkostnader

De frie inntektene skal finansiere både drifts- og kapitalkostnader i tjenesteproduksjonen. I dagens inntektssystem inngår ikke eventuelle variasjoner i kapitalkostnader i utgiftsutjevningen, noe som i praksis innebærer at tilskudd til kapitalformål fordeles gjennom innbyggertilskuddet og skatteinntektene (inkl. inntektsutjevning). Det eneste unntaket er fylkesveinøkkelen, som også inkluderer investeringskostnader.

Kapitalkostnader består i prinsippet av to elementer: kapitalslit og rentekostnad som følge av at midler bindes opp i realkapital.37 Kapitalslit er et uttrykk for at fast realkapital som bygninger, transportmidler, utstyr og veier får redusert verdi som følge av normal slitasje, skade og foreldelse. De to elementene måles normalt gjennom henholdsvis avskrivninger og en kalkulatorisk rentekostnad.

Tidligere offentlige utvalg har ment at utgiftsutjevningen i prinsippet bør omfatte både driftsutgifter og kapitalkostnader. Men av ulike grunner – særlig at regnskapstallene for avskrivninger i KOSTRA ikke har vært vurdert som gode nok – er kapitalkostnadene i hovedsak holdt utenom utgiftsutjevningen i dagens system, både for kommuner og fylkeskommuner. Haraldsvikutvalget anbefalte nylig at avskrivningene fortsatt bør holdes utenom utgiftsutjevningen for kommunene.

Tidligere vurderinger av kapitalkostnader i inntektssystemet har sett på kommunesektoren samlet eller primærkommunene alene.38 Men siden noen forhold tyder på at fylkeskommunene skiller seg ut som særlig kapitalintensive sammenlignet med kommunene, mener utvalget at det bør gjøres en egen vurdering av spørsmålet for fylkeskommunene.

Utvalget går i dette delkapittelet først gjennom tidligere vurderinger av hvordan kapitalkostnader bør behandles i inntektssystemet (kap. 4.2.1). Deretter ser vi nærmere på forskjellene i kapitalkostnader mellom kommuner og fylkeskommuner (kap. 4.2.2), og hvilke konsekvenser det vil ha hvis kapitalkostnadene inkluderes i utgiftsutjevningen (kap. 4.2.3). Til slutt drøfter utvalget hvordan kapitalkostnader bør behandles i inntektssystemet for fylkeskommunene framover (kap. 4.2.4). Utvalget er delt i synet dette spørsmålet, og presenterer to ulike forslag.

4.2.1 Tidligere vurderinger av kapitalkostnader i inntektssystemet

Rattsøutvalget

Rattsøutvalget viste til at da inntektssystemet ble innført i 1986, avløste det 50 ulike tilskudd til driftsformål. Alle tilskudd til investeringsformål ble holdt utenom. Bakgrunnen var at utbyggingsgraden varierte mye mellom kommunene, og at det ikke var hensiktsmessig å fange opp slike forhold gjennom et inntektssystem basert på statistikk og objektive kriterier. Flere investeringstilskudd ble derfor videreført utenfor inntektssystemet, og fordelt ut fra en mer direkte og skjønnsmessig vurdering.

Rattsøutvalget mente at inntektssystemet i prinsippet også burde omfatte kapitalkostnader. Et system som bare kompenserer et høyt driftsbehov kunne ifølge utvalget bare sikre delvis utgiftsutjevning. Utvalget drøftet derfor hvordan forskjeller i investeringsbehov kunne kompenseres. Det ble vist til at investeringsbehovet ikke burde vurderes ut fra faktisk utbygging og faktiske investeringskostnader, siden dette ville være lite objektivt.

Utvalget mente det ville være bedre å ta utgangspunkt i behovet for tjenesten og den kapitalbeholdningen som var nødvendig for å tilfredsstille behovet. Men siden kommuneregnskapene på den tiden ikke ga grunnlag for å beregne kapitalkostnader, var det vanskelig å bygge kapitalkostnader inn i inntektssystemet og å utføre analyser for å avdekke ufrivillige forskjeller i kapitalkostnader.

Utvalget mente videre at det er grunn til å tro at kapitalbehovet for de fleste kommunale og fylkeskommunale tjenester er noenlunde proporsjonalt med produksjonen av tjenesten. De faktorene som forklarer forskjellene i driftsbehov, vil dermed også forklare forskjellene i kapitalbehov. Utformingen av de ulike delkostnadsnøklene vil dermed i liten grad bli påvirket av om de skal fange opp variasjoner i driftskostnader alene, eller om de også skal fange opp kapitalkostnader. Utvalget konkluderte derfor med at «kapitalkostnadene vil fordele seg mellom kommunene om lag som driftsutgiftene, og at ekskludering av kapitalkostnadene ikke vil ha særlige fordelingsvirkninger».

Utvalget påpekte likevel at en innlemming av investeringskostnader i utgiftsutjevningen i inntektssystemet vil påvirke størrelsen på beløpet som omfordeles gjennom kostnadsnøkkelen og hvor stor vekt den enkelte delkostnadsnøkkelen skal ha i den samlede nøkkelen.

Borgeutvalget

Mandatet til Borgeutvalget presiserte at utgiftsutjevningen i prinsippet omfatter både driftsutgifter og kapitalkostnader. Utvalget ble spesielt bedt om å vurdere kommunenes kapitalkostnader og i hvilken grad kommunene fikk tilskudd i tråd med

utgiftsbehovet. Bakgrunnen var blant annet et ønske om å undersøke om vekstkommuner ble tilstrekkelig ivaretatt gjennom utgiftsutjevningen. Vekstkommuner kan ha et høyere investeringsbehov enn andre kommuner, siden de må investere i infrastruktur og nye bygg for å kunne gi velferdstjenester til en voksende befolkning.

Borgeutvalget vurderte problemstillingen blant annet med utgangspunkt i analyser av kommunenes kapitalkostnader fra Statistisk sentralbyrå.39 Disse analysene viste en tendens til at befolkningsvekst og fraflytting kunne gi en midlertidig effekt på kapitalkostnadene. På kort sikt var kapitalkostnadene i vekstkommuner lavere enn i andre kommuner. Det ble vist til at dette dels kunne ha sammenheng med treghet i tilpasningen til befolkningsendringene, og dels med at vekstkommuner kan utnytte tilgjengelig kapasitet bedre og dermed få lavere kapitalkostnader per innbygger. På lengre sikt vil vekstkommuner få høyere inntekter og flere innbyggere som kapitalkostnadene kan deles mellom.

Motsatt kan fraflyttingskommuner på kort sikt ha høyere kapitalkostnader, siden det er færre innbyggere som må dele de samme kostnadene. Kommuner som har befolkningsnedgang kan ha vansker med å redusere realkapitalen i takt med det fallende innbyggertallet.

Borgeutvalget mente, i likhet med Rattsøutvalget, at alle utgifter til kommunal og fylkeskommunal tjenesteproduksjon i prinsippet burde omfattes av utgiftsutjevningen, også kapitalutgifter. Utvalget mente imidlertid at det fortsatt ikke var gode nok data som kunne brukes til analyser av kapitalkostnader. På den tiden var rapportering av avskrivninger i KOSTRA relativt nytt, og utvalget mente at det var en underrapportering av avskrivninger i flere kommuner.

Utvalget foreslo derfor ikke kriterier for å fange opp variasjoner i kommunenes utgiftsbehov til kapitalkostnader. Borgeutvalget viste i stedet til Rattsøutvalgets antakelser om at kapitalkostnader over tid ville fordele seg mellom kommunene om lag som driftsutgiftene, og at en ekskludering av kapitalkostnader ikke ville ha særlige fordelingsvirkninger.

Borgeutvalget pekte også på at kapitalkostnadene burde inngå i beregningen av kommunesektorens samlede utgiftsbehov, altså størrelsen på beløpet som skal omfordeles etter den samlede kostnadsnøkkelen. Men utvalget viste samtidig til at dersom kapitalkostnader inkluderes i utgiftsbehovet, uten at det innføres egne kriterier i kostnadsnøkkelen for å fange opp variasjonene i kapitalkostnader, vil økt utgiftsbehov i seg selv gi en omfordeling av inntekter fra kommuner og fylkeskommuner med et lavt beregnet utgiftsbehov til kommuner og fylkeskommuner med et høyt beregnet utgiftsbehov. Utvalget mente at dette kunne være problematisk. Det er usikkert om det faktisk er slik at de kommunene som har et høyt utgiftsbehov til drift av kommunale tjenester, også har et høyt utgiftsbehov knyttet til kapitalkostnader.

Borgeutvalget anbefalte derfor at kapitalkostnadene burde holdes utenom utgiftsutjevningen inntil dataene for kapitalkostnader blir bedre. Men utvalget mente at kapitalkostnader burde omfattes av utgiftsutjevningen «når det er mer klarhet om hvilke faktorer som forklarer variasjoner i kapitalutgifter mellom kommunene og mellom fylkeskommunene».

Telemarksforsking: Befolkningsendringer og kommunale investeringer

Telemarksforsking gjennomførte i 2017 et oppdrag for KS som vurderte hvilken betydning befolkningsendringer har for kommunale investeringer, og om slike merkostnader blir fanget opp i de systemene som skal kompensere kommunene for demografiske endringer.40

Telemarksforsking viser til at kapitalkostnader eksplisitt er holdt utenom kostnadsnøklene i inntektssystemet, og at kommunene dermed i praksis kompenseres for kapitalkostnader med et likt beløp per innbygger.

Rapporten ser nærmere på delkostnadsnøklene som er brukt i inntektssystemet for kommunene, og konkluderer med at de kriteriene som har betydning for variasjonen i driftskostnader i noen grad også påvirker kapitalkostnadene. Men den viktigste forklaringsfaktoren for variasjoner i kapitalkostnader er det kommunale inntektsnivået: kommuner med et høyt inntektsnivå har også høye kapitalkostnader. Telemarksforsking viser også til at det mangler gode mål på kommunale kapitalkostnader, og mener at dagens praksis med å ikke ha egne kriterier for kapitalkostnader derfor er å foretrekke.

Rapporten ser også på betydningen av befolkningsendringer, og resultatene støtter tidligere konklusjoner om at befolkningsutviklingen har liten betydning for nivået på både investeringer og kapitalkostnader per innbygger. Telemarksforsking viser blant annet til at det voksende innbyggertallet i vekstkommuner innebærer at det er flere innbyggere å dele kostnadene på.

Telemarksforsking vurderte videre hvordan kapitalkostnader fanges opp i de såkalte demografiberegningene i kommuneopplegget i statsbudsjettet. Demografiberegningene viser hvor mye kommunesektorens kostnader er ventet å øke neste budsjettår som følge av antatte endringer i befolkningen (både endringer i antall innbyggere samlet og endringer i aldersfordelingen). Disse beregningene er ett av flere forhold som ligger til grunn for regjeringens forslag om kommunesektorens vekst i frie inntekter i statsbudsjettet.

Telemarksforsking mener at kapitalkostnader bare i begrenset grad fanges opp i demografiberegningene. Dette skyldes delvis at de kommunale regnskapene ikke måler kapitalkostnadene på en god nok måte, og delvis at systemet ser bort fra mange av de sektorene hvor investeringer utgjør en stor del av kostnadene. Rapporten konkluderer derfor med at utelatelsen av kapitalkostnader er et større problem for beregningen av demografikostnader enn for fordelingen mellom kommuner.

Telemarksforsking: Kapitalkostnader i kommunene

Telemarksforsking har nylig vurdert om avskrivningene i KOSTRA gir et godt anslag på kommunenes kapitalkostnader, og om de kan benyttes i beregningsgrunnlaget i inntektssystemet.41 Vurderingen ble gjort på oppdrag fra Haraldsvikutvalget. I notatet skriver Telemarksforsking at det er flere utfordringer med avskrivningene i KOSTRA, som de oppsummerer slik:

- «Avskrivingene er basert på historisk anskaffelseskostnad og tar dermed ikke hensyn til prisøkning over tid. Lineære avskrivinger basert på historisk kost vil undervurdere kapitalkostnaden fordi et slikt prinsipp ikke vil ta hensyn til prisøkning over tid. Avskrivning basert på gjenanskaffelseskost eller inflasjonsjustert historisk anskaffelseskost vil ta hensyn til dette.

- Avskrivningene er beregnet etter bruttometoden, som innebærer at investeringstilskudd, brukerfinansiering og andre inntekter ikke er trukket fra. Dette medfører isolert sett at avskrivingene overvurderes, men denne effekten er normalt mindre enn effekten av manglende prisjustering.

- I tilfeller hvor kapitalverdien nedskrives, for eksempel ved en skolenedleggelse, synes ikke dette i driftsregnskapene på annen måte enn at avskrivingene forsvinner. Kapitalkonto i balansen nedjusteres, men ikke på en måte som viser hva som har skjedd og i hvilken sektor siden det er mye annet som føres mot kapitalkonto.»

Telemarksforsking mener at disse punktene delvis peker i ulike retninger, men at de i praksis fører til at avskrivningene i KOSTRA klart undervurderer det reelle kapitalslitet.

Telemarksforsking peker videre på at det er to aktuelle alternativer for å inkludere kapitalkostnader i utgiftsutjevningen:

- Kapitalkostnader kan inkluderes både i analysene som ligger til grunn for kostnadsnøkkelen, og i det beregnede utgiftsbehovet som omfordeles. I så fall må avskrivningene tas med i den avhengige variabelen som inngår i regresjonsanalysene når nye kostnadsnøkler skal utformes. I dagens system har det vært vanlig å trekke ut avskrivningene fra den avhengige variabelen.

- Kapitalkostnader inkluderes i det beregnede utgiftsbehovet som omfordeles, men ikke i den avhengige variabelen i analysene. Dette kan være et aktuelt alternativ hvis man antar at de reelle kapitalkostnadene har omtrent samme variasjon som driftskostnadene.

Samlet sett mener Telemarksforsking at det er mye som tyder på at dagens praksis – der kompensasjon for kapitalkostnader i praksis fordeles med et likt beløp per innbygger – virker som en akseptabel løsning. Notatet viser til tidligere analyser som viser at i den grad kapitalutgiftene varierer systematisk som følge av objektive kriterier, er variasjonen liten.

Telemarksforsking mener videre at argumentet om usikker datakvalitet for avskrivninger er mindre relevant enn det var tidligere. Men ifølge notatet er det fortsatt noen problemer med kvaliteten på avskrivningene i KOSTRA.

4.2.2 Forskjell i kapitalslit mellom kommuner og fylkeskommuner

De samlede brutto investeringsutgiftene til fylkeskommunene (utenom Oslo) har de siste årene vært på mellom 16 og 20 mrd. kroner (jf. tabell 8). Når vi ser de samlede investeringene i forhold til samlede brutto driftsinntekter, er investeringene høyere i fylkeskommunene enn i kommunene. Investeringene er på om lag 20 prosent av brutto driftsinntekter for fylkeskommunene, mot om lag 15 prosent for kommunene.

Tabell 8 Samlede drifts- og investeringsutgifter i kommuner og fylkeskommuner i mrd. kroner og som andel av samlede utgifter (nominelle tall), og langsiktig gjeld i pst. av driftsinntektene

2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|

Fylkeskommunene uten Oslo | |||||

Brutto driftsutgifter i alt (mrd. kr) | 76,4 | 79,2 | 83,3 | 88,9 | 92,9 |

Avskrivninger (mrd. kr) | 4,3 | 4,7 | 5,1 | 5,6 | 5,9 |

Brutto investeringsutgifter totalt (mrd. kr) | 14,5 | 16,2 | 18,6 | 16,9 | 19,6 |

Avskrivninger i pst. av driftsutgifter | 5,6 | 5,9 | 6,1 | 6,3 | 6,3 |

Investeringer i pst. av brutto driftsinntekter | 18,4 | 20,1 | 22,3 | 18,3 | 19,9 |

Langsiktig gjeld i pst. av brutto driftsinntekter | 78,8 | 81,7 | 82,9 | 78,5 | 77,2 |

Kommunene inkl. Oslo | |||||

Brutto driftsutgifter totalt (mrd. kr) | 434,3 | 454,8 | 478,1 | 489,0 | 519,6 |

Avskrivninger (mrd. kr) | 21,0 | 22,4 | 23,8 | 26,0 | 28,0 |

Brutto investeringsutgifter totalt (mrd. kr) | 65,3 | 71,0 | 80,3 | 79,5 | 79,6 |

Avskrivninger i pst. av driftsutgifter | 4,8 | 4,9 | 5,0 | 5,3 | 5,4 |

Investeringer i pst. av brutto driftsinntekter | 14,6 | 15,3 | 16,7 | 16,0 | 14,9 |

Langsiktig gjeld i pst. av brutto driftsinntekter | 98,6 | 101,8 | 106,7 | 111,6 | 110,1 |

Kilde: SSB (KOSTRA)

Kapitalslitet slik det er målt med avskrivninger i KOSTRA, utgjør også en noe høyere andel av de samlede brutto driftsutgiftene for fylkeskommunene enn for kommunene. Men avskrivningene i KOSTRA undervurderer trolig de reelle kapitalkostnadene til fylkeskommunene. Beregninger gjort av Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU) viser at kapitalslitet til fylkeskommunene er betydelig høyere. Dette henger blant annet sammen med forvaltningsreformen i 2010, da fylkeskommunene overtok en stor del av det tidligere riksveinettet. Veier er en mer kapitalintensiv oppgave enn de øvrige fylkeskommunale oppgavene, og investeringsutgiftenes andel av inntektene har økt etter 2010. Men realkapitalen til de tidligere riksveiene ble ikke ført inn i balanseregnskapet til fylkeskommunene. Dermed fanger ikke avskrivningene i KOSTRA opp kapitalslitet på disse veiene.

TBU gjorde beregninger for å forsøke å ta høyde for dette, og anslo at fylkeskommunenes andel av det samlede kapitalslitet for kommunesektoren økte fra om lag 12,5 prosent før 2010 til om lag 25 prosent etter 2010.42

Bakgrunnen for TBUs beregninger var en ny vurdering av hvor høyt netto driftsresultat kommunesektoren burde ha for å kunne opprettholde verdien av realkapitalen over tid. TBU har siden 2014 anbefalt et netto driftsresultat for fylkeskommunene sett under ett på 4 prosent av inntektene, mens det anbefalte nivået for kommunene er på 1,75 prosent av inntektene. TBU understrekte at beregningene av kapitalslitet som anbefalingene bygde på var usikre, og at det anbefalte nivået for netto driftsresultat var særlig usikkert for fylkeskommunene.

4.2.3 Konsekvenser av å inkludere kapitalkostnader i utgiftsutjevningen

En eventuell inkludering av kapitalkostnader i utgiftsutjevningen vil ikke påvirke størrelsen på de samlede frie inntektene til fylkeskommunene, men det vil ha konsekvenser for fordelingen mellom fylkeskommunene. Endringen vil påvirke fordelingen på flere ulike måter:

- Hvis kapitalkostnader inkluderes i den avhengige variabelen i de statistiske analysene, kan det ha konsekvenser for hvilke kriterier som velges til kostnadsnøklene og hvordan de vektes. Effekten ser ut til å variere mellom kostnadsnøklene.

- I utvalgets analyser får kriteriet for reiseavstand høyere vekt i kostnadsnøklene for videregående opplæring og tannhelse, hvis avskrivningene tas med i utgiftsbegrepet. Men innen kollektivtransport er effekten motsatt: reiseavstandskriteriet får lavere vekt når avskrivningene tas med, mens andre kriterier får høyere vekt.

- Inkludering av kapitalkostnader vil også gi endringer i de ulike delkostnadsnøklenes andel av den samlede kostnadsnøkkelen. Utvalget har gjort en forenklet beregning av hvordan sektorvektene hadde vært med og uten avskrivninger i perioden 2015–2019. I begge alternativer er det lagt til grunn at kapitalkostnader til fylkesvei inngår på samme måte som i dagens system, beregnet ut fra «netto» investeringsutgifter siste tre år.

- Effekten varierer noe fra år til år. Videregående opplæring ville gjennomgående hatt noe høyere vekt hvis avskrivningene var inkludert i beregningen av sektorvektene (i snitt 1,1 prosentpoeng), mens særlig fylkesvei ville hatt lavere vekt (i snitt 0,7 prosentpoeng). Kollektivtransport og ferje ville også hatt noe lavere vekt, mens det ikke ville vært noen endring for tannhelse.

- Det samlede utgiftsbehovet – altså størrelsen på omfordelingen via utgiftsutjevningen – vil bli høyere hvis kapitalkostnadene inkluderes. Utvalget har gjort en forenklet beregning som viser at samlet utgiftsbehov isolert sett ville vært mellom 2,5 og 3 mrd. kroner høyere hvis avskrivningene hadde vært inkludert i beregningen av samlet utgiftsbehov for 2022.

- Utvalget foreslår i kap. 4.9.3 en annen endring i beregningen av samlet utgiftsbehov som trekker i motsatt retning, dvs. at utgiftsbehovet beregnes ut fra konserntall i stedet for kassetall fra KOSTRA. Den samlede økningen i utgiftsbehovet ved en eventuell inkludering av kapitalkostnader blir derfor lavere enn den isolerte økningen av å inkludere avskrivninger.

Siden inkludering av kapitalkostnader påvirker utgiftsutjevningen på flere ulike måter, vil effekten for den enkelte fylkeskommune variere. Det kan være hensiktsmessig å vurdere effektene både på kort og lengre sikt.

Det første året kapitalkostnader inkluderes i utgiftsutjevningen, vil det være en betydelig omfordeling som følge av endringer i delkostnadsnøkler, sektorvekter og samlet utgiftsbehov. Det samlede utgiftsbehovet vil bli justert opp og vil bli videreført på et høyere nivå enn tidligere, slik at det blir en varig endring i inntektsfordelingen. Men det betyr ikke at veksten i utgiftsbehovet nødvendigvis vil være høyere etter at kapitalkostnadene først er tatt inn i utgiftsutjevningen.

Hvor stor omfordelingen det første året blir vil avhenge av hvilke av utvalgets forslag til kostnadsnøkler som velges (jf. kap. 4.6, der utvalget diskuterer ulike delkostnadsnøkler for kollektivtransport). Et grovt anslag viser at for de fleste fylkeskommunene vil inkludering av kapitalkostnader gi en isolert fordelingsvirkning på mellom +150 og -150 kroner per innbygger. Dette inkluderer effekten av de tre forholdene nevnt over: Endringer i den målte effekten av ulike kriterier gjennom analysene, justeringer i sektorvektene og en økning i det samlede utgiftsbehovet.

Utover denne engangseffekten, vil konsekvensene trolig være mer begrenset. Avskrivningenes andel av de samlede driftsutgiftene er relativt stabile over tid, selv om det var en viss økning i perioden 2015–2019 (jf. tabell 9).

Tabell 9 Avskrivningenes andel av samlede netto driftsutgifter 2015–2019. Tall for hele landet. Fylkesvei: «netto» investeringers andel av samlede nettoutgifter til fylkesvei

Sektor | 2015 | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|---|

Videregående opplæring | 5,8 % | 6,0 % | 6,2 % | 6,3 % | 6,3 % |

Tannhelse | 4,3 % | 4,5 % | 4,6 % | 4,7 % | 4,5 % |

Kollektivtransport | 2,3 % | 2,4 % | 2,5 % | 3,0 % | 3,1 % |

Ferje | 0,0 % | 0,0 % | 0,0 % | 0,0 % | 0,1 % |

Fylkesvei | 45,0 % | 43,2 % | 40,3 % | 42,6 % | 44,5 % |

Fra 2015 til 2019 var det en nominell vekst i driftsutgiftene til sektorene som inngår i utgiftsutjevningen på 14,3 prosent, beregnet med dagens inntektssystem (dvs. utenom avskrivninger, men inkludert netto investeringer til fylkesvei). Hvis avskrivningene også inkluderes, er den nominelle veksten på 14,8 prosent.

4.2.4 Utvalgets vurderinger og anbefalinger

Tidligere offentlige utvalg har altså ment at utgiftsutjevningen i prinsippet bør omfatte både driftsutgifter og kapitalkostnader. Men blant annet på grunn av problemer med datakvaliteten for avskrivningene i KOSTRA, har tidligere utvalg anbefalt at kapitalkostnadene holdes utenom utgiftsutjevningen. Dette utvalget er enig i prinsippet om at utgiftsutjevningen også bør omfatte kapitalkostnader, men er delt i synet på om det bør gjøres en endring på dette området nå.

Vurderinger og anbefalinger fra flertallet

Utvalgets flertall – bestående av utvalgsleder Lunder og medlemmene Nyhus, Moum, Salater, Seime og Søyseth – er enig i at det fortsatt er noen problemer med kvaliteten på regnskapstallene for avskrivninger i KOSTRA. Flertallet mener likevel at det er gode grunner for å behandle kapitalkostnadene på en annen måte i inntektssystemet for fylkeskommunene enn i systemet for kommunene. Det er særlig to forhold som trekker i retning av å inkludere kapitalkostnader mer direkte i inntektssystemet for fylkeskommunene. For det første er det sannsynlig at kapitalkostnader utgjør en større andel av fylkeskommunenes enn kommunenes samlede kostnader. Flertallet mener at dette bør reflekteres i inntektssystemet.

For det andre mener flertallet at kapitalkostnader bør behandles på samme måte på tvers av de ulike fylkeskommunale tjenesteområdene. Dette er ikke tilfellet i dagens system, siden fylkesveiinvesteringer inngår som en del av delkostnadsnøkkelen for fylkesvei (se kap. 4.8 for nærmere omtale). I tillegg er deler av kapitalkostnadene innen kollektivtransport indirekte inkludert i kostnadsnøklene.

Hvordan kollektivtransporten er organisert og hvordan kapitalkostnadene er ført i regnskapene, varierer mellom fylkeskommunene. I noen tilfeller er det fylkeskommunene som gjør investeringer i fast infrastruktur, og kapitalkostnadene føres dermed som avskrivninger i KOSTRA. I andre tilfeller er det operatørselskapene som står for investeringene, og avskrivningene er ikke direkte synlige i KOSTRA. Men fylkeskommunene må likevel dekke operatørselskapenes kapitalkostnader gjennom driftstilskuddet. Det kan bety at en praksis med å trekke avskrivningene ut av driftsutgiftene i analysene, fører til forskjellsbehandling mellom fylkeskommunene: kapitalkostnader som dekkes gjennom tilskudd til operatørselskaper inkluderes i analysene, mens fylkeskommunenes direkte kapitalkostnader ikke tas med.

Det er bare innen videregående opplæring og tannhelse at kapitalkostnader stort sett er holdt utenom kostnadsnøkkelen, siden avskrivningene er trukket ut både i analysene og i beregningen av sektorvekter. Men også her kan det være tilfeller der kapitalkostnader er indirekte med i analysene: i tilfeller der fylkeskommuner leier lokaler til videregående skoler og tannklinikker, vil deler av leieutgiftene gå med til å dekke utleiers kapitalkostnader.

Flertallet mener at spørsmålet om kapitalkostnader i prinsippet bør behandles på samme måte på tvers av de ulike tjenesteområdene. Flertallet mener derfor at inntektssystemet bør forsøke å fange opp variasjoner i kapitalkostnadene også innenfor videregående opplæring og tannhelse. Dette er tjenesteområder som har vært fylkeskommunenes ansvar lenge, og der avskrivningene er rimelig jevnt fordelt mellom fylkeskommunene. Flertallet mener derfor at tallene for avskrivninger bør kunne brukes i inntektssystemet for fylkeskommunene, selv om det fortsatt kan være noen problemer med datakvaliteten.

Det er en klar tendens til at fylkeskommuner med et høyt beregnet utgiftsbehov kommer bedre ut hvis kapitalkostnader inkluderes i utgiftsutjevningen. Endringen ser altså ut til å innebære en omfordeling av inntekter fra fylkeskommuner med et lavt beregnet utgiftsbehov til fylkeskommuner med et høyt beregnet utgiftsbehov, slik Borgeutvalget pekte på. Borgeutvalget mente at det kunne være problematisk å inkludere kapitalkostnader i samlet utgiftsbehov uten at kapitalkostnader er godt nok fanget opp i kostnadsnøkkelen, siden det var usikkert om det faktisk var slik at de som har et høyt utgiftsbehov til drift av kommunale tjenester, også har et høyt utgiftsbehov knyttet til kapitalkostnader. Når kapitalkostnadene legges inn i utgiftsbehovet, vil et større beløp omfordeles etter en gitt delkostnadsnøkkel.

En sentral forskjell fra Borgeutvalgets vurderinger, er at flertallet nå vurderer kvaliteten på avskrivningene som så gode at de kan inkluderes i analysene av delkostnadsnøklene. I analysene i denne rapporten er kapitalkostnader både inkludert i avhengig variabel og vektingen av kriteriene i hver enkelt delkostnadsnøkkel. Når vektingen av kriteriene i en delkostnadsnøkkel endrer seg som følge av at avskrivningene inkluderes i analysene, tyder det på at kriteriene kan fange opp systematiske variasjoner i kapitalkostnader mellom fylkeskommunene. Flertallet mener på bakgrunn av dette at det er et reelt utgiftsbehov, blant annet knyttet til lange reiseavstander, som forklarer at fylkeskommuner med et høyt beregnet utgiftsbehov kommer bedre ut når kapitalkostnadene inkluderes.

Dette kan illustreres ved å se på samvariasjonen mellom investeringer, avskrivninger og kriteriene som inngår i delkostnadsnøkkelen for videregående opplæring (jf. tabell 10).

Tabell 10 Samvariasjon mellom kapitalkostnader, befolkningsvekst og kriteriene for videregående opplæring

Invest. per innb | Invest. per elev | Avsk. per innb. | Avsk. per elev | Indeks VGO | Vekst innb. | Vekst innb. 16-18 år | Innb. 16–18 år | Søkere høykost. | Søkere læreplass | Reiseavstand | Frie inntekter | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

Br. invest. (per innb.) | 1,00 | |||||||||||

Br. invest. (per elev) | 0,98 | 1,00 | ||||||||||

Avskrivninger (per innb.) | 0,69 | 0,65 | 1,00 | |||||||||

Avskrivninger (per elev) | 0,61 | 0,64 | 0,92 | 1,00 | ||||||||

Indeks VGO-nøkkel | 0,58 | 0,48 | 0,71 | 0,45 | 1,00 | |||||||

Vekst innb. i alt, 2015–19 | -0,63 | -0,57 | -0,40 | -0,24 | -0,69 | 1,00 | ||||||

Vekst innb. 16–18 år, 2015–19 | -0,61 | -0,54 | -0,42 | -0,22 | -0,63 | 0,71 | 1,00 | |||||

Innbyggere 16–18 år | 0,26 | 0,14 | 0,47 | 0,13 | 0,87 | -0,40 | -0,48 | 1,00 | ||||

Søkere høykostnadsprogrammer | 0,50 | 0,39 | 0,53 | 0,23 | 0,88 | -0,73 | -0,76 | 0,84 | 1,00 | |||

Søkere til læreplass | 0,63 | 0,54 | 0,70 | 0,47 | 0,88 | -0,70 | -0,75 | 0,74 | 0,90 | 1,00 | ||

Reiseavstand | 0,69 | 0,66 | 0,79 | 0,72 | 0,77 | -0,63 | -0,44 | 0,40 | 0,49 | 0,67 | 1,00 | |

Frie inntekter | 0,62 | 0,57 | 0,75 | 0,65 | 0,74 | -0,69 | -0,56 | 0,41 | 0,53 | 0,73 | 0,88 | 1,00 |

Merknader: Alle tall er for 2019, unntatt investeringer (snitt 2015–2019), søkere til høykostnadsprogrammer og læreplass (snitt 2017–2019) og befolkningsvekst (2015–2019). Tall for investeringer og avskrivninger er målt både per innbygger og per elev. Indeksen er beregnet ut fra utvalgets forslag til ny delkostnadsnøkkel. Vekst i innbyggertall målt i prosent, øvrige variabler målt per innbygger. Koeffisienter over +/- 0,4 er statistisk signifikante på 0,1-nivå. N=18.

Tabellen viser en positiv samvariasjon mellom delkostnadsnøkkelen for videregående opplæring og investeringer og avskrivninger innen denne sektoren. Samvariasjonen er sterkest med kriteriet for reiseavstand, og dette kan forklare hvorfor dette kriteriet får høyere vekt når avskrivningene inkluderes i utvalgets analyser. Tabellen viser videre at det er en negativ samvariasjon både mellom befolkningsvekst og kapitalkostnader og mellom befolkningsvekst og investeringer.

Det er altså en tendens til at fylkeskommuner med svak befolkningsutvikling har høyere kapitalkostnader målt i kroner per innbygger og per elev, enn fylkeskommuner med sterkere vekst i innbyggertallet. Dette samsvarer med funnene til tidligere utredninger på kommunenivå, som har vist at høye kapitalkostnader per innbygger kan være et større problem for kommuner som opplever befolkningsnedgang enn for vekstkommunene.43 Dersom fordelingen i kapitalbehov mellom fylkene endrer seg over tid, må dette fanges opp gjennom fremtidige oppdateringer av kostnadsnøklene.

Sammenlignet med dagens system foreslår flertallet tre endringer i måten kapitalkostnader behandles på i inntektssystemet for fylkeskommunene:

- Avskrivningene bør inngå i den avhengige variabelen i de statistiske analysene av tannhelsesektoren og videregående opplæring. De avskrivningene som inngår i fylkeskommunenes regnskaper for kollektivtransporten bør også inkluderes, for å sikre likebehandling mellom fylkeskommunene.

- Avskrivninger for videregående opplæring, tannhelse og kollektivtransport bør inngå i beregningen av sektorvektene i inntektssystemet.

- Avskrivninger for videregående opplæring, tannhelse og kollektivtransport bør inngå i beregningen av det samlede utgiftsbehovet som omfordeles gjennom kostnadsnøkkelen.

Siden tallene for avskrivninger for fylkesveier ikke er egnet til å fange opp kapitalslitet knyttet til veiene som ble overført fra staten i 2010, bør kapitalkostnadene for fylkesvei fortsatt beregnes ut fra investeringene, som i dagens system.

Vurderinger og anbefalinger fra mindretallet

Utvalgets mindretall, medlemmene Hjelle og Olsen, mener på prinsipielt grunnlag at inntektssystemet for fylkeskommuner bør omfatte kompensasjon for ufrivillige kostnadsforskjeller for drifts- og kapitalutgifter.

Det er en stor og prinsipiell endring i inntektssystemet for fylkeskommunene at kapitalkostnader skal omfattes av utgiftsutjevningen. Mindretallet mener at utvalgets analyser av kapitalkostnader ikke er et tilstrekkelig grunnlag for å foreslå at kapitalkostnader skal inngå i utgiftsutjevningen for flere sektorer i inntektssystemet. Det bør gjennomføres ytterligere analyser før det tas stilling til en eventuell endring i håndteringen av kapitalkostnader i inntektssystemet.

Fylkeskommunenes investeringsnivå kan, i større grad enn driftsnivået, være et resultat av lokale prioriteringer. Utvalgets statistiske analyser er blant annet utført med bruk av tall for fylkeskommunale avskrivninger per innbygger. Tall for avskrivninger samvarierer sterkt med fylkeskommunenes inntektsnivå. Mindretallet mener at det bør sees nærmere på om fylkeskommunenes investeringsnivå og kapitalutgifter er «inntektsdrevet» og i større grad følger av lokale prioriteringer, framfor at variasjoner i investeringsutgifter og avskrivninger gjenspeiler merutgifter som følge av ufrivillige kostnadsforskjeller mellom fylkeskommuner.

Et samlet utvalg anmoder om at det gjøres analyser av effekten av distriktspolitiske begrunnede tilskudd (jf. kap. 7.1). Denne analysen bør også omfatte effekten av distriktspolitiske tilskudd på investeringer og kapitalutgifter.

Det har vært metodiske utfordringer i utvalgets statistiske analyser, og dette gjelder også for analysene av kapitalutgifter. I analysene av videregående opplæring og tannhelsetjenesten er det en korrelasjon på nærmere 0,9 mellom frie inntekter og kriteriet reiseavstand. Selv om det er gjort tiltak i analysene for å kontrollere for denne samvariasjonen, kan en så høy samvariasjon likevel resultere i at ufrivillige kostnadsulemper knyttet til reiseavstand og spredtbygdhet overvurderes i analysene, framfor at effekten knyttes til inntektsnivået.

Flertallets forslag om at kapitalkostnader omfattes av utgiftsutjevningen, innebærer en stor omfordeling mellom fylkeskommuner, fra -160 kroner per innbygger til +250 kroner per innbygger. En så stor omfordeling mellom fylkeskommuner underbygger videre behovet for innhenting av ytterligere kunnskapsgrunnlag før endringer innføres.

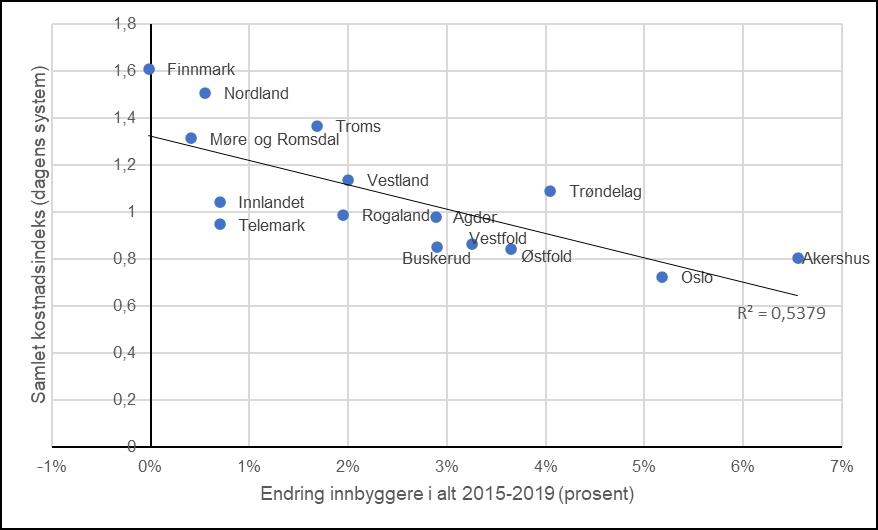

Figur 4 viser sammenhengen mellom beregnet utgiftsbehov målt med kostnadsindeksen og befolkningsutviklingen i perioden 2015–2019. Beregningen er gjort med utgangspunkt i fylkeskommunene i 2019, summert til fylkesinndelingen i 2024. Det er en klar tendens til at fylkeskommuner med høy befolkningsvekst, har et lavere beregnet utgiftsbehov.

Figur 4 Samvariasjon mellom samlet kostnadsindeks i inntektssystemet og endring i innbyggertall 2015–2019

Effekten av å inkludere kapitalkostnader i utgiftsutjevningen er en ytterligere omfordeling fra fylkeskommuner med lavt utgiftsbehov til fylkeskommuner med et høyt beregnet utgiftsbehov. Utgiftsutjevningen skal kompensere for utgifter som fylkeskommunene ikke kan påvirke selv. Videre analyser bør se nærmere på hvilke typer utgifter dette er for fylkeskommuner med befolkningsvekst.

Delkostnadsnøkkelen for fylkesvei har i flere år omfattet utgiftsbehovet for både drift og investeringer. Mindretallet støtter at fylkesveinøkkelen fortsatt skal omfatte dette. Utvalgets foreslåtte delkostnadsnøkkel for fylkesvei er utformet med utgangspunkt i Statens vegvesens tidligere brukte Motiv-beregninger for fylkesveiers drifts- og vedlikeholdsbehov. Motiv-modellen har tidligere vært brukt som grunnlag for utgiftsutjevningen i inntektssystemet over flere år, og har blitt brukt som grunnlag for utjevning av både drifts- og kapitalkostnader i delkostnadsnøkkelen.

I utgangspunktet skal det beregnede vedlikeholdsbehovet i Motiv være tilstrekkelig til å opprettholde veistandarden, uten at det oppstår et vedlikeholdsetterslep. Modellen samvarierer relativt godt med fylkeskommunenes faktiske utgifter. Utvalgsmedlemmene Hjelle og Olsen mener på bakgrunn av dette at det på fylkesveiområdet foreligger tilstrekkelige analyser til at utgiftsbehovet for fylkesveiinvesteringer fortsatt kan omfattes av utgiftsutjevningen i fylkesveinøkkelen.

4.3 Hvilke tjenester bør omfattes av utgiftsutjevningen?

Ifølge mandatet skal utvalgets forslag til ny kostnadsnøkkel omfatte de samme tjenestene som i dag, det vil si videregående opplæring, tannhelse, kollektivtransport og fylkesvei. I tillegg kan utvalget også «vurdere om det er andre tenesteområde som bør inkluderast i utgiftsutjamninga».

Alle de offentlige utvalgene som har gått gjennom inntektssystemet tidligere, har vurdert hvilke tjenester som bør omfattes av utgiftsutjevningen. Departementet har også vurdert spørsmålet ved flere anledninger. De tidligere utvalgene har vurdert spørsmålet for både kommunene og fylkeskommunene, og prinsippene som ligger til grunn for vurderingene er de samme for de to forvaltningsnivåene.

4.3.1 Tidligere vurderinger av tjenester i utgiftsutjevningen

Rattsøutvalget viste til at kommunesektoren har fått et sentralt ansvar for å implementere den nasjonale velferdspolitikken. Staten har derfor et overordnet ansvar for at tjenestene når alle, uavhengig av hvor de bor i landet. Utgiftsutjevningen spiller en viktig rolle i den forbindelse, siden den skal gi kommunene like muligheter for å tilby nasjonale velferdstjenester. Utvalget mente derfor at det var naturlig å ta utgangspunkt i de tjenestene som kommunesektoren enten er pålagt å drive, eller tjenester hvor det er knyttet sterke nasjonale mål til standard og omfang. Det burde derfor tas hensyn til om staten har gitt bindinger i lov- og regelverk, og om det er knyttet tydelige nasjonale mål til tjenestene. Utvalget foreslo på den bakgrunn at følgende tjenester burde omfattes av utgiftsutjevningen for fylkeskommunene:

- Videregående opplæring

- Helsetjenesten (de fleste sykehusene var fylkeskommunale på den tiden)

- Samferdsel

Utvalget viste til at videregående opplæring og helsetjenester er grunnleggende velferdstjenester. Utvalget mente også at samferdselssektoren bidrar til oppbygging og vedlikehold av nasjonal infrastruktur i transportsektoren.

Utvalget mente at de øvrige tjenestene, i hovedsak kultur, hadde få bindinger gjennom lov og regelverk. Finansieringen av disse tjenestene burde derfor kunne ivaretas av skatteinntekter, det generelle rammetilskuddet, øremerkede tilskudd og gebyrer.

Borgeutvalget bygde videre på de samme avgrensningene som ble gjort av Rattsøutvalget, og foreslo ikke enderinger i hvilke tjenester som skal omfattes av utgiftsutjevningen. Dette innebar at utvalget anbefalte at utgiftsutjevningen burde omfatte videregående opplæring, samferdsel og tannhelse.

Kommunal- og distriktsdepartementet har lagt de samme prinsippene til grunn i sine vurderinger. Departementet har også lagt vekt på at en sektor bør være av en viss størrelse for at det skal være aktuelt å inkludere den i utgiftsutjevningen, og at utgiftene per innbygger må variere mellom kommunene. Departementet har videre tatt hensyn til at det må være mulig å etablere kriterier som er objektive og som i tilstrekkelig fanger opp variasjonene i utgiftene.44

Tidligere utvalg og departementet har altså lagt vekt på følgende spørsmål i vurderingen av hvilke tjenester som bør inngå i utgiftsutjevningen. Er de aktuelle tjenestene:

- Velferdstjenester av nasjonal karakter?

- Tjenester det er knyttet sterke nasjonale føringer eller mål til, for eksempel knyttet til standard og omfang av tjenestene?

- Oppgaver kommunene er pålagt å drive i lov eller forskrift?

- Tjenester av en viss størrelse (utgiftene til tjenestene har et visst omfang)?

- Tjenester der utgiftene per innbygger varierer mellom kommunene?

- Tjenester der det er mulig å finne objektive kriterier som fanger opp variasjoner i utgiftene?

De tre første spørsmålene er av mer prinsipiell karakter – altså om det er rimelig at ufrivillige variasjoner i utgiftsbehovet kompenseres gjennom inntektssystemet. De tre neste er av mer praktisk karakter: Det har liten praktisk betydning å utjevne forskjeller i utgiftene hvis de samlede utgiftene er små eller hvis de ikke varierer mellom fylkeskommunene, og det er ikke mulig å utjevne forskjellene hvis det ikke finnes kriterier til å fange opp variasjonene.

4.3.2 Fylkeskommunenes utgifter per tjenesteområde

Tabell 11 viser fylkeskommunenes samlede driftsutgifter per tjenesteområde i 2019. I den øverste delen av tabellen vises sektorene som er omfattet av utgiftsutjevningen i 2022, mens tjenestene utenom utgiftsutjevningen er vist i nederste del.

Tabell 11 Driftsutgifter (inkl. avskrivninger) og driftsinntekter per tjenesteområde i 2019. Tall i mill. kroner og som andel av samlede utgifter/inntekter. Tall for hele landet

Brutto driftsutgifter | Netto driftsutgifter | Brutto driftsinntekter | ||||

|---|---|---|---|---|---|---|

Tjeneste | Mill. kr | Andel | Mill. kr | Andel | Mill. kr | andel |

Innenfor utgiftsutjevningen | 71 731 | 84 % | 60 997 | 89 % | 15 570 | 71 % |

Videregående opplæring ekskl. fagskoler | 39 026 | 46 % | 34 532 | 50 % | 6 248 | 28 % |

Tannhelse | 3 766 | 4 % | 2 712 | 4 % | 1 320 | 6 % |

Buss og bane | 14 723 | 17 % | 10 442 | 15 % | 5 338 | 24 % |

Båt og ferje | 4 829 | 6 % | 4 032 | 6 % | 864 | 4 % |

Fylkesvei | 9 386 | 11 % | 9 280 | 14 % | 1 800 | 8 % |

Utenfor utgiftsutjevningen | 13 483 | 16 % | 7 454 | 11 % | 6 488 | 29 % |

Administrasjon | 4 277 | 5 % | 3 752 | 5 % | 804 | 4 % |

Kunst, idrett og kultur | 4 486 | 5 % | 2 114 | 3 % | 2 441 | 11 % |

Naturforvaltning mv. | 279 | 0 % | 160 | 0 % | 125 | 1 % |

Fagskoler | 904 | 1 % | 146 | 0 % | 787 | 4 % |

Fylkeskommunal næringsvirksomhet | 38 | 0 % | -78 | 0 % | 117 | 1 % |

Lokal og regional utvikling | 1 178 | 1 % | 615 | 1 % | 591 | 3 % |

Tilrettelegging for og bistand til næringslivet | 1 845 | 2 % | 1 064 | 2 % | 809 | 4 % |

Andre tjenester | 691 | 1 % | 434 | 1 % | 273 | 1 % |

Konsesjonskraft mv. | 182 | 0 % | -358 | -1 % | 540 | 2 % |

Pensjon og premieavvik | -395 | 0 % | -395 | -1 % | 0 | 0 % |

Sum | 85 214 | 100 % | 68 451 | 100 % | 22 058 | 100 % |

Kilde: SSB (KOSTRA)

Brutto driftsutgifter til tjenestene som ikke omfattes av utgiftsutjevningen var på i overkant av 13 mrd. i 2019, noe som tilsvarer om lag 16 prosent av de samlede driftsutgiftene. Men mange av disse tjenestene finansieres i større grad med andre inntekter enn frie midler, og tjenestene utgjør derfor en mindre andel av fylkeskommunenes netto driftsutgifter.

De største sektorene som ikke inngår i utgiftsutjevningen i dag, målt som andel av samlede netto driftsutgifter, er administrasjon og kultur (inkl. kunst, idrett og kulturminneforvaltning). De øvrige tjenestene utgjør relativt små beløp.

Utgifter til administrasjon

Den største sektoren som ikke inngår i utgiftsutjevningen i dag, er administrasjon (inkludert politisk styring). Utgifter til administrasjon skal bare omfatte sentraladministrasjonen. Administrasjonsutgifter på de ulike tjenesteområdene, for eksempel på den enkelte skole, skal føres på den aktuelle tjenesten.

I 2019 var brutto driftsutgifter til administrasjon på om lag 4 mrd. kroner, og sektoren utgjør 5–6 prosent av driftsutgiftene for landet sett under ett. Arbeidet med fylkessammenslåinger fra 2020 påvirker trolig tallene, men de relative forskjellene mellom fylkeskommunene er relativt stabile over tid.

Det er store forskjeller mellom fylkeskommunene når det gjelder utgiftene til administrasjon målt i kroner per innbygger (jf. figur 5).

Figur 5 Samvariasjon mellom brutto driftsutgifter til administrasjon og innbyggertall, tall for 2019

De minste fylkeskommunene (målt i innbyggertall) har høyest utgifter, noe som kan tyde på at det er smådriftsulemper innen administrasjon. Forskjellene mellom fylkeskommunene er mindre når antall innbyggere passerer om lag 250 000, noe som kan tyde på at det ikke er stordriftsfordeler når fylkeskommunene er over en viss størrelse. Etter 2024 vil 11 av 15 fylker ha over 250 000 innbyggere.

I inntektssystemet for kommunene er det en egen delkostnadsnøkkel for administrasjon som skal kompensere for smådriftsulempene innen administrasjon. Administrasjonsnøkkelen består av et basiskriterium, som i utgangspunktet utløser et likt beløp per kommune.

En eventuell innføring av et basiskriterium for fylkeskommunene vil bety at systemet ikke vil være delings- og sammenslåingsnøytralt, siden en fylkeskommune som deles vil få mer som to eller tre ulike fylkeskommuner enn den fikk som én.

Variasjon i utgifter til kultur mv.

Fylkeskommunene har ansvaret for flere oppgaver innen kulturfeltet, og i KOSTRA er det skilt mellom ulike funksjoner (jf. tabell 12). Det er relativt stor forskjell mellom brutto og netto driftsutgifter på dette feltet, særlig innen idrett. De høye driftsinntektene innen idrett kan delvis skyldes at fylkeskommunene har ansvaret for å fordele videre tippemidler.

Tabell 12 Driftsutgifter (inkl. avskrivninger) og inntekter innen kulturfeltet. Tall for 2019 i mill. kroner, landet utenom Oslo

Funksjon | Brutto driftsutgifter | Netto driftsutgifter | Brutto driftsinntekter |

|---|---|---|---|

740 Bibliotek | 192 | 156 | 49 |

750 Kulturminneforvaltning | 596 | 276 | 338 |

760 Muséer | 563 | 545 | 22 |

771 Kunstformidling | 724 | 448 | 289 |

772 Kunstproduksjon | 353 | 236 | 129 |

775 Idrett | 1 543 | 128 | 1 416 |

790 Andre kulturaktiviteter | 437 | 371 | 73 |

Totalsum | 4 408 | 2 160 | 2 317 |

Kilde: SSB (KOSTRA)

Figur 6 viser samvariasjonen mellom netto driftsutgifter til kultur og fylkesstørrelse, målt i innbyggertall. Tendensen er den samme som for administrasjon, der fylkeskommuner med under om lag 250 000 innbyggere har vesentlig høyere utgifter per innbygger enn fylkeskommuner med over 250 000 innbyggere.

Figur 6 Samvariasjon mellom netto driftsutgifter til kultur mv. og innbyggertall, tall for 2019

4.3.3 Utvalgets vurdering

Sektorene som allerede inngår i utgiftsutjevningen utgjør nærmere 90 prosent av fylkeskommunenes netto driftsutgifter. De eneste tjenestene av en viss størrelse som ikke inngår i kostnadsnøkkelen i dag, er sentraladministrasjon og kultur. Det er mulig at det er noen smådriftsulemper innen disse tjenesteområdene, men for fylkeskommuner med over om lag 250 000 innbyggere er det ingen systematisk sammenheng mellom fylkesstørrelse og utgifter til tjenestene målt i kroner per innbygger.

Utvalget mener at eventuelle smådriftsulemper innen administrasjon og kultur ikke bør regnes som en ufrivillig kostnadsulempe, siden flere av de minste fylkeskommunene etter 2024 vil være et resultat av frivillige delinger. Utvalget vil også peke på at administrasjon og kultur ikke er nasjonale velferdstjenester der det er sterke føringer om et likeverdig tjenestetilbud over hele landet.

I innspillsmøtet som utvalget gjennomførte med fylkeskommunene 20. april 2022, var det enkelte som tok til orde for at oppgavene som ble overført til fylkeskommunene i forbindelse med regionreformen i 2020 burde inkluderes i utgiftsutjevningen. Disse oppgavene er fordelt ut på flere ulike tjenesteområder, og det dreide seg stort sett om relativt små beløp. Utvalget mener derfor at det ikke hensiktsmessig å lage egne kostnadsnøkler for disse tjenestene.

Utvalget foreslår ingen endringer i hvilke tjenester som bør omfattes av utgiftsutjevningen i inntektssystemet for fylkeskommunene.

4.4 Delkostnadsnøkkelen for videregående opplæring

Dette delkapittelet presenterer utvalgets vurderinger av delkostnadsnøkkelen for videregående opplæring. Først gir vi en kort og overordnet omtale av sektoren, før vi presenterer dagens delkostnadsnøkkel. Deretter presenterer vi resultatene fra utvalgets analyser, som danner grunnlaget for forslaget til ny delkostnadsnøkkel.

Utvalget er delt i synet på om avskrivninger bør inngå i analysegrunnlaget (se kap. 4.2). I dette delkapittelet vises resultater fra analyser der avskrivningene er inkludert i den avhengige variabelen, i tråd med flertallets anbefaling.

4.4.1 Om sektoren

Videregående opplæring er en av de viktigste oppgavene for fylkeskommunene, og er den klart største sektoren. Fylkeskommunenes samlede brutto driftsutgifter til videregående opplæring var på om lag 39 mrd. kroner i 2019, og sektoren utgjør i overkant av 43 prosent av fylkeskommunenes samlede brutto driftsutgifter. Delkostnadsnøkkelen utgjør 53 prosent av den samlede kostnadsnøkkelen i inntektssystemet for fylkeskommunene i 2022.

Fylkeskommunene har ansvaret for å oppfylle retten til videregående opplæring for alle som er bosatt i fylket. I henhold til opplæringsloven skal fylkeskommunen planlegge og bygge ut det videregående opplæringstilbudet med hensyn til blant annet nasjonale mål, søkernes ønsker og samfunnets behov. Fylkeskommuner som har ledig kapasitet, har plikt til å gi tilbud til søkere fra andre fylker. Hjemfylket skal refundere utgiftene til vertsfylket for de som har skoleplass i et annet fylke enn der de bor.

Ungdommer som har fullført grunnskolen har rett til tre års videregående opplæring eller den opplæringstiden som er fastsatt i læreplanen. Retten må brukes innen utgangen av det året vedkommende fyller 24 år. Voksne som har fullført grunnskolen eller tilsvarende, men som ikke har fullført videregående opplæring, har etter søknad rett til videregående opplæring fra og med det året de fyller 25 år.

Ny opplæringslov skal etter planen gjelde fra 2024. I høringsforslaget til ny opplæringslov høsten 2021 ble det blant annet foreslått å utvide retten til å fullføre videregående opplæring.

Tabell 13 viser brutto og netto driftsutgifter til videregående opplæring i 2019, fordelt på de enkelte KOSTRA-funksjonene.

Tabell 13 Brutto og netto driftsutgifter til videregående opplæring 2019. Tall for hele landet i 1000 kroner

Funksjon | Netto driftsutgifter | Brutto driftsutgifter |

|---|---|---|

510 Skolelokaler og internatbygninger | 5 315 172 | 5 465 704 |

515 Fellesutgifter og støttefunksjoner for videregående opplæring | 2 800 045 | 3 022 234 |