5 Skatt og inntektsutjevning

Dette kapittelet tar for seg fylkeskommunenes skatteinntekter og inntektsutjevningen i inntektssystemet. Utvalget skal ifølge mandatet:

…ikkje vurdere kva inntekter som er inkludert i inntektsutjamninga, men skal vurdere innretninga på utjamningsmekanismen, til dømes om utjamningsgraden bør endrast.

Utvalget presenterer først mer generelt hvordan fordelingen av skatteinntekter mellom fylkeskommunene kan påvirkes (kapittel 5.1), blant annet hvilke skatteinntekter fylkeskommunene skal motta en del av og hvor stor andel skatteinntektene skal utgjøre av samlede inntekter. Deretter går vi gjennom de ulike modellene for inntektsutjevning som har eksistert i inntektssystemet for fylkeskommunene (kapittel 5.2), før det redegjøres for utvalgets vurderinger og anbefaling (kapittel 5.3).

5.1 Fylkeskommunenes skatteinntekter

Fylkeskommunene har ansvaret for viktige velferdstjenester og samfunnsutviklingsoppgaver, og har også en rolle som demokratisk arena. I statens styring av kommunesektoren er det et viktig prinsipp at det forvaltningsnivået som er tillagt ansvar og beslutningsmyndighet for en oppgave, også bør ha ansvaret for å finansiere utgiftene til oppgaven. Dette tilsier at fylkeskommunene bør kunne påvirke egne inntekter, blant annet i form av skatteinntekter.

Hensynet til det lokale demokratiet tilsier også at fylkeskommunene bør beholde noen av de verdiene som skapes i fylket. Artikkel 9 i Europarådets charter om lokalt selvstyre sier blant annet følgende: «En viss andel av de ressurser lokale myndigheter disponerer skal stamme fra lokale skatter og gebyrer som de selv innenfor lovens grenser har myndighet til å fastsette satsene for.»

Fylkeskommunenes skatteinntekter avhenger av flere forhold, som skatteregler, skattesatser og økonomiske konjunkturer, herunder svingninger i sysselsettingen og lønninger. Innenfor kommuneopplegget i statsbudsjettet kan staten mer direkte påvirke hvilke skatteinntekter fylkeskommunene skal motta, hvor stor andel av fylkeskommunenes samlede inntekter som skal utgjøres av skatt (skatteandel) og hvor stor del av skatteinntektene som skal utjevnes mellom fylkeskommunene. Kommuneopplegget og inntektssystemet påvirker dermed både nivået på og fordelingen av skatteinntektene mellom fylkeskommunene.

Størrelsen på fylkeskommunenes skatteinntekter og fordelingen mellom fylkeskommunene er en avveining mellom hensynet til lokal forankring av inntektene og utjevning av de økonomiske forutsetningene for et likeverdig tjenestetilbud. Hensynet til lokal forankring tilsier at skatteinntektene bør utgjøre en høyere andel av inntektene, og i mindre grad utjevnes. Hensynet til et likeverdig tjenestetilbud trekker i motsatt retning, og tilsier at skatteinntektene bør utgjøre en lavere andel av inntektene og i større grad utjevnes.

Denne avveining er behandlet i tidligere offentlige utvalg. I Rattsøutvalgets andre delutredning heter det blant annet at «Utvalget betrakter lokal skattefinansiering som en grunnleggende forutsetning for lokalt selvstyre og lokaldemokrati».88 Samtidig viste utvalget til at lokale skatter må «vurderes imot andre hensyn i skattleggingen, først og fremst fordelingspolitiske målsettinger».

Hvilke skatteinntekter fylkeskommunene mottar en del av

Fylkeskommunenes skatteinntekter omfatter inntektsskatt fra personlige skattytere og naturressursskatt fra kraftforetak. Begge inngår i inntektsutjevningen. Inntektsskatt fra personlige skattytere deles mellom kommunene, fylkeskommunene og staten. Naturressursskatt går til både kommuner og fylkeskommuner. Grunnlaget for naturressursskatten er gjennomsnittet av det enkelte kraftverks samlede produksjon over de sju siste årene.

I 2019, 2020 og 2021 var fylkeskommunenes inntekter (inkl. Oslo) fra personskatten og naturressursskatten henholdsvis 35,1 mrd. kroner, 34,3 mrd. kroner og 40,5 mrd. kroner. Av dette utgjorde naturressursskatten om lag 250 mill. kroner per år

Fram til 1999 hadde fylkeskommunene også en andel av selskapsskatten. I motsetning til kommunene, mottar ikke fylkeskommunene formuesskatt og eiendomsskatt.

Fylkeskommunene kan også ha andre inntekter som ikke regnes som frie inntekter i henhold til kommuneopplegget i statsbudsjettet, men som fylkeskommunene likevel kan disponere fritt: havbruksinntekter og inntekter fra konsesjonskraft, kraftrettigheter og annen kraft for videresalg. Slike inntekter utgjør en relativt liten del av de samlede inntektene.

Havbruksinntekter utgjorde henholdsvis 9 mill. kroner, 281 mill. kroner og 125 mill. kroner i årene 2019, 2020 og 2021, mens nettoinntekter fra konsesjonskraft var på om lag 426 mill. kroner, 344 mill. kroner og 598 mill. kroner de samme årene.

Skatteinntektenes andel av samlede inntekter

Kommunesektorens samlede inntekter innenfor kommuneopplegget omfatter i tillegg til de frie inntektene (skatt og rammeoverføring), øremerkede statlige overføringer, gebyrinntekter, kompensasjon for merverdiavgift og enkelte andre inntekter. Regjeringens målsetting for skatteandelen blir signalisert i kommuneproposisjonen hvert år, og gjelder for kommunesektoren samlet. Siden 2011 har ulike regjeringer hatt et mål om en skatteandel på 40 prosent.

Skatteandelen styres i praksis ved fastsettelsen av den kommunale og fylkeskommunale skattøren, altså hvor stor del av inntektsskatten fra personlige skattytere som skal tilfalle kommunene og fylkeskommunene. Skattøren fastsettes i statsbudsjettet ut ifra ønsket skatteandel, og er basert på anslag på skatteinntekter på dette tidspunktet. Dersom utviklingen i de anslåtte størrelsene som ligger til grunn for beregningene endrer seg i løpet av budsjettåret, vil den faktiske skatteandelen avvike fra anslaget i statsbudsjettet.

Skattøren er for øvrig den maksimale skattesatsen for kommunene og for fylkeskommunene. Fylkeskommunene kan velge å sette skattesatsen lavere enn maksimalsatsen, men kan ikke sette den høyere. Direkte fylkesskatt ble innført fra 1977 og alle fylkeskommuner har hatt maksimalsats siden.

5.2 Historisk gjennomgang av inntektsutjevningen

Inntektsutjevningen har vært høyere for fylkeskommunene enn for kommunene helt siden inntektssystemet ble innført i 1986. Dette ble tidligere begrunnet med at den fylkeskommunale oppgaveporteføljen i større grad enn den kommunale bestod av nasjonale velferdsoppgaver, og at fylkeskommunene i mindre grad hadde egne virkemidler for å påvirke skatteinngangen gjennom næringspolitikk.

Etter sykehusreformen89 i 2002 består fylkeskommunenes oppgaveportefølje i mindre grad av nasjonale velferdsoppgaver, samtidig som fylkeskommunenes rolle som regional utviklingsaktør har blitt styrket. I regionreformen fra 2020 var en av intensjonene at fylkeskommunenes rolle som samfunnsutvikler skulle styrkes ytterlige. Utjevningsgraden er likevel fortsatt høy for fylkeskommunene.

Inntektsutjevningen som ble innført i 1986 var en videreføring av skatteutjevningsordningen i skattefordelingsfondet, som eksisterte før inntektssystemet ble etablert. Dette innebar at alle fylkeskommuner skulle sikres en viss minsteinntekt, målt i skatteinntekter per innbygger. Det var i tillegg en egen utjevningsordning for Nord-Norge, men dette ble gjort om til et rent Nord-Norgetilskudd i 1994 (se kapittel 7).

Rattsøutvalget pekte på behovet for en omfattende inntektsutjevning for å sikre en rimelig utjevning av de økonomiske forutsetningene for å kunne gi et likeverdig tjenestetilbud.90 Men utvalget mente også at siden lokale oppgaver delvis finansieres av lokalt inntektsgrunnlag, bør finansieringen også ha en viss lokal forankring. Utvalget foreslo derfor å videreføre ordningen med å sikre en viss minsteinntekt per innbygger, men uten full kompensasjon av et minstenivå. Som en oppfølging av Rattsøutvalget gikk inntektsutjevningen for fylkeskommunene over til en modell med kompensasjon av 90 prosent av differansen mellom eget skattenivå og et referansenivå på 120 prosent.

Fra 2000 ble utformingen av inntektsutjevningen endret til en ren omfordelingsordning mellom fylkeskommunene. Fylkeskommuner med skatteinntekter per innbygger under 120 prosent av landsgjennomsnittet per innbygger ble finansiert med et likt trekk per innbygger for alle fylkeskommunene.

Borgeutvalget pekte på at fylkeskommunenes oppgaveportefølje etter sykehusreformen i mindre grad består av nasjonale velferdstjenester, og at fylkeskommunene burde ha en mindre omfattende inntektsutjevning enn daværende modell.91 Borgeutvalget utredet modeller som bygget på den kommunale inntektsutjevningen, dvs. en mer symmetrisk modell med en tilleggskompensasjon for fylkeskommuner med lave skatteinntekter. En symmetrisk modell innebærer at fylkeskommuner med skatteinntekter under et referansenivå blir tilført en like stor andel av differansen mellom eget nivå og referansenivået, som fylkeskommuner med skatteinntekter over referansenivået blir trukket i differansen mellom eget nivå og referansenivået.

Borgeutvalgets forslag ble fulgt opp i 2015, da det ble innført et nytt inntektssystem for fylkeskommunene. Da ble det innført en ren symmetrisk utjevning for fylkeskommunene, med en utjevningsgrad på 87,5 prosent, og ingen tilleggskompensasjon. Daværende Kommunal- og moderniseringsdepartementet trakk fram at den gamle modellen i hovedsak fungerte godt med hensyn til å løfte skattesvake fylkeskommuner opp i inntektsnivå, men hadde noen uheldige effekter på grunn av finansieringen med et likt trekk per innbygger: Fylkeskommuner med mellom 100 og 120 prosent av landsgjennomsnittet per innbygger fikk ikke beholde noe av sin merskatt over landsgjennomsnittet, mens fylkeskommuner med skatteinntekter over 120 prosent av landsgjennomsnittet beholdt alt ut over 120 prosent, med unntak av finansieringen av utjevningen. Dermed var insentivene for å øke egne skatteinntekter svært svake for fylkeskommuner med skatt under 120 prosent av landsgjennomsnittet.

Utjevningsgraden i den symmetriske modellen ble satt til87,5 prosent med den begrunnelse at ingen fylkeskommuner med skatteinntekter under landsgjennomsnittet skulle tape vesentlig på omleggingen.

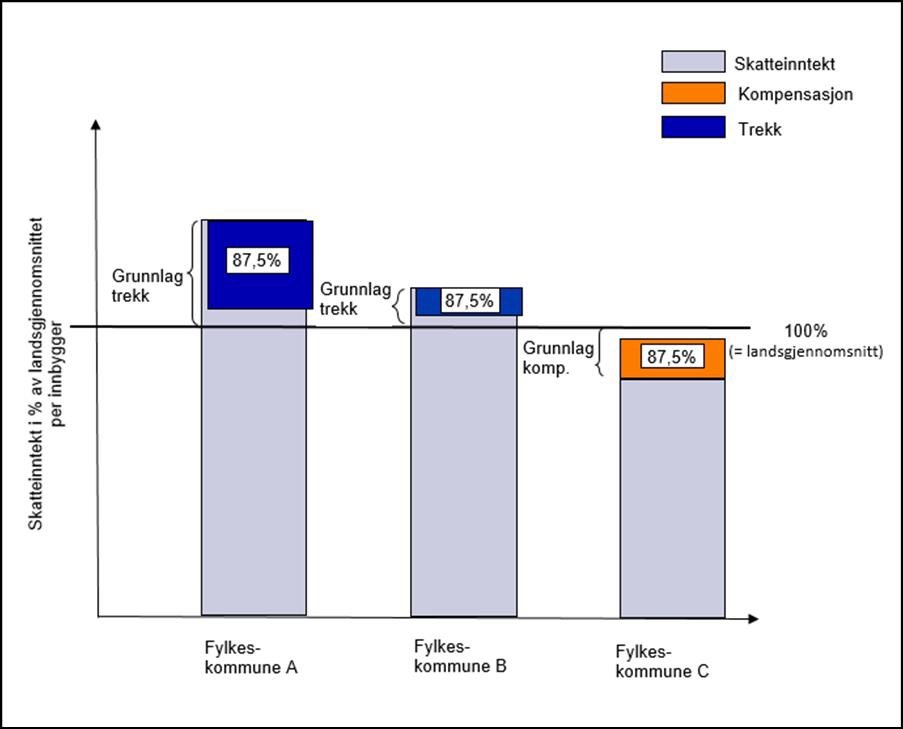

Dagens modell innebærer at fylkeskommuner som har skatteinntekter per innbygger under landsgjennomsnittet blir tilført 87,5 prosent av differansen mellom eget skattenivå og landsgjennomsnittet, mens fylkeskommuner som har skatteinntekter over snittet blir trukket for 87,5 prosent av differansen mellom eget skattenivå og snittet. Dagens modell er vist i figur 13.

Figur 13 Illustrasjon av dagens inntektsutjevningsmodell for fylkeskommunene

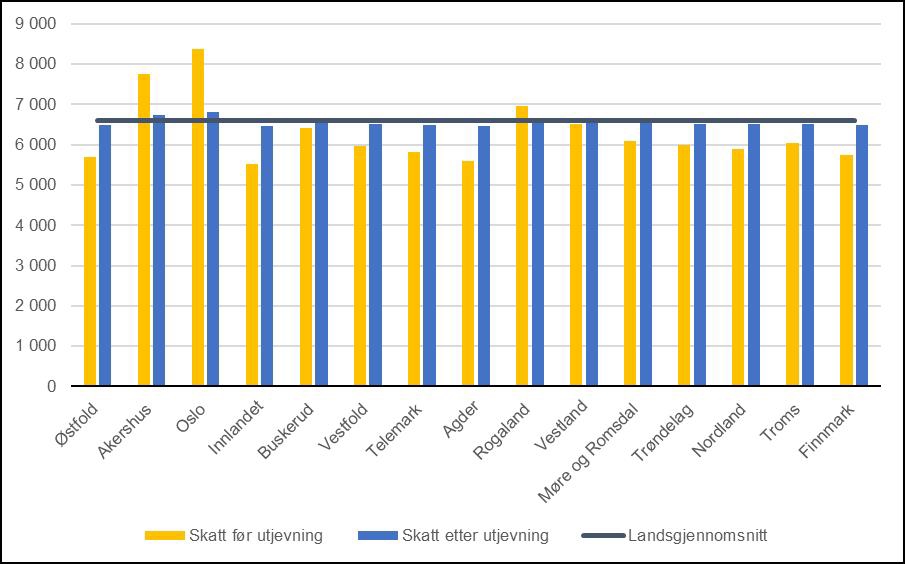

Figur 14 viser skatt i kroner per innbygger i 2019 med fylkesstruktur 2024, før og etter utjevning. I ny fylkesstruktur fra 2024 er det ikke tatt hensyn til grensejusteringer.

Før utjevning varierte skatteinntektene mellom 5 524 kroner per innbygger (Innlandet) og 8 389 kroner per innbygger (Oslo). Særlig Akershus og Oslo har skatteinntekter over landsgjennomsnittet, mens de fleste fylkeskommunene har skatteinntekter under snittet. Etter utjevning er det lite forskjell mellom fylkeskommunene, og skatt per innbygger varierer mellom 6 461 kroner (Innlandet) og 6 820 kroner (Oslo).

Figur 14 Skatteinntekter per innbygger før og etter inntektsutjevning. Tall fra 2019 aggregert til fylkesinndelingen i 2024

5.3 Utvalgets vurderinger og forslag

Utvalgets vurderinger

Fylkeskommunenes roller, både som tjenesteyter, innenfor samfunnsutvikling og som demokratisk arena, tilsier at fylkeskommunene bør beholde noe av de inntektene som skapes lokalt. Det bør altså være igjen noe av skatteinntektene etter inntektsutjevningen. I teorien vil dette kunne skape insentiver til næringsutvikling i fylket. Fylkeskommunene foretar store investeringer i blant annet samferdsel, både for å møte innbyggernes behov og for å skape næringsvirksomhet, og da bør fylkeskommunene også få beholde noe av skatteinntektene som dette genererer.

Borgeutvalget pekte på at fylkeskommunenes rolle som produsent av nasjonale velferdstjenester ble mindre viktig etter sykehusreformen, og i regionreformen har også fylkeskommunenes rolle som samfunnsutvikler blitt vektlagt enda sterkere enn tidligere. Dette tilsier at det bør være noen forskjeller i skatteinntekter mellom fylkeskommunene.

Utvalget mener imidlertid at det kan diskuteres hvorvidt fylkeskommunene faktisk kan påvirke sine skatteinntekter. Det foreligger ikke mye forskning på hvordan økte inntekter påvirker fylkeskommunenes atferd.

Utvalget vil videre påpeke at selv om fylkeskommunene ikke lenger har ansvaret for spesialisthelsetjenesten, og selv om rollen som samfunnsutvikler har blitt mer vektlagt, har fylkeskommunene også blitt tilført store oppgaver de siste årene. I forvaltningsreformen ble blant annet store deler av riksveinettet overført fra staten til fylkeskommunene. Av samlede brutto driftsutgifter, utgjør utgiftene til videregående opplæring, samferdsel og tannhelse om lag 80 prosent. Dette er store, viktige samfunnsoppgaver. Utvalget mener det ikke bør være for store forskjeller i fylkeskommunenes forutsetninger for å gi likeverdige tjenester på disse områdene.

Utjevningsgraden på 87,5 prosent er allerede høy, noe som betyr at det i praksis er små forskjeller i skatteinntekter mellom fylkeskommunene etter utjevning. Den symmetriske utjevningsmodellen innebærer likevel at det ligger insentiver i inntektsutjevningen: Fylkeskommuner som får ekstra skatteinntekter vil beholde noe av gevinsten etter utjevning.

Utvalgets forslag

Utvalget mener at utjevningsgraden fremdeles bør være høy, og foreslår at utjevningsgraden på 87,5 prosent videreføres. Utvalget mener også at dagens symmetriske modell bør beholdes, da det sikrer at det ligger noen insentiver til å skape lokale inntekter.