6 Godkjenning av revisorer

6.1 Utdanningskrav og kategorier av godkjente revisorer

6.1.1 Gjeldende rett

Etter revisorloven § 3-2 første ledd skal registrert revisor ha oppnådd bachelorgrad i revisjon i samsvar med fastsatt rammeplan for revisorutdanning. Rammeplanen er fastsatt av Kunnskapsdepartementet med hjemmel i universitets- og høyskoleloven § 3-2 annet ledd og gjennomført i forskrift 27. juni 2012 nr. 687 om rammeplan for bachelor i regnskap og revisjon. Forskriften inneholder blant annet krav til antall studiepoeng innen økonomisk- og administrative fag, samt krav om fordypningsemner innen revisjon, skatterett og rettslære. Etter revisorloven § 3-2 annet ledd skal statsautorisert revisor ha oppnådd mastergrad i regnskap og revisjon.

Etter revisorloven § 3-2 tredje ledd kan utdanning som er avlagt i utlandet godkjennes på linje med norsk revisorutdanning, dersom denne tilsvarer enten en bachelorgrad i revisjon eller en mastergrad i regnskap og revisjon. Etter gjeldende praksis er det den enkelte utdanningsinstitusjonen i Norge som vurderer om den utenlandske utdanningen tilsvarer den norske utdanningen og eventuelt hvilke eksamener som må avlegges i tillegg for å oppfylle studiestedets studieplan for Bachelor i revisjon eller studieplan for bachelor- og mastergradsstudiet i regnskap og revisjon. Kandidater med utenlandsk utdanning må også oppfylle karakterkravet.

Etter revisorloven § 3-2 fjerde ledd kan departementet gi nærmere regler om revisorutdanning, høyere revisorutdanning og utenlandsk utdanning, herunder krav til eksamen og karakternivå.

Etter revisorforskriften § 1-1 skal Finanstilsynet fastsette nærmere krav til karakternivå for godkjenning av registrerte og statsautoriserte revisorer. Finanstilsynet krever at registrert revisor har karakteren C eller bedre i fordypningsemner med avsluttende revisoreksamen og at statsautorisert revisor har karakteren C eller bedre i alle eksamener på de siste to årene av masterstudiet.

6.1.2 EØS-rett

Etter direktiv 2006/43/EF som endret ved direktiv 2014/56/EU (revisjonsdirektivet) artikkel 6 kan en fysisk person godkjennes til å foreta lovfestet revisjon først etter å ha

oppnådd adgang til et universitet eller tilsvarende nivå,

deretter fulgt teoretisk undervisning,

gjennomgått praktisk opplæring og

bestått en fageksamen på nivå med avgangseksamen ved universitetet eller tilsvarende nivå som er organisert eller anerkjent av medlemslandet.

I direktiv 2014/56/EU (endringsdirektivet) er det fastsatt at de kompetente myndighetene i medlemslandene skal samarbeide med sikte på en nærmere samordning av disse kravene.

Etter artikkel 7 skal fageksamenen nevnt i artikkel 6 sikre det nødvendige nivå av teoretisk kunnskap innen fag som er relevante for lovfestet revisjon, og evnen til å omsette slik kunnskap i praksis. I alle fall en del av eksamenen skal være skriftlig.

Etter revisjonsdirektivet artikkel 8 skal den teoretiske kunnskapsprøven som inngår i fageksamenen omfatte følgende emner

generell regnskapsteori og regnskapsprinsipper

juridiske krav og standarder knyttet til utarbeiding av årsregnskap og konsernregnskap

internasjonale regnskapsstandarder

regnskapsanalyse

kostnads- og driftsregnskap

risikostyring og internkontroll

revisjonsferdigheter og faglig dyktighet

juridiske krav og faglige standarder knyttet til lovfestet revisjon og revisorer som foretar denne

internasjonale revisjonsstandarder som nevnt i artikkel 26 (ny med endringsdirektivet)

yrkesetiske regler og uavhengighet

Den teoretiske kunnskapsprøven skal etter artikkel 8 også minst omfatte følgende emner i den grad de er relevante for revisjonen

selskapsrett og foretaksledelse

konkursrett og regler om tilsvarende prosedyrer

skatterett

sivilrett og handelsrett

arbeidsrett og trygderett

informasjonsteknologi og datasystemer

bedriftsøkonomi, sosialøkonomi og finansøkonomi

matematikk og statistikk

grunnleggende prinsipper for økonomistyring av foretak

Endringsdirektivet har opphevet en hjemmel EU-kommisjonen hadde til å tilpasse listen over emner som skal med i den teoretiske kunnskapsprøven.

6.1.3 Danmark og Sverige

Danmark

Etter en nærmere vurdering av gjeldende utdanningsmodell i Danmark, ble det vedtatt at det kun skal være én kategori godkjente revisorer med tittelen statsautorisert revisor. Fra 1. januar 2014 er det innført et nytt utdanningskrav. Det kreves at kandidaten enten har gjennomført en femårig revisorutdanning (cand.merc.aud) eller en annen relevant masterutdanning. De som ikke har gjennomført den femårige revisorutdanningen, må som en del av eller i tillegg til denne mastergraden, ha bestått 60 studiepoeng innen revisjon, regnskap, skatt og ervervsrett på cand.merc.aud-nivå. Danmark har dermed gått bort fra den tidligere ordningen med to godkjenninger og to utdanningsløp for henholdsvis registrerte og statsautoriserte revisorer.

Bakgrunnen for endringen av utdanningskravet fremgår av Revisorkommissionens rapport om revisorutdannelsen side 10:

«Baggrunden for at foreslå at revisoreksamen fremover skal være en enhedsuddannelse er bl.a., at de to eksisterende niveauer for godkendte revisorer i Danmark, «statsautoriseret» og «registreret» revisor, på trods af en række forskelle over årene har tilnærmet sig hinanden meget. Interessen for at uddanne sig til registreret revisor har været dalende i forhold til uddannelsen til statsautoriseret revisor. En modernisering af revisoruddannelsen til en enhedsuddannelse er derfor tidsvarende på bag-grund af samfundets udvikling.

Revisor er offentlighedens tillidsrepræsentant og varetager således via sit arbejde samfundsmæssige interesser. Når der fremover kun skal uddannes og godkendes én type revisor, er det afgørende, at revisors uddannelse ligger på et meget højt niveau. Den fremtidige enhedsuddannelse foreslås derfor at ligge på et niveau, der svarer til det nuværende høje niveau for revisoreksamen til statsautoriseret revisor.»

Sverige

Etter den svenske revisorslagen § 4 nr. 5 skal en «auktoriserad revisor» ha avlagt revisoreksamen hos Revisorsnämnden. Etter den svenske revisorforskriften – förordning (1995:665) om revisorer § 3 skal revisoreksamen sikre at revisoren har tilstrekkelige teoretiske kunnskaper for å utføre lovfestet revisjon i foretak av ulik størrelse og med ulik virksomhet, og evnen til i praksis å omsette slik kunnskap i revisjonsarbeidet. For å avlegge revisorseksamen kreves det etter § 4 at søkeren har avlagt kandidateksamen med bedriftsøkonomi som hovedområde (major) eller gjennomgått annen tilsvarende utdanning med godkjent resultat. Kandidateksamen er et treårig studium ved universitet eller høyskole på 180 studiepoeng. Søkeren må ha gjennomført praktisk opplæring på minst tre år (se nærmere i punkt 6.2.3 om krav til praksis). Søkeren må videre ha gjennomført ytterligere to år med teoretisk høyskoleutdanning eller praktisk opplæring. Søkere kan på denne måten oppfylle kravene til utdanning og praksis med fem års høyskoleutdanning og to års praktisk opplæring eller med tre års høyskoleutdanning og fem års praktisk opplæring.

Etter «Revisorsnämndens föreskrifter om utbildning och prov» (RNFS 1996:1 som endret ved RNFS 2013:1)1 skal 135 av 180 studiepoeng fordeles på bedriftsøkonomi (90 studiepoeng) og rettslære (30 studiepoeng handelsrett og 15 studiepoeng skatterett). Det er gitt nærmere regler om de emner fagene må dekke i tråd med revisjonsdirektivet artikkel 8.

I 2012 ble utdanningskravet og godkjenningsordningen i Sverige endret.2 Frem til 1. juni 2013 var det to utdanningskrav og tre revisorkategorier i Sverige; «auktoriserad revisor», «godkänd revisor med examen» og «godkänd revisor utan examen». Fra 1. juni 2013 gis det ikke lenger nye godkjenninger som «godkänd revisor med examen» eller «godkänd revisor utan examen». En «godkänd revisor» kan etter förordning om revisorer § 4 få avlegge revisoreksamen og bli godkjent som «auktoriserad revisor» om vedkommende har vært godkjent i minst syv år.

6.1.4 Utvalgets vurdering

Utdanningsnivå – krav om mastergrad

Norges Handelshøyskole og Handelshøyskolen BI har hatt et masterstudium i regnskap og revisjon i flere år. Det høyere revisorstudiet ble etablert ved Norges Handelshøyskole i 1973. Masterstudiet i regnskap og revisjon ved BI ble etablert i 2000. Universitetet i Agder har tilbudt et masterstudium i regnskap og revisjon fra 2015 og Handelshøyskolen ved Universitetet i Stavanger tilbyr et slikt studium fra høsten 2016. Opptaksvilkårene til masterstudiet i regnskap og revisjon er bestått bachelorstudium i revisjon eller annen tilfredsstillende utdanning på bachelor- eller masternivå. Hva som anses som annen tilfredsstillende utdanning, varierer mellom de ulike utdanningsinstitusjonene. Det er ikke utarbeidet en forskriftsbestemt rammeplan for masterstudiet, og det er derfor opp til den høyskole eller det enkelte universitet som tilbyr utdanningen å bestemme det nærmere innholdet i mastergraden.

Utvalget har vurdert om relevant utdanning på bachelornivå, som i dag gir godkjenning som registrert revisor, fortsatt bør være tilstrekkelig for å få godkjenning som revisor eller om særlige hensyn tilsier at det bør kreves en relevant mastergrad for å få godkjenning som revisor. Utvalget viser til at formålet med utdanningskravet er å sikre at revisor har det nødvendige teoretiske grunnlag for å kunne utøve de oppgavene som revisor er pålagt gjennom lovgivningen. Det vises i denne sammenheng særlig til at revisor er gitt en rolle som allmennhetens tillitsperson.

Etter utvalgets vurdering tilsier revisors rolle at revisorutdanningen må ligge på et høyt nivå. Utvalget viser til at et solid teoretisk grunnlag er helt sentralt for revisorenes evne til å ivareta sin funksjon i møte med et stadig mer spesialisert og sammensatt næringsliv der virksomhetene drives etter ulike og til dels komplekse forretningsmodeller i stadig endring. Den generelle samfunnsutviklingen innebærer at bedriftene må overholde et til dels omfattende regelverk som endres ofte. Etter utvalgets vurdering er utdanning på mastergradsnivå nødvendig for å sikre revisors evne til å håndtere denne utviklingen, gjennom teoretisk kunnskap på høyt nivå og utvikling av evnen til faglig og etisk refleksjon.

Det er klare forskjeller mellom store og komplekse virksomheter og den virksomheten som drives i mindre foretak. Det er ikke lenger oppstilt skiller i loven om at visse revisjonsoppdrag og enkelte andre funksjoner bare kan utføres av en statsautorisert revisor. Dette tilsier at alle godkjente revisorer må være kvalifisert til å revidere store foretak. Utvalget legger i den forbindelse vekt på at de utviklingstrekkene som taler for å heve utdanningskravet, er tydelige også i mindre bedrifter. Utvalget anser at minstekravet til utdanningsnivå bør reflektere denne utviklingen.

Utvalget legger vekt på at utdanningsnivået for revisorgodkjenning er hevet både i Sverige og Danmark, jf. omtalen i pkt. 6.1.3.

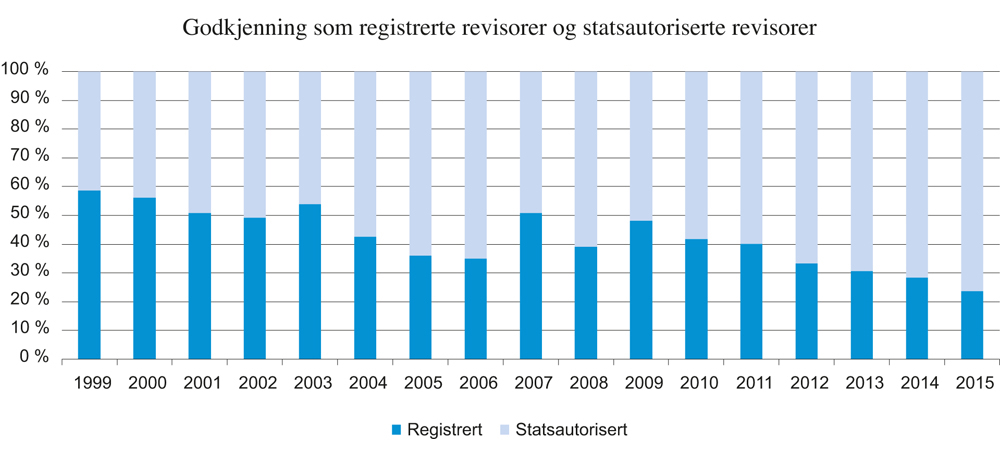

Tall fra Finanstilsynet viser en markert nedgang i andelen som søker om godkjenning som registrert revisor. I perioden 1999 til 2003 lå andelen som søkte om godkjenning som registrert revisor mellom 50 og 60 prosent. Senere har andelen ligget lavere i alle år bortsett fra i 2007. Fra 2009 har denne andelen gått ned hvert år. I 2015 var det i overkant av 20 prosent som søkte godkjenning som registrert revisor. Se figur 6.1 nedenfor.

Figur 6.1 Utvikling i godkjenninger som registrert revisor og statsautorisert revisor som andel av alle revisorgodkjenninger

Kilde: Finanstilsynet

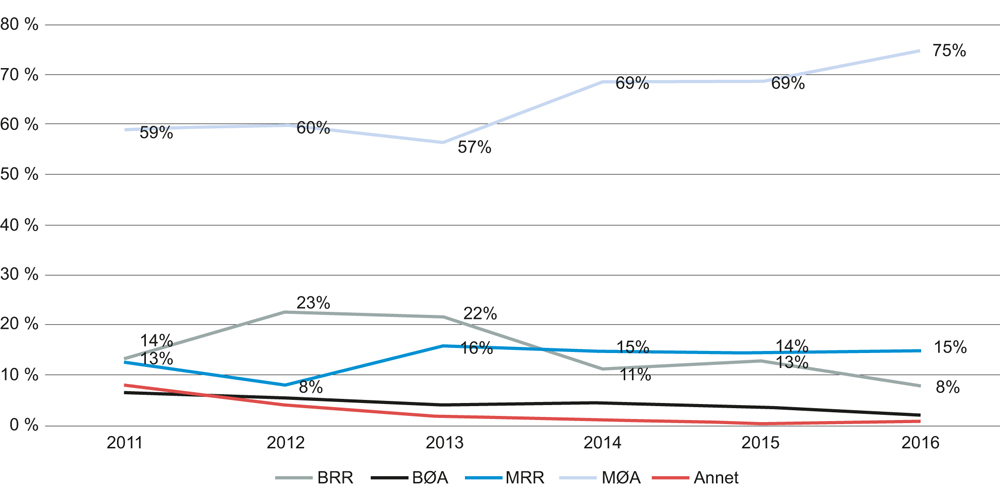

Revisorforeningen innhenter opplysninger fra revisjonsselskapene om utdanningsbakgrunnen til nyutdannede som rekrutteres til revisoryrket (se figur 6.2). Andelen av den samlede rekrutteringen av nyutdannede til yrket med mastergrad har vært høy i flere år, og lå i 2016 på 90 prosent. 15 prosent hadde en mastergrad i regnskap og revisjon og 75 prosent hadde en mastergrad i økonomi og administrasjon eller en tilsvarende grad. En mastergrad i økonomi og administrasjon oppfyller ikke utdanningsvilkåret for revisorgodkjenning. Disse kandidatene må fullføre en ettårig påbygning for å oppnå graden master i regnskap og revisjon som gir grunnlag for godkjenning som statsautorisert revisor.

Figur 6.2 Rekruttering av nyutdannede til revisoryrket etter utdanning

BRR – bachelor i regnskap og revisjon

BØA – bachelor i økonomi og administrasjon eller tilsvarende grad

MRR – master i regnskap og revisjon

MØA – master i økonomi og administrasjon eller tilsvarende grad.

Kilde: Revisorforeningen

Som vist i figur 6.1, er andelen registrerte revisorer som får revisorgodkjenning redusert betydelig de senere årene. Som vist i figur 6.2 har videre de aller fleste nyutdannede som rekrutteres til revisoryrket en mastergrad. I den samlede vurderingen, har utvalget lagt vekt på denne utviklingen. Utvalget vurderer at en heving av kravet til utdanning fra bachelornivå til masternivå, vil ha begrenset betydning for det faktiske kostnadsnivået i bransjen og tilbudet av revisjonstjenester. En slik endring vil neppe ha selvstendig betydning for prisen på revisjonstjenester.

Heving av utdanningskravet kan få konsekvenser for rekrutteringen av revisorer til kommunal revisjon. Etter reglene i forskrift om kommunerevisjon § 11, skal den som er oppdragsansvarlig for revisjon av årsregnskap «for en revisjonspliktig etter denne forskrift» ha bestått eksamen til bachelor i revisjon eller master i revisjon i henhold til kravene til registrert og statsautorisert revisor. Så langt utvalget kjenner til er i dag om lag 20 prosent av de oppdragsansvarlige revisorene i kommunale revisjonsenheter registrerte revisorer med utdanning på bachelornivå. De øvrige er statsautoriserte revisorer med utdanning på masternivå. Reglene hindrer ikke at revisorene med utdanning på bachelornivå fortsatt kan være ansvarlig for kommunale revisjonsoppdrag og personer med slik utdanning vil fortsatt kunne rekrutteres. Eventuelle begrensninger i disse revisorenes adgang til å bekrefte oppgaver til offentlige myndigheter på vegne av den kommunale revisjonsenheten, vil gjøre det mindre hensiktsmessig å rekruttere oppdragsansvarlige revisorer med bachelorgrad. Over tid må det også forventes at utdanningsinstitusjonene vil tilpasse sine studier til kravene i revisorloven slik at tilgangen på revisorer med bachelor i revisjon vil bli mindre. Utvalget anser at dette i seg selv ikke er grunn god nok til å sette minstekravet til utdanning lavere enn det som ellers anses nødvendig.

Utvalget går etter en samlet vurdering av de hensynene som er omtalt ovenfor inn for at det fremover bør kreves en relevant mastergrad for å få revisorgodkjenning.

Krav til innholdet i mastergraden

Innholdet i revisorutdanningen må oppfylle kravene i revisjonsdirektivet til nødvendige nivå av teoretisk kunnskap innen de emner som etter artikkel 8 skal dekkes av fageksamen (se punkt 6.1.2 ovenfor). Den detaljerte listen over emner i direktivet kan på et mer overordnet nivå grupperes slik

Finansregnskap

generell regnskapsteori og regnskapsprinsipper

juridiske krav og standarder knyttet til utarbeiding av årsregnskap og konsernregnskap

internasjonale regnskapsstandarder

regnskapsanalyse

kostnads- og driftsregnskap

Revisjon

risikostyring og internkontroll

revisjonsferdigheter og faglig dyktighet

juridiske krav (inkluderer revisorlovgivningen og hvitvaskingsreglene) og faglige standarder knyttet til lovfestet revisjon og revisorer som foretar denne

internasjonale revisjonsstandarder

yrkesetiske regler og uavhengighet

Rettslige emner i den grad de er relevante for revisjon

skatterett

selskapsrett og foretaksledelse

konkursrett og regler om tilsvarende prosedyrer

sivilrett og handelsrett

arbeidsrett og trygderett

Andre emner i den grad de er relevante for revisjon

informasjonsteknologi og datasystemer

bedriftsøkonomi, sosialøkonomi og finansøkonomi

matematikk og statistikk

grunnleggende prinsipper for økonomistyring av foretak

Utvalget legger vekt på at utdanningskravet skal sikre et godt teoretisk grunnlag i ovennevnte emner. Samtidig er det etter utvalgets syn viktig at utdanningskravet er såpass fleksibelt at det innenfor revisorutdanningen legges til rette for fordypning i ulike fag og opphold ved utenlandske utdanningsinstitusjoner. Mulighet for ulike spesialiseringer i utdanningsløpet til fremtidige revisorer, vil etter utvalgets vurdering styrke forutsetningene for å kunne utføre revisjon av høy kvalitet. Utvalget går derfor inn for at en mastergrad i regnskap og revisjon, en mastergrad i økonomi og administrasjon eller en tilsvarende utenlandsk mastergrad skal gi grunnlag for å få revisorgodkjenning, forutsatt at utdanningen omfatter minst 60 studiepoeng innenfor fagemner som utgjør sentral revisorkompetanse på nivået for en mastergrad som kvalifiserer for revisorgodkjenning. Kravet til studiepoeng må ikke nødvendigvis oppfylles som del av en fullstendig mastergrad. En kandidat som har en mastergrad i økonomi og administrasjon som ikke dekker alle de obligatoriske emnene, kan oppfylle kravet ved å bestå eksamen innen de enkeltemner vedkommende mangler.

Fagemner som utgjør sentral revisorkompetanse er i utvalgets forslag

finansregnskap

revisjon

verdsettelse og analyse

skatte- og avgiftsrett

foretaksrett

Finansregnskap og revisjon skal etter forslaget dekkes med kurs som hver utgjør minst 12 studiepoeng. De øvrige emnene skal dekkes med kurs som hver utgjør minst 6 studiepoeng. Et standard kurs utgjør 7,5 studiepoeng etter den veiledende normen til Nasjonalt råd for økonomisk administrativ utdanning (NRØA). Norges Handelshøyskole og Universitetet i Agder benytter kurs normert til 7,5 studiepoeng på sine masterstudier. Handelshøyskolen BI benytter kurs normert til seks studiepoeng og Universitetet i Stavanger benytter kurs normert til ti studiepoeng. Copenhagen Business School benytter kurs normert til 7,5 studiepoeng. Ved andre studiesteder i Europa er det mest vanlig å benytte kurs normert til seks studiepoeng ved bedriftsøkonomiske masterstudier. Utvalget har lagt vekt på å tilpasse kravene til de ulike eksisterende studiemodellene og anser at det er forsvarlig å ta utgangspunkt i kurs på seks studiepoeng.

Utdanningen skal sikre nødvendig teoretisk kunnskap som er relevant for lovfestet revisjon i Norge, inkludert innenfor emnene angitt i revisjonsdirektivet. Utvalget foreslår at det overordnede kravet til relevant teoretisk kunnskap presiseres i loven og at det henvises til emnene på listen i revisjonsdirektivet. Utvalget vil ikke stille særskilte krav om hvilket nivå i utdanningen disse emnene må fullføres på eller krav om at de må dekkes innenfor bestemte fagemner som utgjør sentral revisorkompetanse.

Det vises til lovforslaget § 3-2 første til tredje ledd.

Dokumentasjon av utdanningskravet

Utdanningen skal dokumenteres med en bekreftelse fra utdanningsinstitusjonen som viser at søkeren har oppfylt utdanningskravet. Finanstilsynet skal kunne benytte bekreftelsen i søknadsbehandlingen uten ytterligere prøving av om utdanningskravet er oppfylt. Uten bekreftelse vil søkeren ikke få godkjenning. Utvalget har mottatt innspill fra Kirke- og utdanningsdepartementet og enkelte av utdanningsinstitusjonene om at det vil være prinsipielt og praktisk uheldig å legge prøvingen av utdanningskravet til utdanningsinstitusjonene, og at de i tilfelle må få dekning for kostnadene med prøvingen. Etter utvalgets vurdering er en slik prøving av om utdanningskravet er oppfylt klart mer hensiktsmessig enn å legge prøvingen av utdanningskravet i sin helhet til Finanstilsynet. Utvalget legger vekt på at utdanningsinstitusjonene vil måtte legge opp sine studier og kurs for å oppfylle lovkravet. Utdanningsinstitusjonene vurderer studenters utdanning fra andre studiesteder når de vurderer fritak fra enkeltfag i en masterutdanning. Dette vil være relevant erfaring for vurderingen av om utdanningskravet etter revisorloven er oppfylt. Utvalget legger særlig vekt på at utdanningsinstitusjonene har best mulighet til å gi studenter som oppfyller deler av utdanningskravet, en forhåndsvurdering av hvilke fag de må supplere med for å oppfylle utdanningskravet etter revisorloven. Utdanningsinstitusjon som tilbyr utdanning som gir grunnlag for revisorgodkjenning skal utstede bekreftelser som nevnt. Avslag fra utdanningsinstitusjonen på å gi en bekreftelse er enkeltvedtak som etter forslaget skal kunne påklages etter universitets- og høyskoleloven § 5-1. For å sikre mulighet til kostnadsdekning innenfor eksisterende budsjettrammer, presiseres det at utdanningsinstitusjonen kan kreve gebyr fra søkeren til dekning av utgifter med å utstede bekreftelse og behandling av klage.

Det vises til lovforslaget § 3-2 femte ledd.

Karakterkrav

Utvalget har vurdert om det gjeldende kravet om bestått revisoreksamen med karakteren C eller bedre bør beholdes eller om det er tilstrekkelig med bestått revisorutdanning på masternivå som beskrevet ovenfor.

Det gjeldende karakterkravet er i NOU 1997: 9 begrunnet med at det bør fastsettes tilleggskrav for den som skal være ansvarlig for lovbestemte revisjonsoppdrag (side 145):

«Vedkommende vil i den sammenheng møte høyt kvalifiserte personer i næringslivet. Det er derfor viktig at revisor har høyest mulig faglig kompetanse. Denne kompetanse kan etter Utvalgets oppfatning best sikres ved at man fastholder gjeldende system med at den som søker godkjenning må tilfredsstille like høye karakterkrav som i dag; 3,0 eller bedre i alle hovedprøver til revisoreksamen og laud til høyere revisoreksamen.»

Det stilles ikke krav om karakternivå i revisjonsdirektivet. Det stilles heller ikke slike krav i Danmark eller Sverige. Karakterer fra revisorstudiet vil på samme måte som for andre profesjoner kunne vektlegges i forbindelse med ansettelser mv. Forslaget om utdanning på masternivå begrenser behovet for et særskilt karakterkrav for å sikre revisorenes kvalifikasjoner. Samtidig anser utvalget at hensynet til høy faglig kompetanse som ble vektlagt i NOU 1997: 9, fortsatt tilsier at karakterkravet beholdes. Utvalget har også fått innspill fra utdanningsinstitusjonene om at karakterkravet etter deres erfaring motiverer studentene og bidrar til å heve nivået.

Utvalget foreslår på denne bakgrunn å beholde et krav om å oppnå karakteren C eller bedre i fagemnene som utgjør sentral revisorkompetanse. Det vises til forslagets § 3-2 fjerde ledd.

Krav til oppdatert kunnskap

Utvalget går inn for at revisorgodkjenningen skal gi grunnlag for å kunne ha ansvar for revisjonsoppdrag og oppdrag om revisorbekreftelser. Finanstilsynet vil da ikke lenger gjøre en egen prøving av om kravene til etterutdanning er oppfylt før en statsautorisert revisor kan ha oppdragsansvar. Det vises til omtalen av forslaget i punkt 9.2. Det gjør det mer aktuelt å stille krav om oppdatert kunnskap for søkere der det har gått lang tid siden vedkommende fullførte revisorutdanningen. Det skjer stadig endringer innenfor de fagområdene som revisorer skal beherske for å få godkjenning, særlig innenfor relevant regelverk. Det taler for at det stilles krav om oppdatert kunnskap.

En søker må fullføre både kravene til utdanning og praktisk opplæring for å få godkjenning. For å få autorisasjon som regnskapsfører, må kravet til etterutdanning være oppfylt hvis det har gått mer enn tre år siden søkeren fullførte utdanningen. Autorisasjon krever to års regnskapspraksis. Utgangspunktet bør være slik at etterutdanningskravet gjelder fra og med godkjenningstidspunktet. Det er i de tilfellene søkeren bruker lang tid på å oppfylle kravet til tre års praktisk opplæring, at det bør kreves at søkeren før godkjenningen oppdaterer sin teoretiske kunnskap ved å oppfylle etterutdanningskravet. Dersom den praktiske opplæringen er fullført innen fem år etter fullført utdanning, er det etter utvalgets vurdering ikke nødvendig å sette et tilleggskrav om å oppfylle etterutdanningskravet før godkjenningen. Utvalget foreslår at søkere som har fullført utdanningen for mer enn fem år siden må oppfylle etterutdanningskravet for å få revisorgodkjenning.

Det vises til lovforslaget § 3-2 sjette ledd.

6.2 Praksiskrav

6.2.1 Gjeldende rett

Etter revisorloven § 3-3 skal registrerte og statsautoriserte revisorer ha minst tre års variert praksis i revisjon av årsregnskap eller tilsvarende økonomisk oppgjør. Minst to år av praksistiden skal gjennomføres etter bestått utdanning. Videre skal minst to år av praksistiden fullføres hos en godkjent registrert eller statsautorisert revisor eller et godkjent revisjonsselskap, som foretar revisjon av årsregnskap for revisjonspliktige. Departementet kan etter sjuende ledd gi nærmere regler om hva som skal regnes som variert praksis. Slike regler er ikke gitt.

Finanstilsynet kan etter § 3-3 fjerde ledd godkjenne inntil ett års praksis fra internrevisjon, offentlig revisjon, ettersynsvirksomhet eller annen relevant virksomhet. Departementet kan gi nærmere regler om at inntil to års praksis fra Riksrevisjonen, kommunal- og fylkeskommunal revisjon og skatterevisjon kan godkjennes som praksis etter bestemmelsen Slike regler er gitt i revisorforskriften § 1-2, hvor det fremgår at Finanstilsynet kan godkjenne ytterligere ett års praksis når denne praksisen klart anses å være relevant i forhold til revidering av årsregnskap for revisjonspliktige. Praksisen skal dokumenteres, jf. forskriften § 1-2 annet ledd. Den praktiske opplæringen skal etter revisorloven § 3-3 sjette ledd finne sted i Norge eller i annet EØS-land. Etter revisorloven § 3-3 femte ledd skal revisor ha gjennomgått en praktisk prøve etter avsluttet teoretisk og praktisk opplæring som dokumenterer at vedkommende er egnet til å påta seg revisjonsoppdrag. Departementet kan gi nærmere regler om hvilke krav som skal stilles til den praktiske prøven, jf. sjuende ledd. Den praktiske prøven skal gjennomføres i Norge, jf. sjette ledd.

Den praktiske prøven skal etter revisorforskriften § 1-3 teste revisors evne til å anvende teoretisk kunnskap i praksis, herunder kunnskap ervervet i praksisperioden. Prøven skal avholdes minst en gang per år. Det gis karakterene «bestått» eller «ikke bestått». Det er institusjoner som tilbyr utdanning etter revisorloven eller som blir godkjent av Finanstilsynet som kan avholde prøven. Etter revisorforskriften § 1-3 fastsetter Finanstilsynet nærmere regler for gjennomføring av prøven. Slike regler er gitt i forskrift 24. april 2001 nr. 433 om gjennomføring av praktisk prøve for revisorer.

6.2.2 EØS-rett

Etter direktiv 2006/43/EF som endret ved direktiv 2014/56/EU (revisjonsdirektivet) artikkel 10 skal det gjennomføres en praktisk opplæring av minst tre års varighet som blant annet omfatter revisjon av årsregnskap, konsernregnskap eller lignende finansiell rapportering. Opplæringen skal sikre evnen til å anvende i praksis den teoretiske kunnskapen som prøves ved eksamen. Direktivet artikkel 8 angir en liste over emner som skal prøves ved den teoretiske eksamen, se punkt 6.1.2. Minst to tredeler av slik praktisk opplæring skal fullføres hos en godkjent revisor eller et revisjonsselskap som er godkjent i et medlemsland. Medlemslandene skal sikre at hele opplæringen gjennomføres hos personer som gir tilstrekkelige garantier med hensyn til sin evne til å gi praktisk opplæring.

Ved direktiv 2014/56/EU (endringsdirektivet) er det kun gjort rent språklige justeringer i bestemmelsen.

Medlemslandene har på nærmere bestemte vilkår adgang til å godkjenne personer som ikke oppfyller kravene til utdanning på grunnlag av langvarig praktisk erfaring, jf. revisjonsdirektivet artikkel 11 og 12.

Etter artikkel 7 skal fageksamenen nevnt i artikkel 6 sikre det nødvendige nivå av teoretisk kunnskap innen fag som er relevante for lovfestet revisjon, og evnen til å omsette slik kunnskap i praksis. I det minste én del av eksamenen skal være skriftlig.

6.2.3 Danmark og Sverige

Danmark

For å bli autorisert som statsautorisert revisor i Danmark, kreves det at personen består en «revisoreksamen» etter å ha fullført utdanningskravet og praksiskravet. Etter revisorloven § 3 nr. 5 kreves det at vedkommende i minst tre år har «deltaget i udførelse af opgaver, der vedrører revision af årsregnskaber, koncernregnskaber eller tilsvarende regnskabsrapporteringer». I Danmark har man fra og med 1. januar 2014 avviklet ordningen med registrert revisor. Det er imidlertid etablert en overgangsordning som innebærer at personer kan fremstille seg til den avsluttende kvalifikasjonseksamen for å få godkjenning som registrert revisor frem til 2017.

Sverige

I Sverige skal en «auktoriserad revisor» etter revisorslagen § 4 nr. 4 ha den utdanning og erfaring som er nødvendig for revisjonsvirksomhet. Etter § 4 nr. 5 skal vedkommende ha avlagt revisoreksamen hos Revisorsnämnden.

Etter den svenske revisorsförordningen § 3 skal revisoreksamen sikre at søkeren har tilstrekkelige teoretiske kunnskaper for å utføre lovfestet revisjon av foretak av ulik størrelse og med ulik type virksomhet, samt evnen til i praksis å anvende slike kunnskaper i revisjonsarbeidet. For å få avlegge revisoreksamen må søkeren etter § 4 første ledd nr. 2 ha gjennomgått en praktisk utdanning over tre år som særskilt omfatter revisjon av årsregnskap og konsernregnskaper eller lignende økonomiske oppgjør. Etter forskriften kan relevant utdanning kortere enn fem år, kompenseres med to års ekstra praktisk utdanning, jf. nærmere omtale i punkt 6.1.3.

Den praktiske utdanningen skal etter forskriften § 4 annet ledd over minst to år være gjennomført i et EØS-land under veiledning av en «auktoriserad» eller «godkend» revisor eller en revisor godkjent i et annet EØS-land. Den resterende delen av den praktiske utdanningen skal være gjennomført enten på denne måten eller i en annen stat under veiledning av en person som har adgang til å utføre lovfestet revisjon der, og som Revisorsnämnden anser egnet til å være veileder.

Revisorsnämnden kan etter forskriften § 29 fastsette ytterligere forskrifter om teoretisk og praktisk utdanning og revisoreksamen. Etter föreskrifter om godkännande, auktorisation och registrering § 1 skal den som søker om skal godkjennes som «auktoriserad revisor» i de fem siste årene ha utøvet revisjonsvirksomhet i minst 1500 timer. Mer enn 750 av disse timene må omfatte juridiske personer som i henhold til lov eller forskrift i et EØS-land skal revideres av en godkjent revisor eller revisjonsselskap. Oppdragene skal ha omfattet revisjonskunder innen ulike bransjer.

6.2.4 Utvalgets vurdering

Praksiskravet skal sikre at godkjente revisorer har fullført tilstrekkelig omfattende og relevant praktisk opplæring for de lovbestemte oppgavene de kan utføre. Sammen med et styrket krav til utdanning, anser utvalget at tre års relevant praktisk opplæring fortsatt er et tilstrekkelig og passende krav. Kravet er i tråd med reglene i revisjonsdirektivet.

Etter revisjonsdirektivet skal minst to tredeler av den praktiske opplæringen fullføres hos en godkjent revisor eller revisjonsselskap. Samme krav stilles i revisorloven, men med et tilleggskrav om at praksisen må fullføres hos en revisor som foretar revisjon av årsregnskap for revisjonspliktige. Også resten av praksistiden må etter revisjonsdirektivet gjennomføres hos personer som gir tilstrekkelige garantier med hensyn til sin evne til å gi praktisk opplæring.

Etter revisjonsdirektivet skal den praktiske opplæringen blant annet omfatte revisjon av årsregnskap, konsernregnskap eller lignende finansiell rapportering. Den praktiske opplæringen skal sikre evnen til å anvende i praksis den teoretiske kunnskapen som prøves ved eksamen. Utvalget anser at dette kravet ikke kan oppfylles uten at i det minste deler av praksisen omfatter revisjon av årsregnskapet til revisjonspliktige foretak. Utvalget legger vekt på at slik praksis, samt praksis fra oppdrag om lovbestemte revisorbekreftelser, er mest relevant for de oppgavene revisorgodkjenningen skal kvalifisere for. Det bør være variert praksis fra ulike bransjer.

Utvalget går inn for å videreføre kravet om minst tre års variert praksis, som i tråd med revisjonsdirektivet presiseres til praktisk opplæring i revisjon av årsregnskap, konsernregnskap eller tilsvarende finansiell rapportering. I tråd med direktivet foreslår utvalget å presisere at opplæringen skal sikre evnen til praktisk anvendelse av teoretisk kunnskap innen emner som er relevante for lovfestet revisjon som angitt i lovforslaget § 3-2 tredje ledd. Opplæringen skal gjennomføres under veiledning av personer med ansvarsområde og kompetanse som sikrer forsvarlig praktisk opplæring.

Utvalget foreslår at minst to år av praksistiden skal fullføres hos et revisjonsselskap eller en statsautorisert revisor som utfører lovfestet revisjon. Den praktiske opplæringen må samlet sett oppfylle de overordnede kravene om variert og relevant praksis.

Utvalget foreslår at Finanstilsynet skal kunne gi forskrifter om dokumentasjon av den praktiske opplæringen.

Det vises til lovforslaget § 3-3.

Forslag fra et mindretall i utvalget, medlemmene Bamle, Sivertsen og Aarvold, er omtalt i punkt 6.2.5.

Praksis fra offentlig revisjon

Etter revisorloven § 3-3 første ledd skal registrerte eller statsautoriserte revisorer ha fullført minst tre års variert praksis i revisjon av regnskap eller tilsvarende økonomiske oppgjør. Finanstilsynet kan godkjenne inntil to års praksis fra Riksrevisjon, kommunal- og fylkeskommunal revisjon eller skatterevisjon, når praksisen fra slik virksomhet klart anses å være relevant for revisjon av årsregnskap for revisjonspliktige, jf. revisorforskriften § 1-2 første ledd.

Etter revisjonsdirektivet skal det gjennomføres en praktisk opplæring av minst tre års varighet som blant annet omfatter revisjon av årsregnskap, konsernregnskap eller lignende finansiell rapportering. Opplæringen skal sikre evnen til å anvende i praksis den teoretiske kunnskapen som prøves ved eksamen, jf. listen over emner som er angitt i direktivet artikkel 8. Minst to tredeler av slik praktisk opplæring skal fullføres hos en godkjent revisor eller et revisjonsselskap som er godkjent i et medlemsland. Medlemslandene skal sikre at hele opplæringen gjennomføres hos personer som gir tilstrekkelige garantier med hensyn til sin evne til å gi praktisk opplæring. Praksis fra offentlig revisjon må, i likhet med annen praktisk opplæring, oppfylle disse kravene.

Etter utvalgets vurdering har det skjedd en utvikling innen kommunal- og fylkeskommunal regnskapsrevisjon, men også innen Riksrevisjonens regnskapsrevisjon, som innebærer at forutsetningene for å godkjenne praksis fra slik virksomhet er annerledes i dag enn de var ved vedtakelsen av revisorloven i 1999. Dette gjør det naturlig å reise spørsmål om praksis fra finansiell revisjon av kommuner, fylkeskommuner og stat skal godkjennes med mer enn to år. Utviklingen innen kommunal- og fylkeskommunal revisjon har økt i mangfold, bredde og kompleksitet siden vedtakelsen av revisorloven i 1999. Dette har medført at slik revisjonspraksis på flere områder i dag ligger nærmere opp til praksis fra revisjon av private foretak.

Regnskapsrevisjon i offentlig sektor utføres nå, i motsetning til i 1999, etter de samme revisjonsstandarder som revisjon i privat sektor. Revisjonsenhetene skal utføre revisjonen på det samme faglige grunnlaget. Kravene til revisjon etter kommuneloven tilsvarer i flere henseender reglene i revisorloven, inkludert regler om revisorskifte, uavhengighet, taushetsplikt og opplysningsplikt og om skriftlig påpekning av forhold overfor ledelsen også for kommunale revisjonsenheter. Reglene er likeartede, men ikke like. Hvitvaskingsloven gjelder også for revisor som er ansvarlig for revisjon av regnskapet for kommune og kommunalt foretak, jf. hvitvaskingsloven § 4 annet ledd nr. 1. Dette er ikke like parallelt i Riksrevisjonen eller for skatterevisjon.

Vurdering av merverdiavgift er lang på vei den samme i kommunal og privat virksomhet. Om skatterettslige forhold kan det videre trekkes frem at selv om kommuner og fylkeskommuner ikke har selvstendig skattepliktig inntekt, vil kommuner og fylkeskommuner normalt ha skatteplikt for nærmere angitt virksomhet. Vurdering av skatteplikt for slik virksomhet vil være den samme som i private foretak.

Praksis fra offentlig revisjon kan være regnskapsrevisjon (finansiell revisjon), forvaltningsrevisjon og selskapskontroll. Omtalen her gjelder i første rekke praksis fra regnskapsrevisjon, men praksis fra forvaltningsrevisjon og selskapskontroll kan også være relevant. Temaene for en del slike kontroller retter seg direkte mot intern kontroll, eierstyring og etterlevelse av blant annet regnskapsregler.

Kommunale revisjonsenheter utfører i dag, i videre utstrekning enn i 1999, revisjon av andre foretak, slik som kommunale foretak, interkommunale selskaper, kirkelige fellesråd og foreninger. Enkelte av disse foretakene avlegger regnskap etter regnskapsloven og enkelte driver skattepliktig virksomhet. For enkelte av foretakene vil en kommunal revisjonsenhet ha plikt til å trekke seg fra oppdraget på tilsvarende måte som etter revisorloven. Revisor har også visse bekreftelsesoppgaver som tilsvarer revisorbekreftelser etter aksjeloven, inkludert bekreftelse av tingsinnskudd i interkommunale selskaper.

Offentlig virksomhet er svært variert, fra ren tjenesteyting på ulike områder til virksomhet som nærmer seg næringsvirksomhet, som for eksempel anleggsvirksomhet, utbygging og utleie. Det medfører at revisjonsarbeidet innenfor en kommune eller fylkeskommune blir variert med ulike risikoforhold for ulike deler av virksomheten.

På den annen side er det, slik utvalget vurderer det, fortsatt sentralt at en del av praksisen blir opparbeidet hos en statsautorisert revisor eller revisjonsselskap som reviderer årsregnskap for revisjonspliktige og der virksomheten er regulert av revisorloven og underlagt tilsyn av Finanstilsynet. Utvalget anser at det er viktig med praksis fra virksomhet som er underlagt den reguleringen revisorene faktisk godkjennes til selv om det er mange likhetspunkter mot offentlig revisjon, særlig innenfor kommunale revisjonsenheter. Etter utvalgets vurdering oppstiller også selskapslovgivningen en del krav som praksis fra offentlig revisjon ikke gir tilstrekkelig erfaring med, for eksempel revisors plikter ved revisorbekreftelser etter aksjeloven. Det samme gjelder revisors plikter ved underskrift på næringsoppgaver etter skatteforvaltningsloven.

Til tross for den utviklingen som det er vist til ovenfor, gir praksis fra offentlig revisjon etter utvalgets syn begrenset mengde og variasjon i revisjonskunder. Slik praksis gir dermed begrenset erfaring fra revisjon av ulik næringsvirksomhet og i håndtering av revisors plikter etter hvitvaskingsloven, sammenlignet med privat revisjonspraksis.

Utvalget har lagt vekt på at praksiskravene skal ivareta hensynet til at revisorer bør ha variert praksis både innenfor det revisjonsfaglige, skatt og avgift, og avleggelse av finansielt regnskap, inkludert erfaring med revisjon av virksomhet som avlegger regnskap etter regnskapsloven eller IFRS og som har revisjonsplikt etter revisorloven. Utvalget legger vekt på at en tilstrekkelig del av den praktiske opplæringen bør fullføres under veiledning av en statsautorisert revisor. Utvalget har i vurderingen også tatt i betraktning at godkjenning av praksis fra kommunal og statlig revisjon, vil kunne bedre rekrutteringsmulighetene til offentlig revisjon.

Etter en samlet vurdering har utvalget kommet til at inntil to år av den praktiske opplæringen fortsatt bør kunne bestå av praksis fra Riksrevisjonen eller fra kommunal- og fylkeskommunal revisjon under veiledning av en statsautorisert revisor. Forslaget om at alle statsautoriserte revisorer må oppfylle etterutdanningskravet, vil sikre at praktisk opplæring fra offentlig revisjon skjer under veiledning av faglig oppdaterte revisorer. Under noe tvil har utvalget kommet til at også to års praktisk opplæring fra skatterevisjon fortsatt bør kunne telle med. Utvalget anser at kravet om særskilt godkjennelse fra Finanstilsynet kan fjernes. De overordnede kravene om variert og relevant praksis gjelder også for praksis fra Riksrevisjonen, kommunal- eller fylkeskommunal revisjon og skatterevisjon.

Det vises til lovforslaget § 3-3 annet ledd siste punktum.

Tidspunkt for opparbeidelse av praksisen

Det gjeldende kravet i revisorloven § 3-3 annet ledd om at minst to år av praksistiden må gjennomføres etter bestått utdanning, følger ikke av revisjonsdirektivet. Det er ikke et krav i Sverige. Etter danske regler kreves at minst ett år av praksistiden må gjennomføres etter bestått utdanning. Etter utvalgets vurdering vil en revisor få best mulig utbytte av praksistiden dersom denne gjennomføres etter at vedkommende har fått et teoretisk grunnlag gjennom utdanningen. Dette ble også vektlagt av departementet ved gjennomføringen av revisjonsdirektivet i Ot.prp. nr. 78 (2008–2009) punkt 5.5. Utvalget har kommet til at dette hensynet gir grunn til å gå lenger enn det som er nødvendig etter revisjonsdirektivet. På den annen side kan forslaget om krav til relevant mastergrad gi større grunn til å godta praksis opparbeidet før hele utdanningskravet er oppfylt. Hensynet til teoretisk grunnlag vil være godt ivaretatt også for praksis fullført etter å ha gjennomført en relevant bachelorutdanning. Utvalget anser at detaljregler om dette er uhensiktsmessig. Det er bedre å redusere kravet til den delen av praksisen som må fullføres etter bestått revisorutdanning.

Utvalget foreslår ut fra dette at minst ett år av den praktiske opplæringen må fullføres etter at utdanningskravet er oppfylt. Det vises til lovforslaget § 3-3 første ledd annet punktum.

Oppdatert praksis

Etter gjeldende rett er det ikke krav til praksisens aktualitet. Med dette menes at det ikke er et krav om at praksisen må være gjennomført innen enn viss periode etter endt utdanning, for eksempel at den skal være gjennomført innenfor de siste fem eller ti år. Dette er heller ikke regulert i revisjonsdirektivet. Et slikt krav gjelder heller ikke for andre profesjoner det er naturlig å sammenligne revisorer med, som leger3 eller advokater. Imidlertid kreves det etter regnskapsførerforskriften § 1-2 femte ledd at praksisen skal være opparbeidet innen de siste fem årene. I særlige tilfeller kan Finanstilsynet også godkjenne eldre praksis. Både revisjonsfaget og det regelverket som revisor må forholde seg til i sin virksomhet er i stadig utvikling. Eldre praksis er på den måten mindre relevant, men utvalget legger vekt på at den praktiske opplæringen vil ha gitt søkeren nyttig erfaring fra revisoryrket også der denne er gjennomført for en tid tilbake. På den annen side bidrar kravet om oppdatert utdanning – utvalget foreslår at søkere med gammel utdanning må oppfylle etterutdanningskravet – til at revisoren er faglig oppdatert. Utvalget ser heller ikke for seg at det vil være et praktisk problem at personer som har fullført praksistiden venter lenge med å søke om revisorgodkjenning.

Utvalget går ikke inn for å innføre et krav om oppdatert praksis.

Praktisk eksamen

Etter revisjonsdirektivet artikkel 7 skal fageksamenen som skal avholdes etter artikkel 6, sikre det nødvendige nivå av teoretisk kunnskap innenfor fag som er relevante for lovfestet revisjon og evnen til å omsette slik kunnskap i praksis. Bestemmelsen forstås slik at den angitte fageksamen må bestå av én del som prøver revisors teoretiske kunnskap og én del som prøver revisors praktiske ferdigheter. I det minste den praktiske delen må avholdes etter gjennomføring av den praktiske opplæringen. Både Revisorlovutvalget og departementet var av den oppfatning at den praktiske prøven var nødvendig for å oppfylle direktivkravet om fageksamen. Departementet uttalte i Ot.prp. nr. 75 (1997–98) side 58:

«Departementet slutter seg til utvalgets forslag om å innføre en praksisprøve etter avsluttet teoretisk og praktisk opplæring som dokumenterer at vedkommende er egnet til å påta seg revisjonsoppdrag. Innføring av en slik prøve er nødvendig for å tilfredsstille kravene i åttende selskapsdirektiv art. 5, jf art. 8.»

Både i Sverige og Danmark kreves det at personer som ønsker godkjenning må bestå en særskilt eksamen etter endt utdanning og praksis. Etter svenske og danske regler omfatter fageksamen prøving av både teoretisk kunnskap og praktiske ferdigheter. Fageksamenen er omfattende og det er gitt spesifiserte krav til innhold. Etter de norske reglene er det Finanstilsynet som har ansvaret for prøven. Gjennomføringen av prøven er satt ut til Universitetet i Agder. Den norske praksisprøven skal prøve revisors praktiske ferdigheter. Bestått eksamen fra revisorutdanningen er ansett for å dekke revisjonsdirektivets krav til prøving av teoretisk kunnskap.

Utvalget anser at praksis og tradisjon i Norge tilsier at bestått eksamen til den relevante revisorutdanningen fortsatt skal utgjøre den viktigste prøvingen av faglige kvalifikasjoner som grunnlag for revisorgodkjenning. Den praktiske prøven skal være et supplement som skal avdekke eventuelle brister i evnen til praktisk anvendelse av teorien og på den måten dokumentere at vedkommende er egnet til å påta seg revisjonsoppdrag. Utvalget går ikke inn for å fastsette detaljert regulering av hva prøven skal inneholde.

Utvalget anser at bestemmelsene i revisorloven, revisorforskriften og forskrift 24. april 2001 nr. 433 om gjennomføring av praktisk prøve for revisorer i hovedsak kan videreføres. Utvalget foreslår at den som skal godkjennes skal ha bestått en eksamen som prøver revisors evne til å anvende teoretisk kunnskap i praksis, og som dokumenterer at vedkommende er egnet til å ha ansvar for oppdrag om lovfestet revisjon. For å gå opp til denne eksamen, må revisor ha oppfylt utdanningskravet og ha fullført minst to år av den praktiske opplæringen. Finanstilsynet har etter forslaget ansvar for denne eksamen og at den avholdes minst en gang per år.

Utvalget foreslår en adgang for departementet til å fastsette nærmere regler om praktisk eksamen.

Det vises til lovforslaget § 3-3.

6.2.5 Forslag fra medlemmene Bamle, Sivertsen og Aarvold – praksis fra finansiell revisjon i kommunale revisjonsenheter

Medlemmene Bamle, Sivertsen og Aarvold viser til at utvalget ifølge mandatet spesielt skal vurdere regler om vilkår for å få og beholde godkjenning som revisor, herunder krav til utdanning og etterutdanning, samt om revisjonspraksis fra offentlig og privat virksomhet bør sidestilles. Utvalget har i punkt 6.2.4 vurdert godkjenning av praksis ved arbeid i offentlig revisjon og flertallet i utvalget har kommet frem til at inntil to år av praksis fra arbeid i offentlig revisjon kan godkjennes som praksis for å få godkjenning som statsautorisert revisor.

Disse medlemmene er uenig i denne vurderingen og mener at det her må skilles mellom praksis fra offentlig revisjon generelt og praksis fra regnskapsrevisjon i kommunal og fylkeskommunal (heretter benevnt kommunal) revisjonsenhet. Disse medlemmene mener at praksis fra regnskapsrevisjon i kommunal revisjonsenhet må likestilles med praksis fra regnskapsrevisjon (finansiell revisjon) i private revisjonsenheter dersom det kan dokumenteres at praksisen er variert og ellers tilfredsstiller kravet om veiledning fra statsautorisert revisor.

Disse medlemmer mener at argumentasjonen som fremkommer i omtalen av praksis fra offentlig revisjon i punkt 6.2.4, viser at praksis fra finansiell revisjon i kommunal revisjonsenhet i stor grad kan likestilles med praksis i private revisjonsenheter. I det følgende fremheves likheter og ulikheter ved finansiell revisjon av kommuner kontra andre organisasjonsformer, arbeidet som utføres i kommunalt kontra privat eide revisjonsenheter, samt andre vurderingspunkter som underbygger disse medlemmers vurdering.

Likheter:

Revisjonsstandardene som benyttes i revisjonen er de samme.

Ekstern kvalitetskontroll utføres etter samme standard og innhold.

Veiledning vil foregå under statsautorisert revisor (godkjent av Finanstilsynet) i både kommunale og private revisjonsenheter.

Regnskap og årsberetning/årsrapport i kommune og privat næringsliv har svært mange likhetstrekk.

Kommunale revisjonsenheter reviderer også konsern, for eksempel for IKS og har dermed erfaring med slike regnskap på samme måte som i privat virksomhet. I forslag til ny kommunelov er det videre foreslått at kommuner i større grad skal avlegge konsernregnskap.

En kommune er en meget kompleks og forskjelligartet virksomhet. Det innebærer blant annet at man kan ha helt ulike risikofaktorer og ulik grad av risiko i ulike deler av kommunen. Revisjon av en kommune stiller dermed store krav til kompetanse til å vurdere ulike risiki og sette sammen hensiktsmessige revisjonshandlinger på grunnlag av dette. Revisjonsarbeidet blir således minst like komplekst og variert som ved revisjon av private næringsdrivende

Merverdiavgift er et svært komplekst område innenfor kommuner og kommunens revisor avgir revisjonsberetning på kompensasjonskravet hver termin.

Bekreftelse av innberettet lønn og godtgjørelse via Altinn bekreftes av kommunens revisor på samme måte som revisor i privat virksomhet.

Skatt/ ligningsoppgaver og dertil følgende vurderinger kommer inn på stadig flere områder i kommuner.

Bekreftelser etter særlovgivning, som for eksempel foretaksregisterloven, er også krav i enkelte kommunalt eide virksomheter, samtidig som omfanget av slike lovpålagte oppgaver etter aksjelovgivning i privat revisjon er redusert.

Kommunale revisjonsenheter reviderer også andre organisasjonsformer enn kommuner, som stiftelser, kommunale foretak, IKS, kirkelige fellesråd og foreninger. Dette gjør at man ved arbeid i en kommunal revisjonsenhet får erfaring med andre regnskapsprinsipper enn de kommunale, blant annet regnskapslov, og også til dels skattepliktig virksomhet.

Kommunens revisor er underlagt hvitvaskingsloven på samme måte som statsautoriserte revisorer ellers.

Ulikheter:

Kommunalt eide revisjonsselskap kan ikke godkjennes som revisjonsselskap etter EØS-direktivet og er ikke underlagt tilsyn fra Finanstilsynet.

Andre vurderingsfaktorer:

Det er ikke alle private revisjonsselskap som reviderer regnskap avlagt etter IFRS, men variert praksis i slike revisjonsselskap vil likevel godkjennes fullt ut.

Forslag til ny regnskapslov bygger på IFRS for SME. Hvis forslaget går gjennom vil kommunale revisjonsenheter som reviderer virksomheter som avlegger regnskap etter regnskapsloven også måtte være godt kjent med og vil revidere etter dette rammeverket.

Kommuner avlegger regnskap etter god kommunal regnskapsskikk med et komplekst regel- og standardverk å forholde seg til.

Kommunal revisjonsvirksomhet er underlagt foreningsbasert kvalitetskontroll som sikrer etterlevelse av revisjonsstandarder på samme måte som private revisjonsselskap. NKRF har ved flere anledninger gått inn for at det etableres en statlig kvalitetskontroll med kommunal revisjon, jf. også NOU 2016: 4 Ny kommunelov der det anbefales at departementet får ansvaret for å forvalte en nasjonal ordning for ekstern kvalitetskontroll, og NKRFs høringssvar som støtter dette.

Rekrutteringshensyn for kommunale enheter synes ikke tilstrekkelig vurdert. Det er særlig vanskelig for kommunal/fylkeskommunal revisjonsvirksomhet å rekruttere nyutdannede, siden man ikke vil oppnå autorisasjon ved praksis kun i kommunal/fylkeskommunal virksomhet.

Konkurransevridning mellom private og kommunale revisjonsenheter.

Samlet sett mener disse medlemmer at de eventuelle ulemper som ulikhetene kan medføre, veies opp av andre vurderingsfaktorer. I tillegg er likhetene langt flere og viktige å ta hensyn til i vurderingen av om praksis fra regnskapsrevisjon (finansiell revisjon) i kommunale revisjonsenheter skal likestilles med praksis fra finansiell revisjon i private revisjonsenheter.

Det å ikke likestille praksis fra regnskapsrevisjon i kommunale revisjonsenheter med praksis fra revisjon i private revisjonsenheter vil etter disse medlemmenes vurdering medføre vesentlig konkurransevridning mellom kommunale og private revisjonsenheter.

Disse medlemmene viser til sitt forslag til § 3-3 annet ledd.

6.3 Vilkår om å være skikket mv.

6.3.1 Gjeldende rett

Etter revisorloven § 3-4 første ledd må den som skal godkjennes som registrert eller statsautorisert revisor ha ført en hederlig vandel. Vedkommende må videre være i stand til å oppfylle sine forpliktelser etter hvert som de forfaller, og vedkommende må være myndig. Ved søknad om godkjenning som registrert eller statsautorisert revisor skal det legges frem ordinær politiattest, jf. § 3-4 annet ledd.

6.3.2 EØS-rett

Etter direktiv 2006/43/EF som endret ved direktiv 2014/56/EU (revisjonsdirektivet) artikkel 4 kan vedkommende myndighet i et medlemsland bare gi godkjenning til fysiske personer eller selskaper med godt omdømme («god vandel»). Bestemmelsen er ikke endret ved direktiv 2014/56/EU (endringsdirektivet).

6.3.3 Danmark og Sverige

Danmark

Etter den danske revisorloven § 3 første ledd kan godkjenning som revisor kun gis til personer som er myndige og ikke er under vergemål samt ikke har anmeldt betalingsstansing og ikke er under konkurs. Videre kan godkjenning nektes etter § 3 femte ledd dersom vedkommende enten

er fradømt retten til å utøve virksomhet som krever en offentlig godkjenning etter straffelovgivningen

har utvist en slik atferd at det er grunn til å anta at vedkommende ikke kan ivareta oppgaven som allmennhetens tillitsperson på en forsvarlig måte

har forfalt gjeld til det offentlige på DKK 50.000 kroner eller mer

Sverige

Etter den svenske revisorslagen § 4 nr. 6 skal en autorisert revisor «vara redbar och i övrigt lämplig att utöva revisionsverksamhet». I tillegg kreves det etter revisorslagen § 4 nr. 3 at personen «varken vara i konkurs, ha näringsförbud, ha förvaltare enligt 11 kap. 7 § föräldrabalken, vara förbjuden att lämna juridiskt eller ekonomiskt biträde enligt 3 § lagen (1985:354) om förbud mot juridiskt eller ekonomiskt biträde i vissa fall eller vara föremål för någon motsvarande rådighetsinskränkning i en annan stat».

6.3.4 Utvalgets vurdering

Vandel og uegnet atferd

Utvalget har vurdert om det er behov for et mer omfattende krav til revisors egnethet enn det gjeldende kravet til hederlig vandel.

Vandelskravet omfatter straffbare forhold og dokumenteres med politiattest. Ikke alle straffbare forhold omfattes. Departementet uttaler i Ot.prp. nr. 75 (1997–98) punkt 6.4.5:

«Departementet antar i likhet med utvalget at det i første rekke vil være relevant å legge vekt på straffbare forhold som er egnet til å svekke tilliten til revisors utførelse av revisjonsoppdraget.

[…]

I utgangspunktet bør det foreligge dom på et straffbart forhold, men dette bør ikke være noe ufravikelig krav. Etter departementets syn bør det imidlertid generelt utvises forsiktighet med å legge til grunn at en revisor ikke oppfyller kravet til hederlig vandel, dersom det ikke foreligger dom på straffbart forhold. Det vises til at det kan være tale om en vurdering av straffbare forhold som faller utenfor Kredittilsynets forvaltningsområde. Departementet antar imidlertid at kravet til hederlig vandel ikke kan anses oppfylt dersom revisor har erkjent forholdet, eller annen offentlig myndighet har vurdert saken og lagt til grunn at straffebud er overtrådt, selv om straffesak ikke er reist. Eksempelvis bør skattemyndighetenes avgjørelse i sak om tilleggsskatt kunne legges til grunn for Kredittilsynets vurdering av om vilkåret er oppfylt.»

Utvalget viser også til at personer som har begått en straffbar handling som viser at vedkommende er uskikket, etter straffeloven § 56 vil kunne fradømmes retten til for fremtiden å utøve revisjonsvirksomhet.

Det må etter utvalgets vurdering også legges til grunn at godkjenning kan nektes dersom søkeren tidligere har fått tilbakekalt revisorgodkjenningen, selv om grunnlaget er pliktbrudd som ikke direkte dekkes av vandelskravet.4 Finanstilsynets praksis ved søknad om ny godkjenning, bygger på at de forholdene som begrunnet tilbakekallet ikke lenger gjør revisoren uskikket. Det legges vekt på hensynet til å bevare allmennhetens tillit. Det skal mye til å få innvilget en søknad om ny godkjenning før det har gått fem år etter tilbakekallet.

Etter utvalgets vurdering er kravet til hederlig vandel, sammen med vilkårene om at revisor må være myndig og i stand til å oppfylle sine forpliktelser etter hvert som de forfaller, tilstrekkelig til å oppfylle kravet i revisjonsdirektivet om at godkjenning bare kan gis til personer med godt omdømme. Et utvidet krav til revisors egnethet kan støtte ytterligere opp under direktivkravet til godt omdømme. Etter utvalgets vurdering fordrer pålegget revisjonsdirektivet gir til medlemslandene om at godkjenning bare kan gis til personer med godt omdømme, at det gis mer utfyllende bestemmelser i de nasjonale reglene som skal gjennomføre direktivkravet.

Etter gjeldende regler har ikke Finanstilsynet hjemmel til å avslå søknader om revisorgodkjenning fra personer som har fått tilbakekalt godkjenningen som autorisert regnskapsfører, jf. Klagenemnden for revisor- og regnskapsførersaker sin avgjørelse i KRR-2013-1452. Det samme vil kunne være tilfelle i saker der en statsautorisert revisor i forbindelse med en tilsynssak frasier seg revisorgodkjenningen før Finanstilsynet har truffet vedtak om tilbakekall av godkjenningen. Det har stor betydning for den tilliten revisor bør nyte fra de revisjonspliktige, offentlige myndigheter og samfunnet generelt at revisorer anses som lovlydige og hederlige personer. Etter utvalgets syn bør det være et klart grunnlag i loven for å kunne nekte godkjenning dersom det foreligger forhold som gjør at godkjenningen kan kalles tilbake eller søkerens autorisasjon som regnskapsfører er tilbakekalt. Utvalget mener at det også ut over dette bør være adgang til å nekte godkjenning av personer som ikke er egnet til å ivareta oppgaven som allmennhetens tillitsperson.

Et mer omfattende krav til revisors egnethet vil kunne omfatte andre forhold enn de som dekkes av vandelskravet og som også kan gjøre at vedkommende ikke vil kunne ivareta rollen som allmennhetens tillitsperson. Både i Sverige og i Danmark er vandelskravet utvidet med krav om at søkeren må være egnet til å utføre revisjonsvirksomhet. I Sverige er det formulert akkurat slik. I Danmark er det fastsatt at godkjenning nektes dersom søkeren enten er fradømt retten til å inneha en offentlig godkjenning eller har utvist en slik atferd at det er grunn til å anta at vedkommende ikke kan ivareta oppgaven som allmennhetens tillitsperson på en forsvarlig måte.

Utvalget foreslår å videreføre det gjeldende vandelskravet med en mer presis bestemmelse om at godkjenning ikke skal gis til personer som anses uegnet fordi vedkommende er dømt for straffbart forhold og det straffbare forholdet gir grunn til å anta at vedkommende ikke kan ivareta oppgaven som allmennhetens tillitsperson på en forsvarlig måte. Det vises til lovforslaget § 3-4 første ledd bokstav c).

Utvalget foreslår videre at godkjenning ikke skal gis til personer som har utvist en atferd som gir grunn til å anta at vedkommende ikke kan utøve yrket på en forsvarlig måte. Det vises til lovforslaget § 3-4 første ledd bokstav d) og annet ledd.

Forslaget er utformet etter mønster av finansforetaksloven § 3-5, men kravet skal forstås og anvendes ut fra de hensyn som er relevante for tilliten til revisjon. Følgende forhold vil etter utvalgets vurdering særlig kunne ha betydning:

Om det foreligger forhold som gjør at godkjenningen kan kalles tilbake. Dette vil særlig ha betydning for søkere som tidligere har fått tilbakekalt revisorgodkjenningen eller har sagt fra seg godkjenningen i forbindelse med en tilsynssak.

Om atferden har medført tilbakekall av en offentlig godkjenning eller tilsynsmessige sanksjoner. Det kan typisk dreie seg om tilbakekall av autorisasjon som regnskapsfører eller overtredelsesgebyr for brudd på verdipapirlovgivningen.

Om atferden har bestått i regelbrudd som er konstatert ved forvaltningsvedtak eller rettsavgjørelse. Det kan typisk være tilleggsskatt, overtredelsesgebyr eller tvangsmulkt etter skatteforvaltningsloven kapittel 14.

Om atferden har gitt grunnlag for at vedkommende er ilagt konkurskarantene eller annet virksomhetsforbud.

Konstatering av slike forhold skal ikke automatisk medføre avslag på søknad om revisorgodkjenning. Finanstilsynet skal blant annet legge vekt på de aktuelle overtredelsenes grovhet og varighet, om det dreier seg om flere eller gjentatte overtredelser og om det aktuelle forholdet ligger langt tilbake i tid. Det skal være en lavere terskel for å avslå en søknad om revisorgodkjenning enn for å kalle tilbake godkjenningen. Utvalget mener at hensynet til forutberegnelighet, ensartet praksis og effektiv forvaltning tilsier at de forholdene Finanstilsynet særlig skal ta hensyn til i sin vurdering presiseres i loven.

Ordnet økonomi

Utvalget mener at en ordnet økonomi har stor betydning for tilliten til en revisor og dermed muligheten til å ivareta oppgaven som allmennhetens tillitsperson på en forsvarlig måte, jf. revisjonsdirektivets krav til godt omdømme.

Etter gjeldende regler skal revisor være i stand til å oppfylle sine forpliktelser etter hvert som de forfaller (være likvid). Utvalget har vurdert om dette kravet bør lempes i tråd med kravet i regnskapsførerloven § 4 om at autorisert regnskapsfører skal være økonomisk vederheftig. En person med lite likvide verdier, kan være økonomisk vederheftig selv om vedkommende ikke er i stand til å oppfylle sine forpliktelser etter hvert som de forfaller. Utvalget har kommet til at det fortsatt bør være et krav for godkjenning at revisor er likvid. Dette kravet har fungert bra i praksis.

Utvalget har kommet til at det ikke er tilstrekkelig grunn til å stille egne krav knyttet til betalingsviljen, for eksempel at vedkommende ikke skal ha betalingsanmerkninger. Det fanges i de fleste tilfeller opp av kravet om å være likvid. Betalingsanmerkninger mv. kan også knytte seg til krav som søkeren med rette bestrider og som ikke bør gi grunnlag for avslag på søknaden.

Utvalget foreslår å videreføre at den som skal godkjennes som revisor må være i stand til å oppfylle sine forpliktelser etter hvert som de forfaller. Det vises til lovforslaget § 3-4 første ledd bokstav b).

Myndig

En revisor må være myndig for å kunne ivareta sin funksjon. Utvalget går inn for å videreføre vilkåret om at revisor må være myndig. Det vises til lovforslaget § 3-4 første ledd bokstav a), jf vergemålsloven § 2 tredje ledd.

6.4 Overgangsordning for registrerte revisorer

6.4.1 Danmark

Etter bekendtgørelse 11. desember 2013 nr. 1408 om revisoreksamen for statsautoriserede revisorer m.v, kan en registrert revisor som er opptatt i Erhvervsstyrelsens revisorregister bli godkjent som statsautorisert revisor hvis vedkommende består de vesentlige delene av den særskilte revisoreksamen. Revisoreksamen avholdes etter oppnådd utdanningsgrad og gjennomført praksisperiode. På den måten tilsvarer den norske praksisprøven for revisorer. Den danske revisoreksamen er imidlertid vesentlig mer omfattende enn praksisprøven og tester teoretiske og praktiske ferdigheter på et høyere nivå.

6.4.2 Utvalgets vurdering

Statsautoriserte revisorer ved lovens ikrafttredelse

Utvalget viser til forslaget i punkt 6.1.4 om at det fremover skal kreves en relevant mastergrad for å få revisorgodkjenning. Det er ikke behov for særskilte overgangsordninger for denne gruppen.

Registrerte revisorer ved lovens ikrafttredelse

Utvalget mener at det er forsvarlig og ønskelig at revisorer som ved lovens ikrafttredelse er godkjent som registrerte revisorer får beholde godkjenningen som registrert revisor. Utvalget går inn for at det ikke stilles krav om at disse må ta en relevant mastergrad, fullføre annen tilleggsutdanning, bestå en særskilt prøve eller lignende.

Det vises til utvalgets vurdering i punkt 6.5.4 om at det etter lovens ikrafttredelse bare bør benyttes én revisortittel for alle godkjente revisorer. Utvalget foreslår i tråd med dette en overgangsregel om at personer som ved lovens ikrafttredelse har godkjenning som registrert revisor, blir statsautorisert revisor. Det vises til lovforslaget § 16-2 nr. 1.

Overgangsperiode for nye godkjenninger som registrert revisor

Utvalget anser videre at det vil være forsvarlig og rimelig at de som ved lovens ikrafttredelse har bestått en bachelorgrad i regnskap og revisjon og påbegynt relevant praksis, i løpet av en overgangsperiode kan få revisorgodkjenning på grunnlag av de gjeldende utdanningskravene for registrerte revisorer. Det vil etter utvalgets vurdering kunne ivaretas tilstrekkelig med en overgangsperiode på fire år. Det legger til rette for å fullføre praksistiden på tre år etter fullført utdanning, med et tillegg for forhold som kan forsinke fullføringen av praksisperioden. Rimelighetshensyn kan også tilsi at personer som ved lovens ikrafttredelse har fullført eller påbegynt et studium som leder fram til en bachelorgrad i regnskap og revisjon bør kunne få revisorgodkjenning på dette grunnlaget. For å ivareta dette fullt ut, måtte overgangsperioden ha vært på åtte år. Utvalget legger vekt på at overgangsperioden ikke bør være for lang. Kandidater ved bachelorstudiet i regnskap og revisjon kvalifiserer ikke bare til revisorgodkjenning. Det gir grunnlag for autorisasjon som regnskapsfører og for oppdragsansvar i kommunale revisjonsenheter, i tillegg til at utdanningen gir en rekke andre karrieremuligheter. Disse personene vil følgelig ikke bli stående på bar bakke med sitt utdanningsvalg.

Fra medio 2016 har utvalgets forslag vært godt kjent blant høyskolene, og det må kunne forutsettes at høyskolene informerer søkerne til studiet om at bachelorgraden alene ikke lenger vil kvalifisere til revisorgodkjenning. Utvalget går inn for at en overgangsperiode skal ta hensyn til at de som ble tatt opp til bachelorstudiene i regnskap og revisjon høsten 2016, ikke var informert om dette. Det bør gis en tidsbegrenset mulighet for de som senest høsten 2016 hadde påbegynt bachelorstudiet i regnskap og revisjon, til å få revisorgodkjenning på grunnlag av en bachelorgrad i regnskap og revisjon.

Utvalget foreslår ut fra dette en overgangsregel om at Finanstilsynet skal gi godkjenning til personer som før 1. juli 2019 både har fullført utdanning i henhold til de gjeldende utdanningskravene for registrert revisor og har påbegynt praktisk opplæring, hvis han eller hun senest 1. januar 2024 har søkt om godkjenning og oppfyller kravene om praktisk opplæring i lovforslaget § 3-3 og vilkårene for skikkethet i § 3-4. Etter utløpet av overgangsperioden, skal det ikke lenger gis revisorgodkjenning på grunnlag av en bachelorgrad.

Det vises til lovforslaget § 16-2 nr. 2.

6.5 Revisortitler

6.5.1 Gjeldende rett

Etter revisorloven § 3-1 tredje ledd kan titlene «registrert revisor» og «statsautorisert revisor» bare benyttes av den som er godkjent etter reglene i loven. Etter § 3-2 skal registrert revisor ha oppnådd bachelorgrad i revisjon i samsvar med fastsatt rammeplan for revisorutdanning. Statsautorisert revisor skal ha oppnådd mastergrad i regnskap og revisjon.

6.5.2 EØS-rett

Direktiv 2006/43/EF som endret ved direktiv 2014/56/EU (revisjonsdirektivet) stiller ikke særskilte krav til revisortitler.

6.5.3 Danmark og Sverige

Danmark

I 2012 ble det gjennomført en vurdering av gjeldende utdanningsmodell i Danmark, og det er vedtatt at det fremover bare skal gis godkjenning til én kategori godkjente revisorer på grunnlag av en relevant mastergrad med tittelen «statsautoriseret revisor». Det er etablert en overgangsordning som gjør det mulig å oppnå godkjenning som registrert revisor frem til utgangen av 2019. Tittelen «registrert revisor» benyttes for personer som blir godkjent etter denne overgangsordningen eller var godkjent som registrert revisor ved lovens ikrafttredelse.

Etter den danske revisorloven § 5 første ledd kan betegnelsen «statsautoriseret revisor» eller sammensetninger med denne, kun benyttes av en person som er godkjent som statsautorisert revisor. Betegnelsen «registreret revisor» eller sammensetninger med denne kan etter annet ledd kun benyttes av en person som er godkjent som registrert revisor. Betegnelsen «godkendt revisor» eller sammensetninger med denne kan etter fjerde ledd kun benyttes av en person som er godkjent som statsautorisert eller registrert revisor eller etter en egen bestemmelse om godkjenning av revisorer med utenlandsk utdanning.

Det er etter § 5 fjerde ledd ikke tillatt for andre enn revisorer med godkjenning etter loven å benytte danske eller utenlandske betegnelser som er egnet til forveksling med revisortitlene.

En person som ikke lenger er godkjent som statsautorisert eller registrert revisor, kan etter § 5 femte ledd ikke benytte revisortittelen. En revisor som har deponert godkjenningen i Erhvervs- og Selskabsstyrelsen, kan ikke benytte revisortittelen «i forretningsforhold».

Sverige

I Sverige har det tradisjonelt vært en forskjell mellom «auktoriserade revisorer» og «godkända revisorer». Den svenske revisorloven har stilt noe strengere krav til å bli «auktoriserad revisor» enn for å bli «godkänd revisor». Forskjellen har vært at førstnevnte måtte bestå en nærmere angitt høyere revisoreksamen mens sistnevnte kun måtte avlegge en alminnelig revisoreksamen.

Fra og med 1. juni 2013 er det i Sverige ikke lenger mulig å oppnå tittelen som «godkänd revisor». Bakgrunnen for at tittelen ble opphevet var hensynet til å forenkle regelverket. Ettersom begge typer revisorer kan utføre lovpliktig revisjon ble det ansett for å komplisere regelverket mer enn nødvendig at man fortsatt opererte med to titler i lovverket.5

6.5.4 Utvalgets vurdering

Etter de gjeldende reglene godkjennes revisorer med mastergrad i regnskap og revisjon som statsautoriserte revisorer, og det er bare disse som etter loven kan benytte denne tittelen. Revisorer med bachelorgrad i regnskap og revisjon godkjennes som registrerte revisorer, og det er bare disse som kan benytte denne tittelen.

Utvalget viser til forslaget i punkt 6.1.4 om at det fremover skal kreves en relevant mastergrad for å få revisorgodkjenning. Utvalget viser videre til forslaget i punkt 6.4.2 om at de som ved lovens ikrafttredelse er godkjent som registrerte revisorer skal kunne beholde godkjenningen uten tilleggsutdanning, og at det i en overgangsperiode på fire år etter lovens ikrafttredelse skal gis godkjenning også til revisorer som oppfyller de gjeldende utdanningskravene for registrert revisor.

Utvalget har vurdert om det fremover bør benyttes en felles tittel for alle godkjente revisorer. Forslaget om at det fremover bare skal gis revisorgodkjenning på grunnlag av en relevant mastergrad, vil innebære at det ikke lenger vil være revisorer med godkjenning på grunnlag av en bachelorgrad etter hvert som disse går ut av bransjen. Det vil imidlertid gå lang tid før det skjer. Det er ikke lenger oppstilt skiller i loven om at visse revisjonsoppdrag og enkelte andre oppgaver bare kan utføres av en statsautorisert revisor. I dag er et slikt skille kun opprettholdt i børsregelverket på Oslo Børs. Det kan ha en viss informasjonsverdi at tittelen angir at godkjenningene er gitt på grunnlag av ulike utdanningsnivåer, men utvalget oppfatter at det er liten bevissthet om dette blant brukerne av reviderte regnskaper. Utvalget legger vekt på at én revisortittel passer best med forslaget om at revisorgodkjenning fremover skal kreve en relevant mastergrad. Utvalget anser at én revisortittel er enkelt og tilstrekkelig opplysende for brukerne.

Utvalget har videre vurdert om «statsautorisert revisor» fortsatt skal benyttes som lovbestemt tittel for revisorer.

I Danmark og Sverige, der det er gjennomført tilsvarende endringer i utdanningskravene, har de valgt å beholde de innarbeidede revisortitlene. I Revisorkommissionens rapport om revisorutdannelsen fra 2012, er forslaget om å beholde tittelen «statsautoriseret revisor» for revisorer som godkjennes på grunnlag av en relevant mastergrad, begrunnet slik (rapporten side 10):

«Den fremtidige enhedsuddannelse foreslås derfor at ligge på et niveau, der svarer til det nuværende høje niveau for revisoreksamen til statsautoriseret revisor. Forslaget om en enhedsuddannelse vil således ikke medføre en sænkning af niveauet for godkendte revisorer i Danmark. Det er derfor også naturligt at vælge titlen «statsautoriseret revisor» som titlen for den fremtidige revisor. Titlen nyder anerkendelse og tillid i den brede offentlighed og er allerede kendt for høj faglighed og kvalitet.»

Utvalget anser at tittelen «statsautorisert revisor» på samme måte er anerkjent og inngir tillit til profesjonsutøverne her i landet. Utvalget oppfatter at profesjonsutøverne selv har et klart ønske om å beholde denne tittelen. Utvalget har tatt det i betraktning. Dette ønsket fra bransjen underbygger også at tittelen har en innarbeidet verdi. Utvalget legger gjennomgående vekt på at lovreguleringen skal bygge opp under tilliten til revisorene. Det kan være krevende og ta lang tid å innarbeide den samme tillitsverdien i en ny tittel. Endring av tittelen vil etter utvalgets syn innebære en unødvendig reguleringskostnad.

Av andre profesjoner med lovbestemt tittel, er det i dag bare translatører som benytter «statsautorisert» i tittelen. Eiendomsmeglere benyttet «statsautorisert» i tittelen inntil en lovendring i 2006. I Ot.prp. nr. 16 (2006–2007) punkt 6.10.4 er dette særlig begrunnet med at «tittelen ‘statsautorisert eiendomsmegler’ gir inntrykk av at slike meglere har en særskilt tilknytning til staten det ikke er reelt grunnlag for» og at den derfor burde forbys. Utvalget deler ikke denne vurderingen. Etter utvalgets syn gir «statsautorisert» i tittelen snarere et korrekt inntrykk av at vedkommende er autorisert av staten gjennom godkjenningen fra Finanstilsynet. Utvalget anser heller ikke at en slik mulig forvekslingsfare har vært noe reelt praktisk problem når det gjelder statsautoriserte revisorer. Det kan også være en fordel å markere et skille mot private autorisasjonsordninger.

Regnskapsførere som er godkjent etter regnskapsførerloven får tittelen «autorisert regnskapsfører». Samordning kan tilsi samme innledning på titlene til godkjente regnskapsførere og godkjente revisorer.

Utvalget går etter dette inn for å videreføre tittelen «statsautorisert revisor» for alle godkjente revisorer, inkludert de som ved lovens ikrafttredelse er godkjent som registrert revisor.

Utvalget går videre inn for et noe utvidet vern mot misbruk av revisortitler. Det er ikke snakk om et generelt forbud mot å kalle seg revisor i enhver sammenheng som ikke er regulert i revisorloven, men en mer begrenset beskyttelse i de tilfellene der det er reell forvekslingsfare. Det er for eksempel ikke meningen å hindre bruk av betegnelsen «revisor» i tilfeller der mindre foreninger velger en person uten revisorgodkjenning til å etterse regnskaper og bilag. Det vises til bestemmelsen i den danske revisorloven § 5 om at det ikke tillat for andre enn revisorer med godkjenning etter loven å benytte danske eller utenlandske betegnelser som er egnet til forveksling med revisortitlene. I eiendomsmeglingsloven § 4-5 er det en tilsvarende bestemmelse som fastsetter et noe videre forbud. Utvalget foreslår at «revisor» eller andre norske eller utenlandske betegnelser ikke skal kunne benyttes av andre enn godkjente revisorer på en måte som utilbørlig gir inntrykk av at et regnskap eller annen informasjon er bekreftet i henhold til reglene i revisorloven.

Det vises til lovforslaget § 3-1 og § 3-7.

6.6 Godkjenning av revisorer med godkjenning fra andre EØS-land eller Sveits

6.6.1 Gjeldende rett

Etter revisorloven § 3-6 kan departementet fastsette forskrift om godkjenning av revisorer fra andre land.

I revisorforskriften § 1-4 er det gitt regler om godkjenning av revisorer med «kvalifikasjonsbevis» fra et annet EØS-land eller som «har virket som revisor på heltid i minst to år i løpet av de siste ti årene i et annet EØS-land hvor yrket ikke er lovregulert» i henhold til direktiv 2005/36/FE (yrkeskvalifikasjonsdirektivet). Alternativet med kvalifikasjonsbevis omfatter for revisorer revisorgodkjenning i hjemlandet etter regler som gjennomfører direktiv 2006/43/EF (revisjonsdirektivet). Alternativet med praksis fra EØS-land der yrket ikke er lovregulert, kommer fra de generelle bestemmelsene i yrkeskvalifikasjonsdirektivet og er ikke aktuelt for revisorer.

Finanstilsynet kan kreve at søkeren avlegger egnethetstest i samsvar med yrkeskvalifikasjonsdirektivet artikkel 14 dersom

varigheten av søkerens utdanning er minst ett år kortere enn det som kreves for å bli godkjent som registrert eller statsautorisert revisor i medhold av revisorloven kapittel 3

utdanningen som søkeren har gjennomgått avviker vesentlig fra kravene for godkjenning som registrert eller statsautorisert revisor fastsatt i og i medhold av revisorloven

revisjon i Norge omfatter virksomhet som ikke omfattes av revisjon i den andre EØS-landen, og ulikheten gjelder forhold som omfattes av revisjonsutdanningen i Norge, og er vesentlig forskjellig fra det som omfattes av søkerens kvalifikasjonsbevis

Før Finanstilsynet kan kreve egnethetstest, skal Finanstilsynet undersøke om søkerens yrkeserfaring helt eller delvis dekker den vesentlige forskjellen i utdanning. Finanstilsynet kan kreve at søkeren dokumenterer at vedkommende har nødvendige språkkunnskaper for å utøve revisoryrket i Norge.

Etter revisorforskriften § 1-6 kan personer «som er lovlig etablert i annet EØS-land med sikte på å drive slik virksomhet der» midlertidig drive revisjonsvirksomhet som består i å bekrefte opplysninger overfor offentlige myndigheter eller forenklet revisorkontroll etter aksjeloven § 7-7 til § 7-9, jf. revisorloven § 1-1 tredje ledd annet punktum, dersom vedkommende

flytter til Norge for å utøve slik virksomhet, jf. yrkeskvalifikasjonsdirektivet artikkel 5

dokumenterer nødvendig sikkerhet for mulig ansvar etter revisorloven kapittel 8, jf. yrkeskvalifikasjonsdirektivet artikkel 7 nr. 1

gir melding (som må fornyes årlig dersom yrkesutøveren planlegger å utøve virksomhet også det kommende året) og dokumentasjon som angitt i yrkeskvalifikasjonsdirektivet artikkel 7 nr. 2 bokstav a til d til Finanstilsynet