3 Økonomisk vekst og næringsutvikling

Verdiskaping skjer når kapital og arbeidskraft brukes i produksjonen av varer og tjenester. Evne til fornying og innovasjon er viktige faktorer for omstillingsevnen.

Hovedtrekk:

- De økonomiske tyngdepunkta i Norge ligger i Oslo, Østfold, Akershus og Buskerud, Rogaland og Hordaland og Sogn og Fjordane. I disse fire fylkene skapes mer enn 60 prosent av alle verdiene i landet. Denne fylkesvise fordelingen speiler i stor grad hvor i landet folk bor og arbeider, men disse fylkene har også en næringssammensetning med høyere produktivitet målt som bruttoprodukt per sysselsatt.

- Fylkenes næringsspesialiseringer viser seg i hovedsak innen basisnæringene. Hedmark og Oppland samt kysten fra Hordaland og Sogn og Fjordane og nordover har spesialisering innen primærnæringer. Industri, inkludert olje og gass er overrepresentert i Agder og langs kysten til og med Møre og Romsdal. I Rogaland står olje- og gassnæringen for nær en fjerdedel av all verdiskaping i fylket. Innen privat tjenesteyting står Oslo i en særklasse, spesielt i kompetanseintensiv forretningsmessig tjenesteyting.

- Den økonomiske veksten var høyest i Trøndelag i perioden 2010-2015, tett etterfulgt av Rogaland og Hordaland og Sogn og Fjordane. Lavest vekst var det i Agder etterfulgt av Nordland, Møre og Romsdal og Vestfold og Telemark.

- Olje- og gassnæringene, infrastrukturnæringer (særlig bygg og anlegg, elektrisitetsforsyning og eiendomsdrift) og privat tjenesteyting bidro mest til den økonomiske veksten i perioden 2010-2015. De andre næringene bidro også i positiv retning, om enn i mindre grad. Unntaket er landbruk, som hadde negativ vekst i perioden 2010-2015.

- Nye data viser at norske regioner er ledende i europeiske rangeringer av innovasjon og omstillingsevne. Regional Innovation Scoreboard klassifiserer nå alle norske regioner som enten ledende eller sterke innovatører. I European Cluster Panorama kommer Oslo/Akershus som nummer 1 i rangeringen av regionale hotspots i fremvoksende næringer.

- Norsk næringsliv rapporterer like mye innovativ aktivitet som næringslivet i de andre nordiske landene.

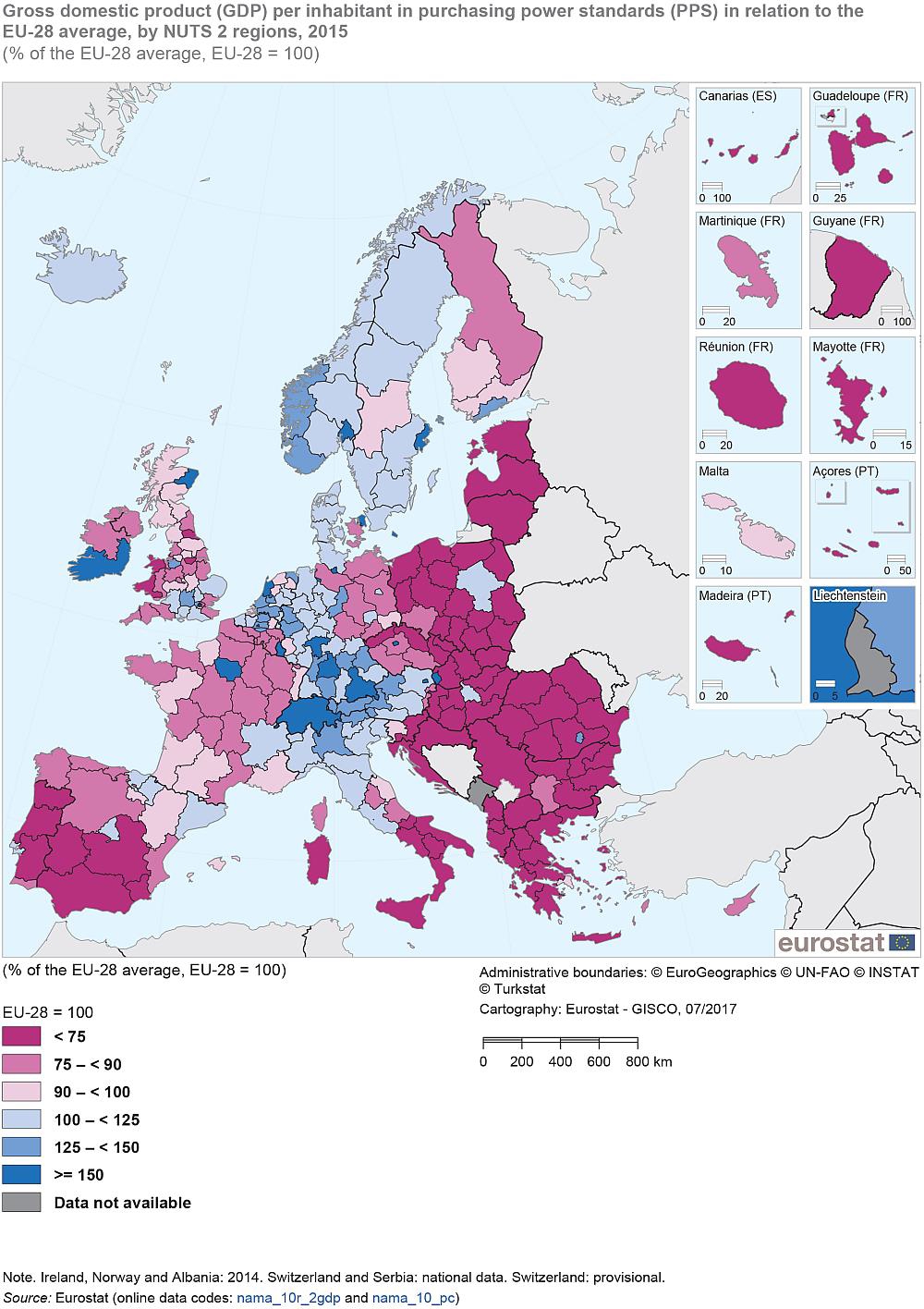

3.1 Regionale forskjeller i verdiskaping per innbygger i Europa og Norge

Regional verdiskaping blir målt ved bruttoregionalproduktet (BRP), jf. boks 3.1. I Europa er det store variasjoner mellom regioner når det gjelder verdiskapingsmønsteret målt ved BRP per innbygger. Figur 3.1 viser kjøpekraftsjustert bruttoprodukt per innbygger i europeiske regioner.3 Det går et bånd av regioner med relativt høyt BRP per innbygger fra Nord-Italia, gjennom Østerrike, Sveits, deler av Frankrike og Vest-Tyskland. Deretter går det et bånd vestover gjennom Benelux-landene til søndre deler av England og Irland og et annet bånd nordover til de nordiske landene. Det finnes også lommer av regioner med høyt BRP per innbygger hovedsakelig der hovedstedene ligger, men også i nord-østre deler av Spania og i Skottland. I motsatt ende er det et bånd av relativt fattige regioner fra Baltikum, gjennom de øst-europeiske regionene til Hellas, Sør-Italia og søndre deler av Spania og Portugal.

Figur 3.1 Kjøpekraftjustert bruttoprodukt per innbygger i europeiske regioner (NUTS 2). 2015.

Kilde: Kilde: Eurostat

Mål på verdiskaping Bruttoproduktet er summen av verdien av all produksjon minus verdien av alle innsatsfaktorer, dvs. merverdien som en bedrift, en næring eller et land skaper i løpet av et år. I nasjonal kontekst blir dette betegnet som bruttonasjonalproduktet, og i regional kontekst som bruttoregionalproduktet. I motsetning til markedsrettet produksjon, blir bruttoproduktet i offentlig forvaltning konvensjonelt beregnet fra kostnadssiden, uten å inkludere kapitalavkastning. Det medfører at bruttoprodukt per sysselsatt i offentlig tjenesteyting definisjonsmessig verdsettes lavere enn i markedsrettet virksomhet. Bruttoregionalproduktet blir i Norge målt gjennom fylkesfordelt nasjonalregnskap (FNR). Bruttonasjonalproduktet er en makroøkonomisk størrelse og beløpet er ikke disaggregert lengre ned enn til fylkesnivå. Bruttonasjonalprodukt per kommune kan konstrueres, men må da bestilles spesifikt (fra SSB).1 Fylkesfordelt nasjonalregnskap tar også lang tid å produsere (2 år). Det er derfor nødvendig å supplere FNR med annen statistikk for å vurdere utviklingen på kort sikt og under fylkesnivå. Utvikling i lønnssummer er da den mest tilgjengelige indikatoren. Vekst i lønnssummer på fylkesnivå er korrelert med vekst i bruttoprodukt på fylkesnivå. Menon har beregnet kommunefordelt nasjonalregnskap. |

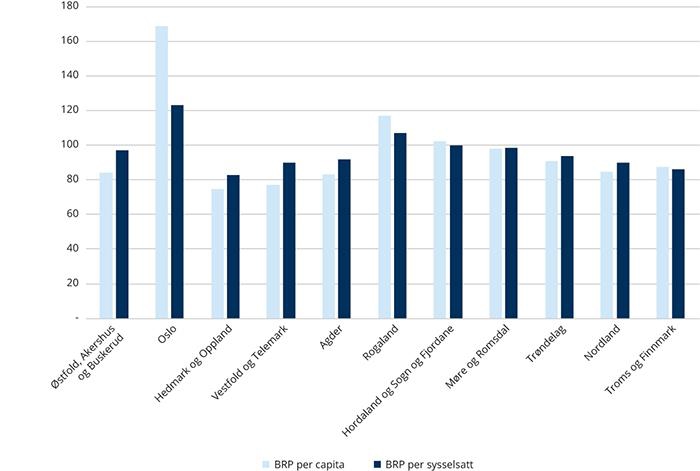

Figur 3.2 Brutto regionalprodukt per innbygger og sysselsatt i prosent av landsgjennomsnittet. Fylker. 2015.

Kilde: Kilde: SSB (tabell 09390). Beregninger: KMD

Regionene med det høyeste bruttoproduktet per innbygger er større byregioner med høy innpendling: Inner London - west, Luxembourg, Région de Bruxelles-Capitale og Hamburg. Oslo ligger på femte plass, rett foran andre hovedstadsregioner som Bratislava, Île de France (Paris), Praha og Stockholm, samt Oberbayern.

Mye av hovedstadsregionenes høye bruttoprodukt per innbygger skyldes avgrensningen av regionen og at bruttoproduktet er delt på innbyggertallet og ikke sysselsettingen. Stor innpendling til et område gir seg utslag i et høyt bruttoprodukt per innbygger og et tilsvarende lavt et i områder med stor utpendling. For eksempel hadde Oslo 69 prosent høyere bruttoprodukt per innbygger enn landsgjennomsnittet i 2015, mens bruttoproduktet per sysselsatt bare var 23 prosent høyere enn landsgjennomsnittet, jf. figur 3.2. Men hovedstadsregionene har gjerne også en sammensetning av næringer med høy produktivitet. Dette skal vi se nærmere på i kapittel 3.2.

3.2 Næringsstruktur

Næringsstrukturen er en viktig forklaringsfaktor bak verdiskapingsmønsteret og utviklingen i verdiskapingen. I dette avsnittet er bruttoprodukt og sysselsettingstall brukt for å vise forskjellene i næringsstrukturen for hhv. fylker og sentralitet.

Norge er en serviceøkonomi i den forstand at tjenesteytende sektor står for nesten 80 prosent av sysselsettingen. Samtidig er Norge en liten åpen økonomi med en sterk eksportbase særlig knyttet til ressursbaserte næringer, maritime næringer, reiseliv og enkelte kunnskapsintensive næringer.4

Regional utvikling forklares ofte med eksportledet vekst

I den regionalfaglige litteraturen har teorier om eksportledet vekst vært ett av perspektivene som ofte har vært brukt for å belyse (ulik) regional vekst i sysselsetting og verdiskaping.5 I dette perspektivet er søkelyset rettet mot egenskaper ved struktur og utvikling i eksportbasen og tilhørende ringvirkninger. Det skilles her mellom basisnæringer og avledete næringer. Forenklet består basisnæringene av virksomheter som i hovedsak har sine markeder utenfor egen region og eksporterer sine varer og tjenester til andre regioner. Her inngår også næringer som i betydelig grad er gjenstand for importkonkurranse. De avledete næringene er i stor grad tjenester som er rettet mot markeder og behov i egen region.

I henhold til teorien vil økte inntekter i basisnæringene gi positive økonomiske ringvirkninger til avledete næringer. Det vil gi økt direkte etterspørsel etter lokale varer og tjenester i avledete og relaterte virksomheter, samtidig som økt sysselsetting og skatteinntekter indirekte også vil stimulere vekst innenfor ulike typer lokal tjenesteyting. Det ligger naturligvis i dette perspektivet at nedgang i basisnæringene tilsvarende vil kunne få negative ringvirkninger i andre næringer og arbeidsmarkedet som helhet i regioner. Hvordan endringer i basisnæringer innvirker på regionaløkonomi og arbeidsmarkedet vil naturligvis variere, som en konsekvens av for eksempel de konkrete egenskapene ved basisnæringene eller deres forankring til andre næringer. Vurderinger av slike forhold vil ellers i noen grad også påvirkes av den konkrete avgrensningen man gjør av basisnæringer kontra øvrige næringer. En grov inndeling av basisnæringer vil inkludere primærnæringene, industrien, olje/gass, utenriks sjøfart, kunnskapsintensiv forretningsmessig tjenesteyting (KIFT) og overnatting og servering (reiseliv). Disse næringene står for 38,6 prosent av verdiskapingen i fylkene, men varierer mye fra fylke til fylke, jf. tabell 3.1. Rogaland med stor olje- og gassnæring har 51,6 prosent av verdiskapingen i basisnæringer, mens for Oslo med en enda større KIFT-næring er andelen 45,2 prosent. De laveste andelene har Troms og Finnmark med 26,5 prosent og Hedmark og Oppland med 29,8 prosent.

De avledete næringene er i stor grad tjenesteytende næringer rettet mot lokale og regionale markeder og behov. Her kan man skille mellom tjenesteyting i næringer der det offentlige dominerer og privat dominert tjenesteyting. Offentlig dominert tjenesteyting står for 28,4 prosent av verdiskapingen i fylkene, mens private tjenester og sekundærnæringer som bygg- og anlegg står for 33 prosent. Størstedelen av verdiskapingen skjer altså i næringer med et lokalt eller regionalt marked.

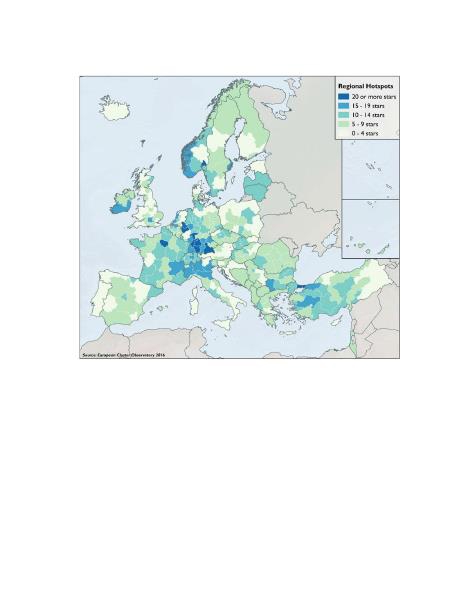

European Cluster Panorama European Cluster Panorama (ECP) viser hvilke regioner som har høy aktivitet i næringslivet i framvoksende næringer. Det er definert ti framvoksende næringer. Oslo og Akershus er på førsteplass av de 39 regionene som får høyest skår i årets analyse. Hovedstadsregionene i Danmark og Sverige kommer begge på 15.plass. Fra Norge er også Agder og Rogaland og Vestlandet inne blant de 39 beste (på 24. og 30. plass). Det er særlig innenfor blå vekst at Norge gjør det godt i denne kåringen. Her er Vestlandet på førsteplass, Agder og Rogaland på tredjeplass og Oslo og Akershus på fjerdeplass. Oslo og Akershus er i tillegg på topp både på rangeringen for kreative næringer og digitale næringer, samt nummer fire innenfor miljønæringer og nummer 14 innenfor biofarmasøytisk næring. Sør-Østlandet er på 6. plass innen medisinsk teknologi og Agder og Rogaland på 13. plass for mobilitetsnæringer. Norge har altså fire regioner som gjør det godt i framvoksende næringer. Figur 3.3 Regionale hotspots av klynger i fremvoksende næringer

Forskningsrådet (2017) Indikatorrapporten 2017. |

Næringenes andel av bruttoproduktet, etter fylke. 2015. Prosent1

Østfold, Akershus og Buskerud | Oslo | Hedmark og Oppland | Vestfold og Telemark | Agder | Rogaland | Hordaland og Sogn og Fjordane | Møre og Romsdal | Trøndelag | Nordland | Troms og Finnmark | Alle fylker | |

Primærnæringer | 0,9 | 0,0 | 4,3 | 1,1 | 0,8 | 1,4 | 2,7 | 5,5 | 3,6 | 8,2 | 6,7 | 2,1 |

1.1. Landbruk | 0,9 | 0,0 | 4,3 | 1,1 | 0,8 | 0,9 | 0,6 | 1,0 | 1,8 | 1,3 | 0,6 | 0,9 |

1.2. Fiske/oppdrett | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,5 | 2,1 | 4,5 | 1,8 | 7,0 | 6,1 | 1,2 |

Industri, olje/gass | 12,4 | 4,5 | 9,6 | 16,5 | 19,3 | 32,8 | 15,3 | 19,8 | 11,1 | 10,8 | 7,0 | 13,7 |

2.1. Primærforedlingsindustri | 2,3 | 1,0 | 4,1 | 2,1 | 2,3 | 2,1 | 2,0 | 3,4 | 3,7 | 4,1 | 2,7 | 2,3 |

2.3. Olje/gass, bergverk | 1,7 | 0,8 | 0,3 | 0,4 | 1,0 | 23,3 | 4,4 | 3,0 | 2,2 | 0,8 | 2,4 | 4,1 |

2.3. Teknologiindustri | 6,1 | 0,9 | 2,8 | 5,7 | 12,0 | 5,4 | 5,6 | 7,3 | 3,6 | 2,1 | 1,2 | 4,4 |

2.4. Annen industri | 2,3 | 1,8 | 2,4 | 8,4 | 4,1 | 2,0 | 3,2 | 6,1 | 1,7 | 3,8 | 0,7 | 2,9 |

Infrastrukturnæringer | 21,0 | 18,8 | 19,7 | 21,8 | 23,0 | 19,7 | 25,9 | 26,7 | 19,6 | 22,6 | 20,2 | 21,3 |

3.1. Bygg/anlegg, energi, vann/avløp, eiendom | 14,8 | 13,7 | 16,5 | 17,0 | 17,5 | 12,1 | 16,7 | 14,2 | 15,0 | 17,3 | 14,8 | 15,0 |

3.2. Transport- og distribusjonstjenester | 5,9 | 3,5 | 3,2 | 3,5 | 4,5 | 5,3 | 4,9 | 11,1 | 4,4 | 5,3 | 5,3 | 5,0 |

3.3. Utenriks sjøfart | 0,3 | 1,6 | 0,0 | 1,3 | 1,0 | 2,3 | 4,2 | 1,4 | 0,2 | 0,0 | 0,1 | 1,4 |

Privat dominert tjenesteyting | 37,9 | 52,7 | 28,1 | 28,2 | 26,3 | 26,2 | 27,9 | 22,5 | 32,4 | 21,4 | 23,3 | 34,5 |

4.1. Kunnskapsintensiv forretningsmessig tjenesteyting (KIFT) | 16,3 | 33,1 | 10,6 | 10,1 | 10,8 | 12,2 | 13,5 | 8,6 | 16,4 | 7,6 | 8,2 | 17,1 |

4.2 Handel | 13,9 | 9,2 | 10,1 | 11,4 | 8,9 | 7,4 | 7,8 | 8,6 | 8,6 | 8,1 | 8,5 | 9,7 |

4.3. Overnatting og servering | 3,7 | 6,0 | 5,3 | 3,9 | 4,4 | 2,9 | 3,8 | 2,6 | 4,3 | 3,6 | 4,5 | 4,3 |

4.4. Annen privat dominert tjenesteyting | 3,9 | 4,4 | 2,0 | 2,8 | 2,3 | 3,6 | 2,9 | 2,7 | 3,1 | 2,1 | 2,1 | 3,3 |

Offentlig dominert tjenesteyting | 27,8 | 24,0 | 38,4 | 32,4 | 30,5 | 19,9 | 28,1 | 25,5 | 33,3 | 37,0 | 42,8 | 28,4 |

5.1. Offentlig admistrasjon og forsvar | 6,9 | 10,4 | 10,7 | 7,8 | 7,3 | 4,5 | 6,7 | 5,5 | 7,8 | 12,2 | 13,3 | 8,1 |

5.2. Undervisning | 5,9 | 4,8 | 7,5 | 7,1 | 7,3 | 4,9 | 7,4 | 5,7 | 9,9 | 7,2 | 10,0 | 6,5 |

5.3. Helse- og omsorgstjenester | 15,0 | 8,9 | 20,1 | 17,5 | 16,0 | 10,5 | 14,0 | 14,3 | 15,6 | 17,6 | 19,4 | 13,8 |

Andel basisnæring i privat sektor | 33,6 | 45,2 | 29,8 | 32,9 | 36,3 | 51,6 | 39,5 | 37,9 | 35,6 | 30,2 | 26,5 | 38,6 |

1Tallene inkluderer ikke boligtjenester, tall for sokkelen og Svalbard. Tallene kan derfor ikke uten videre sammenliknes med nasjonalregnskapstallene.

Kilde: Kilde: SSB (tabell 09390). Beregninger: KMD.

Fylkenes spesialiseringer viser seg i hovedsak innen basisnæringene

I tabell 3.1 er næringer der fylket har en spesialisering markert med blått. Dette er tilfelle der fylket har 25 prosent høyere andel av verdiskapingen i denne næringen enn andelen for alle fylker.

Hedmark og Oppland samt kysten fra Hordaland og Sogn og Fjordane og nordover har spesialisering innen primærnæringer. I Hedmark og Oppland er det spesielt landbruk som har en viktig plass. Langs kysten er det spesielt fisk og oppdrett som dominerer. Primærnæringene utgjør bare noe over 2 prosent av fastlandsøkonomien, men utgjør noe over 8 prosent i Nordland. Foredlingsindustrien knyttet til primærnæringene er like stor på landsbasis og er tydelig overrepresentert i de samme fylkene, men er likevel jevnere fordelt mellom fylkene.

Industri, inkludert olje og gass, er overrepresentert i Agder og langs kysten til og med Møre og Romsdal. I Rogaland står olje- og gassnæringen for nær en fjerdedel av all verdiskaping i fylket. Teknologiindustri omfatter blant annet verftsindustrien og produksjonen av elektrisk utstyr og maskiner. Denne næringen er overrepresentert i fylket Østfold, Akershus og Buskerud, der Kongsberg er viktig, men også langs kysten fra Vestfold og Telemark til Møre og Romsdal.

Infrastrukturnæringene er jevnt fordelt mellom fylkene. Det er noe overrepresentasjon i Møre og Romsdal. Denne er spesielt knyttet til transport- og distribusjonstjenester (supply).

Når det gjelder privat tjenesteyting, står Oslo i en særklasse. Det er spesielt innenfor kompetanseintensiv forretningsmessig tjenesteyting at Oslo utmerker seg. Oslo utmerker seg også innenfor overnatting og servering og annen privat tjenesteyting. Østfold, Akershus og Buskerud er klart overrepresentert når det gjelder handel. Dette gjelder detaljhandel, men fylket har også lager og distribusjonsområde for resten av landet.

Distriktsfylker som Hedmark og Oppland og Nord-Norge har en overrepresentasjon innen offentlig dominert tjenesteyting. Dette skyldes dels at bruttoproduktet i øvrige næringer er relativt lavt i disse fylkene. Dermed får offentlig dominert tjenesteyting en større posisjon relativt sett. Men for Nord-Norges del skyldes det også en høyere produksjon per innbygger i disse næringene enn landsgjennomsnittet, særlig i Troms og Finnmark. Oslo har som hovedstad en stor statlig sektor, særlig innenfor næringen offentlig administrasjon og forsvar.

Næringsstrukturen i tabell 3.1 er basert på bruttoproduktet i næringene. For å se på næringsstruktur etter sentralitet må vi bruke sysselsetting. Bruk av sysselsettingstall får fram mange av de samme spesialiseringene, som bruk av bruttoprodukt, men næringenes andeler er ulike. Næringer som industri, infrastrukturnæringer6 og kunnskapsbasert tjenesteyting har en større andel av bruttoproduktet enn sysselsettingen skulle tilsi. Dette viser at disse næringene har en relativt høyt bruttoprodukt per sysselsatt (produktivitet), og gjør at sysselsettingsandelen i basisnæringer (26,8 prosent) er lavere enn disse næringenes andel av verdiskapingen (38,6 prosent).

Nasjonal arbeidsdeling mellom sentralitetsnivåene

Spesialiseringen og arbeidsdelingen mellom ulike sentralitetsnivåer kommer tydelig til uttrykk i Tabell 3.2. Det er ikke veldig store forskjeller mellom sentralitetsnivåene i basisnæringenes andel av sysselsettingen. Det er de minst sentrale og de mest sentrale kommunene som har de høyeste andelene, men spesialiseringen er veldig ulik.

Oslo dominerer i stor grad sentralitet 1 og Oslos spesialisering innen private tjenesteytende næringer, som vi så i Tabell 3.1, kommer også tydelig fram for sentralitet 1. Deretter synker andelen private tjenesteytende næringer med sentralitet. Dette er særlig tydelig for KIFT-næringene, men gjelder også for de andre undergruppene. Mønsteret er et uttrykk for en nasjonal arbeidsdeling. Gjennom kunde- og leverandørforhold er det for eksempel en sterk kobling mellom de kunnskapsintensive næringene i storbyene, særlig Oslo, og offshorenæringene. De kunnskapsintensive næringene er spådd en viktigere selvstendig rolle for norsk økonomi.7

Det motsatte mønsteret finner vi for primærnæringene som er en relativt stor næring i de minst sentrale kommunene. Det gjelder særlig for fiskeri og havbruk, men også landbruk. Primærnæringenes betydning for de minst sentrale kommunene viser seg også i spesialisering i primærforedlingsindustrien.

Mindre byer (sentralitet 4) og tettsteder (sentralitet 5) utmerker seg med spesialisering innen industrinæringene. Mellomstore byer (sentralitet 3) har spesialiseringer innen teknologiindustrien, og Stavangerregionen i sentralitet 2 har spesialisering innen olje og gass. Sentralitet 2, der Oslos omland og de øvrige storbyene inngår, har den høyeste andelen handelsnæringer.

Ingen sentralitetsnivåer viser spesiell spesialisering innen infrastrukturnæringene, men særlig for bygg/anlegg, energi, vann/avløp, eiendom så øker betydningen med fallende sentralitet. Utenriks sjøfart er overrepresentert på lavere sentralitetsnivåer, men næringen er forholdsvis liten alle steder.

Kommunal tjenesteyting dominerer på de laveste sentralitetsnivåene, mens andelen statlig sysselsatte er forholdvis lav. Totalt sett er det relativt små forskjeller i sysselsettingsandeler for de offentlig dominerte tjenesteytende næringene, med unntak av lavere andel på sentralitet 1 og delvis sentralitet 2.

Næringenes andel av sysselsettingen, etter sentralitet. 2016. Prosent.

1 - mest sentral | 2 | 3 | 4 | 5 | 6 - minst sentral | Hele landet | |

Primærnæringer | 0,1 | 0,6 | 2,0 | 3,6 | 6,8 | 12,3 | 2,2 |

1.1. Landbruk | 0,1 | 0,5 | 1,8 | 2,7 | 5,0 | 6,1 | 1,6 |

1.2. Fiske/oppdrett | 0,0 | 0,1 | 0,2 | 0,9 | 1,8 | 6,2 | 0,6 |

Industri, olje/gass | 4,2 | 9,7 | 11,3 | 13,0 | 13,8 | 11,1 | 9,6 |

2.1. Primærforedlingsindustri | 1,0 | 2,2 | 2,4 | 3,0 | 5,2 | 5,2 | 2,4 |

2.2. Teknologiindustri | 1,4 | 2,9 | 5,3 | 5,2 | 4,3 | 2,7 | 3,6 |

2.3. Olje/gass, bergverk | 0,6 | 3,2 | 1,5 | 1,3 | 0,3 | 0,7 | 1,5 |

2.4. Annen industri | 1,2 | 1,4 | 2,1 | 3,5 | 4,0 | 2,5 | 2,1 |

Infrastrukturnæringer | 13,5 | 15,3 | 16,3 | 17,6 | 18,0 | 18,0 | 15,7 |

3.1. Bygg/anlegg, energi, vann/avløp, eiendom | 8,5 | 9,8 | 11,2 | 11,8 | 12,9 | 11,7 | 10,4 |

3.2. Transport- og distribusjonstjenester | 4,7 | 5,2 | 4,7 | 5,1 | 4,5 | 5,3 | 4,9 |

3.3. Utenriks sjøfart | 0,2 | 0,3 | 0,5 | 0,7 | 0,6 | 1,0 | 0,4 |

Privat dominert tjenesteyting | 49,9 | 38,3 | 30,5 | 26,3 | 22,3 | 17,8 | 35,5 |

4.1. Kunnskapsintensiv forretningsmessig tjenesteyting (KIFT) | 20,4 | 10,4 | 7,0 | 4,9 | 4,0 | 3,2 | 10,5 |

4.2. Handel | 14,1 | 15,2 | 13,7 | 13,0 | 10,5 | 7,9 | 13,6 |

4.3. Overnatting og servering | 4,0 | 3,7 | 3,2 | 3,0 | 3,2 | 2,6 | 3,5 |

4.4. Annen privat dominert tjenesteyting | 11,4 | 8,9 | 6,7 | 5,4 | 4,6 | 4,0 | 8,0 |

Offentlig dominert tjenesteyting | 32,2 | 36,1 | 39,8 | 39,6 | 39,0 | 40,9 | 36,9 |

5. 1. Kommunal tjenesteyting | 11,6 | 16,7 | 22,0 | 24,9 | 28,8 | 33,6 | 19,5 |

5.2. Statlig tjenesteyting | 13,7 | 13,0 | 11,1 | 8,7 | 5,7 | 4,1 | 11,1 |

5.3. Private helse-, sosial- og undervisningstjenester | 7,0 | 6,4 | 6,6 | 6,0 | 4,5 | 3,2 | 6,3 |

Andel basisnæringer i privat sektor | 28,9 | 24,7 | 24 | 25,2 | 28,4 | 30,2 | 26,2 |

Kilde: Kilde: SSB og Panda. Beregninger: KMD.

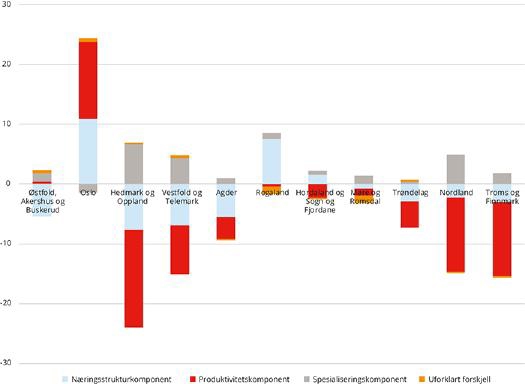

Forklarer næringsstrukturen regionale forskjeller i produktivitet?

Som nevnt i kapittel 3.1 er bruttoproduktet per sysselsatt i Oslo 23 prosent høyere enn landsgjennomsnittet. Oslo er spesialisert innen KIFT-næringer som har et høyt bruttoprodukt per sysselsatt. Spørsmålet er om det er dette som forklarer Oslos høyere bruttoprodukt eller om det også skyldes at produktiviteten er høyere innen den enkelte næring. For å undersøke dette har vi gjennomført en shift-share-analyse, jf. boks 3.3.

I figur 3.4 er forskjellen i regionalt bruttoprodukt per sysselsatt forklart ved hhv. næringsstruktur, produktivitetsforskjeller i næringene og om regionen er spesialisert i de næringene der de har høyest produktivitet. Figuren viser at om lag halvparten av Oslos avvik fra landsgjennomsnittet forklares av tilstedeværelsen av næringer med høy produktivitet, og dette er særlig knyttet til KIFT-næringene der Oslo altså har en sterk spesialisering.

Også Rogaland (utvinning av råolje og naturgass, inkl. tjenester) og Hordaland og Sogn og Fjordane (utvinning av råolje og naturgass, inkl. tjenester, industri og utenriks sjøfart) nyter godt av næringer med høy produktivitet.

Men Oslo har også høyere bruttoprodukt per sysselsatt innen de enkelte næringene. Spørsmålet er om dette er knyttet til agglomerasjonseffekter som gir seg utslag i den enkelte næring. Oslo har ikke høyere bruttoprodukt per sysselsatt enn øvrige fylker innen KIFT-næringene, men derimot innen næringer som varehandel, omsetting og drift av fast eiendom, industri, samt helse og omsorg.

SSB forklarer at grunnen til at Oslo har så høyt driftsresultat per sysselsatt innen varehandel er at agentur- og engroshandel har en relativ større betydning her. Altså en type næringsspesialisering innen den større hovednæringen. Driftsresultatet per sysselsatt i detaljhandelen er mye mer jevnt fordelt over fylkene (SSB 2015).

Innen omsetning og drift av eiendom hadde Oslo et bruttoprodukt per sysselsatt som var nesten 70 prosent høyere enn ellers i landet. Høyere leiepriser i Oslo bidro til dette (SSB 2013). Oslo har en relativt liten industriproduksjon, og det er rimelig å tenke seg at det høye bruttoproduktet per sysselsatt her er knyttet til hovedkontorfunksjoner.

Figur 3.4 Prosentvis avvik i regionalt bruttoprodukt per sysselsatt fra landsgjennomsnittet forklart ved hhv. næringsstruktur, produktivitetsforskjeller i næringene og om regionen er spesialisert i de næringene der de har høyest produktivitet.

Kilde: Kilde: SSB (tabell 09390). Beregninger: KMD.

Produktivitetsbidragsanalyser (shift-share) Shift-shareanalyser ble opprinnelig utviklet for å analysere regional sysselsettingsdynamikk, men kan også brukes til andre formål, som å analysere bidrag til regional produktivitet. Ved analyse av produktivitetsforskjeller disaggregeres denne i tre deler: en næringsstrukturkomponent, en produktivitetskomponent og en spesialiseringskomponent. Næringsstrukturkomponenten sier hvor stor del av produktivitetsforskjellen som forklares av opphopning av næringer med høy produktivitet i regionen. Produktivitetskomponenten sier hvor stor del produktivitetsforskjellen som forklares av at næringene i regionen har høyere produktivitet enn den nasjonale produktiviteten i næringen. Spesialiseringskomponenten sier om regionen er spesialisert i de næringene der produktiviteten er høyere i regionen enn for landet. |

3.3 Vekst i verdiskapingen i fylker

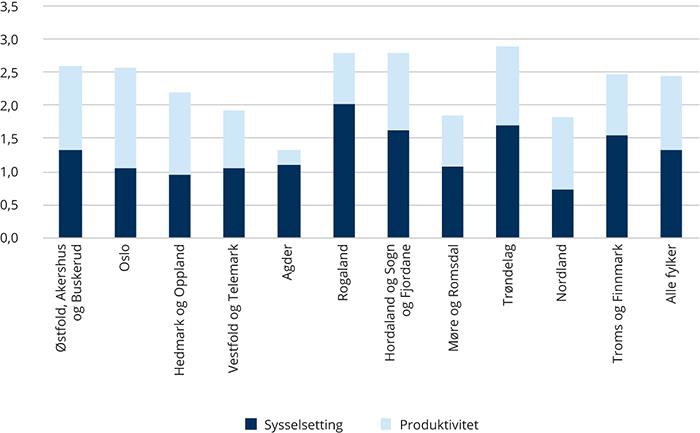

Basert på FNR-tall i faste priser var den gjennomsnittlige økonomiske årlige veksten mellom 2010 og 2015 på 2,5 prosent. Veksten fra 2008 til 2009 var svak og negativ i flere fylker, men fra 2010 til 2015 har veksten vært positiv i alle fylkene, jf. figur 3.5. Veksten var sterkest i Trøndelag med 2,9 prosent, etterfulgt av Rogaland og Hordaland og Sogn og Fjordane. Lavest vekst var det i Agder med 1,3 prosent, etterfulgt av Nordland (1,8 prosent), Møre og Romsdal (1,9 prosent) og Vestfold og Telemark (1,9 prosent).

Veksten fordelte seg temmelig likt på vekst i produktivitet (1,1 prosent) og vekst i sysselsettingen (1,3 prosent). Bidragene fra produktivitet (endring i bruttoprodukt per sysselsatt) og sysselsetting varierer mellom fylkene, og det er ikke noen klar sammenheng mellom dem. For fylkene med høyest produktivitetsvekst har Oslo samt Hedmark og Oppland en sysselsettingsvekst som er under landsgjennomsnittet, mens Østfold, Akershus og Buskerud har sysselsettingsvekst på landsgjennomsnittet. Fylket med høyest sysselsettingsvekst, Rogaland, hadde en produktivitetsvekst under landsgjennomsnittet. Blant fylkene med lavest vekst i bruttoproduktet hadde Agder en særlig svak vekst i produktiviteten, mens Nordland hadde en svak vekst i sysselsettingen.

Vekst i faste priser Når vi måler økonomisk vekst, måler vi veksten i realøkonomien. Det betyr at vi må måle utviklingen i tall for bruttoprodukt i faste priser, slik at den utviklingen vi måler ikke skjules av prisendringer. Nasjonale tall for bruttoprodukt kan måles i faste priser ved hjelp av konsumprisindeksen eller andre prisindekser. Dette kan vi ikke gjøre på regionale eller fylkesfordelte tall, fordi prisene utvikler seg ulikt i ulike deler av landet. Som en erstatning for manglende prisindekser på regionalt nivå, bruker vi delproduktprisindekser fra nasjonalregnskapet. Tallene vil dermed ta hensyn til at prisene utvikler seg ulikt mellom ulike produktgrupper eller næringer. Vi får imidlertid ikke et helt korrekt bilde, i og med at vi bruker samme indeks for hele landet, men samtidig vil det gi et mer korrekt bilde av utviklingen sammenliknet med utviklingen i løpende tall fordi vi tar hensyn til forskjellene i næringsstrukturen og forskjellene i utviklingen i næringsstrukturen. |

Figur 3.5 Årlig verdiskapingsvekst målt ved vekst i brutto regionalprodukt i faste priser etter vekst i sysselsetting og produktivitet. 2010-2015. Prosent.

Kilde: Kilde: SSB (tabell 09390). Beregninger: KMD.

Privat tjenesteyting og infrastrukturnæringer bidrar mye til veksten i fylkene

Tabell 3.3 viser næringenes bidrag til den årlige veksten målt i promille i bruttoprodukt i det enkelte fylke i 2010-2015. De blå feltene markerer næringer som bidro med mer enn 4 promilles vekst i fylket, mens de rød feltene markerer næringer der vekstbidraget var negativt (mer enn -1 promille). Basisnæringene i privat sektor stod samlet for 39 prosent av vekstbidraget, altså like mye som næringenes andel verdiskapingen. Men forskjellene er store mellom fylkene. Det var bare Oslo (73 prosent), Rogaland (60 prosent) og Nordland (42 prosent) der bidraget var høyere enn landsgjennomsnittet og høyere enn næringenes andel av verdiskapingen i fylket. Men noen av disse utslagene kan skyldes endringer i produksjonsopplegget for FNR-dataene, jf. omtale under for de enkelte næringene.

Vekstbidraget fra primærnæringene var nokså svak. Dette skyldes dels at næringene er relativt små, jf. omtale i kapittel 3.2, og at veksten har vært lavere enn gjennomsnittet for næringene. Innenfor fiske og oppdrett var det likevel et visst vekstbidrag, særlig i Nord-Norge, der næringen er viktig. Her var det også et visst vekstbidrag fra primærforedlingsindustrien. Innenfor viktige landbruksfylker som Hedmark og Oppland var det et negativt vekstbidrag fra landbruket.

Industrien vokste samlet sett marginalt mer enn gjennomsnittet av næringer, og det var olje og gass som trakk opp veksten. Industrien bidro vesentlig til den fylkesvise veksten i Rogaland og Hordaland og Sogn og Fjordane. Her er også den årlige veksten stor. Denne veksten forklares i alle fall delvis med at SSB har endret produksjonsopplegget for tjenester tilknyttet utvinning av råolje og naturgass. Fra og med 2015 er tall for tjenester tilknyttet utvinning av råolje og naturgass i sin helhet ført på fastlandet (SSB 2017). SSB skriver i denne forbindelse at den tilsynelatende veksten i sysselsatte innenfor denne næringen må tilskrives denne endringen. Selv om det er vekst i teknologiindustrien, så er likevel denne næringens bidrag til fylkenes vekst beskjeden og sågar negativ i Møre og Romsdal. Annen industri bidrar enten i liten grad eller negativt til fylkenes vekst, særlig i Vestfold og Telemark.

Næringenes bidrag til den årlige veksten målt i promille i bruttoprodukt etter fylke. 2010-2015.

Østfold, Akershus og Buskerud | Oslo | Hedmark og Oppland | Vestfold og Telemark | Agder | Rogaland | Hordaland og Sogn og Fjordane | Møre og Romsdal | Trøndelag | Nordland | Troms og Finnmark | Alle fylker | |

Primærnæringer | 0,1 | 0,0 | -0,4 | -0,1 | -0,0 | -0,1 | -0,3 | 0,5 | -0,1 | 2,8 | 2,6 | 0,2 |

1.1 Landbruk | 0,1 | 0,0 | -0,4 | -0,1 | -0,0 | -0,1 | 0,1 | 0,0 | -0,1 | 0,1 | 0,0 | -0,0 |

1.2 Fiske/oppdrett | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | -0,0 | -0,4 | 0,5 | 0,1 | 2,8 | 2,6 | 0,2 |

Industri, olje/gass | 3,2 | 2,7 | 1,2 | -1,8 | -2,3 | 17,4 | 5,3 | -0,8 | 2,8 | 2,7 | 3,6 | 3,9 |

2.1 Primærforedlingsindustri | -0,2 | 0,7 | 0,1 | -0,3 | -0,1 | 0,1 | -1,1 | 0,1 | 0,1 | 2,5 | 1,5 | 0,1 |

2.3 Olje/gass, bergverk | 1,0 | 0,7 | 0,0 | -0,0 | 0,4 | 15,5 | 4,6 | 4,0 | 1,5 | 0,0 | 1,1 | 2,9 |

2.3 Teknologiindustri | 2,6 | 0,6 | 0,3 | 1,5 | -0,0 | 1,9 | 0,4 | -4,8 | 1,4 | 0,4 | 0,7 | 0,9 |

2.4 Annen industri | -0,3 | 0,8 | 0,7 | -3,0 | -2,6 | -0,1 | 1,4 | -0,2 | -0,2 | -0,1 | 0,3 | -0,0 |

Infrastrukturnæringer | 5,0 | 5,7 | 4,3 | 4,0 | 1,6 | 4,7 | 8,4 | 5,0 | 6,7 | -0,9 | 6,1 | 5,2 |

3.1 Bygg/anlegg, energi, vann/avløp, eiendom | 4,9 | 4,8 | 5,7 | 3,9 | 2,7 | 1,8 | 5,9 | 2,8 | 6,2 | 1,0 | 6,7 | 4,4 |

3.2 Transport- og distribusjonstjenester | 0,3 | 0,6 | -1,3 | -0,2 | -0,9 | 1,6 | 0,5 | 1,3 | 0,4 | -1,6 | -0,7 | 0,3 |

3.3 Utenriks sjøfart | -0,1 | 0,2 | -0,0 | 0,3 | -0,1 | 1,3 | 2,1 | 0,8 | 0,1 | -0,2 | 0,1 | 0,5 |

Privat dominert tjenesteyting | 14,0 | 10,9 | 11,9 | 12,4 | 9,2 | 2,5 | 9,8 | 9,9 | 14,0 | 10,1 | 9,1 | 10,6 |

4.1 Kunnskapsintensiv forretningsmessig tjenesteyting (KIFT) | 0,3 | 15,4 | 2,6 | 2,4 | 2,9 | -1,7 | 2,5 | 1,6 | 6,0 | 1,8 | -0,0 | 4,5 |

4.2 Handel | 10,3 | -6,3 | 7,2 | 8,0 | 4,9 | 4,9 | 5,4 | 6,4 | 6,3 | 6,8 | 6,4 | 4,2 |

4.3 Overnatting og servering | 0,7 | 0,8 | 0,8 | 0,7 | 0,7 | -0,1 | 0,5 | 0,3 | 1,0 | 0,5 | 1,0 | 0,6 |

4.4 Annen privat dominert tjenesteyting | 2,7 | 1,0 | 1,3 | 1,3 | 0,7 | -0,6 | 1,4 | 1,6 | 0,7 | 1,1 | 1,7 | 1,3 |

Offentlig dominert tjenesteyting | 3,9 | 6,5 | 5,1 | 4,7 | 4,7 | 3,6 | 5,1 | 4,0 | 5,7 | 3,5 | 3,5 | 4,8 |

5.1 Offentlig admistrasjon og forsvar | 1,0 | 4,9 | 1,8 | 2,0 | 1,4 | 1,1 | 1,6 | 1,6 | 2,0 | 3,1 | 2,9 | 2,3 |

5.2 Undervisning | 0,6 | 0,6 | 0,6 | 0,8 | 0,8 | 0,7 | 1,6 | 0,6 | 1,3 | -0,1 | -0,2 | 0,7 |

5.3 Helse- og omsorgstjenester | 2,3 | 1,1 | 2,6 | 1,9 | 2,5 | 1,7 | 1,9 | 1,8 | 2,3 | 0,5 | 0,8 | 1,8 |

Alle næringer | 26,2 | 25,8 | 22,1 | 19,2 | 13,2 | 28,1 | 28,2 | 18,5 | 29,1 | 18,3 | 24,9 | 24,7 |

Basisnæringer i privat sektor | 4,2 | 19,1 | 4,2 | 1,4 | 1,2 | 16,8 | 10,1 | 2,4 | 9,8 | 7,6 | 7,3 | 9,7 |

Kilde: Kilde: SSB (tabell 09390). Beregninger: KMD.

Infrastrukturnæringene er en av de store driverne av fylkenes økonomiske vekst. Drøyt 20 prosent av den årlige veksten kommer fra infrastrukturnæringer, og da særlig bygg og anlegg, elektrisitetsforsyning og omsetting av drift av fast eiendom. Med unntak av Vestfold og Telemark, Agder samt Nordland, har alle fylkene et nokså stort vekstbidrag fra disse næringene. I Hordaland og Sogn og Fjordane ga utenriks sjøfart et ikke-ubetydelig bidrag til fylkets vekst.

Den største driveren av økonomisk vekst er privat dominert tjenesteyting. Samlet sett bidro denne næringen til mellom 40 prosent og 50 prosent av den årlige veksten i fylkene sett under ett. I Oslo og Trøndelag bidrar kunnskapsintensiv forretningsmessig tjenesteyting vesentlig til veksten i disse fylkene. Tallene for handel gir et spesielt stort bidrag til alle fylkenes vekst, utenom Oslo. Tallene for handel må imidlertid tolkes med varsomhet. Det skyldes at SSB har lagt om produksjonsopplegget for handelsstatistikken, noe som antakelig har endret fordelingen av bruttoproduktet i næringen mellom Oslo og øvrige fylker.8 Vi ser også en nokså jevn fordeling av bidragene fra reiseliv (overnatting og servering). Men reiseliv bidrar bare i beskjeden grad til den samlede veksten. Det samme gjelder annen privat dominert tjenesteyting.

Offentlig sektor er den tredje største driveren av økonomisk vekst. Om lag 20 prosent av fylkenes vekst skjer i offentlig sektor. I Oslo er det spesielt statlig sektor hvor veksten bidrar betydelig. Den årlige prosentvise veksten i antall sysselsatte i statlig sektor er likevel den laveste i landet sammen med Nordland. Forklaringen på den høye veksten vil derfor primært ha å gjøre med produktivitetsveksten i statlig sektor. Produktivitetsveksten i Oslo innenfor statlig sektor er vesentlig høyere enn samtlige andre fylker. Det samme gjelder i kommunesektoren. Innenfor offentlig sektor vil produktivitetsendringer i hovedsak handle om økte lønninger.

Vekst i verdiskapingen innad i fylkene

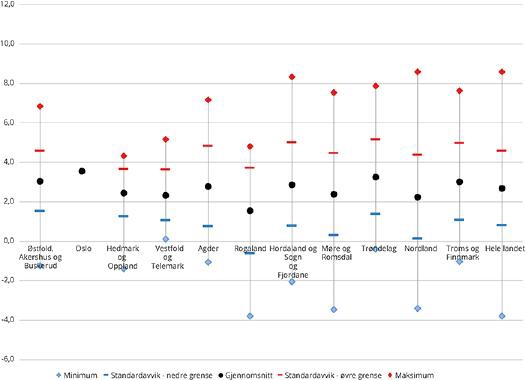

For å få tall for den økonomiske utviklingen under fylkesnivå, bruker vi lønnssummer. Figur 3.6 viser at variasjonene innad i fylkene er vesentlig større enn variasjonene mellom fylkene. Dette mønsteret finner vi også i andre land innenfor OECD-området. At variasjoner innenfor fylket er større enn variasjonene mellom fylker, samsvarer dessuten med andre indikatorer for økonomisk vekst. Tallene for lønnssummer går fra 2011 til 2016, og fanger dermed i større grad opp effekter av fallet i oljeprisen.

Forskjellene i vekst mellom kommunene innad i fylket er størst i kystfylkene fra Agder og nordover9. Innlandet samt Vestfold og Telemark har relativt små variasjoner i den økonomiske veksten målt ved vekst i lønnssummer. Tabell 3.4 viser at veksten ikke har en klar retning når det gjelder sentralitet. Oslo trekker opp veksten på sentralitetsnivå 1, men også de minst sentrale kommunene har en vekst over landsgjennomsnittet. Sentralitet 2 har den laveste veksten og dette skyldes i stor grad lav vekst i Stavangerregionen og er antakelig en effekt av oljeprisfallet.

Figur 3.6 Årlig økonomisk vekst målt ved lønnssummer. Minimum og maksimum, øvre og nedre grense for normalvariasjon for kommunene i hvert fylke. 2011-2016. Faste priser. Prosent.

Kilde: Kilde: SSB (egen bestilling). Beregninger: KMD.

Årlig økonomisk vekst målt med lønnssummer etter fylke og sentralitet, 2011-2016. Faste priser. Prosent.

1 - mest sentrale kommuner | 2 | 3 | 4 | 5 | 6 - minst sentrale kommuner | Totalt | |

Østfold, Akershus og Buskerud | 2,8 | 3,5 | 2,6 | 2,8 | 2,7 | 2,0 | 3,0 |

Oslo | 3,6 | 3,6 | |||||

Hedmark og Oppland | 3,3 | 2,5 | 2,6 | 1,6 | 2,9 | ||

Vestfold og Telemark | 3,3 | 2,2 | 1,3 | 1,6 | 3,4 | 2,4 | |

Agder | 1,8 | 3,1 | 3,0 | 1,9 | 2,1 | ||

Rogaland | 0,1 | 2,5 | 1,7 | 1,2 | 0,7 | 1,0 | |

Hordaland og Sogn og Fjordane | 2,5 | 3,6 | 3,1 | 2,0 | 4,3 | 2,7 | |

Møre og Romsdal | 3,2 | 1,7 | 2,6 | 2,4 | 2,3 | ||

Trøndelag | 3,3 | 3,3 | 3,0 | 3,0 | 3,7 | 3,3 | |

Nordland | 3,0 | 1,8 | 3,2 | 1,2 | 2,3 | ||

Troms og Finnmark | 4,0 | 3,2 | 3,6 | 2,8 | 3,5 | ||

Hele landet | 3,4 | 2,4 | 2,7 | 2,4 | 2,7 | 2,9 | 2,8 |

Kilde: Kilde: SSB (egen bestilling). Beregninger: KMD.

Ser vi på enkeltkommuner, finner vi at åtte av de ti kommunene med svakest vekst er kystkommuner fra Rogaland og nordover. De to andre er Rendalen i Hedmark og Oppland samt Hurum i Østfold, Akershus og Buskerud. Tilsvarende, blant de ti kommunene med sterkest vekst i lønnssummer finner vi kystkommuner fra Hordaland, Sogn og Fjordane i sør til Troms og Finnmark i nord. Aller øverst finner vi Dønna i Nordland, som hadde en gjennomsnittlig årlig vekst i lønnsummer på 8,6 prosent i perioden.

3.4 Sysselsettingsutvikling

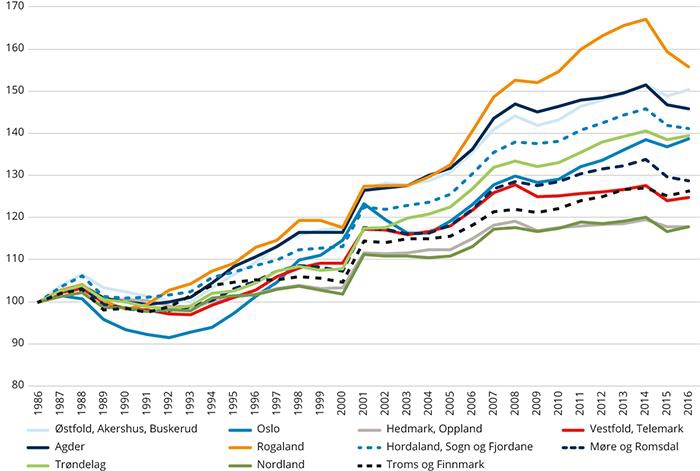

Figur 3.7 viser sysselsettingsveksten i fylkene i perioden 1986–2016.10 Under nedgangsperioden på slutten av 1980- og begynnelsen av 1990-tallet var sysselsettingsveksten svak i alle fylker, men med en særlig negativ utvikling i Oslo. Fra midten av 1990-tallet var landets sysselsettingsvekst sterk. Særlig Rogaland, Agder og Østfold, Akershus og Buskerud hadde en god vekst fram til 2008. Oslo opplevde et fall i sysselsettingen på begynnelsen av 2000-tallet som følge av nedgang i IT-bransjen. De aller fleste fylkene opplevde et fall i sysselsettingen i 2009 som følge av finanskrisen, etterfulgt av en mer beskjeden vekst i årene etterpå. Unntaket fra dette er særlig Rogaland som hadde en solid vekst også etter 2009. I 2015 fører brudd i statistikken til en knekk i kurven. Men Agder og Vestlandsfylkene hadde samtidig en økning i arbeidsledigheten og nedgang i sysselsettingen også fram til 2016. Dette gjør også at veksten de siste fem årene (2011-2016) har vært relativt svak, jf. tabell 3.5.

De siste fem årene har sysselsettingsveksten vært høyest i Oslo, etterfulgt av Trøndelag og Østfold, Akershus og Buskerud. Også Troms og Finnmark har hatt en vekst over landsgjennomsnittet, mens i øvrige fylker har veksten vært svakere.

Utviklingen i sysselsettingen de siste fem årene har som tidligere vært økende med økende sentralitet. Variasjonen er stor fra -0,6 prosent årlig vekst i de minst sentrale kommunene til 0,8 prosent i Oslo og omegnskommunene. Samtidig finner vi også store forskjeller på samme sentralitetsnivå mellom fylkene. Blant de sentrale kommunene skiller Stavangerregionen seg ut med klar nedgang i sysselsettingen. Blant de mindre sentrale kommunene har de minst sentrale kommunene i Trøndelag vekst i sysselsettingen, mens de minst sentrale kommunene i Hedmark og Oppland og i Nordland har hatt den svakeste sysselsettingsutviklingen.

Figur 3.7 Vekst i sysselsetting etter arbeidssted etter fylker i perioden 1986–2016. Indeks, 1986 = 100.

Kilde: Kilde: SSB (tabell: 07984) og Panda. Beregninger: KMD.

Gjennomsnittlig årlig vekst i sysselsetting etter arbeidssted, sentralitet og fylke, 4. kv. 2011-4 kv. 2016. Prosent*.

1 – mest sentral | 2 | 3 | 4 | 5 | 6 – minst sentral | Totalt | |

Østfold, Akershus og Buskerud | 0,5 | 1,0 | 0,0 | -0,2 | -0,1 | -0,5 | 0,6 |

Oslo | 1,0 | 1,0 | |||||

Hedmark og Oppland | 0,5 | -0,4 | -0,7 | -1,8 | 0,0 | ||

Vestfold og Telemark | 0,5 | -0,2 | -1,1 | -0,6 | 0,0 | -0,2 | |

Agder | -0,6 | 0,5 | 0,3 | -0,9 | -0,3 | ||

Rogaland | -1,3 | 0,6 | -0,2 | -0,5 | -0,8 | -0,5 | |

Hordaland og Sogn og Fjordane | 0,2 | 0,8 | 0,3 | -0,7 | -0,5 | 0,1 | |

Møre og Romsdal | 0,5 | -0,4 | -0,6 | -0,3 | -0,3 | ||

Trøndelag | 1,0 | 0,7 | 0,1 | -0,1 | 0,6 | 0,6 | |

Nordland | 0,6 | -0,1 | -0,2 | -1,5 | -0,2 | ||

Troms og Finnmark | 1,5 | 0,1 | -0,3 | -0,4 | 0,4 | ||

Hele landet | 0,8 | 0,3 | 0,2 | -0,1 | -0,4 | -0,6 | 0,3 |

*Grunnet brudd i statistikken er den årlige veksten i sysselsettingen i landet høyere enn verdien på 0,3 prosent

Kilde: Kilde: SSB (tabell: 07984). Beregninger: KMD.

3.5 Innovasjon og entreprenørskap

Det er bredt anerkjent innen økonomisk teori at innovasjon bidrar til verdiskaping og omstillingsevne. Entreprenørskap og innovasjon i næringslivet er viktig for å oppnå omstilling, vekst og produktivitet. Innovasjon innebærer å etablere noe nytt og å bringe det til markedet (NOU 2015: 1).

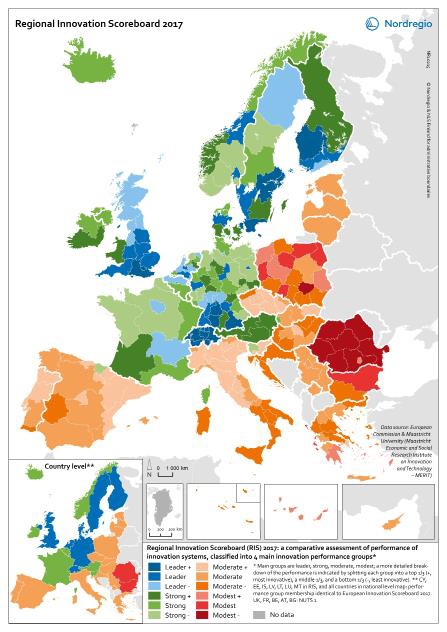

Norske regioner er ledende eller sterke innovatører

Regional Innovation Scoreboard gir en oversikt over det regionale mønstret i innovasjonsaktivitet i Europa. Den viser at de mest innovative regionene ligger i Sentral-Europa, England og Norden. Sveits har en særlig fremtredende rolle der alle de 7 regionene er blant de 11 fremste, og Zurich og Nordwestschweiz kommer på de to første plassene. Stockholm og Hovedstaden (Danmark) følger på de neste plassene. Det er for øvrig et tydelig skille mellom nord-vest og sør-øst, der alle regionene i nord-vest er sterke eller ledende innovatører, mens nesten alle regionene i sør-øst er moderate eller beskjedne innovatører. De minst innovative regionene finner vi i Romania, Polen og Bulgaria.

Figur 3.8 Regional Innovation Scoreboard 2017

Kilde: Kart og data: Linus Rispling, Nordregio

Trøndelag og Oslo og Akershus er karakterisert som ledende innovatører. Trøndelag, som skårer høyest av de to, blir her rangert som nummer 16 av de 25 mest innovative europeiske regionene. De øvrige regionene i Norge er karakterisert som sterke innovatører. Det er store variasjoner i hvordan de norske regionene skårer på de ulike indikatorene som ligger til grunn for Regional Innovation Scoreboard, jf. figur 3.8 og boks 3.5.

Oversikt over de norske regionenes skår på de ulike indikatorene i Regional Innovation Scoreboard 2017.¹ 8J1xt2

Det er store variasjoner i hvordan de norske regionene skårer på de ulike indikatorene som ligger til grunn for Regional Innovation Scoreboard. Høyest skårer regionene på utdanningsnivå og livslang læring, og på disse indikatorene ligger samtlige regioner over gjennomsnittet i Europa. Når det gjelder utdanningsnivå, skårer Oslo og Akershus samt Trøndelag spesielt høyt. På indikatoren for mest siterte publikasjoner har de norske regionene også høye skår, her er det Oslo og Akershus som skårer høyest, tett etterfulgt av Hordaland, Sogn og Fjordane og Møre og Romsdal, Trøndelag og Nord-Norge. Når det derimot gjelder vitenskapelig sampublisering, er det større variasjoner; Oslo og Akershus samt Trøndelag har høye skår, mens Østfold, Buskerud, Vestfold og Telemark skårer lavest. Det er store variasjoner mellom regionene når det gjelder utgifter til FoU, både offentlige utgifter og i næringslivet. Trøndelag skårer høyest for begge indikatorer, og Nord-Norge samt Oslo og Akershus skårer også høyt på offentlige FoU-utgifter. For FoU-utgifter i næringslivet er det derimot relativt svakt i resten av landet, spesielt i Nord-Norge. Når det gjelder indikatorene for innovasjonsaktivitet (indikatorene 7–11), kommer de ulike regionene gjennomgående relativt godt ut, spesielt på produkt/ prosessinnovasjon og samarbeid blant innovative SMB-er, der alle regionene har skår på 4. Størst forskjeller er det innenfor ikke-forskningsbasert innovasjon, der Trøndelag skårer på topp, mens Østfold, Buskerud, Vestfold og Telemark i tillegg til Oslo og Akershus skårer svakest. På indikatoren for offentlig-privat sampublisering er det store variasjoner, Trøndelag samt Oslo og Akershus skårer på topp, mens Hedmark og Oppland i tillegg til Østfold, Buskerud, Vestfold og Telemark har lav skår. Norske regioner skårer gjennomgående svakt når det gjelder søknader om patenter, varemerker og design. For sysselsetting i høyteknologiske og kunnskapsintensive næringer er det store variasjoner. Oslo og Akershus skårer høyest, mens Hedmark og Oppland samt Nord-Norge har lavest skår. Når det gjelder salg av innovative produkter (indikator 18), er det Nord-Norge som skårer høyest, mens de øvrige regionene skårer lavt. Hedmark og Oppland skårer lavest. Norge fremstår som spesielt svakt i Regional Innovation Scoreboard når det gjelder eksport av høyteknologiske produkter; her kommer landet i dårligste kategori. For Norge foreligger ikke regionaliserte data for denne indikatoren og derfor benyttes data for gjennomsnittet for landet. Kilde: Kilde: Forskningsrådet (2017) Indikatorrapporten, kapittel 5. Regionale sammenligninger av FoU og innovasjon |

FoU og innovasjon

FoU, innovasjon og nyetableringer er både innsatsfaktorer og prosesser av betydning for fornyelse, økonomisk vekst og sysselsetting i regionene.

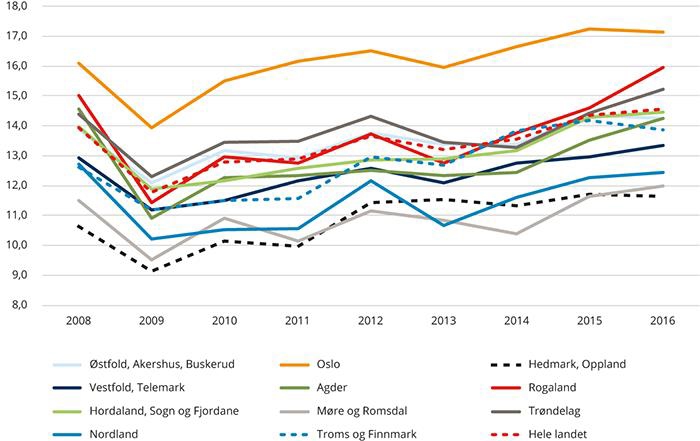

Næringslivets kostnader til FoU var i 2016 på totalt 36,5 mrd. Dette var en økning fra 26,5 mrd kroner i 2011. Økningen var særlig sterk i årene 2014 og 2015. I 2016 har veksten vært noe mer moderat.

Virksomheter i Østfold, Akershus og Buskerud og Oslo sto for halvparten av næringslivets utgifter til FoU, med hhv. 27 og 23 prosent. Dette var en nedgang fra 2011 for Oslos del da andelen var 29 prosent. Hvis vi ser på FoU-intensiteten per sysselsatt så peker Trøndelag seg ut som fylket der næringslivet investerer mest i FoU. Dette stemmer godt med resultatene fra Regional innovation scoreboard. Trøndelag er også fylket der FoU-utgiftene per sysselsatt har økt mest siden 2011. Også i Agder og Møre og Romsdal har FoU-intensitet økt relativt mye. Etter nedgang i FoU-utgiftene i Oslo er fylket forbigått av Vestfold og Telemark og Østfold, Akershus og Buskerud. Lavest FoU-intensitet har fylkene Hedmark og Oppland, Nordland og Troms og Finnmark.

Figur 3.9 Næringslivets totale kostnader til FoU (egenutført og innkjøpt) per sysselsatt i 2011 og 2016. Virksomheter fordelt på fylke. Faste 2016-priser.

Kilde: Kilde SSB (Tabell 11145). Beregninger: KMD.

Basert på tall fra 2015 undersøker Indikatorrapporten om næringsstrukturen forklarer forskjeller i FoU-investeringer i næringslivet, dvs. om fylker med høye FoU-investeringer har næringer med høye FoU-investeringer. Undersøkelsen viser at næringsstruktur har betydning, men også at enkelte fylker har høyere FoU-investeringer enn næringsstrukturen skulle tilsi. Særlig Østfold, Akershus og Buskerud og Trøndelag, men også Vestfold og Telemark hadde høyere FoU-kostnader enn næringsstrukturen skulle tilsi. Øvrige fylker hadde lavere FoU-kostnader enn forventet. Forskjellene mellom fylkene skyldes antakelig også tilstedeværelse av store virksomheter. Foretak med over 500 ansatte står for en stor del av de totale FoU-kostnadene i næringslivet.

Skattefunn er en ordning der foretak kan få dekket mellom 18 og 20 prosent av sine utgifter til FoU. Med et tak på maksimalt fradragsgrunnlag er ordningen særlig attraktiv for små og mellomstore virksomheter. For 2016 var de budsjetterte prosjektkostnadene i godkjente skattefunnprosjekter på 27 milliarder. En fylkesvis fordeling viser at fylkene Østfold, Akershus og Buskerud, Trøndelag, Vestfold og Telemark og Oslo hadde betydelig lavere rapporterte FoU-kostnader i Skattefunnordningen enn i FoU-undersøkelsen. I øvrige fylker var summene mer i overensstemmelse med hverandre, men med en tendens til at fylkene Hordaland og Sogn og Fjordane, Møre og Romsdal, Nordland og Troms og Finnmark har noe høyere prosjektkostnader rapportert gjennom Skattefunn enn gjennom FoU-undersøkelsen.

Forsknings- og innovasjonsundersøkelsene FoU-undersøkelsen for næringslivet er en årlig skjemabasert utvalgsundersøkelse. Innovasjonsundersøkelsen gjennomføres annet hvert år. Undersøkelsene omfatter næringene olje- og gassutvinning, bergverksdrift og industri, tjenesteytende næringer samt fiskeoppdrett. Innovasjonsundersøkelsen dekker noen flere tjenesteytende næringer enn FoU-undersøkelsen. Det er foretak som er enheten i undersøkelsene. For FoU-undersøkelsen fordeles FoU-aktiviteten på virksomhetsnivå og det er denne enheten som brukes i geografisk fordeling av FoU-investeringene. Undersøkelsene dekker alle foretak med mer enn 50 ansatte og et utvalg av foretak mellom 10 og 49 ansatte. Et utvalg av foretak mellom 5 og 9 ansatte er også inkludert i innovasjonsundersøkelsen og i FoU-undersøkelsen i partallsår. FoU-tallene i årets Regionale utviklingstrekk inkluderer altså bare foretak med 10 ansatte og mer. Inntil 2014 ble FoU-undersøkelsen og innovasjonsundersøkelsen gjennomført i samme undersøkelse. For Norge viste innovasjonsundersøkelsen at antall innovative foretak gikk gradvis ned i løpet av 2000-tallet fram til 2012, da kun 21 prosent av foretakene rapporterte PP-innovasjon. Da innovasjonsundersøkelsen ble gjort separat og dermed mer frikoblet fra FoU-aspektet, gikk andelen opp til 39 prosent. Undersøkelsen fanger dermed opp flere innovatører som ikke er FoU-aktive, og som har større grad av «lavteknologisk» innovasjon, kanskje særlig innenfor tjenester og prosesser. Dette har også forbedret Norges posisjon på internasjonale innovasjonsmålinger hvor innovasjonsundersøkelsens tall er en av kildene. I 2016-undersøkelsen er det på nytt en markant økning i den rapporterte andelen foretak med innovasjonsaktivitet (til 53 prosent), og deler av denne kan sannsynligvis også tilskrives metodemessige forhold. Det store hoppet i andelen foretak som oppgir innovasjonsaktivitet i 2016-undersøkelsen, faller sammen med innføring av både utsending og rapportering via Altinn, noe som innebærer full elektronisk kommunikasjon med foretakene. Selv om undersøkelsens innhold i så stor grad som mulig var uendret i forhold til 2014, er det indikasjoner på at dette endrer svaradferden i foretakene og at dette har påvirket resultatene. Det er imidlertid uvisst hvor mye av hoppet som skyldes ny elektronisk rapportering, og hvor mye som er en substansiell økning i innovasjonsaktivitet. Kilde: Kilde: Indikatorrapporten 2017. |

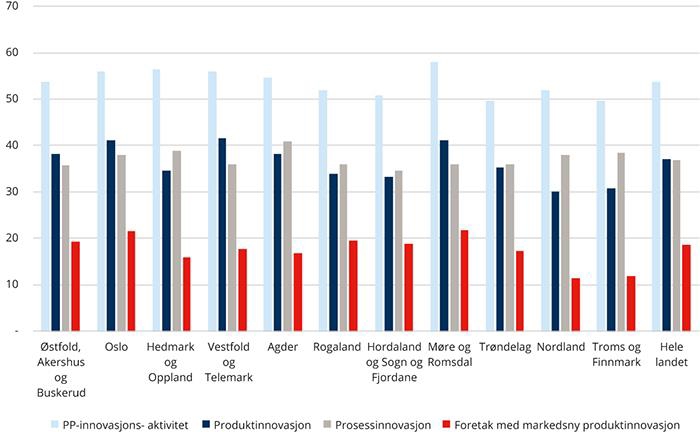

Mens forskjellene i FoU-investeringene i næringslivet er relativt store mellom fylkene er andelen foretak som er engasjert i produkt- og prosessinnovasjoner (PP-innovasjoner) relativt like mellom fylkene. På landsbasis er 54 prosent av foretakene engasjert i PP-innovasjoner. Dette er en klar økning fra siste undersøkelse og skyldes antakelig for en stor del endring i metoden for rapportering, jf. boks 3.6. Andelen foretak er høyest i Møre og Romsdal med 58 prosent og lavest i Trøndelag og Troms og Finnmark med 50 prosent i 2014-2016, jf. figur 3.10.

Økningen i andelen foretak som rapporterer om innovasjon har gjort at det er en lavere andel av innovatørene enn tidligere som har drevet med kunnskapsrelaterte aktiviteter som eget FoU-arbeid, kjøp av FoU-tjenester og kjøp av annen ekstern kunnskap. Samtidig har andelen foretak som rapporterer aktivitet innenfor kjøp av maskiner, utstyr og programvare og innenfor øvrige innovasjonsaktiviteter som design og kompetanseoppbygging blant ansatte gått opp. Det er derfor bare 43 prosent av PP-innovatørene som også rapporterer å ha FoU-kostnader i 2016 og de fleste fylkene har andeler rundt dette. Unntakene er foretakene i Trøndelag der 52 prosent av PP-innovatørene hadde FoU-kostnader, og foretakene i Nordland og Hedmark og Oppland der tilsvarende bare gjaldt for hhv. 32 og 33 prosent.

Produktinnovasjoner gir oftere grunnlag for vekst, omsetting og sysselsetting i etablerte bedrifter, mens prosessinnovasjoner oftere fører til effektivisering, reduserte kostnader og redusert arbeidskraftsbehov. Andelen foretak med prosessinnovasjoner varierer lite mellom fylkene og varierer mellom 41 prosent i Agder og 35 prosent i Hordaland og Sogn og Fjordane. Andelen med produktinnovasjoner varierer noe mer, med høyest andel i Vestfold og Telemark (42 prosent) og Oslo og Møre og Romsdal (41 prosent) og lavest andel i Nordland med 30 prosent og Troms og Finnmark med 31 prosent. Møre og Romsdal (22 prosent) og Oslo (21 prosent) har også den største andelen foretak med produktinnovasjon som er nye for markedet, mens Nordland (11 prosent) og Troms og Finnmark (12 prosent) har den laveste andelen med innovasjoner som er nye i markedet. Oslo er forøvrig det eneste fylket der det er en større andel foretak med produktinnovasjoner knyttet til tjenester sammenlignet med vareproduktinnovasjoner (ikke vist i figuren). Dette viser Oslos rolle innenfor tjenesteytende næringer, men samtidig kunne man også tenkt at denne posisjonen skulle gitt en større andel innovative foretak enn andre fylker.

Figur 3.10 Andelen foretak med produkt- og prosessinnovasjoner (PP-innovasjoner), etter fylke. 2014-2016. Prosent.

Kilde: Kilde: SSB Innovasjonsundersøkelsen

Forskjeller mellom fylkene når det gjelder produktinnovasjoner viser seg også i hvor stor andel av foretakenes omsetting som kommer fra nye eller endrede produkter. Totalt kom 7 prosent av omsettingen fra nye eller endrede produkter i 2016. Dette er en økning fra 5 prosent fra 2015. Foretakene i Møre og Romsdal rapporterte den høyeste andelen med 11 prosent, etterfulgt av Oslo og Agder med 8 prosent. Lavest andel rapporterte foretakene i Hedmark og Oppland og Troms og Finnmark med 5 prosent.

Tilfang av nye virksomheter

Tilfang av nye foretak illustrerer dynamikken i næringslivet. Ofte forekommer det teknologiomlegginger ved nyetableringer eller ved endringer i markedsandeler som kan påvirke produktivitetsutviklingen. Ved at eksisterende bedrifter legges ned og nye oppstår skjer det en omstrukturering av næringslivet. Nye virksomheter kan oppstå i asken av konkurser. I et omstillingsperspektiv er det ikke problematisk med konkurser, så fremt virksomheten blir erstattet av ny (og bedre) virksomhet.

De aller fleste foretak er små. 2/3 av alle de 413 000 foretakene i Norge har ingen ansatte. Av foretak med ansatte har nesten 60 prosent mellom 1 og 4 ansatte. Det er kun 2060 foretak som har mer enn 100 ansatte. Likevel har disse foretakene 44 prosent av de nær 1,8 mill ansatte i private foretak.11

Det har vært vekst i antall foretak i alle fylkene siste fem år. Veksten har vært sterkest i Oslo, med 3,5 prosent per år. Lavest vekst har det vært i Møre og Romsdal, Nordland og Hedmark og Oppland, med hhv. 1,6 og 1,5 og 1,8 prosent per år.

Vekst i antall foretak, etter fylke og sentralitet. 2011-2016. Prosent per år.

1 – mest sentral | 2 | 3 | 4 | 5 | 6 – minst sentral | Totalt | |

Østfold, Akershus og Buskerud | 2,8 | 3,2 | 2,9 | 2,3 | 1,5 | 0,9 | 2,9 |

Oslo | 3,5 | 3,5 | |||||

Hedmark og Oppland | 2,1 | 1,7 | 1,4 | 1,5 | 1,8 | ||

Vestfold og Telemark | 2,7 | 2,2 | 2,4 | 1,0 | 1,9 | 2,3 | |

Agder | 2,3 | 2,4 | 2,8 | 1,0 | 2,3 | ||

Rogaland | 2,7 | 2,9 | 1,8 | 2,6 | 0,0 | 2,6 | |

Hordaland og Sogn og Fjordane | 2,9 | 2,9 | 2,7 | 1,9 | 2,0 | 2,6 | |

Møre og Romsdal | 1,7 | 1,7 | 1,4 | 1,3 | 1,6 | ||

Trøndelag | 3,1 | 3,7 | 2,3 | 1,7 | 1,8 | 2,7 | |

Nordland | 2,0 | 1,0 | 1,5 | 1,6 | 1,5 | ||

Troms og Finnmark | 3,8 | 2,3 | 1,7 | 1,6 | 2,5 | ||

Hele landet | 3,3 | 3,0 | 2,6 | 2,0 | 1,7 | 1,6 | 2,7 |

Kilde: Kilde: SSB (tabell 07196). Beregninger: KMD.

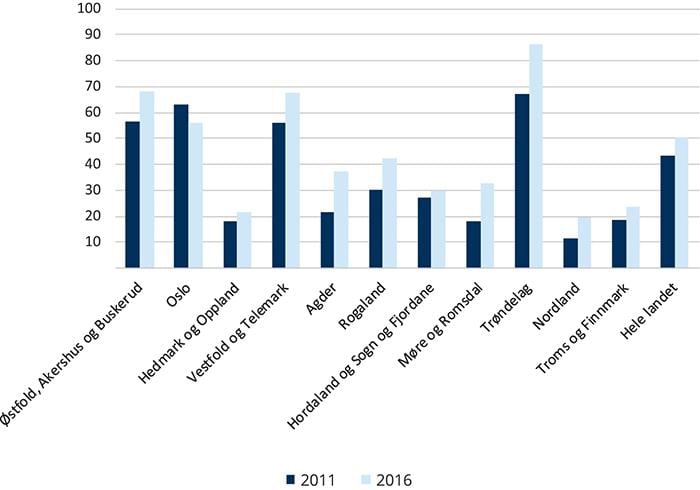

Dette bildet kommer også igjen når vi ser på etableringsrater i figur 3.11. Oslo skiller seg ut med den klart høyeste etableringsraten blant fylkene. Bortsett fra nedgangen i 2009, har etableringsraten i Oslo ligget over 16 foretak per 100 etablerte foretak. I den andre enden har Møre og Romsdal, Nordland og Hedmark og Oppland hatt en etableringsrate mellom 10 og 12 per 100 foretak. Ellers er det interessant å legge merke til at både Rogaland og Agder har hatt en klart økende etableringsrate i etterkant av nedgangen i oljeprisen i 2014.

Figur 3.11 Antall nyetablerte foretak per 100 foretak i populasjonen. 2008-2016.

Kilde: Kilde: SSB (tabell 06104 og 07196). Beregninger: KMD.

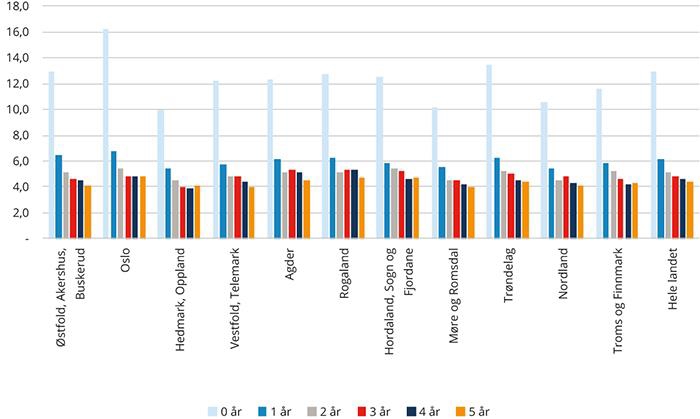

Figur 3.12 Antall nyetablerte foretak i 2011 per 100 foretak i populasjonen, og antallet av disse som har overlevd inntil 5 år.

Kilde: Kilde SSB (tabell 09431 og 06104). Beregninger: KMD

Svært mange av de nyetablerte foretakene overlever ikke de første årene etter oppstart. I figur 3.12 ser vi at over halvparten av alle foretak som ble etablert i 2011 ikke hadde overlevd etter ett år. Etter fem år var bare 1/3 av foretakene tilbake. Det er forskjeller i overlevelsesrater mellom fylkene. Oslo, som har den høyeste etableringsraten, har også den laveste overlevelsesraten, med kun 30 prosent etter fem år. Møre og Romsdal, Nordland og Hedmark og Oppland har derimot de høyeste overlevelsesratene på rundt 40 prosent. Dette gjør at forskjellen i antall nyetablerte foretak per 100 foretak i fylkene jevner seg ut etter fem år. Like fullt har Oslo sammen med Hordaland og Sogn og Fjordane den høyeste etableringsraten med 4,8 per 100. Møre og Romsdal har den laveste etableringsraten med 4,0, det samme som Vestfold og Telemark, mens Nordland og Hedmark og Oppland har 4,1 per 100 foretak.

3.6 Lånekapital

I 2016 var totale utlån fra banker, kredittforetak og statlige låneinstitutter til ikke-finansielle foretak på 1 235 milliarder kroner. 88 prosent av disse utlånene kom fra banker. 26 prosent av lånene ble gitt til mottakere i Oslo, mens henholdsvis 16 prosent og 14 prosent av lånene ble gitt til mottakere i Østfold, Akershus og Buskerud og Hordaland og Sogn og Fjordane.

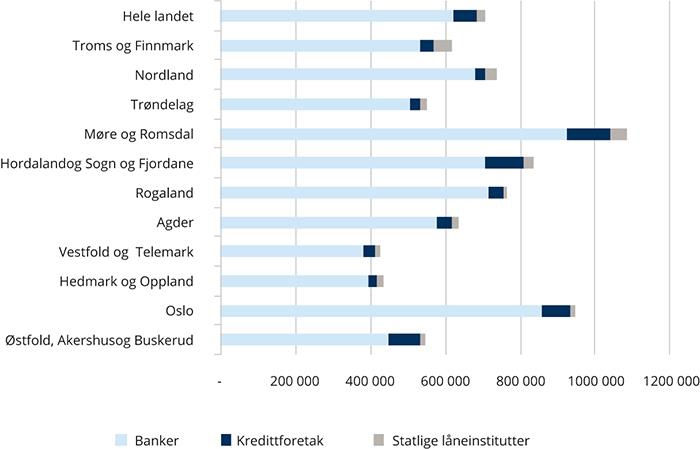

I figur 3.13 er summene fordelt på antall sysselsatte i privat sektor. Da fremstår Møre og Romsdal som det mest låneintensive fylket, etterfulgt av Oslo, samt Hordaland og Sogn og Fjordane. Hedmark og Oppland, og Vestfold og Telemark har det laveste nivået.

Det er næringsgruppenes omsetning og drift av fast eiendom og utvikling av byggeprosjekter som har nesten halvparten av utlånene.12 Disse næringene er særlig store i Oslo og forklarer for en stor del de høye utlånene til Oslo. For Møre og Romsdal er det særlig utlån til bygging av skip og båter, samt transport og fiske som trekker opp, mens Hordaland og Sogn og Fjordane og Rogaland har høye utlån innen utenriks sjøfart og rørtransport. Offentlige låneinstitutter har størst utlån per sysselsatt i Møre og Romsdal, men har relativt sett størst betydning i Troms og Finnmark med 8 prosent av utlånene.

Figur 3.13 Størrelse på lån til ikke-finansielle foretak per sysselsatt i privat sektor og offentlige foretak i 4. kvartal etter utlån fra type finansforetak. Fylker. 2016.

Kilde: Kilde: SSB (tabell 10259) Beregninger: KMD

Finansnæringen er sterkt geografisk konsentrert, og konsentrasjonen har økt over tid. Hovedvirksomheten innen de fleste deler av finans, og de tunge kunnskapsfunksjonene knyttet til finans, er lokalisert i Oslo og Bærum, mens den distribuerte delen av finansnæringen er lokalisert der kundene og næringslivet befinner seg. Oslo og Bærum sto for over 70 prosent av verdiskapingen i finansnæringen i 2009, noe som var en klar økning fra 2001, da andelen bare var vel 50 prosent (Reve og Sasson 2012).

Siden 2007 har utenlandske banker blitt mer konsentrert om næringsbygg og eiendom i storbyene. I resten av landet har utenlandske banker redusert sin markedsandel til fordel for norske banker og kredittforetak (Menon 2017).

De lokale og regionale bankene er særlig viktige for småbedriftene i Distrikts-Norge. Nesten halvparten av norske småbedrifter (færre enn 11 ansatte) har lokal- eller regionalbanken som sin långiver. Hele 2 av 3 bedrifter i de minst sentrale kommunene i Norge bruker lokal- og regionalbanken (Finans Norge 2017).