Referansen hentes automatisk fra siden og kan mangle informasjon eller inneholde feil.

På denne typen side hentes ikke forfatter, år og utgiver automatisk, så du må legge det inn selv for at referansen skal være komplett.

I dette kapitlet vil vi oppsummere utviklingstrekkene i de enkelte fylkene, der vi benytter den nye fylkesinndelingen som trer i kraft 1.1.2020. Inndelingen av kommuner baserer seg på kommunestruktur per 1.1.2018. Kommuner som er vedtatt skal bytte fylke 1.1.2020 er her inkludert i de nye fylkene.

8.1 Østfold, Akershus og Buskerud

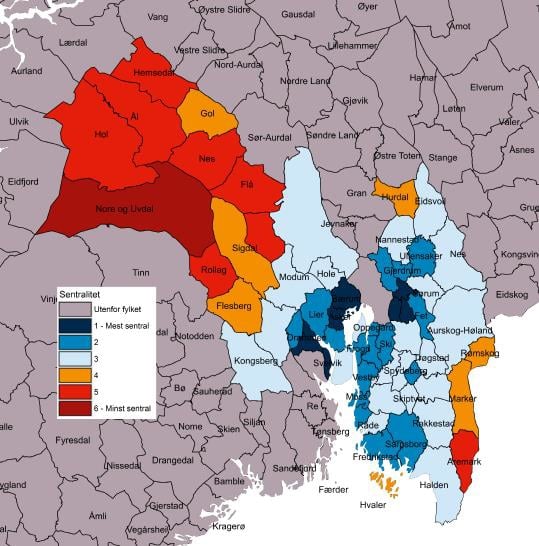

Figur 8.1 Kart over kommuner i Østfold, Akershus og Buskerud etter sentralitet.

Geografi og bosetting

Østfold, Akershus og Buskerud er Norges største fylke målt i antall innbyggere og antall kommuner. Innbyggerne i fylket utgjør 22,6 prosent av befolkningen i landet.

I hovedsak bor innbyggerne i fylket i sentrale områder. Utenom Oslo er Østfold, Akershus og Buskerud det fylket i landet hvor størst andel av innbyggerne bor i sentrale kommuner. Bare 4 prosent av innbyggerne bor i kommuner klassifisert i de laveste sentralitetsnivåene (4, 5 eller 6), og kun Nore og Uvdal er på det laveste sentralitetsnivået.

Geografi og bosetting i Østfold, Akershus og Buskerud.

Antall kommuner

Befolkning 1.1.2018

Andel av befolkning i pst.

Hele landet i pst.

Østfold, Akershus og Buskerud

62

1 197 887

100

100

1 – mest sentral

6

365 815

30,5

19,6

2

17

464 201

38,8

23,0

3

23

321 855

26,9

27,2

4

7

22 434

1,9

16,3

5

8

21 100

1,8

9,3

6 – minst sentral

1

2 482

0,2

4,6

Kilde: Kilde: SSB. Beregninger: KMD.

Næringsstruktur

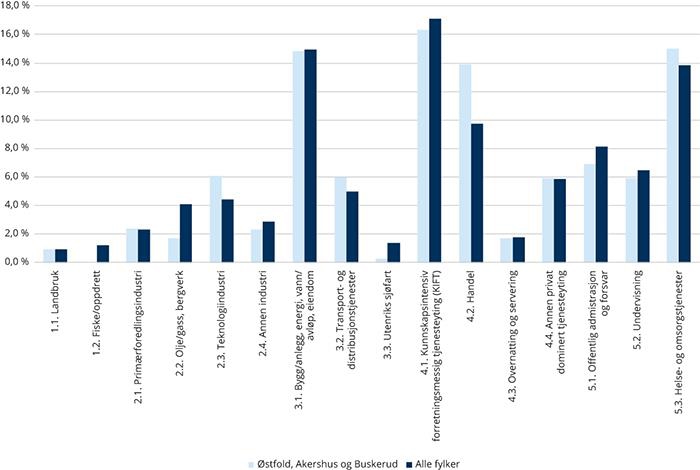

Som for landet som helhet er de største næringene KIFT-næringene, helse og omsorgstjenester og bygg og anlegg, energi, eiendom mv.

Fylket har en tydelig spesialisering innen handel og dermed en stor handelsnæring. Dette gjelder detaljhandel, men fylket har også lager og distribusjonsområde for resten av landet. Fylket er også overrepresentert på transport- og distribusjonstjenester.

Fylket har også en stor teknologiindustri og er overrepresentert innen helse- og omsorgstjenester.

Liten nærhet til havet gjør at fylket har lite næringsaktivitet innen fiske og havbruk, olje og gass og utenriks sjøfart. Fylket har også mindre aktivitet innen offentlig administrasjon og forsvar enn landsgjennomsnittet.

Figur 8.2 Næringsstruktur Østfold, Akershus og Buskerud etter bruttoregionalproduktet, 2015.

Kilde: Kilde: SSB. Beregninger: KMD.

Regional utvikling

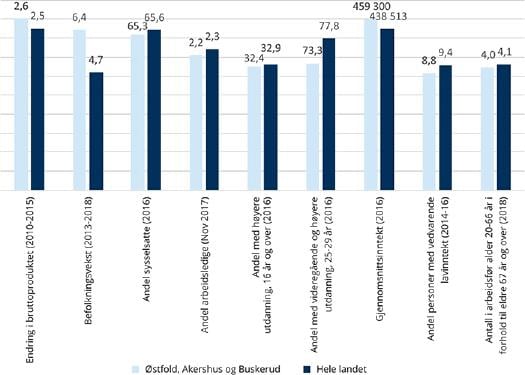

Østfold, Akershus og Buskerud stod for 19 prosent av verdiskapingen i 2015. Fylket hadde vekst i verdiskapingen 2010-2015 på 2,6 prosent per år, som var like over snittet for fylkene. Som for mange andre fylker var det privat dominert tjenesteyting, inkludert handel, samt bygg og anlegg, energi, eiendom mv. som bidro i størst grad til veksten i fylket.

Østfold, Akershus og Buskerud har høy vekst i folketallet, og gjennom hele 2000-tallet har befolkningsveksten ligget på et høyere nivå enn landsgjennomsnittet. I 2016 og 2017 hadde fylket den høyeste befolkningsveksten av alle fylkene. Østfold, Akershus og Buskerud er et av få fylker i landet som har befolkningsvekst som bunner i stor innflytting fra andre deler av Norge, og har også fødselsoverskudd og netto innvandring. Netto innflytting fra andre deler av landet økte markant i 2015, og har fortsatt i 2016 og 2017.

Andelen sysselsatte, arbeidsledigheten, forholdet yrkesaktive/eldre er litt under landsgjennomsnittet. Andelen med høyere utdanning er også like under landsgjennomsnittet, men andelen 25-29-åringer som minst har videregående skole er derimot godt under landsgjennomsnittet.

Som i resten av landet har sysselsettingsandelen vært synkende de senere årene. Den registrerte arbeidsledigheten har også gått ned i 2017 sammenlignet med året før, og er like under landsgjennomsnittet

Gjennomsnittsinntekten er over landsgjennomsnittet, mens andelen med lavinntekt i perioden 2014-2016 var under landsgjennomsnittet.

Figur 8.3 Utvalgte indikatorer for regional utvikling i Østfold, Akershus og Buskerud sammenlignet med landsgjennomsnittet.

Kilde: Kilde: SSB og NAV. Beregninger: KMD.

Forskjeller innad i fylket

De fleste sentralitetsnivåene har hatt en vekst i verdiskapingen målt ved lønnssummer på eller like under landsgjennomsnittet på 2,8 prosent per år. Unntaket er sentralitet 2, som trekker veksten i fylket over landsgjennomsnittet, mens sentralitet 6 er eneste sentralitetsnivå med mer begrenset vekst.

Det er store variasjoner i folketallsutviklingen innad i fylket. I siste femårsperiode finner vi både kommuner som er blant de sterkeste vekstkommunene i hele landet, men også åtte kommuner som har hatt befolkningsnedgang.

Sysselsettingsandelen er høyere enn landsgjennomsnittet i de mest sentrale delene av fylket og i de minst sentrale. Arbeidsledigheten er spesielt lav i de minst sentrale delene av fylket, mens fylket ellers ligger omtrent på landsgjennomsnittet.

Det er store forskjeller innad i fylket når det gjelder andelen høyt utdannede. På topp i fylket er Bærum kommune som har det høyeste utdanningsnivået i landet. Asker ligger også svært høyt, sammen med en del andre Oslo-nære kommuner. Fylket har også en del kommuner med en relativt lav andel høyt utdannede, spesielt i de mindre sentrale kommunene.

Andelen unge voksne som har tatt videregående utdanning eller mer er høy i noen enkeltkommuner som for eksempel Aremark, Bærum og Rømskog, men de fleste kommunene i fylket ligger her på nivå under landsgjennomsnittet.

Andelen med vedvarende lavinntekt er like under landsgjennomsnittet for de fleste sentralitetsnivåene i fylket. Unntaket er sentralitet 1, som har den laveste andelen i fylket, mens sentralitet 6 er eneste sentralitetsnivå med en større andel med lavinntekt enn landsgjennomsnittet.

Som for resten av landet har de minst sentrale kommunene i fylket en større andel eldre enn de mest sentrale delene.

Utvalgte indikatorer på ulike sentralitetsnivå i Østfold, Akershus og Buskerud og landsgjennomsnitt.

1 - mest sentral

2

3

4

5

6 - minst sentral

Totalt

Hele landet

Årlig økonomisk vekst målt med lønnssummer (2011-2016)

2,8

3,5

2,6

2,8

2,7

2

3

2,8

Befolkningsvekst (2013-2018)

7,1

6,5

6,2

1,5

0,8

-1,9

6,4

4,7

Andel sysselsatte (2016)

67

64,3

64,7

65

69,4

72,4

65,3

65,6

Andel arbeidsledige (nov 2017)

2,1

2,4

2,1

1,3

1

0,8

2,2

2,3

Andel med høyere utdanning, 16 år og over (2016)

41,6

30,5

26,4

21,7

24,1

18,8

32,4

32,9

Andel med videregående og høyere utdanning, 25-29 år (2016)

78,2

70,9

71

72,3

76,9

75,7

73,3

77,8

Andel med vedvarende lavinntekt (2013-2015)

8,4

9

8,7

9,1

9

11,7

8,8

9,2

Antall i arbeidsfør alder (20-66 år) i forhold til eldre 67 år og over (2018)

4,3

4,1

3,9

2,9

3,1

2,8

4

4,1

Antall i arbeidsfør alder (20-66 år) i forhold til eldre 67 år og over (2030)

3,6

3,4

3,2

2,3

2,4

2,2

3,3

3,4

Kilde: Kilde: SSB og NAV. Beregninger: KMD.

Innovasjon, FoU og entreprenørskap

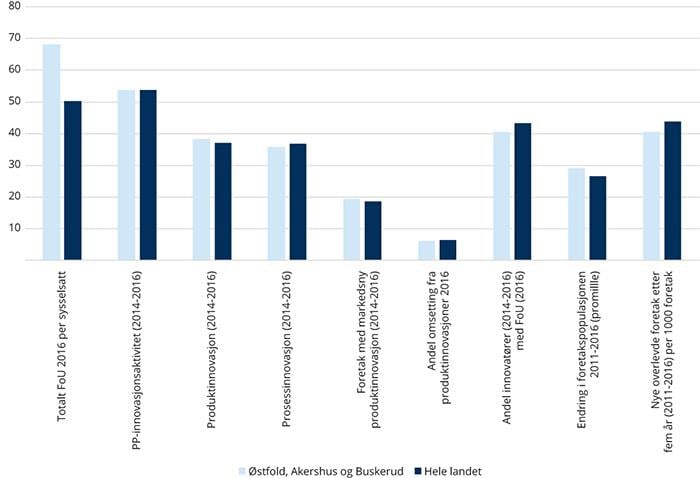

Virksomheter i Østfold, Akershus og Buskerud har høye FoU-investeringer og disse investeringene har økt over tid.

Mens FoU-investeringene i næringslivet er relativt store er andelen innovatører med FoU-aktiviet lavere enn landsgjennomsnittet. Andelen foretak engasjert i produkt- og prosessinnovasjoner (PP-innovasjoner), andelen med produktinnovasjoner, produktinnovasjoner som er nye for markedet og andelen av omsettingen fra nye eller endrede produkter er på linje med landsgjennomsnittet.

Fylket har noe høyere vekst i antall foretak enn landsgjennomsnittet, men noe lavere rate i nyetablerte foretak som har overlevd etter fem år.

Figur 8.4 Utvalgte indikatorer for innovasjon, FoU og entreprenørskap i Østfold, Akershus og Buskerud sammenlignet med landsgjennomsnittet.

Kilde: Kilde: SSB. Beregninger: KMD.

8.2 Oslo

Figur 8.5 Kart over Oslo etter sentralitet.

Geografi og bosetting

Oslo består av en kommune, og er landets nest største fylke målt i antall innbyggere. Innbyggerne i fylket utgjør 12,7 prosent av befolkningen i landet.

Oslo er tildelt sentralitetsindeksens normative verdi som den mest sentrale kommunen i Norge.

Geografi og bosetting i Oslo.

Antall kommuner

Befolkning 1.1.2018

Andel av befolkning i prosent

Hele landet i prosent

Oslo

1

673 469

100

100

1 – mest sentral

1

673 469

100

19,6

2

0

0

0

23,0

3

0

0

0

27,2

4

0

0

0

16,3

5

0

0

0

9,3

6 – minst sentral

0

0

0

4,6

Kilde: Kilde: SSB. Beregninger: KMD.

Næringsstruktur

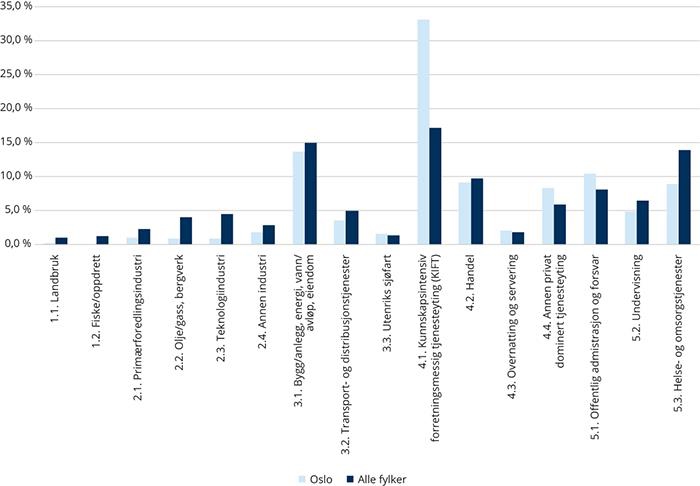

De største næringene i Oslo er kunnskapsintensiv forretningsmessig tjenesteyting (KIFT), bygg og anlegg, energi, eiendom mv. og offentlig administrasjon.

Fylket er overrepresentert innenfor offentlig administrasjon, overnatting og servering, KIFT og annen privat dominert tjenesteyting. Spesialiseringen innenfor KIFT er særlig tydelig, og stod for i overkant av 33 prosent av verdiskapingen i fylket. Dette er den mest dominerende enkeltnæringen i noe fylke.

Oslo er, naturlig nok, det eneste fylket der primærnæringene ikke bidrar noe til den samlede verdiskapingen.

Figur 8.6 Næringsstruktur i Oslo etter bruttoregionalproduktet, 2015.

Kilde: Kilde: SSB. Beregninger: KMD.

Regional utvikling

Oslo stod for 21 prosent av verdiskapingen i 2015, og hadde en vekst på 2,6 prosent per år i perioden 2010-2015. Veksten er på linje med landsgjennomsnittet. Som for mange andre fylker var det privat dominert tjenesteyting (men her særlig KIFT-næringene), offentlig dominert tjenesteyting (særlig statsforvaltningen), samt bygg og anlegg, energi, eiendom mv. som bidro i størst grad til veksten i fylket.

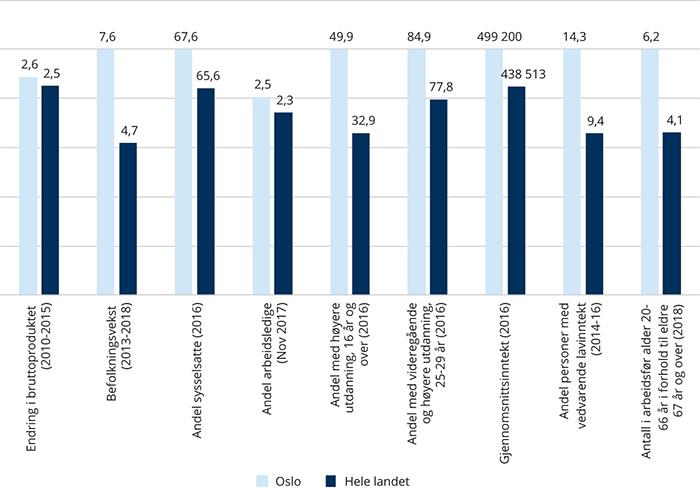

Fylket hadde den høyeste befolkningsveksten av alle fylker i perioden 2013-2018 sett under ett, men de to siste årene har veksten vært høyere i Østfold, Akershus og Buskerud. Fødselsoverskudd stod for den største delen av veksten, fulgt av innvandring, mens innenlandsk tilflytting var negativ og bidro til å dempe veksten noe. Fylket har landets laveste andel eldre.

Sysselsettingsandelen har vært relativt stabil de senere årene, og fylket har den høyeste andelen sysselsatte av alle fylker.

I november 2017 var den registrerte arbeidsledigheten den fjerde høyeste blant alle fylker, men på lik linje med resten av landet har den gått ned mellom 2016 og 2017.

49,9 prosent av fylkets befolkning har høyere utdanning, mens andelen 25-29-åringer som minst har videregående skole er 84,9 prosent. På begge områdene har fylket den høyeste andelen av alle fylker.

Oslo hadde den høyeste gjennomsnittsinntekten i 2016 av alle fylker, men også den høyeste andelen med vedvarende lavinntekt (perioden 2014-2016).

Figur 8.7 Utvalgte indikatorer for regional utvikling i Oslo sammenlignet med landsgjennomsnittet.

Kilde: Kilde: SSB og NAV. Beregninger: KMD.

Innovasjon, FoU og entreprenørskap

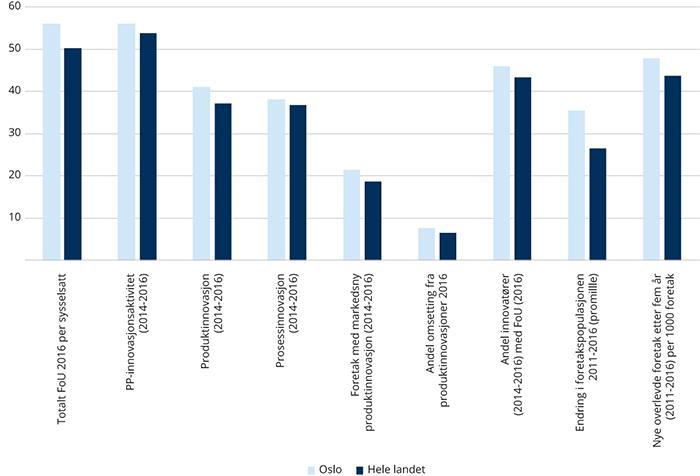

Virksomheter i Oslo har høyere FoU-investeringer per sysselsatt enn landsgjennomsnittet, men investeringene er redusert over tid.

Andelen foretak engasjert i produkt- og prosessinnovasjoner (PP-innovasjoner), andelen med produktinnovasjoner, produktinnovasjoner som er nye for markedet og andelen av omsettingen fra nye eller endrede produkter er noe over landsgjennomsnittet. Det samme gjelder andelen innovatører med FoU-aktivitet.

Fylket har den høyeste veksten i antall foretak og den høyeste raten i nyetablerte foretak som har overlevd etter fem år.

Figur 8.8 Utvalgte indikatorer for innovasjon, FoU og entreprenørskap i Oslo sammenlignet med landsgjennomsnittet.

Kilde: Kilde: SSB. Beregninger: KMD.

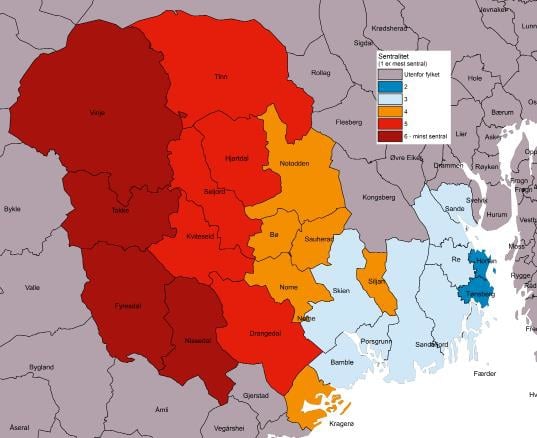

8.3 Hedmark og Oppland

Figur 8.9 Kart over kommuner i Hedmark og Oppland etter sentralitet.

Geografi og bosetting

Hedmark og Oppland er landets syvende største fylke målt i antall innbyggere, og det fjerde største målt i antall kommuner. Innbyggerne i fylket utgjør 7,3 prosent av landets befolkning.

Fylket har ingen kommuner på de to øverste sentralitetsnivåene, mens det er relativt mange kommuner på sentralitetsnivå 4 og 5. Nesten halvparten av befolkningen bor i kommuner på sentralitet 3 (i mellomstore byer og byomland). En tredjedel bor i kommuner på sentralitet 4 (i småbyer og byomland).

Geografi og bosetting i Hedmark og Oppland.

Antall kommuner

Befolkning 1.1.2018

Andel av befolkning i prosent

Hele landet i prosent

Hedmark og Oppland

48

386 836

100

100

1 – mest sentral

0

0

0,0

19,6

2

0

0

0,0

23,0

3

9

192 691

49,8

27,2

4

16

126 650

32,7

16,3

5

16

54 497

14,1

9,3

6 – minst sentral

7

12 998

3,4

4,6

Kilde: Kilde: SSB. Beregninger: KMD.

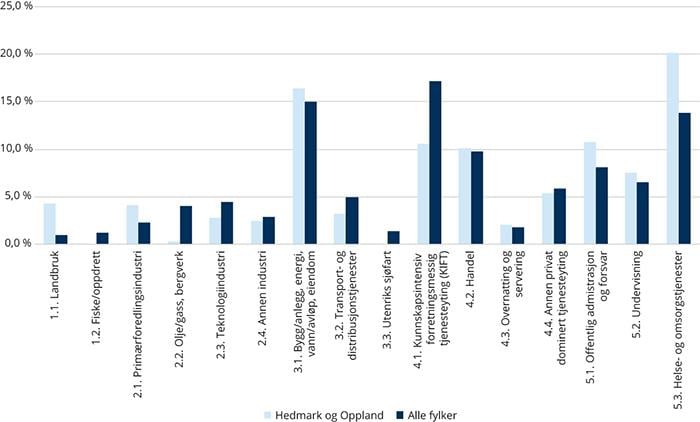

Næringsstruktur

De største næringene i Hedmark og Oppland er helse- og omsorgstjenester, bygg og anlegg, energi, eiendom mv. samt offentlig administrasjon og forsvar.

Fylket er overrepresentert i landbruksnæringen, som står for 4,3 prosent av verdiskapingen i fylket. Det gjør Hedmark og Oppland til det desidert største landbruksfylket i landet, selv om stor aktivitet i fiske- og oppdrettsnæringen i andre fylker gjør at fylket samlet sett kun er det fjerde største primærnæringsfylket.

Fylket er også overrepresentert i primærforedlingsindustri, offentlig administrasjon og forsvar og helse- og omsorgstjenester. Overrepresentasjonen er tydeligst i den sistnevnte, og denne næringen står for hele 20,1 prosent av verdiskapingen i fylket. Med unntak for KIFT-næringene i Oslo, og olje og gass i Rogaland, er dette den mest dominerende enkeltnæringen i et fylke.

Hedmark og Oppland er også det fylket, etter Troms og Finnmark, som har den høyeste andelen av sin verdiskaping knyttet til offentlig dominert tjenesteyting.

Fravær av kystlinje gjør at fylket i all hovedsak ikke har noen næringsaktivitet innenfor fiske og oppdrett, olje og gass eller utenriks sjøfart.

Figur 8.10 Næringsstruktur i Hedmark og Oppland etter bruttoregionalproduktet, 2015.

Kilde: Kilde: SSB. Beregninger: KMD.

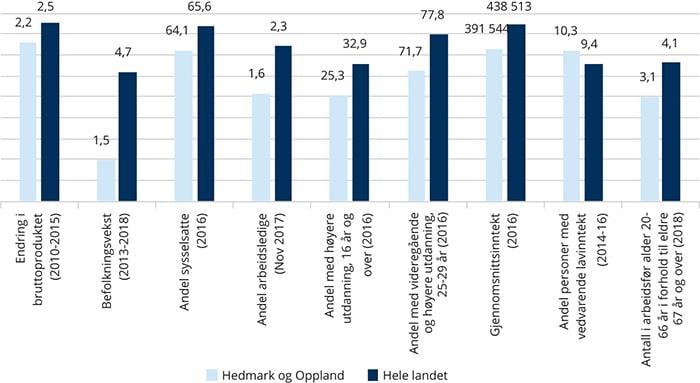

Regional utvikling

Hedmark og Oppland stod for 6 prosent av verdiskapingen i 2015, og hadde en vekst på 2,2 prosent per år i perioden 2010-2015. Veksten er noe under landsgjennomsnittet på 2,5, og omtrent midt på treet sammenlignet med andre fylker. Som for mange andre fylker var det privat dominert tjenesteyting, inkludert handel, offetlig dominert tjenesteyting samt bygg og anlegg, energi, eiendom mv. som bidro i størst grad til veksten i fylket.

Fylket hadde den laveste befolkningsveksten av alle fylker i perioden 2013-2018, og sammen med Nordland har fylket hatt den svakeste veksten gjennom store deler av 2000-tallet. Hedmark og Oppland er det eneste fylket med et fødselsunderskudd, og det var utelukkende innvandring som bidro til befolkningsveksten. Fylket har landets høyeste eldreandel.

Som i resten av landet har sysselsettingsandelen vært synkende de senere årene, og fylket har den tredje laveste andelen sysselsatte av alle fylker. Den registrerte arbeidsledigheten har gått ned mellom 2016 og 2017, og var i november 2017 den laveste i hele landet.

25,3 prosent av fylkets befolkning har høyere utdanning. Dette er den laveste andelen av alle fylker. Andelen 25-29-åringer som minst har videregående skole er også under landsgjennomsnittet.

Gjennomsnittsinntekten i 2016 var den laveste av alle fylker, og etter Oslo hadde fylket den høyeste andelen med vedvarende lavinntekt (perioden 2014-2016).

Figur 8.11 Utvalgte indikatorer for regional utvikling i Hedmark og Oppland sammenlignet med landsgjennomsnittet.

Kilde: Kilde: SSB og NAV. Beregninger: KMD.

Forskjeller innad i fylket

Den mest sentrale gruppen av kommuner har hatt en vekst i verdiskapingen målt ved lønnssummer (2011-2016) over landsgjennomsnittet, mens de resterende sentralitetsnivåenes vekst var litt under. Lavest vekst var det i gruppen av minst sentrale kommuner. Veksten i fylket som helhet var likevel så vidt over landsgjennomsnittet.

Det er store forskjeller i folketallsutviklingen innad i fylket. De minst sentrale kommunene (5 og 6) har hatt den sterkeste befolkningsnedgangen i landet den siste femårsperioden. Det er kun de to høyeste sentralitetsnivåene (3 og 4) som har hatt en vekst i folketallet, men også her skiller fylket seg ut ved at befolkningsveksten i de mest sentrale delene av fylket har vært relativt svak og godt under landsgjennomsnittet.

Sysselsettingsandelen er jevnt over lavere enn landsgjennomsnittet i både de sentrale og mindre sentrale delene av fylket, med unntak for sentralitet 5 (småsenterkommuner), der andelen er lik landsgjennomsnittet.

Arbeidsledigheten er lav, og godt under landsgjennomsnittet, i alle sentralitetsnivåer.

De mest sentrale delene av fylket har i snitt det høyeste utdanningsnivået, men dette er fortsatt under landsgjennomsnittet. Andelen unge voksne som har tatt videregående utdanning eller mer er relativt lik i alle sentralitetsnivåer.

Andelen med vedvarende lavinntekt er over landsgjennomsnittet for alle sentralitetsnivåene i fylket, og de minst sentrale kommunene (6) har samlet den høyeste andelen.

Alle sentralitetsnivåer har en større andel eldre enn landsgjennomsnittet. Som for resten av landet har de minst sentrale kommunene i fylket en større andel eldre enn de mest sentrale delene.

Utvalgte indikatorer på ulike sentralitetsnivå i Hedmark og Oppland og landsgjennomsnitt.

1 – mest sentral

2

3

4

5

6 – minst sentral

Totalt

Hele landet

Årlig økonomisk vekst målt med lønnssummer (2011-2016)

3,3

2,5

2,6

1,6

2,9

2,8

Befolkningsvekst (2013-2018)

3,6

0,6

-1,8

-4,5

1,5

4,7

Andel sysselsatte (2016)

64,1

63,6

65,6

64

64,1

65,6

Andel arbeidsledige (nov 2017)

1,7

1,6

1,6

1,4

1,6

2,3

Andel med høyere utdanning, 16 år og over (2016)

28,9

22,2

20,7

21,7

25,3

32,9

Andel med videregående og høyere utdanning, 25-29 år (2016)

72,6

69,8

72,1

74,4

71,7

77,8

Andel med vedvarende lavinntekt (2013-2015)

9,9

10,1

10,7

10,8

10,1

9,2

Antall i arbeidsfør alder (20-66 år) i forhold til eldre 67 år og over (2018)

3,4

3,1

2,8

2,4

3,1

4,1

Antall i arbeidsfør alder (20-66 år) i forhold til eldre 67 år og over (2030)

2,8

2,5

2,3

1,9

2,6

3,4

Kilde: Kilde: SSB og NAV. Beregninger: KMD.

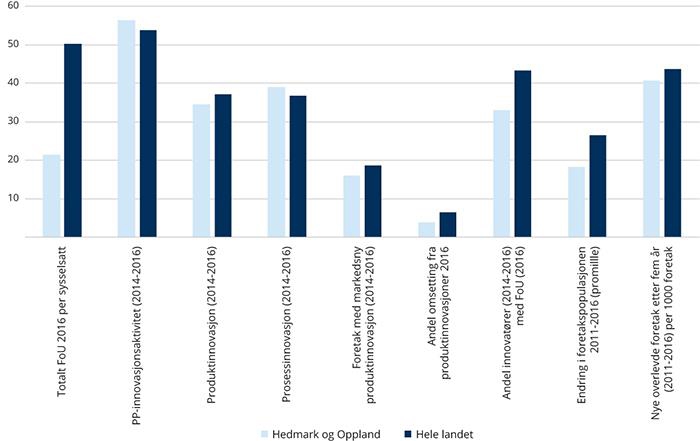

Innovasjon, FoU og entreprenørskap

Virksomheter i Hedmark og Oppland har under halvparten så store FoU-investeringer per sysselsatt som landsgjennomsnittet, og veksten i investeringene er lavere enn landsgjennomsnittet.

Andelen foretak engasjert i produkt- og prosessinnovasjoner (PP-innovasjoner) er høyere enn landsgjennomsnittet og det er andelen med prosessinnovasjoner som trekker opp. Andelen med produktinnovasjoner, produktinnovasjoner som er nye for markedet og andelen av omsettingen fra nye eller endrede produkter er under landsgjennomsnittet. Det samme gjelder andelen innovatører med FoU-aktivitet.

Fylket har lavere vekst i antall foretak og lavere rate i nyetablerte foretak som har overlevd etter fem år enn landsgjennomsnittet.

Figur 8.12 Utvalgte indikatorer for innovasjon, FoU og entreprenørskap i Hedmark og Oppland sammenlignet med landsgjennomsnittet.

Kilde: Kilde: SSB. Beregninger: KMD.

8.4 Vestfold og Telemark

Figur 8.13 Kart over kommuner i Vestfold og Telemark etter sentralitet.

Geografi og bosetting

Vestfold og Telemark er landets sjette største fylke målt i antall innbyggere, og det nest minste, sammen med Rogaland, målt i antall kommuner. Innbyggerne i fylket utgjør 7,9 prosent av landets befolkning.

Hovedtyngden (2/3 av befolkningen) bor i mellomstore bykommuner og byomland (sentralitet 3). I tillegg bor 17,5 prosent i kommunene Tønsberg og Horten (sentralitet 2). Cirka 10 prosent bor i småbykommuner og byomland. 4 av 26 kommuner er klassifisert på laveste sentralitetsnivå.

Geografi og bosetting i Vestfold og Telemark.

Antall kommuner

Befolkning 1.1.2018

Andel av befolkning i prosent

Hele landet i prosent

Vestfold og Telemark

26

415 777

100

100

1 – mest sentral

0

0

0,0

19,6

2

2

72 677

17,5

23,0

3

9

274 493

66,0

27,2

4

6

42 949

10,3

16,3

5

5

16 904

4,1

9,3

6 – minst sentral

4

8 754

2,1

4,6

Kilde: Kilde: SSB og NAV. Beregninger: KMD.

Næringsstruktur

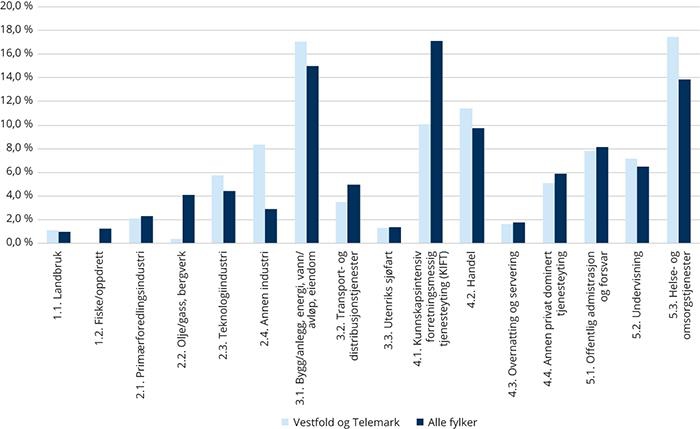

De største næringene i Vestfold og Telemark er helse- og omsorgstjenester, bygg og anlegg, energi, eiendom mv. samt handel. Dette er også næringer som er overrepresentert i fylket.

Helse- og omsorgstjenester står for i overkant av 17 prosent av verdiskapingen. Bygg og anlegg, energi, eiendom mv.s andel er også om lag 17 prosent. Vestfold og Telemark er fjerde største fylke når det gjelder begge disse næringenes andel av samlet verdiskaping.

Fylket har en tydelig spesialisering i annen industri, og er også overrepresentert i teknologiindustrien. Den samlede industriens andel av verdiskapingen er også godt over landsgjennomsnittet. Bare Rogaland, Agder og Møre og Romsdal har en høyere andel av sin samlede verdiskaping fra industrien.

Fylket har i all hovedsak ikke noen næringsaktivitet innenfor fiske og oppdrett eller olje og gass, mens andelen fra utenriks sjøfart ligger om lag på landsgjennomsnittet.

Figur 8.14 Næringsstruktur i Vestfold og Telemark etter bruttoregionalproduktet, 2015.

Kilde: Kilde: SSB. Beregninger: KMD.

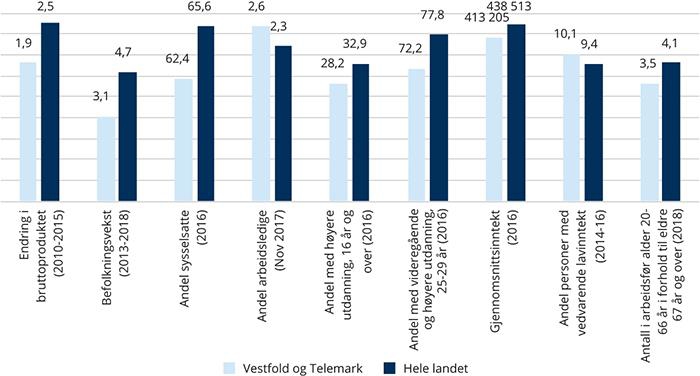

Regional utvikling

Vestfold og Telemark stod for 6 prosent av verdiskapingen i 2015, og hadde en vekst på 1,9 prosent per år i perioden 2010-2015. Veksten er under landsgjennomsnittet på 2,5, og nest lavest blant alle fylker. Som for mange andre fylker var det privat dominert tjenesteyting, inkludert handel, offetlig dominert tjenesteyting samt bygg og anlegg, energi, eiendom mv. som bidro i størst grad til veksten i fylket.

Fylket hadde befolkningsvekst under landsgjennomsnittet i perioden 2013-2018. Det var i hovedsak innvandring som bidro til befolkningsveksten, supplert med noe innenlandsk tilflytting. Fødselsoverskudd gikk omtrent i null. Fylket har landets tredje høyeste andel eldre.

Som i resten av landet har sysselsettingsandelen vært synkende de senere årene, og fylket har den nest laveste andelen sysselsatte av alle fylker.

I november 2017 var den registrerte arbeidsledigheten den tredje høyeste av fylkene, men på linje med resten av landet har den gått ned i 2017 sammenlignet med året før.

28,2 prosent av fylkets befolkning har høyere utdanning, mens andelen 25-29-åringer som minst har videregående skole er 72,2 prosent. På begge områdene har fylket den fjerde laveste andelen, og ligger under landsgjennomsnittet.

Gjennomsnittsinntekten i 2016 var under landsgjennomsnittet. Andelen med vedvarende lavinntekt var den tredje høyeste, etter Oslo og Hedmark og Oppland (perioden 2014-2016).

Figur 8.15 Utvalgte indikatorer for regional utvikling i Vestfold og Telemark sammenlignet med landsgjennomsnittet.

Kilde: Kilde: SSB og NAV. Beregninger: KMD.

Forskjeller innad i fylket

Veksten i verdiskapingen målt ved lønnssummer (2011-2016) var høyest i de minst (6) og de mest (2) sentrale kommunene, og var over landsgjennomsnittet. De resterende sentralitetsnivåenes vekst var under landsgjennomsnittet. Lavest vekst var det i sentralitetsnivå 4 (småbykommuner og omland). Veksten i fylket som helhet var rett under landsgjennomsnittet.

Det er store forskjeller i folketallsutviklingen innad i fylket. På papiret har det vært klart høyest vekst i den mest sentrale gruppen av kommuner (2), men dette er antakelig påvirket av grensejusteringer mellom Tønsberg og Sandefjord. Sentralitet 3 og 4 hadde også vekst i folketallet i den siste femårsperioden, mens det har vært befolkningsnedgang i de minst sentrale kommunene (5 og 6).

Sysselsettingsandelen er lavere enn landsgjennomsnittet på alle sentralitetsnivåer, med unntak av sentralitet 6, der andelen er markant høyere enn landsgjennomsnittet. Også kommuner på sentralitet 5 har høyere sysselsettingsandel enn snittet for fylket. Sysselsettingsandelen i småbykommuner og byomland (4) i fylket er den laveste i landet.

Den registrerte arbeidsledigheten er høyest, og godt over landsgjennomsnittet, i kommunene på sentralitet 2, mens den er noe lavere, og litt over landsgjennomsnittet, i sentralitet 3 og 4. I de minst sentrale kommunene (5 og 6) er ledigheten imidlertid under landsgjennomsnittet.

Kommunene på sentralitet 2 har det høyeste utdanningsnivået, og dette er over landsgjennomsnittet. Andel med høyere utdanning er ellers under landsgjennomsnittet på de resterende sentralitetsnivåene, og lavest i sentralitet 5 (småsenterkommuner). Andelen unge voksne som har tatt videregående utdanning eller mer er klart høyest i de minst sentrale kommunene, mens andelen er lavest på sentralitet 5.

Andelen med vedvarende lavinntekt er over landsgjennomsnittet for de fleste sentralitetsnivåene i fylket, og andelen er høyest i sentralitet 4. De minst sentrale kommunene har samlet den laveste andelen.

Alle sentralitetsnivåer har en større andel eldre enn landsgjennomsnittet. Som for resten av landet har de minst sentrale kommunene i fylket en større andel eldre enn de mest sentrale delene.

Utvalgte indikatorer på ulike sentralitetsnivå i Vestfold og Telemark og landsgjennomsnitt.

1 – mest sentral

2

3

4

5

6 – minst sentral

Totalt

Hele landet

Årlig økonomisk vekst målt med lønnssummer (2011-2016)

3,3

2,2

1,3

1,6

3,4

2,4

2,8

Befolkningsvekst (2013-2018)

6,9

2,8

1,3

-1,6

-0,4

3,1

4,7

Andel sysselsatte (2016)

61

62,8

60,4

64,4

68,9

62,4

65,6

Andel arbeidsledige (nov 2017)

3,2

2,5

2,5

1,8

1,3

2,6

2,3

Andel med høyere utdanning, 16 år og over (2016)

34,2

27,6

25,9

21,2

25,2

28,2

32,9

Andel med videregående og høyere utdanning, 25-29 år (2016)

73,5

71,6

72,4

68,2

83

72,2

77,8

Andel med vedvarende lavinntekt (2013-2015)

9,9

9,8

11,6

10,3

8,6

10

9,2

Antall i arbeidsfør alder (20-66 år) i forhold til eldre 67 år og over (2018)

3,7

3,6

3,2

2,9

3,2

3,5

4,1

Antall i arbeidsfør alder (20-66 år) i forhold til eldre 67 år og over (2030)

3,1

2,9

2,6

2,3

2,4

2,8

3,4

Kilde: Kilde: SSB og NAV. Beregninger: KMD.

Innovasjon, FoU og entreprenørskap

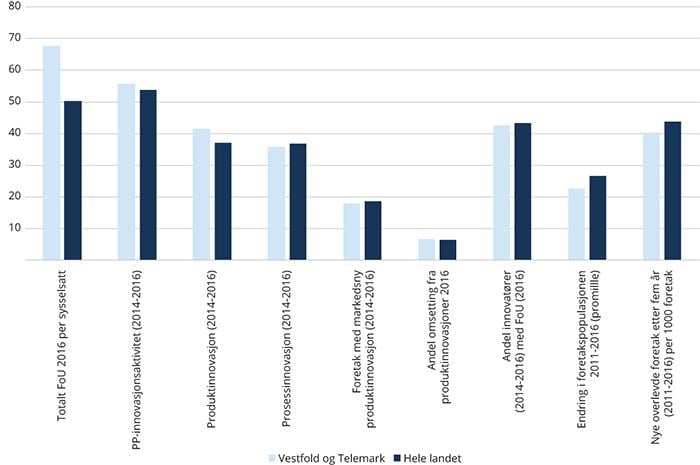

Virksomheter i Vestfold og Telemark har den tredje høyeste FoU-intensiteten i landet, og FoU-kostnadene er høyere enn næringsstrukturen skulle tilsi.

Andelen foretak engasjert i produkt- og prosessinnovasjoner (PP-innovasjoner), og andelen med produktinnovasjoner er noe høyere enn landgjennomsnittet. Andelen foretak med prosessinnovasjoner, produktinnovasjoner som er nye for markedet og andelen av omsettingen fra nye eller endrede produkter er litt under landsgjennomsnittet. Det samme gjelder andelen innovatører med FoU-aktiviet.

Fylket har en svakere vekst i antall foretak og den nest laveste raten nyetablerte foretak som har overlevd etter fem år, men forskjellen fra landsgjennomsnittet er likevel ikke stor.

Figur 8.16 Utvalgte indikatorer for innovasjon, FoU og entreprenørskap i Vestfold og Telemark sammenlignet med landsgjennomsnittet.

Kilde: Kilde: SSB. Beregninger: KMD.

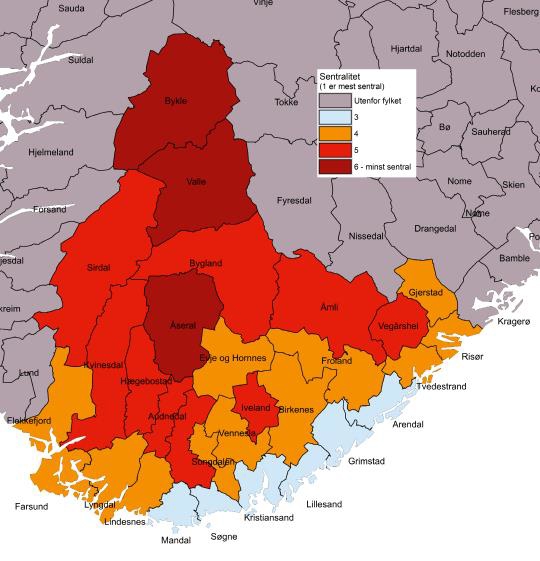

8.5 Agder

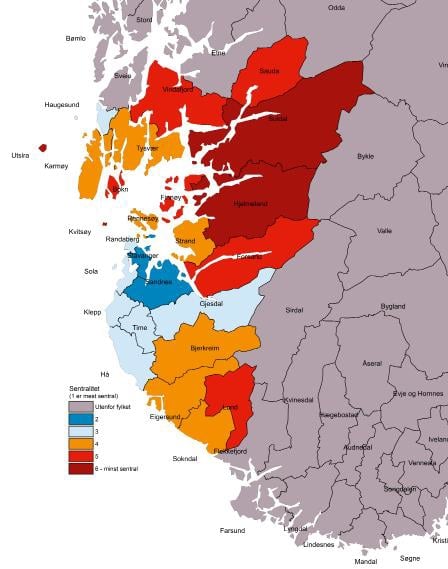

Figur 8.17 Kart over kommuner i Agder etter sentralitet.

Geografi og bosetting

Agder er landets fjerde minste fylke, målt både i antall innbyggere og i antall kommuner. Innbyggerne i fylket utgjør 5,7 prosent av landets befolkning.

Om lag 65 prosent bor i mellomstore bykommuner og byomland (sentralitet 3) langs kysten, og ytterligere 28 prosent bor i småbykommuner og byomland. I underkant av 7 prosent bor i småsenterkommuner (sentralitet 5), mens kun 1 prosent bor i de tre kommunene som er klassifisert på laveste sentralitetsnivå (Bykle, Valle og Åseral).

Geografi og bosetting i Agder.

Antall kommuner

Befolkning 1.1.2018

Andel av befolkning i prosent

Hele landet i prosent

Agder

30

303 754

100

100

1 – mest sentral

0

0

0,0

19,6

2

0

0

0,0

23,0

3

6

196 974

64,8

27,2

4

12

83 526

27,5

16,3

5

9

20 128

6,6

9,3

6 – minst sentral

3

3 126

1,0

4,6

Kilde: Kilde: SSB. Beregninger: KMD.

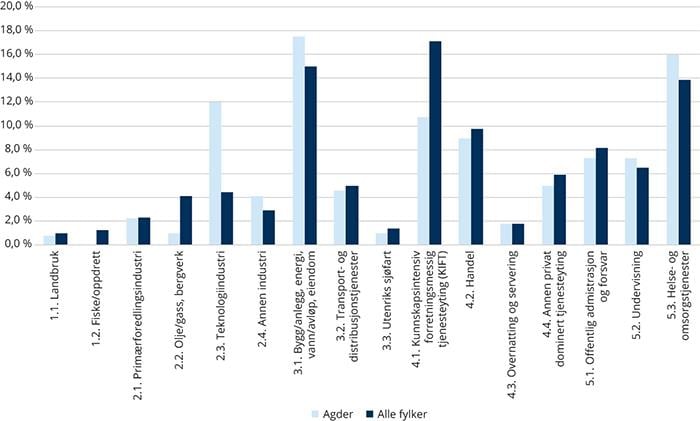

Næringsstruktur

De største næringene i Agder er bygg og anlegg, energi, eiendom mv, helse- og omsorgstjenester, samt teknologiindustri, og fylket er overrepresentert i disse tre næringene. Bygg og anlegg, energi, eiendom mv. står for 17,5 prosent av verdiskapingen, og dette er denne næringens høyeste andel i et enkeltfylke.

Fylket er særlig spesialisert i teknologiindustrien og overrepresentert i annen industri. Samlet er industriens andel av verdiskapingen godt over landsgjennomsnittet, og bare Rogaland og Møre og Romsdal har en høyere andel av sin samlede verdiskaping fra industri. Teknologiindustriens andel av verdiskapingen i Agder er høyere enn i noe annet fylke.

Fylket har liten aktivitet i primærnæringene, og med unntak av Oslo er det i Agder at disse bidrar minst til et fylkes samlede verdiskaping.

Figur 8.18 Næringsstruktur i Agder etter bruttoregionalproduktet, 2015.

Kilde: Kilde: SSB. Beregninger: KMD.

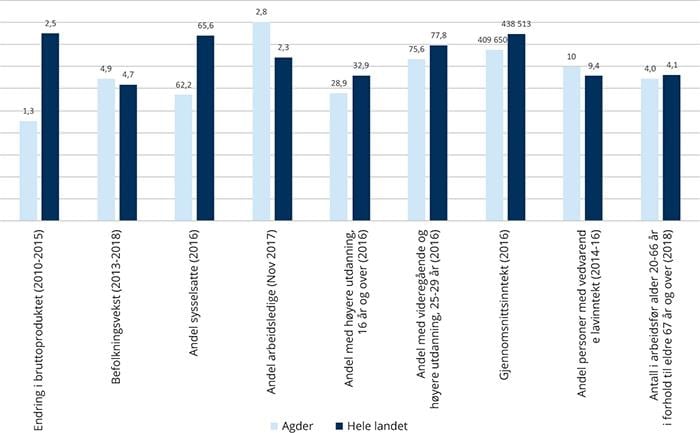

Regional utvikling

Agder stod for 5 prosent av verdiskapingen i landet i 2015. Veksten på 1,6 prosent per år i perioden 2010-2015 var den laveste i landet. Som for mange andre fylker var det privat dominert tjenesteyting, inkludert handel og offentlig dominert tjenesteyting som bidro i størst grad til veksten i fylket. Negativ vekst i industrien trakk ned veksten noe.

Fylkets befolkningsvekst i perioden 2013-2018 var derimot den tredje høyeste i landet. Det var innvandring og fødselsoverskudd som bidro til befolkningsveksten, mens den innenlandske inn- og utflyttingen gikk omtrent i balanse. Fylket har landets fjerde laveste andel eldre.

Som i resten av landet har sysselsettingsandelen vært synkende de senere årene, og fylket har den laveste andelen sysselsatte av alle fylker.

I november 2017 var den registrerte arbeidsledigheten den nest høyeste blant alle fylker, men på linje med resten av landet har den gått ned i 2017.

28,9 prosent av fylkets befolkning har høyere utdanning, mens andelen 25-29-åringer som minst har videregående skole er 75,6 prosent. Dette er under landsgjennomsnittet på begge områder, og omtrent på midten når vi rangerer alle fylker.

Gjennomsnittsinntekten i 2016 var den tredje laveste av fylkene, mens andelen med vedvarende lavinntekt var den fjerde høyeste.

Figur 8.19 Utvalgte indikatorer for regional utvikling i Agder sammenlignet med landsgjennomsnittet.

Kilde: Kilde: SSB og NAV. Beregninger: KMD.

Forskjeller innad i fylket

Kommunene på sentralitet 4 (småbykommuner og omland) og 5 (småsenterkommuner) har hatt en vekst i verdiskapingen målt ved lønnssummer (2011-2016) over landsgjennomsnittet. Veksten i mellomstore bykommuner og byomland (3) var godt under landsgjennomsnittet og trakk veksten i fylket som helhet ned. Veksten i de minst sentrale kommunene var også godt under landsgjennomsnittet.

Alle sentralitetsnivåene hadde vekst i folketallet, og veksten øker med økende sentralitet. De mellomstore bykommunene og byomland (3) hadde vekst over landsgjennomsnittet.

Sysselsettingsandelen er lavere enn landsgjennomsnittet på alle sentralitetsnivåer, med unntak av de minst sentrale kommunene, der andelen er markant høyere enn landsgjennomsnittet. Sysselsettingsandelen faller med økende sentralitet. Sysselsettingsandelen i kommunene på sentralitet 3 er blant de laveste i landet.

Sentralitet 3 (mellomstore bykommuner og byomland) har også den høyeste registrerte arbeidsledigheten i fylket, og denne er godt over landsgjennomsnittet. De to laveste sentralitetsnivåene har derimot lav arbeidsledighet.

Sentralitet 3 (mellomstore bykommuner og byomland) har det høyeste utdanningsnivået, rett under landsgjennomsnittet. Andel med høyere utdanning er ellers under landsgjennomsnittet på de resterende sentralitetsnivåene, og lavest på sentralitet 5 (småsenterkommuner). Andelen unge voksne som har tatt videregående utdanning eller mer er derimot høyest i de minst sentrale kommunene.

Andelen med vedvarende lavinntekt er på eller over landsgjennomsnittet for de fleste sentralitetsnivåene i fylket, og andelen er høyest i de minst sentrale kommunene. Sentralitet 5 har den laveste andelen og ligger under landsgjennomsnittet.

Til forskjell fra mange andre fylker er det ikke et tydelig mønster at de minst sentrale kommunene har en større andel eldre enn de mest sentrale delene, og det er relativt små forskjeller mellom sentralitetsnivåene. Sentralitet 4 og 5 har den høyeste andelen eldre.

Utvalgte indikatorer på ulike sentralitetsnivå i Agder og landsgjennomsnitt.

1 – mest sentral

2

3

4

5

6 – minst sentral

Totalt

Hele landet

Årlig økonomisk vekst målt med lønnssummer (2011-2016)

1,8

3,1

3

1,9

2,1

2,8

Befolkningsvekst (2013-2018)

5,9

3,5

2,1

0,3

4,9

4,7

Andel sysselsatte (2016)

61,8

62,4

64,9

70,4

62,2

65,6

Andel arbeidsledige (nov 2017)

3,1

2,4

1,7

1,4

2,8

2,3

Andel med høyere utdanning, 16 år og over (2016)

32,8

22

20,7

24,9

28,9

32,9

Andel med videregående og høyere utdanning, 25-29 år (2016)

76,7

72,3

77

80

75,6

77,8

Andel med vedvarende lavinntekt (2013-2015)

10,1

9,2

8,8

10,5

9,8

9,2

Antall i arbeidsfør alder (20-66 år) i forhold til eldre 67 år og over (2018)

4,2

3,7

3,7

4

4

4,1

Antall i arbeidsfør alder (20-66 år) i forhold til eldre 67 år og over (2030)

3,5

3,1

3,0

2,8

3,3

3,4

Kilde: Kilde: SSB og NAV. Beregninger: KMD.

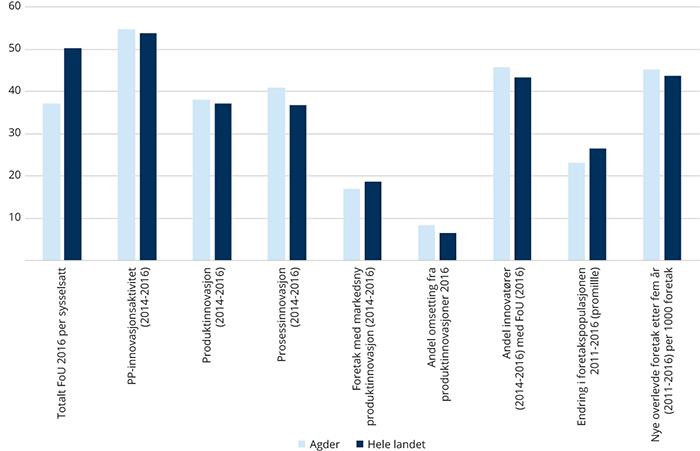

Innovasjon, FoU og entreprenørskap

Virksomheter i Agder har lavere FoU-investeringer per sysselsatt enn landsgjennomsnittet men veksten i investeringene er relativt høye.

Andelen foretak engasjert i produkt- og prosessinnovasjoner (PP-innovasjoner) er høyere enn landsgjennomsnittet og særlig er andelen med prosessinnovasjoner høyere. Andelen med produktinnovasjoner, andelen av omsettingen fra nye eller endrede produkter og andelen innovatører med FoU-aktiviet er over landsgjennomsnittet. Andelen foretak med produktinnovasjoner som er nye for markedet er derimot under landsgjennomsnittet.

Fylket har lavere vekst i antall foretak, men raten nyetablerte foretak som har overlevd etter fem år er høyere enn landsgjennomsnittet.

Figur 8.20 Utvalgte indikatorer for innovasjon, FoU og entreprenørskap i Agder sammenlignet med landsgjennomsnittet.

Kilde: Kilde: SSB. Beregninger: KMD.

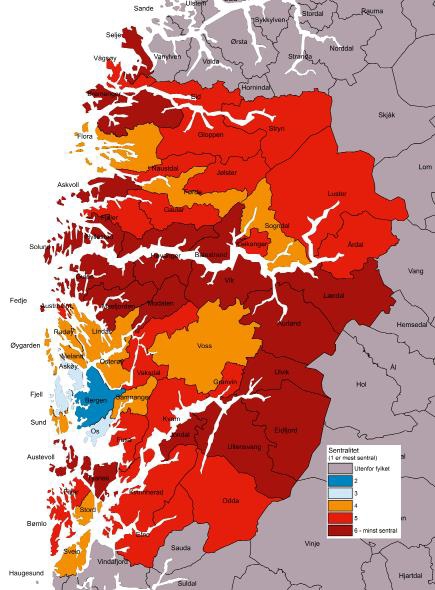

8.6 Rogaland

Figur 8.21 Kart over kommuner i Rogaland etter sentralitet.

Geografi og bosetting

Målt i antall innbyggere er Rogaland det fjerde største fylket og det nest minste, sammen med Vestfold og Telemark, målt i antall kommuner. Innbyggerne i Rogaland utgjør 8,9 prosent av befolkningen i landet.

Nær 45 prosent av innbyggerne i fylket bor i storbykommunene på sentralitet 2 (Stavanger og Sandnes), mens ytterligere 30 prosent bor i mellomstore bykommuner (Haugesund) eller byomlandskommuner rundt Stavangerområdet (sentralitet 3).

Om lag 20 prosent bor i småbykommuner og byomland (sentralitet 4). Bare 1,5 prosent av innbyggerne bor i de 4 minst sentrale kommunene (Utsira, Kvitsøy, Hjelmeland og Suldal).

Geografi og bosetting i Rogaland.

Antall kommuner

Befolkning 1.1.2018

Andel av befolkning i prosent

Hele landet i prosent

Rogaland

26

473 526

100

100

1 – mest sentral

0

0

0,0

19,6

2

2

209 468

44,2

23,0

3

7

142 948

30,2

27,2

4

7

91 808

19,4

16,3

5

6

21 980

4,6

9,3

6 – minst sentral

4

7 322

1,5

4,6

Kilde: Kilde: SSB. Beregninger: KMD.

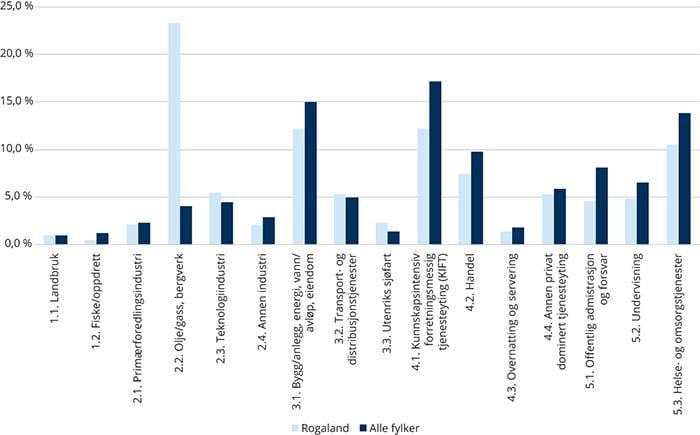

Næringsstruktur

Rogaland er veldig spesialisert i olje- og gassnæringen som dominerer. Denne næringen står for nær en fjerdedel av all verdiskapingen i fylket (tallene inkluderer ikke verdiskapingen på sokkelen).

Som for landet som helhet er bygg og anlegg, energi, eiendom mv., helse og omsorgstjenester og KIFT-næringene også store næringer i fylket.

Overrepresentasjonen av olje- og gassnæringen betyr at det relative bruttoproduktet i mange andre næringer i fylket er lavere enn landsgjennomsnittet.

Rogaland er utenom olje og gass bare overrepresentert innen teknologiindustri, transport- og distribusjonstjenester, samt utenriks sjøfart.

Figur 8.22 Næringsstruktur i Rogaland etter bruttoregionalproduktet, 2015.

Kilde: Kilde: SSB. Beregninger: KMD.

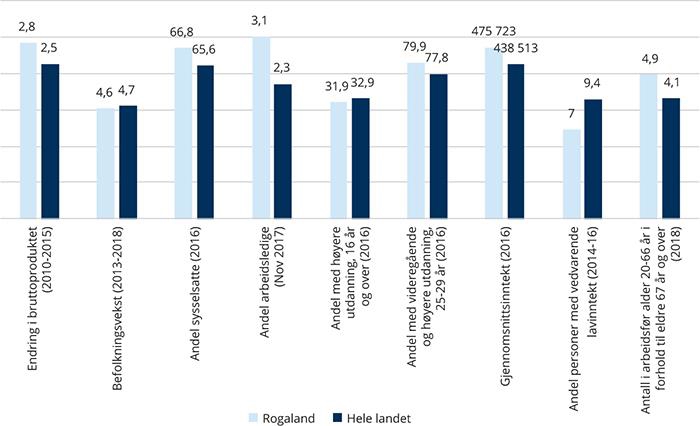

Regional utvikling

Rogaland sto for 11 prosent av verdiskapingen på fastlandet i 2015, noe som er den fjerde største andelen av fylkene. Fylket hadde en årlig vekst i verdiskapingen på 2,8 prosent, noe over landsgjennomsnittet. Det var olje- og gassnæringen som drev veksten i fylket. I motsetning til mange andre fylker var bidraget fra privat dominert tjenesteyting, inkludert handel, offetlig dominert tjenesteyting samt bygg og anlegg, energi, eiendom mv. mer beskjeden.

Fylket har gjennom store deler av 2000-tallet hatt en klart høyere befolkningsvekst enn landsgjennomsnittet. Perioden med sterk folketallsvekst varte fram til 2015, og i 2017 var befolkningsveksten på 0,3 prosent, som er klart lavere enn landsgjennomsnittet. Veksten i perioden 2013-2018 var dermed på landsgjennomsnittet, drevet av fødselsoverskudd og innvandring, mens den innenlandske nettoflyttingen var negativ.

Andelen sysselsatte er litt over landsgjennomsnittet, og tredje høyest av fylkene. Som i resten av landet har sysselsettingsandelen vært synkende de senere årene.

Andelen registrerte arbeidsledige er per november 2017 høyest av alle fylkene, men fylket hadde også den største nedgangen i registrert ledighet i 2017.

Utdanningsnivået er litt lavere enn landsgjennomsnittet, og i alt har 31,9 prosent av befolkningen høyere utdanning. Andelen 25-29-åringer som minst har videregående skole er høyere enn landsgjennomsnittet, og her ligger fylket som nummer fire av alle fylkene.

Gjennomsnittsinntekten i Rogaland er nest høyest av fylkene, etter Oslo. Fylket har den laveste andelen personer med vedvarende lavinntekt av alle fylkene. Andelen er kun på 7 prosent, sammenlignet med 9,4 prosent for landet sett under ett.

Antall personer i arbeidsfør alder per eldre 67 år eller mer er høyere enn for landet sett under ett. Det er kun Oslo som har en gunstigere aldersstruktur enn Rogaland.

Figur 8.23 Utvalgte indikatorer for regional utvikling i Rogaland sammenlignet med landsgjennomsnittet.

Kilde: Kilde: SSB og NAV. Beregninger: KMD.

Forskjeller innad i fylket

Alle sentralitetsnivåene har hatt en vekst i verdiskapingen målt ved lønnssummer under landsgjennomsnittet. Det er sentralitet 2 (Stavanger og Sandnes) som har hatt den svakeste veksten, som så vidt er positiv. Sentralitet 3 har hatt en vekst som er nesten på linje med landsgjennomsnittet.

Det er store forskjeller i folketallsutviklingen innad i fylket. I perioden 2013-2018 har sentralitet 2 og 3 hatt vekst over landsgjennomsnittet, mens de minst sentrale kommunene samlet har hatt en befolkningsnedgang.

Sysselsettingsandelen er høyere enn landsgjennomsnittet i nesten alle sentralitetsnivåene. Sysselsettingsandelen er spesielt høy i de minst sentrale delene av fylket. Arbeidsledigheten er høyest i de mest sentrale kommunene.

Andelen høyt utdannede er spesielt høy, og godt over landsgjennomsnittet i de sentrale delene av fylket (Stavanger/Sandnes). Sentralitet 3 og 4 har de laveste andelene med høyere utdanning.

Andelen unge voksne som har tatt videregående utdanning eller mer er på landsgjennomsnittet eller høyere i alle sentralitetsnivå i fylket, og den er spesielt høy i de mest og minst sentrale kommunene.

Andelen med vedvarende lavinntekt er under landsgjennomsnittet for alle sentralitetsnivåene i fylket.

Som for resten av landet har de minst sentrale kommunene i fylket en større andel eldre enn de mest sentrale delene.

Utvalgte indikatorer på ulike sentralitetsnivå i Rogaland og landsgjennomsnitt.

1 – mest sentral

2

3

4

5

6 – minst sentral

Totalt

Hele landet

Årlig økonomisk vekst målt med lønnssummer (2011-2016)

0,1

2,5

1,7

1,2

0,7

1

2,8

Befolkningsvekst (2013-2018)

5

5,6

3,3

1,5

-1,2

4,6

4,7

Andel sysselsatte (2016)

66,1

68,2

65,1

68,8

71,6

66,8

65,6

Andel arbeidsledige (nov 2017)

3,7

2,9

2,6

2,1

1,2

3,1

2,3

Andel med høyere utdanning, 16 år og over (2016)

39,1

29

22,8

22,1

24,1

31,9

32,9

Andel med videregående og høyere utdanning, 25-29 år (2016)

81,8

77,8

78,4

79

81,6

79,9

77,8

Andel med vedvarende lavinntekt (2013-2015)

6,7

6,5

6,7

7,1

7,2

6,7

9,2

Antall i arbeidsfør alder (20-66 år) i forhold til eldre 67 år og over (2018)

5,5

5,1

4,2

3,6

3,1

4,9

4,1

Antall i arbeidsfør alder (20-66 år) i forhold til eldre 67 år og over (2030)

4,1

4,2

3,4

2,9

2,4

3,9

3,4

Kilde: Kilde: SSB og NAV. Beregninger: KMD.

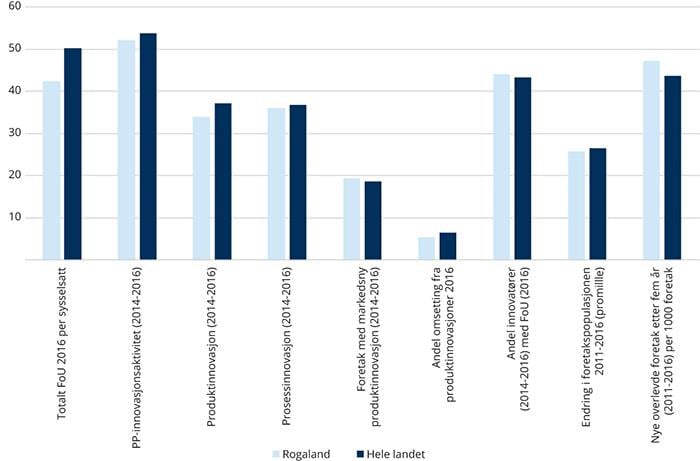

Innovasjon, FoU og entreprenørskap

Virksomheter i Rogaland har lavere FoU-investeringer per sysselsatt enn landsgjennomsnittet men investeringene har økt siden 2011.

Andelen foretak engasjert i produkt- og prosessinnovasjoner (PP-innovasjoner) er noe lavere enn landsgjennomsnittet og særlig er andelen med produktinnovasjoner lavere. Det samme gjelder andelen av omsettingen fra nye eller endrede produkter. Likevel er andelen foretak med produktinnovasjoner som er nye for markedet litt over landsgjennomsnittet. Det samme er andelen innovatører med FoU-aktiviet.

Fylket har omtrent samme vekst i antall foretak som landsgjennomsnittet, men raten nyetablerte foretak som har overlevd etter fem år er høyere enn landsgjennomsnittet.

Figur 8.24 Utvalgte indikatorer for innovasjon, FoU og entreprenørskap i Rogaland sammenlignet med landsgjennomsnittet.

Kilde: Kilde: SSB. Beregninger: KMD.

8.7 Hordaland og Sogn og Fjordane

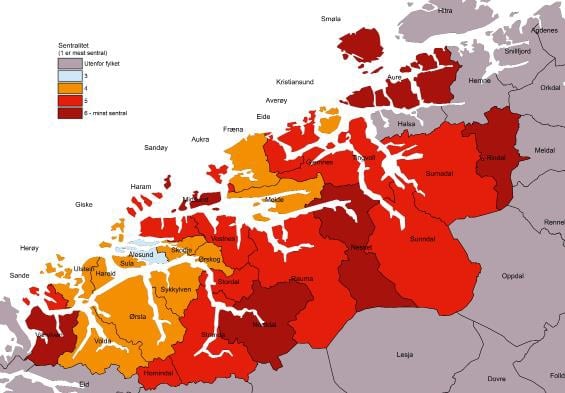

Figur 8.25 Kart over kommuner i Hordaland og Sogn og Fjordane etter sentralitet.

Geografi og bosetting

Målt i antall innbyggere er Hordaland og Sogn og Fjordane det tredje største fylket, etter Østfold, Akershus og Buskerud, samt Oslo. Innbyggerne i Hordaland og Sogn og Fjordane utgjør 11,9 prosent av befolkningen i landet.

Mer enn halvparten av innbyggerne bor i Bergen (sentralitet 2), eller de nære omlandskommunene til Bergen (Askøy, Fjell og Os på sentralitet 3). Ytterligere 20 prosent bor i småbykommuner eller byomland (sentralitet 4)

Fylket har en relativt stor andel av befolkningen i småsenterkommuner (sentralitet 5) med 17 prosent og har 20 kommuner på det laveste sentralitetsnivået som utgjør 6,9 prosent av befolkningen i fylket.

Geografi og bosetting i Hordaland og Sogn og Fjordane.

Antall kommuner

Befolkning 1.1.2018

Andel av befolkning i prosent

Hele landet i prosent

Hordaland og Sogn og Fjordane

58

631 594

100

100

1 – mest sentral

0

0

0,0

19,6

2

1

279 792

44,3

23,0

3

3

75 369

11,9

27,2

4

13

123 761

19,6

16,3

5

21

109 321

17,3

9,3

6 – minst sentral

20

43 351

6,9

4,6

Kilde: Kilde: SSB. Beregninger: KMD.

Næringsstruktur

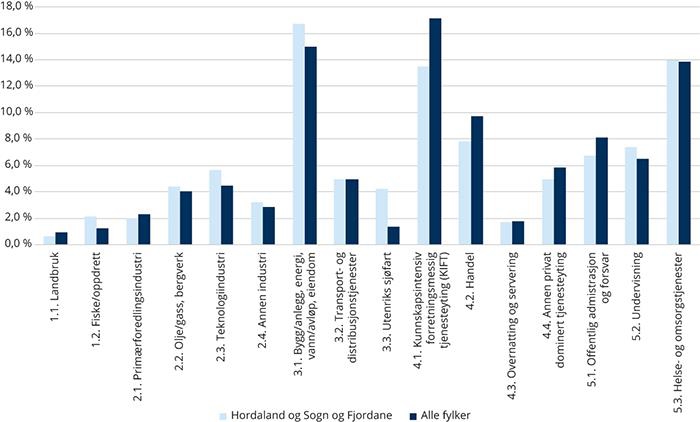

Som for landet som helhet er bygg og anlegg, energi, eiendom mv., helse og omsorgstjenester og KIFT-næringene de største næringene i fylket.

Industrien står for 15 prosent av verdiskapingen i Hordaland og Sogn og Fjordane og det er særlig teknologiindustrien som er overrepresentert i fylket.

Fylket er spesialisert innen utenriks sjøfart og har et større innslag av næringsaktivitet innenfor denne næringen enn noe annet fylke.

Hordaland og Sogn og Fjordane har et noe høyere innslag av fiske og oppdrett enn landsgjennomsnittet, mens landbruket står for en relativt liten andel av verdiskapingen.

Hordaland og Sogn og Fjordane ligger omtrent på landsgjennomsnittet når det gjelder offentlig dominert tjenesteyting. Fylket har mindre aktivitet innen handel enn landsgjennomsnittet.

Figur 8.26 Næringsstruktur i Hordaland og Sogn og Fjordane etter bruttoregionalproduktet, 2015.

Kilde: Kilde: SSB. Beregninger: KMD.

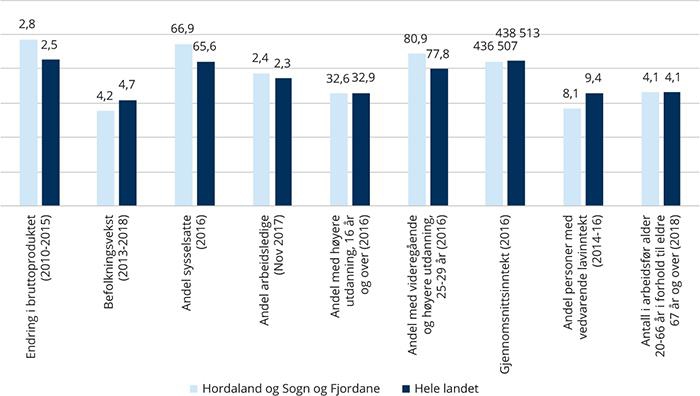

Regional utvikling

Hordaland og Sogn og Fjordane stod for 12 prosent av verdiskapingen på fastlandet i 2015, noe som er den tredje største andelen av fylkene. Fylket hadde en årlig vekst i verdiskapingen på 2,8 prosent, noe som var høyere enn landsgjennomsnittet. Som for mange andre fylker var det privat dominert tjenesteyting, inkludert handel, offentlig dominert tjenesteyting samt bygg og anlegg, energi, eiendom mv. som bidro i størst grad til veksten i fylket. I tillegg bidro vekst i olje- og gassnæringen til veksten.

Fylket har på hele 2000-tallet hatt en befolkningsvekst på linje med veksten for landet sett under ett, men svakere vekst de siste årene gjorde at veksten i 2013-2018 var litt under landsgjennomsnittet. Befolkningsveksten kommer for en stor del fra høy innvandring, men innvandringen til fylket er nå svært redusert siden toppåret i 2012. Fylket har også et fødselsoverskudd, men noe netto innenlandsk utflytting.

Andelen sysselsatte er litt over landsgjennomsnittet, og nest høyest av fylkene (etter Oslo). Som i resten av landet har sysselsettingsandelen vært synkende de senere årene.

Andelen registrerte arbeidsledige er per november 2017 omtrent på landsgjennomsnittet og gikk ned i 2017.

Utdanningsnivået er omtrent som landsgjennomsnittet, men dette er likevel det nest høyeste av fylkene (etter Oslo). I alt har 32,6 prosent av befolkningen høyere utdanning. Andelen 25-29-åringer som minst har videregående skole er høyere enn landsgjennomsnittet, og også her ligger fylket som nummer to nest etter Oslo.

Gjennomsnittsinntekten i Hordaland og Sogn og Fjordane er den fjerde høyeste av fylkene, og omtrent på landsgjennomsnittet. Andelen personer med vedvarende lavinntekt er på 8,1 prosent, og er under landsgjennomsnittet.

Antall personer i arbeidsfør alder per eldre 67 år eller mer er på landsgjennomsnittet

Figur 8.27 Utvalgte indikatorer for regional utvikling i Hordaland og Sogn og Fjordane sammenlignet med landsgjennomsnittet.

Kilde: Kilde: SSB og NAV. Beregninger: KMD.

Forskjeller innad i fylket

De minst sentrale kommunene (sentralitet 6) i fylket har hatt den største veksten i verdiskapingen målt ved lønnssummer i perioden 2011-2016, etterfulgt av sentralitet 3 og 4. Sentralitet 2 (Bergen) og 5 (småsenterkommuner) trekker ned veksten i fylket så vidt under landsgjennomsnittet.

Det er store forskjeller i folketallsutviklingen innad i fylket, men alle sentralitetsnivåene har hatt en vekst i folketallet i den siste femårsperioden. Det var særlig sterk vekst i de nære omlandskommunene til Bergen (Askøy, Fjell og Os på sentralitet 3), mens Bergen (sentralitet 2) har hatt en vekst omtrent på landsgjennomsnittet. De minst sentrale kommunene hadde samlet en liten økning i folketallet.

Sysselsettingsandelen varierer lite mellom sentralitetsnivåene og er på alle nivåene høyere enn landsgjennomsnittet. Arbeidsledigheten er lav i de mindre sentrale delene av fylket, mens den er over landsgjennomsnittet i Bergensregionen (sentralitet 2 og 3).

Det er store forskjeller innad i fylket når det gjelder andelen høyt utdannede. Bergen har klart høyere utdanningsnivå enn resten av fylket, og andelen er fallende med fallende sentralitet.

Andelen unge voksne som har tatt videregående utdanning eller mer er høyest i Bergen, men er også over landsgjennomsnittet i de minst sentrale delene av fylket.

Andelen med vedvarende lavinntekt er godt under landsgjennomsnittet for de fleste sentralitetsnivåene i fylket. Unntaket er Bergen (sentralitet 2), som har den høyeste andelen i fylket og ligger over landsgjennomsnittet.

Som for resten av landet har de minst sentrale kommunene i fylket en større andel eldre enn de mer sentrale delene.

Utvalgte indikatorer på ulike sentralitetsnivå i Hordaland og Sogn og Fjordane og landsgjennomsnitt.

1 – mest sentral

2

3

4

5

6 – minst sentral

Totalt

Hele landet

Årlig økonomisk vekst målt med lønnssummer (2011-2016)

2,5

3,6

3,1

2

4,3

2,7

2,8

Befolkningsvekst (2013-2018)

4,3

9,9

5

0,8

0,2

4,2

4,7

Andel sysselsatte (2016)

66,5

66,8

67,5

67,2

67,4

66,9

65,6

Andel arbeidsledige (nov 2017)

2,8

3,1

2,1

1,6

1,8

2,4

2,3

Andel med høyere utdanning, 16 år og over (2016)

40,8

28

27

24,5

22,9

32,6

32,9

Andel med videregående og høyere utdanning, 25-29 år (2016)

83,2

77

76,7

79,7

81

80,9

77,8

Andel med vedvarende lavinntekt (2013-2015)

9,5

5,8

6,9

7,1

7,4

8

9,2

Antall i arbeidsfør alder (20-66 år) i forhold til eldre 67 år og over (2018)

4,7

5

4,1

3,2

2,8

4,1

4,1

Antall i arbeidsfør alder (20-66 år) i forhold til eldre 67 år og over (2030)

3,8

4,2

3,3

2,5

2,2

3,4

3,4

Kilde: Kilde: SSB og NAV. Beregninger: KMD.

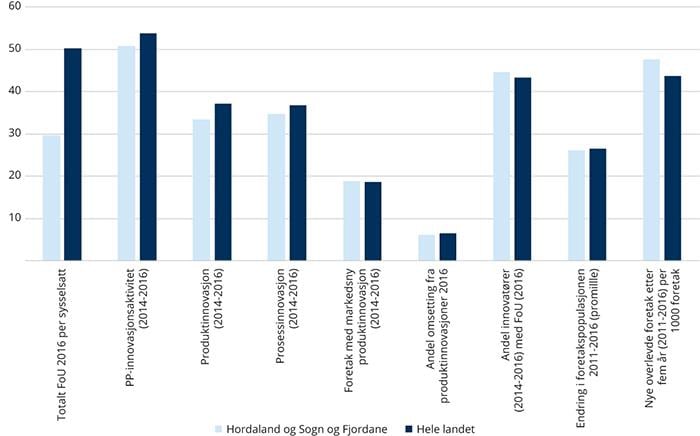

Innovasjon, FoU og entreprenørskap

Virksomheter i Hordaland og Sogn og Fjordane har lavere FoU-investeringer per sysselsatt enn landsgjennomsnittet, og veksten i investeringene siden 2011 har vært under landsgjennomsnittet.

Andelen foretak engasjert i produkt- og prosessinnovasjoner (PP-innovasjoner) er under landsgjennomsnittet, både for produktinnovasjoner og prosessinnovasjoner. Derimot er andelen foretak med produktinnovasjoner som er nye for markedet, andelen av omsettingen fra nye eller endrede produkter og andelen innovatører med FoU-aktivitet på eller litt over landsgjennomsnittet.

Fylket har også vekst i antall foretak på landsgjennomsnittet, men raten nyetablerte foretak som har overlevd etter fem år er høyere enn landsgjennomsnittet.

Figur 8.28 Utvalgte indikatorer for innovasjon, FoU og entreprenørskap i Hordaland og Sogn og Fjordane sammenlignet med landsgjennomsnittet.

Kilde: Kilde: SSB. Beregninger: KMD.

8.8 Møre og Romsdal

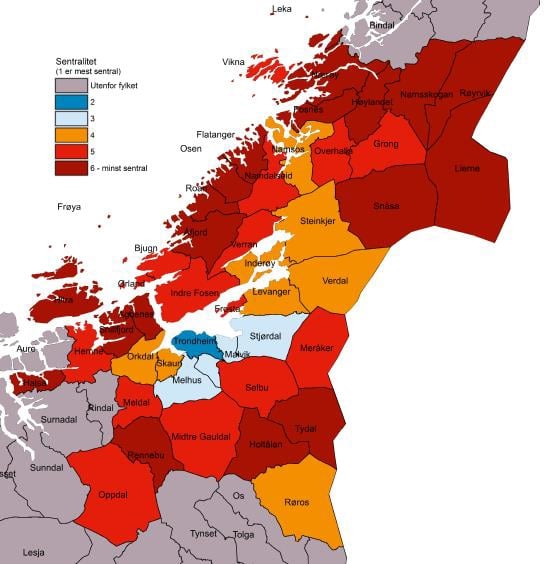

Figur 8.29 Kart over kommuner i Møre og Romsdal etter sentralitet.

Geografi og bosetting

Målt i antall innbyggere er Møre og Romsdal det tredje minste fylket, etter Nordland, og Troms og Finnmark. Innbyggerne i Møre og Romsdal utgjør 5 prosent av befolkningen i landet.

Halvparten av befolkningen bor i småbykommuner og byomland (sentralitet 4), og om lag en fjerdedel bor i småsenterkommuner (sentralitet 5). I tillegg bor 7 prosent i de minst sentrale kommunene. Fylket har dermed den største andelen av befolkningen i kommuner på de tre laveste sentralitetsnivåene (4, 5 eller 6). Kun Ålesund kommune er i sentralitetsnivå 3 (mellomstor bykommune).

Geografi og bosetting i Møre og Romsdal.

Antall kommuner

Befolkning 1.1.2018

Andel av befolkning i prosent

Hele landet i prosent

Møre og Romsdal

36

266 460

100

100

1 – mest sentral

0

0

0,0

19,6

2

0

0

0,0

23,0

3

1

47 510

17,8

27,2

4

13

135 710

50,9

16,3

5

14

64 321

24,1

9,3

6 – minst sentral

8

18 919

7,1

4,6

Kilde: Kilde: SSB. Beregninger: KMD.

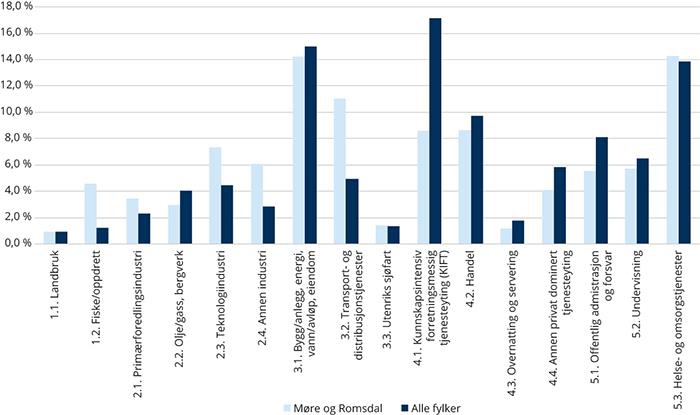

Næringsstruktur

Som for landet som helhet er bygg og anlegg, energi, eiendom mv., og helse og omsorgstjenester store næringer i fylket. Den tredje største næringen i fylket er transport- og distribusjonstjenester, som inkluderer innenriks sjøfart og supplyvirksomhet. Fylket har her en tydelig spesialisering og har den høyeste andelen av verdiskapingen innenfor denne næringen av alle fylkene.

Industrien står for en viktig del av verdiskapingen i Møre og Romsdal. Fylket er spesialisert både når det gjelder teknologiindustri (omfatter blant annet verftsindustrien), annen industri og primærforedlingsindustrien.

Fylket er også spesialisert innen fiske og oppdrett. Utenfor Nord-Norge er det Møre og Romsdal som har størst andel av verdiskapingen innenfor denne næringen.

Figur 8.30 Næringsstruktur i Møre og Romsdal etter bruttoregionalproduktet, 2015.

Kilde: Kilde: SSB. Beregninger: KMD.

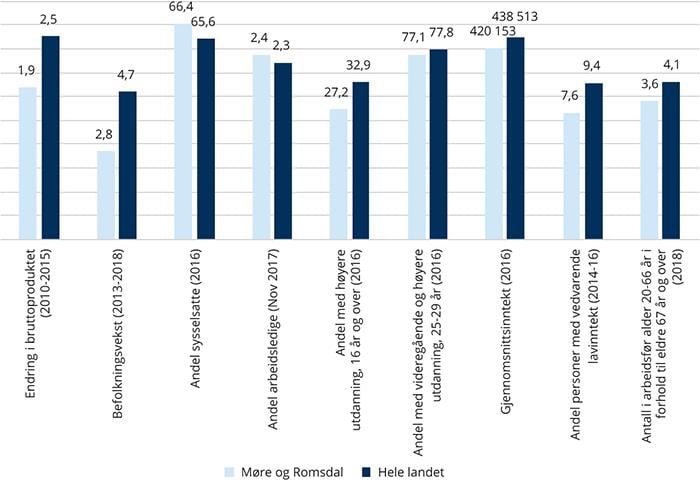

Regional utvikling

Møre og Romsdal stod for 5 prosent av verdiskapingen på fastlandet i 2015. Fylket hadde en årlig vekst i verdiskapingen på 1,9 prosent, som var under landsgjennomsnittet. Som for mange andre fylker var det privat dominert tjenesteyting, inkludert handel og offentlig dominert tjenesteyting som bidro i størst grad til veksten i fylket.

Fylket har på hele 2000-tallet hatt lavere befolkningsvekst enn landsgjennomsnittet, men befolkningsveksten økte markant i takt med den økte arbeidsinnvandringen fra 2007. Befolkningsveksten de siste fem år er også under landsgjennomsnittet. Den er for en stor del drevet av høy innvandring. Innvandringen til fylket er nå svært redusert siden toppåret i 2012. Fylket har fødselsoverskudd, men også innenlandsk netto utflytting.

Andelen sysselsatte er over landsgjennomsnittet. Møre og Romsdal har sammen med Trøndelag fjerde høyest sysselsettingsandel av fylkene. Som i resten av landet har sysselsettingsandelen vært synkende de senere årene.

Andelen registrerte arbeidsledige er per november 2017 omtrent på landsgjennomsnittet og gikk ned i 2017.

Utdanningsnivået er markert lavere enn landsgjennomsnittet. 27,2 prosent av befolkningen har høyere utdanning, som er tredje laveste andel av fylkene. Andelen 25-29-åringer som minst har videregående skole er omtrent på landsgjennomsnittet.

Gjennomsnittsinntekten i Møre og Romsdal er den femte høyeste av fylkene, men er likevel litt under landsgjennomsnittet. Andelen personer med vedvarende lavinntekt er på 7,6 prosent, noe som er nest lavest etter Rogaland.

Antall personer i arbeidsfør alder per eldre 67 år eller mer er lavere i Møre og Romsdal enn landet sett under ett.

Figur 8.31 Utvalgte indikatorer for regional utvikling i Møre og Romsdal sammenlignet med landsgjennomsnittet.

Kilde: Kilde: SSB og NAV. Beregninger: KMD.

Forskjeller innad i fylket

Sentralitet 3 (Ålesund) hadde i perioden 2011-2016 vekst i verdiskapingen, målt ved lønnssummer, over landsgjennomsnittet. Øvrige sentralitetsnivåer hadde vekst under landsgjennomsnittet. Den laveste veksten var på sentralitet 4 (småbykommuner og byomland) som utgjør tyngdepunktet i fylket.

Det er store forskjeller i folketallsutviklingen innad i fylket, og veksten faller med synkende sentralitet. I siste femårsperiode har Ålesund (sentralitet 3) hatt vekst i folketallet over landsgjennomsnittet, mens øvrige sentralitetsnivåer har lavere vekst. De minst sentrale kommunene (6) har samlet hatt befolkningsnedgang.

Sysselsettingsandelen varierer lite etter sentralitet og er høyere enn landsgjennomsnittet på alle sentralitetsnivåene. Arbeidsledigheten er lav i de minst sentrale kommunen av fylket, mens fylket ellers ligger omtrent på landsgjennomsnittet.

Det er store forskjeller innad i fylket når det gjelder andelen høyt utdannede, og andelen faller med minkende sentralitet. Ålesund (sentralitet 3) er eneste nivå over landsgjennomsnittet. De minst sentrale kommunene har et av de laveste utdanningsnivåene i landet.

Andelen unge voksne som har tatt videregående utdanning eller mer ligger nær landsgjennomsnittet i alle deler av fylket, men andelen er høyest i de mest sentrale delene av fylket.

Andelen med vedvarende lavinntekt er under landsgjennomsnittet for alle sentralitetsnivåene i fylket. De minst sentrale kommunene i fylket har samlet den høyeste andelen.

Som for resten av landet har de minst sentrale kommunene i fylket en større andel eldre enn de mest sentrale delene.

Utvalgte indikatorer på ulike sentralitetsnivå i Møre og Romsdal og landsgjennomsnitt.

1 – mest sentral

2

3

4

5

6 – minst sentral

Totalt

Hele landet

Årlig økonomisk vekst målt med lønnssummer (2011-2016)

3,2

1,7

2,6

2,4

2,3

2,8

Befolkningsvekst (2013-2018)

5,3

3,5

0,7

-1,4

2,8

4,7

Andel sysselsatte (2016)

67,7

66

66,5

65,9

66,4

65,6

Andel arbeidsledige (nov 2017)

2,2

2,6

2,3

1,6

2,4

2,3

Andel med høyere utdanning, 16 år og over (2016)

34,3

28,4

22,1

19

27,2

32,9

Andel med videregående og høyere utdanning, 25-29 år (2016)

78,8

76,7

76,6

75,9

77,1

77,8

Andel med vedvarende lavinntekt (2013-2015)

7,8

7,1

7,7

8,3

7,4

9,2

Antall i arbeidsfør alder (20-66 år) i forhold til eldre 67 år og over (2018)

4,4

3,8

3,2

2,6

3,6

4,1

Antall i arbeidsfør alder (20-66 år) i forhold til eldre 67 år og over (2030)

3,4

3,0

2,4

2,0

2,8

3,4

Kilde: Kilde: SSB og NAV. Beregninger: KMD.

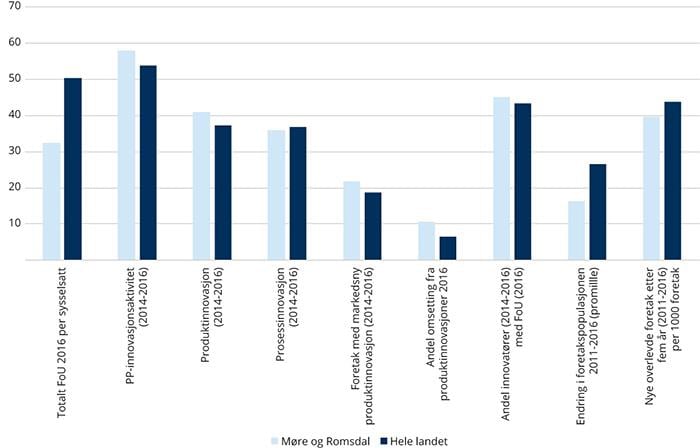

Innovasjon, FoU og entreprenørskap

Virksomheter i Møre og Romsdal har lavere FoU-investeringer per sysselsatt enn landsgjennomsnittet, men veksten i investeringene har vært relativt høy siden 2011.

Møre og Romsdal har den høyeste andelen foretak engasjert i produkt- og prosessinnovasjoner (PP-innovasjoner). Foretakene i Møre og Romsdal har en høy andel produktinnovasjoner, også de som er nye for markedet, og har også den høyeste andelen av omsettingen fra nye eller endrede produkter. Andelen innovatører med FoU er også over landsgjennomsnittet.

Samtidig har Møre og Romsdal en lav vekst i antall nye foretak og også lave etableringsrater.

Figur 8.32 Utvalgte indikatorer for innovasjon, FoU og entreprenørskap i Møre og Romsdal sammenlignet med landsgjennomsnittet.

Kilde: Kilde: SSB. Beregninger: KMD.

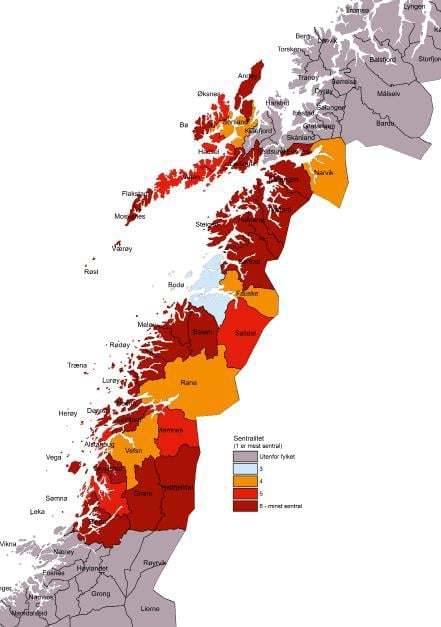

8.9 Trøndelag

Figur 8.33 Kart over kommuner i Trøndelag etter sentralitet.

Geografi og bosetting

Målt i antall innbyggere er Trøndelag det femte største fylket. Innbyggerne i Trøndelag utgjør 8,7 prosent av befolkningen i landet.

Mer enn 40 prosent av innbyggerne i fylket bor i Trondheim (sentralitet 2). En stor andel av kommunene er klassifisert på de to laveste sentralitetsnivåene (5 og 6), og her bor noe over 20 prosent av befolkningen. Like mange bor det i småbykommuner og byomland (sentralitet 4), Kun Stjørdal, Malvik, Klæbu og Melhus er kommuner på sentralitet 3.

Geografi og bosetting i Trøndelag.

Antall kommuner

Befolkning 1.1.2018

Andel av befolkning i prosent

Hele landet i prosent

Trøndelag

48

460 315

100

100

1 – mest sentral

0

0

0,0

19,6

2

1

193 501

42,0

23,0

3

4

60 440

13,1

27,2

4

8

102 755

22,3

16,3

5

15

65 628

14,3

9,3

6 – minst sentral

20

37 991

8,3

4,6

Kilde: Kilde: SSB. Beregninger: KMD.

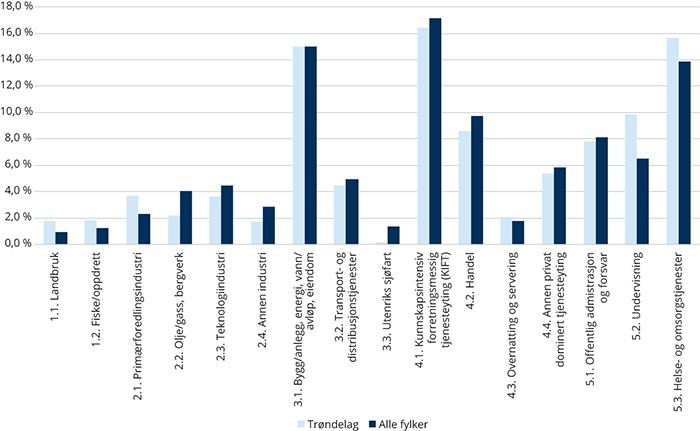

Næringsstruktur

Som for landet som helhet er KIFT-næringene, helse og omsorgstjenester, bygg og anlegg, energi, eiendom mv. og de største næringene i fylket. Trøndelag har den nest høyeste andelen av verdiskapingen i KIFT-næringene etter Oslo. Med NTNU i spissen har fylket spesialisering innen undervisningstjenester.

Trøndelag har spesialisering innen både landbruk og fiske og oppdrett. Dette medfører også spesialisering i primærforedlingsindustrien. Totalt utgjør disse næringene noe over 7 prosent av verdiskapingen i fylket.

Et generelt trekk er ellers at næringsstrukturen ligner mye på den som gjelder for landet som helhet.

Figur 8.34 Næringsstruktur i Trøndelag etter bruttoregionalproduktet, 2015.

Kilde: Kilde: SSB. Beregninger: KMD.

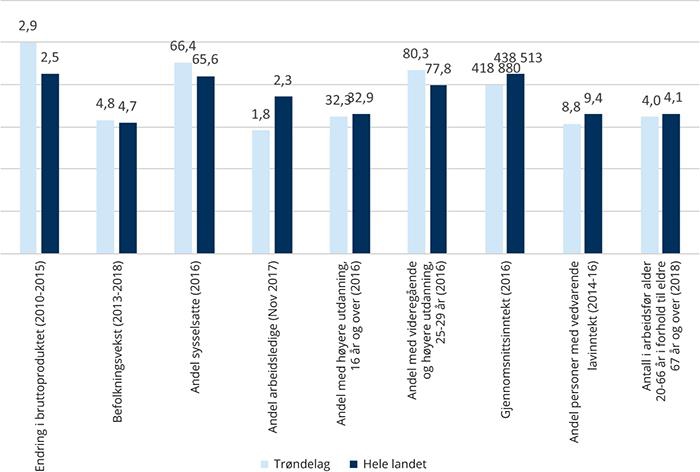

Regional utvikling

Trøndelag stod for 7,8 prosent av verdiskapingen på fastlandet i 2015, og hadde en årlig vekst på 2,9 prosent i perioden 2010-2015. Dette var høyest vekst av alle fylker. Som for mange andre fylker var det privat dominert tjenesteyting (men her særlig KIFT-næringen), offentlig dominert tjenesteyting samt bygg og anlegg, energi, eiendom mv. som bidro i størst grad til veksten i fylket.

Fylket hadde marginalt høyere befolkningsvekst enn landsgjennomsnittet i perioden 2013-2018. Det var innvandring og fødselsoverskudd som bidro til befolkningsveksten, mens den innenlandske inn- og utflyttingen gikk omtrent i balanse. Antall i arbeidsfør alder i forhold til eldre over 67 år er marginalt færre i Trøndelag enn landsgjennomsnittet.

Sysselsettingsandelen er høyere enn landsgjennomsnittet. Trøndelag har sammen med Møre og Romsdal fjerde høyest sysselsettingsandel. Som i resten av landet har sysselsettingsandelen vært synkende de senere årene.

Andelen registrerte arbeidsledige er 0,5 prosentpoeng lavere i Trøndelag enn i landet sett under ett, og gikk ned i 2017. Bare Hedmark og Oppland hadde lavere ledighet i november 2017.

Utdanningsnivået er omtrent som landsgjennomsnittet, og det fjerde høyeste av fylkene. I alt har 32,3 prosent av befolkningen høyere utdanning. Andelen 25-29-åringer som minst har videregående skole er høyere enn landsgjennomsnittet, og andelen er tredje høyest etter Oslo, og Hordaland og Sogn og Fjordane.

Gjennomsnittsinntekten og andelen med vedvarende lavinntekt var begge omtrent på medianen for fylkene og under landsgjennomsnittet.

Figur 8.35 Utvalgte indikatorer for regional utvikling i Trøndelag sammenlignet med landsgjennomsnittet.

Kilde: Kilde: SSB og NAV. Beregninger: KMD.

Forskjeller innad i fylket

Alle sentralitetsnivåene har hatt en vekst i verdiskapingen målt ved lønnssummer over landsgjennomsnittet. Veksten var høyest i de minst sentrale kommunene (sentralitet 6).

Det er store variasjoner i folketallsutviklingen innad i fylket, men alle sentralitetsnivåer har vekst i folketallet siste fem år. Det er imidlertid bare Trondheim (sentralitet 2) og Trondheimsnære kommuner (sentralitet 3) som har en høyere befolkningsvekst enn landsgjennomsnittet. Småsenterkommuner (sentralitet 5) hadde lavest vekst og denne var samlet så vidt positiv.

Det er små forskjeller i sysselsettingsandelen mellom sentralitetsnivåene, og andelen er høyere enn eller likt med landsgjennomsnittet på alle sentralitetsnivåer. Alle deler av fylket har arbeidsledighet under landsgjennomsnittet, men arbeidsledigheten er spesielt lav i de minst sentrale delene av fylket.

Det er store forskjeller innad i fylket når det gjelder andelen høyt utdannede. Trondheim (sentralitet 2) har en dobbelt så høy andel med høyere utdanning som de minst sentrale kommunene. Trondheim er også det eneste sentralitetsnivået med utdanningsnivå over landsgjennomsnittet. Det samme gjelder andelen unge voksne som har tatt videregående utdanning eller mer.

Andelen med vedvarende lavinntekt er under landsgjennomsnittet for de fleste sentralitetsnivåene i fylket. Unntaket er Trondheim (sentralitet 2), som har den høyeste andelen i fylket og ligger over landsgjennomsnittet. Kommunene med sentralitet 3 har den laveste andelen i fylket.

Som for resten av landet har de minst sentrale kommunene i fylket en lavere andel yrkesaktive i forhold til eldre sammenliknet med de mest sentrale delene av fylket.

Utvalgte indikatorer på ulike sentralitetsnivå i Trøndelag og landsgjennomsnitt.

1 – mest sentral

2

3

4

5

6 – minst sentral

Totalt

Hele landet

Årlig økonomisk vekst målt med lønnssummer (2011-2016)

3,3

3,3

3

3

3,7

3,3

2,8

Befolkningsvekst (2013-2018)

7,4

5,7

3,8

0,3

0,8

4,8

4,7

Andel sysselsatte (2016)

66,7

67,5

65,8

65,6

66

66,4

65,6

Andel arbeidsledige (nov 2017)

1,9

1,8

1,9

1,7

1,5

1,8

2,3

Andel med høyere utdanning, 16 år og over (2016)

42,9

27,6

27,5

20,5

19,7

32,3

32,9

Andel med videregående og høyere utdanning, 25-29 år (2016)

85,1

77,1

74,8

72,7

74

80,3

77,8

Andel med vedvarende lavinntekt (2013-2015)

9,8

6,2

8

8,7

9,1

8,7

9,2

Antall i arbeidsfør alder (20-66 år) i forhold til eldre 67 år og over (2018)

5,3

4,2

3,5

3,1

2,8

4

4,1

Antall i arbeidsfør alder (20-66 år) i forhold til eldre 67 år og over (2030)

4,1

3,6

2,8

2,6

2,3

3,3

3,4

Kilde: Kilde: SSB og NAV. Beregninger: KMD.

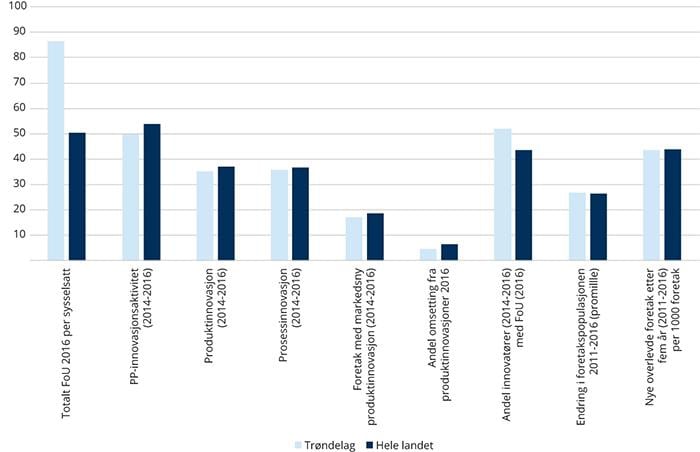

Innovasjon, FoU og entreprenørskap

Virksomheter i Trøndelag har den høyeste FoU-intensiteten i landet, og FoU-kostnadene er høyere enn næringsstrukturen skulle tilsi. Trøndelag er også fylket der FoU-utgiftene per sysselsatt har økt mest siden 2011.

Andelen foretak engasjert i produkt- og prosessinnovasjoner (PP-innovasjoner), andelen med produktinnovasjoner, produktinnovasjoner som er nye for markedet og andelen av omsettingen fra nye eller endrede produkter er litt under landsgjennomsnittet. Derimot er andelen innovatører med FoU-aktiviet den høyeste i landet.

Fylket har vekst i antall foretak og raten nyetablerte foretak på landsgjennomsnittet.

Figur 8.36 Utvalgte indikatorer for innovasjon, FoU og entreprenørskap i Trøndelag sammenlignet med landsgjennomsnittet.

Kilde: Kilde: SSB. Beregninger: KMD.

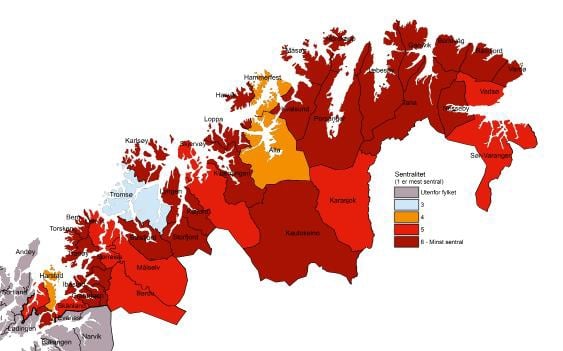

8.10 Nordland

Figur 8.37 Kart over kommuner i Nordland etter sentralitet.

Geografi og bosetting

Målt i antall innbyggere er Nordland det minste fylket. Innbyggerne i Nordland utgjør 4,6 prosent av befolkningen i landet.

Nordland har størst andel innbyggere i småbykommuner og byomland (sentralitet 4). Nordland er sammen med Troms og Finnmark det fylket med den høyeste andelen av befolkningen i de to laveste sentralitetsnivåene (sentralitet 5 og 6) med over 45 prosent. Litt over 20 prosent av innbyggerne i Nordland bor i Bodø (sentralitet 3) og er dermed det eneste fylket som har den laveste befolkningsandelen i fylkets mest sentrale kommuner.

Geografi og bosetting i Nordland.

Antall kommuner

Befolkning 1.1.2018

Andel av befolkning i prosent

Hele landet i prosent

Nordland

43

242 076

100

100

1 – mest sentral

0

0

0,0

19,6

2

0

0

0,0

23,0

3

1

51 558

21,3

27,2

4

5

78 492

32,4

16,3

5

8

58 183

24,0

9,3

6 – minst sentral

29

53 843

22,2

4,6

Kilde: Kilde: SSB. Beregninger: KMD.

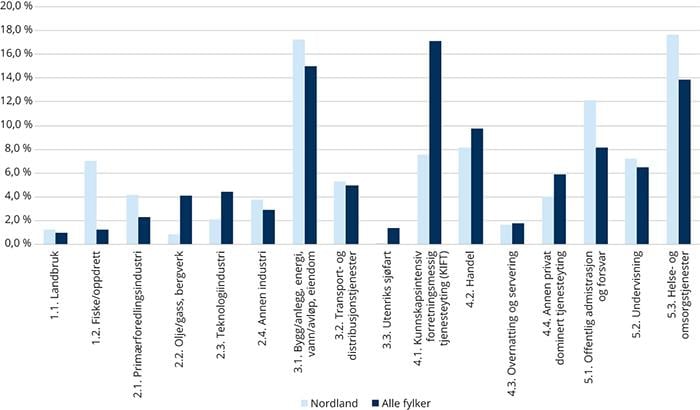

Næringsstruktur

Som for landet som helhet er bygg og anlegg, energi, eiendom mv., og helse og omsorgstjenester store næringer i fylket. Fylket har spesialisering innen helse- og omsorg og den tredje største næringen i fylket: offentlig administrasjon og forsvar.

Nordland har en tydelig spesialisering innen fiske og oppdrett og i den tilhørende primærnæringsindustrien. Mer enn 11 prosent av verdiskapingen i fylket kommer fra disse næringene.

Fylket har også spesialisering innen annen industri, inkludert produksjon av metaller.

Fylket har en relativt liten andel verdiskaping i privat dominert tjenesteyting og da særlig KIFT-næringene.

Figur 8.38 Næringsstruktur i Nordland etter bruttoregionalproduktet, 2015.

Kilde: Kilde: SSB. Beregninger: KMD.

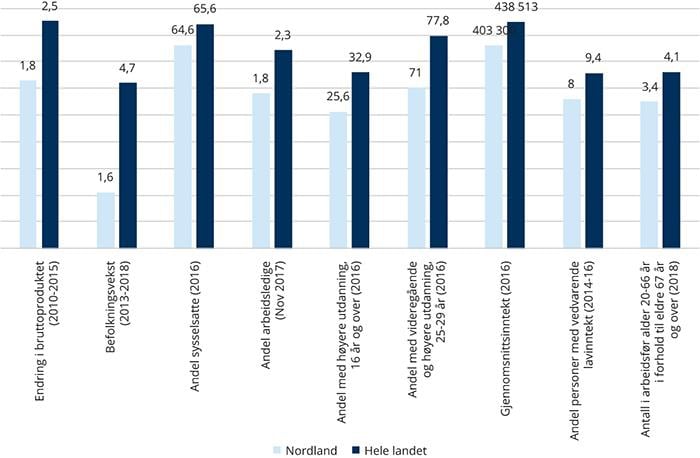

Regional utvikling

Nordland sto for 3,9 prosent av verdiskapingen på fastlandet i 2015. Dette er det laveste bidraget av alle fylker. Nordland hadde en årlig vekst på 1,8 prosent i perioden 2010-2015. Dette er nest lavest samen med Vestfold og Telemark. Bare Agder hadde lavere økonomisk vekst i perioden. Privat dominert tjenesteyting, inkludert handel, samt fisk og oppdrett og primærforedlingsindustrien samlett sett, bidro i vesentlig grad til veksten i fylket.

Fylket hadde nest lavest befolkningsvekst av fylkene i perioden 2013-2018, etter Hedmark og Oppland. Veksten er i all hovedsak drevet av innvandring. Fylket har et lite fødselsoverskudd og netto innenlandsk utflytting er den høyeste i landet.

Antall personer i arbeidsfør alder per antall eldre over 67 år er den laveste i landet, sammen med Hedmark og Oppland.

Sysselsettingsandelen er noe lavere enn landsgjennomsnittet og som i resten av landet har sysselsettingsandelen vært synkende de senere årene.

Andelen registrerte arbeidsledige er som i Trøndelag 0,5 prosentpoeng lavere i Nordland enn i landet sett under ett, og gikk ned i 2017. Bare Hedmark og Oppland hadde lavere ledighet i november 2017.

Andelen med høyere utdanning er i Nordland vesentlig lavere enn landsgjennomsnittet, og 25,6 prosent er den neste laveste andelen av fylkene. Nordland har også den laveste andelen av aldersgruppen 25-29 år som har videregående eller høyere utdanning. 28,6 prosent av befolkningen i aldersgruppen 25-29 år har kun grunnskole.

Gjennomsnittsinntekten var den nest laveste av fylkene. Bare Hedmark og Oppland ligger lavere. Nordland hadde likevel en nokså lav andel personer med vedvarende lavinntekt. Bare Rogaland, Møre og Romsdal samt Troms og Finnmark hadde en lavere andel med vedvarende lavinntekt.

Figur 8.39 Utvalgte indikatorer for regional utvikling i Nordland sammenlignet med landsgjennomsnittet.

Kilde: Kilde: SSB og NAV. Beregninger: KMD.

Forskjeller innad i fylket

Bodø (sentralitet 3) og småsenterkommunene (sentralitet 5) hadde vekst i verdiskapingen målt ved lønnssummer over landsgjennomsnittet, mens småbykommunene og byomland (sentralitet 4) og de minst sentrale kommunene (sentralitet 6) hadde vekst under landsgjennomsnittet. Samlet ble dermed veksten lavere enn landsgjennomsnittet.

Det er store variasjoner i folketallsutviklingen i perioden 2013-2018 innad i fylket og veksten faller med synkende sentralitet. De minst sentrale kommunene hadde samlet befolkningsnedgang, mens øvrige sentralitetsnivåer har vekst i folketallet. Bodø (3) hadde befolkningsvekst på linje med landsgjennomsnittet.

Sysselsettingsandelen er lavere med fallende sentralitet. I Bodø (3) er den høyere enn landsgjennomsnittet, men er lavere på øvrige sentralitetsnivåer. Til gjengjeld har alle sentralitetsnivåer lavere arbeidsledighet enn landsgjennomsnittet. Den er særlig lav i Bodø (3) og småbykommuner og byomland (4).

Som for de fleste fylkene er det nokså store forskjeller i fylket når det gjelder andelen høyt utdannede, andelen faller med fallende sentralitet. Bodø (3) er eneste sentralitetsnivå med høyere utdanningsnivå enn landsgjennomsnittet, og andelen her er vesentlig høyere enn for øvrige sentralitetsnivåer. Når det gjelder andelen unge voksne som har tatt videregående utdanning eller mer, ligger hele fylket og alle sentralitetsnivåer under landsgjennomsnittet. Også her faller andelen med fallende sentralitet.

Andelen med vedvarende lavinntekt er under landsgjennomsnittet for de fleste sentralitetsnivåene i fylket. Unntaket er de minst sentrale kommunene i fylket som samlet har den høyeste andelen med lavinntekt, og ligger over landsgjennomsnittet. Bodø (sentralitet 3) har den laveste andelen i fylket.

Som for resten av landet har de minst sentrale kommunene i fylket en lavere andel yrkesaktive i forhold til eldre sammenliknet med de mest sentrale delene av fylket.

Utvalgte indikatorer på ulike sentralitetsnivå i Nordland og landsgjennomsnitt.

1 – mest sentral

2

3

4

5

6 – minst sentral

Totalt

Hele landet

Årlig økonomisk vekst målt med lønnssummer (2011-2016)

3

1,8

3,2

1,2

2,3

2,8

Befolkningsvekst (2013-2018)

4,7

1,8

1,7

-1,8

1,6

4,7

Andel sysselsatte (2016)

68,9

64,6

63,6

61,5

64,6

65,6

Andel arbeidsledige (nov 2017)

1,4

1,6

2,2

2,1

1,8

2,3

Andel med høyere utdanning, 16 år og over (2016)

35,3

25,3

23,5

19,5

25,6

32,9

Andel med videregående og høyere utdanning, 25-29 år (2016)

73,8

72,1

68,9

67,5

71

77,8

Andel med vedvarende lavinntekt (2013-2015)

6

7,1

9,1

10,1

8

9,2

Antall i arbeidsfør alder (20-66 år) i forhold til eldre 67 år og over (2018)

4,7

3,5

3,3

2,7

3,4

4,1

Antall i arbeidsfør alder (20-66 år) i forhold til eldre 67 år og over (2030)

3,5

2,7

2,6

2,1

2,6

3,4

Kilde: Kilde: SSB og NAV. Beregninger: KMD.

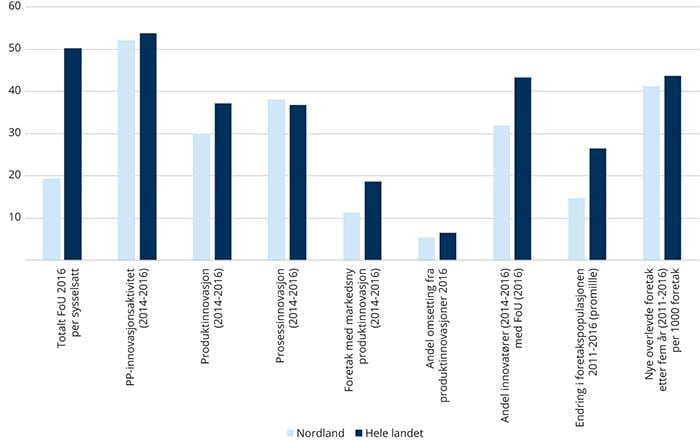

Innovasjon, FoU og entreprenørskap

Virksomheter i Nordland har under halvparten så store FoU-investeringer per sysselsatt som landsgjennomsnittet og nivået er den laveste i landet. Veksten i investeringene siden 2011 har derimot vært litt over landsgjennomsnittet.

Andelen foretak engasjert i produkt- og prosessinnovasjoner (PP-innovasjoner) er lavere enn landsgjennomsnittet og det er andelen med produktinnovasjoner som trekker ned og er lavest i landet. Det samme gjelder andelen med produktinnovasjoner som er nye for markedet og andelen innovatører med FoU-aktivitet. Andelen av omsettingen fra nye eller endrede produkter er litt under landsgjennomsnittet.

Fylket har den laveste veksten i antall foretak, og rate i nyetablerte foretak som har overlevd etter fem år er litt under landsgjennomsnittet.

Figur 8.40 Utvalgte indikatorer for innovasjon, FoU og entreprenørskap i Nordland sammenlignet med landsgjennomsnittet.

Kilde: Kilde: SSB. Beregninger: KMD.

8.11 Troms og Finnmark

Figur 8.41 Kart over kommuner i Troms og Finnmark etter sentralitet.

Geografi og bosetting

Målt i antall innbyggere er Troms og Finnmark det nest minste fylket etter Nordland. Og som i Nordland utgjør innbyggerne i Troms og Finnmark 4,6 prosent av befolkningen i landet.

Drøyt 30 prosent av innbyggerne bor i Tromsø (sentralitet 3). Fordelingen på de øvrige sentralitetsnivåene er relativt jevn med mellom 22 og 24 prosent. Troms og Finnmark er sammen med Nordland det fylket med den høyeste andelen av befolkningen i de to laveste sentralitetsnivåene (sentralitet 5 og 6) med over 45 prosent.

Geografi og bosetting i Troms og Finnmark.

Antall kommuner

Befolkning 1.1.2018

Andel av befolkning i prosent

Hele landet i prosent

Troms og Finnmark

44

243 925

100

100

1 – mest sentral

0

0

0,0

19,6

2

0

0

0,0

23,0

3

1

75 638

31,0

27,2

4

3

55 988

23,0

16,3

5

11

58 611

24,0

9,3

6 – minst sentral

29

53 688

22,0

4,6

Kilde: Kilde: SSB. Beregninger: KMD.

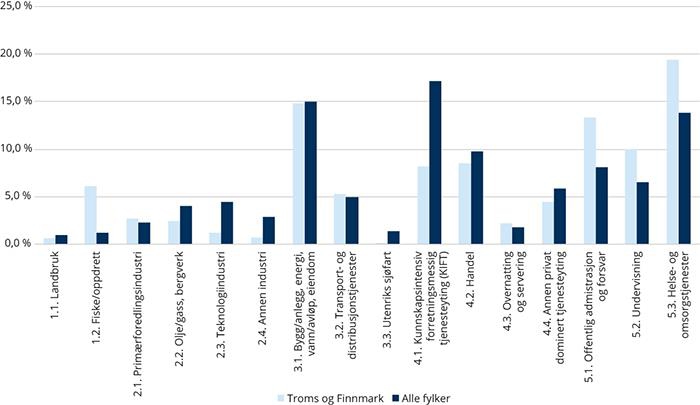

Næringsstruktur

Som for landet som helhet er helse og omsorgstjenester og bygg og anlegg, energi, eiendom mv. store næringer i Troms og Finnmark. Fylket har spesialisering innen helse- og omsorg og den tredje største næringen i fylket: offentlig administrasjon og forsvar.