2 De økonomiske utsiktene

2.1 Hovedtrekk

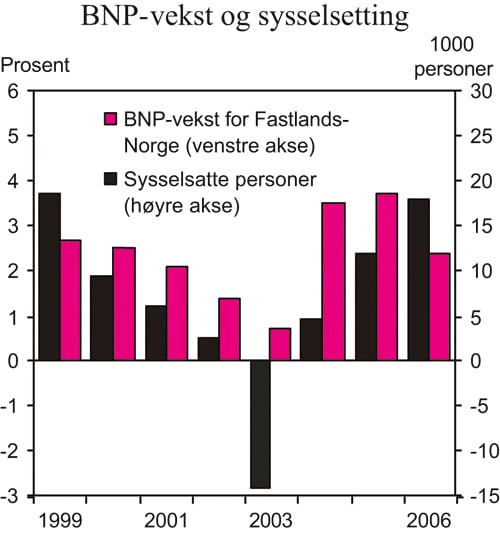

Veksten i fastlandsøkonomien er sterk. Lave renter og lav prisvekst har sammen med oppgang i boligprisene bidratt til at husholdningenes etterspørsel har vært den viktigste drivkraften bak oppgangen i norsk økonomi etter konjunkturomslaget i 2003. Gradvis har oppgangen blitt bredere basert. Lønnsomheten i næringslivet er bedret, og fastlandsinvesteringene øker. I tillegg har en sterk økning i oljeinvesteringene og solid vekst internasjonalt gitt vekstimpulser mot fastlandsøkonomien. Arbeidsmarkedet er i bedring. Sysselsettingen, målt i antall personer, har imidlertid tatt seg langsommere opp enn den sterke veksten i fastlandsøkonomien isolert sett skulle tilsi.

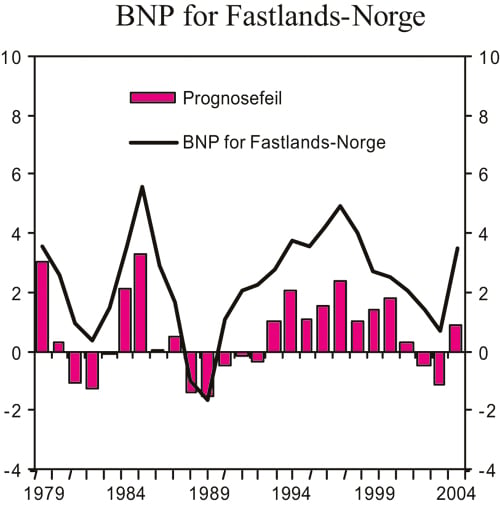

Figur 2.1 BNP for Fastlands-Norge og sysselsatte personer. Endring fra året før

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Vekstutsiktene for Norges viktigste handelspartnereer noe svekket siden i vår. I første rekke gjelder dette euroområdet, men også de nordiske landene og Storbritannia. I euroområdet har vekstbidraget fra utenrikshandelen avtatt samtidig som oppsvinget i den innenlandske etterspørselen har latt vente på seg. Det er lagt til grunn at veksten i euroområdet vil ta seg gradvis opp framover. I verden for øvrig ventes veksttakten å holde seg oppe til tross for den kraftige økningen i oljeprisene. Veksten er særlig sterk i Asia, men også i USA synes den langvarige oppgangen å fortsette. Alt i alt legges det til grunn en BNP-vekst hos våre handelspartnere på 2 pst. i år og 2½ pst. neste år. De høye oljeprisene har økt usikkerheten om den videre utviklingen hos våre viktigste handelspartnere. I tillegg representerer de store ubalansene i verdenshandelen fortsatt en usikkerhetsfaktor.

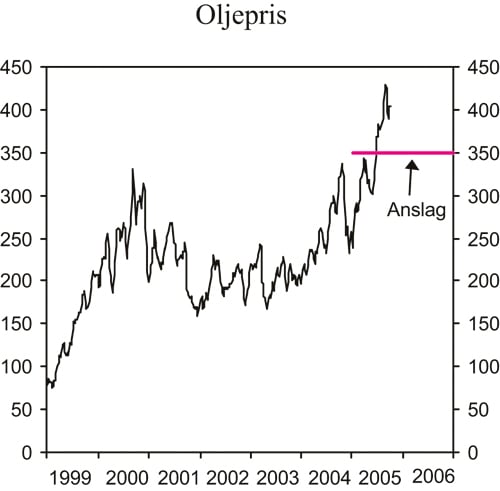

Figur 2.2 Spotpris for Brent Blend. Kroner pr. fat

Kilde: Ecowin og Finansdepartementet.

Oljeprisen har økt med om lag 140 kroner pr. fat siden årsskiftet, til over 400 kroner pr. fat ved utgangen av september. I denne meldingen legges det til grunn en gjennomsnittlig oljepris på 350 kroner pr. fat i både 2005 og 2006. Realprisen på råolje har ikke vært høyere siden første halvdel av 1980-tallet.

Oppgangen i norsk økonomi ventes å fortsette. Lave realrenter fortsetter å stimulere innenlandsk etterspørsel. Den siste investeringstellingen peker i retning av økte industriinvesteringer. Ordresituasjonen i industrien så vel som i bygg- og anleggsbransjen er gunstig, og industrilederne vurderer utsiktene framover som gode. Økt kapasitetsutnytting og bedret lønnsomhet i fastlandsbedriftene, bl.a. som følge av stigende priser på norske eksportvarer, underbygger bildet av videre oppgang i fastlandsøkonomien. På den annen side bidrar styrkingen av kronekursen i inneværende år og svakere utsikter for euroområdet til økt usikkerhet for eksportbedriftene. En sterk krone vil også ramme importkonkurrerende næringer. En betydelig del av veksten i innenlandsk etterspørsel i denne konjunkturoppgangen har rettet seg mot utenlandsproduserte varer og tjenester.

BNP for Fastlands-Norge anslås nå å øke med 3¾ pst. i 2005 og 2½ pst. i 2006. Normaliseringen av veksttakten neste år må ses i sammenheng med at det er lagt til grunn en gradvis renteøkning, i tråd med den renteutviklingen markedsaktørene forventer. Samtidig ventes veksten i både olje- og boliginvesteringene å stoppe opp neste år. Som følge av mye nedbør blir elektrisitetsproduksjonen høyere enn normalt i år, mens det legges til grunn normal produksjon neste år, jf. avsnitt 2.3.2. Utenom produksjonen av elektrisitet anslås BNP for Fastlands-Norge å øke med 3¼ pst. i 2005 og 2¾ pst. i 2006. Den anslåtte veksten i fastlandsøkonomien ligger over trendveksten både i år og neste år. Anslagene er imidlertid usikre og utviklingen kan bli en annen. I avsnitt 2.9.2 er det bl.a. gitt en nærmere drøfting av hvordan en svakere vekst internasjonalt og høyere oljeinvesteringer kan påvirke de makroøkonomiske anslagene.

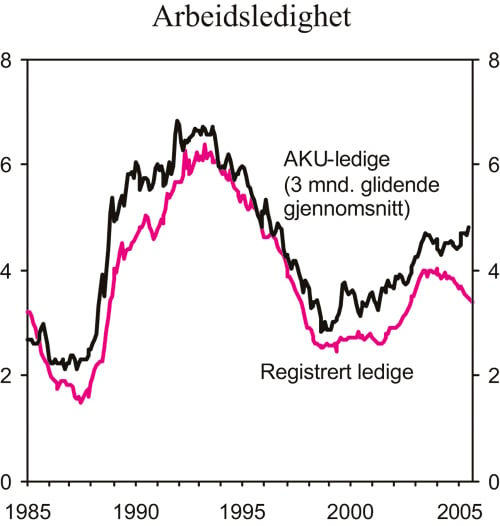

Figur 2.3 Arbeidsledighet. Prosent av arbeidsstyrken

Kilde: Aetat og Statistisk sentralbyrå.

Situasjonen i arbeidsmarkedet er i bedring. Utviklingen i sysselsettingen, målt ved antall personer, har imidlertid vært noe svakere enn veksten i fastlandsøkonomien isolert sett skulle tilsi. Dette må bl.a. ses på bakgrunn av at nedgangen i sykefraværet og overgang fra deltids- til heltidssysselsetting har redusert behovet for nyansettelser. I tillegg undervurderes trolig veksten i sysselsettingen i statistikken, fordi økt arbeidsinnvandring fra de nye EU-landene ikke fullt ut fanges opp. Den høye aktiviteten i norsk økonomi ventes å bidra til sterkere vekst i personsysselsettingen framover. Det anslås en økning på 0,5 pst. fra 2004 til 2005, svarende til 12 000 personer, og en ytterligere økning på 0,8 pst. i 2006, svarende til 18 000 personer.

Tall fra Aetat viser at summen av registrerte ledige og personer på ordinære arbeidsmarkedstiltak er redusert med nesten 13 000 personer det siste året. På den annen side viser tall fra Statistisk sentralbyrås arbeidskraftundersøkelse (AKU) en økning i antall arbeidssøkere uten arbeidsinntekt på 9000 personer. Aetats statistikk er bedre i overensstemmelse med andre indikatorer for utviklingen i norsk økonomi, og gir trolig et bedre bilde av utviklingen i arbeidsledigheten den siste tiden. AKU er en utvalgsundersøkelse, og er dermed beheftet med usikkerhet. Dette illustreres av betydelige svingninger i AKU-ledigheten, som også i tidligere periodevis har vist en annen utvikling enn den registrerte ledigheten, jf. figur 2.3. I tillegg ser det ut til at AKU det siste året, i større grad enn tidligere, fanger opp personer på attføring som arbeidssøkere.

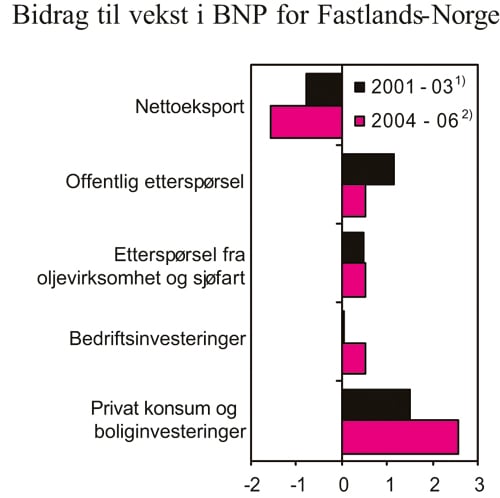

Figur 2.4 Bidrag til vekst i BNP for Fastlands-Norge. Prosentpoeng

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Det ventes at arbeidsmarkedet vil bedres ytterligere framover. AKU-ledigheten anslås nå til 4,5 pst. som gjennomsnitt for 2005, mens det ventes en nedgang til 4,1 pst. i 2006.

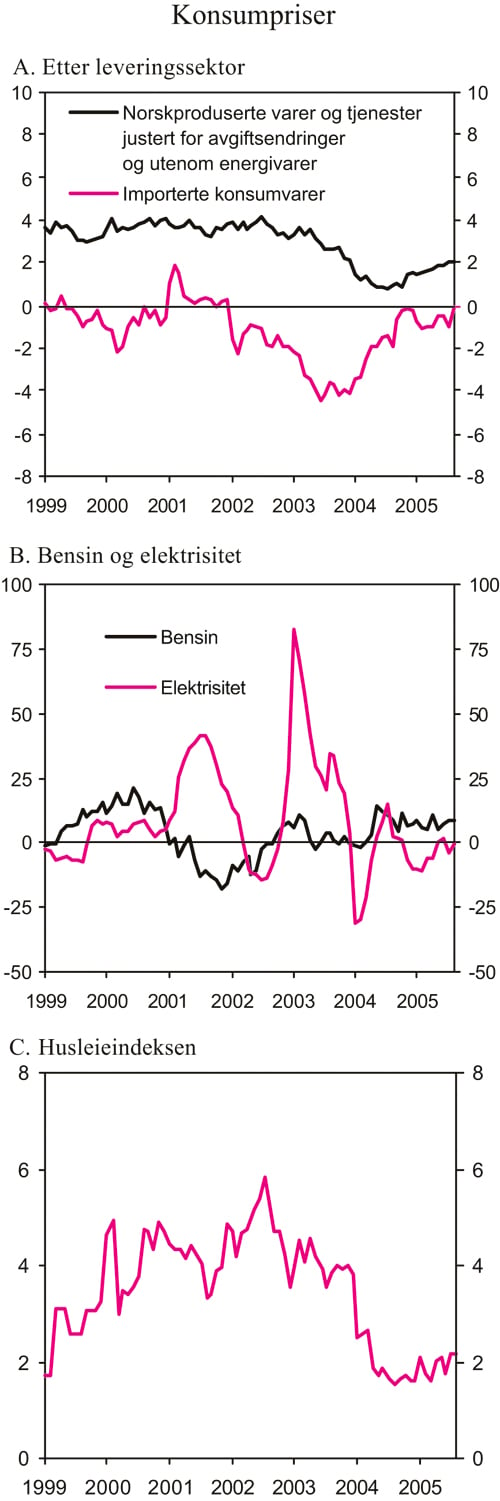

Konsumprisveksten (KPI) har tatt seg noe opp det siste året, særlig som følge av økte priser på transporttjenester og vekst i husleiene. Høyere bensinpriser og noe mindre nedgang i prisene på importerte konsumvarer trekker også KPI opp. Konsumprisene var i august 1,9 pst. høyere enn ett år tidligere. Justert for avgiftsendringer og uten energivarer (KPI-JAE) økte prisene med 1,3 pst. fra august 2004 til august i år. Moderat lønnsvekst og styrkingen av kronen gjennom det siste året ventes å bidra til at konsumprisveksten blir relativt lav både i år og neste år. Det ventes likevel at prisveksten på norskproduserte varer og tjenester vil ta seg noe opp framover.

Boks 2.1 Renteframskrivinger

I denne meldingen er det beregningsteknisk lagt til grunn at de korte rentene utvikler seg i samsvar med de implisitte terminrentene beregnet på grunnlag av avkastningskurven i penge- og obligasjonsmarkedene fra slutten av august.

De implisitte terminrentene har falt noe siden framleggelsen av Revidert nasjonalbudsjett 2005. De viser nå et forløp der den tremåneders pengemarkedsrenten stiger med om lag ¼ prosentpoeng innen utgangen av året. Gjennom 2006 ventes pengemarkedsrenten å øke med ¾ prosentpoeng til om lag 3¼ pst. mot slutten av året. Renten ventes å stige ytterligere utover i framskrivingsperioden.

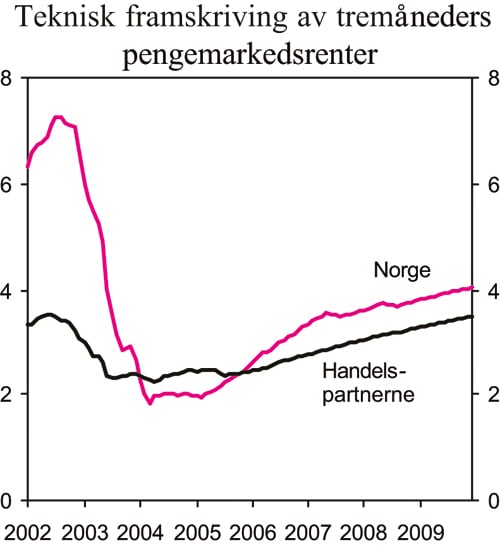

Den norske tremåneders pengemarkedsrenten er nå om lag lik gjennomsnittet hos våre viktigste handelspartnere. Terminrentene øker imidlertid noe raskere i Norge enn hos handelspartnerne, slik at rentedifferansen forventes å stige til om lag ½ prosentpoeng ved utgangen av neste år.

Figur 2.5 Teknisk framskriving av norske tremåneders pengemarkedsrenter. Faktisk utvikling og implisitt terminrente. Prosent

Kilde: Norges Bank, Bloomberg og Finansdepartementet.

Tabell 2.1 Teknisk framskriving av tremåneders pengemarkedsrenter1). Prosent

| 2005 | 2006 | 2007 | 2008 | 2009 | |

|---|---|---|---|---|---|

| Norske renter2) | |||||

| NB06 | 2,2 | 2,9 | 3,5 | 3,7 | 3,9 |

| RNB05 | 2,3 | 3,2 | 3,9 | 4,3 | 4,7 |

| Handels- partnere3) | 2,4 | 2,6 | 2,9 | 3,1 | 3,4 |

1) Årsgjennomsnitt beregnet på bakgrunn av implisitte terminrenter.

2) Anslag i Nasjonalbudsjettet 2006 (NB06) og Revidert nasjonalbudsjett 2005 (RNB05).

3) Handelsveiet gjennomsnitt av EUR, SEK, GBP, DKK, USD, og JPY.

Kilde: Norges Bank, Bloomberg og Finansdepartementet.

Veksten i husleiene forventes etter hvert å tilta bl.a. som følge av en gradvis økning i rentenivået. Samtidig vil høyere bensinpriser etter hvert kunne påvirke inflasjonen via økte transportkostnader. Det er lagt til grunn en fortsatt nedgang i prisene på importerte konsumvarer i 2006. Anslaget er imidlertid følsomt for den videre utviklingen i kronekursen. Det foreslåtte avgiftsopplegget, som bl.a. innebærer at matmomsen økes fra 11 til 13 pst., bidrar isolert sett til å trekke opp prisveksten. Energiprisene forventes samlet sett å stige om lag i takt med gjennomsnittet av andre priser fra 2005 til 2006. Veksten i KPI anslås til 1½ pst. i 2005 og 1¾ pst. i 2006. Veksten i KPI-JAE anslås til 1 pst. i 2005 og 1½ pst. i 2006.

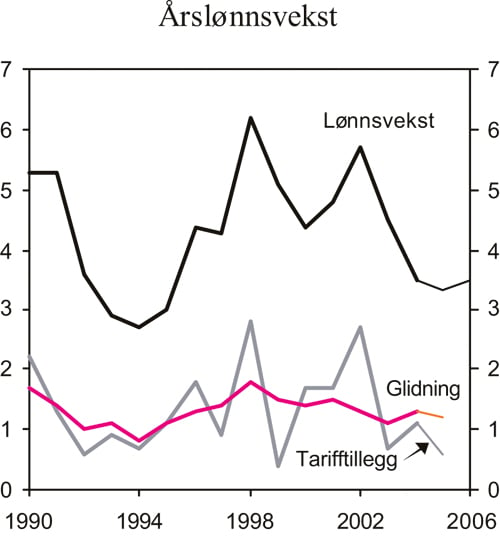

Årslønnsveksten avtok til 3,5 pst. i 2004 etter en vekst på 4,5 pst. året før. Selv om veksten i aktiviteten i fastlandsøkonomien nå er sterk, preges deler av næringslivet av at den kostnadsmessige konkurranseevnen fortsatt er betydelig svakere enn i annen halvdel av 1990-tallet. Dette, sammen med lav prisvekst og økt tilbud av arbeidskraft fra de nye EU-landene, kan ha bidratt til at årets lønnsoppgjør ble gjennomført med moderate sentrale tillegg. Årslønnsveksten ventes å bli 3¼ pst. i år og 3½ pst. neste år. Innføringen av obligatorisk tjenestepensjon innebærer at de samlede lønnskostnadene vil vokse sterkere, anslagsvis med 3¾ pst. Til sammenlikning anslås lønnskostnadsveksten hos våre handelspartnere til om lag 3 pst. både i år og neste år.

Tabell 2.1 oppsummerer de makroøkonomiske anslagene for 2005 og 2006. Til grunn for framskrivingene ligger tekniske forutsetninger om utviklingen i kronekurs og renter, jf. boks 2.1. Prisingen i pengemarkedet tyder på forventninger om at styringsrenten vil bli hevet med ¼ prosentpoeng i løpet av høsten og med ytterligere ¼ prosentpoeng til vinteren. Målt ved industriens effektive kronekurs anslås kronen å styrke seg med i underkant av 3¾ pst. fra 2004 til 2005, og med ytterligere ½ pst. neste år. Anslagene bygger i tillegg på følgende:

Tabell 2.2 Hovedtall for norsk økonomi. Prosentvis endring fra året før1

| Mrd. kroner 2004 | 2004 | 2005 | 2006 | |

|---|---|---|---|---|

| Faste priser: | ||||

| Privat konsum | 756,1 | 4,4 | 3,7 | 3,3 |

| Offentlig konsum | 371,4 | 2,3 | 2,3 | 0,9 |

| Bruttoinvesteringer i fast kapital i alt | 304,4 | 9,1 | 9,0 | 2,6 |

| Oljeutvinning og rørtransport2 | 72,9 | 12,3 | 20,0 | 0,0 |

| Utenriks sjøfart | 3,2 | 69,0 | 8,1 | 2,2 |

| Bedrifter i Fastlands-Norge | 116,2 | 6,0 | 4,3 | 6,1 |

| Industri og bergverk | 20,0 | 5,2 | 5,4 | 7,9 |

| Boliger | 62,7 | 12,3 | 13,5 | 0,9 |

| Offentlig forvaltning | 48,4 | -0,6 | -1,1 | 0,7 |

| Etterspørsel fra Fastlands-Norge3 | 1354,8 | 4,1 | 3,7 | 2,7 |

| Eksport | 736,6 | 0,9 | -0,2 | 3,0 |

| Herav: | ||||

| Råolje og naturgass | 335,9 | -0,5 | -3,2 | 1,3 |

| Tradisjonelle varer | 209,9 | 3,0 | 3,6 | 4,3 |

| Import | 498,5 | 9,1 | 6,6 | 4,6 |

| Herav: | ||||

| Tradisjonelle varer | 322,9 | 11,0 | 7,0 | 5,2 |

| Bruttonasjonalprodukt | 1688,0 | 2,9 | 2,5 | 2,1 |

| Bruttonasjonalprodukt for Fastlands-Norge | 1306,6 | 3,5 | 3,7 | 2,4 |

| Memo: | ||||

| Sysselsetting, personer | .. | 0,2 | 0,5 | 0,8 |

| Konsumprisindeksen (KPI) | .. | 0,4 | 1½ | 1¾ |

| Konsumprisindeksen justert for avgiftsendringer og utenom energipriser (KPI-JAE) | 0,3 | 1 | 1½ | |

| Årslønn | 3,5 | 3¼ | 3½ | |

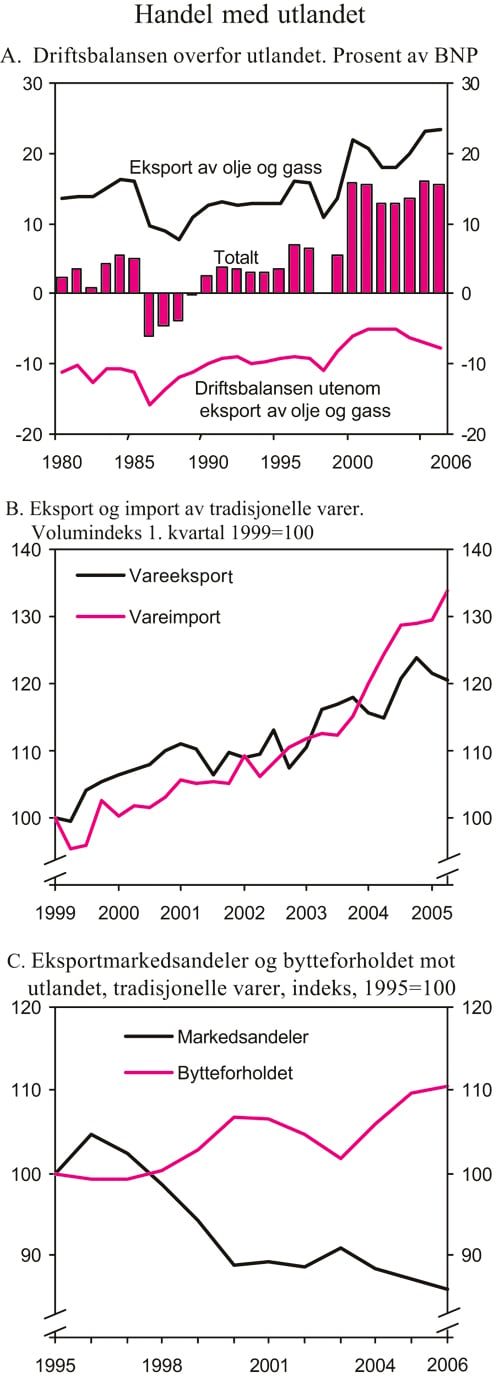

| Driftsbalanse overfor utlandet (mrd. kr). | .. | 227,8 | 297,3 | 298,3 |

| Husholdningenes sparerate, prosent av disponibel inntekt | .. | 10,3 | 10,9 | 5,0 |

| Arbeidsledighetsprosent (AKU) | .. | 4,5 | 4,5 | 4,1 |

1 Beregnet i faste 2002-priser.

2 Inkluderer ikke tjenester.

3 Eksklusive lagerendring.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Husholdningenes etterspørsel ventes også neste år å være en viktig drivkraft i fastlandsøkonomien, men høyere renter og avtakende realinntektsvekst vil bidra til å dempe veksten sammenliknet med inneværende år. Det anslås en vekst i privat konsum på 3¾ pst. i år og 3¼ pst. neste år, mens boliginvesteringene ventes å øke med 13½ pst. i år og 1 pst. i 2006. Den videre utviklingen i husholdningenes etterspørsel er imidlertid usikker. Det lave rentenivået kan bidra til at veksten blir sterkere enn lagt til grunn. På den annen side kan den sterke gjeldsoppbyggingen de siste årene bli avløst av en konsolideringsperiode med økt sparing når rentene etter hvert øker fra dagens lave nivå.

Investeringene i fastlandsbedriftene ligger nå på et høyt nivå. God lønnsomhet og økende kapasitetsutnytting trekker i retning av fortsatt vekst både i år og neste år. Statistisk sentralbyrås investeringstelling peker også mot sterk vekst i industriinvesteringene i begge årene. Samlet sett ventes investeringene i fastlandsbedriftene å øke med 4½ pst. i år og 6 pst. neste år.

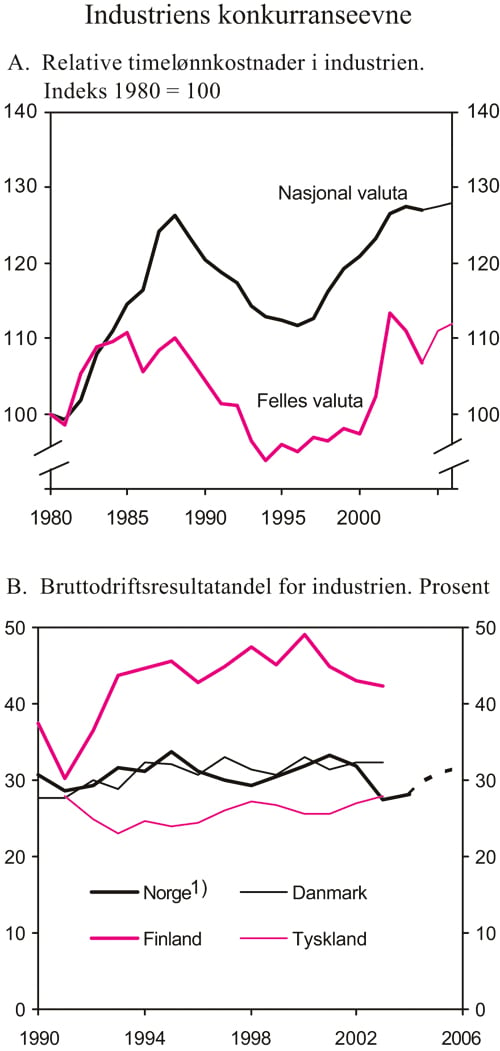

Eksporten av tradisjonelle varer anslås å øke med 3½ pst. i år og 4¼ pst. neste år. Dette er lavere enn anslaget for markedsvekst hos våre viktigste handelspartnere, slik at norske eksportørers markedsandeler fortsetter å falle. Nedgangen i markedsandeler må bl.a. ses i sammenheng med det høye norske kostnadsnivået.

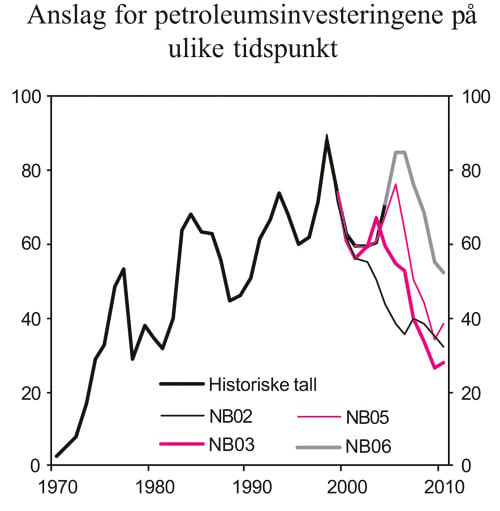

Oljeinvesteringene ventes å øke med 20 pst. i inneværende år etter en vekst på vel 12 pst. i fjor. Oljeinvesteringene anslås nå å holde seg uendret fra 2005 til 2006, mens det i Revidert nasjonalbudsjett ble anslått en nedgang på 10 pst. Oljeselskapenes investeringsplaner innebærer at oljeinvesteringene skal avta i årene etter 2006. Den høye oljeprisen kan bl.a. bidra til å forskyve en ventet nedgang i oljeinvesteringene. Det vil isolert sett gi positive impulser mot fastlandsøkonomien, særlig til verkstedsindustrien og annen oljerelatert virksomhet.

De makroøkonomiske anslagene er basert på det finanspolitiske opplegget i denne meldingen, jf. nærmere beskrivelse i kapittel 3. Veksten i samlet offentlig kjøp av varer og tjenester anslås til 2¼ pst. i 2005 og 1 pst. i 2006.

Boks 2.2 Utviklingen i norsk økonomi på mellomlang sikt

På mellomlang sikt bestemmes produksjonskapasiteten i økonomien i hovedsak av produktivitetsutviklingen og tilgangen på arbeidskraft og kapital. Med en gjennomsnittlig produktivitetsvekst i fastlandsøkonomien på rundt 2 pst., og en gjennomsnittlig timeverksvekst på knapt ½ pst., kan veksten i produksjonskapasiteten for Fastlands-Norge i årene fram mot 2009 anslås til 2¼-2½ pst.

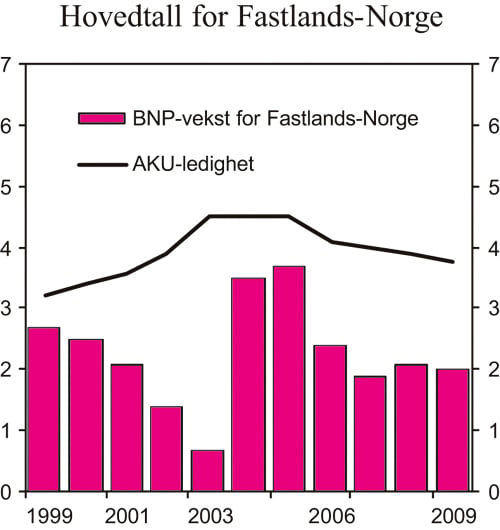

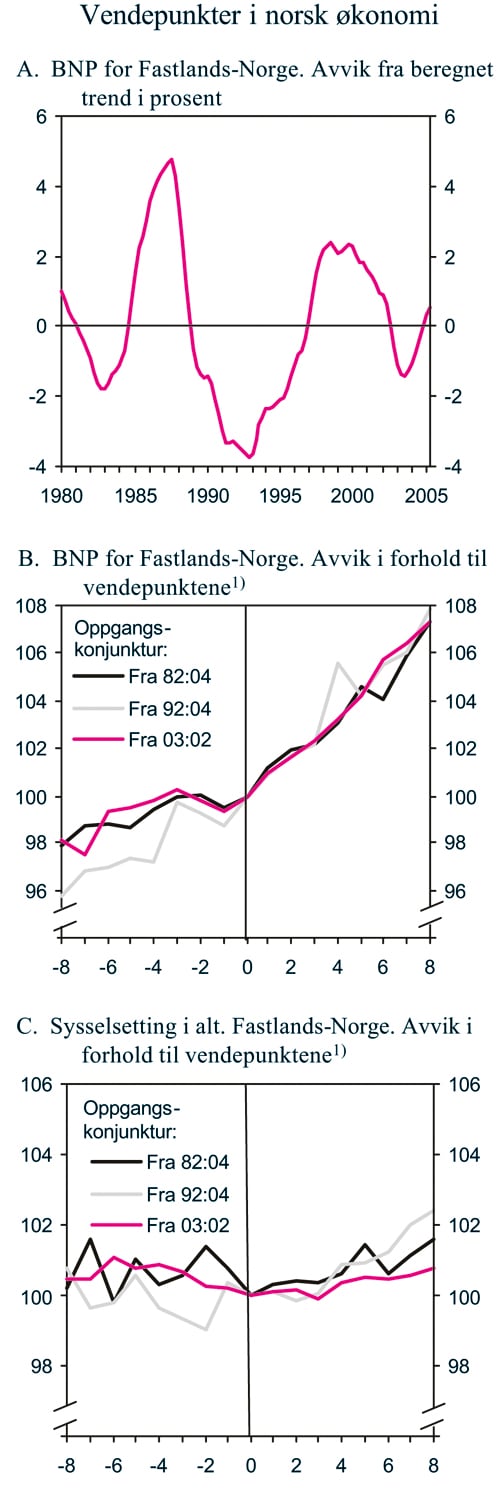

Siden sommeren 2003 har veksten i fastlandsøkonomien vært sterkere enn trendveksten, og for 2005 og 2006 anslås veksten i BNP for Fastlands-Norge til henholdsvis 3,7 pst. og 2,4 pst. Nedgangen i veksttakten i 2006 må ses i sammenheng med at de siste årenes vekst i oljeinvesteringene stopper opp, og at veksten i husholdningenes etterspørsel ventes å avta bl.a. som følge av noe høyere renter. I tillegg bidrar utviklingen i elektrisitetsproduksjonen til å trekke BNP-veksten ned, jf. avsnitt 2.3.2. Utviklingen etter 2006 ventes bl.a. å bli påvirket av følgende forhold:

Nedgang i oljeinvesteringene i årene 2007–2009 forventes isolert sett å bidra til svakere vekst i norsk økonomi. I beregningene er det imidlertid lagt til grunn at nedgangen i petroleumsinvesteringene i noen grad blir motvirket av at leverandørindustrien klarer å omstille produksjonen til andre produkter og andre markeder.

Beregningene bygger på en gradvis økning i pengemarkedsrentene framover i tråd med forventningene i terminmarkedet, samtidig med at kronekursen holder seg relativt stabil. Dette innebærer at pengepolitikken gradvis vil bli mindre ekspansiv.

Veksten i internasjonal økonomi vil kunne trekke opp aktiviteten i de konkurranseutsatte næringer, og dermed gi økt eksport av varer og tjenester framover.

Alt i alt anslås veksten i fastlandsøkonomien i årene 2007–2009 å holde seg opp mot trendveksten, etter tre år med til dels svært god vekst. AKU-ledigheten anslås å komme ned i 3¾ pst. i 2009. Avsnitt 2.9 gir en nærmere drøfting av sentrale usikkerhetsfaktorer knyttet til framskrivingene.

Figur 2.6 BNP for Fastlands-Norge og AKU-ledighet. Prosentvis vekst fra året før og nivå i prosent av arbeidsstyrken

Kilde: Statistisk sentralbyrå og Finansdepartementet.

I denne meldingen presenteres også mellomlangsiktige framskrivinger for perioden 2007–2009, jf. boks 2.2. Anslagene innebærer en gjennomsnittlig BNP-vekst i fastlandsøkonomien på om lag 2 pst. pr. år. Arbeidsledigheten anslås å komme ned i underkant av 4 pst. i 2009.

2.2 Internasjonal økonomi

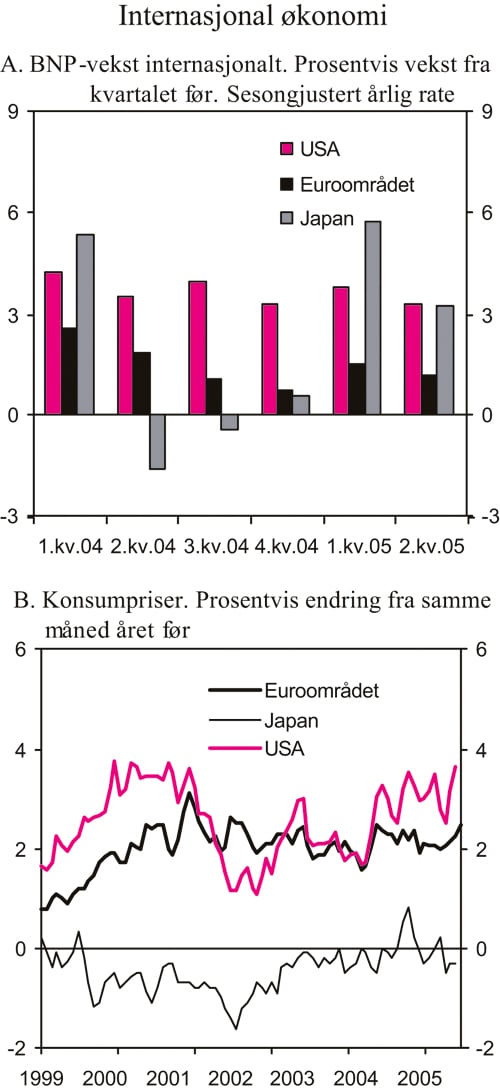

Veksten i verdensøkonomien i 2004 var den sterkeste på tre tiår. Sammen med en naturlig konjunkturavmatning ventes høye oljepriser å trekke BNP-veksten i verden ned fra 5 pst. i 2004 til 4¼ pst. i 2005 og 2006. Den relativt beskjedne avmatningen må ses i sammenheng med at lave renter fortsatt bidrar til å holde etterspørselen oppe. Veksttakten i år varierer betydelig mellom regionene, fra 7–8 pst. i de framvoksende økonomiene i Asia, inkludert Kina og India, til 1¼ pst. i euroområdet. Blant industrilandene ventes det fortsatt sterk utvikling i USA.

Tabell 2.3 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før

| Årlig gj.snitt 2001–2003 | 2004 | 2005 | 2006 | |

|---|---|---|---|---|

| Bruttonasjonalprodukt: | ||||

| Handelspartnerne1 | 1,5 | 2,9 | 2,0 | 2,4 |

| Euroområdet | 1,0 | 2,0 | 1,2 | 1,8 |

| USA | 1,7 | 4,2 | 3,4 | 3,3 |

| Japan | 0,4 | 2,7 | 2,0 | 2,0 |

| Konsumpriser: | ||||

| Handelspartnerne | 2,0 | 1,4 | 1,6 | 1,7 |

| Euroområdet | 2,2 | 2,1 | 2,1 | 1,9 |

| USA | 2,2 | 2,7 | 3,0 | 2,5 |

| Japan | -0,6 | 0,0 | -0,2 | 0,2 |

| Arbeidsledighet2: | ||||

| Handelspartnerne | 6,2 | 6,7 | 6,7 | 6,4 |

| Euroområdet | 8,4 | 8,9 | 8,7 | 8,6 |

| USA | 5,5 | 5,5 | 5,1 | 5,0 |

| Japan | 5,2 | 4,7 | 4,5 | 4,3 |

1 Norges 25 viktigste handelspartnere. Sammenveid med de samme vektene som ligger til grunn for beregningen av industriens effektive valutakurs.

2 I prosent av arbeidsstyrken.

Kilde: OECD, IMF og Finansdepartementet.

Selv om utsiktene for internasjonal økonomi fortsatt er gode, er vekstanslagene justert ned siden Revidert nasjonalbudsjett 2005, særlig for Europa. I euroområdet har den innenlandske etterspørselen ikke tatt seg opp som anslått, samtidig som det ventes en mer dempet vekst i de nordiske landene og i Storbritannia. Det er lagt til grunn at veksten i Europa vil ta seg gradvis opp i løpet av høsten og gjennom neste år. Alt i alt legges det til grunn en BNP-vekst hos våre handelspartnere på 2 pst. i år og 2½ pst. neste år. For 2005 representerer dette en nedjustering på ½ prosentpoeng fra Revidert nasjonalbudsjett.

Det knytter seg betydelig usikkerhet til den videre økonomiske utviklingen hos våre handelspartnere. En kan ikke utelukke at virkningene av høye oljepriser kan være undervurdert. Blant annet kan den reduserte kjøpekraften særlig påvirke amerikanske husholdningers tillit og forbruk fordi deres sparing allerede er svært lav og gjelden høy. De økende ubalansene i handelen mellom USA og andre land, som før eller senere må reverseres, er et annet sentralt usikkerhetsmoment. Dersom opprettingen skjer gjennom store, brå endringer i valutakursene, vil virkningene kunne bli særlig markerte hos våre viktigste handelspartnere i Europa. En rask oppgang i de unormalt lave lange rentene vil også kunne føre til svakere internasjonal vekst. Det vises til nærmere omtale i boks 2.3.

Siden framleggelsen av Revidert nasjonalbudsjett har spotprisen på råolje økt til om lag 60 dollar pr. fat. Justert for prisstigning er det kun under OPEC II-krisen tidlig på 1980-tallet at en har opplevd høyere priser enn dette. Prisene for framtidig levering tyder på at markedsaktører forventer at oljeprisene vil holde seg høye en god stund framover. Med svært liten ledig produksjonskapasitet og små muligheter til å erstatte olje med andre energibærere på kort sikt, er det også grunn til å vente et fortsatt ustabilt oljemarked. Så langt ser virkningene av høye oljepriser ut til å ha vært relativt små. Dette kan bl.a. ha sammenheng med at prisoppgangen denne gangen har vært knyttet til sterk vekst i oljeetterspørselen, særlig i Kina og USA, og ikke plutselige fall i produksjonen som under oljekrisene på 1970- og 1980-tallet. I Europa er det mer usikkert om den økonomiske utviklingen er robust nok til å motvirke negative impulser fra økte oljepriser. Økt etterspørsel fra oljeproduserende land bidrar imidlertid til å dempe de negative virkningene på aktiviteten.

De kortsiktige rentenehos våre handelspartnere er gjennomgående lave. Selv om det i enkelte land har vært tegn til økt prisstigning som følge av oljeprisøkningen, har den underliggende inflasjonen jevnt over avtatt hittil i år. En viktig årsak til dette er økt import av billige varer, i første rekke fra Kina. I USA har Federal Reserve hevet renten gradvis det siste året, fra 1 pst. i fjor sommer til 3¾ pst. i september i år. I euroområdet har Den europeiske sentralbanken holdt styringsrenten uendret på 2 pst. i over to år. Det er ventet i markedet at den blir liggende på dette nivået i hvert fall ut året. Både Bank of England og Sveriges Riksbank har satt styringsrentene noe ned i lys av svakere økonomisk utvikling.

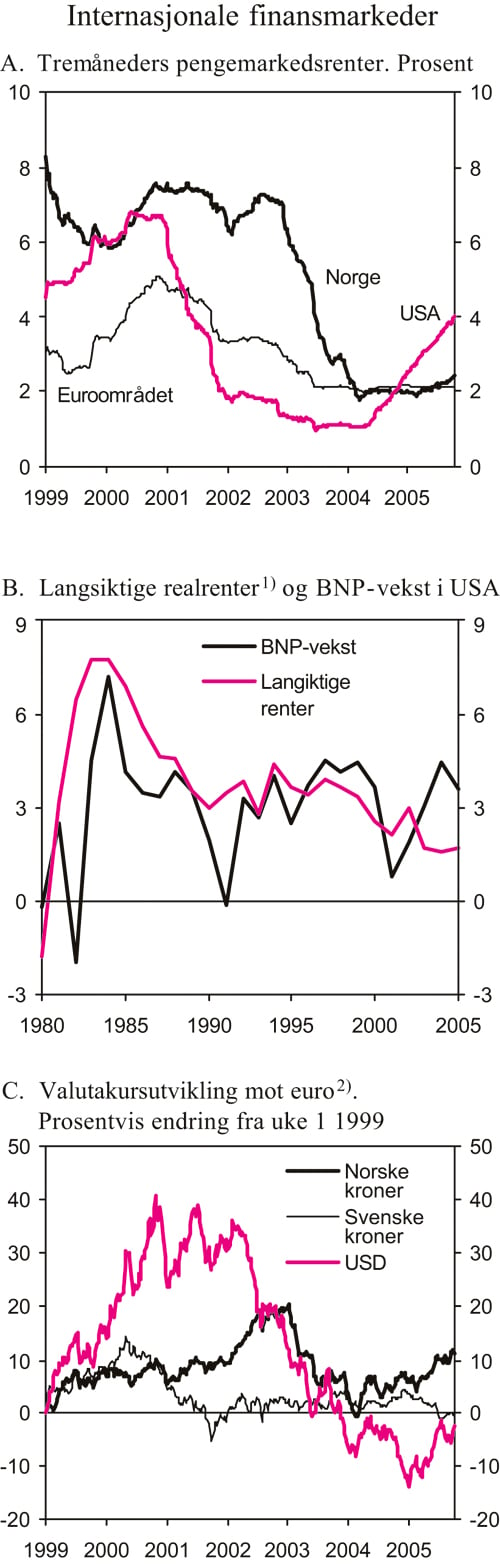

Til tross for innstrammingen i pengepolitikken, stort budsjettunderskudd og høy økonomisk vekst, er de lange rentene i USA fortsatt lave. Figur 2.7B sammenlikner realrentene for amerikanske statsobligasjoner i nåværende oppgang med tilsvarende perioder på 1980- og 1990-tallet. Flere forhold er blitt trukket fram for å forklare de lavere rentene, bl.a. tilstrømmingen av likviditet fra flere asiatiske land og reduserte inflasjonsforventninger. Også i de fleste andre industrialiserte land er de lange rentene nå meget lave. I Tyskland ligger rentene på ti års statsobligasjoner på historisk lave 3¼ pst., som er vel ett prosentpoeng lavere enn i USA. Forskjellen kan forklares med at Tyskland har en mer ekspansiv pengepolitikk, svakere økonomisk utvikling og lavere inflasjonsforventninger.

Internasjonale aksjemarkeder har utviklet seg positivt de siste månedene. Etter en nedgang i begynnelsen av 2. kvartal ligger kursene nå jevnt over høyere enn ved inngangen til året.

Valutamarkedene har vært preget av at amerikanske dollar på ny svekket seg kraftig mot euro gjennom andre halvår i fjor. Etter at bunnen ble nådd ved årsskiftet, da 1 euro kostet 1,36 dollar, har kursen på dollar styrket seg til om lag 1,20. Etter langvarig kritikk for å ha holdt en kunstig svak valutakurs, gjennomførte Kina endringer i valutakursregimet i juli i år. Kursen på yuan ble revaluert med i overkant av 2 pst. mot dollar. Samtidig annonserte sentralbanken at valutaen heretter skal holdes stabil mot en kurv valutaer, mens den før var knyttet ensidig opp mot dollar.

2.2.1 Nærmere om utviklingen i industrilandene

I USA var BNP-veksten 4,2 pst. i 2004. Husholdningenes etterspørsel har også i dette oppsvinget vært den viktigste drivkraften bak veksten, bl.a. som følge av lave renter, skattelettelser og økte boligpriser. Forbruksveksten har de seneste årene jevnt over vært sterkere enn inntektsveksten, og husholdningenes sparing ligger nå på et svært lavt nivå. Også bedriftsinvesteringene har tatt seg opp. Lønnsomheten i bedriftene er god pga. lave renter, skattereduksjoner og høy produktivitetsvekst. Investeringsveksten ventes å holde seg høy også framover. Finanspolitikken ga vesentlige impulser i en tidlig fase av oppsvinget, men er nå tilnærmet nøytral. Etter hvert som virkningene av de lave rentene og skattelettelsene uttømmes, ligger det an til en avdemping av forbruksveksten. Redusert kjøpekraft som følge av sterk prisvekst på energivarer og transporttjenester vil kunne forsterke dette. De økonomiske virkningene av orkanene Katrina og Rita, bl.a. bortfall av produksjonskapasitet og høyere energipriser, ventes å trekke veksten noe ned i andre halvår i år. Neste år vil imidlertid gjenoppbyggingen etter ødeleggelsene kunne gi et positivt vekstbidrag. Samlet sett anslås BNP-veksten til 3½ pst. i år og 3¼ pst. neste år.

Boks 2.3 Globale ubalanser

De store ubalansene i verdensøkonomien har bidratt til betydelige svingninger mellom hovedvalutaene, særlig mellom dollar og euro, og i perioder ført til internasjonale uoverensstemmelser om den økonomiske politikken. Dette har økt usikkerheten om den økonomiske utviklingen framover. Ubalansene er nært knyttet til USAs underskudd på driftsregnskapet overfor utlandet, som har økt fra 1 pst. av BNP i første halvdel av 1990-årene til om lag 6 pst. nå. Motposten er betydelige overskudd i andre regioner og land. USAs nettogjeld til utlandet svarer til om lag 20 pst. av landets BNP. Asiatiske sentralbanker har i økende grad overtatt for private investorer som eksterne fordringshavere.

Økningen i det amerikanske underskuddet må først og fremst ses i sammenheng med en langsiktig nedgang i husholdningenes sparing. Mens USAs husholdninger i første halvdel av 1990-årene sparte mellom 6 og 7 pst. av inntektene, er sparingen nå om lag null. Det har ikke vært en tilsvarende sterk nedgang i investeringene. Fra første til annen halvdel av 1990-tallet ble virkningen på nasjonens samlede sparing likevel dempet av en reduksjon i underskuddene på offentlige budsjetter. De siste årene har imidlertid budsjettunderskuddet igjen økt og er nå tilbake på om lag samme nivå som på begynnelsen av 1990-tallet.

En reduksjon av ubalansene må innebære at USA øker sparingen og/eller reduserer investeringene relativt til inntektene, samtidig som de store overskuddslandene må øke sine investeringer og/eller redusere sparingen. Dersom en slik endring skjer gradvis, og samtidig i underskudds- og overskuddsland, vil ubalansene kunne reduseres uten store endringer i valutakurser, produksjon og sysselsetting. En reduksjon av ubalansene kan imidlertid springe ut av brå skift i utenlandske investorers vilje til å finansiere gapet mellom samlet sparing og investeringer i USA. Det vil i så fall kunne gi en betydelig svekkelse av dollaren og dermed vri etterspørsel i retning av amerikanske varer. Det vil ramme den økonomiske aktiviteten hos USAs handelspartnere. Samtidig kan det føre til økte inflasjonsforventinger i USA og dermed til høyere styringsrente. Sammen med redusert tillit til dollaren kan dette slå ut i høyere obligasjonsrenter, lavere boligpriser og aksjekurser, og dermed svakere innenlandsk etterspørsel i USA. Ved et slikt forløp kan de negative ringvirkningene bli betydelige på kort sikt, både for USA og andre land.

De store ubalansene er stadig et sentralt tema i internasjonale møter, senest i diskusjonene under årsmøtet i Det internasjonale valutafondet (IMF) i september 2005. For å sikre en reduksjon i ubalansene uten store negative virkninger for verdensøkonomien gir IMF bl.a. følgende råd:

Reduksjon av det føderale budsjettunderskuddet i USA.

Økt valutakursfleksibilitet i de framvoksende økonomiene i Asia.

Strukturreformer for å øke vekstpotensialet i Europa.

Strukturreformer og budsjettkonsolidering i Japan.

Svekkelsen av amerikanske dollar har bidratt til at eksporten har tatt seg opp de siste to årene. Importen har imidlertid økt enda sterkere, og underskuddet på driftsbalansen er rekordstort. Det er lagt til grunn at underskuddet holder seg på om lag 6 pst. av BNP i år og neste år. I arbeidsmarkedet har bildet vært noe blandet. Arbeidsledigheten er på vei ned, mens sysselsettingen har økt mindre enn i tidligere oppgangskonjunkturer. Motstykket har vært en sterk produktivitetsvekst.

Det store handelsunderskuddet utgjør en betydelig usikkerhetsfaktor for utviklingen både i amerikansk økonomi og i verden for øvrig. Underskuddet legger beslag på en betydelig andel av verdens finansielle sparing. Verdien på amerikanske dollar og rentenivået er derfor sårbare for brå endringer i utenlandske kreditorers vurdering av amerikanske verdipapirer som plasseringsobjekter. Videre har boligprisene steget til et historisk sett høyt nivå, både i forhold til inntekt og i forhold til kostnadene ved å leie. Disse forholdene vil kunne gjøre den amerikanske økonomien mindre motstandsdyktig mot midlertidige sjokk enn det den har vært de siste årene.

Figur 2.7 Internasjonale finansmarkeder

1 Effektive renter på 10-års statsobligasjoner deflatert med veksten i konsumprisene.

2 En stigende kurve angir styrket valuta overfor euro.

Kilde: Norges Bank og OECD.

Euroområdet har i flere år vært preget av svak økonomisk utvikling. BNP-veksten tok seg riktignok opp fra ¾ pst. i 2003 til 2 pst. i 2004, men en ny avdemping av den innenlandske etterspørselen har igjen ført euroområdet inn i en periode med svak utvikling. Særlig har utviklingen vært svak i Italia, Tyskland, Nederland og Portugal. Frankrike hadde et midlertidig oppsving i fjor etter svak vekst i de to foregående årene. Det er således de mindre landene, med Irland, Spania, Finland og Hellas i spissen, som har trukket veksten opp. Nasjonalregnskapstall for første halvår tyder på relativt beskjeden vekst i euroområdet i 2005, i første rekke som følge av fortsatt svak utvikling i de tre største landene. Italia har hatt flere kvartaler med produksjonsfall, og selv om aktiviteten tok seg klart opp i 2. kvartal, ventes det nullvekst for året sett under ett. I år og neste år anslås BNP-veksten i euroområdet samlet til hhv. 1¼ og 1¾ pst. Anslagene er basert på at den innenlandske etterspørselen tar seg gradvis opp i tiden framover. Lave realrenter og økte boligpriser kan bidra til økt etterspørsel fra husholdningene, samtidig som økt lønnsomhet i næringslivet tilsier at også investeringene øker. En noe svakere utvikling i verdenshandelen og en relativt sterk euro peker i retning av at utenrikshandelen vil bidra negativt til veksten både i år og neste år. Risikoen for lavere vekst enn lagt til grunn er i første rekke knyttet til at den innenlandske etterspørselen heller ikke nå skal ta seg opp, bl.a. som følge av de høye oljeprisene. Særlig vil dette kunne være tilfelle dersom høyere generell prisstigning medfører innstramming i pengepolitikken og høyere renter. På den annen side kan en fortsatt ekspansiv pengepolitikk, økte bolig- og aksjeverdier, samt reformene i bl.a. arbeidsmarkedet etter hvert utløse et sterkere oppsving. Euroens videre utvikling vil også kunne ha stor betydning for BNP-veksten.

Økningen i arbeidsledigheten i euroområdet har vært beskjeden sammenliknet med tidligere lavkonjunkturer. Etter å ha nådd en bunn på under 8 pst. av arbeidsstyrken i 2001, steg ledigheten til om lag 9 pst. i fjor. Deretter har den avtatt til 8½ pst. Ledigheten ventes å holde seg på dette nivået ut neste år. Også sysselsettingen har utviklet seg mer positivt enn tidligere. Prisveksten i euroområdet ventes å holde seg i overkant av Den europeiske sentralbankens (ESBs) tak på 2 pst. også i år, før den så vidt faller under neste år. ESB har i lengre tid holdt den pengepolitiske styringsrenten uendret på historisk lave 2 pst. Finanspolitikken har de to siste årene virket svakt kontraktivt. Dette har sammenheng med at budsjettunderskuddene i flere euroland, inkludert de tre største, ligger godt over Stabilitets- og vekstpaktens grense på 3 pst. av BNP. EU har vedtatt en revisjon av pakten som bl.a. skal muliggjøre økt finanspolitisk fleksibilitet i perioder med særlig svak økonomisk utvikling, jf. boks 2.4.

Figur 2.8 Internasjonal økonomi

Kilde: EcoWin.

Etter to år med nullvekst økte BNP i Tyskland med moderate 1,6 pst. i 2004. Utenrikshandelen og lagerendringer bidro positivt til veksten, mens investeringene falt. Veksten i det private forbruket var svært lav, noe som bl.a. må ses i sammenheng med vedvarende høy arbeidsledighet og lav vekst i disponible realinntekter. Samtidig kan innstramminger i velferdsordninger ha ført til økt usikkerhet på kort sikt. Usikkerheten kan forsterkes dersom den politiske situasjonen etter valget i september forblir uavklart i lang tid. I tillegg bidro styrkingen av euroen gjennom fjoråret til å dempe den eksportdrevne oppgangen i industrien. Etter sterk eksportdrevet vekst i 1. kvartal i år, falt veksten tilbake til null i 2. kvartal. Den lave pris- og kostnadsveksten over flere år har isolert sett bedret Tysklands konkurranseevne. Dette trekker i retning av at eksportveksten vil ta seg opp. Den senere tids statistikk tyder på tiltakende aktivitet i industrien. BNP-veksten anslås til i underkant av 1 pst. i år og 1¼ pst. neste år.

Boks 2.4 Revisjon av Stabilitets- og vekstpakten i EU

EUs stats- og regjeringssjefer kom i mars 2005 til enighet om justeringer av Stabilitets- og vekstpakten. I de forutgående diskusjonene blant EUs finansministere var det betydelig uenighet om utformingen av det reviderte regelverket. Endringene innebærer økt finanspolitisk fleksibilitet i perioder med lav vekst, samtidig som kravene til forebygging av store budsjettunderskudd og til bærekraftig gjeldsutvikling styrkes. EU-traktatens hovedbestemmelser om maksimalt underskudd på 3 pst. og offentlig gjeld på 60 pst. av BNP er opprettholdt.

Stabilitets- og vekstpakten ble vedtatt i 1997 for å styrke EU-traktatens bestemmelser om forsvarlig finanspolitikk i EU i forbindelse med etableringen av eurosamarbeidet. I de første årene ble pakten aktivt brukt for å sikre finanspolitisk disiplin. Høsten 2003 fikk imidlertid Tyskland og Frankrike den nødvendige støtten fra EUs finansministre (Ecofin) til å blokkere en anbefaling fra Kommisjonen om ytterligere konsolideringstiltak i de to landene. Vedtaket i Ecofin og en senere kjennelse fra EU-domstolen innebar at sanksjonsbestemmelsene (bøter mv.) i pakten i praksis var satt ut av kraft. På dette grunnlag fremmet Kommisjonen høsten 2004 forslag som skulle sikre at Stabilitets- og vekstpakten på en bedre måte kunne bidra til finanspolitisk disiplin og langsiktig holdbare offentlige finanser i medlemslandene.

Hovedtrekkene i den reviderte Stabilitets- og vekstpakten etter finansministrenes behandling er følgende:

På den ene siden er man enig om å styrke den forebyggende innsatsen for å hindre at medlemslandene får for store underskudd. Hovedredskapet er økt fokus på langsiktig gjeldsutvikling og sparing i tider med solid økonomisk vekst. Kravet til budsjettsaldo på mellomlang sikt i land med høy gjeld og relativ lav potensiell vekst er skjerpet fra «nær balanse eller overskudd» til «balanse eller overskudd». Land med lav offentlig gjeld og høy potensiell vekst får anledning til å sikte mot et underskudd på 1 pst. av BNP. Inntil disse kravene er oppfylt skal vedkommende medlemsland gjennomføre en årlig gjennomsnittlig (mest i gode tider) aktivitetskorrigert innsparing på 0,5 pst. av BNP. Det kan gis unntak fra dette kravet dersom et land gjennomfører større strukturreformer, som for eksempel pensjonsreform, med klare positive virkninger på den langsiktige budsjett- og gjeldsutviklingen.

På den andre siden er man enig om økt fleksibilitet i prosedyren for store underskudd, både når det gjelder iverksettelsen av prosedyren og timeplanen for å rette opp underskuddene. Fleksibiliteten gjelder særlig ved lav økonomisk vekst slik at en kan unngå at medlemsland må gjennomføre tiltak som kan forsterke en lavkonjunktur. Mens unntak fra å bli underlagt underskuddsprosedyren tidligere først kunne gis ved et fall i BNP på 2 pst., er det nå tilstrekkelig at veksten er negativ eller at den har vært under vekstpotensialet over en lengre periode. Det nye regelverket gir også anledning for Ecofin til å vedta at underskuddet skal rettes opp over mer enn ett år og til å utsette en allerede fastsatt frist. Sistnevnte gjelder dersom et land har gjennomført pålagte innstramminger, men at treprosentgrensen likevel overskrides som følge av svakere BNP-vekst enn lagt til grunn. Endelig inneholder den reviderte Stabilitets- og vekstpakten en konkretisering av «relevante faktorer» som kan bidra til at prosedyren ikke iverksettes selv når grensen overskrides. Kravet om at overskridelsen skal være liten og forbigående gjelder fortsatt.

Det er åpnet for mer skjønnsutøvelse i den reviderte pakten. Hvorvidt økt vekt på forebygging av store underskudd oppveier den økte fleksibiliteten, er vanskelig å forutse. Virkningene av reformen vil først bli synlige gjennom den praktiske oppfølgingen i de ulike EU-institusjonene. Den første alvorlige prøven vil finne sted høsten 2005 når Ecofin på ny skal ta stilling til om Tyskland og Frankrike skal underlegges en tettere oppfølging som følge av for store underskudd i en årrekke.

I Storbritannia økte BNP med vel 3 pst. i 2004. Veksten i innenlandsk etterspørsel var høy bl.a. som følge av langvarig, sterk boligprisvekst, mens utenrikshandelen bidro til å redusere veksten. Ekspansiv finanspolitikk har også vært en viktig faktor bak veksten de siste årene, men i år ventes finanspolitikken å bli svakt kontraktiv. I første halvår i år falt BNP-veksten sterkere enn ventet. Avdempingen må ses i sammenheng med høyere oljepriser og at renteoppgangen gjennom fjoråret har bidratt til å dempe veksten i husholdningenes etterspørsel. Boligprisene har stagnert, og veksten i husholdningenes gjeld er i ferd med å avta. Også utviklingen i bedriftene er mer moderat. På denne bakgrunn senket Bank of England renten med ¼ prosentpoeng til 4¼ pst. i august. Den tiltakende prisveksten kan gjøre det vanskelig for sentralbanken å gjennomføre nye rentereduksjoner for å motvirke en eventuell ytterligere konjunktursvekkelse. Det ventes en BNP-vekst i Storbritannia på 2 pst. i år og 2¼ pst. neste år, mens arbeidsledigheten anslås å holde seg på dagens nivå på i underkant av 5 pst.

BNP økte med 3½ pst. i Sverige i fjor. Veksten var i hovedsak drevet av økte investeringer og utenrikshandel, mens forbruksveksten var mer moderat. Bedriftsinvesteringene ventes å bidra til veksten også framover, stimulert av høy kapasitetsutnyttelse og lave renter. Videre vil husholdningenes etterspørsel kunne ta seg noe opp, bl.a. som følge av stimulanser fra penge- og finanspolitikken. Svakere eksportetterspørsel, særlig fra euroområdet, bidrar imidlertid til at BNP-veksten anslås å avta til 2½ pst. i år og 2¾ pst. neste år. Arbeidsledigheten har holdt seg høy til tross for det sterke økonomiske oppsvinget. En fortsatt svak utvikling i arbeidsmarkedet vil kunne påvirke det private forbruket. Den svenske regjeringen har annonsert omfattende sysselsettingstiltak i budsjettet for 2006. Arbeidsledigheten (AKU) ventes å avta til 5¾ pst. i år og 5½ pst. neste år. Inflasjonen er fortsatt lav, men er ventet å ta seg opp etter hvert som det blir mindre ledig kapasitet i økonomien.

Tabell 2.4 Bruttonasjonalprodukt i utvalgte grupper av land. Prosentvis endring fra året før

| Årlig gj.snitt 2001–2003 | 2004 | 2005 | 2006 | |

|---|---|---|---|---|

| Verden | 3,1 | 5,1 | 4,2 | 4,3 |

| Industriland | 1,6 | 3,3 | 2,5 | 2,8 |

| Øvrige land | 5,1 | 7,3 | 6,4 | 6,1 |

| Asia | 6,8 | 8,2 | 7,8 | 7,2 |

| Latin-Amerika | 0,9 | 5,6 | 4,1 | 3,8 |

| Afrika | 4,1 | 5,3 | 4,5 | 5,9 |

| De nye EU-landene | 2,8 | 5,0 | 4,5 | 4,5 |

| Russland | 5,7 | 7,2 | 5,5 | 5,3 |

| Kina | 8,4 | 9,5 | 9,0 | 8,2 |

Kilde: IMF og Finansdepartementet.

Også veksten i dansk økonomi tok seg opp i fjor etter tre svake år. For året under ett økte BNP med 2 pst. i 2004. Veksten ventes å ta seg videre opp til 2½ pst. i år og neste år. Skattelettelser, lave renter og en gradvis bedring i arbeidsmarkedet antas å bidra til fortsatt solid vekst i det private forbruket og boliginvesteringene.

Den økonomiske veksten i Japan avtok markert gjennom 2004. Som en følge av et meget sterkt 1. kvartal, ble BNP-veksten solide 2,7 pst. på årsbasis. Virkningene på den innenlandske etterspørselen av den svake inntektsveksten, samt en svakere utvikling i eksporten, er viktige forklaringer til den avtakende veksten gjennom fjoråret. I første halvår i år har imidlertid det private forbruket og investeringene tatt seg opp igjen, og det anslås nå en vekst i Japan på 2 pst. både i år og neste år. Veksten vil først og fremst være drevet av innenlandsk etterspørsel som følge av høy lønnsomhet i bedriftene og en bedring i arbeidsmarkedet. Utenrikshandelen ventes etter hvert igjen å bidra positivt til veksten. Det er lagt til grunn at pengepolitikken fortsatt vil være ekspansiv med nullrente, mens finanspolitikken vil bli innrettet mot å redusere det store offentlige budsjettunderskuddet.

2.2.2 Utviklingen utenfor industrilandene

Mange land utenfor OECD-området har hatt sterk vekst gjennom flere år. Aktivitetsoppgangen er spesielt sterk i Kina, India og andre utviklingsland i Asia. Disse landenes andel av verdens BNP og handel er doblet i løpet av de siste 20 årene. Med en økonomisk vekst på 8 pst. bidro denne gruppen land betydelig til den sterke veksten i verdensøkonomien i fjor. Mens veksten ventes å vedvare i Kina og India, kan det ligge an til en klar avdemping i de mer utviklede økonomiene i Asia i 2005 og 2006. Sterk innenlandsk etterspørsel etter bl.a. energivarer har også bidratt til økt importetterspørsel. Regionens samlede overskudd på driftsbalansen ventes å avta fra 4 pst. av BNP i 2004 til 3½ pst. neste år. Også her er det betydelige variasjoner mellom landene.

Veksten i Kina har i flere år vært særlig sterk. I fjor økte BNP med 9½ pst. til tross for at både finans- og pengepolitikken ble strammet noe til, og at det ble gjort forsøk på å begrense bankenes utlån til sektorer med særlig høy kapasitetsvekst. Foreløpige nasjonalregnskapstall for første halvår i år tyder på fortsatt sterk vekst. Ikke minst gjelder dette investeringene, som har en årlig vekstrate på 20 pst. Vekstbidraget fra utenrikshandelen er også betydelig, og Kinas overskudd på driftsbalansen ventes å øke fra 4 pst. av BNP i fjor til opp mot 6 pst. i år og neste år. Både EU og USA har nylig innført restriksjoner på import av kinesiske tekstilprodukter. Ettersom denne typen varer bare utgjør en tidel av den samlede eksporten, blir virkningene på kinesisk økonomi trolig begrensede. Samlet sett anslås BNP-veksten i Kina til 9 pst. i år og vel 8 pst. neste år. Prisstigningen har tatt seg gradvis opp, og den anslås til om lag 4 pst. i år.

I India ventes BNP-veksten å holde seg på 7 pst. i år, for så å avta svakt til 6½ pst. neste år. Sterk innenlandsk etterspørsel bidrar til veksten, og importen er høy. Betydelig tjenesteeksport bidrar til å redusere handelsunderskuddet.

Russland har hatt sterk økonomisk utvikling siden finanskrisen i 1998. De offentlige finansene har blitt styrket som følge av høye oljepriser og reformer som har bedret økonomiens virkemåte. Driftsbalansen overfor utlandet er styrket av de høye oljeprisene, og den utgjør nå over en tidel av BNP. De store overskuddene på driftsbalansen har samtidig ført til at den russiske sentralbanken har intervenert for å unngå at rubelen styrker seg markert. Inflasjonen anslås å ta seg opp til 12 pst. i år, for så å avta til 10 pst. neste år. Prisveksten ligger dermed fortsatt an til å overstige sentralbankens inflasjonsmål på 8 pst. BNP-veksten ventes å avta fra 7 pst. i fjor til 5–5½ pst. i år og neste år, bl.a. som følge av avtakende vekst i utenlandske investeringer.

Etter noen svake år preget av den økonomiske krisen i Argentina kom BNP-veksten i Latin-Amerika i fjor opp i 5½ pst. Sterkere eksportetterspørsel, økte råvarepriser og større tillit til den økonomiske utviklingen har bidratt til oppsvinget. Veksten ventes å avta til om lag 4 pst. i år og neste år. Konsumprisveksten for regionen samlet er på vei ned og ventes i 2006 å være halvert fra et nivå på over 10 pst. i 2003. I Brasil har oppgangen fått feste. Etter en BNP-vekst på 5 pst. i 2004 ventes imidlertid innstramminger i pengepolitikken å bidra til en viss avmatning i år og neste år. I Argentina har veksttakten snudd fra et BNP-fall på over 10 pst. i 2002 til en årlig økning på 9 pst. de siste to årene. Veksten ventes å avta igjen i år og neste år.

Den økonomiske veksten i Afrika ventes å ligge på rundt 4½ pst. i år, for så å ta seg opp mot 6 pst. neste år. Det er betydelige vekstforskjeller landene imellom. Den relativt solide veksten samlet sett må ses i sammenheng med at flere afrikanske land har gjort framskritt med hensyn til den makroøkonomiske politikken og strukturreformer. Høye råvarepriser og gode avlinger har også bidratt positivt i en del land. Gjeldsletteinitiativet for HIPC-landene (Heavily Indebted Poor Countries) i regi av Verdensbanken og IMF har i tillegg bidratt til en bedring av den finansielle situasjonen i flere land. Ifølge IMF må imidlertid den årlige veksten i Afrika opp i rundt 7 pst. for å nå FNs mål om å halvere antallet mennesker som lever i ekstrem fattigdom innen 2015.

2.3 Innenlandsk etterspørsel og produksjon

2.3.1 Husholdningenes etterspørsel

Husholdningenes etterspørsel, privat forbruk og boliginvesteringer, har vokst sterkt så langt i konjunkturoppgangen. Det må ses i sammenheng med det lave rentenivået, god reallønnsvekst og økningen i boligprisene. Veksten i det private forbruket var 4,3 pst. i fjor, opp fra 2,8 pst. året før. Den sterke forbruksveksten har fortsatt i år. Nedgang i bilkjøpene fra et høyt nivå i 4. kvartal i fjor og påskens plassering bidro til å trekke ned varekonsumet i 1. kvartal, men veksten tok seg kraftig opp igjen i 2. kvartal. Veksten i tjenestekonsumet har vært noe mer moderat enn veksten i varekonsumet i denne oppgangen. Dette må bl.a. ses i sammenheng med at prisene på en rekke konsumvarer har falt, mens tjenesteprisene i større grad har fulgt den innenlandske kostnadsutviklingen. Nordmenns konsum i utlandet har også vokst sterkt i denne oppgangen.

Husholdningenes boliginvesteringer økte med 12,3 pst. i fjor, etter en nedgang på 5,3 pst. året før. I fjor ble det igangsatt 30 000 nye boliger, som var om lag 30 pst. flere enn i 2003. Utviklingen hittil i år tilsier at det høye nivået på igangsettingen fortsetter. Den høye nybyggingen, sammen med en økning i rehabiliteringsinvesteringene, har gjort at den sterke veksten i boliginvesteringene har fortsatt i første halvår i år. Det er også høy aktivitet i byggingen av fritidsboliger.

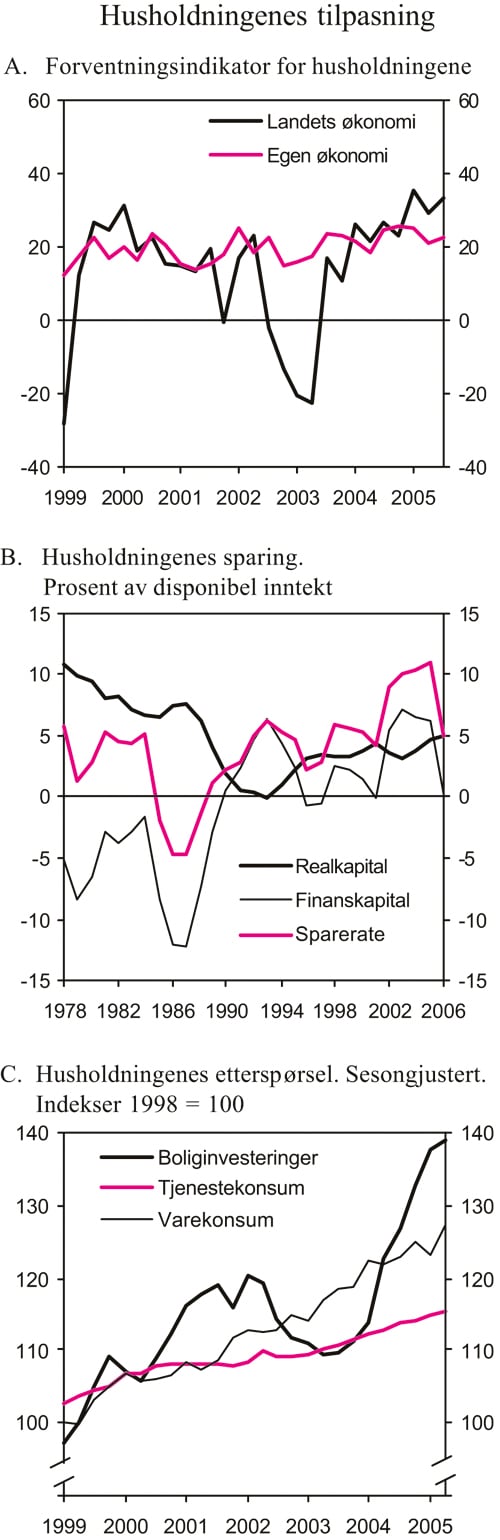

Figur 2.9 Husholdningenes tilpasning

Kilde: Statistisk sentralbyrå, TNS Gallup og Finansdepartementet.

Husholdningenes disponible inntekt har de siste årene vært sterkt påvirket av de ekstraordinært høye utbyttene, anslått i nasjonalregnskapet til hele 64 mrd. kr i 2004. De høye utbyttene har bidratt til at husholdningenes sparerate har økt fra 4,2 pst. av disponibel inntekt i 2001 til 10,3 pst. i 2004. De høye utbyttene de siste årene må bl.a. ses i sammenheng med tilpasninger i forkant av utbyttebeskatningen, som trer i kraft i 2006. Utbyttene forventes derfor å falle i 2006. Egenkapitalandelen i foretakene er ikke vesentlig endret de siste årene. Det kan tyde på at utbyttene i stor grad reinvesteres som egenkapital i foretakssektoren. Det legges derfor til grunn at de store endringene i utbyttebetalingen i liten grad vil påvirke husholdningenes forbruk. Korrigert for ekstraordinære utbytter anslås husholdningenes sparing å holde seg stabil framover, med en sparerate på om lag 6 pst. Et relativt lavt rentenivå, sammen med høye boliginvesteringer, forventes å bidra til lave nettofinansinvesteringer.

I denne meldingen anslås fortsatt sterk vekst i husholdningenes etterspørsel. Viktige drivkrefter er:

Ifølge TNS Gallups trendindikator er husholdningene positive både til egen økonomi og til landets økonomi framover.

Sysselsettingen forventes å øke framover i takt med en gradvis bedring i arbeidsmarkedet. Økt sysselsetting vil bidra til å øke husholdningenes inntekter.

Skattelettelser, både i år og neste år, vil bidra til å trekke opp husholdningenes disponible inntekt.

Det er likevel forhold som trekker i retning av at veksten vil avta noe fra i år til neste år.

Rentene forventes å øke gradvis fra dagens lave nivåer, jf. boks 2.1.

Prisveksten vil etter hvert ta seg opp.

Samlet sett ventes det private forbruket å øke med 3¾ pst. i år og med 3¼ pst. til neste år.

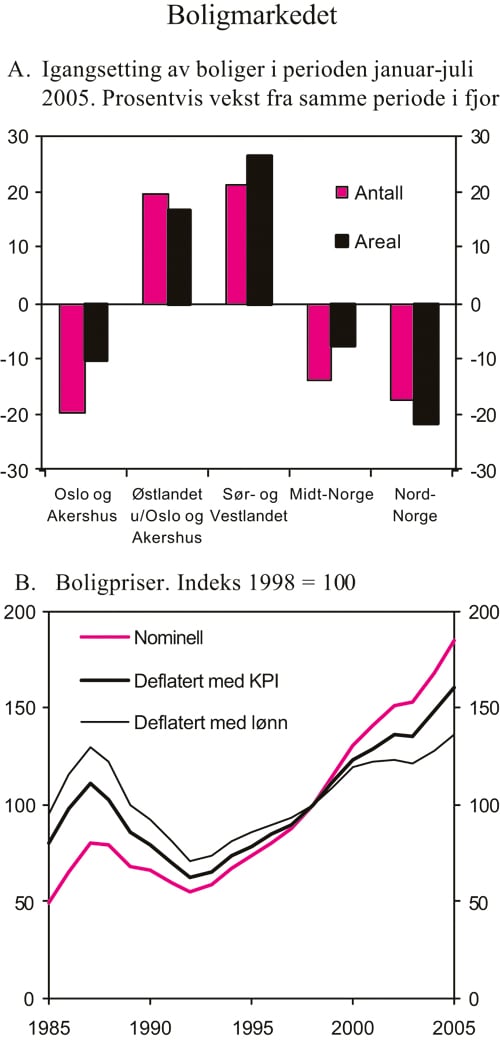

Sterk etterspørsel etter nye boliger det siste året har bidratt til at ordretilgangen både for nye boliger og rehabiliteringer har økt betydelig. Ordrereservene har vokst til rekordhøye nivåer. Igangsettingen har det siste året flatet ut på et høyt nivå. Det kan indikere at byggenæringen er nær en kapasitetsgrense. Den svært gode ordresituasjonen tilsier likevel at igangsettingen av nye boliger vil holde seg høy det nærmeste året. Igangsettingen anslås i denne meldingen til om lag 30 000 i år og om lag 27 500 neste år. Den forventede nedgangen må ses på bakgrunn av at igangsettingen nå ligger på et svært høyt nivå, og vesentlig høyere enn det demografiske forhold isolert sett skulle tilsi. Sammen med en viss standardheving, en økning i gjennomsnittsarealet og fortsatt vekst i rehabiliteringsinvesteringene anslås en vekst i boliginvesteringene på 13,5 pst. i år og knapt 1 pst. neste år.

Det sterke oppsvinget i boligbyggingen er nå i ferd med å resultere i en kraftig økning i antallet ferdigstilte boliger. I tråd med utviklingen i igangsettingen i år forventes antallet ferdigstilte nye boliger å holde seg høyt også til neste år. Økningen i ferdigstilte boliger innebærer en økning av boligmassen, målt i antall, på drøyt 2 pst. både i år og neste år. Sammen med en gradvis økning i rentene trekker dette i retning av en mer moderat boligprisvekst framover.

Figur 2.10 Boligmarkedet

Kilde: Statistisk sentralbyrå, Norges Eiendomsmeglerforbund og Finansdepartementet.

Husholdningenes bruttogjeld har økt langt mer enn inntektsveksten gjennom flere år. De siste fem årene har husholdningenes bruttogjeld økt med gjennomsnittlig 11 pst. årlig, og ved utgangen av fjoråret utgjorde gjelden nesten 170 pst. av disponibel inntekt, 40 prosentpoeng mer enn fem år tidligere. Samlet sett er husholdningenes finansielle stilling likevel relativt god fordi deres finansielle formue har økt. Husholdningenes samlede netto formue (inklusive boligformuen) anslås til om lag 300 pst. av disponibel inntekt for inneværende år. Dette er vesentlig høyere enn mot slutten av 1980-tallet. Utviklingen er imidlertid svært forskjellig for ulike grupper av befolkningen. I de yngre gruppene har gjelden steget kraftig uten at de finansielle fordringene har økt tilsvarende. Høyere gjeldsbelastning gjør husholdningene mer sårbare overfor renteøkninger enn tidligere. Denne utviklingen kan på lengre sikt føre til en konsolideringsperiode, der husholdningenes sparing tar seg opp på bekostning av det private forbruket.

2.3.2 Bedriftene i fastlandsøkonomien

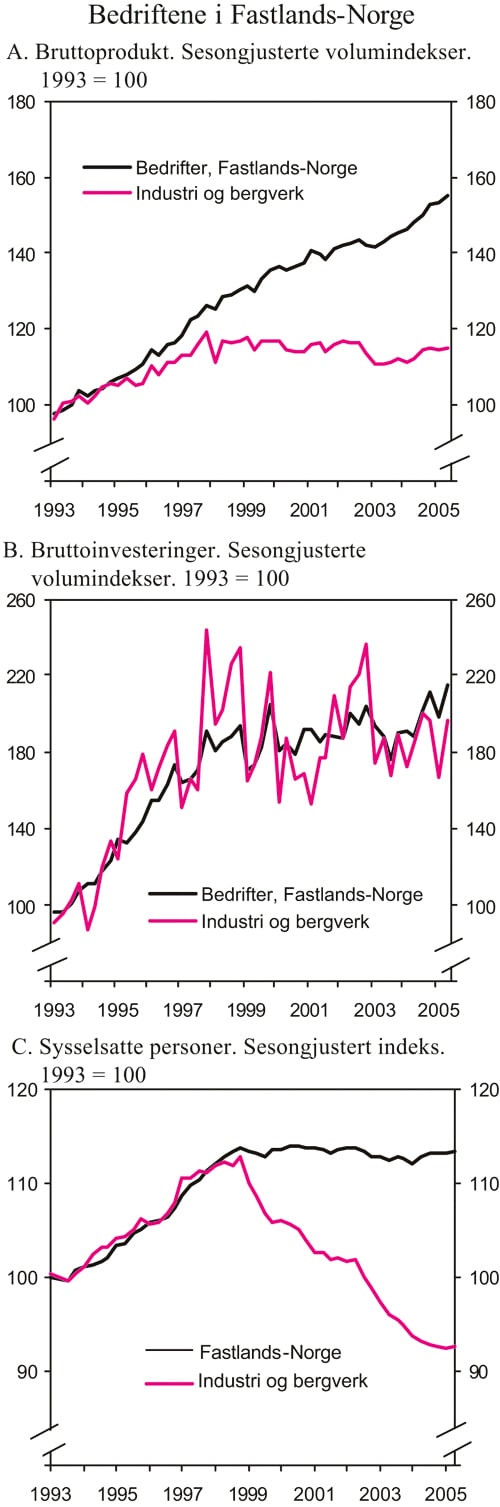

Bruttoproduktet i bedriftene i fastlandsøkonomien utgjorde 69 pst. av samlet verdiskaping i Fastlands-Norge i 2004, og sysselsettingen utgjorde 70 pst. av antall utførte normalårsverk. Fastlandsbedriftene investerte for 116 mrd. kroner i 2004, tilsvarende 51 pst. av samlede bruttoinvesteringer i fast realkapital.

Figur 2.11 Bedriftene i Fastlands-Norge

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Bruttoproduktet i fastlandsbedriftene økte med 3,9 pst. i 2004, etter en svak utvikling de to foregående årene. Løpende statistikk viser at oppgangen har fortsatt i år. Ifølge foreløpige nasjonalregnskapstall var bruttoproduktet i første halvår i år sesongjustert 2,4 pst. høyere enn i andre halvår i fjor. I denne konjunkturoppgangen har veksten vært særlig sterk i bygge- og anleggssektoren og i tjenesteytende næringer som varehandel og forretningsmessig tjenesteyting. Oppgangen i industrien har vært mer moderat, men det er betydelig forskjeller mellom ulike industrisektorer. I verkstedsindustrien, som leverer investeringsvarer til petroleumssektoren, har veksten vært god, mens aktiviteten i nærings- og nytelsesmiddelindustrien har utviklet seg svakt.

Høy innenlandsk etterspørsel, oppgang internasjonalt og bedret lønnsomhet ventes å bidra til økt produksjon i fastlandsbedriftene. Ifølge Statistisk sentralbyrås konjunkturbarometer vurderer industrilederne utsiktene som gode, og de venter økt ordreinngang og produksjonsvolum i tiden framover. I bygge- og anleggsbransjen stiger ordreinngangen kraftig. Lave renter og sterk vekst i privat konsum bidrar til fortsatt oppgang i de tjenesteytende næringene. Alt i alt ventes bruttoproduktet i bedriftene i Fastlands-Norge å øke med 4¼ pst. i 2005 og 2¾ pst. i 2006. Den lavere veksttakten neste år må bl.a. ses i lys av at det er lagt til grunn en utflating i oljeinvesteringene i 2006, etter sterk vekst de seneste årene. Samtidig ventes lavere etterspørselsvekst fra husholdningene å trekke ned aktivitetsveksten.

Produksjonen innen elektrisitetsforsyning har økt sterkt hittil i år, og i årets 8 første måneder lå produksjonen 26,1 pst., eller 18,4 TWh, høyere enn tilsvarende periode i fjor. Oppgangen må ses i sammenheng med at mye nedbør har ført til høyt tilsig til vannmagasinene og høyere fyllingsgrad enn på samme tid i fjor. Med normal nedbørsmengde i 2006 kan elektrisitetsproduksjonen øke med 20 pst. i år og avta med 8 pst. til neste år. Anslagene bidrar isolert sett til å trekke opp den samlede BNP-veksten for Fastlands-Norge med 0,4 prosentpoeng i år, mens veksten til neste år blir trukket ned med 0,3 prosentpoeng.

Den høye etterspørselen rettet mot bygg- og anleggssektoren førte til at antall utførte timeverk økte med 3,9 pst. i fjor, mot en nedgang på 1,7 pst. året før. Ifølge Aetats bedriftsundersøkelse venter norske bedrifter at sysselsettingen vil ta seg ytterligere opp i tiden framover. Samtidig viser nasjonalregnskapstall at aktivitetsveksten i næringen var betydelig høyere enn sysselsettingsveksten isolert sett skulle tilsi, med en vekst i bruttoproduktet på 7,4 pst. i fjor. En så høy produktivitetsvekst kan tyde på at næringen har dekket deler av behovet for arbeidskraft via økt import av arbeidskraft fra de nye EU-landene. Kortvarig arbeidsinnvandring blir ikke fullt ut fanget opp i sysselsettingsstatistikken, jf. nærmere omtale i boks 2.7.

Oppgang i produksjonen og bedre inntjening har bidratt til at bedriftsinvesteringene i Fastlands-Norge har tatt seg klart opp siden konjunkturbunnen sommeren 2003. I fjor økte disse investeringene med 6,1 pst. Veksten fortsatte i første halvår i år, særlig i de tjenesteytende næringene. Investeringene i fastlandsbedriftene ligger nå på et historisk høyt nivå. Det må bl.a. ses i sammenheng med høy vekst i innenlandsk etterspørsel, høy prisvekst på norske eksportvarer, jf. avsnitt 2.5, en lønnsvekst mer på linje med lønnsveksten hos handelspartnerne og lave renter. Tall fra kredittindikatoren tyder på at fastlandsbedriftene i stor grad finansierer sine realinvesteringer med egenkapital.

Med utsikter til fortsatt produksjonsoppgang, bedret lønnsomhet og økende kapasitetsutnytting anslås bruttoinvesteringene å øke med 4¼ pst. i 2005 og 6 pst. i 2006. Anslagene bygger blant annet på følgende vurderinger:

Investeringstellingen for industrien peker mot relativt høy vekst i industriinvesteringene framover. Planlagte investeringer for 2006 målt i løpende priser er nå hele 19 prosent over tilsvarende anslag gitt for 2005. Forventning om økte investeringer innenfor produksjon av ikke-jernholdige metaller er hovedårsaken til dette, men også investeringsplanene innen treforedling og kjemisk råvareindustri bidrar til å trekke opp anslaget.

I de tjenesteytende næringene utgjør investeringer i bygg og anlegg hovedvekten av investeringene. Omfanget av ledige kontorlokaler er redusert den siste tiden. Ifølge Byggebransjens Kompetansesenter (OPAK) var ledigheten i kontorleiemarkedet i Oslo, Asker og Bærum 9 pst. i begynnelsen av 2005, en nedgang på 2 prosentpoeng siden begynnelsen av 2004. Ledigheten er imidlertid fortsatt høy, noe som isolert sett bidrar til å dempe investeringsveksten. På den annen side er det tegn til at leieprisene på kontorlokaler er på vei opp. Det er i tillegg grunn til å tro at en del eldre lokaler vil falle ut av markedet og dermed bidra til å dempe det effektive tilbudet av kontorlokaler. Tilgjengelig korttidsstatistikk viser god vekst i igangsettingen av næringsbygg. Samtidig er ordresituasjonen innen bygg- og anleggsnæringen meget gunstig. Alt i alt ventes derfor ytterligere vekst i investeringene i forretningsbygg i år og neste år.

Tabell 2.5 Produktivitetsutviklingen i Fastlands-Norge1. Prosentvis endring fra året før

| Årlig gjennomsnitt | |||||||

|---|---|---|---|---|---|---|---|

| 1971–1980 | 1981–1990 | 1991–2004 | 1971–2004 | 2004 | 2005 | 2006 | |

| Arbeidskraftproduktivitet | |||||||

| Fastlands-Norge | 3,3 | 1,5 | 2,4 | 2,4 | 1,5 | 2,1 | 2,3 |

| Private fastlandsnæringer2 | 2,9 | 1,7 | 2,7 | 2,5 | 1,5 | 1,9 | 3,2 |

| Total faktorproduktivitet | |||||||

| Fastlands-Norge | 2,3 | 0,9 | 2,1 | 1,8 | 1,5 | 1,9 | 1,7 |

| Private fastlandsnæringer2 | 2,2 | 1,2 | 2,4 | 2,0 | 1,5 | 1,7 | 2,7 |

1 Arbeidsproduktivitet er definert som bruttoprodukt pr. utført timeverk, mens total faktorproduktivitet er definert som den delen av endringen i bruttoproduktet som ikke kan henføres til endring i bruken av arbeidskraft og realkapital.

2 Private næringer i Fastlands-Norge utenom boligsektoren, primærnæringene og elektrisitetsforsyning.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Ifølge foreløpige nasjonalregnskapstall økte arbeidskraftsproduktiviteten, dvs. bruttoproduktet i forhold til utførte timeverk, i private fastlandsnæringer utenom boligsektoren, primærnæringene og elektrisitetsforsyning med 1,5 pst. i fjor. Veksten var særlig sterk innenfor bygg og anlegg og i samferdsel, og produktiviteten i industrien utviklet seg også noe sterkere enn gjennomsnittet av fastlandsnæringene. Total faktorproduktivitet (TFP), som gir uttrykk for hvor stor del av produksjonsveksten som ikke kan føres tilbake til økt bruk av arbeidskraft og kapital, økte også med 1,5 pst. i fjor.

Anslagene i denne meldingen innebærer en BNP-vekst i Fastlands-Norge på i overkant av 3½ pst. i inneværende og i underkant av 2½ neste år, samtidig som personsysselsettingen gradvis tar seg opp. Utførte timeverk anslås å øke med hele 1,5 pst. i år og med 0,2 pst. neste år. Den sterke veksten i timeverkene i inneværende år må ses i sammenheng at gjennomsnittlig arbeidstid har økt kraftig fra 2004 til 2005 bl.a. som følge av nedgangen i sykefraværet. Arbeidskraftproduktiviteten i de private fastlandsnæringene er anslått å øke med 1,9 pst. i 2005 og med hele 3,2 pst. i 2006. Produktivitetsveksten de siste årene har blitt betydelig påvirket av endringene i antall virkedager. I 2004 var det tre flere virkedager enn året før, mens antallet virkedager reduseres med én i 2005 og med to i 2006. Flere virkedager bidrar isolert sett til sterkere vekst i sysselsettingen målt ved utførte timeverk, mens en har lagt til grunn at produksjonen ikke påvirkes av endringer i antall virkedager. Virkedagseffekten anslås dermed å øke produktivitetsveksten i 2006 med 0,6 prosentpoeng, og til å ha redusert produktivitetsveksten i 2004 med 0,9 prosentpoeng. Ser vi de tre årene 2004–2006 under ett, er produktivitetsveksten i de private fastlandsnæringene om lag som gjennomsnittet for perioden 1971–2004.

2.3.3 Offentlig konsum og investeringer

Offentlig konsum anslås å øke reelt med 2,3 pst. fra 2004 til 2005. Vekstanslaget er oppjustert fra 1,7 pst. i Revidert nasjonalbudsjett. Som følge av lavere sykefravær anslås antall utførte timeverk i offentlig forvaltning å øke noe sterkere i 2005 enn tidligere lagt til grunn. For 2006 tilsier det økonomiske opplegget i denne meldingen en økning i offentlig konsum med 0,9 pst. fra 2005 til 2006. Antall utførte timeverk i offentlig forvaltning ventes å øke med 1,3 pst. fra 2004 til 2005 og 0,2 pst. fra 2005 til 2006.

Bruttoinvesteringene i offentlig forvaltning anslås å bli redusert med drøyt 1 pst. fra 2004 til 2005. Anslaget er litt nedjustert i forhold til anslaget i Revidert nasjonalbudsjett. For 2006 anslås bruttoinvesteringene i offentlig forvaltning å vokse med 0,7 pst. Samlet offentlig etterspørsel, som omfatter både offentlig konsum og bruttoinvesteringer, anslås å øke med 1,9 pst. i 2005 og 0,9 pst. i 2006.

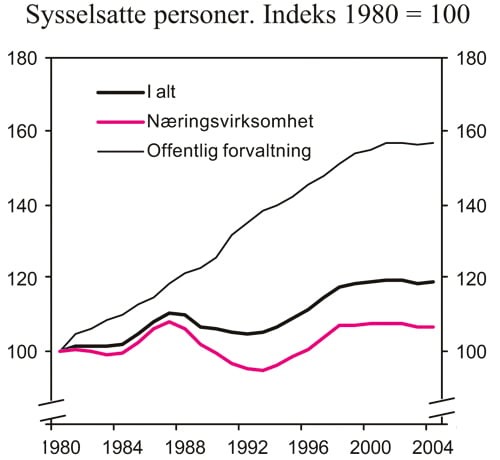

Figur 2.12 viser utviklingen i sysselsatte personer i offentlig forvaltning og privat næringsvirksomhet de siste 25 årene. Det framgår at sysselsettingsandelen for offentlig forvaltning gjennomgående økte fram til slutten av 1990-tallet. De siste årene har imidlertid veksten i offentlig sysselsetting vært mer i takt med utviklingen i næringslivet.

Figur 2.12 Sysselsatte personer i offentlig forvaltning og i næringsvirksomhet. Indekser. 1980 = 100

Kilde: Statistisk sentralbyrå Finansdepartementet.

2.4 Petroleumsvirksomheten

Norge er i dag verdens tredje største netto eksportør av råolje etter Saudi-Arabia og Russland. Petroleumsvirksomheten utgjør en betydelig andel av norsk økonomi, og utvinningsvirksomheten gir store inntekter til rettighetshaverne og staten. Siden år 2000 har kombinasjonen av høy oljepris og høy produksjon gitt staten svært store inntekter fra virksomheten.

I 2004 stod petroleumssektoren for 21 pst. av BNP i Norge. Dette tilsvarer om lag det dobbelte av verdiskapingen i industrien, eller om lag 15 ganger verdiskapingen i primærnæringene. Samme år bidro virksomheten med en fjerdedel av statens inntekter, og eksportinntektene fra olje og gass utgjorde nesten halvparten av samlet eksport fra Norge. Samtidig utgjorde investeringene i petroleumsvirksomheten om lag 25 pst. av samlede realinvesteringer i Norge. Andelen sysselsatte personer i petroleumsvirksomheten er imidlertid bare i overkant av 1 pst. Virksomheten skaper også, gjennom sin etterspørsel etter varer og tjenester, betydelig aktivitet innen det landbaserte næringslivet. Olje og gass er imidlertid ikke-fornybare ressurser. En betydelig del av de store bidragene til BNP og statens bokførte inntekter har derfor et motstykke i at disse ressursene tappes ut.

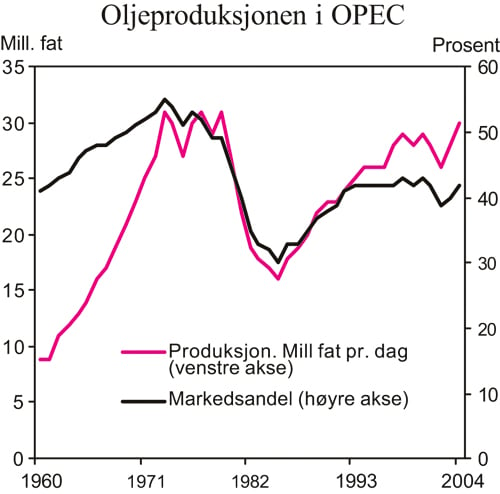

Figur 2.13 OPEC-landenes produksjon og markedsandel

Kilde: Energy Information Administration.

Gjennomsnittlig oljepris (Brent Blend) hittil i år er 53,4 USD pr. fat, eller 341 kroner pr. fat. Oljeprisen har økt fra om lag 250 kroner pr. fat ved årsskiftet til rundt 400 kroner i slutten av september. Realprisen på råolje har ikke vært høyere siden første halvdel av 1980-tallet, jf. figur 2.15. Den markerte oppgangen i oljeprisen gjennom de senere årene må ses i sammenheng med høy økonomisk vekst, som har bidratt til en kraftig økning i etterspørselen etter råolje. Dermed er OPECs ledige produksjonskapasitet redusert til et svært lavt nivå. På kort sikt kan OPEC neppe erstatte et vesentlig produksjonsbortfall i andre produsentland. Frykten for slike produksjonsbortfall, i en situasjon med liten ledig produksjonskapasitet, har bidratt til at oljeprisen har holdt seg på et høyt nivå. I tillegg har begrensninger på raffinerikapasiteten ført til høye bensinpriser, og etterspørselen etter råolje vris derfor over mot råoljetyper som det er enkelt å produsere bensin fra.

Etterspørsel

Etterspørselen etter råolje økte med 3,7 pst. i 2004, mens veksten i 2003 var på 2,0 pst. Etterspørselsveksten i 2004 er den høyeste siden midten av 1970-tallet. Tall fra Det Internasjonale Energibyrået (IEA) viser at Nord-Amerika, Kina og resten av Asia til sammen stod for om lag 75 pst. av etterspørselsveksten i 2004. IEA anslår at den globale etterspørselsveksten reduseres til om lag 1,6 pst. i 2005, men at veksten tar seg opp til 2,1 pst. neste år. Energy Information Administration (EIA) i USA anslår en vekst på 2,1 pst. både i 2005 og 2006.

Foreløpige tall fra IEA viser at forbruket av olje i Kina bare har vokst med 1,2 pst. fra første halvår 2004 til første halvår 2005. Til sammenlikning var veksten fra 2003 til 2004 på 15,4 pst. Den lave forbruksveksten kan ifølge IEA skyldes at direkte prisreguleringer innenlands gir produsentene incentiver til å selge oljen utenlands. IEA peker også på at det er klare tegn til økt bruk av kull- og vannkraft i Kina. I den grad dette leder til mindre bruk av oljefyrte varmekraftverk, vil også etterspørselen etter olje bli redusert. Det er imidlertid stor usikkerhet knyttet til forbrukstallene fra Kina, og trekk på lagrene kan ha bidratt til at den faktiske forbruksveksten er høyere enn de foreløpige tallene viser. IEA anslår en etterspørselsvekst i Kina på 3,4 pst. i inneværende år og 7,5 pst. neste år.

I mange av de andre store landene i Asia ventes det sterk vekst i etterspørselen etter olje i inneværende og neste år. Videre ventes det også en markert vekst i etterspørselen i USA og Midt-Østen. Mange av landene i Midt-Østen opplever høy vekst i inntektene som følge av de høye oljeprisene. I tillegg er energi sterkt subsidiert i mange av disse landene, noe som demper virkningen av høyere oljepris på forbruket. I øvrige deler av verden ventes det en relativt moderat vekst i oljeforbruket både i inneværende år og neste år.

Tilbud

OPECs produksjon var i august på 34,5 millioner fat olje og NGL (våtgass) pr. dag, svarende til i overkant av 40 pst. av den globale oljeproduksjonen. OPECs produksjonsnivå er om lag det samme nå som for 30 år siden, men både produksjonen og markedsandelen har variert betydelig siden 1970-tallet, jf. figur 2.13. OPEC hadde en markedsandel på over 50 pst. i 1973, mens markedsandelen var nede i om lag 30 pst. i 1985. På OPEC-møtet i september vedtok OPEC å ta i bruk hele den ledige kapasiteten i perioden oktober-desember, dersom det er etterspørsel etter oljen. Det er imidlertid usikkert hvor stor betydning dette vil ha for oljeprisen. Av OPEC-landene er det bare Saudi-Arabia som har noe vesentlig ledig produksjonskapasitet, og denne består av tunge oljer som ikke er særlig etterspurt for tiden.

Utviklingen i OPECs produksjonskapasitet er usikker. OPEC-landenes evne til å mobilisere tilstrekkelige investeringer raskt nok er trolig den viktigste kapasitetsbegrensende faktoren. I land som Irak, Nigeria, Venezuela og Iran, som alle har meget store oljereserver, har investeringene ikke vært tilstrekkelige til å øke produksjonen i særlig grad. OPEC har nå ingen offisielle prismål, men ønsker trolig et lavere prisnivå enn dagens. En gradvis økning i produksjonskapasiteten vil kunne gjøre det mulig.

Produksjonen i landene utenfor OPEC har ikke klart å holde følge med veksten i etterspørselen de siste årene. En grunn til det kan være at oljeindustrien har vært forsiktig med å oppjustere oljeprisforutsetningene og investeringsbudsjettene. Samtidig er det også en tendens til at lete- og utbyggingskostnadene øker. IEA anslår en vekst i produksjonen utenfor OPEC på 0,5 mill. fat pr. dag i 2005 og om lag 1,4 mill. fat pr. dag i 2006. Det er særlig i det tidligere Sovjetunionen, Afrika og Latin-Amerika at produksjonen ventes å øke. Oljeproduksjonen i OECD-landene ventes å falle i 2005, mens det ventes en svak vekst i 2006. EIA anslår en vekst i produksjonen utenfor OPEC på 0,3 mill. fat pr. dag i 2005 og 1,1 mill. fat pr. dag i 2006.

Orkanene Katrina og Rita førte til at produksjonen i den amerikanske delen av Mexicogulfen ble stengt ned. Produksjonen i dette området er på om lag 1,5 mill. fat pr. dag eller om lag 28 pst. av USAs samlede oljeproduksjon. Det er usikkert hvor lang tid det vil ta før produksjonen er tilbake på sitt tidligere nivå, men erfaringene fra tidligere orkaner er at det kan ta flere måneder. En rekke oljeraffinerier ble også stengt som følge av mangel på elektrisitet, mens andre raffinerier fikk mer omfattende ødeleggelser.

For å dempe virkningene av bortfallet av produksjonen i Mexicogulfen og reduksjonen i raffinerikapasiteten besluttet amerikanske myndigheter å frigi 12,6 mill. fat råolje fra de strategiske oljelagrene. IEA har også besluttet å frigi 60 mill. fat råolje og oljeprodukter fra sine strategiske lagre. Dette har trolig bidratt til at oljeprisen har falt noe tilbake. De kommersielle lagrene av råolje og oljeprodukter i OECD-landene gir en forbruksdekning på 54 dager, noe som er 2 dager mer enn på samme tidspunkt i fjor.

Tabell 2.6 Hovedtall for petroleumsvirksomheten

| 2004 | 2005 | 2006 | 2009 | Virkning av en endring i oljeprisen på 10 kroner i 2006 | |

|---|---|---|---|---|---|

| Forutsetninger: | |||||

| Råoljepris, kroner pr. fat | 258 | 350 | 350 | 284 | |

| Råoljepris, 2006-kroner pr. fat | 272 | 356 | 350 | 270 | |

| Produksjon, mill. Sm3 o.e | 264,0 | 256,3 | 260,4 | 290,4 | |

| – Råolje og NGL | 185,5 | 175,3 | 174,0 | 173,8 | |

| – Naturgass | 78,5 | 81,0 | 86,4 | 116,6 | |

| Mrd. kroner: | |||||

| Eksportverdi1 | 345,1 | 437,0 | 461,3 | 436,0 | 10,3 |

| Påløpte skatter og avgifter2 | 140,5 | 184,8 | 208,0 | 184,7 | 7,1 |

| Betalte skatter og avgifter2 | 118,1 | 163,7 | 196,2 | 195,8 | 3,5 |

| Netto inntekt SDØE | 80,2 | 111,2 | 123,7 | 110,3 | 3,4 |

| Statens netto kontantstrøm3 | 203,4 | 283,0 | 328,0 | 312,7 | 6,9 |

| Memo: | |||||

| Investeringer i oljevirksomheten, mrd. 2002-kroner | 70,1 | 84,1 | 84,1 | 54,5 |

1 Råolje, naturgass, NGL og rørtransport.

2 Ordinær skatt på inntekt og formue, særskatt, produksjonsavgift, arealavgift og CO2-avgift.

3 Summen av betalte skatter og avgifter, netto innbetalinger fra Statens direkte økonomiske engasjement (SDØE) i petroleumsvirksomheten og betalt aksjeutbytte fra Statoil.

Kilde: Statistisk sentralbyrå, Olje- og energidepartementet og Finansdepartementet.

Oljeprisanslag

På International Petroleum Exchange i London omsettes det nå olje for levering i desember 2005 til 65,3 USD og 66,3 USD i juni 2006. Dette tilsvarer henholdsvis 420 og 425 kroner pr. fat. Over 80 pst. av volumet for kontrakter for framtidig levering gjelder for de tre første månedene. Volumene som blir omsatt lenger fram i tid er dermed svært små. Basert på oljeprisutviklingen hittil i år, en forutsetning om fortsatt god etterspørselsvekst og begrenset vekst i tilbudet både i og utenfor OPEC, legges det i denne meldingen til grunn en oljepris på 350 kroner både for inneværende og neste år. EIA gir prisanslag for WTI-olje. Prisen på WTI-olje antas å ligge to USD over prisen på Brent. Omregnet i kroner gir anslagene fra EIA en Brent-pris på om lag 365 kroner i 2005 og 410 kroner i 2006. Statistisk sentralbyrå legger i sin siste konjunkturrapport til grunn en oljepris på 356 kroner i inneværende år og 368 kroner i 2006.

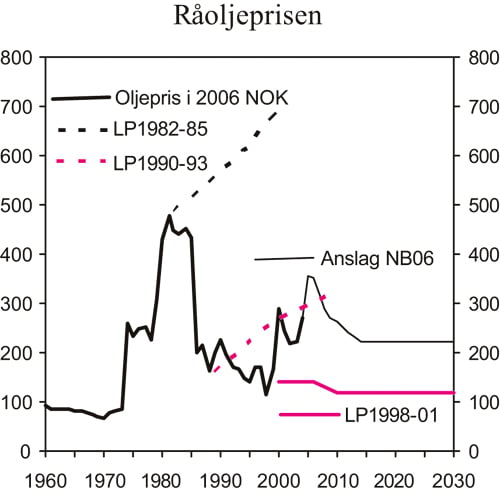

På lengre sikt antas det at økt produksjonskapasitet i OPEC-landene og lavere økonomisk vekst internasjonalt vil bidra til et gradvis fall i oljeprisen. En annen viktig faktor er at investeringene i utvinningsvirksomheten antas å øke pga. de høye oljeprisene. Det er forutsatt at oljeprisen faller gradvis til et langsiktig nivå på 220 2006-kroner pr. fat fra og med 2014. Dette nivået må betraktes som et relativt forsiktig anslag, der det er tatt hensyn til at det er stor usikkerhet omkring oljeprisutviklingen, jf. boks 2.5. Et forhold som trekker i retning av at prisene kan bli høyere, er at OPECs markedsandel antas å øke over tid. Dette gir grunnlag for økt pris- og markedskontroll.

Anslagene for oljeprisutviklingen er svært usikre, og oljemarkedet påvirkes i stor grad av uforutsette hendelser. Dette kan være uforutsette konjunktursvingninger, politisk uro eller forhold som vintertemperaturer og naturkatastrofer.

Gassprisen vil i årene framover få økt betydning for statens netto kontantstrøm fra petroleumsvirksomheten. De nærmeste årene forventes det at svingninger i oljeprisen i stor grad vil smitte over i gassprisen. Langsiktige kontrakter forventes å dominere leveransene, selv om andelen kortsiktige salg kan øke noe. I gassprisanslagene legges det til grunn at gassen beholder sin verdi relativt til olje også på lengre sikt. Bakgrunnen for dette er at prisene for olje og gass blant annet reflekterer etterspørselen etter energi generelt, og at det vil være muligheter for en viss substitusjon mellom gass- og oljeprodukter. Forutsetningen må også ses i lys av at det legges til grunn en oljepris på 220 2006-kroner pr. fat. Ved en klart høyere pris kan den observerte koplingen mellom gass- og oljepris bli svakere.

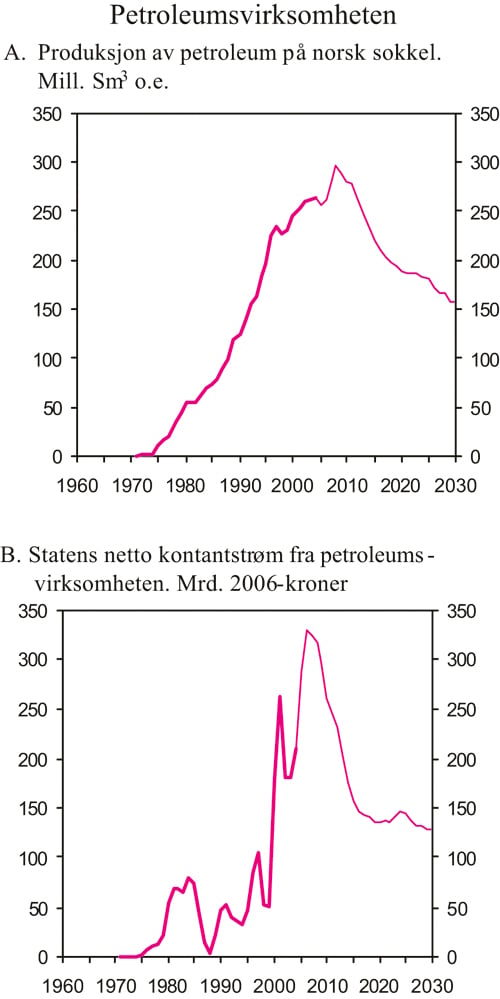

Reserver og produksjon på norsk sokkel

Oljedirektoratets anslag for totale utvinnbare ressurser på norsk sokkel var ved årsskiftet 12,9 mrd. standard kukbikkmeter oljeekvivalenter (Sm3 o.e.) Av dette var om lag 4,0 mrd. Sm3 o.e. produsert. Gjenværende ressurser utgjør dermed 8,9 mrd. Sm3 o.e. De gjenværende ressursene fordeler seg med i overkant av 30 pst. råolje, knapt 60 pst. gass og nesten 10 pst. NGL.

Oljedirektoratet anslår total petroleumsproduksjon på norsk sokkel til 256 mill. Sm3 o.e. i 2005, om lag 3 pst. lavere enn i 2004. For neste år anslås produksjonen å øke til 260 mill. Sm3 o.e. Produksjonsanslagene er nedjustert fra Revidert nasjonalbudsjett i år og neste år. Nedjusteringen av produksjonsanslaget for inneværende og neste år skyldes i hovedsak utblåsningen i en brønn på Snorre og utsettelse av boreprogrammene for flere andre felt. Petroleumsproduksjonen ventes å nå en topp i 2008 med et volum på knapt 300 mill. Sm3 o.e., for deretter å falle jevnt de påfølgende årene, jf. figur 2.14A. Økningen fram til 2008 skyldes i første rekke anslått økt produksjon av salgbar gass, mens oljeproduksjonen ventes å holde seg relativt stabil fram til 2008 og deretter avta. I årene framover vil gass dermed utgjøre en stadig større andel av den samlede petroleumsproduksjonen.

Eksportverdien av råolje, naturgass og rørtjenester fra norsk sokkel anslås til 437,0 mrd. kroner i 2005, en økning på 91,9 mrd. kroner fra 2004. I 2006 ventes eksportverdien å øke ytterligere til 461,3 mrd. kroner. Anslagene er oppjustert fra Revidert nasjonalbudsjett, som følge av at høyere oljeprisanslag mer enn oppveier lavere produksjonsanslag for disse årene.

Inntekt og formue

Statens netto kontantstrøm anslås til 283 mrd. kroner i år og 328 mrd. kroner til neste år. Også for årene 2007–2009 ventes kontantstrømmen å ligge over 300 mrd. kroner. I forhold til anslaget i Revidert nasjonalbudsjett er statens netto kontantstrøm betydelig oppjustert, noe som må ses i sammenheng med de økte oljeprisanslagene. I 2005 er anslaget oppjustert med 23 mrd. kroner, mens det er oppjustert med nesten 47 mrd. kroner i 2006. Fallende produksjon og gradvis lavere priser fører på lengre sikt til at statens inntekter fra petroleumsvirksomheten vil reduseres fra det høye nivået som ventes de nærmeste årene, jf. figur 2.14B.

Figur 2.14 Petroleumsproduksjon og statens inntekter fra petroleumsvirksomheten.

Kilde: Olje- og energidepartementet og Finansdepartementet.

Totalformuen i petroleumsvirksomheten, definert som nåverdien av framtidige årlige netto kontantstrømmer fra petroleumsvirksomheten, kan anslås til 4210 mrd. 2006-kroner pr. 1. januar 2006. Anslaget på petroleumsformuen er usikkert. Det er særlig grunn til å peke på usikkerheten knyttet til prisen på råolje og gass, men også anslagene for framtidig produksjonsvolum er usikre. Anslagene for formuen vil i tillegg avhenge av hvilken diskonteringsrente som brukes. I tråd med tidligere praksis er det lagt til grunn en realrente på 4 pst. i beregningen av formuen. Statens del av formuen, definert som statens netto kontantstrøm fra petroleumsvirksomheten, anslås til 3710 mrd. 2006-kroner. Disse formuesanslagene gir grunnlag for en langsiktig årlig realavkastning på om lag 168 mrd. kroner, hvorav statens andel utgjør om lag 148 mrd. kroner. Anslaget for petroleumsformuen inkluderer bare verdien av gjenværende petroleumsproduksjon. Avkastningen av formuen av Petroleumsfondet inngår ikke i disse beregningene. Ved utgangen av 2005 anslås den samlede kapitalen i fondet til om lag 1330 mrd. kroner, noe som gir en forventet realavkastning på om lag 53 mrd. kroner.

Boks 2.5 Usikkerhet i oljeprisanslagene

Figur 2.15 viser utviklingen i realprisen på råolje fra 1960 og til i dag. Det framgår at oljeprisen kan variere svært mye. Når en skal utforme den økonomiske politikken, må en derfor ta høyde for at oljeprisen kan bli lavere enn forventet.

I figuren er også oljeprisanslagene fra Langtidsprogrammene i 1982–85, 1990–93 og 1998–01 tatt med. Figuren viser at det er en tendens til at oljeprisanslagene har vært påvirket av hvordan prisutviklingen har vært fram mot det tidspunktet anslaget ble laget. I Langtidsprogrammet 1982–85 ble det antatt at oljeprisen ville fortsette å øke reelt til i underkant av 700 2006-kroner i 2000. I stedet falt oljeprisen kort tid etterpå ned til 200 2006-kroner pr. fat. I Langtidsprogrammet 1990–93 antok en at prisen ville øke reelt til om lag 270 2006-kroner i 2000, og deretter til om lag 320 2006-kroner i 2010. Den faktiske utviklingen i oljeprisen, har ligget både over og under anslagene fra dette langtidsprogrammet. I Langtidsprogrammet 1998–01 ble det lagt til grunn en oljepris på om lag 140 2006-kroner fra 2000 fram til 2006, og deretter et gradvis fall til om lag 120 2006-kroner. Som figuren viser, var dette anslaget betydelig lavere enn hva prisen har vært i denne perioden.

Erfaringsmessig har det vist seg at oljeprisen ikke blir liggende på et svært høyt eller svært lavt nivå over tid. En svært høy oljepris virker dempende på etterspørselen. På tilbudssiden vil en høy oljepris føre til at ressurser som det tidligere ikke var lønnsomt å bygge ut, blir lønnsomme, og tilbudet av olje vil derfor øke. En høy oljepris vil også stimulere utviklingen av mer energieffektiv teknologi.

Med lav ledig produksjonskapasitet er det på kort sikt lite OPEC kan gjøre for å redusere oljeprisen. Dersom prisen skulle falle, vil imidlertid OPEC ha muligheten til å bestemme et «gulv» for oljeprisen ved eventuelt å redusere sin produksjon. Det er usikkert hva OPEC mener er et passende nedre nivå for oljeprisen. I tillegg vil produksjonskostnadene utenfor OPEC være med å bestemme et nedre nivå for oljeprisen.

Figur 2.15 Råoljepris. 2006-kroner pr. fat. Oljeprisen er deflatert med konsumprisindeksen i USA.

Kilde: BP, Olje- og energidepartementet og Finansdepartementet.

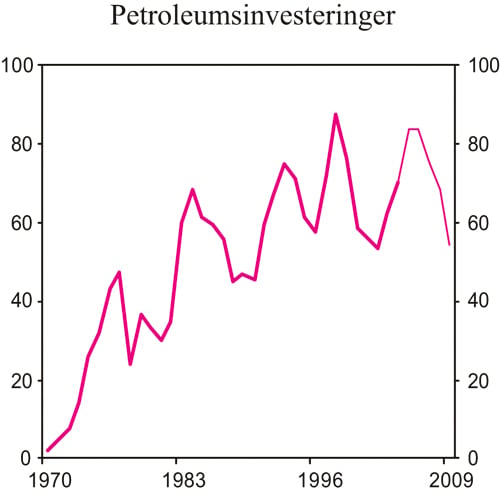

Investeringer