4 Hovedtrekkene i skatte- og avgiftsopplegget for 2006

4.1 Hovedtrekk i skatte- og avgiftsopplegget

Regjeringen fremmet i mars 2004 forslag til omfattende endringer i skattesystemet, jf. St.meld. nr. 29 (2003–2004) Om skattereform (skattemeldingen) og Innst. S. nr. 232 (2003–2004). Reformen ble fulgt opp med konkrete forslag i budsjettet for 2005, jf. St.prp. nr. 1 (2004–2005) Skatte-, avgifts- og tollvedtak, og i forbindelse med Revidert nasjonalbudsjett for 2005, jf. Ot.prp. nr. 92 (2004–2005) Om lov om endringer i skatte- og avgiftslovgivingen mv. I skattemeldingen ble det lagt opp til at reformen skulle fases inn over budsjettårene 2005, 2006 og 2007.

Det overordnede målet med skattereformen er et mer effektivt skattesystem gjennom økt likebehandling og redusert skatte- og avgiftsnivå. Et effektivt skattesystem er viktig for å sikre høyest mulig verdiskaping. Bedrifts- og kapitalbeskatningen bør innrettes slik at samfunnsøkonomisk lønnsomme investeringer blir gjennomført. Dette krever blant annet forutsigbarhet, stabile regler og stor grad av skattemessig likebehandling av ulike næringer og investeringer. En stor arbeidsstyrke og tilstrekkelig tilgang på høyt utdannet arbeidskraft er viktig for vekst og omstilling i næringslivet. Også utfordringene knyttet til økende fremtidige pensjoner og aldersrelaterte kostnader til helse og omsorg krever at arbeidskraftressursene utnyttes godt. Lavere marginalskatter på arbeid kan styrke arbeidstilbudet.

Regjeringen legger vekt på bruk av miljøavgifter. Riktig prising av miljøskadelige aktiviteter bidrar til bedre ressursbruk ved at forurensende aktiviteter begrenses på en kostnadseffektiv måte. Samtidig kan inntektene fra miljøavgiftene benyttes til å redusere skatter og avgifter som har negative virkninger på ressursbruken.

Regjeringens forslag innebærer nye netto skatte- og avgiftslettelser i 2006 på om lag 2,8 mrd. kroner bokført. Samlede netto skatte- og avgiftslettelser utgjør nesten 4,2 mrd. kroner bokført i 2006 inkludert virkninger for budsjettet i 2006 av vedtak for 2005. Påløpte skatte- og avgiftslettelser for 2006 utgjør nær 6,7 mrd. kroner.

4.2 Oppfølging av skattereformen

Skattereformen bygger videre på prinsippene fra reformen i 1992 med lave satser, brede skattegrunnlag som bidrar til at alle reelle inntekter blir skattlagt og stor grad av nøytralitet mellom næringer og investeringer. Reformen sikrer at kapital kan overføres skattefritt mellom selskaper (fritaksmetoden), og at kun avkastning utover risikofri rente får høyere skatt enn 28 pst. (skjermingsmetoden). De vedtatte reglene innebærer også stor grad av nøytralitet mellom ulike finansieringsformer og stor grad av skattemessig likebehandling uavhengig av om virksomheten organiseres som enkeltpersonforetak, deltakerlignet selskap eller aksjeselskap. Fritaksmetoden kombinert med skjermingsmetoden m.m. sikrer at den norske skattleggingen av aksjeinntekter er i samsvar med EØS-avtalen.

Skal skattesystemet bli allment akseptert bør inntekter fra arbeid skattelegges likt, enten de er opptjent av en lønnstaker, aktiv eier i eget aksjeselskap eller personlig næringsdrivende. Med Regjeringens forslag vil marginalskattesatsene på aksje- og arbeidsinntekter bli om lag de samme. Det er dette som gjør det mulig å fjerne delingsmodellen.

Skattereformen innebærer lavere marginalskatt for de aller fleste arbeidstakere. Forskning viser at særlig arbeidstakere med lave og middels inntekter vil øke arbeidstilbudet når marginalskatten synker. Lavere marginalskatt kan dermed styrke tilgangen på arbeidskraft til bedriftene. For arbeidstakere med relativt høy inntekt er arbeidstilbudet på kort sikt mindre påvirkelig, men lavere marginalskatt på høye inntekter vil redusere motivene til å unndra skatt og omgå skattereglene.

Små og mellomstore bedrifter vil ofte være avhengige av kapital fra innenlandske investorer. Høy skatt på sparing kan derfor begrense tilgangen på kapital for denne delen av næringslivet, slik at samfunnsøkonomisk lønnsomme prosjekter ikke blir gjennomført. Sett i sammenheng med innføringen av skjermingsmetoden, som fører til økt skatt på aksjeinntekter, er det en forutsetning for reformen at formuesskatten trappes ned. Dette er nødvendig for at den samlede beskatningen av kapital ikke skal øke, noe som ville være stikk i strid med utviklingen i andre land. Reformen bygger på at formuesskatten skal halveres i løpet av 2006 og 2007, og deretter trappes videre ned med sikte på avvikling.

I skattereformen er det lagt vekt på å forenkle og rydde opp i skattesystemet. Det er også fornuftig av hensyn til likebehandling og omfordeling. Særlig personbeskatningen kjennetegnes av særregler som ikke alltid er godt begrunnet. Disse snevrer inn skattegrunnlaget, svekker omfordelingen gjennom skattesystemet, gjør det vanskeligere å holde lave skattesatser samt øker kompleksiteten og kostnadene ved skattlegging.

I Norge utgjør indirekte skatter en relativ høy andel av de offentlige inntektene. Skaugeutvalget pekte på at dette er fornuftig, og foreslo en viss økning av forbruksavgifter for å finansiere lettelser i inntektsbeskatningen, jf. NOU 2003: 9 Skatteutvalget – Forslag til endringer i skattesystemet. Utvalget begrunnet en slik vridning mot indirekte beskatning med at skatt på forbruk ikke påvirker beslutninger om sparing, og at deler av skattebyrden blir belastet andre inntekter enn lønn. Ved gjennomføringen av skattereformen i budsjettene for 2005 og 2006 er det en viss forskyvning av skattebyrden fra arbeid til forbruk, blant annet som følge av økningen av den alminnelige satsen i merverdiavgiften fra 1. januar 2005 og ytterligere foreslåtte skjerpelser i merverdiavgiften i 2006. Regjeringen fortsetter i budsjettforslaget for 2006 arbeidet med opprydding og forenkling av særavgiftene.

Oppfølgingen av skattereformen står sentralt i Regjeringens skatte- og avgiftsforslag for 2006:

Toppskatten reduseres fra 12 pst. til 7 pst. i trinn 1 og fra 15,5 pst. til 12 pst. i trinn 2. Dette er nødvendig blant annet for å unngå for stor forskjellsbehandling av arbeids- og kapitalinntekter når delingsmodellen avvikles og skjermingsmetoden innføres fra 2006 i tråd med Stortingets vedtak. Med dagens satser vil skatt på faktisk arbeidsinntekt for personlige aksjonærer og deltakere fortsatt være mye lavere enn på tilsvarende lønnsinntekt. Regjeringen foreslår at også grupper som ikke betaler toppskatt, skal få redusert marginalskatt, slik at det blir mer lønnsomt å arbeide. Med forslaget til redusert toppskatt og økt minstefradrag i 2006, vil i underkant av 1 mill. personer få redusert marginalskatt. Anslagsvis 290 000 færre personer vil betale toppskatt i 2006 enn i 2001.

For å hindre at den samlede kapitalbeskatningen økes når skjermingsmetoden innføres må formuesskatten trappes ned. Regjeringen foreslår at halvparten (om lag 1,9 mrd. kroner påløpt) av den varslede halveringen av formuesskatten gjennomføres i 2006.

Regjeringen ønsker også å videreføre arbeidet med å rydde opp i og forenkle skattesystemet slik Skaugeutvalget anbefalte. I 2006 foreslås det blant annet forenkling og innstramming i hjemme-PC-ordningen og skattleggingen av telefon m.m. betalt av arbeidsgiver.

Med Regjeringens forslag til skatte- og avgiftsopplegg for 2006 er hovedelementene i skattereformen på plass, i tråd med planen som ble skissert i skattemeldingen. Ifølge reformskissen gjenstår nå ytterligere lettelser i formuesskatten, samtidig som arbeidet med å forenkle og rydde opp i skattesystemet bør videreføres.

Endringer i person- og næringsbeskatningen

Et sentralt mål med skattereformen er økt likebehandling av faktiske arbeidsinntekter. Det krever ytterligere reduksjon i toppskattesatsene i 2006. Regjeringen foreslår at toppskattesatsene reduseres med 5 prosentpoeng i trinn 1 og 3,5 prosentpoeng i trinn 2, i samsvar med reformskissen. Samlet toppskattelettelse anslås til om lag 5,6 mrd. kroner påløpt i 2006.

Regjeringen foreslår også å fjerne den ekstra arbeidsgiveravgiften på lønnsinntekter over 16 G. Dette er nødvendig for å redusere marginalskatten på høye lønnsinntekter og dermed motvirke skattetilpasninger.

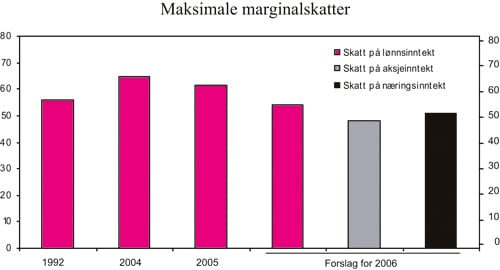

Med Regjeringens forslag til reduksjon i toppskatt og fjerning av den ekstra arbeidsgiveravgiften på lønnsinntekt over 16 G, vil marginalskatten på lønn (inklusiv arbeidsgiveravgift) reduseres til 49,9 pst. i trinn 1 og 54,3 pst. i trinn 2 i toppskatten. For de fleste skattytere vil det dermed på marginen ha liten betydning om avkastningen tas ut som utbytte, som får en marginalskatt på omlag 48,2 pst., eller som lønn. Til sammenlikning var høyeste marginalskatt på lønn (inklusiv arbeidsgiveravgift) 56,1 pst. etter gjennomføringen av skattereformen i 1992, jf. figur 4.1.

Figur 4.1 Maksimale marginalskatter på lønnsinntekt (inklusiv arbeidsgiveravgift), aksjeinntekt og næringsinntekt. Prosent

Kilde: Finansdepartementet.

Lettelsene i toppskatten må også ses i sammenheng med den vedtatte skjermingsmetoden og utvidelser i skattegrunnlagene, herunder innstramminger i blant annet hjemme-PC-ordningen og skattereglene for telefon m.m. De fleste skattyterne som vil bli berørt av Regjeringens forslag til innstramminger, betaler toppskatt i dag.

Også i 2006 legger Regjeringen betydelig vekt på at skattytere med midlere og lave lønnsinntekter skal få redusert skatt. Det foreslås å øke minstefradraget for lønnsinntekter ved at satsen økes fra 31 pst. til 33,5 pst. og øvre grense økes fra 57 400 kroner til 63 700 kroner. Økt minstefradrag anslås å gi en skattelettelse på vel 2,5 mrd. kroner påløpt i 2006. Med Regjeringens forslag vil samlede lettelser som følge av økt minstefradrag for lønnsinntekter være vel 9 mrd. kroner i perioden 2002–2006.

Skjermingsmetoden for personlige aksjonærer, personlige deltakere og enkeltpersonforetak

Avvikling av delingsmodellen og innføring av skjermingsmetoden er vedtatt med virkning fra 2006. Skjermingsmetoden innebærer at forskjellige virksomhetsformer skattlegges etter samme hovedprinsipp. Utdelt overskudd etter selskapsskatt og som overstiger skjermingsfradraget (som tilsvarer risikofri avkastning), blir skattlagt med 28 pst. hos den personlige aksjonæren/deltakeren. Den marginale skattesatsen på utdelinger blir da om lag 48,2 pst. Enkeltpersonforetak skal fortsatt skattlegges løpende og ikke ved uttak. Gjeld blir skjermet med faktiske gjeldsrenter. Uskjermet avkastning skattlegges som personinntekt, det vil si med trygdeavgift og eventuell toppskatt.

Provenyet av å innføre skjermingsmetoden for aksjeinntekter, avvikle delingsmodellen m.m. anslås på svært usikkert grunnlag til 2,5 mrd. kroner påløpt i 2006. Endrede skatteregler for enkeltpersonforetak og personlige deltakere anslås isolert sett å øke provenyet med i størrelsesorden 1,3 mrd. kroner påløpt i 2006.

Redusert formuesskatt

Regjeringen har tidligere lagt opp til å halvere formuesskatten innen 2007. Det foreslås at halvparten av denne reduksjonen gjennomføres i 2006. Samtidig forenkles formuesskatten ved at både trinn 2 og klasse 2 i formuesskatten fjernes. Ektefeller med skattepliktig formue kommer særlig godt ut med Regjeringens forslag til endringer i formuesskatten. Det skyldes at ektefellene nå vil få dobbelt bunnfradrag (fjerning av klasse 2), som er vesentlig høyere enn det felles bunnfradraget de får i dag. Lettelsen i formuesskatten anslås til vel 1,9 mrd. kroner påløpt i 2006.

Forenkling og innstramming

Et effektivt skattesystem kjennetegnes ved at skattepliktig inntekt samsvarer med faktisk inntekt. Dette tilsier at alle inntekter, også naturalytelser, skal inngå i skattegrunnlaget, mens utgifter til erverv av inntekten skal trekkes fra. Brede skattegrunnlag gjør det mulig å ha lave skattesatser, og vil dermed redusere effektivitetskostnadene ved skattlegging. Skattegrunnlag som gjenspeiler faktiske økonomiske forhold, er dessuten en forutsetning for at personer med lik inntekt skal behandles skattemessig likt, og for at progressiviteten i skattesatsene skal ha den tilsiktede fordelingsvirkningen.

Regjeringen foreslår enkelte innstramminger i 2006 som samlet beløper seg til vel 1,3 mrd. kroner påløpt. Det vil bidra til å finansiere skattereformen og forenkle skattesystemet. Forslagene omfatter blant annet økt skattlegging av arbeidsgivers dekning av telefon m.m. og innstramming i reglene for hjemme-PC. I tillegg foreslår Regjeringen på nytt å fjerne skattefritaket for fri kost for ansatte på kontinentalsokkelen og for hyretillegg for sjøfolk m.fl. Sistnevnte endringer vil sikre likebehandling i forhold til andre arbeidstakergrupper som i dag må betale skatt på slike ytelser.

Endringer av merverdiavgiften

Halveringen av merverdiavgiftssatsen på matvarer fra 1. juli 2001 synes ikke fullt ut å ha kommet forbrukerne til gode. Reduksjonen av satsen fra 12 pst. til 11. pst. fra 1. januar 2005 har ikke gitt påviselig lavere matvarepriser til forbruker. Regjeringen foreslår å øke merverdiavgiftssatsen på matvarer fra 11 pst. til 13 pst. Det foreslås også å øke den laveste satsen i merverdiavgiften fra 7 pst. til 8 pst., samtidig som overnattingstjenester tas inn i merverdiavgiftssystemet med en sats på 8 pst. Forslaget gir store administrative forenklinger og løser nye avgrensningsproblemer som følger av en nylig avsagt dom i Høyesterett («Porthuset-dommen»). I tillegg er det foreslått å innføre merverdiavgift på bruk av mobiltelefon i utlandet, for abonnenter hjemmehørende i Norge.

Samlet gir disse endringene en provenyøkning på om lag 1,4 mrd. kroner påløpt i 2006. Regjeringen foreslår også en ordning med nettobudsjettering av merverdiavgift for statsforvaltningen. Forslaget innebærer at det ikke lenger vil være avgiftsmessige motiv til å produsere enkelte tjenester med egne ansatte fremfor å kjøpe tjenestene med merverdiavgift fra private aktører. Omleggingen vil være provenynøytral.

Endring i miljøavgifter

Regjeringen foreslår at de reduserte satsene for CO2- og SO2-avgift, som omfatter innenriks godstransport til sjøs, supplyflåten og nasjonal luftfart, justeres opp slik at de tilsvarer den generelle avgiftssatsen for mineralolje. Dette vil øke provenyet med om lag 230 mill. kroner påløpt i 2006. Videre foreslås det å differensiere årsavgiften for kjøretøy med tillatt totalvekt mellom 7,5 og 12 tonn etter hvilke miljøkrav de oppfyller. Den største utfordringen i henhold til Norges forpliktelse etter Gøteborg-protokollen er å oppfylle forpliktelsen til å redusere NOx-utslipp. Finansdepartementet har derfor satt i gang et arbeid for å utrede virkemidler mot utslipp av NOx i samarbeid med berørte departementer.

4.3 Andre skatte- og avgiftsendringer

Blant annet for å følge opp Sem-erklæringen foreslår Regjeringen å

øke avskrivningssatsen for maskiner mv. til 25 pst. Forslaget anslås å gi en lettelse på 1650 mill. kroner påløpt i 2006.

doble innslagspunktene for betaling av arveavgift til 500 000 kroner i trinn og 1,1 mill. kroner i trinn 2 samt innføre betalingsutsettelse for arveavgift i familiebedrifter. Forslagene anslås å gi en skattelettelse på om lag 690 mill. kroner påløpt i 2006.

øke den årlige grensen for sparing i BSU-ordningen. Forslaget anslås å gi en skattelettelse på 70 mill. kroner påløpt i 2006.

avgrense avgiften på alkoholfrie drikkevarer til drikke tilsatt sukker. Endringen innebærer reduserte avgifter på om lag 220 mill. kroner påløpt i 2006.

avvikle avgiften på sjokolade- og sukkervarer fra 1. desember 2006. Forventet påløpt avgiftslettelse anslås til 95 mill. kroner i 2006.

øke øvre grense for fradrag for gaver til frivillige organisasjoner til 15 000 kroner og innlemme gaver til politiske partier i fradraget. Forslaget vil gi en skattelettelse på anslagsvis 25 mill. kroner påløpt i 2006.

avvikle grunnavgiften på engangsemballasje for drikkevarer og utvide grunnlaget for miljøavgiften på drikkevareemballasje. Samlet vil dette gi en avgiftslettelse på om lag 75 mill. kroner påløpt i 2006.

endre skattereglene ved innløsning av festet tomt og ved frivillig vern av skog. Forslagene innebærer en lettelse i 2006 på anslagsvis 10 mill. kroner påløpt.

tilpasse rederiskattereglene til nytt EØS-regelverk. Som følge av dette må riggselskap tre ut av den særskilte ordningen for skattlegging av rederier. Forslaget anslås å øke provenyet med 100 mill. kroner påløpt i 2006.

innføre fradragsrett for personer fra andre EØS-land på lik linje med personer fra Norge og stramme inn i det særskilte standardfradraget. Forslaget innebærer en innstramming på anslagsvis 90 mill. kroner påløpt i 2006.

Overgangsordningen for den regionalt differensierte arbeidsgiveravgiften innebærer at avgiftssatsen økes med 1,9 prosentpoeng i sone 3, til 12,1 pst., og med 2,2 prosentpoeng i sone 4, til 11,7 pst., fra 2005 til 2006.

Det vises for øvrig til omtale i Ot.prp. nr. 1 (2005–2006) Skatte- og avgiftsopplegget 2006 – lovendringer.

4.4 Provenyvirkninger av forslaget til skatte- og avgiftsendringer

Tabell 4.1 viser de beregnede provenyvirkningene av Regjeringens forslag til skatte- og avgiftsendringer for 2006.

Tabell 4.1 Anslåtte provenyvirkninger av forslag til skatte- og avgiftsopplegg for 2006. Anslagene er regnet i forhold til referansesystemet for 2006. Negative tall betyr lettelser. Mill. kroner

| Påløpt | Bokført | |

|---|---|---|

| 1. Oppfølging av skattereformen | -5 890 | -3 735 |

| Person- og næringsbeskatningen | -10 975 | -8 130 |

| Redusere toppskatten | -5 590 | -4 470 |

| Øke minstefradraget | -2 520 | -2 020 |

| Fjerne ekstra arbeidsgiveravgift på lønnsinntekter over 16 G | -880 | 0 |

| Redusere formuesskatten | -1 930 | -1 540 |

| Oppheve begrensninger i reglene for underskuddsfradrag | -55 | 0 |

| Innføre fradragsrett for aksjeeiekostnader med virkning fra 1.1.2005 | 0 | -100 |

| Forenkling og innstramming | 1 325 | 1 135 |

| Endre skatteregler for arbeidsgivers dekning av utgifter til telekomm. | 940 | 755 |

| Stramme inn hjemme-PC-ordningen | 160 | 200 |

| Oppheve skattefritak for fri kost for ansatte på sokkelen og hyretillegg1 | 225 | 180 |

| Tidligere skattereformvedtak for 2006 | 3 760 | 3 260 |

| Innføre skjermingsmetode for aksjeinntekter, avvikle delingsmodell for aktive eiere mv.2 | 2 500 | 2 000 |

| Endre skatteregler for personlig næringsdrivende | 1 250 | 1 250 |

| Innføre kildebeskatning med skjerming for personlige aksjonærer i EØS | 10 | 10 |

| 2. Miljøavgifter | 233 | 213 |

| Oppheve redusert avgiftssats på CO2 og SO2 | 230 | 210 |

| Miljødifferensiere årsavgift for kjøretøy mellom 7,5 og 12 tonn | 3 | 3 |

| 3. Drikkevarer | -295 | -270 |

| Utvide grunnlaget for miljøavgiften på drikkevareemballasje | 295 | 270 |

| Fjerne grunnavgiften på engangsemballasje for drikkevarer | -370 | -340 |

| Avgift på alkoholfrie drikkevarer avgrenses til drikke tilsatt sukker | -220 | -200 |

| 4. Endringer i merverdiavgiften (mva) | 1 416 | 1 177 |

| Øke mva-sats på matvarer fra 11 til 13 pst. | 1 250 | 1 040 |

| Øke lav sats i mva-systemet fra 7 til 8 pst. | 220 | 185 |

| Inkludere overnattingstjenester i mva-systemet | -200 | -170 |

| Innføre merverdiavgift på teletjenester i utlandet | 150 | 125 |

| Unnta dansetilstelninger med levende musikk fra merverdiavgift | -4 | -3 |

| 5. Andre endringer | -2 120 | -205 |

| Endre skattereglene ved innløsning av festet tomt m.m. | -10 | -25 |

| Doble innslagspunktene i arveavgiften og innføre betalingsutsettelse for arveavgift i familiebedrifter | -690 | 0 |

| Øke maksbeløp for gaver til frivillige organisasjoner til 15 000 kroner og innlemme gaver til politiske partier | -25 | -20 |

| Endre rederiskatteordningen i tråd med nytt EØS-regelverk | 100 | 0 |

| Øke årlig grense for sparing i BSU-ordningen | -70 | -55 |

| Endre standardfradrag m.m. for personer fra andre EØS-land | 90 | 70 |

| Nominell videreføring inkludert samspillseffekter mv. | 230 | 185 |

| Fjerne sjokoladeavgiften fra 1.12.2006 | -95 | 0 |

| Øke avskrivningssatsen for maskiner til 25 pst. | -1 650 | -360 |

| 6. Tidligere vedtak | -30 | -1 370 |

| Avvikle kildeskatt for personlige aksjonærer i EØS | 0 | -10 |

| Vedtak i forbindelse med Nasjonalbudsjettet 2005 | 0 | -1 196 |

| Vedtak i forbindelse med Revidert nasjonalbudsjett 2005 | -30 | -164 |

| Nye skatte- og avgiftslettelser i 2006 | -6 656 | -2 820 |

| Samlet provenyvirkning i 2006 | -6 686 | -4 190 |

1Når det tas hensyn utgiftsøkning til nettolønnsordningen, anslått til om lag 40 mill. kroner bokført i 2006, blir netto bokført provenyvirkning av disse innstrammingene om lag 140 mill. kroner i 2006.

2 Anslaget er fratrukket bortfall av toppskatt og trygdeavgift fra aktive eiere med 1 mrd. kroner påløpt i forbindelse med at delingsmodellen fjernes.

Kilde: Finansdepartementet.

Provenyvirkningene er beregnet i forhold til et referansesystem i 2006. Litt forenklet beskrevet er referansesystemet for skatt 2005-regler, men der alle inntektsgrenser m.m. er justert til 2006-nivå med anslått lønnsvekst på 3½ pst. Det innebærer at en skattyter som har en årlig lønnsvekst på 3½ pst. får samme gjennomsnittsskatt i referansesystemet for 2006 som i 2005. I referansesystemet for avgiftene er alle mengdeavgifter justert med anslått prisvekst fra 2005 til 2006 på 1¾ pst. Avgiftsbelastningen i referansesystemet blir dermed reelt sett uendret fra 2005 til 2006.

Tabell 4.2 og 4.3 gir en oversikt over viktige skatte- og avgiftssatser og beløpsgrenser i Regjeringens forslag til skatte- og avgiftsopplegg for 2006. Tabellene viser også skatte- og avgiftssatser og beløpsgrenser for 2005 samt endringer i prosent fra 2005 til 2006. Ved lønns- og prisjustering fra 2005 til 2006 blir de generelle fradragene og beløpsgrensene avrundet. Oppjusteringen kan derfor avvike noe fra den anslåtte lønns- og prisveksten på henholdsvis 3½ pst. og 1¾ pst., jf. tabell 4.2 og 4.3.

Tabell 4.2 Skattesatser og beløpsgrenser mv. for 2005 og forslag for 2006

| 2005- regler | Forslag 2006 | Endring i pst. | |

|---|---|---|---|

| Trygdeavgift | |||

| Lønnsinntekt | 7,8 pst. | 7,8 pst. | – |

| Næringsinntekt i jordbruk, skogbruk og fiske | 7,8 pst. | 7,8 pst. | – |

| Annen næringsinntekt | 10,7 pst. | 10,7 pst. | – |

| Pensjonsinntekt mv. | 3,0 pst. | 3,0 pst. | – |

| Nedre grense for å betale trygdeavgift | 29 600 kr | 29 600 kr | – |

| Opptrappingssats | 25,0 pst. | 25,0 pst. | – |

| Toppskatt1 | |||

| Trinn 1 | |||

| Sats | 12,0 pst. | 7 pst. | -5 pst.poeng |

| Innslagspunkt, klasse 1 | 381 000 kr | 400 000 kr | 5,0 |

| Innslagspunkt, klasse 2 | 393 700 kr | 400 000 kr | 1,6 |

| Trinn 2 | |||

| Sats | 15,5 pst. | 12 pst. | -3,5 pst.poeng |

| Innslagspunkt, klasse 1 | 800 000 kr | 800 000 kr | – |

| Innslagspunkt, klasse 2 | 800 000 kr | 800 000 kr | – |

| Skatt på alminnelig inntekt | |||

| Personer | 28,0 pst. | 28,0 pst. | – |

| Personer i Finnmark og Nord-Troms | 24,5 pst. | 24,5 pst. | – |

| Etterskuddspliktige (bedrifter) | 28,0 pst. | 28,0 pst. | – |

| Personfradrag | |||

| Klasse 1 | 34 200 kr | 35 400 kr | 3,5 |

| Klasse 2 | 68 400 kr | 70 800 kr | 3,5 |

| Minstefradrag for lønnsinntekt | |||

| Sats | 31,0 pst. | 33,5 pst. | 2,5 pst.poeng |

| Øvre grense2 | 57 400 kr | 63 700 kr | 11,0 |

| Nedre grense | 4 000 kr | 4 000 kr | – |

| Minstefradrag for pensjonsinntekt | |||

| Sats | 24,0 pst. | 24,0 pst. | – |

| Øvre grense2 | 49 400 kr | 51 100 kr | 3,4 |

| Nedre grense | 4 000 kr | 4 000 kr | – |

| Særskilt fradrag i arbeidsinntekt (lønnsfradrag)3 | 31 800 kr | 31 800 kr | – |

| Særfradrag for alder og uførhet mv. | 19 368 kr | 19 368 kr | – |

| Skattebegrensningsregelen for pensjonister mv. | |||

| Avtrappingssats | 55,0 pst. | 55,0 pst. | – |

| Skattefri nettoinntekt | |||

| Enslig | 92 100 kr | 95 300 kr | 3,5 |

| Ektepar | 151 000 kr | 156 300 kr | 3,5 |

| Formuestillegget | |||

| Sats | 2,0 pst. | 2,0 pst. | – |

| Grense | 200 000 kr | 200 000 kr | – |

| Særskilt fradrag i Finnmark og Nord-Troms | |||

| Klasse 1 | 15 000 kr | 15 000 kr | – |

| Klasse 2 | 30 000 kr | 30 000 kr | – |

| Fisker- og sjømannsfradraget | |||

| Sats | 30,0 pst. | 30,0 pst. | – |

| Øvre grense | 80 000 kr | 80 000 kr | – |

| Særskilt fradrag i næringsinntekt for landbruk mv. | |||

| Inntektsuavhengig fradrag | 36 000 kr | 36 000 kr | – |

| Sats utover inntektsuavhengig fradrag | 19,0 pst. | 19,0 pst. | – |

| Maksimalt samlet fradrag | 61 500 kr | 61 500 kr | – |

| Maksimalt fradrag for premie betalt til individuelle pensjonsavtaler (IPA) | 40 000 kr | 40 000 kr | – |

| Maksimalt fradrag for innbetalt fagforeningskontingent mv. | 1 800 kr | 1 800 kr | – |

| Fradrag for reiser mellom hjem og arbeid | |||

| Sats pr. km | 1,40 kr | 1,40 kr | – |

| Nedre grense for fradraget | 12 800 kr | 12 800 kr | – |

| Maksimalt fradrag for gaver til frivillige organisasjoner mv. | 12 000 kr | 15 000 kr | 25,0 |

| Særfradrag for store sykdomsutgifter | |||

| Nedre grense | 9 180 kr | 9 180 kr | – |

| Øvre grense | ubegrenset | ubegrenset | – |

| Foreldrefradrag for dokumenterte kostnader til pass og stell av barn | |||

| Øvre grense | |||

| Ett barn | 25 000 kr | 25 000 kr | – |

| Tillegg pr. barn utover det første | 5 000 kr | 5 000 kr | – |

| Boligsparing for ungdom under 34 år (BSU) | |||

| Sats for skattefradrag | 20 pst. | 20 pst. | – |

| Maksimalt årlig sparebeløp | 15 000 kr | 20 000 kr | 33,3 |

| Maksimalt samlet sparebeløp i ordningen | 100 000 kr | 100 000 kr | – |

| Arbeidsgiveravgift4 | |||

| Sone 1 og 2 | 14,1 pst. | 14,1 pst. | – |

| Sone 3 | 10,2 pst. | 12,1 pst. | 1,9 pst.poeng |

| Sone 4 | 9,5 pst. | 11,7 pst. | 2,2 pst.poeng |

| Sone 5 | 0 pst. | 0 pst. | – |

| Ekstra arbeidsgiveravgift over 16 G | 12,5 pst. | 0 pst. | -12,5 pst.poeng |

| Formuesskatten | 2005-regler | Forslag 20065 | Endring i pst. | ||

|---|---|---|---|---|---|

| Grenser kroner | Sats | Grenser kroner | Sats | ||

| Kommune | 0 – 151 000 | 0,0 pst. | 0 – 190 000 | 0,0 pst. | 25,8 |

| 151 000 – | 0,7 pst. | 190 000 – | 0,7 pst. | 25,8 | |

| Stat | |||||

| Klasse 1 | 0 – 151 000 | 0,0 pst. | 0 – 190 000 | 0,0 pst. | 25,8 |

| 151 000 – 540 000 | 0,2 pst. | 190 000 – | 0,2 pst. | 25,8 | |

| 540 000 – | 0,4 pst. | oppheves | |||

| Klasse 2 | 0 – 181 000 | 0,0 pst. | oppheves | ||

| 181 000 – 580 000 | 0,2 pst. | oppheves | |||

| 580 000 – | 0,4 pst. | oppheves | |||

1 For Nord-Troms og Finnmark gjelder en sats på 9,5 pst. i trinn 1 i 2005. Satsen i trinn 1 foreslås redusert til 5 pst. i 2006. Trinn 2 gjelder også for Nord-Troms og Finnmark.

2Summen av minstefradraget for lønns- og pensjonsinntekt begrenses oppad til øvre grense i minstefradraget for lønnsinntekt, dvs. 63 700 kroner i 2006.

3 Skattyter med lønnsinntekt får det høyeste av sum minstefradrag for lønns- og pensjonsinntekt og særskilt fradrag i arbeidsinntekt.

4 For alle som er 62 år og eldre, gjelder en redusert sats på 4 prosentpoeng. Sonene 2–4 skal fortsatt betale arbeidsgiveravgiftssatsene som gjaldt i 2003 (hhv. 10,6, 6,4 og 5,1 pst.) inntil differansen mellom det foretaket faktisk betalte i arbeidsgiveravgift (etter 2003-reglene) og det foretaket ville ha betalt i arbeidsgiveravgift ved en sats på 14,1 pst. er lik fribeløpet. I 2006 er fribeløpet 270 000 kroner pr. foretak.

5 For 2006 foreslås det at ektefeller får dobbelt bunnfradrag (klasse 2 oppheves).

Kilde: Finansdepartementet.

Tabell 4.3 Avgiftssatser for 2005 og foreslåtte satser for 2006

| Avgiftskategori | Gjeldende sats | Forslag 2006 | Endring i pst. |

|---|---|---|---|

| Merverdiavgift, pst. av omsetningsverdien1 | |||

| Generell sats | 25 | 25 | 0 |

| Redusert sats | 11 | 13 | 2 |

| Lav sats | 7 | 8 | 1 |

| Alkoholholdige drikkevarer | |||

| Brennevinsbaserte drikkevarer over 0,7 vol pst. | |||

| Kr/vol pst. og liter | 5,54 | 5,64 | 1,8 |

| Annen alkoholholdig drikk fra 4,7 til og med 22 vol pst. | |||

| Kr/vol pst. og liter | 3,61 | 3,67 | 1,7 |

| Annen alkoholholdig drikk til og med 4,7 vol pst., kr/liter | |||

| a) 0,0–0,7 vol pst. | 1,58 | 1,61 | 1,9 |

| b) 0,7–2,7 vol pst. | 2,47 | 2,51 | 1,6 |

| c) 2,7–3,7 vol pst. | 9,35 | 9,51 | 1,7 |

| d) 3,7–4,7 vol pst. | 16,18 | 16,46 | 1,7 |

| Tobakkvarer | |||

| Sigarer, kr/100 gram | 181 | 184 | 1,7 |

| Sigaretter, kr/100 stk. | 181 | 184 | 1,7 |

| Røyketobakk, kr/100 gram | 181 | 184 | 1,7 |

| Snus, kr/100 gram | 58 | 59 | 1,7 |

| Skrå, kr/100 gram | 58 | 59 | 1,7 |

| Sigarettpapir, kr/100 stk. | 2,76 | 2,81 | 1,8 |

| Engangsavgift | |||

| Kjøretøygruppe a2 | |||

| Vektavgift, kr/kg | |||

| første 1150 kg | 34,75 | 35,36 | 1,8 |

| neste 250 kg | 69,50 | 70,72 | 1,8 |

| neste 100 kg | 139,00 | 141,43 | 1,7 |

| resten | 161,66 | 164,49 | 1,8 |

| Slagvolumavgift, kr/cm3 | |||

| første 1200 cm3 | 10,26 | 10,44 | 1,8 |

| neste 600 cm3 | 26,86 | 27,33 | 1,7 |

| neste 400 cm3 | 63,18 | 64,29 | 1,8 |

| resten | 78,93 | 80,31 | 1,7 |

| Motoreffektavgift, kr/kW | |||

| første 65 kW | 134,22 | 136,57 | 1,8 |

| neste 25 kW | 489,54 | 498,11 | 1,8 |

| neste 40 kW | 979,38 | 996,52 | 1,8 |

| resten | 1 657,36 | 1 686,36 | 1,7 |

| Kjøretøygruppe b,3 pst. av personbilavgift | 20 | 20 | 0,0 |

| Kjøretøygruppe c,4 pst. av personbilavgift | 13 | 13 | 0,0 |

| Kjøretøygruppe d,5pst. av personbilavgift | 55 | 55 | 0,0 |

| Kjøretøygruppe e,6pst. av verdiavgiftsgrunnlaget | 36 | 36 | 0,0 |

| Kjøretøygruppe f,7 stykkavgift | 9 228 | 9 389 | 1,7 |

| Slagvolumavgift, kr/cm3 | |||

| første 125 cm3 | 0 | 0 | 0,0 |

| neste 775 cm3 | 31,70 | 32,25 | 1,7 |

| resten | 69,50 | 70,72 | 1,8 |

| Motoreffektavgift, kr/kW | |||

| første 11 kW | 0 | 0 | 0,0 |

| resten | 410,65 | 417,84 | 1,8 |

| Kjøretøygruppe g8 | |||

| Vektavgift, kr/kg | |||

| første 100 kg | 13,01 | 13,24 | 1,8 |

| neste 100 kg | 26,01 | 26,47 | 1,8 |

| resten | 52,01 | 52,92 | 1,7 |

| Slagvolum, kr/cm3 | |||

| første 200 cm3 | 2,72 | 2,77 | 1,8 |

| neste 200 cm3 | 5,42 | 5,51 | 1,7 |

| resten | 10,83 | 11,02 | 1,8 |

| Motoreffekt, kr/kW | |||

| første 20 kW | 34,68 | 35,29 | 1,8 |

| neste 20 kW | 69,34 | 70,55 | 1,7 |

| resten | 138,69 | 141,12 | 1,8 |

| Kjøretøygruppe h,9 pst. av personbilavgift | 40 | 40 | 0,0 |

| Kjøretøygruppe i,10 kroner | 3 038 | 3 091 | 1,7 |

| Kjøretøygruppe j,11 pst. av personbilavgift | 35 | 35 | 0,0 |

| Årsavgift, kr/år | |||

| Alminnelig sats | 2 815 | 2 865 | 1,8 |

| Motorsykler | 1 585 | 1 615 | 1,9 |

| Campingtilhengere | 940 | 955 | 1,6 |

| Kjøretøy med totalvekt over 3,5 tonn | 1 785 | 1 815 | 1,7 |

| Traktorer, mopeder mv. | 360/180 | 365/185 | 1,4/2,8 |

| Vektårsavgift, kr/år | varierer | varierer | 1,8 |

| Omregistreringsavgift | varierer | varierer | 1,8 |

| Bensin, kr/liter | |||

| Svovelfri12 | 4,03 | 4,10 | 1,7 |

| Lavsvovlet13 | 4,07 | 4,14 | 1,7 |

| Autodiesel, kr/liter | |||

| Svovelfri14 | 2,92 | 2,97 | 1,7 |

| Lavsvovlet15 | 2,97 | 3,02 | 1,7 |

| Båtmotorer, kr/HK | 135,00 | 137,50 | 1,9 |

| Elektrisk kraft, øre/kWh | |||

| Generell sats | 9,88 | 10,05 | 1,7 |

| Redusert sats | 0,45 | 0,45 | 0,0 |

| Smøreolje, kr/liter | 1,62 | 1,65 | 1,9 |

| Avgift på mineralske produkter | |||

| Grunnavgift på fyringsolje mv., kr/liter | 0,414 | 0,421 | 1,7 |

| CO2-avgift, generell sats | |||

| Petroleumsvirksomhet, kr/liter el. Sm3 | 0,78 | 0,79 | 1,3 |

| Mineralolje, kr/liter | 0,52 | 0,53 | 1,9 |

| Bensin, kr/liter | 0,78 | 0,79 | 1,3 |

| CO2-avgift, redusert sats16 | |||

| Mineralolje, kr/liter | 0,31 | – | 71,0 |

| Bensin, kr/liter | 0,28 | – | 182,1 |

| Svovelavgift, generell sats, kr/liter | 0,07 | 0,07 | 0,0 |

| Svovelavgift, redusert sats, kr/liter17 | 0,03 | – | 133,3 |

| Avgift på sluttbehandling av avfall | |||

| Opplagsplasser for avfall, kr/tonn | |||

| Opplagsplasser med høy miljøstandard | 409 | 416 | 1,7 |

| Opplagsplasser med lav miljøstandard | 533 | 542 | 1,7 |

| Anlegg for forbrenning av avfall, kr/utslippsenhet | varierer | varierer | 1,8 |

| CO2-avgift på avfall til forbrenning, kr/tonn | 40,57 | 41,28 | 1,8 |

| Avgift på helse- og miljøskadelige kjemikalier | |||

| Trikloreten, kr/kg | 55,71 | 56,67 | 1,7 |

| Tetrakloreten, kr/kg | 55,71 | 56,67 | 1,7 |

| Miljøavgift på klimagassene HFK og PFK | |||

| Kr/tonn CO2-ekvivalenter | 187,27 | 190,55 | 1,8 |

| Sjokolade mv., kr/kg | 15,79 | 16,07 | 1,8 |

| Fra 1. desember 2006 | – | -100,0 | |

| Alkoholfrie drikkevarer | |||

| Ferdigvare, kr/liter | 1,58 | 1,61 | 1,9 |

| Konsentrat (sirup), kr/liter | 9,64 | 9,81 | 1,8 |

| Kullsyre, kr/kg | 64,00 | – | -100,0 |

| Avgift på drikkevareemballasje, kr/stk. | |||

| Miljøavgift | |||

| a) Glass og metall | 4,46 | 4,54 | 1,8 |

| b) Plast | 2,69 | 2,74 | 1,9 |

| c) Kartong/papp | 1,11 | 1,13 | 1,8 |

| Grunnavgift, engangsemballasje, kr/stk. | 0,91 | – | -100,0 |

| Sukker, kr/kg | 6,12 | 6,23 | 1,8 |

| Dokumentavgift, pst. av salgsverdi | 2,5 | 2,5 | 0,0 |

1 Endring i merverdiavgift er oppgitt i prosentpoeng.

2 Gruppe a: Personbiler, varebiler kl. 1 og busser under 6 meter med inntil 17 seteplasser.

3Gruppe b: Varebiler klasse 2.

4Gruppe c: Campingbiler.

5 Gruppe d: Kombinerte biler med totalvekt inntil 7500 kg.

6Gruppe e: Beltebiler.

7 Gruppe f: Motorsykler.

8 Gruppe g: Beltemotorsykler (snøscootere).

9 Gruppe h: Taxi og transport av funksjonshemmede

10Gruppe i: Veteranbiler.

11Gruppe j: Busser under 6 meter med inntil 17 sitteplasser, hvorav minst 10 er montert i fartsretningen.

12 Bensin som har et svovelinnhold på 10 ppm eller lavere.

13 Bensin som har et svovelinnhold mellom 10 ppm og 50 ppm.

14 Autodiesel som har et svovelinnhold på 10 ppm eller lavere.

15Autodiesel som har et svovelinnhold på mellom 10 ppm og 50 ppm.

16Redusert sats bortfaller. Avgift betales etter generell sats.

17Redusert sats bortfaller. Avgift betales etter generell sats.

Kilde: Finansdepartementet.

4.5 Fordeling av offentlige skatte- og avgiftsinntekter

Tabell 4.4 gir en samlet oversikt over hovedgruppene av skatter og avgifter og hvilken del av offentlig sektor som mottar inntektene fra hver hovedgruppe. De samlede skatte- og avgiftsinntektene er anslått til om lag 830 mrd. kroner i 2005, hvorav om lag 86 pst. tilfaller staten, 11 pst. kommunene og 2 pst. fylkeskommunene.

Tabell 4.4 Påløpte skatter og avgifter fordelt på skattekreditorer.1 Anslag for 2005. Mrd. kroner

| Stat | Det felles-kommunale skattefondet | Kommune | Fylke | I alt | |

|---|---|---|---|---|---|

| Personlige skattytere | 149,7 | – | 82,8 | 17,6 | 250,0 |

| Skatt på alminnelig inntekt | 68,5 | – | 77,3 | 17,6 | 163,4 |

| Toppskatt | 13,8 | – | – | – | 13,8 |

| Trygdeavgift | 65,0 | – | – | – | 65,0 |

| Formuesskatt | 2,4 | – | 5,5 | – | 7,8 |

| Bedrifter (etterskuddspliktige) | 38,4 | 6,9 | 1,3 | 0,2 | 46,8 |

| Inntektsskatt2 | 38,2 | 6,9 | 1,3 | 0,2 | 46,5 |

| Formuesskatt | 0,3 | – | – | – | 0,3 |

| Eiendomsskatt | – | – | 3,7 | – | 3,7 |

| Arbeidsgiveravgift | 92,7 | – | – | – | 92,7 |

| Avgifter | 234,4 | – | – | – | 234,4 |

| Merverdiavgift | 155,7 | – | – | – | 155,7 |

| Særavgifter og toll | 78,7 | – | – | – | 78,7 |

| Petroleum | 184,8 | – | – | – | 184,8 |

| Skatt på inntekt | 180,3 | – | – | – | 180,3 |

| Avgift på utvinning mv. | 4,5 | – | – | – | 4,5 |

| Andre skatter og avgifter | 17,2 | – | 0,7 | – | 17,8 |

| Trygde- og pensjonspremier, andre stats- og trygderegnskaper3 | 14,2 | – | – | – | 14,2 |

| Skatt på utbytte til utenlandske aksjonærer | 1,5 | – | – | – | 1,5 |

| Andre skatter og avgifter4 | 1,5 | – | 0,7 | – | 2,1 |

| Samlede skatter og avgifter | 717,2 | 6,9 | 88,4 | 17,8 | 830,3 |

| Herav direkte skatter | 482,8 | 6,9 | 88,4 | 17,8 | 595,8 |

1 Totaltallene er i samsvar med definisjonene i nasjonalregnskapet, men inndelingen i skattarter avviker noe.

2 Medregnet skatt for rederier innenfor rederiskatteordningen og kraftverk.

3 Blant annet Statens pensjonskasse.

4 Herunder en del inntektsposter som grupperes som skatteinntekter i nasjonalregnskapet, men som ikke føres som skatteinntekt i statsbudsjettet.

Kilde: Finansdepartementet.

Det meste av kommunenes og fylkeskommunenes skatteinntekter kommer fra inntekts- og formuesskatt fra personlig skattytere. Av statens skatteinntekter kommer om lag 33 pst. fra merverdiavgift, særavgifter og toll. Om lag 21 pst. kommer fra personlig skattytere, mens om lag 18 pst. er inntekts- og formuesskatt fra etterskuddspliktige samt arbeidsgiveravgift i Fastlands-Norge. Om lag 26 pst. av statens inntekter i 2005 kommer fra skatter og avgifter i petroleumssektoren. Andre skatter og avgifter utgjør om lag 2 pst.

4.6 Anslag for skatteutgifter og skattesanksjoner i 2005

4.6.1 Innledning

Skatte- og avgiftsreglene har en rekke unntak og særordninger som reduserer inntektene til staten. Slike provenytap kalles skatteutgifter. Tilsvarende kan det i skatte- og avgiftssystemet finnes skattesanksjoner, dvs. at det i noen tilfeller ilegges en skatt eller avgift som er høyere enn det som følger av et generelt og ensartet regelverk. Skatteutgiftene og skattesanksjonene er dermed et uttrykk for at graden av likebehandling i skatte- og avgiftssystemet kan økes.

Begrepet «skatteutgift» ble offisielt brukt første gang i 1968 da USA la fram sitt første skatteutgiftsbudsjett. I 1984 la OECD første gang fram en rapport om 11 av medlemslandenes erfaringer med beregning av skatteutgifter. Mange land publiserer jevnlig oversikter over skatteutgifter. I Nasjonalbudsjettet 1999 ble en slik oversikt publisert for første gang for Norge. Etter dette har Finansdepartementet årlig presentert en oversikt over skatteutgifter og skattesanksjoner i nasjonalbudsjettene.

Hensikten med å presentere en oversikt over skatteutgifter og skattesanksjoner er ikke å vurdere hvorvidt den enkelte skatteutgiften er et hensiktsmessig virkemiddel for å oppnå et gitt mål. Skatteutgifter kan, på samme måte som direkte overføringer og reguleringer, være uttrykk for politiske prioriteringer. For eksempel kan skatteutgiftene knyttet til de særskilte skatte- og avgiftsreglene for Nord-Troms og Finnmark ses i sammenheng med målet om spredt bosetning. Tilsvarende må flere av skatteutgiftene knyttet til næringsbeskatningen betraktes som støtte til utvalgte næringer. Denne støtten kunne alternativt komme over budsjettets utgiftsside.

I avsnitt 4.6.2 er referansesystemet og beregningsmetoden beskrevet. I avsnitt 4.6.3 og 4.6.4 gis det en oversikt over sentrale skatteutgifter og skattesanksjoner knyttet til henholdsvis skattereglene og avgiftsreglene. I avsnitt 4.6.5 omtales provenytapet ved skattefrie og skattefavoriserte overføringsordninger.

4.6.2 Referansesystem og beregningsmetode

For å identifisere de ulike skatteutgiftene og skattesanksjonene må det eksisterende skatte- og avgiftssystemet vurderes opp mot et referansesystem. I tråd med tidligere år er det lagt til grunn et referansesystem der like personer, aktiviteter og varer mv. skattlegges etter de samme prinsippene og satsene. Avvik fra referansesystemet som ikke kan begrunnes ut fra et overordnet mål med skatte- og avgiftssystemet, omtales som enten en skatteutgift eller en skattesanksjon.

I likhet med de fleste andre land benytter departementet inntektstapsmetoden for å beregne skatteutgifter. Det betyr at skatteutgiften settes lik skatteinntektene som det offentlige taper som følge av at ulike skattytere eller ulike typer aktiviteter skattlegges mer lempelig enn i referansesystemet. I beregningene er det sett helt bort fra atferdsendringene som kan følge av at en skatteutgift eller skattesanksjon oppheves. Det gjør at departementets provenyberegninger ved å endre reglene kan avvike fra tallene som presenteres nedenfor. Enkelte skatteutgifter er beregnet som en nåverdi for bl.a. å ta hensyn til at enkelte ordninger innebærer en utsatt skattlegging eller skattebesparelse framover i tid. Blant annet er skatteutgiften knyttet til pensjonsordninger i arbeidsforhold beregnet på måten.

4.6.3 Skatteutgifter og skattesanksjoner knyttet til skattereglene

Lønn og pensjon

Skatteutgiftene knyttet til beskatning av lønn og pensjon er i all hovedsak beregnet med Statistisk sentralbyrås skattemodell LOTTE. Anslagene er usikre bl.a. fordi denne modellen er basert på en utvalgsundersøkelse, og fordi det er usikkerhet knyttet til framføringsmetodene. I tillegg er skatteutgiftene knyttet til enkelte naturalytelser anslått. Disse er stort sett beregnet med utgangspunkt i selvangivelsesstatistikk. Tabell 4.5 gir en oversikt over skatteutgiftene knyttet til lønns- og pensjonsbeskatning samt enkelte naturalytelser.

Tabell 4.5 Anslag på skatteutgifter og skattesanksjoner knyttet til beskatningen av lønn og pensjon. Mill. kroner. 2005

| Særskilte skatteregler for skattytere bosatt i Nord-Troms og Finnmark | 615 |

| Skatteklasse 2, personfradrag og toppskatt | 1 790 |

| Skatteklasse 2, formuesskatt | -665 |

| Foreldrefradrag | 1 525 |

| Fradrag for daglig arbeidsreise og besøksreise til hjemmet for pendlere | 1 290 |

| Fradrag for merutgifter til kost og losji for pendlere | 455 |

| Fradrag for fagforeningskontingent | 545 |

| Fradrag for gaver til visse frivillige organisasjoner | 345 |

| Særfradrag for store sykdomsutgifter | 275 |

| Særskilt standardfradrag for skattepliktige fysiske personer fra andre land | 300 |

| Skattefri kjøregodtgjørelse | 700 |

| Skattefritt hyretillegg for sjøfolk | 135 |

| Særskilte skatteregler for fri kost for sjøfolk, fiskere og ansatte på sokkelen | 180 |

| Skattefavorisert hjemme-PC ordning | 1 100 |

Kilde: Statistisk sentralbyrå og Finansdepartementet.

I inntektsbeskatningen gjelder særskilte skatteregler for skattytere bosatt i Nord-Troms og Finnmark. Skattesatsen på alminnelig inntekt for personlige skattytere er 24,5 pst. mot 28 pst. i resten av landet. Det er et særskilt inntektsfradrag på 15 000 kroner i klasse 1 og 30 000 kroner i klasse 2. Toppskattesatsen for trinn 1 er 2,5 prosentpoeng lavere enn i landet for øvrig. Ordningene utgjør en skatteutgift på 615 mill. kroner i 2005.

Skattytere med forsørgeransvar for ektefeller samt enslige forsørgere kan skattlegges i skatteklasse 2for inntekten. For ektepar lønner det seg dersom den ene ektefellen har lav eller ingen inntekt. Skattytere i klasse 2 får bl.a. dobbelt personfradrag og har høyere innslagspunkt for toppskatten enn skattytere i klasse 1. Ordningen utgjør en skatteutgift på 1 790 mill. kroner i 2005.

Ektepar lignes i klasse 2 for formue. Dette gir en høyere formuesskatt enn om de lignes hver for seg for formue i klasse 1. Ordningen anslås å utgjøre en skattesanksjon på 665 mill. kroner i 2005.

Det gis et fradrag for dokumenterte utgifter til pass og stell av barn (foreldrefradrag) på inntil 25 000 kroner pr. år for ett barn. For hvert barn utover det første barnet øker fradraget med inntil 5 000 kroner. Det kreves ikke at begge foreldrene skal ha yrkesinntekt for å få dette fradraget. Fradragene utgjør en skatteutgift på 1 525 mill. kroner i 2005.

Det gis fradrag for beregnede utgifter til daglig reise mellom hjem og arbeidssted på 1,40 kroner pr. km med en nedre grense på 12 800 kroner i 2005. I tillegg gis det fradrag for beregnede utgifter til besøksreiser i hjemmet (det er felles beløpsgrense med fradrag for daglig arbeidsreise). Fradraget utgjør en skatteutgift på 1 290 mill. kroner i 2005.

Det gis fradrag for merutgifter til kost og losji forbundet med arbeidsopphold som krever at en bor utenfor hjemmet. Fradraget utgjør en skatteutgift på 455 mill. kroner i 2005.

Det gis fradrag for innbetalt fagforeningskontingent på inntil 1 800 kroner i 2005. Fradraget utgjør en skatteutgift på 545 mill. kroner i 2005.

Det gis fradrag for gaver til visse frivillige organisasjoner m.fl. på 12 000 kroner i 2005. Fradraget utgjør en skatteutgift på 345 mill. kroner i 2005.

Det kan etter visse kriterier gis et særfradrag for store sykdomsutgifter når årlige dokumenterte utgifter utgjør minst 9 180 kroner og gjelder varig sykdom eller svakhet hos skattyteren eller noen han eller hun forsørger. Fradraget utgjør en skatteutgift på 275 mill. kroner i 2005.

Etter dagens regler har begrenset skattepliktige fysiske personer fra andre EØS-land og andre land rett til personfradrag, minstefradrag m.m. I tillegg til de ordinære fradragene kan de også kreve et særskilt standardfradrag. Standardfradraget er 15 pst. regnet av den arbeidsinntekten som inngår i grunnlaget for minstefradrag. Fradraget utgjør isolert sett en skatteutgift på 300 mill. kroner i 2005.

Statens satser for kjøregodtgjørelse er etter gjeldende regler 3,00 kroner pr. km for de første 9 000 km og 2,40 kroner pr. km for kjøring utover 9 000 km. Ifølge statistikk over kostnader ved bilhold, er de variable kostnadene ved bruk av egen mellomstor bil i overkant av 2 kroner pr. km. Dette utgjør en skatteutgift på i størrelsesorden 700 mill. kroner i 2005.

Etter gjeldende regler er hyretillegg (kostgodtgjørelse til sjøfolk for perioden på land) skattefritt. For andre arbeidstakergrupper er slik godtgjørelse til dekking av private kostutgifter skattepliktig. I henhold til tariffavtalen mellom Norsk Sjøoffisersforbund og NHO utgjør hyretillegget om lag 16 500 kroner i året. Dette utgjør en skatteutgift på i størrelsesorden 135 mill. kroner i 2005.

Etter gjeldende regler har sjøfolk, fiskere og ansatte på kontinentalsokkelen et særskilt skattefritak for fri kost. For andre arbeidstakergrupper er fri kost som hovedregel skattepliktig. Dette utgjør en skatteutgift på i størrelsesorden 180 mill. kroner i 2005.

Etter gjeldende regler er det skattefritak for privat bruk av hjemme-PC som er betalt av arbeidsgiver, og som lånes ut til den ansatte. I tillegg er det fullt skattefritak dersom arbeidsgiveren og den ansatte inngår en avtale om å finansiere en hjemme-PC enten gjennom en bruttolønnstrekkordning eller en avtalt lønnsreduksjon. I de ulike trekkordningene reduseres arbeidstakerens bruttolønn samt grunnlaget for arbeidsgiveravgift. Ordningen anslås på svært usikkert grunnlag å utgjøre en skatteutgift på 1,1 mrd. kroner i 2005.

Skatteutgifter og skattesanksjoner knyttet til arbeidsgiveravgiften

Skatteutgiftene og skattesanksjonene knyttet til arbeidsgiveravgiften er beregnet ift. arbeidsgiveravgiftssatsen i sone 1 på 14,1 pst. (referansesystemet). Tabell 4.6 gir en samlet framstilling av skatteutgiftene og -sanksjonene knyttet til arbeidsgiveravgiften i 2005.

Tabell 4.6 Anslag på skatteutgifter og skattesanksjoner knyttet til arbeidsgiveravgiften. Mill. kroner. 2005

| Regionalt differensiert arbeidsgiveravgift | 5 845 |

| Ekstra arbeidsgiveravgift på lønnsinntekter over 16 G | - 845 |

| Redusert arbeidsgiveravgift for arbeidstakere eldre enn 62 år | 1 060 |

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Ordningen med regionalt differensiert arbeidsgiveravgift ble endret fra 2004 som følge av at ordningen var i strid med EØS-avtalens statsstøtteregelverk. Det nye regelverket innebærer at nullsatsen for arbeidsgiveravgift i Finnmark og Nord-Troms videreføres, og at satsene som gjaldt i 2003, videreføres for fiskeri- og landbrukssektoren. For det øvrige næringslivet, med unntak av transportsektoren, ble satsene som gjaldt i 2003, videreført innenfor fribeløpsordningen (bagatellmessig støtte). I avgiftssonene 3 og 4 er det innført overgangssatser for foretak som ikke fullt ut skjermes av fribeløpsordningen. De økte avgiftsinntektene som følge av omleggingen tilbakeføres i sin helhet gjennom ordningen med direkte transportstøtte og næringsrettede utviklingstiltak. Endringene i den regionalt differensierte arbeidsgiveravgiften er nærmere omtalt i St.prp. nr. 1 (2003–2004) Skatte-, avgifts- og tollvedtak. Differensieringen anslås å utgjøre en skatteutgift på 5845 mill. kroner i 2005.

Det er en særskilt arbeidsgiveravgift på 12,5 pst. på lønnsinntekter over 16 G(om lag 961 000 kroner i 2005). Denne særskilte arbeidsgiveravgiften utgjør en skattesanksjon på 845 mill. kroner i 2005.

Fra og med 1. juli 2002 ble arbeidsgiveravgiftssatsen for arbeidstakere eldre enn 62 år redusert med 4 prosentpoeng. Dette utgjør en skatteutgift på 1 060 mill. kroner i 2005.

Bedrifts- og kapitalbeskatningen

Referansesystemet for bedrifts- og kapitalbeskatningen er basert på at kapitalavkastning skal skattlegges med en flat sats på 28 pst. Det er videre forutsatt at gjeldende delingsmodell, særskatten på sokkelen og særskilte skatteregler for kraftsektoren er en del av referansesystemet. Det er lagt til grunn at inntekter og fradrag skal behandles symmetrisk. Tabell 4.7 gir en samlet fremstilling av skatteutgiftene og sanksjonene knyttet til bedrifts- og kapitalbeskatningen:

Tabell 4.7 Anslag på skatteutgifter knyttet til bedrifts- og kapitalbeskatningen. Mill. kroner. 2005

| Skattefradrag for forskning og utvikling | 1 600 |

| BSU-ordningen | 400 |

| Fradrag for premie til egen pensjonsavtale mv.2,3 | 295 |

| Fradrag for premie til pensjonsordning i arbeidsforhold mv.2,3 | 11 500 |

| Tjenestepensjon, premiefond1 | 260 |

| Trygdeavgift jordbruk, skogbruk og fiske4 | 270 |

| Særfradrag for sjømenn og fiskere | 555 |

| Særskilt fradrag i næringsinntekt for landbruket | 580 |

| Særskilt fradrag for reindrift | 6 |

| Særskilt fradrag for skiferdrift | 3 |

| Særskilte skatteregler for skogbruket og jordbruk5 | 105 |

| Særskilte skatteregler for rederier6 | 1 480 |

| Avskrivningssats på fiskefartøy og innenriks skipsfart3 | 110 |

| Avskrivningssats på maskiner | 550 |

| Inntektsbeskatning av egen bolig og fritidseiendom | 22 810 |

| Formuesskatt på egen bolig og fritidseiendom | 8 920 |

| Formuesskatten: 35 pst. aksjerabatt for aksjer, grunnfondsbevis og verdipapirfondsandeler | 1 590 |

| Formuesskatten: 80-prosentregelen | 200 |

1 Skatteutgiftene er basert på tall for 2005.

2Skatteutgiften er basert på tall for 2004.

3 Skatteutgiften er regnet som en nåverdi.

4 Anslaget overvurderer den faktiske skatteutgiften. Dette skyldes at det beregningsteknisk ikke har vært mulig å ta hensyn til at differansen mellom høy og middels trygdeavgiftssats for fiskere finansieres gjennom produktavgiften (som også skal dekke andre formål).

5 Skatteutgiften inkluderer ikke lavere trygdeavgift for skogbruket.

6 Basert på gjennomsnittlig regnskapsmessig resultat for perioden 2000 til 2003.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Det gis et særskilt skattefradrag for kostnader knyttet direkte til forsknings- og utviklingsprosjekt som er godkjent av Norges forskningsråd (Skattefunn). Fradraget kan gis med 20 pst. av prosjektkostnaden for små og mellomstore bedrifter og med 18 pst. for alle andre virksomheter. Fradraget gis i utlignet skatt. Høyeste fradragsgrunnlag er 4 mill. kroner. Beløpsgrensen øker til 8 mill. kroner for innkjøpte FoU-tjenester fra forskningsinstitusjoner godkjent av Norges forskningsråd. Overstiger skattefradraget skattyters utliknede skatt, blir det overskytende beløpet utbetalt ved skatteoppgjøret. Ordningen anslås å utgjøre en skatteutgift på 1,6 mrd. kroner i 2005.

Gjennom BSU-ordningen (boligsparing for ungdom under 34 år) gis det et fradrag i skatt tilsvarende 20 pst. av innskudd på inntil 15 000 kroner pr. år, maksimalt 100 000 kroner samlet. Skattefradraget utgjør en skatteutgift på 400 mill. kroner i 2005.

Det gis fradrag i alminnelig inntekt for innbetalinger til individuell pensjonsavtale(IPA). I tillegg er pensjonsformuen fritatt for formuesskatt, og avkastningen er fritatt for skatt på alminnelig inntekt. Utbetalingene blir skattlagt som pensjonsinntekt. Den beregnede nåverdien av den skattebesparelsen som oppnås, tar hensyn til at utbetalingene skattlegges som pensjonsinntekt. Det antas videre at innbetalingene i gjennomsnitt står ti år i ordningen, og at utbetalingen skjer over ti år. Ordningen anslås å utgjøre en skatteutgift på 295 mill. kroner i 2005.

Det gis fradrag i alminnelig inntekt for premie og innskudd til pensjonsordninger i arbeidsforhold. I tillegg er pensjonsformuen fritatt for formuesskatt, og den løpende avkastningen er fritatt for skatt på alminnelig inntekt. Skatteutgiften knyttet til dette er beregnet som om innbetalingene alternativt hadde blitt utbetalt som lønn og spart i bank. Den beregnede nåverdien av skattebesparelsen tar hensyn til at utbetalingene skattlegges som pensjonsinntekt. Det er lagt til grunn at midlene i gjennomsnitt står 15 år i ordningen, og at utbetalingen skjer over 15 år. Beregningen tar utgangspunkt i innbetalinger fra både arbeidsgiver og eventuelt fra arbeidstaker. Ordningen anslås å utgjøre en skatteutgift på 11,5 mrd. kroner i 2005.

Foretak med pensjonsordninger etter lov om foretakspensjon gis i dag anledning til å sette av midler i et premiefond. Det kan maksimalt avsettes seks ganger gjennomsnittet av årets premie og de to foregående års premier. Selskapet må betale arbeidsgiveravgift på avsetninger til premiefondet, men kan fradragsføre inntil 50 pst. av gjennomsnittet av årets premie og de to foregående års premier mot alminnelig inntekt. Ordningen anslås å utgjøre en skatteutgift på 260 mill. kroner i 2005.

Som hovedregel skal det betales trygdeavgift av næringsinntekt på 10,7 pst., mens trygdeavgiften på næringsinntekt fra jordbruk, skogbruk og fiskeer 7,8 pst. Produktavgiften skal dekke forskjellen mellom høy sats og mellomsats for trygdeavgiften for fiskere. De øvrige næringsdrivende betaler imidlertid kun den lavere trygdeavgiftssatsen på 7,8 pst. Dette utgjør en skatteutgift på 270 mill. kroner i 2005.

Det gis et særskilt fradrag i inntekt fra sjøfart og fiske på inntil 80 000 kroner i 2005. Fradraget utgjør en skatteutgift på 555 mill. kroner i 2005.

Det gis et særskilt fradrag i næringsinntekt fra jordbruk og hagebrukpå inntil 61 500 kroner pr. år. Fradraget utgjør en skatteutgift på 580 mill. kroner i 2005.

Det gis et særskilt fradrag i næringsinntekt fra reindrift på inntil 61 500 kroner. Fradraget utgjør en skatteutgift på 6 mill. kroner i 2005.

Det gis et særskilt fradrag i næringsinntekt fra skiferdrift på inntil 61 500 kroner pr. år. Fradraget utgjør en skatteutgift på 3 mill. kroner i 2005.

Det gjelder enkelte særskilte skatteregler for skogbruksnæringen. Skogeierne kan innenfor visse grenser få fradrag for avsetning til skogavgiftskonto ved beregning av alminnelig inntekt, og de trenger kun å inntektsføre 40 pst. av utbetalte beløp fra skogavgiftskontoen dersom de brukes til skogkulturformål mv. Utgifter til skogsbilveier kan utgiftsføres direkte selv om slike utgifter ofte skulle vært aktivert og avskrevet etter ordinære skatteregler. Videre skattlegges skogeierne basert på gjennomsnittslikning, dvs. at skatten utlignes på grunnlaget av gjennomsnittet av de siste fem års overskudd. Ordningene anslås å utgjøre en skatteutgift på 105 mill. kroner i 2005.

Rederiselskaper kan skattlegges etter særskilte regler hvis de oppfyller visse vilkår. Rederiselskaper innenfor ordningen er fritatt for skatt på årlig overskudd (alminnelig inntekt) så lenge det holdes tilbake i selskapet. De fleste nettofinansinntekter skattlegges likevel etter ordinære regler. Rederier innenfor ordningen betaler årlig tonnasjeskatt på grunnlag av skipenes nettotonnasje. Utdelt utbytte av ubeskattet inntekt skattlegges som alminnelig inntekt med 28 pst. De særskilte skattereglene for rederiselskap anslås å utgjøre en skatteutgift på 1 480 mill. kroner i 2005. Anslaget er basert på regnskapsmessig resultat før skatt for selskapene innenfor det særskilte rederiskattesystemet i perioden 2000–2003 og selskapenes faktisk innbetalte skatt i denne perioden. Størrelsene er inflasjonsjustert til 2005-kroneverdi. Det er justert for bl.a. reduksjonen i tonnasjeskatt og endret grense for inntektstillegg ved høy egenkapital som gjelder fra inntektsåret 2005.

En avskrivningssats for skip og fartøyerpå 14 pst. er normalt høyere enn faktisk økonomisk verdifall. Fordelen ved avskrivningssatser som er høyere enn faktisk økonomisk verdifall er knyttet til at det gir skatteutsettelse (skattekreditt), ikke at det gir endelig skattefritak. Skatteutgiften er beregnet som nåverdien av skatteutsettelsen knyttet til de endelige investeringene og kan dermed sammenlignes med et investeringstilskudd. Den er beregnet ut fra et faktisk økonomisk verdifall på skip på 10 pst. og en diskonteringsrente på 6 pst. Selskap innen den særskilte skatteordningen for rederiselskaper har ikke skattemessige avskrivninger. Beregningen er derfor utelukkende foretatt for investeringer i skip i innenriks fart og fiskefartøyer. Skatteutgiften knyttet til at avskrivningssatsen for skip og fartøy er høyere enn antatt faktisk økonomisk verdifall, anslås til 110 mill. kroner i 2005.

En avskrivningssats for maskiner og inventar mv. (saldogruppe d) på 20 pst. er normalt høyere enn faktisk verdifall. Fordelen ved for høy avskrivningssats er beregnet på samme måte som for skip og fartøyer, og med utgangspunkt i et antatt faktisk økonomisk verdifall på 15 pst. Skatteutgiften knyttet til avskrivningssatsen for maskiner og inventar mv. anslås til 550 mill. kroner i 2005. 1

Beskatningen av inntektsfordelen av å bo i egen bolig ble fjernet fra og med 2005. I beregningen av skatteutgiften har en sjablonmessig antatt at markedsverdien på helårsboliger og fritidseiendommer i gjennomsnitt er fire ganger høyere enn ligningsverdien. Det er lagt til grunn en avkastningsrate på 5 pst. som anslag på markedsavkastningen på investeringen i egen bolig og fritidseiendom. Skatteutgiften knyttet til inntektsfordelen av egen bolig og fritidseiendom anslås til 22 810 mill. kroner i 2005.

Fast eiendom verdsettes til ligningsverdi ved beregning av formuesskatt. I beregningen av skatteutgiften for formueskatt på egen bolig og fritidseiendom er det sjablonmessig antatt at markedsverdien på helårsboliger og fritidseiendommer i gjennomsnitt er fire ganger så høy som ligningsverdien. For forretningseiendom er det tilsvarende forutsatt at ligningsverdien utgjør 50 pst. av markedsverdien. På dette grunnlaget anslås skatteutgiften knyttet til formuesbeskatningen av fast eiendom til 8 920 mill. kroner i 2005.

Aksjerabatten i formuesskatten innebærer at aksjer og grunnfondsbevis verdsettes til 65 pst. av kursverdi eller den skattemessige verdien av kapitalen i selskapet 1. januar 2005. Fra og med 2005 ble det innført aksjerabatt også for børsnoterte aksjer, utenlandske aksjer og verdipapirfondsandeler. Andel i verdipapirfond verdsettes til 65 pst. av andelsverdi. Aksjerabatten innebærer en lempeligere skattlegging av slike formuesobjekter enn av f.eks. bankinnskudd. Markedsverdien av aksjer, grunnfondsbevis og verdipapirfondsandeler er anslått med utgangspunkt i Statistisk sentralbyrås selvangivelsesstatistikk for 2003, informasjon om andel aksjer eid av norske privatpersoner og utviklingen i markedsverdien på Oslo Børs. Gjennomsnittlig formuesskattesats er antatt å være 0,9 pst. Skatteutgiften knyttet til aksjerabatten anslås til 1 590 mill. kroner i 2005.

80-prosentregelen i formuesskatteninnebærer at formuesskatten blir nedsatt i tilfeller der summen av formuesskatt og skatt på alminnelig inntekt overstiger 80 pst. av alminnelig inntekt før særfradrag for alder mv. Denne ordningen anslås å utgjøre en skatteutgift på 200 mill. kroner i 2005.

Ikke-tallfestede skatteutgifter og skattesanksjoner

Det finnes en rekke andre, ikke-tallfestede skatteutgifter knyttet til beskatningen av lønn, arbeidsgiveravgift og bedrifts- og kapitalbeskatningen, blant annet følgende:

I utgangspunktet er alle fordeler vunnet ved arbeid skattepliktig, uavhengig av om de mottas som lønn eller i form av naturalytelser mv. Det er imidlertid en rekke unntak eller begrensninger i den generelle skatteplikten. I prinsippet må dette anses som en skatteutgift fordi personer som mottar deler av arbeidsgodtgjørelsen i form av naturalytelser, betaler mindre i skatt på sin arbeidsgodtgjørelse enn personer som mottar all godtgjørelse i form av lønn. Et eksempel er arbeidsgivers finansiering av ansattes kjøp av aksjer i egen bedrifttil underkurs (skattefritt inntil 1 500 kroner). Videre kan en få et rentefritt lån av arbeidsgiver på inntil 60 pst. av grunnbeløpet (G) i folketrygden (G tilsvarer om lag 60 000 kroner i 2005) som ikke er skattepliktig dersom lånet betales ned i løpet av ett år. I andre tilfeller kan det være mer usikkert i hvilken grad det er en skatteutgift knyttet til naturalytelsen. Eksempelvis regnes det ikke som skattepliktig fordel at arbeidsgiver betaler telefon, abonnement på avis og tidsskrifterinnenfor visse grenser, forutsatt at arbeidstakeren har behov for dette i forbindelse med jobb. Det er likevel isolert sett en fordel for arbeidstaker at arbeidsgiver betaler hele telefonregningen når formålet er å dekke kostnader ved at arbeidstakeren må benytte telefonen i jobbsammenheng. Tilsvarende kan arbeidsgiver dekke kostnader til etter- og videreutdanning for sine ansatte uten at dette er skattepliktig for arbeidstakeren, selv om også arbeidstakeren har en fordel av et slikt kurs. Det kan også diskuteres om skattefritak på velferdsgoder som personalrabatter, subsidiert kantine, tilgang på bedriftshytte mv. skal regnes som skatteutgifter eller ikke.

Skattefrie institusjoner er organisasjoner, foreninger, stiftelser mv. som ikke har erverv som mål. Eksempelvis er frivillige organisasjoner fritatt for skatt på medlemskontingent og innsamlede midler. Dette skattefritaket regnes ikke som en skatteutgift. Slike institusjoner er skattepliktig for eventuell økonomisk virksomhet de måtte drive, men kun dersom den skattepliktige omsetningen er over 70 000 kroner pr. år. For veldedige organisasjoner er grensen 140 000 kroner pr. år. Bunnbeløpet er innført av forenklingshensyn, men kan i prinsippet regnes som en særskilt fordel sammenliknet med virksomheter som er skattepliktige uavhengig av omsetningens størrelse.

Etter gjeldende regler kan skatten settes ned for personer med arbeidsopphold i utlandet som overstiger ett år – ettårsregelen. En skattyter som oppfyller vilkårene, får nedsatt den delen av norsk skatt som svarer til den norske skatten på den utenlandske lønnsinntekten. Forutsatt at det ikke foreligger en skatteavtale som gir Norge eksklusiv beskatningsrett, har ettårsregelen betydning ved opphold i alle land. Differansen mellom det slike skattytere betaler i skatt i oppholdslandet og det de ellers ville ha betalt i Norge, kan ses på som skatteutgift.

Frivillige organisasjoner er fritatt for arbeidsgiveravgift for ansatte som tjener inntil 30 000 kroner i frivillige organisasjoner med samlede lønnsutgifter på inntil 300 000 kroner.

Det skal under visse vilkår ikke betales arbeidsgiveravgift for lønnet arbeid i privat hjem og fritidsbolig dersom beløpet samlet sett ikke er høyere enn 30 000 kroner pr. år.

Det skal ikke svares arbeidsgiveravgift av godtgjørelse for privat pass av barn som er under 12 år, eller som har særskilte omsorgsbehov, selv om beløpet overskrider 30 000 kroner pr. år.

Hovedregelen er at det skal beregnes arveavgift på all mottatt arv og visse gaver. Arveavgiften beregnes med utgangspunkt i antatt salgsverdi av de avgiftspliktige driftsmidlene. Det er midlertid enkelte unntak fra dette: Arveavgiftsgrunnlaget for jord- og skogbrukseiendommer settes til skiftetaksten (når eiendommen overtas av åseteberettiget arving) eller til tre firedeler av antatt salsgverdi. Ikke-børsnoterte aksjer og andeler i ansvarlige selskaper og komandittselskaper verdsettes til 30 pst. av skattemessig formuesverdi. Det gis også et fradrag i arveavgiften for betalt dokumentavgift ved overdragelse av fast næringseiendom i forbindelse med generasjonsskifte. Disse ordningene utgjør en skatteutgift. Arveavgiftsutvalgets utvalgsundersøkelse, jf. NOU 2000: 8, avdekket at det i praksis er eiendeler som ikke i alle tilfeller blir verdsatt til markedsverdien. Dette gjelder bl.a. boligeiendommer. Det er imidlertid vanskelig å regne dette som en skatteutgift siden det etter loven er salgsverdien som skal legges til grunn. Juridisk person med allmennnyttige formål skal ikke betale avgift av arv og gave. Enkelte av disse institusjonene, bl.a. sykehjem, museer og universitetene, får betydelige offentlige overføringer. Fritaket for arveavgift vil øke inntektsgrunnlaget for dem som mottar arv utover det som bevilges av det offentlige, og slik sett kunne dette blitt regnet som en indirekte støtte og dermed som en skatteutgift. Departementet har likevel valgt å legge til grunn at arveavgiftsfritaket ikke er en skatteutgift, ettersom arveavgiftsfritaket også gjelder frivillige organisasjoner som normalt ikke vil være skattepliktige for sin ordinære virksomhet. Arveavgiftsstatistikken bygger på administrative data som samles inn kun for avgiftsformål. Derfor er det enkelte begrensninger i de opplysningene statistikken inneholder. Det gjelder bl.a. hvilke eiendeler som inngår i de enkelte arveloddene. Det er derfor ikke, uten omfattende, empiriske undersøkelser, mulig å beregne skatteutgiften av for eksempel å frita visse formuesobjekter fra avgift på arv og gave.

4.6.4 Skatteutgifter og skattesanksjoner knyttet til avgiftsreglene

Merverdiavgiftssystemet

Merverdiavgiften (mva.) er en fiskal avgift på forbruk. Avgiften ble innført i 1970 og omfattet ved innføringen alle varer og enkelte utvalgte tjenester. Ved merverdiavgiftsreformen fra 1. juli 2001 ble det innført generell avgiftsplikt også på tjenester. Statens inntekter fra merverdiavgiften er for 2005 anslått til om lag 150 mrd. kroner.

Noen varer og tjenester er utenfor mva.-systemet, enten fordi det er teknisk vanskelig å ilegge mva. eller fordi virksomheten ikke driver omsetning i vanlig forstand, slik at virksomheten ville levert negative avgiftsoppgaver. Unntak for virksomheter som ville generere negative inntekter med avgiftsplikt betraktes vanligvis ikke som skatteutgifter eller skattesanksjoner.

Følgende former for særregler i forhold til merverdiavgiftssystemet er de viktigste:

Utenfor merverdiavgiftssystemet

Lavere avgiftssats enn 25 pst.

Innenfor merverdiavgiftssystemet med nullsats

Utenfor merverdiavgiftssystemet

En lang rekke tjenester er utenfor avgiftssystemet, jf. tabell 4.8. Dette innebærer at det ikke er merverdiavgift på omsetningen av tjenestene. Virksomhetene får ikke fradrag for mva. på avgiftspliktige varer og tjenester som de kjøper til bruk i virksomheten. Tabellen viser skatteutgifter ved at enkelte tjenester er utenfor avgiftssystemet.

Tabell 4.8 Anslag på skatteutgifter knyttet til at tjenester er utenfor mva.-systemet. Mill. kroner. 2005

| Romutleie | 1050 |

| Undervisningstjenester og kjøreskoler | 300 |

| Konserter | 60 |

| Fornøyelsesparker, sirkus og diskotek | 300 |

| Billettinntekter for idrettsarrangementer | 50 |

| Tannhelsetjenester | 600 |

| Andre tjenester | 100 |

Kilde: Finansdepartementet.

Lavere avgiftssats enn 25 pst.

Fra 1. juli 2001 ble avgiftssatsen på matvarer (og alkoholfrie drikkevarer) redusert til 12 pst., og videre til 11 pst. fra 1. januar 2005. Det er beregnet at lavere avgiftssats på matvarer gir en skatteutgift om lag 8,3 mrd. kroner på årsbasis. Fra 1. januar 2004 ble NRKs allmennkringkastingsvirksomhet omfattet av merverdiavgiftsgrunnlaget og ilagt en merverdiavgiftssats på 6 pst. Satsen ble økt til 7 pst. fra 1. januar 2005. Den reduserte satsen gir en skatteutgift på om lag 450 mill. kroner for 2005.

Fra 1. mars 2004 ble persontransport innlemmet i merverdiavgiftssystemet med redusert sats på 6 pst. Satsen ble økt til 7 pst. fra 1. januar 2005. Den reduserte satsen gir i 2005 en skatteutgift på om lag 2,5 mrd. kroner sammenlignet med full sats på 25 pst.

Kinoforestillinger er innenfor merverdiavgiftssystemet og ilegges lav sats på 7 pst. Sammenlignet med full sats på 25 pst. gir dette en skatteutgift på 150 mill. kroner pr. år.

Innenfor merverdiavgiftsgrunnlaget med nullsats

Nullsats innebærer at den merverdiavgiftspliktige har fradragsrett for mva. på varer og tjenester til bruk i virksomheten, uten at det legges merverdiavgift på varer/tjenester som omsettes (nullsats). Tabell 4.9 viser skatteutgiften i 2005 knyttet til nullsats for merverdiavgiften.

Tabell 4.9 Anslag på skatteutgifter knyttet til nullsats for merverdiavgiften. Mill. kroner. 2005

| Aviser | 1 250 |

| Tidsskrifter | 105 |

| Bøker | 1 125 |

| El-kraft mv. i Nord-Norge | 620 |

| El-biler | 10 |

Kilde: Finansdepartementet.

Fiskale særavgifter

Tabell 4.10 gir en oversikt over skatteutgifter og skattesanksjoner knyttet til fiskale særavgifter i 2005. Fiskale avgifter som legges på driftsmidler i produksjonen regnes som skattesanksjoner.

Tabell 4.10 Anslag på skatteutgifter og skattesanksjoner knyttet til fiskale særavgifter. Mill. kroner. 2005

| Tax-free kvoter på alkohol og tobakk | 3 000 |

| Grunnavgift på engangsemballasje | 515 |

| Redusert engangsavgift kombinerte biler | 240 |

| Årsavgift for lastebiler og trekkbiler | -160 |

| Redusert årsavgift for campingvogn, kombinerte biler, motorsykler | 245 |

| Omregistreringsavgift for busser, lastebiler og varebiler til bruk i næringsvirksomhet | -300 |

| Dokumentavgift: næringslivets innbetalinger | -700 |

| Dokumentavgift: reduksjon/ fritak for borettslagsleiligheter mv. | 600 |

Kilde: Finansdepartementet.

Alkohol- og tobakkavgiftene blir regnet som fiskale avgifter, men de har også en helsemessig begrunnelse. Fritaket for teknisk sprit blir ikke regnet som en skatteutgift fordi slik sprit ikke er ment som nytelsesmiddel. Om bord på fly og ferger og på flyplasser det tillatt å selge avgiftsfri alkohol og tobakk. Det er på usikkert grunnlag anslått at dette gir en skatteutgift på i størrelsesorden 3 mrd. kroner pr. år.

Grunnavgiften på engangsemballasje for drikkevarer omfatter emballasje som ikke gjenbrukes i sin opprinnelige form. Fritaket for melk, melkeprodukter, drikkevarer fremstilt av kakao og sjokolade mv. kan betraktes som en skatteutgift. Skatteutgiften anslås til om lag 515 mill. kroner i 2005.

Engangsavgiften på motorvogner er en fiskal avgift. Avgiftssatsene varierer mye mellom ulike typer kjøretøy. Prinsipielt bør det ikke legges fiskale avgifter på kjøretøy som benyttes i næringsvirksomhet. Noen typiske næringskjøretøy, f.eks. kombinerte biler, benyttes imidlertid av husholdninger. Disse kjøretøyene ilegges engangsavgift. Det er anslått at den reduserte avgiften for kombinerte biler gir en skatteutgift på om lag 240 mill. kroner.

Årsavgiftener en fiskal avgift med differensierte satser: Personbiler og varebiler mv. (2815 kroner), lastebiler og kombinerte biler (1785 kroner), motorsykler (1585 kroner), campingtilhengere (940 kroner), traktorer (360 kroner), og mopeder mv. (180 kroner). Provenyet fra årsavgiften på næringskjøretøy (lastebiler og trekkbiler) utgjør om lag 160 mill. kr i 2005, og kan betraktes som en skattesanksjon.

Omregistreringsavgiften er en fiskal avgift, som kan betraktes som et alternativ til merverdiavgift ved omsetning av brukte kjøretøy. Avgiften er gradert etter type kjøretøy, samt alder og vekt på kjøretøyet. Provenyet fra omregistreringsavgift på busser, lastebiler og varebiler utgjør om lag 300 mill. kroner pr. år, og kan betraktes som en skattesanksjon.

Dokumentavgiften utgjør 2,5 pst. av omsetningsverdien ved overdragelse av fast eiendom. Avgiften er fiskalt begrunnet. Avgiften omfatter alle typer eiendommer, bolig- og fritidseiendommer og næringseiendommer. Redusert avgift og ikke avgiftsplikt ved overdragelse av borettslagsboliger utgjør en skatteutgift på om lag 700 mill. kroner pr. år. Det er også en del særregler/fritak for dokumentavgift, bl.a. ved arv og overdragelse av fast eiendom mellom ektefeller. Provenyet fra dokumentavgiften ved omsetning av næringseiendommer utgjør i størrelsesorden 600 mill. kroner pr. år, og betraktes som en skattesanksjon.

Miljø- og energirelaterte særavgifter

Tabell 4.11 gir en samlet fremstilling av skatteutgifter og skattesanksjoner knyttet til miljø- og energirelaterte særavgifter.

Tabell 4.11 Anslag på skatteutgifter og skattesanksjoner knyttet til miljø- og energirelaterte særavgifter. Mill. kroner. 2005

| Forbruksavgiften på elektrisk kraft: fritak for industri mv. | 5 100 |

| Forbruksavgiften på elektrisk kraft: fritak for Nord-Troms og Finnmark | 160 |

| Lavere avgift på autodiesel enn på bensin | 1 950 |

| Høy CO2-avgift på bensin og på sokkelen1 | -1 730 |

| Fritak eller redusert CO2-avgift på enkelte anvendelser | 535 |

| Fritak eller reduserte satser SO2-avgift | 20 |

| Sluttbehandlingsavgift av avfall: fritak for returfiber | 10 |

| Grunnavgift på fyringsolje: fritak for treforedlings- og sildemelindustrien | 80 |

1 Hhv. 560 mill. kroner på bensin og 1170 mill. kroner på sokkelen (brutto). Nettovirkningen på sokkelen, når en tar hensyn til at denne kan trekkes fra mot særskatten og at SDØE betaler deler av avgiften, er 195 mill. kroner

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Forbruksavgiften på elektrisk kraft er 9,88 øre pr. kWh i 2005 og pålegges elektrisk kraft som forbrukes i Norge. Det er fritak for forbruk i bestemte kraftintensive prosesser og veksthusnæringen. Industrien ellers blir ilagt en redusert sats på 0,45 øre pr. kWh. El-forbruk i administrasjonsbygg i industrien ilegges full el-avgift. I praksis blir ikke forbruk i tiltakssonen (Finnmark og Nord-Troms) ilagt el-avgift. Fritaket og den reduserte satsen for industrien mv. er anslått til 5,1 mrd. kroner i 2005. Fritaket for tiltakssonen utgjør om lag 160 mill. kroner i 2005.

Avgifter på bensin og diesel kan i stor grad betraktes som veibruks- og miljøavgifter. Bensinavgiften er 4,03 kroner pr. liter (under 10 ppm svovel) mens autodieselavgiften er 2,92 kroner pr. liter (under 10 ppm svovel). Det er anslått at den lavere satsen på autodiesel enn på bensin gir en skatteutgift på rundt 1950 mill. kroner pr. år. Det er enkelte andre fritak fra disse avgiftene, bl.a. for traktorer, anleggsmaskiner, motorsager, båter og snøscootere i veiløse strøk. Dette er hovedsakelig anvendelser utenfor veinettet.

CO2-avgiften er en miljøavgift og satsen pr. utslippsenhet burde være lik for alle anvendelser. Det er imidlertid ulike satser for ulike produkter og anvendelser, og i tillegg er en del anvendelser er fritatt for CO2-avgiften. Avgiftssatsen for bensin er 78 øre pr. liter, mens normalsatsen på mineralolje er 52 øre pr. liter. Avgift på utslipp av CO2 på sokkelen er den samme som for bensin. Det er en rekke fritak for avgiften på mineralolje, bl.a. for skip i utenriksfart, fiske i nære og fjerne farvann og utenriks luftfart. Dessuten betaler sildemel-, fiskemel- og treforedlingsindustrien halv sats, dvs. 26 øre pr. liter for mineralolje. Innenriks luftfart, godstransport i innenriks sjøfart og supplyflåten betaler en redusert sats på 31 øre pr. liter. Det er anslått at høyere avgift på bensin og på sokkelen enn normalsatsen på mineralolje gir en skattesanksjon på om lag 1730 mill. kroner. Videre er det anslått at fritak eller redusert sats i forhold til normalsatsen på mineralolje gir en skatteutgift på rundt 535 mill. kroner. Utenriks sjøfart og luftfart, som ligger utenfor norsk avgiftsområde, og fiske og fangst i fjerne farvann er ikke regnet med.

SO2-avgiften på mineralolje er en miljøavgift. Den generelle avgiftssatsen er 7 øre pr. liter pr. påbegynt 0,25 pst. vektandel svovel, men med en nedre grense for avgiftsplikt på 0,05 pst. svovelinnhold. Det er redusert sats for bl.a. drivstoff til nasjonal luftfart og ilandføringsanlegg og anlegg på sokkelen. Reduserte satser og fritak regnes som skatteutgifter. Det er beregnet at fjerning av reduserte satser ville gitt et statlig merproveny på om lag 20 mill. kroner pr. år. Det er videre fritak for bl.a. mineralolje til utenriks sjøfart, utenriks luftfart og fiske og fangst i fjerne farvann. Disse er ikke regnet med.

Avgiften på sluttbehandling av avfall skal prise miljøkostnadene ved sluttbehandling av avfall og stimulere til avfallsminimering. Avgiftssatsen på avfall levert til deponering er differensiert ut fra miljøstandarden på anlegget. Avgiftssatsene på avfall som leveres til forbrenningsanlegg er fastsatt på bakgrunn av anslag på miljøkostnader ved utslipp av de enkelte stoffer. Sluttbehandling av spesialavfall og restavfall fra utnyttelse av returfiber i treforedlingsindustrien er fritatt for avgift. Dette gir en anslått skatteutgift på 10 mill. kroner pr. år.

Grunnavgiften på fyringsolje ble innført i 2000 for å unngå at økningen av elektrisitetsavgiften medførte overgang til fyring med olje. Treforedling- og sildemelindustrien har fritak for grunnavgiften. Dette anslås å utgjøre en skatteutgift på om lag 80 mill. kroner pr. år.

Ikke-tallfestede skatteutgifter og skattesanksjoner

For følgende skatteutgifter har en foreløpig ikke kunnet tallfeste fordelen som ligger i de ulike ordningene: