2 Gjeldende rett

2.1 Innledning

Arbeidsgruppen har i sitt mandat fått i oppgave å beskrive gjeldende rett hva gjelder mulige tilknytningsformer for kjøp av konsulent- og rådgivertjenester, herunder fra enkeltpersonforetak og aksjeselskap hvor eier er eneste arbeidende person i virksomheten.

Som beskrevet i punkt 1.1 har endringene i innleiereglene, innføring av godkjenningsordningen for bemanningsforetak og presiseringen av arbeidstakerbegrepet5 bidratt til å synliggjøre en problemstilling knyttet til hvorvidt enkeltpersonforetak eller aksjeselskap som drives og eies av kun én person kan anses som bemanningsforetak som det kan leies inn arbeidskraft fra etter innleiereglene i arbeidsmiljøloven. Dette reiser spørsmål om innleie etter gjeldende rett er en mulig tilknytningsform for selvstendige oppdragstakere som er eneeiere og eneste arbeidende person i egen virksomhet. Det er videre et spørsmål om det har noen rettslig betydning for problemstillingen hvordan virksomheten er organisert – enten som enkeltpersonforetak eller aksjeselskap (heretter benevnt i fellesskap som «enpersonsbedrifter»).6

I dette punktet gis derfor en fremstilling av organisasjonsformene enkeltpersonforetak og aksjeselskap, som er de formene som i praksis benyttes mest av selvstendige rådgivere og konsulenter hvor eier er eneste arbeidende person i virksomheten. I tillegg gis en kort omtale av frilansbegrepet. Hvilke tilknytningsformer som er aktuelle avhenger blant annet av om en person som utfører arbeid i eget enkeltpersonforetak eller aksjeselskap kan regnes som arbeidstaker i arbeidsmiljølovens forstand i den aktuelle virksomheten. Det reiser med andre ord spørsmål om forholdet mellom arbeidsrettslige grunnbegreper og ulike organisasjonsformer. Derfor vil arbeidsrettslige grunnbegreper presenteres i punkt 2.2, og ulike organisasjonsformer som er mest relevante for rådgivere og konsulenter i punkt 2.3, før ulike tilknytningsformer vil gjennomgås nærmere i punkt 2.4. I punkt 2.5 gis en gjennomgang av selvstendige rådgiveres og konsulenters rettslige status etter arbeidsmiljøloven. Punkt 2.6 gir en oppsummering av arbeidsgruppens vurdering av aktuelle tilknytningsformer for enpersonsbedrifter.

2.2 Arbeidsrettslige grunnbegreper

2.2.1 Virksomhetsbegrepet

Arbeidsmiljølovens alminnelige virkeområde er angitt i lovens § 1-2 første ledd, hvor det fremgår at loven gjelder for «virksomhet som sysselsetter arbeidstaker», med mindre annet er uttrykkelig fastsatt i loven. Virksomhetsbegrepet angir med andre ord anvendelsesområdet for loven, og dermed hvilken organisering av aktiviteter som omfattes.7

Det gjelder visse minimumskrav til organiseringen av aktivitetene før den kan anses som en virksomhet i arbeidsmiljølovens forstand. Av eldre forarbeider til arbeidervernloven av 1936 kan det utledes tre kriterier.8 Aktiviteten må ikke være ubetydelig, den må ha en viss varighet og organisasjonen må være fast. Som det fremgår av ordlyden i § 1-2 første ledd er det også et grunnkrav at virksomheten «sysselsetter arbeidstaker».

Dersom minimumsvilkårene er oppfylt, oppstilles det ikke noe krav til at virksomheten har et mål om økonomisk gevinst, og alle virksomhetsformer kan i prinsippet falle inn under virksomhetsbegrepet, med mindre de er unntatt fra lovens bestemmelser, jf. § 1-2 andre og fjerde ledd.9

Arbeidsmiljøloven § 1-4 første ledd gir departementet forskriftshjemmel til å kunne gjøre arbeidsmiljølovens bestemmelser helt eller delvis gjeldende for virksomheter som «ikke sysselsetter arbeidstaker». Bestemmelsen åpner med andre ord opp for unntak fra kravet om at virksomheten må «sysselsette arbeidstaker». I forarbeidene til bestemmelsen er uttrykket «enmannsvirksomheter» benyttet om virksomhet som «ikke sysselsetter arbeidstaker».10

En rekke forskrifter og forskriftsbestemmelser er gjort gjeldende for slike «enmannsvirksomheter» med hjemmel i bestemmelsen. Dette er blant annet gjort på områder der det er et særlig behov for vern, for eksempel i byggebransjen og i landbrukssektoren.11 Dette innebærer at enpersonsbedrifter er omfattet av nærmere bestemte verneregler, og at eieren av en slik virksomhet plikter å sikre at reglene etterleves, samtidig som Arbeidstilsynet har kompetanse til å håndheve dem.12

Det er også gjort utvidelser av arbeidsmiljølovens virkeområde med hjemmel i § 1-4 i forbindelse med gjennomføringen av vikarbyrådirektivet i Norge, jf. forskrift om innleie fra bemanningsforetak § 1. Formålet var blant annet å sikre at «virksomhet som ikke sysselsetter arbeidstakere» ikke baserer sine tjenester på ubegrenset bruk av innleid arbeidskraft, for eksempel med sikte på å unngå tradisjonelt arbeidsgiveransvar.13

Utvidelsen innebærer at «enmannsvirksomheter» omfattes av reglene som begrenser innleieadgangen, fordi virksomhetene i denne sammenheng likestilles med øvrige virksomheter som leier inn arbeidskraft, selv om virksomheten ellers faller utenfor arbeidsmiljøloven. Utvidelsen er imidlertid ikke gjort gjeldende motsatt vei, og regulerer dermed ikke hvorvidt det kan leies inn fra «virksomhet som ikke sysselsetter arbeidstaker».

2.2.2 Arbeidstakerbegrepet

Arbeidstakerbegrepet i norsk intern rett

Arbeidstakerbegrepet er et arbeidsrettslig grunnbegrep som definerer hvem som skal ha vern og rettigheter etter arbeidsmiljøloven. Begrepet er definert i § 1-8 første ledd første punktum, hvor det fremgår at en arbeidstaker er «enhver som utfører arbeid for og underordnet en annen».

Selv om det ikke fremgår uttrykkelig av ordlyden i § 1-8, er det forutsatt at arbeidsforholdet har grunnlag i en avtale.14 Det betyr at arbeidstakerbegrepet som et utgangspunkt må avgrenses mot arbeid på annet rettslig grunnlag.15 Se også arbeidsmiljøloven § 1-6 om personer som ikke er arbeidstakere.16

For å avgjøre om det foreligger et arbeidstakerforhold skal det ifølge § 1-8 andre punktum «blant annet legges vekt på om vedkommende løpende stiller sin personlige arbeidskraft til disposisjon, og om vedkommende er underordnet gjennom styring, ledelse og kontroll». Videre gjelder det en presumsjon for arbeidstakerklassifisering ved at det skal «legges til grunn at det foreligger et arbeidstakerforhold med mindre oppdragsgiver gjør det overveiende sannsynlig at det foreligger et selvstendig oppdragsforhold», jf. tredje punktum.

Det er et viktig prinsipp at det er realitetene i avtaleforholdet som er avgjørende for om det foreligger et arbeidstakerforhold, ikke hvordan partene har betegnet arbeidsforholdet.17

Den siterte ordlyden i § 1-8 trådte i kraft 1. januar 2024.18 Formålet med å endre ordlyden i bestemmelsens første punktum var å synliggjøre avhengighets- og underordningselementet i større grad enn tidligere, da det ved vurderingen av om det foreligger et arbeidstakerforhold særlig skal legges vekt på elementene som særpreger avtaleforholdet – avhengighet, underordning og skjevhet mellom partene.19 Arbeidstakerbegrepet fungerer altså som en viktig avgrensning mot persongrupper som ikke har et tilsvarende behov for vern, slik som selvstendige oppdragstakere.

Lovfestingen av sentrale momenter fra rettspraksis i bestemmelsens andre punktum er ment å gi mer veiledning i vurderingen av hvem som skal anses som arbeidstaker. I forarbeidene til bestemmelsen er det understreket at arbeidstakerstatus fortsatt skal avgjøres etter en formålsorientert helhetsvurdering, der flere momenter enn de som fremgår av lovteksten vil kunne ha betydning. Videre fremgår det at arbeidstakerbegrepet skal gis en vid tolkning, og at behovet for vern er sentralt i vurderingen.20 I rettspraksis er det også lagt til grunn at arbeidstakerbegrepet skal gis en vid tolkning slik at de som har behov for vern, blir vernet.21

Innføringen av presumsjonsregelen i § 1-8 første ledd tredje punktum har til formål å hindre omgåelser av arbeidsmiljøloven og sikre at de som reelt sett er arbeidstakere klassifiseres som dette, og får det arbeidsrettslige vernet de har krav på.22 Videre skal presumsjonsregelen bidra til at andelen som befinner seg i en gråsone mellom arbeidstaker og oppdragstaker er lavest mulig. Regelen får betydning for vurderingen av de faktiske forhold og er i utgangspunktet ikke ment å påvirke den rettslige vurderingen av arbeidstakerklassifiseringen etter arbeidsmiljøloven § 1-8, herunder vektingen av momentene og subsumsjonen.23

Arbeidstakerbegrepet benyttes også i flere andre lover, herunder i ferieloven, arbeidsmarkedsloven, arbeidstvistloven, skatteloven, merverdiavgiftsloven, folketrygdloven og skadeerstatningsloven. Både ferieloven og arbeidstvistloven angir tilsvarende definisjon av arbeidstakerbegrepet som arbeidsmiljøloven, og det er lagt til grunn i forarbeider og rettspraksis at disse skal forstås på samme måte som arbeidsmiljølovens arbeidstakerbegrep.24 Flere av lovene bruker arbeidstakerbegrepet uten å angi en egen definisjon, mens enkelte lover definerer begrepet. Arbeidstakerbegrepet er med andre ord relativt og det nærmere innholdet må vurderes konkret for den enkelte lov, i lys av reglenes formål.25

Arbeidstakerbegrepet i EU/EØS-retten

Arbeidstakerbegrepet er i utgangspunktet et nasjonalrettslig begrep. En rekke regler i arbeidsmiljøloven er imidlertid resultat av Norges forpliktelser etter EØS-avtalen til å gjennomføre EU/EØS-rettslige regler. Selv om arbeidstakerbegrepet i arbeidsrettslige verneregler i utgangspunktet er et nasjonalrettslig begrep, er det flere av reglene i arbeidsmiljøloven som gjennomfører EU/EØS-rettslige regler som i varierende grad bygger på et EU-rettslig arbeidstakerbegrep.26 Selv om det ofte vil være overlappende, er det ikke nødvendigvis fullt ut i samsvar med arbeidstakerbegrepet slik det er forstått i norsk rett.

Dette innebærer at det i EU/EØS-retten kan ligge krav med hensyn til det personelle anvendelsesområdet for norsk arbeidervernlovgivning.27 Der direktivene bygger på et EU/EØS-rettslig arbeidstakerbegrep, betyr dette i praksis at medlemsstatene må sørge for at de personene som omfattes av det eller de aktuelle direktivene sikres det samme minimumsvernet som det aktuelle direktivet gir, uavhengig av det nasjonalrettslige arbeidstakerbegrepet.28 Dette behandles nærmere i punkt 5.2.2.

2.2.3 Arbeidsgiverbegrepet

Arbeidsgiver er arbeidsmiljølovens sentrale pliktsubjekt.29 Arbeidsgiverbegrepet henger sammen med definisjonen av arbeidstakerbegrepet og er definert som «enhver som har ansatt en arbeidstaker som nevnt i første ledd», jf. arbeidsmiljøloven § 1-8 andre ledd. Det er arbeidsgiver som er ansvarlig for å oppfylle lovens krav overfor egne arbeidstakere/motparten i arbeidsavtalen, jf. § 2-1.

Av forarbeidene følger det at rettssubjektet som er arbeidsgiver, som alminnelig regel vil være sammenfallende med arbeidsgivers virksomhet, altså i praksis en bedrift.30 Det er rettssubjektet i seg selv som er arbeidsgiver selv om arbeidsgiverfunksjoner er delegert og utøves av organer eller fysiske personer.31

Hvilket rettssubjekt som er part i arbeidsavtalen, vil normalt fremgå av den skriftlige kontrakten.32 Det formelle partsforholdet er imidlertid ikke nødvendigvis avgjørende.33 Ved vurderingen av hvem som er arbeidsgiver skal det etter forarbeidene «blant annet […] legges vekt på hvem som i praksis har opptrådt som arbeidsgiver og som har utøvet arbeidsgiverfunksjoner».34 Etter rettspraksis kan arbeidsgiveransvar også plasseres hos flere der det foreligger et «særskilt grunnlag» for det, for eksempel dersom også andre enn den formelle arbeidsgiver har opptrådt som arbeidsgiver og utøvd arbeidsgiverfunksjoner («delt arbeidsgiveransvar»).35

Visse av lovens regler innebærer imidlertid også arbeidsgiverplikter i andre relasjoner, ved at «arbeidsgiver» har nærmere bestemte plikter til vern av andre enn egne arbeidstakere, for eksempel overfor andre personer som utfører arbeid i tilknytning til virksomheten (se § 2-2), overfor innleide (se §§ 14-12 flg.) eller selvstendige oppdragstakere (se § 13-2 om vern mot diskriminering). Se også noe nærmere om dette i punkt 2.4.4.

Rettssubjektet som er «arbeidsgiver» i lovens forstand kan være organisert på ulike måter, for eksempel som et aksjeselskap, en kommune, en stiftelse eller et enkeltpersonforetak.

2.3 Ulike organisasjonsformer

2.3.1 Enkeltpersonforetak

Et enkeltpersonforetak, forkortet ENK, kjennetegnes ved at det eies, styres og drives av én fysisk person, som driver foretaket for egen regning og risiko.36 Følgelig eier én person alltid hele virksomheten, og eier har full beslutningsmyndighet. I et enkeltpersonforetak er det ikke noe lovmessig skille mellom innehaveren og virksomheten, og et ENK er ikke et eget juridisk rettssubjekt.37 Ved opprettelse av et enkeltpersonforetak anses dermed eier og foretak som en felles juridisk enhet. Dersom virksomheten motsetningsvis drives av flere personer i fellesskap, foreligger ikke et enkeltpersonforetak, men et selskap.38

Etter lov om registrering av foretak (foretaksregisterloven) har norske enkeltpersonforetak en rett, men ikke en plikt, til å registrere seg i Foretaksregisteret, jf. §§ 2-2, jf. 2-1. Bestemmelsen synes å måtte forstås slik at det kun er næringsdrivende enkeltpersonforetak som har registreringsadgang.39 Det finnes ingen konkret definisjon av når en aktivitet regnes som næringsvirksomhet, men Skatteetaten opererer med fire vilkår som må være oppfylt for at en aktivitet skal godtas som næringsvirksomhet: den må drives for egen regning og risiko, ha et visst omfang og en viss varighet, samt over tid være egnet til å gå med overskudd.40

Som eier av et enkeltpersonforetak disponerer man overskuddet og kan i prinsippet ta ut så mye/lite en ønsker til privat forbruk (privatuttak), men det må settes av penger til skatt og avgifter.41 Det kan ansettes andre personer i enkeltpersonforetaket. I så tilfelle vil innehaver måtte betale lønn og arbeidsgiveravgift på vanlig måte.42

2.3.2 Aksjeselskap

Aksjeselskap, forkortet AS, er en vanlig organisasjonsform for virksomheter. Lov om aksjeselskaper (aksjeloven) regulerer oppstarten og driften av aksjeselskaper.

Et aksjeselskap må ha minst 30 000 kroner i aksjekapital for å starte, jf. aksjeloven § 3-1 første ledd. Tidligere var det krav til 100 000 kroner i minste aksjekapital, men kravet ble redusert til 30 000 kroner i 2012.43 I et aksjeselskap er ikke eier personlig ansvarlig for gjeld eller andre forpliktelser selskapet har, og aksjeeierne hefter ikke overfor kreditorene for selskapets forpliktelser, jf. aksjeloven §§ 1-1 andre ledd og 1-2 første ledd. I motsetning til hva som gjelder for enkeltpersonforetak, er eier og selskapet ulike rettssubjekter.

Den øverste myndigheten i et aksjeselskap er generalforsamlingen, som består av aksjeeier(ne), jf. § 5-1 første ledd. Generalforsamlingen har blant annet som oppgave å velge styret i selskapet. At generalforsamlingen har den øverste myndigheten i selskapet, innebærer at styret og andre organer plikter å følge generalforsamlingens vedtak og instrukser, og at vedtak disse organene treffer som er i strid med generalforsamlingens vedtak, kan bli ugyldige.44

Et aksjeselskap skal også ha et styre, som kan bestå av ett eller flere medlemmer, jf. aksjeloven § 6-1 første ledd. Styret velger selv sin leder når denne ikke er valgt av generalforsamlingen. Har styret ett medlem, anses han eller hun som styreleder, jf. bestemmelsens andre ledd. Selskapet kan videre ha en daglig leder, jf. § 6-2 første ledd. Daglig leder tilsettes av styret hvis ikke det er bestemt i vedtektene at dette skal gjøres av generalforsamlingen, jf. andre ledd.

Det er ikke noe i veien for at én og samme person kan være eneeier og utgjøre styret, samt ha funksjonen som daglig leder i et aksjeselskap. Eneeier kan også velge om vedkommende skal være ansatt i selskapet eller ikke.

2.3.3 Frilans

Frilans benyttes gjerne om situasjoner hvor vedkommende ikke er arbeidstaker, men mottar betaling av oppdragsgivere i form av lønn.45 Frilans er ikke et rettslig begrep i arbeidsmiljøloven. En forskjell sammenliknet med enkeltpersonforetak og aksjeselskap, er at det ikke behøver å være et foretak involvert. Fordi frilans kan skille seg fra enkeltpersonforetak og aksjeselskap ved at det ikke er et foretak involvert, og fordi det benyttes om situasjoner hvor det inngås avtale med én selvstendig person, gis det en kort omtale av begrepet her.

Folketrygdloven § 1-9 gir en slik definisjon av begrepet frilanser: «Med frilanser menes enhver som utfører arbeid eller oppdrag utenfor tjeneste for lønn eller annen godtgjørelse, men uten å være selvstendig næringsdrivende». I skatterettslig sammenheng behandles frilansere som lønnstakere på samme måte som arbeidstakere, men en frilanser etter folketrygdloven vil normalt ikke være å anse som arbeidstaker etter arbeidsmiljøloven.46

Slik arbeidsgruppen oppfatter det, benyttes begrepet frilans om dels ulike situasjoner i dagligtalen. Det behøver ikke å være et foretak involvert, men det kan være det. Dersom det ikke er et foretak involvert, legger arbeidsgruppen til grunn at det heller ikke vil være noen «virksomhet» representert i avtaleforholdet på frilanserens side, i relasjon til arbeidsmiljøloven § 1-2.

Dersom en frilanser derimot påtar seg oppdrag gjennom eget enkeltpersonforetak eller aksjeselskap, vil det som er skrevet over om disse organisasjonsformene gjelde tilsvarende.

2.4 Tilknytningsformer i arbeidslivet

2.4.1 Innledning

Arbeidsgruppen skal beskrive gjeldende rett hva gjelder mulige tilknytningsformer for kjøp av konsulent- og rådgivertjenester, herunder fra enkeltpersonforetak og aksjeselskap hvor eier er eneste arbeidende person i virksomheten. Med tilknytningsform siktes det her til måten en person er knyttet til en arbeidsgiver/virksomhet, eller til arbeidslivet. I beskrivelsen av gjeldende rett er det naturlig å ta utgangspunkt i hovedformene for tilknytningsformer i norsk rett. I norsk sammenheng er det vanlig å skille mellom fem hovedformer for tilknytninger, som gjennomgås i det følgende.47

Kategoriene 1–2 er direkte ansettelser mellom en arbeidstaker og en virksomhet, mens det i kategoriene 3–5 hentes arbeidskraft i det eksterne arbeidsmarkedet.

- Fast ansettelse i heltids- og deltidsstilling i et topartsforhold (direkte ansatt i virksomheten).

- Midlertidig ansettelse i heltids- og deltidsstilling i topartsforhold (direkte ansatt i virksomheten).

- Innleie av arbeidstakere fra en annen virksomhet eller bemanningsforetak, hvor arbeidstaker er ansatt hos tredjepart, men stilles til disposisjon for kundevirksomheten.

- Bruk av selvstendig oppdragstaker/frilanser. Dette inkluderer kjøp av tjenester fra selvstendig næringsdrivende (uten ansatte) eller ikke-ansatt lønnstaker som mottar lønn (frilanser).

- Kjøp av tjenester fra andre virksomheter (entreprise). Entreprenøren er arbeidsgiver og ansvarlig for arbeidsledelsen.

2.4.2 Ansettelse

Fast ansettelse

Hovedregelen i norsk arbeidsliv er fast ansettelse, jf. arbeidsmiljøloven § 14-9 første ledd. Ved en ansettelse er det et topartsforhold mellom arbeidstaker og arbeidsgiver. Hovedregelen om fast ansettelse med fullt stillingsvern uttrykkes også gjennom lovens formålsparagraf, hvor det «å sikre trygge ansettelsesforhold» er ett av lovens formål, jf. § 1-1 bokstav b.48 Hovedregelen om fast ansettelse synliggjøres også ved at adgangen til midlertidige ansettelser er formulert som et unntak fra hovedregelen i bestemte situasjoner.49 Prinsippet om fast ansettelse som hovedregel, følger videre av EU-retten. Rådsdirektiv 1999/70/EF av 28. juni 1999 om rammeavtalen om midlertidig ansettelse, som Norge er bundet av gjennom EØS-avtalen, fastslår at fast ansettelse skal være hovedregelen.

I 2019 ble det inntatt en definisjon av «fast ansettelse» i arbeidsmiljøloven § 14-9 første ledd.50 I henhold til definisjonen består en fast ansettelse av tre hovedelementer: en løpende og tidsubegrenset avtale, at lovens regler for opphør av arbeidsforholdet gjelder og at arbeidstaker sikres forutsigbarhet for arbeid i form av et reelt stillingsomfang.

At faste ansettelser løper uten at det avtales noen tidsbegrensning og at fullt stillingsvern gjelder, er velkjent.51 Med endringen i 2019 kreves det også at arbeidstaker skal ha forutsigbarhet for arbeid i form av et reelt stillingsomfang.52 Det gjelder imidlertid ikke noe bestemt minstekrav til arbeidsomfang.53 I sammenheng med endringen ble samtidig arbeidsgivers informasjonsplikt i situasjoner der arbeidet skal utføres periodevis, for eksempel der arbeid skal utføres i enkelte «bolker» i løpet av året, eller den daglige og ukentlige arbeidstiden vil variere, presisert i § 14-6 første ledd bokstav j andre punktum. Arbeidsavtalen skal i slike tilfeller fastsette eller gi grunnlag for å beregne når arbeidet skal utføres, det vil si når arbeidstakeren har rett og plikt til å arbeide.54 Omfanget av arbeidet må altså være avklart mellom partene og være konkret beskrevet i arbeidsavtalen, typisk ved en stillingsprosent.55 Det stillingsomfang som avtales må være reelt og i samsvar med det omfanget arbeidsgiver ved ansettelsen planlegger å benytte arbeidstaker til.56

Definisjonen av fast ansettelse inneholder ikke noe krav til lønn. En arbeidsytelse forutsetter imidlertid i de aller fleste tilfeller en motytelse i en eller annen form for godtgjøring, og kravet til forutsigbarhet for arbeid vil samtidig gi forutsigbarhet for inntekt.57

Midlertidig ansettelse

Det er på nærmere bestemte vilkår adgang til å inngå avtale om midlertidig ansettelse, jf. arbeidsmiljøloven § 14-9 andre ledd. Etter denne bestemmelsen kan slik avtale inngås i følgende situasjoner:

- når arbeidet er av midlertidig karakter

- for arbeid i stedet for en annen eller andre (vikariat)

- for praksisarbeid

- med deltaker i arbeidsmarkedstiltak i regi av eller i samarbeid med arbeids- og velferdsetaten

- med idrettsutøvere, idrettstrenere, dommere og andre ledere innen den organiserte idretten

I tillegg kan øverste leder i virksomheten ansettes på åremål, jf. arbeidsmiljøloven § 14-10 første ledd.

Heltid

Med heltid, noen ganger kalt fulltid, menes å arbeide så mange timer som er vanlig for en fulltidsstilling i en bransje, et yrke eller en virksomhet i henhold til lov eller tariffavtale. Fra og med 1. januar 2023 er arbeidsmiljølovens hovedregel at arbeidstaker skal ansettes på heltid, jf. § 14-1 b første ledd. Det fremgår av forarbeidene at bestemmelsen ikke innebærer et forbud eller en rettslig begrensning i arbeidsgivers adgang til å ansette på deltid.58 Regelen stadfester at heltid skal være normen i norsk arbeidsliv, men forarbeidene må forstås slik at regelen ikke gir arbeidstaker et rettskrav på heltidsstilling.59

Deltid

Med deltid menes her å arbeide færre timer enn det som er vanlig for en fulltidsstilling i en bransje, et yrke eller en virksomhet i henhold til lov eller tariffavtale. Hva som anses som deltid kan derfor variere fra bransje til bransje, og mellom ulike arbeidsforhold. Deltid kan gå ut på å arbeide færre timer per dag, færre dager per uke eller færre uker per år.

I internasjonale sammenlikninger behandles deltid sammen med andre former for alternative tilknytningsformer.60 I norsk arbeidsliv har de fleste som arbeider deltid en fast ansettelse direkte i virksomheten.61

Før arbeidsgiver fatter beslutning om ansettelse i deltidsstilling, skal arbeidsgiver skriftlig dokumentere behovet for deltidsansettelse. Dokumentasjonen skal være tilgjengelig for tillitsvalgte, og spørsmålet om deltidsansettelse skal drøftes med de tillitsvalgte, jf. § 14-1 b andre ledd. I tillegg inneholder loven særskilte regler som gir deltidsansatte rett til å øke sin stilling, se for eksempel § 14-3 om fortrinnsrett for deltidsansatte.

Hovedregelen om at arbeidstaker skal ansettes fast og dermed sikres forutsigbarhet for arbeid i form av et reelt stillingsomfang, gjelder som det klare utgangspunkt også for deltidsansatte, jf. arbeidsmiljøloven § 14-9 første ledd. Avtale om midlertidig ansettelse kan likevel inngås på de vilkår som følger av § 14-9 andre ledd. Stillingsvernreglene i arbeidsmiljøloven gjelder videre fullt ut for deltidsansatte. Dersom deltidsarbeidet skal utføres periodevis eller den daglige og ukentlige arbeidstiden vil variere, skal arbeidsavtalen angi det, og fastsette eller gi grunnlag for å beregne når arbeidet skal utføres, jf. arbeidsmiljøloven § 14-6 første ledd bokstav j.

2.4.3 Innleie etter arbeidsmiljølovens regler

2.4.3.1 Innleiemodellen

Som beskrevet er hovedregelen i arbeidsmiljøloven at arbeidstaker skal ansettes fast. Dersom en virksomhet har et midlertidig behov for arbeidskraft, kan et alternativ til midlertidig ansettelse være at virksomheten leier inn arbeidstakere, enten fra et bemanningsforetak eller fra en annen virksomhet (produksjonsbedrift). Arbeidsmiljøloven og tilhørende forskrifter har regler for når innleie er tillatt innenfor lovens virkeområde.

Arbeidsmiljøloven inneholder ingen legaldefinisjon av innleiebegrepet, og det kan tenkes ulike innfallsvinkler til begrepet. En definisjon kan utledes av arbeidsmarkedsloven § 25 andre ledd som definerer utleie, hvor det fremgår at det med «utleie av arbeidstakere menes leie av arbeidstakere fra en arbeidsgiver (utleier) til en oppdragsgiver (innleier) der de innleide er underlagt oppdragsgivers ledelse.»

I ordlyden i §§ 14-12 og 14-13 i arbeidsmiljøloven om innleie fra bemanningsforetak og produksjonsbedrift benyttes begrepet «arbeidstaker» ved beskrivelsen av innleieadgangen. Begrepet «arbeidstaker» benyttes også i «spesialistunntaket» i forskrift om innleie fra bemanningsforetak § 3 første ledd bokstav b, som regulerer innleie av arbeidstakere med spesialkompetanse som skal utføre rådgivnings- og konsulenttjeneste. Det er naturlig å forstå ordlyden slik at det forutsettes at den utleide er «arbeidstaker» i arbeidsmiljølovens forstand. Det følger videre av forarbeidene at:

Det er videre en forutsetning at det dreier seg om innleie/utleie av arbeidstaker for at reglene om likebehandling skal komme til anvendelse, jf. ordlyden «Innleie av arbeidstaker fra virksomhet…» og arbeidsmiljølovens virkeområde, jf. § 1-2 første ledd.62

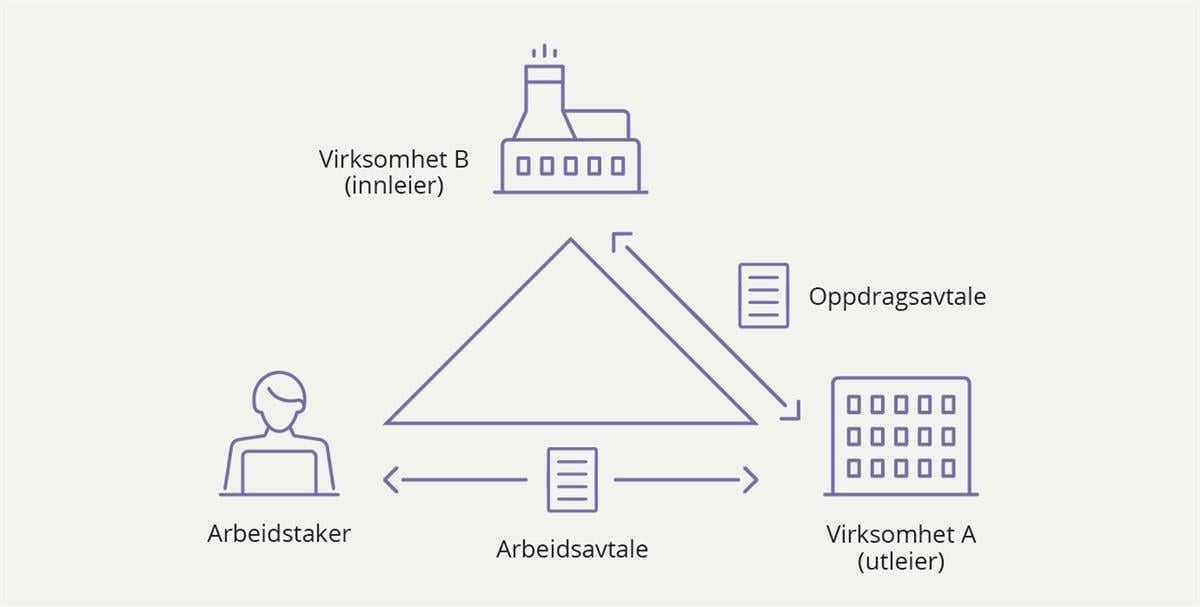

I forarbeidende til arbeidsmiljølovens innleieregler beskrives innleie av arbeidskraft som en trepartsrelasjon mellom arbeidstaker, arbeidsgiver i foretaket som leier ut og virksomheten som leier inn.63 Mellom utleier (arbeidsgiver) og arbeidstaker eksisterer det et ansettelsesforhold, mens det mellom utleier og innleier er et oppdrags- /kontraktsforhold. Selv om det er utleievirksomheten som er arbeidsgiver, er det i praksis innleievirksomheten som organiserer og styrer arbeidet som arbeidstakeren skal utføre. Når den utleide arbeider hos innleier, er vedkommende underordnet innleierens styring og kontroll. Dette skiller innleie fra direkte ansettelse (punkt 2.4.2), hvor arbeidstakeren er direkte ansatt i virksomheten som skal ha arbeidet utført, og ikke hos en tredjepart. Innleier har også visse plikter overfor de innleide, og den innleide visse rettigheter overfor innleier, se for eksempel arbeidsmiljøloven § 2-2 og kapittel 2A om varsling.

Som illustrasjon av trepartsforholdet kan det vises til punkt 1 i regjeringens veileder om innleie av arbeidskraft:64

Illustrasjon av trepartsforholdet

Ansettelser i virksomheter som leier ut arbeidskraft (bemanningsforetaket eller produksjonsbedriften) må skje på samme vilkår som i øvrige virksomheter. Det vil si at arbeidstaker som hovedregel skal ansettes fast og på heltid, men at midlertidig ansettelse kan benyttes dersom vilkårene for dette er oppfylt.65

2.4.3.2 Vikarbyrådirektivet

Europaparlaments- og rådsdirektiv 2008/104/EF om vikararbeid (vikarbyrådirektivet) ble vedtatt i EU i 2008. Direktivet er tatt inn i EØS-avtalen og er gjennomført i norsk rett i arbeidsmiljøloven kapittel 14 og § 2-2.

Artikkel 2 angir at direktivet har flere formål. Det tar sikte på å beskytte arbeidstakere som leies ut fra et vikarbyrå, og å forbedre kvaliteten på vikararbeid gjennom prinsippet om likebehandling av innleide arbeidstakere. Videre skal vikarbyråer anerkjennes som arbeidsgivere og det skal etableres passende rammer for anvendelse av arbeidsleie. Direktivet skal dessuten bidra til å skape arbeidsplasser og til å utvikle fleksible arbeidsformer.

Direktivet er et minimumsdirektiv, og er dermed ikke til hinder for bestemmelser i lovgivning eller i tariffavtaler som er gunstigere for arbeidstakerne, jf. artikkel 9 nr. 1.

Direktivet gjelder ved leie fra virksomhet som har til formål å drive utleie, altså inn- og utleie fra bemanningsforetak, jf. artikkel 1 nr. 1 som angir virkeområdet, samt artikkel 3 nr. 1 bokstav b om definisjonen av vikarbyrå. Definisjonen av vikarbyrå i direktivet, jf. artikkel 3 nr. 1 b, innebærer at direktivet bare får anvendelse overfor virksomhet som ansetter arbeidstakere i den hensikt å leie dem ut. Direktivet får ikke anvendelse overfor virksomhet som i utgangspunktet har et annet formål (egen produksjon), men som av og til leier ut arbeidstakere. Innleie fra virksomhet som ikke har som formål å drive utleie, som regulert i § 14-13, faller dermed utenfor direktivets anvendelsesområde.66

Når det gjelder hvem som anses som «arbeidstaker» etter direktivet, angir artikkel 3 nr. 1 bokstav a at dette i direktivets forstand er «enhver person som i vedkommende medlemsstat er vernet som arbeidstaker etter nasjonal arbeidsrett». Direktivet overlater etter sin ordlyd til nasjonal rett å definere hvem som har vern som arbeidstaker. Rettsutviklingen synes imidlertid å gå i retning av et felleseuropeisk arbeidstakerbegrep, og hvor EU-domstolen blant annet i sak C-206/15 Ruhrlandklinik slo fast at henvisningen til nasjonal rett ikke kan tolkes som en frihet for statene til ensidig å definere begrepet, se nærmere om dette under punkt 5.2.2 nedenfor.

Sentralt ved direktivet er blant annet at det innfører et likebehandlingsprinsipp, hvor grunnleggende arbeids- og ansettelsesvilkår for den utleide minst skal tilsvare de vilkår som ville gjelde ved direkte ansettelse hos innleier i oppdragsperioden, jf. artikkel 5 nr. 1, se nærmere nedenfor i punkt 2.4.3.4. Videre begrenser direktivet medlemsstatenes adgang til å forby eller ha restriksjoner på bruk av vikararbeid, se artikkel 4.

Som nevnt over i punkt 2.4.3.1 er det lagt til grunn i forarbeidene til arbeidsmiljøloven at innleie av arbeidskraft innebærer en trepartsrelasjon mellom arbeidstaker, arbeidsgiver i foretaket som leier ut og virksomheten som leier inn. I vikarbyrådirektivets artikkel 3 er trepartsrelasjonen angitt gjennom «vikarbyrå», «vikar» og «brukerforetak» som er definert som tre ulike aktører:

I dette direktiv menes med:

[…]

b. «vikarbyrå» enhver fysisk eller juridisk person som i samsvar med nasjonal lovgivning inngår arbeidsavtaler eller arbeidsforhold med arbeidstakere med sikte på å leie dem ut til brukerforetak for midlertidig arbeid under deres tilsyn og ledelse,

c. «vikar» en arbeidstaker som har en arbeidsavtale eller et arbeidsforhold med et vikarbyrå med sikte på å bli leid ut til et brukerforetak for å arbeide midlertidig under dets tilsyn og ledelse,

d. «brukerforetak» enhver fysisk eller juridisk person som en vikar arbeider midlertidig for og under tilsyn og ledelse av.

I forarbeidene til innføringen av likebehandlingsprinsippet i arbeidsmiljøloven, la departementet også til grunn at direktivets anvendelse forutsetter et trepartsforhold mellom arbeidstaker, bemannings foretaket og innleievirksomheten, og hvor det er inngått en arbeidsavtale mellom arbeidstaker og bemanningsforetaket:

Direktivet får anvendelse for arbeidstakere som har inngått en arbeidsavtale eller et ansettelsesforhold med et vikarbyrå og som leies ut til en virksomhet (innleier) for midlertidig å utføre arbeid under dennes ledelse og kontroll. Trepartskonstellasjonen mellom en arbeidstaker, et vikarbyrå og en innleievirksomhet, er med andre ord en forutsetning for at direktivet skal komme til anvendelse.67

I en nyere dom fra EU-domstolen, C-441/23 Omnitel Comunicaciones mfl., tar domstolen stilling til vikarbyrådirektivets anvendelsesområde, herunder forståelsen av begrepet «vikarbyrå» i direktivet.

Saken gjaldt en arbeidstaker i Spania som først hadde utført praksisarbeid hos Microsoft, og deretter utført arbeid for selskapet mens vedkommende var ansatt i tre andre foretak. Utover høsten 2020 informerte Microsoft kvinnens arbeidsgiverforetak om at tjenesteavtalen mellom dem, hvoretter kvinnen utførte arbeidet for Microsoft, skulle opphøre. Arbeidstakeren ble deretter sagt opp av arbeidsgiverforetaket, med henvisning til fallende etterspørsel etter selskapets tjenester. Arbeidstakeren tok ut søksmål for nasjonale domstoler, med påstand om at oppsigelsen av henne var ugyldig, og at Microsoft måtte stå solidarisk ansvarlig med arbeidsgiverforetaket. Den nasjonale domstolen måtte ta stilling til om vikarbyrådirektivet fikk anvendelse i saken.

Interessant i denne sammenheng er at dommen også inneholder uttalelser som underbygger at innleiemodellen som direktivet bygger på, forutsetter et trepartsforhold mellom arbeidstaker, bemanningsforetaket og innleier. I dommens avsnitt 56 til 58 skriver domstolen i den forbindelse at (arbeidsgruppens utheving):

Imidlertid udgør tilrådighedsstillelsen af vikaransatte en specifik og kompliceret dimension af arbejdsretten, der indebærer et dobbelt ansættelsesforhold mellem dels vikarbureauet og den vikaransatte, dels mellem den vikaransatte og brugervirksomheden samt et forhold angående tilrådighedsstillelsen mellem vikarbureauet og brugervirksomheden (dom af 11.4.2013, Della Rocca, C-290/12, EU:C:2013:235, præmis 40).

Det særlige ved dette ansættelsesforhold består i den omstændighed, at vikarbureauet i forbindelse med udsendelsen af den vikaransatte opretholder et ansættelsesforhold med denne ansatte, men overfører det tilsyn og den ledelse, som i princippet varetages af enhver arbejdsgiver, til brugervirksomheden, hvorved der skabes et nyt underordnelsesforhold mellem den vikaransatte og brugervirksomheden, idet den nævnte ansatte leverer en ydelse, der ifølge kontrakten skal udføres af vikarbureauet for den sidstnævnte virksomhed, og som med henblik herpå befinder sig under brugervirksomhedens ledelse og tilsyn.

Det følger heraf, at spørgsmålet om, hvorvidt der foreligger et sådant underordnelsesforhold, og om, i hvilket omfang den vikaransatte i forbindelse med varetagelsen af sine arbejdsopgaver er underordnet brugervirksomheden, skal vurderes i hvert enkelt tilfælde under hensyntagen til alle de omstændigheder, der kendetegner forholdet mellem parterne, idet det tilkommer den forelæggende ret at foretage denne vurdering (jf. i denne retning dom af 20.11.2018, Sindicatul Familia Constanţa m.fl., C-147/17, EU:C:2018:926, præmis 42 og den deri nævnte retspraksis).

EU-domstolens uttalelse om at innleie fra bemanningsforetak «innebærer et dobbelt ansettelsesforhold» og at det ved slik innleie «skapes et nytt underordningsforhold» mellom den innleide og brukervirksomheten, bygger på en forutsetning om at det i utgangspunktet foreligger et underordningsforhold mellom bemanningsforetaket og arbeidstaker som leies ut.

I EU-domstolens sak C-290/12, Della Rocca, gir domstolen uttalelser som trekker i samme retning. Saken gjaldt en italiensk arbeidstaker som var ansatt i bemanningsselskapet Obiettivo Lavoro SpA. Gjennom tre påfølgende midlertidige arbeidskontrakter med Obiettivo ble han utleid som postbud til Poste Italiane, det italienske postverket. Della Rocca mente at begrunnelsene for den midlertidige utleien og forlengelsene ikke var tilstrekkelig, og gikk til sak ved Tribunale di Napoli og ba retten om å fastslå at det forelå et fast arbeidsforhold mellom ham og Poste Italiane. Saken for EU-domstolen gjaldt i utgangspunktet hvorvidt Rådsdirektiv 99/70/EF om midlertidig ansettelse får anvendelse for ansatte i bemanningsforetak som omfattes av vikarbyrådirektivet. Domstolen slo fast at direktivet om midlertidige ansettelser ikke gjelder, fordi innleide fra bemanningsforetak vil være beskyttet av vikarbyrådirektivet.

I avsnitt 40 i dommen gir domstolen en beskrivelse av kjennetegn ved vikarbyråansatte, nemlig at:

[…] tilrådighedsstillelsen af vikaransatte [udgør] en specifik og kompliceret dimension af arbejdsretten, der – således som det fremgår af denne doms præmis 32 og 37 – indebærer et dobbelt ansættelsesforhold mellem dels vikarbureauet og den vikaransatte, dels mellem den vikaransatte og brugervirksomheden samt et forhold angående tilrådighedsstillelsen mellem vikarbureauet og brugervirksomheden. Rammeaftalen indeholder imidlertid ingen bestemmelser, der behandler disse specifikke aspekter. (Arbeidsgruppens utheving).

Også her angir EU-domstolen et utgangspunkt om at innleie fra et bemanningsforetak forutsetter et ansettelsesforhold mellom arbeidstakeren som leies ut og bemanningsforetaket.

2.4.3.3 Innleie fra virksomhet som har til formål å drive utleie (bemanningsforetak)

I arbeidsmiljøloven skilles det mellom innleie fra virksomhet som har til formål å drive utleie (bemanningsforetak) og innleie fra virksomhet som ikke har som formål å drive utleie (produksjonsbedrift). Innleie fra bemanningsforetak er regulert i § 14-12, mens innleie fra produksjonsbedrift er regulert i § 14-13. Lovens system er at dersom innleien ikke faller inn under § 14-13, omfattes den av § 14-12 om innleie fra bemanningsforetak.68 Som nevnt over får vikarbyrådirektivet (kun) anvendelse for utleie fra bemanningsforetak, og Norge har gjennomført vernebestemmelser etter direktivet i arbeidsmiljøloven, se punkt 2.4.3.4 nedenfor.

Det er innleie fra bemanningsforetak som i praksis har blitt benyttet av selvstendige rådgivere og konsulenter med eget enkeltpersonforetak eller aksjeselskap. Hvorvidt disse faller inn under reglene om innleie fra bemanningsforetak i henhold til gjeldende rett, vil bli nærmere redegjort for under punkt 2.5.

Det prinsipielle utgangspunktet for innleie, som beskrevet over i punkt 2.4.3.1, vil imidlertid være det samme uavhengig av om innleien skjer fra et bemanningsforetak eller en produksjonsbedrift.

Adgangen til å leie inn arbeidstaker fra bemanningsforetak reguleres av arbeidsmiljøloven § 14-12. Etter første ledd kan innleie av arbeidstaker fra bemanningsforetak skje i samme utstrekning som det kan avtales midlertidig ansettelse etter § 14-9 andre ledd bokstav b til e. I andre ledd fremgår det at i virksomhet som er bundet av tariffavtale inngått med fagforening med innstillingsrett etter arbeidstvistloven kan arbeidsgiver og tillitsvalgte som til sammen representerer et flertall av den arbeidstakerkategori innleien gjelder, inngå skriftlig avtale om tidsbegrenset innleie uten hinder av det som er bestemt i første ledd. Andre ledd gir altså adgang til å avtale innleie selv om vilkårene i § 14-12 første ledd ikke er oppfylt.

Med virkning fra 1. april 2023 ble det strammet inn på innleieadgangen. Det er etter lovendringen ikke lenger adgang til innleie «når arbeidet er av midlertidig karakter», jf. § 14-9 andre ledd bokstav a. Det er likevel gitt visse særregler i forskrift 11. januar 2013 nr. 33 om innleie fra bemanningsforetak, som trådte i kraft 1. april 2023. For det første er det uavhengig av vilkårene i arbeidsmiljøloven § 14-12 tillatt med innleie fra bemanningsforetak av helsepersonell for å sikre forsvarlig drift av helse- og omsorgstjenester, jf. forskriftens § 3 første ledd bokstav a. Slik innleie er tillatt i samme utstrekning som det kan avtales midlertidig ansettelse etter arbeidsmiljøloven § 14-9 andre ledd bokstav a. Med «helsepersonell» menes personell som omfattes av helsepersonelloven § 3.

For det andre er det uavhengig av vilkårene i arbeidsmiljøloven § 14-12 tillatt med innleie fra bemanningsforetak av arbeidstakere med spesialkompetanse som skal utføre rådgivnings- og konsulenttjenester i klart avgrenset prosjekt, jf. § 3 første ledd bokstav b.

I forskriften er det videre gitt en særregel om forbud mot innleie fra bemanningsforetak til bygningsarbeid på byggeplasser i Oslo, Akershus, Østfold, Buskerud og Vestfold, jf. § 4. Forbudet trådte i kraft 1. april 2023.

Med virkning fra 1. juli 2025 er det innført en ny forskriftshjemmel i arbeidsmiljøloven § 14-13 a om innleie av avløser fra avløserlag. Bestemmelsen fastsetter at departementet kan gi forskrift om at reglene om innleie fra bemanningsforetak ikke skal gjelde når jordbruksforetak leier inn avløser fra avløserlag, og om særregler ved slik innleie. Det er fastsatt forskrift med særregler som trådte i kraft 1. januar 2026.

Ingen av de ovennevnte lov- og forskriftsendringene gjelder spørsmål om innleie fra enpersonsbedrifter.

Fra 1. januar 2024 må alle bemanningsforetak som driver utleie av arbeidskraft i Norge søke om godkjenning fra Arbeidstilsynet, jf. forskrift om offentlig godkjenning av bemanningsforetak § 2. Det er ulovlig å leie inn arbeidskraft fra et bemanningsforetak uten en slik godkjenning, jf. § 11.

Frem til 1. januar 2024 stilte forskriften først og fremst krav om at visse formelle betingelser måtte være oppfylt for å kunne drive med utleie av arbeidskraft. Ordningen var inntil da kun en registreringsordning, som i liten grad innebar en kvalitativ vurdering av virksomhetene. Som det fremgår av punkt 3.5 hadde flere enpersonsbedrifter registrert seg i den gamle ordningen.

Innleid arbeidstaker har rett til fast ansettelse hos innleier etter tre år, uavhengig av grunnlaget for innleien, jf. arbeidsmiljøloven § 14-12 tredje ledd. Tidligere gjaldt ikke regelen ved innleie med grunnlag i avtale med tillitsvalgte etter § 14-12 andre ledd, men dette ble utvidet med endringene i 2022.69

Dersom vilkårene for innleie etter § 14-12 ikke er oppfylt, kan innleid arbeidstaker kreve fast ansettelse hos innleier, samt erstatning, jf. § 14-14.

2.4.3.4 Rettigheter og plikter ved innleie fra bemanningsforetak – vernebestemmelser

Ved innleie fra bemanningsforetak gjelder flere bestemmelser som har til formål å verne arbeidstaker som leies inn. En sentral del av dette er likebehandlingsprinsippet, som skal sikre innleide arbeidstakere rett til likebehandling når det gjelder en rekke lønns- og arbeidsvilkår. Videre er det gitt regler med formål å sikre etterlevelsen av likebehandlingsprinsippet, gjennom opplysningsplikt og innsynsrett ved leie av arbeidstaker fra bemanningsforetak, samt solidaransvar for innleier. Det er naturlig å se reglene som et utslag av det vernebehovet som oppstår i trepartsrelasjonen hvor den innleide arbeidstakeren arbeider hos en oppdragsgiver og er underlagt dennes styring og kontroll, fremfor hos egen arbeidsgiver.

Likebehandlingsprinsippet

Likebehandling av lønns- og arbeidsvilkår ved utleie fra bemanningsforetak er regulert i arbeidsmiljøloven § 14-12 a, og er en gjennomføring av vikarbyrådirektivet artikkel 5, se også Prop. 74 L (2011–2012). Kjernen i likebehandlingsregelen er at lønns- og arbeidsvilkårene til den innleide skal være de samme som om vedkommende var direkte ansatt hos innleier for å utføre samme arbeid.

Bestemmelsen i § 14-12 a slår fast at bemanningsforetaket skal sørge for at utleid arbeidstaker minst sikres de vilkår som ville kommet til anvendelse dersom arbeidstaker hadde vært ansatt hos innleier for å utføre samme arbeid, når det gjelder arbeidstidens lengde og plassering, overtidsarbeid, varighet og plassering av pauser og hvileperioder, nattarbeid, feriefritid, feriepenger, fridager og godtgjøring på slike dager, og lønn og utgiftsdekning. Etter andre ledd skal arbeidstaker som blir leid ut, ha samme tilgang til felles goder og tjenester hos innleier som virksomhetens egne arbeidstakere, med mindre objektive grunner tilsier noe annet. Etter tredje ledd kan departementet i forskrift bestemme om og i hvilken utstrekning bestemmelsene om likebehandling kan fravikes ved tariffavtale. Den generelle beskyttelse av arbeidstakerne må i alle tilfelle respekteres.

Opplysningsplikt og innsynsrett ved leie av arbeidstaker fra bemanningsforetak

Ved innføringen av likebehandlingsprinsippet la departementet til grunn at gjennomføring av vikarbyrådirektivet og likebehandlingsprinsippet krever at det etableres ordninger som sikrer at reglene etterleves.70 I arbeidsmiljøloven § 14-12 b er det derfor gitt regler om opplysningsplikt og innsynsrett knyttet til likebehandlingsregelen i ulike relasjoner. Formålet med reglene er å sikre en effektiv gjennomføring av likebehandlingskravet.

Etter § 14-12 b første ledd skal innleier gi bemanningsforetaket de opplysninger som er nødvendige for at bemanningsforetaket skal kunne ivareta kravet om likebehandling. Bemanningsforetaket skal, når arbeidstaker ber om det, gi de opplysninger som er nødvendige for at arbeidstaker skal kunne vurdere om egne lønns- og arbeidsvilkår oppfyller kravet om likebehandling, jf. andre ledd. Bemanningsforetaket skal, når innleier ber om det, dokumentere hvilke lønns- og arbeidsvilkår som er avtalt med arbeidstaker som leies ut til innleier, jf. tredje ledd. Videre skal innleier, når tillitsvalgte hos innleier ber om det, dokumentere hvilke lønns- og arbeidsvilkår som er avtalt mellom innleid arbeidstaker og dennes arbeidsgiver, jf. fjerde ledd. Opplysningsplikten etter tredje og fjerde ledd gjelder bare de vilkår som er gjenstand for likebehandlingskravet i § 14-12 a, jf. femte ledd. I sjette ledd er departementet gitt forskriftshjemmel til å gi nærmere regler om innsynsrett, opplysningsplikt og taushetsplikt mv.71

Solidaransvar for innleier

Som vist over er det bemanningsforetaket som er pliktsubjekt for likebehandlingsregelen, og har ansvar for å utbetale lønn mv. til sine arbeidstakere som leies ut. Ved innføringen av likebehandlingsregelen ble det imidlertid samtidig innført en regel om solidaransvar for innleier.

Regelen om solidaransvar for innleier følger av arbeidsmiljøloven § 14-12 c, som fastsetter at virksomheter som leier inn arbeidstaker fra bemanningsforetak, hefter på samme måte som en selvskyldnerkausjonist for utbetaling av lønn, feriepenger og eventuell annen godtgjøring etter kravet om likebehandling i § 14-12 a, inkludert krav som følger av tariffavtale som nevnt i § 14-12 a tredje ledd. Ved solidaransvar etter første punktum hefter solidaransvarlig også for feriepenger opptjent i tilknytning til kravet. I andre til fjerde ledd følger visse prosessuelle regler og ansvarsbegrensninger i visse situasjoner.

Om behovet for en slik regel for å sikre etterlevelsen av likebehandlingsprinsippet skrev departementet følgende i forarbeidene:

Det er av stor betydning at likebehandlingsprinsippet blir effektivt. Oppfyllelse av lønnsforpliktelsene er en grunnleggende rettighet for arbeidstaker. I denne sammenheng mener departementet at solidaransvar vil være et godt tiltak. Utsikten til å kunne bli stilt solidarisk ansvarlig vil kunne virke som en sterk motivasjon for innleievirksomhetene til å velge vikarbyråer som driver seriøst og følger gjeldende regler, og til å følge opp dette så lenge oppdraget pågår. Et solidaransvar vil styrke arbeidstakernes muligheter til å få utbetalt den lønnen de har krav på, og vil dermed bidra til å effektivisere likebehandlingsprinsippet.

Selv om innleievirksomheten ikke er arbeidsgiver for den aktuelle arbeidstakeren, utøver den vesentlige praktiske arbeidsgiverfunksjoner i den perioden arbeidstaker er innleid. Dette gjør at det etter departementets syn ikke er urimelig at innleier også får et ansvar for at arbeidstakerens krav på lønn mv. etter likebehandlingsprinsippet overholdes. Innleievirksomheten kan også selv bidra til å oppfylle lovkravet om likebehandling ved å gi god og dekkende informasjon til vikarbyrået om hva som ville vært vilkårene ved ansettelse i stedet for innleie, jf. forslag om opplysningsplikt for innleievirksomheten i punkt 12.4. Innleievirksomheten vil også ofte kunne holde tilbake betalingen til vikarbyrået, og står dermed i en sterkere posisjon overfor vikarbyrået enn hva arbeidstakeren gjør.72

2.4.3.5 Innleie fra virksomhet som ikke har til formål å drive utleie (produksjonsbedrift)

Vilkårene for å leie inn fra virksomhet som ikke har til formål å drive utleie fremgår av arbeidsmiljøloven § 14-13. Dette omtales gjerne som innleie fra «produksjonsbedrift». Adgangen til slik innleie kom inn i den tidligere arbeidsmiljøloven i 2000, og fulgte opp Arbeidsformidlings- og arbeidsleieutvalgets forslag om særskilt regulering av adgangen til innleie ved arbeidsleie mellom virksomheter som ikke har til formål å drive utleie.73 Departementet omtalte dette som ordinære virksomheter, tradisjonelt produksjonsbedrifter innenfor verksteds- eller oljeindustrien. I forarbeidene følger det videre om begrunnelsen for regelen at:

Begrunnelsen for å gi særskilte regler for virksomheter som ikke har til formål å drive utleie er at det er ønskelig med en videre adgang til arbeidsleie mellom slike virksomheter enn det § 58 A-modellen74 gir adgang til. For eksempel vil en § 58 A-løsning ikke være egnet for virksomheter som ønsker å leie ut sine tilsatte som alternativ til f.eks. oppsigelse eller permittering. Utvalget beskriver dette som utlånslignende situasjoner mellom virksomheter som driver aktivitet innenfor noenlunde samme områder. Utvalget viser til at skillet har lang tradisjon i Norge, ettersom det i utgangspunktet har vært et forbud mot utleie av arbeidskraft fra vikarbyråer, med unntak av kontorsektoren mv., mens det i praksis har vært vid adgang til å få dispensasjon for arbeidsleie mellom tradisjonelle produksjonsbedrifter. Forslaget tar således sikte på å videreføre muligheten til å benytte arbeidsleie i disse tilfellene.75

Slik innleie er tillatt når den innleide er fast ansatt hos utleier. For at virksomheten skal sies ikke å ha til formål å drive utleie, er det et vilkår at utleie skjer innenfor de samme fagområder som utgjør utleierens hovedbeskjeftigelse og at utleieaktiviteten ikke omfatter mer enn 50 prosent av de fast ansatte hos utleier. Innleier skal foreta drøftelser med tillitsvalgte som til sammen representerer et flertall av den arbeidstakerkategori innleien gjelder før beslutning om innleie foretas.

De to vilkårene ordlyden oppstiller for at virksomheten ikke skal sies å ha til formål å drive utleie, er minstevilkår.76 Det innebærer at selv om minstevilkårene er oppfylt, vil en helhetsvurdering kunne lede til at innleieforholdet likevel ikke kan anses omfattet av § 14-13, og dermed reguleres av § 14-12. Ved helhetsvurderingen vil formålet med § 14-13 stå sentralt, jf. Rt-2013-1730 (YIT-dommen) avsnitt 48. Saken gjaldt krav om fast ansettelse som følge av at den ansatte hadde vært innleid til Statoil i mer enn fire år, jf. tidligere § 14-9 syvende ledd. Arbeidstakeren var ansatt som IT-tekniker i YIT, men ble fra første dag leid ut til Statoil. Både ansettelsen i YIT og utleien til Statoil var initiert av og begrunnet i Statoils behov. Høyesterett viste til at hovedformålet med § 14-13 er å tilgodese utleiebedriftens behov for å kunne leie ut egne ansatte når de ellers ville blitt midlertidig overflødige, og konkluderte med at innleien av IT-teknikeren lå «såpass fjernt fra det som var ment omfattet av § 14-13, at utleien ikke kan anses å ha hjemmel i bestemmelsen» (avsnitt 52).77

For innleie som overstiger 10 prosent av de ansatte hos innleier, likevel ikke færre enn tre personer, eller som har en varighet ut over ett år, skal det inngås skriftlig avtale med tillitsvalgte som til sammen representerer et flertall av den arbeidstakerkategori innleien gjelder. Dette gjelder ikke for innleie innenfor samme konsern, jf. § 14-13 andre ledd.

Etter krav fra tillitsvalgte som representerer den arbeidstakerkategori innleien gjelder, skal arbeidsgiver dokumentere at vilkårene for innleie etter første ledd er oppfylt.

2.4.4 Tjenestekjøp fra selvstendige oppdragstakere (oppdrag) og andre virksomheter (entreprise)

Med tjenestekjøp menes at en virksomhet (oppdragsgiver) kjøper tjenester fra en annen (oppdragstaker). Dette kan være tjenestekjøp fra selvstendige oppdragstakere eller fra andre virksomheter med egne ansatte. Hvis det dreier seg om tjenestekjøp fra selvstendige oppdragstakere, vil det rettslig sett bli omtalt som et oppdrag i denne rapporten. Dersom tjenestekjøpet er fra en annen virksomhet med egne ansatte, vil det rettslig sett bli omtalt som entreprise i denne rapporten.

I praksis er det ikke uvanlig at selvstendige som leverer oppdrag de selv utfører, omtaler oppdragsforholdet som et «utleieoppdrag» eller at de «leier seg ut», selv om kontraktsforholdet rettslig sett ikke omfattes av innleiereglene etter arbeidsmiljøloven. Det er heller ikke uvanlig at selvstendige i praksis omtaler oppdrag de selv utfører som en entreprise eller tjenesteentreprise. Dette medfører at den dagligdagse benevnelsen av tjenestekjøpet ikke nødvendigvis harmonerer med de rettslige begrepene som benyttes i denne rapporten.

Selvstendige oppdragstakere

Med selvstendige oppdragstakere forstås enkeltpersoner som uten egne ansatte utfører arbeid for en virksomhet uten å være arbeidstaker.78 Begrepene selvstendige, selvstendig næringsdrivende, selvstendige oppdragstakere og frilansere benyttes til dels om hverandre i forskningslitteraturen og i ulike kartlegginger.79

I forarbeidene gis det følgende beskrivelse av hva som menes med selvstendige:

Med selvstendige menes her personer som utøver sin yrkesaktivitet uten et ansettelsesforhold av noen art og uten å være underordnet en tredjeperson. Dette er samme innhold som legges til grunn i EUs henstilling om å forbedre helse og sikkerhet for selvstendige. Begrepet «selvstendige» omfatter således både enmannsbedrifter/-foretak og selvstendige oppdragstakere.80

Utgangspunktet er at arbeidsmiljøloven ikke gjelder for selvstendige oppdragstakere.81 Den selvstendige oppdragstakeren vil følgelig heller ikke være vernet av arbeidsmiljølovens regler om stillingsvern og arbeidstid mv., og må som utgangspunkt selv sørge for at arbeidet utføres under forsvarlige forhold.82 Forholdet mellom oppdragsgiver og den selvstendige oppdragstakeren er et kontraktsforhold som reguleres av alminnelige avtalerettslige prinsipper og hvor partene derfor har større forhandlingsfrihet enn i et arbeidsforhold.

Entreprise

Tjenestekjøp fra andre virksomheter med egne ansatte, omtales gjerne som entreprise. I denne rapporten benyttes «entreprise» om situasjoner hvor det foretas tjenestekjøp fra andre virksomheter med egne ansatte (i motsetning til tjenestekjøp fra selvstendig oppdragstaker). Eksempler på dette kan være kjøp av kantine- og renholdstjenester. Grensedragningen mellom innleie og entreprise er omtalt i punkt 2.4.5 nedenfor.

Når det gjelder de arbeidsrettslige sidene i et entrepriseforhold, vil forholdet mellom oppdragstaker og egne arbeidstakere være underlagt de alminnelige reglene i arbeidsforhold.83 Oppdragsgiver har i utgangspunktet ingen arbeidsgiverplikter overfor oppdragstakers arbeidstakere. Det finnes likevel noen regler som gir oppdragsgiver visse plikter og ansvar i entreprisesituasjoner.84 Dette gjelder eksempelvis arbeidsmiljøloven § 2-2 om arbeidsgivers plikter overfor andre enn egne arbeidstakere, regler i byggherreforskriften om samordning og HMS-ansvar mv. og regler om lønns- og arbeidsvilkår etter allmenngjøringsregelverket og forskrift om lønns- og arbeidsvilkår i offentlige kontrakter, som gjelder for offentlige oppdragsgivere.

Bemanningsentreprise er et begrep som i rettspraksis er benyttet om visse entreprisesituasjoner hvor bemanning står sentralt i leveransen.85 I NOU 2021: 9 Den norske modellen og fremtidens arbeidsliv omtaler utvalget begrepet slik:

Utvalget vurderer at begrepet «bemanningsentreprise» ikke har et klart, avgrenset innhold, men kan likestilles med tjenestekjøp mellom virksomheter hvor arbeidskraften utgjør den bærende innsatsfaktoren, men hvor det fortsatt er, eller hevdes å være, avtalt en resultatforpliktelse.86

HR-2018-2371-A (Norwegian) gjaldt blant annet spørsmål om avtaler om tjenestekjøp innad i et konsern skulle anses som innleie eller entreprise. Flyselskapet Norwegian foretok en omfattende omorganisering som innebar at piloter og kabinpersonale ble virksomhetsoverdratt til nyopprettede datterselskaper, og at driftsselskapene i konsernet, herunder morselskapet, skulle bemanne flyene gjennom egne avtaler om tjenestekjøp fra datterselskapene. Arbeidstakerne reiste søksmål og krevde fast ansettelse i morselskapet, blant annet med påstand om at det forelå ulovlig innleie. Høyesterett kom til at avtalene ikke var å anse som innleie, selv om bemanning sto sentralt i leveransen. Høyesterett kom til at det forelå en bemanningsentreprise og la vekt på at det var oppdragstaker som var ansvarlig for arbeidsledelsen og at det forelå en resultatforpliktelse. Arbeidstakerne vant derfor ikke frem med krav om fast ansettelse i morselskapet. Høyesterett viste til uttalelser i Rt-2013-998 (Quality People) avsnitt 63 om at nye måter å organisere næringsvirksomhet på kan utfordre arbeidsmiljølovens formål om å sikre trygge ansettelsesforhold, og uttalte at det er en lovgiveroppgave å vurdere behovet for eventuelle regelendringer.

Avgjørelsen førte til økt oppmerksomhet knyttet til grensen mellom innleie og entreprise, og ble grundig drøftet i NOU 2021: 9. Utvalget foreslo å lovfeste momentene som taler for at en oppdragsavtale er å anse som innleie. Forslaget ble fulgt opp av departementet i Prop. 131 L (2021–2022), jf. punkt 2.4.5 nedenfor.

2.4.5 Grensen mellom innleie og entreprise

Bestemmelsen i arbeidsmiljøloven § 14-12 fjerde ledd har til formål å tydeliggjøre grensen mellom innleie og entreprise, og trådte i kraft 1. april 2023. Bestemmelsen gjelder både ved innleie fra bemanningsforetak og innleie fra produksjonsbedrift, jf. § 14-13 femte ledd. Grensedragningen mellom innleie og entreprise ble tidligere regulert av ulovfestet rett. Grensedragningen må gjøres basert på en helhetsvurdering, hvor de momentene som er nevnt i bestemmelsen er relevante. De er imidlertid ikke uttømmende, jf. ordlyden «blant annet» i andre punktum.

To sentrale momenter som tilsier at det foreligger innleie, er angitt i første punktum, nemlig om oppdragsgiver har i) ledelsen av arbeidet, og ii) ansvar for resultatet. Dette svarer til hva som har vært gjeldende rett tidligere, og tidligere forarbeider og rettspraksis vil være relevante ved tolkningen av dem.87 I andre punktum fremgår det at andre relevante forhold blant annet er om det i hovedsak skal leveres arbeidskraft, om arbeidet skjer i nær tilknytning til oppdragsgivers virksomhet, om arbeidet dekker et vedvarende arbeidskraftbehov hos oppdragsgiver og om arbeidet skjer innenfor oppdragsgivers kjerne- eller hovedaktivitet. Det fremgår av forarbeidene at momentene som er nevnt i andre punktum vil være «av særlig betydning for å avklare om oppdragsavtalen utfordrer lovens formål om trygge ansettelsesforhold på en slik måte at den omfattes av de strengere reglene om innleie». Videre at momentene vil være særlig relevante ved avgrensningen mot entreprise av løpende tjenester, hvor arbeidskraften er det bærende elementet i leveransen, såkalte bemanningsentrepriser.88

2.5 Nærmere om selvstendige rådgivere og konsulenters rettslige status etter arbeidsmiljøloven

2.5.1 Innledning

Som beskrevet i punkt 1.1 har det vært en viss praksis der flere har lagt til grunn at det er mulig å leie inn arbeidskraft fra enkeltpersonforetak og aksjeselskap hvor eier er eneste arbeidende person i virksomheten etter arbeidsmiljølovens regler om innleie fra bemanningsforetak.

Problemstillingen knyttet til om det kan leies inn arbeidskraft fra enkeltpersonforetak eller aksjeselskap hvor eier er eneste arbeidende person i virksomheten, kan trolig ses på fra flere innfallsvinkler. Arbeidsgruppen er ikke kjent med at problemstillingen har vært behandlet av nasjonale domstoler eller EU-domstolen tidligere, og det er derfor usikkert hvordan en domstol ville vurdert spørsmålet. Det er mulig å se for seg ulike innganger til spørsmålet. En mulig inngang vil kunne være å starte med utgangspunkt i innleiereglene og vurdere hvorvidt innleiereglene kommer til anvendelse. En annen mulig innfallsvinkel er å vurdere spørsmålet med utgangspunkt i arbeidsmiljølovens arbeidstakerbegrep i § 1-8 og omfangsbestemmelsen i § 1-2, og vurdere hvorvidt enpersonsbedriften faller inn under lovens bestemmelser, herunder innleiereglene. I det følgende tas det utgangspunkt i innleiereglene.

Gjennomgangen av gjeldende rett hittil har vist at innleiereglene i arbeidsmiljøloven forutsetter et trepartsforhold, og at det er naturlig å lese ordlyden i §§ 14-12 og 14-13 slik at den som leies ut/inn er «arbeidstaker» i arbeidsmiljølovens forstand. Videre har gjennomgangen vist at vurderingen av hvorvidt man er arbeidstaker etter arbeidsmiljøloven beror på en konkret vurdering av realitetene, i lys av lovens verneformål.

Ved vurderingen av om innleiemodellen er en mulig tilknytningsform etter gjeldende rett for kjøp av konsulent- og rådgivertjenester fra virksomhet hvor eier er eneste arbeidende person, er det naturlig å vurdere hvorvidt konsulenten/rådgiveren kan regnes som arbeidstaker i egen virksomhet i arbeidsmiljølovens forstand. Dette gjelder enten virksomheten er organisert som et enkeltpersonforetak eller et aksjeselskap.

I dette punktet skal det derfor sees nærmere på rettskilder som belyser anvendelsen av arbeidstakerbegrepet på relasjonen mellom slike konsulenter/rådgivere og den virksomheten de selv eier og driver, særlig betydningen av eierposisjon og styring over virksomheten. Det vil også trekkes inn rettskilder knyttet til bestemmelsene om lovens anvendelsesområde i arbeidsmiljøloven §§ 1-2 og 1-4, ettersom hva som regnes som «virksomhet som sysselsetter arbeidstaker» også kaster lys over spørsmålet.

I tillegg vil det trekkes inn rettskilder som belyser den rettslige klassifiseringen av avtalerelasjonen mellom virksomhet der eier er eneste arbeidende person og dennes «kunde» eller oppdragsgiver. Dersom klassifiseringen vurderes som et spørsmål om arbeidstaker- eller oppdragsforhold (topartsforhold) fremfor som et spørsmål om innleie eller entreprise (trepartsforhold), kan det gi en indikasjon på at slik virksomhet vurderes ut fra at den i realiteten består av én person, altså at man ikke regnes som arbeidstaker i eget foretak, uten at dette vil være en tungtveiende rettskilde i seg selv.

Ettersom både de rettslige utgangspunktene og rettskildesituasjonen er noe ulike for enkeltpersonforetak sammenlignet med aksjeselskap, behandles hver organisasjonsform for seg i det følgende.

2.5.2 Forholdet mellom arbeidstakerbegrepet og eneeier av enkeltpersonforetak

Som beskrevet i punkt 2.2.2 er det grunnleggende vurderingstemaet når det skal tas stilling til om en person er arbeidstaker i arbeidsmiljølovens forstand, hvorvidt det foreligger avhengighet, underordning og skjevhet i avtaleforholdet, på en slik måte at det er behov for vernelovgivning.89 En naturlig forståelse av dette utgangspunktet er også at underordningselementet tilsier at arbeidstakerstatus forutsetter en motpart – arbeidsgiver – som styrer, leder og kontrollerer arbeidet.90

Et enkeltpersonforetak kjennetegnes som nevnt ved at det eies, styres og drives av én person, som har fullt personlig ansvar for eventuell gjeld og forpliktelser. Dette innebærer med andre ord at det ikke er et juridisk skille mellom eieren og foretaket, og at de formaljuridisk må anses som samme rettssubjekt. Dette taler i seg selv for at eier ikke kan anses som «arbeidstaker» som utfører arbeid «for og underordnet en annen» i eget enkeltpersonforetak, jf. § 1-8 første ledd. Fravær av underordningselementet og behov for vern i eget foretak hvor en selv besitter all beslutningsmyndighet i foretaket, understøtter dette.

Videre har lovgiver i flere forarbeidsuttalelser lagt til grunn at «enmannsvirksomheter» regnes som «virksomhet som ikke sysselsetter arbeidstaker» etter § 1-4, og dermed som utgangspunkt faller utenfor arbeidsmiljøloven, jf. § 1-2.91

Spørsmålet er hvilke virksomheter lovgiver ved slike forarbeidsuttalelser har forutsatt at «ikke sysselsetter arbeidstaker», og dermed i utgangspunktet faller utenfor arbeidsmiljøloven. Ut fra sammenhengen i de aktuelle forarbeidsuttalelsene er det naturlig å tolke uttalelsene slik at enkeltpersonforetak er omfattet av begrepet enmannsvirksomhet. Det er mer uklart om lovgiver også har ment at enmannsvirksomheter organisert som aksjeselskap som utgangspunkt faller utenfor loven, se nærmere om dette i punkt 2.5.3.

At eier og eneste arbeidende person i eget enkeltpersonforetak ikke er omfattet av arbeidsmiljøloven og ikke kan anses som «arbeidstaker» i eget foretak, understøttes også av rettspraksis hvor det har vært spørsmål om den rettslige klassifiseringen av avtalerelasjonen mellom enkeltpersonforetaket og dennes «kunde» eller oppdragsgiver.

I Stendi/Aleris gikk 24 omsorgsarbeidere til sak mot Stendi/Aleris med påstand om at de var å anse som arbeidstakere hos oppdragsgiver. Saksøkerne hadde opprettet enkeltpersonforetak, og i oppdragsavtalene med Stendi/Aleris var enkeltpersonforetakene angitt som part. Oppdragstakerne ble betegnet som konsulenter. Retten kom til at saksøkerne var å anse som arbeidstakere hos Stendi/Aleris. Om klassifiseringen uttalte lagmannsretten følgende:

Uttalelsene fra Høyesterett er generelle og gjelder uavhengig av hvordan den som har signert oppdragsavtalen har innrettet seg. Det bemerkes at også Stendi er enig i at det ikke har selvstendig betydning for den arbeidsrettslige klassifiseringen om den som har signert oppdragsavtalen har opprettet enkeltmannsforetak.92

Avgjørelsen viser at klassifiseringen vurderes som et spørsmål om arbeidstaker- eller oppdragsforhold (topartsforhold) hos kunden/oppdragsgiver, fremfor et spørsmål om innleie eller entreprise (trepartsforhold), hvor oppdragstaker er ansatt hos oppdragsgiver. Avgjørelsen viser også at det ikke har noen betydning for spørsmålet hvorvidt oppdragstaker har opprettet et eget enkeltpersonforetak. Det tas utgangspunkt i at enkeltpersonforetaket i realiteten består av én person, og det problematiseres ikke hvorvidt vedkommende er arbeidstaker i sitt eget foretak.

På denne bakgrunn tilsier rettskildene at eier av eget enkeltpersonforetak ikke vil kunne anses som arbeidstaker i eget foretak, og derfor heller ikke vil kunne leies inn etter reglene i arbeidsmiljøloven etter gjeldende rett.

2.5.3 Forholdet mellom arbeidstakerbegrepet og eneeier av aksjeselskap

I motsetning til enkeltpersonforetak anses aksjeselskap som nevnt som en egen juridisk enhet som er skilt fra eieren personlig. Slik sett kan det argumenteres for at det formaljuridisk foreligger et topartsforhold mellom eieren og aksjeselskapet, også der hvor eieren er eneste ansatte i selskapet. Skatterettslig og trygderettslig kan eiere av eget aksjeselskap ansette seg selv og få rettigheter og plikter som skiller seg fra eiere av eget enkeltpersonforetak.93 I NOU 2021: 9 er det vist til at en slik løsning vil innebære at eier og eneste ansatte i eget aksjeselskap da også kan regnes som arbeidstaker etter arbeidsmiljøloven, og at aksjeselskapet vil ha arbeidsgiveransvaret.94 Uttalelsen inngår i NOUens beskrivelse av bruk og omfang av ulike tilknytningsformer i arbeidslivet, og spørsmålet er ikke drøftet noe nærmere under utvalgets vurderinger.

Dersom eieren og eneste ansatte i selskapet ikke skal anses som arbeidstaker etter arbeidsrettslige regler på grunn av sitt eierskap, innebærer det i realiteten en identifikasjon mellom selskapet og eieren. Identifikasjon mellom aksjeeieren og selskapet bør fra et selskapsrettslig ståsted begrunnes.95

Som nevnt over er det ved vurderingen av om det foreligger et arbeidstakerforhold realitetene i avtaleforholdet som er avgjørende, ikke hvordan partene har betegnet kontraktsforholdet. Arbeidstakerbegrepet er relativt og skal tolkes i lys av reglenes formål. Hvorvidt eier og eneste ansatte i eget aksjeselskap også kan anses som «arbeidstaker» i arbeidsmiljølovens forstand, vil vurderes nærmere i det følgende.

Ved denne vurderingen er det relevant å se hen til kilder som knytter seg til arbeidsmiljøloven §§ 1-2 og 1-4 som gjelder arbeidsmiljølovens virkeområde, og til § 1-8 om arbeidstakerbegrepet.

Arbeidsmiljøloven gjelder kun for «virksomhet som sysselsetter arbeidstaker», jf. § 1-2. Departementet er i § 1-4 gitt hjemmel til å gjøre loven helt eller delvis gjeldende for virksomhet som ikke sysselsetter arbeidstaker. I forarbeidene til § 1-4 benyttes som nevnt begrepet «enmannsvirksomhet» og «enmannsbedrift» om virksomheter som ikke sysselsetter arbeidstaker.96 Begrepene er ikke nærmere definert i forarbeidene.

Som beskrevet i punkt 2.5.2 er det en nærliggende tolkning at dette omfatter enkeltpersonforetak. Det er usikkert om lovgiver med begrepet «enmannsvirksomheter» har ment å bare sikte til enkeltpersonforetak eller også andre organisasjonsformer der virksomheten i realiteten kun består av én person. Det kan tenkes at det ville vært naturlig å benytte den formelle betegnelsen enkeltpersonforetak (eller enkeltmannsforetak som det het frem til 2004) dersom man kun siktet til denne organisasjonsformen. I Ot.prp. nr. 49 (2004–2005) brukes begrepet «enmannsvirksomhet» ved omtale av § 1-4, mens den formelle betegnelsen «enkeltmannsforetak» benyttes andre steder i lovproposisjonen.

Lovgivers bruk av begrepet «enmannsvirksomheter» kan forstås som en bredere betegnelse på virksomheter som i realiteten består av kun én person, uavhengig av organisasjonsform. I så fall kan uttalelsene i forarbeidene tilsi at eier og eneste ansatte i eget aksjeselskap ikke skal anses som arbeidstaker i lovens forstand. Usikkerheten knyttet til lovgivers bruk av begrepet innebærer imidlertid at forarbeidsuttalelsene har begrenset vekt.97

Arbeidstakerbegrepet i arbeidsmiljøloven § 1-8 forutsetter som nevnt i punkt 2.2.2 og 2.5.2 at det foreligger et underordningsforhold der behov for vern står sentralt i vurderingen. Likevel vil ikke eierinteresser i virksomheten i seg selv utelukke at en person kan ha behov for vern og anses som arbeidstaker.98 Det er ikke uvanlig at virksomheter tilbyr ulike aksje- og opsjonsprogrammer for sine ansatte. Også personer med ledende stillinger i selskapet er som hovedregel arbeidstakere i arbeidsmiljølovens forstand. Høyesterett har lagt til grunn at stor grad av selvstendighet i arbeidet ikke behøver å utelukke arbeidstakerstatus.99

Spørsmålet har imidlertid kommet på spissen i rettspraksis i de tilfellene hvor vedkommende har hatt styring over selskapet gjennom dominerende eierinteresser. Ifølge rettspraksis kan det i slike tilfeller reises spørsmål om det foreligger et slikt underordningsforhold som gjør at lovens verneregler bør komme til anvendelse.

En av de sentrale avgjørelsene som omhandler denne problemstillingen er Rt. 1986 s. 1322 (Norsk Stålpress). Høyesterett kom i denne saken til at en daglig leder som var styremedlem og eide 54,8 prosent av aksjene i selskapet, ikke kunne anses som arbeidstaker etter dagjeldende ferielov. Selskapet fikk derfor ikke medhold i kravet om å få refundert utgifter fra folketrygden til feriegodtgjørelse for selskapets daglige leder. Høyesterett anså det som klart at vedkommende «i det alt vesentlige hadde styring over selskapet», og kom til at det ikke forelå et «arbeidsmessig avhengighetsforhold».

Høyesterettsavgjørelsen ble drøftet i forarbeidene til ny ferielov. Etter innspill fra Direktoratet for arbeidstilsynet vurderte Kommunal- og arbeidsdepartementet om det skulle presiseres at daglig leder av aksjeselskap ikke kan anses som arbeidstaker etter loven, når vedkommende «på grunn av dominerende eierinteresser i selskapet eller gjennom betydelige eierinteresser og dominerende styringsfunksjoner, ikke kan sies å være reell arbeidstaker i virksomheten».100 Departementet la imidlertid til grunn at Høyesteretts avgjørelse i Rt. 1986 s. 1322 (Norsk Stålpress) langt på vei avklarer rettstilstanden, og at det derfor ikke var behov for å avklare spørsmålet i lovteksten.

Det at departementet skriver uttrykkelig at det ikke finner grunn til å endre loven, viser at departementet sluttet seg til Høyesteretts tolkning av arbeidstakerbegrepet i ferieloven. Som nevnt i punkt 2.2.2 skal arbeidstakerbegrepet i ferieloven og arbeidsmiljøloven forstås på samme måte.101 Det innebærer at avgjørelsen har overføringsverdi ved tolkningen av arbeidsmiljølovens arbeidstakerbegrep.

I den aktuelle saken var daglig leder som nevnt styremedlem og eide 54,8 prosent av aksjene i selskapet. De øvrige aksjene var fordelt på 72 aksjonærer. Som det fremgår av arbeidsgruppens mandat, skal arbeidsgruppen vurdere mulige tilknytningsformer for kjøp av konsulenttjenester fra aksjeselskap hvor eier er eneste arbeidende person i virksomheten. I slike tilfeller vil det normalt være eieren som har styring over selskapet alene. Høyesteretts uttalelser knyttet til styring over selskapet og manglende «arbeidsmessig avhengighetsforhold», gjør seg derfor gjeldende i enda større grad enn i de tilfellene der det også er andre som eier aksjer i selskapet.

Arbeidstakerbegrepet i permitteringslønnsloven skal ifølge forarbeidene forstås på samme måte som i arbeidsmiljøloven og ferieloven.102 I juridisk teori er det antatt at ansatte i eget aksjeselskap skal anses som arbeidstakere etter permitteringslønnsloven.103 Permitteringsinstituttet henger nært sammen med folketrygdlovens regler om dagpenger ved arbeidsløshet. Retten til dagpenger ved permittering følger ikke av permitteringslønnsloven, men av folketrygdloven § 4-7. I praksis knyttet til denne bestemmelsen er det lagt til grunn at også ansatt i eget aksjeselskap kan ha rett til dagpenger under permittering.104

Det finnes flere avgjørelser hvor lignende spørsmål har vært til behandling i Høyesterett. Rt. 2010 s. 93 (Skogsarbeider) gjaldt arbeidstakerbegrepet i yrkesskadeforsikringsloven. Høyesterett kom til at en daglig leder som var eneeier, styreleder og eneste ansatt i selskapet (broren hadde en underordnet rolle), hadde krav på yrkesskadeerstatning som arbeidstaker i henhold til yrkesskadeforsikringsloven, selv om virksomheten han selv hadde styring over, hadde forsømt plikten til å tegne yrkesskadeforsikring. Den daglige lederens yrkesskadeerstatningskrav var rettet mot forsikringspool-ordningen. Høyesterett la avgjørende vekt på at lovgivers konkrete begrunnelse for å innføre bestemmelsen om manglende forsikring, var «at arbeidstakere alltid skal være sikret forsikringsdekning», og at det her var tale om en rettighetslov.

I Rt. 1929 s. 640 (Skipsfører) ble en skipsfører gitt vern ved rederiets konkurs etter regler om prioritet for lønnskrav. Skipsføreren var disponent i rederiet og eide halvparten av aksjene. Dette var etter Høyesteretts syn ikke til hinder for vern som arbeidstaker.

Rt. 1994 s. 1064 (Bye) gjaldt skatterettslig klassifisering. Bye leverte konsulenttjenester til Aker gjennom en konsulentavtale som var inngått med Bye sitt eget aksjeselskap. Han var selskapets eneeier og var sammen med sin kone (kun en marginal rolle) ansatt i selskapet. Spørsmålet var om inntekten skulle lignes som arbeidsinntekt for Bye eller som næringsinntekt for selskapet. Det ble vurdert som et spørsmål om avtalen mellom selskapet og Aker i realiteten var en arbeidsavtale for Bye, eller om det var et oppdrag for aksjeselskapet. Etter en helhetsvurdering kom Høyesterett til at det forelå et oppdragsforhold, særlig på grunn av den økonomiske risikofordelingen. Dermed kom spørsmålet om å anerkjenne selskapskonstruksjonen ikke helt på spissen. Høyesterett vurderte ikke om næringsinntekten kunne tilordnes Bye personlig. Høyesterett foretok en etter skatterettslige regler «ordinær» prøvelse av om relasjonen mellom Bye og Aker i realiteten var et arbeidstakerforhold, selv om han formelt var ansatt i eget aksjeselskap.

Disse tre høyesterettsavgjørelsene gjaldt imidlertid spørsmål om arbeidstakerstatus etter andre lover enn arbeidsmiljøloven. Siden arbeidstakerbegrepet er relativt, og vurderingene i de nevnte avgjørelsene er knyttet konkret til den enkelte lov og de aktuelle reglenes særskilte formål, er det noe begrenset hvilken overføringsverdi de kan ha for om eneeier av aksjeselskap kan anses som arbeidstaker etter arbeidsmiljøloven.

Det finnes likevel eksempler fra underrettspraksis hvor spørsmålet om betydelige eierinteresser og innflytelse over virksomheten har vært problematisert med utgangspunkt i arbeidsmiljølovens regler om virksomhetsoverdragelse.

I RG 1999 s. 1607 kom lagmannsretten i en nokså kortfattet kjennelse til at en eneaksjonær og daglig leder ved en bensinstasjon ikke var å anse som arbeidstaker i relasjon til reglene om virksomhetsoverdragelse. Retten la til grunn at vedkommende som daglig leder og eneeier ikke var underlagt styring i noen form av andre, og at det var opp til vedkommende alene å bestemme hvordan han ville organisere driften av bensinstasjonen. Vedkommende ble derfor ansett som innehaver av virksomheten og ikke som arbeidstaker i relasjon til reglene om virksomhetsoverdragelse i tidligere arbeidsmiljølov (1977) kapittel XII A.

RG 2000 s. 1572 gjaldt også spørsmål om virksomhetsoverdragelse. Lagmannsretten kom under tvil til at en person som var styreleder og eide 50 prosent av aksjene ikke var å anse som arbeidstaker. Vedkommende hadde etter rettens syn ikke et slikt avhengighetsforhold til virksomheten som tilsa at han måtte bli regnet som arbeidstaker i relasjon til reglene om virksomhetsoverdragelse.

Avgjørelsene nevnt over viser at vurderingen av hvorvidt man kan anses som arbeidstaker i arbeidsmiljølovens forstand må foretas med utgangspunkt i de aktuelle reglenes formål og vernebehovet i det konkrete tilfellet. Det kan foreligge vernebehov på en slik måte at en person skal anses som arbeidstaker til tross for betydelige eierinteresser i virksomheten. I Rt. 2010 s. 93 (Skogsarbeider) og Rt. 1929 s. 640 (Skipsfører) forelå det etter Høyesteretts vurdering forhold som tilsa at vedkommende hadde behov for arbeidstakervern. Vernebehovet var derimot ikke like fremtredende i Rt. 1986 s. 1322 (Norsk Stålpress), som omhandlet virksomhetens økonomiske krav overfor folketrygden. Ingen av avgjørelsene gjaldt imidlertid spørsmål om innleie etter reglene i arbeidsmiljøloven.

Alle de nevnte sakene gjaldt krav overfor en tredjepart, hvor vernehensyn kan gjøre seg gjeldende i større grad enn overfor en selv som arbeidsgiver. Persongruppen arbeidsgruppen skal ta stilling til er imidlertid eiere i eget aksjeselskap, hvor arbeidstakerstatus vurderes i relasjon til deres eget selskap som arbeidsgiver. Det kan stilles spørsmål ved om vernehensyn gjør seg gjeldende i den aktuelle relasjonen, til tross for at det kan argumenteres for at det foreligger et topartsforhold mellom eieren og aksjeselskapet som et eget rettssubjekt. Dette understøttes også av rettspraksis hvor graden av styring og kontroll, og fravær av risiko for at underordningsforholdet misbrukes, har begrunnet mindre behov for vern som arbeidstaker.