3 Kunnskapsgrunnlag

3.1 Innledning

Konsulent- og rådgivningsvirksomhet kan foregå i ulike næringer og med ulike tilknytningsformer. Arbeidsgruppen har hatt behov for oppdatert kunnskap om rådgivernæringen. Det har vært viktig å både belyse hvilke bransjer innen rådgivernæringen som har blitt berørt av regelverksendringene, omfang av personer og virksomheter som har blitt berørt og hvordan denne næringen organiserer sitt arbeid.

Menon Economics har, i samarbeid med Advokatfirmaet Hjort, utført et forsknings- og utredningsoppdrag for Arbeids- og inkluderingsdepartementet for å styrke kunnskapsgrunnlaget om konsulent- og rådgivernæringen. Sluttrapporten Oppdragsorganisering i rådgivernæringen – Kartlegging av organisering av arbeid og oppdrag innen konsulent- og rådgivningsvirksomhet (Skogli m.fl. 2025) ble overlevert departementet 1. oktober 2025.115 Menon Economics gjennomførte i 2023 et lignende prosjekt på oppdrag fra Akademikerne (Skogli m.fl. Oppdragsformer i rådgivernæringen, 2023).

Dette kapittelet bygger på rapportene fra Menon, med mindre annet er oppgitt, og tabeller og figurer er utformet av Menon Economics.

3.2 Organisasjonsformer og omfang i rådgivernæringen

3.2.1 Nærmere om rådgivernæringens vekst og omfang

Rådgivernæringen sett under ett har hatt en vekst de siste årene, både i verdiskapning, omsetning og sysselsetting. Menon (2025) viser til at næringen har et betydelig fotavtrykk i norsk arbeidsliv. I 2023 sysselsatte næringen rundt 151 500 personer, hadde en verdiskapning på 184 milliarder kroner og hadde en samlet omsetning på nærmere 372 milliarder kroner.

Veksten har vært særlig sterk etter 2020, drevet av digitalisering og teknologiske tjenester. IKT og teknologi utgjør mer enn halvparten av de sysselsatte i næringen og har vært en av de viktigste vekstmotorene, både i omfang og omsetning. Tabell 3.1 viser fordelingen av bransje og gjennomsnittlig årlig vekstrate siden 2016.

HR og rekruttering har et mindre antall sysselsatte i bransjen, men har hatt den største vekstraten.

Tabell 3.1 Antall ansatte i de ulike bransjene i rådgivernæringene i 2023.

|

Bransje |

Antall ansatte i 2023 |

Andel av næringens ansatte i 2023 |

Gjennomsnittlig årlig vekstrate siden 2016 |

|---|---|---|---|

|

IKT-rådgivere |

53 200 |

35 % |

7 % |

|

Teknologiske rådgivere |

43 900 |

29 % |

4 % |

|

Bedriftsrådgivere |

18 900 |

12 % |

5 % |

|

Revisjon og skatt |

8 100 |

5 % |

4 % |

|

Markedsføring og kommunikasjon |

7 500 |

5 % |

1 % |

|

Advokater |

7 300 |

5 % |

1 % |

|

Arkitekter |

6 200 |

4 % |

2 % |

|

HR og rekruttering |

2 700 |

2 % |

17 % |

|

Markedsanalyse og meningsmåling |

1 400 |

1 % |

-3 % |

|

Annen forretningsrådgivning |

1 200 |

1 % |

2 % |

|

Designrådgivere |

1 100 |

1 % |

4 % |

|

Totalt for rådgivernæringen |

151 400 |

5 % |

Menon Economics regnskapsdatabase

Det private næringslivet står for hoveddelen av etterspørselen etter rådgivertjenester, mens om lag 10 prosent av leveransene går til offentlig sektor. Også i det offentlige er etterspørselen etter konsulentbistand i stor grad drevet av behovet for IKT-tjenester.116

Rådgivernæringen er representert over hele landet, men har størst konsentrasjon på det sentrale Østlandet og færrest aktører i de nordligste fylkene. 61 prosent av rådgivernæringen er lokalisert utenfor Oslo, målt i sysselsetting. Tabell 3.2 viser hvordan rådgivernæringen fordeler seg blant landets fylker.

Tabell 3.2 Ansatte i rådgivernæringen fordelt på fylker.

|

Antall ansatte i 2023 |

Andel av næringens ansatte i 2023 |

|

|---|---|---|

|

Oslo |

59 800 |

39 % |

|

Akershus |

18 000 |

12 % |

|

Rogaland |

14 900 |

10 % |

|

Vestland |

14 100 |

9 % |

|

Trøndelag |

10 100 |

7 % |

|

Agder |

5 000 |

3 % |

|

Vestfold |

4 900 |

3 % |

|

Buskerud |

4 300 |

3 % |

|

Møre og Romsdal |

4 200 |

3 % |

|

Østfold |

4 200 |

3 % |

|

Innlandet |

3 900 |

3 % |

|

Telemark |

2 600 |

2 % |

|

Nordland |

2 500 |

2 % |

|

Troms |

2 200 |

1 % |

|

Finnmark |

700 |

0 % |

|

Svalbard |

<20 |

0 % |

|

Totalt |

151 400 |

Menon Economics regnskapsdatabase

3.2.2 Enkeltpersonforetak

Det er krevende å fastslå omfanget av enkeltpersonforetak i rådgivernæringen. Frem til 1. januar 2024 var det gratis å registrere seg som enkeltpersonforetak, og selv om det nå foreligger et gebyr, er dette fortsatt lavt sammenlignet med kravet til aksjekapital ved registrering av aksjeselskap.117 Ettersom det er en forholdsvis lav terskel for å etablere et enkeltpersonforetak, kan mange av foretakene være inaktive eller ha svært lav aktivitet. Undersøkelsene til Menon støtter denne påstanden.

Menon Economics (2025) har identifisert rundt 15 900 enkeltpersonforetak tilknyttet rådgivernæringen basert på antall registrerte enkeltpersonforetak i Merverdiavgiftsregisteret. Virksomheter med omsetning med mer enn 50 000 kroner er pliktig til å registrere seg der.118 Som det fremgår av Menons rapport må antall enkeltpersonforetak tolkes med varsomhet, da det er betydelig usikkerhet knyttet til faktisk aktivitetsnivå. Det er rimelig å anta at flere av enkeltpersonforetakene har lav eller ingen aktivitet, og det er derfor sannsynlig at det reelle antallet er lavere enn 15 900.

3.2.3 Aksjeselskap som består av én person

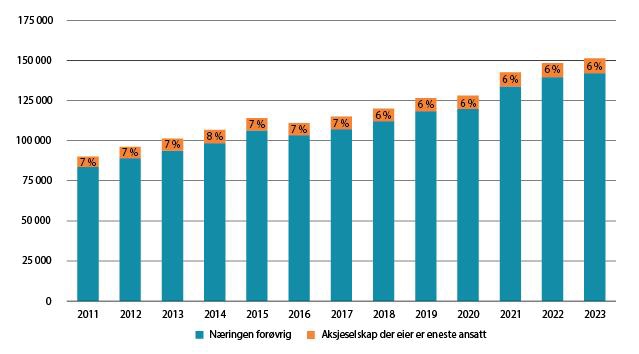

Det har de siste årene vært en vekst i antall aksjeselskap der eier er eneste ansatt, og i 2023 var det om lag 9 100 slike registrerte selskaper. Andelen av disse selskapene sammenliknet med rådgivernæringen for øvrig har imidlertid holdt seg relativt stabil siden 2011, på mellom seks og åtte prosent.

Både på arbeidsgiver- og arbeidstakersiden oppgir de fleste at de oppfordrer til opprettelse av et aksjeselskap, fremfor enkeltpersonforetak, grunnet flere rettigheter og mindre risiko.

Figur 3.1 viser utviklingen i antall ansatte i rådgivernæringen fra 2011 til 2023 og andelen aksjeselskap der eier er eneste ansatt i forhold til næringen for øvrig.

Figur 3.1 Utviklingen i antall ansatte i rådgivernæringen i aksjeselskap der eier er eneste ansatt og næringen for øvrig.

Menon Economics regnskapsdatabase

Tabell 3.3 Omfanget av aksjeselskap der eier er eneste ansatt, enkeltpersonforetak og antall ansatte i foretak med mer enn én ansatt fordelt på bransjer.

|

Antall foretak |

Antall ansatte i foretak med mer enn én ansatt |

||

|---|---|---|---|

|

AS (eier eneste ansatt) |

Enkeltpersonforetak |

||

|

IKT-rådgivere |

2 200 |

2 600 |

51 000 |

|

Teknologisk rådgivere |

2 500 |

2 900 |

41 400 |

|

Bedriftsrådgivere |

2 700 |

3 700 |

16 200 |

|

Markedsføring og kommunikasjon |

500 |

1 600 |

7 000 |

|

Revisjon og skatt |

100 |

100 |

8 000 |

|

Advokater |

400 |

900 |

6 900 |

|

Arkitekter |

400 |

700 |

5 800 |

|

Designrådgivere |

100 |

2 100 |

1 000 |

|

HR og rekruttering |

100 |

100 |

2 600 |

|

Annen forretningsrådgivning |

100 |

1 100 |

1 100 |

|

Markedsanalyse og meningsmåling |

- |

- |

1 400 |

|

Totalt for rådgivernæringen |

9 100 |

15 900 |

142 300 |

Menon Economics regnskapsdatabase og Enhetsregisteret

Videre har Menon (2025) sammenstilt en oversikt over næringen kategorisert etter bransje.

Tabell 3.3 viser antall foretak fordelt på aksjeselskap der eier er eneste ansatt, enkeltpersonforetak og antall ansatte i foretak med mer enn én person, fordelt på bransjer. Det er totalt sett flest sysselsatte i rådgivernæringen innen bransjene IKT-rådgivning, teknologisk rådgivning og bedriftsrådgivning.

Ifølge tabell 3.3 utgjør aksjeselskap der eier er eneste ansatt og enkeltpersonforetak til sammen 25 000 sysselsatte innen rådgivernæringen. Man må ta høyde for at det reelle tallet er lavere, ettersom det ikke er mulig å få et eksakt antall for aktive enkeltpersonforetak.

Det totale antallet sysselsatte i Norge er estimert til 2,9 millioner119 og det er i underkant av 3,2 millioner120 jobber. Om man legger tallene fra Menons rapport til grunn, utgjør andelen aksjeselskap der eier er eneste ansatt og enkeltpersonforetak innen rådgivernæringen om lag 0,86 prosent av de sysselsatte i Norge og 0,8 prosent av jobbene.121 Dersom man kun inkluderer aksjeselskap der eier er eneste ansatt, uten enkeltpersonforetak, blir andelen henholdsvis 0,31 prosent prosent av de sysselsatte og 0,28 prosent av jobbene i Norge.

3.3 Bruk av kontrakts- og tilknytningsformer i rådgivernæringen

3.3.1 Om tilknytningsformer og begrepsbruk

Rådgivernæringen organiserer sine tjenester gjennom ulike tilknytningsformer. Valg av tilknytningsformer påvirker både oppdragsgivers og oppdragstakers ansvar og rettigheter. Typiske tilknytningsformer som blir brukt i næringen er innleie, selvstendige oppdrag og entreprise, og i liten grad midlertidig ansettelse.

Menon (2025) benytter begrepet entreprise/selvstendig oppdrag for klart avgrensede oppdrag der oppdragstaker har ansvar for ledelse og resultat, og hvor oppdraget gjennomføres selvstendig av oppdragstaker uten at oppdragsgiver deltar i gjennomføringen. Oppdragene kjennetegnes gjerne av en tydelig start og slutt, og det avtales vanligvis fastpris for leveransen. I Menons rapport skilles det ikke mellom tilknytningsformene entreprise og selvstendig oppdrag, slik arbeidsgruppen gjør i denne rapporten. I arbeidsgruppens rapport omtales tjenestekjøp fra selvstendige oppdragstakere som oppdrag/selvstendig oppdrag, mens tjenestekjøp fra en annen virksomhet med egne ansatte omtales som entreprise, se punkt 2.4.4 ovenfor.

Menon (2025) benytter begrepet utleie når arbeidsgiver stiller sine ansatte til disposisjon for en annen virksomhet. Arbeidet utføres under innleiers ledelse og kontroll, og konsulenten inngår i oppdragsgivers organisasjon og fungerer som en midlertidig ressurs som bidrar til virksomhetens interne kapasitet eller kompetanse. Ved oppdrag organisert som utleie inngår den innleide arbeidstakeren gjerne som en del av arbeidsgivers øvrige faste ansatte, i deres lokaler og med deres utstyr, og det avtales vanligvis en timepris for medgått arbeid.

3.3.2 Entreprise og selvstendig oppdrag

Menon (2025) anslår at andelen totalt sett i rådgivernæringen som utgjør entreprise/selvstendig oppdrag (tjenestekjøp) er 71 prosent. Dette er en vanlig tilknytningsform på tvers av alle bransjene i rådgivernæringen, men det er likevel noe variasjon. Det er høyest andel entrepriseoppdrag innen advokattjenester, revisjon, regnskap og skatt. Den laveste andelen entrepriseoppdrag finner man i bransjene IKT-rådgivning og teknisk rådgivning.

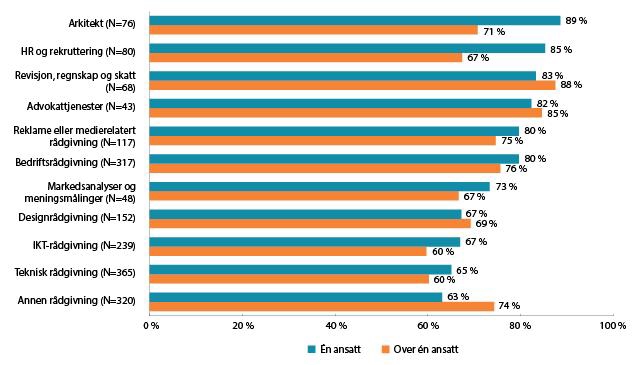

Figur 3.2 Andelen som har svart at majoriteten til alle oppdrag (mer enn femti prosent) på spørsmålet: Hvor stor andel av deres oppdrag betegnes som entrepriseoppdrag/selvstendige oppdrag?

Spørreundersøkelse til rådgivernæringen fra Menon Economics. Kategorien «én ansatt» består av enkeltpersonforetak og foretak som kun er registrert med én ansatt. Merk at enkelte respondenter oppgir å være del av flere bransjer, noe som fører til at summen av respondenter per bransje ikke vil tilsvare 1000.

Figur 3.2 skiller mellom virksomheter med én ansatt og virksomheter med mer enn én ansatt. Av virksomhetene som har svart at mer enn halvparten av oppdragene kan betegnes som entrepriseoppdrag/selvstendige oppdrag, ser vi at skillet er størst mellom virksomheter med én ansatt og virksomheter med mer enn én ansatt innen bransjene arkitekt og HR og rekruttering.

Også blant virksomheter som oftest bruker entreprise/selvstendige oppdrag, er andelen entrepriseoppdrag/selvstendig oppdrag lavest innen bransjene IKT-rådgivning og teknisk rådgivning. For virksomheter innen IKT-rådgivning med én ansatt er andelen 67 prosent, og for virksomheter med mer enn én ansatt er andelen 60 prosent. Tilsvarende for teknisk rådgivning er 65 prosent og 60 prosent.

Tallene fra rapporten til Menon bygger på en spørreundersøkelse til rådgivernæringen og klassifiseringen som er oppgitt er dermed selvrapportert. Ut ifra Menons egne analyser kan dette gi en skjevhet i resultatet, ved at flere rapporterer at de benytter entreprise/selvstendige oppdrag som tilknytningsform når oppdraget burde vært klassifisert som innleie eller ansettelse. Det er dermed ikke nødvendigvis fullt ut samsvar mellom det aktører i rådgivernæringen omtaler kontraktsforholdet som, og det som er den rettslige realiteten.

3.3.3 Inn- og utleie

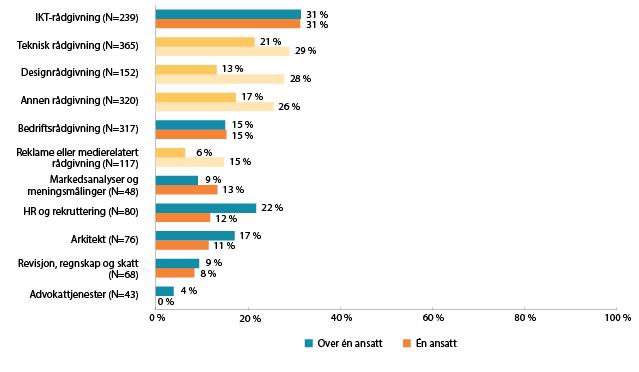

Menon (2025) anslår at andelen i rådgivernæringen som utgjør utleie er 24 prosent. Utleie er mest vanlig innenfor IKT-rådgivning og teknisk rådgivning, der henholdsvis 31 og 25 prosent av alle oppdrag betegnes som utleie. En av årsakene til dette er at det har blitt mer vanlig at oppdragsgiver eier og styrer egne IT-systemer og utviklingen av disse. Virksomheten har derfor behov for å leie inn ekspertise for en begrenset periode som inngår som en del av teamet til virksomheten.

Figur 3.3 Andelen som har svart at majoriteten av alle oppdrag (mer enn femti prosent) på spørsmålet: Hvor stor andel av deres oppdrag betegnes som utleie?

Spørreundersøkelse til rådgivernæringen fra Menon Economics. Kategorien «én ansatt» består av enkeltpersonforetak og foretak som kun er registrert med én ansatt. Merk at enkelte respondenter oppgir å være del av flere bransjer, noe som fører til at summen av respondenter per bransje ikke vil tilsvare 1000.

Figur 3.3 viser andel utleieoppdrag fordelt på bransjer i virksomheter med én ansatt og virksomheter med mer enn én ansatt, av virksomheter som har svart at mer enn halvparten av alle oppdrag betegnes som utleie.

Tabellen viser at andel oppdrag som betegnes som utleie er høyest blant virksomheter med én ansatt i de fleste av bransjene. Dette er imidlertid ikke tilfellet innen bransjene HR og rekruttering, arkitekt, revisjon, regnskap og skatt og advokattjenester. Dette er også de bransjene som har lavest andel utleie. For bransjene IKT-rådgivning og bedriftsrådgivning er det ingen forskjell i andel oppdrag betegnet som utleie for virksomheter med én ansatt og virksomheter med mer enn én ansatt.

3.4 Valg av organisasjonsform for selvstendige næringsdrivende

De aller fleste i rådgivernæringen som er selvstendige næringsdrivende foretrekker å drive for seg selv. Hele 90 prosent av de spurte selvstendige næringsdrivende svarer på Menons spørreundersøkelse at de ønsker å fortsette å arbeide i egen virksomhet.

Å være selvstendig næringsdrivende gir mulighet til å ta på seg mer eller mindre arbeid i perioder avhengig av egen livssituasjon og ønsker, og gjør det enklere for enkelte å fortsatt være en del av arbeidsmarkedet. Menon (2023) viser også til at en rekke selvstendig næringsdrivende bruker dette som en midlertidig sideinntekt for å kunne finansiere sin gründersatsning.

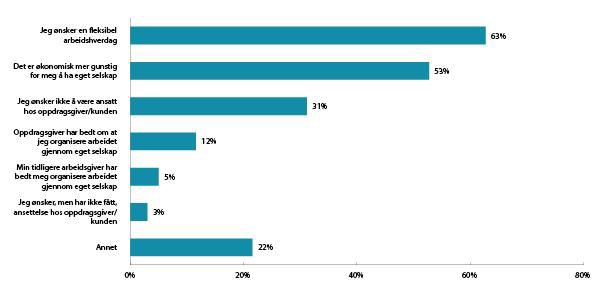

Figur 3.4 Hvorfor har du valgt å organisere arbeidet på denne måten? Blant selvstendig næringsdrivende (aksjeselskap med eier som eneste ansatt eller enkeltpersonforetak) N=501.

Spørreundersøkelse til rådgivernæringen fra Menon Economics. Annet er en restkategori hvis ingen av svaralternativene passer, og respondentene har ikke hatt mulighet til å utdype sitt svar dersom de har valgt annet.

Figur 3.4 viser en oversikt over årsaker til at selvstendige næringsdrivende (aksjeselskap med eier som eneste ansatt eller enkeltpersonforetak) organiserer sitt arbeid på denne måten. Tre prosent av de spurte selvstendige næringsdrivende i Menons undersøkelse svarer at de ønsker, men ikke har fått, ansettelse hos oppdragsgiver. Det er fem prosent som svarer at tidligere arbeidsgiver har bedt dem om å organisere arbeidet gjennom eget selskap, mens tolv prosent svarer at oppdragsgiver har bedt om det samme. Hvorvidt den selvstendige opplever det som problematisk å bli bedt om å organisere seg som eget selskap, fremkommer ikke av rapporten.

Intervjuer Menon har gjennomført og høringssvar departementet har mottatt fra bedrifter som representerer selvstendige næringsdrivende, samsvarer med det figur 3.4 viser. Det er flere årsaker bak valg om å organisere seg på denne måten. Blant de viktigste årsakene trekkes det frem fleksibilitet, mer kontroll og at de kan beholde mer av fortjenesten selv. Det rapporteres også om en dreining over tid i valg av selskapsform, der aksjeselskap foretrekkes fremfor enkeltpersonforetak. Denne dreiningen forklares av en økt bevissthet om risiko.

Arbeidsgruppen har også hatt innspillsmøte med deltakelse fra eksterne aktører på oppdragsgiver- og oppdragstakersiden i offentlig og privat sektor, samt mottatt skriftlige innspill.

Gjennom innspillene har det kommet frem at det også kan være årsaker på oppdragsgiversiden som medfører at selvstendige konsulenter ikke ansettes direkte hos kunden. Det kan dreie seg om at det er lagt begrensninger på nyansettelser hos oppdragsgiver. Det kan videre være årsaker på oppdragsgivers side som medfører at tilknytningsformen selvstendig oppdrag ikke vurderes som passende for det aktuelle oppdraget. Et eksempel er at oppdragsgiver ved IKT-oppdrag kan ha et behov for å kontrollere og lede arbeidet for å sikre at leveransen blir i henhold til oppdragsgivers behov, samt at konsulenten jobber integrert hos oppdragsgiver, noe som kan gjøre selvstendig oppdrag mindre aktuell som tilknytningsform.

Fra oppdragstakersiden har det blitt påpekt at å være ansatt arbeidstaker hos en virksomhet ikke passer for alle, og det kan være ulike individuelle årsaker til valget om å organisere seg som selvstendig konsulent. Videre har arbeidsgruppen blant annet fått innspill om at det kan være utfordrende særlig for ferske selvstendige konsulenter å organisere en kontrakt som et selvstendig oppdrag med resultatansvar, da det ligger en risiko i dette som det ikke er ønskelig eller mulig å påta seg. Å påta seg resultatansvar kan for noen oppfattes som lettere dersom man har mer erfaring og har arbeidet flere år i bransjen. Videre har arbeidsgruppen fått innspill om at flere rådgivere og konsulenter ønsker og trives med å være selvstendig med den friheten det gir og at de ikke opplever seg utnyttet.

3.5 Effekter av endringer i innleieregelverket

Menon (2025) har kartlagt hvorvidt aktører i rådgivernæringen har opplevd endringene i innleieregelverket. For den store majoriteten blir det ikke rapportert om en vesentlig endring i antall kundeoppdrag som følge av endringene i innleieregelverket. Menon (2025) viser at det er 16 prosent av virksomhetene med én ansatt og 17 prosent av virksomhetene med mer enn én ansatt som rapporterer om at de har opplevd en reduksjon. Forskjellen mellom selvstendige rådgivere og næringen for øvrig er dermed minimal.

Den største reduksjonen i antall kundeoppdrag som følge av endringene i innleieregelverket blir rapportert fra rådgivere innen IKT, og da særlig for de selvstendige IKT-rådgiverne. Her svarer 36 prosent at de har opplevd en reduksjon i antall kundeoppdrag. Det er også en reduksjon for virksomheter med mer enn én ansatt innenfor IKT, der 28 prosent svarer at de har opplevd en nedgang. Dette viser at IKT-bransjen, og særlig selvstendige IKT-rådgivere, har opplevd en større reduksjon i kundeoppdrag som følge av endringene sammenliknet med rådgivernæringen sett under ett.

Menon (2025) spesifiserer ikke hvor stor reduksjonen er, verken i antall oppdrag eller i tapt omsetning. Man kan dermed ikke angi hvor store konsekvenser den rapporterte reduksjonen av konsulentoppdrag har hatt for den enkelte virksomhet.

I arbeidsgruppens innspillsmøte ble det blant annet påpekt at manglende godkjenning som bemanningsforetak har forhindret flere fra å kunne tilby sine tjenester, i motsetning til tidligere, da enkelte var registrert i Arbeidstilsynets registreringsordning.

Intervjuene foretatt av Menon (2025) viser at enkelte selvstendige næringsdrivende har tilpasset seg til godkjenningsordningen. Noen har ansatt en eller flere i egen virksomhet for å kunne registrere seg som et bemanningsforetak, mens andre har gått til større konsulentselskap eller blitt ansatt av kunden. Det finnes ingen kvantitative data som gir grunnlag for å si noe om omfanget av slike tilpasninger.

I tillegg svarer flere av informantene i Menons rapport (2025) at regelverksendringene har ført til usikkerhet for både oppdragstakere og oppdragsgivere. Ettersom store virksomheter har flere interne ressurser, kan det argumenteres for at de har et konkurransefortrinn i tolkningen og implementeringen av nytt regelverk.

Etter å ha fått innspill både fra oppdragsgivere og oppdragstakere, sitter arbeidsgruppen igjen med et inntrykk av at regelverket på dette området oppleves som komplekst for begge parter, herunder at det kan være utfordrende å trekke grensen mellom innleie og entreprise, og mellom arbeidsforhold og selvstendig oppdrag.

3.6 Situasjonen i andre land

Arbeidsgruppen har begrenset informasjon om hvordan problemstillingene knyttet til innleie og selvstendige utspiller seg i andre land. Menon (2025) har gjort en overordnet kartlegging av praksis i Sverige, Danmark, Finland og Tyskland.

Kartleggingen viser at diskusjonen knyttet til innleie av selvstendige konsulenter i liten grad gjør seg gjeldende i de andre nordiske landene. Selvstendige næringsdrivende blir heller ikke her klassifisert som bemanningsforetak og kan dermed ikke inngå innleieavtaler etter gjeldende innleieregelverk, slik innleie defineres etter disse landenes lovgivning gjennom et trepartsforhold mellom innleier, utleier og arbeidstaker. I de andre nordiske landene kan imidlertid selvstendige næringsdrivende levere oppdrag som har visse likhetstrekk med innleie. Dette blir imidlertid ikke omtalt som en egen tilknytningsform. En av grunnene til at det pekes på paralleller til innleie kan være at personens kompetanse og personlige arbeidskraft er sentral i leveransen. Dersom oppdraget i realiteten er et ansettelsesforhold, risikerer man også i de andre nordiske landene at oppdragsforholdet omklassifiseres.

I motsetning til i Norge har man ikke en offentlig godkjenningsordning for bemanningsforetak i de andre nordiske landene. I Tyskland har man hatt en godkjenningsordning for midlertidig arbeidsutleie siden 1972. Også her legges det til grunn at det må være et trepartsforhold for at en kan drive lovlig arbeidsutleie. Statusen til IT-konsulenter som selvstendig næringsdrivende versus arbeidstakere har i flere år vært gjenstand for debatt, særlig fordi mange av dem arbeider tett integrert i innleiebedriftens daglige drift.