2 De økonomiske utsiktene

2.1 Norsk økonomi

I etterkant av pandemien har norsk økonomi gått inn i en kraftig oppgang. Arbeidsmarkedet er nå svært stramt, lønnsveksten ser ut til å være på vei opp, og inflasjonen har steget til de høyeste nivåene på mange tiår. Det er nå nødvendig med en strammere økonomisk politikk. Fremover ventes veksten å bli lavere, men det er usikkert hvor sterk avdempingen i økonomien vil bli, og hvor raskt den vil komme.

Inflasjonen er nå klart høyere enn både Finansdepartementet og andre prognosemakere så for seg for bare kort tid siden. Konsumprisveksten er blitt trukket opp av høyere priser på strøm i Sør-Norge og økte drivstoffpriser, men også den underliggende inflasjonen har steget. En stund var prisstigningen høyest på importerte varer, men i det siste har prisveksten tatt seg opp og vært klart høyest på norskproduserte varer og tjenester utenom husleie og strøm. Fremover ventes enda mer av inflasjonsimpulsene å komme fra innenlandske forhold, blant annet som følge av høyere lønnsvekst.

Høy inflasjon er krevende for husholdninger og bedrifter. Erfaringen fra tidligere perioder med høy inflasjon har vist at den kan kreve harde prioriteringer i den økonomiske politikken. Dersom inflasjonen festner seg på et høyt nivå, kan det bli nødvendig å stramme inn så kraftig at det kan utløse et økonomisk tilbakeslag med betydelig økt arbeidsledighet for å få kontroll på lønns- og prisveksten. Norges Bank var tidligere ute enn mange andre sentralbanker med å heve renten. Den er satt opp til 2,25 pst. siden i fjor høst, og videre rentehevinger er varslet som følge av utsikter til mer vedvarende høy prisvekst. I rentesettingen legger Norges Bank også vekt på hensynet til høy og stabil sysselsetting. I lys av utsikter til en svakere økonomisk utvikling uttaler Norges Bank at renten ikke vil bli satt opp like mye fremover som hensynet til å få inflasjonen ned isolert sett kunne tilsi.

Russlands invasjon av Ukraina har store konsekvenser for europeisk økonomi. Stans i gassleveranser har ført til enorme prisøkninger på energi og diskusjoner om mulig energirasjonering i Europa til vinteren. Norge har økt sin gassproduksjon så mye som mulig for å avhjelpe situasjonen i Europa. Samlet sett forventes det en økning i gassalget på om lag 8 pst. fra 2021 til 2022. Energiprisene virker inn på prisene på mange andre varer og tjenester og er en av de viktigste bidragsyterne til den kraftige oppgangen i inflasjonen i store deler av verden.

I tillegg bidro en sterk økning i etterspørselen etter varer under pandemien, kombinert med flaskehalser på tilbudssiden, til å øke prisene på internasjonalt handlede varer. Det siste året har også matvareprisene økt markant. Ekstrem tørke har medført dårlige avlinger mange steder, samtidig som Russlands krigføring i Ukraina, som omtales som Europas kornkammer, har bidratt til å presse matvareprisene opp. Under nedstengingene bidro ekspansiv penge- og finanspolitikk til å opprettholde husholdningers kjøpekraft, samtidig som forbruksmulighetene var begrenset. Da samfunnene åpnet opp igjen, bidro oppdemmet kjøpekraft til en sterk samlet etterspørsel etter både varer og tjenester, uten at tilbudet klarte å holde følge.

Prisveksten ble lenge vurdert å være midlertidig. For bare noen måneder siden la sentralbankene ute til grunn at rentene ville kunne heves gradvis tilbake til mer normale nivåer. Men den siste tiden er det blitt klart at prisveksten har spredt seg til et bredere spekter av varer og tjenester. Sentralbankene har derfor endret sin strategi, og møter nå situasjonen med resolutte rentehevinger og uttalelser om at de vil stå ved sine mandater til å bringe inflasjonen ned, også om det skulle medføre kostnader i form av en betydelig svakere økonomisk utvikling. En situasjon der lønns- og prisveksten kommer ut av kontroll, anses å være enda mer kostbar og krevende. Internasjonalt ventes det nå at den økonomiske veksten vil dempes betydelig fremover, og risikoen for et kraftig fall i aktiviteten hos våre handelspartnere er blitt større. Dersom innstrammingene som må til for å dempe inflasjonen medfører et kraftig tilbakeslag ute, vil det ha gjennomslag også inn i norsk økonomi.

Selv om den økonomiske utviklingen i Norge ligner på den hos våre handelspartnere, er anslagene i denne meldingen basert på at vi unngår et markert tilbakeslag i norsk økonomi og betydelig økt arbeidsledighet. Norges Bank var tidligere ute enn mange andre sentralbanker med å heve renten. Fordi Norge er en nettoeksportør av energi, vil de høye gassprisene isolert sett bidra til økt aktivitet i petroleumsnæringen og betydelige inntekter for energiselskapene og for staten. Tilsvarende vil perioder med store fall i energiprisene ramme norsk økonomi hardere enn andre land, slik vi for eksempel så under oljeprisfallet i 2014. Da steg ledigheten i Norge uten at vi så en tilsvarende utvikling i Europa.

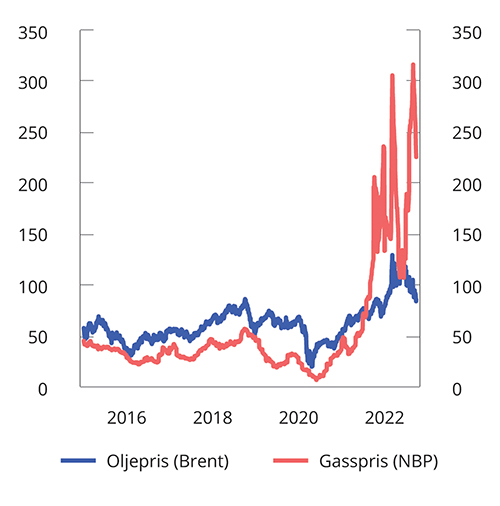

Mens gassprisene i Europa har steget til historisk høye nivåer, har lavere vekstutsikter internasjonalt trukket ned oljeprisen, se figur 2.1. Ifølge terminmarkedet skal oljeprisen videre ned til lavere nivåer enn det som ble lagt til grunn i revidert nasjonalbudsjett. Investeringene på norsk sokkel er ventet å stige i 2024. Det vil bidra til å trekke opp aktiviteten i fastlandsøkonomien etter fire år med negative bidrag. Oppgangen må ses i sammenheng med høye gasspriser og de gunstige skattereglene som ble vedtatt i forbindelse med oljeprisfallet våren 2020.

Figur 2.1 Oljepris (Brent) og gasspris i Europa (NBP). USD per fat. Daglige observasjoner

Intercontinental Exchange (ICE) og Macrobond.

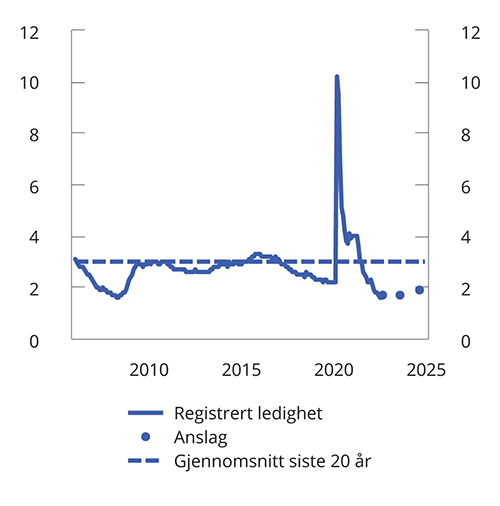

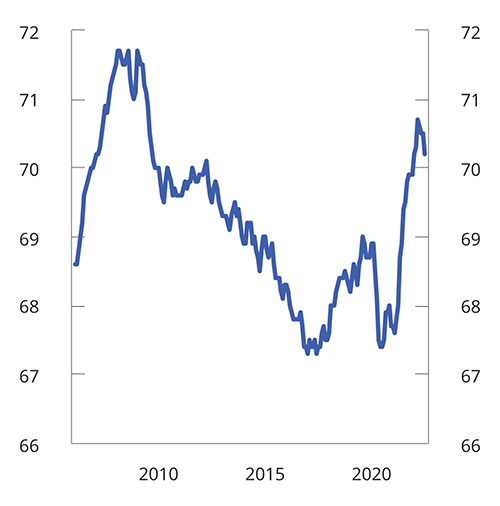

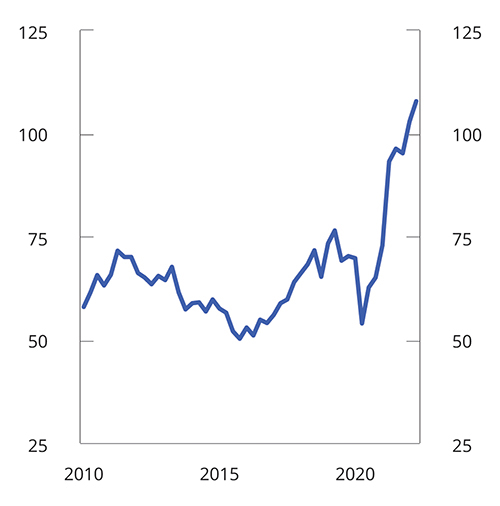

Arbeidsmarkedet er stramt, og arbeidsledigheten er svært lav. Etter å ha falt betydelig gjennom første halvår i år, var den registrerte ledigheten 1,6 pst. i august, som er det laveste nivået siden 2008, se figur 2.2. Antall registrerte lønnstakere har fortsatt å øke gjennom sommeren, men i et mer avdempet tempo enn tidligere i år. Siden andre kvartal i fjor har det blitt om lag 150 000 flere sysselsatte. Andelen sysselsatte har økt betydelig det siste halvannet året, se figur 2.3. Det er rekordmange utlyste stillinger, se figur 2.4, og arbeidsgivere rapporterer om store problemer med å rekruttere flere typer arbeidskraft. Korttidsinnvandringen er fortsatt betydelig lavere enn før pandemien. Det kan ha økt utfordringene med å fylle de ledige stillingene. Siden revidert nasjonalbudsjett er anslagene for arbeidsledigheten i år nedjustert, mens sysselsettingen er oppjustert.

Figur 2.2 Registrert ledighet som pst. av arbeidsstyrken. Januar 2006 – august 2022. Sesongjustert. Årsanslag for 2022, 2023 og 2024

Nav og Finansdepartementet.

Figur 2.3 Sysselsatte i prosent av befolkningen 15–74 år. Februar 2006 – juli 2022. Tre måneders glidende gjennomsnitt. Sesong- og bruddjustert

Statistisk sentralbyrå.

Figur 2.4 Beholdningen av ledige stillinger. Antall i tusen. Sesongjustert. 1. kvartal 2010 – 2. kvartal 2022

Statistisk sentralbyrå.

Presset i arbeidsmarkedet ventes å trekke opp lønnsveksten. Ifølge Norges Banks forventningsundersøkelse, som ble gjennomført i tredje kvartal, venter partene i arbeidslivet en lønnsvekst på 4,4 pst. neste år. Det er en oppjustering på 0,7 prosentenheter fra kvartalet før. I inneværende år ventes den samlede lønnsveksten å bli høyere enn frontfagsrammen på 3,7 pst. Det skyldes blant annet at oppgjøret i stat og kommune endte noe høyere, og at den samlede lønnsveksten også påvirkes av tillegg som gis utenom de sentrale tariffoppgjørene. I en situasjon med så stor etterspørsel etter arbeidskraft som vi nå ser i Norge, kan arbeidsgivere være villige til å øke lønningene betydelig for å tiltrekke seg, eller beholde, godt kvalifisert arbeidskraft. Høy etterspørsel etter varer og tjenester kan dessuten bidra til at bedriftene kan velte kostnadsøkninger over på kundene sine, noe som fører til videre prisvekst. Det kan utløse høyere lønnskrav, som igjen øker prisene, i en oppadgående spiral. Det er slike spiraler den økonomiske politikken nå forsøker å forhindre. I denne meldingen er det lagt til grunn en lønnsvekst neste år på 4,2 pst.

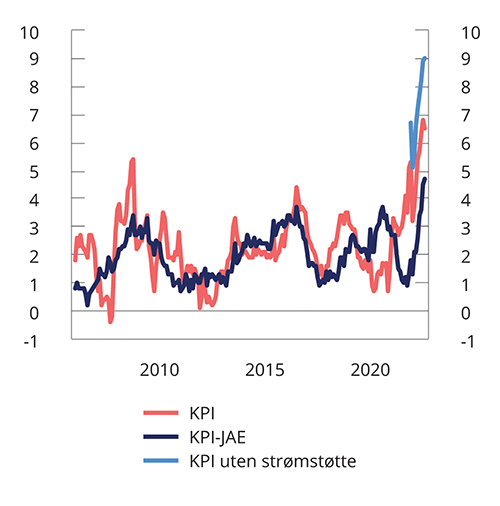

Inflasjonen de siste månedene er den høyeste siden 1988. Fra august i fjor til august i år steg konsumprisindeksen (KPI) med 6,5 pst., se figur 2.5. Uten strømstøtte har Statistisk sentralbyrå (SSB) beregnet at økningen ville ha vært 9,0 pst. Også den underliggende konsumprisveksten, målt ved KPI justert for avgiftsendringer og uten energivarer (KPI-JAE), har steget markert siden i fjor høst og viser at prisoppgangen er bredt basert. Den underliggende inflasjonen var 4,7 pst. i august, det høyeste nivået som er registrert siden målingene startet i 2001. Prisene på både norskproduserte og importerte varer har tatt seg markert opp. Det må blant annet ses i sammenheng med høyere priser ute.

Figur 2.5 Konsumprisvekst med og uten strømstøtte1. Prosentvis endring fra samme måned året før. Januar 2006 – august 2022

1 For å beregne strømstøtteordningens effekt på KPI har Statistisk sentralbyrå (SSB) beregnet en indeks hvor strømstøtten er fjernet slik at kraft måles til markedspris og nettleien er på samme nivå som før strømstøtteordningen, alt annet likt. SSB tar forbehold om at de ikke vet hva markedsprisen på strøm hadde vært i fravær av strømstøtten.

Statistisk sentralbyrå.

Terminmarkedet for elektrisitet tilsier at strømprisene vil være svært høye også gjennom 2023. Regjeringen foreslår at strømstøtten til husholdningene videreføres neste år, med innslagspunkt på 70 øre i alle kvartalene og støttegrad på 90 pst. i første og fjerde kvartal, og 80 pst. i andre og tredje kvartal.

Fremover ventes stadig mer av inflasjonsimpulsene å komme fra innenlandske forhold, blant annet som følge av høyere lønnsvekst. Mens en fortsatt god utvikling i arbeidsmarkedet ventes å bidra til å holde den underliggende inflasjonen oppe, anslås inflasjonen samlet sett å gå ned de neste årene. Anslaget for underliggende inflasjon er rundt 3 pst. de neste årene, mens samlet KPI anslås å komme ned fra 4,8 pst. i 2022 til 2,8 pst. i 2023. Uten strømstøtte ville anslaget for KPI vært 7,2 pst. i 2022 og 5,2 pst. i 2023. Inflasjonsanslagene i denne meldingen utarbeides tidlig fordi de inngår i mange størrelser i statsbudsjettet. De høye inflasjonstallene som har kommet for juli og august, etter at budsjettanslagene ble utarbeidet, indikerer at KPI-veksten kan bli høyere enn lagt til grunn i denne meldingen.

Økte strømpriser påvirker norsk næringsliv ulikt. I NHOs medlemsundersøkelse for august svarte mer enn halvparten av medlemsbedriftene i Sør-Norge at strømprisene vil gi en stor eller middels reduksjon i driftsresultatet, mens hver femte bedrift svarte at økte strømpriser vil gi lavere aktivitet. Tall fra SSB viser likevel at konsekvensene av økte strømpriser er begrenset for de aller fleste bedriftene i Sør-Norge. De finner at 91 pst. av omsetningen i Sør-Norge skjer i bedrifter der økningen i strømutgifter utgjør under 2 pst. av foretakets omsetning. Under 5 pst. av omsetningen i Sør-Norge skjer i foretak der kostnadsøkningen utgjør over 4 pst. av omsetningen. Dette er beregnet basert på en gjennomsnittlig prisøkning fra 40 til 160 øre per kilowattime, som var økningen i den gjennomsnittlige årlige områdeprisen fra første halvdel av 2019 til første halvdel av 2022. Med en spotpris på 400 øre per kilowattime blir kostnadsøkningen tre ganger så stor. Dette er likevel fortsatt moderat sammenlignet med omsetningen. For noen bedrifter utgjør strøm en større andel av innsatsfaktorene. Ordningene som regjeringen foreslår, herunder blant annet forbedret tilgang på fastprisavtaler for alle sluttbrukere og energitilskudds- og lånegarantiordning for bedrifter med strømkostnader som tilsvarer minst 3 pst. av omsetningen i første halvår 2022, antas å kunne hjelpe om lag 20 000 bedrifter i områder med spesielt høye strømpriser. Omkring 100 norske foretak innen kraftkrevende industri bruker nesten like mye strøm som alle norske husholdninger samlet. Disse har et så høyt strømforbruk at det er rimelig å anta at de har inngått fastprisavtaler.

Tabell 2.1 Hovedtall for norsk økonomi. Prosentvis volumendring fra året før, der ikke annet er angitt

Mrd. kroner1 | |||||

|---|---|---|---|---|---|

2021 | 2021 | 2022 | 2023 | 2024 | |

Privat konsum | 1 616,0 | 4,9 | 5,9 | 1,4 | 2,3 |

Offentlig konsum | 968,3 | 3,8 | 0,0 | 1,3 | . |

Bruttoinvesteringer i fast kapital | 960,5 | -0,9 | 2,3 | 0,3 | 3,5 |

Herav: Oljeutvinning og rørtransport | 178,7 | -2,7 | -4,5 | -2,2 | 7,8 |

Bedrifter i Fastlands-Norge | 353,5 | 2,2 | 6,8 | 0,3 | 4,1 |

Boliger | 206,5 | 0,6 | -0,7 | 1,6 | 0,3 |

Offentlig forvaltning | 219,5 | -4,0 | 3,2 | 0,8 | . |

Etterspørsel fra Fastlands-Norge2 | 3 363,8 | 3,4 | 3,7 | 1,3 | 2,1 |

Eksport | 1 721,9 | 4,7 | 2,1 | 5,6 | 2,3 |

Herav: Råolje og naturgass | 861,7 | 2,8 | 1,6 | 8,3 | 2,0 |

Varer og tjenester fra fastlandet | 717,7 | 4,9 | 1,5 | 4,1 | 3,5 |

Import | 1 214,2 | 2,3 | 8,3 | 1,1 | 3,2 |

Bruttonasjonalprodukt | 4 141,9 | 3,9 | 2,7 | 2,8 | 1,9 |

Herav: Fastlands-Norge | 3 267,4 | 4,1 | 2,9 | 1,7 | 2,0 |

Andre nøkkeltall: | |||||

Sysselsetting | 1,2 | 3,3 | 0,8 | 0,3 | |

Arbeidsledighetsrate, AKU (nivå) | 4,4 | 3,2 | 3,2 | 3,4 | |

Arbeidsledighetsrate, registrert (nivå) | 3,1 | 1,7 | 1,7 | 1,9 | |

Årslønnsvekst | 3,5 | 3,9 | 4,2 | . | |

Konsumprisvekst (KPI) | 3,5 | 4,8 | 2,8 | 2,4 | |

Vekst i KPI-JAE | 1,7 | 3,2 | 3,1 | 2,8 | |

Råoljepris, kroner per fat (løpende priser) | 609 | 986 | 912 | 845 | |

Råoljepris, USD per fat (løpende priser) | 71 | 103 | 91 | 85 | |

Tremåneders pengemarkedsrente, pst.3 | 0,5 | 2,1 | 3,7 | 3,6 | |

Importveid kursindeks, årlig endring i pst.4 | -5,7 | 1,5 | 1,7 | 0,0 |

1 Foreløpige nasjonalregnskapstall i løpende priser.

2 Utenom lagerendring.

3 Beregningsteknisk forutsetning basert på terminpriser.

4 Positivt tall angir svakere krone.

Statistisk sentralbyrå, OECD, IMF, internasjonale sentralbanker, nasjonale kilder, Norges Bank, Nav, Reuters og Finansdepartementet.

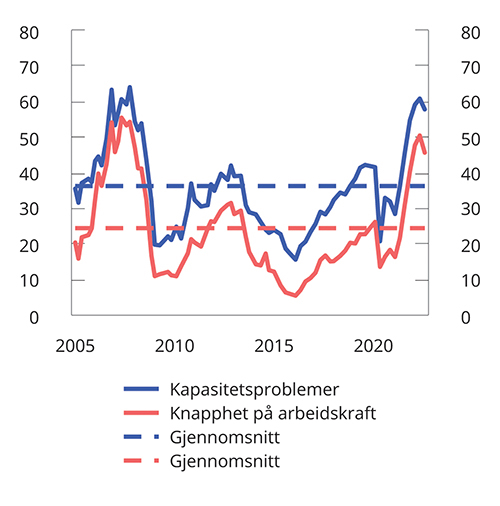

Den siste undersøkelsen fra Norges Banks regionale nettverk viser at aktiviteten i norsk næringsliv fortsatt er svært høy, og mangel på arbeidskraft begrenser videre oppgang i produksjonen. Flere næringer venter lavere produksjon det neste halvåret, se figur 2.6. Det må ses i sammenheng med kapasitetsbegrensninger, kostnadsvekst og svakere etterspørsel. Andelen bedrifter som melder at mangel på arbeidskraft og innsatsvarer begrenser produksjonen, har avtatt noe siden forrige kvartal, se figur 2.7. Samtidig venter bedriftene både i nettverket og i SSBs investeringstelling at industriinvesteringene vil øke fremover.

Figur 2.6 Produksjonsvekst siste tre måneder og forventet vekst neste seks måneder i Norges Banks regionale nettverk. Alle næringer. Sesongjustert. Annualisert. Prosent

Norges Bank.

Figur 2.7 Kapasitetsutnyttelse og knapphet på arbeidskraft i Norges Banks regionale nettverk. Prosent. 1. kvartal 2005 – 3. kvartal 2022

Norges Bank.

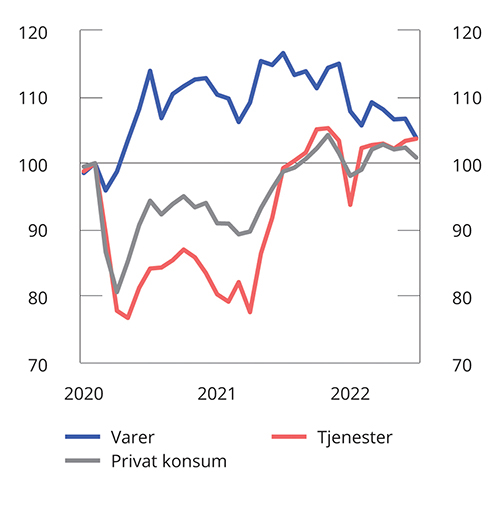

Husholdningene har økt konsumet kraftig etter at smitteverntiltakene ble avviklet, se figur 2.8. Etter to år med smitteverntiltak og historisk høy sparing, var det en stor oppdemmet etterspørsel i husholdningene. Ekstraordinær høy sparing under pandemien er blitt etterfulgt av en periode med høy konsumvekst. Fremover ventes lavere vekst i forbruket, dels fordi den oppdemmede etterspørselen gradvis tømmes ut, og dels på grunn av høyere priser, høyere renter og generelt økt usikkerhet om utviklingen fremover. Husholdningenes forventning til egen økonomiske situasjon har falt til historisk lave nivåer den siste tiden. Det ser vi også hos våre handelspartnere.

Figur 2.8 Privat konsum. Sesongjustert. Indeks. Februar 2020 = 100

Statistisk sentralbyrå.

Usikkerhet og svekket fremtidstro kan bidra til økt forsiktighetsmotivert sparing. Samtidig har norske husholdninger fortsatt høye finansielle buffere sammenlignet med før pandemien, noe som gjør dem bedre rustet til å møte økte renter og konsumpriser. I 2020 og 2021 sparte husholdningene til sammen over 360 mrd. kroner, eller 140 000 kroner i gjennomsnitt per husholdning. Det er likevel store forskjeller mellom husholdningene, og ikke alle har hatt mulighet til å spare.

Figur 2.9 Husholdningenes1 sparerate fordelt på realkapital og finanskapital2

1 Inkluderer ideelle organisasjoner.

2 Utenom kapitaloverføringer, inkludert nettoanskaffelse av verdigjenstander.

Statistisk sentralbyrå.

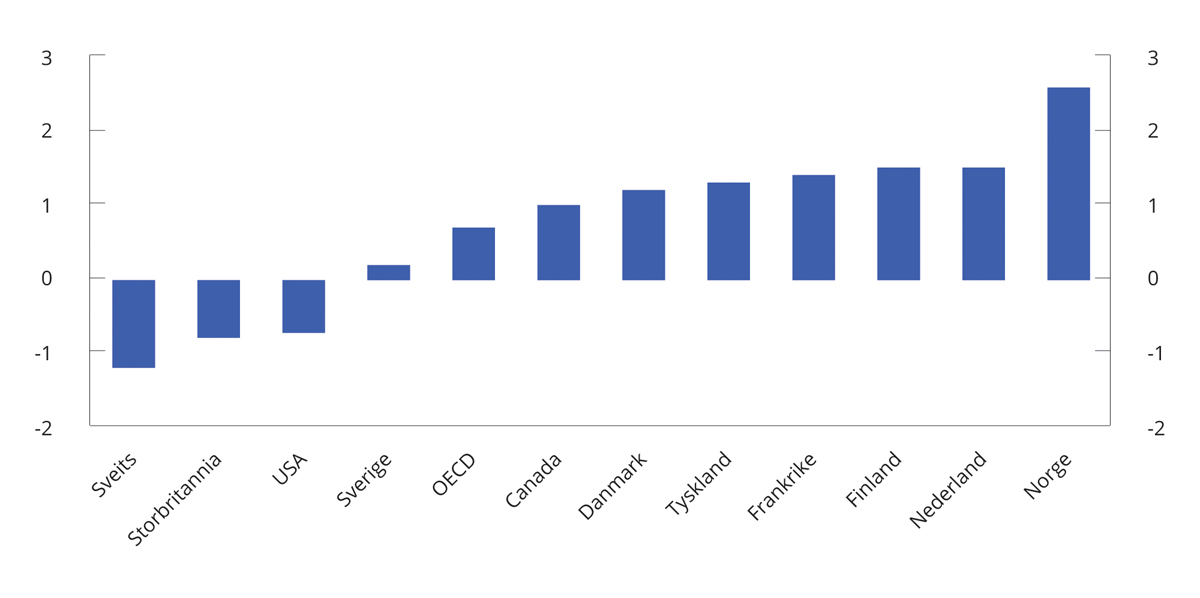

Norske husholdninger har mye gjeld og bruker en forholdsvis stor andel av inntekten på å betale renter og avdrag. Målt som andel av inntekten har gjelden kommet opp på et svært høyt nivå, og er blant de høyeste i OECD. I tillegg er flytende renter på boliglån langt vanligere hjemme enn ute. Samlet sett innebærer det at effekten av renteøkninger er større for norske husholdninger nå enn før, og større enn i de fleste andre OECD-land. Normaliseringen av renten og den videre økningen som er varslet fremover, vil bidra til en betydelig økning i månedlige betalinger av renter og avdrag.

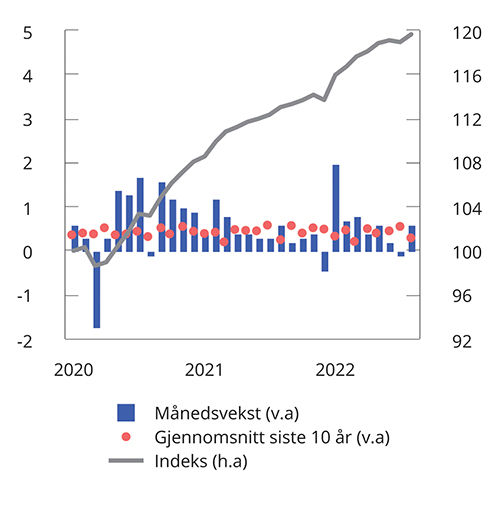

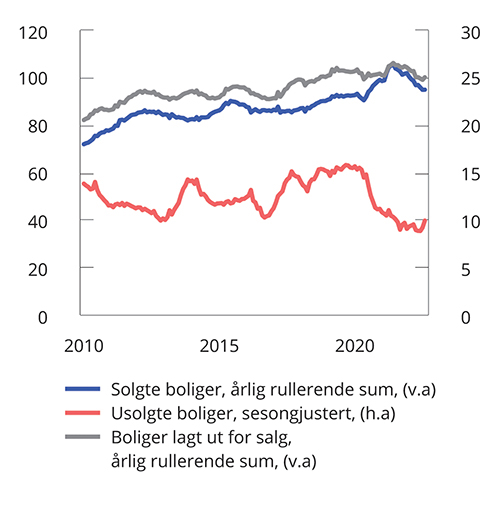

Høyere rente bidrar også til større usikkerhet om den videre utviklingen i boligmarkedet. Boligprisveksten var sterk gjennom pandemien, men avtok gjennom høsten i fjor. Siden nyttår har prisveksten igjen vært høy, se figur 2.10. Den sterke prisveksten i år må ses i sammenheng med et lavt tilbud av boliger, se figur 2.11. Det lave tilbudet henger trolig sammen med den nye avhendingsloven, som trådte i kraft 1. januar, og som stiller strengere krav til tilstandsrapporter ved boligsalg. De nye kravene ser ut til å ha forsinket prosessen med å legge ut boliger for salg. Det har bidratt til et midlertidig redusert tilbud av boliger og skapt prispress i markedet. Fremover vil trolig tilbudssiden ta seg opp etter hvert som effektene av avhendingsloven gradvis forsvinner.

Figur 2.10 Sesongjustert månedsvekst og prisindeks for bruktboliger. Januar 2020 = 100. Prosent

Eiendom Norge, Finn.no og Eiendomsverdi.

Figur 2.11 Omsetning og boliger lagt ut for salg. Januar 2020 – august 2022. Antall i tusen

Eiendom Norge, Finn.no og Eiendomsverdi.

Samtidig vil en videre økning i boliglånsrentene trolig dempe etterspørselen etter boliger. Hvis renten må heves mye og raskt fremover, kan det bidra til å redusere etterspørselen så mye at prisene begynner å falle, slik vi har sett i Sverige, etter nesten 30 år med nærmest sammenhengende oppgang. Et markert fall i boligprisene, med påfølgende innstramming i konsumet og økte tap i bankene, kan utløse et kraftig økonomisk tilbakeslag.

Samlet sett har aktivitetsveksten i norsk økonomi målt ved fastlands-BNP dempet seg den siste tiden etter en sterk gjeninnhenting i begynnelsen av året. Veksten i fastlandsøkonomien anslås neste år å være om lag som den anslåtte trendveksten på rundt 1¾ pst.

Usikkerheten om den økonomiske utviklingen fremover er uvanlig stor. Avdempingen i økonomien kan komme raskere enn lagt til grunn i denne meldingen. Svært svak forbrukertillit og nedjusterte forventninger fra bedriftene i Norges Banks regionale nettverk peker i retning av at økonomien allerede er i ferd med å kjøles ned, samtidig som presset i arbeidsmarkedet holder seg oppe. Arbeidsledigheten anslås å holde seg svært lav fremover, og mange arbeidsgivere vil fortsatt ha vanskeligheter med å rekruttere arbeidskraft.

Russlands krigføring i Ukraina og stans i gassforsyningen til Europa skaper en usikkerhet om utviklingen fremover som er svært vanskelig å tallfeste. En rask slutt på krigen og gjenoppretting av gassforsyningen til Europa vil bidra til å trekke ned inflasjonen fremover. Likevel kan vi ikke utelukke at de aggressive handlingene eskalerer og strekker ut i tid, og at konsekvensene for Europa blir enda mer alvorlige enn anslagene i denne meldingen er basert på.

Samlet sett er det en klar forventning blant norske prognosemakere om at veksten i norsk økonomi vil avta fremover, selv om det er vanskelig å anslå hvor raskt og mye. Det er en naturlig utvikling i en situasjon der produksjonen stanger mot kapasitetsbegrensninger, det er lite ledig arbeidskraft, inflasjonen er svært høy, og den økonomiske politikken strammes til.

2.2 Internasjonal økonomi

Etter en sterk gjeninnhenting ut av pandemien har veksttakten internasjonalt avtatt. Flere av Norges handelspartnere står nå overfor en periode med forholdsvis svake vekstutsikter, preget av høy inflasjon og strammere pengepolitikk. I tillegg har gjentatte nedstenginger i Kina, og Russlands krigføring i Ukraina, forlenget flaskehalsene i internasjonale verdikjeder og gitt mangel på innsatsvarer. I Europa er situasjonen særlig usikker, der en stans i russiske gassforsyninger truer med å utløse energirasjonering og en skarp nedgang i aktiviteten.

BNP for Norges handelspartnere anslås å vokse med 2,6 pst. i år og 1,4 pst. neste år. Sammenlignet med revidert nasjonalbudsjett er det en nedjustering på tre tideler i år og ni tideler neste år. Endringene knyttes særlig til at inflasjonen ventes å være høyere og vare lenger enn tidligere antatt, og at innstrammingen i pengepolitikken har kommet raskere. I Europa gir svært høye gasspriser og fall i reallønnen utsikter til svakere vekst, mens i USA vil raskt stigende styringsrenter avkjøle økonomien.

Taktskiftet kommer fra et høyt aktivitetsnivå. Arbeidsmarkedene er svært stramme, og bedrifter i mange land melder om knapphet på arbeidskraft. Arbeidsledigheten hos handelspartnerne er nær sitt laveste på flere tiår og i flere land er den under nivåene fra før finanskrisen i 2008. Den raske økonomiske innhentingen har bidratt til en bredt basert prisvekst ved å skape ubalanser mellom rask etterspørselsvekst og en treg tilbudsside.

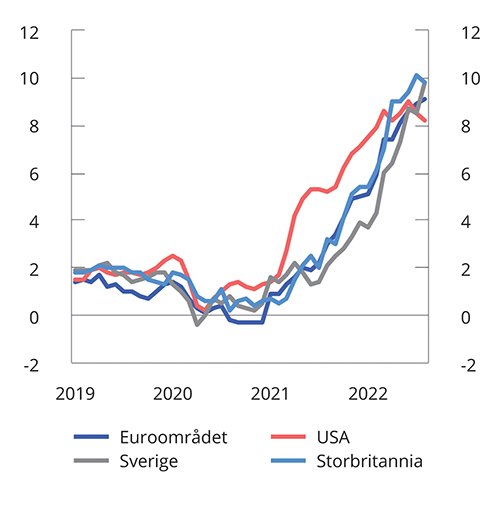

Siden revidert nasjonalbudsjett har inflasjonen fortsatt å stige kraftig. De siste månedene har tolv-månedersveksten i konsumprisindeksene i de fleste land nådd nivåer sist sett på 1980-tallet. I fjor var den høye konsumprisveksten i stor grad knyttet til forhold på tilbudssiden, som flaskehalser i produksjonskjedene og redusert arbeidstilbud, og sentralbankene inntok en avventende holdning. I år har etterspørselsveksten blitt mer fremtredende, særlig i amerikansk økonomi. Konsumprisveksten globalt har blitt stadig bredere basert, og underliggende inflasjon er vesentlig høyere enn sentralbankenes inflasjonsmål. De har reagert med å stramme inn pengepolitikken raskere enn tidligere ventet, og de har signalisert flere rentehevinger fremover. Høy konsumprisvekst og stigende renter ventes å bremse aktiviteten ute.

Det er klart større risiko for at den internasjonale utviklingen blir svakere enn lagt til grunn i denne meldingen enn at den blir sterkere. I Europa er det betydelig risiko for at en fullstendig stans i russisk gasstilførsel vil utløse energirasjonering. Konsekvensene av et slikt utfall er likevel dempet ved at gasslagrene i stor grad er bygd opp før vinteren, og at gassforbruket er kommet ned. I USA har sentralbanken hevet styringsrenten kraftig for å få kontroll på prisutviklingen. Det er fare for at økonomien må gjennom en periode med vesentlig lavere aktivitet og en markert økning i ledigheten for å få kontroll på prisveksten. I Kina kan nye nedstenginger, som følge av covid-utbrudd, dempe aktiviteten ytterligere og forlenge flaskehalsene i internasjonale verdikjeder.

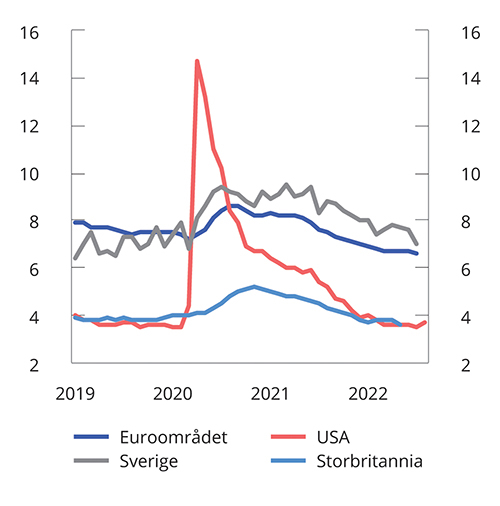

Høy aktivitet ut av pandemien har redusert arbeidsledigheten tilbake til de historisk lave nivåene fra før pandemien. I euroområdet er ledigheten på sitt laveste siden valutaområdet ble opprettet, og i USA og Storbritannia er den lavere enn før finanskrisen i 2008. Parallelt med at ledigheten er svært lav, er antallet utlyste stillinger svært høyt i flere land. Det tyder på at etterspørselen etter arbeidskraft fortsetter å være høy, samtidig som sysselsettingsandelen i noen land fortsatt er lavere enn før pandemien. Knappheten på arbeidskraft og høy aktivitet i økonomien har resultert i økende lønnspress, se boks 2.5. I USA har lønnsveksten vært i underkant av 7 pst. de siste månedene, og det er tegn til et visst lønnspress også i europeiske land. Med utsikter til svakere økonomisk vekst neste år ventes ledigheten internasjonalt å øke noe i en periode. Arbeidsledigheten hos våre handelspartnere sett under ett anslås å stige fra 5,3 pst. i år til 5,5 pst. neste år.

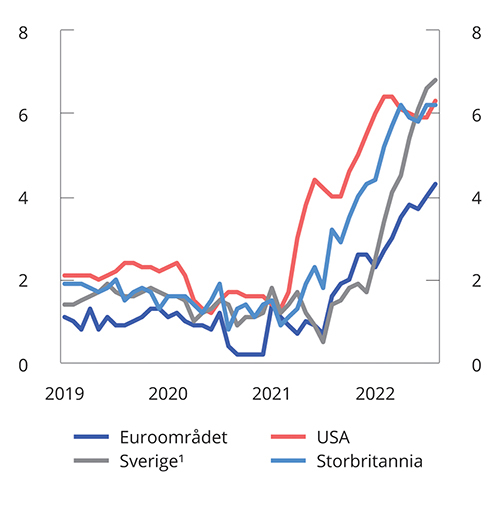

Internasjonalt har inflasjonen overrasket kraftig på oppsiden det siste året. Stigende priser på energi og matvarer har siden pandemien vært hoveddriverne bak det globale prispresset, men en sterk etterspørsel etter varer har også bidratt. Det gjelder særlig i USA, der svært ekspansiv finanspolitikk forsterket etterspørselsveksten etter varer under pandemien, noe som har vedvart etter gjenåpningen. I Europa spiller de høye energiprisene en viktigere rolle. Gassprisene har vært historisk høye i takt med Russlands aggressive kutt i gasstilførselen, og det har drevet inflasjonen til sitt høyeste nivå siden etableringen av euroen. Energiprisene har også trukket underliggende inflasjon opp ved å øke produksjonskostnadene i flere sektorer. Samtidig har avvikling av smitteverntiltak åpnet for turisme og en vridning vekk fra konsum av varer og tilbake til mer konsum av tjenester. Selv om det fortsatt er utfordringer for internasjonale verdikjeder, har leveringstider falt den siste tiden. Det er utsikter til avtakende press fremover i takt med lavere økonomisk aktivitet internasjonalt og forhåpentligvis færre nedstenginger av kinesiske havnebyer. Stigende renter, minkende verdikjedepress og lavere vekstutsikter ventes å dempe prispresset noe neste år, men konsumprisveksten ventes å forbli klart høyere enn sentralbankenes inflasjonsmål ut 2023. Sett under ett anslås konsumprisveksten blant handelspartnerne til i gjennomsnitt 8,0 pst. i 2022 og 5,3 pst. i 2023.

Figur 2.12 Inflasjon. 12-månedersvekst i konsumprisindeks. Prosent

Macrobond.

Figur 2.13 Kjerneinflasjon (uten mat- og energivarer). 12-månedersvekst. Prosent

1 Konsumprisindeks med fast rente og utenom energivarer (KPIF-XE).

Macrobond.

Figur 2.14 Arbeidsledighet som andel av arbeidsstyrken. Prosent

Macrobond.

Figur 2.15 Styringsrenter internasjonalt. Prosent

Macrobond.

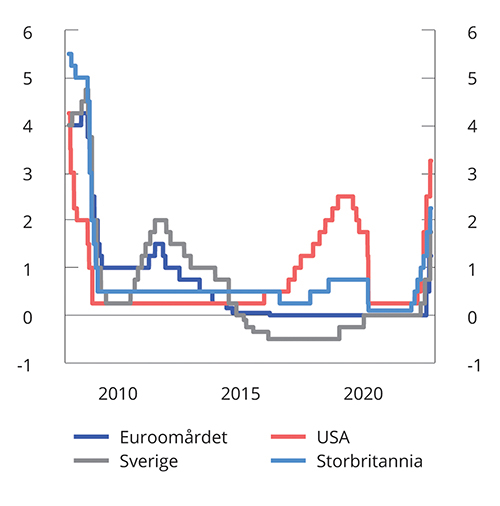

Høy inflasjon og stigende inflasjonsforventninger har ført til et kraftig taktskifte i pengepolitikken internasjonalt. Den amerikanske sentralbanken har hevet styringsrenten med 3,25 prosentenheter siden mars. Den europeiske sentralbanken hevet i sommer rentene for første gang siden 2011, og hevet rentene igjen med rekordhøye 0,75 prosentenheter 8. september. Den britiske sentralbanken vedtok sitt største rentehopp på 27 år da den hevet renten med 0,5 prosentenheter i august. Sentralbankene har tydeliggjort at det vil være nødvendig å dempe den økonomiske aktiviteten for å få kontroll over prispresset, og de har signalisert videre rentehevinger fremover. De raskt stigende rentene vil dempe veksten blant våre handelspartnere og etter hvert avkjøle økonomiene. Styringsrentene ute ventes å forbli høye inntil pris- og lønnsveksten er nede på mer normale nivåer, og de ventes å ligge vesentlig høyere enn i tiåret før pandemien ut 2023.

Finanspolitikken var på vei til å normaliseres i inneværende år, men Russlands krigføring i Ukraina og rekordhøye energipriser har ført til nytt press på offentlige budsjetter. Flere europeiske land har iverksatt en rekke støttetiltak for å skjerme husholdningene fra de høye energiprisene. I tillegg kommer utgifter til mottak av ukrainske flyktninger og høyere forsvarsutgifter. Deler av tiltakene finansieres av økte skatter på energiselskapers ekstraordinære inntekter, men offentlig underskudd og gjeld ventes å bli høyere i år enn opprinnelig planlagt. I IMFs Fiscal Monitor fra april i år ble det strukturelle budsjettunderskuddet i avanserte økonomier anslått til å falle fra 6 pst. av BNP i 2021 til 4 pst. i år og 3,2 pst. neste år, men utviklingen i Europa trekker i retning av at underskuddene ikke vil bli redusert like raskt som tidligere ventet.

I euroområdet forventes veksten i BNP å bli forholdsvis svak fremover, med en vekst på 1,2 pst. i 2023. Europa står overfor en energikrise, forårsaket av Russlands aggressive kutt i gasstilførselen og EUs embargo mot russisk olje og kull. I tillegg har atomreaktorer vært ute av drift for vedlikehold, og tørt vær har ført til lav vannkraftproduksjon. Selv om EU har lykkes med å nå det avtalte målet om å fylle gasslagrene til 80 pst. av kapasiteten flere uker før tiden, vil energirasjonering kunne bli nødvendig til vinteren hvis den blir særlig kald og tilførselen av russisk gass stopper helt opp. Mens økonomiske støttetiltak i forbindelse med pandemien fases ut, fases energistøtte, både for husholdninger og bedrifter, inn. På fellesskapsnivå arbeides det blant annet med å innføre beskatning av energiprodusenters ekstraordinære inntekter, som forventes å gi økte inntekter på 140 mrd. euro til medlemslandene. I tillegg har Europakommisjonen foreslått ytterligere tiltak for å spare elektrisitet. Til tross for fallende arbeidsledighet og betydelig mangel på arbeidskraft har lønnsveksten i euroområdet forblitt moderat, og den rekordhøye prisveksten svekker husholdningenes realinntekt. Prisstigningen er særlig drevet av økningene i prisene på mat og energi, men den har etter hvert blitt bredere basert særlig fordi energi er en sentral innsatsvare i store deler av produksjonen i økonomien. Inflasjonen ventes å komme ned mot sentralbankens mål i siste halvdel av 2024. Renteøkninger, energikrise og svekket kjøpekraft demper aktiviteten neste år.

Den svenske økonomien har vært preget av et høyt konsumnivå etter gjenåpningen, særlig av tjenester. Høy inflasjon legger nå en demper på konsumet, som ventes å falle gjennom høsten og vinteren. Det antas at Riksbanken vil fortsette å heve styringsrenten for å stagge inflasjonen og inflasjonsforventningene, noe som vil dempe aktiviteten i svensk økonomi fremover. Også i Sverige er arbeidsledigheten lavere enn før pandemien. Det ventes forholdsvis lav sysselsettingsvekst ut året, og en utflating i 2023. Neste år venter det svenske konjunkturinstituttet at svensk økonomi går inn i en lavkonjunktur, drevet av høy inflasjon, stigende renter og fallende aktivapriser. Særlig elektrisitetsprisene vil drive den høye inflasjonen, og ventes til vinteren å ligge dobbelt så høyt som sist vinter, noe som vil trekke inn kjøpekraft fra husholdningene. Svensk BNP ventes å øke med 1 pst. neste år, etter en vekst på 2,2 pst. i år, se tabell 2.2.

Tabell 2.2 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før, der ikke annet er angitt

2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|

Bruttonasjonalprodukt: | ||||

Handelspartnerne1 | -3,4 | 5,4 | 2,6 | 1,4 |

Euroområdet | -6,5 | 5,3 | 2,6 | 1,2 |

USA | -3,4 | 5,7 | 2,3 | 1,0 |

Storbritannia | -9,3 | 7,4 | 3,2 | 0,5 |

Sverige | -2,3 | 4,9 | 2,2 | 1,0 |

Japan | -4,5 | 1,7 | 1,8 | 1,9 |

Kina | 2,2 | 8,1 | 3,3 | 4,6 |

Konsumpriser: | ||||

Handelspartnerne2 | 1,0 | 2,9 | 8,0 | 5,3 |

Euroområdet | 0,3 | 2,6 | 7,3 | 3,9 |

USA | 1,2 | 4,7 | 7,7 | 3,0 |

Storbritannia | 0,9 | 2,6 | 10,5 | 7,4 |

Sverige (KPIF) | 0,5 | 2,2 | 6,5 | 5,4 |

Arbeidsledighet:3 | ||||

Handelspartnerne4 | 6,3 | 5,9 | 5,3 | 5,5 |

Euroområdet | 7,9 | 7,7 | 7,1 | 7,4 |

USA | 8,1 | 5,4 | 3,6 | 3,8 |

Storbritannia | 4,6 | 4,5 | 3,8 | 4,3 |

Sverige | 8,5 | 8,8 | 7,4 | 7,4 |

Memo: | ||||

BNP-vekst i verdensøkonomien | -3,1 | 6,1 | 3,2 | 2,9 |

1 Norges 25 viktigste handelspartnere sammenveid med andeler av norsk eksport av tradisjonelle varer.

2 Norges 25 viktigste handelspartnere sammenveid med konkurranseevnevekter fra OECD.

3 I prosent av arbeidsstyrken.

4 Norges 22 viktigste handelspartnere (kun OECD-land) vektet etter arbeidsstyrkens størrelse i landene.

IMF, OECD, Eurostat og Finansdepartementet.

I Danmark er aktivitetsnivået i økonomien fortsatt høyt. Presset i arbeidsmarkedet er stort, og prisveksten er betydelig. Finanspolitikken ventes å være tilbakeholden for å dempe inflasjonen og presset i arbeidsmarkedet. Selv om det antas at danske husholdninger vil møte de fremtidige økonomiske utfordringene med oppsparte midler fra pandemien, vil inflasjonen trekke inn kjøpekraft. Høy inflasjon og svak eksportvekst, som følge av lav aktivitet i resten av Europa, gjør at veksten i dansk BNP ventes å avta fra 3,0 pst. i år til 1,4 pst. neste år.

I USA fører høy inflasjon og kraftig innstramming i pengepolitikken til svake økonomiske vekstutsikter. Prisveksten er på sitt høyeste siden 1981 og har vært drevet av høye energi- og matvarepriser, samt høy etterspørsel etter varer. Den siste tiden har privat konsum flyttet seg fra varer til tjenester, som følge av gjenåpningen etter pandemien, og prisveksten har også tatt seg opp i tjenestesektoren. De direkte følgene av krigen i Ukraina og sanksjonene mot Russland er begrensede, men sentralbanken peker på at globalt høyere energipriser og mangel på enkelte innsatsvarer ventes å virke inn, også på amerikansk økonomi. Mangel på arbeidskraft og viktige innsatsvarer bidrar til redusert produksjon innenfor noen næringer. Til tross for en økning i løpet av 2022 er yrkesdeltagelsen fortsatt lavere enn før pandemien, mens lønnsveksten har vært svært høy, på rundt 7 pst., de siste månedene. Innstrammingen i pengepolitikken og avviklingen av finanspolitiske pandemitiltak ventes å ha en nedkjølende effekt på økonomien og bidra til at arbeidsledigheten øker neste år.

I Storbritannia ventes det nær nullvekst neste år. De høye energiprisene har ført til at inflasjonen har steget til sitt høyeste siden statistikken begynte i 1989, og prisveksten ventes å stige til over 13 pst. innen utgangen av 2022. Bank of England venter nedgangskonjunktur fra fjerde kvartal i år, drevet av høyere styringsrenter og det største fallet i husholdningenes reallønn på flere tiår. Til tross for mangel på arbeidskraft var reallønnen 1,2 pst. lavere i første kvartal enn i samme periode i fjor. Det er utsikter til at reallønnen faller i både 2022 og 2023, og at veksten i privat konsum vil bli negativ. Arbeidsledigheten antas å øke igjen neste år i takt med at BNP vil falle gjennom flere kvartaler. Inflasjonen ventes å falle gradvis gjennom 2023 og ligge på 4,7 pst. ved utgangen av året.

I Kina er forventet vekst i BNP i år langt lavere enn i de foregående årene. En nedgang i boligmarkedet, som følge av strengere finansielle reguleringer, har i kombinasjon med myndighetenes pandemihåndtering bidratt til redusert økonomisk aktivitet. Boligmarkedet synes igjen å stå overfor en alvorlig likviditetskrise. Samtidig har landet blitt rammet av en alvorlig tørke som har utløst periodevis strømrasjonering og lavere industriell produksjon. Den lavere etterspørselen fra kinesiske kunder etter varer som olje, stål og kobber bidrar isolert sett til å dempe det internasjonale prispresset. På den annen side bidrar de gjentatte nedstengingene, i møte med pandemien, og strømrasjonering til prispress som følge av flaskehalser i produksjonen og mangel på viktige innsatsvarer i verdensmarkedet.

2.3 Arbeidsmarkedet

Arbeidsmarkedet har strammet seg kraftig til i løpet av våren og sommeren. Den registrerte ledigheten har den siste tiden vært nede på det samme lave nivået som under høykonjunkturen før finanskrisen i 2008. Mange bedrifter rapporterer at mangel på arbeidskraft begrenser produksjonen. I takt med en mer moderat vekst i økonomien ventes etterspørselen etter arbeidskraft å dempe seg fremover. Arbeidsledigheten ventes likevel å holde seg lav, og mange arbeidsgivere vil fortsatt ha vanskeligheter med å rekruttere arbeidskraft.

Arbeidsledigheten er svært lav

Den registrerte ledigheten har gått kraftig ned siden smitteverntiltakene ble gradvis avviklet fra våren 2021. Etter en liten økning i januar i år, grunnet midlertidige smitteverntiltak, har antallet arbeidssøkere blitt redusert med 38 000 personer frem til august i år. Samlet har det siden mars/april i fjor blitt mer enn 120 000 færre arbeidssøkere, justert for normale sesongvariasjoner. Hoveddelen av nedgangen skyldes færre permitterte, men antall ordinære arbeidssøkere har også gått betydelig ned. Bedringen i arbeidsmarkedet og det store behovet for arbeidskraft bidro til at antallet registrerte helt ledige mot slutten av fjoråret nådde det samme lave ledighetsnivået som rett før pandemien, og gjennom 2022 har antallet helt ledige blitt ytterligere redusert. Justert for normale sesongvariasjoner utgjorde antallet helt ledige 46 500 personer ved utgangen av august, tilsvarende 1,6 pst. av arbeidsstyrken. Det er 0,7 prosentenheter lavere enn ved utgangen av januar, og på samme lave nivå som i mai 2008, da presset i arbeidsmarkedet også var svært høyt. Antall delvis ledige har også gått kraftig ned og er nå på samme lave nivå som før finanskrisen i 2008. Justert for sesongvariasjoner var det ved utgangen av august registrert 79 000 helt eller delvis ledige og arbeidssøkere på tiltak, tilsvarende 2,7 pst. av arbeidsstyrken. I forhold til august i fjor har det blitt færre ledige i alle yrkesgrupper og antallet helt ledige var i august lavere i alle yrkesgrupper enn før pandemien. Det var færre helt ledige i august enn før pandemien i alle aldersgrupper, og også blant innvandrere.

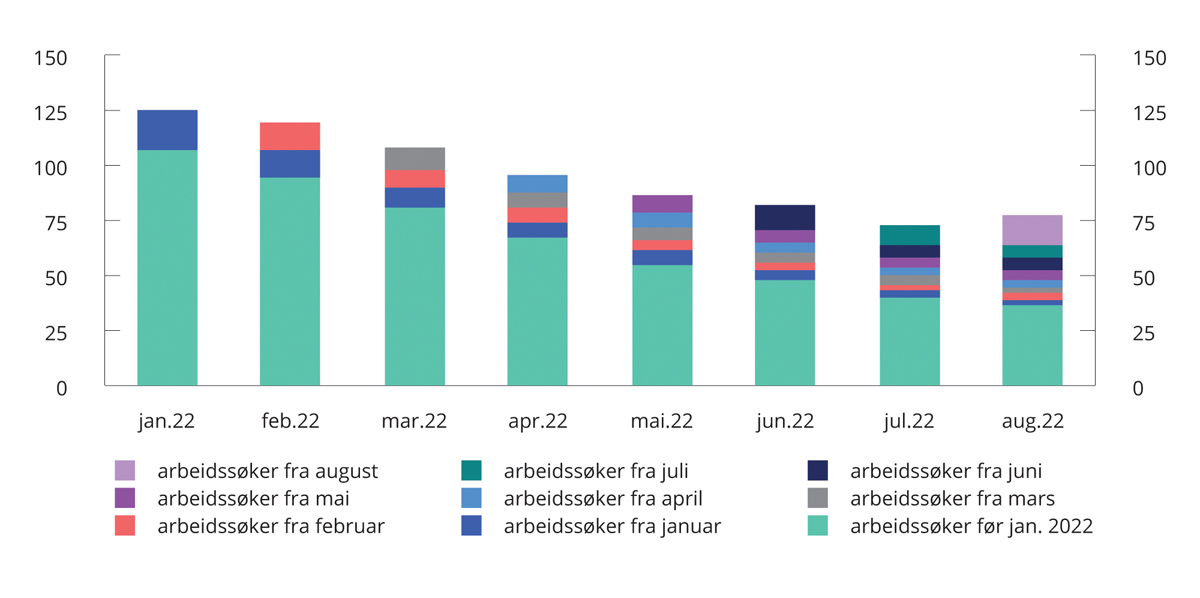

Den høye etterspørselen etter arbeidskraft gjenspeiles ved at tilgangen av nye arbeidssøkere har vært på et svært lavt nivå så langt i år, og at mange arbeidssøkere har kommet seg raskt ut i arbeid. Blant de som registrerte seg som arbeidssøkere i januar 2022, var det kun en sjettedel som var sammenhengende arbeidssøkende frem til august, se figur 2.16.

Figur 2.16 Antall arbeidssøkere etter tidspunkt for registrering som arbeidssøker. Sammenhengende perioder. 1 000 personer. Ikke sesongjustert

Nav.

Det store behovet for arbeidskraft har bidratt til at mange personer som har vært ledige lenge, har kommet tilbake i jobb. Antallet som har vært sammenhengende ledige i minst seks måneder har falt betydelig siden årsskiftet, og var i august lavere enn før pandemien.

Arbeidsledigheten, målt ved arbeidskraftundersøkelsen (AKU), har også avtatt betydelig det siste året. AKU-ledigheten utgjorde 3,1 pst. av arbeidsstyrken i juli. Det er 1,4 prosentenheter lavere enn i samme periode året før, og 0,7 prosentenheter lavere enn i februar 2020, justert for sesongvariasjoner.

Sysselsettingen har økt

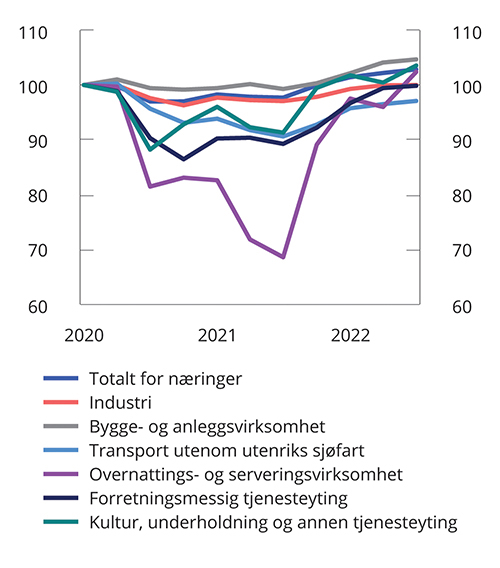

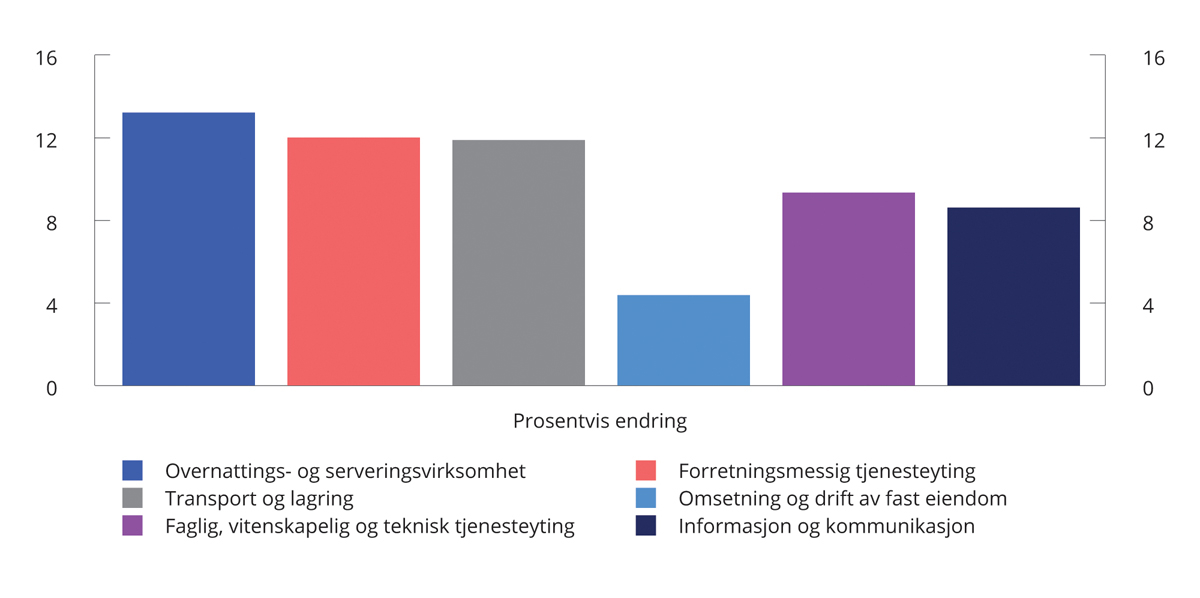

Det har vært en kraftig økning i behovet for arbeidskraft det siste året. Ifølge nasjonalregnskapet økte sysselsettingen med nærmere 150 000 personer fra andre kvartal i fjor til andre kvartal i år. Sysselsettingen har tatt seg opp i alle næringer, og veksten har vært særlig høy i næringer der sysselsettingen falt mye i starten av pandemien, se figur 2.17. For eksempel økte antall sysselsatte i overnattings- og serveringsvirksomhet med 35 000 personer fra andre kvartal 2021 til andre kvartal 2022. I alle næringer var sysselsettingen i andre kvartal 2022 på samme nivå eller høyere enn i fjerde kvartal 2019, altså like før pandemien. Sammenlignet med før pandemien har veksten vært sterkest i offentlig forvaltning og helse- og omsorgstjenester, samt informasjon og kommunikasjon og bygge- og anleggsvirksomhet.

Figur 2.17 Sysselsetting i utvalgte næringer. Sesongjustert. Indeks. 4. kv. 2019 = 100

Statistisk sentralbyrå.

Sammenlignet med før pandemien har antall ledige stillinger særlig økt innenfor overnattings- og serveringsvirksomhet. Den sterke etterspørselen etter folk, og den raske nedgangen i antall arbeidssøkere, har ført til en betydelig mangel på arbeidskraft. Ifølge Norges Banks regionale nettverk fra august meldte nesten halvparten av bedriftene at knapphet på arbeidskraft begrenset produksjonen. Det er noe lavere enn forrige undersøkelse fra mai, men likevel svært høyt historisk. Det stramme arbeidsmarkedet gjenspeiles også i beholdningen av ledige stillinger, som i andre kvartal 2022 var på det høyeste nivået siden SSBs måling begynte i 2010.

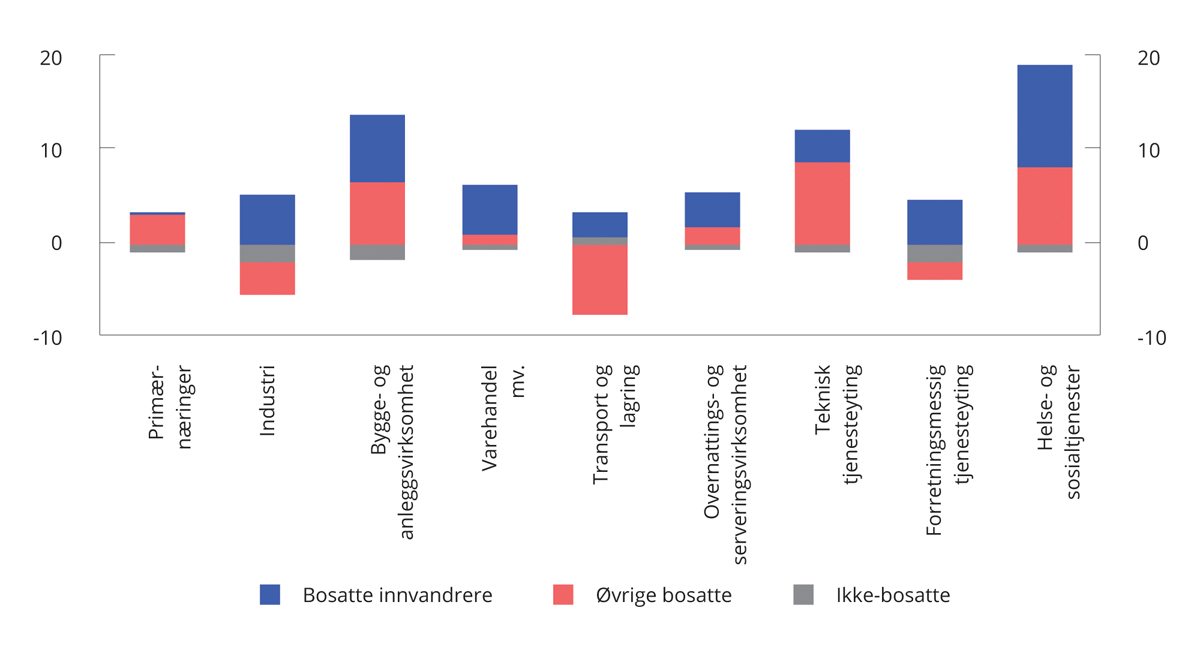

De økte rekrutteringsproblemene kan ha sammenheng med redusert tilbud av arbeidskraft fra utlandet. Selv om antall korttidsinnvandrere har økt de siste månedene, var antallet korttidsinnvandrere i juli 2022 fortsatt betydelig lavere enn i samme periode i 2019, se figur 2.18. Antall lønnstakere på korttidsopphold er særlig lavere i industrien, forretningsmessig tjenesteyting og i bygge- og anleggsvirksomhet, se figur 2.19.

Figur 2.18 Ikke-bosatte lønnstakere. 1 000 personer. Glidende gjennomsnitt siste 12 måneder. Jan. 2017 – jul. 2022

Statistisk sentralbyrå.

Figur 2.19 Endring i antall lønnstakere fra 2. kvartal 2019 til 2. kvartal 2022. 1 000 personer

Statistisk sentralbyrå.

Sysselsettingsandelen viser hvor stor andel av befolkningen i yrkesaktiv alder som er i arbeid, ifølge AKU. Den kraftige økningen i etterspørselen etter arbeidskraft har ført til en betydelig oppgang i andelen sysselsatte det siste halvannet året. Det lavere antallet ikke-bosatte lønnstakere (dvs. arbeidskraft fra utlandet) kan også ha gjort det enklere for allerede bosatte å komme i jobb. I juli var sysselsettingsandelen 70,2 pst. i aldersgruppen 15–74 år. Det er en økning på 2,6 prosentenheter fra februar 2021, og 1,3 prosentenheter høyere enn i februar 2020. Sysselsettingsandelen har særlig økt i aldersgruppen 15–24 år. Ifølge registertall har over halvparten av oppgangen i sysselsettingen blant ungdom kommet i overnattings- og serveringsvirksomhet og i varehandelen. Det har også vært en betydelig oppgang i sysselsettingsandelene i de andre aldersgruppene. Den samlede sysselsettingsandelen har så langt i år vært på det høyeste nivået siden 2009.

Arbeidsstyrken er blitt større

Arbeidsstyrken defineres som summen av arbeidsledige og sysselsatte i AKU. Yrkesdeltakelsen viser hvor stor andel av befolkningen i yrkesaktiv alder som deltar i arbeidsstyrken. Den sterke etterspørselen etter arbeidskraft har bidratt til at flere har kommet inn i arbeidsstyrken. Justert for sesongvariasjoner var yrkesdeltakelsen 72,4 pst. i aldersgruppen 15–74 år i juli. Det er 1,3 prosentenheter høyere enn i februar 2021 og 0,8 prosentenheter høyere enn i februar 2020. Økningen i arbeidsstyrken har vært særlig sterk i aldersgruppen 15–24 år.

Utviklingen fremover

Flere indikatorer tyder på at etterspørselen etter arbeidskraft har vært sterk også gjennom sommeren. Tall fra Nav viser at tilgangen på nye stillinger har holdt seg høy. Antallet registrerte lønnstakere har fortsatt å øke gjennom sommermånedene, selv om veksten var lavere enn tidligere i år. I samme periode har den registrerte arbeidsledigheten avtatt.

Sysselsettingsveksten i første halvår 2022 har kommet både som følge av færre ledige, og fordi flere har kommet inn i arbeidsstyrken. I takt med en mer moderat vekst i økonomien fremover, legges det til grunn at etterspørselen etter arbeidskraft vil dempe seg. Det trekker i retning av lavere oppgang i sysselsettingen, og vil også dempe knappheten på arbeidskraft. Det legges samtidig til grunn at tilgangen på utenlandsk arbeidskraft gradvis vil øke fremover, men dette er usikkert. Sysselsettingen anslås samlet sett å øke med 0,8 pst. fra 2022 til 2023, svarende til om lag 25 000 personer. I 2024 legges det til grunn en ytterligere avdemping i sysselsettingsveksten. Det ventes også en betydelig lavere vekst i arbeidsstyrken fremover.

Arbeidsledigheten anslås å holde seg på et lavt nivå fremover. Den registrerte ledigheten er anslått til 1,7 pst. av arbeidsstyrken i gjennomsnitt både i 2022 og i 2023. I 2024 ventes arbeidsledigheten å øke noe, men ledigheten vil likevel ligge betraktelig under det gjennomsnittlige ledighetsnivået de siste 20 årene.

Tabell 2.3 Utviklingen i arbeidsmarkedet. Prosentvis endring fra året før der ikke annet er angitt

Nivå 2021 | Årlig gj.snitt 2015–2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|

Etterspørsel etter arbeidskraft: | |||||||

Utførte timeverk, mill. | 4 034 | 0,9 | -2,1 | 2,4 | 3,5 | 0,3 | 0,3 |

Sysselsetting, 1000 personer1 | 2 827 | 1,0 | -1,5 | 1,2 | 3,3 | 0,8 | 0,3 |

Tilgang på arbeidskraft: | |||||||

Befolkning 15–74 år, 1000 personer | 4 024 | 0,8 | 0,4 | 0,1 | 0,6 | 0,7 | 0,5 |

Arbeidsstyrken, 1000 personer2 | 2 902 | 0,7 | 0,4 | 1,2 | 1,7 | 0,5 | 0,4 |

Nivå: | |||||||

Yrkesdeltakelse (15–74 år)3 | 71,2 | 71,3 | 72,1 | 72,9 | 72,7 | 72,6 | |

AKU-ledige | 4,4 | 4,7 | 4,4 | 3,2 | 3,2 | 3,4 | |

Gjennomsnitt siste 20 år | 4,0 | ||||||

Registrerte arbeidsledige4 | 2,7 | 4,9 | 3,1 | 1,7 | 1,7 | 1,9 | |

Gjennomsnitt siste 20 år | 3,0 |

1 Sysselsatte personer ifølge nasjonalregnskapet. Tilsvarer bosatte og ikke-bosatte personer som er sysselsatt i innenlandsk produksjonsvirksomhet.

2 Arbeidsstyrken ifølge AKU. Tilsvarer summen av antall sysselsatte og arbeidsledige personer bosatt i Norge. Ikke-bosatte lønnstakere sysselsatt i innenlandsk produksjonsvirksomhet inngår ikke i dette målet.

3 Tilsvarer arbeidsstyrken i prosent av befolkningen i aldersgruppen.

4 Justert for brudd i 2018.

Nav, Statistisk sentralbyrå og Finansdepartementet.

2.4 Finansmarkeder

Mot slutten av fjoråret ble det tydelig at den økende inflasjonen som mange hadde ansett som midlertidig, ville bli mer langvarig enn antatt, og at det ville kreve tiltak fra sentralbankene. Russlands invasjon av Ukraina i februar har ført til økte priser, blant annet på energi og matvarer, og etter hvert har dette spredt seg til økte priser også på andre varer og tjenester. Det har forsterket behovet for pengepolitiske innstramminger. Siden årsskiftet er styringsrentene i flere land satt markant opp, både raskere og i større steg enn vanlig, som omtalt i avsnitt 2.2. Det har gitt betydelige økninger i pengemarkedsrentene. Påslaget på norske pengemarkedsrenter avtok gjennom våren, men har økt noe siden sommeren. I denne meldingen er det lagt til grunn at pengemarkedsrentene vil utvikle seg i tråd med markedsforventningene, slik de kommer til uttrykk i terminrentene, se tabell 2.1. Også renter med lang løpetid har steget den siste tiden, se figur 2.20. Renter på norske statsobligasjoner med 10 års løpetid er nå på de høyeste nivåene på nesten 10 år. Påslagene i det norske obligasjonsmarkedet har steget gradvis gjennom året, men er fortsatt klart under nivåene fra pandemien.

Figur 2.20 Renter på statsobligasjoner med ti års løpetid. Prosent. September 2014 – september 2022

Macrobond.

Innstrammingene i pengepolitikken har ført til en betydelig nedgang i aksjemarkedene globalt, etter at historisk lave styringsrenter og stor likviditetstilførsel ga sterk vekst og høy prising under pandemien. Nedgangen den siste tiden har vært spesielt stor i USA, der veksten også var størst gjennom pandemien, se figur 2.21. I Europa har i tillegg spenninger knyttet til Russlands invasjon av Ukraina og energikrisen preget markedene. Oslo Børs har ikke hatt en like svak utvikling, hovedsakelig på grunn av den sterke eksponeringen mot energisektoren, hvor prisene har steget betydelig.

Figur 2.21 Aksjeindekser. Januar 2020 = 100. Januar 2020 – september 2022

Macrobond.

Nedgangen i aksjemarkedene må ses i lys av den sterke veksten i aksjemarkedene gjennom 2020 og 2021. IMF og andre har advart om kunstig høy prising, og fallet den siste tiden kan i noen grad ses på som en korreksjon. Fallet må også ses i sammenheng med lavere kjøpekraft for husholdningene og økt usikkerhet for bedrifter. I tillegg kan det ha virket inn at høyere prisvekst øker driftskostnadene, høyere rente øker finansieringskostnadene, mens mangel på arbeidskraft bremser veksten i produksjonen.

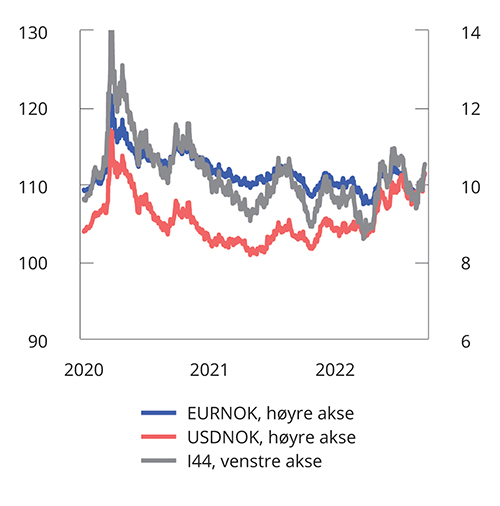

Kronekursen, målt ved den importveide kursindeksen I-44, har svingt mye den siste tiden. Økt styringsrente og oljeprisoppgang førte til at kronen styrket seg etter pandemien, men de siste månedene har lavere rentedifferanse mot våre handelspartnere og lavere risikovilje i finansmarkedene trukket i motsatt retning, se figur 2.22. Kronekursen er nå om lag på samme nivå som før pandemien. Når det oppstår uro i finansmarkedene, søker mange investorer seg til de store valutaene, ofte omtalt som trygge havner i valutamarkedet. Små valutaer, som den norske kronen, faller ofte i verdi i slike situasjoner. Økt finansiell uro kan være med på å øke risikopremien på norske kroner. Dersom den internasjonale finansuroen avtar, kan kronen styrke seg på kort sikt, mens oljeprisen og andre fundamentale forhold trolig betyr mer på lengre sikt. I denne meldingen er det lagt til grunn en videreføring av gjennomsnittlig kronekurs fra august, se tabell 2.1.

Figur 2.22 Valutakurser. Januar 2020 – september 2022

Macrobond.

2.5 Petroleumssektoren

Energimarkedene er sterkt preget av Russlands krigføring i Ukraina. Gassprisene var høye allerede før invasjonen som følge av økonomisk gjenopphenting etter pandemien. Russlands kutt i tilførselen av gass til Europa har presset prisene videre opp til nye toppnivåer. En konsekvens er diskusjoner om mulig energirasjonering i Europa.

Energikrisen i Europa har gjort norsk gassproduksjon enda viktigere for europeisk energisikkerhet. Norge gir et viktig bidrag i dagens situasjon ved å opprettholde og øke produksjonen av gass. Etter søknad fra selskapene har myndighetene gitt reviderte produksjonstillatelser for gass fra flere felt. Samtidig har vedlikeholdsarbeid som ikke vurderes å være kritisk, blitt utsatt og Hammerfest LNG har kommet tilbake i produksjon. Samlet sett forventes det en økning i gassalget på 9 mrd. Sm3, eller om lag 8 pst., fra 2021 til 2022, noe som tilsvarer om lag 100 TWh energi.

Russlands eksport av gass til Europa har den senere tid bare utgjort 10–15 pst. av nivået de siste årene. Eksporten fra Russland gjennom rørledningssystemene Nord Stream 1 og Yamal er nå helt stengt, mens transporten gjennom Ukraina er redusert. EU har vært i stand til å øke rørimporten noe, blant annet fra Norge og Algerie, men i hovedsak er det økt import av flytende naturgass (LNG) som bidrar til å erstatte bortfallet av gass fra Russland.

LNG-handelen har bundet de regionale gassmarkedene i verden tettere sammen de siste to tiårene. Ved kjøp av LNG konkurrerer Europa særlig med land i Asia, og vanligvis vil prisen på LNG i Europa ligge nær spotprisen i Asia. Import av LNG krever spesielle mottaksterminaler. Mottakskapasiteten for LNG er mer utbygget i Storbritannia enn i landene på kontinentet, og det har periodevis bidratt til store prisforskjeller på gass i Europa. Det norske rørtransportsystemet har fleksibilitet slik at ulike deler av det europeiske markedet kan nås. Gassprodusentene på norsk sokkel leverer gass der prisen er høyest – om det er på kontinentet eller i Storbritannia.

Lavere eksport av gass fra Russland har kommet i tillegg til et allerede stramt globalt gassmarked, der etterspørselen steg gjennom 2021 og inn i 2022 som følge av gjeninnhentingen i internasjonal økonomi etter pandemien. I 2022 har oppbygging av gasslagre for vinteren i Europa bidratt til høyere etterspørsel. Europa har produksjonsutfordringer i kraftsektoren. Etterspørselen etter gass til kraftproduksjon er fortsatt høy grunnet blant annet lav tilgang på kjernekraft og vannkraft. For å redusere konsekvensene av lave leveranser fra Russland vedtok EU i sommer å redusere gassforbruket med 15 pst. mellom august i år og mars neste år, sammenlignet med det gjennomsnittlige forbruket de siste fem årene. De høye prisene gjør at industribedrifter i Europa må stoppe eller redusere virksomheten.

Gassprisen har vært svært volatil de siste månedene. Utviklingen i gassprisen fremover er svært usikker og kan endre seg kraftig på kort tid, både i positiv og negativ retning. Forløpet for Russlands krig i Ukraina, utviklingen i Russlands eksport av gass til EU, hvorvidt vinteren blir kald, den økonomiske utviklingen i Europa og i hvilken grad EU-landene lykkes i sine planer om å øke effektiviteten i gassbruken og øke tilførselen av LNG gjennom å øke mottakskapasiteten vil være viktig for den videre utviklingen. Markedsaktørene forventer priser som er høye i et historisk perspektiv de neste årene.

I denne meldingen er det for norsk gasseksport rent teknisk lagt til grunn en gjennomsnittlig pris på 12,7 kroner per Sm3 (35 USD per MMBtu) i år og 11,4 kroner per Sm3 (30 USD per MMBtu) neste år (faste 2023-priser). Anslaget for 2022 er oppjustert med 4,9 kroner per Sm3 siden revidert budsjett. Til sammenligning var prisen i gjennomsnitt om lag 2,1 kroner per Sm3 (7 USD per MMBtu) i årene 2015–2019.

EU-landene produserer knapt gass og er avhengig av import av LNG for å dekke sitt gassbehov. Deler av EU har i dag begrensninger i importkapasiteten for LNG. Det er stor oppmerksomhet om å øke denne, og økning av denne kapasiteten skjer nå. Samtidig forventes det være underskudd på LNG globalt de nærmeste årene noe som gir konkurranse om lastene fra kjøpere i ulike deler av verden.

Den langsiktige grensekostnaden for å bringe LNG fra USA til Europa antas å ligge på 8-9 USD per MMBtu. Dette svarer til gassprisen i USA (Henry Hub) pluss prosess- og transportkostnader for å levere LNG til Europa. Det kritiske spørsmålet er hvor raskt dagens ekstremt høye gasspris i Europa faller ned mot langtidsgrensekostnaden. Prisene i terminmarkedet indikerer at gassprisen vil holde seg høy gjennom denne vinteren. Lenger frem ventes det at gassprisen vil gå gradvis ned, blant annet som følge av at mottakskapasiteten for LNG i Europa blir bedre. Hvor raskt gassprisen faller mot mer normale nivåer er så usikkert at det ikke gis anslag etter 2023 i denne meldingen. I boks 3.5 i kapittel 3 vises hvordan alternative forløp for gassprisen påvirker netto kontantstrømmen og 3-prosentbanen fremover.

Oljeprisen har hatt store svingninger så langt i år. Mot slutten av september var oljeprisen rundt 85 dollar per fat, vel 5 dollar høyere enn ved starten av året, men over 20 dollar lavere enn da revidert budsjett ble lagt frem i mai. Svakere vekstutsikter i internasjonal økonomi har bidratt til å trekke ned etterspørselen etter olje så langt i år. Det samme har redusert etterspørsel som følge av nedstenginger i Kina. Samtidig har rekordhøye gasspriser ført til en viss vridning fra gass til olje, som kan erstatte gass i noen segmenter, herunder i raffinering, industri og kraftproduksjon.

Oljeproduksjonen har tatt seg noe opp så langt i år. OPEC og en del andre produsentland (OPEC+) har siden i fjor sommer gradvis avviklet produksjonskuttene som ble innført i april 2020 da oljeprisen var svært lav. Flere av landene har ikke i dag tilstrekkelig produksjonskapasitet til å fylle sine kvoter. Også Libyas produksjon, som ikke omfattes av OPEC+ sine produksjonskvoter, har periodevis vært lav som følge av politisk uro. Iran har redusert produksjonen som følge av sanksjoner og produserer i dag ca. 2,5 mf/d. Skulle det bli enighet om en ny atomavtale mellom Iran og vestlige land, vil det kunne bidra til at eksporten av olje fra Iran tar seg markert opp til 3,5 mf/d innen noen måneder. EU har vedtatt forbud mot kjøp av russisk olje fra og med desember i år og for raffinerte oljeprodukter fra og med februar 2023. Det er usikkert hvor mye tiltakene vil ha å si for det globale tilbudet av olje da Russland i stadig større grad har omdirigert sin oljeeksport fra Europa til andre deler av verden. I USA har skiferoljeproduksjonen tatt seg opp siden fallet i 2020, men produksjonen er fortsatt lavere enn toppen på 12,9 mf/d nådd i 2019. I dag produseres om lag 11,8 mf/d skiferolje og det er ventet at produksjonen vil øke i år og neste år. Produksjonen av skiferolje i USA har de siste årene respondert mindre på oppgangen i oljeprisen enn historiske erfaringer skulle tilsi. Det må ses i sammenheng med at oljeselskapene har lagt mer vekt på inntjening enn vekst. I tillegg er amerikanske strategiske lagre på det laveste nivået siden oktober 1984 etter at IEA-medlemslandene og USA ble enige om et historisk slipp fra strategiske lagre for å lette presset på oljeprisen. Slippene skal etter planen avsluttes i november i år. Amerikanske myndigheter har uttalt at lagrene vil fylles igjen når oljeprisen bikker under 80 $/fat.

I denne meldingen er det lagt til grunn at oljeprisen vil utvikle seg i tråd med prisene i terminmarkedet fra slutten av juli. Det innebærer at oljeprisen vil gå ned fra et gjennomsnitt på 106 dollar per fat i år til 91 dollar per fat neste år, målt i faste 2023-priser. Gitt valutakursen som er lagt til grunn her, tilsvarer det henholdsvis 1016 og 912 kroner per fat. Anslaget for i år er 4 dollar høyere enn i revidert budsjett.

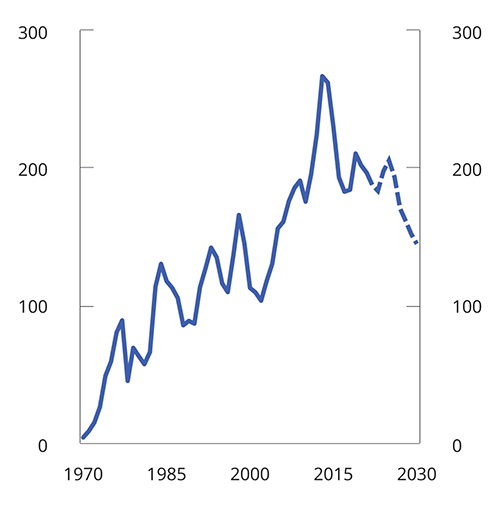

Petroleumsinvesteringene har falt de to siste årene, etter vekst i 2019, se figur 2.23. De ventes å falle også i år og neste år. I 2024 tilsier selskapenes rapportering til Oljedirektoratet at investeringene på norsk sokkel vil stige noe, etter fire år med negative impulser. Den ventede oppgangen må særlig ses i sammenheng med høye petroleumspriser og at endringene i skattereglene som ble vedtatt i forbindelse med oljeprisfallet våren 2020 har bidratt til at planlagt prosjektaktivitet har gått videre. Erfaringsmessig tar det et par år fra plan for utbygging og drift (PUD) leveres til prosjektet gir investeringer av en viss størrelse. Per 1. august i år har myndighetene godkjent PUD for Kristin Sør, Kobra East og Gekko (KEG), Ormen Lange fase 3, Tommeliten A og Frosk. I tillegg er flere under behandling. Det ventes også at det vil bli levert PUD på en god del flere prosjekter i løpet av året.

Figur 2.23 Petroleumsinvesteringer. Mrd. 2023-kroner. 1970–2030

Statistisk sentralbyrå, Olje- og energidepartementet, Oljedirektoratet og Finansdepartementet.

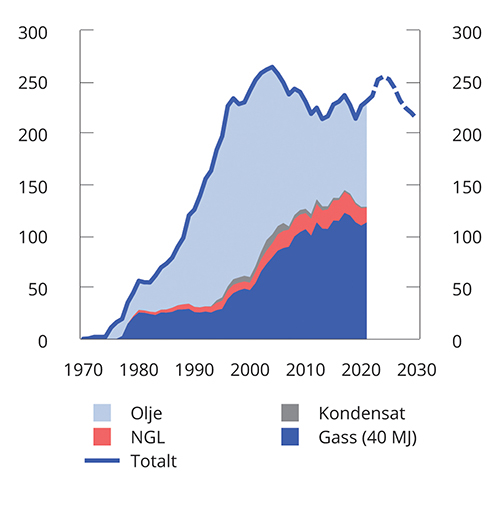

Produksjonen av petroleum på norsk sokkel steg i fjor for andre år på rad, se figur 2.24. Oppgangen i oljeproduksjonen siden 2019 må ses i sammenheng med at Johan Sverdrup-feltet kom i produksjon i oktober det året. Også gassproduksjonen økte i fjor, etter å ha falt i tre år på rad. Gassproduksjonen er ventet å stige ytterligere i år, til det høyeste nivået siden 2017. Av petroleumsproduksjonen i fjor var 49 pst. gass og 51 pst. væske, målt i oljeekvivalenter. I begynnelsen av august i år var det 93 felt i produksjon på norsk sokkel. Samlet petroleumsproduksjon ventes å øke frem mot 2024. Deretter ventes produksjonen å gå gradvis ned mot 2030, og fallet ventes å bli ganske bratt etter 2030 gitt at det ikke gjøres nye større funn.

Figur 2.24 Produksjon av petroleum på norsk sokkel. Mill. Sm3 o.e. 1970–2030

Norsk Petroleum, Oljedirektoratet og Olje- og energidepartementet.

Høy gasspris den nærmeste tiden gjør at statens netto kontantstrøm fra petroleumsvirksomheten anslås til 1 169 mrd. kroner i 2022 og 1 384 mrd. kroner i 2023. Av anslaget på statens netto kontantstrøm i 2022 utgjør skatter og avgifter 50 pst., nettoinntektene fra Statens direkte økonomiske engasjement (SDØE) 48 pst. og utbytte fra Equinor 2 pst.

Tabell 2.4 Hovedtall for petroleumsvirksomheten

2021 | 2022 | 2023 | Virkning av en endring i oljeprisen på 10 kroner i 2023 på kontantstrøm i 2023 | |

|---|---|---|---|---|

Forutsetninger: | ||||

Råoljepris, kroner per fat | 609 | 986 | 912 | |

Råoljepris, 2023-kroner per fat | 676 | 1016 | 912 | |

Råoljepris, 2023-USD per fat | 71 | 103 | 91 | |

Gasspris, 2023-kroner per Sm3 | 5,1 | 12,7 | 11,4 | |

Gasspris, 2023-USD per MMBtu | 15,7 | 35,0 | 30,1 | |

Produksjon, mill. Sm3 o.e | 231 | 236 | 252 | |

– Råolje, kondensat og NGL | 118 | 114 | 131 | |

– Naturgass | 113 | 122 | 121 | |

Mrd. kroner: | ||||

Betalte skatter og avgifter | 92 | 580 | 855 | 4,5 |

Netto inntekt SDØE | 185 | 562 | 514 | 3,5 |

Statens netto kontantstrøm | 288 | 1169 | 1384 | 8,0 |

1 I virkningsberegningen er det lagt til grunn at gassprisen endres prosentvis like mye som oljeprisen, men med et tidsetterslep slik at halvparten av endringen skjer året etter.

Statistisk sentralbyrå, Olje- og energidepartementet, Oljedirektoratet og Finansdepartementet.

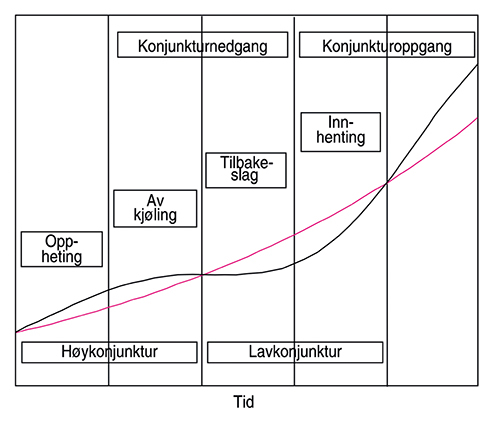

Boks 2.1 Konjunkturforløpet og utviklingen i norsk økonomi

Aktivitetsnivået i økonomien svinger over tid i konjunktursykler. Når en ser tilbake, kan aktiviteten beskrives som en bevegelse rundt en langsiktig, underliggende trend, som illustrert i figur 2.25. Når Finansdepartementet vurderer hvor vi er i konjunkturforløpet, ser vi på et bredt spekter av indikatorer som belyser ressursutnyttelsen, tilgangen til ledige ressurser og utsiktene for pris- og lønnsveksten. Et sentralt mål for den økonomiske politikken er høy og stabil produksjon og sysselsetting.

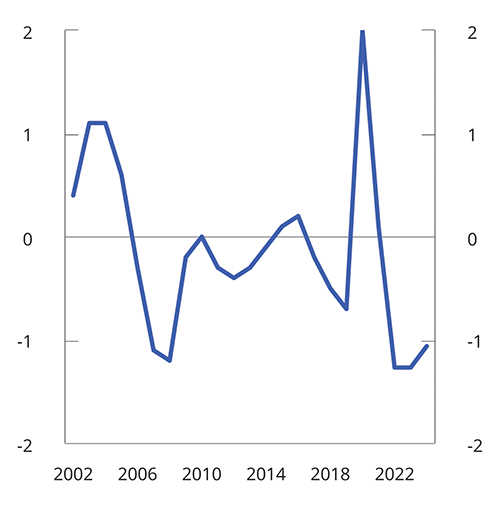

Arbeidsledigheten er en særlig viktig indikator på hvor vi er i konjunkturforløpet. Når arbeidsledigheten er vesentlig lavere enn et historisk gjennomsnitt, se figur 2.26, kan arbeidsmarkedet betegnes som stramt, og det gir erfaringsmessig høyere lønnsvekst enn når ledigheten er høy. Å bruke arbeidsledigheten som et mål på aktivitetsnivået i økonomien krever ikke omfattende beregninger, utover å velge en fornuftig periode for beregning av gjennomsnittlig ledighet. Systemet for lønnsdannelse, ikke minst hvordan partene i arbeidslivet opptrer, vil påvirke ledighetsnivået over tid og hvor stort lønns- og prispress som oppstår ved et gitt nivå på ledigheten. Ledighetstallene publiseres raskt og revideres ikke, slik at det er mulig å vurdere nåsituasjonen.

Produksjonsgapet er et mye brukt mål på presset i økonomien. Det er konstruert ved å beregne forskjellen mellom faktisk produksjon og den underliggende trenden, målt ved bruttonasjonalproduktet (BNP). Siden den underliggende trenden ikke kan observeres, vil størrelsen på produksjonsgapet avhenge av hvordan trenden anslås. Det er ulike beregningsmetoder for å identifisere trenden, og mye brukt er det såkalte Hodrick-Prescott-filteret. Ved bruk av dette filteret kan en velge hvor stivt eller føyelig trenden skal følge konjunkturforløpet. Dette valget vil påvirke størrelsen på produksjonsgapet, og kan bygge på vurderinger av for eksempel produktivitetsutviklingen i økonomien, demografi og innvandring.

En samlet vurdering av indikatorer tyder på at norsk økonomi etter pandemien gikk inn i en kraftig oppgang og raskt kom inn en høykonjunktur. Tydeligst kan dette observeres ved ulike indikatorer for stramheten i arbeidsmarkedet. Arbeidsledigheten har den siste tiden vært like lav som under høykonjunkturen i 2008. Utsiktene som ligger til grunn i denne meldingen, tyder på at vi nå er nær toppen av høykonjunkturen og er på vei inn i en avkjølingsfase med lavere vekst, illustrert i figur 2.25, blant annet fordi mange virksomheter ikke får tak i arbeidskraft, og veksten blir lavere i utlandet. Selv om veksten avdempes, vil økonomien fortsatt en tid være i en høykonjunktur med pris- og lønnspress. Hvor raskt avkjølingen av økonomien vil skje, er usikkert, og her kan det være avvik i vurderingene fra ulike institusjoner. I Pengepolitisk rapport 3/22 fra Norges Bank anslår banken at vi nå er i en markert høykonjunktur, med henvisning blant annet til det stramme arbeidsmarkedet og rapporter fra deres bedriftsnettverk, men at veksten vil avta det neste året slik at høykonjunkturen er over høsten 2023. Statistisk sentralbyrå skiller seg ut. De synes å legge mer ensidig vekt på en mekanisk trendberegning av BNP-veksten i sin vurdering av konjunkturene. De finner at norsk økonomi ikke har vært i høykonjunktur siden 2015, og at norsk økonomi også i år er i en lavkonjunktur, som vil vedvare i flere år. Det ser ut til at de fleste prognoser som er lagt frem nylig, bygger på at veksten avdempes gradvis og at ledigheten holder seg på et lavt nivå en tid fremover. Det er stor usikkerhet om hvor sterkt det stramme arbeidsmarkedet virker inn på lønns- og prisveksten.

I USA har National Bureau of Economic Research (NBER) valgt å datere konjunkturfasene i amerikansk økonomi ved å se på utviklingen i blant annet reelt BNP, sysselsetting, husholdningenes disponible realinntekt utenom offentlige overføringer, privat forbruk, varehandel og industriproduksjon. I Europa anvender Center for Economic Policy Research (CEPR) også et bredt sett av indikatorer når de daterer konjunkturfasene i euroområdet.

Figur 2.25 Ulike stadier av konjunkturforløpet

NOU 2000: 21 En strategi for sysselsetting og verdiskaping.

Figur 2.26 Ledighetsgap. Nivået på registrert ledighet som avvik fra gjennomsnittet for årene 2002–2021. Prosentenheter

Nav og Finansdepartementet.

Boks 2.2 Konsekvenser av høy inflasjon

Inflasjonen er veksten i det generelle prisnivået for husholdningene. Priser gir viktige signaler til produsenter og forbrukere om den relative knappheten på varer og tjenester. I markedet bidrar prisene til at tilbud og etterspørsel tilpasser seg hverandre. Når prisen på en vare stiger, vil det være et signal om økt behov for, eller økt knapphet på, varen. Slike prisendringer er viktige for å sikre at produksjonen tilpasser seg endringer i behov og etterspørsel, og at etterspørselen tilpasser seg tilgjengeligheten på varen. Lav og stabil inflasjon er et viktig mål i den økonomiske politikken, og de fleste myndigheter har satt et mål for konsumprisveksten på 2 pst. i året. En viss prisstigning i samfunnet kan gjøre det enklere å tilpasse de relative prisene mellom arbeidskraft, kapital og konsumvarer i økonomien, og reduserer risikoen for nedgangstid med deflasjon.

Når inflasjonen er lav, varierer den lite fra år til år, og prisendringene er i stor grad forutsigbare. Er prisstigningen høy, vil den som regel variere mer. For den enkelte bedrift vil høy og varierende inflasjon gjøre det vanskeligere å vite om prisstigningen er et uttrykk for økt etterspørsel etter deres produkt, eller om det skyldes generell prisstigning på alle produkter. Dersom prisstigningen skyldes høy etterspørsel etter deres produkt, kan bedriften sette opp prisene uten å miste kunder. Dersom prisstigningen er mer bredt fundert, vil det være vanskeligere for bedriften å sette riktig pris. Dagens høye prisvekst skyldes en kombinasjon av disse drivkreftene, og er forsterket av brudd i forsyningskjeder under pandemien og høye energipriser. Høy og varierende inflasjon gir større usikkerhet om prisutviklingen fremover og gjør det vanskeligere for husholdninger og bedrifter å planlegge og ta gode beslutninger om investeringer og forbruk.

Høy prisvekst kan utløse krav om lønnskompensasjon. Høyere lønninger vil igjen veltes over i stigende priser og krav om nye lønnstillegg i en pris-lønns-spiral. Denne spiralen kan forsterkes av lav produktivitetsvekst, som vi ser nå. Dersom produktiviteten ikke kan kompensere for høyere lønninger, samtidig som bedriftenes marginer er små, må kostnadsøkningen tas fullt ut i økte priser. Tilsvarende kan vi få pris-pris-spiraler fordi bedriftene øker sine salgspriser når kostnadene øker.

Erfaringen er at økonomien fungerer bedre med lav inflasjon enn høy. Derfor har Norge og en rekke andre land inflasjonsmål for pengepolitikken. Over tid er det pengepolitikken som kan bestemme prisutviklingen. Sentralbankens virkemiddel er å øke styringsrenten når inflasjonen er for høy, og sette den ned når den er for lav. Oppgaven med å stabilisere utviklingen blir mer krevende dersom høy inflasjon slår ut i forventninger blant husholdninger og bedrifter om vedvarende høy inflasjon, slik vi nå ser tendenser til i USA og flere andre land. I slike situasjoner vil sentralbankene søke å opprettholde troverdigheten til inflasjonsmålet gjennom å formidle at de vil handle kraftfullt for å få inflasjonen ned igjen.

Selv om høy prisstigning innebærer at husholdningenes kjøpekraft svekkes, vil inflasjon ikke nødvendigvis være selvregulerende. Tvert imot viser erfaringen at prisstigning i seg selv ikke er tilstrekkelig til å avhjelpe situasjonen når priser og lønninger stiger sammen. På 1970- og 80-tallet var hensynet til å bringe inflasjonen ned en vedvarende og vanskelig utfordring i den økonomiske politikken. Følgelig er det stor uro i mange land knyttet til at inflasjonen nå er tilbake på høye nivåer. Derfor setter sentralbankene opp rentene nå, og derfor bør penge- og finanspolitikken i denne situasjonen virke sammen.

Dersom lønns- og prisveksten kommer ut av kontroll, er erfaringen at det kan kreve harde innstramminger, med store kostnader i form av nedgangstider og høy arbeidsledighet, å stabilisere økonomien. Å utsette problemet gjør det enda vanskeligere. Noen land har opplevd hyperinflasjon, der pengeverdien faller i rask fart. I slike situasjoner er det svært krevende for bedrifter og husholdninger å opprettholde normal økonomisk aktivitet.

Boks 2.3 Stramheten i det norske arbeidsmarkedet

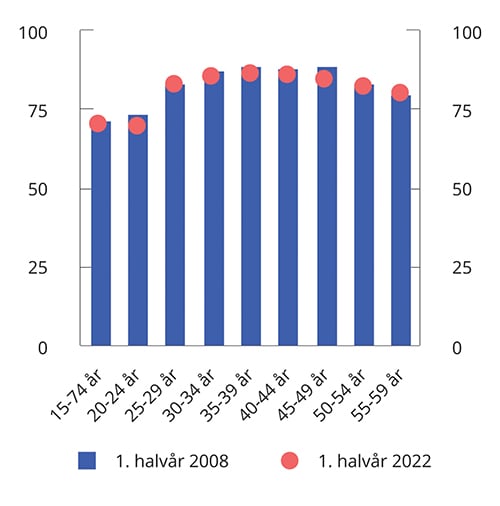

Målt som andel av befolkningen i arbeidsfør alder har sysselsettingen økt betydelig siden begynnelsen av 2021. For aldersgruppen 15-74 år var sysselsettingsandelen i første halvår i år bare en drøy prosentenhet lavere enn det historisk høye nivået i 2008, se figur 2.3. I flere aldersgrupper er andelen sysselsatte nær nivået fra 2008, se figur 2.27. Blant personer over 50 år har andelen i jobb økt over tid og er nå på linje med eller høyere enn i 2008. Den økte sysselsettingen i denne aldersgruppen henger sammen med innføringen av pensjonsreformen i 2011, høyere utdanningsnivå og bedre helse.

Mens oppgangen i sysselsettingen det siste året har gått sammen med en sterk nedgang i arbeidsledigheten, er ledigheten nå blitt så lav at det trolig er lite rom for videre fall. Fremover må økt sysselsetting enten komme fra vekst i befolkningen i yrkesaktiv alder, herunder innvandring, eller vekst i sysselsettingsandelene.

Økt innvandring, enten fra personer som bosetter seg eller som kommer på korttidsopphold, kan på kort sikt bidra til å dekke noe av etterspørselen etter arbeidskraft, men det er usikkert hvor mye det vil bidra fremover. Det er knapphet på arbeidskraft i mange europeiske land, og forskjellen mellom lønnsnivået i Norge og i flere sentral- og østeuropeiske land har blitt redusert de siste årene.

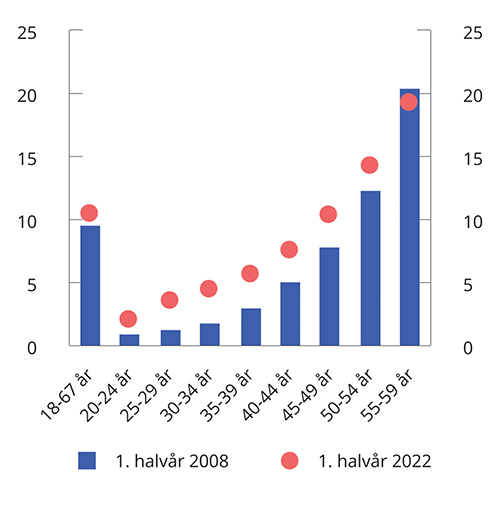

Sysselsettingsnivået i Norge er høyt sammenlignet med flere andre europeiske land. Det kan likevel være rom for videre vekst i andelen sysselsatte, men det er avhengig av at flere som i dag står utenfor arbeidsmarkedet, kommer inn. Flere innvandrergrupper har blant annet lav andel sysselsatte. Av dem som står utenfor arbeidsmarkedet, er det videre en høy andel som mottar helserelaterte trygdeytelser. Antallet mottakere av uføretrygd målt i pst. av befolkningen har økt over tid, og sammenlignet med 2008 er andelen som mottar uføretrygd nå høyere i alle aldersgrupper under 55 år, se figur 2.28.

Med utsikter til fortsatt lav ledighet vil det trolig være begrenset hvor mye sysselsettingen vil kunne øke uten økt arbeidsinnvandring. Mens arbeidsstyrken de siste 20 årene har økt med om lag 25 000 personer i gjennomsnitt per år, tilsier den demografiske utviklingen fra 2023 isolert sett at veksten blir mye lavere, i underkant av 10 000 personer i årlig gjennomsnitt de neste fem årene. Selv om den økonomiske veksten er på vei ned, kan lav vekst i arbeidsstyrken føre til knapphet på arbeidskraft i flere næringer fremover. Da blir det ekstra viktig å mobilisere personer som i dag står utenfor arbeidsmarkedet, av hensyn til både den enkelte og samfunnet. Det kan for eksempel omfatte ulike innvandrergrupper eller personer med helseproblemer.

Figur 2.27 Antall sysselsatte etter alder. Prosent av befolkningen etter aldersgrupper1

1 Det har vært en omlegging av AKU fra 2021. SSB har beregnet at omleggingen har bidratt til å øke andelen sysselsatte i aldersgruppen 15-74 år med 0,8 prosentenheter. For aldersgrupper 15-74 år er det benyttet brudd- og sesongjusterte tall. Det foreligger ikke bruddjusterte tall for de øvrige aldersgruppene tilbake til 2008. Omleggingen kan ha påvirket sysselsettingen ulikt i aldersgruppene som er benyttet i figuren. Som en forenkling er sysselsettingsandelen for aldersgruppene over 20 år økt relativt sett tilsvarende som for aldersgruppen 15-74 år i 1. halvår 2008.

Statistisk sentralbyrå og Finansdepartementet.

Figur 2.28 Antall mottakere av uføretrygd etter aldersgrupper. Prosent av befolkningen

Nav.

Boks 2.4 Mobiliteten i det norske arbeidsmarkedet

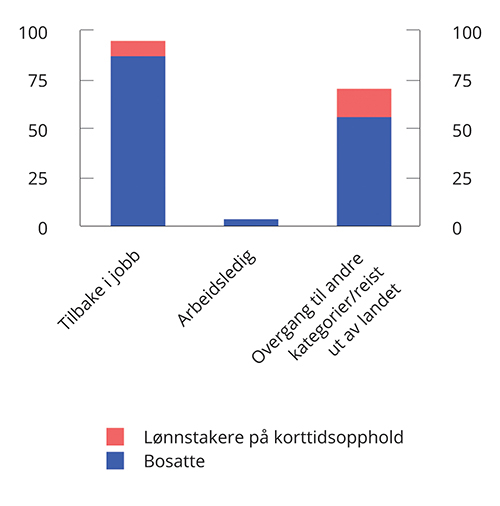

Innføring av strenge smitteverntiltak i forbindelse med koronautbruddet i mars 2020 førte til et stort fall i sysselsettingen. Statistisk sentralbyrå (SSB) har på oppdrag fra Finansdepartementet kartlagt statusen i arbeidsmarkedet i andre kvartal 2022 for personer som var registrert som lønnstakere i første kvartal 2020, men ikke i kvartalet etter.1 Tallene fra SSB viser at mange som sluttet i arbeid har kommet tilbake som lønnstakere. Samtidig har en del arbeidsinnvandrere som sluttet i jobben trolig reist ut av landet.

Av de om lag 170 000 lønnstakerne som sluttet i jobben under nedstengingen våren 2020, var noe over halvparten igjen registrert som lønnstakere i andre kvartal 2022, se figur 2.29. Blant lønnstakere som var registrert bosatt, var om lag 60 pst. tilbake i arbeid i andre kvartal i år, mens tilsvarende andel for lønnstakere på korttidsopphold var bare om lag 35 pst. Bare en liten andel av dem som sluttet i jobben mellom første og andre kvartal 2020 er nå arbeidsledige, mens en forholdsvis stor gruppe verken er registrert som lønnstaker eller arbeidsledig. En del av denne gruppen er lønnstakere på korttidsopphold som har reist tilbake til sine hjemland. Lønnstakere som avsluttet et arbeidsforhold kan også ha gjort det frivillig, for eksempel kan ungdom ha valgt å begynne med utdanning, og eldre kan ha gått av med alderspensjon.2

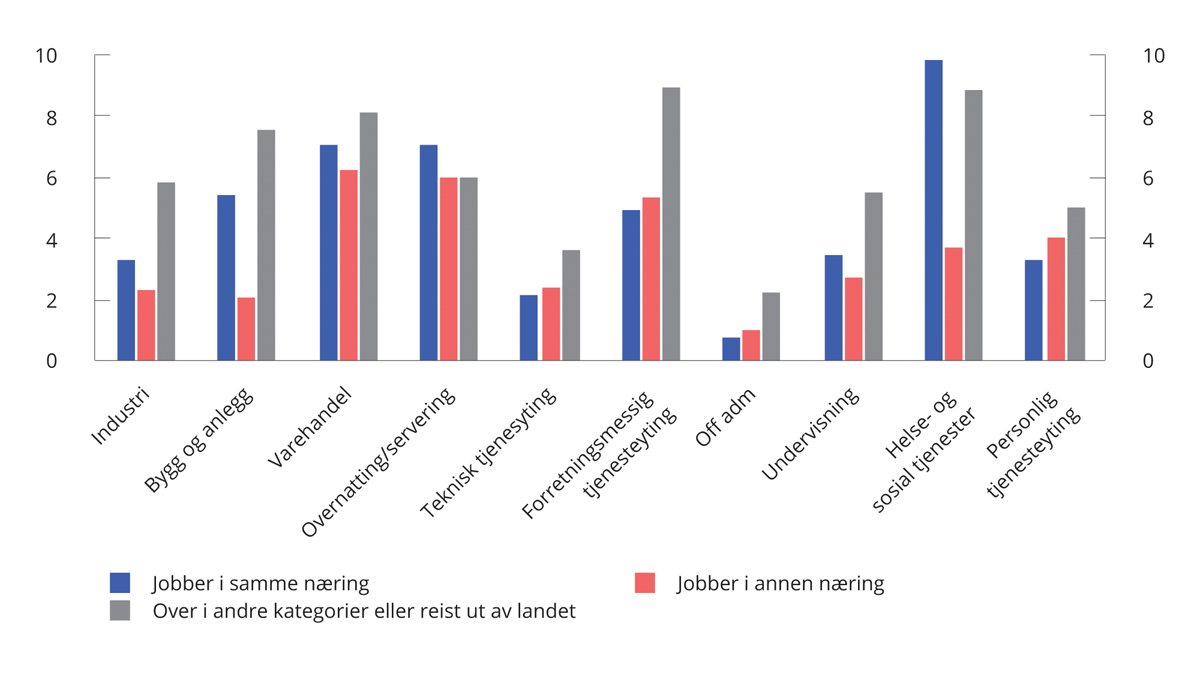

Tallene fra SSB viser at flere lønnstakere som sluttet i jobben rett etter utbruddet av korona i 2020 og som har kommet tilbake i arbeid, nå arbeider i andre næringer, se figur 2.30. I flere næringer er det en del lønnstakere som har gått over i andre kategorier eller reist ut av landet. Det kan for eksempel omfatte lønnstakere innenfor forretningsmessig tjenesteyting, bygge- og anleggsvirksomhet og overnattings- og serveringstjenester, som har større innslag av kortidsinnvandrere enn andre næringer.

1 At en person ikke lenger er registrert som lønnstaker, skyldes ikke nødvendigvis at vedkommende er blitt arbeidsledig. Mange kan slutte i en jobb frivillig og for eksempel gå over i utdanning, permisjon, ulike pensjonsordninger eller de kan forlate landet.

2 Statistikk fra SSB for de siste årene før pandemien viser at om lag 40 pst. av de som ikke lenger er sysselsatt i et gitt år er i utdanning eller mottar alderspensjon året etter.

Det kan være mange naturlige årsaker til at lønnstakere bytter jobb, både innen samme næring og mellom næringer. For eksempel bytter unge lønnstakere jobb oftere enn eldre lønnstakere.

Store strømmer inn og ut av sysselsetting kan tyde på god mobilitet i arbeidsmarkedet. Den kraftige oppgangen i etterspørselen etter arbeidskraft og den svært lave ledigheten i flere yrkesgrupper har likevel ført til at mange arbeidsgivere har problemer med å rekruttere relevant arbeidskraft. Antallet lønnstakere på korttidsopphold er i flere næringer fortsatt lavere enn før pandemien. At en del lønnstakere nå arbeider i andre næringer enn tidligere, kan også ha ført til økt knapphet på arbeidskraft innenfor enkelte yrkesgrupper.

Figur 2.29 Utstrømming fra sysselsetting mellom 1. og 2. kvartal 2020. Status i arbeidsmarkedet i 2. kvartal 2022. 1 000 personer

Statistisk sentralbyrå.

I både bygge- og anleggsvirksomhet og forretningsmessig tjenesteyting, som blant annet omfatter vikarbyråer, har det lavere antallet korttidsinnvandrere trolig bidratt til å øke mangelen på arbeidskraft. I forretningsmessig tjenesteyting er det forholdsvis stor mobilitet over til andre næringer. Det kan for eksempel ha sammenheng med at lønnstakere som tidligere var ansatt innenfor reiseliv, har funnet jobb i andre næringer.

Figur 2.30 Utstrømming fra sysselsetting mellom 1. og 2. kvartal 2020 etter næring. Status i arbeidsmarkedet i 2. kvartal 2022. 1 000 personer

Statistisk sentralbyrå.

Boks 2.5 Mangel på arbeidskraft internasjonalt etter pandemien

Meget stramme arbeidsmarkeder har bidratt til økt lønnspress. Den nominelle lønnsveksten blant våre viktigste handelspartnere har vært sterkest i USA med om lag 7 pst. de siste månedene fra tilsvarende periode i fjor. I euroområdet har timelønnsveksten tatt seg opp til 4 pst. i andre kvartal sammenlignet med samme periode i 2021. Sentralbankene har møtt lønnspresset og den høye inflasjonen med å stramme inn i pengepolitikken – mest markert i USA og mer moderat i Europa.

Den sterke økonomiske veksten utover i 2021 og inn i 2022 har ført til en betydelig økning i sysselsettingen både her hjemme og i resten av OECD-området. I mange land er nå andelen sysselsatte høyere enn før pandemien, se figur 2.31. Samtidig har arbeidsledigheten i OECD-området gått kraftig ned, fra en topp på 8,8 pst. i april 2020 til 4,9 pst. i juli i år. Like før pandemien var den på 5,3 pst. I EU har ledigheten falt fra 6,5 pst. like før pandemien til nå 6 pst., som er det laveste nivået siden århundreskiftet.

Bedriftene i OECD-landene har etterspurt flere arbeidstakere enn de får tak i, og beholdningen av ledige stillinger har økt raskt. I mange europeiske land, som i Tsjekkia, Tyskland, Nederland, Norge og Østerrike, var det i andre kvartal 2022 flere ledige stillinger enn det var arbeidsledige. I andre kvartal i år rapporterte nær tre av ti bedrifter i EU om at mangel på arbeidskraft begrenset produksjonen – opp fra om lag to av ti før pandemien. I EU er vakanseraten1 nesten doblet fra andre kvartal 2020 til i dag.

Ifølge OECD er det flere forhold som gjør det vanskelig å rekruttere arbeidskraft. Utover den sterke veksten i økonomien i etterkant av pandemien kan arbeidstakere og arbeidsgivere ha satt jobbsøking og nyansettelser på vent da smitteverntiltakene var strenge og usikkerheten stor. Oppgangen i etterspørselen etter arbeidskraft kan også dels være et resultat av en gjeninnhentingseffekt og vansker med å koble ledige arbeidstakere med jobber.