3 Den økonomiske politikken

Vi er i en krevende tid med krig i Ukraina, energikrise i Europa og kraftig prisvekst. Som en liten, åpen økonomi påvirkes Norge av utviklingen i verdensøkonomien. Samtidig vil den økonomiske politikken som føres, ha stor betydning for den innenlandske konjunktursituasjonen. Finans-, penge- og sysselsettingspolitikken og det inntektspolitiske samarbeidet påvirker utviklingen i priser, lønninger, sysselsetting og aktivitetsnivået i økonomien.

Hovedmålet med regjeringens forslag til budsjett for 2023 er å bidra til å få kontroll på den kraftige prisveksten, skape trygghet rundt folks økonomi og arbeidsplasser og utjevne sosiale og geografiske forskjeller. Budsjettet for 2023 er et budsjett for trygg økonomisk styring i en urolig tid.

3.1 Budsjettpolitikken

I etterkant av pandemien har norsk økonomi gått inn i en kraftig oppgang, se kapittel 2. Arbeidsmarkedet er nå svært stramt, lønnsveksten ser ut til å være på vei opp, og inflasjonen har steget til det høyeste nivået på mange tiår. Det er nå nødvendig med en strammere økonomisk politikk. Finanspolitikken og pengepolitikken må da spille på lag. Regjeringen legger frem et budsjettforslag med lavere oljepengebruk. Fremover ventes lavere vekst, men det er usikkert hvor sterk avdempingen i økonomien vil bli, og hvor raskt den vil komme. I tråd med handlingsregelen er oljepengebruken med regjeringens budsjettforslag anslått å ligge vesentlig under 3 pst. av verdien i Statens pensjonsfond utland (SPU), slik den bør gjøre når det er høy aktivitet i økonomien.

For å redusere oljepengebruken har regjeringen måttet gjøre krevende prioriteringer i budsjettet. Utgiftene øker på mange områder, blant annet til folketrygden og til mottak og integrering av flyktninger. Det brukes dessuten mye penger på strømstøtte til husholdninger og på øvrige strømtiltak. For å finne rom til viktige prioriteringer har det vært nødvendig med utgiftskutt på mange områder. Regjeringen foreslår i tillegg å innhente en større andel av det ekstraordinære overskuddet i kraftproduksjonen til fellesskapet over statsbudsjettet. Regjeringen legger også frem forslag om andre skatteøkninger.

Det store behovet for arbeidskraft har ført mange inn i arbeidslivet, og flere av dem som tidligere har stått uten jobb, opplever derfor en mer solid økonomi. En trygg arbeidsinntekt er bærebjelken i det norske velferdssamfunnet. Samtidig er det mange husholdninger som opplever redusert kjøpekraft, både på grunn av høy prisvekst på varer og tjenester og økende renter. Strømprisene er kommet opp på svært høye nivåer, blant annet som følge av krigen i Ukraina. Regjeringen vil føre en politikk som bidrar til rettferdig fordeling og som reduserer de sosiale og geografiske forskjellene. Blant annet foreslås det å videreføre strømstøtteordningen for husholdninger, og det foreslås netto skattelettelser til grupper med inntekt under 750 000 kroner.

De høye gassprisene gir Norge betydelige inntekter fra petroleumssektoren, som i sin helhet overføres til Statens pensjonsfond utland, jf. boks 3.1. Samtidig er det uro i finansmarkedene, og fondet hadde negativ avkastning første halvår i år. Fremtidige gasspriser er svært usikre. Fondet finansierer i underkant av 20 pst. av utgiftene på statsbudsjettet. I utformingen av finanspolitikken må det tas hensyn til at verdien av fondet svinger, og at fondet og anslaget på fremtidige petroleumsinntekter kan falle raskt og mye og forbli på et lavere nivå over tid.

3.1.1 Innretningen av budsjettpolitikken i 2023

I en situasjon med høy aktivitet i økonomien bør oljepengebruken reduseres. Bruken av fondsmidler, målt ved det det strukturelle oljekorrigerte budsjettunderskuddet, anslås med regjeringens budsjettforslag til 316,8 mrd. 2023-kroner, se tabell 3.1.1 Det er 18,3 mrd. kroner lavere enn anslaget for 2022 (regnet i 2023-kroner).

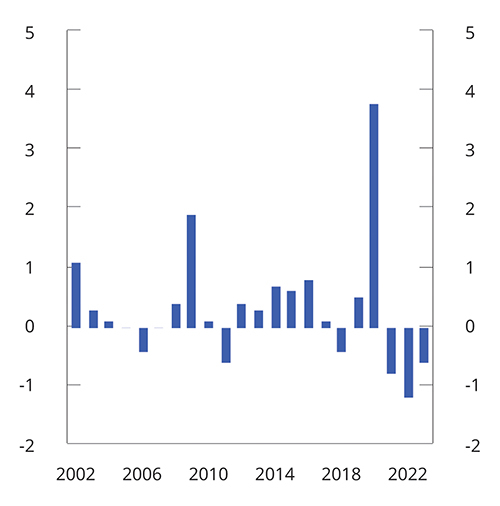

Som andel av verdiskapingen reduseres oljepengebruken med 0,6 prosentenheter fra 2022 til 2023, dvs. at budsjettimpulsen er negativ, se figur 3.1 og tabell 3.1. Bortfallet av midlertidige koronautgifter bidrar til denne reduksjonen. For at finanspolitikken skal være opprettholdbar over tid, må utgifter til midlertidige krisetiltak fases ut når krisen er over og ikke lede til varig økning i utgiftsnivået.

Tabell 3.1 Den strukturelle oljekorrigerte budsjettbalansen.1 Mill. kroner

2021 | 2022 | 2023 | ||

|---|---|---|---|---|

Oljekorrigert underskudd på statsbudsjettet | 368 968,6 | 304 445,5 | 257 048,5 | |

+ | Netto renter og overføringer fra Norges Bank. Avvik fra trend | 2 979,0 | 2 717,8 | 11 750,3 |

+ | Særskilte regnskapsforhold2 | -5 015,3 | -37 711,6 | -40 797,4 |

+ | Skatter og ledighetstrygd. Avvik fra trend | -16 484,2 | 54 272,7 | 88 791,9 |

= | Strukturelt oljekorrigert budsjettunderskudd | 350 448,1 | 323 724,3 | 316 793,4 |

Målt i prosent av trend-BNP for Fastlands-Norge | 10,5 | 9,3 | 8,8 | |

Endring fra året før i prosentpoeng (budsjettimpuls)3 | -0,8 | -1,2 | -0,6 | |

Memo: | ||||

Formuesinntekter i Statens pensjonsfond. Anslått trend | 261 277 | 286 066 | 310 408 | |

Strukturelt underskudd medregnet formuesinntekter | 89 171 | 37 658 | 6 385 | |

Målt i prosent av trend-BNP for Fastlands-Norge | 2,7 | 1,1 | 0,2 | |

1 Se vedlegg 1 for nærmere beskrivelse av hvordan det strukturelle oljekorrigerte underskuddet beregnes.

2 Inkludert midlertidig korreksjon for statens ekstraordinære strømprisrelaterte inntekter utover trenden, se boks 3.3 for mer informasjon.

3 Negative tall indikerer at budsjettet virker kontraktivt. Indikatoren tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Finansdepartementet.

Figur 3.1 Strukturelt oljekorrigert budsjettunder- skudd i prosent av trend-BNP for Fastlands-Norge. Endring fra året før (budsjettimpuls)

Finansdepartementet.

Budsjettimpulsen gir en grov og enkel indikasjon på den samlede virkningen av budsjettet på økonomien. Analyser av de økonomiske effektene av budsjettet ved bruk av de makroøkonomiske modellene KVARTS og NORA, som både tar hensyn til automatiske stabilisatorer og at ulike budsjettposter har ulik virkning på økonomien, tilsier at budsjettet for 2023 virker om lag nøytralt på den økonomiske aktiviteten neste år, jf. boks 3.4.

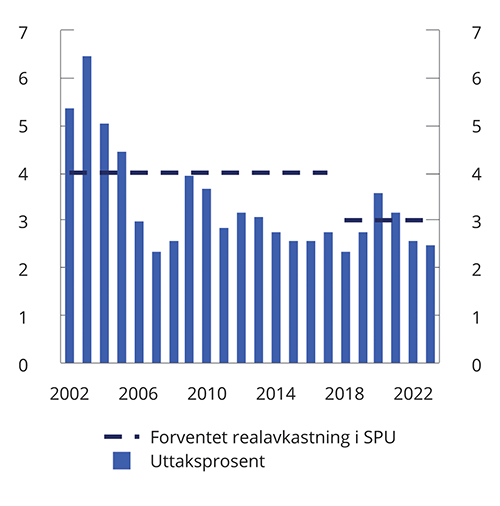

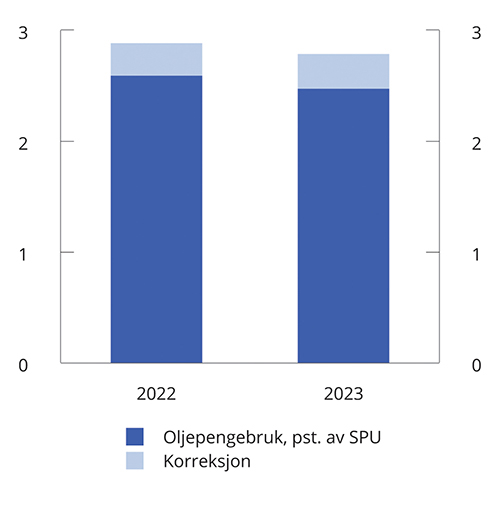

Når aktivitetsnivået er høyt, bør oljepengebruken ligge vesentlig under den langsiktige finanspolitiske rettesnoren, som er anslått til 3 pst. av fondsverdien. Med regjeringens budsjettforslag for 2023 er fondsuttaket anslått til 2,5 pst., se figur 3.2 og tabell 3.4. I budsjettet er det anslått en fondsverdi ved inngangen til 2023 på 12 500 mrd. kroner. Anslaget er basert på fondsverdien etter første halvår 2022, fremskrevet med forventet realavkastning. Utviklingen i fondsverdien er usikker, og for å motvirke risikoen for å måtte stramme kraftig inn i finanspolitikken ved et eventuelt fondsfall bør fondsuttaket i normale tider ligge godt under 3 pst. Uttaksprosenten vil variere med fondsverdien, som svinger mye. Anslag for risikoen i fondet viser at fondsverdien i to av tre år kan ventes å svinge med inntil 10 pst. Dersom fondsverdien blir 10 pst. lavere enn anslått, vil fondsuttaket bli 2,8 pst. Skulle fondet falle vesentlig mer enn dette i verdi, kan uttaket bli høyere enn den langsiktige rettesnoren. Et fall i fondskapitalen på f.eks. 25 pst. ville gitt et fondsuttak på 3,4 pst. Til sammenligning var avkastningen under finanskrisen i 2008 nærmere -25 pst. målt i utenlandsk valuta.

Figur 3.2 Strukturelt oljekorrigert budsjettunder- skudd. Prosent av Statens pensjonsfond utland

Finansdepartementet.

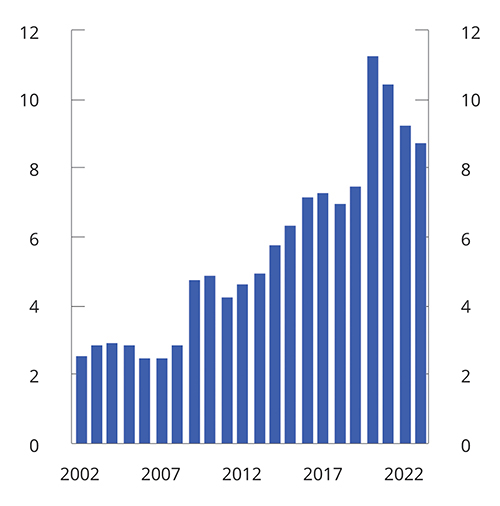

En anslått bruk av fondsmidler på 2,5 pst. av fondet er noe lavere enn nivået før pandemien. Bruken av fondsmidler målt i kroner, og som andel av fastlandsøkonomien, har likevel økt betydelig de siste årene. I perioden 2016–2019 utgjorde oljepengebruken i gjennomsnitt 7,3 pst. av fastlandsøkonomien. For 2023 er anslaget 8,8 pst., eller om lag 66 mrd. 2023-kroner høyere enn i perioden 2016–2019, se figur 3.3.

Figur 3.3 Strukturelt oljekorrigert budsjettunder- skudd. Prosent av trend-BNP for Fastlands-Norge

Finansdepartementet.

Den faktiske overføringen fra Statens pensjonsfond utland til statsbudsjettet, det oljekorrigerte budsjettunderskuddet, anslås til 257,0 mrd. kroner i 2023, se tabell 3.2. Når det oljekorrigerte underskuddet er lavere enn det strukturelle, gjenspeiler det at skatteinntektene anslås å ligge over sitt langsiktige trendnivå i 2023. De automatiske stabilisatorene2 anslås med andre ord å virke innstrammende på økonomien.

Tabell 3.2 Statsbudsjettets underliggende utgifter.1 Anslag i mill. kroner og prosentvis endring

2022 | 2023 | ||

|---|---|---|---|

Statsbudsjettets utgifter | 1 656 789 | 1 747 772 | |

- | Statlig petroleumsvirksomhet | 26 700 | 28 300 |

- | Dagpenger til arbeidsledige | 13 420 | 9 138 |

- | Renteutgifter | 10 469 | 12 125 |

= | Utgifter utenom petroleumsvirksomhet, dagpenger til arbeidsledige og renteutgifter | 1 606 201 | 1 698 210 |

- | Flyktninger i Norge finansiert over bistandsrammen | 4 892 | 1 624 |

+ | Korreksjon for pensjonspremier mv. helseforetak | 977 | -3 275 |

+ | Engangsreduksjon i rammetilskuddet til kommunesektoren | 12 066 | 0 |

= | Underliggende utgifter | 1 614 351 | 1 693 310 |

Verdiendring i pst. | 6,2 | 4,9 | |

Prisendring i pst. | 4,7 | 3,5 | |

Volumendring i pst. | 1,5 | 1,3 | |

1 Ved beregning av den underliggende utgiftsveksten holdes statsbudsjettets utgifter til statlig petroleumsvirksomhet, renter og dagpenger til arbeidsledige utenfor. For å gjøre utgiftene sammenliknbare over tid er det på vanlig måte korrigert for ekstraordinære endringer og enkelte regnskapsmessige forhold.

Finansdepartementet.

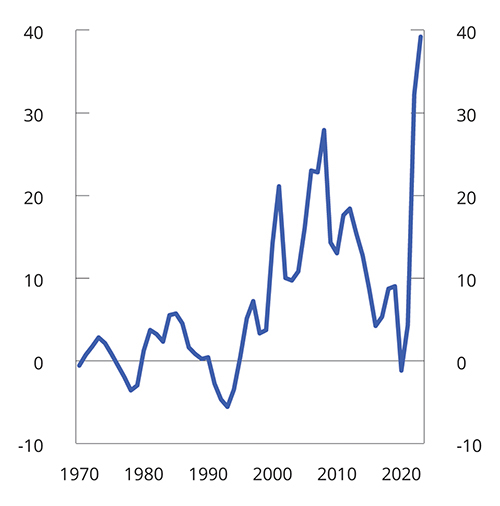

Det samlede overskuddet i statsbudsjettet og Statens pensjonsfond anslås til 1 415,0 mrd. kroner i 2023 og tilsvarer i underkant av 40 pst. av trend-BNP for Fastlands-Norge, se figur 3.4 og tabell 3.2. Størrelsen gjenspeiler høye inntekter fra petroleumsvirksomheten som følge av de høye gassprisene. Netto fondsavsetning, dvs. netto kontantstrøm fra petroleumsvirksomheten fratrukket overføringen til statsbudsjettet, anslås til om lag 1 127 mrd. kroner i 2023. Anslaget for 2022 er 864 mrd. kroner. Til sammenligning var overføringen fra fondet til statsbudsjettet i perioden 2016–2021 i gjennomsnitt nær 100 mrd. 2023-kroner høyere enn netto kontantstrøm fra petroleumsvirksomheten.

Figur 3.4 Samlet overskudd i statsbudsjettet og Statens pensjonsfond. Prosent av trend-BNP for Fastlands-Norge

Finansdepartementet.

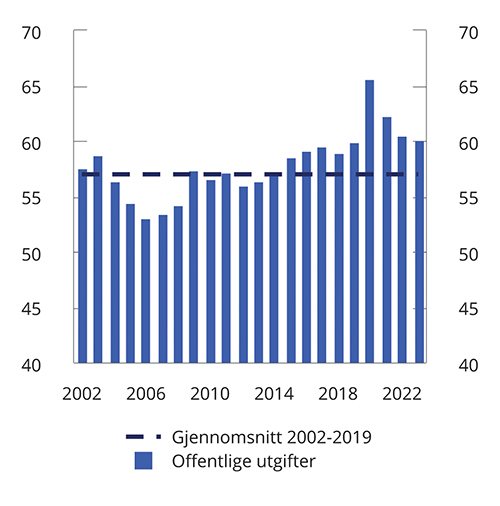

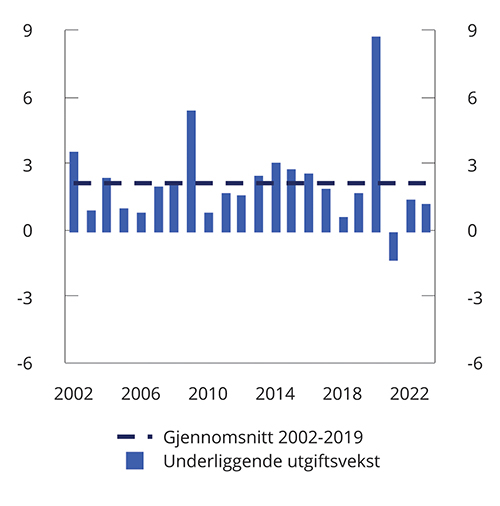

Statsbudsjettets utgifter vokste betydelig under pandemien, noe som gjenspeiles i at utgifter i offentlig forvaltning utgjorde 65,6 pst. av BNP for Fastlands-Norge i 2020 og 62,3 pst. i 2021, se figur 3.5. Med regjeringens budsjettforslag vil andelen være 60,2 pst. i 2023. Statsbudsjettets underliggende utgiftsvekst anslås til 1,3 pst. i 2023, se figur 3.6 og tabell 3.3.

Figur 3.5 Utgifter i offentlig forvaltning.1 Prosent av BNP for Fastlands-Norge

1 Statsforvaltningen utgjør sammen med kommuneforvaltningen offentlig forvaltning.

Finansdepartementet og Statistisk sentralbyrå.

Figur 3.6 Statsbudsjettets reelle, underliggende utgiftsvekst. Prosentvis endring fra året før

Finansdepartementet og Statistisk sentralbyrå.

Tabell 3.3 Statens pensjonsfond utland, 3 prosent realavkastning og strukturelt oljekorrigert budsjettunderskudd. Mrd. kroner og prosent

Løpende priser | Faste 2023-priser | Strukturelt underskudd | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Statens pensjonfond utland ved inngangen til året | 3 pst. av fondskapitalen | Strukturelt oljekorrigert budsjettunderskudd | 3 pst. av fondskapitalen | Strukturelt oljekorrigert budsjettunderskudd | Avvik fra 3 pst.- banen | Pst. av trend-BNP for Fastlands-Norge | Pst. av fondskapitalen | |||

2001 | 386,6 | - | 17,6 | - | 37,1 | - | 1,4 | 4,5 | ||

2002 | 619,3 | - | 33,2 | - | 67,1 | - | 2,6 | 5,4 | ||

2003 | 604,6 | - | 39,4 | - | 76,6 | - | 2,9 | 6,5 | ||

2004 | 847,1 | - | 43,1 | - | 81,5 | - | 3,0 | 5,1 | ||

2005 | 1 011,5 | - | 45,2 | - | 82,8 | - | 2,9 | 4,5 | ||

2006 | 1 390,1 | - | 41,4 | - | 73,3 | - | 2,5 | 3,0 | ||

2007 | 1 782,8 | - | 43,0 | - | 72,7 | - | 2,5 | 2,4 | ||

2008 | 2 018,5 | - | 52,5 | - | 83,5 | - | 2,9 | 2,6 | ||

2009 | 2 279,6 | - | 91,6 | - | 140,5 | - | 4,8 | 4,0 | ||

2010 | 2 642,0 | - | 98,4 | - | 145,6 | - | 4,9 | 3,7 | ||

2011 | 3 080,9 | - | 90,3 | - | 129,0 | - | 4,3 | 2,9 | ||

2012 | 3 307,9 | - | 104,8 | - | 144,9 | - | 4,7 | 3,2 | ||

2013 | 3 824,5 | - | 118,1 | - | 158,0 | - | 5,0 | 3,1 | ||

2014 | 5 032,4 | - | 141,5 | - | 183,9 | - | 5,8 | 2,8 | ||

2015 | 6 430,6 | - | 164,6 | - | 209,0 | - | 6,4 | 2,6 | ||

2016 | 7 460,8 | - | 195,3 | - | 242,0 | - | 7,2 | 2,6 | ||

2017 | 7 509,9 | - | 207,8 | - | 252,3 | - | 7,3 | 2,8 | ||

2018 | 8 484,1 | 254,5 | 205,6 | 300,3 | 242,5 | -57,7 | 7,0 | 2,4 | ||

2019 | 8 243,4 | 247,3 | 231,0 | 283,2 | 264,5 | -18,7 | 7,5 | 2,8 | ||

2020 | 10 086,2 | 302,6 | 362,8 | 341,5 | 409,5 | 68,0 | 11,3 | 3,6 | ||

2021 | 10 907,1 | 327,2 | 350,4 | 354,6 | 379,7 | 25,2 | 10,5 | 3,2 | ||

2022 | 12 340,1 | 370,2 | 323,7 | 383,2 | 335,1 | -48,1 | 9,3 | 2,6 | ||

2023 | 12 500,0 | 375,0 | 316,8 | 375,0 | 316,8 | -58,2 | 8,8 | 2,5 | ||

Finansdepartementet.

Tabell 3.4 Hovedtall i statsbudsjettet og Statens pensjonsfond. Mrd. kroner

2021 | 2022 | 2023 | ||

|---|---|---|---|---|

Totale inntekter | 1 502,7 | 2 521,1 | 2 875,0 | |

1 | Inntekter fra petroleumsvirksomhet | 312,2 | 1 195,5 | 1 412,6 |

1.1 Skatter og avgifter | 91,8 | 580,2 | 854,9 | |

1.2 Andre petroleumsinntekter | 220,4 | 615,3 | 557,7 | |

2 | Inntekter utenom petroleumsinntekter | 1 190,5 | 1 325,6 | 1 462,4 |

2.1 Skatter og avgifter fra Fastlands-Norge | 1 099,5 | 1 219,8 | 1 355,6 | |

2.2 Andre inntekter | 91,0 | 105,9 | 106,8 | |

Totale utgifter | 1 584,2 | 1 656,8 | 1 747,8 | |

1 | Utgifter til petroleumsvirksomhet | 24,7 | 26,7 | 28,3 |

2 | Utgifter utenom petroleumsvirksomhet | 1 559,4 | 1 630,1 | 1 719,5 |

Overskudd på statsbudsjettet før overføring til Statens pensjonsfond utland | -81,5 | 864,4 | 1 127,3 | |

- | Netto kontantstrøm fra petroleumsvirksomheten | 287,5 | 1 168,8 | 1 384,3 |

= | Oljekorrigert overskudd | -369,0 | -304,4 | -257,0 |

+ | Overført fra Statens pensjonsfond utland | 390,1 | 304,4 | 257,0 |

= | Overskudd på statsbudsjettet | 21,1 | 0,0 | 0,0 |

+ | Netto avsatt i Statens pensjonsfond utland | -102,6 | 864,4 | 1 127,3 |

+ | Rente- og utbytteinntekter mv. i Statens pensjonsfond1 | 223,7 | 252,8 | 287,8 |

= | Samlet overskudd i statsbudsjettet og Statens pensjonsfond1 | 142,2 | 1 117,2 | 1 415,0 |

Memo: | ||||

Rente- og utbytteinntekter mv. i Statens pensjonsfond utland | 214,1 | 240,4 | 274,5 | |

Markedsverdien av Statens pensjonsfond utland2 | 10 907 | 12 340 | 12 500 | |

Markedsverdien av Statens pensjonsfond2 | 11 199 | 12 673 | 12 848 | |

Folketrygdens forpliktelser til alderspensjoner2,3 | 9 242 | 9 644 | 10 208 | |

1 Inkl. Statens pensjonsfond utland og Statens pensjonsfond Norge. Inneholder ikke kursgevinster eller -tap.

2 Ved inngangen til året.

3 Nåverdien av allerede opptjente rettigheter til fremtidige alderspensjonsutbetalinger i folketrygden.

Finansdepartementet og Statistisk sentralbyrå.

3.1.2 Budsjettpolitikken fremover

Handlingsregelen sier at oljepengebruken over tid skal følge realavkastningen av Statens pensjonsfond utland, anslått til 3 pst. Samtidig skal finanspolitikken bidra til en stabil utvikling i norsk økonomi, både på kort og lang sikt.

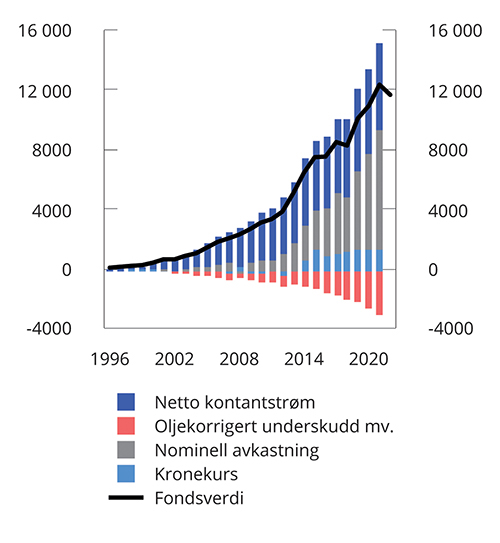

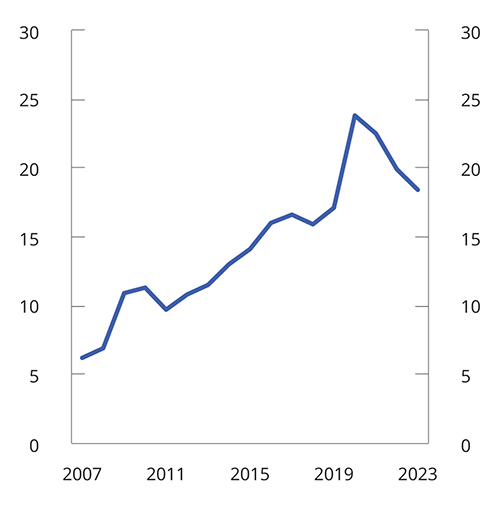

Figur 3.7 viser den akkumulerte utviklingen i fondsverdien frem til og med første halvår 2022, fordelt på kontantstrømmen fra petroleumsvirksomheten, fondsuttak, avkastning (fratrukket forvaltningskostnader) og endringer i kronekurs. Fondsverdien er nå om lag 3,5 ganger så stor som den årlige verdiskapingen i fastlandsøkonomien. Bruken av fondsmidler er anslått å dekke om lag 18 pst. av utgiftene på statsbudsjettet i 2023, som er høyere enn årene før koronapandemien, se figur 3.8.

Figur 3.7 Markedsverdien av Statens pensjonsfond utland.1 Mrd. kroner

1 For 2022 vises markedsverdi per første halvår. Nominell avkastning er fratrukket forvaltningskostnader.

Norges Bank Investment Management og Finansdepartementet.

Figur 3.8 Bruken av fondsmidler som andel av utgifter i statsbudsjettet.1 Prosent

1 Utgifter utenom petroleumsvirksomhet.

Finansdepartementet.

Fondets størrelse og økende betydning for finansiering av velferdsstaten gjør oss mer sårbare for varige fall i fondsverdien enn tidligere. Finanspolitikken må innrettes slik at påregnelige fall i fondsverdien ikke tvinger frem store kutt i budsjettutgiftene eller økning i skattene, særlig ikke i en situasjon med nedgang i realøkonomien. For å motvirke risikoen for å måtte stramme kraftig inn i finanspolitikken og dermed forsterke svingningene i økonomien ved en større nedgang i aksjekursene, bør bruken av fondsmidler i normale tider ligge godt under 3 pst.

Finansdepartementet presenterer analyser av bærekraften i finanspolitikken i perspektivmeldingene, som publiseres om lag hvert fjerde år. Siste perspektivmelding ble lagt frem i februar 2021. Analysene av bærekraften i offentlige finanser i perspektivmeldingene tar utgangspunkt i økonomiske fremskrivinger.3

Beregningene i Perspektivmeldingen 2021 viste at inntektene på statsbudsjettet er ventet å vokse mindre i perioden frem mot 2030. Anslagene indikerte både at petroleumsinntektene etter hvert vil avta, og at veksten i sysselsetting og produktivitet vil være lavere enn i foregående tiårsperiode. Samtidig vil en økende andel eldre innebære økte utgifter til pensjoner, helse og omsorg. Med en oljepengebruk i tråd med handlingsregelen viser beregninger i Perspektivmeldingen 2021 at handlingsrommet vil reduseres fra 21 mrd. kroner årlig i gjennomsnitt for perioden 2011–2019 til 4 mrd. kroner fra 2023 frem til 2030. Det beregnede handlingsrommet frem mot 2030 er omtrent like stort som utgiftsveksten som anslås å følge fra økte demografidrevne kostnader i kommuner og helseforetak.

Ser vi lenger frem enn 2030, vil utfordringene med økende utgifter som følge av en aldrende befolkning tilta. I Perspektivmeldingen 2021 ble det vist beregninger av inndekningsbehovet frem til 2060. Det langsiktige inndekningsbehovet uttrykker hvilke tilpasninger i form av reduserte utgifter eller økte skatter som vil være nødvendig for å finansiere offentlige utgifter for en gitt bruk av fondsmidler innenfor handlingsregelen. Fremskrivingene i basisforløpet i Perspektivmeldingen 2021 gir et inndekningsbehov på 5,6 pst. av fastlands-BNP frem mot 2060. Det tilsvarer et årlig gjennomsnittlig inndekningsbehov på i underkant av 5 mrd. kroner.4

Perspektivmeldingen 2021 viser hvor viktig høy sysselsetting er for bærekraften i offentlige finanser. Særlig vil det bety mye om vi klarer å redusere antall uføretrygdede, bringe sykefraværet ned, integrere flere innvandrere i arbeidslivet, få flere av de som jobber deltid over på heltid, få eldre til stå lenger i arbeidslivet samt få ungdom gjennom utdanningssystemet og inn i jobb. En mer effektiv offentlig sektor vil også øke handlingsrommet.

Politiske målsettinger, som blant annet kommer til uttrykk i intensjonserklæringer, stortingsmeldinger og flertallsmerknader i Stortinget, legger betydelige føringer på fremtidige budsjetter. Oppfølging av langtidsplanen for forsvarssektoren er et eksempel på et høyt prioritert område med politiske bindinger. I tillegg kan uforutsette hendelser kreve store utgifter over statsbudsjettet. Finanskrisen (2009), oljeprisfallet (2014), koronapandemien (2020) og krigen i Ukraina er eksempler på dette.

Bærekraften i offentlige finanser avhenger også av utviklingen i fondsverdien og kontantstrømmen fra petroleumsnæringen. Fondsverdien har utviklet seg gunstigere enn hva som ble lagt til grunn i Perspektivmeldingen 2021, noe som ville påvirket en oppdatert beregning av inndekningsbehovet. Usikkerheten om fondsverdien fremover er imidlertid svært stor, både på grunn av stor usikkerhet om utviklingen i internasjonale finansmarkeder og på grunn av betydelig usikkerhet om kontantstrømmen fremover. Russlands kutt i gassforsyningen til Europa bidrar til at gassprisene nå er svært høye. Netto kontantstrøm fra petroleumsvirksomheten anslås til noe under 1 200 mrd. kroner og 1 400 mrd. kroner i hhv. 2022 og 2023. Hvordan gassprisene utvikler seg, vil ha avgjørende betydning for kontantstrømmen og fondsverdien fremover. Boks 3.5 drøfter hvordan ulike forløp for gassprisene vil påvirke 3-prosentbanen og handlingsrommet i budsjettpolitikken fremover.

3.1.3 Oppdaterte tall for budsjettpolitikken i 2022

Oljepengebruken i 2022 anslås nå til 323,7 mrd. kroner, målt ved det strukturelle oljekorrigerte budsjettunderskuddet. Det er 43,1 mrd. kroner lavere enn anslaget for 2021, målt i 2022-kroner, men om lag på nivå med anslaget i saldert budsjett for 2022, se tabell 3.5.

Tabell 3.5 Nøkkeltall i budsjettet for 2022. Anslag gitt på ulike tidspunkt.1 Mrd. kroner

Saldert | Endring | RNB22 | Endring | NB232 | |

|---|---|---|---|---|---|

Oljekorrigert underskudd | 300,1 | 3,3 | 303,4 | 1,1 | 304,4 |

Strukturelt oljekorrigert underskudd | 322,4 | 29,8 | 352,2 | -28,5 | 323,7 |

Prosent av trend-BNP Fastlands-Norge | 9,5 | 0,9 | 10,3 | -1,0 | 9,3 |

Prosent av kapitalen i Statens pensjonsfond utland | 2,6 | 0,2 | 2,9 | -0,2 | 2,6 |

Budsjettimpuls (prosentenheter)3 | -2,6 | 2,2 | -0,5 | -0,7 | -1,2 |

Reell, underliggende utgiftsvekst (prosent) | -3,2 | 4,0 | 0,8 | 0,6 | 1,5 |

Samlet overskudd i statsbudsjettet og Statens pensjonsfond4 | 211,2 | 663,6 | 874,8 | 242,4 | 1 117,2 |

1 Saldert budsjett 2022 vedtatt høsten 2021 (Saldert), vedtatt Revidert nasjonalbudsjett 2022 etter stortingsbehandlingen av RNB22 i juni 2022 (RNB22) og Nasjonalbudsjettet 2023 (NB23).

2 Anslagene tar hensyn til oppdaterte anslag på strømstønadsordningen for husholdninger, jf. Prop. 142 S (2021–2022).

3 Endring i strukturelt oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge. Positivt tall indikerer at budsjettet virker ekspansivt. Indikatoren tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

4 Inkl. Statens pensjonsfond utland og Statens pensjonsfond Norge.

Finansdepartementet.

Det har vært omfattende endringer i anslaget for oljepengebruken siden saldert budsjett for 2022. I Revidert nasjonalbudsjett 2022 ble oljepengebruken anslått til 352,2 mrd. kroner. Den betydelige økningen skyldtes blant annet vedtak om ekstraordinære tiltak for om lag 60 mrd. kroner til midlertidige koronatiltak, strømstøtte til husholdninger og mottak av flyktninger fra Ukraina. Det ble funnet inndekning for om lag halvparten av disse ekstraordinære utgiftene i revidert nasjonalbudsjett. Inndekningen skjedde ved blant annet en reduksjon i rammetilskuddet til kommunesektoren. Bakgrunnen var at kommunesektoren vil ha forbigående høye skatteinntekter i 2022 som skyldes ekstraordinært høye aksjeutbytter mot slutten av fjoråret. Anslagsendring for strukturelle skatter mv. reduserte også anslaget på oljepengebruken.

Etter revidert budsjett er anslaget for det strukturelle budsjettunderskuddet redusert med 28,5 mrd. kroner. Nedgangen skyldes i hovedsak at departementet har lagt inn en midlertidig korreksjon i beregningen av den strukturelle budsjettbalansen på grunn av ekstraordinære strømprisrelaterte inntekter, se boks 3.3. I motsatt retning trekker et høyere anslag for utgiftene til strømstønadsordningen til husholdningene, som isolert sett øker oljepengebruken.

Budsjettimpulsen, som måler endringen i oljepengebruken fra ett år til det neste som andel av trend-BNP for Fastlands-Norge, anslås til -1,2 pst. i 2022. Budsjettimpulsen må ses i sammenheng med avviklingen av de fleste koronatiltakene.

Bruken av fondsmidler i 2022 anslås nå til 2,6 pst. av kapitalen i Statens pensjonsfond utland ved inngangen til året. Det oljekorrigerte budsjettunderskuddet anslås til 304,4 mrd. kroner.

Anslaget for statens netto kontantstrøm fra petroleumsvirksomheten i 2022 er oppjustert med 236 mrd. kroner siden revidert budsjett, til 1 169 mrd. kroner. Oppjusteringen skyldes hovedsakelig høyere anslag på gassprisen. Det samlede overskuddet i statsbudsjettet og Statens pensjonsfond, som inkluderer rente- og utbytteinntekter fra Statens pensjonsfond utland og Statens pensjonsfond Norge og kontantstrømmen fra petroleumsvirksomheten, anslås til 1 117 mrd. kroner i 2022. Det tilsvarer i overkant av 30 pst. av BNP for Fastlands-Norge. Samtidig hadde Statens pensjonsfond utland negativ avkastning, på -14,4 pst. (tilsvarende -1 680 mrd. kroner), i første halvår i år grunnet nedgang i internasjonale finansmarkeder.

3.1.4 Det økonomiske opplegget for kommunesektoren

Kommunesektoren har blant annet ansvaret for barnehager, grunnskole, videregående skole samt helse- og omsorgstjenester. Som følge av det omfattende ansvaret forvalter kommunesektoren en betydelig del av landets økonomiske ressurser og står for en vesentlig del av landets økonomiske aktivitet. Størrelsen på kommunesektoren innebærer at sektorens samlede ressursbruk har stor virkning på helheten i økonomien.

Siden kommunesektoren utgjør en så stor andel av offentlig sektor, er det nødvendig med et godt samsvar mellom utviklingen i kommuneøkonomien og den overordnede økonomiske politikken. Slikt samsvar sikres gjennom fastsettelse av inntektsrammer for sektoren. Den makroøkonomiske styringen av kommunesektoren er en viktig del av finanspolitikken, både av hensyn til stabilitet i økonomien som helhet og i kommunenes økonomi, se boks 3.7.

De viktigste kommunale inntektene er frie inntekter, som omfatter lokale skatteinntekter og rammetilskudd fra staten. Frie inntekter utgjør om lag 70 pst. av sektorens inntekter og fordeles gjennom inntektssystemet for kommunesektoren. Frie inntekter legger til rette for at kommunene kan foreta prioriteringer og tilby tjenester i tråd med lokale behov. De øvrige inntektene i kommuneopplegget er først og fremst øremerkede tilskudd fra staten, gebyrer og brukerbetalinger. Kommunene har også enkelte inntekter som ikke regnes med i kommuneopplegget, herunder tilskudd til flyktninger o.l., inntekter fra konsesjonsavgifter og konsesjonskraft samt inntekter fra Havbruksfondet.

Kommuneøkonomien er god. Over flere år har kommunesektoren hatt høyere vekst i frie inntekter og lavere utgiftsvekst enn forutsatt i de fremlagte budsjettene. Det har bidratt til at kommunene har bygget opp betydelige sparefond (disposisjonsfond). Samlet sett er kommunesektoren godt stilt til å håndtere økte utgifter selv om det er stor variasjon mellom kommunene.

Siden Kommuneproposisjonen 2023 ble lagt frem i vår, har det kommet ny informasjon som har betydning for utviklingen i kommuneøkonomien fremover. Kostnadsveksten i kommunesektoren har økt, og demografikostnadene i sektoren anslås å øke mer enn ventet som følge av økt innvandring fra Ukraina. Samtidig har en del kommuner hatt ekstraordinært høye kraftinntekter som følge av høye strømpriser den siste tiden.

Regjeringens budsjettforslag for 2023

Regjeringens budsjettforslag for 2023 anslås å gi en realvekst i kommunesektorens frie inntekter på om lag 2,6 mrd. kroner. Det legges opp til at den foreslåtte veksten i frie inntekter fordeles med om lag 1,7 mrd. kroner til kommunene og om lag 0,9 mrd. kroner til fylkeskommunene. De frie inntektene utgjør 462 mrd. kroner i 2023, se omtale i Prop. 1 S (2022–2023) for Kommunal- og distriktsdepartementet.

Veksten i de frie inntektene er høyere enn intervallet som ble signalisert i Kommuneproposisjonen 2023 og dekker de anslåtte merkostnadene til demografi og pensjon. Sammenlignet med det som lå til grunn i Kommuneproposisjonen 2023, er anslaget for merkostnader til demografi oppjustert fra 1,4 til 2,6 mrd. kroner. I Kommuneproposisjonen 2023 var det anslått uendrede kostnader til pensjon, mens det nå ventes en mindrekostnad på 0,1 mrd. kroner. Med en vekst i frie inntekter på 2,6 mrd. kroner gir dette kommunesektoren et økt handlingsrom på 0,1 mrd. kroner, se tabell 3.6.

Tabell 3.6 Økning i kommunesektorens handlingsrom i 2023. Mrd. kroner

Vekst i frie inntekter1 | 2,6 |

- Merkostnader til demografi | 2,6 |

- Merkostnader til pensjon | -0,1 |

- Satsinger innenfor veksten i frie inntekter | 0,0 |

= Økt handlingsrom. | 0,1 |

1 Vekst i frie inntekter etter at det er tatt hensyn til bortfall av inntekter fra eiendomsskatt i forbindelse med utfasing av «maskinskatten» tilsvarende 74,5 mill. kroner.

Kommunal- og distriktsdepartementet og Finansdepartementet.

Veksten i inntektene regnes fra anslått nivå på kommunesektorens inntekter i 2022 etter Stortingets behandling av Revidert nasjonalbudsjett 2022 (RNB22), med fratrekk for ekstraordinære og midlertidige skatteinntekter anslått til 14 mrd. kroner. Midlertidige bevilgninger holdes utenom beregningsgrunnlaget.

Ved beregning av realveksten i kommunesektorens inntekter er det lagt til grunn en prisvekst på kommunal tjenesteyting (deflator) på 3,7 pst. fra 2022 til 2023.

Veksten i sektorens samlede inntekter i 2023 anslås til om lag 5,2 mrd. kroner regnet fra anslått nivå på kommunesektorens inntekter i 2023 etter Stortingets behandling av RNB22, se tabell 3.7.

Tabell 3.7 Realvekst i kommunesektorens inntekter i 2023. Mrd. kroner

Målt ift. anslått nivå for 2022 i: | |||

|---|---|---|---|

Revidert nasjonalbudsjett 2022 | Nasjonalbudsjettet 2023 | ||

Samlede inntekter | 5,2 | 2,5 | |

Herav: | |||

Frie inntekter | 2,6 | -0,1 | |

Øremerkede tilskudd mv. | 2,1 | 2,1 | |

Gebyrer mv. | 0,5 | 0,5 | |

Memo: | |||

Frie inntekter til endringer i oppgaver1 | 2,8 | 2,8 | |

1 Regnes ikke med i veksten i frie inntekter siden bevilgningen er knyttet til nye oppgaver. Inngår over i raden «Øremerkede tilskudd mv.».

Finansdepartementet.

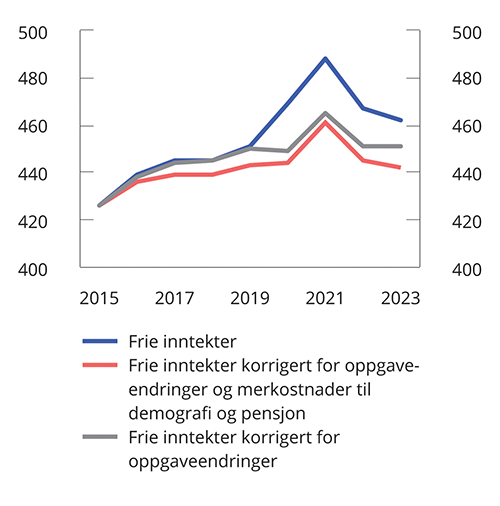

Siden RNB22 er skatteanslaget for 2022 oppjustert. Ekstrainntektene kommunene får som følge av dette, medfører isolert sett lavere inntektsvekst fra 2022 til 2023, selv med uendret inntektsanslag for 2023. Basert på oppdatert anslag på regnskap for 2022 anslås veksten i samlede inntekter å øke med 2,5 mrd. kroner i 2023, mens de frie inntektene anslås å falle med 0,1 mrd. kroner. I 2023 ventes realinntektene å være på linje med nivået før pandemien når det er korrigert for oppgaveoverføringer, samt økte utgifter til demografi og pensjon, se figur 3.12.

Anslagene tar ikke hensyn til mulig produktivitetsvekst fra ett år til det neste. Med en antagelse om produktivitetsvekst i kommunesektoren tilsvarende 0,5 pst., vil det frigjøre om lag 1,6 mrd. kroner. Det pågår et omstillings- og effektiviseringsarbeid i kommunesektoren for å frigjøre ressurser, slik at innbyggerne kan få flere og bedre tjenester. Effektivisering gjør at det kommunale tjenestetilbudet kan styrkes utover det som følger av inntektsveksten. Analyse fra Senter for økonomisk forskning (SØF), gjennomført på vegne av Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU), tyder på at det er et potensial for en mer effektiv ressursbruk i sektoren.

Ekstraordinære inntekter i kommunesektoren fra høye strømpriser

Regjeringen mener det ikke er rimelig at enkelte skal hente ut store overskudd som følge av ekstraordinært høye strømpriser, samtidig som andre får høye utgifter i den ekstraordinære situasjonen vi nå står i. I budsjettet legger regjeringen derfor opp til at de som kan forventes å ha store inntekter som følge av høye strømpriser i år og neste år utover det som må sies å være normal fortjeneste, må dele noe av de ekstraordinære inntektene med fellesskapet. Dette gjelder også flere kommuner og fylkeskommuner, både som eiere av kraftverk og som mottakere av konsesjonskraft.

De høye strømprisene gir en vesentlig høyere verdi på konsesjonskraften enn i tidligere år. Verdien av konsesjonskraften i områdene med høye strømpriser anslås til om lag 13 mrd. kroner i 2022 og 11 mrd. kroner i 2023 basert på prisanslag fastlagt i begynnelsen av august i år, opp fra 4 mrd. kroner i 2021.5 Hvor mye av den økte verdien som realiseres i form av økt inntekt i den enkelte kommune og fylkeskommune, er samtidig usikkert. Hvordan kraften disponeres, og til hvilken pris den eventuelt selges, varierer betydelig mellom kommuner og fylkeskommuner. Det finnes ingen samlet oversikt over dette. Grunnet denne mangelen på informasjon og usikkerhet har regjeringen lagt opp til å trekke en begrenset andel av anslått verdi.

Regjeringen foreslår et ettårig trekk i rammetilskuddet på til sammen 3 mrd. kroner fra kommuner og fylkeskommuner med inntekter fra konsesjonskraft og som ligger i områdene med høyeste priser (høyprisområdene NO1, NO2 og NO5), fordelt med anslagsvis 2,2 mrd. kroner på kommunene og 0,8 mrd. kroner på fylkeskommunene. Dette tilsvarer anslagsvis under en tredjedel av den anslåtte verdien av konsesjonskraften i disse områdene bare i 2023. Med dette er det tatt høyde for at kommuner kan ha bundet opp prisen i lange kontrakter.

Regjeringen er opptatt av at bidraget den enkelte kommune og fylkeskommune skal gi tilbake til fellesskapet, skal stå i et rimelig forhold til de faktiske inntektene som realiseres. Ingen skal bli trukket for inntekter de ikke kan realisere som følge av juridisk bindende kontrakter som ble inngått før dette forslaget ble kjent. Fordelingen av trekket vil i utgangspunktet baseres på kommunenes og fylkeskommunenes andel av total mengde konsesjonskraft i de aktuelle prisområdene, verdsatt til forventet markedspris. For å få en mer rimelig fordeling vil regjeringen frem til 1. desember i år gi kommunene og fylkeskommunene anledning til å rapportere inn hvordan konsesjonskraften er disponert. Basert på innsendt informasjon vil regjeringen fastsette den endelige fordelingen. Regjeringen vil gi kommunene og fylkeskommunene mer utfyllende informasjon om innrapporteringen. Regjeringen vil følge med på utviklingen og ved behov komme tilbake til Stortinget ifb. Revidert nasjonalbudsjett 2023.

Nye grunnrenteskatter for havbruk og vindkraft vil også gi kommunesektoren økte inntekter. Halvparten av disse skatteinntektene skal gå til kommunesektoren med bokført virkning fra 2024, les mer i Prop. 1 LS (2022-2023) Skatter, avgifter og toll 2023. For nærmere omtale av regjeringens politikk for kommunesektoren vises det til Prop. 1 S (2022–2023) for Kommunal- og distriktsdepartementet.

Maksimalskattørene og kommunesektorens skatteinntekter

Skatt på alminnelig inntekt fra personlige skattytere deles mellom staten og kommunesektoren. Fordelingen bestemmes ved at det i statsbudsjettet fastsettes maksimalsatser på skattørene, som er prosentsatsene for skatten på alminnelig inntekt som går til kommunene og fylkene. Beregningen av skatteandelen tar utgangspunkt i at alle kommuner og fylkeskommuner benytter seg av maksimalsats for skattøren, slik at de selv bærer kostnadene dersom de velger å sette skattesatsene lavere.

I Kommuneproposisjonen 2023 ble det signalisert at skattørene for 2023 skal fastsettes ut fra et mål om at skatteinntektene for kommunesektoren skal utgjøre 40 pst. av de samlede inntektene, i tråd med praksis siden 2011.

Den kommunale skattøren foreslås økt fra 10,95 pst. i 2022 til 11,15 pst. i 2023. Den fylkeskommunale skattøren foreslås økt fra 2,40 pst. til 2,45 pst. Oppjustering av skatteøren skyldes en relativt moderat vekst i skattegrunnlaget i tillegg til at det er lagt opp til netto skattelettelser i skattegrunnlagene for kommunesektoren.

Kommunesektorens inntekter fra skatt på inntekt og formue anslås med dette opplegget å utgjøre 241,1 mrd. kroner i 2023, noe som tilsvarer en nominell reduksjon på om lag 5,0 pst. fra 2022. Reduksjonen skyldes blant annet de midlertidig høye skatteinntektene i 2022 som følge av tilpasninger til endret skatt på utbytte, se omtale i Prop. 1 LS (2022–2023) Skatter, avgifter og toll 2023.

Utvikling i kommuneøkonomien de siste årene

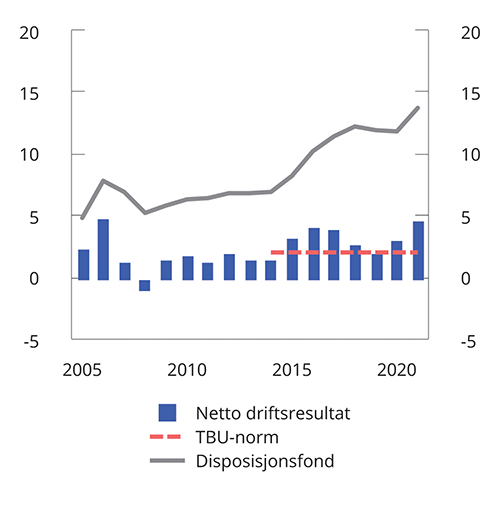

Kommunesektoren er i en god økonomisk situasjon. Over flere år har sektoren hatt høyere vekst i frie inntekter og lavere utgiftsvekst enn forutsatt i de fremlagte budsjettene. Netto driftsresultat for kommunesektoren har i hovedsak ligget over Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU) sitt anbefalte nivå på 2 pst. av driftsinntektene. Mange kommuner har kunnet spare betydelige midler i disposisjonsfond, se figur 3.9. Disposisjonsfondene kan fritt benyttes til finansiering av drifts- eller investeringsutgifter, men det er ikke et mål at fondene skal øke over tid. I perioden fra 2015 til 2021 har disposisjonsfondene økt mer enn veksten i frie inntekter korrigert for oppgaveendringer samt merkostnader til pensjon og demografi. Ved utgangen av 2021 utgjorde disposisjonsfondene om lag 87 mrd. kroner, tilsvarende nesten 14 pst. av driftsinntektene.

Figur 3.9 Netto driftsresultat og disposisjonsfond i kommunesektoren.1 Prosent av driftsinntekter

1 Korrigert for endringen i regnskapsføringen, slik at de er sammenliknbare.

Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU), Statistisk sentralbyrå og Finansdepartementet.

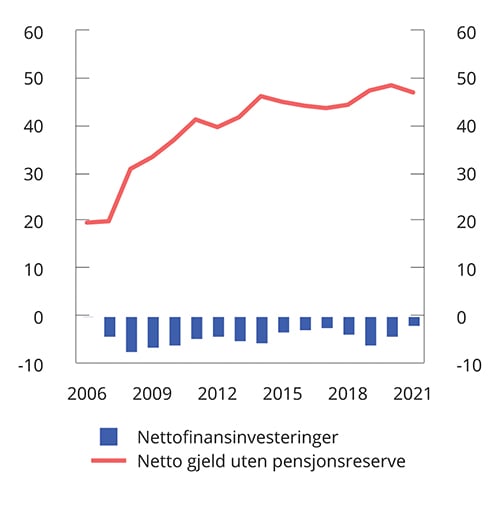

Figur 3.10 Nettofinansinvesteringer og nettogjeld i kommunesektoren. Prosent av inntekter

Kommunal- og distriktsdepartementet, SSB og Finansdepartementet. Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU), Statistisk sentralbyrå og Finansdepartementet.

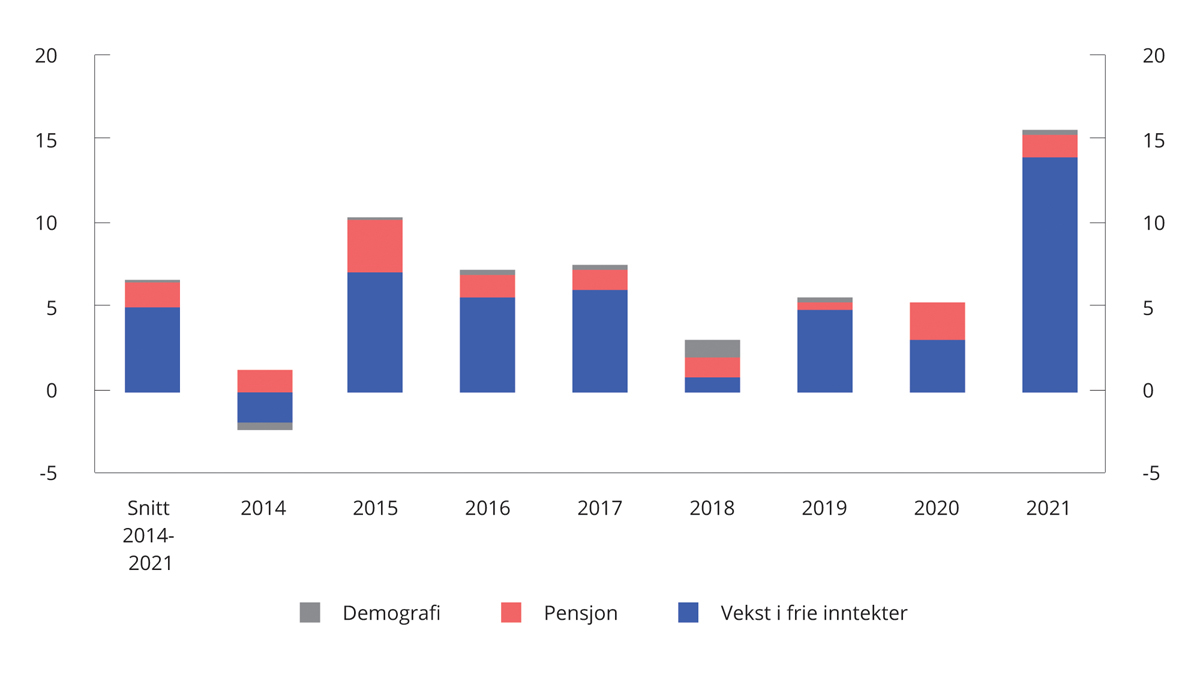

Oppdaterte tall for realveksten i frie inntekter viser høyere vekst enn det som lå inne i de enkelte statsbudsjettene i perioden 2014–2020. Særlig har skatteinntektene blitt høyere enn anslått. Samtidig har merkostnadene til pensjons- og demografikostnader blitt overvurdert. Samlet har disse merinntektene og mindreutgiftene bidratt til å styrke kommuneøkonomien med i gjennomsnitt 6,7 mrd. 2022-kroner per år i perioden 2014–2021 sammenlignet med det som lå til grunn i de opprinnelige budsjettene, se figur 3.11. Til sammen utgjør dette en styrking utover det som var planlagt for kommunesektoren på nær 54 mrd. kroner over denne perioden.

Figur 3.11 Merinntekter og mindreutgifter. Avvik mellom anslag i saldert budsjett og oppdaterte tall for realveksten i frie inntekter1 2, merkostnader til demografi3 og pensjon. Mrd. 2022-kroner

1 Korrigert for midlertidige tiltak og oppgaveendringer.

2 Endringer i skatt, rammetilskudd og kommunal deflator fanges opp i endringer i realveksten i frie inntekter.

3 Avvikene for demografikostnadene som finansieres av de frie inntektene i årene 2014–2017 er anslått til 75 pst. av avvikene for de totale merkostnadene til demografi slik de er anslått av TBU.

Kommunal- og distriktsdepartementet, Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU) og Finansdepartementet.

Høy merskattevekst i 2021 og høy kostnadsvekst i 2022 gjør at realinntekten anslås å gå ned i 2022, se tabell 3.8. Nivået er fortsatt høyt og om lag på linje med nivået i 2020 når det er korrigert for oppgaveoverføringer samt økte utgifter til demografi og pensjon, se figur 3.12.

Tabell 3.8 Kommunesektorens inntekter i 2021 og 2022.1 Anslag på ulike tidspunkt. Realvekst fra året før

Samlede inntekter | Frie inntekter | |||

|---|---|---|---|---|

Mrd. kroner | Pst. | Mrd. kroner | Pst. | |

2021 (2021-kroner) Målt ift. oppdaterte anslag for 2020 | ||||

Nasjonalbudsjettet 2021 | 1,3 | 0,2 | 1,6 | 0,4 |

Saldert budsjett (inkl. budsjettavtalen) | 1,7 | 0,3 | 1,8 | 0,4 |

Revidert nasjonalbudsjett 20212 | 9,0 | 1,6 | 5,9 | 1,4 |

Nasjonalbudsjettet 2022 | 11,4 | 2,0 | 9,4 | 2,2 |

Revidert nasjonalbudsjett 2022 | 10,5 | 1,8 | 15,2 | 3,5 |

Anslag nå | 11,3 | 2,0 | 15,2 | 3,5 |

2022 (2022-kroner) Målt ift. oppdaterte anslag for 2021 | ||||

Nasjonalbudsjettet 2022 | -2,2 | -0,4 | -4,0 | -0,9 |

Tilleggsproposisjonen | 1,3 | 0,2 | -1,5 | -0,3 |

Saldert budsjett (inkl. budsjettavtalen) | 2,6 | 0,4 | -1,4 | -0,3 |

Revidert nasjonalbudsjett 20223 | -3,3 | -0,5 | -8,9 | -1,9 |

Anslag nå | -7,4 | -1,2 | -13,3 | -2,9 |

1 Midlertidige tiltak, slik som koronatiltakene, er korrigert ut av veksten.

2 Inkludert virkningene av forliket om RNB 2021 mellom regjeringen Solberg og FrP.

3 Inkludert virkningene av forliket om RNB 2022 mellom regjeringspartiene og SV.

Statistisk sentralbyrå og Finansdepartementet.

Figur 3.12 Utviklingen i frie inntekter med korrigeringer.1 Mrd. 2023-kroner

1 Korrigert for oppgaveendringer samt merkostnader til demografi og pensjon.

Kommunal- og distriktsdepartementet og Finansdepartementet.

Investeringsnivået i kommunesektoren er forholdsvis høyt etter noen år med sterk investeringsvekst. Høye realinvesteringer gjenspeiles i et underskudd før lånetransaksjoner (negative nettofinansinvesteringer) og økt gjeld i sektoren, se figur 3.10. I 2021 utgjorde netto gjeld utenom avsetning til fremtidige pensjonsutgifter 47 pst. av driftsinntektene. Et høyt gjeldsnivå gjør at kommunesektorens økonomi blir mer sårbar for renteøkninger og lavere inntektsvekst. Kommunesektoren kan benytte fondsmidler til å øke egenfinansieringen av investeringene.

3.1.5 Utviklingen i offentlige finanser

Overskuddet i offentlig forvaltning måles i nasjonalregnskapet ved nettofinansinvesteringene. For Norge anslås nettofinansinvesteringene i offentlig forvaltning6 til om lag 1 494 mrd. kroner i 2023. Det tilsvarer 26,1 pst. av BNP, se tabell 3.9. Den betydelige økningen i offentlig forvaltnings nettofinansinvesteringer fra 2021 skyldes de høye petroleumsinntektene. For 2022 er netto finansinvesteringer i offentlig forvaltning anslått til om lag 1 272 mrd. kroner.

Tabell 3.9 Nettofinansinvesteringer i offentlig forvaltning.1 Mill. kroner og prosent av BNP

2021 | 2022 | 2023 | |||

|---|---|---|---|---|---|

A. | Nettofinansinvesteringer i statsforvaltningen, påløpt verdi | 396 788 | 1 343 565 | 1 550 968 | |

Samlet overskudd i statsbudsjettet og Statens pensjonsfond | 142 209 | 1 117 156 | 1 415 003 | ||

Oljekorrigert overskudd i statsbudsjettet | -368 969 | -304 445 | -257 048 | ||

Netto kontantstrøm fra petroleumsvirksomheten | 287 513 | 1 168 801 | 1 384 301 | ||

Rente- og utbytteinntekter mv. i Statens pensjonsfond | 223 665 | 252 800 | 287 750 | ||

Overskudd i andre stats- og trygderegnskap | 4 427 | -2 393 | -1 321 | ||

Definisjonsforskjell statsregnskapet/nasjonalregnskapet | 250 152 | 228 803 | 137 287 | ||

B. | Nettofinansinvesteringer i kommuneforvaltningen, påløpt verdi | 8 071 | -72 003 | -56 753 | |

Kommuneforvaltningens overskudd, bokført verdi | -10 176 | -45 072 | -59 379 | ||

C. | Offentlig forvaltnings nettofinansinvesteringer (A+B) | 404 859 | 1 271 563 | 1 494 215 | |

Målt som andel av BNP | 9,8 | 22,7 | 26,1 | ||

1 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter, bl.a. knyttet til petroleumsvirksomhet. Det er videre korrigert for at kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

Statistisk sentralbyrå og Finansdepartementet.

Utviklingen i overskuddet i offentlig forvaltning påvirkes i stor grad av inntektene fra petroleumsvirksomheten og rente- og utbytteinntektene i Statens pensjonsfond. Utenom disse inntektene har staten i nyere tid hatt et underskudd. I tråd med lov om Statens pensjonsfond dekkes dette underskuddet av en overføring fra Statens pensjonsfond utland til statsbudsjettet. Også kommuneforvaltningen har hatt negative nettofinansinvesteringer de siste årene.

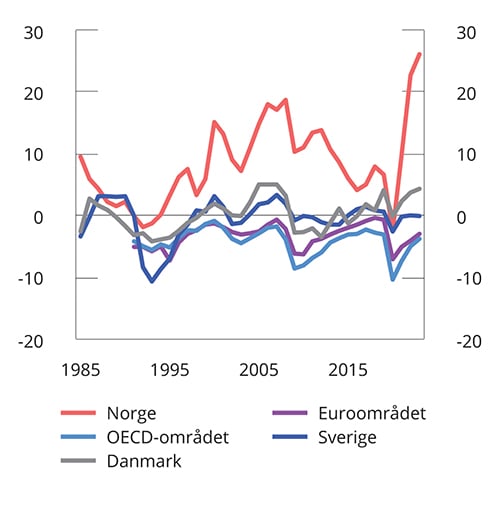

En mye brukt indikator for budsjettbalanse internasjonalt er nettofinansinvesteringer i prosent av BNP. Landene i OECD og euroområdet har i gjennomsnitt hatt et visst underskudd i offentlige budsjetter. OECD anslår at medlemslandene samlet vil ha et underskudd i offentlig forvaltning tilsvarende 3,8 pst. av BNP i 2023, se figur 3.13.

Figur 3.13 Offentlig forvaltnings nettofinansinvesteringer. Prosent av BNP

Finansdepartementet og OECD.

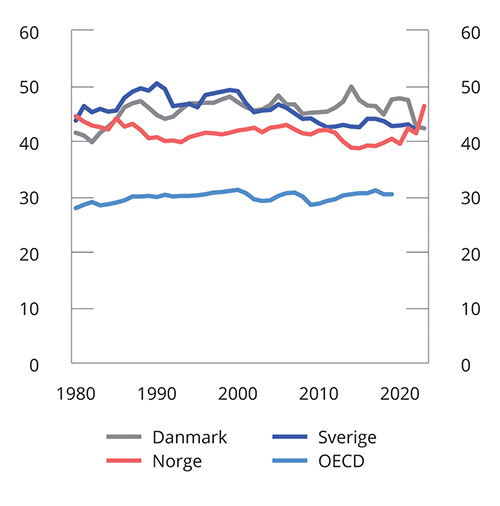

Norge har et skatte- og avgiftsnivå som er høyere enn gjennomsnittet i OECD, men som historisk har vært lavere enn flere av de nordiske landene målt som andel av landets verdiskaping, se figur 3.14. I 2022 og 2023 økte de påløpte skatteinntektene fra utvinning av petroleum betydelig. Andelen skatte- og avgiftsinntekter vil variere noe mellom land avhengig av blant annet i hvilken grad offentlige pensjons- og trygdeutbetalinger er skattepliktige samt hvor stor andel av pensjonssparingen som skjer gjennom det offentlige.

Figur 3.14 Offentlige skatte- og avgiftsinntekter. Prosent av BNP

Finansdepartementet, Finansdepartementet (Sverige), Finansministeriet og OECD.

Fra 2019 til 2021 økte norske offentlige utgifter som andel av fastlands-BNP fra 60 pst. til 62,3 pst. Økningen skyldes både økte offentlige utgifter og redusert verdiskaping i fastlandsøkonomien, og begge deler må ses i sammenheng med pandemien. Lavere vekst i utgiftene sammenlignet med veksten i verdiskapingen gjør at offentlige utgifter er ventet å reduseres til 60,2 pst. av BNP for Fastlands-Norge i 2023, se figur 3.15.

Figur 3.15 Utgifter i offentlig forvaltning. Prosent av BNP

Finansdepartementet og OECD.

Figur 3.16 Offentlig konsum. Prosent av BNP

Finansdepartementet og OECD.

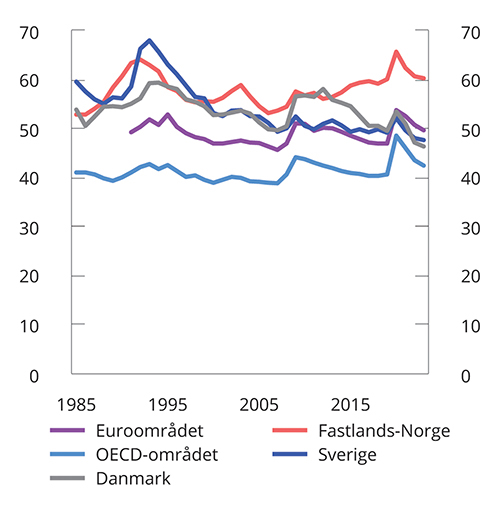

Offentlige utgifter består av konsum, overføringer og realinvesteringer. Offentlig konsum i Norge har ligget på et høyere nivå som andel av verdiskapingen enn i andre europeiske land de senere årene, se figur 3.16, og utviklingen følger utviklingen i offentlige utgifter.

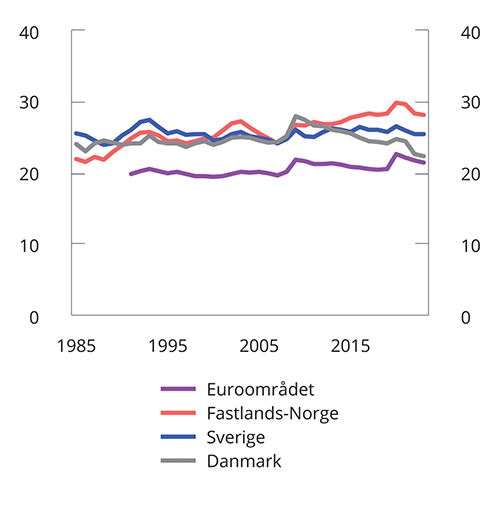

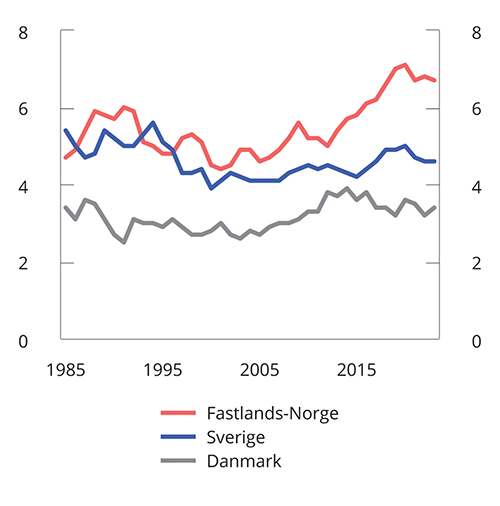

Offentlig forvaltnings bruttoinvesteringer i realkapital, det vil si den delen av offentlige utgifter som går til å bygge veier, jernbane og offentlige bygg, har også økt. Nivået på offentlige bruttoinvesteringer i realkapital har i lang tid ligget høyere i Norge enn i mange andre OECD-land. Forskjellen har økt etter 2013 som følge av at flere land har redusert investeringene i realkapital for å styrke offentlige budsjetter. Figur 3.17 sammenligner offentlig forvaltnings bruttoinvesteringer i fast realkapital som andel av BNP for Fastlands-Norge med andelene i Sverige og Danmark.

Figur 3.17 Offentlig forvaltnings bruttoinvesteringer i realkapital. Prosent av BNP

Finansdepartementet og OECD.

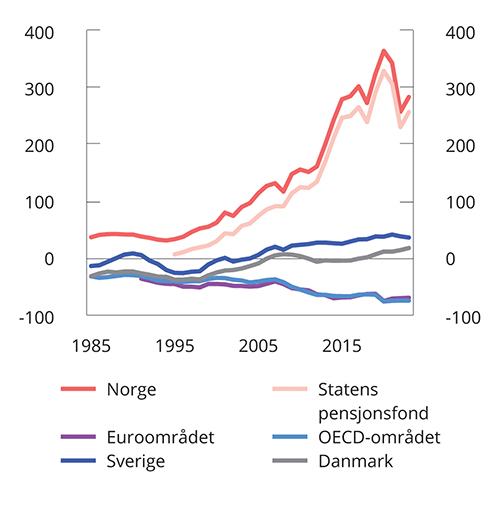

Utviklingen i offentlig sektors nettofordringer avhenger av det løpende over- eller underskuddet og av endringer i markedsverdien på beholdningen av utestående fordringer og gjeld, som for eksempel på aksjer og obligasjoner. Medregnet kapitalen i Statens pensjonsfond og kapitalinnskudd i statlig forretningsdrift anslås offentlig forvaltnings nettofordringer til om lag 16 160 mrd. kroner ved utgangen av 2023 eller 282,7 pst. av BNP, se figur 3.18. Det aller meste av dette er kapital i Statens pensjonsfond.

Figur 3.18 Offentlig forvaltnings nettofordringer. Prosent av BNP

Finansdepartementet og OECD.

Svært få OECD-land har positive nettofordringer i offentlig forvaltning. For OECD-landene sett under ett anslås offentlig forvaltning å ha negative nettofordringer, dvs. nettogjeld, tilsvarende nesten 75 pst. av BNP i 2023. Nettogjelden økte kraftig i 2020 og 2021 som følge av høye offentlig underskudd under pandemien.

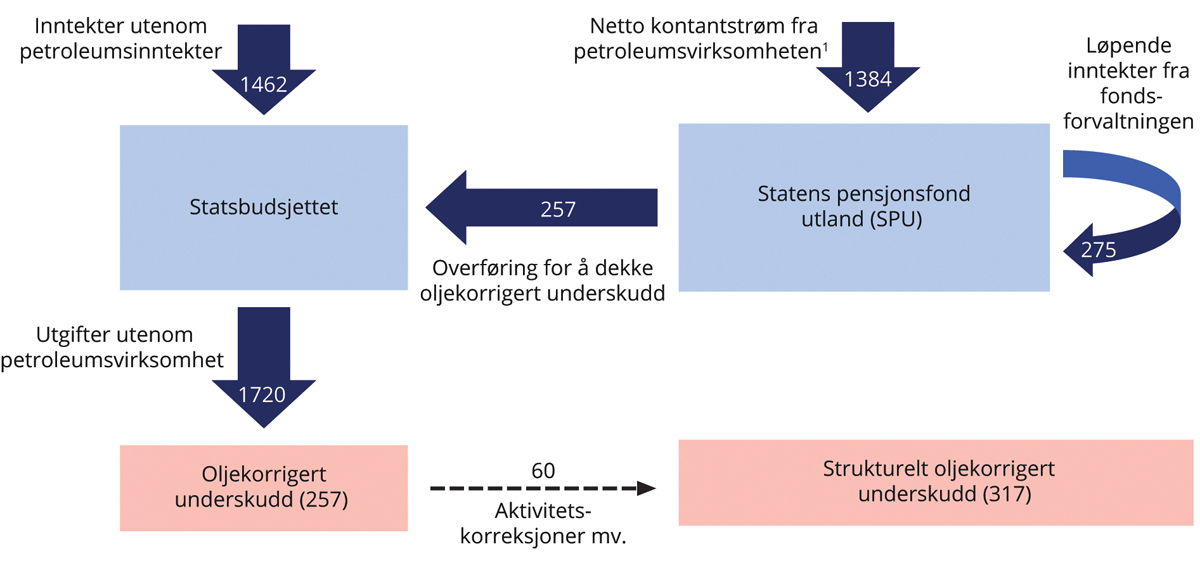

Boks 3.1 Det finanspolitiske rammeverket

I likhet med de fleste andre land har Norge et finanspolitisk rammeverk som stiller krav til budsjettets balanse. Rammeverket i Norge er i tillegg tilpasset den spesielle situasjonen vi har med store, midlertidige petroleumsinntekter og store fondsinntekter.

En hensikt med det finanspolitiske rammeverket er å omgjøre en midlertidig inntektsstrøm fra utvinning av petroleumsressursene til en varig inntektskilde. Det gjøres ved at inntektene fra petroleumsvirksomheten avsettes i Statens pensjonsfond utland (SPU), og at vi over tid bare bruker den forventede realavkastningen fra fondet over statsbudsjettet.

Hvordan petroleumsformuen spares i SPU og innfases i økonomien, er hjemlet i lov om Statens pensjonsfond. Loven sikrer at statens netto kontantstrøm fra petroleumsvirksomheten i sin helhet overføres fra statsbudsjettet til SPU, og at midlene i fondet bare kan overføres til statsbudsjettet etter vedtak i Stortinget. Fondets avkastning inntektsføres direkte i fondet.

Overføringen fra fondet tilsvarer det oljekorrigerte underskuddet på statsbudsjettet, som vedtas av Stortinget i forbindelse med behandlingen av statsbudsjettet, se figur 3.19.

Figur 3.19 Kontantstrømmene mellom statsbudsjettet og SPU. Tall fra Nasjonalbudsjettet 2023. Mrd. kroner

1 Statens inntekter fra petroleumsvirksomhet inngår i statsbudsjettet før netto kontantstrøm fra petroleumsvirksomheten overføres til SPU, men dette er forenklet i illustrasjonen.

Finansdepartementet.

Handlingsregelen har siden 2001 gitt en retningslinje for bruken av fondsmidler:

Bruken av fondsmidler skal over tid følge den forventede realavkastningen av Statens pensjonsfond utland.

Det skal legges stor vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Forventet realavkastning er anslått til 3 pst. Handlingsregelen legger til rette for at realverdien av fondet opprettholdes, til nytte for både nålevende og fremtidige generasjoner.

Det finanspolitiske rammeverket bidrar til å skjerme statsbudsjettet fra kortsiktige svingninger i petroleumsinntektene og gir handlefrihet i finanspolitikken til å motvirke økonomiske tilbakeslag.

Hensyn og avveiinger ved bruk av fondsmidler

Handlingsregelen sier at fondsmidlene skal brukes på en måte som gir en god fordeling mellom generasjonene, og som legger til rette for en stabil utvikling i norsk økonomi. I vurderingen av bruken av fondsmidler må disse hensynene veies mot hverandre.

På den ene siden må bruk av fondsmidler i dag avveies mot hensynet til at formuen også skal kunne brukes i fremtiden. Selv om dette gjerne kalles en generasjonsmessig fordeling av fondsmidlene, innebærer det også at den nålevende generasjonen skal ha midler å bruke i fremtiden. En bruk som bevarer realverdien av fondet, vil balansere bruken av fondsmidler i dag og i fremtiden. En godt balansert fordeling av midlene mellom generasjoner bidrar også til stabilitet i økonomien på lang sikt.

På den andre siden tilsier hensynet til en stabil økonomisk utvikling fra ett år til det neste at konjunktursituasjonen tillegges stor vekt i vurderingen av bruken av fondsmidler. Hensynet til en stabil utvikling innebærer også at særskilt store endringer i bruken av fondsmidler må fordeles over flere år for å unngå en brå innstramming som vil kunne skape ustabilitet i økonomien.

Avveiingene er blitt mer krevende med årene ettersom fondet har fått større betydning for statsbudsjettet og økonomien.

Det strukturelle oljekorrigerte budsjettunderskuddet og automatiske stabilisatorer

Handlingsregelen og «bruken av fondsmidler» knyttes til det strukturelle oljekorrigerte budsjettunderskuddet1, som er det oljekorrigerte budsjettunderskuddet korrigert for konjunktursvingninger og andre mer tilfeldige svingninger i enkelte inntekts- og utgiftsposter, såkalt aktivitetskorrigering. Se vedlegg 1 for nærmere beskrivelse.

I en høykonjunktur er normalt skatte- og avgiftsinntektene høye og utgiftene til ledighetstrygd lave, mens det er motsatt i en lavkonjunktur. Det gjør at finanspolitikken automatisk får virke ekspansivt i nedgangstider og innstrammende i oppgangstider, slik at finanspolitikken bidrar til å stabilisere den økonomiske utviklingen. Slike virkninger av finanspolitikken kalles automatiske stabilisatorer og kan være betydelige. I det strukturelle underskuddet på statsbudsjettet korrigeres det for slike konjunkturmessige forhold. Ved at bruken av fondsmidler knyttes til det strukturelle underskuddet, legges det til rette for at de automatiske stabilisatorene i budsjettet får virke.

Fondsmidlene inngår i en helhetlig budsjettprosess

Ifølge loven om Statens pensjonsfond kan fondsmidlene bare anvendes til en beløpsmessig overføring til statsbudsjettet etter vedtak i Stortinget. Det sikrer åpenhet rundt bruken av fondets midler ved at de inngår og synliggjøres i statsbudsjettet og statsregnskapet. Midlene fra fondet inngår på den måten i en helhetlig budsjettprosess og blir ikke øremerket spesielle formål. Det hindrer at fondet blir en alternativ finansieringskilde for utgifter som ikke når opp i den ordinære budsjettprosessen. Lov om Statens pensjonsfond sier også at så lenge det er midler i fondet, skal et underskudd i statsbudsjettet dekkes ved overføringer derfra, og ikke ved låneopptak.

1 Det strukturelle oljekorrigerte budsjettunderskuddet omtales som «bruken av fondsmidler» eller «oljepengebruk». Begrepene brukes om hverandre med samme meningsinnhold og reflekterer at fondet i utgangspunktet er petroleumsinntekter som ikke er blitt brukt, men avsatt i fondet for senere bruk.

Boks 3.2 Statens ekstraordinære inntekter fra høye strømpriser

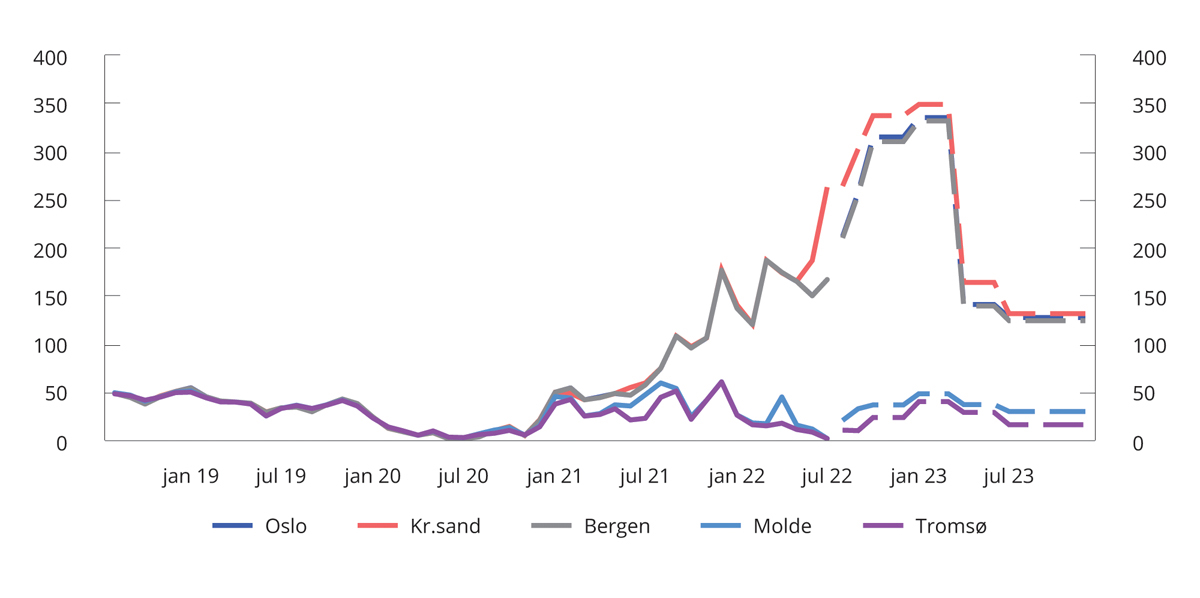

Strømprisene i deler av Sør-Norge har økt betydelig siden i fjor høst og var i andre kvartal i år på det høyeste som er blitt målt siden SSB startet målinger i 1998, se figur 3.20. Terminprisene tilsier at strømprisen i Sør-Norge vil være høy også neste år. De høye strømprisene skyldes blant annet ekstraordinære forhold i det europeiske kraftmarkedet som følge av krigen i Ukraina, en sterkere tilknytning til det europeiske kraftmarkedet i sørlige deler av landet samt tilsigsutvikling og interne nettbegrensninger i Norge og Norden. En viktig årsak til at kraftprisene har vært så høye i Europa, er svært høye priser på gass og kull.

Figur 3.20 Spotpriser i ulike prisområder, august 2018-juli 2022. Terminpriser f.o.m. august 2022 .1 Øre/kWh

1 Beregningene i Nasjonalbudsjettet 2023 er basert på terminpriser per 1. august 2022. I figuren er de kvartalsvise terminprisene fordelt jevnt på kvartalets måneder.

Finansdepartementet og Nord Pool.

Staten har betydelige ekstraordinære inntekter som følge av de høye strømprisene. Statens ekstraordinære strøminntekter består i hovedsak av grunnrenteskatt på vannkraft og utbytteinntekter fra Statkraft. Staten eier gjennom Statkraft om lag 35 pst. av produksjonskapasiteten for vannkraft. Statkraft eier i tillegg andeler i flere kraftselskaper. Også kommunesektorens inntekter påvirkes av strømprisene, særlig gjennom verdien av konsesjonskraft for vertskommuner og gjennom eierinntekter fra kraftverk for eierkommuner. Også eiendomsskattegrunnlaget kan påvirkes på sikt. Kommuner og fylkeskommuner eier samlet sett om lag 45 pst. av produksjonskapasiteten for vannkraft.

Tabell 3.10 viser anslag for statens ekstraordinære inntekter utover et historisk gjennomsnitt (2010–2021) som i stor grad skyldes strømprisene. Anslagene er basert på fremtidspriser per 1. august 2022. Tidspunktet er valgt av hensyn til budsjettprosessen i regjeringen. Tallene er usikre.

Grunnrenteskatten anslås å bli rundt 46 og 37 mrd. kroner høyere (påløpt) i henholdsvis 2022 og 2023 enn et historisk snitt, forutsatt uendrede skatteregler. Regjeringen foreslår å øke den effektive grunnrenteskattesatsen på vannkraft fra 37 til 45 pst. fra og med inntektsåret 2022 samt enkelte andre endringer. Regjeringen foreslår videre å innføre et høyprisbidrag på kraftproduksjon på 23 pst. på priser over 70 øre per kWh, som også øker statens inntekter knyttet til strøm. Det vil i tillegg sendes på høring et forslag om å innføre grunnrenteskatt på vindkraft på land fra og med 2023. Se omtale av forslagene i Prop. 1 LS (2022–2023) Skatter, avgifter og toll 2023. Utbytte fra Statkraft anslås å ligge 5,4 mrd. kroner høyere i 2022 enn tidligere års gjennomsnitt. Utbyttet som påløper i 2022, utbetales i 2023. Det er ikke gjort anslag for 2023. Tabellen inkluderer også inntektene fra merverdiavgiften på den delen av strømprisen som staten kompenserer gjennom strømstønadsordningen.

Andre statlige inntekter vil trolig også påvirkes av de høye strømprisene. Økt overskudd hos kraftselskapene innebærer at staten vil få økt selskapsskatt fra disse selskapene. Samtidig vil trolig staten få lavere selskapsskatt fra andre næringer som følge av høye strømutgifter, og fra selskaper som taper omsetning fordi høye strømpriser fører til lavere konsum av andre varer og tjenester.1 Departementet har ikke grunnlag for å gjøre anslag på eventuelle ekstraordinære inntekter fra selskapsskatten, samlet sett, som skyldes de høye strømprisene.

Anslaget i tabell 3.10 inkluderer ikke økte inntekter fra merverdiavgiften utover det som er knyttet til strømstønadsordningen. Så lenge den samlede omsetningen av varer og tjenester ikke påvirkes av strømprisene, vil økte merverdiavgiftsinntekter fra konsum av strøm i hovedsak motsvares av lavere merverdiavgiftsinntekter fra andre varer og tjenester.

El-avgiften er en kvantumsbasert avgift og påvirkes ikke av priser direkte. Om strømprisene leder til lavere strømkonsum, vil inntektene fra avgiften gå ned. Størrelsen på denne effekten har ikke departementet anslått. Fra januar 2022 ble el-avgiften redusert tilsvarende 2,9 mrd. kroner årlig.

Regjeringen har innført omfattende støttetiltak for ulike grupper, der strømstønadsordningen til husholdninger er den største og utgjør anslagsvis om lag 35 og 45 mrd. kroner i henholdsvis 2022 og 2023. Andre ordninger inkluderer blant annet økt bostøtte, tilskudd til jordbruks- og veksthusnæringen, tilskudd til frivillige organisasjoner og økt støtte til studentene. I sum er støttetiltakene anslått til om lag 42 og 50 mrd. kroner i henholdsvis 2022 og 2023. Staten har også betydelige ekstra strømutgifter på grunn av de høye strømprisene, anslått til om lag 3-5 mrd. kroner årlig i år og neste år.

1 Selskapsskatten beregnes på bakgrunn av kraftselskapenes faktiske overskudd, mens grunnrenteskatten er basert på normert markedsverdi av kraftproduksjonen (hovedregelen er spotpris * produksjon) fratrukket kostnader. Grunnlaget for selskapsskatten er derfor annerledes enn grunnrenteskatten.

Tabell 3.10 Anslag på statens påløpte inntekter knyttet til strøm utover et historisk snitt for perioden 2010–2021.1 Mrd. 2023-kroner

Gj.snitt 2010–2021 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|

Grunnrenteskatt på vannkraft2 | 8,3 | 11,6 | 57,1 | 46,1 |

Utbytte fra Statkraft3 | 6,1 | 5,0 | 5,7 | - |

Merverdiavgift på strømstønadsordning til husholdningene4 | 7,2 | 8,9 | ||

Høyprisbidrag på kraftproduksjon | 9,2 | 16,0 | ||

Grunnrenteskatt på vindkraft på land5 | 2,0 | |||

Sum | 14,3 | 16,6 | 79,2 | 73,06 |

1 Anslag på statens inntekter fratrukket gjennomsnittlig inntekt for perioden 2010–2021. Kommunesektoren får også økte inntekter som følge av høye strømpriser, som konsesjonskraft (vertskommuner) og utbytter (eierkommuner). Slike inntekter er ikke inkludert her.

2 Tall for 2021 er anslag basert på gjennomsnittlige spotpriser i de fem norske prisområdene i 2021, mens tall for 2022 er basert på historiske priser og terminpriser per 1. august 2022. Grunnrenteskatten er lagt om til en kontantstrømskatt fra 2021. Provenyet er derfor ikke direkte sammenlignbart over tid. Inntektene bokføres året etter. Anslagene inkluderer regjeringens forslag om økt grunnrenteskattesats fra 2022 samt utvidet kontraktsunntak og inkludering av opprinnelsesgarantier fra 2023. Se omtale i Prop. 1 LS (2022–2023) Skatter, avgifter og toll 2023. I tabellen er provenyanslagene omregnet til 2023-kroner basert på statsbudsjettets utgiftsdeflator.

3 Utbytteinntekter er ført på regnskapsåret, ikke året de er utbetalt. Det er også andre forhold ut over kraftpriser som påvirker størrelsen på utbytte fra Statkraft. Anslag for 2023 er ikke tilgjengelig.

4 20 pst. av strømstønadsordningen til husholdningene er kompensasjon for betalt mva., og det motsvares av økte mva.-inntekter.

5 Påløpte brutto grunnrenteskatteinntekter anslås til om lag 2,5 mrd. kroner i 2023. Av dette foreslås det at halvparten fordeles til kommunesektoren gjennom en produksjonsavgift, naturressursskatt og en ekstrabevilgning. Produksjonsavgiften og naturressursskatten kommer til fradrag i fastsatt grunnrenteskatt og reduserer det påløpte provenyet i 2023 til om lag 2 mrd. kroner. Ekstrabevilgningen anslås til drøyt 700 mill. kroner, og utbetales i 2024. Se nærmere omtale i Prop. 1 LS (2021–2022) Skatter, avgifter og toll 2023 avsnitt 5.4.

6 Utbytte fra Statkraft kommer i tillegg.

Finansdepartementet.

Boks 3.3 Midlertidige korreksjoner i det strukturelle oljekorrigerte budsjettunderskuddet

For å hjelpe husholdningene i møte med svært høye strømpriser har regjeringen innført en rekke støtteordninger. Utgiftene blir behandlet på vanlig måte i budsjettet og bidrar isolert sett til å øke det strukturelle oljekorrigerte budsjettunderskuddet (oljepengebruken).

Også skatteinntektene øker som følge av høye strømpriser, særlig gjennom økte inntekter fra grunnrenteskatt på vannkraftproduksjon, jf. boks 3.2. I beregningen av det strukturelle oljekorrigerte budsjettunderskuddet blir skatteinntekter normalt trendberegnet, og det ses dermed bort i fra midlertidig høye og lave skattenivåer. Det innebærer at statens strømrelaterte inntekter og utgifter slår ulikt ut i beregningen av oljepengebruken.

For at det skal være et bedre samsvar mellom hvordan de høye strømprisene slår ut på inntekts- og utgiftssiden av den strukturelle budsjettbalansen, har Finansdepartementet lagt inn en midlertidig korreksjon i beregningen av den strukturelle budsjettbalansen. Korreksjonen er et mål på statens ekstraordinære strømrelaterte inntekter utover trenden, og den bidrar isolert sett til å trekke ned oljepengebruken med anslagsvis 40,4 mrd. kroner i 2022 og 34,9 mrd. kroner i 2023, se figur 3.21.1 Uten korreksjonen ville oljepengebruken i 2022 og 2023 vært beregnet til hhv. 3,0 og 2,8 pst. av SPU. Som andel av trend-BNP for Fastlands-Norge ville oljepengebruken vært hhv. 10,5 og 9,7 pst. i de to årene. Budsjettimpulsen i 2023 ville vært -0,8. Korreksjonen forklarer mye av reduksjonen i bruk av oljepenger i inneværende år sammenlignet med revidert budsjett.

Diskresjonære skatteendringer og høyere fremtidspriser på strøm bidrar også til å løfte den beregnede trenden for skatteinntekter og dermed redusere beregnet oljepengebruk.

Figur 3.21 Anslag for oljepengebruk som andel av Statens pensjonsfond utland (SPU) med og uten korreksjon i 2022 og 2023

1 Korreksjonen er beregnet basert på forventet inntekt fra grunnrenteskatt på vannkraftprodusenter (forutsatt uendrede skatteregler) utover en beregnet trendinntekt samt merverdiavgiften på den delen av strømprisen som staten kompenserer gjennom strømstønadsordningen (tilsvarer 20 pst. av anslaget for utgifter til strømstønadsordningen).

Finansdepartementet.

Boks 3.4 Aktivitetsvirkninger av finanspolitikken i 2020–2023

Budsjettimpulsen, målt ved endringen i det strukturelle oljekorrigerte budsjettunderskuddet som andel av verdiskapningen i fastlandsøkonomien, er en mye brukt indikator på innretningen av finanspolitikken. Indikatoren måler om bruken av oljepenger, korrigert for konjunkturelle forhold og enkelte andre forhold som bidrar til midlertidige økninger eller reduksjoner i underskuddet, vokser raskere eller saktere enn trendveksten i økonomien. Endringer i det strukturelle budsjettunderskuddet sier noe om diskresjonære endringer i budsjettpolitikken, mens virkningene på budsjettunderskuddet av automatiske stabilisatorer holdes utenom.

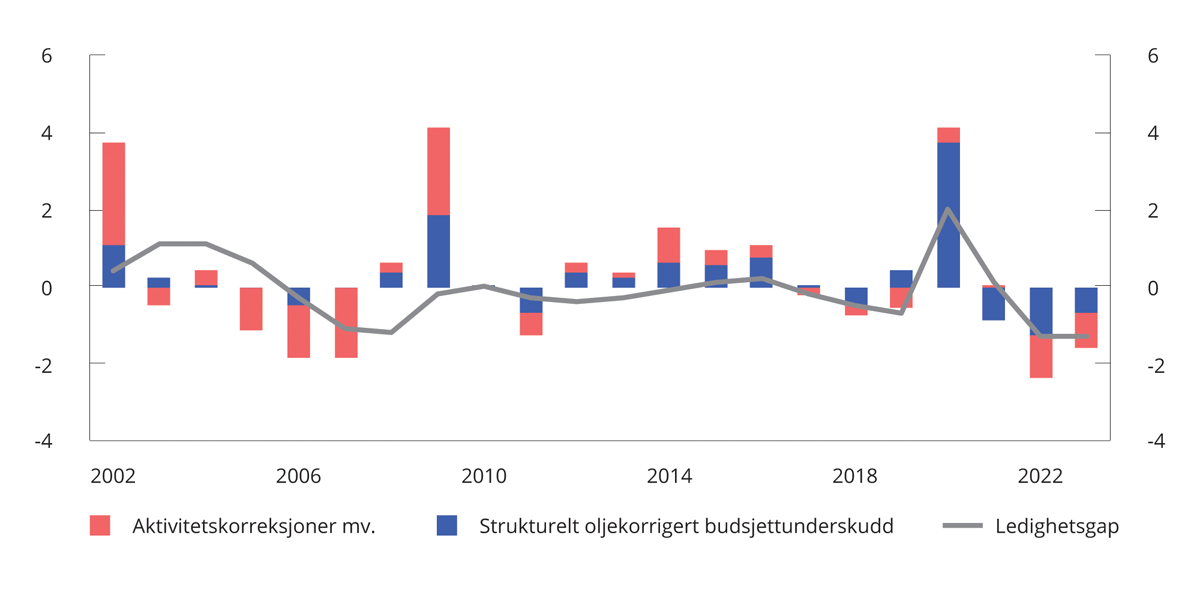

Aktivitetskorreksjonene, dvs. at utgiftene til ledighetstrygd øker og skatteinntektene faller i en lavkonjunktur og motsatt i en høykonjunktur, utgjør en sentral del av differansen mellom det oljekorrigerte og det strukturelle oljekorrigerte budsjettunderskuddet. Størrelsen på aktivitetskorreksjonene mv. har historisk i stor grad fulgt konjunkturutviklingen i økonomien, i figur 3.22 målt ved utviklingen i arbeidsledigheten sammenlignet med gjennomsnittet de siste 20 årene (ledighetsgap). Et negativt ledighetsgap innebærer at den registrerte ledigheten er lavere enn gjennomsnittet, og indikerer høy kapasitetsutnyttelse og press i økonomien. I 2022 og 2023 bidrar økt aktivitet i økonomien og andre forhold som trekker opp skatteinntektene sammenlignet med trend, til å redusere oljekorrigert underskudd som andel av fastlands-BNP.

I vurderingen av finanspolitikkens samlede virkning på aktivitetsnivået i økonomien må det også tas hensyn til effektene av de automatiske stabilisatorene i budsjettet. Samtidig bør det også ses på hele offentlig forvaltning, dvs. inkl. kommuneforvaltningen, og tas hensyn til at endringer i ulike offentlige inntekter og utgifter kan ha ulike virkninger på aktivitetsnivået. Videre bør det også hensyntas at finanspolitikken i et enkelt år kan ha effekt på økonomien over flere år fremover.

Figur 3.22 Ledighetsgap1, endringer i strukturelt oljekorrigert budsjettunderskudd og endringer i aktivitetskorreksjoner mv.2 Prosent og endring fra året før i prosent av trend-BNP for Fastlands-Norge

1 Ledighetsgap målt ved differanse mellom registrert helt ledige 2002–2023 i prosent av arbeidsstyrken (årsgjennomsnitt) og gjennomsnittet de siste 20 år (2002–2021). Anslag for 2022 og 2023.

2 For å fange opp den midlertidige korreksjonen i beregningen av det strukturelle underskuddet for å hensynta ekstraordinært høye inntekter pga. strømprisene, inkluderer aktivitetskorreksjoner mv. også særskilte regnskapsforhold.

Nav, Statistisk sentralbyrå og Finansdepartementet.

For å vurdere finanspolitikkens samlede virkning på den økonomiske aktiviteten benyttes Finansdepartementets makroøkonomiske modeller KVARTS og NORA.1 KVARTS, som er estimert på norske data, er departementets prognosemodell. NORA er en modell for finanspolitiske analyser som er kalibrert, men ikke estimert. Det er jevnt over større tregheter i KVARTS enn i NORA, som gjør at førsteårseffektene av endringer i finanspolitikken er sterkest i sistnevnte, mens virkningene er større over tid i KVARTS.

Budsjetteffektberegningene baserer seg på de finanspolitiske multiplikatorene i de to modellene og sier noe om virkningen av endringer i offentlige inntekter og utgifter på fastlands-BNP. Budsjettimpulsene beregnes her ved å se på utviklingen i inntektene og utgiftene relativt til om de hadde fulgt trendveksten i økonomien.2 Disse impulsene må ikke forveksles med det som vanligvis omtales som budsjettimpulsen, jf. omtale ovenfor.

De finanspolitiske impulsene i 2023 anslås å virke om lag nøytralt på aktivitetsnivået ifølge budsjetteffektberegningene på KVARTS og NORA, se siste kolonne, nest siste rad i tabell 3.11 og 3.12. Negative impulser fra økte skatter og avgifter blir nøytralisert av positive impulser på utgiftssiden som har større aktivitetseffekter per budsjettkrone.

Også finanspolitikken i tidligere år har innvirkning på økonomien neste år. Beregningene indikerer at finanspolitikken i perioden 2020–2023 samlet sett trekker opp aktivitetsnivået i 2023 med 1,1 pst. ifølge KVARTS, mens den virker nøytralt ifølge NORA.

Lavere samlet budsjetteffekt i 2023 i NORA sammenliknet med KVARTS skyldes i hovedsak effektene av 2020-impulsene, og særlig den markerte økningen i overføringene dette året. Husholdningene tilpasser seg raskere til inntektsendringer i NORA enn i KVARTS. Samtidig er effekten på konsum av inntektsendringer på sikt større i KVARTS. I tillegg til store overføringer til husholdninger og bedrifter bidro impulsene fra direkte skatter og avgifter til den betydelige impulsen i 2020.3

Førsteårsvirkningen på fastlands-BNP av den negative budsjettimpulsen i 2021 anslås ulikt i de to modellene, til 0,1 pst. i KVARTS og -0,2 pst. i NORA. Dette har sammenheng med at høy vekst i skatteinntekter dette året har raskere gjennomslag i NORA. Begge modellberegningene tilsier at finanspolitikken i 2021 isolert har en aktivitetsdempende effekt i 2023, på hhv. -0,6 pst. og -0,7 pst. Det anslås negative impulser fra finanspolitikken også i 2022, men 2022-opplegget bidrar imidlertid ifølge begge modellene til økt aktivitet både i år (0,3 pst.) og neste år (0,2 pst. og 0,1 pst. i hhv. KVARTS og NORA).

Verken i KVARTS- eller NORA-beregningene er det tatt hensyn til at overføringer til arbeidsledige i stor grad er erstatning for tapt lønn, og derfor i mindre grad vil bli spart sammenliknet med hvordan husholdningssektoren i gjennomsnitt tilpasser seg ved inntektsøkninger. Dersom det forutsettes at overføringene til husholdningene (i første rekke dagpenger) gir umiddelbar økning i det private forbruket, fremskyndes den ekspansive effekten, og finanspolitikken virker raskere på aktiviteten. Målt samlet over de fire årene blir likevel den finanspolitiske effekten om lag den samme som vist i tabellene nedenfor.

1 KVARTS er en makroøkonometrisk modell estimert på norske data (i hovedsak tidsserier fra kvartalsvis nasjonalregnskapsstatistikk), jf. bl.a. vedlegg C i Bjertnæs, G., Brasch T. von, Cappelen, Å., Holmøy, E., Slettebø, O., Sletten, P. og Zhulanova, J. (2021) Covid 19, tapt verdiskaping og finanspolitikkens rolle. Statistisk sentralbyrå. Rapporter 2021/13. NORA er en dynamisk stokastisk generell likevektsmodell som er tallfestet på norske data med særlig fokus på å analysere virkninger av finanspolitikk, jf. NORA – A Microfounded Model for Fiscal Policy Analysis in Norway, tilgjengelig på regjeringen.no.

2 Budsjetteffektberegningene er basert på påløpte (primær) størrelser for hele offentlig forvaltning, dvs. kommuneforvaltningen og statsforvaltningen.

3 Modellsammenhengene som er benyttet i beregningene, bygger på historiske erfaringer. Beregningene fanger ikke opp hvordan ekstraordinære krisetiltak kan ha virket på konkurser og sysselsettingen under og på vei ut av pandemien. Aktivitetsvirkninger av oljeskattepakken fra juni 2020 er heller ikke inkludert i beregningene.

Tabell 3.11 Budsjettvirkninger på fastlands-BNP ifølge KVARTS. Prosent

Budsjettimpuls1 | Virkninger på fastlands-BNP | ||||

|---|---|---|---|---|---|

2020 | 2021 | 2022 | 2023 | ||

2020 | 3,2 | 0,0 | 0,5 | 0,9 | 1,4 |

2021 | -2,2 | 0,1 | -0,2 | -0,6 | |

2022 | -0,2 | 0,3 | 0,2 | ||

2023 | -0,9 | 0,1 | |||

Samlet2 | -0,2 | 0,0 | 0,6 | 1,0 | 1,1 |

Tabell 3.12 Budsjettvirkninger på fastlands-BNP ifølge NORA. Prosent

Budsjettimpuls1 | Virkninger på fastlands-BNP | ||||

|---|---|---|---|---|---|

2020 | 2021 | 2022 | 2023 | ||

2020 | 3,2 | 0,3 | 0,5 | 0,6 | 0,7 |

2021 | -2,2 | -0,2 | -0,5 | -0,7 | |

2022 | -0,2 | 0,3 | 0,1 | ||

2023 | -0,9 | 0,0 | |||

Samlet2 | -0,2 | 0,3 | 0,3 | 0,4 | 0,0 |

1 Budsjettimpulsene i tabellen skiller seg fra den tradisjonelle «budsjettimpulsen» målt ved endringer i strukturelt oljekorrigert underskudd, blant annet fordi de automatiske stabilisatorene inkluderes og fordi de i tabellen tar utgangspunkt i påløpte størrelser for hele offentlig forvaltning (oljekorrigert).

2 På grunn av avrundinger kan summering av enkeltelementene ovenfor avvike fra summen presentert i denne raden.

Finansdepartementet.

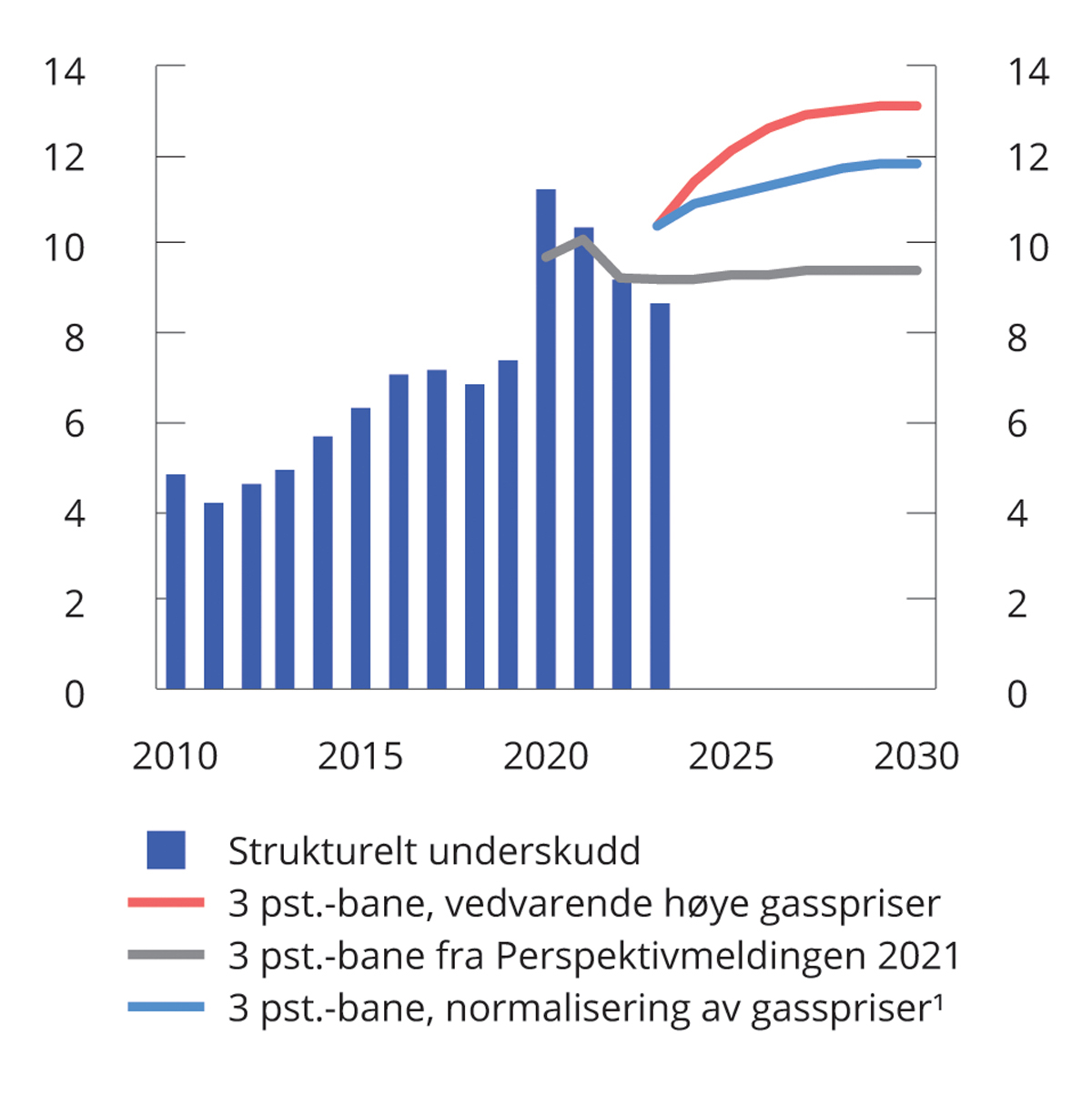

Boks 3.5 Stor usikkerhet i petroleumsinntektene og 3-prosentbanen fremover

Russlands krigføring i Ukraina og bruken av kutt i gassforsyningen for å ramme europeiske forbrukere har bidratt til svært høye energipriser. Spotprisene på naturgass har så langt i år vært på et historisk høyt nivå. Høye gasspriser innebærer at Norge får store inntekter fra petroleumsvirksomheten. Statens netto kontantstrøm, som overføres til Statens pensjonsfond utland, har aldri vært høyere og er anslått til 1 169 mrd. kroner i 2022.

Gitt forutsetningene om olje- og gassprisen som legges til grunn i denne meldingen, se avsnitt 2.5, anslås kontantstrømmen fra petroleumsvirksomheten å være svært høy også i 2023. Det videre forløpet for gassprisen og kontantstrømmen er svært usikkert. Utviklingen vil avhenge av en rekke forhold, blant annet krigen i Ukraina, Russlands holdning til å fortsette å holde igjen gasstilførselen til Europa og Europas evne til å omstille seg vekk fra gassimport fra Russland. Utsiktene kan endre seg kraftig på kort tid, både i positiv og negativ retning.

Figur 3.23 illustrerer potensielle 3-prosentbaner, gitt ulike forutsetninger om fremtidig kontantstrøm og fondsverdi. Figuren viser anslaget for 3-prosentbanen frem til 2030 fra Perspektivmeldingen 2021 (grå), sammen med en bane som er basert på et anslag for netto kontantstrøm der olje- og gassprisene er fremskrevet basert på terminprisene og annen markedsinformasjon (rød), samt en beregning der anslaget baseres på at gassprisene fra 2023 faller til gjennomsnittsnivået for perioden 2017–2021 (blå). Det siste alternativet ligger nært det som må regnes som kostnadene på lang sikt ved å bringe LNG fra USA til Europa, se nærmere omtale i avsnitt 2.5.

Utviklingen fremover er svært usikker, og figuren viser at utviklingen i gassprisene vil ha stor betydning for handlingsrommet i finanspolitikken på mellomlang sikt. Høyprisbanen ligger om lag 3,7 prosentenheter over banen fra perspektivmeldingen i 2030 og 1,3 prosentenheter over banen der gassprisene faller tilbake til mer normale nivåer. Avstanden ned til perspektivmeldingsbanen må også ses i sammenheng med at utgangsnivået for fondet i 2023 er vesentlig høyere enn det som var lagt til grunn i perspektivmeldingen, etter meget sterk oppgang i fondsverdien de siste årene. Det er stor usikkerhet om utviklingen i internasjonale finansmarkeder fremover, og fondsverdien kan falle betydelig på tross av økt kontantstrøm. Det vil også påvirke fondsuttaket og utviklingen i 3-prosentbanen.

Vi står i en ekstraordinær situasjon med krig i Europa, og det er for tidlig å legge til grunn at petroleumsinntektene i årene fremover vil endre utsiktene for handlingsrommet i finanspolitikken på mellomlang og lengre sikt. Finanspolitikken må ta høyde for den store usikkerheten og innrettes slik at påregnelige fall i fondsverdien ikke tvinger frem store kutt i budsjettutgiftene eller økning i skattene.

Figur 3.23 Strukturelt underskudd og 3 pst.-baner basert på ulike forutsetninger om gassprisene. Prosent av trend-BNP for Fastlands-Norge

1 I beregningen er det lagt til grunn at gassprisene fra 2023 faller til gjennomsnittsnivået for perioden 2017–2021.

Olje- og energidepartementet og Finansdepartementet.

Boks 3.6 Ulike måter å operasjonalisere den langsiktige rettesnoren for bruk av fondsmidler

Handlingsregelen uttrykker at bruken av fondsmidler over tid skal følge den forventede realavkastningen av SPU, anslått til 3 pst. I det enkelte år skal bruken av fondsmidler tilpasses den økonomiske situasjonen slik at finanspolitikken kan bidra til å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet. Svingninger i fondsverdien må også glattes ut over tid. Bruken av fondsmidler i det enkelte år avviker derfor fra den forventede realavkastningen.

I nasjonalbudsjettene de siste årene er det vist til at uttaket i normalår, som vil være de fleste år, bør ligge godt under 3 pst. for at fondsuttaket over tid skal være 3 pst. Å bruke mindre enn forventet realavkastning i normale tider vil gi en ekstra sparing som kan tæres på ved store tilbakeslag i økonomien eller dersom fondet skulle falle i verdi.

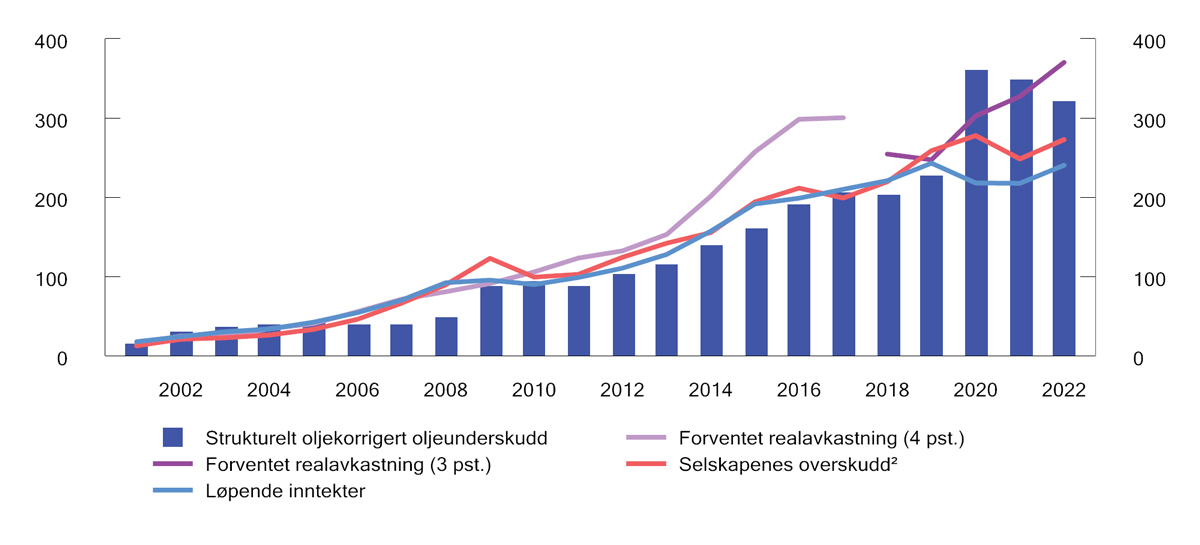

Figur 3.24 illustrerer hvordan bruken av fondsmidler, målt ved det strukturelle oljekorrigerte underskuddet, har utviklet seg sammenlignet med den langsiktige rettesnoren. I tillegg viser figuren noen ulike måter å operasjonalisere den langsiktige rettesnoren i handlingsregelen.

En mulig annen operasjonalisering av en rettesnor for bruk av fondsmidler kan ta utgangspunkt i fondets kontantstrømmer. Med fondets kontantstrømmer menes utbyttebetalinger fra aksjeinvesteringene, nominelle renteinntekter fra obligasjonsinvesteringene, og rente- og utbyttebetalinger fra investeringene i unotert eiendom og infrastruktur. I figur 3.24 vises fondets løpende inntekter.

Rådgivende utvalg for finanspolitiske analyser pekte på at en mulighet for å redusere usikkerheten om forventet realavkastning av fondet og gi en mer stabil bruk av fondsmidler kunne være å beregne et bærekraftig nivå på kontantstrømmene til fondet, jf. Uttalelse 2022.1 For aksjeporteføljen mente utvalget at man kunne ta utgangspunkt i kontantstrømmen fra selskapene fondet eier, dvs. selskapenes utbytte og tilbakekjøp av aksjer, og gjøre anslag på fremtidig realvekst i kontantstrømmene. En slik beregning er ikke inkludert i figur 3.24.

En alternativ metode for å beregne en bærekraftig kontantstrøm fra aksjeporteføljen er å ta utgangspunkt i selskapenes overskudd. Selskapenes overskudd er et mål på den underliggende verdiskapingen. Dersom bruken av fondsmidler for aksjer baseres på overskuddet (etter avskrivinger, rentekostnader og skatt) per aksje, vil realverdien av aksjonærens egenkapitalbeholdning (dvs. evne til å skape overskudd) opprettholdes. Til sammenligning sikter dagens rettesnor for bruk av fondsmidler mot å opprettholde den reelle markedsverdien av fondet over tid. På lang sikt vil imidlertid utviklingen i egenkapitalen og markedsverdien følge hverandre.

I figuren nedenfor vises en rettesnor hvor bruken av fondsmidler for aksjer er basert på selskapenes overskudd, målt ved den bokførte egenkapitalen multiplisert med egenkapitalavkastningen. Overskuddet varierer betydelig fra år til år og bør glattes, slik dagens rettesnor glattes ved at bruken av fondsmidler over tid følger porteføljens forventede realavkastning. I figuren er overskuddet glattet ved å beregne fem års rullerende gjennomsnitt for egenkapitalavkastningen. For obligasjoner er bruken av fondsmidler basert på inflasjonsjusterte kupongrenter.

Figur 3.24 Strukturelt oljekorrigert budsjettunderskudd og ulike måter å operasjonalisere den langsiktige rettesnoren for bruk av fondsmidler1

1 I 2001 var anslaget på forventet realavkastning 4 prosent. Fra og med Nasjonalbudsjettet 2018, lagt frem i oktober 2017, ble anslaget nedjustert til 3 prosent.