5 Tiltak for å bedre bruken av samfunnets ressurser

5.1 Utvikling i produktiviteten i norsk økonomi

Det høye velstandsnivået i Norge skyldes i stor grad høy sysselsetting og effektiv ressursbruk. Et vanlig mål på effektivitet i økonomien er arbeidsproduktivitet, som måler hvor mye produksjonen øker for hver arbeidstime som blir lagt inn. Økt produktivitet innebærer at vi får flere og bedre varer og tjenester ut av ressursene vi bruker, og det er over tid den klart viktigste årsaken til velstandsøkning. Bidraget fra andre faktorer, som økte petroleumspriser, har historisk hatt langt mindre betydning.

Det er mange forhold som påvirker arbeidsproduktiviteten, herunder utdanning, kompetanseutvikling, evnen til å ta i bruk nye produksjonsmetoder og teknologi, samt hvor lett ressurser flyter fra sektorer med lav produktivitet til sektorer med høyere produktivitet. Åpne markeder med effektiv konkurranse kan bidra til god ressursallokering. En effektiv offentlig sektor, solide samfunnsinstitusjoner og et velutviklet rettssystem er også viktig, særlig når vi sammenligner hvilke land som gjør det bra og hvilke som henger etter.

Ettersom verdiskapingen falt mer enn timeverkene under pandemien, gikk produktiviteten i fastlandsøkonomien litt tilbake i 2020. Dette er naturlig ved kraftige økonomiske tilbakeslag. I slike perioder holder gjerne bedriftene på arbeidskraften i påvente av bedre tider, noe som under pandemien kan ha blitt forsterket av midlertidige endringer i permitteringsreglene og lønnsstøtteordningene. I tillegg bidro smitteverntiltak til mindre effektiv produksjon i flere næringer. I takt med gjenåpningen av samfunnet har arbeidsproduktiviteten tatt seg opp igjen, og den økte med 4,1 pst. i Fastlands-Norge i 2021.

I denne meldingen anslås en reduksjon i arbeidsproduktiviteten i fastlandsnæringene på 0,5 pst. i 2022. Historisk har produktiviteten gjerne økt når arbeidsmarkedet har vært stramt, men denne sammenhengen ser vi ikke nå. Tross sterk etterspørsel og svært lav arbeidsledighet etter pandemien har ikke det høye presset i økonomien vist seg merkbart i produktivitetstallene. En mulig årsak er at det særlig er de tjenesteytende næringene som ble hardt rammet av nedstengingene under pandemien, som også har vist sterk vekst etter at smitteverntiltakene er avviklet. Dette er næringer som typisk har lav produktivitet og som derfor bidrar til å trekke ned gjennomsnittstallene når de nå vokser markert igjen. Samtidig pekte utvalget Norge mot 2025 (NOU 2021: 4 Norge mot 2025 — Om grunnlaget for verdiskaping, produksjon, sysselsetting og velferd etter pandemien) på at støttetiltakene overfor bedriftene under pandemien kan ha hemmet økonomiens virkemåte, ved at de låste kapital og arbeidskraft til eksisterende strukturer. I så fall kan dette ha trukket ned produktivitetsveksten ved å bremse dynamikken i næringslivet og dermed bidra til å holde mindre levedyktige bedrifter flytende.

For å understøtte produktivitetsforbedringer er det viktig at arbeidskraft og kapital kan bevege seg til de delene av økonomien der de kaster mest av seg. Økonomiske nedgangstider er perioder der mye av denne typen forflytninger mellom næringer og bedrifter typisk finner sted. Under koronapandemien gikk antallet konkurser markert ned, se figur 5.1. Dette hadde blant annet sammenheng med at skattemyndighetene utviste varsomhet med innkrevingen, blant annet ved i mindre grad å begjære konkurs. Nedgangen i antall konkurser står i sterk kontrast til blant annet finanskrisen, da antallet konkurser økte kraftig og BNP falt. I tiden fremover er det naturlig å forvente en økning i antall konkurser når statlige støtteordninger er faset ut, og skattemyndighetene vender tilbake til normal skatteinnkreving. Dette kan isolert sett trekke opp produktiviteten, dersom mindre produktive bedrifter går konkurs, og erstattes av nye, mer produktive arbeidsplasser. Fallet i produktivitet kan i så fall være midlertidig.

Figur 5.1 Konkurser og bruttonasjonalprodukt. Prosentvis endring fra samme periode året før. 1. kvartal 2000- 2. kvartal 2022

SSB.

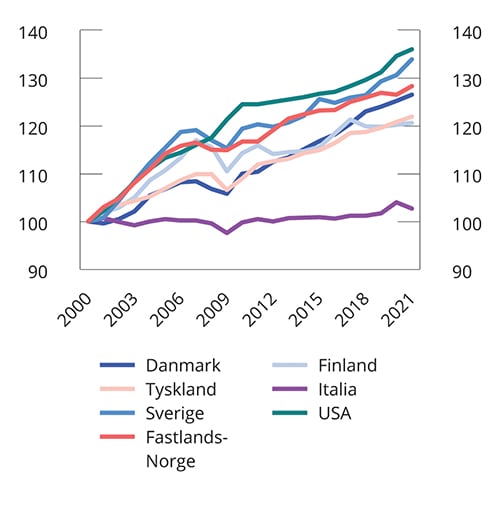

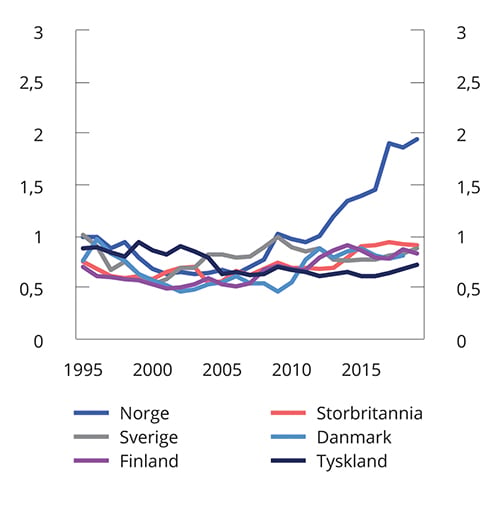

Lav produktivitetsvekst kan også være en mer langvarig trend, som flere OECD-land har sett i årene etter den internasjonale finanskrisen, se figur 5.2. Det gjelder også for Norge. Hos oss falt veksten i arbeidsproduktiviteten i fastlandsøkonomien fra rundt 2,6 pst. i perioden 1998–2007 til 0,7 pst. i årene fra 2008 til 2019.

Figur 5.2 Utvikling i timeverksproduktivitet i Norge og utvalgte OECD-land fra 2000 til 2021. Indeks. 2000=100

OECD og SSB.

Lave renter kan over tid også være en faktor bak den lave produktivitetsveksten i OECD-området etter finanskrisen, ved at bedrifter som ikke hadde klart seg med et høyere rentenivå, har overlevd. På samme måte som statlige støtteordninger kan ha holdt noen bedrifter kunstig i live under pandemien, kan arbeidskraft og kapital ha blitt låst inne i virksomheter som er lite produktive.

Den lave produktivitetsveksten i OECD-området kan også skyldes strukturelle endringer i næringslivet. Et særtrekk etter den globale finanskrisen er at veksten i produktiviteten er blitt mindre jevnt fordelt mellom bedrifter. Ifølge OECD har gapet mellom høyproduktive og lavproduktive bedrifter i OECD- området økt over tid. Dette kan tyde på at kostnaden ved å ta i bruk den mest avanserte teknologien har økt, blant annet fordi det krever store investeringer og tilgang til spesialisert kompetanse. IMF viser til at det digitale skillet mellom bedrifter kan føre til at de mest effektive bedriftene, som ofte er svært store i sine markedssegmenter, forsterker sin markedsposisjon. Dersom markedsmakten blir for stor, får vi såkalte «vinneren tar alt»-markeder. Det vil svekke konkurransen og dempe insentivene til å investere i produktivitetsfremmende teknologi for bedriftene som er igjen i markedet. Flere empiriske analyser tyder på at markedskonsentrasjonen har økt i de fleste av de tradisjonelle industrilandene de siste tiårene, og mest markert i USA. Digitaliseringen, som har skjedd under koronapandemien, kan tenkes å ytterligere forsterke produktivitetsforskjellene mellom bedrifter og øke markedskonsentrasjonen i noen næringer.

Det kan også tenkes at produktiviteten har økt mer enn den offisielle statistikken viser. Tradisjonelle mål for produktivitet vil i begrenset grad fange opp effekter av gratis tilgang til teknologi som eksempelvis søkemotorer, GPS-tjenester og andre applikasjoner, som sannsynligvis har fremmet effektiviteten i mange sektorer. Måleproblemer kan også innebære at kvalitetsforbedringer i varer og tjenester ikke fanges opp i statistikken.

Demografiske endringer vil gi lavere sysselsettingsvekst og økte utgifter til helse og omsorg de kommende årene. For å kunne videreføre den offentlige velferden på dagens nivå, vil produktivitetsveksten måtte økes både i privat og offentlig sektor, slik at skattegrunnlaget opprettholdes og kostnadene ved å tilby tjenestene begrenses.

Mulighetene for økt digitalisering av næringslivet og det offentlige tjenestetilbudet vil være viktig fremover. Et lite land som Norge kan i beste fall drive teknologifronten fremover på et begrenset antall områder. Derfor er produktivitetsveksten i Norge i stor grad avhengig av hvor gode vi er til å ta til oss teknologi som er utviklet i andre land.

Det er viktig å minne om at økt produktivitet ikke alltid er det samme som samfunnsøkonomisk effektivitet. Ikke alt som øker produktiviteten, vil øke den samfunnsøkonomiske effektiviteten, selv om det ofte vil være sammenfall. For eksempel kan det å få flere trygdede ut i aktivt arbeid være svært lønnsomt både for samfunnet, for den økonomiske bærekraften og for den enkelte, selv om det kan trekke ned produktiviteten slik den måles.

5.2 Et mer produktivt næringsliv

Strukturpolitikk er en samlebetegnelse på offentlig politikk for å øke tilgangen på og bedre bruken av samfunnets ressurser. En vellykket strukturpolitikk gir produktivitets- og velstandsvekst.

Produktiviteten i Norge er høy sammenlignet med andre land. Vi har en omstillingsdyktig økonomi, en høyt utdannet befolkning, og digitalisering er utbredt. Produktivitetsvekst og omstilling i privat sektor oppnås først og fremst gjennom bredt og langsiktig arbeid for gode generelle rammebetingelser.

Et velfungerende arbeidsmarked og en kompetent arbeidsstyrke fremmer verdiskaping i bedriftene. Skattesystemet må gi insentiver til verdiskaping og arbeid, og et velfungerende kapitalmarked er nødvendig for økonomisk vekst og omstilling.

Konkurransepolitikk, offentlige reguleringer, samt innovasjon og forskning i næringslivet kan støtte opp under et produktivt og verdiskapende næringsliv. Effektiv konkurranse stimulerer til økt produktivitet og er en forutsetning for at markedene skal fungere godt, og land med relativt få konkurransebegrensende reguleringer har generelt høyere brutto nasjonalprodukt per innbygger og høyere produktivitetsvekst enn andre.

5.2.1 Arbeidsmarkedet

Høy verdiskaping bygger på høy sysselsetting. Samtidig er det viktig at arbeidskraften finner veien dit den kaster mest av seg. Måten det norske arbeidsmarkedet fungerer, kombinert med universelle og gode velferdsordninger, reduserer usikkerheten for arbeidstakere som blir berørt av omstillinger. Det har bidratt til en god omstillings- og innovasjonsevne, en relativt høy produktivitetsvekst og samtidig små inntektsforskjeller.

Regelverk og rammebetingelser i arbeidslivet må innrettes slik at arbeidskraften kan finne ny anvendelse når økonomien utsettes for endringer. Det er en styrke ved den norske arbeidslivsmodellen at det er forholdsvis enkelt for arbeidsgivere å nedbemanne når de har behov for det, og at vi har gode sikkerhetsnett for å fange opp arbeidstakere som rammes. En aktiv arbeidsmarkedspolitikk bidrar til nødvendige omstillinger ved å gi bistand til utsatte grupper i arbeidsmarkedet, slik at de kan komme i arbeid. Det er særlig viktig at unge kommer inn i arbeidslivet. Regjeringen foreslår derfor en ungdomsgaranti med tettere oppfølging av utsatte unge registrert i Arbeids- og velferdsetaten. Økt satsing på utdanning og kompetansepolitikk er også viktig for å sikre arbeidsstyrken en høy og riktig kompetanse. Investeringer i små barns utvikling kan styrke arbeidsstyrken på sikt og være særlig samfunnsøkonomisk lønnsomme.

Et høyt kompetansenivå i befolkningen bidrar til bred deltakelse, nyskapning, omstilling og vekst i norsk nærings- og arbeidsliv. Det er et stort udekket kompetansebehov i deler av arbeidslivet. Gjennom Kompetanseprogrammet gis det tilskudd til tiltak for kompetanseheving i arbeidslivet, blant annet treparts bransjeprogram for kompetanseutvikling og Kompetansepluss. Økt fullføring av videregående opplæring de senere årene gir grunnlag for økt deltakelse i arbeidsmarkedet.

Regjeringen tar sikte på å legge frem en stortingsmelding om kompetanse våren 2023. Meldingen skal gi en oversikt over utdanningssystemets evne til å dekke arbeids- og samfunnslivets kompetansebehov fremover. Meldingen vil gi en beskrivelse av utfordringene og gi en overordnet redegjørelse for regjeringens prioriteringer for denne stortingsperioden.

Skattesystemet og inntektssikringsordningene må utformes slik at det lønner seg å jobbe, og flere velger å stå lenger i arbeid. Pensjonsreformen har bidratt til at flere står lenger i arbeid. Hovedprinsippene i pensjonsreformen må ligge fast over tid. På enkelte punkter er det likevel behov for å videreutvikle pensjonssystemet. Pensjonsutvalget, som har vurdert justeringer i pensjonsregelverket, leverte sin utredning NOU 2022: 7 Et forbedret pensjonssystem 16. juni 2022. Utredningen er sendt på alminnelig høring med frist 21. oktober 2022.

5.2.2 Skatte- og avgiftssystemet

Gode insentiver til å investere og arbeide er viktig for å lykkes med omstilling og øke produktiviteten. Kombinasjonen av brede skattegrunnlag, lave skattesatser og skattemessig likebehandling av næringer, virksomheter og investeringer vil bidra til det. Dette ligger også til grunn for regjeringens skattepolitikk.

Regjeringens forslag til endringer i skatter og avgifter i 2023 må tilpasses dagens krevende økonomiske situasjon. Det begrensede budsjettmessige handlingsrommet i 2023 vil med stor sannsynlighet vedvare fremover. Stabile og gode skatte- og avgiftsgrunnlag blir dermed avgjørende i årene som ligger foran oss.

Utviklingen i inntektene i vannkraft- og petroleumsnæringene i perioden med ekstraordinært høye priser viser med all tydelighet at prinsippet om at fellesskapet skal ha en stor andel av avkastningen av våre felles naturressurser, tjener Norge godt. Økte inntekter i grunnrentenæringene gir Norge en unik mulighet til både å finansiere utgifter og til å holde de samlede samfunnsøkonomiske kostnadene ved beskatning lave. De høye energiprisene bidrar til ekstraordinært høye inntekter i kraftsektoren, og regjeringen mener det er riktig å omfordele noen av disse inntektene gjennom et høyprisbidrag. Situasjonen aktualiserer også spørsmålet om hvor mye av grunnrenten som bør tilfalle fellesskapet. Regjeringen foreslår flere tiltak som øker fellesskapets andel av grunnrenten, både fra vannkraft, vindkraft på land og havbruk.

De midlertidige skattereglene for petroleumsvirksomhet ble innført i en situasjon med lave oljepriser og risiko for betydelig lavere aktivitet på norsk sokkel og i leverandørindustrien. Rammebetingelsene for petroleumsvirksomheten er vesentlig endret siden de midlertidige reglene ble vedtatt. Regjeringen mener de høyere prisene gjør at det kan være grunnlag for å stramme de midlertidige reglene noe inn. Regjeringen foreslår å redusere friinntektssatsen i de midlertidige reglene med 30 prosent fra 2023.

Som et situasjonstilpasset tiltak foreslår regjeringen ekstra arbeidsgiveravgift i hele landet for lønn over 750 000 kroner i 2023. Den høye temperaturen i arbeidsmarkedet og overskuddet på ledige stillinger tilsier at det er et godt tidspunkt gjeninnføre ekstra arbeidsgiveravgift. Regjeringen foreslår også å øke utbytteskatten med to prosentenheter, slik at forskjellen i marginalskatt på lønn og utbytte om lag er uendret.

Solberg-regjeringen satte ned et utvalg som skal gjøre en helhetlig gjennomgang av skattesystemet, og blant annet vurdere hvordan skattesystemet kan endres for å styrke produktivitetsveksten og konkurransekraften i norsk økonomi. Regjeringen har gitt utvalget et tilleggsmandat. Utvalget skal levere sin innstilling innen 16. desember 2022.

Kapittel 4 redegjør nærmere for skatte- og avgiftsopplegget for 2023.

5.2.3 Kapitalmarkedet

Kapitalmarkedene skal bidra til at lønnsomme prosjekter har tilgang til kapital, og at prisene gjenspeiler risikoen, risiko fordeles på en hensiktsmessig måte og husholdninger får tilgang til lån og investeringsmuligheter. En effektiv kobling mellom kapitalsøkere og kapitaleiere avhenger av at både investorer og långivere har tilgang til informasjon om forventet lønnsomhet og risiko. Et velfungerende kapitalmarked kjennetegnes ved at kapitalen går til de prosjektene som kaster mest av seg, samtidig som kapitalen trekkes ut av bedrifter som ikke lenger er lønnsomme.

Gjennom EØS-avtalen har Norge stort sett samme regler for å regulere kapitalmarkedene som EU-landene. Det bidrar til kapitalflyt på tvers av landegrensene. Staten er en betydelig aktør i kapitalmarkedet både gjennom det direkte eierskapet og gjennom ulike virkemidler som såkornfond, låne- og garantiordninger.

Myndighetene legger til rette for effektive kapitalmarkeder gjennom regulering som skal fremme finansiell stabilitet og bidra til at aktørene i markedet har tillit til det finansielle systemet, se blant annet Meld. St. 12 (2021–2022) Finansmarkedsmeldingen 2022. Erfaringene etter den internasjonale finanskrisen viser at det kan ta lang tid før kapitalmarkedene fungerer godt etter en periode med ustabilitet. Markedene var i 2021, i likhet med i 2020, preget av koronapandemien, med lave renter og omfattende tiltak fra myndighetene. Gode resultater i foretakssektoren bidro til en positiv utvikling i finansmarkedene både nasjonalt og internasjonalt. Mot slutten av 2021 og utover i 2022 har økende inflasjon og rentehevinger som kan dempe husholdningenes forbruk og foretakenes investeringsvilje, bidratt til større usikkerhet om den videre utviklingen.

Generelt er kapitaltilgangen til næringslivet god i Norge. Det fremgår av Finansmarkedsmeldingen 2022 at lønnsomme prosjekter i Norge samlet sett synes å ha god tilgang til finansiering. De norske verdipapirmarkedene fungerer godt, norske finansforetak er solide og likvide, og offentlige ordninger bidrar til å finansiere prosjekter som ikke lett finner ordinær markedsfinansiering. Dette er også vurderingen i tidligere ekspertutredninger. Både Skatteutvalget (NOU 2014: 13), Produktivitetskommisjonen (NOU 2016: 3) og Kapitaltilgangsutvalget (NOU 2018: 5) har pekt på at kapitalmarkedene i Norge fungerer godt i normale tider. Selv om kapitalmarkedene samlet ser ut til å fungere godt, kan det ikke utelukkes at det finnes lønnsomme prosjekter som ikke finner finansiering til rett pris, særlig for bedrifter i en tidlig fase og for investeringer i klimavennlig teknologi. Regjeringen vil fortsette å arbeide for velfungerende kapitalmarkeder.

5.2.4 Konkurransepolitikk

Konkurransepolitikken står sentralt i regjeringens arbeid for økt produktivitet og en bedre fungerende økonomi. Virksom konkurranse gir et større utvalg av varer og tjenester. Kvaliteten blir høyere og prisene lavere.

Konkurranse stimulerer norske bedrifter til å bli mer produktive og innovative. Bedriftene som står overfor tøff konkurranse i hjemmemarkedet, blir også mer konkurransedyktige i internasjonale markeder. Bedrifter som konkurrerer internasjonalt, har gjennomgående høyere produktivitet enn de som bare konkurrerer i hjemmemarkedet.

Konkurranselovens formål er å fremme konkurranse for å bidra til effektiv bruk av samfunnets ressurser. Konkurranseloven forbyr konkurransebegrensende samarbeid, misbruk av dominerende stilling og foretakssammenslutninger (fusjoner og oppkjøp) som begrenser konkurransen. Konkurranseloven håndheves av Konkurransetilsynet. Regelverket om offentlige anskaffelser skal fremme effektiv ressursbruk ved offentlige innkjøp.

Konkurranse i særskilte markeder

Dagligvaremarkedet

Flere forhold ved verdikjeden for dagligvarer indikerer at konkurransen er begrenset, blant annet høy konsentrasjon i detaljist-, grossist- og leverandørleddet og vesentlige etableringshindringer. Det norske markedet kjennetegnes også av fraværet av internasjonale utfordrere. Norge har høyere priser og mindre vareutvalg i dagligvarehandelen enn nabolandene våre. Innkjøpsbetingelsene kan være en etableringshindring i mange markeder. I tillegg er begrenset tilgang til attraktive butikklokaler fremhevet som en vesentlig etableringshindring i detaljistleddet.

Den utfordrende konkurransesituasjonen i dagligvaremarkedet har gjort det nødvendig å iverksette flere tiltak. Siden 2019 har Konkurransetilsynets driftsbudsjett blitt økt for å bedre oppfølgingen av tips og klager og behandle flere saker om mulige brudd på konkurranseloven.

Arbeidet med konkurransen i dagligvaremarkedet er noe regjeringen vil ha stor oppmerksomhet om også i tiden fremover. Regjeringen vil følge opp Meld. St. 27 (2019–2020) Daglegvare og konkurranse – kampen om kundane og Stortingets vedtak 4. februar 2021. Ved Stortingets behandling av tre representantforslag om dagligvare 30. mai 2022 ble det fattet ytterligere tolv anmodningsvedtak om dagligvaremarkedet. Flere av vedtakene omhandler forskjeller i innkjøpspriser, kjedenes egne merkevarer, tilgangen til attraktive butikklokaler, eierforhold, samlet markedsmakt og grossist- og distribusjonstjenester.

Regjeringen tar sikte på å lyse ut et utredningsoppdrag om kjedenes egne merkevarer i løpet av høsten 2022. Utkast til forskrift om forbud mot negative servitutter og eksklusive leieavtaler i dagligvaremarkedet ble sendt på høring 5. juli 2022. Forslaget har til formål å hindre at dagligvarekjeder, når de selger eller inngår leieavtaler om fast eiendom, hindrer eksisterende eller potensielle konkurrenter fra å drive dagligvarevirksomhet på disse eiendommene. Høringsfristen var 5. oktober 2022. Regjeringen arbeider også med en forskrift om regulering av forskjeller i innkjøpspriser, som etter planen skal sendes på høring høsten 2022. Regjeringen vil komme tilbake til Stortinget på egnet måte om oppfølgingen av de øvrige vedtakene.

Drivstoffmarkedet

Konkurransetilsynet følger konkurransesituasjonen i drivstoffmarkedet tett for å bidra til best mulige forutsetninger for velfungerende konkurranse. Konkurransetilsynet overvåker bensinstasjonenes prissetting og hvordan prismønsteret utvikler seg over tid. Aktørene må rapportere prisdata to ganger i året. For å hindre at fusjoner og oppkjøp reduserer konkurransen, har tilsynet kontroll med foretakssammenslutninger. De fire største kjedene i drivstoffmarkedet er pålagt en særskilt opplysningsplikt for foretakssammenslutninger.

Offentlige anskaffelser

Reglene om offentlige anskaffelser skal fremme effektiv ressursbruk og gi allmennheten tillit til at anskaffelsene skjer på en samfunnstjenlig måte. Ifølge Statistisk sentralbyrå utgjorde offentlige anskaffelser 651 mrd. kroner i 2021. Virksom konkurranse om offentlige anskaffelser krever velfungerende markeder og at innkjøperne opptrer profesjonelt.

Offentlige anskaffelser skal bidra til innovasjon, et konkurransedyktig næringsliv og effektivisering i offentlig sektor. Målet er gode offentlige ytelser med kvalitet som dekker brukernes behov, god konkurranse og reduserte kostnader. Anskaffelsene skal i tillegg bidra til å løse andre viktige samfunnsoppgaver som klimautfordringen og bekjempelse av arbeidslivskriminalitet. Regjeringen vil blant annet følge opp Riksrevisjonens undersøkelse av grønne offentlige anskaffelser og etablere en «Norgesmodell» som skal bidra til å fremme det trygge og seriøse arbeidslivet og bevare den norske arbeidslivsmodellen.

Økt digitalisering kan effektivisere offentlige anskaffelser. Direktoratet for forvaltning og økonomistyring (DFØ) arbeider med et program for digitale anskaffelser som skal effektivisere og forbedre anskaffelsesprosessene. Målet er at alle offentlige virksomheter skal bruke digitale verktøy i hele anskaffelsesprosessen innen utgangen av 2024.

5.2.5 Offentlige reguleringer

Offentlig regulering bør være proporsjonal, konsistent og målrettet. OECD har funnet at land med relativt få konkurransebegrensende reguleringer generelt har høyere brutto nasjonalprodukt per innbygger og høyere produktivitetsvekst enn andre. Reguleringer kan ha både direkte administrative kostnader og mer indirekte kostnader. Blant annet kan tilpasninger redusere effektiviteten av reguleringen og føre til samfunnsøkonomisk tap.

Offentlige reguleringer kan begrunnes med markedssvikt. Markedssvikt kan for eksempel skyldes at aktiviteten har samfunnsmessige kostnader som ikke tas med i betraktningen av den som utøver den, som forurensing, eller naturlige monopol. Regulering kan da gi mer velfungerende markeder og bedre utnyttelse av ressursene.

Forenkling for næringslivet

Regjeringen vil redusere næringslivets kostnader ved å forenkle rapportering, lover og regler. Ny teknologi og digitale løsninger gir muligheter for forenklinger og mer effektive prosesser, samtidig som det gir bedre kontrollmuligheter for myndighetene. Det er et mål at opplysninger som det offentlige innhenter, skal lagres og kategoriseres på en slik måte at de samme opplysningene innhentes kun én gang.

Regjeringen legger vekt på gode beslutningsgrunnlag før nye reguleringer vedtas. Regelrådet vurderer kvaliteten på konsekvensvurderinger før næringsrelatert regelverk blir vedtatt.

I 2023 vil Nærings- og fiskeridepartementet fortsette arbeidet med å revidere og videreutvikle sammenslutnings- og registerlovgivningen, blant annet med sikte på å forenkle regelverket. Dette vil legge til rette for at næringslivet skal ha et klart og hensiktsmessig regelverk, uavhengig av organisasjonsform.

Regelverk for rekonstruksjon og konkurs

Effektive rekonstruksjonsregler kan bidra til at levedyktige bedrifter som har fått økonomiske problemer, i større grad kan videreføres. Samtidig bør lite produktive og ulønnsomme virksomheter legges ned, slik at ressursene kan benyttes i mer effektive virksomheter. OECD har anbefalt Norge å forbedre regelverket ved insolvens, for å fremme omstilling og økt produktivitet.

Midlertidig lov om rekonstruksjon for å avhjelpe økonomiske problemer som følge av utbrudd av covid-19 (rekonstruksjonsloven) trådte i kraft 11. mai 2020 og erstatter bestemmelsene om gjeldsforhandling i konkurslovens første del. Lovens virketid er forlenget til 1. juli 2023. Hovedformålet med reglene er å redusere risikoen for unødige konkurser i levedyktige virksomheter som ble rammet av en akutt svikt i inntektene som følge av virusutbruddet. Endringer i konkurslovens regler om gjeldsforhandling har samtidig vært etterspurt lenge, og siktemålet er at den midlertidige loven skal erstattes av nye, permanente regler.

Justis- og beredskapsdepartementet arbeider nå med å utrede forslag til slike permanente regler om rekonstruksjon. Det er blant annet gjennomført en samfunnsøkonomisk analyse, en spørreundersøkelse om den midlertidige loven og permanente regler, samt en innspillsrunde om permanente regler. Nye regler om rekonstruksjon er nylig vedtatt i Sverige og Danmark.

Regulering av fiskerinæringen

Næringer basert på utnyttelse av felles naturressurser, må reguleres med sikte på forsvarlig forvaltning i et langsiktig perspektiv. I fiskerinæringen er det etablert konsesjonsordninger og kvoter for å legge til rette for lønnsomhet og for å unngå at ressursene overutnyttes. Samlet førstehåndsverdi fra norske fartøy var i 2021 på 23,2 mrd. kroner, og Norge eksporterte villfanget fisk og fiskeprodukter for 35,1 mrd. kroner.

Meld. St. 32 (2018–2019) Et kvotesystem for økt verdiskaping (kvotemeldingen) presenterte Solberg-regjeringens forslag til kvotesystem for norske fiskerier. Ved Stortingets behandling ble mange av de viktige punktene vedtatt med knapt flertall. Regjeringen ønsker å fremme en ny kvotemelding for Stortinget, der enkelte elementer gis en grundigere vurdering.

Brudd på konsesjons- og kvotereguleringene innebærer en konkurranseulempe for de seriøse aktørene i fiskerinæringen og truer både miljø, fremtidig næringsgrunnlag og markedsadgangen for norsk sjømat. Fiskerikontrollutvalget dokumenterte i NOU 2019: 21 Framtidens fiskerikontroll en rekke systemsvakheter som gjør fiskerinæringen sårbar for lovbrudd, og fremmet forslag om grunnleggende endringer av dokumentasjonssystemer, organisering og regelverk. Økokrims trusselvurdering for 2022 bekrefter utfordringene. Regjeringen ønsker å forebygge og bekjempe fiskerikriminalitet. Å sikre pålitelige data om høsting og omsetning av våre viltlevende marine ressurser er et viktig virkemiddel. Det er vedtatt at alle fiskefartøy skal ha fartøysporingssystemet VMS, og i tillegg elektronisk aktivitets- og fangstrapporteringssystemet ERS. Videre arbeides det med nye krav til vekter og veiesystemer ved fiskemottakene. På lang sikt er målet å automatisere all dokumentasjon.

Regulering av havbruksnæringen

Den norske havbruksnæringen har siden begynnelsen av 1970-tallet vært i sterk utvikling. Norge har naturlige fortrinn for oppdrett av laks og ørret i sjø, og er verdens største produsent og eksportør av atlantisk laks. Produksjonen har vært relativt stabil siden 2012, samtidig har eksportverdien fortsatt å øke frem til 2019. Etter en liten nedgang i 2020 økte igjen verdien av eksporten for laks og ørret i 2021, til 85,4 mrd. kroner.

Tillatelser til oppdrett av laks, ørret og regnbueørret er antallsbegrenset. Hver tillatelse er av-grenset til et visst antall tonn fisk oppdretter kan ha stående i sjøen til enhver tid. Dagens system for kapasitetsjustering (trafikklyssystemet) i norsk lakse- og ørretoppdrett er basert på produksjonsområder og næringens miljøpåvirkning. Produksjonskapasiteten justeres hvert annet år, sist i 2022.

Næringsvirksomhet basert på bruk av naturressurser som ikke kan flyttes, kan gi ekstraordinært høye inntekter i form av grunnrente. For havbruksnæringen oppstår grunnrenten delvis som følge av at det er et begrenset antall egnede lokaliteter, og delvis som følge av begrensninger på hvor mange tillatelser som kan gis på grunn av miljøreguleringer. Tillatelsene gir beskyttet rett til næringsutøvelse, utstedes av staten og er ikke tidsbegrensede. Hovedregelen er at nye tillatelser tildeles ved auksjon. Ved siste kapasitetsjustering i 2020 utgjorde inntektene fra tildeling av nye tillatelser om lag 6,9 mrd. kroner.

Havbruksskatteutvalget (NOU 2019: 18) viste til flere beregninger som indikerer en betydelig grunnrente i havbrukssektoren. For eksempel viste utvalget til analysen fra Greaker og Lind-holt fra 2019, der grunnrenten i havbruk er beregnet til i overkant av 20 mrd. kroner årlig i perioden 2016 til 2018.

Næringen er ilagt en produksjonsavgift på produsert laks, ørret og regnbueørret på 40,5 øre per kg i 2022. Produksjonsavgiften tilfaller kommuner og fylkeskommuner som legger til rette for havbruk. Provenyet fra avgiften er anslått til 500 mill. kroner i 2021. I tillegg skal 40 pst. av vederlaget fra tildeling av ny kapasitet tilfalle kommuner og fylkeskommuner som legger til rette for havbruk. Tildelingene fra både produksjonsavgiften og vederlag fra kapasitetsjusteringer fordeles gjennom fordelingsnøklene i Havbruksfondet til havbrukskommuner og -fylkeskommuner. Regjeringen foreslår nå at det innføres grunnrenteskatt på havbruk, med virkning fra og med inntektsåret 2023. For nærmere omtale vises det til Prop. 1 LS (2022–2023).

Tillatelsessystemet for havbruk har over tid blitt svært komplekst, og regjeringen ser behov for forenklinger. Det er derfor satt ned et utvalg som skal foreta en helhetlig gjennomgang av tillatelsessystemet. Utvalget skal levere sin innstilling våren 2023.

Regulering av landbruket

I Hurdalsplattformen heter det at jordbrukets samfunnsoppdrag er å sikre Norges befolkning nok og trygg mat basert på norske ressurser. Den siste tiden har med stort alvor minnet om viktigheten av nasjonal matvaresikkerhet. For å sikre et levende landbruk over hele landet, økt verdiskaping og redusert klimaavtrykk mener regjeringen det er viktig å øke lønnsomheten i jordbruket. Dette skal blant annet gjøres gjennom de årlige jordbruksforhandlingene og et sterkt importvern.

Hovedmålene for landbrukspolitikken ligger fast:

Matsikkerhet og beredskap

Landbruk over hele landet

Økt verdiskaping

Bærekraftig landbruk med lavere utslipp av klimagasser

Flere av hovedmålene krever en tydelig prioritering i bruken av jordbruksarealene. De økonomiske virkemidlene innebærer derfor at korn og grønnsaksproduksjon prioriteres der det ligger til rette for dette, mens grasbasert husdyrhold prioriteres i distriktene. Produksjonen skal være bærekraftig, slik at produksjonsevnen opprettholdes over tid.

Internasjonale forhold påvirker i økende grad rammebetingelsene for jordbruket og matindustrien. Importen av jordbruksprodukter er økende, noe som gjør det mer utfordrende å opprettholde en høy hjemmemarkedsandel og å nå målet om økt landbruksproduksjon i Norge. Resultatkontrollen som blant annet gjøres av Budsjettnemnda for jordbruket, viser likevel ganske god måloppnåelse på alle de fire hovedmålene for landbrukspolitikken.

I 2019 inngikk Staten og organisasjonene i jordbruket en avtale med mål om å redusere utslippene fra jordbruket med fem millioner tonn CO2-ekvivalenter for perioden 2021–2030. Arbeidet med reduserte klimagassutslipp fra næringen er fortsatt i startfasen. Klimahensyn er likevel et viktig premiss i virkemiddelutformingen. I årets jordbruksoppgjør var partene enige om å øke de målrettede klima- og miljøordningene betydelig.

Regelverket på matområdet er i stor grad harmonisert i EØS-området. Som følge av EØS-avtalen blir grunnlaget for det norske regelverket hovedsakelig utviklet i EU, og Mattilsynet deltar i regelverksutviklingsarbeidet. Omtrent en tredel av alt regelverk som tas inn i EØS-avtalen hvert år, er på matområdet. En vesentlig andel av regelverket er forordninger, som må gjennomføres i norsk rett med begrensede muligheter for nasjonale tilpasninger. Det inngår i Mattilsynets samfunnsoppdrag å vurdere forenklinger knyttet til all regelverksutvikling.

Regulering av bygge- og anleggsnæringen

OECD har vist til at boligprisene har steget sterkt de senere årene, og mener at tilbudssiden i boligmarkedet bør respondere bedre på økt etterspørsel. De fremhever behovet for effektive plan- og byggesaksprosesser og at plan- og bygningslovgivningen legger til rette for boligbygging.

Regjeringen er opptatt av at bygge- og anleggsnæringen skal ha gode, stabile og forutsigbare rammevilkår som legger til rette for investeringer og videre vekst. Samtidig må næringen omstilles mot mer klimavennlig utbygging, økt ombruk og mer klimatilpassede bygg og anlegg.

For å tilrettelegge for at utbygging kan skje raskere, ble det i 2021 sendt på høring et forslag til endringer i reglene om privat finansiering av offentlig infrastruktur. Forslaget vil gi effektiviseringsgevinster både for kommuner og utbyggere ved at tidkrevende forhandlinger unngås, og at størrelsen på infrastrukturbidrag fra utbyggere blir mer forutsigbare. Det vil også forhindre at grunneiere som venter med å bygge til infrastrukturtiltaket er etablert, slipper å bidra til finansieringen. Kommunal- og distriktsdepartementet jobber nå videre mot en mulig lovproposisjon.

I 2021 ble det vedtatt endringer i regelverket som gjelder arbeid på eksisterende bygg. Endringene skal gjøre det enklere, rimeligere og mer forutsigbart for bolig- og bygningseiere å endre bygget sitt. Lovendringene skal også bidra til mer bærekraftig og effektiv gjenbruk av bygg. Regjeringen tar sikte på at endringene kan tre i kraft fra 1. januar 2023. I tillegg er det gjort regelverksendringer for å tilrettelegge for et større marked for ombruk av byggevarer. Disse endringene trådte i kraft 1. juli 2022.

Samfunnet blir hvert år utsatt for store skader på grunn av overvann. Våtere og villere vær, sentralisering og fortetting kan øke problemene. I juni 2022 fremmet regjeringen forslag for Stortinget om endringer i plan- og bygningsloven, som skal gi kommunene bedre virkemidler for tiltak mot overvann.

Digitalisering er et viktig virkemiddel når prosesser skal forenkles og gå raskere. Byggesaksbehandlingen er nå heldigital, fra søknad til saksbehandling og godkjenning i kommunene. Dette medfører store besparelser både for søkere og kommuner. Det arbeides også med digitalisering av planprosessene. Kommunal- og distriktsdepartementet finansierer Samordningsrådet for digitalisering, som jobber med å samordne digitaliseringsarbeidet i byggenæringen, og legge til rette for at data om byggevarer flyter bedre mellom de ulike næringsaktørene.

Regjeringen følger systematisk med på kostnadsutviklingen som følge av regelverksendringer. Direktoratet for byggkvalitet skal vurdere kostnadsvirkningene av regelverksendringer på plan- og bygningsområdet hvert fjerde år.

Regulering av drosjenæringen

Det ble gjennomført omfattende endringer i drosjereguleringen med virkning fra 1. november 2020. Formålet var å legge til rette for sterkere konkurranse i drosjemarkedet.

Etter reformen har det kommet signaler om utfordringer i markedet. Samferdselsdepartementet sendte våren 2022 forslag til regelendringer på høring. I høringsnotatet ble det blant annet foreslått at løyvehaver skal ha tilstrekkelig faglig kompetanse, stille økonomisk garanti som bevis på tilfredsstillende økonomisk evne, dokumentere at drosjen er registrert i kjøretøyregisteret og at det er installert taksameter som tilfredsstiller kravene i taksameterforskriften. Videre foreslo departementet at alle drosjer skal ha taklampe. Regjeringen vil komme tilbake til videre oppfølging etter høringen.

Regjeringen har også oppnevnt et offentlig utvalg som skal foreta en helhetlig vurdering av drosjenæringen. Målet er å identifisere tiltak som sikrer et godt drosjetilbud i hele landet og anbefale fremtidig regulering av næringen. Det er særlig viktig å sikre tilbudet til sårbare grupper som eldre og funksjonshemmede uten egen bil. Utvalget skal også vurdere krav for å sikre en seriøs drosjenæring, trygghet for kundene, gode arbeidsforhold for ansatte og løyvehavere, samt tiltak for å sikre kontroll og tilsyn med næringen. Utvalgets rapport skal være ferdig høsten 2023.

Regulering av bokmarkedet

Markedet for omsetning av bøker har unntak fra konkurranseloven § 10, som forbyr konkurransebegrensende avtaler mellom foretak. I 2018 ble forskriften om unntak for omsetning av bøker endret ved at utløpsdatoen, som i utgangspunktet var 31. desember 2018, ble fjernet. Nåværende forskrift gjelder frem til regjeringen vedtar endringer.

Unntaket fra deler av konkurranselovgivningen er kultur- og litteraturpolitisk begrunnet. Samarbeid i tråd med forskriftens bestemmelser er gjennomført i gjeldende Bokavtale mellom Den norske Forleggerforening og Bokhandlerforeningen. Hovedelementet i Bokavtalen er fastprisordningen, som innebærer at forlagene skal fastsette utsalgsprisen på sine bøker frem til og med 30. april året etter utgivelsen. Bokavtalen inneholder også bestemmelser mellom partene som regulerer skaffe- og leveringsplikt, frakt- og leveringsbetingelser og kollektiv abonnementsordning. I tillegg er det inngått avtale mellom Forleggerforeningen og ulike rettighetshaverorganisasjoner om bruk av normalkontrakter mellom forlag og forfattere eller oversettere.

Forslag til ny boklov er sendt på offentlig høring med høringsfrist 18. november 2022. Forslaget vil med utgangspunkt i gjeldende vilkår for omsetning av bøker, bidra til mer stabile og langsiktige rammevilkår. Forslaget inneholder også nye elementer som skal regulere det voksende lydmarkedet for bøker.

5.2.6 Innovasjon og forskning i næringslivet

Forskningsarbeid i næringslivet dreier seg om bruk og utvikling av avanserte metoder for å utvikle nye eller bedre produkter og prosesser. Det vil være usikkerhet om utfallet av en forskningsprosess. Statistisk sentralbyrås undersøkelser om forskning og utvikling viser at forskningsaktiviteten i næringslivet vokst sterkt den siste tiårsperioden. Næringslivet drev egenutført forskning og utvikling for om lag 36,9 mrd. kroner i 2020. I tillegg kjøpte næringslivet forskning og utvikling til en verdi av om lag 8,1 mrd. kroner fra andre virksomheter, forskningsinstitutter og utlandet.

Virksomheter investerer i forskning, utvikling og innovasjon fordi det lønner seg. Metoder og funn fra en enkelt bedrifts forskning og utvikling kan imidlertid også anvendes eller videreutvikles av andre. Egenutført forskning setter foretakene ikke bare i stand til å utvikle egne produkter, men til forstå og ta i bruk metoder og funn fra andres forskning.

Offentlig støtte til næringsrettet forskning og innovasjon skal bidra til at næringslivet satser mer på forskning og nyskaping enn det ellers ville gjort. Det næringsrettede virkemiddelapparatet består av en rekke virkemidler som direkte eller indirekte skal stimulere til forskning, innovasjon og verdiskaping i næringslivet. Regjeringen arbeider nå med å vri virkemiddelapparatet i grønn retning. Arbeidet skal bidra til at vi får mer grønn omstilling ut av midlene som deles ut gjennom virkemiddelapparatet.

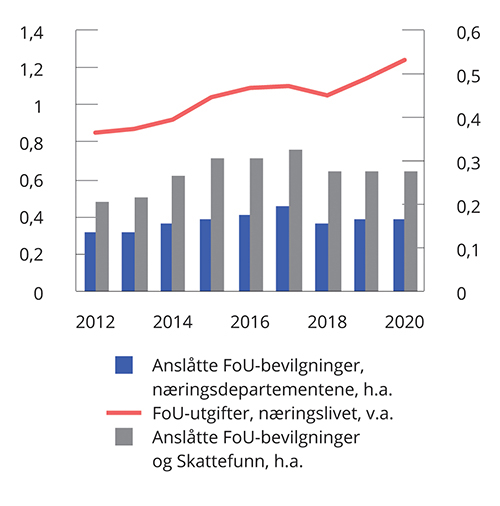

Slik OECD måler forskningsinnsatsen i næringslivet, inkludert private og næringslivsrettede forskningsinstitutter, har den vokst til 1,24 pst. i 2020. Dette innebærer at forskningsinnsatsen i næringslivet i Norge er rangert over medianen blant OECDs medlemsland per juni 2021, men ligger under gjennomsnittet for medlemslandene. Figur 5.3 viser nivået på bevilgninger til departementene for forskning i næringslivet og forskning i næringslivet de siste årene.

Figur 5.3 FoU i næringslivet og bevilgninger til næringsdepartementene. Andel av BNP

Nordisk institutt for studier av innovasjon, forskning og utdanning (NIFU), Skattefunn-sekretariatet, Statistisk sentralbyrå og OECD.

Innovasjon dreier seg om å bringe nye og forbedrede produkter til et marked. I EUs European Innovation Scoreboard rangeres Norge som en sterk innovatør. Det pekes blant annet på at Norge over tid har økt innovasjonstakten mye i forhold til EU-landene. Noe av forbedringen har imidlertid sammenheng med definisjonsendringer i den norske Innovasjonsundersøkelsen.

Statistisk sentralbyrås Innovasjonsundersøkelse for 2018–2020 viser at om lag 63 pst. av foretakene omfattet av undersøkelsen hadde innovasjonsaktivitet. Til sammen utgjorde de årlige investeringene i innovasjon om lag 75 mrd. kroner i 2020. Tar vi hensyn til usikkerheten i undersøkelsen, er andelen innovatører uendret fra forrige undersøkelse på tross av at den første pandemitiden inngår i grunnlaget. Statistisk sentralbyrå peker på at dette betyr at selv om noe innovasjonsaktivitet, noen innovasjoner og noen foretak har falt bort, har andre foretak og annen aktivitet kommet til for å ta de nye mulighetene som har oppstått.

5.3 Effektiv ressursbruk i offentlig sektor

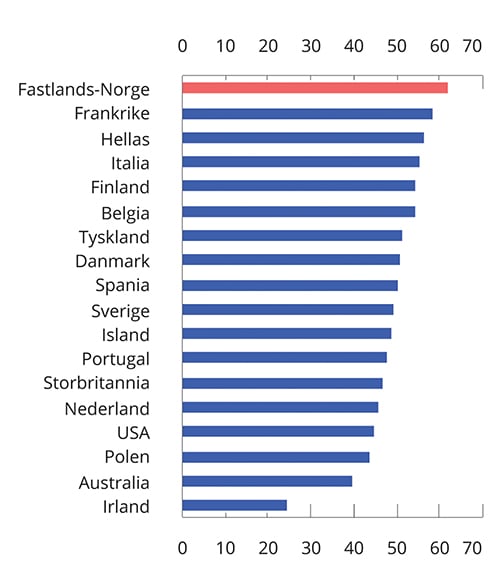

Offentlig forvaltning er relativt stor i Norge sammenlignet med andre OECD-land. Innfasingen av petroleumsinntekter i budsjettene har gjort det mulig å øke offentlige utgifter. Samtidig er skattenivået forholdsvis høyt, se avsnitt 3.1.5 og figur 3.14. De samlede utgiftene i offentlig forvaltning utgjorde rundt 2 034 mrd. kroner i 2021, tilsvarende vel 62,3 pst. av bruttonasjonalprodukt for Fastlands-Norge. Koronapandemien bidro til at andelen offentlige utgifter var særlig høy i 2020 og 2021. I 2020 var den på 65,6 pst. av bruttonasjonalprodukt for Fastlands-Norge. Regjeringens forslag til budsjett for 2023 innebærer at andelen av utgiftene som går til offentlig forvaltning synker til om lag 60,2 pst.

Figur 5.4 Offentlige utgifter som andel av BNP i 2021

OECD og Statistisk sentralbyrå og Finansdepartementet.

Offentlige utgifter som andel av BNP varierer mellom OECD-land, fra under 30 pst. i Irland til over 60 pst. i Fastlands-Norge. Variasjonen i utgiftsandelen mellom land skyldes i hovedsak ulik oppgavefordeling mellom offentlig og privat sektor. Fellesgoder som forsvar, politi, rettsvesen og offentlig administrasjon finansieres med skatter og avgifter i alle moderne økonomier. I Norge ivaretar det offentlige i stor grad også individrettede tjenester som utdanning, helse og omsorg. Dette er tjenester som i en del andre land i større grad utføres og finansieres av private eller ivaretas av familien. Nivået på offentlige støtte- og velferdsordninger er også relativt høyt i Norge. Dessuten står det offentlige for en større del av pensjonsordningene enn i mange andre land, hvor pensjoner i større grad er et privat ansvar.

Offentlig sektor legger også beslag på en stor andel av arbeidskraften. Mange av oppgavene det offentlige utfører er arbeidsintensive, slik som utdanning, politi og helsevesen. I 2021 arbeidet hver tredje sysselsatte i Norge i offentlig sektor. Kommunene står for en stor del av dette, blant annet fordi kommunene har ansvar for mange av helse- og omsorgstjenestene. Når så store deler av arbeidskraften og de øvrige ressursene i økonomien benyttes i stat og kommuner, får ressursanvendelsen i offentlig sektor mye å si både for økonomisk utvikling, produktivitet og velferd.

Effektiv ressursbruk i offentlig sektor handler både om å prioritere de viktigste målene og tiltakene, og om å løse oppgavene på best mulig måte. Hvis offentlige oppgaver kan utføres mer kostnadseffektivt, kan vi oppnå like gode resultater med lavere ressursbruk, eller bedre resultater med samme ressursbruk. Minst like viktig er det å prioritere de beste tiltakene, altså de tiltakene som gir mest nytte for pengene. Det kan innebære å avvikle ordninger som ikke fungerer etter hensikten eller har utspilt sin rolle, og å nedprioritere, eller senke kvalitet eller ambisjonsnivå på enkelte områder for å kunne prioritere opp andre.

Offentlig ressursbruk i 2023

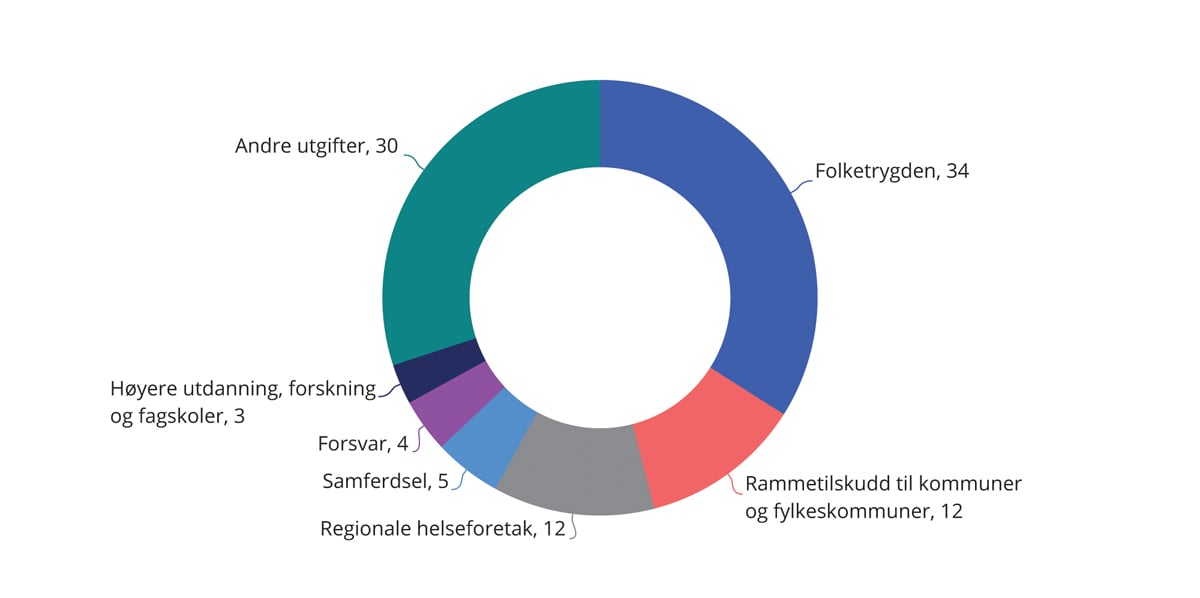

Figur 5.5 gir en oversikt over sentrale utgiftsområder på statsbudsjettet, og inkluderer utgifter til drift, investering og overføringer til andre. I figuren er utgifter til petroleumsvirksomhet, finansielle transaksjoner og overføring til Statens pensjonsfond utland ikke inkludert. Velferdsordninger utgjør en stor del av statens utgifter, og folketrygden med blant annet alders- og uførepensjon, utgjør en særlig stor del med om lag 34 pst. Effektive velferdsordninger som gir riktige insentiver, er viktige for bærekraften i offentlig finanser, både fordi de utgjør en så stor andel av statens utgifter, men også fordi de i mange tilfeller påvirker arbeidstilbudet og dermed verdiskapningen i økonomien.

Rammetilskudd til statsforvaltning og kommunesektoren og overføringer til de regionale helseforetakene utgjør begge om lag 12 pst. av statsbudsjettets utgifter. Kunnskapsformål, transport og forsvar peker seg også ut som forholdsvis store utgiftsområder. Statens utgifter til investeringer inngår i alle gruppene i figuren. Ifølge tall fra nasjonalregnskapet utgjorde statsforvaltningens bruttoinvesteringer i realkapital i underkant av 7 pst. av totale utgifter i 2021.

Handlingsrommet i budsjettene forventes å bli mindre i årene fremover, jf. Meld. St. 14 (2020–2021) Perspektivmeldingen 2021. Befolkningen eldes, og det vil bli færre yrkesaktive for hver pensjonist. Statens utgifter vil gå opp, uten at inntektene øker like mye. Aldringen av befolkningen gir økte utgifter til pensjon og press på helse- og omsorgstjenestene, samtidig som veksten i arbeidsstyrken avtar. Spesielt de minste kommunene vil møte disse utfordringene. Utsiktene for offentlige finanser fremover tydeliggjør viktigheten av bedre ressursbruk og omprioriteringer for å fremdeles kunne utvikle velferdssamfunnet. Nye offentlige tilbud vil i stadig større grad måtte finansieres gjennom reduksjon i eksisterende utgifter.

Figur 5.5 Statsbudsjettets største utgiftsområder i 2023

Finansdepartementet.

Virkemidler og forutsetninger for mer effektiv ressursbruk

Offentlig sektor kjennetegnes blant annet av komplekse oppgaver og ulike målsettinger. Effektivitet, både i valg av tiltak og virkemiddel og i gjennomføring, er viktig for å få mest mulig velferd for ressursene vi har til rådighet. Dette legges til rette for gjennom rammebetingelser som stiller krav og gir insentiver til effektiv ressursbruk. I henhold til økonomiregelverket har både virksomhetsledere og styrende departement ansvar for å påse en effektiv ressursbruk innenfor eget ansvarsområde. Direktoratet for forvaltning og økonomistyring (DFØ) skal til bidra til effektiv ressursbruk i staten gjennom felles lønns- og regnskapstjenester, kompetansetiltak og veiledning til statlige virksomheter.

Det er en gjensidig avhengighet mellom effektiv offentlig ressursutnyttelse og innbyggernes tillit til myndighetene. OECD har pekt på tillit som en driver for effektiv forvaltning og som et mål på hvordan offentlig sektor lykkes. Effektiv bruk av samfunnets ressurser skaper en tillit blant innbyggerne til myndighetene. Samtidig er innbyggernes tillit til offentlig forvaltning en forutsetning for at myndighetene skal kunne levere effektive og brukerrettede tjenester. Flere studier viser at tillit gjør det enklere å iverksette offentlige tiltak, blant annet fordi innbyggere i stor grad slutter opp om tiltakene, tillater innsamling av data mv. Da kreves det færre ressurser for å sikre etterlevelse, og det er enklere å bruke offentlige data og utvikle digitale løsninger.

Innbyggerundersøkelsen, gjennomført av DFØ i 2021, viser at tilliten til samfunns- og politiske institusjoner samt forvaltningen i Norge er generelt svært høy. Dette gjelder spesielt domstolene og politiet. Den høye tilliten forvaltningen i Norge nyter, gir et godt utgangspunkt for å forsterke arbeidet med å bruke ressursene i offentlig sektor bedre. Høy tillit til forvaltningen kan ikke tas for gitt, og forutsetter at forvaltninger overholder de sentrale forvaltningsverdiene demokrati, rettssikkerhet, faglig integritet og effektivitet.

Det er gjennomført en rekke områdegjennomganger med sikte på å bedre ressursbruken innenfor utvalgte budsjettområder. Områdegjennomganger gir mulighet for fordypning og grundigere vurderinger av enkelte utgiftsområder enn det normalt er rom for innenfor den årlige budsjettprosessen. Slike gjennomganger skal legge til rette for effektiviseringsgevinster, bedre målretting av regler og tiltak eller nedprioritering av aktivitet som ikke lenger anses formålstjenlig.

De fleste områdegjennomganger offentliggjøres på regjeringen.no og bidrar til å rette oppmerksomheten mot hvordan offentlige ressurser benyttes, og hvordan dette kan gjøres mer effektivt.

I 2020–2021 ble det gjennomført en områdegjennomgang av utenrikstjenesten som viste et stort potensial for effektivisering både av utenrikstjenesten og av internasjonalt arbeid i øvrig sentralforvaltning. En rekke tiltak ble anbefalt innenfor fem tiltaksområder: styring, organisering, oppgaver, personalforvaltning og eiendom. For eksempel ble det foreslått å forbedre styring i utenrikstjenesten gjennom bedre styringssystemer og bedre styringsinformasjon, og det ble anbefalt å samle utenrikstjenestens støttefunksjoner samt å profesjonalisere disse.

Våren 2021 ble det også igangsatt en områdegjennomgang av boligløsninger og helse- og omsorgstjenester for eldre. Formålet med områdegjennomgangen var å sikre effektiv ressursbruk og begrense utgiftsveksten til boligløsninger og helse- og omsorgstjenester for eldre, samtidig som et offentlig tjenestetilbud opprettholdes. Andelen eldre vil øke betraktelig i årene som kommer. Selv om vi stadig får bedre helse og lever lenger, vil flere få demens, leve med kroniske sykdommer og få kreft.

I 2022 gjennomførte Direktoratet for forvaltning og økonomistyring (DFØ) en områdegjennomgang av praksis for å navngi tilskuddsmottagere i statsbudsjettet. Tilskuddsmidler skal normalt lyses ut og fordeles på grunnlag av åpne søknadsprosesser og kjente tildelingskriterier, slik at flere får mulighet til å søke tilskudd og alternative tilnærminger for oppnåelse av mål og samfunnseffekter kan vurderes opp mot hverandre. Tilskudd der mottakeren er navngitt i budsjettproposisjonen utgjør unntak fra bestemmelsene i økonomiregelverket. Slike unntak kan være hensiktsmessige i enkelte tilfeller, for eksempel dersom det gjelder viktige formål uten alternative tilbydere, men navngitte mottakere kan også medføre mindre effektiv måloppnåelse fordi mottakeren unntas fra konkurranse og prioritering. DFØ vurderer at omfanget av navngitte tilskudd er stort både i antall tilskudd og beløp. Ifølge DFØ har flere av departementene store porteføljer av enkeltstående tilskudd, og det synes å være en for lav terskel for å navngi tilskuddsmottagere. Dette kan bidra til manglende måloppnåelse og mindre effektiv ressursbruk. Regjeringen har derfor startet et arbeid med å redusere antall navngitte tilskudsmottagere i statsbudsjettet.

I 2022 arbeides det med områdegjennomganger av innovasjon og læring fra koronapandemien og av arbeidsmarkedstiltak. Tidligere har det også vært gjennomganger av, legemidler under folketrygden, styringen av politi- og lensmannsetaten, det næringsrettede virkemiddelapparatet, bygge- og eiendomspolitikken i statlig sivil sektor, næringsfremme i utlandet, øremerkede tilskudd i kommunesektoren, støtteordninger i klimapolitikken, Statens vegvesen, miljøforvaltningen, Norges forskningsråd og ID-forvaltningen.

5.3.1 Mer effektiv organisering i offentlig sektor

Riktig ansvarsplassering er et sentralt mål for styring av offentlig forvaltning. Offentlige ressurser utnyttes mest effektivt når forvaltningsnivået som er ansvarlig for å løse og finansiere en oppgave, selv kan vurdere hvordan oppgaven bør løses for å imøtekomme brukernes og samfunnets behov.

Hovedprinsippet for finansiering av kommunesektoren er rammefinansiering. Rammefinansiering støtter opp om lokalt selvstyre og gir kommuner og fylkeskommuner handlingsrom til å gjøre prioriteringer i tråd med egne vurderinger og innbyggernes behov. Dette bidrar til effektiv ressursbruk tilpasset lokale forhold og stimulerer til innovasjon og effektivisering ettersom frigjorte midler tilfaller den enkelte kommune. Nærhet til de som trenger tjenestene bidrar til bedre tjenester og kan gi mer kostnadseffektivitet ved at tjenestene tilpasses lokale forhold.

I Norge har vi et generalistkommunesystem som innebærer at alle kommuner har samme oppgaver og ansvar, uavhengig av størrelse og antall innbyggere. Dagens kommuner er svært forskjellige med hensyn til blant annet folketall, befolkningsutvikling, avstander og sentralitet, og vil slik sett ha ulike forutsetninger for å ivareta funksjonene. Dette kan resultere i forskjeller i tjenestetilbudet mellom kommuner. Det er nedsatt et generalistkommuneutvalg som skal vurdere forutsetninger og rammer kommunene har for å kunne være en generalistkommune i dagens og fremtidens velferdssamfunn. Utvalget skal levere sin utredning innen 31. mars 2023.

Det gjennomføres et omstillings- og effektiviseringsarbeid i kommunesektoren for å frigjøre ressurser som kan gi innbyggerne flere og bedre tjenester. Analyser fra Senter for økonomisk forskning, publisert i de senere års høstrapporter fra Teknisk beregningsutvalg for kommunal og fylkeskommunal økonomi, viser likevel forskjeller i tjenestetilbud og effektivitet mellom kommuner, også om man sammenligner kommuner med omtrent like mange innbyggere. Analysene tyder på at det er store muligheter for mer effektiv ressursutnyttelse og bedre tjenester, eksempelvis innenfor barnehage, grunnskole og omsorgstjenester. Det samlede effektiviseringspotensialet i norske kommuner i de tre sektorene var over 20 pst. i 2019.

Ressursbruken har teoretisk blitt beregnet til å kunne reduseres med 20 pst. uten at produksjonen reduseres dersom alle kommuner blir like effektive som de mest effektive kommunene i samtlige tre sektorer. Anslaget må ses på som en illustrasjon da det trolig ikke vil være realistisk å kunne ta ut hele det beregnede potensialet. Analysene viser videre at den minst effektive kommunen er 51 pst. så effektiv som potensialet, mens den mest effektive er 90 pst. så effektiv som potensialet.

Resultatene av kartlegging av den enkelte kommune legges ut årlig på www.kommunedata.no. Analysene kan benyttes til sammenligninger mellom kommuner og til å følge utviklingen i egen kommune over tid. Oppdaterte analyser planlegges gjennomført i løpet av høsten 2022.

Gjennomgang av jernbanesektoren

Hurdalsplattformen slår fast at regjeringen vil føre en offensiv jernbanepolitikk og legge til rette for at jernbanen tar en større andel av person- og godstrafikken. For å oppnå dette vil det blant annet være viktig å arbeide kontinuerlig for å få mer jernbane for pengene, og en mer koordinert styring og utvikling av sektoren.

Samferdselsdepartementet vil fremover gjennomgå innretningen og praktiseringen av styringsmodellen i jernbanesektoren. Videre vil departementet gjennomføre en ekstern kartlegging av utfordringer knyttet til arbeidsdelingen mellom departementet, Jernbanedirektoratet og Bane NOR. Kartleggingen vil også vurdere avtaleverket mellom Jernbanedirektoratet, Bane NOR og øvrige virksomheter i jernbanesektoren, og eventuelle utfordringer innenfor togmateriellområdet. Disse arbeidene og departementets egne erfaringer knyttet til styringen av sektoren vil gi et kunnskapsgrunnlag for å vurdere om det er behov for å gjennomføre ytterligere tiltak.

Regjeringen vil også gjennomgå selskapsstrukturen i jernbanesektoren, med sikte på en mer helhetlig og oversiktlig organisering. Gjennomgangen av selskapsstrukturen har som mål å sikre et mer attraktivt og pålitelig togtilbud, slik at jernbanen kan øke sin konkurransekraft opp mot andre transportformer. Den vil blant annet omfatte virksomhetene innenfor drifts- og vedlikeholdsområdet og organiseringen av statens to persontogselskaper.

Økt bevissthet om kapasitet og kompetansebehov

I 2021 brukte statsforvaltningen 13 milliarder kroner på konsulenttjenester. Lønnsutgiftene i statsforvaltningen var samme år 143 milliarder kroner. Dette innebærer at konsulentutgiftenes andel av lønnsutgiftene var på hele 9,1 pst, men konsulentandelen varierer betydelig mellom de ulike statlige virksomhetene.

I tildelingsbrevene for 2022 er det tatt inn en føring til alle statlige virksomheter om å arbeide for å redusere konsulentbruken på områder der det ligger til rette for å bruke interne ressurser og kompetanse. Utover informasjons- og holdningskampanjer skal tjenester fra kommunikasjonsbransjen som hovedregel ikke brukes. Virksomhetene skal rapportere om konsulentbruken i årsrapportene for 2022.

5.3.2 Nye og endrede arbeidsmåter

Digitalisering av offentlig sektor skal bidra til gode tjenester for innbyggerne, næringsliv og frivillig sektor, uansett hvor i landet man bor. Digitalisering skal også være et verktøy for å jobbe smartere internt i offentlig sektor. Regjeringen vil videreføre digitaliseringsstrategien «Ein digital offentleg sektor». I strategien er utvikling av et felles økosystem for nasjonal digital samhandling og tjenesteutvikling et sentralt innsatsområde. Nasjonale fellesløsninger, felles standarder, prinsipper og referansearkitekturer utgjør økosystemet.

Digitaliseringsdirektoratet har ansvar for flere av de sentrale offentlige digitale fellesløsningene, blant annet ID-porten, Altinn, Digital postkasse til innbyggerne og Kontakt- og reservasjonsregisteret. De siste årene har det vært en sterk vekst i bruken av fellesløsningene. Et annet tema i digitaliseringsstrategien er å bygge gode digitale tjenester til innbyggerne som henger sammen. De nasjonale fellesløsningene bør i økende grad utgjøre sentrale deler av slike tjenester. Dette krever at bærekraftige modeller for forvaltning og drift av løsningene vurderes. Nasjonale fellesløsninger kan også bidra til at det ikke blir utviklet overlappende funksjonalitet eller likeartede løsninger ved nye digitaliseringsprosjekter.

Norge deltar i DIGITAL, EUs store programsatsing for digital transformasjon og bygging av digital infrastruktur og kapasitet. Programmet skal øke konkurransedyktigheten til næringslivet, gi bedre og mer effektive løsninger for offentlig sektor og arbeide for at europeiske land er i front på fem særskilt viktige områder: tungregning og superdatamaskiner, kunstig intelligens og data, cybersikkerhet, avansert digital kompetanse og best mulig bruk av nye teknologier.

Medfinansieringsordningen for digitaliseringsprosjekter bidrar med finansiering av digitaliseringsprosjekter i statlige virksomheter. Prosjektene må være samfunnsøkonomisk lønnsomme og levere forpliktende gevinstrealiseringsplaner. Ordningen retter seg mot små og mellomstore digitaliseringstiltak, og fra 2020 også mot større tverrgående digitaliseringstiltak som understøtter målene i regjeringens digitaliseringsstrategi om fellestjenester og sammenhengende tjenester mot brukerne. Halvparten av gevinstene i virksomheter som mottar støtte fra ordningen, og andre statlige virksomheter som får vesentlige gevinster fra tiltaket, realiseres gjennom reduksjon i virksomhetenes budsjettrammer. Digitilskudd er et av prosjektene som har mottatt støtte fra ordningen. Prosjektet bidrar til forenkling og digitalisering av tilskuddsforvaltningen.

I domstolene kan digitalisering føre til effektiv saksbehandling, kortere saksbehandlingstid, mer transparent saksbehandling og tilgjengelige domstoler. Den overordnede ambisjonen for digitalisering av domstolene er å realisere en heldigital og sømløs rettsprosess, deriblant ved å investere i løsninger som muliggjør papirløse rettsmøter. Sentrale digitaliseringssatsinger er prosjektene Digitale domstoler, Digitale domstoler II, utprøvingprosjektet Opptak i retten (lyd- og bildeopptak i retten) og Elektronisk samhandling mellom aktørene i straffesakskjeden (ESAS).

I Skatteetaten er det de siste årene blitt gjennomført en rekke større organisasjons- og digitaliseringsprosjekter for å sikre en mer effektiv skatte- og avgiftsforvaltning. Digitaliseringsprosjektene har også bidratt til betydelige forenklinger for innbyggerne og næringslivet. I 2022 startet arbeidet med programmet «Fremtidens innkreving», som er et omfattende moderniseringsprogram for innkrevingsområdet i Skatteetaten. Programmet er en tverrsektoriell satsing som skal gjennomføres i perioden 2022–2028, i samarbeid med politiet, Nav, Lånekassen og Brønnøysundregistrene. De senere årene har Skatteetaten overtatt en rekke innkrevingsoppgaver fra andre virksomheter, og praktisk talt all statlig innkreving er nå samlet i etaten. I tillegg er Skatteetaten systemleverandør for namsmannen. Målet med å samle statlig innkreving i Skatteetaten har vært å oppnå en helhetlig og effektiv forvaltning av innkrevingsområdet. Programmet Fremtidens innkreving omfatter en samordning og modernisering av systemporteføljen, arbeidsprosessene og regelverket på innkrevingsområdet. Inkrevingsprosessene og regelverket skal også gjøres mer brukervennlig.

Ny registerplattform i Brønnøysundregistrene (BRsys-prosjektet) skal utvikle mer moderne og automatiske løsninger som forenkler og effektiviserer saksbehandlingen i Brønnøysundregistrene. Den nye registerplattformen skal erstatte gamle saksbehandlingsløsninger og danner grunnlag for automatisk saksbehandling, samordning på tvers av registrene og enklere realisering av nye registre. Ny registerplattform skal bidra til at Brønnøysundregistrene fortsatt kan løse sitt samfunnsoppdrag, for å gi trygghet, orden og oversikt for næringsliv, frivillig sektor, innbyggere og offentlig sektor. I tillegg skal plattformen gi forenkling og besparelse for næringslivet og en mer kostnadseffektiv forvaltning. Det anslås at prosjektet fullføres i 2025, med endelig prosjektavslutning i 2026.

Moderniseringen og digitaliseringen i Arbeids- og velferdsetaten vil etablere fleksible IKT-løsninger som skal gi høy grad av automatisering, selvbetjening, dialogtjenester og god kvalitet i saksbehandlingen. Det vil bidra til effektivisering og bedre tjenester for brukerne. I Prosjekt 3 i moderniseringen lages det blant annet nye løsninger for sykepenger, pleiepenger og omsorgspenger. Prosjekt 3 avsluttes i 2022. I prosjekt 4 skal det legges til rette for en utfasing av systemene Arena og Abetal. Disse systemene håndterer i dag blant annet vesentlige ytelsesområder som dagpenger og arbeidsavklaringspenger. Det også planlagt å modernisere tjenesteyting og forvaltning av arbeidsmarkedstiltakene. Prosjektet planlegges avsluttet i 2025.

Gjennom forsvarssektorens IKT-strategi skal digitalisering og ny teknologi understøtte økt operativ evne i forsvarssektoren, blant annet gjennom virksomhetsprogrammene MAST (militær anvendelse av skyteknologi) og MIME. MAST har det overordnede formål å anskaffe og realisere en moderne og fremtidsrettet sikkert IKT-plattform basert på skyteknologi, mens MIME har det overordnede formålet å modernisere informasjons- og kommunikasjonssystemene for taktisk ledelse i Forsvaret.

I energisektoren kan bidra til bedre utnyttelse av strømnettet. Installasjonen av smarte strømmålere (AMS) i distribusjonsnettet og Elhub er tiltak som vil gjøre det mulig for samfunnet å utnytte infrastrukturen for overføring av strøm i distribusjonsnettet mer effektivt når innføringen av effektbaserte tariffer startet 1. juli 2022. I Elhub blir dataene fra AMS sentralisert og gjort tilgjengelig for relevante parter. AMS og Elhub er to svært viktige bidrag til modernisering og effektivisering av kraftsystemet gjennom økt digitalisering og automatiske prosesser. AMS alene gir en kostnadsreduksjonen for nettselskapene som kan anslås til minst 150 mill. kroner i året, men det er grunn til å tro at den vil økes over tid. AMS og Elhub legger også til rette for kostnadsreduksjoner for strømkundene, gjennom lavere nettleie ved at infrastrukturen kan utnyttes bedre, men også gjennom tilpasning av eget forbruk til prissignaler (forbrukerfleksibilitet) og mulighet til å selge egenprodusert strøm fra solcelleanlegg. For Reguleringsmyndigheten for energi vil data fra Elhub gi mulighet til å utvikle mer treffsikre reguleringsmodeller for nettselskapenes tillatte inntekter.

Reguleringsmyndigheten for energi vil arbeide videre med prosjekt for digital samhandling i kraftsystemet. Prosjektet fokuserer på effektiv utveksling av informasjon for kapasitetsanalyser på tvers av nettområder og nettnivå for å sikre bedre utnyttelse og drift av kraftsystemet og legge til rette for blant annet elektrifisering, fleksibilitet og mer fornybar kraftproduksjon.

Norges vassdrags- og energidirektorat (NVE) har lansert en ny digital løsning (PlanNett) for nettselskapenes innrapportering av informasjon om kraftsystemutredninger (KSU) for å bidra til enklere og bedre samhandling i nettplanleggingen. NVE arbeider også med digitalisering av nettkonsesjonssøknader for å bidra til raskere saksgang for søknader om nettkonsesjon.

Digitalisering gir også budsjettbesparelser i form av reduserte reisekostnader. Statlige virksomheter har økt bruken av digitale møter og redusert reiseomfanget under pandemien. En undersøkelse gjennomført av DFØ viser at mange virksomheter vil ha varig redusert reiseaktivitet fremover. I 2022 ble det hentet ut gevinster fra sparte reiseutgifter for virksomhetene i Saldert budsjett 2022 og i forbindelse med revidert nasjonalbudsjett, jf. Prop. 115 S (2021–2022) og Innst. 450 S (2021–2022). I 2023 foreslås det å øke gevinstuttaket til om lag 20 pst. av reiseutgiftene slik de var før pandemien, en økning på om lag 690 mill. kroner sammenlignet med Saldert budsjett 2022.

Målet med regjeringens tillitsreform er å gi brukerne og innbyggerne mer velferd og bedre tjenester, til rett tid. Prioriterte områder i tillitsreformen er blant annet å gi mer faglig frihet til førstelinjen, redusere rapporterings- og dokumentasjonskrav, gi større handlingsrom for kommunale og fylkeskommunale styresmakter, styrke medbestemmelse og mulighet for involvering for organisasjonene til de ansatte og øke bruken av tillitsbasert lederskap. Tillitsreformen skal gjelde hele offentlig sektor, og det er den enkelte statsråd som skal iverksette reformen i sin sektor.

Innovasjon i offentlig sektor skal bidra til økt produktivitet og omstilling. Innovasjonsbarometeret for staten viser at det er særlig ønsket om å skape bedre produkter eller tjenester for tjenestemottakere, interne kvalitetsforbedringer og effektivisering internt som er virksomhetenes mål for sitt innovasjonsarbeid. Arbeidet gir gjerne også mer tilfredse medarbeidere og høyere tillit i organisasjonen fordi utviklingsarbeidet skaper mening i hverdagen. Innovasjonsbarometeret for kommunene viser at den vanligste innovasjonen er endringer i prosesser eller organisering av arbeidet, særlig i sosial sektor.

OECD har anbefalt at Norge i større grad tar i bruk felles, statlige tjenestesentre for administrative oppgaver. Slike sentre kan gi stordriftsfordeler og god kvalitet på tjenester. Departementenes sikkerhets- og serviceorganisasjon (DSS) leverer administrative fellestjenester til departementene. Direktoratet for forvaltning og økonomistyring (DFØ) leverer lønns- og/eller regnskapstjenester til 91 prosent av alle statlige virksomheter. 91 prosent av virksomhetene er lønnskunder, mens 81 prosent er regnskapskunder. Kundemassen øker jevnt.

Statens innkjøpssenter inngår og forvalter felles innkjøpsavtaler på vegne av staten. I 2021 ble det kjøpt inn for totalt 1,2 milliarder kroner over innkjøpssenterets fellesavtaler. Direktoratet for forvaltning og økonomistyring (DFØ) skal i 2023 jobbe videre med tiltak for å realisere gevinster av alle inngåtte fellesavtaler for innkjøp. Statens innkjøpssenter har flere innkjøpsavtaler i kategoriene «IKT», «reise» og «kontor» og i 2023 skal DFØ fortsette utviklingen av avtaler og kontraktsforvaltning.

5.3.3 Riktige investeringer og god gjennomføring

Investeringer er utgifter som forventes å ha en fremtidig avkastning for samfunnet. Gode offentlige investeringer bidrar til å nå samfunnsmål og leverer høyest mulig nytte til lavest mulig kostnad. Samfunnsøkonomisk lønnsomme investeringer kan styrke vekstevnen i økonomien, og det offentlige har en rolle i å tilrettelegge for velferd og vekst gjennom riktige investeringer og god gjennomføring. En investering er samfunnsøkonomisk lønnsom dersom alle de positive virkningene, eller nytten, av tiltaket er større enn de negative virkningene, eller kostnadene. Så langt som mulig skal alle positive og negative virkninger inkluderes når det vurderes om tiltak er samfunnsøkonomisk lønnsomme, også virkninger som ikke lar seg prissette.

Det er risiko for at investeringer med høye kostnader, lav nytte, uklare mål og dårlig styring kan legge beslag på betydelige midler som heller burde gått til andre formål som ville gitt mer vekst og velferd. Å unngå feilinvesteringer krever både langsiktig planlegging og tilstrekkelig fleksibilitet slik at prosjektene kan modnes og oppdateres etter hvert som samfunnet endrer seg.

Nivået på offentlige investeringer er høyt i Norge sammenlignet med andre land. Offentlige investeringer i realkapital, altså konkrete, fysiske ting som veier, offentlige bygninger og forsvarsmateriell mv., utgjør nær ti prosent av offentlige utgifter. Norge er det landet i OECD, ved siden av Ungarn, der den høyeste andelen av bruttonasjonalprodukt går til offentlige investeringer.1 Investeringer på samferdselsområdet har vært høyt prioritert over tid, og nivået er svært høyt i internasjonal sammenheng, se figur 5.6. Når mange store prosjekter pågår samtidig, kreves det god styring og ledelse for å opprettholde kostnadskontroll.

Figur 5.6 Investeringer i tranportinfrastruktur i prosent av bruttonasjonalprodukt. 1995–2019

OECD og Statistisk sentralbyrå.

Utredningsinstruksen stiller krav til forhåndsutredning av statlige tiltak, herunder en gjennomgang av forventede positive og negative virkninger av tiltaket. Hvis et tiltak forventes å ha vesentlige virkninger, skal det gjennomføres en samfunnsøkonomisk analyse. OECD har pekt på at Norge bør tillegge samfunnsøkonomiske analyser større vekt i prioriteringen av infrastrukturinvesteringer og bremse kostnadsvekst i planleggingsfasen av prosjektene. Mange av samferdselsprosjektene i Norge har svak eller negativ samfunnsøkonomisk lønnsomhet.

I noen sektorer og for noen prosjekttyper er det en utfordring å realisere gevinster fra investeringer og effektiviseringstiltak. Dette gjelder blant annet IKT-prosjekter der omstilling, for eksempel nye arbeidsprosesser eller annen endring i virksomhetene, er nødvendig for å realisere gevinstene. Evaluering av tidligere prosjekter kan være avgjørende for å lære hvilken nytte og kostnad man erfaringsmessig har oppnådd i lignende prosjekter, samt definere nytte i fremtidige prosjekter. Forskning peker også på at prosjekters suksess ofte måles i om det leveres på tid og innenfor kostnadsramme. Dette reflektere ikke nytten for samfunnet over tid eller om investeringene er kostnadseffektive.2

I hovedsak har store statlige investeringer de siste årene blitt gjennomført innenfor den kostnadsrammen som er vedtatt av Stortinget. Slikt sett har det vært rimelig god kostnadskontroll i utbyggingsfasen av prosjektene. Det største potensialet for forbedring finnes trolig i forprosjektfasen, før prosjektene legges frem for Stortinget for endelig investeringsbeslutning. Flere studier viser at prosjektkostnadene i denne fasen øker betydelig. Store prosjekter i tidligfasen har en tendens til å bli finregnet på når det endelige budsjettet skal fastsettes, samtidig som tidlige kostnadsanslag systematisk blir undervurdert.

Statens prosjektmodell bidrar til kvalitet i planleggingen, bedre kontroll med kostnadsutviklingen og tettere oppfølging av de største investeringsprosjektene. Digitaliseringsprosjekter følges tettere opp både gjennom statens prosjektmodell og gjennom ordninger som Digitaliseringsrådet. Det er videre stilt klare forventninger om at kommuner og fylkeskommunene vektlegger kostnadseffektivitet for private og offentlige aktører i sin planlegging.

Ett av målene i Meld. St. 20 (2020–2021) Nasjonal transportplan 2022–2033 er at vi skal få mer igjen for pengene, slik at fellesskapets ressurser utnyttes best mulig. Hovedtiltaket for å oppnå dette er innføringen av porteføljestyring, der transportvirksomhetene kontinuerlig skal arbeide for å redusere kostnadene og øke nytten av prosjektporteføljene sine. Dette innebærer at virksomhetene årlig kan oppdatere sine forslag til rekkefølge og omfang på prosjekter som er prioritert for oppstart i første seksårsperiode av Nasjonal transportplan 2022–2033. Regjeringen vil legge frem neste nasjonale transportplan ett år tidligere enn det ordinær rullering på fire år tilsier. Den planlegges nå lagt frem våren 2024, med virkning for tolvårsperioden 2025–2036. Intensjonen er en transportplan som er oppdatert og tilpasset Norges fremtidige transportbehov, samtidig som de økonomiske rammene er tilpasset en fremtid med forventninger om økt behov i andre sektorer.

I inneværende langtidsplan for forsvarssektoren (LTP) er det lagt til grunn at forsvarssektoren skal gjennomføre tiltak for effektivisering og modernisering for å frigjøre ressurser som omdisponeres til høyere prioritert virksomhet i sektoren. Tiltakene skal isolert sett bidra til å redusere behovet for økte bevilgninger for å kunne oppfylle langtidsplanens ambisjoner. I planen er det lagt til grunn en varig ressursfrigjøring i sektoren innen utgangen av 2024 på 1,9 mrd. 2021-kroner. I tillegg har forsvarssektoren et effektiviseringsetterslep på 400 mill. kroner i varig ressursfrigjørelse fra forrige langtidsplan som skal realiseres i løpet av perioden. Arbeidet med modernisering og effektivisering i forsvarssektoren ledes av forsvarssjefen, men deler av det samlede ressursfrigjøringskravet er gitt direkte til de øvrige virksomhetene i sektoren. Arbeidet er imidlertid forsinket i forhold til forutsetningene i gjeldende langtidsplan. Regjeringen vil derfor gjennomføre en ekstern evaluering av forsvarssektorens arbeid og fremdrift innenfor modernisering og effektivisering som en del av grunnlaget for kommende langtidsplan.

5.4 Næringsstøtte

Offentlige tiltak som gir en bedrift eller en gruppe av bedrifter særskilte økonomiske fordeler, kan defineres som næringsstøtte. Næringsstøtten kan ha mange former. Rene tilskudd, særlige reguleringer, reduserte skatter og avgifter eller skjerming fra utenlandsk konkurranse er eksempler på ulike former for næringsstøtte.

All næringsstøtte påvirker konkurransen mellom bedrifter og næringer, og dermed hvordan ressursene i økonomien brukes. Næringsstøtte kan vri ressursbruken mot støtteberettigede næringer og bedrifter. I samfunnsøkonomiske analyser legges det til grunn en skattefinansieringskostnad på 20 pst. for netto økt offentlig ressursbruk. Beregningen tar ikke i betraktning de omstillingskostnadene en nedlegging av viktige sektorer ville ha for samfunnet.

Tabell 5.1 oppsummerer næringsstøtten i 2021 for ulike næringer og støttekategorier, men gir ikke en fullstendig oversikt over all næringsstøtte, noe man må ta hensyn til ved bruk av tallene. Støtte i form av for eksempel reguleringer, konsesjonsordninger eller offentlig kjøp omfattes ikke av tabellen.

Tabell 5.1 Oversikt over budsjettstøtte, skatteutgifter og -sanksjoner rettet mot næringslivet og annen næringsstøtte i 2021 fordelt på næringer. Mrd. 2021-kroner

Budsjettmessig støtte | Skatteutgifter og -sanksjoner1 | Annen næringsstøtte2 | Sum | |

|---|---|---|---|---|

Landbruk3 | 18,4 | 1,4 | 9,1 | 28,9 |

Fiske og havbruk4 | 0,5 | 1,1 | 1,6 | |

Sjøfart og skipsbygging | 2,6 | 5,3 | 7,9 | |

Industri, tjenesteyting og annet | 14,3 | 37,0 | 51,3 |

1 Omfatter skatteutgifter og -sanksjoner fra tabell 5.4.

2 Inkluderer skjermingsstøtte i jordbruket beregnet av OECD og støtte gjennom el-sertifikatordningen.

3 Budsjettmessig støtte til landbruket avviker noe fra OECDs tall for budsjettstøtte pga. noe ulike definisjoner.

4 Utviklingskonsesjoner for lakseoppdrett innebærer betydelig næringsstøtte, men er ikke tallfestet og er dermed ikke omfattet av anslaget.

OECD og Finansdepartementet.

5.4.1 Budsjettstøtte

Finansdepartementets beregninger av budsjettstøtte omfatter ordninger som finansieres over statsbudsjettets utgiftsside, det vil si tilskudd, lån eller garantier gitt på gunstige vilkår, samt avsetninger til tap eller risikokapital på statlige kapitalinnskudd. Beregningene av statlig næringsstøtte omfatter ikke statens kjøp av varer og tjenester. For eksempel inngår ikke overføringer til kringkasting, jernbane, de regionale flyrutene, statens kjøp av posttjenester og buss.

Figur 5.7 illustrerer den samlede støtten over budsjettets utgiftsside fordelt etter mottakernæring. Også horisontale støtteordninger, dvs. støtteordninger som i utgangspunktet er tilgjengelig for bedrifter i alle eller de fleste næringer, er fordelt etter mottakernæring. Den samlede budsjettstøtten er anslått til 35,8 mrd. kroner i 2021. Regnet i faste 2021-priser økte støtten med 4,3 mrd. kroner fra 2020 til 2021. Budsjettstøtten målt som andel av BNP utgjorde 0,86 pst. i 2021, mens foreløpige anslag for 2022 viser at andelen anslås å falle til 0,75 pst. Fallet i støtten som andel av BNP skyldes at BNP anslås å øke mer enn budsjettstøtten i 2022.

I forbindelse med pandemien i 2020 ble det innført en rekke midlertidige tiltak for å motvirke inntektsbortfallet i privat sektor. Blant de viktigste var tilskuddsordningen for foretak med stort omsetningsfall, lønnsstøtteordninger for bedrifter som har tatt tilbake permitterte, utvidelser av permisjonsordningen både i lengde og ytelsesnivå, lånegarantiordningene, og kompensasjonsordningen for selvstendig næringsdrivende mv. De midlertidige tiltakene er ikke med i tallene i figur 5.7 og tabell 5.1.

Figur 5.7 Statlig budsjettstøtte fordelt etter næring. Mrd. 2021-kroner

Finansdepartementet.

Landbruksstøtten utgjorde 18,4 mrd. kroner i 2021. Det meste av budsjettstøtten til landbruket gis gjennom jordbruksavtalen. Formålet med budsjettstøtten og graden av måloppnåelse er ikke tema for denne oversikten over næringsstøtte. En mindre del av landbruksstøtten går til reindriftsnæringen, den landbruksbaserte næringsmiddelindustrien, reiseliv, skogbruk og produksjon av bioenergi.

I tabell 5.2 er den samlede budsjettstøtten fordelt etter formål. En slik kategorisering vil nødvendigvis inneholde noe skjønn. En del støtteordninger skal oppfylle flere formål samtidig. I tabellen er støtten plassert etter dens primære formål.

Tabell 5.2 Statlig budsjettstøtte etter formål. Nettokostnader. Mrd. 2021-kroner1

2021 | Anslag 2022 | |

|---|---|---|

FoU | 3,4 | 3,5 |