6 Fordeling og ulikhet

I Hurdalsplattformen fastslo regjeringen at den vil rapportere på ulikhetsutviklingen årlig. Dette kapitlet omhandler utviklingen i fordelingen av inntekt og formue, som gir husholdningene konsummuligheter og materiell velferd. Kapittelet omtaler også fordelingen av inntekt og formue i et geografisk perspektiv. Kapitlet svarer ut anmodningsvedtak 35 punkt 32 og 33 som ble fattet i forbindelse med Stortingets behandling av tilleggsproposisjonen til statsbudsjettet for 2022. Det første dreier seg om å rapportere om fordeling og ulikhet på grunnlag av flere parametere enn i dag. Det andre dreier seg om å legge frem beregninger for formuesulikheten i Norge, hvor det også tilstrebes at formuesobjekter som i dag undervurderes i formuesstatistikken, inngår med sin reelle markedsverdi. Kapitlet konsentrerer seg om den økonomiske utviklingen i Norge. På enkelte punkter sammenlignes det med andre land, men for internasjonale analyser mer generelt vises det til OECDs arbeider.1

Beskrivelser av ulikhet i materiell velferd forutsetter et godt statistikkgrunnlag. Det kan være krevende å måle fordelingen av inntekt og formue som ikke omsettes i markedet. Offisiell statistikk viser at den målte inntektsulikheten i Norge har vært forholdsvis lav i lang tid. Den lave ulikheten skyldes en relativt jevn fordeling av de målte markedsinntektene (inntektene før skatt og overføringer), og at skatte- og overføringssystemet bidrar til omfattende omfordeling. Lønnsinntekter er husholdningenes viktigste inntektskilde og har mye å si for ulikhetsutviklingen. I Norge er lønnsspredningen mindre enn i mange andre land, og lønnsandelen av den samlede disponible inntekten i fastlandsøkonomien har vært relativt høy og stabil over tid.

Inntektsulikheten i Norge har økt noe de siste 30 årene, og ulikheten i fordeling av formue har tiltatt. Økt inntektsulikhet skyldes først og fremst at de i toppen mottar en større andel av inntektene enn tidligere, og at andelen som tilfaller de nederst i fordelingen er noe mindre. Inntektsveksten har vært aller sterkest for den prosenten med høyest inntekt. Disse personene har også et langt høyere innslag av kapitalinntekter enn øvrige inntektsgrupper. Gjennomsnittsinntekten i bunnen av inntektsfordelingen trekkes ned av den laveste prosenten som har negative inntekter på grunn av realisasjonstap på kapital.

Kapitalinntektene bidro mer til den målte inntektsulikheten i 2018 enn på midten av 1990-tallet. Det skyldes at kapitalinntektene er blitt en større inntektskomponent, og at de er blitt mer konsentrert i toppen av inntektsfordelingen. Økt ulikhet i kapitalinntektene må ses i sammenheng med økt formuesulikhet. Skattene og lønnsinntektenes bidrag til den samlede ulikheten har vært relativt stabilt, mens overføringene bidrar noe mindre til utjevning enn tidligere. Endringer i demografien med flere innvandrere, studenter, pensjonister og enpersonshusholdninger er også forhold som har påvirket inntektsfordelingen. For eksempel vil en økende andel eldre i befolkningen trolig trekke opp ulikheten siden man gjennomgående har lavere inntekt som pensjonist enn som yrkesaktiv. Tilsvarende vil flere enpersonshusholdninger trolig gi økt ulikhet, fordi det er stordriftsfordeler ved å bo flere sammen. Flere innvandrere fra fattige land vil også øke forskjellene, siden de gjennomgående har lave inntekter, særlig de første årene.

Økt økonomisk ulikhet er ikke et særnorsk fenomen. I mange vestlige land har inntektsulikheten tiltatt. I flere OECD-land er økende inntektsulikhet drevet frem av rask inntektsvekst i toppen av inntektsfordelingen, svak inntektsvekst i bunnen og økt konsentrasjon av kapitalinntekter. I enkelte OECD-land har lønnsinntektenes bidrag til ulikheten også økt forholdsvis mye. Internasjonalt ses økt ulikhet i sammenheng med globale megatrender som globalisering, teknologisk utvikling og fremveksten av såkalte «vinneren tar alt»-markeder hvor noen varemerker tar nærmest hele markedet innenfor sine segmenter. Dette favoriserer kapitaleiere og de med høy utdanning, og gjenspeiles i fallende lønnsandel, høy lønnsvekst øverst i lønnsfordelingen og at produktiviteten øker mye sterkere blant bedriftene som ligger teknologisk i front, enn i alle «følger»-bedriftene.

Sosial og geografisk omfordeling er en del av hovedprosjektet for denne regjeringen. Derfor prioriterer regjeringen også i 2023-budsjettet lettelser til de med inntekt under 750 000 kroner. Lettelsene i inntektsskatten anslås til 4,5 mrd. kroner i 2023 samlet for denne gruppen. De med inntekt over 750 000 kroner får samlet sett økt inntektsskatten med 3 mrd. kroner. Dette kapitlet viser at formuen i Norge er skjevfordelt, og at det gir opphav til stor ulikhet i kapitalinntekter. Regjeringen har skjerpet formuesskatten ved blant annet å øke formuesskattesatsen og verdsettelsen av aksjer mv. og dyre primærboliger. I 2023 må de om lag 14 pst. av skattyterne som har så høy formue at de betaler formuesskatt, bidra mer til fellesskapet. Både formuesskattesatsen (i trinn 1) og verdsettelsen av aksjer og næringseiendom økes. Samlet økes formuesskatten netto med om lag 2,4 mrd. kroner. Videre foreslår regjeringen en særskilt arbeidsgiveravgift på inntekt over 750 000 kroner.

6.1 Måling av økonomisk velferd

6.1.1 Inntekt, formue og konsummuligheter

Gode analyser av den økonomiske velferden forutsetter dekkende inntekts- og formuesbegreper og et godt statistikkgrunnlag (inntekts- og formuesstatistikken fra SSB er nærmere beskrevet i boks 6.1). Schanz, Haigs og Simons (SHS) har definert inntekt som realverdien av det et individ kan konsumere i en gitt periode uten at formuen reduseres. Inntekt er med andre ord summen av individets faktiske konsum og formuesøkning i perioden. Som inntekt regnes penger og alt som kan måles i penger. Dermed omfatter inntektsbegrepet også husholdningenes konsum av offentlige tjenester, egen bolig og ulønnet arbeid i hjemmet m.m., samt all realisert og ikke-realisert endring i formue.

Boks 6.1 SSBs inntekts- og formuesstatistikk

I inntektsstatistikken er samlet inntekt summen av yrkesinntekter, kapitalinntekter, skattepliktige og skattefrie overføringer i løpet av kalenderåret. Inntekt etter skatt er summen av samlet inntekt fratrukket fastsatt skatt og negative overføringer. Yrkesinntekter er summen av lønnsinntekter og netto næringsinntekter i løpet av kalenderåret. Næringsinntekter er overskudd fra næringsvirksomhet. Kapitalinntekter omfatter renteinntekter, aksjeutbytte, realisasjonsgevinster og andre typer kapitalinntekter i løpet av kalenderåret. Til fradrag kommer årets realisasjonstap. For aksjesparekonto registreres gevinster (f.o.m inntektsåret 2017) og utbytte (f.o.m. inntektsåret 2019) først som inntekt det året de tas ut av kontoen. Markedsinntekter er summen av inntekter opptjent i markedet og omfatter kapitalinntekter, næringsinntekter og lønnsinntekter.

Inntekts- og formuesstatistikken omfatter alle personer i privathusholdning, eksklusive studenter. En persons forbruksmuligheter påvirkes av husholdningen personen tilhører. Personer som bor sammen, kan dele på faste kostnader, for eksempel til bolig, bil og strøm (stordriftsfordeler), og personer uten egen inntekt kan likevel ha forbruksmuligheter hvis de tilhører en husholdning hvor andre har inntekter (forsørgeransvar). For å ta hensyn til stordriftsfordeler og forsørgeransvar i fordelingsanalyser tilordnes hvert medlem i husholdningen en disponibel inntekt etter skatt (som er lik for alle husholdningsmedlemmene) med utgangspunkt i den samlede disponible inntekten til husholdningen.

Det finnes ulike metoder eller «skalaer» for å tilordne inntekten per husholdningsmedlem på denne måten. I inntekts- og formuesstatistikken benyttes EUs ekvivalensskala, som innebærer at første voksne i husholdningen tilordnes vekt=1, deretter de neste voksne vekt=0,5 og barn (personer under 17 år) vekt=0,3. For en familie bestående av to voksne og to barn er summen av vekter 2,1 (1+0,5+0,3+0,3), som samlet husholdningsinntekt skal divideres med. Hvis familiens samlede husholdningsinntekt er 800 000 kroner etter skatt, vil dermed hvert husholdningsmedlem bli tilordnet eller registrert i statistikken med en inntekt på 381 000 kroner (800 000/2,1). Det er denne tilordnede inntekten til den enkelte i husholdningen som i statistikken kalles disponibel husholdningsinntekt per forbruksenhet. De fleste analysene av inntektsulikhet i dette kapitlet bruker statistikk som bygger på dette inntektsbegrepet.

Endringer i skattegrunnlagene og skattemotiverte tilpasninger kan slå ut i inntekts- og formuesstatistikken. Et eksempel er skattereformen i 1992, som førte til at en rekke kapitalinntekter som tidligere hadde vært skattefrie, ble beskattet og dermed registrert i inntektsstatistikken. Et annet eksempel er tilpasningene til innføringen av utbytteskatt i 2006 og til senere endringer i utbytteskatten. Selskapsoverskudd inngår kun i inntektsstatistikken dersom det realiseres som utbytte eller gevinst på personlig eiers hånd. Endringer i utbytteskatten har ført til betydelig variasjon i andelen av selskapsoverskuddene som holdes tilbake i selskapssektoren. Det gir store utslag i inntektsstatistikken.

Dersom ikke annet er spesifisert, er det husholdningenes beregnede nettoformue som ligger til grunn for analysene av formuesfordelingen i dette kapitlet. Dette er i tråd med retningslinjene fra OECD som anbefaler at formuesstatistikk utarbeides på husholdningsnivå.1 I motsetning til inntektstallene justeres ikke husholdningenes formue for stordriftsfordeler gjennom bruk av forbruksenheter. Det skyldes at det ikke er konsensus om hvorvidt stordriftsfordeler gjelder like klart for formue som for inntekt.2Husholdningenes beregnede nettoformue er summen av beregnet realkapital og beregnet brutto finanskapital fratrukket gjeld. Beregnet realkapital er beregnet verdi av eiendom, anlegg, eiendeler mv. For primær- og sekundærboliger, næringseiendom, skog og gårdsbruk er formuesverdien en beregnet markedsverdi. For annen fast eiendom, driftsløsøre og andre eiendeler i næring samt innbo og løsøre benyttes skattemessig formuesverdi. Beregnet brutto finanskapital omfatter bankinnskudd, andeler i aksje-, obligasjons-, og pengemarkedsfond, aksjer, formue i aksjeparekonto, obligasjoner og andre verdipapirer. Gjeld omfatter gjeld i fordringshavere samt andel av boligselskapets gjeld for eiere i borettslag.

Formuesstatistikken bærer preg av at det er krevende å anslå enkelte markedsverdier for formuesobjekter der det ikke foreligger en markedsmessig omsetningsverdi. De beregnede formuesverdiene for primær- og sekundærboliger, fritidsboliger, næringseiendom og ikke-børsnoterte aksjer vil derfor ikke alltid fange opp den korrekte markedsverdien. Det er også flere formuesobjekter som i sin helhet ikke inngår i formuesstatistikken, blant annet immaterielle eiendeler (som for eksempel åndsverk eller patenter), forretningsverdier og offentligrettslige tillatelser. Pensjonsformue, dvs. opptjent pensjon på ethvert tidspunkt eller forventet nåverdi av den fremtidige strømmen av pensjonsytelser, inngår heller ikke i formuesberegningene.

1 OECD (2013). Guidelines for Micro Statistics on Household Wealth, OECD publishing.

2 Halvorsen, E. & Hetland, A. (2021). Pensjonsformue i Norge 2018. SSB rapporter 2021/16.

Enkelte økonomiske ressurser som gir opphav til konsummuligheter og faller inn under SHS-definisjonen av inntekt, er vanskelige å måle fordi de ikke omsettes i markedet eller registreres offentlig. Det er derfor behov for en inntektsdefinisjon som også er praktisk gjennomførbar. Canberra-gruppen, som har gitt retningslinjer for produksjon av inntektsstatistikk for husholdninger, har utarbeidet en slik definisjon. Verdien av hjemmeproduksjon, varige forbruksgoder og offentlige tjenester innlemmes da ikke i statistikken. Videre argumenterer ekspertgruppen for at gevinster og rene verdiendringer av formue holdes adskilt fra mer regelmessige inntekter.

Tallgrunnlaget i dette kapitlet bygger i hovedsak på den offisielle inntekts- og formuesstatistikken fra Statistisk sentralbyrå (SSB). Inntektsstatistikken ligger tett opp til den praktiske definisjonen av inntekt som Canberra-rapporten anbefaler. Empirisk forskning på norske data utgjør et viktig supplement til den offisielle statistikken og bidrar til et mer helhetlig bilde av den økonomiske velferden (se punkt 6.2.5 og 6.3.3).

6.2 Fordeling av inntekt

6.2.1 Overordnede mål på inntektsfordelingen

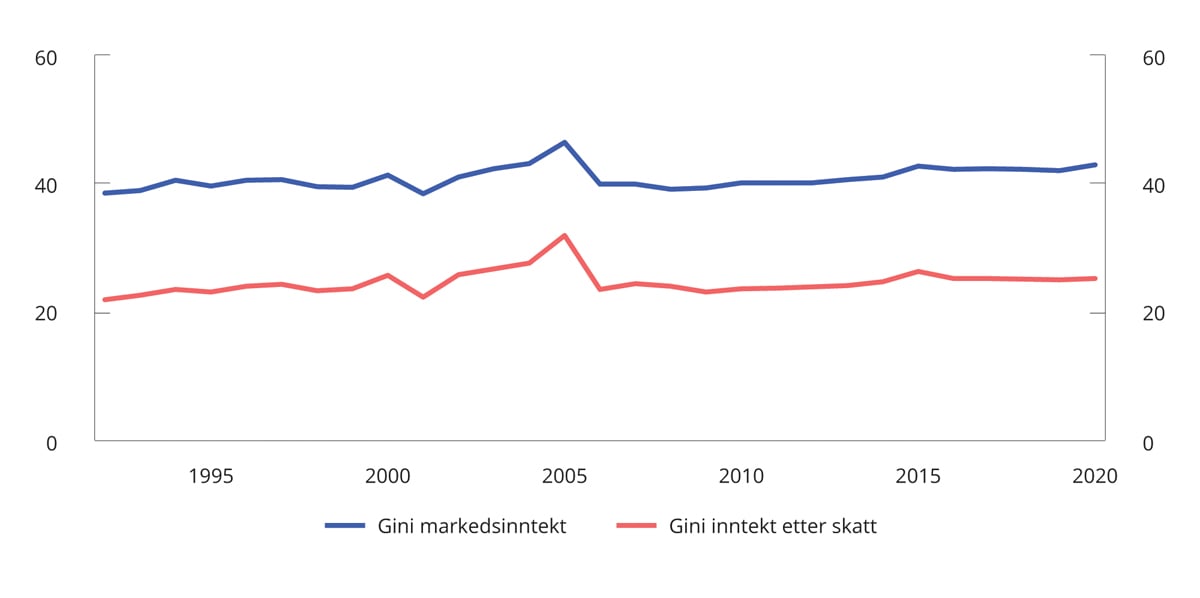

Den målte inntektsulikheten blant personene i Norge er lav, men har økt litt. Figur 6.1, 6.2 og 6.3 viser utviklingen i de overordnede ulikhetsindikatorene Gini, P90/P10, S80/S20 samt andelen i befolkningen med vedvarende lavinntekt (de ulike indikatorene og hva de måler er nærmere beskrevet i boks 6.2). Gini-koeffisienten for markedsinntekter varierte en del gjennom 1990-tallet, og har økt jevnt siden 2006. Gini-koeffisienten for disponibel inntekt har økt mer eller mindre parallelt med Gini-koeffisienten for markedsinntekter. Unntaket er 2020, da koronapandemien bidro til en skjevere fordeling av markedsinntekter enn i foregående år. Fordelingen av inntekt etter skatt endret seg imidlertid bare moderat sammenlignet med 2019, blant annet som følge av omfattende midlertidige utvidelser i inntektssikringsordningene.

Figur 6.1 Gini-koeffisienter for markedsinntekter og inntekt etter skatt. 1992–20201,2

1 Inntektene er justert for antall personer i husholdningene og sammensetningen av voksne og barn.

2 Omfatter kun bosatte i privathusholdning. Studenter er holdt utenom.

Finansdepartementet og SSB.

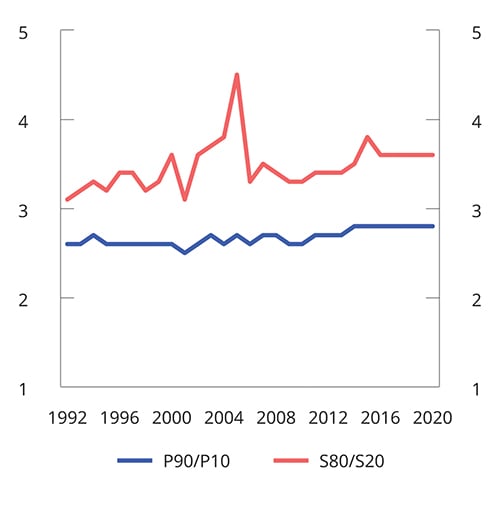

Figur 6.2 P90/P10 og S80/S20. 1992–20201,2

1 Inntektene er justert for antall personer i husholdningene og sammensetningen av voksne og barn.

2 Omfatter kun bosatte i privathusholdning. Studenter er holdt utenom.

Finansdepartementet og SSB.

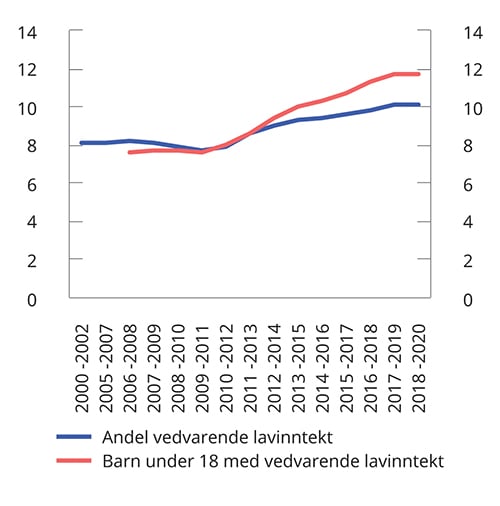

Figur 6.3 Andel personer i befolkningen med vedvarende lavinntekt 2000–2020. Prosent1,2

1 Inntektene er justert for antall personer i husholdningene og sammensetningen av voksne og barn.

2 Omfatter kun bosatte i privathusholdning. Studenter er holdt utenom.

Finansdepartementet og SSB.

Boks 6.2 Indikatorer for måling av inntekts- og formuesfordeling

Gini-koeffisienten er et av de mest brukte målene på fordelingen av økonomiske ressurser. Fordelen med Gini-koeffisienten er at man får ett oppsummerende mål på fordelingen. Koeffisienten tar verdien 100 når all inntekt (eller en annen økonomisk ressurs) tilfaller én person, og verdien 0 dersom all inntekt er helt likt fordelt i befolkningen.

P90/P10 er forholdstallet mellom inntekten til den personen som befinner seg mellom desil 9 og 10 (P90), og personen som befinner seg mellom desil 1 og 2 (P10) i inntektsfordelingen. I dette målet utelukkes dermed inntektene til de ti pst. av befolkningen med høyest inntekt og de ti pst. med lavest inntekt. Målet er dermed egnet til å si noe om utviklingen i fordelingen blant de som befinner seg i midten av inntektsfordelingen, og påvirkes ikke av utliggere i topp og bunn av fordelingen.

S80/S20 er forholdstallet mellom gjennomsnittsinntekten til de 20 pst. av befolkningen som har høyest inntekt, og gjennomsnittsinntekten til de 20 pst. som har lavest inntekt. I motsetning til P90/P10 utelater ikke denne metoden verdiene i ytterkantene av fordelingen.

Vedvarende lavinntekt er et mål for å kartlegge andelen av befolkningen som tilhører husholdninger med relativt lav inntekt over tid. Dette målet fanger opp husholdninger som over en periode på 3 år har en disponibel husholdningsinntekt per forbruksenhet som i snitt er mindre enn 60 pst. av medianinntekten i befolkningen i den samme perioden.

Den funksjonelle inntektsfordelingen viser hvordan overskuddet i produksjonen fordeles på produksjonsfaktorene arbeidskraft og kapital. I nasjonalregnskapet fremkommer den funksjonelle inntektsfordelingen gjennom tall for lønnsinntekter til arbeiderne og driftsresultatet.

Indikatoren S80/S20 gjenspeiler den samme økende ulikheten som Gini-koeffisienten. Forholdstallet P90/P10 har også økt over perioden, men noe mindre enn Gini-koeffisienten og S80/S20. Det kan indikere at den økte ulikheten primært skyldes endringer i ytterkantene av inntektsfordelingen. Fra 2000 til 2011 var andelen av befolkningen (ekskl. studenter) med vedvarende lavinntekt relativt stabil. Siden 2011 har andelen økt jevnt. Andelen barn under 18 år med vedvarende lavinntekt har også økt etter 2011. Det er særlig blitt flere barn med innvandrerbakgrunn i denne gruppen.

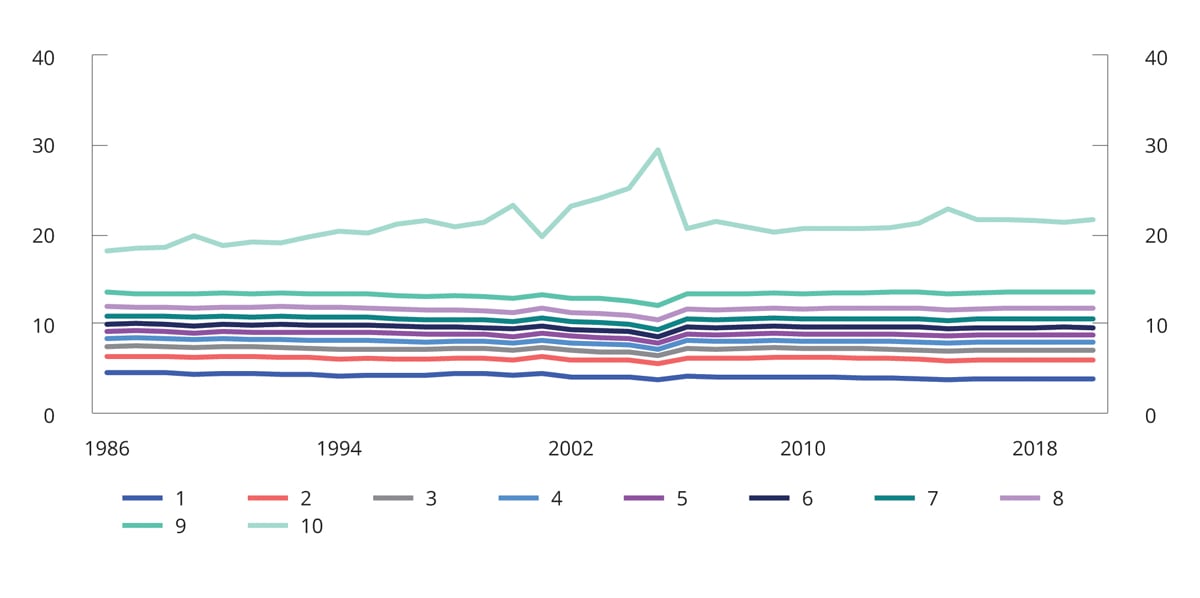

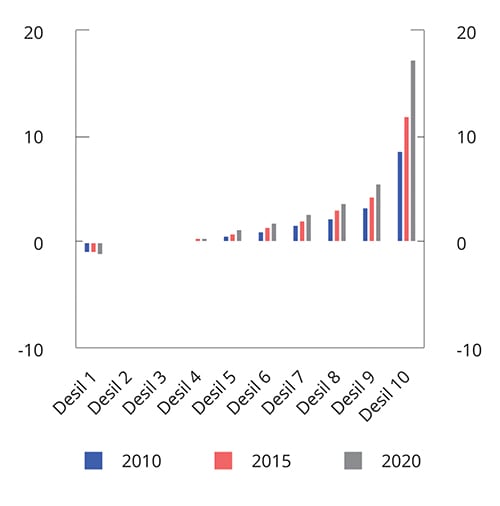

Ulikhetsmålene vist ovenfor påvirkes av endringer i de ulike inntektenes nivå og konsentrasjon. Figur 6.4 viser desilenes inntektsandeler fra 1992 til 2020. Figuren viser at økt ulikhet primært skyldes bevegelser i ytterkant av inntektsfordelingen. En større andel av inntektene tilfalt 10. desil i 2020 enn i 1992. Gruppens inntektsandel økte forholdsvis mye i perioden fra 1992 til 2020, men andelen har også økt gjennom 2010-tallet. For desil 9 har inntektsandelen vært om lag uendret, mens den har falt for de øvrige desilene. Reduksjonen i inntektsandelen har imidlertid vært størst for desil 1, og andelen falt mer gjennom 2010-tallet enn på 1990-tallet. Økt ulikhet i form av økt inntektspolarisering har vært en tendens i flere OECD-land.

Figur 6.4 Andel av husholdningenes disponible inntekt. 1992–2020. Prosent1,2,3,4

1 Inntektene er justert for antall personer i husholdningene og sammensetningen av voksne og barn.

2 Omfatter kun personer i privathusholdninger. Studenter er utelatt.

2 Negative inntekter er satt til null.

3 Den sterke inntektsveksten i 10. desil i 2005 og 2015 må ses i sammenheng med endringer i den skattemessige behandlingen av utbytte som ga sterke insentiver til å ta utbytte i 2005 og 2015.

Finansdepartementet og SSB.

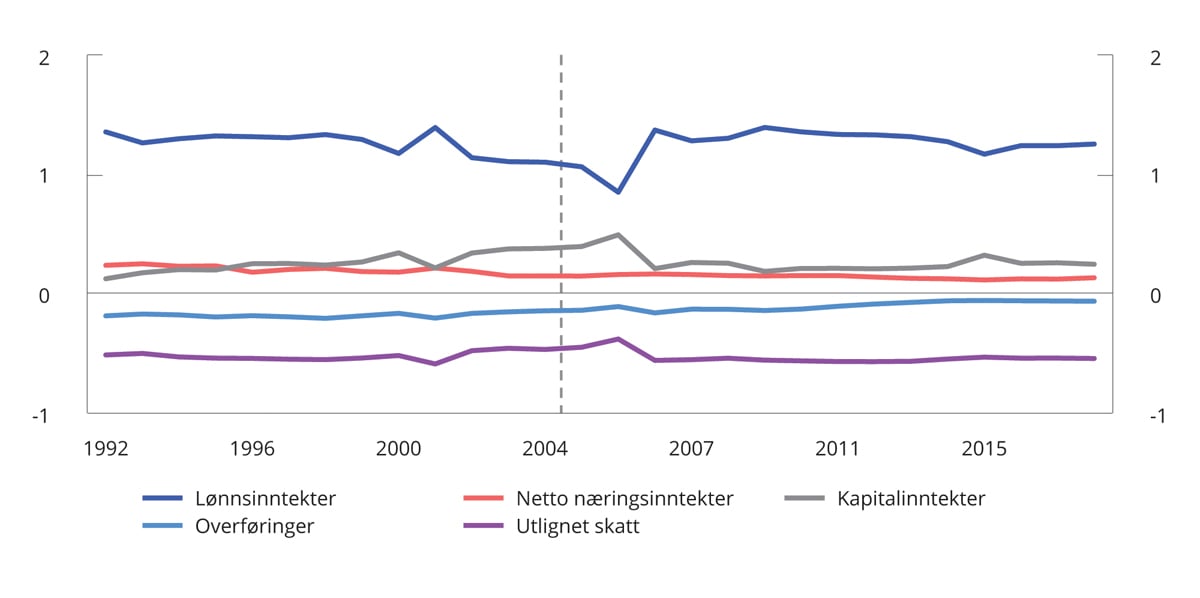

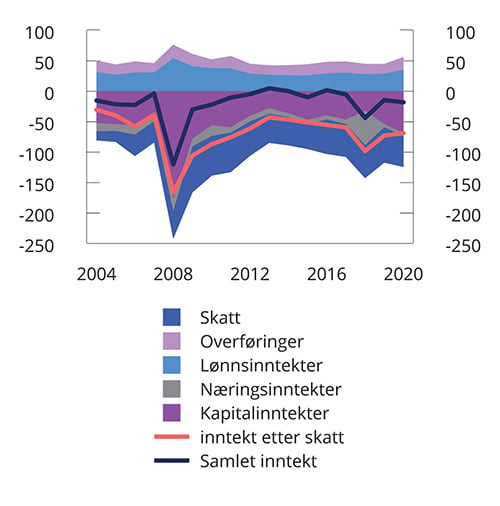

Det er store forskjeller i inntektssammensetningen mellom desilene. Lønnsinntektene er viktigst for desilene i midten av fordelingen. For de nederste desilene er overføringene av stor betydning, mens kapitalinntekter utgjør en stor andel av inntektene i desil 10. I figur 6.5 er Gini-koeffisienten for disponibel inntekt dekomponert til bidrag fra ulike inntekter2. Lønnsinntektene bidrar mest til den målte ulikheten, og dette bidraget har vært forholdsvis stabilt over tid. Lønnsinntektene er jevnere fordelt enn andre inntekter, men gir et stort bidrag til ulikheten fordi de utgjør en stor inntektskomponent.

Figur 6.5 Inntektsartenes bidrag til Gini for disponibel inntekt. 1992–20181

1 Det er brudd i tidsserien i 2004.

SSB.

Gini-koeffisienten for lønnstakernes lønnsinntekter har økt gjennomgående i perioden fra 1997 til 2015. Økt lønnsulikhet er en trend også i flere OECD-land, som er drevet frem av en sterk lønnsvekst i toppen av lønnsfordelingen. Til tross for at den samme polariserte lønnsveksten også gjør seg gjeldende i Norge, viser tall fra OECD at lønnsspredningen hos oss er noe lavere enn i de andre skandinaviske landene. Analyser fra OECD tyder på at den norske modellen for lønnsdannelse, med koordinerte forhandlinger, virker utjevnende sammenlignet med både desentraliserte oppgjør og med systemer der det forhandles på næringsnivå uten koordinering.

Kapitalinntektenes bidrag til den samlede ulikheten har økt over perioden fra 1992 til 2018. Kapitalinntektene er svært skjevfordelt og konsentrert i toppen av fordelingen (i 2020 tilfalt om lag 75 pst. av kapitalinntektene 10. desil). Dermed gir de et betydelig bidrag til den samlede ulikheten, til tross for at kapitalinntektene er en relativt liten inntektskomponent (om lag 6 pst. av husholdningenes samlede inntekter i 2020). Økt ulikhetsbidrag fra kapitalinntekter skyldes både at de utgjør en større andel av husholdningenes samlede inntekter enn før, og at de er mer konsentrert i toppen av inntektsfordelingen enn tidligere. OECD viser at kapitalinntektene også er svært ujevnt fordelt i andre land og har vokst raskere enn andre inntekter. OECD viser også til at andelen av verdiskapningen som tilfaller kapitaleierne (den funksjonelle inntektsfordelingen), har økt forholdsvis mye i flere medlemsland. Denne utviklingen ses i sammenheng med blant annet sterk teknologisk utvikling, redusert medlemskap i fagforeninger, endringer i produktivkrefter og produksjonsforhold m.m. I Norge har den funksjonelle inntektsfordelingen vært forholdsvis stabil, se nærmere omtale i boks 6.3.

Boks 6.3 Den funksjonelle inntektsfordelingen mellom arbeidskraft og kapital

Den funksjonelle inntektsfordelingen er fordelingen av faktorinntekten mellom produksjonsfaktorene arbeidskraft og kapital. Lønnskostnadsandelen er et mål på hvor stor andel av verdiskapingen i økonomien som tilfaller arbeidskraften, mens den resterende delen tilfaller kapitaleierne som driftsresultat. Selvstendig næringsdrivende vil som oftest ta ut inntekt i form av driftsresultat, og ikke gjennom lønn. Den funksjonelle inntektsfordelingen sier ingenting om fordelingen av henholdsvis lønns- og kapitalinntekter mellom personer.

OECD viser til at lønnsandelen har falt i flere medlemsland, mens kapitaleiernes andel av den samlede verdiskapningen har steget. På grunn av ulik næringsstruktur mellom land er det utfordringer knyttet til å foreta internasjonale sammenligninger av nivået på lønnskostnadsandeler. Tall for lønnskostnadsandelen i industrien viser at det har vært en viss nedgang i både Danmark og Finland siden 2012, og det samme kan synes å være tilfelle også i Sverige. I Tyskland har derimot lønnskostnadsandelen i industrien økt noe de siste årene i den samme perioden.

Siden eier- og kapitalinntekter er mer konsentrert i toppen av fordelingen enn lønnsinntektene, kan redusert lønnsandel bidra til økt ulikhet. I internasjonal sammenheng ses reduserte lønnsandeler blant annet i sammenheng med internasjonale megatrender som globalisering og teknologisk utvikling som endrer etterspørselen etter arbeidskraft og øker markedsmakten for enkelte produsenter. Lavere medlemskap i fagforeninger er også trukket frem som en mulig forklaring på den reduserte lønnsandelen.

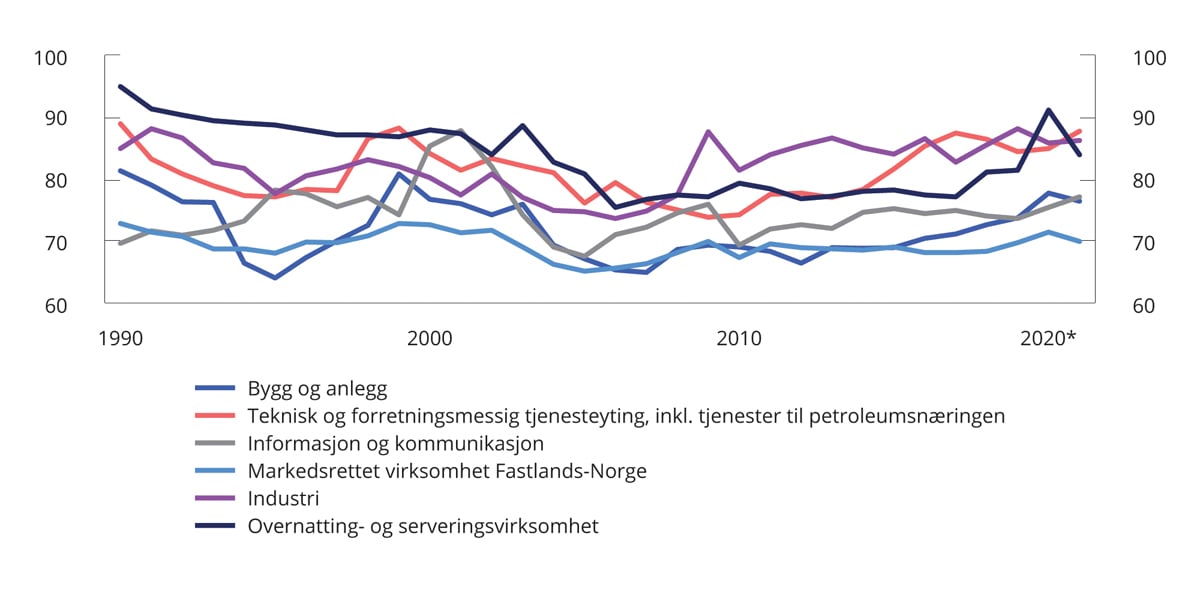

Figur 6.6 viser utviklingen i lønnskostnader som andel av faktorinntekten for enkelte næringsgrupper innenfor markedsrettet virksomhet i Fastlands-Norge. Lønnskostnadsandelen for markedsrettet virksomhet i Fastlands-Norge er foreløpig beregnet til 69,9 prosent i 2021. Det er litt lavere enn året før, men noe høyere enn gjennomsnittet for siste tiårsperiode. Det gjelder også dersom en sammenligner med gjennomsnittet siste tjue- eller trettiårsperiode. Nedgangen i 2021 må ses i sammen med det ekstraordinært høye driftsresultatet i produksjon og distribusjon av elektrisk kraft i 2021, som trekker opp driftsresultatet og ned lønnsandelen. Den langsiktige utviklingen er derimot at lønnskostnadsandelen i fastlandsøkonomien har holdt seg forholdsvis stabil.

Lønnskostnadsandelen kan bli påvirket av konjunkturelle forhold, og den varierer også fra næring til næring. Siden 1990 viser ingen av næringene en negativ trend i lønnskostnadsandelen. Lønnskostnadsandelen i industrien avtok fra 2002 til 2006 og må trolig ses i sammenheng med den markerte bedringen i bytteforholdet i handelen med utlandet. Lønnskostnadsandelen steg markert i 2009 og må ses i sammenheng med finanskrisen. I de påfølgende årene ble andelen noe redusert. I 2021 var lønnskostnadsandelen i industrien 86,2 pst. Det er omtrent på samme nivå som året før og på linje med gjennomsnittet siste ti år. I forhold til gjennomsnittet i siste tyveårsperiode var lønnsandelen i 2021 noe høyere. I bygge- og anleggsvirksomhet har lønnskostnadsandelen økt gjennom den siste tiårsperioden. Lønnskostnadsandelen i denne næringen steg særlig mye i 2020 for så å avta noe i fjor. Også i andre næringer, som for eksempel i overnattings- og serveringsvirksomhet har lønnskostnadsandelen tatt seg opp de siste årene.

Lønnskostnadene som illustreres i figur 6.6, viser bare lønnskostnader knyttet til lønnsmottakere. Også når en tar hensyn til arbeidsinnsatsen til selvstendig næringsdrivende har lønnskostnadsandelen vært relativ stabil de siste 20 årene.

Utviklingen i Norge har blant annet sammenheng med vårt system for lønnsdannelse, hvor hensynet til å opprettholde konkurransekraften for konkurranseutsatt sektor tillegges stor vekt. Et slikt hensyn ivaretas gjennom en stabil lønnskostnadsandel.

Figur 6.6 Lønnskostnader i prosent av faktorinntekt i noen hovedgrupper av næringer. 1990-2020. Prosent

SSB.

Overføringene gir et negativt bidrag til Gini-koeffisienten. Det betyr at personer med lave disponible inntekter mottar større overføringer enn personer med høye inntekter. Dermed virker overføringene utjevnende på fordelingen av disponibel inntekt. I Norge har det negative bidraget fra overføringene avtatt over tid. Det betyr at overføringene bidrar mindre til økonomisk utjevning enn tidligere. I Norge har vi hatt en utvikling der offentlige tjenester har blitt gitt større prioritet enn kontantoverføringer.3 Også i andre OECD-land har overføringenes bidrag til omfordeling falt. Det skyldes blant annet et økt innslag av inntektsuavhengige overføringer som skal gi økonomisk støtte uten å redusere arbeidsinsentivene.

Demografiske endringer kan også virke inn på inntektsfordelingen. En økende andel eldre i befolkningen kan for eksempel trekke ulikheten opp, siden man gjennomgående har lavere inntekt som pensjonist enn som yrkesaktiv. Det er krevende å anslås den faktiske virkningen av slike endringer, fordi man ikke kan fastslå hvordan inntektsfordelingen ville ha utviklet seg i fraværet av de demografiske endringene som har funnet sted. Pareliussen m.fl. (2018)4,5 antyder imidlertid at aldring i befolkningen og en økende andel studenter har bidratt til å øke Gini-koeffisienten i Norge. I Norge og i de øvrige OECD-landene har et økt innslag av enpersonshusholdninger også virket inn på inntektsfordelingen. Økt innvandring kan også bidra til økt inntektsulikhet. I Norge har personer med innvandrerbakgrunn i gjennomsnitt lavere inntekter enn befolkningen for øvrig, og de er overrepresentert i de nederste inntektsdesilene. Inntekten øker imidlertid med botid, og det er store variasjoner i inntektsnivå, basert på opprinnelsesland, alder og utdanningsnivå.

6.2.2 Inntektsutvikling øverst i inntektsfordelingen

Som det fremgår av punkt 6.2.1, skyldes økt inntektsulikhet i stor grad endringer i toppen og bunnen av fordelingen. For å få et bedre inntrykk av hvordan inntektene har utviklet seg i toppen av inntektsfordelingen, deles 10. inntektsdesil opp i ti like store grupper, såkalte persentiler. Det understrekes at det ikke nødvendigvis er de samme personene som befinner seg i persentilene eller i 10. desil hvert år. For eksempel var om lag 28 pst. av de som var i 10. desil i 2015, i en annen desil i 2016.

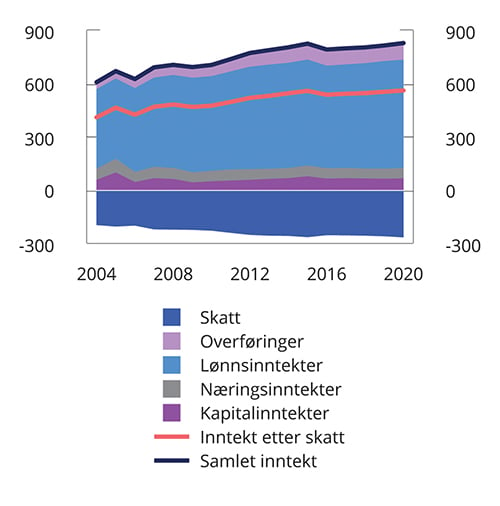

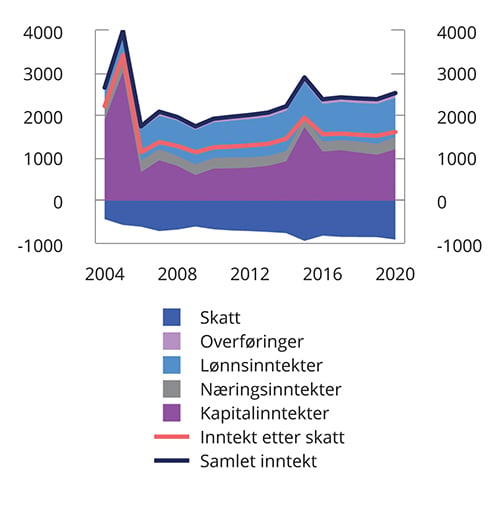

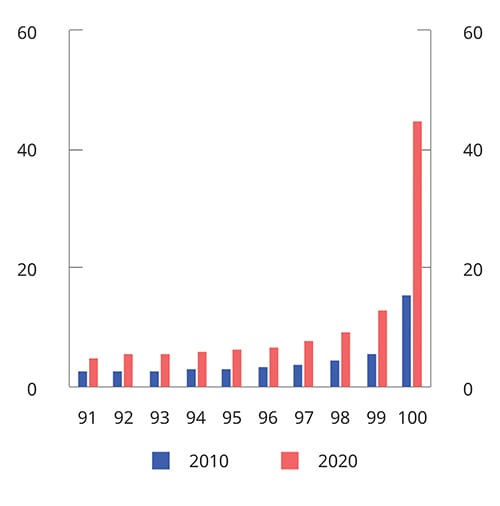

Figur 6.7 og 6.8 viser gjennomsnittlig inntekt og inntektssammensetningen i henholdsvis 91.–99. persentil og 100. persentil i perioden fra 2004 til 2020. Sammen viser figurene at det er stor variasjon i både inntektsnivå og inntektssammensetning også innad i 10. desil. Desilens gjennomsnittsinntekt trekkes kraftig opp av den rikeste prosenten som i perioden fra 2004–2020 hadde nærmere 3 ganger så høy inntekt som 91.-99. persentil sett under ett.

Figur 6.7 Gjennomsnittsinntekt. Inntektspersentil 91–99. 2004–2020. 2020-kroner. Tusen kroner1,2

1 Personene er sortert etter størrelsen på gjennomsnittlig disponibel husholdningsinntekt justert for antall personer i husholdningene og sammensetningen av voksne og barn. Inntektene er ikke justert for husholdningenes størrelse og sammensetning.

2 Omfatter kun bosatte i privathusholdning. Studenter er ekskludert.

Finansdepartementet og SSB.

Figur 6.8 Gjennomsnittsinntekt. Inntektspersentil 100. 2004–2020. 2020-kroner. Tusen kroner1,2

1 Personene er sortert etter størrelsen på gjennomsnittlig disponibel husholdningsinntekt justert for antall personer i husholdningene og sammensetningen av voksne og barn. Inntektene er ikke justert for husholdningenes størrelse og sammensetning.

2 Omfatter kun bosatte i privathusholdning. Studenter er ekskludert.

Finansdepartementet og SSB.

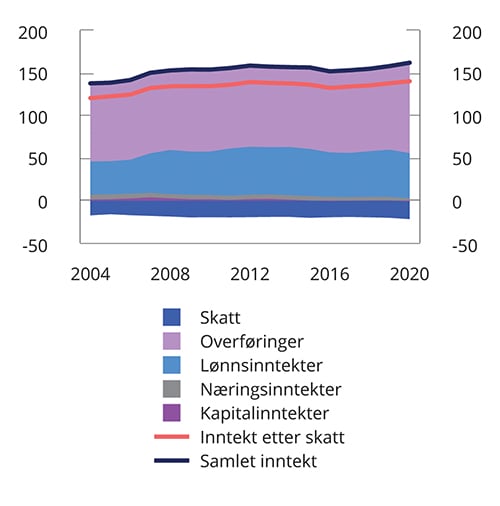

Inntektene er også ulikt sammensatt i de øverste persentilene. For 91.–99. persentil er lønnsinntekter den klart største inntektskomponenten, på lik linje med desilene i midten av inntektsfordelingen. Overføringer utgjør en liten, men stigende andel av samlet inntekt i både 91–99. persentil og i 100. persentil, og må blant annet ses i sammenheng med at det er blitt flere pensjonister i gruppen.

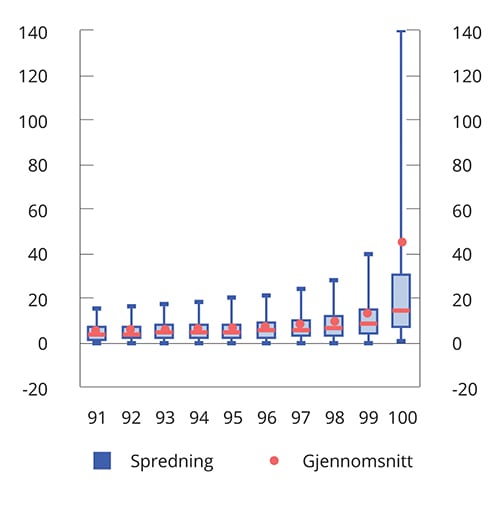

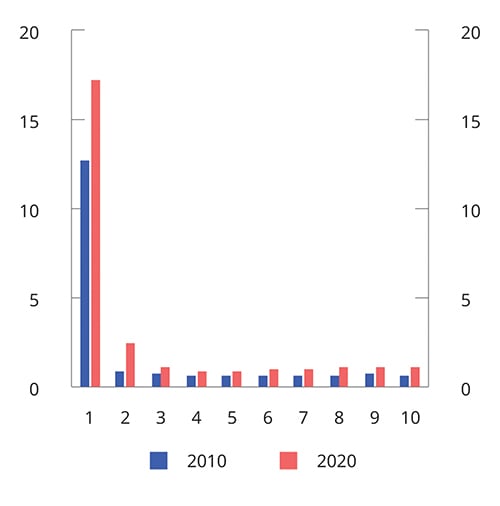

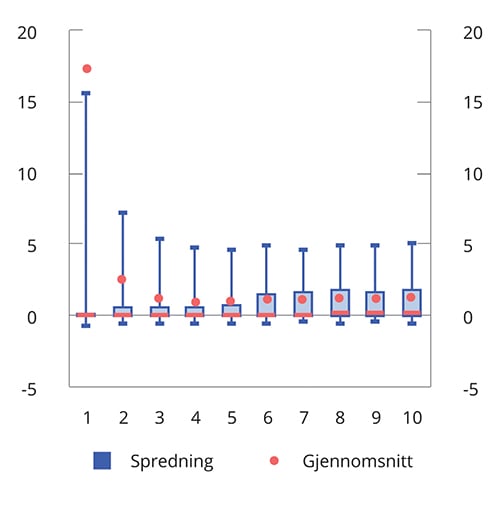

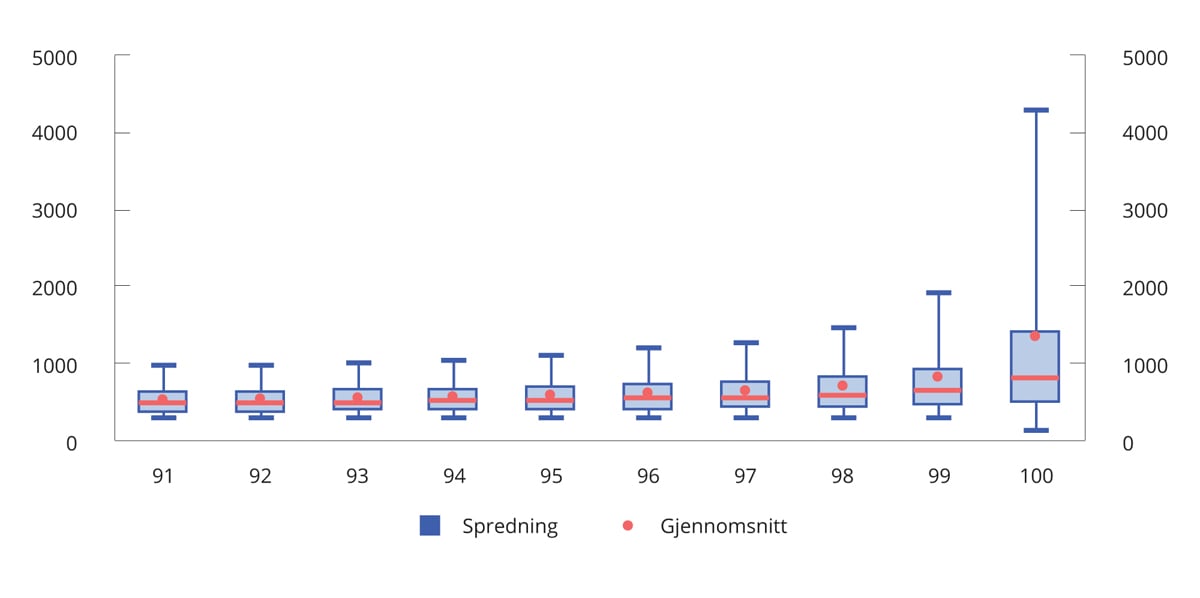

Kapitalinntekter utgjør en stor andel av inntektene til den rikeste prosenten. Kapitalinntektene i 100. persentil har variert mye over tid, blant annet som følge av ekstraordinært høye utbytteutbetalinger i forkant av innføringen av skatt på aksjeutbytte i 2006 og økningen i utbytteskatten i 2016. Sett forbi disse svingningene har persentilens kapitalinntekter likevel økt betraktelig, og langt mer enn de andre inntektsartene. Ulikheten i kapitalinntekter innad i desilen må også ses i sammenheng med at formue (som gir opphav til kapitalinntekter) er svært skjevfordelt, se figur 6.9. I perioden fra 2010 til 2020 nærmere tredoblet 100. persentils beregnede nettoformue seg (målt i nominelle kroner). Det var ikke en tilsvarende kraftig økning i inntektene for denne gruppen i samme periode. Formuesfordelingen innad i 10. desil fremstår jevnere dersom man ser på persentilenes medianformue fremfor gjennomsnittsformue, se figur 6.10. Det indikerer at enkelte personer i 100. persentil bidrar til å trekke gjennomsnittet i persentilen kraftig opp.

Figur 6.9 Gjennomsnittlig beregnet netto husholdningsformue. Inntektspersentil 91–100. 2010 og 2020. Mill. kroner1,2,3

1 Personene er sortert etter størrelsen på gjennomsnittlig disponibel husholdningsinntekt justert for antall personer i husholdningene og sammensetningen av voksne og barn.

2 Omfatter kun bosatte i privathusholdninger. Studenter er ekskludert.

3 Formuesnivået i 2010 er ikke prisjustert.

Finansdepartementet og SSB.

Figur 6.10 Beregnet netto husholdningsformue. Inntektspersentil 91–100. Median, gjennomsnitt og spredning. 2020. Mill. kroner1,2,3,4

1 Personene er sortert etter størrelsen på gjennomsnittlig disponibel husholdningsinntekt justert for antall personer i husholdningene og sammensetningen av voksne og barn.

2 Omfatter kun bosatte i privathusholdninger. Studenter er ekskludert.

3 Rød strek og runding viser hhv. median og gjennomsnittlig beregnet nettoformue i persentilene.

4 5 pst. av personene i persentilene har beregnet nettoformue under/over verdien indikert med laveste/høyeste blå strek. 90 pst. har formue i intervallet mellom øverste og lavest blå strek. 50 pst. har formue i intervallet som dekkes av den blå boksen.

Finansdepartementet og SSB.

6.2.3 Inntektsfordeling nederst i inntektsfordelingen

Inntektsnivået i 1. inntektsdesil ligger betydelig lavere enn for de øvrige desilene. I sin helhet har 1. inntektsdesil et stort innslag av personer med innvandrerbakgrunn, og yrkestilknytningen er generelt svak. Figur 6.11 og 6.12 viser at det er den laveste persentilen som særlig trekker ned gjennomsnittsinntekten i 1. desil. Denne gruppen har hatt negativ inntekt før og etter skatt hvert år i perioden fra 2004 til 2020. Negativ inntekt i 1. persentil følger både av at realisasjonstapene på kapital er forholdsvis store, og at det påløper skatt selv om inntekten før skatt er negativ. Sistnevnte må ses i sammenheng med at 1. inntektspersentil har relativt høye formuer, se figur 6.13. Formuesnivået i 1. inntektspersentil påvirkes av at noen relativt få personer har veldig høye formuer, se figur 6.14. I de øvrige persentilene i 1. desil er gjennomsnittsformuen betydelig lavere, men også her er det enkelte personer med høy beregnet nettoformue.

Figur 6.11 Gjennomsnittsinntekt. Inntektspersentil 1. 2004–2020. 2020-kroner. Tusen kroner1,2

1 Personene er sortert etter størrelsen på gjennomsnittlig disponibel husholdningsinntekt justert for antall personer i husholdningene og sammensetningen av voksne og barn. Inntektene er ikke justert for husholdningenes størrelse og sammensetning.

2 Omfatter kun bosatte i privathusholdning. Studenter er ekskludert.

Finansdepartementet og SSB.

Figur 6.12 Gjennomsnittsinntekt. Inntektspersentil 2–10. 2004–2020. 2020-kroner. Tusen kroner1,2

1 Personene er sortert etter størrelsen på gjennomsnittlig disponibel husholdningsinntekt justert for antall personer i husholdningene og sammensetningen av voksne og barn. Inntektene er ikke justert for husholdningenes størrelse og sammensetning.

2 Omfatter kun bosatte i privathusholdning. Studenter er ekskludert.

Finansdepartementet og SSB.

Figur 6.13 Gjennomsnittlig beregnet netto husholdningsformue. Inntektspersentil 1–10. 2010 og 2020. Mill. kroner1,2,3

1 Personene er sortert etter størrelsen på gjennomsnittlig disponibel husholdningsinntekt justert for antall personer i husholdningene og sammensetningen av voksne og barn.

2 Omfatter kun bosatte i privathusholdninger. Studenter er ekskludert.

3 Formuesnivået i 2010 er ikke prisjustert.

Finansdepartementet og SSB.

Figur 6.14 Beregnet netto husholdningsformue. Inntektspersentil 1–10. Median, gjennomsnitt og spredning. 2020. Mill. kroner1,2,3,4

1 Personene er sortert etter størrelsen på gjennomsnittlig disponibel husholdningsinntekt justert for antall personer i husholdningen og sammensetningen av voksne og barn.

2 Omfatter kun bosatte i privathusholdninger. Studenter er ekskludert.

3 Rød strek og runding viser hhv. median og gjennomsnittlig beregnet nettoformue i persentilene.

4 5 pst. av personene i persentilene har beregnet nettoformue under/over verdien indikert med laveste/høyeste blå strek. 90 pst. har formue i intervallet mellom øverste og lavest blå strek. 50 pst. har formue i intervallet som dekkes av den blå boksen.

Finansdepartementet og SSB.

I motsetning til 1. persentil, er gjennomsnittsinntekten i persentil 2–10 positiv. Inntekten holder likevel et lavt nivå sammenlignet med de øvrige inntektsdesilene. Lave inntekter i 2–10 persentil må til dels ses i sammenheng med lave lønnsinntekter og svak yrkestilknytning i gruppen. Overføringer utgjør den største inntektskomponenten i persentil 2–10. Det må ses i sammenheng med at andelen pensjonister og trygdede i gruppen er relativt stor, om lag 31 pst. i 2020. En relativt stor andel personer med innvandrerbakgrunn kan også forklare det høye overføringsnivået i gruppen. Andelen personer med innvandrerbakgrunn har økt i befolkningen generelt, men økningen fra 2004 til 2020 er klart størst i 1. desil.

I likhet med øvrige desiler, er det ikke de samme personene som befinner seg i 1. desil hvert år. Mobiliteten ut av 1. inntektsdesil er noe sterkere enn mobiliteten ut av 10 desil. Blant de som befant seg i 1. desil i 2010 og 2015, var i overkant av 30 pst. i en annen desil året etter (tilsvarende andel i 10. desil var om lag 27–28 pst.). Dette kan indikere at inntektstallene i desil 1 påvirkes av en relativt stor gruppe personer som bare har lav inntekt i enkeltår.

6.2.4 Utvidet inntektsbegrep

Stortinget fattet følgende anmodningsvedtak ved behandlingen av Prop. 1 S (2020–2021), se Innst. 2 S (2020–2021):

«Vedtak 35 punkt 32: «Stortinget ber regjeringen fra og med statsbudsjettet for 2023 om å rapportere om fordeling og ulikhet på grunnlag av flere parametere enn i dag. Eierinntekter skal inngå i rapporteringen så snart det er praktisk mulig».

Som det fremgår av punkt 6.1.1, er det bred enighet om at inntekt består av mer enn det husholdningene mottar i kontantytelser. Dette tilsier at analyser basert på offisiell statistikk ikke gir et fullstendig bilde av økonomisk fordeling og ulikhet. Både Schanz-Haigs-Simons (SHS) inntektsdefinisjon og Canberra-gruppen erkjenner at elementer som verdien av hjemmeproduksjon, selveid bolig og offentlige tjenester påvirker husholdningenes kjøpekraft og materielle velferd. Mens SHS-definisjonen av inntekt også omfatter verdiendring av formue, anbefaler Canberra-gruppen (CHG) at gevinster og rene verdiendringer av formuen (realiserte og urealiserte) holdes adskilt fra andre mer regelmessige inntekter.

Departementet har bedt Statistisk sentralbyrå vurdere mulighetene for å utvide den offisielle inntekts- og formuesstatistikken til å omfatte flere ikke-skattepliktige inntekter som påvirker husholdningenes konsummuligheter. Statistisk sentralbyrå svarer at:

«Selv om det operasjonelle inntektsbegrepet omfatter de fleste kontante inntekter som husholdningene mottar, vil det også være andre faktorer som i stor grad påvirker husholdningenes økonomiske velferd, men som ikke omfattes av denne inntektsdefinisjonen. Statistikkprogrammet, som fra 2021 ble etablert som et helhetlig rammeverk for norsk offisiell statistikk, skal fornyes fra 2024, og SSB vil overfor FIN fremme forslag til neste statistikkprogram 1.11.2022. SSB har i den forbindelse foreslått et utviklingsarbeid for å utrede den bredere eller «konseptuelle» inntektsdefinisjonen i CHG til neste statistikkprogramperioden (2024- ). Forslaget innebærer å utrede muligheten for å videreutvikle inntektsstatistikken, da fortrinnsvis som et mulig satellittregnskap for utvidet inntekt. Forslaget beskriver følgende komponenter: Verdien av offentlige tjenester fratrukket moms, verdien av hjemmeproduksjon, samt verdien av boligtjenester og andre varige konsumgoder fratrukket gjeldsrenter. SSB vil også inkludere vurderingen av både de statistikkfaglige og praktiske sidene ved å inkludere eierinntekter i dette arbeidet.»

Det finnes studier som forsøker å beregne fordelingsvirkninger av å inkludere enkelte typer inntekter som ikke inngår i inntekts- og formuesstatistikken i inntektsbegrepet, herunder verdien av offentlige tjenester, ikke-realiserte aksjeinntekter og avkastningen fra selveid bolig. Blant annet publiserte forskere i SSB i 2020 og 2021 flere studier som forsøker å beskrive fordelingen av materielle levekår basert på SHS-definisjonen av inntekt. Hovedfunnene i disse studiene er nærmere beskrevet nedenfor.

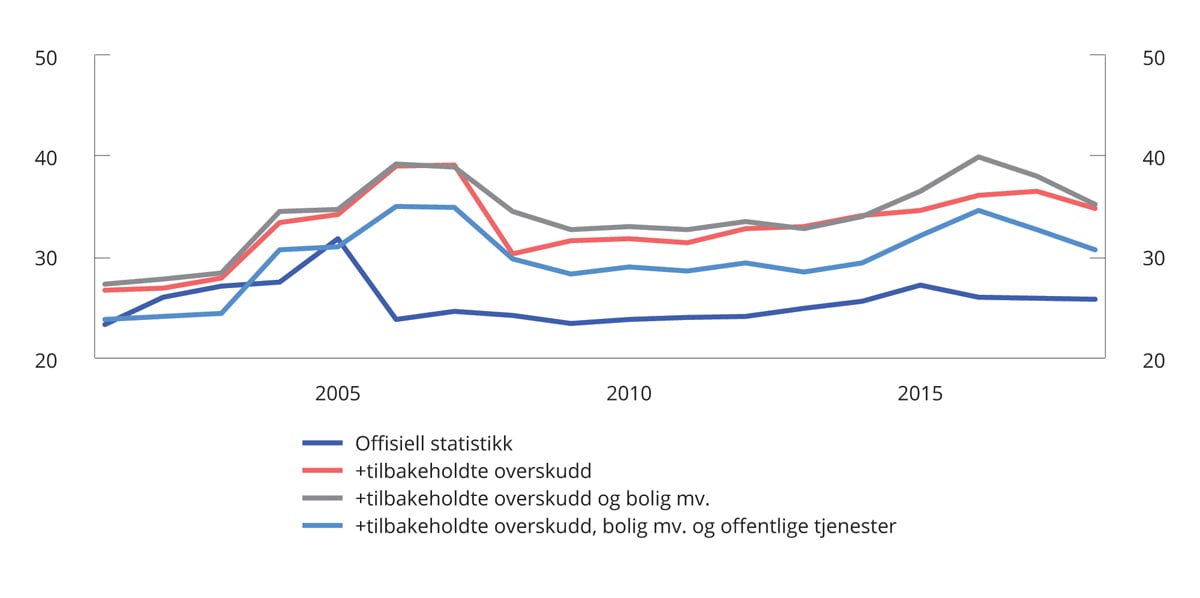

Den materielle velferden til den enkelte husholdning påvirkes av tilbudet og bruken av offentlig finansierte velferdstjenester som utdanning, barnehage og helse- og omsorgstjenester. Dersom disse tjenestene ikke var (delvis) finansiert av det offentlige, måtte husholdningene betalt (mer) for slike tjenester selv. Samtidig ville husholdningene da betalt mindre i skatt. En betydelig del av offentlig finansierte velferdstjenester er finansiert av overføringer fra Statens pensjonsfond utland. Bruken av fondsmidler er anslått å dekke om lag 18,4 pst. av utgiftene på statsbudsjettet i 2023, se omtale i kapittel 3. Via statsbudsjettet drar befolkningen nytte av vår felles formue. Uten oljefondet måtte vi redusert velferdstjenestene eller økt skattene.

Forskere i SSB har studert hvordan Gini-koeffisienten påvirkes dersom det offentlige tjenestetilbudet i Norge regnes med.6 Tjenestene som dekkes i denne studien, er barnehage/førskole, grunnskole, videregående skole, primærhelsetjenesten og omsorg for eldre og funksjoner for personer med nedsatt funksjonsnivå. De fleste benytter seg av disse tjenestene i løpet av livet, og verdien av tjenestene er relativt likt fordelt på inntektsgrupper. Dette innebærer at offentlige tjenester virker utjevnende, siden de utgjør en større del av de samlede (utvidede) inntektene i den laveste delen av inntektsfordelingen enn på toppen. Studien viser at inntektsulikheten i Norge i 2018, målt med Gini-koeffisienten, reduseres med 18 pst. (fra 24,4 til 19,9) når verdien av de offentlige tjenestene inkluderes.

Aksjeformue er svært skjevfordelt i befolkningen. Det har dermed stor betydning for måling av ulikhet i hvilken grad selskapsoverskudd omfattes av inntektsbegrepet. Andelen av selskapsoverskudd som holdes tilbake i selskapssektoren, og som dermed ikke fanges opp i den offisielle inntektsstatistikken, har variert mye, jf. boks 6.1. I Aaberge m.fl. (2020)7 beregnes verdien av personlige eieres andel av tilbakeholdt overskudd i private selskaper og hvordan inntektsfordelingen endrer seg dersom disse inntektene innlemmes i inntektsbegrepet. Når inntektsbegrepet utvides på denne måten, finner forskerne at ulikheten i Norge er vesentlig høyere enn det som fremgår av offisiell statistikk. Andelen av samlet inntekt som tilfalt den øverste prosenten av inntektsfordelingen i 2018, øker i denne studien fra 8,8 pst. til 19 pst. Gini-koeffisienten for disponibel inntekt i 2018 øker fra 25 pst. til 35 pst. Studien finner også at inntektsulikheten økte mer i perioden fra 2001 til 2018 enn det som fremkommer i offisiell statistikk. I den offisielle statistikken er økningen om lag 10 pst., mens forskerne beregner en økning på 35 pst.

Aksjeinntekter påvirkes ikke bare av tilbakeholdte overskudd, men også av markedets forventninger om selskapets fremtidige inntjening. Andresen (2022)8 belyser de samlede latente (urealiserte) eierinntektene for norske, personlige aksjonærer ved å studere endringer i to alternative mål på verdien av aksjene fra 2006 til 2016. Basert på skattemessig formuesverdi av aksjene anslås de latente eierinntektene å ha vokst med 1 200 mrd. kroner over disse ti årene, fra om lag 700 mrd. kroner til om lag 1900 mrd. kroner (målt i faste kroner). Dette må anses som konservative anslag ettersom skattemessig formuesverdi ikke fanger opp reelle verdier på unoterte aksjer, jf. avsnitt 6.3.2. Basert på beregnede markedsverdier for unoterte aksjer anslås latente eierinntekter å ha vokst med om lag 2 200 mrd. kroner (fra om lag 900 mrd. kroner i 2006 til om lag 3 100 mrd. kroner i 2016).

Verdiendring på bolig og andre eiendeler er også relevant i måling av materiell velferd. Bolig gir i tillegg en økonomisk fordel i form av boligtjenester (fordelen av å bo i egen bolig fremfor å leie bolig). I Aaberge m.fl. (2021)9 innlemmes disse komponentene i inntektsbegrepet, i tillegg til tilbakeholdte overskudd. Sammenlignet med tilbakeholdt overskudd er ikke disse inntektskomponentene like konsentrert i toppen, men jevnere fordelt i den øvre halvdelen. Andelen av samlet inntekt som tilfaller den øverste prosenten av inntektsfordelingen, anslås med dette inntektsbegrepet til 15 pst. i 2018. Gini-koeffisienten for disponibel inntekt er om lag uendret sammenlignet med Gini-koeffisienten der kun ikke-realiserte aksjeinntekter regnes med (35 pst. i 2018).

Studien til Aaberge m.fl. fra 2021oppsummerer hvordan ulikhetsindikatoren (Gini-koeffisienten) påvirkes når de ulike inntektstypene drøftet ovenfor innlemmes i inntektsbegrepet. Hovedfunnene fra denne oppsummeringen er gjengitt i figur 6.15. Forskerne konkluderer med at offentlige tjenester reduserer ulikheten, men at ulikheten i inntekt etter skatt likevel er langt høyere enn det som fremgår av offisiell statistikk.

Figur 6.15 Gini-koeffisienter for utvidet inntekt. 2001–2018

Aaberge, R. m.fl. (2021). Økonomisk ulikhet i det 21. århundre. SSB-rapporter 2021/33.

6.3 Fordeling av formue

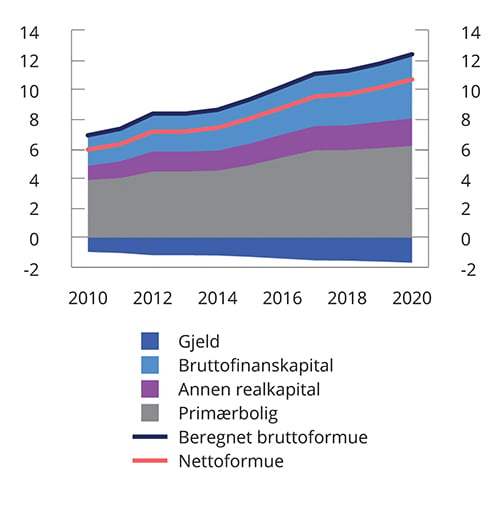

6.3.1 Fordeling av formue og gjeld

Norske husholdningers samlede beregnede nettoformue har vokst mye, fra om lag 3 745 mrd. (nominelle) kroner i 2010 til om lag 7 924 mrd. kroner i 2020. Formuen er vesentlig mer ujevnt fordelt enn inntektene. At ulikheten i formue er større enn ulikheten i inntekt, kan ha sammenheng med at forskjeller i inntekt og sparing akkumuleres over tid. Store forskjeller i fordelingen av formue og inntekt må også ses i lys av at enkelte ikke-realiserte inntekter, som ikke-realisert verdiendring på bolig og ikke-realiserte aksjeinntekter, ikke registreres i inntektsstatistikken.

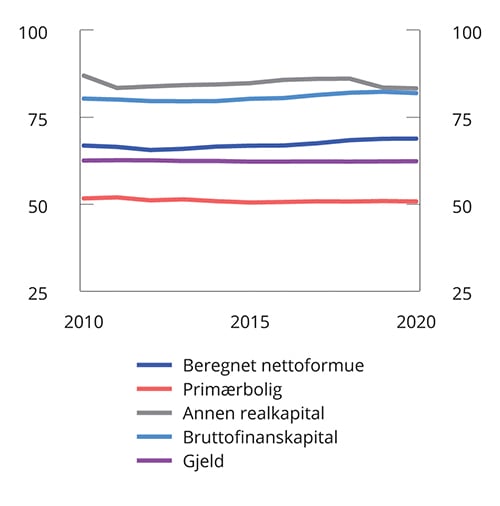

Figur 6.16 viser anslått Gini-koeffisient for den beregnende nettoformuen og for ulike formuestyper. Gini-koeffisienten for den beregnede nettoformuen har økt fra 2010 til 2020. Boligformuen har mye å si for den samlede formuesfordelingen fordi den er husholdningenes største formueskomponent. Boligformuen er langt jevnere fordelt enn bruttofinanskapital og annen realkapital. En dekomponering av ulikheten i formuesfordelingen viser at den økte formuesulikheten først og fremst skyldes bidrag fra annen formue enn boligformue.10

Figur 6.16 Gini-koeffisienter for beregnet nettoformue og ulike formuestyper samt gjeld. 2010–20201,2,3

1 Negative formuer er satt til null.

2 Omfatter kun bosatte i privathusholdning. Studenter ekskludert.

3 Negative formuer er satt til null.

SSB.

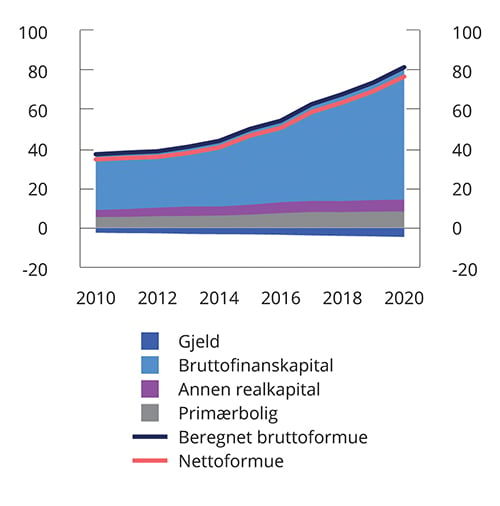

Figur 6.17 viser gjennomsnittlig beregnet nettoformue for formuesdesilene i 2010, 2015 og 2020. Formuesnivået i 10. desil er betydelig høyere, og den prosentvise veksten har vært sterkere enn i de fleste andre desilene (også her understrekes det at det ikke nødvendigvis er de samme personene som befinner seg i de ulike formuesdesilene hvert år). De to nederste formuesdesilene har negativ formue over perioden. Det innebærer at gjeldsnivået i disse desilene er høyere enn gjennomsnittlig beregnet bruttoformue. For å få et bedre inntrykk av hvordan formuene har utviklet seg helt i toppen av formuesfordelingen, deles 10. formuesdesil i ti like store grupper (formuespersentiler). Figur 6.18 og 6.19 viser utviklingen i beregnet nettoformue og formuessammensetningen i henholdsvis 91.-99. formuespersentil og 100. formuespersentil i perioden fra 2010 til 2020. Sammen viser figurene at det er stor variasjon både i gjennomsnittlig formuesnivå og formuessammensetning også innad i 10. formuespersentil. Formuesveksten for persentil 91–99 er sterk relativt til de fleste andre formuesdesilene, men på langt nær så sterk som veksten i 100. persentil. Beregnet nettoformue i den øverste prosenten har i gjennomsnitt over årene 2010–2020 vært om lag 6 ganger så høy som gjennomsnittlig nettoformue i 91.–99. persentil.

Figur 6.17 Gjennomsnittlig beregnet nettoformue for husholdninger. 2010, 2015 og 2020. Mill. kroner1,2,3

1 Husholdningene er sortert etter størrelsen på den beregnede nettoformuen.

2 Omfatter kun bosatte i privathusholdning. Studenter ekskludert.

3 Formuesnivå fra 2010 og 2015 er ikke prisjustert.

SSB.

Figur 6.18 Gjennomsnittlig beregnet formue for husholdninger. Formuespersentil 91–99. 2010-2020. Mill. kroner1,2

1 Omfatter kun bosatte i privathusholdning. Studenter er ekskludert.

2 Formuesnivået er ikke prisjustert

Finansdepartementet og SSB.

Figur 6.19 Gjennomsnittlig beregnet formue for husholdninger. Formuespersentil 100. 2010-2020. Mill. kroner1,2

1 Omfatter kun bosatte i privathusholdning. Studenter er ekskludert.

2 Formuesnivået er ikke prisjustert

Finansdepartementet og SSB.

Bruttoformuen er også ulikt sammensatt innad i 10. formuesdesil. For 91.–99. persentil utgjorde primærbolig den klart største formueskomponenten. Dette er også på linje med de øvrige formuesdesilene. For 100. formuespersentil utgjorde primærbolig kun om lag 10 pst. av samlet beregnet bruttoformue i 2020, mens bruttofinanskapital utgjorde nærmere 83 pst.

Husholdningenes formuesvekst er drevet av vekst i markedsprisene for bolig og sterk oppgang i bruttofinanskapitalen. Boligprisene har vokst raskere enn husholdningenes disponible inntekt nesten sammenhengende de siste 30 årene, jf. figur 3.26 i kapittel 3. Siden 2015 har boligprisene økt med om lag 45 pst. Økte boligpriser kan gi formuesvekst for husholdninger som eier egen bolig. Den sterke formuesveksten i 100. persentil de siste årene skyldes primært en særlig sterk vekst i bruttofinanskapital. Denne veksten må ses i sammenheng med et vedvarende lavt rentenivå og høye aktivapriser.

Figur 6.20 viser median og gjennomsnittlig disponibel inntekt i formuespersentil 91–100 samt spredningen rundt gjennomsnittsinntekten. Gjennomsnittsinntekten er klart høyere i 100. persentil (1,35 mill. kroner) enn i resten av persentilene i desilen (623 000 kroner). Men spredningen er også langt større. 5 pst. av personene i 100. formuespersentil har inntekt over 4,27 mill. kroner, og 5 pst. har inntekt under 98 000 kroner.

Figur 6.20 Disponibel inntekt. Formuespersentil 91–100. Median, gjennomsnitt og spredning. 2020. Tusen kroner1,2,3

1 Inntektene er justert for husholdningenes størrelse og sammensetning. Omfatter kun bosatte i privathusholdninger. Studenter er ekskludert.

2 Rød strek og runding viser hhv. median og gjennomsnittlig disponibel inntekt i persentilene.

3 5 pst av personene i persentilene har disponibel inntekt under/over verdien indikert med laveste/høyeste blå strek. 90 pst. har inntekt i intervallet mellom øverste og lavest blå strek. 50 pst. har inntekt i intervallet som dekkes av den blå boksen.

Finansdepartementet og SSB.

6.3.2 Utvidet formuesbegrep

Stortinget fattet følgende anmodningsvedtak ved behandlingen av Prop. 1 S (2020–2021), se Innst. 2 S (2020–2021):

«Vedtak 35 punkt 33: Stortinget ber regjeringen fra og med statsbudsjettet for 2023 om å legge frem beregninger for formuesulikheten i Norge, hvor det også tilstrebes at formuesobjekter som i dag undervurderes i formuesstatistikken inngår med sin reelle markedsverdi.»

Unoterte aksjer er svært ulikt fordelt i befolkningen og eies i stor grad av de mest formuende. I formuesstatistikken verdsettes aksjer i unoterte selskap til skattemessig formuesverdi, som er basert på de underliggende bokførte verdiene i selskapet, fratrukket gjeld. Disse verdiene utelater i stor grad selskapenes immaterielle eiendeler. Immaterielle eiendeler omfatter blant annet eiendeler som programvare og databaser, merkevare, patenter, organisasjonskapital, know-how, selskapsspesifikk humankapital mv. Betydningen av slike eiendeler har økt de senere årene, blant annet som følge av en stadig mer digitalisert og kunnskapsbasert økonomi og økt globalisering. Anslag for Storbritannia viser at bare halvparten av selskapenes samlede investeringer er i fysiske driftsmidler, mens den andre halvparten er i immaterielle eiendeler (Office for National Statistics, 2019).11

Andresen og Bø (2022)12 anslår verdien av alle unoterte selskap ved å beregne forholdet mellom pris og bokført verdi i selskap notert på Oslo Børs eller NOTC/Merkur-listen i perioden 2014–2019 og anta at disse forholdstallene også gjelder ikke-børsnoterte selskap. Det er en grov beregningsmetode, og anslagene må ses i lys av det. Beregningsmetoden gir som resultat at markedsverdien av unoterte selskaper samlet sett er om lag det dobbelte av det som fremgår av formuesstatistikken. Forskerne finner at formuesulikheten (Gini-koeffisienten for samlet nettoformue) øker med om lag 10 prosent i 2020 (fra 68 til 75) når disse anslagene på markedsverdi på unoterte aksjer legges til grunn.

Norske husholdninger har betydelige fordringer på staten gjennom opptjente pensjonsrettigheter. Nåverdien av opptjente rettigheter til fremtidige alderspensjonsutbetalinger under Folketrygden er anslått til i overkant av 10 200 mrd. kroner. Pensjonsformue har stor betydning for husholdningenes økonomi og deres behov for annen sparing over livsløpet. Internasjonale retningslinjer for inntekts- og formuesstatistikk tilsier at det bør utarbeides statistikk over pensjonsformue. Samtidig er det utfordrende å studere pensjonsformue og annen formue samlet. Pensjonsformue er en formue man ikke har råderett over før den utbetales. Dessuten vil størrelsen på samlet utbetaling en person mottar avhenge av en rekke forhold, herunder levealder og skattlegging av pensjonsinntekt.

Forskere i SSB har forsøkt å estimere verdien av samlet pensjonsformue og fordelingen av denne på individnivå.13 Beregningen er basert på flere forutsetninger, blant annet om levealder, pensjoneringstidspunkt og diskonteringsrente. Den samlede pensjonsformuen for bosatte personer 17 år og eldre anslås til 12 704 mrd. kroner ved utgangen av 2018, det vil si om lag 3 mill. kroner per person i gjennomsnitt. Pensjonsformue er dermed den klart største formueskomponenten for norske husholdninger, større enn verdien av boligformuen. Opptjente rettigheter i folketrygden utgjør den dominerende delen av pensjonsformuen – om lag 81 pst. i 2018. Offentlige tjenestepensjoner utgjorde om lag 11,7 pst., private tjenestepensjoner om lag 7,1 pst. og individuell pensjonssparing 0,3 pst. Pensjonsformuen til den enkelte er svært avhengig av alder. Dermed er det også stor ulikhet i pensjonsformue i befolkningen. Dette gjør det krevende å sammenligne pensjonsformuen på tvers av andre kjennetegn, som for eksempel inntekt. Derfor har SSB sett nærmere på fordeling av pensjonsformuen innenfor en aldersgruppe, nærmere bestemt aldersgruppen 55–61 år.14 Innad i denne gruppen reduseres Gini-koeffisienten for nettoformue meget kraftig, fra 66 til 35, når pensjonsformuene inkluderes. Dette illustrerer at det norske pensjonssystemet, med folketrygden som den sentrale byggeklossen, virker sterkt omfordelende.

Formuer som unndras fra beskatning, er naturlig nok ikke inkludert i den offisielle statistikken. Alstadsæter m. fl. (2019)15 studerer data for lekkasjer fra utenlandske finansinstitusjoner koblet med skattedata fra skattemyndighetene i Norge, Sverige og Danmark. Forskerne finner at sannsynligheten for å skjule formuer i utlandet øker kraftig med høy formue. Forskerne anslår at andelen av samlet formue som eies av de 0,1 pst. mest formuende i Norge, øker fra 8,4 pst. til 9,8 pst. i gjennomsnitt over årene 2000–2009 når skjulte utenlandsformuer inkluderes. For topp 0,01 pst. (de om lag 300 mest formuende husholdningene), anslås formuen å øke med om lag 25 pst. For denne gruppen anslår forskerne at 25 pst. av samlede skatter unndras gjennom skjulte utenlandsformuer i denne studien.

6.4 Geografiske forskjeller i inntekt og formue

Geografiske forskjeller i inntekt og formue er krevende å analysere på en god måte. I dette avsnittet er den geografiske ulikheten analysert med utgangspunkt i SSBs sentralitetsindeks. Sentralitetsindeksen gir alle kommuner en verdi fra 0–1 000, der 1 000 indikerer den mest sentrale kommunen. Indeksen er basert på nærhet til arbeidsplasser og servicefunksjon fra hver enkelt av landets om lag 13 500 bebodde grunnkretser. Indeksen har seks klasser av sentralitet. Sentralitetsklasse 1 omfatter de mest sentrale kommune (Oslo og fem nabokommuner), mens sentralitetsklasse 6 omfatter de 113 minst sentrale kommunene.

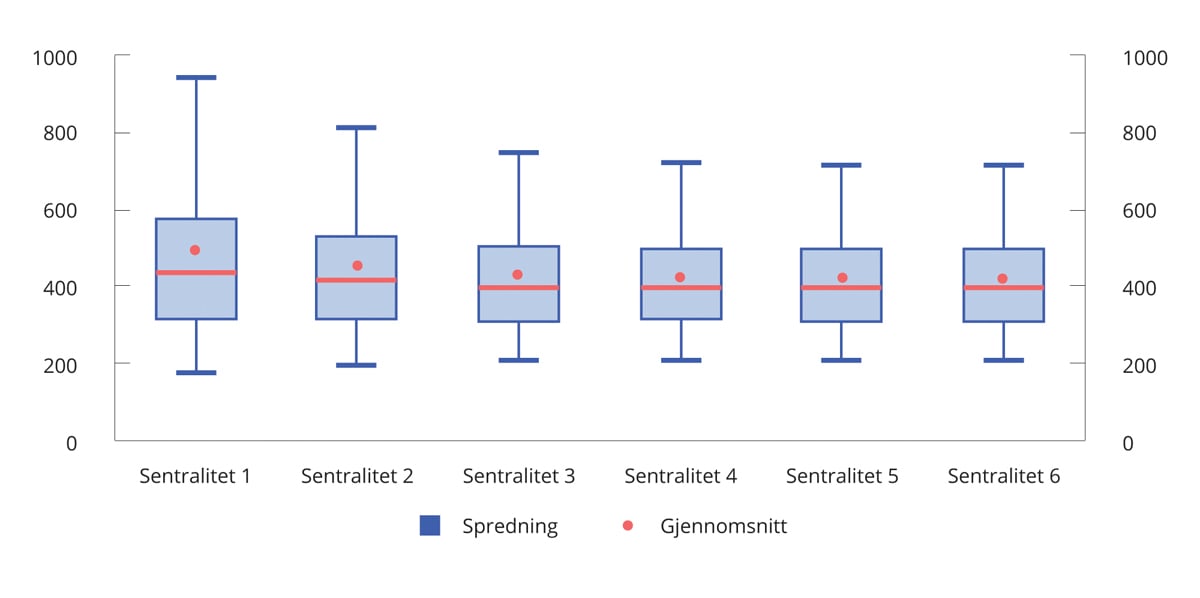

Figur 6.21 viser gjennomsnittlig disponibel inntekt per person (forbruksenhet) i sentralitetsklassene i 2020. Figuren viser også medianinntekten og spredningen rundt gjennomsnittet i de ulike klassene. Gjennomsnittlig disponibel inntekt er høyere i de mest sentrale kommunene enn i de minst sentrale. Forskjellene i gjennomsnittsinntekten mellom sentralitetsklasse 1 (klassen med høyest gjennomsnittsinntekt) og 6 (klassen med lavest gjennomsnittsinntekt) har imidlertid gått noe ned siden 2010, grunnet en litt sterkere inntektsvekst i klasse 6 enn i klasse 1. Forskjellene mellom medianinntekten i de ulike sentralitetsklassene er mindre enn for gjennomsnittsinntektene. Det skyldes at det i de sentrale kommunene er enkelte personer med svært høye inntekter som trekker gjennomsnittet opp. I sentralitetsklasse 1 var for eksempel gjennomsnittsinntekten om lag 494 000 kroner i 2020. 5 pst. av personene i sentralitetsklassen hadde imidlertid inntekter over 935 000 kroner. I sentralitetsklasse 6 var gjennomsnittsinntekten om lag 420 000 kroner, og 5 pst. av personene hadde inntekt over 709 000 kroner. Figur 6.22 viser også at de 5 pst. med lavest inntekt i sentralitetsklasse 1 hadde lavere inntekt (mindre enn 173 200 kroner) enn de 5 pst. med lavest inntekt i sentralitetsklasse 6 (mindre enn 205 800 kroner).

Figur 6.21 Disponibel inntekt. Sentralitetsklasse 1–6. Median, gjennomsnitt og spredning. 2020. Tusen kroner1,2,3

1 Inntektene er justert for husholdningenes størrelse og sammensetningen av voksne og barn. Omfatter kun bosatte i privathusholdninger. Studenter er ekskludert.

2 Rød strek og runding viser hhv. median og gjennomsnittlig disponibel inntekt i sentralitetsklassene.

3 5 pst. av personene i de ulike sentralitetsklassene har disponibel inntekt under/over verdien indikert med laveste/høyeste blå strek. 90 pst. har inntekt i intervallet mellom øverste og lavest blå strek. 50 pst. har inntekt i intervallet som dekkes av den blå boksen.

Finansdepartementet og SSB.

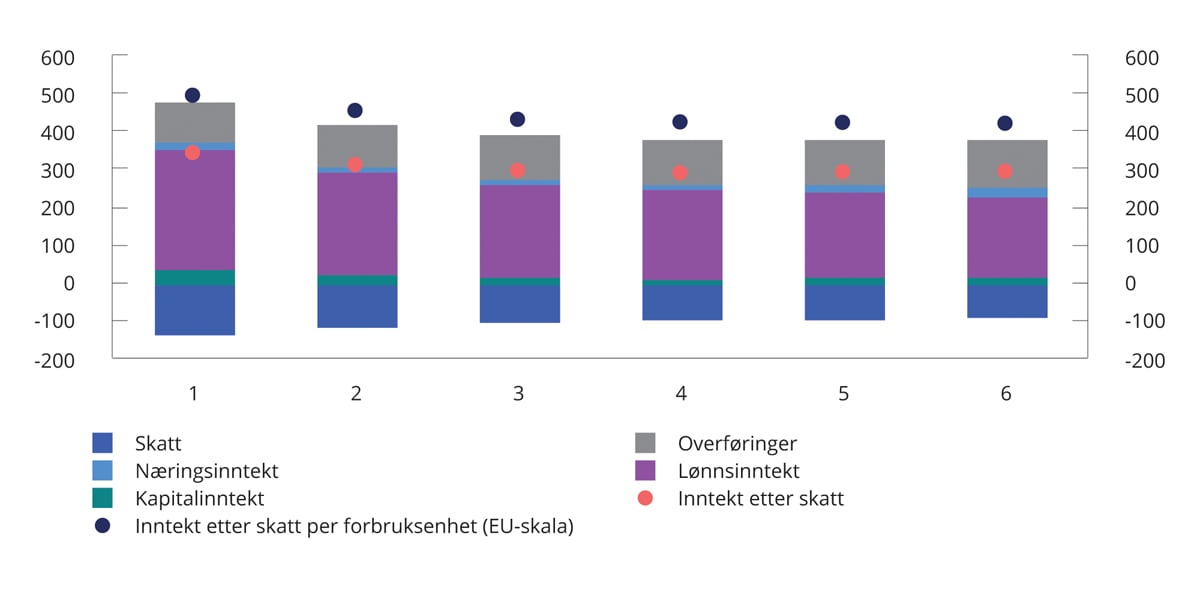

Figur 6.22 viser at inntektssammensetningen varierer etter sentralitet. Lønnsinntekter utgjør en større andel av den samlede inntekten i de mer sentrale kommunene enn i de mindre sentrale. Motsatt utgjør overføringer en relativt større andel av den samlede inntekten i de mindre sentrale kommunene.

Figur 6.22 Gjennomsnittsinntekt. Sentralitetsklasse 1–6. 2020. Tusen kroner1,2

1 Inntektene er ikke justert for husholdningsstørrelse og sammensetningen av voksne og barn. Unntaket er «inntekt etter skatt per forbruksenhet»

2 Omfatter kun personer i privathusholdninger. Studenter er ekskludert.

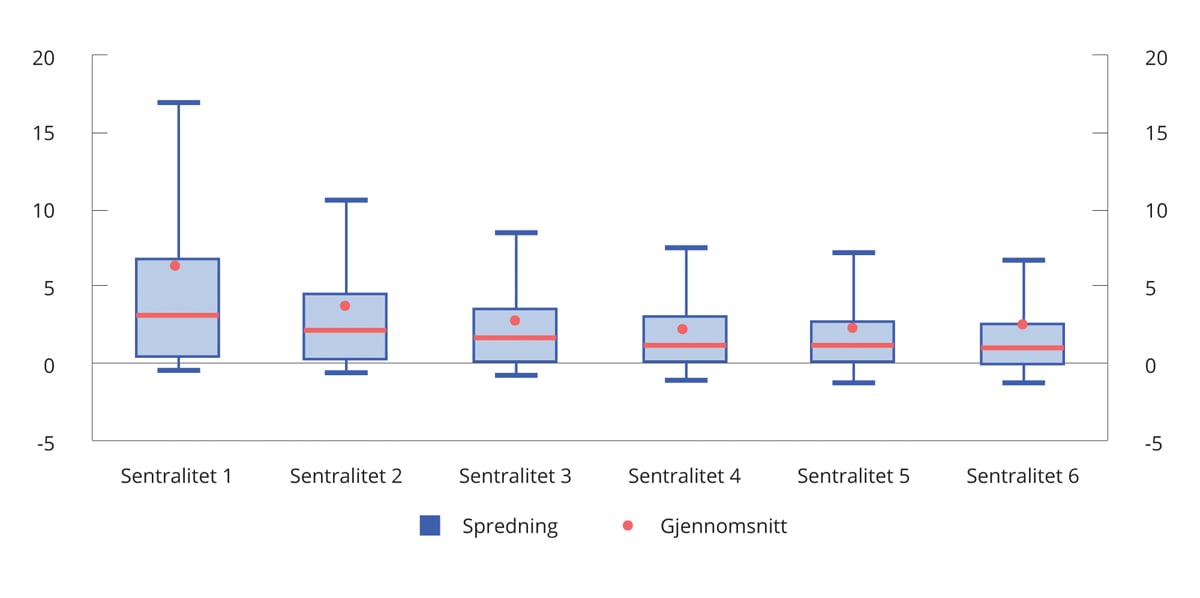

Figur 6.23 viser gjennomsnittlig beregnet nettoformue i de ulike sentralitetsklassene i 2020. Figuren viser også medianverdi og spredningen rundt gjennomsnittet. I likhet med fordelingen av inntekt er det også en klar geografisk profil på formuesfordelingen. Forskjellen mellom gjennomsnittlig formue i sentralitetsklasse 1 og 6 har imidlertid avtatt noe fra 2010 til 2020. Også i formuessammenheng preges tallene av at enkelte personer i de mer sentrale kommunene trekker gjennomsnittet opp. Om lag 5 pst. av personene i sentralitetsklasse 1 og 2 hadde beregnet nettoformue over henholdsvis 16,1 og 10,5 mill. kroner. De geografiske forskjellene er mer moderate når man ser på sentralitetsklassenes beregnede median nettoformue. Mens den disponible inntekten blant de med lavest inntekt er lavere i sentrale enn mindre sentrale kommuner, har de 5 pst. med lavest formue i de minst sentrale kommunene lavere beregnet nettoformue enn tilsvarende gruppe i de mest sentrale kommunene.

Figur 6.23 Beregnet nettoformue. Sentralitetsklasse 1–6. Median, gjennomsnitt og spredning. 2020. Mill. kroner1,2,3

1 Omfatter kun bosatte i privathusholdninger. Studenter er ekskludert.

2 Blå strek og rød runding viser hhv. median og gjennomsnittlig beregnet nettoformue i sentralitetsklassene.

3 5 pst. av personene i persentilene har beregnet nettoformue under/over verdien indikert med laveste/høyeste blå strek pst. 90 pst. har formue i intervallet mellom øverste og lavest blå strek. 50 pst. har formue i intervallet som dekkes av den blå boksen.

Finansdepartementet og SSB.

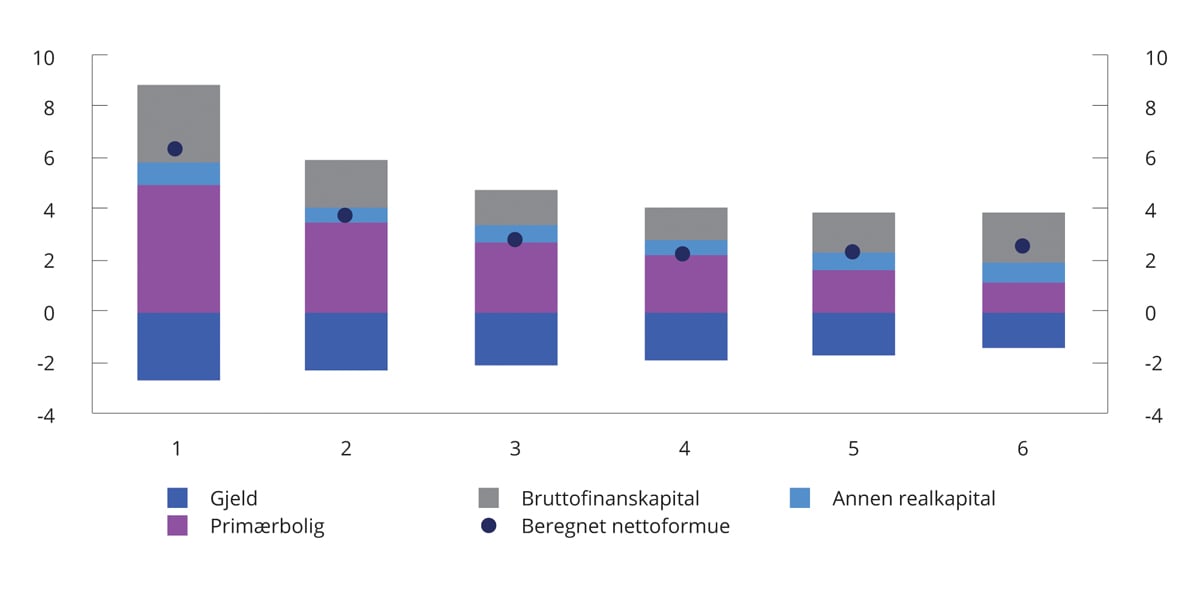

Som det fremgår av figur 6.24, utgjør primærboliger den største formueskomponenten i sentralitetsklasse 1–4. I sentralitetsklasse 5 og 6 er imidlertid bruttofinanskapital den største formueskomponenten. Den relativt store geografiske skjevfordelingen av boligformue gjenspeiler i stor grad at boligprisene har utviklet seg forskjellig i ulike deler av landet de siste årene. Boligprisveksten har vært sterkest i Oslo, der det også har vært størst befolkningsvekst. I 2020 var gjennomsnittlig kvadratmeterpris for eneboliger i Oslo og Bærum nesten dobbelt så høy som gjennomsnittet for landet i sin helhet.

Figur 6.24 Formuessammensetning. Sentralitetsklasse 1–6. 2020. Mill. kroner1

1 Omfatter kun bosatte i privathusholdninger. Studenter er ekskludert.

Finansdepartementet og SSB.

Fotnoter

Se blant annet OECD (2011). Divided we stand. Why Inequality keeps Rising. OECD Publishing, og OECD (2011). A Broken Social Elevator? How to Promote Social Mobility. OECD Publishing.

En komponents bidrag er produktet av komponentens andel av disponibel inntekt og konsentrasjonskoeffisienten. Konsentrasjonskoeffisienten er den betingede Gini-koeffisienten for inntektskomponenten gitt enhetens rangering i disponibel inntekt (det vil si hvor konsentrert inntekten er i fordelingen av den disponible inntekten).

Aaberge, R. m. fl. (2018). Local governments, in-kind transfers, and economic inequality. Journal of Public Economics.

Pareliussen, J.K. m.fl. (2018). Income Inequality in the Nordics from an OECD Perspective. Nordic Economic Policy Review.

Pareliussen, J.K. & Robling, P.O. (2018). Demographic Changes and Inequality Trends in the Nordic Countries. Nordic Economic Policy Review.

Aaberge, R. Langørgen, A. og Lindgren, P. Y. (2021). Offentlige tjenester reduserer ulikhet og fattigdom. SSB analyser 2021/13. Statistisk sentralbyrå.

Aaberge, R., Modalsli, J. og Vestad, O. (2020). Ulikheten – betydelig større enn statistikken viser. SSB Analyse 2020/13. Statistisk sentralbyrå.

Andresen, M. E. (2022). Latente eierinntekter og skatteplikt på unoterte aksjer etter aksjonærmodellen. SSB rapporter 2022/37. Statistisk sentralbyrå.

Aaberge, R. Vestad, O. Vestre, A. og Mogstad, M. (2021). Økonomisk ulikhet i Norge i det 21. århundre. SSB Rapporter 2021/33. Statistisk sentralbyrå.

Aaberge, R. & Stubhaug, M. (2018). Formuesulikheten øker. SSB Analyse 2018/18.

Office for National Statistics (2019). Developing Experimental Estimates of Investment in Intangible Assets in the UK: 2016.

Andresen, M.E. & Bø, E.E. (2022). Verdsetting av unoterte selskaper. SSB rapporter 2022/31.

Halvorsen, E. & Hetland, A. (2021). Pensjonsformue i Norge 2018. SSB rapporter 2021/16.

Normann, M. & Sandvik, L. (2021). Formuesulikheten øker. SSB Analyse (2021/07). Statistisk sentralbyrå.

Alstadsæter, A., Johannesen, N. & Zucman, G. (2019). Tax Evasion and Inequality. American Economic Review, 109(6), 2073–2103.