Vedlegg 1 Deflator for regionale helseforetak

Staten har ansvar for å finansiere spesialisthelsetjenesten. Stortinget vedtar de årlige bevilgningene. Tildelingen av budsjettbevilgningene, og fastsettelse av vilkår knyttet til denne, skjer i hovedsak gjennom de årlige oppdragsdokumentene fra Helse- og omsorgsdepartementet til de regionale helseforetakene (den helsepolitiske bestillingen). Bevilgningene som stilles til disposisjon er nominelle beløp. For å komme fram til hvor mye budsjettet reelt sett er styrket med for blant annet å kunne dekke opp for den demografiske utviklingen (realinntektsveksten), må økte bevilgninger til å dekke anslått pris- og lønnsvekst trekkes fra den nominelle økningen i budsjettet. Kompensasjon for anslått pris- og lønnsvekst i bevilgningene til drift i de regionale helseforetakene for 2025, dvs. kap. 732, postene 70 til 80, utgjør om lag 7,4 mrd. kroner i budsjettforslaget for 2025.

Realinntektsveksten vil endre seg dersom pris- og lønnsvekst i etterkant viser seg å avvike fra det man opprinnelig har lagt til grunn. En oppdatert versjon av deflatoren for spesialisthelsetjenesten kan da brukes til å sammenligne en etterberegnet realinntektsvekst opp mot veksten som var lagt til grunn for bevilgningene i statsbudsjettet.

SSB publiserer ikke egne prisindekser for offentlig forvaltning, verken for de regionale helseforetakene, for kommunesektoren eller for andre virksomheter innen offentlig sektor. Finansdepartementet lager derfor anslag og beregninger på de ulike deflatorene basert på SSB sine publiseringer av regnskapsstatistikk og et sett av prisindekser på ulike varegrupper. Nedenfor er metoden for beregning av historiske tall, omtalt som faktisk deflator, og anslag for deflatoren for spesialisthelsetjenesten omtalt nærmere.

Finansdepartementets deflator for spesialisthelsetjenesten

Finansdepartementet beregner og anslår en rekke deflatorer som benyttes til å beregne realveksten i statsbudsjettets størrelser. I beregningene av deflatorene legger departementet følgende til grunn:

- Relevans: Deflatoren bør være et rimelig og godt mål på kostnadsveksten i den sektoren deflatoren skal brukes på.

- Enkelhet: Metodene som brukes for å beregne deflatorene bør være mest mulig enkle. Det må være forståelig hvordan departementet har kommet fram til deflatorene.

- Robusthet: Metodene bør være mest mulig robust i valg av kostnadselementer og hvordan disse tallfestes. Dette fordi det er ønskelig at deflatorene ikke revideres betydelig fordi tallgrunnlaget endrer seg. Det innebærer blant annet at beregningene er basert på offisiell statistikk for regnskapstall og prisindekser.

- Transparens: Metodene bør være gjennomsiktige og etterprøvbare. Tallfestingen bør derfor være basert på offentlig statistikk.

Metodekravene må avveies mot hverandre. Hensynet til relevans trekker isolert sett i retning av mer kompliserte metoder og høy detaljeringsgrad. Enkelhet og transparens trekker i motsatt retning. En eventuell gevinst ved økt detaljering og kompleksitet for å gi høyere relevans må derfor vurderes opp mot kostnadene ved et mer komplisert system. Hvis det er lite trolig at en endring bidrar til vesentlig endret deflator, bør en unngå økt kompleksitet.

Det kan skilles mellom beregninger av den faktiske deflatoren for tidligere år og anslag på deflatoren for inneværende år og kommende budsjettår. Beregningene av den faktiske deflatoren er basert på publisert lønnsvekst og for prisvekst på kjøp av varer og tjenester (produktinnsats og investeringer), et sett av utgiftsvekter for ulike varegrupper koblet sammen med ulike prisindekser publisert av SSB.

Finansdepartementet har i år lagt om metoden for beregning av deflatoren for å øke deflatorens relevans. Se notat fra Finansdepartementet til utvalget i vedlegg 5 for gjennomgang av endringene som er gjort.

Tabell 1 viser for hvilke år deflatoren er basert på statistikk (faktisk) og hvilke år den er basert på anslag i utvalgets årlige rapporter. I juninotatet for år T vil deflatoren for foregående år (T-1) være faktisk, mens deflatoren for inneværende år (T) er basert på Finansdepartementets anslag i revidert nasjonalbudsjett.

Til novemberrapporten for år T vil deflatoren for inneværende år være basert på et oppdatert anslag. I tillegg vil det foreligge et anslag på deflatoren for neste år (T+1). Disse hentes fra forslaget til statsbudsjett for kommende år.

Tabell 1. Status på deflatoren for spesialisthelsetjenesten i utvalgets rapporter gjennom året.

|

Deflator |

Juni-rapporten i år T |

November-rapporten i år T |

|---|---|---|

|

År T-1 |

Faktisk |

Faktisk |

|

År T |

Anslag |

Anslag |

|

År T+1 |

- |

Anslag |

|

Kilde for deflatorene |

Revidert nasjonalbudsjett for år T |

Statsbudsjettet for år T+1 |

Kilde: Finansdepartementet.

Deflatoren for spesialisthelsetjenesten beregnes som et veid gjennomsnitt av lønnsvekst og prisvekst på helseforetakenes kjøp av varer og tjenester. Se vedlegg 2 for detaljer.

I forbindelse med revidert nasjonalbudsjett 2025 anslår Finansdepartementet defIatoren for 2025 til 3,6 prosent, basert på en vekst i lønnskostnadene ekskl. pensjon på 4,0 prosent og en prisvekst på kjøp av varer og tjenester på 3,2 prosent 15 . Til sammenligning var anslaget på deflatoren i statsbudsjettet for 2025 anslått til 4,1 prosent, basert på en lønnsvekst på 4,5 prosent og en prisvekst på kjøp av varer og tjenester på 3,1 prosent. Lavere vekting av lønnsvekst bidrar også til lavere deflator.

Lønnsveksten justeres for eventuelle endringer i den generelle arbeidsgiveravgiftssatsen. Endringer i pensjonskostnadene holdes utenfor da disse budsjettmessig behandles særskilt. Avviklingen av den ekstra arbeidsgiveravgiften fra inntektsåret 2025 bidrar isolert sett til å redusere anslaget på deflatoren for 2025 med 0,2 prosentpoeng.

Beregningen av prisveksten på kjøp av varer og tjenester er basert på en sammenvekting av prisindekser for ulike vare- og tjenestegrupper. For den faktiske deflatoren trenger man et sett med vekter basert på publiserte regnskapstall og et sett med prisindekser som er relevant for disse vare- og tjenestegruppene. For anslagene brukes samme overordnede rammeverk som for den faktiske deflatoren, men da basert på Finansdepartementets mer aggregerte anslag på den generelle konsumprisveksten i økonomien (KPI), tilpasset at det er forskjell mellom offentlig sektor og husholdningene.

Utgiftsvektene beregnes basert på regnskapstall for helseforetakene hentet fra SSBs statistikk for offentlige finanser. Statistikken gir informasjon om utgifter og inntekter i stats- og kommuneforvaltningen, herunder helseforetakene, og er basert på retningslinjene for nasjonalregnskap og statistikk om offentlige finanser.

Metoden er basert på vektene for basisåret, dvs. året man regner prisveksten fra. For deflatoren for 2024 betyr dette at vi bruker regnskapstall for 2023.

Prisindeksene som brukes publiseres i hovedsak enten månedlig eller per kvartal. For 2024 var alle nødvendige prisindekser for desember eller fjerde kvartal 2024 publisert innen slutten av februar 2025. På dette tidspunktet kan derfor faktisk deflator for spesialisthelsetjenesten for 2024 fastsettes.

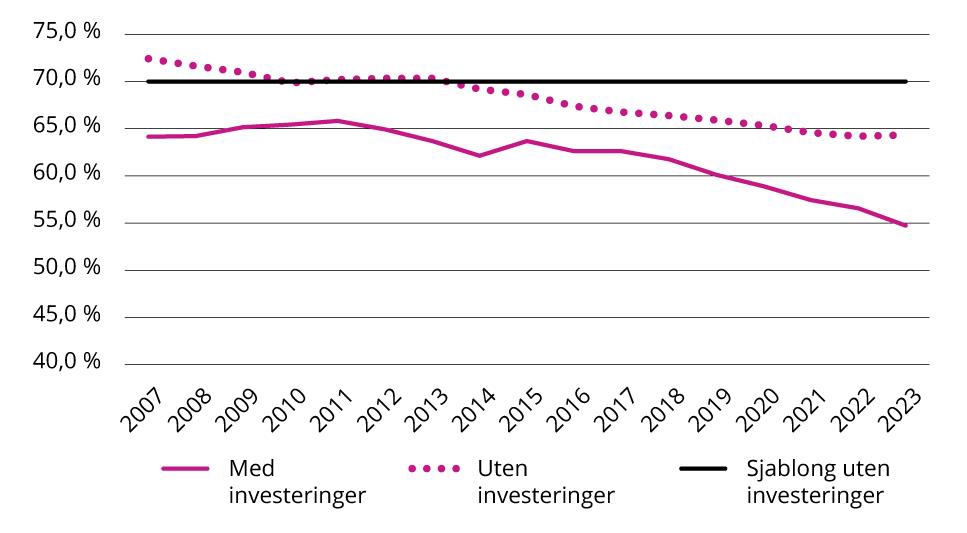

I den gamle metoden ble det brukt en fast sjablongvekt på 70/30 i forholdet mellom lønnsvekst og prisvekst på produktinnsats. Et slikt fast forhold tar ikke hensyn til at lønnsandelen har falt de siste årene. Det metodiske rammeverket avviker med dette fra det teoretiske grunnlaget for prisindekser (Laspeyres prisindekser) og metoden som brukes for kommunesektoren. Figur 1 viser utviklingen i vekting lønnskostnader i årene 2007 til 2023 med fast sjablong på 70 prosent og løpende andeler med og uten investeringer.

Figur 1. Vekting av lønnskostnader i deflatoren for spesialisthelsetjenesten. 2007 til 2023. Prosent.

Kilde: Finansdepartementet.

Tabell 2 viser sammenvektingen og samlet deflator for spesialisthelsetjenesten for perioden 2018 til 2025, hvor tallet for 2025 er oppdaterte anslag i forbindelse med revidert nasjonalbudsjett 2025.

Tabell 2. Kostnadsdeflator for de regionale helseforetakene. Prosent.

|

2018 |

2019 |

2020 |

2021 |

2022 |

2023* |

2024 |

2025** |

|

|---|---|---|---|---|---|---|---|---|

|

Deflator |

2,9 |

3,0 |

1,6 |

3,4 |

5,1 |

5,6 |

4,6 |

3,6 |

|

Vekst i lønnskostnader |

3,3 |

3,4 |

1,6 |

3,8 |

4,5 |

6,3 |

5,6 |

4,0 |

|

Årslønnsvekst (TBU-inntekt) |

3,3 |

3,4 |

1,8 |

3,6 |

4,5 |

5,8 |

5,6 |

4,4 |

|

Bidrag arbeidsgiveravgift |

0,0 |

0,0 |

-0,2 |

0,2 |

0,0 |

0,5 |

0,0 |

-0,4 *** |

|

Prisvekst kjøp av varer og tjenester |

2,3 |

2,4 |

1,6 |

2,8 |

5,9 |

4,7 |

3,4 |

3,2 |

|

Lønnsandel i prosent |

62,6 |

61,8 |

60,1 |

58,9 |

57,4 |

56,6 |

54,7 |

54,7 |

* Inkluderer effekten av innføringen av ekstra arbeidsgiveravgift for lønn over 750 000 kroner. Uten denne effekten ville deflatoren blitt 5,3 pst.

** Anslag i forbindelse med revidert nasjonalbudsjettet 2025. Inkluderer effekten av avviklingen av den ekstra arbeidsgiveravgiften. Uten denne effekten ville deflatoren blitt 3,9 pst.

*** Effekten av avvikling av den ekstra arbeidsgiveravgiften.

Kilde: Finansdepartementet.

Historisk har det vært relativt små avvik mellom budsjettert og faktisk deflator (kostnadsutvikling). Anslagene har bommet begge veier. I perioden 2021–2024 ble det relativt mye høyere kostnadsvekst enn lagt til grunn i budsjettforslaget. I 2023 ble budsjettdeflatoren økt fra 3,8 til 5,1 prosent i forbindelse med revidert nasjonalbudsjett. Dette går fram av tabell 3.

Tabell 3. Utvikling i faktisk og budsjettert deflator for spesialisthelsetjenesten og SBED-indeksen.* 2015–2024.

|

Prisvekst kjøp av varer og tjenester |

Lønnsvekst helseforetakene |

Faktisk deflator |

Budsjettert deflator |

Byggekostnadsindeks (SBED) – årsvekst |

|

|---|---|---|---|---|---|

|

2015 |

1,3 |

2,8 |

2,2 |

3,8 |

2,5 |

|

2016 |

2,0 |

2,3 |

2,2 |

2,7 |

2,6 |

|

2017 |

1,8 |

3,2 |

2,7 |

2,6 |

2,9 |

|

2018 |

2,3 |

3,3 |

2,9 |

2,7 |

3,6 |

|

2019 |

2,4 |

3,4 |

3,0 |

2,9 |

2,7 |

|

2020 |

1,6 |

1,6 |

1,6 |

3,1 |

2,5 |

|

2021 |

2,8 |

3,8 |

3,4 |

2,6 |

6,2 |

|

2022 |

5,9 |

4,5 |

5,1 |

2,7 |

7,2 |

|

2023 |

4,7 |

6,3 |

5,6 |

3,8 og 5,1 i RNB2023 |

5,0 |

|

2024 |

3,4 |

5,6 |

4,6 |

4,3 |

3,5 |

* Statens bygge- og eiendomsdirektorat (SBED). Indeks som beregnes av Statsbygg på grunnlag av tall fra SSB, og som legges til grunn for alle byggeprosjekter i regi av Statsbygg. Indeksen tar utgangspunkt i byggekostnadsindeksen for boligblokk.

Kilde: Finansdepartementet.

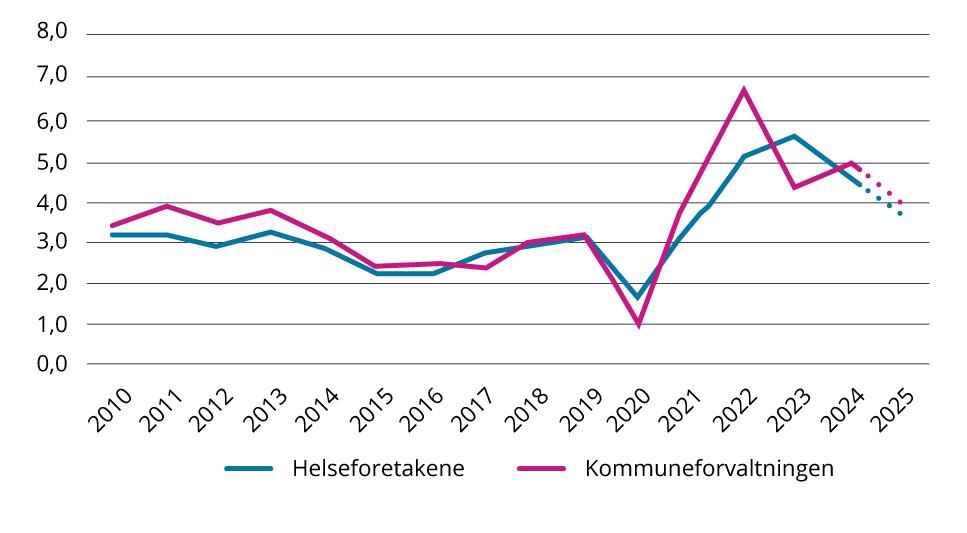

Figur 2 viser deflatoren for spesialisthelsetjenesten sammenlignet med kommunal deflator i perioden 2015–2024. Hovedforskjellen mellom deflatorene fra år til år er ulik lønnsvekst og ulik behandling av pensjonskostnader og investeringer. I motsetning til deflatoren for spesialisthelsetjenesten, inkluderer kommunal deflator pensjonskostnader. Over tid er det relativt moderate forskjeller mellom deflatorene, med unntak av 2021–2023 hvor blant annet særlig store variasjoner i strømprisene bidrar til en forskjell.

Figur 2. Deflator for spesialisthelsetjenesten og kommunal deflator. Historisk beregning for 2014–2024, anslag for 2025. Prosent.

Kilde: Finansdepartementet.

Tabell 4. Sammenligning av deflator for spesialisthelsetjenesten og kommunal deflator. 2018–2025

|

2018 |

2019 |

2020 |

2021 |

2022 |

2023* |

2024 |

2025 |

|

|---|---|---|---|---|---|---|---|---|

|

Anslag i Prop. 1 S for år t spesialisthelsetjenesten |

2,7 |

2,9 |

3,1 |

2,6 |

2,7 |

3,8 og 5,1 i RNB2023 |

4,3 |

4,1 |

|

Faktisk deflator spesialisthelsetjenesten |

2,9 |

3,0 |

1,6 |

3,4 |

5,1 |

5,6 |

4,6 |

|

|

Anslag i Prop. 1 S for år t kommune |

2,6 |

2,8 |

3,1 |

2,7 |

2,5 |

3,7 |

4,3 |

4,1 |

|

Faktisk deflator kommunesektor |

3,0 |

3,2 |

1,0 |

4,4 |

6,7 |

4,3 |

5,0 |

|

* I forbindelse med oppdatert deflator til 5,1 for 2023 i RNB2023 ble bevilgningene til de regionale helseforetakene økt.

Kilde: Finansdepartementet.